RENCANA PEMBELAJARAN SEMESTER (RPS) GENAP AKUNTANSI...

13

RENCANA PEMBELAJARAN SEMESTER (RPS) GENAP AKUNTANSI KEUANGAN MENENGAH II Dosen: NENENG MULYANINGSIH, SE., M.Akt AKUNTANSI AKADEMI AKUNTANSI KEUANGAN DAN PERBANKAN INDONESIA TAHUN 2018

Transcript of RENCANA PEMBELAJARAN SEMESTER (RPS) GENAP AKUNTANSI...

RENCANA PEMBELAJARAN SEMESTER (RPS) GENAP

AKUNTANSI KEUANGAN MENENGAH II

Dosen:

NENENG MULYANINGSIH, SE., M.Akt

AKUNTANSI

AKADEMI AKUNTANSI KEUANGAN DAN PERBANKAN INDONESIA

TAHUN 2018

RENCANA PEMBELAJARAN SEMESTER No :

Revisi : Ke-0

AKUNTANSI KEUANGAN MENENGAH 2 Tanggal : 1 Juli 2018

Halaman:

Dibuat Oleh:

Neneng Mulyaningsih, SE., M.Akt

NIDN. 0414058104

Diperiksa Oleh:

Neneng Mulyaningsih, SE., M.Akt

NIDN. 0414058104

Disetujui Oleh:

Neneng Mulyaningsih, SE., M.Akt

NIDN. 0414058104

Dosen Dosen Pembina Ketua Jurusan Akuntansi

A. Identitas Matakuliah

Nama Program Studi : Akuntansi

Nama Matakuliah : Akuntansi Keuangan Menengah II

Kode Matakuliah : MKBAK005

Kelompok Matakuliah : Akuntansi Keuangan

Bobot sks : 3 sks

Jenjang : D3

Semester : 4

Prasyarat : Akuntansi Keuangan Menengah 1

Status (wajib/pilihan) : Wajib

Nama dosen : Neneng Mulyaningsih, SE., M.Akt

B. Deskripsi Matakuliah Mata ajar Akuntansi Keuangan 2 bertujuan membahas pangkuan, pencatatan, penyajian dan pengungkapan dalam laporan keuangan atas pos liabilitas

jangka pendek, jangka panjang, ekuitas dan investasi, sewa, imbalan kerja, pajakpenghasilan, pengakuan pendapatan. Mata ajar ini juga akan membahas

perhitungan dan pengungkapan laba per lembar saham, penyusunan laporan arus kas, analisis dan pengungkapan perubahan akuntansi dan kesalahan

pencatatan pembahasan juga mencakup kasus-kasus etika dalam akuntansi.

Mata kuliah ini merupakan lanjutan dari Akuntansi Keuangan Menengah 1 dan menjelaskan aplikasi konsep-konsep dan prinsip-prinsip akuntansi

keuangan, baik dari FASB maupun dari IASB, terutama untuk pos-pos yang terklasifikasi sebagai aset dan kewajiban non-lancar.

Ruang lingkup materi bahasan meliputi : a. Kode etik serta terjaminnya integritas data dalam penyajian laporan keuangan b. Pengakuan, pengukuran, pencatatan, pelaporan dan pengungkapan untuk pospos neraca. Pembahasan pos-pos neraca meliputi : hutang jangka

pendek, hutang jangka panjang, ekuitas pemegang saham, saldo laba, investasi, akuntansi pajak penghasilam, leasing, akuntansi ombalan kerja, perubahan akuntansi dan koreksi kesalahan berdasarkan standar akuntansi yang berlaku umum di indonesia dan kode etik profesi.

C. Capaian Pembelajaran Mata Kuliah

1) Sikap 1. Berkontribusi dalam peningkatan mutu kehidupan bermasyarakat, berbangsa, bernegara, dan kemajuan peradapan berdasarkan Pancasila

dalam bentuk Pengabdian Kepada Masyarakat. 2. Bekerjasama dan memiliki kepekaan sosial serta kepedulian terhadap masyarakat dan lingkungan 3. Taat hukum dan disiplin dalam kehidupan bermasyarakat dan bernegara 4. Menginternalisasi nilai, norma, dan etika akademik 5. Menunjukan sikap bertanggungjawab atas pekerjaan di bidang keahliannya secara mandiri 6. Menginternalisasi prinsip-prinsip etika bisnis dan profesi akuntan

2) Ketrampilan Umum

Setelah mengikuti mata kulia ini, mahasiswa diharapkan memiliki kemampuan : a. Menjunjung tinggi sikap integritas dan kode etik serta terjaminnya integritas data dalam penyajian laporan keuangan b. Dapat menyajikan pos-pos neraca dan pendapatan dalam laporan keuangan berdasarkan standar akuntansi yang berlaku umum di indonesia c. Dapat menerapkannya dalam berbagai praktek akuntansi dengan menjunjung tinggi kode etik profesi d. Memahami konsep-konsep dan prinsip-prinsip akuntansi (seperti pengakuan, pengukuran, penilaian dan penyajian) pos-pos statmen posisi

keuangan entitas non-group yang terklasifikasi sebagai aset dan kewajiban nin – lancar serta ekuitas ; e. Mendemonstrasikan keahlian teknik akuntansi untuk menerapkan PABU terhadap pos-pos utama yang terklasifikasi sebagai aset dan kewajiban

non-lancar; dan f. Menjelaskan teknik akuntansi di atas.

3) Pengetahuan

Kompetensi utama mata ajar “mampu menyusun laporan keuangan sesuai kaidah pengakuan, pengukuran, penyajian danpengungkapan dalam PSAK dan SAK ETAP terkini” Kompetensi pendukung mata ajar “Mampu menggunakan dengan konsep profesional judgement dalam tatanan lokal maupun global dalam menyusun dan memeriks keuangan”

4) Ketrampilan Khusus 1. Mampu menyajikan dan mengungkapkan liabilitas jangka pendek (current liabilities) 2. Mampu menyajikan dan mengungkapan liabilitas jangka panjang (long term liabilities) 3. Mampu menyajikan dan mengungkapkan komponen ekuitas (stockholder equity) 4. Mampu menjelaskan dan menganalisis sekuritas dilutif (dilutive securities)

5. mampu mneghitung dan mengungkapkan informasi laba per lembar saham (earning per share) 6. Mampu menyajikan dan mengungkapkan investasi (investment) mampu menyusun laporan arus kas (statementof cash flow) 7. Mampu menyajikan dan mengungkapkan pengakuan pendapatan (revenue recognition) 8. Mampu mencatat dan mengungkapkan sewa (leases) 9. Mampu mencatat dan mengungkapkan imbalan kerja dan pensiun (employee benefit and pension) 10. Mampu mencatat dan mengungkapkan pajak penghasilan (accounting for income tax) 11. Mampu mencatat dan mengungkapkan perubahan kebijakan dan ertimasi akuntansi serta koreksi kesalahan mencatat (accounting changes & error

analysis) D. Model Pembelajaran

Proses belajar berpusat pada mahasiswa (student-centered learning) di mana mahasiswa harus berpartisipasi secara aktif dalam perolehan pengetahuan. Sesi pertama akan diisi dengan active lecturing yang akan membahas konsep sesuai dengan topik dalam silabus. Pada pertemuan ketujuh dan kesepuluh, akan digunakan metode pengajaran collaborative learning (CL).

Tugas Mahasiswa adalah :

1. Membaca bahan kuliah sebelum temu kelas. Kelas harus dipandang sebagai tempat konfirmasi pemahaan mahasiswa terhadap bahan kuliah. 2. Membuat ringkasan atau mencatat butir-butir yang dianggap penting dari tiap materi yang akan dibahas pada temu kelas beriktnya (untuk kepentingan

sendiri dan tidak diserahkan kepada dosen, kecuali dinyatakan lain) 3. Mengerjakan tugas da latihan yang ditentukan

1. Deskripsi Rencana Pembelajaran

Pert.

Indikator Capaian

Pembelajatan

Matakuliah

Bahan Kajian

Bentuk Pembelajaran

Waktu

Tugas dan Penilaian

Rujukan

1 Setelah mempelajari bab ini, mahasiswa diharapkan mampu :

a. Menjelaskan sifat dan tipe liabilitas jangka pendek

b. Menjelaskan klasifikasi liabilitas jangka pendek

c. Menjelaskan pencatatan dan pengukuran utang ank jangka pendek

Introduction Intermadiate Accounting and Scope of studies

Current Liabilities

Student Centered

Learning

3 sks

(150 menit) Partisipasi mahasiswa dalam diskusi kelas dan penugasan baik di dalam kelas maupun luas kelas

DM bab II

KW ch 13

PSAK 1

PSAK 57,

55

Slide

2 Setelah mempelajari bab ini, mahasiswa diharapkan mampu :

a. Menjelaskan liabilitas jangka panjan yang akan jatuh tempo pada periode berikutnya

b. Menjelaskan pencatatan dan pengukuran jangka pendek terkait dengan kegiatan entitas

c. Penyajian dan pengungkapan liabilitas jagka panjang

d. Menjelaskan definisi, pengukuran dan penyajian provisi

e. Menjelaskan definisi dan pengungkapan utang dan aset kontijensi

f. Analisa laporan keuagan terkait dengan liabilitas jangka pendek

Current Liabilities

Student Centered

Learning

3 sks (150 menit)

Partisipasi mahasiswa dalam diskusi kelas dan penugasan baik di dalam kelas maupun luas kelas

DM bab II

KW ch 13

PSAK 1

PSAK 57,

55

Slide

Tugas

Pert.

Indikator Capaian

Pembelajatan

Matakuliah

Bahan Kajian

Bentuk Pembelajaran

Waktu

Tugas dan Penilaian

Rujukan

3 Setelah mempelajari bab ini, mahasiswa diharapkan mampu :

a. Menjelaskan definisi liabilitas

jangka panjang

b. Menjelaskan pengakuan dan

pengukuran liabilitas jangka

panjang

c. Menjelaskan pengukuran

setelahnya dari liabilitas jangka

panjang

d. Menjelaskan penghentian

pengakuan liabilitas jangkapanjang

e. Menjelaskan penyajian dan

pengungkapan liabilitas jangka

panjang

Long Term

Liabilities Student Centered

Learning

3 sks

(150 menit) Partisipasi mahasiswa dalam

diskusi kelas dan penugasan baik

di dalam kelas maupun luas kelas

• DM bab 12

• KW ch 14

• PSAK 50, 55

• PSAK 53

• Slide

Kasus

• Tugas

4 Setelah mempelajari bab ini,

mahasiswa diharapkan mampu :

a. Menjelaskan mengenai struktur

kepemilikan perusahaan dan

pelaporannya

b. Menjelaskan mengenai ekuitas

pemegang daham dan komponen-

komponen yang terkait

c. Menjelaskan mengenai jenis

saham yang diterbitkan

perusahaan

d. Menjelaskan mengenai proses dan

pencatatan penerbitan saham

e. Menjelaskan pembagian dividen

untuk saham prefen

Stockholder

Equity

Student Centered

Learning

3 sks (150 menit)

Partisipasi mahasiswa dalam

diskusi kelas dan penugasan baik

di dalam kelas maupun luas kelas

DM bab

13,14

KW ch 15

PSAK 50, 61

ISAK 11

UU PT No

40/2007

Slide

Kasus

• Tugas

Pert.

Indikator Capaian

Pembelajatan

Matakuliah

Bahan Kajian

Bentuk Pembelajaran

Waktu

Tugas dan Penilaian

Rujukan

f. Menjelaskan rasio keuangan terkait dengan ekuitas perusahaan

5 Setelah mempelajari bab ini,

mahasiswa diharapkan mampu :

a. Menjelaskan komponen dari

ekuitas saldo laba, deviden, saham

treasuri, dan penghasilan

komprehensif lain .

b. Menjelaskan prisnsip penting

terkait dengan pengakuan dan

pengukuran ekuitas: saldo laba,

deviden, saham, trasuri dan

penghasilan komprehensif lain

Stockholder Equity Student Centered Learning

3 sks

(150 menit) Partisipasi mahasiswa dalam

diskusi kelas dan penugasan baik

di dalam kelas maupun luas kelas

DM bab 13,

14

KW ch 15

PSAK 50, 61

ISAK 11

UU PT No.

40/2007

Slide

Kasus

Tugas

6 Setelah mempelajari bab ini,

mahasiswa diharapkan mampu :

a. Menjelaskan perlakuan akuntansi

atas sekuritas utang konversi

b. Menjelaskan perlakuan akuntansi

atas preferen konversi

c. Menjelaskan perlakuan akuntansi

atas waran saham

d. Menjelaskan perlakuan akuntansi

atas kompensasi saham

e. Menghitung labar per saham

dasar untuk perusahaan dengan

struktur sederhana

f. Menghitung laba per saham untuk

perusahaan dengan struktur

modal kompleks

Investment Student Centered Learning

3 sks

(150 menit) Partisipasi mahasiswa dalam

diskusi kelas dan penugasan

baik di dalam kelas maupun luas

kelas

DM bab 16

KWch 17

PSAK 50,

55, PASK 60

Slide

Kasus

Kuis

Pert.

Indikator Capaian

Pembelajatan

Matakuliah

Bahan Kajian

Bentuk Pembelajaran

Waktu

Tugas dan Penilaian

Rujukan

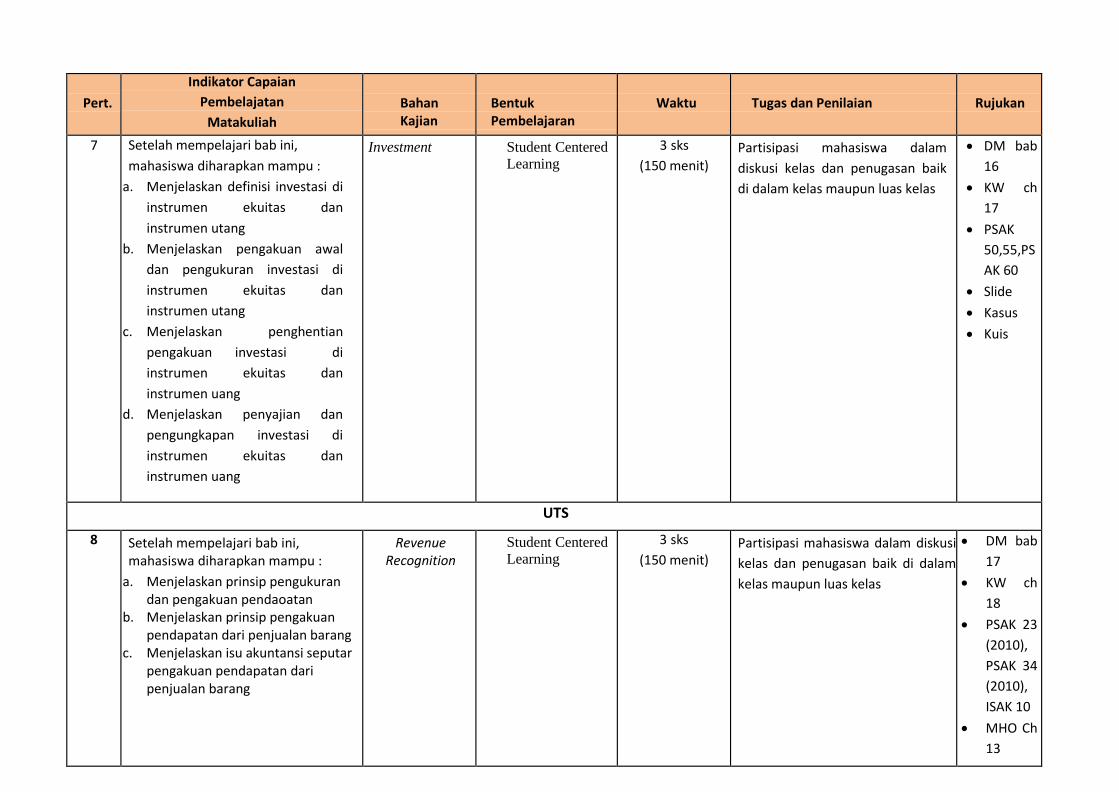

7 Setelah mempelajari bab ini,

mahasiswa diharapkan mampu :

a. Menjelaskan definisi investasi di

instrumen ekuitas dan

instrumen utang

b. Menjelaskan pengakuan awal

dan pengukuran investasi di

instrumen ekuitas dan

instrumen utang

c. Menjelaskan penghentian

pengakuan investasi di

instrumen ekuitas dan

instrumen uang

d. Menjelaskan penyajian dan

pengungkapan investasi di

instrumen ekuitas dan

instrumen uang

Investment Student Centered

Learning

3 sks

(150 menit) Partisipasi mahasiswa dalam

diskusi kelas dan penugasan baik

di dalam kelas maupun luas kelas

DM bab

16

KW ch

17

PSAK

50,55,PS

AK 60

Slide

Kasus

Kuis

UTS

8 Setelah mempelajari bab ini, mahasiswa diharapkan mampu :

a. Menjelaskan prinsip pengukuran dan pengakuan pendaoatan

b. Menjelaskan prinsip pengakuan pendapatan dari penjualan barang

c. Menjelaskan isu akuntansi seputar pengakuan pendapatan dari penjualan barang

Revenue Recognition

Student Centered

Learning

3 sks

(150 menit) Partisipasi mahasiswa dalam diskusi

kelas dan penugasan baik di dalam

kelas maupun luas kelas

DM bab

17

KW ch

18

PSAK 23

(2010),

PSAK 34

(2010),

ISAK 10

MHO Ch

13

Pert.

Indikator Capaian

Pembelajatan

Matakuliah

Bahan Kajian

Bentuk Pembelajaran

Waktu

Tugas dan Penilaian

Rujukan

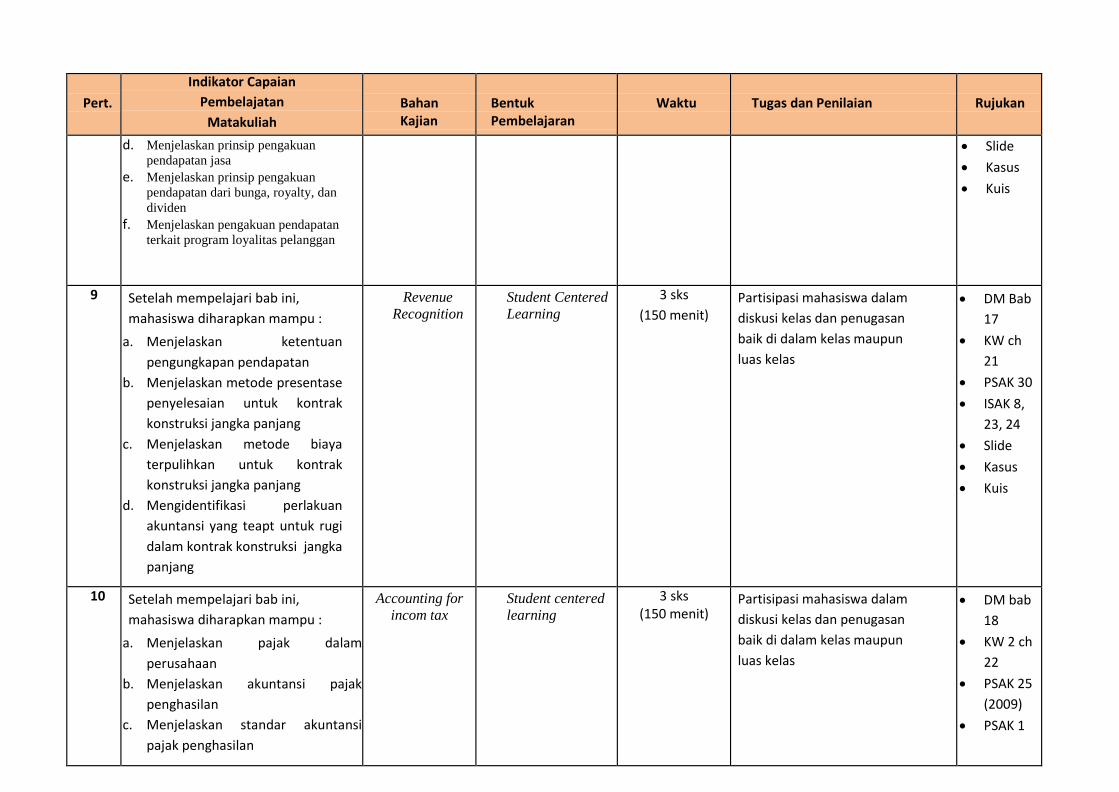

d. Menjelaskan prinsip pengakuan

pendapatan jasa

e. Menjelaskan prinsip pengakuan

pendapatan dari bunga, royalty, dan

dividen

f. Menjelaskan pengakuan pendapatan

terkait program loyalitas pelanggan

Slide

Kasus

Kuis

9 Setelah mempelajari bab ini,

mahasiswa diharapkan mampu :

a. Menjelaskan ketentuan

pengungkapan pendapatan

b. Menjelaskan metode presentase

penyelesaian untuk kontrak

konstruksi jangka panjang

c. Menjelaskan metode biaya

terpulihkan untuk kontrak

konstruksi jangka panjang

d. Mengidentifikasi perlakuan

akuntansi yang teapt untuk rugi

dalam kontrak konstruksi jangka

panjang

Revenue

Recognition Student Centered

Learning

3 sks

(150 menit) Partisipasi mahasiswa dalam

diskusi kelas dan penugasan

baik di dalam kelas maupun

luas kelas

DM Bab

17

KW ch

21

PSAK 30

ISAK 8,

23, 24

Slide

Kasus

Kuis

10 Setelah mempelajari bab ini,

mahasiswa diharapkan mampu :

a. Menjelaskan pajak dalam

perusahaan

b. Menjelaskan akuntansi pajak

penghasilan

c. Menjelaskan standar akuntansi

pajak penghasilan

Accounting for

incom tax

Student centered

learning

3 sks (150 menit)

Partisipasi mahasiswa dalam

diskusi kelas dan penugasan

baik di dalam kelas maupun

luas kelas

DM bab

18

KW 2 ch

22

PSAK 25

(2009)

PSAK 1

Pert.

Indikator Capaian

Pembelajatan

Matakuliah

Bahan Kajian

Bentuk Pembelajaran

Waktu

Tugas dan Penilaian

Rujukan

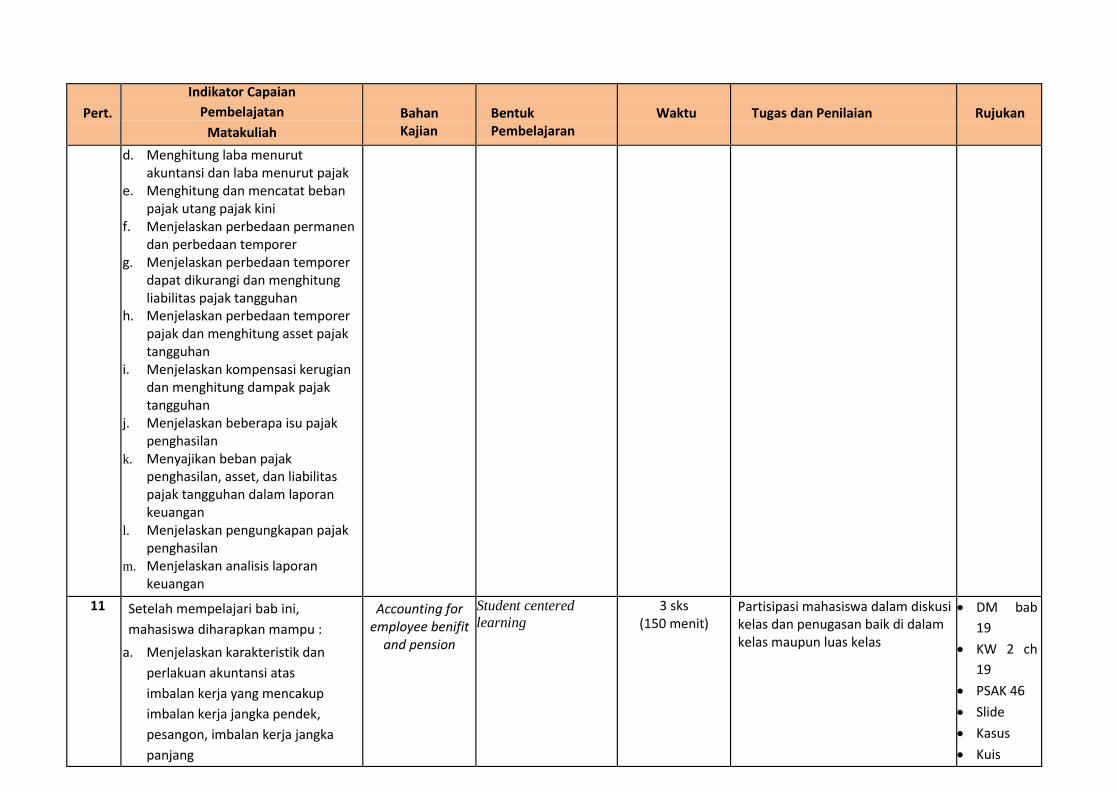

d. Menghitung laba menurut akuntansi dan laba menurut pajak

e. Menghitung dan mencatat beban pajak utang pajak kini

f. Menjelaskan perbedaan permanen dan perbedaan temporer

g. Menjelaskan perbedaan temporer dapat dikurangi dan menghitung liabilitas pajak tangguhan

h. Menjelaskan perbedaan temporer pajak dan menghitung asset pajak tangguhan

i. Menjelaskan kompensasi kerugian dan menghitung dampak pajak tangguhan

j. Menjelaskan beberapa isu pajak penghasilan

k. Menyajikan beban pajak penghasilan, asset, dan liabilitas pajak tangguhan dalam laporan keuangan

l. Menjelaskan pengungkapan pajak penghasilan

m. Menjelaskan analisis laporan keuangan

11 Setelah mempelajari bab ini,

mahasiswa diharapkan mampu :

a. Menjelaskan karakteristik dan

perlakuan akuntansi atas

imbalan kerja yang mencakup

imbalan kerja jangka pendek,

pesangon, imbalan kerja jangka

panjang

Accounting for employee benifit

and pension

Student centered

learning

3 sks (150 menit)

Partisipasi mahasiswa dalam diskusi kelas dan penugasan baik di dalam kelas maupun luas kelas

DM bab

19

KW 2 ch

19

PSAK 46

Slide

Kasus

Kuis

Pert.

Indikator Capaian

Pembelajatan

Matakuliah

Bahan Kajian

Bentuk Pembelajaran

Waktu

Tugas dan Penilaian

Rujukan

b. Membedakan antara perlakuan akuntansi atas program iuran pasti dan imbalan pasti

c. Menghitung beban dan liabilitas atas setiap jenis imbalan kerja, khususnyaimbalan pasca krja, yang akan diakui dilaporkan laba rugi komprehensif dan laporan posisi keuangan

d. Menyusun penyajian dan pengungkapan atas setiap jenis imbalan kerja

12 Setelah mempelajari bab ini,

mahasiswa diharapkan mampu :

a. Menjelaskan karakteristik

dan perlakuan akuntansi

atas sewa baik dari sisi

lesse maupun lessor

b. Membedakan antara

perlakuan akuntansi atas

sewa operasi dan sewa

pembiayaan, serta

transaksi jual dan sewa

baik

c. Menghitung jumlah

pendapatan, beban,

assetdan liabilitas atas

setiap jenis sewa yang

akan diakui dilaporkan laba

rugi dan laporan posisi

keuangan

Accounting for leases

Student Centered

Learning 3 sks

(150 menit) Partisipasi mahasiswa dalam diskusi kelas dan penugasan baik di dalam kelas maupun luas kelas

DM bab

20

KW 2 ch

21

PSAK 24

(2013)

MHO Ch

11

Slide

Kasus

Kuis

Pert.

Indikator Capaian

Pembelajatan

Matakuliah

Bahan Kajian

Bentuk Pembelajaran

Waktu

Tugas dan Penilaian

Rujukan

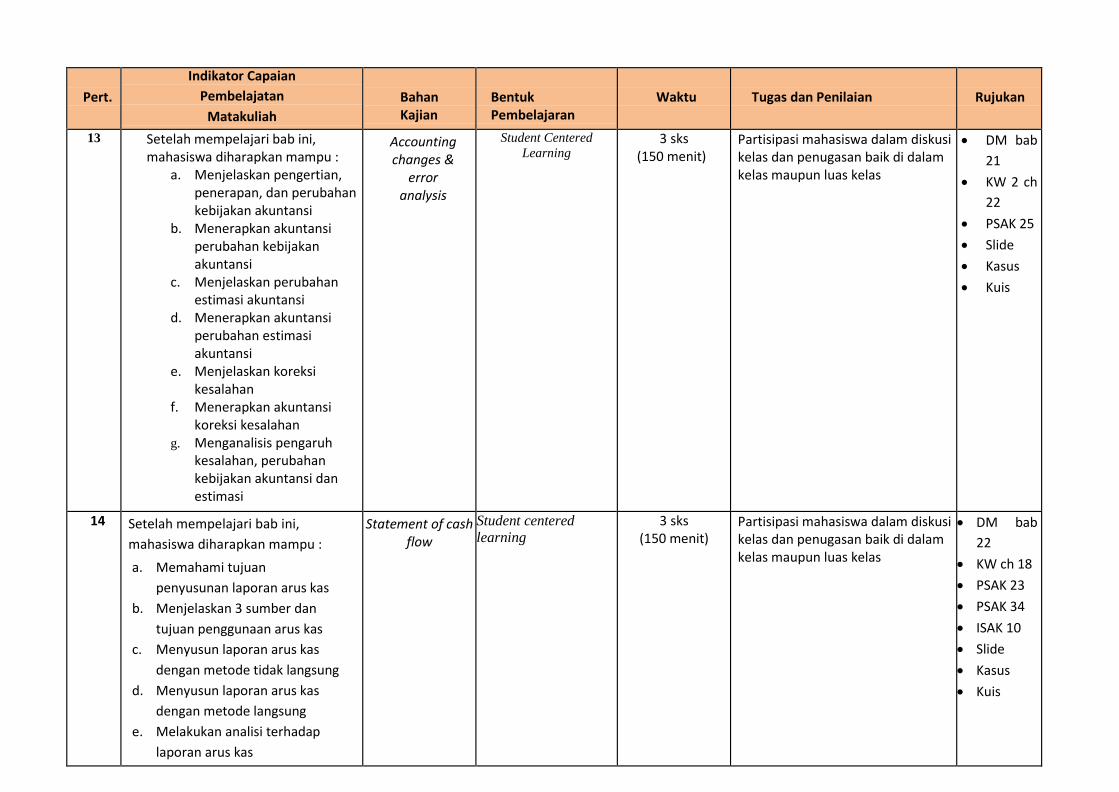

13 Setelah mempelajari bab ini, mahasiswa diharapkan mampu :

a. Menjelaskan pengertian, penerapan, dan perubahan kebijakan akuntansi

b. Menerapkan akuntansi perubahan kebijakan akuntansi

c. Menjelaskan perubahan estimasi akuntansi

d. Menerapkan akuntansi perubahan estimasi akuntansi

e. Menjelaskan koreksi kesalahan

f. Menerapkan akuntansi koreksi kesalahan

g. Menganalisis pengaruh kesalahan, perubahan kebijakan akuntansi dan estimasi

Accounting changes &

error analysis

Student Centered

Learning 3 sks

(150 menit) Partisipasi mahasiswa dalam diskusi kelas dan penugasan baik di dalam kelas maupun luas kelas

DM bab

21

KW 2 ch

22

PSAK 25

Slide

Kasus

Kuis

14 Setelah mempelajari bab ini,

mahasiswa diharapkan mampu :

a. Memahami tujuan

penyusunan laporan arus kas

b. Menjelaskan 3 sumber dan

tujuan penggunaan arus kas

c. Menyusun laporan arus kas

dengan metode tidak langsung

d. Menyusun laporan arus kas

dengan metode langsung

e. Melakukan analisi terhadap

laporan arus kas

Statement of cash flow

Student centered

learning

3 sks (150 menit)

Partisipasi mahasiswa dalam diskusi kelas dan penugasan baik di dalam kelas maupun luas kelas

DM bab

22

KW ch 18

PSAK 23

PSAK 34

ISAK 10

Slide

Kasus

Kuis

2. Daftar Rujukan

1. Dwi Martani dkk., Akuntansi Keuangan Menengah Berbasis PSAK, Salemba empat 2015 (DM) 2. Kieso, Donald E., dan Jerry Weygandt, Warfield, Terry., Intermediate accounting, IFRS Edition. John Wiley and Sons, 2011 (KW) 3. PSAK terkait yang berlaku 4. Ikatan Akuntan indonesia, Standar akuntansi keuangan ETAP,2009. 5. Ng Eng Juan dan Ersa tri wahyuni, Panduan Praktis standar akuntansi keuangan, Salemba empat 2012 (SAK) 6. Mirza, Abbas ali, Graham J.Holt, dan Magnus orrell, International financial reporting standars (IFRS),Workbook and Guide,2nd edition, John wiley 2010

(MHO) 7. UU PT No. 40 Tahun 2007 tentang perseroan terbatas 8. Kode etik ikatan akuntan indonesia

Perlengkap :

1. Epstein, Barry j., Abbas ali mirza,IFRS 2010 : Interpretation and application of international accounting and financial reporting standars, john wiley 2009 2. Artikel, tulisan ilmiah/semi ilmiah, laporan keuangan yang releven dengan masalah yang akan di diskusikan

3. Sistem Penilaian

Kehadiran : 20%

Tugas : 30%

UTS : 25%

UAS : 25%

4. Lampiran

Lampiran 1. Bahan Ajar (power point)

Lampiran 2. Modul pembelajaran