repository.unhas.ac.id › bitstream › handle › 123456789 › 4061 › SKRIPSI...

107

i SKRIPSI ANALISIS PERENCANAAN PAJAK PENGHASILAN (PPh) PASAL 21 PEGAWAI TETAP PADA PT SEMEN TONASA HERA BUGIS INDINA JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS HASANUDDIN MAKASSAR 2013

Transcript of repository.unhas.ac.id › bitstream › handle › 123456789 › 4061 › SKRIPSI...

i

SKRIPSI

ANALISIS PERENCANAAN PAJAK PENGHASILAN (PPh) PASAL 21 PEGAWAI TETAP PADA PT SEMEN TONASA

HERA BUGIS INDINA

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS HASANUDDIN MAKASSAR

2013

ii

SKRIPSI

ANALISIS PERENCANAAN PAJAK PENGHASILAN (PPh) PASAL 21 PEGAWAI TETAP PADA PT SEMEN TONASA

Sebagai salah satu persyaratan untuk memperoleh

gelar Sarjana Ekonomi

disusun dan diajukan oleh

HERA BUGIS INDINA

A 311 07 087

Kepada

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS HASANUDDIN MAKASSAR

2013

iii

SKRIPSI

ANALISIS PERENCANAAN PAJAK PENGHASILAN (PPh) PASAL 21 PEGAWAI TETAP PADA PT SEMEN TONASA

disusun dan diajukan oleh

HERA BUGIS INDINA

A 311 07 087

telah diperiksa dan disetujui untuk diuji

Makassar, 09 Agustus 2012

Pembimbing 1 Pembimbing 2

Dr. Yohanis Rura, SE, M. SA, Ak Dra. Andi Kusumawati, M,Si,Ak NIP.19611128 19881 1 001 NIP.19660405 199203 2 003

Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Hasanuddin

Dr. H. Abdul Hamid Habbe, SE., M.Si NIP.19630515 199203 1 003

iv

SKRIPSI

ANALISIS PERENCANAAN PAJAK PENGHASILAN (PPh) PASAL 21 PEGAWAI TETAP PADA PT SEMEN TONASA

disusun dan diajukan oleh

HERA BUGIS INDINA

A 311 07 087

telah dipertahankan dalam sidang ujian skripsi pada tanggal 09 Agustus 2012 dan

dinyatakan telah memenuhi syarat kelulusan

Menyetujui, Panitia Penguji

No. Nama Penguji Jabatan Tanda Tangan 1. Dr. Yonanis Rura, SE, M.SA., Ak. Ketua 1. ……………. 2. Dra. Andi Kusumawati, M.Si., Ak. Sekretaris 2. ……………. 3. Drs. Muh. Nur Azis, MM Anggota 3. ……………. 4. Drs. Deng Siraja, M.Si, Ak. Anggota 4. ……………. 5. Drs. Agus Bandang, M.Si., Ak Anggota 5. …………….

Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Hasanuddin

Dr. H. Abdul Hamid Habbe, SE., M.Si NIP.19630515 199203 1 003

v

PERNYATAAN KEASLIAN Saya yang bertanda tangan di bawah ini,

Nama : Hera Bugis Indina

NIM : A 311 07 087

Jurusan : Akuntansi

dengan ini menyatakan dengan sebenar-benarnya bahwa skripsi yang

berjudul

ANALISIS PERENCANAAN PAJAK PENGHASILAN (PPh) PASAL 21 PEGAWAI TETAP PADA PT SEMEN TONASA

Adalah karya ilmiah saya sendiri dan sepanjang sepengetahuan saya di

dalam naskah skripsi ini tidak terdapat karya ilmiah yang pernah diajukan

oleh orang lain untuk memperoleh gelar akademik di suatu perguruan

tinggi, dan tidak terdapat karya atau pendapat yang pernah di tulis atau

diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam

naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka.

Apabila di kemudian hari ternyata di dalam naskah skripsi ini dapat

dibuktikan terdapat unsur-unsur jiplakan, saya bersedia menerima sanksi

atas perbuatan tersebut dan diproses sesuai dengan peraturan

perundang-undangan yang berlaku (UU No. 20 tahun 2003, pasal 25 ayat

2 dan pasal 70)

Makassar, 09 Agustus 2012

Yang Membuat Pernyataan,

Hera Bugis Indina

vi

PRAKATA

Tiada ungkapan yang paling indah selain puji syukur kehadirat Allah

SWT yang tiada hentinya melimpahkan rahmat dan kasih sayang-Nya

sehingga atas izin dan berbagai kemudahan yang diberik an-Nya, penulis

dapat menyelesaikan penyusunan skripsi dengan judul “Analisis

Perencanaan Pajak Penghasilan (Pph) Pasal 21 Pegawai Tetap Pada

PT. Semen Tonasa Tbk.”.Skripsi ini merupakan tugas akhir guna

memenuhi salah satu syarat untuk mencapai gelar Sarjana Ekonomi (SE)

pada Jurusan Akuntansi, Fakultas Ekonomi, Universitas Hasanuddin.

Shalawat dan salam juga senantiasa tercurah kepada junjungan nabi

besar kita Nabi Muhammad SAW, keluarga, para sahabat, dan seluruh

pengikutnya hingga akhir jaman.

Keberhasilan penulis dalam menyusun skripsi ini tidak terlepas dari

dukungan dan bantuan serta do’a dari berbagai pihak. Oleh karena itu,

dalam kesempatan ini dengan segala kerendahan hati penulis ingin

menyampaikan banyak terima kasih kepada pihak-pihak yang telah

memberikan bantuan, dukungan, maupun motivasi hingga skripsi ini dapat

terselesaikan.

1. Kedua Orang Tua penulis, yaitu Ayahanda Muhammad Tahir Sulie

dan Ibunda Iim Suhaemi yang telah mencurahkan kasih sayang

dengan segenap hati tanpa tuntutan serta selalu memberikan

dorongan, baik moril maupun material, dalam kehidupan penulis

serta adik penulis Muhammad Rihat Pratama yang selalu memberi

dukungan. Terima kasih atas do’a kalian.

vii

2. Bapak DR. Darwis Said, SE, M. SA, Ak. Selaku Pembantu dekan I

Fakultas Ekonomi Universitas Hasanuddin.

3. Bapak DR. H. Abdul Hamid Habbe, SE, M.Si, selaku Ketua Jurusan

Akuntansi.

4. Bapak Dr. Yohanis Rura, SE, M. SA, Ak. Sebagai Pembimbing I

dan Ibu Dra. Andi Kusumawati,M.Si, Ak. Sebagai Pembimbing II

yang telah membantu dan mengarahkan penulis selama penulisan

skripsi ini. Terima kasih atas kesediaan Bapak dan Ibu untuk

meluangkan waktunya bimbingan dan saran serta kritik

membangun kepada penulis.

5. Kepada Pimpinan beserta staf dan karyawan PT Semen Tonasa,

Tbk yang telah memberikan bantuan, kesempatan, dan

meluangkan waktu kepada penulis selama melakukan penelitian

sehingga dapat mendukung terselesaikannya skripsi ini.

6. Kepada pegawai Fakultas Ekonomi, Khususnya Pak Aso atas

segala bantuannya kepada penulis.

7. Kepada sahabat-sahabat penulis Akbar, Itty, Hady, Kak Zul, Phute,

Farah, Rara, Iqha, Tyana, Penny, Asho yang telah sangat

membantu penulis dalam proses awal hingga akhir dan akhirnya

menyelesaikan skripsi ini dengan baik.

8. Kepada seluruh teman-teman Pro7ezholic yang telah mendo’akan

dan terus memberikan semangat kepada penulis.

viii

9. Kepada senior-senior Fakultas Ekonomi Kak Kiky, Kak Adri, Kak

Audy, Kak Fut, Kak Annas, Kak Rahmat yang selama ini telah

memberikan banyak saran yang sangat berguna bagi penulis

selama pembuatan skripsi ini.

Dan seluruh pihak yang telah membantu dalam penulisan skripsi ini

yang tidak bisa penulis sebutkan satu persatu. Penulis menyadari

sepenuhnya bahwa apa yang telah penulis susun ini masih jauh dari

kesempurnaan. Oleh karena itu, penulis mengharapkan saran dan kritik

guna penyempurnaan penulisan di masa mendatang. Harapan penulis,

kiranya skripsi ini dapat bermanfaat bagi perkembangan ilmu

pengetahuan, khususnya bagi penulis pribadi.

Wassalamu’alaikum Wr. Wb

Makassar, 12 September 2012

Penulis

HERA BUGIS INDINA

ix

ABSTRAK

Analisis Perencanaan Pajak Penghasilan (PPh) Pasal 21 Pegawai Tetap Pada PT. Semen Tonasa Tbk.

Hera Bugis Indina Yohanis

Andi Kusumawati

Penelitian ini bertujuan untuk mengetahui cara meminimalisir jumlah kewajiban pajak terutang yang harus dibayarkan dan sesuai dengan undang-undang perpajakan yang berlaku dan ingin melihat sejauh mana pengaruh perencanaan pajak atas PPh 21 yang dibayarkan oleh PT. Semen Tonasa sehingga mendapatkan laba yang optimal.

Penelitian ini menggunakan tiga metode yaitu observasi, wawancara, dan menghitung perencaan pajak dengan menggunakan undang-undang perpajakan yang berlaku dan membandingkannya dengan perencanaan pajak yang diterapkan perusahaan. Data-data yang dikumpulkan yaitu SPT Masa Pajak Penghasilan (PPh) Pasal 21 tahun 2009 (12 bulan) dan daftar gaji pegawai tetap PT Semen Tonasa tahun 2009.

Hasil yang didapatkan pada penelitian yang telah dilakukan, maka dapat ditarik kesimpulan bahwa PT Semen Tonasa telah melakukan perencanaan pajak dengan baik karena adanya keuntungan yang didapat dengan melakukan penghematan pajak dan peningkatan laba komersial. Karena dari segi pajak, perencanaan pajak dikatakan berhasil jika pajak penghasilan yang harus dibayar menjadi lebih kecil setelah diterapkannya perencanaan pajak tersebut.

Kata kunci : perencanaan pajak, PT Semen Tonasa, undang-undang perpajakan, pegawai tetap, gaji, dan laba.

x

ABSTRACT

Analyze of Tax Planning PPh 21 for Employees in PT Semen Tonasa Tbk

Hera Bugis Indina

Yohanis Andi Kusumawati

This study aims to determine how to minimize tax liabilities amount to be paid and payable in accordance with tax laws in force and would like to see the extent of the effect of tax planning on income tax paid by 21 PT. Semen Tonasa thus obtain optimal returns.

This study uses three methods of observation, interviews, and calculate the tax planning using tax laws in effect and compare it with the applicable corporate tax planning. The data collected is SPT The Income Tax (PPh) of Article 21 of 2009 (12 months) and permanent employees payroll PT Semen Tonasa in 2009.

The results obtained in the research that has been done, it can be concluded that PT Semen Tonasa has done a good tax planning because of the advantage gained by the tax savings and increased commercial income. Because in terms of taxation, tax planning is being successful if the income tax payable becomes smaller after the implementation of tax planning.

Key words: tax planning, PT Semen Tonasa, tax laws, employees,

xi

DAFTAR ISI

HALAMAN SAMPUL ……………………………………..…………… i HALAMAN JUDUL …………………………………….………………. ii HALAMAN PERSETUJUAN ………………………………………….. iii HALAMAN PENGESAHAN ………………………………...………… iv HALAMAN PERNYATAAN KEASLIAN ……………………………. v PRAKATA ………………………………………………………………. vi ABSTRAK ………………………………………………………………. ix ABSTRACT ……………………………………………………………... x DAFTAR ISI .................................................................................... xi DAFTAR TABEL ............................................................................ xiii

BAB I PENDAHULUAN.................................................................. 1 1.1 Latar Belakang .................................................................... 1 1.2 Rumusan Masalah .............................................................. 5 1.3 Tujuan Penelitian ................................................................ 6 1.4 Manfaat Penelitian .............................................................. 6

BAB II TINJAUAN PUSTAKA ........................................................ 8 2.1 Pengertian Pajak ................................................................. 8 2.1.1 Fungsi Pajak .............................................................. 10 2.1.2 Jenis Pajak ................................................................ 11 2.2 Penghasilan ........................................................................ 13 2.2.1 Penghasilan Kena Pajak ........................................... 15 2.2.2 Penghasilan dari Pekerjaan........................................ 20 2.3 Perencanaan Pajak ............................................................ 21 2.3.1 Pengertian Perencanaan Pajak ................................. 21 2.3.2 Langkah-langkah Penting Perencanaan Pajak .......... 23 2.4 Peraturan yang Memungkinkan Terjadinya Perencanaan Pajak .................................................................................. 28 2.4.1 Dasar Hukum dan Peraturan Pelaksanaan ............... 28 2.4.2 Pengurang yang Diperbolehkan ................................ 29 2.43 Tarif Pajak .................................................................. 33 2.5 Penelitian Pajak Terdahulu ................................................. 34

BAB III METODOLOGI PENELITIAN ............................................. 37 3.1 Objek Penelitian .................................................................. 37 3.2 Metode Pengumpulan Data ................................................ 37 3.3 Jenis dan Sumber Data ...................................................... 38

xii

3.4 Metode Analisis Data .......................................................... 39 3.5 Sistematika Penulisan ........................................................ 39

BAB IV GAMBARAN UMUM PERUSAHAAN ................................ 41 4.1 Sejarah Singkat Perusahaan PT Semen Tonasa ................ 41 4.1.1 Pabrik Semen Tonasa Unit I ....................................... 41 4.1.2 Pabrik Semen Tonasa Unit II ...................................... 41 4.1.3 Pabrik Semen Tonasa Unit III ..................................... 42 4.1.4 Pabrik Semen Tonasa Unit IV .................................... 43 4.2 Visi dan Misi Perusahaan .................................................... 44 4.2.1 Visi ............................................................................. 44 4.2.2 Misi ............................................................................. 44 4.3 Tujuan Perusahaan ............................................................. 45 4.4 Struktur Organisasi .............................................................. 46 4.4.1 Pemegang Saham ...................................................... 46 4.4.2 Struktur Organisasi Perusahaan ................................ 50

BAB V PEMBAHASAN ................................................................... 51 5.1 Perhitungan PPh Pasal 21 Dan Pelaporan Pegawai Tetap

Pada PT Semen Tonasa ..................................................... 51 5.2 Perencanaan PPh Pasal 21 Pegawai Tetap PT Semen

Tonasa …………… ............................................................. 52 5.3 Perhitungan PPh Pasal 21 Perusahaan Dan Perbandingannya

Dengan Undang-Undang Perpajakan Yang Berlaku ........... 53

BAB VI KESIMPULAN DAN SARAN .............................................. 62 6.1 Kesimpulan .......................................................................... 62 6.2 Saran ................................................................................... 63

DAFTAR PUSTAKA ....................................................................... 64

LAMPIRAN ..................................................................................... 67

xiii

DAFTAR TABEL

Tabel 1.1 Kontribusi Pajak Terhadap Penerimaan Negara ............. 1

Tabel 2.1 Penghasilan Tidak Kena Pajak (PTKP) ........................... 31

Tabel 2.2 Tarif Pajak Penghasilan Pasal 21 ................................... 33

Tabel 5.1 Pajak Penghasilan (PPh) Pasal 21 Pegawai Tetap

PT Semen Tonasa ………………………………………………..…51

Tabel 5.2 Perhitungan PPh Badan .................................................. 52

Tabel 5.3 PPh Pasal 21 Pegawai Tetap (Tidak Kawin) ................... 54

Tabel 5.4 PPh Pasal 21 Pegawai Tetap

(Kawin Tanpa Tanggungan).. ...................................................... 56

Tabel 5.5 PPh Pasal 21 Pegawai Tetap

(Kawin Dengan 1 Tanggungan........ ............................................ 58

Tabel 5.6 PPh Pasal 21 Pegawai Tetap

(Kawin Dengan 2 Tanggungan)........ ........................................... 60

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

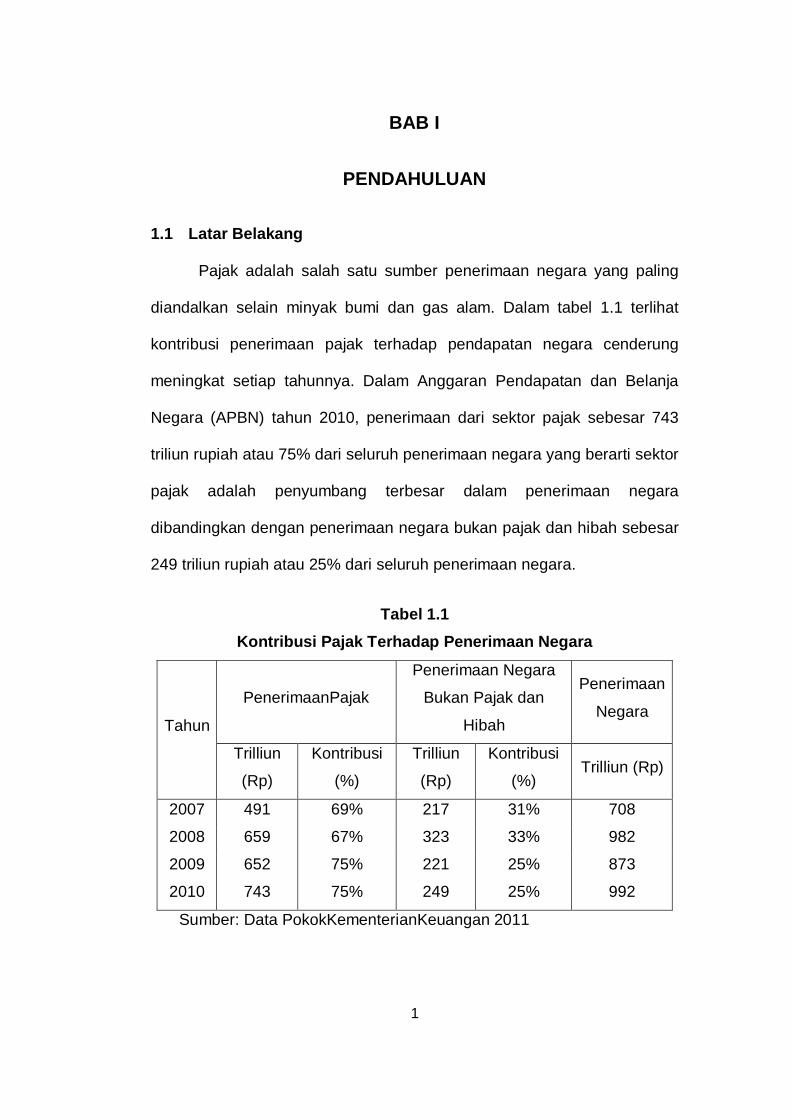

Pajak adalah salah satu sumber penerimaan negara yang paling

diandalkan selain minyak bumi dan gas alam. Dalam tabel 1.1 terlihat

kontribusi penerimaan pajak terhadap pendapatan negara cenderung

meningkat setiap tahunnya. Dalam Anggaran Pendapatan dan Belanja

Negara (APBN) tahun 2010, penerimaan dari sektor pajak sebesar 743

triliun rupiah atau 75% dari seluruh penerimaan negara yang berarti sektor

pajak adalah penyumbang terbesar dalam penerimaan negara

dibandingkan dengan penerimaan negara bukan pajak dan hibah sebesar

249 triliun rupiah atau 25% dari seluruh penerimaan negara.

Tabel 1.1 Kontribusi Pajak Terhadap Penerimaan Negara

Tahun

PenerimaanPajak

Penerimaan Negara

Bukan Pajak dan

Hibah

Penerimaan

Negara

Trilliun

(Rp)

Kontribusi

(%)

Trilliun

(Rp)

Kontribusi

(%) Trilliun (Rp)

2007 491 69% 217 31% 708

2008 659 67% 323 33% 982

2009

2010

652

743

75%

75%

221

249

25%

25%

873

992

Sumber: Data PokokKementerianKeuangan 2011

2

Fungsi pajak sebagai sumber penerimaan mempunyai peran yang

sangat penting dalam pembiayaan operasional pemerintah baik untuk

pengeluaran rutin maupun pengeluaran pembangunan. Sedangkan

sebagai sumber pengatur, penerimaan pajak dapat digunakan pemerintah

sebagai alat percepatan pertumbuhan ekonomi dengan memberikan

rangsangan dan stimulus yang kondusif bagi dunia usaha.

Bagi negara,pajak adalah sumber penerimaan, sedangkan di lain

pihak bagi perusahaan, pajak merupakan salah satu kewajiban yang

harus dikeluarkan oleh perusahaan sehingga perlu pengelolaan yang baik

dan benar untuk menghindari kerugian yang timbul di kemudian hari.

Menurut Suandy (2008: 12), dari kedua kepentingan tersebut dibuat cara

agar keduanya dapat tercapai salah satunya dengan perencanaan pajak

(tax planning). Menurutnya, ada tiga syarat yang harus diperhatikan agar

perencanaan pajak dapat dijalankan dengan baik, yaitu:

“Pertama, tidak melanggar ketentuan perpajakan, bila suatu

perencanaan pajak yang dipaksakan dengan melanggar ketentuan

perpajakan maka Wajib Pajak menanggung risiko yang akan mengancam

keberhasilan perencanaan pajak itu sendiri. Kedua, secara bisnis masuk

akal, perencanaan pajak merupakan bagian yang tidak terpisahkan dari

perencanaan perusahaan secara keseluruhan, baik jangka panjang

maupun jangka pendek, sehingga suatu perencanaan pajak yang tidak

baik akan mengakibatkan perencanaan secara keseluruhan tidak berjalan

dengan baik pula. Ketiga, terdapat bukti-bukti pendukung yang memadai,

3

misalnya adanya dukungan perjanjian (agreement), faktur (invoice),dan

juga perlakuan akuntansinya.”

Menurut Zain (2008: 23), perencanaan pajak (tax planning) adalah

langkah awal dari manajemen pajak yang merupakan bagian yang tidak

terpisahkan dari manajemen stratejik perusahaan secara keseluruhan.

Sebab itu, tidak salah jika perencanaan pajak turut menentukan berhasil

tidaknya manajemen stratejik yang dibuat oleh perusahaan. Perencanaan

pajak perlu dilakukan agar Wajib Pajak dapat membayar pajaknya secara

efektif dan efisien. Pengelolaan pajak dikatakan efektif bila penafsiran

Wajib Pajak mengenai hak dan kewajiban perpajakan tidak berbeda

dengan fiskus. Pengelolaan pajak dikatakan efisien bila pembayaran pajak

dilakukan sesuai dengan jumlah yang dibebankan dan dibayar tepat

waktu, sehingga terhindar dari denda atau bunga karena terlambat

membayar atau kurang membayar pajak atau kehilangan kesempatan

memperoleh penghasilan (opportunity loss) karena terlalu cepat

membayar.

Menurut Suandy (2008: 13), perencanaan pajak dapat berupa

penghindaran pajak (tax avoidance) maupun penggelapan pajak (tax

evasion). Tetapi dalam pelaksanaan kewajiban perpajakan, yang

dibolehkan berupa perencanaan pajak yang tidak menyimpang dari

ketentuan dan peraturan perpajakan yaitu berupa penghindaran pajak.

Sedangkan penggelapan pajak tidak diperbolehkan karena tindakan ini

4

merupakan pelanggaran undang-undang perpajakan, tindakan pidana dan

bersifat melawan hukum.

Pada umumnya perencanaan pajak dilakukan dengan mengatur

usaha Wajib Pajak atau kelompok Wajib Pajak sedemikian rupa sehingga

utang pajaknya baik pajak penghasilan (PPh) maupun pajak-pajak lainnya

berada pada posisi paling minimal sepanjang itu dimungkinkan baik oleh

peraturan perundang-undangan perpajakan maupun secara komersial.

Oleh sebab itu, perencanaan pajak penting untuk diterapkan oleh Wajib

Pajak dalam rangka meminimalisasi pajak yang harus dibayar dengan

tidak melanggar peraturan perpajakan yang berlaku.

Dalam menjalankan kegiatan usaha, perusahaan membutuhkan

para karyawan dimana karyawan tersebut akan memperoleh imbalan

dalam bentuk gaji, upah, honorarium, tunjangan, dan pembayaran lainnya.

Imbalan tersebut merupakan hasil dari hubungan kerja antara pemberi

kerja dan karyawan. Hubungan antara kedua belah pihak akan

menimbulkan kewajiban pajak yaitu Pajak Penghasilan (PPh) pasal 21/26

untuk karyawan dan PPh pasal 25/29 untuk pemberi kerja.

Dalam menghitung PPh pasal 21 karyawan, banyak hal yang perlu

diperhatikan. Salah satunya adalah berbagai kebijakan terkait dengan

jenis pajak penghasilan tersebut. Ini dikarenakan dampak pajak yang

ditimbulkan dari setiap kebijakan tersebut berbeda-beda, karena aspek

pajaknya berbeda maka beban pajak yang harus ditanggung oleh

perusahaan akan berbeda pula.

5

Penghasilan yang diterima menurut Mardiasmo (2007: 156), akan

menambah beban pajak penghasilan oleh karyawan dan menambah

beban pajak perusahaan apabila ditanggung sendiri dalam bentuk

tunjangan, sedangkan penghasilan yang bukan objek PPh pasal 21 tidak

akan menambah PPh pasal 21 terutang. Demikian juga dengan suatu

biaya yang dapat dibebankan dalam menghitung PPh badan tentu akan

mengurangi beban pajak yang ditanggung oleh perusahaan, sedangkan

suatu biaya yang tidak bisa dibebankan akan menambah beban pajak

perusahaan.

Setiap perusahaan menggunakan strategi perencanaan pajak yang

berbeda-beda. Hal tersebut dapat dilihat dari cara perhitungan Pajak

Penghasilan (PPh) Pasal 21 perusahaan tersebut apakah telah mengikuti

Undang-Undang Perpajakan yang berlaku atau tidak, khususnya dalam

penelitian terhadap perencanaan pajak PPh Pasal 21 pada PT Semen

Tonasa. Hal tersebut memotivasi penulis untuk memberi judul penelitian,

yaitu “Analisis Perencanaan Pajak Penghasilan (PPh) Pasal 21 Pegawai

Tetap Pada PT. Semen Tonasa”

1.2 Perumusan Masalah

Perumusan Masalah yang akan diteliti dalam penelitian ini yaitu

sebagai berikut.

1. Bagaimana cara perhitungan Pajak Penghasilan dan (PPh) Pasal

21 dan pelaporan pada PT Semen Tonasa?

6

2. Bagaimana perencanaan Pajak Penghasilan (PPh) Pasal 21

pegawai tetap PT Semen Tonasa?

3. Bagaimana cara perhitungan PT Semen Tonasa dengan Undang-

undang perpajakan yang berlaku?

1.3 Tujuan Penelitian

Pelaksanaan penelitian ini bertujuan sebagai berikut.

1. Untuk mengetahui cara perhitungan PPh Pasal 21 (pegawai

tetap) dalam kaitannya dengan kepentingan pembayaran

pajak secara efisien.

2. Untuk menganalisis perencanaan Pajak Penghasilan (PPh)

Pasal 21 pegawai tetap PT Semen Tonasa

3. Untuk membandingkan perhitungan dan pelaporan

perusahaan dengan undang-undang perpajakan yang

berlaku.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut.

1. Untuk meningkatkan pemahaman teori mengenai perlakuan

pemberian tunjangan PPh 21, menurut Peraturan Direktur

Jenderal Pajak Nomor: PER-31/PJ/2009 dalam perhitungan

PPh Pasal 21 serta alternatif pemberian insentif/tunjangan

kepada karyawan dan dampaknya bagi perusahaan.

7

2. Untuk memberikan sumbangan pemikiran kepada

perusahaan tentang perencanaan pajak.

3. Sebagai referensi bagi peneliti lain untuk pengembangan

penelitian lebih lanjut tentang perencanaan pajak.

8

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Pajak

Menurut Nurmantu (2005: 1), definisi pajak adalah:

“...iuran rakyat kepada kas negara (peralihan kekayaan dari sektor

partikelir ke sektor pemerintah) berdasar undang-undang (dapat

dipaksakan) dengan tiada mendapat jasa timbal balik

(kontraprestasi) yang langsung dapat ditunjuk dan yang digunakan

untuk membiayai pengeluaran umum“

Menurut Mardiasmo (2007: 20), pajak adalah:

“...kontribusi wajib kepada negara yang terutang oleh pribadi atau

badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat”

Menurut Undang-Undang Perpajakan Nomor 36 Tahun 2008, pajak

merupakan:

“...iuran rakyat yang dipungut oleh negara baik oleh pemerintah

pusat maupun pemerintah daerah berdasarkan atas undang-

undang serta aturan pelaksanaannya”

9

Selanjutnya menurut Sumarsan (2010:4), definisi pajak adalah:

“...suatu pengalihan sumber dari sektor swasta ke sektor

pemerintah bukan akibat pelanggaran hukum, namun wajib

dilaksanakan, berdasarkan ketentuan yang telah ditetapkan lebih

dahulu, tanpa mendapat imbalan yang langsung dan proporsional,

agar pemerintah dapat melaksanakan tugas-tugasnya untuk

menjalankan pemerintahan.”

Dari empat definisi yang telah disajikan dapat ditarik kesimpulan

tentang ciri-ciri yang terdapat dalam pengertian pajak antara lain sebagai

berikut:

a. pemungutan pajak mengisyaratkan adanya alih dana

(sumber daya) dari sektor swasta (Wajib Pajak membayar

pajak) ke sektor negara (pemungut pajak/administrator

pajak).

b. pemungutan pajak diperuntukkan bagi keperluan

pembiayaan umum pemerintah dalam rangka menjalankan

fungsi pemerintahan, baik secara rutin maupun

pembangunan.

c. tidak dapat ditunjukkan adanya imbalan (kontraprestasi)

individual oleh pemerintah terhadap pembayaran pajak

yang dilakukan oleh para Wajib Pajak.

10

d. pajak digunakan untuk keperluan negara bagi kemakmuran

rakyat.

e. pajak dipungut oleh negara baik oleh pemerintah pusat

maupun pemerintah daerah berdasarkan atas undang-

undang serta aturan pelaksanaannya.

f. pajak dipungut oleh negara baik oleh pemerintah pusat

maupun pemerintah daerah berdasarkan atas undang-

undang serta aturan pelaksanaannya.

Tidaklah mudah untuk membebankan pajak pada masyarakat. Bila

terlalutinggi, masyarakat akan enggan membayar pajak. Namun bila

terlalu rendah, maka pembangunan tidak akan berjalan karena dana yang

kurang. Menurut Sumarsan (2010:7), agar tidak menimbulkan

masalahpemungutan pajak harus memenuhi persyaratan sebagai berikut:

a. pemungutan pajak harus adil,

b. pungutan pajak tidak mengganggu perekonomian,

c. pemungutan pajak harus efisien,

d. sistem pemungutan pajak harus sederhana.

2.1.1 Fungsi Pajak

Fungsi pajak berarti kegunaan atau manfaat pokok dari pajak itu

sendiri. Menurut Nurmantu (2005: 2) dikenal dua macam fungsi pajak,

yaitu.

11

a. Fungsi budgetair

Fungsi budgetair disebut juga fungsi utama pajak, atau fungsi fiskal

yaitu suatu fungsi dalam mana pajak dipergunakan sebagai alat

untuk memasukkan dana ke kas negara secara optimal

berdasarkan undang-undang perpajakan yang berlaku. Fungsi ini

disebut fungsi utama karena fungsi inilah yang mempunyai historis

pertama kali timbul

b. Fungsi regulerend

Fungsi regulerend atau fungsi mengatur disebut juga fungsi

tambahan yaitu fungsi dimana pajak digunakan sebagai alat untuk

mencapai tujuan tertentu. Disebut sebagai fungsi tambahan karena

hanya sebagai fungsi pelengkap dari fungsi utama. Untuk mencapai

tujuan tertentu maka pajak digunakan sebagai alat kebijakan untuk

mencapai tujuan tersebut.

2.1.2 Jenis Pajak

Marsyahrul (2006: 4) menyatakan bahwa perbedaan jenis pajak yang

dibagi dalam golongan-golongan dapat didasarkan atas sifat-sifat tertentu

yang ada dalam masing-masing pajak ataupun atas ciri-ciri tertentu yang

ada dalam masing-masing pajak ataupun atas ciri-ciri tertentu pada setiap

pajak. Ciri-ciri tertentu bersamaan dari setiap jenis pajak dimasukkan

dalam satu golongan sehingga dapat digolongkan sebagai berikut.

12

1. Pajak Langsung dan Tidak Langsung

Pajak langsung adalah pajak-pajak yang harus dipikul sendiri

oleh Wajib Pajak yang bersangkutan, tidak dapat dilimpahkan kepada

orang lain, dan dikenakan berulang-ulang pada waktu tertentu. Contoh

dari pajak ini adalah Pajak Penghasilan Pasal 25, Pajak Bumi dan

Bangunan, Pajak Penjualan atas Barang Mewah, dan lain-lain.

Sedangkan pajak tidak langsung adalah pajak-pajak yang tidak

dikenakan berulang-ulang pada waktu tertentu dan pada akhirnya

dapat dilimpahkan kepada orang lain. Contohnya dari pajak ini adalah

Pajak Pertambahan Nilai atas Barang dan Jasa.

2. Pajak Pusat (Negara)

Pajak Pusat (Negara) yaitu pajak-pajak yang wewenang

pemungutannya ada ditangan pemerintah pusat, di mana dari hasil

pemungutannya tersebut akan digunakan untuk kepentingan

pembiayaan negara pada umumnya. Yang termasuk dalam Pajak

Pusat (Negara) ini adalah Pajak Penghasilan, Pajak Pertambahan Nilai

atas Barang dan Jasa, Pajak Penjualan atas Barang Mewah, dan Bea

Materai.

3. Pajak Subyektif dan Pajak Obyektif

Pajak Subyektif yaitu pajak yang pemungutannya berpangkal

kepada diri orangnya, dimana keadaan diri Wajib Pajak yang

13

bersangkutan dapat memengaruhi besar kecilnya pajak yang harus

dibayar. Contoh keadaan status perkawinan dari Wajib Pajak yang

telah kawin atau belum dan jumlah anak yang menjadi tanggungannya

akan memengaruhi besar kecilnya pajak yang harus dibayar.

Sedangkan Pajak Obyektif adalah pajak-pajak yang

pemungutannya berpangkal pada obyeknya, di mana pajak-pajak ini

dipungut karena keadaan, perbuatan-perbuatan, dan kejadian yang

dilakukan atau yang akan terjadi dalam wilayah negara dengan tidak

mengindahkan tempat kediamannya ataupun sifat subyeknya. Contoh

dari pajak ini adalah cukai rokok, pajak undian-undian berhadiah, dan

lain-lain.

2.2 Penghasilan

Penghasilan menurut Harcrisnowo (2008: 12) adalah:

“... jumlah uang yang diterima atas usaha yang dilakukan oleh

perorangan, badan dan bentuk usaha tetap yang digunakan

untuk aktivitas ekonomi seperti mengkonsumsi dan atau

menimbun serta menambah kekayaan”

Penghasilan menurut Standar Akuntansi Keuangan (2009: PSAK No 46)

adalah:

“... kenaikan manfaat ekonomi selama suatu periode akuntansi dalam

bentuk pemasukan atau penambahan aset atau penurunan kewajiban

yang mengakibatkan kenaikan ekuitas yang tidak berasal dari

14

kontribusi penanam modal. Penghasilan (income) meliputi pendapatan

(revenue) maupun keuntungan (gain)”.

Dalam Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan

(PPh)adalah:

“... setiap tambahan kemampuan ekonomis yang diterima atau

diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari

luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk

menambah kekayaan Wajib Pajak yang bersangkutan.”

Mansyuri (2002: 7) mengemukakan penghasilan untuk keperluan

pajak harus menekankan kepada kemampuan ekonomis yang dapat

dipakai sebagai konsumsi. Terdapat tiga hal penting dalam batasan

penghasilan, yaitu:

“a. menentukan bahwa suatu penghasilan adalah objek pajak

bertujuan agar wajib pajak mendapatkan kepastian apakah suatu

jenis penghasilan merupakan objek pajak sehingga tidak terdapat

keragu-raguan dalam menentukan suatu objek pajak.

b. mendefinisikan penghasilan adalah mencari benang merah dari

suatu pengertian sehingga didapatkan suatu pemahaman yang

sama oleh setiap orang tentang definisi dari penghasilan.

c. contoh-contoh penerimaan atau perolehan yang termasuk dalam

pengertian penghasilan kena pajak.Pemberian contoh merupakan

cara yangefektif agar Wajib Pajak tidak dirugikan dalam melakukan

15

pemotongan pajak, selain itu juga dapat memperkecil celah

loophole sehingga tidak ada lagi alasan Wajib Pajak untuk

menghindar dari pemotongan pajak”

2.2.1 Penghasilan Kena Pajak (PKP)

Dalam peraturan pajak Nomor KEP – 57/PJ/2009, yang termasuk

penghasilan kena pajak antara lain:

a. penggantian atau imbalan berkenaan dengan pekerjaan atau

jasa yang diterima atau diperoleh termasuk gaji, upah,

tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun,

atau imbalan dalam bentuk lainya.

b. hadiah dan undian atau pekerjaan atau kegiatan, dan

penghargaan.

c. laba usaha.

d. keuntungan karena penjualan atau karena pengalihan harta.

e. penerimaan kembali pembayaran pajak yang telah dibebankan

sebagai biaya dan pembayaran tambahan pengembalian pajak.

f. bunga termasuk premium, diskonto, dan imbalan karena

jaminan pengembalian uang.

g. deviden, dengan nama dan bentuk apapun, termasuk deviden

dari perusahaan asuransi kepada pemegang polis, dan sisa

hasil usaha koperasi.

h. royalti atau imbalan atas penggunaan hak.

16

i. sewa dan penghasilan lain sehubungan dengan penggunaan

harta.

j. penerimaaan atau perolehan pembayaran berkala.

k. keuntungan karena pembebasan utang, kecuali sampai dengan

jumlah tertentu.

l. keuntungan selisih kurs mata uang asing.

m. selisih lebih karena penilaian kembali aktiva.

n. premi asuransi.

o. iuran yang diterima atau diperoleh perkumpulan dari

anggotanya yang terdiri dari Wajib Pajak yang menjalankan

usaha atau pekerjaan bebas.

p. tambahan kekayaan neto yang berasal dari penghasilan yang

belum dikenakan pajak.

q. penghasilan dari usaha berbasis syariah.

r. imbalan bunga

s. surplus Bank Indonesia

Menurut Waluyo (2006: 79), perihal penghasilan yang dapat

dikenakan pajak mempunyai unsur-unsur sebagai berikut.

a. Tambahan kemampuan ekonomis.

Yang dimaksud dengan tambahan kemampuan ekonomis

adalah kemampuan seseorang untuk mendapatkan barang

dan jasa guna memenuhi kebutuhannya.

17

b. Penghasilan yang diterima atau diperoleh.

Yang dimaksud penghasilan yang diterima terkait dengan

konsep akuntansi mengenai pengakuan pendapatan antara

cash basis (sudah diterima) dengan accrual basis (belum ada

realisasi baru dicatat saja).

c. Berasal dari Indonesia maupun luar Indonesia

Karena Indonesia menganut sistem world wide income maka

seluruh penghasilan yang diterima baik berasal dari dalam

maupun luar negeri wajib dikenakan pajak.

d. Untuk kepentingan konsumsi atau menambah kekayaan.

Penghasilan yang diterima atau diperoleh yang akan

digunakan untuk konsumsi atau menambah kekayaan wajib

dikenakan pajak.

e. Dalam nama dan bentuk apapun.

Yang dimaksud dengan nama dan bentuk apapun adalah

hakekat ekonomis lebih penting dari jenis penghasilan tetapi

jika maksud dan tujuan dari nama tersebut adalah suatu

penghasilan maka wajib dikenakan pajak penghasilan.

Dasar pengenaan pajak dan pemotongan PPh Pasal 21 menurut

Diana (2009: 423) adalah sebagai berikut.

18

a. Pegawai Tetap

PKP pegawai tetap dihitung dengan menggunakan PTKP

dari Penghasilan Netto (PN)

Sedangkan penghasilan netto dihitung dengan

mengurangkan Biaya jabatan dan Iuran yang terkait dengan

gaji yang dibayar oleh pegawai kepada dana pensiun yang

pendiriannya telah disahkan oleh Menteri Keuangan (Iuran

pensiun) dari Penghasilan Bruto (PB)

PKP = PB – Biaya jabatan – Iuran pensiun – PTKP

b. Penerima Pensiun Berkala

PKP penerima pensiun berkala dihitung dengan

mengurangkan PTKP dari Penghasilan Netto (PN)

Sedangkan Penghasilan Netto dihitung dengan

mengurangkan Biaya pensiun dari Penghasilan Bruto (PB)

PKP = PB – Biaya pensiun – PTKP

c. Pegawai Tidak Tetap

PKP dihitung dengan mengurangkan PTKP dari Penghasilan

Bruto (PB).

PKP = PB – PTKP

19

d. Bukan Pegawai, yang meliputi:

a. distributor multilevel marketing atau direct selling

b. petugas dinas luar asuransi yang tidak berstatus sebagai

pegawai

c. penjaja barang dagangan yang tidak berstatus sebagai

pegawai, dan

d. penerima penghasilan bukan pegawai lainnya yang

menerima penghasilan dari Pemotong PPh Pasal 21

secara berkesinambungan dalam 1 tahun kalender.

PKP dihitung dengan mengurangkan PTKP yang dihitung

secara bulanan dari Penghasilan Bruto (PB)

PKP = PB – PTKP yang dihitung secara bulanan

2.2.2 Penghasilan Dari Pekerjaan

Penghasilan yang diterima oleh Wajib Pajak dapat dikelompokan

menjadi dua, yaitu penghasilan dari menjalankan usaha (businessincome)

dan penghasilan dari kegiatan melakukan pekerjaan (employment

income). Penghasilan dari menjalankan usaha dapat dilakukan oleh orang

pribadi atau badan hukum, sedangkan penghasilan dari kegiatan

melakukan pekerjaan hanya dapat dilakukan oleh orang pribadi

Employment income merupakan penghasilan yang diperoleh orang

pribadi sehubungan dengan kegiatan dalam melakukan pekerjaan, jasa,

20

dan kegiatan lain. Jenis employment income dapat dibagi menjadi dua,

yaitu:

a. penghasilan sebagai pegawai atau penghasilan dari

penyerahan jasa orang pribadi tidak bebas atau penghasilan

sebagai karyawan.

b. penghasilan dari pekerjaan bebas, misalnya penghasilan dari

jasa profesional yang independen.

Apabila diperhatikan pengertian employment income pada intinya

menyangkut semua penghasilan yang diterima karyawan termasuk

fasilitas dan penggantian yang diterima sehubungan dengan adanya

hubungan pekerjaan.

2.3 Perencanaan Pajak

Perencanaan pajak adalah langkah awal dalam manajemen pajak

(Mangonting, 1999: 43). Pada tahap ini dilakukan pengumpulan dan

penelitian terhadap peraturan dengan maksud menyeleksi jenis tindakan

penghematan pajak apa yang akan dilakukan. Pada umumnya penekanan

perencanaan pajak adalah meminimumkan kewajiban perpajakan.

2.3.1 Pengertian Perencanaan Pajak

Suatu perencanaan pajak yang tepat merupakan hasil dari tindakan

penghematan atau tax saving dan penghindaran pajak atau tax

avoidance.Muljono (2009: 15) mengidentifikasi pajak dengan perencanaan

pajak dan mendefinisikan sebagai berikut:

21

“Perencanaan pajak adalah tindakan penstrukturan yang terkait

dengan konsekuensi potensi pajaknya, yang tekanannya kepada

pengendalian setiap transaksi yang ada konsekuensi pajaknya.

Tujuannya adalah bagaimana pengendalian tersebut dapat

mengefisiensi jumlah pajak yang akan ditransfer ke pemerintah,

melalui apa yang disebut sebagai penghindaran pajak (tax

avoidance) dan bukan penyelundupan pajak (tax evasion) yang

merupakan tindak pidana fiskal yang tidak akan ditoleransi.”

Dari pengertian tersebut terlihat bahwa perencanaan pajak melalui

penghindaran pajak merupakan satu-satunya cara legal yang dapat

ditempuh oleh Wajib Pajak dalam rangka mengefisienkan pembayaran

pajaknya. Ide dasarnya adalah usaha mengatur lebih dahulu semua

aktivitas perusahaan guna menghindarkan dampak perpajakan sebanyak

mungkin, atau dengan kata lain peluang untuk perencanaan pajak yang

efektif, terdapat lebih besar kemungkinannya apabila hal tersebut

dipertimbangkan sebelum transaksi tersebut dilaksanakan, dibandingkan

dengan apabila pertimbangannya dilakukan setelah transaksi

(Mangonting, 1999: 43). Dalam hal ini tentunya sangat tergantung kepada

para manajer, sampai sejauh mana para manajer tersebut mewaspadai

secara konstan alternatif-alternatif penghematan pajak pada setiap

tindakan yang akan diambilnya. Dapat disimpulkan bahwa suatu

perencanaan pajak yang efektif tidak tergantung kepada seorang ahli

pajak yang profesional, akan tetapi sangat tergantung kepada kesadaran

22

dan keterlibatan para pengambil keputusan akan adanya dampak pajak

yang melekat pada setiap aktivitas perusahaannya.

Perencanaan pajak berfungsi sebagai mengestimasi jumlah pajak

dimasa yang akan datang yang dibayar secara formal maupun material,

dan melakukan efisiensi pajak tidak semata-mata dengan menghindari

pajak, tetapi juga menghindari sanksi-sanksi atas kesalahan dan kelalaian

atas pelaksanaan kewajiban pajak. Fungsi pelaksanaan pajak dilakukan

dengan melaksanakan hasil perencanaan pajak baik dari aspek formal

maupun material sebaik mungkin.

2.3.2 Langkah–langkah Penting Perencanaan Pajak

Zain (2008: 20) mengemukakan tindakan yang harus diambil

dalam rangka perencanaan pajak tersebut berupa tindakan penstrukturan

yang terkait dengan konsekuensi pajak, maka langkah-langkah yang

harus mendapatkanperhatian dalam penyusunan perencanaan pajak dan

merupakan komponen-komponen sistem manajemen adalah sebagai

berikut.

a. Menetapkan sasaran atau tujuan perencanaan pajak yang

meliputi:

a) usaha-usaha mengefisienkan beban pajak yang masih

dalam ruang lingkup pemajakan dan tidak melanggar

ketentuan peraturan perundang-undangan perpajakan.

23

b) memahami segala ketentuan administratif, sehingga

terhindar dari pengenaan sanksi-sanksi, baik sanksi

administrasi maupun sanksi pidana.

c) melaksanakan secara efektif segala ketentuan peraturan

perundang-undangan perpajakan yang terkait dengan

pelaksanaan pemasaran, pembelian dan fungsi keuangan,

seperti pemotongan dan pemungutan pajak.

b. Situasi sekarang dan identifikasi pendukung dan penghambat

tujuan, yang terdiri dari:

a) identifikasi faktor lingkungan perencanaan pajak jangka

panjang. Faktor ini umumnya memiliki sifat permanen yang

secara eksplisit terdapat dan melekat pada ketentuan

peraturan perundang-undangan perpajakan. Faktor

tersebut merupakan parameter-parameter yang

berpengaruh terhadap perencanaan jangka panjang.

b) etika kebijakan perusahaan dan ketentuan yang jelas

mengenai fungsi dan tanggung jawab manajemen

perpajakan serta memiliki manual tentang ketentuan dan

tata cara perpajakan yang berlaku bagi seluruh personil

perusahaan.

c) strategi dan perencanaan pajak yang terintegrasi dengan

perencanaan perusahaan, baik perencanaan perusahaan

jangka pendek maupun jangka panjang.

24

c. Pengembangan rencana atau perangkat tindakan untuk

mencapai tujuan, dilakukan antara lain dengan cara

mengadakan:

a) sistem informasi yang memadai dalam kaitannya dengan

penyampaian perencanaan pajak kepada para petugas

yang memonitor perpajakan dan kepastian keefektifan

pengendalian pajak penghasilan dan pajak-pajak lainnya

yang terkait, seperti pencantuman masalah-masalah

perpajakan dalam setiap bisnis, sehingga tidak terjadi

pelanggaran ketentuan peraturan perundang-undangan

perpajakan. Hal-hal tersebut sangat erat kaitannya dengan

sistem akuntansi perusahaan.

b) mekanisme monitor, pengendalian, dan penyesuaian

sedemikian rupa sehingga setiap modifikasi rencana dan

tindakan dapat dilakukan tepat waktu.

Agar perencanaan pajak dapat berjalan sesuai dengan tujuan

menurut Suandy (2008: 18) diperlukan tahapan-tahapan terencana

sebagai berikut.

a. Menganalisa informasi yang ada

Pada tahap ini perencanaan pajak harus menganalisa dan

mempertimbangkan semua aspek yang mungkin terlibat

dalam perencanaan pajak. Pertimbangan ini menimbang

25

segala kemungkinan keberhasilan maupun kegagalan dalam

pelaksanaan perencanaan pajak. Faktor-faktor yang perlu

diperhatikan antara lain:

a) fakta yang relevan.

Dalam era globalisasi serta tingkat persaingan yang

semakin ketat maka seseorang manajer pajak dalam

merencanakan pajak untuk suatu organisasi dituntut harus

benar-benar menguasai situasi yang dihadapi baik dari

segi internal maupun eksternal dan selalu mengamati

perubahan-perubahan yang terjadi agar perencanaan

pajak dapat dilakukan secara tepat, menyeluruh terhadap

situasi maupun transaksi yang mempunyai dampak

perpajakan.

b) faktor pajak.

Dalam melakukan pembuatan perencanaan pajak perlu

diperhatikan faktor-faktor pajak sebelumnya dari suatu

negara untuk menjamin berhasilnya suatu perencanaan

pajak, sehingga dapat dijadikan tolak ukur dalam

menentukan perencanaan pajak ke depannya.

b. Membuat satu model atau lebih rencana pajak

Model diperlukan untuk memberikan gambaran yang jelas

mengenai perhitungan perencanaan pajak. Sebaiknya model

dibuatkan lebih dari satu agar dapat dibandingkan dan lebih

26

dapat terukur keuntungan dan kerugiannya. Sehingga

perencana pajak dapat memilih alternatif-alternatif yang

tersedia.

c. Evaluasi perencanaan pajak

Mengevaluasi dengan analisis keuangan suatu perencanaan

pajak misalnya bagaimana perencanaan pajak mempengaruhi

beban pajak, laba kotor atau pengeluaran lain jika alternatif-

alternatif dipilih atau dijalankan.

d. Mencari kelemahan dan memperbaiki kembali keputusan

Dari berbagai alternatif yang telah dibuat, perencana pajak

harus melihat potensi kerugian atau potensi keuntungan yang

akan diperoleh. Keputusan untuk menjatuhkan pilihan satu

alternatif kadang membawa kondisi pada potensi kerugian

yang akan diperoleh. Tugas dari perencana pajak adalah

meminimalkan potensi kerugian tersebut.

e. Memuktahirkan rencana pajak

Suatu undang-undang seringkali mengalami perubahan

demikian juga dengan undang-undang perpajakan. Perubahan

ini akan membawa dampak bagi perencana pajak secara

keseluruhan. Tugas dari perencana pajak untuk melihat

27

kembali rancangan yang telah dibuat untuk menyesuaikan

dengan perubahan undang-undang tersebut.

2.4 Peraturan Perpajakan Yang Memungkinkan Terjadinya

Perencanaan Pajak

2.4.1 Dasar Hukum dan Peraturan Pelaksanaan

Untuk menjamin terlaksananya fungsi pajak sebagai penghimpun

dana (budgetair) dari sektor pribadi ke sektor umum diperlukan perangkat

pasti dan mengikat. Kepastian hukum diperlukan untuk meminimalisasi

perlawanan yang timbul pada saat pelaksanaan pemungutan pajak.

Dalam undang-undang diatur mengenai subjek pajak dan bukan subjek

pajak, objek pajak dan bukan objek pajak, tarif pajak, pembayaran serta

ketentuan lain yang diperlukan untuk Pajak Penghasilan (PPh) pasal 21.

Sebagaimana diketahui bahwa transaksi pemotongan pajak

penghasilan (PPh) diatur dalam Undang-Undang Nomor 36 tahun 2008

tentang perubahan keempat atas Undang-Undang Nomor 17 tahun 1983

tentang Pajak Penghasilan (PPh). Khususnya untuk pemotongan Pajak

Penghasilan (PPh) pasal 21 pedoman yang digunakan antara lain.

a. Undang-undang No. 36 tahun 2008 tentang perubahan keempat

atas Undang-undang Nomor 7 tahun 1983 tentang Pajak

Penghasilan.

b. Peraturan Direktur Jenderal Pajak Nomor: PER-

31/PJ/2009tentang Pedoman Teknis Tata Cara Pemotongan,

Penyetoran dan Pelaporan Pajak Penghasilan (PPh) Pasal 21

28

dan/atau Pajak Penghasilan Pasal 26 Sehubungan dengan

Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

2.4.2 Pengurang Yang Diperbolehkan

Penerima penghasilan yang berstatus sebagai karyawan tetap atau

penerima dana pensiun yang dibayar berkala dikenakan pajak

penghasilan pasal 21. Bagi golongan penerima penghasilan tersebut

berlaku pengurangan yang diperbolehkan untuk menghitung penghasilan

netto atau Penghasilan Kena Pajak (PKP). Untuk mengetahui besarnya

penghasilan netto pegawai tetap, penghasilan bruto pegawai tersebut

dikurangi dengan :

a. biaya jabatan.

Biaya jabatan adalah biaya untuk menagih, mendapatkan dan

memelihara penghasilan dari suatu pekerjaan, tanpa

memandang apakah pegawai tersebut memiliki jabatan atau

tidak. Biaya jabatan ditentukan dalam Peraturan Menteri

Keuangan Nomor 250/PMK.03/2008 Tentang Besarnya Biaya

Jabatan atau Biaya Pensiun Yang Dapat Dikurangkan Dari

Penghasilan Bruto Pegawai Tetap Atau Pensiunan sebesar 5

% dari penghasilan bruto, setinggi-tingginya Rp 6.000.000

setahun atau Rp 500.000 sebulan.

b. iuran pensiun

Iuran pensiun yang dibayarkan karyawan yang terkait pada

gaji, yang dibayarkan kepada dana pensiun yang pendiriannya

29

telah disahkan oleh menteri keuangan dapat dijadikan sebagai

pengurang penghasilan bruto.

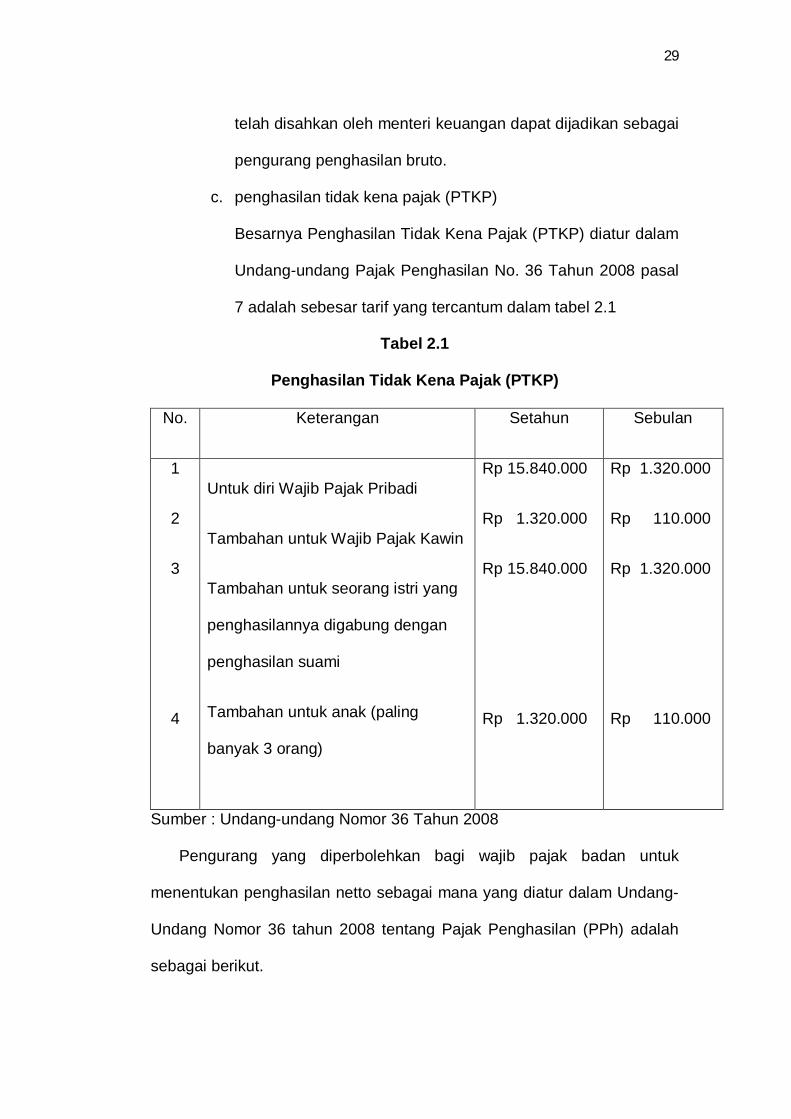

c. penghasilan tidak kena pajak (PTKP)

Besarnya Penghasilan Tidak Kena Pajak (PTKP) diatur dalam

Undang-undang Pajak Penghasilan No. 36 Tahun 2008 pasal

7 adalah sebesar tarif yang tercantum dalam tabel 2.1

Tabel 2.1

Penghasilan Tidak Kena Pajak (PTKP)

No. Keterangan Setahun Sebulan

1

2

3

4

Untuk diri Wajib Pajak Pribadi

Tambahan untuk Wajib Pajak Kawin

Tambahan untuk seorang istri yang

penghasilannya digabung dengan

penghasilan suami

Tambahan untuk anak (paling

banyak 3 orang)

Rp 15.840.000

Rp 1.320.000

Rp 15.840.000

Rp 1.320.000

Rp 1.320.000

Rp 110.000

Rp 1.320.000

Rp 110.000

Sumber : Undang-undang Nomor 36 Tahun 2008

Pengurang yang diperbolehkan bagi wajib pajak badan untuk

menentukan penghasilan netto sebagai mana yang diatur dalam Undang-

Undang Nomor 36 tahun 2008 tentang Pajak Penghasilan (PPh) adalah

sebagai berikut.

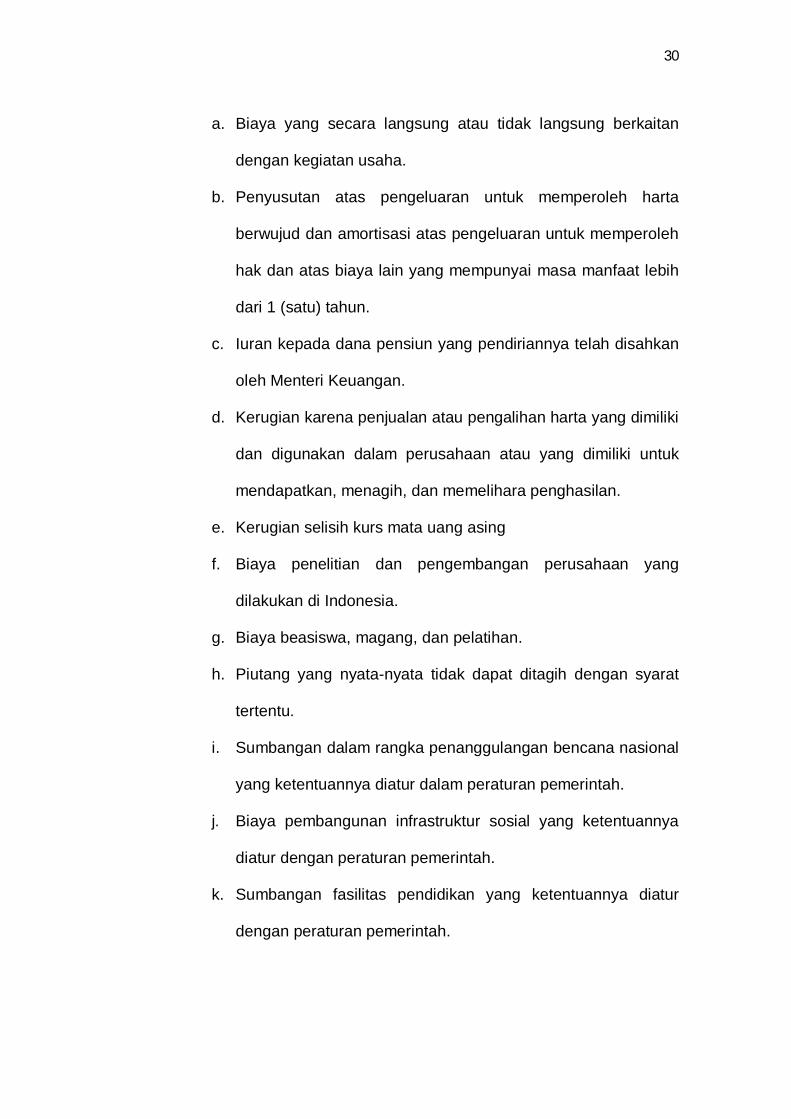

30

a. Biaya yang secara langsung atau tidak langsung berkaitan

dengan kegiatan usaha.

b. Penyusutan atas pengeluaran untuk memperoleh harta

berwujud dan amortisasi atas pengeluaran untuk memperoleh

hak dan atas biaya lain yang mempunyai masa manfaat lebih

dari 1 (satu) tahun.

c. Iuran kepada dana pensiun yang pendiriannya telah disahkan

oleh Menteri Keuangan.

d. Kerugian karena penjualan atau pengalihan harta yang dimiliki

dan digunakan dalam perusahaan atau yang dimiliki untuk

mendapatkan, menagih, dan memelihara penghasilan.

e. Kerugian selisih kurs mata uang asing

f. Biaya penelitian dan pengembangan perusahaan yang

dilakukan di Indonesia.

g. Biaya beasiswa, magang, dan pelatihan.

h. Piutang yang nyata-nyata tidak dapat ditagih dengan syarat

tertentu.

i. Sumbangan dalam rangka penanggulangan bencana nasional

yang ketentuannya diatur dalam peraturan pemerintah.

j. Biaya pembangunan infrastruktur sosial yang ketentuannya

diatur dengan peraturan pemerintah.

k. Sumbangan fasilitas pendidikan yang ketentuannya diatur

dengan peraturan pemerintah.

31

l. Sumbangan dalam rangka pembinaan olahraga yang

ketentuannya diatur dalam peraturan pemerintah

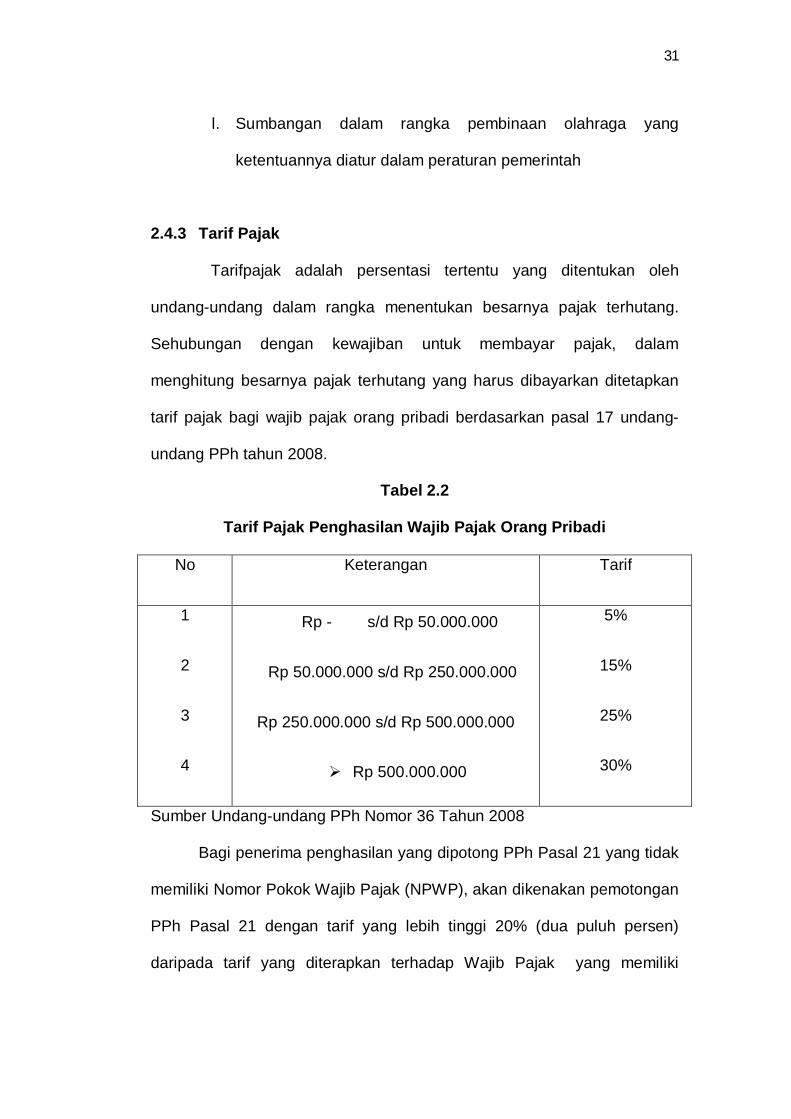

2.4.3 Tarif Pajak

Tarifpajak adalah persentasi tertentu yang ditentukan oleh

undang-undang dalam rangka menentukan besarnya pajak terhutang.

Sehubungan dengan kewajiban untuk membayar pajak, dalam

menghitung besarnya pajak terhutang yang harus dibayarkan ditetapkan

tarif pajak bagi wajib pajak orang pribadi berdasarkan pasal 17 undang-

undang PPh tahun 2008.

Tabel 2.2

Tarif Pajak Penghasilan Wajib Pajak Orang Pribadi

No Keterangan Tarif

1

2

3

4

Rp - s/d Rp 50.000.000

Rp 50.000.000 s/d Rp 250.000.000

Rp 250.000.000 s/d Rp 500.000.000

Rp 500.000.000

5%

15%

25%

30%

Sumber Undang-undang PPh Nomor 36 Tahun 2008

Bagi penerima penghasilan yang dipotong PPh Pasal 21 yang tidak

memiliki Nomor Pokok Wajib Pajak (NPWP), akan dikenakan pemotongan

PPh Pasal 21 dengan tarif yang lebih tinggi 20% (dua puluh persen)

daripada tarif yang diterapkan terhadap Wajib Pajak yang memiliki

32

NPWP. Sehingga, jumlah PPh Pasal 21 yang harus dipotong adalah

sebesar 120% (seratus dua puluh persen) dari jumlah PPh Pasal 21 yang

seharusnya dipotong dan bersifat tidak final.

Dalam hal pegawai tetap atau penerima pensiun berkala, sebagai

penerima penghasilan yang telah dipotong PPh Pasal 21 dengan tarif

yang lebih tinggi, disarankan untuk segera mendaftarkan diri untuk

memperoleh NPWP dalam tahun kalender yang bersangkutan paling lama

sebelum pemotongan PPh Pasal 21 untuk masa pajak Desember, PPh

Pasal 21 yang telah dipotong atas selisih pengenaan tarif sebesar 20%

(dua puluh persen) lebih tinggi tersebut diperhitungkan dengan PPh Pasal

21 yang terutang untuk bulan-bulan selanjutnya setelah memiliki NPWP.

2.5 Penelitian Terdahulu

Perencanaan pajak penghasilan telah diteliti oleh peneliti lain

diantaranya Wijayani (2006) dalam skripsi berjudul “Analisis Perencanaan

Pajak Penghasilan Pasal 21 Kantor Pusat PT (Persero) Pelabuhan

Indonesia IV Makassar”, Harcrisnowo (2008) dalam Tesis yang berjudul

“Perencanaan Pajak Penghasilan (PPh) Dalam Upaya Meminimalisasikan

Biaya Pajak Pada PT. Bank Internasional Indonesia (BII)”, dan Gloritho

(2008) pada penelitian berjudul “Pengaruh Penerapan Perencanaan Pajak

Biaya Pegawai Pada PT. XYZ Untuk Meminimalkan Beban Pajak dan

Hubunganya Dengan Kinerja Perusahaan”.

Dalam penelitian Wijayani (2006) dan Harcrisnowo (2008), peneliti

menganalisis metode-metode yang tersedia dalam perencanaan pajak

33

dengan cara menghitung kembali pajak terhutang dengan metode-metode

tersebut kemudian menentukan metoda mana yang menghasilkan tax

saving yang paling baik. Dalam penelitian tersebut, adanya perbedaan

tarif dan lapisan kena pajak terhadap Wajib Pajak Badan dan Orang

Pribadi menjadi salah satu pertimbangan untuk menyarankan pemberian

tunjangan pajak kepada pegawai tetap perusahaan dibanding

menanggung PPh Pasal 21 terutang.

Penelitian Gloritho (2008) bertujuan untuk mengetahui apakah

terdapat perbedaan yang signifikan sebelum dilakukan perencanaan pajak

dan setelah dilakukan perencanaan pajak dengan membandingkan jumlah

pajak terhutang. Perbedaannya dengan penelitian ini adalah undang-

undang yang digunakan sebagai dasar perencanaan pajak. Dalam

penelitiannya, Gloritho menyimpulkan bahwa setelah dilakukannya

perencanaan pajak terdapat perbedaan yang signifikan terhadap jumlah

pajak terhutang. Penelitian Gloritho menggunakan Undang-undang Pajak

Penghasilan Nomor 17 tahun 2000 sebagai dasar perencanaan pajak.

Perbedaan mendasar antara penelitian terdahulu dengan penelitian ini

adalah undang-undang yang digunakan. Penelitian terdahulu

menggunakan Undang-undang Pajak Penghasilan Nomor 17 tahun 2000

sedangkan penelitian ini menggunakan Undang-undang Pajak

Penghasilan (PPh) Nomor 36 tahun 2008 sebagai dasar perencanaan

pajak dan Peraturan Direktur Jenderal Pajak Nomor: PER-

31/PJ/2009tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran

dan Pelaporan Pajak Penghasilan (PPh) Pasal 21 dan/atau Pajak

34

Penghasilan Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan

Kegiatan Orang Pribadi.

35

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Yang menjadi objek penelitian ini adalah Pajak Penghasilan (PPh)

Pasal 21 pada PT. Semen Tonasa. PT Semen Tonasa merupakan

perusahaan yang bergerak di bidang industri semen yang pada saat

penelitian dilakukan berlokasi di Desa Biringere, Kecamatan Minasatene,

Kabupaten Pangkep.

3.2 Metode Pengumpulan Data

Data yang akan digunakan dalam penelitian ini diperoleh dengan

metode pengambilan data berikut.

a) Wawancara

Wawancara dilakukan dengan pegawai PT Semen Tonasa yang

mengerti permasalahan pajak yang dibahas dalam penelitian.

Mengenai perencanaan pajak, peneliti akan mewawancarai dosen

perpajakan untuk mengetahui teknik-teknik dalam perencanaan

Pajak Penghasilan (PPh) pasal 21 sehingga menghasilkan beban

pajak yang minimum.

b) Studi Kepustakaan

Data kepustakaan yang diperlukan peneliti dalam penelitian ini

adalah ketentuan peraturan perpajakan yang berlaku khususnya

yang mengatur tentang Pajak Penghasilan (PPh) pasal 21. Peneliti

36

juga menggunakan data laporan keuangan perusahaan yang telah

diaudit, rekap gaji, dan kompensasi pegawai tetap.

3.3 Jenis dan Sumber Data

Data yang akan digunakan peneliti dalam penelitian ini adalah

sebagai berikut.

a) Data Primer

Data primer yang dimaksud dalam penelitian ini adalah hasil

wawancara yang dilakukan peneliti dengan pihak-pihak yang

mengetahui tentang ketentuan peraturan Pajak Penghasilan (PPh)

pasal 21 dan perencanaan pajak seperti pegawai bagian pajak PT

Semen Tonasa dan dosen perpajakan.

b) Data Sekunder

Dalam penelitian ini peneliti menggunakan data sekunder yaitu

peraturan perundang-undangan Pajak Penghasilan (PPh) yang

berlaku, laporan keuangan yang telah diaudit, rekap gaji, dan

kompensasi pegawai tetap pada PT Semen Tonasa.

3.4 Metode Analisis Data

Metode analisis yang akan digunakan dalam penelitian ini adalah

metode deskriptif-comparative, yaitu dengan menganalisis dan

mengolah data-data laporan keuangan dan laporan fiskal yang ada,

kemudian melakukan perbandingan terhadap hasil perhitungan dari

37

perusahaan dan hasil perhitungan pajak yang optimal berdasarkan

Undang-Undang No. 36 Tahun 2008.

3.5 Sistematika Penulisan

Sistematika penulisan dibagi menjadi enam bab, yang secara garis

besar sebagai berikut.

BAB I PENDAHULUAN

Pada bab ini dijelaskan mengenai latar belakang, rumusan

masalah, tujuan penelitian, dan manfaat penelitian.

BAB II TINJAUAN PUSTAKA

Dalam bab ini akan diuraikan mengenai pengertian pajak

dan penghasilan, perencanaan pajak, peraturan yang

memungkinkan terjadinya perencanaan pajak, dan penelitian

terdahulu.

BAB III METODE PENELITIAN

Dalam bab ini akan dijelaskan mengenai objek penelitian,

metode pengumpulan data, jenis dan sumber data, metode

analisis data, dan sistematika penulisan.

BAB IV GAMBARAN UMUM PERUSAHAAN

Dalam bab ini akan dijelaskan mengenai sejarah singkat

perusahaan, visi dan misi perusahaan, tujuan perusahaan,

dan struktur organisasi perusahaan.

38

BAB V PEMBAHASAN

Dalam bab ini akan dijelaskan gambaran keuangan

perusahaan dan pembahasan dari hasil penelitian

BAB VI KESIMPULAN DAN SARAN

Dalam bab ini akan dijelaskan hasil dari bab sebelumnya,

meliputi kesimpulan dan saran.

39

BAB IV

GAMBARAN UMUM PERUSAHAAN

4.1. Sejarah Singkat Perusahaan PT Semen Tonasa

PT Semen Tonasa berkantor pusat di Desa Biring Ere, Kecamatan

Bungoro, Kabupaten Pangkajene dan Kepulauan, menempati lahan seluas 715

Ha, dan berjarak sekitar 68 km dari Kota Makassar, Ibukota Provinsi Sulawesi

Selatan, dengan kapasitas terpasang 3,48 juta ton per tahun.

4.1.1. Pabrik Semen Tonasa Unit I

Unit I didirikan berdasarkan TAP MPRS RI No. II/MPRS/1960 tanggal 5

Desember 1960. Pembangunan Pabrik Semen Tonasa Unit I dilaksanakan oleh

proyek Semen Tonasa dan dibantu oleh kontraktor dalam negeri.

Pembangunan pabrik PT Semen Tonasa Unit I selesai dan diresmikan

pada tanggal 2 November 1968 oleh Menteri Perindustrian, M. Yusuf, dengan

lokasi di Desa Tonasa, Kecamatan Balocci, Kabupaten Pangkep, Provinsi

Sulawesi Selatan.

4.1.2. Pabrik Semen Tonasa Unit II

Pabrik Semen Tonasa Unit II didirikan berdasarkan persetujuan

BAPENAS No. 023/XC-LC-B.V.76 dan No. 285/D.I/IX/76 tepatnya tanggal 2

September 1976. Dana pembangunan pabrik Semen Tonasa Unit II diperoleh

40

dari bantuan kredit ekspor pemerintah Kanada $ 83.600.000 dan biaya lokal

sebesar Rp 18.307.000.000 atau Kanada $ 127.525 (Can $ 1 = Rp 47).

Pabrik Semen Tonasa Unit II berlokasi di Desa Mangilu, Kecamatan

Bungoro, Kabupaten Pangkajene, Provinsi Sulawesi Selatan, tepatnya 25 km

sebelah utara pabrik Semen Tonasa Unit I. Pembangunan pabrik Semen Tonasa

Unit II meliputi: pembangunan pabrik, pembangunan khusus semen di

Biringkassi, serta pembangunan jalan raya dari Tonasa II ke Pelabuhan

Biringkassi.

Pembangunan pelabuhan ini berfungsi sebagai tempat penurunan

barang-barang yang merupakan kebutuhan pabrik antara lain: gypsum,

sparepart, fall oil, dan sebagainya. Fungsi lain dari pelabuhan ini adalah sebagai

tempat pengiriman hasil produksi pabrik Semen Tonasa ke daerah selain

Sulawesi Selatan. Pembangunan pabrik Semen Tonasa Unit II ini selesai pada

tanggal 5 Desember 1979 dan diresmikan oleh Presiden Soeharto pada tanggal

28 Februari 1980.

Program optimalisasi Tonasa Unit II ini dilaksanakan pada tahun 1991

secara swakelola sehingga pabrik yang mulanya berkapasitas terpasang

510.000 ton/tahun menjadi 590.000 ton.

4.1.3. Pabrik Semen Tonasa Unit III

Pabrik Semen Tonasa Unit III dibangun berdasarkan persetujuan

BAPENAS No. 32/XC-LC/B.V/1981 dan No. 2177/WK/10/1981. Lokasi pabrik

Semen Tonasa Unit III sama dengan pabrik Semen Tonasa Unit II. Pabrik Semen

41

Tonasa Unit III diresmikan oleh Presiden Soeharto pada tahun 1985 didampingi

oleh Lee Kwan, Perdana Menteri Singapura.

Jumlah investasi pada pembangunan pabrik Semen Tonasa Unit III ini

diperoleh dari bantuan ekspor dari pemerintah Jerman Barat. Pabrik ini

menggunakan proses kering dengan kapasitas terpasang 590.000 ton/tahun.

Karena pertimbangan ekonomis, sejak tahun 1987 bahan bakar pabrik Semen

Tonasa Unit III diganti dengan batu bara, sedangkan sebelumnya menggunakan

BCO.

4.1.4. Pabrik Semen Tonasa Unit IV

Pabrik Semen Tonasa Unit IV didirikan berdasarkan SK Menteri

Perindustrian No. 182/MPP IX/1990 tanggal 2 Oktober 1990 dan SK Menteri

Keuangan RI No. 154/MK.013/1990. Adanya kebijakan pemerintah yang

memprioritaskan pembangunan di Kawasan Timur Indonesia (KTI)

mengakibatkan kawasan ini mengalami peningkatan dari tahun ke tahun. Untuk

mengatasi kebutuhan akan semen yang cukup besar, maka dibangunlah pabrik

Semen Tonasa Unit IV. Pembangunan ini ditujukan untuk memenuhi kebutuhan

dalam negeri dengan kapasitas terpasang sebesar 2.300.000 ton/tahun. Sejak

beroperasi pada awal tahun 1996 dengan tahap percobaan memproduksi terak

(klinker), maka kapasitas terpasang produksi PT Semen Tonasa untuk tahun

1996 menjadi 3.480.000 ton/tahun. Penggilingan semen telah dimulai pada bulan

Oktober 1995. Dengan adanya kapasitas produksi PT Semen Tonasa, maka

kebutuhan akan semen di wilayah Indonesia Timur dapat terpenuhi.

Sejak tanggal 15 September 1995, PT Semen Tonasa dikonsolidasikan

dengan PT Semen Gresik, melalui akuisisi berdasarkan nilai wajar aktiva yang

42

diakuisisi dan kewajiban yang ditanggung. Dengan demikian, seluruh saham

yang disetor penuh Rp 304.000.000.000 dimiliki oleh PT Semen Gresik.

4.2. Visi dan Misi Perusahaan

4.2.1. Visi

Visi PT Semen Tonasa adalah “Menjadi perusahaan persemenan

terkemuka di Asia”.

4.2.2. Misi

Misi PT Semen Tonasa adalah sebagai berikut.

a. Meningkatkan nilai perusahaan sesuai keinginan stakeholders.

b. Memproduksi semen untuk memenuhi kebutuhan konsumen dengan

kualitas dan harga bersaing serta penyerahan tepat waktu.

c. Menggunakan teknologi yang lebih efesien, aman, dan ramah lingkungan.

d. Membangun lingkungan kerja yang mampu membangkitkan motivasi

karyawan secara professional.

4.3. Tujuan Perusahaan

Dalam peraturan pemerintah No. 55 tahun 1990 Bab III pasal 4

disebutkan tanggung jawab pengelolaan perusahaan dilakukan oleh direksi

sesuai dengan ketentuan dalam anggaran dasar perusahaan.

Tujuan perusahaan adalah.

a. Perusahaan bertujuan turut melaksanakan, menunjang kebijaksanaan

dan program pemerintah di bidang ekonomi dan pembangunan nasional

pada umumnya dan khususnya di bidang persemenan dan industri

43

lainnya. Untuk mencapai tujuan tersebut, maka perusahaan menjalankan

usaha di bidang.

a) Produksi

b) Pemberian jasa

c) Perdagangan

b. Perusahaan dapat pula mendirikan/menjalankan perusahaan dan usaha

lainnya yang mempunyai hubungan dengan bidang usaha tersebut di

atas, baik secara sendiri-sendiri maupun bersama-sama dengan badan

lainnya sepanjang yang demikian tidak bertentangan dengan peraturan

perundang-undangan yang berlaku sesuai dengan ketentuan-ketentuan

dan anggaran dasar perseroan.

4.4. Struktur Organisasi

Adanya struktur organisasi yang baik merupakan salah satu syarat yang

penting agar perusahaan dapat berjalan dengan baik. Suatu perusahaan akan

berhasil mencapai prestasi kerja yang efektif dari karyawan apabila terdapat

suatu sistem kerja sama yang baik, di mana fungsi-fungsi dalam organisasi

tersebut mempunyai pembagian tugas, wewenang, dan tanggung jawab yang

telah dinyatakan dan diuraikan dengan jelas.

4.4.1. Pemegang Saham

Pemegang saham PT Semen Tonasa antara lain.

a. PT Semen Gresik (Persero) Tbk: 99.9998 %

b. Koperasi Karyawan Semen Tonasa: 0.0002 %

44

4.4.2. Struktur Organisasi Perusahaan

Struktur organisasi PT Semen Tonasa adalah gabungan dari

struktur organisasi garis dan staf. Kekuasaan tertinggi terletak pada

pemegang saham, yaitu PT Semen Gresik (Persero) Tbk dan Koperasi

Karyawan Semen Tonasa (KKST) yang membawahi Dewan Komisaris.

Perusahaan dipimpin oleh Direktur Utama yang dibantu oleh empat orang

Direktur.

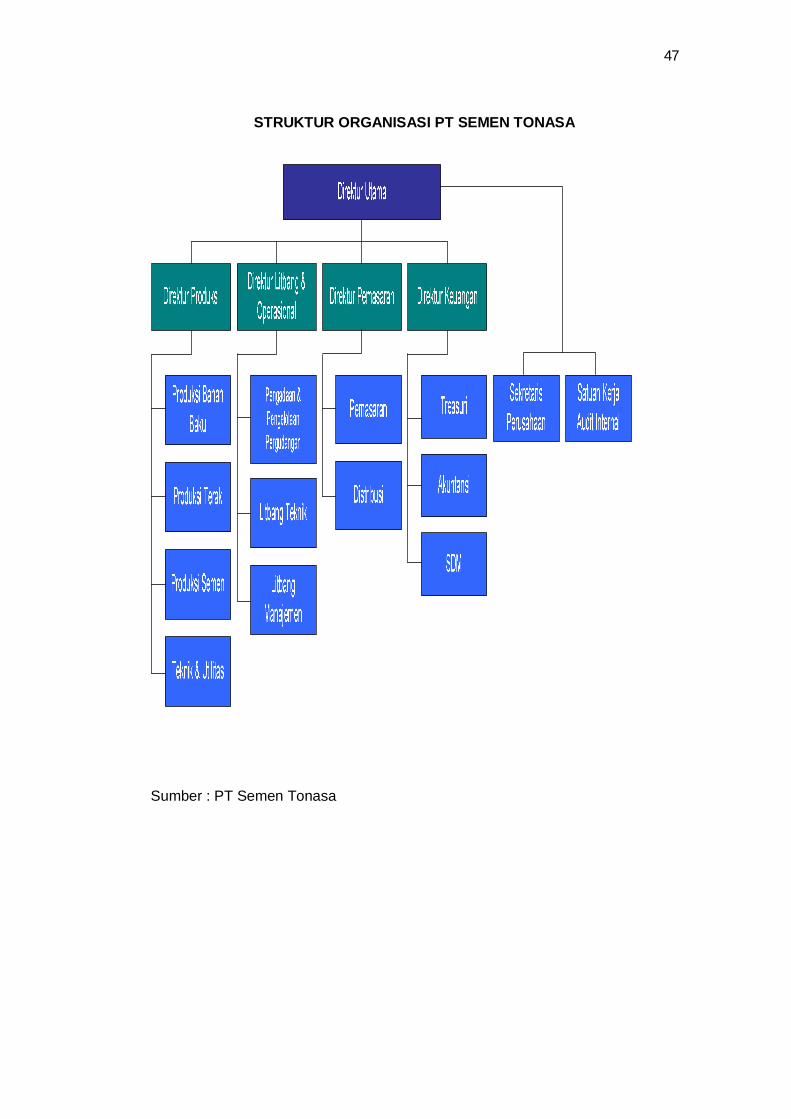

a. Direktur Utama

Direktur Utama mengemban tugas dalam memimpin, mengoordinasi,

dan mengendalikan semua kegiatan pengelolaan yang telah

ditetapkan dalam rangka pengembangan kemajuan yang meliputi

semua bidang perusahaan. Dalam menjalankan tugasnya, Direktur

Utama dibantu oleh empat orang direksi untuk mengurus kegiatan-

kegiatan pada bidangnya masing-masing. Direktur Utama juga

mengawasi langsung kegiatan yang terjadi di Departemen

Pengawasan Intern. Departemen ini dibantu oleh dua Biro, yaitu Biro

Pengawasan Operasional dan Biro Keuangan, serta dibantu oleh

seksi-seksi.

b. Direktur Produksi

Direktur Produksi bertugas membantu Direktur Utama dan mengawasi

langsung kegiatan yang terjadi pada empat Departemen, yaitu.

a) Departemen Produksi Bahan Baku

b) Departemen Produksi Terak

c) Departemen Produksi Semen.

45

d) Departemen Teknik dan Utilitas

c. Direktur Litbang dan Operasi

Direktur Litbang dan Operasi bertugas membantu Direktur Utama

dalam melaksanakan penelitian dan pengembangan Sumber Daya

Manusia. Direktur Litbang dan Operasi dibantu oleh tiga Departemen,

yaitu.

a) Departemen Litbang dan Manajemen (Litbangmen)

b) Departemen Litbang Teknis (Litbangtek)

c) Departemen Pengadaan dan Pengelolaan Persediaan (PP

Persediaan)

d. Direktur Pemasaran

Direktur Pemasaran bertugas membantu Direktur Utama dalam

mengawasi secara langsung dua Departemen, yaitu.

1. Departemen Pemasaran.

2. Departemen Distribusi

e. Direktur Keuangan

Direktur Keuangan bertugas membantu dan mengawasi langsung

kegiatan yang terjadi pada tiga Departemen, yaitu.

a) Departemen Treasury

Departemen ini merupakan departemen yang baru dibentuk untuk

membantu tugas Direktur Keuangan. Departemen ini membawahi

Biro Pengelolaan Dana dan Pajak dan Biro Pengelolaan Hutang

Piutang dan Aset, serta dibantu oleh beberapa seksi. Di

departemen inilah peneliti mengambil data Pajak Penghasilan

(PPh) Pasal 21 untuk dikembangkan lebih lanjut.

b) Departemen Akuntansi

46

Departemen ini membawahi Biro Akuntansi Umum dan Biro

Akuntansi Manajemen, serta dibantu oleh beberapa seksi.

c) Departemen SDM

Departemen ini membawahi Biro Pelayanan SDM, Biro

Pembelajaran, dan Biro Pelayanan Kesehatan, serta dibantu oleh

beberapa seksi.

Untuk lebih jelasnya dapat dilihat pada skema di bawah, yaitu struktur

organisasi PT Semen Tonasa :

47

STRUKTUR ORGANISASI PT SEMEN TONASA

Sumber : PT Semen Tonasa

48

BAB V

PEMBAHASAN

5.1 Perhitungan Pajak Penghasilan (PPh) Pasal 21 dan Pelaporan Pegawai

Tetap Pada PT Semen Tonasa

PT Semen Tonasa menanggung semua kewajiban pajak penghasilan

karyawan, perusahaan sudah membayar beban pajak sebagai berikut:

49

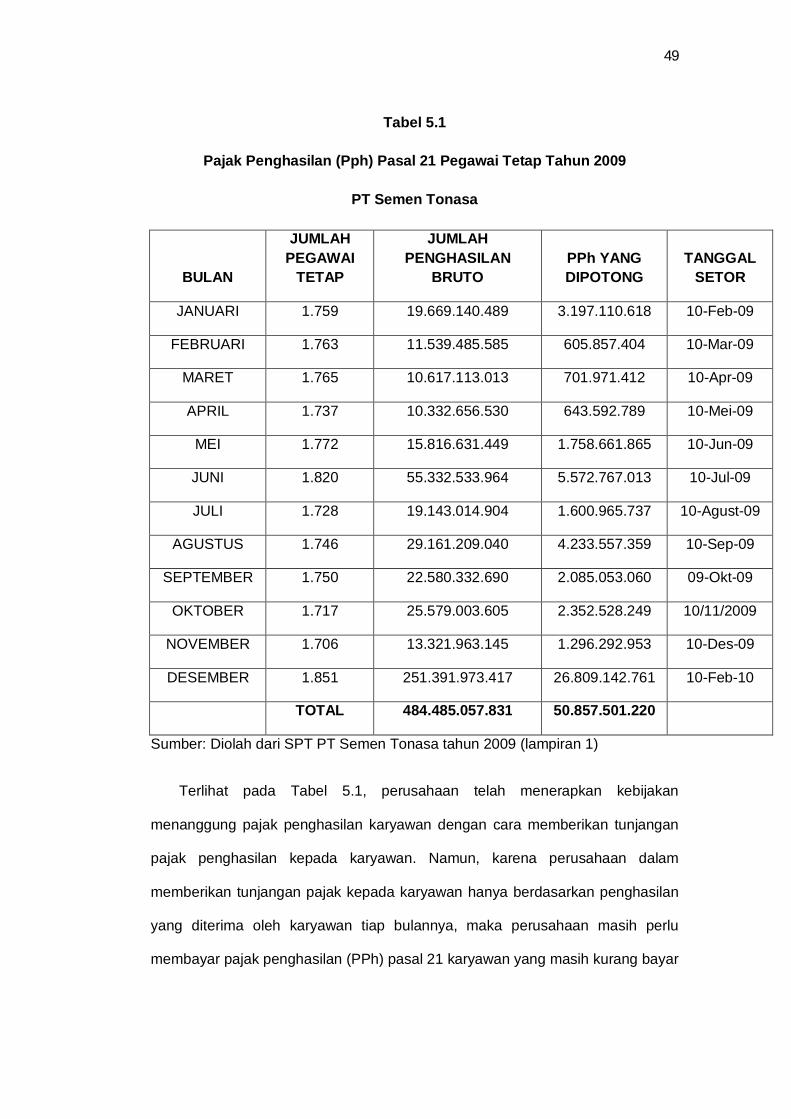

Tabel 5.1

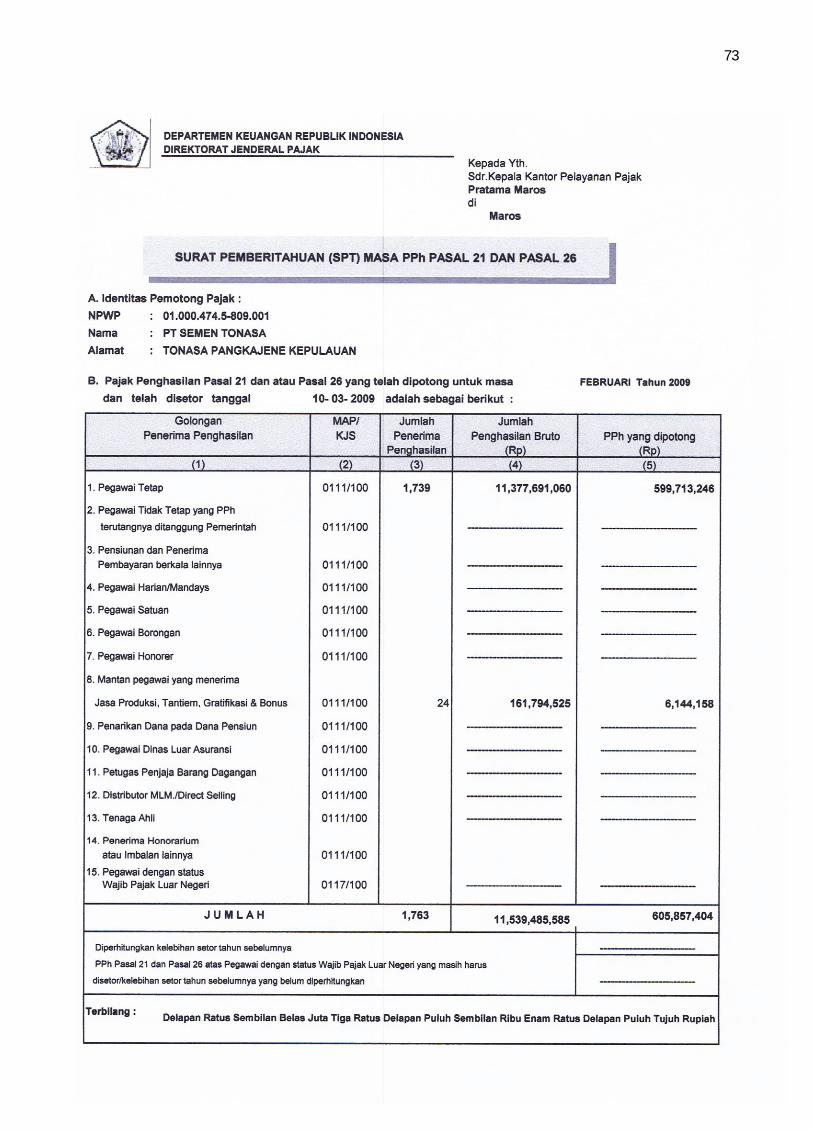

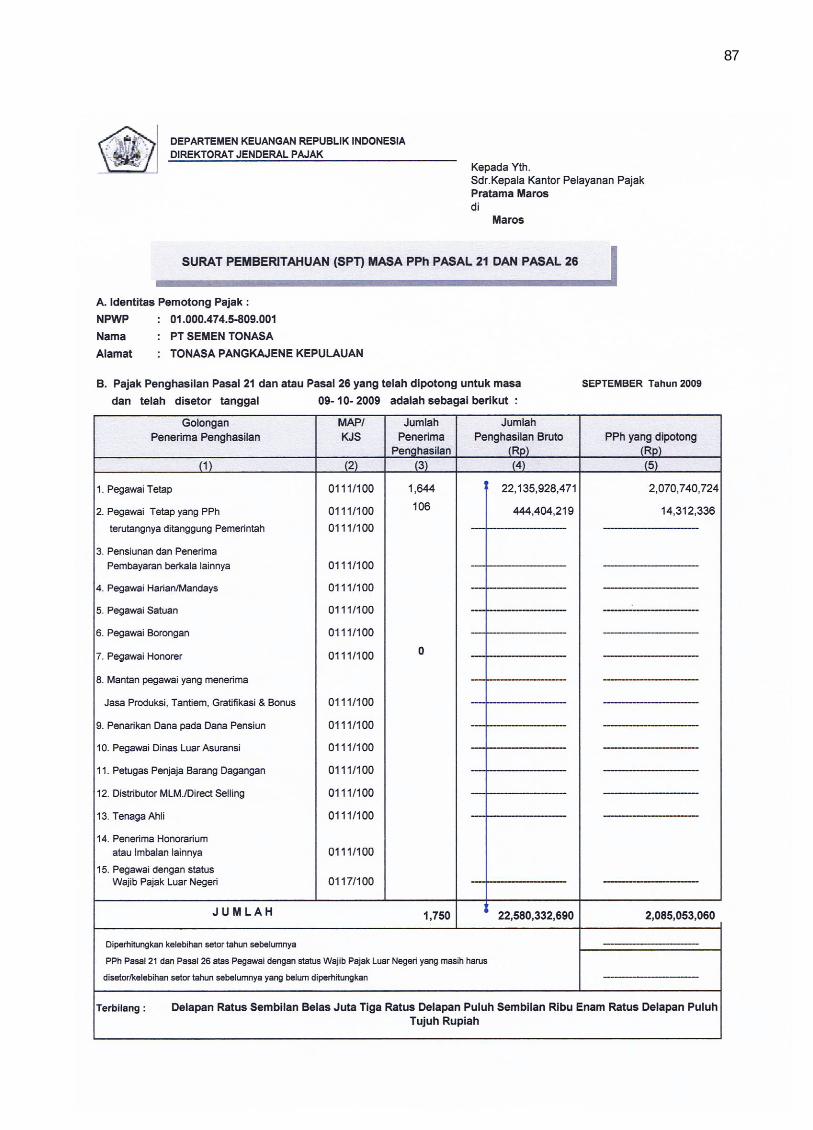

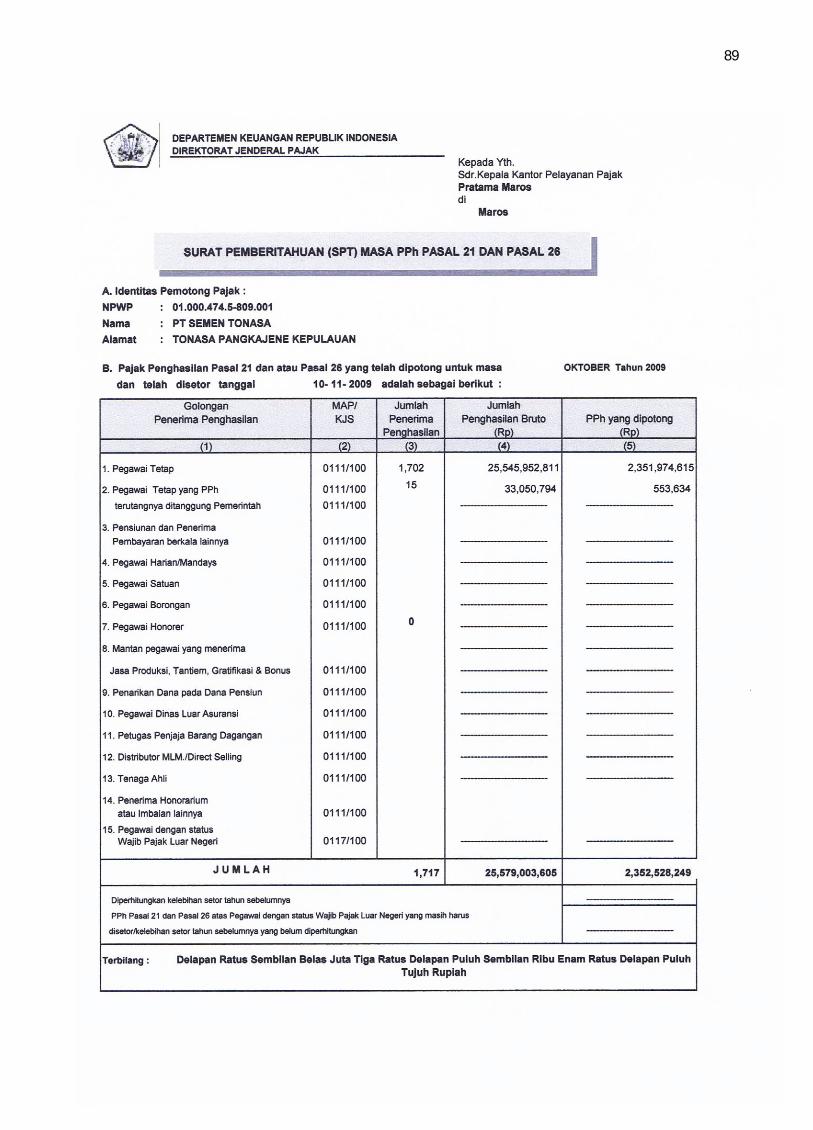

Pajak Penghasilan (Pph) Pasal 21 Pegawai Tetap Tahun 2009

PT Semen Tonasa

BULAN

JUMLAH PEGAWAI

TETAP

JUMLAH PENGHASILAN

BRUTO PPh YANG DIPOTONG

TANGGAL SETOR

JANUARI 1.759 19.669.140.489 3.197.110.618 10-Feb-09

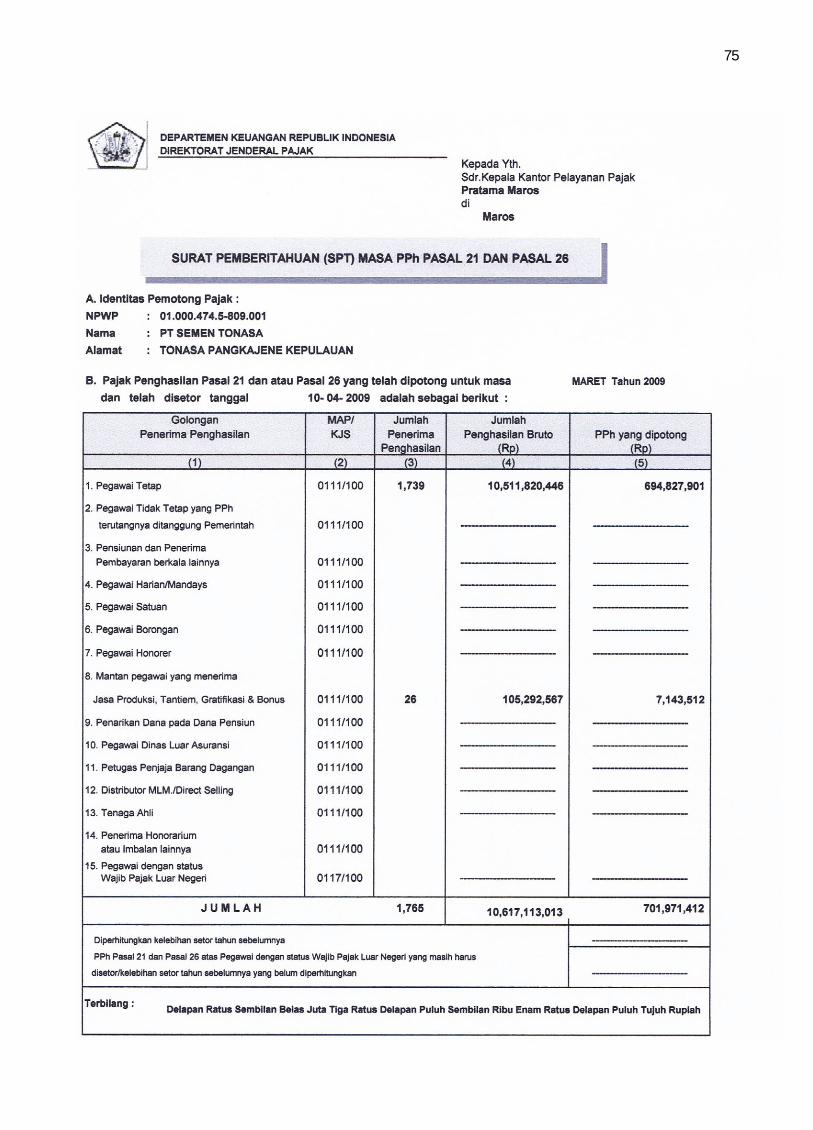

FEBRUARI 1.763 11.539.485.585 605.857.404 10-Mar-09

MARET 1.765 10.617.113.013 701.971.412 10-Apr-09

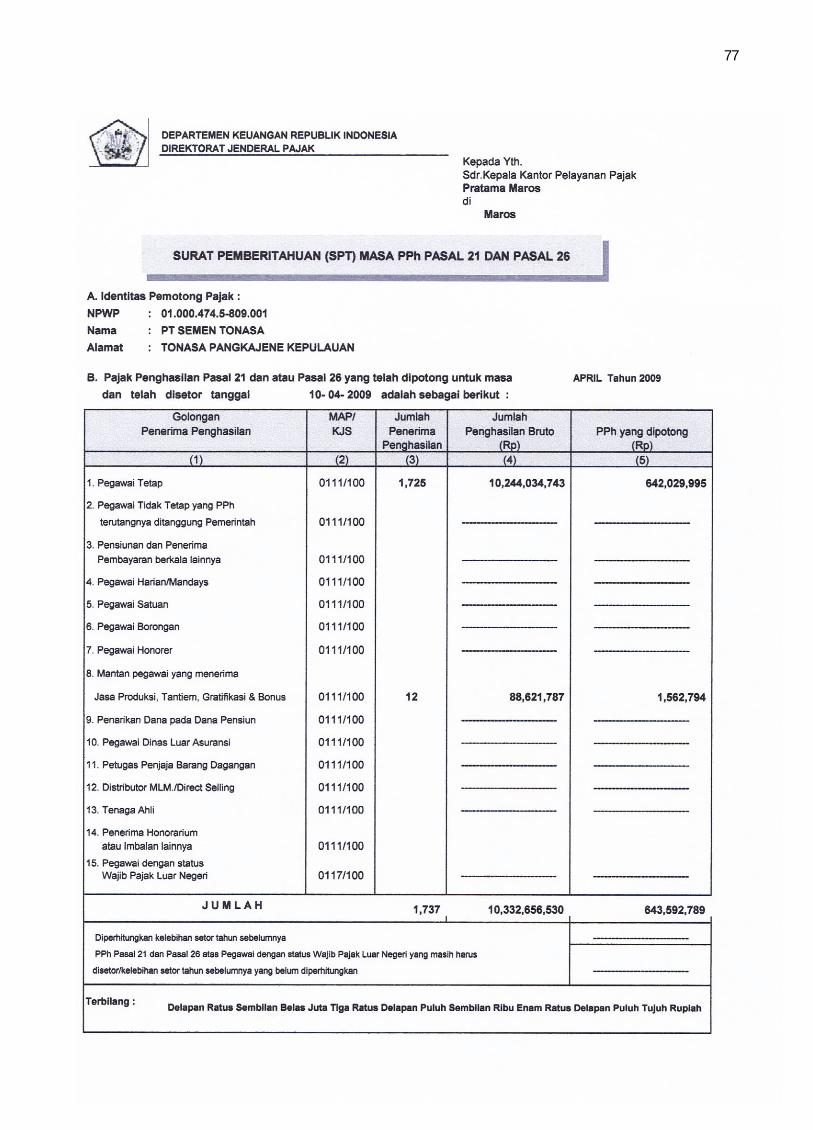

APRIL 1.737 10.332.656.530 643.592.789 10-Mei-09

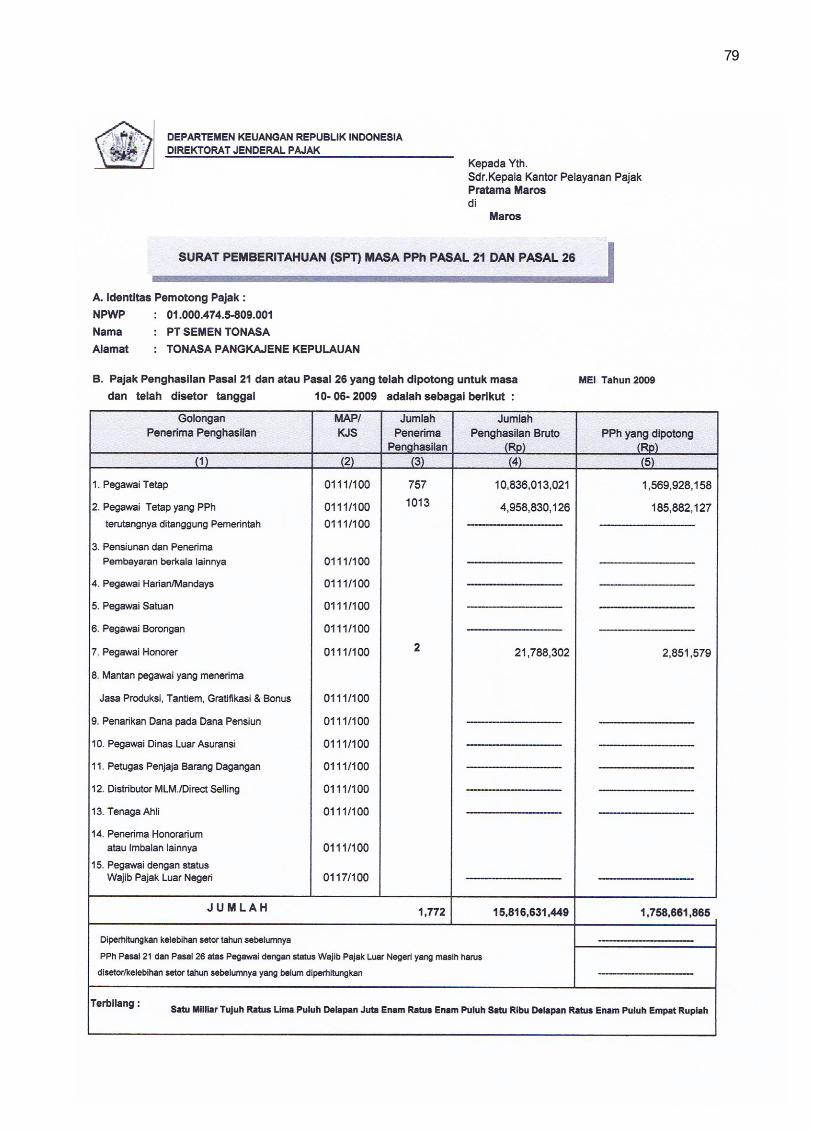

MEI 1.772 15.816.631.449 1.758.661.865 10-Jun-09

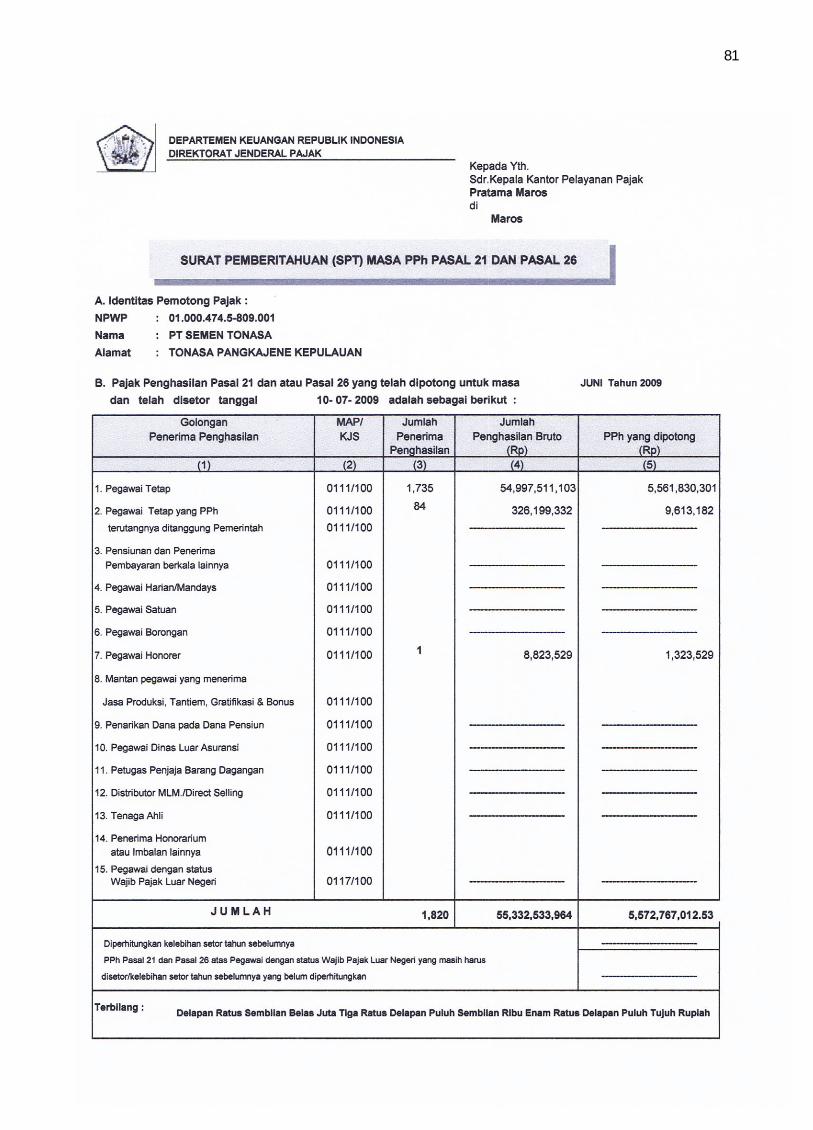

JUNI 1.820 55.332.533.964 5.572.767.013 10-Jul-09

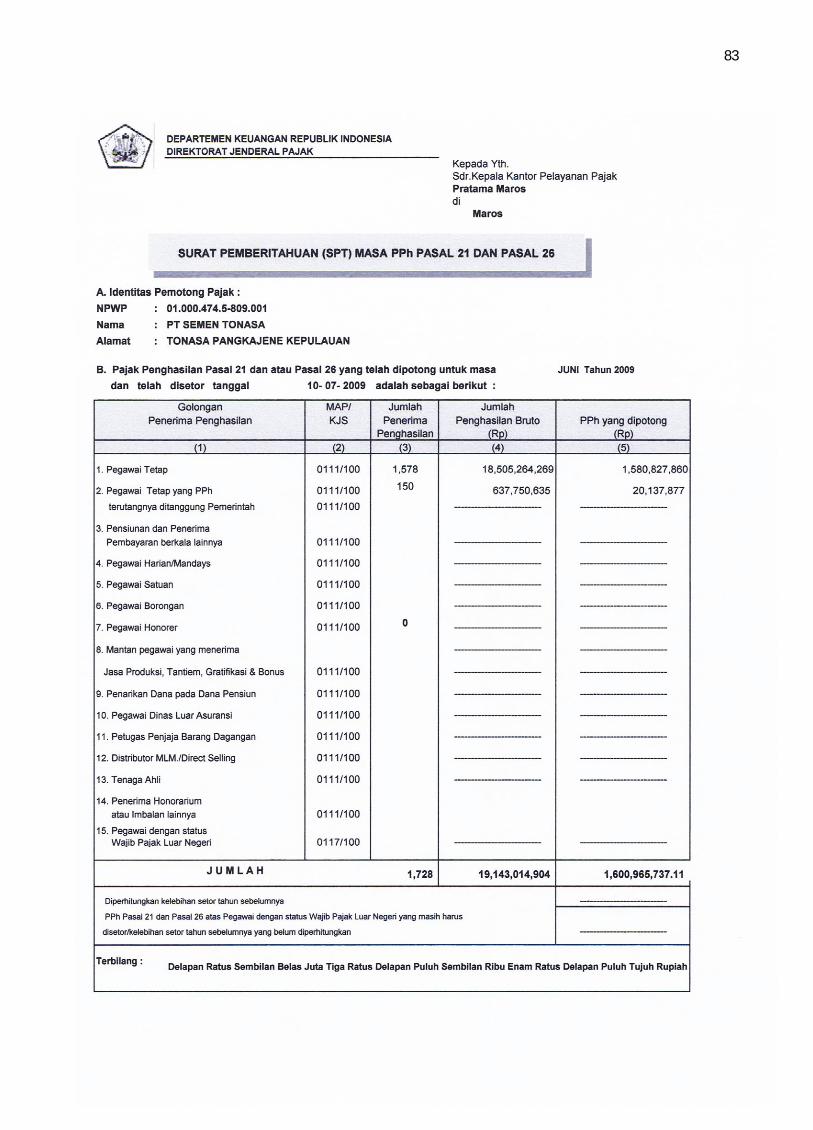

JULI 1.728 19.143.014.904 1.600.965.737 10-Agust-09

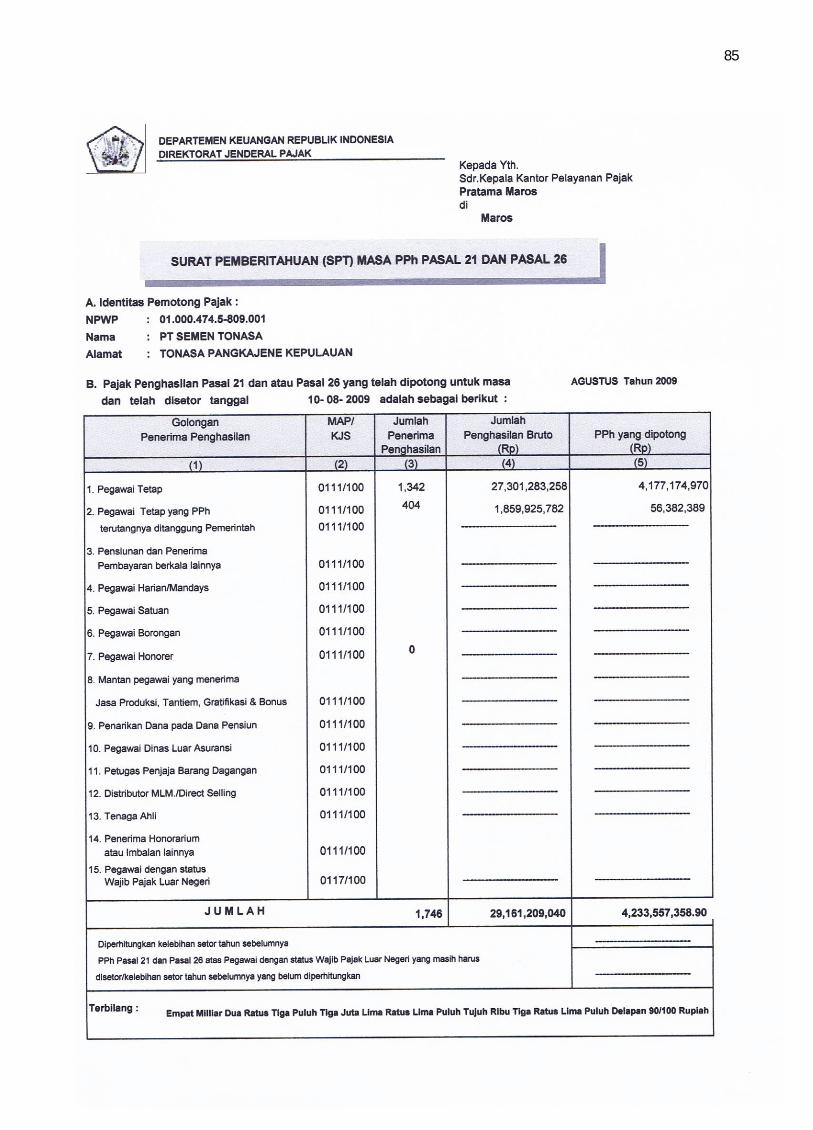

AGUSTUS 1.746 29.161.209.040 4.233.557.359 10-Sep-09

SEPTEMBER 1.750 22.580.332.690 2.085.053.060 09-Okt-09

OKTOBER 1.717 25.579.003.605 2.352.528.249 10/11/2009

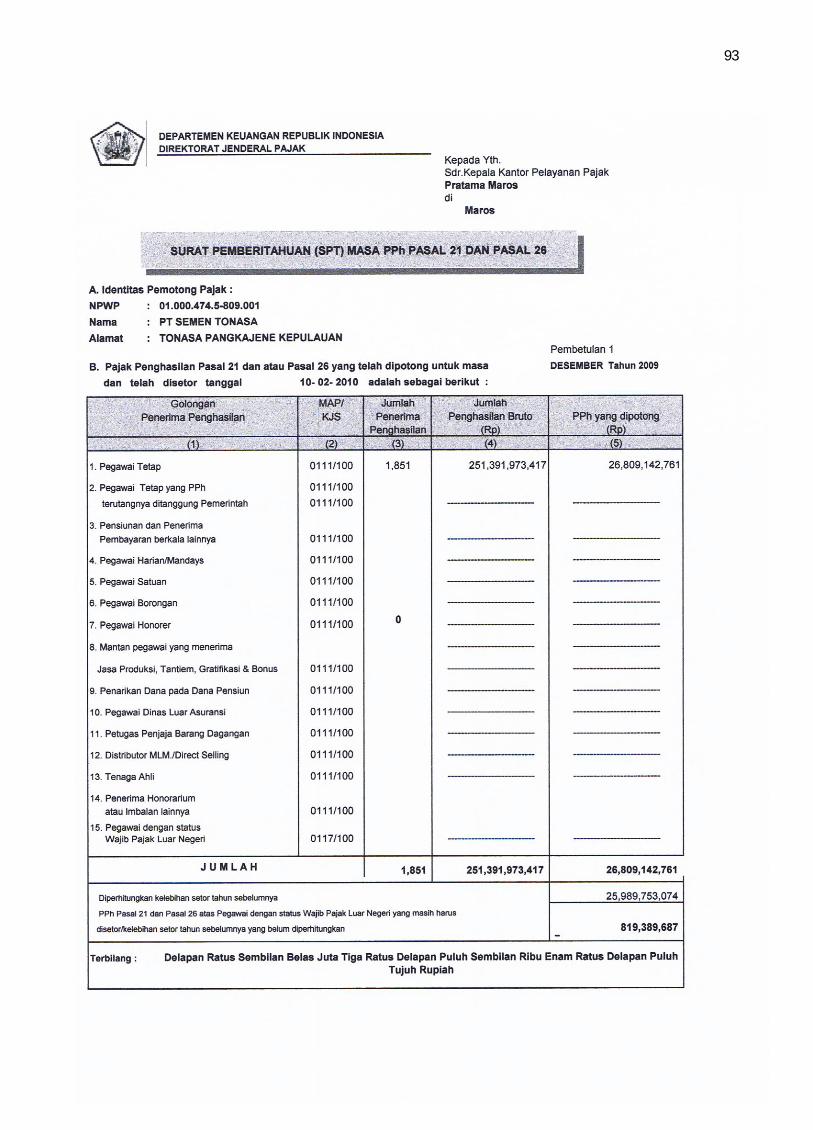

NOVEMBER 1.706 13.321.963.145 1.296.292.953 10-Des-09

DESEMBER 1.851 251.391.973.417 26.809.142.761 10-Feb-10

TOTAL 484.485.057.831 50.857.501.220

Sumber: Diolah dari SPT PT Semen Tonasa tahun 2009 (lampiran 1)

Terlihat pada Tabel 5.1, perusahaan telah menerapkan kebijakan

menanggung pajak penghasilan karyawan dengan cara memberikan tunjangan

pajak penghasilan kepada karyawan. Namun, karena perusahaan dalam

memberikan tunjangan pajak kepada karyawan hanya berdasarkan penghasilan

yang diterima oleh karyawan tiap bulannya, maka perusahaan masih perlu

membayar pajak penghasilan (PPh) pasal 21 karyawan yang masih kurang bayar

50

akibat penghasilan karyawan yang dihitung setahun dan dikalikan tarif pajak

berlaku. Sehingga pada akhir tahun, perusahaan harus melakukan pembetulan,

apakah lebih bayar atau kurang bayar dan dibayar di tahun berikutnya.

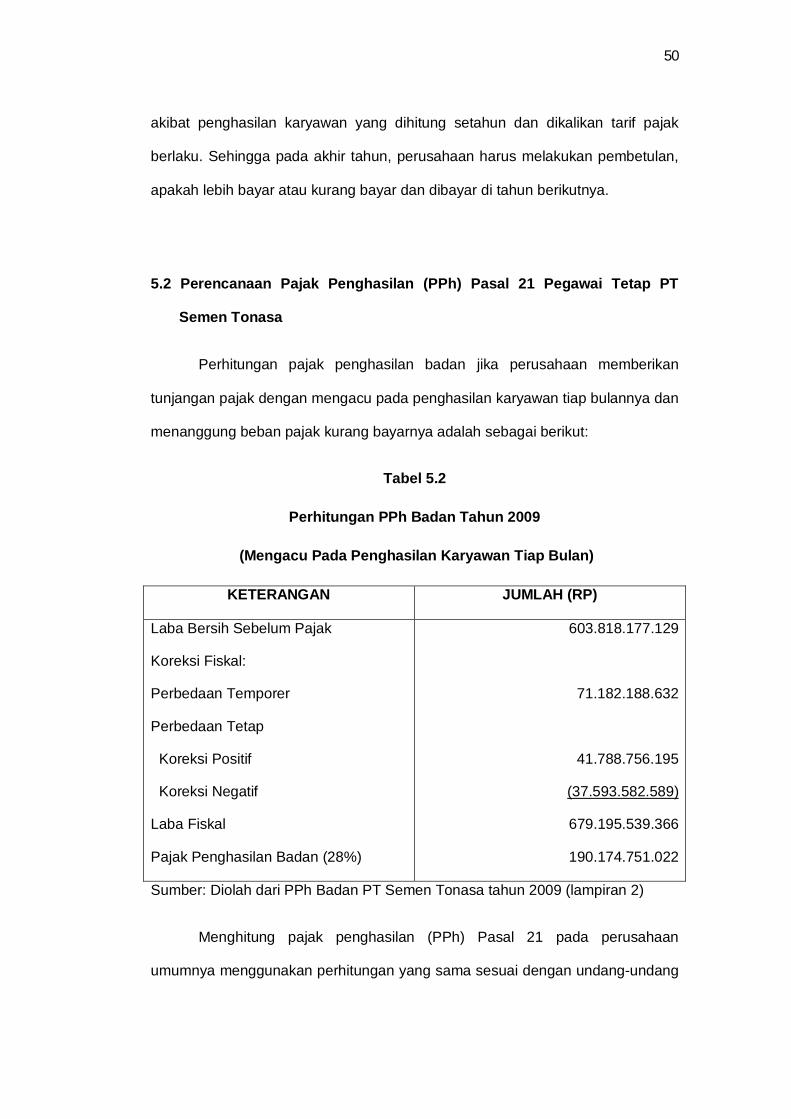

5.2 Perencanaan Pajak Penghasilan (PPh) Pasal 21 Pegawai Tetap PT

Semen Tonasa

Perhitungan pajak penghasilan badan jika perusahaan memberikan

tunjangan pajak dengan mengacu pada penghasilan karyawan tiap bulannya dan

menanggung beban pajak kurang bayarnya adalah sebagai berikut:

Tabel 5.2

Perhitungan PPh Badan Tahun 2009

(Mengacu Pada Penghasilan Karyawan Tiap Bulan)

KETERANGAN JUMLAH (RP)

Laba Bersih Sebelum Pajak

Koreksi Fiskal:

Perbedaan Temporer

Perbedaan Tetap

Koreksi Positif

Koreksi Negatif

Laba Fiskal

Pajak Penghasilan Badan (28%)

603.818.177.129

71.182.188.632

41.788.756.195

(37.593.582.589)

679.195.539.366

190.174.751.022

Sumber: Diolah dari PPh Badan PT Semen Tonasa tahun 2009 (lampiran 2)

Menghitung pajak penghasilan (PPh) Pasal 21 pada perusahaan

umumnya menggunakan perhitungan yang sama sesuai dengan undang-undang

51

perpajakan yang berlaku. Tetapi bagaimana cara perusahaan tersebut

mengelolanya dengan efisien sehingga dapat melakukan perencanaan pajak

dengan efektif. PT Semen Tonasa memiliki banyak pegawai tetap dan tidak tetap

dengan jumlah tunjangan yang berbeda-beda berupa asuransi, THR dan bonus,

dan penghasilan sejenis lainnya yang sifatnya tidak tetap dan pada umumnya

diberikan sekali dalam setahun. Transaksi pemotongan pajak penghasilan (PPh)

diatur dalam Undang-Undang Nomor 36 tahun 2008 tentang perubahan keempat

atas Undang-Undang Nomor 17 tahun 1983 tentang Pajak Penghasilan (PPh)

Perencanaan pajak yang efektif sangat tergantung kepada kesadaran dan

keterlibatan para pengambil keputusan akan adanya dampak pajak yang melekat

pada setiap aktivitas perusahaannya.

5.3 Perhitungan Pajak Penghasilan (PPh) Pasal 21 Perusahaan Dan

Perbandingannya Dengan Undang-Undang Perpajakan Yang Berlaku

Berikut merupakan perhitungan pemotongan Pajak Penghasilan (PPh)

Pasal 21 terhadap penghasilan berupa asuransi, THR dan bonus, dan

penghasilan sejenis lainnya yang sifatnya tidak tetap dan pada umumnya

diberikan sekali dalam setahun dan membandingkannya dengan menggunakan

perhitungan menurut Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2009

tentang Pajak Penghasilan Pasal 21.

a. Abdul Hafid (tidak kawin) bekerja pada PT Semen Tonasa dengan

memperoleh gaji sebesar Rp.10.414.549 per tahun. Dalam tahun yang

bersangkutan, Abdul Hafid menerima THR dan bonus sebesar

Rp.23.644.638, asuransi Rp.115.731, dan tunjangan lainnya sebesar

52

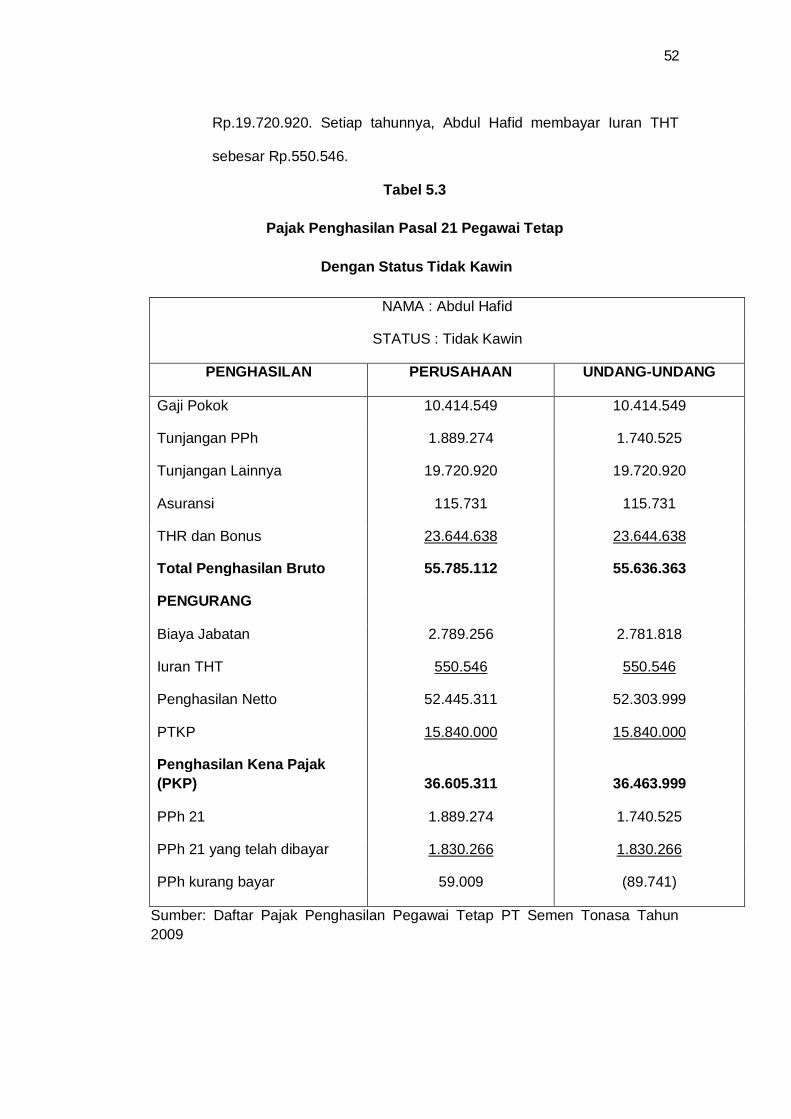

Rp.19.720.920. Setiap tahunnya, Abdul Hafid membayar Iuran THT

sebesar Rp.550.546.

Tabel 5.3

Pajak Penghasilan Pasal 21 Pegawai Tetap

Dengan Status Tidak Kawin

NAMA : Abdul Hafid

STATUS : Tidak Kawin

PENGHASILAN PERUSAHAAN UNDANG-UNDANG

Gaji Pokok 10.414.549 10.414.549

Tunjangan PPh 1.889.274 1.740.525

Tunjangan Lainnya 19.720.920 19.720.920

Asuransi 115.731 115.731

THR dan Bonus 23.644.638 23.644.638

Total Penghasilan Bruto 55.785.112 55.636.363

PENGURANG

Biaya Jabatan 2.789.256 2.781.818

Iuran THT 550.546 550.546

Penghasilan Netto 52.445.311 52.303.999

PTKP 15.840.000 15.840.000

Penghasilan Kena Pajak (PKP) 36.605.311 36.463.999

PPh 21 1.889.274 1.740.525

PPh 21 yang telah dibayar 1.830.266 1.830.266

PPh kurang bayar 59.009 (89.741)

Sumber: Daftar Pajak Penghasilan Pegawai Tetap PT Semen Tonasa Tahun 2009

53

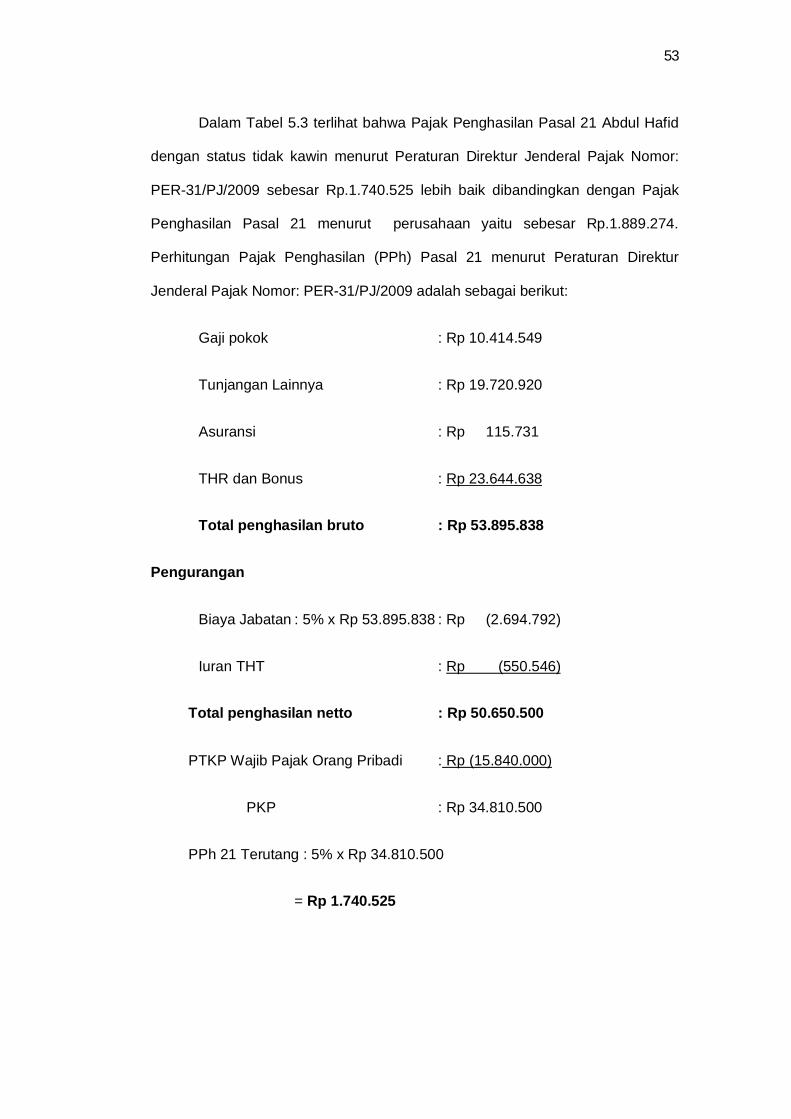

Dalam Tabel 5.3 terlihat bahwa Pajak Penghasilan Pasal 21 Abdul Hafid

dengan status tidak kawin menurut Peraturan Direktur Jenderal Pajak Nomor:

PER-31/PJ/2009 sebesar Rp.1.740.525 lebih baik dibandingkan dengan Pajak

Penghasilan Pasal 21 menurut perusahaan yaitu sebesar Rp.1.889.274.

Perhitungan Pajak Penghasilan (PPh) Pasal 21 menurut Peraturan Direktur

Jenderal Pajak Nomor: PER-31/PJ/2009 adalah sebagai berikut:

Gaji pokok : Rp 10.414.549

Tunjangan Lainnya : Rp 19.720.920

Asuransi : Rp 115.731

THR dan Bonus : Rp 23.644.638

Total penghasilan bruto : Rp 53.895.838

Pengurangan

Biaya Jabatan : 5% x Rp 53.895.838 : Rp (2.694.792)

Iuran THT : Rp (550.546)

Total penghasilan netto : Rp 50.650.500

PTKP Wajib Pajak Orang Pribadi : Rp (15.840.000)

PKP : Rp 34.810.500

PPh 21 Terutang : 5% x Rp 34.810.500

= Rp 1.740.525

54

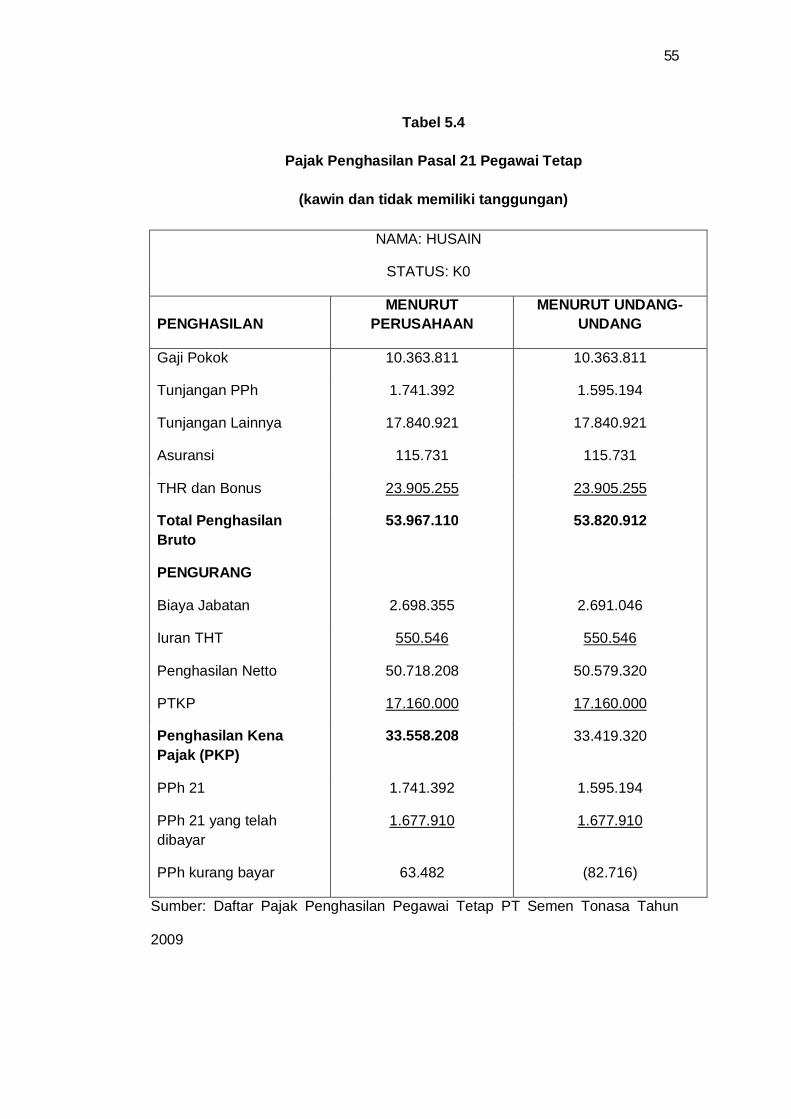

b. Husain (kawin dan belum memiliki tanggungan) bekerja pada PT

Semen Tonasa dengan memperoleh gaji sebesar Rp.10.363.811 per

tahun. Dalam tahun yang bersangkutan, Husain menerima THR dan

bonus sebesar Rp.23.905.255, asuransi Rp.115.731, dan tunjangan

lainnya sebesar Rp.17.840.921. Setiap tahunnya, Husain membayar

Iuran THT sebesar Rp.550.546.

55

Tabel 5.4

Pajak Penghasilan Pasal 21 Pegawai Tetap

(kawin dan tidak memiliki tanggungan)

NAMA: HUSAIN

STATUS: K0

PENGHASILAN MENURUT

PERUSAHAAN MENURUT UNDANG-

UNDANG

Gaji Pokok 10.363.811 10.363.811

Tunjangan PPh 1.741.392 1.595.194

Tunjangan Lainnya 17.840.921 17.840.921

Asuransi 115.731 115.731

THR dan Bonus 23.905.255 23.905.255

Total Penghasilan Bruto

53.967.110 53.820.912

PENGURANG

Biaya Jabatan 2.698.355 2.691.046

Iuran THT 550.546 550.546

Penghasilan Netto 50.718.208 50.579.320

PTKP 17.160.000 17.160.000

Penghasilan Kena Pajak (PKP)

33.558.208 33.419.320

PPh 21 1.741.392 1.595.194

PPh 21 yang telah dibayar

1.677.910 1.677.910

PPh kurang bayar 63.482 (82.716)

Sumber: Daftar Pajak Penghasilan Pegawai Tetap PT Semen Tonasa Tahun

2009

56

Dalam Tabel 5.4 terlihat bahwa Pajak Penghasilan Pasal 21 Husain

(kawin dan tidak memiliki tanggungan) menurut Peraturan Direktur Jenderal

Pajak Nomor: PER-31/PJ/2009 sebesar Rp.1.595.194 lebih baik dibandingkan

dengan Pajak Penghasilan Pasal 21 menurut perusahaan yaitu sebesar

Rp.1.741.392. Perhitungan Pajak Penghasilan (PPh) Pasal 21 menurut

Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2009 adalah sebagai

berikut:

Gaji pokok : Rp 10.363.811

Tunjangan Lainnya : Rp 17.840.921

Asuransi : Rp 115.731

THR dan Bonus : Rp 23.905.255

Total penghasilan bruto : Rp 52.225.718

Pengurangan

Biaya Jabatan : 5% x Rp 52.225.718: Rp (2.611.286)

Iuran THT : Rp (550.546)

Total penghasilan netto : Rp 49.063.886

PTKP Wajib Pajak Orang Pribadi : Rp (17.160.000)

PKP : Rp 31.903.886

PPh 21 Terutang : 5% x Rp 31.903.886

= Rp 1.595.194

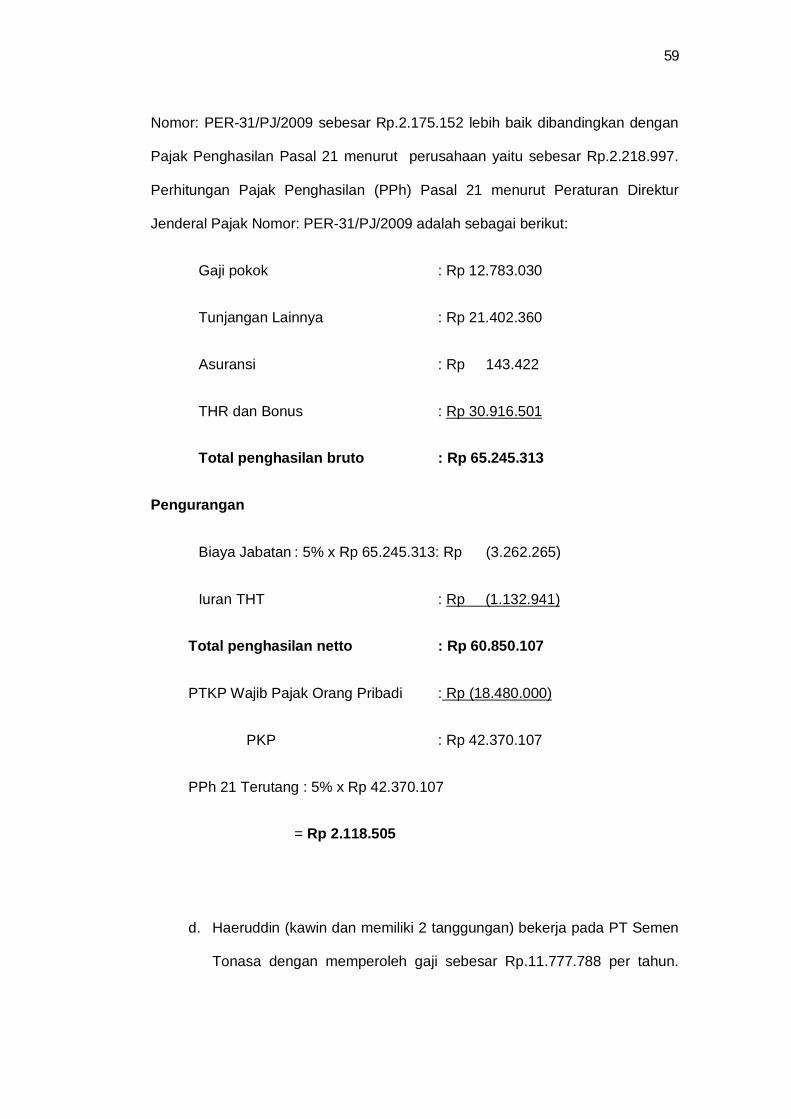

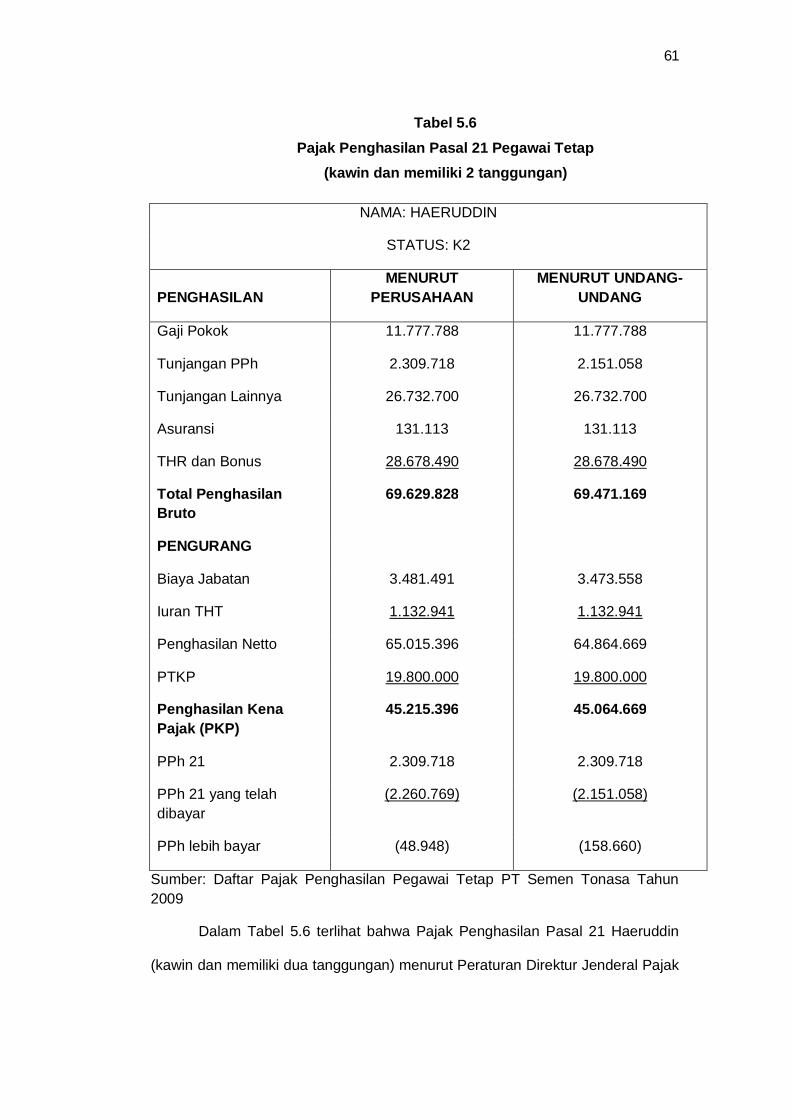

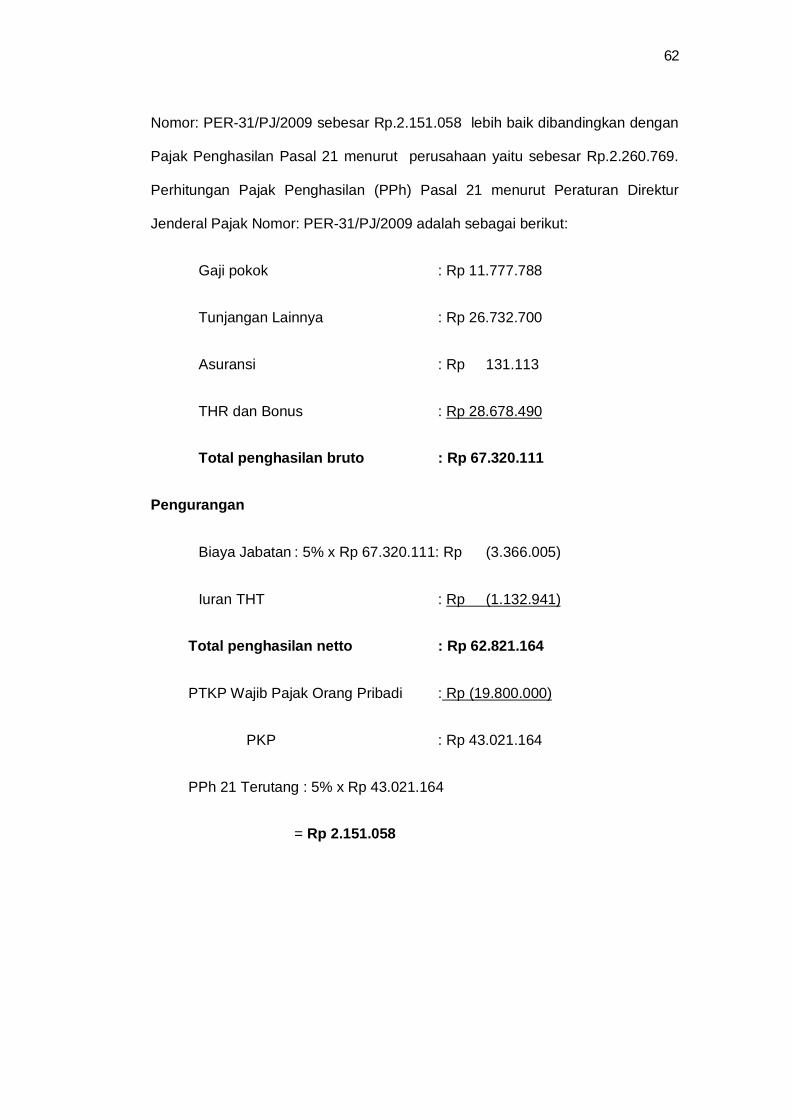

57

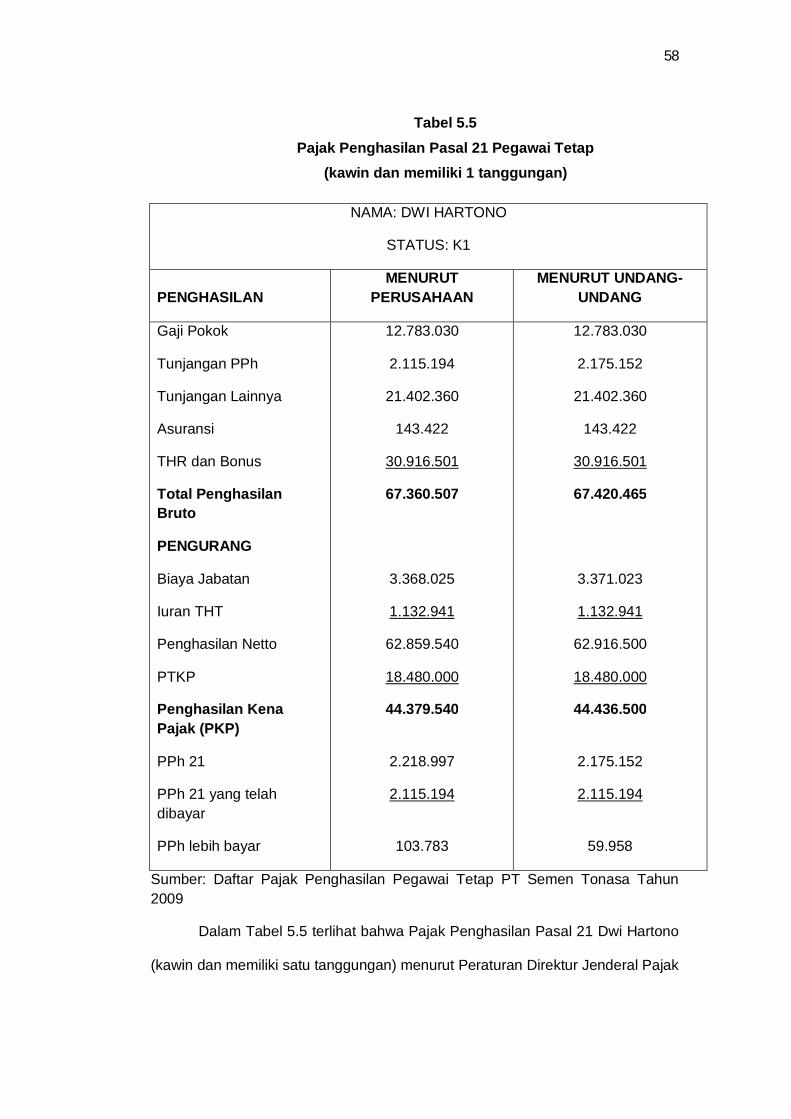

c. Dwi Hartono (kawin dan memiliki satu tanggungan) bekerja pada PT

Semen Tonasa dengan memperoleh gaji sebesar Rp.12.783.030 per

tahun. Dalam tahun yang bersangkutan, Dwi Hartono menerima THR

dan bonus sebesar Rp.30.916.501, asuransi Rp.143.422, dan