Kompilasi Khotbah Jumat Juli 2015 dan Khotbah Idul Fithri 19 Juli ...

Upload

sumardi-wiryosumartoCategory

view

36download

1

SUMARDI

PPEP FEB UNS SURAKARTA

JL IR SUTAMI NO. 36 A SURAKARTA

PEMBAHASAN DOKUMEN KUA-PPAS KABUPATEN MAGETAN TA 2016MAGETAN, 1 JULI 2015

SEJARAH PENYUSUNAN KUA-PPAS KETERKAITAN KUA-PPAS DNG

DOKUMEN LAIN FORMAT KUA-PPAS ANALISIS KINERJA KEUANGAN

DAERAH ANALISIS KINERJA PENDAPATAN

DAERAH

SEJARAH PENYUSUNAN

KUA PPAS

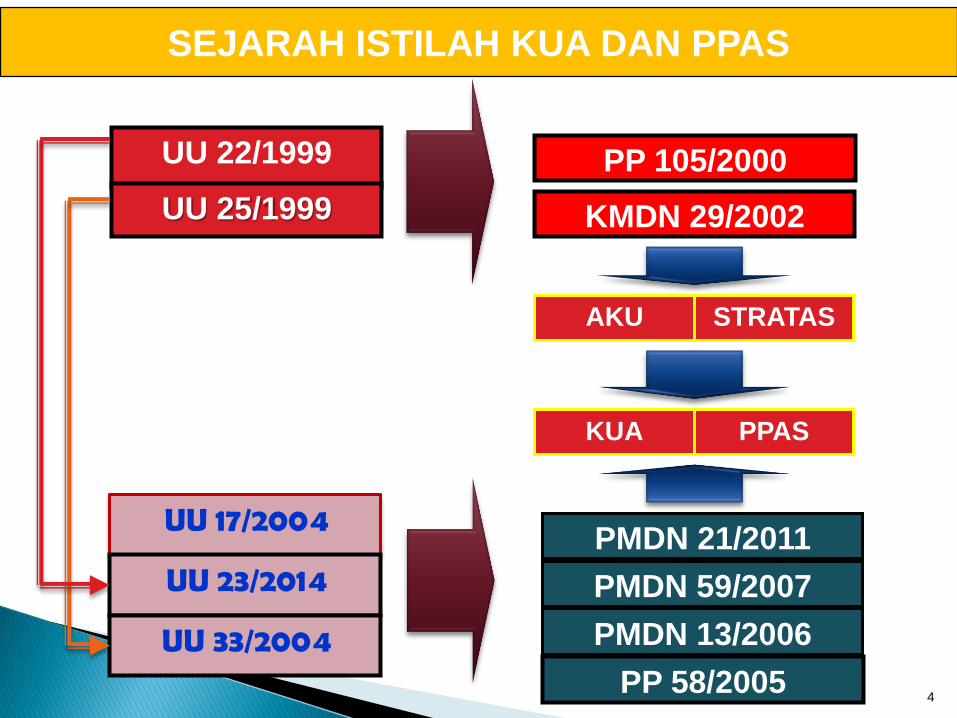

4

PP 105/2000

KMDN 29/2002

SEJARAH ISTILAH KUA DAN PPAS

UU 22/1999

UU 25/1999

UU 17/2004

UU 23/2014

UU 33/2004PP 58/2005

PMDN 13/2006

AKU STRATAS

KUA PPAS

PMDN 59/2007

PMDN 21/2011

5

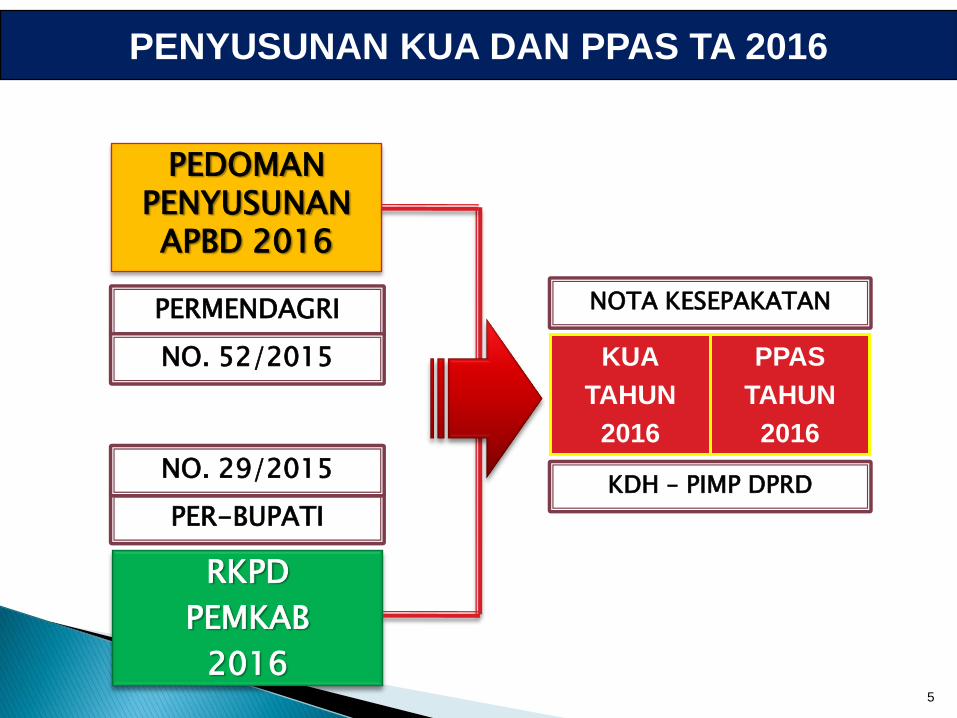

PENYUSUNAN KUA DAN PPAS TA 2016

PEDOMAN PENYUSUNAN APBD 2016

RKPD

PEMKAB

2016

KUA

TAHUN

2016

PPAS

TAHUN

2016

PERMENDAGRI

PER-BUPATI

NOTA KESEPAKATAN

KDH – PIMP DPRD

NO. 52/2015

NO. 29/2015

6

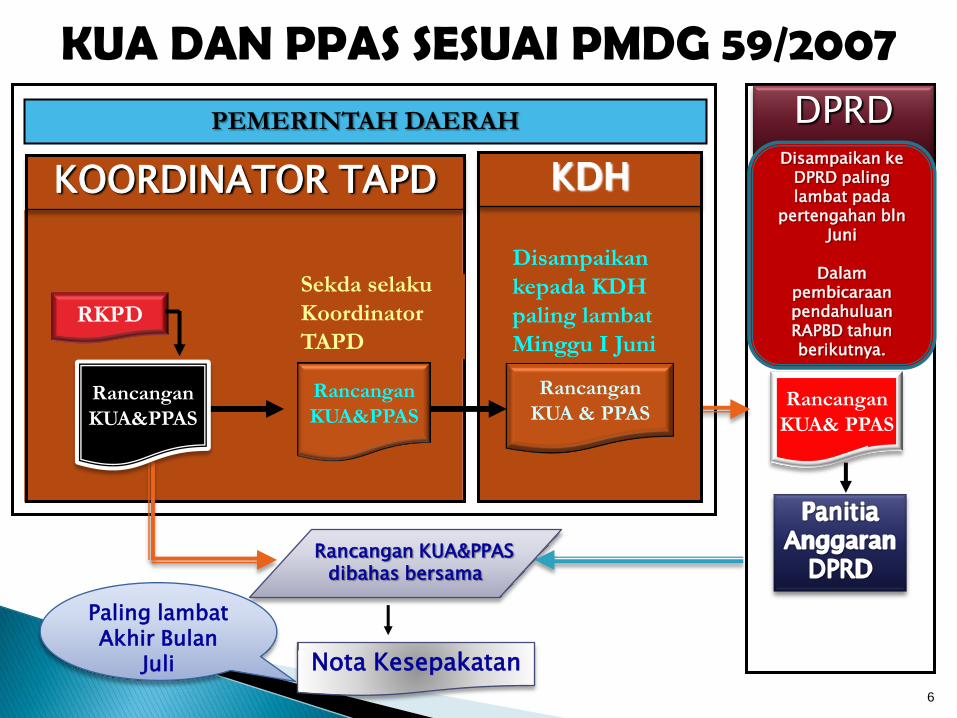

KUA DAN PPAS SESUAI PMDG 59/2007DPRD

Rancangan

KUA& PPAS

TAPD

KOORDINATOR TAPD

Rancangan

KUA&PPAS

KDH

Rancangan

KUA & PPAS

Disampaikan

kepada KDH

paling lambat

Minggu I Juni

Sekda selaku

Koordinator

TAPD

Rancangan KUA&PPASdibahas bersama

PEMERINTAH DAERAH

Nota Kesepakatan

Paling lambatAkhir Bulan

Juli

RKPD

Rancangan

KUA&PPAS

Disampaikan keDPRD paling lambat pada

pertengahan blnJuni

DalampembicaraanpendahuluanRAPBD tahunberikutnya.

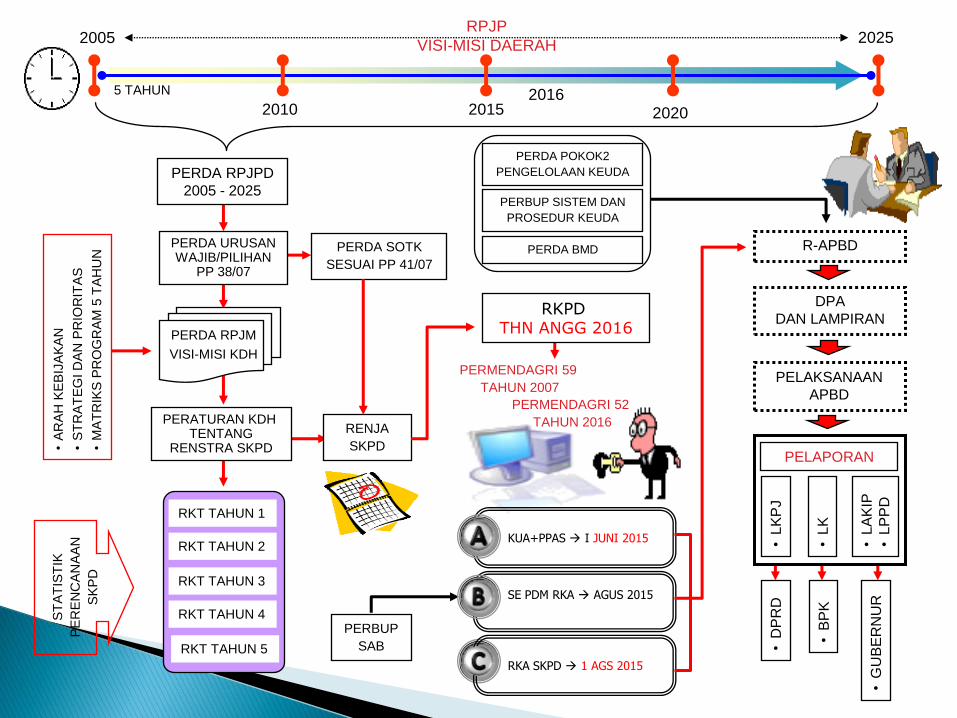

KETERKAITAN KUA-PPAS DNG DOKUMEN LAIN

RPJP

VISI-MISI DAERAH2005 2025

2010 2015 2020

5 TAHUN

PERDA RPJM

VISI-MISI KDH

•A

RA

H K

EB

IJA

KA

N

•S

TR

AT

EG

I D

AN

PR

IOR

ITA

S

•M

AT

RIK

S P

RO

GR

AM

5 T

AH

UN

RKT TAHUN 1

RKT TAHUN 2

RKT TAHUN 3

RKT TAHUN 4

RKT TAHUN 5

RENJA

SKPD

20152016

PERDA RPJPD

2005 - 2025

PERDA SOTK

SESUAI PP 41/07

SE PDM RKA AGUS 2015

KUA+PPAS I JUNI 2015

RKA SKPD 1 AGS 2015

PERDA URUSAN WAJIB/PILIHAN

PP 38/07

PERATURAN KDH TENTANG

RENSTRA SKPD

PERMENDAGRI 59

TAHUN 2007PELAKSANAAN

APBD

PELAPORAN

•D

PR

D

R-APBD

DPA

DAN LAMPIRANRKPD

THN ANGG 2016

PERBUP

SAB

PERDA POKOK2

PENGELOLAAN KEUDA

PERBUP SISTEM DAN

PROSEDUR KEUDA

PERDA BMD

ST

AT

IST

IK

PE

RE

NC

AN

AA

N

SK

PD

PERMENDAGRI 52

TAHUN 2016

•G

UB

ER

NU

R

•B

PK

•L

KP

J

•L

AK

IP

•L

PP

D

•LK

RPJMD

RenstraSKPD

RenjaSKPD

RKPD

KUA PPAS

PEDOMANPENYUSUNANRKA-SKPD

RAPERDAAPBD

TAPD

RKA-SKPD

Disampaikan Pertengahan Juni dan Dibahas bersama DPRDpaling lambat akhir

Juli

5 tahun

5 tahun

1 tahun1 tahun

RKP

RPJMN

NOTA KESEPAKATAN PIMPINAN DPRD DGN KDH

1 tahun 1 tahun

5 tahun

RPJPD RPJPN

20 tahun 20 tahun

RenstraK/L

RenjaK/L

5 tahun

1 tahun

pedoman

dijabarkan

pedoman

diacu

pedoman

pedoman

pedoman

dijabarkan

diacu

pedoman Diserasikan dg Musrenbang

Diacu

Diperhatikan

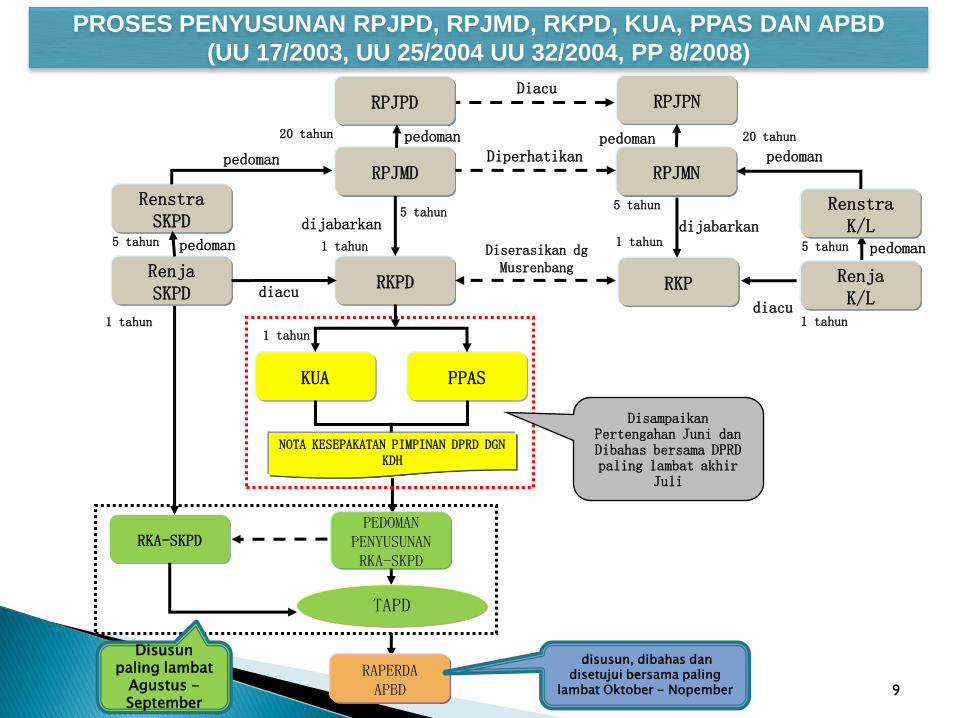

PROSES PENYUSUNAN RPJPD, RPJMD, RKPD, KUA, PPAS DAN APBD

(UU 17/2003, UU 25/2004 UU 32/2004, PP 8/2008)

Disusun paling lambat

Agustus -September

disusun, dibahas dan disetujui bersama paling

lambat Oktober - Nopember 9

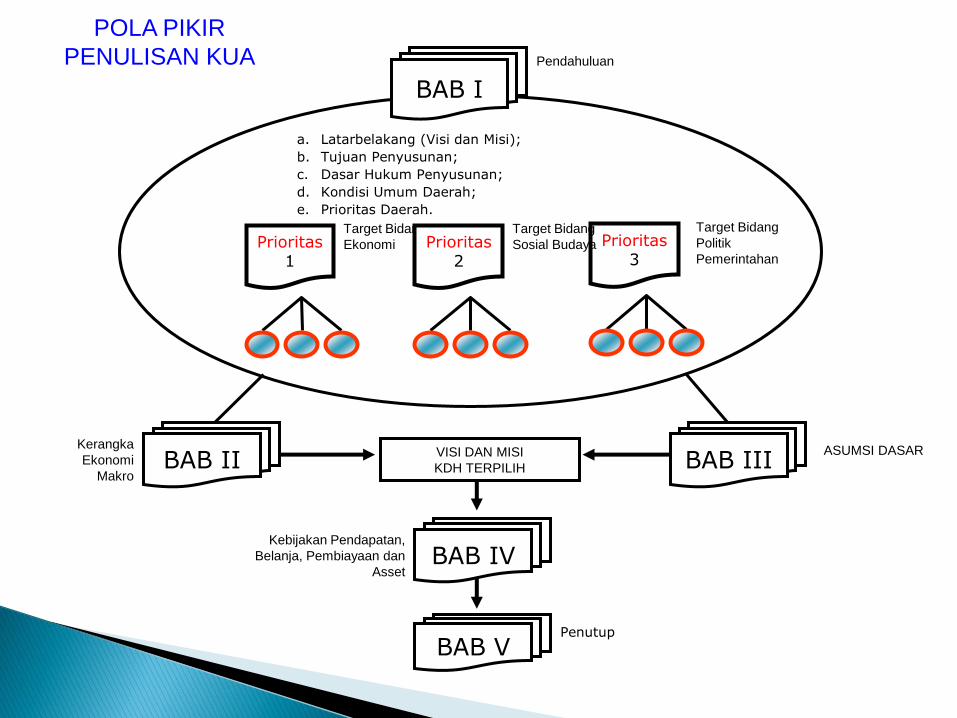

POLA PIKIR

PENULISAN KUA

BAB II BAB III

BAB IV

Kerangka

Ekonomi

Makro

Kebijakan Pendapatan,

Belanja, Pembiayaan dan

Asset

Penutup

ASUMSI DASAR

BAB V

a. Latarbelakang (Visi dan Misi);

b. Tujuan Penyusunan;

c. Dasar Hukum Penyusunan;

d. Kondisi Umum Daerah;

e. Prioritas Daerah.

Prioritas1

Target Bidang

Ekonomi Prioritas2

Prioritas3

Target Bidang

Sosial Budaya

Target Bidang

Politik

Pemerintahan

BAB I

Pendahuluan

VISI DAN MISI

KDH TERPILIH

FORMAT KUA-PPAS

BAB I. PENDAHULUAN1.1. Latar belakang penyusunan

KU APBD;1.2. Tujuan penyusunan KU APBD1.3. Dasar (hukum) penyusunan

KU APBD.

BAB II. KERANGKA EKONOMI MAKRO DAERAH2.1. Perkembangan Indikator

Makro Ekonomi TahunSebelumnya;

2.2.Rencana Target EkonomiMakro pada TahunPerencanaan.

BAB III. ASUMSI-ASUMSI DAERAH PENYUSUNAN RAPBD3.1. Asumsi Dasar APBN3.2. Laju Inflasi3.2. Pertumbuhan PDRB3.3. Lain-lain Asumsi (Mis : Gaji

Pegawai)

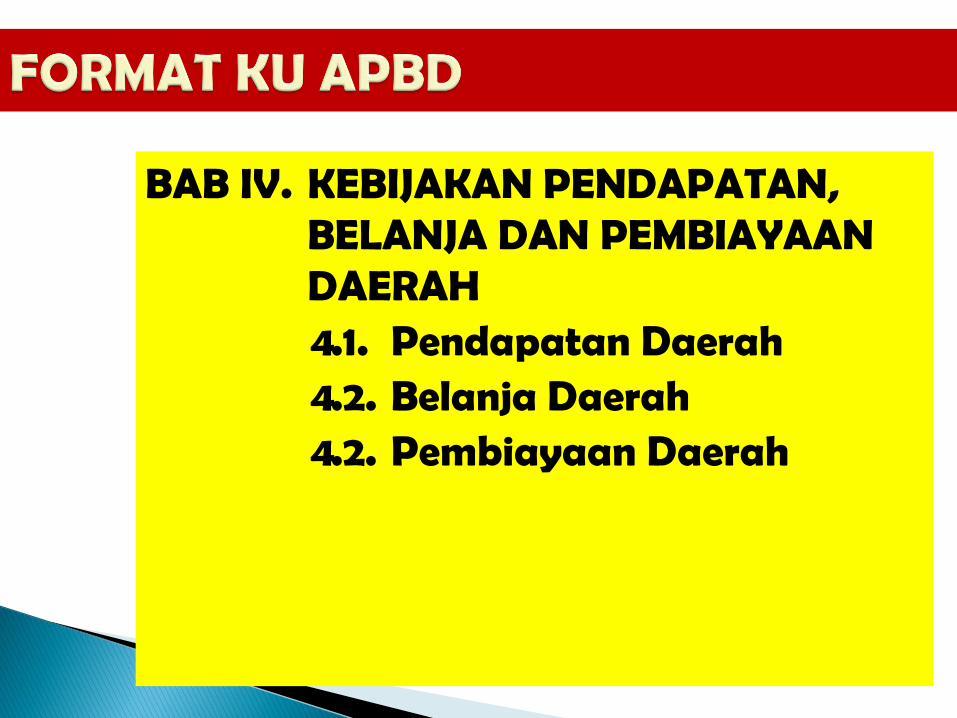

BAB IV. KEBIJAKAN PENDAPATAN, BELANJA DAN PEMBIAYAAN DAERAH4.1. Pendapatan Daerah4.2. Belanja Daerah4.2. Pembiayaan Daerah

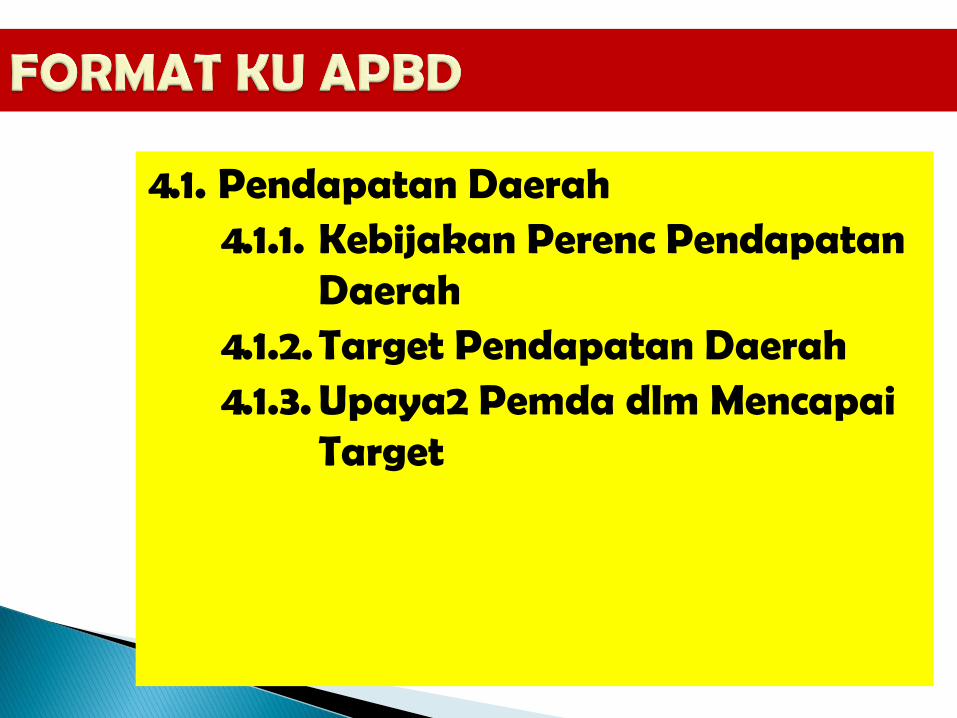

4.1. Pendapatan Daerah4.1.1. Kebijakan Perenc Pendapatan

Daerah4.1.2. Target Pendapatan Daerah4.1.3. Upaya2 Pemda dlm Mencapai

Target

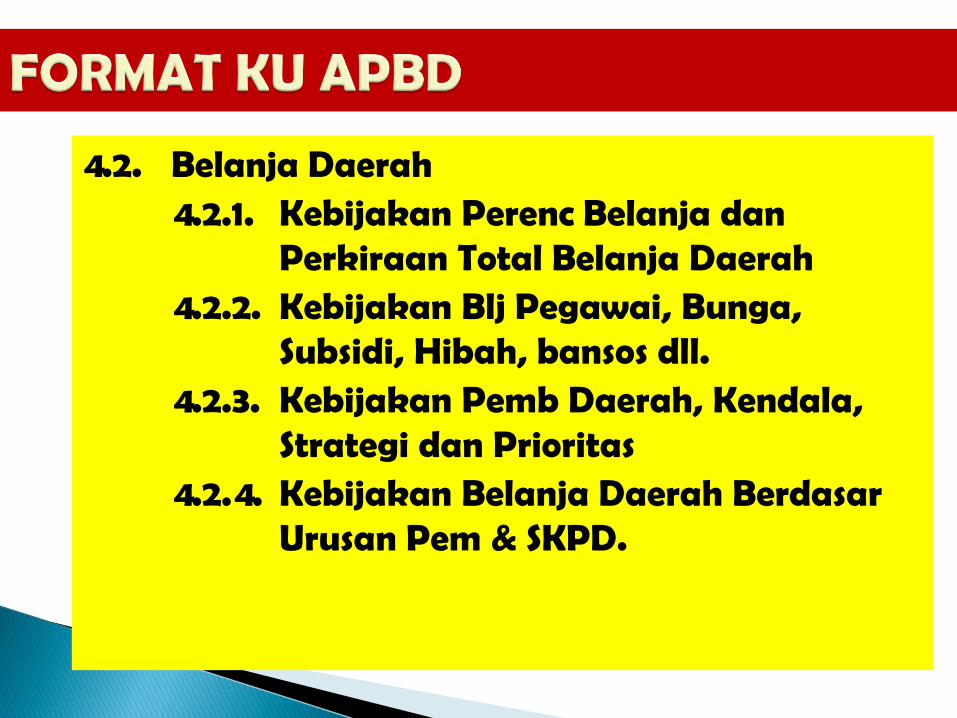

4.2. Belanja Daerah4.2.1. Kebijakan Perenc Belanja dan

Perkiraan Total Belanja Daerah4.2.2. Kebijakan Blj Pegawai, Bunga,

Subsidi, Hibah, bansos dll.4.2.3. Kebijakan Pemb Daerah, Kendala,

Strategi dan Prioritas4.2.4. Kebijakan Belanja Daerah Berdasar

Urusan Pem & SKPD.

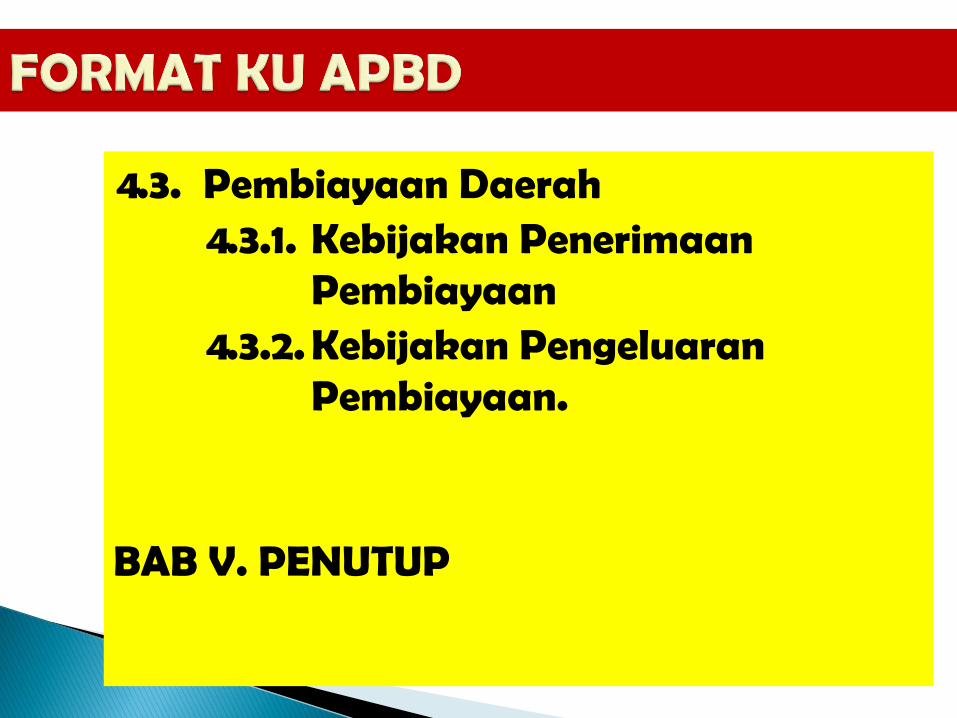

4.3. Pembiayaan Daerah4.3.1. Kebijakan Penerimaan

Pembiayaan4.3.2. Kebijakan Pengeluaran

Pembiayaan.

BAB V. PENUTUP

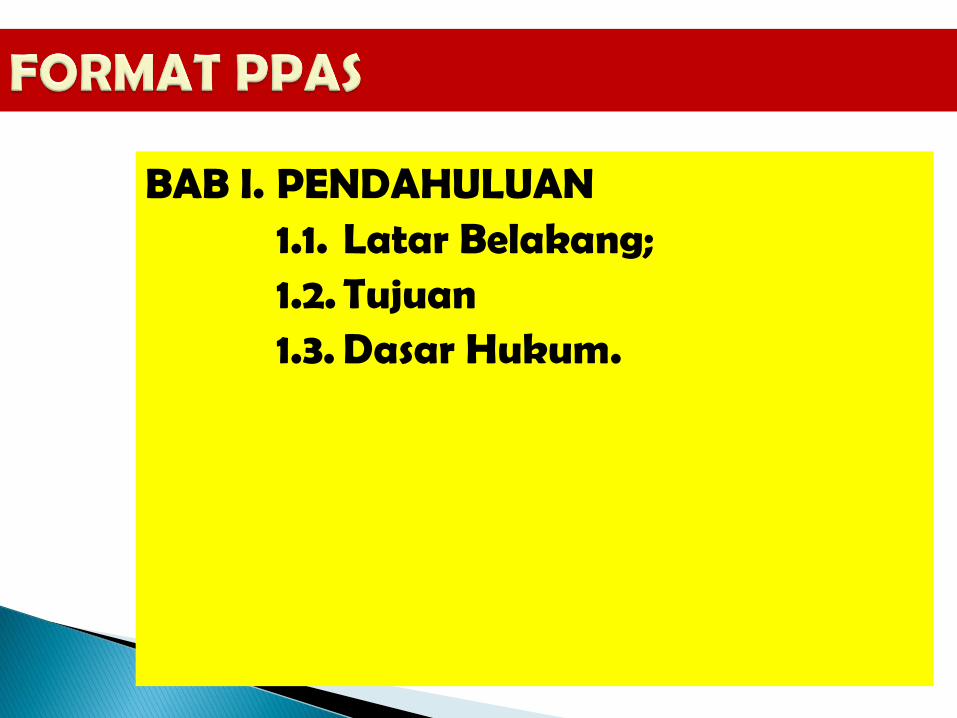

BAB I. PENDAHULUAN1.1. Latar Belakang;1.2. Tujuan1.3. Dasar Hukum.

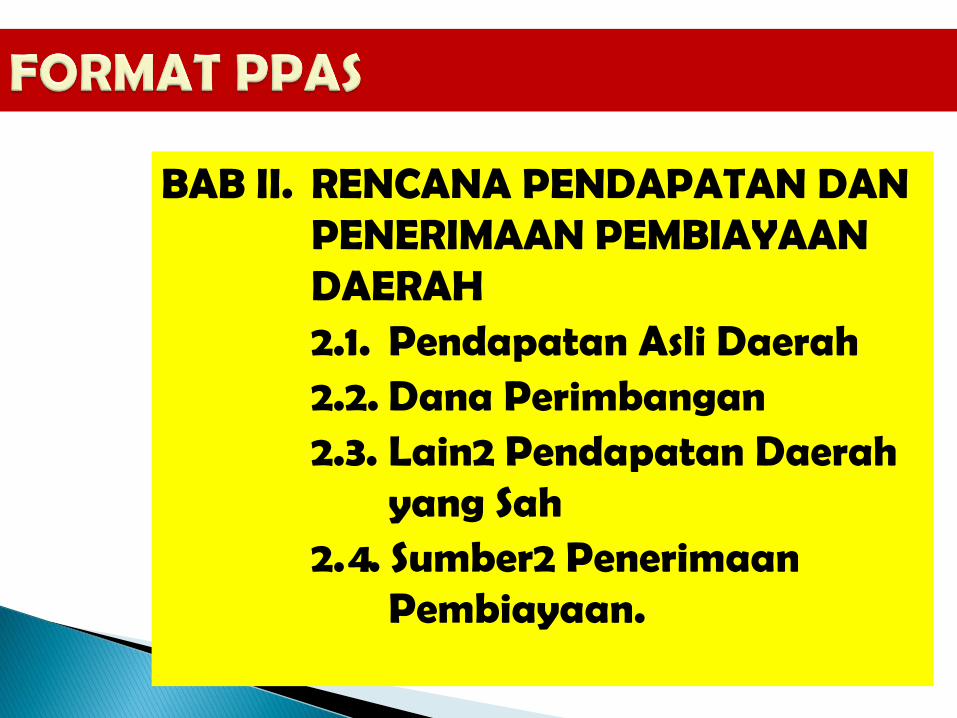

BAB II. RENCANA PENDAPATAN DAN PENERIMAAN PEMBIAYAAN DAERAH2.1. Pendapatan Asli Daerah 2.2. Dana Perimbangan2.3. Lain2 Pendapatan Daerah

yang Sah2.4. Sumber2 Penerimaan

Pembiayaan.

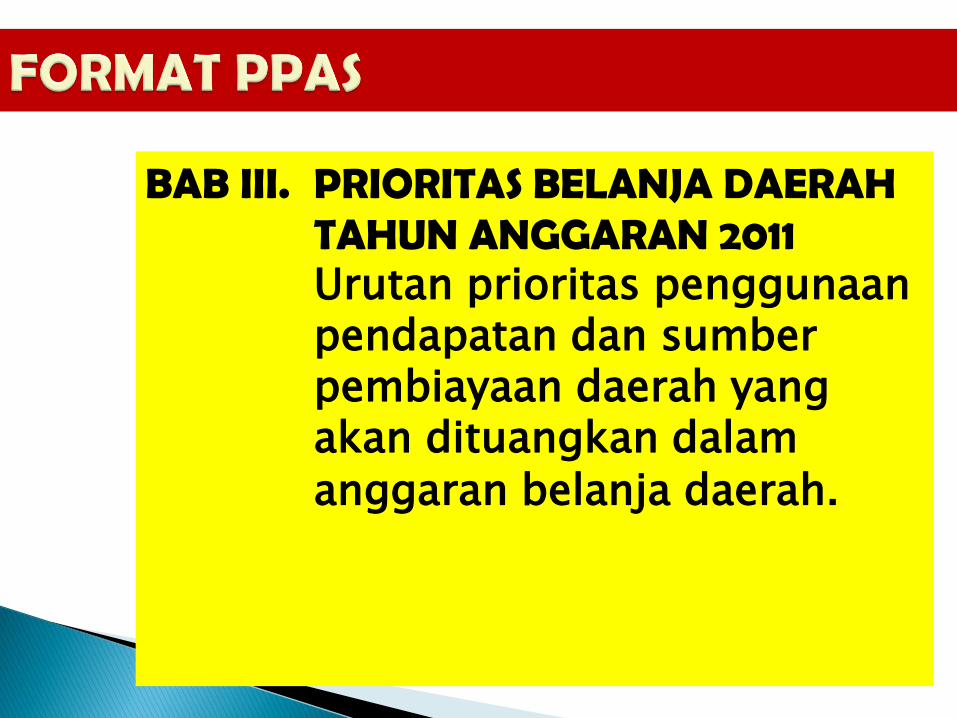

BAB III. PRIORITAS BELANJA DAERAH TAHUN ANGGARAN 2011Urutan prioritas penggunaan pendapatan dan sumber pembiayaan daerah yang akan dituangkan dalam anggaran belanja daerah.

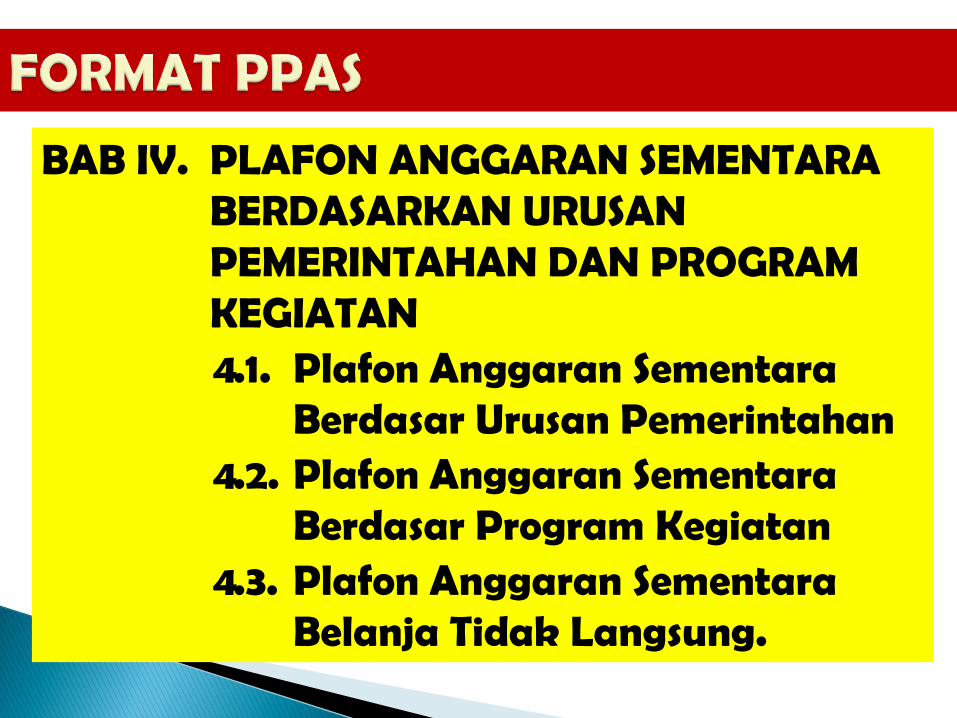

BAB IV. PLAFON ANGGARAN SEMENTARA BERDASARKAN URUSAN PEMERINTAHAN DAN PROGRAM KEGIATAN4.1. Plafon Anggaran Sementara

Berdasar Urusan Pemerintahan4.2. Plafon Anggaran Sementara

Berdasar Program Kegiatan4.3. Plafon Anggaran Sementara

Belanja Tidak Langsung.

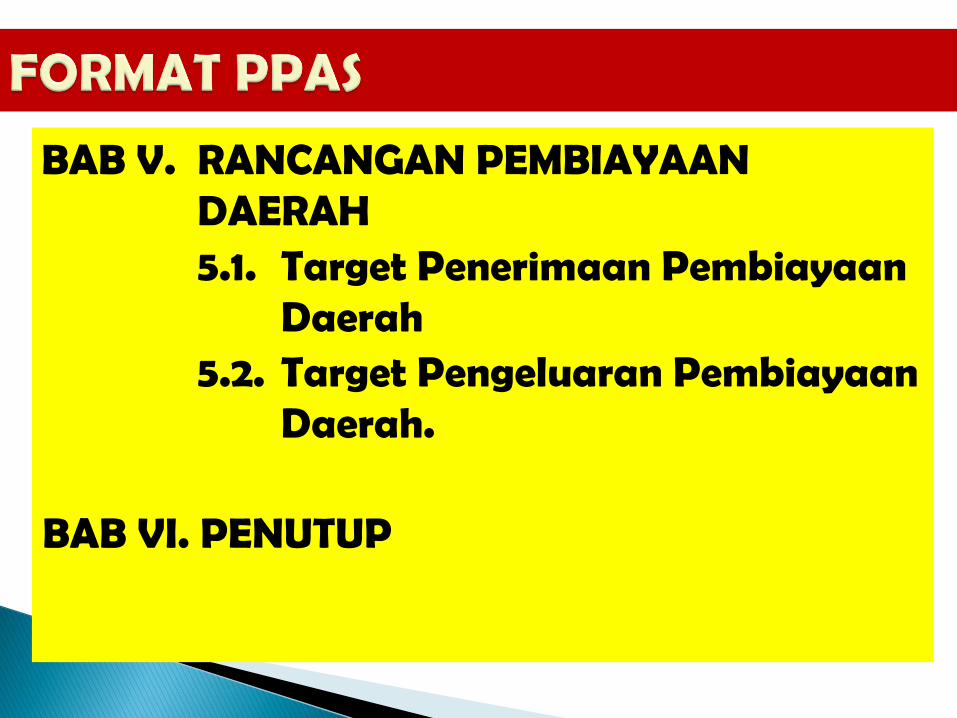

BAB V. RANCANGAN PEMBIAYAAN DAERAH5.1. Target Penerimaan Pembiayaan

Daerah5.2. Target Pengeluaran Pembiayaan

Daerah.

BAB VI. PENUTUP

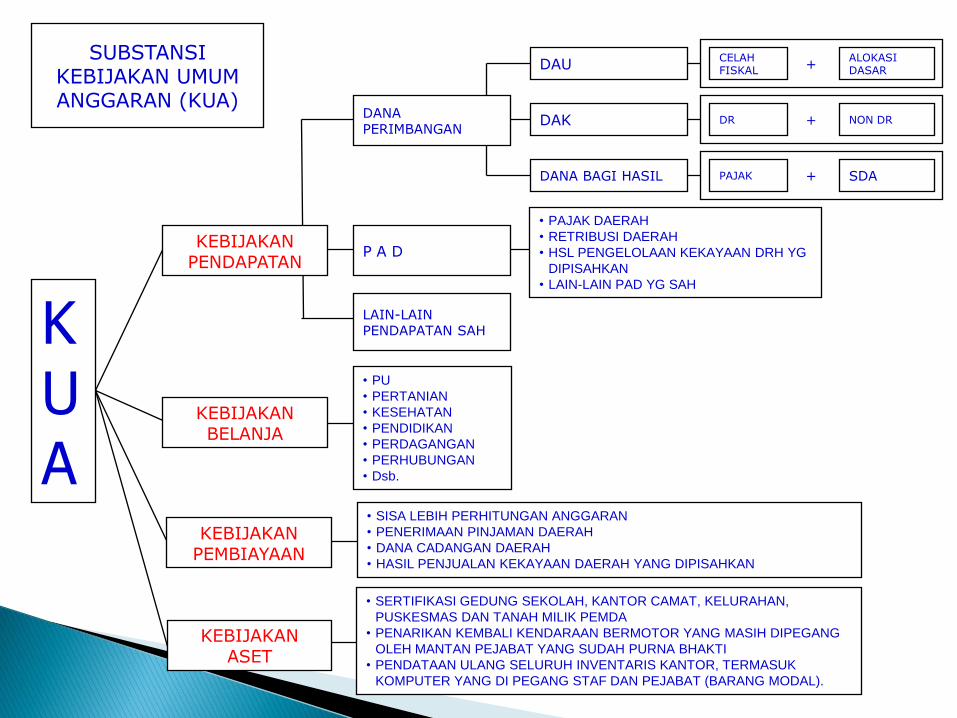

• SERTIFIKASI GEDUNG SEKOLAH, KANTOR CAMAT, KELURAHAN,

PUSKESMAS DAN TANAH MILIK PEMDA

• PENARIKAN KEMBALI KENDARAAN BERMOTOR YANG MASIH DIPEGANG

OLEH MANTAN PEJABAT YANG SUDAH PURNA BHAKTI

• PENDATAAN ULANG SELURUH INVENTARIS KANTOR, TERMASUK

KOMPUTER YANG DI PEGANG STAF DAN PEJABAT (BARANG MODAL).

SUBSTANSI KEBIJAKAN UMUM ANGGARAN (KUA)

DAU

SDA

CELAH FISKAL

ALOKASI DASAR

+

NON DR

LAIN-LAIN PENDAPATAN SAH

P A D

DANA PERIMBANGAN

DAK

DANA BAGI HASIL PAJAK +

DR +

• SISA LEBIH PERHITUNGAN ANGGARAN

• PENERIMAAN PINJAMAN DAERAH

• DANA CADANGAN DAERAH

• HASIL PENJUALAN KEKAYAAN DAERAH YANG DIPISAHKAN

• PAJAK DAERAH

• RETRIBUSI DAERAH

• HSL PENGELOLAAN KEKAYAAN DRH YG

DIPISAHKAN

• LAIN-LAIN PAD YG SAH

• PU

• PERTANIAN

• KESEHATAN

• PENDIDIKAN

• PERDAGANGAN

• PERHUBUNGAN

• Dsb.

KUA

KEBIJAKAN PEMBIAYAAN

KEBIJAKAN BELANJA

KEBIJAKAN PENDAPATAN

KEBIJAKAN ASET

ANALISIS KINERJA PENDAPATAN

DAERAH

26

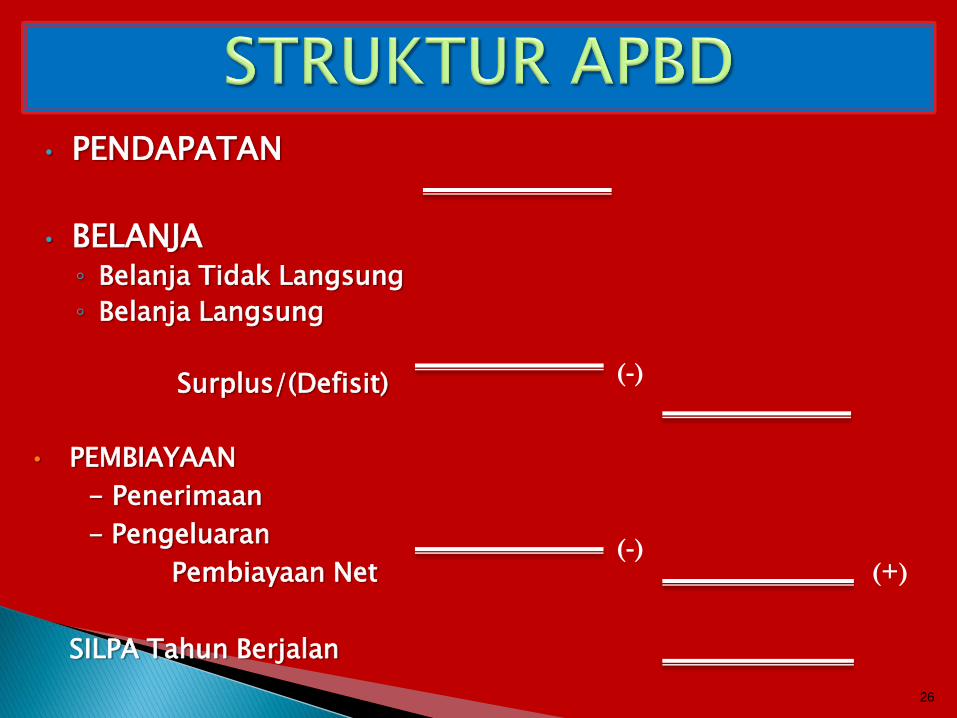

• PENDAPATAN

• BELANJA ◦ Belanja Tidak Langsung

◦ Belanja Langsung

Surplus/(Defisit)

• PEMBIAYAAN

- Penerimaan

- Pengeluaran

Pembiayaan Net

SILPA Tahun Berjalan

(-)

(-)(+)

27

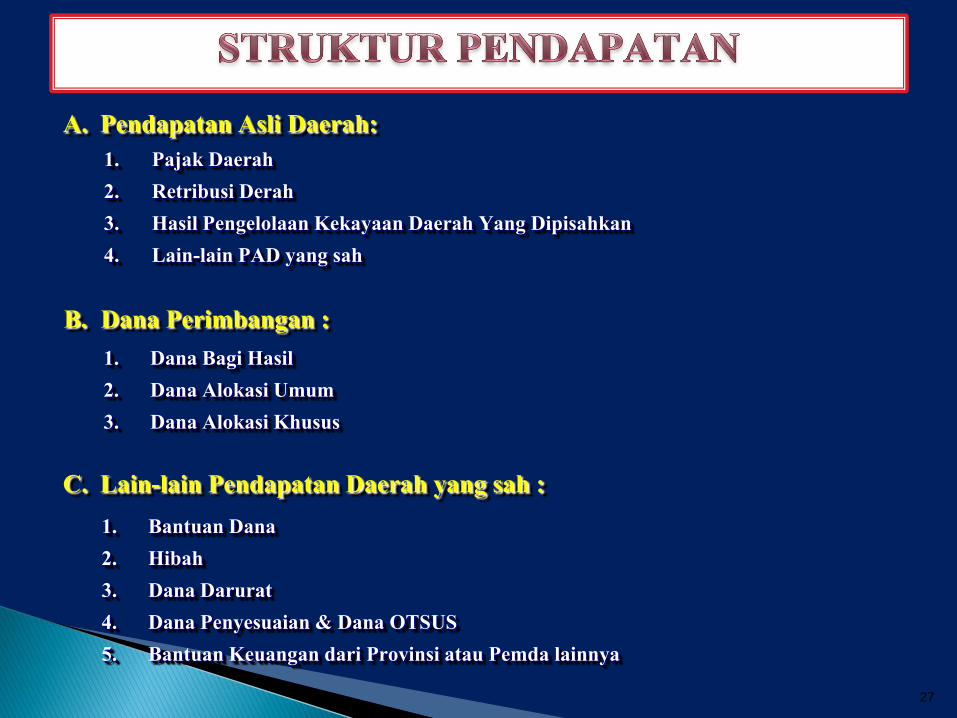

A. Pendapatan Asli Daerah:

1. Pajak Daerah

2. Retribusi Derah

3. Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

4. Lain-lain PAD yang sah

B. Dana Perimbangan :

1. Dana Bagi Hasil

2. Dana Alokasi Umum

3. Dana Alokasi Khusus

C. Lain-lain Pendapatan Daerah yang sah :

1. Bantuan Dana

2. Hibah

3. Dana Darurat

4. Dana Penyesuaian & Dana OTSUS

5. Bantuan Keuangan dari Provinsi atau Pemda lainnya

7/17/2015 28

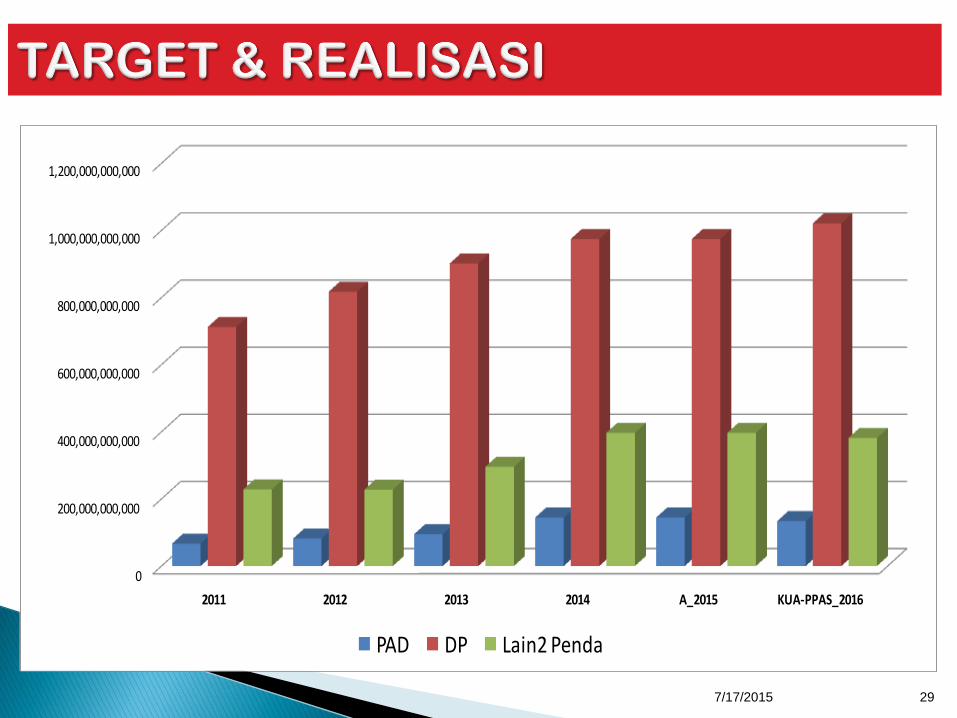

Uraian

TAHUN 2010 TAHUN 2011 TAHUN 2012 TAHUN 2013 TAHUN 2014 TAHUN 2015 TAHUN 2016

REALISASI REALISASI REALISASI REALISASI REALISASI APBD KUA/PPAS

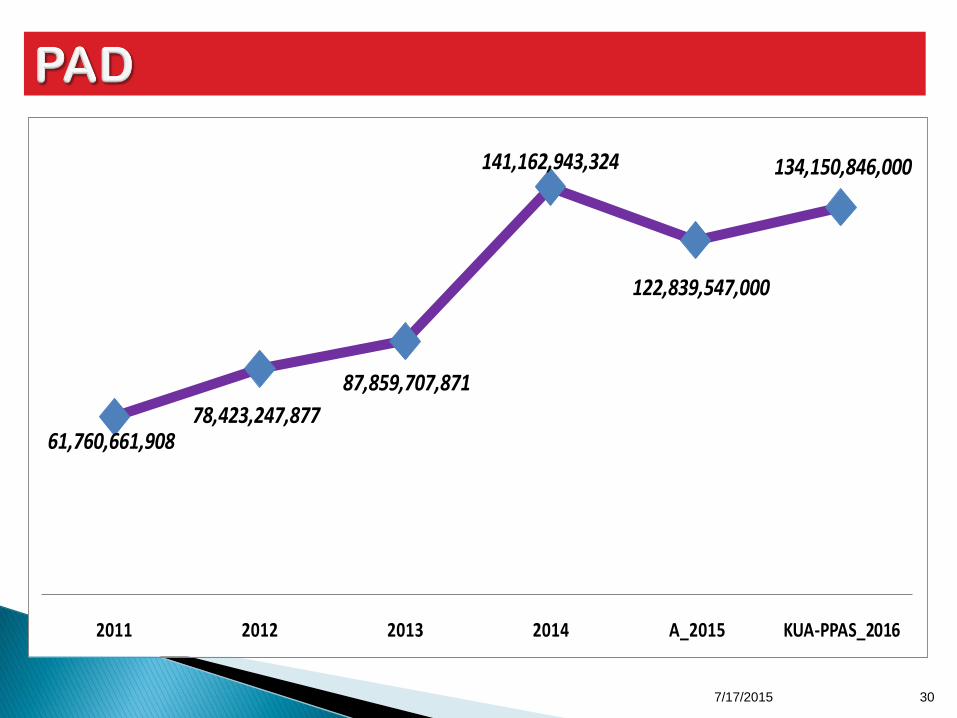

PAD 51,964,929,107 61,760,661,908 78,423,247,877 87,859,707,871 141,162,943,324 122,839,547,000 134,150,846,000

Dana Perimbangan 710,951,451,762 653,395,770,340 791,370,326,953 867,309,906,662 953,331,478,618 977,844,945,065 1,021,236,148,381

Lain2 PD yang sah 37,270,271,131 236,831,206,575 214,081,397,303 270,214,605,764 377,318,106,025 385,157,242,500 381,592,441,544

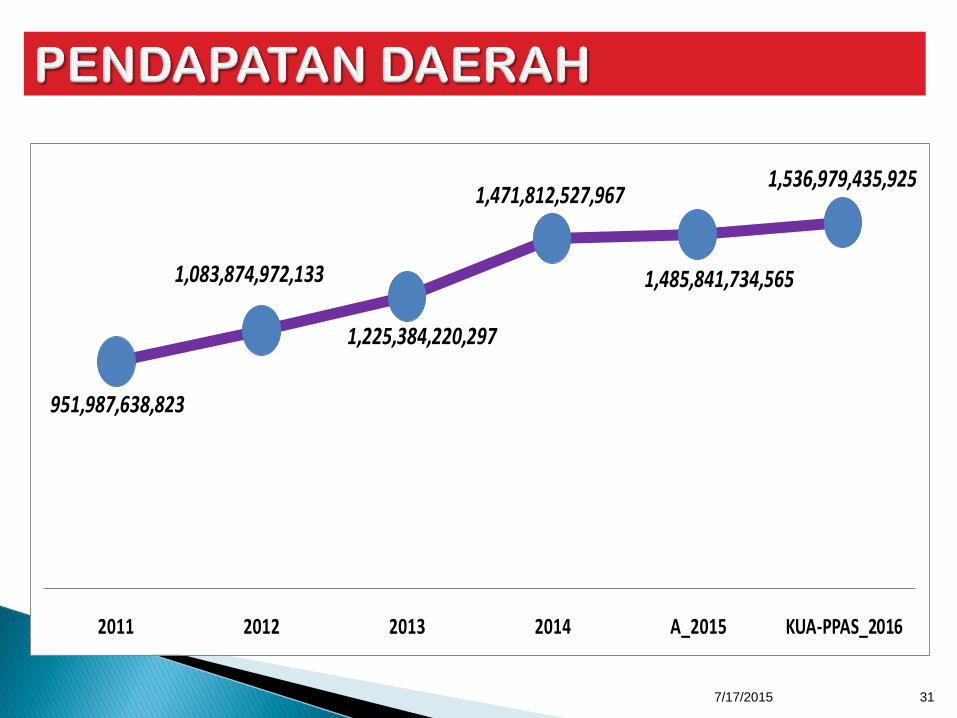

Jumlah PD 800,186,652,000 951,987,638,823 1,083,874,972,133 1,225,384,220,297 1,471,812,527,967 1,485,841,734,565 1,536,979,435,925

0

200,000,000,000

400,000,000,000

600,000,000,000

800,000,000,000

1,000,000,000,000

1,200,000,000,000

2011 2012 2013 2014 A_2015 KUA-PPAS_2016

PAD DP Lain2 Penda

7/17/2015 29

61,760,661,908 78,423,247,877

87,859,707,871

141,162,943,324

122,839,547,000

134,150,846,000

2011 2012 2013 2014 A_2015 KUA-PPAS_2016

7/17/2015 30

951,987,638,823

1,083,874,972,133

1,225,384,220,297

1,471,812,527,967

1,485,841,734,565

1,536,979,435,925

2011 2012 2013 2014 A_2015 KUA-PPAS_2016

7/17/2015 31

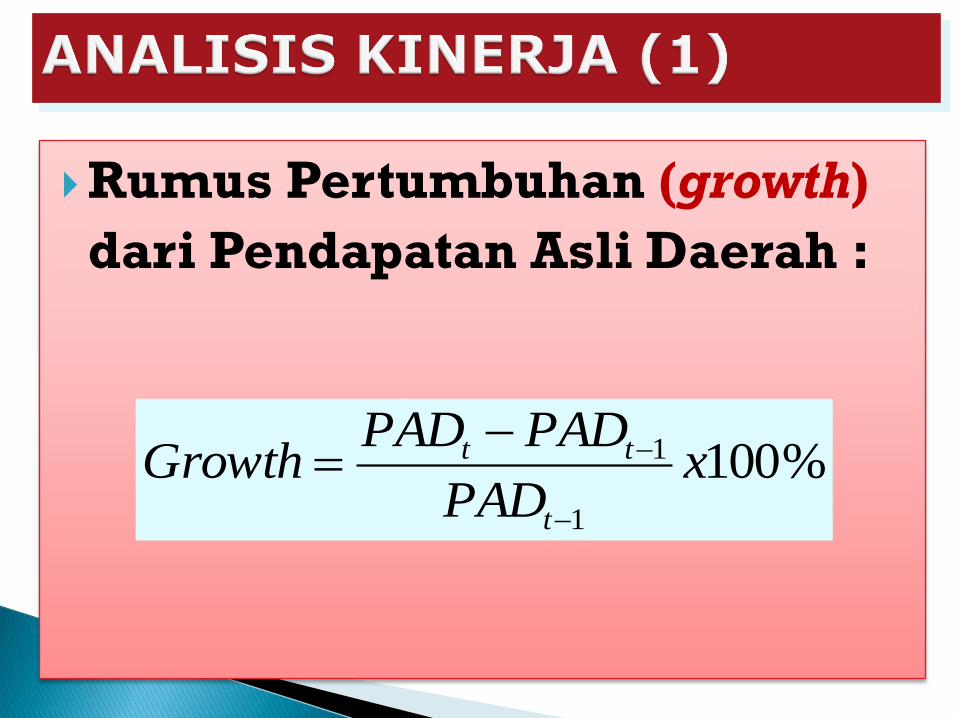

Rumus Pertumbuhan (growth)

dari Pendapatan Asli Daerah :

%1001

1 xPAD

PADPADGrowth

t

tt

(2.00)

-

2.00

4.00

6.00

8.00

10.00

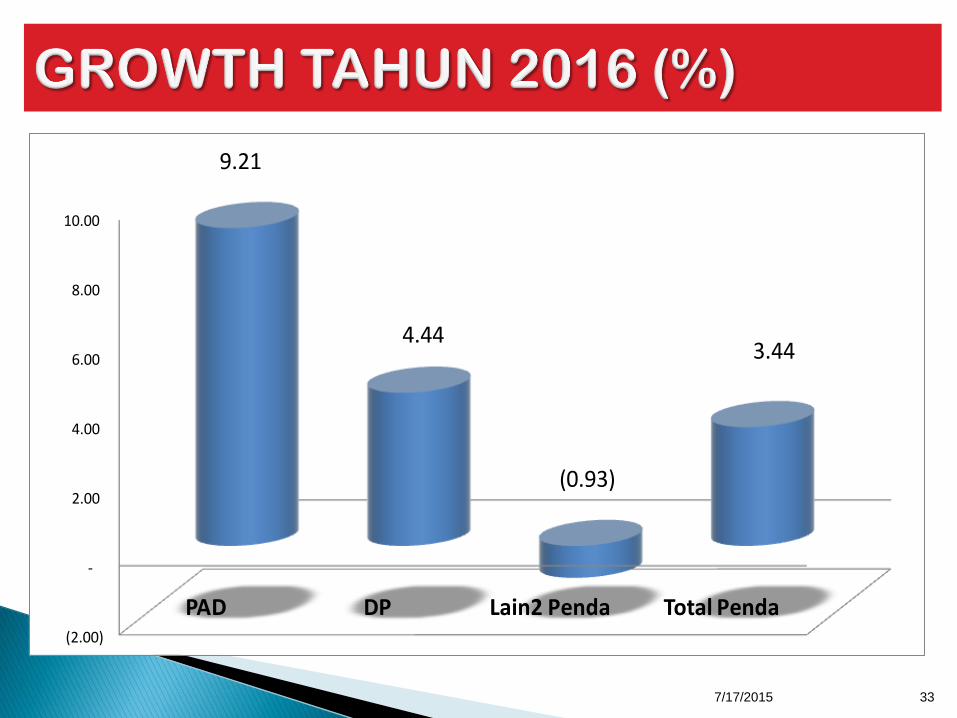

PAD DP Lain2 Penda Total Penda

9.21

4.44

(0.93)

3.44

7/17/2015 33

-

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

18.00

20.00

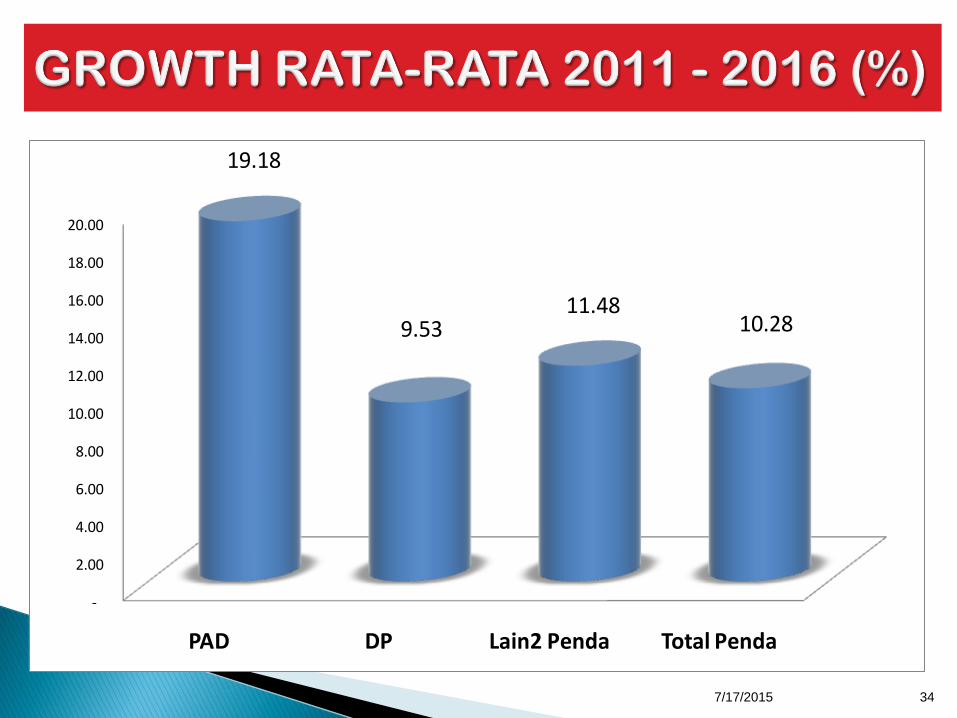

PAD DP Lain2 Penda Total Penda

19.18

9.53 11.48

10.28

7/17/2015 34

7/17/2015 35

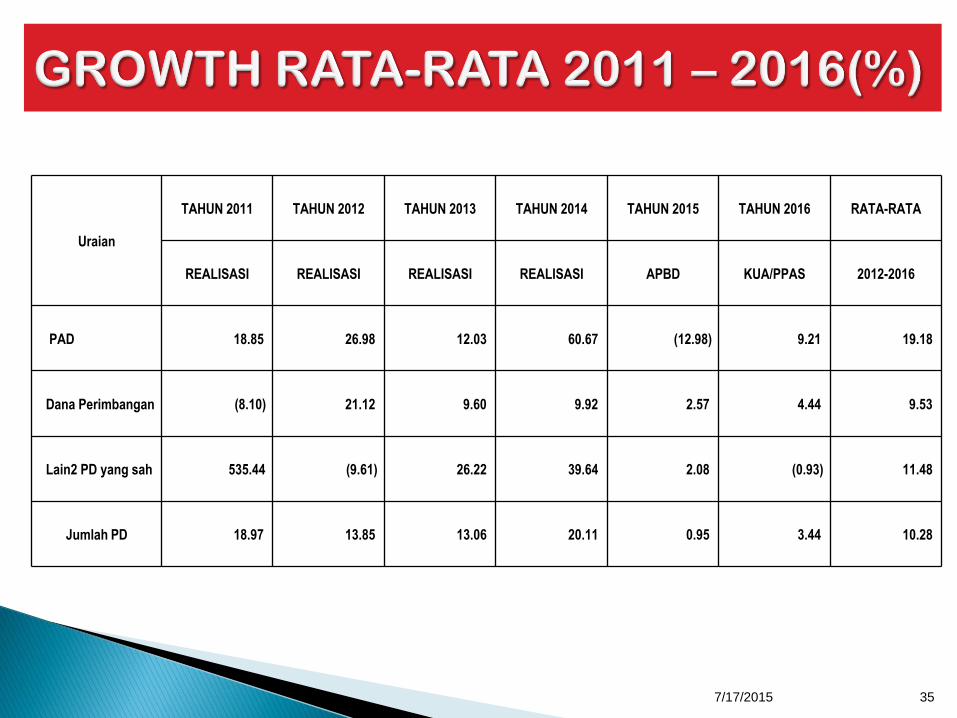

Uraian

TAHUN 2011 TAHUN 2012 TAHUN 2013 TAHUN 2014 TAHUN 2015 TAHUN 2016 RATA-RATA

REALISASI REALISASI REALISASI REALISASI APBD KUA/PPAS 2012-2016

PAD 18.85 26.98 12.03 60.67 (12.98) 9.21 19.18

Dana Perimbangan (8.10) 21.12 9.60 9.92 2.57 4.44 9.53

Lain2 PD yang sah 535.44 (9.61) 26.22 39.64 2.08 (0.93) 11.48

Jumlah PD 18.97 13.85 13.06 20.11 0.95 3.44 10.28

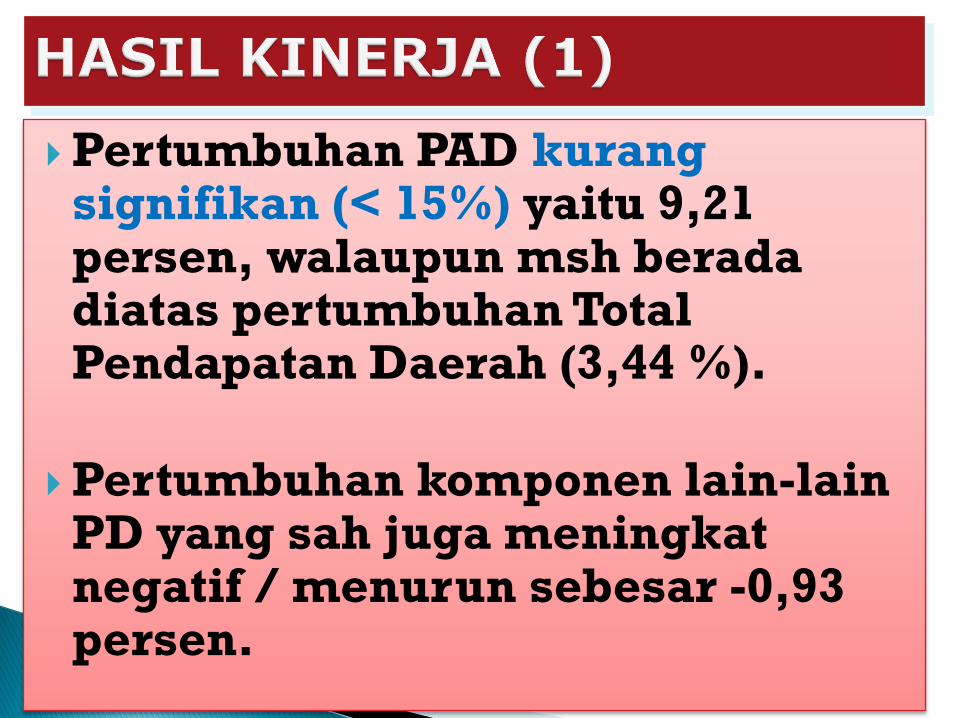

Pertumbuhan PAD kurangsignifikan (< 15%) yaitu 9,21 persen, walaupun msh berada diatas pertumbuhan Total Pendapatan Daerah (3,44 %).

Pertumbuhan komponen lain-lain PD yang sah juga meningkat negatif / menurun sebesar -0,93 persen.

Peningkatan krg signifikan (> 15 %) shg

rasio Kemampuan Keuangan Daerah

menurun.

Kuncinya: Rencana peningkatan PAD

harus lebih tinggi dari realisasi

peningkatan tahun sebelumnya.

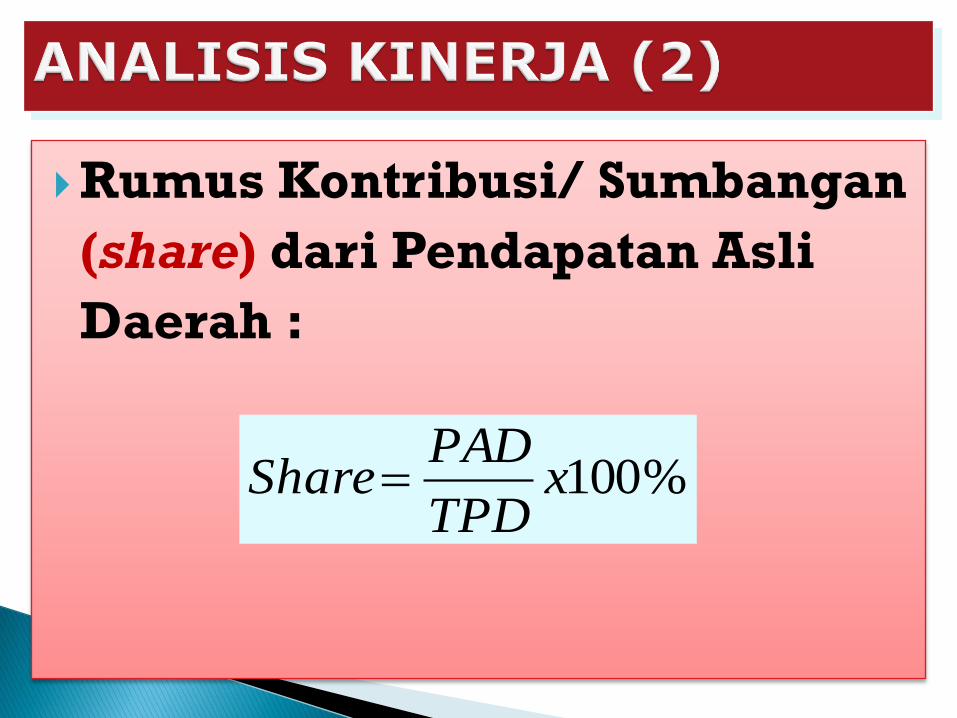

Rumus Kontribusi/ Sumbangan

(share) dari Pendapatan Asli

Daerah :

%100xTPD

PADShare

7/17/2015 39

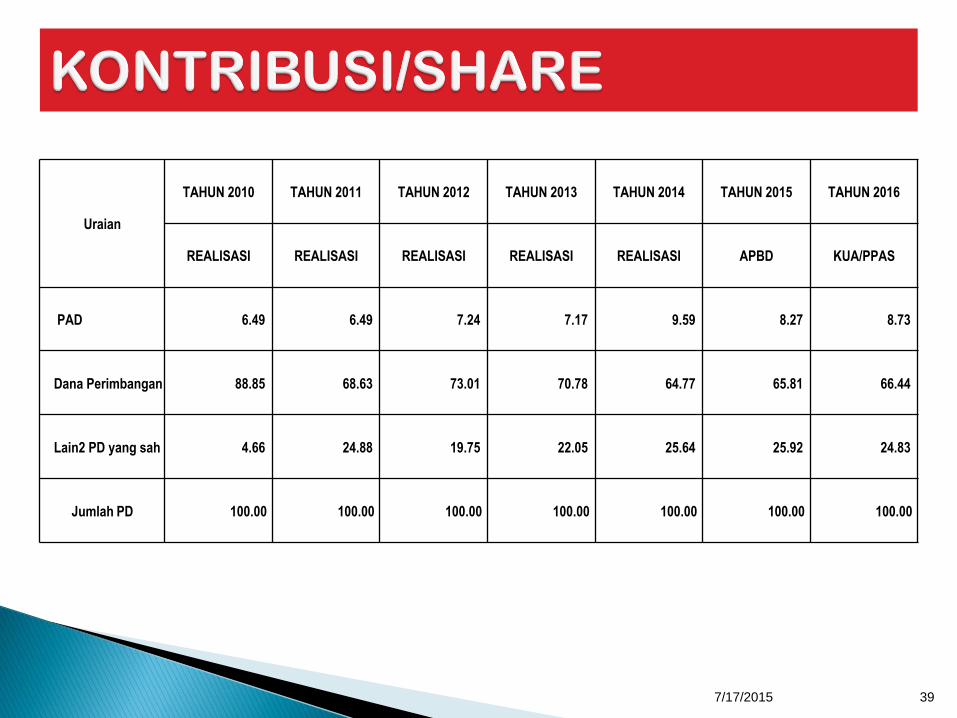

Uraian

TAHUN 2010 TAHUN 2011 TAHUN 2012 TAHUN 2013 TAHUN 2014 TAHUN 2015 TAHUN 2016

REALISASI REALISASI REALISASI REALISASI REALISASI APBD KUA/PPAS

PAD 6.49 6.49 7.24 7.17 9.59 8.27 8.73

Dana Perimbangan 88.85 68.63 73.01 70.78 64.77 65.81 66.44

Lain2 PD yang sah 4.66 24.88 19.75 22.05 25.64 25.92 24.83

Jumlah PD 100.00 100.00 100.00 100.00 100.00 100.00 100.00

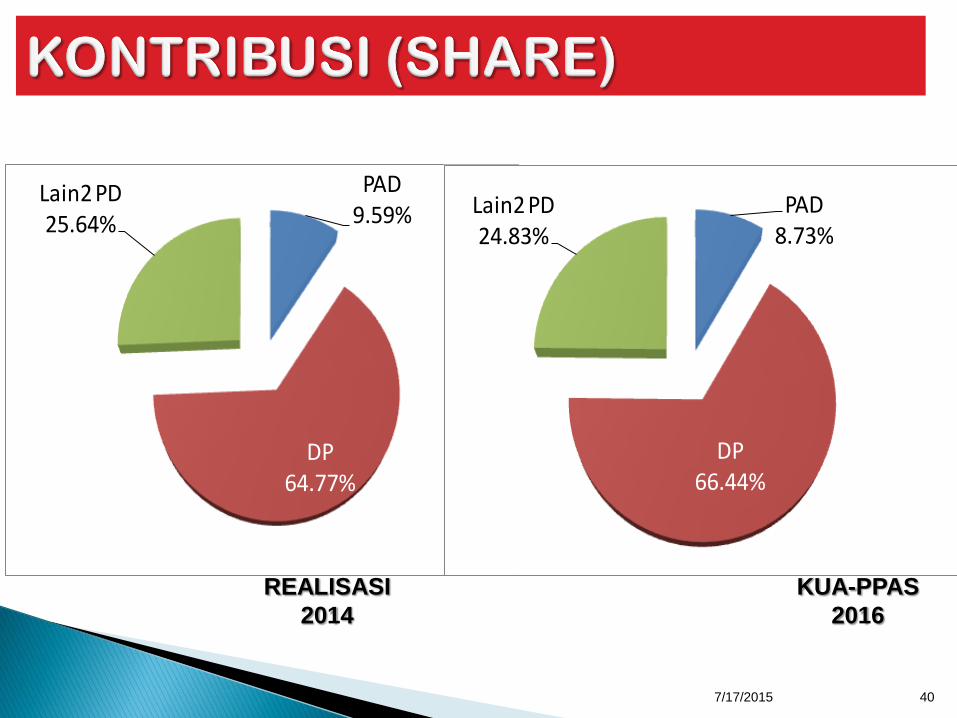

PAD9.59%

DP64.77%

Lain2 PD25.64%

7/17/2015 40

PAD8.73%

DP66.44%

Lain2 PD24.83%

REALISASI

2014

KUA-PPAS

2016

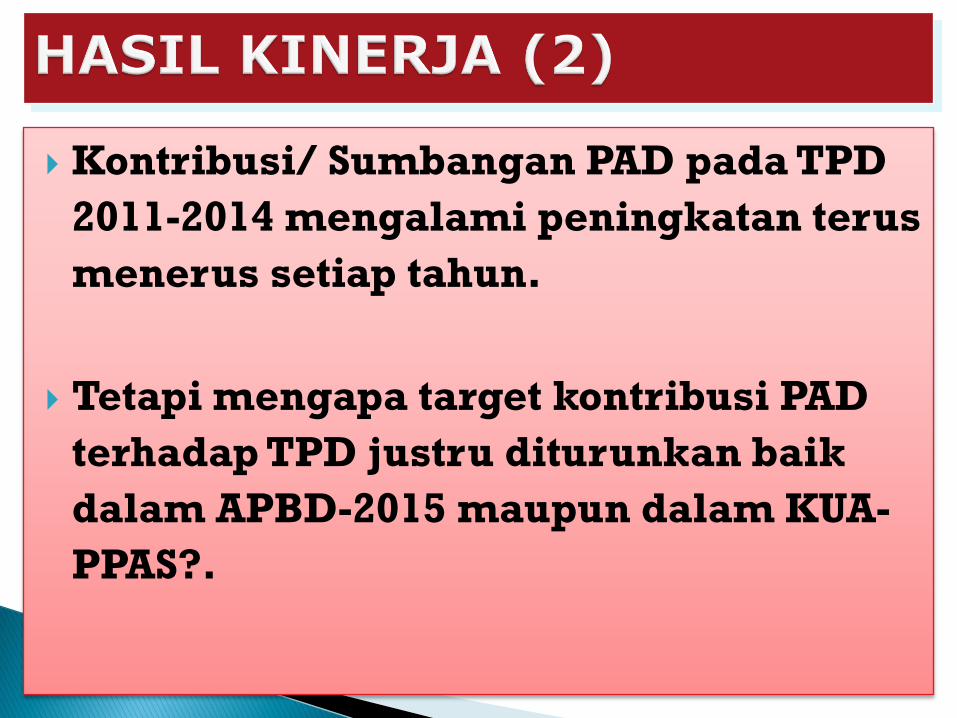

Kontribusi/ Sumbangan PAD pada TPD

2011-2014 mengalami peningkatan terus

menerus setiap tahun.

Tetapi mengapa target kontribusi PAD

terhadap TPD justru diturunkan baik

dalam APBD-2015 maupun dalam KUA-

PPAS?.

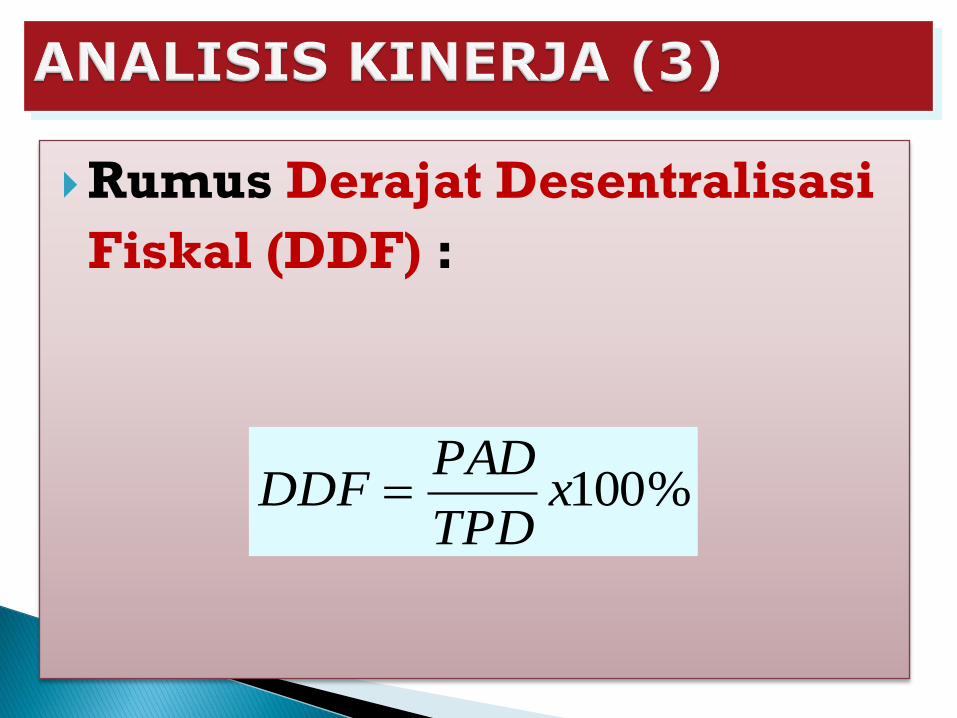

Rumus Derajat Desentralisasi

Fiskal (DDF) :

%100xTPD

PADDDF

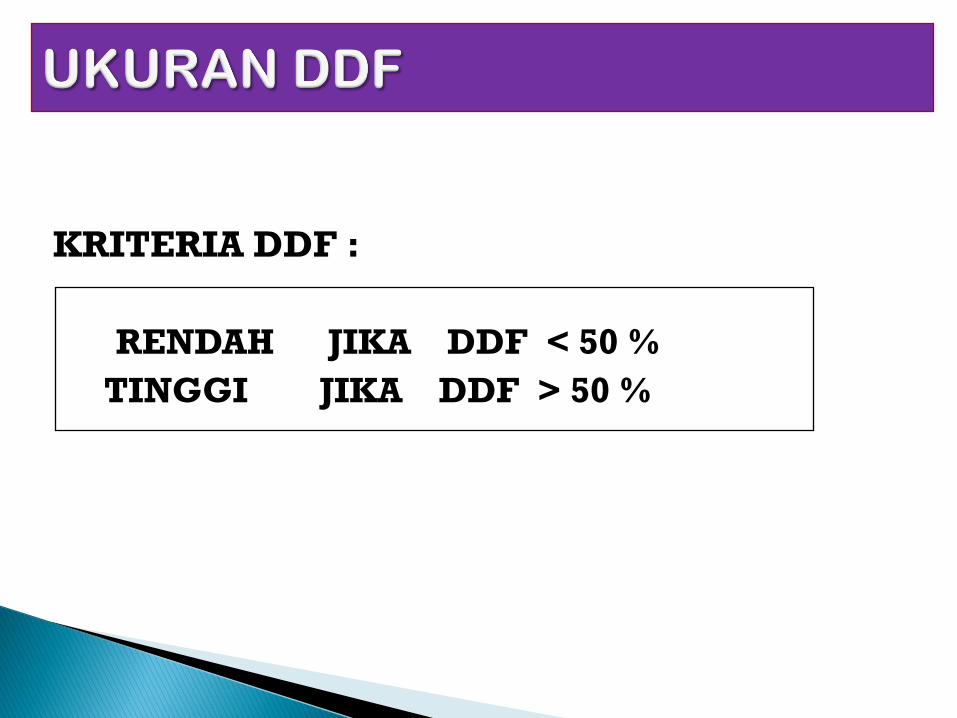

KRITERIA DDF :

RENDAH JIKA DDF < 50 %

TINGGI JIKA DDF > 50 %

7/17/2015 44

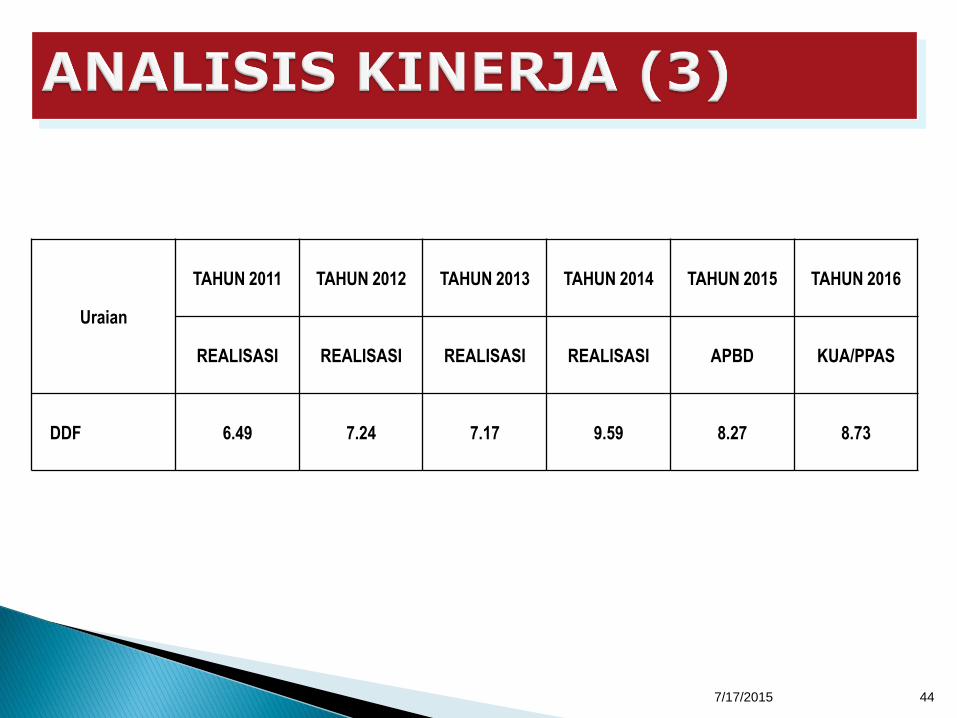

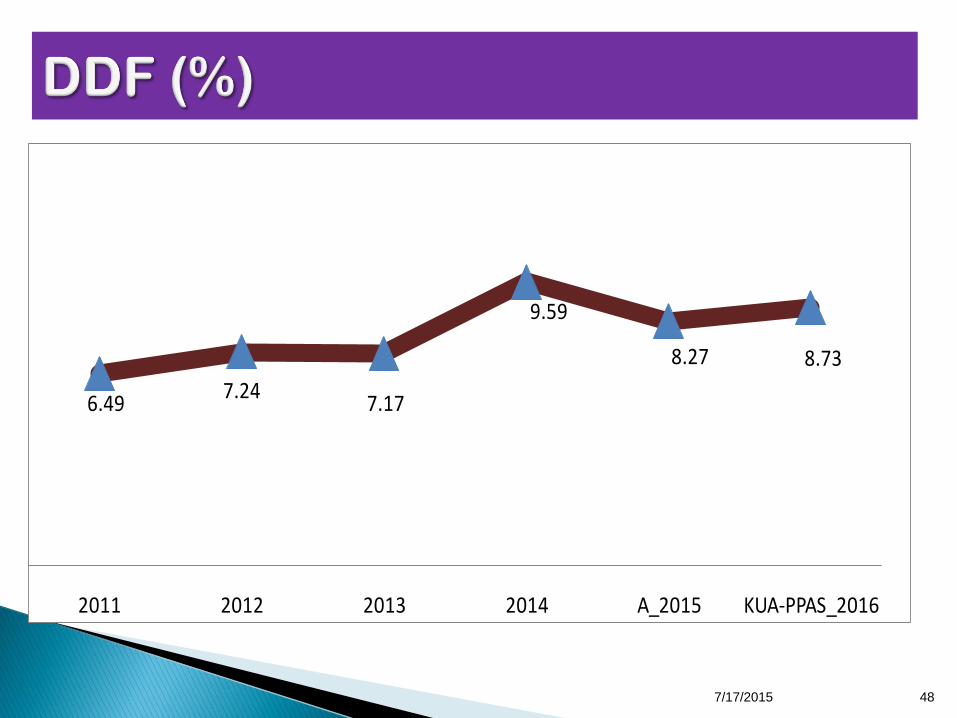

Uraian

TAHUN 2011 TAHUN 2012 TAHUN 2013 TAHUN 2014 TAHUN 2015 TAHUN 2016

REALISASI REALISASI REALISASI REALISASI APBD KUA/PPAS

DDF 6.49 7.24 7.17 9.59 8.27 8.73

Karakteristik DDF di KabupatenMagetan Rendah.

Perkembangan DDF Kab Magetan2010 – 2014 terus menerusmeningkat, tetapi Target APBD-2015 dan KUA-PPAS 2015 kenapaditurunkan??.

No. DDF (Persen)Kriteria

Derajat Desentralisasi Fiskal

1. 0,00 – 10,00 Sangat Kurang

2. 10,01 – 20,00 Kurang

3. 20,01 – 30,00 Cukup

4. 30,01 – 40,00 Sedang

5. 40,01 – 50,00 Baik

6. > 50,00 Sangat Baik

Dasril Munir, 2004: 106

Karakteristik DDF di Kabupaten

Magetan Sangat Kurang.

Walaupun masih sangat kurang,

tetapi ada kecenderungan

meningkat.

6.49 7.24

7.17

9.59

8.27 8.73

2011 2012 2013 2014 A_2015 KUA-PPAS_2016

7/17/2015 48

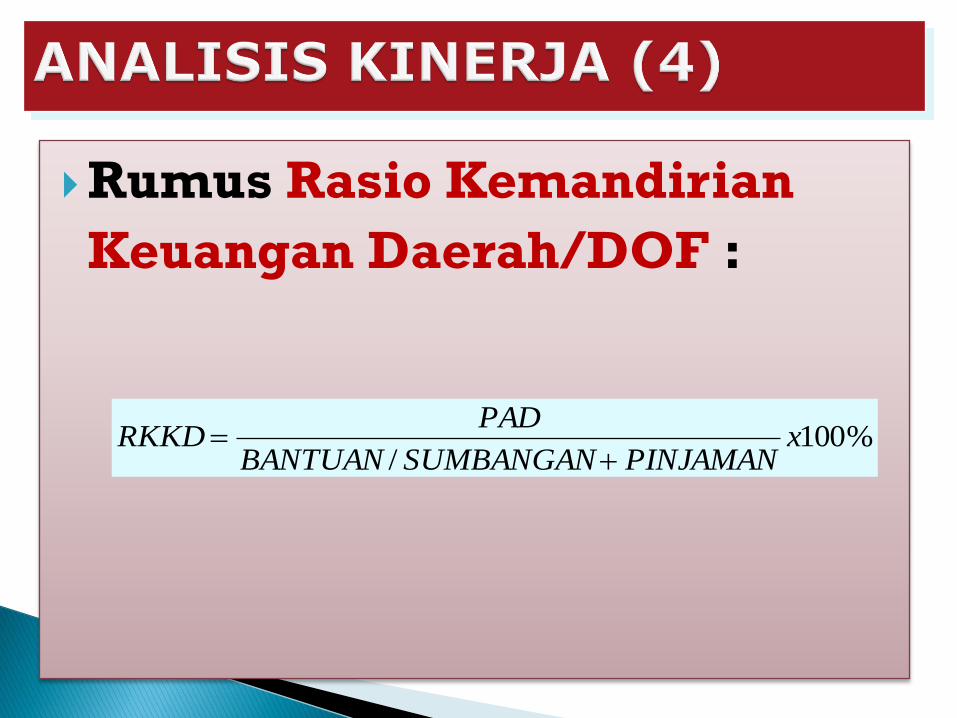

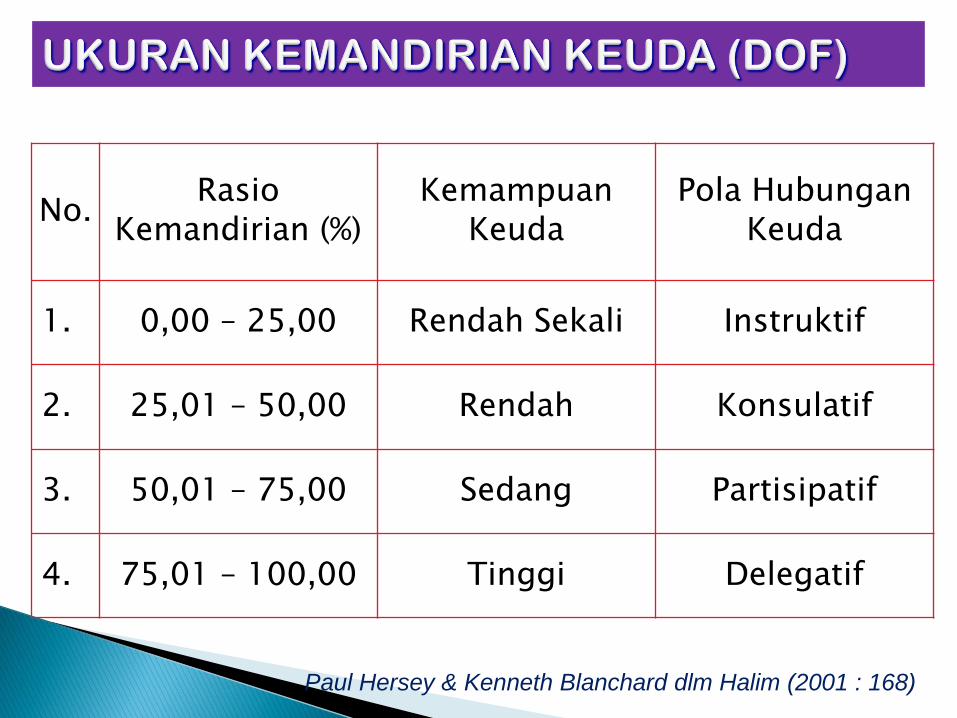

Rumus Rasio Kemandirian

Keuangan Daerah/DOF :

%100/

xPINJAMANSUMBANGANBANTUAN

PADRKKD

No.Rasio

Kemandirian (%)Kemampuan

KeudaPola Hubungan

Keuda

1. 0,00 – 25,00 Rendah Sekali Instruktif

2. 25,01 – 50,00 Rendah Konsulatif

3. 50,01 – 75,00 Sedang Partisipatif

4. 75,01 – 100,00 Tinggi Delegatif

Paul Hersey & Kenneth Blanchard dlm Halim (2001 : 168)

7/17/2015 51

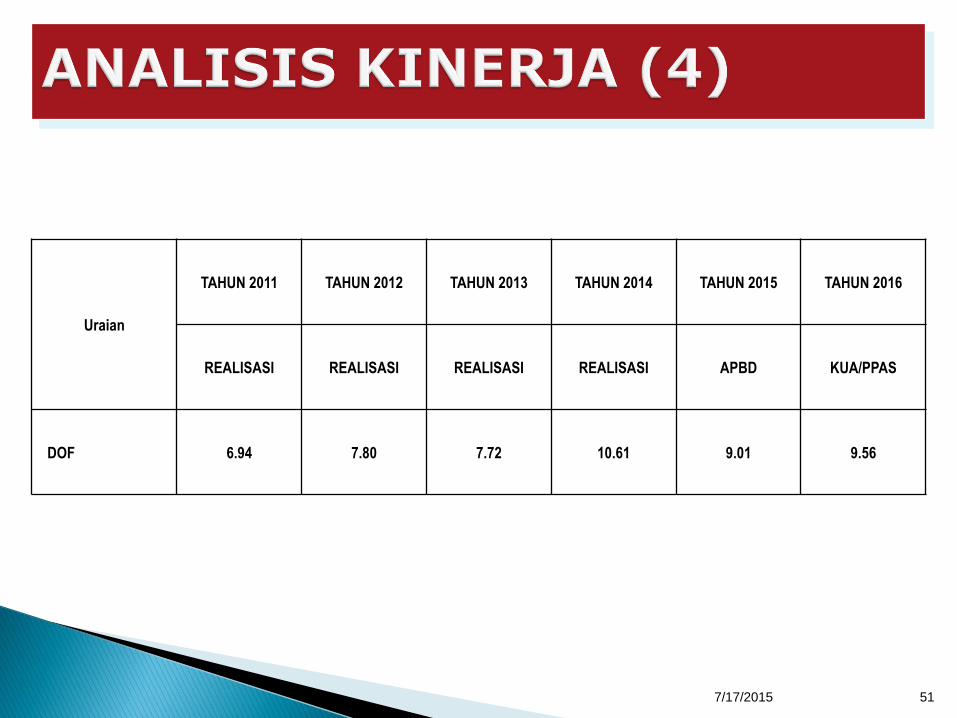

Uraian

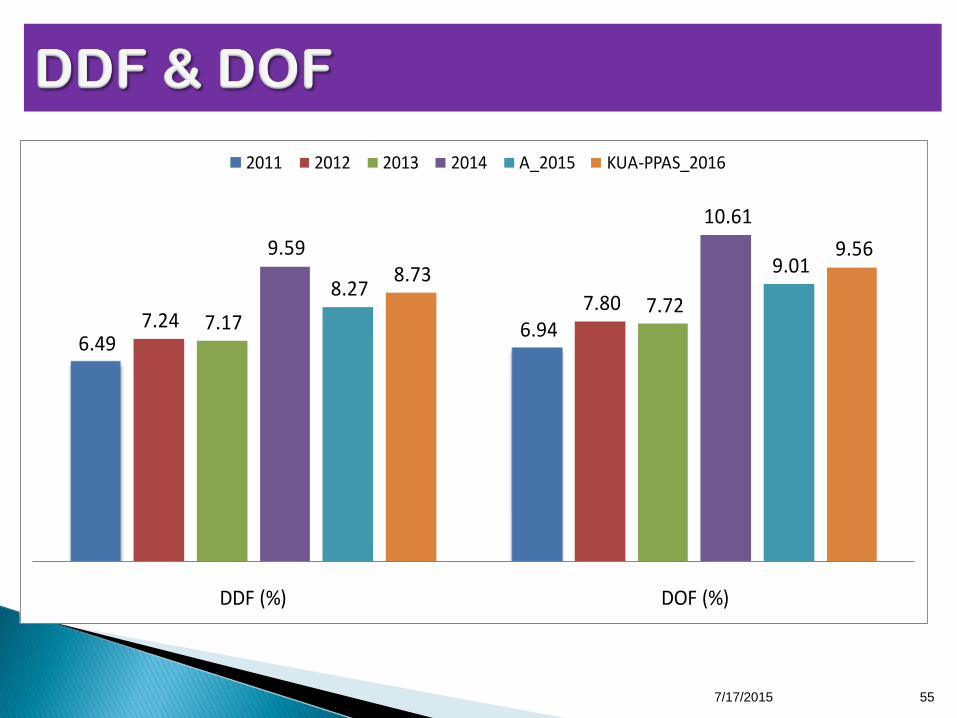

TAHUN 2011 TAHUN 2012 TAHUN 2013 TAHUN 2014 TAHUN 2015 TAHUN 2016

REALISASI REALISASI REALISASI REALISASI APBD KUA/PPAS

DOF 6.94 7.80 7.72 10.61 9.01 9.56

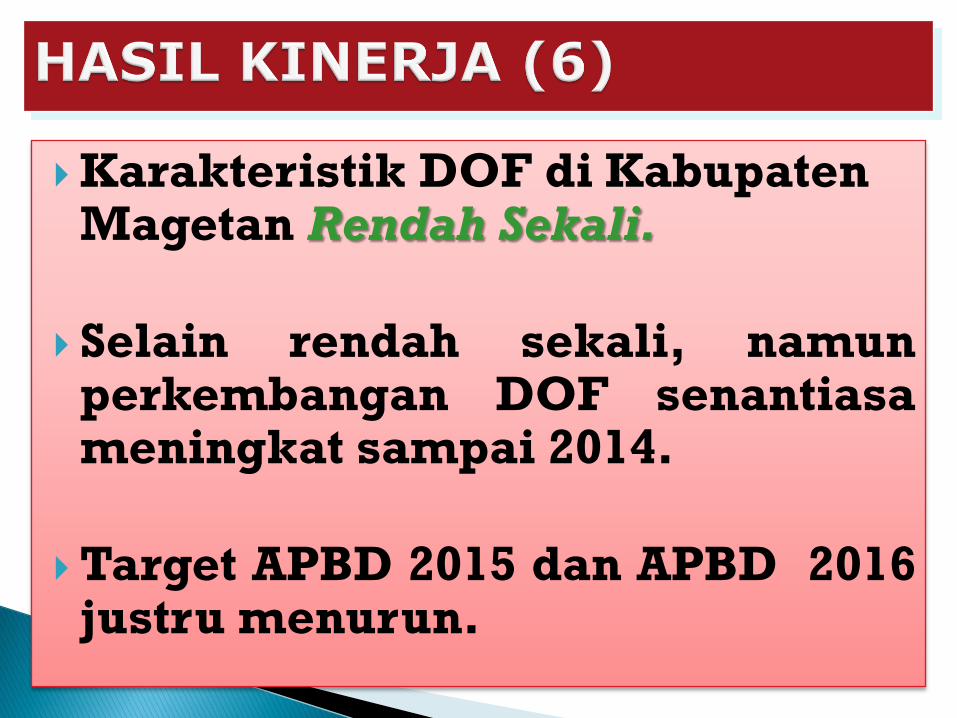

Karakteristik DOF di KabupatenMagetan Rendah Sekali.

Selain rendah sekali, namunperkembangan DOF senantiasameningkat sampai 2014.

Target APBD 2015 dan APBD 2016justru menurun.

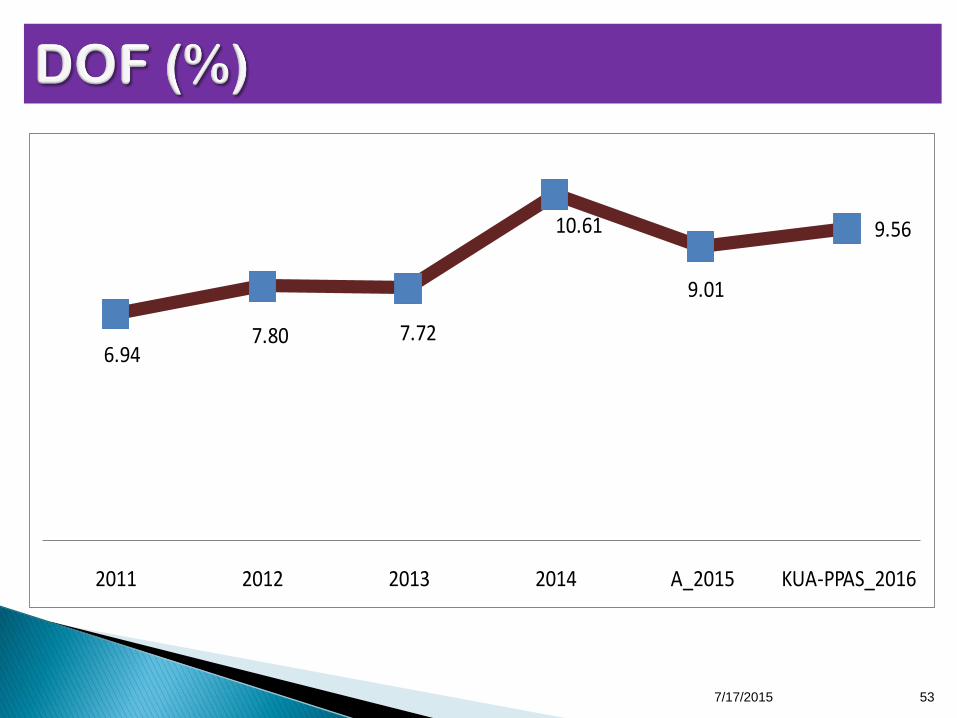

6.94 7.80 7.72

10.61

9.01

9.56

2011 2012 2013 2014 A_2015 KUA-PPAS_2016

7/17/2015 53

Pola Hubungan Keuangan Pusatdan Daerah di KabupatenMagetan Instruktif.

Ada kecenderungan meningkatDOF dari tahun ke tahun sampai2014, namun target APBD-2015dan APBD-2016 diturunkan.

6.49 6.94 7.24

7.80 7.17

7.72

9.59

10.61

8.27 9.01 8.73

9.56

DDF (%) DOF (%)

2011 2012 2013 2014 A_2015 KUA-PPAS_2016

7/17/2015 55

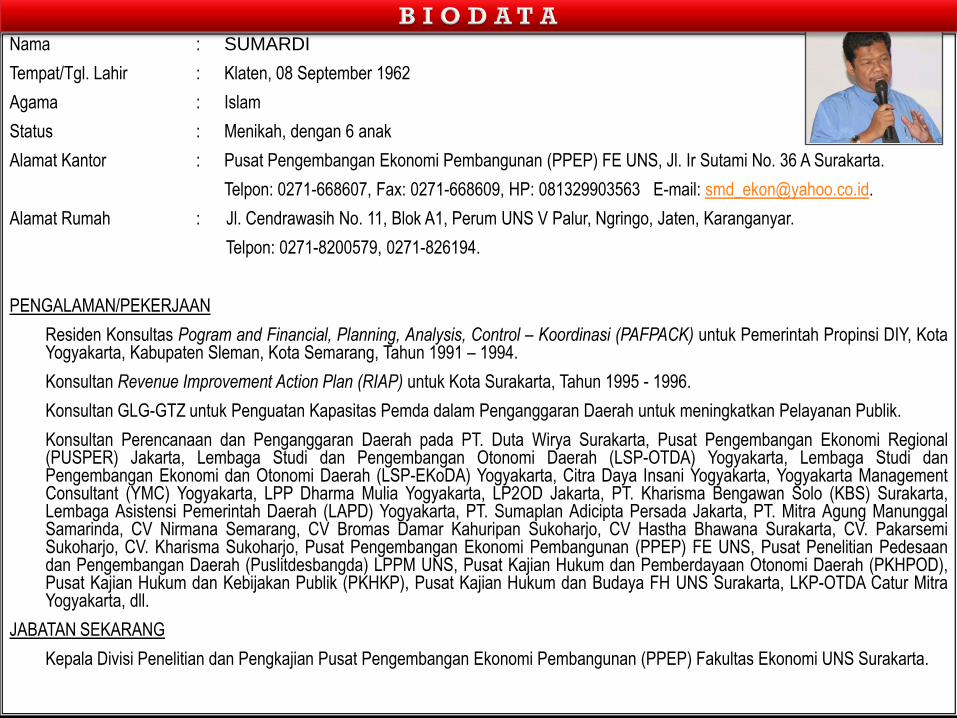

Nama : SUMARDI

Tempat/Tgl. Lahir : Klaten, 08 September 1962

Agama : Islam

Status : Menikah, dengan 6 anak

Alamat Kantor : Pusat Pengembangan Ekonomi Pembangunan (PPEP) FE UNS, Jl. Ir Sutami No. 36 A Surakarta.

Telpon: 0271-668607, Fax: 0271-668609, HP: 081329903563 E-mail: [email protected].

Alamat Rumah : Jl. Cendrawasih No. 11, Blok A1, Perum UNS V Palur, Ngringo, Jaten, Karanganyar.

Telpon: 0271-8200579, 0271-826194.

PENGALAMAN/PEKERJAAN

Residen Konsultas Pogram and Financial, Planning, Analysis, Control – Koordinasi (PAFPACK) untuk Pemerintah Propinsi DIY, KotaYogyakarta, Kabupaten Sleman, Kota Semarang, Tahun 1991 – 1994.

Konsultan Revenue Improvement Action Plan (RIAP) untuk Kota Surakarta, Tahun 1995 - 1996.

Konsultan GLG-GTZ untuk Penguatan Kapasitas Pemda dalam Penganggaran Daerah untuk meningkatkan Pelayanan Publik.

Konsultan Perencanaan dan Penganggaran Daerah pada PT. Duta Wirya Surakarta, Pusat Pengembangan Ekonomi Regional(PUSPER) Jakarta, Lembaga Studi dan Pengembangan Otonomi Daerah (LSP-OTDA) Yogyakarta, Lembaga Studi danPengembangan Ekonomi dan Otonomi Daerah (LSP-EKoDA) Yogyakarta, Citra Daya Insani Yogyakarta, Yogyakarta ManagementConsultant (YMC) Yogyakarta, LPP Dharma Mulia Yogyakarta, LP2OD Jakarta, PT. Kharisma Bengawan Solo (KBS) Surakarta,Lembaga Asistensi Pemerintah Daerah (LAPD) Yogyakarta, PT. Sumaplan Adicipta Persada Jakarta, PT. Mitra Agung ManunggalSamarinda, CV Nirmana Semarang, CV Bromas Damar Kahuripan Sukoharjo, CV Hastha Bhawana Surakarta, CV. PakarsemiSukoharjo, CV. Kharisma Sukoharjo, Pusat Pengembangan Ekonomi Pembangunan (PPEP) FE UNS, Pusat Penelitian Pedesaandan Pengembangan Daerah (Puslitdesbangda) LPPM UNS, Pusat Kajian Hukum dan Pemberdayaan Otonomi Daerah (PKHPOD),Pusat Kajian Hukum dan Kebijakan Publik (PKHKP), Pusat Kajian Hukum dan Budaya FH UNS Surakarta, LKP-OTDA Catur MitraYogyakarta, dll.

JABATAN SEKARANG

Kepala Divisi Penelitian dan Pengkajian Pusat Pengembangan Ekonomi Pembangunan (PPEP) Fakultas Ekonomi UNS Surakarta.

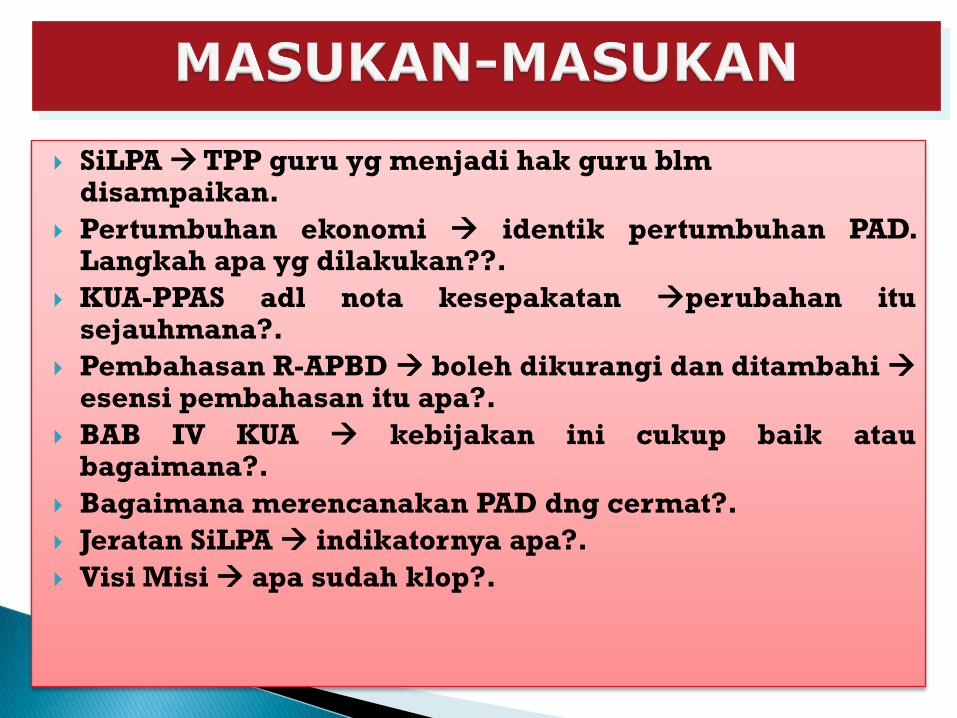

SiLPATPP guru yg menjadi hak guru blmdisampaikan.

Pertumbuhan ekonomi identik pertumbuhan PAD.Langkah apa yg dilakukan??.

KUA-PPAS adl nota kesepakatan perubahan itusejauhmana?.

Pembahasan R-APBD boleh dikurangi dan ditambahiesensi pembahasan itu apa?.

BAB IV KUA kebijakan ini cukup baik ataubagaimana?.

Bagaimana merencanakan PAD dng cermat?.

Jeratan SiLPA indikatornya apa?.

Visi Misi apa sudah klop?.

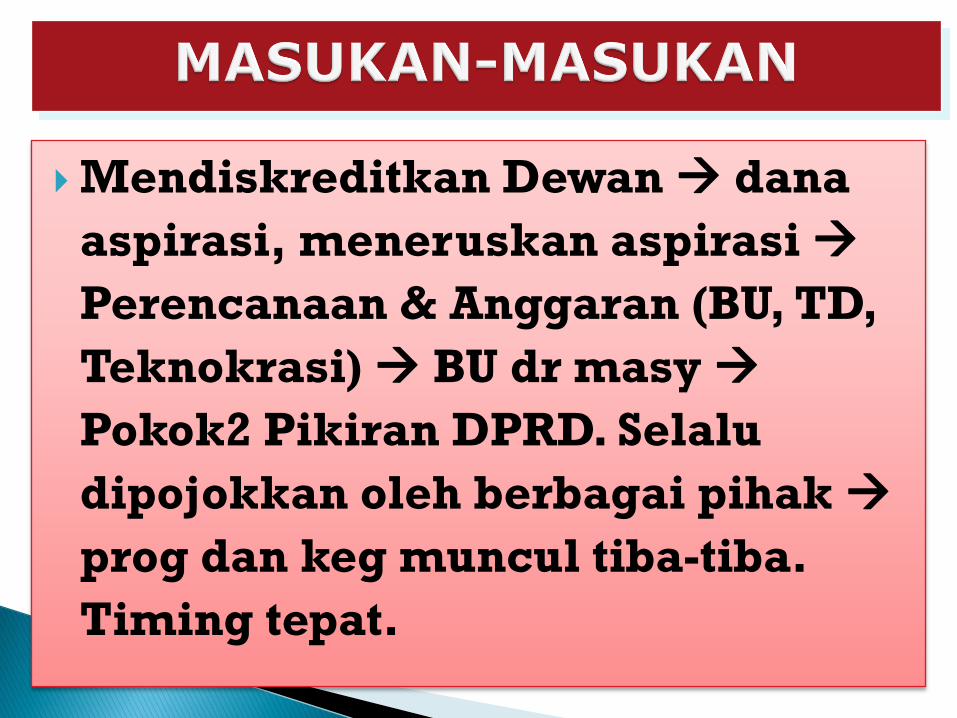

Mendiskreditkan Dewan dana

aspirasi, meneruskan aspirasi

Perencanaan & Anggaran (BU, TD,

Teknokrasi) BU dr masy

Pokok2 Pikiran DPRD. Selalu

dipojokkan oleh berbagai pihak

prog dan keg muncul tiba-tiba.

Timing tepat.

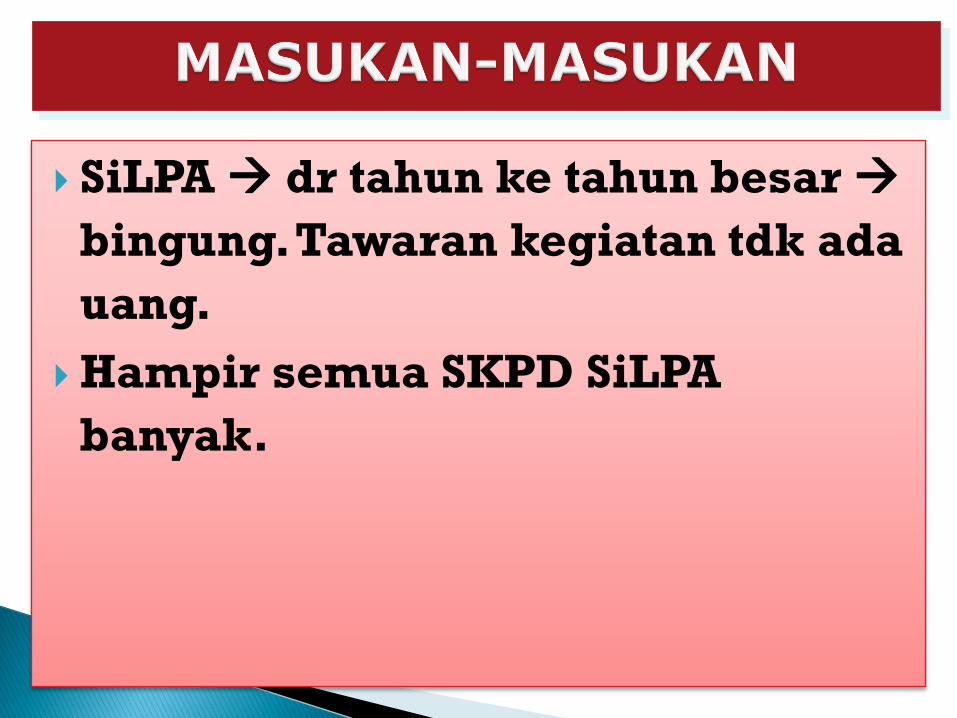

SiLPA dr tahun ke tahun besar

bingung. Tawaran kegiatan tdk ada

uang.

Hampir semua SKPD SiLPA

banyak.

Copyright © 2022 FDOKUMEN