201301 AkBi 00 RPKPS

4

1 RENCANA PROGRAM KEGIATAN PEMBELAJARAN SEMESTER (RPKPS) Kode Mata Kuliah : TIN 4112 Mata Kuliah : AKUNTANSI BIAYA Semester : 3 (tiga) Beban : 3 SKS TUJUAN INSTRUKSIONAL: Setelah mengikuti mata kuliah análisis biaya diharapkan mahasiswa mampu : 1. Memanfaatkan informasi biaya untuk perencanaan dan pengendalian alokasi sumber ekonomi perusahaan 2. Merekayasa informasi biaya guna memenuhi kebutuhan manajemen dalam perencanaan dan pengendalian kegiatan perusahaan PUSTAKA YANG DIGUNAKAN: 1. Carter, William K. 2009. Cost Accounting. 14 th Edition. Terjemahan Krista. Jakarta: Penerbit Salemba Empat. 2. Mulyadi. 2009. Akuntansi Biaya. Edisi 5. Yogyakarta: UPP STIM YKPN.

-

Upload

bayu-ubay-uyab -

Category

Documents

-

view

78 -

download

4

Transcript of 201301 AkBi 00 RPKPS

1

RENCANA PROGRAM KEGIATAN PEMBELAJARAN SEMESTER (RPKPS)

Kode Mata Kuliah : TIN 4112

Mata Kuliah : AKUNTANSI BIAYA

Semester : 3 (tiga)

Beban : 3 SKS

TUJUAN INSTRUKSIONAL:

Setelah mengikuti mata kuliah análisis biaya diharapkan mahasiswa mampu :

1. Memanfaatkan informasi biaya untuk perencanaan dan pengendalian alokasi sumber ekonomi perusahaan

2. Merekayasa informasi biaya guna memenuhi kebutuhan manajemen dalam perencanaan dan pengendalian kegiatan perusahaan

PUSTAKA YANG DIGUNAKAN:

1. Carter, William K. 2009. Cost Accounting. 14th Edition. Terjemahan Krista. Jakarta: Penerbit Salemba Empat.

2. Mulyadi. 2009. Akuntansi Biaya. Edisi 5. Yogyakarta: UPP STIM YKPN.

2

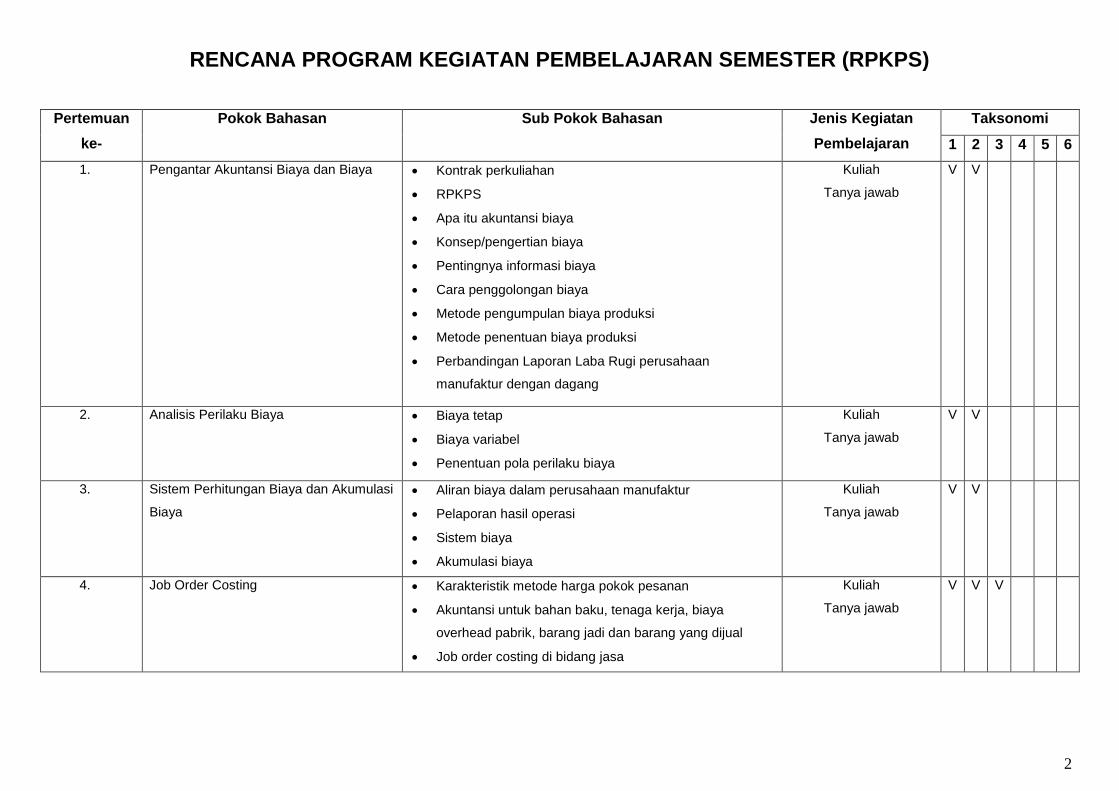

RENCANA PROGRAM KEGIATAN PEMBELAJARAN SEMESTER (RPKPS)

Pertemuan

ke-

Pokok Bahasan Sub Pokok Bahasan Jenis Kegiatan

Pembelajaran

Taksonomi

1 2 3 4 5 6

1. Pengantar Akuntansi Biaya dan Biaya Kontrak perkuliahan

RPKPS

Apa itu akuntansi biaya

Konsep/pengertian biaya

Pentingnya informasi biaya

Cara penggolongan biaya

Metode pengumpulan biaya produksi

Metode penentuan biaya produksi

Perbandingan Laporan Laba Rugi perusahaan

manufaktur dengan dagang

Kuliah

Tanya jawab

V V

2. Analisis Perilaku Biaya Biaya tetap

Biaya variabel

Penentuan pola perilaku biaya

Kuliah

Tanya jawab

V V

3. Sistem Perhitungan Biaya dan Akumulasi

Biaya

Aliran biaya dalam perusahaan manufaktur

Pelaporan hasil operasi

Sistem biaya

Akumulasi biaya

Kuliah

Tanya jawab

V V

4. Job Order Costing Karakteristik metode harga pokok pesanan

Akuntansi untuk bahan baku, tenaga kerja, biaya

overhead pabrik, barang jadi dan barang yang dijual

Job order costing di bidang jasa

Kuliah

Tanya jawab

V V V

3

Pertemuan

ke-

Pokok Bahasan Sub Pokok Bahasan Jenis Kegiatan

Pembelajaran

Taksonomi

1 2 3 4 5 6

5. Process Costing Karakteristik metode harga pokok proses

Akumulasi biaya proses

Laporan biaya produksi

Metode-metode harga pokok proses

Kuliah

Tanya jawab

V V V

6. Biaya Mutu dan Akuntansi untuk

Kehilangan dalam Proses Produksi

Biaya mutu

Akuntansi untuk production losses

Kuliah

Tanya jawab

V V V V

7. Perhitungan Biaya untuk Produk

Sampingan dan Produk Gabungan

Metode perhitungan biaya produk sampingan

Metode alokasi biaya produksi bersama ke produk

gabungan

Kuliah

Tanya jawab

V V V V

8. Quiz 1 Materi pertemuan 1 s/d 7 Ujian Tertulis V V V V

9. Biaya Bahan Baku Perolehan dan penggunaan bahan baku

Unsur biaya yang membentuk harga pokok bahan baku

Perencanaan dan pengendalian bahan baku

Sisa bahan

Produk rusak

Produk cacat

Kuliah

Tanya jawab

V V V V

10. Biaya Tenaga Kerja Pengertian biaya tenaga kerja

Penggolongan biaya tenaga kerja

Akuntansi biaya tenaga kerja dan yang berhubungan

dengan tenaga kerja

Kuliah

Tanya jawab

V V V V

11. Biaya Overhead Pabrik Karakteristik biaya overhead pabrik

Klasifikasi biaya overhead pabrik

Perhitungan tarif biaya overhead

Pembebanan biaya overhead pabrik

Kuliah

Tanya jawab

V V V V

12. Departementalisasi Biaya Overhead

Pabrik

Departementalisasi

Biaya langsung dan tak langsung deparmental

Kuliah

Tanya jawab

V V V V

4

Pertemuan

ke-

Pokok Bahasan Sub Pokok Bahasan Jenis Kegiatan

Pembelajaran

Taksonomi

1 2 3 4 5 6

13. Departementalisasi Biaya Overhead

Pabrik

Penentuan tarif biaya overhead pabrik per departemen Kuliah

Tanya jawab

V V V V

14. ABC dan ABM Perhitungan biaya berdasarkan aktivitas

Manajemen berdasarkan aktivitas

Kuliah

Tanya jawab

V V V

15. Quiz 2 Pertemuan 1 s/d 14 Ujian Tertulis V V V V

16. Review Materi pertemuan 1 s/d 15 Kuliah

Tanya jawab

V V V

17. Ujian Akhir Semester Materi pertemuan 1 s/d 16 Ujian Tertulis V V V V

Taksonomi berisi:

1 : remember (mengingat)

2 : understand (mengerti)

3 : apply (menggunakan)

4 : analyze (menganalisa)

5 : evaluate (mengevaluasi)

6 : create (menciptakan)

SISTEM PENILAIAN

Nilai Akhir (NA) = Tugas + Tugas Besar + Quiz + UAS