147 153 63 175 181 195 207 219 VOL. 4 NO. 2...1. Terdapat penggunaan dana desa tidak sesuai dengan...

15

Pengaruh Financial Leverage, Volume Perdagangan Saham, Laba Perusahaan dan Arus Kas Operasi Terhadap Return Saham Pada Perusahaan Manufaktur Di Bursa Efek Indonesia Desi Kurniyanti, Hasan Basri dan Faisal Pengaruh Kepuasan Kompensasi dan Disiplin Kerja Terhadap Kinerja Aparatur Pengelola Keuangan pada Universitas Syiah Kuala Alfi Mawaddah, Darwanis dan Syukriy Abdullah Pengaruh Sistem Akuntansi Manajemen Terhadap Kinerja Manajerial (Studi pada Lembaga Keuangan Mikro Di Banda Aceh) Rahmah Yulianti dan Khairuna Pengaruh Sistem Pengendalian Intern Pemerintah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Banda Aceh Sufitrayati Evaluasi Atas Perlakuan Perpajakan Terhadap Transaksi Transfer Pricing Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2011 (Studi Kasus pada Perusahaan Manufaktur Di BEI Tahun 2010-2014) Razif dan Siti Rahmayanti Pengaruh Return On Investment, Current Ratio, Debt To Equity Ratio Terhadap Pengambilan Keputusan Kredit pada PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Sigli Unit Meureudu dan PT. Bank Syariah Mandiri Office Meureudu Mariana Pengaruh Laba Akuntansi dan Komponen Arus Kas Terhadap Harga Saham pada Industri Properti yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2014 Dy Ilham Satria dan Sitti Hafasah ISSN : 2301-4717 Volume 4, Nomor 2, Agustus 2016 Analisis Perbandingan Penggunaan Metode Altman Z-Score dan Springate S-Score dalam Memprediksi Kebangkrutan Perusahaan (Studi pada Perusahaan Manufaktur yang Terdaftar Di BEI Periode 2012-2014) Indrayani Akuntabilitas Pengelolaan Alokasi Dana Desa (ADD) Kabupaten Aceh Utara (Studi Kasus pada Kecamatan Dewantara Tahun 2015) Muhammad Yusra Pengaruh Kecukupan Modal dan Penyisihan Penghapusan Aktiva Produktif Terhadap Profitabilitas Dengan Rasio Kredit Bermasalah Sebagai Variabel Moderasi pada Perusahaan Perbankan (Studi Kasus pada Bank Pembangunan Daerah Sumatera Utara Periode 2011-2014) Nur Afni Yunita dan Mita Yolanda 153 147 163 175 181 195 207 219 231 237

Transcript of 147 153 63 175 181 195 207 219 VOL. 4 NO. 2...1. Terdapat penggunaan dana desa tidak sesuai dengan...

-

Pengaruh Financial Leverage, Volume Perdagangan Saham, Laba Perusahaan dan Arus Kas Operasi Terhadap Return Saham Pada Perusahaan Manufaktur Di Bursa Efek IndonesiaDesi Kurniyanti, Hasan Basri dan Faisal

Pengaruh Kepuasan Kompensasi dan Disiplin Kerja Terhadap Kinerja Aparatur Pengelola Keuangan pada Universitas Syiah KualaAlfi Mawaddah, Darwanis dan Syukriy Abdullah

Pengaruh Sistem Akuntansi Manajemen Terhadap Kinerja Manajerial (Studi pada Lembaga Keuangan Mikro Di Banda Aceh)Rahmah Yulianti dan Khairuna

Pengaruh Sistem Pengendalian Intern Pemerintah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Banda AcehSufitrayati

Evaluasi Atas Perlakuan Perpajakan Terhadap Transaksi Transfer Pricing Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2011 (Studi Kasus pada Perusahaan Manufaktur Di BEI Tahun 2010-2014)Razif dan Siti Rahmayanti

Pengaruh Return On Investment, Current Ratio, Debt To Equity Ratio Terhadap Pengambilan Keputusan Kredit pada PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Sigli Unit Meureudu dan PT. Bank Syariah Mandiri Office MeureuduMariana

Pengaruh Laba Akuntansi dan Komponen Arus Kas Terhadap Harga Saham pada Industri Properti yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2014Dy Ilham Satria dan Sitti Hafasah

ISSN : 2301-4717Volume 4, Nomor 2, Agustus 2016

Analisis Perbandingan Penggunaan Metode Altman Z-Score dan Springate S-Score dalam Memprediksi Kebangkrutan Perusahaan (Studi pada Perusahaan Manufaktur yang Terdaftar Di BEI Periode 2012-2014)Indrayani

Akuntabilitas Pengelolaan Alokasi Dana Desa (ADD) Kabupaten Aceh Utara (Studi Kasus pada Kecamatan Dewantara Tahun 2015)Muhammad Yusra

Pengaruh Kecukupan Modal dan Penyisihan Penghapusan Aktiva Produktif Terhadap Profitabilitas Dengan Rasio Kredit Bermasalah Sebagai Variabel Moderasi pada Perusahaan Perbankan (Studi Kasus pada Bank Pembangunan Daerah Sumatera Utara Periode 2011-2014)Nur Afni Yunita dan Mita Yolanda

153

147

163

175

181

195

207

219

231

237

-

Jurnal Akuntansi dan KeuanganISSN: 2301-4717VOLUME 4, NOMOR 2, AGUSTUS 2016HALAMAN 147 - 246Terbit 2 kali dalam setahun pada setiap bulan Februari dan Agustus, berisi tulisan yang diangkatdari hasil-hasil penelitian maupun pemikiran bidang akuntansi dan atau bagian keuangan yangrelevan bagi pengembangan profesi dan praktek akuntansi di IndonesiaEDITORSMuammar Khaddafi (Chief of Editor)Indrayani (Managing Editor)Amru Usman, Hendra RazaMursyidah, Rita MutiaNaz’aina, Iswadi

REVIEWERSAde Fatma LubisUniversitas Sumatera UtaraErlinaUniversitas Sumatera UtaraJulli Mursyida

Universitas MalikussalehKamil Md. IdrisSchool of Accountancy UUM-MalaysiaRini Indriani

Universitas BengkuluTB. IsmailUniversitas TirtayasaZaafri HusodoUniversitas Indonesia

Adi Zakaria AffifUniversitas IndonesiaFachruzzamanUniversitas BengkuluIslahuddin

Universitas Syiah KualaMurhabanUniversitas MalikussalehSyukri AbdullahUniversitas Syiah KualaWahyuddin

Universitas Malikussaleh

EDITORIAL SECRETARYRayyan FirdausMuhammad YusraMunandarEDITORIAL OFFICEGedung Jurusan Akuntansi FE-UnimalKampus Bukit Indah, LhokseumaweTelp/Fax. 0645-40210/ 0645-40211Email: [email protected]

JURNAL AKUNTANSI DAN KEUANGAN diterbitkan sejak Februari 2011Oleh Jurusan Akuntansi FEB UnimalRedaksi menerima sumbangan tulisan yang belum pernah diterbitkan dalam media lain.Naskah diketik rapi sesuai kebijakan editorial (lihat halaman belakang jurnal)diatas kertas HVS A4 spasi gandaNaskah yang masuk akan dievaluasi dan disunting untuk keseragaman format.

-

Daftar Isi

Pengaruh Financial Leverage, Volume Perdagangan Saham, Laba Perusahaan dan Arus KasOperasi Terhadap Return Saham Pada Perusahaan Manufaktur Di Bursa Efek IndonesiaDesi Kurniyanti, Hasan Basri dan Faisal 147-152Pengaruh Kepuasan Kompensasi dan Disiplin Kerja Terhadap Kinerja Aparatur PengelolaKeuangan pada Universitas Syiah KualaAlfi Mawaddah, Darwanis dan Syukriy Abdullah 153-162Pengaruh Sistem Akuntansi Manajemen Terhadap Kinerja Manajerial (Studi pada LembagaKeuangan Mikro Di Banda Aceh)Rahmah Yulianti dan Khairuna 163-174Pengaruh Sistem Pengendalian Intern Pemerintah Terhadap Kualitas Laporan KeuanganPemerintah Daerah Kota Banda AcehSufitrayati 175-180Analisis Perbandingan Penggunaan Metode AltmanZ-Score dan Springate S-Score dalam Memprediksi Kebangkrutan Perusahaan (Studi padaPerusahaan Manufaktur yang Terdaftar Di BEI Periode 2012-2014)Indrayani

181-194

Akuntabilitas Pengelolaan Alokasi Dana Desa (ADD) Kabupaten Aceh Utara (Studi Kasuspada Kecamatan Dewantara Tahun 2015)Muhammad Yusra 195-206Pengaruh Kecukupan Modal dan Penyisihan Penghapusan Aktiva Produktif TerhadapProfitabilitas Dengan Rasio Kredit Bermasalah Sebagai Variabel Moderasi pada PerusahaanPerbankan (Studi Kasus pada Bank Pembangunan Daerah Sumatera Utara Periode 2011-2014)Nur Afni Yunita dan Mita Yolanda

207-218

Evaluasi Atas Perlakuan Perpajakan Terhadap Transaksi Transfer Pricing BerdasarkanPeraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2011 (Studi Kasus pada PerusahaanManufaktur Di BEI Tahun 2010-2014)Razif dan Siti Rahmayanti

219-230

Pengaruh Return On Investment, Current Ratio, Debt To Equity Ratio Terhadap PengambilanKeputusan Kredit pada PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Sigli UnitMeureudu dan PT. Bank Syariah Mandiri Office MeureuduMariana

231-236

Pengaruh Laba Akuntansi dan Komponen Arus Kas Terhadap Harga Saham pada IndustriProperti yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2014Dy Ilham Satria dan Sitti Hafasah 237-246

-

AKUNTABILITAS PENGELOLAAN ALOKASI DANADESA (ADD) KABUPATEN ACEH UTARA

(Studi Kasus pada Kecamatan Dewantara Tahun 2015)

MUHAMMAD YUSRA

Dosen FEB Akuntansi Universitas Malikussaleh Lhokseumawe

This research aimed to described accountability of management ADD in Subdistrict of Dewantara, Regency ofNorth Acheh. This Research is conducted to aparatures of village in fifteen countryside in Subdistrict ofDewantara, Regency of North Acheh by doing interview as data collecting method. Method used in thisresearch is descriptive qualitative method. Sampel used is countryside head, kaur of development and bursarin fifteen countryside in Subdistrict of Dewantara, Regency of North Aceh. Pursuant to result analyze, thisresearch prove that principal applying of accountability by organizer of fund ADD in countryside havegoodness. This matter is from existence of society participation at phase of deliberation of planning. Then atexecution phase have as according to specified order. Then at responsibility phase have been put accross byenclosing various supporter document to be accurate responsibility

Keyword: Accountability And Allocation Of Countryside Fund

PENDAHULUAN

Alokasi Dana Desa (ADD) merupakan bagiandana perimbangan pusat dan daerah yang ditujukanuntuk desa dalam melaksanakan pelayananpemerintahan, pembangunan kemasyarakatan. ADDjuga salah satu sumber pendapatan desa yang padaumumnya masih menjadi sumber pendapatan yangutama yang digunakan dalam penyelenggaranpemerintah desa. Oleh karena itu, dalampengelolaannya harus dapat berpedoman pada nilai-nilai good governance. ADD dari kabupaten diberikansecara lansung kepada desa untuk dikelola olehPemerintah Desa, dengan ketentuan 70% digunakanuntuk kegiatan pemberdayaan masyarakat dan 30%digunakan untuk biaya operasional Pemerintah Desadan Badan Permusyawaratan Desa (BPD).Sebagaimana tercantum ketentuan penggunaanpendapatan desa pada Peraturan Pemerintah Nomor43 Tahun 2014 pasal 100 disebutkan bahwa belanjadesa yang ditetapkan dalam APB Desa digunakandengan ketentuan:

1. Paling sedikit 70% dari jumlah anggaran belanjadesa digunakan untuk mendanai penyelenggaraanPemerintah Desa, pelaksanaan pembangunan desa,pembinaan kemasyarakatan desa danpemberdayaan masyarakat desa; dan

2. Paling banyak 30% dari jumlah anggaran belanjadesa digunakan untuk :a. Penghasilan tetap dan tunjangan Kepala Desa

dan Perangkat Desa.b. Operasional Pemerintah Desa.c. Tunjangan dan operasional BPD.d. Insentif Rukun Tetangga (RT) dan Rukun

Warga (RW).

Alokasi ADD yang sesuai kebutuhan merupakansalah satu bentuk desentralisasi guna mendoronggood governance, karena mendekatkan negara kemasyarakat dan sekaligus meningkatkan partisipasimasyarakat, yang akhirnya mendorong akuntabilitas,transparansi dan responsivitas pemerintah lokal.Good governance (Haryanto, 2007:9) sering diartikansebagai tata kepemerintahan yang baik, denganmengikuti kaidah-kaidah tertentu sesuai denganprinsip-prinsip dasar good governance.

JURNAL AKUNTANSI DAN KEUANGAN Volume 4, Nomor 2, Agustus 2016ISSN : 2301-4717 p. 195-206

-

196 MUHAMMAD YUSRA Jurnal Akuntansi dan Keuangan

Salah satu aspek penting yang mampumewujudkan Good Governance dan paling seringmenjadi pembahasan publik adalah akuntabilitas.Akuntabilitas adalah kewajiban untuk memberikanpertanggungjawaban atau menjawab danmenerangkan kinerja serta tindakanseseorang/pimpinan suatu unit organisasi kepadapihak yang memiliki hak atau yang berwenangmeminta pertanggungjawaban (Lembaga AdministrasiNegara dan Badan Pengawasan Keuangan danPembangunan RI, 2000:12). Akuntabilitas akansemakin membaik jika didukung oleh suatu sistemakuntansi yang menghasilkan informasi yang akurat,handal, tepat waktu, serta dapatdipertanggungjawabkan.

Pemerintahan Desa merupakan Pemerintahan yangpaling bawah yang langsung bersentuhan denganmasyarakat, sehingga tingkat kepercayaan masyarakatdesa atas pengelolaan pemerintah desa sangatdibutuhkan. Tidak hanya dari masyarakat,kepercayaan jaga sangat dibutuhkan dari tingkatpemerintahan yang lebih tinggi lagi yaitu pemerintahdaerah dan pusat, karena dari pemerintahlah sebagiandana disalurkan ke desa, salah satunya adalah AlokasiDana Desa yang bersumber dari dana perimbangandaerah yang cukup signifikan jumlahnya, sehinggaperlu adanya penangan yang khusus baik dalampengelolaan maupun pencataannya.

Isu penting dalam pengelolaan keuangan negarasaat ini adalah bagaimana mewujudkan akuntabilitasdan menumbuhkan kepercayaan publik terhadapkinerja keuangan pemerintah. Akuntabilitas menunjukkepada mekanisme yang diberikan kepada pejabatpublik untuk dapat menjelaskan dan memastikanbahwa mereka telah bertindak dengan benar,berperilaku etis, serta bertanggungjawab ataskinerjanya. Akuntabilitas merupakan salah satu upayauntuk mewujudkan good governance khususnya padainstansi pemerintah. Perwujudan akuntabilitas dapatdilakukan dengan menerapkan prinsip-prinsipnya.Tujuan dari penerapan prinsip-prinsip tersebut agarpemerintah dapat meningkatkan kinerja secara efektifdan transparan didukung dengan komitmen yang kuatuntuk melaksanakannya.

Pada era demokrasi, di mana masyarakat selalumenuntut pemerintahan yang bersih,bertanggungjawab, dan transparan, kebutuhanterhadap akuntabilitas keuangan pemerintah semakintinggi. Tuntutan ini diarahkan pada semua tingkatanpemerintahan, mulai dari pemerintah pusat hinggapemerintah desa. Pemerintah desa saat ini mengeloladana yang bersumber dari APBN, yaitu Alokasi Dana

Desa (ADD).Kecamatan Dewantara adalah merupakan salah

satu kecamatan di Kabupaten Aceh Utara yangmenarik untuk dilakukan penelitian sehubungandengan akuntabilitas pengelolaan ADD yangdiberikan pada tahun 2015 disebabkan karena sesuaidengan laporan hasil pengawasan terhadap 15 desadi Kecamatan Dewantara pihak Badan PemberdayaanMasyarakat dan Keluarga Sejahtera (BPMKS)menemukan cukup banyak temuan sehubungandengan akuntabilitas pengelolaan ADD, diantaranyaadalah:1. Terdapat penggunaan dana desa tidak sesuai

dengan APBDes;2. Terdapat pembangunan fisik tidak sesuai dengan

Rancangan Anggaran Biaya (RAB);3. Terdapat laporan pertanggungjawaban bendahara

pengeluaran yang belum dibuat;4. Terdapat Bendahara pengeluaran belum membuat

register penutupan kas;5. Terdapat pengelolaan barang tidak dilaksanakan

secara optimal;6. Terdapat penggunaan Pribadi Dana APBDes;7. Terdapat Pertanggungjawaban Belanja Bantuan

Sosial Tidak Sesuai Peraturan Perundang-undangan:

8. Terdapat Sisa Lebih Perhitungan AnggaranTahun 2015; dan

9. Penyerahan laporan pertanggungjawabanpengelolaan keuangan desa pada setiap akhirtahun melewati batas waktu yang telahditentukan.

Berdasarkan peraturan bupati Aceh Utara Nomor 9Tahun 2015 tentang Pengelolaan KeuanganGampong, disebutkan bahwa dalam pelaksanaanAnggaran dan Belanja Desa (APBDesa) semuapengeluaran desa dilakukan melalui kas desa dengandidukung oleh bukti pengeluaran yang lengkap dansah, selain itu Bendahara Desa wajibmenyelenggarakan pembukuan terhadap seluruhpenerimaan dan pengeluaran desa, denganmenggunakan sistem akuntansi yang berterima umumsesuai dengan Sistem Akuntansi Pemerintahan (SAP).

Ditinjau dari hal tersebut makapertanggungjawaban pengelolaan keuangan desa diwilayah Kecamatan Dewantara belum sesuai denganketentuan yang berlaku (akuntabilitas pengelolankeuangan desa), sehingga perlu untuk dikaji dandianalisa bagaimana sebenarnya pengelolaan ADDpada tingkat implementasi di lapangan? Sertakendala-kendala apa yang dihadapi oleh para pelakuatau aparat pengelola, serta bagaimana menemukan

-

197 MUHAMMAD YUSRA Jurnal Akuntansi dan Keuangan

upaya pemecahan untuk mengatasipermasalahan/kendala adalah hal-hal yang mendoronguntuk dilaksanakan penelitian di wilayah KecamatanDewantara. Penerapan prinsip akuntabilitaspengelolaan Alokasi Dana Desa (ADD) ini dimulaidari tahap perencanaan, pelaksanaan semuakegiatan, dan paska kegiatan sehingga pengelolaanAlokasi Dana Desa (ADD) diharapkan dapatdipertanggungjawabkan dan dipertanggunggugatkan.

LANDASAN TEORI

Pertanggungjawaban pada organisasi pemerintahsangatlah diperlukan, terutama pertanggungjawabankepada masyarakat. Hal ini dikarenakan organisasipemerintah pada dasarnya adalah suatu lembagayang berorientasi kepada publik/masyarakat.Pengertian akuntabilitas menurut menurut Mardiasmo(2009), dalam Halim dan Theresia (2014:16),akuntabilitas adalah pemberian informasi danpengungkapan atas aktifitas dan kinerja financialpemerintah kepada pihak-pihak yang berkepentingan.Terwujudnya akuntabilitas publik merupakan tujuanutama deri reformasi sektor publik,oleh karena ituakuntansi organisasi sektor publik merupakan saranayang dapat berperan dan membantu organisasi sektorpublik untuk mewujudka akuntabilitas publik.

Mahsun (2014) juga membedakan akuntabilitasdalam arti sempit dan arti luas, akuntabilitas dalampengertian yang sempit dapat dipahami sebagaibentuk pertanggungjawaban yang mengacu pada siapaorganisasi (atau pekerja individu) bertanggungjawabdan untuk apa organisasi bertanggungjawab. Sedangpengertian akuntabilitas dalam arti luas dapatdipahami sebagai kewajiban pihak pemegang amanah(agen) untuk memberikan pertanggungjawaban,menyajikan, melaporkan dan mengungkapkan segalaaktivitas dan kegiatan yang menjaditanggungjawabnya kepada pihak pemberi amanah(principal) yang memiliki hak dan kewenangan untukmeminta pertanggungjawaban tersebut.

Dalam Akuntabilitas publik ada dua macamakuntabilitas diantaranya Akuntabilitas Vertikal(vertical accountability) dan AkuntabilitasHorizontal (horizontal accountability) yangmempunyai definisi sebagai berikut:1. Akuntabilitas Vertikal (vertical accountability)

Pertanggungjawaban vertical (verticalaccountability) adalah pertanggungjawaban ataspengelolaan dana kepada otoritas yang lebihtinggi, misalnya pertanggungjawaban unit –unitkerja (dinas) kepada pemerintah daerah,

pertanggungjawaban pemerintah daerah kepadapemerintah pusat, dan pemerintah pusat kepadaMPR.

2. Akuntabilitas Horizontal (horizontalaccountability) Pertanggungjawaban horizontal(horizontal accountability) adalah pertanggungjawaban pada masyarakat luas.

Dimensi Akuntabilitas (Ellwood,Mardiasmo,2002) mengemukakan ada empatdimensi akuntabilitas, yaitu :1. Akuntabilitas Hukum dan Kejujuran

(Accountability for Probity and Legality), yaituakuntabilitas yang terkait dengan jaminan adanyakepatuhan terhadap hukum dan peraturan yangdiisyaratkan dalam penggunaan sumber danapublik. Untuk menjamin dijalankannya jenisakuntabilitas ini perlu dilakukan audit kepatuhan.

2. Akuntabulitas Proses (Process Accountability),yaitu akuntabilitas yang terkait dengan proseduryang digunakan dalam melaksanakan tugas apakahsudah cukup baik. Jenis akuntabilitas ini dapatdiwujudkan melalui pemberian pelayanan yangcepat, responsif, dan biaya murah.

3. Akuntabilitas Program (Program Accountability),yaitu akuntabilitas yang terkait denganperimbangan apakah tujuan yang ditetapkan dapatdicapai dengan baik, atau apakah pemerintahandaerah telah mempertimbangkan alternativprogram yang dapat memberikan hasil optimaldengan biaya yang minimal.

4. Akuntabilitas Kebijakan (Policy Accountability),yaitu akuntabilitas yang terkait denganpertanggungjawaban pemerintah daerah dalamterhadap DPRD sebagai legislatif dan masyarakatluas. Ini artinya, perlu adanya transparansikebijakan sehingga masyarakat dapat melakukanpenilaian dan pengawasan serta terlibat dalampengambilan keputusan.

5. Keberadaan desa secara formal diakui dalamUndang-Undang Nomor 32 Tahun 2004, TentangPemerintah Daerah dan Peraturan PemerintahDaerah Nomor 27 Tahun 2005 Tentang Desa.Berdasarkan ketentuan ini desa diberi pengertiansebagai kesatuan masyarakat hukum yangmemiliki batas batas wilayah yang berwewenanguntuk mengatur dan mengurus kepentinganmasyarakat setempat yang diakui dalam sistempemerintahan Negara Republik Indonesia.Menurut Undang-Undang Republik IndonesiaNomor 6 Tahun 2014 Tentang Desa menyebutkanbahwa Desa adalah desa dan desa adat atauyang disebut dengan nama lain, selanjutnya

Volume 4, Nomor 2, Agustus 2016 197

-

198 MUHAMMAD YUSRA Jurnal Akuntansi dan Keuangan

disebut Desa, adalah kesatuan masyarakathukum yang memiliki batas wilayah yangberwenang untuk mengatur dan mengurusurusan pemerintahan, kepentingan masyarakatsetempat berdasarkan prakarsa masyarakat, hakasal usul, dan/atau hak tradisional yang diakuidan dihormati dalam sistem pemerintahanNegara Kesatuan Republik Indonesia.

6. Desa secara administratif merupakan bentukpemerintahan terkecil yang dipimpin oleh KepalaDesa dari sebuah pemilihan secara langsung. Desamerupakan suatu organisasi pemerintah yangsecara politis memiliki kewewenangan tertentuuntuk mengurus dan mengatur warga atauklompoknya. Dengan posisi tersebut desamemiliki peranan penting dalam menunjangkesuksesan pemerintah nasional secara luas,bahkan desa merupakan garda terdepan dalammenggapai keberhasilan dari segala urusan danprogram dari pemerintah.

Dalam Peraturan Pemerintah Nomor 60 Tahun2014 tentang Dana Desa yang bersumber dari APBN,Pasal 1, ayat 2 : Dana Desa adalah Dana yangbersumber dari Anggaran Pendapatan dan BelanjaNegara yang diperuntukkan bagi Desa yang ditransfermelalui Anggaran Pendapatan dan Belanja DaerahKabupaten/Kota dan digunakan untuk membiayaipenyelenggaraan pemerintahan, pelaksanaanpembangunan, pembinaan kemasyarakatan, danpemberdayaan masyarakat. Selanjutnya dalam pasal 6disebutkan bahwa Dana Desa tersebut ditransfermelalui APBD kabupaten/kota untuk selanjutnyaditransfer ke APB Desa.

Berdasarkan Peraturan Pemerinta Nomor 72Tahun 2005 Alokasi Dana Desa (ADD) adalah danayang dialokasikan oleh pemerintah kabupaten/kotauntuk desa, yang bersumber dari bagian danaperimbangan keuangan pusat dan daerah yangditerima oleh Kabupaten/Kota. Alokasi Dana Desa(ADD) juga mempunyai tujuan yaitu:1. Menanggulangi kemiskinan dan mengurangi

kesenjangan,2. Meningkatkan perencanaan dan penganggaran

pembangunan di tingkat desa dan pemberdayaanmasyarakat,

3. Meningkatkan pembangunan infrastukturperdesaan,

4. Meningkatkan pengamalan nilai-nilai keagamaan,sosial budaya dalam rangka mewujudkanpeningkatan social,

5. Meningkatkan ketentraman dan ketertibanmasyarakat

6. Meningkatkan pelayanan pada masyarakat desadalam rangka pengembangan kegiatan sosial danekonomi masyarakat,

7. Mendorong peningkatan keswadayaan dan gotongroyong masyarakat,

8. Meningkatkan pendapatan desa danmasyarakat desa melalui badan usaha milik desa(BUMDesa).

Pengelolaan Alokasi Dana Desa (ADD)Menurut Permendagri Nomor 37 Tahun 2007 dapatdilihat berdasarkan variabel independen utama danvariabel independen tambahan dengan rumus sebagaiberikut:1. Azas Merata adalah besarnya bagian Alokasi

Dana Desa (ADD) yang sama untuk di setiapDesa atau yang disebut dengan Alokasi DanaDesa (ADD) minimal. Alokasi Dana Desa(ADD) variabel independen utama sebesar 70%dan variabel independen tambahan 30%.

2. Azas Adil adalah besarnya bagian AlokasiDana Desa (ADD) yang dibagi secaraproporsional untuk di setiap Desa berdasarkanNilai Bobot Desa yang dihitung dengan rumusdan variabel tertentu atau Alokasi Dana Desa(ADD) Proporsional (ADDP), variabelproporsional utama sebesar 60% dan variabelproporsional tambahan sebesar 40%.

Pengelolaan Keuangan Alokasi Dana Desa (ADD)merupakan bagian yang tidak terpisahkan dariPengelolaan Keuangan Desa dalam APBDes olehkarena itu dalam Pengelolaan Keuangan Alokasi DanaDesa (ADD) harus memenuhi Prinsip PengelolaanAlokasi Dana Desa sebagai berikut:1. Pengelolaan keuangan ADD merupakan bagian

yang tidak terpisahkan dari pengelolaankeuangan desa dalam APBDes;

2. Seluruh kegiatan yang didanai oleh ADDdirencanakan, dilaksanakan, dan dievaluasi secaraterbuka dengan melibatkan seluruh unsurmasyarakat;

3. Seluruh kegiatan harus dapatdipertanggungjawabkan secara administratif,teknis, dan hukum;

4. ADD dilaksanakan dengan menggunakan prinsiphemat, terarah dan terkendali.

METODE PENELITIAN

Pada penelitian ini, penulis menggunakan

-

199 MUHAMMAD YUSRA Jurnal Akuntansi dan Keuangan

metode penelitian deskriptif dengan pendekatankualitatif karena ingin mendeskripsikan gambaranyang senyatanya dari fenomena yang terjadi padaAkuntabilitas pengelolaan Alokasi Dana Desa,(ADD) Tahun 2015 di Kecamatan Dewantara. Husainidan Purnomo (2009:130) mendefinisikan penelitiandeskriptif kualitatif adalah penelitian yangmenguraikan pendapat responden apa adanya sesuaidengan pertanyaan penelitian, kemudian dianalisisdengan kata-kata yang melatar belakangi respondenberperilaku seperti itu.

Penelitian ini akan difokuskan pada penerapanprinsip akuntabilitas pengelolaan Alokasi Dana Desayang dimulai dari tahap perencanaan, pelaksanaansampai pertanggungjawaban bahwa dalampengelolaannya harus berdasarkan asas-asaspengelolaan keuangan desa. Adapun lokasi penelitianini di Kecamatan Dewantara Kabupaten Aceh Utarayang terdiri dari 15 Desa.

Menurut Arikunto (2002:108) populasi adalahkeseluruhan dari subjek penelitian ( semua elemenyang ada didalam wilayah penelitian). Sedangkanmenurut Supranto (2009:22) populasi merupakankumpulan dari seluruh elemen-elemen sejenis tetapidapat dibedakan satu sama lain karenakarakteristiknya berbeda-beda. Pada penelitian ini,populasi penelitian adalah seluruh pengelolaAlokasi Dana Desa (ADD) pada 15 desa diwilayah Kecamatan Dewantara. Berdasarkaninformasi yang diperoleh dari pihak KantorKecamatan Dewantara diketahui bahwa jumlahpengelola Alokasi Dana Desa (ADD) pada setiap desaadalah sebanyak 7 orang untuk setiap desa sehinggadiperoleh populasi penelitian sebanyak ( 7 x 15 ) yaitu105 orang.

Sampel merupakan bagian dari populasi yang akanmewakili kesuluruhan dari populasi tersebut(Arikunto, 2002:109). Dalam penelitian ini sampelakan dipilih dengan menggunakan metode Purposivesampling. Menurut Sugiyono (2014:218-219)Purposive sampling merupakan metode pengambilansampel untuk dijadikan sumber data denganpertimbangan tertentu yaitu sumber data diasumsikanpaling tahu tentang apa yang diharapkan, sehinggamemudahkan peneliti menjelajahi objek yang sedangditeliti, dan sampel tersebut diharapkan dapatmemberikan informasi yg akurat.

Jenis data yang digunakan dalam penelitian iniadalah:

1. Data Primer

Menurut Sugiyono (2014 : 137) berpendapatbahwa data primer adalah data yang diperolehsecara lansung di lapagan oleh peneliti sebagaiobjek penulisan. Metode wawancara mendalamatau in-depth interview dilakukan untukmemperoleh informasi yang mendalam denganmetode wawancara antara informan yang akandiwawancarai dengan peneliti. Data primer dalampenelitian ini yaitu data yang diperoleh,dikumpulkan dan diolah dari hasil wawancaralansung dengan pihak Tim Pengelola ADD didesa-desa di Kecamatan Dewantara. Data primerini berupa kata-kata maupun tindakan yangdilakukan dalam pengelolaan ADD Tahun 2015 diKecamatan Dewantara.

2. Data SekunderMenurut Sugiyono (2014 : 137), data sekunderadalah data yang diperoleh secara tidak lansungoleh pengumpul data, misalnya melaui orang-orang lain atau lewat dokumen. Data sekunderpenelitian ini diperoleh dari dokumen-dokumenBagian Pemerintahan Desa dan dokumen-dokumen di Kecamatan Dewantara KabupatenAceh Utara.

Teknik pengumpulan data merupakan langkahyang paling strategis dalam penelitian, karena tujuanutama dari sebuah penelitian adalah mendapatkandata. Tanpa mengetahui teknik pengumpulan datayang memenuhi standar data yang ditetapkan(Sugiyono, 2014:224). Untuk memperoleh data yanglengkap maka penelitian menggunakan metodepengumpulan data untuk menunjang peneliti dalamdalam memperoleh pemahaman yang lebih lengkaptentang subjek yang diteliti.

HASIL ANALISIS DAN PEMBAHASAN

Pengelolaan ADD sebagai bagian dari pelaksanaanpembangunan di desa, sudah seharusnya dikelolaberdasarkan asas-asas pengelolaan keuangan desa danjuga memegang teguh prinsip-prinsip yang merupakanindikator good governance. Oleh karena itu dalammenggambarkan akuntabilitas pengelolaan ADD,akan diuraikan lebih lanjut berdasarkan data daninformasi, sejauh mana indikator tersebut dijalankan.Tingkat akuntabilitas dalam pengelolaan ADDdimulai dari perencanaan, pelaksanaan, danpertanggungjawaban.

Dalam penelitian ini penulis menggunakanpedoman pelaksanaan penelitian kualitatif, dimanadata yang dikumpulkan berupa pendapat-pendapat,tanggapan, informasi konsep-konsep dan keterangan

Volume 4, Nomor 2, Agustus 2016 199

-

200 MUHAMMAD YUSRA Jurnal Akuntansi dan Keuangan

dalam bentuk uraian kata. Semuanya dipaparkan laludisederhanakan untuk mengungkap masalah yangsedang detiliti. Hal ini penting dilakukan untukmnyederhanakan dan menjelaskan bagian-bagian darikeseluruhan data melalui seleksi, klarifikasi dankategori serta mengaitkan satu sama lain.

Dengan demikian tersusun suatu rangkaiandeskriptif yang sistematis dan dapat memberikan

makna dari setiap aspek yang diteliti. Adapun hasilreduksi dan ketegori yang telah penulis lakukanterhadap jawaban-jawaban responden dalampenelitian ini dapat dilihat dalam tebel berikut ini :

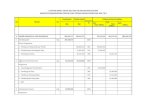

Tabel 1Hasil Reduksi Dan Kategori Jawaban Responden

No PetanyaanWawancara Jawaban Responden Kesimpulan

Tahap Perencanaan ADD (Transparansi/Partisipasi)

1.

Apakah setiap adaperencanaan pembangunanterlebih dahulu diadakanmusyawarah di desa?

Sesuai dengan Peraturan Bupati yangmengatakan bahwa dana ADD harusdimusyawarahkan dengan BPD, inimembuat tingkat partisipasi masyarakatmenjadi tinggi. Saat musyawarah desasaja yang datang bisa sampai 30 orang.Itu kan tandanya masyarakatingin melihat langsung dan inginmenjadi saksi dari proses pengelolaanADD ini.

Dalam pengelolaan ADD setiapdesa ditutut untuk terlebihdahulu harus melakukanmusyawarahkan terhadappengelolaan ADD tersebut. Inijuga memberikan kesempatankepada masyrakat untuk terlibatlansung dalam prosespengelolaan ADD.

2.

Bagaimana prosesperencanaan APBDes dansiapa saja yang dilibatkandisana?

Sekdes merancang kemudian kepaladesa mempelajari setelah itu barudibahas dengan BPD (Tuha Peut) yangsudah terintegrasi dengan APBDes laludibahas di musrembangdes, dalammusyawarah ini kami mengundangseluruh Aparatur Desa, BPD, PKK,unsur Pemuda seperti Karang Taruna,Kelompok Tani. Setelah itu baru nanti dibawa ke Kecamatan untuk di periksalagi sebelum di bawa ke Kabupatenuntuk disahkan.

Bahwa dalam perencanaanAPBDes diadakan musyawarahuntuk dengan para stakeholdersdi desa untuk dapat mengambillangkah dalam hal apa saja yangakan di prioritaskan dalamAPBDes.

3.Apakah masyarakatdilibatkan dalampenyusunan APBDes?

Secara umum masyarakat terlibat dalampenyusunan APBDes, walaupun tidaksecara lansung, karena keinginan merekatelah di sampaikan kepada Kadus,kemudian dibahas dalam musyawarahlalu baru di implementasikan dalamRAPBDes.

Bahwa masyarakat juga ikutterlibat dalam penyusunanAPBDes walaupun tidak secaralansung.

4.

Sejauh mana keikutsertaanBPD (Tuha Peut) dalamsetiap perencanaanPembangunan?

Seluruh anggota BPD diwajibkan untukikut di setiap musyawarah perencanaanpembangunan. Ini dilakukan supayadapat bersama-sama untuk memutuskanpembangunan apa yang akandilaksanakan di desa.

Bahwa BPD berperan pentingdalam perencanaanpembangunan, ini dilakukansupaya tidak timbulkesalahpahaman nantinya antaraaparatur desa dengan masyarkat.

5.

Apakah Pemerintah Desatelah memberikaninformasi hasilmusyawarah desa tentangkegiatan yang akandilaksanakan yangbersumber dari dana ADD?

Pemerintah desa telah memasang papaninformasi dikantor desa yang memuatseluruh rencana penggunaan ADD dandana lain yang dikelola oleh pemerintahdesa. Hal ini untuk memberikaninformasi kepada masyarakat yang inginmengetahuinya, jadi nanti dalammemper tanggungjawabkan juga tidakterlalu repot.

Informasi ini menunjukkanbahwa adanya penerapan prinsiptransparansi dalam perencanaanADD yang dapat diketahui olehmasyrakat secara umum.

-

201 MUHAMMAD YUSRA Jurnal Akuntansi dan Keuangan

Tahap Pelaksanaan ADD (Transparansi/Partisipasi)

1.

Apakah penggunaan ADDsudah dilaksanakan sesuaidengan proporsi yang telahditetapkan?

Secara umum penyusunan anggarannyaitu ada aturan dari pemerintah untukproporsi rumusnya itu 30% untukoperasional dan 70% untukpemberdayaan masyarakat,

Bahwa pemerintah desa tidakboleh membuat rencanaanggaran ADD diluar dariaturan yang telah ditetapkanoleh pemerintah.

2.

Dalam melaksanakan ADDapakah bendahara sudahmenyusun laporan dansurat pertanggungjawabanpenggunaan ADD?

Dalam pelaksanaan ADD bendaharasudah membuat laporan penggunaanADD setiap awal dan akhir tahapankegiatan sesuai dengan format yangdiberikan, disamping itu ini juga pentinguntuk mengetahui hasil yang sudahdikerjakan, juga sebagai syarat untukpengajuan anggaran tahap berikutnya.

Penyusunan laporan ini pentingdilakukan karena disampinguntuk menilai hasil yang sudahdikerjakan juga perlu sebagaisyarat untuk pengajuan tahapselanjutnya.

3.

Apakah pelaksanaan ADDtersebut sudah dijalankandengan prinsipTransparansi danPartisipasi?

Pelaksanaan ADD didesa sangatterbuka, karena setiap tiga bulan sekalimasyarakat dan tokoh-tokoh didesaselalu diajak untuk rapat walaupunsekedar untuk evaluasi dari pelaksanaankegiatan termasuk pengelolaan danaADD ini.

Pelaksanaan ADD telahdilakukan dengan prinsiptranparansi dan partisipasi yaituadanya keterbukaan pemerintahdesa dalam pelaksanaan ADDdan juga melibatkan masyarakatdesa.

Tahap Pertanggungjawaban ADD (Akuntabilitas)

1.Bagaimanapertanggungjawaban dalampengeluaran uang ADD?

Bukti pengeluaran uang harus disertakandi setiap laporan pertanggungjawaban.Tidak hanya itu tetapi juga harusdilengkapi dengan bukti-buktipendukung lainnya seperti membuatSPP dan Kwitansi.

Pertanggungjawabanpengeluaran ADD harus terlebihdahulu dilengkapi dengansyarat-syarat yang telahditetapkan.

2.

Dalam pengelolaanadministrasi keuanganapakah setiap transaksikeuangan ADD sudahdilakukan sesuai denganperaturan yang berlaku?

Pengelolaan administrasi keuangandisertai dengan bukti pendukung sepertinota dan kuitansi ditambah suratpesanan dan surat perintah kerja darikepala desa untuk rekanan material (CVatau toko bangunan) untuk kegiatanfisik.

Dalam pengelolaan administrasikeuangan harus dilakukansesuai dengan peraturan yangtelah ditetapkan.

3.Kapankah biasanya laporanpertanggungjawabantersebut dibuat?

Sistem pelaporan dilaksanakan secaraberjenjang, dari tim Pelaksana Kegiatantingkat Desa ke Tim FasilitasiKecamatan setelah itu baru ke TingkatKabupaten dengan menngunakan formatyang telah ditetapkan, pelaporan tersebutdilaksanakan secara rutin, setiap bulan ,sakhir pelaksanaan tahapan kegiatan danjuga bendahara desa menyusun laporanpertanggungjawaban APBDes secaraberkala dan pada akhir tahun.

Laporan pertanggungjawabandibuat secara berkala yaitubulanan dan setiap akhirkegiatan. Contohnya sepertiLaporan Realisasi PenerimaanADD, laporan Realisasianggaran,dan laporan lainnya.

5.

Apakah setiap suratpertanggungjawaban ADDyang dibuat desa sudahdilakukan sesuai denganperaturan yang berlaku danwaktu yang ditetapkan?

Semua desa telah melakukanpenyusunan laporan berkala dan laporanakhir pelaksanaan kegiatan sesuaidengan Peraturan Bupati No. 9 Tahun2015. Namun dalam proses administrasipelaporannya (kelengkapannya danketepatan waktu pengumpulan) kurangbaik, dikarenakan laporan ADDterintegrasi dengan APBDes sehinggamembutuhkan waktu yang lama untukpembuatannya sedangkan perangkatdesa yang membuat sangat terbatas

Proses pertanggungjawabanADD sudah dilakukan denganbaik namun masih terdapatkendala yang berkaitan denganketerbatasan jumlah perangkatdan ketrampilan pembuatannyayang belum maksimal.

Volume 4, Nomor 2, Agustus 2016 201

-

202 MUHAMMAD YUSRA Jurnal Akuntansi dan Keuangan

jumlah dan ketrampilannya.

Dari tabel di atas dapat tergambar bahwaakuntabilitas pengelolaan Alokasi Dana Desa diKecamatan Dewantara yang meliputi perencanaan,pelaksanaan dan pertanggungjawaban sudahdilaksanaakan dengan baik walaupun masih terdapatbeberapa kendala pada setiap tahapannya. Untuk lebihjelasnya berikut uraian wawancara dengan respondendalam penelitian:

Pada tahap awal perencanaan pembangunan yangmemanfaatkan sumber dana ADD didesa, AdnanUsman yang merupakan seorang kepala desamengungkapkan bahwa: “Dalam perencanaanpengelolaan ADG digampong, kami selalu lakukanmusyawarah dengan Tuha Peut dan seluruh aparaturdesa terlebih dahulu. Dalam rapat ini masyarakatumum juga ikut hadir dan dilibatkan. Hal inidilakukan supaya tingkat partisipasi masyarakatmenjadi tinggi.” Pernyataan sedikit berbedadiungkapkan oleh kepala desa lainnya yaitu RazaliYakob menyatakan bahwa: “Tata cara perencanaandigampong kami selalu mengedepankan musyawarahdan partisipasi, dimana kepala dusun menanyaitentang program apa yang akan dilaksanakan didusunnya kepada masyarakat untuk di sampaikandalam musrembangdes.”

Dari kedua pernyataan tersebut dapat disimpulkanbahwa desa-desa di Kecamatan Dewantara telahberhasil mengupayakan partisipasi masyarakat dalamperencanaan pengelolaan ADD. Dari hasil wawancarajuga memperlihatkan bahwa terdapat perbedaanmekanisme dalam penyerapan aspirasi masyarakat,mekanisme pertama masyarakat datang langsung padasaat rapat dan mekanisme kedua kepala dusun darisetiap dusun melakukan penjaringan aspirasimasyarakat untuk disampaikan ke musrembangdes.Sedangkan informan lainnya mengungkapkan halyang kurang lebih sama.

Kemudian penulis menanyakan tentang prosesperencanaan APBDes, tanggapan yang cukupmendetail diberikan oleh M. Dahlan seorang KepalaUrusan (Kaur) Pembangunan di sebuah gampong dikecamatan Dewantara: “Sekdes merancang kemudiankepala desa mempelajari setelah itu baru dibahasdengan BPD (Tuha Peut) yang sudah terintegrasidengan APBDes lalu dibahas di musrembangdes,dalam rapat kami mengundang seluruh AparaturDesa, BPD, PKK, unsur Pemuda. Setelah itu baru dibawa ke Kantor Kecamatan untuk di periksa lagisebelum di bawa ke Kabupaten untuk disahkan”.

Dari jawaban diatas dapat disimpulkan bahwa

banyak stakeholder yang terlibat dalam prosespenyusunan APBDes, proses yang harus dilalui pundimulai dari tingkat desa lalu ke kecamatan barukemudian ke kabupaten untuk disahkan. Sedangkaninforman lain memberikan jawaban yang sama.

Ketika penulis menanyakan tentang partisipasimasyarakat dalam penyusunan APBDes Amri seorangbendahara gampong mengatakan: “Dalam halpenyusunan APBDes masyakat tidak dilibatkannamun pihak pemerintahan gampong terbuka jika adamasukan lain yang bermanfaat dari masyarakat”. Halyang sedikit berbeda disampaikan oleh YuslidarYunus seorang kepala desa mengungkapkan: “Dalampenyusunan APBDes disini kami tidak melibatkanmasyarakat secara langsung karena untuk perencanaanpembangunan di dusun mereka telah sampaikan kekepala dusun (kadus) masing-masing.”

Dari informasi tersebut disimpulkan bahwamasyarakat tetap terlibat walaupun tidak secaralangsung karena keinginan mereka telah disampaikankepada kadus masing-masing yang nantinya di bahasdalam musrembangdes sehingga dapat diimplementasikan dalam RAPBDes untuk disahkanmenjadi APBDes. Selain itu masih terdapatketerbukaan pemerintah gampong dalam menyerapkeinginan masyarakat dalam proses penyusunanAPBDes oleh para aparatur gampong.

Kemudian penulis mengajukan pertanyaan terkaitdengan keikutsertaan Badan Permusyawaratan Desa(BPD) atau Tuha Peut dalam setiap perencanaanpembangunan, Fauzi Ilyas seorang kaur pembangunanmengungkapkan bahwa: “Seluruh Anggota Tuha Peutkami wajibkan untuk hadir pada setiap adamusyawarah perencanaan pembangunan dengan uangADD dan lainnya karena ini penting agar kami bisabersama-sama memutuskan pembangunan apa yangakan dilaksanakan di desa dengan uang dana desatersebut.”

Pernyataan yang cukup menarik mengenaipentingnya keterlibatan tuha peut diungkapkan olehMuzakir seorang bendahara gampong yaitu: “Kamiselalu melibatkan Tuha Peut pada setiap ada rapatyang berkaitan dengan uang ADD baik pada rapatperencanaan maupun saat pertanggungjawaban. Inikami lakukan karena Tuha Peut ini berperan pentingdalam hal perencanaan, supaya nanti tidak timbulkesalah pahaman antara aparatur desa dengan BPD”.

Dari kutipan wawancara diatas dapat disimpulkanbahwa proses penyusunan APBDes melibatkanberbagai pihak baik dari aparatur desa, BPD atau

-

203 MUHAMMAD YUSRA Jurnal Akuntansi dan Keuangan

Tuha Peut Gampong (TPG), maupun kalanganpemuda. Dalam hal pengawasan perencanaan peranTPG sangat penting dalam penerapan transparansipengelolaan dana. Sedangkan informan lainnyamemberikan jawaban yang sama.

Ketika penulis menanyakan tentang sosialisasihasil musyawarah desa mengenai penggunaan danaADD di desa Mansyurni seorang kepala desamengungkapkan: “Pemerintah desa telah memasangpapan informasi dikantor desa yang memuat seluruhrencana penggunaan ADD dan dana lain yang dikelolaoleh pemerintah desa”. Hal ini tambahkan olehAgustina seorang bendahara gampong yangmengungkapkan: “Pemasangan papan informasi untukmemberikan informasi kepada masyarakat yang inginmengetahuinya, jadi nanti dalam mempertanggungjawabkan juga tidak terlalu repot”.

Dapat disimpulkan bahwa dalam hal sosialisasihasil rapat penggunaan ADD pemerintah desa telahmelakukan upaya pemasangan papan pengumumandalam rangka transparansi pengelolaan. Informasi inijuga menunjukkan bahwa adanya penerapan prinsiptransparansi dalam perencanaan ADD yang dapatdiketahui oleh masyrakat secara umum. Sedangkaninforman lainnya mengatakan hal yang sama.

Setelah mengajukan pertanyaan mengenai tahapperencanaan, penulis mengajukan pertanyaan tentangtahap pelaksanaan dana desa. Pertanyaan pertamapenulis tentang proporsi penggunaan ADD yangditerapkan dan seluruh informan memberikan jawabanyang sama seperti Nasri Abdullah seorang kaurpembangunan yang menyatakan: “Secara umumpenyusunan anggarannya itu ada aturan daripemerintah untuk proporsi rumusnya itu 30% untukoperasional dan 70% untuk pemberdayaanmasyarakat”. Sehingga dapat disimpulkan bahwapemerintah desa tidak boleh membuat rencanaanggaran ADD diluar dari aturan yang telahditetapkan oleh pemerintah.

Kemudian penulis mengajukan pertanyaanselanjutnya tentang penyusunan laporanpertanggungjawaban dana ADD oleh bendahara. Halini ditanggapi dengan menarik oleh Tarmizi seorangbendahara gampong bahwa: “Dalam pelaksanaanADD bendahara sudah membuat laporan penggunaanADD setiap awal dan akhir tahapan kegiatan sesuaidengan format yang diberikan”. Hal inimemperlihatkan resposivitas dari bendahara gampongdalam upaya memenuhi kewajibannya dalam prosespertanggungjawaban dana desa. Selain itu Ainiahyang juga seorang bendahara gampong memberikanpernyataan serupa namun dengan penambahan:

“disamping itu pembuatan laporang awal dan akhirjuga penting untuk mengetahui hasil yang sudahdikerjakan, juga sebagai syarat untuk pengajuananggaran tahap berikutnya”.

Dari jawaban diatas dapat disimpulkan bahwapenyusunan laporan pertanggungjawaban dana desapenting dilakukan karena disamping untuk menilaihasil yang sudah dikerjakan juga perlu sebagai syaratuntuk pengajuan tahap selanjutnya. Sedangkaninforman lain memberikan jawaban yang serupa.

Pertanyaan terakhir dalam tahap pelaksanaanADD penulis ajukan tentang transparansi danpartisipasi dalam pelaksanaan ADD di desa. Dalamhal ini informan memberikan informasi yang cukupberagam, diantaranya Saiful Amri seorang kaurpembangunan di gampong mengemukan:“Pelaksanaan ADD didesa sangat terbuka, karenasetiap tiga bulan sekali masyarakat dan tokoh-tokohdidesa selalu diajak untuk rapat walaupun sekedaruntuk evaluasi dari pelaksanaan kegiatan termasukpengelolaan dana ADD ini”.

Pernyataan yang sedikit berbeda disampaikan olehM. Dahlan yang juga seorang kaur pembangunanbahwa: Pelaksanaan ADD didesa terbuka, setiap akhirpelaksanaan program masyarakat dan tokoh-tokohdidesa selalu melakukan rapat untuk evaluasi daripelaksanaan kegiatan tersebut”. Dari kutipanwawancara diatas dapat disimpulkan bahwaPelaksanaan ADD telah dilakukan dengan prinsiptranparansi dan partisipasi yaitu adanya keterbukaanpemerintah desa dalam pelaksanaan ADD danmelakukan evaluasi secara bersama-sama denganmasyarakat. Sedangkan informan lainnyamengutarakan hal yang sama.

Setelah selesai dengan pertanyaan pelaksanaanADD, penulis beralih ke pertanyaan mengenaipertanggungjawaban ADD. Pertanyaan pertamapenulis tentang bagaimana pengeluaran dana ADDdipertanggungjawabkan. Jawaban dari informanrelatif sama seperti yang diungkapkan oleh Agustinaseorang bendahara gampong bahwa: “Buktipengeluaran uang harus disertakan di setiap laporanpertanggungjawaban. Tidak hanya itu tetapi jugaharus dilengkapi dengan bukti-bukti pendukunglainnya seperti membuat Surat PermintaanPembayaran (SPP) dan Kwitansi”.

Namun pernyataan tersebut sedikit berbedadengan Liauddin seorang kepala desa bahwa: “Setiappengeluaran harus memiliki dokumentasi yanglengkap agar mudah dipertanggungjawabkan”.Sehingga dapat disimpulkan bahwaPertanggungjawaban pengeluaran ADD harus terlebih

Volume 4, Nomor 2, Agustus 2016 203

-

204 MUHAMMAD YUSRA Jurnal Akuntansi dan Keuangan

dahulu dilengkapi dengan syarat-syarat yang telahditetapkan. Sedangkan informan lain memberikanjawaban yang sama”. Kemudian penulis menanyakantentang telah ditaati tidaknya peraturan yang berlakutentang administrasi keuangan ADD. Razali Yakobmemberikan jawaban: “Pengelolaan administrasikeuangan di desa sudah seperti aturan yang ditetapkanyaitu setiap transaksi disertai dengan buktipendukung”. Pernyataan ini ditambahkan olehYuslidar Yunus bahwa: Pengelolaan administrasikeuangan disertai dengan bukti pendukung sepertinota dan kuitansi ditambah surat pesanan dan suratperintah kerja dari kepala desa untuk rekananmaterial.

Pendapat yang sedikit berbeda dikemukan oleh M.Dahlan bahwa: “Dalam pengelolaan administrasikeuangan ADD kami berusaha semaksimal mungkinmengikuti aturan yang ada serta melakukan konsultasike kecamatan”. Sehingga dapat disimpulkan bahwadalam pengelolaan administrasi keuangan harusdilakukan sesuai dengan peraturan yang telahditetapkan.

Pertanyaan selanjutnya tentang waktu pembuatanlaporan pertanggungjawaban. Nurimansyah Nusyahseorang bendahara gampong mengemukakan bahwa:“Sistem pelaporan dilaksanakan secara berjenjang,dari tim Pelaksana Kegiatan tingkat Desa ke TimFasilitasi Kecamatan setelah itu baru ke TingkatKabupaten dengan menngunakan format yang telahditetapkan”. Pernyataan ini mendapat penambahandari Adnan Usman bahwa: “Pelaporan pertanggungjawaban ADD dilaksanakan secara rutin, setiap bulan,setiap akhir pelaksanaan tahapan kegiatan dan jugabendahara desa menyusun laporanpertanggungjawaban APBDes secara berkala dan padaakhir tahun”. Sedangkan informan lainnyamengungkapkan hal yang serupa.

Dengan demikian dapat disimpulkan bahwalaporan pertanggungjawaban dibuat secara berkalayaitu bulanan dan setiap akhir kegiatan. Contohnyaseperti Laporan Realisasi Penerimaan ADD, laporanRealisasi anggaran,dan laporan lainnya.

Pertanyaan terakhir penulis pada tahappertanggungjawaban ADD adalah tentangpertanggungjawaban ADD yang dibuat desa sudahdilakukan sesuai dengan peraturan yang berlaku danwaktu yang ditetapkan. Pertanyaan ini ditanggapi olehAiniah sebagai berikut: “Semua desa telah melakukanpenyusunan laporan berkala dan laporan akhirpelaksanaan kegiatan sesuai dengan Peraturan BupatiNo. 9 Tahun 2015. Namun dalam proses administrasipelaporannya (kelengkapannya dan ketepatan waktu

pengumpulan) kurang baik”. Hal ini dibenarka olehTarmizi yang menyatakan bahwa: “Pelaporanpertanggung jawaban telah dilakukan sesuai aturan,namun terdapat kendala dalam waktu dankelengkapan dikarenakan laporan ADD terintegrasidengan APBDes sehingga membutuhkan waktu yanglama untuk pembuatannya sedangkan perangkat desayang membuat sangat terbatas jumlah danketrampilannya”. Sedangkan informan lainmengungkapkan hal yang serupa.

Sehingga dapat disimpulkan prosespertanggungjawaban ADD sudah dilakukan denganbaik namun masih terdapat kendala yang berkaitandengan keterbatasan jumlah perangkat danketrampilan pembuatannya yang belum maksimal.

KESIMPULAN

Berdasarkan hasil analisis secara deskriptifkualitatif atas hasil wawancara dengan informan dari15 gampong di Kecamatan Dewantara dalampenelitian ini maka penulis menyimpulkan bahwa:1. Penerapan prinsip akuntabilitas yang dilakukan

oleh pengelola dana ADD di desa dapat dikatakantelah baik. Hal ini tercermin dari adanyapartisipasi masyarakat pada tahap musyawarahperencanaan penggunaan ADD. Kemudian padatahap pelaksanaan telah sesuai dengan aturan yangditetapkan. Lalu pada tahap pertanggungjawabantelah dilakukan dengan baik dengan melampirkanberbagai dokumen pendukung untuk akuratnyapertanggungjawaban.

2. Penyebab pengelola ADD dalam pengelolaannyabelum memenuhi aturan yang berlaku dikarenakanketerbatasan kemampuan dan personel sehinggamenyebabkan keterlambatan penyusunanpertanggungjawaban.

SARAN

Berdasarkan hasil-hasil penelitian yang telahdipaparkan maka penulis menyarankan beberapa halyang dapat menjadi masukan konstruktif bagiberbagai pihak diantaranya:1. Bagi desa-desa di Kecamatan Dewantara untuk

terus mengembangkan sumber daya manusianyaagar mampu mengelola ADD dengan baik danprofesional.

2. Bagi akademisi, hasil penelitian ini dapat semakindikembangkan dengan memperluas variabelpenelitian maupun objek penelitian, dengan tujuanagar penelitian selanjutnya dapat semakin

-

205 MUHAMMAD YUSRA Jurnal Akuntansi dan Keuangan

memberikan sumbangsih yang lebih besar dalamhal penerapan akuntabilitas di pemerintahan.

DAFTAR PUSTAKA

Bastian Indra, (2010). Akuntansi Sektor PublikSuatu Pengantar, Edisi Ketiga, DosenFakultas Ekonomi, Erlangga, UGMYogyakarta.

Hamdany, Ahamad F. (2012). Evaluasi PengelolaanAlokasi Dana Desa (ADD) Dalam MewujudkanTransparansi dan Akuntabilitas (Studi PadaKecamatan Sampang Kabupaten Sampang).Skripsi S1, Sekolah Tinggi Ilmu EkonomiIndonesia (STIESIA). Surabaya.

Halim, A. dan Theresia D. (2007). PengelolaanKeuangan Daerah. Edisi Kedua. CetakanPertama. UPP STIM YKPN. Yogyakarta.

Haryanto, Sahmuddin, dan Arifuddin. (2007).Akuntansi Sektor Publik Edisi Pertama.Universitas Diponogoro. Semarang.

http://www.tenagasosial.com/2014/05/makalahkonsepakuntabilitas-dan.html

Lembaga Administrasi Negara dan BadanPengawasan Keuangan dan Pembangunan RI(2000), Akuntabilitas dan Good Governance,Modul 1-5, Modul Sosialisasi SistemAkuntabilitas Kinerja Instansi Pemerintah(AKIP), LAN BPKP RI, Jakarta.

Mardiasmo. (2002). Otonomi & ManajemenKeuangan Daerah. Yogyakarta: AndiYogyakarta.

Mardiasmo. (2009). Akuntansi Sektor Publik.Andi.Yogyakarta.

Moloeng, Lexy. (2012). Metodologi PenelitianKualitatif Edisi Revisi. PT Remaja Rosdakarya.Bandung.

Republik Indonesia (2015) Peraturan Bupati AcehUtara Nomor 9 Tahun 2015 TentangPengelolaan Keuangan Gampong. SekretariatDaerah Aceh Utara. Lhokseumawe.

Republik Indonesia (2014) Peraturan Menteri DalamNegeri Nomor 113 Tahun 2014 TentangPengelolaan Keuangan Desa. Depdgri, Jakarta.

Republik Indonesia (2014) Peraturan PemerintahNomor 43 Tahun 2014 Tentang Desa. Depdagri,Jakarta.

Rosalinda (2014). Pengelolaan Alokasi Dana Desa(ADD) Dalam Menunjang PembangunanPedesaan (Studi Kasus Desa Segodorejo danDesa Ploso Kerep, Kecamatan Sumobito,Kabupaten Jombang). Jurnal UniversitasBrawijaya.

Premanita, Santri,. (2015). Akuntabilitas KeuanganDesa : Evaluasi Pengelolaan Alokasi DanaDesa (ADD) di Kabupaten Wonogiri Tahun2014. Skripsi S1. Universitas Sebelas Maret.Surakarta.

Subroto, Agus. (2009). Akuntabilitas PengelolaanDana Desa (Studi Kasus Pengelolaan AlokasiDana Desa di Desa-desa Dalam WilayahKecamatan Tlogomulyo KabupatenTemanggung Tahun 2008. Tesis S2 UniversitasDiponegoro. Semarang.

Sugiyono, (2014). Metode Penelitian KuantitatifKualitatif dan keabsahan data. R&D.Alfabeta. Bandung.

Sugiyono, (2007). Metode Penelitian Administrasi,CV. Alfabeta, Bandung.

Sumpeno, W. (2011).Perencanaan Desa Terpadu.Read. Banda Aceh.

Thomas. (2013). Pengelolaan Alokasi Dana DesaDalam Upaya Meningkatkan Pembangunan diDesa Sebawang Kecamatan Sesayab KabupatenTana Tidung. eJournal Pemerintahan Integratif.

Usman, Husaini dan Setiady Purnomo, (2009).Metodologi Penelitian Sosial, Bumi Aksara,Jakarta

Volume 4, Nomor 2, Agustus 2016 205

-

206 MUHAMMAD YUSRA Jurnal Akuntansi dan Keuangan

COVER DEPAN JAK Volume 4 No. 2, Agustus 2016.pdf (p.1)daftar isi.pdf (p.2-3)ii. Jurnal Akuntansi dan Keuangan.pdf (p.1)iii. Daftar Isi.pdf (p.2)

jak 4 2.pdf (p.4-103)1. DESI KURNIYANT1, HASAN BASRI, DAN FAISAL 147-152 ok.pdf (p.1-6)2. ALFI MAWADDAH, DARWANIS, DAN SYUKRIY ABDULLAH 153-162 ok.pdf (p.7-16)3. RAHMAH YULIANTI, KHAIRUNA 163-174 ok.pdf (p.17-28)4. SUFITRAYATI 175-180 ok.pdf (p.29-34)5. INDRAYANI181-194 ok.pdf (p.35-48)6.Muhammad Yusra 195-206 ok.pdf (p.49-60)7. Nur Afni Yunita, mita yolanda 207-218 ok.pdf (p.61-72)8. Razif, SITI 219-230 ok.pdf (p.73-84)9 .Mariana 231-236 ok.pdf (p.85-90)10. DY ILHAM, SITTI 237-246 ok.pdf (p.91-100)