jurnal.umrah.ac.idjurnal.umrah.ac.id/wp-content/uploads/gravity_forms/1-ec... · Web viewLaporan...

18

PENGARUH PELAPORAN SELISIH KURS, PERUBAHAN LABA PER LEMBAR SAHAM, PERUBAHAN TOTAL ARUS KAS, DAN PERUBAHAN PENDAPATAN TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN SEKTOR INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BEI PERIODE 2012-2015 OBIT SANJAYA 120462201056 Skripsi Ini Disusun Sebagai Salah SatuPersyaratan Untuk Memperoleh Gelar Sarjana Ekonomi PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS MARITIM RAJA ALI HAJI TANJUNGPINANG 2017

Transcript of jurnal.umrah.ac.idjurnal.umrah.ac.id/wp-content/uploads/gravity_forms/1-ec... · Web viewLaporan...

PENGARUH PELAPORAN SELISIH KURS, PERUBAHAN LABA PER LEMBAR SAHAM, PERUBAHAN TOTAL ARUS KAS, DAN

PERUBAHAN PENDAPATAN TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN SEKTOR INDUSTRI BARANG KONSUMSI

YANG TERDAFTAR DI BEI PERIODE 2012-2015

OBIT SANJAYA120462201056

Skripsi Ini Disusun Sebagai Salah SatuPersyaratan Untuk Memperoleh Gelar Sarjana Ekonomi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS MARITIM RAJA ALI HAJI

TANJUNGPINANG

2017

Pengaruh Pelaporan Selisih Kurs, Perubahan Laba Per Lembar Saham, Perubahan Total Arus Kas, Dan Perubahan Pendapatan

Terhadap Nilai Perusahaan Pada Perusahaan Sektor Industri Barang Konsumsi Yang Terdaftar Di Bei Periode 2012-2015

OBIT SANJAYA 120462201056

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji,Tanjungpinang

ABSTRAKSecara garis besar tujuan dari penelitian ini adalah untuk mengetahui apakah

variabel Selisih Kurs (SK), Perubahan Laba Per Lembar Saham (EPS), Perubahan Total Arus Kas (TAK) dan Perubahan Pendapatan (Pend) mempunyai pengaruh terhadap Nilai Perusahaan (NP) pada perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia. Populasi yang digunakan dalam penelitian ini adalah perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan tahun 2012 sampai 2015, dimana jumlah dari populasi sebanyak 14 perusahaan dan sampel sebanyak 56 perusahaan. Teknik penentuan sampel menggunakan metode purposive sampling. Data diuji menggunakan uji asumsi klasik dan regresi linear berganda serta pengujian hipotesis dengan menggunakan aplikasi SPSS versi 22.

Berdasarkan hasil analisis data menunjukkan bahwa variabel Selisih Kurs (SK), Laba Per Lembar Saham (EPS) dan Total Arus Kas (TAK) secara parsial tidak berpengaruh terhadap Nilai Perusahaan (NP). Pendapatan (Pend) secara parsial berpengaruh terhadap Nilai Perusahaan (NP). Selisih Kurs (SK), Perubahan Laba Per Lembar Saham (EPS), Perubahan Total Arus Kas (TAK) dan Perubahan Pendapatan (Pend) secara simultan berpengaruh signifikan terhadap Nilai Perusahaan (NP).

Kata Kunci: Selisih Kurs (SK), Perubahan Laba Per Lembar Saham (EPS), Perubahan Total Arus Kas (TAK), Perubahan Pendapatan (Pend) dan Nilai Perusahaan (NP).

PENDAHULUAN

Seiring dengan pesatnya arus globalisasi maka dunia usaha turut mengalami perkembangan yang cukup signifikan, hal ini sesuai dengan konsep perdagangan bebas oleh WTO (World Trade Organization: 2010), WTO yang merupakan pelanjut Organisasi Perdagangan Internasional (ITO, International Trade Organization) yang mengawasi dan menjalankan aturan-aturan perdagangan dunia dimana salah satu manfaatnya dapat menghubungkan pihak yang membutuhkan modal dengan pihak yang ingin menanamkan modalnya sehingga tidak ada lagi batas pada satu daerah teritorial. Dengan pesatnya perkembangan dunia usaha maka banyak perusahaan yang mulai berani untuk berhubungan dengan dunia internasional (go public) baik itu berinvestasi, mencari investor, ekspor dan impor. Perusahaan publik merupakan perusahaan yang sebagian sahamnya telah dimiliki oleh masyarakat melalui bursa saham (Jamil: 2009).

Dengan persaingan usaha yang semakin keras menuntut perusahaan untuk semakin meningkatkan nilai perusahaannya. Dalam Penelitiannya (Kurniawan: 2007) Memaksimalkan nilai perusahaan sangat penting bagi suatu perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama perusahaan. Menurut Welley (2015) nilai perusahaan merupakan nilai pasar saham perusahaan yang mencerminkan kekayaan pemilik. Semakin tinggi harga saham menandakan semakin tinggi kekayaan pemilik. Investor akan memilih berinvestasi pada perusahaan dengan nilai perusahaan yang maksimal karena nilai perusahaan yang maksimal dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham meningkat. Perusahaan juga memiliki kewajiban untuk menyajikan laporan keuangan.

Selain itu untuk mengetahui nilai perusahaan investor akan menganalisa seluruh komponen yang terdapat dalam laporan keuangan salah satu komponen informasi akuntansi yang terkandung dalam laporan keuangan adalah selisih mata uang asing atau nilai tukar mata uang (kurs). Meireza (2009) dalam penelitiannya menjelaskan bahwa dengan adanya transaksi dengan mata uang yang berbeda dapat menimbulkan risiko keuangan bagi perusahaan akibat adanya perubahan kurs mata uang. Risiko tersebut dapat dihindari dengan melakukan transaksi tunai. Namun tidak semua transaksi yang terjadi pada perusahaan dapat dilakukan secara tunai, akibatnya akan timbul hutang dan piutang dalam mata uang asing. Sehingga apabila terjadi perubahan nilai tukar valuta asing, perusahaan akan mengalami kerugian/keuntungan akibat perubahan tersebut.

Informasi akutansi lain yang terkandung dalam laporan keuangan yang juga turut mempengaruhi nilai perusahaan antara lain perubahan laba per saham (earning per share), perubahan total arus kas dan perubahan pendapatan. Jamil (2009), Kewal (2012), Dame (2012), Debbianita (2009) dalam penelitiannya menjelaskan bahwa ketiga komponen tersebut seringkali menjadi pertimbangan utama oleh para investor sebelum mengambil keputusan untuk menanamkan dananya di sebuah perusahaan yang mungkin mempengaruhi harga saham, sehingga variabel-variabel tersebut digunakan dalam model regresi.

Perubahan yang dimaksud dalam penelitian ini bukan dilihat dari sisi nilainya (negatif atau positif) ataupun perubahan relatif yang merupakan ukuran pertumbuhan,

akan tetapi dilihat dari besarnya kenaikan atau penurunan suatu variabel yang didapat dari pengurangan jumlah variabel periode saat ini dengan jumlah variabel pada tahun sebelumnya, yang secara matematis sering disimbolkan degan delta (Δ) (Jamil: 2009).

Earning per share (EPS) merupakan perbandingan antara pendapatan yang dihasilkan dan jumlah saham yang beredar dengan kata lain earning per share merupakan rasio untuk mengukur seberapa besar deviden per lembar saham yang diperoleh investor. Semangkin besar laba per saham maka semangkin besar nilai perusahaan sehingga diikuti dengan meningkatnya laba yang di peroleh pihak investor. Investor akan lebih tertarik untuk menginvestasikan dananya kepada perusahaan yang memiliki prospek yang baik (Marcellyna: 2012).

Selain earning per share, total arus kas juga merupakan kandungan laporan keuangan yang berpengaruh terhadap nilai perusahaan. Menurut PSAK no.2 revisi 2014 mengenai laporan arus kas paragraf 14,16 dan 17 dapat disimpulkan bahwa total arus kas tidak mempunyai hubungan yang signifikan dengan harga saham, tetapi dari hasil analisis ditemukan bahwa pemisahan total arus kas ke dalam 3 komponen yaitu arus kas dari aktivitas pendanaan, investasi dan operasi mempunyai hubungan yang signifikan dengan harga saham.

Perubahan pendapatan mengakibatkan efek yang sama dengan laba per lembar saham dan total arus kas. Dalam keadaan normal, perubahan pendapatan mengakibatkan peningkatan harga saham (Jamil, 2009). Maka investor akan selalu memantau pendapatan yang diperoleh suatu perusahaan dimana dia berinvestasi untuk mengukur seberapa baik kinerja perusahaan tersebut. Jika pendapatan perusahaan besar, maka akan memotivasi investor tersebut untuk memperbesar jumlah investasinya dalam perusahaan melalui penyertaan dalam saham perusahaan mengingat adanya kemungkinan kinerja perusahaan yang semakin baik dimasa mendatang. Hal ini mengakibatkan harga saham naik, sehingga nilai saham perusahaan pun naik.

Berdasarkan latar belakang masalah yang dijelaskan diatas, maka penulis tertarik mengambil penelitian dengan judul “Pengaruh Pelaporan Selisih Kurs, Perubahan Laba Per Lembar Saham, Perubahan Total Arus Kas, dan Perubahan Pendapatan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Periode 2012-2015”.Perumusan Masalah

Berdasarkan latar belakang dan identifikasi masalah yang telah diuraikan, maka rumusan masalah yang diajukan dalam penelitian ini adalah :

1. Apakah selisih kurs berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di bursa efek indonesia periode 2012-2015?

2. Apakah perubahan laba per saham berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di bursa efek indonesia periode 2012-2015?

3. Apakah perubahan total arus kas berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di bursa efek indonesia periode 2012-2015?

4. Apakah perubahan pendapatan berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di bursa efek indonesia periode 2012-2015?

5. Apakah selisih kurs, perubahan laba per saham, perubahan total arus kas, dan perubahan pendapatan berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di bursa efek indonesia periode 2012-2015?

Batasan MasalahDengan mempertimbangkan efektifitas serta efisiensi jangka waktu pelaksanaan

penelitian serta keterbatasan yang ada pada peneliti dalam proses pengumpulan data maka penelitian ini hanya fokus pada pengaruh selisih kurs perubahan laba per lembar saham, perubahan total arus kas dan perubahan pendapatan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di bursa efek indonesia sektor industri barang konsumsi menggunakan data laporan keuangan periode 2012- 2015.

LANDASAN TEORI

Nilai Perusahaan (Firm Value)Nilai perusahaan merupakan suatu termin yang menggambarkan sejauh mana

suatu perusahaan dihargai oleh public (Jamil: 2009). Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham. Semakin tinggi harga saham semakin tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi pendanaan (financing) dan manajemen asset (Susanti: 2010).

Nilai perusahaan dapat direfleksikan melalui tiga cara, yaitu melalui nilai buku, nilai likuidasi ataupun nilai pasar (saham). Nilai buku merupakan nilai historis suatu aktiva yang terpampang dalam neraca. Nilai likuidasi adalah jumlah uang yang dapat direalisasikan jika suatu aktiva dijual secara terpisah dari aset lain, sedangkan nilai saham adalah jumlah lembar saham dikalikan nilai pasar per lembar saham (Jamil:2009). Dalam penelitian ini nilai perusahaan ditinjau dari sudut pandang nilai buku yang di proksikan share price dibagikan dengan book value per share. Price to Book Value (PBV) didefinisikan sebagai harga pasar suatu saham dibagi dengan Book Value nya (BV) Price to Book Value (PBV) juga menunjukkan seberapa jauh perusahaan mampu menciptakan nilai perusahaan (Welly: 2015).

Selisih KursSelisih kurs timbul apabila terdapat perubahan kurs antara tanggal translasi dan

tanggal penyelesaian (settlement date) pos moneter yang timbul dari translasi dalam mata uang asing (Dame: 2012).

Ikatan Akuntansi Indonesia (2014) dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 10 revisi 2014 paragraf 20 mengenai Pengaruh Perubahan Kurs dan Valuta Asing menjelaskan bahwa transaksi valuta asing adalah transaksi yang

didenominasikan atau memerlukan penyelesaian dalam valuta asing, termasuk transaksi yang timbul ketika entitas:

1. Membeli atau menjual barang atau jasa yang harganya didenominasikan dalam valuta asing;

2. Meminjam atau meminjamkan dana ketika jumlah yang merupakan utang atau tagihan dideniminasikan dalam valuta asing: atau

3. Memperoleh atau melepas aset, atau mengadakan atau menyelesaikan liabilitas, yang didenominasikan dalam valuta asing.Selisih kurs adalah perbedaan yang terjadi antara kurs tanggal terjadinya atau

dimulai berlakunya transaksi dengan kurs pada tanggal diselesaikannya transaksi atau dilakukannya realisasi pembayaran. Selisih kurs merupakan salah satu unsur yang mempengaruhi laba perusahaan. Dame (2012) dalam penelitiannya menjelaskan dengan adanya selisih kurs dipandang oleh Investor sebagai sebuah konsekuensi atas strategi perusahaan. Dalam mengelola keuangannya dan mengatur transaksi-transaksinya, sekaligus menunjukkan pemahaman perusahaan terhadap kecenderungan kondisi ekonomi internasional.

Perubahan Laba Per SahamDalam penelitiannya (Marcellyna: 2012) menjelaskan Earning Per Share (EPS)

merupakan rasio yang mengukur seberapa besar deviden per lembar saham yang akan dibagikan kepada investor setelah di kurangi dengan deviden bagi para pemilik perusahaan. Semangkin tinggi nilai EPS akan menggembirakan pemegang saham karena semangkin besar laba yang akan disediakan untuk pemegang saham.

Earning Per Share (EPS) merupakan perbandingan antara pendapatan yang dihasilkan (laba bersih) dan jumlah saham yang beredar. Earnings per Share (EPS) menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham (Marcellyna: 2012).

Laba merupakan alat ukur utama kesuksesan suatu perusahaan, karena itu para pemodal seringkali memusatkan perhatian pada besarnya earnings per share (EPS) dalam melakukan analisis saham.Semakin tinggi nilai Earnings Per Share yang dimiliki suatu perusahaan menunjukkan semakin besar pula keuntungan yang dimiliki oleh perusahaan tersebut untuk setiap lembar sahamnya. Dengan demikian semakin banyak pula investor yang akan membayar atas saham perusahaan (Debbianita: 2009).

Perubahan Total Arus KasKeberadaan kas dalam suatu perusahaan dapat dilihat sebagai suatu aliran (arus

kas). Menurut PSAK no.2 paragraf 06 tahun 2014 tentang laporan arus kas menyatakan bahwa definisi arus kas adalah Arus kas adalah arus masuk dan arus keluar atau setara kas.

Dari definisi di atas dapat kita ketahui bahwa arus kas merupakan jumlah kas yang mengalir masuk dan keluar dari suatu perusahaan dalam suatu periode tertentu. Dengan kata lain, arus kas adalah perubahan yang terjadi dalam perkiraan kas pada suatu periode tertentu.

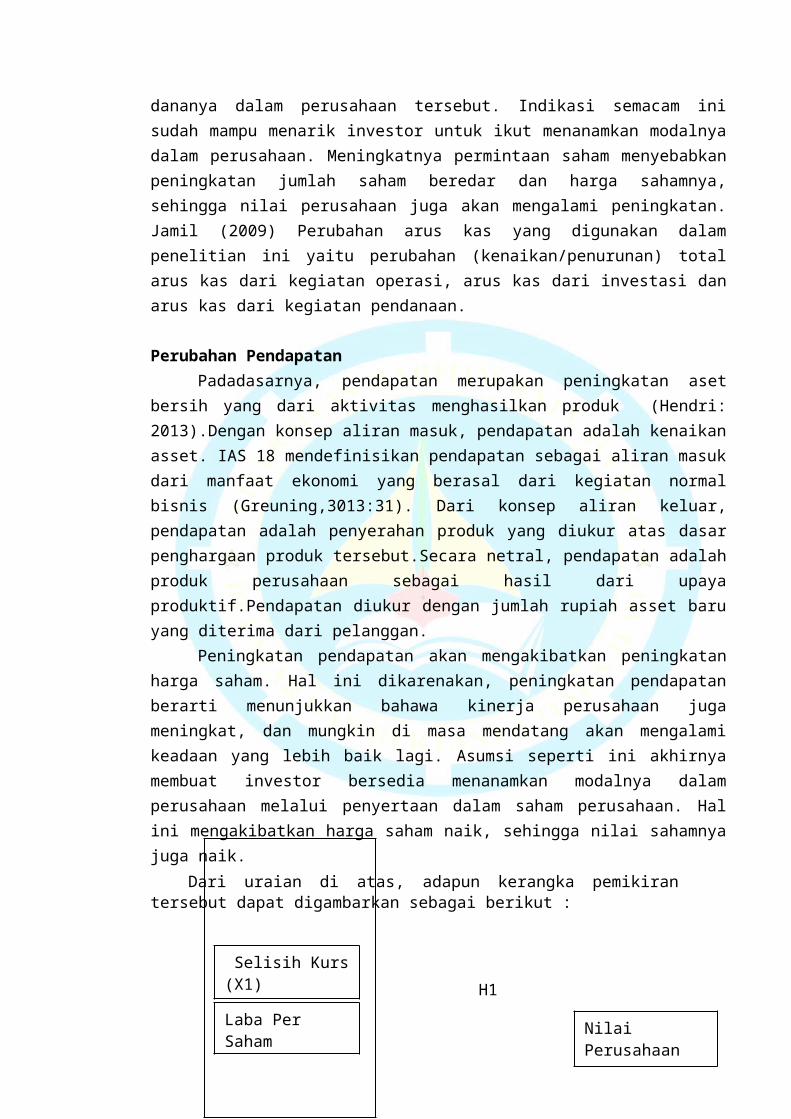

Peningkatan dalam total arus kas mengindikasikan bahwa perusahaan mempunyai dana yang cukup untuk membagikan setiap keuntungannya kepada pihak-pihak yang ikut menanamkan dananya dalam perusahaan tersebut. Indikasi semacam ini sudah mampu menarik investor untuk ikut menanamkan modalnya dalam perusahaan. Meningkatnya permintaan saham menyebabkan peningkatan jumlah saham beredar dan harga sahamnya, sehingga nilai perusahaan juga akan mengalami peningkatan. Jamil (2009) Perubahan arus kas yang digunakan dalam penelitian ini yaitu perubahan (kenaikan/penurunan) total arus kas dari kegiatan operasi, arus kas dari investasi dan arus kas dari kegiatan pendanaan.

Perubahan PendapatanPadadasarnya, pendapatan merupakan peningkatan aset bersih yang dari aktivitas

menghasilkan produk (Hendri: 2013).Dengan konsep aliran masuk, pendapatan adalah kenaikan asset. IAS 18 mendefinisikan pendapatan sebagai aliran masuk dari manfaat ekonomi yang berasal dari kegiatan normal bisnis (Greuning,3013:31). Dari konsep aliran keluar, pendapatan adalah penyerahan produk yang diukur atas dasar penghargaan produk tersebut.Secara netral, pendapatan adalah produk perusahaan sebagai hasil dari upaya produktif.Pendapatan diukur dengan jumlah rupiah asset baru yang diterima dari pelanggan.

Peningkatan pendapatan akan mengakibatkan peningkatan harga saham. Hal ini dikarenakan, peningkatan pendapatan berarti menunjukkan bahawa kinerja perusahaan juga meningkat, dan mungkin di masa mendatang akan mengalami keadaan yang lebih baik lagi. Asumsi seperti ini akhirnya membuat investor bersedia menanamkan modalnya dalam perusahaan melalui penyertaan dalam saham perusahaan. Hal ini mengakibatkan harga saham naik, sehingga nilai sahamnya juga naik.

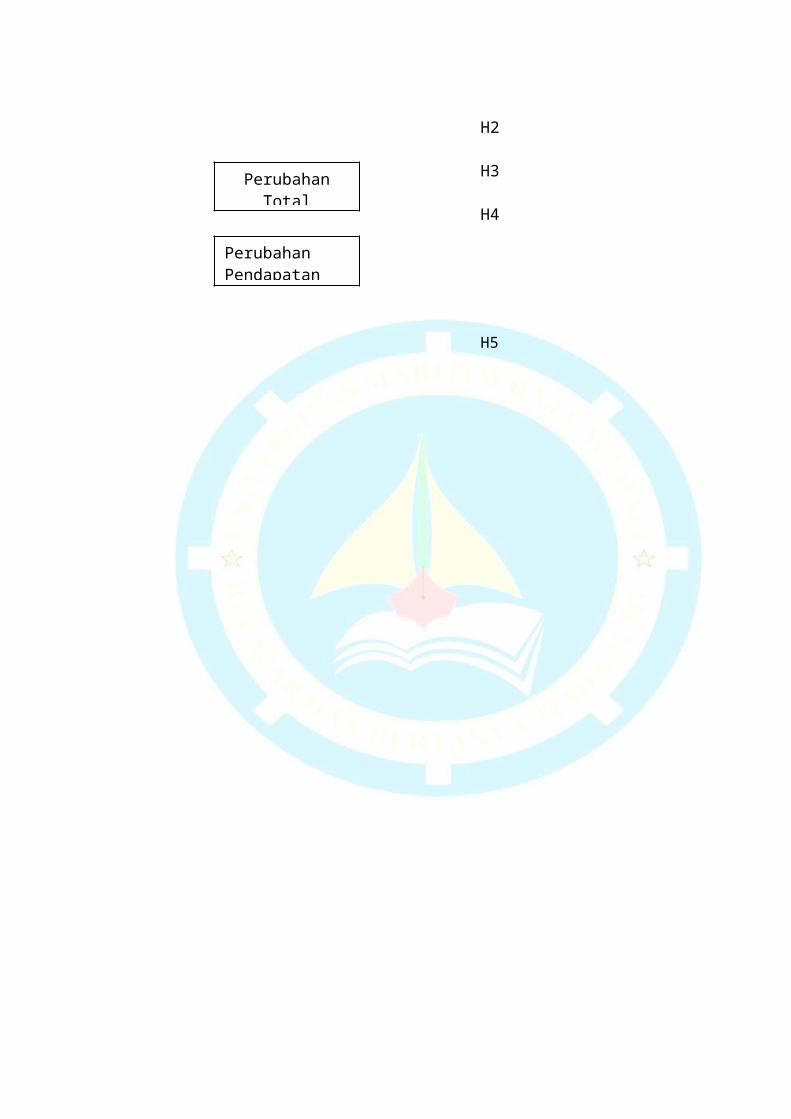

Dari uraian di atas, adapun kerangka pemikiran tersebut dapat digambarkan sebagai berikut :

H1

H2

H3

H4

H5

Selisih Kurs (X1)

Nilai Perusahaan(Y)

Laba Per Saham (X2)

Perubahan TotalArus Kas (X3)

Perubahan Pendapatan (X4)

METODOLOGI PENELITIAN

Objek dan Ruang Lingkup Penelitian Objek penelitian ini berhubungan dengan Nilai Perusahaan, Pelaporan

Selisih Kurs, Perubahan Laba Per Saham, Perubahan Total Arus Kas, dan Perubahan Pendapatan. Objek dan ruang lingkup dalam penelitian ini adalah Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2012-2015. Laporan keuangan perusahaan dalam penelitian dapat didownload di website resmi Bursa Efek Indonesia yaitu www.idx.co.id. Waktu yang akan diteliti dalam penelitian adalah periode 2012-2015. Metode Penelitian

Metode penentuan sampel dilakukan secara purposive sampling. Kriteria sampel yang digunakan (1) Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di BEI periode 2012-2015, (2) Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang menerbitkan laporan keuangan secara lengkap selama tahun 2012-2015 dan (3) Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang menerbitkan selisih kurs dalam laporan keuangannya selama tahun 2012-2015.Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini terbagi dua yakni:a. Data Kuantitatif yaitu data yang diperoleh dalam bentuk angka-angka yang

dapat dihitung, yang berkaitan dengan masalah yang diteliti. Data yang diharapkan berupa data laporan keuangan dan harga saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari periode 2012-2015.

b. Data kualitatif yaitu data yang bukan dalam bentuk angaka-angka atau tidak dapat dihitung melainkan dalam bentuk kata-kata. Data yang digunkan berasal dari halaman website www.idx.co.id

Teknik Penentuan Populasi dan Sampel Populasi dalam penelitian ini adalahperusahaan manufaktur sektor barang

dan konsumsi di Bursa Efek Indonesia. Penentuan sampel dalam penelitian ini berdasarkan pada metode purposive sampling, dimana sampel perusahaan dipilih berdasarkan pada kriteria tertentu Sugiyono (2013). Adapun kriteria digunakan untuk memilih sampel sebagai berikut:

1.Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di BEI tahun 2012-2015.

2. Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang menerbitkan laporan keuangan secara lengkap selama tahun 2012-2015.

3. Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang menerbitkanselisih kurs dalam laporan keuangannya selama tahun 2012-2015.

HASIL PENELITIAN DAN PEMBAHASAN

Pembahasan HasilBerdasarkan hasil analisis pengolahan data dengan SPSS 21 diatas maka

dapat diuraikan ringkasan pembahasan hasil pengujian hipotesis sebagai berikut :Pengaruh Selisih Kurs terhadap Nilai Perusahaan

Selisih Kurs tidak berpengaruh terhadap Nilai Perusahaan , hal ini ditunjukan dari nilai unstandardized beta coefficients ukuran perusahaan sebesar 0,001dengan signifikansi sebesar 0,127. Nilai signifikansi selisih Kurs 0,127 yang lebih besar dari nilai 0,05 sehingga hipotesis pertama yang menyatakan semangkin tinggi selisih kur maka semangkin tinggi nilai perusahaan ditolak, jadi dapat disimpulkan bahwa selisih kurs tidak berpengaruh terhadap nilai perusahaan pada perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2012-2015.

Hal ini sejalan dengan hasil penelitian Rolian (2012) yang menyatakan bahwa selisih kurs laba ataupun rugi, dipandang bukanlah sesuatu yang menggembirakan atau mengancam terhadap prospek perusahaan di masa yang akan datang.Hal ini berarti, investor dalam pengambilan keputusan, cenderung menggunakan analisis teknikal dengan mengamati harga historis untuk menilai tren harga pasar saham suatu perusahaan.

Namun, bertolak belakang dengan hasi penelitian Kurniawan (2007) menyatakan bahwa Selisihkursmempunyaipengaruhyangsignifikan terhadap nilai perusahaan.Pengaruh Perubahan Laba Per Lembar Saham terhadap Nilai Perusahaan

Perubahan Laba Per Lembar Saham tidak berpengaruh terhadap Nilai Perusahaan , hal ini ditunjukan dari nilai unstandardized beta coefficients ukuran perusahaan sebesar 0.001dengan signifikansi sebesar 0,304. Nilai signifikansi perubahan laba per lembar saham 0,304 yang lebih besar dari nilai 0,05 sehingga hipotesis kedua yang menyatakan semangkin tinggi laba per lembar saham maka semangkin tinggi nilai perusahaan ditolak, jadi dapat disimpulkan bahwa perubahan laba per lembar saham tidak berpengaruh terhadap nilai perusahaan pada perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2012-2015.

Hasil penelitian ini sejalan dengan penelitian Debbianita (2009) variabel laba per saham tidak mempunyai pengaruh yang signifikan terhadapnilai perusahaan, dibuktikan dengan nilai signifikan 0,551 (lebih besar daripadataraf signifikansi 0,05) dan nilai t-hitung sebesar -0,601. Hal ini mungkin disebabkan karena adanya faktor-faktor lain yang memengaruhi nilai perusahaan selain laba per saham.Jadi, rasio laba per saham ini kurang akurat untuk digunakan untuk memprediksi nilai perusahaan.

Hasil penelitian ini bertolak belakang dengan hasil penelitian yang dilakukan oleh Jamil (2009) yang nenyatakan bahwa perubahan laba per saham berpengaruh posotif secara signifikan terhadap nilai perusahaan, yang berarti

setiap kenaikan laba per lembar saham akan menaikkan nilai perusahaan. Begitu juga laba per lembar saham turun maka nilai perusahaan juga akan turun. Pengaruh Perubahan Total Arus Kas terhadap Nilai Perusahaan

Perubahan Total Arus Kas tidak berpengaruh terhadap Nilai Perusahaan , hal ini ditunjukan dari nilai unstandardized beta coefficients ukuran perusahaan sebesar –(3,413) dengan signifikansi sebesar 0.783 Nilai signifikansi perubahan laba per lembar saham 0.783 yang lebih besar dari nilai 0,05 sehingga hipotesis ketiga yang menyatakan semangkin tinggi total arus kas maka semangkin tinggi nilai perusahaan ditolak, jadi dapat disimpulkan bahwa perubahan total arus kas tidak berpengaruh terhadap nilai perusahaan pada perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2012-2015.

Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Jamil (2009) dan Henri (2007) yang nenyatakan bahwa perubahan total arus kas tidak berpengaruh secara signifikan terhadap nilai perusahaan. Artinya, berapapun kenaikan atau pun penurunana total arus kas tidakakan menyebabkan perubahan nilai perusahaan. Disaat laporan keuangan di terbitkan maka investor lebih melihat laba perusahaan, dengan kata lain laba perusahaan memiliki peran lebih penting dbanding perubahan total arus kas.

Namun hasil penelitian ini bertolak belakang dengan penelitian yang dilakukan oleh Debbianita (2009) Hasil pengujian total arus kas menunjukkan hasil yang sesuai dengan dugaan peneliti. Setelah diuji secara parsial, variabel total arus kas mempunyai pengaruh yang signifikan terhadap nilai perusahaan. Oleh karena itu dapat digunakan untuk memprediksi nilai perusahaan.Terbukti dari nilai signifikan 0,022 dan nilai t-hitung yang diperoleh adalah -2,390. Besarnya pengaruh total arus kas terhadap nilai perusahaan adalah 12,53%. Jadi, total aruskas ini memiliki pengaruh yang signifikan terhadap nilai perusahaan.Pengaruh Perubahan Pendapatan terhadap Nilai Perusahaan

Perubahan Pendapatan berpengaruh terhadap Nilai Perusahaan , hal ini ditunjukan dari nilai unstandardized beta coefficients ukuran perusahaan sebesar -0,000dengan signifikansi sebesar 0.000 Nilai signifikansi perubahan laba per lembar saham 0.000 yang lebih kecil dari nilai 0,05 sehingga hipotesis keempat yang menyatakan semangkin tinggi pendapatan maka semangkin tinggi nilai perusahaan diterima , jadi dapat disimpulkan bahwa perubahan pendapatan berpengaruh terhadap nilai perusahaan pada perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2012-2015.

Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Rolian (2012) Debbianita (2009) dan Henri (2007) perubahan pendapatan terdapat pengaruh terhadap nilai perusahaan.Artinya peningkatan pendapatan, mempunyai pengaruh besar terhadap investor untuk melakukan transaksi jual beli yang mengakibatkan peningkatan harga dan jumlah saham yang beredar.Kesimpulan yangdidapat adalah pendapatan merupakan komponen laba rugi, dan menunjukkan laporan inilah yang sebenarnya paling di jadikan pedoman bagi investor untuk menentukan sikapnya.

KESIMPULAN DAN SARAN

5.1 KesimpulanKesimpulan yang diperoleh dari hasil analisis pengaruh pelaporan selisih

kurs, total arus kas, perubahan laba per lembar saham, perubahan total arus kas, dan perubahan pendapatan terhadap nilai perusahaanadalah sebagai berikut:

1. Selisih Kurs tidak berpengaruh terhadap Nilai Perusahaan pada Perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2012-2015.

2. Perubahan Laba Per Lembar Saham tidak berpengaruh terhadap Nilai Perusahaan pada Perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2012-2015.

3. Perubahan Total Arus Kas tidak berpengaruh terhadap Nilai Perusahaan pada Perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2012-2015.

4. Perubahan Pendapatan berpengaruh terhadap Nilai Perusahaan pada Perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2012-2015.

5. Selisih Kurs, Perubahan Laba Per Lembar Saham, Perubahan Total Arus Kas dan Perubahan Pendapatan berpengaruh terhadap Nilai Perusahaan pada Perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2012-2015.

SaranBerdasarkan keterbatasan penelitian yang telah diuraikan sebelumnya,

maka peneliti menyarankan untuk penelitian selanjutnya sebagai berikut, yaitu:1. Diharapkan sampel yang digunakan dapat diperluas tidak hanya

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia saja sehingga hasil penelitian ini dapat digeneralisasi.

2. Perlu mempertimbangkan rentang waktu penelitian yang lebih lama untuk mendapatkan kemungkinan hasil yang lebih baik karen unsur keterwakilan data yang lebih tinggi.

3. Perlu menambah variabel lain berupa variabel-variabel fundamental yang mempengaruhi nilai perusahaan sehingga nilai koefisien determinasi yang dihasilkan dapat menciptakan permodelan yang lebih baik.