Bahasa

Halaman

Hukum

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

MATERIA “SOCIEDADES ANONIMAS”

SUPERINTENDENCIA DE VALORES Y SEGUROS

1. OBJETIVOS Y FUNCIONES

La Superintendencia de Valores y Seguros (SVS) es una institución autónoma,

con personalidad jurídica y patrimonio propio, que se relaciona con el

Gobierno a través del Ministerio de Hacienda. Tiene por objeto la superior

fiscalización de las actividades y entidades que participan de los mercados

de valores y de seguros en Chile. Así, a la SVS le corresponde velar porque

las personas o instituciones supervisadas, desde su iniciación hasta el

término de su liquidación, cumplan con las leyes, reglamentos, estatutos y

otras disposiciones que rijan el funcionamiento de estos mercados

La Superintendencia de Valores y Seguros (SVS) tiene entre sus objetivos

principales velar por la transparencia de los mercados que supervisa,

mediante la oportuna y amplia difusión de la información pública que mantiene

y, colaborar en el conocimiento y educación de inversionistas, asegurados y

público en general. Todos ellos, elementos esenciales para el desarrollo y

correcto funcionamiento de dichos mercados.

Para cumplir con su objetivo, esta Superintendencia desarrolla, entre otras,

las siguientes funciones principales:

Función supervisora: Corresponde al control y vigilancia del cumplimiento

de las normas legales, reglamentarias y administrativas.

Función normativa: Corresponde a la capacidad de la SVS, de efectuar una

función reguladora, mediante la dictación de normas o instrucciones propias

45

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

para el mercado y las entidades que lo integran. Es decir, establecer el

marco regulador para el mercado.

Función sancionadora: corresponde a la facultad de la SVS para aplicar

sanciones frente al incumplimiento o violación del marco regulador como

consecuencia de una investigación.

Función de desarrollo y promoción de los mercados: Corresponde a la

capacidad de promover diversas iniciativas para el desarrollo del mercado,

mediante la elaboración y colaboración para la creación de nuevos productos e

instrumentos, mediante la difusión de los mismos.

Estas funciones se reflejan a través de las facultades que señala el artículo

4º de su ley orgánica, sin perjuicio de otras existentes en el mismo estatuto

y en otras leyes reguladoras del mercado.

Entidades Supervisadas

N°Entidades Referencia Legal

1 Emisores de Valores Ley N° 18.0452 Sociedades anónimas abiertas Ley Nºs 18.045 y 18.046

3 Sociedades en comandita por acciones Ley Nº 18.045

4 Agentes de valores Título VI, Ley Nº 18.045

5 Asociaciones de agentes de valores Art. 35, Ley Nº 18.045

6 Corredores de bolsas Título VI, Ley Nº 18.045

7 Bolsas de valores Título VII, Ley Nº 18.045

8 Administradoras de fondos mutuos y los fondos que administren DL Nº 1.328,de 1976

9 Administradoras de fondos de inversión y los fondos que administren Ley Nº 18.815

10 Adm. de fondos de inversión de capital ext y los fondos que administren Ley Nº 18.657

46

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

11 Compañías de seguros y de reaseguro establecidas en Chile DFL Nº 251, de 1931

12 Fondos solidarios de crédito universitario Art. 70 a 80 bis, Ley Nº18.591

13 Las clasificadoras de riesgo Ley Nº 18.660, octubre 1987 – hoy título XIV de la Ley Nº 18.045

14 Sociedades anónimas de Servicios Sanitarios DFL Nº 382, de 1988

15 Sociedades anónimas inmobiliarias DL 3.500 de 1980, modificada por una ley promulgada en 1989. 16 Empresas estatales creadas por leyes especiales:

- Emos

- Esval

- Metro

- Polla Chilena

- Empresas de Servicios sanitarios

- Zofri

- Empresas Portuarias

Ley Nº 18.777, febrero de 1989

Ley Nº 18.777

Ley Nº 18.772

Ley Nº 18.851, noviembre de 1989

Ley Nº 18.885

DFL. 382, de 1988 MOP.

Ley Nº 18.846

Ley Nº 19.542, diciembre de 1997, art.1º y art. 44º

17 Empresas de valores y custodia de valores Ley Nº 18.876

18 Auditores externos independientes Art. 52, Ley Nº 18.046

19 Corredores de seguros DFL Nº 251, de 1931

20 Liquidadores de siniestros DFL Nº 251 de 1931

47

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

21 Agentes administr. de mutuos hipotecarios DFL Nº 251, de 1931

22 Reaseguradores extranjeros DFL Nº 251, de 1931

23 Corredores de reaseguros nac. y extranjeros DFL Nº 251, de 1931

24 Televisión Nacional de Chile Ley Nº 19.132, de 8 de abril de

1992

25 Clubes deportivos Ley Nº 19.135 de 05.05.92

26 Ferrocarriles del Estado Ley Nº 19.170, de 03.10.92, arts. 51,

51 A y B

27 Bolsas de productos agropecuarios Ley Nº 19.220 de 31.5.93.

28 Arrendamiento de vivienda con promesa de compraventa, administradoras de

fondos para la vivienda, sociedades inmobiliarias. Ley Nº 19.281, de

27.12.93,

29 Sociedades securitizadoras Ley Nº 19.301, de 19.03.94 de

1994.

30 Cámara de compensación Ley Nº 19.301 de 19 de marzo de

1994.

31Canales de televisión Ley 18.838, modificada por Ley

Nº 19.131,

32Empresas concesionarias de servicios intermediarios de telecomunicaciones,

deben constituirse como sociedades anónimas abiertas Ley Nº 18.168,

modificada por la ley Nº 19.203, art. 26

33Adm. de recursos financieros de terceros para la adquisición de bienes

muebles Ley Nº 19.491

34 Emisores de valores extranjeros (CDVs) Ley Nº 19.601 (Título XXIV, ley

18.045)

48

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

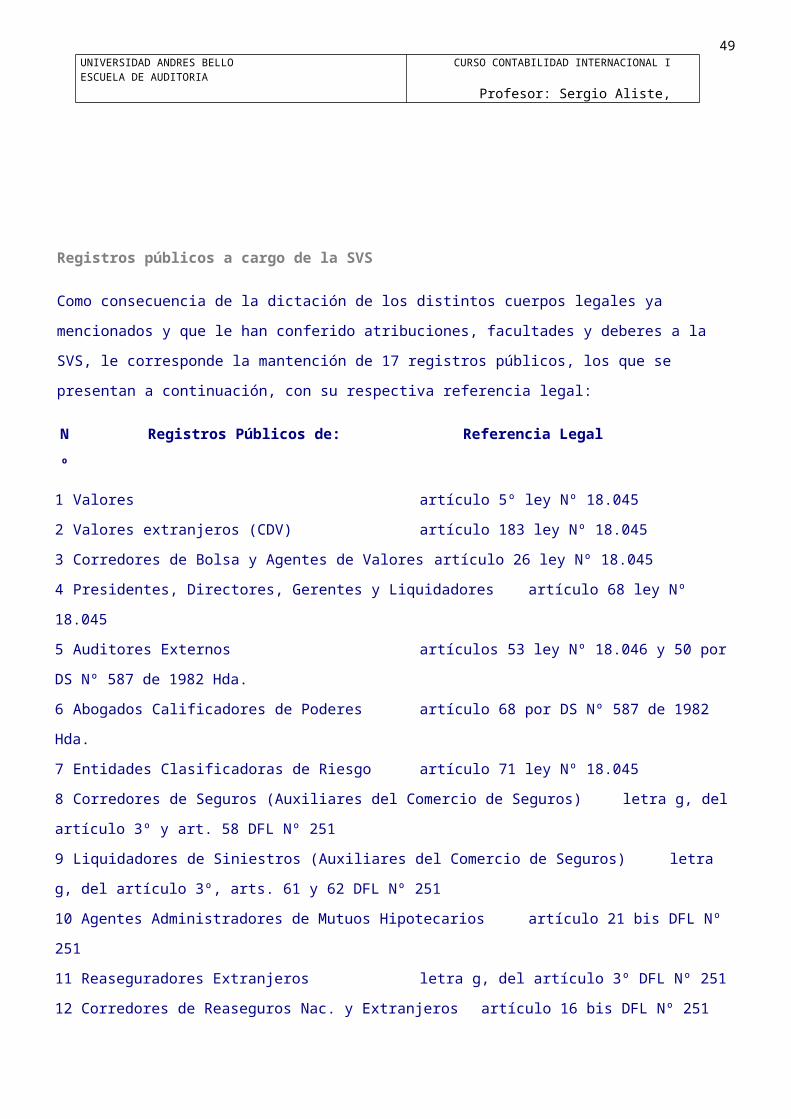

Registros públicos a cargo de la SVS

Como consecuencia de la dictación de los distintos cuerpos legales ya

mencionados y que le han conferido atribuciones, facultades y deberes a la

SVS, le corresponde la mantención de 17 registros públicos, los que se

presentan a continuación, con su respectiva referencia legal:

N

º

Registros Públicos de: Referencia Legal

1 Valores artículo 5º ley Nº 18.045

2 Valores extranjeros (CDV) artículo 183 ley Nº 18.045

3 Corredores de Bolsa y Agentes de Valores artículo 26 ley Nº 18.045

4 Presidentes, Directores, Gerentes y Liquidadores artículo 68 ley Nº

18.045

5 Auditores Externos artículos 53 ley Nº 18.046 y 50 por

DS Nº 587 de 1982 Hda.

6 Abogados Calificadores de Poderes artículo 68 por DS Nº 587 de 1982

Hda.

7 Entidades Clasificadoras de Riesgo artículo 71 ley Nº 18.045

8 Corredores de Seguros (Auxiliares del Comercio de Seguros) letra g, del

artículo 3º y art. 58 DFL Nº 251

9 Liquidadores de Siniestros (Auxiliares del Comercio de Seguros) letra

g, del artículo 3º, arts. 61 y 62 DFL Nº 251

10 Agentes Administradores de Mutuos Hipotecarios artículo 21 bis DFL Nº

251

11 Reaseguradores Extranjeros letra g, del artículo 3º DFL Nº 251

12 Corredores de Reaseguros Nac. y Extranjeros artículo 16 bis DFL Nº 251

49

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

13 Corredores de Productos artículo 7º ley Nº 19.220

14 Productos artículo 19 ley Nº 19.220

15 Pólizas de Seguros letra e, del artículo 3º DFL Nº 251

16 Administradoras de inversiones extranjeras para entidades aseguradoras y

reaseguradoras DFL Nº 251 de 1931 y NCG Nº 75 de

1997.

17 Contratos de Administración de Fondos para la Vivienda Ley Nº 19.281, DS

Nº 1.334 y DS de Vivienda Nº 120

ROL DE LA SVS

El papel de la Superintendencia es velar porque las instituciones o personas

antes indicadas, desde que se inicien hasta que pongan fin a sus actividades,

cumplan con las leyes, reglamentos, estatutos y disposiciones que las rijan,

para lo cual la ley Nº 3.538 en su articulo 4º, le otorga las siguientes

atribuciones:

a) Interpretar administrativamente, en materia de su competencia, las leyes,

reglamentos y demás normas que rigen a las personas o entidades

fiscalizadas y fijar normas, impartir instrucciones y dictar órdenes para

su aplicación y cumplimiento.

Si en el ejercicio de estas facultades de interpretación y aplicación se

originen contiendas de competencia con otras autoridades administrativas,

éstas deberán ser resueltas por la corte suprema

50

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

b) Examinar todas las operaciones, bienes, libros, cuentas, archivos y

documentos de los sujetos o actividades fiscalizados y requerir de ellos

o de sus administradores, asesores o personal, los antecedentes y

explicaciones que juzgue necesarios para su información. Para ello podrá

pedir la presentación de balances y estados financieros en las fechas que

estime convenientes, para comprobar la exactitud e inversión de los

capitales y fondos.

c) Fijar las normas para la confección y presentación de las memorias,

balances, estados de situación y demás estados financieros de los sujetos

fiscalizados y determinar los principios conforme a los cuales deberán

llevar su contabilidad.

51

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

NORMA DE CARÁCTER GENERAL Nº 30 S.V.S. MODIFICADA POR LA NORMA GENERAL Nº 100

La norma de carácter general Nº30 de S.V.S establece las normas de

inscripción de las instituciones emisoras y de los valores de oferta pública,

con el fin de simplificar, ordenar y estandarizar la información que los

emisores deben presentar al momento de la inscripción y en cualquier momento

en que lo requiera el público en general.

Inscripción de emisores de oferta publica

Inscripción de la emisión de acciones de pago

Inscripción de emisiones de bonos

Inscripción de emisiones de efectos de comercio

Para nuestro curso nos detendremos en la inscripción de emisión de acciones

de pago.

Para solicitar la inscripción de estos valores se requiere que la sociedad

esté inscrita en el registro y esté al día en la entrega de la información

trimestral que la Superintendencia solicita, debiendo separar las emisiones

que van dirigidas al público en general y aquellas destinadas exclusivamente

a los accionistas.

Para los efectos de la inscripción de estos valores deberá enviarse una

solicitud de inscripción, firmada por el gerente, que debe ir acompañada de

la siguiente información:

a) Prospecto de la sociedad

Se entrega los antecedentes de la sociedad y se detallan las

características de la emisión y se describe la colocación.

b) Antecedentes adicionales

Para estos efectos se deben acompañar los siguientes antecedentes:

52

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

1. Facsímil de los títulos de acciones.

2. Copia de la comunicación remitida por las clasificadoras de riesgos.

3. Copia de la escritura pública en que consta el acta de la junta de

accionistas en que se acordó el aumento de capital.

4. copia de la sesión de directorio que acordó la emisión y sus condiciones.

5. copia del aviso a publicar informando la opción preferente de

suscripción.

6. Copia de la comunicación a los accionistas informándoles de la opción

preferente de suscripción

SOCIEDADES ANONIMAS

Las sociedades anónimas tienen su origen en la necesidad de obtener grandes

capitales, difícil de conseguir de un solo propietario o socio y que son

reunidos por los aportes de un gran número de pequeños o grandes

inversionistas, quienes desean invertir en actividades seguras y rentables,

que les permita arriesgar solamente el monto de lo aportado.

Otra ventaja que presenta estas sociedades, es la facilidad de transferir los

derechos de propiedad sobre la empresa, sin requerir acuerdos o

autorizaciones de los otros socios, sin modificaciones de la escritura social

y por el solo acto de vender estos derechos, expresados en acciones.

En Chile se rigen por la Ley Nº 18.046 publicada en el diario oficial del 22

de octubre de 1981, que modificó el régimen legal vigente a esa fecha, entre

las principales modificaciones de la ley se puede citar:

La clasificación de las sociedades anónimas en abiertas y cerradas.

53

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

La eliminación del trámite de autorización legal por parte de la

Superintendencia de valores y seguros.

Eliminación de la aprobación del directorio a los traspasos de

acciones.

Establecimiento del derecho a retiro del accionista.

Mínimo de dividendos a repartir del 30% de las utilidades.

Podemos entonces definirla:

“Esta formada por la reunión de un fondo común, lo que le da el carácter de

sociedad de capitales, puesto que al momento de la celebración del contrato

social se considera exclusivamente el monto del capital social y lo que cada

socio va a aportar, sin que le importe la persona que está efectuando el

aporte, la persona del socio, de ahí su nombre de sociedad anónima”.

El fondo común es suministrado por accionistas responsables sólo hasta el

monto de sus respectivos aportes.

Administrada por mandatarios revocables, los que son designados por los

propios accionistas a través de las juntas o asambleas que la ley estipula.

CLASIFICACIÓN DE LAS SOCIEDADES ANÓNIMAS

Las sociedades anónimas pueden ser de dos clases:

1. Sociedades anónimas abiertas, que son aquellas que hacen oferta pública

de sus acciones de acuerdo a la ley del Mercado de Valores, esto

significa que se trata de sociedades que transan sus títulos en la bolsa;

de aquellas que tienen 500 o más accionistas y aquellas en las que, a lo

menos, el 10% de su capital suscrito pertenece a un mínimo de 100

54

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

accionistas, excluidos los que individualmente o a través de otras

personas naturales o jurídicas exceden dicho porcentaje.

2. Sociedades anónimas cerradas que son las que no cumplen los requisitos

indicados para las Sociedades anónimas abiertas, no cotizan en la Bolsa y

no tienen obligación de someterse a las disposiciones de la

Superintendencia de valores y seguros.

Una vez que la sociedad esta formada el directorio debe mantener un libro con

los aportes recibidos y libro de caja en donde se anotan los desembolsos

efectuados para los tramites legales de constitución de sociedad.

CAPITAL SOCIAL Y SUS ETAPAS

El capital de la sociedad debe ser fijado de manera precisa en los estatutos

y sólo puede ser aumentado o disminuido por una reforma de ellos aprobada en

una junta extraordinaria de accionistas.

En los asientos que corresponden a la contabilización del capital de la

sociedad anónima se distinguen tres etapas:

a) La autorización del capital.

“El capital autorizado que es capital consignado en los estatutos

sociales, autorizado por la S.V.S. y que la sociedad se comprometió a

enterar en el plazo de tres años”.

En este asiento se debe reflejar el monto del capital autorizado y que

por medio de su glosa, que es obligatoria, señalar el número de acciones

55

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

en que se divide, su valor nominal, y el número y fecha del decreto que

lo autoriza

Asiento

Acciones por Suscribir xxxxx

A Capital xxxxx

(NN acciones de $ xxx c/u V/n)

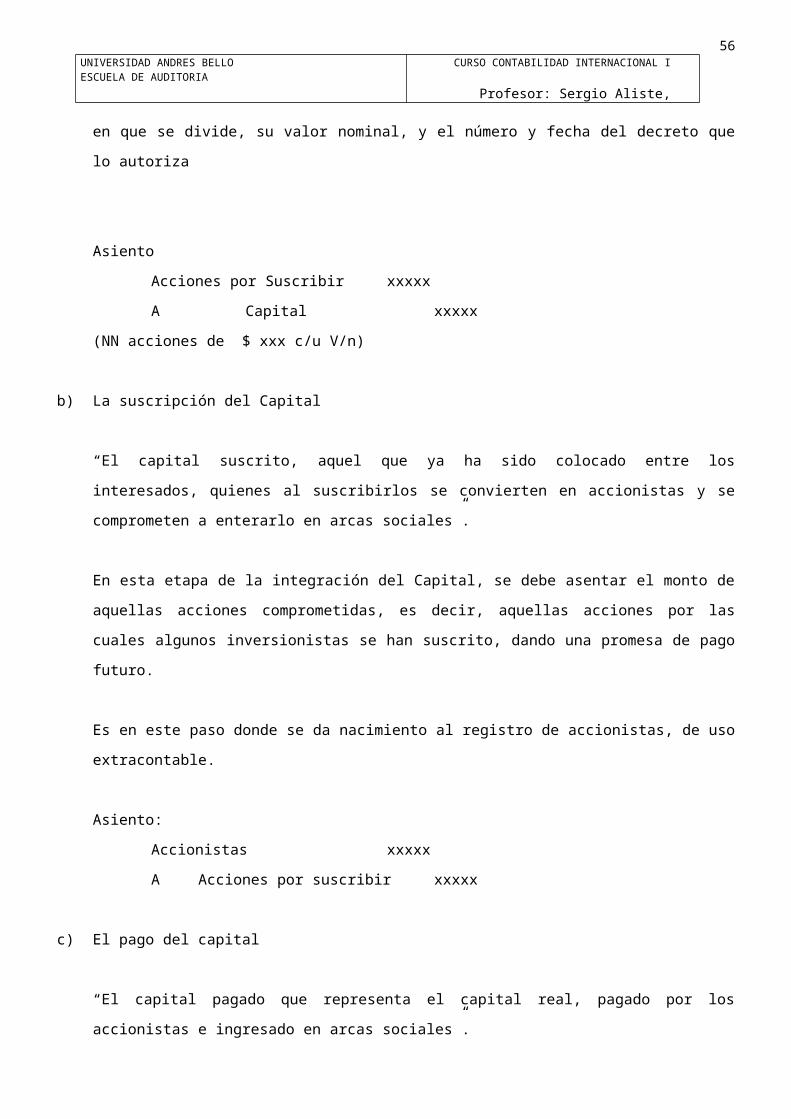

b) La suscripción del Capital

“El capital suscrito, aquel que ya ha sido colocado entre los

interesados, quienes al suscribirlos se convierten en accionistas y se

comprometen a enterarlo en arcas sociales”.

En esta etapa de la integración del Capital, se debe asentar el monto de

aquellas acciones comprometidas, es decir, aquellas acciones por las

cuales algunos inversionistas se han suscrito, dando una promesa de pago

futuro.

Es en este paso donde se da nacimiento al registro de accionistas, de uso

extracontable.

Asiento:

Accionistas xxxxx

A Acciones por suscribir xxxxx

c) El pago del capital

“El capital pagado que representa el capital real, pagado por los

accionistas e ingresado en arcas sociales”.

56

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

Es la etapa final de la integración del Capital y registra la

cancelación, por parte del inversionista, de las acciones por las cuales

se había suscrito.

Existen varias formas de cancelar las acciones; la más usual es la de

pagarlas con dinero efectivo, pero a veces, previa autorización de la

Superintendencia Valores y Seguros, se cancelan las acciones suscritas,

aportando bienes, documentos, derechos de marcas, patentes, etc.

Asiento:

Caja/ banco xxxxx

A Accionistas xxxxx

Los saldos de los mayores contables que se utilizaron para registrar estas

etapas permiten determinar el monto del capital que queda por suscribir y el

monto del capital suscrito que falta por pagar:

Capital acciones por suscribir

Debe haber debe haber

Monto total cantidad de accsaccs que ya han sido

Del capital autoriz en que se dividesuscritas por los

accionistas

Para la sociedad, div el capital debida%

En accs disponible valorizadas y dispon.

Para su suscripción para su suscripci

Accs aún no suscritas

Accionistas

57

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

Debe Haber

las acciones ya el pago de las

suscritas y que se accs ya suscritas

comprometen a

pagar.

El saldo indica el

Monto que los

Accionistas adeudan

De esta forma y a través del movimiento de los saldos de las cuentas de

mayor, se puede determinar el monto del capital real, vale decir el capital

que está efectivamente pagado y que ingresó en la caja social.

PRESENTACIÓN DEL CAPITAL EN EL BALANCE CLASIFICADO

Esta misma distinción en tres etapas que se efectúa al registrar

contablemente la integración del capital, se debe reflejar en el pasivo no

exigible del balance clasificado que queda como sigue:

$

Capital autorizado (dividido en NN acciones de $xx c/u V/n) xxxxx

(dividido en NN acciones de $xx c/u V/n)

58

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

menos capital por suscribir (xxxx)

= capital suscrito xxxxx

menos capital suscrito por pagar (xxxx)

= Capital pagado XXXX

Ahora el plazo para pagar las acciones suscritas es de tres años. El pago de

las acciones suscritas no siempre se hace en dinero y se puede presentar la

situación que los accionistas cancelen sus compromisos a través de aportes

en bienes o valores. En estos casos, la valorización de los bienes recibidos

deberá ser efectuada por peritos y aprobado por la S.V.S. y la

contabilización será:

Bienes raíces XXXX

Vehículos XXXX

A Accionistas XXXX

Luego el saldo insoluto de las acciones suscritas y no pagadas deberá ser

reajustado en la misma proporción en que varíe el valor de unidad de fomento,

lo que implica que la sociedad recibirá el pago debidamente reajustado. Estas

acciones gozaran de los mismos derechos que aquellas que estén totalmente

pagadas, con excepción de la participación en los beneficios sociales.

Cuando un accionista no pagare oportunamente la totalidad o parte de las

acciones que suscribió, la sociedad puede vender a través de la bolsa de

valores por cuenta y riesgo del accionista moroso, la cantidad de acciones

que sea necesaria para pagarse del saldo adeudado. Y de los gastos en que se

haya incurrido, entregándole al accionista el título por la cantidad de

acciones que le restan.

Para esto se deben reingresar las acciones a la cuenta “acciones por

suscribir”, eliminando al accionista que no pagó las acciones en el plazo

acordado.

59

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

Acciones por suscribir XXXX

A accionistas XXXX.

El precio de la acción en el momento de la constitución de la sociedad se

llama valor nominal.

Valor libros de la acción = capital total

Cantidad de accs.

Valor bursátil o mercado: no es valor contable, es representativo de la

oferta y demanda.

Es decir en la Sociedades Anónimas el Capital = Nº acciones* valor nominal

COLOCACION DE ACCIONES A PRECIOS DIFERENTES AL VALOR LIBROS

Cuando se crean las sociedades anónimas o en emisiones de acciones de pago

posteriores, las acciones se pueden ofrecer al valor libros inicial (valor

nominal) o a otro precio que determine libremente la Junta de Accionistas. En

este último caso se pueden presentar dos situaciones, dependiendo si el valor

de colocación es más alto o más baqjo que el valor libros.

Valor de colocación es más alto.

Si se produce un mayor valor por acción debe ser reflejado en una cuenta

patrimonial que representa un mayor capital y por eso sólo puede ser

capitalizada, y en ningún caso puede ser distribuida como dividendo a los

accionistas

Valor de colocación es más bajo

60

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

Cuando se produce un menor valor de colocación de acción debe ser reflejado

en una cuenta de resultados, aplicando el criterio prudente.

Ejemplo: se tiene una Sociedad Anónima con un capital autorizado de $

10.000.000 dividido en 100.000 accs a $100 c/u. Las acciones se suscriben y

pagan al contado de la siguiente forma:

1. 20.000 acciones a valor nominal

2. 30.000 acciones a $90

3. 50.000 acciones a $110

Se pide registrar lo que proceda:

PARA Nº 1

Acciones por suscribir 10.000.000

A capital 10.000.000 AUTORIZACION DE CAPITAL

Accionistas 2.000.000

A acciones por suscribir 2.000.000 SUSCRIPCION

Banco 2.000.000

A accionistas 2.000.000 PAGO

2. la suscripción siempre se hace a valor nominal

Accionistas 3.000.000

A acciones por suscribir 3.000.000

Banco 2.700.000

Perdida de coloc. Acc. 300.000

A accionistas 3.000.000

3.

Accionistas 5.000.000

61

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

A acciones por suscribir 5.000.000

Banco 5.000.000

A accionistas 5.000.000

A sobreprecio de coloc acc. 500.000

CLASIFICACIÓN DE LAS ACCIONES

Las acciones en que se divide el capital de una sociedad anónima pueden

clasificarse desde diferentes puntos de vista:

1. Atendiendo a la forma de transferencia:

Pueden ser nominativas o al portador. De acuerdo al artículo 12 de la

ley Nº 18.046 las acciones de las sociedades anónimas chilenas deben

ser nominativas, debiendo constar en cada título el nombre del

accionista que efectuó las suscripción o adquisición de las acciones.

2. Atendiendo a la naturaleza del aporte, se dividen en acciones de

capital y acciones de industria.

Las acciones de capital son aquellas que corresponden a aportes en

dineros o bienes y las acciones de industria corresponden a aportes

consistentes en trabajo, es para socio fundadores. De acuerdo al

articulo 13 de la ley 18046 se prohíbe la creación de acciones de

industria.

3. Atendiendo a los derechos que confieren se clasifican en acciones

comunes o privilegiadas (preferidas)

62

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

Las acciones comunes son aquellas que confieren a los accionistas los

derechos propios de cualquier acción. Las acciones preferidas son

aquellas que confieren a sus titulares ciertos derechos especiales

diferentes a los derechos conferidos por las acciones comunes, ejemplo

derecho a un dividendo mayor, un mayor número de votos.

De acuerdo al articulo 20 de la ley 18.046

4. Atendiendo a su forma de circulación, se clasifican en acciones en

circulación y acciones en tesorería

Las acciones en circulación son las que poseen los accionistas en su

poder y las de tesorería son aquellas que han sido recompradas por la

sociedad.

VALOR DE LAS ACCIONES

Valor Nominal = es el valor inicial que tienen las acciones al momento de

autorizarse el capital de la sociedad anónima y se obtiene dividiendo el

capital autorizado por la cantidad de acciones

Valor nominal = capital autorizado

Nº acciones

Este valor se modifica cada año a través de la revalorización del capital

propio que actualiza el capital y por consiguiente el valor nominal de la

acción

Valor libros de la acción = patrimonio total

Cantidad de accs.

Suscritas y pagadas

63

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

Valor bursátil o mercado: no es valor contable, es representativo de la

oferta y demanda.

Es decir en la Sociedades Anónimas el Capital = Nº acciones* valor nominal

Supongamos el siguiente patrimonio de una empresa

Capital autorizado $ 150.000.000

15.000 accs

(-) capital suscrito por pagar ( 20.000.000 )

2000 acciones

Capital pagado $ 130.000.000

Utilidades retenidas 8.500.000

Sobreprecio colac acciones 3.000.000

Perdida del ejercicio ( 2.500.000 )

Total patrimonio 139.000.000

Luego el valor libros sería

$139.000.000 = 10.692

13.000accs.

1. LIBERADAS

CLASIFICACIÓN DE LAS ACCIONES

2. DE PAGO

ACCIONES LIBERADAS

64

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

No hay pago de por medio, constituyen al momento de formarse en un gasto de

organización. Cuando se crea la sociedad hay que cancelar algunos gastos por

concepto de de constitución como abogados, escritura etc.

Por otra parte la emisión de acciones liberadas se da por el efecto de la

capitalización de reservas por un aumento de capital social que puede

materializarse en el aumento del valor nominal de las acciones, si lo

tuvieren, o través de la emisión de acciones liberadas de pago que deben ser

distribuidas a los accionistas a prorrata de las acciones que posean, según

información del Registro de accionistas cerrado el 5º día hábil anterior a la

fecha de reparto.

Estas acciones liberadas que provienen de la capitalización de reservas se

conocen con el nombre de “crias liberadas” y al ser distribuidas a los

accionistas sin costo alguno, permiten que estos aumenten la cantidad de

acciones de su propiedad sin que varíe el monto de la inversión lo que se

traduce en un menor costo promedio de las acciones adquiridas.

La contabilización del aumento de capital mediante la emisión de acciones

liberadas es similar al aumento de capital por emisión de acciones de pago;

pero la cuenta accionista se cancela o se salda con las reservas que han sido

capitalizadas.

Ejemplo

Se tiene tres socios que deciden crear una sociedad con un capital social

autorizado de $100.000.000 dividido en 20.000 acciones, de los cuales se

encuentra suscrito 60% y pagado 50% del total y se entero de la siguiente

forma

1. 1ª colocación 2000 acciones. 20% sobre la par ($6.000)

65

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

2. 2ª colocación 1000 acciones 10% bajo la par ($4.500)

3. resto colocación a la par

acc x suscribir 100.000.000

a capital 100.000.000

accionistas 60.000.000

a acc x suscribir 60.000.000

1. banco 12.000.000

a accionistas 10.000.000

a sobreprecio coloc acc 2.000.000

2 banco 4.500.000

Perdida en coloc acc 500.000

A accionistas 5.000.000

3 banco 35.000.000

a accionistas 35.000.000

Determinación del patrimonio

Capital autorizado $ 100.000.000

Capital por suscribir ( 40.000.000 )

Capital suscrito 60.000.000

Cap. Suscrito por pagar ( 10.000.000 )

Capital pagado 50.000.000

Sobreprecio coloc acciones 2.000.000

Perdida coloc acc ( 500.000 )

51.500.000

66

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

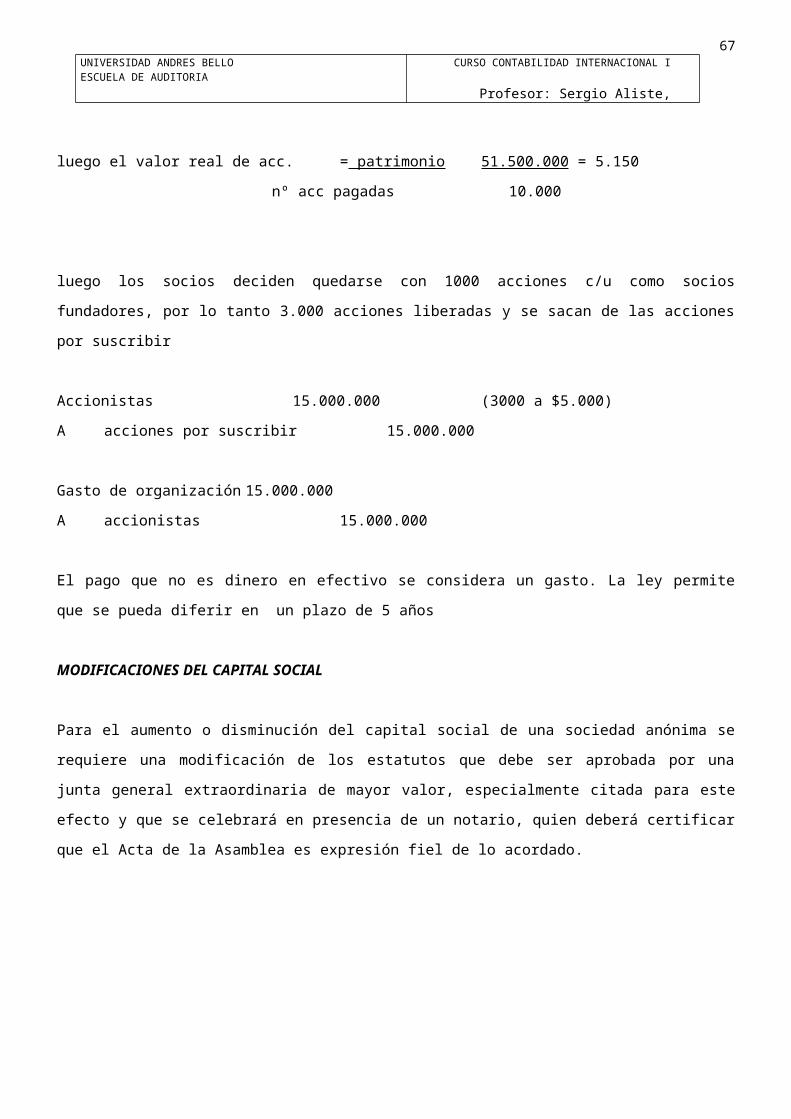

luego el valor real de acc. = patrimonio 51.500.000 = 5.150

nº acc pagadas 10.000

luego los socios deciden quedarse con 1000 acciones c/u como socios

fundadores, por lo tanto 3.000 acciones liberadas y se sacan de las acciones

por suscribir

Accionistas 15.000.000 (3000 a $5.000)

A acciones por suscribir 15.000.000

Gasto de organización 15.000.000

A accionistas 15.000.000

El pago que no es dinero en efectivo se considera un gasto. La ley permite

que se pueda diferir en un plazo de 5 años

MODIFICACIONES DEL CAPITAL SOCIAL

Para el aumento o disminución del capital social de una sociedad anónima se

requiere una modificación de los estatutos que debe ser aprobada por una

junta general extraordinaria de mayor valor, especialmente citada para este

efecto y que se celebrará en presencia de un notario, quien deberá certificar

que el Acta de la Asamblea es expresión fiel de lo acordado.

67

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

Aumentos Del Capital

El aumento de capital implica la emisión de nuevas acciones, que pueden ser

acciones de pago, si los interesados deben pagar su valor, o acciones

liberadas -total o parcialmente- que son pagadas a través de la

capitalización de reservas, sin que el accionista deba pagar la parte

liberada de ellas.

El efecto de ambas emisiones es totalmente diferente, por cuanto la emisión

de acciones de pago implica un aumento real del capital y patrimonio de la

empresa. Una vez que las acciones son suscritas y pagadas; en tanto que la

emisión de acciones liberadas permite un aumento del capital; pero no

ingresan nuevos recursos a la sociedad ni varía el patrimonio social.

De acuerdo a esto se presentarán las siguientes situaciones:

1. Emisión de acciones de pago

Al igual que cuando se trató de la emisión inicial de acciones, las nuevas

emisiones aprobadas para aumentar el capital social tienen un plazo de tres

años, contado desde la fecha del acuerdo, para que la emisión quede

totalmente suscrita y pagada. En caso contrario, una vez vencido el plazo, el

aumento de capital quedará reducido a la parte efectivamente pagada.

El valor de colocación de estas acciones será determinado por la junta de

accionistas, quienes podrá delegar en el directorio la fijación final de su

precio, siempre que la colocación se efectúe dentro de los 120 días

siguientes a la fecha de celebración de la junta de accionistas que aprobó el

aumento de capital. Una vez determinado el precio deberá darse a los

accionistas una información amplia y razonada acerca de los elementos de

valoración de las acciones; indicando, por lo menos, el valor libros

68

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

actualizado de la acción y el precio promedio ponderado de las transacciones

que se hubieren registrado en la Bolsa de Valores en los dos meses anteriores

al día de la junta que acordó el aumento de capital.

Las opciones para suscribir estas nuevas acciones deben ser ofrecidas en

primera prioridad -a lo menos por una vez- a los actuales accionistas

(determinados de acuerdo al cierre del registro) a prorrata de las acciones

inscritas a su nombre el quinto día hábil anterior a la fecha de publicación

de la opción, publicación que debe efectuarse mediante un aviso en el diario

en que se publican las juntas de accionistas. En este aviso se indicará

también el cierre del Registro de Accionistas.

El derecho de los accionistas a tener prioridad en la oferta de las nuevas

acciones se justifica en la necesidad de proteger su interés en mantener

invariable su porcentaje de participación en la sociedad, tanto en lo que

dice relación con la administración de ella (derecho a voto), como a su

derecho sobre el patrimonio, repartos y dividendos. De esta forma no se

altera el nivel de participación de los accionistas derivado de la cantidad

de acciones que poseen, en relación con el total de acciones en que está

dividido el capital. Además, si el precio de las nuevas acciones es más bajo

que el valor de mercado de ellas, el derecho a preferencia de los antiguos

accionistas evita que entren nuevos accionistas beneficiados por el bajo

precio.

El accionista, ante la oferta de nuevas acciones, principalmente si tiene la

opción de adquiridas a un menor valor, tiene la posibilidad de suscribirías o

de vender sus derechos a un valor superior al que debería pagar por ellas;

pero inferior al valor de mercado. De esta forma tendrá interesados en las

acciones de la nueva emisión y obtendrá una ganancia por la venta de los

derechos sin necesidad de efectuar ningún desembolso. La transferencia de los

derechos preferentes, se efectúa con las mismas formalidades de cualquier

69

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

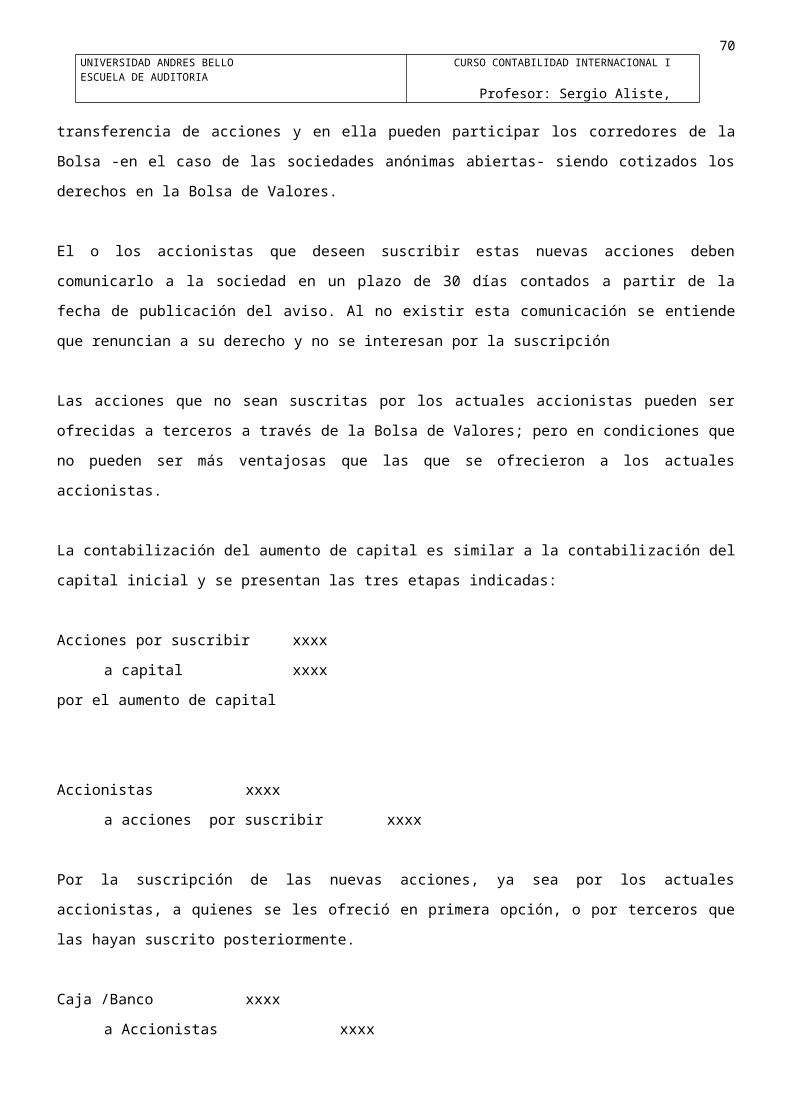

transferencia de acciones y en ella pueden participar los corredores de la

Bolsa -en el caso de las sociedades anónimas abiertas- siendo cotizados los

derechos en la Bolsa de Valores.

El o los accionistas que deseen suscribir estas nuevas acciones deben

comunicarlo a la sociedad en un plazo de 30 días contados a partir de la

fecha de publicación del aviso. Al no existir esta comunicación se entiende

que renuncian a su derecho y no se interesan por la suscripción

Las acciones que no sean suscritas por los actuales accionistas pueden ser

ofrecidas a terceros a través de la Bolsa de Valores; pero en condiciones que

no pueden ser más ventajosas que las que se ofrecieron a los actuales

accionistas.

La contabilización del aumento de capital es similar a la contabilización del

capital inicial y se presentan las tres etapas indicadas:

Acciones por suscribir xxxx

a capital xxxx

por el aumento de capital

Accionistas xxxx

a acciones por suscribir xxxx

Por la suscripción de las nuevas acciones, ya sea por los actuales

accionistas, a quienes se les ofreció en primera opción, o por terceros que

las hayan suscrito posteriormente.

Caja /Banco xxxx

a Accionistas xxxx

70

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

por el pago de las acciones suscritas

Cuando las acciones han sido colocadas a un valor distinto al valor libros o

al valor nominal, si lo hubiere, la diferencia deberá ser registrada en la

cuenta "Mayor Valor Colocación Acciones" o "Perdida en Colocación Acciones

cuentas que representarán un mayor patrimonio o una pérdida, respectivamente,

en un tratamiento similar al indicado en la colocación del capital inicial.

El artículo 27 del D.L. N2 587 que establece el Reglamento de Sociedades

Anónimas determina que, previo a la emisión de acciones de pago, cuando se

aprueba un aumento de capital, la Junta de Accionistas de las sociedades

anónimas cerradas deberá acordar capitalizar todas las reservas sociales

provenientes de utilidades y de revalorizaciones legales existentes a esa

fecha.

Sin embargo, si se trata de reservas de utilidades, que pueden ser

distribuidas como dividendos entre los accionistas, la Junta de Accionistas

puede acordar su pago, en un plazo anterior a la emisión de las acciones de

pago, no procediendo -en ese caso- la capitalización de la reserva.

Emisión de Acciones Liberadas

El efecto de la capitalización de reservas es un aumento del capital social

que puede materializarse en el aumento del valor nominal de las acciones,

silo tuvieren, o a través de la emisión de acciones liberadas de pago que

deben ser distribuidas a los accionistas a prorrata de las acciones que

posean, según información del Registro de Accionistas cerrado el día hábil

anterior a la fecha del reparto.

Estas acciones liberadas que provienen de la capitalización de reservas se

conocen con el nombre de “crías liberadas" y al ser distribuidas a los

71

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

accionistas sin costo alguno, permiten que éstos aumenten la cantidad de

acciones de su propiedad sin que varíe el monto de la inversión lo que se

traduce en un menor costo promedio de las acciones adquiridas.

Conviene hacer presente que en el caso de las sociedades anónimas cerradas,

si al momento del acuerdo de la junta de accionistas existieran pérdidas

acumuladas, previo al aumento de capital, las pérdidas deberán ser absorbidas

por las utilidades del ejercicio o por utilidades acumuladas de ejercicios

anteriores.

La contabilización del aumento de capital mediante la emisión de acciones

liberadas es similar a la del aumento de capital por emisión de acciones de

pago; pero la cuenta accionista se cancela o se salda con las reservas que

han sido capitalizadas.

Así, si consideramos que el patrimonio de una sociedad anónima está compuesto

por las siguientes cuentas:

Capital

1.000 acciones de $20.000 c/u $ 20.000.000

Reservas:

Utilidades retenidas $ 16.000.000

Mayor valor colocación acciones $ 4.000.000

Patrimonio total $ 40.000 000

Previo a cualquier emisión de acciones de pago, la junta de accionistas debe

acordar la capitalización de las reservas y la emisión de crías liberadas; lo

que se contabilizaría:

Acciones por suscribir 20.000.000

a capital 20.000.000

crías a $ 20.000 c/u

72

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

Accionistas 20.000.000

a acciones por suscribir 20.000.000

distribución de las crías a prorrata de las acciones que posee cada

accionista.

Utilidades fe tenidas 16.000.000

mayor valor colocación acciones 4.000.000

a accionistas 20.000.000

capitalización de las reservas y pago de las acciones.

En este caso, después de la emisión de crías liberadas, el patrimonio

quedaría:

Capital

2.000 acciones a $20.000 c/u $ 40.000.000

Reservas -------*-------

Patrimonio total $ 40.000.000

Esto demuestra que el aumento sólo afectó al capital social; pero el

patrimonio se mantiene igual. Dicho de otra forma, se produce un cambio en la

estructura patrimonial; pero el patrimonio se mantiene constante, puesto que

se trató de la capitalización de reservas sin que se produjera un flujo de

fondos hacía la empresa

Si la situación patrimonial hubiera contemplado una pérdida de $ 10.000.000,

lo que habría significado:

Capital:

1.000 acciones de $20.000 c/u $ 20.000.000

Reservas:

Utilidades retenidas $ 16.000.000

Mayor valor colocación acciones $ 4.000.000

Patrimonio Total $ 40.000.000

73

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

Menos pérdidas acumuladas $(10.000.000)

patrimonio total $ 30.000.000

debería procederse a la absorción de la pérdida acumulada y posteriormente a

la emisión de crías liberadas:

Utilidades retenidas 10.000.000

a pérdidas acumuladas 10.000.000

absorción de la perdida

Acciones por suscribir 10.000.000

a capital 10.000.000

500crias a $ 20.000

Accionistas 10.000.000

a acciones por suscribir 10.000.000

distribución crías liberadas

Utilidades retenidas 6.000.000

mayor valor colocación acciones 4.000.000

a accionistas 10.000.000

y el patrimonio final sería:

Capital 30.000.000

1.500 acciones a $20.000 c/u

Reservas -------*-------

Patrimonio total 30.000.000

La distribución de crías liberadas, trae consigo la determinación de la

cantidad de crías que le corresponde al accionista por cada acción de su

propiedad. Para esto primero debe considerarse el monto del aumento de

capital, que corresponde a la capitalización de las reservas, y el valor

74

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

libros de las acciones en que está dividido el capital, obteniéndose el

número de crías a repartir; luego se puede determinar el porcentaje que le

corresponde a cada accionista, comparando las crías a repartir con las

acciones que tienen derecho al reparto.

En el primer ejemplo en que el capital era de $20.000.000 dividido en 1.000

acciones de $ 20.000 c/u y las reservas a capitalizar ascendían a

$20.000.000, la determinación sería:

1º Calculo del número de crías a repartir:Monto total fondos o capitalizar = Cantidad de

crías a repartir

valor libros acción

20.000.000 1.000 crías liberadas

20.000

2º Determinación del porcentaje por acciónTotal de acciones con derecho a crías = Total

crías a repartir

Porcentaje por acción

1.000 = 1

1.000

Lo que significa que se distribuirá 1 cría por cada acción que posea el

accionista Al determinar la cantidad de crías que corresponden a cada acción

se producen fracciones de acciones o residuos, debido a que no se puede

dividir físicamente la acción liberada. Sería el caso de un accionista dueño

de 10.000 acciones y las crías se distribuyeran en la proporción de una por

75

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

cada tres acciones. De acuerdo a esto le corresponderían 3.333,33310 que

equivale a que tiene derecho a 3.333 cría y a un tercio de cría más.

En este caso la sociedad anónima debe entregar al accionista las acciones que

le corresponden y juntar las tracciones de acciones, para venderdas

posteriormente en la Bolsa de Valores, una vez transformadas en unidades. El

producto de la venta debe distribuirse posteriormente entre los accionistas a

quienes se adeuden tracciones y así, suponiendo que cada acción se vendiera a

$300, al accionista de nuestro ejemplo le correspondería 1/3 del valor de la

acción, es decir $ 100. - que equivalen al tercio de acción que se le estaba

adeudando.

DISMINUCION DEL CAPITAL

Disminución capital autorizado

Cuando se explicó la tramitación de Autorización de Existencia de la Sociedad

y la integración del capital, se indicó que existía un plazo legal de tres

años para que el capital quedara totalmente suscrito y pagado, en caso

contrario el capital quedaría reducido al monto efectivamente pagado. Al

analizar los aumentos pagados de capital se hizo presente una situación

análoga. Este sería el primer caso en que la sociedad anónima disminuye su

capital, tratándose de una disminución forzosa, de lo cual el gerente debe

dejar constancia por escritura pública anotada al margen de la inscripción

social, dentro del plazo de 60 días siguientes al hecho que motivó la

disminución.

Conviene destacar que la disminución de capital, en este caso, no afecta al

patrimonio social, por cuanto éste considera como capital sólo el capital

76

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

pagado, que es el capital real de la empresa, y la disminución que se ha

estado analizando corresponde precisamente al capital no pagado.

Para los efectos contables de la disminución debe reversarse el asiento

inicial, quedando saldada la cuenta acciones por suscribir y el capital

reducido a su nuevo valor.

Sí el capital de la sociedad anónima hubiera sido $20.000.000 dividido en

1.000 acciones, de las cuales sólo el 50% hubiera sido suscrito y pagado, los

registros de Diario y Mayor habrían sido.

Acciones por Suscribir 20.000.000

a capital 20 000.000

Accionistas 10.000.000

a acciones por suscribir 10.000.000

Banco 10.000000

a accionistas 10.000.000

Al término de los tres años la cuenta acciones por suscribir presentaría un

saldo de $ 10.000.000 que correspondería a las 500 acciones que no han sido

suscritas. Por eso, al cumplirse el plazo legal y proceder a la disminución

del capital, la contabilización sería:

Capital 10.000.000

a acciones por suscribir 10.000.000

El patrimonio antes y después de la disminución de capital, quedaría:

Antes:

77

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

Capital autorizado 20.000 000

(-) Capital por suscribir (10.000.000)

Patrimonio Total $10.000.000

Después

capital

Autorizado. suscrito y pagado $ 10.000.000

La característica de esta disminución de capital reside en que la parte del

capital que se disminuyó no estaba ni suscrita, ni pagada. Se presenta una

situación muy diferente cuando se trata de una reducción de capital acordado

por una Junta Extraordinaria de mayor valor por estimar que el capital pagado

de la sociedad es superior al capital que la Sociedad realmente necesita, por

lo que hay una parte de éste que resulta innecesaria para los fines sociales

de la empresa.

Disminución Capital Pagado

En este caso, transcurridos 30 días desde la fecha de publicación en el

Diario Oficial del extracto de la modificación de estatutos, en los que se

dejó constancia de la disminución del capital, puede procederse a la

devolución de éste a los accionistas, para lo cual debe publicarse un aviso

en un diario de circulación nacional en el que se informe de la disminución

del capital y del monto que queda a disposición de los accionistas.

En la contabilización de esta situación debe quedar constancia de la

disminución del capital y del compromiso que se crea con los accionistas por

el monto del capital a devolver.

Sí consideramos una sociedad anónima con un capital pagado de $ 20.000.000

dividido en 1.000 acciones de $ 20.000 cada una y se acuerda disminuir el

78

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

capital a la mitad, se debería devolver a cada accionista la suma de $10.000

por acción, lo que se reflejaría contablemente.

Capital 10.000.000

a capital por devolver 10.000.000

Y a medida que se presenten los accionistas a cobrar la devolución que Ies

corresponde, se iría extinguiendo el pasivo derivado de la devolución hasta

su extinción total.

Capital por devolver xxxx

a banco xxxx

En este caso, y dado que la disminución afecta al capital pagado, el

patrimonio disminuiría en el mismo monto del capital, debido al traspaso de

patrimonio al pasivo de la suma correspondiente a la deuda a favor de los

accionistas, hecho que se va a transformar posteriormente en un menor activo,

al momento del pago.

Conviene recalcar que si en el patrimonio existen reservas, ya sea de

utilidades o de revalorización, la disminución del capital no afectaría a los

derechos que los accionistas tienen sobre ellas.

El caso de la disminución de capital indicada en el ejemplo anterior,

mediante el cual se reducía la cantidad de acciones a la mitad, puede

presentar el problema de las fracciones de acciones. Sería el caso de un

accionista dueño de 521 acciones, que quedarían reducidas a la mitad previo

pago de las acciones eliminadas. Debido a que posee un número impar de

acciones debería entregar 261, que le serian canceladas, y a la sociedad le

sobraría una acción. Como esta situación se repetiría con otros accionistas,

la sociedad debe vender posteriormente las fracciones de acciones y así

recuperar las sumas pagadas por acciones que no iban a ser eliminadas.

79

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

En el caso del ejemplo contabilizaría

Capital a devolver 2.605.000

260,5 acciones a $ 10.000

Acciones de tesorería 5.000

0,5 acciones a $ 10000

a banco 2.610.000

261 acción a $ 10.000

Al vender las fracciones de acciones recuperarla los $ 5.000 que tuvo que

pagar por la mitad de la acción entregada por el accionista.

Cuando las acciones tenían un valor nominal fijo, la disminución de capital

se podía hacer a través de la disminución del valor nominal de la acción,

previo timbre que se estampaba en el título al momento del pago al accionista

de la devolución del capital.

Disminución Capital Suscrito

Si en el momento de la disminución del capital quedaran acciones sin

suscribir o acciones suscritas por pagar, se debe proceder a la eliminación

de esa parte del capital, para dejar éste en su valor pagado; y después se

procede a contabilizar la devolución pagada en la forma indicada

anteriormente.

Capital xxxx

a acciones por suscribir xxxx

a accionistas xxxx

por la parte no suscrita o no pagada

80

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

Capital xxxx

a capital por devolver xxxx

por la parte pagada

Puede presentarse el caso que la sociedad anónima que desea reducir su

capital tuviera pérdidas acumuladas, En este caso seria válido que el acuerdo

de la Junta de Accionistas indicara absorber con el capital el déficit

acumulado, disminuyendo el capital en la parte correspondiente, aun cuando el

patrimonio se mantiene constante.

Suponiendo una sociedad anónima con el siguiente patrimonio:

Capital suscrito y pagado $ 20.000.000

menos:

Pérdidas acumuladas (10.000.000)

Patrimonio total $ 10.000.000

la disminución se contabilizaría:

Capital 10.000.000

a pérdidas acumuladas 10.000.000

y el patrimonio quedaría:

Capital Autorizado, suscrito $ 10.000.000

Existe otra forma de disminuir el capital que, aun cuando legalmente está

permitida, no es muy usada por las sociedades anónimas. Se trata de la

adquisición (rescate) de sus propias acciones, que la sociedad anónima hace

para disminuir el capital.

Para esto se requiere que la sociedad tenga totalmente suscrito y pagado su

81

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

capital v proceda a adquirir en el mercado sus propias acciones con el fin de

destruirlas y disminuir el capital.

Este sistema podría tener un alto costo si el valor de cotización de las

acciones en el mercado fuera muy alto y sólo resulta conveniente cuando dicho

valor de mercado o valor de rescate es menor que el valor libros de la

acción. Por eso, la ley Nº 18.046, establece que "Las sociedades anónimas

sólo pueden adquirir y poseer acciones de su propia emisión cuando la

adquisición permite cumplir una reforma de estatutos de disminución de

capital, y la cotización de las acciones en el mercado fuere inferior al

valor de rescate que proporcionalmente corresponda pagar a los accionistas”.

(Art. 27 Nº 3).

Siempre con los datos del ejemplo anterior en que el capital social de $

20.000.000 estaba dividido en 1.000 acciones de $ 20.000 valor libros cada

una y la junta de accionistas hubiera acordado disminuirlo a $10.000.000

adquiriendo en el mercado 500 acciones y éstas tuvieran una cotización de $

18.000 cada una, la contabilización sería:

1. Por la compra o rescate de las acciones:

Acciones rescatadas 10.000.000

500.acciones a $20.000

a ganancia rescate acciones 1.000.000

diferencia de $ 2.000 por acción

a banco 9.000.000

500 acciones a $ 16.000

2. Por la disminución del capital:

Capital 10.000.000

a acciones rescatadas 10.000.000

82

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

Si aún no se hubiera completado la compra de las acciones y llegara la fecha

del balance, la cuenta "Acciones Rescatadas" debe presentarse como un menor

patrimonio, disminuyendo el capital; pero las acciones deben ser valorizadas

igual que el resto de las acciones que componen el patrimonio, reflejando la

diferencia de valor como un mayor patrimonio o una pérdida.

Con los datos del ejemplo anterior considerando un rescate de 400 acciones,

el patrimonio se presentaría:

Capital

1.000 acciones a $20.000 c/u 20.000.000

Menos:

400 acciones rescatadas a $ 20.000 8.000.000

capital pagado 600 acciones 12.000.000

Más:

Ganancia rescate acciones

400 acciones a $2.000 diferencia 800.000

12.800.000

Si el valor de cotización bursátil hubiera sido mayor que el valor libros de

la acción, se habría producido una pérdida reflejada en la cuenta "Pérdida

Rescate Acciones" o "Pérdida Disminución de Capital", que representaría un

resultado No operacional para la sociedad.

Supuesta una cotización bursátil de $22.000 la acción, la contabilización

seria;

Acciones rescatadas 10.000.000

Perdida rescate acciones 1.000.000

a banco 11.000.000

83

UNIVERSIDAD ANDRES BELLOESCUELA DE AUDITORIA

CURSO CONTABILIDAD INTERNACIONAL I

Profesor: Sergio Aliste,

Capital 10.000.000

Acciones rescatadas 10.000.000

Mientras estas acciones permanezcan en poder de la sociedad, no se consideran

para la constitución del quórum de juntas de accionistas y no tienen derecho

a voto, dividendo o preferencia en la suscripción de aumentos de capital.

Cuando la devolución del capital se produce por liquidación de la sociedad,

el valor libro que recibirá el accionista se determina:

Patrimonio

= Valor Libros de la acción

Número de acciones en circulación

El patrimonio que debe considerarse corresponde al patrimonio final

determinado en el balance más reciente y debidamente reajustado. Por eso,

suponiendo el siguiente patrimonio de una sociedad anónima:

Capital suscrito y pagado

100.000 acciones $ 10.000.000

Utilidades retenidas 2.500.000

Mayor valor colocación acciones 1.000.000

Utilidad del ejercicio 500.000

$ 14.000.000

Patrimonio $ 14.000.000 = $ 1.400.

Cantidad de acciones 100.000

84

Top Related

Copyright © 2022 FDOKUMEN