UNITARIO EN Y SEGUROS EN PESOS PESOS

130

INSTITUTO POLITÉCNICO NACIONAL UNID AD PR OFESION AL INTERDISCIPLINARIA DE INGENIERÍA Y CIENCIAS SOCIALES Y A D M I N I S T R A T I V A S “PROYECTO SOBRE EL ESTUDIO DE FACTIBILIDAD PARA LA FABRICACIÓN DE LAS MORDAZAS PARA LOS FRENOS DE LOS AUTOMÓVILES” T E S I S OBTENER EL TÍTULO DE: INGENIERO INDUSTRIAL P R E S E N T A : JOSÉ DASAEV MUNIVE JUÁREZ M É X I C O , D F 2 0 0 9

Transcript of UNITARIO EN Y SEGUROS EN PESOS PESOS

I N S T I T U T O P O L I T É C N I C O N A C I O N A L U N I D A D P R O F E S I O N A L I N T E R D I S C I P L I N A R I A D E I N G E N I E R Í A Y C I E N C I A S S O C I A L E S Y A D M I N I S T R A T I V A S “PROYECTO SOBRE EL ESTUDIO DE FACTIBILIDAD PARA LA FABRICACIÓN DE LAS MORDAZAS PARA L O S F R E N O S D E L O S A U T O M Ó V I L E S ”

T E S I S O B T E N E R E L T Í T U L O D E : I N G E N I E R O I N D U S T R I A L P R E S E N T A : J O S É D A S A E V M U N I V E J U Á R E Z

M É X I C O , D F 2 0 0 9

INDICE Resumen Introducción

CAPÍTULO 1. ESTUDIO DE MERCADO 1.1. Definición del producto. 1.2. Análisis de la demanda. 1.3. Análisis de la demanda y por fuentes secundarias. 1.4. Proyección optimista y pesimista de la demanda. 1.5. Análisis de la oferta. 1.6. Análisis histórico de la oferta nacional de la demanda. 1.7. Proyección optimista y pesimista de la oferta total del mercado. 1.8. Proyección de la demanda potencial insatisfecha optimista y pesimista. 1.9. Análisis de precios. 1.10. Proyección de los precios. 1.11. Estudios de comercialización del producto.

CAPÍTULO 2. ESTUDIO TÉCNICO 2.1. Localización óptima de la planta. 2.2. Método de localización por puntos ponderados. 2.3. Determinación de la capacidad instalada óptima de la planta. 2.4. Descripción del proceso productivo. 2.5. Optimización del proceso productivo y de la capacidad de producción de la planta. 2.6. Selección de maquinaria. 2.7. Cálculo de la mano de obra necesaria. 2.8. Justificación de la cantidad de equipo comprado. 2.9. Pruebas de control de calidad. 2.10. Mantenimiento que se aplicará por la empresa. 2.11. Determinación de las áreas de trabajo necesarias. 2.12. Distribución de planta. 2.13. Organigrama de la empresa. 2.14. Aspectos legales de la empresa.

CAPÍTULO 3. ESTUDIO ECONÓMICO 3.1. Costos de producción. 3.2. Presupuesto de costos de producción. 3.3. Consumo de agua. 3.4. Combustibles. 3.5. Mantenimiento. 3.6. Costos de control de calidad. 3.7. Cargos de depreciación. 3.8. Presupuesto de costos de producción. 3.9. Presupuesto de gastos de administración. 3.10. Presupuesto de gastos de venta. 3.11. Costos totales de producción. 3.12. Costo total de operación de la empresa. 3.13. Inversión inicial en activo fijo y diferido. 3.14. Terreno y obra civil. 3.15. Activo diferido.

I II

1 4 9 11 12 15 15 16 17 19 21

23 28 29 30 35 42 48 50 54 64 69 72 82 82

84 85 88 89 89 89 90 90 90 91 92 93 93 94 95

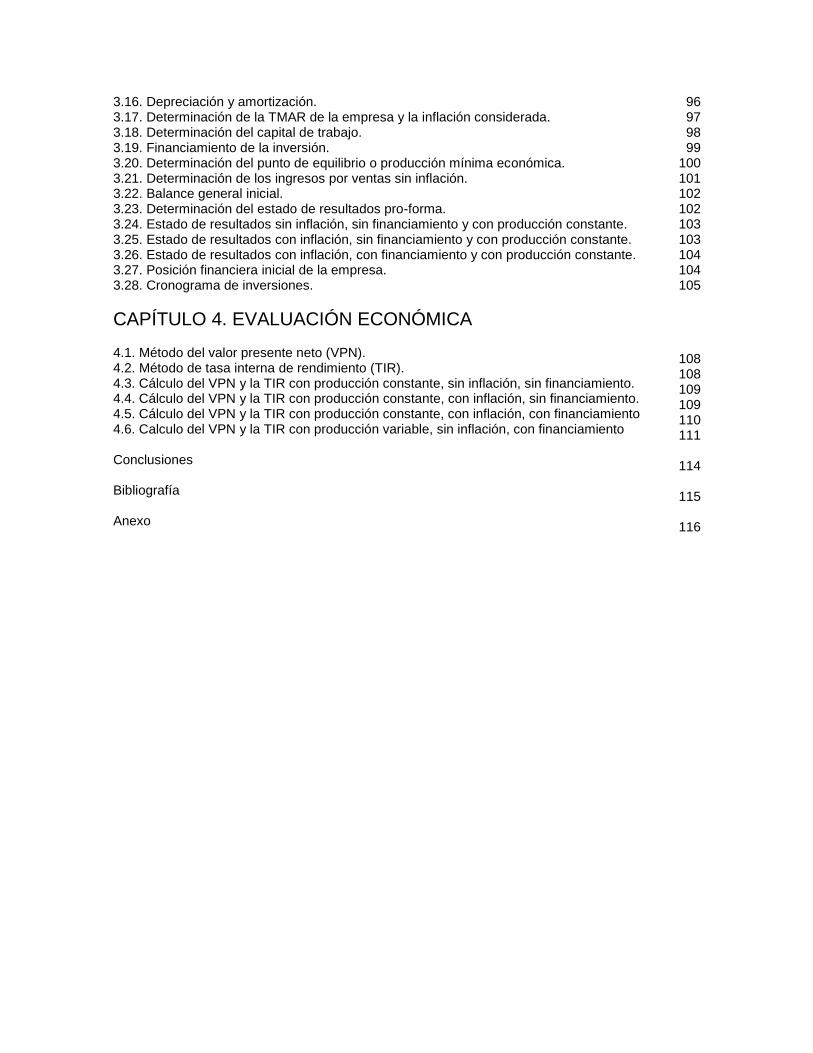

3.16. Depreciación y amortización. 3.17. Determinación de la TMAR de la empresa y la inflación considerada. 3.18. Determinación del capital de trabajo. 3.19. Financiamiento de la inversión. 3.20. Determinación del punto de equilibrio o producción mínima económica. 3.21. Determinación de los ingresos por ventas sin inflación. 3.22. Balance general inicial. 3.23. Determinación del estado de resultados pro-forma. 3.24. Estado de resultados sin inflación, sin financiamiento y con producción constante. 3.25. Estado de resultados con inflación, sin financiamiento y con producción constante. 3.26. Estado de resultados con inflación, con financiamiento y con producción constante. 3.27. Posición financiera inicial de la empresa. 3.28. Cronograma de inversiones.

CAPÍTULO 4. EVALUACIÓN ECONÓMICA 4.1. Método del valor presente neto (VPN). 4.2. Método de tasa interna de rendimiento (TIR). 4.3. Cálculo del VPN y la TIR con producción constante, sin inflación, sin financiamiento. 4.4. Cálculo del VPN y la TIR con producción constante, con inflación, sin financiamiento. 4.5. Cálculo del VPN y la TIR con producción constante, con inflación, con financiamiento 4.6. Calculo del VPN y la TIR con producción variable, sin inflación, con financiamiento Conclusiones Bibliografía Anexo

96 97 98 99 100 101 102 102 103 103 104 104 105

108 108 109 109 110 111 114 115 116

INDICE DE TABLAS, GRAFICAS Y FIGURAS

CAPÍTULO 1. ESTUDIO DE MERCADO Tabla No 1.1. Ley fundamental de la demanda. Grafica No 1. Curva de la demanda. Tabla No 1.2. Estudio de mercado del TALLER MORENO INDUSTRIAL. Tabla No 1.3. Porcentaje de producción de las empresas productoras de mordazas. Grafica No 2. Investigación de mercados de las empresas fabricantes de mordazas. Tabla No 1.4. Porcentaje de venta de mordazas por parte de la competencia. Tabla No 1.5. Porcentaje de producción de mordazas en México y en el extranjero. Grafica No 3. Porcentaje de maquila nacional y extranjera de mordazas. Tabla No 1.6. Pronósticos de la demanda en los próximos 5 años. Grafica No 4. Demanda de las mordazas. Tabla No 1.7. Demanda optimista y pesimista de las mordazas. Grafica No 5. Proyección de la demanda optimista y pesimista de las mordazas. Tabla No 1.8. Ley de la oferta. Grafica No 6. Curva de la oferta. Grafica No 7. Oferta de las mordazas para los frenos de los automóviles. Tabla No 1.9. Pronostico de la oferta de mordazas. Tabla No 1.10. Proyección optimista y pesimista de la oferta de mordazas. Grafica No 8. Proyección de la oferta de mordazas. Tabla No 1.11. Proyección de la demanda potencial insatisfecha optimista. Tabla No 1.12. Proyección de la demanda potencial insatisfecha pesimista. Grafica No 9. Proyección de la demanda potencial insatisfecha. Tabla No 1.13. Segmentos de precios para el producto. Tabla No 1.14. Estrategias de asignación de precios. Tabla No 1.15. Precios de la competencia de las mordazas para los frenos de los automóviles. Tabla No 1.16. Pronostico de precios de las mordazas. Grafica No 10. Proyección de los precios de las mordazas. Figura No 1. Canal de distribución para las mordazas de los frenos de los automóviles.

CAPÍTULO 2. ESTUDIO TÉCNICO Tabla No 2.1. Método de localización por puntos ponderados. Tabla No 2.2. Factores a considerar para la ubicación de la planta. Tabla No 2.3. Factores para la ubicación de la planta. Tabla No 2.4. Factores para la ubicación de la planta. Tabla No 2.5. Capacidad optima de la planta instalada. Tabla No 2.6. Proveedores para la fabricación de mordazas para los frenos de los automóviles. Figura No 2. Proceso de producción de las mordazas para los frenos de los automóviles. Figura No 3. Empaque para las mordazas. Figura No 4. Tarimas para las mordazas. Tabla No 2.7. Insumos para la fabricación de las mordazas. Tabla No 2.8. Maquinas para la fabricación de las mordazas. Tabla No 2.9. Capacidad de los equipos. Figura No 5. Materia prima y capacidades de equipos utilizados para la elaboración de un lote de 640 kg. de acero. Figura No 6. Torno. Tabla No 2.10. Datos técnicos del torno. Figura No 7. Fresadora. Tabla No 2.11. Datos técnicos de la fresadora. Figura No 8. Taladro. Tabla No 2.12. Datos técnicos del taladro.

5 6

6 7 7 7 8 8 10 11 12 12 13 14 14 15 15 16 16 16 17 18 18 19 20 21 22

28 28 29 29 30 36

37 38 39 39 39 40 41 42 42 43 43 44 44

Tabla No 2.13. Proveedores de equipo para las mordazas. Figura No 9. Diagrama de proceso de las mordazas. Tabla No 2.14. Calculo de la mano de obra. Tabla No 2.15. Mano de obra. Tabla No 2.16. Comparación de torno nuevo vs torno actual. Tabla No 2.17. Comparación de fresadora nueva vs fresadora actual. Tabla No 2.18. Comparación de taladro nuevo vs taladro actual. Tabla No 2.19. Precios de la competencia. Tabla No 2.20. Productividad de la competencia. Tabla No 2.21. Costos de producción de la maquinaria nueva. Tabla No 2.22. Simbología dureza Rockwell (aplicaciones). Tabla No 2.23. Simbología dureza Rockwell. Tabla No 2.24. Color de las escalas. Tabla No 2.25. Aplicaciones de escalas. Tabla No 2.26. Método de aplicación a las mordazas (pruebas). Tabla No 2.27. Maquinas de prueba que se van a comprar. Figura No 10. Departamento de control de calidad. Tabla No 2.28. Factores del ICGM. Tabla No 2.29. Costos del ICGM. Tabla No 2.30. Plan de mantenimiento preventivo. Tabla No 2.31. Plan de mantenimiento general. Tabla No 2.32. Áreas del departamento de producción. Tabla No 2.33. Distribución del departamento de producción. Figura No 11. Fases de la distribución de planta. Tabla No 2.34. Código de cercanía. Tabla No 2.35. Código de razones. Tabla No 2.36. Código de color. Figura No 12. Diagrama de relación de actividades de la empresa en general. Figura No 13. Diagrama de las A. Figura No 14. Diagrama de las E. Figura No 15. Diagrama de las I. Figura No 16. Diagrama de las O. Figura No 17. Diagrama de las U. Figura No 18. Diagrama general de la empresa. Figura No 19. Distribución general de la empresa. Figura No 20. Diagrama de relación de actividades del departamento de producción. Figura No 21. Diagrama de las A del departamento de producción. Figura No 22. Diagrama de las E del departamento de producción. Figura No 23. Diagrama de las I del departamento de producción. Figura No 24. Diagrama de distribución del departamento de producción. Figura No 25. Distribución general del departamento de producción. Figura No 26. Organigrama de la empresa.

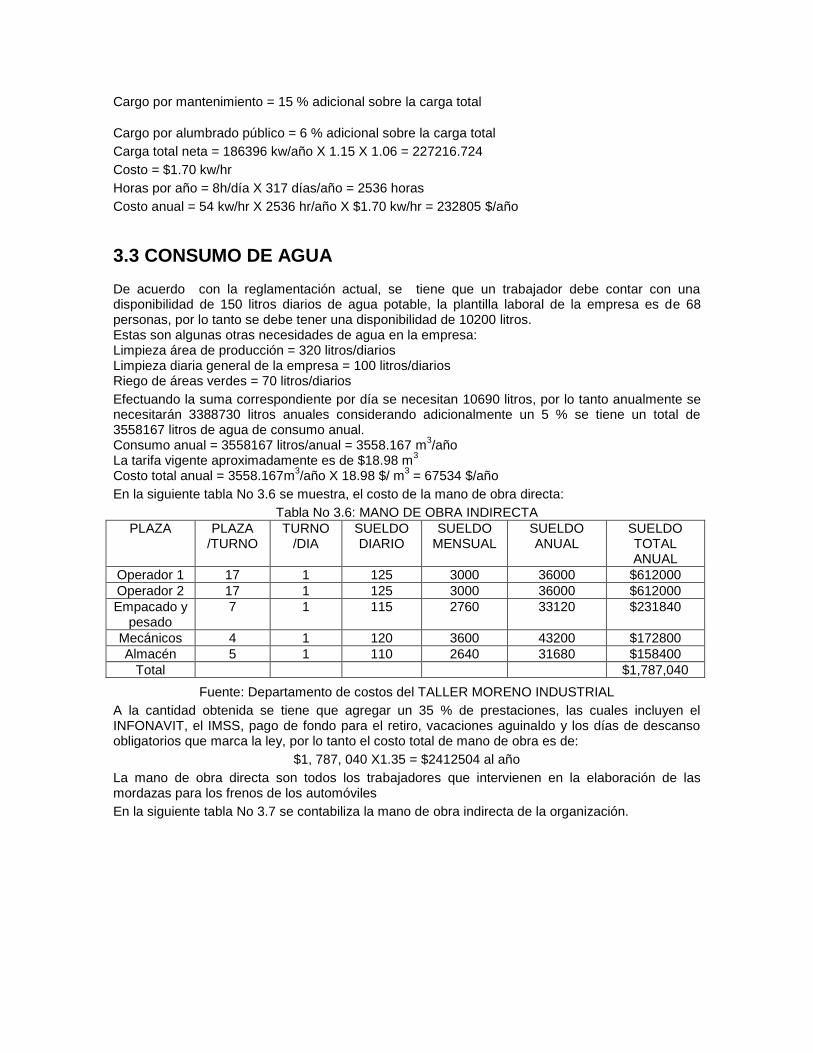

CAPÍTULO 3. ESTUDIO ECONÓMICO Tabla No 3.1. Capacidad instalada. Tabla No 3.2. Costos de materia prima. Tabla No 3.3. Costos de empaque. Tabla No 3.4. Otros materiales. Tabla No 3.5. Consumo de energía eléctrica. Tabla No 3.6. Mano de obra indirecta. Tabla No 3.7. Costos indirectos. Tabla No 3.8. Costos de mantenimiento. Tabla No 3.9. Costos de calidad. Tabla No 3.10. Resumen de los costos de producción. Tabla No 3.11. Sueldo administrativo.

45 46 49 50 51 51 52 52 53 53 57 58 58 59 62 63 64 67 67 68 68 70 71 74 75 75 75 76 76 76 77 77 77 77 78 79 80 80 80 80 81 82

85 86 86

87 87 88 89 89

90 90 91

Tabla No 3.12. Costo administrativo total. Tabla No 3.13. Gastos de venta. Tabla No 3.13.1. Costos del vehículo. Tabla No 3.14. Costos de venta. Tabla No 3.15. Costos totales de producción. Tabla No 3.16. Costo total de operación. Tabla No 3.17. Maquinaria y equipo. Tabla No 3.18. Otros materiales. Tabla No 3.19. Terreno. Tabla No 3.20. Construcción en concreto. Tabla No 3.21. Construcción en lámina. Tabla No 3.22. Costo de obra civil. Tabla No 3.23. Inversión activo diferido. Tabla No 3.24. Inversión total. Tabla No 3.25. Depreciación y amortización del activo fijo y diferido. Tabla No 3.26. Costos del inventario. Tabla No 3.27. Activo circulante. Tabla No 3.28. Pago de la deuda. Tabla No 3.29. Clasificación de los costos. Grafica No 11. Punto de equilibrio. Tabla No 3.30. Ingresos y costos a diferentes niveles de producción. Tabla No 3.31. Determinación del ingreso sin inflación. Tabla No 3.32. Balance general. Tabla No 3.33. Estado de resultados. Tabla No 3.34. Estado de resultados sin financiamiento. Tabla No 3.35. Estado de resultados con financiamiento. Tabla No 3.36. Cronograma de actividades.

CAPITULO 4. EVALUACIÓN ECONÓMICA Tabla No 4.1. Criterios para el VPN y la TIR. Grafica No 12. Grafica del VPN. Grafica No 13. Diagrama de flujo para la evaluación económica sin inflación y con producción constante. Tabla No 4.2. Flujos netos de efectivo. Grafica No 14. Diagrama de flujo para la evaluación económica con inflación, sin financiamiento y con producción constante. Tabla No 4.3. Valor del VPN y la TIR. Tabla No 4.4. Flujos netos de efectivo. Grafica No 15. Diagrama de flujo para la evaluación económica con producción constante, con inflación, con financiamiento. Tabla No 4.5. Costos fijos. Tabla No 4.6. Producción variable. Grafica No 16. Producción variable.

91 91 92 92 92 93 93 94 94 95 95 95 96 96 97 99 99 100 101 101 101 102 102 103

104 104 106

107 108 109 110 110 110 111 111 112 112 112

RESUMEN

El presente proyecto es referente al estudio de factibilidad para la fabricación de mordazas para los frenos de los automóviles.

Este primer capítulo, comprende el estudio de mercado de las mordazas para los frenos de los automóviles, donde se llevará a cabo un análisis de la demanda y la oferta de las mordazas, para poder realizar un pronóstico para cada uno de los análisis en los próximos cinco años, ya que con estos datos, se podrá obtener la demanda potencial insatisfecha, que se expresa en piezas de las mordazas para los frenos de los automóviles, que los productores en la actualidad no podrán satisfacer en el futuro.

Para poder realizar el estudio de mercados, se utiliza como base, un estudio de mercados realizado por la empresa TALLER MORENO INDUSTRIAL, para pode estimar el porcentaje del mercado que tienen con respecto a la venta de mordazas para frenos de automóviles. El INEGI y la AMIA no cuentan con registros de importaciones de mordazas para los frenos de los automóviles, solamente cuenta con registros de importaciones de automóviles, para el presente estudio, solo se estudiará el mercado nacional por petición de la empresa donde se llevara a cabo el proyecto.

En el segundo capítulo del proyecto se realizará un estudio técnico, en el cual se llevará a cabo un análisis de la localización óptima de la planta, donde se evaluarán factores como materia prima, numero de trabajadores, servicios, transporte, costos: un análisis del tamaño óptimo de la planta, donde los factores a evaluar son los turnos a trabajar, el dominio de la tecnología a utilizar, la variación de la producción; un análisis de la ingeniería del proyecto donde se evaluará el análisis y selección de la maquinaria a utilizar, la distribución de la misma en la planta, el cálculo de las áreas de trabajo que comprenden a la empresa, el análisis si el proceso productivo será manual o automatizado y el análisis administrativo, el cual comprende un análisis organizativo, administrativo y legal de la empresa.

En el tercer capítulo del proyecto se lleva a cabo un estudio económico, el cual comprende el análisis de los costos totales, en cuanto a producción, transporte, materia prima, mano de obra, la inversión inicial, el consumo de servicios como agua, combustible, luz, las depreciaciones y amortizaciones de los bienes de la empresa, financiamiento y el estado de resultado de la empresa.

En el cuarto capítulo, se presenta una evaluación económica, la cual va a consistir en la evaluación de las ganancias anuales de la empresa, con dos métodos, como son la tasa interna de rendimiento (TIR) y el valor presente neto (VPN), ya que de este análisis se va a determinar si el proyecto que se está evaluando es económicamente factible de llevarlo a cabo.

INTRODUCCIÓN En el desarrollo de mi carrera, he conocido y aprendido de compañeros de distintas ramas de la ingeniería, y de las experiencias y conocimientos compartidos todos coincidimos que en la actualidad, en México se vive una situación de incertidumbre en materia económica, ya que el gobierno no ha podido establecer una política en materia económica, que ayude a crear empresas. Esto origina que los empresarios no quieran invertir su capital, en la creación de nuevas empresas, ya que el pronóstico para el crecimiento de la economía mexicana para los próximos años no es alentador. En lo que respecta al sector automotriz, el mercado que se maneja en México, no existe una institución que haga una recolección de datos, para saber cuántas mordazas se vendieron o se importaron de México para el mundo, pero si existen datos de la cantidad de automóviles vendidos tanto en México como los que se importan a Europa y Estados unidos. Con respecto a las ventas de automóviles para este 2008 hubo un crecimiento del 9.1% con 491,891 vehículos contra 450,860 producidos el año anterior (INEGI) Pero estas ventas se vieron mermadas por la importación de autos usados y el periodo vacacional. En la industria automotriz, no existen muchas empresas que produzcan partes de automóviles, sino que prefieren importarlas de otros países, para después venderlas en México. Esto se debe a la inversión tan alta que se tiene que hacer en un principio, en donde la mayor parte es destinada para la compra de maquinaria necesaria para la fabricación del producto. La empresa donde se va a llevar a cabo el proyecto es el TALLER MORENO INDUSTRIAL, que se dedica a la fabricación de las mordazas para los frenos de los automóviles. Esta empresa en el año 2001 realizo un estudio de mercado, acerca de la demanda de mordazas para los frenos de los automóviles que necesita la industria automotriz. El resultado que obtuvieron fue que del 100% de la demanda total, el 39% de la demanda del mercado de mordazas solo se fabrica en México y el 69% de esta demanda, la industria automotriz la manda a maquilar fuera del país (Estudio de mercado elaborado a partir del 2001 por el departamento de ventas del TALLER MORENO INDUSTRIAL). Lo cual quiere decir que existe una demanda insatisfecha por parte de los productores de mordazas nacionales, que puede ser abastecida por otra empresa que quiera competir en el mercado. Por lo tanto, los resultados obtenidos por parte del estudio elaborado por el departamento de ventas del TALLER MORENO INDUSTRIAL, nos dice que es posible la instalación de una empresa productora de mordazas para los frenos de los automóviles, ya que las empresas en México que se dedican a la manufactura de este producto, las mandan a fabricar fuera del país o en pequeñas empresas dedicadas a la manufactura de piezas de acero. La instalación de una empresa dedicada solamente a fabricar un solo producto (mordazas para los frenos de los automóviles), no es nuevo pero si novedoso en México. Ya que la mayoría de las empresas fabricantes de piezas de acero, producen dos o hasta tres productos diferentes en menores cantidades para poder sobrevivir. El implementar este proyecto, nos brinda la oportunidad de diseñar desde el principio el proceso de fabricación de las mordazas, controlarlo y mejorarlo, y empezar a sentar las bases para que en un futuro, en México exista una industria automotriz propia que pueda competir con las mejores del mundo. El objetivo principal que se busca con el proyecto es demostrar que existe una demanda potencial insatisfecha de mordazas para los frenos de los automóviles, que las empresas dedicadas a la manufactura de piezas de acero en la actualidad no tienen la suficiente capacidad de producción

para poder satisfacer esta demanda de producto (mordazas para los frenos de los automóviles) en la actualidad. La importancia de realizar este proyecto radica en que nos demuestra que en base a un estudio elaborado por el TALLER MORENO INDUSTRIAL (Departamento de ventas), se puede instalar una empresa manufacturera de piezas de acero (mordazas para los frenos de los automóviles), capaz de satisfacer la demanda potencial insatisfecha que en la actualidad existe en el país. Esto se va a lograr empleando métodos, técnicas y procedimientos que nos ayudaran a diseñar la instalación y proceso de producción de las mordazas. Es importante mencionar que con la instalación de esta empresa, se van a generar empleos, se recuperaría la demanda potencial insatisfecha que las empresas nacionales y extranjeras por necesidad tienen que mandar al extranjero a maquilar.

CAPÍTULO 1

ESTUDIO

DE

MERCADO

CAPITULO 1. ESTUDIO DE MERCADO En este primer capítulo, se empezara con el desarrollo del estudio de mercado, el cual nos ayudara a determinar en base al análisis de la demanda, oferta y precio de las mordazas para los frenos de los automóviles, en base al cálculo de un pronóstico poder determinar si en el mercado existe una demanda potencial insatisfecha que los productores de mordazas no pueden cubrir, y que la empresa que se pretende crear pueda cubrir esa demanda insatisfecha.

1.1 DEFINICIÓN DEL PRODUCTO En un sentido muy estricto, el producto es un conjunto de atributos físicos y tangibles reunidos en una forma identificable. Cada producto tiene un nombre descriptivo o genérico que todo mundo comprende: manzanas, pelota de béisbol, muebles, ropa, aviones, etc.

Cuando una persona acude a un establecimiento para efectuar una compra como, por ejemplo, una cámara de video, no solo pide información sobre las características técnicas del aparato y sobre el precio, sino que además solicita una información comparativa con otra serie de marcas, así como las ventajas y beneficios que le pueden reportar, tanto para realizar una filmación como para su traslado físico y se informara seguramente sobre si en ese momento existe alguna oferta o descuento en el precio.

Las respuestas que el cliente reciba le proporcionaran una idea comparativa acerca del producto que le ofrecen que no se refiere exclusivamente al tamaño, datos técnicos y precios, sino a un conjunto más amplio de características que son llamaremos atributos del producto., Los productos son susceptibles de un análisis de los atributos tangibles e intangibles que conforman lo que puede denominarse como su personalidad.

Este análisis se efectúa a través de la evaluación de una serie de factores que permiten realizar una disección del producto, partiendo de los elementos centrales hasta los complementarios, para la vista, tanto de los propios como de la competencia, elaborar la estrategia de marketing que permita posicionar en el mercado de forma más favorable.

Los principales factores que se emplean en un análisis de los atributos del producto, dependiendo del producto que se vaya a fabricar son:

Núcleo. Comprende aquellas propiedades físicas, químicas y técnicas del producto, que lo hacen apto para determinadas funciones y usos.

Calidad. Valoración de los elementos que componen el núcleo, en razón de unos estándares que deben apreciar o medir las cualidades y permiten ser comparativos con la competencia.

Precio. Valor ultimo de adquisición. Este atributo ha adquirido un fuerte protagonismo en la comercialización actual de los productos y servicios.

Envase. Elemento de protección del que está dotado el producto y tiene, junto al diseño, un gran valor promocional y de imagen.

Diseño, Forma y Tamaño. Que permiten, en mayor o menor grado, la identificación del, producto o la empresa y, generalmente, configura la propia personalidad del mismo.

Marca, Nombres y Expresiones Graficas. Que facilitan la identificación del producto y permiten su recuerdo asociado a uno u otro atributo. Hoy en día es uno de los principales activos de la empresa.

Servicio. Conjunto de valores añadidos a un producto que nos permite poder marcar las diferencias respecto a los demás; hoy en día es lo que más valora el mercado.

Imagen del producto. Opinión global que se crea en la mente del consumidor según la información recibida, directa o indirectamente, sobre el producto en sí mismo.

(5)

5.- Staton, Etzel y Walter. Fundamentos de Marketing. McGraw Hill. 13a edición. México 2004

Imagen de la empresa. Opinión global arraigada en la memoria del mercado que interviene positiva o negativamente en los criterios o aptitudes del consumidor hacia los productos. Una buena imagen de empresa avala, en principio, a los productos de nueva creación; así como una buena imagen de marca consolida a la empresa y al resto de los productos de la misma.

Los productos se pueden clasificar de distintas maneras, dependiendo de su uso, naturaleza, precio, etc.

Los productos, dependiendo de su naturaleza y uso, se pueden clasificar según su durabilidad o tangibilidad.

Los Bienes No Duraderos son bienes tangibles que se consumen por lo general en una o varias veces que se usen. Ejemplo: cerveza, jabón y la sal.

Los Bienes Duraderos son bienes tangibles que suelen sobrevivir al uso. Ejemplo: refrigeradores, maquinas, herramientas y ropa.

Bienes de Consumo. Los bienes de consumo son los que compran los consumidores definitivos para su propio consumo.

Los Bienes de Uso Común son bienes de consumo que el cliente suele comprar con frecuencia, de manera inmediata y con el mínimo esfuerzo en la comparación y la compra. Ejemplo: el tabaco, el jabón, el periódico. Los bienes de uso común se pueden subdividir en bienes básicos de impulso y de emergencia.

Los Bienes Básicos son aquellos que los consumidores compran de manera regular, como la sala catsup o las galletas Ritz. Los bienes de adquisición impulsiva se compran sin planearse o buscarse, por lo general se encuentran al alcance de muchos lugares, por que los clientes rara vez los buscan.

Los Bienes de Emergencia se compran cuando la necesidad es urgente: paraguas durante un aguacero, o botas y palas durante una tormenta de nieve.

Los Bienes de Comparación son bienes de consumo que suelen pasar por un proceso de selección durante el cual el cliente los compara en cuanto a su idoneidad, calidad, precio y estilo. Ejemplo: los muebles, la ropa, los autos de segunda mano y los aparatos electrodomésticos. Los bienes de comparación se dividen en uniformes y no uniformes.

Los Bienes de Comparación Uniformes son similares en cuanto a la calidad, pero las diferencias en cuanto al precio. Pero cuando alguien busca ropa, muebles u otros bienes no uniformes, las características del producto son a menudo más importantes que el precio. Si lo que el cliente quiere comprar es un traje nuevo, el corte, la calidad y el aspecto serán más importantes que una pequeña diferencia en el precio.

Los Bienes de Especialidad son bienes de consumo con alguna característica muy especial, o de marca especifica, por lo cual un grupo importante de compradores está dispuesto a hacer un esfuerzo de comprarlo. Ejemplos: autos de marca, componentes de aparatos estereofónicos, equipo fotográfico y ropa de marca.

Los Bienes de Consumo que el cliente No Conoce. Los nuevos que aunque sepan de ellos no los compran, como los detectores de humo o los aparatos de discos compactos son productos, hasta que el consumidor se entera de su existencia por los medios.

Bienes Industriales. Los bienes industriales son aquellos que compran individuos u organizaciones para procesarlos o utilizarlos en el manejo de un negocio. Así, la diferencia entre los bienes de consumo y los industriales se basa en la finalidad por la cual se compran. Si un consumidor compra una podadora de césped para utilizarla en su casa, se trata de un bien de consumo. Pero si ese mismo comprador adquiere la podadora para utilizarla en un negocio de diseño de jardines, se convierte en un bien industrial.

(5)

Los bienes industriales se clasifican según la forma en que participan en el proceso de producción y según su costo. Existen tres grupos:

5.- Staton, Etzel y Walter. Fundamentos de Marketing. McGraw Hill. 13a edición. México 2004

Los Materiales y las partes. Son bienes industriales que entran de manera total en el producto, ya sea por medio de procesamiento o como componentes. Son de dos clases, las materias primas y las materias y partes manufacturadas. Las materias primas incluyen los productos cultivados (como trigo, algodón, ganado, fruta y verdura) y los productos naturales (como pescado, madera, petróleo crudo y mineral de hierro). Los productos cultivados provienen de muchos pequeños productos que los entregan a intermediarios en el mercado, quienes a su vez los procesan y venden.

Las Materias y Partes Manufacturadas incluyen componentes materiales (hierro, hilo cemento o alambre). Estos se pueden procesar aquí mismo: por ejemplo el hierro en lingotes se transforma en acero y el hilo se teje para formar telas. Las partes entran de manera completa en el producto terminado, sin cambiar de forma, como cuando se colocan pequeños motores en aspiradoras y se venden llantas a los autos. La mayor parte de las materias y partes manufacturadas se venden directamente a los usuarios industriales.

Los Bienes de Capital son bienes industriales que entran parcialmente en el producto terminado. Incluyen dos grupos: las instalaciones y el equipo accesorio.

Las instalaciones son los edificios (fábricas u oficinas). Como las instalaciones son compras importantes, suelen adquieren directamente del productor tras un largo periodo de toma de decisiones.

En equipo accesorio incluye el equipo de producción portátil y las herramientas (de mano o diablos), así como el equipo de oficina (maquinas de escribir y escritorios). Estos productos no entran a formar parte del producto terminado. Tienen una vida más corta que las instalaciones y son simples auxiliares en el proceso de producción.

Los Suministros y Servicios son bienes industriales que no entran para nada en el producto terminado. Los suministros incluyen suministros para la operación (como lubricantes, carbón, papel para escribir a máquina o lápices), así como artículos de mantenimiento y reparación (pintura, clavos o escobas). Los suministros son bienes de uso común en el campo industrial, puesto que por lo general se compran sin mayor esfuerzo ni comparación. Los servicios a la industria incluyen servicios de reparación y mantenimiento (limpieza de ventanas, reparación de maquinas de escribir) y servicios de asesoría (legal, administrativa o publicitaria).

Esta clasificación es arbitraria, como esta puede haber muchas otras clasificaciones de los productos, dependerá esencialmente del uso, naturaleza del producto al cual se quiera estudiar y clasificar.

(5)

Las mordazas para los frenos de los automóviles, son uno de los componentes más importantes y con mayor demanda en la industria automotriz.

Es muy raro, que las mordazas para los frenos de los automóviles sean vistas, como un producto de primera necesidad, pero es un componente muy importante en la vida cotidiana de las personas que tienen un automóvil.

Las mordazas para los frenos de los automóviles, como todos los productos debe de regirse por ciertas normas o especificaciones, que son las que aseguran que sea un producto de calidad para el consumidor. Pero en México, no existen normas que especifiquen la forma de producirlo, las medidas, tamaños ni los tipos que deban de cumplir las mordazas para los automóviles.

En México no existen normas que especifiquen que tolerancia deben de tener, medidas, tipos, tamaños o forma de fabricación, para la realización de esta tesis, se tuvo la colaboración de las empresas FORD, CHEVROLET y VOLKSWAGEN, quienes proporcionaron las normas de calidad que ellos aceptan para las mordazas de los automóviles que ellos producen.

Cumplir con la norma ISO/TS 16949 la cual especifica que los proveedores deben de cumplir con ciertos requisitos de calidad y gestión ambiental, para poder ser proveedores de la industria automotriz.

5.- Staton, Etzel y Walter. Fundamentos de Marketing. McGraw Hill. 13a edición. México 2004

Las tolerancias de las mordazas de los automóviles pequeños deben de estar entre 1 a 1.5mm en cuanto a partes curveadas, chaflanes, largo de la pieza, alto de la pieza, ancho de la pieza, profundidad de los barrenos, diámetro de los barrenos.

Las tolerancias de las mordazas de los automóviles grandes deben de estar entre 1.8 y 2mm con respecto a partes curveadas, chaflanes, largo de la pieza, alto de la pieza, ancho de la pieza, profundidad de los barrenos, diámetro de los barrenos.

Cumplir con la norma UNE 36001 que especifica que el material debe de ser un acero cementado (f150).

Que los instrumentos de medición deben de calibrarse por lo menos 2 veces por año, por un organismo certificado.

Cumplir con la norma ISO 14000, la cual trata sobre gestión ambiental.

Cumplir con un programa y certificación de industria limpia (PROFEPA).

Cumplir con la ley General del Equilibrio Ecológico y Protección Ambiental.

1.2 ANÁLISIS DE LA DEMANDA Antes de empezar lo que es el análisis de la demanda, explicaremos en qué consiste el concepto de mercado, sus características y tipos, ya que en este, es donde se va a introducir el producto que se pretende fabricar, como son las mordazas para los frenos de los automóviles. 1.2.1 Definición

“Un mercado se define como un lugar o área geográfica en que se encuentran y operan los compradores y vendedores, se ofrecen a la venta mercancías o servicios y en que se trasfiere la propiedad de un titulo”.

(4)

“Un mercado también puede definirse, como el conjunto de demanda por parte de clientes potenciales de un producto o servicio”.

(4)

“En el lenguaje común y corriente, la palabra mercado quiere decir un lugar donde la gente compra y vende bienes y servicios. En una economía, el concepto tiene un significa más general, es cualquier arreglo que facilite la compraventa de esos bienes y servicios”.

(4)

Los mercados se clasifican en:

1) Competencia perfecta

2) Competencia imperfecta

3) Monopolio

4) Oligopolio

5) Duopolio

1.2.2 Definición de demanda

“La demanda es la cantidad de bienes y servicios que los agentes económicos desean y pueden comprar a un precio determinado”.

(4)

1.2.3 Ley fundamental de la demanda

“La cantidad que se demanda de un producto tiende a variar en sentido inverso del precio, mientras permanezcan constantes las condiciones objetivas y subjetivas en que actúan los compradores”.

(4)

1.2.4 Factores que determinan la demanda

Los principales factores que van a determinar la demanda en el mercado son:

4.- McCarthy y Perrault. Marketing Planeación Estratégica de la Teoría a la Práctica, McGraw Hill, edición 11, Tomo 1. México 2004

Precio

Calidad

Moda

Gustos

Ingresos del demandante

Como podemos observar los factores que determinan a la demanda son solo algunos de los varios que intervienen en el proceso de la demanda, pero se menciona a estos cinco ya que tienen un peso mayor y son los que más influyen en el comportamiento de los consumidores para la adquisición de algún producto. El precio, es el factor que juega un papel determinante en la adquisición de un producto, ya que si el precio del producto es bajo, la demanda aumenta, pero si el precio del producto aumenta, la demanda de este disminuye. La calidad es un factor que se puede aplicar a varios tipos de productos, y que en ocasiones el consumidor no lo toma en cuenta; ya que existen productos en donde la calidad es un factor importante para que el consumidor los adquiera junto con el precio, ya que en ocasiones como existen varios productos del mismo tipo, el consumidor compran el que sea más "barato" y no toma en cuenta a la calidad, ya que a la larga el producto más barato y con "calidad" resulta más caro que el producto que es un poco más caro pero de buena calidad. Con respecto a los ingresos del demandante, esto depende mucho del grado de estudio de la persona y de los precios que los fabricantes colocan a sus productos, ya que las personas de ahora ya no "despilfarran" el dinero como antes, ya que a lo largo de los años adquirieron una "conciencia" de consumo. En cuanto a los factores de moda y gusto, estos no se les pueden medir, y quedan a criterio del consumidor, ya que no todos tienen los mismos gustos en comida y ropa. 1.2.5 Tabla y grafica de la demanda

La tabla de demanda, dado un conjunto de circunstancias del mercado, para cada precio, ofrece información sobre la cantidad que el mercado absorbería de cada uno de los precios.

Esta tabla de demanda que cuanto mayor es el precio de un producto, menor cantidad de ese bien estarían dispuestos a comprar, y cuanto más bajo es el precio más unidades del producto se demandaran.

Tabla No 1.1: LEY FUNDAMENTAL DE LA DEMANDA

Fuente: (4)

Las razones por las que cuando el precio del bien aumenta la cantidad demandada por todos los consumidores disminuye, son de dos clases. Por un lado, cuando aumenta el precio de un bien algunos consumidores que previamente lo adquirían, dejaran de hacerlo y buscaran otros bienes que los sustituirán. Por otro lado, otros consumidores, aun sin dejar de consumirlos, demandaran menos unidades del mismo, por dos razones, porque se ha encarecido respecto a otros bienes cuyo precio no ha variado y por que la elevación del precio ha reducido la capacidad adquisitiva, y esto hará que se pueda comprar menos de todos los bienes, y en particular del que estamos

considerando.

La curva decreciente de demanda relación la cantidad demandada con el precio. Al reducir el

precio aumenta la cantidad demandada. A cada precio P corresponde una cantidad Q que los

demandantes están dispuestos a adquirir.

La curva de la demanda de un bien, como expresión grafica de la demanda, muestra las cantidades del bien en cuestión que serán demandadas durante un periodo de tiempo determinado por una población específica a cada uno de los posibles precios.

(5)

4.- McCarthy y Perrault. Marketing Planeación Estratégica de la Teoría a la Práctica, McGraw Hill, edición 11, Tomo 1. México 2004

PRECIO A DEMANDA A

2 8

4 6

6 4

8 2

Grafica No 1: CURVA DE LA DEMANDA

Fuente:

(4)

Los principales clientes de este producto son:

FORD

VOLKSWAGEN

CHEVROLET

FERRARI

VOLVO

AUDI

NISSAN

TOYOTA

La empresa TALLER MORENO INDUSTRIAL y su departamento de ventas, realiza cada año un estudio de mercados, para conocer en qué cantidad y porcentaje se está produciendo las mordazas para los frenos de los automóviles, los resultados obtenidos se presentan en la tabla No 1.2:

Tabla No 1.2: ESTUDIO DE MERCADO DEL TALLER MORENO INDUSTRIAL

AÑOS PRODUCCION CHEVROLET, FORD

VOLKSWAGEN (No de automoviles)

PRODUCCION MORDAZAS

PROVEEDORES (No de mordazas)

PRODUCCION MORDAZAS

MAQUILADAS EN EL EXTRANJERO (No de mordazas)

2001 300000 150000 150000

2002 250000 90000 160000

2003 300000 120000 180000

2004 350000 130000 220000

2005 370000 125000 245000

2006 400000 130000 270000

2007 410000 145000 265000

FUENTE: Análisis de mercado del TALLER MORENO INDUSTRIAL

Como se muestra en la tabla No 1.2, la demanda de las tres empresas automotrices, no es abastecida por los proveedores, ya que los proveedores en conjunto no pueden abastecer la demanda generada por FORD, CHEVROLET y VOLKSWAGEN. La demanda faltante, la mandan a maquilar al extranjero.

En la tabla No 1.3 que muestra el porcentaje que cada uno de los proveedores proporciona a las empresas FORD, CHEVROLET y VOLKSWAGEN.

4.- McCarthy y Perrault. Marketing Planeación Estratégica de la Teoría a la Práctica, McGraw Hill, edición 11, Tomo 1. México 2004

Tabla No 1.3: PORCENTAJE DE PRODUCCION DE LAS EMPRESAS PRODUCTORAS DE MORDAZAS

AÑOS PRODUCCIÓN PROVEEDORES

(PZ)

INTERHOLDE SA de CV

(%)

GRUPO RASSINI

(%)

TALLER MORENO

INDUSTRIAL (%)

EATON EJES SA de CV

(%)

2001 150000 26.6% 23.3% 23.3% 26.6%

2002 90000 22.2% 27.7% 22.2% 27.7%

2003 120000 25% 25% 25% 25%

2004 130000 26.92% 19.23% 26.92% 26.92%

2005 125000 24% 28% 24% 24%

2006 130000 19.23% 26.92% 26.92% 26.92%

2007 145000 26.92% 19.23% 26.92% 26.92%

Fuente: Estudio de mercado de TALLER MORENO INDUSTRIAL

Grafica No 2: INVESTIGACION DE MERCADOS DE LAS EMPRESAS FABRICANTES DE MORDAZAS

Fuente: TALLER MORENO INDUSTRIAL

Con la ayuda de los estudios de mercados y la producción real de mordazas para los frenos de los automóviles, se va a realizar una tabla donde se va a determinar la demanda que presenta el mercado, de acuerdo con el porcentaje que abarcan del mismo cada uno de los proveedores.

Tabla No 1.4: PORCENTAJE DE VENTA DE MORDAZAS POR PARTE DE LA COMPETENCIA

AÑOS PRODUCCIÓN TOTAL

MORDAZAS (PZ)

PROV A 24.09%

(PZ)

PROV B 25% (PZ)

PROV C 24.72%

(PZ)

PROV D 26.19%

(PZ)

2001 150000 36200 37500 37000 39300

2002 90000 21700 22500 22300 23500

2003 120000 28900 30000 29700 31400

2004 130000 31300 32500 32100 34100

2005 125000 30100 31300 30800 32800

2006 130000 31300 32500 32100 34100

2007 145000 34930 36250 35844 37976

Fuente: Análisis de ventas del TALLER MORENO INDUSTRIAL

Los estudios de mercado demuestran, que la demanda requerida por las empresas FORD, CHEVROLET y VOLKSWAGEN, no puede ser abastecida por los cuatro proveedores que le maquilan mordazas, como se puede observar en la tabla No 1.4, la capacidad de producción de los diferentes proveedores que tienen en sus plantas actualmente les es insuficiente para cubrir la demanda generada por FORD, CHEVROLET y VOLKSWAGEN, ya que el porcentaje de

INVESTIGACION DE MERCADOS

24%

25%25%

26%INTERHOLDE SA de CV

GRUPO RASSINI

TALLER MORENO INDUSTRIAL

EATON EJES SA de CV

producción que se cumplió por parte de los proveedores en los últimos cinco años es menor al 50% de la demanda generada, y solamente en el 2001 el porcentaje cumplido llego al 50% de la demanda generada, en cuanto al porcentaje de mordazas enviadas al extranjero para su maquila, que no pueden abastecer los proveedores., FORD, CHEVROLET y VOLKSWAGEN mandaron la cantidad de 1,490,000 mordazas para su fabricación, que es un porcentaje mayor al 62% de la demanda generada que no se cumplió, por parte de los proveedores a las empresas FORD, CHEVROLET y VOLKSWAGEN. Por este motivo FORD, CHEVROLET y VOLKSWAGEN mandan las mordazas a maquilar en el extranjero, pero el envió empieza a resultar muy caro.

Tabla No 1.5: PORCENTAJE DE PRODUCCION DE MORDAZAS EN MÉXICO Y EN EL EXTRANJERO

PRODUCCIÓN DE CHEVROLET, FORD,

VOLKSWAGEN (No de automóviles)

PRODUCCIÓN DE PROVEEDORES (No de mordazas)

(%) PRODUCCIÓN EN EL EXTRANJERO

(No de mordazas)

(%)

300000 150000 50 150000 50

250000 90000 36 160000 64

300000 120000 40 180000 60

350000 130000 37 220000 63

370000 125000 34 245000 66

400000 130000 33 270000 67

410000 145000 35 265000 65

Fuente: Análisis de producción del TALLER MORENO INDUSTRIAL

En la siguiente grafica No 3, se muestra el porcentaje de mordazas que los proveedores proporcionan a la FORD, CHEVROLET y VOLKSWAGEN, y el porcentaje de mordazas que estas empresas mandan a maquilar al extranjero.

Grafica No 3: PORCENTAJE DE MAQUILA NACIONAL Y EXTRANJERA DE MORDAZAS

Fuente: Análisis de producción del TALLER MORENO INDUSTRIAL

En cuanto a la importación de las mordazas, las empresas FORD, CHEVROLET y VOLKSWAGEN, no proporcionan el dato y en la página de la INEGI y la AMIA no existen registros de estas importaciones.

Por solicitud de la empresa TALLER MORENO INDUSTRIAL, el alcance del estudio del proyecto, solo se estudiará el mercado nacional, ya que dicha empresa solamente le interesa abastecer la demanda nacional de mordazas para los frenos de los automóviles de las empresas FORD, CHEVROLET y VOLKSWAGEN.

DEMANDA DE MORDAZAS (%)

38%

62%

PRODUCCIÓN DE PROVEEDORES (No de mordazas)

PRODUCCIÓN EN EL EXTRAJERO (No de mordazas)

1.3 ANÁLISIS DE LA DEMANDA POR FUENTES SECUNDARIAS

Muchas de las técnicas de pronosticar que se utilizan actualmente y que se exponen en este trabajo se desarrollaron en el siglo XIX; un ejemplo de ello son los análisis de regresión. Con el desarrollo de las técnicas de pronóstico más complejas, junto con el advenimiento de las computadoras, los pronósticos recibieron más atención durante los años recientes. Este desarrollo es en especial cierto desde la proliferación de la pequeña computadora personal.

Ahora todos los administradores poseen la capacidad de utilizar técnicas de análisis de datos muy complejas para fines de pronóstico, y una comprensión de dichas técnicas es esencial hoy en día para los administradores de empresas y los ingenieros industriales.

Al crecer la preocupación de los administradores e ingenieros industriales por el proceso de pronóstico continúan desarrollando nuevas técnicas de pronóstico. Esta atención se enfoca de manera particular en los errores, que son parte inherente de cualquier procedimiento de pronóstico. Es raro que los pronósticos coincidan al pie de la letra con el futuro, una vez llegado este, quienes pronostican solo pueden intentar que los inevitables errores sean tan pequeños como sea posible.

En vista de las imprecisiones inherentes al proceso, ¿Por qué es necesario pronosticar? La respuesta es que todas las organizaciones operan en una atmósfera de incertidumbre y que, a pesar de este hecho, se deben tomar decisiones que afecten el futuro de la organización.

Las técnicas de pronóstico que pueden emplearse para complementar el sentido y la capacidad administrativa de los que toman las decisiones son los elementos de juicio en el proceso de pronóstico. Quienes toman la decisión lo harán mejor si a partir de la comprensión de las técnicas de pronóstico, tanto cualitativa como cuantitativa, las utilizan de manera adecuada, en vez de que sean forzados a planear el futuro sin el beneficio de esta valiosa información complementaria. 1.3.1 Tipos de pronósticos

Cuando los gerentes de organizaciones se enfrentan con la necesidad de tomar decisiones en una atmósfera de incertidumbre, ¿Qué tipos de pronósticos tiene disponibles?, En primer término, se deben de clasificar los procedimientos de pronósticos de largo y corto plazo.

Los pronósticos a largo plazo son necesarios para establecer el curso general de la organización para un largo periodo; de ahí que se conviertan en el enfoque particular de alta dirección.

Los pronósticos a corto plazo se utilizan para diseñar estrategias inmediatas y que usan los administradores de rango medio y de primera línea para enfrentar las necesidades del futuro inmediato.

Los procedimientos de pronóstico también pueden clasificarse de acuerdo con su tendencia a ser más cuantitativos o cualitativos. En uno de los extremos, una técnica puramente cualitativa es aquella que no requiere de una abierta manipulación de datos, solo se utiliza el “juicio” de quien pronostica. Desde luego, incluso aquí, el “juicio” del pronosticados es en realidad el resultado de la manipulación mental de datos históricos pasados.

Con frecuencia se realizan observaciones de datos a través del tiempo. Cualquier variable que conste de datos reunidos, registrados u observados sobre incrementos sucesivos de tiempo se denomina serie de tiempo.

En análisis de series de tiempo de datos, una tendencia inmediata consiste en intentar explicar o contabilizar el comportamiento de las series. La descomposición clásica es un método que se basa en la suposición de que se puede descomponer en componentes con tendencia ciclo, estacionalidad e irregularidad. Una predicción se hace mediante la combinación de las proyecciones de cada componente individual.

(3)

Los principales tipos de pronósticos que se utilizan son los siguientes:

Promedio móvil simple

Promedio móvil doble

Ajuste exponencial simple

3.- Maynard. Manual del ingeniero industrial tomo 1, 2. McGraw Hill.11 edición. México 2004

Ajuste exponencial doble

Índices de estacionalidad

El método de cálculo de pronósticos que se utilizo es el de mínimos cuadrados. 1.3.2 Mínimos cuadrados

Esta es otra técnica de tipo cuantitativo que permite el cálculo de los pronósticos para periodos futuros, para lo cual requiere de registros históricos que sean consistentes, reales y precisos.

Esta técnica como su nombre lo indica se trata de sacar el total de las desviaciones elevadas al cuadrado a un valor mínimo; su objetivo es determinar los coeficientes a y b, que son conocidos como coeficientes de regresión.

Donde:

X = Es la variable independiente (tiempo)

Y = Es la variable dependiente (pronostico de la demanda)

En la práctica se pueden utilizar dos métodos para calcular los pronósticos a través de mínimos cuadrados. Formula general y métodos simplificados.

1. Formula general

Para aplicar este método en el cálculo de los pronósticos de la demanda, se deben tener en cuenta las siguientes expresiones matemáticas:

a = y – bx1………………………………………………………………………………………………1 b = (n∑xy - ∑x∑y) / (n∑x

2 – (∑x)

2).............................................................................................2

Y = a + bX..................................................................................................................................3

Donde:

n = Tamaño de la muestra o el numero de periodos

X = Periodo en el que desea el pronostico

Y = E l pronostico

2. Método simplificado

El método simplificado como su nombre lo indica, en la práctica es más simple y se llega al resultado de forma más rápida. Las expresiones a usar son:

(3)

a = y – bX……………………………………………………………………………………………….4 b = (∑xy)/(∑x

2)............................................................................................................................ .............5

Y = a + bX........................................................................................................................... ......................6

Donde:

n = Tamaño de la muestra o el numero de periodos

X = Periodo en el que se desea el pronostico

Y = El pronostico

Con los siguientes datos proporcionados por la empresa TALLER MORENO INDUSTRIAL, obtendremos el pronóstico para los próximos cinco años, las variables que se relacionaran son los años (yr), la demanda (dm), la paridad (pd), la inflación (if) y el PIB (producto interno bruto).

Tabla No 1.6; PRONOSTICOS DE LA DEMANDA EN LOS PROXIMOS 5 AÑOS

AÑOS PERIODO DEMANDA PARIDAD INFLACIÓN PIB %

2001 1 300000 9.60 10.05 6.6

2002 2 250000 9.42 7.11 -0.2

2003 3 300000 9.85 4.83 0.8

2004 4 350000 10.98 5.00 1.4

2005 5 370000 11.43 4.40 4.4

2006 6 400000 10.50 4.50 3.0

2007 7 410000 10.60 4.35 2.8

Fuente: Análisis de la demanda de mordazas del TALLER MORENO INDUSTRIAL

3.- Maynard. Manual del ingeniero industrial tomo 1, 2. McGraw Hill.11 edición. México 2004

Al correlacionar los años (yr), con la demanda (dm) y la inflación (if), se obtienen la siguiente ecuación:

DM = 145771.7758+33508.0652yr+10471.4648if

con un r = 0.9417 Durbin-Watson = 2.1985 Al correlacionar los años (yr), con la demanda (dm) y el PIB, se obtiene la siguiente ecuación:

DM = 209654.1849+27319.8247yr+8777.7151PIB

con un r = 0.9815 Durbin-Watson = 2.8404

Al correlacionar los años (yr), con la demanda (dm) y la paridad, se obtiene la siguiente ecuación:

DM = 72569.2859+20701.9995yr+17855.1950pd

con un r = 0.9314 Durbin-Watson = 2.1792

La ecuación con mejor coeficiente de correlación es la que relaciona a los años (yr), con la demanda (dm) y el PIB, ya que el r que se calculó tiene un valor de 0.9815, lo que significa que esta ecuación es la mejor de las tres que se relacionaron, además de presentar un índice de autocorrelación de 2.8404.

La relación que se tiene con el PIB (Producto Interno Bruto), muestra que cuando el PIB se incrementa, el sector industrial del país crece, se producen más empleos y se generan más ganancias, lo cual se refleja en el indicador del crecimiento del país (PIB).

En la gráfica No 4, se puede observar que la demanda que genera FORD, CHEVROLET y VOLKSWAGEN en los últimos años se ha incrementado, esto se debe al aumento en la venta de automóviles en el país por parte de estas tres empresas automotrices.

Grafica No 4: DEMANDA DE LAS MORDAZAS

Fuente: Análisis de la demanda de mordazas del TALLER MORENO INDUSTRIAL

1.4. PROYECCIÓN OPTIMISTA Y PESIMISTA DE LA DEMANDA

Con la ecuación obtenida de la correlación se va a proyectar la demanda para los próximos cinco años, como se muestra en la siguiente tabla, se realizarán los cálculos para los pronósticos de los próximos cinco años.

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

2000 2001 2002 2003 2004 2005 2006 2007 2008

DE

MA

ND

A (

PZ

S)

AÑOS

DEMANDA DE LAS MORDAZAS PARA LOS FRENOS DE LOS AUTOMOVILES

Tabla No 1.7: DEMANDA OPTIMISTA Y PESIMISTA DE LAS MORDAZAS

AÑO PERIODO PIB PESIMISTA

DEMANDA PESIMISTA

PIB OPTIMISTA

DEMANDA OPTIMISTA

2008 8 1 436990 4 463324

2009 9 0,6 460799 7 516976

2010 10 0,2 484608 7,5 548685

2011 11 -0,9 518072 8 580394

2012 12 -0,1 538370 8,1 608591

Fuente: Análisis de la demanda de mordazas del TALLER MORENO INDUSTRIAL

Los cálculos realizados en la tabla 1.6, se hicieron con una visión pesimista y optimista, esto con el objetivo de estar preparados para cualquier eventualidad que llegara a presentarse en la elaboración del proyecto o que llegara a modificar la demanda del producto

En la gráfica 5, se muestra la proyección de la demanda pesimista y la demanda optimista.

Grafica No 5: PROYECCION DE LA DEMANDA OPTIMISTA Y PESIMISTA DE LAS MORDAZAS

Fuente: Proyección de la demanda de las mordazas del TALLER MORENO INDUSTRIAL

1.5. ANÁLISIS DE LA OFERTA 1.5.1 Definición de oferta

“Es la cantidad de mercancías que pueden ser vendidas a los diferentes precios del mercado por individuo o por el conjunto de individuos de la sociedad. Es por eso que se habla de oferta individual y oferta total”.

(4)

1.5.2 Ley de la oferta

“Siempre y cuando las condiciones no varíen, la cantidad que se ofrezca de un bien en el mercado varia en razón directa de su precio”.

(4)

1.5.3 Factores que determinan a la oferta

La función de la oferta puede ser determinada por los siguientes factores:

1) Precio del bien.- Los precios de los bienes y servicios relacionados con un bien influyen sobre la oferta del mismo.- Por ejemplo, si el precio de las cintas grabadas sube, la oferta de las cintas en blanco disminuye. Las cintas en blanco y las cintas grabadas son sustitutas de producción, bienes que pueden producirse usando los mismos recursos.

4.- McCarthy y Perrault. Marketing Planeación Estratégica de la Teoría a la Práctica, McGraw Hill, edición 11, Tomo 1. México 2004

PROYECCION DE LAS MORDAZAS PARA LOS FRENOS DE LOS

AUTOMOVILES

0

100000

200000

300000

400000

500000

600000

700000

8 9 10 11 12

AÑOS

DE

MA

ND

A

DEMANDA PESIMISTA

DEMANDA OPTIMISTA

2) Nivel tecnológico.- Nuevas tecnologías crean nuevos productos y disminuyen los costos de fabricar productos existentes. Como resultado se produce un cambio en la oferta. Por ejemplo, el desarrollo de una tecnología nueva para la producción de cintas por parte de Sony y 3M ha reducido los costos de producción de cintas y ha aumentado la oferta de cintas.

3) Número de empresas que existan en el mercado, nivel de competencia.- La oferta depende del número de ofertantes. Cuanto mayor es el número de empresas a una industria, la oferta de la industria aumenta. A medida que las empresas abandonan una industria, la oferta de esta industria disminuye. Por ejemplo, durante los dos últimos años ha habido un enorme aumento dejo número de empresas que producen y administran sitios en la telaraña mundial. Como resultado, la oferta de servicios de Internet y de la World Wide Web ha aumentado enormemente.

1.5.4 Tabla y grafica de la oferta

Bajo la condición ceteris paribus, denominamos tabla de la oferta a la relación que existe entre el precio de un bien y las cantidades que un empresario desearía ofrecer de ese bien por unidad de tiempo. Podemos obtener la oferta global y de mercado sin más que sumar para cada precio las cantidades que todos los productores de ese mercado desean ofrecer.

Mientras la tabla de la demanda muestra el comportamiento de los consumidores, la tabla de la oferta señala el comportamiento de los productores. Si la tabla de la demanda relaciona los precios con cantidades que los consumidores desean comprar, una tabla de oferta representa para unos precios determinados, las cantidades que los productores estarían dispuestos a ofrecer. A precios muy bajos los costos de producción no se cubren y los productores no producirían nada. Conforme los precios van aumentando se empezaran a alanzar unidades al mercado, y a precios más altos, la producción será mayor.

Tabla No 1.8: LEY DE LA OFERTA

PRECIO OFERTA

2 0

4 2

6 4

8 6

Fuente:(4)

El argumento inverso también se puede utilizar. Así el crecimiento de la curva de oferta se puede establecer diciendo que si, por ejemplo, se desea mayor producción de algún bien, habrá que ir añadiendo mayores cantidades de mano de obra y, apelando a la ley de los rendimientos decrecientes, resulta que el costo necesario para elevar la producción de una unidad más será cada vez mayor.

1.5.5 La curva de la oferta

Según señalamos al hablar de la demanda, la oferta no puede considerarse como una unidad fija, sino como una relación entre ofrecida y el precio al cual dicha cantidad se ofrece en el mercado. En este sentido, la curva de la empresa o de la industria es la representación grafica de la tabla de la oferta señalada anteriormente, y muestra las cantidades del bien que se ofrecerán a la venta durante el periodo de tiempo específico a diversos precios de mercado.

(4)

Esta curva suele tener pendiente positiva.

4.- McCarthy y Perrault. Marketing Planeación Estratégica de la Teoría a la Práctica, McGraw Hill, edición 11, Tomo 1. México 2004

Grafica No 6: CURVA DE LA OFERTA

Fuente:

Fuente:(4)

En México, la Asociación Mexicana de la Industria Automotriz A. C y la Asociación Nacional de Productores de Autobuses, Camiones y Tractocamiones en sus estadísticas, muestran que la venta de automóviles y camiones en el país ha tenido un incremento muy bajo en los últimos años, también muestra la venta de las importaciones de estos vehículos, que en los últimos años su crecimiento no ha sido el esperado, es por eso que TALLER MORENO INDUSTRIAL, solo abarcara el mercado nacional de las mordazas.

En la gráfica 7, se muestra la tendencia de la oferta de las mordazas para los frenos de los automóviles por parte de los proveedores en los últimos años.

Grafica No 7: OFERTA DE LAS MORDAZAS PARA LOS FRENOS DE LOS AUTOMOVILES

Fuente: Análisis de la oferta de mordazas del TALLER MORENO INDUSTRIAL

Como se puede observar, la oferta de las mordazas para los frenos de los automóviles ha ido decreciendo en los últimos años, las causas que pudieron originar este decrecimiento pueden ser las bajas ventas de los automóviles en el país por parte de FORD, CHEVROLET y VOLKSWAGEN o la falta de capacidad productiva en las plantas productoras de mordazas de los diferentes proveedores de la FORD, CHEVROLET y VOLKSWAGEN.

4.- McCarthy y Perrault. Marketing Planeación Estratégica de la Teoría a la Práctica, McGraw Hill, edición 11, Tomo 1. México 2004

OFERTA DE LAS MORDAZAS PARA LOS FRENOS DE

LOS AUTOMÓVILES

0

20000

40000

60000

80000

100000

120000

140000

160000

0 1 2 3 4 5 6 7

AÑOS

DE

MA

ND

A (

PZ

S)

OFERTA

1.6. ANÁLISIS HISTÓRICO DE LA OFERTA NACIONAL DE MORDAZAS

Con los datos proporcionados por el estudio de mercado de la empresa TALLER MORENO INDUSTRIAL, se calcularán los pronósticos de los próximos cinco años para la oferta de las mordazas para los frenos de los automóviles de los proveedores para las empresas FORD, CHEVROLET y VOLKSWAGEN.

A continuación se realizaran los pronósticos para la oferta de las mordazas. Tabla No 1.9: PRONOSTICO DE LA OFERTA DE MORDAZAS

AÑOS PERIODO OFERTA PARIDAD INFLACIÓN PIB %

2001 1 150000 9.60 10.05 6.6

2002 2 90000 9.42 7.11 -0.2

2003 3 120000 9.85 4.83 0.8

2004 4 130000 10.98 5.00 1.4

2005 5 125000 11.43 4.40 4.4

2006 6 130000 10.50 4.50 3.0

2007 7 145000 10.65 4.00 2.8

Fuente: Pronósticos de las mordazas del TALLER MORENO INDUSTRIAL

Al correlacionar la oferta (of) con los años (yr) y la inflación (f), se obtiene la siguiente ecuación.

DM = 25817.6171+11031.7189yr+10037.3164f

con un r = 0.6523 Durbin-Watson = 2.8195

Al correlacionar la oferta (of) con los años (yr) y el producto interno bruto (PIB), se obtiene la siguiente ecuación.

DM = 98180.5537+2828.5548yr+6571.0953PIB

con un r = 0.8221 Durbin-Watson = 2.4677

Al correlacionar la oferta (of) con los años (yr) y la paridad (pd), se obtiene la siguiente ecuación.

DM = 66229.4178+1161.3847yr+5439.9462pd

con un r = 0.3126 Durbin-Watson = 2.2497

Como se puede observar, la ecuación que mejor coeficiente de correlación generó en la de oferta (of) con los años (yr) y el producto interno bruto (PIB), ya que su coeficiente de correlación arrojó un valor de 0.8221 y su coeficiente de autocorrelación tuvo un valor de 2.4677.

1.7. PROYECCIÓN OPTIMISTA Y PESIMISTA DE LA OFERTA TOTAL DEL MERCADO

Con la ecuación obtenida con base a los cálculos, se procederá a calcular los pronósticos de la oferta de los próximos cinco años, que se muestra en la siguiente tabla.

Tabla No 1.10: PROYECCION OPTIMISTA Y PESIMISTA DE LA OFERTA DE MORDAZAS

Fuente: Análisis de la oferta de mordazas del TALLER MORENO INDUSTRIAL

AÑOS PERIODO PIB PESIMISTA

OFERTA PESIMISTA

PIB OPTIMISTA

OFERTA OPTIMISTA

2008 8 1 127380 4 147093

2009 9 0,6 127580 7 169635

2010 10 0,2 127780 7,5 175749

2011 11 -0,9 123380 8 181863

2012 12 -0,1 131466 8,1 185349

Los cálculos realizados por la oferta de las mordazas para los frenos de los automóviles, se realizaron con una visión optimista y pesimista, esto con el objetivo de que en algún momento pudiera ocurrir una eventualidad que modificaría la producción de los proveedores con las mordazas.

En la gráfica 8 se muestra el comportamiento de la oferta pesimista y la oferta optimista de las mordazas para los frenos de los automóviles.

Grafica No 8: PROYECCION DE LA OFERTA DE MORDAZAS

Fuente: Análisis de la oferta de mordazas del TALLER MORENO INDUSTRIAL

1.8. PROYECCIÓN DE LA DEMANDA POTENCIAL INSATISFECHA OPTIMISTA Y PESIMISTA

Como ya se tienen los cálculos de la demanda y la oferta de las mordazas para los frenos de los automóviles, se procede a calcular la demanda potencial insatisfecha, como se muestra en las siguientes tablas.

Tabla No 1.11: PROYECCION DE LA DEMANDA POTENCIAL INSATISFECHA OPTIMISTA

Fuente: Análisis de la demanda del TALLER MORENO INDUSTRIAL

Tabla No 1.12: PROYECCION DE LA DEMANDA POTENCIAL INSATISFECHA PESIMISTA

AÑOS PERIODO DEMANDA POTENCIAL PESIMISTA

OFERTA POTENCIAL PESIMISTA

DEMANDA POTENCIAL INSATISFECHA PESIMISTA

2008 8 436990 127380 309610

2009 9 460799 127580 333219

2010 10 484607 127780 356827

2011 11 518072 123380 394692

2012 12 538369 131466 406903

Fuente: Análisis de la demanda del TALLER MORENO INDUSTRIAL

PROYECCION DE LA OFERTA DE LAS MORDAZAS PARA LOS

FRENOS DE LOS AUTOMOVILES

0

50000

100000

150000

200000

8 9 10 11 12

AÑOS

OF

ER

TA

OFERTA PESIMISTA

OFERTA OPTIMISTA

AÑOS PERIODOS DEMANDA POTENCIAL OPTIMISTA

OFERTA POTENCIAL OPTIMISTA

DEMANDA POTENCIAL INSATISFECHA OPTIMISTA

2008 8 463323 147093 316230

2009 9 516976 169635 347341

2010 10 548685 175749 372936

2011 11 580393 181863 398530

2012 12 608591 185349 423242

Los resultados obtenidos de la demanda potencial insatisfecha muestran que la demanda de las piezas de mordazas para los frenos de los automóviles de la FORD, CHEVROLET y VOLKSWAGEN va crecer considerablemente en los próximos cinco años.

Esto se puede deber, a que las empresas automotrices ofrecen créditos más accesibles, planes de financiamiento adecuados para cada persona que desea adquirir un automóvil. Con estos resultados podemos decir que existe una demanda satisfecha no saturada, es decir que se puede ofrecer el producto con mejores características de operación, mucha mejor calidad y lo principal a un mejor costo de fabricación.

En la gráfica 9, se muestra la demanda potencial insatisfecha de las mordazas para los frenos de los automóviles.

Grafica No 9: PROYECCION DE LA DEMANDA POTENCIAL INSATISFECHA

Fuente: Análisis de la demanda de mordazas del TALLER MORENO INDUSTRIAL

1.9. ANÁLISIS DE PRECIOS

Durante casi toda la historia los precios se fijaron por negociación entre quienes compraban y quienes vendían. Establecer un mismo precio para todos los compradores es una idea relativamente moderna que surgió con el desarrollo de las ventas al detalle a gran escala al final del siglo XIX. F. W. Woolworth, Tiffany & Co, y otros anunciaron una política estricta de un solo precio por que trabajan tantos artículos y supervisaban a tantos empleados.

Ahora, apenas cien años después, la Internet promete revertir la tendencia de los precios fijos y llevarlos de vuelta a una era de precios negociados. La Internet, las redes corporativas y los sistemas inalámbricos están vinculados a personas, maquinas y empresas de todo el globo, y conectando a quienes venden y quienes compran como nunca antes. Sitios Web como Compare. Net y PriceScan.com permiten a los compradores comparar productos y precios con rapidez y facilidad.

Tradicionalmente el precio ha operado como principal determinante como la decisión de compra. Esto sigue siendo válido en los países más pobres, entre los grupos más pobres y en el caso de productos básicos. Aunque factores distintos del precio se han vuelto más importantes para la conducta del comprador en las últimas décadas, el precio sigue siendo uno de los elementos más importantes que determinan la participación de mercado y la rentabilidad de una empresa.

Los consumidores y los agentes de compras tienen acceso a la información de precios y a quienes ofrecen precios descontados. Los investigadores investigan sus compras con cuidado, obligando a los detallistas a bajar precios. Los detallistas presionan a los fabricantes para que bajen sus precios. El resultado es un mercado que se caracteriza por fuertes descuentos y promoción de ventas.

(5)

5.- Staton, Etzel y Walter. Fundamentos de Marketing McGraw Hill. 13a edición. México 2004

PROYECCIÓN DE LA DEMANDA POTENCIAL INSATISFECHA

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

1 2 3 4 5

AÑOS

DE

MA

ND

A (

PZ

S)

DEMANDA POTENCIAL

INSATISFECHA OPTIMISTA

DEMANDA POTENCIAL

INSATISFECHA PESIMISTA

El precio es el elemento de la mezcla de marketing que produce ingresos, los otros producen costos. El precio también es uno de los elementos más flexibles, se puede modificar rápidamente, a diferencia de las características de los productos y los compromisos con el canal.

Al mismo tiempo, la competencia de precios es el problema más grave que enfrentan las empresas. Pese a ello, muchas empresas no manejan bien la fijación de precios.

Los errores más comunes:

La fijación de los precios está demasiado orientada a los costos.

Los precios no se modifican con la frecuencia suficiente para aprovechar los cambios del mercado.

El precio se faja con independencia del resto de la mezcla de marketing y no como un elemento intrínseco de la estrategia de posicionamiento en el mercado.

El precio no es lo bastante variado para los diferentes artículos, segmentos de mercado y ocasiones de compra.

Una empresa debe poner un precio inicial cuando desarrolla un nuevo producto, cuando introduce un producto normal en un canal de distribución o área geográfica y cuando licita para conseguir contratos nuevos.

La empresa debe decidir donde posicionara su producto en cuanto a calidad y precio. En algunos mercados, como el de los automóviles, es posible encontrar hasta ocho puntos de precio.

Tabla No 1.13: SEGMENTOS DE PRECIOS PARA EL PRODUCTO

SEGMENTO EJEMPLO (AUTOMÓVILES)

Definitivos Rolls-Royce

Dorado Mercedes Benz

Lujo Audi

Especiales Volvo

Medio Buick

Facilidad/comodidad Ford escora

Imitación pero más barato Hyundai

Solo precio Kia

Fuente:(5)

Puede haber competencia entre los segmentos de precio-calidad. La siguiente figura muestra nueve estrategias de precio-calidad. Las estrategias diagonales 1, 5 y 9 pueden coexistir en el mismo mercado; es decir, una empresa ofrece un producto de alta calidad a un precio alto, otra ofrece un producto de media calidad a un precio medio. Los tres competidores pueden coexistir en tanto el mercado mantenga tres grupos de compradores, quienes insisten en la calidad, quienes insisten en el precio, y quienes equilibran ambas consideraciones.

Las estrategias 2, 3 y 6 son formas de atacar las posiciones diagonales. La estrategia 2 dice: “nuestro producto tiene la misma alta calidad que el producto 1 pero cobramos menos”. La estrategia 3 dice lo mismo y ofrece un ahorro aun mayor. Si los clientes sensibles a la calidad creen lo que dicen estos competidores, lo sensato será comprarles y ahorrar el dinero / a menos que el producto de la empresa 1 haya adquirido un atractivo).

(5)

Tabla No 1.14: ESTRATEGIAS DE ASIGNACION DE PRECIOS

Precio

Alto Mediano Bajo

1. Superior 2. De valor alto 3. De Supervalor

4. De Sobre cobro 5. De valor medio 6. De buen valor

7. De imitación 8. De economía falsa 9. De economía

Fuente:(5)

Las estrategias de posicionamiento 4, 7 y 8 equivalen a cobrar un precio excesivo por el producto en relación con su calidad. Los clientes se sentirán “estafados” y probablemente se quejaran o hablaran mal de la empresa.

A continuación en la siguiente tabla se muestran los precios que se obtuvieron de la investigación de mercado que realizó TALLER MORENO INDUSTRIAL. Tabla No 1.15: PRECIOS DE LA COMPETENCIA DE LAS MORDAZAS PARA LOS FRENOS DE

LOS AUTOMOVILES

PROVEEDOR PRECIO EN PESOS ($)

INTERHOLDE SA DE CV $230

GRUPO RASSINI $220

TALLER MORENO INDUSTRIAL $195

EATON EJES SA de CV $215

Fuente: Análisis de precios de las mordazas del TALLER MORENO INDUSTRIAL

La empresa TALLER MORENO INDUSTRIAL para poder determinar el precio de venta de las mordazas para los frenos de los automóviles, utiliza los siguientes factores:

Precio del acero cementado en bloques con medidas predeterminadas

Mano de obra utilizada especializada

Energía eléctrica utilizada

Tiempo del elaboración de la pieza

Desperdicio de material

Porcentaje de ganancia

Como se puede observar el precio más bajo del mercado en cuanto a las mordazas para los frenos de los automóviles es el de la empresa TALLER MORENO INDUSTRIAL, lo cual nos dice que puede obtener más venta de las mordazas por tener su precio bajo, además de cumplir con todos los requerimientos que la FORD, CHEVROLET y VOLKSWAGEN exigen para ser uno de sus proveedores.

1.10. PROYECCIÓN DE LOS PRECIOS

Como se mencionó en el análisis de precios, existen métodos de fijación de estos mismos, a continuación se describen dichos métodos.

1. Fijación de precios por sobreprecios

El método más elemental para fijar precios es sumar un sobreprecio estándar al costo del producto.

Las empresas de construcción presentan licitaciones para contratos estimando el costo total del proyecto y sumando un sobreprecio estándar de donde saldrán sus utilidades. Los abogados y contadores cotizan normalmente sumando un precio estándar a su tiempo y costos. Los contratistas de la defensa cobran su costo más un sobreprecio estándar.

2. Fijación de precios por rendimiento objetivo

En la fijación de precios por rendimiento objetivo, la empresa determina el precio que produciría su tasa de efectivo de rendimiento sobre la inversión (ROÍ); General Motors utiliza este método y pone precio a sus automóviles a modo de obtener una ROÍ DEL 15% AL 20%. Las empresas de servicios públicos (electricidad) también usan este método, pues necesitan obtener un rendimiento justo de su inversión.

3. Fijación de precios por tasa vigente En la fijación de precios por tasa vigente, la empresa basa su precio primordialmente en los precios de sus competidores. La empresa podría cobrar lo mismo, más o menos que sus principales competidores. En las industrias oligopolistas que venden un producto básico uniforme como acero, papel o fertilizante, las empresas normalmente cobran el mismo precio.

(6)

5.- Staton, Etzel y Walter. Fundamentos de Marketing McGraw Hill. 13a edición. México 2004

Las empresas más pequeñas siguen al líder, cambiando sus precios cuando el líder del mercado lo hace, no cuando su propia demanda o costos cambian. Algunas empresas podrían cobrar un poco más o hacer un pequeño descuento pero mantienen la diferencia.

Por ejemplo las gasolineras de segundo nivel por lo regular cobran unos centavos de dólar menos por galón que las grandes empresas petroleras sin dejar que la diferencia aumente o disminuya.

La fijación de precios por tasa vigente es muy popular. En los casos que los costos son difíciles de medir o la respuesta competitiva es incierta, las empresas sienten que el precio vigente representa una buena solución. Se dice que tal precio refleja la sabiduría colectiva de la industria en cuanto al precio que produce un rendimiento justo sin poner en peligro la armonía industrial.

4. Fijación de precios basada en condiciones del mercado

Hasta aquí los enfoques para fijar precios que se han considerado son aquellos que se derivan de la consideración de los factores internos, al saber; la estructura de costos de la empresa y las metas de márgenes de ganancias. En este método se describen los enfoques de fijación de precios basados en las condiciones de los mercados, que son aquellos que se realizan a partir de factores externos a la organización, como es el mercado.

Dos grandes vías están abiertas para las empresas que lanzan nuevos productos al mercado; el descremado o la penetración. Las estrategias de descremar el mercado involucran la fijación de precios altos y una intensa promoción del nuevo producto. El objetivo es “desnatar la rica crema” de la cima del mercado. Los objetivos de ganancias se logran a través de un alto margen por unidad vendida en lugar de maximizar el, volumen de ventas.

Las estrategias de descremar realmente solo pueden emplearse donde la demanda es relativamente inelástica. Es probable que este sea el caso cuando el producto tiene beneficios y/o rasgos únicos que el consumidor valora. La estrategia puede tener que ser alterada si los competidores pueden producir un producto similar. Una pauta de comportamiento común es que el innovador del producto pone un precio inicial alto para que recuperar tan rápidamente y tanto como le sea posible de la inversión realizada por la empresa.

(6)

Los competidores inevitablemente entraran en el mercado en algún momento, si es potencialmente rentable hacerlo, y el innovador finalmente deberá seguir la tendencia declinante de los precios de venta de la unidad a medida que aumenta la oferta. Las estrategias de penetración apuntan a lograr la entrada en el mercado de masas. El énfasis esta en el volumen de ventas. Los precios de la unidad tienden a ser bajos. Esto facilita la rápida adopción y difusión del nuevo producto. Los objetivos de ganancia se alcanzan logrando un gran volumen de las ventas en lugar de un margen grande por unidad.

Como en el caso de la demanda y la oferta de las mordazas para los frenos de los automóviles se realizará una proyección de los precios optimista y una pesimista, el precio que aparece en el 2006 es un promedio de los precios de la competencia, los resultados obtenidos se muestran en la siguiente tabla.

Tabla No 1.16: PRONOSTICO DE PRECIOS DE LAS MORDAZAS

AÑOS PERIODO INFLACIÓN PESIMISTA

PRECIO PESIMISTA

INFLACIÓN OPTIMISTA

PRECIO OPTIMISTA

2007 7 - 160 - 190

2008 8 6.5 163 3.9 195

2009 9 7 170 3.5 200

2010 10 7.5 174 3.7 210

2011 11 8 180 2.8 220.

2012 12 9.1 185 2.2 235

Fuente: Análisis de precios de las mordazas del TALLER MORENO INDUSTRIAL

A continuación en la gráfica 10 se muestran las proyecciones de los precios.

5.- Staton, Etzel y Walter. Fundamentos de Marketing McGraw Hill. 13a edición. México 2004

Grafica No 10: PROYECCION DE LOS PRECIOS DE LAS MORDAZAS

Fuente: Análisis de los precios de las mordazas del TALLER MORENO INDUSTRIAL

En conclusión el precio de las mordazas para los frenos de los automóviles se compone de los siguientes elementos:

Costo de producción de la mordaza

Precio al realizar la venta

La ganancia que desea ganar la empresa

Otro elemento que va a provocar que el precio vaya a variar y que no se pueda controlar es la paridad del dólar.

1.11. ESTUDIO DE COMERCIALIZACIÓN DEL PRODUCTO

Los canales de distribución son el conjunto de empresas o individuos que adquieren la propiedad, o participan en su transferencia, de un bien o servicio a medida que este se desplaza del productor al consumidor o usuario industrial.

Los canales de distribución son todos los medios de los cuales se vale la empresa, para hacer llegar los productos hasta el consumidor, en las cantidades apropiadas, en el momento oportuno y a los precios más convenientes para ambos.

Gran parte de las satisfacciones, que los productos proporcionan al consumidor, se debe a canales de distribución bien escogidos y mantenidos.

Además los canales de distribución aportan a la empresa las utilidades espaciales, temporal y de propiedad a los productos que comercializan.

Tanto los canales de distribución en la empresa son tan infinitos como, los métodos de distribución de los productos puede haber.

En síntesis podemos decir, que los canales de distribución son las distintas rutas o vías, que la propiedad de los productos toma; para acercarse cada vez más hacia el consumidor o usuario final de dicho producto.

(5)

5.- Staton, Etzel y Walter. Fundamentos de Marketing McGraw Hill. 13a edición. México 2004

0

50

100

150

200

250

7 8 9 10 11 12

PR

EC

IO (

$)

AÑOS

PROYECCION DE LOS PRECIOS OPTIMISTA Y PESIMISTA

PRECIO …PRECIO …

Figura No 1: CANAL DE DISTRIBUCION PARA LAS MORDAZAS DE LOS FRENOS DE LOS AUTOMOVLES

INDUSTRIA DEPARTAMENTO DE CONSUMIDOR VENTAS INDUSTRIAL

Fuente: Análisis de la distribución de las mordazas del TALLER MORENO INDUSTRIAL