Bahasa

Halaman

Hukum

ĐẠI HỌC HUẾ

TRƯỜNG ĐẠI HỌC KINH TẾ

KHOA QUẢN TRỊ KINH DOANH

------

KHÓA LUẬN TỐT NGHIỆP

ĐÁNH GIÁ SỰ HÀI LÒNG CỦA NHÀ BÁN LẺ ĐỐI VỚI CHÍNH

SÁCH PHÂN PHỐI SẢN PHẨM BIA CỦA CÔNG TY TNHH TM

CARLSBERG VIỆT NAM TRÊN ĐỊA BÀN THÀNH PHỐ HUẾ

Sinh viên thực hiện:

PHAN THỊ MỸ HẰNG

LỚP: K48C - KDTM

NIÊN KHÓA: 2014 - 2018

Giáo viên hướng dẫn:

PGS.TS. NGUYỄN ĐĂNG HÀO

Huế, tháng 4 năm 2018

Trương Đ

ai ho

c Kinh

tê H

uê

Lời Cảm Ơn

Lời đầu tiên em xin gửi lời cảm ơn chân thành đến Ban Giám hiệu nhà

trường cùng toàn thể quý thầy, cô giáo Trường Đại học Kinh tế Huế, những

người đã dạy dỗ, cùng với tri thức và tâm huyết của mình đã truyền giảng những

kiến thức bổ ích, quý báu cho em trong suốt những năm tháng học tập tại trường.

Em xin cảm ơn quý thầy cô giáo khoa Quản trị kinh doanh, đặc biệt là Thầy

Nguyễn Đăng Hào là người đã trực tiếp hướng dẫn, quan tâm giúp đỡ em trong

suốt quá trình thực tập tốt nghiệp.

Đồng thời em xin gửi lời cảm ơn chân thành đến các anh chị Phòng Bán

Hàng, các cô chú cán bộ công nhân viên tại Công ty TNHH Thương Mại

Carlsberg Việt Nam đã tạo nhiều điều kiện giúp đỡ, hướng dẫn em trong suốt

thời gian thực tập, cũng như đóng góp ý kiến bổ ích cho em hoàn thành đợt thực

tập của mình với kết quả như mong đợi.

Trong bài báo cáo thực tập tốt nghiệp này mặc dù bản thân em đã cố gắng

nỗ lực hết mình để giải quyết các yêu cầu và mục đích đặt ra, nhưng do điều

kiện thời gian cũng như kiến thức và kinh nghiệm thực tế còn hạn chế nên không

thể tránh khỏi những thiếu sót.

Em rất mong nhận được sự chỉ bảo, bổ sung ý kiến đóng góp của quý thầy

cô giáo, để bài báo cáo của em được hoàn thiện hơn.

Em xin chân thành cảm ơn!

Huế, tháng 4 năm 2018

Sinh viên thực hiện

Phan Thị Mỹ Hằng

Trương Đ

ai ho

c Kinh

tê H

uê

ii

MỤC LỤC

LỜI CẢM ƠN .............................................................................................................. i

MỤC LỤC ...................................................................................................................ii

DANH MỤC CHỮ VIẾT TẮT ................................................................................... vi

DANH MỤC BẢNG ................................................................................................. vii

DANH MỤC BIỂU, HÌNH ......................................................................................... ix

DANH MỤC SƠ ĐỒ ................................................................................................... x

PHẦN I – ĐẶT VẤN ĐỀ ........................................................................................... 1

1. Lý do chọn đề tài: .................................................................................................... 1

2. Mục tiêu nghiên cứu ................................................................................................ 2

2.1. Mục tiêu chung ..................................................................................................... 2

2.2. Mục tiêu cụ thể ..................................................................................................... 2

3. Câu hỏi nghiên cứu .................................................................................................. 2

4. Đối tượng và phạm vi nghiên cứu ............................................................................ 3

4.1. Đối tượng nghiên cứu ........................................................................................... 3

2.2. Phạm vi nghiên cứu .............................................................................................. 3

5. Phương pháp nghiên cứu .......................................................................................... 3

6. Kết cấu đề tài ........................................................................................................... 7

PHẦN II – NỘI DUNG VÀ KẾT QUẢ NGHIÊN CỨU .......................................... 8

CHƯƠNG 1: TỔNG QUAN VỀ VẤN ĐỀ NGHIÊN CỨU ..................................... 8

1.1 Cơ sở lí luận........................................................................................................... 8

1.1.1. Kênh phân phối .................................................................................................. 8

1.1.1.1. Chức năng của các kênh phân phối .................................................................. 8

1.1.1.2. Cấu trúc của kênh phân phối ........................................................................... 9

1.1.1.3. Các thành viên của kênh phân phối ............................................................... 11

1.1.2. Quản lý kênh phân phối và chính sách phân phối ............................................. 12

1.1.2.1. Quản lý kênh phân phối................................................................................. 12

1.1.2.2. Chính sách phân phối .................................................................................... 13

1.1.2.3. Khuyến khích thành viên kênh hoạt động ...................................................... 15

1.1.3. Lý thuyết về bán lẻ và sự hài lòng .................................................................... 17

Trương Đ

ai ho

c Kinh

tê H

uê

iii

1.1.3.1. Lý thuyết của nhà bán lẻ................................................................................ 17

1.1.3.2. Sự hài lòng của nhà bán lẻ ............................................................................. 18

1.2 Cơ sở thực tiễn ..................................................................................................... 20

1.2.1. Mô hình nghiên cứu liên quan .......................................................................... 20

1.1.2. Mô hình đề xuất ............................................................................................... 22

CHƯƠNG 2: ĐÁNH GIÁ SỰ HÀI LÒNG CỦA CÁC NHÀ BÁN LẺ ĐỐI VỚI

CHÍNH SÁCH PHÂN PHỐI SẢN PHẨM BIA CỦA CÔNG TY TNHH TM

CARLSBERG VIỆT NAM TRÊN ĐỊA BÀN THÀNH PHỐ HUẾ ....................... 26

2.1 Tổng quan về Công ty TNHH TM Carlsberg Việt Nam ....................................... 26

2.1.1. Lịch sử hình thành và phát triển của Công ty TNHH TM Carlsberg Việt Nam ........ 26

2.1.2. Chức năng, nhiệm vụ và đặc điểm của Công ty TNHH TM Carlsberg Việt Nam

.................................................................................................................................. 28

2.1.2.1 Chức năng, nhiệm vụ ..................................................................................... 28

2.1.3. Sơ đồ bộ máy tổ chức của Công ty ................................................................... 30

2.1.4. Tình hình nguồn cơ cấu lao động của Công ty .................................................. 32

2.1.5. Tình hình nguồn vốn của Công ty .................................................................... 38

2.1.6. Báo cáo kết quả hoạt động kinh doanh của Công ty ......................................... 41

2.1.7. Các dòng sản phẩm kinh doanh của Công ty .................................................... 43

2.2 Tình hình phân phối sản phẩm bia tại Công ty bia TNHH TM Carlsberg Việt Nam

trên địa bàn thành phố Huế ........................................................................................ 46

2.3 Chính sách phân phối của Công ty TNHH TM Carlsberg Việt Nam..................... 48

2.3.1. Cung cấp hàng hóa .......................................................................................... 48

2.3.2. Chính sách bán hàng ....................................................................................... 48

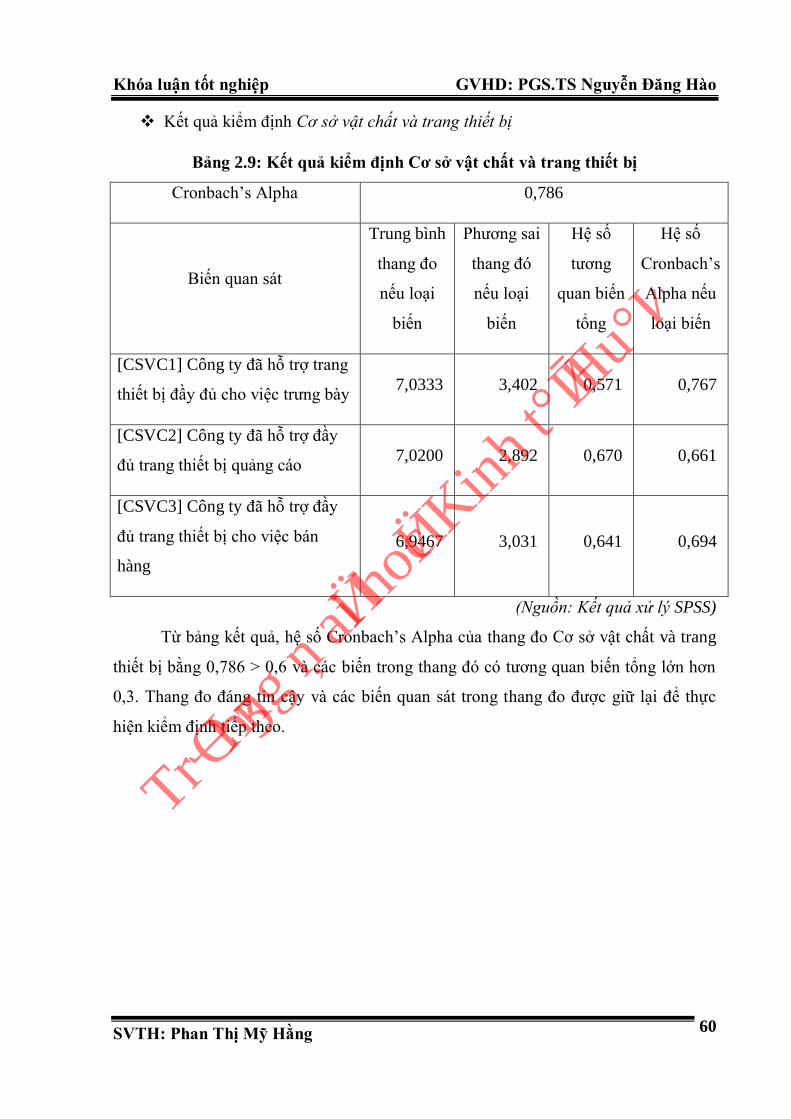

2.3.3. Cơ sở vật chất và trang thiết bị ........................................................................ 51

2.3.4. Thông tin bán hàng ......................................................................................... 51

2.3.5. Nghiệp vụ bán hàng ........................................................................................ 51

2.3.6. Quan hệ cá nhân .............................................................................................. 52

2.4 Đánh giá của nhà bán lẻ đối với chính sách phân phối sản phẩm bia của Công ty

TNHH TM Carlsberg Việt Nam ................................................................................. 52

2.4.1. Đặc điểm của mẫu điều tra .............................................................................. 52

Trương Đ

ai ho

c Kinh

tê H

uê

iv

2.4.1.1. Thời gian bán các sản phẩm bia của các nhà bán lẻ ....................................... 53

2.4.1.2. Các sản phẩm được nhà bán lẻ phân phối ...................................................... 54

2.4.1.3.Doanh số mua vào trung bình hàng tháng các sản phẩm bia của các nhà bán lẻ

.................................................................................................................................. 55

2.4.1.4. Thời gian ghé thăm cửa hàng của nhân viên bán hàng mỗi tháng .................. 56

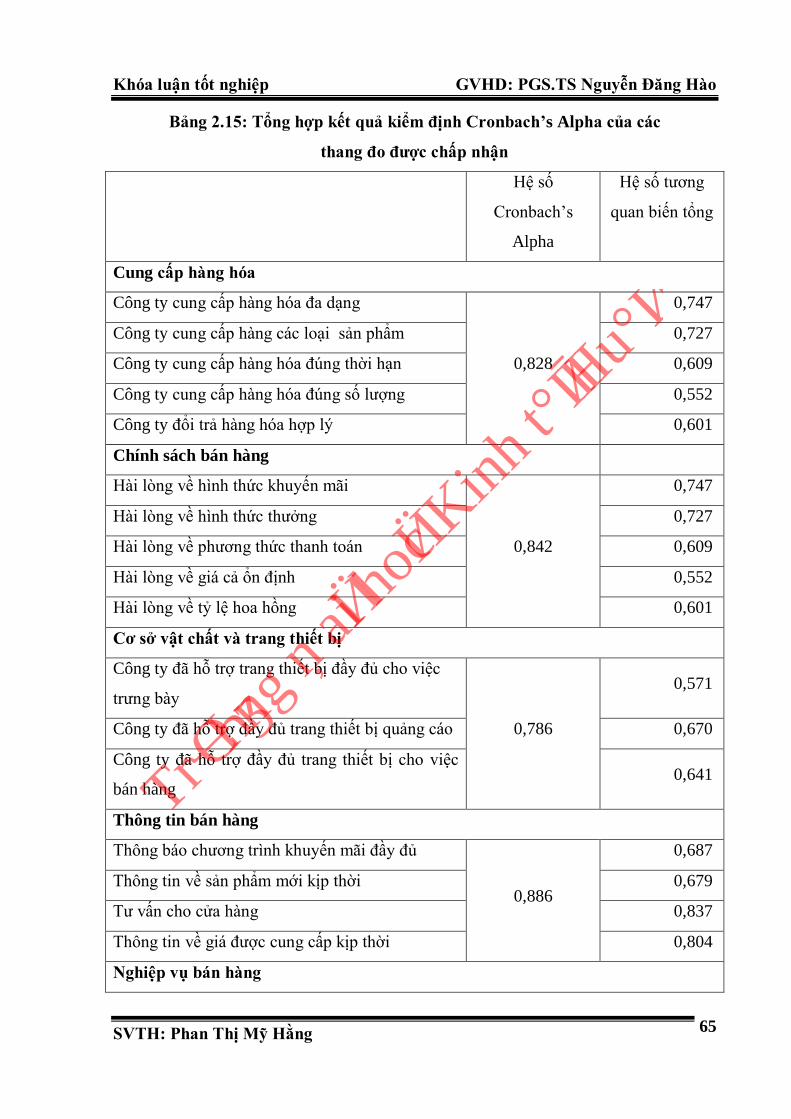

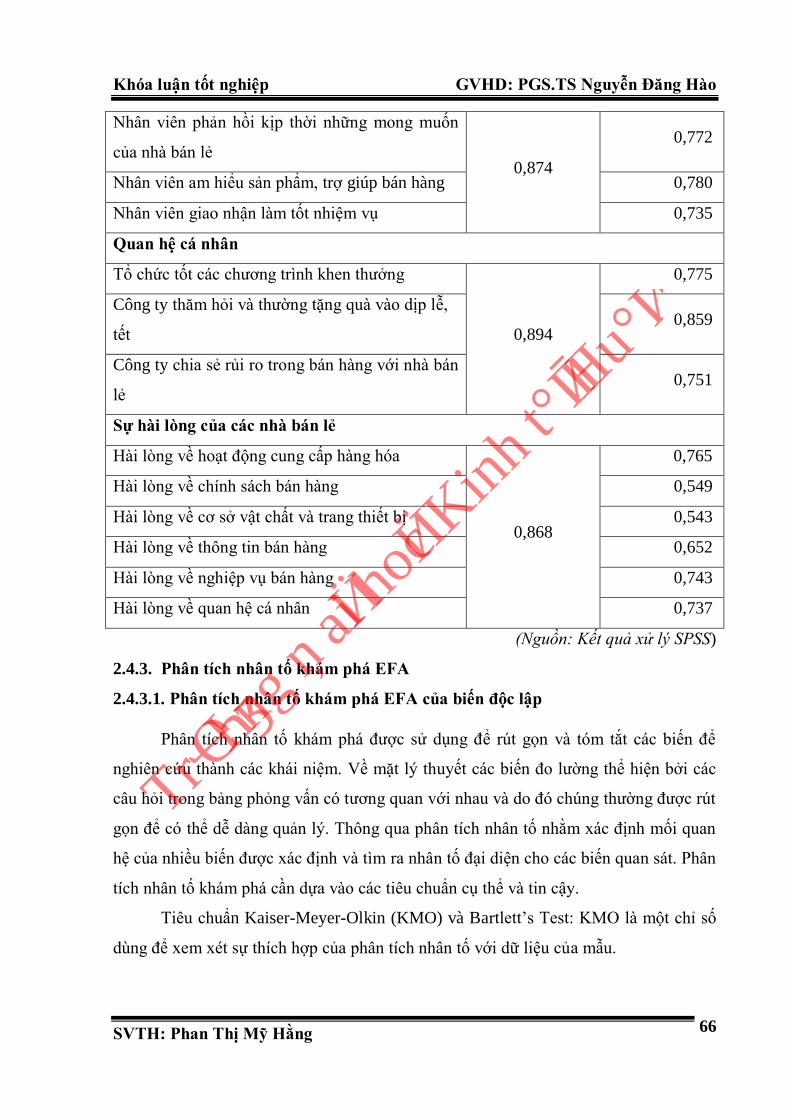

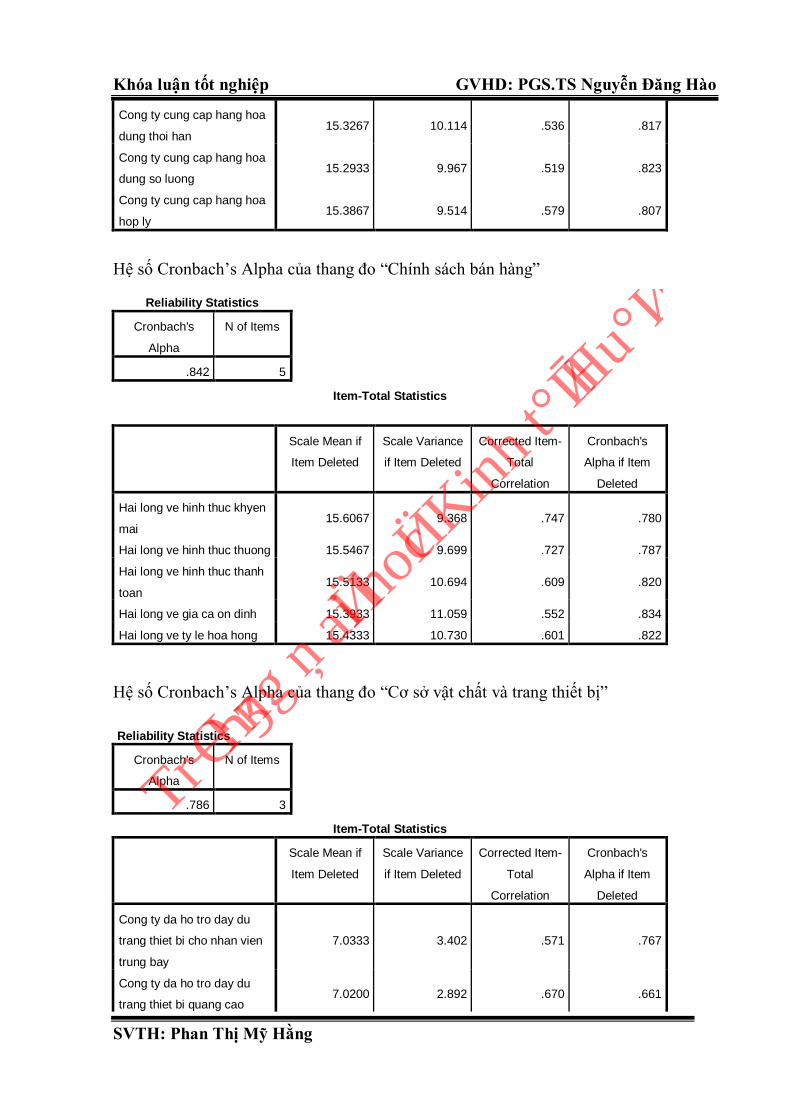

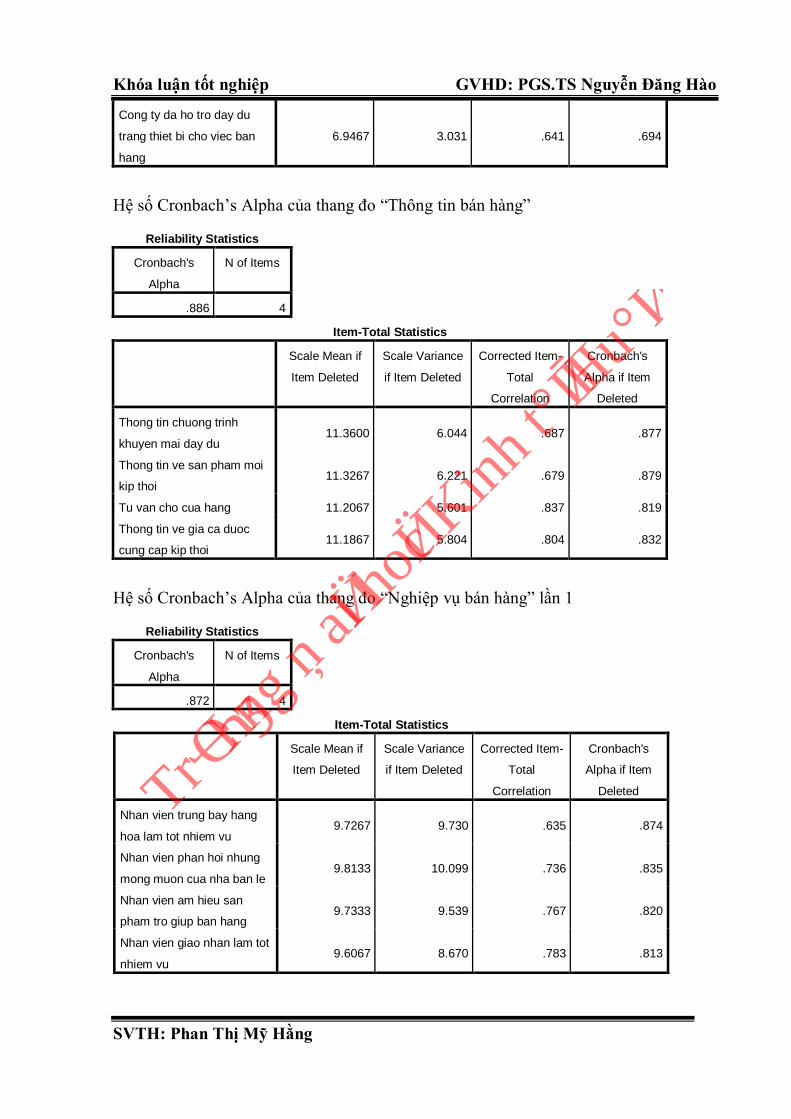

2.4.2. Đánh giá độ tin cậy thang đo bằng kiểm định Cronbach’s Alpha ..................... 56

2.4.2.1. Hệ số Cronbach’s Alpha với các biến độc lập ............................................... 56

2.4.2.2. Hệ số Cronbach’s Alpha với biến phụ thuộc ................................................. 64

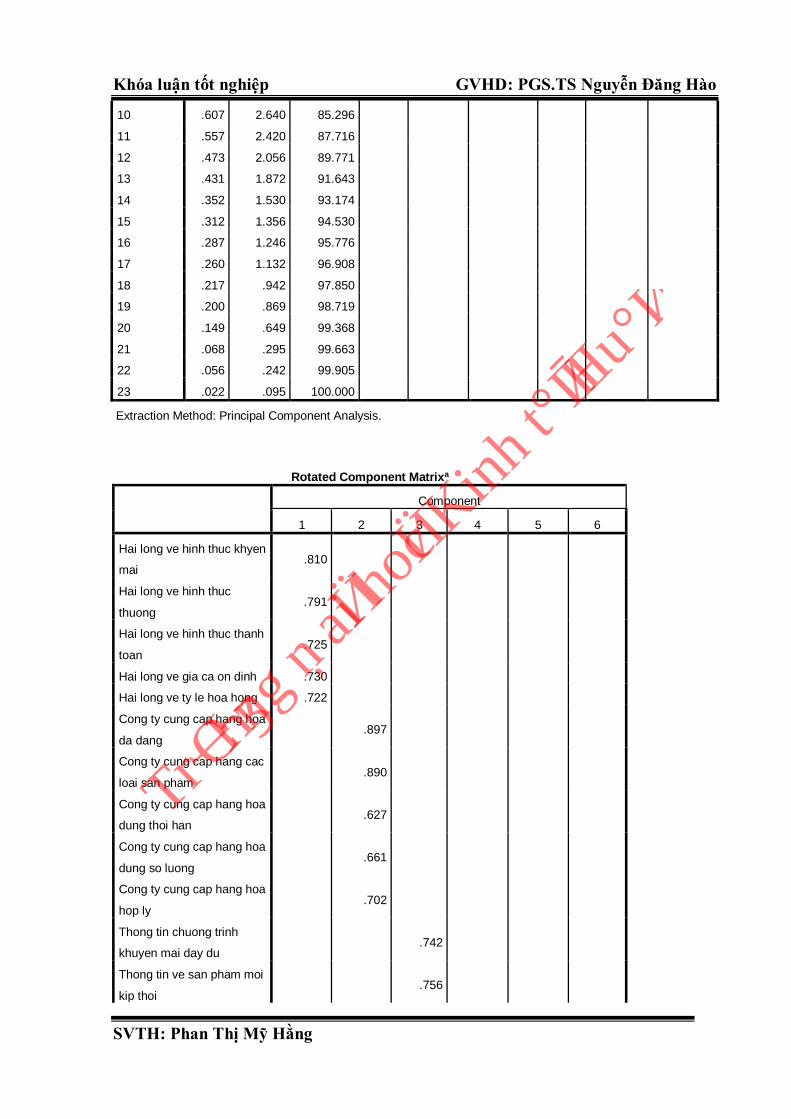

2.4.3. Phân tích nhân tố khám phá EFA .................................................................... 66

2.4.3.1. Phân tích nhân tố khám phá EFA của biến độc lập ........................................ 66

2.4.3.2. Phân tích nhân tố EFA của biến phụ thuộc .................................................... 72

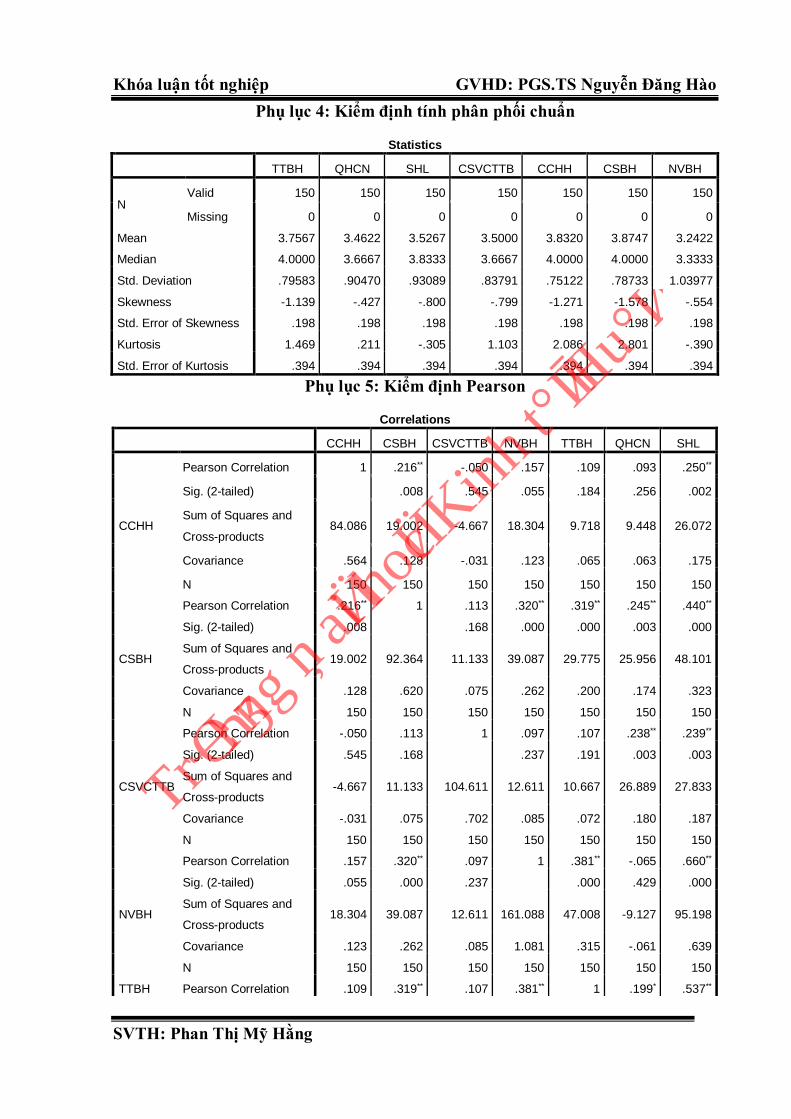

2.4.4. Kiểm định tính phân phối chuẩn ...................................................................... 73

2.4.5.1. Kiểm định sự tương quan giữa biến độc lập và biến phụ thuộc ...................... 74

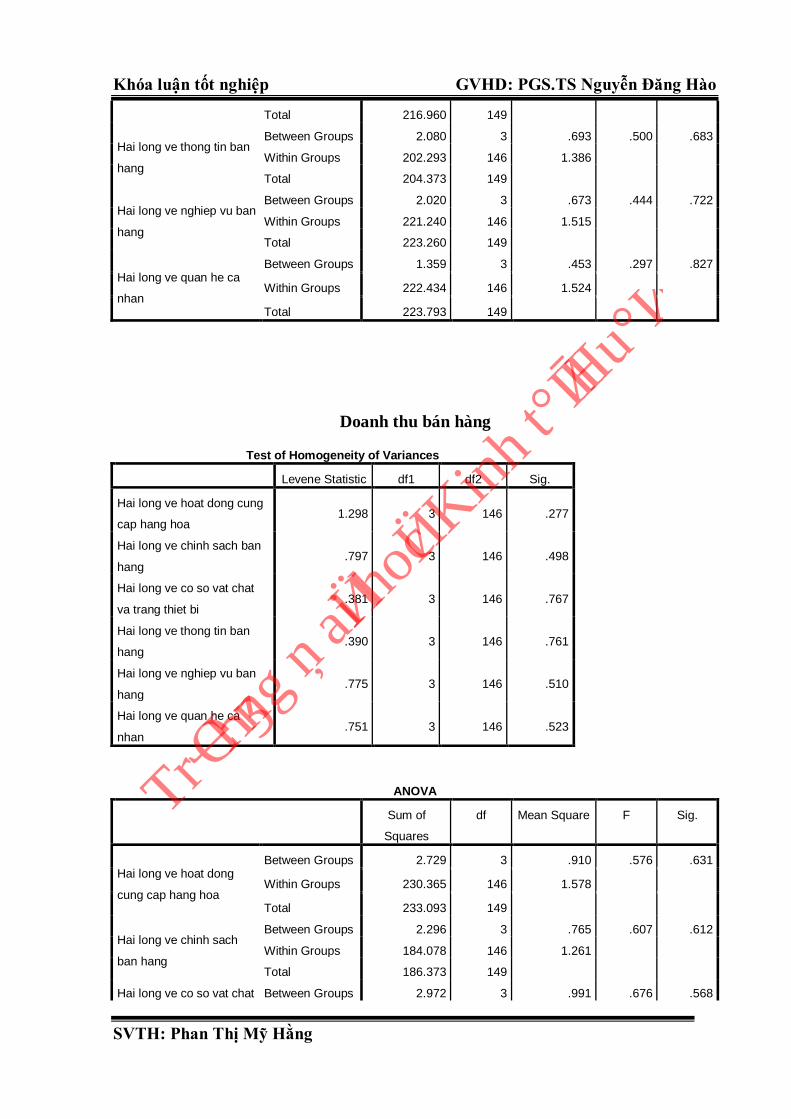

2.4.5.2. Đánh giá độ phù hợp của mô hình ................................................................. 75

2.4.5.3. Kiểm định tự tương quan trong mô hình ........................................................ 76

2.4.5.4. Mô hình hồi quy ............................................................................................ 76

2.4.5.5. Kiểm định độ phù hợp của mô hình ............................................................... 78

2.4.6. Phân tích đánh giá của khách hàng đối với thành phần thuộc chính sách phân

phối của Công ty TNHH TM Carlsberg Việt Nam ..................................................... 84

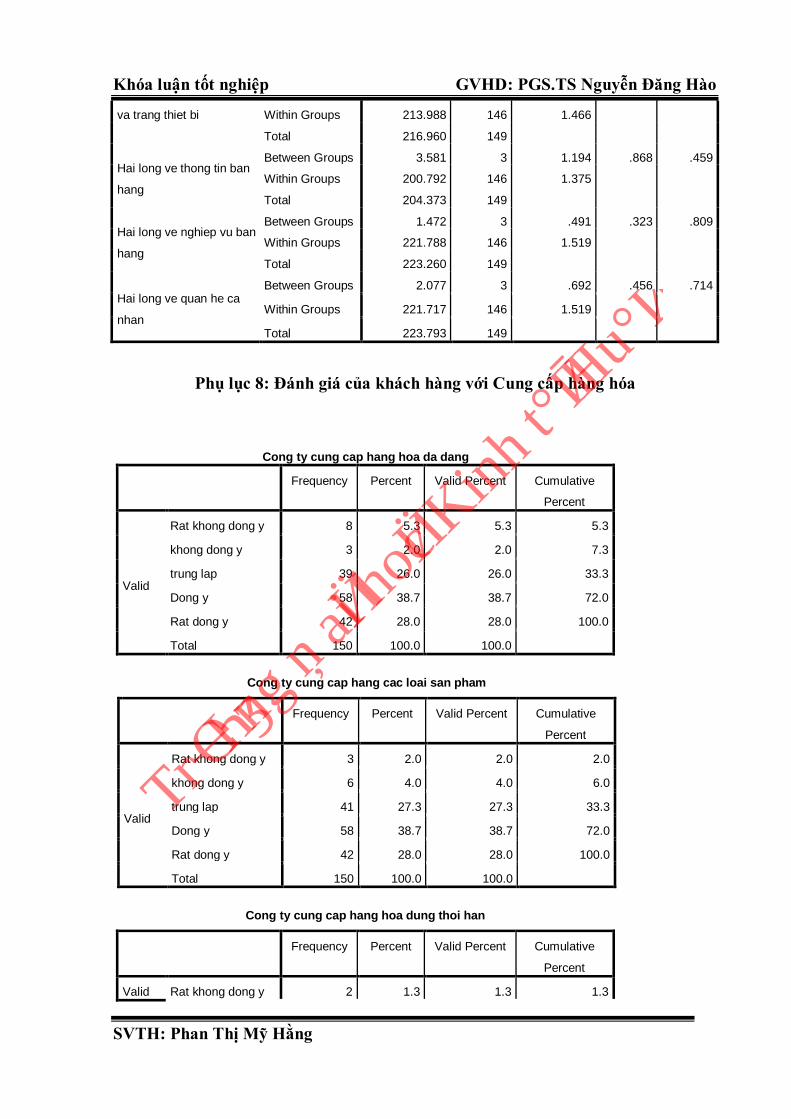

2.4.6.1. Đánh giá của nhà bán lẻ đối với yếu tố Cung cấp hàng hóa ........................... 84

2.4.6.2. Đánh giá của nhà bán lẻ đối với yếu tố Chính sách bán hàng......................... 85

2.4.6.3. Đánh giá của nhà bán lẻ đối với yếu tố Cơ sở vật chất và trang thiết bị ......... 86

2.4.6.4. Đánh giá của nhà bán lẻ đối với yếu tố Thông tin bán hàng ........................... 86

2.4.6.5. Đánh giá của nhà bán lẻ đối với yếu tố Nghiệp vụ bán hàng .......................... 87

2.4.6.6. Đánh giá của nhà bán lẻ đối với yếu tố Quan hệ cá nhân ............................... 88

CHƯƠNG 3: ĐỊNH HƯỚNG VÀ GIẢI PHÁP ...................................................... 89

3.1. Định hướng hoàn thiện chính sách phân phối nhằm nâng cao sự hài lòng của các

nhà bán lẻ đối với Công ty TNHH TM Carlsberg Việt Nam ...................................... 89

3.2. Giải pháp đề xuất................................................................................................. 89

3.2.1. Giải pháp nhằm nâng cao Cung cấp hàng hóa ................................................. 89

Trương Đ

ai ho

c Kinh

tê H

uê

v

3.2.2. Giải pháp nhằm nâng cao Chính sách bán hàng ............................................... 90

3.2.3. Nhóm giải pháp về hỗ trợ trang thiết bị và cơ sở vật chất ................................ 91

3.2.4. Giải pháp nhằm nâng cao Thông tin bán hàng ................................................. 91

3.2.5. Giải pháp nhằm nâng cao Nghiệp vụ bán hàng ................................................ 92

3.2.6. Giải pháp nhằm liên quan đến Quan hệ cá nhân .............................................. 92

PHẦN III – KẾT LUẬN VÀ KIẾN NGHỊ ............................................................. 94

1. Kết luận ................................................................................................................. 94

2. Kiến nghị ............................................................................................................... 95

2.1. Kiến nghị đối với cơ quan nhà nước .................................................................... 95

2.2. Đối với Công ty TNHH Thương Mại Carlsberg Việt Nam .................................. 95

TÀI LIỆU THAM KHẢO ....................................................................................... 97

Trương Đ

ai ho

c Kinh

tê H

uê

vi

DANH MỤC CHỮ VIẾT TẮT

ANOVA : (Analysis of Variance) – Phương pháp phân tích phương sai

EFA : (Exploratory Factor Analysis) – Phân tích nhân tố khám phá

KMO : (Kaiser – Meyer – Olkin) – Hệ số xem xét sự thích hợp của EFA

TNHH : Trách Nhiệm Hữu Hạn

TM : Thương Mại

CBVN : Carlsberg Việt Nam

SHL : Sự hài lòng

CCHH : Cung cấp hàng hóa

CSBH : Chính sách bán hàng

CSVC : Cơ sở vật chất

TTBH : Thông tin bán hàng

NVBH : Nghiệp vụ bán hàng

QHCN : Quan hệ cá nhân

Trương Đ

ai ho

c Kinh

tê H

uê

vii

DANH MỤC BẢNG

Bảng 2.1: Số lượng lao động của Công ty năm 2015- 2017 ........................................ 33

Bảng 2.2: Tình hình nguồn vốn của Công ty TNHH TM Carlsberg Việt Nam qua 3

năm 2015 – 2017 ....................................................................................................... 39

Bảng 2.3: Kết quả sản xuất kinh doanh Công ty TNHH TM Carlsberg Việt Nam qua 3

năm 2015 – 2017 ....................................................................................................... 42

Bảng 2.4: Danh mục các sản phẩm bia chính của Công ty ......................................... 44

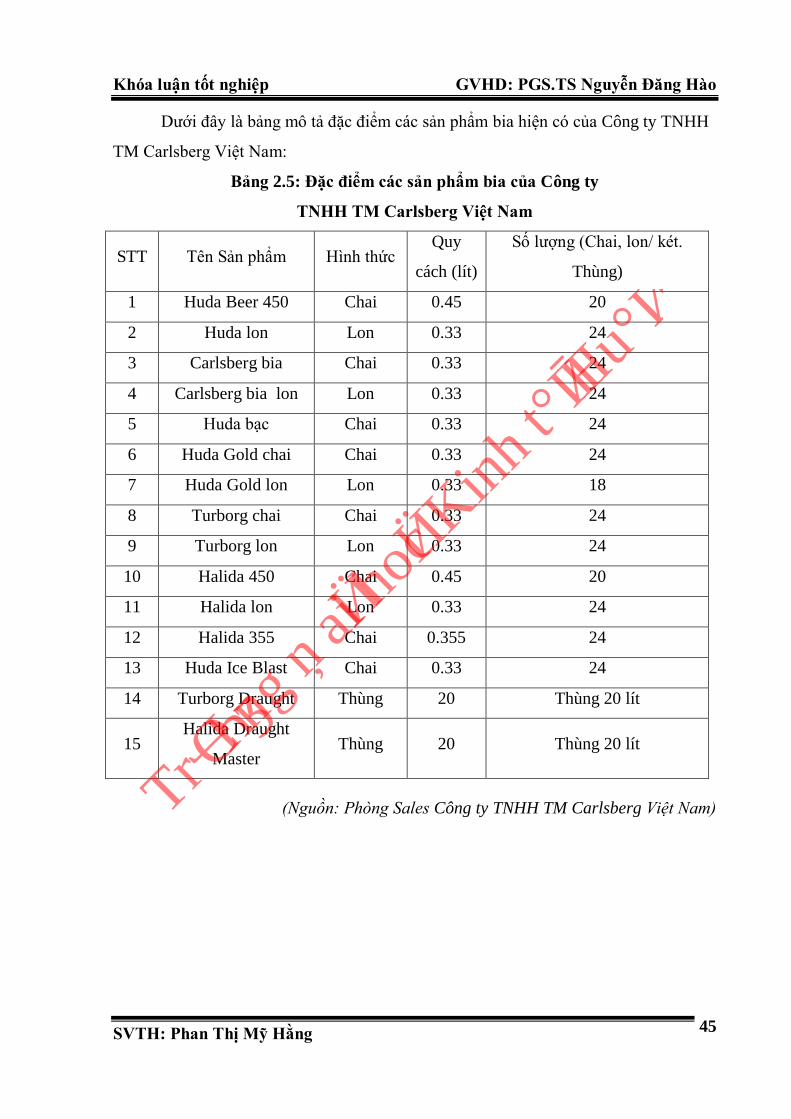

Bảng 2.5: Đặc điểm các sản phẩm bia của Công ty TNHH TM Carlsberg Việt Nam......

.................................................................................................................................. 45

Bảng 2.6: Chi tiết trưng bày và giới thiệu hình ảnh .................................................... 49

Bảng 2.7: Kết quả kiểm định thang đo Cung cấp hàng hóa ........................................ 58

Bảng 2.8: Kết quả kiểm định thang đo Chính sách bán hàng ...................................... 59

Bảng 2.9: Kết quả kiểm định Cơ sở vật chất và trang thiết bị ..................................... 60

Bảng 2.10: Kết quả kiểm định thang đo Thông tin bán hàng ...................................... 61

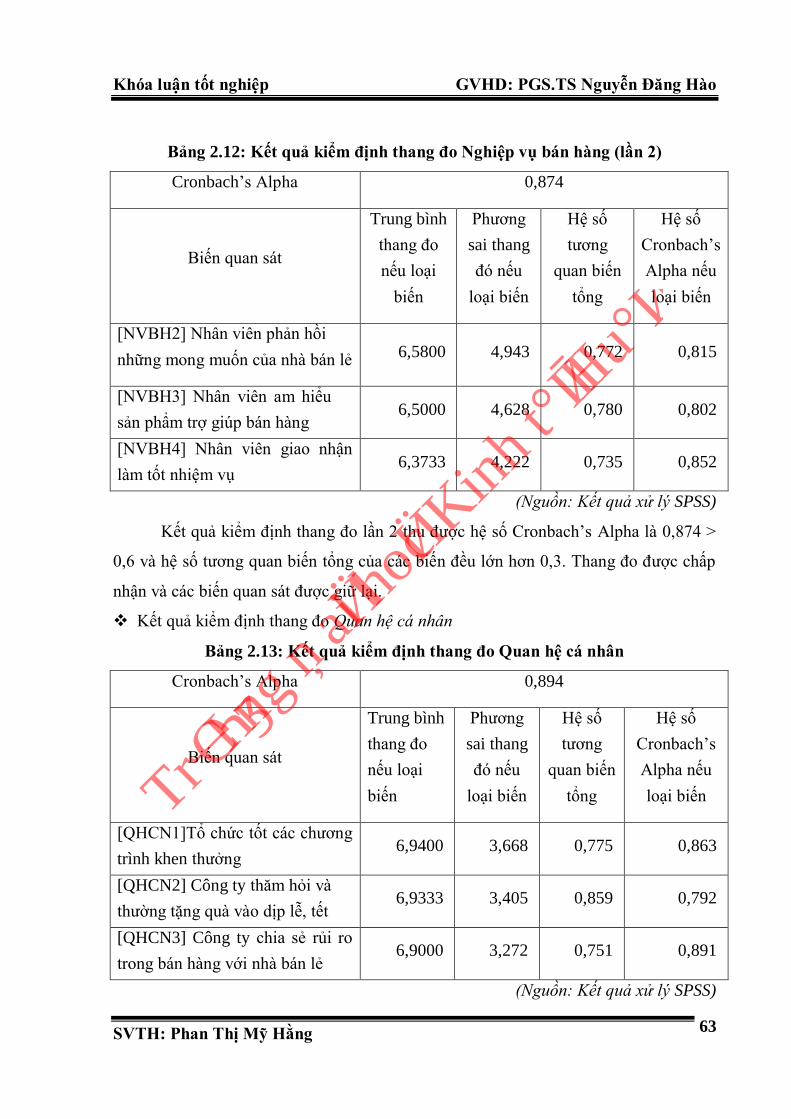

Bảng 2.11: Kết quả kiểm định thang đo Nghiệp vụ bán hàng (lần 1) .......................... 62

Bảng 2.12: Kết quả kiểm định thang đo Nghiệp vụ bán hàng (lần 2) .......................... 63

Bảng 2.13: Kết quả kiểm định thang đo Quan hệ cá nhân .......................................... 63

Bảng 2.14: Kiểm định thang đo Sự hài lòng của các nhà bán lẻ ................................. 64

Bảng 2.15: Tổng hợp kết quả kiểm định Cronbach’s Alpha của các thang đo được chấp

nhận ........................................................................................................................... 65

Bảng 2.16: Kết quả kiểm định KMO & Bartlett’s Test của các biến độc lập .............. 67

Bảng 2.17: Tổng phương sai trích các nhân tố biến độc lập ....................................... 68

Bảng 2.18: Ma trận đã xoay các nhân tố biến độc lập ................................................. 69

Bảng 2.19: Kết quả kiểm định KMO & Bartlett của các biến phụ thuộc ..................... 72

Bảng 2.20: Kết quả phân tích nhân tố thang đo sự hài lòng của nhà bán lẻ. ................ 72

Bảng 2.21: Kết quả kiểm định phân phối chuẩn ......................................................... 73

Bảng 2.22: Kết quả kiểm định sự tương quan giữa biến độc lập và biến phụ thuộc .... 75

Bảng 2.23: Kết quả phân tích hồi quy ........................................................................ 75

Bảng 2.24: Mô hình hồi quy ...................................................................................... 76

Trương Đ

ai ho

c Kinh

tê H

uê

viii

Bảng 2.25: Kiểm định Anova về độ phù hợp của mô hình ......................................... 79

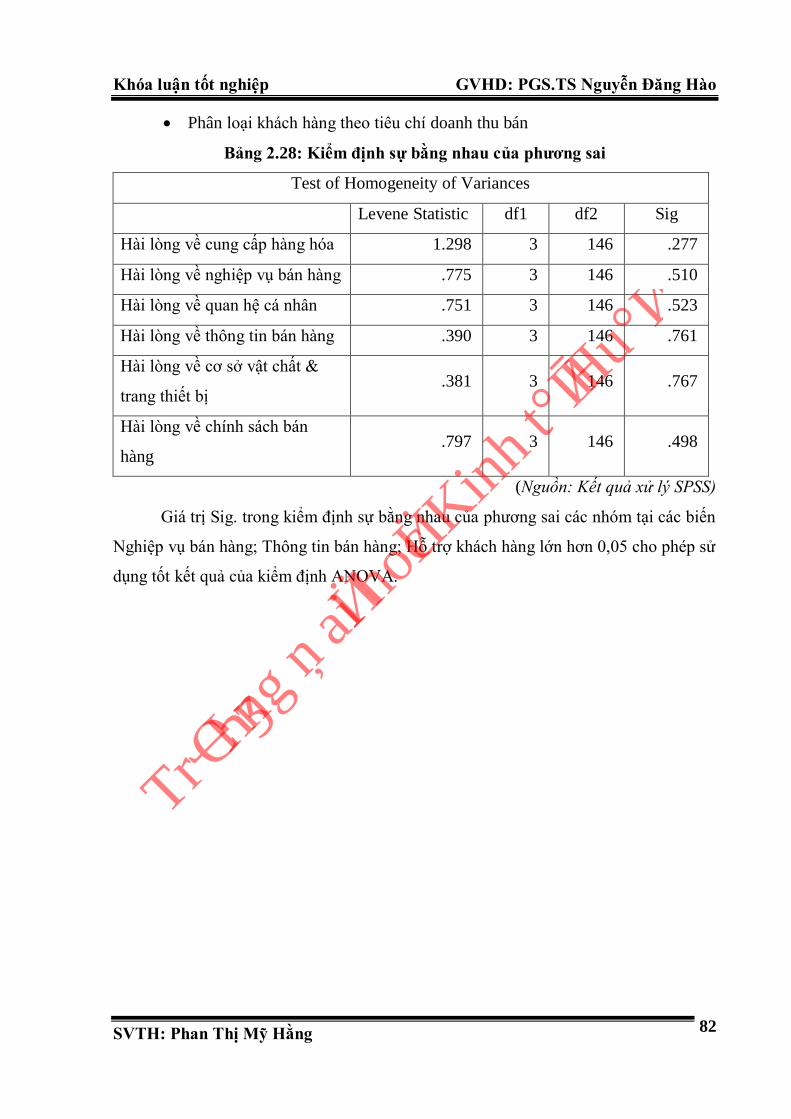

Bảng 2.26: Kiểm định sự bằng nhau của phương sai .................................................. 80

Bảng 2.27: Kết quả kiểm định ANOVA ..................................................................... 81

Bảng 2.28: Kiểm định sự bằng nhau của phương sai .................................................. 82

Bảng 2.29: Kết quả kiểm định ANOVA ..................................................................... 83

Bảng 2.30: Đánh giá của nhà bán lẻ với Cung cấp hàng hóa ...................................... 84

Bảng 2.31: Đánh giá của nhà bán lẻ đối với Chính sách bán hàng .............................. 85

Bảng 2.32: Đánh giá của nhà bán lẻ đối với Cơ sở vật chất và trang thiết bị............... 86

Bảng 2.33: Đánh giá của nhà bán lẻ đối với Thông tin bán hàng ................................ 86

Bảng 2.34: Đánh giá của nhà bán lẻ đối với Nghiệp vụ bán hàng ............................... 87

Bảng 2.35: Đánh giá của nhà bán lẻ đối với Quan hệ cá nhân .................................... 88

Trương Đ

ai ho

c Kinh

tê H

uê

ix

DANH MỤC BIỂU, HÌNH

Biểu đồ 2.1: Trình độ văn hóa của lao động Công ty .................................................. 34

Biểu đồ 2.2: Cơ cấu lao động theo giới tính ............................................................... 36

Biểu đồ 2.3: Cơ cấu lao động theo độ tuổi ................................................................. 37

Biểu đồ 2.4: Tỷ lệ các nhóm khách hàng được chia theo thời gian bán các sản phẩm .....

.................................................................................................................................. 53

Biểu đồ 2.5: Các sản phẩm bia được các nhà bán lẻ phân phối ................................... 54

Biểu đồ 2.6: Tỷ lệ các nhóm khách hàng được phân chia theo doanh số bia mua vào

hàng tháng ................................................................................................................. 55

Biểu đồ 2.7: Thời gian ghé thăm cửa hàng của nhân viên bán hàng mỗi tháng ........... 56

Hình 2.1. Các kênh cho hàng hóa và dịch vụ tiêu dùng phổ biến ................................ 10

Hình 2.2 Các kênh cho hàng hóa và dịch vụ công nghiệp phổ biến ............................ 11

Trương Đ

ai ho

c Kinh

tê H

uê

x

DANH MỤC SƠ ĐỒ

Sơ đồ 2.1: Cơ cấu tổ chức của Công ty TNHH TM Carlsberg Việt Nam .................... 30

Sơ đồ 2.2: Kênh phân phối của Công ty TNHH TM Carlsberg Việt Nam .................. 47

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 1

PHẦN I – ĐẶT VẤN ĐỀ

1. Lý do chọn đề tài:

Hoạt động thương mại dịch vụ ngày càng chiếm vai trò quan trọng trong nền

kinh tế quốc dân bên cạnh hoạt động sản xuất. Bởi nhờ có hệ thống phân phối hàng

hóa và các Công ty thương mại mà sản phẩm dễ dàng đến được tay người tiêu dùng

một cách nhanh chóng và tiện lợi. Cũng chính bởi vậy mà việc nghiên cứu và hoàn

thiện hệ thống phân phối hàng hóa có ý nghĩa lớn với nền kinh tế nói chung và các

Công ty thương mại nói riêng.

Để hoạt động phân phối thành công, đòi hỏi các doanh nghiệp phải cần phải

thấu hiểu khách hàng một cách chính xác và kịp thời để đưa ra chiến lược phù hợp đáp

ứng đầy đủ những nhu cầu khắt khe mới có thể đảm bảo thị phần, duy trì và phát triển

hoạt động kinh doanh

Sản phẩm bia của Công ty Carlsberg Việt Nam nhiều năm nay có chỗ đứng

vững chắc trong lòng người tiêu dùng, hệ thống kênh phân phối trải dài từ Hà Nội đến

Thành phố Hồ Chí Minh. Tuy nhiên, điều này vẫn không tránh khỏi những rủi ro, nhất

là trong nền kinh tế biến động như hiện nay. Vì đây là sản phẩm có rất nhiều sản phẩm

cạnh tranh và sản phẩm thay thế trên thị trường nên Công ty muốn phát triển bền vững

đòi hỏi Công ty cần có những chính sách phân phối sản phẩm hiệu quả, từ đó không

ngừng mở rộng thị trường tiêu thụ để tăng khả năng cạnh tranh trên thị trường nhằm

đảm bảo cho Công ty có thể duy trì, phát triển và nâng cao mức lợi nhuận.

Riêng đối với các nhà phân phối, các nhà bán buôn, thì khách hàng của họ trước

hết chính là các nhà bán lẻ, những người tiếp xúc trực tiếp với người tiêu dùng cuối

cùng các sản phẩm họ cung ứng. Chính vì vậy, để sản phẩm mình đến được với người

tiêu dùng một cách thuận lợi nhất thì các Công ty phải có các chính sách làm thỏa

mãn, hài lòng những nhà bán lẻ tham gia vào kênh phân phối. Sự hài lòng của nhà bán

lẻ ngày càng trở thành một yếu tố chiến lược quan trọng của một Công ty.

Xuất phát từ những lý do đó nên tôi đã chọn đề tài: “Đánh giá sự hài lòng của

nhà bán lẻ đối với chính sách phân phối sản phẩm bia của Công ty TNHH TM

Carlsberg Việt Nam trên địa bàn Thành phố Huế”.

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 2

2. Mục tiêu nghiên cứu

2.1. Mục tiêu chung

Phân tích, đánh giá sự hài lòng của các cửa hàng bán lẻ đối với chính sách phân

phối sản phẩm bia của Công ty. Từ đó, đưa ra các giải pháp, kiến nghị giúp Công ty

nâng cao mức độ hài lòng của các cửa hàng bán lẻ đối với chính sách phân phối của

mình.

2.2. Mục tiêu cụ thể

- Hệ thống hóa các vấn đề lý luận về chính sách phân phối, kênh phân phối, sự

hài lòng của các cửa hàng bán lẻ.

- Tìm hiểu thực trạng chính sách phân phối sản phẩm bia của Công ty TNHH TM

Carlsberg Việt Nam trên địa bàn thành phố Huế.

- Xác định các nhân tố ảnh hưởng đến mức độ hài lòng của các nhà bán lẻ đối với

chính sách phân phối sản phẩm bia của Công ty TNHH TM Carlsberg Việt Nam trên

địa bàn thành phố Huế.

- Đánh giá mức độ ảnh hưởng của các nhân tố đó đến sự hài lòng của các nhà bán

lẻ đối với chính sách phân phối sản phẩm bia của Công ty TNHH TM Carlsberg Việt

Nam.

- Đề xuất một số giải pháp nhằm nâng cao mức độ hài lòng của các nhà bán lẻ

đối với chính sách phân phối sản phẩm bia của Công ty.

3. Câu hỏi nghiên cứu

Các yếu tố nào được sử dụng để đánh giá sự hài lòng của các nhà bán lẻ đối với

chính sách phân phối sản phẩm bia?

Các yếu tố đó ảnh hưởng như thế nào đến sự hài lòng của các nhà bán lẻ đối với

chính sách phân phối sản phẩm bia?

Giải pháp nào được đưa ra để nâng cao mức độ hài lòng của các nhà bán lẻ đối

với chính sách phân phối sản phẩm bia của Công ty?

Công ty cần làm gì để hoàn thiện kênh phân phối cũng như chính sách hoạt động

phân phối của mình, thỏa mãn nhu cầu khách hàng?

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 3

4. Đối tượng và phạm vi nghiên cứu

4.1. Đối tượng nghiên cứu

Chính sách phân phối sản phẩm bia của Công ty TNHH TM Carlsberg Việt

Nam trên địa bàn thành phố Huế.

2.2. Phạm vi nghiên cứu

Phạm vi không gian: Các nhà bán lẻ phân phối sản phẩm bia của Công ty TNHH

TM Carlsberg Việt Nam trên địa bàn Thành phố Huế.

Phạm vi thời gian:

Số liệu thứ cấp: Thu thập các số liệu về tình hình hoạt động kinh doanh và hoạt

động phân phối của Công ty giai đoạn 2015 - 2017

Số liệu sơ cấp: Tiến hành thu thập và điều tra từ tháng 1 đến tháng 4 năm 2018

5. Phương pháp nghiên cứu

a. Nghiên cứu định tính

Đọc, tập hợp, phân tích thông tin từ giáo trình, Internet, sách báo nghiệp vụ và

các đề tài liên quan đến đơn vị thực tập, các đề tài có liên quan đến vấn đề của đề tài

tác giả đang thực hiện. Nghiên cứu định tính để khám phá điều chỉnh bổ sung các biến

quan sát cho phù hợp với nghiên cứu. Đầu tiên, tác giả sẽ lựa chọn một số khách hàng

bất kỳ để khảo sát bảng hỏi được tác giả phác thảo. Từ những kết quả nghiên cứu sơ

bộ đó tác giả mới đưa ra bảng hỏi chính thức.

b. Nghiên cứu định lượng

Phương pháp thu thập thông tin

- Thông tin thứ cấp: Thông tin về Công ty TNHH TM Carlsberg Việt Nam được

thu thập từ báo cáo thường niên của Công ty, cổng thông tin điện tử của Công ty, sách

điện tử chuyên ngành, tạp chí điện tử chuyên ngành trên Internet. Số liệu kinh doanh

trên địa bàn Thành phố Huế được cung cấp từ phòng kế toán, phòng bán hàng của

Công ty. Tham khảo khóa luận, luận văn, đề tài nghiên cứu khoa học đã thực hiện

trước đó.

- Thông tin sơ cấp: Phỏng vấn các nhà bán lẻ hiện đang phân phối các sản phẩm

bia của Công ty trên địa bài Thành phố Huế bằng bảng hỏi.

Phương pháp chọn mẫu

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 4

Thông tin điều tra được thực hiện thông qua phỏng vấn trực tiếp các nhà bán lẻ

hiện đang phân phối sản phẩm bia của Công ty TNHH Thương Mại Carlsberg Việt

Nam. Việc phỏng vấn được thực hiện thông qua bảng hỏi để thu thập thông tin.

Cách chọn mẫu:

Do giới hạn về nhân lực, thời gian và nguồn kinh phí, tôi tiến hành khảo sát trên

mẫu đại diện và suy rộng ra kết quả cho tổng thể. Tiến hành phỏng vấn các nhà bán lẻ

trên địa bàn thành phố Huế.

Xác định cỡ mẫu:

Để xác định cỡ mẫu điều tra đại diện cho tổng thể nghiên cứu, nghiên cứu đã sử dụng

công thức sau:

Công thức 1:

Zα/22*p(1-p)

n =

e2

Trong đó:

n là cỡ mẫu

Zα/2 là giá trị tới hạn tương ứng với độ tin cậy (1 – α ),với mức α = 5%, z = 1,96

P là tỷ lệ của tổng thể

E là sai số mẫu

Thông thường ta không biết tỷ lệ p,q của tổng thể chung. Nhưng do tính chất p +

q = 1, vì vậy p*q lớn nhất khi p = q = 0,5 nên p*q= 0,25. Do gặp nhiều thời gian và

những giới hạn về thời gian nên tác giả chọn độ tin cậy là 95% và sai số cho phép là e

= 9%. Lúc đó mẫu ta cần chọn sẽ có kích cỡ là:

Vậy n = 118 mẫu

Ngoài ra, Tabachnick & Fidell (1991), để phân tích hồi quy đạt kết quả tốt nhất,

thì kích cỡ mẫu phải thõa mãn công thức n ≥ 8m + 50, trong đó: n là kích cỡ mẫu và m

1,962*0,5*(1-0,5)

n = 0,092

= 118,5 Trươn

g Đai

hoc K

inh tê

Huê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 5

là số biến độc lập của mô hình. Như vậy, theo công thức này, với số biến độc lập của

mô hình là m = 5, cỡ mẫu sẽ là n = 8*5 + 50 = 90 mẫu.

Theo “Phân tích dữ liệu nghiên cứu với SPSS” của Hoàng Trọng _Chu Nguyễn

Mộng Ngọc (2008): số mẫu cần thiết để phân tích nhân tố phải lớn hơn hoặc bằng năm

lần số biến quan sát (trong phiếu điều tra chính thức là 30 biến). Như vậy kích cỡ mẫu

phải đảm bảo điều kiện tối thiểu như sau: n = m*5 = 30*5 = 150 (mẫu). Như vậy, từ

các điều kiện để đảm bảo kích cỡ mẫu đủ lớn để có thể tiến hành các phân tích và kiểm

định nhằm giải quyết các mục tiêu mà đề tài nghiên cứu đưa ra, thì số lượng mẫu tính

được n = 150 (mẫu) đã thỏa mãn tất cả các điều kiện trên. Tuy nhiên, để đảm bảo độ

chính xác cũng như mức độ thu hồi lại bảng hỏi, tác giả tiến hành điều tra với số lượng

là 150 mẫu.

Từ việc so sánh kết quả các cỡ mẫu có được sau khi áp dụng 3 công thức chọn

mẫu trên, tác giả quyết định chọn cỡ mẫu là 150.

Tiến hành điều tra theo danh sách các cửa hàng bán lẻ lớn và bán lẻ nhỏ của từng

khu vực. Trong trường hợp cửa hàng được chọn không đồng ý trả lời phỏng vấn hoặc

vì lí do khác mà cuộc phỏng vấn không thể thực hiện thì điều tra viên sẽ chọn ngay

cửa hàng tiếp theo sau đó để tiến hành thu thập thông tin.

Phương pháp xử lý, phân tích số liệu

Dữ liệu thu thập được xử lý bằng phần mềm SPSS phiên bản 20.0, được tiến

hành dựa trên quy trình dưới đây:

Thứ nhất, mã hóa bảng hỏi bằng phần mềm SPSS.

Thứ hai, nhập dữ liệu theo phương pháp nhập 1 lần, làm sạch dữ liệu bằng

thống kê và tần số.

Thứ ba, tiến hành bước xử lý và phân tích số liệu.

Phân tích độ tin cậy (hệ số Cronbach’s Alpha)

Dùng để kiểm định mối tương quan giữa các biến (Reliability Analysis). Thang

đo có độ tin cậy đáng kể khi hệ số Cronbach’s alpha lớn hơn 0,6. Hệ số tương quan

biến tổng là hệ số tương quan của một biến với điểm trung bình của các biến khác

trong cùng một thang đo, do đó hệ số này càng cao thì sự tương quan của các biến với

các biến khác trong thang đo càng cao. Theo Nunally & Burnstein (1994) thì các biến

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 6

có hệ số tương quan biến tổng nhỏ hơn 0,3 được xem là biến rác và bị loại ra khỏi

thang đo

Phân tích nhân tố khám phá (EFA)

Để rút gọn tập nhiều biến quan sát phụ thuộc lẫn nhau thành một tập biến (gọi

là các nhân tố) ít hơn để chúng có ý nghĩa hơn nhưng vẫn chứa đựng hầu hết thông tin

của tập biến ban đầu (theo Hair và các tác giả, 1998). Nhằm rút ngắn các yếu tố tác

động đến mức độ hài lòng của các đại lý trong kênh. Có thể tạo nên các nhân tố mới

hợp lý hơn 6 nhóm nhân tố đưa ra trong mô hình đầu.

Phân tích tương quan

Được sử dụng để xem xét mối tương quan giữa biến phụ thuộc và các biến độc

lập. Là điều kiện để phân tích hồi quy. Để đủ điều kiện phân tích hồi quy thì phải có

mối tương quan giữa các biến độc lập và biến phụ thuộc. Đồng nghĩa giữa biến độc lập

với biến phụ thuộc giá trị Sig. < 0,05.

Phân tích hồi quy tuyến tính bội

Được sử dụng để mô hình hoá mối quan hệ nhân quả giữa các biến, trong đó

một biến gọi là biến phụ thuộc (hay biến được giải thích) và các biến kia là các biến

độc lập (hay biến giải thích). Mô hình này sẽ mô tả hình thức của mối liên hệ và mức

độ tác động của các biến độc lập lên biến phụ thuộc. Tương ứng với nội dung nghiên

cứu của đề tài này, biến phụ thuộc là sự hài lòng của các đại lý, còn các biến độc lập là

các đánh giá của khách hàng đối với cách thực hiện các chính sách phân phối sản

phẩm bia mà Công ty TNHH TM Carlsberg Việt Nam đang thực hiện.

Phân tích hồi quy được thực hiện bằng phương pháp hồi quy từng bước (Enter)

với phần mềm SPSS. Mức độ phù hợp của mô hình được đánh giá bằng hệ số R 2 điều

chỉnh. Giá trị R2 điều chỉnh không phụ thuộc vào độ lệch phóng đại của R2 do đó được

sử dụng phù hợp với hồi quy tuyến tính đa biến. Kiểm định ANOVA được sử dụng để

kiểm định độ phù hợp của mô hình tương quan, tức là có hay không có mối quan hệ

giữa các biến độc lập hay biến phụ thuộc. Thực chất của kiểm định ANOVA đó là

kiểm định F xem biến phụ thuộc có liên hệ tuyến tính với toàn bộ tập hợp các biến độc

lập hay không, và giả thuyết H0 được đưa ra là β1 = β2 = β3 = β4 = β5 = β6 = 0. Trị

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 7

thống kê F được tính từ giá trị R2 của mô hình đầy đủ, giá trị Sig. bé hơn mức ý nghĩa

kiểm định sẽ giúp khẳng định sự phù hợp của mô hình hồi quy.

6. Kết cấu đề tài

Ngoài phần mở đầu, phụ lục và tài liệu tham khảo, bố cục bao gồm 3 phần:

Phần I: Đặt vấn đề

Phần II: Nội dung và kết quả nghiên cứu

- Chương 1: Tổng quan về vấn đề nghiên cứu

- Chương 2:Đánh giá sự hài lòng của nhà nhà bán lẻ về chính sách phân phối sản

phẩm bia của Công ty TNHH Thương mại Carlsberg Việt Nam tại địa bàn Thành phố

Huế.

- Chương 3: Một số định hướng và giải pháp nâng cao mức độ hài lòng của các

nhà bán lẻ.

Phần III: Kết luận và kiến nghị.

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 8

PHẦN II – NỘI DUNG VÀ KẾT QUẢ NGHIÊN CỨU

CHƯƠNG 1: TỔNG QUAN VỀ VẤN ĐỀ NGHIÊN CỨU

1.1 Cơ sở lí luận

1.1.1. Kênh phân phối

Theo quan điểm Marketing (Giáo trình Marketing căn bản, Trần Minh Đạo,

2007) thì “Kênh phân phối là một tập hợp các doanh nghiệp và cá nhân độc lập và phụ

thuộc lẫn nhau tham gia vào quá trình đưa hàng hoá từ người sản xuất tới người tiêu

dùng. Nói cách khác đây là một nhóm các tổ chức và cá nhân thực hiện các hoạt động

làm cho các sản phẩm hoặc dịch vụ sẵn sàng cho người tiêu dùng hoặc người sử dụng

công nghiệp”.

Theo Philip Kotler: “Kênh phân phối là tập hợp các cá nhân hay Công ty tự gánh

vác hay giúp đỡ chuyển giao cho một ai đó quyền sở hữu đối với một hàng hóa cụ thể

hay một dịch vụ trên con đường từ nhà sản xuất đến người tiêu dùng”.

Có nhiều định nghĩa khác nhau là xuất phát từ sự khác nhau về quan điểm và góc nhìn

của người nghiên cứu.

Như vậy, nhìn nhận một cách tổng quát thì kênh phân phối là một tập hợp các

doanh nghiệp và cá nhân độc lập và phụ thuộc lẫn nhau tham gia vào quá trình đưa

hàng hoá từ người sản xuất đến người tiêu dùng. Các kênh phân phối tạo nên dòng

chảy hàng hoá hoặc thông qua các trung gian tới người mua cuối cùng. Nằm giữa

người sản xuất và người tiêu dùng là các trung gian.

1.1.1.1. Chức năng của các kênh phân phối

- Thứ nhất, chức năng nghiên cứu thị trường: các kênh phân phối có chức năng

thu thập những thông tin thị trường cần thiết để lập chiến lược phân phối.

- Thứ 2, chức năng xúc tiến khuếch trương: các kênh phân phối có chức năng xúc

tiến khuếch trương cho các sản phẩm họ bán. Soạn thảo và truyền bá những thông tin

về hàng hóa.

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 9

- Thứ 3, chức năng thương lượng: các kênh phân phối có chức năng thỏa thuận

phân chia trách nhiệm và quyền lợi trong kênh. Thỏa thuận với nhau về giá cả và các

điều kiện phân phối khác.

- Thứ 4, chức năng phân phối vật chất: vận chuyển, bảo quản và dự trữ hàng hóa.

- Thứ 5, chức năng thiết lập các mối quan hệ: tạo dựng và duy trì mối quan hệ

với những người mua tiềm năng.

- Thứ 6, chức năng hoàn thiện hàng hoá: làm cho hàng hoá đáp ứng được những

yêu cầu của người mua, nghĩa là thực hiện một phần công việc của nhà sản xuất.

- Thứ 7,chức năng tài trợ: cơ chế tài chính trợ giúp cho các thành viên kênh trong

thanh toán.

- Cuối cùng, chức năng san sẻ rủi ro liên quan đến quá trình phân phối giữa các

thành viên trong kênh.

1.1.1.2. Cấu trúc của kênh phân phối

Các kênh Marketing của các doanh nghiệp có cấu trúc như các hệ thống mạng

lưới do chúng bao gồm các doanh nghiệp và cá nhân độc lập, phụ thuộc lẫn nhau. Nói

cách khác các thành viên có liên quan với nhau trong quá trình hoạt động. Nó là một

hệ thống các thành tố liên quan với nhau và phụ thuộc vào nhau trong quá trình tạo ra

kênh phân phối kết quả là sản phẩm được người tiêu dùng mua và sử dụng.

Như vậy, có thể định nghĩa cấu trúc kênh phân phối như là một nhóm thành viên

của kênh mà tập hợp các công việc phân phối được phân chia cho họ. Các cấu trúc

kênh khác nhau có cách phân chia các công việc phân phối cho các thành viên kênh

khác nhau.

Thứ nhất, chiều dài của kênh: được xác định bởi số cấp độ trung gian có mặt

trong kênh. Một kênh phân phối được gọi là dài nếu có nhiều cấp độ trung gian trong

kênh.

Thứ hai, chiều rộng của kênh: biểu hiện ở số lượng các trung gian thương mại ở

mỗi cấp độ của kênh. Số lượng thành viên kênh ở mỗi cấp độ trung gian trong kênh có

thể biến thiên từ một đến vô số. Theo chiều rộng của kênh, có 3 phương thức phân

phối chủ yếu: phân phối rộng rãi; phân phối chọn lọc và phân phối độc quyền.

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 10

Thứ ba, các loại trung gian ở mỗi cấp độ của kênh: Ở mỗi cấp độ trung gian trong

kênh có thể có nhiều loại trung gian thương mại cùng tham gia phân phối sản phẩm.

- Các kênh phân phối cho hàng hóa và dịch vụ tiêu dùng cá nhân

Hình 2.1. Các kênh cho hàng hóa và dịch vụ tiêu dùng phổ biến

(Nguồn: Theo trang web www.voer.edu.vn)

Hệ thống này được chia làm bốn kênh chính gọi là kênh A, kênh B, kênh C và

kênh D. Trong đó:

Kênh A: Là một kênh trực tiếp bởi vì người sản xuất bán trực tiếp cho người

tiêu dùng cuối cùng. Nhiều sản phẩm và dịch vụ được phân phối theo cách này.

Ba hình thức còn lại là các kênh gián tiếp bởi vì có các trung gian nằm giữa

người sản xuất và người tiêu dùng và thực hiện nhiều chức năng của kênh.

Kênh B: thường gọi là kênh một cấp có thêm người bán lẻ, thường được sử

dụng khi người bán lẻ có quy mô lớn có thể mua khối lượng lớn từ người sản xuất

hoặc khi chi phí lưu kho là quá lớn nếu phải sử dụng người bán buôn.

A

Người TD

B C D

Người SX Người SX

Người SX

Người TD

Người TD

Đại lý

Người bán

buôn

Người B.lẻ

Người B.lẻ

Người SX

Người TD

Người B.lẻ

Người bán

buôn

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 11

Kênh C: thường gọi là kênh hai cấp, trong kênh có thêm người bán buôn. Kênh

C thường được sử dụng cho các loại hàng hóa giá trị đơn vị thấp, chi phí thấp.

Kênh D: là kênh dài nhất còn gọi là kênh ba cấp, được sử dụng khi có nhiều

người sản xuất nhỏ và nhiều người bán lẻ nhỏ một đại lý được sử dụng để giúp phối

hợp cung cấp sản phẩm với khối lượng lớn.

- Các kênh phân phối cho hàng hoá và dịch vụ công nghiệp

Hình 2.2 Các kênh cho hàng hóa và dịch vụ công nghiệp phổ biến

(Nguồn: Theo trang web www.voer.edu.vn)

1.1.1.3. Các thành viên của kênh phân phối

Kênh phân phối có ba loại thành viên cơ bản, đó là:

Người sản xuất: bao gồm rất nhiều loại từ công nghiệp, nông nghiệp, lâm

nghiệp, dịch vụ...Họ gồm nhiều loại công ty, sản xuất số lớn hàng hoá và dịch vụ với

mục đích tạo ra sản phẩm nhằm thoả mãn nhu cầu thị trường.

A

Người TD

B C D

Người SX Người SX

Người SX

Người SDCN

Người SDCN

Đại lý

Người bán

buôn

Người PPCN

Người SX

Người SDCN

Người PPCN

Đại lý

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 12

Người trung gian:

- Trung gian bán buôn: bao gồm các doanh nghiệp và cá nhân mua hàng hóa để

bán lại cho các doanh nghiệp hoặc tổ chức khác (các nhà bán lẻ, bán buôn khác, các

doanh nghiệp sản xuất, các tổ chức xã hội và cơ quan nhà nước). Nó cũng bao gồm các

doanh nghiệp hoạt động như các đại lý hoặc người môi giới trong việc mua hoặc bán

hàng hóa cho khách hàng. Người bán buôn còn mang lại nhiều lợi ích cho khách hàng

của họ. Người bán buôn thích hợp với việc thực hiện các công việc phân phối cho

khách hàng của họ bao gồm: đảm bảo sự sẵn sàng của sản phẩm; cung cấp dịch vụ

khách hàng; đưa ra tập hợp hàng hóa phù hợp; chia nhỏ hàng hóa và tư vấn sản phẩm

cho khách hàng.

- Trung gian bán lẻ: Người bán lẻ bao gồm các doanh nghiệp kinh doanh bán

hàng hóa cho tiêu dùng cá nhân hoặc hộ gia đình và các dịch vụ cho thuê bổ trợ cho

việc bán hàng hóa.

- Vai trò của người bán lẻ trong các kênh phân phối liên quan đến quy mô và loại

hình bán lẻ bao gồm: phát hiện nhu cầu của khách hàng, tìm và bán những hàng hóa ở

thời gian, địa điểm và theo cách thức mà các khách hàng này mong muốn. Hơn nữa,

họ tạo ra các hỗn hợp hàng hóa phù hợp ở thời gian mà khách hàng sẵn sàng mua.

Người tiêu dùng cuối cùng: là người trực tiếp sử dụng các sản phẩm bán ra từ

nhà sản xuất.

1.1.2. Quản lý kênh phân phối và chính sách phân phối

1.1.2.1. Quản lý kênh phân phối

Quản lý kênh được hiểu là toàn bộ các công việc quản lý điều hành hoạt động

của hệ thống kênh nhằm đảm bảo sự hợp tác giữa các thành viên kênh đã được lựa

chọn qua đó thực hiện các mục tiêu phân phối của doanh nghiệp. Bao gồm:

Tuyển chọn thành viên: Mỗi nhà sản xuất đều có khả năng khác nhau trong việc

thu hút các trung gian đủ tiêu chuẩn cho kênh phân phối đã chọn của mình. Một số nhà

sản xuất không khó khăn gì trong việc tuyển chọn trung gian phân phối. Trong một số

trường hợp, việc hứa hẹn về kiểu phân phối độc quyền hay chọn lọc cũng thu hút được

đủ số người có nguyện vọng tham gia vào kênh phân phối.

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 13

Khuyến khích các thành viên của kênh: Các thành viên của kênh phải thường

xuyên được khuyến khích để làm việc tốt nhất. Trước hết, các nhà sản xuất phải tìm

hiểu nhu cầu và mong muốn của các thành viên trong kênh, các trung gian thương mại

là các doanh nghiệp kinh doanh độc lập, là một thị trường độc lập, có sức mạnh riêng,

có chiến lược kinh doanh riêng, các trung gian hoạt động như một người mua cho

khách hàng của họ. Họ nỗ lực bán cả nhóm hàng chứ không phải từng mặt hàng riêng

lẻ.

Đánh giá hoạt động các thành viên của kênh: Nhà sản xuất phải định kỳ đánh giá

hoạt động của các thành viên kênh theo những tiêu chuẩn như: mức doanh số đạt được,

mức lưu kho trung bình, thời gian giao hàng, cách xử lý hàng hóa thất thoát hoặc hư

hỏng, mức độ hợp tác trong những chương trình quảng cáo và huấn luyện của doanh

nghiệp và những dịch vụ mà họ cung cấp. Việc đặt định mức doanh số cho các trung

gian thương mại để sau từng thời kỳ, đánh giá mức độ đạt được của từng trung gian

trong kênh có tác động khuyến khích hoạt động của họ. Việc đánh giá thành viên kênh

phải theo tiêu chuẩn hợp lý và được các thành viên ủng hộ. (Trương Đình Chiến 2008,

Quản trị kênh phân phối).

1.1.2.2. Chính sách phân phối

a. Khái niệm chính sách phân phối

Theo Giáo trình Marketing lý thuyết, trường Đại học Ngoại Thương, NXB Giáo

dục 2000: “Chính sách phân phối là toàn bộ các hoạt động để đưa sản phẩm từ người

sản xuất đến người tiêu dùng hay người sử dụng”.

Nói một cách khác, chính sách phân phối liên quan đến tất cả các quyết định về

hoạt động phân phối như lựa chọn kênh phân phối, phương thức phân phối, lựa chọn

trung gian, xử lý đơn đặt hàng, lượng hàng dự trữ… Hoạt động phân phối giải quyết

các vấn đề hàng hóa dịch vụ sẽ được đưa đến người tiêu dùng như thế nào. Các quyết

định về phân phối hàng hóa thường phức tạp và có ảnh hưởng trực tiếp đến các quyết

định marketing khác.

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 14

b. Mục đích và yêu cầu của chính sách phân phối

Mục đích của chính sách phân phối

Theo quan điểm Marketing, việc xây dựng một chính sách phân phối không chỉ

dừng lại ở việc quyết định khối lượng hàng hóa sẽ tiêu thụ thông qua sự hoạt động của

các trung gian mà nó còn bao gồm cả việc tổ chức vận hành của các mạng lưới trung

gian đó để kết hợp nhịp nhàng hoạt động tiêu thụ hàng hóa phù hợp với từng biến

động trên thị trường. Thông qua hệ thống phân phối doanh nghiệp không phải chỉ để

bán được sản phẩm mà còn nhằm mục đích khác.

Thứ nhất, chính sách phân phối sản phẩm đảm bảo đưa hàng hóa dịch vụ kịp thời

từ người sản xuất đến người tiêu dùng. Vì việc sản xuất hàng hóa ở một địa điểm còn

người tiêu dùng thì ở khắp mọi nơi, mà ngay trên một khu vực thị trường nhu cầu của

người tiêu dùng cũng rất đa dạng và phong phú. Họ có những đòi hỏi ngày càng cao về

chất lượng hàng hóa và dịch vụ. Trong một môi trường có vô số nhà cung cấp, khách

hàng sẽ lựa chọn hàng hóa mà nó đáp ứng tốt nhất nhu cầu, mong đợi của cá nhân họ.

Để làm được điều đó, trước tiên hoạt động phân phối của doanh nghiệp phải đảm bảo

cung cấp đủ số lượng sản phẩm cần thiết đúng nơi, đúng thời điểm. Điều này đòi hỏi

phải có chính sách phân phối linh hoạt.

Thứ hai, qua hệ thống phân phối doanh nghiệp còn thu được tài chính để bù đắp

và chi phí và tiếp tục tái đầu tư. Khi quyền sở hữu hàng hóa được di chuyển từ người

sản xuất đến người tiêu dùng thì dòng tiền tệ, thanh toán sẽ chảy ngược từ người tiêu

dùng về nhà sản xuất và tất nhiên sẽ tương tự với các trung gian thương mại.

Thứ ba, hệ thống phân phối là kênh thông tin giữa doanh nghiệp và người tiêu

dùng. Các thành viên tham gia vào hoạt động phân phối sẽ cung cấp thông tin về hàng

hóa, dịch vụ từ người sản xuất đến người tiêu dùng. Và ngược lại, doanh nghiệp cũng

nhận được thông tin phản hồi từ thị trường, từ phía người tiêu dùng. Qua đó doanh

nghiệp sẽ hoàn thiện sản phẩm và dịch vụ của mình cũng như phát triển sản phẩm mới

để thỏa mãn tốt hơn nhu cầu thị trường. Ngoài ra, hoạt động phân phối còn góp phần

xây dựng và củng cố hình ảnh của doanh nghiệp và các nhãn hiệu hàng hóa thông qua

mối quan hệ thường xuyên, liên tục giữa các thành viên trung gian với người tiêu dùng

cuối cùng.

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 15

Yêu cầu của chính sách phân phối

Với những mục đích như trên thì việc hoạch định một chính sách phân phối

mạnh và đáng tin cậy là một nhiệm vụ cơ bản và khó khăn đối với mỗi doanh nghiệp.

Mỗi doanh nghiệp có một chính sách phân phối riêng phù hợp với thị trường mục tiêu

của mình, tuy nhiên nhìn chung các chính sách ấy phải đáp ứng được bốn yêu cầu:

- Phân phối đúng sản phẩm: phải đảm bảo cung ứng đúng loại mặt hàng, đảm bảo

cả về số lượng lẫn chất lượng.

- Phân phối đúng nơi: hàng hóa mà doanh nghiệp cung cấp phải phù hợp với nhu

cầu tiêu dùng trên từng khu vực thị trường, đúng nơi mà người tiêu dùng đó cần.

- Phân phối đúng thời gian: nhà phân phối xác định được đúng thời điểm người

tiêu dùng trên thị trường có nhu cầu để đưa hàng hóa đến kịp thời, giao hàng đúng hẹn.

- Phân phối với chi phí tối thiếu: bất kỳ doanh nghiệp nào cũng mong muốn bán

được hàng hóa, thu lợi nhuận với chi phí thấp nhất.

Tiết kiệm chi phí nghĩa là doanh nghiệp đã tăng khả năng cạnh tranh của sản

phẩm lên thị trường bằng giá và tăng nguồn vốn tái đầu tư trong dài hạn.

Trong các yêu cầu trên, không thể đồng thời tăng lên tối đa sự phục vụ khách

hàng và giảm tối thiểu chi phí phân phối. Giữa mức độ dịch vụ và chi phí phân phối có

môi quan hệ tỷ lệ nghịch với nhau. Các doanh nghiệp có thể tùy thuộc vào đặc điểm

của từng khu vực thị trường để cân đối và hài hòa từng mục tiêu cụ thể nhằm đáp ứng

mục tiêu chung của chính sách phân phối.

1.1.2.3. Khuyến khích thành viên kênh hoạt động

Để các thành viên kênh hợp tác chặt chẽ lâu dài trong hoạt động tiêu thụ sản

phẩm nhằm hướng đến các mục tiêu phân phối, người quản lý kênh của các doanh

nghiệp cần phải giải quyết được các vấn đề chiến lược cơ bản:

- Nên phát triển quan hệ chặt chẽ như thế nào với các thành viên kênh?

- Nên khuyến khích các thành viên kênh như thế nào?

- Marketing mix nên được sử dụng như thế nào?

- Đánh giá hiệu quả hoạt động của hệ thống kênh và đưa ra những điều chỉnh

thích hợp. (Trương Đình Chiến, 2008)

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 16

Trong đó, hoạt động khuyến khích các thành viên trong kênh phân phối đóng vai

trò quan trọng. Trung gian thương mại không phải là người được thuê để làm vai trò

liên kết trong kênh mà về cơ bản, họ hoạt động như một đại lý mua cho khách hàng và

sau đó mới như một đại lý cho người cung ứng. Người trung gian thương mại quan

tâm tới việc bán bất cứ sản phẩm nào mà khách hàng mong muốn. Nếu không có động

cơ thúc đẩy, các thành viên trung gian trong kênh phân phối sẽ không duy trì các báo

cáo về doanh số bán theo từng mặt hàng. Do đó, người điều khiển kênh phải giải quyết

được các vấn đề cơ bản sau nhằm thực hiện khuyến khích các thành viên kênh hoạt

động hiệu quả: tìm ra những nhu cầu và khó khăn của các thành viên kênh, trên cơ sở

những nhu cầu và vướng mắc đó, đưa ra sự trợ giúp các thành viên kênh. Người quản

lý kênh ở các doanh nghiệp có thể sử dụng một số hoạt động cụ thể để khuyến khích

các thành viên kênh tiềm năng. Tất cả các biện pháp này đều nhằm chuyển tới thành

viên kênh triển vọng sự đảm bảo trợ giúp của doanh nghiệp để họ chắc chắn sẽ thành

công trong kênh. Nói cách khác, doanh nghiệp nên đảm bảo với các thành viên kênh

rằng các quan hệ thành viên sẽ mang lại lợi ích song phương nếu mỗi bên đều thực

hiện đúng nhiệm vụ. Những động cơ đặc biệt để đảm bảo các trung gian tham gia vào

kênh là nhà sản xuất, nhà nhập khẩu, phân phối phải cho biết là họ sẽ được ủng hộ và

trợ giúp những gì. Các thành viên kênh muốn biết là họ sẽ được cái gì khi tham gia

vào kênh phân phối. Trong khi những người điều hành kênh có thể đưa ra nhiều lợi ích

nhằm lôi kéo thành viên kênh thì đa số các thành viên kênh thường đánh giá cao

những đảm bảo trong bốn lĩnh vực sau: Dòng sản phẩm mang lại lợi nhuận tốt; Sự

giúp đỡ về quảng cáo xúc tiến; Sự trợ giúp về quản lý; Các chính sách buôn bán công

bằng và quan hệ hữu nghị. (Trương Đình Chiến, 2008)

Để đảm bảo được sự hợp tác chặt chẽ của các thành viên kênh phân phối, doanh

nghiệp cần thiết kế chính sách khuyến khích cụ thể và lên kế hoạch thực hiện thông

qua lực lượng bán hàng của mình. Đồng thời cần có sự kiểm soát thông qua lãnh đạo

thường xuyên và có hiệu quả. Người điều hành kênh thực hiện được các chính sách

khuyến khích thành viên kênh một cách phù hợp là đã đem đến cho các thành viên

kênh những lợi ích mà họ muốn có khi tham gia kênh phân phối. Nói cách khác, điều

đó có nghĩa là các thành viên kênh đã thỏa mãn, hài lòng với các chính sách khuyến

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 17

khích mà doanh nghiệp dành cho họ. Sự đánh giá cao các chính sách đó của các thành

viên kênh là cơ sở để doanh nghiệp xây dựng được một hệ thống kênh phân phối

mạnh, đảm bảo được năng lực cạnh tranh trên thị trường.

1.1.3. Lý thuyết về bán lẻ và sự hài lòng

1.1.3.1. Lý thuyết của nhà bán lẻ

a. Khái niệm

Trần Minh Đạo (2006) cho rằng “Bán lẻ là tất cả những hoạt động có liên quan

đến việc bán hàng hóa hay dịch vụ trực tiếp cho người tiêu dùng cuối cùng để họ sử

dụng cho bản thân chứ không phải kinh doanh”. Theo Thư viện Học liệu Mở Việt

Nam (VOER), “Bán lẻ bao gồm những hoạt động liên quan đến việc bán sản phẩm hay

dịch vụ trực tiếp cho người tiêu dùng cuối cùng để họ sử dụng vào mục đích cá nhân”

(Voer.com.vn). Nhà bán lẻ là một doanh nghiệp hoặc một người bán hàng cho người

tiêu dùng cuối cùng, trái ngược với một người bán buôn hoặc nhà cung cấp, người

thường bán hàng hoá cho các doanh nghiệp khác (Theo từ điển Business Dictionary).

Trong khi đó, Trần Minh Đạo (2006) lại định nghĩa: “Nhà bán lẻ là những người

chuyên bán một số chủng loại sản phẩm, dịch vụ nhất định cho người tiêu dùng để họ

sử dụng vào mục đích cá nhân. Bất kỳ tổ chức nào (nhà sản xuất, nhà bán buôn, nhà

bán lẻ) bán cho người tiêu dùng cuối cùng đều đang làm chức năng của bán lẻ”.

b. Phân loại nhà bán lẻ

Có thể phân loại bán lẻ theo một số các tiêu thức sau đây (Trần Minh Đạo, 2006):

Theo số lượng dịch vụ nhà bán lẻ cung cấp, người ta chia ra ba loại bán lẻ: cửa hàng tự

phục vụ; cửa hàng bán lẻ cung cấp dịch vụ hạn chế và các cửa hàng bán lẻ cung cấp

đầy đủ các dịch vụ. Theo mặt hàng bán lẻ, người ta chia ra cửa hàng bán lẻ chuyên

doanh, cửa hàng bách hoá, siêu thị, cửa hàng tiện dụng. Cửa hàng chuyên doanh

chuyên bán các dòng sản phẩm hẹp và chuyên sâu. Cửa hàng bách hoá bán nhiều loại

hàng hoá khác nhau, mỗi mặt hàng là một quầy riêng. Siêu thị là những trung tâm bán

lẻ lớn, chi phí thấp, tự phục vụ giá thấp, doanh số bán cao. Cửa hàng tiện dụng là các

cửa hàng nhỏ, bán một số mặt hàng phục vụ nhu cầu thường xuyên của người tiêu

dùng.

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 18

Theo giá bán của nhà bán lẻ, người ta chia ra cửa hàng chiết khấu (giảm giá), cửa

hàng kho, cửa hàng bán bằng catalog. Theo hình thức bán, có thể chia thành hai loại là

bán lẻ qua cửa hàng và bán lẻ không qua cửa hàng. Bán lẻ không qua cửa hàng có

nhiều hình thức như đặt hàng qua thư, mua hàng qua máy bán hàng tự động, mua hàng

qua điện thoại, mua hàng qua mạng (e-commerce), bán lẻ tại nhà. Theo hình thức sở

hữu, bao gồm các loại cửa hàng bán lẻ độc lập, các chuỗi cửa hàng của một Công ty,

các hợp tác xã bán lẻ, các đại lý độc quyền kinh tiêu.

1.1.3.2. Sự hài lòng của nhà bán lẻ

Có nhiều định nghĩa khác nhau về sự hài lòng của khách hàng cũng như có khá

nhiều tranh luận về định nghĩa này. Nhiều nhà nghiên cứu cho rằng sự hài lòng là sự

khác biệt giữa kì vọng của khách hàng và cảm nhận thực tế nhận được. Hoyer và

MacInnis (2001) cho rằng sự hài lòng có thể gắn liền với cảm giác chấp nhận, hạnh

phúc, giúp đỡ, phấn khích, vui sướng. Theo Hansemark và Albinsson (2004), “Sự hài

lòng của khách hàng là một thái độ tổng thể của khách hàng đối với một nhà cung cấp

dịch vụ, hoặc một cảm xúc phản ứng với sự khác biệt giữa những gì khách hàng dự

đoán trước và những gì họ tiếp nhận, đối với sự đáp ứng một số nhu cầu, mục tiêu hay

mong muốn”. Kotler (2000) lại định nghĩa rằng “Sự hài lòng như là một cảm giác hài

lòng hoặc thất vọng của một người bằng kết quả của việc so sánh thực tế nhận được

của sản phẩm (hay kết quả) trong mối liên hệ với những mong đợi của họ”. Qua các

cách định nghĩa trên, có thể thấy được sự hài lòng của khách hàng là một thái độ

chung hoặc hành vi hướng đến một nhà cung cấp dịch vụ, hoặc một phản ứng cảm xúc

hướng tới sự khác biệt giữa những gì khách hàng mong đợi và những gì họ nhận được,

liên quan đến việc thực hiện một số mong muốn, nhu cầu hay mục tiêu (Hansemark và

Albinsson, 2004; Kotler, 2000; Hoyer và MacInnis, 2001). Sự hài lòng của khách hàng

là việc khách hàng căn cứ vào những hiểu biết của mình đối với một sản phẩm hay

dịch vụ mà hình thành nên những đánh giá hoặc phán đoán chủ quan. Đó là một dạng

cảm giác về tâm lý sau khi nhu cầu của khách hàng được thỏa mãn. Sự hài lòng của

khách hàng được hình thành trên cơ sở những kinh nghiệm, đặc biệt được tích lũy khi

mua sắm và sử dụng sản phẩm hay dịch vụ. Sau khi mua và sử dụng sản phẩm khách

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 19

hàng sẽ có sự so sánh giữa hiện thực và kỳ vọng, từ đó đánh giá được hài lòng hay

không hài lòng.

Như vậy, có thể hiểu được sự hài lòng là cảm giác dễ chịu hoặc có thể thất vọng

phát sinh từ việc người mua so sánh giữa những lợi ích thực tế của sản phẩm và những

kỳ vọng của họ. Việc khách hàng hài lòng hay không sau khi mua hàng phụ thuộc vào

việc họ so sánh giữa những lợi ích thực tế của sản phẩm và những kỳ vọng của họ

trước khi mua. Khái niệm sản phẩm ở đây được hiểu không chỉ là một vật thể vật chất

thông thường mà nó bao gồm cả dịch vụ. Định nghĩa này đã chỉ rõ rằng, sự hài lòng là

sự so sánh giữa lợi ích thực tế cảm nhận được và những kỳ vọng. Nếu lợi ích thực tế

không như kỳ vọng thì khách hàng sẽ thất vọng. Còn nếu lợi ích thực tế đáp ứng với

kỳ vọng đã đặt ra thì khách hàng sẽ hài lòng. Nếu lợi ích thực tế cao hơn kỳ vọng của

khách hàng thì sẽ tạo ra hiện tượng hài lòng cao hơn hoặc là hài lòng vượt quá mong

muốn.

Ở các nước phát triển, vai trò của nhà bán lẻ đã được khẳng định từ những năm

1970. Việc chuyển đổi nhà sản xuất cung cấp sản phẩm theo nhu cầu của khách hàng

mang đến thay đổi quyền lực và ảnh hưởng đến kênh phân phối sản phẩm từ nhà sản

xuất đến nhà bán lẻ. Các nhà bán lẻ biết rõ khách hàng của họ và có ảnh hưởng lớn tới

khách hàng vì họ là người trực tiếp liên hệ với người tiêu dùng cuối cùng (Corina

Pelău, 2008). Vì vậy ngoài việc nghiên cứu sự hài lòng của khách hàng thì nghiên cứu

sự hài lòng của nhà bán lẻ cũng có tầm quan trọng trong hợp tác kinh doanh, đặc biệt

nhà bán lẻ là một thành viên trong kênh phân phối của Công ty.

Trong nghiên cứu về kênh phân phối, có rất nhiều sự chú ý dành cho xây dựng sự

hài lòng của thành viên kênh (Geysken, Steenkamp, 2000). Trước đây, hài lòng của

thành viên trong kênh phân phối thường được định nghĩa như là một thành viên kênh

thẩm định tất cả các kết quả của mối quan hệ làm việc của mình với một Công ty, bao

gồm kết quả kinh tế và xã hội (Geyskens, Steenkamp, 2000). Tuy nhiên, sự hài lòng

không phải chi xây dựng đơn nhất, mà nó là sự phân biệt giữa hài lòng về kinh tế và

hài lòng xã hội (Geyskens, Steenkamp, Kumar, 1999).

Kênh phân phối là một tập hợp các mối quan hệ giữa doanh nghiệp và các cá

nhân độc lập (Trương Đình Chiến, 2008), vì vậy trong kênh không chỉ biểu hiện mối

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 20

quan hệ kinh tế mà còn là hệ thống quan hệ xã hội. Mối quan hệ làm việc và tương tác

giữa các thành viên của kênh không chỉ bị ảnh hưởng bởi các yếu tố kinh tế mà còn

nhiều yếu tố xã hội khác (Trương Đình Chiến, 2008).

Phân biệt giữa hài lòng kinh tế và hài lòng xã hội là quan trọng vì một thành viên

kênh hoạt động có thể tạo sự hài lòng kinh tế với các đối tác của mình, trong khi phá

hoại sự hài lòng xã hội, hoặc ngược lại (Geyskens, Steenkamp, 2000)

Đối với doanh nghiệp, nhà bán lẻ cũng là khách hàng nhưng là khách hàng tổ

chức, khác với khách hàng cá nhân (họ không phải là người sử dụng sản phẩm, dịch vụ

cuối cùng, họ mua với số lượng lớn…). Vì thế khi nghiên cứu sự hài lòng của các nhà

bán lẻ, nhà nghiên cứu đã xem xét những khía cạnh khác để đưa ra những thang đo

khác nhau.

1.2 Cơ sở thực tiễn

1.2.1. Mô hình nghiên cứu liên quan

Đề tài “Economic and Social Satisfaction: Measurement and Relevance to

Marketing Channel Relationships” Geynskens; Steenkamp & Kumar (1999) công bố

đã phát hiện ra rằng sự hài lòng trong mối quan hệ giữa nhà bán lẻ nhà sản xuất có thể

thuộc 2 loại: hài lòng về kinh tế và hài lòng về xã hội. Hài lòng về kinh tế liên quan

đến phản ứng tích cực của một thành viên kênh đối với sản lượng kinh tế tích cực của

mối quan hệ như doanh số và lợi nhuận. Hài lòng về xã hội là những phản ứng cảm

tính tích cực của thành viên kênh đến khía cạnh xã hội, không liên quan đến lợi ích

kinh tế như giao tiếp cá nhân với đối tác. Sau khi trao đổi giữa các nhà lý thuyết và các

chuyên gia Geynskens; Steenkamp & Kumar năm (1999) quyết định đưa ra 24 yếu tố

đo lường sự hài lòng về kinh tế và 22 yếu tố đo lường về hài lòng về xã hội. Nghiên

cứu tiếp theo của Geyskens và Steenkamp (2000) còn cho thấy 2 loại hài lòng có một

ảnh hưởng đến các nhân tố khác nhau trong mối quan hệ. Ví dụ sự hài lòng về kinh tế

ảnh hưởng đến sự trung thành theo một hướng tích cực. Sự phàn nàn ảnh hưởng nhiều

đến sự hài lòng về xã hội nhiều hơn và ít ảnh hưởng sự hài lòng về kinh tế. Nghiên cứu

này đã đóng góp quan trọng vào việc nghiên cứu sự hài lòng của các nhà bán lẻ đối

nhà sản xuất.

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 21

Tiếp theo, một nghiên cứu khá toàn diện là của Schellhase, Hardock, Ohlwein

(2000) về sự hài lòng của các nhà bán lẻ đối với Công ty Edeka, Metro, Rewe, Spar,

Tengelmanvà một số Công ty khác đã xác định được 10 yếu tố ảnh hưởng đến sự hài

lòng của các nhà bán lẻ đối với các nhà sản xuất.đó là: (1) tiếp xúc cá nhân (person

contact), (2) đóng gói/hậu cần (logistics/package), (3) khuyến mãi (selling

promotions), (4) mức độ hợp tác (cooperation intensity), (5) trưng bày (shelf service),

(6) quản lý sản phẩm (product management), (7) chính sách giá (price policy), (8)

Chính sách bán hàng (sales conditions), (9) Chất lượng và linh động (quality and

flexibility), (10) các tình huống (Conditions). Trong nghiên cứu này ta thấy yếu tố

“Mức độ hợp tác” cũng được được nhắc đến, bên cạnh đó còn có thêm 9 yếu tố nữa

được đề cập đến. Nghiên cứu này đã chỉ ra một cách chi tiết và rõ ràng được những

yếu tố ảnh hưởng đến sự hài lòng của các nhà bán lẻ đối với nhà sản xuất.

Nghiên cứu của Bert Rosenbloom năm 1991 đã chỉ ra rằng đa số các thành viên

kênh phân phối thường đánh giá cao những đảm bảo của nhà sản xuất trong 4 lĩnh vực:

(1) dòng sản phẩm mang lại lợi nhuận tốt; (2) hỗ trợ xúc tiến quảng cáo; (3) hỗ trợ về

quản lý; (4) chính sách buôn bán và quan hệ hữu nghị. Nghiên cứu này đã phát hiện ra

những yếu tố chính được các thành viên trong kênh phân phối nói chung và các nhà

bán lẻ nói riêng đều đánh giá cao.

Bên cạnh đó, nghiên cứu của Skinner, Gassenheimer and Kelley (1992) cũng đề

cập đến sự hài lòng của các nhà bán lẻ có thể bị ảnh hưởng bởi sự sẵn sàng hợp tác

giữa các nhà cung cấp (nhà sản xuất) và các nhà bán lẻ. Kết quả cho thấy mối phụ

thuộc lẫn nhau giữa các nhà bán lẻ và các nhà sản xuất làm tăng sự hợp tác đồng thời

làm tăng mâu thuẫn giữa họ. Sự cộng tác và mâu thuẫn nhẹ đi làm cho sự hài lòng

ngày càng cao hơn. Tuy nhiên nghiên cứu này chưa được chỉ ra cụ thể những yếu tố

nào làm cho nhà quản trị có thể tiếp cận đẻ cải thiện tình hình kênh phân phối của

doanh nghiệp một cách tốt nhất.

Một nghiên cứu khác được thực hiện bởi Andaleeb (1996) về việc kiểm chứng sự

phụ thuộc và sự tín nhiểm ảnh hưởng đến sự hài lòng trong một kênh phân phối. Lý

thuyết này cho rằng càng có nhiều niềm tin trong một mối quan hệ, sự hài lòng của các

nhà bán lẻ càng cao. Để chứng minh lý thuyết này, một số mô hình nghiên cứu được

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 22

đưa ra áp dụng cho 72 nhà quản lý bán hàng và mua hàng. Kết quả khảo sát cho thấy

không cần thiết phải xây dựng mối quan hệ giữa sự tín nhiệm và sự hài lòng. Nhưng

kết quả của nghiên cứu lại cho thấy rằng mức độ phụ thuộc quyết định đến mức độ hài

lòng.

Đề tài “Xây dựng mô hình đánh giá sự hài lòng của các nhà bán lẻ dịch vụ viễn

thông trên thị trường Việt Nam” của Phạm Đức Kỳ, Trần Mỹ Vân, Lương Minh Trí.

Nghiên cứu đã đưa ra mô hình đánh giá sự hài lòng của các nhà bán lẻ với 6 yếu tố dựa

trên các nghiên cứu liên quan của nước ngoài: cung cấp hàng hóa, chính sách bán

hàng, thông tin bán hàng, nghiệp vụ bán hàng, cơ sở vật chất trang thiết bị, quan hệ cá

nhân. Nghiên cứu đã đưa ra mô hình đề nghị và các nhà mạng có thể áp dụng nó để

nghiên cứu sự hài lòng của các nhà bán lẻ cũng như kiểm tra chất lượng chăm sóc các

kênh bán lẻ của các bộ phận bán hàng trên địa bàn, giúp lãnh đạo đánh giá điểm mạnh

điểm yếu từng thị trường, hoặc so sánh chéo giữa các địa bàn với nhau. Kết quả nghiên

cứu còn cung cấp những hàm ý cho các nhà quản lý, làm cơ sở ra quyết định chính

sách quản lý kênh phân phối phù hợp qua các chỉ số hài lòng cảm nhận từ các nhà bán

lẻ.

1.1.2. Mô hình đề xuất

Mô hình nghiên cứu của đề tài dựa trên 6 nhân tố của nhóm các nhà nghiên cứu

Phạm Đức Kỳ, Trần Mỹ Vân, Lương Minh Trí (2011) với đề tài “Xây dựng mô hình

đánh giá sự hài lòng của các nhà bán lẻ dịch vụ viễn thông trên thị trường Việt Nam”.

Mô hình 6 nhân tố được đưa ra dựa trên kết quả của các công trình nghiên cứu nước

ngoài và quá trình khảo sát sự hài lòng các cửa hàng bán lẻ tại Việt Nam. Do đó, mô

hình có độ tin cậy cao, có thể áp dụng cho các đề tài nghiên cứu tương tự. Thêm vào

đó, trong quá trình thực tập, tôi nhận thấy mô hình 6 yếu tố trên phù hợp với chính

sách phân phối công ty TNHH TM Carlsberg Việt Nam. Tôi quyết định lựa chọn mô

hình này để áp dụng trong nghiên cứu “Đánh giá sự hài lòng của các cửa hàng bán lẻ

đối với chính sách phân phối sản phẩm bia của công ty TNHH TM Carlsberg Việt

Nam trên địa bàn thành phố Huế”. Trong nghiên cứu này tác giả chỉ ra 6 yếu tố ảnh

hưởng đến sự hài lòng của khách hàng nhà bán lẻ bao gồm (1) Cung cấp hàng hóa, (2)

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 23

Chính sách bán hàng, (3) Cơ sở vật chất và trang thiết bị, (4) Nghiệp vụ bán hàng, (5)

Quan hệ cá nhân. Cụ thể các yếu tố được hiểu như sau:

Mô hình nghiên cứu

Sơ đồ 2.1 Mô hình nghiên cứu đề xuất

Giả thuyết nghiên cứu

H1: Nhóm các nhân tố thuộc về cung cấp hàng hóa được các cửa hàng bán lẻ

đánh giá càng cao thì sự hài lòng của họ càng cao và ngược lại.

H2: Nhóm các nhân tố về chính sách bán hàng được các cửa hàng bán lẻ đánh

giá càng cao thì sự hài lòng của họ càng cao và ngược lại.

H3: Nhóm các nhân tố về cơ sở vật chất trang thiết bị được các cửa hàng bán lẻ

đánh giá càng cao thì sự hài lòng của họ càng cao và ngược lại.

H4: Nhóm các nhân tố về thông tin bán hàng được các cửa hàng bán lẻ đánh giá

càng cao thì sự hài lòng của họ càng cao và ngược lại.

Cung cấp hàng hóa

Chính sách bán hàng

Cơ sở vật chất trang

thiết bị

Thông tin bán hàng

Nghiệp vụ bán hàng

Quan hệ cá nhân

Sự hài lòng

của nhà bán

lẻ

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 24

H5: Nhóm các nhân tố về nghiệp vụ bán hàng được các cửa hàng bán lẻ đánh

giá càng cao thì sự hài lòng của họ càng cao và ngược lại.

H6: Nhóm các nhân tố về quan hệ cá nhân được các cửa hàng bán lẻ đánh giá

càng cao thì sự hài lòng của họ càng cao và ngược lại.

Giải thích các yếu tố

Yếu tố cung cấp hàng hóa giữ vai trò quan trọng, nó là yếu tố cơ bản để hình

thành nên mọi quan hệ mua bán. Nếu không có hàng hóa thì không có giao dịch xảy

ra. Yếu tố này ảnh hưởng trực tiếp tài sản và công việc kinh doanh của các cửa hàng

bán lẻ. Yếu tố có 5 biến quan sát: Công ty cung cấp hàng hóa đa dạng; Công ty cung

cấp hàng các loại sản phẩm; Công ty cung cấp hàng hóa đúng thời hạn; Công ty cung

cấp hàng hóa đúng số lượng; Công ty đổi trả hàng hóa hợp lý.

Yếu tố thứ hai được đề cập đến là chính sách bán hàng, yếu tố này ảnh hưởng

trực tiếp đến lợi nhuận của nhà bán lẻ, một trong những yếu tố thuộc về sự hài lòng về

về kinh tế của nhà bán lẻ. Yếu tố này gồm 5 biến quan sát: Hài lòng về hình thức

khuyến mãi; Hài lòng về thưởng; Hài lòng về các phương thức thanh toán; Hài lòng về

giá cả ổn định; Hài lòng về tỷ lệ hoa hồng.

Yếu tố thứ ba là sự hỗ trợ về cơ sở vật chất và trang thiết bị. Đây này thể hiện sự

hỗ trợ quan tâm của doanh nghiệp đối với các cửa hàng bán lẻ và cũng góp phần quảng

bá hình ảnh của doanh nghiệp. Yếu tố này có 3 biến quan sát: Hài lòng về hỗ trợ trang

trí cửa hiệu; Hài lòng về hỗ trợ công cụ quảng cáo; Hài lòng về hỗ trợ công cụ bán

hàng.

Yếu tố thứ tư là sự hỗ trợ về thông tin cho đại lý bán lẻ. Trong tất cả các lĩnh

vực kinh doanh thì thông tin là yếu tố không thể thiếu. Thông tin phải luôn được cập

nhật kịp thời. Đó là một trong những đặc trưng riêng của ngành. Yếu tố này được các

chuyên gia xem là một trong những yếu tố đặc trưng của ngành. Yếu tố này gồm 4

biến quan sát: Thông báo chương trình khuyến mãi đầy đủ; Thông tin về sản phẩm

mới kịp thời; Tư vấn cho cửa hàng; Thông tin về giá được cung cấp kịp thời.

Yếu tố thứ năm là sự hỗ trợ về nghiệp vụ bán hàng. Yếu tố này hết sức cần thiết

để cập nhật về sản phẩm, giá cả,.. đảm bảo lợi ích của các đại lý bán lẻ giúp cho công

việc bán hàng của họ thuận trở nên dễ dàng, và hiệu quả hơn, tăng khả năng cạnh

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 25

tranh, giúp cho khách hàng thuận tiện hơn trong việc mua sắm và sử dụng hàng hóa,

dịch vụ. Yếu tố này có 5 biến quan sát: Nhân viên am hiểu nghiệp vụ, trợ giúp bán

hàng; Nhân viên phản hồi kịp thời những mong muốn của nhà bán lẻ; Nhân viên trưng

bày hàng hóa làm tốt nhiệm vụ; Nhân viên giao nhận làm tốt nhiệm vụ.

Yếu tố thứ sáu là mối quan hệ cá nhân. Yếu tố này thì hầu hết các mô hình

nghiên cứu trước đều có nói đến nhưng với những tên gọi khác nhau. Yếu tố này gồm

3 biến quan sát: Tổ chức tốt các chương trình khen thưởng; Công ty thăm hỏi và

thường tặng quà vào lễ, Tết; Công ty chia sẻ rủi ro trong bán hàng với nhà bán lẻ.

Sự hài lòng chung của nhà bán lẻ gồm có 6 biến quan sát: Hài lòng về việc cung

cấp hàng hóa; Hài lòng về chính sách bán hàng; Hài lòng về cơ sở vật chất & trang

thiết bị; Hài lòng về thông tin bán hàng; Hài lòng về nghiệp vụ bán hàng; Hài lòng về

quan hệ cá nhân.

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 26

CHƯƠNG 2: ĐÁNH GIÁ SỰ HÀI LÒNG CỦA CÁC NHÀ BÁN LẺ

ĐỐI VỚI CHÍNH SÁCH PHÂN PHỐI SẢN PHẨM BIA CỦA CÔNG

TY TNHH TM CARLSBERG VIỆT NAM TRÊN ĐỊA

BÀN THÀNH PHỐ HUẾ

2.1 Tổng quan về Công ty TNHH TM Carlsberg Việt Nam

Tên Công ty: Công ty TNHH Thương Mại Carlsberg Việt Nam.

Tên tiếng Anh: CARLSBERG VIETNAM BREWERIES LIMITED.

Địa chỉ: Tầng 8, Tòa nhà BIDV, 41 Hùng Vương, Phường Phú Hội, Thành phố

Huế, Thừa Thiên Huế.

Người đại diện: STEFANO CLINI

Chức vụ: Tổng giám đốc

Mã số thuế: 3300100586

Sđt: (+84) 234 3580 164

Fax: (+84) 234 3850 171

Ngành nghề kinh doanh: Bia, Rượu, Nước giải khát.

2.1.1. Lịch sử hình thành và phát triển của Công ty TNHH TM Carlsberg Việt Nam

Ngày 20/10/1990, UBND Tình Thừa Thiên Huế ký quyết đinh số 402 QĐ/UB

thành lập nhà máy Bia Huế. Nhà máy với công suất 3 triệu lít/năm ra đời theo hình

thức xí nghiệp liên doanh có vốn góp từ các đơn vị quốc doanh trong tỉnh và vay vốn

ngân hàng với số vốn đầu tư ban đầu 2,4 triệu USD, với mục tiêu nhằm đáp ứng nhu

cầu bia tại khu vực

Đến tháng 11 năm 1990, sau hơn 10 tháng xây dựng (02/1990 – 11/1990), nhà

máy Bia Huế đã có sản phẩm đầu tiên được sản xuất theo quy trình tiên tiến của hãng

DANBREW CONSULT, Đan Mạch. Đến năm 1992, công suất của nhà máy được

nâng lên mức 6 triệu lít bia/ năm.

Vào năm 1994, nhà máy bia Huế tiến hành liên doanh với hãng bia Tuborg

International (TIAS) và quỹ công nghiệp Đan Mạch dành cho các nước phát triển

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 27

(IFU) với tỷ lệ vốn góp Việt Nam 50% và Đan Mạch 50%, thành lập Công ty TNHH

Bia Huế. Đánh dấu một bước phát triển lớn của Công ty.

Đến năm 1998, năng lực sản xuất của Công ty đã được nâng lên 50 triệu

lít/năm, đánh dấu sự phát triển vượt bậc trong quá trình hình thành và phát triển của

Công ty.

Năm 2008, nhà máy Bia Phú Bài được xây dựng và đi vào hoạt động đã đưa

công suất của Công ty lên 150 triệu lít/năm. Sau một năm hoạt động, nhà máy Bia Phú

Bài chạy hết công suất và không đủ cung ứng cho nhu cầu thị trường trong mùa cao

điểm. Vì vậy, đến tháng 11/2009, nhà máy Bia Phú Bài được khởi công mở rộng và

hoàn thành vào tháng 5/2010 đã nâng tổng công suất của Công ty lên 200 triệu lít/năm.

Thị trường liên tục được mở rộng, sản phẩm đa dạng phong phú, thương hiệu ngày

càng lớn mạnh,. Đến nay, Bia Huế đã trở thành một trong những Công ty bia hàng đầu

Việt Nam.

Trong bối cảnh cạnh tranh ngày càng khốc liệt, để mở lối đi mới cho doanh

nghiệp, vào tháng 12/2011, Công ty Bia Huế chính thức thuộc quyền sở hữu 100% của

Carlsberg khi tập đoàn này quyết định mua 50% phần vốn còn lại, việc chuyển nhượng

này là một bước chuyển mình, hứa hẹn sẽ tạo ra bước phát triển đột phá trong giai

đoạn trở về sau. Năm 2013, với việc là Công ty 100% vốn đầu tư nước ngoài, Công ty

TNHH TM Carlsberg Việt Nam được thành lập, với 3 văn phòng và nhà máy tọa lạc

tại 3 miền Bắc, Trung, Nam.

Là doanh nghiệp trực thuộc tập đoàn Carlsberg, Công ty TNHH TM Carlsberg

Việt Nam liên tục có những bước phát triển mạnh mẽ trên thị trường bia Việt Nam.

Trong những năm qua, Công ty TNHH TM Carlsberg Việt Nam luôn là một trong

những doanh nghiệp dẫn đầu trong việc đóng góp ngân sách cho địa phương. Trong

năm tài chính 2015, ước tính đóng góp 1.310 tỉ đồng tiền thuế vào nguồn thu ngân

sách địa phương, chiếm khoảng 28% tổng thu ngân sách tỉnh Thừa Thiên Huế

Kể đến các sản phẩm bia của Công ty hiện nay thì Carlsberg Việt Nam đang sở

hữu những sản phẩm bia nội được tiêu thụ rộng rãi là Carlsberg, Huda, Huda Gold,

Tuborg và Halida. Các sản phẩm bia này đều có chất lượng cáo và giá cả hợp lý,

nhanh chóng được đón nhận trên thị trường. Không chỉ chiếm lĩnh thị trường trong

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 28

nước, từ năm 1994 sau khi Mỹ bỏ lệnh cấm vận từ Việt Nam thì sản phẩm bia đã xuất

khẩu sang thị trường Mỹ. Cho đến nay, Công ty đã mở rộng thị trường xuất khẩu sang

nhiều nước trên thế giới như: Pháp, Tây Ban Nha, Anh, Indonesia, Malaysia, Lào,

Campuchia,..

Là một thương hiệu đã có mặt tại Việt Nam gần 30 năm, với mục tiêu phát triển

bền vững, Công ty luôn chú trọng đến công tác xã hội, cộng đồng trong quá trình phát

triển của mình. Công ty đã tham gia nhiều hoạt động xã hội, nhân đạo như: Trao 3000

suất quà cho các gia đình và cá nhân có hoàn cảnh khó khăn trong Chương trình “Tết

vì người nghèo” năm 2017 tại Thừa Thiên Huế và Quảng Trị, Chương trình “Huda vui

đón tết - gắn kết sẻ chia” và công bố dự án “Con đường ánh sáng” đã tặng 1600 suất

quà cho Hội người mù, Hội người khuyết tật, Hội nạn nhân chất độc màu da

cam/Dioxin,...; xây dựng nhà tình nghĩa, hỗ trợ công tác xóa đói giảm nghèo, hỗ trợ

Quỹ bảo trợ người tàn tật và trẻ mồ côi, hỗ trợ cho bệnh nhân nghèo.

Đối với các sự kiện lớn của tỉnh nhà, Công ty luôn là doanh nghiệp đi đầu trong

hoạt động tài trợ. Tiêu biểu là nhà tài trợ chính nhiều năm liền qua các kỳ Festival diễn

ra tại Huế, hay tài trợ cho đội bóng Huda - Huế hàng năm hàng tỷ đồng.…Những điều

trên thể hiện được trách nhiệm của Công ty đối với xã hội, cộng đồng.

Với nhiều kết quả đạt được, Công ty TNHH TM Carlsberg Việt Nam đã vinh

dự nhận được những giải thưởng của thế giới như: giải thưởng Vàng do Viện Nghiên

Cứu Chất Lượng Monde Selection, giải thưởng chất lượng vượt trội do Viện Nghiên

Cứu Chất Lượng Quốc Tế ITQI, Huy hương Vàng cuộc thi Bia thế giới, huy chương

Bạc vô địch Bia thế giới,...

2.1.2. Chức năng, nhiệm vụ và đặc điểm của Công ty TNHH TM Carlsberg Việt

Nam

2.1.2.1 Chức năng, nhiệm vụ

a. Chức năng:

Công ty TNHH TM Carlsberg Việt Nam là một đơn vị liên doanh đã chính thức

chuyển đổi thành Công ty 100% vốn nước ngoài, chức năng chủ yếu là sản xuất và tiêu

thụ bia tại thị trường Việt Nam vả xuất khẩu. Hiện tại sản phẩm đã có mặt trên khắp

các châu lục từ Châu Á (bao gồm thị trường chính như: Singapore, Indonesia, Lào,

Trương Đ

ai ho

c Kinh

tê H

uê

Khóa luận tốt nghiệp GVHD: PGS.TS Nguyễn Đăng Hào

SVTH: Phan Thị Mỹ Hằng 29

Malaysia) sang Châu Âu (Anh, Pháp, Tây Ban Nha), Châu Mỹ (Mỹ, Canada) đến

Châu Úc (Australia)..

b. Nhiệm vụ

Để hoàn thành kế hoạch là đưa Công ty trở thành một trong những Công ty hàng

đầu của Việt Nam, cũng như trên toàn Thế giới nên nhiệm vụ đặt ra của Công ty là:

- Xây dựng và tổ chức thực hiện tốt nhiệm vụ các kế hoạch sản xuất kinh doanh

hằng năm và mục tiêu của Công ty đặt ra.

- Nghiên cứu khả năng sản xuất, nhu cầu thị trường để cải tiến, ứng dụng tiến bộ

khoa học học kỹ thuật nhằm nâng cao chất lượng sản phẩm, hạ giá thành sản phẩm,