Bahasa

Halaman

Hukum

T.C. MARMARA ÜNİVERSİTESİ

BANKACILIK VE SİGORTACILIK ENSTİTÜSÜ BANKACILIK ANABİLİM DALI

KALKINMANIN FİNANSMANINDA GRAMEEN BANK

ÖRNEĞİ ve TÜRKİYE İÇİN UYGULANABİLİR BİR

MİKROFİNANSMAN MODELİ ÖNERİMİ

Doktora Tezi

HAZIRLAYAN: LEVENT AĞDAŞ

İSTANBUL - 2009

ii

T.C. MARMARA ÜNİVERSİTESİ

BANKACILIK VE SİGORTACILIK ENSTİTÜSÜ BANKACILIK ANABİLİM DALI

KALKINMANIN FİNANSMANINDA GRAMEEN BANK

ÖRNEĞİ ve TÜRKİYE İÇİN UYGULANABİLİR BİR

MİKROFİNANSMAN MODELİ ÖNERİMİ

Doktora Tezi

HAZIRLAYAN: LEVENT AĞDAŞ

DANIŞMAN : PROF. DR. SUNA ÖZYÜKSEL

İSTANBUL - 2009

iii

iv

İÇİNDEKİLER

Sayfa No TABLO LİSTESİ ..................................................................................... x ŞEKİL LİSTESİ ......................................................................................xii KISALTMALAR....................................................................................xiii ÖZET ......................................................................................................xvi ABSTRACT...........................................................................................xvii

GİRİŞ ........................................................................................................ 1

I- KALKINMAYA İLİŞKİN KAVRAMSAL VE TEORİK ÇERÇEVE

1. KALKINMA VE EKONOMİK BÜYÜMEYE İLİŞKİN KAVRAMLAR..............5 1.1. Kalkınma Ekonomisinin Tanımı, Kapsamı ve Ortaya Çıkışı............................5 1.2. Kalkınma ........................................................................................................9

1.2.1. Kalkınmanın Tanımı ve Amaçları.............................................................9 1.2.2. Kalkınma Düzeyinin Belirlenmesi ve İnsani Kalkınma...........................12 1.2.3. Ülkelerin Kalkınma Düzeyine Göre Sınıflandırılması.............................14 1.2.4. Kalkınma İndeksleri ...............................................................................15

1.2.4.1. İnsani Kalkınma İndeksi ..................................................................15 1.2.4.2. İnsani Yoksulluk İndeksi .................................................................19 1.2.4.3. Cinsiyete Dayalı Kalkınma İndeksi..................................................21 1.2.4.4. Cinsiyete Dayalı Yetkilendirme Ölçüsü ...........................................21

1.2.5. Kalkınma Politikaları .............................................................................22 1.2.5.1. Bölgesel Kalkınma Politikası...........................................................22 1.2.5.2. Kırsal Kalkınma Politikaları ............................................................25 1.2.5.3. Sürdürülebilir Kalkınma Politikaları ................................................27 1.2.5.4. Marksist ve Liberal Kalkınma Politikaları Ayrımı ...........................32

1.3. Ekonomik Büyüme .......................................................................................35 1.3.1. Ekonomik Büyümenin Tanımı................................................................35 1.3.2. Yoksul-Yanlı Büyüme............................................................................39 1.3.3. Ekonomik Büyüme ile Kalkınma Arasındaki Fark ve Benzerlikler .........41

1.4. Az Gelişmişlik ..............................................................................................43 1.4.1. Az Gelişmişliğin Tanımlanması .............................................................43 1.4.2. Az Gelişmiş Ülkelerin Ortak Özellikleri.................................................44

1.5. Yoksulluk .....................................................................................................49 1.5.1. Yoksulluğun Tanımlanması....................................................................49 1.5.2. Yoksulluk Türleri ...................................................................................50

v

1.5.2.1. Mutlak Yoksulluk ve Göreli Yoksulluk ...........................................50 1.5.2.2. Nesnel Yoksulluk ve Öznel Yoksulluk ............................................52 1.5.2.3 Gelir Yoksulluğu ve İnsani Yoksulluk ..............................................53 1.5.2.4 Kırsal Yoksulluk – Kentsel Yoksulluk..............................................53

1.5.3. Yoksulluk Sınırı ve Yoksulluk Sınırının Belirlenmesi ............................55 1.5.4. Yoksulluk İndeksleri ..............................................................................56

1.5.4.1. Yoksulluk Oranı İndeksi..................................................................56 1.5.4.2. Yoksulluk Açığı İndeksi ..................................................................57 1.5.4.3. Sen İndeksi......................................................................................57 1.5.4.4. Foster-Greer-Thorbecke İndeksi ......................................................59

2. KALKINMANIN, EKONOMİK BÜYÜMENİN ve AZ GELİŞMİŞLİĞİN TEORİK ÇERÇEVESİ.....................................................60

2.1. Az Gelişmişlik Teorileri................................................................................62 2.1.1. Ekonomik Faktörlere Dayalı Az Gelişmişlik Teorileri ............................62

2.1.1.1. Az Gelişmişliğin Kısır Döngüsü Teorisi ..........................................62 2.1.1.2. Sömürgecilik Teorisi .......................................................................64 2.1.1.3. Dış Ticaretin Geriletici Etkisi Teorisi ..............................................66 2.1.1.4. Nüfus Yoğunluğu ............................................................................66

2.1.2. Coğrafi Faktörlere Dayalı Az Gelişmişlik Teorileri ................................67 2.1.3. Sosyo-Kültürel Faktörlere Dayalı Az Gelişmişlik Teorileri.....................68

2.1.3.1. Düalizm Teorisi...............................................................................68 2.1.3.2. Psikolojik Faktörler ve Eğitim .........................................................69

2.1.4. Tarihi Gelişim Teorileri..........................................................................69 2.1.4.1. Tarihin Maddeci Yorumu Teorisi ....................................................70 2.1.4.2. Gelişme Dönemleri Teorisi..............................................................72

2.2. Kalkınma ve Büyüme Teorileri .....................................................................75 2.2.1. Klasik Teori ...........................................................................................75 2.2.2. Harrod-Domar Modelleri........................................................................78 2.2.3. Harrod - Domar Sonrası Modeller ..........................................................81

2.2.3.1. Post-Keynesyen Model....................................................................81 2.2.3.2. Neo-Klasik Model ...........................................................................83 2.2.3.3. İçsel Modeller..................................................................................84 2.2.3.4. Yapısalcı Modeller ..........................................................................87 2.2.3.5. Kurumsalcı Modeller.......................................................................89 2.2.3.6. Neo-Liberal Modeller ......................................................................90 2.2.3.7. Uluslararası Bağımlılık Modelleri....................................................91

2.2.4. Dengeli Kalkınma Modelleri ..................................................................92 2.2.4.1. Rosenstein-Rodan Modeli................................................................93 2.2.4.2. Nurkse Modeli.................................................................................94 2.2.4.3. Lewis Model ...................................................................................94 2.2.4.4. Chenery Modeli...............................................................................96

2.2.5. Dengesiz Kalkınma Modelleri ................................................................96 2.2.5.1. Hirschman Modeli ...........................................................................97 2.2.5.2. Lyloyd Rodwin Modeli ...................................................................99 2.2.5.3. Kalkınma Kutupları Modeli.............................................................99

vi

II- KALKINMANIN FİNANSMANI VE KALKINMANIN FİNANSMANINDA YER ALAN KÜRESEL VE BÖLGESEL KURUMLAR

1. KALKINMANIN FİNANSMANI .....................................................................101 1.1. Kalkınmanın Finansman İhtiyacını Belirleyen Faktörler..............................103 1.2. Kalkınmanın Finansman Kaynakları ...........................................................105

1.2.1. Kalkınmanın İç Finansman Kaynakları.................................................106 1.2.1.1. Tasarruflar.....................................................................................108

1.2.1.1.1. Gönüllü Tasarruflar ................................................................110 1.2.1.1.2. Zorunlu Tasarruflar.................................................................113

1.2.1.1.2.1. Vergiler............................................................................113 1.2.1.1.2.2. Enflasyon.........................................................................117

1.2.1.2. İç Borçlanma .................................................................................120 1.2.1.2.1. Devlet İç Borçları ...................................................................121 1.2.1.2.2. İşletmelerde İç Borçlanma ......................................................123

1.2.1.3. İç Finansmanda Finansal Piyasaların Rolü.....................................125 1.2.2. Kalkınmanın Dış Finansman Kaynakları ..............................................129

1.2.2.1. Yabancı Özel Sermaye ..................................................................130 1.2.2.1.1. Doğrudan Yabancı Sermaye Yatırımları .................................133 1.2.2.1.2. Portföy Yatırımları..................................................................136

1.2.2.2. Dış Borçlar ....................................................................................138 1.2.2.3. Dış Yardımlar................................................................................141

1.2.3. Kalkınmanın Dış Ticaret Yoluyla Finansmanı ......................................148 2. KALKINMANIN FİNANSMANINDA YER ALAN KÜRESEL VE BÖLGESEL KURUMLAR .........................................................................152

2.1. Küresel Kalkınma Finans Kurumları ...........................................................157 2.1.1. Küresel Kalkınma Bankaları: Dünya Bankası Grubu ............................158

2.1.1.1. Uluslararası İmar ve Kalkınma Bankası .........................................160 2.1.1.2. Uluslararası Kalkınma Kurumu .....................................................165 2.1.1.3. Uluslararası Finans Kurumu ..........................................................167 2.1.1.4. Çok Taraflı Yatırım Garanti Ajansı................................................169 2.1.1.5. Uluslararası Yatırım Uyuşmazlıkları Çözüm Merkezi....................172

2.2. Bölgesel Kalkınma Finans Kurumları..........................................................173 2.2.1. Bölgesel Kalkınma Bankaları ...............................................................174

2.2.1.1. Avrupa İmar ve Kalkınma Bankası ................................................175 2.2.1.2. Asya Kalkınma Bankası ................................................................179 2.2.1.3. Afrika Kalkınma Bankası ..............................................................181 2.2.1.4. Amerikalılararası Kalkınma Bankası .............................................183 2.2.1.5. İslam Kalkınma Bankası................................................................184

2.2.2. Entegrasyon Bankaları .........................................................................186 2.2.2.1. Avrupa Yatırım Bankası ................................................................186 2.2.2.2. Avrupa Konseyi Kalkınma Bankası ...............................................190

vii

III-KALKINMANIN FİNANSMANINDA KLASİK ULUSAL ÖRGÜTLENME MODELLERİ VE YENİ GELİŞEN MİKROFİNANSMAN KURUMLARININ ANALİZİ

1. KALKINMANIN FİNANSMANINDA KLASİK ULUSAL ÖRGÜTLENME MODELLERİ ........................................................................191

1.1. Ulusal Kalkınma Bankaları .........................................................................194 1.2. Kalkınma Ajansları .....................................................................................207 1.3. İhracat Kredi ve/veya Garanti Kurumları ....................................................212 1.4. Yatırım Bankaları ve Sektörel Bankalar ......................................................214

2. YENİ GELİŞEN MİKROFİNANSMAN KURUMLARININ ANALİZİ............216 2.1. Mikrofinansmanın ve Mikrofinansman Kurumlarının Tanımı .....................218 2.3. Mikrofinansman Kurumlarının Ortaya Çıkışı ..............................................221 2.4. Mikrofinansman Kurumlarının Hedef Kitlesi ..............................................225 2.5. Mikrofinansman Kurumlarının Türleri ........................................................226

2.5.1. Hukuki Yapılarına Göre Mikrofinansman Kurumları............................228 2.5.1.1. Tasarruf ve Kredi Birlikleri ...........................................................228 2.5.1.2. Sivil Toplum Kuruluşları ...............................................................229 2.5.1.3. Köy Bankaları ...............................................................................232 2.5.1.4. Mikrofinansman Bankaları ............................................................234

2.5.2. Borç Verme Yöntemlerine Göre Mikrofinansman Kurumları ...............235 2.6. Mikrofinansman Kurulumlarında Kredi Aktarım Mekanizması ...................236 2.7. Mikrofinansman Kurumlarının Fon Kaynakları...........................................238 2.8. Mikrofinansman Kurumlarının Sağladığı Faydalar ve Kalkınmaya Etkileri .240 2.9. Dünya Genelinde Mikrofinansman Kurumlarının Uygulamaları..................245

2.3.9.1. Asya-Pasifik Bölgesi .....................................................................249 2.3.9.2. Sahra-altı Afrika Bölgesi ...............................................................252 2.3.9.3. Latin Amerika ve Karayip Bölgesi.................................................255 2.3.9.4. Orta Doğu ve Kuzey Afrika Bölgesi ..............................................258 2.3.9.5. Doğu Avrupa ve Orta Asya Bölgesi...............................................261 2.3.9.6. Kuzey Amerika ve Batı Avrupa Bölgesi ........................................265

3. BAŞARILI BİR MİKROFİNANSMAN KURUMU ÖRNEĞİ: GRAMEEN BANK ............................................................................................268

3.1. Grameen Bank’ın Ortaya Çıkışı ..................................................................270 3.2. Grameen Bank’ın Amacı ve Hedefleri.........................................................272 3.3. Grameen Bank’ın Üyelik Sistemi ve 16 Karar.............................................273 3.4. Grameen Bank’ın Hedef Kitlesi ..................................................................274 3.5. Grameen Bank’ın Örgütsel ve Yönetsel Yapısı ...........................................276 3.6. Grameen Bank’ın Faaliyet Yapısı ve Hizmetleri .........................................280

3.6.1. Klasik Grameen Sistemi’nin İşleyişi.....................................................281 3.6.1.1. Kredi Aktarım Sistemi...................................................................281 3.6.1.2. Grup Teminatı ve Müşterek Sorumluluk........................................282 3.6.1.3. Geri Ödemeye İlişkin Teşvikler .....................................................285 3.6.1.4. Zorunlu Tasarruflar ve Grup Fonu .................................................286

3.6.2. Genelleştirilmiş Grameen Sistemi’nin İşleyişi ......................................288 3.6.2.1. Sisteme Geçişi Hazırlayan Koşullar...............................................288 3.6.2.2. Sistemin Genel Özellikleri.............................................................289

viii

3.6.2.3. Sistemin Getirdiği Yenilikler ve Grameen Bank Hizmetleri...........292 3.6.2.3.1. Üye Olmayanlara Yönelik Hizmetler ......................................292 3.6.2.3.2. Üyelere Yönelik Mevduat Hizmetleri......................................293 3.6.2.3.3. Üyelere Yönelik Kredi Hizmetleri ..........................................295 3.6.2.3.4. Diğer Yenilikler......................................................................298

3.6.4. Grameen Bank Kredilerinin Kullanım Alanları.....................................301 3.7. Grameen Bank’ın Finansal Yapısı ve Mali Sürdürülebilirliği ......................304

IV-TÜRKİYE’DEKİ MEVCUT MİKROFİNANSMAN UYGULAMALARI VE UYGULANABİLİR BİR MİKROFİNANSMAN MODELİ ÖNERİMİ

1. TÜRKİYE’DEKİ MEVCUT MİKROFİNANSMAN UYGULAMALARI ........308 1.1. Türkiye’de Mikrofinansman Kurumlarına Duyulan Gereksinim..................308 1.2. Türkiye’deki Mikrofinansman Talebi..........................................................312 1.3. Türkiye’de Mikrofinansman Arzı................................................................314

1.3.1. Formal Mikrofinansman Sunucuları .....................................................315 1.3.1.1. Türkiye Halk Bankası........................................................................316 1.3.1.2. T.C. Ziraat Bankası ...........................................................................318 1.3.1.3. Sosyal Yardımlaşma ve Dayanışmayı Teşvik Fonu............................320 1.3.1.4. Kredi Garanti Fonu............................................................................321 1.3.1.5. Küçük ve Orta Ölçekli Sanayi Geliştirme ve Destekleme İdaresi Başkanlığı .........................................................................................324

1.3.2. Yarı Formal Mikrofinansman Sunucuları .................................................327 1.3.2.1. Kadın Emeğini Destekleme Vakfı ve MAYA Girişimi ......................327 1.3.2.2. Türkiye İsrafı Önleme Vakfı ve TGMP .............................................331 1.3.2.3. Toplum Gönüllüleri Vakfı .................................................................337 1.3.2.4. Türkiye Kalkınma Vakfı....................................................................340 1.3.2.5. Çok Amaçlı Toplum Merkezleri ........................................................341 1.3.2.6. Tarım Kredi Kooperatifleri................................................................343 1.3.2.7. Esnaf ve Sanatkarlar Kredi ve Kefalet Kooperatifleri.........................344 1.3.3. İnformal Mikrofinansman Sunucuları...................................................346

1.4. Türkiye’de Mikrofinansman Faaliyetlerinin Hukuki Alt Yapısı...................346 2. TÜRKİYE İÇİN UYGULANABİLİR BİR MİKROFİNANSMAN MODELİ ÖNERİMİ..........................................................................................353

2.1. Önerilen Mikrofinansman Modelinin Gerekçesi ..........................................355 2.2. Önerilen Mikrofinansman Modelinin Amacı ve Hedefleri ...........................360 2.3. Önerilen Mikrofinansman Modelinin Hedef Kitlesi.....................................361 2.4. Önerilen Mikrofinansman Modelinin Örgütsel ve Yönetsel Yapısı..............367 2.5. Önerilen Mikrofinansman Modelinin Faaliyet Yapısı..................................371

2.5.1. Kredi Aktarım Mekanizması ................................................................371 2.5.2. Teminat Yapısı.....................................................................................373 2.5.3. Geri Ödemeye İlişkin Teşvikler............................................................374 2.5.4. Zorunlu Tasarruf Uygulaması...............................................................376

2.6. Önerilen Mikrofinansman Modelinin Ürün ve Hizmetleri ...........................376 2.6.1. Tasarruf Ürünleri..................................................................................377

ix

2.6.1.1. Üye Tasarruf Hesabı......................................................................377 2.6.1.2. Kısıtlı Tasarruf Hesabı...................................................................378 2.6.1.3. Kredi Güvence Hesabı...................................................................379 2.6.1.4. Mikro Emeklilik Hesabı ................................................................380 2.6.1.5. Vadeli Mevduat Hesabı .................................................................381 2.6.1.6. Vadesiz Mevduat Hesabı ...............................................................382

2.6.2. Kredi Ürünleri......................................................................................382 2.6.2.1. Mikro Destek Kredisi ....................................................................383 2.6.2.2. Esnek Kredi...................................................................................385 2.6.2.3. Tasarrufa Endeksli Kredi ...............................................................386 2.6.2.4. Özel Amaçlı Krediler.....................................................................387

2.6.2.4.1. Mücadeleci Üye Kredisi .........................................................387 2.6.2.4.2. İşsizlik Kredisi........................................................................388 2.6.2.4.3. Emeklilik Kredisi....................................................................388 2.6.2.4.3. Ev Hanımı Kredisi ..................................................................388

2.6.2.5. Mikro Yatırım Kredisi ...................................................................389 2.7. Önerilen Mikrofinansman Modelinin Fon Kaynakları .................................391

SONUÇ .................................................................................................. 393 KAYNAKLAR ...................................................................................... 408

x

TABLO LİSTESİ

Sayfa No Tablo 1 : Beşeri Kalkınma İndeksi ve Bazı Ülkelerin Aldığı Değerler.......................18

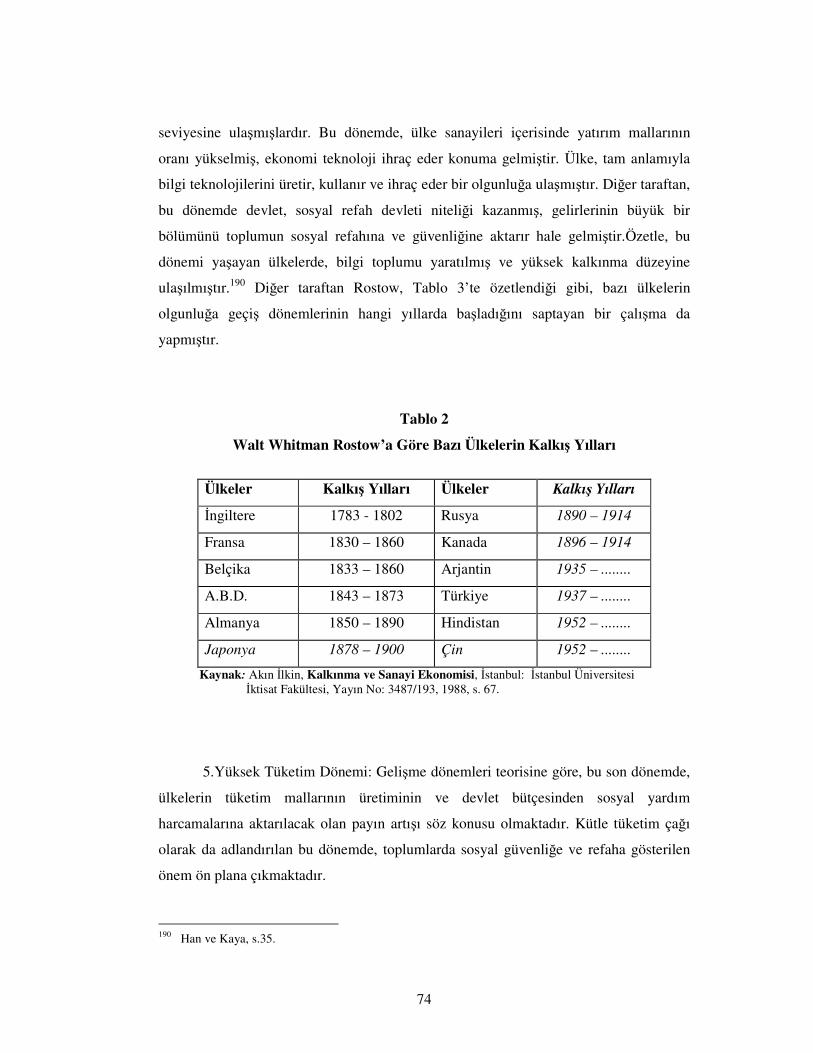

Tablo 2 : Walt Whitman Rostow’a Göre Bazı Ülkelerin Kalkış Yılları .....................74

Tablo 3 : Walt Whitman Rostow’a Göre Bazı Ülkelerin Olgunluğa Erişim Yılları ....75

Tablo 4 : OECD Kalkınma Yardımı Komitesine Üye Ülkelerin Verdiği Resmi

Kalkınma Yardımlarının (RKY)...............................................................146

Tablo 5 : Dış Ticaretin GSYİH İçindeki Payı (%) ...................................................151

Tablo 6 : Uluslararası Kalkınma Kurumu Kaynaklarına En Çok Bağışta Bulunan

10 Üye Ülke ve Payları ............................................................................166

Tablo 7 : EBRD Sermayesine En Çok Katkı Sağlayan İlk 20 Üyenin

Katılım Payları.........................................................................................187

Tablo 8 : EIB’nin 2007 Yılında Sağladığı Bireysel Kredilerin Sektörel Dağılımı ....188

Tablo 9 : EIB Sermayesine Üye Ülkelerin Katılım Payları (%) ...............................189

Tablo 10 : Para ve Sermaye Piyasalarındaki Kurumlar..............................................192

Tablo 11 : TSKB Yatırım Kredileri / Finansal Kiralama Plasmanları ........................203

Tablo 12 : TSKB Kredileri, Kapsam ve Kaynakları ..................................................204

Tablo 13 : Mikrofinansman Kurumları ve Müşterilerine Ait Rakamlar .....................246

Tablo 14 : 1997-2006 Yılları Arasında Mikrofinansman Kurumlarının Gelişimi.......247

Tablo 15 : En Yoksul Müşteriler Bakımından Mikrofinansman Kurumlarının

Büyüklüğü ...............................................................................................247

Tablo 16 : Bölgelere Göre Mikrofinansman Kurumlarının ve Müşterilerinin

Dağılımı...................................................................................................248

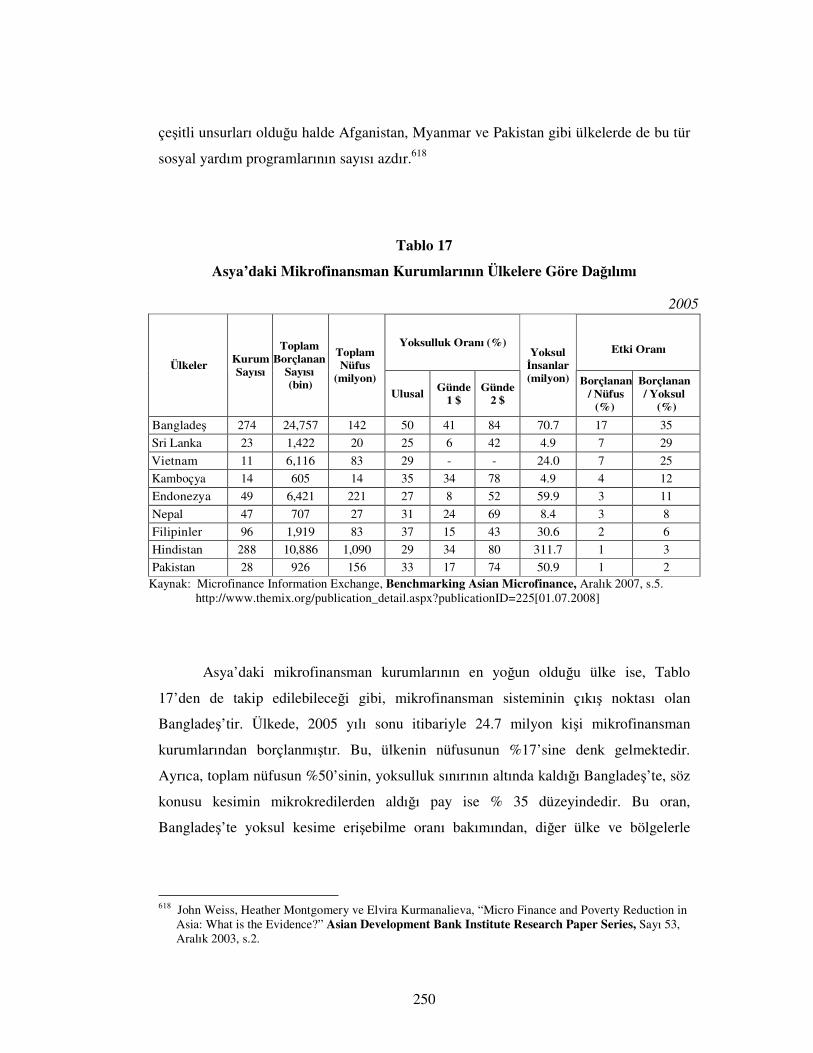

Tablo 17 : Asya’daki Mikrofinansman Kurumlarının Ülkelere Göre Dağılımı ..........250

Tablo 18 : Afrika’daki Mikrofinansman Kurumlarının Ülkelere Göre

Müşteri ve Kredi Tutarı Dağılımı .............................................................253

Tablo 19 : Sahra-Altı Afrika’dan Seçilmiş Bazı Mikrokredi Programları ..................254

Tablo 20 : Latin Amerika ve Karayip Bölgesinde Mikrofinansman...........................256

Tablo 21 : ACCION’un İş Ortaklarına İlişkin Göstergeler ........................................257

xi

Sayfa No

Tablo 22 : Orta Doğu ve Kuzey Afrika’daki Mikrofinansman Kurumlarının

Etkinliği ...................................................................................................259

Tablo 23 : Doğu Avrupa ve Orta Asya Mikrofinansman Piyasasındaki

Büyümenin Dağılımı................................................................................264

Tablo 24 : Doğu Avrupa ve Orta Asya Bölgesi’ndeki En Büyük 10

Mikrofinansman Kurumu .........................................................................265

Tablo 25 : 2006 Yılında Sağlanan Grameen Bank Kredilerinin Faaliyet

Alanlarına Göre Dağılımı.........................................................................302

Tablo 26 : 2006 Yılında Sağlanan Mikrogirişim Kredilerinin

Kullanım Alanlarına Göre Dağılımı ..........................................................303

Tablo 27 : 2003 - 2007 Yılları Arasında Grameen Bank’ın Aktif Yapısı ..................304

Tablo 28 : 2003 - 2007 Yılları Arasında Grameen Bank’ın Pasif Yapısı...................305

Tablo 29 : İşletme Büyüklüğüne Göre KGF’nin Verdiği Kefaletler...........................323

Tablo 30 : Mikro Ekonomik Destek İşletmesi’nin Üretim Portföyü...........................330

Tablo 31 : TGMP Kredilerinin Sektörel Dağılımı .....................................................335

Tablo 32 : Türkiye Grameen Mikrokredi Programına İlişkin Temel Göstergeler .......337

Tablo 33 : Önerilen Mikrofinansman Modelinin Tasarruf ve Kredi Ürünleri.............376

xii

ŞEKİL LİSTESİ

Sayfa No Şekil 1: İnsani Kalkınma Endeksi................................................................................17

Şekil 2: Ekonomik Büyümenin Üretim Olanakları Eğrisiyle Açıklanması ...................38

Şekil 3: Az Gelişmişlik Teorileri & Kalkınma ve Büyüme Teorileri............................61

Şekil 4: Az Gelişmişliğin Kısır Döngüleri ...................................................................63

Şekil 5: Kalkınmanın Finansman Kaynakları ............................................................105

Şekil 6: Kalkınmanın İç Finansman Kaynakları.........................................................107

Şekil 7: Grameen Bank’ın Örgütsel Yapısı ve Birimlerinin Sayısı .............................277

Şekil 8: Yıllara Göre TGMP Kredisi Kullanan Üye Sayısı ve Sektörel Dağılım ........336

xiii

KISALTMALAR

ABD : Amerika Birleşik Devletleri

ADB : Asian Development Bank

AfDB : African Development Bank

AFMIN : Africa Microfınance Network

Ar-Ge : Araştırma ve Geliştirme

BDB : Bank Dagan Bali

BDDK : Bankacılık Düzenleme ve Denetleme Kurumu

BM : Birleşmiş Milletler

BNDES : Brazalian Development Bank

BRI : Bank Rakyat Indonesia

CDKİ : Cinsiyete Dayalı Kalkınma İndeksi

CDYÖ : Cinsiyete Dayalı Yetkilendirme Ölçüsü

CEB : Council of Europe Development Bank

CIDA : Canadian International Development Agency

COFACE : Compagnie Francaise d’Assurance pour le Commerce Exterieur

ÇATOM : Çok Amaçlı Toplum Merkezleri

DAC : Development Assistance Committee

DBJ : Development Bank of Japan

DBS : Development Bank of Singapore

DÇKK : Dünya Çevre ve Kalkınma Komisyonu

DESİYAB : Devlet Sanayi ve İşçi Yatırım Bankası A.Ş.

DESİYAB : Devlet Sanayi ve İşçi Yatırım Bankası

DFID : The Department for International Development

DG : Directorate General

DYB : Devlet Yatırım Bankası

EBRD : European Bank for Reconstruction and Development

ECA : Export Credit Agency

ECGD : Export Credits Guarantee Department

ECHO : European Commission's Humanitarian Aid Office

EDC : Export Development Canada

EIB : European Investment Bank

ESKKK : Esnaf ve Sanatkarlar Kredi ve Kefalet Kooperatifleri

FAO : Food and Agriculture Organisation

FATEN : Palestine for Credit and Development

FECECAM : Federation des Caisses d’Epargne et de Credit Agricole Mutuel

xiv

FGT : Foster-Greer-Thorbecke

GAP : Güneydoğu Anadolu Projesi

GATT : The General Agreement on Tariffs and Trade

GBRP : Grameen Bank Replication Program

GEH : Grameen Emeklilik Hesabı

GGS : Genelleştirilmiş Grameen Sistemi

GSMG : Gayri Safi Milli Gelir

GSMH : Gayri Safi Milli Hasıla

GSYİH : Gayri Safi Yurtiçi Hasıla

GTZ : The German Development Agency

HERMES : Hermes Kreditversicherungs

IADB : lnter-American Development Bank

IAPs : Institutional Action Plans

IBRD : International Bank for Reconstruction and Development

ICSID : International Center for Settlement of Investment Disputes

IDA : International Development Association

IDB : Islamic Development Bank

IDBI : Industrial Development Bank Of India

IFAD : International Fund for Agricultural Development

IFC : International Finance Corporation

IMF : International Monetary Fund

JBIC : Japan Bank for International Cooperation

JICA : Japan International Cooperation Agency

KDB : Korea Development Bank

KEDV : Kadın Emeğini Destekleme Vakfı

KfW IPEX : Kreditanstalt für Wiederaufbau IPEX-Bank

KGF : Kredi Garanti Fonu İşletme ve Araştırma

KGS : Klasik Grameen Sistemi

KOBİ : Küçük ve Orta Boylu İşletme

KOSGEB : Küçük ve Orta Ölçekli Sanayi Geliştirme ve Destekleme İdaresi Başkanlığı

MEKSA : Mesleki Eğitim ve Küçük Sanayii Destekleme Vakfı

MFC : The Microfinance Center

MIGA : Multileteral Investment Guarantee Agency

NCBA : National Cooperative Business Association

NGO : Non-Governmental Organization

OAS : Organization of the American States

OECD : Organisation for Economic Co-operation and Development

OI : Opportunity International

OPIC : Overseas Private Investment Corporation

xv

PRODEM : Fundacion para Promocion y el Desarrollo de la Microempresa

ROSCA : Rotating Savings and Credit Association

SACE : Istituto per i Servizi Assicurativi e il Credito all’Esportazione

SIDBI : Small Industries Development Bank of India

SSCB : Sovyet Sosyalist Cumhuriyetler Birliği

STK : Sivil Toplum Kuruluşu

SYDTF : Sosyal Yardımlaşma ve Dayanışmayı Teşvik Fonu

TBMM : Türkiye Büyük Millet Meclisi

TC : Türkiye Cumhuriyeti

TESK : Türkiye Esnaf ve Sanatkarları Konfederasyonu

TESKOMB : Türkiye Esnaf ve Sanatkarlar Kredi ve Kefalet Koop. Birlikleri Merkez Birliği

TGMP : Türkiye Grameen Mikrokredi Programı

THB : Türkiye Halk Bankası A.Ş.

TİSVA : Türkiye İsrafı Önleme Vakfı

TKB : Türkiye Kalkınma Bankası

TKK : Tarım Kredi Kooperatifleri

TKV : Türkiye Kalkınma Vakfı

TOBB : Türkiye Odalar ve Borsalar Birliği

TOG : Toplum Gönüllüleri Vakfı

TOSYÖV : Türkiye Orta Ölçekli İşletmeler, Serbest Meslek Mensupları ve Yöneticileri Vakfı

TSKB : Türkiye Sınai Kalkınma Bankası

UÇEP : Ulusal Çevre ve Eylem Planları

UNCDAT : United Nations Conference on Trade and Development

UNDP : United Nations Development Programme

UNHCR : The Office of the UN High Commissioner for Refugees

UNICEF : United Nations Children's Fund

UNIDO : The United Nations Industrial Development Organization

UNRWA : United Nations Relief and Works Agency

US EXIM : Export-Import Bank of the United States

USAID : United States Agency for International Development

WB : World Bank

WFP : World Food Programme

WHO : World Health Organization

WWB : Women's World Banking

xvi

ÖZET

KALKINMANIN FİNANSMANINDA GRAMEEN BANK ÖRNEĞİ ve

TÜRKİYE İÇİN UYGULANABİLİR BİR MİKROFİNANSMAN MODELİ

ÖNERİMİ

Din, dil, ırk ve düşünce farklılığı gözetmeksizin, tüm bireylerin refahında, yaşam standartlarında, gelirinde ve/veya maddi olanaklarında iyileşme sağlamak; özellikle İkinci Dünya Savaşı sonrasında, dünya kamuoyunun en çok ilgilendiği konu haline gelmiştir. Buna göre, tüm bu sosyo-ekonomik olguları içerisinde barındıran kalkınma, birçok ülkenin öncelikli hedefi olmuştur. Bununla birlikte, gelişmiş ülkeler de dahil olmak üzere, dünyadaki bir çok ülke, yoksulların yaşam koşulları iyileştirilmeden anlamlı bir kalkınmanın herhangi bir ülkede gerçekleşemeyeceği gerçeğini kabul etmiştir. Bu görüş, tüm dünyada giderek daha da çok kabul görmüştür. Zira, sadece ekonomik büyüme odaklı stratejiler, insanların çoğunluğunun yaşam standartlarını iyileştirmede, büyük ölçüde başarısız olmuşlardır. Bir çok gelişmekte olan ülkede büyük bölgeler arası ve sınıflararası farklılıklar gözlenmiştir. Gayri safi milli hasılalar arttıkça yoksulluk, gelir dağılımındaki eşitsizlik ve işsizlik de artmıştır. Bu gelişmeler, 1970’li yıllardan itibaren birçok ülkeyi, yoksul kesimin yaşam standartlarının düzeltilmesine yardımcı olacak yeni politikalar, stratejiler ve yaklaşımlar belirlemeye itmiştir. Nitekim, söz konusu yıllarda ortaya çıkan yaklaşımlardan biri de mikrofinansmandır. Buna göre, finansal hizmetlere erişim sağlayamayan ya da ancak oldukça elverişsiz koşullarla erişebilecek durumda olan yoksul kesime kredi, tasarruf, sigorta gibi temel finansal hizmetlerin sunulmasını finansman modeli olarak ortaya çıkan mikrofinansman; özellikle Asya, Sahra-altı Afrika ve Latin Amerika’daki başarılı uygulamalarıyla, tüm dünyada kabul gören bir finansman yöntemi haline gelmiştir. Ancak, mikrofinansmanın genel kabul görmesi bakımından milat olarak kabul edilen asıl gelişme ise; 1974 yılında, Bangladeş’te yaşanmıştır. Buna göre Bangladeş’te kurulan Grameen Bank, kaynakların israf edilmesi riski minimize edilerek, yoksullara da kredi sağlanabileceğinin dünyadaki en önemli örneklerinden birini sergilemiş, bu alanda prototip haline gelmiştir. Nitekim, bu çalışma kapsamında, Türkiye’nin sosyo-ekonomik yapısı göz önünde bulundurularak tasarlanmasına rağmen, ana hatlarıyla Grameen Bank prototipinin özelliklerini yansıtan bir mikrofinansman modelinin uygulanması önerilmektedir. Zira model, Grameen Bank örneğinden hareketle; yoksullukla mücadele etme anlayışıyla hizmet veren, mali olarak güçlü ve sürdürülebilir nitelikte olan; kar amacı gütmeyen ve sadece mikrofinansman alanında faaliyet gösteren bir kurum yapısının, Türkiye’de de uygulanabilirliğini ortaya koymaktadır.

xvii

ABSTRACT

GRAMEEN BANK EXAMPLE IN DEVELOPMENT FINANCING AND

PROPOSAL OF AN APPLICABLE MICROFINANCE MODEL FOR TURKEY

After the Second World War, the most prominent issue on the agenda of the world public opinion has been to improve the welfare, living standards, income and/or financial means of all individuals without any discrimination on the basis of religion, language, ethnicity and thought. In this context, development, which enshrines all these socio-economic components, has been a priority for many countries. Many countries across the world, including developed countries, have accepted the fact that development can not be achieved in any country without improving the living conditions of indigent people. This point of view has been accepted more and more throughout the world. Strategies solely focusing on economic growth have failed to improve the living standards of people. Disparities between regions and classes have been seen in many developing countries. As the gross national product increased, poverty, inequalities in income distribution and unemployment also increased. Since the 1970s, these developments impelled many countries to determine new policies, strategies and approaches to help improve the living standards of indigent people. Microfinance has been one of the approaches that emerged in these years. Microfinance emerged as a financing model to provide basic financial services like credits, savings and insurance to indigent people who have either no access to financial services or who have limited access under impractical conditions. This model has soon become a financing method accepted throughout the world, with its successful implementation in Asia, Sub-Saharan Africa and Latin America. However, the development, which is considered to be a turning point for microfinance to become generally accepted, was seen in Bangladesh, in 1974. Grameen Bank, which was established in Bangladesh, has been one of the most significant examples in the world and soon became a prototype for minimizing the waste of resources and providing credit to indigent people. This study, although mainly focuses on Turkey’s socio-economic structure, proposes the implementation of a microfinance model that reflects the main characteristics of the Grameen Bank prototype. The model, taking the Grameen Bank example into consideration, suggests that a financially strong, sustainable and non-profit institutional structure that provides services to combat poverty and focuses solely on microfinance, is also applicable in Turkey.

1

GİRİŞ

Kişi başına düşen gayri safi milli hasıla gibi rakamsal göstergelerdeki

gelişmelerin yanı sıra bireyin yaşam kalitesini arttıran sosyo-kültürel iyileşmeleri de

içerisinde barındıran ve bu yönüyle büyümeden ayrılan kalkınma kavramı, bugünün

üzerinde çokça tartışılan olgularından olan küreselleşme ve bölgeselleşme

hareketlerinin ortaya çıkmasıyla birlikte daha da fazla önem kazanmış ve kalkınmanın

sağlanabilmesi her ülkenin nihai amacı haline gelmiştir. Diğer taraftan, kıt kaynakların

dünya ülkeleri üzerinde dengeli dağılmaması ve dolayısıyla kalkınmanın temel unsuru

olan sermaye birikimi düzeyinin, ülkeden ülkeye farklılık göstermesi, bazı ülkelerin bu

kalkınma ülkülerini gerçekleştirmeleri konusunda diğer ülkeleri geriden takip

etmelerine neden olmaktadır.

Nitekim, Birleşmiş Milletler tarafından 2005 yılında yayımlanan Küresel İnsani

Kalkınma Raporu, dünyada yaklaşık 1 milyar kişinin günde 1 doların altındaki bir gelir

ile geçinmek zorunda kaldığına ve bu tutarın dünya nüfusunun en zengin %16’lık

kesiminin elde ettiği gelirin sadece %1,6 sına ulaşabildiğine vurgu yaparak, sermaye

birikimi az olan yoksul ülkelerle, kalkınma ve büyüme hedeflerini gerçekleştirebilmiş

olan zengin ülkeler arasında yaşanan kutuplaşmayı gözler önüne sermektedir. Ayrıca,

çeşitli kaynakların da işaret ettiği gibi, bu kutuplaşma, özellikle ülkelerin sanayileşme,

eğitim düzeyi, sağlık imkanları, şehirleşme, kişi başına düşen milli gelir gibi

kalkınmışlığın da belirleyicisi olan göstergeler üzerinde daha da fazla göze

çarpmaktadır. Diğer taraftan bu dengesizlik, ülkelerin en az gelişmişlikten süper

güçlülüğe uzanacak şekilde çok yanlı olarak sınıflandırılmaları yerine, “yoksul ülkeler”

ve “zengin ülkeler” şeklinde kutuplaşmalarına da sebebiyet vermektedir. Kuşkusuz ki

ülkelerin kalkınmışlık düzeyleri bakımından ortaya çıkan bu farkın birçok nedeni

bulunmaktadır. Bu nedenlerin başında ise, sermaye birikimin sağlanamaması veya

yetersiz olması ve var olan sermayenin de verimsiz kullanılması gelmektedir. Zira, bu

ülkelerdeki sermaye birikimi yetersizliği,

- zaten sınırlı olan üretimlerin verimsiz olması;

- bu verimsiz üretimlerden elde edilen gelirin düşük olması;

2

- düşük gelirin ancak tüketime yetmesi ve tasarrufa imkan tanımaması;

- tasarrufun sağlanamaması nedeniyle yatırımlarda artış gerçekleştirilememesi;

gibi zincirleme olarak sıralanan birçok etkinin ortaya çıkmasına ve böylece sürecin bir

kısırdöngü haline gelmesine neden olmaktadır.

Söz konusu farkın ortaya çıkmasında ki nedenlerden biri de teknolojik

imkanların genişlemesi, ülkelerin uluslararası ticaretin liberalleşmesine yönelik ticari

anlaşmalara imza atması, iletişim kanallarının artması gibi gelişmelere paralel olarak

ortaya çıkan küreselleşme hareketlerinin ülkelerin uluslararası piyasalarındaki rekabet

şartlarını zorlaştırmasıdır. Bununla birlikte, küreselleşme sürecini zenginleşerek

yaşayan ülkelerin saflarında yer almak isteyen bazı ülkeler, özellikle sınırlarına yakın

olan güçlü ekonomilerle veya entegrasyonlarda birleşerek, bir bölgeselleşme hareketi

içerisinde olma eğilimine girmişlerdir. Bu durum, jeopolitik konumları itibariyle güçlü

ekonomi veya entegrasyonlara uzak olan ve doğal zenginlikleri bulunmayan bazı

ülkeleri bu oluşumun dışına itmiş ve kalkınma yarışında geri kalmalarına neden

olmuştur.

Diğer taraftan, tüm bu gelişmeler neticesinde dünyanın kanayan bir yarası haline

gelen yoksulluk sorunu, artık sadece az gelişmiş veya gelişmekte olan ülkeler için değil,

zengin ülkeler için de bir tehlike olarak görülmektedir. Nitekim, temeli ülkelerin

kalkınmışlık düzeyi arasındaki farka dayanan bu yeni dünya düzeni, bir taraftan dünya

barışını ciddi boyutta tehdit eden gelişmelere zemin hazırlamış, diğer taraftan kalkınma

çabalarını sürdürmek isteyen zengin ülkelerin karşısına ekonomik ve siyasi engellerin

çıkmasına neden olmuştur.

Bu çerçevede, mevcut düzenin değişimi ile yoksulluğu azaltmak için, Birleşmiş

Milletler ve Dünya Bankası gibi uluslararası kurumlar tarafından yeni stratejiler

oluşturulmaya başlanmıştır. Söz konusu uluslararası kurumların yanı sıra, az gelişmiş ve

gelişmekte olan ülkelerin kendi kendilerine gideremeyecekleri finansman ihtiyacına

çözüm bulmak ve bu yolla sağlanan fonları bu ülkelerin kalkınma politikaları

doğrultusunda etkin bir şekilde yatırımlara yöneltmek amacıyla, bölgesel ve yerel olarak

kurulan Kalkınma Finans Kurumları da az gelişmiş ve gelişmekte olan ülkelerin

kalkınması için bir umut olarak ortaya çıkmıştır. Böylece, oluşturulan yerel, bölgesel ve

3

toplumsal hedeflerle, yoksulluğun azaltılması tüm dünya ülkelerince kabul gören bir

amaç haline gelmiştir.

Öte yandan, gerek küresel veya bölgesel, gerekse ulusal ve gerekse kırsal

alanlarda, kalkınma finansmanı için faaliyet gösteren kurumlar, kooperatiflerden,

kalkınma fonlarına; sektörel bankalardan kalkınma bankalarına kadar farklı yapılarda

olabilmektedirler. En gelişmiş türü kalkınma bankaları olan bu kurumlara, özellikle

1980 sonrası dönemde adını duyurmaya başlayan “mikrofinansman kurumları” da

eklenmiştir. Bu kurumlar, faaliyet gösterdikleri alanda aşırı yoksulluğu ortadan

kaldırabilmek, küçük girişimcilerin ve özellikle kadınların iktisadi hayata girmelerini

kolaylaştırmak gibi hedeflerle; özellikle gelir seviyesi çok düşük olduğu için geleneksel

bankacılık sisteminin sunduğu imkanlardan yararlanamayan gerçek ve tüzel kişilerin

finansmanı ve desteklenmesi amacıyla kurulmuşlardır. Ancak mikrofinansman

hizmetleri, bu alanda uzmanlaşmış kurumlar tarafından sağlanabileceği gibi, geleneksel

finansal yapı içerisinde faaliyet gösteren kurumlar tarafından sağlanabilmektedir. Bu

kapsamda, mikrofinansmanı, yoksul ve düşük gelir düzeyindeki gerçek ve tüzel kişilere

sağlanan finansman hizmeti; mikrokrediyi ise, mikro girişimcilere mesleklerini

geliştirmeleri amacıyla mikrofinansman kurumları tarafından verilen kredi olarak

tanımlamak mümkündür.

Mikrofinansman alanında faaliyet gösteren kurumların en önemlilerinden biri,

1976 yılında bir proje olarak hayata geçirilen ve 1983 yılında ise bağımsız bir bankaya

dönüşen Grameen Bank’tır. Bangladeş’te, yoksul kadın ve erkeklere yönelik bankacılık

olanaklarını arttırmak, kredi sağlayıcılar tarafından yoksul kişilerin sömürülmesine son

vermek, kırsal kesimdeki geniş işsiz tabakasına serbest meslek sahibi olma imkanları

yaratmak ve herkesçe bilinen <<düşük gelir, düşük tasarruf ve düşük yatırım>>

kısırdöngüsünü, <<düşük gelir, kredi sağlama, yatırım, daha fazla gelir, daha fazla

tasarruf, daha fazla yatırım ve daha da fazla gelir>> döngüsüne dönüştürmek gibi

amaçlarla kurulan Grameen Bank’ın mikrokredi uygulamaları, mikrofinansmanın

başlangıcı olarak kabul edilmektedir.

Tüm dünyada, yoksul kesimin fazlalığına göre, Latin Amerika, Asya, Afrika,

Orta ve Doğu Avrupa ile Bağımsız Devletler Topluluğu gibi bölgelere dağılmış bir

4

şekilde çok sayıda kurum mikrofinansman alanında faaliyet göstermektedir. Türkiye’de

ise, henüz mikrofinansman hizmeti sağlamak amacıyla kurulmuş bir kurum olmamasına

karşın, 2003 yılında, Grameen Bank’a bağlı bir kuruluş olan Grameen Trust, Türkiye

İsrafı Önleme Vakfı ve Diyarbakır Valiliği’nin çalışmalarıyla oluşturulan bir proje

kapsamında ilk mikrokredi uygulamasını gerçekleşmiştir. Diğer taraftan, söz konusu

kredilerin mikrofinansman kurumları aracılığı ile gerçekleşmesini sağlamak amacıyla

“Mikro Finans Kuruluşları Hakkında Kanun Tasarısı” adından bir kanun tasarısı taslağı

hazırlanmış, ancak henüz yasa niteliği kazanmamıştır.

İşte tüm bu temeller üzerine inşa edilen çalışmanın amacı, dünyada başarılı bir

örnek olarak görülen Grameen Bank Modeli’nden hareketle, kalkınma düzeyi

bakımından bölgeleri arasında büyük farklılıklar bulunan Türkiye’nin yoksul

kesimlerinde yaşayan ve geleneksel bankacılık sisteminin sunduğu imkanlardan

yararlanamayan gerçek ve tüzel kişilerin kalkınma çabalarının finansmanını ve

desteklenmesini sağlayacak uygulanabilir bir kalkınma finansmanı modelini ortaya

koymaktır.

Dört temel bölümden oluşan çalışmanın birinci bölümünde, kalkınma ve

kalkınmanın finansmanı konularına ilişkin kavramsal ve teorik çerçeveye yer verilmiş;

bu suretle, konuyu anlaşılabilirlik sınırlarına çeken bir alt yapı oluşturulmak istenmiştir.

Çalışmanın ikinci bölümde ise, kalkınmanın finansmanına dolaylı veya doğrudan katkı

sağlayan ve gerek küresel, gerek bölgesel ve gerekse ulusal platformda faaliyet gösteren

finansal kurumlar, tüm yönleri ve türleriyle birlikte ele alınmıştır. Çalışmanın üçüncü

bölümünde, bir kalkınma finansmanı modeli örneği olarak çalışmada yer alan Grameen

Bank, oluşum sürecinden organizasyon ve çalışma yapısına; finansal yapısının

analizinden, Bangladeş’in kalkınmasına etkisine kadar değişik yönleriyle ele alınmış ve

oluşturduğu modelin özelliklerine değinilmiştir. Dördüncü ve son bölümde ise,

çalışmanın temel amacı doğrultusunda, Grameen Bank Modeli’nden hareketle Türkiye

için oluşturulmak istenen kalkınma finans modelinin detayları ve belirleyici niteliklerine

yer verilmiş, bu kapsamda Türkiye’deki mevcut kalkınma finansmanı uygulamalarına

da değinilmiştir.

5

I- KALKINMAYA İLİŞKİN KAVRAMSAL VE TEORİK ÇERÇEVE

1. KALKINMA VE EKONOMİK BÜYÜMEYE İLİŞKİN KAVRAMLAR

Ekonomi literatüründe, “ekonomik kalkınma” kavramını ifade etmek için

genellikle “kalkınma” terimi kullanılır. Ancak, bu iki kavram her zaman aynı anlamı

taşımaz. Kalkınma, ekonomik kalkınma kavramından daha geniş bir anlama sahiptir,

çünkü gelişme sürecinin tüm ekonomik, politik, sosyal ve kültürel yönlerini kapsar.

Ekonomik kalkınma ise, bazı sosyal ve politik anlamlar taşısa da meseleye daha çok

ekonomik perspektiften bakan, daha dar ve disiplinlerarası bir kapsama sahiptir.1 Yine

de literatür ile bütünlük sağlanması bakımından, söz konusu iki kavramın, çalışma

boyunca eşdeğer anlamda kullanılması uygun olacaktır.

Diğer taraftan, kalkınma kavramına, toplumların gelişim süreçlerine paralel

olarak, zaman içerisinde farklı anlamlar yüklenmiştir. Kavramın, aynı dönemde farklı

anlamlarla kullanımı dahi söz konusu olmuştur. Kavram, zaman zaman sanayileşme,

modernleşme, ilerleme, gelişme, ekonomik büyüme ve yapısal değişme gibi

kavramların yerine kullanılmıştır. Nitekim, kalkınma konusunda, özellikle son yıllarda

pek çok teorik çalışma yapılmışsa da tek bir tanım üzerinde uzlaşma sağlanamamıştır.2

Bu kapsamda, kalkınma kavramının neyi ifade ettiğini veya hangi toplumsal ve

ekonomik olguları açıklamak amacıyla kullanılabileceğini belirlemek için, kavramın

ekonomik büyüme, az gelişmişlik, yoksulluk gibi kavramlarla olan ilişkisinin ortaya

konması ve konunun tarihsel ve teorik temellerinin irdelenmesi gerekir.

1.1. Kalkınma Ekonomisinin Tanımı, Kapsamı ve Ortaya Çıkışı

Üretim sürecinde kullanılan emek, sermaye ve toprak gibi faktörlerin dünya

üzerindeki coğrafi dağılımının, nitelik ve nicelik bakımından farklılık gösterdiği politik,

ekonomik ve akademik çevrelerce bilinmektedir. Faktör dağılımındaki söz konusu

1 El-Waleed A. Hamour, “The Least Developed OIC Countries, Have They Lost The Case For

Development?”, Journal of Economic Cooperation Among Islamic Countries, 18, 1997, ss.3-4. 2 Cengiz Yavilioğlu, “Kalkınmanın Anlambilimsel Tarihi ve Kavramsal Kökenleri”, Cumhuriyet

Üniversitesi İktisadi ve İdari Bilimler Dergisi, Cilt 3, Sayı 1, 2002, s.59.

6

farklılık, bir yandan üretilen mal ve hizmetlerin ülkeden ülkeye değişkenlik

göstermesine, bir yandan da elde edilen toplam gelirin dünya ülkeleri arasında dengesiz

dağılmasına neden olmaktadır. Bu genel dengesizlik durumu, dünya refahı açısından

dual bir görünümün ortaya çıkmasına yol açmaktadır. Ülkeler arasında, “yoksul-zengin”

başta olmak üzere, “ileri-geri”, “gelişmiş-gelişmemiş veya az gelişmiş”, “sanayileşmiş-

sanayileşen”, “birinci dünya-üçüncü dünya”, “kuzey-güney” ve “yüksek gelirli-düşük

gelirli” gibi sınıflandırmaları ortaya çıkaran bu dengesizlik ve bu dengesizliğin dünya

nüfusunun yaşantısı üzerinde yarattığı ekonomik, politik, sosyal ve kültürel etkiler,

kalkınma ekonomisinin alt yapısını oluşturmaktadır.3

Kalkınma ekonomisi, özellikle az gelişmiş olarak nitelendirilen ülkelerin

kalkınmalarını gerçekleştirebilmeleri ve gerek ekonomik gerekse sosyal ilerleme

politikalarını oluşturabilmelerinin gerekliliği üzerinde durmaktadır. Bu çerçevede,

kalkınma ekonomisinin kapsamını, söz konusu ülkelerdeki gelir dağılımı eşitsizliğinin

nedenlerini ortaya koymak, bu eşitsizliğin giderilmesinin yollarını araştırmak ve bu

yolla, dünyadaki yoksulluğun azaltılmasına veya ortadan kaldırılmasına çare aramak

şeklinde belirtmek mümkündür.4 Diğer bir deyişle kalkınma ekonomisi, birinci ve

üçüncü dünya insanlarının yaşam standartları arasındaki büyük uçuruma odaklanmamızı

sağlar.5

Esasında insanlık tarihi kadar eski olan, fakat sanayi devrimi ile kendini

hissettiren, İkinci Dünya Savaşı sonrasındaki neoliberal politikalar ile cazibe kazanan ve

nihayet 20. yüzyılın son çeyreğinde dünya ekonomi ve siyaset sahnesinin bir numaralı

aktörü haline gelen kalkınma ekonomisinin gelişimini, İkinci Dünya Savaşı öncesi ve

sonrası olmak üzere iki döneme ayırarak incelemek mümkündür.

İkinci Dünya Savaşı öncesini kapsayan birinci dönemde, kalkınma ekonomisinin

ortaya çıkışına etki eden en önemli gelişme Sanayi Devrimi olmuştur. 18. yüzyılda

başlayan Sanayi Devrimi, bir takım teknolojik yeniliklerin üretim alanında

kullanılmasının sonucu olarak, sosyal, kültürel, politik ve ekonomik yaşamda meydana

3 Graeme Donald Snooks, Global Transition, New York: Palgrave Publishers, 1993, s.5. 4 Ernst G. Frankel, Managing Development: Measures of Success and Failure in Development,

Gordonsville, VA, USA: Palgrave Macmillan, 2005, s.10. 5 Snooks, s.3.

7

gelen etkileri kapsayan bir süreç halinde gerçekleşmiştir. Sanayi Devrimine yol açan bu

teknolojik yeniliklerin üretim üzerindeki en önemli etkisi ise, işbölümü ve

uzmanlaşmanın hızlı bir şekilde artmasıyla ortaya çıkmıştır. Bu kapsamda, işbölümü

sayesinde verim artışı süreklilik kazanmış, üretimde patlamalar meydana gelmiştir.

Bununla birlikte, üretimi artırmak için gerekli olan hammadde kaynaklarının

yetersizliği, ülkeleri dış pazar arayışına zorlamış ve yeni sömürgecilik anlayışı ortaya

çıkmıştır. Yeni sömürgecilik anlayışı, üretim alanında yaşanan bu değişimden en çok

fayda sağlayan sermaye sahibi sınıfı ile hiç sosyal güvencesi olmayan işçi sınıfını

doğurmuştur. Ulusal toplumlarda baş gösteren bu sermaye sahibi - işçi sınıfı çatışması,

kısa zamanda ulusal sınırları aşarak, dual görünümlü yeni bir dünya düzeninin

oluşmasına sebep olmuştur. Diğer taraftan, yeni dünya düzenindeki söz konusu

kutuplaşma sadece ideolojik değil, ekonomik bağlamda da kendini göstermiş ve

sanayileşme sürecinde geri kalan ülkelerin oluşturduğu “üçüncü dünya” bloğu ortaya

çıkmıştır.6 Bu döneme kadar, ülkeler arasında gelişmiş - az gelişmiş - gelişmekte olan,

birinci dünya - üçüncü dünya gibi net ayrımlara rastlanmamaktadır.

Kalkınma ekonomisinin gelişimini hızlandıran ve kalkınmanın tüm ülkeler için

gerçekleştirilmesi gereken bir hedef olarak görülmesini sağlayan ikinci dönem ise,

İkinci Dünya Savaşı’ndan günümüze kadar uzanan zaman dilimini kapsamaktadır. Bu

dönemde yaşanan bir dizi gelişme, kalkınma ekonomisinin ülkeler açısından önemini

arttırmış ve bir disiplin olarak kabul edilmesine zemin hazırlamıştır.

Bu sürece etki eden gelişmelerin başında, yoksul ülkelerde yaşayan bireylerin,

devlet politikalarının da katkısıyla, ekonomik statülerini kendi lehlerine

değiştirilebilecekleri konusunda giderek bilinçlenmeleri gelmektedir.7 Özellikle, İkinci

Dünya Savaşı öncesinde sömürge konumunda olan bazı ülkelerin savaş sonrasında

ulusal kimliklerini kazanmaları, bu ülkelerin, artan iletişim ve ulaşım olanaklarının da

6 Metin Berber, İktisadi Büyüme ve Kalkınma, 3.Basım, Trabzon: Derya Kitapevi, 2006, s.189. 7 R. M. Sundrum, Income Distribution in Less Developed Countries, Florence KY, USA: Routledge,

1992, s.2.

8

etkisiyle, geri kalmışlıklarını fark etmelerine ve daha önceleri alın yazısı olarak kabul

ettikleri ekonomik statülerinden tatmin olmamaya başlamalarına zemin hazırlamıştır.8

Savaşı izleyen yıllarda yaşanan ikinci önemli gelişme ise, ABD (Amerika

Birleşik Devletleri) ve SSCB (Sovyet Sosyalist Cumhuriyetler Birliği) arasında yaşanan

ve iki kutuplu Soğuk Savaş olarak adlandırılan rekabet ortamının ortaya çıkmasıdır. Bu

dönemde, iki kutup arasındaki rekabet kızıştıkça, yeni bağımsızlık elde eden ve bu

kutuplaşmanın dışında kalan ülkeler giderek ilgi odağı olurken, bu ülkelerin sorunlarını

kuramsal ve ampirik açıdan incelemeyi amaçlayan kalkınma ekonomisi de önemini

arttırmıştır.9

Kalkınma ekonomisini önemli kılan bir diğer gelişme de uluslararası ekonomide

artan karşılıklı bağımlılıktır. Nitekim, her ülkenin sahip olduğu hammadde

kaynaklarının nitelik ve nicelik bakımından farklılık göstermesi, dünya ticaret hacminin

giderek artmasının da etkisiyle, gelişmişlik düzeyine bakılmaksızın tüm ülkeleri

birbirine bağımlı kılmıştır. Zira, kıt hammadde kaynakların optimum kullanılması, aynı

dünyada yaşayarak, aynı kaynakları kullanmak zorunda olan ülkelerin ortak

sorumluluğunda bulunmaktadır. Bu durum, kalkınmayı sadece gelişmiş ülkeler için

değil, tüm ülkeler için gerekli hale getirmiştir.10 Bu sebepledir ki uluslararası kamuoyu,

özellikle İkinci Dünya Savaşı’ndan sonra, yoksul ülkelerin kalkınmalarını hızlandırmak

için benzersiz çabalar sarf etmişlerdir.11

Diğer taraftan, başta ABD olmak üzere, savaştan güçlü çıkan ülkelerin

öncülüğünde yeniden oluşturulmaya çalışılan uluslararası ekonomik düzenin sağlıklı

işlemesi ve süreklilik arz etmesi amacıyla, bazı uluslararası anlaşmalar imzalanmış ve

bu anlaşmalar çerçevesinde bazı uluslararası kurumlar kurulmuştur.12 Bu kapsamda,

ödemeler dengesi açık veren ülkeleri kısa süreli fonlarla finanse ederek, uluslararası

finansal sistemin istikrarını ve gözetimini sağlamak amacıyla Uluslararası Para Fonu

8 Şevket Tüylüoğlu ve Hazma Çeştepe, “Kalkınma Teorilerinin Temelleri ve Gelişimi” Sami Taban ve

Muhsin Kar (Ed), Kalkınma Ekonomisi içinde (27-65), Bursa: Ekin Kitapevi, 2004, s.29 9 Fikret Şenses, “Gelişme İktisadı ve İktisadi Gelişme: Nerden Nereye?” Kalkınma İktisadı, Yükselişi

ve Gerilemesi, Fikret Şenses (drl ve hzl.), 3. Basım, İstanbul: İletişim Yayınları, 2003, s.104. 10 Tüylüoğlu ve Çeştepe, s.30. 11 Gerald M. Meier, Economic Development: Biography of a Subject, USA: Oxford University Pres,

2004, s.7. 12 Berber, s.196.

9

(International Monetary Fund-IMF); savaş sonrasında zor durumda kalan ülkelerde

özellikle altyapı çalışmalarını finanse ederek, bu ülkelerin kalkınmasına ve yeniden

yapılanmasına hizmet etmek amacıyla Dünya Bankası (World Bank-WB) kurulmuş ve

ülkeler arasındaki ticaretin serbestleştirilmesi temel amacıyla Gümrük Tarifeleri ve

Ticaret Genel Anlaşması (The General Agreement on Tariffs and Trade-GATT)

imzalanmıştır.13 Kalkınma ekonomisine yeni bir ivme kazandıran bu oluşumlar,

kalkınmanın teorik olmayan yanının da ortaya çıkmasına yol açmıştır.14

Sonuç olarak, İkinci Dünya Savaşı’ndan bugüne kadar olan süreçte, başta

iktisatçılar olmak üzere, birçok bilim adamının ve politikacının en çok ilgilendiği alan

olarak dikkat çeken kalkınma ekonomisi, yapılan akademik ve politik çalışmaların da

etkisiyle, yeni bir iktisat dalı olarak iktisat kuramındaki yerini almıştır.15 Ayrıca, başta

gelir dağılımı dengesizliği olmak üzere, yoksulluk, açlık, ölümcül hastalıklar, terörizm,

niteliksiz eğitim, çevre kirliliği ve ekolojik bozulma gibi özellikle yirminci yüzyılın

ikinci yarısından sonra dünya gündemine oturan küresel sorunların çözümü için gerekli

sosyal, kültürel ve ekonomik açılımları içinde barındıran kalkınma ekonomisi; bu

özelliğiyle, iktisadın en önemli ve fakat en karmaşık alalarından biri haline gelmiştir.

1.2. Kalkınma

1.2.1. Kalkınmanın Tanımı ve Amaçları

Bireylerin refahında, gelirinde ve/veya maddi olanaklarında iyileşme sağlamak,

dünya kamuoyunun en önemli görevlerinden biridir. Diğer bir deyişle kalkınma, birçok

ülkenin öncelikli hedefidir. Kalkınma hedefine ulaşmak veya bu hedefi kısmen

gerçekleştirmek için, her ülkede; politikalar tasarlanır, çeşitli yatırımlar gerçekleştirilir,

yardımlar dağıtılır ve tüm bunlar ayrıntılı olarak planlanır.16 Ancak, ülkelerin içinde

bulundukları coğrafi, ekonomik, politik, sosyal ve kültürel koşulların farklı olması,

insanın yaşam kalitesini arttıracak olan söz konusu iyileşmenin veya kalkınmanın nasıl

oluşacağı konusunda belirsizlik yaratmaktadır.

13 Micheal P. Todaro ve Stephen C. Smith, Economic Development, 9.Basım, USA: Pearson Addison

Wesley, 2006, s.696. 14 Tüylüoğlu ve Çeştepe, s.30. 15 Ergül Han ve Ayten Ayşen Kaya, Kalkınma Ekonomisi: Teori ve Politika, 5. Basım, Ankara: Nobel

Yayın, 2006, s.1. 16 Debraj Ray, Development Economics, New Jersey: Princeton University Press, 1998, s.8.

10

Bir sosyal bilim olarak ekonomi, insanlarla ve insanların sahip oldukları potansiyeli

ortaya çıkarabilmeleri için gerekli olan iyi yaşam koşullarını nasıl sağlayacakları

sorunuyla ilgilenir. Ancak, söz konusu bu iyi yaşam koşullarını nelerin oluşturduğu

sorusu oldukça eskidir ve cevabı da görecelilik içerir. Bu nedenle ekonomi, bazı insani

değerleri ve değer yargılarını dikkate almayı gerektirir. Nitekim, ekonominin en ilgi

çeken dallarından biri olarak kabul edilen kalkınma, özellikle “gelişmiş” ve

“azgelişmiş” gibi kavramlara ilişkin yargıları içermektedir. Bununla birlikte kalkınma,

farklı kişilere farklı şeyler ifade eder. Bu bakımdan, kalkınmanın doğasını, özünü ve

ona yüklenilen anlamları doğru tanımlamak gerekir.17

Kalkınmış bir toplumdan söz edildiğinde, iyi beslenen, iyi giyinen, çeşitli

mallara erişme olanağına sahip, boş vakit harcama ve eğlenme lüksünü kullanabilen ve

sağlıklı bir çevrede yaşayan insanlardan oluşan bir toplum tasvir edilir. Ayrıca,

Kaldırımlar üzerinde uyumak zorunda olmayan insanların ve uygun tıbbi bakım alan

hastaların, tolere edilebilir düzeyde bir eşitsizliğin olduğu ve keskin çizgilerle sınıflara

ayrılmamış bir toplum düşünülür. Aslında bu tanım daha da derinleştirilebilir. Örneğin,

politik hak ve özgürlükler, entelektüel ve kültürel gelişme, aile yapılarının sağlamlığı,

suç oranının düşüklüğü gibi konulara da vurgu yapılabilir. Kısacası, birçok kişi,

kalkınmış bir ülke için asgari gerekliliğin, sınırlı düzeyde ve anlamsız bir zengin

azınlıktan ziyade, maddi yaşam kalitesinin istikrarlı olarak yüksek olması olduğu

konusunda ısrarlı olacaktır. Diğer bir deyişle, yüksek düzeyde ve herkesin ulaşma

olanağının olduğu bir maddi refah düzeyi, kalkınma tanımlamalarının bir çoğu için bir

önkoşuldur.18

Genel kabul gören bir başka görüş ise, kalkınmayı, ekonomik büyümeyle

sonuçlanan bir süreç olarak ifade eder. Ancak, yalnızca ekonomik kriterleri dikkate

alıyor olması nedeniyle bu tanım, kalkınma kavramını oldukça kısırlaştırmaktadır.

Çünkü kalkınma, genellikle ekonomik olmayan kriterleri de içerir. Bu çerçevede

kalkınma, nüfusun artan kısmında hissedilen yaşam standartlarını kümülatif olarak

artıran, ekonomik, sosyal ve politik bir süreç olarak tanımlanabilir. Bu tanımlama,

yaşam standartlarındaki artışın ekonomik olduğu kadar sosyal ve politik bir süreci

17 Todaro ve Smith, s.25. 18 Ray, s.9.

11

içerdiğine, bu artışın geçici değil giderek artan oranda ve artan nüfus tarafından

hissedilebilir düzeyde olması gerektiğine dikkat çeker. Net olarak bu tür bir tanımlama,

bir kalkınma sürecinde vazgeçilmez hedefler olarak, eşitlik ve adalet kavramlarını

benimser, fakat kalkınma sürecindeki temel amaç olarak kabul edilen “bütün

eşitsizliklerin ortadan kaldırılması” sorunsalını, sürecin merkezine koymaz. Bu tür

tanımlamalar, kalkınmanın en iyi tanımının, daha kompakt bir ifadeyle, “dengeli

büyüme” olduğu görüşüne dayanır.19

Bazı kalkınma tanımları ise, daha çok teknolojik değişimlere odaklanmaktadır.

Bu perspektifle kalkınma, geleneksel, komplike olmayan ve emeğe dayalı üretim

teknikleri kullanan bir toplumu; sermaye, nitelikli işgücü ve bilimsel bilgi kullanarak,

ileri teknolojiye ve yüksek gelire sahip modern bir ekonomiye dönüştüren bir süreci

ifade eder.20

Diğer taraftan kalkınma, ekonomik büyüme hızı, eşitsizliğin giderilmesi ve

yoksulluğun azaltılması gibi konularda olduğu kadar, sosyal ve kurumsal yapıda

meydana gelen temel değişimleri de içeren çok yönlü bir süreç olarak kabul

edilmektedir. Bu kapsamda kalkınma, içindeki sosyal grupların ve bireylerin çeşitli

temel istek ve ihtiyaçlarını düzenleyen ve onları tatmin edici olmayan bir yaşam

koşulundan, madden veya manen daha iyi olarak kabul edilen yaşam koşuluna veya bir

duruma taşıyan bir sosyal düzenin bütün olarak değişimi şeklinde tanımlanmaktadır.21

En yalın ifadeyle ise kalkınma; ekonomik büyümeyi de kapsayan, iktisadi,

sosyal ve kültürel yapıdaki gelişme ve ilerlemelerdir. İktisadi faaliyetlerdeki

genişlemeyi, işbölümü ve uzmanlaşmanın yayılmasını, teknolojik ilerleme ve

yenilikleri, üretim ve verimlilikteki artış gibi değişmeleri içeren bu tanım, toplumun

sağlık, eğitim ve kültür düzeyindeki ilerlemeyi ve refah seviyesindeki yükselmeyi de

ifade etmekte; bu bağlamda kalkınmanın insani boyutunu da içermektedir.22

19 Rupert Hodder, Development Geography, Florence, KY, USA: Routledge, 2000, s.3. 20 A.g.e., s.4. 21 Todaro ve Smith, s.17. 22 Nihal Kargı, Ekonomik Kalkınma, Tasarruf ve Sermaye İlişkileri: Türkiye Örneği, Sermaye

Piyasası Kurulu-Yayın No: 115, Mart 1998, s.5.

12

Sonuç olarak kalkınma süreci, bir ülkede yaşam kalitesini arttırmaya ilişkin

temel unsurlar her ne olursa olsun, bütün toplumlar için şu üç temel amaca hizmet

etmektedir:23

- Beslenme, barınma, sağlık ve güvenlik gibi yaşamsal ihtiyaçların giderilmesi

için gerekli olan mal ve hizmetlerin dağılımını yaygınlaştırmak ve

kullanılabilirliğini arttırmak,

- Sadece maddi refahı arttırmakla kalmayıp, bireysel ve ulusal saygınlığın

oluşmasına da imkan hazırlayan ve daha fazla istihdam, daha yüksek gelir,

daha iyi eğitim, kültürel ve insani değerlere daha büyük ilgi gibi konuları

içeren yaşam standartlarını yükseltmek.

- İnsanları ve ülkeleri, gerek diğer ülke veya insanlara, gerekse cehalete ve

sefalete karşı bağımlı olmaktan da kurtararak, sahip olabilecekleri ekonomik

ve sosyal olanakları arttırmak.

1.2.2. Kalkınma Düzeyinin Belirlenmesi ve İnsani Kalkınma

Ülkelerin maddi refah veya kalkınmışlık düzeylerinin ölçümü ve bu ölçümlerin

değerlendirilmesi son derece önemlidir. Buna göre, hesaplanma tekniğindeki

farklılıklara rağmen, söz konusu ölçme ve değerlendirmeler için kullanılan en yaygın

kıstas, kişi başına düşen gayri safi yurt içi hasıladır (GSYİH).24 GSYİH, üretimde

kullanılan faktörlerin yerli veya yabancı olmasına bakılmaksızın, bir yıl içinde, bir

ülkede yaşayanlar tarafından üretilen nihai mal ve hizmetlerin toplam parasal değerini

ifade eder. Kişi başına düşen GSYİH ise, bir ülkedeki GSYİH’nin o ülkenin nüfusuna

bölünmesi ile bulunur.

GSYİH’nin düşük olması, çoğu zaman, insanların yaşam kalitesini ve refahını

azaltan birçok faktör ile ilişkilendirilir. Diğer bir deyişle, bir ülkede kişi başına düşen

GSYİH düzeyi ile o ülkenin ekonomik kalkınmışlığı arasında pozitif korelasyon olduğu

varsayılmaktadır. Bu kıstas, gerçekten de konuya etki eden faktörlerin birçoğunu tek

başına temsil etmektedir. Bunun anlamı şudur; kişi başına 1000 dolar GSYİH’ ya sahip

olan bir ülke, kişi başına 500 dolar GSYİH’ ya sahip olan bir ülkeye göre, ortalama

23 Todaro ve Smith, s.22. 24 W. Charles Sawyer ve Richard L. Sprinkle, International Economics, 2.Basım, New Jersey: Pearson

Prentice Hall, 2006, s.230.

13

olarak daha yüksek bir yaşam standardına veya maddi refah düzeyine sahiptir.25 Bu

bağlamda GSYİH, karmaşık görünen kalkınma tanımlamasını kolaylaştırmıştır.

Diğer taraftan, GSYİH’den hareket ederek bir ülkenin refah veya kalkınma

düzeyinin ölçülmesi, ilgi çekici olduğu kadar tartışmalı bir konudur. Nitekim,

kalkınmanın uluslararası düzeyde bilinçli seçilmiş bir hedef olmasının ardından

kalkınma eyleminin sadece GSYİH kıstasının artmasıyla gerçekleşeceği kabul edilir

olmuştur. Ancak bu görüş, son yıllarda, çeşitli çevreler tarafından giderek daha fazla

eleştiriye maruz kalmaktadır. Nitekim, tanımsal olarak, kişi başına düşen milli gelir

düzeyi veya GSYİH ile açıklanan bir kalkınma, birçok kimseye göre rasyonel değildir.

Bu eleştirel görüşe göre, ne kadar çok gelire sahip olunursa olunsun, kalkınma sadece

gelirle gerçekleştirilemez. Çünkü kalkınma, fakirliğin ve beslenme yetersizliğinin

azaltılması, ortalama yaşam süresinin arttırılması; sağlık hizmetlerine ve temiz içme

suyuna erişim sağlanması; çocuk ölümü oranlarının azaltılması; bilginin kullanımının,

eğitim-öğretim faaliyetlerinin ve özellikle okur-yazarlığın arttırılması gibi sosyal,

ekonomik, politik ve kültürel olgulardaki pozitif gelişim ile ilişkilidir.26

Bu kapsamda, ülkelerin kalkınmasını sağlayacak faktörlerin çeşitliliği, bir

yandan kalkınmışlığın ölçülmesindeki zorlukları arttırmakta, diğer yandan kalkınmanın

özellikle insani boyutuyla da tartışılmasına imkan tanımaktadır. Nitekim, kalkınma

kavramı bir toplumun reel milli gelirinin devamlı ve kümülatif bir biçimde artışını

sağlayan sosyal, kültürel ve politik değişkenlerin bileşimi olarak tanımlandığında,

kavramın merkezinde insan faktörünün olduğu görülmektedir.27 Bu, kalkınma

çabalarının ancak sağlıklı bir insani kalkınmanın sağlanmasıyla sonuç bulacağını ifade

eden bir yaklaşımdır. İnsani kalkınma olarak adlandırılan bu yaklaşım, insanların

sonsuz ihtiyaçlarından sadece üçü üzerinde durmaktadır: Uzun ve sağlıklı bir ömür,

bilgi edinmek ve asgari geçim standardı için gerekli kaynaklara erişmek.28 İnsani

kalkınma, bireylerde davranış değişikliği yaratarak, kalkınmanın sosyal boyutuna etki

etmek suretiyle, üretim aşamasındaki bir girdi olarak kalkınmaya katkı sağlar. Kalkınma

25 Sawyer ve Sprinkle, ss.230-231. 26 Ray, ss.8-9. 27 Yusuf Tuna ve İbrahim Güran Yumuşak, “Beşeri Kalkınma İndeksi ve Türkiye Analizi”, I. Ulusal

Bilgi, Ekonomi ve Yönetim Kongresi, Hereke:10-11 Mayıs 2002, s.3. 28 Tuna ve Yumuşak, s. 2.

14

olgusuna insani bir çerçeveden bakan bu anlayış, aynı zamanda kalkınmışlık kriterleri

için önemli değişiklikleri işaret etmektedir. Bu değişikliklerin temelinde yatan felsefe,

kalkınmışlık ölçütünde, ekonomik kriterler ile sosyal ve siyasal göstergeler arasındaki

güçlü ilişkinin ortaya çıkarılmasıdır. Bu göstergelerden bazıları, kişi başına düşen

doktor, hemşire ve öğretmen sayılarıyla, okur-yazarlık oranı, doğuşta hayatta kalma

ümidi, bebek ölüm oranı, günlük alınan kalori miktarıdır.29

1.2.3. Ülkelerin Kalkınma Düzeyine Göre Sınıflandırılması

Günümüz ekonomi literatüründe ülkeler, birçok farklı terim ile

nitelendirilmektedir. Bu konuda en yaygın sınıflandırmalar ise, ülkelerin kalkınma yada

gelişme düzeylerine dayalı olarak yapılanlardır. Bu nedenle, “gelişmiş” ve

“gelişmemiş”, “çok gelişmiş” ve “az gelişmiş” veya değişimin devamlılığını vurgular

bir biçimde “gelişmiş” ve “gelişmekte olan” ülkeler arasındaki farklılıktan sıklıkla söz

edilir. Zengin ülkeler bakımından tamamlanmış bir süreci ima eden gelişmişlik

probleminden muzdarip olmalarına rağmen, “az gelişmiş ülke” ve “gelişmekte olan

ülke” kavramlarında gizli olan iyimserlik, bu iki terimin yaygın olarak kullanılmasını

sağlamıştır. Daha zengin ülkeler, sanayileşme ve kalkınma kavramları arasında var

olduğu kabul edilen yakın ilişki nedeniyle, genellikle “sanayileşmiş ülkeler” olarak

adlandırılırlar. Sınai üretimi hızlı büyüyen bazı Asya, Batı Avrupa ve Latin Amerika

ülkeleri ise, “yükselen ekonomiler” olarak adlandırılır. Ekonomilerinin en fazla ve en

hızlı büyüyen payını imalatın değil, finans, araştırma ve geliştirme (Ar-Ge), sağlık gibi

hizmetlerin oluşturması nedeniyle, en yüksek gelire sahip ülkelerden bazen, “ileri

sanayileşmiş” veya “hizmet tabanlı ekonomiler” olarak söz edilir.30

Zengin-fakir ülke ikilemesi, tamamen ülkelerin gelir düzeyi baz alınarak, Dünya

Bankası tarafından geliştirilen dört basamaklı bir sınıflandırmaya tabi tutulmaktadır.

Bankanın, söz konusu sınıflandırmanın sınırlarını çizerken kullandığı temel kriter ise,

kişi başına düşen gayri safi milli gelirdir (GSMG). Oysa bankanın daha önce kullandığı

29 İlhan Kesici, UNDP Beşeri Kalkınma Raporları ve Türkiye’nin Planlı Kalkınma Politikaları

Üzerine Etkileri, İnsanca Gelişme Birinci Türkiye Konferansı (7-8 Eylül 1992), Ankara, T.C. ve UNDP Yayını, s.45.

30 Dweight H. Perkins, Steven Radelet ve David L. Lindauer, Economics of Development, 6. Basım, USA: W.W. Norton & Company, 2006, s.10

15

kriter, gayri safi milli hasılaydı (GSMH).31 Dünya Bankası’nın bu kapsamda belirlediği

sınıflandırma ve bu sınıflandırma kapsamında 2007 yılı için açıklanan limitler şu

şekildedir:32

- Düşük Gelirli Ülkeler: 937 dolardan daha az kişi başına gelire sahip olan

ülkeler.

- Düşük Orta Gelirli Ülkeler: 936 ila 3.705 dolar arasında kişi başına gelire

sahip olan ülkeler.

- Yüksek Orta Gelirli Ülkeler: 3.706 ila 11.455 dolar arasında kişi başına

gelire sahip olan ülkeler.

- Yüksek Gelirli Ülkeler: 11.456 dolardan daha fazla kişi başına gelire sahip

olan ülkeler.

1.2.4. Kalkınma İndeksleri

Belirli dönemlerde, çeşitli kuruluşlar tüm bu göstergeleri kapsayan ve ülkelerin

ne düzeyde kalkınma gerçekleştirdiğini gösteren indeksler hesaplamaktadır. Bu

kapsamda Birleşmiş Milletler Kalkınma Programı tarafından yayımlanan global insani

kalkınma raporunda tasarlanan ve geliştirilen insani kalkınma indeksi, insani yoksulluk

endeksi, cinsiyete dayalı kalkınma indeksi ve cinsiyete dayalı yetkilendirme ölçüsü gibi

indeksler bunlardan bazılarıdır.

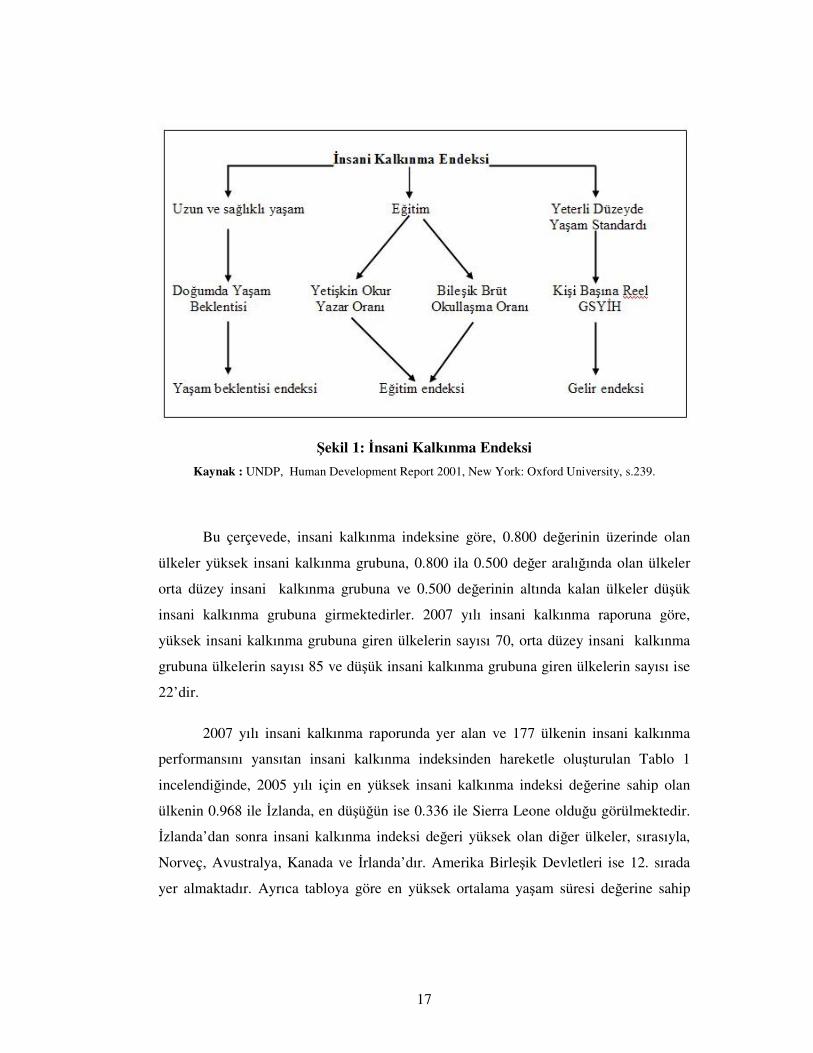

1.2.4.1. İnsani Kalkınma İndeksi

Ortalama yaşama süresi, eğitim ve gelir düzeyi gibi üç temel göstergenin tek bir

indekste bir araya getirilmesinden oluşan insani kalkınma indeksi, ilk olarak, 1990

yılında Birleşmiş Milletler insani kalkınma raporunda yayımlanmış ve ülkelerin

kalkınmışlık düzeyini ölçmenin yeni bir yolu olarak sunulmuştur.33 İndeksin basit

hesaplanması ve kullanımının kolay olması kısa süre yeterli bir refah yada kalkınmışlık

göstergesi olarak kabul görmesine neden olmuş ve bu alanda uluslararası bir standart

niteliği kazanmıştır. Ayrıca indeks, Birleşmiş Milletler Kalkınma Programı (United

Nations Development Programme - UNDP) tarafından yıllık bazda hazırlanmaktadır ve

31 Serhan Oksay, Kalkınmanın Finansmanı, İstanbul: Okumuş Adam Yayınları, 2005, s.17. 32 http://www.worldbank.org/data/countryclass/countryclass.html[18.09.2008] 33 UNDP, Measuring Human Development: A Primer, New York: 2007, s.37

16

cinsiyet ayırımı yapmaksızın ülke nüfusunun tamamını değerlendirmesi bakımından

toplam bir indekstir.34

İnsani kalkınma indeksi, ülkelerin kalkınmışlık düzeyini, Şekil 2’de gösterildiği

gibi üç farklı boyutta ele almaktadır. Buna göre birinci boyutta, bireylerin sağlık ve

beslenme konularında aldığı hizmetlerin kalitesi ile uzun ve sağlıklı yaşam arasındaki

doğru orantıyı ortaya koymakta, bunun göstergesi olarak da ortalama yaşam beklentisini

dikkate almaktadır. İnsani kalkınma indeksinin ikinci boyutu, kalkınma için bir başka

önemli gösterge olan eğitimdir ve indeks içerisinde okur-yazarlık, okullaşma oranı gibi

kolay hesaplanabilir göstergelerle ifade edilmiştir. İnsani kalkınma indeksinin üçüncü

ve ölçülmesi en zor olan boyutu ise, iyi bir yaşam sürebilmek için gerekli kaynaklara

sahip olabilmektir. Bu boyutla ilgili sağlıklı verilere ulaşmanın zorluğu nedeniyle, iyi

yaşam sürebilmek için gerekli kaynaklara sahip olabilmenin göstergesi olarak ülkelerin

ortalama gelir düzeyleri hesaplanmaktadır. Bu hesaplamaya ışık tutan ölçüt ise

satınalma gücü paritesine göre hesaplanmış kişi başına düşen gerçek GSYİH

olmaktadır. GSYİH ölçütü gelir kaynağını tam olarak yansıtamasa da mevcut veriler

ışığında en iyi sonucu veren gösterge olarak kabul edilmektedir. Diğer taraftan, GSYİH

ölçütündeki bu eksikliği gidermek için, insani kalkınma indeksinin alt indekslerinden

(insani yoksulluk indeksi, cinsiyete dayalı kalkınma indeksi ve cinsiyete dayalı

yetkilendirme ölçüsü) iktisadi büyüme, eğitim, sağlık, çevre sağlığı, enerji kullanımı,

suç oranları ve nüfus gibi göstergelerden faydalanılmaktadır.35

İnsani kalkınma indeksinin getirdiği en önemli yenilik, hem sosyal hem

kalkınma için bir çerçeve kaynak niteliğinde olan tek bir istatistiğin yaratılmasıdır.

Buna göre indeks, her bir gösterge için, “kale direkleri” olarak adlandırılan minimum ve

maksimum noktaları belirler ve 0 ila 1 arasında belirlenen bu kale direklerine göre her

ülkenin sıralamada nerede durduğunu ortaya koyar.36

34 Hatice Erkekoğlu, “AB’ye Tam Üyelik Sürecinde Türkiye’nin Üye Ülkeler Karsısındaki Göreli

Gelişme Düzeyi: Çok Değişkenli İstatistiksel Bir Analiz” Kocaeli Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, Sayı: 14, 2007, ss. 29-30.

35 Tuna ve Yumuşak, s. 5. 36 UNDP, Human Development Reports, Human Development Index, http://hdr.undp.org/en/statistics/indices/hdi/[01.04.2008]

17

Şekil 1: İnsani Kalkınma Endeksi

Kaynak : UNDP, Human Development Report 2001, New York: Oxford University, s.239.

Bu çerçevede, insani kalkınma indeksine göre, 0.800 değerinin üzerinde olan

ülkeler yüksek insani kalkınma grubuna, 0.800 ila 0.500 değer aralığında olan ülkeler

orta düzey insani kalkınma grubuna ve 0.500 değerinin altında kalan ülkeler düşük

insani kalkınma grubuna girmektedirler. 2007 yılı insani kalkınma raporuna göre,

yüksek insani kalkınma grubuna giren ülkelerin sayısı 70, orta düzey insani kalkınma

grubuna ülkelerin sayısı 85 ve düşük insani kalkınma grubuna giren ülkelerin sayısı ise

22’dir.

2007 yılı insani kalkınma raporunda yer alan ve 177 ülkenin insani kalkınma

performansını yansıtan insani kalkınma indeksinden hareketle oluşturulan Tablo 1

incelendiğinde, 2005 yılı için en yüksek insani kalkınma indeksi değerine sahip olan

ülkenin 0.968 ile İzlanda, en düşüğün ise 0.336 ile Sierra Leone olduğu görülmektedir.

İzlanda’dan sonra insani kalkınma indeksi değeri yüksek olan diğer ülkeler, sırasıyla,

Norveç, Avustralya, Kanada ve İrlanda’dır. Amerika Birleşik Devletleri ise 12. sırada

yer almaktadır. Ayrıca tabloya göre en yüksek ortalama yaşam süresi değerine sahip

18

olan ülke de İzlanda’dır. Tabloda, en yüksek okullaşma oranına sahip altı ülke ise

sırasıyla, İzlanda, Norveç, Avustralya, Kanada, İrlanda ve Fransa’dır.

Tablo 1

Beşeri Kalkınma İndeksi ve Bazı Ülkelerin Aldığı Değerler

2005

Kaynak: UNDP, Human Development Report-2007/2008, New York: Palgrave Macmillan, 2007, ss.229-232.

* Bazı oranların % 100’ün üzerinde çıkması okul öncesi eğitimin hesaplamalara katılmasından

kaynaklanmaktadır. Ancak indeks hesaplamalarına % 100 olarak girmektedir.

** A= Kişi Başına Düşen GSYİH ile İnsani Kalkınma İndeksi sıralaması arasındaki fark.

Öte yandan en yüksek okur-yazarlık oranı, okul öncesi eğitimin de hesaba

katıldığı %113’lük değeri ile Avustralya’ya aittir. Okul öncesi eğitimin dikkate