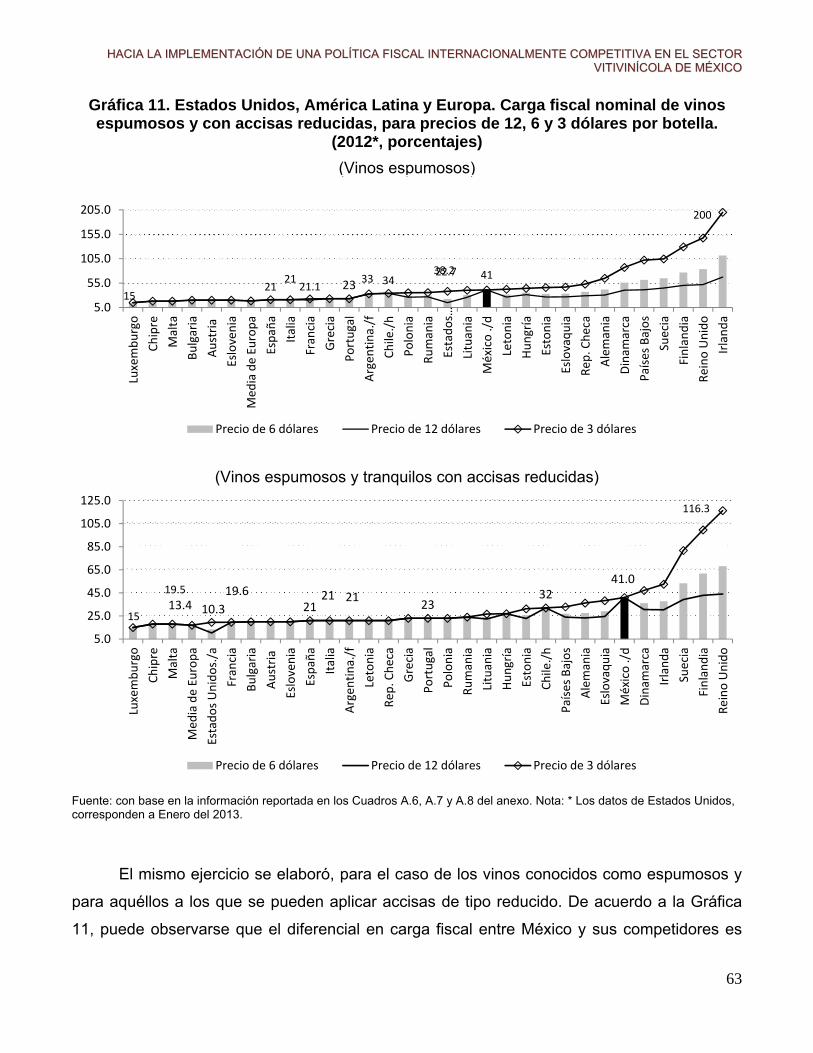

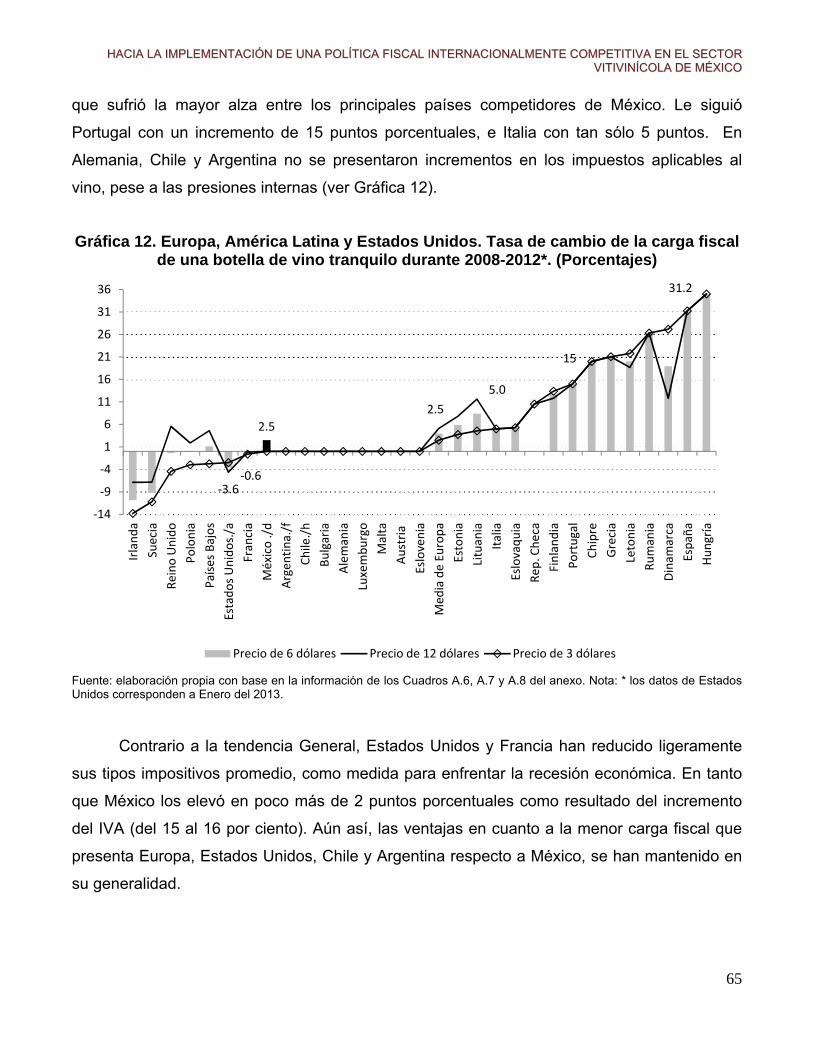

Bahasa

Halaman

Hukum

PROYECTO

““HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR

VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO””

TIJUANA, BAJA CALIFORNIA ENERO DEL 2013

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

2

Plan de acción para la innovación y competitividad de los Valles Vitivinícolas de Baja California

Dr. Salvador González Andrade Responsable Técnico

Dr. Wilfrido Ruiz Ochoa Responsable del proyecto específico: hacia una política fiscal internacionalmente

competitiva

INSTITUCIONES PARTICIPANTES:

CONSEJO NACIONAL DE CIENCIA Y TECNOLOGÍA (CONACYT) EL COLEGIO DE LA FRONTERA NORTE

SISTEMA PRODUCTO VID DE BAJA CALIFORNIA CENTRO PARA EL DESARROLLO TERRITORIAL SOSTENIBLE

Participantes Dr. Noé Arón Fuentes Flores Dra. Sárah Martínez Pellegrini Apoyo documental y procesamiento de datos Mtro. Cristian de la Luz Tovar Lic. José Alberto Casas Vargas Asistentes Lic. Tere Contreras Domínguez Lic. Antonio Martínez Murguía

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

3

ÍNDICE INTRODUCCIÓN Antecedentes y planteamiento Objetivos Metodología Fuentes de información I. DIAGNÓSTICO ECONÓMICO DEL RAMO VITIVINÍCOLA

Comportamiento de la producción, las ventas y el consumo interno Balanza comercial y posicionamiento de las exportaciones

II. PRECIOS INTERNACIONALES Y FACTORES QUE INTERVIENEN

EN SU FORMACIÓN Diferencial de precios internacionales Factores que explican el diferencial de precios antes y durante la producción Factores que explican el diferencial de precios durante la comercialización III. COMPARACIÓN INTERNACIONAL DE LOS SISTEMAS IMPOSITIVOS Legislaciones y tipos de impuestos Alcance y base imponible de los impuestos indirectos en el ramo vitivinícola Facilidades fiscales y existencia de tasas de cero, en impuestos especiales a los vinos IV. COMPARATIVO INTERNACIONAL DE LAS CARGAS FISCALES Marco de referencia del análisis Comparativo internacional de la carga fiscal nominal y real por tipo de vino Comparativo de impuestos entre las entidades de Estados Unidos y México Comparativo de las cargas fiscales nominales con respecto a los países europeos, América Latina y Estados Unidos V. OPORTUNIDADES Y RETOS ANTE UNA ELIMINACIÓN DEL IEPS Antecedentes Oportunidades Retos y riesgos CONCLUSIONES Bibliografía general Bibliografía de fuentes de información y de estadísticas Anexo 1. Marco metodológico para valorar el impacto que pudiera tener la eliminación del IEPS al vino, sobre la producción, el valor facturado y la capacidad de reinversión Anexo 2. Tablas, cuadros y gráficas complementarias

Pág. 6 10 20 31 42 67 75 78 84 86 90

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

4

RESUMEN El propósito central del trabajo, es valorar las actuales cargas fiscales nominales y reales que

soporta el consumo de vino mexicano en un marco de intensa competitividad internacional,

con el fin de trazar vías para alcanzar una política fiscal que resulte internacionalmente

competitiva, que al mismo tiempo que fomente la inversión y el crecimiento de la vitivinicultura,

resulte equilibrada en términos recaudatorios y extra fiscales.

Para desahogar este objetivo, la investigación se ha dividido en tres apartados:

diagnóstico económico del ramo, factores que intervienen en la formación de precios

internacionales del vino, comparación internacional de los sistemas impositivos, comparativo

internacional de las cargas fiscales, oportunidades y retos para el ramo vitivinícola ante una

eventual eliminación del IEPS, y se finaliza a manera de conclusión, con una serie de

propuestas para diseñar una política fiscal competitiva para la vitivinicultura.

Se muestra que los impuestos al vino nacional resultan excesivos para los promedios

internacionales que se observan al respecto entre los competidores. Además, el hecho de que

el IEPS se aplique tanto a vinos importados como nacionales, no tiene necesariamente un

efecto neutral en las preferencias del consumidor, ya que el precio del vino nacional es

comparativamente mucho más alto que el del extranjero.

Ante lo anterior, no solamente no se ha logrado contener los niveles de por sí pequeños

del consumo interno por persona, sino que además se ha desaprovechado el potencial

productivo de los valles vitivinícolas del país. Se ha contribuido así, a la caída constante de la

producción y a una balanza comercial del vino crecientemente deficitaria.

Se propone el diseño de una política competitiva, concebida como parte de un proyecto

integral que confronte los diversos inhibidores estructurales de la vitivinicultura en el país. De

otra forma consideramos que no tendría éxito.

La propuesta descarta en principio, la eliminación repentina del Impuesto Especial

sobre Productos y Servicios (IEPS). En su lugar, se propone: reducción gradual de las cargas

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

5

fiscales condicionada a indicadores de desempeño del ramo y de la región donde se asienta,

articulando esta flexibilización de las alícuotas impositivas a metas de desarrollo sectorial y

regional; definición de al menos dos umbrales de cargas fiscales competitivas a alcanzar, en

forma gradual; revisar la posibilidad de introducir estímulos fiscales a la industria vitivinícola

como los que se practican en algunos de los países con los que competimos.

En especial, considerar esquemas de acreditación de inversiones-meta contra el IEPS

y/o a cambio de su reducción, así como tasas reducidas para pequeños productores; y

explorar la posibilidad de incorporar nuevos programas de fomento para las regiones del vino,

que pudieran apalancarse en recursos fiscales acreditables aportados por la industria

vitivinícola.

Antes de iniciar, agradecemos las observaciones de la Dra. Sárah Martínez Pellegrini y

del Dr. Salvador González de EL Colef; del Sr. Melchor Flores Zertuche; Hans Backhoff de la

Casa Monte Xanic; del Lic. Héctor Miguel Padilla Ojeda del Consejo de Desarrollo Económico

de Tijuana; y de la Ing. Alberta Ceja, Presidente del Sistema Producto Vid. Entre otras

personas con las que se intercambiaron puntos de vista.

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

6

INTRODUCCIÓN Antecedentes y planteamiento México es considerado el productor más antiguo de vino en Latinoamérica. Su industria

vitivinícola aporta cerca de 7 mil empleos directos e indirectos, y genera una facturación de

poco más de 40 millones de dólares (Aguilar, 2008). Sin embargo, la producción de vinos de

calidad en el país es relativamente reciente, enfrentando fuerte competencia internacional en

Estados Unidos, Latinoamérica y Europa. En particular por parte de Chile, Argentina, España,

Francia e Italia. Además de que en los últimos años, Australia, Alemania y Portugal han

emergido como nuevos jugadores.

Nuestro país no ha logrado posicionar del todo sus vinos en el mercado interno, y

aunque nuestras exportaciones son cada vez más dinámicas, su monto todavía es

sumamente modesto como para compensar el creciente flujo de vinos importados. Además,

en los últimos años la producción de vino en México ha tendido a caer, comprometiendo la

potencialidad y el desarrollo de sus valles vitivinícolas.

Este balance encuentra su explicación en factores de naturaleza estructural de fuerte

componente territorial, pero también en razones institucionales entre las que destacan, un

tratamiento fiscal poco competitivo que inhibe excesivamente la demanda interna con lo cual,

se desaprovechan nichos de oportunidad para un mercado que empieza a despegar en

términos de consumo interno.

La desproporción de los tributos pagados por el consumo de vino, ha sido reconocida

desde hace varios años (Armenta, 2004: 131), lo cual favorece el consumo de los vinos más

económicos de importación, el contrabando internacional y la elaboración no controlada de

vinos. De hecho, se estima que en el 2003 la evasión fiscal correspondiente al Impuesto

Especial sobre Producción y Servicios (IEPS) que se aplica a las bebidas alcohólicas, alcanzó

casi el cuarenta por ciento (Arroyo et.al., 2006:5).

Además, la Ley que regula el IEPS se ha tornado poco estable en su contenido. Desde

su implementación en 1980 ha sufrido cerca de 30 modificaciones, y al menos nueve en los

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

7

últimos diez años. Acentuando con ello, la incertidumbre propia de cualquier proyecto de

inversión en el sector.

En este trabajo se muestra, que en un contexto de creciente liberalización comercial en

el ramo, de alta diferenciación de bienes y precios, de creciente consumo interno y de cargas

fiscales sumamente altas, la elasticidad precio de la demanda de vino se encuentra lejos de

comportarse en forma inelástica como lo dicta la teoría. Este hecho, nos permite confirmar

que las actuales tasas impositivas con las que se grava el vino en México, no sólo no resultan

competitivas internacionalmente, sino que además han favorecido una redistribución del

mercado entre vinos nacionales y extranjeros a favor de estos últimos.

Pues aún cuando el IEPS se aplica también a los vinos extranjeros importados, estos

parten de un precio antes de impuestos mucho menor con respecto a los nacionales, dejando

entonces fuera del alcance del producto nacional a segmentos de compradores de bajo

ingreso que, o se abstienen de su compra, o lo sustituyen por vino importado que aún con

IEPS resulta considerablemente más económico. Existe pues, no solamente un efecto de

reducción de la demanda como consecuencia de un mayor impuesto, sino también y sobre

todo, un efecto de recomposición del mercado interno entre vinos nacionales e importados.

De suerte que ante impuestos internos excesivos, no solamente no se ha logrado

contener los niveles de por sí pequeños del consumo interno por persona, sino que además

se ha desaprovechado el potencial productivo de los valles vitivinícolas del país. De esta

forma, ni se logran alcanzar los fines extra fiscales del IEPS (inhibir el consumo interno), ni

tampoco se logra necesariamente una mayor recaudación debido a la contención de la

demanda interna potencial, a la caída de la producción, y a los efectos derivados de la

evasión y elusión fiscal antes comentados.

Dicho esto, el presente trabajo se ha dividido en las siguientes cinco partes:

diagnóstico, precios internacionales y factores que intervienen en su formación, comparación

internacional de los sistemas impositivos, comparación internacional de las cargas fiscales

entre países, oportunidades y retos ante una eventual eliminación del IEPS, y conclusiones.

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

8

OBJETIVOS

Los objetivos son los siguientes:

1. Elaborar un análisis comparativo entre México, Argentina, Chile, Europa y Estados

Unidos, respecto a las tasas y el sistema fiscal aplicable al vino, y valorar los impactos

que para la producción, la recaudación, la inversión y el propio posicionamiento

competitivo interno y externo, puede representar mantener tasas impositivas

internacionalmente de desproporcionadas.

2. Investigar el impacto que pudiera tener la eventual modificación de las tasas

impositivas, en cuanto a variaciones en: balanza comercial del vino, facturación,

producción, aprovechamiento del potencial productivo, demanda y umbrales de

inversión requeridos para cubrir su expansión.

3. Dimensionar las oportunidades de mercado derivadas de una eventual reducción o

eliminación del IEPS, pero también los retos y riesgos que ello implicaría, en términos

de capacidad competitividad y productiva.

4. Valorar la viabilidad de introducir estímulos fiscales como los que se practican o han

practicado en algunos de los países con los que competimos en el terreno vitivinícola,

sin poner en riesgo la capacidad recaudatoria. Por ejemplo, en cuanto a comprometer

reinversión a cambio de incentivos fiscales; aplicar tasas preferenciales para

productores pequeños y/o para vinos que muestren una alta nacional en cuanto a

insumos; y reducir gradualmente la tasa impositiva a niveles que resulten

internacionalmente comparables y en conformidad con metas de productividad y ventas

que apuntalen el volumen fiscal recaudado.

Metodología

El trabajo se apoya en diversos instrumentos. Entre ellos en un análisis detallado de los

componentes de la carga fiscal nominal relativa y absoluta entre países, así como en un

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

9

ejercicio de elasticidades que tiene en cuenta el efecto ingreso, ante variaciones en los

precios resultantes de eventuales modificaciones en la tasa impositiva. Dicho ejercicio se

elabora en principio, teniendo en cuenta solamente la reacción de los productores nacionales.

Las comparaciones internacionales de las cargas fiscales, se elaboran con base en la

revisión de las leyes y sistemas fiscales de los países mencionados y el sistema de incentivos

prevaleciente en cada país.

El análisis de impacto sobre la producción, la capacidad de inversión, la facturación y

otros indicadores de desempeño, se sustentan en parámetros de productividad y rendimiento,

definidos previamente a partir de entrevistas a informantes clave.

Fuentes de información

La información relativa a impuesto procede de diversas fuentes según sea el país o grupos de

países analizados. En el caso del conjunto europeo, se recopilaron de manera separada los

impuestos al valor agregado (IVA) y las accisas o alícuotas aplicables al vino en la comunidad

europea. En ambos casos la información procede de la Comisión Europea (EC por sus siglas

en inglés), y está referida tanto a 2008 como a 2012. Ver: EC (2008 a), EC (2008b), EC

(2012), EC(2013 a) y EC (2013 b).

Con relación a las estadísticas de Estados Unidos, se recurrió a más de dos fuentes

para corroborar información y obtener datos comparativos entre 2008 y 2012, tanto sobre

impuestos estatales a las ventas, como en relación a las accisas estatales específicas para

ventas y producción de vino. Las accisas estatales al vino se tomaron de la Administración

Federal de Impuestos (FTA por sus siglas en inglés) y de la Fundación de Estudios de los

Impuestos (TF, siglas en inglés). Esta información fue complementada con datos históricos

sobre impuestos estatales y locales a las ventas, proporcionada por el Centro de Política

Impositiva (TPC) y el Instituto de Política Económica e Impuestos (ITEP). Ver FTA (2013) y

TF (2011), TPC (2012), TPC (2013), USSTS (2012) e IETP (2013).

A través de la página de la Oficina de Alcohol, Tabaco y Comercio (ATTTB), se

obtuvieron las accisas federales que aplica el Tesoro de Estados Unidos a los vinos en sus

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

10

distintos tipos, las cuales prácticamente no han variado en el periodo investigado. Ver ATTTB

(2013 c).

La información sobre impuestos para México, Argentina y Chile procede de las

legislaciones fiscales correspondientes. En el caso de nuestro país, las tasas especiales al

vino se encuentran consignadas en la Ley del IEPS, las cuales tampoco han variado en el

periodo aquí investigado. Ver PEM (2011).

Respecto a la nación Argentina, las tasas ad valorem específicas al vino se encuentran

publicadas en su Ley de Impuestos Internos (ver SCA, 1996); y las de Chile, en su Ley sobre

Impuestos a las Ventas y Servicios (Ver MHC, 2012). Tanto en Chile, Argentina como en

México, se revisaron sus respectivas leyes sobre impuestos al valor agregado, a fin de

confirmar su aplicabilidad al vino.

Finalmente, para la elaboración de diagnósticos y análisis de tendencia de la actividad

vitivinícola de México y otros países competidores, se utilizaron las series de la Organización

de las Naciones Unidas para la Alimentación y la Agricultura (FAO), de la Organización

Internacional de la Viña y el Vino (OIV) y del Instituto del Vino de California (Ver: FAO, 2013;

IOV, 2012; y WI, 2011).

I. DIAGNÓSTICO ECONÓMICO DEL RAMO VITIVINÍCOLA

Comportamiento de la producción, las ventas y el consumo interno

Según la Asociación Nacional de Vitivinicultores, al 2008 Baja California concentraba el 83 por

ciento de la producción de vino, siguiéndole Querétaro con ocho por ciento, Coahuila con 4

por ciento, y Zacatecas con solamente el tres por ciento (ANV, 2008). En conjunto, se

destinan cerca de 3,500 hectáreas al cultivo de uva para producción de vino, de las cuales

Baja California concentra poco más de dos mil quinientas.

De acuerdo a cifras al 2007 de la Asociación Nacional de Vitivinicultores (ANV), la

producción de vino en México asciende a cerca de 14 millones de litros al año. Nuestro país

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

11

solamente aporta el 0.38% de la producción mundial. En este sentido, México ocupó en el

2005 el lugar número 24, muy por debajo de sus principales competidores como Francia,

España, Estados Unidos, Argentina, Alemania, y Chile, que se encuentran dentro de los 10

principales países productores de vino en el mundo.

No obstante, el potencial productivo de algunos de los estados vinícolas es

considerable. De acuerdo al Sistema Producto Vid de Baja California, existen 8 mil hectáreas

con potencial productivo para incorporarse a la vid, de las cuales solamente el 33.6 por ciento

se encuentran sembradas (SPVB, 2012). Esto es, la capacidad productiva podría llegar a

triplicarse.

Visto en perspectiva, la producción del vino en México alcanzó su mayor nivel

productivo entre 1981 y 1986, años en que se obtenían cerca de 30 millones de litros anuales.

Actualmente se produce un quinto de lo que se producía a mediados de los ochentas.

Las caídas han resultado particularmente fuertes durante los noventas, periodo en el

que el país consolida las bases de una política de liberación comercial que involucró no

solamente el Tratado de Libre Comercio de América del Norte (TLCAN), sino también tratados

comerciales con Chile y la Unión Europea. Las tendencias más recientes también han sido a

la baja. Se estima que en el 2010 se produjeron poco más de 8 mil millones de litros, esto

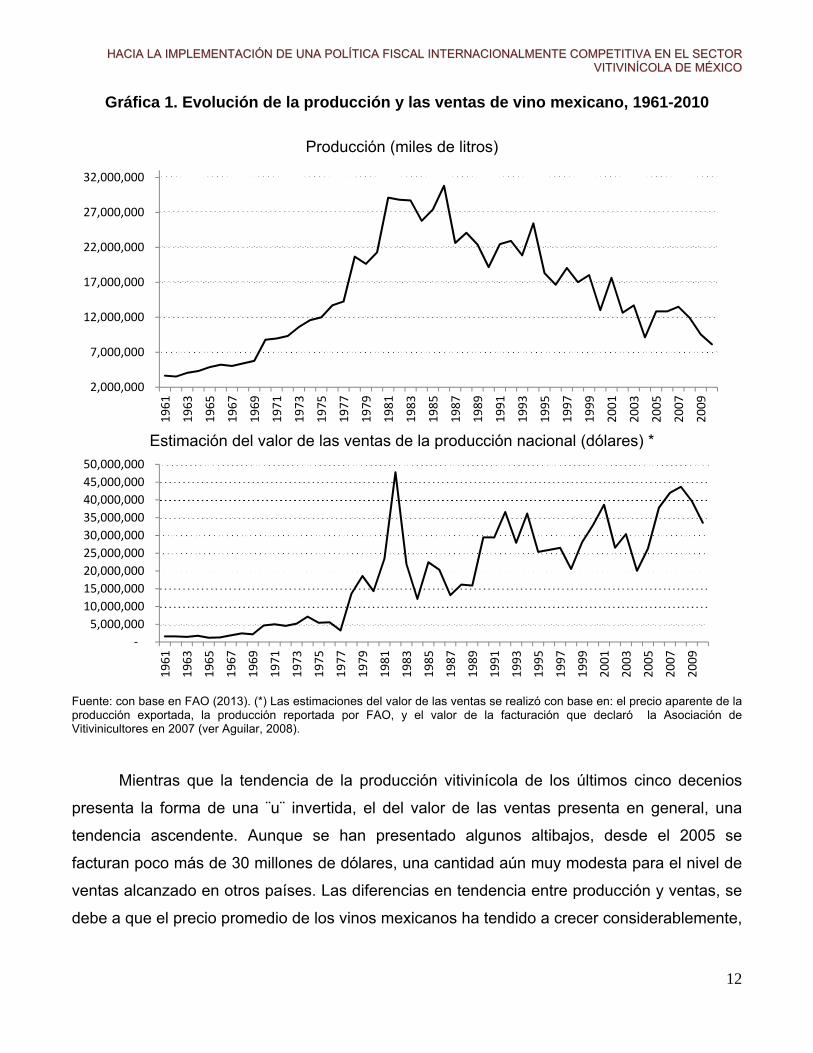

representa 6 mil millones menos que en el 2007 (Gráfica 1).

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

12

Gráfica 1. Evolución de la producción y las ventas de vino mexicano, 1961-2010

Producción (miles de litros)

Estimación del valor de las ventas de la producción nacional (dólares) *

Fuente: con base en FAO (2013). (*) Las estimaciones del valor de las ventas se realizó con base en: el precio aparente de la producción exportada, la producción reportada por FAO, y el valor de la facturación que declaró la Asociación de Vitivinicultores en 2007 (ver Aguilar, 2008).

Mientras que la tendencia de la producción vitivinícola de los últimos cinco decenios

presenta la forma de una ¨u¨ invertida, el del valor de las ventas presenta en general, una

tendencia ascendente. Aunque se han presentado algunos altibajos, desde el 2005 se

facturan poco más de 30 millones de dólares, una cantidad aún muy modesta para el nivel de

ventas alcanzado en otros países. Las diferencias en tendencia entre producción y ventas, se

debe a que el precio promedio de los vinos mexicanos ha tendido a crecer considerablemente,

2,000,000

7,000,000

12,000,000

17,000,000

22,000,000

27,000,000

32,000,000 1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

‐

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

35,000,000

40,000,000

45,000,000

50,000,000

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

13

reflejando con ello un cambio de estrategia del ramo vitivinícola nacional, la cual ha apostado

por producir vinos de mayor calidad a precios relativamente altos.

Gráfica 2. Evolución del consumo de vino en México (litros por persona)

Fuente: con base en OIV (2013).

En lo interno puede afirmarse, que a pesar de que el nivel de consumo de vino en

México es de los más bajos del mundo, nuestro país sería incapaz de cubrir la demanda

nacional con su propia producción. De hecho, el 60 por ciento del consumo nacional se

atiende con vinos importados (ANV, enero 2008). Esto se debe no solamente a la

desregulación comercial en el sector, sino también a la declinación sistemática de la

producción nacional de vino antes citada, la cual ha conducido a que en la actualidad se

produzca cinco veces menos caldos que en 1985, año en que el país alcanzó su máximo

nivel productivo desde 1960.

Tan sólo atendiendo la demanda del mercado interno, podría multiplicarse por tres la

facturación del sector vitivinícola nacional. Las potencialidades al respecto se presentan como

muy significativas, sobre todo si consideramos que mientras a nivel mundial el consumo per

cápita de vino ha tendido a estabilizarse, en el caso de México ha tendido a crecer,

manteniéndose no obstante en niveles muy bajos (Gráfica 2).

0

0.1

0.2

0.3

0.4

0.5

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

14

De hecho, al 2009 nuestro país ocupaba el lugar número 41 en cuanto a volumen

consumido de vino, muy por debajo de Francia, Estados Unidos e Italia que ocupan de

manera respectiva el primero, segundo y tercer lugar en consumo y del que proviene el

grueso de nuestras importaciones. Pero incluso entre los países latinoamericanos México se

encuentra rezagado en cuanto a consumo interno de vinos, estando por debajo de Argentina

que ocupa el noveno lugar, y de Chile que se ubica en la posición 23 (ver, WI, 2011 a).

Como puede observarse, un mayor impuesto especial al vino por concepto de IEPS,

difícilmente podría inhibir todavía más su consumo en México, lo cual depende no solamente

de la carga fiscal, sino también de la cultura y las costumbres alimenticias del mexicano.

Balanza comercial y posicionamiento de las exportaciones

En los últimos años las importaciones de vino por parte de México se han elevado

desproporcionadamente, en comparación con su capacidad de exportación. Como

consecuencia el país arrastra un déficit creciente en su balanza comercial de vino que al

2005, ascendía a poco más de 100 millones de dólares y el cual se elevó a 160 millones en el

2010 (Gráfica 3). Una cifra que contrasta con el superávit comercial creciente que disfrutan

países como España, Francia, Argentina y Chile. Tan sólo en el 2005 este último país,

alcanzó un superávit de 850 millones de dólares en su comercio internacional de vino.

Los pronósticos inerciales indican que, de no introducir los cambios estructurales

necesarios para incentivar al ramo, para el 2020 México podría pasar del déficit de 160

millones de dólares actuales a poco más de 200 millones. Este escenario contrastaría, con el

superávit de más de 700 millones y poco más de mil millones de dólares que Argentina y Chile

de manera respectiva, podrían llegar alcanzar para ese mismo año de continuar su actual

crecimiento vitivinícola (ver Gráficas del anexo, A.1, A.2 y A.3).1

El déficit comercial del vino en México ha tendido a crecer vertiginosamente, sobre todo

a partir de la puesta en vigor del Tratado de Libre Comercio con América del Norte (TLCAN).

1 Pronósticos inerciales elaborados por el Mtro. Cristian de la Luz Tovar, a partir de un modelo no estacional de

series temporales que se sustenta en las series originales de 1961-2005.

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

15

En la actualidad el vino importado procede principalmente de los países con los que se tiene

tratado comercial, tal es el caso de España, Francia y Chile, de los cuales proviene el 72 por

ciento del vino de origen extranjero. Si agregamos a Italia y Estados Unidos, se tiene que casi

el noventa por ciento del vino importado por México procede de tan sólo cinco países (Cuadro

1).

Gráfica 3. Balanza comercial del vino de México, 1961-2010

Déficit comercial de vino mexicano (miles de dólares)

Déficit comercial de vino mexicano (miles de litros)

Fuente: a partir de FAO (2013)

Esta situación ha variado un poco en los últimos treinta años. España ha tendido a

posicionarse cada vez más en el mercado nacional, mientras que Francia y Chile han tendido

a perder terreno. En la última década Chile perdió seis puntos de su participación en las

importaciones mexicanas, Francia la mantuvo, España la elevó en poco más de tres puntos,

en tanto que la participación de las importaciones italianas y argentinas, se elevaron en dos y

‐180,000 ‐160,000 ‐140,000 ‐120,000 ‐100,000 ‐80,000 ‐60,000 ‐40,000 ‐20,000

‐20,000

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

‐50,000

‐40,000

‐30,000

‐20,000

‐10,000

‐

10,000

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

16

tres puntos porcentuales en forma respectiva. Italia y Argentina se han constituido en

competidores emergentes muy dinámicos, de los que proviene casi el 15 por ciento de las

importaciones.

Por su parte, aunque la participación de Estados Unidos ha tendido a contraerse, sigue

siendo un competidor de gran relevancia, ya que aporta poco más del 7 por ciento de las

importaciones de vino mexicano.

Cuadro 1. Principales países de donde provienen las importaciones de vino hacia México, 1990-2010 (Participación y variación porcentual)

1990 1995 2000 2010

Proporción acumulada,

2010

1990-1995

1995-2000

2000-2010

1 España 22.63% 21.86% 26.93% 30.42% 30.42% -0.76% 5.06% 3.49%2 Francia 40.61% 44.01% 23.94% 23.54% 53.95% 3.40% -20.07% -0.41%3 Chile 1.96% 8.61% 24.21% 18.16% 72.11% 6.65% 15.59% -6.05%4 Italia 1.96% 6.03% 5.57% 7.54% 79.65% 4.07% -0.46% 1.97%

5 Estados Unidos 11.32% 7.30% 9.97% 7.18% 86.83% -4.02% 2.67% -2.79%

6 Argentina 2.57% 0.92% 1.59% 5.29% 92.12% -1.65% 0.67% 3.70%7 Alemania 15.29% 8.95% 5.70% 4.96% 97.08% -6.35% -3.24% -0.74%8 Portugal 1.60% 1.45% 1.15% 1.31% 98.39% -0.15% -0.31% 0.17%9 Australia 0.00% 0.01% 0.12% 0.78% 99.17% 0.01% 0.11% 0.66%

10 Sudáfrica 0.00% 0.03% 0.06% 0.21% 99.38% 0.03% 0.04% 0.15%

Contribución total 97.94% 99.18% 99.25% 99.38%

Fuente: elaborado con base en FAO (2013)

En el Mapa 1 pueden observarse los flujos de las importaciones de vino hacia México,

los cuales cruzan la mayor parte de los países europeos, Australia, Sudáfrica, Norteamérica, y

en particular, América del Sur. En contraste, el flujo de exportaciones de vino mexicano se

encuentra básicamente concentrado en Norteamérica, Japón, y en menor grado en Europa.

Resalta el hecho, de que el vino nacional no ha podido posicionarse en América del Sur (ver

Mapa 2).

Aún cuando el valor absoluto de las exportaciones mexicanas es todavía modesto

(cerca de 5 millones de dólares), su importancia relativa ha adquirido una significancia

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

17

creciente. Por una parte es destacable su cobertura geográfica –el vino mexicano llega a

cerca de 20 países–, su calidad y aceptación mundial, y su relevancia cada vez mayor en

relación a la capacidad productiva nacional (Gráfica 4).

Mapa 1. Flujo de importaciones de vino desde México según países de procedencia (Porcentaje del valor importado)

Fuente: a partir de FAO (2013).

Mapa 2. Flujo de exportaciones de vino mexicano según destino (porcentaje del valor exportado)

Fuente: a partir de FAO (2013).

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

18

El perfil de los países a los que se destinan las exportaciones tiende a variar con

relativa rapidez. Por ejemplo, en el 2010 se facturaron 4.83 millones de dólares por concepto

de exportaciones mexicanas de vino, de los cuales casi el 40 por ciento los aportó Japón. Esta

situación fue inusual, pues históricamente este país asiático no ha contribuido ni siquiera con

el 2 por ciento del valor del vino exportado.

Gráfica 4. Evolución de las exportaciones de vino mexicano, 1961-2010

Exportaciones de vino mexicano (dólares)

Participación de las exportaciones en la producción nacional (porcentajes)

Fuente: a partir de FAO (2013)

‐

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

4,500,000

5,000,000

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

‐

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

18.00

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

19

A fin de obtener una visión más consolidada del perfil de países que adquieren vino

nacional. En la Gráfica 5 se presenta la participación promedio de los países compradores en

las exportaciones mexicanas, respecto a los últimos cuatro quinquenios (1995, 2000, 2005 y

2010). Se observa que históricamente se ha destinado el treinta por ciento de nuestras

exportaciones a Estados Unidos, siguiéndole Irlanda, Japón, Francia y Alemania. En conjunto,

estos cinco países dan cuenta de aproximadamente el 68 por ciento del valor de las

exportaciones.

Gráfica 5. Destino de las exportaciones mexicanas de vino, 1995-2010. Participación promedio en los últimos cuatro quinquenios (porcentajes)

Fuente: con base en FAO (2013)

0.020.050.060.090.100.100.150.210.220.250.29

0.380.490.510.560.610.640.760.860.961.051.431.471.912.573.043.433.59

6.036.436.65

12.4113.72 28.96

0.00 5.00 10.00 15.00 20.00 25.00

VenezuelaCroaciaBeliceGreciaAustriaIslandiaSingapurHondurasArgentinaGuatemalaNoruega

Alemania OrientalItalia

SerbiaPolonia

SuazilandiaCosta RicaEl Salvador

EspañaFinlandia

SueciaReino UnidoPaíses Bajos

CanadáBélgica

DinamarcaEslovenia

SuizaAlemania

No especificadoFranciaJapónIrlanda

Estados Unidos

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

20

Exceptuando a Francia y a Estados Unidos, puede observarse que entre los países

europeos que presentan una alta capacidad productiva e impuestos especiales de cero a los

vinos –como España, Portugal e Italia–, son a quienes nuestro país prácticamente no les

vende vino. Se observa además, que es mínima la capacidad para exportar vino a

Latinoamérica: entre 1995 y 2010, las exportaciones a este continente apenas alcanzaron el

2.45 por ciento. Como era de esperar, prácticamente no se exporta nada a Chile y hacia

Argentina apenas el 0.2 por ciento del total.

Durante la primera mitad de los ochentas, la proporción de la producción nacional

destinada a exportaciones no llegaba al uno por ciento. Actualmente dicha participación es de

casi 15 puntos porcentuales. Sin embargo, en los últimos quince años la capacidad

exportadora ha tendido a disminuir, si se valora esta en razón de su participación en la

producción nacional.

II. PRECIOS INTERNACIONALES Y FACTORES QUE INTERVIENEN EN SU FORMACIÓN

Diferencial de precios internacionales

Resulta cada vez más evidente que el vino mexicano es capaz de competir en términos de la

calidad –así lo atestiguan los más de 300 premios internacionales que ha recibido–, pero no

en términos de precios. En términos relativos, los precios del vino mexicano exportado han

tendido en las últimas tres décadas a posicionarse por encima del promedio de América del

Sur, a razón de 50 por ciento más alto. Desde 1997 esta tendencia se ha agudizado, de

manera que en la actualidad el nivel de precios del vino mexicano supera en poco más del

doble al precio promedio de una botella de vino que se exporta desde Sudamérica. Resulta

evidente que países como Chile y Argentina compiten con México, a través de menores

precios (Gráfica 6).

Históricamente los precios de los vinos mexicanos han tendido a ser más bajos que los

europeos –sobre todo durante los setentas y la primera mitad de los ochentas–, pero desde el

2005 han tendido a igualarse. Esto último pudiera estar influenciado por la crisis económica

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

21

que vive el viejo continente lo cual, ha obligado a varios países a elevar el costo de algunos

insumos. Aún así, en media el vino mexicano sigue siendo veinte por ciento más económico

que el europeo.

A mayor escala, desde hace veinte años el vino mexicano se cotiza a un nivel superior

al promedio mundial, de manera que es ya ubicado como un producto relativamente caro,

encontrándose cincuenta por ciento de la media global.

Con relación a nuestros principales competidores, las tendencias son todavía más

claras. Por una parte se encuentra el caso de Chile, con quien México mantiene un acuerdo

comercial que data de 1998. En este caso se observa que el diferencial en precios ha tendido

a ampliarse. Cuando inició el tratado el nivel promedio del precio de los vinos chilenos era

muy similar al de México; en la actualidad la diferencia es de 120 por ciento, siento más caros

en ese nivel los vinos nacionales (ver Gráfica 7).

Gráfica 6. Precios relativos de exportación del vino mexicano, respecto a los promedios del Mundo, Europa, y América del Sur (*) (A precios FOB, dólares corrientes por litro de

vino)

Fuente: a partir de FAO. (*) precios relativos definidos como, el cociente entre el precio promedio aparente de litro de vino

mexicano exportado, y el precio similar para el país o región a comparar.

0

0.5

1

1.5

2

2.5

3

3.5

4

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

Promedio Mundial Europa Occidental América del Sur

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

22

Gráfica 7. Precios relativos del vino mexicano para exportación, respecto a los de los principales competidores, 1961-2010 (*) (Valuados a precios FOB, dólares corrientes

por litro de vino)

En países del continente americano

En países del continente europeo

Fuente: a partir de FAO. (*) precios relativos definidos como, el cociente entre el precio promedio aparente de litro de vino mexicano exportado, y el precio similar para el país o región a comparar.

Resulta sorprendente, que las series de precios relativos México-Chile y México-

Estados Unidos sean sumamente parecidas, lo cual pudiera indicar que Chile ha seguido una

0.2

1.2

2.2

3.2

4.2

5.2

6.2

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

Estados Unidos Argentina Chile

0.2

0.7

1.2

1.7

2.2

2.7

3.2

3.7

4.2

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

España Francia Alemania Italia

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

23

estrategia muy agresiva para conquistar el mercado estadounidense, indexando

prácticamente sus precios al comportamiento de los de Estados Unidos. No así en el caso de

Argentina, que ha seguido un comportamiento errático en materia de precios, pero

manteniendo siempre precios relativos menores respecto a los de México, Estados Unidos y

hasta el 2009, respecto a los de Chile.

En el continente europeo sorprende también, que hasta el 2001 –año en que se firma el

TLCUE con México–, tanto España como Italia seguían una política de precios relativos

respecto a México muy similar. A partir de ese año los precios promedio del vino español

tendieron a un mayor abaratamiento en relación a los de México, al punto de que actualmente

nuestros vinos son 220 por ciento más caros que los de España. En cambio, aunque los

precios relativos de los vinos italianos han tendido a reducirse también, estos son solamente

80 por ciento más baratos que los de México. Algo parecido ocurre con los vinos alemanes.

Únicamente Francia sigue una tendencia que es sistemática y consistente a lo largo de

las últimas cuatro décadas: se distingue por ofrecer vinos de calidad a precios relativamente

altos, siguiendo de esta forma un patrón muy alejado del eje español-italiano. Desde la puesta

en vigor del TLCUE sin embargo, la brecha entre el precio promedio de los vinos franceses y

mexicanos ha tendido a reducirse, pero aún así los vinos mexicanos siguen siendo un 30 por

ciento más económicos que los de Francia.

Además de Alemania y Argentina, Australia, Sudáfrica y Portugal se consideran

competidores emergentes de México. De estos últimos tres países solamente provienen el 2.5

por ciento de las importaciones, pero su capacidad productiva es relativamente alta. Compiten

fuertemente vía precios, siendo estos casi dos veces más económicos que los de México.

En términos absolutos, el precio promedio de un vino mexicano para exportación ronda

los 4 dólares, esto es, antes de impuestos, gastos de comercialización y derechos diversos.

Desde la instauración del IEPS –en 1980–, estos precios promedio han crecido cinco veces.

Ningún otro competidor de Latinoamérica, Europa o Norteamérica ha experimentado un

crecimiento de los precios promedio de los vinos como México. Los más cercanos son Perú e

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

24

Italia, cuyos precios crecieron de 1980 a 2010 tres veces. Además, los precios de nuestro país

son los más elevados en Latinoamérica, muy por arriba de los de Brasil o Chile que compiten

a partir de precios sumamente bajos. La competencia vía precios también se presenta con

España, Sudáfrica y Canadá pero a menor intensidad (ver Cuadro 2).

Cuadro 2. Precios aparentes de los vinos para exportación para países seleccionados, 1980-2010 (Valuados a Precios FOB, dólares por litro)

1980 1990 2000 2010 Relación País/ Año 2010/1980

América Latina 0.84 1.04 1.87 2.54 3.01

México 0.75 1.70 2.80 4.53 6.08 Perú 0.68 0.88 2.91 2.79 4.12

Argentina 0.89 0.38 1.61 2.62 2.96 Chile 1.30 1.20 1.43 2.11 1.63 Brasil 0.61 1.04 0.56 0.63 1.03

Norteamérica 1.03 1.78 2.44 2.31 2.24 Estados Unidos 1.02 1.35 1.92 2.75 2.70

Canadá nd 2.22 2.97 1.86 0.80*

Europa 1.31 2.09 2.07 3.17 2.59 Francia 1.96 3.46 3.40 5.95 3.04 Portugal 1.50 2.70 2.50 3.19 2.13 Alemania 1.86 1.78 1.46 2.96 1.59

Italia 0.56 1.19 1.52 2.36 4.22 España 0.70 1.31 1.45 1.38 1.98

Otros países 1.24 1.96 2.17 2.22 1.85 Australia 1.53 2.51 2.91 2.45 1.60 Sudáfrica 0.95 1.42 1.44 1.99 2.10

Fuente: a partir de FAO (2013). Notas: (*) Precios aparentes definidos como, el cociente entre el valor de las exportaciones, entre la cantidad de unidades de 750 mililitros exportadas.

Factores que explican el diferencial en precios antes y durante la producción

El crecimiento de los precios del vino mexicano, ha permitido que se mantenga su valor de

producción pese a la caída de la producción física, pero a costa de un desaprovechamiento

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

25

del potencial productivo de las zonas vitivinícolas del país y del gran potencial que representa

el mercado nacional e internacional.

Como se ha visto, el diferencial en precios con nuestros competidores es alto aún antes

de impuestos. Existen entonces, factores vinculados con las fases previas a la producción y

que acontecen durante ésta, que estarían explicando en parte los altos precios netos del vino

mexicano en relación a los de sus competidores, entre los cuales pueden citarse:

1. Escasez de agua, lo que redunda no sólo en mayores costes sino también en bajos

volúmenes de producción, y en una reducida diversificación en cuanto al tipo de

producto obtenido;

2. Utilización de insumos y de tecnología relativamente cara, lo que eleva los costos de

depreciación y reposición;

3. Crédito comparativamente caro en México, sobre todo para la micro y pequeña

empresa que da cuenta de aproximadamente el 70 por ciento de los establecimientos

del sector vitivinícola;

4. Bajo volumen de producción en la mayor parte de las empresas, lo cual dificulta o

imposibilita alcanzar las necesarias economías de escala;

5. Infraestructura urbana aun insuficiente, lo cual genera costos de transacción

extraordinarios;

6. Falta de simplificación administrativa y baja eficiencia relativa en la conducción de

trámites para la apertura, seguimiento y crecimiento de los negocios;

7. Factores institucionales y sociales que deben atenderse, para generar una mayor

empresarialidad, así como mayores sinergias, redes y encadenamientos

intersectoriales para alcanzar economías y potenciar la competitividad del sector; y,

8. Existencia de subvenciones y subsidios en algunos países europeos y

latinoamericanos con los que se compite, y de las que se carece en México.

Sobre el primer punto, algunos vitivinicultores han argumentado que, la sola dificultad

para obtener uvas más jugosas restringe seriamente la producción de vinos competitivos

internacionalmente en cuanto a precio, por lo que la vocación de los valles vitivinícolas de

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

26

nuestro país seguirá orientada hacia caldos de prolongada fermentación y en consecuencia

de alto costo relativo.

Respecto al último punto, la existencia de subvenciones e impuestos excesivos a la

importación en los países productores, han sido identificados como barreras no arancelarias al

comercio internacional del vino, dando lugar a la formación de organizaciones internacionales

para combatirlas.2

El Instituto del Vino de California (WI, por sus siglas en inglés), considera que las altas

subvenciones que reciben los viticultores europeos para la producción de uva, limitan

seriamente el ingreso de los vinos extranjeros a Europa. Al respecto, se ha anunciado la

revisión de la Política Agraria Común (PAC), a fin de liberar los derechos de cultivo de uva lo

que para algunos analistas, elevará todavía más los excedentes, redundando en una

reducción todavía mayor del precio de los vinos europeos (WI, 2010) y en consecuencia, en

una intensificación de la competencia entre Europa y terceros países.

A través de la Organización Común del Mercado (OCM) vitivinícola, la Unión Europea

brinda ayuda a los vitivinicultores en materia de: promoción de vinos en terceros países,

inversiones tangibles e intangibles para posicionar la competitividad de los vinos europeos,

reestructuración de viñedos, protección contra fluctuaciones del mercado, seguro de cosechas

en caso de desastre natural, entre otros aspectos. Además, algunos fondos se destinan para

el desarrollo de regiones vitícolas. Ver CE (2008).

Canadá también se encuentra entre los países que subvencionan a sus productores,

pues se argumenta que en algunas provincias las oficinas que controlan la distribución de licor

y vinos otorgan diversos apoyos a productores nacionales cuando es necesario (WI, 2010:

10). Argentina por su parte, dispone de diversas subvenciones que se justifican a través del

Plan Estratégico Argentina Vitivinícola 2020, el cual disponía al 2010 de 28 millones de

dólares de origen mayoritariamente gubernamental para apoyar diversas estrategias en el

ramo, entre la que se encuentran: creación de centros de desarrollo vitícolas, de un fondo

2 Por ejemplo, el World Wine Trade Group (WWTG).

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

27

para el desarrollo de pequeños productores, y apoyos en cuanto a promoción nacional e

internacional del vino (Coviar, 2011).

Además, en el 2010 el ejecutivo de la Nación Argentina expidió un decreto que

reconoce a los vinos como bebida nacional, con lo cual se está en camino de elevar este

reconocimiento a nivel de Ley y con ello obtener mayores facilidades para el sector (INV,

2010).

Con mayor tradición que los argentinos, Australia, Estados Unidos, Francia y Chile

también disponen de planes estratégicos nacionales para apuntalar su sector vitivinícola. El

primer de estos países cuenta además con planes regionales para periodos de cuatro o más

años y de largo alcance como es el plan estratégico Directions to 2025 (ver WGGA, 2012 y

WT 2013).

En particular, los chilenos y australianos han apostado fuertemente por la investigación

en el sector vitivinícola. Ha resultado sobre todo exitosas, las funciones que desarrolla el

Grape and Wine Research Development Corporation (GWRDC) –la principal institución

coordinadora de la investigación vitivinícola en Australia–, cuyos fondos provienen en parte de

recursos fiscales que se originan en los propios empresarios, y que re direcciona el Estado a

la inversión para beneficio de ellos mismos. El estado australiano también co financia la

investigación en el ramo vitivinícola. Al 2004, de los 8.6 millones de euros invertidos en

investigación vinícola, 4.1 millones los aportó el denominado Commonwealth (Castro, 2004).

En el caso mexicano se identifican pocos programas de apoyo al campo y a la

vinicultura. De acuerdo a Font y Gudiño (2009), la SAGARPA y la Secretaría de Economía

podrían incorporar más decididamente a la vinicultura en sus programas, modificándolos y

adecuándolos, pudiendo apoyarla a través de Alianza para el Campo -con infraestructura para

la producción–; con el programa ECEX, que apoya a medianas y pequeñas empresas con

capacidad de exportación; a través de los programas de devolución del impuesto general de

importación por insumos que se incorpora a producción de vinos para la exportación; y a partir

de programas de apoyo a los pequeños y medianos emprendedores. Actualmente la

vinicultura no se encuentra incluida en los cultivos elegibles para programas de amplia

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

28

cobertura –como es el caso de Procampo–, por lo que el impacto por hectárea de los

eventuales apoyos mencionados resulta limitado.

Factores que explican el diferencial en precios, durante la comercialización

Durante la fase de comercialización intervienen otro tipo de factores que elevan todavía más,

el diferencial en precios netos entre el vino extranjero y el nacional destinado al consumo

interno. Entre ellos citamos tres:

1. Crecientes costos de comercialización nacional e internacional.

2. Una liberalización comercial que pese a ella, no ha redundado en menores precios

nacionales. Por el contrario, se ha elevado el diferencial de precios internos relativos,

debido a una mayor presencia de vinos extranjeros que no pagan aranceles en virtud

de los tratados comerciales que se tiene con Chile, Estados Unidos y la Unión Europea.

3. Un marco fiscal poco competitivo debido a la desproporción de las tasas fijadas, al

efecto piramidal de los impuestos, y a los gastos administrativos que conllevan.

Como era previsible, la mayoría de los productores pequeños y medianos no disponen

de canales de distribución propios, y en pocos casos cuentan con puntos de venta o de

representación en las ciudades donde se consumen sus vinos. Ante ello estas empresas

deben recurrir necesariamente a comercializadoras, que operan en las principales ciudades

del centro del país y en las zonas turísticas, quedando un tanto desatendidas otras regiones.

Las comisiones cobradas por las empresas comercializadoras suelen ser altas y, de

acuerdo a algunas entrevistas pueden llegar a representar poco más del 30 por ciento del

valor final de una botella de vino. Evidentemente este es un factor que eleva

considerablemente los precios del vino mexicano, sobre todo el que producen las empresas

pequeñas y medianas.

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

29

Los aranceles y otros derechos de importación, también inciden de manera importante

en el precio final de los vinos. En esta materia México ha firmado diversos acuerdos

comerciales con países productores de vino, lo que facilita su importación a nuestro país sin

arancel o a niveles muy reducidos de los mismos.

Desde julio del 2008 por ejemplo, se eliminó por completo el arancel que hasta julio del

2007 se venía imponiendo a los vinos procedentes de la Unión Europea, con lo cual los vinos

españoles, italianos, franceses y portugueses ingresan a México prácticamente sin arancel.

En el caso de Chile, los vinos de este país ingresan al nuestro sin pagar arancel desde finales

del 2003.

Ha resultado difícil para los vinos mexicanos ingresar al área de Mercosur donde se

encuentra Argentina y Brasil como los países más grandes, debido a los altos aranceles que

se imponen a los terceros países. Brasil por ejemplo, se ha destacado por contar con los más

altos aranceles del continente latinoamericano que, sumados a sus altos impuestos internos

elevan el precio de los vinos importados en un ochenta por ciento, convirtiéndose este hecho

en una verdadera barrera a la entrada (SN, 2012). Comparables quizá solamente con los de

China y Corea del Sur, cuyos aranceles elevan en más de un 50 por ciento el precio del vino

importado (Llosas, 2011). Otro país que encierra gran potencial es la India que, aún cuando

pertenece a la OMC como México, mantiene aranceles a los vinos superiores al 100 por

ciento que quizá, los ubican como los más elevados del mundo.

Finalmente, el ingreso de los vinos al mercado norteamericano se facilita gracias al

TLCAN. Al 2011 los vinos mexicanos ingresaban a Canadá y Estados Unidos libres de

aranceles. Una ventaja importante si se considera que Estados Unidos es de los pocos países

que, siendo un importante productor de vino presenta una balanza comercial de ese producto

cuantiosa y crecientemente deficitaria, así como un consumo interno per cápita en ascenso.

Entre los países productores destaca Chile, por ser sus vinos tratados de manera

preferencial para su ingreso a Estados Unidos. De hecho, a partir del primero de enero del

2015 no pagarán arancel alguno en ese país. Los vinos chilenos tampoco pagan arancel para

su ingreso a la Unión Europea y, a diferencia de nuestro país, a partir del 2011 gozarán de

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

30

ese tratamiento en Brasil y en 2015 en China (González, 2010). De esta forma los vinos

chilenos han resultado ser la principal competencia para los de México, en los mercados

internacionales con los que nuestro país mantiene Tratados Comerciales.

Las tasas impositivas también inciden en la cadena formativa del precio final. En el

siguiente apartado señalaremos lo desproporcionado que resulta para México en relación con

otros países, la carga fiscal que soportan los vinos por concepto de impuestos indirectos al

consumo, como es el IVA y el IEPS.

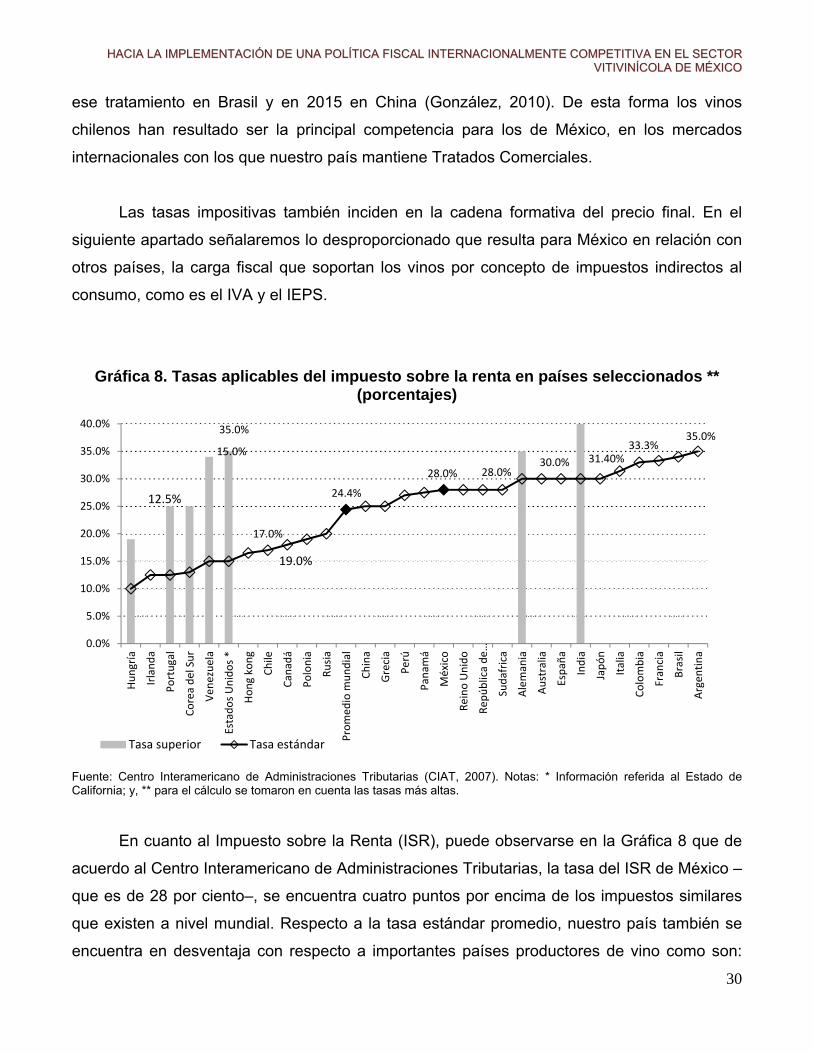

Gráfica 8. Tasas aplicables del impuesto sobre la renta en países seleccionados ** (porcentajes)

Fuente: Centro Interamericano de Administraciones Tributarias (CIAT, 2007). Notas: * Información referida al Estado de California; y, ** para el cálculo se tomaron en cuenta las tasas más altas.

En cuanto al Impuesto sobre la Renta (ISR), puede observarse en la Gráfica 8 que de

acuerdo al Centro Interamericano de Administraciones Tributarias, la tasa del ISR de México –

que es de 28 por ciento–, se encuentra cuatro puntos por encima de los impuestos similares

que existen a nivel mundial. Respecto a la tasa estándar promedio, nuestro país también se

encuentra en desventaja con respecto a importantes países productores de vino como son:

35.0%

12.5%

15.0%

17.0%

19.0%

24.4%

28.0% 28.0%30.0% 31.40%

33.3%35.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

Hungría

Irlanda

Portugal

Corea del Sur

Ven

ezuela

Estados Unidos *

Hong kong

Chile

Canadá

Polonia

Rusia

Promedio m

undial

China

Grecia

Perú

Panam

á

México

Reino Unido

Rep

ública de …

Sudafrica

Alemania

Australia

España

India

Japón

Italia

Colombia

Francia

Brasil

Argen

tina

Tasa superior Tasa estándar

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

31

Portugal, Estados Unidos, Chile y Canadá. Países que cuentan de manera respectiva, con

tasas de 12, 15, 17 y 19 por ciento como gravamen a las rentas. Sin embargo, en algunas

entidades de Estados Unidos las tasas impositivas sobre las rentas llegan a superar el 30 por

ciento.

Con relación a los niveles del ISR, nuestro país se encuentra prácticamente a la par

con Sudáfrica, Alemania, Australia, España, Japón e Italia, países con los que mantiene una

diferencia de apenas dos puntos porcentuales. Con los únicos países vitivinícolas donde

México mantiene una ventaja impositiva significativa por concepto de gravámenes a la renta,

es Francia, Brasil y Argentina, donde prevalecen tasas impositivas al menos cinco puntos por

encima de la nuestra.

III. COMPARACIÓN INTERNACIONAL DE LOS SISTEMAS IMPOSITIVOS

Legislaciones y tipos de impuestos

Para comparar los sistemas impositivos al consumo aplicable a las bebidas alcohólicas, se

revisaron las legislaciones fiscales de los principales países que compiten con México. En las

Tablas 1 y 2, se enlistan las Leyes y Decretos aplicables en los tres países latinoamericanos

investigados, en Estados Unidos y en Europa.

En esta revisión se consideraron solamente los impuestos al valor agregado o su

equivalente, y los impuestos especiales o específicos a las bebidas alcohólicas. Se reconocen

que existen impuestos directos que inciden también en la capacidad productiva y competitiva

–como el impuesto sobre la renta, a la seguridad social y sobre los activos–, que pudieran ser

objeto de investigación posterior. Luego entonces, la carga fiscal aquí investigada tiene que

ver solamente con dos impuestos indirectos al consumo: el impuesto al valor agregado o a las

ventas, y los impuestos específicos. Su naturaleza es indirecta, porque el responsable de

cubrir estos impuestos traslada su carga fiscal al consumidor.

Solamente en Estados Unidos no hay un Impuesto al Valor Agregado que grave cada

fase productiva y de comercialización. En su lugar este país aplica en forma descentralizada

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

32

por entidad federativa, un Impuesto a las Ventas que llega a diferir incluso a nivel de localidad.

Además, este impuesto grava fundamentalmente las ventas al detalle, quedando en gran

medida fuera de su alcance la producción, así como el consumo para la reventa al por mayor

o en restaurantes (ver Tabla 3).

La denominación que reciben los impuestos específicos para las bebidas alcohólicas

varía por país, pero su propósito es esencialmente el mismo: no sólo ampliar la base fiscal del

Estado sino también, inhibir el consumo excesivo de un producto que se juzga como nocivo

para la salud. Dentro de esta clase de gravámenes, en México reciben la denominación de

impuestos especiales a la producción y servicios (el IEPS), en Argentina el de impuestos

internos a las bebidas alcohólicas (IIBA), en Chile se cuenta con el Impuesto Adicional a las

Bebidas Alcohólicas (IABA), la Comisión Europea y Estados Unidos los reconoce simplemente

como Impuestos o Accisas Especiales de las Bebidas Alcohólicas (AEBA), y en España se

identifican en lo interno como impuestos especiales de fabricación (IEF) (ver Tabla 4).

Se siguen básicamente dos sistemas para aplicar los impuestos específicos a las

bebidas alchólicas:

1) Los que aplican tasas ad valorem, como proporción al precio pero invariantes al nivel del

mismo, y

2) Los de cuota o accisa que resultan proporcional al volumen consumido, y cuyo impacto

en la formación del precio depende del nivel que alcancen los mismos.

Argentina, Chile y México siguen exclusivamente el sistema de tasas ad valorem, tanto

en lo que respecta a impuestos específicos como al impuesto al valor agregado. En el caso de

los impuestos específicos, las tasas correspondientes varían en los tres países dependiendo

de la graduación alcohólica, pero resultan invariantes ante el nivel del precio del producto

consumido.

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

33

En contraparte, los países Europeos y Estados Unidos combinan el sistema de accisas

específicas para las bebidas alcohólicas, con tasas ad valorem por concepto de impuesto al

valor agregado o a las ventas.

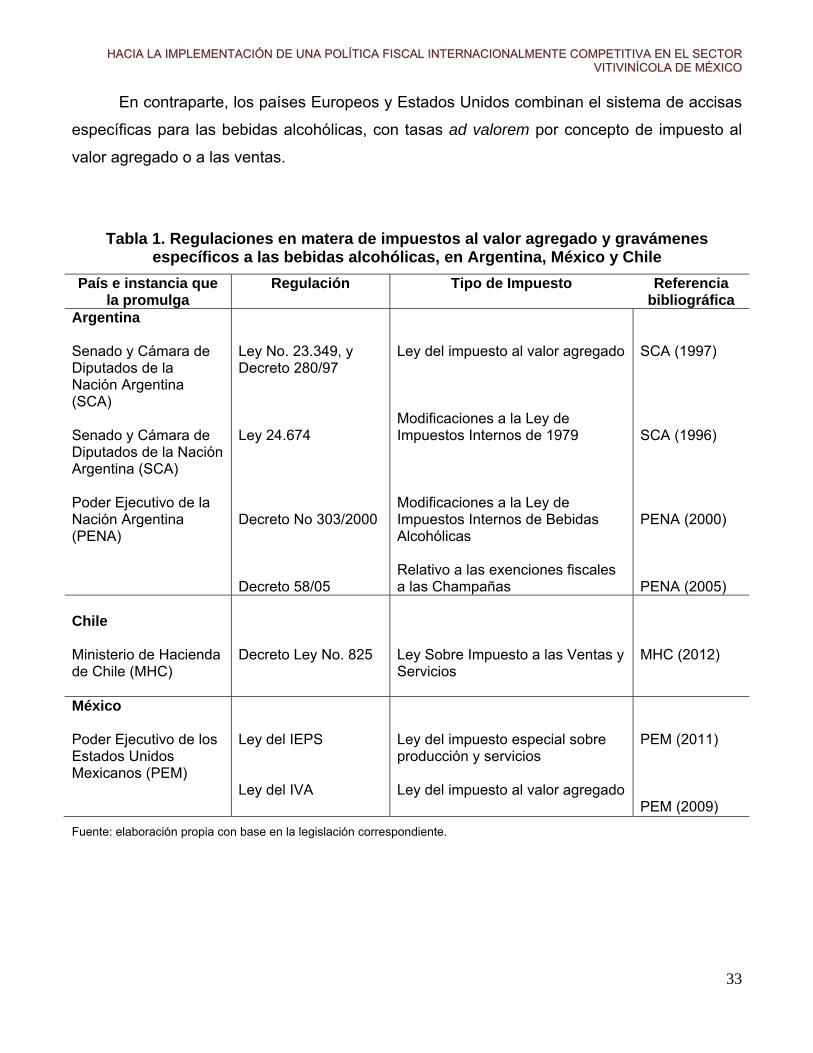

Tabla 1. Regulaciones en matera de impuestos al valor agregado y gravámenes específicos a las bebidas alcohólicas, en Argentina, México y Chile

País e instancia que la promulga

Regulación Tipo de Impuesto Referencia bibliográfica

Argentina Senado y Cámara de Diputados de la Nación Argentina (SCA) Senado y Cámara de Diputados de la Nación Argentina (SCA) Poder Ejecutivo de la Nación Argentina (PENA)

Ley No. 23.349, y Decreto 280/97 Ley 24.674 Decreto No 303/2000 Decreto 58/05

Ley del impuesto al valor agregado Modificaciones a la Ley de Impuestos Internos de 1979 Modificaciones a la Ley de Impuestos Internos de Bebidas Alcohólicas Relativo a las exenciones fiscales a las Champañas

SCA (1997) SCA (1996) PENA (2000) PENA (2005)

Chile Ministerio de Hacienda de Chile (MHC)

Decreto Ley No. 825

Ley Sobre Impuesto a las Ventas y Servicios

MHC (2012)

México Poder Ejecutivo de los Estados Unidos Mexicanos (PEM)

Ley del IEPS Ley del IVA

Ley del impuesto especial sobre producción y servicios Ley del impuesto al valor agregado

PEM (2011) PEM (2009)

Fuente: elaboración propia con base en la legislación correspondiente.

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

34

Tabla 2. Regulaciones en matera de impuestos al valor agregado y gravámenes específicos a las bebidas alcohólicas, en Europa, España y Estados Unidos

Europa Consejo de la Unión Europea (CUE) Consejo de la Unión Europea (CUE)

Directiva 2006/112/CE del 28 de noviembre del 2006 Directiva 92/84/CEE del Consejo del 19 de Octubre de 1992 Directiva 92/83/CEE del Consejo del 19 de Octubre de 1992

Relativa al sistema común del impuesto sobre el valor añadido Relativa a la aproximación de los tipos del impuesto especial sobre el alcohol y las bebidas alcohólicas Relativa a la armonización de las estructuras de los impuestos especiales sobre el alcohol y las bebidas alcohólicas

CUE (2006) CUE (1992b) CUE (1992 a)

España Gobierno de España (GE) Gobierno de España (GE)

Ley 37/1992 Ley 38/1992

Ley del Impuesto sobre el Valor Añadido Ley de Impuestos Especiales

GE (1992 b) GE (1992 a)

Estados Unidos United States House Representatives (UHR)

United States Government (USG) Institute on taxation and economic policy (ITEP)

CFR 24.702 a 0.279 USC 5041-5043 Depende de la entidad

Code of Federal Regulations (CFR). Title 27: Alcohol, Tobacco and Firearms Part 24, Wine, Subpart N, 7 (Código de Regulaciones Federales) United States Code (USC), Title 26, Subtitle E, Chapter 51, Subchapter A, Part I, Subpart C, Gallonage Taxes, Subpart C Wines (Código de Leyes de Estados Unidos) State statutes and legislation

UHR, 2011 USG, 2013 ITEP (2011 b)

Fuente: elaboración propia.

Todos los miembros de la Unión Europea disponen de accisas especiales sobre el

alcohol y las bebidas alcohólicas. Estos impuestos, junto con el IVA, han sido objeto de

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

35

armonización comunitaria, entendida esta como una aproximación de las legislaciones y no

como uniformidad en las tasas (Hernández, 2004). En el caso del IVA por ejemplo, se permitía

en 2010 aplicar un IVA diferenciado sobre las ventas internas y a las importaciones de la

Unión, pero la directiva de la Unión Europea impedía que la tasa estándar de dicho impuesto

llegara a caer por debajo del 15 por ciento. Permitiendo además, dos tasas reducidas no

menores al 5 por ciento.

A diferencia de los países latinoamericanos investigados y del sistema armonizado

europeo, en Estados Unidos no existe una directiva clara respecto a las alícuotas que deben

operar en la aplicación de los impuestos a las ventas. Contrario con lo que ocurre con las

accisas especiales para vino, no se dispone en ese país de un impuesto federal a las ventas.

En este sentido el esquema estadounidense se encuentra sumamente descentralizado,

habiendo incluso entidades que no aplican tal impuesto –como Alaska, Delaware, Montana,

New Hampsire y Oregon en 2012–, pero que en su lugar gravan otros rubros (como el ingreso

de los vendedores).

Los impuestos especiales al vino en Estados Unidos operan como accisas que se

aplican no solamente sobre las ventas al consumo, sino también con relación a su fabricación.

Esto se debe, a la dificultad que encierra en algunos casos separar la producción y la

comercialización.

Las regulaciones que rigen los impuestos especiales a las bebidas alcohólicas, han

tendido a modificarse con mayor o menor frecuencia. El caso Europeo es quizá de los más

estables, debido a que las directivas permiten modificar las accisas siempre y cuando no

rebasen ciertos umbrales establecidos. En contraste, el caso mexicano es quizá de los más

inestables pues, a partir de la promulgación de la Ley del IEPS, ésta se ha modificado en

promedio al menos una vez al año, con lo cual se ha tendido a generar un ambiente de

incertidumbre para el inversionista.

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

36

Alcance y base imponible de los impuestos indirectos en el ramo vitivinícola

En su generalidad, en todos los países investigados el impuesto al valor agregado o a las

ventas es aplicable a las bebidas alcohólicas y en específico a los vinos. Otra característica

común es que en todos los casos las importaciones de vino están sujetas a dicho impuesto,

en tanto que las exportaciones se encuentran en general exentas.

En aquéllos países donde operan tipos reducidos del IVA –como en la mayor parte de

los Europeos–, no pueden ser considerados estos para los vinos. En todo caso, existen tasas

preferenciales para ciertas regiones. Por ejemplo: IVA preferencial para las franjas fronterizas

norte y sur de México, trato especial a las bases ubicadas en el antártico chileno, tratamiento

diferenciado para los territorios de ultramar en España, y tasas impositivas a las ventas

igualmente diferenciadas entre las entidades de Estados Unidos (ver Tabla 3).

De la misma forma, en todos los países el sistema de impuestos selectivo o especial

para las bebidas alcohólicas, se aplica también a importadores y consumidores nacionales,

dejando en lo fundamental exentas a las exportaciones.

Como en México, entre los competidores también se aplican tasas diferenciadas de

impuestos especiales al vino, según sea la graduación alcohólica que contengan y/o el tipo de

vino del que se trate. En nuestro país se considera fundamentalmente la graduación

alcohólica sin importar el tipo de vino. Por el contrario, en Chile se considera

fundamentalmente el tipo de vino, agrupándolos en vinos de mesa, champaña y sidras por un

lado, y vinos licorosos por otro. Argentina y Estados Unidos aplican tipos diferenciados según

la graduación alcohólica que alcanzan los vinos tranquilos y también, dependiendo si se trata

de vinos espumosos o de champaña.

El sistema europeo clasifica los vinos en tranquilos, espumosos y champaña, a los

cuales se les puede aplicar tasas menores si no rebasan determinados umbrales de

graduación alcohólica y/o dependiendo de las estrategias internas de fomento de cada país.

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

37

Tabla 3. Características de la legislación del IVA aplicable al vino, entre países Concepto Argentina Chile México Estados

Unidos España Unión

Europea Nombre IVA IVA IVA Impuesto a las

ventas (ST) IVA IVA

Aplicable en todas las fases de producción y comercialización

Sí Sí Sí Sólo en el nivel minorista. Si se revende a menudeo, se puede aplicar varias veces. Aunque hay exenciones (ejemplo, insumos de restaurantes)

Sí Sí

Base imponible Valor neto de facturación. Excluye el IVA. No aclara, si se incluyen impuestos internos.

Valor comercial de las operaciones. Excluye el IVA y los impuestos internos. (Ver, Titulo II, Art. 15, rubro 3)

Excluye el propio IVA. Incluye el IEPS.

Depende de la legislación de cada Estado. Suele ser el precio de venta neto. En la mayoría de los casos no se incluyen el propio impuesto estatal a las ventas. Se incluyen las accisas estatales o federales al vino.

Importe total de la contraprestación. Excluye el IVA. Incluye el impuesto especial.

El valor de mercado en condiciones de competencia. Excluye el IVA. Incluye el impuesto especial.

Existencia de tasas diferenciadas por región

No Trato especial, a las bases ubicadas en el Territorio Antártico Chileno

Sí, para la franja fronteriza norte y sur

Sí, por Estado e incluso por localidad.

No. Sólo exenciones en zonas francas.

Sí, diferentes por país.

Aplicación de tasas reducidas para vinos

No No No Una minoría de Estados no aplica impuesto a las ventas, pero gravan otros rubros.

No No

Tasa cero para vinos

No No No A nivel federal no, pero sí en un mínimo número de Estados.

No No

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

38

Tabla 4. Características impositivas de los impuestos especiales al vino, entre países Concepto Argentina Chile México Estados

Unidos España Unión

Europea Nombre Impuestos

Internos a las Bebidas Alcohólicas (IIBA)

Impuesto Adicional a las Bebidas Alcohólicas (IABA)

Impuesto Especial a la Producción y Servicios (IEPS)

Accisas Especiales a las Bebidas Alcohólicas (AEBA)

Impuestos especiales de fabricación (IEF) y AEBA

AEBA

Base imponible

Precio neto de venta facturado. Deduciendo el débito fiscal del IVA. Incluyendo el propio impuesto interno. (Titulo I, Art. 4to, Ley Impuestos Internos)

Valor comercial de las operaciones. Excluye el IVA Excluye los impuestos adicionales.

El precio pactado. Adicionando todos los cargos distintos de impuestos. Excluye el IVA y el propio IEPS.

Sobre el volumen consumido o enajenado por el productor.

Sobre el volumen consumido o enajenado por el productor.

Sobre el volumen consumido o enajenado por el productor.

Existencia de tasas diferenciadas por graduación alcohólica y tipo de vino

Mixto Fundamentalmente por graduación alcohólica

Por graduación alcohólica

Mixto Mixto Por graduación y tipo de vino

Existencia de tasas diferenciadas por región y/o país

No detectado No detectado No Diferenciadas para todos los Estados, e incluso por localidades

Canarias, Ceuta y Melilla, tratamiento especial. Tampoco gravan el vino

Diferenciada por países y para algunas regiones

Aplicación de tasas reducidas para vinos

Sí. Cero en el caso del vino común

No, aunque de facto se da trato preferencial a minoristas y vendedores de vino a granel.

No Sí, para pequeños productores de vinos

Sí, la tasa es de cero para el vino y las demás bebidas fermentadas.

Sí, para ciertos vinos, regiones y países

Tasa cero para vinos

Sí, sólo vino común.

No No No Sí Sí, en algunos países

Excepciones o tasas especiales para el pequeño productor o comerciante

Régimen de excepción en el caso de vinos espumosos o champañas.

Sí No Sí, para el pequeño productor.

No importa el tamaño de la empresa, están exentos.

No detectado

HHAACCIIAA LLAA IIMMPPLLEEMMEENNTTAACCIIÓÓNN DDEE UUNNAA PPOOLLÍÍTTIICCAA FFIISSCCAALL IINNTTEERRNNAACCIIOONNAALLMMEENNTTEE CCOOMMPPEETTIITTIIVVAA EENN EELL SSEECCTTOORR VVIITTIIVVIINNÍÍCCOOLLAA DDEE MMÉÉXXIICCOO

39

A diferencia del IVA o del impuesto a las ventas, en los países latinoamericanos

investigados no se observa que existan tasas reducidas del impuesto especial para vino en

razón de la región donde tiene lugar el consumo o la importación. No así en la Unión Europea