Bahasa

Halaman

Hukum

CTCP BÓNG ĐÈN VÀ PHÍCH NƯỚC RẠNG ĐÔNG Mã chứng khoán: RAL [Hsx]

ĐINH THỊ HƯƠNG LÝ Chuyên viên phân tích

NGÀNH HÀNG TIÊU DÙNG

Khuyến nghị MUA

Giá hiện tại (vnđ) 84,100

Giá mục tiêu (vnđ) 100,700

LN mục tiêu (%) 20

Các chỉ tiêu chính

Giá trị vốn hoá (tỷ đồng) 967

Số cổ phiếu lưu hành (triệu) 11.5

Giá cao nhất trong 52 tuần (‘000 VND)

132.5

Giá thấp nhất trong 52 tuần (‘000 VND)

78.9

KLGD trung bình 3 tháng 4,835

GTGD trung bình 3tháng (tỷ VND)

0.45

Tỷ lệ sở hữu nuớc ngoài (%) 3%

Tỷ lệ sở hữu Nhà nước (%) 0%

Tỷ lệ sở hữu Ban lãnh đạo (%) 17.5%

Biến động giá cổ phiếu

Thông tin cơ bản về công ty

Rạng Đông là công ty sản xuất bóng đèn và phích nước hang đầu Viêt Nam. Thị trường phích nước, sản phẩm của công ty chiếm 85%. Thị trường bóng đèn công ty là một trong ba doanh nghiệp có thị phần lớn nhất trong nước. Sản phẩm của Công ty được phân phối đến người tiêu dùng thông qua hệ thống hơn 5,000 cửa hàng bán và giới thiệu sản phẩm phủ khắp 64 tỉnh thành trên cả nước. Bên cạnh đấy, công ty cũng đã tiến hành xuất khẩu sản phẩm ra các thị trường nước ngoài như Hàn Quốc, Úc, Anh, Pháp…

Chỉ tiêu tài chính 2017A 2018A 2019F 2020F

DTT (tỷ đồng) 3,270 3,621 4,360 5,232

yoy (%) 11% 11% 20% 20%

LNST(tỷ đồng) 214 204 198 252

yoy (%) 46% -5% -3% 27%

VCSH (tỷ đồng) 739 822 930 1051

Nợ/TTS (%) 69% 70% 73% 73%

Tỉ suất LN gộp (%) 27% 27% 23% 23%

Vòng quay TTS 1.37 1.31 1.29 1.37

ROA 9% 7% 6% 7%

ROE 29% 25% 21% 24%

EPS 18,611 17,772 17,207 21,873

Điểm nhấn đầu tư:

❖ KQKD tăng trưởng tốt. CAGR doanh thu (DT) giai đoạn 2014-2018 đạt 8.64%.

Mục tiêu tăng trưởng Doanh thu 20% năm 2019.

❖ Phát triển đèn LED làm mũi nhọn, mục tiêu năm 2019 tăng 46% DT từ các SP

LED, nâng thị phần đèn LED của của công ty từ 10% lên 20-30%. Tăng trưởng

thị trường đèn LED Việt Nam giai đoạn 2018–2023 dự báo đạt 18%/năm.

❖ Trung tâm R&D nghiên cứu sản xuất LED bài bản tạo ra các sản phẩm chất

lượng cao. Sản phẩm LED Rạng Đông đạt tiêu chuẩn về an toàn quang sinh học

IEC 62778; IEC 62471, đảm bảo tỷ lệ ánh sáng xanh giúp tạo môi trường ánh

sáng thân thiện.

❖ ROIC của RAL trong 5 năm liên tiếp luôn lớn hơn 20%. Tỉ lệ trả cổ tức tiền mặt

cao. DPS năm 2018 là 5,500VND/CP, lợi suất cổ tức 6.45%.

❖ Sử dụng phương pháp chiết khấu dòng cổ tức, chúng tôi định giá RAL tại mức

100,700 VND/CP, cao hơn 20% so với giá niêm yết ngày 25/04/2019.

❖ Khuyến nghị: Mua – Đầu tư dài hạn

BÁO CÁO PHÂN TÍCH DOANH NGHIỆP

www.tvsi.com.vn Trang 2

PHÒNG PHÂN TÍCH VÀ TƯ VẤN ĐẦU TƯ

I. TỔNG QUAN DOANH NGHIỆP

1. Thông tin chung

Địa chỉ: Số 87 - 89 Phố Hạ Đình, Phường Thanh Xuân Trung,

Quận Thanh Xuân, TP Hà Nội

Điện thoại: (024) 3 858 4310/3 858 4165 Fax: (024) 3858 5038

Website: www.rangdongvn.com Email: [email protected]

Đại diện theo pháp luật: Ông Nguyễn Đoàn Thăng - Chức vụ: Tổng Giám đốc

Lịch sử hình thành

Cơ cấu cổ đông Tổng số cổ phần đang lưu hành: 11,500,000 cổ phần Số lượng cổ phần Ban lãnh đạo nắm giữ: 2,011,012 CP (17,5%)

Chức vụ Tên Số lượng CP năm giữ Tỉ trọng

Hội đồng quản trị

Chủ tịch Ông Nguyễn Đoàn Thăng 213,639 1.86%

Phó chủ tịch Bà Nguyễn Đoàn Kết 0.00%

Thành viên Bà Lê Thị Kim Yến 1,739,457 15.13%

Thành viên Ông Trần Trung Tưởng 5,509 0.05%

Ban Giám Đốc

Tổng giám đốc Ông Nguyễn Đoàn Thăng nt nt

Phó Tổng giám đốc Ông Nguyễn Đoàn Kết nt nt

Phó Tổng giám đốc Ông Vương Bích Sơn 21,842 0.19%

Phó Tổng giám đốc Ông Lê Quốc Khánh 21,842 0.19%

Phó Tổng giám đốc Ông Trần Trung Tưởng nt nt

Các thành viên Ban Kiếm soát

Trưởng ban Ông Quách Thành Chương 617 0.01%

Thành viên Ông Bùi Xuân Hĩnh 8,106 0.07%

Thành viên Bà Lê Thị Ngọc 0 0.00%

2014: Thành lập xưởng

điện tử, LED và thiết bị

chiếu sáng

2011: Thành lập trung tâm Nghiên cứu và Phát triển chiếu sáng

công ty

2006: Niêm yết tại sở giao

dịch chứng khoán

TP.HCM

2004: Chuyển thành CTCP Bóng đèn và Phích nước Rạng Đông

1958: Tiền thân nhà máy Bóng đèn và Phích nước Rạng Đông thành lập

www.tvsi.com.vn Trang 3

PHÒNG PHÂN TÍCH VÀ TƯ VẤN ĐẦU TƯ

Phần lớn cổ phần của công ty nằm trong tay của các cổ đông lớn. 67% cổ

phần thuộc sở hữu của Công đoàn và hai cổ đông Lê Thị Kim Yến (thành viên

HĐQT) và Lê Đình Hưng. Hai quỹ Indochina Capital và Chứng khoán VN giữ 10%

cổ phần. Số lượng cổ phiếu trao đổi trên thị trường ít, chỉ 2,645,000 cổ phiếu tương

đương với 23% cổ phần. Vì vậy tính thanh khoản của cổ phiếu thấp. KLGD trung

bình 10 ngày chỉ đạt 2,065 CP. Cổ đông nước ngoài chiếm 3%.

2. Năng lực sản xuất

43%

15%

9%

6%

4%

2%

21%

Công đoàn CTCP Bóng đèn phích nước Rạng Đông

Lê Thị Kim Yến

Lê Đình Hưng

Quỹ đầu tư chứng khoán VN

Indochina Capital VietnamHoldings Ltd

Nguyễn Đoàn Thăng

Cổ đông khác

Bóng đèn 150 triệu SP/năm

Phích nước 18.5 triệu SP/năm

Đèn để bàn 1 triệu SP/năm

Thiết bị chiếu sáng 9.5 triệu SP/năm

www.tvsi.com.vn Trang 4

PHÒNG PHÂN TÍCH VÀ TƯ VẤN ĐẦU TƯ

Năng lực sản xuất bóng đèn:

- Đèn LED: công ty đang tập trung nâng cao năng lực sản xuất đèn LED

đạt 100 triệu SP/năm

- Đèn Compact: 15 triệu SP/năm

- Đèn Huỳnh quang: 25 triệu SP/năm

- Loại khác: 10 triệu SP/năm

Phích nước: Các sản phẩm phích nước của công ty đạt đạt tiêu chuẩn chất lượng

cao và được xuất khẩu đi nhiều nước trên thế giới

So sánh với đối thủ cạnh tranh DQC

Rạng Đông giảm quy mô sản xuất đèn compact và huỳnh quang và hiện tại

đang có năng lực sản xuất đèn LED vượt trội hơn Điện Quang.

Điện Quang đang đầu tư 600 tỷ xây dựng nhà máy LED nhằm nâng công suất sản

xuất đèn LED lên 40 triệu bóng đèn LED/năm.

3. Nguyên vật liệu đầu vào

Rạng Đông là đối tác chiến lược với các nhà cung cấp linh kiện lớn

Công ty đẩy mạnh hợp tác với nhiều nhà cung cấp linh kiện lớn và uy tín trên thế

giới, mục tiêu đặt ra nhằm tiếp cận được những công nghệ mới và giảm giá nguyên

vật liệu

Nguồn: Công ty

100

1525

9.5

30

100

30

1015

0

20

40

60

80

100

120

LED Compact Huỳnh quang Thiết bị chiếu sáng

Khác

RAL DQC

Năng lực sản xuất (triệu sp/năm)

www.tvsi.com.vn Trang 5

PHÒNG PHÂN TÍCH VÀ TƯ VẤN ĐẦU TƯ

Nguyên vật liệu chính sản xuất đèn LED là Chip LED. Rạng Đông sử dụng Chip LED

của Samsung. Về giá thành chip Led của Samsung đắt hơn các loại chip nhập khẩu

từ Đài Loan, Trung Quốc. Tuy vậy tuổi thọ và độ ổn định của chip LED Samsung cao

hơn, phù hợp để sử dụng trong các sản phẩm thiết kế của Rạng Đông.

Ngoài ra các nguyên liệu cần trong quá trình sản xuất phích nước và bóng đèn như:

linh kiện điện tử, hạt nhựa, thép, thủy tinh, bột huỳnh quang, bao bì hộp trong và

ngoài,…

4. Năng lực cạnh tranh

Hệ thống bán hàng rộng khắp trên toàn quốc và định hướng xuất khẩu

Hệ thống phân phối sản phẩm của công ty gồm 400 đại lý và hơn 7,000 cửa hàng

bán lẻ trên toàn quốc.Công ty hiện có 5 kênh phân phối khu vực miền Bắc, 6 chi

nhánh tại miền Trung và miền Nam, 2 trung tâm dịch vụ tư vấn chiếu sáng. Bên

cạnh đó, công ty hiện đã xuất khẩu tại hơn 40 quốc gia.

Nguồn: Công ty

Trung tâm nghiên cứu R&D nghiên cứu đưa ra nhiều sản phẩm có tính ứng

dụng cao. Thành lập từ 3/2011, trung tâm tập trung xây dựng nền tảng công nghệ

điện tử, phát triển sản phẩm LED cho Rạng Đông. Hiện tại công ty cung cấp 27 dòng

sản phẩm LED khác nhau, phù hợp với nhiều không gian và mục đích sử dụng.

Đầu tư dây truyền sản xuất LED hiện đại. Rạng Đông đã dần làm chủ công nghệ,

tìm kiếm được những nhà cung cấp nguyên vật liệu và bắt đầu sản xuất đại trà các

sản phẩm LED, đầu tư phần mềm thiết kế quản lý nhiệt ANSYS ICE PAK phục vụ

cho sản xuất đèn LED. Hiện tại dây truyền sản xuất đèn LED của công ty đạt sản

lượng 100 triệu sản phẩm/năm

Thiết kế sản phẩm đa dạng, giá cả cạnh tranh

Trung bình giá bán các sản phẩm đèn LED của Rạng Đông giảm hơn 30% từ năm

2015 đến năm 2019. Về mặt hàng, thiết kế sản phẩm đa dạng hơn, các sản phẩm

được làm từ nhiều vật liệu khác nhau, thiết kế nhiều mức công suất chiếu sáng

khác nhau để khách hàng có thêm nhiều lựa chọn. Các sản phẩm mới có kết hợp

thêm nhiều tính năng thông minh như cảm biến, đổi màu. Hiện tại, các dòng sản

www.tvsi.com.vn Trang 6

PHÒNG PHÂN TÍCH VÀ TƯ VẤN ĐẦU TƯ

phẩm Bóng đèn LED BULB và LED TUBE của Rạng Đông có mức giá rẻ hơn Điện

Quang nhưng các dòng ốp trần Panel và Downlight cơ bản của Điện Quang lại có

mức giá thấp hơn so với Rạng Đông.

Bảng giá các loại bóng đèn cơ bản của RAL và DQC

Loại đèn

(ĐV: 1,000 vnd)

Rạng Đông Điện Quang

RAL 2015 RAL 2019 DQC 2019

Bóng đèn LED A120 30w 308 187 218

Bóng đèn LED 20w 253 126 152

LED TUBE 120/22w 602 171 230

LED TUBE 60/12w 330 103 142

Downlight 5w 115 87 80

Panel 60x60 50w 3,628 2,280 1,534

Lò thủy tinh điện: Rạng Đông đã làm chủ được công nghệ nấu thủy tinh bằng

điện, khai thác lò vượt công suất thiết kế với 37.3 tấn/ngày. Đây là lò thủy tinh có

tính tự động hóa cao. Qua đó việc nấu thủy tinh trở nên dễ dàng và đạt năng suất

cao hơn, cung cấp thủy tinh đáp ứng nhu cầu hoàn thiện các sản phẩm phích nước

của công ty

II. CHIẾN LƯỢC PHÁT TRIỂN ĐÈN LED LÀM MŨI NHỌN

1. Tổng quan thị trường đèn LED

Nhu cầu đèn LED còn lớn. Theo nghiên cứu mới của IMARC Group, thị trường

đèn LED Việt Nam có giá trị ước tính trên 520 triệu USD vào năm 2023, tốc độ tăng

trưởng khoảng 18%/năm giai đoạn 2018 – 2023. Động lực tăng trưởng đến từ việc

mức độ thâm nhập đèn Led tại Việt Nam còn thấp, chỉ khoảng 15-20% nhu cầu,

thấp hơn mức độ thậm nhập của đèn LED trên thế giới. Việc giá thành ngày càng

cạnh tranh trong khi tốc độ tăng trưởng đô thị hóa đang tăng rất nhanh sẽ giúp các

sản phẩm đèn LED dễ dàng thâm nhập vào thị trường hơn. Bên cạnh đó đèn Led

cũng đang là sản phẩm được nhà nước khuyến khích sử dụng thay thế cho các

bóng đèn hiện tại.

Nguồn: Statista

Các Doanh nghiệp Việt Nam tập trung khai thác khu vực công nghệ bậc thấp

và một phần khu vực bậc trung trong chuỗi sản phẩm đèn LED

0.30% 1% 2%6%

11%

18%

26%

35%

44%

53%

61%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Tỉ lệ thâm nhập đèn LED trên thế giới

www.tvsi.com.vn Trang 7

PHÒNG PHÂN TÍCH VÀ TƯ VẤN ĐẦU TƯ

Thị trường đèn LED được phân ra làm 3 khu vực khác nhau, tương ứng với các

mức trình độ công nghệ, tay nghề và đầu tư máy móc thiết bị khác nhau. Cụ thể:

❖ Khu vực I là công nghệ bậc cao đòi hỏi trình độ nghiên cứu, vật liệu và

nguồn nhân lực cao. Việc sản xuất chip LED cần sử dụng công nghệ cao –

công nghệ Nano để sản xuất. Do đó chủ yếu được sản xuất ở các nước

phát triển như Mỹ, Nhật Bản, Hàn Quốc,… Trung Quốc có sản xuất chip

LED nhưng đa phần các sản phẩm là sản phẩm giá rẻ, kém chất lượng.

❖ Khu vực II là khu vực công nghệ bậc trung – khâu bao gói LED: Chip LED

sau khi sản xuất sẽ được đóng gói thành LED chiếu sáng hay LED tín hiệu.

Một gói LED bao gồm: Cực âm, dây liên kết, Lens, cực dương, LED chip,

tản nhiệt, khuôn.

❖ Khu vực III là khu vực công nghệ bậc thấp bao gồm công đoạn lắp ráp các

LED, bao gói thành nguồn sáng và thiết bị chiếu sáng. Đây là khu vực các

doanh nghiệp Việt Nam tập trung khai thác.

Cạnh tranh trong ngành LED ở mức cao. Khác với các sản phẩm truyền thống,

các sản phẩm LED phải cạnh tranh nhiều hơn với các doanh nghiệp có vốn đầu tư

nước ngoài như Philips, Osram, Seoul Semiconductor,… và các sản phẩm giá rẻ

CÔNG NGHỆ BẬC THẤP

Lắp ráp các LED, bao gói thành các nguồn sáng và thiết bị chiếu sáng

CÔNG NGHỆ BẬC TRUNG

Bao gói LED

CÔNG NGHỆ BẬC CAO

Sản xuất Wafer, khối bán dẫn Sản xuất chip LED

www.tvsi.com.vn Trang 8

PHÒNG PHÂN TÍCH VÀ TƯ VẤN ĐẦU TƯ

nhập khẩu từ Trung Quốc. Hiện tại, thuế nhập khẩu các sản phẩm đèn LED đang là

0%, do đó tính cạnh tranh trên thị trường càng khốc liệt. Trên 60% thị phần đèn

LED Việt Nam là các sản phẩm nhập khẩu từ Trung Quốc

Nguồn: TVSI

2. Chiến lược của Rạng Đông

Mục tiêu nâng tỉ trọng thị phần đèn LED của công ty lên 20-30%. Công ty đang

từng bước phát triển sản phẩm LED thay thế cho các sản phẩm bóng đèn truyền

thống (IL, FL, CFL) để trở thành sản phẩm chủ lực – chiến lược – mũi nhọn của

công ty. Hiện tại thị phần đèn LED của RAL khoảng hơn 10% thị trường trong

nước. Công ty đang đầu tư thêm nhiều xưởng sản xuất mới để nâng tỷ trọng thị

phần đèn LED của công ty lên 20%, 30% trong các năm tới.

Hướng tới các dòng sản phẩm LED chất lượng cao. RAL xác định việc giảm giá

thành xuống mức giá cạnh tranh với các sản phẩm Trung Quốc không phải là biện

pháp tốt nhất để chiếm lĩnh thị trường. Thay vào đó, Rạng Đông chủ trương đẩy

mạnh thương hiệu và tập trung vào các sản phẩm chất lượng cao. Sử dụng chip

của Samsung, mặc dù có giá cao hơn so với chip thông thường nhưng tuổi thọ và

độ ổn định cũng như hiệu suất chiếu sáng được đảm bảo sẽ là tiền đề giúp RAL

thực hiện chiến lược phát triển của mình. Bên cạnh đó, RAL cũng đẩy mạnh phát

triển hệ thống và giải pháp chiếu sáng thông minh (smart lighting solutions) và tham

gia xây dựng thành phố thông minh (smart cities) phù hợp với xu hướng phát triện

tại Việt Nam.

Đưa ra giải pháp, thiết kế hệ thống chiếu sáng cho nhiều không gian. Công ty

nghiên cứu và đưa ra giải pháp chiếu sáng cho bệnh viện, trường học, siêu thị…

dựa trên các tiêu chuẩn về ánh sáng đã được ban hành. Với mục đích nâng cao

chất lượng nguồn sáng, Rạng Đông đang nhắm tới sức khỏe và trải nghiệm của

khách hàng như những giá trị gia tăng cho các sản phẩm của công ty.

Phát triển các sản phẩm có tính ứng dụng cao trong sản xuất nông nghiệp.

Công ty đã nghiên cứu và tạo ra các dòng sản phẩm có tính ứng dụng cao, phục vụ

trực tiếp cho đời sống sinh hoạt và sản xuất nông nghiệp của người dân. Một số

loại đèn được dùng trong sản xuất nông nghiệp như: đèn LED đánh bắt thủy sản,

đèn nông nghiệp công nghệ cao (đèn bắt côn trùng, đèn hoa cúc, đèn cấy mô, đèn

trổng rau,…). Năm 2017 công ty đã được cấp 3 giấy chứng nhận giải pháp tiến bộ

trong lĩnh vực trồng trọt. Việc áp dụng mô hình sử dụng đèn LED nâng cao năng

suất cây trồng sẽ được nhân rộng hơn trong thời gian tới, qua đó các sản phẩm

411

260202

8.56 1732

2016 2017 2018

Số lượng đèn LED nhập khẩu (triệu đèn)

Sản lượng đèn LED Rạng Đông (triệu đèn)

11%

9%

18%62%

RAL

DQC

Doanh nghiệp FDI

Doanh nghiệp lắp ráp, hàng nhập khẩu

www.tvsi.com.vn Trang 9

PHÒNG PHÂN TÍCH VÀ TƯ VẤN ĐẦU TƯ

của Rạng Đông sẽ trực tiếp đi vào hoạt động sản xuất của nhân dân.

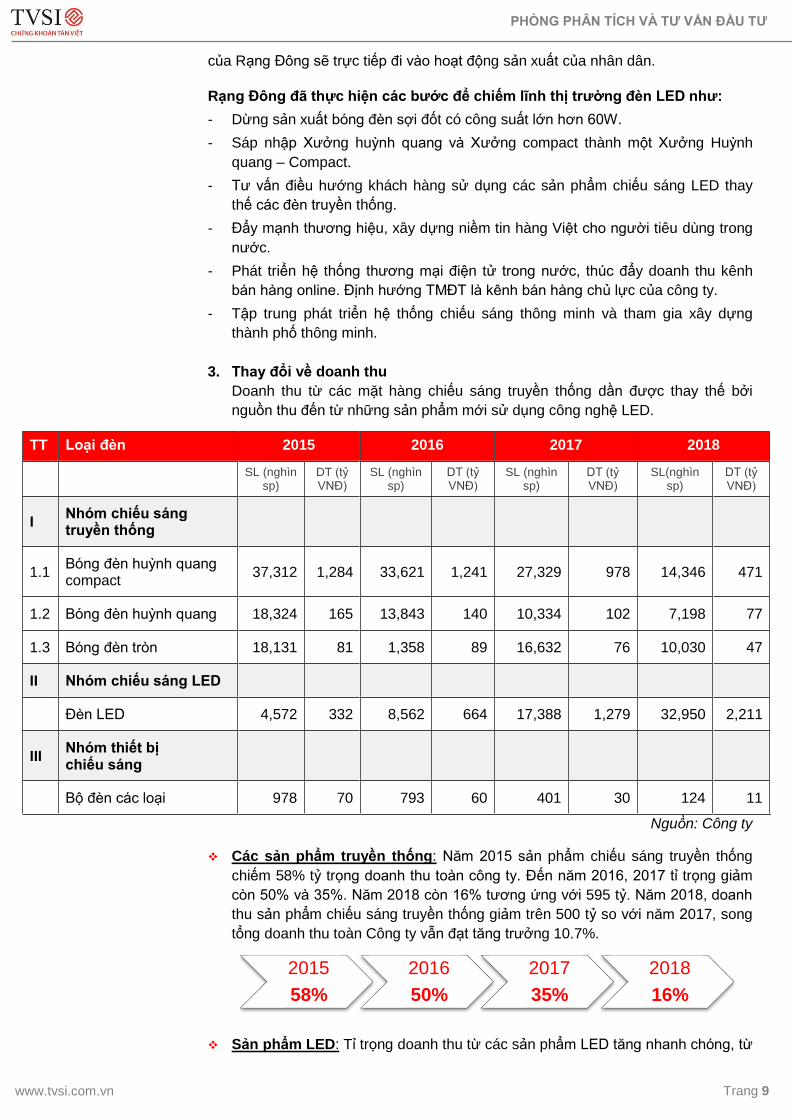

Rạng Đông đã thực hiện các bước để chiếm lĩnh thị trường đèn LED như:

- Dừng sản xuất bóng đèn sợi đốt có công suất lớn hơn 60W.

- Sáp nhập Xưởng huỳnh quang và Xưởng compact thành một Xưởng Huỳnh

quang – Compact.

- Tư vấn điều hướng khách hàng sử dụng các sản phẩm chiếu sáng LED thay

thế các đèn truyền thống.

- Đẩy mạnh thương hiệu, xây dựng niềm tin hàng Việt cho người tiêu dùng trong

nước.

- Phát triển hệ thống thương mại điện tử trong nước, thúc đẩy doanh thu kênh

bán hàng online. Định hướng TMĐT là kênh bán hàng chủ lực của công ty.

- Tập trung phát triển hệ thống chiếu sáng thông minh và tham gia xây dựng

thành phố thông minh.

3. Thay đổi về doanh thu

Doanh thu từ các mặt hàng chiếu sáng truyền thống dần được thay thế bởi

nguồn thu đến từ những sản phẩm mới sử dụng công nghệ LED.

TT Loại đèn 2015 2016 2017 2018

SL (nghìn

sp) DT (tỷ VNĐ)

SL (nghìn sp)

DT (tỷ VNĐ)

SL (nghìn sp)

DT (tỷ VNĐ)

SL(nghìn sp)

DT (tỷ VNĐ)

I Nhóm chiếu sáng truyền thống

1.1 Bóng đèn huỳnh quang compact

37,312 1,284 33,621 1,241 27,329 978 14,346 471

1.2 Bóng đèn huỳnh quang 18,324 165 13,843 140 10,334 102 7,198 77

1.3 Bóng đèn tròn 18,131 81 1,358 89 16,632 76 10,030 47

II Nhóm chiếu sáng LED

Đèn LED 4,572 332 8,562 664 17,388 1,279 32,950 2,211

III Nhóm thiết bị chiếu sáng

Bộ đèn các loại 978 70 793 60 401 30 124 11

Nguồn: Công ty

❖ Các sản phẩm truyền thống: Năm 2015 sản phẩm chiếu sáng truyền thống

chiếm 58% tỷ trọng doanh thu toàn công ty. Đến năm 2016, 2017 tỉ trọng giảm

còn 50% và 35%. Năm 2018 còn 16% tương ứng với 595 tỷ. Năm 2018, doanh

thu sản phẩm chiếu sáng truyền thống giảm trên 500 tỷ so với năm 2017, song

tổng doanh thu toàn Công ty vẫn đạt tăng trưởng 10.7%.

❖ Sản phẩm LED: Tỉ trọng doanh thu từ các sản phẩm LED tăng nhanh chóng, từ

2015

58%

2016

50%

2017

35%

2018

16%

www.tvsi.com.vn Trang 10

PHÒNG PHÂN TÍCH VÀ TƯ VẤN ĐẦU TƯ

4.53

3.68

3.40

3.22

3.35

1.14

1.34

1.40

1.37

1.31

0.05

0.06

0.08

0.09

0.08

0.64

0.78

0.85

0.91

0.89

0.74

0.74

0.78

0.79

0.79

2014

2015

2016

2017

2018

Chỉ số đòn bẩy Vòng quay tài sản Biên lợi nhuận HĐKD

Tác động của cấu trúc vốn Tác động của thuế

Phân tích DuPont

(EBIT/S)

12% tổng doanh thu năm 2015 lên tới 61% năm 2018. Năm 2018, Rạng Đông

tiêu thụ 32.9 triệu sản phẩm LED (gấp 1.9 lần 2017), doanh thu từ đèn LED đạt

2,211 tỷ đồng (gấp 1.73 lần năm 2017).

4. So sánh với chiến lược của DQC

III. CHỈ SỐ TÀI CHÍNH 1. Hiệu quả sử dụng vốn

Nguồn: TVSI

Việc sử dụng vốn của Rạng Đông được đánh giá là hiệu quả. Chỉ sô ROE của

RAL tăng đều từ năm 2014 đến năm 2017 và giảm nhẹ vào năm 2018. Năm 2018

chỉ số ROE của công ty đạt 24,86%

❖ Công ty sử dụng vốn vay làm đòn bẩy hiệu quả cho biên lợi nhuận từ hoạt

động kinh doanh Biên lợi nhuận HĐSXKD của Rạng Đông luôn dưới 10%.

Năm 2018, lợi nhuận trước thuế và lãi vay chỉ chiếm 8% doanh thu toàn công

ty. Tuy vây, do sử dụng đòn bẩy, chỉ số ROE của công ty năm 2018 đạt

2015

12%

2016

23%

2017

39%

2018

61%

Rạng Đông

•Nghiên cứu nhiều mẫu thiết kế, đem lạicho khách hàng nhiều sự lựa chọn

•Khai thác các phân khúc chiếu sángdân dụng, thương mại, công nghiệp,đường phố và nghiên cứu các sảnphẩm LED ứng dụng trong nôngnghiệp

• Thương lượng, giảm giá thànhnguyên vật liệu

Điện Quang

•Tập trung vào các mặt hàng cơ bảnvốn có thế mạnh.

•Khai thác các phân khúc chiếu sángdân dụng, thương mại, công nghiệp,đường phố, không phát triển các sảnphẩm ứng dụng trong nông nghiệp,tập trung vào các sản phẩm choKCN

•Bắt tay nghiên cứu sản xuất chip LEDqua đó khép kín chuỗi sản xuất

www.tvsi.com.vn Trang 11

PHÒNG PHÂN TÍCH VÀ TƯ VẤN ĐẦU TƯ

13.02%

17.37%

23.87%

29.01%

24.86%

25.58%

19.60%

17.75%

9.77%

8.29%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

2014 2015 2016 2017 2018

RAL

DQC

24,86%. Các khoản nợ vay của Rạng Đông là nợ ngắn hạn, được vay theo hình

thức tín chấp, áp dụng lãi suất thả nổi có điều chỉnh. Trung bình chi phí vay nợ

của công ty năm 2018 là 4,85%.

Nguồn: TVSI

❖ Vòng quay tổng tài sản cao. Trung bình chỉ số DT/TTS của công ty từ năm

2014 đến năm 2018 là 1.31 lần. Trong khi đó chỉ số vòng quay trung bình của

Điện Quang chỉ đạt 0.66 lần/năm

So sánh với công ty cùng ngành là Điện Quang (DQC)

Biểu đồ so sánh chỉ sổ ROE của RAL và DQC giai đoạn 2014-2018

Nguồn: TVSI

Biên lợi nhuận từ hoạt động kinh doanh của 2 công ty trong năm 2018 gần tương

đương. Tuy vậy, Điện Quang không sử dụng đòn bẩy và vòng quay tài sản thấp hơn,

do đó chỉ số ROE của Điện Quang năm 2018 bằng 1/3 chỉ số ROE của Rạng Đông.

2014 -2016 DQC đạt biên lợi nhuận gộp cao nhờ thanh lý lô hàng Compact tồn

kho từ năm 2007 với giá vốn thấp. Do đó khi không còn những lợi thế này biên lợi

nhuận gộp của DQC nhanh chóng suy giảm. Trong khi đó, RAL liên tục đầu tư máy

móc thiết bị, nâng cao năng suất và chất lượng giảm sản phẩm giúp biên lãi gộp

của công ty cao hơn DQC từ năm 2017. Tuy nhiên tỷ lệ LNST/DT luôn thấp hơn do

RAL đẩy mạnh công tác bán hàng để chiếm lĩnh thị phần sản phẩm LED.

65

.8%

58

.1%

52

.1%

49

.3%

45

.3%

12

.1%

14

.7%

18

.6%

19

.7%

24

.9%

22

.1%

27

.2%

29

.4%

31

.0%

29

.8%

2014 2015 2016 2017 2018

Nợ chịu lãi Nợ khác VCSH

Cơ cấu nguồn vốn của RAL

1,5

02 1,1

54

1,0

91

1,1

73

1,2

47

1

1 1

1 1

84.4%79.8%

73.7% 71.5%

64.5%

6%

26%

46%

66%

86%

106%

0

400

800

1200

1600

2014 2015 2016 2017 2018

Dài hạn Ngắn hạn % Nợ vay TC/Tổng nợ

Biến động nợ chịu lãi của RAL

www.tvsi.com.vn Trang 12

PHÒNG PHÂN TÍCH VÀ TƯ VẤN ĐẦU TƯ

2. Các chỉ số khác

Chỉ số tăng trưởng:

❖ Doanh thu trong 5 năm luôn đạt mức tăng trưởng dương, từ năm 2016

doanh thu tăng trưởng đều 11%/năm. Năm 2019 và năm 2020, công ty đặt

mục tiêu tỉ lệ tăng trưởng DT đạt hơn 20%/năm

❖ Các chỉ số tăng trưởng lợi nhuận năm 2018 đều âm do chi phí hoạt động

tăng cao. Mức tăng trưởng LN âm dự báo vẫn tiếp diễn sang năm 2019,

mặc dù mức tăng trưởng DT dự báo dương.

Chỉ số tăng trưởng 2014 2015 2016 2017 2018 Sparklines

Tăng trưởng doanh thu 13% 2% 11% 11% 11%

Tăng trưởng LN HĐSXKD -17% 27% 51% 42% -13%

Tăng trưởng LNTT -24% 42% 50% 44% -5%

Tăng trưởng EPS -25% 48% 54% 44% -5%

Chỉ sô lợi nhuận:

❖ Trung bình lợi nhuận gộp từ của công ty đạt 23%. Do chi phí hoạt động cao,

biên lợi nhuận từ hoạt động sản xuất kinh doanh sau khi trừ chi phí tài chính

còn không cao, trung bình chỉ đạt 6%.

❖ Tỉ trọng vốn vay lớn đầu tư trực tiếp vào hoạt động sản xuất của công ty, và

hoạt động sản xuất của công ty ổn định đã nâng cao các chỉ số ROE và

ROIC của công ty.

❖ Các chỉ số lợi nhuận cải thiện tốt trong 4 năm từ 2014 đến 2017. Năm 2018,

biên LN từ HĐKD giảm do áp lực cạnh tranh trên thị trường, các chỉ số lợi

nhuận của công ty giảm nhẹ so với năm 2017.

Khả năng sinh lợi 2014 2015 2016 2017 2018 Sparklines

Biên LN gộp % 21% 18% 21% 27% 27%

Biên LN từ HĐKD % 4% 5% 6% 8% 6%

Biên EBITDA 8% 8% 9% 11% 10%

ROE 13% 17% 24% 29% 25%

ROA 3% 5% 7% 9% 7%

ROIC 20% 23% 28% 32% 27%

34.8%33.1%

26.6%

23.9%

19.7%21.2%

18.1%20.5%

27.4% 27.2%

19.3% 19.1% 19.6%

10.3%

7.5%

2.5% 3.5%

5.0%6.6%

5.6%

2014 2015 2016 2017 2018

Lãi gộp/DT DQC Lãi gộp/DT RAL LNST/DT DQC LNST/DT RAL

Biên lãi gộp và LNST/DT

www.tvsi.com.vn Trang 13

PHÒNG PHÂN TÍCH VÀ TƯ VẤN ĐẦU TƯ

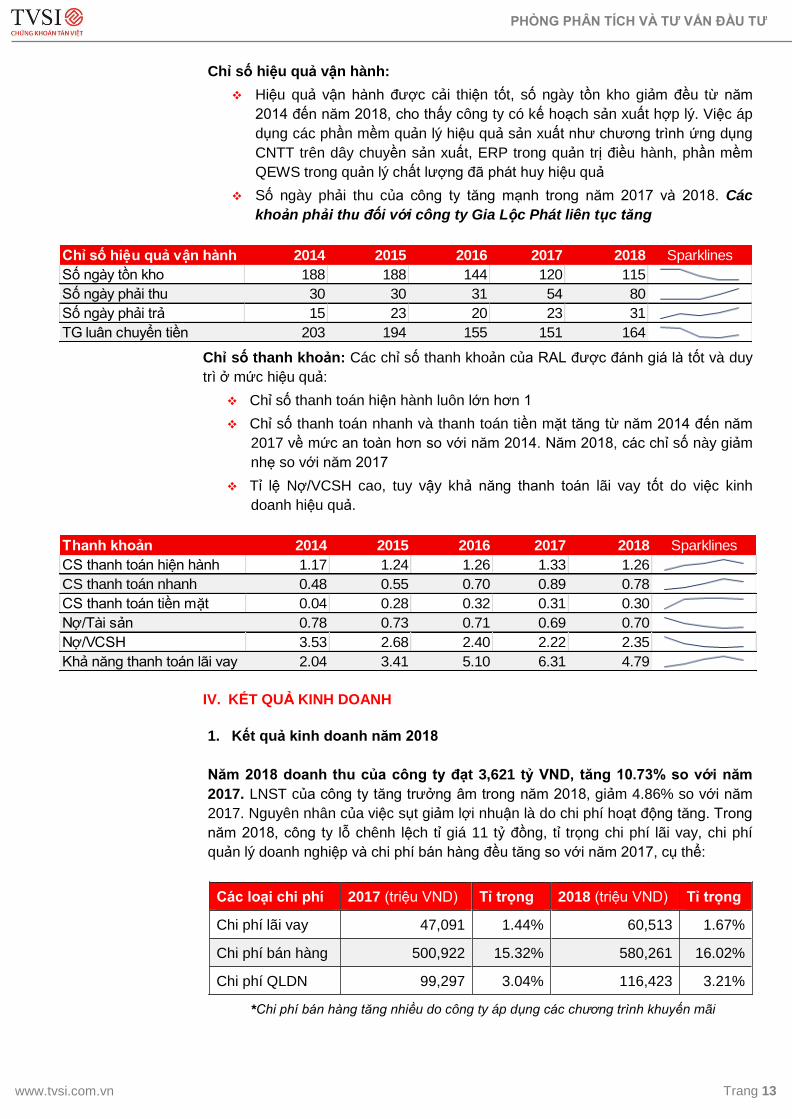

Chỉ số hiệu quả vận hành:

❖ Hiệu quả vận hành được cải thiện tốt, số ngày tồn kho giảm đều từ năm

2014 đến năm 2018, cho thấy công ty có kế hoạch sản xuất hợp lý. Việc áp

dụng các phần mềm quản lý hiệu quả sản xuất như chương trình ứng dụng

CNTT trên dây chuyền sản xuất, ERP trong quản trị điều hành, phần mềm

QEWS trong quản lý chất lượng đã phát huy hiệu quả

❖ Số ngày phải thu của công ty tăng mạnh trong năm 2017 và 2018. Các

khoản phải thu đối với công ty Gia Lộc Phát liên tục tăng

Chỉ số hiệu quả vận hành 2014 2015 2016 2017 2018 Sparklines

Số ngày tồn kho 188 188 144 120 115

Số ngày phải thu 30 30 31 54 80

Số ngày phải trả 15 23 20 23 31

TG luân chuyển tiền 203 194 155 151 164

Chỉ số thanh khoản: Các chỉ số thanh khoản của RAL được đánh giá là tốt và duy

trì ở mức hiệu quả:

❖ Chỉ số thanh toán hiện hành luôn lớn hơn 1

❖ Chỉ số thanh toán nhanh và thanh toán tiền mặt tăng từ năm 2014 đến năm

2017 về mức an toàn hơn so với năm 2014. Năm 2018, các chỉ số này giảm

nhẹ so với năm 2017

❖ Tỉ lệ Nợ/VCSH cao, tuy vậy khả năng thanh toán lãi vay tốt do việc kinh

doanh hiệu quả.

Thanh khoản 2014 2015 2016 2017 2018 Sparklines

CS thanh toán hiện hành 1.17 1.24 1.26 1.33 1.26

CS thanh toán nhanh 0.48 0.55 0.70 0.89 0.78

CS thanh toán tiền mặt 0.04 0.28 0.32 0.31 0.30

Nợ/Tài sản 0.78 0.73 0.71 0.69 0.70

Nợ/VCSH 3.53 2.68 2.40 2.22 2.35

Khả năng thanh toán lãi vay 2.04 3.41 5.10 6.31 4.79

IV. KẾT QUẢ KINH DOANH

1. Kết quả kinh doanh năm 2018

Năm 2018 doanh thu của công ty đạt 3,621 tỷ VND, tăng 10.73% so với năm

2017. LNST của công ty tăng trưởng âm trong năm 2018, giảm 4.86% so với năm

2017. Nguyên nhân của việc sụt giảm lợi nhuận là do chi phí hoạt động tăng. Trong

năm 2018, công ty lỗ chênh lệch tỉ giá 11 tỷ đồng, tỉ trọng chi phí lãi vay, chi phí

quản lý doanh nghiệp và chi phí bán hàng đều tăng so với năm 2017, cụ thể:

Các loại chi phí 2017 (triệu VND) Tỉ trọng 2018 (triệu VND) Tỉ trọng

Chi phí lãi vay 47,091 1.44% 60,513 1.67%

Chi phí bán hàng 500,922 15.32% 580,261 16.02%

Chi phí QLDN 99,297 3.04% 116,423 3.21%

*Chi phí bán hàng tăng nhiều do công ty áp dụng các chương trình khuyến mãi

www.tvsi.com.vn Trang 14

PHÒNG PHÂN TÍCH VÀ TƯ VẤN ĐẦU TƯ

Chi phí BH&QLDN năm 2018 chiếm 19.2% DT

Nguồn: Công ty, TVSI tổng hợp

Doanh thu tiêu thụ các sản phẩm Bóng đèn và Phích nước lần lượt chiếm 77%

và 20% tổng doanh thu của công ty năm 2018.

❖ Hoạt động sản xuất bóng đèn: Doanh thu tiêu thu bóng đèn đạt 2,803 tỷ năm

2018, tăng 17% so với năm 2017. Lợi nhuận gộp đạt 775.7 tỷ, biên lợi nhuận

gộp 28% bằng năm 2017. Doanh thu từ sản phẩm đèn LED và các sản phẩm

chiếu sáng truyền thống lần lượt đạt 2,211 tỷ và 592 tỷ.

❖ Hoạt động sản xuất phích nước: Doanh thu từ Phích nước đạt 710 tỷ năm

2018, tăng 2.16% so với năm 2017. Lợi nhuận gộp đạt 184.41 tỷ, biên lợi nhuận

gộp 26% bằng năm 2017.

❖ Các sản phẩm khác: Doanh thu từ các sản phẩm khác đạt 108 tỷ năm 2018,

giảm 39.86% so với năm 2017. Lợi nhuận gộp đạt 26.5 tỷ, biên lợi nhuận gộp

24% cao hơn 2% năm 2017.

2014 2015 2016 2017 2018

2,599,52

1

2,659,44

0

2,939,45

6

3,270,23

7

3,621,25

3

65,642

93,861

147,055

214,314

204,374

Doanh thu (triệu VND) LNST (triệu VND)

77%

20%

3%

Cơ cấu DT 2018

Bóng đèn Phích nước Các sp khác

321219

285

501580

93

102

97

99

116

15.9%

12.0%13.0%

18.4%

19.2%

0%

5%

10%

15%

20%

25%

0

100

200

300

400

500

600

700

800

2014 2015 2016 2017 2018

Tỷ đ

ồn

g

Bán hàng QLDN %DT

Biến động chi phí BH&QLDN

www.tvsi.com.vn Trang 15

PHÒNG PHÂN TÍCH VÀ TƯ VẤN ĐẦU TƯ

2. Dự báo kết quả kinh doanh 2019

Năm 2019 công ty đặt ra kế hoạch doanh thu đạt 4,360 tỷ tăng trưởng hơn

20% so với năm 2018. Cụ thể như sau:

ĐVT: Tỷ đồng - %

Chỉ tiêu 2017 2018 Tăng trưởng 2019F Tăng trưởng

Doanh thu 3,270 3,621 11% 4,360 20%

- Doanh thu từ đèn LED 1,287 2,211 72% 3,230 46%

- Doanh thu từ các SP truyền thống 1,108 592 -47% 280 -53%

- Doanh thu từ phích nước 695 710 2% 750 6%

- Doanh thu từ HĐ khác 180 108 -40% 100 -7%

- Chúng tôi đánh giá kế hoạch doanh thu của công ty là khả thi. Doanh thu từ đèn

LED các năm gần đây tăng mạnh. Năm 2018 doanh thu từ đèn LED tăng 72%,

vì vậy kế hoạch tăng trưởng 46% năm 2019 có thể hoàn thành.

- Tuy vậy, áp lực cạnh tranh trên thị trường sẽ làm giảm biên lợi nhuận gộp của

công ty. Chi phí bán hàng và các chi phí hoạt động khác vẫn ở mức cao. Do đó,

chúng tôi dự báo LNST của công ty sẽ tiếp tục giảm nhẹ (-3%) trong năm 2019,

đạt 198 tỷ.

ĐVT: Tỷ đồng - %

Chỉ tiêu 2017A 2018A 2019F 2020F 2021F

Doanh thu 3,270 3,621 4,360 5,232 5,792

yoy (%) 11% 20% 20% 11%

Giá vốn hàng bán 2,373 2,635 3,361 4,033 4,465

LN Gộp 897 987 999 1,199 1,327

Biên LNG 27% 27% 23% 23% 23%

Chi phí hoạt động 648 768 758 885 977

yoy (%) 19% -1% 17% 10%

Chi phí tài chính 48 72 97 110 124

Chi phí bán hàng 501 580 537 645 714

Chi phí QLDN 99 116 123 131 139

LNST 214 204 198 252 279

yoy (%) -5% -3% 27% 11%

1709 18132055

23952803

585 585

643

695

710

306 262

241

180

108.4

0

500

1000

1500

2000

2500

3000

3500

4000

2014 2015 2016 2017 2018

Bóng đèn Phích nước HĐ gia công

Biến động cơ cấu doanh thu của RAL giai đoạn 2014 -2018 (tỷ đồng)

www.tvsi.com.vn Trang 16

PHÒNG PHÂN TÍCH VÀ TƯ VẤN ĐẦU TƯ

V. RỦI RO ĐẦU TƯ

1. Rủi ro tài chính

Sản phẩm tiêu thụ tập trung quá lớn vào một nhà phân phối. Gia Lộc Phát là cổ

động lớn và cũng là nhà phân phối lớn nhất của RAL khi đóng góp tới 36% doanh

thu hàng năm. Các khoản phải thu tại Gia Lộc Phát liên tục tăng. Việc sản lượng

bán hàng tập trung quá nhiều vào một nhà phân phối sẽ làm giảm khả năng đàm

phán giá của RAL khi thị trường gặp khó khăn.

Nguồn: TVSI tổng hợp

Sử dụng đòn bẩy cao. Hiện tại cơ cấu vốn của công ty sử dụng nhiều nợ vay.

Việc sử dụng nợ làm đòn bẩy giúp nâng cao hiệu quả sử dụng vốn cho nhà đầu tư

trong trường hợp hoạt động sản xuất kinh doanh của công ty ổn định. Tuy vậy trong

trường hợp công ty gặp khó khăn, việc sử dụng đòn bẩy sẽ làm tăng thêm áp lực

tài chính cho công tỵ

2. Rủi ro thị trường

Áp lực cạnh tranh cao: Ngành đèn LED hiện tại có 200 doanh nghiệp tham gia

sản xuất, trong đó có tới 20 công ty nước ngoài với thường hiệu toàn cầu như

Phillip, Osram … và 3600 doanh nghiệp nhỏ lắp ráp các linh kiện nhập khẩu từ

Trung Quốc. Trong bối cảnh chiến tranh thương mại Mỹ - Trung, các công ty nước

ngoài như City Lighting, E-GM Tech bắt đầu chuyển nhà máy sản xuất đèn từ

Trung Quốc về Việt Nam. Các doanh nghiệp trong nước như Điện Quang cũng

không ngừng nâng cao năng lực sản xuất và gia tăng các hoạt động giảm giá bán

nhằm duy trì khả năng cạnh tranh. Philips cũng không ngại hạ giá thành sản phẩm

để cạnh tranh, quyết dành được thị phần tốt nhất.

Do đó thị trường đèn LED tuy hấp dẫn và tiềm năng nhưng áp lực cạnh tranh trong

ngành ngày càng cao.

3. Rủi ro cổ phiếu

Cổ phiếu nắm giữ tập trung: Cơ cấu cổ đông tập trung, tính riêng công đoàn của

công ty nắm giữ 43% cổ phần của công ty. Ngoài ra hai cổ đông Lê Thị Kim Yến và

Lê Đình Hưng chiếm hơn 24% cơ cấu cổ đông, do đó sự minh bạch về thông tin

của công ty khó được kiểm soát, hiệu quả quản trị công ty chưa thực sự cao.

964

1132

1271 1301

36.2%

38.5%

38.9%

35.9%

34%

35%

36%

37%

38%

39%

40%

0

200

400

600

800

1000

1200

1400

2015 2016 2017 2018

Tỷ

đồng

Bán hàng qua Gia Lộc phát % Gia Lộc Phát/DT RAL

Doanh thu bán hàng qua Gia Lộc Phát

www.tvsi.com.vn Trang 17

PHÒNG PHÂN TÍCH VÀ TƯ VẤN ĐẦU TƯ

Thanh khoản thấp: Số lượng cổ phiếu của công ty thấp và phần lớn cổ phiếu

được công đoàn và các cổ đông lớn nắm giữ, do vậy khối lợi giao dịch mỗi phiên

của RAL hạn chế. Trung bình khối lượng giao dịch trong 3 tháng là 4,835 cp/ngày

tương đương với 0.04% số lượng cổ phần

VI. ĐỊNH GIÁ VÀ QUAN ĐIỂM ĐẦU TƯ

1. Định giá

Phương pháp Chiết khấu dòng cổ tức (DDM)

Rạng Đông là doanh nghiệp có lịch sử trả cổ tức tiền mặt duy trì ổn định nhiều năm,

việc dự phóng dòng cổ tức trong tương lai là có cơ sở, do đó chúng tôi lựa chọn

phương pháp định giá DDM để xác định giá trị của cổ phiếu RAL.

Năm 2014 2015 2016 2017 2018

Cổ tức chi trả (tr vnđ) 40,250 40,250 46,000 51,750 63,250

LNST (triệu vnđ) 65,642 93,861 147,055 214,314 204,327

DPR (%) 61.32% 42.88% 31.28% 24.15% 30.96%

DPS (vnđ) 3,500 3,500 4,000 4,500 5,500

SLCP (cp) 11,500,000

Các giả định của phương pháp:

❖ Ke (Chi phí vốn cổ phần): 9.81%

Được tính theo phương pháp CAPM

Hệ số Beta: 0.39

Phần bù rủi ro: 12%

Lãi suất phi rủi ro (Rf): 5.13% (lợi suất TPCP kỳ hạn 10 năm)

❖ G (Tốc độ tăng trưởng dài hạn): 2%

❖ Dự phóng dòng tiền cổ tức từ 2019 – 2023

Năm 2019F 2020F 2021F 2022F 2023F

Cổ tức chi trả (tr vnđ) 63,250 74,750 80,500 97,750 103,500

LNST (triệu vnđ) 197,885 251,544 278,543 308,886 342,829

DPR (%) 31.96% 29.72% 28.90% 31.65% 30.19%

DPS (vnđ) 5,500 6,500 7,000 8,500 9,000

SLCP (cp) 11,500,000

Giá trị hiện tại của dòng cổ tức:

Năm 2019F 2020F 2021F 2022F 2023F T- value

Giá trị hiện tại dòng cổ tức (vnđ) 5,009 5,391 5,287 5,846 5,637 73,618

Giá trị cổ phiếu (vnđ) 100,786

Ở mức giá 84,100 đồng/cp tại ngày 25/04/2019, cổ phiếu RAL đang được giao dịch

tại mức giá thấp hơn giá trị cổ phiếu định giá theo phương pháp chiết khấu dòng cổ

tức là 20%.

www.tvsi.com.vn Trang 18

PHÒNG PHÂN TÍCH VÀ TƯ VẤN ĐẦU TƯ

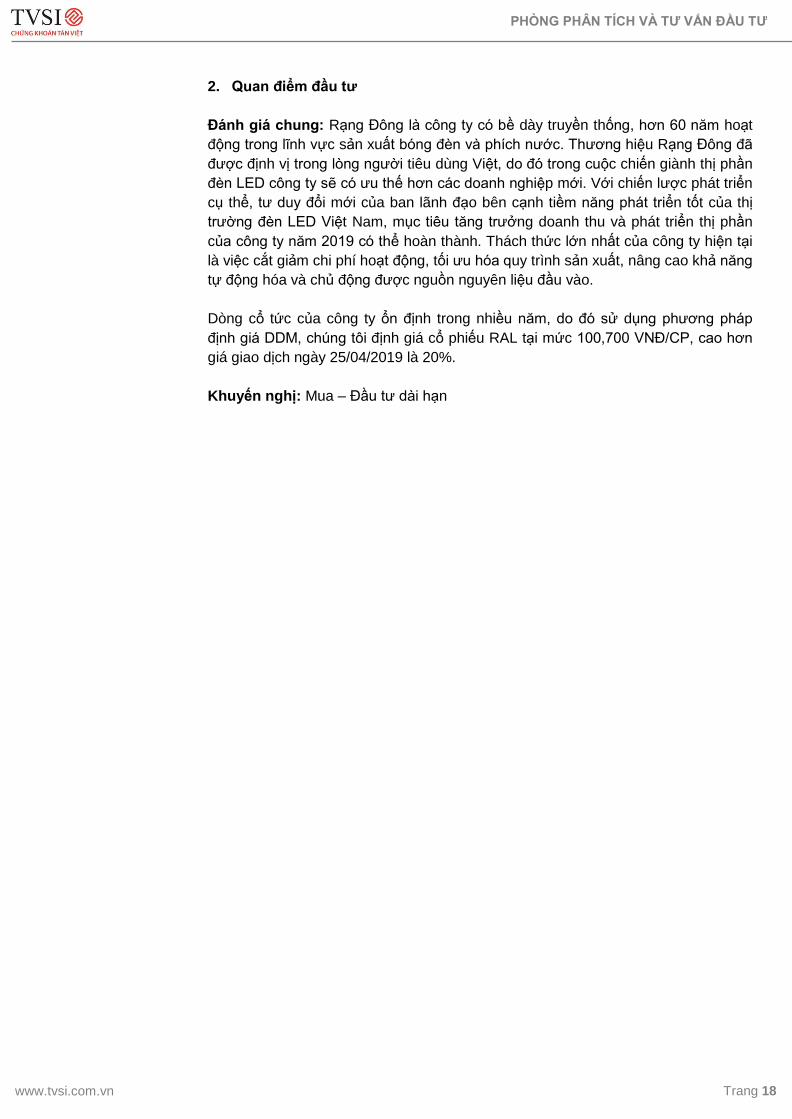

2. Quan điểm đầu tư

Đánh giá chung: Rạng Đông là công ty có bề dày truyền thống, hơn 60 năm hoạt

động trong lĩnh vực sản xuất bóng đèn và phích nước. Thương hiệu Rạng Đông đã

được định vị trong lòng người tiêu dùng Việt, do đó trong cuộc chiến giành thị phần

đèn LED công ty sẽ có ưu thế hơn các doanh nghiệp mới. Với chiến lược phát triển

cụ thể, tư duy đổi mới của ban lãnh đạo bên cạnh tiềm năng phát triển tốt của thị

trường đèn LED Việt Nam, mục tiêu tăng trưởng doanh thu và phát triển thị phần

của công ty năm 2019 có thể hoàn thành. Thách thức lớn nhất của công ty hiện tại

là việc cắt giảm chi phí hoạt động, tối ưu hóa quy trình sản xuất, nâng cao khả năng

tự động hóa và chủ động được nguồn nguyên liệu đầu vào.

Dòng cổ tức của công ty ổn định trong nhiều năm, do đó sử dụng phương pháp

định giá DDM, chúng tôi định giá cổ phiếu RAL tại mức 100,700 VNĐ/CP, cao hơn

giá giao dịch ngày 25/04/2019 là 20%.

Khuyến nghị: Mua – Đầu tư dài hạn

www.tvsi.com.vn Trang 19

PHÒNG PHÂN TÍCH VÀ TƯ VẤN ĐẦU TƯ

PHỤ LỤC I: BÁO CÁO TÀI CHÍNH NĂM

Tỷ VND 2017A 2018A 2019F 2020F Tỷ VND 2017A 2018A 2019F 2020F

Bảng cân đối kế toán Báo cáo kết quả kinh doanh

+ Tiền và các khoản tương đương tiền

514 576 614 695

Doanh thu thuần 3,270 3,621 4,360 5,232

+ Đầu tư ngắn hạn 260 - 244 293 Giá vốn hàng bán 2,373 2,635 3,361 4,033

+ Các khoản phải thu ngắn hạn 668 910 630 755 Lợi nhuận gộp 897 987 999 1,198

+ Hàng tồn kho 723 943 1,821 2,185 Doanh thu hoạt động tài chính 19 15 12 10

+ Tài sản ngắn hạn khác 13 16 - 29 Chi phí tài chính 48 72 97 110

Tổng tài sản ngắn hạn 2,179 2,444 3,110 3,511 Chi phí bán hàng 501 580 537 645

+ Các khoản phải thu dài hạn 1 1 1 1 Chi phí quản lý doanh nghiệp 99 116 123 131

+ GTCL Tài sản cố định 200 309 358 414 Lợi nhuận từ hoạt động kinh

doanh 268 233 217 239

+ Bất động sản đầu tư 0 0 0 0 Thu nhập khác 3 26 4 4

+ Đầu tư dài hạn 0 0 0 0 Thu nhập từ các công ty liên kết

+ Lợi thế thương mại 0 0 0 0 Lợi nhuận trước thuế 271 259 258 327

+ Tài sản dài hạn khác 2 2 6 6 Lợi nhuận ròng 214 204 198 252

Tổng tài sản dài hạn 202 311 271 313 Lợi nhuận chia cho cổ đông 52 63 63 75

Tổng tài sản 2,381 2,756 3,381 3,824 Lợi ích của cổ đông thiểu số

+ Nợ ngắn hạn 1,641 1,933 2,451 2,772

Trong đó: vay ngắn hạn 1,173 1,247 1,833 2,073 EPS cơ bản (VND) 19 18 17 22

+ Nợ dài hạn 1 1 1 1 Giá trị sổ sách (VND) 64 71 81 91

Trong đó: vay dài hạn 1 1 1 1 Cổ tức (VND/cổ phiếu) 4,500 5,500 5,500 6,500

Tổng nợ phải trả 1,642 1,934 2,452 2,772 EBIT 297 290 399 448

+ Vốn góp 739 822 930 1,051 EBITDA 352 359 493 557

+ Thặng dư vốn cổ phần

+ Lợi nhuận chưa phân phối Tăng trưởng

+ Quỹ khác Doanh thu 3,270 3,621 4,360 5,232

Vốn chủ sở hữu 739 822 930 1,051 EBITDA 352 359 432 532

Tổng nợ phải trả và vốn chủ sở hữu

2,381 2,756 3,381 3,824

EBIT 297 290 338 423

Lợi nhuận ròng 214 204 198 252

Lưu chuyển tiền tệ Vốn chủ sở hữu 739 822 930 1,051

Dòng tiền từ hoạt động kinh doanh 36.12 -46.88 Tổng tài sản 2,381 2,756 3,381 3,824

Dòng tiền từ hoạt động đầu tư -31.8 95.95

Dòng tiền từ hoạt động tài chính 31.78 11.93

Lưu chuyển tiền thuần trong kỳ 36.1 61 Định giá

Tiền đầu kỳ 478.3 514.48 PE 7 4.8 6 6

Tiền cuối kỳ 514.4

8 575.79

PB 2.03 1.19 1.09 1.07

Các hệ số khả năng thanh toán Các hệ số khả năng sinh lời

Hệ số thanh toán hiện hành 1.33 1.26 1.27 1.27 Tỷ suất lợi nhuận gộp 27% 27% 23% 23%

Hệ số thanh toán nhanh 0.89 0.78 0.68 0.68 Tỷ suất lợi nhuận hoạt động 8.20% 6.44% 4.97% 6.25%

Hệ số thanh toán tiền mặt 0.31 0.30 0.25 0.25 Tỷ suất lợi nhuận ròng 6.55% 5.64% 4.54% 4.82%

Khả năng thanh toán lãi vay 6.31 4.79 4.1 4.8

Chi phí bán hàng/Doanh thu thuần 15.32

% 16.02% 12.32% 12.32%

Ngày phải thu 54 80 45 45 Chi phí quản lý,/Doanh thu thuần 3.04% 3.21% 3.08% 2.95%

Ngày phải trả 23 31 23 23 ROE 29% 25% 21% 24%

Ngày tồn kho 120 115 150 150 ROA 9% 7% 6% 7%

ROIC 31% 27% 33% 33%

Cơ cấu vốn

Vốn chủ sở hữu/Tổng tài sản 0.31 0.30 0.27 0.27

Nợ /Tổng tài sản 0.69 0.7 0.73 0.73

Nợ /Vốn chủ sở hữu 2.22 2.35 2.64 2.64

Nợ ngắn hạn/Vốn chủ sở hữu 2.22 2.35 2.64 2.64

www.tvsi.com.vn Trang 20

PHÒNG PHÂN TÍCH VÀ TƯ VẤN ĐẦU TƯ

PHỤ LỤC II: BIỂU ĐỒ CÁC CHỈ SỐ Đơn vị: tỷ đồng

63% 67% 68% 72%78%

73% 71% 69% 70%

55% 56% 54% 50%47%

28% 27% 29%

42%

0%10%20%30%40%50%60%70%80%90%

2010 2011 2012 2013 2014 2015 2016 2017 2018

Nợ/TTS

RAL

DQC

0

200

400

600

800

1000

1200

1400

2010 2011 2012 2013 2014 2015 2016 2017 2018

VCSH

RAL

DQC

0

500

1000

1500

2000

2500

2010 2011 2012 2013 2014 2015 2016 2017 2018

Nợ

RAL

DQC

0

1000

2000

3000

2010 2011 2012 2013 2014 2015 2016 2017 2018

TTS

RAL

DQC

1.22 1.22 1.25 1.26 1.17 1.24 1.26 1.33 1.26

1.69 1.77 1.862.03

2.12

3.38

2.91 2.86

2.22

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

2010 2011 2012 2013 2014 2015 2016 2017 2018

Chỉ số thanh toán hiện hành

RAL

DQC

0

500

1000

1500

2000

2500

3000

3500

4000

2010 2011 2012 2013 2014 2015 2016 2017 2018

Doanh thu

RAL

DQC

0

50

100

150

200

250

300

2010 2011 2012 2013 2014 2015 2016 2017 2018

LNST

RAL

DQC

0%

5%

10%

15%

20%

25%

30%

35%

2010 2011 2012 2013 2014 2015 2016 2017 2018

ROE

RAL

DQC

0

2,000

4,000

6,0008,000

10,000

12,000

14,000

16,000

18,00020,000

2010 2011 2012 2013 2014 2015 2016 2017 2018

EPS

RAL

DQC

PHÒNG PHÂN TÍCH VÀ TƯ VẤN ĐẦU TƯ

CHỨNG KHOÁN TÂN VIỆT Trụ sở chính: Tầng 6, 79 Lý Thường Kiệt, Hoàn Kiếm, Hà Nội Điện thoại: (024) 3728 0921 * Fax: (024) 3728 0920

Trung tâm DVKH: 1900 1885 Email: [email protected] www.tvsi.com.vn

1. THANG ĐO KHUYẾN NGHỊ

Khuyến nghị Diễn giải

MUA MẠNH Nếu giá thị trường thấp hơn giá mục tiêu ít nhất 30%

MUA Nếu giá thị trường thấp hơn giá mục tiêu từ 20-30%

KHẢ QUAN Nếu giá thị trường thấp hơn giá mục tiêu từ 10-20%

PHÙ HỢP THỊ TRƯỜNG Nếu giá thị trường thấp hơn hoặc cao hơn giá mục tiêu không quá 5-10%

HẠ TỶ TRỌNG Nếu giá thị trường cao hơn giá mục tiêu 10-20%

BÁN Nếu giá thị trường cao hơn giá mục tiêu ít nhất 20%

KHÔNG ĐÁNH GIÁ TVSI không đưa ra khuyến nghị đầu tư và giá mục tiêu căn cứ theo chính sách của TVSI khi TVSI đóng vai trò CTCK tư vấn hoặc trong một giao dịch chiến lược hoặc cũng có thể trong trường hợp TVSI không đủ dữ liệu để thực hiện định giá cổ phiếu.

2. KHUYẾN CÁO

Tất cả những thông tin nêu trong báo cáo này đã được xem xét cẩn trọng, tuy nhiên Công ty Cổ phần Chứng khoán Tân

Việt (TVSI) không chịu bất kỳ một trách nhiệm nào đối với tính chính xác của những thông tin được đề cập đến trong báo

cáo này. Các quan điểm, nhận định, đánh giá trong báo cáo này là quan điểm cá nhân của các chuyên viên phân tích mà

không đại diện cho quan điểm của TVSI

❖ Báo cáo chỉ nhằm cung cấp thông tin mà không hàm ý khuyên người đọc mua, bán hay nắm giữ chứng khoán.

Người đọc chỉ nên sử dụng báo cáo phân tích này như một nguồn thông tin tham khảo

❖ TVSI có thể có những hoạt động hợp tác kinh doanh với các đối tượng được đề cập đến trong báo cáo này. Người

đọc cần lưu ý rằng TVSI có thể có những xung đột lợi ích đối với các nhà đầu tư khi thực hiện báo cáo phân tích

HỆ THỐNG CHI NHÁNH CỦA TVSI

Top Related

Copyright © 2022 FDOKUMEN