Bahasa

Halaman

Hukum

i

SKRIPSI

ANALISIS TINGKAT KESEHATAN BANK

BERDASARKAN RISK BASED BANK RATING DAN

FINANCIAL DISTRESS PADA PT BANK SYARIAH

MANDIRI

Untuk Memenuhi Peryaratan

Memperoleh Gelar Sarjana (S1)

Oleh

SINTA KURNIA

NIM.217120169

PROGRAM SARJANA ILMU ADMINISTRASI BISNIS

KONSENTRASI PERBANKAN

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS MUHAMMADIYAH MATARAM

2021

ii

iii

iv

v

vi

vii

RIWAYAT HIDUP

Sinta Kurnia adalah nama penulis skripsi ini, lahir pada

tanggal 11 Maret 1998 di Tanjung, Kecamatan Tanjung

Kabupaten Lombok Utara, Provinsi Nusa Tenggara Barat.

Penulis ini merupakan anak ke 1 dari 2 bersaudara dari

pasangan Zaenudin Ahmad dan Nurnawati. Penulis pertama

kali masuk pendidikan tahun 2005-2011 di SDN 5 BENTEK, kemudian

melanjutkan pendidikan ke SMPN 3 GANGGA TAHUN 2011-2014 dan

melanjutkan pendidikan ke SMAN 1 TANJUNG tahun 2014-2017 dan pada tahun

2017-2021 penulis terdaftar sebagai mahasiswa Universitas Muhammadiyah

Mataram Fakultas Ilmu Sosial dan Ilmu Politik, Jurusan Administrasi Bisnis.

Dengan ketekunan, motivasi yang tinggi untuk terus belajar dan berusaha

penulis telah berhasil menyelesaikan pengerjaan tugas akhir skripsi ini semoga

dengan penulis akhir tugas skripsi ini mampu memberikan kontribusi positif bagi

dunia pendidikan.

Akhir kata penulis mengucapkan rasa syukur yang sebesar besar nya atas

menyelesaikan skripsi yang berjudul “Analisis Tingkat Kesehatan Bank

Berdasarkan Risk Based Bank Rating Dan Financial Distress Pada Pt Bank Syariah

Mandiri”

viii

MOTTO

“... Janganlah kamu berduka cita, sesungguhnya Allah selalu bersama kita...."

Surat At-Taubah ayat 40

“Janganlah kamu bersikap lemah dan janganlah pula kamu

bersedih hati, padahal kamulah orang orang yang paling

tinggi derajatnya jika kamu beriman."

Surat Ali Imran ayat 139

“ jangan terlalu ambil hati dengan ucapan seseorang, kadang

manusia punya mulut tapi belum tentu punya pikiran”

Albert Einstein

ix

PERSEMBAHAN

Alhamdulillahhirabil alamin, penulis mengucapkan kehadirat allah swt,

telah memberikan anugerah, kesehatan serta rahmat nya hingga skripsi dapat

terselesaikan. Skripsi ini saya persembahkan kepada:

1. Untuk bapak saya Zaenudin Ahmad dan ibu saya Nurnawati yang tercinta yang

tidak pernah jenuh untuk mendoakan dan menasehati saya dan yang selalu

ikhlas dalam memenuhi semua kebutuhan saya.

2. Untuk adik saya Bimas To R Langga tercinta.

3. Untuk kaka saya Esi Aprilia yangku sayangi

4. Untuk keluarga besar saya yang saya cintai, yang selalu membantu dan

mendukung saya.

5. Untuk teman-teman seperjuangan ku yang tercinta, khusus nya untuk teman-

teman seangkatan.

6. Untuk almamater tercinta.

7. Sahabat-sahabat saya Sabrina, Sukur, Daud, Abay, Maun, Panji, Alik dan Izi

kawan-kawan di kampung halaman.

8. Buat temen saya terutama SUSIS DAN FAISAL terimakasi sudah selalu ada

disaat saya butuh bantuan dalam menyusun skripsi.

9. Buat Bagas terimakasi sudah menemani kerjain skripsi dan selalu kasi

semangat.

10. Buat temen-temen kuliah, Risky, Rani, Masrullah, Vina, Iyan, Rita, Rozi,

Novi, Ros, Iskandar, Afifah, Arni. Citra, Shindy.

x

ANALISIS TINGKAT KESEHATAN BANK BERDASARKAN RISK

BASED BANK RATING DAN FINANCIAL DISTRESS PADA PT BANK

SYRAIAH MANDIRI

Sinta Kurnia1, Lalu Hendra Maniza, S.Sos., M.M.2, Nurul Hidayati Indra

Ningsih, S.E.,M.M3

Baiq Reinalda Tri Yunarni, S.E., M.Ak.4

Mahasiswa1, Pembimbing Utama2, Pembimbing Pendamping3, Penguji Netral4

Program Studi Administrasi Bisnis Fakultas Ilmu Sosial Dan Ilmu Politik

Universitas Muhammadiyah Mataram

ABSTRAK

Penelitian ini bertujuan untuk mengetahui tingkat kesehatan Bank Syariah

Mandiri tahun 2018-2019 dengan menggunakan metode pengukuran yang telah

diatur dalam peraturan otoritas jasa keuangan No.8/POJK/2014 tentang penilaian

tingkat kesehatan Bank Umum Syariah dengan metode RBBR dan Financial

Distress.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

metode dokumentasi. Penelitian ini melakukan penilaian terhadap empat faktor

RBBR yaitu Risk Profile melalui NPF dan FDR, Earning melalui rasio ROA, faktor

Capital melalui rasio CAR dan Good Corporate Goverance dan faktor Financial

Distress.

Hasil penelitian tingkat kesehatan Bank Syariah Mandiri menunjukkan

bahwa predikat kesehatan bank sesuai dengan standar yang telah ditetapkan oleh

OJK. Pada tahun 2018-2019 rasio keuangan Bank Syariah Mandiri memperoleh

predikat sehat untuk rasio Risk Profile yang menggunakan rasio NPF dan FDR,

rasio ROA mendapat predikat cukup sehat pada tahun 2018 sementara pada tahun

2019 mendapat predikat sangat sehat, rasio CAR mendapat predikat sangat sehat

pada tahun 2018-2019, faktor GCG mendapat predikat sangat seha tahun 2018-

2019 dan faktor Financial Distres pada zona abu-abu pada tahun 2018-2019.

Kata kunci: Tingkat Kesehatan Bank, Metode RBBR dan Financial Distress

xi

xii

KATA PENGANTAR

Puji Syukur Kehadirat Allah SWT, karena atas limpahan rahmat dan karunia-

nya, sehinga pemyusun dapat merampungkan skripsi dengan judul: “Analisis

Tingkat Kesehatan Bank Berdasarkan Risk Based Bank Rating Dan Financial

Distress Pada PT Bank Syariah Mandiri” sebagai syarat menyelsaikan program

sarjana (S1) pada Program Sarjana Fakultas Fisipol Universitas Muhammadiyah

Mataram.

Penghargaan dan terimakasih yang setulus-tulusnya kepada ibunda tercinta

Nurnawati dan ayahanda yang kusayangi Zaenudin Ahmad, adik tersayang Bimas

To R Langga serta Keluarga Besar yang saya cintai, yang telah mencurahkan

segenap cinta dan kasih sayang, dukungan dan perhatian yang tulusnya. Semogah

Allah SWT selalu melimpahkan rahmat, kesehatan, karunia dan keberkahan di

dunia dan akhirat atas budi baik yang telah diberikan kepada penulis.

Penghargaan dan terimakasih penulis berikan kepada Bapak Lalu Hendra Maniza,

S.Sos., M.M. Selaku Dosen Pembibing Utama dan Ibu Nurul Hidayati Indra Ningsih,

S.E., M.M. Selaku Dosen Pendamping Saya yang telah membantu penulissan skripsi ini.

Serta ucapan terimakasih kepada:

1. Bapak Drs. H. Arsyad Abd, Ghani, M.Pd. Selaku Rektor Universitas

Muhammadiyah Mataram.

2. Bapak Dr. H. Muhamad Ali, M.Si. Selaku Dekan Fakultas Ilmu Sosial Dan

Politik Universitas Muhammadiyah Mataram

xiii

3. Bapak Lalu Hendra Maniza, S.Sos., M.M. Selaku Prodi Administrasi Bisnis

Fakultas Ilmu Sosial Dan Politik Universitas Muhammadiyah Mataram.

4. Ibu Baiq Reinelda Tri Yunarni, S.E., M.Ak. Selaku Sekretaris Prodi

Administrasi Bisnis Fakultas Ilmu Sosial Dan Politik Universitas

Muhammadiyah Mataram.

5. Seluruh Dosen Dan Staff Prodi Administrasi Bisnis Fakultas Ilmu Sosial

Dan Politik Universitas Muhammadiyah Mataram.

6. Almamaterku yang tercinta Universitas Muhammadiyah Mataram.

7. Terimaski buat temen-temen kuliah saya selama 3.5 tahun ini.

8. Semua Pihak Yang Tidak Dapat Biasa Disebutkan Satu Persatu Yang Telah

Membantu Memberikandukungan.

Akhir kata menyadari bahwa dalam penulisan skripsi ini masih jauh dari

kesempurnaan, karena itu, penulis memohon saran dan kritik yang sifatnya

membangun demi kesempurnaannya dan semoga bermanfaat bagi kita semua.

Mataram, 11 Februari 2021

Penulis

xiv

DAFTAR ISI

JUDUL................................................................................................................i

LEMBAR PERSETUJUAN SKRIPSI ........................................................... ii

LEMBAR PENGESAHAN SKRIPSI ............................................................ iii

PERNYATAAN KEAHLIAN SKRIPSI ........................................................ iv

SURAT PERNYATAAN BEBAS PLAGIARISME ..................................... v

SURAT PERNYATAAN PERSETUJUAN PUBLIKASI ............................ vi

RIWAYAT HIDUP .......................................................................................... vii

MOTTO ............................................................................................................ viii

HALAMAN PERSEMBAHAN ...................................................................... ix

ABSTRAK ........................................................................................................ x

ABSTRACT ...................................................................................................... xi

KATA PENGANTAR ...................................................................................... xii

DAFTAR ISI ..................................................................................................... xiv

DAFTAR TABEL ............................................................................................ xvi

DAFTAR GAMBAR ........................................................................................ xvii

BAB I PENDAHULUAN ................................................................................. 1

1.1 Latar Belakang Masalah.............................................................................. 1

1.2 Rumusan Masalah Penelitian ..................................................................... 7

1.3 Tujuan Penelitian ........................................................................................ 7

1.4 Manfaat Penelitian ...................................................................................... 8

BAB II KAJIAN PUSTAKA ........................................................................... 10

2.1 Penelitian Terdahulu .................................................................................... 10

2.2 Landasaran Teori .......................................................................................... 12

2.2.1 Pengertian Bank ................................................................................... 12

2.2.2 Bank Syariah ........................................................................................ 13

2.2.3 Financial Distress ................................................................................ 16

2.2.4 Risk Based Bank Rating ....................................................................... 24

2.3 Kerangka Konseptual ................................................................................... 35

xv

BAB III METODE PENELITIAN ................................................................. 36

3.1 Jenis Penelitian ............................................................................................. 36

3.2 Lokasi Penelitian .......................................................................................... 36

3.3 Jenis Dan Sumber Data ................................................................................ 36

3.3.1 Jenis Data ............................................................................................. 36

3.3.2 Sumber Data ......................................................................................... 36

3.4 Populsi Dan Sampel ..................................................................................... 37

3.4.1 Populasi ................................................................................................ 37

3.4.2 Sampel .................................................................................................. 37

3.5 Definisi Operasional Variabel ...................................................................... 38

3.6 Metode Pengumpulan Data .......................................................................... 41

3.7 Tehnik Alat Analisis Data ............................................................................ 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ................................ 46

4.1 Gambaran Umum Pt Bank Syariah Mandiri ................................................ 46

4.1.1 Sejarah Berdirinya Bank Syariah Mandiri ........................................... 46

4.1.2 Visi Dan Misi Bank Syariah Mandiri ................................................... 48

4.2 Hasil Penelitian ............................................................................................ 49

4.3 Pembahasan .................................................................................................. 54

4.3.1 Penilaian Kesehatan Bank Berdasarkan Risk Based Bank Rating ....... 54

4.3.2 Financial Distress ................................................................................ 60

BAB V PENUTUP ............................................................................................ 62

5.1 Kesimpulan .................................................................................................. 62

5.2 Saran ............................................................................................................ 63

DAFTAR PUSTAKA ....................................................................................... 64

LAMPIRAN

xvi

DAFTAR TABEL

1.1 Bank Umum Syariah Yang Terdaftar Di OJK (2018-2019) ........................... 3

2.1 Penelitian Terdahulu ....................................................................................... 10

2.2 Predikat Kesehatan Bank Berdasarkan NPF ................................................... 27

2.3 Predikat Kesehatan Bank Berdasarkan FDR .................................................. 29

2.4 Predikat Kesehatan Bank Berdasarkan ROA ................................................. 31

2.5 Predikat Kesehatan Bank Berdasarkan CAR ................................................. 32

3.1 Bank Umum Syariah (2018-2019) .................................................................. 37

3.2 Predikat Kesehatan Bank Berdasarkan NPF ................................................... 42

3.3 Predikat Kesehatan Bank Berdasarkan FDR................................................... 42

3.4 Predikat Kesehatan Bank Berdasarkan ROA .................................................. 42

3.5 Predikat Kesehatan Bank Berdasarkan CAR .................................................. 43

3.6 Bobot Peringkat Komposit .............................................................................. 44

4.1 NPF Bank Syariah Mandiri ............................................................................. 49

4.2 FDR Bank Syariah Mandiri ............................................................................ 50

4.3 ROA Bank Syariah Mandiri ............................................................................ 51

4.4 CAR Bank Syariah Mandiri ............................................................................ 52

4.5 GCG Bank Syariah Mandiri ............................................................................ 52

4.6 Financial Distress ........................................................................................... 53

4.7 Kesehatan Bank Syariah Mandiri Pada Tahun 2018....................................... 54

4.8 kesehatan bank syariah mandiri pada tahun 2019 ........................................... 57

4.9 Prediksi Financial Distress Bank Syariah Mandiri 2018 ............................... 61

4.10 Prediksi Financial Distress Bank Syariah Mandiri 2019 .............................. 61

xvii

DAFTAR GAMBAR

2.1 Kerangka Konseptual ................................................................................... 35

1

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Bank adalah lembaga yang berperan sebagai perantara keuangan,

dengan pihak yang memiliki dana dan pihak yang membutuhkan, serta lembaga

yang bertanggung jawab untuk memperlancar arus kas dan mendukung

pelaksanaan pembangunan nasional. Dalam konteks perbankan pertumbuhan

ekonomi dan stabilitas nasional untuk meningkatkan taraf hidup masyarakat

juga berperan dalam pelaksanaan kebijakan moneter dan pencapaian stabilitas

sistem keuangan. Oleh karena itu, diperlukan perbankan yang sehat, transparan

dan bertanggung jawab (Buku Pegangan Bank Indonesia, 2011) dalam

Harahap (2018).

Dari pemahaman tersebut dapat dilihat bahwa perkembangan ekonomi

suatu negara sangat bergantung pada perkembangan bank dan lembaga

keuangan lainnya. Menurut Undang-undang Nomor 10 Tahun 1998, bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank adalah perantara yang digunakan oleh orang-orang yang memiliki terlalu

banyak uang dan mereka yang kekurangan uang. Banyak ahli yang memiliki

definisi yang berbeda tentang bank, tetapi pada dasarnya mereka setuju bahwa

bank adalah entitas komersial yang kegiatan utamanya adalah mengumpulkan

simpanan dari masyarakat, kemudian mendistribusikannya untuk mendapatkan

2

keuntungan dan memberikan layanan dalam bisnis pembayaran (Rivai, Basir,

Sudarto, & Veithzal, 2013).

Menurut Lubis (Lubis, 2010), salah satu fungsi bank adalah bertindak

sebagai agent of a trust, artinya kegiatan bank sebagai perantara keuangan

menjalankan fungsinya atas dasar kepercayaan yang diperoleh bank dari

kepercayaan masyrakat. Fungsi bank sebagai trust agent tentunya tidak terlepas

dari prinsip saling menguntungkan.

Masyarakat percaya bahwa bank dapat mengelola dananya sendiri, dan

pemilik dana tersebut dapat menarik dananya kapan saja, dan jika ingin

menjaga kepercayaan, bank harus dapat mengembalikan dananya. Pada saat

yang sama, penarikan dana akan menimbulkan kesulitan likuiditas bagi bank

dan dapat mengakibatkan kebangkrutan (Simorangkir, 2004). Mengingat

pentingnya tingkat kesehatan bank, maka perlu dilakukan penilaian tingkat

kesehatan bank.

Penilaian tersebut untuk mengetahui apakah bank dalam kondisi tidak

sehat, kurang sehat, cukup sehat, sehat dan sangat sehat., sehingga bank harus

tetap beroperasi atau bahkan berhenti beroperasi. Metode penilaian kesehatan

bank selalu berubah sesuai dengan perkembangan terkini. Untuk

mencerminkan kesehatan bank saat ini dan masa depan, penilaian kesehatan

bank perlu ditingkatkan (Taswan, 2006).

Penilaian tingkat kesehatan bank dihitung berdasarkan metode yang

ditetapkan oleh Bank Indonesia No.13 / 1 / PBI / 2011, dimana bank harus

menggunakan metode Risk Based Bank Rating (RBBR) untuk melakukan self

3

assessment tingkat kesehatan bank. Metode tersebut berlaku untuk bank biasa

dan bank syariah.

Bank syariah adalah bank yang menjalankan kegiatan komersial sesuai

dengan hukum Syariah. Bank Syariah mulai mendirikan pijakan kelembagaan

pada tahun 1991, yang dilambangkan dengan berdirinya Bank Muamalat

Indonesia (BMI). Sejak diundangkannya UU No. 10 tahun 1998, perbankan

syariah berkembang pesat. Undang-undang secara jelas mengatur bahwa baik

bank umum maupun bank perkreditan rakyat dapat melakukan usaha dan

pembiayaan sesuai dengan prinsip syariah. Perkembangan bank umum syariah

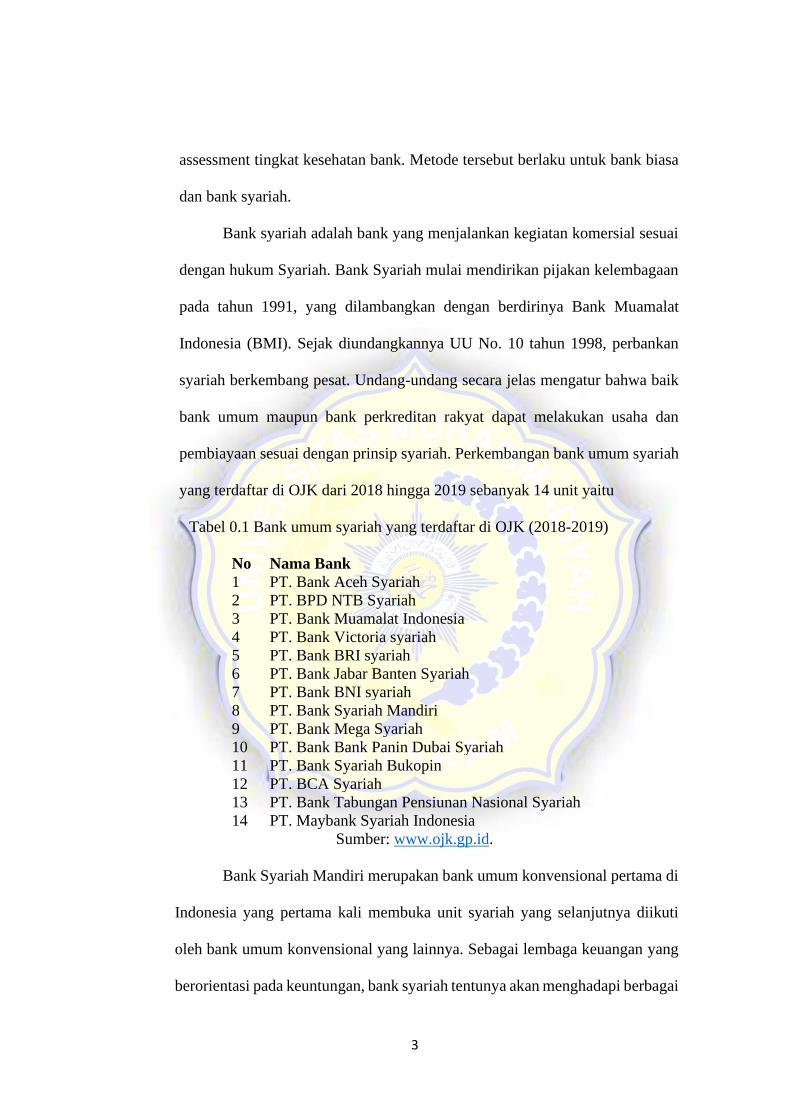

yang terdaftar di OJK dari 2018 hingga 2019 sebanyak 14 unit yaitu

Tabel 0.1 Bank umum syariah yang terdaftar di OJK (2018-2019)

No Nama Bank

1 PT. Bank Aceh Syariah

2 PT. BPD NTB Syariah

3 PT. Bank Muamalat Indonesia

4 PT. Bank Victoria syariah

5 PT. Bank BRI syariah

6 PT. Bank Jabar Banten Syariah

7 PT. Bank BNI syariah

8 PT. Bank Syariah Mandiri

9 PT. Bank Mega Syariah

10 PT. Bank Bank Panin Dubai Syariah

11 PT. Bank Syariah Bukopin

12 PT. BCA Syariah

13 PT. Bank Tabungan Pensiunan Nasional Syariah

14 PT. Maybank Syariah Indonesia

Sumber: www.ojk.gp.id.

Bank Syariah Mandiri merupakan bank umum konvensional pertama di

Indonesia yang pertama kali membuka unit syariah yang selanjutnya diikuti

oleh bank umum konvensional yang lainnya. Sebagai lembaga keuangan yang

berorientasi pada keuntungan, bank syariah tentunya akan menghadapi berbagai

4

risiko yang melekat dalam aktivitas perbankan, tidak menutup kemungkinan

bahaya yang mengancam kelangsungan hidupnya. Berdasarkan ketentuan

penilaian kesehatan bank disebutkan bahwa risiko inheren akan mempengaruhi

status keuangan, artinya apabila bank dapat meramalkan kemungkinan risiko

tersebut tidak akan mempengaruhi status keuangan dan tidak akan

menimbulkan krisis keuangan. Bagi bank, menjaga tingkat kesehatan sangat

penting. Penilaian tingkat kesehatan dengan metode Risk Based Bank Rating

(RBBR) menggunakan penilaian empat faktor. Berdasarkan PBI No.13 / 1 / PBI

/ 2011, penilaian tersebut meliputi faktor profil risiko, profitabilitas,

permodalan dan good corporate governance (GCG).

Profil risiko tersebut mencakup beberapa risiko, seperti risiko kredit dan

risiko likuiditas. Risiko kredit adalah risiko yang terjadi karena counterparty

gagal melaksanakan atau gagal melaksanakan kewajibannya (Rivai, Basir,

Sudarto dan Veithzal, 2013). Rasio keuangan yang digunakan untuk mengukur

risiko kredit adalah kredit bermasalah (NPL). Di bank syariah, kredit

(pinjaman) tidak digunakan, dan pembiayaan (financing) digunakan di bank

syariah, hal ini hanya karena perbedaan terminologi. Oleh karena itu, istilah

kredit bermasalah (NPF) harus digunakan untuk mengukur rasio risiko kredit

bank syariah. Non performing financing (NPF) adalah perbandingan antara

kredit bermasalah dengan total pembiayaan yang disediakan bank.

Risiko likuiditas merupakan risiko yang disebabkan oleh

ketidakmampuan bank dalam memenuhi utang yang telah jatuh tempo (Rivai,

Basir, Sudarto & Veithzal, 2013). Rasio Loan To Deposit Ratio dapat digunakan

5

untuk menentukan risiko likuiditas. Rasio pinjaman terhadap simpanan (LDR)

adalah hasil perbandingan jumlah yang dikreditkan dengan dana yang diterima

bank. Pada bank syariah, term ratio menggunakan rasio Financing to Deficit

Ratio. Financing to Deficit Ratio adalah perbandingan antara pembiayaan yang

diberikan bank dengan dana pihak ketiga yang diajukan oleh bank.

Rasio rentabilitas adalah kemampuan bank untuk memperoleh

keuntungan. Pengembalian (leasability) dapat diukur dengan menggunakan

Return On Asset (ROA). Rasio ini digunakan untuk mengukur kemampuan

manajemen bank dalam memperoleh laba secara keseluruhan. Semakin besar

tingkat pengembalian aset suatu bank, semakin besar pula keuntungan yang

diperoleh bank tersebut, dan semakin baik pula posisi bank dalam penggunaan

aset tersebut. Oleh karena itu, semakin tinggi aset bank yang dialokasikan untuk

pinjaman dan semakin rendah rasio permodalannya, semakin besar

kemungkinan bangkrut. Pada saat yang sama, semakin tinggi ROA maka

semakin kecil kemungkinan bank gagal (Haryati, 2001) dalam Kurniasari

(2013).

Modal merupakan faktor terpenting bagi sebuah bank dalam

menjalankan aktivitas usahanya. Tingkat kecukupan modal merupakan hal yang

harus diperhatikan bank, karena memiliki modal yang cukup untuk mengatasi

kemungkinan kerugian yang mungkin diderita bank, dan juga dapat juga

digunakan sebagai cadangan pada saat bank mengalami krisis. Modal

(permodalan) dapat diukur dengan menggunakan rasio kecukupan modal

(CAR). Rasio kecukupan modal (CAR) merupakan rasio kecukupan modal

6

yang menunjukkan bahwa bank memiliki modal yang cukup dan pengelola

bank memiliki kemampuan untuk mengidentifikasi, mengukur, mengawasi dan

mengendalikan risiko yang dapat mempengaruhi permodalan bank (Kuncoro,

2011, No.519)

Dalam penilaian kesehatan berdasarkan peringkat risiko bank, faktor

good corporate governance juga menjadi alat untuk menentukan kesehatan

bank. Penilaian faktor GCG bank umum syariah merupakan evaluasi terhadap

kualitas pengelolaan bank. Sesuai dengan PBI No.13 / 1 / PBI / 2011, tujuan

penerapan GCG adalah agar bank dapat mendeteksi permasalahan secara dini,

melakukan langkah-langkah perbaikan tindak lanjut yang tepat dan cepat, serta

menerapkan GCG yang lebih baik sehingga bank dapat lebih efektif dalam

menghadapi krisis, elastisitas. Artinya jika bank dapat menerapkan GCG sesuai

dengan standar yang telah ditetapkan maka kemungkinan permasalahan yang

dihadapi bank akan semakin berkurang. Gunakan nilai komposit untuk

mengukur GCG.

Penelitian ini membahas tentang faktor-faktor yang mempengaruhi

kesehatan bank umum syariah. Alasan pemilihan faktor yang diyakini dapat

mempengaruhi kesehatan bank adalah karena hasil yang diperoleh dari

penelitian sebelumnya masih terdapat gips. Atas dasar inilah penelitian ini

menjadi sangat menarik, bertujuan untuk membuktikan hasil sebenarnya

tentang “Analisis Tingkat Kesehatan Bank Berdasarkan Risk Based Bank

Rating Dan Financial Distress Pada PT Bank Syariah Mandiri”

7

1. 2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka

perumusan masalah dari penelitian sebagai berikut:

1. Bagaimanakah tingkat kesehatan PT Bank Syariah Mandiri dilihat dari

faktor non performing financing (NPF) selama periode 2018-2019?

2. Bagaimanakah tingkat kesehatan PT Bank Syariah Mandiri dilihat dari

faktor Non Financing to Depocit Ratio (FDR) selama periode 2018-2019?

3. Bagaimanakah tingkat kesehatan PT Bank Syariah Mandiri dilihat dari

faktor Return on Assets (ROA) selama periode 2018-2019?

4. Bagaimanakah tingkat kesehatan PT Bank Syariah Mandiri dilihat dari

faktor Capital Adequacy Ratio (CAR) selama periode 2018-2019?

5. Bagaimanakah tingkat kesehatan PT Bank Syariah Mandiri dilihat dari

faktor Good Corporate Govermance (GCG) selama periode 2018-2019?

6. Bagaimana tingkat Financial Distress pada PT Bank Syariah Mandiri

selama peridoe 2018-2019?

1.3 Tujuan Penelitian

Dari rumusan masalah di atas, tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganlisis bagaimanakah tingkat kesehatan

PT Bank Syariah Mandiri dilihat dari faktor non performing financing

(NPF) selama periode 2018-2019?

2. Untuk mengetahui dan menganalisis bagaimanakah tingkat kesehatan

PT Bank Syariah Mandiri dilihat dari faktor non Financing to Depocit

Ratio (FDR) selama periode 2018-2019?

8

3. Untuk mengetahui dan menganalisis bagaimanakah tingkat kesehatan

PT Bank Syariah Mandiri dilihat dari faktor Return on Assets (ROA)

selama periode 2018-2019?

4. Untuk mengetahui dan menganalisis bagaimanakah tingkat kesehatan

PT Bank Syariah Mandiri dilihat dari faktor Capital Adequacy Ratio

(CAR) selama periode 2018-2019?

5. Untuk mengetahui dan menganalisis bagaimanakah tingkat kesehatan

PT Bank Syariah Mandiri dilihat dari faktor Good Corporate

Govermance (GCG) selama preiode 2018-2019?

6. Untuk mengetahui dan menganalisis bagaimana tingkat Financial

Distress pada PT Bank Syariah Mandiri selama peridoe 2018-2019?

1.4 Manfaat Penelitian

Adapun manfaat penelitian yaitu:

1. Bagi Teoritis

a. Bagi penulis

Penulisan ini diharapkan dapat menambah pengetahuan, wawasan,

serta pengalaman yang berharga dalam mempelajari, memahami dan

mengimplementasikan Analisis Pengaruh Tingkat Kesehatan Bank

Berdasarkan Risk Based Bank Rating Dalam Memprediksi Financial

Distress Pada Bank Umum Syariah Di Indonesia.

9

b. Bagi pihak lain

Penelitian ini diharapkan dapat menjadi masukan, menambah

wawasan dan pengetahuan bagi masyarakat umum yang ingin melakukan

penelitian lebih lanjut mengenai topik yang sama.

2. Bagi Akademis

Penelitian ini diharapkan dapat sebagai media refrensi bagi peneliti

selanjutnya yang nantinya menggunakan konsep dan dasar penelitian yang

sama, yaitu Analisis Tingkat Kesehatan Bank Berdasarkan Risk Based Bank

Rating Dan Financial Distress Pada PT Bank Syariah Mandiri.

3. Bagi Praktis

Penelitian ini diharapkan dapat memberikan masukan dan informasi

sebagai bahan pertimbangan bagi perusahaan untuk menentukan keputusan

serta kebijakan mengenai kinerja perusahaan pada masa yang akan datang.

10

BAB II

KAJIAN PUSTAKA

2.1 Penelitian Terdahulu

Beberapa penelitian terdahulu yang berhubungan dengan kesehatan

bank dan financial distress dapat di jabarkan dalam tabel sebagai berikut:

No Keterangan Uraian

1 Nama Dan Tahun Almilia Luciana Spica Dan Winny

Herdinigtys (2005)

Judul Analisis rasio camel terhadap prediksi

kondisi bermasalah pada lembaga perbankan

periode 2000-2002

Jenis Penelitian Kuantitatif

Tehnik Pengumpulan Data Studi dokumentasi dan browsing

Tehnik Analisis Data Regresi logistic

Hasil Penelitian 1. CAR berpengaruh negative dan signifikan.

2. NPL dan BOPO berpengaruh positif dan

signifikan.

2 Nama Dan Tahun Adhistya risky bestari dan abdul rohman

(2013).

Judul Pengaruh rasio camel dan ukuran bank

terhadap prediksi kondisi bermasalah pada

sector perbankan. (Studi pada perusahaan

perbankan yang terdaftar di bursa efek

Indonesia tahun 2007-2011).

Jenis Penelitian Kuantitatif

Tehnik Pengumpulan Data Studi dokumentasi dan browsing

Tehnik Analisis Data Regresi logistic

Hasil Penelitian 1. CAR, NPL, ROA, BOPO, LDR

berpengaruh tidak signifikan.

2. NIM dan ukuran bank berpengaruh

signifikan.

3 Nama Dan Tahun Lina nur hidayati (2015)

Judul Pengaruh CAR, NPL, LDR terhadap

probabilitas kebankrutan bank (studi pada

bank unun swasta devisa yang tercatat di BEI

tahun 2009-2013)

Jenis Penelitian Kuantitatif

Tehnik Pengumpulan Data Studi dokumentasi dan browsing

Tehnik Analisis Data Regresi linier berganda

11

Hasil Penelitian 1. CAR berpengaruh negative dan tidak

signifikan.

2. NP: berpengaruh positif dan tidak

signifikan.

3. LDR berpengaruh negative dan

signifikan.

4 Nama Dan Tahun Hutasoit, hatyanto (2016)

Judul Pengaruh LDR, NPL, BOPO, ukuran

perusahaan dan CAR terhadap resiko

kebangkrutan (Studi pada Bank Umum

Konvensional Periode 2012-2014)

Jenis Penelitian Kuantitatif

Tehnik Pengumpulan Data Studi dokumentasi dan browsing

Tehnik Analisis Data Regresi linear berganda

Hasil Penelitian 1. LDR dan CAR berpengaruh negative

tidak signifikan terhadap kebangkrutan.

2. NOL dan BOPO berpengaruh negative

signifikan

5 Nama Dan Tahun Ni made meliani andari dan I gusti bagus

wiksuana (2017)

Judul RBBR sebagai determinasi dalam

menanggulangi financial distress pada

perusahaan perbankan di bursa efek

Indonesia.

Jenis Penelitian Kuantitatif

Tehnik Pengumpulan Data Studi dokumentasi dan browsing

12

2.2 Landasan Teori

2.2.1 Pengertian Bank

Menurut undang-undang nomor 10 republik indonesia tentang

perbankan tanggal 10 november 1998 (pasal 10 ayat 1 ayat 2 tahun 1998)

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak. Bank adalah perantara, digunakan oleh pihak yang memiliki dana

terlalu banyak dan pihak yang kekurangan dana. Banyak ahli yang memiliki

pengertian berbeda dengan bank, tetapi pada dasarnya sepakat bahwa bank

adalah entitas komersial yang kegiatan utamanya adalah mengumpulkan

simpanan dari masyarakat, kemudian mendistribusikannya untuk

mendapatkan keuntungan dan memberikan layanan dalam bisnis

pembayaran. (Rivai, Basir), Sudarto dan Veithzal, 2013).

Bank sebagai lembaga keuangan tentunya memiliki fungsi yang

sama dengan lembaga lainnya. Peran bank dalam perekonomian suatu

negara dapat diklasifikasikan sebagai berikut (Irsyad Lubis 2010):

1. Agent of Trust

Yaitu kegiatan bank sebagai lembaga perantara keuangan didasarkan

pada kepercayaan yang diterima bank dari masyarakat dan diberikan

dalam bentuk otorisasi untuk menjalankan fungsinya, sehingga bank

dapat mengelola dan melindungi dana masyarakat yang disimpan di

13

bank. Fungsi bank sebagai trust agent tidak terlepas dari prinsip saling

menguntungkan.

2. Agent of development

Fungsinya yaitu Berperan untuk mencapai perkembangan dan

kesejahteraan ekonomi perbankan, yang dinilai sebagai institusi yang

memiliki peran penting. Hal ini dikarenakan aktivitas bank sebagai

financial intermediary dapat menggabungkan antara sektor fisik dan

sektor moneter untuk saling berinteraksi. Sebagian besar peredaran

uang dalam perekonomian dilakukan melalui lembaga perbankan,

sehingga untuk mendukung proses pembangunan diharapkan interaksi

antara sektor fisik dan sektor valas dapat berjalan dengan baik.

3. Agent of service

Artinya Bank juga dikenal sebagai lembaga yang bergerak dalam

berbagai jasa, dengan kata lain kegiatan perbankan tidak terbatas pada

penggalangan dana dan pemberian dana kepada masyarakat

2.2.2 Bank Syariah

2.2.2.1 Pengertian Bank Syariah

Menurut Pasal 1 angka 7 Undang-Undang Nomor 21 Tahun 2008

yang dimaksud dengan bank umum syariah adalah bank yang

menjalankan kegiatan usahanya berdasarkan prinsip Syariah.

Menurut Muhammad (2015), bank syariah adalah bank yang tidak

mengandalkan bunga untuk menjalankan usahanya dan produknya

dikembangkan berdasarkan Alquran dan Hadits Nabi. Menurut

14

lembaganya, perbankan syariah Indonesia Bisnis dapat dibagi

menjadi tiga kategori, yaitu Bank Umum Syariah (BUS), Unit

Komersial Syariah (UUS) dan Bank Keuangan Umum Syariah

(BPRS).

2.2.2.2 Fungsi Bank Syariah

Menurut Undang-Undang Nomor. 21 Tahun 2008 pasal 3 tujuan

perbankan syariah yaitu menunjang pelaksanaan pembangunan

nasional dalam rangka meningkatkan keadilan, kebersamaan, dan

pemerataan kesejahteraan rakyat.

Fungsi bank syariah menurut Harahap, Wiroso dan Yusuf (2010)

adalah sebagai berikut:

1. Manajer Investasi

Bank syariah berperan sebagai pengelola investasi dari pemilik

dana dan menggunakan dana yang terkumpul untuk pembiayaan

produktif sehingga dana yang diperoleh melalui saluran tersebut

dapat membagi keuntungan antara bank syariah dengan pemilik

dana.

2. Investor

Bank syariah berinvestasi pada dana yang dimiliki oleh bank

(dana pemilik bank dan dana rekening investasi) dengan jenis

dan metode investasi yang sesuai dengan hukum Syariah.

15

3. Jasa Keuangan

Bank syariah menyediakan kliring, transfer, pemungutan,

pembayaran gaji, dll. Ini hanya bener-bener melibatkan prinsip

Islam dan tidak boleh dilanggar.

4. Fungsi Sosial

Bank syariah telah memberikan pelayanan sosial melalui dana

pinjaman amal (qardh) atau zakat sesuai dengan ajaran Islam

dan memberikan donasi. Fungsi ini juga membedakan antara

perbankan biasa dan perbankan syariah.

2.2.2.3 Landasan Hukum Bank Syariah

Menurut undang-undang nomor 10 tahun 1998 tentang

perbankan, bank merupakan Badan usaha yang menghimpun

dana dari masyarakat dalam bentuk kredit atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Adapun dalam menjalankan kegiatan usahanya, bank di

Indonesia dibedakan menjadi dua bagian, yaitu bank yang

menjalankan kegiatan usaha berdasarkan prinsip tradisional dan

prinsip syariah.

Undang-undang Nomor 10 tahun 1998 Pasal 1 ayat 13 tentang

perbankan menyatakan apa yang dimaksud dengan prinsip

syariah yakni Prinsif sayariah adalah “aturan perjanjian

berdasarkan hokom Islam antara bank dan pihak lain untuk

penyimpanan dana atau pembiayaan kegiatan usaha dan lainnya

16

yang dinyatakan sesuai dengan syariah, antara lain pembiayaan

berdasarkan prinsip bagi hasil (mudharabah), pembiayaan

berdasarkan prinsip penyertaan modal (musharakah), prinsip jual

beli barang dengan memperoleh keuntungan (murabahah), atau

pembiayaan barang modal berdasarkan prinsip sewa murni tanpa

pilihan (ijarah), atau dengan adanya pilihan pemindahan

kepemilikan atas barang yang disewa dari pihak bank oleh pihak

lain (ijarah wa iqtina)”

Sedangkan Pasal 1 ayat 12 Undang-Undang Nomor 21 Tahun

2008 tentang Perbankan Syariah mengatur bahwa yang dimaksud

dengan prinsip syariah adalah prinsip hukum islam dalam

kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh

lembaga yang memiliki kewenangan dalam penetapan fatwa di

bidang syariah. Dari pengertian bank tersebut, dapat disimpulkan

bahwa bank syariah adalah badan usaha yang menjalankan fungsi

intermediasi sesuai dengan prinsip syariah.

2.2.3 Financial Distress

2.2.3.1 Pengertian Financial Distress

Financial distress merupakan kondisi keuangan perusahaan

dalam keadaan tidak sehat atai rawan kebangkrutan, dimulai

ketika perusahaan tidak dapat memenuhi jadwal pembayaran atau

ketika proyeksi arus kas yang mengindikasikan bahwa perushaan

17

tersebut dapat memenuhi kewajibannya (Brigham dan Daves,

2009: 868).

Bank yang diduga mengalami financial distress menyatakan

bahwa bank tersebut dalam keadaan tidak sehat sehingga fungsi

intermediasinya rusak, sehingga sumber dana masyarakat untuk

kegiatan konsumsi dan investasi dalam perekonomian akan

dibatasi, dan arus pembayaran sistem akan menjadi lancar dan

tidak efisien.

Ketidakpastian kesehatan bank juga dapat menyebabkan

penarikan dana dalam jumlah besar, yang disebabkan oleh

rendahnya kepercayaan masyarakat terhadap industri perbankan,

yang akan mempengaruhi kelangsungan hidup bank dan

mengakibatkan perlambatan pertumbuhan ekonomi (eitzhal et al.,

2012): 97). Jika terjadi kesulitan keuangan, investor dan kreditor

akan cenderung berhati-hati atau berinvestasi memberikan

pinjaman kepada perusahaan tersebut. Para pemangku

kepentingan akan bereaksi negatif terhadap situasi ini.

2.2.3.2 Penyebab Terjadinya Financial Distress

Financial Distress dapat terjadi di semua perusahaan. Alasannya

juga berbeda-beda (Rodini & Ali (2014) dalam Harahap (2018),

menunjukkan bahwa penyebabnya adalah sebagai berikut:

18

1. Faktor Keuangan Perusahaan

a. Faktor Ketidakcukupan Modal dan Kekurangan Modal

Apabila arus kas pendapatan penjualan tidak

diimbangi dengan pengeluaran untuk mendanai

operasional perusahaan, dan dana tersebut tidak dapat

ditarik untuk menutupi kekurangan dana maka

perusahaan akan mengalami kerugian dan perusahaan

akan berada dalam keadaan likuiditas yang tidak

mencukupi.

b. Besarnya Beban Hutang dan Bunga

Jika perusahaan dapat menarik dana dari luar seperti

memperoleh kredit dari bank untuk menutupi kekurangan

maka likuiditas perusahaan dapat diselesaikan dengan

aman. Namun kemudian muncul masalah baru, yaitu

kewajiban membayar kembali pokok pinjaman dan

bunganya. Jika tingkat suku bunga lebih rendah dari

tingkat investasi aset, dan perusahaan mengelola risiko

hutang yang diterimanya, tidak akan merugikan

perusahaan. Manajemen risiko hutang sangat penting.

Ketidakmampuan perusahaan dalam mengelola risiko

hutang dapat mengakibatkan perusahaan harus

menanggung kerugian yang tidak perlu.

19

c. Menderita Kerugian

Pendapatan yang diperoleh perusahaan haruslah

dapat menutupi semua biaya yang dikeluarkan dan

menghasilkan laba bersih. penghasilan bersih sangat

penting bagi perusahaan untuk diinvestasikan kembali,

sehingga meningkatkan kekayaan bersih perusahaan dan

meningkatkan return on equity untuk menjamin

kepentingan pemegang saham. Oleh karena itu,

perusahaan harus selalu berupaya untuk meningkatkan

pendapatan dan pengendalian tingkat biaya. Perusahaan

tidak dapat menjaga keseimbangan antara pendapatan

dan pengeluaran perusahaan dan dapat mengalami

kesulitan keuangan.

2. Faktor Ekonomi Makro

a. IHSG (Indeks Harga Saham Gabungan)

IHSG pertama kali diperkenalkan pada tanggal 1 April

1983 sebagai indikator perubahan harga saham biasa dan

saham preferen. Indeks pasar merupakan alat untuk

mengukur kinerja surat bahagia, khususnya kinerja saham

yang tercatat di bursa efek yang digunakan bursa efek

dunia. IHSG digunakan untuk mengukur kinerja indikator

persediaan. Ini juga bisa digunakan sebagai panduan,

indikator portofolio, indikator tren pasar, indikator

20

profitabilitas, dan sebagai alat bantu kembangkan produk

turunan.

b. Inflasi

Inflasi merupakan proses kenaikan harga yang

berkelanjutan. Dengan kata lain, inflasi adalah proses

peristiwa, bukan tingkat harga. Artinya harga yang

dianggap harga tinggi belum tentu menunjukkan inflasi.

Ketika kenaikan harga terus mempengaruhi satu sama

lain, itu disebut. Faktor risiko yang harus diperhatikan

dalam proses investasi.

Daya beli biasanya menaikkan harga, sehingga

tingkat pengembalian yang sebenarnya akan menurun.

Oleh karena itu, jika tingkat inflasi naik, investor ingin

meningkatkan pendapatan nominal untuk melindungi

tingkat inflasi yang sebenarnya.

c. Nilai Tukar

Globalisasi tidak hanya untuk tujuan diversifikasi,

tetapi juga mendorong investasi lintas batas, sehingga

risiko mata uang menjadi faktor yang membuat investor

menghadapi ketidakpastian saat berinvestasi di pasar

modal. Nilai tukar rupiah Indonesia terhadap dolar AS

memiliki hubungan yang positif dan penting dalam

21

mempengaruhi return saham. Pengembalian saham

mempengaruhi financial distress.

Menurut Hanafi (2000:261) prediksi kebangkrutan

dapat digunakan untuk:

1) Penyedia informasi kebangkrutan digunakan untuk

mengambil keputusan tentang pinjaman dan

pemantaoan.

2) Informasi kebangkrutan investor digunakan untuk

pengambilan keputusan sekuritas.

3) Informasi kepalitan pemerintah digunakan untuk

mengambil tindakan pendahuluan yang dapat

dilakukan, khususnya bagi badam usaha milik

negara.

4) Akuntan informasi kebangkrutan digunakan untuk

mengevaluasi kemampuan perusahaan untuk

melanjutkan perusahaan.

5) Pengelolaan informasi kepalitan digunakan untuk

melakukan tindakan pencegahan agar biaya

kebangkrutan dapat dihindari atau diminimalkan.

2.2.3.3 Manfaat informasi kondisi Financial Distress

Menurut Platt dan Paltt (1991) dalam Harahap (2018) kegunaan

informasi jika suatu perusahaan mengalami financial distress

adalah sebagai berikut:

22

1) Tindakan manajemen dapat dipercepat untuk mencegah

masalah sebelum kebangkrutan.

2) Manajemen dapat melakukan merger atau akuisisi sehingga

perusahaan dapat melunasi hutangnya dengan lebih baik dan

mengelola perusahaan dengan tepat.

3) Memberikan tanda peringatan dini kebangkrutan yang akan

datang.

2.2.3.4 Metode Prediksi Financial Distress

Beaver mengusulkan metode untuk memprediksi kesulitan

keuangan pada tahun 1966, dan kemudian Edward Altman

melakukan penelitian tentang kesulitan keuangan pada tahun

1968. Model Altman disebut skor Z-score. Dengan menggunakan

metode Z-Score kemungkinan kebangkrutan suatu perusahaan

dapat diprediksi. Altman telah melakukan banyak studi tentang

item perusahaan dalam kondisi yang berbeda. Formula Z-Score

pertama diproduksi oleh Altman pada tahun 1968. Rumusnya

didasarkan evaluasi dari berbagai perusahaan publik. Pada tahun

1984, Ultraman melanjutkan penelitian dibanyak perusahaan

manufaktur yang tidak terdaftar.

Setelah mempelajari tujuan berbagai perusahaan manufaktur dan

mengusulkan dua formula deteksi kebangkrutan, Altman tidak

berhenti. Selain itu, Ultraman juga mengkaji apakah perusahaan

selain perusahaan manufaktur bisa go public. Hasil penelitian ini

23

memperoleh rumus berikut untuk Z-Score dari tiga perusahaan

non-manufaktur (Altman, 2000).

𝑍 = 6,56 𝑋1 + 3,26 𝑋2 + 6,72 𝑋3 + 1,05 𝑋4

Dimana:

Z= Overall Index

𝑋1 = 𝑀𝑜𝑑𝑎𝑙 𝐾𝑒𝑟𝑗𝑎

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

𝑋2 = 𝐿𝑎𝑏𝑎 𝐷𝑖𝑡𝑎ℎ𝑎𝑛

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

𝑋3 = 𝑒𝑏𝑖𝑡

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

𝑋4 = 𝑁𝑖𝑙𝑎𝑖 𝐵𝑢𝑘𝑢 𝐸𝑘𝑢𝑎𝑡𝑖𝑠

𝑁𝐼𝑙𝑎𝑖 𝐵𝑢𝑘𝑢 𝑈𝑡𝑎𝑛𝑔

Pengklasifikasian perusahaan sehat dan bangkrut berdasarkan Z score

model Altman yang dimodifikasi yaitu:

1. Jika nilai Z < 1,1 berarti perusahaan berada di daerah berbahaya yang

artinya perusahaan tersebut telah bangkrut.

2. Jika nilai 1,1 <Z <2,6 menunjukkan bahwa perusahaan berada dalam

wilayah abu-abu, artinya perusahaan tersebut dalam keadaan rentan.

Dalam hal ini, perusahaan menghadapi masalah keuangan yang harus

ditangani secepat mungkin.

3. Jika nilai Z> 2,6 berarti perusahaan dalam keadaan aman, artinya

perusahaan dalam keadaan baik sehingga kemungkinan bangkrut

sangat kecil.

24

Definisi diskriminasi Z (zeta) adalah:

1. Bandingkan rasio aset lancar bersih (lancar) dengan total aset

(likuiditas: total aset) dan rasio likuiditas. Aktiva bersih lancar (lancar)

atau modal kerja didefinisikan sebagai aktiva lancar dikurangi

kewajiban lancar.

2. Rasio (Untistributed Profit: Total Assets) Rasio ini merupakan rasio

keuntungan yang digunakan untuk menguji kemampuan perusahaan

dalam menghasilkan laba dalam operasi.

3. Rasio (EBIT: Total Aset) Rasio ini digunakan untuk mengukur

profitabilitas, yaitu pengembalian aset yang diperoleh dengan

membagi laba sebelum pajak tahunan perusahaan dengan total nilai

aset di neraca.

4. Rasio (nilai buku ekuitas: nilai buku hutang) Rasio ini mengukur rasio

ekuitas terhadap total kewajiban dan menunjukkan bagaimana

menurunkan nilai aset sebelum kewajiban melebihi asetnya dan

perusahaan bangkrut.

2.2.4 Risk Based Bank Rating

Evaluasi kinerja bank tidak terlepas dari evaluasi kesehatan

yang dilakukan oleh Bank Indonesia di Indonesia. Sesuai ketentuan

Bank Indonesia. 5/10 / PBI / 2004, menggunakan metode CAMEL

untuk menilai kesehatan bank-bank di Indonesia yang meliputi

permodalan, aset, manajemen, pendapatan dan likuiditas. Namun,

perubahan regulasi dilakukan pada tahun 2011 untuk menggantikan

25

CAMEL. Berdasarkan Peraturan Bank Indonesia No.13 / 1 / PBI /

2011, bank wajib melakukan penilaian tingkat kesehatan bank dengan

menggunakan pendekatan risiko (Risk Based Bank Rating) yang

meliputi aspek profil risiko (risk profile), good corporate governance

(GCG), rentabilitas (earnings) dan permodalan (capital).

Menurut Bank Indonesia No. 13/1 / PBI / 2011, bank

menggunakan metode Risk Based Bank Rating (RBBR) untuk menilai

tingkat kesehatan bank. Metode penilaian kesehatan RBBR adalah

pembaruan dari metode CAMEL. Metode CAMEL mengevaluasi

kesehatan bank dari enam faktor yaitu Capital (permodalan), Asset

(aset), Management (manajemen), Earning (pendapatan), Liqudity

(likuiditas) dan Sensitivity to Market Risk (sensitivitas terhadap risiko

pasar). Perbedaan metode CAMEL dan RBBR terletak pada

komponen risk profile, dimana penilaian faktor risk merupakan

penilaian risiko inheren dan kualitas penerapan manajemen risiko

dalam operasional bank. Aset, likuiditas, dan kepekaan terhadap risiko

pasar dalam CAMEL dimasukkan ke dalam bagian risk profil (profil

risiko) dari metode RBBR, sedangkan elemen manajemen lainnya dari

metode CAMELS dimasukkan dalam risk profile (profil risiko) dari

metode RBBR, dan GCG adalah dievaluasi secara terpisah komponen.

PBI No.13 / 1 / PBI / 2011 menyebutkan bahwa Bank

Indonesia telah menyempurnakan metode penilaian tingkat kesehatan

bank umum dengan menggunakan metode RBBR untuk mendorong

26

perlunya peningkatan manajemen risiko dan efisiensi penerapan

GCG. Tujuannya agar bank dapat mendeteksi permasalahan secara

dini, melakukan tindakan korektif yang tepat dan cepat, serta

menerapkan GCG dan manajemen risiko yang lebih baik, sehingga

bank dapat lebih tangguh dalam menghadapi krisis.

Metode RBBR dalam penelaian kesehatan bank

menggunakan empat faktor sebagai berikut:

3. Risk Profile (Profil Risiko)

Profil risiko menjadi dasar penilaian tingkat bank saat ini,

karena setiap aktivitas yang dilakukan bank sangat berpotensi

menimbulkan risiko. Bank Indonesia menjelaskan bahwa dalam PBI

No.13 / 1 / PBI / 2011, risiko yang harus diperhatikan dalam

menggunakan metode RBBR dalam menilai tingkat kesehatan bank

antara lain:

a. Risiko Kredit

Risiko kredit mengacu pada risiko kerugian terkait

kemungkinan counterparty gagal memenuhi kewajibannya pada

saat jatuh tempo Sulad sri hardanto (2006: 106). Rasio kredit

bermasalah (NPL) dapat digunakan untuk menentukan

bagaimana mengukur risiko kredit. Di bank syariah, istilah non

performing loan (NPL) diubah menjadi NPF (non performance

financing). NPF adalah rasio kemampuan manajemen bank

dalam mengelola pembiayaan buruk yang diberikan oleh bank.

27

Pengertian kredit macet adalah pinjaman yang sulit dilunasi

karena faktor kesengajaan dan / atau faktor eksternal yang

berada di luar kendali debitur dalam Harahap (2018) (Siamat,

2005). Semakin besar jumlah pembiayaan dari bank bermasalah

maka semakin buruk kondisi pembiayaan bank yang dapat

menimbulkan masalah keuangan.

Rasio NPF dapat dihitung menggunakan rumus sebagai

berikut (Rivai, Basir, Sudarto, & Veithzal, 2013) dalam Harahap

(2018):

NPF = 𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛 𝐵𝑒𝑟𝑚𝑎𝑠𝑎𝑙𝑎ℎ

𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛 × 100%

Tabel 0.2 Predikat kesehatan bank berdasarkan NPF

No Rasio NPF Predikat

1 NPF < 2% Sangat Sehat

2 2% ≤ NPF < 5% Sehat

3 5% ≤ NPF < 8% Cukup Sehat

4 8% ≤ NPF < 12% Kurang Sehat

5 NPF ≥ 12% Tidak Sehat Sumber: SEBI No. 13/24/DPNP 2011

b. Risiko Pasar

Risiko adalah suatu chance, perusahaan dapat memperkecil

risiko dengan antisipasi berupa kontrol, namun tidak mungkin

dapat sepenuhnya menghindari adanya exposure, bahkan

dengan struktur pengendalian maksimal sekalipun Gondodiyoto

(2007:110). Penilaikan risiko pasar menurut surat edaran Bank

Indonesia Nomor 13/PBI/2011 Risiko pasar adalah risiko pada

posisi neraca dan rekening administrasi termasuk di dalamnya

28

transaksi derivatif, akibat dari perubahan kondisi pasar, dan

risiko perubahan harga option.

c. Risiko Operasional

Risiko operasional adalah risiko yang antara lain

disebabkan adanya ketidakcukupan dana tau tidak berfungsinya

proses internal, kesalahan manusia, kegagalan system, atau

adanya problem ekternal yang mempengaruhi operasional bank,

berdasarkan Peraturan Otoritas Jasa Keuangan Nomor

18/POJK.03/2016.

d. Risiko Likuiditas

Risiko likuiditas merupakan risiko yang muncul ketika bank

mengalami kesulitan atau gagal memenuhi kewajiban jangka

pendeknya (Hanafi, 2019). Untuk mengukur risiko likuiditas,

Anda dapat menggunakan rasio LDR (loan-to-deposit ratio). Di

bank syariah, pinjaman berjangka diubah menjadi rasio simpanan

pembiayaan (FDR). Dalam Harahap (2018), rasio ini digunakan

untuk mengukur komposisi jalur kredit dibandingkan dengan

dana masyarakat dan modal bekas (Kasmir, 2012). Semakin

tinggi rasionya, semakin rendah likuiditas bank yang

bersangkutan, yang membuat bank tersebut kemungkinan besar

akan mendapat masalah. Rasio FDR dapat dihitung dengan

menggunakan rumus sebagai berikut (Rivai, Basir, Sudarto, &

Veithzal, 2013) dalam Harahap (2018):

29

FDR = 𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛

𝐷𝑎𝑛𝑎 𝑃𝑖ℎ𝑎𝑘 𝐾𝑒𝑡𝑖𝑔𝑎 × 100%

Tabel 0.3 Predikat kesehatan bank berdasarkan FDR

No Rasio FDR Predikat

1 FDR < 75% Sangat Sehat

2 75% ≤ FDR < 85% Sehat

3 85% ≤ FDR < 100% Cukup Sehat

4 100% ≤ FDR < 120% Kurang Sehat

5 FDR ≥ 120% Tidak Sehat Sumber: SEBI No. 13/24/DNDP, 2011

e. Risiko Hukum

Risiko hukum adalah risiko yang timbul akibat

tuntutan hukum dan atau kelemahan aspek yuridis. Risiko

hukum dapat bersumber antara lain kelemahan aspek yuridis

yang disebabkan oleh lemahnya prikatan yang dilakukan oleh

bank, ketiadaan dana tau perubahan peraturan perundang-

undangan yang menyebabkan suatu transaksi yang telah

dilakukan bank menjadi tidak sesuai dengan ketentuan, dan

proses litigasi baik yang timbul dari gugatan pihak ketiga

terhadap bank maupun bank terhadap pihak ketiga,

berdasarkan Peraturan Otoritas Jasa Keuangan Nomor

18/POJK.03/2016.

f. Risiko Stratejik

Risiko stratejik adalah risiko yang antara lain akibat

adanya ketidaktepatan dalam pengambilan dan pelaksanaan

stratejik bank yang tidak tepat atau kurang responsifnya bank

terhadap perubahan eksternal. Risiko Stratejik timbul antara

lain karena bank menetapkan strategi yang kurang sejalan

30

dengan visi dan misi bank melakukan analisis lingkungan

stratejik yang tidak komprehensif, dana tau terdapat

ketidaksesuaian rencana stratejik (strategic plan) antar level

stratejik, berdasarkan Peraturan Otoritas Jasa Keuangan

Nomor 18/POJK.03/2016.

g. Risiko Kepatuhan

Risiko kepatuhan adalah risiko yang timbul dari

ketidakpatuhan bank dan / atau kegagalan dalam menerapkan

peraturan perundang-undangan yang berlaku. Berdasarkan

Peraturan Otoritas Jasa Keuangan Nomor 18/POJK.03/2016.

h. Risiko Reputasi

Risiko reputasi adalah risiko yang timbul akibat

berkurangnya kepercayaan stakeholder yang bersumber dari

opini negatif yang menyebabkan kerugian besar non financial

terhadap lembaga perbankan, Bambang Rianto Rustam

(2013).

4. Earning (Rentabilitas)

Menurut Munawari (2010: 89) return on asset merupakan rasio

laba yang bertujuan untuk mengukur kemampuan suatu

perusahaan dalam menghasilkan laba atas seluruh dana yang

digunakan untuk operasional perusahaan. Semakin tinggi nilai

ROA dan semakin tinggi ROA maka semakin baik kinerja

perusahaan. “Nilai ini mencerminkan pengembalian perusahaan

31

dari seluruh aset yang diberikan kepada perusahaan” (Wild,

Subramanyam, dan Halsey 2005: 65). Menurut Kasmir (2008)

rasio bank atau biasa disebut profitabilitas komersial digunakan

untuk mengukur tingkat efisiensi komersial dan profitabilitas

yang dicapai oleh bank yang bersangkutan. Rentabilitas rasio

bank terdiri dari gross profit margin, net profit margin, retun on

equity capital atau ROU, return on total assets, rete retun on

loans, interest margin in earning assets, interest margin on loans,

leverage multiplier, assets utilization, interest expense ratio, cost

of fund, cost of money, cost of loanable fund, cost of operable

fund, dan cost efficiency.

Return on Assets (ROA) dapat dirumuskan:

ROA = 𝑙𝑎𝑏𝑎 𝑠𝑒𝑏𝑒𝑙𝑢𝑚 𝑝𝑎𝑗𝑎𝑘

𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡 × 100%

Standar penetapan peringkat komposit Return on Assets

(ROA) yang ditetapkan Bank Indonesia adalah sebagai

berikut:

Tabel 0.4 Predikat kesehatan bank berdasarkan ROA

No Rasio ROA Predikat

1 ROA< 1,5% Sangat Sehat

2 1,25% ≤ ROA < 1,5% Sehat

3 0,5%≤ ROA < 1,25% Cukup Sehat

4 0% ≤ ROA < 0,5% Kurang Sehat

5 ROA ≥ 0% Tidak Sehat Sumber: SEBI No. 13/24/DPNP, 2011

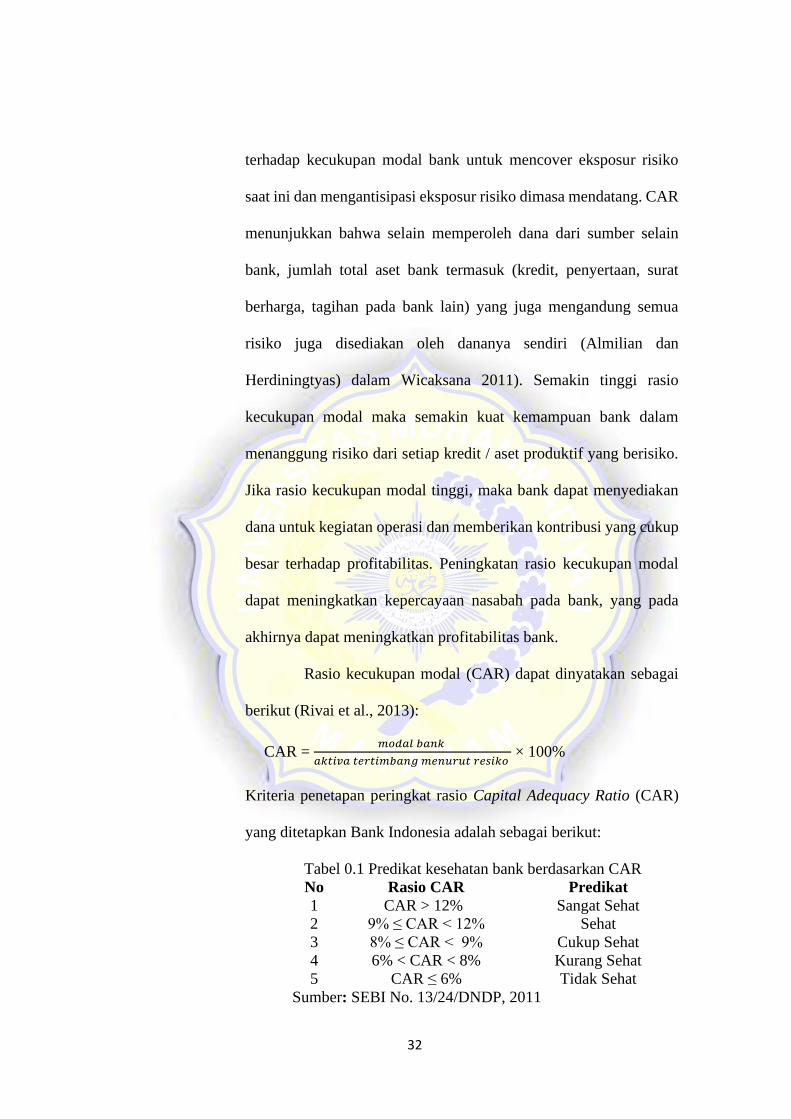

5. Faktor permodalan (Capital)

Capital Adequacy Ratio adalah salah satu indikator

permodalan bank. Penilaian permodalan merupakan penilaian

32

terhadap kecukupan modal bank untuk mencover eksposur risiko

saat ini dan mengantisipasi eksposur risiko dimasa mendatang. CAR

menunjukkan bahwa selain memperoleh dana dari sumber selain

bank, jumlah total aset bank termasuk (kredit, penyertaan, surat

berharga, tagihan pada bank lain) yang juga mengandung semua

risiko juga disediakan oleh dananya sendiri (Almilian dan

Herdiningtyas) dalam Wicaksana 2011). Semakin tinggi rasio

kecukupan modal maka semakin kuat kemampuan bank dalam

menanggung risiko dari setiap kredit / aset produktif yang berisiko.

Jika rasio kecukupan modal tinggi, maka bank dapat menyediakan

dana untuk kegiatan operasi dan memberikan kontribusi yang cukup

besar terhadap profitabilitas. Peningkatan rasio kecukupan modal

dapat meningkatkan kepercayaan nasabah pada bank, yang pada

akhirnya dapat meningkatkan profitabilitas bank.

Rasio kecukupan modal (CAR) dapat dinyatakan sebagai

berikut (Rivai et al., 2013):

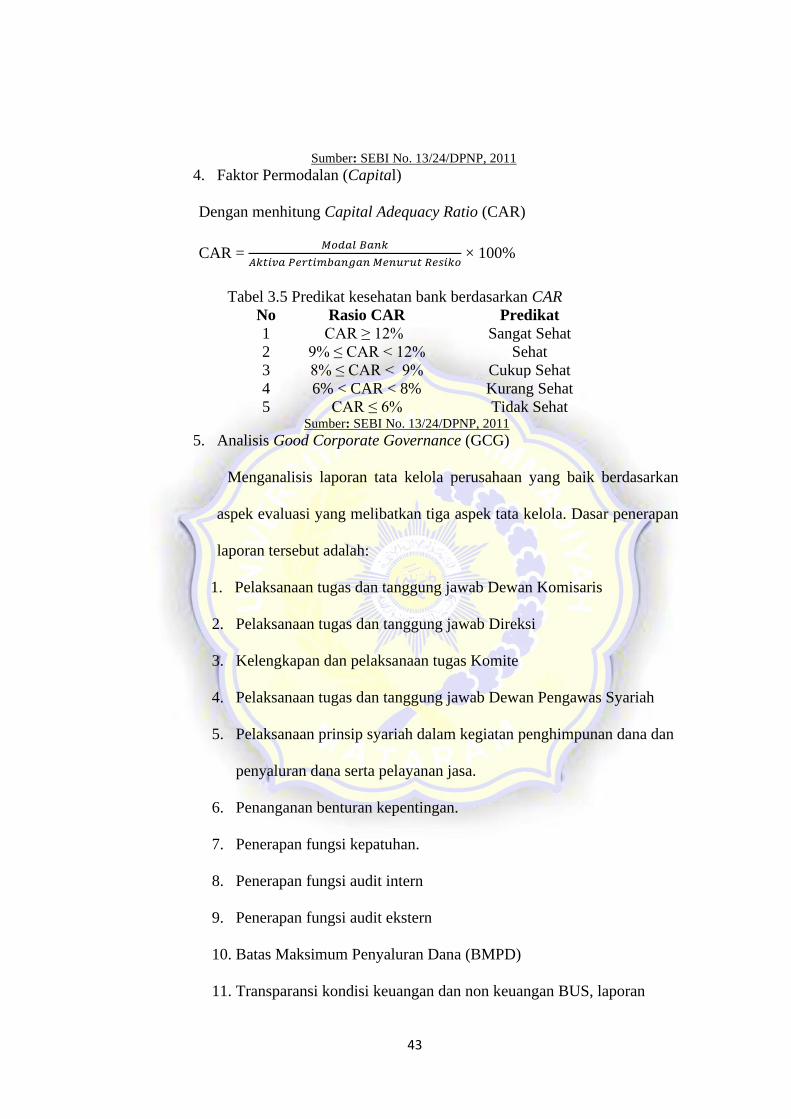

CAR = 𝑚𝑜𝑑𝑎𝑙 𝑏𝑎𝑛𝑘

𝑎𝑘𝑡𝑖𝑣𝑎 𝑡𝑒𝑟𝑡𝑖𝑚𝑏𝑎𝑛𝑔 𝑚𝑒𝑛𝑢𝑟𝑢𝑡 𝑟𝑒𝑠𝑖𝑘𝑜 × 100%

Kriteria penetapan peringkat rasio Capital Adequacy Ratio (CAR)

yang ditetapkan Bank Indonesia adalah sebagai berikut:

Tabel 0.1 Predikat kesehatan bank berdasarkan CAR

No Rasio CAR Predikat

1 CAR > 12% Sangat Sehat

2 9% ≤ CAR < 12% Sehat

3 8% ≤ CAR < 9% Cukup Sehat

4 6% < CAR < 8% Kurang Sehat

5 CAR ≤ 6% Tidak Sehat

Sumber: SEBI No. 13/24/DNDP, 2011

33

6. Good Corporate Governance (GCG)

Dalam upaya perbaikan dan peningkatan kualitas

penerapan Good Corporate Governance (GCG), Bank secara

berkala melakukan penilaian sendiri (self assessment) secara

komprehensif terhadap penerapan GCG, sehingga dapat segera

menetapkan rencana tindak (action plan) yang meliputi tindakan

korektif (corrective action) yang diperlukan apabila masih terdapat

kekurangan.

Penilaian faktor Good Corporate Governance (GCG)

merupakan penilaian terhadap kualitas Manajemen Bank atas

penerapan prinsip-prinsip Good Corporate Governance (GCG) yang

mengacu pada ketentuan regulator yang ditetapkan.

Hasil self assessment Good Corporate Governance (GCG)

ddibagi menjadi 5 kategori level yaitu level 1, level 2, level 3, level

4, dan level 5.

Pemeringkatan dengan faktor Good Corporate

Governance (GCG) yang lebih kecil mencerminkan pengaruh GCG

yang lebih baik. Pelaksanaan self assessment GCG telah sesuai

dengan SE OJK yang meliputi tiga aspek governance, yaitu

governance structure, governance process dan governance outcome.

Penilaian tiga aspek governance tersebut dilakukan dibidang-

bidang berikut:

34

1. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris

2. Pelaksanaan tugas dan tanggung jawab Direksi

3. Kelengkapan dan pelaksanaan tugas Komite

4. Pelaksanaan tugas dan tanggung jawab Dewan Pengawas

Syariah

5. Pelaksanaan prinsip syariah dalam kegiatan penghimpunan

dana dan penyaluran dana serta pelayanan jasa

6. Penanganan benturan kepentingan

7. Penerapan fungsi kepatuhan

8. Penerapan fungsi audit intern

9. Penerapan fungsi audit ekstern

10. Batas Maksimum Penyaluran Dana (BMPD)

11. Transparansi kondisi keuangan dan non keuangan BUS, laporan

pelaksanaan Good Corporate Governance serta pelaporan

internal.

Dalam merangkum faktor-faktor positif (strength) dan faktor-

faktor negatif (weakness) ketiga aspek pemerintahan (governance)

tersebut, maka perlu diperhatikan esensi penyelenggaraan

pemerintahan, tidak hanya memenuhi persyaratan prosedur formal

(normatif). Penilaian pada governance structure, governance

process, dan governance outcome merupakan satu rangkaian

penilaian yang terintegrasi, komprehensif dan terstruktur sehingga

kesimpulan hasil penilaian governance outcome mencerminkan

35

sejauh mana penerapan governance process dan dukungan yang

memadai dari governance structure, yang perlu diuji dan dibuktikan

lebih lanjut.

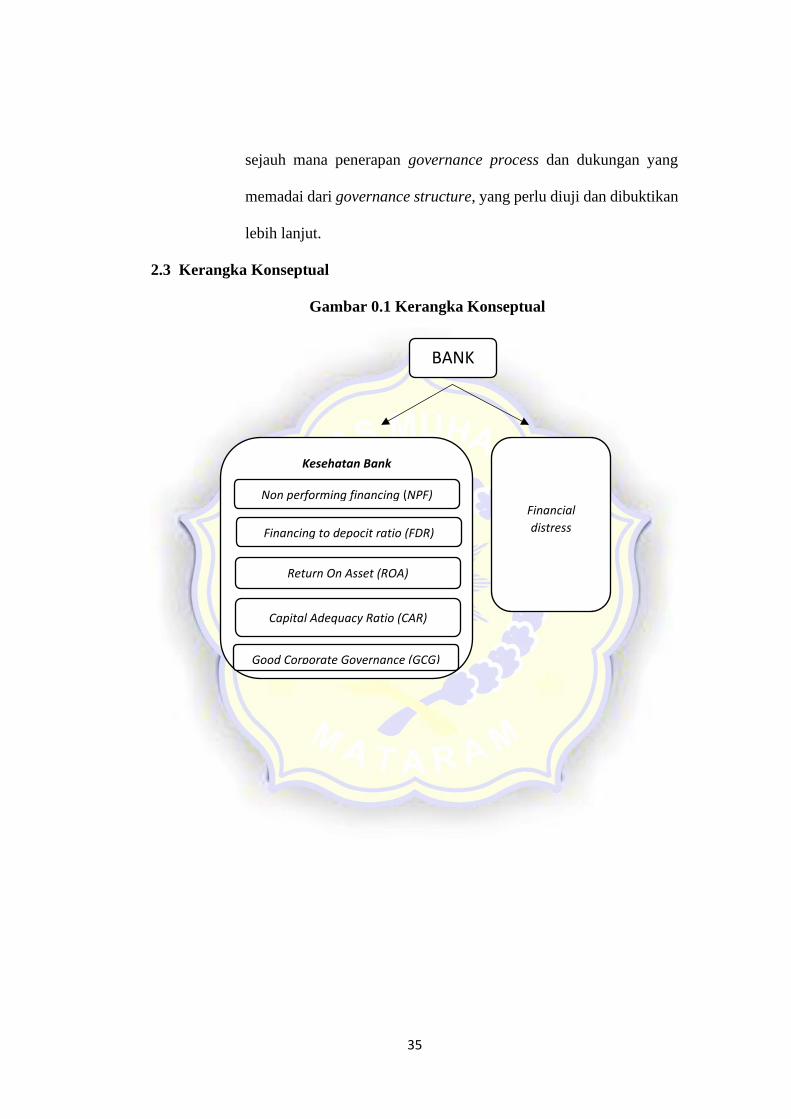

2.3 Kerangka Konseptual

Gambar 0.1 Kerangka Konseptual

BAB III

Financial

distress

Kesehatan Bank

Non performing financing (NPF)

Financing to depocit ratio (FDR)

Good Corporate Governance (GCG)

Return On Asset (ROA)

Capital Adequacy Ratio (CAR)

BANK

36

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian kuantitatif dengan menggunakan data

historis yang diperoleh dari laporan keuangan perusahaan bank yang diteliti.

Jenis penelitian ini adalah penelitian deskriptif. Penelitian deskriptif adalah

penelitian yang menentukan nilai satu atau lebih variabel bebas (independen)

tanpa ada perbandingan atau korelasi dengan variabel lain.

3.2 Lokasi Penelitian

Penelitian ini dilakukan pada perusahaan perbankan syariah khususnya pada

Bank Syariah Mandiri yang diakses melalui media internet dari situs web

resminya.

3.3 Jenis Dan Sumber Data

3.3.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah kuantitatif.

Penelitian kuantitatif adalah proses menemukan pengetahuan dengan

menggunakan data dalam bentuk digital (angka) sebagai alat untuk

menganalisis informasi tentang apa yang ingin diketahui (Kasiram,

2008: 149).

3.3.2 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data

sekunder. Data sekunder adalah bentuk data yang sudah ada yang

dikumpulkan dan diolah oleh pihak lain (Sugiyono, 2004). Data

37

sekunder diperoleh dari situs ojk (www.ojk.gp.id.) dan

(http://www.syariahmandiri.co.id

3.4 Populasi Dan Sampel

3.4.1 Populasi

Populasi adalah wilayah umum yang tersusun atas objek / tema

dengan kualitas dan karakteristik tertentu. Peneliti mengidentifikasi

objek / topik penelitian dan menarik kesimpulan, sedangkan sampel

merupakan bagian dari ukuran dan karakteristik populasi (Sugiyono,

2010). Populasi yang digunakan dalam penelitian ini adalah bank

umum syariah yang terdaftar di Otoritas Jasa Keuangan (OJK) antara

tahun 2018 dan 2019.

Tabel 3. 1 Bank Umum Syariah 2018-2019

No Nama Bank

1 PT. Bank Aceh Syariah

2 PT. BPD NTB Syariah

3 PT. Bank Muamalat Indonesia

4 PT. Bank Victoria Syariah

5 PT. Bank BRI syariah

6 PT. Bank Jabar Banten Syariah

7 PT. Bank BNI Syariah

8 PT. Bank Syariah Mandiri

9 PT. Bank Mega Syariah

10 PT. Bank Panin Dubai Syariah

11 PT. Bank Syariah Bukopin

12 PT. BCA syariah

13 PT. Bank Tabungan Pensiunan Nasional Syariah

14 PT. Bank Maybank Syariah Indonesia Sumber: www.ojk.gp.id.

3.4.2 Sampel

Sampel adalah bagian dari ukuran dan karakteristik populasi. Jika

populasinya besar, dan karena uang, tenaga, dan waktu, peneliti tidak

akan dapat mempelajari semua yang ada dalam populasi tersebut.

38

Peneliti kemudian dapat menggunakan sampel yang diambil dari

populasi tersebut. Melalui penelitian sampel, kesimpulan yang

diambil akan berlaku untuk seluruh populasi. Oleh karena itu, sampel

yang dikumpulkan dari populasi tersebut harus benar-benar

representatif, Sugiyono (2014: 62).

Dalam pengambilan sampel, penulis menggunakan metode non-

probability random sampling berdasarkan probability sampling yang

didasarkan pada purposive sampling berdasarkan judgement

sampling.

Standar sampel yang ditetapkan dalam penelitian ini antara lain:

1. Perusahaan perbankan yang menerbitkan laporan keuangan tahun

2018 hingga 2019.

2. Perusahaan perbankan yang telah menerbitkan laporan Good

Corporate Governance (GCG) selama tahun 2018 hingga 2019.

Berdasarkan kriteria terebut diperoleh perusahaan perbankan

yang sesuai yaitu Bank Syariah Mandiri.

3.5 Definisi Operasional Variabel

a. Financial Distress

Financial Distress adalah tahap situasi keuangan sebelum kebangkrutan

atau penurunan likuiditas. Financial Distress dapat menggunakan rumus

Z-Score seperti yang ditunjukkan dibawah ini:

𝑍 = 6,56 𝑋1 + 3,26 𝑋2 + 6,72 𝑋3 + 1,05 𝑋4

39

Dimana:

Z= Overall Index

𝑋1 = 𝑀𝑜𝑑𝑎𝑙 𝐾𝑒𝑟𝑗𝑎

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

𝑋2 = 𝐿𝑎𝑏𝑎 𝐷𝑖𝑡𝑎ℎ𝑎𝑛

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

𝑋3 = 𝑒𝑏𝑖𝑡

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

𝑋4 = 𝑁𝑖𝑙𝑎𝑖 𝐵𝑢𝑘𝑢 𝐸𝑘𝑢𝑎𝑡𝑖𝑠

𝑁𝐼𝑙𝑎𝑖 𝐵𝑢𝑘𝑢 𝑈𝑡𝑎𝑛𝑔

b. Kesehatan Bank

Integritas bank mengacu pada kemampuan bank untuk menjalankan

bisnis perbankan secara normal dan memenuhi seluruh kewajibannya

sesuai dengan ketentuan perbankan yang berlaku. Penilaian tingkat

kesehatan bank dihitung sesuai dengan metode yang ditetapkan oleh Bank

Indonesia No.13 / 1 / PBI / 2011, yang menetapkan bahwa bank harus

menggunakan metode RBBR untuk melakukan penilaian bank sendiri

terhadap kesehatan yaitu:

1) Non Performing Financing (NPF)

Rasio ini menunjukkan bahwa bank dapat mengelola kredit

bermasalah. Dalam hal ini, kredit mengacu pada kredit kepada pihak

ketiga, tidak termasuk kredit ke bank lain.

Rumus untuk menghitung rasio Non Performing Financing

adalah:

NPF= 𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛 𝑀𝑎𝑠𝑎𝑙𝑎ℎ

𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛 × 100%

40

2) Financing to Deposit Ratio (FDR)

Rasio ini digunakan untuk mengukur jumlah kredit yang

disalurkan ke dana masyarakat dan komposisi modal yang digunakan.

Rumus untuk menghitung Financing to Deposit Ratio

adalah:

FDR = 𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛

𝑇𝑜𝑡𝑎𝑙 𝐷𝑎𝑛𝑎 𝑃𝑖ℎ𝑎𝑘 𝐾𝑒𝑡𝑖𝑔𝑎 × 100%

3) Return on Asset (ROA)

Rasio ROA digunakan untuk mengukur kemampuan

manajemen bank dalam memperoleh keuntungan secara keseluruhan.

Rumus untuk mengukur Return on Asset adalah:

ROA = 𝐿𝑎𝑏𝑎 𝑆𝑒𝑏𝑒𝑙𝑢𝑚 𝑃𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 × 100%

4) Capital Adequecy Ratio (CAR)

Rasio ini mengukur rasio kecukupan modal bank untuk

mendukung aset berisiko (seperti pinjaman).

Rumus untuk mengukur Capital Adequecy Ratio adalah:

CAR = 𝑀𝑜𝑑𝑎𝑙 𝐵𝑎𝑛𝑘

𝐴𝑘𝑡𝑖𝑣𝑎 𝑃𝑒𝑟𝑡𝑖𝑚𝑏𝑎𝑛𝑔𝑎𝑛 𝑀𝑒𝑛𝑢𝑟𝑢𝑡 𝑅𝑒𝑠𝑖𝑘𝑜 × 100%

5) Good Corporate Governance (GCG)

Melalui self assessment yang komprehensif atas penerapan

GCG, dapat dikembangkan indikator evaluasi tata kelola perusahaan

yang baik, sehingga apabila masih terdapat kekurangan dapat segera

ditetapkan action plan yang memuat langkah-langkah perbaikan yang

diperlukan. Pelaksanaan penerapan self assessment (GCG) telah

41

memenuhi ketentuan SE OJK, meliputi tiga aspek tata kelola, yaitu

struktur tata kelola, proses tata kelola, dan hasil tata kelola.

Hasil self assessment GCG dibagi menjadi 5 (lima) level,

yaitu level 1, level 2, level 3, level 4, dan level 5.

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

sebagai berikut:

1. Riset dokumentasi yaitu mengumpulkan laporan keuangan masing-masing

perusahaan tahun 2018-2019 yang diperoleh dari website bank umum

syaiah periode 2018-2019.

2. Metode browsing yaitu dilakukan dengan mencari atau membaca data dan

jurnal dari situs resmi bank.

3.7 Tehnik Alat Analisis Data

Teknik analisis data yang digunakan adalah menganalisis laporan

keuangan sesuai Peraturan Bank Indonesia Nomor 13/ 1/ PBI/ 2011 tentang

penilaian integrasi kesehatan bank umum. Analisis deskriptif terhadap data

yang diperoleh, dan kemudian gunakan rumus yang sesuai dalam definisi

operasi ariabel untuk diproses.

Adapun langkah-langkah penilaian tingkat kesehatan bank untuk

masing-masing faktor dan komponennya adalah sebagai berikut:

1. Mengumpulkan data yang berhubungan dengan variabel penelitian dari

laporan keuangan perusahaan.

42

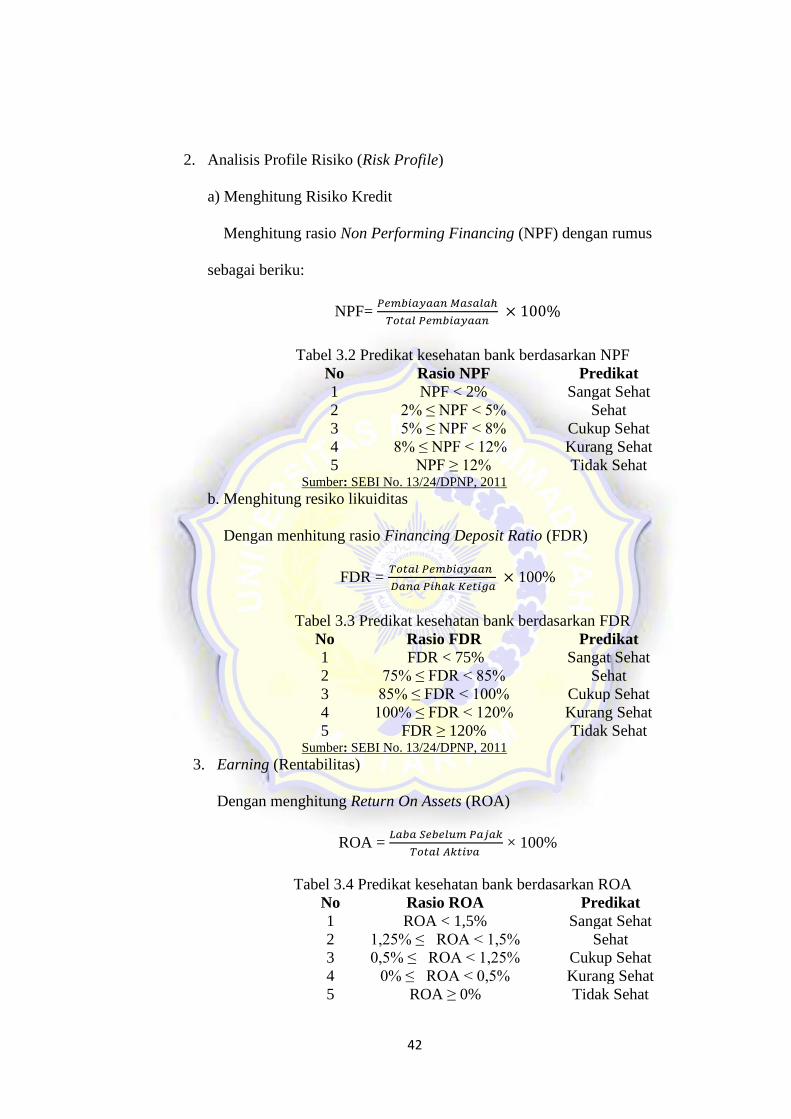

2. Analisis Profile Risiko (Risk Profile)

a) Menghitung Risiko Kredit

Menghitung rasio Non Performing Financing (NPF) dengan rumus

sebagai beriku:

NPF= 𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛 𝑀𝑎𝑠𝑎𝑙𝑎ℎ

𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛 × 100%

Tabel 3.2 Predikat kesehatan bank berdasarkan NPF

No Rasio NPF Predikat

1 NPF < 2% Sangat Sehat

2 2% ≤ NPF < 5% Sehat

3 5% ≤ NPF < 8% Cukup Sehat

4 8% ≤ NPF < 12% Kurang Sehat

5 NPF ≥ 12% Tidak Sehat Sumber: SEBI No. 13/24/DPNP, 2011

b. Menghitung resiko likuiditas

Dengan menhitung rasio Financing Deposit Ratio (FDR)

FDR = 𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛

𝐷𝑎𝑛𝑎 𝑃𝑖ℎ𝑎𝑘 𝐾𝑒𝑡𝑖𝑔𝑎 × 100%

Tabel 3.3 Predikat kesehatan bank berdasarkan FDR

No Rasio FDR Predikat

1 FDR < 75% Sangat Sehat

2 75% ≤ FDR < 85% Sehat

3 85% ≤ FDR < 100% Cukup Sehat

4 100% ≤ FDR < 120% Kurang Sehat

5 FDR ≥ 120% Tidak Sehat Sumber: SEBI No. 13/24/DPNP, 2011

3. Earning (Rentabilitas)

Dengan menghitung Return On Assets (ROA)

ROA = 𝐿𝑎𝑏𝑎 𝑆𝑒𝑏𝑒𝑙𝑢𝑚 𝑃𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 × 100%

Tabel 3.4 Predikat kesehatan bank berdasarkan ROA

No Rasio ROA Predikat

1 ROA < 1,5% Sangat Sehat

2 1,25% ≤ ROA < 1,5% Sehat

3 0,5% ≤ ROA < 1,25% Cukup Sehat

4 0% ≤ ROA < 0,5% Kurang Sehat

5 ROA ≥ 0% Tidak Sehat

43

Sumber: SEBI No. 13/24/DPNP, 2011

4. Faktor Permodalan (Capital)

Dengan menhitung Capital Adequacy Ratio (CAR)

CAR = 𝑀𝑜𝑑𝑎𝑙 𝐵𝑎𝑛𝑘

𝐴𝑘𝑡𝑖𝑣𝑎 𝑃𝑒𝑟𝑡𝑖𝑚𝑏𝑎𝑛𝑔𝑎𝑛 𝑀𝑒𝑛𝑢𝑟𝑢𝑡 𝑅𝑒𝑠𝑖𝑘𝑜 × 100%

Tabel 3.5 Predikat kesehatan bank berdasarkan CAR

No Rasio CAR Predikat

1 CAR ≥ 12% Sangat Sehat

2 9% ≤ CAR < 12% Sehat

3 8% ≤ CAR < 9% Cukup Sehat

4 6% < CAR < 8% Kurang Sehat

5 CAR ≤ 6% Tidak Sehat Sumber: SEBI No. 13/24/DPNP, 2011

5. Analisis Good Corporate Governance (GCG)

Menganalisis laporan tata kelola perusahaan yang baik berdasarkan

aspek evaluasi yang melibatkan tiga aspek tata kelola. Dasar penerapan

laporan tersebut adalah:

1. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris

2. Pelaksanaan tugas dan tanggung jawab Direksi

3. Kelengkapan dan pelaksanaan tugas Komite

4. Pelaksanaan tugas dan tanggung jawab Dewan Pengawas Syariah

5. Pelaksanaan prinsip syariah dalam kegiatan penghimpunan dana dan

penyaluran dana serta pelayanan jasa.

6. Penanganan benturan kepentingan.

7. Penerapan fungsi kepatuhan.

8. Penerapan fungsi audit intern

9. Penerapan fungsi audit ekstern

10. Batas Maksimum Penyaluran Dana (BMPD)

11. Transparansi kondisi keuangan dan non keuangan BUS, laporan

44

12. pelaksanaan Good Corporate Governance serta pelaporan internal.

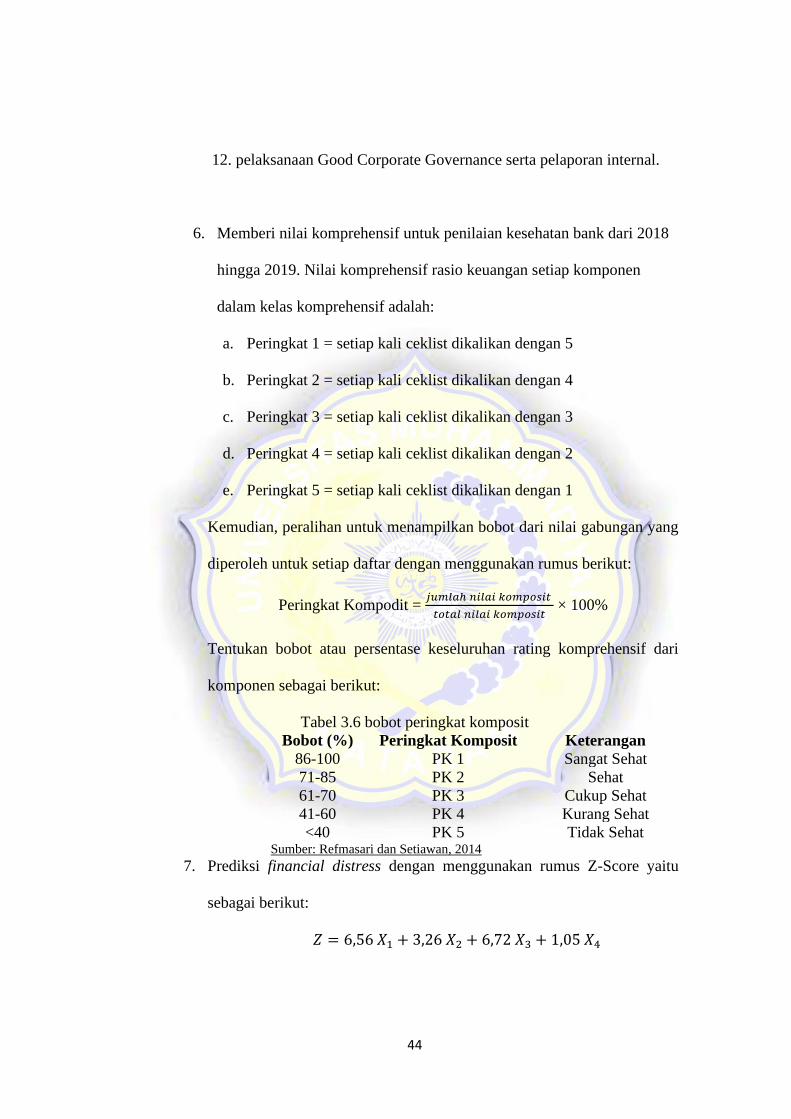

6. Memberi nilai komprehensif untuk penilaian kesehatan bank dari 2018

hingga 2019. Nilai komprehensif rasio keuangan setiap komponen

dalam kelas komprehensif adalah:

a. Peringkat 1 = setiap kali ceklist dikalikan dengan 5

b. Peringkat 2 = setiap kali ceklist dikalikan dengan 4

c. Peringkat 3 = setiap kali ceklist dikalikan dengan 3

d. Peringkat 4 = setiap kali ceklist dikalikan dengan 2

e. Peringkat 5 = setiap kali ceklist dikalikan dengan 1

Kemudian, peralihan untuk menampilkan bobot dari nilai gabungan yang

diperoleh untuk setiap daftar dengan menggunakan rumus berikut:

Peringkat Kompodit = 𝑗𝑢𝑚𝑙𝑎ℎ 𝑛𝑖𝑙𝑎𝑖 𝑘𝑜𝑚𝑝𝑜𝑠𝑖𝑡

𝑡𝑜𝑡𝑎𝑙 𝑛𝑖𝑙𝑎𝑖 𝑘𝑜𝑚𝑝𝑜𝑠𝑖𝑡 × 100%

Tentukan bobot atau persentase keseluruhan rating komprehensif dari

komponen sebagai berikut:

Tabel 3.6 bobot peringkat komposit

Bobot (%) Peringkat Komposit Keterangan

86-100 PK 1 Sangat Sehat

71-85 PK 2 Sehat

61-70 PK 3 Cukup Sehat

41-60 PK 4 Kurang Sehat

<40 PK 5 Tidak Sehat Sumber: Refmasari dan Setiawan, 2014

7. Prediksi financial distress dengan menggunakan rumus Z-Score yaitu

sebagai berikut:

𝑍 = 6,56 𝑋1 + 3,26 𝑋2 + 6,72 𝑋3 + 1,05 𝑋4

45

Dimana:

Z= Overall Index

𝑋1 = 𝑀𝑜𝑑𝑎𝑙 𝐾𝑒𝑟𝑗𝑎

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

𝑋2 = 𝐿𝑎𝑏𝑎 𝐷𝑖𝑡𝑎ℎ𝑎𝑛

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

𝑋3 = 𝑒𝑏𝑖𝑡

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

𝑋4 = 𝑁𝑖𝑙𝑎𝑖 𝐵𝑢𝑘𝑢 𝐸𝑘𝑢𝑎𝑡𝑖𝑠

𝑁𝐼𝑙𝑎𝑖 𝐵𝑢𝑘𝑢 𝑈𝑡𝑎𝑛𝑔

Pengklasifikasian perusahaan sehat dan bangkrut berdasarkan Z score

model Altman yang dimodifikasi yaitu:

1. Jika nilai Z <1,1 menunjukkan bahwa perusahaan tersebut berada di

kawasan berbahaya, artinya perusahaan tersebut telah bangkrut.

2. Jika nilai 1,1 <Z <2,6 menunjukkan bahwa perusahaan berada di

wilayah abu-abu, artinya perusahaan tersebut dalam keadaan rentan.

Dalam hal ini, perusahaan menghadapi masalah keuangan yang harus

ditangani secepat mungkin.

3. Jika nilai Z > 2,6 menunjukkan bahwa perusahaan tersebut aman,

artinya perusahaan tersebut dalam keadaan baik sehingga kemungkinan

bangkrut sangat kecil.

8. Sesuai dengan standar perhitungan tingkat kesehatan bank yang ditetapkan

oleh Bank Indonesia berdasarkan analisis rasio, maka diambil kesimpulan

tentang tingkat kesehatan bank.

Top Related

Copyright © 2022 FDOKUMEN