Bahasa

Halaman

Hukum

TATA KELOLA INDUSTRI KELAPA SAWIT DAN PEMBIAYAAN:Kasus Indonesia v.s. Malaysia

WIKO SAPUTRAPeneliti Kebijakan Ekonomi – Perkumpulan Prakarsa

Diskusi OMS ICW, Bakoel Coffe 17 Januari 2014

DISKUSI HARI INI

1 Latar Belakang

2 Summary – Perbandingan Industri Kelapa Sawit Indonesia - Malaysia

3 Tata Kelola dan Struktur Industri Kelapa Sawit di Indonesia

4 Tata Kelola dan Struktur Industri Kelapa Sawit di Malaysia

5 Model Pembiayaan dan Investasi Kelapa Sawit di Indonesia

6 Model Pembiayaan dan Investasi Kelapa Sawit di Malaysia

7 Rekomendasi Kebijakan Tata Kelola dan Pembiayaan Investasi

PENDAHULUAN

1. Pesatnya perkembangan industry kelapa sawit di Indonesia dan Malaysia

2. Industri kelapa sawit di Indonesia mengalami perkembangan yang pesatdan mampu mengalahkan industry kelapa sawit Malaysia, APA BENAR ADANYA?

3. Upstream Industri versus Downstream Industri – Regulasi Tata KelolaIndustri Kelapa Sawit – INDONESIA v.s MALAYSIA

4. Ekspansi besar – besaran perusahaan kelapa sawit di Malaysia, ADA APA SEBENARNYA?

5. Regulasi dan Tata Kelola berkaitan dengan ASPEK PEMBIAYAAN

6. Kenapa Perbankan di Indonesia mendukung PEMBIAYAAN untuk Upstream Industri di Indonesia, KENAPA DENGAN DOWNSTREAM INDUSTRI?

7. Kemana ARAH ADVOKASI OSM DIARAHKAN?

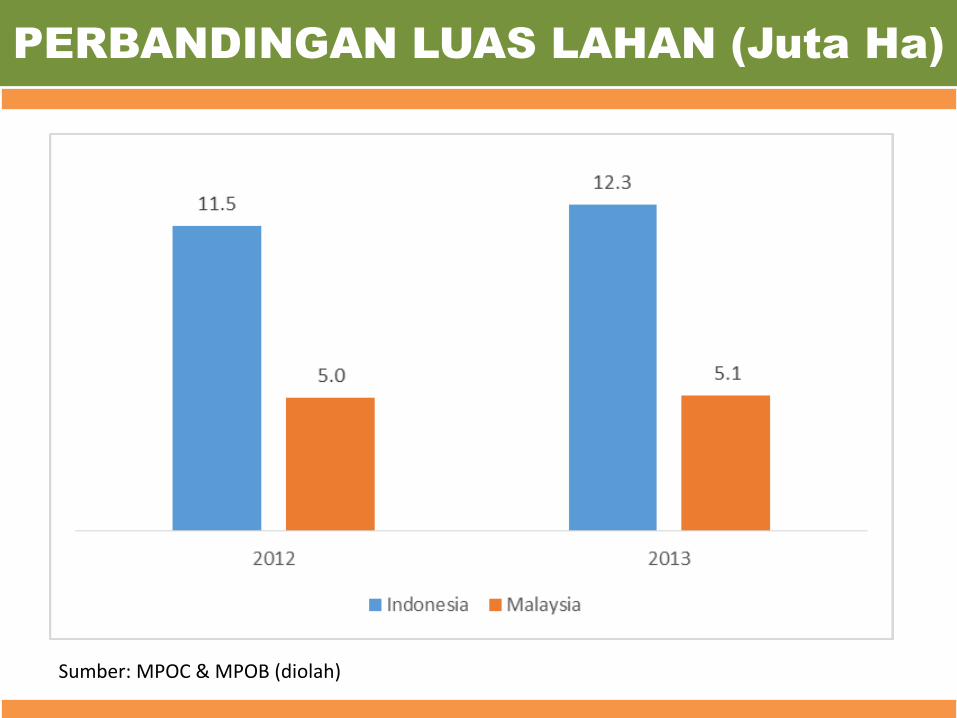

PERBANDINGAN LUAS LAHAN (Juta Ha)

Sumber: MPOC & MPOB (diolah)

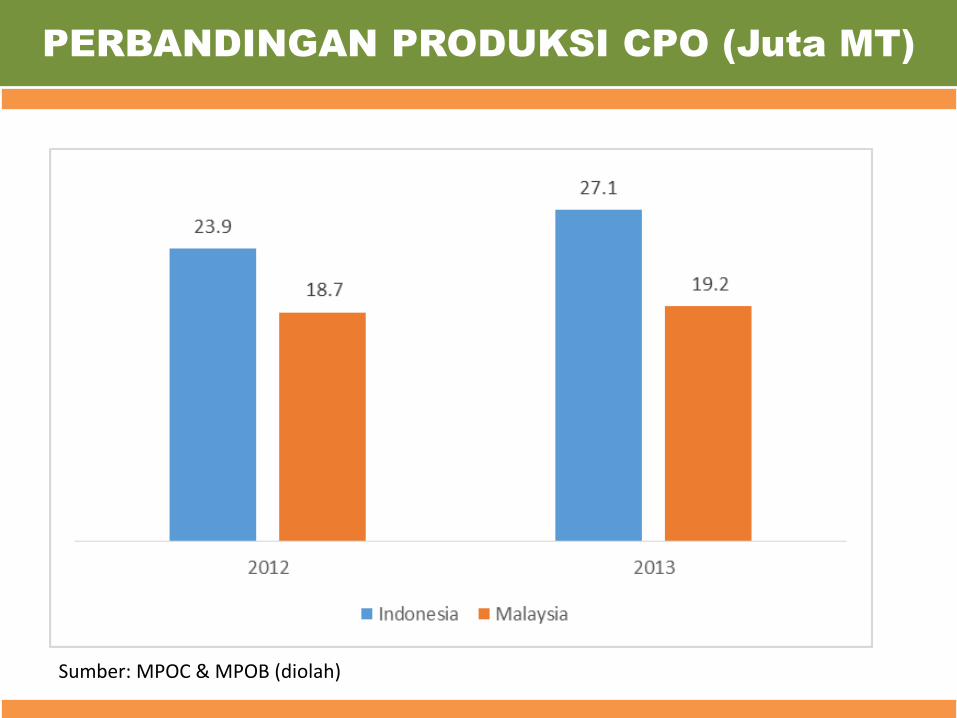

PERBANDINGAN PRODUKSI CPO (Juta MT)

Sumber: MPOC & MPOB (diolah)

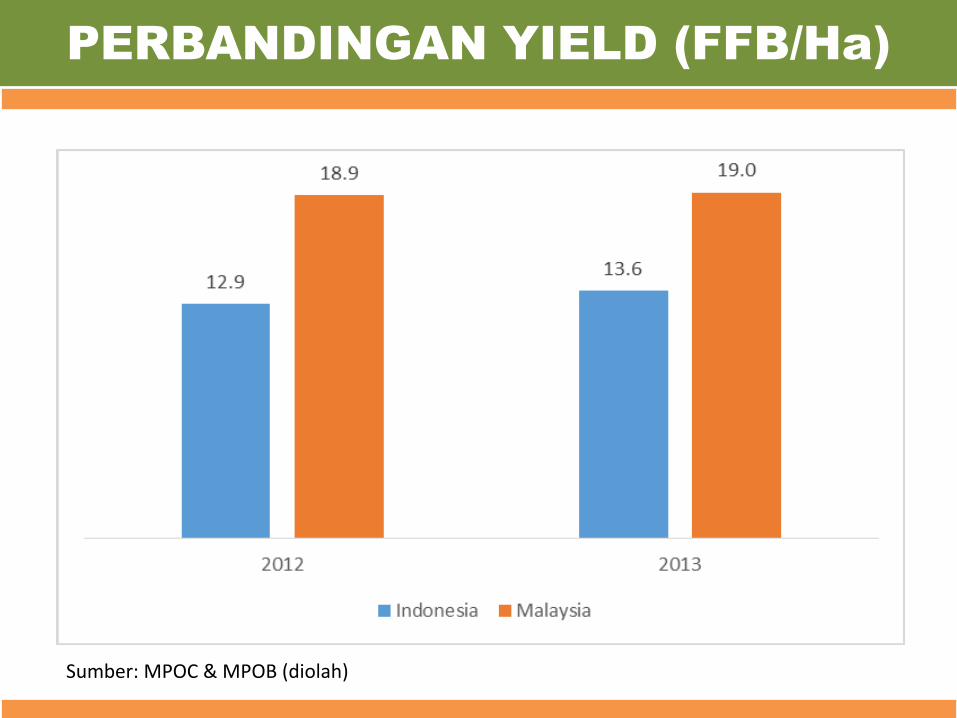

PERBANDINGAN YIELD (FFB/Ha)

Sumber: MPOC & MPOB (diolah)

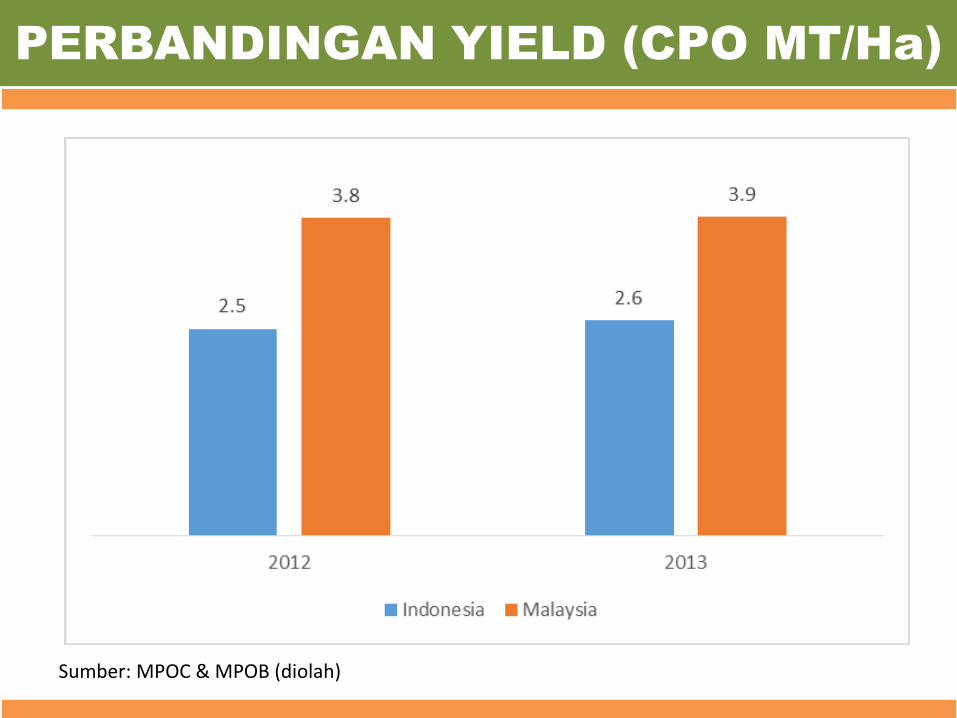

PERBANDINGAN YIELD (CPO MT/Ha)

Sumber: MPOC & MPOB (diolah)

OIL EXTRACTION RATE (%)

Sumber: MPOC & MPOB (diolah)

TATA KELOLA DAN STRUKTUR

INDUSTRI KELAPA SAWIT DI

INDONESIA

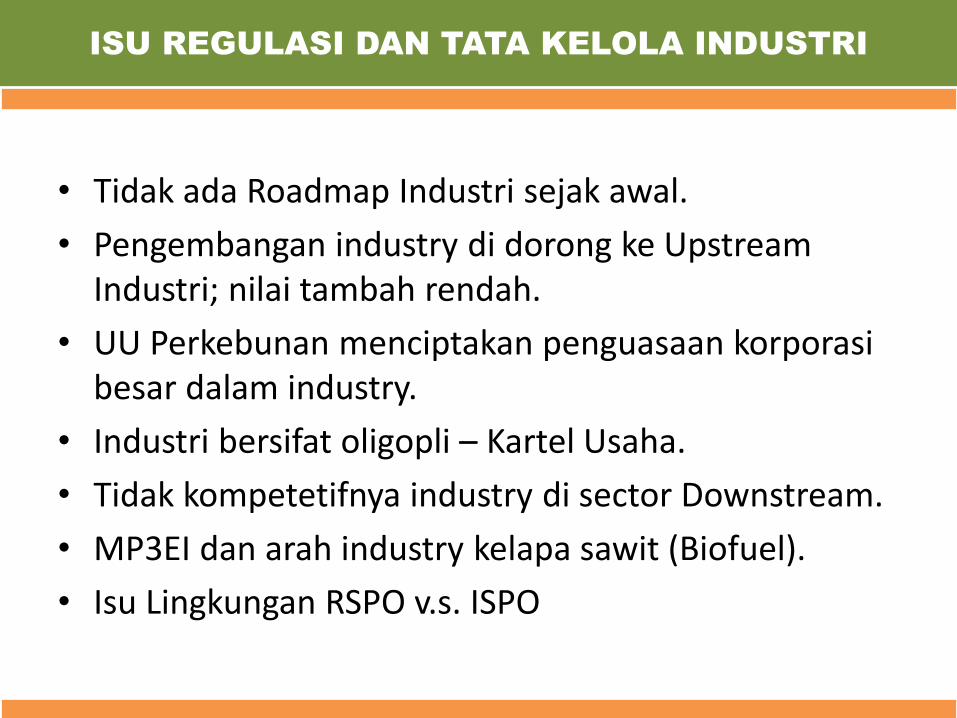

• Tidak ada Roadmap Industri sejak awal.

• Pengembangan industry di dorong ke Upstream Industri; nilai tambah rendah.

• UU Perkebunan menciptakan penguasaan korporasibesar dalam industry.

• Industri bersifat oligopli – Kartel Usaha.

• Tidak kompetetifnya industry di sector Downstream.

• MP3EI dan arah industry kelapa sawit (Biofuel).

• Isu Lingkungan RSPO v.s. ISPO

ISU REGULASI DAN TATA KELOLA INDUSTRI

STRUKTUR INDUSTRI KELAPA SAWIT DI INDONESIA

Luas Area Perkebunan Kelapa Sawit di Indonesia

Pengelolaan Perkebunan Kelapa Sawit di Indonesia

Sumber: Dirjen Perkebunan & Sawit Watch (diolah)

Perusahaan

Status Perusahaan

(Pemilik)

Luas Lahan

(Ha)

Astra Agro Lestari Indonesia 272,994

Sinar Mas Group Indonesia 278,400

IndoAgri Indonesia 230,919

Wilmar Group Singapura 186,623

PP London Sumatera Plantation Indonesia 106,407

PTPN III BUMN – Indonesia 105,290

PTPN IV BUMN – Indonesia 136,737

PTPN V BUMN – Indonesia 77,064

Bakrie Sumatera Plantation Indonesia 103,288

Sampoerna Agro Indonesia 114,827

Bumitama Agri Singapura 113,383

Guthrie Berhad Malaysia 221,685

Sime Darby Malaysia 289,422

Tabung Haji Plantation Malaysia 82,147

Kuala Lumpur Kepong Malaysia 98,792

Golden Hope Plantation Malaysia 12,883

Total 2,430,861

BIGGEST COMPANY

Sumber: Prakarsa(diolah)

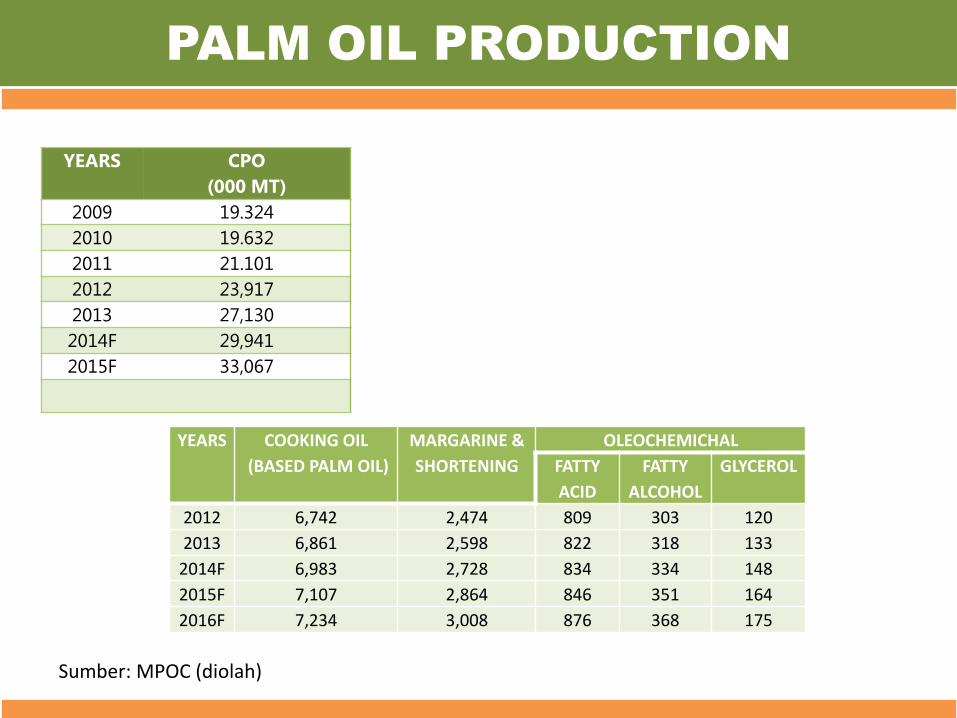

PALM OIL PRODUCTION

YEARS CPO

(000 MT)

2009 19.324

2010 19.632

2011 21.101

2012 23,917

2013 27,130

2014F 29,941

2015F 33,067

YEARS COOKING OIL

(BASED PALM OIL)

MARGARINE &

SHORTENING

OLEOCHEMICHAL

FATTY

ACID

FATTY

ALCOHOL

GLYCEROL

2012 6,742 2,474 809 303 120

2013 6,861 2,598 822 318 133

2014F 6,983 2,728 834 334 148

2015F 7,107 2,864 846 351 164

2016F 7,234 3,008 876 368 175

Sumber: MPOC (diolah)

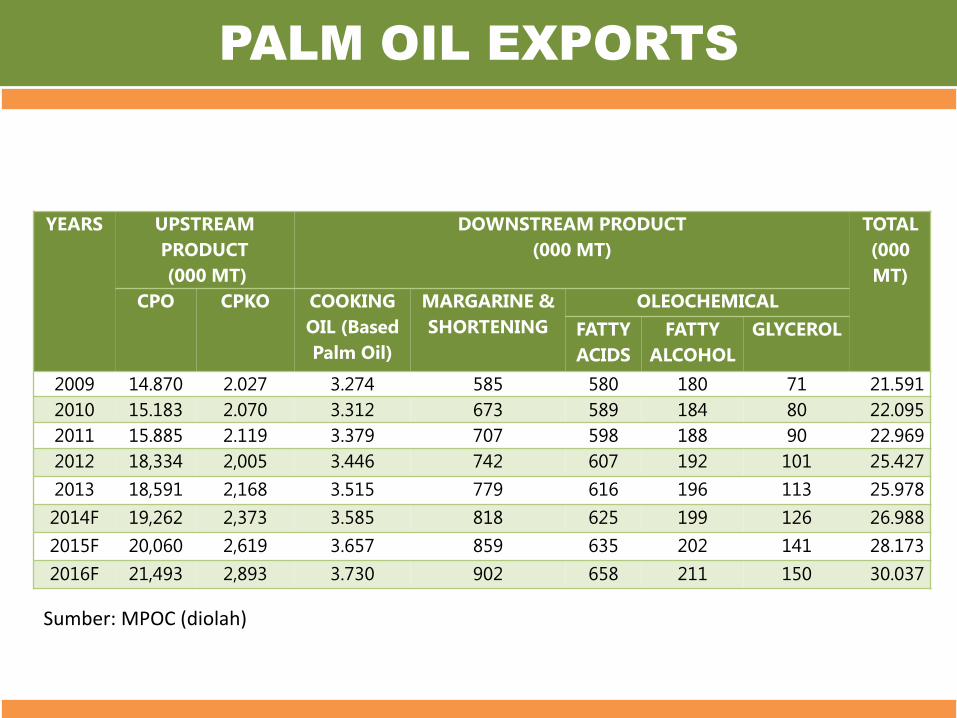

PALM OIL EXPORTS

YEARS UPSTREAM

PRODUCT

(000 MT)

DOWNSTREAM PRODUCT

(000 MT)

TOTAL

(000

MT)

CPO CPKO COOKING

OIL (Based

Palm Oil)

MARGARINE &

SHORTENING

OLEOCHEMICAL

FATTY

ACIDS

FATTY

ALCOHOL

GLYCEROL

2009 14.870 2.027 3.274 585 580 180 71 21.591

2010 15.183 2.070 3.312 673 589 184 80 22.095

2011 15.885 2.119 3.379 707 598 188 90 22.969

2012 18,334 2,005 3.446 742 607 192 101 25.427

2013 18,591 2,168 3.515 779 616 196 113 25.978

2014F 19,262 2,373 3.585 818 625 199 126 26.988

2015F 20,060 2,619 3.657 859 635 202 141 28.173

2016F 21,493 2,893 3.730 902 658 211 150 30.037

Sumber: MPOC (diolah)

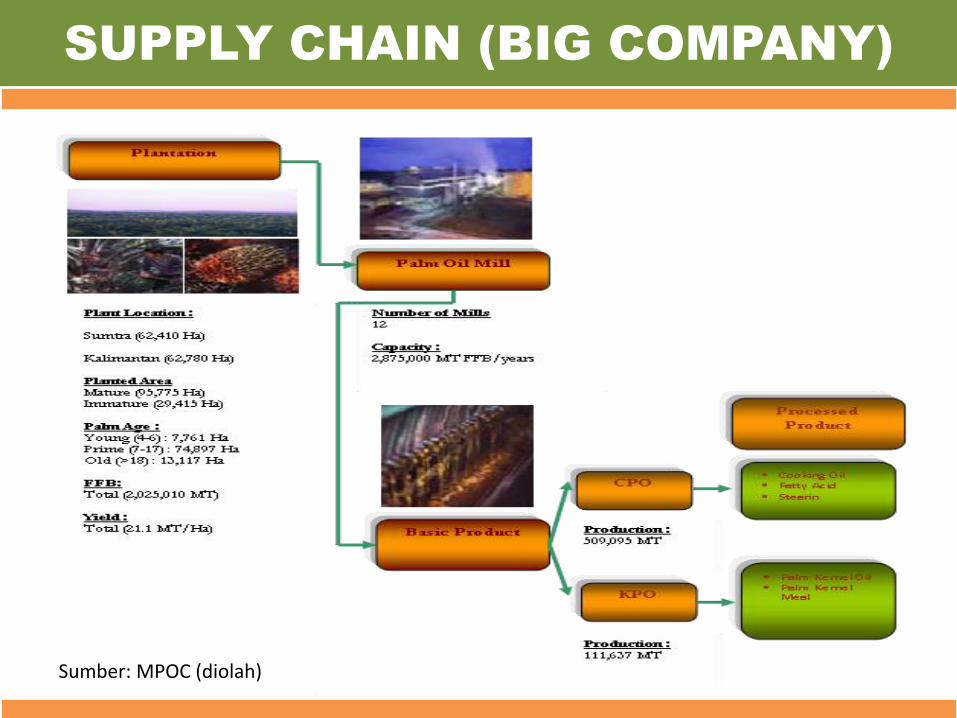

SUPPLY CHAIN (BIG COMPANY)

Sumber: MPOC (diolah)

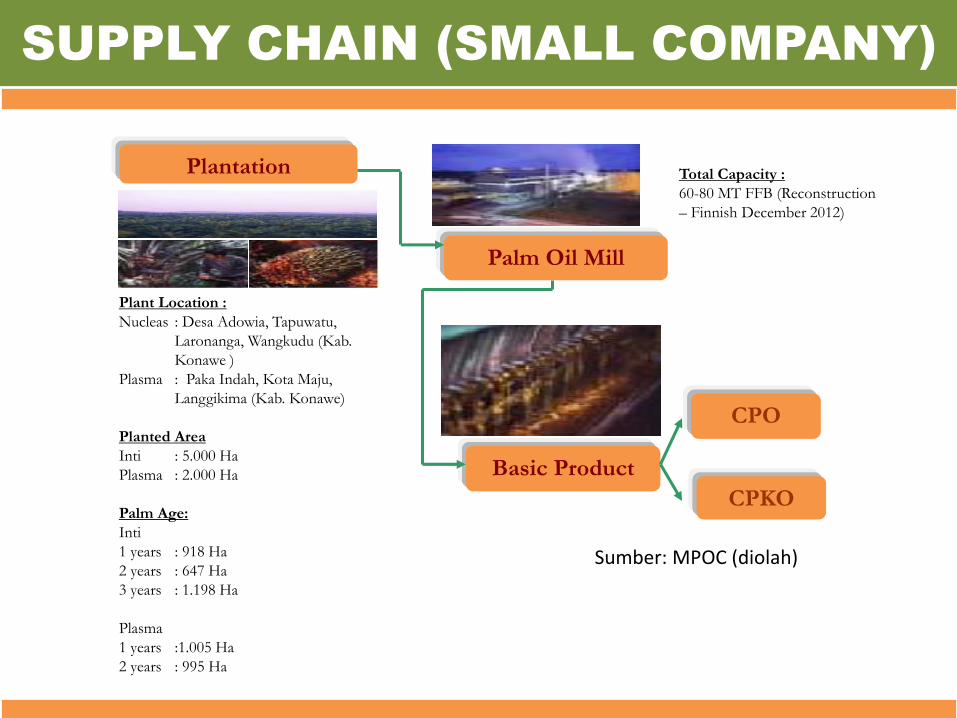

SUPPLY CHAIN (SMALL COMPANY)

Plantation

Palm Oil Mill

Basic Product

CPO

CPKO

Plant Location :

Nucleas : Desa Adowia, Tapuwatu,

Laronanga, Wangkudu (Kab.

Konawe )

Plasma : Paka Indah, Kota Maju,

Langgikima (Kab. Konawe)

Planted Area

Inti : 5.000 Ha

Plasma : 2.000 Ha

Palm Age:

Inti

1 years : 918 Ha

2 years : 647 Ha

3 years : 1.198 Ha

Plasma

1 years :1.005 Ha

2 years : 995 Ha

Total Capacity :

60-80 MT FFB (Reconstruction

– Finnish December 2012)

Sumber: MPOC (diolah)

TATA KELOLA DAN STRUKTUR

INDUSTRI KELAPA SAWIT DI

MALAYSIA

• Wawasan Malaysia 2020 dan Visi Pengembangan IndustriKelapa Sawit di Malaysia.

• Tahun, 2010 Pemerintah Malaysia membatasi pembukaan lahanperkebunan baru.

• Opersional dengan makanisme pasar (korporasi) tapi control negara kuat sebagai pemegang saham pengendali.

• Private Estate, Smallholder dan Government Agencies• Fokus pada Downstream Industri – di dukung oleh regulasi yang

integrasi dan efisien.• MPOA, MPOB, MPOC – Integraty Supply Chain Management• Isu lingkunagn dan RSPO – Diterimanya Product Palm Oil

Malaysia di Eropa dan Amerika Serikat.• Support Pembiayaan di Sektor Downstream Industri.

ISU REGULASI DAN TATA KELOLA INDUSTRI

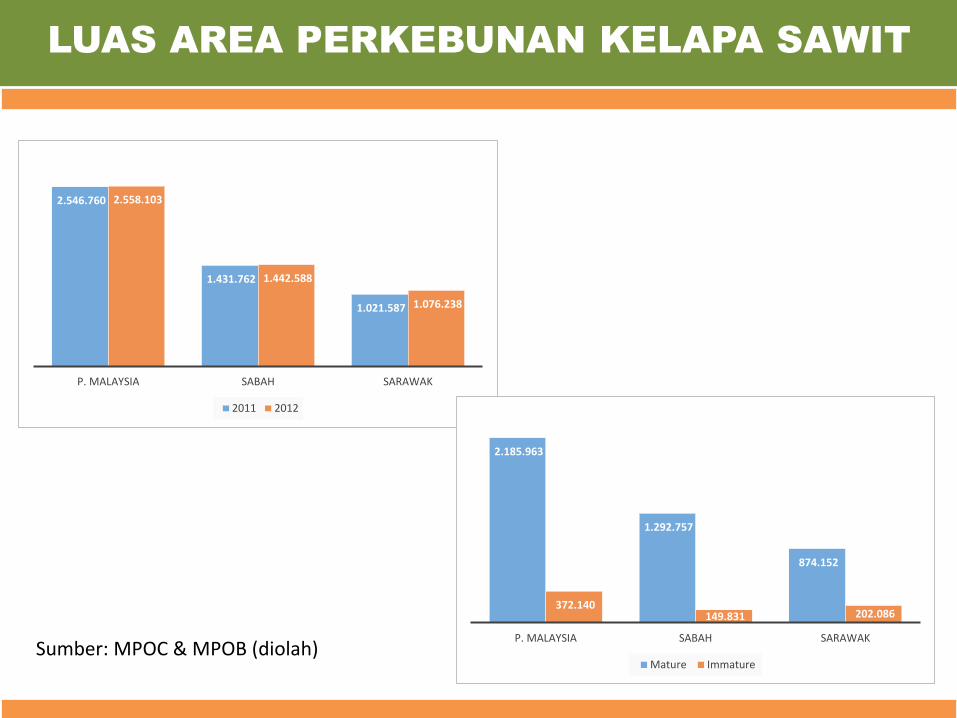

LUAS AREA PERKEBUNAN KELAPA SAWIT

2.546.760

1.431.762

1.021.587

2.558.103

1.442.588

1.076.238

P. MALAYSIA SABAH SARAWAK

2011 2012

2.185.963

1.292.757

874.152

372.140 149.831 202.086

P. MALAYSIA SABAH SARAWAK

Mature ImmatureSumber: MPOC & MPOB (diolah)

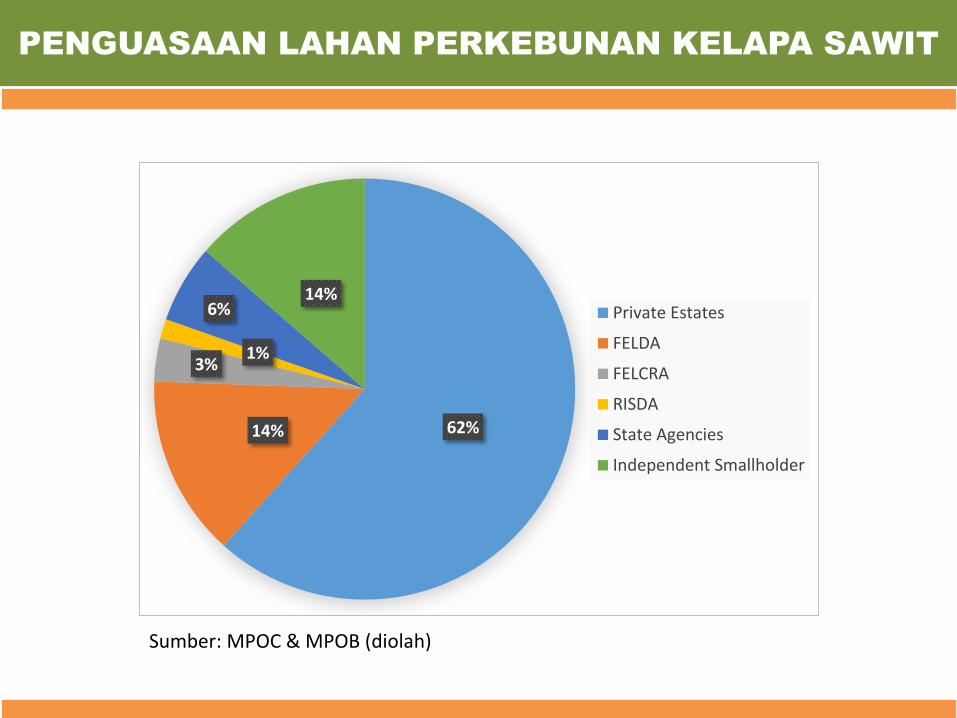

PENGUASAAN LAHAN PERKEBUNAN KELAPA SAWIT

62%14%

3%1%

6%14%

Private Estates

FELDA

FELCRA

RISDA

State Agencies

Independent Smallholder

Sumber: MPOC & MPOB (diolah)

YIELD (FFB/Ha)

Sumber: MPOC & MPOB (diolah)

YIELD CPO (MT/Ha)

Sumber: MPOC & MPOB (diolah)

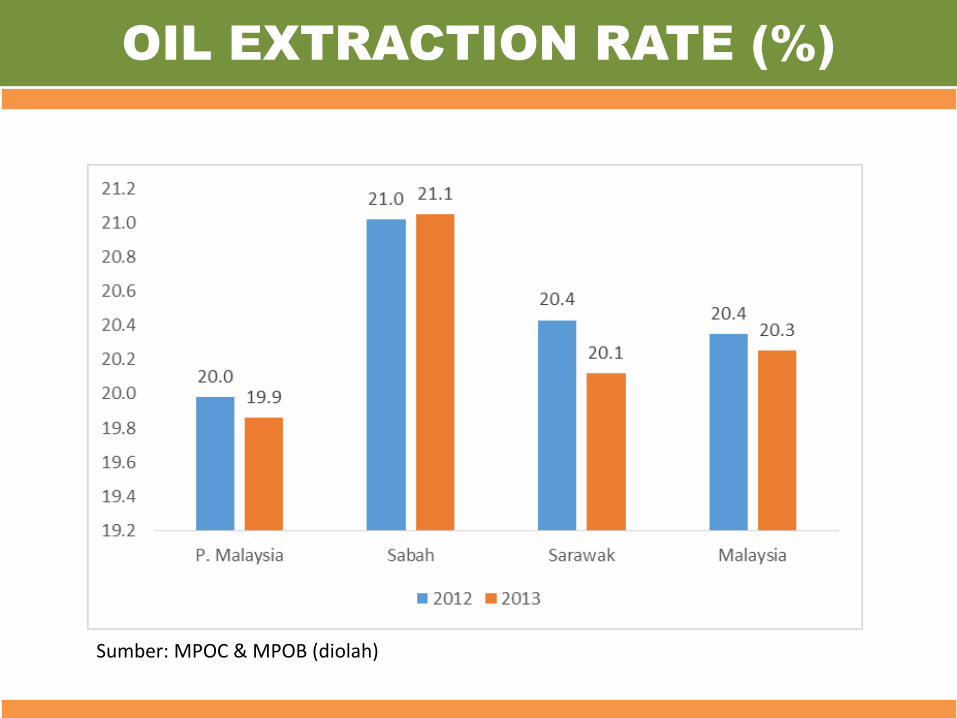

OIL EXTRACTION RATE (%)

Sumber: MPOC & MPOB (diolah)

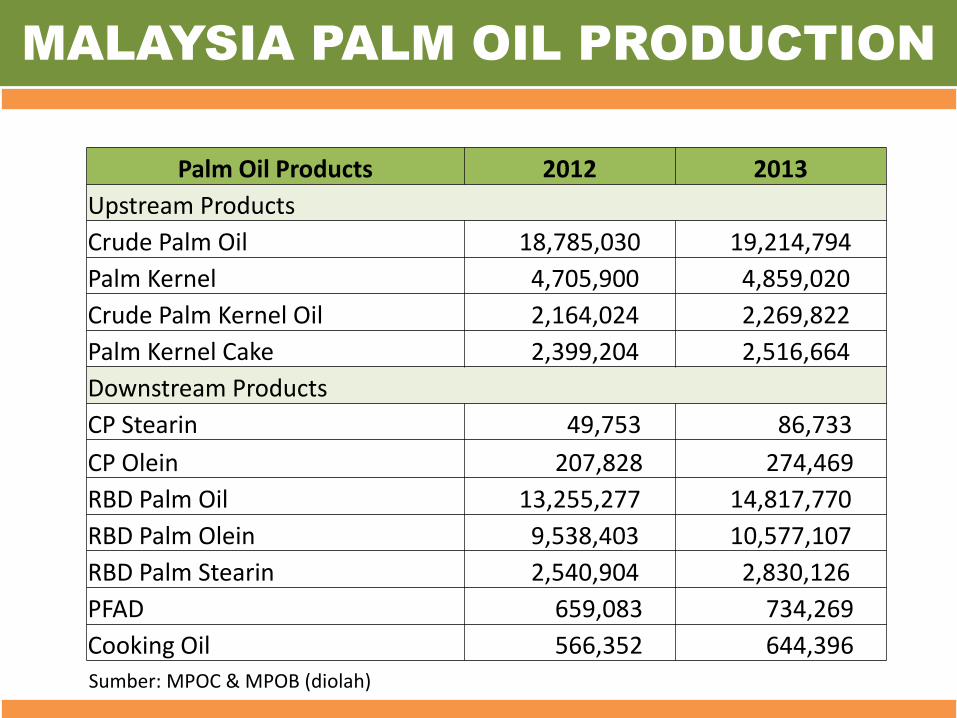

Palm Oil Products 2012 2013

Upstream Products

Crude Palm Oil 18,785,030 19,214,794

Palm Kernel 4,705,900 4,859,020

Crude Palm Kernel Oil 2,164,024 2,269,822

Palm Kernel Cake 2,399,204 2,516,664

Downstream Products

CP Stearin 49,753 86,733

CP Olein 207,828 274,469

RBD Palm Oil 13,255,277 14,817,770

RBD Palm Olein 9,538,403 10,577,107

RBD Palm Stearin 2,540,904 2,830,126

PFAD 659,083 734,269

Cooking Oil 566,352 644,396

MALAYSIA PALM OIL PRODUCTION

Sumber: MPOC & MPOB (diolah)

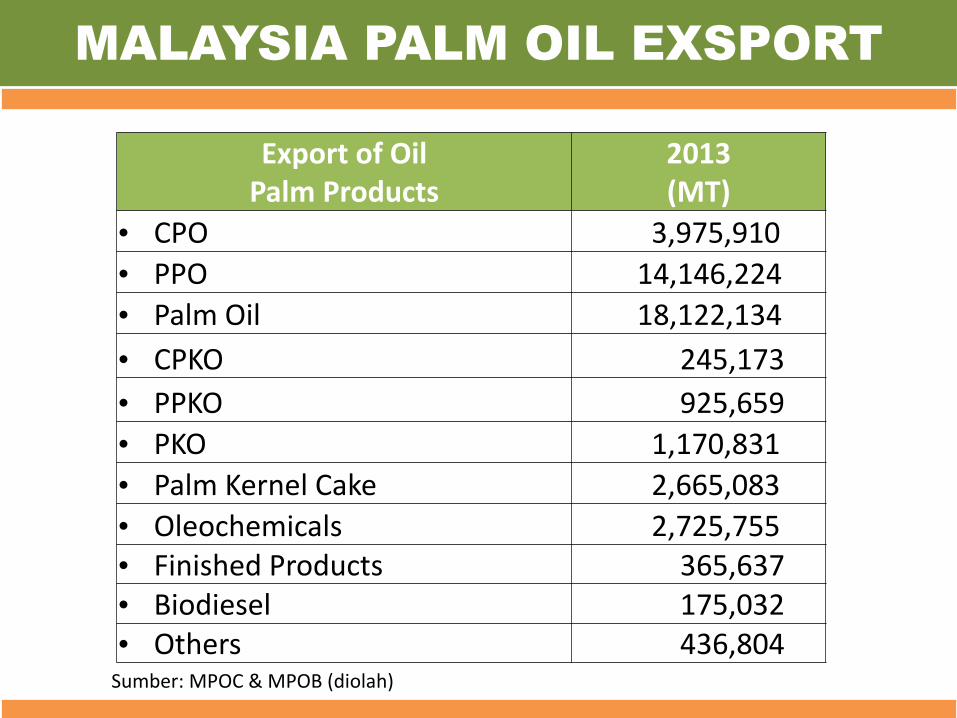

MALAYSIA PALM OIL EXSPORT

Export of Oil Palm Products

2013(MT)

• CPO 3,975,910

• PPO 14,146,224

• Palm Oil 18,122,134

• CPKO 245,173

• PPKO 925,659

• PKO 1,170,831

• Palm Kernel Cake 2,665,083

• Oleochemicals 2,725,755

• Finished Products 365,637

• Biodiesel 175,032

• Others 436,804 Sumber: MPOC & MPOB (diolah)

SUPPLY CHAIN (KGB)

Sumber: MPOC & MPOB (diolah)

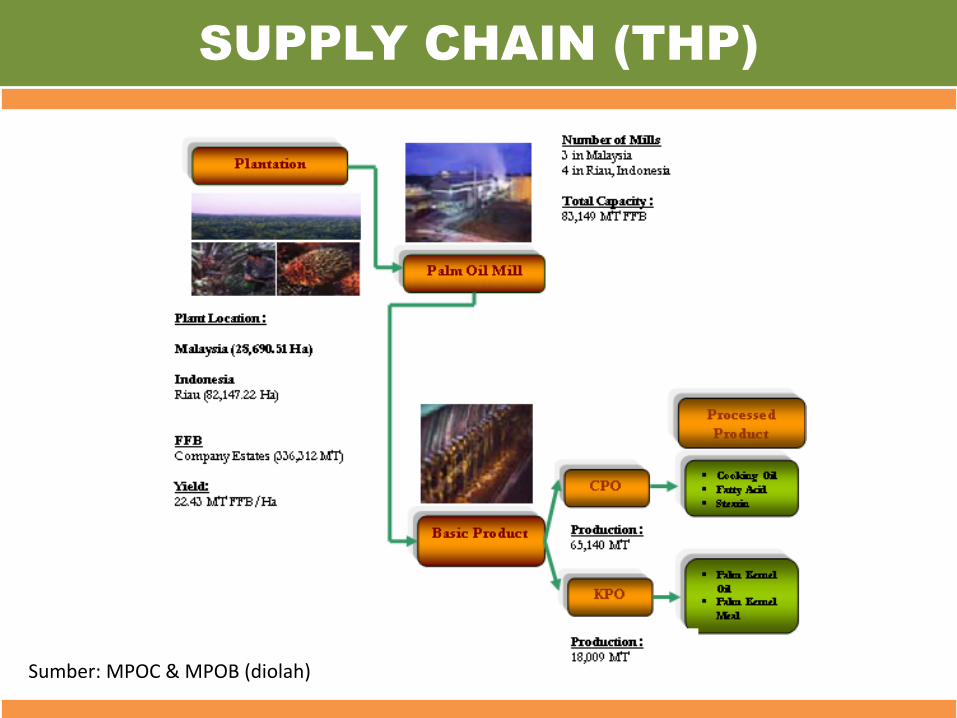

SUPPLY CHAIN (THP)

Sumber: MPOC & MPOB (diolah)

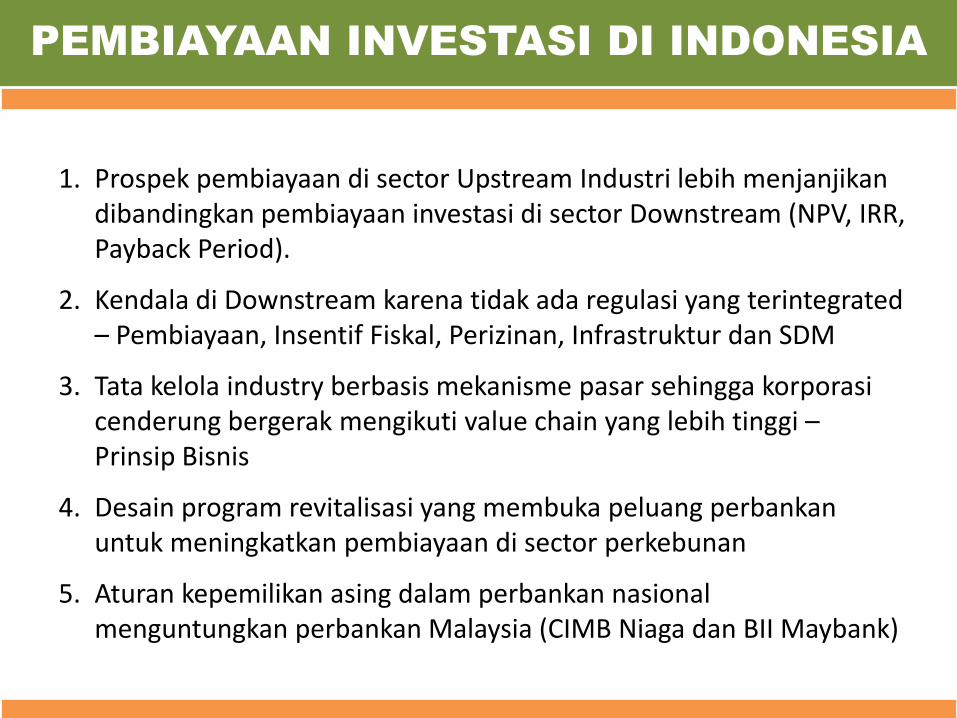

PEMBIAYAAN INVESTASI DI INDONESIA

1. Prospek pembiayaan di sector Upstream Industri lebih menjanjikandibandingkan pembiayaan investasi di sector Downstream (NPV, IRR, Payback Period).

2. Kendala di Downstream karena tidak ada regulasi yang terintegrated– Pembiayaan, Insentif Fiskal, Perizinan, Infrastruktur dan SDM

3. Tata kelola industry berbasis mekanisme pasar sehingga korporasicenderung bergerak mengikuti value chain yang lebih tinggi –Prinsip Bisnis

4. Desain program revitalisasi yang membuka peluang perbankanuntuk meningkatkan pembiayaan di sector perkebunan

5. Aturan kepemilikan asing dalam perbankan nasionalmenguntungkan perbankan Malaysia (CIMB Niaga dan BII Maybank)

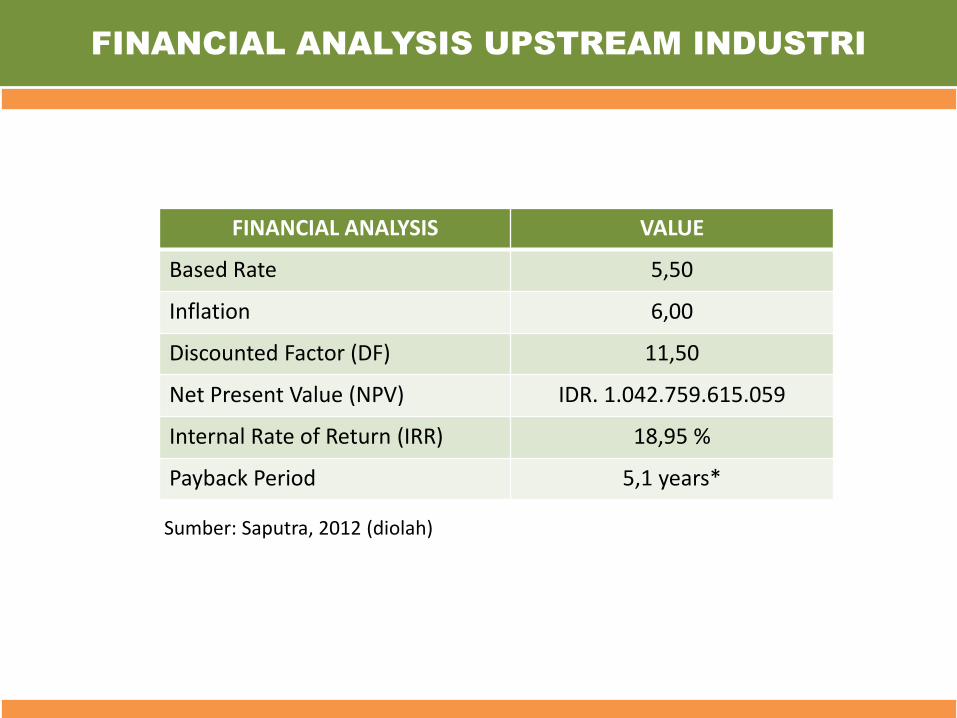

FINANCIAL ANALYSIS UPSTREAM INDUSTRI

FINANCIAL ANALYSIS VALUE

Based Rate 5,50

Inflation 6,00

Discounted Factor (DF) 11,50

Net Present Value (NPV) IDR. 1.042.759.615.059

Internal Rate of Return (IRR) 18,95 %

Payback Period 5,1 years*

Sumber: Saputra, 2012 (diolah)

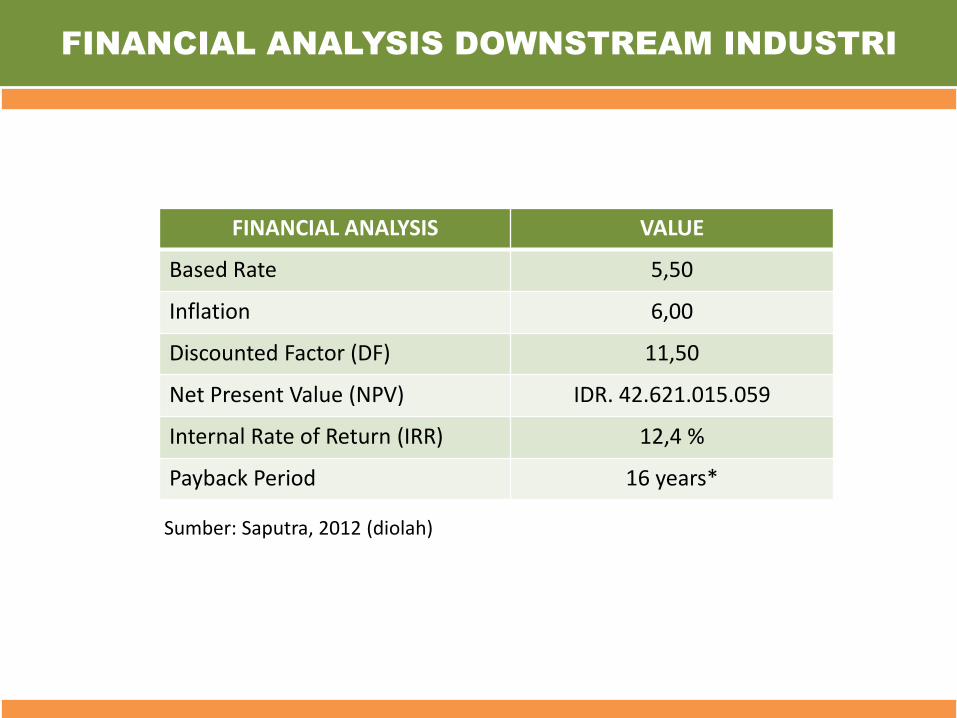

FINANCIAL ANALYSIS VALUE

Based Rate 5,50

Inflation 6,00

Discounted Factor (DF) 11,50

Net Present Value (NPV) IDR. 42.621.015.059

Internal Rate of Return (IRR) 12,4 %

Payback Period 16 years*

FINANCIAL ANALYSIS DOWNSTREAM INDUSTRI

Sumber: Saputra, 2012 (diolah)

PEMBIAYAAN INVESTASI DI MALAYSIA

1. Pemberlakuan larangan pembukaan lahan baru berdampakterhadap larangan ekspansi perbankan di sector Upstream

2. Industri strategis nasional dikontrol oleh negara

3. Sistem yang terintegrasi antara industry kelapa sawit dan perbankan

4. Insentif terhadap ekspor refinery products yang berimplikasiterhadap daya saing di sector Downstream

5. Penguatan isu lingkungan (Green Banking) di aspek pembiayaanperbankan pada sector industry kelapa sawit.

6. Mendorong ekspansi perbankan Malaysia (CIMB Niaga, BII Maybank) di Indonesia untuk memperkuat support pembiayaanterhadap perusahaan kelapa sawit Malaysia

STRUKTUR YANG TERINTEGRASI

AMANAH RAYA BERHAD

KGB CIMB

MPOC (KONSULTAN PEMERINTAH)

KEMENTERIAN KEUANGAN & PESURUH JAYA TANAH PERSEKUTUAN

PEMBIAYAAN

PRAKTEKNYA DI INDONESIA

AMANAH RAYA BERHAD

KGB CIMB

MPOC (KONSULTAN PEMERINTAH)

KEMENTERIAN KEUANGAN & PESURUH JAYA TANAH PERSEKUTUAN

PEMBIAYAAN

CIMB - NIAGAPT. X (RIAU)

REKOMENDASI TERHADAP KEBIJAKAN DAN

STRATEGI ADVOKASI

1. Perlu regulasi perubahan tata kelola industry kelapa sawit berbasispeningkatan nilai tambah (value added) menuju penguatanDownstream industry. Peluang ada dalam RPJMN 2015 – 2019.

2. Mendorong OJK untuk mengeluarkan aturan mengenai Green Banking.

3. Memperkuat peranan negara dengan cara menjadi pemegangsaham kendali (minimal 30%) di perusahaan kelapa sawit (Biggest Company), mendorong Holding Company di BUMN.

4. OMS mengarahkan basis advokasi pada aspek pembiayaan dan isu –isu tax avoidance dan tax evasion di industry kelapa sawit.

5. Bila Biofuel menjadi target jangka panjang, orientasinya harusdiperjelas bukan taat terhadap aturan.

Top Related

Copyright © 2022 FDOKUMEN