Bahasa

Halaman

Hukum

BAB I

PENDAHULUAN

A. Gambaran Kondisi Ekonomi Indonesia di Tahun 2013

Tahun 2013 merupakan tahun yang cukup krusial bagi Indonesia, karena tahun

ini adalah masa transisi menjelang Pemilu tahun 2014 di tengah intaian krisis global

yang terjadi di negara lain, yang dampaknya sewaktu-waktu dapat menerpa

perekonomian Indonesia. Apalagi pada tahun yang “sibuk” ini barangkali banyak

pihak penggerak ekonomi dan pemerintahan negara Indonesia yang tidak fokus dalam

menjalankan tugasnya dalam menstabilkan roda perekonomian Indonesia, dan lebih

mengutamakan kepentingan politik untuk meraih jabatan di tahun 2014.

Indonesia sudah beberapa kali mengalami guncangan dalam perekonomian

nasional, yakni tahun 1998 dan 2008. Kini, mulai terasa kembali guncangan terhadap

stabilitas ekonomi dalam negeri. Ingatan masyarakat tidak lepas saat guncangan

melanda perekonomian Indonesia pada krisis 1998. Itu diakui sebagai guncangan

paling dahsyat dan menjadi masa gelap dalam perekonomian nasional. Ada

kekhawatiran, guncangan serupa akan terjadi kembali tahun ini.

Krisis ekonomi global ini adalah salah satu dilema yang sedang dihadapi

Indonesia sejak dahulu hingga sekarang. Dan ini adalah dinamika kehidupan ekonomi

yang tidak tetap perubahannya. Kadang sistem ekonomi dunia naik, kadang sistem

ekonomi dunia merosot drastis. Ini menyebabkan gejolak besar bagi kehidupan

ekonomi seluruh dunia, tak terkecuali Indonesia. Akibat langsungnya adalah

meledaknya harga kebutuhan pokok di Indonesia. Yang mana sebelumnya saja sudah

menjepit dompet masyarakat dan kini semakin menekan sektor-sektor usaha yang

menyediakan kebutuhan tersebut. Misalnya, petani yang menyediakan sayur mayur

kini kesulitan dalam mencari pupuk yang murah, padi menjadi kurang subur dan

pasokan yang terbatas membuat harga beras melonjak. Ini adalah satu dari ribuan

keluhan masyarakat dalam merasakan dampak buruk dari krisis global ini.

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 1

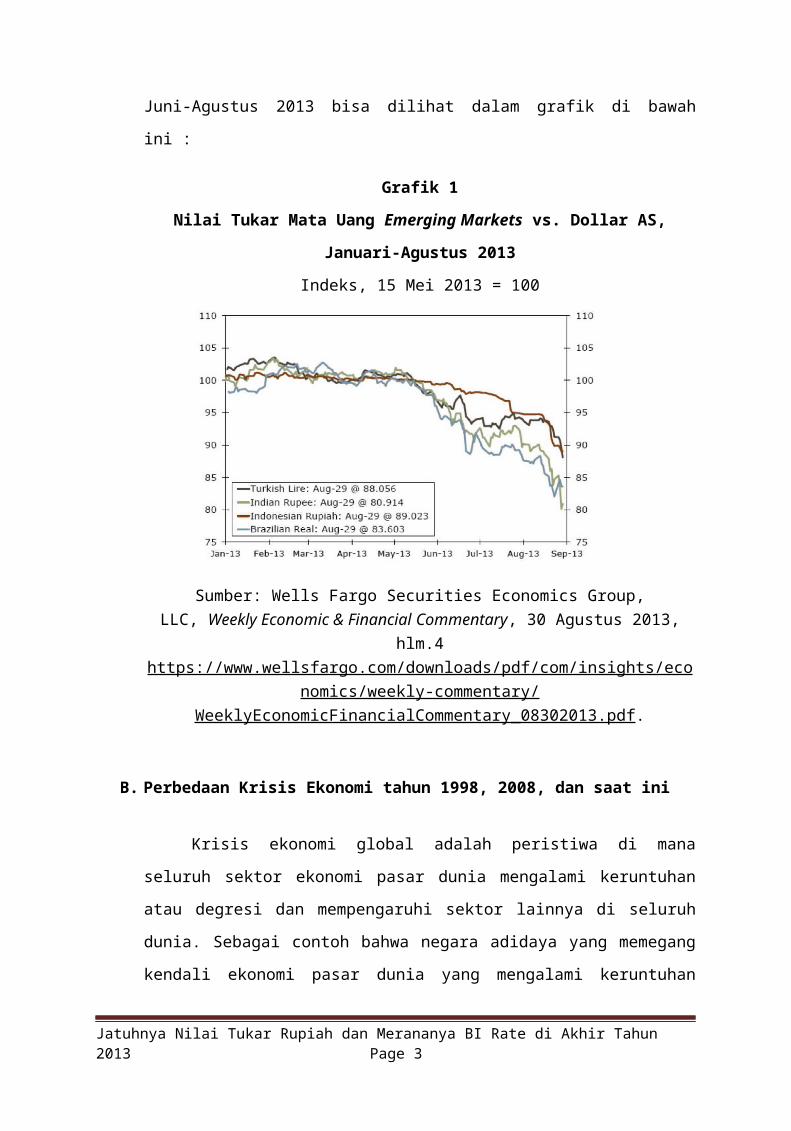

Sejak Juni 2013, nilai tukar Rupiah cenderung melemah. Hal yang sama juga

dialami oleh mata uang beberapa negara emerging markets (negara berkembang yang

sedang mengalami pertumbuhan ekonomi dengan cepat) lainnya. Selama Juni-

Agustus 2013, nilai tukar Lira Turki jatuh sebesar 10 persen; nilai tukar Rupee India

jatuh sebesar 20 persen; dan nilai tukar Rupiah serta Real Brazil jatuh sekitar 15

persen. Trend melemahnya nilai tukar mata uang beberapa negara emerging

markets selama Juni-Agustus 2013 bisa dilihat dalam grafik di bawah ini :

Grafik 1

Nilai Tukar Mata Uang Emerging Markets vs. Dollar AS, Januari-Agustus 2013

Indeks, 15 Mei 2013 = 100

Sumber: Wells Fargo Securities Economics Group, LLC, Weekly Economic &

Financial Commentary, 30 Agustus 2013, hlm.4

https://www.wellsfargo.com/downloads/pdf/com/insights/economics/weekly-

commentary/WeeklyEconomicFinancialCommentary_08302013.pdf.

B. Perbedaan Krisis Ekonomi tahun 1998, 2008, dan saat ini

Krisis ekonomi global adalah peristiwa di mana seluruh sektor ekonomi pasar

dunia mengalami keruntuhan atau degresi dan mempengaruhi sektor lainnya di

seluruh dunia. Sebagai contoh bahwa negara adidaya yang memegang kendali

ekonomi pasar dunia yang mengalami keruntuhan besar dari sektor ekonominya.

Peristiwa ini mengakibatkan rontoknya perusahaan keuangan dan bank-bank besar di

Negeri Paman Sam satu per satu. Bangkrutnya Lehman Brothers langsung

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 2

mengguncang bursa saham di seluruh dunia. Bursa saham di kawasan Asia seperti di

Jepang, Hongkong, China, Australia, Singapura, India, Taiwan dan Korea Selatan,

mengalami penurunan drastis 7-10%. Termasuk bursa saham di kawasan Timur

Tengah, Rusia, Eropa, Amerika Selatan dan Amerika Utara. Tak terkecuali di AS

sendiri, para investor di Bursa Wall Street mengalami kerugian besar.

Sebelum masa krisis moneter 1998, pertumbuhan ekonomi Indonesia sangat

pesat, kurs rupiah cenderung relatif stabil. Demikian pula iklim investasi baik

Penanaman Modal Dalam Negeri (PMDN) maupun penanaman Modal asing (PMA)

meningkat terus menerus. Stabilnya nilai rupiah ini membuat para investor dan

pemerintah selaku pihak yang berperan besar dalam pembangunan ekonomi

cenderung mengabaikan pinjaman terhadap mata uang asing, khususnya Dollar

Amerika Serikat. Dengan tidak adanya perlindungan terhadap rupiah itu, belakangan

membawa dampak yang kurang baik pada saat terjadinya resesi ekonomi secara

global pada tahun 1998. Permasalahan krisis moneter ini bermula dari gonjang-

ganjing krisis di sejumlah negara-negara Asia, seperti Jepang, Thailand, Malaysia dan

sebagainya, termasuk Indonesia.

Krisis di negara-negara maju dan berkembang pada masa itu diawali

merosotnya nilai tukar rupiah terhadap mata uang Dollar Amerika Serikat. Gejolak ini

membuat banyak bank-bank di Indonesia mengalami kerugian, terutama yang

mempunyai pinjaman uang dalam bentuk mata uang asing. Kerugian ini di dukung

pula oleh kurang tanggapnya pemerintah dalam mengantisipasi resesi ekonomi yang

ditambah dengan memburuknya arus kas (cash flow) bank-bank selaku penyimpan

dana masyarakat. Kenyataan ini berakibat pada sulitnya bank-bank untuk melakukan

likuidasi, sehingga mendorong sejumlah nasabah menarik dananya dari bank secara

bersama-sama. Kepercayaan masyarakat terhadap bank pun menjadi suatu pertanyaan

besar, khususnya Bank Indonesia selaku Bank Sentral yang bertugas melakukan

pengawasan terhadap bank-bank konvensional maupun bank perkreditan,

sebagaimana diatur dalam UU No. 10 Tahun 1998 Jo. UU No. 7 Tahun 1992 tentang

Perbankan .

Ada perbedaan gejolak ekonomi di tahun 1998, 2008 dan saat ini menurut

Direktur Eksekutif Departemen Komunikasi Bank Indonesia, Difi Ahmad Johansyah.

Menurutnya, pada waktu pengembalian dana investasi asing di tahun 1998, baik BI

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 3

dan pemerintah tidak punya statistik yang lengkap atas utang luar negeri, dan ternyata

jumlah utang luar negeri sangat besar sehingga saat itu Bank Indonesia harus

melakukan intervensi besar-besaran, sebab nilai tukar Rupiah anjlok dari yang dipatok

pemerintah di angka tertentu.

Permasalahan krisis moneter pada tahun 1998 itu memang tidak mudah untuk

diatasi oleh pemerintah, mengingat bahwa pemerintah pada saat yang bersamaan

harus pula memikirkan permasalahan lain yang menjadi tuntutan perubahan

masyarakat, seperti : reformasi hukum, sosial, kesejahteraan, dan sebagainya.

Sedangkan saat krisis ekonomi kembali menghantam di 2008, ini dikenal

sebagai krisis subprime mortgage di Amerika Serikat. Di mana kredit perumahan di

AS diberikan kepada debitur-debitur yang memiliki portofolio kredit yang buruk.

Menurut Difi Ahmad, sumber masalahnya ada di negara lain tapi Indonesia terkena

imbasnya, jadi disebut sebagai krisis sektor keuangan. Akan tetapi, kondisi perbankan

Indonesia sudah kuat pada saat itu, sehingga secara umum di tahun 2008

perekonomian Indonesia selamat.

Sedangkan saat ini, yang terjadi adalah pertumbuhan ekonomi Indonesia

sedang sangat cepat, namun di saat yang sama impor meningkat. Akibatnya, defisit

neraca perdagangan dan neraca berjalan makin lebar dan tak terkendali.

C. Dampak Kebangkitan Ekonomi Raksasa Republik Rakyat China terhadap

Perekonomian Indonesia serta Keterlambatan Implementasi MP3EI

Pasca krisis, ekonomi nasional bergerak stagnan selama dua hingga tiga tahun

berikutnya, hingga pada awal tahun 2000-an terdapat satu peristiwa global penting

yang tampak sebagai peluang bagi Indonesia: Kebangkitan Tiongkok. Sejak awal

tahun 2000-an, RRC mencatat pertumbuhan ekonomi yang luar biasa tinggi, yang

terutama didorong oleh kemajuan berbagai macam industri manufakturnya. Negara ini

mampu membuat apa saja, semuanya, mulai dari jepitan rambut, baut sepeda motor,

hingga smartphone yang tidak kalah canggihnya dengan iPhone maupun Android.

Produk-produk buatan RRC ini kemudian dijual tersebar ke seluruh dunia, dan bisa

dengan mudah ditemukan di negara manapun. Saking banyaknya jenis produk yang

dibuat oleh RRC ini, termasuk produk-produk imitasi dari merk-merk terkenal,

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 4

sampai-sampai ada anekdot “God made Heaven and Earth, and the rest was made in

China.”

Pertumbuhan industri di RRC hanya bisa ditopang oleh dua hal: pasokan besi

dan baja, dan pasokan bahan bakar, dalam hal ini batubara. Besi dan baja dan produk

turunannya diperlukan untuk membuat mesin-mesin industri, konstruksi bangunan,

hingga untuk bahan baku pembuatan barang-barang elektronik dan otomotif.

Sementara batubara untuk bahan bakar pembangkit listrik, di mana listrik itu sendiri

tentunya sangat dibutuhkan bagi segala jenis industri. RRC sebenarnya memiliki

batubaranya sendiri, namun karena berbagai macam industrinya berkembang lebih

cepat dari kemampuan perusahaan-perusahaan tambang setempat dalam menggali

batubara, maka jadilah RRC perlu juga mengimpor batubara dari luar, salah satunya

tentu saja dari Indonesia.

Karena itulah, di Indonesia pada awal tahun 2000-an mulai booming bisnis

batubara, di mana kemudian banyak orang yang menjadi sangat sukses dari bisnis ini.

Beberapa grup usaha kakap, seperti Grup Bakrie dan Saratoga, bisa kembali menjadi

konglomerat seperti sekarang ini karena kejelian mereka pada awal tahun 2000-an

untuk segera masuk ke bisnis batubara, di mana Bakrie masuk ke Arutmin dan Kaltim

Prima Coal/KPC, yang kemudian diletakkan di bawah Bumi Resources (BUMI),

sementara Saratoga masuk ke Adaro Energy (ADRO).

Booming batubara segera membawa pengaruh positif terhadap pertumbuhan

perekonomian nasional. Pada tahun 2000 Indonesia mencatat rekor surplus

perdagangan (ekspor impor) sebesar nyaris US$ 3 milyar, yang terutama karena

meningkatnya nilai ekspor batubara, di mana surplus tersebut kemudian berlanjut

hingga tahun-tahun berikutnya.

Sebenarnya selain batubara, peluang lainnya yang juga dihasilkan oleh

kemajuan perekonomian Tiongkok adalah meningkatnya permintaan akan besi dan

baja. Sayangnya karena belum ada perusahaan di Indonesia yang mampu

memproduksi besi dan baja dalam jumlah besar, maka peluang tersebut kemudian

ditangkap oleh India, salah satunya oleh perusahaan yang kemudian tumbuh menjadi

perusahaan baja terbesar di dunia, Arcelor Mittal. Berkat industri besi dan baja ini

pula, India kemudian sukses mencatat pertumbuhan ekonomi signifikan.

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 5

Akan tetapi, meski Indonesia dan India sama-sama mencatat pertumbuhan

ekonomi yang tinggi dalam sepuluh tahun terakhir ini, namun tidak pernah sampai

menyentuh rekor 13% per tahun seperti yang pernah dicapai RRC. Wajar, karena

Indonesia dan India sebenarnya hanya kecipratan rezeki dari negara RRC tersebut, di

mana industri di dua negara ini sejatinya belum benar-benar berkembang, terutama di

Indonesia yang para pelaku ekonominya justru terlena dengan mudahnya mengambil

keuntungan dari mengeruk batubara, sehingga lupa untuk mengembangkan industri.

Sesungguhnya ketika Indonesia sempat dihantam efek krisis global pada tahun

2008, mulai timbul kesadaran bahwa pertumbuhan ekonomi Indonesia tidak bisa

selamanya bergantung pada ekspor sumber daya alam, dalam hal ini batubara,

melainkan para pelaku ekonominya harus pula mendorong pengembangan industri

untuk menciptakan hilirisasi, untuk menciptakan produk yang memiliki nilai tambah.

Kesadaran ini pula yang kemudian melahirkan Masterplan Percepatan & Perluasan

Pembangunan Ekonomi Indonesia (MP3EI), dengan tujuan utamanya yaitu untuk

mengembangkan infrastruktur, dimana infrastruktur tersebut, baik dalam bentuk fisik

maupun kebijakan pemerintah, memang sangat diperlukan untuk mengembangkan

industri dan pada akhirnya menumbuhkan ekonomi. Ide mengenai MP3EI ini pertama

kali dicetuskan oleh Presiden SBY pada tahun 2008, ketika krisis global mencapai

puncaknya.

Sayangnya, sebelum MP3EI tersebut benar-benar diselesaikan perencanaanya,

pada awal tahun 2010, harga crude palm oil (CPO) alias minyak sawit mentah mulai

melejit, dan hal ini segera memberikan peningkatan keuntungan yang besar bagi

perusahaan-perusahaan perkebunan kelapa sawit. Karena bisnis batubara sendiri pada

saat itu juga belum meredup, maka jadilah pertumbuhan ekonomi Indonesia melaju

kencang lagi, menyebabkan Pemerintah maupun para pelaku ekonomi kembali

terlena, dan tidak mengimplementasi kebijakan tersebut.

Sebagai hasilnya, pertumbuhan ekonomi Indonesia yang sempat turun menjadi

4.1% pada tahun 2009 karena pengaruh krisis global, pada tahun 2010 kembali

meningkat cukup tinggi, dan mencapai puncaknya pada awal tahun 2011 di mana

pertumbuhan ekonomi nasional sempat menyentuh rekor 6.9% secara year on

year, berkat booming dua komoditas sekaligus, yakni batubara dan CPO. Pada tahun

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 6

2011 ini, Indonesia sempat mencatat surplus ekspor impor hingga lebih dari US$ 3

milyar, berkat tingginya nilai ekspor batubara dan CPO.

Namun pasca tahun 2011, keadaan seketika berbalik arah ketika harga-harga

komoditas dunia, termasuk CPO dan batubara sebagai andalan utama ekspor

Indonesia, menurun. Nilai ekspor Indonesia kemudian tertekan, dan karena ditambah

oleh meningkatnya arus impor, neraca pedagangan nasional akhirnya menjadi defisit,

dan hal ini perlahan tapi pasti menggerus pertumbuhan ekonomi hingga terakhir

menjadi hanya 5.8% pada Kuartal I 2013. Sebenarnya sejak tahun 2011, draft MP3EI

resmi disahkan sekaligus menjadi penanda bahwa Pemerintah bersama-sama BUMN

dan pihak swasta mulai membangun infrastruktur dan lain-lain. Namun sebelum

beberapa infrastruktur tersebut selesai dibangun dan mulai memberikan kontribusi

positif terhadap perkembangan industri dan perekonomian itu sendiri, ekonomi

Indonesia telanjur tertekan.

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 7

BAB II

PEMBAHASAN

A. Pengertian Nilai Tukar Rupiah

Untuk dapat memahami fenomena merosotnya nilai tukar Rupiah, perlu

memiliki pengertian yang benar tentang apa sebenarnya yang digambarkan oleh nilai

tukar Rupiah USD-IDR. Nilai tukar sebuah mata uang ditentukan oleh relasi

penawaran-permintaan (supply-demand) atas mata uang tersebut. Jika permintaan atas

sebuah mata uang meningkat, sementara penawarannya tetap atau menurun, maka

nilai tukar mata uang itu akan naik. Kalau penawaran sebuah mata uang meningkat,

sementara permintaannya tetap atau menurun, maka nilai tukar mata uang itu akan

melemah. Dengan demikian, Rupiah melemah karena penawaran atasnya tinggi,

sementara permintaan atasnya rendah.

Keadaan ekonomi sebuah negara, pemerintah dan rakyat dan kebijakan

moneter bank sentral adalah sebuah sistem yang sangat rumit. Walaupun berbagai

cabang ilmu ekonomi berusaha memberikan penjelasan yang mungkin lebih baik,

tetapi penjelasan seperti itu sulit dimengerti oleh rakyat pada umumnya. Untuk dapat

menjelaskan keadaan ekonomi dan moneter kepada rakyat perlu dibuat idealisasi yang

lebih sederhana atas negara, rakyat, pemerintah, kepala pemerintahan, dan bank

sentral. Walaupun hanya dengan menggunakan logika sederhana, kita dapat mengerti

bahwa sebuah negara dapat dimodelkan menjadi sama dengan sebuah perusahan

publik yaitu yang sahamnya diperdagangkan dengan bebas di pasar saham. Rakyat

sebuah negara dapat dimodelkan sama dengan para pekerja sebuah perusahan publik

yang dipimpin oleh jajaran manajemen perusahan yaitu pemerintah dan bank sentral.

Kemudian, kepala pemerintahan sebuah negara dapat dimodelkan sama dengan

seorang CEO perusahanpublik. Dari konsep seperti ini negara, rakyat, pemerintah

Indonesia dan Bank Indonesia (selanjutnya disebut BI) dapat dimodelkan sebagai

sebuah perusahan publik katakanlah bernama ‘PT Indonesia Tbk’.

Cara yang paling sederhana untuk mengevaluasi kinerja sebuah perusahan

publik adalah dengan mengevaluasi harga sahamnya yang diperdagangkan di pasar

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 8

saham. Metode ini didasarkan atas prinsip bahwa harga saham telah menggambarkan

keadaan keuangan dan faktor fundamental lainnya yang dimiliki perusahan pada suatu

saat tertentu. Dengan cara yang sama, keadaan ekonomi negara, pemerintah dan

rakyat Indonesia dan kebijakan moneter BI secara sederhana digambarkan oleh harga

saham ‘PT Indonesia Tbk’ yaitu mata uang Rupiah yang nilai tukarnya terhadap dolar

Amerika dinyatakan oleh USD-IDR.

Dengan pengertian yang sama, nilai mata uang USD menggambarkan keadaan

ekonomi negara, pemerintah dan rakyat Amerika Serikat (AS) dan kebijakan moneter

Bank Sentral, the Fed. Dengan demikian BI dan pemerintah RI tidak bisa

mempengaruhi nilai USD dan sebaliknya pemerintah AS dan the Fed tidak dapat

menentukan nilai Rupiah. Nilai tukar Rupiah dikatakan melemah atau USD-IDR naik

hanya terjadi bilamana nilai Rupiah tetap dan USD menguat, atau Rupiah melemah

dan USD tetap atau Rupiah melemah melebihi USD yang juga melemah atau Rupiah

melemah dan USD menguat.

B. Pasar Valuta Asing Dollar Amerikat Serikat dengan Rupiah Indonesia (USD-

IDR) dan Peranan BI

Mata uang sebuah negara diperdagangkan atau lebih tepat dipertukarkan pada

apa yang umum disebut Pasar Valuta Asing atau Foreign Exchange Market

(selanjutnya disebut FX Market). FX Market tidak memiliki lokasi fisik seperti pasar

tradisional, tetapi sebuah sistem perdagangan melalui jaringan komputer antarbank

dan broker dealer. Selain itu FX Market beroperasi secara bebas hampir 24 jam setiap

hari, dan tidak ada satupun otoritas di dunia yang melakukan kontrol dan regulasi.

Khusus untuk Rupiah, sejak 1997 otoritas Indonesia melarang Rupiah diperdagangkan

secara bebas di luar negeri sehingga FX Market untuk USD-IDR hanya ada antarbank

di Indonesia sepanjang siang hari waktu kerja perbankan Indonesia.

Pada umumnya ada empat tujuan Rupiah dipertukarkan yang dilakukan

oleh empat kelompok berbeda. Kelompok ke-1 terdiri dari korporasi, perusahan

asing dan pemerintah untuk keperluan bisnis ril. Perusahan eksportir menukar

hasil ekspor dalam USD menjadi Rupiah untuk dibelanjakan di dalam negeri

sedangkan perusahan importir menukar Rupiah menjadi USD untuk dibelanjakan di

luar negeri. Perusahan asing menukar USD menjadi Rupiah untuk melakukan bisnis

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 9

ril di Indonesia. Pemerintah menukar USD menjadi Rupiah bilamana hasil penjualan

Surat Utang dalam USD atau pinjaman luar negeri akan dibelanjakan di dalam negeri.

Bilamana utang USD itu jatuh tempo, pada umumnya pemerintah membuat utang

baru dalam USD sehingga tidak perlu menukar Rupiah menjadi USD untuk

membayar utang dalam bentuk USD yang jatuh tempo itu.

Kelompok ke-2 adalah para investor asing menukar USD menjadi

Rupiah untuk membeli instrumen investasi portofolio di Indonesia dalam bentuk

saham dan obligasi. Sebaliknya mereka akan menukar kembali Rupiah menjadi USD

bilamana mereka menjual kembali saham dan obligasi dan berhenti melakukan

investasi portofolio di Indonesia.

Kelompok ke-3 adalah individu atau korporasi yang memiliki kelebihan

dana Rupiah dan menyimpannya dalam bentuk USD atau mata uang asing lainnya

dengan tujuan untuk menjaga purchasing power uang mereka. Kegiatan ini umum

disebut ‘lindung nilai’ atau hedging.

Kelompok ke-4 adalah para trader sebut saja para ‘spekulan’ yang

membeli atau menjual USD-IDR dengan tujuan memperoleh keuntungan dari

pergerakannya. Bilamana seorang trader berpendapat bahwa USD-IDR akan naik,

mereka akan membeli dan bilamana sebaliknya mereka akan menjual.

Keempat kelompok ini yang berpartisipasi secara teratur di FX Market dan

karena memiliki tujuan berbeda maka mereka menciptakan situasi supply dan demand

atas USD. Ketika demand USD melampaui supply, maka Rupiah melemah atau nilai

USD-IDR akan naik. Pada situasi ini BI ikut melibatkan diri menjadi pelaku pasar

dengan menjadi pemasok kekurangan USD ke FX Market melalui kegiatan yang

umum disebut ‘intervensi’ yaitu menjual USD yang diambil dari cadangan devisa.

Tetapi karena BI melakukannya terlalu sering, maka BI dapat dikatakan sebagai

Kelompok ke-5 pelaku FX Market di Indonesia. Dengan demikian nilai USD-IDR

ditentukan oleh situasi supply dan demand oleh kelima kelompok itu. Demand USD

akan meningkat tajam bilamana Kelompok ke-2 yaitu investor asing melikuidasi

portofolio mereka dan menukar Rupiah kembali menjadi USD.

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 10

C. Manajemen Risiko Investor Asing

Ketika datang ke Indonesia menukarkan USD menjadi Rupiah dan membeli

instrumen investasi di Indonesia, investor asing sangat menyadari bahwa investasi di

emerging market seperti Indonesia risikonya sangat tinggi dan mereka menerapkan

manajemen risiko yang sangat ketat.

Ada tiga pedoman atau kriteria yang umum diterapkan dalam

manajemen risiko investor asing:

Pertama, bilamana terjadi peristiwa-peristiwa global maupun domestik yang

memiliki potensi mempengaruhi nilai investasi, ‘GET OUT’.

Kedua, bilamana nilai USD-IDR mencapai harga tertentu, ‘GET OUT’.

Ketiga, jangan membiarkan ‘profit’ berubah menjadi ‘loss’. Maksudnya bilamana

investor pernah mengalami potensi profit dari harga saham dan obligasi, maka mereka

harus menjaga agar profit itu tidak hilang bilamana harga saham atau obligasi turun.

Umumnya investor asing menetapkan angka antara 30-50% sebagai batas. Maksudnya

mereka hanya bisa membiarkan profit turun 30-50% dari potensi profit yang pernah

terlihat dan bilamana melampaui batas itu ‘GET OUT’.

Ketiga kriteria itu sama dengan ‘garis di atas pasir di pantai dalam permainan

anak-anak tempo doeloe di pulau Siau sebelah utara Manado’ di mana kalau garis itu

dilampaui maka menjadi pemicu sebuah tindakan. Investor asing mulai menjual

saham dan obligasi kemudian menukar Rupiah menjadi USD bilamana salah satu dari

kriteria itu mulai terjadi dan mereka akan menjual secara total bilamana ketiga-

tiganya telah terjadi.

D. Kondisi Ekonomi Global dan Pengaruhnya terhadap Praktik Manajemen Risiko

di Pasar Valuta Asing Indonesia

Sehubungan dengan Kriteria ke-1, ada beberapa peristiwa global dan domestik

yang telah dan sedang terjadi dan memiliki potensi mempengaruhi nilai investasi

mereka di Indonesia :

Pertama, ketika ekonomi China mulai melemah di awal 2013, mereka berpikir bahwa

akan mempengaruhi ekonomi Asia termasuk Indonesia.

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 11

Kedua, sejak 2012 Indonesia mulai mengalami defisit perdagangan dengan partner

luar negeri yaitu impor melampaui ekspor.

Ketiga, dengan meningkatnya harga minyak mentah, maka akan menjadi ancaman

bagi ekonomi Indonesia.

Keempat, perang sipil di Syria yang berkelanjutan bisa menyeret Amerika Serikat

dan sekutunya melakukan intervensi militer yang akan mempengaruhi ekonomi

Indonesia melalui harga minyak yang tinggi dan sentimen anti-Amerika dalam negeri.

Kelima, mereka sangat khawatir kalau-kalau Bank Sentral Amerika Serikat (the Fed)

dalam FOMC meeting yang akan berlangsung pada 18 September 2013 membuat

keputusan menghentikan kebijakan stimulus yang sudah berlangsung sejak 2008 yang

lalu. Bilamana itu terjadi, suku bunga USD akan naik dan USD akan menguat

terhadap semua mata uang dunia termasuk Rupiah. Peristiwa-peristiwa ini menjadi

pemicu untuk mengambil tindakan sesuai dengan manajemen risiko pertama. Mereka

memilih mulai melikuidasi portofolio di Indonesia dan menukar Rupiah kembali

menjadi USD. Tindakan mereka menimbulkan demand USD meningkat dan BI harus

menguras lebih banyak cadangan devisa untuk memasok kekurangan supply USD.

Dapat ditaksir investor asing menukar USD pada harga USD-IDR antara 8.700

sampai 9.300 untuk membeli instrumen saham dan obligasi di Indonesia sejak

beberapa tahun lalu. Sebab itu kemungkinan besar mereka menetapkan angka 10.000

sampai 10.500 sebagai kriteria kedua. Setelah angka itu terjadi, mereka melikudasi

portfolio mereka lebih lanjut dan menimbulkan demand USD lebih meningkat lagi

dan BI mulai kewalahan melakukan intervensi.

Diperkirakan investor asing telah pernah mencapai potensi profit antara 50-

60% karena kenaikan harga saham di pasar saham Jakarta. Mereka akan menjaga agar

potensi profit itu tidak berubah menjadi loss.

Di lain pihak, dengan melemahnya Rupiah, mereka mengalami kerugian dari

sisi nilai tukar USD-IDR. Kemungkinan besar mereka menetapkan angka 11.500

sampai 12.000 sebagai kriteria ketiga, karena kalau Rupiah melemah lebih jauh,

mereka akan kehilangan profit yang pernah dilihatnya. Kriteria ketiga akan makin

cepat terpicu, bilamana harga saham turun sementara Rupiah terus melemah.

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 12

Bilamana ini terjadi, maka mereka akan likuidasi secara total portofolio mereka dan

menukar Rupiah kembali menjadi USD. Tindakan ini menimbulkan demand USD

melonjak tajam dan BI tidak akan sanggup lagi menjadi pemasok dan akibatnya USD-

IDR naik tajam.

E. Penyebab Nilai Tukar Rupiah Terus Melemah di Tahun 2013

Nilai tukar rupiah terus mengalami pelemahan terhadap dollar AS. Beberapa

faktor dari global dan domestik turut memberikan kontribusi penurunan mata uang

Indonesia tersebut. Ekonom Bank Mandiri Destry Damayanti menyatakan, dari sisi

global, pelemahan nilai tukar rupiah dipicu oleh pembalikan dana asing (capital

reversal). Ekonomi global yang belum pulih membuat investor menukarkan produk

investasinya ke jenis investasi dengan risiko paling aman, yaitu dollar AS.

Sejak Agustus 2011 sampai awal Juli 2013, nilai tukar Rupiah terhadap Dolar

Amerika (selanjutnya disingkat USD-IDR) melemah konsisten tetapi secara perlahan

dan teratur dari 8.500 menjadi 10.000 atau 17,6% dalam waktu dua tahun. Sebaliknya

pada hari Jumat 30 Agustus 2013 USD-IDR mencapai sekira 11.500, yang berarti

terjadi penurunan nilai Rupiah sebesar 15% dalam waktu kurang dari dua bulan.

Dapat dikatakan bahwa selama periode Juli sampai Agustus 2013 USD-IDR tidak

bergerak secara normal, perlahan dan teratur (moving gradually) tetapi meledak

(exploding). Nilai USD-IDR yang meledak dalam waktu relatif singkat itu

menunjukkan telah terjadi sejenis ‘pengekangan pergerakan USD-IDR’ selama

periode sebelumnya yang kemudian tidak sanggup lagi dikekang lebih jauh dan

akhirnya terlepas dan meledak.

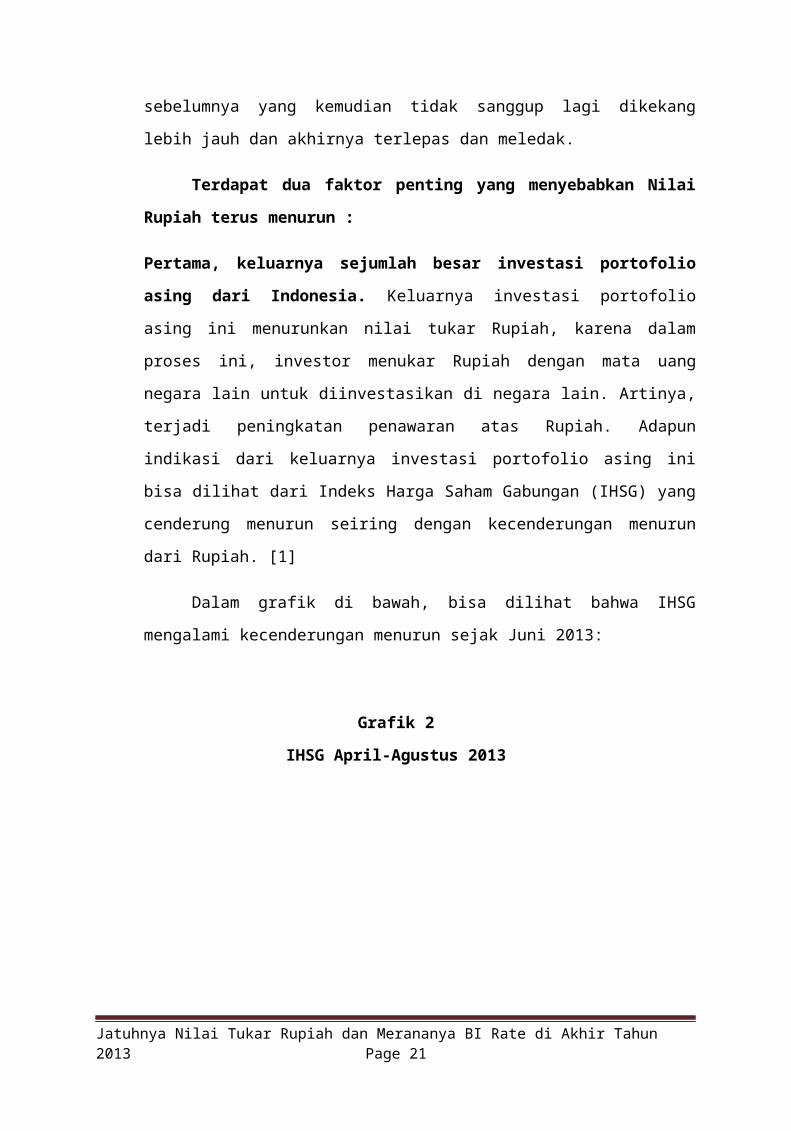

Terdapat dua faktor penting yang menyebabkan Nilai Rupiah terus

menurun :

Pertama, keluarnya sejumlah besar investasi portofolio asing dari Indonesia.

Keluarnya investasi portofolio asing ini menurunkan nilai tukar Rupiah, karena dalam

proses ini, investor menukar Rupiah dengan mata uang negara lain untuk

diinvestasikan di negara lain. Artinya, terjadi peningkatan penawaran atas Rupiah.

Adapun indikasi dari keluarnya investasi portofolio asing ini bisa dilihat dari Indeks

Harga Saham Gabungan (IHSG) yang cenderung menurun seiring dengan

kecenderungan menurun dari Rupiah. [1]

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 13

Dalam grafik di bawah, bisa dilihat bahwa IHSG mengalami kecenderungan

menurun sejak Juni 2013:

Grafik 2

IHSG April-Agustus 2013

Sumber: Bloomberg, http://www.bloomberg.com/quote/JCI:IND/chart.

Alasan yang memicu investasi portofolio asing ini keluar dari Indonesia

adalah karena rencana the Fed (bank sentral AS) untuk mengurangi Quantitative

Easing (QE). Rencana ini dinyatakan oleh Ketua the Fed, Ben Bernanke, di depan

Kongres AS pada 22 Mei 2013. Tidak lama setelah itu, mata uang di beberapa

negara emerging markets pun anjlok (lihat Grafik 1). Yang dimaksud dengan QE di

sini adalah program the Fed untuk mencetak uang dan membeli obligasi atau aset-aset

finansial lainnya dari bank-bank di AS. Program ini dilakukan untuk menyuntik uang

ke bank-bank di AS demi pemulihan diri pasca-krisis finansial 2008.

Rencana pengurangan QE memberikan pesan bahwa ekonomi AS menyehat.

Karenanya, nilai tukar obligasi dan aset-aset finansial lain di AS akan naik. Inilah

ekspektasi para investor portofolio yang mengeluarkan modalnya dari negara-

negara emerging markets. Pemerintah AS melihat bahwa di depan, investasi

portofolio di AS akan lebih menguntungkan daripada di negara-negara emerging

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 14

markets. Dalam tiga bulan terakhir, yield obligasi jangka panjang pemerintah AS

sendiri telah naik. Sebagai contoh, yield obligasi 10-tahun pemerintah AS yang

menjadi benchmark, naik sekitar 125 bps dalam tiga bulan terakhir.[2]

Faktor kedua, yang menyebabkan penawaran tinggi dan permintaan rendah

atas Rupiah adalah neraca nilai perdagangan Indonesia yang defisit. Artinya, ekspor

lebih kecil daripada impor. Dalam Tabel 1 di bawah, kita bisa lihat, defisit neraca

nilai perdagangan Indonesia selama Januari-Juli 2013 adalah -5,65 miliar Dollar AS.

Sektor nonmigas sebenarnya mengalami surplus 1,99 miliar Dollar AS. Namun,

surplus di sektor nonmigas tidak bisa mengimbangi defisit yang sangat besar di sektor

migas, yakni sebesar -7,64 miliar Dollar AS.

Tabel 1

Neraca Nilai Perdagangan Indonesia, Januari-Juli 2013

(Miliar US$)

Sumber: Badan Pusat Statistik, Berita Resmi Statistik, No. 58/09/Th. XVI,

2 September 2013, hlm. 14, http://www.bps.go.id/brs_file/eksim_02sep13.pdf.

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 15

Dinamika ekspor-impor memang bisa berdampak pada nilai tukar mata uang.

Ekspor meningkatkan permintaan atas mata uang negara eksportir, karena dalam

ekspor, biasanya terjadi pertukaran mata uang negara tujuan dengan mata uang negara

eksportir. Pertukaran ini terjadi karena si eksportir membutuhkan hasil akhir ekspor

dalam bentuk mata uang negerinya agar bisa ia pakai dalam usahanya. Sebaliknya,

impor meningkatkan penawaran atas mata uang negara importir, karena dalam impor,

biasanya terjadi pertukaran mata uang negara importir dengan mata uang negara asal.

Karena selama Januari-Juli 2013, impor Indonesia lebih kecil daripada ekspornya,

maka situasi ini telah melemahkan nilai tukar Rupiah.

F. Dampak Melemahnya Nilai Tukar Rupiah

Ketika nilai tukar sebuah mata uang melemah, maka yang biasanya mencolok

terkena dampaknya adalah harga komoditi impor, baik yang menjadi obyek konsumsi

maupun alat produksi (bahan baku dan barang modal). Karena harga komoditi impor

dipatok dengan mata uang negara asal, maka jika nilai mata uang negara tujuan jatuh,

harga komoditi impor akan naik. Misalnya, jika di Indonesia, nilai tukar Rupiah jatuh

sebesar 10% dari 1 Dollar AS = 9.000 Rupiah menjadi 1 Dollar AS = 9.900 Rupiah,

maka harga komoditi impor pun akan naik sebesar 10%. Komoditi yang harganya

Rp1,5 juta akan naik Rp150 ribu menjadi Rp1,65 juta.

Dari data BPS, kita bisa lihat inflasi di bulan Juni adalah 1,03 persen, lalu

meningkat menjadi 3,29 persen pada Juli. Sementara, pada bulan Agustus, inflasi

menurun menjadi 1,12 persen. Inflasi tahun kalender (Januari-Agustus) 2013 adalah

7,94 persen dan ini merupakan inflasi tahunan tertinggi sejak 2009. Untuk barang

konsumsi, yang harganya akan naik bukan hanya barang-barang konsumsi impor,

namun juga barang-barang konsumsi yang diproduksi di dalam negeri, tetapi sebagian

besar alat-alat produksinya, terutama bahan bakunya, impor. Harga tahu tempe,

misalnya, naik 20-25 persen, karena bahan bakunya berupa kedelai diimpor.

Gambaran kasar mengenai perbandingan antara impor barang konsumsi,

bahan baku/penolong dan barang modal di Indonesia, bisa kita lihat di Tabel 2.

Proporsi impor terbesar pada Januari-Juli 2013 adalah impor bahan baku/penolong,

yakni 76,16% dari total impor. Kemudian urutan kedua ditempati oleh impor barang

modal (mesin-mesin, dan sebagainya), sebesar 16,87% dari total impor. Di urutan

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 16

terakhir adalah impor barang konsumsi dengan besaran 6,97% dari total impor. Dari

data ini, dapat ditarik dugaan bahwa penggunaan alat-alat produksi impor dalam

industri Indonesia cukup tinggi.

Tabel 2

Impor Indonesia Menurut Golongan Penggunaan Barang Januari-Juli 2013

Sumber: Badan Pusat Statistik, Berita Resmi Statistik, op. cit., hlm. 12.

Kenaikan harga komoditi impor ini tentu akan berdampak bagi bangsa

Indonesia. Pertama, konsumen, terutama konsumen kelas bawah, sejauh pendapatan

mereka tidak bisa mengimbangi kenaikan harga barang. Kedua, pihak-pihak dalam

rantai distribusi komoditi impor mulai dari importir sampai pengecer, karena mereka

menghadapi pasar dalam negeri yang menyusut. Misalnya, belakangan ini, para

importir bahan kebutuhan pokok di Batam sudah menghentikan aktivitas usahanya.

Ketiga, para usahawan yang berorientasi pasar dalam negeri, namun alat-alat

produksinya, terutama bahan bakunya, impor, seperti pengusaha tekstil, alas kaki,

kemasan, dan sebagainya. Keempat, rakyat pekerja yang sudah terpukul dari sisi

konsumsi akibat kenaikan harga barang, juga akan dijepit dari sisi upah oleh

pengusaha yang terjepit oleh kenaikan harga alat-alat produksi impor, kenaikan nilai

utang luar negeri, dan penyusutan pasar dalam negeri.

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 17

Namun, anjloknya Rupiah bukan hanya berdampak pada kenaikan harga

komoditi impor saja. Dampak lainnya yang juga penting adalah kenaikan nominal

Rupiah dari utang luar negeri, karena utang luar negeri dipatok dengan mata uang

asing. Logikanya sama dengan dampak pelemahan Rupiah pada komoditi impor. Jika

di Indonesia, nilai tukar Rupiah berbanding Dollar AS jatuh sebesar 30%, maka

nominal Rupiah dari utang yang dipatok dalam Dollar AS akan naik sebesar 30%.

Sampai dengan Maret 2013, total utang luar negeri Indonesia adalah 254,295 miliar

Dollar AS, dengan utang pemerintah dan bank sentral sebesar 124,151 miliar Dollar

AS serta utang swasta sebesar 130,144 miliar Dollar AS.

Pihak mana saja yang akan terpukul oleh kenaikan nominal Rupiah dari

utang luar negeri Indonesia ini :

Pertama, untuk utang swasta :

(1) pengusaha yang berutang, dan

(2) para pekerjanya yang akan ditekan oleh pengusaha yang berutang

tersebut.

Kedua, untuk utang pemerintah :

(1) anggaran negara atau APBN, dimana ketika anggaran terjepit, rezim

neoliberal biasanya akan mengurangi atau mencabut subsidi untuk rakyat,

(2) rakyat secara umum juga akan terkena dampaknya.

Ketiga, pembayaran utang luar negeri cenderung akan meningkatkan penawaran atas

Rupiah, karena uang Rupiah yang dimiliki pengutang harus ditukar dengan mata uang

pembayaran utang. Akibatnya, nilai tukar Rupiah bisa semakin lemah.

Jika mata uang suatu negara melemah, maka yang diuntungkan adalah sektor

ekspor yang bahan bakunya (sebagian besar) berasal dari dalam negeri. Misalnya, PT

Energizer Indonesia yang memproduksi baterai Eveready yang sebagian besarnya

diekspor, eksportir udang, dan eksportir kakao di Sulawesi Selatan

Namun, ini tidak berarti seluruh sektor ekspor Indonesia untung, karena

banyak komoditi ekspor kita yang ditopang oleh bahan baku impor, sehingga

keuntungan yang didapat dari kenaikan harga barang ekspor itu “dibatalkan” oleh

harga bahan baku impornya yang mahal.

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 18

G. Kebijakan Pemerintah dan BI dalam Mengatasi Jatuhnya Nilai Tukar Rupiah

Dalam situasi seperti sekarang, tidak banyak cara yang dapat dilakukan BI dan

pemerintah, mungkin hanya tersedia 3 pilihan :

Pertama, menaikkan suku bunga Rupiah secara agresif. Maksudnya suku bunga

harus dinaikkan dengan besaran yang cukup sehingga dapat mempengaruhi keadaan

supply dan demand USD jangka pendek. Dengan suku bunga Rupiah yang tinggi akan

memaksa para eksportir yang menyimpan hasil ekspor di luar negeri membawanya ke

dalam negeri. Di lain pihak suku bunga tinggi akan mengurangi impor terutama impor

barang-barang konsumsi yang merupakan kebutuhan sekunder. Suku bunga Rupiah

yang tinggi juga akan mendorong para pemilik kelebihan dana (kelompok ke-3) untuk

menyimpan uangnya dalam Rupiah. Begitu juga Kelompok ke-4 para spekulan akan

berhenti membeli USD karena biayanya menjadi sangat tinggi. Menaikkan secara

agresif mungkin berarti sebesar 5-10%. Menaikkan suku bunga secara normal, 0,5-

1,0% tidak akan banyak menolong.

Kedua, BI tetap melakukan intervensi terbatas, yaitu menggunakan cadangan

devisa. Ketika cadangan devisa pada kondisi kritis maka BI akan membiarkan Rupiah

melemah terus dengan cepat hingga mencapai level di mana harga saham di pasar

saham Jakarta menjadi sangat murah dihitung dalam USD dan diharapkan investor

asing portofolio (Kelompok ke-2) tertarik kembali menukarkan USD dan membeli

saham.

Ketiga, melakukan reformasi ekonomi dan politik untuk dapat mempengaruhi

keadaan supply dan demand USD dalam jangka panjang. Dalam prakteknya,

kebijakan ekonomi dengan berbagai dampak positif dan negatif, telah diupayakan

pemerintah Indonesia, sekalipun implementasinya masih bisa dinilai kurang. Cara

mengatasi tekanan ekonomi nasional yaitu dengan melaksanakan kebijakan ekonomi,

baik makro maupun mikro. Dalam jangka pendek kebijakan ekonomi pemerintah

sejak masa krisis global dimaksudkan memiliki dua sasaran strategis, yakni pertama,

mengurangi dampak negatif krisis terhadap masyarakat berpendapatan rendah dan

rentan, dan kedua, pemulihan pembangunan dan pertumbuhan ekonomi ke jalur

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 19

semula. Hingga kini, banyak yang menilai paket-paket kebijakan ekonomi

pemerintah hanya berjalan di atas kertas, namun di lapangan tidak efektif.

H. Pandangan mengenai Intervensi Pemerintah Menaikkan BI RATE serta

Pengaruhnya terhadap Pertumbuhan Ekonomi Indonesia

Selama empat bulan terakhir, BI sudah menaikkan BI rate sebesar 150 bps, dapat

dilihat pada tabel berikut ini :

Tabel 3

Tingkat Suku Bunga Bank Indonesia April - Desember 2013

PERIODE BI RATE

11 April 2013 5.75 %

14 Mei 2013 5.75 %

13 Juni 2013 6.00 %

11 Juli 2013 6.50 %

15 Agustus 2013 6.50 %

29 Agustus 2013 7.00 %

12 September 2013 7.25%

08 Oktober 2013 7.25%

12 November 2013 7.50 %

12 Desember 2013 7.50 %

Sumber : http://www.bi.go.id/web/en/Moneter/BI+Rate/Data+BI+Rate/

Terakhir Bank Indonesia menaikkan suku bunga acuan BI Rate jadi 7,5

persen. Kenaikan suku bunga kali ini tampaknya tidak dimaksudkan untuk meredam

inflasi, seperti yang lazim dilakukan. Inflasi year on year Oktober 2013 cukup

terkendali 8,32 persen. Sedikit turun dari 8,4 persen pada bulan sebelumnya. Pesan

yang ingin disampaikan BI adalah, dengan kebijakan ini, mereka berupaya

mengurangi defisit transaksi berjalan yang masih 8,4 miliar dollar AS pada triwulan

III-2013, atau turun dari 9,9 miliar dollar AS pada triwulan II.

Terdapat transmisi yang erat di antara kedua variabel tersebut, yaitu jika suku

bunga naik, hasrat untuk berkonsumsi (propensity to consume) akan berkurang,

demikian pula hasrat investasi. Selanjutnya, melemahnya konsumsi (C) dan investasi

(I) akan mengurangi permintaan agregat (aggregate demand). Karena struktur industri

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 20

Indonesia sensitif terhadap barang dan jasa impor, selanjutnya impor barang dan jasa

akan berkurang. Pengurangan ini akan menurunkan defisit perdagangan dan defisit

transaksi berjalan.

Kebijakan ini bisa dinilai efektif, karena dalam situasi krisis ekonomi global

yang mulai dirasakan transmisinya ke Indonesia, tingkat kepercayaan para pelaku

ekonomi juga mulai goyah. Ekspresinya, para pelaku ekonomi mulai mengerem

konsumsi.

Dua industri yang biasanya bisa menjadi indikator bergairah atau

tidaknya perekonomian adalah industri otomotif dan properti.

Sejauh ini, pada industri otomotif belum ada tanda-tanda melemah.

Kemampuan para produsen melakukan inovasi, misalnya dengan produksi mobil yang

irit dan murah, serta sepeda motor yang hemat, berhasil menumbuhkan penjualan.

Penjualan mobil tahun ini diperkirakan 1,2 juta unit, sedangkan sepeda motor kembali

ke level 8 juta unit.

Namun, untuk sektor properti, mulai ada tanda-tanda melemah. Di beberapa

kota besar (terutama Jakarta dan Surabaya) mulai dikeluhkan gejala ”gelembung

properti”, harga properti melambung tinggi, tetapi kemudian pemilik kesulitan

menjualnya kembali jika diperlukan. Aset ini menjadi berkurang derajat likuiditasnya.

Meski demikian, asalkan para pengembang jeli mencari segmen pasar dan lokasi yang

tepat, sebenarnya industri properti masih terbuka ekspansi, mengingat masih banyak

keluarga yang belum memiliki rumah pertama.

Upaya mengerem pertumbuhan ekonomi tak hanya oleh Indonesia. China

mulai menyadari bahwa pertumbuhan ekonomi tinggi hingga dua digit (periode 2001-

2008) membawa beberapa dampak negatif. Sektor properti terlalu menggelembung

sehingga rawan meletus. Upah buruh naik, harga tanah di kota-kota industri sepanjang

pantai timur naik drastis. Jika tidak dikendalikan, itu akan merusak daya saing China

di kemudian hari. Solusinya, pertumbuhan ekonomi diperlambat. Itulah sebabnya,

perekonomian China tahun ini diperkirakan tumbuh 7,6 persen-7,8 persen. Kendati

demikian, level pertumbuhan ini tetap yang tertinggi di dunia.

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 21

Yang menarik, dua lembaga multilateral, Dana Moneter Internasional (IMF)

dan Bank Dunia, sejak Oktober 2013 meramal Indonesia akan mengalami koreksi

pertumbuhan ekonomi ke bawah. Bank Dunia meramal pertumbuhan ekonomi 2013

hanya 5,6 persen dan tahun depan (2014) 5,4 persen. Sementara IMF meramal

pertumbuhan 5,3 persen (2013) dan 5,5 persen (2014).

Proyeksi itu rasanya terlalu rendah. Tahun ini, pertumbuhan ekonomi masih

5,8 persen. Pada triwulan IV-2013, biasanya kementerian dan lembaga ngebut

mengejar target absorpsi anggaran. Hal yang sama juga pada perusahaan-perusahaan

swasta. Datangnya musim liburan akhir tahun dan Natal juga memberi energi belanja

yang lebih sehingga mendorong permintaan agregat.

Tahun 2014, tahun pemilu, akan menumbuhkan asa memiliki presiden dan

pemerintahan baru yang lebih kuat. Ujungnya, tumbuh sentimen positif yang bisa

memacu investasi. Ini menjadi penopang pertumbuhan ekonomi. Proyeksi Bank

Pembangunan Asia (ADB) lebih realistis. Mereka meramal pertumbuhan ekonomi 5,7

persen (2013) dan 6,0 persen (2014).

Proyeksi lembaga-lembaga finansial dunia cukup beragam, misalnya Goldman

Sachs 5,4 persen (2013) dan 5,5 persen (2014), HSBC (5,6 dan 5,5 persen), ING (5,9

dan 7 persen), DBS (5,8 dan 6 persen), Economist Intelligence Unit (5,1 dan 5,4

persen), Citigroup (5,7 dan 5,3 persen), Nomura (5,5 dan 5,7 persen), ANZ (5,5 dan 6

persen), Barclays Capital (5,4 dan 5,5 persen), Credit Suisse (5,7 dan 5,5 persen), dan

yang paling parah JP Morgan (5,5 dan 4,9 persen). Saya cenderung sependapat

dengan ADB dan DBS.

Apakah suku bunga masih akan naik lagi pada Desember 2013? Jawabannya

bisa “Ya” dan “Tidak”. Jika”Ya” artinya BI tidak melihat jalan lain untuk

menstabilkan rupiah yang saat ini di level Rp 11.600 per dollar AS. Stabilisasi rupiah

merupakan tujuan terpenting, melebihi prioritas lainnya. Di sisi lain, BI tetap harus

berhitung, kenaikan suku bunga lebih lanjut hanya akan memicu kenaikan suku bunga

kredit sehingga menyengsarakan dunia usaha.

Ada tanda kebijakan kenaikan suku bunga ini masih dilanjutkan. Alasannya,

mengantisipasi kenaikan suku bunga di AS. Jika suku bunga AS naik (kini suku

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 22

bunga acuan The Fed hanya 0,25 persen), akan rawan terjadinya aliran modal keluar

dari Indonesia.

Namun, tahun depan kita punya modal inflasi yang lebih rendah. Harga

minyak mentah dunia hingga tahun depan rasanya masih akan bergerak di antara 100

dollar AS per barrel (minyak West Texas Intermediate) hingga 110 dollar AS (Brent),

ditambah lagi pemerintah tidak akan menaikkan harga BBM (mesti subsidi sudah di

atas Rp 300 triliun), maka inflasi pun akan turun ke level 5,5 hingga 6,5 persen.

Dalam kondisi ini, mestinya BI menurunkan BI Rate.

Keinginan BI agar penyaluran kredit pada industri perbankan hanya tumbuh

15-17 persen tahun depan, dirasa terlalu konservatif. Pertumbuhan kredit selevel itu

hanya akan memacu pertumbuhan ekonomi 5,5 persen. Jika ingin pertumbuhan

ekonomi sekitar 6 persen, pertumbuhan kredit seharusnya antara 18 hingga 20 persen.

Indonesia tidak harus mengikuti jejak China untuk mengerem pertumbuhan

ekonomi karena situasinya berbeda. Data pengangguran terakhir China adalah 4

persen, atau jauh lebih rendah daripada Indonesia yang sekitar 6 persen. Artinya, bagi

Indonesia masih lebih urgen untuk mendorong pertumbuhan ekonomi agar tercipta

kesempatan kerja baru daripada menaikkan BI Rate terus-menerus.

I. Pandangan mengenai Intervensi BI untuk Menekan Penurunan Nilai Rupiah

melalui Penggunan Cadangan Devisa RI

Bank Indonesia (BI) mencatat cadangan devisa hingga akhir Juni 2013 sebesar

98,1 miliar dollar AS. Nilai tersebut merosot dari cadangan devisa di akhir bulan

sebelumnya yang masih 105,1 miliar dollar AS. Gubernur BI Agus Martowardojo

menyatakan bahwa penurunan cadangan devisa ini disebabkan oleh kenaikan dana

asing yang keluar dari Tanah Air. BI mencatat, ada dana asing yang keluar hingga

akhir Juni 2013 sebesar Rp 40,1 triliun.

Cadangan devisa selalu terkait dengan inflow dan outflow. Pada akhir Juni

2013, ada outflow sekitar 4,1 miliar dollar AS sehingga cadangan devisa Indonesia

menurun menjadi 98,1 miliar dollar AS. Namun, BI mencatat posisi cadangan devisa

saat ini masih bisa mencukupi untuk 5,4 bulan impor dan pembayaran utang luar

negeri.

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 23

BI sebelumnya juga mencatat bahwa kondisi cadangan devisa RI yang berada

di bawah 100 miliar dollar AS tidak perlu dikhawatirkan. Sebab pada masa krisis

akhir 2008 lalu, cadangan devisa RI sempat berada di level 51 miliar dollar AS.

Namun pada Agustus 2011 melonjak menjadi 124 miliar dollar AS. Tapi di akhir

2011 lalu, cadangan devisa RI merosot kembali menjadi 110 miliar dollar AS. Hingga

akhir Juni 2013, cadangan devisa RI merosot menjadi 98,1 miliar dollar AS, merosot

dibanding akhir Mei 2013 yang masih 105,1 miliar dollar AS.

Tentu saja, BI tidak akan melakukan intervensi terus menerus selama-lamanya

karena akan menguras cadangan devisa. BI pasti memiliki ‘garis di atas pasir’ yang

tidak bisa dilampaui yaitu bilamana cadangan devisa turun dibawah angka tertentu, BI

pasti berhenti melakukan intervensi.

J. Kebijakan Stimulus dan Tapering Off The Fed serta Dampaknya bagi

Perekonomian Global pada Umumnya dan Perekonomian Indonesia pada

Khususnya

Pada tanggal 3 November 2010, the Federal Open Market Committee atau

FOMC memutuskan untuk mengucurkan stimulus sebesar 600 Milliar USD atau

setara dengan Rp 5,400 Triliun dengan tujuan untuk membiayai defisit anggaran AS.

Kebijakan the Fed yang dikenal dengan istilah Quantitative Easing (QE) tersebut

dilakukan melalui mekanisme pembelian surat berharga pemerintah atau lebih dikenal

dengan US Treasury yang dimiliki oleh berbagai Institusi di Amerika. Dalam

pelaksanaannya The Fed melakukan pembelian bertahap sebesar 75 Milliar USD

perbulan hingga bulan Juni 2011. Federal Reserve Chairman Ben Bernanke

mengatakan stimulus tambahan senilai 600 Milliar USD tersebut dibutuhkan karena

tingkat inflasi masih terlalu rendah dan tingkat pengangguran terlalu tinggi di

Amerika.

Kebijakan The Fed tersebut bukan yang pertama kalinya dilakukan, mengingat

sebelumnya pada tanggal 18 Maret 2009 the Fed telah melakukan quantitative

easing tahap pertama sebesar 1.7 trilliun USD, yang ditujukan untuk

membeli mortgage-backed securities default dalam rangka upaya penyelamatan

sektor properti di Amerika sebagai akibat dari krisisSubprime Mortgage. Program QE

tahap 1 dari the Fed tersebut berlangsung selama setahun hingga maret 2010.

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 24

Tidak dapat dipungkiri lagi bahwa selama kurun waktu hampir 2 tahun

tersebut, The Fed telah mencetak dan mengucurkan uang miliaran USD kepasar dan

telah mendorong peningkatan terhadap harga instrumen-instrumen investasi seperti

obligasi, emas, saham, serta komoditas diseluruh dunia. Namun demikian, memasuki

pertengahan 2011 atau seiring dengan berakhirnya program Quantitative Easing,

Investor mulai was-was terhadap dampak dari berakhirnya program stimulus the Fed

tersebut. Kondisi tersebut mendorong Investor untuk menyesuaikan portofolio

investasinya dari instrumen jangka panjang ke instrumen jangka pendek guna

mengantisipasi dampak berkurangnya sumber likuiditas dipasar. Kekhawatiran

tersebut terlihat dari terus menurunnya bursa utama Amerika memasuki minggu

pertama bulan Juni dimana investor mulai bertanya-tanya “Apa yang akan terjadi

apabila the Fed tidak lagi membeli surat hutang negara AS?”

Seharusnya pasar menyadari tidak selamanya The Fed memberikan

stimulus likuiditas yang dampaknya membanjirnya likuiditas di negara

emerging market.

Setelah mengumumkan untuk memperpanjang stimulus pada September

2013, akhirnya pada tanggal 18 Desember kemarin Permerintah AS

mengumumkan keputusan Bank Sentral Amerika Serikat (The FED), dalam

menarik dana stimulus (tapering off). Bank sentral AS akan menarik dana

stimulusnya US$ 10 miliar menjadi US$ 75 miliar pada Januari 2014. Kepastian

tapering yang diumumkan The FED pada tanggal 18 Desember 2013 bisa dinilai

positif dalam memberi kepastian dan bisa dilihat reaksi pasar keuangan global

terhadap tapering relatif stabil. Dengan demikian satu ketidakpastian yang

membayangi ekonomi global sudah hilang.

Bank Indonesia menilai pengumuman Bank Sentral Amerika Serikat (The

Fed) yang memastikan pengurangan stimulus (tapering) akan dimulai pada Januari

2014 memberikan kepastian kepada pasar keuangan global. Tapering memang sudah

diperkirakan sejak tahun lalu dan tinggal menunggu waktu solidnya pemulihan

ekonomi AS.

Sisi positif pengumuman tapering tersebut adalah dari trade channel, di mana

sebenarnya tapering menunjukkan solidnya pemulihan ekonomi Amerika yang

merupakan ekonomi terbesar di dunia dan pasar bagi ekspor negara berkembang.

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 25

Pemulihan ekonomi Amerika tersebut juga akan mendorong ekspor negara

berkembang dan mendorong pemulihan ekonomi dunia bersama dengan pulihnya

ekonomi Eurozone, Cina dan Jepang.

Bagi Indonesia, hal ini memberikan dampak positif untuk meningkatkan

ekspor Indonesia dan Indonesia harus memanfaatkannya dengan strategi

meningkatkan dan diversifikasi ekspor, khususnya produk manufaktur.

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 26

BAB III

PENUTUP

A. Kesimpulan

Tahun 2013 merupakan tahun yang cukup krusial bagi Indonesia, karena tahun

ini adalah masa transisi menjelang Pemilu tahun 2014 di tengah intaian krisis global

yang terjadi di negara lain. Indonesia memang sudah beberapa kali mengalami

guncangan dalam perekonomian nasional, yakni tahun 1998 dan 2008. Kini di tahun

2013, mulai terasa kembali guncangan terhadap stabilitas ekonomi dalam negeri.

Krisis ekonomi global ini adalah salah satu dilema yang sedang dihadapi Indonesia

sejak dahulu hingga sekarang. Dan ini adalah dinamika kehidupan ekonomi yang

tidak tetap perubahannya.

Sejak Juni 2013, nilai tukar Rupiah cenderung melemah. Hal yang sama juga

dialami oleh mata uang beberapa negara emerging markets (negara berkembang yang

sedang mengalami pertumbuhan ekonomi dengan cepat) lainnya.

Sejak Agustus 2011 sampai awal Juli 2013, nilai tukar Rupiah terhadap Dolar

Amerika (selanjutnya disingkat USD-IDR) melemah konsisten tetapi secara perlahan

dan teratur dari 8.500 menjadi 10.000 atau 17,6% dalam waktu dua tahun. Sebaliknya

pada hari Jumat 30 Agustus 2013 USD-IDR mencapai sekira 11.500, yang berarti

terjadi penurunan nilai Rupiah sebesar 15% dalam waktu kurang dari dua bulan.

Dapat dikatakan bahwa selama periode Juli sampai Agustus 2013 USD-IDR tidak

bergerak secara normal, perlahan dan teratur (moving gradually) tetapi meledak

(exploding). Nilai USD-IDR yang meledak dalam waktu relatif singkat itu

menunjukkan telah terjadi sejenis ‘pengekangan pergerakan USD-IDR’ selama

periode sebelumnya yang kemudian tidak sanggup lagi dikekang lebih jauh dan

akhirnya terlepas dan meledak.

Secara keseluruhan dapat disimpulkan penyebab-penyebab melemah nilai

tukar rupiah terhadap Amerika Serikat (USD), yaitu :

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 27

Pertama, keluarnya sejumlah besar investasi portofolio asing dari Indonesia. Aliran

investasi asing “hot money” yang sering dijadikan andalan pemasukan valas mulai

ditarik kembali dari Indonesia ke negara asal.

Kedua, neraca perdagangan tahun 2013 defisit karena lebih besar impor daripada

ekspor.

Ketiga, neraca transaksi berjalan juga mengalami defisit karena pembayaran-

pembayaran utang luar negeri yang banyak jatuh tempo.

Keempat, ekspektasi pasar bahwa cadangan devisa yang menurun karena faktor-

faktor tersebut cenderung akan terus menurun sampai tahun depan.

Kelima, pasar yang membaca bahwa dengan akan di terapkannya tight money policy

atau penghentian stimulus (tapering) oleh Bank Sentral Amerika Serikat The FED,

kurs rupiah akan tidak dapat langsung menguat dan cenderung melemah selama

Indonesia belum mampu memperkuat keseimbangan perdagangan ekspor impornya.

Yang akan berakibat laju inflasi akan berlanjut.

Keenam, program MP3EI yang dinilai praktis tidak berjalan. Karena pertumbuhan

ekonomi di bawah target, sehingga sulit untuk mempercepat/akselerasi pertumbuhan

ekonomi.

Ketujuh, paket-paket kebijakan ekonomi pemerintah hanya berjalan di atas kertas,

namun di lapangan tidak efektif.

Kedelapan, pasar juga membaca secara jelas dan khawatir bahwa para petinggi

negeri yang bertanggung jawab atas ekonomi sibuk dengan urusannya masing-

masing. Hal ini dikarenakan para petinggi negara Indonesia saat ini, seperti Budiono

(Wakil Presiden RI dan Mantan Gubernur Bank Indonesia) sibuk menghadapi skandal

Bank Century, Hatta Rajasa (Menteri Koordinator Bidang Perekonomian) sibuk

politik, Gita Wirjawan (Menteri Perdagangan) sibuk konvensi Partai Demokrat. Maka

pada 2014 roda perekonomian Indonesia semakin berada pada kondisi auto pilot.

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 28

Kesembilan, akan berakibat pada defisit APBN, yang semakin besar defisitnya untuk

membayar utang luar negeri dan bunga yang bertambah hingga 25%, karena nilai

tukar rupiah yang turun.

Kesepuluh, prospek ekonomi pada tahun 2014 sebagai tahun politik dinilai suram

dan berisiko, sehingga diprediksi tidak ada investasi besar dan baru yang masuk ke

Indonesia.

Ketika nilai tukar sebuah mata uang melemah, maka yang biasanya mencolok

terkena dampaknya adalah harga komoditi impor, baik yang menjadi obyek konsumsi

maupun alat produksi (bahan baku dan barang modal). Karena harga komoditi impor

dipatok dengan mata uang negara asal, maka jika nilai mata uang negara tujuan jatuh,

harga komoditi impor akan naik.

Kenaikan harga komoditi impor ini tentu akan berdampak bagi bangsa

Indonesia, di antaranya bagi :

Pertama, konsumen, terutama konsumen kelas bawah, sejauh pendapatan mereka

tidak bisa mengimbangi kenaikan harga barang.

Kedua, pihak-pihak dalam rantai distribusi komoditi impor mulai dari importir

sampai pengecer, karena mereka menghadapi pasar dalam negeri yang menyusut.

Misalnya, belakangan ini, para importir bahan kebutuhan pokok di Batam sudah

menghentikan aktivitas usahanya.

Ketiga, para usahawan yang berorientasi pasar dalam negeri, namun alat-alat

produksinya, terutama bahan bakunya, impor, seperti pengusaha tekstil, alas kaki,

kemasan, dan sebagainya.

Keempat, rakyat pekerja yang sudah terpukul dari sisi konsumsi akibat kenaikan

harga barang, juga akan dijepit dari sisi upah oleh pengusaha yang terjepit oleh

kenaikan harga alat-alat produksi impor, kenaikan nilai utang luar negeri, dan

penyusutan pasar dalam negeri.

Dampak lainnya yang juga penting adalah kenaikan nominal Rupiah dari

utang luar negeri, karena utang luar negeri dipatok dengan mata uang asing.

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 29

B. Saran

Setelah terjadi jatuhnya nilai rupiah secara drastis di penghujung tahun 2013

ini, serta penurunan Indeks Harga Saham Gabungan (IHSG), sudah seharusnya

Pemerintah mengeluarkan paket kebijakan untuk menyelamatkan perekonomian

Indonesia. Paket kebijakan ini meliputi paket kebijakan fiskal, moneter, pasar modal

hingga industri. Paket kebijakan ini juga akan mendorong pertumbuhan perekonomian

Indonesia ke depan dan memastikan defisit transaksi berjalan bisa terjaga di level

aman.

Selama ini, Penulis menilai Pemerintah tidak serius dan tidak fokus

mengeksekusi kebijakan. Pemerintah dalam hal ini adalah Bank Sentral

Indonesia dan Otoritas Jasa Keuangan (OJK) serta Kabinet Eksekutif dan

Legislatif. Mereka sekadar memproduksi kebijakan demi memuaskan publik

untuk sementara waktu dan tidak mengawal implementasinya secara bijak dan

terarah. Paket kebijakan moneter yang diambil Pemerintah dengan menaikkan

suku bunga BI dan intervensi dengan penggunaan cadangan devisa tidak dapat

serta merta menstabilkan perekonomian Indonesia. Harus ada kebijakan

fundamental yang dapat menopang arah perekonomian Indonesia untuk jangka

waktu yang lama.

Bauran kebijakan moneter dan fiskal yang tidak dijalankan secara serius

membuat kondisi perekonomian nasional tidak bisa berkembang optimal. Kondisi ini

membuat upaya mengurangi defisit neraca pembayaran yang sudah berjalan selama

delapan triwulan ini belum juga membuahkan hasil.

Contoh beberapa kebijakan bagus yang mandul karena tidak diawasi

pelaksanaannya antara lain hilirisasi industri komoditas primer, seperti perkebunan

dan pertambangan. Selain itu, juga kewajiban penggunaan biodiesel untuk

mengurangi impor dan subsidi bahan bakar minyak. Kebijakan hilirisasi industri

komoditas primer untuk menghentikan ekspor bahan mentah tahun 2014 tinggal

isapan jempol karena sejauh ini masih banyak investor yang belum membangun

industri pengolahan.

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 30

Pemerintah seharusnya mendorong pengembangan industri penghasil bahan

baku untuk memasok kebutuhan industri pengolahan yang selama ini mengimpor.

Penyerapan bahan baku produksi domestik akan meningkatkan kinerja industri,

menekan impor, dan bisa mengurangi defisit neraca transaksi berjalan.

Strategi lain adalah dengan mewajibkan investor asing menyimpan

keuntungan usaha di Indonesia atau menginvestasikan lagi untuk ekspansi di dalam

negeri. Dengan demikian, pemerintah bisa mengoptimalkan neraca pendapatan

melalui pengaturan repatriasi dana asing menggunakan kewenangan yang dimiliki

secara transparan.

Implementasi kebijakan agar efektif berjalan dan berhasil sesuai sasaran

membutuhkan kepemimpinan dan kapasitas birokrasi yang serius mengeksekusi

kebijakan.

Baru akhir-akhir ini diumumkan oleh Hatta Rajasa, ada sejumlah Paket

Kebijakan yang dapat menyelamatkan perekonomian Indonesia di antaranya yakni:

1) Relaksasi pembatasan fasilitas kawasan berikat untuk penduduk

2) Penghapusan pajak penghasilan (PPn) untuk buku

3) Penghapusan pajak penghasilan barang mewah (PPn BM) untuk produk dasar

yang sudah tidak tergolong barang mewah

4) Pentingnya menjaga upah minimum provinsi (UMP) agar mencegah

pemutusan hubungan kerja

5) Pemberian skema kenaikan UMP mengacu pada kebutuhan hidup layak (KHL)

6) Pemberian insentif untuk pengembangan dan riset (research and development)

7) Mengoptimalkan penggunaan tax allowance untuk insentif investasi

8) Menjaga daya beli masyarakat dengan menjaga tingkat inflasi

9) Mengubah tata niaga daging sapi dan hortikultura dari berbasis kuantitas

(kuota) menjadi berbasis harga

10) Mempercepat investasi dengan menyederhanakan perizinan dan

mengefektifkan layanan satu pintu

11) Mempercepat dan merampungkan Peraturan Presiden tentang Daftar Negatif

Investasi (DNI) yang lebih ramah terhadap investor

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 31

12) Mempercepat program investasi berbasis agro, CPO, kakao, rotan, mineral

logam, bauksit dan tembaga dengan memberi insentif berupa tax holiday dan

tax allowance

13) Mempercepat proses penyelesaian investasi yang sudah ada misalnya

pembangkit tenaga listrik, migas, pertambangan, mineral dan infrastruktur

Oleh karenanya, untuk sejumlah Paket Kebijakan yang telah diumumkan

Pemerintah RI ini, Penulis mendukung sepenuhnya agar dapat terealisasi dengan baik.

Jatuhnya Nilai Tukar Rupiah dan Merananya BI Rate di Akhir Tahun 2013 Page 32

Top Related

Copyright © 2022 FDOKUMEN