Bahasa

Halaman

Hukum

2012

SEKOLAH TINGGI AKUNTANSI NEGARA

AKUNTANSI BEBAN SEKTOR PUBLIK BASIS AKRUAL

Kelompok V DIV Kurikulum Khusus :

Hery Jhonatan Sembiring (14)

I Wayan Murlanda Wangsa (15)

Jonathan M Sibarani (18)

Rio Eryco Vebriadi (23)

Yasinta Widya Paramitha (30)

S

BAB I

PENDAHULUAN

Terbentuknya transparansi dan akuntabilitas pemerintah adalah tujuan dibuatnya laporan

keuangan. Penggunaan pos-pos anggaran harus diketahui oleh masyarakat, agar publik dapat menilai

apakah pengelolaan anggaran sudah dilaksanakan dengan baik. Untuk menunjang hal tersebut,

pemerintah Indonesia melakukan perubahan basis akuntansi dari cash toward acrual menjadi full acrual.

Perubahan ini ditujukan agar laporan keuangan pemerintah menunjukkan keadaan yang sebenarnya

pada periode tersebut.

Rencana perubahan basis akuntansi pemerintah tersebut ditetapkan pada Peraturan Pemerintah

Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah (SAP). Pemerintah berharap laporan

keuangan yang dihasilkan dari penerapan Sistem Akuntansi Pemerintah berbasis akrual memberikan

manfaat yang lebih baik bagi para pemangku kepentingan, baik para pengguna maupun pemeriksa

laporan keuangan pemerintah, dibandingkan dengan biaya yang dikeluarkan. Hal ini sejalan dengan

salah satu prinsip akuntansi yaitu bahwa biaya yang dikeluarkan sejalan dengan manfaat yang

diperoleh.

Salah satu titik terpenting pada laporan keuangan pemerintah adalah pada pencatatan

pengeluaran. Pembebanan yang tepat dapat mencerminkan berapa nilai sebenarnya yang telah

dikeluarkan pemerintah pada kurun waktu tertentu. Standar pengakuan beban tentunya akan berbeda

pada tiap negara tergantung pada sistem pemerintahan dan juridiksinya. Selain dibuatnya standar

pengakuan beban, diperlukan pula standar dalam pengklasifikasiannya. Ini diperlukan untuk

mempermudah para pengguna laporan keuangan dalam memahami pos-pos pengeluaran. Sehingga

dapat diputuskan pos-pos mana saja yang perlu di review ulang agar kebutuhan publik terpenuhi.

Penerapan akrual dalam pengakuan beban tentunya bukan merupakan hal yang mudah untuk

diaplikasikan, namun bukan merupakan hal yang mustahil dilakukan. Pada beberapa negara yang

berbasis akrual terdapat beberapa modifikasi dalam pengakuan pendapatan, misalkan aset infrastruktur

yang tidak didepresiasi. Tentunya masih banyak lagi modifikasi yang dilakukan oleh masing-masing

negara pada pengadopsian sistem akuntansi pemerintah berbasis akrual. Paper ini akan membahas

mengenai akuntansi beban pada negara-negara OECCD yaitu New Zealand, Amerika dan Australia.

1

Pembahasan ini tentunya juga meliputi bagaimana metode pengakuan masing-masing negara tersebut

dan bagaimana pengklasifikasikannya dalam laporan keuangan.

2

BAB II

AKUNTANSI BEBAN SEKTOR PUBLIK BASIS AKRUAL

A. Akuntansi Beban Sektor Publik di Indonesia

Standar Akuntansi Pemerintah di Indonesia (Peraturan Pemerintah Nomor 71 Tahun 2010)

menggunakan dua istilah, yaitu:

a. Belanja adalah semua pengeluaran oleh Bendahara Umum Negara/Bendahara Umum Daerah

yang mengurangi Saldo Anggaran Lebih dalam periode tahun anggaran bersangkutan yang

tidak akan diperoleh pembayarannya kembali oleh pemerintah.

b. Beban adalah penurunan manfaat ekonomi atau potensi jasa dalam periode pelaporan yang

menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi aset atau timbulnya

kewajiban.

Belanja diakui pada saat terjadinya pengeluaran dari Rekening Kas Umum Negara/Daerah. Khusus

pengeluaran melalui bendahara pengeluaran pengakuannya terjadi pada saat pertanggungjawaban atas

pengeluaran tersebut disahkan oleh unit yang mempunyai fungsi perbendaharaan. Dalam hal badan

layanan umum, belanja diakui dengan mengacu pada peraturan perundangan yang mengatur mengenai

badan layanan umum.

Beban diakui pada saat:

a. timbulnya kewajiban,

b. terjadinya konsumsi aset, atau

c. terjadinya penurunan manfaat ekonomi atau potensi jasa.

Saat timbulnya kewajiban adalah saat terjadinya peralihan hak dari pihak lain ke pemerintah

tanpa diikuti keluarnya kas dari kas umum negara/daerah. Contohnya tagihan rekening telepon dan

rekening listrik yang belum dibayar pemerintah.

Yang dimaksud dengan terjadinya konsumsi aset adalah saat pengeluaran kas kepada pihak lain

yang tidak didahului timbulnya kewajiban dan/atau konsumsi aset nonkas dalam kegiatan operasional

pemerintah.

Terjadinya penurunan manfaat ekonomi atau potensi jasa terjadi pada saat penurunan nilai aset

sehubungan dengan penggunaan aset bersangkutan/berlalunya waktu. Contoh penurunan manfaat

ekonomi atau potensi jasa adalah penyusutan atau amortisasi.

3

Dalam hal Badan Layanan Umum, beban diakui dengan mengacu pada peraturan perundangan

yang mengatur mengenai Badan Layanan Umum.

Beban dalam bentuk barang/jasa harus dilaporkan dalam Laporan Operasional dengan cara

menaksir nilai wajar barang/jasa tersebut pada tanggal transaksi. Di samping itu, transaksi semacam ini

juga harus diungkapkan sedemikian rupa pada Catatan atas Laporan Keuangan sehingga dapat

memberikan semua informasi yang relevan mengenai bentuk dari pendapatan dan beban.Transaksi

beban dalam bentuk barang/jasa antara lain hibah dalam wujud barang, barang rampasan, dan jasa

konsultansi.

Pengakuan atas Beban Persediaan

a. Beban persediaan dicatat sebesar pemakaian persediaan (use of goods). Penghitungan beban

persediaan dilakukan dalam rangka penyajian Laporan Operasional.

b. Dalam hal persediaan dicatat secara perpetual, maka pengukuran pemakaian persediaan

dihitung berdasarkan catatan jumlah unit yang dipakai dikalikan nilai per unit sesuai metode

penilaian yang digunakan.

c. Dalam hal persediaan dicatat secara periodik, maka pengukuran pemakaian persediaan

dihitung berdasarkan inventarisasi fisik, yaitu dengan cara saldo awal persediaan ditambah

pembelian atau perolehan persediaan dikurangi dengan saldo akhir persediaan dikalikan nilai

per unit sesuai dengan metode penilaian yang digunakan.

Pengakuan atas Beban Penyusutan

Penyusutan/amortisasi dapat dilakukan dengan berbagai metode yang dapat dikelompokkan

menjadi:

(a) Metode garis lurus (straight line method);

(b) Metode saldo menurun ganda (double declining balance method);

(c) Metode unit produksi (unit of production method)

KLASIFIKASI

Belanja (Expenditure)

Entitas pelaporan menyajikan klasifikasi belanja menurut jenis belanja dalam Laporan Realisasi

Anggaran. Klasifikasi belanja menurut organisasi disajikan dalam Laporan Realisasi Anggaran atau di

Catatan atas Laporan Keuangan. Klasifikasi belanja menurut fungsi disajikan dalam Catatan atas Laporan

Keuangan.

Belanja diklasifikasikan menurut klasifikasi ekonomi (jenis belanja), organisasi, dan fungsi.

4

a. Klasifikasi ekonomi adalah pengelompokan belanja yang didasarkan pada jenis belanja untuk

melaksanakan suatu aktivitas. Klasifikasi ekonomi untuk pemerintah pusat yaitu belanja pegawai,

belanja barang, belanja modal, bunga, subsidi, hibah, bantuan sosial, dan belanja lain-lain.

Klasifikasi ekonomi untuk pemerintah daerah meliputi belanja pegawai, belanja barang, belanja

modal, bunga, subsidi, hibah, bantuan sosial, dan belanja tak terduga.

Belanja operasi adalah pengeluaran anggaran untuk kegiatan sehari-hari pemerintah pusat/daerah

yang memberi manfaat jangka pendek. Belanja operasi antara lain meliputi belanja pegawai,

belanja barang, bunga, subsidi, hibah, bantuan sosial.

Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang

memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi antara lain belanja

modal untuk perolehan tanah, gedung dan bangunan, peralatan, aset tak berwujud.

Belanja lain-lain/tak terduga adalah pengeluaran anggaran untuk kegiatan yang sifatnya tidak biasa

dan tidak diharapkan berulang seperti penanggulangan bencana alam, bencana sosial, dan

pengeluaran tidak terduga lainnya yang sangat diperlukan dalam rangka penyelenggaraan

kewenangan pemerintah pusat/daerah.

Contoh klasifikasi belanja menurut ekonomi (jenis belanja) adalah sebagai berikut:

Belanja Operasi:

Belanja Pegawai xxx

Belanja Barang xxx

Bunga xxx

Subsidi xxx

Hibah xxx

Bantuan Sosial xxx

Belanja Modal xxx

Belanja Aset Tetap xxx

Belanja Aset Lainnya xxx

Belanja Lain-lain/Tak Terduga xxx

Transfer xxx

Transfer keluar adalah pengeluaran uang dari entitas pelaporan ke entitas pelaporan lain seperti

pengeluaran dana perimbangan oleh pemerintah pusat dan dana bagi hasil oleh pemerintah

daerah.

5

b. Klasifikasi menurut organisasi yaitu klasifikasi berdasarkan unit organisasi pengguna anggaran.

Klasifikasi belanja menurut organisasi di lingkungan pemerintah pusat antara lain belanja per

kementerian negara/lembaga beserta unit organisasi di bawahnya. Klasifikasi belanja menurut

organisasi di pemerintah daerah antara lain belanja Sekretariat Dewan Perwakilan Rakyat Daerah

(DPRD), Sekretariat Daerah pemerintah lembaga teknis daerah provinsi/kabupaten/kota.

c. Klasifikasi menurut fungsi adalah klasifikasi yang didasarkan pada fungsi-fungsi utama pemerintah

pusat/daerah dalam memberikan pelayanan kepada masyarakat.

Contoh klasifikasi belanja menurut fungsi adalah sebagai berikut:

Belanja :

Pelayanan Umum xxx

Pertahanan xxx

Ketertiban dan Keamanan xxx

Ekonomi xxx

Perlindungan Lingkungan Hidup xxx

Perumahan dan Permukiman xxx

Kesehatan xxx

Pariwisata dan Budaya xxx

Agama xxx

Pendidikan xxx

Perlindungan sosial xxx

Realisasi anggaran belanja dilaporkan sesuai dengan klasifikasi yang ditetapkan dalam

dokumen anggaran. Koreksi atas pengeluaran belanja (penerimaan kembali belanja) yang

terjadi pada periode pengeluaran belanja dibukukan sebagai pengurang belanja pada periode

yang sama. Apabila diterima pada periode berikutnya, koreksi atas pengeluaran belanja

dibukukan dalam pendapatan-LRA dalam pos pendapatan lain-lain-LRA.

Akuntansi belanja disusun selain untuk memenuhi kebutuhan pertanggungjawaban sesuai

dengan ketentuan, juga dapat dikembangkan untuk keperluan pengendalian bagi manajemen

untuk mengukur efektivitas dan efisiensi belanja tersebut.

Beban (Expenses)

a. Dalam laporan operasional yang dianalisis menurut suatu klasifikasi beban, beban-beban

dikelompokkan menurut klasifikasi ekonomi (sebagai contoh beban penyusutan/amortisasi,

beban alat tulis kantor, beban transportasi, dan beban gaji dan tunjangan pegawai), dan tidak

6

direalokasikan pada berbagai fungsi dalam suatu entitas pelaporan. Metode ini sederhana untuk

diaplikasikan dalam kebanyakan entitas kecil karena tidak memerlukan alokasi beban operasional

pada berbagai fungsi.

b. Dalam laporan operasional yang dianalisis menurut klasifikasi fungsi, beban-beban dikelompokkan

menurut program atau yang dimaksudkannya. Penyajian laporan ini memberikan informasi yang

lebih relevan bagi pemakai dibandingkan dengan laporan menurut klasifikasi ekonomi, walau

dalam hal ini pengalokasian beban ke fungsi-fungsi adakalanya bersifat arbitrer dan atas dasar

pertimbangan tertentu.

Entitas pelaporan yang mengelompokkan beban menurut klasifikasi fungsi mengungkapkan pula

tambahan informasi beban menurut klasifikasi ekonomi, a.l. meliputi beban penyusutan/amortisasi,

beban gaji dan tunjangan pegawai, dan beban bunga pinjaman.

Untuk memilih metode klasifikasi ekonomi atau klasifikasi fungsi tergantung pada faktor historis

dan peraturan perundang-undangan, serta hakikat organisasi. Kedua metode ini dapat memberikan

indikasi beban yang mungkin langsung maupun tidak langsung, berbeda dengan output entitas

pelaporan bersangkutan. Karena penerapan masing-masing metode pada entitas yang berbeda

mempunyai kelebihan tersendiri, maka standar ini memperbolehkan entitas pelaporan memilih salah

satu metode yang dipandang dapat menyajikan unsur operasi secara layak.

Beban juga diklasifikasikan menurut klasifikasi ekonomi. Klasifikasi ekonomi pada prinsipnya

mengelompokkan berdasarkan jenis beban. Klasifikasi ekonomi untuk pemerintah pusat yaitu beban

pegawai, beban barang, beban bunga, beban subsidi, beban hibah, beban bantuan sosial, beban

penyusutan aset tetap/amortisasi, beban transfer, dan beban lain-lain. Klasifikasi ekonomi untuk

pemerintah daerah terdiri dari beban pegawai, beban barang, beban bunga, beban subsidi, beban hibah,

beban bantuan sosial, beban penyusutan aset tetap/amortisasi, beban transfer, dan beban tak terduga.

Beban Transfer adalah beban berupa pengeluaran uang atau kewajiban untuk mengeluarkan uang

dari entitas pelaporan kepada suatu entitas pelaporan lain yang diwajibkan oleh peraturan perundang-

undangan.

Beban Hibah adalah beban pemerintah dalam bentuk uang/barang atau jasa kepada pemerintah

lainnya, perusahaan negara/daerah, masyarakat dan organisasi kemasyarakatan, bersifat tidak wajib dan

tidak mengikat.

Beban Penyusutan adalah alokasi yang sistematis atas nilai suatu aset tetap yang dapat

disusutkan (depreciable assets) selama masa manfaat aset yang bersangkutan.

7

Subsidi adalah beban pemerintah yang diberikan kepada perusahaan/lembaga tertentu yang

bertujuan untuk membantu biaya produksi agar harga jual produk/jasa yang dihasilkan dapat dijangkau

oleh masyarakat.

SAP juga mengklasifikan beban ke dalam Pos Luar Biasa. Pos Luar Biasa adalah pendapatan luar

biasa atau beban luar biasa yang terjadi karena kejadian atau transaksi yang bukan merupakan operasi

biasa, tidak diharapkan sering atau rutin terjadi, dan berada di luar kendali atau pengaruh entitas

bersangkutan.

B. Akuntansi Beban Sektor Publik pada IPSAS

IPSAS mengatur standard akuntansi akun beban pada beberapa standard berdasarkan transaksi

yang menyebabkan terjadinya atau munculnya beban tersebut. Beberapa standard IPSAS yang mengatur

pembebanan adalah :

IPSAS 1 – Presentation of Financial Statement

IPSAS 5 – Borrowing Cost

IPSAS 7 – Investment in Associates

IPSAS 11 – Construction Contract

IPSAS 12 – Inventories

IPSAS 13 – Leases

IPSAS 17 – Property, Plant, Equipment

Selain standard-standard di atas, ada pula standard lain yang mungkin mengatur tentang

pembebanan terkait perolehan pendapatan atau asset.

Definisi Beban

IPSAS 1 mendefinisikan beban sebagai penurunan manfaat ekonomi atau layanan yang potensial

yang terjadi selama periode pelaporan dalam bentuk arus keluar atau konsumsi aset atau terjadinya

kewajiban yang menyebabkan turunnya nilai bersih aset atau ekuitas, selain yang berhubungan dengan

kepemilikan pemilik (distribution of owners). Definisi ini berbeda dengan pengertian beban pada

akuntansi sektor swasta. Beban pada akuntansi sektor swasta terjadi karena konsumsi aset atau

terjadinya beban yang disebabkan oleh produksi atau pengantaran barang atau penyerahan jasa.

Dengan kata lain, beban pada akuntansi sektor swasta berhubungan langsung dengan perolehan

pendapatan. Ini juga bersesuaian dengan prinsip revenue matching cost. Prinsip ini tidak diketemukan

dalam akuntansi beban di sektor publik terutama sektor pemerintah. Salah satu penyebabnya karena

8

sulitnya menelusuri beban-beban yang berkaitan dengan perolehan pendapatan pemerintah dan tujuan

kegiatan operasional pemerintah untuk melayani masyarakat.

Pengakuan Beban

Secara umum prinsip pengakuan akuntansi dapat diakui dengan tiga pendekatan yaitu

pendekatan pertautan antara beban dan pendapatan, pengakuan segera/langsung, dan alokasi rasional.

IPSAS pada dasarnya tidak memperbolehkan offset antara akun pendapatan dan beban kecuali

dinyatakan demikian dalam standard lainnya. Oleh karena itu pengakuan beban pada sektor pemerintah

terkadang tidak memenuhi prinsip pertautan antara beban dan pendapatan (revenue matching cost)

Berikut ini beberapa contoh pengakuan beban yang diatur dalam IPSAS.

1. Pengakuan langsung (Recognize Immediately)

Pada prinsip ini beban langsung diakui pada suatu periode saat terjadinya beban meliputi

seluruh beban yang dikelaurkan. Biaya yang diakui dengan metode pengakuan ini adalah Biaya

Pinjaman (Borrowing Cost) yang lebih lanjut diatur dalam IPSAS 5 dan beban atas

perlengakapan.

2. Pertautan antara pendapatan dan beban

Pengakuan ini mendasarkan pada kenyataan bahwa dalam memperoleh pendapatan pasti ada

biaya yang dikeluarkan. Metode ini juga dikenal dengan istilah hubungan sebab akibat. Biaya-

biaya yang dikeluarkan secara umum dapat diasosiakan pada suatu pendapatan. Pada kasus ini

biaya-biaya dikeluarkan dapat menghasilkan pendapatan. Dalam akuntansi pemerintah, jenis

pengakuan ini sebenarnya tidak diperbolehkan namun tetap dimungkinkan. Ini terkait kegiatan

pemerintah dalam memproduksi barang atau jasa yang dibutuhkan masyarakat. Dimana atas

penyerahan tersebut masyarakat membayar sejumlah uang. Namun pengakuan ini tetap

dilakukan modifikasi seusai tujuan kegiatan pemerintah tersebut. Contoh penggunaan metode

pengakuan beban ini adalah biaya yang dikaitkan dengan produksi persediaan yang diatur

dalam IPSAS 12.

Biaya-biaya yang dikeluarkan terkait produksi barang atau jasa seluruhnya

dikapitalisasikan ke nilai persediaan. Biaya tersebut antara lain biaya langsung dan biaya tidak

langsung. Ketika persediaan dijual, dipertukarkan atau didistribusikan, nilai tercatat (carrying

amount) diakui sebagai beban pada periode di mana pendapatan terkait diakui. Jika tidak ada

pendapatan yang terkait, beban diakui pada saat barang atau jasa terkait telah diberikan.

Selanjutnya penurunan nilai realisasi bersih (net realizable value) diakui sebagai beban pada

9

periode kerugian atau penurunan terjadi. Pembalikan yang timbul dari kenaikan nilai realisasi

bersih diakui sebagai pengurang beban persediaan pada periode di mana mereka terjadi.

Penggunaan metode ini agaknya hanya terbatas pada transaksi penyerahan barang atau jasa

kepada masyarakat.

3. Alokasi Rasional dan sistematis

Metode pengakuan ini ditujukan untuk mengalokasikan sejumlah beban yang sebenaranya

terjadi terkait dengan perolehan pendapatan namun tidak memenuhi kriteria sebab akibat.

Pada perusahaan swasta, pengakuan beban jenis ini dilakukan pada alokasi beban penyusutan

atas peralatan atau gedung.

Dalam akuntansi sektor publik / pemerintahan, standard yang digunakan adalah IPSAS 17 yang

menerangkan bahwa beban penyusutan dibebankan secara sistematis selama masa manfaat aset.

Adanya tambahan kata sistematis mengharuskan bahwa penyusutan dilakukan dengan suatu metode

tertentu yang sistematis untuk mengalokasikan beban. Tujuan pembebanan ini tidak berkaitan dengan

perolehan pendapatan sebagaimana yang terjadi pada sektor swasta tetapi ditujukan untuk mengetahui

dan mencerminkan manfaat ekonomis atau layanan potensial aset di masa depan. Lebih lanjut

mengenai metode dan teknis pembebanan ini diaatur dalam IPSAS 17.

Jenis dan Klasifikasi Beban

IPSAS mengelompokkan beban berdasarkan dua kategori yaitu beban berdasarkan sifatnya dan

fungsinya. Beban-beban yang dgolongkan berdasarkan sifatnya yaitu :

Beban berdasarkan sifat

1. Wages, salaries, and employee benefits

2. Grants and other transfer payments

3. Supplies and consumables used

4. Depreciation and amortization expense

5. Impairment of property, plant, and equipment

6. Other expenses

7. Finance costs

Beban berdasarkan fungsi

1. General public services

2. Defense

3. Public order and safety

10

4. Education

5. Health

6. Social protection

7. Housing and community amenities

8. Recreational, cultural, and religion

9. Economic affairs

10. Environmental protection

11. Other expenses

12. Finance costs

IPSAS menyarankan agar pemerintah yang menyajikan beban berdasarkan fungsi juga

menambahkan keterangan berupa beban berdasarkan sifat-nya.

C. Akuntansi Beban Sektor Publik di Australia

Beban adalah penurunan manfaat ekonomi dalam periode akuntansi dalam bentuk arus keluar

atau penurunan aset atau peningkatan kewajiban yang menghasilkan penurunan ekuitas, selain yang

berkaitan dengan distribusi untuk pemilik.

AASB mengatur defenisi, pengakuan dan pengukuran beban dalam beberapa standar yaitu:

AASB 101 Penyajian Laporan Keuangan (Presentation of Financial Statements);

AASB 102 Persediaan (Inventories);

AASB 111 Kontrak Konstruksi (Construction Contracts);

AASB 112 Pajak Penghasilan (Income Taxes);

AASB 116 Properti, Pabrik dan Peralatan (Property, Plant and Equipment);

AASB 117 Sewa Guna (Leases);

AASB 119 Imbalan pegawai (Employee Benefits);

AASB 136 Penurunan Nilai Aset (Impairment of Assets);

AASB 137 Profisi, kewajiba kontijensi, dan Aset Kontijensi (Provisions, Contingent Liabilities and

contingent Assets);

AASB 138 Aset Tidak Berwujud (Intangible Assets);

AASB 141 Pertanian (Agriculture).

.

11

Kriteria Pengakuan Pendapatan

Sesuai dengan kerangka dasar, beban harus diakui pada laporan keuangan agensi pemerintah hanya

ketika kriteria-kriteria berikut terpenuhi:

Ada penurunan manfaat ekonomi berkaitan dengan pengurangan aset dan/atau peningkatan

kewajiban telah terjadi.

Konsumsi atau hilangnya manfaat ekonomi masa mendatang memiliki biaya atau nilai yang

dapat diukur dengan handal.

Kriteria yang kedua menekankan bahwa beban dapat diukur dengan handal. Dalam banyak kasus,

nilai dari beban harus diestimasi. Penggunaan estimasi yang wajar merupakan bagian yang tidak

terpisahkan dari persiapan laporan keuangan dan tidak meruntuhkan kehandalan dari laporan tersebut.

Akan tetapi, ketika estimasi yang handal tidak dapat dibuat, beban tidak diakui dalam laporan laba-rugi

komprehensif.

Beberapa item, pada suatu titik waktu tertentu gagal memenuhi kriteria pengkauan beban, dapat

memenuhi kriteria pada waktu selanjutnya sebagai hasil adanya kejadian-kejadian seperti adanya saran

hukum yang menyatakan bahwa agensi pemerintah akan memenangkan suatu sengketa. Item yang

memenuhi karaktersistik dari beban namun gagal memenuhi kriteria pengakuan harus diungkapkan

dalam catatan atas laporan keuangan. Hal ini dilakukan ketika pengetahuan akan item tersebut relevan

terhadap evaluasi kinerja keuangan dari entitas oleh pengguna Laporan Laba-Rugi komprehensif.

Pengakuan

Dengan basis akrual, beban diakui saat terjadi, biasanya saat barang diterima atau jasa

dikonsumsi. Pengakuan tidak dilakukan ketika barang atau jasa dibayar. Titik di mana beban diakui

bergantung pada sifat dari transaksi atau kejadian yang memberikan peningkatan beban. Contohnya:

Examples include:

Ketika masa manfaat ekonomi di masa datang yang diperoleh agensi dikonsumsi secara

langsung atau segera setelah pembelian,contohnya perlengkapan, beban telah memenuhi

kualifikasi pengakuan pada periode pembelian manfaat ekonimi tersebut;

Ketika manfaat ekonomi diharapkan akan dikonsimsi di beberapa periode pelaporan, contonya

aset fisik jangka panjang, beban harus dialokasikan secara sistematis pada periode pelaporan di

mana manfaat ekonomi dikonsumsi;

Dalam transaksi timbal-balik, pengakuan didasarkan pada hubungan langsung antara biaya yang

terjadi dan item spesifik dari pendapatan;

12

Ketika pengeluaran atau beban tidak memberikan manfaat ekonomi, seperti denda, beban

tersebut langsung diakui;

Ketika kewajiban terjadi tanpa adanya pengakuan aset, seperti utang gaji, beban gaji diakui

bersamaan dengan pengakuan kewajiban tersebut.

Contoh-contoh Beban

Beban-beban dari entitas pemerintah termasuk:

Gaji, upah dan biaya lain yang berkaitan dengan pegawai.

Biaya dari aset yang dikonsumsi dalam bentuk barang ataupun jasa, seperti perlengkapan,

depresiasi dan sebagainya.

Kerugian

Defenisi dari beban beliputi juga kerugian sebagaimana halnya juga dengan biaya yang timbul

akubat kegiatan entitas. Kerugian meliputi kerugian dari penjualan aset tidak lancar, penurunan nilai

persediaan dan penurunan nilai wajar dari instrumen keuangan yang dipegang untuk memperoleh

keuntungan. Rugi dicatat secara terpisah dari beban dalam laporan laba-rugi kemprehensif.

Biaya Awal Proyek

Biaya sering terjadi sehubugan dengan pelaksanaan proyek sebelum diketahui apakah biaya

tersebut akan menghasilkan aset bagi agensi. Ketika kriteria pengakuan tidak dipenuhi, setiap biaya haus

dibebankan saat terjadinya.

Keadaan-keadaan yang melibatkan biaya awal dalam proyek konstruksi, seperti perjanjian-

perjanjian, biaya riset dalam fase proyek, diatur dalam AAASB 138 Aset tidak Berwujud.

Financial Management Framework

Biaya Konstruksi – Work in Progress

Ketika agensi pemerintah membangun aset untuk digunakan sendiri, biaya yang terjadi selama

proses konstruksi yang secara langsung digunakan untuk membawa aset ke lokasi dan mencapai kondisi

yang seharusnya harus di kapitalisasi ke akun work in progress. Ketika aset selesai dipasang dan siap

digunakan, aset tersebut diklasifikasikan ke kelas yang seharusnya.

Contoh dari biaya work in progress adalah;

Biaya persiapan lahan;

Material yang digunakan;

13

Biaya awal pengiriman dan penanganan;

Biaya pemasangan dan perakitan;

Biaya uji coba;

Biaya pegawai yang secara langsung dapat dialokasikan ke proyek konstruksi

Biaya profesional.

Akan tetapi, tidak semua dana yang disediakan untuk tujuan pekerjaan modal dapat dikapitasilasi

menjadi aset. Biaya-biaya yang tidak dapat secara langsung dialokasikan ke pekerjaan konstruksi atau

untuk membawa da menyiapkan kondisi aset harus segera dibebankan.

Biaya-biaya yang dimaksud adalah:

Biaya administrasi dan biaya tidak langsung lainnya;

Biaya pelatihan

Biaya iklan dan promosi

Biaya-biaya untuk membuka fasilitas baru.

Jumlah pengeluaran untuk aset harus melewati nominal batas pengeluaran aset yang telah

ditentukan sebelumnya agar dapat diklasifikasi.nancial Management Framework

>> Overview Diagra

Service Concession Arrangements

Pada tahap awal perjanjian jasa, biaya mungkin terjadi tanpa adanya keyakinan akan:

Apakah proyek akan berjalan

Metode penyediaan proyek atau jasa yang paling baik;

Apakah sebuah aset akan tercipta;

Apakah pembeli sektor publik akan mengendalikan manfaat yang dibentuk oleh aset.

Biaya awal termasuk tim sumberdaya manusia untuk proyek, biaya konsultan dan legal, serta

publikasi untuk konsultan atau proses tender.

Dengan Public Private Partnerships Guidance Material – Value for Money Framework, yang

diterbitkan oleh Department of Local Government and Planning, penentuan metode proyek atau apakah

proyek akan menghasilkan aset atau tidak terjadi di awal penandatanganan kontrak tender. Dengan

demikian, semua biaya proyek yang terjadi sebelum kontrak harus dibebankan.

Item-item yang dibeli dalam rangka pelaksanaan proyek atau mendukung penyediaan jasa, yang

pada dasarnya dan menurut nilainya dikualifikasikan sebagai aset (conohnya tahan, pabrik dan

peralatan), harus dikapitalisasi secara terpisah.

14

D. Akuntansi Beban Sektor Publik di New Zealand

Pemerintah New Zealand mengatur penyajian akun beban pada beberapa standard berdasarkan

transaksi yang menyebabkan terjadinya atau munculnya beban tersebut. Beberapa standard yang

mengatur pembebanan diantarnya adalah

NZ IAS 1 Presentation of Financial Statements (Revised 2007)

NZ IAS 2 Inventories

NZ IAS 11 Construction Contracts

NZ IAS 16 Property, Plant & Equipment

NZ IAS 17 Leases

NZ IAS 19 Employee Benefits

NZ IAS 23 Borrowing Costs (Revised 2007)

NZ IAS 28 Investments in Associates

NZ IAS 39 Financial Instruments: Recognition and Measurement

NZ IAS 40 Investment Property

Definisi

Berdasarkan NZ Framework expenses (beban) didefinisikan sebagai “Expenses

are decreases in economic benefits during the accounting period in the form of

outflows or depletions of assets or incurrences of liabilities that result in decreases

in equity, other than those relating to distributions to equity participants.”. Jadi,

beban adalah penurunan manfaat ekonomi selama periode akuntansi dalam bentuk

arus keluar atau deplesi/penyusutan aset atau timbulnya kewajiban yang

mengakibatkan penurunan ekuitas, selain yang berkaitan dengan distribusi kepada

pemilik ekuitas.

Pengakuan Beban

Pengakuan expense pada New Zealand secara garis besar terbagi menjadi tiga metode yaitu

secara langsung, pertautan antara beban dan pendapatan, alokasi rasional.

1. Pengakuan secara langsung

Pengakuan beban secara langsung juga terdapat pada NZ IAS 2 tentang Inventory. Saat

persediaan terjual carrying amount persedian harus diakui sebagai beban pada periode dimana

revenue (pendapatan) terkait diakui. Jumlah penurunan nilai persediaan pada net realizable value

15

dan kerugian pada persediaan harus diakui sebagai beban pada periode terjadinya penurunan

nilai atau munculnya kerugian tersebut. Jumlah pada penurunan nilai persediaan, muncul dari

kenaikan pada net realizable value harus diakui sebagai pengurang jumlah persediaan yang diakui

sebagai beban pada periode dimana muncul reversal.

Sebagai bentuk respek atas persediaan yang digunakan untuk distribusi oleh public benefit

entities, maka carrying amount harus diakui sebagai beban pada periode disaat barang

didistribusikan atau saaj pelayanan diberikan. Jumlah pada penurunan nilai persediaan, muncul

dari kenaikan pada net realizable value harus diakui sebagai pengurang jumlah persediaan yang

diakui sebagai beban pada periode dimana muncul reversal.

Beberapa persediaan mungkin dialokasikan pada akun aset lain, sebagai contoh persediaan yang

digunakan sebagai komponen properti dibangun sendiri, bangunan atau perlengkapan.

Persediaan yang dialokasikan pada aset lain terkait hal ini diakui sebagai beban selama masa

manfaat aset tersebut.

2. Cost against Revenue

Pemerintah New Zealand melarang adanya offset antara akun pendapatan dan beban. Pada

NZ IAS 11, standar ini mengatur tentang perlakuan pendapat dan beban berkaitan dengan kotrak

kontruksi pada entitas yang melakukan pekerjaan konstruksi. Pada standar ini mensyaratkan

a. bilamana outcome pada kontrak kontruksi dapat diestimasi secara reliable, maka

(i)pendapatan dan beban yang muncul dari kontrak konstruksi di akui sesuai dengan

tahapan penyelesaian kontrak.

(ii) kerugian yang diekspektasikan dapat diakui segera sebagai expense

b. bilamana outcome pada kontrak konstruksi tidak dapat diestimasi secara reliable, maka

biaya kontrak yang muncul diakui sebagai beban saat itu juga dan pendapatan kontrak

diakui hanya sepanjang biaya kontrak yang muncul sudah tecover (cost recovery

method)

c. jumlah pengungkapan sehubungan dengan tiap kontrak utama atau kelas kontrak

Dalam mengadopsi IAS 11 untuk dialikasikan pada NZ IAS 11, tidak ada perubahan yang

dibuat terkait IAS 11. Pengakuan pendapatan dan beban dengan mengacu pada tahap

penyelesaian kontrak sering disamakan dengan percentage of completion method. Pada metode

ini, pendapatan kontrak match dengan biaya kontrak yang terjadi.

3. Metode alokasi rasional

16

Metode depresiasi termasuk dalam metode alokasi rasional yang harus merefleksikan pola

dimana manfaat ekonomi aset di masa depan diekspektasi untuk dikonsumsi entitas. Metode

depresiasi yang diaplikasikan kepada aset harus direview paling tidak tiap akhir tahun laporan

keuangan dan bila ada perubahan signifikan pada pola konsumsi atas manfaat ekonomi aset di

masa depan, metode harus diubah untuk merefleksikan pola yang telah berubah. Perubahan

estimasi ini diatur dalam NZIAS 8.

Penggunaan perencanaan manajemen aset oleh entitas untuk mengatur property, plan dan

equipment tidak meniadakan syarat untuk membebankan depresiasi yang merefleksikan

konsumsi atas manfaat ekonomi. Pembebanan depresiasi yang tepat akan dibentuk hanya jika

setiap bagian signifikan pada tanah, gedung dan perlengkapan didepresisasi secara terpisah sesuai

dengan pararaf 4 standar ini.

Pendekatan yang sebelumnya telah diadopsi oleh beberapa entitas dalam akuntansi untuk

aset infrastruktur biasanya adalah Long Run Average Renewals Approach (LRARA). Beban pada

suatu periode yang dihasilkan dari aplikasi LRARA bukan merupakan estimasi depresiasi yang

cocok untuk tujuan Standar ini. Aplikasi LRARA tidak memenuhi standar ini karena beban pada

periode dibentuk berdasarkan pengeluaran yang diproyeksikan untuk periode dimasa depan yang

terbatas daripada berdasarkan konsumsi atas pelayanan potensial yagditambahkan pada carrying

amount aset.

Variasi metode depresiasi dapat digunakan untuk alokasi jumlah depresiasi aset pada basis

yang sistematis selama masa manfaatnya. Metode ini antara lain metode garis lurus, metode

diminishing balance dan metode unit produksi. Metode garis lurus menghasilkan pembebanan

yangg konstan selama masa manfaat aset bila nilai sisanya tidak berubah. Metode diminishing

balance menghasilkan pembebanan yang menurun selama masa manfaat. Metode unit produksi

menghasilkan pembebanan berdasarkan ekspektasi penggunaan atau otuput. Entitas menyeleksi

metode yang paling mendekati ekspektasi pola konsumsi manfaat ekonomi aset. Metode tersebut

diaplikasikan secar konsisten dari periode ke periode kecuali ada perubahan ekspektasi pola

konsumsi manfaat ekonomi di masa depan.

Pengklasifikasian Beban

Pada NZ IAS 1 beban disubklasifikasikan untuk menyoroti komponen kinerja keuangan yang

mungkin berbeda dalam hal frekuensi, potensi keuntungan atau kerugian dan prediktabilitas. Analisis ini

disediakan dalam salah satu dari dua bentuk.

17

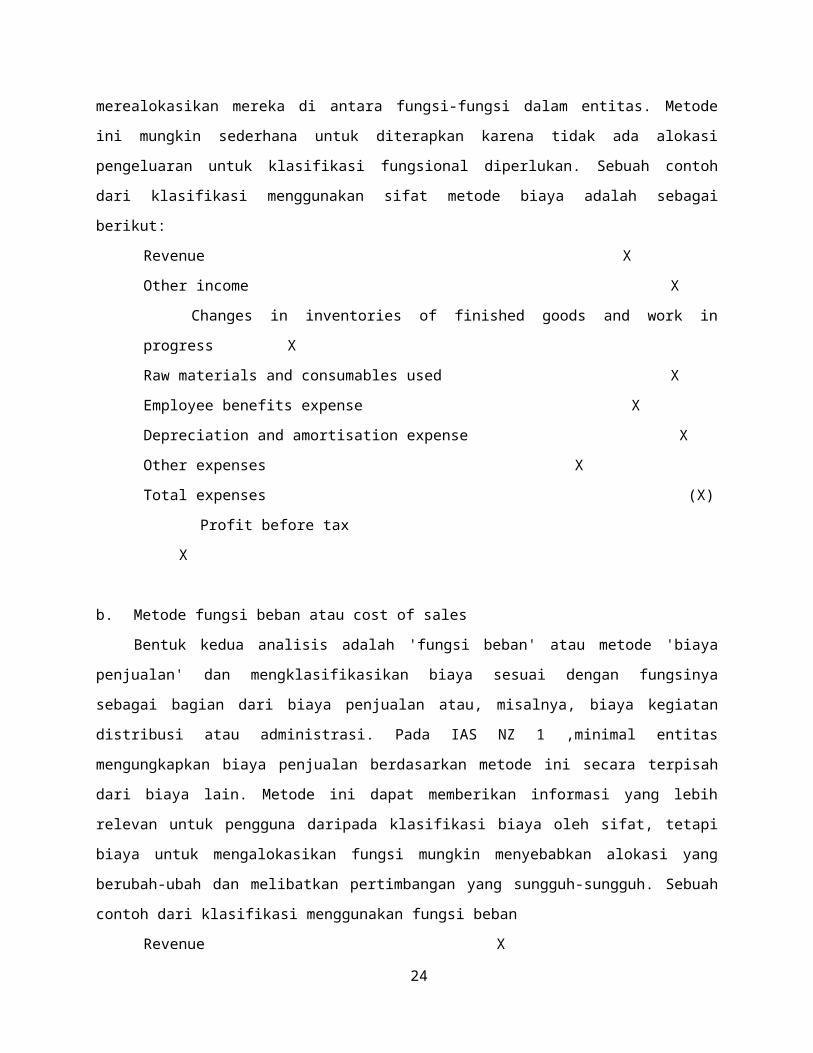

a. Metode 'sifat beban'

Sebuah agregat entitas biaya dalam laporan laba rugi sesuai dengan sifatnya (misalnya,

penyusutan, pembelian bahan, biaya transportasi, imbalan kerja dan biaya iklan ), dan tidak

merealokasikan mereka di antara fungsi-fungsi dalam entitas. Metode ini mungkin sederhana untuk

diterapkan karena tidak ada alokasi pengeluaran untuk klasifikasi fungsional diperlukan. Sebuah contoh

dari klasifikasi menggunakan sifat metode biaya adalah sebagai berikut:

Revenue X

Other income X

Changes in inventories of finished goods and work in progress X

Raw materials and consumables used X

Employee benefits expense X

Depreciation and amortisation expense X

Other expenses X

Total expenses (X)

Profit before tax X

b. Metode fungsi beban atau cost of sales

Bentuk kedua analisis adalah 'fungsi beban' atau metode 'biaya penjualan' dan mengklasifikasikan

biaya sesuai dengan fungsinya sebagai bagian dari biaya penjualan atau, misalnya, biaya kegiatan

distribusi atau administrasi. Pada IAS NZ 1 ,minimal entitas mengungkapkan biaya penjualan

berdasarkan metode ini secara terpisah dari biaya lain. Metode ini dapat memberikan informasi yang

lebih relevan untuk pengguna daripada klasifikasi biaya oleh sifat, tetapi biaya untuk mengalokasikan

fungsi mungkin menyebabkan alokasi yang berubah-ubah dan melibatkan pertimbangan yang sungguh-

sungguh. Sebuah contoh dari klasifikasi menggunakan fungsi beban

Revenue X

Cost of sales (X)

Gross profit X

Other income X

Distribution costs (X)

Administrative expenses (X)

18

Other expenses (X)

Profit before tax X

Public Benefit Entities yang telah memilih untuk mengungkapkan biaya menggunakan fungsi

metode biaya, dapat mengungkapkan beban yang diklasifikasikan oleh output. Individual output yang

serupa dapat dikumpulkan. Public Benefit Entities yang mengungkapkan biaya dengan cara

pengklasifikasian output tidak diharuskan untuk mengungkapkan biaya penjualan. Namun, entitas

tersebut diwajibkan untuk memenuhi persyaratan dari paragraf 104, yaitu entitas yang enklasifikasikam

beban menurut fungsinya harus mengungkapkan informasi tambahan atas sifat beban tersebut,

termasuk beban depresiasi dan amortisasi serta employee benefit.

Pilihan antara metode fungsi beban dan metode sifat beban tergantung pada faktor historis dan

industri serta sifat entitas.Kedua metode memberikan indikasi biaya-biaya yang mungkin berbeda-beda,

secara langsung atau tidak langsung, dengan tingkat penjualan atau produksi entitas. Karena setiap

metode penyajian memiliki manfaat untuk berbagai jenis entitas, Standar ini mengharuskan manajemen

untuk memilih presentasi yang handal dan lebih relevan.Namun, karena informasi tentang sifat beban

berguna dalam memprediksi arus kas masa depan, pengungkapan tambahan diperlukan ketika fungsi

beban klasifikasi digunakan. Dalam ayat 104, "imbalan kerja" memiliki arti yang sama dengan NZ IAS 19.

.

E. Akuntansi Beban Sektor Publik di Amerika

Dalam Accounts and Reports, Filing No. 4.030 Tahun 1998, disebutkan pengertian mengenai basis

akrual modifikasi. “Modified Accrual Basis accounting recognizes an economic transaction or event as

revenues in the operating statement when the revenues are both measurable and available to liquidate

liabilities of the current period. Available means collectible in the current period or soon enough

thereafter to be used to pay liabilities of the current period. Similarly, expenditures are generally

recognized when an event or transaction is expected to draw on current spendable resources.” Akuntansi

berbasis akrual modifikasi mengakui adanya sebuah transaksi atau kejadian sebagai pendapatan saat

dapat diukur dan tersedia untuk menyelesaikan kewajiban pada suatu periode. Tersedia berarti dapat

dikumpulkan pada suatu periode atau dengan segera agar dapat digunakan untuk membayar kewajiban.

Sama halnya dengan belanja yang umumnya diakui saat sebuah transaksi atau kejadian diharapkan akan

memakai sumber keuangan pada periode tertentu.

Seperti diketahui bahwa anggaran Amerika Serikat menggunakan akuntansi dana. Akuntansi dana

merupakan sistem akuntansi yang banyak dipakai oleh organisasi nirlaba maupun kepemerintahan.

Dalam akuntansi dana, dana merupakan kesatuan akuntansi (accounting entity) dan kesatuan fiskal

19

(fiscal entity). Dana merupakan suatu kesatuan akuntansi karena mempunyai suatu persamaan

akuntansi . Selain itu, dana merupakan kesatuan fiskal karena memiliki sumber keuangan yang

penggunaannya telah ditentukan dalam anggaran. Kesatuan akuntansi dana terbentuk dari lebih dari

satu dana dimana masing-masing dana berdiri sendiri, tidak terintegrasi dengan yang lain. Maka dalam

pembuatan laporan keuangan, setiap jenis dana yang sama akan dikonsolidasikan, namun jika tidak

sejenis maka dana tersebut tidak akan dikonsolidasikan.

Dalam sistem akuntansi Amerika Serikat, fokus pengukuran utama dalam akuntansi dana terdapat

pada sumber keuangan lancar dan perubahan dalam sumber keuangan lancarnya. Akuntansi dana

pemerintahan mengenal belanja (expenditure) yang didefenisikan dalam sebagai semua penurunan

dalam aset bersih dana – untuk operasi lancar, belanja modal, atau pelunasan hutang, kecuali yang

timbul dari transfer ke dana-dana lainnya. Hanya pertukaran – seperti hasil dari transaksi pembiayaan

antar dana dalam pengakuan belanja dana yang bukan merupakan belanja pemerintah secara

keseluruhan.

Pengakuan dan Pengukuran

GASB menyatakan bahwa fokus pengukuran akuntansi dana pemerintahan berdasarkan pada

belanja, yaitu penurunan dalam sumber keuangan bersih. Sebagian besar belanja dan transfer keluar

tersebut diukur secara objektif dan dicatat ketika kewajiban dana terkait terjadi. Belanja diakui dalam

periode akuntansi ketika kewajiban dana terjadi, jika dapat diukur. Hal ini dikecualikan untuk bunga dan

pokoknya yang belum jatuh tempo pada kewajiban jangka panjang, yang seharusnya diakui ketika jatuh

tempo.

Ditetapkan juga bahwa sumber keuangan biasanya diapropiasikan dalam dana lain

untuk transfer ke dana pelunasan hutang pada periode ketika pokok dan bunga

hutang yang jatuh tempo harus dibayar. Besarannya itu bukan kewajiban lancar

dari dana pelunasan hutang ketika pelunasannya tidak membutuhkan belanja dari

aset dana yang tersedia.

GASB menjelaskan bahwa terdapat 2 alternatif pengakuan belanja, yaitu:

1. Untuk akun persediaan bisa dianggap sebagai belanja ketika terjadi pembelian ataupun ketika

digunakan, dan jumlah persediaan yang signifikan harus dilaporkan dalam neraca.

2. Belanja asuransi dan jasa serupa yang melebihi dari satu periode akuntansi (pembayaran

dimuka) tidak perlu dialokasikan antara periode akuntansi, tetapi boleh dicatat sebagai belanja

pada periode perolehan.

20

Jenis Belanja

Terdapat beberapa jenis belanja pemerintah Amerika Serikat berdasarkan akuntansi dana, yaitu:

1. Belanja Pengeluaran Modal (Capital Outlay)

Pada umumnya belanja pemerintah untuk pengeluaran modal dicatat dengan menggunakan

dana tersendiri yakni dana proyek modal. Namun tidak menutup kemungkinan adanya belanja

pengeluaran modal ini dibiayai oleh transfer antar dana baik yang berasal dari dana umum

ataupun dana khusus.

2. Belanja Pelunasan Hutang

Belanja pelunasan hutang GLTD (general long term debt) diakui “ketika jatuh tempo” karena

sebagian besar pajak pemerintah pusat dan daerah berhubungan dengan pajak properti dan

anggaran pada basis “ketika jatuh tempo”. Kemudian, apropiasi untuk belanja pokok dan

bunga GLTL setara dengan pembayaran yang dilakukan selama tahun tersebut, tanpa

memperhatikan akrual apapun pada akhir tahun. Pengizinan pemerintah dalam menghitung

dan melaporkan untuk tujuan GAAP pada basis dimana anggaran dipersiapkan untuk

menghindari perbedaan signifikan anggaran GAAP yang akan telah dijelaskan dan

direkonsiliasikan dalam hampir setiap laporan keuangan dana pemerintah. Ada juga alasan

praktis dan teoritis lain untuk pendekatan “ketika jatuh tempo” ini.

3. Belanja Intern Pemerintah

Belanja intern pemerintah biasanya bertujuan untuk pembagian pendapatan negara, hibah,

dan program bantuan keuangan lain bagi pemerintah-pemerintah daerah, dan pemerintah

distrik. Klasifikasi belanja “intern pemerintah” mengisyaratkan bahwa merupakan belanja

tingkat pemerintah pusat ini bukan untuk barang dan jasa pada level tersebut, tetapi

merupakan pembayaran untuk pemerintah daerah untuk membiayai belanja tingkat daerah.

4. Belanja Operasi Lancar

Seluruh belanja dana pemerintah selain untuk pengeluaran modal, pelunasan hutang, atau

tujuan intern pemerintah diarahkan untuk sebagai belanja operasi sekarang atau

sederhananya belanja operasional. Pembayaran gaji dan biaya pegawai terkait merupakan

belanja operasi lancar terbesar bagi kebanyakan pemerintah pusat dan daerah. Memang,

pembayaran gaji dan biaya terkait sering berkomposisi 65% - 75% dari belanja dana umum dan

dana pendapatan khusus dari kota - kota, desa - desa dan pemerintah daerah lainnya dan 75%

- 85% dari belanja sistem sekolah umum dari tipe dana ini.

21

5. Persediaan dan Pembayaran Dimuka

GASB mengizinkan persediaan dan pembayaran dimuka dibebankan

sebagai belanja segera karena – dari perspektif kas atau yang dapat

dikonversi ke kas –item demikian bukanlah sumber keuangan yang tersedia

untuk belanja keuangan masa depan. Pada intinya, alternatif tersebut

mengizinkan pemerintah yang ingin melakukan untuk mengikuti sebuah

konsep “aset cepat” dari working capital dalam akuntansi untuk saldo dana

dan perubahan dalam posisi keuangan dana. Juga, banyak pemerintah

membuat apropiasi sesuai jangka waktu persediaan untuk diperoleh atau

asuransi untuk dibeli selama satu tahun fiskal. Pengizinan mereka untuk

melaporkan item tersebut dalam basis anggaran di Laporan Penerimaan,

Belanja, Dan Perubahan Saldo Dana dana pemerintah menghindari konflik

potensial antara prosedur akuntansi anggaran dan prinsip-prinsip akuntansi

berterima umum (GAAP) yang akan telah dijelaskan dan direkonsiliasikan

dalam catatan laporan keuangan.

22

BAB III

KESIMPULAN

Pada umumnya beban diartikan sebagau penurunan manfaat ekonomi pada

periode laporan keuangan. Penyajian, pengakuan dan pengklasifiaksian akun beban

disesuaikan dengan kebijakan tiap pemerintah negara tersebut dan juga

juridiksinya. IPSAS 1 mendefinisikan beban sebagai penurunan manfaat ekonomi atau layanan yang

potensial yang terjadi selama periode pelaporan dalam bentuk arus keluar atau konsumsi aset atau

terjadinya kewajiban yang menyebabkan turunnya nilai bersih aset atau ekuitas, selain yang

berhubungan dengan kepemilikan pemilik (distribution of owners).

Pada pemerintah New Zealand dan Australia tidak ada perbedaan signifikan dengan IPSAS. Pada

New Zealand dan Australia memiliki persamaan dengan IPSAS dalam mendefinisikan beban, yaitu

penurunan manfaat ekonomi selama periode akuntansi dalam bentuk arus keluar

atau deplesi/penyusutan aset atau timbulnya kewajiban yang mengakibatkan

penurunan ekuitas, selain yang berkaitan dengan distribusi kepada pemilik ekuitas.

Amerika Serikat sebagai negara federal mempunyai cara tersendiri dalam

mendefinisikan belanja (expenditure), yaitu sebagai semua penurunan dalam aset bersih dana –

untuk operasi lancar, belanja modal, atau pelunasan hutang, kecuali yang timbul dari transfer ke dana-

dana lainnya.

Pada Standar Akuntansi Pemerintah di Indonesia (Peraturan Pemerintah Nomor 71 Tahun 2010)

menggunakan dua istilah, yaitu belanja dan beban. Pengertian belanja disini adalah semua pengeluaran

oleh Bendahara Umum Negara/Bendahara Umum Daerah yang mengurangi Saldo Anggaran Lebih dalam

periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh

pemerintah. Sedangkan beban adalah penurunan manfaat ekonomi atau potensi jasa dalam periode

pelaporan yang menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi aset atau

timbulnya kewajiban.

Penyajian, Pengakuan dan Pengklasifikasian beban pada tiap negara tentunya harus selalu

direview dan terus dikembangkan agar menghasilkan laporan keuangan yang transparan dan

23

menunjukkan akuntabilitas pemerintah. Dengan laporan keuangan yang handal dan akurat tentunya

akan mempermudah pemerintah dalam merumuskan kebijakan publik, yang nantinya akan

meningkatkan taraf hidup dan tingkat ekonomi masyarakat.

DAFTAR PUSAKA

Republik Indonesia. 2010. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan. Sekretariat Negara. Jakarta

Financial Reporting Standards Board of the New Zealand Institute of Chartered Accountants .2007.

New Zealand Equivalent to International Accounting . Wellington

Financial Accounting Standards Board.2008. Generally Accepted Accounting Principles. Washington, D.C.

Australian Goverment. 2004. Australian Accounting Standar Accounting Standards. Collins St West

Financial Reporting Requirements for Queensland Government Agencies, The State of Queensland

(Queensland Treasury) March 2012.

International Public Sector Accounting Standar Board . 2006. International Public Sector Accounting

Standard. Washington, D.C.

24

Copyright © 2022 FDOKUMEN