Bahasa

Halaman

Hukum

42

BAB IV

PEMBAHASAN

5.1. STATISTIK DESKRIPTIF

Pada penelitian ini, digunakan metode penyampelan purposive sampling.

Dengan motede tersebut diperoleh 79 sampel perusahaan manufaktur, yang secara

konsisten menampilkan laporan keuangannya selama 11 tahun berturut-turut. Sampel

yang digunakan adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) mulai dari tahun 2001 sampai dengan 2011. Perusahaan-perusahaan

yang masuk sebagai sampel dapat dilihat pada tabel 4.1. Dengan sampel sebanyak 79

perusahaan, maka dapat dibentuk sejumlah 790 observasi. Data yang berhasil

dihimpun tersebut menunjukkan bahwa masing-masing perusahaan memiliki jumlah

observasi yang sama dan hal tersebut merupakan ciri data panel yang seimbang

(Gujarati, 2012).

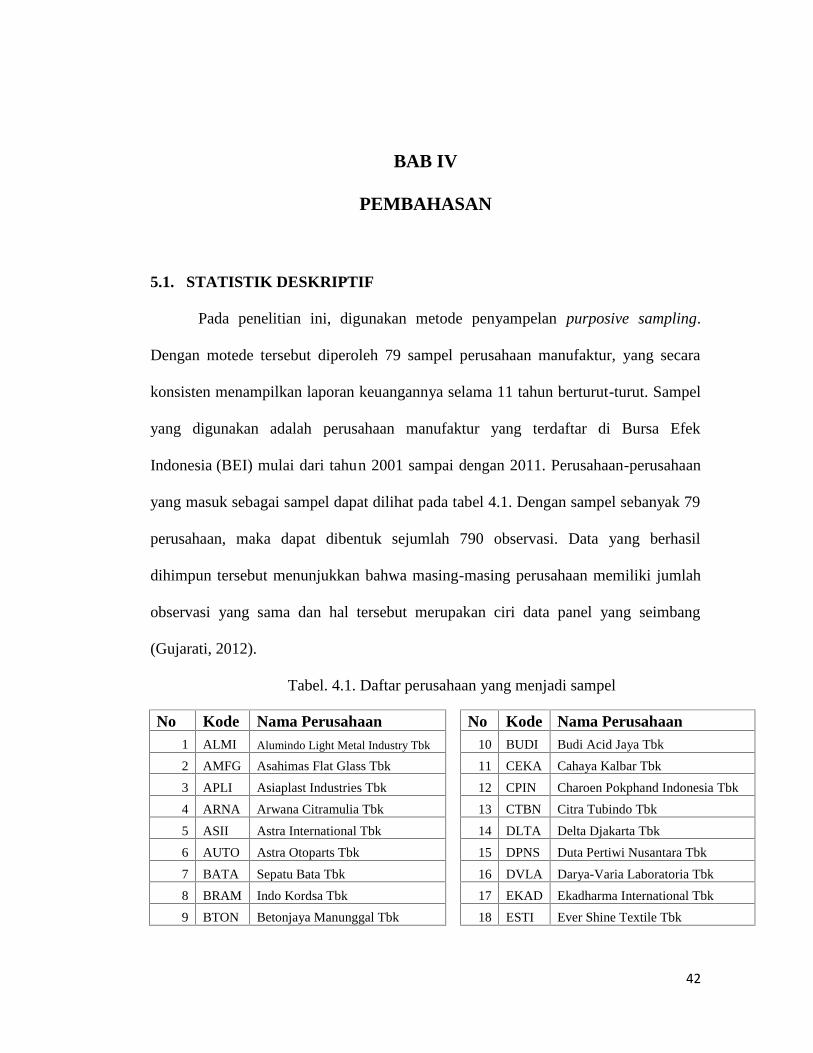

Tabel. 4.1. Daftar perusahaan yang menjadi sampel

No Kode Nama Perusahaan No Kode Nama Perusahaan1 ALMI Alumindo Light Metal Industry Tbk 10 BUDI Budi Acid Jaya Tbk

2 AMFG Asahimas Flat Glass Tbk 11 CEKA Cahaya Kalbar Tbk

3 APLI Asiaplast Industries Tbk 12 CPIN Charoen Pokphand Indonesia Tbk

4 ARNA Arwana Citramulia Tbk 13 CTBN Citra Tubindo Tbk

5 ASII Astra International Tbk 14 DLTA Delta Djakarta Tbk

6 AUTO Astra Otoparts Tbk 15 DPNS Duta Pertiwi Nusantara Tbk

7 BATA Sepatu Bata Tbk 16 DVLA Darya-Varia Laboratoria Tbk

8 BRAM Indo Kordsa Tbk 17 EKAD Ekadharma International Tbk

9 BTON Betonjaya Manunggal Tbk 18 ESTI Ever Shine Textile Tbk

43

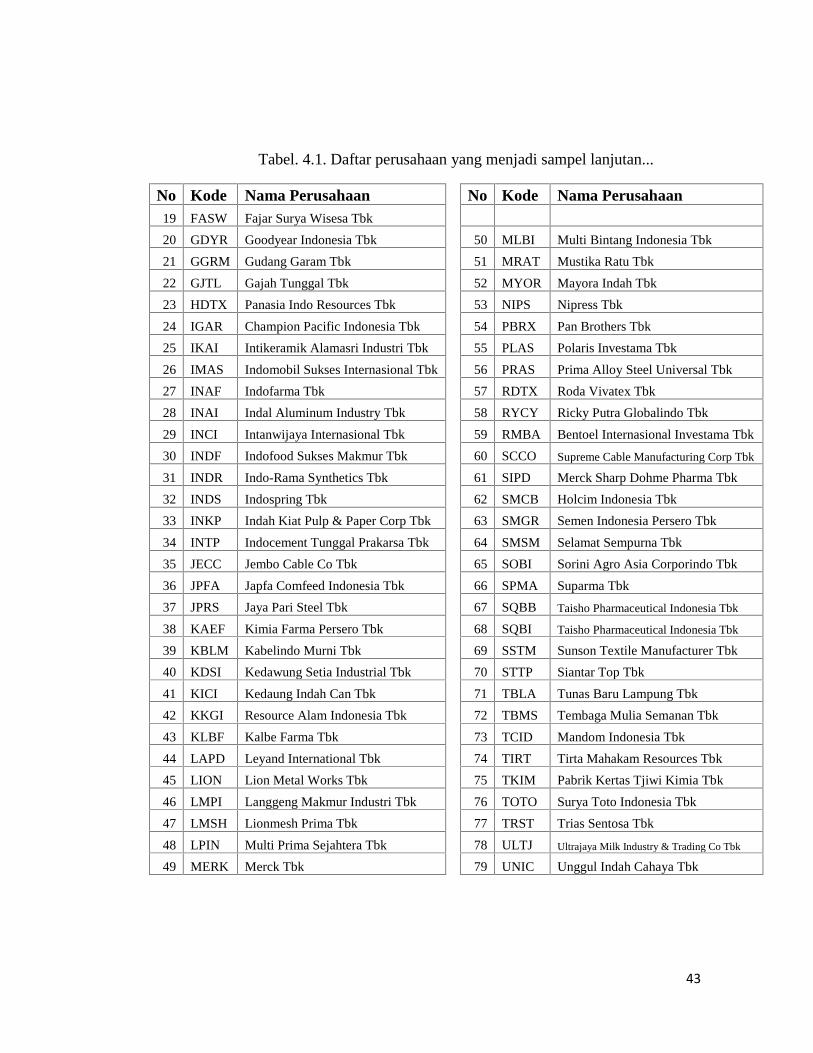

Tabel. 4.1. Daftar perusahaan yang menjadi sampel lanjutan...

No Kode Nama Perusahaan No Kode Nama Perusahaan19 FASW Fajar Surya Wisesa Tbk

20 GDYR Goodyear Indonesia Tbk 50 MLBI Multi Bintang Indonesia Tbk

21 GGRM Gudang Garam Tbk 51 MRAT Mustika Ratu Tbk

22 GJTL Gajah Tunggal Tbk 52 MYOR Mayora Indah Tbk

23 HDTX Panasia Indo Resources Tbk 53 NIPS Nipress Tbk

24 IGAR Champion Pacific Indonesia Tbk 54 PBRX Pan Brothers Tbk

25 IKAI Intikeramik Alamasri Industri Tbk 55 PLAS Polaris Investama Tbk

26 IMAS Indomobil Sukses Internasional Tbk 56 PRAS Prima Alloy Steel Universal Tbk

27 INAF Indofarma Tbk 57 RDTX Roda Vivatex Tbk

28 INAI Indal Aluminum Industry Tbk 58 RYCY Ricky Putra Globalindo Tbk

29 INCI Intanwijaya Internasional Tbk 59 RMBA Bentoel Internasional Investama Tbk

30 INDF Indofood Sukses Makmur Tbk 60 SCCO Supreme Cable Manufacturing Corp Tbk

31 INDR Indo-Rama Synthetics Tbk 61 SIPD Merck Sharp Dohme Pharma Tbk

32 INDS Indospring Tbk 62 SMCB Holcim Indonesia Tbk

33 INKP Indah Kiat Pulp & Paper Corp Tbk 63 SMGR Semen Indonesia Persero Tbk

34 INTP Indocement Tunggal Prakarsa Tbk 64 SMSM Selamat Sempurna Tbk

35 JECC Jembo Cable Co Tbk 65 SOBI Sorini Agro Asia Corporindo Tbk

36 JPFA Japfa Comfeed Indonesia Tbk 66 SPMA Suparma Tbk

37 JPRS Jaya Pari Steel Tbk 67 SQBB Taisho Pharmaceutical Indonesia Tbk

38 KAEF Kimia Farma Persero Tbk 68 SQBI Taisho Pharmaceutical Indonesia Tbk

39 KBLM Kabelindo Murni Tbk 69 SSTM Sunson Textile Manufacturer Tbk

40 KDSI Kedawung Setia Industrial Tbk 70 STTP Siantar Top Tbk

41 KICI Kedaung Indah Can Tbk 71 TBLA Tunas Baru Lampung Tbk

42 KKGI Resource Alam Indonesia Tbk 72 TBMS Tembaga Mulia Semanan Tbk

43 KLBF Kalbe Farma Tbk 73 TCID Mandom Indonesia Tbk

44 LAPD Leyand International Tbk 74 TIRT Tirta Mahakam Resources Tbk

45 LION Lion Metal Works Tbk 75 TKIM Pabrik Kertas Tjiwi Kimia Tbk

46 LMPI Langgeng Makmur Industri Tbk 76 TOTO Surya Toto Indonesia Tbk

47 LMSH Lionmesh Prima Tbk 77 TRST Trias Sentosa Tbk

48 LPIN Multi Prima Sejahtera Tbk 78 ULTJ Ultrajaya Milk Industry & Trading Co Tbk

49 MERK Merck Tbk 79 UNIC Unggul Indah Cahaya Tbk

44

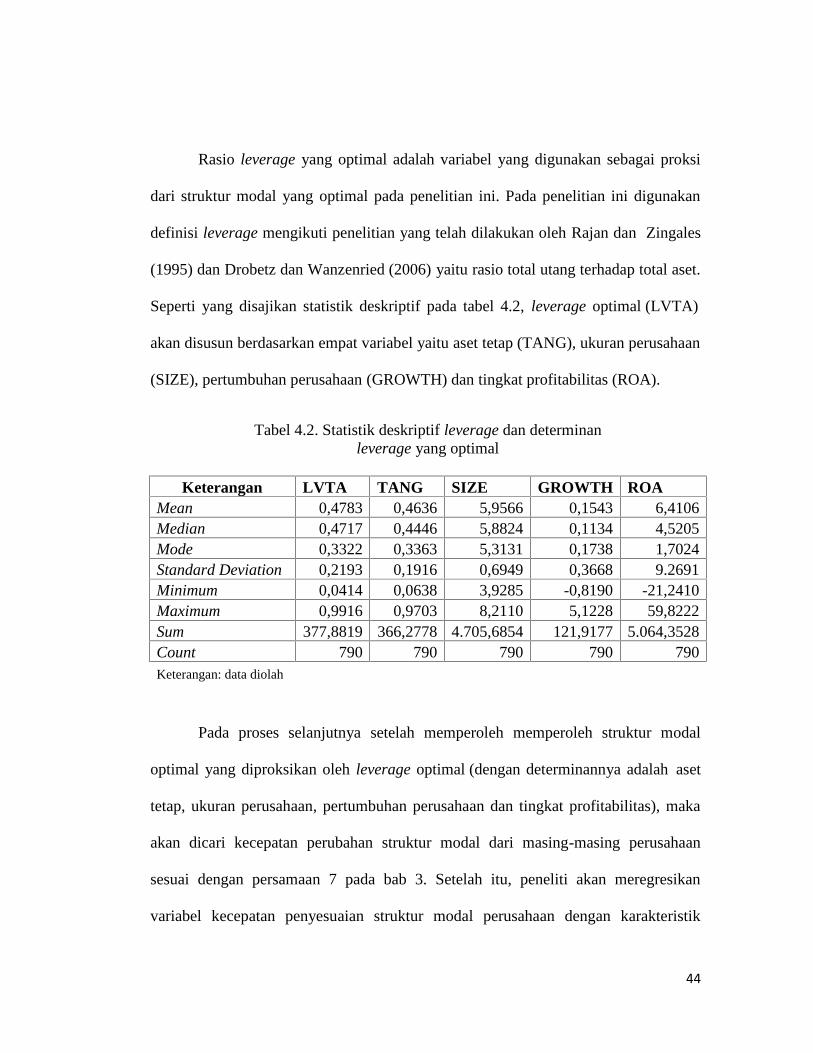

Rasio leverage yang optimal adalah variabel yang digunakan sebagai proksi

dari struktur modal yang optimal pada penelitian ini. Pada penelitian ini digunakan

definisi leverage mengikuti penelitian yang telah dilakukan oleh Rajan dan Zingales

(1995) dan Drobetz dan Wanzenried (2006) yaitu rasio total utang terhadap total aset.

Seperti yang disajikan statistik deskriptif pada tabel 4.2, leverage optimal (LVTA)

akan disusun berdasarkan empat variabel yaitu aset tetap (TANG), ukuran perusahaan

(SIZE), pertumbuhan perusahaan (GROWTH) dan tingkat profitabilitas (ROA).

Tabel 4.2. Statistik deskriptif leverage dan determinanleverage yang optimal

Keterangan LVTA TANG SIZE GROWTH ROAMean 0,4783 0,4636 5,9566 0,1543 6,4106Median 0,4717 0,4446 5,8824 0,1134 4,5205Mode 0,3322 0,3363 5,3131 0,1738 1,7024Standard Deviation 0,2193 0,1916 0,6949 0,3668 9.2691Minimum 0,0414 0,0638 3,9285 -0,8190 -21,2410Maximum 0,9916 0,9703 8,2110 5,1228 59,8222Sum 377,8819 366,2778 4.705,6854 121,9177 5.064,3528Count 790 790 790 790 790Keterangan: data diolah

Pada proses selanjutnya setelah memperoleh memperoleh struktur modal

optimal yang diproksikan oleh leverage optimal (dengan determinannya adalah aset

tetap, ukuran perusahaan, pertumbuhan perusahaan dan tingkat profitabilitas), maka

akan dicari kecepatan perubahan struktur modal dari masing-masing perusahaan

sesuai dengan persamaan 7 pada bab 3. Setelah itu, peneliti akan meregresikan

variabel kecepatan penyesuaian struktur modal perusahaan dengan karakteristik

45

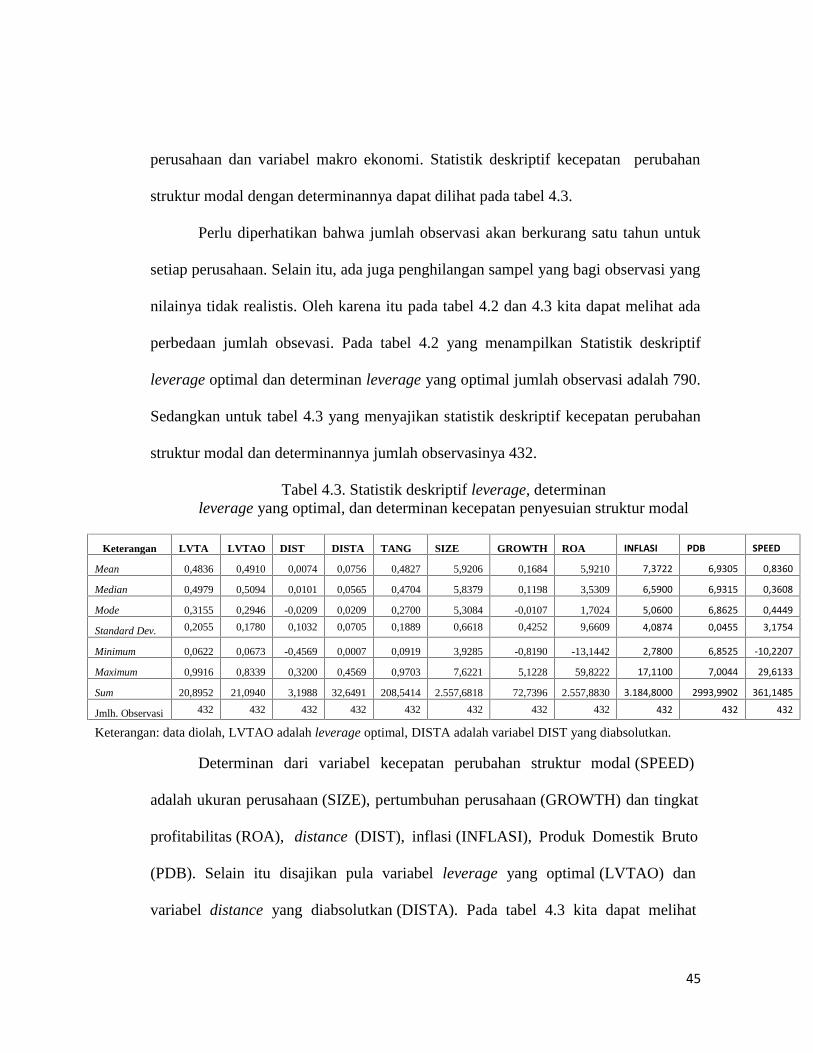

perusahaan dan variabel makro ekonomi. Statistik deskriptif kecepatan perubahan

struktur modal dengan determinannya dapat dilihat pada tabel 4.3.

Perlu diperhatikan bahwa jumlah observasi akan berkurang satu tahun untuk

setiap perusahaan. Selain itu, ada juga penghilangan sampel yang bagi observasi yang

nilainya tidak realistis. Oleh karena itu pada tabel 4.2 dan 4.3 kita dapat melihat ada

perbedaan jumlah obsevasi. Pada tabel 4.2 yang menampilkan Statistik deskriptif

leverage optimal dan determinan leverage yang optimal jumlah observasi adalah 790.

Sedangkan untuk tabel 4.3 yang menyajikan statistik deskriptif kecepatan perubahan

struktur modal dan determinannya jumlah observasinya 432.

Tabel 4.3. Statistik deskriptif leverage, determinanleverage yang optimal, dan determinan kecepatan penyesuian struktur modal

Keterangan LVTA LVTAO DIST DISTA TANG SIZE GROWTH ROA INFLASI PDB SPEED

Mean 0,4836 0,4910 0,0074 0,0756 0,4827 5,9206 0,1684 5,9210 7,3722 6,9305 0,8360

Median 0,4979 0,5094 0,0101 0,0565 0,4704 5,8379 0,1198 3,5309 6,5900 6,9315 0,3608

Mode 0,3155 0,2946 -0,0209 0,0209 0,2700 5,3084 -0,0107 1,7024 5,0600 6,8625 0,4449

Standard Dev. 0,2055 0,1780 0,1032 0,0705 0,1889 0,6618 0,4252 9,6609 4,0874 0,0455 3,1754

Minimum 0,0622 0,0673 -0,4569 0,0007 0,0919 3,9285 -0,8190 -13,1442 2,7800 6,8525 -10,2207

Maximum 0,9916 0,8339 0,3200 0,4569 0,9703 7,6221 5,1228 59,8222 17,1100 7,0044 29,6133

Sum 20,8952 21,0940 3,1988 32,6491 208,5414 2.557,6818 72,7396 2.557,8830 3.184,8000 2993,9902 361,1485

Jmlh. Observasi 432 432 432 432 432 432 432 432 432 432 432

Keterangan: data diolah, LVTAO adalah leverage optimal, DISTA adalah variabel DIST yang diabsolutkan.

Determinan dari variabel kecepatan perubahan struktur modal (SPEED)

adalah ukuran perusahaan (SIZE), pertumbuhan perusahaan (GROWTH) dan tingkat

profitabilitas (ROA), distance (DIST), inflasi (INFLASI), Produk Domestik Bruto

(PDB). Selain itu disajikan pula variabel leverage yang optimal (LVTAO) dan

variabel distance yang diabsolutkan (DISTA). Pada tabel 4.3 kita dapat melihat

46

bahwa rata-rata kecepatan perubahan struktur modal perusahaan di Indonesia adalah

0,8360. Jika kita konversikan menjadi tahun maka 1 + (1 -0,8360) : 0,8360 = 1,19

tahun, dengan asumsi tidak ada perubahan struktur modal yang optimal selama

perusahaan melakukan penyesuaian.

5.2. HASIL PENGOLAH DATA

5.2.1. Pemilihan Model Regresi Panel Data

Regresi dengan menggunakan data panel disebut dengan regresi data panel.

Menurut Widarjono (2013) ada beberapa keuntungan yang diperoleh dengan

menggunakan data panel. Pertama, data panel yang merupakan gabungan dua data

time series dan cross section mampu menyediakan data yang lebih banyak sehingga

degree of freedom yang lebih besar. Kedua, menggabungkan informasi dari data time

series dan cross section dapat mengatasi masalah yang timbul sebagai akibat

pengurangan variabel.

Regresi data panel dapat dilakukan dengan tiga model yaitu pooled, fixed

effect, dan random effect, masing-masing model memiliki kelebihan dan kekurannya

masing-masing. Pemilihan model tergantung pada asumsi yang dipakai oleh peneliti

dan pemenuhan syarat-syarat pengolahan data statistik yang benar, sehingga hasilnya

dapat dipertanggungjawabkan secara statistik. Oleh karena itu, langkah pertama yang

harus dilakukan adalah memilih model yang tepat dari ketiga model yang tersedia.

Data panel yang telah dikumpulkan, diregresikan dengan menggunakan model

47

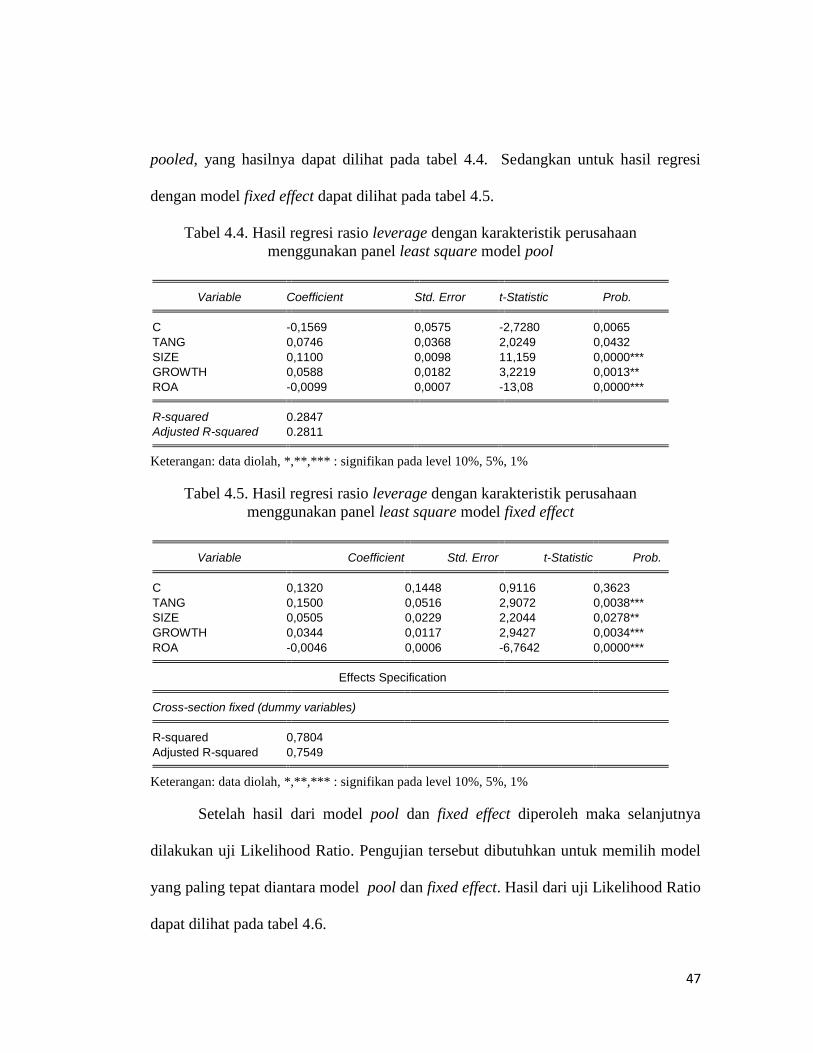

pooled, yang hasilnya dapat dilihat pada tabel 4.4. Sedangkan untuk hasil regresi

dengan model fixed effect dapat dilihat pada tabel 4.5.

Tabel 4.4. Hasil regresi rasio leverage dengan karakteristik perusahaanmenggunakan panel least square model pool

Variable Coefficient Std. Error t-Statistic Prob.

C -0,1569 0,0575 -2,7280 0,0065TANG 0,0746 0,0368 2,0249 0,0432SIZE 0,1100 0,0098 11,159 0,0000***GROWTH 0,0588 0,0182 3,2219 0,0013**ROA -0,0099 0,0007 -13,08 0,0000***

R-squared 0.2847Adjusted R-squared 0.2811

Keterangan: data diolah, *,**,*** : signifikan pada level 10%, 5%, 1%

Tabel 4.5. Hasil regresi rasio leverage dengan karakteristik perusahaanmenggunakan panel least square model fixed effect

Variable Coefficient Std. Error t-Statistic Prob.

C 0,1320 0,1448 0,9116 0,3623TANG 0,1500 0,0516 2,9072 0,0038***SIZE 0,0505 0,0229 2,2044 0,0278**GROWTH 0,0344 0,0117 2,9427 0,0034***ROA -0,0046 0,0006 -6,7642 0,0000***

Effects Specification

Cross-section fixed (dummy variables)

R-squared 0,7804Adjusted R-squared 0,7549

Keterangan: data diolah, *,**,*** : signifikan pada level 10%, 5%, 1%

Setelah hasil dari model pool dan fixed effect diperoleh maka selanjutnya

dilakukan uji Likelihood Ratio. Pengujian tersebut dibutuhkan untuk memilih model

yang paling tepat diantara model pool dan fixed effect. Hasil dari uji Likelihood Ratio

dapat dilihat pada tabel 4.6.

48

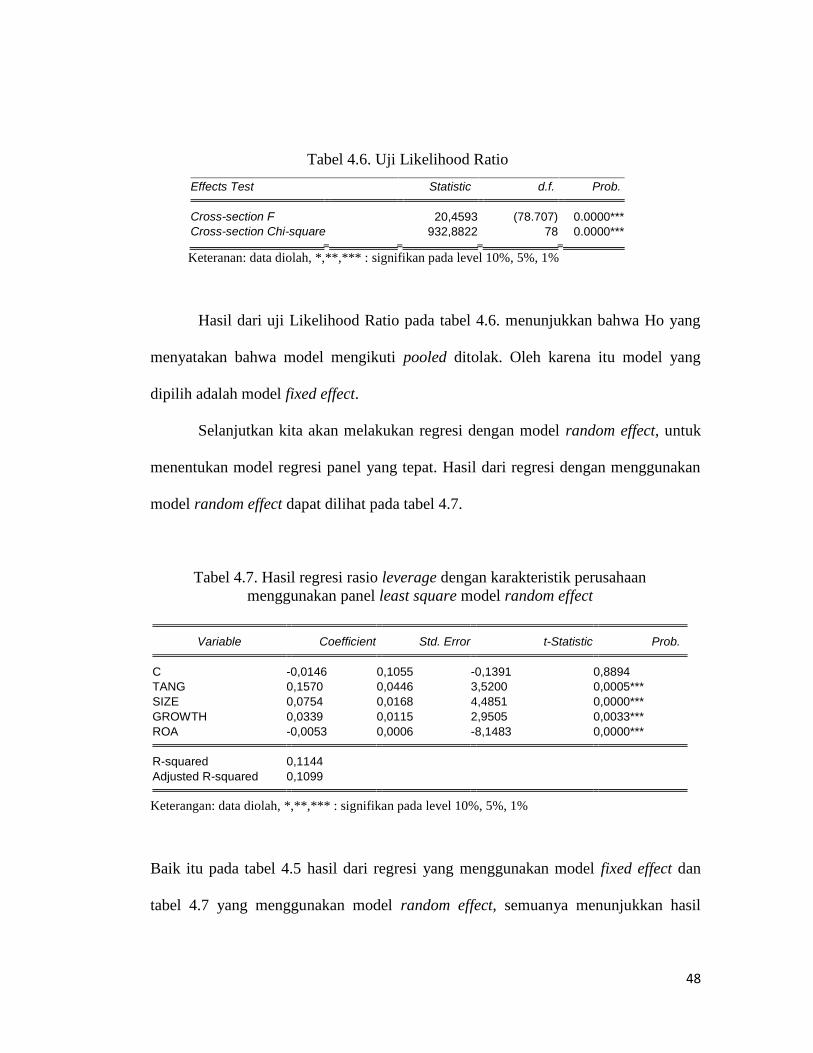

Tabel 4.6. Uji Likelihood Ratio

Effects Test Statistic d.f. Prob.

Cross-section F 20,4593 (78.707) 0.0000***Cross-section Chi-square 932,8822 78 0.0000***

Keteranan: data diolah, *,**,*** : signifikan pada level 10%, 5%, 1%

Hasil dari uji Likelihood Ratio pada tabel 4.6. menunjukkan bahwa Ho yang

menyatakan bahwa model mengikuti pooled ditolak. Oleh karena itu model yang

dipilih adalah model fixed effect.

Selanjutkan kita akan melakukan regresi dengan model random effect, untuk

menentukan model regresi panel yang tepat. Hasil dari regresi dengan menggunakan

model random effect dapat dilihat pada tabel 4.7.

Tabel 4.7. Hasil regresi rasio leverage dengan karakteristik perusahaanmenggunakan panel least square model random effect

Variable Coefficient Std. Error t-Statistic Prob.

C -0,0146 0,1055 -0,1391 0,8894TANG 0,1570 0,0446 3,5200 0,0005***SIZE 0,0754 0,0168 4,4851 0,0000***GROWTH 0,0339 0,0115 2,9505 0,0033***ROA -0,0053 0,0006 -8,1483 0,0000***

R-squared 0,1144Adjusted R-squared 0,1099

Keterangan: data diolah, *,**,*** : signifikan pada level 10%, 5%, 1%

Baik itu pada tabel 4.5 hasil dari regresi yang menggunakan model fixed effect dan

tabel 4.7 yang menggunakan model random effect, semuanya menunjukkan hasil

49

variabel independen berpengaruh signifikan terhadap dependen yaitu leverage.

Namun kita belum dapat menentukan model mana yang akan kita gunakan. Oleh

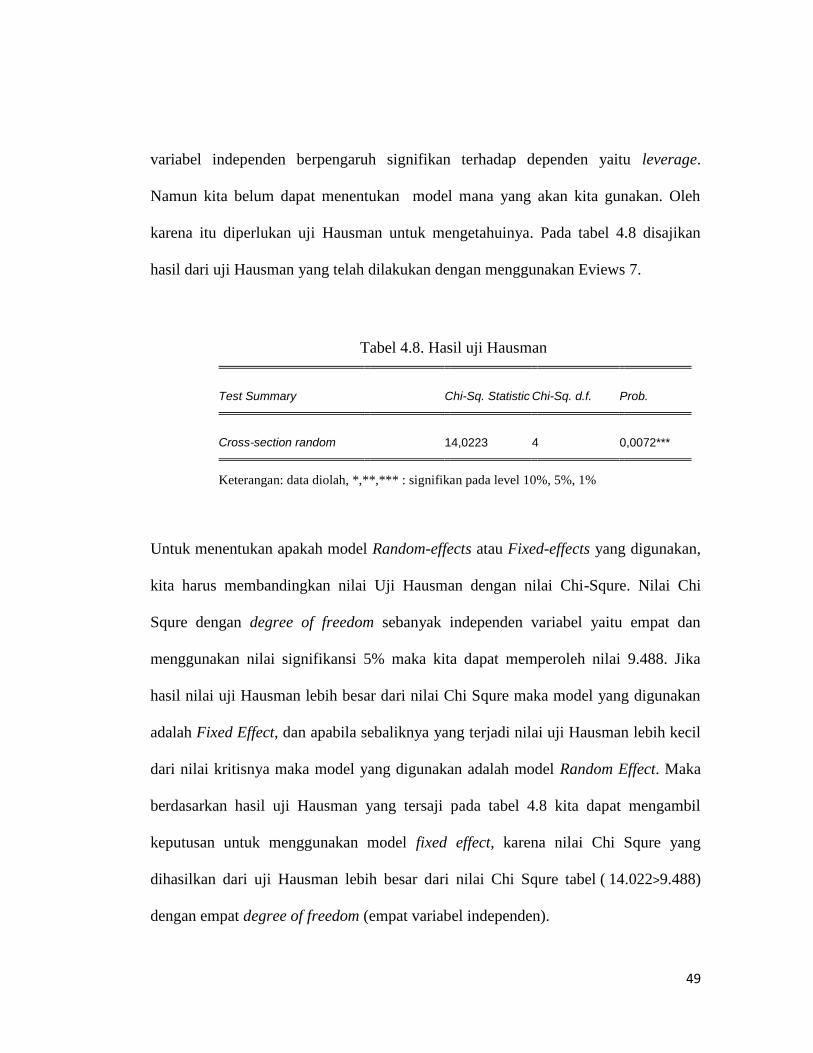

karena itu diperlukan uji Hausman untuk mengetahuinya. Pada tabel 4.8 disajikan

hasil dari uji Hausman yang telah dilakukan dengan menggunakan Eviews 7.

Tabel 4.8. Hasil uji Hausman

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 14,0223 4 0,0072***

Keterangan: data diolah, *,**,*** : signifikan pada level 10%, 5%, 1%

Untuk menentukan apakah model Random-effects atau Fixed-effects yang digunakan,

kita harus membandingkan nilai Uji Hausman dengan nilai Chi-Squre. Nilai Chi

Squre dengan degree of freedom sebanyak independen variabel yaitu empat dan

menggunakan nilai signifikansi 5% maka kita dapat memperoleh nilai 9.488. Jika

hasil nilai uji Hausman lebih besar dari nilai Chi Squre maka model yang digunakan

adalah Fixed Effect, dan apabila sebaliknya yang terjadi nilai uji Hausman lebih kecil

dari nilai kritisnya maka model yang digunakan adalah model Random Effect. Maka

berdasarkan hasil uji Hausman yang tersaji pada tabel 4.8 kita dapat mengambil

keputusan untuk menggunakan model fixed effect, karena nilai Chi Squre yang

dihasilkan dari uji Hausman lebih besar dari nilai Chi Squre tabel ( 14.022>9.488)

dengan empat degree of freedom (empat variabel independen).

50

5.2.2. Uji Asumsi

Setelah menentukan model regresi panel data yang akan digunakan, maka

langkah selanjutnya adalah menguji dan memenuhi asumsi yang diperlukan untuk

pengujian suatu data panel. Pengujian yang diperlukan adalah uji multikolinieritas,

heteroskedastisitas, dan autokorelasi.

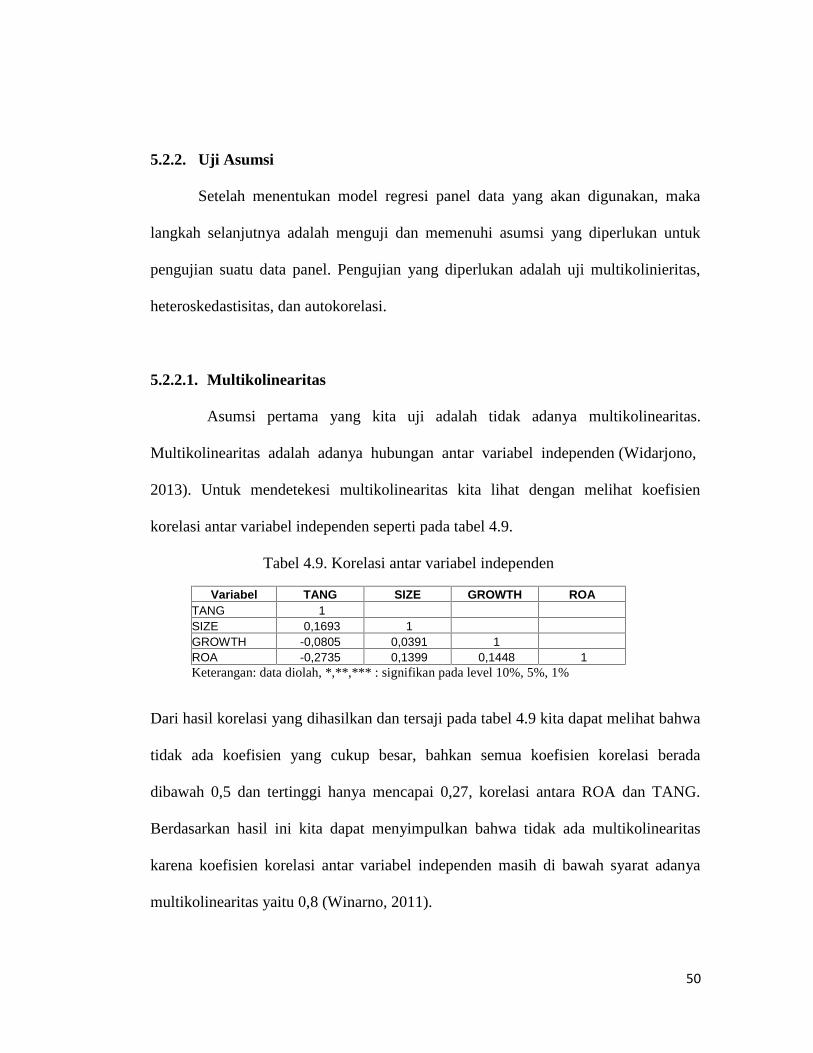

5.2.2.1. Multikolinearitas

Asumsi pertama yang kita uji adalah tidak adanya multikolinearitas.

Multikolinearitas adalah adanya hubungan antar variabel independen (Widarjono,

2013). Untuk mendetekesi multikolinearitas kita lihat dengan melihat koefisien

korelasi antar variabel independen seperti pada tabel 4.9.

Tabel 4.9. Korelasi antar variabel independen

Variabel TANG SIZE GROWTH ROATANG 1SIZE 0,1693 1GROWTH -0,0805 0,0391 1ROA -0,2735 0,1399 0,1448 1Keterangan: data diolah, *,**,*** : signifikan pada level 10%, 5%, 1%

Dari hasil korelasi yang dihasilkan dan tersaji pada tabel 4.9 kita dapat melihat bahwa

tidak ada koefisien yang cukup besar, bahkan semua koefisien korelasi berada

dibawah 0,5 dan tertinggi hanya mencapai 0,27, korelasi antara ROA dan TANG.

Berdasarkan hasil ini kita dapat menyimpulkan bahwa tidak ada multikolinearitas

karena koefisien korelasi antar variabel independen masih di bawah syarat adanya

multikolinearitas yaitu 0,8 (Winarno, 2011).

51

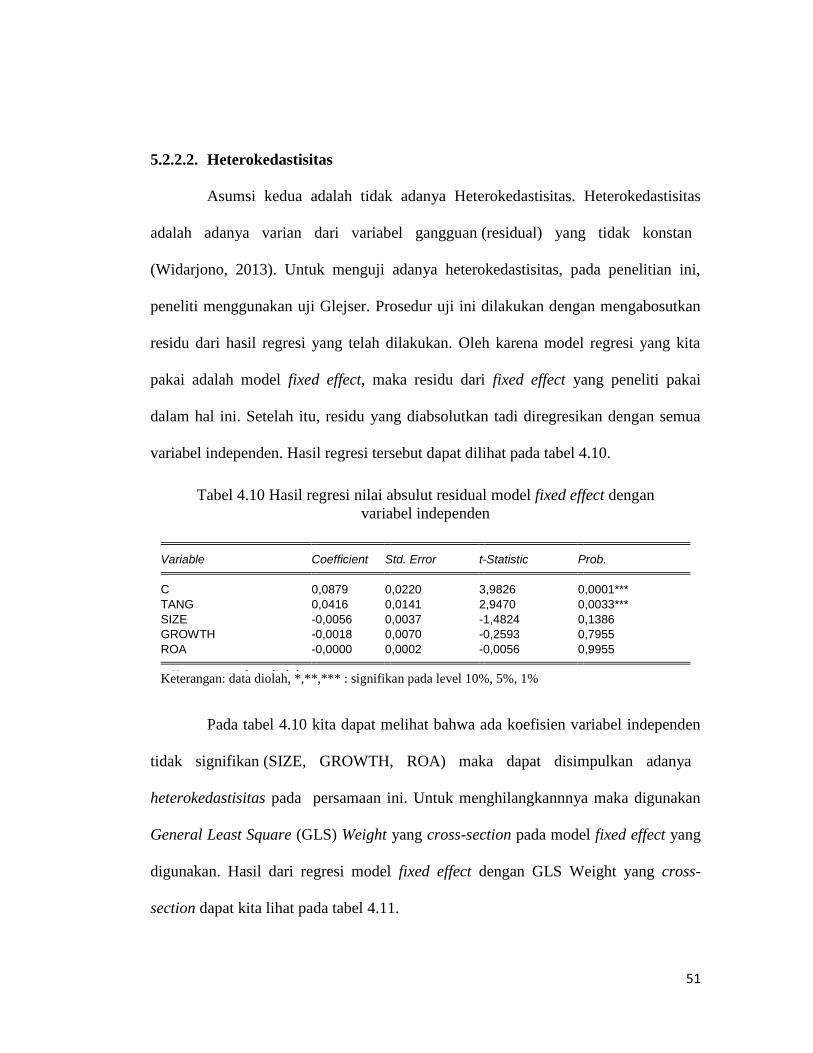

5.2.2.2. Heterokedastisitas

Asumsi kedua adalah tidak adanya Heterokedastisitas. Heterokedastisitas

adalah adanya varian dari variabel gangguan (residual) yang tidak konstan

(Widarjono, 2013). Untuk menguji adanya heterokedastisitas, pada penelitian ini,

peneliti menggunakan uji Glejser. Prosedur uji ini dilakukan dengan mengabosutkan

residu dari hasil regresi yang telah dilakukan. Oleh karena model regresi yang kita

pakai adalah model fixed effect, maka residu dari fixed effect yang peneliti pakai

dalam hal ini. Setelah itu, residu yang diabsolutkan tadi diregresikan dengan semua

variabel independen. Hasil regresi tersebut dapat dilihat pada tabel 4.10.

Pada tabel 4.10 kita dapat melihat bahwa ada koefisien variabel independen

tidak signifikan (SIZE, GROWTH, ROA) maka dapat disimpulkan adanya

heterokedastisitas pada persamaan ini. Untuk menghilangkannnya maka digunakan

General Least Square (GLS) Weight yang cross-section pada model fixed effect yang

digunakan. Hasil dari regresi model fixed effect dengan GLS Weight yang cross-

section dapat kita lihat pada tabel 4.11.

Tabel 4.10 Hasil regresi nilai absulut residual model fixed effect denganvariabel independen

Variable Coefficient Std. Error t-Statistic Prob.

C 0,0879 0,0220 3,9826 0,0001***TANG 0,0416 0,0141 2,9470 0,0033***SIZE -0,0056 0,0037 -1,4824 0,1386GROWTH -0,0018 0,0070 -0,2593 0,7955ROA -0,0000 0,0002 -0,0056 0,9955

Keterangan: data diolahdengan EVIEWS

Keterangan: data diolah, *,**,*** : signifikan pada level 10%, 5%, 1%

52

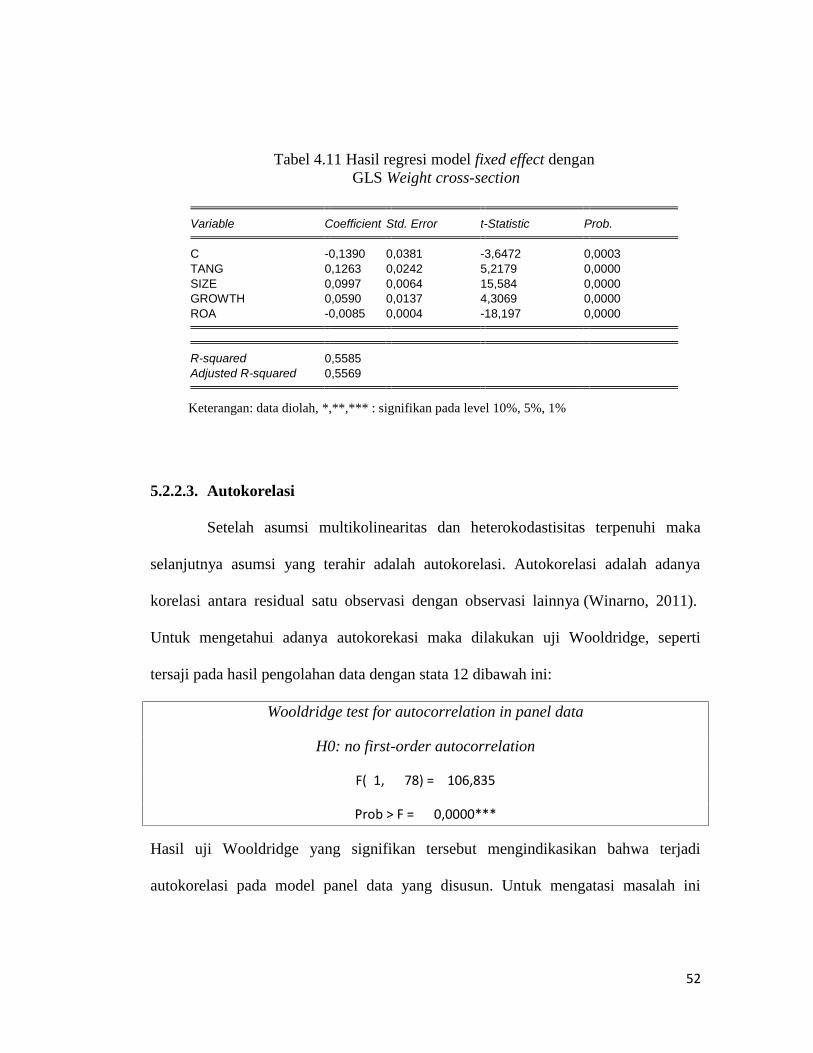

Tabel 4.11 Hasil regresi model fixed effect denganGLS Weight cross-section

Variable Coefficient Std. Error t-Statistic Prob.

C -0,1390 0,0381 -3,6472 0,0003TANG 0,1263 0,0242 5,2179 0,0000SIZE 0,0997 0,0064 15,584 0,0000GROWTH 0,0590 0,0137 4,3069 0,0000ROA -0,0085 0,0004 -18,197 0,0000

R-squared 0,5585Adjusted R-squared 0,5569

5.2.2.3. Autokorelasi

Setelah asumsi multikolinearitas dan heterokodastisitas terpenuhi maka

selanjutnya asumsi yang terahir adalah autokorelasi. Autokorelasi adalah adanya

korelasi antara residual satu observasi dengan observasi lainnya (Winarno, 2011).

Untuk mengetahui adanya autokorekasi maka dilakukan uji Wooldridge, seperti

tersaji pada hasil pengolahan data dengan stata 12 dibawah ini:

Wooldridge test for autocorrelation in panel data

H0: no first-order autocorrelation

F( 1, 78) = 106,835

Prob > F = 0,0000***

Hasil uji Wooldridge yang signifikan tersebut mengindikasikan bahwa terjadi

autokorelasi pada model panel data yang disusun. Untuk mengatasi masalah ini

Keterangan: data diolah, *,**,*** : signifikan pada level 10%, 5%, 1%

53

digunakan white period robust standard error pada regresi model fixed effect yang

telah terpilih tadi, hasilnya dapat kita lihat pada tabel 4.12.

Tabel 4.12. Hasil regresi rasio leverage dengan karakteristik perusahaanmenggunakan model fixed effect-GLS Weight cross-section dan white

period robust standard error

Variable Coefficient Std. Error t-Statistic Prob.

C 0,0879 0,0970 0,9059 0,3653TANG 0,1152 0,0358 3,2188 0,0013***SIZE 0,0602 0,0150 4,0039 0,0001***GROWTH 0,0302 0,0088 3,4120 0,0007***ROA -0,0041 0,0004 -9,6815 0,0000***

R-squared 0,9528Adjusted R-squared 0,9473

Keterangan: data diolah, *,**,*** : signifikan pada level 10%, 5%, 1%

Tabel 4.12 merupakan hasil regresi fixed effect yang akan digunakan pada penelitian

ini, karena telah memenuhi semua asumsi yang diperlukan. Pada tabel tersebut dapat

kita lihat bahwa semua variabel determinan dari rasio leverage berpengaruh

signifikan, hanya konstanta yang tidak signfikan. R-squared yang perlu kita

perhatikan adalah adjusted R-squared. Selain itu kita juga dapat melihat nilai R-

square yang mencapai 94,73%, nilai ini menunjukkan bahwa variabel independen

yang ada pada model ini mampu untuk menjelaskan variasi variabel dependen sebesar

94,73%.

Dengan terpilihnya model fixed effect, itu artinya ada variabel dummy untuk

mengijinkan terjadinya perbedaan nilai parameter yang berbeda-beda, baik itu antar

54

periode maupun antar perusahaan. Model fixed effect yang terpilih mengijinkan

intersep bervariasi antar unit cross-section. Maka setiap perusahaan akan memiliki

konstanta tersendiri. Untuk membedakan satu obyek dengan dengan obyek lainnya,

digunakan variabel dummy (terlampir).

5.2.3. Hasil Regresi Kecepatan Perubahan Struktur Modal Dengan

Determinannya

Langkah selanjutnya mencari kecepatan dari masing-masing perusahaan untuk

setiap periodenya dengan menggunakan persamaan 7 pada bab 3. Berdasarkan

persamaan tersebut, maka akan diperoleh kecepatan perubahan struktur modal

masing-masing perusahaan. Pada tahap ini peneliti merata-rata kecepatan perubahan

struktur modal dalam 9 tahun penelitian. Pada penelitian ini, peneliti mengasumsikan

bahwa semua perusahaan yang masuk sebagai sampel akan melakukan penyesuaian

struktur modal menuju pada struktur modal yang optimal. Oleh karena itu, jika rata-

rata kecepatan perusahaan negatif, atau dengan kata lain tidak mengarah ke targetnya

maka perusahaan tersebut akan dikeluarkan dari sampel penelitian.

Selanjutnya adalah melakukan regresi variabel kecepatan perubahan struktur

modal terhadap ukuran perusahaan, pertumbuhan perusahaan, profitabilitas, distance,

inflasi, dan Produk Domestik Bruto (PDB). Hasil regresi kecepatan perubahan

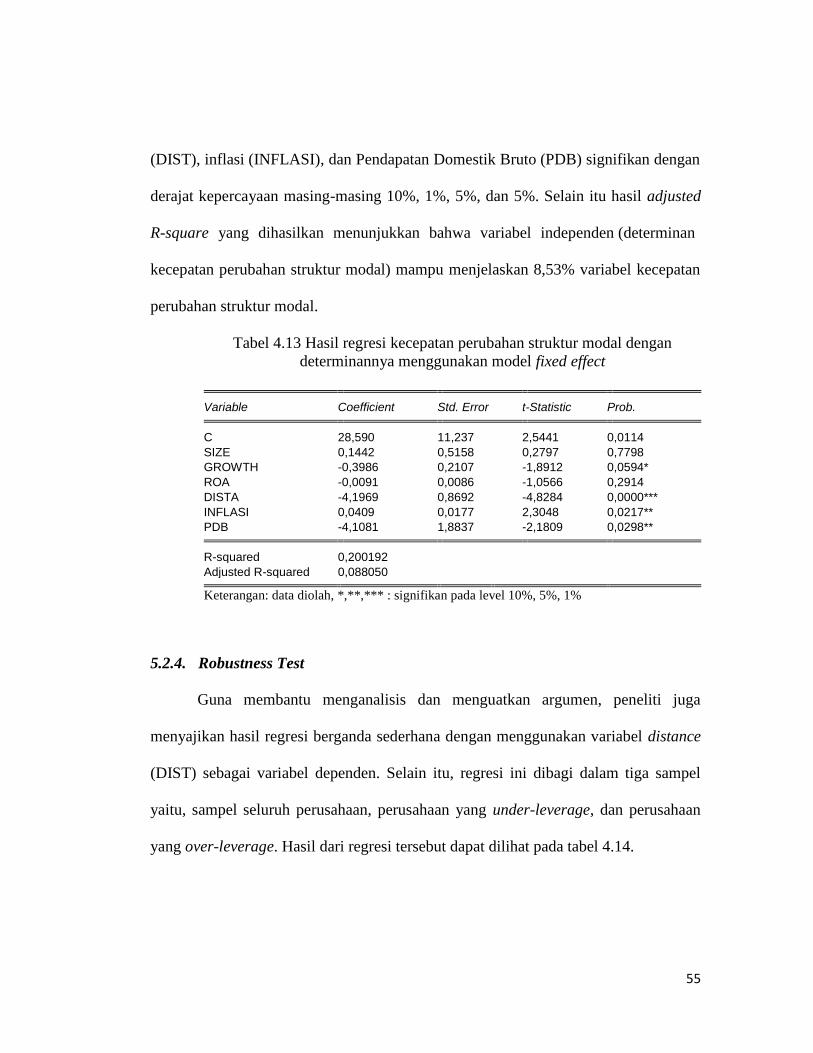

struktur modal terhadap determinannya (pada tabel 4.13) menunjukkan bahwa

variabel ukuran perusahaan (SIZE) dan pofitabilitas perusahaan (ROA) tidak

signifikan, sedangkan variabel pertumbuhan perusahaaan (GROWTH), distance

55

(DIST), inflasi (INFLASI), dan Pendapatan Domestik Bruto (PDB) signifikan dengan

derajat kepercayaan masing-masing 10%, 1%, 5%, dan 5%. Selain itu hasil adjusted

R-square yang dihasilkan menunjukkan bahwa variabel independen (determinan

kecepatan perubahan struktur modal) mampu menjelaskan 8,53% variabel kecepatan

perubahan struktur modal.

Tabel 4.13 Hasil regresi kecepatan perubahan struktur modal dengandeterminannya menggunakan model fixed effect

Variable Coefficient Std. Error t-Statistic Prob.

C 28,590 11,237 2,5441 0,0114SIZE 0,1442 0,5158 0,2797 0,7798GROWTH -0,3986 0,2107 -1,8912 0,0594*ROA -0,0091 0,0086 -1,0566 0,2914DISTA -4,1969 0,8692 -4,8284 0,0000***INFLASI 0,0409 0,0177 2,3048 0,0217**PDB -4,1081 1,8837 -2,1809 0,0298**

R-squared 0,200192Adjusted R-squared 0,088050

Keterangan: data diolah, *,**,*** : signifikan pada level 10%, 5%, 1%

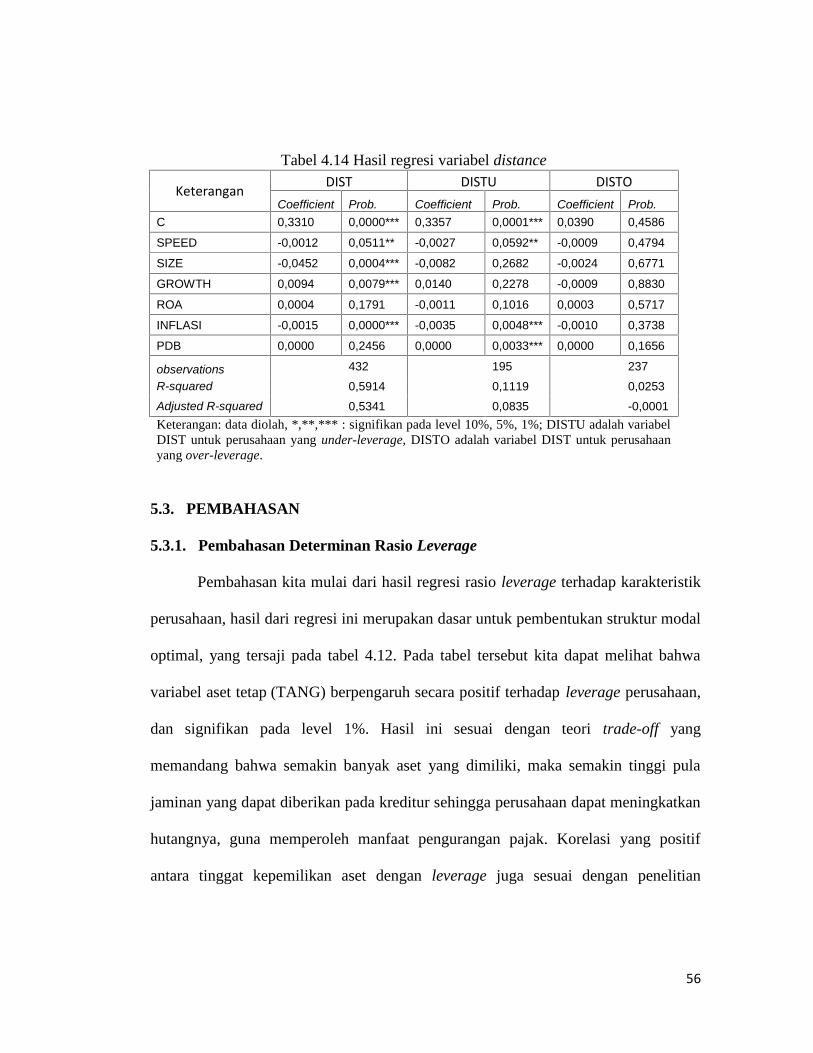

5.2.4. Robustness Test

Guna membantu menganalisis dan menguatkan argumen, peneliti juga

menyajikan hasil regresi berganda sederhana dengan menggunakan variabel distance

(DIST) sebagai variabel dependen. Selain itu, regresi ini dibagi dalam tiga sampel

yaitu, sampel seluruh perusahaan, perusahaan yang under-leverage, dan perusahaan

yang over-leverage. Hasil dari regresi tersebut dapat dilihat pada tabel 4.14.

56

Tabel 4.14 Hasil regresi variabel distance

Keterangan DIST DISTU DISTOCoefficient Prob. Coefficient Prob. Coefficient Prob.

C 0,3310 0,0000*** 0,3357 0,0001*** 0,0390 0,4586

SPEED -0,0012 0,0511** -0,0027 0,0592** -0,0009 0,4794

SIZE -0,0452 0,0004*** -0,0082 0,2682 -0,0024 0,6771

GROWTH 0,0094 0,0079*** 0,0140 0,2278 -0,0009 0,8830

ROA 0,0004 0,1791 -0,0011 0,1016 0,0003 0,5717

INFLASI -0,0015 0,0000*** -0,0035 0,0048*** -0,0010 0,3738

PDB 0,0000 0,2456 0,0000 0,0033*** 0,0000 0,1656

observations 432 195 237R-squared 0,5914 0,1119 0,0253Adjusted R-squared 0,5341 0,0835 -0,0001Keterangan: data diolah, *,**,*** : signifikan pada level 10%, 5%, 1%; DISTU adalah variabelDIST untuk perusahaan yang under-leverage, DISTO adalah variabel DIST untuk perusahaanyang over-leverage.

5.3. PEMBAHASAN

5.3.1. Pembahasan Determinan Rasio Leverage

Pembahasan kita mulai dari hasil regresi rasio leverage terhadap karakteristik

perusahaan, hasil dari regresi ini merupakan dasar untuk pembentukan struktur modal

optimal, yang tersaji pada tabel 4.12. Pada tabel tersebut kita dapat melihat bahwa

variabel aset tetap (TANG) berpengaruh secara positif terhadap leverage perusahaan,

dan signifikan pada level 1%. Hasil ini sesuai dengan teori trade-off yang

memandang bahwa semakin banyak aset yang dimiliki, maka semakin tinggi pula

jaminan yang dapat diberikan pada kreditur sehingga perusahaan dapat meningkatkan

hutangnya, guna memperoleh manfaat pengurangan pajak. Korelasi yang positif

antara tinggat kepemilikan aset dengan leverage juga sesuai dengan penelitian

57

empiris sebelumnya yang dilakukan oleh Hovakimian et al. (2001), Heshmati (2001),

Gaud et al. (2005), Drobetz dan Wanzenried (2006), Elsas dan Florysiak (2011).

Karakteristik perusahaan selanjutnya adalah ukuran perusahaan (SIZE). Pada

tabel 4.12, dapat kita lihat bahwa ukuran perusahaan berpengaruh positif terhadap

leverage pada level 1%. Sesuai dengan argumen Voulgaris, et al. (2004), korelasi

yang positif antara leverage dan ukuran perusahaan ini menunjukkan bahwa dengan

semakin besarnya suatu perusahaan maka semakin stabil pula pendapatan mereka,

sehingga perusahaan yang besar akan memperoleh bagian hutang yang lebih besar

dibandingkan dengan perusahaan yang kecil. Hasil ini juga menunjukkan bahwa

ukuran perusahaan menjadi proksi dari kebangkrutan perusahaan, sesuai dengan apa

yang diharapkan oleh teori trade-off (Drobetz & Wanzenried, 2006). Hasil regresi

yang menunjukkan korelasi yang positif ini, juga sesuai dengan penelitian empiris

yang telah dilakukan sebelumnya oleh Hovakimian et al. (2001), Gaud et al. (2005),

Drobetz dan Wanzenried (2006), Antoniou et al. (2008), Elsas dan Florysiak (2011).

Hasil lainnya pada variabel pertumbuhan perusahaan (GROWTH)

menunjukkan hasil yang signifikan pula. Korelasi positif antara leverage dan

pertumbuhan perusahaan signifikan pada level 1%. Hasil ini tidak sesuai dengan apa

yang diharapkan oleh peneliti, bahwa pertumbuhan perusahaan akan berhubungan

negatif dengan leverage. Hasil ini menunjukkan bahwa karakteristik para kreditur di

Indonesia berani memberikan pinjaman bagi perusahaan yang memiliki prospek atau

potensi untuk berkembang, walaupun aliran kas masuk perusahaan tersebut belum

stabil.

58

Karakteristik perusahaan selanjutnya adalah variabel profitabilitas perusahaan

(ROA). Hasil dari regresi menunjukkan bahwa korelasi antara leverage dan

profitabilitas signifikan pada level 1% dan berkorelasi negatif. Hasil ini tidak sesuai

dengan apa yang diharapkan oleh peneliti. Namun hasil ini sesuai dengan teori

pecking order (Myers, 1984), yang menyatakan bahwa mengutamakan pembiayaan

internal (termasuk didalamnya profitabilas perusahaan) daripada menggunakan

hutang. Oleh karena itu peningkatan keuntungan akan berbanding terbalik dengan

hutang.

5.3.2. Pembahasan Hipotesis

Pembahasan hipotesis akan fokus pada hasil regresi antara kecepatan

perubahan struktur modal dengan variabel ukuran perusahaan, pertumbuhan

perusahaan, profitabilitas perusahaan, inflasi dan Produk Domestik Bruto, yang tersaji

pada tabel 4.13 dan hasil dari robustness test pada tabel 4.14.

5.3.2.1. Hipotesis 1

Hipotesis 1: Ukuran perusahaan berpengaruh secara positif terhadap kecepatan

penyesuaian struktur modal

Korelasi antara ukuran perusahaan dengan kecepatan perubahan struktur

modal yang dapat dilihat pada tabel 4.13, menunjukkan bahwa ada korelasi positif

namun tidak signifikan, dan tentu saja tidak sesuai dengan hipotesis. Hasil ini

mengindikasikan bahwa ukuran perusahaan tidak mempengaruhi kecepatan

59

perubahan struktur modal. Namun hasil pada robustness test pada tabel 4.14, terlihat

bahwa ukuran perusahaan memberikan pengaruh negatif dan siginifikan terhadap

distance. Hasil ini mencerminkan bahwa semakin besar suatu perusahaan maka

semakin kecil struktur modal perusahaan tersebut menyimpang dari optimalnya.

Berdasarkan teori statik trade-off Myers (1984) dan Fischer et al. (1989), diyakini

bahwa ada biaya yang harus dikeluarkan oleh perusahaan ketika harus melakukan

penyesuaian struktur modal, sehingga ada jeda waktu dan tidak seketika melakukan

penyesuaian. Maka bagi perusahaan yang besar, lebih baik bagi perusahaan tersebut

tidak segera melakukan penyesuaian, karena biaya yang ditanggung oleh perusahaan

ketika tidak berada pada struktur modal yang optimal masih lebih kecil dibandingkan

harus melakukan penyesuaian. Maka alasan ini mungkin yang mengakibatkan tidak

signifikannya pengaruh ukuran perusahaan terhadap kecepatan perubahan struktur

modal.

5.3.2.2. Hipotesis 2

Hipotesis 2: Pertumbuhan perusahaan berpengaruh secara negatif terhadap kecepatan

penyesuaian struktur modal.

Hasil dari korelasi antara variabel pertumbuhan perusahaan dengan kecepatan

perubahan struktur modal yang tersaji pada tabel 4.13, menunjukkan bahwa ada

korelasi yang negatif dan signifikan pada level 10%. Hasil ini sesuai dengan yang

dihipotesiskan oleh penulis. Hasil ini menunjukkan bahwa semakin tinggi

pertumbuhan perusahaan maka makin lambat kecepatan penyesuaian struktur modal.

60

Selain itu pada tabel 4.14 kita juga dapat melihat hasil korelasi antara distance dan

pertumbuhan perusahaan adalah positif, yang diartikan semakin tinggi pertumbuhan

perusahaan diikuti oleh semakin lebarnya jarak antara struktur modal aktual dan

struktur modal optimal. Korelasi ini menunjukkan bahwa perusahaan yang sedang

tumbuh tidak terlalu memperhatikan struktur modalnya, dan hanya fokus mengejar

pertumbuhannya. Selain itu, kelambatan ini berdasarkan Heshmati (2001), dapat

disebabkan oleh besarnya modal yang dibutuhkan oleh perusahaan yang sedang

berkembang, sehingga ketika melakukan penyesuaian struktur modal, diperlukan

biaya yang besar. Kondisi ini mengakibatkan perusahaan ini lambat untuk

menyesuaian struktur modalnya. Selain itu, menurut Eriotis et al. (2007), kondisi ini

dapat terjadi karena perusahaan yang sedang tumbuh akan mengalami variasi nilai

perusahaan yang tinggi, sehingga risiko perusahaan ini dipandang tinggi. Risiko yang

tinggi akan mengakibatkan biaya untuk melakukan penyesuaian struktur modal akan

tinggi. Hasil penelitian ini sesuai dengan penelitian sebelumnya yang dilakukan oleh

Hovakimian et al. (2001) dan Frank dan Goyal (2009).

5.3.2.3. Hipotesis 3

Hipotesis 3: Profitabilitas perusahaan berpengaruh secara negatif terhadap kecepatan

penyesuaian struktur modal.

Pada tabel 4.13, korelasi antara kecepatan perubahan struktur modal dan

profitabilitas perusahaan menunjukkan korelasi yang negatif namun tidak signifikan.

Begitu pula hasil robustness test pada tabel 4.14, menunjukkan tidak ada korelasi

61

apapun antara profitabilitas perusahaan dengan distance. Hasil ini menunjukkan

bahwa kecepatan perubahan struktur modal tidak dipengaruhi oleh profitabilitas

perusahaan. Begitu juga halnya dengan distance, profitabilitas perusahaan tidak

memberikan pengaruh pada jarak antara struktur modal aktual dengan optimalnya.

Tidak adanya korelasi yang signifikan antara variabel profitabilitas baik itu dengan

kecepatan perubahan struktur modal maupun distance, menunjukkan bahwa

kemungkinan variabel ini memberikan pengaruh yang unik pada masing-masing

perusahaan. Pengaruh profitabilitas, baik itu pada kecepatan perubahan struktur

modal maupun distance bervariasi antar perusahaan.

5.3.2.4. Hipotesis 4

Hipotesis 4: Distance berpengaruh secara positif terhadap kecepatan penyesuaian

struktur modal.

Distance (DIST) adalah perbedaan absolut antara leverage yang optimal

dengan leverage aktual perusahaan. Hasil dari regresi yang dapat kita lihat pada tabel

4.13 menunjukkan bahwa variabel distance berpengaruh negatif dan signifikan pada

level 1% terhadap kecepatan perubahan struktur modal. Hasil ini tidak sesuai dengan

hipotesis yang telah disusun dan penelitian empiris sebelumnya (Hovakimian et al.,

2001; Heshmati, 2001; Drobetz & Wanzenried, 2006), yang mengharapkan hasil

sebaliknya. Hasil ini menunjukkan bahwa jarak yang semakin jauh tidak membuat

kecepatan perusahaan guna melakukan penyesuaian menjadi semakin cepat.

Berdasarkan teori trade-off (Myers, 1984 dan Fischer et al., 1989), seharusnya

62

semakin jauh jarak antara struktur modal aktual dan optimal akan mengakibatkan

semakin besarnya biaya yang harus ditanggung perusahaan untuk tidak berada pada

struktur modal yang optimal. Namun jika kita kaitkan dengan hasil regresi yang

ditunjukkan pada tabel 4.14, terlihat bahwa variabel pertumbuhan perusahaan

merupakan variabel yang berkorelasi positif dengan distance. Hasil tersebut memiliki

arti, peningkatan pertumbuhan akan meningkatkan distance. Sehingga ada

kemungkinan perusahaan-perusahaan yang distance-nya tinggi atau besar didominasi

oleh perusahaan yang tumbuh, dan enggan untuk melakukan penyesuaian struktur

modal (telah dibuktikan pada hipotesis kedua). Kelambanan penyesuaian ini mungkin

juga dapat disebabkan oleh biaya penyesuaian yang tinggi, waktu yang diperlukan,

serta proses penyesuaian. Faktor-faktor tersebut mungkin menghambat perusahaan-

perusahaan yang menyimpang jauh untuk segera melakukan penyesuaian. Hasil ini

juga mengindikasikan bahwa biaya penyesuaian struktur modal di Indonesia lebih

tinggi dibandingkan dengan negara-negara lainnya, sehingga enggan untuk segera

melakukan penyesuaian.

5.3.2.5. Hipotesis 5

Hipotesis 5: Inflasi berpengaruh secara negatif terhadap kecepatan penyesuaian

struktur modal.

Hasil regresi data panel yang dilakukan yang ditunjukkan pada tabel 4.13

memperlihatkan bahwa variabel inflasi berpengaruh secara positif dan signifikan pada

level signifikansi 5%. Hasil ini menunjukkan bahwa semakin tinggi inflasi dibarengi

63

semakin cepat perusahaan melakukan penyesuaian struktur modal dan hasil ini tidak

sesuai dengan hipotesis. Selain itu pada tabel 4.14, hasil dari robustness test

menunjukkan korelasi yang negatif antara tingkat inflasi dengan variabel distance.

korelasi ini mengindikasikan bahwa peningkatan inflasi akan menyempitkan jarak

antara struktur modal aktual dengan struktur modal optimal. jika kita kaitkan dengan

teori statik trade-off Myers (1984) dan Fischer et al. (1989), yang menyakini bahwa

perusahaan akan melakukan penyesuaian struktur modal jika biaya yang dikeluarkan

oleh perusahaan untuk melakukan penyesuaian struktur modal lebih kecil daripada

biaya menyimpang dari optimal. Berdasarkan teori ini kita dapat menyimpulkan

bahwa peningkatan kecepatan penyesuaian struktur modal ketika semakin

meningkatnya inflasi disebabkan oleh peningkatan biaya ( financial distress) tidak

berada pada struktur modal optimal.

5.3.2.6.Hipotesis 6

Hipotesis 6: Pendapatan Domestrik Bruto berpengaruh secara negatif terhadap

kecepatan penyesuaian struktur modal.

Regresi panel yang dihasilkan untuk variabel Produk Domestik Bruto (PDB)

terhadap kecepatan penyesuaian struktur modal pada tebel 4.13 menunjukkan bahwa,

variabel ini berpengaruh secara negatif dan signifikan pada level 5%. Hasil ini sesuai

dengan hipotesis yang telah disusun. Hal ini mengindikasikan bahwa kecepatan

penyesuaian struktur modal akan menurun seiring dengan peningkatan PDB.

peningkatan PDB merupakan indikator makro bagi pertumbuhan suatu negara. oleh

64

karena itu, tidak aneh jika pertumbuhan PDB akan dibarengi oleh pertumbuhan

perusahaan. Hasil korelasi yang negatif dan signifikan variabel PDB ini,

mengkonfirmasi hasil pada hipotesis 2, yang berkaitan dengan variabel pertumbuhan

perusahaan. Jika kita kaitkan dengan pertumbuhan, perusahaan yang sedang tumbuh

tidak terlalu memperhatikan struktur modal, sehingga jarak antara struktur modal

aktual dan optimal pada saat PDB tinggi akan melebar juga. argumen ini didukung

oleh hasil robustness test pada tabel 4.14, yang memperlihatkan korelasi negatif

antara PDB dengan distance. Dengan memperhatikan teori trade-off Myers (1984)

dan Fischer et al. (1989), hasil ini menunjukkan bahwa perusahaan yang berada pada

suatu negara yang mengalami peningkatan PDB kemungkinan besar akan mengalami

pertumbuhan. Dengan pertumbuhan tersebut, perusahaan berani untuk mengambil

risiko untuk tidak berada pada struktur modal yang optimal, karena keuntungan yang

diberikan jika pertumbuhan tercapai (expected return) mampu menutupi risiko tidak

berada pada posisi yang optimal.

Top Related

Copyright © 2022 FDOKUMEN