Bahasa

Halaman

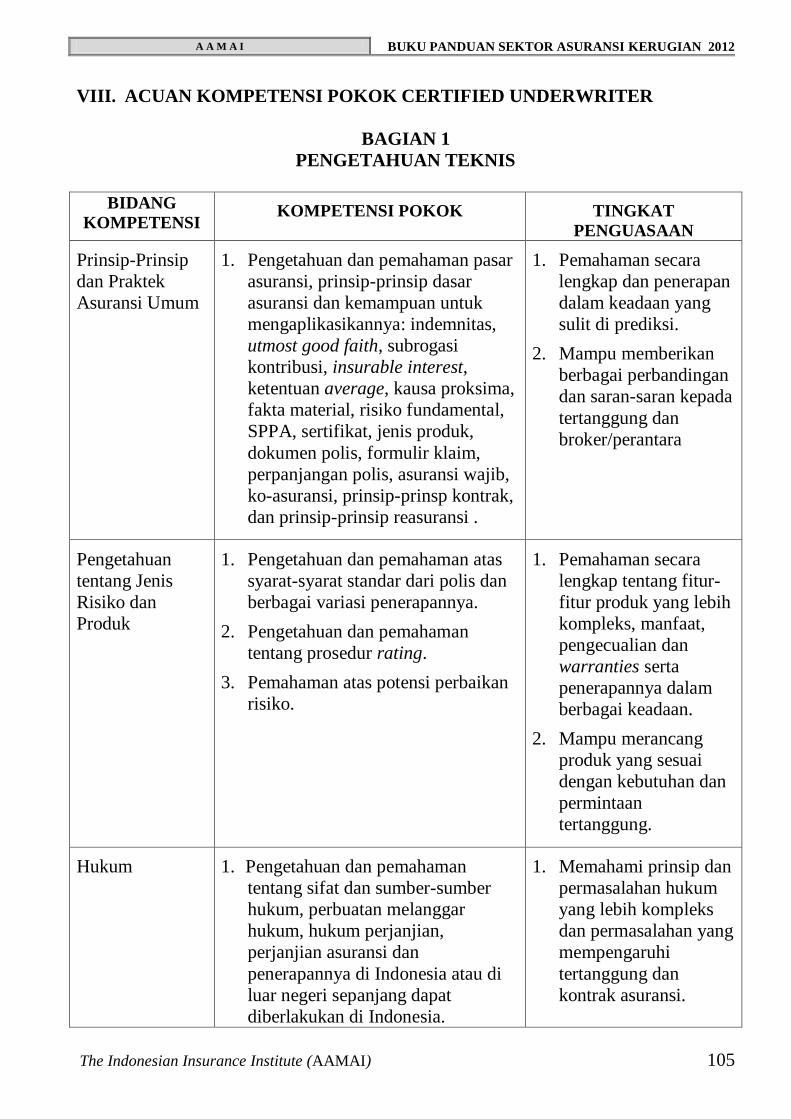

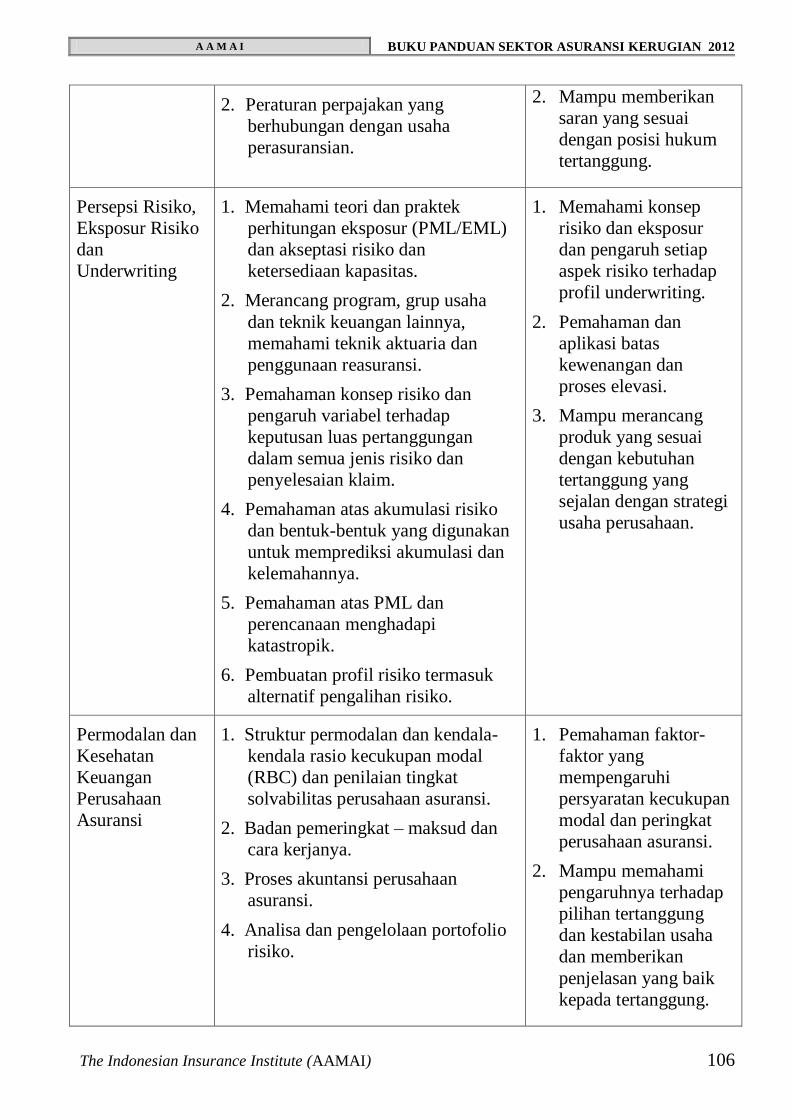

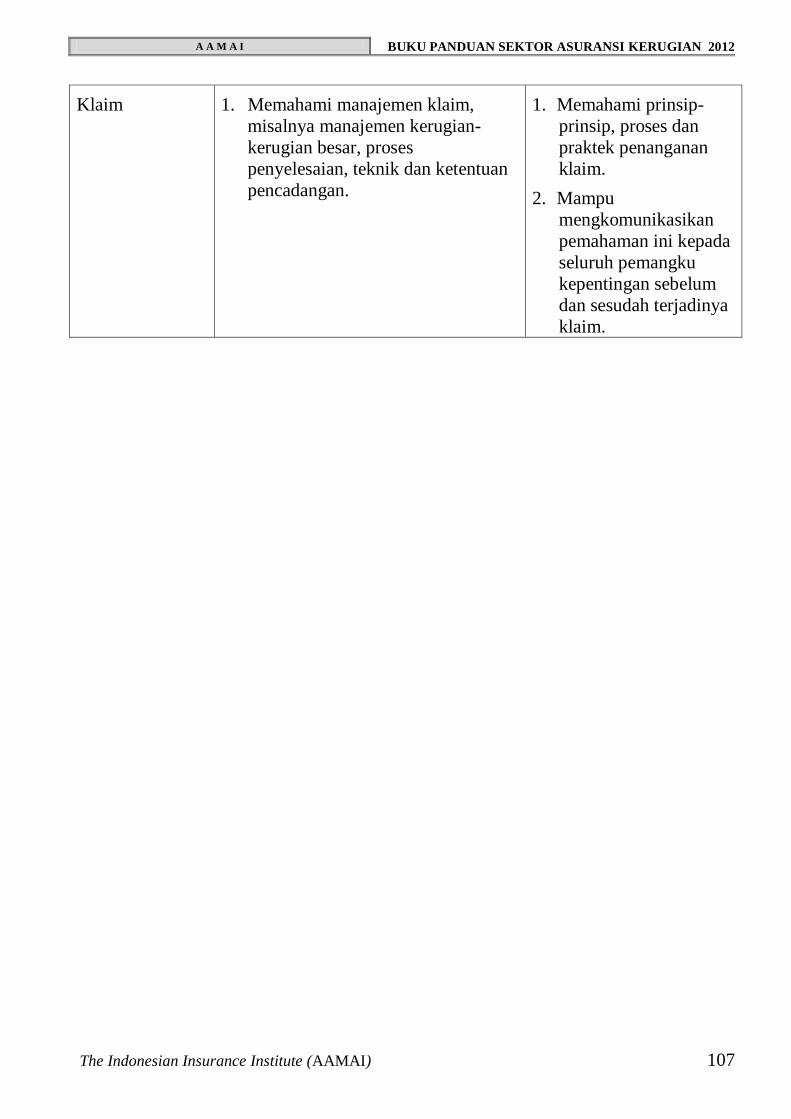

Hukum

ASOSIASI AHLI MANAJEMEN ASURANSI INDONESIA The INDONESIAN INSURANCE INSTITUTE®

UJIAN GELAR PROFESI

ASURANSI KERUGIAN

2012

BUKU PANDUAN

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 2

SAMBUTAN KETUA DEWAN PENGURUS

ASOSIASI AHLI MANAJEMEN ASURANSI INDONESIA

Peran kualifikasi standar profesional dan ketrampilan dalam era globalisasi ini menjadi

semakin penting untuk mencetak Tenaga-Tenaga Profesional di bidang perasuransian

Indonesia. Hal ini seiring dengan prospek industri asuransi Indonesia yang diperkirakan

akan semakin cerah di masa mendatang.

Dengan diterbitkannya Surat Keputusan Menteri Keuangan nomor 425/KMK.06/2003

dan 426/KMK.06/2003 dimana sebagai persyaratan tenaga ahli di perusahaan

perasuransian harus memiliki kualifikasi sebagai ahli yang bersertifikat, salah satunya

dari Asosiasi Ahli Manajemen Asuransi Indonesia, serta mengharuskan setiap

perusahaan asuransi, baik asuransi kerugian maupun asuransi jiwa, untuk memiliki

Tenaga Ahli dalam bidang masing-masing bisnis yang dijalankannya, maka eksistensi

Asosiasi Ahli Manajemen Asuransi Indonesia ini menjadi semakin penting.

Oleh karena itu, untuk terus dapat memberikan kontribusinya kepada Industri Asuransi

di Indonesia, Asosiasi Ahli Manajemen Asuransi Indonesia ini juga terus melakukan

penyempurnaan diberbagai bidang. Salah satu hal yang saat ini sedang dilakukan adalah

membentuk Lembaga Sertifikasi Profesi (LSP) yang dibidani oleh Dewan Pengurus

bersama-sama dengan Badan Nasional Sertifikasi Profesi (BNSP) yang merupakan

lembaga negara bertanggungjawab langsung kepada Presiden R.I. Selain itu, Asosiasi

kita juga melakukan kerjasama-kerjasama dalam bidang penelitian dan pengembangan

dengan berbagai pihak, antara lain dengan universitas dan perguruan tinggi, baik secara

nasional maupun dalam program-program internasional, seperti dalam penyelenggaraan

International Conference on Globalization, Sustainability and Development di tahun

2010 yang lalu di Denpasar, Bali, dan International Conference on Social Microfinance

and Communinity Development 2011 baru-baru ini di Pontianak, Kalimantan Barat.

Asosiasi Ahli Manajemen Asuransi Indonesia sebagai sebuah lembaga penyelenggara

ujian profesional untuk standarisasi, kualifikasi dan sertifikasi profesi asuransi, dari

tahun ke tahun senantiasa berupaya untuk menyesuaikan kurikulum, silabus serta buku-

buku referensi yang dipergunakan untuk ujian tersebut. Sejalan dengan hal itu, maka di

tahun 2012 ini, Asosiasi Ahli Manajemen Asuransi Indonesia memandang perlu untuk

menerbitkan kembali Buku Panduan Ujian Gelar Profesi Asuransi Kerugian yang telah

disempurnakan.

Dengan diterbitkannya buku panduan ini, Dewan Pengurus Asosiasi Ahli Manajemen

Asuransi Indonesia mengharapkan agar para kandidat dan juga peminat ujian lainnya

akan lebih mudah untuk mengikuti ujian-ujian gelar profesional yang diselenggarakan

oleh Asosiasi Ahli Manajemen Asuransi Indonesia. Gelar Profesi yang dianugerahkan

oleh Asosiasi Ahli Manajemen Asuransi Indonesia kepada Peserta Ujian yang telah

dinyatakan lulus, merupakan tanda bahwa mereka telah lolos dalam seleksi awal untuk

menjadi seorang profesional dalam bidang perasuransian. Perkembangan selanjutnya

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 3

akan ditentukan oleh kinerja serta perilaku, kompetensi dan integritas masing-masing di

masyarakat, khususnya di lingkungan perasuransian Indonesia.

Pada kesempatan ini, Dewan Pengurus menyampaikan ucapan terima kasih kepada

Komisi Penguji Sektor Kerugian dan juga kepada semua pihak yang telah memberikan

saran dalam penyempurnaan Buku Panduan Ujian Gelar Profesi ini yang namanya tidak

dapat kami sebutkan satu per satu.

Semoga Buku Panduan Ujian Gelar Profesi Asuransi Kerugian ini dapat menjadi

sumber informasi yang efektif dan bermanfaat serta dapat membantu kelancaran bagi

para kandidat serta kelancaran dalam pelaksanaan program-program kerja Komisi

Penguji Sektor Asuransi Kerugian AAMAI.

Jakarta, April 2012

ASOSIASI AHLI MANAJEMEN ASURANSI INDONESIA,

Dewan Pengurus,

Drs. Hendrisman Rahim, MA, FSAI, AAIJ, QIP, CPIE

Ketua

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 4

PENGANTAR

KETUA KOMISI PENGUJI SEKTOR ASURANSI KERUGIAN

Memperhatikan perkembangan, tuntutan dan kebutuhan industri perasuransian yang

semakin pesat khususnya industri asuransi umum, mengharuskan Asosiasi Ahli

Manajemen Asuransi Indonesia (AAMAI) sebagai sebuah lembaga penyelenggara ujian

profesional untuk standarisasi, kualifikasi dan sertifikasi profesi asuransi, harus

menyesuaikan diri agar dapat memenuhi perkembangan, tuntutan dan kebutuhan

industri perasuransian yang semakin pesat tersebut.

Dalam memenuhi tuntutan tersebut Komisi Penguji Sektor Asuransi Kerugian telah

melakukan kajian terhadap Silabus dan buku-buku referensi yang selama ini

dipergunakan dalam penyelenggaraan ujian gelar profesi saat ini dengan menyusun

kembali silabus yang dipergunakan dan mengganti buku-buku refensi dengan buku-

buku terbaru.

Dalam silabus baru ini, Komisi Penguji Sektor Asuransi Kerugian melakukan

perubahan yang cukup mendasar yaitu dengan menghapus mata ujian cabang pada

program Ajun Ahli Asuransi Indonesia Kerugian (AAAIK) dan menambah mata ujian

wajib pada program Ahli Asuransi Indonesia Kerugian (AAIK) dan semua buku-buku

referensi yang dipergunakan diganti dengan buku-buku referensi yang paling baru.

Perubahan silabus dan buku referensi yang dituangkan dalam Buku Panduan Ujian

Gelar Profesi ini bertujuan untuk lebih mengaktualisasikan materi-materi ujian bidang

manajemen asuransi kerugian yang akan dipergunakan dalam penyelenggaraan ujian

gelar profesi mulai tahun 2012.

Penyelenggaraan ujian sertifikasi underwriter sesuai dengan lini bisnis tetap

diselenggarakan meskipun belum dilakukan perubahan silabus, namun untuk pemberian

Certificate in General Insurance untuk yang lulus dua mata ujian dasar mengacu

kepada silabus dan buku referensi yang baru.

Semoga buku ini menjadi panduan bagi peserta ujian/kandidat yang akan mengikuti

ujian-ujian yang diselenggarakan AAMAI dan kami juga mengucapkan terima kasih

yang sebesar-besarnya kepada semua pihak yang telah memberikan saran, masukan dan

dukungan sehingga buku panduan ini dapat diterbitkan.

Jakarta, April 2012

ASOSIASI AHLI MANAJEMEN ASURANSI INDONESIA,

Komisi Penguji Sektor Asuransi Kerugian

Drs. Arizal ER, AIINZ, QPI, AAIK, ICBU, CPIE, QIP

Ketua

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 5

DAFTAR ISI

Sambutan Ketua Dewan Pengurus AAMAI ...................................................

Pengantar Ketua Komisi Penguji Sektor Asuransi Kerugian .........................

Daftar Isi .........................................................................................................

Profil AAMAI ................................................................................................

Halaman

2

4

5

8

BAGIAN I :

UJIAN GELAR PROFESI ASOSIASI AHLI MANAJEMEN

ASURANSI INDONESIA SEKTOR ASURANSI KERUGIAN

1

2

3

4

5

6

7

8

9

10

11

12

13

14

Program Ajun Ahli Asuransi Indonesia Kerugian (AAAIK) ...........

Program Ahli Asuransi Indonesia Kerugian (AAIK) .......................

Pemberlakuan Kurikulum Baru dan Konversi …..............................

Petunjuk Mengikuti Ujian ................................................................

Pendaftaran dan Pembatalan Ujian ...................................................

Biaya Pendaftaran dan Ujian ............................................................

Jadwal dan Penyelenggaraan Ujian ..................................................

Metoda Ujian ....................................................................................

Ketentuan Menempuh Ujian .............................................................

Keberatan Atas Hasil Ujian ..............................................................

Masa Berlaku Buku Panduan 2012 ..................................................

Pembebasan Mata Ujian ...................................................................

Pengakuan Gelar (Penyetaraan) ........................................................

Pedoman Cara Menjawab Ujian .......................................................

11

11

12

13

13

14

14

15

15

16

16

16

18

20

URAIAN SILABUS TINGKAT AJUN AHLI ASURANSI

INDONESIA SEKTOR KERUGIAN (101-108)

101

102

103

104

105

106

107

108

Praktek Asuransi ..........................................................................

Hukum Asuransi ..........................................................................

Praktek Bisnis Asuransi dan Keuangan ....................................

Asuransi Kendaraan Bermotor dan Tanggung Gugat ..............

Asuransi Harta Benda dan Kepentingan Keuangan ................

Asuransi Pengangkutan ...............................................................

Praktek Underwriting ..................................................................

Praktek Klaim ..............................................................................

22

28

33

37

45

51

55

58

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 6

URAIAN SILABUS TINGKAT AHLI ASURANSI INDONESIA

SEKTOR KERUGIAN (401-408)

401

402

403

404

405

406

407

408

Manajemen Perusahaan Asuransi ...............................................

Manajemen Underwriting ...........................................................

Reasuransi ..................................................................................

Manajemen Risiko ......................................................................

Asuransi Rangka Kapal dan Penerbangan ..................................

Manajemen Klaim .......................................................................

Ekonomi dan Bisnis ....................................................................

Pemasaran Produk dan Jasa Asuransi .........................................

61

64

68

73

77

87

90

95

BAGIAN II :

CERTIFICATE IN GENERAL INSURANCE

1

2

3

4

5

Persyaratan Untuk Mengikuti Ujian .................................................

Biaya Pendaftaran dan Ujian ............................................................

Jadwal dan Penyelenggaraan Ujian ..................................................

Prosedur Memperoleh Sertifikat .......................................................

Buku-Buku Wajib dan Silabus .........................................................

98

98

99

99

99

BAGIAN III :

SERTIFIKASI UNDERWRITER

1

2

3

4

5

6

7

8

9

10

Latar Belakang ..................................................................................

Program Ujian Sertifikasi Underwriter .............................................

Persyaratan Peserta Ujian .................................................................

Pendaftaran dan Pembatalan Ujian ...................................................

Biaya Pendaftaran Ujian ...................................................................

Jadwal Penyelenggaraan Ujian .........................................................

Metoda Ujian ....................................................................................

Acuan Kompetensi Pokok Certified Underwriter ............................

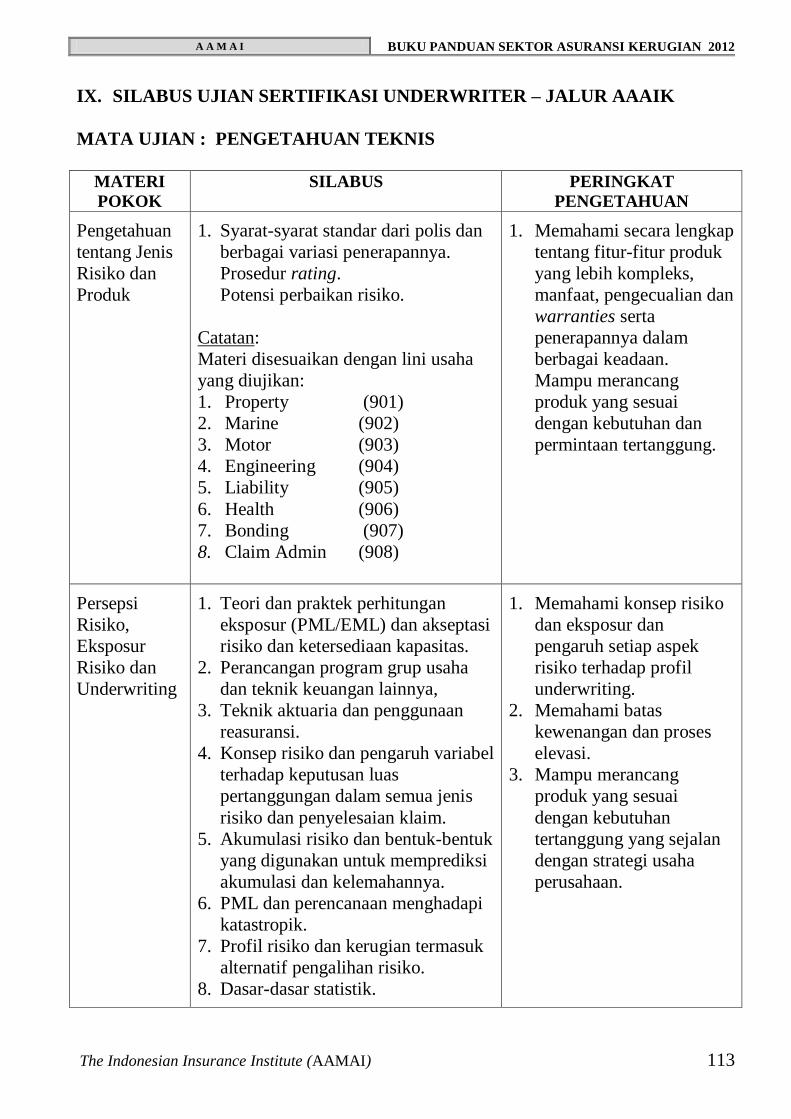

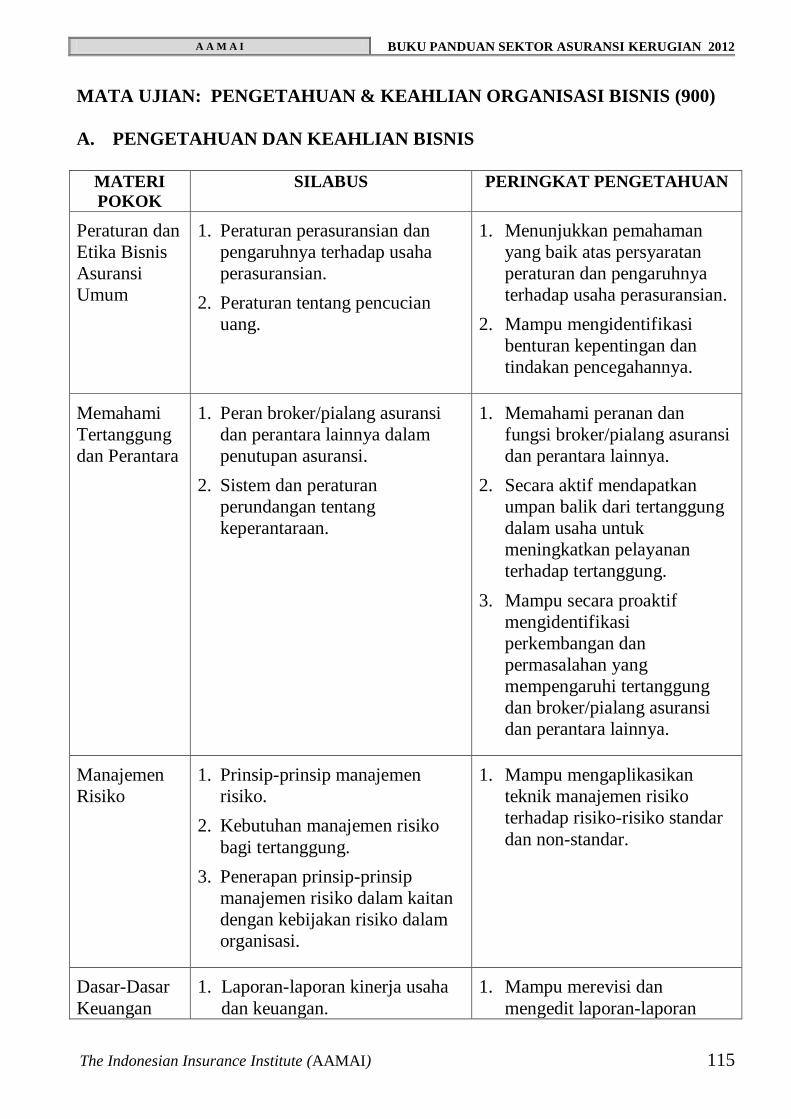

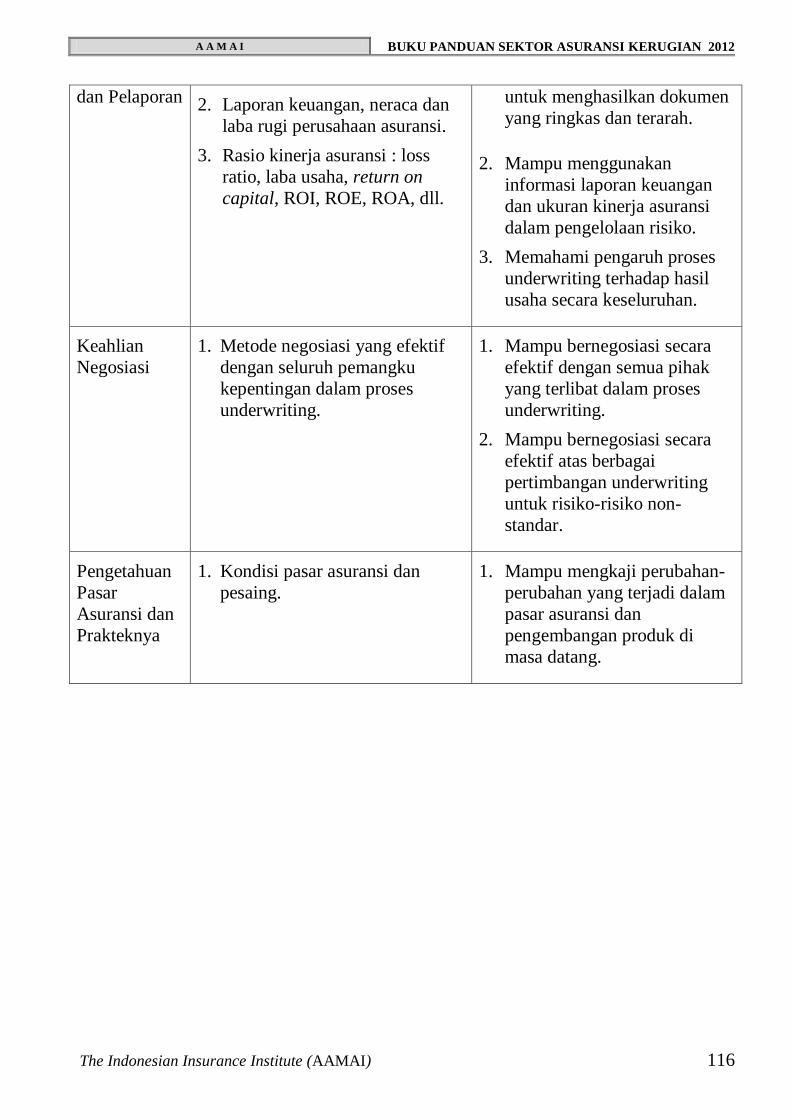

Silabus Ujian Sertifikasi Underwriter – Jalur AAAIK .....................

Buku Referensi .................................................................................

100

100

102

102

103

103

104

105

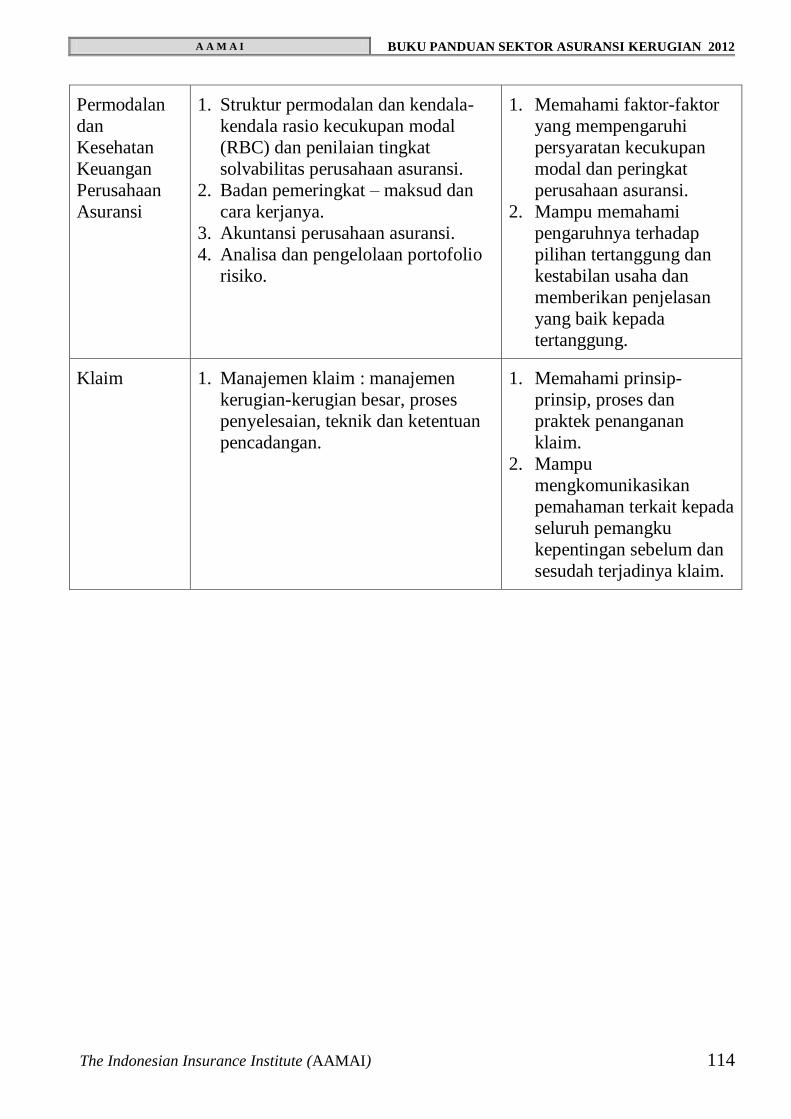

113

118

LAMPIRAN :

1

2

3

4

Surat Keputusan Perubahan Silabus .................................................

Surat Keputusan Ujian Spesialisasi ..................................................

Surat Keputusan Pemberian Certificate in General Insurance ........

Tata Tertib Ujian ..............................................................................

120

122

124

126

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 7

5

6

7

8

9

10

11

Sanksi Atas Pelanggaran Tata Tertib Ujian ......................................

Tata Cara Pelaksanaan Ujian ............................................................

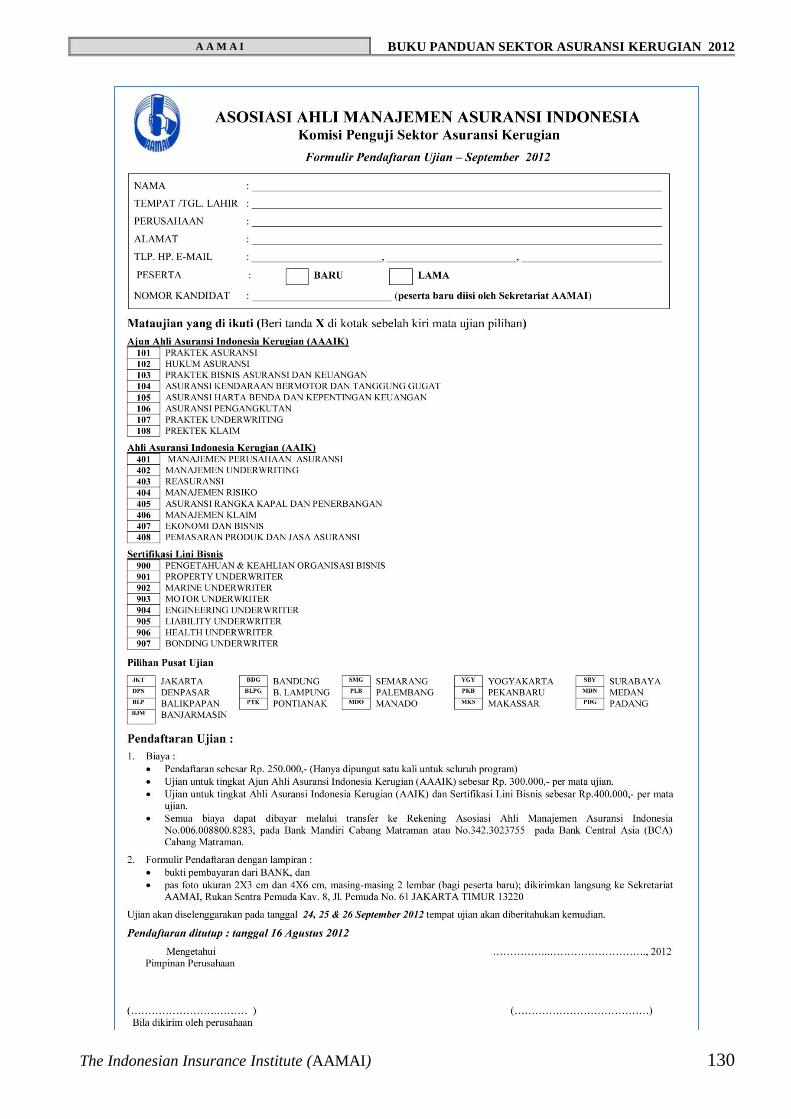

Formulir Pendaftaran Ujian ..............................................................

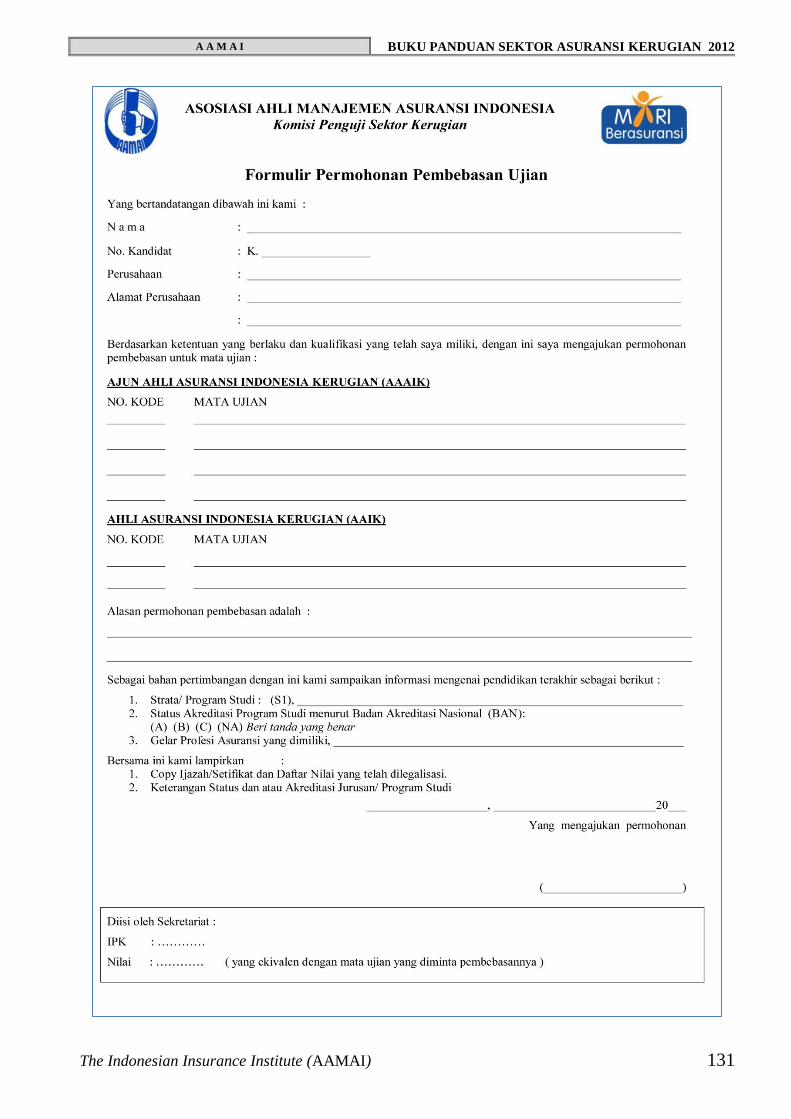

Formulir Permohonan Pembebasan Mata Ujian ...............................

Formulir Permohonan Pembebasan Mata Ujian Sertifikasi .............

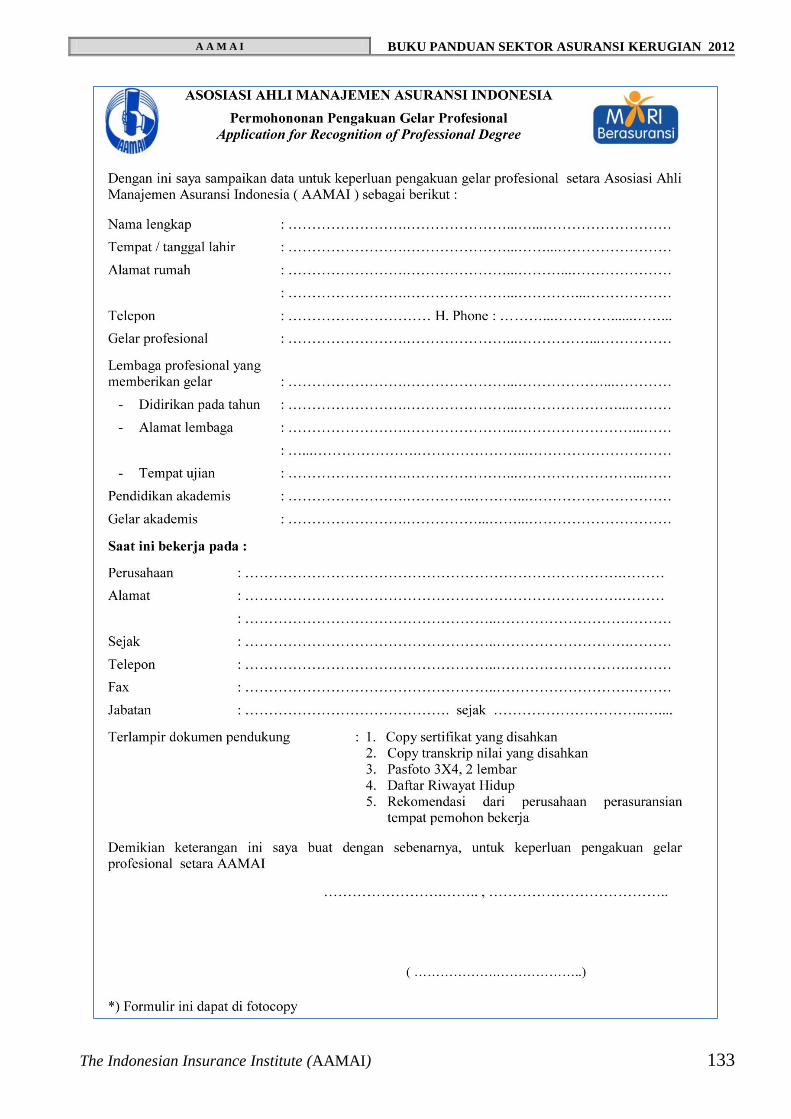

Formulir Pengakuan Setara ..............................................................

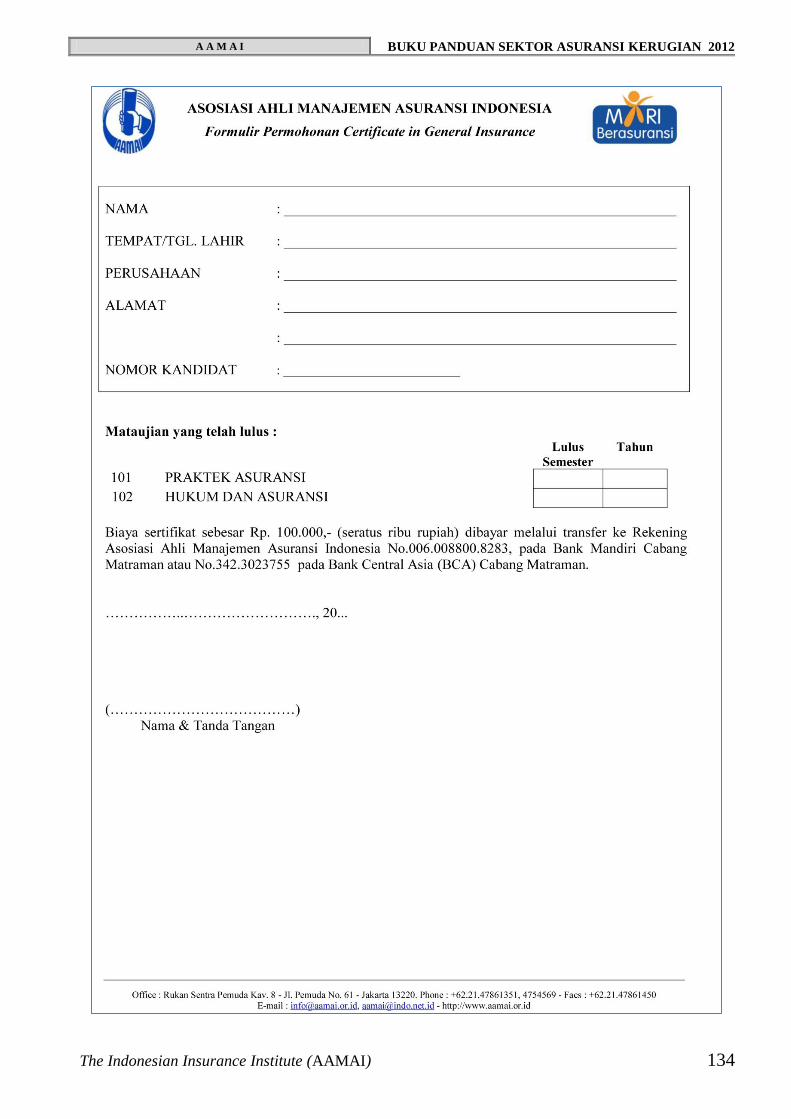

Formulir Permohonan Certificate in General Insurance .................

127

128

130

131

132

133

134

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 8

PROFIL AAMAI

ASOSIASI AHLI MANAJEMEN ASURANSI INDONESIA atau yang lebih dikenal

AAMAI, diproklamirkan pada tanggal 21 Agustus 1992, dan mendapatkan persetujuan

dari Dewan Asuransi Indonesia melalui SK Pengurus Dewan Asuransi Indonesia

Nomor 993/DAI/93 tanggal 29 Oktober 1993. Dalam Bahasa Inggris, asosiasi ini

disebut “The Indonesian Insurance Institute”, dan berkedudukan di Jakarta.

Asosiasi Ahli Manajemen Asuransi Indonesia ( AAMAI ) merupakan satu-satunya

organisasi bagi para Ahli Manajemen Perasuransian di Indonesia, baik Asuransi Jiwa

maupun Kerugian yang diakui oleh Pemerintah Republik Indonesia, sebagaimana

dinyatakan dalam Surat Keputusan Menteri Keuangan R.I. nomor 425/KMK.06/2003

dan 426/KMK.06/2003 tahun 2003.

Dalam Surat Keputusan Menteri Keuangan tersebut dinyatakan bahwa setiap

Perusahaan Asuransi di Indonesia harus mempunyai tenaga ahli yang telah dinyatakan

lulus dalam ujian gelar professional yang diselenggarakan oleh AAMAI, atau mereka

yang telah memiliki gelar profesi dari lembaga sejenis di luar negeri dan telah diakui

atau disetarakan oleh AAMAI.

Oleh karena itu, AAMAI secara terus-menerus berupaya untuk meningkatkan

kompetensi dan kualitas para Anggotanya, yaitu mereka yang telah mempunyai gelar

professional, baik yang diperolehnya melalui ujian-ujian yang diselenggarakan maupun

mereka yang telah disetarakan melalui mekanisme yang professional, dan hal ini berarti

bahwa AAMAI menjalankan missi yang telah digariskan oleh Pemerintah R.I. dalam

bidang perasuransian.

AAMAI bukan merupakan lembaga pendidikan, akan tetapi merupakan organisasi

pengembangan tenaga-tenaga profesional dalam industri perasuransian di Indonesia

yang berbentuk sebagai Asosiasi Profesional. Sebagai lembaga profesi perasuransian di

Indonesia, AAMAI mempunyai missi untuk menyiapkan para praktisi asuransi sesuai

dengan standar profesi di bidang perasuransian di Indonesia.

Sesuai dengan Anggaran Dasarnya, AAMAI bertujuan untuk :

Meningkatkan dan mengembangkan kualitas profesionalisme para pelaku usaha

perasuransian.

Meningkatkan pemahaman dan kesadaran berasuransi masyarakat.

Ikut serta meningkatkan peran industri asuransi dalam pembangunan.

Untuk mencapai tujuan tersebut AAMAI menyelenggarakan :

Ujian profesi dan memberikan gelar profesional bidang Asuransi Jiwa, Asuransi

Kerugian, serta bidang-bidang lain yang terkait.

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 9

Kerjasama dengan organisasi dan asosiasi profesi di bidang perasuransian, dan

lembaga / institusi lainnya baik di dalam maupun di luar negeri.

Pembinaan dan Pengembangan para Anggota Asosiasi, dalam arti yang seluas-

luasnya, terutama dalam meningkatkan pengetahuan dan ketrampilan dengan

memegang teguh Kode Etik Profesi.

Penerbitan Jurnal Asosiasi, media profesi, karya-karya ilmiah dan informasi lainnya.

Kegiatan-kegiatan lain yang dianggap perlu sepanjang tidak bertentangan dengan

tujuan Asosiasi dan perundang-undangan yang berlaku.

AAMAI berkewajiban untuk memajukan usaha para pelaku usaha perasuransian di

Indonesia dengan dilandasi sikap profesionalisme, yaitu memiliki pengetahuan dan

ketrampilan yang dipersyaratkan, obyektif, jujur, kritis, dan penuh tanggung jawab,

berdasarkan norma-norma dan kode etik yang berlaku dalam industri perasuransian,

dengan menjunjung tinggi keadilan serta ketentuan hukum yang ada.

AAMAI sebagai asosiasi profesional berusaha untuk selalu melakukan perubahan sikap

dan perilaku para Anggotanya secara terus-menerus melalui Sistem Keanggotaan Aktif

dan Program Pengembangan Profesional Berkelanjutan ( P2B ) atau Continuing

Professional Development ( CPD ).

Untuk mendukung itu semua, terdapat sejumlah kriteria dan persyaratan umum bagi

para Anggota AAMAI, yaitu :

1. Lulus dalam ujian bidang profesi asuransi

2. Menjadi Anggota Asosiasi secara aktif

3. Mematuhi kode etik profesi

4. Menjalankan Program P2B / CPD

5. Mengutamakan pengabdian untuk kepentingan umum

Dasar penentuan keanggotaan AAMAI diatur dalam Anggaran Dasar AAMAI, yang

meliputi :

Anggota Biasa : Seluruh pemegang gelar profesi asuransi ( AAAIK, AAAIJ, AAIJ

dan AAIK) atau pemegang gelar profesi asuransi dari luar negeri yang telah

mendapat penyetaraan oleh AAMAI.

Anggota Luar Biasa : Pemegang gelar profesi di bidang asuransi yang telah diakui

oleh Asosiasi dan diberikan oleh Dewan Pengurus AAMAI berdasarkan kriteria

yang ditetapkan.

Anggota Kehormatan : Para pendiri Asosiasi Ahli Manajemen Asuransi Indonesia.

Pelayanan dan jasa profesional yang dapat diberikan oleh AAMAI ditekankan pada

pengembangan sikap profesionalitas seluruh Anggotanya, melalui Program P2B

(Pengembangan Profesional Berkelanjutan) atau Continuing Professional Development

(CPD).

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 10

Beberapa kegiatan yang terus-menerus dilakukan oleh AAMAI dalam membangun

Sumber Daya Manusia di bidang perasuransian nasional sehingga mencapai taraf

profesional yang credible antara lain :

1. Secara bertahap menghilangkan sikap dan perilaku yang hanya berorientasi pada

kemampuan sebagai karyawan atau pejabat perusahaan.

2. Menghapus persepsi usang bahwa sertifikat dan atau ijazah merupakan sarana

ampuh untuk dapat naik pangkat / jabatan. Prestasi profesional harus lebih dihargai

dan diutamakan.

3. Mengembangkan sikap dan perilaku profesional, yaitu perpaduan sinerjik antara

kemampuan akademik dan kewirausahaan ( entrepreneurship ).

4. Proses perubahan sikap dan perilaku profesional itu harus dimulai dari kesadaran

diri untuk terlebih dahulu menjadi Anggota Aktif Asosiasi, dan memenuhi semua

kewajibannya. Sedangkan pihak Asosiasi / AAMAI akan memberikan perlindungan,

mengembangkan dan memberikan hak-hak anggotanya sesuai dengan ketentuan

yang berlaku.

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 11

UJIAN GELAR PROFESI

ASOSIASI AHLI MANAJEMEN ASURANSI INDONESIA

SEKTOR ASURANSI KERUGIAN

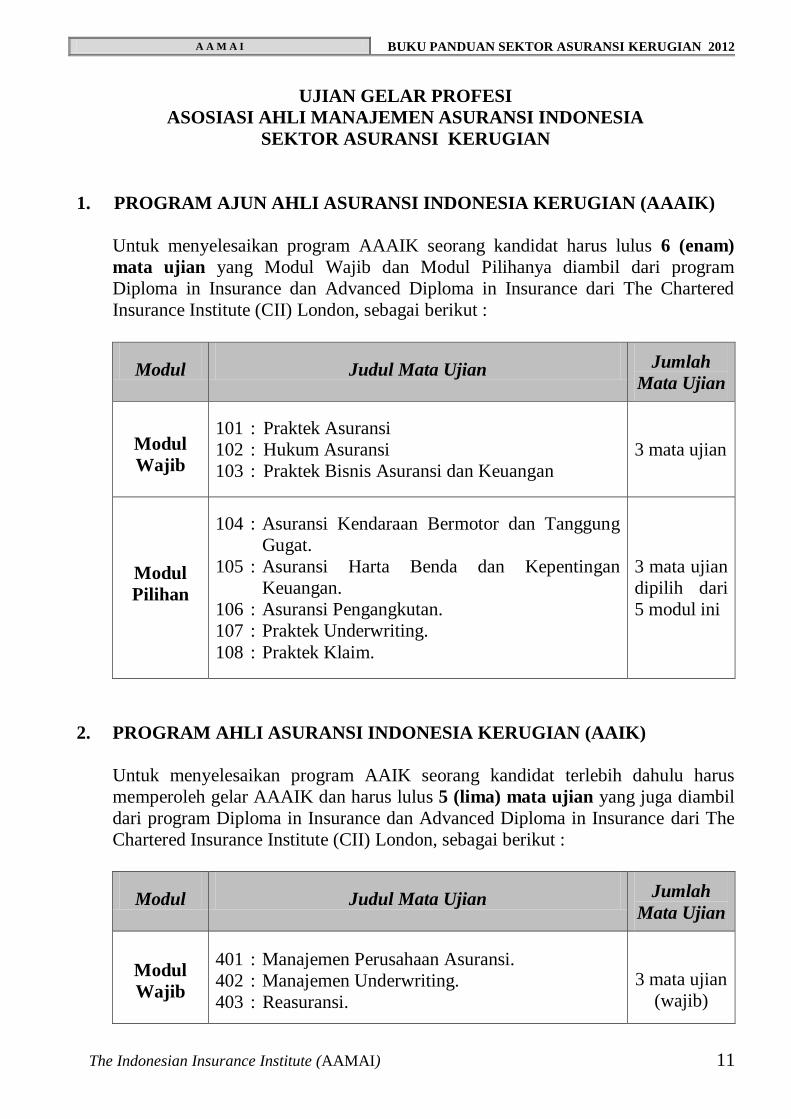

1. PROGRAM AJUN AHLI ASURANSI INDONESIA KERUGIAN (AAAIK)

Untuk menyelesaikan program AAAIK seorang kandidat harus lulus 6 (enam)

mata ujian yang Modul Wajib dan Modul Pilihanya diambil dari program

Diploma in Insurance dan Advanced Diploma in Insurance dari The Chartered

Insurance Institute (CII) London, sebagai berikut :

Modul Judul Mata Ujian Jumlah

Mata Ujian

Modul

Wajib

101 : Praktek Asuransi

102 : Hukum Asuransi

103 : Praktek Bisnis Asuransi dan Keuangan

3 mata ujian

Modul

Pilihan

104 : Asuransi Kendaraan Bermotor dan Tanggung

Gugat.

105 : Asuransi Harta Benda dan Kepentingan

Keuangan.

106 : Asuransi Pengangkutan.

107 : Praktek Underwriting.

108 : Praktek Klaim.

3 mata ujian

dipilih dari

5 modul ini

2. PROGRAM AHLI ASURANSI INDONESIA KERUGIAN (AAIK)

Untuk menyelesaikan program AAIK seorang kandidat terlebih dahulu harus

memperoleh gelar AAAIK dan harus lulus 5 (lima) mata ujian yang juga diambil

dari program Diploma in Insurance dan Advanced Diploma in Insurance dari The

Chartered Insurance Institute (CII) London, sebagai berikut :

Modul Judul Mata Ujian Jumlah

Mata Ujian

Modul

Wajib

401 : Manajemen Perusahaan Asuransi.

402 : Manajemen Underwriting.

403 : Reasuransi.

3 mata ujian

(wajib)

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 12

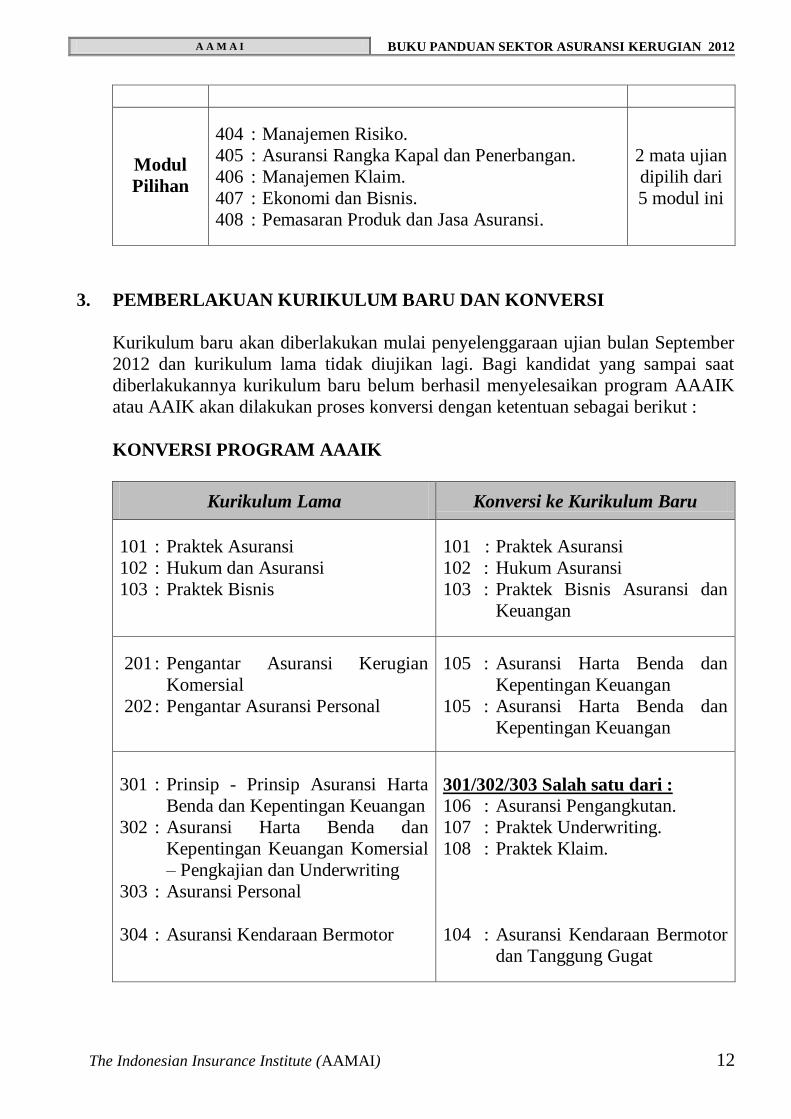

Modul

Pilihan

404 : Manajemen Risiko.

405 : Asuransi Rangka Kapal dan Penerbangan.

406 : Manajemen Klaim.

407 : Ekonomi dan Bisnis.

408 : Pemasaran Produk dan Jasa Asuransi.

2 mata ujian

dipilih dari

5 modul ini

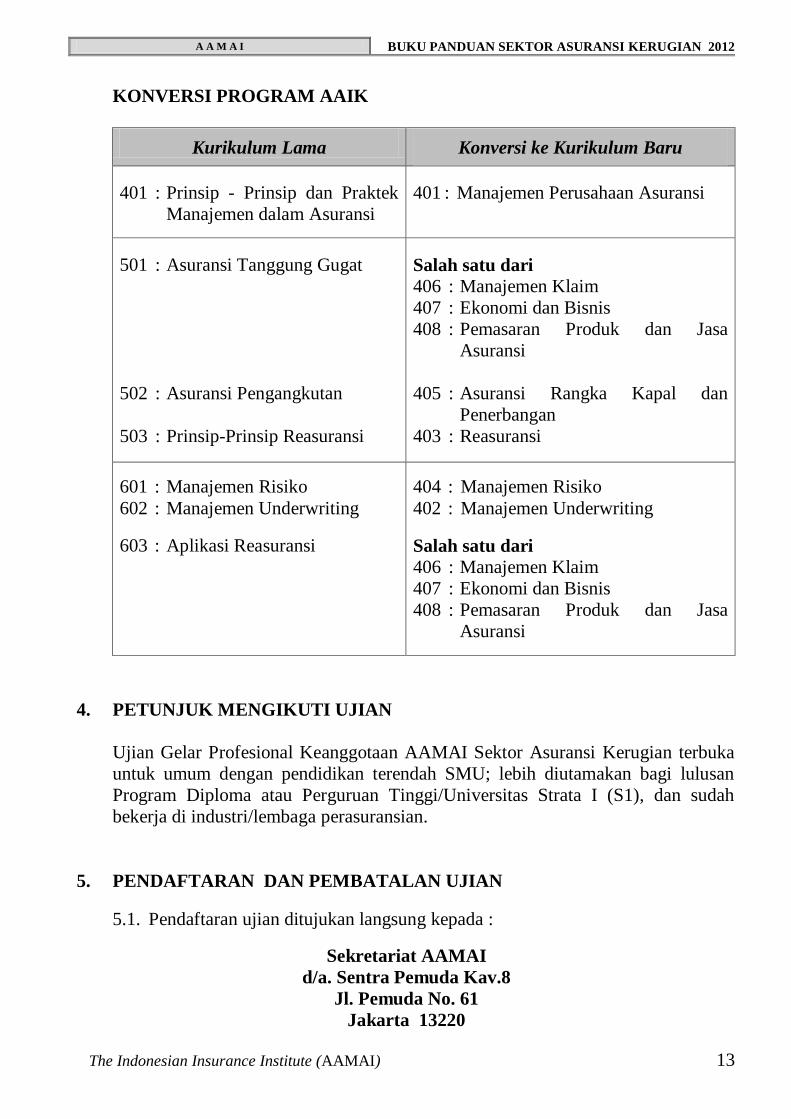

3. PEMBERLAKUAN KURIKULUM BARU DAN KONVERSI

Kurikulum baru akan diberlakukan mulai penyelenggaraan ujian bulan September

2012 dan kurikulum lama tidak diujikan lagi. Bagi kandidat yang sampai saat

diberlakukannya kurikulum baru belum berhasil menyelesaikan program AAAIK

atau AAIK akan dilakukan proses konversi dengan ketentuan sebagai berikut :

KONVERSI PROGRAM AAAIK

Kurikulum Lama Konversi ke Kurikulum Baru

101 : Praktek Asuransi

102 : Hukum dan Asuransi

103 : Praktek Bisnis

101 : Praktek Asuransi

102 : Hukum Asuransi

103 : Praktek Bisnis Asuransi dan

Keuangan

201 : Pengantar Asuransi Kerugian

Komersial

202 : Pengantar Asuransi Personal

105 : Asuransi Harta Benda dan

Kepentingan Keuangan

105 : Asuransi Harta Benda dan

Kepentingan Keuangan

301 : Prinsip - Prinsip Asuransi Harta

Benda dan Kepentingan Keuangan

302 : Asuransi Harta Benda dan

Kepentingan Keuangan Komersial

– Pengkajian dan Underwriting

303 : Asuransi Personal

304 : Asuransi Kendaraan Bermotor

301/302/303 Salah satu dari :

106 : Asuransi Pengangkutan.

107 : Praktek Underwriting.

108 : Praktek Klaim.

104 : Asuransi Kendaraan Bermotor

dan Tanggung Gugat

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 13

KONVERSI PROGRAM AAIK

Kurikulum Lama Konversi ke Kurikulum Baru

401 : Prinsip - Prinsip dan Praktek

Manajemen dalam Asuransi

401 : Manajemen Perusahaan Asuransi

501 : Asuransi Tanggung Gugat

502 : Asuransi Pengangkutan

503 : Prinsip-Prinsip Reasuransi

Salah satu dari

406 : Manajemen Klaim

407 : Ekonomi dan Bisnis

408 : Pemasaran Produk dan Jasa

Asuransi

405 : Asuransi Rangka Kapal dan

Penerbangan

403 : Reasuransi

601 : Manajemen Risiko

602 : Manajemen Underwriting

603 : Aplikasi Reasuransi

404 : Manajemen Risiko

402 : Manajemen Underwriting

Salah satu dari

406 : Manajemen Klaim

407 : Ekonomi dan Bisnis

408 : Pemasaran Produk dan Jasa

Asuransi

4. PETUNJUK MENGIKUTI UJIAN

Ujian Gelar Profesional Keanggotaan AAMAI Sektor Asuransi Kerugian terbuka

untuk umum dengan pendidikan terendah SMU; lebih diutamakan bagi lulusan

Program Diploma atau Perguruan Tinggi/Universitas Strata I (S1), dan sudah

bekerja di industri/lembaga perasuransian.

5. PENDAFTARAN DAN PEMBATALAN UJIAN

5.1. Pendaftaran ujian ditujukan langsung kepada :

Sekretariat AAMAI

d/a. Sentra Pemuda Kav.8

Jl. Pemuda No. 61

Jakarta 13220

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 14

dengan cara mengisi formulir pendaftaran seperti contoh terlampir yang dapat

diperoleh di Sekretariat AAMAI atau Komisariat AAMAI atau instansi lain

setempat yang ditunjuk AAMAI atau down load di website AAMAI

www.aamai.or.id serta melampirkan pasfoto 6 (enam) bulan terakhir ukuran

3X4 dan 4X6 masing-masing 2 lembar.

5.2. Pembatalan / Penundaan Ujian

Apabila Kandidat tidak hadir dalam ujian, maka Kandidat dianggap

membatalkan ujian dan biaya ujian tidak dapat dikembalikan. Penundaaan

ujian karena alasan mendesak yang dapat disetujui hanya berlaku untuk satu

kali ujian berikutnya, dan diajukan dengan surat selambat-lambatnya satu

minggu sebelum ujian dimulai kepada Sekretariat AAMAI kecuali dengan

alasan sakit yang dibuktikan dengan surat keterangan dokter.

6. BIAYA PENDAFTARAN DAN UJIAN.

6.1. Biaya Pendaftaran dan biaya ujian ditetapkan sesuai dengan ketentuan Dewan

Pengurus.

6.2. Biaya Pendaftaran dan Biaya Ujian dapat dibayarkan langsung ke Sekretariat

AAMAI atau ditransfer ke rekening atas nama Asosiasi Ahli Manajemen

Asuransi Indonesia, No. 006.008800.8283 pada Bank Mandiri Cabang

Matraman, atau No. 342.302375-5 pada Bank Central Asia Cabang

Matraman, Jl. Matraman Raya Jakarta Timur.

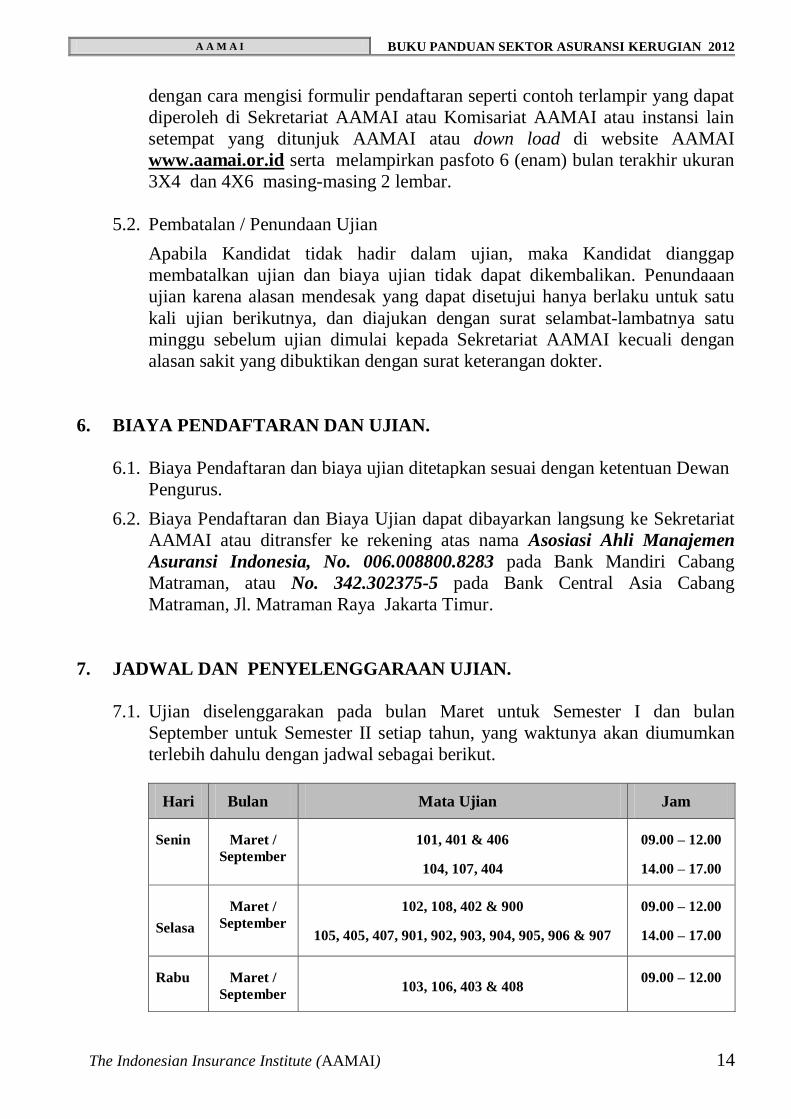

7. JADWAL DAN PENYELENGGARAAN UJIAN.

7.1. Ujian diselenggarakan pada bulan Maret untuk Semester I dan bulan

September untuk Semester II setiap tahun, yang waktunya akan diumumkan

terlebih dahulu dengan jadwal sebagai berikut.

Hari Bulan Mata Ujian Jam

Senin

Maret /

September

101, 401 & 406

104, 107, 404

09.00 – 12.00

14.00 – 17.00

Selasa

Maret /

September

102, 108, 402 & 900

105, 405, 407, 901, 902, 903, 904, 905, 906 & 907

09.00 – 12.00

14.00 – 17.00

Rabu

Maret /

September

103, 106, 403 & 408

09.00 – 12.00

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 15

7.2. Penyelenggaraan ujian dipusatkan di kota-kota berikut atau di kota-kota lain

yang ditetapkan oleh Komisi Penguji Sektor Kerugian:

Jakarta

Bandung

Semarang

Yogyakarta

Surabaya

Denpasar

Pontianak

Balikpapan

Banjarmasin

Manado

Ujung Pandang

Bandar

Lampung

Palembang

Padang

Pekanbaru

Medan

7.3. Ujian Gelar Profesional Keanggotaan AAMAI diawasi oleh Anggota Komisi

Penguji atau petugas yang ditunjuk oleh Komisi Penguji.

Para Kandidat wajib mentaati Tata Tertib Ujian dan pelanggaran atas Tata

Tertib Ujian dapat dikenakan sanksi seperti diatur dalam Tata Tertib Ujian.

8. METODA UJIAN

8.1. Ujian dilaksanakan dengan metoda essay untuk semua mata ujian yang harus

ditempuh dalam waktu maksimal 180 (seratus delapan puluh) menit.

8.2. Nilai ujian dinyatakan sebagai berikut :

8.2.1. LM (lulus Memuaskan) = Lulus dengan nilai lulus 75 atau lebih

8.2.2. L (Lulus) = Lulus dengan nilai lulus 55 - 74

8.2.3. TL (Tidak Lulus) = Gagal dengan nilai dibawah 55

8.3. Hasil ujian akan diberitahukan melalui perusahaan masing-masing jika

kandidat diutus oleh perusahaan, atau secara langsung bagi Kandidat

perorangan dan di website AAMAI www.aamai.or.id.

8.4. Keputusan Komisi Penguji mengenai hasil ujian adalah final dan tidak dapat

diganggu gugat.

9. KETENTUAN MENEMPUH UJIAN.

9.1. Mata Ujian Ajun Ahli Asuransi Indonesia Kerugian (AAAIK) dapat ditempuh

tanpa memperhatikan urutan mata ujian.

9.2. Mata Ujian Ahli Asuransi Indonesia Kerugian (AAIK) dapat ditempuh tanpa

memperhatikan urutan mata ujian dengan syarat minimal tinggal menempuh

satu mata ujian lagi untuk memperoleh gelar Ajun Ahli Asuransi Indonesia

Kerugian (AAAIK) yang dipersyaratkan tetapi satu mata ujian AAAIK yang

belum lulus wajib diikuti dan lulus sebelum menyelesaikan semua mata ujian

AAIK

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 16

.

10. KEBERATAN ATAS HASIL UJIAN

Kandidat yang merasa tidak puas dengan hasil ujian, dapat mengajukan keberatan

kepada Komisi Penguji untuk dilakukan pemeriksaan ulang dengan ketentuan

sebagai berikut :

10.1. Pengajuan keberatan atas hasil ujian hanya berlaku bagi penyelenggaraan

ujian yang baru saja diselenggarakan dan tidak berlaku bagi

penyelenggaraan-penyelenggaraan ujian sebelumnya.

10.2. Perserta yang bersangkutan mengajukan permohonan secara tertulis untuk

pemeriksaan ulang kepada Komisi Penguji Sektor Kerugian / Sekretariat

AAMAI, serta membayar uang pemeriksaan ulang yang besarnya ditetapkan

oleh Dewan Pengurus.

10.3. Pengajuan keberatan harus disampaikan paling lambat 14 (empat belas) hari

setelah pengumuman hasil ujian.

10.4. Komisi Penguji akan melakukan pemeriksaan ulang terhadap hasil ujian

bagi Kandidat yang bersangkutan apabila nilai yang diperoleh oleh kandidat

tidak lebih kecil dari 50.

10.5. Hasil pemeriksaan ulang tersebut akan disampaikan kepada Peserta Ujian

secara tertulis oleh Komisi Penguji dan bersifat final.

10.6. Keluhan atau permintaan Peserta Ujian yang tidak dapat dilayani adalah :

10.6.1. Permintaan copy lembar jawaban yang telah diberi nilai.

10.6.2. Permintaan ujian susulan dan atau ulangan.

10.6.3. Keluhan berkaitan dengan substansi soal ujian.

10.6.4. Peninjauan ulang atas penolakan Komisi Penguji terhadap

permintaan pembebasan mata ujian.

10.6.5. Hilangnya kredit yang telah diperoleh akibat terjadinya perubahan

silabus atau diberlakukannya suatu ketentuan baru oleh Komisi

Penguji.

11. MASA BERLAKU BUKU PANDUAN 2012

Buku Panduan Ujian 2012 ini mulai berlaku untuk penyelenggaraan ujian bulan

September 2012, tanpa masa transisi, sampai dinyatakan ada perubahan lebih

lanjut.

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 17

12. PEMBEBASAN MATA UJIAN

Pembebasan Mata Ujian dapat diberikan dengan ketentuan sebagai berikut :

12.1. Syarat Pengajuan Pembebasan

12.1.1 Pembebasan mata ujian Sektor Asuransi Kerugian hanya bisa

diajukan oleh Peserta Ujian yang telah memiliki Nomor Kandidat.

12.1.2. Mengisi formulir yang telah disediakan oleh Komisi Penguji dan

mengirimkannya ke Sekretariat AAMAI dengan lampiran :

a. Copy Sertifikat dari Lembaga Pendidikan Akademik / Profesi

pemberi gelar yang telah dilegalisasi.

b. Copy Transkrip Nilai dari Lembaga Pendidikan Akademik /

Profesi pemberi gelar yang telah dilegalisasi.

c. Surat Keterangan pernyataan akreditasi dari Badan Akreditasi

Nasional untuk Lembaga Pendidikan Akademik.

12.1.3. Membayar biaya pembebasan apabila telah mendapat persetujuan

dibebaskan dari Komisi Penguji, yang besarnya sama dengan biaya

ujian untuk mata ujian tersebut.

12.2. Ketentuan Pembebasan

12.2.1. Mata ujian yang dapat dibebaskan untuk tingkat Ajun Ahli Asuransi

Indonesia Kerugian (AAAIK) adalah maksimum 4 (empat) mata

ujian dengan ketentuan :

a. 2 (dua) mata ujian dari Lembaga Pendidikan Akademik (kecuali

STIMRA dan STMA Trisakti ) untuk mata ujian :

102 : Hukum Asuransi

103 : Praktek Bisnis Asuransi dan Keuangan

b. 2 ( dua ) mata ujian dari Lembaga Profesi yaitu untuk mata ujian:

104 : Asuransi Kendaraan Bermotor dan Tanggung Gugat

105 : Asuransi Harta Benda dan Kepentingan Keuangan

106 : Asuransi Pengangkutan

107 : Praktek Underwriting

108 : Praktek Klaim

12.2.2. Mata ujian yang dapat dibebaskan untuk tingkat Ahli Asuransi

Indonesia Kerugian (AAIK) adalah maksimum 2 (dua) mata

ujian. Pembebasan tidak berlaku untuk mata ujian 401 :

Manajemen Perusahaan Asuransi.

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 18

12.2.3. Khusus pemegang gelar dari The Chartered Insurance Institute

(CII) dan Malaysian Insurance Institute (MII) pengajuan

pembebasan bersifat apple to apple sedangkan pembebasan

diluar kedua lembaga tersebut diberikan berdasarkan silabus

mata ujian yang ekuivalen dengan mata ujian AAMAI.

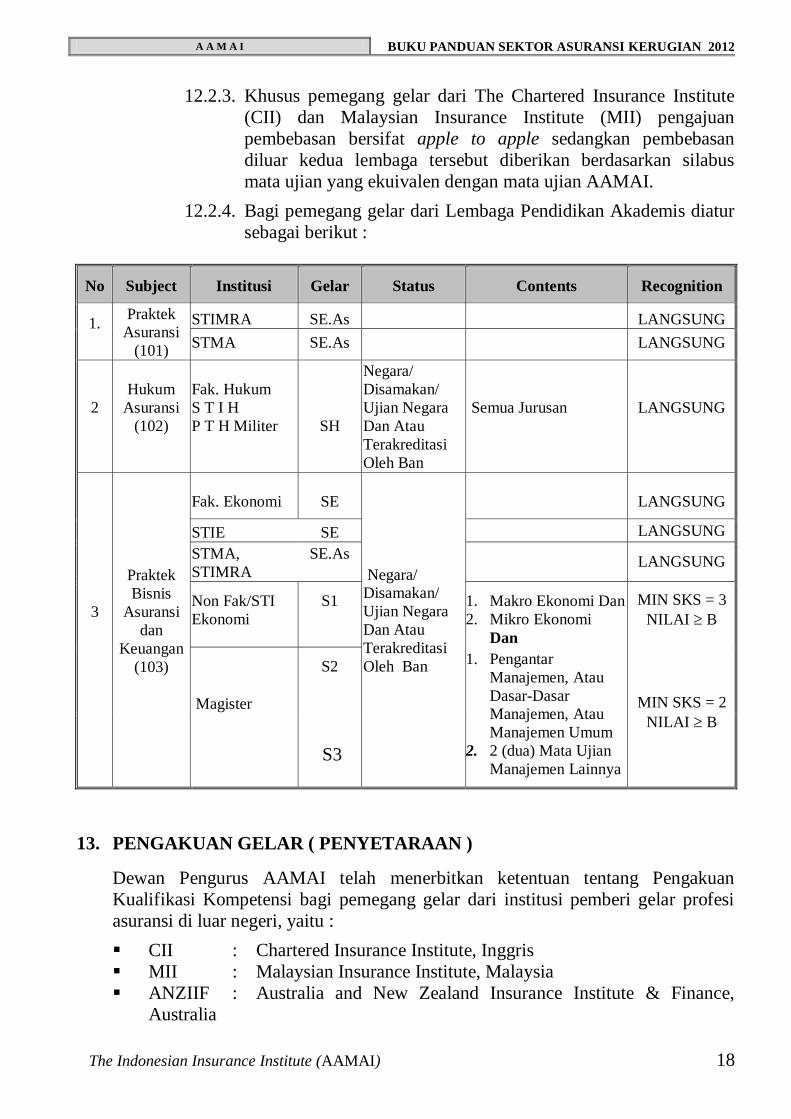

12.2.4. Bagi pemegang gelar dari Lembaga Pendidikan Akademis diatur

sebagai berikut :

No Subject Institusi Gelar Status Contents Recognition

1. Praktek

Asuransi

(101)

STIMRA SE.As LANGSUNG

STMA SE.As LANGSUNG

2

Hukum

Asuransi

(102)

Fak. Hukum

S T I H

P T H Militer

SH

Negara/

Disamakan/

Ujian Negara

Dan Atau

Terakreditasi

Oleh Ban

Semua Jurusan

LANGSUNG

3

Praktek

Bisnis

Asuransi

dan

Keuangan

(103)

Fak. Ekonomi SE

Negara/

Disamakan/

Ujian Negara

Dan Atau

Terakreditasi

Oleh Ban

LANGSUNG

STIE SE LANGSUNG

STMA,

STIMRA

SE.As

LANGSUNG

Non Fak/STI

Ekonomi

S1

1. Makro Ekonomi Dan

2. Mikro Ekonomi

Dan

MIN SKS = 3

NILAI B

Magister

S2

1. Pengantar

Manajemen, Atau

Dasar-Dasar

Manajemen, Atau

Manajemen Umum

2. 2 (dua) Mata Ujian

Manajemen Lainnya

MIN SKS = 2

NILAI B

S3

13. PENGAKUAN GELAR ( PENYETARAAN )

Dewan Pengurus AAMAI telah menerbitkan ketentuan tentang Pengakuan

Kualifikasi Kompetensi bagi pemegang gelar dari institusi pemberi gelar profesi

asuransi di luar negeri, yaitu :

CII : Chartered Insurance Institute, Inggris

MII : Malaysian Insurance Institute, Malaysia

ANZIIF : Australia and New Zealand Insurance Institute & Finance,

Australia

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 19

Dan lembaga-lembaga lain yang ditentukan berdasarkan Surat Keputusan

Dewan Pengurus AAMAI.

Petunjuk yang harus diikuti oleh Pemohon Pengakuan Kualifikasi Kompentensi

adalah sebagai berikut :

1. Mengisi secara lengkap formulir Permohonan Pengakuan Kualifikasi

Kompetensi dan menyertakan semua lampiran-lampiran yang diperlukan

(copy ijazah / copy sertifikat, copy akte pengesahan dari negara asal jika ada,

transkrip nilai, dan lain-lain).

2. Formulir pada angka 1 (satu) di atas diisi secara lengkap, kemudian

disampaikan ke Sekretariat AAMAI disertai pembayaran biaya penyetaraan

sesuai dengan ketentuan yang berlaku.

3. Komisi Penguji akan melakukan penilaian atas permohonan pengakuan atau

penyetaraan tersebut, dan hasilnya akan diberitahukan secara tertulis kepada

Pemohon.

4. Persyaratan yang harus dipenuhi untuk penyetaraan :

4.1. Untuk tingkat setara Ajun Ahli Asuransi Kerugian :

4.1.1. Pemohon harus telah memperoleh gelar Associate dalam bidang

asuransi kerugian.

4.1.2. Lulus mata ujian yang ditetapkan oleh Dewan Pengurus, melalui

ujian-ujian reguler AAMAI yaitu mata ujian 102 (Hukum

Asuransi).

4.2. Untuk tingkat setara Ahli Asuransi Kerugian :

Pemohon harus telah memperoleh gelar minimum Associate/Senior

Associate (ANZIIF) atau yang setara dalam bidang asuransi kerugian,

dan membuat karya tulis ilmiah dalam bahasa Indonesia minimum 35

(tiga puluh lima) halaman, tidak termasuk lampiran, dan harus

dipresentasikan di hadapan Komisi Penguji dan dinyatakan lulus. Karya

Tulis atau Skripsi tersebut harus diselesaikan dalam waktu maksimal 3

(tiga) bulan sejak diterimanya permohonan. Karya tulis tersebut harus

mencakup materi :

4.2.1. Aspek hukum asuransi di Indonesia, atau

4.2.2. Kajian / analisis dan terapan usaha asuransi di Indonesia

berdasarkan hasil penelitian sesuai dengan bimbingan Pendamping

atau Counsellor yang ditetapkan oleh Komisi Penguji.

4.3. Biaya Penyetaraan Gelar Profesi / permohonan Pengakuan Kualifikasi

Kompetensi ini ditetapkan oleh Dewan Pengurus, dan pembayarannya

dilaksanakan pada saat mengajukan permohonan.

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 20

14. PEDOMAN CARA MENJAWAB SOAL UJIAN

14.1. Bacalah dengan baik semua instruksi yang tertulis dalam lembar soal dan

cover depan buku jawaban.

14.2. Pastikan semua pertanyaan Bagian I dijawab dan pilih 4 (empat) dari 6

(enam) pertanyaan Bagian II.

14.3. Apabila pertanyaan Bagian II dijawab lebih dari 4 (empat) soal, maka yang

akan dinilai hanyalah jawaban dengan urutan pengerjaan 1 (satu) sampai 4

(empat) tanpa memperhatikan nomor urut soal.

14.4. Bacalah semua soal dengan baik dan kerjakan lebih dahulu soal-soal yang

paling dikuasai.

14.5. Untuk menghemat waktu, tidak perlu menulis kembali soal pada buku

jawaban.

14.6. Apabila jawaban yang telah ditulis dianggap salah, jawaban tersebut harus

dicoret silang.

14.7. Jawaban harus ditulis dengan tinta hitam / biru dan dilarang menulis

nama, tanda tangan, kode, tulisan/komentar-komentar yang tidak relevan

dengan jawaban atau pewarnaan dalam buku jawaban.

14.8. Tulisan harus jelas dan mudah dibaca.

14.9. Jawaban harus straight forward, tidak berbelit-belit. Jawaban yang berbeli-

belit (padding) dapat mengurangi nilai atau tidak mendapatkan nilai

tambah karena score maksimal masing-masing pertanyaan telah

ditetapkan.

Contoh:

Pertanyaan pada Bagian I yang dimulai dengan intruksi ‘Uraikan’ atau

‘Sebutkan’ hanya mengharapkan jawaban cukup sederhana, sehingga tidak

akan mendapat nilai tambah sekalipun dijawab secara sangat

komprehensip. Nilai maksimum untuk masing-masing soal Bagian I adalah

1/8 x 25% dari full mark.

14.10. Jawaban yang keluar dari konteks pertanyaan sama sekali tidak

mendapatkan nilai.

14.11. Jawaban terhadap soal dengan perhitungan harus dibuat secara rinci dan

sistematis atau dengan urutan yang mudah diikuti. Metode perhitungan

yang betul akan mendapatkan nilai disamping hasil akhir perhitungan.

14.12. Jawaban yang dilengkapi dengan contoh yang relevan akan mendapatkan

nilai tambah, tapi sebaliknya penggunaan contoh yang salah dapat

mengurangi nilai.

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 21

14.13. Pertanyaan yang dimulai dengan kata ‘Sebutkan’ cukup dijawab dengan

memberikan daftar substansi jawaban, tidak perlu dilengkapi dengan

uraian, penjelasan atau contoh.

14.14. Pertanyaan yang dimulai dengan kata ‘Uraikan’ cukup dijawab dengan

memberikan definisi atau pengertian umum, bisa dilengkapi dengan contoh

sederhana.

14.15. Pertanyaan yang dimulai dengan kata’Jelaskan’ harus dijawab secara

komprehensif yaitu mencakup tetapi tidak terbatas pada konsep dasar dari

substansi pertanyaan, aplikasinya dalam praktek serta modifikasi yang

mungkin diterapkan terhadap konsep tersebut. Pemberian contoh yang

relevan juga akan menambah nilai.

14.16. Pertanyaan yang dimulai dengan kata ‘Diskusikan’ harus dijawab secara

komprehensif sebagaimana dengan pertanyaan yang dimulai dengan kata

‘Jelaskan’ tetapi juga diharapkan adanya pendapat dan analisa dari peserta

ujian. Penggunaan contoh akan menambah nilai.

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 22

101 : PRAKTEK ASURANSI

SASARAN :

Memberikan pengetahuan dan pemahaman tentang :

1. Prinsip-prinsip dasar asuransi, termasuk prinsip-prinsip hukum berkaitan dengan

perjanjian asuransi, prinsip-prinsip peraturan berkaitan dengan usaha perasuransian

dan unsur-unsur utamanya untuk melindungi Tertanggung;

2. Peran underwriting termasuk identifikasi, pengkajian dan akseptasi risiko,

penetapan premi dan faktor-faktor finansial terkait

RINGKASAN HASIL BELAJAR :

1. Memahami sifat dan fitur pokok risiko dalam konteks asuransi

2. Memahami cara penerapan fitur pokok risiko dan manajemen risiko pada suatu

situasi yang tertentu

3. Memahami fitur pokok asuransi

4. Mengetahui struktur dan fitur pokok pasar asuransi

5. Memahami insurable interest dan posisinya dalam asuransi

6. Memahami prinsip utmost good faith

7. Memahami fakta material berkaitan dengan proses underwriting asuransi

8. Memahami doktrin proximate cause dan penerapannya dalam kasus klaim

sederhana

9. Memahami prinsip indemnity dan penerapannya dalam kontrak asuransi

10. Memahami prosedur underwriting berkaitan dengan proses underwriting asuransi

11. Memahami polis asuransi berkaitan dengan proses underwriting asuransi

12. Memahami perpanjangan dan pembatalan polis berkaitan dengan proses

underwriting asuransi

13. Memahami asuransi pribadi berkaitan dengan proses underwriting asuransi

14. Memahami asuransi komersial berkaitan dengan proses underwriting asuransi

15. Memahami pertimbangan underwriting berkaitan dengan proses underwriting

asuransi

16. Memahami prinsip-prinsip dan praktek penetapan premi

17. Memahami faktor-faktor penetapan premi dalam konteks proses underwriting

asuransi

18. Memahami manajemen exposure dalam konteks proses underwriting asuransi

SILABUS :

1. Memahami sifat dan fitur pokok risiko dalam konteks asuransi

1.1. Mendeskripsikan konsep risiko dan persepsi risiko

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 23

1.2. Menjelaskan fungsi dan proses manajemen risiko

1.3. Mendeskripsikan berbagai kategori risiko

1.4. Menjelaskan jenis risiko yang dapat diasuransikan dan yang tidak

1.5. Mendeskripsikan komponen risiko

1.6. Menjelaskan hubungan antara frequency dan severity

1.7. Menjelaskan perbedaan antara peril dan hazard dalam kaitan dengan

asuransi

2. Memahami cara penerapan fitur pokok risiko dan manajemen risiko pada

suatu situasi yang tertentu

2.1. Menerapkan fitur-fitur pokok risiko dan manajemen risiko pada situasi yang

berbeda-beda

3. Memahami fitur pokok asuransi

3.1. Menjelaskan kebutuhan berasuransi

3.2. Menjelaskan dasar asuransi sebagai mekanisme pengalihan risiko

3.3. Menjelaskan manfaat asuransi bagi pemegang polis dan masyarakat umum

3.4. Menjelaskan istilah koasuransi dan penggunaannya dalam dua cara yang

berbeda dalam pasar asuransi

3.5. Mendeskripsikan pengertian koasuransi, pertanggungan rangkap dan self-

insurance

3.6. Mendeskripsikan cabang-cabang pokok asuransi; termasuk asuransi harta

benda, asuransi kepentingan keuangan, asuransi kendaraan bermotor,

asuransi tanggung gugat, asuransi pengangkutan dan aviasi, asuransi

kesehatan, polis combined atau package

4. Mengetahui struktur dan fitur pokok pasar asuransi

4.1. Mendeskripsikan struktur pasar asuransi, dan kelompok utama pelakunya

4.2. Mendeskripsikan jenis penanggung berdasarkan kepemilikannya

4.3. Menjelaskan jenis dan layanan perantara dalam pasar asuransi

4.4. Mendeskripsikan kanal distribusi yang digunakan dalam penjualan asuransi

4.5. Menjelaskan tujuan reasuransi

4.6. Mendeskripsikan peranan pokok para profesional di bidang asuransi;

termasuk underwriter, petugas klaim, penilai kerugian, surveyor dan

penyedia jasa forensik, aktuaris, manajer risiko dan petugas layanan keluhan

nasabah

5. Memahami insurable interest dan posisinya dalam asuransi

5.1. Mendefinisikan insurable interest dan fitur-fiturnya

5.2. Menjelaskan saat timbulnya insurable interest

5.3. Menjelaskan cara timbulnya insurable interest

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 24

5.4. Menjelaskan penerapan insurable interest terhadap perjanjian asuransi harta

benda dan tanggung gugat

6. Memahami prinsip utmost good faith

6.1. Menjelaskan prinsip utmost good faith dan penerapannya terhadap perjanjian

asuransi

6.2. Menjelaskan bagaimana duty of disclosure bekerja pada polis asuransi

umum dan cara mengubahnya dalam ketentuan polis

6.3. Mendeskripsikan perbedaan antara polis umum dan jiwa dalam hal duty of

disclosure

6.4. Mendefinisikan fakta material

6.5. Mengidentifikasi dan membedakan antara physical hazard dan moral hazard

dalam kaitan dengan surat permohonan penutupan asuransi umum

6.6. Menjelaskan fakta material yang tidak memerlukan disclosure

6.7. Menjelaskan konsekuensi dari non-disclosure atau misrepresentation atas

fakta material

7. Memahami fakta material berkaitan dengan proses underwriting asuransi

7.1. Menjelaskan alasan mengapa seorang underwriter perlu untuk

memperhatikan fakta material dalam mengkaji risiko

7.2. Menjelaskan konsep duty of disclosure, pihak yang berkewajiban

menerapkannya dan bagaimana kewajiban tersebut dimodifikasi

7.3. Mendefinisikan istilah peril dan hazard sebagaimana digunakan dalam

industri asuransi dan hubungan keduanya

7.4. Menjelaskan pentingnya moral hazard dan physical hazard bagi underwriter

dan manifestasinya

7.5. Mendeskripsikan metode yang digunakan underwriter untuk mendapatkan

fakta material

8. Memahami doktrin proximate cause dan penerapannya dalam kasus klaim

sederhana

8.1. Menjelaskan pengertian proximate cause

8.2. Menerapkan proximate cause pada skenario berkaitan dengan klaim asuransi

umum

9. Memahami prinsip indemnity dan penerapannya dalam kontrak asuransi

9.1. Mendefinisikan prinsip indemnity

9.2. Menjelaskan opsi penyelesaian klaim yang tersedia bagi Penanggung yang

akan memberikan indemnity yang diperlukan kepada Tertanggung

9.3. Mengidentifikasi dan membedakan antara polis indemnity dan santunan

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 25

9.4. Menjelaskan pengertian polis agreed value, polis first loss dan jaminan new

for old

9.5. Menghitung pembayaran klaim sederhana berdasarkan prinsip pro-rata

conditions of average

10. Memahami prinsip kontribusi dan subrogasi

10.1. Menjelaskan prinsip kontribusi; bilamana dan bagaimana menerapkannya

untuk berbagi pembayaran klaim antara para penanggung dalam kasus klaim

sederhana asuransi harta benda

10.2. Menjelaskan prinsip subrogasi dan alasan untuk menjalankannya atau tidak

dalam situasi sederhana

11. Memahami prosedur underwriting berkaitan dengan proses underwriting

asuransi

11.1. Mendeskripsikan pertanyaan umum dan spesifik pada surat permohonan

penutupan asuransi

11.2. Mendeskripsikan prosedur berkaitan dengan surat penawaran penutupan

asuransi

11.3. Menjelaskan tujuan surat permohonan penutupan asuransi dan peran

hukumnya

11.4. Mendeskripsikan cara-cara yang berbeda dalam penghitungan premi

11.5. Menjelaskan aspek hukum dari prosedur berkaitan dengan penerbitan cover

note, polis dan sertifikat asuransi

11.6. Mendeskripsikan relevansi dari pembayaran premi terhadap validitas

jaminan

11.7. Mendeskripsikan metode yang digunakan oleh penanggung untuk

mengumpulkan premi termasuk fasilitas pembayaran berkala

12. Memahami polis asuransi berkaitan dengan proses underwriting asuransi

12.1. Mendeskripsikan struktur, fungsi dan isi polis, termasuk ikhtisar polis

12.2. Menjelaskan pengertian dan pentingnya pengecualian dan ketentuan polis

yang umum

12.3. Menjelaskan penggunaan risiko sendiri dalam bentuk excess, deductible dan

franchise

12.4. Menjelaskan perbedaan antara warranty, condition dan representation

13. Memahami perpanjangan dan pembatalan polis berkaitan dengan proses

underwriting asuransi

13.1. Mendeskripsikan aspek hukum dari prosedur berkaitan dengan perpanjangan

polis

13.2. Menjelaskan cara kerja klausul pembatalan polis

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 26

14. Memahami asuransi pribadi berkaitan dengan proses underwriting asuransi

14.1. Mendeskripsikan fitur dasar dan jaminan polis yang tipikal dari asuransi

kendaraan bermotor, asuransi kesehatan, asuransi rumah tinggal, asuransi

perjalanan dan extended warranties

15. Memahami asuransi komersial berkaitan dengan proses underwriting

asuransi

15.1. Mendeskripsikan fitur dasar dan jaminan polis yang tipikal dari asuransi

harta benda, asuransi kepentingan keuangan dan asuransi tanggung gugat

16. Memahami pertimbangan underwriting berkaitan dengan proses underwriting

asuransi

16.1. Mendeskripsikan kriteria pokok underwriting dalam asuransi kendaraan

bermotor, asuransi kesehatan dan asuransi diri

16.2. Mendeskripsikan kriteria pokok underwriting dalam asuransi harta benda

komersial, termasuk asuransi kebakaran dan perluasannya, asuransi

pencurian, asuransi kaca dan asuransi uang

16.3. Mendeskripsikan kriteria pokok underwriting dalam asuransi kepentingan

keuangan, termasuk asuransi biaya hukum dan asuransi gangguan usaha

16.4. Mendeskripsikan kriteria pokok underwriting dalam asuransi tanggung

gugat, termasuk asuransi tanggung jawab hukum pemberi kerja, asuransi

tanggung gugat umum, asuransi tanggung gugat polusi, asuransi tanggung

gugat produk dan asuransi tanggung gugat profesi

16.5. Mendeskripsikan kriteria pokok underwriting dalam asuransi extended

warranties

16.6. Mendeskripsikan prosedur yang umum digunakan untuk mencegah

pengajuan klaim yang curang

16.7. Mendeskripsikan prosedur yang umum digunakan untuk mendeteksi

kecurangan dalam pengajuan klaim

16.8. Menjelaskan konsekuensi pengajuan klaim yang curang bagi penanggung,

tertanggung dan pihak yang mengajukan klaim yang curang tersebut

17. Memahami prinsip-prinsip dan praktek penetapan premi

17.1. Mendeskripsikan sumber, ketersediaan dan jenis data yang penting bagi

proses underwriting

17.2. Menjelaskan pentingnya informasi klaim terhadap ketentuan underwriting

dan penetapan premi

17.3. Menjelaskan sifat risiko dalam frequency dan severity klaim

17.4. Menjelaskan pentingnya loss ratio klaim terhadap premium dan akseptasi

risiko

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 27

17.5. Menjelaskan perbedaan antara tahun underwriting, tahun polis, tahun

pembukuan dan tahun kalender

18. Memahami faktor-faktor penetapan premi dalam konteks proses

underwriting asuransi

18.1. Mendefinisikan premi risiko dan fitur pokoknya

18.2. Mendeskripsikan faktor-faktor pelaporan dari biaya, imbal hasil modal,

pendapatan investasi dan biaya perantara

19. Memahami manajemen exposure dalam konteks proses underwriting asuransi

19.1. Mendeskripsikan faktor dasar yang mempengaruhi siklus pasar

19.2. Mendeskripsikan prinsip akumulasi risiko

19.3. Mendeskripsikan pertimbangan dasar reasuransi termasuk jenis-jenis

reasuransi

KEPUSTAKAAN :

Bacaan Utama :

1. Study text IF1 : Insurance, Legal and Regulatory – The Chartered Insurance

Institute

2. Study text IF3 : Insurance Underwriting Process – The Chartered Insurance

Institute

3. Undang-Undang No.2 tahun 1992 dan Peraturan-peraturan Pelaksananya

4. Naskah polis-polis standar asuransi Indonesia terbitan Asosiasi Asuransi Umum

Indonesia

Bacaan Tambahan :

1. Jurnal AAMAI

2. Buku/diktat yang diterbitkan oleh lembaga-lembaga pendidikan asuransi di

Indonesia yang berhubungan dengan praktek asuransi

Catatan:

Meskipun ujian akan menguji materi sesuai silabus, Kandidat disarankan untuk

membaca sumber-sumber pengetahuan tambahan dan 10% dari nilai ujian dialokasikan

untuk pengetahuan dari sumber-sumber lain dan penggunaan contoh yang relevan.

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 28

102 : HUKUM ASURANSI

SASARAN :

Memberikan pengetahuan, pengertian dan pemahaman mengenai hukum yang menjadi

dasar perjanjian asuransi dan penyelenggaraan usaha asuransi baik menurut hukum

Indonesia maupun hukum Inggris yang sering dipakai sebagai dasar maupun acuan

dalam bisnis asuransi.

PENGETAHUAN DASAR

Pengetahuan dasar yang telah dimiliki tidak mungkin ditentukan secara rinci

tetapi merupakan bagian dari silabus mata ujian ini dan dapat diujikan. Kandidat

diasumsikan sudah menguasai pengetahuan tentang ketentuan regulasi Otoritas

Jasa Keuangan sebagaimana tercakup dalam IF1- Insurance, Legal and Regulatory dan

ketentuan perundang-undangan yang setara yang berlaku di Indonesia yaitu UU No.

2/1992 beserta PP, KMK dan PMK terkait serta OJK No. 21/2011.

SILABUS

1. Hukum dan Sistim Hukum

1.1. Pengertian hukum, klasifikasi hukum, perbedaan antara hukum publik

dengan hukum perdata, khususnya hukum perdata dengan hukum pidana.

1.2. Suber hukum Indonesia dan Inggris

1.3. Hierarki perundang-undangan di Indonesia

1.4. Sistim Peradilan di Indonesia; Precedent dan case law dalam sistim hukum

Inggris

2. Subyek Hukum

2.1. Subyek Hukum manusia maupun Badan Hukum

2.2. Bentuk-bentuk Badan Usaha di Indonesia PT, Firma, CV; Corporation dan

unincorporation dan partnership dalam hukum Inggris.

2.3. Prosedur pembentukan dan pembubaran dari suatu Perseroan Terbatas

khususnya Perseroan Terbatas (PT) dalam bidang perasuransian.

3. Hukum Mengenai Torts dan Perbuatan Melawan Hukum

3.1. Hakekat dan klasifikasi Torts

3.2. Karakteristik Torts

3.3. Pembelaan dalam Torts

3.4. Batas waktu melakukan tuntutan dalam hal Torts

3.5. Upaya Hukum (Remedies) dalam Torts

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 29

3.6. Perbuatan Melawan Hukum (PMH) menurut Kitab Undang-Undang Hukum

Perdata (KUHPerd) Pasal 1365 s/d Pasal 1380 dan akibat hukum dari PMH

4. Hukum Perjanjian/Kontrak

4.1. Asas hukum perjanjian Indonesia

4.2. Pengertian Perjanjian/kontrak, Jenis-jenis Perjanjian

4.3. Syarat-syarat sahnya perjanjian/kontrak

4.4. Akibat tidak dipenuhi syarat sahnya perjanjian

4.5. Faktor-faktor yang mempengaruhi keabsahan perjanjian/kontrak

4.6. Berakhirnya perjanjian/kontrak

4.7. Wanprestasi dalam perjanjian dan hal-hal yang dapat dituntut jika

wanprestasi

4.8. Asas personal dari perjanjian/kontrak

4.9. Pengalihan (assignment) hak dan kewajiban yang timbul dari perjanjian/

kontrak

4.10. Pengalihan dalam perjanjian asuransi

4.11. Penafsiran perjanjian/kontrak (construction and interpretation of contract)

5. Keagenan

5.1. Hakekat dari keagenan

5.2. Hubungan antara Prinsipal, Agen dan Pihak Ketiga

5.3. Terbentuknya keagenan

5.4. Perjanjian asuransi yang terjadi melalui agen

5.5. Hak, tanggung jawab, wewenang dan kewajiban Agen dan principal

5.6. Berakhirnya Keagenan dan akibatnya

5.7. Aplikasi hukum Keagenan dalam Asuransi

6. Perjanjian Asuransi

6.1. Prinsip-prinsip umum yang mengatur terbentuknya perjanjian asuransi

6.2. Hakekat kepentingan yang dapat diasuransikan (insurable interest)

6.3. Perkembangan hukum mengenai kepentingan yang dapat diasuransikan

6.4. Terciptanya kepentingan yang dapat diasuransikan

6.5. Aplikasi kepentingan yang dapat diasuransikan dalam asuransi Jiwa dan

Asuransi Kerugian

7. Itikad Yang Sangat Baik (Utmost Good Faith)

7.1. Pemberian keterangan yang tidak benar (misrepresentation)

7.2. Kewajiban mengungkapkan informasi dan fakta (duty of disclosure)

7.3. Pelanggaran itikad baik (breach of utmost good faith) : Hakekat dan hal-hal

yang dapat dituntut

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 30

8. Warranties dan Syarat Serta Kondisi Lainnya Dalam Asuransi

8.1. Hakekat Warranty dan Conditions

8.2. Express dan implied warranties dalam kontrak asuransi

8.3. Conditions dan syarat-syarat lainnya dalam kontrak asuransi

8.4. Pelanggaran warranty atau condition

8.5. Perjanjian asuransi yang batal demi hukum (void) dan yang bertentangan

dengan hukum (illegal contract)

8.6. Asuransi wajib dan kaitannya dengan pelanggaran warranty dan conditions

8.7. Joint and composite insurance

9. Pengajuan Klaim Asuransi

9.1. Pihak yang dapat menuntut/mengajukan permohonan ganti rugi atau klaim

dalam perjanjian asuransi

9.2. Pemberitahuan/Pelaporan klaim dan bukti kerugian

9.3. Penafsiran kontrak asuransi

9.4. Prinsip proximate cause (Hukum Inggris)

9.5. Prinsip kausalitas (Hukum Indonesia)

10. Penetapan Besarnya Kerugian

10.1. Hakekat/Pengertian indemnitas (ganti kerugian)

10.2. Penetapan indemnitas

10.3. Metode-metode indemnitas

10.4. Salvage dan abandonment

10.5. Pengaruh pembayaran klaim terhadap jaminan polis

11. Subrogasi dan Kontribusi

11.1. Hakekat/Pengertian subrogasi

11.2. Pelaksanaan subrogasi

11.3. Sumber-sumber hak subrogasi

11.4. Modifikasi hak subrogasi

11.5. Hakekat asuransi ganda (double insurance) dan kontribusi

11.6. Terjadinya dan pelaksanaan kontribusi menurut common law dan KHUD

11.7. Pengaruh kondisi-kondisi kontribusi

11.8. Dasar kontribusi : Metode “maximum liability” dan metode “independent

liability”

11.9. Pengaruh kesepakatan pasa (market agreement) terhadap kontribusi

11.10. Aspek internasional dalam subrogasi dan kontribusi

12. Ketentuan Tindak Pidana Dalam Asuransi Di Indonesia

12.1. Tindak pidana asuransi

12.2. Kejahatan dan pelanggaran

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 31

12.3. Pencurian dan penggelapan

13. Hukum Penyelenggaran Usaha Asuransi

13.1. Undang-Undang No.2 Tahun 1992 Tentang Usaha Perasuransian dan

Peraturan Pemerintah No.73 Tahun 1992 beserta peraturan pelaksanaanya

meliputi :

13.1.1. Bidang Usaha dan Jenis Usaha Perasuransian

13.1.2. Penutupan Obyek Asuransi dan Bentuk Hukum Usaha

Perasuransian, Kepemilikan dan Permodalan

13.1.3. Perijinan, Persyaratan Pendirian dan Uji Kelayakan dan Kepatutan

(Fit and Proper Test)

13.1.4. Penyelenggaraan Usaha dan Pengawasan Perasuransian

13.1.5. Tingkat Premi, Penyelesaian Klaim

13.1.6. Ketentuan Tenaga Ahli

13.1.7. Prinsip Mengenal Nasabah (know your customer principle)

13.1.8. Kepailitan dalam Asuransi

13.1.9. Ketentuan Tindak Pidana Asuransi

KEPUSTAKAAN :

Bacaan Utama

1. Study text P05: Insurance Law - The Chartered Insurance Institute.

2. Pokok-Pokok Hukum Perdata : Prof. Subekti, SH (Bab VIII, Bab IX, Bab X).

3. Hukum Perjanjian : Prof. Subekti, SH (Bab I s/d Bab XII)

4. Kitab Undang-Undang Huk um Dagang (KUHD) (Bab IX),

5. Kitab Undang-Undang Hukum Perdata, Buku Ketiga (Bab I, II, III, IV, VIII,

XVI)

6. Undang-Undang No.2 Tahun 1992 Tentang Usaha Perasuransian

7. Peraturan Pemerintah No.73 Tahun 1992 Tentang Penyelenggaraan Usaha

Perasuransian 8. Peraturan Pemerintah No.63/1999 ; 39/2008 dan 81/2008 ( khusus ketentuan

tentang batas kepemilikan pihak asing dan permodalan usaha perasuransian)

9. Peraturan/Keputusan Menteri Keuangan Dalam Perasuransian sebagai

pelaksanaan Undang-Undang No.2/1992

Bacaan Tambahan

1. Pengantar Tata Hukum Indonesia : Hartono Hadisaputro, SH (Bab II, Bab III

butir 2,3, Bab IV)

2. Hukum Pertanggungan : Prof. Emmy Pangaribuan, SH (Bab I, II, III)

3. Pengertian Pokok Hukum Dagang Indonesia, Hukum Pertanggungan : H.M.N.

Purwosutjipto, SH (Bab I)

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 32

Catatan:

Meskipun ujian akan menguji materi sesuai silabus, Kandidat disarankan untuk

membaca sumber-sumber pengetahuan tambahan dan 10% dari nilai ujian dialokasikan

untuk pengetahuan dari sumber-sumber lain dan penggunaan contoh yang relevan.

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 33

103 : PRAKTEK BISNIS ASURANSI DAN KEUANGAN

SASARAN :

Memberikan pengetahuan dan pengertian tentang :

1. Struktur bisnis asuransi

2. Manajemen bisnis asuransi

3. Aspek pokok tentang tata kelola perusahaan

4. Fungsi lainnya didalam organisasi asuransi

5. Prinsip dan Praktek akuntansi pokok

6. Praktek dasar dari pembukuan perusahaan

7. Penggunaan ratio keuangan untuk menganalisa bisnis

8. Kekuatan keuangan perusahaan asuransi

SILABUS

1. Memahami Struktur Bisnis Asuransi

1.1. Struktur Bisnis.

1.1.1. Perbedaan jenis perusahaan; kepemilikan, bersama, captive, takaful.

1.1.2. Perbedaan menjual asuransi dan cara mereka melakukan transaksi

asuransi

1.1.3. Pengaruh pelanggan. Harapan pelanggan dan konsentrasi pelanggan

1.1.4. Pengaruh dari stakeholder lainnya. Ditujukan pada pengaruh dan

kepentingan mereka

1.1.5. Pasar London dan permintaan dari pasar internasional.

1.2. Berkenaan dengan arah dan faktor

1.2.1. Pertumbuhan, merjer dan akuisisi perusahaan. Kecenderungan

pokok dan pengendalian

1.2.2. Outsoucing; kelebihan dan kekurangan

1.2.3. Pendelegasian kewenangan underwriting

2. Memahami Pengertian Manajemen Dalam Bisnis Asuransi

2.1. Peran direksi dan senior executive officer dalam menjalankan bisnis

2.2. Peran kunci dan tanggung jawab manajer, supervisor, dan staf non

manajerial

2.3. Gaya manajemen umum dan pelaksanaannya

2.4. Peran dari perencanaan dan pengawasan anggaran belanja

2.5. Peran dari perencanaan dan jenis rencana yang digunakan

2.6. Proses pembuatan keputusan

2.7. Sistem informasi manajemen; karakteristik utama, metode koleksi data dan

penggunaannya

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 34

2.8. Pengetahuan tentang sistem manajemen; karakteristik utama, fungsi dan

penggunaannya

3. Memahami Aspek Utama Dari Tata Kelola Perusahaan

3.1. Peran dari sekretaris perusahaan, direktur keuangan dan aktuaris

3.2. Maksud dan isi dari memorandum dan artikel dari asosiasi

3.3. Tujuan dan bentuk laporan tahunan dan akun/perkiraan

3.4. Peran dari fungsi audit

3.5. Rapat wajib dan tujuannya

3.6. Isi dari agenda dan notulen rapat, termasuk presentasi dan hasil rapat

3.7. Persyaratan untuk tata kelola perusahaan dan ketentuan pokok dari laporan

kunci tata kelola

3.8. Informasi rahasia ; karakter pokok, kebutuhan untuk keamanan informasi

dan kerahasiaan, prinsip pembuangan dan penyimpanan

4. Memahami Fungsi Umum Lainnya Didalam Perusahaan Asuransi

4.1. Pemasaran

4.1.1. Fungsi pemasaran

4.1.2. Kunci konsep pemasaran; harta benda dan pelayanan, kebutuhan dan

keinginan, segmen pasar, bauran pemasaran

4.1.3. Proses penelitian pasar

4.1.4. Proses pengembangan produk termasuk siklus kehidupan produk

4.1.5. Komunikasi dan promosi; metode pokom dan penggunaannya

4.2. Sumber Daya Manusia

4.2.1. Pengembangan dan lingkup dari fungsi manajemen sumber daya

manusia

4.2.2. Proses rekrutmen dan seleksi

4.2.3. Sistem penilaian dan balas jasa

4.2.4. Pelatihan dan pengembangan; metode pokok dan manfaatnya

4.2.5. Motivasi dan keyakinan; metode perjanjian dengan karyawan

4.2.6. Kepatuhan karyawan terhadap aturan perundang-undangan

5. Memahami Prinsip Dan Praktek Akuntansi Pokok

5.1. Tujuan dan fungsi akuntansi keuangan

5.2. Perbedaan antara manajemen akuntansi dan keuangan

5.3. Penggunaan informasi keuangan dan keperluan informasinya

5.4. Konsep keuangan dasar dan persamaan akuntansi

5.5. Penerimaan dan pembayaran – sistem untuk pencatatan dan pemantauan

5.6. Penyusunan neraca

5.7. Penyusunan akun laba rugi

5.8. Laporan arus kas; penggunaannya, penyusunan dan penyajiannya

5.9. Tujuan dari aturan perundangan pada laporan

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 35

6. Memahami Praktek Utama Laporan Perusahaan Asuransi

6.1. Standar utama akuntansi yang berpengaruh dalam asuransi secara garis besar

6.2. Pentingnya pencadangan secara tepat

6.3. Terjadi namun belum dilaporkan (IBNR) dan perannya dalam pencatatan

perusahaan asuransi – berapa besar kelebihan maupun kekurangan estimasi

IBNR berdampak pada hasil laporan keuangan

7. Memahami Penggunaan Rasio Keuangan Untuk Menganalisa Bisnis

7.1. Penggunaan secara umum dan manfaat rasio keuangan

7.2. Ratio keuangan secara umum

7.2.1. rasio keuntungan

7.2.2. rasio produktifitas

7.2.3. rasio likuiditas

7.2.4. rasio aktivitas (turnover)

7.2.5. gearing rasio

7.3. Rasio asuransi

7.3.1. keamanan termasuk kemampuan membayar utang (solvency)

7.3.2. liquiditas

7.3.3. keuntungan (pengembalian modal, perputaran / gearing, rasio

gabungan, rasio komisi)

7.3.4. rasio klaim

8. Memahami Kekuatan Keuangan Perusahaan Asuransi

8.1. Kekuatan keuangan perusahaan asuransi

8.1.1. rating agencies dan ratingnya

8.1.2. proses rating

8.2. Cadangan perusahaan asuransi

8.2.1. metode pencadangan

8.3. Marjin kemampuan membayar utang

8.3.1. keuntungan minimum yang diwajibkan

8.3.2. alasan untuk solvency margin minimum

8.3.3. instruksi solvency dan otoritas layanan keuangan yang

dipersyaratkan secara umum.

KEPUSTAKAAN :

Bacaan Utama

Study text P92 : Insurance Business And Finance - The Chartered Insurance Institute

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 36

Bacaan Tambahan

1. Perundang-undangan yang ada kaitan dengan bisnis asuransi dan keuangan yang

dikeluarkan oleh pemerintah

2. Jurnal AAMAI

3. Buku/diktat yang diterbitkan oleh lembaga-lembaga pendidikan asuransi di

Indonesia yang berhubungan dengan bisnis dan keuangan asuransi.

Catatan:

Meskipun ujian akan menguji materi sesuai silabus, Kandidat disarankan untuk

membaca sumber-sumber pengetahuan tambahan dan 10% dari nilai ujian dialokasikan

untuk pengetahuan dari sumber-sumber lain dan penggunaan contoh yang relevan.

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 37

104 : ASURANSI KENDARAAN BERMOTOR

DAN TANGGUNGGUGAT

SASARAN

I. ASURANSI KENDARAAN BERMOTOR

Agar kandidat mengetahui dan memahami risiko-risiko dan pertimbangan hukum

yang berkaitan dengan asuransi kendaraan bermotor; luas jaminan asuransi

kendaraan bermotor pribadi, sepeda motor dan kendaraan komersial; aspek utama

bisnis asuransi kendaraan bermotor; pertimbangan utama underwriting; praktek

klaim yang berkaitan dengan asuransi kendaraan bermotor.

II. ASURANSI TANGGUNGGUGAT

Agar kandidat mengetahui dan memahami risiko-risiko yang berkaitan dengan

asuransi tanggunggugat pemberi kerja (employers’ liability), tanggunggugat publik

dan produk (public and product liability), professional indemnity dan directors’

and officers’ liability; luas jaminan polis dan market practices yang berkaitan

dengan seluruh asuransi tersebut di atas; pengelolaan dan evaluasi risiko

tanggunggugat.

PENGETAHUAN DASAR

ASURANSI KENDARAAN BERMOTOR DAN TANGGUNGGUGAT

Diasumsikan bahwa kandidat telah memiliki pengetahuan mengenai prinsip-prinsip

fundamental asuransi yang dicakup dalam IF1 -Insurance, legal and regulatory, dan P05

- Insurance Law, atau ujian-ujian setara serta yang mencakup ketentuan perundangan

yang berlaku di Indonesia yaitu Undang-undang tentang Usaha Perasuransian, Undang-

undang tentang Otoritas Jasa Keuangan berserta peraturan-peraturan pelaksanaannya.

RINGKASAN HASIL BELAJAR

I. ASURANSI KENDARAAN BERMOTOR

1. Mengetahui hakekat dan faktor-faktor utama yang mempengaruhi asuransi

kendaraan bermotor;

2. Memahami luas jaminan yang diberikan untuk kendaraan bermotor pribadi,

sepeda motor dan kendaraan komersial serta risiko-risiko kendaraan lainnya;

3. Memahami praktek pasar asuransi kendaraan bermotor, termasuk

dokumentasi;

4. Memahami persepsi risiko, evaluasi dan underwriting asuransi kendaraan

bermotor;

5. Memahami pertimbangan dan prosedur klaim asuransi kendaraan bermotor;

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 38

II. ASURANSI TANGGUNGGUGAT

1. Memahami hakekat risiko tanggunggugat pemberi kerja.

2. Memahami jaminan dan praktek asuransi tanggunggugat pemberi kerja.

3. Memahami risiko-risiko, jaminan dan praktek asuransi tanggunggugat publik

dan produk.

4. Memahami risiko-risiko, jaminan dan praktek professional indemnity.

5. Memahami risiko-risiko, jaminan dan praktek directors’ and officers’ liability.

6. Memahami pengelolaan dan evaluasi risiko tanggunggugat

7. Memahami pertimbangan-pertimbangan utama asuransi tanggunggugat

SILABUS

I. ASURANSI KENDARAAN BERMOTOR

1. Mengetahui hakekat dan faktor-faktor utama yang mempengaruhi asuransi

kendaraan bermotor

1.1. Risiko kendaraan bermotor

1.1.1. Pelbagai jenis risiko kendaraan bermotor – tanggungjawab pihak

ketiga, kerugian pihak pertama, terrorisme, riot, risiko perang dan

nuklir;

1.1.2. Pelbagai jenis frekuensi dan severitas risiko kendaraan bermotor.

1.2. Legislasi dan faktor-faktor lainnya

1.2.1. Pengaturan pokok dari Road Traffic Acts: ketentuan utama tentang

keselamatan jalan; perizinan mengemudi; kasus hukum yang

berkaitan;

1.2.2. Asuransi kendaraan bermotor yang wajib – Bagian IV Road Traffic

Act dan bagaimana underwriting membantu pengawasan risiko

kendaraan bermotor;

1.2.3. Penggunaan kendaraan bermotor dan pembatasan mengemudi;

1.2.4. Motor Insurance Bureau – the Uninsured and Untraced Drivers

Agreement, akibat dari Domestic Agreement (Article 75) dan

akibatnya atas praktek pasar asuransi;

1.2.5. Pelanggaran asuransi; polis-polis yang batal dan dapat dibatalkan;

1.2.6. Penggunaan yang tidak diasuransikan – implikasi risiko dan

pengawasannya.

2. Memahami luas jaminan asuransi untuk kendaraan bermotor, sepeda motor

dan kendaraan komersial serta risiko-risiko kendaraan lainnya;

2.1. Ganti rugi dan pelbagai jenis jaminan utama

2.1.1. Polis kendaraan bermotor dan struktur-nya;

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 39

2.1.2. Jaminan tanggungjawab hukum terhadap pihak ketiga –

pengecualian dan pembatasan yang berkaitan;

2.1.3. Jaminan untuk kerugian atau kerusakan atas kendaraan bermotor

yang dipertanggungkan - pengecualian dan pembatasan yang

berkaitan;

2.1.4. Jaminan kecelakaan diri, jaminan untuk personal effects dan biaya

pengobatan;

2.1.5. Ketentuan polis dan pengecualian umum;

2.1.6. Jaminan minimum MEE dan perluasan penggunaan di luar negeri;

2.1.7. Klausula hak atas penggantian;

2.1.8. Jaminan kerugian yang tidak dijamin dan biaya-biaya hukum;

2.1.9. Bantuan dalam hal mogok.

2.2. Jaminan untuk sepeda motor dan kendaraan komersial serta risiko-risiko

kendaraan lainnya

2.2.1. Sepeda motor;

2.2.2. Kendaraan umum pengangkut barang;

2.2.3. Kendaraan yang disewakan;

2.2.4. Kendaraan umum pengangkut penumpang;

2.2.5. Jenis-jenis khusus;

2.2.6. Kendaraan perkebunan dan kehutanan;

2.2.7. Motor trade.

3. Memahami praktek pasar asuransi kendaraan bermotor, termasuk

dokumentasi

3.1. Proses bisnis baru – deklarasi proposal, dokumen polis, schedule dan

Statements of Fact; sertifikat asuransi dan cover note;

3.2. Perubahan polis dalam periode polis dan dokumentasi;

3.3. Proses perpanjangan, termasuk dokumentasi dan lewat waktu (lapse);

3.4. Masalah hukum dari pembatalan;

3.5. Masalah hukum dari penerbitan dokumentasi melalui perantara;

4. Memahami persepsi risiko, evaluasi dan underwriting asuransi kendaraan

bermotor

4.1. Rating dan underwriting kendaraan bermotor dan pemakainya

4.1.1. Penggunaan parameter, rate baku, model rating dan metoda pricing;

4.1.2. Pendekatan pengukuran risiko dan opsi underwriting utama;

4.1.3. Evaluasi proposal – pertimbangan hukum, metode validasi dan fair

obtaining notices;

4.1.4. Assessment pengemudi dan pemakai lain;

4.1.5. Assessment kendaraan – pengelompokan, kendaraan modifikasi,

performa tinggi dan harga tinggi;

4.1.6. Aplikasi loadings dan discounts, termasuk no claim discounts;

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 40

4.1.7. Faktor-faktor rating dan underwriting lain yang mempengaruhi rasio

klaim;

4.1.8. Faktor-faktor yang mempengaruhi ratio biaya dan operating ratio;

4.1.9. Aplikasi reasuransi pada kendaraan bermotor.

4.2. Jenis-jenis lain dari kendaraan bermotor dan gugus kendaraan

4.2.1. Perbedaan underwriting sepeda motor, kendaraan komersial dan

risiko kendaraan bermotor lainnya;

4.2.2. Underwriting risiko kendaraan gugus, contingent liability dan

occasional business use;

4.2.3. Pengelolaan risiko gugus dan keuntungannya dalam underwriting

risiko gugus.

4.3. Underwriting dalam periode polis dan perpanjangan polis

4.3.1. Faktor-faktor utama dalam underwriting perubahan dalam periode

polis – kewajiban pengungkapan, fakta material dan perubahan

risiko;

4.3.2. Faktor-faktor utama dalam underwriting perpanjangan polis;

4.3.3. Pentingnya kerjasama fungsi klaim dan underwriting.

5. Memahami pertimbangan dan prosedur klaim asuransi kendaraan bermotor

5.1. Tujuan dan falsafah pengelolaan klaim;

5.2. Validasi dan evaluasi;

5.3. Upaya-upaya pencegahan kecurangan;

5.4. Prinsip-prinsip umum penanganan klaim yang berlaku untuk asuransi

kendaraan bermotor;

5.5. Prosedur khusus penanganan klaim yang berlaku untuk asuransi kendaraan

pribadi, kendaraan komersial dan motor trade.

5.6. Peran kepolisian dalam proses klaim;

5.7. Market agreement dan akibatnya: ACPO Agreements atas pelaporan curang,

MIB Agreements;

5.8. Peran motor engineers, bengkel rekanan dan pihak lainnya dalam perbaikan

dan penggantian kendaraan sendiri dan milik pihak ketiga;

5.9. Prosedur untuk mengukur luka badan, kerusakan akibat kecelakaan,

kebakaran dan pencurian dan kerugian-kerugian pihak ketiga;

5.10. Klasifikasi kerugian dan penggunaan penyelesaian tunggal, sementara dan

terstruktur;

5.11. Resolusi perselisihan – klausula arbitrase dan proses keluhan internal,

Pelayanan Ombudsman Keuangan, Alternative Dispute Resolution.

6. Memahami hakekat risiko tanggunggugat pemberi kerja

6.1. Peraturan-peraturan tempat kerja

6.1.1. Fitur-fitur utama dari Health and Safety at Work Act 1974;

6.1.2. Tugas utama Health and Safety Executive:

A A M A I BUKU PANDUAN SEKTOR ASURANSI KERUGIAN 2012

The Indonesian Insurance Institute (AAMAI) 41

Regulasi, Kode Etik, Pedoman;

Course of Action, Penegakan

6.2. Kewajiban-kewajiban pemberi kerja dan pembebasannya

6.2.1 Kewajiban-kewajiban yang berkaitan dengan lingkungan dan

praktek kerja dari pemberi kerja;

6.2.2. Kepatuhan atas kewajiban hukum, termasuk penilaian risiko.