Защита бизнеса и стратегия предприятия: Экономический...

145

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях. Название: Защита бизнеса и стратегия предприятия Авторы: Вакуленко Руслан Яковлевич, доктор экономических наук Новоселов Евгений Витальевич, кандидат экономических наук www.novoselov-ev.ru Книга посвящена проблемам защиты бизнеса и стратегии развития предприятия, которые исследованы во взаимосвязи их экономических и правовых аспектов. Защита бизнеса рассматривается как элемент стратегии предприятия, в работе приведены различные методы и способы защиты, используемые в практике управления предприятием. Издание адресовано руководителям предприятий и организаций, ведущим менеджерам, экономистам, юристам предприятий, консультантам, преподавателям ВУЗов, слушателям МВА, студентам экономических и юридических факультетов, обучающимся по специальностям «Менеджмент», «Антикризисное управление», «Маркетинг», «Юриспруденция», и другим читателям, интересующимся тематикой книги.

-

Upload

mininuniver -

Category

Documents

-

view

2 -

download

0

Transcript of Защита бизнеса и стратегия предприятия: Экономический...

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

Название:

Защита бизнеса и стратегия предприятия

Авторы:

Вакуленко Руслан Яковлевич, доктор экономических наук

Новоселов Евгений Витальевич, кандидат экономических наук

www.novoselov-ev.ru

Книга посвящена проблемам защиты бизнеса и стратегии развития предприятия,

которые исследованы во взаимосвязи их экономических и правовых аспектов. Защита

бизнеса рассматривается как элемент стратегии предприятия, в работе приведены

различные методы и способы защиты, используемые в практике управления

предприятием.

Издание адресовано руководителям предприятий и организаций, ведущим

менеджерам, экономистам, юристам предприятий, консультантам, преподавателям ВУЗов,

слушателям МВА, студентам экономических и юридических факультетов, обучающимся

по специальностям «Менеджмент», «Антикризисное управление», «Маркетинг»,

«Юриспруденция», и другим читателям, интересующимся тематикой книги.

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

2

Содержание Стр.

Введение

Глава 1. Предприятия в экономической системе

1.1. Основные концепции предприятия

1.2. Устойчивость предприятия как сложной системы

1.3. Экономические законы и их воздействие на предприятие

Глава 2. Стратегия для развития и повышения устойчивости

предприятия

2.1. Необходимость стратегического управления для развития предприятия

2.2. Основные задачи стратегического управления

Глава 3. Реструктуризация – инструмент изменения предприятия

3.1. Понятие, формы, методы реструктуризации

3.2. Основные способы реструктуризации

3.3. Оценка эффективности реструктуризации

Глава 4. Корпоративные поглощения

4.1. Основные теории корпоративных поглощений

4.2. Методы защиты от враждебных поглощений в США

4.3. Основы стратегии враждебных поглощений и перехвата контроля над

бизнесом в России

Глава 5. Защита бизнеса: сохранение бизнеса и контроля над ним

5.1. Определение термина «защита бизнеса» и его содержание

5.2. Экономико-правовые риски в деятельности предприятия

5.3. Оценка эффективности системы защиты бизнеса

Глава 6. Системная аналитическая деятельность по защите бизнеса

6.1. Системный анализ деятельности предприятия для диагностики угроз

6.2. Анализ текущего финансово-экономического и правового состояния

предприятия

6.3. Система индикативного предупреждения о наличии угроз для

предприятия

Глава 7. Экономико-правовые мероприятия по защите бизнеса

7.1. Стратегические (превентивные) экономико-правовые мероприятия по

защите бизнеса в России

7.2. Тактические мероприятия по защите бизнеса в современных российских

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

3

условиях

Заключение. Философия организации и защита бизнеса

Приложения

Приложение 1. Практический пример анализа рисков предприятия

Приложение 2. Практический пример реструктуризации предприятия с

элементами защиты бизнеса

Литература

Введение

Основной целью настоящей работы является попытка системно и комплексно (как

с экономической, так и с правовой точек зрения) рассмотреть проблему «защиты

бизнеса», под которой подразумевается:

1. сохранение легальными (законными) и экономически обоснованными методами

существующего положения бизнеса и (или) уровня контроля над бизнесом;

2. если сохранить существующее положение бизнеса и (или) уровень контроля над

бизнесом невозможно, то увеличение легальными методами компенсаций за потерю

существующего положения и (или) снижение уровня контроля.

Отличием работы от большинства других на близкую тематику, посвященных

отдельным вопросам безопасности бизнеса, является рассмотрение вопросов защиты

бизнеса в тесной взаимосвязи их экономической и правовой сторон, попытка увязать их в

единую систему. Обеспечение физической безопасности бизнеса, персонала, имущества в

работе не рассматриваются.

Рассмотрение вопросов защиты бизнеса предваряется описанием современного

предприятия как сложной системы, роли стратегии в развитии предприятия,

реструктуризации как способа его изменения.

Содержание работы носит в основном описательный, качественный характер. В

первую очередь это связано со слабой разработанностью специальных количественных

методов, применимых к тематике работы. Кроме того, по отдельным разделам (анализ

рисков, анализ деятельности предприятия) имеется значительный объем литературы, что

позволяет не рассматривать подробно количественные методы расчета различных

показателей.

В работе классифицированы различные риски в деятельности предприятия, из

которых и возникает необходимость построения системы «защиты бизнеса», рассмотрены

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

4

понятие «защиты бизнеса», оценка эффективности системы «защиты бизнеса» как

подсистема оценки эффективности бизнеса в целом.

Приведены основные теории, объясняющие мотивы корпоративных поглощений, в

том числе враждебных, являющихся ярким примером необходимости системы «защиты

бизнеса» и механизмов ее действия. В этом контексте рассмотрены основные методы

защиты от враждебных поглощений, используемые в США – мировом лидере по

корпоративным поглощениям, а так же кратко описаны стратегии враждебных

поглощений, применяемые в России.

Значительное внимание в работе уделено системной аналитической деятельности,

направленной на своевременное выявление угроз бизнесу и их прогнозирование. В основе

такой деятельности лежит взаимосвязь системного анализа деятельности предприятия для

диагностики угроз, анализа текущего экономического и правового состояния и

прогностической системы для выявления угроз.

Применительно к российской практике системно описаны стратегические

(превентивные) и тактические экономико-правовые мероприятия по защите бизнеса.

В приложении приведены основанные на работах авторов практические примеры

анализа рисков предприятия и реструктуризации предприятия с элементами защиты

бизнеса.

Глава 1. Предприятия в экономической системе

1.1. Основные концепции предприятия

В экономической теории сложилось несколько основных концепций предприятия,

описывающих его возникновение, деятельность и ликвидацию. В каждой из них

предприятие рассматривается под определенным углом зрения, с акцентом на те или

иные особенности изучаемого объекта. Можно выделить четыре основных направления

исследований, связанных с теоретическим описанием функционирования предприятия:

- неоклассическая теория фирмы;

- институциональная теория фирмы;

- эволюционная теория фирмы;

- предпринимательская теория фирмы.

В неоклассической теории фирма рассматривается как целостный объект,

осуществляющий преобразование исходных ресурсов в продукцию и привлечение этих

ресурсов в производство. “Поведение” предприятия - выбор объемов и структуры

привлекаемых ресурсов и (тем самым) производимой продукции. Цель деятельности

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

5

предприятия - максимизация прибыли, т.е. выпуск такого количества продукции, при

котором предельные издержки равны рыночной цене. Положения, характеризующие

неоклассическую теорию фирмы, могут быть сведены к двум основным:

1. Критерий принятия всех решений на уровне фирмы является единственным;

2. Возможности получения и переработки поступающей из внешней среды

информации неограничены.

В институциональной концепции фирма рассматривается как организация,

создаваемая людьми для более эффективного использования их возможностей.

“Поведение” предприятия характеризуется особенностями заключения и исполнения

контрактов с внешними организациями и работниками. В центре внимания теории

находится объяснение существования многообразных форм деловых предприятий,

пределов их роста, возможных вариантов решения проблем мотивации работников,

организации, контроля, планирования и другие.

Эволюционная теория рассматривает фирму как один из объектов в среде

подобных объектов, которую можно уподобить биологической популяции. Поведение

предприятия в первую очередь определяется взаимоотношениями между членами этой

популяции, во вторую - некоторыми внутренними характеристиками объекта, к числу

которых в данной теории относят в первую очередь устоявшиеся правила принятия

решений в ответ на те или иные внутренние или внешние воздействия. Эволюционная

модель признает, что у предприятий нет единого критерия оптимальности принимаемых

решений.

Предпринимательская модель фирмы опирается на представление о предприятии

как о сфере приложения предпринимательской инициативы и имеющихся у

предпринимателя или доступных для привлечения ресурсов. Во главу угла в данной

концепции ставятся взаимоотношения между предпринимателем и его бизнесом.

“Поведение” предприятия в данной модели - результат действия и взаимодействия, в

первую очередь, между предпринимателями на предприятии, его работниками и

собственниками.

Определенный вклад в разработку модели фирмы применительно к российским

предприятиям переходного периода внесен “теорией выживания”. Согласно этой теории,

предприятие в переходный период не в силах приспособиться к постоянным изменениям

внешней среды, прежде всего - к колебаниям в номенклатуре и объемах производства, а

также финансовом состоянии поставщиков и потребителей. В этих условиях

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

6

руководители предприятия принимают решения, основываясь только на краткосрочной

личной выгоде.

Российскими учеными для построения обобщенной теории предприятия

предложена концепция предприятия как системного интегратора - целостного

экономического субъекта, объединяющего в пространстве и во времени разнообразные

социально-экономические процессы и извлекающего эффект путем использования

системных мультипликативных эффектов. Ключевым моментом здесь является

интеграция во времени, т.е. обеспечение существования, безопасности и стабильного

развития самого предприятия.

В интеграционной теории предприятие рассматривается как относительно

устойчивая, целостная и отделенная от окружающей среды самостоятельная социально-

экономическая система, интегрирующая во времени и пространстве процессы

производства, реализации продукции и воспроизводства ресурсов. Связующим звеном

между этими процессами и “лицом” предприятия служит его потенциал - совокупность

ресурсов и возможностей, определяющих ожидаемые характеристики ее развития при тех

или иных реальных сценариях изменения окружающей среды. Основной объект принятия

решений - распределение ресурсов и усилий предприятия между наращиванием

потенциала и его использованием, между воспроизводством и производством, между

настоящим и будущим.

Цель процесса совершенствования предприятия и его деятельности состоит в

создании ситуации, когда взаимоотношения между предприятием и связанными с ним

социально-экономическими и институциональными субъектами, включая само

предприятие, отвечают взаимным ожиданиям. Соподчинение и приоритетность

различных требований к предприятию в условиях его самостоятельности определяются, с

одной стороны, непосредственным воздействием окружающей среды, с другой -

собственными целями предприятия.

1.2. Устойчивость предприятия как сложной системы

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

7

С позиции системного подхода предприятие как объект управления в современной экономике

следует рассматривать как сложную открытую экономическую систему.

Принципиальной особенностью систем организации производства и управления

экономикой на разных уровнях является то, что неотъемлемой их частью является

человек. Это приводит к проявлению у системы особых свойств, принципиально

отличающих ее поведение от функционирования технических систем.

Сложные экономические систем обладают рядом свойств, которые необходимо

учитывать в стратегическом управлении:

Сложные системы: контринтуитивны; нечувствительны к изменениям многих

параметров системы; отличаются большой сопротивляемостью к административным

новшествам; содержат точки влияния часто в неожиданных местах, которые являются

источником сил, позволяющих изменить баланс в системе; противодействуют и

компенсируют прикладываемые извне усилия путем снижения темпа соответствующего

действия, генерируемого внутри системы (корректирующая программа сильно

амортизируется, так как значительные усилия ее расходуются на возмещение потери

внутреннего действия); их отдаленная (долгосрочная) реакция на какое-либо

административное нововведение часто оказывается прямо противоположной немедленной

(краткосрочной) реакции на это нововведение; имеют тенденцию к ухудшению состояния.

Рассмотрим каждую из этих особенностей более подробно.

Контринтуитивность сложных систем проявляется, прежде всего, в том, что в них не

всегда наблюдаются прямые причинно-следственные связи.

Из совокупности повседневного личного опыта каждый знает, что причина и

следствие тесно связаны во времени и пространстве. В случае простых систем ошибки или

трудности обнаруживаются сразу же. За причиной недвусмысленно ясно и немедленно

следует результат. Но в случае сложных систем все эти представления оборачиваются

заблуждениями, ложными выводами. Оказывается, что причина и следствие тесно не

связаны ни во времени, ни в пространстве. Причины какого-либо наблюдаемого симптома

могут в действительности лежать в очень отделенном секторе социальной системы. Кроме

того, симптомы могут проявиться гораздо позже вызвавших их первоначальных причин.

Сложные системы непредсказуемы в своем поведении в отличие от простых систем,

на которых основан наш опыт. Сложная система может выглядеть точно такой же, как

простая, будучи в действительности совершенно другой. Сложная система зачастую

обнаруживает кажущуюся истинной причину, которая близка во времени и в пространстве

к наблюдаемым симптомам. Но, как правило, в этой цепи взаимоотношения связаны не

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

8

как причина и следствие. Вместо причины и следствия мы имеем совпадающие симптомы,

обусловленные динамикой структуры системы. Почти все переменные в сложной системе

тесно взаимосвязаны, но знание времени корреляции мало что дает для того, чтобы

отличить причину от следствия. Применение трудоемкого статистического и

коррелятивного анализов в этом случае подобно тщетной погоне за неуловимым.

В такой ситуации, когда случайные симптомы принимаются за причины, человек

направляет свои усилия на устранение симптомов, но при этом истинные причины остаются

незатронутыми. Такое действие либо неэффективно, либо приводит к ухудшению ситуации.

Мы можем с большой уверенностью' сказать, что подход к решению проблем сложных

экономических систем, основанный на нашей интуиции, в большинстве случаев приведет к

ошибкам. В этом кроется одна из главных причин краха многих предприятий.

Нечувствительность к изменениям параметров проявляется в том, что сложные

системы нечувствительны к изменению многих параметров. Наблюдения за

экономическими системами подсказывают, что это соответствует истине особенно, когда

это касается вопроса жизненного цикла предприятий, относящихся к совершенно

различным отраслям промышленности, проблем экономического развития.

Высока сопротивляемость экономической системы к административным

нововведениям и большинству административных мероприятий. Даже в том случае, когда в

системе производится значительное изменение, ее поведение часто остается без изменения.

Причина заключается в природе сложных систем, противоречащей интуиции, и

нечувствительности их к изменению параметров.

Сложные системы отличаются высокой чувствительностью к изменению лишь

небольшого числа определенных параметров и к некоторым изменениям структуры

системы. Подобная противоречивость в отношении к рассмотренному выше положению о

нечувствительности системы к параметрам действительно имеет место.

Любая система содержит несколько точек, к изменению которых ее поведение

чувствительно. Изменение административного воздействия в одной из таких точек

оказывает давление на всю систему, и ее поведение изменяется во всех направлениях.

Эти параметры и структурные изменения, к которым система чувствительна, обычно

не самоочевидны. Необходимо провести тщательный анализ динамики системы, чтобы

обнаружить эти параметры.

Какое-либо изменение в сложной системе обычно вызывает краткосрочные реакции,

направление которых противоположно долгосрочному эффекту. Последовательность по

принципу «хуже, потом лучше» причинит особенно много хлопот руководству,

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

9

решающему проблемы оздоровления предприятия. Конфликт между краткосрочным и

долгосрочным, между первоначальным результатом и окончательным обнаруживается

неоднократно. Сложная система может работать по одному из многих различных вариан-

тов. Некоторые способы действия системы желательны, другие – нет. Некоторые способы

устойчиво самообеспечивающие, другие приводят к прекращению существования

системы как таковой.

Правильно поставленное изучение сложной системы с целью ее улучшения должно

начинаться с ясного осознания, как и почему возникли трудности в данной системе. Если

это условие выполняется, то мы обнаружим причины наблюдаемых симптомов.

Сложные системы имеют тенденцию к ухудшению качества. Например,

определенные меры могут улучшить положение дел на год или на два, при этом просто

перемещается в будущее этап, на котором проявятся изменения, ухудшающие параметры

системы. Дело обстоит так, что мы сначала видим положительные результаты

предпринятой меры, а когда положение дел ухудшается, мы удваиваем первоначальные

усилия. Усиление воздействия опять приводит к краткосрочному улучшению, еще более

усугубляя и ухудшая отдаленные последствия. И вновь мы видим, насколько

изобретательна сложная система в своем свойстве вводить нас в заблуждение.

Экономические системы имеют следующие особенности: изменчивость отдельных

параметров системы и стохастичностъ ее поведения; уникальность и непредсказуемость

поведения системы в конкретных условиях и наличие у нее предельных возможностей,

определяемых имеющимися ресурсами; способность изменять свою структуру, сохраняя

целостность, и формировать варианты поведения; способность противостоять

энтропийным (разрушающим систему) тенденциям, обусловленная тем, что в системах с

активными элементами, стимулирующими обмен материальными, энергетическими и

информационными продуктами со средой, не выполняется закономерность возрастания

энтропии, а также наблюдается самоорганизация, развитие; способность адаптироваться к

изменяющимся условиям; способность и стремление к ценообразованию: в отличие от

закрытых (технических) систем, которым цели задаются извне, в системах с активными

элементами цели формируются внутри системы; неоднозначность использования понятий

«система» и «подсистема», «цель» и «средство» и т.п. ограниченность формализованного

описания. Эти особенности и берутся за основу при разработке моделей и методик

системного анализа из-за того, экономическая система – это система большого порядка,

описываемая большим числом нелинейных уравнений уровня ее состояний, она

многозвенна и содержит более трех цепей как положительной, так и отрицательной

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

10

обратной связи. Перечисленные выше свойства и особенности экономических систем

берутся за основу при проведении системного анализа.

С позиции системного подхода эффективное стратегическое управления

экономическими системами можно обеспечить, если такие системы будут отвечать

определенным принципам и свойствам.

В число основных принципов для экономических систем можно включить:

оптимальные соотношения состояния целостности и обособленности; обеспечение

единства организационного и функционального; обеспечение рыночной устойчивости за

счет усиления синергического эффекта; достижение оптимальной иерархичности за счет

декомпозиции исходной системы на ряд уровней с установлением отношения

подчиненности нижестоящих уровней вышестоящим; достижение экономической

целесообразности функционирования экономической системы.

Обеспечение устойчивости предприятия является краеугольным камнем в теории

стратегического управления экономическими системами. Основа устойчивости систем - в

наличии у них активных элементов, стимулирующих обмен материальными,

энергетическими и информационными ресурсами с внешней средой. В результате часто

возникает ситуация не разрушения системы, а усиления ее самоорганизации и развития. Это

тот случай, когда факторы внешней среды, благодаря строго обоснованной стратегии,

используются активными элементами экономической системы в лице руководства

предприятия для эффективного его функционирования.

В современной литературе устойчивость предприятия чаще рассматривается только с

позиции его финансового положения, платежеспособности, уровня вероятности банкротства, как

способность хозяйствующих субъектов не отклоняться от траектории своего развития по темпам

роста прогнозируемых показателей при воздействии на них внешних и внутренних факторов.

Практически устойчивость предприятия сводится лишь к экономической устойчивости,

что на наш взгляд не вполне правильно.

Устойчивость предприятия является емким и многогранным социально-

экономическим понятием, которое как общественно значимое явление возникает вместе с

определенным уровнем развития рыночных отношений. Это значит, что принцип

устойчивости предприятия необходимо рассматривать более широко, как обеспечение

рыночной устойчивости, объединяющий экономическую, производственную, ресурсную и

правовую устойчивости. Предлагаемое расширение толкования устойчивости тесным

образом увязывается с законом синергии экономических систем, лежащего в основе

теоретического изучения потенциала предприятия.

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

11

Рассмотренные выше принципы действуют комплексно, в совокупности, поэтому

прогнозируемые изменения на предприятии постоянно должны быть адаптированными с учетом

их экономической целесообразности. С позиции системного подхода и в соответствии с

принципом целостности предприятие как экономическую систему следует рассматривать

как единое целое и как совокупность подсистем или элементов. Все подсистемы

предприятия взаимосвязаны и взаимозависимы на основе каналов прямой и обратной

связи. Это значит, что при всяких изменениях в управляемой подсистеме, например, при

изменении состава и количества оборудования должны адаптивно изменяться

численность персонала, практические решения в технологии и организации производства

экономические методы воздействия на персонал и управляющая подсистема.

К числу важнейших, влияющих на характер формирования стратегии, на

особенности стратегического управления предприятием, относятся группы факторов:

местоположение на рынке, стадия жизненного цикла продукции, экономические ресурсы,

форма собственности, принадлежность к отрасли, размеры предприятия, инфляция,

ценообразование, налоговая система, рыночные структуры, экономические законы, виды

и фазы экономических циклов, факторы производства.

Для объяснения механизмов функционирования и развития сложных систем вводится

понятие состояние системы. Суть этого понятия – каждый элемент системы можно

охарактеризовать вектором интегральных коэффициентов. Для каждого элемента системы

можно говорить о трех зонах, в которых тенденции изменения интегральных коэффициентов

в первом приближении однотипны. Первая зона – в которой при изменении внешнего

воздействия интегральный коэффициент меняется незначительно (не изменяется или

колеблется около среднего значения). Система адаптируется к внешним воздействиям.

Вторая зона – критическая, сохранение интегрального коэффициента можно обеспечить

только после коррекции структуры этого элемента. Для экономических систем – это зона

кризиса. Структура может выжить, если вовремя будут проведены преобразования. Эти

простые положения в дореформенный период мало использовались в практической работе. В

условиях развития рыночных отношений многие промышленные предприятия не выживают,

потому что они не предпринимают тот минимум возможных коррекций, которые в первом

приближении позволят им стабилизировать положение. Третья зона – разрушение,

радикальное изменение структуры, замена ее на новую. Для каждого элемента системы эти

зоны отличаются друг от друга.

Следовательно, можно отметить, что диапазон внешних воздействий, в рамках

которых может существовать любая система, ограничен. При последующем увеличении

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

12

внешних воздействий система изменяет свой интегральный коэффициент не непрерывно,

а скачком, дискретно. Процедуры прогнозирования должны предусматривать предельные

условия существования систем, предугадывать требуемые изменения при переходе

систем из одного состояния в другое.

1.3. Экономические законы и их воздействие на предприятие

Любое предприятие испытывает на себе действие определенных экономических

законов, которые влияют на выбор стратегии развития предприятия. Исследование

экономических законов позволило разработать примеры стратегий предприятия как реакцию

на их действия (Таблица 1).

Таблица 1. Характеристика стратегий на действия основных экономических законов в

рыночных условиях

Законы Содержание закона Стратегия действий

Основной экономический закон

производства прибавочной

стоимости с прибыли.

Закон был

сформулирован К.

Марксом. Он определяет

цель развития бизнеса и

средства для его

достижения.

В рыночных условиях

предприятия с частной

формой собственности,

чтобы существовать и

развиваться, должны

приносить прибыль. В

противном случае это

может привести к

банкротству

предпринимательской

деятельности. Стратегия

здесь такова: прежде чем

открывать любое дело

необходимо просчитать

эффективность

вложений капитала.

Закон спроса и предложения.

Этот закон как закон Сэя

– французского

экономиста начала XIX

века был сформулирован

Знание закона позволяет

правильно оценить

состояние конкуренции

на рынке и выбрать

t

П

Q

E

D

S

Рe

Р Р

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

13

где D, S – кривые спроса (D) и

предложения (S);

Е – равновесие конкурентного

рынка;

Р – цены товаров;

Q – объем товаров.

как полный спрос равен

всему предложению.

Этот закон был уточнен

швейцарским

экономистом М.Э.Л.

Вальрасом, получивший

название закон Вальраса.

В условиях общего

равновесия денежная

стоимость всех товаров

на стороне предложения

равна общей стоимости

всех товаров со стороны

спроса

iiii DPSP ∑∑ =

где Рi – цены i-ых

товаров;

Si – количество i-ых

товаров со стороны

предложения;

Di – количество i-ых

товаров со стороны

спроса;

обоснованную ценовую

стратегию для

завоевания рынка.

Закон 20/80

.

Сформулирован в 1926

году офицером ВВС

США, как кривая опыта,

свидетельствующая о

том, что при удвоении

объекта производства

затраты на любую

операцию в

производственном

процессе могут быть

На основе кривой опыта

и жизненного цикла

продукта разработана

стратегическая

портфельная матрица

Бостонской

консалтинговой группы

(БКГ) "доля рынка – рост

рынка". Используется

для выработки стратегии

Себестоимость единицы

продукции 10%

20%

30%снижения себестоимости

70%

80%

90%

Q 1 2 3 4

80%

60%

40%

100%

20%

Кумулятивный выпуск, млн

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

14

снижены на 20%. сокращения издержек

предприятия с учетом

доли рынка – рост

рынка.

Закон возрастания

относительных издержек

Характеризует

взаимосвязь между

увеличением

производства одного

продукта (В) за счет

уменьшения

производства другого

(А).

Применяется в

ситуациях, когда

производственные

возможности общества

близки к предельным,

ресурсы ограничены, а

доходность сокращается

Используется для

выработки стратегий

роста выручки в

условиях переходного

периода и на стадии

спада производства,

когда ресурсы

ограничены, а

доходность сокращается.

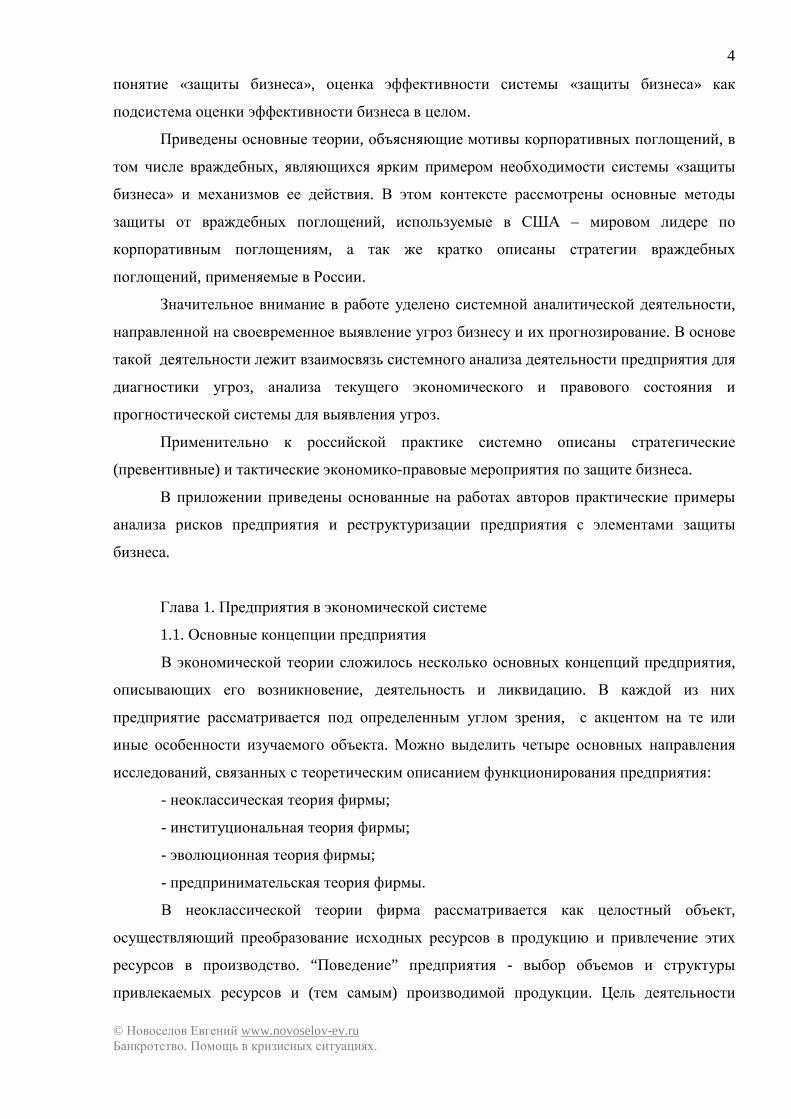

Закон Парето

Кол-во людей с доходом ≥ ОХ

Сформулирован

итальянским

экономистом

В. Парето.

Выражает соотношение

между величиной дохода

и количеством

получающих его лиц в

виде кривой

нормального

распределения доходов:

где N – численность

Используется для

выработки региональной

стратегии по заработной

плате.

А1 А2

В2

В1

в

d

q

N

a O X

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

15

Доход больше или равен ОХ

людей с доходом,

равным или выше ОХ;

А,m – параметры

уравнения;

Х – размер дохода

Закон тенденции падения

средней нормы прибыли

Сформулирован К.

Марксом.

Утверждает, что рост

производительной силы

труда (ПТ), способствуя

повышению

органического строения

капитала, приводит к

падению нормы прибыли

(НП)

Используется для

выработки стратегии

интенсификации

производства.

Закон убывающей предельной

производительности (убывающей

отдачи)

Сформулирован Дж.

Андерсеном и Дж. Б.

Кларком.

Выражает зависимость

объема производства

(ОП) от изменения

одного переменного

ресурса (ПР) при

фиксированности

остальных.

С ростом использования

какого-либо

производственного

фактора (при

неизменности

остальных) рано или

поздно достигается такая

Используется для

стратегий, направленных

на оптимизацию

прогнозов.

НП

ПТ

ПР

ОП0

ПР0

ОП

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

16

точка, в которой

дополнительное

применение

производственного

фактора приведет к

снижению в начале

относительного, а затем

и абсолютного объема

выпуска продукции

Закон убывающей

предельной полезности

Закон сформулирован

немецким экономистом

Г. Госсеном в 1854г.

Выражается в том, что

по мере приобретения

потребителем

дополнительных единиц

определенного продукта

его полезность для

потребителя будет

постепенно

уменьшаться.

Закон выражает

обратную зависимость

между предельной

полезностью (MU) и

объемом потребляемых

экономических благ (Q).

Предполагается, что

вкусы потребителей

постоянны, а функция

потребления непрерывна

Используется для

стратегии продвижения

товаров на рынок с

учетом степени

насыщения его товарами.

Закон убывающей

производительности труда

Закон сформулирован

Дж. Б. Кларком и П.

Самуэльсоном.

Используется при

оптимизации прогнозов

и выработки

MU

Q

ПТ0

ПТ

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

17

В основе закона лежат

принципы падающей

эффективности

последовательных затрат

труда, капитала и

убывающего плодородия

почвы.

Закон убывающей

производительности

труда (ПТ) утверждает,

что если к постоянной по

своей величине рабочей

силе (РС) прибавлять

дополнительное число

рабочих, то каждый

последующий рабочий

будет производить

убывающее число

продуктов.

Иначе говоря,

существуют предельные

затраты труда (РС0), по

достижении которых

предприниматель

вынужден прекращать

дополнительную

покупку рабочей силы

инновационных

стратегий с учетом

результатов научно-

технического прогресса.

Закон убывающей

производительности капитала

(доходности)

Закон сформулирован

Дж. Б. Кларком и П.

Самуэльсоном.

Выражает снижение

производительности

капитала в результате

того, что возрастающее

Используется для

выработки стратегий

диверсификации

производства.

К

Р0

К0

Р

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

18

количество капитала

используется

постоянным числом

рабочих.

Расширение

использования капитала

(К) при неизменных

затратах других

факторов производства

(труд, земля,

информация) приводит к

увеличению физического

объема предельного

продукта до

определенного размера

(Р0), затем

производительность

начинает убывать таким

образом, что

концентрация капитала с

высокой доходностью со

временем приведет к

снижению нормы

прибыли и

рентабельности капитала

(Р)

Закон возрастающих вмененных

издержек (предельных издержек)

По мере увеличения

производства продукта

(Q) вмененные издержки

ВИ (предельные

издержки) производства

каждой новой единицы

продукции возрастают

Используется как

критерий при разработке

стратегии расширения

объемов производства. Q

ВИ

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

19

Цикл длинной волны

где Q – объем производства;

t – время (годы).

Сформулирован в 30-х

годах российским

ученым Н.Д.

Кондратьевым. Суть его

в том, что мировая

экономика развивается

циклично, каждый цикл

состоит из четырех

периодов: роста (p),

процветания (n), спада

(c) и депрессии (g).

Опираясь на тенденции

мировой экономики в

условиях все большей

глобализации можно

предусмотреть стратегии

снижения

отрицательного

воздействия и избежать

катастрофы в экономике.

Высказывание Эйнштейна о том, что "природа не любит разнообразия, основные ее

законы можно перечислить по пальцам" свидетельствует о том, что на практике для

выработки стратегии предприятия достаточно использовать не более десятка объективных

законов и закономерностей.

p

n

n

g

g

Q

t

с

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

20

Глава 2. Стратегия для развития и повышения устойчивости предприятия

2.1. Необходимость стратегического управления для развития предприятия

В своем развитии теоретические основы управления постоянно изменялись и

дополнялись. В число важнейших теорий управления можно включить школу научного

менеджмента, административную школу, школу человеческих отношений и поведенческих

наук, теорию количественного подхода к управлению, теорию системного и ситуационного

подхода, процессный подход к управлению. Управление выделилось в самостоятельную науку

в конце XIX – начале XX века, когда появились первые работы, в которых была сделана

попытка научного обобщения накопленного опыта по формированию основ научного

управления как ответ на потребности развития крупных промышленных предприятий.

Понимание менеджмента как искусства управления базируется на том, что

предприятие – это сложная экономическая система, на функционирование которой

действуют многочисленные и разнообразные факторы внутренней и внешней среды.

Переходный период к рыночной экономике России, отказ от централизованной

системы управления экономикой со стороны государства перенесли центр тяжести

стратегического управления непосредственно на предприятия и организации. Проведение

перестройки экономики России на основании шоковой терапии, приватизация

государственной собственности, либерализация цен, отмена государственной монополии

внешней торговли, резкое снижение госзаказа и недостаточно обоснованная конверсия

ВПК вызвали рост безработицы и инфляции. Это привело к снижению совокупного

спроса и инвестиций, сокращению объема производства ВВП, огромной внешней

задолженности России, разрыву традиционных хозяйственных связей, прекращению

реальной поддержки предприятий со стороны государства (госзаказ, ресурсы, покупка

продукции). В результате таких реформ усилились внешние факторы, препятствующие

развитию крупных и средних предприятий в сфере материального производства.

С другой стороны, в рыночной экономике существенно изменились внутренние

факторы функционирования предприятий. Это возросшая потребность в эффективном

менеджменте на всех уровнях управления, особенно в высшем руководстве, и

необходимость создания гибкой системы управления предприятием; реструктуризация

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

21

производства на основе внедрения современных инновационных технологий, запуска

новых продуктов, имеющих рыночный спрос ("звезды"); переход к рыночному

ценообразованию на основе баланса спроса и предложения, постоянного снижения затрат

на производство, а не назначения цены путем "калькулирования фактических затрат";

экономия внутренних ресурсов производства, выпуск продукции с минимальными

значениями энергоемкости, материалоемкости, трудоемкости; эффективное

использование персонала предприятия на основе научной мотивации и эффективной

оплаты, стимулирования персонала, перестройка организации работы с персоналом на

основе целевого управления, НОТ и др.; введение современного маркетинга предприятия

на основе исследования рынка товаров и услуг, изучения поведения потребителей,

разработки маркетинговых коммуникаций и управления маркетингом.

Разработка и реализация стратегии развития предприятием стала объективной

необходимостью, а стратегическое управление важнейшим условием его эффективного

функционирования.

На современном этапе развития рыночной экономики России возникло реальное

противоречие между объективной необходимостью стратегического управления

предприятием и его практической реализацией. Возникшую проблему можно

сформулировать таким образом: «Как в рыночных условиях обеспечить эффективное

перспективное управление предприятием в условиях ограниченного регулирования со

стороны государства и рыночной конкуренции, опираясь преимущественно на

использование собственных ресурсов, внутренних резервов и накопленного

интеллектуального потенциала?» Объективная необходимость стратегического

управления промышленными предприятиями как фактора подъема экономики страны

определила особую актуальность проблемы.

Развитие основных теоретических положений управления фирмами западных школ

привело к тому, что в 70-80-е годы XX века сформировалась новая система взглядов на

управление фирмами, которая коренным образом отличается от старой. Однако новый

подход к управлению использует и уточняет фундаментальные положения старой

системы взглядов. Сопоставление разных систем взглядов приведено в таблице 2.

Таблица 2. Системы взглядов на управление предприятием

Старая

система взглядов

Новая

система взглядов Показатели

Ф. Тейлор, А. Файоль, Э.

Мэйо, А. Маслоу

А. Томпсон, А. Стрикленд,

И. Ансофф, П. Друкер и др.

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

22

1. Предприятие

как система

Закрытая система, цели,

задачи, условия деятельности,

которой достаточно

стабильны.

Открытая система, рассматриваемая в

единстве факторов внешней и

внутренней среды.

2. Цель Рост масштабов производства

продукции и услуг как

главный фактор успеха и

конкурентоспособности.

Ориентация не на объем выпуска, а на

качество продукции и услуг, на

удовлетворение потребностей.

3. Задача Рациональная организация

производства эффективное

использование всех видов

ресурсов и повышение

производительности труда как

главная задача менеджмента.

Ситуационный подход к управлению,

признание важности быстроты и

адекватности реакции,

обеспечивающих адаптацию к

условиям существования фирмы, при

которых рационализация производства

становится задачей второго порядка.

4. Источник

дохода

Производственные рабочие и

их производительность труда.

Люди, обладающие знаниями, и

условия для их реализации.

5. Система

управления

Построена на контроле всех

видов деятельности,

функциональном разделении

труда, нормах, стандартах и

правилах выполнения работ.

Построена на стратегическом

мышлении и выработке стратегии,

ориентированной на повышение роли

организационной культуры и

нововведений, мотивации работников

и стиле руководства.

Новая система взглядов зарубежных ученых на управление фирмами предложила

наиболее общие подходы к процессу стратегического управления, формированию видения

и миссии, целей и задач, разработке и осуществлению стратегий.

Концептуальные положения о пяти задачах, о роли специалистов, о классификации

стратегий, о факторах, формирующих стратегию, о методах анализа общей ситуации и

конкуренции в ней; состоянии компании; о цепочке ценностей, движущих силах и пяти

общих стратегиях, о стратегиях по защите бизнеса и сохранении конкурентоспособности,

о маркетинговых стратегиях, о шагах по реализации стратегии являются классическими

примерами, которые можно адаптировать к российской действительности.

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

23

Объективная необходимость стратегического управления предприятием обусловлена

возможностью выработать стратегию развития, позволяющую обеспечить длительную

жизнеспособность предприятия в изменяющихся рыночных условиях.

В современной литературе стратегический менеджмент рассматривается в

прикладном аспекте, как деятельность, связанная с постановкой целей и задач

организации и поддержании взаимоотношения между организацией и окружением,

которые позволяют ей добиться своих целей исходя из внутренних возможностей. Таким

образом, стратегическое управление рассматривается как процесс, определяющий

последовательность действий предприятия по разработке и реализации стратегии,

включая постановку цели, выработку стратегии, определение необходимых ресурсов и

поддержание взаимоотношений с внешней средой.

Необходимость разработки стратегии предприятия в XXI веке определяется рядом

объективных предпосылок: "перепроизводство" − насыщение рынка предложениями

товаров и услуг; "требовательность" − повышение уровня требований потребителей к

качеству товаров вследствие роста доходов и свободы выбора; "инновационность" −

значительно улучшившиеся технические, методические и организационные возможности

производства товаров; "динамичность" − ориентация на сокращение сроков внедрения

образцов товаров и услуг в связи с сокращением их жизненного цикла; "диверсификация"

− расширение спроса на виды товаров; "дифференциация" − нарастающее разнообразие

потребностей населения, обусловливающее значительное увеличение ассортимента товаров в

условиях либерализации рынка; "конкуренция" − борьба предприятий за свои сегменты рынка,

рост объемов товаров и возрастание рекламных расходов в связи с активизацией конкурентов;

"аритмия спроса" − изменения спроса потребителей рынка товаров, создающие угрозу

стабильности положения предприятий; "падение спроса" − циклическое сокращение спроса,

ощутимое для производителей, вызванное объективными обстоятельствами; "люмпенизация" −

рост полной и частичной безработицы населения и увеличение контингента с низким уровнем

доходов и спросом на товары; "интервенция" − международная конкуренция крупных

зарубежных фирм в связи со снятием ограничений при вхождении в ВТО и открытием новых

рынков.

Потребности предприятий в стратегическом управлении обусловлены

необходимостью базировать свою деятельность на четко определенных стратегических

целях, необходимостью адаптации к переменам во внешней среде, регулярном пересмотре

объемов производства товаров.

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

24

2.2. Основные задачи стратегического управления

Стратегическое управление предприятием как процесс предусматривает

определение сфер деятельности и стратегических установок, установление целей и задач

для их достижения, выработку базовых стратегий с учетом альтернатив развития для

обеспечения стратегических целей и результатов производства, осуществление комплекса

организационных, технических, экономических и воспитательных мер по реализации

стратегии, этапы стратегического управления по стадиям жизненного цикла предприятия

и положение на рынке, систематический контроль, адаптивное оперативное

регулирование поддержания устойчивой работы предприятия.

Стратегическое управление сводится к решению пяти взаимосвязанных задач:

определение сферы деятельности и формирование стратегических установок; постановка

стратегических целей и задач для их достижения; формулировка стратегии для

достижения намеченных целей; реализация стратегического плана; оценка результатов

деятельности и изменение стратегического плана или методов его реализации.

Решение этих задач сводится к следующему:

1. Формулируются видения и миссии.

Ответ на вопрос: "Как мы видим свою компанию на 5-10 лет вперед, что мы

собираемся делать и чего хотим достичь?" определяет видение компании. Компании без

стратегического видения не уверены в том, какие позиции они пытаются завоевать.

Ответ на вопрос: "Кто мы, что мы делаем и куда направляемся?" определяет сферу

деятельности компании, т.е. для чего предназначена фирма, определяет ее миссию.

2. Определяются конкретные цели, направленные на получение ряда желаемых

результатов, для достижения которых требуются определенные усилия и организованные

действия. Цель служит для выработки направлений деятельности и прогресса компании.

Планируемые цели могут быть краткосрочными и долгосрочными. Первые направлены на

немедленное получение желаемых результатов. Долгосрочные цели предполагают

задуматься над тем, что необходимо предпринять сейчас, чтобы укрепить положение

фирмы и улучшить показатели работы в долгосрочной перспективе. Долгосрочные цели

имеют преимущество над краткосрочными.

Общая цель фирмы разбивается на несколько конкретных задач для каждого

подразделения и конкретных ответственных исполнителей, в результате появляется общая

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

25

заинтересованность в результатах работы. Цель фирмы делится на два типа – финансовые

и стратегические. Финансовые цели обязательны, так как при нехватке финансовых

средств компания может остаться без ресурсов, необходимых для функционирования и

развития производства. Финансовые цели предполагают рост прибыли, приток

наличности, повышение отдачи от инвестиций, размеры займов и дивидендов.

Стратегические цели направлены на укрепление конкурентоспособности фирмы и

связаны с обеспечением более высоких темпов роста, чем в среднем по отрасли, на

увеличение доли рынка, на улучшение качества продукции и предоставляемых услуг по

сравнению с конкурентами, на достижение низкого уровня издержек, на улучшение

репутации (имиджа) фирмы, проникновение на зарубежные рынки и на использование

передовых технологий. Достижение определенных стратегических целей не менее важно,

чем достижение определенных финансовых показателей.

3. Создание стратегии. Эффективная разработка стратегии начинается с определения

того, что организация должна, а что не должна делать, и видения того, куда организация

должна направляться. Стратегия – это инструмент менеджера для достижения

стратегических и финансовых целей. Чтобы определить стратегию, необходимо изучить

внутреннее состояние фирмы и внешние факторы.

Стратегия компании состоит из продуманных целенаправленных запланированных

условий и реакции на непредвиденное развитие событий и на усилившуюся конкурентную

борьбу.

Таким образом, стратегия предприятия следует рассматривать как комбинацию из

запланированных действий и быстрых решений по адаптации к изменяющейся ситуации.

Разработчики стратегий должны иметь талант предпринимателя и стратегический образ

мышления. Хороший разработчик стратегии больше ориентирован на изменения внешней

среды, чем на изучение внутренних проблем фирмы. Будучи вполне удовлетворенными

текущей стратегией, менеджеры концентрируют свое внимание на решение внутренних

проблем. Барометром хорошей стратегии, когда она адекватно способна реагировать на

новые стратегические возможности, реально отражает тенденции рынка и предпочтения

клиентов, позволяет добиваться улучшения работы конкурентных преимуществ

предприятия на рынке. Хорошая стратегия живет долго и не требует лишь

незначительных изменений. Стратегия предприятия динамична и обновляется по мере ее

развития, когда есть путь улучшения стратегии или необходимость привести

существующую стратегию к новым рыночным условиям. Вот почему разработка

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

26

стратегии – динамичный процесс, требующий постоянного стратегического анализа и

планирования.

Стратегия всегда ориентирована на действия: что делать, когда это делать и кто

будет это делать. Для этого высшим руководством выстраивается стратегическая

пирамида отдельно для узкопрофильных и диверсифицированных предприятий.

Для диверсифицированного предприятия стратегии разрабатываются на четырех

уровнях: для предприятия и сфер деятельности (для управления несколькими видами

бизнеса) – корпоративная стратегия; для каждого отдельного вида деятельности

предприятия или одного вида бизнеса – деловая стратегия; для каждого функционального

направления определенной сферы деятельности – функциональная стратегия:

производственная, маркетинговая, финансовая и др.; для основных структурных единиц:

заводов, торговых представительств и отделов – операционная стратегия.

Для узкопрофильных предприятий корпоративная стратегия не разрабатывается.

Корпоративная стратегия распространяется на всё предприятие и состоит из действий

предпринимаемых для утверждения своих позиций в различных отраслях

промышленности, и подходов, используемых для управления делами предприятия.

Деловая стратегия или бизнес-стратегия состоит из ряда подходов и направлений,

разрабатываемых руководством с целью достижения стабильного конкурентного

преимущества, в конкретном виде деятельности или для отдельной компании.

Функциональная стратегия относится к управленческому плану действий отдельного

подразделения или ключевого функционального направления внутри определенной сферы

бизнеса.

Функциональные стратегии должны быть скоординированными, конкретизировать

детали развития предприятия за счет подходов, действий, шагов по обеспечению управления

отдельными подразделениями или функциями бизнеса, определять управленческие

ориентиры для достижения намеченных целей.

Например, функциональная стратегия в производстве представляет собой план

производства с мероприятиями для поддержки деловой стратегии, достижения

производственных целей и миссии компании. Ответственность за формирование

функциональной стратегии возлагается на руководителей подразделения.

Операционные стратегии определяют, как управлять ключевыми организационными

звеньями предприятия: заводами, отделами, а также как обеспечить выполнение

стратегически важных оперативных задач (покупки материалов, управление запасами,

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

27

транспортировка, ремонт). Эти стратегии разрабатываются руководителями среднего

звена управления и завершают общий бизнес-план работы предприятия.

Менеджеры низших уровней управления не могут быть хорошими разработчиками

без понимания долгосрочного направления, развития предприятия и стратегий более

высокого уровня управления. Поэтому процесс создания стратегии в большей степени

направлен сверху вниз, чем наоборот.

Качество стратегии предприятия зависит от того, как тесно объединены стратегии,

выработанные на различных уровнях в одну связанную и последовательную систему.

Если цели и стратегии высшего уровня управления не соответствуют целям и стратегиям

более низких уровней, то это аналогично ситуации, когда каждый уровень иерархии имеет

свои собственные цели и выполняет стратегию самостоятельно. Соответствие между

корпоративной, деловой, функциональной, операционной стратегиями их гармонизация

наступает при переходе от организационного взаимодействия, определяющего

ответственность за разработку и реализацию менеджеров разного уровня управления к

миссии, целям и показателям.

4. Осуществление стратегии – самая сложная и трудоемкая часть стратегического

управления, проходящая через все уровни управления. Конкретное осуществление

стратегии начинается с тщательного анализа того, что компания должна сделать иначе и

лучше для успешного выполнения стратегического плана. Для этого каждый менеджер

обязан подумать над вопросом: «Что нужно сделать на моем участке, чтобы внести свой

вклад в выполнение общей стратегии, и как я могу сделать наилучшим образом?»

Осуществление стратегии – это комплекс действий, способствующих повышению

деловой активности и в организационной, и финансовой сферах, разработке внутренней

политики предприятия, созданию корпоративной культуры (возникающей на основе

существующих у сотрудников ценностей и убеждений, корпоративного подхода к управлению

персоналом, устоявшихся взглядов, производственного опыта и образа мышления), мотивации

персонала, руководству всем, что направлено на достижение намеченных результатов.

Работа по реализации стратегии первоначально относится к сфере

административного руководства, включающей следующие моменты: создание

организационных возможностей для успешного выполнения стратегии; управление

бюджетом с целью выгодного размещения средств; определение политики фирмы,

обеспечивающей реализацию стратегии; увязку размеров вознаграждения с достижением

намеченных результатов; создание среды для поощрения активного управления, а не для

простого пассивного реагирования на внешние факторы; создание внутренних условий,

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

28

обеспечивающих персоналу компании условия для ежедневного эффективного

исполнения своих стратегических ролей; обеспечение внутреннего контроля за тем, как

стратегия должна быть выполнена.

В процессе разработки и осуществления стратегии участвуют все менеджеры

предприятия в рамках подотчетных им участков работы и форм ответственности. Однако, если

менеджерам внешнего и среднего звена управления отводится ведущая роль в разработке,

корректировке и реализации стратегии, то специалисты по стратегическому планированию и

стратегическому анализу главным образом занимаются сбором и обработкой информации,

созданием и управлением системой ежегодного пересмотра стратегии, корректировкой

стратегических планов, распространяют сведения о выполнении компанией намеченной

стратегии. Совету директоров в стратегическом управлении отводится роль по критической

оценке и утверждении стратегических планов, а при необходимости в разработке или

улучшении деталей стратегии.

5. Оценка деятельности, анализ новых направлений одновременно является внесение

корректив заключительным этапом и началом цикла стратегического управления. Он

связан с постоянным поиском путей более успешного осуществления стратегии.

Каждая из пяти задач стратегического управления осуществляется не изолированно

и взаимосвязано, требует постоянного анализа и решения: продолжать работу в заданном

направлении или вносить изменения в зависимости от трансформации окружающей

среды или появления новых возможностей, способных улучшить стратегию. Поэтому

стратегическое управление предприятием представляет замкнутый цикл. Деятельность по

созданию и осуществлению стратегии затрагивает любую управленческую работу

менеджеров высшего и среднего звена управления и является фундаментом общего

подхода к управлению всего предприятия.

При реализации стратегии очень важно выделить приоритеты между целями:

стратегическими и финансовыми, долговременными и краткосрочными.

На предприятиях с низкими финансовыми показателями часто сосредотачивают свое

внимание на краткосрочных финансовых показателях. С улучшением финансовых

результатов необходимость повышения конкурентоспособности фирмы в долгосрочной

перспективе становится более приоритетной. Приоритет между долгосрочными и

краткосрочными целями зависит от того, что они решают и каков уровень выполнения

долгосрочных целей. При реализации стратегии делом практической важности становится

надлежащее информационное обеспечение всех уровней прямой и обратной связи. Поток

данных о направлениях развития корпорации должен идти от высшего звена управления к

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

29

более низким. От низких уровней управления должна поступать информация по каналам

обратной связи в уровни более высокого порядка, сведения о выбранных стратегиях,

методах и результатах их выполнения. Таким образом, менеджеры высшего звена

используют свое право определять, контролировать выполнение стратегии в более низших

звеньях.

Стратегия компании должна базироваться, прежде всего, на том, что она хорошо

делает.

Хорошо обоснованные стратегии должны адекватно реагировать на

привлекательность отрасли, условия конкуренции, специфические рыночные

возможности и угрозы, учитывать сильные и слабые стороны и ее конкурентные

возможности, собственные взгляды персонала, ценности, культура и этика предприятия.

Критериями хорошей стратегии являются: критерий степени соответствия, когда

стратегия соответствует ситуации в предприятии с точки зрения как внутренних, так и

внешних факторов и ее собственных возможностей и стремлений; критерий преимущества

в конкурентной борьбе, если стратегия ведет к стабильному конкурентному

преимуществу; критерий интенсивной работы предполагает повышение за счет стратегии

интенсивности работы предприятия, за счет роста прибыльности и долгосрочной деловой

активности предприятия, его конкурентности; разработка и реализация стратегии строится

на результатах анализа ситуации в отрасли или сфере деятельности и условий

конкуренции в них, а также ситуации внутри самого предприятия и оценки его

собственной конкурентоспособности.

Анализ общей ситуации в отрасли и внутри предприятия при разработке стратегии

должен ответить на ряд ключевых вопросов, позволяющих получить необходимую

информацию, представить реальную картину рынка и возможностей фирмы и по

рассмотренным ранее критерия выбрать наилучшую стратегию компании. Общая

ситуация в отрасли оценивается по динамике основных показателей деятельности и по

критериям стратегической важности ключевых экономических характеристик отрасли.

Для оценки конкуренции в отрасли проводится тщательное изучение идущей в отрасли

конкурентной борьбы, определение ее источников и оценка степени воздействия

конкурентных сил. Эта часть анализа является

Для сохранения и защиты конкурентных преимуществ применяются разнообразные

стратегии: наступательные, оборонительные, вертикальной интеграции или стратегию для

первопроходца.

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

30

Наступательные стратегии могут быть направлены на сильные и слабые стороны

конкурентов, они могут способствовать захвату незанятых рынков или масштабному

наступлению на многих фронтах, носить характер партизанской войны или нанесения

ударов. Объектами атаки могут служить лидеры, компании, идущие следом за лидером,

маленькие или слабые предприятия.

Оборонительные стратегии направлены на укрепление позиций предприятия,

постоянное развитие и обновление продукции, принуждение конкурентов к отказу от

наступательных действий.

Вертикальная интеграция "вперед-назад" имеет стратегический смысл, только если

она усиливает конкурентное преимущество предприятия за счет сокращения издержек или

усиления дифференциации.

Важное значение имеет время совершения стратегических шагов. В этом деле, как

образно можно сравнить, необходим новый подход. Поэтому, хотя первопроходцы

обладают стратегическим преимуществом, однако ситуация так быстро изменяется, что

бывает более выгодно следовать за лидером. Создание организационных возможностей и

высококомпетентного выполнения стратегически важных видов деятельности без

эффективной реализации потенциала стратегий лишен всякого смысла.

Процесс реализации стратегии является наиболее значительным этапом в

стратегическом управлении и требует строго продуманных шагов. Таких шагов восемь:

создание организационной структуры, необходимой для успешного выполнения

намеченной стратегии; привлечения дополнительных средств для развития тех сфер

деятельности в цепочке ценности предприятия, которые необходимы для стратегического

успеха; разработка политики и различных связанных с ней процедур в соответствии со

стратегией; выработка практики оптимального механизма действий, способствующих

дальнейшему прогрессу в деятельности предприятия; внедрение поддерживающих

систем, которые позволили бы персоналу предприятия эффективно выполнять свои

обязанности в рамках намеченной стратегии; разработка методов поощрения персонала за

достижение намеченных показателей и следование выбранной стратегии; руководство и

наблюдение за процессом следования выбранной стратегии; каждая стадия исполнения

стратегии происходит в различных организационных условиях и обстоятельствах,

поэтому следует учитывать специфику ситуации, т.к. не может быть однозначных

моделей действия.

Реализация стратегии предполагает различные изменения в деятельности и

структуре предприятия.

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

31

Глава 3. Реструктуризация – инструмент изменения предприятия

3.1. Понятие, формы, методы реструктуризации

Широко используемые в настоящее время термины для описания различных

изменений в экономической системе «предприятие» -«реструктуризация,

реструктурирование” - заимствованы, на наш взгляд, из английского языка. Структура (от

лат. structura - строение, расположение, порядок) - совокупность устойчивых связей

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

32

объекта, обеспечивающих его целостность и тождественность самому себе, т.е.

сохранение основных свойств при различных внешних и внутренних изменениях. В

английском языке приставка “re” означает “снова, заново, еще раз, обратно”, то есть

термины “реструктуризация, реструктурирование” можно понимать как изменение

существующей структуры, связей объекта или системы.

Использование данной концепции позволяет рассматривать реструктуризацию

предприятия как процесс его перехода из состояния “что есть” в состояние “как должно

быть”, т.е. процесс приведения каких-либо внутренних параметров предприятия в

соответствии с параметрами внешней среды для достижения определенных целей.

Под параметром понимается определенная совокупность показателей,

характеризующих ту или иную сферу деятельности. Для предприятия можно выделить

следующие параметры: структуры собственного капитала и контроля; управления;

организационной структуры; финансового состояния; экономического состояния;

производства; сбыта и другие.

Цель реструктуризации - достижение предприятием заданных параметров.

Под содержанием термина «реструктуризация предприятия» понимается:

1.Изменение структуры активов.

2. Изменение структуры собственного капитала.

3. Изменение структуры обязательств.

4. Изменение организационной структуры.

5. Изменение форм и методов управления.

6. Изменения в производственном цикле.

7. Юридическая реорганизация.

7. Оказание финансовой помощи.

8. Ликвидация.

Управление реструктуризацией предприятия представляет собой реализацию

комплекса взаимосвязанных во времени мер, направленных на достижение ее целей:

1. Постановка целей реструктуризации.

2. Анализ параметров внешней среды.

3. Анализ внутренних параметров предприятия.

4. Разработка стратегии и вариантов реструктуризации.

5. Реализация стратегии и варианта реструктуризации.

Существует две группы целей реструктуризации: финансово-экономические и

социально-политические.

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

33

Интегральным показателем, характеризующим уровень достижения финансово-

экономических целей, является “стоимость предприятия”. Как правило, чем больше рост

стоимости в результате реструктуризации, тем выше уровень достижения финансово-

экономических целей.

Среди социально-политических целей авторами выделяются такие, как: сохранение

и повышение уровня занятости; перераспределение собственности и контроля и другие.

Классификация видов реструктуризации проводиться по способам (технике) и

формам.

Способ реструктуризации - это определенное действие по достижению целей

реструктуризации.

По способам проведения (технике реструктуризации) выделяют реструктуризацию

путем:

- расширения;

- сокращения;

- влияния на собственность и контроль;

- внутренних изменений.

Форма реструктуризации - это предметная область, на которую оказывается

воздействие в процессе реструктуризации.

Следует различать пять форм реструктуризации:

- правовая (юридическое закрепление и перераспределение прав собственности и

контроля);

- финансовая (изменение структуры активов, обязательств, собственного капитала,

процедуры банкротства и ликвидации);

- организационная (изменение состава и перегруппировка организационных

звеньев);

- управленческая (изменение форм и методов управления организацией);

- операционная (изменения в производственно-технологическом процессе и

операционном цикле).

С точки зрения последовательности действий по достижению целей

реструктуризации выделяют ряд методов реструктуризации:

1. С точки зрения финансово-экономического состояния хозяйствующего субъекта:

- метод стратегического реструктурирования, направленного на реализацию

стратегических планов, связанных с сохранением действующей компании (увеличение

рыночной стоимости фирмы, сохранение собственности и др.);

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

34

- метод реструктурирования “больных” компаний, сконцентрированного на

решениях и стратегиях, направленных на реорганизацию неплатежеспособных компаний

и компаний-банкротов с целью возвращения их в состояние “действующего предприятия”.

2. С точки зрения продолжительности воздействия на развитие компании

выделяют:

- структурное реструктурирование (долгосрочное);

- финансовое реструктурирование (краткосрочное).

Структурное реструктурирование предполагает изменения в структуре

производства, в производственной программе, в организационной структуре,

концентрацию на основном бизнесе.

Финансовое реструктурирование нацелено в первую очередь на улучшение за

короткие сроки результатов деятельности предприятия и его ликвидности.

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

35

3.2. Способы реструктуризации

В способах реструктуризации, по мнению авторов, можно выделить две стороны:

нормативно-правовую и экономическую.

Реструктуризация путем расширения. С нормативно-правовой точки зрения

Гражданский кодекс Российской Федерации выделяет два вида реорганизации путем

расширения: слияние и присоединение, которые регулируются пунктами 1-2 статьи 58.

При слиянии юридических лиц права и обязанности каждого из них переходят к вновь

возникшему юридическому лицу, при присоединении юридического лица к другому

юридическому лицу к последнему переходят права и обязанности присоединенного

юридического лица.

С экономической точки зрения выделяются следующие способы расширения:

слияние, поглощение, консолидация, создание совместных предприятий.

Слияние представляет собой такое соединение компаний, при котором остается

одна. Обычным механизмом слияний является замена акций сливающихся компаний на

новые акции единого образца. Можно выделить три основных типа слияний:

горизонтальное, вертикальное, конгломерат. При горизонтальном слиянии объединяются

фирмы, выпускающие однотипную продукцию или осуществляющие одинаковую стадию

некоторого технологического процесса. Как правило, основным мотивом горизонтального

слияния является экономия за счет масштаба на уровне производства и на уровне

управления. Вертикальное слияние происходит при объединении фирм, осуществляющих

разные стадии некоторого единого технологического процесса. Вертикальная интеграция

позволяет снизить издержки, поскольку продукт переходит из одной стадии производства

в другую по трансфертным ценам, минуя рынок, помогает расширить рыночные позиции

и усилить контроль над рынком. Конгломерат образуется в результате объединения фирм,

чьи технологические процессы не связаны. Конгломераты образуются либо путем

диверсификации производства, либо путем приобретения фирм, работающих в других

отраслях. При диверсификации слияния преследуют цель рассредоточить риск,

распределив капитал по разным отраслям; освоить новые рынки, образующиеся на стыке

прежних видов деятельности; максимально эффективно использовать достижения науки и

техники, применяя их одновременно в разных областях.

Расширение путем поглощения обычно означает попытку одной фирмы получить

контрольный пакет в другой фирме. Компания может быть поглощена посредством

покупки другой компанией ее активов или акций. Компания-покупатель может

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

36

приобрести все активы другой компании или их часть и оплатить покупку деньгами либо

собственными акциями.

При расширении через консолидацию создается новая фирма, владеющая активами

старых фирм, при этом старые фирмы ликвидируются.

При слиянии, поглощении, консолидации возможен эффект синергизма, когда

стоимость вновь образованной компании может превышать сумму стоимостей

составляющих ее частей.

Создание совместного предприятия подразумевает объединение компаниями

некоторых из своих ресурсов, при этом каждая из фирм остается самостоятельным

юридическим лицом. Такие предприятия обычно объединяют небольшую часть

деятельности каждой из компаний, иногда на ограниченный срок.

Реструктуризация путем сокращения. Гражданский кодекс РФ выделяет две

юридических формы сокращения: разделение и выделение (пункты 3-4 статьи 58). При

разделении юридического лица его права и обязанности переходят к вновь возникшим

юридическим лицам, при выделении из состава юридического лица одного или

нескольких юридических лиц к каждому из них переходят часть прав и обязанностей

реорганизованного юридического лица.

С экономической точки зрения выделяются следующие способы реструктуризации

путем сокращения: отделение, отчуждение, сокращение капитала, ликвидация.

При отделении материнская компания передает часть своих активов и обязательств

в новую фирму. Акционерам материнской компании затем предоставляются акции новой

фирмы, пропорционально их доле собственности в первоначальной компании. После

отделения у первоначальных акционеров сохраняется та же самая доля в собственном

капитале, но теперь она поделена между двумя самостоятельными юридическими лицами.

Отделение означает передачу контроля, поскольку создается новая компания со своими

активами, управляющими и самостоятельной собственностью.

Cуществует две разновидности отделения:

1. “Расщепление” - некоторые акционеры получают долю собственности в новой

компании в обмен на их акции в материнской фирме.

2. “Разбивка” - все активы материнской компании разделяются между

отделяемыми дочерними компаниями, и первоначальная материнская компания перестает

существовать.

Во всех видах отделений материнская компания не получает денежных средств в

обмен на передачу активов новым фирмам.

© Новоселов Евгений www.novoselov-ev.ru Банкротство. Помощь в кризисных ситуациях.

37

Отчуждение как способ реструктуризации представляет собой прямую продажа

активов, обычно для получения денежных средств. В большинстве случаев в результате

сделки не происходит создания юридического лица. Отчуждение может происходить

путем: продажи всего или части подразделения или ликвидация, продажи определенных

активов (непроизводственных или избыточных), реорганизации и изменения характера

использования активов с целью создания жизнеспособного бизнеса.

При сокращении капитала материнская компания учреждает новую фирму и

передает ей свои активы, затем продает акции этой новой фирмы.

Ликвидация подразумевает продажу активов фирмы, при этом фирма перестает