Valuacion de Activos-Una apoximacion del valor de uso como criterio de medición

20

VALUACIÓN DE ACTIVOS: UNA APROXIMACIÓN DEL VALOR DE USO COMO CRITERIO DE MEDICIÓN POR: DAVID ANDRÉS BARRIOS POR: DAVID ANDRÉS BARRIOS MIRANDA GRUPO UNICA UNIVERSIDAD DEL ATLÁNTICO

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Valuacion de Activos-Una apoximacion del valor de uso como criterio de medición

VALUACIÓN DE ACTIVOS: UNA APROXIMACIÓN

DEL VALOR DE USO COMO CRITERIO DE

MEDICIÓN

P O R : D AV I D A N D R É S B A R R I O S P O R : D AV I D A N D R É S B A R R I O S M I R A N D A

G R U P O U N I C A

U N I V E R S I D A D D E L A T L Á N T I C O

“Los hábitos de nuestros sentidos nos han enredado en la

mentira y el engaño de la percepción; y ellos son a su vez los

principios de nuestros juicios y conocimientos; ¡no hay

escapatoria, escondrijos ni vericuetos hacia el mundo real!

Listamos nuestra tela nosotros arañas y todo cuanto en ellaListamos nuestra tela nosotros arañas y todo cuanto en ella

capturamos, no podemos en realidad capturar nada que no

sea apto para ser capturado precisamente en nuestra tela”

Friederich Nietzsche

CONTENIDO• ACERCA DEL CONCEPTO DE VALOR

• MEDICIÓN Y VALUACION EN CONTABILIDAD

• CRITERIOS DE MEDICIÓN: DR 2649/ 93 – MARCOCONCEPTUAL NIIF 2010

• VALOR RAZONABLE• VALOR RAZONABLE

• APROXIMACIÓN AL VALOR DE USO COMO CRITERIO DEMEDICIÓN

• CONCLUSIONES

• ENCUESTA

“La forma del valor aparece hoy como su forma natural. Al

decir que el trigo, un vestido o un par de botas se refieren a

la tela como medida del valor, como encarnación del

trabajo humano, salta inmediatamente lo peregrino de la

proposición; pero cuando los productores de esas

Acerca del Concepto de Valor

proposición; pero cuando los productores de esas

mercancías la refieren al oro o la plata, en vez de referirlas a

la tela, lo cual en el fondo es lo mismo, la proposición deja

de sorprenderles. No parece que una mercancía se haya

convertido en moneda porque las demás expresen en ella

su valor sino, al contrario, que todas las mercancías

expresan en ellas todo su valor porque es moneda”.

Karl Marx, El Capital

«El precio real de cualquier cosa, lo que realmente cuesta al hombre que ha de adquirirla, es la fatiga y el trabajo de su adquisición (…) lo que se granjea por medio de otros bienes, se adquiere con el trabajo lo mismo que lo adquirimos con la fatiga de nuestro cuerpo. El dinero o estos otros bienes nos excusan de aquel trabajo; pero contienen en si cierta cantidad de él, que nosotros permutamos por otras mercaderías que se suponen tener también el valor igual de otra igual cantidad»

«La cualidad intrínsecaque tienen todas lasmercancías y porintermedio de la cualestas adquieren suvalor de cambio es eltrabajo humano»

de otra igual cantidad»

Adam Smith, Investigación de la Naturaleza y la Causa de la Riqueza de las Naciones

trabajo humano»

Karl Marx

«La moneda es la medida común a la que se reducen la expresión de los

valores de cambio de los bienes y servicios para poder expresar su magnitud»

Muñoz O, Evolución del Concepto de Valor

Medición y Valuación en

Contabilidad

DR 2649/93: Tanto los recursoscomo los hechos económicosque los afecten deben serapropiadamente cuantificadosen términos de la unidad demedidamedida

MARCO NIIF: El proceso dedeterminación de los importesmonetarios por los que sereconocen y llevancontablemente los elementos delos estados financieros

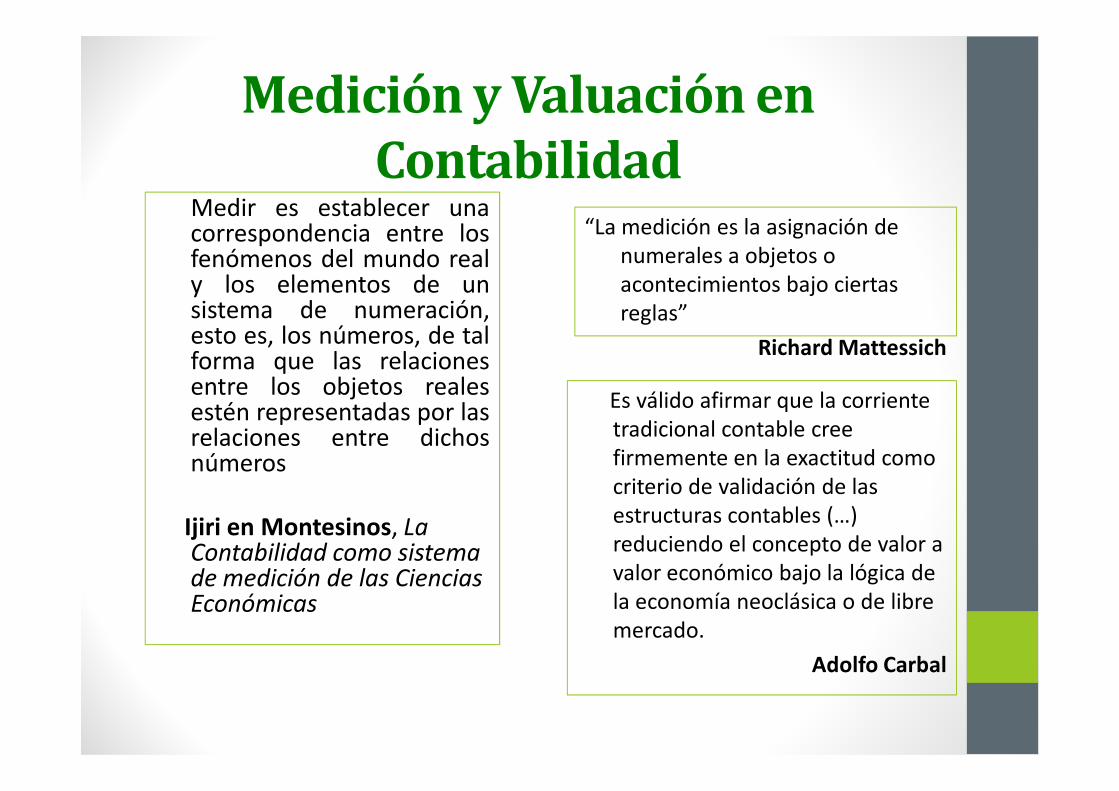

Medición y Valuación en

ContabilidadMedir es establecer unacorrespondencia entre losfenómenos del mundo realy los elementos de unsistema de numeración,esto es, los números, de talforma que las relacionesentre los objetos realesestén representadas por las

“La medición es la asignación de

numerales a objetos o

acontecimientos bajo ciertas

reglas”

Richard Mattessich

Es válido afirmar que la corriente entre los objetos realesestén representadas por lasrelaciones entre dichosnúmeros

Ijiri en Montesinos, La Contabilidad como sistema de medición de las Ciencias Económicas

Es válido afirmar que la corriente

tradicional contable cree

firmemente en la exactitud como

criterio de validación de las

estructuras contables (…)

reduciendo el concepto de valor a

valor económico bajo la lógica de

la economía neoclásica o de libre

mercado.

Adolfo Carbal

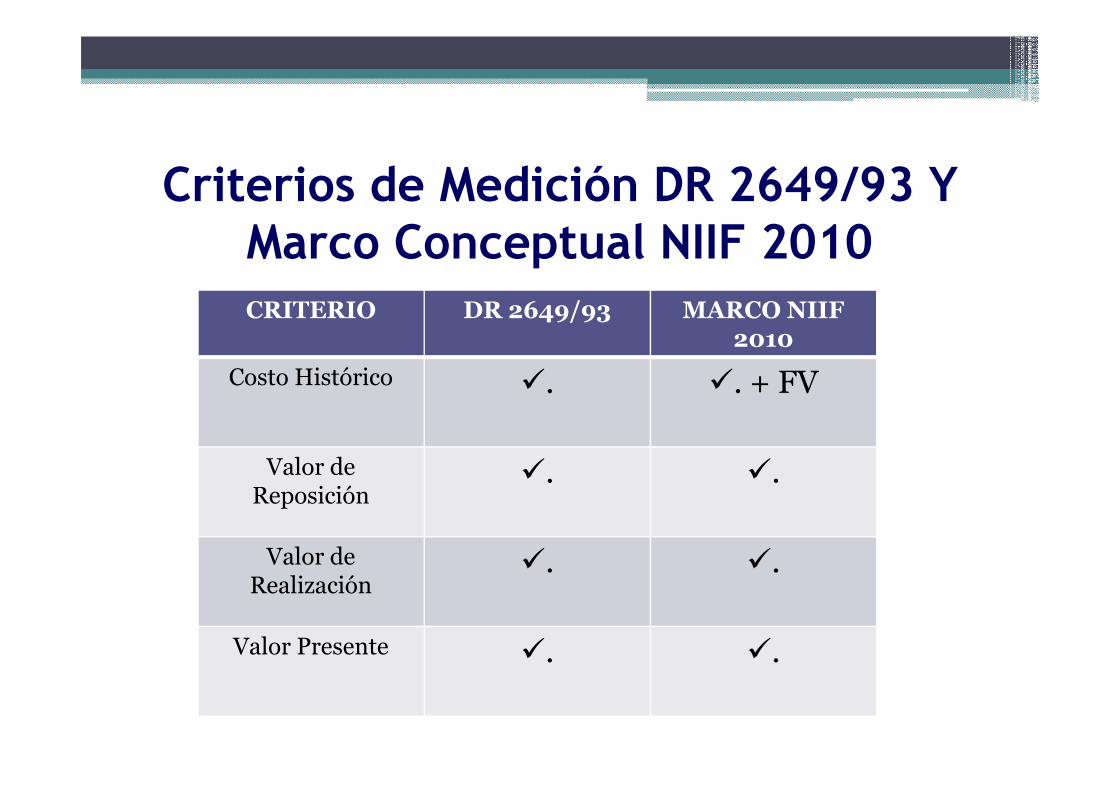

Criterios de Medición DR 2649/93 Y

Marco Conceptual NIIF 2010

CRITERIO DR 2649/93 MARCO NIIF 2010

Costo Histórico �. �. + FV�. �. + FV

Valor de Reposición

�. �.

Valor de Realización

�. �.

Valor Presente �. �.

Criterios de Medición DR 2649/93 Y Marco Conceptual NIIF 2010

CRITERIO Aspecto Valor de Valor de

Las mediciones son sólo aproximaciones, dependiendo su exactitud de lavariabilidad del objeto, del contexto, de los instrumentos y del observadoren este caso el profesional contable. A través de las mismas el individuorealiza una operación de abstracción, ya que determinan dimensiones ovariables de relevancia y de acuerdo con las mismas se desarrolla elproceso de medición” Chambers

CRITERIO Aspecto Relevante

Valor de Entrada

Valor de Salida

CostoHistórico

Forma Legal �.

Valor de Reposición

Mercado �.

Valor de Realización

Mercado �.

ValorPresente

Flujos de Efectivo

�.

� SFASSFASSFASSFAS NoNoNoNo 157157157157 yyyy NIIFNIIFNIIFNIIF 13131313:::: EsEsEsEs elelelel precioprecioprecioprecio quequequeque seríaseríaseríasería recibidorecibidorecibidorecibido porporporpor vendervendervendervenderunununun activoactivoactivoactivo oooo transferirtransferirtransferirtransferir unununun pasivopasivopasivopasivo enenenen unaunaunauna transaccióntransaccióntransaccióntransacción ordenadaordenadaordenadaordenadaentreentreentreentre loslosloslos participantesparticipantesparticipantesparticipantes enenenen elelelel mercadomercadomercadomercado aaaa lalalala fechafechafechafecha dededede lalalala mediciónmediciónmediciónmedición....

� TransacciónTransacciónTransacciónTransacción ordenadaordenadaordenadaordenada:::: ExposiciónExposiciónExposiciónExposición alalalal mercadomercadomercadomercado deldeldeldel objetoobjetoobjetoobjetosusceptiblesusceptiblesusceptiblesusceptible dededede medición,medición,medición,medición, sinsinsinsin precisionesprecisionesprecisionesprecisiones paraparaparapara negociarnegociarnegociarnegociar

� ValorValorValorValor dededede SalidaSalidaSalidaSalida� ValorValorValorValor dededede SalidaSalidaSalidaSalida

� TecnificaciónTecnificaciónTecnificaciónTecnificación deldeldeldel ValorValorValorValor dededede MercadoMercadoMercadoMercado

� PárrafoPárrafoPárrafoPárrafo BBBB2222 dededede lalalala NIIFNIIFNIIFNIIF 13131313,,,, eseseses fundamentalfundamentalfundamentalfundamental determinardeterminardeterminardeterminar:::: elelelel mercadomercadomercadomercadoprincipalprincipalprincipalprincipal oooo másmásmásmás ventajosoventajosoventajosoventajoso deldeldeldel activoactivoactivoactivo yyyy laslaslaslas técnicastécnicastécnicastécnicas dededede valoraciónvaloraciónvaloraciónvaloraciónadecuadasadecuadasadecuadasadecuadas paraparaparapara lalalala mediciónmediciónmediciónmedición dededede acuerdoacuerdoacuerdoacuerdo conconconcon lalalala disponibilidaddisponibilidaddisponibilidaddisponibilidad dededededatosdatosdatosdatos conconconcon loslosloslos cualescualescualescuales desarrollardesarrollardesarrollardesarrollar variablesvariablesvariablesvariables quequequeque representenrepresentenrepresentenrepresenten loslosloslossupuestossupuestossupuestossupuestos quequequeque loslosloslos participantesparticipantesparticipantesparticipantes dededede mercadomercadomercadomercado utilizaríanutilizaríanutilizaríanutilizarían alalalal fijarfijarfijarfijar elelelelprecioprecioprecioprecio deldeldeldel activoactivoactivoactivo

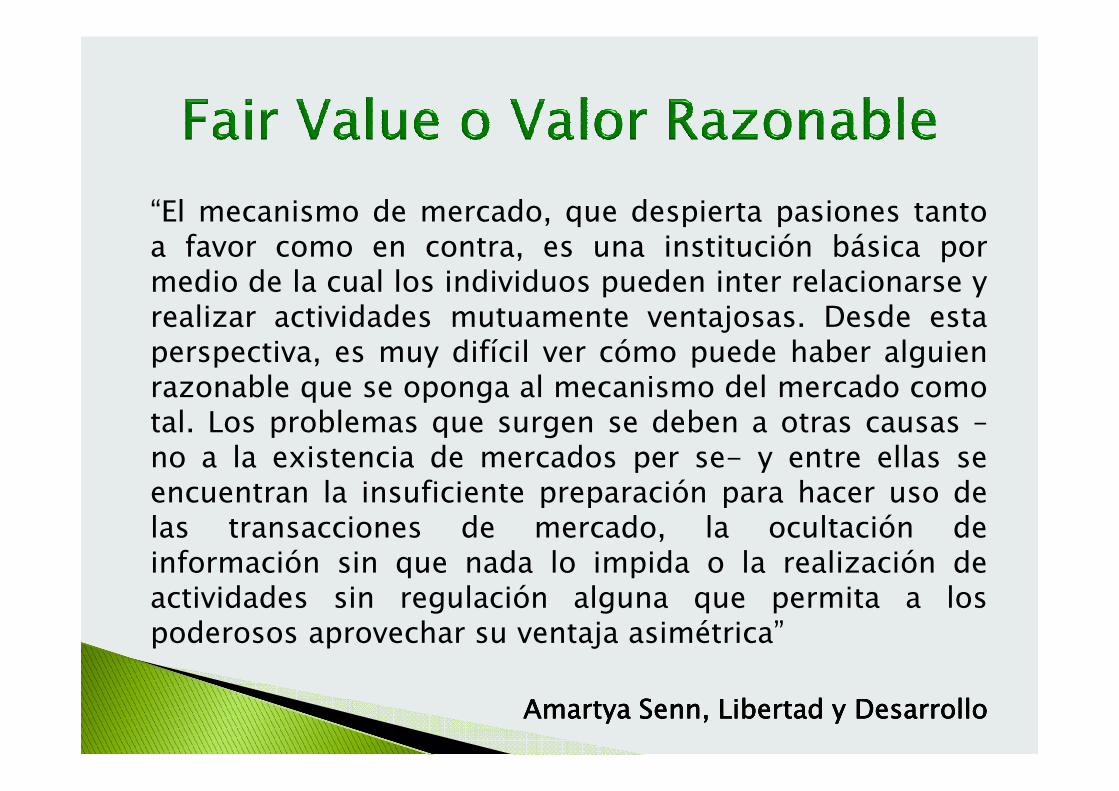

“El mecanismo de mercado, que despierta pasiones tantoa favor como en contra, es una institución básica pormedio de la cual los individuos pueden inter relacionarse yrealizar actividades mutuamente ventajosas. Desde estaperspectiva, es muy difícil ver cómo puede haber alguienrazonable que se oponga al mecanismo del mercado comorazonable que se oponga al mecanismo del mercado comotal. Los problemas que surgen se deben a otras causas –no a la existencia de mercados per se- y entre ellas seencuentran la insuficiente preparación para hacer uso delas transacciones de mercado, la ocultación deinformación sin que nada lo impida o la realización deactividades sin regulación alguna que permita a lospoderosos aprovechar su ventaja asimétrica”

AmartyaAmartyaAmartyaAmartya SennSennSennSenn, Libertad y Desarrollo, Libertad y Desarrollo, Libertad y Desarrollo, Libertad y Desarrollo

Valor de Uso: Capacidad de un bien u

objeto para satisfacer una necesidad

especifica

Aproximación del Valor de Uso

como Criterio de Medición

¿Cuál es el valor de uso que tienen los

activos como la propiedad planta y

equipo y los inventarios en la

compañía que los posee?

Valor de Uso, Valor de Cambio y Depreciación:

Reflejar contablemente la depreciación de un activosignifica en este contexto intentar representar en

Aproximación del Valor de Uso

como Criterio de Medición

Reflejar contablemente la depreciación de un activosignifica en este contexto intentar representar entérminos monetarios la pérdida del valor de uso

Valor de Uso y Modelo Económico:

Bajo la óptica de un modelo económico con fines mássociales que financieros el valor de uso de los bienespodría considerarse como la capacidad de generarbienestar o contribuir al desarrollo social.

CONCLUSIONESCONCLUSIONESCONCLUSIONESCONCLUSIONES

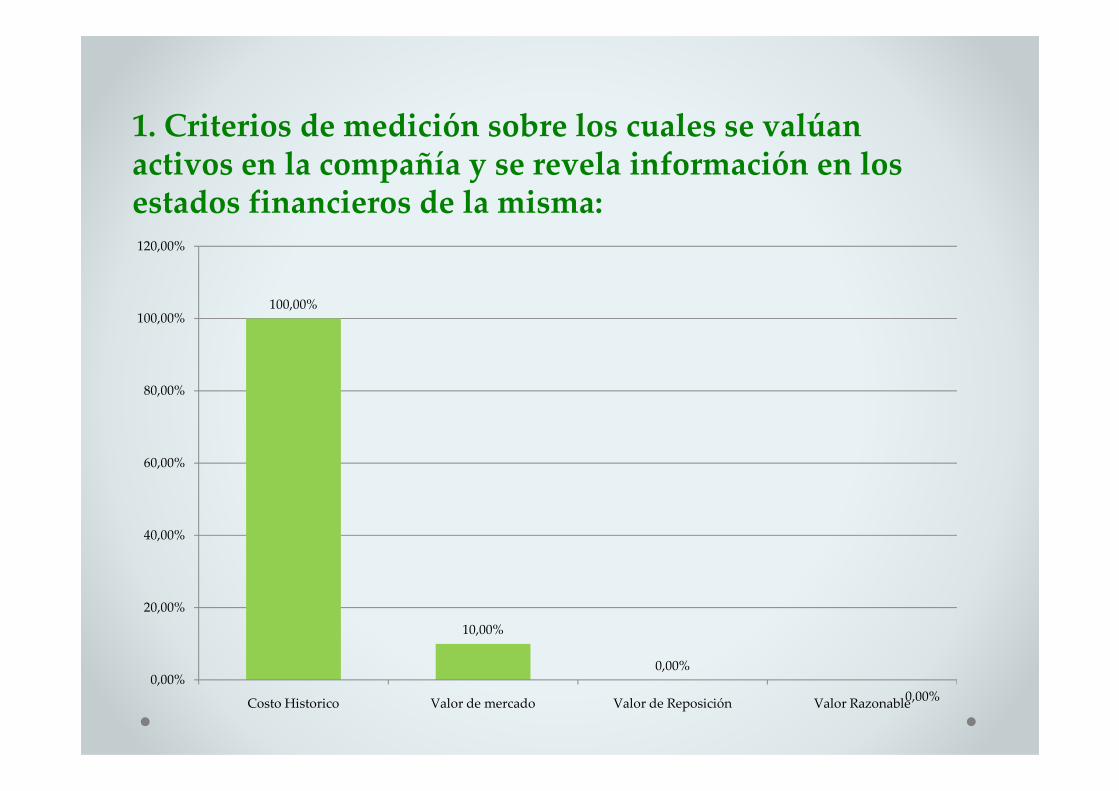

Resultados de la encuestasobre los criterios de mediciónpracticada a 50 profesionalespracticada a 50 profesionalesde la Contaduría Pública de laciudad de Barranquilla

100,00%

80,00%

100,00%

120,00%

1. Criterios de medición sobre los cuales se valúan activos en la compañía y se revela información en los estados financieros de la misma:

10,00%

0,00%

0,00%

0,00%

20,00%

40,00%

60,00%

80,00%

Costo Historico Valor de mercado Valor de Reposición Valor Razonable

80,00%

100,00%

120,00%

2. Indique para cuál de los siguientes criterios demedición conoce el procedimiento técnico paracalcularlo

0,00%

20,00%

40,00%

60,00%

Costo Historico Valor de mercado Valor de Reposición Valor Razonable Valor presente Otro

20,00%0 0

3. ¿Considera Ud. que el criterio de mediciónutilizado en su empresa, permite que lacontabilidad refleje fielmente la realidadeconómica de la misma?

80,00%

SI

NO

• “No se trata simplemente de salvar el vacío, cada vez más amplio, que existe entre la teoría y la práctica, pero podría al fin liberar a nuestra disciplina de la crítica de que todavía está dominada por prácticas rituales que podrían ser un velo conveniente para ciertos grupos interesados. Nosotros tenemos que mejorar nuestra labor de atender a las necesidades informativas de una sociedad justa que desea una contabilidad más responsable y una auditoría de cuentas responsable responsable y una auditoría de cuentas responsable ante todos los grupos de interés, no simplemente obedientes a la dirección de empresa – cliente”

Richard Mattesschi

GRACIASGRACIAS