UNIVERSITATEA SPIRU HARET

49

UNIVERSITATEA SPIRU HARET FACULTATEA DE MANAGEMENT FINANCIAR- CONTABIL, BUCURESTI MASTER : CONTABILITATEA AGENTILOR ECONOMICI SI A INSTITUTIILOR PUBLICE DISCIPLINA : METODE DE CALCULATIE A COSTURILOR (MCC) MASTERAND : CNP : CENTRUL TERITORIAL SIBIU FORMA DE INVATAMANT : OL SEMESTRUL : III PROFESOR :

-

Upload

independent -

Category

Documents

-

view

6 -

download

0

Transcript of UNIVERSITATEA SPIRU HARET

UNIVERSITATEA SPIRU HARET

FACULTATEA DE MANAGEMENT FINANCIAR- CONTABIL, BUCURESTI

MASTER : CONTABILITATEA AGENTILOR ECONOMICI SI A INSTITUTIILOR PUBLICE

DISCIPLINA : METODE DE CALCULATIE A COSTURILOR (MCC)

MASTERAND:

CNP:

CENTRUL TERITORIAL SIBIU

FORMA DE INVATAMANT : OL

SEMESTRUL : III

PROFESOR :

CUPRINS:

1.INTRODUCERE………………………………………………………………… pag 32.STUDIU DE CAZ LA SC PANIFICATIE DOBRUN SA……………………… pag 5

2.1. Date generale…………………………………………………………………. pag 5

2.2. Organizareafirmei............................................................................................ pag 5

2.3. Programareacheltuielilor de productie.......................................................... pag 7

2.4. Programareacheltuielilor directe…………………………………………… pag 8

2.5. Programareacheltuielilor indirecte………………………………………… pag 9

2.6. Programareacostului unitar………………………………………………… pag 10

3.CALCULUI COSTULUI EFECTIV……………………………………………… pag 133.1. Repartizarea cheltuielilor indirecte de producţie………………….. pag 13 3.2.Repartizarea cheltuielilor de administratie si de desfacere………………... pag 163.3.Determinarea cantitativa si valorica a productiei neterminate……………. pag 173.4.Contabilitatea productiei finite obtinute…………………………………….

pag 183.5.Calcului costului unitar………………………………………………………. pag 19

2

4. IMPLEMENTAREA METODEI DIRECT-COSTING LA SC PANIFICATIE DOBRUN SA…………………………………………………... pag 20

4.1 Pragul de rentabilitate………………………………………………………... pag 21 4.2 Factorul de acoperire…………………………………………………………. Pag 22 4.3.Coeficientul de siguranta dinamic…………………………………………… pag 234.4 Intervalul de siguranta……………………………………………………….. pag 23

CONCLUZII……………………………………………………………………….. pag 24BIBLIOGRAFIE…………………………………………………………………… pag 25ANEXE…………………………………………………………………………….. pag 26

METODA DIRECT-COSTING

1 INTRODUCERE

Diversificarea activitătilor de producţie si desfacere, sub

aspectele organizării, functionării , dotărilor şi chiar

rezultatelor obţinute, a cerut si in materie de costuri o

alternativă, o alta opţiune decat cea a costurilor complete.

Alternativa o reprezintă costurile parţiale care conţin numai

cheltuieli strans legate de volumul activităţii. Ne referim la

3

cheltuielile variabile, care depind de volumul de activitate şi la

cheltuielile directe, care se identifică pe un anumit purtator de

costuri care poate sa fie un produs, o comandă, o lucrare, un

serviciu, un contract etc. Ambele categorii de cheltuieli sunt

ocazionate exclusiv de producţie, de prestarea de servicii sau de

execuţia de lucrări. Pe de altă parte, relaţia cauză-efect este

cel mai coerent şi profund analizată prin intermediul

cheltuielilor variabile şi fixe.

În noul mediu economic costurile parţiale şi-au extins sfera

conceptuală, cuprinzand în opinia multor specialişti, pe langă

costurile variabile, costurile directe, si categorii de costuri

care, altă dată, erau considerate exclusiv apanajul costurilor

complete . Astfel :

costul produsului, poate fi inclus in categoria costurilor

parţiale, el neluand in seamă cheltuielile generale de

administrare şi cheltuielile de desfacere ;

costul marginal sau incremental, care se refera la

consumurile aferente ultimei unităţi(serie, lot, produs)

adiţionale producţiei precedente. Această categorie de costuri

este parţială pe de o parte, prin prisma faptului că se referă la

o parte a producţiei şi nu la intreaga producţie.

Lărgirea sferei conceptuale a costurilor parţiale dă acestora

posibilitatea de a satisface cerinţele din ce in ce mai diverse si

mai profunde ale managementului, in condiţii de concurenţă, de

eficienţă maximă si de castigare a supremaţiei in cadrul ramurii,

activităţii, domeniului in cauză.

În sfera metodelor bazate pe conceptul costurilor parţiale se

înscriu metoda direct- costing, cunoscută şi sub numele de metoda

costurilor variabile şi metoda costurilor directe.

4

Elemente ale metodei direct – costing au fost relevate de

catre economistul german Schmalenbach, pe la sfarşitul secolului

al XIX-lea prin cercetarea comportamentului cheltuielilor în

raport cu volumul producţiei şi elaborarea a doua feluri de

calculaţie : o calculaţie simplă a cheltuielilor şi o calculaţie a

« valorii de exploatare ». În opinia specialistului german, esenţa

acesteia o reprezintă împărţirea costurilor în fixe şi

proporţionale, cu imputarte asupra unităţii de produs, doar a

cheltuielilor proporţionale nu şi a celor fixe.

El propunea, de asemenea, separarea cheltuielilor fixe într-

un cont colector şi trecerea lor asupra rezultatelor, prin

ocolirea calculaţiei costurilor. În Germania au mai fost şi alţi

specialişti care au utilizat cate un concept sau au remodelat

unul deja existent, prin prisma a ceea ce mai tarziu avea sa

devina metoda costurilor variabile. Astfel, Fr. Schar în anul 1923

foloseşte noţiunea de beneficiu brut determinat ca diferenţă

între cifra de afaceri şi cheltuielile variabile şi W. Hasenack în

1929 acreditează, şi el, ideea eliminării cheltuielilor fixe din

calculaţia costurilor.

Prima menţiune a utilizării metodei costurilor variabile s-a

facut în 1908, de către o întreprindere care o folosea pentru

elaborarea unui sistem de preţuri, continuand însa să îşi evalueze

stocurile la costuri complete. Donaldson Brown a colabroat pentru

prima dată o calculaţie direct-costing în 1923 la General Motors,

fară a utiliza raţionamentul decizional pe termen scurt care este

asociat metodei.

Modelarea costurilor potrivit schemei direct-costing s-a

manfiestat şi în Europa in 1934, la uzina de autoturisme Citroen.

Metoda direct-costing se mai numeşte şi metoda costurilor

variabile, intrucat costul produsului cuprinde doar cheltuielile

5

variabile, nu şi pe cele fixe. Acesta este motivul pentru care

autorii lucrărilor de specialitate renunţă tot mai mult la

termenul direct-costing, înlocuindu-l cu cel de costuri

variabile.

Metoda costurilor variabile, în forma sa de bază are o serie

de caracteristici care o individualizează şi i-au conferit

statutul de metodă. O partre din aceste caracteristici sunt :

utilizează comportamentul cheltuielilor pentru a le separa

pe cele încorporate în costuri(variabile) de cele

neîncorporabile(fixe) ;

calculaţia specifică se sprijină pe indicatori care

construiesc judecăţi, suport pentru deciziile managementului ;

prestaţiile sau serviciile reciproce, între diferite

segmente organizaţionale se decontează la nivelul cheltuielilor

variabile care sunt imputabile purtatorilor de costuri ;

nu este doar o calculaţie de costuri, ci şi una a

rezultatelor pe termen scurt, este un instrument util în

managementul întreprinderii, scopul principal constituindu-l

elaborarea unor decizii pe perioade scurte.

Metoda se bazează pe repartizarea cheltuielilor variabile

(directe şi indirecte) asupra fiecarui produs, în timp ce totalul

cheltuielilor fixe nu este supus repartizării, acestea fiind

considerate costuri ale perioadei. Logica metodei constă în faptul

ca fiecare produs contribuie cu o „marja bruta” la acoperirea

totalului cheltuielilor fixe. Rentabilitatea fiecărui produs se

apreciaza prin existenţa unei marje pozitive.

Indicatorii specifici metodei sunt:

• punctul de echilibru;

• factorul de acoperire;

• intervalul de siguranţă;

6

• coeficientul de siguranţă dinamic;

• coeficientul de volatilitate sau levierul operaţional.

2. STUDIU DE CAZ LA SC PANIFICATIE DOBRUN S.A .

2.1 Date generale cu pr iv i re la S .C . Panificaţie Dobrun S.A.

Societatea s-a desprins din Întreprinderea de morărit si

panificaţie Sibiu si s-a privatizat in anul 1995, adoptând

sistemul de privatizare MEBO. Înfiinţata in anul 1878 ca

brutărie militara, mult timp numindu-se „ manutanţa”, SC

Panificaţie Dobrun S.A. este astăzi o societate cu capital

privat, având ca obiect de activitate fabricarea si

comercializarea produselor de panificaţie, patiserie,

cofetărie, biscuiţi si paste făinoase.

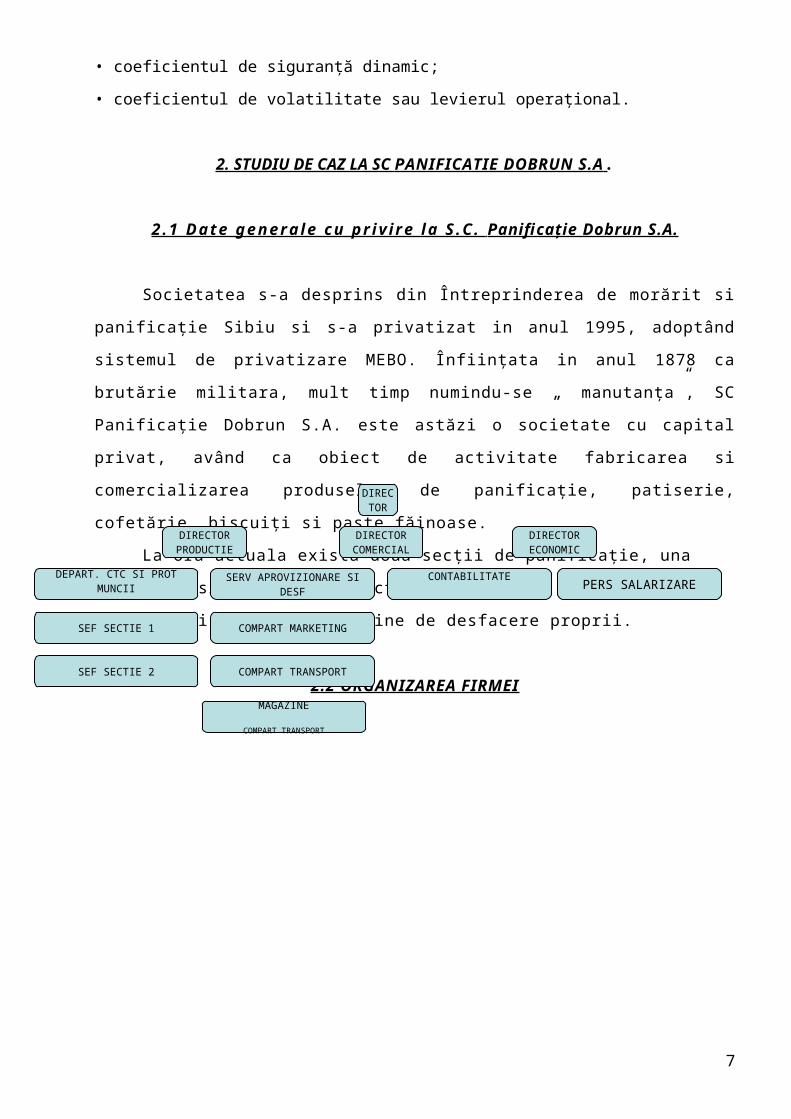

La ora actuala exista doua secţii de panificaţie, una

patiserie si biscuiţi, o secţie de producere a pastelor

făinoase si mai multe magazine de desfacere proprii.

2.2 ORGANIZAREA FIRMEI

7

DIRECTOR

DIRECTOR PRODUCTIE

DIRECTOR COMERCIAL

DIRECTOR ECONOMIC

DEPART. CTC SI PROT MUNCII

SEF SECTIE 1

SEF SECTIE 2

SERV APROVIZIONARE SI DESF

COMPART MARKETING

COMPART TRANSPORT

MAGAZINE

COMPART TRANSPORT

CONTABILITATE PERS SALARIZARE

Managerul - este principalul coordonator al activităţiiunităţii şi îndeplineşte unele funcţii manageriale cum ar fi:

Proiectare programare

Formulează obiectivele care să asigure eficienţa activităţii.

Redactează planul de afaceri în care sunt cuprinse acţiuni

concrete pentru realizarea obiectivelor propuse

Managerul este cel care negociază cu diverşi furnizori şi cu

clienţii fiind principalul coordonator.

Realizează programul zilnic

Organizează încadrarea personalului

Evaluează activităţile personalului

Directorul comercial – are în subordine serviciulaprovizionare desfacere care se ocupă cu aprovizionarea de materii

prime, materiale etc. necesare producţiei precum şi cu desfacerea

pe piaţă a produselor firmei şi care coordonează compartimentul

marketing.

Acest compartiment are următoarele atribuţii:

Gestionează sistemul de stabilire a preţurilor şi tarifelor

aferente activităţii societăţii comerciale şi verifică

preţurile şi tarifele suportate de firmă.

Întocmeşte documentaţiile pentru propuneri de preţuri şi

tarife la produsele şi serviciile noi, asigurând corecta

determinare a costurilor.

Urmăreşte şi analizează evoluţia preţurilor şi tarifelor

proprii şi prezintă factorilor de decizie propuneri de

îmbunătăţire

Directorul comercial este cel care se ocupă de partea

comercială a firmei si de relaţiile clienţi-furnizori.

8

De asemenea are in subordine compartimentul Transport si reţeaua

de magazine proprii.

Directorul de producţie – împreună cu compartimenteledin subordine, organizează, programează şi controlează activitatea

de realizare a producţiei, urmăreşte respectarea măsurilor de

protecţie a muncii de pază şi securitate şi de stingere a

incendiilor.

Directorul economic – este coordonatorul activităţii îndomeniul financiar contabil şi este cel care prezintă managerului

şi Consiliului de Administraţie situaţia financiară lunară şi

trimestrială a firmei.

În cadrul acestei funcţii se integrează activităţile prin

care se asigură fondurile financiare necesare desfăşurării

activităţii economice a societăţii, precum şi utilizarea lor

eficientă, evidenţa în expresia valorică a resurselor intrate în

procesul de producţie şi obţinute în urma desfăşurării lui.

Este subordonat managerului general al societăţii şi are

atribuţiile:

Organizează şi controlează direct şi permanent întreaga

activitate financiar - contabilă şi evidenta tehnico-

operativă, contabilă-statistică la nivelul societăţii.

Răspunde de respectarea disciplinei financiare şi

contractuale având obligaţia de a refuza în condiţiile legii

orice operaţie patrimonială care contravine dispoziţiilor

Legii Contabilităţii nr.82\1991 modificata, completata si

actualizata.

Organizează, coordonează şi stabileşte circuitul documentelor

de evidentă primară, tehnic operativă şi contabilă privind

9

mişcarea valorilor materiale şi băneşti, control preventiv

post calcul.

Organizează activitatea de control financiar preventiv şi

exercită direct sau prin delegare de competenţă controlul

financiar preventiv al actelor de cheltuieli şi angajamente

care conduc la efectuarea de plăţi precum şi mişcări de

valori materiale şi băneşti şi îndrumă din punct de vedere

metodologic activitatea de control financiar intern.

Adoptă măsuri pentru întocmirea, circulaţia şi păstrarea

documentelor justificative care stau la baza înregistrării în

contabilitate precum şi pentru preocupări şi propuneri pentru

informatizarea lucrărilor financiar contabile

Asigură întocmirea la timp şi în conformitate cu dispoziţiile

legale a balanţelor de verificare, bilanţurilor şi a altor

documente prin care se evidenţiază activitatea economico-

financiară a unităţii şi rezultatele sale.

Angajează unitatea prin semnătura sa alături de director în

toate operaţiunile patrimoniale ale unităţii

Organizează, îndruma, adoptă măsuri şi controlează proiectul

bugetului de venituri şi cheltuieli, credite şi plăţi casă

pe baza analizelor şi studiilor proprii şi a celor de la

ceilalţi componenţi ai compartimentului financiar contabil.

Adoptă măsuri de urmărire şi control a realizării bugetului

de venituri şi cheltuieli şi a celorlalte planuri financiare

aprobate. Stabileşte măsuri pentru cunoaşterea şi aplicarea

de către întregul personal a tuturor actelor normative în

vigoare

Serviciul contabilitate – asigură organizarea şi

funcţionarea în bune condiţii a contabilităţii generale a firmei

10

respectând prevederile Legii Contabilităţii. Acesta răspunde

pentru efectuarea corectă şi la timp a tuturor înregistrărilor

contabile.

Serviciul personal salarizare - primeşte date şi

informaţii în legătură cu resursele umane şi transmite conducerii

societăţii informaţii privind nivelul de salarizare, gradul de

calificare a personalului ,întocmeşte lunar listele de plata ale

salariaţilor si documentele justificative de înregistrare a

reţinerilor salariaţilor si contribuţiile datorate la bugetul

statului.

2.3 Programarea chel tuie l i lor de producţ ie

Programarea producţiei

In cadrul SC Panificaţie Dobrun S.A. elaborarea

programului de producţie este precedata de evaluarea

obiectiva a cererilor pieţei, deci a potenţialului de

vânzare, previziunea vânzărilor constituind elementul

fundamental in programarea producţiei.

In general, programul de producţie se stabileşte, cu

variaţii in plus sau in minus reduse ca mărime, la nivelul

producţiei din perioada precedenta.

Un element important in stabilirea programului de

producţie îl constituie capacitatea de producţie care

reprezintă producţia maxima cu o anumita structura si

calitate pe care o poate obţine unitatea de producţie in

cursul unei anumite perioade, de regula un an, in condiţii

tehnico – economice optime.

O data determinata capacitatea de producţie si programul

de producţie, pe baza acestora se stabileşte programarea11

principala a producţiei de produse finite pe o perioada

convenabila. In raport cu programarea principala se

detaliază:

- lansarea in producţie;

- programarea aprovizionărilor ce trebuie efectuate;

- elaborarea documentaţiei tehnologice;

- pregătirea fabricaţiei;

- asimilarea in fabricaţie a noilor produse.

2.4 Programarea cheltuielilor directe

Programul cheltuielilor directe se elaborează in cadrul

SC Panificaţie Dobrun S.A. pentru fiecare fel de produs din

nomenclatorul de fabricaţie.

Cheltuielile directe (cheltuieli care se repartizează

direct pe unitatea de produs) sunt formate din:

- cheltuieli cu consumul de materii prime si materiale

directe;

- cheltuieli cu salariile directe inclusiv CAS si CFS

aferente acestora.

Procedeul folosit la SC Panificaţie Dobrun S.A. pentru

programarea cheltuielilor directe este „Procedeul ponderării

cantităţilor cu preturile”. Acest procedeu se foloseşte

pentru determinarea acelor cheltuieli care au la baza

consumuri ce se pot exprima cantitativ cum ar fi: consumul de

materii prime si materiale, de combustibili, de energie, apa,

aburi, de obiecte de inventar.

Expresia băneasca a valorii unor asemenea consumuri pe

unitate de produs se determina, in genere, potrivit formulei:

12

Chi = Cij * Pi

in care: Ch – expresia băneasca a valorii unui consum

productiv;

C – cantitatea consumata productiv;

i – felul materialului, combustibilului;

j – produsul pe care se identifica respectiva

cheltuiala;

P – preţul unitar al materiei prime, materialului

consumat.

Cheltuielile cu consumul de materii prime si materiale se

determina pe baza specificaţiei de materiale conform

următoarei relaţii de calcul:

Chi = (norma consum * P.U.) * număr bucati

i – număr curent al materialelor din specificaţia de

materiale;

Pentru exemplificare se vor întocmi programele

cheltuielilor materiale directe pentru cele doua faze, in

luna martie 2008 (anexele 1, 2, 3). Calculul cheltuielilor cu

salariile directe se realizează având in vedere un element

cantitativ (timpul de munca; normele de munca pe operaţii) si

un element valoric care este tariful de salarizare

corespunzător gradului de pregătire profesionala. La acestea

se adăuga 20,8% CAS si 0,5% CFS.

Deci, calculul cheltuielilor cu salariile directe se

efectuează după formula:

Chi = (norma de munca pe operaţie * tarif orar) * număr

bucati

j – număr curent al operaţiei din fisa tehnologica.

13

Pentru exemplificare se vor întocmi programele

cheltuielilor cu salariile directe, CAS si CFS aferente

acestora pe cele doua faze de calculaţie (anexele 4, 5, 6).

2.5 Programarea cheltuielilor indirecte

In fundamentarea cheltuielilor de producţie, cheltuielile

indirecte sunt formate din cheltuieli generale ale secţiei si

cheltuieli generale de administraţie si desfacere. In

continuare, cheltuielile generale ale secţiei sunt formate

din:

- cheltuieli pentru întreţinerea si funcţionarea

utilajului;

- alte cheltuieli materiale indirecte;

- salariile personalului indirect productiv inclusiv CAS

si CFS aferente acestora;

- amortizarea mijloacelor fixe;

- cheltuielile cu consumul de energie electrica, termica,

apa, gaze.

In componenta cheltuielilor generale de administraţie si

desfacere sunt cuprinse:

- cheltuielile cu consumul de materiale pentru nevoi

administrativ - gospodăreşti;

- salariile personalului administrativ si de conducere

inclusiv CAS si CFS aferente acestora;

- uzura mijloacelor fixe si a obiectelor de inventar cu

caracter administrativ – gospodăresc;

- cheltuieli cu protecţia muncii;

14

- cheltuielile cu consumul de energie electrica, termica,

apa, gaze folosite in scopuri administrativ –

gospodăreşti;

- taxe poştale, telefon;

- cheltuieli privind desfacerea (costul ambalajelor,

plata facturilor întreprinderilor de transporturi, alte

prestaţii, etc.).

Programarea cheltuielilor indirecte se va face după o

metodologie unitara, dar diferenţiat pentru cheltuielile

generale ale secţiei si pentru cheltuielile generale de

administraţie si desfacere.

Având in vedere ca in postcalculaţie baza de repartizare

a cheltuielilor generale ale secţiei este constituita din

salariile directe inclusiv CAS si CFS aferente acestora,

programarea cheltuielilor generale ale secţiei se realizează

prin ponderea cheltuielilor cu salariile directe cu un

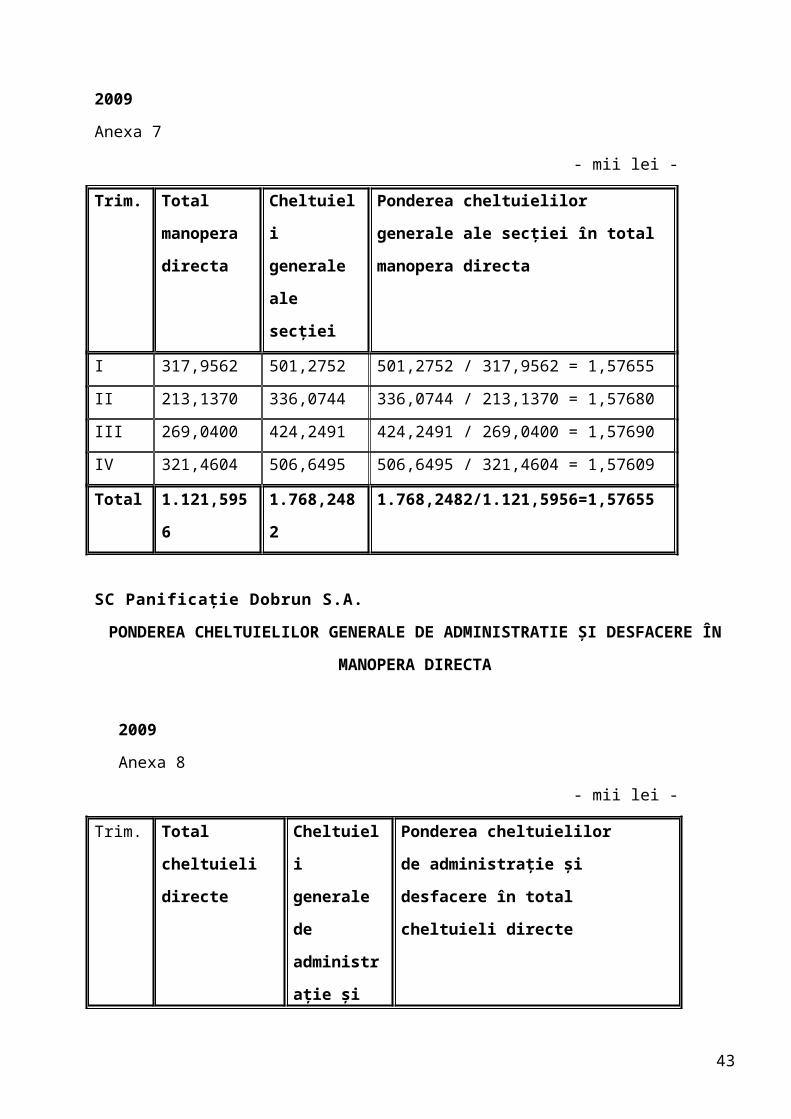

coeficient prestabilit (1,57655). Acest coeficient este

ponderea medie a cheltuielilor generale ale secţiei efective

in manopera directa efectiva pe anul 2009 (anexa 7).

Pentru programarea cheltuielilor generale de

administraţie si desfacere se foloseşte aceeaşi metodologie,

cu deosebire ca pentru determinarea procentului stabilit in

loc de „Manopera directa” se vor folosi „Total cheltuieli

directe” (anexa 8). Pentru înlesnirea calculelor procentul de

0,998% a fost rotunjit la 1%.

Pentru luna martie a anului 2009 in cadrul SC Panificaţie

Dobrun S.A. s-au înregistrat următoarele cheltuieli generale

ale secţiei (prin aplicarea indicelui de 1,57655 la salariile

directe, inclusiv CAS si CFS aferente acestora) pe fiecare

baza:

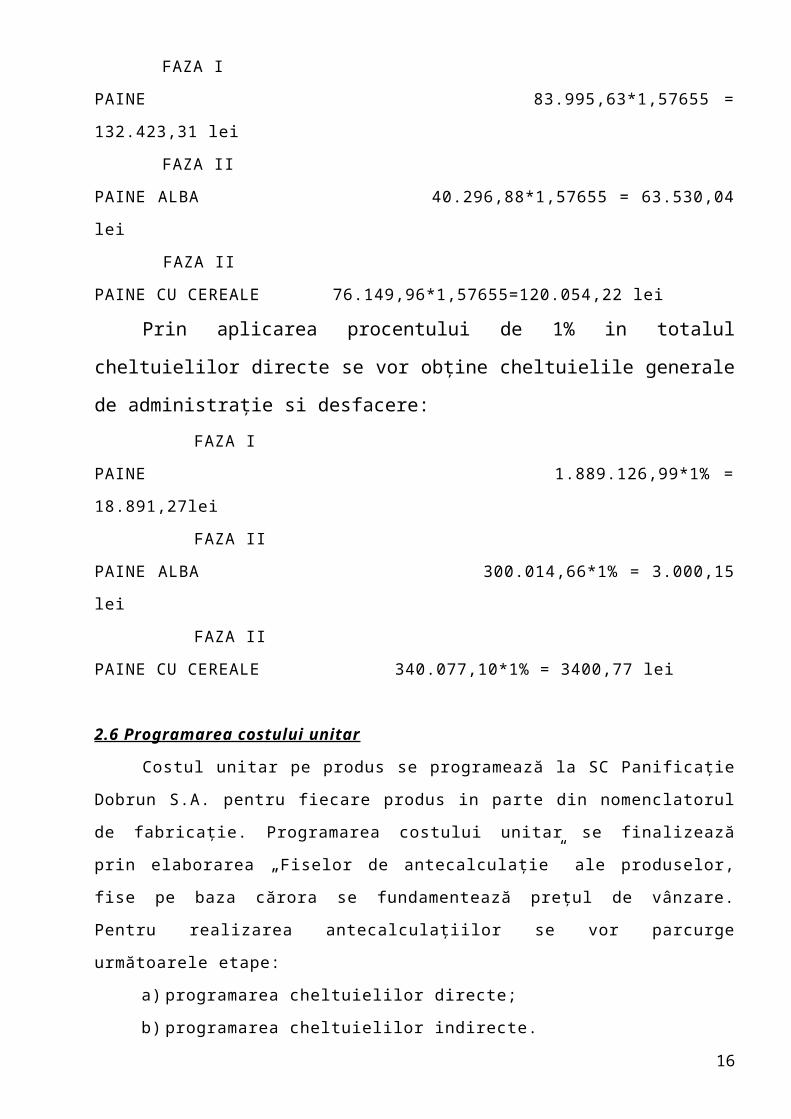

15

FAZA I

PAINE 83.995,63*1,57655 =

132.423,31 lei

FAZA II

PAINE ALBA 40.296,88*1,57655 = 63.530,04

lei

FAZA II

PAINE CU CEREALE 76.149,96*1,57655=120.054,22 lei

Prin aplicarea procentului de 1% in totalul

cheltuielilor directe se vor obţine cheltuielile generale

de administraţie si desfacere: FAZA I

PAINE 1.889.126,99*1% =

18.891,27lei

FAZA II

PAINE ALBA 300.014,66*1% = 3.000,15

lei

FAZA II

PAINE CU CEREALE 340.077,10*1% = 3400,77 lei

2.6 Programarea costului unitar

Costul unitar pe produs se programează la SC Panificaţie

Dobrun S.A. pentru fiecare produs in parte din nomenclatorul

de fabricaţie. Programarea costului unitar se finalizează

prin elaborarea „Fiselor de antecalculaţie” ale produselor,

fise pe baza cărora se fundamentează preţul de vânzare.

Pentru realizarea antecalculaţiilor se vor parcurge

următoarele etape:

a) programarea cheltuielilor directe;

b) programarea cheltuielilor indirecte.

16

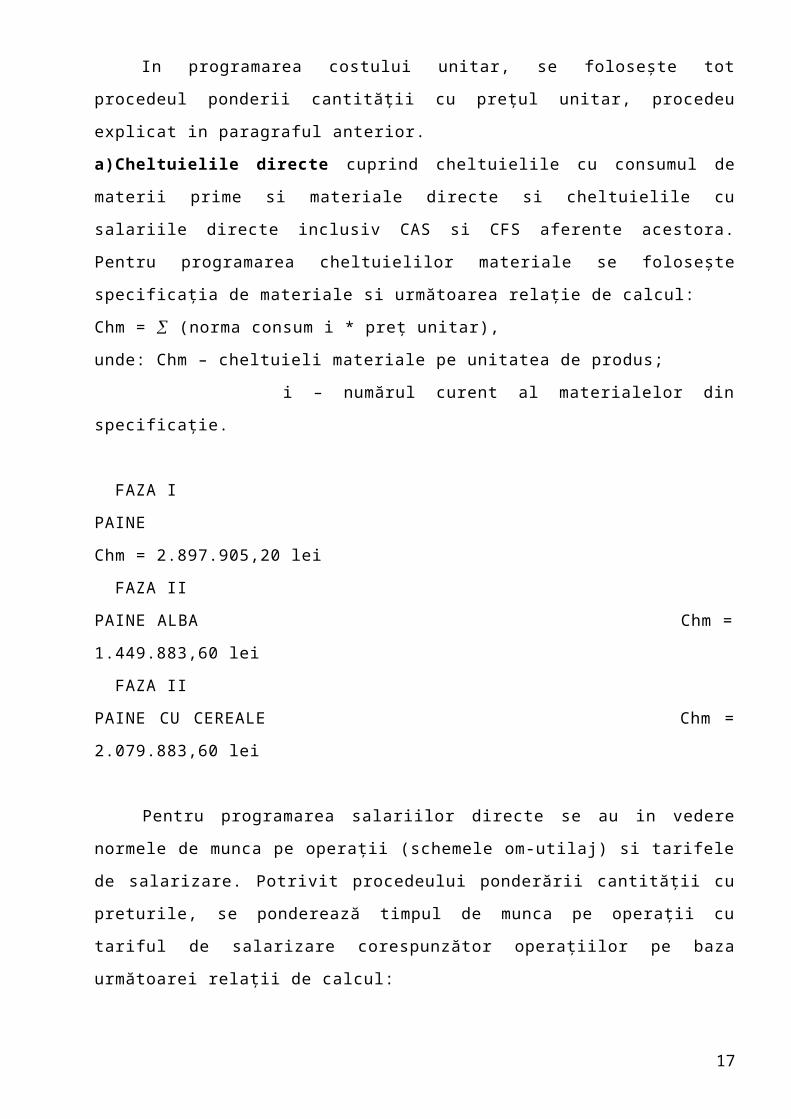

In programarea costului unitar, se foloseşte tot

procedeul ponderii cantităţii cu preţul unitar, procedeu

explicat in paragraful anterior.

a)Cheltuielile directe cuprind cheltuielile cu consumul de

materii prime si materiale directe si cheltuielile cu

salariile directe inclusiv CAS si CFS aferente acestora.

Pentru programarea cheltuielilor materiale se foloseşte

specificaţia de materiale si următoarea relaţie de calcul:

Chm = (norma consum i * preţ unitar),

unde: Chm – cheltuieli materiale pe unitatea de produs;

i – numărul curent al materialelor din

specificaţie.

FAZA I

PAINE

Chm = 2.897.905,20 lei

FAZA II

PAINE ALBA Chm =

1.449.883,60 lei

FAZA II

PAINE CU CEREALE Chm =

2.079.883,60 lei

Pentru programarea salariilor directe se au in vedere

normele de munca pe operaţii (schemele om-utilaj) si tarifele

de salarizare. Potrivit procedeului ponderării cantităţii cu

preturile, se ponderează timpul de munca pe operaţii cu

tariful de salarizare corespunzător operaţiilor pe baza

următoarei relaţii de calcul:

17

Chs = (norma de munca pentru operaţia j * salariul tarifar

normal),

unde: Chs – cheltuieli cu salariile directe pe unitatea de

produs; j – numărul curent

al operaţiilor din fisa tehnologica.

Rezultatele se înscriu in fisele de antecalculaţie:

FAZA I

PAINE

Chs = 59.996,88lei

FAZA II

PAINE ALBA Ch s

= 28.783,49lei

FAZA II

PAINE CU CEREALE Ch s =

54.392,83lei

La cheltuielile cu salariile directe astfel determinate

se aplica procentul de 20,8% corespunzător CAS pentru a

determina totalul manoperei directe. Se foloseşte următoarea

relaţie de calcul:

TOTAL MANOPERA DIRECTA = Ch + Chs*20,8% + Chs*1%

Rezultatele se trec in fisa de antecalculaţie:

FAZA I

PAINE

Total manopera

directa = 59.996,88+20.998,91+2.999,84=83995,63lei

18

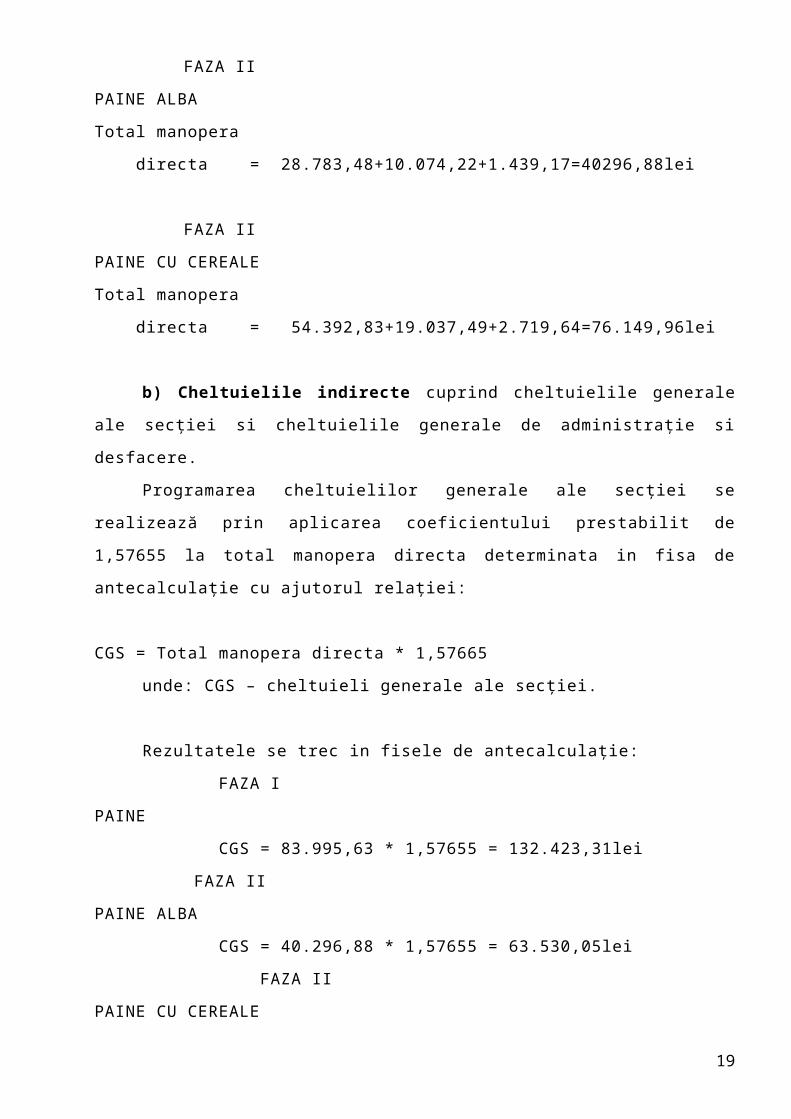

FAZA II

PAINE ALBA

Total manopera

directa = 28.783,48+10.074,22+1.439,17=40296,88lei

FAZA II

PAINE CU CEREALE

Total manopera

directa = 54.392,83+19.037,49+2.719,64=76.149,96lei

b) Cheltuielile indirecte cuprind cheltuielile generale

ale secţiei si cheltuielile generale de administraţie si

desfacere.

Programarea cheltuielilor generale ale secţiei se

realizează prin aplicarea coeficientului prestabilit de

1,57655 la total manopera directa determinata in fisa de

antecalculaţie cu ajutorul relaţiei:

CGS = Total manopera directa * 1,57665

unde: CGS – cheltuieli generale ale secţiei.

Rezultatele se trec in fisele de antecalculaţie:

FAZA I

PAINE

CGS = 83.995,63 * 1,57655 = 132.423,31lei

FAZA II

PAINE ALBA

CGS = 40.296,88 * 1,57655 = 63.530,05lei

FAZA II

PAINE CU CEREALE

19

CGS = 76.149,96 * 1,57655 = 120.054,22lei

Cheltuielile însumate pana la acest punct determina

costul unitar al producţiei antecalculat. Programarea

cheltuielilor generale de administraţie si desfacere se

realizează prin aplicarea procentului prestabilit de 1%

(calculat anterior) la totalul cheltuielilor directe (total

materiale directe + total manopera directa), determinate in

fisa de antecalculaţie. Se va folosi relaţia:

CGAD = Total cheltuieli directe * 1%

unde: CGAD – cheltuieli generale de administraţie si

desfacere.

Rezultatele se trec in fisa de antecalculaţie pentru ca

prin însumare, sa rezulte costul complet unitar antecalculat.

FAZA I

PAINE

CGAD = 1.829.126,99 * 1% = 18.291,27lei

FAZA II

PAINE ALBA

CGAD = 300.014,66 * 1% = 3.000,1466lei

FAZA II

PAINE CU CEREALE

CGAD = 340.077,10 * 1% = 3.400,77 lei

3.CALCULUL COSTULUI EFECTIV

3.1 Repartizarea cheltuielilor indirecte de producţie

Repartizarea cheltuielilor indirecte de producţie presupune

următoarele etape:

1. Repartizarea cheltuielilor comune de producţie ale

fazelor, care se face separat pentru cheltuieli cu20

întreţinerea si funcţionarea utilajelor si pentru cheltuieli

generale ale secţiei.

2. Repartizarea cheltuielilor de administraţie si desfacere.

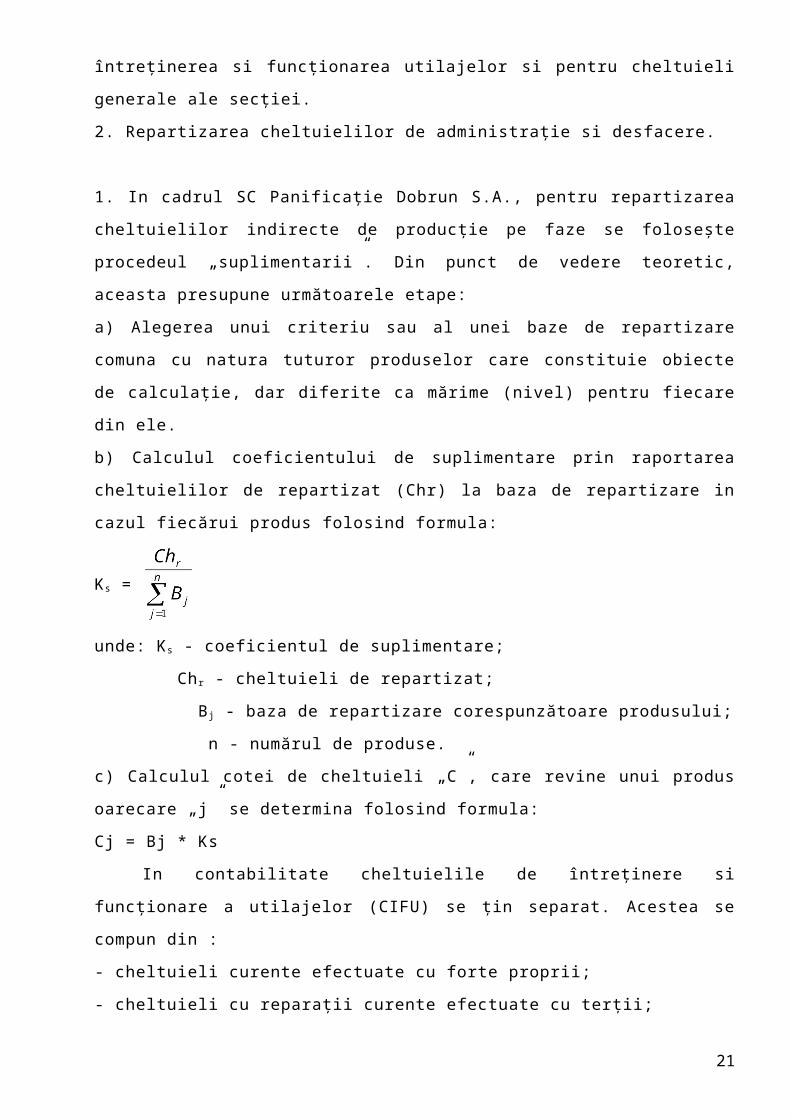

1. In cadrul SC Panificaţie Dobrun S.A., pentru repartizarea

cheltuielilor indirecte de producţie pe faze se foloseşte

procedeul „suplimentarii”. Din punct de vedere teoretic,

aceasta presupune următoarele etape:

a) Alegerea unui criteriu sau al unei baze de repartizare

comuna cu natura tuturor produselor care constituie obiecte

de calculaţie, dar diferite ca mărime (nivel) pentru fiecare

din ele.

b) Calculul coeficientului de suplimentare prin raportarea

cheltuielilor de repartizat (Chr) la baza de repartizare in

cazul fiecărui produs folosind formula:

Ks =

unde: Ks - coeficientul de suplimentare;

Chr - cheltuieli de repartizat;

Bj - baza de repartizare corespunzătoare produsului;

n - numărul de produse.

c) Calculul cotei de cheltuieli „C”, care revine unui produs

oarecare „j” se determina folosind formula:

Cj = Bj * Ks

In contabilitate cheltuielile de întreţinere si

funcţionare a utilajelor (CIFU) se ţin separat. Acestea se

compun din :

- cheltuieli curente efectuate cu forte proprii;

- cheltuieli cu reparaţii curente efectuate cu terţii;

21

- cheltuieli cu reparaţiile capitale executate cu forte

proprii;

- cheltuieli cu reparaţii capitale efectuate cu terţii;

- amortismente;

- alte cheltuieli.

Pentru repartizarea cheltuielilor cu întreţinerea si

funcţionarea utilajului, ca baza de repartizare se considera

salariile directe, inclusiv CAS si CFS aferente acestora. Se

calculează un coeficient KCIFU astfel:

KCIFU =

KCIFU = = 1,131632

Coeficientul determinat se inmulteste cu baza de

repartizare obţinându-se cheltuieli cu întreţinerea si

funcţionarea utilajelor pe faze.

- La produsul pâine alba: CIFU = 43.988,31*1,131632 =

49.778,58lei

- La produsul pâine cereale: CIFU = 65.947,09*1,131632 =

74.627,86lei

Cheltuielile generale ale secţiei specifice secţiei Pâine

se compun din salarii indirecte inclusiv CAS-ul si CFS-ul

acestora, amortismentele utilajelor indirecte, cheltuielile

cu poluarea, cheltuielile efectuate de laboratorul CTC

aferent, cheltuieli cu protecţia muncii, alte cheltuieli.

Pentru repartizarea cheltuielilor generale ale secţiei,

baza de repartizare o constituie tot manopera directa. Se

calculează următorul coeficient:

KCGS =

22

KCGS = = 0,4383

Coeficientul astfel determinat se aplica la baza de

repartizare, obţinându-se cheltuielile generale ale secţiei:

- La produsul Pâine alba: CGS = 43.988,31 * 0,43833 =

19.281,39lei

- La produsul Pâine cereale: CGS = 65.947,09 * 0,43833 =

28.906,58lei

Situaţie de repartizare a CIFU si CGS

PRODUS SALARII

DIRECTE +

CAS + CFS

CIFU CGS CGS

(total)

Pâine

alba

43.988,31 49.778,57 19.281,39 69.059,97

Pâine

cereale

65.947,09 74.627,85 28.906,58 103.534,45

TOTAL 109.935,40 124.406,42 48.187,97 172.594,42

In contabilitate se vor înregistra cheltuielile indirecte

pe total, respectiv cele translocate din faza I in faza II si

cele înregistrate in faza II efectiv. Rezulta ca vom avea

următoarele:

- La Pâine alba: CIFU =

59.997,86+49.778,57=109.776,44lei

CGS = 23.238,99+19.281,39= 42.520,39lei

- La Pâine cu cereale: CIFU =

35.009,75+74.627,86=109.637,61lei

CGS = 13.560,94+28.906,59= 42.467,53lei

23

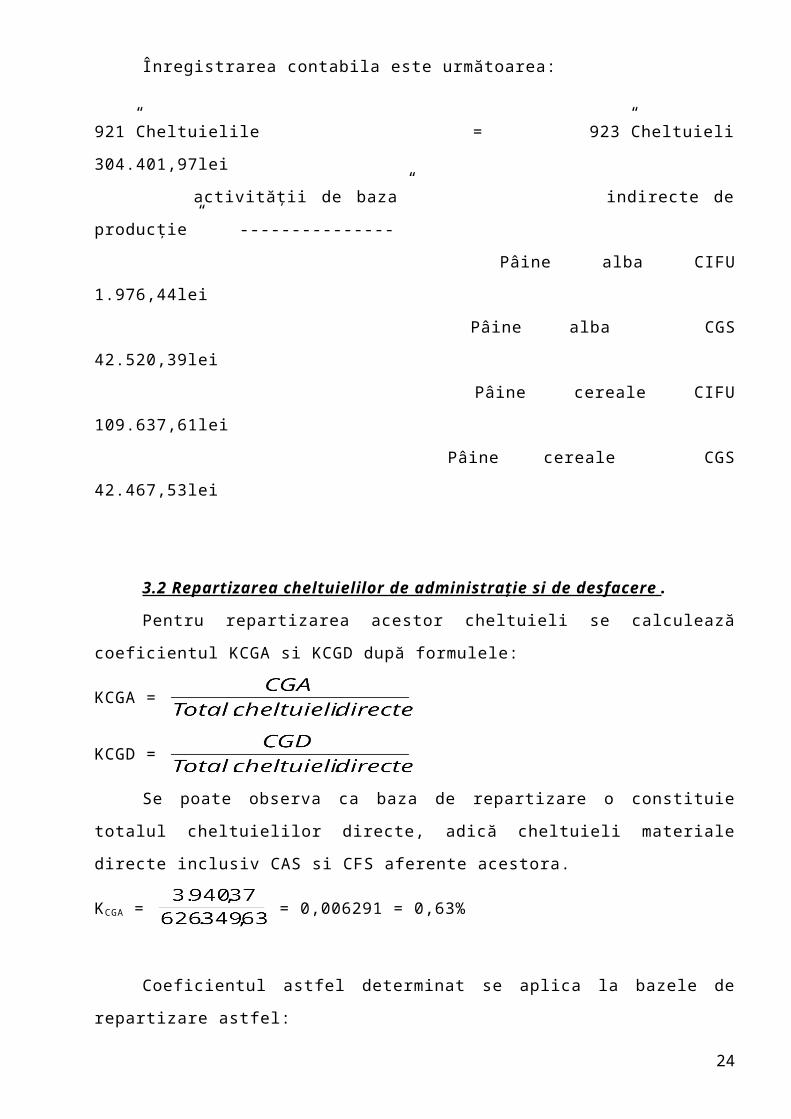

Înregistrarea contabila este următoarea:

921”Cheltuielile = 923”Cheltuieli

304.401,97lei

activităţii de baza” indirecte de

producţie” ---------------

Pâine alba CIFU

1.976,44lei

Pâine alba CGS

42.520,39lei

Pâine cereale CIFU

109.637,61lei

Pâine cereale CGS

42.467,53lei

3.2 Repartizarea cheltuielilor de administraţie si de desfacere .

Pentru repartizarea acestor cheltuieli se calculează

coeficientul KCGA si KCGD după formulele:

KCGA =

KCGD =

Se poate observa ca baza de repartizare o constituie

totalul cheltuielilor directe, adică cheltuieli materiale

directe inclusiv CAS si CFS aferente acestora.

KCGA = = 0,006291 = 0,63%

Coeficientul astfel determinat se aplica la bazele de

repartizare astfel:

24

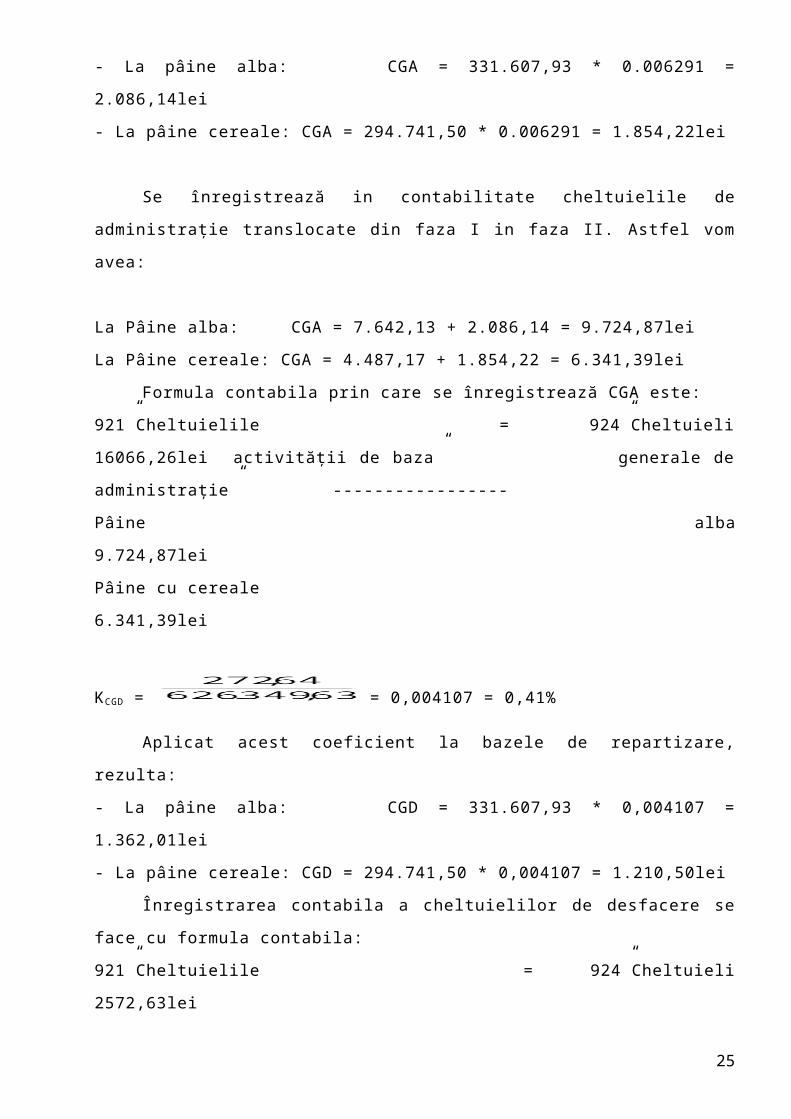

- La pâine alba: CGA = 331.607,93 * 0.006291 =

2.086,14lei

- La pâine cereale: CGA = 294.741,50 * 0.006291 = 1.854,22lei

Se înregistrează in contabilitate cheltuielile de

administraţie translocate din faza I in faza II. Astfel vom

avea:

La Pâine alba: CGA = 7.642,13 + 2.086,14 = 9.724,87lei

La Pâine cereale: CGA = 4.487,17 + 1.854,22 = 6.341,39lei

Formula contabila prin care se înregistrează CGA este:

921”Cheltuielile = 924”Cheltuieli

16066,26lei activităţii de baza” generale de

administraţie” -----------------

Pâine alba

9.724,87lei

Pâine cu cereale

6.341,39lei

KCGD = = 0,004107 = 0,41%

Aplicat acest coeficient la bazele de repartizare,

rezulta:

- La pâine alba: CGD = 331.607,93 * 0,004107 =

1.362,01lei

- La pâine cereale: CGD = 294.741,50 * 0,004107 = 1.210,50lei

Înregistrarea contabila a cheltuielilor de desfacere se

face cu formula contabila:

921”Cheltuielile = 924”Cheltuieli

2572,63lei

25

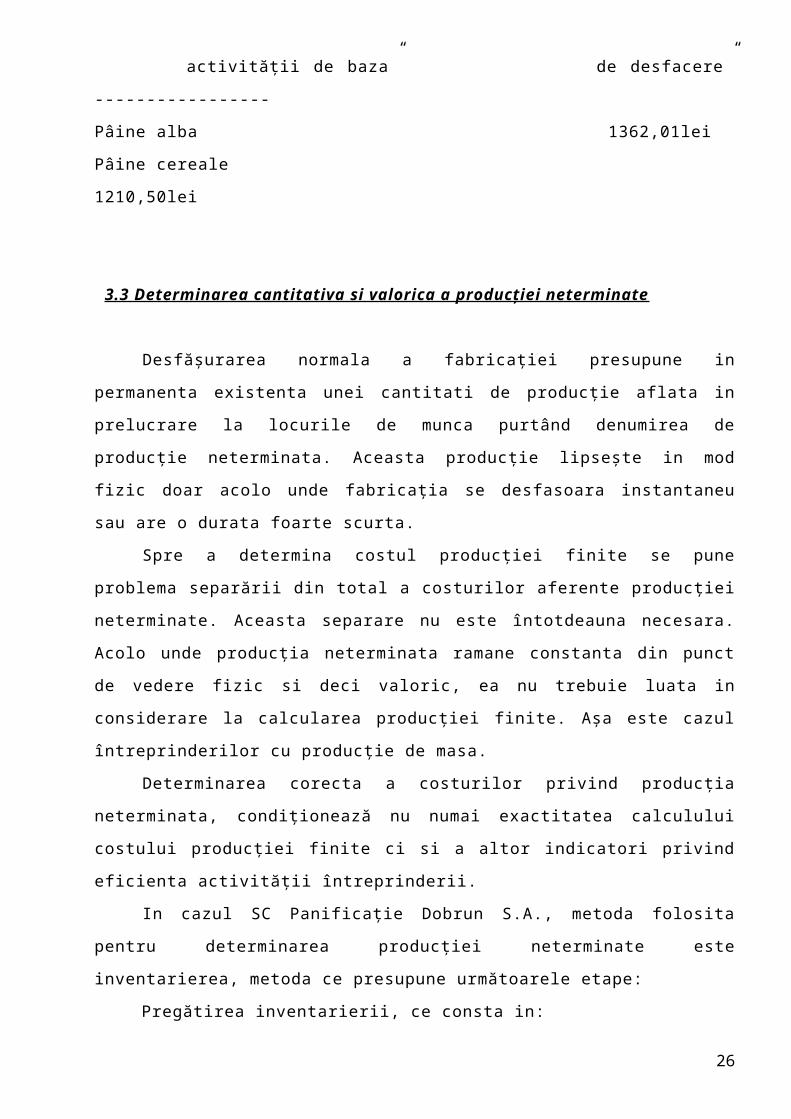

activităţii de baza” de desfacere”

-----------------

Pâine alba 1362,01lei

Pâine cereale

1210,50lei

3.3 Determinarea cantitativa si valorica a producţiei neterminate

Desfăşurarea normala a fabricaţiei presupune in

permanenta existenta unei cantitati de producţie aflata in

prelucrare la locurile de munca purtând denumirea de

producţie neterminata. Aceasta producţie lipseşte in mod

fizic doar acolo unde fabricaţia se desfasoara instantaneu

sau are o durata foarte scurta.

Spre a determina costul producţiei finite se pune

problema separării din total a costurilor aferente producţiei

neterminate. Aceasta separare nu este întotdeauna necesara.

Acolo unde producţia neterminata ramane constanta din punct

de vedere fizic si deci valoric, ea nu trebuie luata in

considerare la calcularea producţiei finite. Aşa este cazul

întreprinderilor cu producţie de masa.

Determinarea corecta a costurilor privind producţia

neterminata, condiţionează nu numai exactitatea calculului

costului producţiei finite ci si a altor indicatori privind

eficienta activităţii întreprinderii.

In cazul SC Panificaţie Dobrun S.A., metoda folosita

pentru determinarea producţiei neterminate este

inventarierea, metoda ce presupune următoarele etape:

Pregătirea inventarierii, ce consta in:

26

- recepţia producţiei terminate pana la data inventarierii si

depunerea ei la magazia sau depozitul de produse finite;

- aranjarea in loturi omogene si etichetarea loturilor de

producţie neterminata.

2. Constatarea cantităţilor de producţie neterminata, care se

efectuează de o comisie tehnica prin:

- cantarire;

- masurare;

- numararea produselor aflate la locurile de munca;

- inscrierea in liste de inventariere.

Evaluarea stocurilor de producţie neterminata înscrisa in

listele de inventariere se efectuează in raport cu gradul de

finisare tehnica. Acest grad se stabileşte sub forma

procentuala de câtre comisia tehnica de inventariere cu

ocazia constatării faptice a stocurilor de producţie

neterminata.

Calculul se efectuează pe structura articolelor de

calculaţie, iar evidenta producţiei neterminate se tine pe

faze.

Cota de cheltuieli generale ale secţiei nu se include in

costul producţiei neterminate, deoarece, conform

Regulamentului de aplicare a Legii Contabilităţii, acestea

sunt considerate cheltuieli fixe ce aparţin perioadei in care

au fost efectuate si nu se pot relua in perioada următoare,

incarcand costul acesteia.

Înregistrarea in contabilitatea de gestiune interna a

producţiei neterminate:

933 =

921

27

„Costul producţiei in curs de execuţie”

„Cheltuielile activităţii de baza”

3.4 Contabilitatea producţiei finite obţinute

Produsele finite sunt înregistrate in contabilitatea SC

Panificaţie Dobrun S.A. in contul 931”COSTUL PRODUCTIEI

OBTINUTE” prin creditul contului 902”DECONTARI INTERNE

PRIVIND PRODUCTIA OBTINUTA” la costul antecalculat.

In cursul lunii martie s-au obţinut 880 tone din produsul

finit Pâine alba. De asemenea, se consemnează ca nu avem sold

de producţie neterminata nici la începutul si nici la

sfârşitul lunii si ca nu rezulta produse secundare.

Organizarea contabilităţii produselor finite urmăreşte pe

deoparte modul in care producţia obţinuta se încadrează sau

nu in planurile de producţie si vânzare, si pe de alta parte,

este o etapa necesara in determinarea costului unitar efectiv

al produselor realizate.

Pe baza antecalculaţiilor, produselor finite obţinute le

corespund următoarele cheltuieli:

- pentru produsul Pâine alba:

880 * 2.120 = 1.865.600lei

- pentru produsul Pâine cu cereale :

520 * 2.460 = 1.279.200lei

Formula contabila pe baza căreia se face înregistrarea in

conturi este următoarea:

931”Costul = 902”Decontari interne

3.144.800lei

producţiei obţinute” privind producţia obţinuta”

-----------------

28

Pâine alba

1.865.600lei

Pâine cu cereale

1.279.200lei

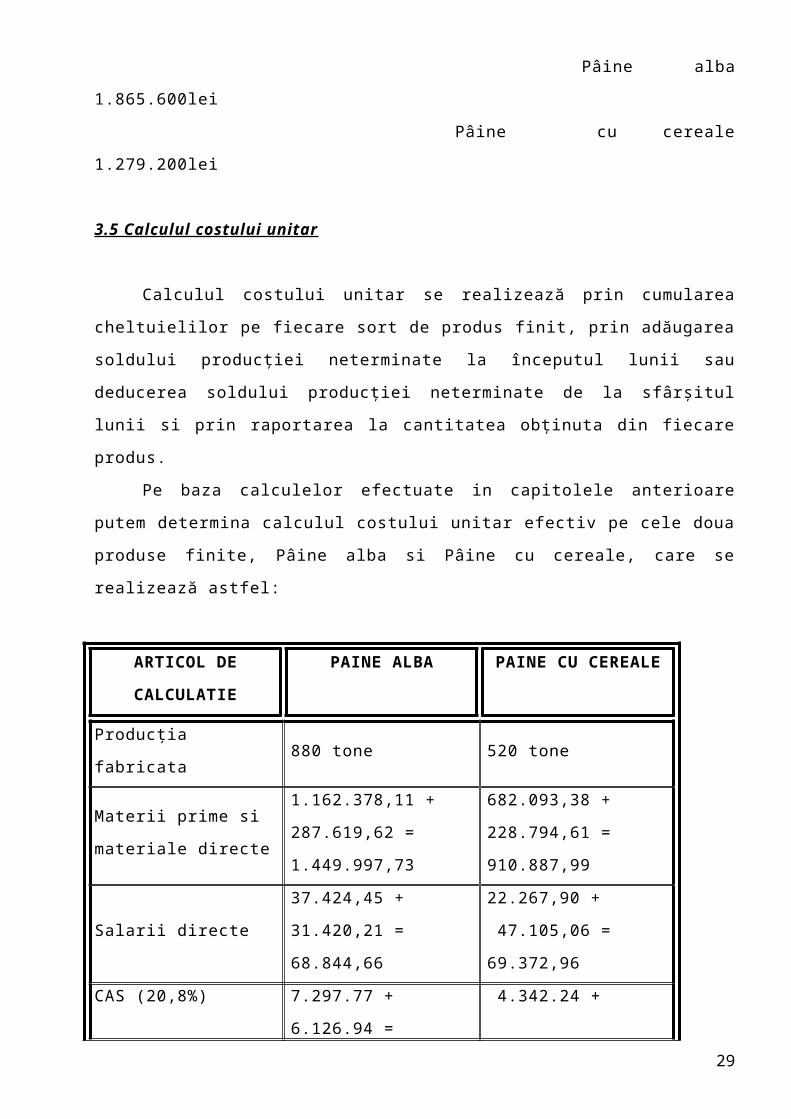

3.5 Calculul costului unitar

Calculul costului unitar se realizează prin cumularea

cheltuielilor pe fiecare sort de produs finit, prin adăugarea

soldului producţiei neterminate la începutul lunii sau

deducerea soldului producţiei neterminate de la sfârşitul

lunii si prin raportarea la cantitatea obţinuta din fiecare

produs.

Pe baza calculelor efectuate in capitolele anterioare

putem determina calculul costului unitar efectiv pe cele doua

produse finite, Pâine alba si Pâine cu cereale, care se

realizează astfel:

ARTICOL DE

CALCULATIE

PAINE ALBA PAINE CU CEREALE

Producţia

fabricata880 tone 520 tone

Materii prime si

materiale directe

1.162.378,11 +

287.619,62 =

1.449.997,73

682.093,38 +

228.794,61 =

910.887,99

Salarii directe

37.424,45 +

31.420,21 =

68.844,66

22.267,90 +

47.105,06 =

69.372,96

CAS (20,8%) 7.297.77 +

6.126.94 =

4.342.24 +

29

13.424.71 9.185.49 =

13.527.73

CFS (0,5%)

374.24 +

314.20 =

688.44

222.68+

471.05 =

693.73

4. IMPLEMENTAREA METODEI DIRECT- COSTING IN CADRUL SC

PANIFICATIE DOBRUN S .A

SC Panificaţie Dobrun S.A. foloseşte pentru determinarea

rezultatului financiar brut metoda direct-costing sau metoda

costurilor variabile.

Aceasta metoda consta in separarea cheltuielilor de

producţie si de desfacere in raport de variaţia volumului

fizic al producţiei si desfacerii in cheltuieli variabile si

fixe si luarea in considerare la calculul costului unitar pe

produs numai a cheltuielilor variabile. Cheltuielile fixe se

scad pe total din rezultatul financiar brut al

întreprinderii.

In conceptul acestei metode, cheltuielile variabile se

identifica si se colectează direct pe purtătorii de

cheltuieli (respectiv pe produs) deoarece se considera ca

numai ele depind de fabricarea si desfacerea acestora,

deoarece cresc si descresc in raport cu mărirea sau

micşorarea volumului producţiei si desfacerii.

Cheltuielile fixe sunt considerate cheltuieli de structura

sau ale perioadei, cheltuieli ce se efectuează indiferent de

volumul producţiei si privesc in ansamblu capacitatea30

întreprinderii de a produce si a vinde. De aceea ele se

programează si se urmăresc global si nu se includ in costul

fiecărui produs, ci se reduc direct din rezultatele

financiare brute.

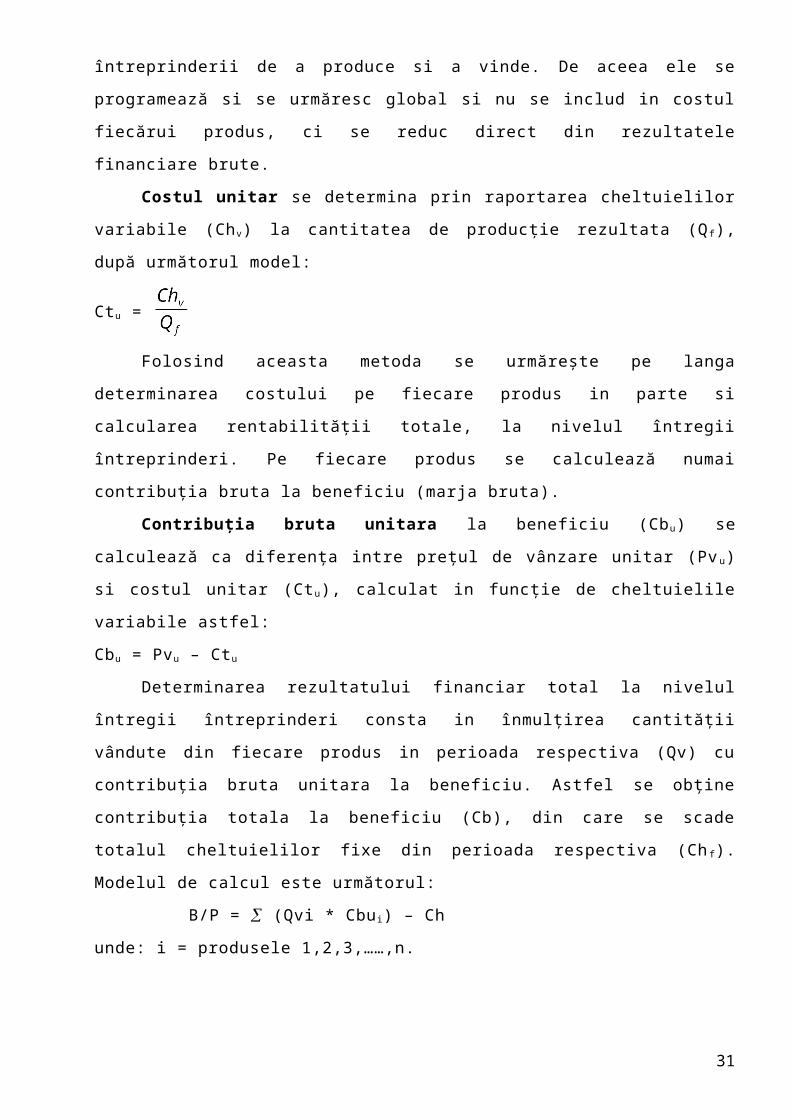

Costul unitar se determina prin raportarea cheltuielilor

variabile (Chv) la cantitatea de producţie rezultata (Qf),

după următorul model:

Ctu =

Folosind aceasta metoda se urmăreşte pe langa

determinarea costului pe fiecare produs in parte si

calcularea rentabilităţii totale, la nivelul întregii

întreprinderi. Pe fiecare produs se calculează numai

contribuţia bruta la beneficiu (marja bruta).

Contribuţia bruta unitara la beneficiu (Cbu) se

calculează ca diferenţa intre preţul de vânzare unitar (Pv u)

si costul unitar (Ctu), calculat in funcţie de cheltuielile

variabile astfel:

Cbu = Pvu – Ctu

Determinarea rezultatului financiar total la nivelul

întregii întreprinderi consta in înmulţirea cantităţii

vândute din fiecare produs in perioada respectiva (Qv) cu

contribuţia bruta unitara la beneficiu. Astfel se obţine

contribuţia totala la beneficiu (Cb), din care se scade

totalul cheltuielilor fixe din perioada respectiva (Ch f).

Modelul de calcul este următorul:

B/P = (Qvi * Cbui) – Ch

unde: i = produsele 1,2,3,……,n.

31

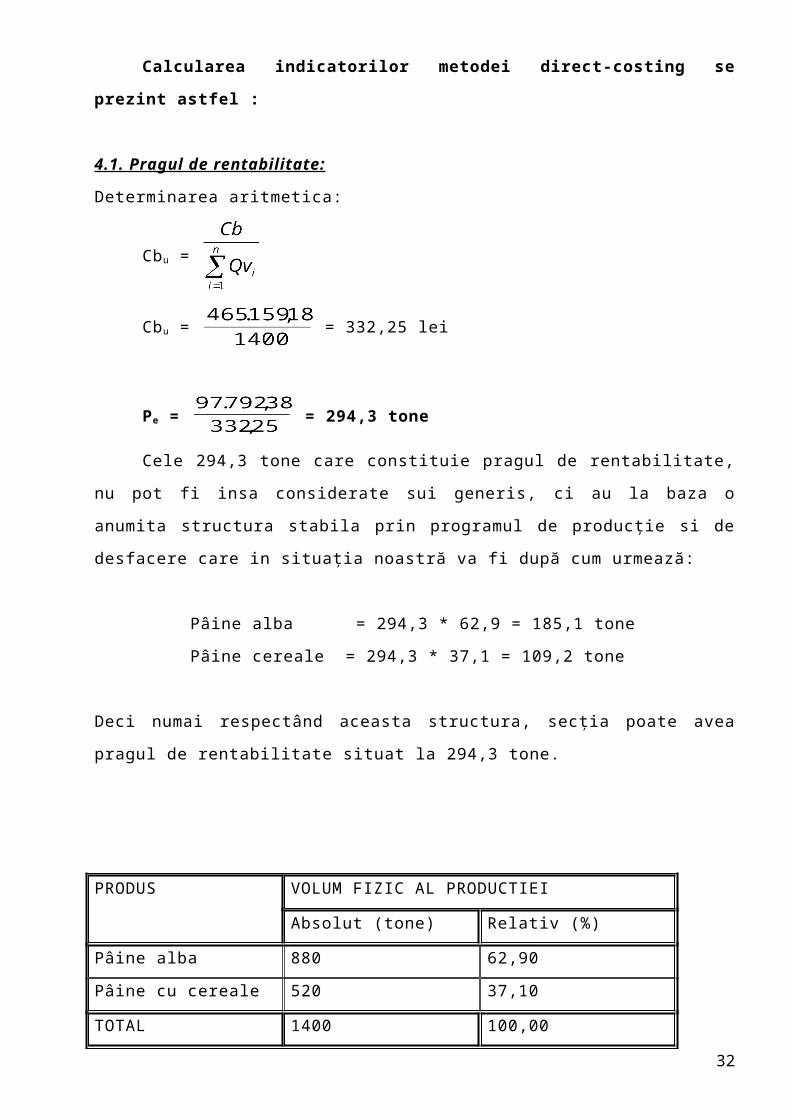

Calcularea indicatorilor metodei direct-costing se

prezint astfel :

4.1. Pragul de rentabilitate:

Determinarea aritmetica:

Cbu =

Cbu = = 332,25 lei

Pe = = 294,3 tone

Cele 294,3 tone care constituie pragul de rentabilitate,

nu pot fi insa considerate sui generis, ci au la baza o

anumita structura stabila prin programul de producţie si de

desfacere care in situaţia noastră va fi după cum urmează:

Pâine alba = 294,3 * 62,9 = 185,1 tone

Pâine cereale = 294,3 * 37,1 = 109,2 tone

Deci numai respectând aceasta structura, secţia poate avea

pragul de rentabilitate situat la 294,3 tone.

PRODUS VOLUM FIZIC AL PRODUCTIEI

Absolut (tone) Relativ (%)

Pâine alba 880 62,90

Pâine cu cereale 520 37,10

TOTAL 1400 100,00

32

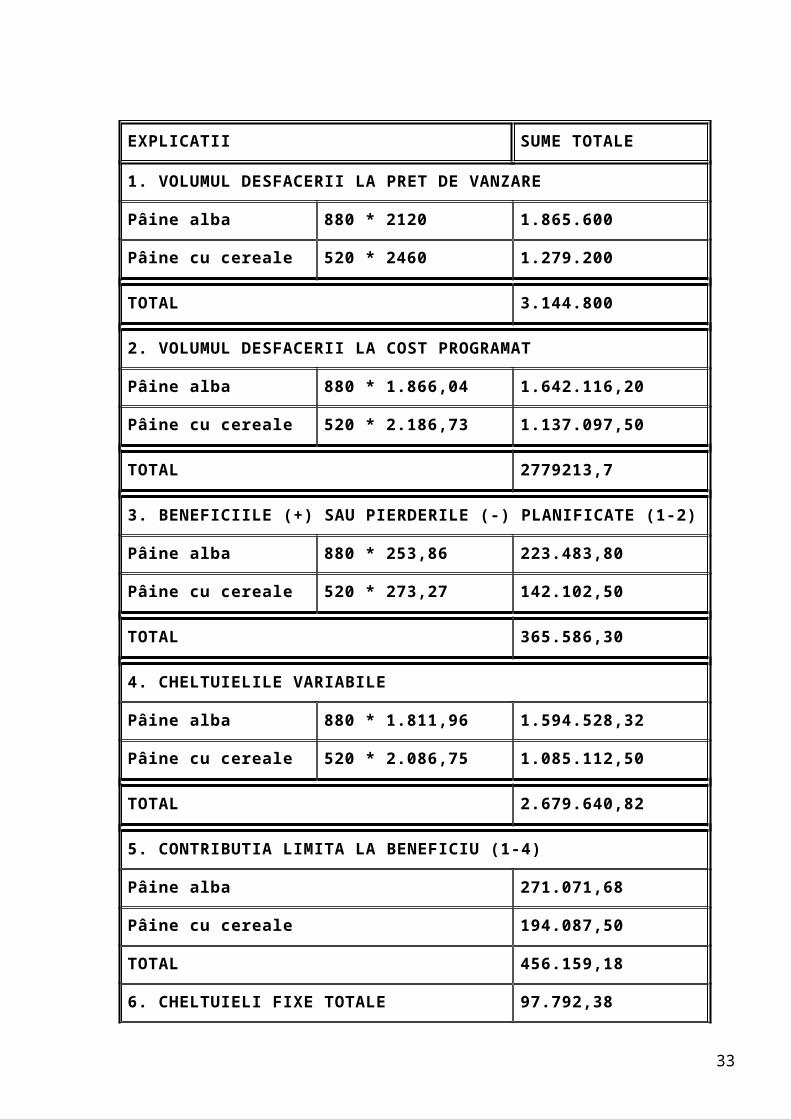

EXPLICATII SUME TOTALE

1. VOLUMUL DESFACERII LA PRET DE VANZARE

Pâine alba 880 * 2120 1.865.600

Pâine cu cereale 520 * 2460 1.279.200

TOTAL 3.144.800

2. VOLUMUL DESFACERII LA COST PROGRAMAT

Pâine alba 880 * 1.866,04 1.642.116,20

Pâine cu cereale 520 * 2.186,73 1.137.097,50

TOTAL 2779213,7

3. BENEFICIILE (+) SAU PIERDERILE (-) PLANIFICATE (1-2)

Pâine alba 880 * 253,86 223.483,80

Pâine cu cereale 520 * 273,27 142.102,50

TOTAL 365.586,30

4. CHELTUIELILE VARIABILE

Pâine alba 880 * 1.811,96 1.594.528,32

Pâine cu cereale 520 * 2.086,75 1.085.112,50

TOTAL 2.679.640,82

5. CONTRIBUTIA LIMITA LA BENEFICIU (1-4)

Pâine alba 271.071,68

Pâine cu cereale 194.087,50

TOTAL 456.159,18

6. CHELTUIELI FIXE TOTALE 97.792,38

33

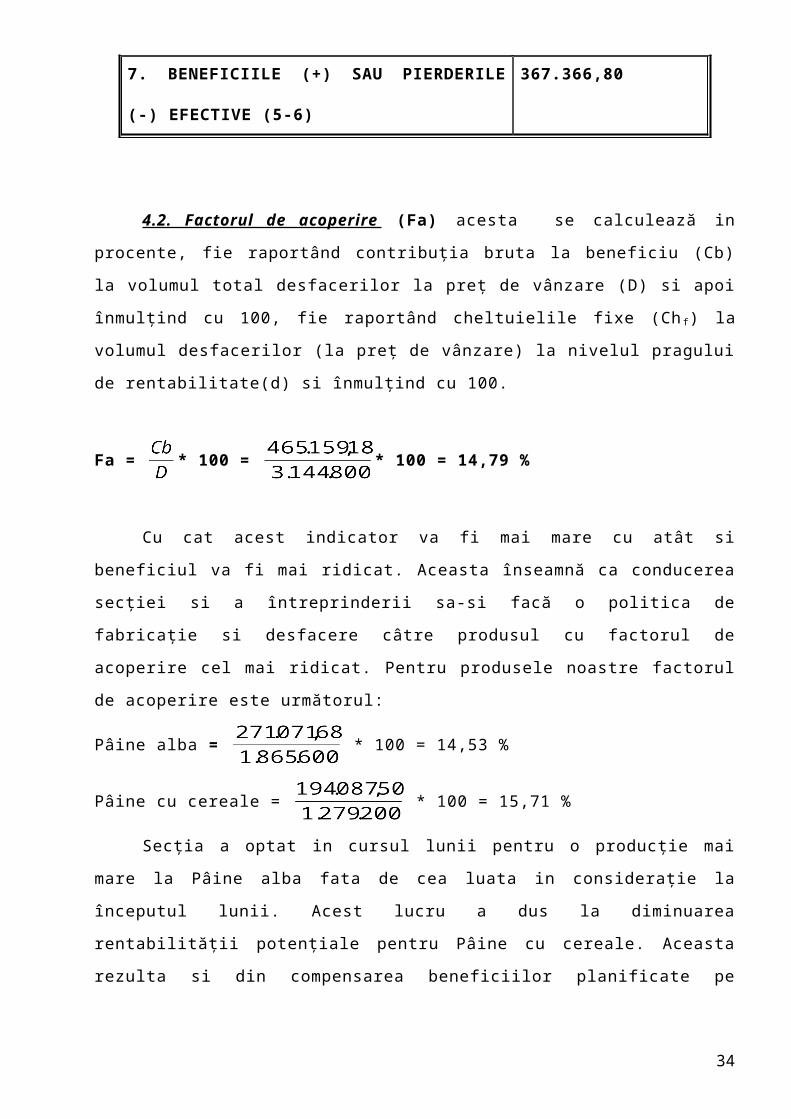

7. BENEFICIILE (+) SAU PIERDERILE

(-) EFECTIVE (5-6)

367.366,80

4.2. Factorul de acoperire (Fa) acesta se calculează in

procente, fie raportând contribuţia bruta la beneficiu (Cb)

la volumul total desfacerilor la preţ de vânzare (D) si apoi

înmulţind cu 100, fie raportând cheltuielile fixe (Ch f) la

volumul desfacerilor (la preţ de vânzare) la nivelul pragului

de rentabilitate(d) si înmulţind cu 100.

Fa = * 100 = * 100 = 14,79 %

Cu cat acest indicator va fi mai mare cu atât si

beneficiul va fi mai ridicat. Aceasta înseamnă ca conducerea

secţiei si a întreprinderii sa-si facă o politica de

fabricaţie si desfacere câtre produsul cu factorul de

acoperire cel mai ridicat. Pentru produsele noastre factorul

de acoperire este următorul:

Pâine alba = * 100 = 14,53 %

Pâine cu cereale = * 100 = 15,71 %

Secţia a optat in cursul lunii pentru o producţie mai

mare la Pâine alba fata de cea luata in consideraţie la

începutul lunii. Acest lucru a dus la diminuarea

rentabilităţii potenţiale pentru Pâine cu cereale. Aceasta

rezulta si din compensarea beneficiilor planificate pe

34

fiecare produs. La Pâine alba beneficiul planificat pe produs

este de 273,27 lei/tona.

Din analiza celor doi indicatori (beneficiul planificat

si factorul de acoperire) rezulta ca secţia si conducerea au

adoptat o politica greşita de producţie.

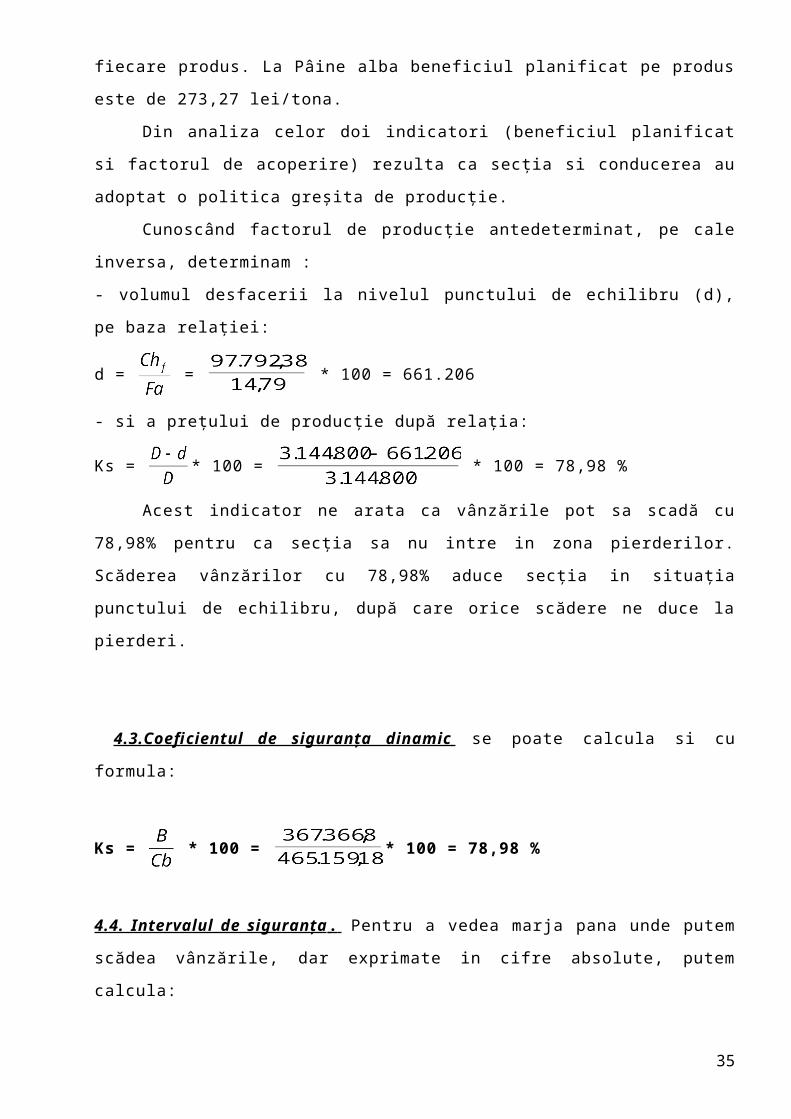

Cunoscând factorul de producţie antedeterminat, pe cale

inversa, determinam :

- volumul desfacerii la nivelul punctului de echilibru (d),

pe baza relaţiei:

d = = * 100 = 661.206

- si a preţului de producţie după relaţia:

Ks = * 100 = * 100 = 78,98 %

Acest indicator ne arata ca vânzările pot sa scadă cu

78,98% pentru ca secţia sa nu intre in zona pierderilor.

Scăderea vânzărilor cu 78,98% aduce secţia in situaţia

punctului de echilibru, după care orice scădere ne duce la

pierderi.

4.3.Coeficientul de siguranţa dinamic se poate calcula si cu

formula:

Ks = * 100 = * 100 = 78,98 %

4.4. Intervalul de siguranţa . Pentru a vedea marja pana unde putem

scădea vânzările, dar exprimate in cifre absolute, putem

calcula:

35

Is = D – d = 3.144.800 – 661.206 = 2.683.594 lei

Deci, in mod absolut vânzările pot sa scadă cu 2.683.594

lei pentru ca secţia sa nu intre in zona pierderilor.

CONCLUZII

Calculele efectuate pe baza relatiei pret-cost-volum

reprezinta un instrument important al conducerii societatii, care

poate fi folosit in scopul optimizarii rezultatului activitatii

economice. Acest lucru este posibil prin determinarea influentelor

pe care le are asupra rezultatului, modificarea factorilor care au

stat la baza stabilirii lui, respectiv pretul de vanzare, volumul

productiei, cheltuielile variabile, cheltuielile fixe si structura

productiei. In urma analizei cheltuielilor si a modalitatii de calculatie a

costurilor se poate concluziona daca :- Societatea este profitabila ;- Societatea are autonomie financiara si capacitate deautofinantare ;- Detine o structura organizatorica buna si are angajat personalspecializat; - Are produse diversificate si de buna calitate;- Are o piata de desfacere stabila, cu posibilitatea largirii eisi daca detine si capacitate de productie si de vanzare mai mare ;

36

BIBLIOGRAFIE

1. Popescu Lucian, Băluţă Aurelian: „Metode şi procedee de calculaţie şianaliză a costurilor” Editura Fundaţiei România de Mâine- Bucureşti,2007- ISBN 978-973-725-844-1;

2. Popescu Lucian: „Costul instrument de manipulare a rezultatului ?”Revista „Gestiunea şi contabilitatea firmei” nr. 1 / ianuarie,Editura Tribuna Economică - 2007;

3. Iatan Elena, Contabilitate de gestiune - aplicatii, Editia a III a, EdituraMuntenia, Constanta, 2007

4. Popescu Lucian: „Procedee de calculaţie a costurilor de producţie – Aplicaţiion line”, Editura Fundaţiei România de Mâine, Bucureşti, 2006;

5. Popescu Lucian: „Calculul costurilor unitare ale producţiei de fabricaţieinterdependentă”, Revista „Gestiunea şi contabilitatea firmei” nr.10 / octombrie, pag. 36 ÷ 47, Editura Tribuna Economică - 2005;

6. Ion Ionaşcu, Andrei Tiberiu Filip, Stere Mihai: „Control degestiune”, Editura Economică, Bucureşti - 2003;

7. Călin O., Cârstea Gh.: „Contabilitatea de gestiune şi calculaţiacosturilor”, Ed. Genicod, Bucureşti, 2002;

8. Ebbeken K., Possler L., Ristea M.: „Calculaţia şi managementulcosturilor”, Editura Teora, 2000;

37

9. Popescu Lucian: „Modele integrate de înregistrări contabile”, Revista„Gestiunea şi contabilitatea firmei” nr. 7 / iulie, pag. 54 - 64,Editura Tribuna Economică, 2001 - ISSN 1453-7516;

10.Popescu Lucian: „Cost versus preţ în contabilizarea producţiei finite”,Revista „Tribuna Economică” nr. 6 / februarie, pag. 35 - 38, 43 -44, Bucureşti, 2001 - ISSN 1453-7516;

11.Ristea M., Posseler L., Ebbeken M, Calculatia si managementulcosturilor, Editura Teora, Bucuresti, 2000

12.Legea contabilităţii nr. 82/1991 republicată în MonitorulOficial al României, Partea I, nr. 454 din 18/06/2008;

13.Ordinul Ministrului Finanţelor Publice nr. 1826/2003 pentruaprobarea „Precizărilor privind unele măsuri referitoare laorganizarea şi conducerea contabilităţii de gestiune” publicat înMonitorul Oficial al României nr. 23 din 12/01/2004, Partea I;

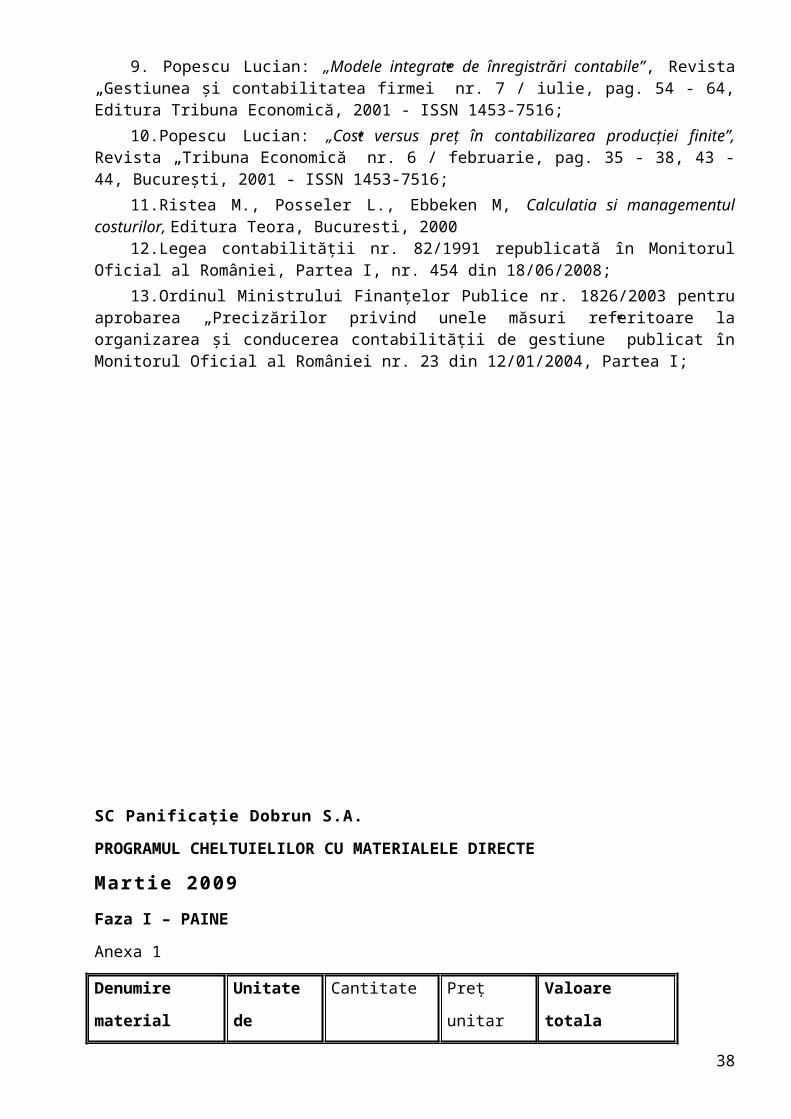

SC Panificaţie Dobrun S.A.

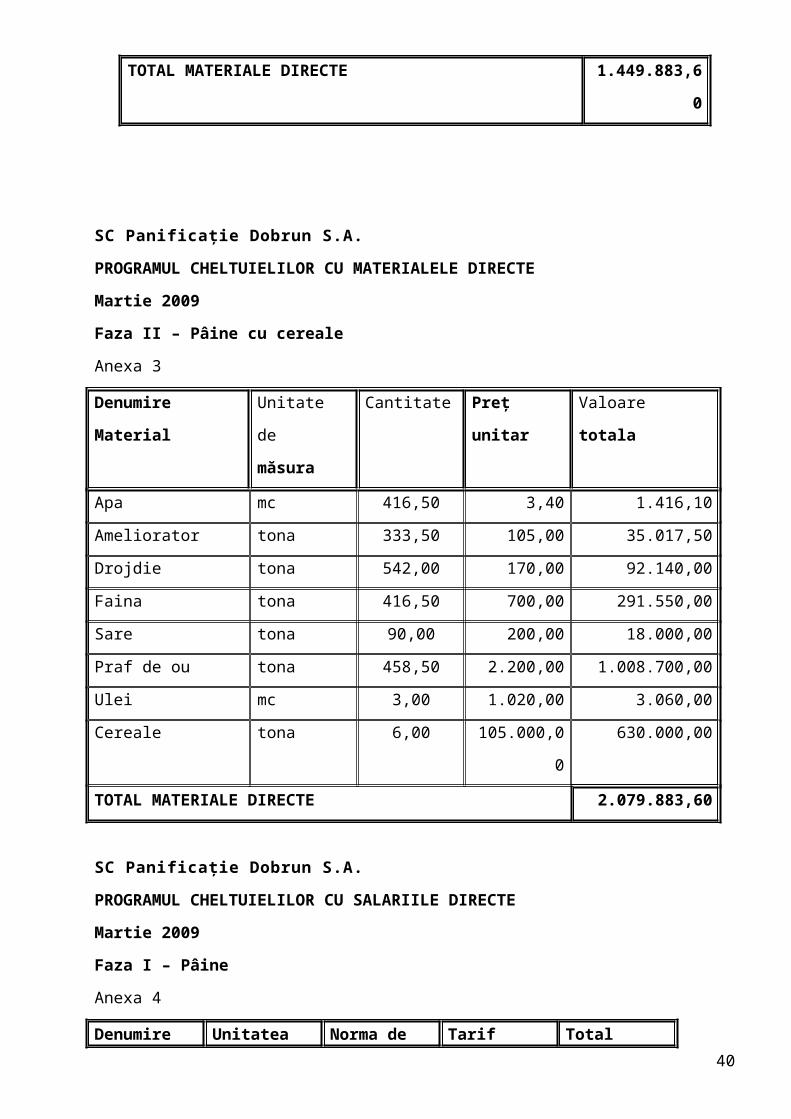

PROGRAMUL CHELTUIELILOR CU MATERIALELE DIRECTE

Martie 2009Faza I – PAINE

Anexa 1

Denumire

material

Unitate

de

Cantitate Preţ

unitar

Valoare

totala

38

măsura

Apa mc 833 3,40 2.832,20

Ameliorator tona 667 105,00 70.035,00

Faina tona 1.084 170,00 182.418,00

Drojdie tona 833 700,00 583.100,00

Sare tona 180 200,00 36.000,00

Praf de ou tona 917 2.200,00 2.017.400,00

Ulei mc 6,00 1.020,00

0

6.120,00

TOTAL MATERIALE DIRECTE 2.897.905,20

SC Panificaţie Dobrun S.A.

PROGRAMUL CHELTUIELILOR CU MATERIALELE DIRECTE

Martie 2009

Faza II – Pâine alba

Anexa 2

Denumire

material

Unitate de

măsura

Cantitate Preţ

unitar

Valoare

totala

Apa mc 416,50 3,40 1.416,10

Ameliorato

r

tona 333,50 105,00 35.017,50

Faina tona 542,00 170,00 92.140,00

Drojdie tona 416,50 700,00 291.550,00

Sare tona 90,00 200,00 18.000,00

Praf de ou tona 458,50 2.200,00 1.008.700,0

0

Ulei mc 3,00 1.020,00 3.060,00

39

TOTAL MATERIALE DIRECTE 1.449.883,6

0

SC Panificaţie Dobrun S.A.

PROGRAMUL CHELTUIELILOR CU MATERIALELE DIRECTE

Martie 2009

Faza II – Pâine cu cereale

Anexa 3

Denumire

Material

Unitate

de

măsura

Cantitate Preţ

unitar

Valoare

totala

Apa mc 416,50 3,40 1.416,10

Ameliorator tona 333,50 105,00 35.017,50

Drojdie tona 542,00 170,00 92.140,00

Faina tona 416,50 700,00 291.550,00

Sare tona 90,00 200,00 18.000,00

Praf de ou tona 458,50 2.200,00 1.008.700,00

Ulei mc 3,00 1.020,00 3.060,00

Cereale tona 6,00 105.000,0

0

630.000,00

TOTAL MATERIALE DIRECTE 2.079.883,60

SC Panificaţie Dobrun S.A.

PROGRAMUL CHELTUIELILOR CU SALARIILE DIRECTE

Martie 2009

Faza I – Pâine

Anexa 4

Denumire Unitatea Norma de Tarif Total 40

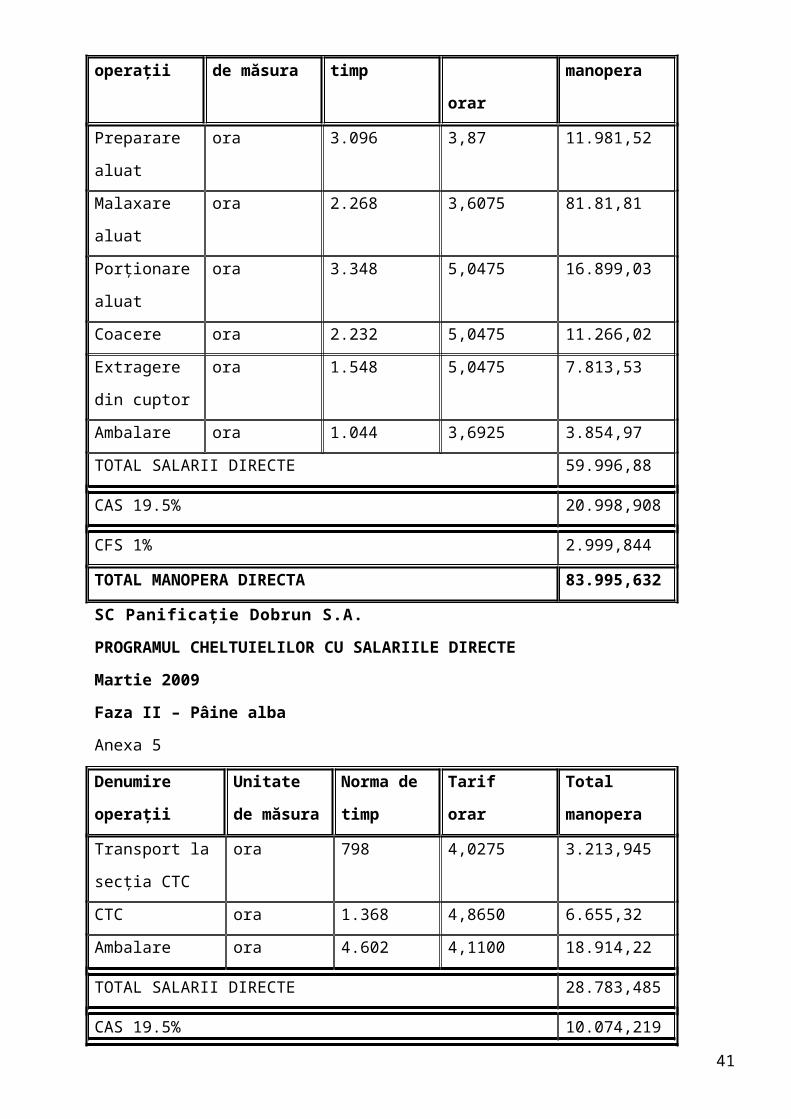

operaţii de măsura timp

orar

manopera

Preparare

aluat

ora 3.096 3,87 11.981,52

Malaxare

aluat

ora 2.268 3,6075 81.81,81

Porţionare

aluat

ora 3.348 5,0475 16.899,03

Coacere ora 2.232 5,0475 11.266,02

Extragere

din cuptor

ora 1.548 5,0475 7.813,53

Ambalare ora 1.044 3,6925 3.854,97

TOTAL SALARII DIRECTE 59.996,88

CAS 19.5% 20.998,908

CFS 1% 2.999,844

TOTAL MANOPERA DIRECTA 83.995,632

SC Panificaţie Dobrun S.A.

PROGRAMUL CHELTUIELILOR CU SALARIILE DIRECTE

Martie 2009

Faza II – Pâine alba

Anexa 5

Denumire

operaţii

Unitate

de măsura

Norma de

timp

Tarif

orar

Total

manopera

Transport la

secţia CTC

ora 798 4,0275 3.213,945

CTC ora 1.368 4,8650 6.655,32

Ambalare ora 4.602 4,1100 18.914,22

TOTAL SALARII DIRECTE 28.783,485

CAS 19.5% 10.074,219

41

8

CFS 1% 1.439,1742

TOTAL MANOPERA DIRECTA 40.296,879

0

SC Panificaţie Dobrun S.A.

PROGRAMUL CHELTUIELILOR CU SALARIILE DIRECTE

Martie 2009

Faza II – Pâine cu cereale

Anexa 6

Denumire

operaţii

Unitate

de măsura

Norma de

timp

Tarif

orar

Total

manopera

Amestec

cereale

ora 4.168 4,9375 20.579,50

Transport la

secţia CTC

ora 2.388 4,0275 9.617,67

CTC ora 1.704 4,8650 8.289,96

Ambalare ora 3.870 4,1100 15.905,70

TOTAL SALARII DIRECTE 54.392,83

CAS 19.5% 19.037,490

5

CFS 1% 2.719,6415

TOTAL MANOPERA DIRECTA 76.149,962

0

SC Panificaţie Dobrun S.A.

PONDEREA CHELTUIELILOR GENERALE ALE SECTIEI ÎN MANOPERA DIRECTA42

2009

Anexa 7

- mii lei -

Trim. Total

manopera

directa

Cheltuiel

i

generale

ale

secţiei

Ponderea cheltuielilor

generale ale secţiei în total

manopera directa

I 317,9562 501,2752 501,2752 / 317,9562 = 1,57655

II 213,1370 336,0744 336,0744 / 213,1370 = 1,57680

III 269,0400 424,2491 424,2491 / 269,0400 = 1,57690

IV 321,4604 506,6495 506,6495 / 321,4604 = 1,57609

Total 1.121,595

6

1.768,248

2

1.768,2482/1.121,5956=1,57655

SC Panificaţie Dobrun S.A.

PONDEREA CHELTUIELILOR GENERALE DE ADMINISTRATIE ŞI DESFACERE ÎN

MANOPERA DIRECTA

2009

Anexa 8

- mii lei -

Trim. Total

cheltuieli

directe

Cheltuiel

i

generale

de

administr

aţie şi

Ponderea cheltuielilor

de administraţie şi

desfacere în total

cheltuieli directe

43

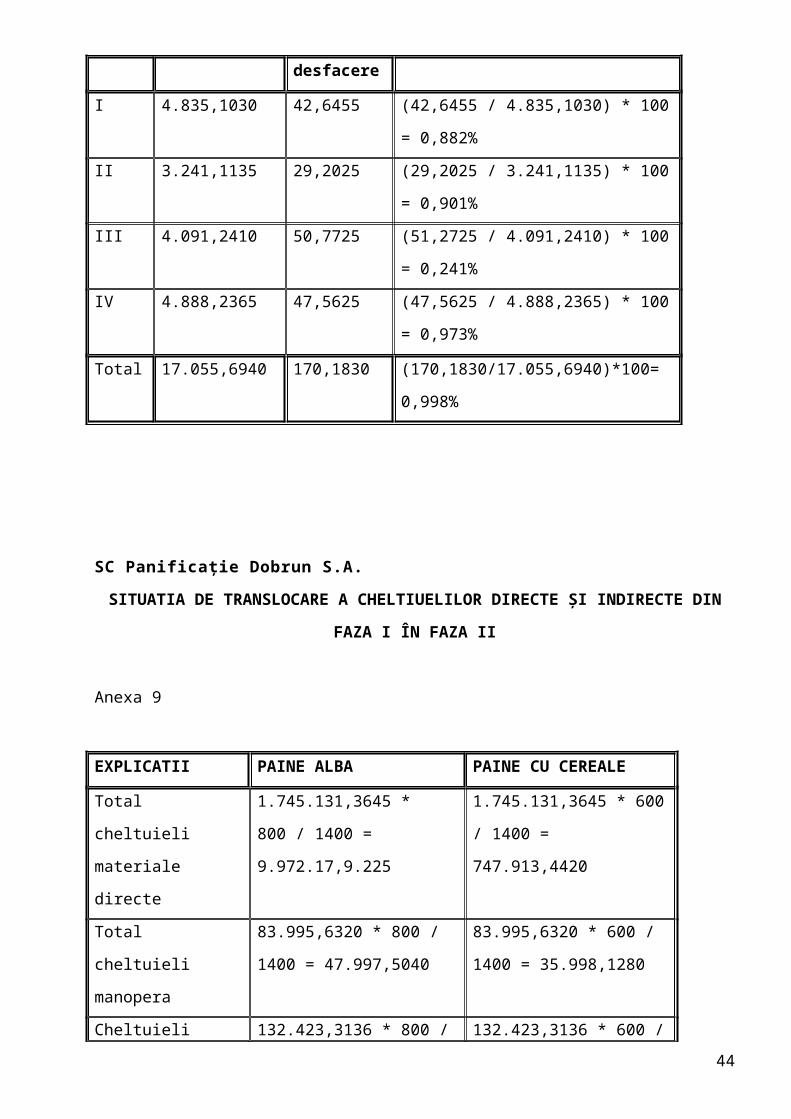

desfacere

I 4.835,1030 42,6455 (42,6455 / 4.835,1030) * 100

= 0,882%

II 3.241,1135 29,2025 (29,2025 / 3.241,1135) * 100

= 0,901%

III 4.091,2410 50,7725 (51,2725 / 4.091,2410) * 100

= 0,241%

IV 4.888,2365 47,5625 (47,5625 / 4.888,2365) * 100

= 0,973%

Total 17.055,6940 170,1830 (170,1830/17.055,6940)*100=

0,998%

SC Panificaţie Dobrun S.A.

SITUATIA DE TRANSLOCARE A CHELTIUELILOR DIRECTE ŞI INDIRECTE DIN

FAZA I ÎN FAZA II

Anexa 9

EXPLICATII PAINE ALBA PAINE CU CEREALE

Total

cheltuieli

materiale

directe

1.745.131,3645 *

800 / 1400 =

9.972.17,9.225

1.745.131,3645 * 600

/ 1400 =

747.913,4420

Total

cheltuieli

manopera

83.995,6320 * 800 /

1400 = 47.997,5040

83.995,6320 * 600 /

1400 = 35.998,1280

Cheltuieli 132.423,3136 * 800 / 132.423,3136 * 600 /44

generale

ale secţiei

1400 = 75.670,4649 1400 = 56.752,8487

Cheltuieli

generale

de

administraţie

18.291,2700 * 800 /

1400 = 10.452,1543

18.291,2700 * 600 /

1400 = 7.839,1157

SC Panificaţie Dobrun S.A.

FIŞA DE ANTECALCULATIE

PAINE ALBA

Anexa 10

800 tone

Explicaţii U.M.

Cantitate

/ Norma

Preţ

unitar Valoare totala

Materii prime

Materiale directe translocate din faza I în faza

II asupra produsului Pâine alba 747.913,4420

Faina kg 1.200 5,8125 6.975,0000

Amelioratori kg 150 3,1875 478,1250

Drojdie kg 180 0,7000 126,0000

Apa mc 1.200 1,4720 1.766,4000

Sare kg 19.200 0,2315 4.444,8000

Gaze mc 131 301,5215 39.499,3165

Energie

electrica kwh 426.000 0,2005 85.285,2000

Energie termica gcal 1.596 72,4250 115.590,3000

45

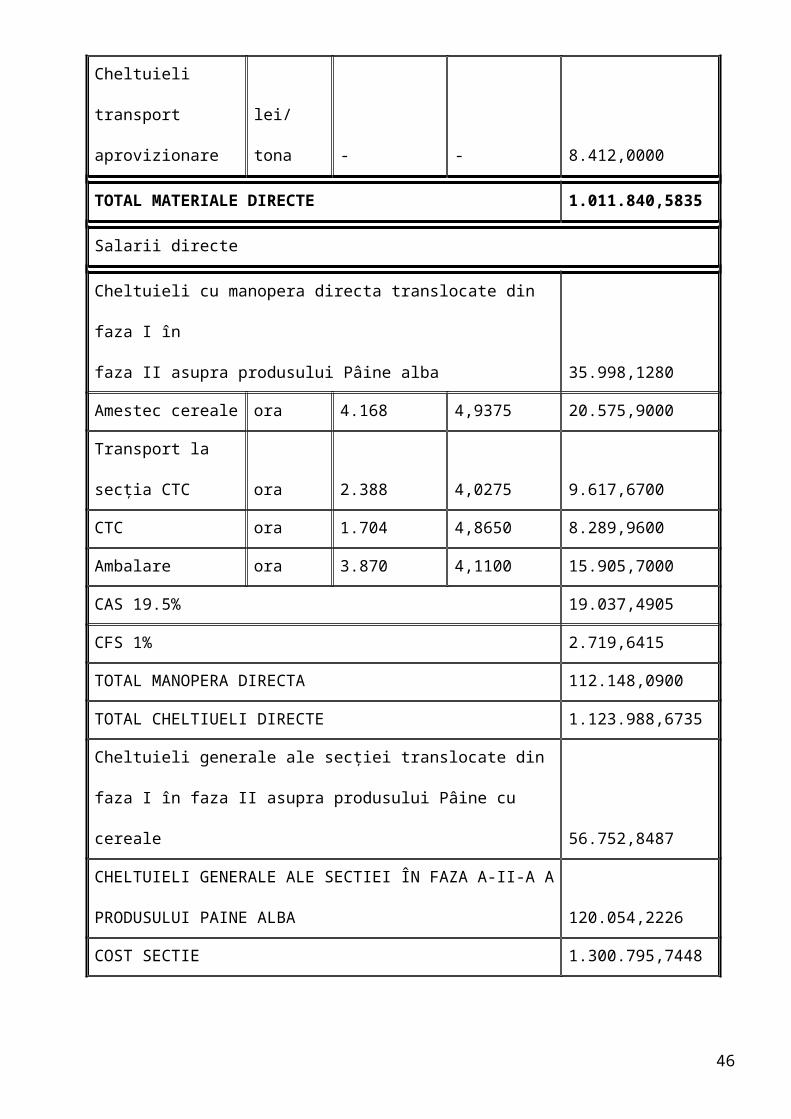

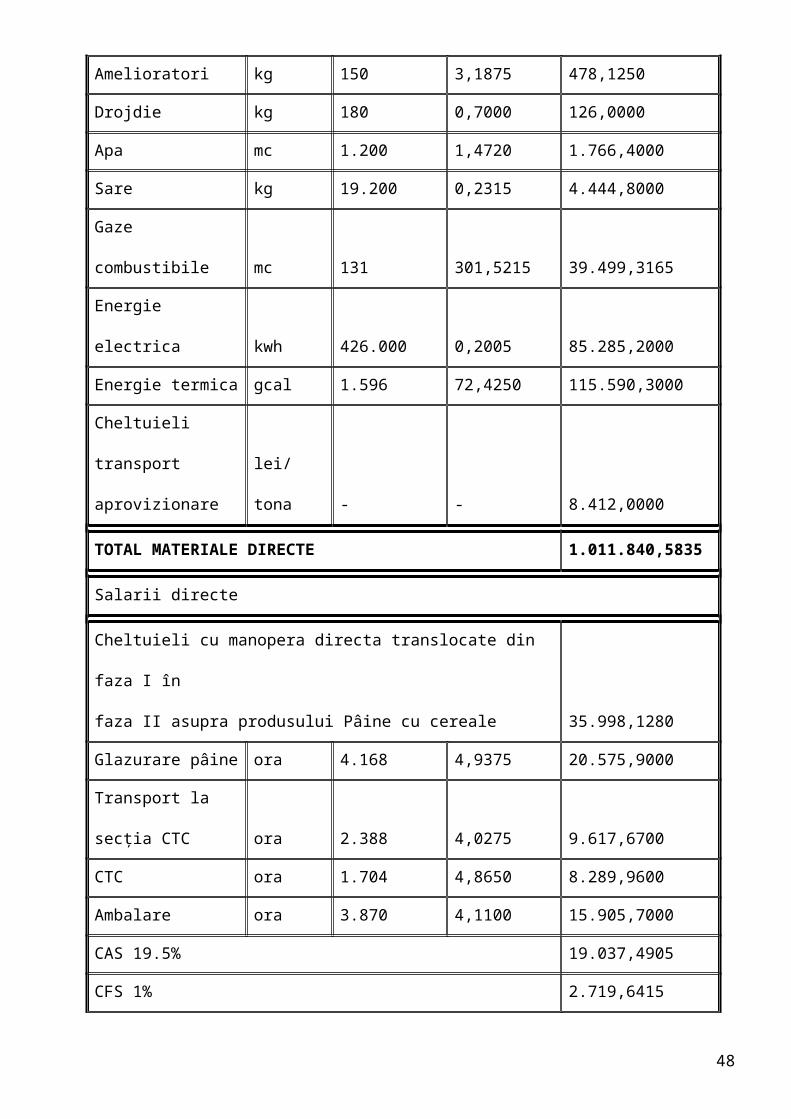

Cheltuieli

transport

aprovizionare

lei/

tona - - 8.412,0000

TOTAL MATERIALE DIRECTE 1.011.840,5835

Salarii directe

Cheltuieli cu manopera directa translocate din

faza I în

faza II asupra produsului Pâine alba 35.998,1280

Amestec cereale ora 4.168 4,9375 20.575,9000

Transport la

secţia CTC ora 2.388 4,0275 9.617,6700

CTC ora 1.704 4,8650 8.289,9600

Ambalare ora 3.870 4,1100 15.905,7000

CAS 19.5% 19.037,4905

CFS 1% 2.719,6415

TOTAL MANOPERA DIRECTA 112.148,0900

TOTAL CHELTIUELI DIRECTE 1.123.988,6735

Cheltuieli generale ale secţiei translocate din

faza I în faza II asupra produsului Pâine cu

cereale 56.752,8487

CHELTUIELI GENERALE ALE SECTIEI ÎN FAZA A-II-A A

PRODUSULUI PAINE ALBA 120.054,2226

COST SECTIE 1.300.795,7448

46

Cheltuieli generale de administraţie translocate

din faza I în faza II asupra produsului Pâine

alba 7.839,1157

CHELTUIELI GENERALE DE ADMINISTRATIE ŞI

DESFACERE ÎN FAZA A-II-A A PRODUSULUI PAINE ALBA 3.400,7710

COST COMPLET 1.312.035,6315

COST COMPLET UNITAR ANTECALCULAT 2.186,7260

PROFIT 136.964,3685

RENTABILITATE 12,5%

COST COMPLET (inclusiv beneficiu) 1.476.000,0000

PRET DE VÂNZARE 2.460,0000

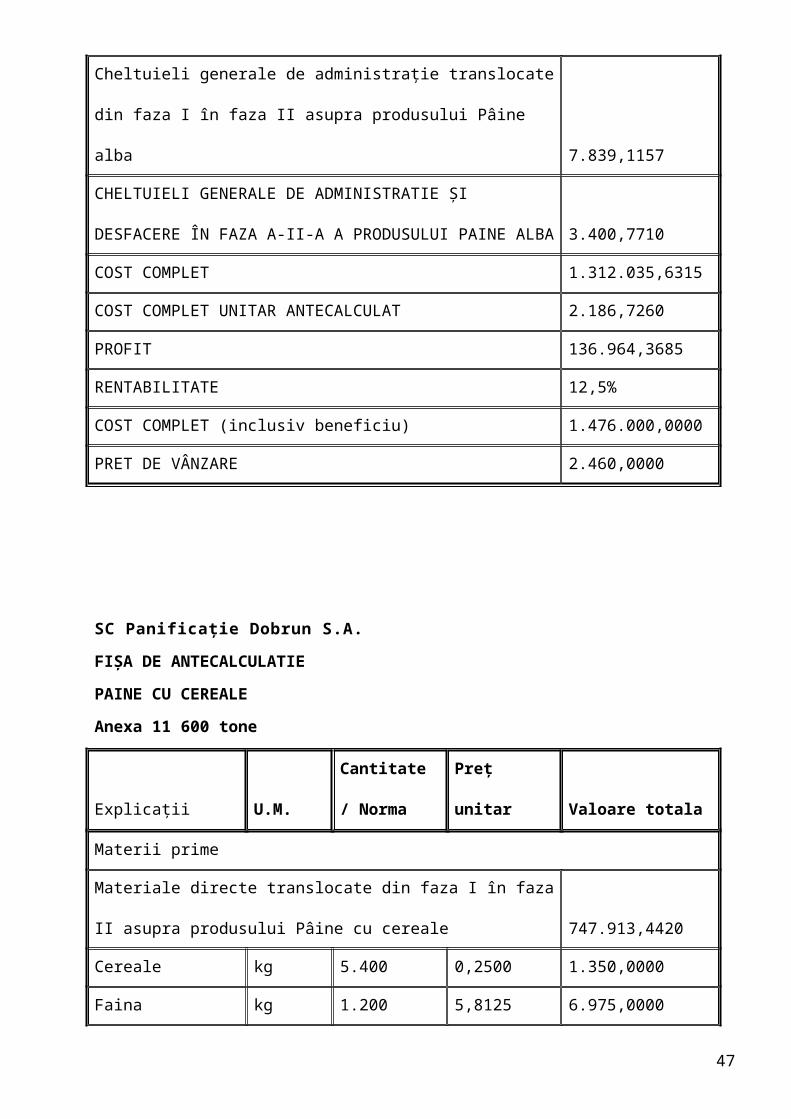

SC Panificaţie Dobrun S.A.

FIŞA DE ANTECALCULATIE

PAINE CU CEREALE

Anexa 11 600 tone

Explicaţii U.M.

Cantitate

/ Norma

Preţ

unitar Valoare totala

Materii prime

Materiale directe translocate din faza I în faza

II asupra produsului Pâine cu cereale 747.913,4420

Cereale kg 5.400 0,2500 1.350,0000

Faina kg 1.200 5,8125 6.975,0000

47

Amelioratori kg 150 3,1875 478,1250

Drojdie kg 180 0,7000 126,0000

Apa mc 1.200 1,4720 1.766,4000

Sare kg 19.200 0,2315 4.444,8000

Gaze

combustibile mc 131 301,5215 39.499,3165

Energie

electrica kwh 426.000 0,2005 85.285,2000

Energie termica gcal 1.596 72,4250 115.590,3000

Cheltuieli

transport

aprovizionare

lei/

tona - - 8.412,0000

TOTAL MATERIALE DIRECTE 1.011.840,5835

Salarii directe

Cheltuieli cu manopera directa translocate din

faza I în

faza II asupra produsului Pâine cu cereale 35.998,1280

Glazurare pâine ora 4.168 4,9375 20.575,9000

Transport la

secţia CTC ora 2.388 4,0275 9.617,6700

CTC ora 1.704 4,8650 8.289,9600

Ambalare ora 3.870 4,1100 15.905,7000

CAS 19.5% 19.037,4905

CFS 1% 2.719,6415

48

TOTAL MANOPERA DIRECTA 112.148,0900

TOTAL CHELTIUELI DIRECTE 1.123.988,6735

Cheltuieli generale ale secţiei translocate din

faza I în faza II asupra produsului Pâine cu

cereale 56.752,8487

CHELTUIELI GENERALE ALE SECTIEI ÎN FAZA A-II-A A

PRODUSULUI PAINE CU CEREALE 120.054,2226

COST SECTIE 1.300.795,7448

Cheltuieli generale de administraţie translocate

din faza I în faza II asupra produsului Pâine cu

cereale 7.839,1157

CHELTUIELI GENERALE DE ADMINISTRATIE ŞI

DESFACERE ÎN FAZA A-II-A A PRODUSULUI PAINE CU

CEREALE 3.400,7710

COST COMPLET 1.312.035,6315

COST COMPLET UNITAR ANTECALCULAT 2.186,7260

PROFIT 136.964,3685

RENTABILITATE 12,5%

COST COMPLET (inclusiv beneficiu) 1.476.000,0000

PRET DE VÂNZARE 2.460,0000

49