UNIVERSIDAD ESTATAL DE MILAGRO

103

i UNIVERSIDAD ESTATAL DE MILAGRO UNIDAD ACADEMICA DE CIENCIAS ADMINISTRATIVAS Y COMERCIALES. PROYECTO PREVIO A LA OBTENCIÓN DEL TÍTULO DE: INGENIERA COMERCIAL TÍTULO DEL PROYECTO CREACION DE UNA CONSULTORA TRIBUTARIA, LEGAL Y DE CAPACITACION DE PERSONAL AUTORAS: JENNY CARANGUI NAULA SILVIA VILLAMAR ACOSTA TUTOR LSI. CARLOS YANCE. Milagro, Octubre del 2009

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of UNIVERSIDAD ESTATAL DE MILAGRO

i

UNIVERSIDAD ESTATAL DE MILAGRO

UNIDAD ACADEMICA DE CIENCIAS ADMINISTRATIVAS

Y COMERCIALES.

PROYECTO PREVIO A LA OBTENCIÓN DEL TÍTULO

DE: INGENIERA COMERCIAL

TÍTULO DEL PROYECTO

CREACION DE UNA CONSULTORA TRIBUTARIA, LEGAL

Y DE CAPACITACION DE PERSONAL

AUTORAS:

JENNY CARANGUI NAULA

SILVIA VILLAMAR ACOSTA

TUTOR

LSI. CARLOS YANCE.

Milagro, Octubre del 2009

ii

CERTIFICADO DE ACEPTACION DEL TUTOR

En mi calidad de Tutor del proyecto de investigación, nombrado por el Consejo

Directivo de La Unidad Académica de Ciencias Administrativas de la Universidad

Estatal de Milagro.

CERTIFICO

Que he analizado el proyecto de tesis de grado con el titulo de:

CREACION DE UNA CONSULTORA TRIBUTARIA, LEGAL Y DE

CAPACITACION DE PERSONAL.

Presentado como requisito previo a la aprobación y desarrollo de la investigación para

optar por el titulo de Ingeniero Comercial.

El problema de la investigación se refiere a:

CREACION DE UNA CONSULTORA TRIBUTARIA, LEGAL Y DE

CAPACITACION DE PERSONAL.

El mismo que considero debe ser aprobado por reunir legales y por la importancia del

tema.

Presentado por las egresadas:

Jenny Elizabeth Carangui Naula c.i 1203692825

Silvia Beatriz Villamar Acosta c.i. 0920023660

Tutor

LSI. Carlos Yance

_________________________________

Milagro, a los 22 días del mes de Octubre del 2009

iii

REPÚBLICA DEL ECUADOR

UNIVERSIDAD ESTATAL DE MILAGRO

UNIDAD ACADÉMICA: CIENCIAS ADMINISTRATIVAS Y COMERCIALES

PROYECTO PREVIO A LA OBTENCIÓN DEL TÍTULO

DE: INGENIERA COMERCIAL

MENCIÓN:

FINANZAS: Jenny Carangui

RECURSOS HUMANOS: Silvia Villamar

TÍTULO DEL PROYECTO

CREACION DE UNA CONSULTORA TRIBUTARIA, LEGAL Y DE

CAPACITACION DE PERSONAL

Autor(as): Jenny Carangui.

Silvia Villamar.

Asesor: LSI. Carlos Yance.

iv

DEDICATORIA

Este proyecto representa el esfuerzo continuo, deseo de superación para lograr avanzar

en la vida personal y profesional, este trabajo de investigación esta dedicado primero a

Dios que nos da la fortaleza para seguir adelante y no desmayar frente a todas las

adversidades que se nos presentaron a lo largo de este camino para lograr nuestra meta.

Y a todas aquellas personas que colaboraron con sus consejos, paciencia a veces regaño,

como nuestros maestros y compañeros.

Pero sobre todo nuestros familiares y amigos que siempre estuvieron allí , de muy en

especial a nuestras madres que son los seres que dan ese impulso extra y reconfortante

que da la fuerza para lograr todo lo que sea posible en la vida, a todas esas personas

nuestro sincero agradecimiento.

Gracias muchas gracias…

v

AGRADECIMIENTO

A nuestros padres que con sus consejos y paciencia lograron hacer de nosotras personas

de bien, capaz de buscar el camino correcto para el logro de nuestras metas, gracias a

ellos por infundir en nosotras la responsabilidad que significa el término de nuestra

carrera profesional.

A nuestros familiares cercanos que de granito en granito fomentan el deseo y las ganas

de superación y nos toman como ejemplo a seguir dentro de nuestro circulo familiar.

Y por supuesto debemos agradecer a todas aquellas personas que directamente e

indirectamente colaboraron en este proyecto y en la culminación de nuestra carrera

profesional.

1.- A nuestros maestros que con sus conocimientos nos dieron la guía para poder tomar

el camino y por corregir los errores con extrema humildad y sobre todo enseñarnos a ser

profesionales con ética.

2.- A nuestros compañeros por esa camaradería y siempre estar prestos ayudar en

cualquier situación, por ese clima de compañerismo agradable y sociable.

3.- Y a todos aquellos maestros de la Universidad que sin ser nuestros profesores

siempre estuvieron dispuestos a colaborar ante cualquier inquietud que le expusiéramos.

A todas esas personas que colaboraron en este proyecto con sus pensamientos,

anécdotas, experiencias laborales, etc. Gracias y todo nuestro sincero agradecimiento

vi

RESUMEN

De acuerdo a la investigación realizada en este proyecto podemos mencionar que las

consultoras en la ciudad de Milagro y sus alrededores se desenvuelven de manera

circunstancial y cotidiana; es necesario aclarar que no prestan un servicio personalizado,

con énfasis también en la capacitación del recurso humano de la empresa y personas en

general.

Las típicas consultoras han puesto su atención tan solo en llevar contabilidad y hacer

declaraciones tributarias a los diferentes negocios, es decir han dejado de lado el

tratamiento específico de cada cliente averiguando en el día a día sus necesidades para

de esta manera lograr satisfacerlas las mismas de manera efectiva.

Pretendemos también demostrar que el profesional que sale de la UNEMI esta en toda

la capacidad y con la misma calidad de trabajo que cualquiera de otro lado, sin que sea

necesario contratar a terceras personas de otros lugares para realizar esa labor, nuestro

objetivo es ofrecer una empresa de calidad en el servicio ya sea en materia tributaria,

legal y adicionalmente se ofrecerán capacitaciones al recurso humano de dicho negocio

lo cual logrará potencializarlos y crear una ventaja competitiva en la misma.

Todo el equipo que conformara la Consultora Tributaria legal y de Capacitación de

Personal y sus colaboradores, trabajaremos diariamente para trasmitir y generar calidad,

confiabilidad y excelencia en los servicios que le prestemos a nuestros clientes.

vii

ABSTRACT

According to the research done in this project, we can mention that the consulting

companies located in Milagro city and its surrounclings , have a normal development; it

is necessary clarify that there consulting companies don’t give a person to person

service , with emphasis in the capacitation of the human recourses of the enterprise and

for the public as well.

Typical consulting companies aim at the process of accounting and giving the service to

business to be able to testify, there fore they have abanclon the specific treatment to

each client and his/her necessities so that they will satisfy their needs in a very effective

way.

We can demonstrate that the professional from UNEMI has the capacity and excellent

quality of hiring other to do this labor, our objective is to offer an enterprise of quality

in the service, such as legal, pertaining to tax.

And in addition there will be training to the human recourse of that enterprise of that

enterprise, consequently in will excel and have a competitive advantage in the field.

All the staff belonging to the Consulting Tax Legal Company and of the Training of its

personnel will work daily to transmit and generate quality, confidence and excellence to

the services that we after to our clients

viii

INDICE GENENRAL

PAGINAS PRELIMINARES

Carátula o portada………………………………………………………………….i

Constancia de aprobación por el tutor……………………………………………...ii

Autoría de la investigación…………………………………………………………iii

Dedicatoria……………………………………………………………………….....iv

Agradecimiento……………………………………………………………………..v

Resumen ……………………………………………………………………………vi

Abstract……………………………………………………………………………..vii

Índice general……………………………………………………………………….viii

Índice de cuadros y gráficos………………………………………………………...ix

TEXTO

Introducción……………………………………………………………………..…..1

CAPITULO I EL PROBLEMA

Planteamiento del problema

Problematización: Origen y descripción del problema

1.1 Planteamiento del problema

1.1.1 Problematización: Origen y descripción del problema………………………….2

1.1.2 Delimitación del problema………………………………………………………3

1.1.3. Formulación del problema……………………………………………….........3

¿1.1.4. Determinación del tema …………………………………………………........3

1.1.5. Sistematización del problema…………………………………………………..4

ix

1.2. Objetivos

1.2.1. Objetivo general……………………………………………………………….4

1.2.2. Objetivos específicos…………………………………………………………...5

1.3 Justificación

1.3.1 Justificación………………………………………………………………….......5

CAPITULO II MARCO TEORICO

2.1 Antecedentes investigativos………………………………………………………..6

2.2 Definiciones y conceptos…………………………………………………………...7

2.3 Fundamentación legal………………………………………………………….…...14

2.4 Hipótesis y Variables

2.4.1 Hipótesis general…………………………………………………………………16

2.4.2 Hipótesis particulares…………………………………………………………….16

2.4.3 Variables independientes y dependientes………………………………….……..17

CAPITULO III

METODOLOGÍA

3.1. Modalidad de la investigación……………………………………………………..18

3.2. Tipo de la investigación…………………………………………………………....18

3.3 Población y muestra………………………………………………………………...19

3.3.1Técnicas e Instrumentos de la Investigación……………………………………...19

x

CAPITULO IV

ANÁLISIS DE LOS RESULTADOS

4.1 Interpretación de datos…………………………………………………………….20

4.1.2 Verificación de Hipótesis…………………………………………………...29

4.2 Conclusiones y Recomendaciones…………………………………………………30

CAPITULO V PROPUESTA

5.1. Información General.

5.1.1. Antecedentes……………………………………………………………….31

5.1.2. Objetivos…………………………………………………………………...32

5.1.3. Ubicación del Proyecto…………………………………………………….32

5.2 La Empresa.

5.2.1 Mision, Vision y Objetivos de la Empresa………………………………….32

5.2.2 Marco Legal……………………………………………………………..…..34

5.2.3 Personal.

5.2.3.1 Requerimiento de personal………………………………………....37

5.2.3.2. Organigrama………………………………………………………...38

5.2.3.3. Descripción De Funciones…………………………………………..41

5.3 Análisis de Mercado.

5.3.1 Modelo de las 5 fuerzas de Porter…………………………………………51

5.3.2 Análisis de FODA…………………………………………………………52

xi

5.3.4 Composición del mercado…………………………………………………54

5.3.5 Marketing Mix…………………………………………………………….54

5.4 Especificación del Proyecto

5.4.1 Localización y tamaño……………………………………………………...58

5.4.2 Capacidad…………………………………………………………………...58

5.4.3 Distribución de maquinarias y equipos……………………………………..59

5.4.4 Procedimiento……………………………………………………………….60

5.5 Situación Financiera Estimada

5.5.1 Flujo de Caja………………………………………………………………...66

5.5.2 Análisis de Rentabilidad…………………………………………………….67

5.5.3 Razones Financieras....………………………………………………………67

5.6 Conclusiones y Recomendaciones

5.6.1 Conclusiones……………………………………………………………………..68

5.6.2 Recomendaciones………………………………………………………………..68

ANEXOS

Diagrama de flujos.

Bibliografía.

Modelo de Encuesta.

Anexos Financieros

xii

INDICE DE CUADROS

1.- Variables independientes y dependientes…………………………………………17

Interpretación de datos.

2.- Pregunta # 1………………………………………………………………………...20

3.- Pregunta #2……………………………………………………………………….…21

4.- Pregunta #3………………………………………………………………………….21

5.- Pregunta #4……………………………………………………………………….…22

6.- Pregunta #5………………………………………………………………………….23

7.- Pregunta #7………………………………………………………………………….24

8.- Pregunta #8………………………………………………………………………….24

9.- Pregunta #9………………………………………………………………………….25

10.- Pregunta # 10………………………………………………………………………26

11.- Pregunta #11……………………………………………………………………….27

12.- Pregunta #12……………………………………………………………………….27

13.- Pregunta #13………………………………………………………………………28

14.- Pregunta #14……………………………………………………………………….29

15.- Requerimiento de personal………………………………………………………...37

16.- Modelo de las 5 fuerzas de Porter…………………………………………………52

17.- Flujo de Caja………………………………………………………………………66

18.-VAN Y TIR………….. …………………………………………………………...67

19.-Ratios Financieras……………….…………………………………..67

xiii

INDICE DE GRAFICOS

1.- Pregunta # 1………………………………………………………………………..20

2.- Pregunta #2…………………………………………………………………………21

3.- Pregunta #3………………………………………………………………………….21

4.- Pregunta #4………………………………………………………………………….22

5.- Pregunta #5………………………………………………………………………….23

6.- Pregunta #7………………………………………………………………………….24

7.- Pregunta #8………………………………………………………………………….25

8.- Pregunta #9………………………………………………………………………….25

9.- Pregunta #10………………………………………………………………………...26

10.- Pregunta #11……………………………………………………………………….27

11.- Pregunta #12……………………………………………………………………….28

12.- Pregunta #13……………………………………………………………………….28

13.- Pregunta #14……………………………………………………………………….29

14.- Especificación Del Proyecto………………………………………………………58

15.- Distribución de maquinarias y equipo……………………………………………..59

1

INTRODUCCIÓN

La globalización va transformando a todos los productos y servicios: los clientes actuales o

potenciales no cesan de incrementar sus demandas y expectativas. Para ganar y retener

clientes las consultoras tributarias necesitan encontrar un elemento que se transforme en una

ventaja competitiva, esa ventaja seria el servicio personalizado.

De acuerdo al análisis del entorno de las consultoras de la Ciudad de Milagro en la actualidad

presentan desventajas en la operatividad del servicio que ofrecen tales como:

La falta de atención en investigar las necesidades de los clientes ya sea en el campo tributario

y de toda su empresa, si bien es cierto que con la apertura de la agencia del Servicio de Rentas

Internas (SRI) la competencia ha aumentado , lo que se ha mantenido estable es la forma de

llegar hacia los negocios procurando realizar el trabajo con un conformismo de sentirse que

cumplen su labor en lugar de buscarle efectivizar los recursos de sus clientes a través de

ofrecer servicios de acuerdo a cada cliente.

Dichos servicios se enfocaran en la manera de operar, las empresa quieren captar cupos para

capacitar a sus colaboradores en el nuevo régimen tributario aceleraron el ritmo en esos

lugares.

En consecuencia por la necesidad en brindar un buen servicio de calidad ofertando una

empresa creada sobre la base creada sobre la revolución en materia de impuestos, con la

vigencia de la Ley de Equidad Tributaria la oferta de capacitaciones se desplegó con

características no usuales para un inicio del año 2008

Una de la ventaja de este proyecto es que se van efectuar cursos de capacitación dentro de la

ciudad, lo cual disminuirá los costos y tiempo a los propietarios de negocios.

Anteriormente las personas que tomaban estos seminarios eran los gerentes financieros y

contadores, en la actualidad se están inscribiendo muchos profesionales no vinculados a las

finanzas y contabilidad,

Hay quienes consideran que la alta demanda de capacitación de estos días se debe a los

mismos cambios que trae la Ley Tributaria y que demanda mayores responsabilidades para

todos quienes trabajen en el área financiera y de contabilidad de una empresa,

2

CAPITULO I

1.1 PLANTEAMIENTO DEL PROBLEMA

1.1.1 Problematización: Origen y descripción del problema

En los actuales momentos que está viviendo nuestro País con la implantación de la nueva Ley

Reformatoria para la Equidad Tributaria en el Ecuador y en consecuencia con la instalación

de una Agencia del Servicio de Rentas Internas (SRI) en la ciudad de Milagro, todo esto

generaría un incremento considerable en el movimiento económico y por ende en todo lo que

tenga que ver con los trámites tributarios.

Las Consultoras Tributarias en esta ciudad, de acuerdo al análisis realizado presentan

limitaciones en cuanto a brindar servicios adicionales, esto sucede por la falta de un

asesoramiento global, enfocándose solo a nivel contable y desatendiendo la capacitación que

integra la misma empresa o negocio, (motivación y actualización de conocimientos

contables y tributarios).

Al existir la agencia del SRI es esta ciudad, ha ocasionado que las Consultoras Tributarias

aumenten se incrementen , pero el tratamiento o servicio ofrecido se mantiene igual, es decir

no se preocupan en diversificar sus servicios ofrecidos y| así ayuden hacer mas productivo el

tiempo de los clientes, podríamos mencionar servicios como la poca accesibilidad en la

recopilación de la documentación necesaria para llevar a cabo el proceso de registro contable

y por ende reunir el soporte legal para que el negocio cumpla con los requisitos que exige el

Estado y cada uno de los procesos que ayudan a controlar los recursos materiales (inventarios)

como humano (personal capacitado y motivado) que ayuden a proyectarse en un futuro en sus

ventas. Todas estas situaciones se identifican como la falta de una atención personalizada.

3

Debido a las falencias que presentan actualmente las Consultoras Tributarias; las mismas que

presentan situaciones de conformismo y falta de atención en satisfacer las necesidades de los

clientes.

Determinamos de manera puntual que en la ciudad de Milagro debe existir un Consultora

Tributaria que ayude a maximizar la productividad de los negocios en cuanto a la agilización

de los trámites tributarios, aprovechamiento de tiempo, el recurso material y adicionalmente

la misma ofrecerá un abanico de alternativas de capacitación tanto motivacional como de

actualización de conocimientos tributarios.

1.1.2 Delimitación del problema

Espacio

País: Ecuador

Región: Costa

Sector Empresarial: Sector Comercial

Provincia: Guayas

Cantón: Milagro

Universo:

Para realizar este estudio tomaremos en consideración 80 empresas en la Ciudad de Milagro

entre medianas y pequeñas.

1.1.3. Formulación del problema.

¿Cuál sería la acogida que tendría una Consultora Tributaria, Legal y de Capacitación de

personal en la Ciudad de Milagro y sus alrededores?

1.1.4. Determinación del tema

Creación de una Consultora Tributaria, Legal y de Capacitación de personal en la Ciudad de

Milagro.

4

1.1.5. Sistematización del problema.

1. ¿De qué manera en las Consultoras Tributarias han afectado la implantación de las

nuevas leyes tributarias dictadas por el gobierno actual y su incidencia en nuestro

mercado?

2. ¿Cuál ha sido el comportamiento de los contribuyentes a raíz de la Implantación de la

nueva Ley Orgánica de Régimen Tributario Interno?

3. ¿Cómo enfrentarían los contribuyentes posibles cambios fiscales y tributarios sino

cuentan con el respaldo de un buen asesoramiento?

4. ¿Qué resultados se generan en la operatividad de los negocios de acuerdo al servicio

ofrecido por las Consultoras Tributarias actuales?

5. ¿Qué efectos generaría el manejo contable de una empresa a falta de una consultora que

los asesore y capacite?

6. ¿Cuáles son las herramientas actuales con las cuales cuenta un negocio y que sirvan para

lograr que el mismo obtenga con facilidad el acceso un mejor manejo contable legal y

una capacitación efectiva en su personal?

7. ¿Desarrollan las Consultoras Tributarias charlas de capacitación en la materia contable y

motivacional a estudiantes de nivel secundario y superior?

8. ¿Cómo incidirá en la competencia la creación de una Consultora Tributaria, Legal y de

Capacitación de personal en la Ciudad de Milagro?

9. ¿Cuáles serian las características operativas principales de las Consultoras Tributarias

existentes en la Ciudad de Milagro?

10. ¿Cuál ha sido el comportamiento (incremento y/o decrecimiento) de las consultoras

tributarias en los últimos 2 años en la ciudad de Milagro?

1.2. Objetivos

1.2.1. Objetivo general.

Consolidar la creación de una Consultora Tributaria, Legal y de Capacitación de personal en

la Ciudad de Milagro, competitiva y que garantice la prestación de un servicio de alta calidad

cuya diferenciación radique en la atención personalizada asegurando así la satisfacción de sus

clientes.

5

1.2.2. Objetivos específicos.

1- Evaluar por medio de una investigación de mercado a los potenciales clientes acerca de

sus necesidades reales e inmediatas.

2- Ofrecer un servicio de asesoramiento profesional que ayude a los propietarios y/o gerentes

en la tomo de decisiones.

3- Coordinar los medios que permita viabilizar trámites tributarios y legales en la cancelación

de los mismos.

4- Analizar un nuevo enfoque de cultura organizacional que permita ampliar las expectativas

visionarias de las empresas y/o negocios.

5- Brindar en las empresas y/o negocios herramientas necesarias en materia contable,

tributaria, legal y capacitación del Recursos Humano para adquirir una ventaja competitiva

interna y así lograr proyectarse externamente de manera efectiva.

1.3 Justificación

1.3.1 Justificación de la investigación considerando la importancia y viabilidad

técnica y económica

Para la realización de este proyecto basamos esta investigación en conceptos básicos de

administración tanto en el campo gerencial, financiero, marketing y de recursos humanos.

Consecuentemente analizaremos el entorno organizacional en las cuales se desenvuelve este

tipo de empresas y/o negocios con el objetivo de determinar mediante este estudio su realidad

actual.

Para lograr obtener la información sobre la cual basaremos este estudio, utilizaremos técnicas

a través de las cuales se podrá determinar cuáles son las necesidades inmediatas de los

contribuyentes con respecto al manejo organizacional de su negocio, la recopilación de la

información esta direccionada a :

Analizar el clima organizacional del negocio y/o empresas.

Operatividad en el manejo tributario y legal.

Capacitación del Recurso Humano.

6

CAPITULO II

MARCO TEORICO

2.1 Antecedentes investigativos

Basaremos nuestro estudio en la investigación de campo del entorno económico y del

comportamiento en el cual se desenvuelven las consultoras tributarias en la ciudad de

Milagro, dichas empresas han reflejado un sistema de operar homogéneo, es decir que no se

esmeran en asumir su competencia interna como prioridad para ofrecer un servicio al cliente

cada día mejor, podremos mencionar algunas falencias como;

El manejo de las relaciones humanas con el cliente y empleados del negocio.

La comodidad en que el cliente acuda a la consultora.

La falta de aprovechamiento del tiempo en la cancelación de los pagos de los

impuestos en las entidades bancarias.

El manejo desordenado de la documentación, dejando que se pierda tiempo para

cuando se la solicite este de manera oportuna,

Mantener al cliente informado de su movimiento económico al momento de comprar o

facturar sus ventas.

La falta de actualización de conocimientos en materia contable de los empleados o

estudiantes.

En consecuencia todas las desventajas expuestas anteriormente se resume en una falta de

atención en investigar las necesidades reales de los clientes, esto ha existido desde el inicio

del funcionamiento de las consultoras en la ciudad de Milagro.

Con la apertura de la Agencia del Servicio de Rentas Internas (SRI) se han originado cambios

sustanciales en la competencia entre negocios de esta índole, actualmente con la implantación

de la nueva Ley de Equidad Tributaria se ha logrado que los contribuyentes tomen conciencia

de la obligación en el pago de sus impuestos con el Estado, de mantenerse al día para que de

7

esta manera no existan trabas y sanciones que imposibiliten el desarrollo normal de sus

actividades económicas en sus empresas.

La propuesta que ofrecemos se basa en los antecedentes investigados tomando como

prioridad dichas debilidades logrando transformarlas en fortalezas. Los clientes actuales o

potenciales no cesan de incrementar sus demandas y expectativas y para ganar y retener

clientes nuestra Consultora Tributaria, Legal y Capacitación de Personal cuenta con un

elemento adicional asumido como una ventaja competitiva con el resto de consultoras, esa

ventaja seria el servicio personalizado.

La consultoría como servicio profesional y método para introducir cambios no se limita a un

tipo particular de empresa, de situación económica o empresarial sino también de nuevas

alternativas de servicios y dentro de estas esta la capacitación del recurso humano, han ido

evolucionando de tareas esencialmente administrativas a funciones más alineadas con la

estrategia y las necesidades del negocio.

2.2 Definiciones y conceptos

Para ampliar la información teórica de este proyecto tomaremos como base conceptos básicos

de introducción a la materia investigada.

1- Homeostasis: La empresa mantiene un equilibrio interno y externo.

2- Estimulo: Se genera cuando hay una necesidad.

3- Necesidad: Si no está satisfecho, se avanza en un territorio llamado estado de tensión.

4- Estado de tensión: Se produce cuando el impulso da paso a un comportamiento.

5- Comportamiento: Se encarga de la satisfacción de la necesidad.

6- Satisfacción: Se satisface la necesidad y el organismo lograr llegar a un punto de

equilibrio.

En el caso que la necesidad no se satisfaga, esto pueda acarrear una serie de reacciones.

Dentro de las cuales pueden ser:

Un comportamiento cuya conducta no sea lógica y sin explicación

Agresividad (sea física o verbal)

Ansiedad

Nerviosismo

8

Apatía

Desinterés

Esto siempre les ocurre a los trabajadores cuando los objetivos son bloqueados o no se

pueden cumplir dentro del ámbito laboral.

. Los elementos que influyen en la motivación laboral

1- Ambiente confortable

Este ambiente debe ser agradable, debe ofrecer seguridad, a través del control y/o

vigilancia.

2- Ambiente La Motivación

La motivación es personal y los gerentes deben conocer cuáles son las principales

motivaciones del personal.

3- Comunicación

Es el proceso de comunicación que tienen los distintos grupos sociales.

4- Comunicación organizacional

Para la organización, lo más importante es la comunicación, ya que permite llevar la

dirección y saber cuál es el futuro.

5- Cultura organizacional

Muy parecido al elemento anterior.

6- Incentivos

Se utilizan para mostrarle su interés por el trabajo que realiza el trabajador en la empresa.

7- Motivación del empleado

Aquí se encuentra la motivación extrínseca y la motivación intrínseca, ambas definidas

anteriormente.

8- Motivación en el trabajo

Le permite al hombre obtener recompensas sociales. Por ejemplo: respeto, interacciones

sociales, etc...

9- Organización Inteligente

Son las empresas que reconocen al personal por su poder y talento frente a la actividad

que desarrollan.

10- Responsabilidad en el trabajo

Es la capacidad por una acción. Este elemento posee tres dimensiones.

Individual

9

El líder responsable, es la persona que se encuentra capacitada para desarrollar una

respuesta rápida y es responsable en todo sentido.

Colectiva

Es la capacidad de influir en un grupo.

Generacional

Su meta es dejar parte de su trabajo o sus actitudes a sus herederos.

A continuación exponemos algunos términos y definiciones utilizadas para la realización

de este proyecto.

Administración del talento humano.- Es la disciplina que persigue la satisfacción de

objetivos organizacionales contando para ello una estructura y a través del esfuerzo

humano coordinado.

Anexos.-Los Anexos son documentos que contienen a nivel de detalle, la información que

sustenta las declaraciones de impuestos.

Asesoría Contable.-Dentro de la empresa es el órgano cuyo objeto básico es orientar,

aconsejar, sugerir acciones de carácter específico al elemento que dirige la organización.

Los asesores actúan como consejeros de los directivos y del personal subordinado en

virtud, no tiene autoridad directa sobre ningún miembro de los departamentos en los que

hacen sus investigaciones. El asesor es una persona por lo general muy preparada con una

visión muy amplia en muchas materias de carácter general.

Calidad externa.- Se sustenta en la calidad relativa percibida por el cliente, la que tiene

mayor relación positiva en el desempeño financiero de la empresa.

Calidad interna.- Se basa en las especificaciones del servicio.

Calidad.- Es la percepción del cliente de determinado producto o servicio que satisfaga

sus necesidades.

Clientes: constituyen el público objetivo a quien la empresa le brinda servicios.

Comerciante.- Es la persona física o jurídica que se sirve de una empresa para realizar en

nombre propio y en forma habitual una determinada actividad económica.

Competidores: rara vez las empresas están en situación de monopolios en los mercados,

es por ello que para conseguir, conquistar y mantener sus clientes, tienen que identificar.

10

Devoluciones de Impuestos.- Se puede solicitar devolución del Impuesto al Valor

Agregado (IVA), Impuesto a la Renta (IR), Impuesto a los Consumos Especiales (ICE) e

Impuesto a los Vehículos Motorizados de Transporte Terrestre.

DU PONT.-.Se desarrollo a principios del siglo XX

ROE Beneficio Neto Ventas

Ventas Patrimonio Neto

Emporio.- Lugar donde concurrían para el comercio gente de diversas naciones.

Empresa.- Es la entidad legalmente constituida cuyo objetivo principal es servir y

satisfacer las necesidades de los públicos objetivos, escogidos de forma rentable.

Entorno de marketing: es el conjunto de todos los actores y fuerzas no controlables por

la empresa que impactan los mercados y al marketing.

Entorno organizacional.-El entorno a ambiente donde operan las organizaciones

constituye un factor de gran significación en la formulación de planes.

Espectáculos Públicos con la participación de artistas extranjeros.-Gestión y control

de espectáculos públicos ocasionales con la presentación de artistas extranjeros no

residentes o sociedades extranjeras. Art. 33 LORTI Ley Orgánica de Régimen Tributario

Interno.

Esta formula indica la rentabilidad se divide en dos términos: El primero de ellos indica la

Rentabilidad Neta sobre Ventas, en tanto el segundo muestra la rotación de las ventas sobre el

patrimonio.

Estrategia.- La estrategia debe entenderse como un cuerpo de fenómenos objetivos

recurrentes que surgen del conflicto humano.

Grupos de interés.- Lo constituyen todo colectivo que tenga impacto actual o potencial

sobre la capacidad de la empresa para alcanzar sus objetivos.

Impuesto a la Renta.- Es el impuesto que se debe cancelar sobre los ingresos o rentas,

producto de actividades personales, comerciales, industriales, agrícolas, y en general

11

actividades económicas y aún sobre ingresos gratuitos, percibidos durante un año, luego

de descontar los costos y gastos incurridos para obtener o conservar dichas rentas.

Impuesto a la Salida de Divisas.-Es el impuesto que se carga sobre el valor de todas las

operaciones y transacciones monetarias que se realicen al exterior, con o sin intervención

de las instituciones que integran el sistema financiero.

Impuesto a las Herencias Legados y Donaciones .-Este impuesto se aplica a los

beneficiarios de herencias, legados o donaciones que hayan incrementado su patrimonio a

título gratuito, sean estos de bienes o derechos situados en el Ecuador o en el exterior y

que serán transferidos a favor de residentes en el país.

Impuesto a los activos en el exterior -Se crea el impuesto mensual sobre los fondos

disponibles e inversiones que mantengan en el exterior las entidades privadas reguladas

por la Superintendencia de Bancos y Seguros y las Intendencias del Mercado de Valores

de la Superintendencia de Compañías.

Impuesto a los Consumos Especiales (ICE).- El impuesto a los consumos especiales

ICE, se aplicará a los bienes y servicios de procedencia nacional o importados, detallados

en el artículo 82 de la Ley de Régimen Tributario Interno.

Impuesto a los Vehículos Motorizados.- Es el impuesto anual que debe pagar el

propietario de un vehículo motorizado de transporte terrestre.

Impuesto al Valor Agregado (IVA).- Es el impuesto que se paga por la transferencia de

bienes y por la prestación de servicios. Se denomina Impuesto al Valor Agregado por ser

un gravamen que afecta a todas las etapas de comercialización pero exclusivamente en la

parte generada o agregada en cada etapa.

Impuestos.-Son las contribuciones obligatorias establecidas en la Ley, que deben pagar

las personas naturales y las sociedades que se encuentran en las condiciones previstas por

la misma. Los impuestos son el precio de vivir en una sociedad civilizada.

Indicador de Liquidez.-Mide la capacidad que tiene la empresa para cancelar sus

obligaciones de corto plazo.

Indicadores de Endeudamiento.-Tiene por objeto medir en qué grado y forma participan

los acreedores dentro del financiamiento de la empresa. De la misma manera, establece el

riesgo que corren dichos acreedores, el riesgo de los dueños y la conveniencia o

inconveniencia de un determinado nivel de endeudamiento para la empresa.

12

Índices Financieros.- Herramientas utilizadas para la interpretación de los Estados de

resultado de las empresas con el fin de convertir esa información en elementos útiles para

sus usuarios.

Informe de Cumplimiento Tributario.-Es un documento que muestra la opinión del

Auditor Externo respecto del cumplimiento de los contribuyentes auditados como sujetos

pasivos de obligaciones tributarias.

Innovar.- Generar y experimentar con nuevas ideas.

Motivación laboral.- Son todos los factores, que influyen en la conducta y van hacia el

cumplimiento de los objetivos dentro del trabajo..

Patrimonio Neto

Personas naturales.-Son las personas físicas, nacionales y extranjeras que realizan

actividades económicas.

Plaza.- o Distribución.- Es el lugar donde se comercializa el producto o servicio.

Precio.- Es el monto de intercambio asociado a la transacción El precio no tiene relación

con ninguno de los costos asociados al producto que se le fije, sino que debe tener su

origen en la cuantificación de los beneficios que el producto significa para el mercado, y

lo que este dispuesto a pagar por estos beneficios. Sin perjuicio de lo anterior, para la

fijación del precio se considera los precios de la competencia, el posicionamiento deseado

y los requerimientos de la empresa.

Producto.- Es todo aquello (tangible o intangible) que se ofrece a un mercado para su

adquisición, uso y/o consumo y que puede satisfacer una necesidad o deseo.

Razones de rotación de activos.- Se calcula dividiendo las ventas sobre los activos

totales.

Régimen Impositivo Simplificado (RISE).- El RISE es un nuevo régimen de

incorporación voluntaria, reemplaza el pago del IVA y del Impuesto a la Renta a través de

cuotas mensuales y tiene por objeto mejorar la cultura tributaria en el país.

13

Rentabilidad Financiera.- o ROE Relaciona el beneficio económico con los recursos

necesarios para obtener ese lucro. A nivel de empresa muestra el retorno para los

accionistas de la misma, que son los únicos proveedores de capital que no tienen ingresos

fijos .La rentabilidad puede verse como una medida de cómo una compañía invierte

fondos para generar ingresos. Se suele expresar como porcentaje:

ROE Beneficio Neto

Patrimonio Neto

Retención de impuestos.- La retención es la obligación que tiene el comprador de bienes

y servicios, de no entregar el valor total de la compra al proveedor, sino de guardar retener

un porcentaje en concepto de impuestos. Este valor debe ser depositado en las Arcas

Fiscales a nombre del contribuyente y para quien le significa un prepago o anticipo de

impuestos.

Riesgo Financiero.- Un aumento es el riesgo de los activos para los activos para los

accionistas por encima del riesgo del negocio básico de la empresa, que resulta del uso del

apalancamiento financiero.

Rotación de liquidez.- Muestran la relación del efectivo y otros activos circulantes

respecto a los pasivos circulantes de una compañía.

RUC Registro Único de Contribuyente. Es el sistema de identificación por el que se

asigna un número a las personas naturales y sociedades que realizan actividades

económicas, que generan obligaciones tributarias.

Servicio de Rentas Internas (SRI).- Es una entidad técnica y autónoma que tiene la

responsabilidad de recaudar los tributos internos establecidos por Ley mediante la

aplicación de la normativa vigente. El SRI tiene a su cargo la ejecución de la política

tributaria del país en lo que se refiere a los impuestos internos. Para ello cuenta con las

siguientes facultades.

Sociedades.- El término sociedad comprende a todas las instituciones del sector público, a

las personas jurídicas bajo control de las Superintendencias de Compañías y de Bancos,

las organizaciones sin fines de lucro, los fideicomisos mercantiles, las sociedades de

hecho y cualquier patrimonio independiente del de sus miembros.

14

Suministradores: son todas las empresas o individuos que proporcionan los recursos que

necesitan las empresas para producir sus bienes y servicios.

Talento humano: No solo el esfuerzo o la actividad humana quedan comprendidos en

este grupo, sino también otros factores que dan diversas modalidades a esa actividad:

conocimientos, experiencias, motivación, intereses vocacionales, aptitudes, actitudes,

habilidades, potencialidades, salud, etc.

TIR.- Tasa interna de Retorno.- LA TIR de una inversión, esta definida como la tasa de

interés con la cual el valor actual neto o valor presente neto (VAN o VPN) es igual a

cero.Es una herramienta de toma de decisiones de inversión utilizada para comparar la

factibilidad de diferentes opciones de inversión.

Tributo.- Pago obligatorio establecido por la autoridad competente y de conformidad con

la ley en la forma de impuesto, tasa, contribución, derecho.

VAN.- Valor Actual Neto Es un procedimiento que permite calcular el valor presente de

un determinado numero de flujos de caja futuros.

2.3 Fundamentacion legal

Analizando nuestro mercado podemos referirnos en la evolución de las empresas incididas

directamente por implantación de nuevas Leyes Tributarias del Ecuador generada por las

implicaciones de una mala política fiscal y de cómo durante varios años las distorsiones que

introduce el gobierno limitan el campo de acción de la Empresa y la creación de riqueza en el

país.

Primero veremos algunos temas relacionados con la política fiscal en Ecuador de los últimos

años.

Los impuestos no son malos por naturaleza. ¿De dónde viene la idea de los impuestos?

Es una idea no reciente, es una idea antigua. La idea es que el Estado o el gobierno

proporcionen a los individuos servicios que no se pueden proporcionar ellos mismos.

El sistema tributario constituye un muy importante instrumento de política económica, que a

más de brindarle recursos públicos al Estado permite el estímulo de la inversión, el ahorro y

una mejor distribución de la riqueza, por lo que es necesario introducir en el marco jurídico

que lo rige, herramientas que posibiliten un manejo efectivo y eficiente del mismo, que genere

15

el establecimiento de tributos justos y que graven al contribuyente sobre la base de su

verdadera capacidad para contribuir.

Fue necesario introducir reformas en la normativa fiscal y tributaria que garanticen el efectivo

ejercicio de la facultad de gestión de los tributos por parte de las Administraciones

Tributarias, dotándoles de mayores y mejores instrumentos para prevenir y controlar la

evasión y elusión de los tributos. Que, solamente con la institucionalización de un verdadero

sistema penal tributario que establezca sanciones efectivas y proporcionales al daño causado,

podrá avanzarse en el logro del cumplimiento tributario en la población; y, que, es imperioso

normar adecuadamente los procedimientos de juzgamiento y sanción de delitos y demás

infracciones tributarias.

Actualmente con La nueva Ley de Equidad Tributaria que mediante el Mandato Constituyente

No 01 publicado en el Registro Oficial 223, del 30 de Noviembre 2007, la Asamblea

Constituyente resolvió asumir las competencias del Poder Legislativo, mediante resolución

No. 009, publicada en el Suplemento del Registro Oficial No. 38 del 14 de junio del 2005 se

expidió la Codificación del Código Tributario y que, mediante Resolución No. 26, publicada

en el Suplemento del Registro Oficial # 463 del 17 de Noviembre del 2004, se expidió la

Codificación de la Ley de Régimen Tributario Interno, con la finalidad de armonizar e

integrar todas las normas dispersas contenidas en los mentados cuerpos legales y sus distintas

reformas.

Que sin perjuicio de esta armonización, deja muy en claro que es obligación del Estado

propender a una mejor distribución de la riqueza, para dar cumplimiento a lo que establece el

Código Tributario en su artículo 6 en cuanto a los fines de los tributos, el sistema tributario

ecuatoriano debe procurar que la base de la estructura impositiva se sustente en aquellos

impuestos que sirvan para disminuir las desigualdades y que busquen una mayor justicia

social, que la progresividad de un sistema tributario se logra en la medida que los impuestos

directos logren una mayor recaudación que los impuestos indirectos, ya que estos últimos no

distinguen la capacidad económica del individuo.

16

2.4 Hipótesis y Variables

2.4.1 Hipótesis general

El nivel de aceptación de una Consultora Tributaria Legal y de Capacitación de Personal en la

ciudad de Milagro será de un 70%., cuyo servicio que tendrá mayor acogida será el de

tributación, lo cual crearía mayor conciencia tributaria y sería menor la evasión de impuestos.

2.4.2 Hipótesis particulares

1. El comportamiento que han adoptado los contribuyentes ha variado a raíz de la

implantación de la nueva Ley Orgánica de Régimen Tributario Interno en la

operatividad de sus empresas.

2. Las Consultoras Tributarias se han visto afectadas las nuevas leyes tributarias dictadas

por el gobierno actual y que resultados se obtendrían en nuestro mercado.

3. Los contribuyentes no están en la capacidad de afrontar posibles cambios fiscales y

tributarios sino cuentan con el respaldo de un buen asesoramiento tributario, legal y de

capacitación de personal.

4. La carencia de una Consultora especializada en la asesoría del manejo contable de una

empresa se verán afectados en su condición de estar al día en el pago de sus tributos.

5. Los resultados de la rentabilidad de los negocios y en la operatividad de los mismos se

verán afectados de acuerdo al servicio ofrecido por las Consultoras Tributarias actuales.

6. Actualmente las empresas no cuentan con las herramientas necesarias ofrecidas por

alguna empresa Consultora para manejarle su sistema contable general y de

capacitación del personal.

7. Desarrollan las Consultoras Tributarias charlas de capacitación en la materia contable y

motivacional a estudiantes de nivel secundario y superior

8. Se verán afectada la competencia con la creación de una Consultora Tributaria, Legal y

de Capacitación de personal en la Ciudad de Milagro.

9. Las Consultoras Tributarias existentes en la Ciudad de Milagro tienen características

operativas homogéneas.

10. Existe incremento y/o decrecimiento de las consultoras tributarias en los últimos 2 años

en la ciudad de Milagro a raíz de la apertura de la Agencia del Servicio de Rentas

Internas.

17

2.4.3 Variables independientes y dependientes

CUADRO Nº 1

VARIABLE DEPENDIENTE CONCEPTUALIZACIÓN

Creación de una consultora tributaria,

legal y de capacitación. Que brinde un

servicio personalizado y de apoyo.

Investigar las necesidades de los clientes con

el objetivo de presentarles propuestas para la

capacitación efectiva de sus conocimientos

tributarios, contables y motivacionales de su

recurso humano, logrando así maximizar su

productividad.

VARIABLE DEPENDIENTE INDICADORES

La aceptación de una consultora tributaria,

legal y de capacitación en la ciudad de

milagro y sus alrededores

Cambios en las leyes tributarias en el

Ecuador.

Actualización en el manejo de la ley

de equidad tributaria

18

CAPITULO III

METODOLOGÍA

3.1. Modalidad de la investigación.

En nuestro proyecto de Creación de una Consultora Tributaria, Legal y de Capacitación de

Personal se utilizará una investigación de tipo no experimental, puesto que en este proyecto

no se verán afectadas las variables consideradas en la creación de la Consultora y además será

de diseño transversal o transaccional ya que los instrumentos o técnicas ha utilizarse en la

investigación de este proyecto serán: La encuesta y la información de datos históricos y se van

aplicar en un solo momento en el tiempo, es decir que dicho diseño o formato será utilizado

una sola vez la muestra especificada.

3.2. Tipo de la investigación.

Nuestra investigación será de tipo descriptiva porque en nuestro estudio si podremos

sustentarnos con información para la Creación de la Consultora Tributaria, Legal y de

Capacitación de personal y de acuerdo a las técnicas de investigación utilizadas como son la

encuesta y datos históricos podremos encontrar características especificas de la muestra

tomada para la investigación en la cual estableceremos e identificaremos de manera clara y

precisa los parámetros tanto en comportamiento, necesidades, problemas y conducta de los

potenciales clientes para nuestro proyecto.

En este estudio podremos reafirmar la investigación con las hipótesis antes mencionadas.

19

3.3 Población y muestra

La población en el cual basaremos este estudio es de 100 empresas en la Ciudad de Milagro

entre negocios medianos y pequeños

N

n =

(E)2 (N – 1) + 1

80

n =

(0.05)2 (80 – 1) + 1

n= 66.8

La muestra a estudiarse será de 67 negocios, clasificados en 40 medianos y 27 pequeños y es

una muestra no pro balística cuyos datos se basaron en la muestra a investigar y dirigiremos

como objeto de nuestro estudio a los negocios de acuerdo a nuestro criterio.

1.3.1. Técnicas e Instrumentos de la Investigación.

Para el proyecto utilizaremos las técnicas de:

La encuesta, la misma que cuenta con 14 preguntas y se clasifican en 13 cerradas y 1 abierta.

Por medio de las preguntas tendremos un panorama más claro de las expectativas y

necesidades de los potenciales clientes.

El objetivo de la utilización de estas técnicas es poder determinar las plazas existentes, así

como las falencias en la competencia, es decir poder aplicar un FODA y además conocer el

servicio que desea tener el cliente milagreño y sus alrededores

Las preguntas van dirigidas en varios puntos importantes:

• La identificación de la competencia, el entorno geográfico en el cual se desenvuelve,

identificación de los servicios ofrecidos.

• También se verán dirigidas las preguntas hacia el análisis de los potenciales clientes

quienes nos permitirán saber si actual consultora llena sus expectativas de acuerdo a la

calidad, factibilidad y entorno en el cual se desenvuelve su negocio

20

CAPITULO IV

ANÁLISIS E INTERPRETACION DE LOS RESULTADOS

4.1 Interpretación de datos.

1. ¿Para realizar sus declaraciones tributarias Ud. las realiza por?

CUADRO Nº 2

GRAFICO Nº 1

Análisis:

Aquí se puede identificar que los dueños de negocios para realizar sus obligaciones tributarias

poseen en un 45 % una consultora en su mayoría los que están obligados a llevar contabilidad,

siguiéndoles en un 30 % que utilizan los servicios de un contador particular , con la

observación que solo acuden cuando llega el plazo para realizar las declaraciones y por ultimo

podemos notar que aunque son negocios pequeños y medianos ellos creen saber que pueden

realizar las declaraciones y que si el SRI les envía alguna notificación ahí acuden a algún

profesional, poniendo como excusa que cobran caro por lo más mínimo y que es mejor

buscarlos en caso de emergencia.

Porcentaje (%)

Consultora 45

Contador Particular 30

Elaboran personalmente 25

21

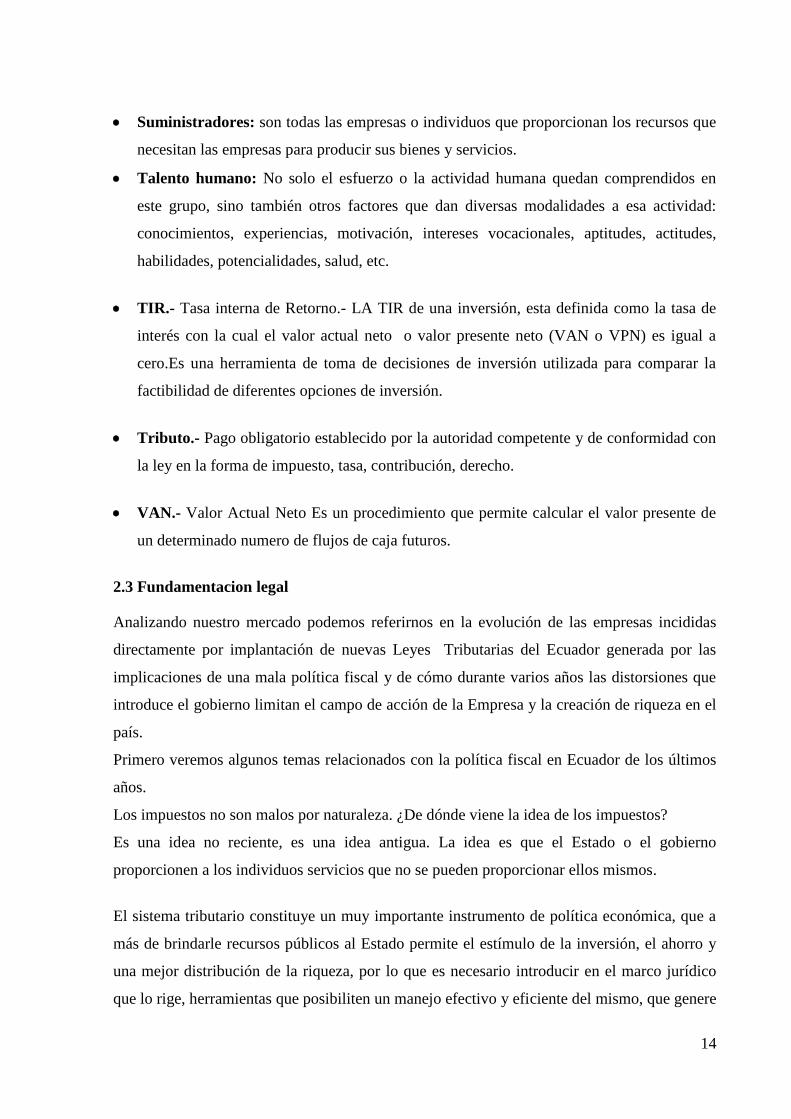

2.- La Consultora Tributaria contratada por Ud. Se encuentra.

CUADRO Nº 3

GRAFICO Nº 2

Análisis:

Podremos mencionar que para la mayoría de los negocios la Consultora contratada por ellos

se encuentra cerca de los mismos.

3.- ¿Esta Ud. Al día con en la declaración de sus impuestos?

CUADRO Nº 4

Porcentaje (%)

SI 70

NO 30

GRAFICO Nº 3

Porcentaje (%)

Lejos de su negocio. 25

Cerca de su negocio. 75

22

Análisis:

Se nota de acuerdo al resultado que si están al día en el pago de su impuesto en un 70%, ellos

mencionaron que ahora el SRI los tiene vigilados

4.- De las siguientes alternativas indique cuales son las que utiliza

CUADRO Nº 5

GRAFICO Nº 4

Análisis:

Los servicios de declaraciones que más utilizan son las declaraciones de IVA , Impuesto a la

Renta ya que estos negocios en su mayoría son comerciales y manejan compras casi diarias y

así mismo facturan diariamente, por lo que tienen que pagar al SRI de manera mensual.

Además podemos enfatizar que dentro de esta pregunta se nota claramente el casi nulo interés

de la competencia por ayudar a que los empleados tengan un conocimiento básico del manejo

de los documentos que sirven en la facturación de las ventas. Ejemplo Saber llenar una

retención.

Porcentaje (%)

Declaración de IVA 40

Declaración de Impuesto a la Renta 28

Anexos transaccionales 22

Liquidación de trabajadores 7

Capacitación de sus trabajadores 1

23

5. Desearía Ud. otros servicios adicionales.

CUADRO Nº 6

Porcentaje (%)

Visita para la recolección de documentos 34

Capacitación en el campo contable 24

Capacitación motivacional (Recursos humanos y

ventas) 30

Cancelación de declaraciones en Bancos 9

Otros 3

GRAFICO Nº 5

Análisis:

Los servicios que los posibles clientes consideran como necesarios ya que no cuentan con el

tiempo disponible son: en su mayor porcentaje que se los visite en su local para la recolección

de la documentación, le sigue en importancia la capacitación en el área contable,

posteriormente la capacitación motivacional para efectivizar sus ventas y también toman

como prioritario que se agilite los pagos de sus impuestos en las instituciones bancarias.

6. ¿Desearía identificar a la Consultora que le proporciona su servicio profesional

actualmente?

Análisis:

De acuerdo a la identificación de la Consultora que les proporciona los servicios, los

resultados se dan en que existe proporcionalidad entre ellas.

24

7.- ¿Qué tiempo tiene de haber contratado los servicios profesionales de dicha

consultora?

CUADRO Nº 7

Porcentaje (%)

Meses 36

Año 13

Más de un año 51

GRAFICO Nº 6

Análisis:

Analizando los resultados del tiempo de contratación de la consultoras, se puede notar que en

su mayor porcentaje tienen más de un año, podemos analizar que esto sucede porque están

acostumbrados los clientes a ese servicio y aunque sea buena no se innova, los clientes que se

encierran en el porcentaje de meses son los que aun no consideran que dicha consultora llene

sus expectativas y mejor las contratan según sus necesidades eventuales.

8.- ¿Por qué decidió contratar los servicios de esta consultora?

CUADRO Nº 8

Porcentaje (%)

Recomendación 55

Antigüedad 45

25

GRAFICO Nº7

Análisis:

Analizando los resultados de tipo de contratación de las Consultoras, podemos notar que

actualmente por el aumento la competencia de las mismas y por ende la disminución de los

precios en los servicios, los propietarios de los negocios recomiendan entre si, las consultoras

que han existido desde siempre tienen la desventaja del conformismo, eso si notan los

comerciantes en nuestra Ciudad, por lo tanto están dispuestos a recibir nuevas y eficientes

propuestas para su negocio.

9.- ¿Conoce Ud. Sobre la nueva Ley de Régimen Tributario Interno?.

CUADRO Nº 9

Porcentaje (%)

Si 34

No 45

Indiferente 21

GRAFICO Nº8

26

Análisis:

Los contribuyentes aducen que en su mayoría no tienen conocimiento de la ley porque su

contador nos los motiva a conocer sobre este tema , creen que no se debe ampliar tanto para

conocer sino tener pautas que los oriente en lo que deben realizar al momento de realizar sus

declaraciones.

10.- ¿Actualmente ha recibido alguna capacitación de cualquier tipo en su negocio?

CUADRO Nº 10

GRAFICO Nº 9

Análisis:

Analizando los resultados de tipo de contratación de las Consultoras, podemos notar que

actualmente por el aumento la competencia de las mismas y por ende la disminución de los

precios en los servicios, los propietarios de los negocios recomiendan entre sí, las consultoras

que han existido desde siempre tienen la desventaja del conformismo, eso sí notan los

comerciantes en nuestra Ciudad, por lo tanto están dispuestos a recibir nuevas y eficientes

propuestas para su negocio.

Porcentaje (%)

Si 15

No 85

27

11.-¿Estaría dispuesto (a) a que el personal de su negocio se capacite?

CUADRO Nº11

Porcentaje (%)

Si 76

No 15

Indiferente 9

GRAFICO Nº 10

Analisis

Analizando los resultados de que si los dueños de los negocios estarían dispuestos a que se

capaciten sus empleados; podemos notar que existen en mayor porcentaje esa necesidad, ya

que de esta manera sus negocios podrían optimizar tiempo de entrenamiento sobre todo en el

manejo de facturas, retenciones al momento de realizar las ventas. Así también se podría

potencializar dichas ventas con una completa capacitación para un efectivo manejo de las

relaciones con los clientes.

12.- ¿Esta Ud. De acuerdo en que las nuevas leyes tributarias dictadas por el gobierno

han creado conciencia tributaria en los contribuyentes para estar al día en sus pagos?

CUADRO Nº 12

Porcentaje (%)

Si 82

No 18

28

GRAFICO Nº11

Análisis:

La implantación de nuevas leyes según los encuestados en su mayor porcentaje si han creado

conciencia tributaria, aunque comentan que los algunos contribuyentes esperan al último

momento para ponerse al día, esos clientes son los que se debe poner énfasis en averiguar

porque ocurre esa situación.

13.- ¿De acuerdo al aumento de la competencia, estaría de acuerdo en innovar sus

estrategias de mercado, con el respaldo de un asesor externo?

CUADRO Nº 13

Si 6

No 33

GRAFICO Nº12

29

Análisis:

De acuerdo a los resultados obtenidos, los propietarios y/o responsables de los mismos si

están de acuerdo en que existe alguna persona capacitada en asesorarlos en sus estrategias de

ventas. Puesto que para ello se necesita analizar un entorno más completo tanto de la

competencia como de los clientes.

14.. ¿Lleva Ud. control de su inventario?

CUADRO Nº 14

Porcentaje (%)

Por medio de un sistema 27

Por medios manuales 18

No lleva control 55

GRAFICO Nº 13

Análisis:

Podemos notar claramente que actualmente los negocios medianos aun siguen trabajando de

forma manual para el control de su inventario, esto se da porque los propietarios son

responsables del control así de esta manera asigna la responsabilidad a alguien y lo que es

peor en su gran mayoría (55%) los dueños de los negocios no llevan control de su inventario.

4.1.2 Verificación de Hipótesis

Mediante el estudio realizado poder verificar que la Consultora Tributaria, legal y de

capacitación de Personal, tendrá la aceptación esperada, ya que reúne las características que

desean los clientes en este tipo de empresa en la Ciudad de Milagro.

30

4.2 Conclusiones

Esta herramienta de investigación nos ayudo a determinar de manera puntual las necesidades

de los clientes, habiendo obtenido con ello la pauta que garantizara que este proyecto sea un

ente eficaz y productivo para cualquier negocio sea mediano o pequeño.

La creación de una Consultora, Legal y de Capacitación de Personal, resultaría un negocio

viable dentro de nuestro mercado que esta en crecimiento de manera potencial.

De acuerdo a los análisis del mercado realizados podremos garantizar que dentro del abanico

de diversos servicios que ofreceremos .podremos obtener una participación muy importante

de la competencia contando para ello con el valor agregado que ofrecemos (servicio

personalizado), esta fortaleza nos convertirá en una empresa respetable en el mercado

Recomendaciones

Para la consecución de este proyecto consideramos se deben ejecutar las siguientes

recomendaciones:

Que se logre viabilizar la creación de esta Consultora por medio de la Universidad

Estatal de Milagro con el apoyo en materia de conocimientos de los estudiantes en las

diferentes ramas ya sea Análisis de Sistemas y Diseño Grafico.

Contar con el apoyo de los maestros con el objetivo de que guíen cada una de las

actividades que se realicen en este proyecto.

Realizar convenios con marcas reconocidas a nivel local para respaldo de la publicidad.

31

CAPITULO V

PROPUESTA

5.1. Información General.

5.1.1. Antecedentes.

La creciente competencia origina cambios en las necesidades y expectativas de los clientes,

los productos y servicios que ayer le parecían excelentes hoy pueden no ser satisfactorios.

Por otra parte, todas las empresas de consultoría que pretenden subsistir en el mercado de la

Ciudad de Milagro se limitan a realizar su trabajo rutinario y no proyectan sus objetivos a

maximizar su abanico de alternativas, de esta manera proporcionan limitantes en cuanto a

ayudar a que su servicio motive a lograr mayor productividad y eficiencia en los negocios

para los cuales trabajan.

Se logra identificar por medio del análisis de los resultados que para “ganar” clientes y

retener a los actuales negocios requieren un elemento que nos de ventaja competitiva. Ese

elemento es el servicio personalizado.

Pero ¿qué es el servicio personalizado? Se entiende al servicio como un resultado psicológico

personal, en otros casos el servicio es visualizado como un proceso, por lo que su importancia

depende del valor que el cliente le dé a la calidad del servicio. De cualquier forma, la calidad

del servicio será evaluada por el cliente sobre la base de su percepción personal del servicio

que recibe, comparada con el servicio que deseaba recibir, es decir, sus expectativas.

32

Los servicios personalizados han sabido conquistar a los consumidores y entablar relaciones a

largo plazo. Al tratarse de un servicio hecho a la medida del cliente, significará más tiempo y

dedicación, así como el contacto permanente para conocer sus requerimientos y saber qué

esperan del servicio ofrecido.

Y asa también desarrollar la habilidad y talento humano por medio de la capacitación para

identificar los roles dentro de un equipo y así poder utilizar las mejores capacidades de cada

persona lo que dará como resultado desarrollar habilidades por medio de objetivos comunes,

responsabilidad y comunicación.

Exponer las últimas tendencias en motivación, sus componentes y acciones que se pueden

emprender para mejorar la satisfacción del empleado. También se presentaran métodos de

evaluación del rendimiento y desarrollo de las personas para delegar, tomar decisiones y

resolver situaciones adversas

5.1.2. Objetivos.

Consolidar la creación de una Consultora Tributaria, Legal y de Capacitación de personal en

la Ciudad de Milagro, competitiva y que garantice la prestación de un servicio de alta calidad

cuya diferenciación radique en la atención personalizada asegurando así la satisfacción de sus

clientes.

5.1.3. Ubicación del Proyecto.

El Proyecto se ubicara en la zona céntrica de la Ciudad de Milagro, puesto que ahí se

intensifica el movimiento económico de la ciudad y sus alrededores.

5.2 La Empresa.

5.2.1. Misión, Visión y objetivos de la Empresa.

Misión:

En J&S ASOCIADOS S.A., queremos garantizar a nuestros clientes, integralidad y ética en

la prestación de los servicios de consultoría contable, tributaria, legal y de capacitación,

33

preservando el bienestar de las personas contribuyendo así al crecimiento sustentable de la

pequeña, mediana y gran empresa

Visión:

Ser una respuesta a las necesidades de cada cliente, nos

esforzamos en comprender sus necesidades aportando las

soluciones adecuadas, contando con consultores profesionales que

acrediten la solidez de nuestra empresa permitiendo así un

crecimiento continuo ofreciendo un servicio de calidad

personalizada de su empresa y quienes la conforman.

Objetivos

Consolidar a la CONSULTORA EFECTIVA como la empresa más

competitiva y moderna en servicios de consultoría tributaria, legal y de

capacitación de personal que, con los valores corporativos que

mantenemos como empresa, garantice la prestación de un servicio de

alta calidad, asegurando la satisfacción de sus clientes.

Principios y Valores

1. Contacto permanente con el cliente: Un servicio

personalizado requiere tener la mayor cantidad de

información de los clientes, sus necesidades y gustos. Todo

el personal de contacto de nuestra empresa (desde

vendedores hasta cobradores) que tiene comunicación

constante con el cliente, pueden entregar información

valiosa.

2. Flexibilidad: Muchas veces lo que quiere el cliente es un servicio nuevo o con cambios

que no han sido contemplados anteriormente en su empresa y que pueden afectar aspectos en

cuanto al tema tributario, control interno (inventarios) y rendimiento del personal, etc. Un

servicio personalizado puede significar reorganizar a dichos recursos humanos,. Por ello, el

secreto está en la flexibilidad, en saber buscar y encontrar alternativas que no afecten

34

drásticamente el curso del negocio y que dejen contentos al cliente con el servicio que

prestamos.

3. Creatividad: Un factor clave de un servicio personalizado es dedicar el tiempo y los

recursos necesarios para ofrecer algo que nadie haya sido capaz de hacer anteriormente. Esto

significa investigar en el mercado, ver qué cosas hace su competencia, qué opinan sus

clientes, qué es lo que esperan de su negocio. Tener los ojos bien puestos en cómo funciona el

mercado y cuáles son las nuevas tendencias es fundamental.

4. Adaptación al cliente: Nuestro servicio se ajustara a las características del cliente ya sea

en cuanto a tiempo y presupuesto.

5. Fiabilidad: La empresa debe procurara entregar el servicio a la

hora y tiempos estipulados. La puntualidad y el profesionalismo son

rasgos esenciales de un servicio a la medida del cliente. Además la

empresa debe será capaz de responder correctamente cualquier

duda, reclamo, etc., en los intervalos de tiempos correspondientes.

6. Retroalimentación: Las necesidades del cliente siempre van cambiando y nuestra empresa

debe ser capaz de ajustarse a éstas. Para ello consultaremos a los clientes qué opinan del

servicio y qué cambiarían.

5.2.2 Marco Legal

De su constitución

Nuestra empresa de asesoría contable legal y de capacitación de personal será constituida

como una sociedad anónima, contara con tres socios como lo estipula la Ley de Compañías,

con un capital de $4000.00 (cuatro mil dólares) al momento de la inversión la cual deberá ser

aprobada por la Súper Intendencia de Compañías e inscrita en el registro mercantil.

Ley de Compañías

H. Congreso Nacional

La Comisión Legislativa Y Codificación

En ejercicio de la facultad que le confiere el numeral 2 del artículo 139 de la Constitución

Política de la República.

35

De la Compañía Anónima

1. Concepto, características, nombre y domicilio

Art. 143.- La compañía anónima es una sociedad cuyo capital, dividido en acciones

negociables, está formado por la aportación de los accionistas que responden únicamente por

el monto de sus acciones. Las sociedades o compañías civiles anónimas están sujetas a todas

las reglas de las sociedades o compañías mercantiles anónimas.

Art. 144.- Se administra por mandatarios amovibles, socios o no. La denominación de esta

compañía deberá contener la indicación de "compañía anónima" o "sociedad anónima", o las

correspondientes siglas. No podrá adoptar una denominación que pueda confundirse con la de

una compañía preexistente. Los términos comunes y aquellos con los cuales se determine la

clase de empresa, como "comercial", "industrial", "agrícola", "constructora", etc., no serán de

uso exclusive e irán acompañadas de una expresión peculiar.

Las personas naturales o jurídicas que no hubieren cumplido con las disposiciones de esta Ley

para la constitución de una compañía anónima, no podrán usar en anuncios, membretes de

carta, circulares, prospectos u otros documentos, un nombre, expresión o siglas que indiquen

o sugieran que se trata de una compañía anónima.

Los que contravinieren a lo dispuesto en el inciso anterior, serán sancionados con arreglo a lo

prescrito en el Art. 445. La multa tendrá el destino indicado en tal precepto legal. Impuesta la

sanción, el Superintendente de Compañías notificará al Ministerio de Salud para la

recaudación correspondiente.

El Registro Único de Contribuyentes (RUC)

Es el sistema de identificación por el que se asigna un número a las personas naturales y

sociedades que realizan actividades económicas, que generan obligaciones tributarias.

Información que consta en el RUC?

En el RUC se registra un cúmulo de información relativa al contribuyente, entre la que se

destaca: su identificación, sus características fundamentales, la dirección y ubicación de los

establecimientos donde realiza su actividad económica, la descripción de las actividades

económicas que lleva a cabo y las obligaciones tributarias que se derivan de aquellas.

36

Estructura del número de RUC

El RUC contiene una estructura que es validada por los sistemas del SRI y de otras entidades

que utilizan este número para diferentes procesos, para conocer el detalle de dicha validación

por favor acceda al siguiente documento.

¿Quiénes y cuándo deben inscribirse en el RUC?

Deben inscribirse todas las personas naturales, las instituciones públicas, las organizaciones

sin fines de lucro y demás sociedades, nacionales y extranjeras, dentro de los treinta primeros

días de haber iniciado sus actividades económicas en el país en forma permanente u ocasional

y que dispongan de bienes por los cuales deban pagar impuestos.

Se puede obtener el RUC en cualquier oficina del Servicio de Rentas Internas a nivel

nacional.

Agencias del SRI.

Permiso y Patente Municipal

Este permiso o documento se lo obtiene en las oficinas de la muy ilustre municipalidad del

cantón. Presentando la siguiente documentación:

Copia de la cédula del Representante Legal

Tasa para Patente jurídica

Original y copia simple del RUC

Patente del año anterior.

Original y copia nítida de la declaración del impuesto a la renta.

Tasa del 1.5X 1000

Afiliación a la Cámara de Comercio

Emitido por la Cámara de Comercio donde se vaya a realizar las actividades comerciales, en

este caso las gestiones de afiliación deberán realizarse en las instalaciones de la Cámara de

Comercio del cantón Milagro presentando los requisitos necesarios y el recibo oficial de caja.

37

Permiso de funcionamiento del Cuerpo de Bomberos.

Permiso que es emitido por el benemérito cuerpo de bomberos del cantón, después de que un

grupo encargado haya inspeccionado las instalaciones, y revisado que se cuente con los

recursos necesarios para prevenir y contrarrestar cualquier tipo de incendio que se presente.

Del periodo tributario.

El ejercicio impositivo es anual y comprende del lapso que va del 1º de Enero al 31de

Diciembre. Cuando la actividad generadora de la renta se inicie en fecha posterior al 1º de

Enero, el ejercicio impositivo de cerrará obligatoriamente el 31 de Diciembre de cada año.

5.2.3 Personal.

5.2.3.1 Requerimiento de personal

CUADRO Nº 15

Tipo de cargo Descripción breve No.

Gerente Administrar la empresa y toma las

decisiones

1

Contador General Control y análisis de operaciones

contables

1

Contador Tributario Manipulación de información

confidencial y necesaria.

1

Asistente contable Viabiliza las actividades de los

contadores.

1

Asesor Comercial Conexión directa entre cliente y empresa

con su respectiva retroalimentación.

1

Capacitador Brindar los conocimientos requeridos por

el cliente.

1

Mensajero Realiza labores de mensajería y varios. 1

38

GERENTE

CONTADURIA

GENERAL

CONTADURIA

TRIBUTARIA ASISTENCIA

CONTABLE

ASESOR

COMERCIA

L

MENSAJERO

SECRETARIA

CAPACITACION

5.2.3.2. Organigrama

ORGANIGRAMA ESTRUCTURAL

39

ORGANIGRAMA FUNCIONAL

GERENTE

Tomar decisiones

Administración

CONTADOR(A)

GENERAL

Planificación, dirección,

supervisión, control y

análisis de las operaciones contables.

CONTAD0R(A)

TRIBUTARIO

Realizar análisis de

cuentas, preparar

documentos e

informes para auditores

ASESOR

COMERCIAL

Realizar

procedimientos

internos y externos

necesarios para la

venta de servicio.

ASISTENTE

CONTABLE

Coordinación de la

entrega de

información de la empresa a la que

se realiza la

contabilidad.

MENSAJERO

Proporcionar el

servicio de cafetería a

empleados y visitantes.

Labores de mensajería

local.

Limpieza de oficinas.

SECRETARIA Recepción, tramite gestión,

archivo de documentos.

CAPACITADOR(A)

Capacitar o entrenar

Guiar, encaminar.

40

ORGANIGRAMA DE POSICIÓN.

CONTADOR

GENERAL

$500

ASISTENTE

CONTABLE

$300

ASESOR

COMERCIAL

250 + C0MISIONES

CONTADOR(A)

TRIBUTARIO

$400

MENSAJERO

$ 220

GERENTE

$600

SECRETARIA

$220

CAPACITADOR(A)

$350

41

5.2.3.3. Descripción De Funciones.

1. Función Del Cargo: GERENTE

1.1 Función Básica:

Es responsable de las labores de programación, organización, supervisión y control de los

objetivos, a fin de garantizar una operación óptima, segura y confiable dentro de los

parámetros y metas establecidas.

1.2 Funciones Especificas:

Exige iniciativa y criterio para el ejercicio de sus funciones.

Requiere capacidad analítica, liderazgo y razonamiento lógico.

Exige responsabilidad en el manejo de personal a su cargo.

Requiere habilidad para coordinar acciones con su equipo de trabajo.

Disponibilidad permanente fuera de horas laborables para atender casos de emergencia

1.3 Perfil Del Cargo

• Edad: 30 años en adelante

• Género: Indistinto

• Estado Civil : Indistinto

Perfil de Competencia

Profesional en Ingeniería Comercial, Economía, CPA.

2 años de experiencia en funciones y posiciones similares.

Conocimientos administrativos

Manejo de utilitarios de computación.

Manejo completo de presupuestos

42

2. Función Del Cargo: CONTADOR(A) GENERAL

2.1 Función Básica:

Es responsable de la planificación, dirección, supervisión y control de las operaciones

contables de la empresa, velando por mantener actualizados sus estados financieros, y cumplir

con las obligaciones tributarias y las disposiciones legales emitidas por los organismos de

control.

2.2Funciones Especificas:

Planificar, organizar, dirigir, programar y controlar las actividades del departamento.

Emitir estados financieros oportunos, confiables y de acuerdo a los principios de

contabilidad generalmente aceptados y otras disposiciones vigentes.

Supervisar, evaluar y controlar la emisión de órdenes de pago.

Revisar reportes o estados financieros y demás documentos contables resultados de la

gestión. Revisar conciliaciones bancarias y declaraciones de impuestos.

Analizar saldos de cuentas contables de años anteriores requerido por organismos

financieros de control.

Desarrollar e implantar la nueva estructura contable y procedimientos de control que

fortalezcan la actividad económica de la empresa.

Diseño e implantación de reportes gerenciales que faciliten la interpretación correcta

de la información contable financiera.

Revisar contratos de proveedores.

Atender requerimientos de información de organismos de control externo a la

compañía, como la SRI, Superintendencia de Compañías, etc.

Asistir y participar en reuniones convocadas por Vicepresidente Administrativo-

Financiero, con ideas y sugerencia de soluciones a los programas de control

económico de la empresa.

Mantener reuniones periódicas con el personal a su cargo para delegar y controlar

cumplimiento de objetivos del departamento.

43

Cumplir y hacer cumplir las normas, procedimientos y demás disposiciones

regulatorias para el manejo económico y control de la empresa.

2.3 Perfil del cargo

• Edad: 28 años en adelante

• Género: Indistinto

• Estado Civil : Indistinto

Perfil de Competencia

• Profesional en Economía, CPA, o, Ingeniería Comercial.

• Registro actualizado del Colegio de Contadores.

• Dos años de experiencia en funciones y responsabilidades similares.

• Conocimiento y experiencia en Administración.

• Manejo de utilitarios básicos de computación.

3. Función Del Cargo: CONTADOR(A) TRIBUTARIO

3.1 Función Básica:

Ejecución de labores de análisis y revisión de documentos e información contable de la

empresa

3.2Funciones Especificas:

Revisar conformidad de la documentación de soporte de las cuentas por pagar

e inventarios, para su respectiva legalización.

Efectuar el cuadre y revisión del fondo rotativo asignado

Analizar y revisar saldos de los estados financieros.

Colaborar en la revisión, modificación e implantación de nuevos sistemas y

procedimientos contables.

44

Preparar reportes contables y documentación de soporte a requerimientos

internos u organismos de control.

Prepara y revisa los asientos de diario a su cargo o los asignados por el

contador general.

Participa en reuniones de trabajo indicadas por el jefe inmediato.

Revisa y firma el preliminar de las declaraciones mensuales de impuestos.

Supervisa la transferencia de información de los módulos de contabilidad.

Otras, que en ámbito de sus funciones, le sean asignadas por el Contador

General

3.3 Perfil del Cargo:

• Edad: 26 años en adelante