23 BAB IV HASIL PENELITIAN 4.1 Pemetaan Hasil Ujian Nasional ...

BAB 1

PENDAHULUAN

Banyak masyarakat sampai saat ini yang masihmenganggap bahwa pada praktek dari bank syariah samasaja dengan bank konvensional. Hal itu akhirnya jugamengantarkan pertanyaan apakah sebenarnya bank itu? danapakah dalam Islam yang dibawa oleh Nabi Muhammad sawterdapat hukum-hukum yang menerangkan perihal perbankandan sudah diimplementasikan pada masa itu?

1.1. Sejarah Perbankan Syariah

Sejak awal kelahirannya, perbankan syariahdilandasi dengan kehadiran dua gerakan renaissanceIslam modern : neorevivalisme dan modernis. Tujuanutama dari pendirian lembaga keuangan berlandaskanetika ini adalah tiada lain sebagai upaya kaum musliminuntuk mendasari segenap aspek kehidupan ekonominyaberlandaskan Al-qur'an dan As-Sunnah.

Upaya awal penerapan sistem profit dan loss sharingtercatat di Pakistan dan Malaysia sekitar tahun 1940-an, yaitu adanya upaya mengelola dana jama'ah hajisecara nonkonvesional. Rintisan Institusional lainnyaadalah Islamic Rural Bank di desa Mit Ghamr pada tahun1963 di Kairo, Mesir.

Setelah dua rintisan awal yang cukup sederhanaitu, bank Islam tumbuh dengan sangat pesat. Sesuaidengan analisa Prof. Khursid Ahamad dan laporanInternasional Association of Islamic Bank, hingga akhir1999 tercatat lebih dari dua ratus lembaga keuangan

Islam yang beroperasi di seluruh dunia, baik di negara-negara berpenduduk muslim maupun di Eropa, Australia,mauoun Amerika.

Suatu hal yang patut juga di catat adalah saat inibanyak nama besar dalam dunia keuangan internasionalseperti Citibank, Jardine Flemming, ANZ, Chase ChemicalBank, Goldman Sach, dan lain-lain telah membuka cabangdan subsidiories yang berdasarkan syariah.

1. Mit Ghamr Bank

Rintisan perbankan syariah muali mewujud di Mesirpada dekade 1960-an dan beroperasi sebagai rural-social bank(semacam lembaga keuangan unit desa di Indonesia) disepanjang sungai Nil lembaga ini mendapatkan bantuandari Raja Faisal Arab Saudi. Lembaga dengan nama MitGhamr Bank binaan Prof.Dr. Ahmad Najjar tersebut hanyaberoperasi di pedaesaan Mesir dan berskala kecil, namuninstitusi tersebut mampu menjadi pemicu yang sangatberarti bagi perkembangan sistem finansial dan ekonomiIslam.

2. Islamic Development Bank

Pada sidang menteri luar negeri negara-negaraOrganisasi Konfrensi Islam di Karachi, Pakistan,Desember 1970, Mesir mengajukan sebuah proposal untukmendirikan Bank syariah. Proposal yang disebut StudiPendirian Bank Islam Internasional untuk perdagangandan pembangunan (Internasional Islamic Bank for Tradeand Development) dan proposal pendirian federasi BankIslam (Federation of Islamic Bank), dikaji oleh paraahli dari 18 negara Islam.

Proposal tersebut pada Intinya mengusulkan bahwasistem keuangan berdasarkan bunga harus diganti dengan

suatu sistem kerja sama dengan skema bagi hasilkeuntungan maupun kerugian. Proposal tersebut diterima.Sidang menyetujui rencana mendirikan Bank IslamInternasional dan Federasi Bank Islam.

1.2. Perkembangan Bank Syariah dibeberapa Negara

1.2.1. Pakistan

Pakistan merupakan pelopor di bidang perbankansyariah. Pada awal Juli 1979, sistem bunga di hapuskandari opersonal tiga institusi : National Investment(Unit Trust), House Building Finance Corporation(pembiayaan sektor perumahan), dan Mutual Funds of theInvestment Corporation of Pakistan (kerja samainvestasi). Pada tahun 1979-80, pemerintahmensosialisasikan skema pinjaman tanpa bunga kepadapetani dan nelayan.

Pada tahun 1981, seiring dengan diberlakukannyaUndang-Undang perusahaan Mudharabah dan Murabahah,mulailah beroperasi tujuh ribu cabang bank komersialnasional di seluruh Pakistan dengan menggunakan sistembagi hasil. Pada awal tahun 1985, seluruh sistemperbankan Pakistan dikonversi dengan sistem yang baru,yaitu perbankan syariah.

1.2.2. Mesir

Bank syariah pertama yang didirikan di Mesiradalah Faisal Islamic Bank. Bank ini mulai beroperasipada bulan maret 1978 dan berhasil membukukan hasilyang mengesankan dengan total aset sekitar 2 miliardolar AS. Selain Islamic Bank, terdapat bank lain,yaitu Islamic International Bank of Investment andDevelopment yang beroperasi dengan menggunakaninstrumen keuangan Islam dan menyediakan jaringan yang

luas. Bank ini beroperasi, baik sebagai bank investasi(investment bank), bank perdagangan (merchant bank), maupunbank komersial (commercial bank).

1.2.3. Siprus

Faisal Islamic Bank of Kirbis (Siprus) mulaiberoperasi pada Maret 1983 dan mendirikan FaisalIslamic Investment Corporation yang memiliki cabang diSiprus dan 1 cabang di Istambul. Dalam sepuluh bulanawal operasinya, bank tersebut telah melakukanpembiayaan dengan skema murabahah senilai sekitarsekitar TL 450 juta (TL atau Turkey Lira, mata uangTurki).

Bank ini juga melaksanakan pembiayaan dengan skemamusyarakah dan mudharabah, dengan tingkat keuntungan yangbersaing dengan bank non syariah. Kehadiran bank Islamdi Siprus telah menggerakan masyarakat untuk menabung.Benk ini beroperasi dengan mendatangi desa-desa, pabrikdan sekolah dengan menggunkan kantor kas (mobil)keliling untuk mengumpulkan tabungan masyarakat. Selainkegiatan-kegiatan di atas, mereka juga mengelolah dana-dana lain seperti al-qardhul hasan dan zakat.

1.2.4. Kuwait

Kuwait Finance House didirikan pada tahun 1977 dansejak awal beroperasi dengan sistem tanpa bunga.Institusi ini memiliki puluhan cabang di Kuwait dantelah menunjukan perkembangan yang cepat. Selama duatahun saja, yaitu 1980 hingga 1982, dana masyarakatyang terkumpul meningkat dari sekitar KD149 jutamenjadi KD474 juta. Pada akhir tahun 1985, total asetmencapai KD803 juta dan tingkat keuntungan bersihmencapai KD17 juta (satu Dinar Kuwait ekuivalen dengan4 hingga 5 dólar US).

1.2.5. Bahrain

Bahrain merupakan off-shore banking heaven terbesar diTimur Tengah. Di negeri yang hanya berpenduduk tidaklebih dari 660.000 jiwa (perDesember 1999) tumbuhsekitar 220 local dan off-shore banks. Tidak kurang dari 22 diantaranya beroperasi berdasarkan syariah. Di antarabank-bank yang beroperasi secara syariah tersebutadalah Citi Islamic Bank of Bahrain (anak perusahaanCiti Corp.N.A), Faysal Islamic Bank of Bahrain, danal-Barakah Bank.

1.2.6. Uni Emirat Arab

Dubai Islamic Bank merupakan salah satu peloporperkembangan bank syariah. Didirikan pada tahun 1975.investasinya meliputi bidang perumahan, proyek-proyekindustri, dan aktivitas komersial. Selama beberapatahun, para nasabahnya telah menerima keuntungan yanglebih besar dibandingkan dengan bank konvensional.

1.2.7. Malaysia

Bank Islam Malaysia Berhad (BIMB) merupakan banksyariah pertama di Asia Tenggara. Bank ini didirikanpada tahun 1983, dengan 30 persen modal merupakan milikpemerintah federal. Hingga akhir 1999, BIMB telahmemiliki lebih dari tujuh puluh cabang yang tersebarhampir di setiap negara bagian dan kota-kota Malaysia.

Sejak beberapa tahun yang lalu, BIMB telahtercatat sebagai listen-public company dan masoritas sahamnyadikuasai oleh Lembaga Urusan dan Tabungan Haji.

Pada tahun 1999, di samping BIMB telah hadir satubank syariah baru dengan nama Bank Bumi Putra Muamalah.Bank ini merupakan anak perusahaan dari Bank BumiPutera yang baru saja melakukan merger dengan Bank ofCommerce.

Di negeri jiran ini, di samping full pledge islamicbanking, pemerintah Malaysia memperkenankan juga sistemIslamic Window yang memberikan layanan syariah pada bankkonvensional.

1.2.8. Iran

Ide pengembangan perbankan syariah di Iransesungguhnya bermula sesaat sejak Revolusi Islam Iranyang dipimpin Ayatullah Khomeini pada tahun 1979,sedangkan perkembangan dalam arti rill baru dimulaisejak Januari tahun 1984.

Berdasarkan ketentuan/undang-undang yang disetujuipemerintah pada bulan Agustus 1983. Sebelum undang-undang tersebut dikeluarkan sebenarnya telah terjaditransaksi sebesar lebih dari 100 miliar rial yangdiadministrasikan sesuai dengan sistem syariah.

Islamisasi sitem perbankan di Iran di tandaidengan nasionalisasi seluruh industri perbankan yangdikelompokan menjadi dua kelompok besar. (1) perbankankomersial, (2) lembaga pembiayaan khusus. Dengandemikian, sejak dikeluarnya undang-undang perbankanIslam (1983), seluruh sistem perbankan di Iran otomatisbeerjalan sesuai syariah di bawah kontrol penuhpemerintah.

1.2.9. Turki

Sebagai negara yang berideoligi sekuler, Turkitermasuk negeri yang cukup awal memiliki perbankansyariah. Pada tahun 1984, pemerintah Turki memberi izinkepada Daar al-Maal al-Islam (DMI) untuk mendirikanbank yang beroperasi berdasarkan perinsip bagi hasil.Menurut ketentuan Bank Sentral Turki, bank syariahdiatur dalam satu yurisdiksi khusus. Setelah DMIberdiri, pada bulan Desember 1984 didirikan pula FaisalFinance Institutiondan mulai beroperasi pada bulanApril 1985. disamping dua lembaga tersebut, turkimemiliki ratusan-jika tidak ribuan-lembaga waqaf (vaqfiorganiyasyonu) yang memberikan fasilitas pinjaman danbantuan kepada masyarakat.

Praktik Perbankan di Zaman Nabi dan Sahabat

Secara umum, bank adalah lembaga keuangan yangmelaksanakan tiga fungsi, yaitu menerima simpanan uang,meminjamkan uang, dan memberikan jasa pengiriman uang.Di dalam sejarah perekonomian umat islam, pembiayaanyang dilakukan dengan akad yang sesuai syariah telahmenjadi bagian dari tradisi umat islam sejak zamanrasulullah. Praktik-pratik seperti menitipkan harta,meminjamkan harta untuk keperluan konsumsi dan untukkeperluan bisnis, serta melakukan pengiriman uang,telah lazim dilakukan sejak zaman rasulullah saw.Dengan demikian. Fungsi-fungsi utama perbankan modern,yaitu menerima deposit, menyalurkan dana, dan melakukantransfer dana telah menjadi bagian yang tidakterpisahkan dari kehidupan umat islam, bahkan sejakzaman Rasulullah.

Rasulullah yang dikenal dengan julukan Al-Amin,dipercaya oleh masyarakat makkah menerima simpananharta, sehingga pada saat terakhir sebelum hijrah ke

Madinah, ia meminta Ali bin Abi Thalib r.a untukmengembalikan semua titipan itu kepada para pemiliknya.Dalam konsep ini, pihak yang dititipi tidak dapatmemanfaatkan harta titipan.

Seorang sahabat Rasulullah saw, Zubair bin Awwamr.a., memilih tidak menerima harta titipan harta. Ialebih suka menerimanya dalam bentuk pinjaman. TindakanZubair ini menimbulkan implikasi yang berbeda, yaknipertama, dengan mengambil uang itu sebagai pinjaman, iamempunyai hak untuk memanfaatkan, kedua, karenabentuknya pinjaman, ia berkewajiban untuk mengembalikannya secara utuh. Dalam riwayat yang lain disebutkan,ibnu Abbas r.a. juga pernah melakukan pengiriman uangke Kuffah dan Abdullah bin Zubair melakukan pengirimanuang dari makkah ke adiknya Mis'ab bin Zubair r.a. yangtinggal di Irak.

Pengunnan cek juga di kenal luas sejalan denganmeningkatnya perdagangan antara negeri Syam denganYaman, yang paling tidak berlangsung dua kali dalamsetahun. Bahkan pada masa pemerintahannya, KhalifahUmar bin al- Khatab r.a. menggunakan cek untuk membayarkepada mereka yang berhak. Dengan menggunakan cek ini,,mereka mengambil gandum di baitul mal yang ketika itudiimpor dari Mesir. Disamping itu, pemberian modaluntuk modal kerja berbasis bagi hasil, sepertimudharabah, muzara'ah, musaqoh, telah dikenal sejakawal di antara kaum muhajirin dan kaum anshor.

Dan Rasulullah saw pun mejalankan praktisi itusebelumnya, yaitu ketika ia bertindak sebagai mudharib(pengelola investasi) untuk Khadijah. Dan Khalifah Umarbin Khatab menginvestasikan uang anak yatim kepada parasaudagar yang berdagang di jalur perdagangan antaraMadinah dan Irak. Kemitraan bisnis berdasarkan systembagi hasil sederhana semacam ini terus dipraktekan

selam berabad-abad tanpa perlu perubahan bentuk samasekali.

Dengan demikian, jelas bahwa terdapat individu-individu yang telah melaksakan fungsi perbankan dizaman Rasulullah saw, meskipun individu tersebut tidakmelaksanakan seluruh fungsi perbankan. Ada sahabat yangmelaksanakan fungsi menerima titipan harta, ada sahabatyang melaksanakan fungsi pinjam meminjam uang, ada yangmelaksanakan fungsi pinjam-meminjam, ada yangmelaksankan fungsi pengiriman uang, dan ada pula yangmemberikan modal kerja.

2. PENUTUP

Di Indonesia, bank syariah yang pertama didirikanpada tahun 1992 adalah Bank Muamalat Indonesia (BMI).Walaupun perkembangannya agak terlambat biladibandingkan dengan negara-negara Muslim lainnya,perbankan syariah di Indonesia akan terus berkembang.Bila pada priode tahun 1992-1998 hanya ada satu unitbank syariah, maka pada tahun 2005, jumlah bank syariahdi Indonesia telah bertambah menjadi 20 unit, yaitu 3bank umum syariah dan 17 unit usaha syariah. Sementaraitu, jumlah bank perkreditan rakyat syariah (BPRS)hingga akhir tahun 2004 bertambah menjadi 88 buah.

Berdasarkan data bank Indonesia, prospek perbankansyariah pada tahun 2005 diperkirakan cukup baik.Indusri perbankan syariah diprediksi masih akanberkembang dengan tingkat pertumbuhan yang cukuptinggi. Jika pada posisi November 2004, volume usahaperbankan syariah telah mencapai 14,0 triliun rupiah,dengan tingkat pertumbuhan yang terjadi pada tahun 2004sebesar 88,6%, volume usaha perbankan syariah di akhur

tahun 2005 diperkirakan akan mencapai sekitar 24triliun rupiah. Dengan volume tersebut, diperkirakanindustri perbankan syariah akan mencapai pangsa sebesar1,8% dari industri perbankan nasional dibandingkansebesar 1,1% pada akhir tahun 2004. Pertumbuhan volumeusaha perbankan syariah tersebut ditopang oleh rencanapembukaan unit usaha syariah yang baru dan pembukaanjaringan kantor yang lebih luas. Dana pihak ketiga(DPK) diperkirakan akan mencapai jumlah sekirat 20triliun rupiah dengan jumlah pembiayaan sekitar 21triliun rupiah di akhir tahun 2005.

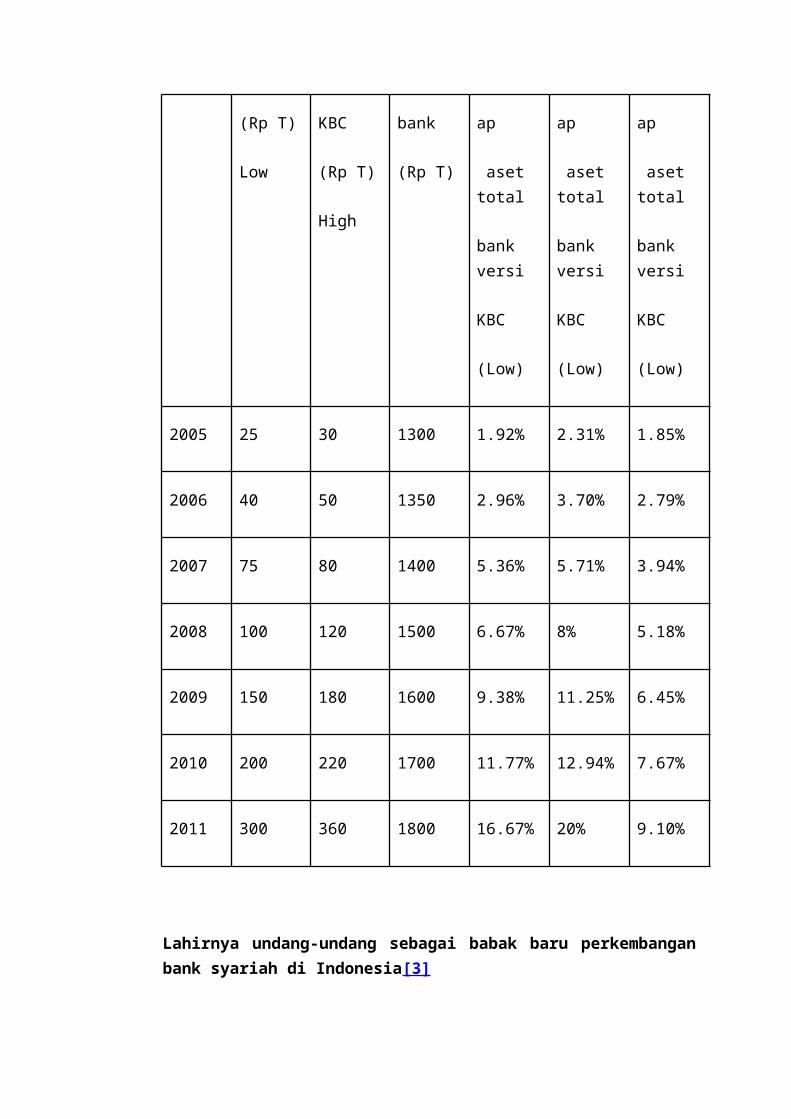

Sementara itu, riset yang dilakukan oleh KarimBusiness Consulting pada tahun 2005 menunjukan bahwatotal aset bank syariah di Indonesia diperkirakan akanlebih besar dari pada apa yang diproyeksikan oleh BankIndonesia. Dengan menggunakan KARIM Growth Model, totalaset bank syariah di Indonesia diproyeksiakan akanmencapai antara 1,92% sampai 2,31% dari industriperbankan nasional. Model ini dikembangkan denganpendekatan rational expectation atau denganmemanfaatkan all relevan information available danmensimulasikan proyeksi pertumbuhan aset masing-masingBUS/UUS (organik) dan proyeksi BUS/UUS baru (non-organik) yang kemudian dilahirkan agregasi pertumbuhan.

Tabel perbandingan proyeksi aset bank syariah diIndonesia

Tahun Proyeksi

aset

versiKBC

Proyeksi

aset

versi

Proyeksi

total

aset

Proyeksi

Porsiaset

terhad

Proyeksi

Porsiaset

terhad

Proyeksi

Porsiaset

terhad

(Rp T)

Low

KBC

(Rp T)

High

bank

(Rp T)

ap

asettotal

bankversi

KBC

(Low)

ap

asettotal

bankversi

KBC

(Low)

ap

asettotal

bankversi

KBC

(Low)

2005 25 30 1300 1.92% 2.31% 1.85%

2006 40 50 1350 2.96% 3.70% 2.79%

2007 75 80 1400 5.36% 5.71% 3.94%

2008 100 120 1500 6.67% 8% 5.18%

2009 150 180 1600 9.38% 11.25% 6.45%

2010 200 220 1700 11.77% 12.94% 7.67%

2011 300 360 1800 16.67% 20% 9.10%

Lahirnya undang-undang sebagai babak baru perkembanganbank syariah di Indonesia[3]

Setelah berdirinya 2 jenis bank yang beroperasiberdasarkan prinsip syariah yaitu Bank PerkreditanRakyat Syariah (BPRS) dan Bank Muamalat Indonesia BMIsebagai bank umum. Lalu disusulnya dengan disahkannyaundang-undang No. 7 Tahun 1992 tentang perbankan yangmerupakan dari undang-undang yang berlaku sebelumnyayakni UU No.14 1967 tentang pokok-pokok perbankan.

Lahirnya undang-undang No.7 Tahun 1992 tersebut,yang didalamnya telah memuat landasan hukumberoperasinya bank syariah, dan menandai dimulainyababak baru bagi perkembangan bank syariah di Indonesia.Khusus bagi umat Islam lahirnya undang-undang perbankantersebut jelas mempunyai makna tersendiri, karenadisamping lahirnya undang-undang tersebut tidakterlepas dari perjuangan umat Islam yang sudah lamamenginginkan adanya bank yang beroperasi.

Dalam undang-undang tersebut pengaturan mengenaibank syariah baru dinyatakan secara implisit denganmenggunakan istilah "bank berdasarkan prinsip bagihasil ". Namun terlepas dari berbagi kekurangan dankelemahan pengaturan mengenai bank syariah dalamundang-undang tersebut, secara yuridis ketentuan yangterdapat dalam undang-undang No. 7 Tahun 1992 tersebutsudah dapat dijadikan landasan hukum untuk mendirikansuatu bank yang beroperasi sesuai hukum Islam diIndonesia.

Selanjutnya, pada tahun 1998 disahkan undang-undang No. 10 1998 tentang perubahan atas undang-undangNo. 7 Tahun 1992 tentang perbankan. undang-undangperbankan tersebut merupakan amandemen dari undang-undang No. 7 1992.

Dalam undang-undang tersebut terdapat beberapaperubahan yang tidak saja semakin mempertegas

eksistensi dan legitimasi bank syariah sekaligus jugamemberikan peluang yang lebih besar bagi pengembanganperbankan syariah itu sendiri di Indonesia.

Perubahan yang terdapat dalam undang-undangtersebut dipertegas dalam pasal 1 ayat 3 dan 4 undang-undang tersebut yang menyebutkan dengan tegas istilah"bank berdasarkan prinsip syariah". Pasal tersebut jugatelah merinci dengan jelas landasan hukum serta jenis-jenis usaha yang dapat dioperasikan dandiimplementasikan oleh bank syariah sebagaimanadiuraikan dalam pasal 1 ayat 13 dan pasal 6 serta pasal7, sekaligus juga memberikan arahan bagi bank-bankkonvensional untuk membuka cabang syariah atau bahkanmengkonversi diri secara total menjadi bank syariahsebagaimana dinyatakan dalam pasal 6 huruf M dan pasal13 huruf C undang-undang tersebut

BANK ISLAM DALAM TATA HUKUM PERBANKAN INDONESIA

1. Sistem Perbankan di Indonesia[4]

Menurut Emirzon sistem perbankan itu adalah "suatutatanan yang didalamnya terdapat berbagai jenis bankyang terkait satu sama lain dan merupakan suatukesatuan dengan mengikuti suatu aturan tertentu".Sedangkan menurut Hermansyah sistem perbankan ituadalah "suatu sistem yang menyangkut tentang bank,mencakup kelembagaan, kegiatan usaha, serta cara danproses melaksanakan keggiatan usahanya secarakeseluruhan".

Berbicara mengenai sistem perbankan di Indonesiatidak lain harus mengacu pada undang-undang No. 10 Tahun 1998. Mengacu pada undang-undang perbankantersebut, salah satu aspek yang perlu dipahami dalamsistem perbankan di Indonesia diakui adanya bank yang

beroperasi berdasarkan prinsip syariah disampingperbankan konvensional yang dikenal dengan istilah dualbanking system.

2.Bank Syariah Sebagai Bagian Yang Integral dariPerbankan Nasional

Dalam pasal 1 ayat (3) dan (4) UU No.10 tahun 1998 yangmenyatakan bahwa:

"Bank umum adalah bank yang melaksanakan kegiatan usaha secarakonvensional dan/atau berdasarkan prinsip syariah yang dalamkegiatannya memberikan jasa dalam lalu lintas pembayaran. BankPerkreditan Rakyat adalah Bank yang melaksanakan kegiatan usahasecara konvensional atau berdasarkanprinsip syariah yang dalamkegiatannya tidak memberikan jasa dalam lalu lintas pembayaran"

Dalam pasal 1 ayat (7) UU No.21 Tahun 2008 :

"Unit Usaha Syariah, yang selanjutnya disebut UUS, adalah unit kerja darikantor pusat Bank Umum Konvensional yang berfungsi sebagai kantorinduk dari kantor atau unit yang melaksanakan kegiatan usahaberdasarkan Prinsip Syariah, atau unit kerja di kantor cabang dari suatuBank yang berkedudukan di luar negeri yang melaksanakan kegiatanusaha secara konvensional yang berfungsi sebagai kantor induk darikantor cabang pembantu syariah dan/atau unit syariah."

Dari ketentuan UU No.10 tahun 1998 pasaltersebut dapat dipahami bahwa suatu bank, yakni bankumum maupun bank perkreditan rakyat, dalam melaksanakankegiatan usahanya dapat dilakukan secara konvensional,juga dapat dilakukan berdasarkan prinsip syariah.Dengan demikian, berdasarkan ketentuan tersebut, suatubank baik itu bank umum maupun bank perkreditan rakyat,dalam hal menjalankan fungsinya atau melaksanakankegiatan usahanya ada dua pilihan, yakni dapatdilakukan secara konvensional (sistem bunga) dan/atau

berdasarkan prinsip syariah. Hanya saja perbedaanya,bagi bank umum dalam melaksanakan kegiatan usahanyadiperkenankan memilih, yakni bisa melakukan kegiatanusaha secara konvensional saja, atau dengan prinsipsyariah saja, atau boleh juga dengan menerapkan kedua-duanya secara berbarengan. Sedangkan bank perkreditanrakyat hanya diperkenankan memilih salah satu darikedua jenis kegiatan usaha perbankan tersebut, yaknikegiatan usaha perbankan konvensional saja, atau yangberdasarkan prinsip syariah saja. Namun dalam UU No.21Tahun 2008 di pertegas dengan dibuatnya UUS bagi Bankkonvensional yang iingin melakukan kegiatan usahanyadengan prinsip-prinsip syariah sebagi induk dari kantoratau unit yang melaksanakan kegiatan usaha berdasarkanprinsip syariah.

Dengan diakuinya eksistensi bank yangberoperasi berdasarkan prinsip syariah, di samping yangberoperasi secara konvensional dalam UU perbankantersebut, maka dengan sendirinya dalam sistem perbankannasional terdapat dua sistem bank (dual banking system),yakni bank yang beroperasi secara prinsip syariah danbank yang beropersi secara konvensional. Dengandemikian kedudukan bank syariah tersebut tidak lainmerupakan bagian integral dari sistem perbankannasional yang berlaku saat ini.

Adapun konsekuensi dari kedudukan banksyariah tersebut yang merupakan bagian dari sistemperbankan nasional, dalam operationalnya bank harustunduk pada ketentuan peraturan perundangan di bidangperbankan syariah itu sendiri, ia juga harus tundukpada segala aturan umum yang menjadi landasan hukumperbankan nasional, kecuali hal-hal yang secara khususditentukan lain oleh UU Perbankan tersebut.

3. Pengaturan Bank Syariah dalam Undang-UndangPerbankan

Pada tanggal 16 Juli, disahkan Undang-Undang No.21 Tahun 2008 Lembaran Negara Republik Indonesia Tahun2008 Nomor 94. Inilah undang-undang yang yang spesifikmengatur tentang perbankan syariah. Ini merupakankebijakan publik yang menjadi payung hukum yang kuatdalam operasional pebankan syariah di Indonesia.

UU Perbankan Syariah memberikan peluang aktivitasusaha bank syariah yang lebih banyak dan beragamdibandingkan dengan bank konvensional. Terdapat usaha-usaha yang bisa dilakukan BUS dan tidak dapat dilakukanbank konvensional. Perbankan syariah dapat menawarkanjasa-jasa lebih dari yang ditawarkan oleh investmentbanking karena jasa-jasa bank syariah merupakan suatukombinasi yang dapat diberikan oleh commercial bank,finance company, dan merchant bank.

Selain usaha komersial, bank syariah dapat pulamenjalankan fungsi sosial dalam bentuk lembaga baitulmal, yaitu menerima dana yang berasal dari zakat,infak, sedekah, hibah, atau dana sosial lainnya danmenyalurkannya kepada organisasi pengelola zakat, danmenghimpun dana sosial dari wakaf uang danmenyalurkannya keada lembaga pengelola wakaf (nazhir)sesuai kehendak pemberi wakaf (wakif).

Dalam pasal 4 UU No.21 Tahun 2008 disebutkan :

(1) Bank Syariah dan UUS wajib menjalankan fungsi menghimpun danmenyalurkan dana masyarakat.

(2) Bank Syariah dan UUS dapat menjalankan fungsi sosial dalam bentuklembaga baitul mal, yaitu menerima dana yang berasal dari zakat, infak,

sedekah, hibah, atau dana sosial lainnya dan menyalurkannya kepadaorganisasi pengelola zakat.

(3) Bank Syariah dan UUS dapat menghimpun dana sosial yang berasaldari wakaf uang dan menyalurkannya kepada pengelola wakaf (nazhir)sesuai dengan kehendak pemberi wakaf (wakif).

Hal ini yang membuat bank syariah menjadibank yang unik jika dibandingkan dengan bankkonvensional karena selain mencari keuntungan dunia(profit) bank juga sebagai fasilitator bagi nasabahuntuk melaksanakan ibadah untuk mendapatkan keuntunganakhirat.

4. Sikap Undang-Undang perbankan mengenai PerbankanIslam[5]

Sekalipun Indonesia bukan negara Islam, yaitunegara yang berdasarkan hukum Syariah, tetapi Indonesiaadalah negara muslim, yaitu negara yang mayoritaspenduduknya beragama Islam. Sebagai negara muslim,kebutuhan bagi para pendudukIndonesia yang muslim atauyang beragama Islam akan adanya suatu bank yangberusaha dengan berlandaskan Prinsip syariah, suatubarang tentu sangat diperlukan. Berkenaan dengan itu,Undang-undang No 7 Tahun 1992 jo Undang-undang No 10tahun 1998 menampung kebutuhan tersebut. Sekalipun bankIslam di dalam Undang-undang tersebut tidak disebutkansebagai suatu jenis bank tersendiri di samping bankumum dan bank perkreditan rakyat, tetapi suatu bankumum atau bank perkreditan rakyat boleh melakukanusahanya tiak berdasarkan bunga, tetapi berdasarkanprinsip Syariah.

Dalam Undang-undang perbankan No 7 tahun 1992belum disebutkan secara tegas tentang keberadaan bankyang emlakukan kegiatannya berdasarkan prinsi Syariah.

Undang-undang tersebut hanya secara samar-samarmemberikan indikasi mengenai kemungkinan suatu bankmemberikan fasilitas kredit dengan imbalan ataupembagian hasil keuntungan ketika pasal 1 ayat (12)yang dimaksud dengan kedit ialah :

Penyediaan uang atau tagihan yang dapatdipersamakan dengan itu, berdasarkan persetujuan ataukesepakatan pinjam-meminjam antara pihak bank dan pihaklain yang mewajibkan pihak peminjam umtuk melunasihutangnya setelah jangka waktu tertentu dengan jumlahbunga, imbalan atau pembagian hasil keuntungan.

Berbeda dengan sikap Undang-undang No 7tahun 1992 yang diubahnya, Undang-undang No 10 1998tentang perubahan atas Undang-undang No 7 tahun 1992tentang perbankan mengakui secara tegas tentangpembiayaan berdasarkan prinsip Syariah yang dapatdilakukan oleh suatu bank, baik bank umum maupun bankperkreditan rakyat. Hal itu dapat diketahui dari bunyipasal 1 ayat (12), pasal 6 huruf n, paal 7 huruf c,pasal 29 ayat (3), dan pasal (37) ayat 1 huruf c, dandipertegas dalam UU No.21 Tahun 2008 Pasal 19 dan 20

Pada saat ini bank Indonesia telah mengeluarkansurat keputusan Direksi Bank Indonesia No.32/34/KEP/DIRtanggal 12 Mei 1999 tentang bank umum BerdasarkanSyariah dan No.32/36/KEP/DIR tanggal 12 Mei 1999tentang Bank Perkreditan Rakyat berdasarkan PrinsipSyariah. Kedua surat keputusan direksi Bank Indonesiatersebut, pedoman yang dpakai oleh BUS atau BankPerkredian rakat Syariah adalah peraturan pemerintahNo.72 tahun 1992 tentang Bank berdasarkan prinsip bagihasil (PP No.72/1992). Peraturan pemerintah tersebutmerupakan peraturan pelaksanaan dari Undang-undang No7tahun 1992 tentang perbankan. Marilah sejenak kita

melihat bagaimana PP No72 tahun 1992 tersebut mengaturbank berdasarkan prinsip bagi hasil.

Dalam pasal 1 ayat (1) PP No.72 tahun 1992disebutkan bahwa :

Bank berdasarkan prinsip bagi hasil adalah bank umumatau bank perkreditan rakyat yang melakukan kegiatanusaha semata-mata berdasarkan prinsip bagi hasil.

Mengenai tentang prinsip bagi hasil itu disebutkandalam pasal 3 PP No.72 tahun 1992 itu sebagai berikut :

(1) prinsip bagi hasil sebagaimana dimaksud daampasal 1 ayat (1) adalah prinsip bagi hasil berdasarkanSyariah yang digunakan yang digunakan oleh bankberdasarkan prinsip bagi hasil dalam :

a. menetapkan imbalan yang akan diberikan kepadamasyarakat sehubungan dengan penggunaan/pemanfaatandana masyarakat yang dipercayakan kepadanya,

b. menetapkan imbalan yang akan diterima sehubungdengan penyediaan dana kepada masyarakat dalam bentukpembiayaan baik untuk keperluan investasi maupun modalkerja,

c. menetapkan imbalan sehubungan dengan kegiatan usahalainnya yang lazim dilakukan olah bank dengan prinsipbagi hasil.

(2) pengertian prinsip bagi hasil dalam penyediaandana kepada masyarakat dalam bentuk pembiayaansebagaimana dimaksud dalam ayat (1) huruf b, termasukpula kegiatan usaha jual beli.

Pertanyaan yang timbul ialah, apakah suatu bankumum atau suatu bank perkreditan rakyat yang melakukankegiatan bank yang berdasarkan bunga sekaligus jugaboleh melakukan kegiatan usaha yang berdasarkan prinsipSyariah? Sebaliknya pula, apakah suatu bank umum atausuatu bank perkreditan rakyat yang melakukan kegiatanbank berdasarkan prinsip Syariah boleh pula melakukankegiatan perbankan konvensional berdasarkan bunga?

Menurut pasal 6 PP No.72 tahun 1992, hal yangdipertanyakan itu tidak mungkin dilakukan. pasal 6 PPNo.72 tahun 1992 itu menentukan sebagai berikut:

1. bank umum atau bank perkreditan rakyat yangkegiatan usahnya semata-mata berdasarkan prinsip bagihasil, tidak diperkenanakan melakukan kegiatan usahayang tidak berdasarkan prinsip bagi hasil.

2. bank umum atau bank perkreditan rakyat yangkegiatan usahnya tidak berdasarkan prinsip bagi hasiltidak diperkenanakan melakukan kegiatan usaha yangberdasarkan prinsip bagi hasil.

Namun dengan berlakunya undang-undang No.10 tahun1998, sebagaimana hal itu ternyata dari penjelasanpasal 6 huruf (m), bank umum yamg melaksanakan kegiatanusaha secara konvensional dapat juga melakukan kegiatanusaha berdasarkan prinsip Syariah, namun dilakukan olehkantor cabang khusus semata-mata melaksanakan kegiatanusaha berdasarkan prinsip Syariah saja.dengan katalain, suatu cabang bank konvensional tidak bolehmelaksanakan secara berbarengan kegiatan usahaperbankankonvensional dan kegiatan usaha perbankan berdasarkanPrinsip Syariah.

Sedangkan bank Umum yang melakukan kegiatanusahanya berdasarkan Prinsip Syariah (bank umum

syariah) tidak di benarkan sama sekali untuk melakukankegiatan usaha secara konvensional, sekalipunkegiatannya itu dilakukan dengan cara membuka suatukantor cabang yang khusus hanya melakukan kegiatanusaha secara konvensional. Dengan demikian, UU No.10Tahun 1998 memberikan perlakuan yang berbeda antarabank umum yang melakukan kegiatan usaha secarkonvensional dan benk umum yang melakukan kegiatanusaha berdasarkan prinsip syariah. Hal ini dapatdisimpulkan dari penjelasan Pasal 6 huruf (m) tersebut.

Penertian bank umum dan bank perkreditan rakyatsebagaimana dimaksud dalam pasal 1 UU No. 10 Tahun 1998mendukung pula penjelasan tersebut di atas. MenurutPasal 1 ayat 3 Undang-Undang Perbankan, bank umumdidefinisikan sebagai berikut :

Bank umum adalah bank yang melaksanakan kegiatan usaha secarakonvensional dan atau berdasarkan Prinsip Syariah yang dalamkegiatannya memberikan jasa dalam lalu lintas pembayaran.

Dari pengertian mengenai bank umum sebagaimanadikemukakan di atas dapat diketahui bahwa bank umumboleh memilih untuk melakukan jenis kegiatannya, yaituhanya melakukan kegiatan usaha perbankan konvensionalsaja, atau berdasarkan Prinsip Syariah saja ataumelakukan kedua kegiatan tersebut. Namun sebagaimanatelah diterangkan dari penjelasan pasal 6 huruf (m)diatas, apabila bank umum yang melakukan kegiatan usahaperbankan konvensional juga ingin melakukan kegiatanusaha perbankan berdasarkan Prinsip Syariah, bank umumtersebut harus melakukannya dengan membuka cabangkhusus untuk melakukan kegiatan tersebut. Dengan katalain, bank umum konvensional boleh membuka double window,yaitu conventional window dan Islamic window, namun tidakboleh mencampuradukan keduia window itu dalam suatukantor cabang bank yang bersangkutan.

KESIMPULAN

Di Indonesia, bank syariah yang pertama didirikanpada tahun 1992 adalah Bank Muamalat Indonesia (BMI).Walaupun perkembangannya agak terlambat biladibandingkan dengan negara-negara Muslim lainnya,perbankan syariah di Indonesia akan terus berkembang.Bila pada priode tahun 1992-1998 hanya ada satu unitbank syariah, maka pada tahun 2005, jumlah bank syariahdi Indonesia telah bertambah menjadi 20 unit, yaitu 3bank umum syariah dan 17 unit usaha syariah. Sementaraitu, jumlah bank perkreditan rakyat syariah (BPRS)hingga akhir tahun 2004 bertambah menjadi 88 buah.

Berdasarkan data bank Indonesia, prospek perbankansyariah pada tahun 2005 diperkirakan cukup baik.Indusri perbankan syariah diprediksi masih akanberkembang dengan tingkat pertumbuhan yang cukuptinggi. Jika pada posisi November 2004, volume usahaperbankan syariah telah mencapai 14,0 triliun rupiah,dengan tingkat pertumbuhan yang terjadi pada tahun 2004sebesar 88,6%, volume usaha perbankan syariah di akhurtahun 2005 diperkirakan akan mencapai sekitar 24triliun rupiah. Dengan volume tersebut, diperkirakanindustri perbankan syariah akan mencapai pangsa sebesar1,8% dari industri perbankan nasional dibandingkansebesar 1,1% pada akhir tahun 2004. Pertumbuhan volumeusaha perbankan syariah tersebut ditopang oleh rencanapembukaan unit usaha syariah yang baru dan pembukaanjaringan kantor yang lebih luas. Dana pihak ketiga(DPK) diperkirakan akan mencapai jumlah sekirat 20

triliun rupiah dengan jumlah pembiayaan sekitar 21triliun rupiah di akhir tahun 2005.

DAFTAR PUSTAKA

Syafi'i Antonio, Muhammad. Bank Syariah Dari Teori kePraktek, Gema Insani 2001, Jakarta.

Karim, Adiwarman. Bank Islam, Rajawali Press, 2008.

Remy Sjahdeini, Sutan. Perbankan Islam dan Kedudukannyadalam Tata Hukum Perbankan Indonesia. Jakarta: Pustaka UtamaGrafitti. 2007.

Basir, Cik. Penyelesaian Sengketa Perbankan Syariah diPengadilan Agama & Mahkamah Syar'iyah. Kencana, Jakarta 2009.

Halim, abdul. Politik Hukum Islam di Indonesia. Badanlitbang dan diklat Depag RI. Jakarta, 2008.

[1]Muhammad Syafi'I Anronio, Bank Syariah dari Teori ke PraktekGema Insani 2008

[2] Adiwarman Karim, Bank Islam

[3] Drs. Cik Basir, S.H., M.H.I, Penyelesaian SengketaPerbankan Syariah, Kencana 2009

[4] ibid

[5] Prof.Drr.Sutan Remy Sjahdeini, S.H, Perbankan Islamdan Kedudukannya dalam Tata Hukum Perbankan Indonesia, Grafiti2007

Sejak bank syariah berkembang pesat di tanah air, sayasudah memindahkan semua rekening saya dari bankkonvensional ke bank syariah. Kecuali satu rekeningyang tidak saya pindahkan, yaitu rekening Bank BN*,karena semua transfer honor maupun gaji dari ITB“harus” dilakukan melalui bank BN* tersebut karena adaMOU antara ITB dan Bank BN*.

Alasan saya membuka rekening di bank syariah adalahuntuk mendapatkan ketentraman secara ruhani, sebab banksyariah tidak menggunakan sistem ribawi dalamoperasionalnya, yaitu sistem bunga uang yang diharamkanoleh agama. “Dan Allah menghalalkan jual beli dan mengharamkanriba”. (Qs.Al Baqarah:275). Saya yakin Anda semua sudah faham

tentang riba atau rente. Misalnya anda meminjam Rp1000kepada seseorang atau kepada bank, lalu orang atau banktersebut mewajibkan Anda mengembalikannya sebesarRp1100, maka Rp100 kelebihannya itu adalah riba,sesuatu yang sudah diharamkan oleh agama.

Awal mula saya menabung atau menyimpan deposito di banksyariah tentu saja dengan keyakinan seperti itu. Sayamendapatkan bagi hasil per bulan dari uang yang sayasimpan di bank. Darimana bagi hasil itu diperoleh?Pihak bank memutar uang nasabah untuk berbagai usahayang menghasilkan profit, lalu bank mendapat keuntungandari usaha tersebut. Keuntungan tersebut dibagi duadengan nasabah, yang kisaran proporsinya biasanya sudahditetapkan, misalnya 40% : 60% yang artinya 40% profituntuk nasabah dan 60% untuk bank. Jika untungnya besar,maka bagi hasilnya juga besar, jika untungnya kecilmaka bagi hasilnya turun. Jika usaha tersebutmendatangkan kerugian, maka nasabah juga ikutmenanggung rugi dengan tidak mendapat bagi hasil samasekali. Ibaratnya berat sama dipikul dan ringan samadijinjing. Kalau untung dinikmati bersama-sama, kalaurugi ya sama-sama juga.

Pada bank konvensional, bagi hasil itu dinamakan bunga(interest). Besar bunga fluktuatif dari awal, misalnyasekarang 8%. Hanya bedanya, jika bank mengalamikerugian dalam usahanya, maka nasabah tidak ikutmenanggung kerugian, nasabah tetap saja mendapat bungasimpanan sebesar 8% tadi. Sebaliknya, jika bankmendapat untung besar dari memutar uang nasabah, bungauntuk nasabah tetap saja 8% sedangkan bank menikmatiuntung besar.

Dilihat dari kedua perbandingan di atas, maka sistembagi hasil pada bank syariah terasa lebih adil danmanusiawi.

Baiklah, kalau soal simpan-menyimpan uang tidak adakeraguan bagi saya tentang bank syariah. Sayamenyetujui sistem bagi hasil seperti itu. Keraguan sayamulai timbul ketika membaca tentang proses meminjamuang dari bank syariah. Misalnya anda meminjam uanguntuk kredit membeli rumah (KPR), atau meminjam uanguntuk dana talangan haji, sebesar Rp10 juta. Phak Banksetelah melakukan survei lalu menyetujui usulanpinjaman anda, mereka memberikan anda pinjaman uangRp10 juta dengan didahului proses akad (yang istilahnyabermacam-macam). Dalam akad itu Anda dan bankmenyepakati skema pembiayaan (pengembalian uang).Katakanlah anda nanti harus membayar kembalian sebesarRp12 juta dengan cara mencicilnya per bulan, misalnyamencicil pembayaran sebesar Rp1.200.000/bulan selamasepuluh bulan. Di sini bank mengambil keuntungan Rp2juta dari pinjaman Anda. (Baca ini agar lebih jelas).

Dari contoh peminjaman uang yang saya paparkan di atas,maka saya jadi bertanya-tanya, apa bedanya model banksyariah sekarang ini dengan bank konvensional? Menurutpendapat saya yang awam ini, mereka sama-sama memungutriba, hanya istilahnya saja yang berbeda. Pada bankkonvensional namanya bunga, pada bank syariah namanyaskema bagi hasil. Intinya sama saja, yaitu riba. Padabank konvensional skema pengembaliannya adalah membayarpinjaman plus bunganya, sedangkan pada bank syariahnamanya mencicil per bulan. Pada bank syariah adaistilah akad kredit, pada bank konvensional namanyaskema kredit (atau apapun namanya). Pada hekekatnya,praktek keduanya sama saja. Malah, pada beberapa kasussaya pernah mendengar bank syariah lebih “kejam”daripada bank konvensional, sebab mereka menerapkan“bunga” lebih tinggi daripada bank konvensional.

Keraguan saya menemukan jawaban ketika membaca jawabanPak Ustad pada tulisan ini: Bank Syariah Sama Saja

Dengan Bank Konvensional, Benarkah?. Pada tulisan itudikemukakan perdebatan yang terjadi anatra pendukungbank syariah dengan pihak yang tidak mendukung, masing-masing merasa yakin dengan argumentasinya.

Hingga saat ini saya masih tetap menggunakan banksyariah, alasannya karena di situ saya hanya menabungsaja, tidak sampai meminjam uang. Kalau sekadarmenabung saja sih bagi saya masih oke, tidak adamasalah (itu menurut pendapat saya lho). Tapi kalausoal peminjaman uang yang ada kelebihan yang harusdibayarkan (dengan berbagai nama dan istilah),disitulah titik krusial keraguan pada praktek banksyraiah. Alhamdulillah saya belum pernah meminjam uangke bank (moga-moga jangan deh), baik ke bankkonvensional maupun bank syariah, jadi saya belummempunyai masalah dalam praktek sistem ribawi ini.

Jadi, menurut saya sebenarnya belum ada bank syariah diIndonesia yang benar-benar menerapkan sistem perbankansecara syar’i (sesuai ajaran agama). Lalu, kalau punbelum ada, apakah bunga uang pada bank konvensionalmenjadi halal? Menurut saya tidak juga, bunga uang padabank konvensional tetap saja 100% haram hukumnya.Keraguan pada bank syariah tidaklah mengubah bunga bankkonvensional otomatis menjadi halal.

Saya masih tetap menabung di syariah. Selain karenahanya sekadar menabung, ada lagi alasan yang lebihprinsipil. Bank-bank syariah itu di-back-up oleh paraulama (namanya Dewan Syariah Nasional). Merekalah yangmengeluarkan fatwa tentang praktek perbankan syariah.Saya yakin fatwa para ulama itu adalah baik, sebabmereka meiliki kompetensi disitu. Jadi, jika nanti sayaditanya di akhirat mengapa saya tetap menggunakan banksyariah, maka saya sudah mempunyai jawaban: tanyakanlahkepada para ulama itu. Jika fatwa ulama sudah benar

secara syar’i tetapi dimultitafsirkan oleh pengelolabank syariah sehingga hampir mirip dengan sitem ribawi,maka silakan pengelola bank itu menanggung dosanya.

Copyright © 2022 FDOKUMEN