Madencilik Yatırım Projelerinin Hazırlanması ve Değerlendirilmesi

Upload

kirikkaleturkeyCategory

view

3download

0

M. Gökhan Özdemir

Yr.d. Doç. Dr. M. Veysel KAYA

YATIRIM VE YATIRIM

TEŞVİKLERİ

YATIRIM KAVRAMI

Yatırım Dönem içerisinde ithal edilen ya da üretilen mallardan bir kısmının tüketilmeyerek (açık ekonomilerde ihraç edilmeyerek) gelecek döneme aktarılan kısımdır.

Yatırım Ülkede bir dönem içerisinde dış alımı yapılan mallarla üretilen malların dış satımı yapılmaksızın sonraki döneme aktarılan bölümüdür.

Son olarak, diğer bir ifadeyle yatırım gelecekte muhtemelen belirsiz bir değer için şimdiki zamanda belli bir değerden fedakarlık yapılması olarak tanımlanabilir

Yatırım

Bir toplumda belirli bir zaman içinde, mal ve hizmetlerin üretimini artırmak için bazı olanakları yaratma, genişletme, ve/veya geliştirmeye dönük öneridir

Yatırımları Doğrudan Yabancı Sermaye Yatırımları ve Portföy Yatırımları olmak üzere iki genel ayrıma tabi tutabiliriz.

Doğrudan Yabancı Sermaye Yatırımı ve Portföy Yatırımları

DYY: Bir firmanın üretimini ana merkezin bulunduğu ülke dışına yaymak üzere yabancı ülkelerde üretim tesisi kurması veya ülkede bulunan tesisleri satın alma işlemidir.

Yabancı bir pazara girmeyi amaçlayan bir firma üç ayrı yol izleyebilir.

İhracat Yapmak Piyasaya Girmek istediği ülkede bir firmaya kendi teknoloji ve marka ismi kullanımına izin vermek, lisans anlaşması yapmak

Piyasaya doğrudan yatırım yapmak

Yatırım Çeşitleri:Doğrudan Yabancı Sermaye

Yatırımları

DYY vasıtasıyla yabancı firmalar daha gelişmiş teknolojiyi ve daha ileri yöneticilik bilgisini beraberinde getirir. Ev sahibi ülkenin kendi koşullarıyla geliştiremeyeceği teknolojiyi ülkeye getirerek teknolojik gelişmeye ve kaliteli üretimin gerçekleşmesine katkı yaparlar

DYY vasıtasıyla, ev sahibi ülkede rekabet artar. Artan rekabet, üretim artışına, fiyatların azalmasına neden olur. Bu da ülkenin refah seviyesini yükseltir. Ayrıca ülkede iç tekelleşme eğilimi DYY’ın ülkeye girişiyle ortadan kalkar.

DYY sayesinde istihdam olanakları artar. İşsizlik problemi olan ülkelerin işsizlik sorununa çözüm olur.

DYY ülkeye döviz girişi olması sebebiyle ülke ödemeler bilançosuna olumlu katkı sağlar

DYY ile sağlanan kârlar ev sahibi ülke açısından önemli bir vergi kaynağını meydana getirir. Ülkenin vergi gelirlerinin artırıcı etki ortaya çıkarır

Doğrudan Yabancı

Yatırımlar Olumlu

Etkileri

Yeterli denetim olmaksızın kabul edilen DYY az gelişmiş ekonomide ana sektörleri ele geçirerek ekonominin yönetiminde söz sahibi olabilir. Ekonomi üzerinde yabancı denetimi artmış olur

DYY gümrük tarifeleri, kotalar gibi koruyucu engellerin aşılmasına olanak verir. Böylece dış ticarete konulan kısıtlamalar bu yolla aşılmış olur.

Yüksek teknolojiye sahip bu firmalar ülke içinde daha geri teknolojiye sahip firmalar karşısında haksız rekabet üstünlüğü elde ederler. Ayrıca bu firmaların ülke içinde yapacağı borçlanmalarla faiz oranlarının artması iç yatırımları azaltıcı bir etki de ortaya çıkarabilir.

Doğrudan Yabancı Yatırım Olumsuz

Etkileri-1

DYY ekonominin bütünlüğünü bozarak düal yapı ortaya çıkarabilir. Ülkede bir yandan modern teknikler uygulanırken, diğer yandan geleneksel yöntemlerle üretim yapılabilir. Ayrıca, modern teknikler kullanan firmaların daha kalifiye ve daha az işgücü çalıştırmak istemeleri işsizlik oranının artmasına sebep olabilir.

Yabancı şirketlerin hammaddeyi yurtdışından temin etme ve sağladığı karları yurtdışına aktarma yoluna başvurması, ev sahibi ülkenin ödemeler bilançosunun olumsuz etkilenmesine neden olur

Yabancı işletmelerin araştırma ve geliştirme faaliyetlerini ana merkezlerinde toplamaları, ev sahibi ülkenin teknolojik bağımlılığının artmasına neden olur.

Doğrudan Yabancı Yatırım Olumsuz

Etkileri-2

Yabancı sermaye sahiplerinin ilgili ülkenin borsasına hisse senedi olarak yatırım yapması veya devletin ya da özel sektörün ihraç ettiği tahvilleri, bonoları satın alması şeklinde gerçekleşen yabancı sermaye yatırım türüdür.

Kısa dönemli sermaye hareketleri içerisinde sayılabilen portföy yatırımlarının büyük bir kısmını uluslararası piyasalardaki faiz ve döviz kuru arasındaki farklılıklardan kaynaklanan arbitraj oluşturmaktadır. Bu tip yabancı sermayenin en önemli özelliği daha avantajlı faiz ve döviz kurunun veya uygun koşullarda sermaye piyasalarının olduğu ülkelere hızlı bir fon akımıyla, bulunduğu ülkeyi kolayca terkedebilmesidir.

Portföy Yatırımları-

1

Yabancı yatırımcı benzer araçlarla yatırım yaparak kendi ülkesinde daha düşük reel faiz elde edecekken, daha fazla risk alarak, yatırım yaptığı ülkedeki reel faiz oranlarının daha yüksek olmasına bağlı olarak ilgili ülkeyi tercih edebilir.

Portföy yatırımları, içerdikleri araçların likiditesinin yüksek menkul kıymetlerden oluşması nedeniyle, kısa sürelerde büyük miktarlarda gelebildiği gibi yatırım yapılan ülkeyi her an terk edebilmektedir.

Bu nedenle kalkınmanın finansmanına katkıda bulunmakla birlikte, ülke ekonomisinde enflasyon baskısı, ulusal paranın aşırı değerlenmesi şeklinde olumsuz etkiler de yaratabilmektedir.

Portföy Yatırımları-

2

Proje: Kaynakları herhangi bir tasarının yatırımına yönelik değerlendirilebilen ve analiz edilebilen en küçük bağımsız birim olarak tanımlanmaktadır.

Proje Döngüsü: Proje Geliştirme Proje Hazırlama Proje Analizi Proje Uygulama Proje Değerlendirme

Yatırım Projesi: Genel anlamda belli faaliyetleri hem girişimci hem de ulusal ekonomi açısından en az maliyetle gerçekleştirmek, faaliyetler sonunda yaratılan kapasiteden en fazla faydayı sağlamak amacıyla yapılan plandır.

Yatırım Projesi Kavramı

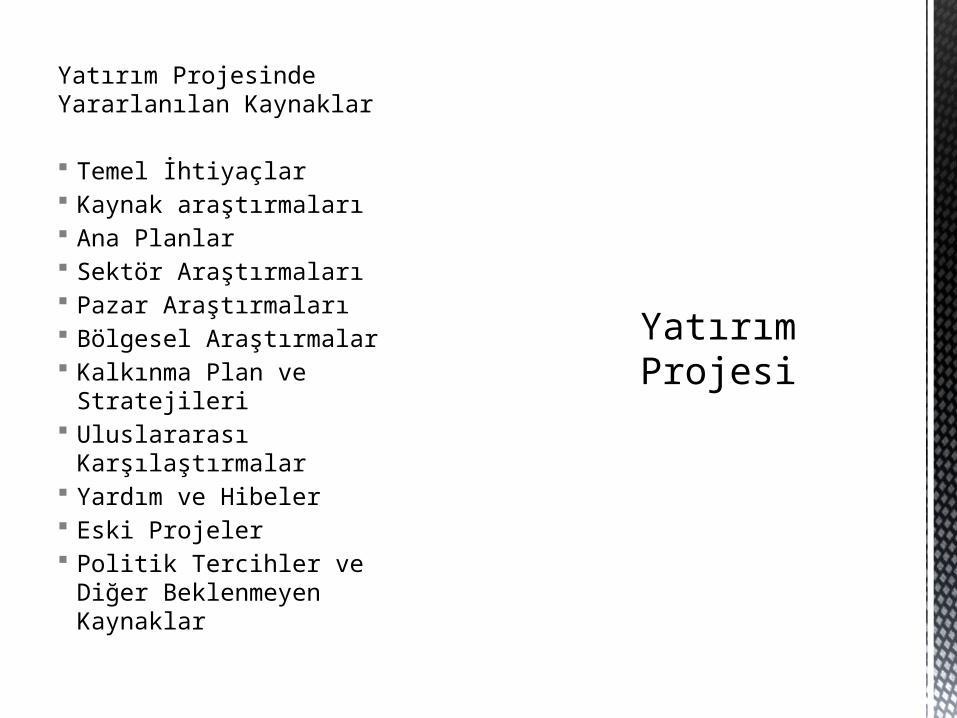

Yatırım Projesinde Yararlanılan Kaynaklar

Temel İhtiyaçlar Kaynak araştırmaları Ana Planlar Sektör Araştırmaları Pazar Araştırmaları Bölgesel Araştırmalar Kalkınma Plan ve Stratejileri

Uluslararası Karşılaştırmalar

Yardım ve Hibeler Eski Projeler Politik Tercihler ve Diğer Beklenmeyen Kaynaklar

Yatırım Projesi

Her proje gelecekte daha fazla kaynak elde etmek için bugünden mevcut kaynakları bağlar.

Her proje bir talepten (gereksinimden) doğar ve bu talebin karşılanmasına yönelik olarak şekillendirilir.

Her proje belli bir mekânda ve zaman aralığında gerçekleşmek üzere programlanır.

Her proje belli amaçlanan çıktılarını üretirken kaynak (girdi) kullanmak zorundadır.

Her proje ayrı olarak değerlendirilen bir yatırım özelliğine sahiptir

Yatırım Projesi

Özellikleri

Yatırım Kriterleri Yatırım TürleriFinansal veya finansal olmayan

fiziksel varlık şekline göre

Finansal yatırımlar

Reel yatırımlar

Mülkiyet türüne göre Doğrudan yatırımlar

Dolaylı yatırımlar

Sermayedeki paya göre Borç araçları

Özkaynağa dayalı finansal araçlar

Türev araçlar

Yatırım süresine göre Kısa dönem yatırımlar

Uzun dönem yatırımlar

Riske göre Düşük riskli yatırımlar

Orta riskli yatırımlar

Yüksek riskli yatırımlar

Gelirin değişkenliğine göre Değişken gelirli menkul değerler

Sabit gelirli menkul değerler

Pazarlanabilirliğe göre Pazarlanabilir yatırım araçları

Pazarlanamaz yatırım araçları

Likiditeye göre Likit yatırım araçları

Likit olmayan yatırım araçları

Yatırımların yerli ve yabancı

karakteristiğine göre

Yerli yatırımlar

Yabancı yatırımlar

Yatırım Kriterleri

Yatırımcılar ile ilgili sınıflandırılma yapılacak olursa, yatırımcılar kurumsal ve bireysel yatırımcılar olarak sınıflandırılabilir ve bu iki tip yatırımcı tarafından kullanılan temel prensipler benzerdir.

Kurumsal yatırımcılar genellikle bireysel yatırımcılara oranla sahip oldukları bilgi ve yöntem olarak daha gelişmişlerdir, çünkü genellikle başkalarının adına daha büyük tutarlardaki para ile yatırım yaparlar (Gürbüz, 2004: 31-32).

Yatırımcının ülke vatandaşı olup olmaması yatırımcı çeşitleri arasında yapılan bir diğer ayrımdır. Buna göre “Bir ülkede yerleşik kişi veya kuruluşların ülke sınırlarının dışında servet edinmelerine uluslararası yatırım ya da yabancı sermaye yatırımı, bu yatırımı yapan kişi ya da kuruma ise yabancı yatırımcı denilmektedir

Yatırımcıların

Sınıflandırılması

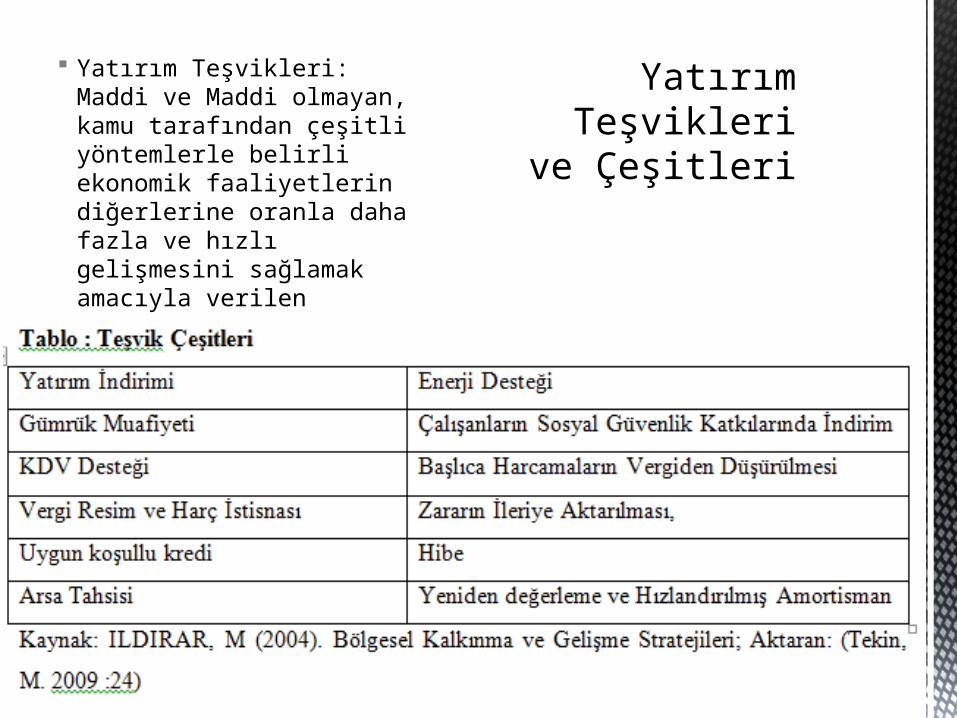

Yatırım Teşvikleri: Maddi ve Maddi olmayan, kamu tarafından çeşitli yöntemlerle belirli ekonomik faaliyetlerin diğerlerine oranla daha fazla ve hızlı gelişmesini sağlamak amacıyla verilen yardım, özendirme destekleri olarak tanımlanabilir.

Yatırım Teşvikleri

ve Çeşitleri

Teşviklerin gelişim sürecini verginin gelişimiyle birlikte değerlendirmek gerekir çünkü geçmişte devletin ekonomiye müdahale ederken uyguladığı teşvik uygulamaları ile ilgili detaylı bilgiler ayrı değerlendirilmemiştir (Tekin, 2009: 5).

Dünyada 12. yüzyılda Sanayi faaliyetlerinin teşvik edilmesine dair ilk bulgular 1160 yılında Güney İtalya’da tespit edilmiştir. Bu bölgedeki kumaş dokuma işiyle uğraşanların Brella Bölgesine yerleşmeleri için bir takım vergisel teşvikler sağlandığına ilişkin bazı somut bilgiler bulunmaktadır (Duran, 2003: 6).

Osmanlı Devleti döneminden bakılacak olursa 1863 yılında Islah-Sanayi Komisyonu’nun kurulması ile sanayinin desteklenmesine yönelik ilk çalışmalar başlamıştır. Buna ek olarak, Teşvik-i Sanayi Kanunu Muvakkati imparatorluğun son döneminde çıkartılan sanayinin teşvik edilmesi konusunda önemli bir adımı olmuştur. 1913 yılında Osmanlı İmparatorluğu’nun son döneminde Teşvik-i Sanayi Kanunu Muvakkati çıkarılmıştır. 1914 yılında Teşvik-i Sanayi tallimatnamesi hazırlanmıştır. Bugünkü anlamıyla mevzuat karşılığı yönetmelik olarak çıkarılan 1 Ocak 1917 yılında ise Teşvik-i Sanayi Kanunu Muvakkatinin Sureti Tatbiki Hakkında Nizamname çıkarılmıştır(Duran, 1998: 61).

1967 yılına kadar Türkiye’de teşvik uygulamaları çeşitli kamu kuruluşlarının bünyesinde yürütülmüştür. 933 sayılı kanun ile “Başbakanlık Yatırımları ve İhracatı Geliştirme ve Teşvik Bürosu” 1967 yılında çıkartılmış ve bu kurum tarafından yürütülmeye başlanmıştır (ATO, 2000: 9

Teşviklerin Tarihçesi

Türkiye’de yatırım teşviklerinin uygulamada kullanılması 1968 yılındadır. Planlı ve programlı bir biçimde 1968 yılından bu yana uygulanan teşvikler ile bölgesel eşitsizliklerin giderilmesi, istihdamın arttırılması, ülkenin gelişmişliği arttırılması amaçlanmıştır. Bu amaçla hazırlanan Beş Yıllık Kalkınma Planları’nda bölgesel adaletsizliğin giderilmesi konusuna teşvik politikalarıyla birlikte vurgular yapılmıştır Türkiye’de uygulanan teşvik politikaları genel olarak sanayinin geliştirilmesi için uygulanmıştır. Bunun yanı sıra bölgesel adaletsizliğin önüne geçilmesi için geri kalmış yörelerde yatırımların özendirilmesi teşviklerle hedeflenmiştir. (Bolkan, 2010: 1)

Teşviklerin Uygulamada

Kullanılması

Bir ekonomide yatırım teşviklerini verilme nedenleri şu şekilde sıralanabilir. (Sarıöz, 2006: 19)

Belli mal ve hizmetlerin üretimini sağlamak,

Yeni bir sanayi dalını korumak, Bölge ekonomisinin gelişimini sağlamak,

İstihdam yaratmak, Eğitim ve beşeri sermayenin geliştirilmesi,

Ekonomik çeşitlilik veya endüstriyel ilerlemeyi içeren endüstriyel öncelikler,

Ar-Ge çalışmaları ve yenilikler, Dış piyasalara erişimde ve ihracata yönelik büyümenin sağlanması,

Emek yoğun endüstrileri desteklemek amacıyla istihdam artışının sağlanması,

Geri kalmış bölgelerdeki ekonomik faaliyetleri desteklemek için bölgesel kalkınmanın sağlanması,

Çevre koruyucu teşviklerdir.

Yatırım Teşvikleri

Verilme Nedenleri

Türkiye’de Uygulanan

Yatırım Teşvikleri

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü

YENİ TEŞVİK SİSTEMİBüyük Ölçekli Yatırımların

Teşviki

Bölgesel Teşvik

Uygulamaları

KDV İstisnası Gümrük

Vergisi Muafiyeti

Vergi İndirimi

Sigorta Primi İşveren Hissesi Desteği

Yatırım Yeri Tahsisi

KDV İstisnası

Gümrük Vergisi Muafiyeti

Vergi İndirimi

Sigorta Primi İşveren Hissesi Desteği

Yatırım Yeri Tahsisi

Faiz Desteği

KDV İstisnası Gümrük

Vergisi Muafiyeti

Stratejik Yatırımların

Teşviki

KDV İstisnası Gümrük

Vergisi Muafiyeti

Vergi İndirimi

Sigorta Primi İşveren Hissesi Desteği

Yatırım Yeri Tahsisi

Faiz Desteği KDV İadesi

Genel Teşvik

Uygulamaları

* 6. Bölge için Gelir Vergisi Stopajı Desteği ve Sigorta Primi Desteği

Bölge ayrımı yapılmaksızın;Teşvik edilmeyecek yatırım konuları ile diğer teşvik uygulamaları kapsamında yer almayan ve

Belirlenen asgari sabit yatırım tutarı şartını sağlayan yatırımların,

KDV İstisnası ve Gümrük Muafiyeti destekleri ile desteklenmesine devam edilecektir. Yatırımın 6. Bölgede yapılması halinde ise yeni bir uygulama olarak asgari ücret üzerinden hesaplanan Gelir Vergisi Stopajı Desteği sağlanacaktır.

GENEL TEŞVİK UYGULAMALARIIII. YENİ TEŞVİK SİSTEMİ

Yeni Bir Bölgesel Harita-İl Bazlı Bölgesel Teşvik Sistemine Geçiş

Destek Unsurlarında Değişen Süreler ve Oranlar

Desteklenecek Sektörlerin GüncellenmesiSosyo-Ekonomik Açıdan Görece Az Gelişmiş Bölgeye (6. Bölge) Cazip Destekler

Öncelik Arz Eden Yatırımlar

BÖLGESEL TEŞVİK UYGULAMALARI

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü

III. YENİ TEŞVİK SİSTEMİ

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü

YENİ BÖLGESEL HARİTA

SEGE 2011 6 BÖLGE

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü

SEGE 2011 6 BÖLGE

1. Bölge 2. Bölge 3. Bölge 4. Bölge 5. Bölge 6. Bölge

Ankara Adana Balıkesir Afyonkarahisar Adıyaman Ağrı

Antalya Aydın Bilecik Amasya Aksaray ArdahanBursa Bolu Burdur Artvin Bayburt Batman Eskişehir Çanakkale Gaziantep Bartın Çankırı Bingöl İstanbul Denizli Karabük Çorum Erzurum Bitlis İzmir Edirne Karaman Düzce Giresun DiyarbakırKocaeli Isparta Manisa Elazığ Gümüşhane Hakkari

Muğla Kayseri Mersin Erzincan Kahramanmaraş Iğdır

Kırklareli Samsun Hatay Kilis Kars Konya Trabzon Kastamonu Niğde Mardin Sakarya Uşak Kırıkkale Ordu Muş Tekirdağ Zonguldak Kırşehir Osmaniye Siirt Yalova Kütahya Sinop Şanlıurfa Malatya Tokat Şırnak Nevşehir Tunceli Van Rize Yozgat Sivas

8 İL 13 İL 12 İL 17 İL 16 İL 15 İL

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü

Vergi İndirimi

Sigorta Primi İşveren Hissesi

Desteği

Faiz Desteği

DEĞİŞİKLİK YAPILAN DESTEK UNSURLARI

VERGİ İNDİRİMİ

Bölgeler

Yatırıma Katkı Oranı (%)

Bölgesel Teşvik Uygulamaları

Büyük Ölçekli Yatırımların Teşviki

31.12.2013 tarihine kadar

başlanılan yatırımlar

01.01.2014 tarihinden

sonra başlanılan yatırımlar

31.12.2013 tarihine kadar

başlanılan yatırımlar

01.01.2014 tarihinden

sonra başlanılan yatırımlar

I 15 10 25 20II 20 15 30 25III 25 20 35 30IV 30 25 40 35V 40 30 50 40 VI 50 35 60 45

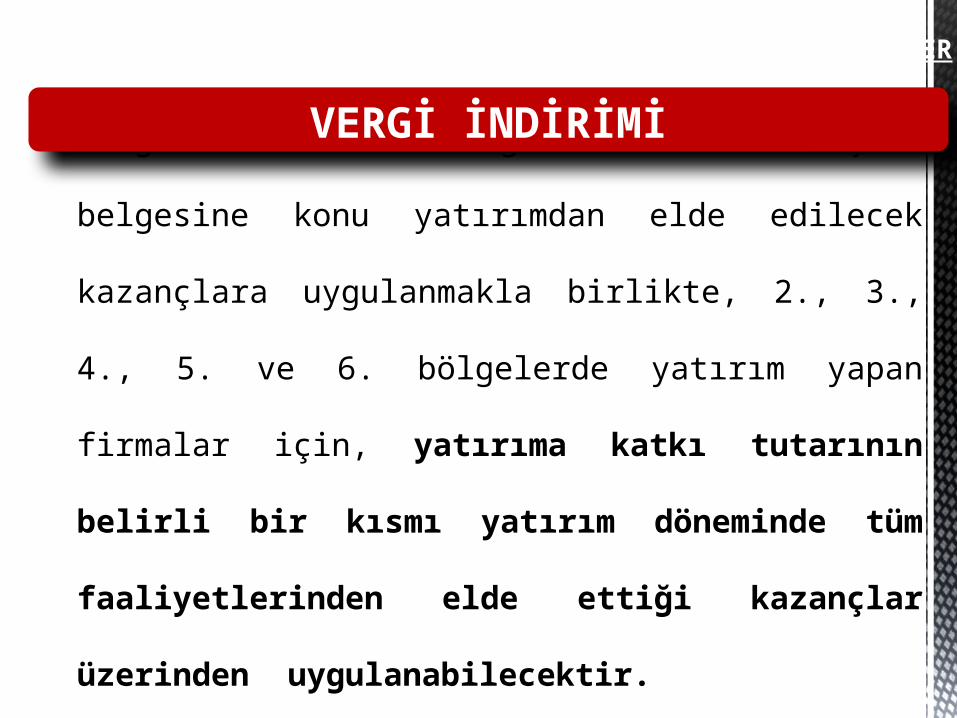

Vergi indirimi desteği münhasıran teşvik

belgesine konu yatırımdan elde edilecek

kazançlara uygulanmakla birlikte, 2., 3.,

4., 5. ve 6. bölgelerde yatırım yapan

firmalar için, yatırıma katkı tutarının

belirli bir kısmı yatırım döneminde tüm

faaliyetlerinden elde ettiği kazançlar

üzerinden uygulanabilecektir.

DEĞİŞEN ORAN VE SÜRELER

VERGİ İNDİRİMİ

BÖLGESEL TEŞVİK UYGULAMALARINDA VERGİ İNDİRİMİ

BölgelerYatırıma

Katkı Oranı (%)

Vergi İndirim Oranı(%)

İşletme / Yatırım Döneminde Uygulanacak Yatırıma Katkı

Oranı (%)

Yatırım Dönemi

İşletme Dönemi

I. Bölge 15 50 0 100

II. Bölge 20 55 10 90

III. Bölge 25 60 20 80

IV. Bölge 30 70 30 70

V. Bölge 40 80 50 50

VI. Bölge 50 90 80 20

DEĞİŞEN ORAN VE SÜRELER

BÜYÜK ÖLÇEKLİ YATIRIMLARIN TEŞVİKİ UYGULAMALARINDA VERGİ İNDİRİMİ

BölgelerYatırıma

Katkı Oranı (%)

Vergi İndirim Oranı(%)

İşletme / Yatırım Döneminde Uygulanacak Yatırıma Katkı

Oranı (%)

Yatırım Dönemi

İşletme Dönemi

I. Bölge 25 50 0 100

II. Bölge 30 55 10 90

III. Bölge 35 60 20 80

IV. Bölge 40 70 30 70

V. Bölge 50 80 50 50

VI. Bölge 60 90 80 20

DEĞİŞEN ORAN VE SÜRELER

STRATEJİK YATIRIMLARIN TEŞVİKİ UYGULAMALARINDA VERGİ İNDİRİMİ

BölgelerYatırıma

Katkı Oranı (%)

Vergi İndirim Oranı(%)

İşletme / Yatırım Döneminde Uygulanacak Yatırıma Katkı

Oranı (%)

Yatırım Dönemi

İşletme Dönemi

I. Bölge 50 90 50 50

II. Bölge 50 90 50 50

III. Bölge 50 90 50 50

IV. Bölge 50 90 50 50

V. Bölge 50 90 50 50

VI. Bölge 50 90 80 20

DEĞİŞEN ORAN VE SÜRELER

Örnek Hesaplamalar

VERGİ İNDİRİMİ UYGULAMASI2. BÖLGE 3. BÖLGE 4. BÖLGE 5. BÖLGE 6. BÖLGE

Yatırım Tutarı (Bin TL) 5.000 5.000 5.000 5.000 5.000

Vergi İndirimi (%): 55 60 70 80 90

Yatırıma Katkı Oranı (%): 20 25 30 40 50

İndirilebilecek Vergi Tutarı (Bin TL):

1.000 1.250 1.500 2.000 2.500

- Yatırım Döneminde: (Bin TL)

(%10) 100 (%20) 250 (%30)

450(%50) 1.000

(%80) 2.000

- İşletme Döneminde:

(Bin TL)

(%90) 900 (%80) 1.000 (%70)

1.050 (%50) 1.000 (%20) 500

Yatırıma katkı tutarına ulaşıncaya kadar uygulanacak kurumlar /gelir vergisi oranı:

%9 (indirilecek vergi oranı: %11)

%8 (indirilecek vergi

oranı: %12)

%6 (indirilece

k vergi oranı: %14)

%4 (indirilece

k vergi oranı: %16)

%2 (indirilecek vergi oranı: %18)

DEĞİŞEN ORAN VE SÜRELER

SİGORTA PRİMİ İŞVEREN HİSSESİ DESTEĞİ

Bölgeler 31.12.2013’e kadar

01.01.2014

itibariyle

Destek Tavanı (Sabit Yatırıma

Oranı - %)

Bölgesel Teşvik

Uygulamaları

Büyük Ölçekli

Yatırımların Teşviki

I 2 yıl - 10 3II 3 yıl - 15 5III 5 yıl 3 yıl 20 8IV 6 yıl 5 yıl 25 10V 7 yıl 6 yıl 35 11VI* 10 yıl 7 yıl 50 15

* 6. Bölgede yer alan OSB’de destek 12 yıl süreyle uygalanacaktır

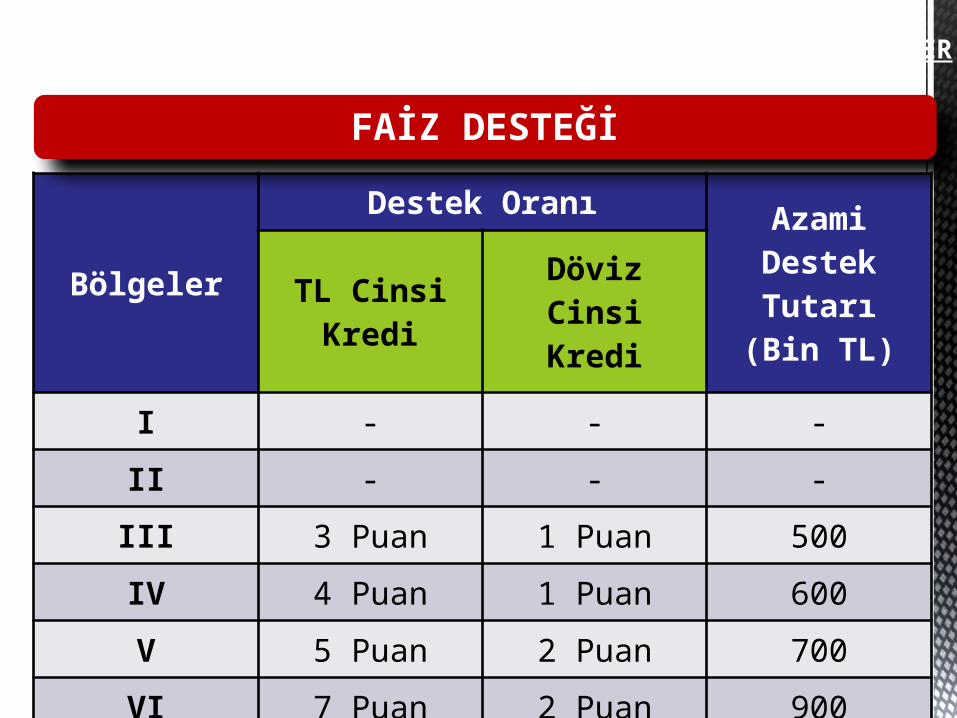

Faiz DesteğiBölgeler

Destek Oranı Azami Destek Tutarı(Bin TL)

TL Cinsi Kredi

Döviz Cinsi Kredi

I - - -II - - -III 3 Puan 1 Puan 500IV 4 Puan 1 Puan 600V 5 Puan 2 Puan 700VI 7 Puan 2 Puan 900

DEĞİŞEN ORAN VE SÜRELER

FAİZ DESTEĞİ

DESTEK UNSURLARI I II III IV V VIKDV İstisnası Gümrük Vergisi Muafiyeti

Vergi İndirimi OSB DışıYatırıma Katkı Oranı (%) OSB İçi

15 20 25 30 40 50

20 25 30 40 50 55

Sigorta Primi OSB Dışıİşveren His. Desteği(Destek Süresi) OSB İçi

2 yıl 3 yıl 5 yıl 6 yıl 7 yıl 10 yıl

3 yıl 5 yıl 6 yıl 7 yıl 10 yıl 12 yıl

Yatırım Yeri Tahsisi Faiz Desteği YOK YOK Gelir Vergisi Stopajı Desteği YOK YOK YOK YOK YOK 10 yıl

Sigorta Primi Desteği (Destek Süresi) YOK YOK YOK YOK YOK 10 yıl

BÖLGESEL TEŞVİK UYGULAMASI

Bölgesel desteklerden yararlanacak yatırım

konuları, ilgili kamu kurumları ile özel sektör

kuruluşlarının görüş ve önerileri doğrultusunda

gözden geçirilmiş ve destek sistemi

kapsamındaki bölgesel teşviklerden

yararlandırılacak yatırım konuları sektörel

olarak il bazında yeniden düzenlenmiştir.

SEKTÖREL REVİZYON

6. BÖLGE

illerinden oluşan 6. Bölge için 3 Temel Yaklaşım:Genişleyen Sektörel Kapsamİşgücü Maliyetlerinin Azaltılmasına Yönelik DesteklerFinansman İmkanlarının Genişletilmesi

•Ağrı •Ardahan•Batman•Bingöl•Bitlis

•Diyarbakır•Hakkari •Iğdır•Kars•Mardin

•Muş•Siirt•Şanlıurfa•Şırnak•Van

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü

ASGARi ÜCRET VE YASAL KESİNTİLER (01.01.2012-30.06.2012 Dönemi)

Normal Uygulama

İndirilecek Tutar

Brüt Ücret 886,50 TL -Sigorta Primi İşçi Payı 124,11 TL 124,11 TLİşsizlik Sigortası Primi İşçi Payı 8,87 TL -

Gelir Vergisi Stopajı 113,03 TL 113,03 TLDamga Vergisi 5,85 TL -Kesintiler Toplamı 251,86 TL -Net Ücret 634,64 TL -ASGARİ ÜCRETTE İŞVEREN KATKISI (01.01.2012-30.06.2012

Dönemi)Sigorta Primi İşveren Payı (% 19.5) 172,87 TL 172,87 TLİşsizlik Sigortası Primi İşveren Payı (% 2) 17,73 TL

İŞVEREN YÜKÜ 1.077 TL 410,01 TL

6. BÖLGE

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü

ÖNCELİKLİ YATIRIMLAR

Öncelikli alanlarda yapılacak yatırımlar, 1. , 2. , 3. , 4. , 5. bölgelerde yer alması durumunda 5. Bölge desteklerinden yararlanacaklardır.

Madencilik yatırımları,

Demiryolu ve denizyolu ile yük veya yolcu

taşımacılığına yönelik yatırımlar,

Test merkezleri, rüzgar tüneli ve benzeri

nitelikteki yatırımlar,

Uluslararası fuar alanı yatırımları,

ÖNCELİK ARZ EDEN YATIRIMLAR

ÖNCELİK ARZ EDEN YATIRIMLAR

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü

ÖNCELİKLİ YATIRIMLAR Kültür ve Turizm Koruma ve Gelişim Bölgelerinde

yapılacak turizm yatırımları,

Özel sektör tarafından gerçekleştirilecek ilk,

orta ve lise eğitim yatırımları,

Bilim, Sanayi ve Teknoloji Bakanlığı tarafından

desteklenen Ar-Ge projeleri neticesinde

geliştirilen ürünlerin üretimine yönelik

yatırımlar,

Yatırım tutarı 20 Milyon TL üzerinde olan belirli

ilaç yatırımları ve savunma sanayi yatırımları,

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü

KÜLTÜR VE TURİZM KORUMA VE GELİŞİM BÖLGELERİ

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü

Vergi İndirimi ve Sigorta Primi İşveren Hissesi Desteklerinden Bir Alt Bölgede Uygulanan Oran ve Sürelerde Yararlanırlar.

Bölgesel Teşvik Uygulamalarının, yatırım havzalarının oluşturulması ve kümelenmenin desteklenmesi hedefleri çerçevesinde; OSB’lerde yapılacak yatırımlar, Sektörel işbirliğine dayalı entegrasyon yatırımları,

KÜMELENME YATIRIMLARI

Demir cevheri ve düşük kalorili kömür

yatırımları bölgesel teşvik sistemi

kapsamında desteklenecektir.

Tersanelerin inşa edecekleri gemilerde,

yatırım döneminde istihdam edilen işçiler

için ödenmesi gereken sigorta primi işveren

hissesinin asgari ücrete tekabül eden kısmı

Bakanlığımızca karşılanacaktır.

DİĞER ÖNEMLİ DEĞİŞİKLİKLER

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü

YENİ TEŞVİK SİSTEMİBÜYÜK ÖLÇEKLİ

YATIRIMLARIN TEŞVİKİ

Bölgesel Teşvik

Uygulamaları

Stratejik Yatırımların

Teşviki

Genel Teşvik

Uygulamaları

Teknoloji ve Ar- Ge kapasitesini artıracakUluslararası alanda rekabet üstünlüğü sağlayacak Büyük Ölçekli Yatırımların;

KDV İstisnası, Gümrük Vergisi Muafiyeti, Vergi İndirimi, Sigorta Primi İşveren Hissesi Desteği ve Yatırım Yeri Tahsisi

İle desteklenmesine devam edilecektir.

Yatırımın 6. Bölgede yapılması halinde ise yeni bir uygulama olarak asgari ücret üzerinden hesaplanan Gelir Vergisi Stopajı Desteği ve Sigorta Primi Desteği sağlanacaktır.

BÜYÜK ÖLÇEKLİ YATIRIMLAR

Yatırım KonularıAsgari Sabit Yatırım Tutarı (Milyon TL)

Kimyasal Madde ve Ürünlerin İmalatı 1000 200Rafine Edilmiş Petrol Ürünleri İmalatı 1000Transit Boru Hattıyla Taşımacılık Hizmetleri Yatırımları

50

Motorlu Kara Taşıtları Ana Sanayi Yatırımları 250 200Motorlu Kara Taşıtları Yan Sanayi Yatırımları 100 50Demiryolu ve Tramvay Lokomotifleri ve/veya Vagon İmalatı Yatırımları

50

Liman ve Liman Hizmetleri Yatırımları 250 200Elektronik Sanayi Yatırımları 1000 50Tıbbi Alet, Hassas ve Optik Aletler İmalatı Yatırımları

50

İlaç Üretimi Yatırımları 100 50Hava ve Uzay Taşıtları ve/veya Parçaları İmalatı Yatırımları

50

Makine (Elektrikli Makine ve Cihazlar Dahil) İmalatı Yatırımları

50

Metal Üretimine Yönelik Yatırımlar: Maden Kanununda belirtilen IV/c grubu metalik madenlerin cevher ve/veya konsantresinden nihai metal üretimine yönelik yatırımlar (bu tesislere entegre madencilik yatırımları dahil)

50

BÜYÜK ÖLÇEKLİ YATIRIMLAR

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü

BÜYÜK ÖLÇEKLİ YATIRIMLARIN TEŞVİKİDESTEK UNSURLARI I II III IV V VI

KDV İstisnası Gümrük Vergisi Muafiyeti Vergi İndirimi OSB DışıYatırıma Katkı Oranı (%) OSB İçi

25 30 35 40 50 60

30 35 40 50 60 65

Sigorta Primi OSB Dışıİşveren His. Desteği (Destek Süresi) OSB İçi

2 yıl 3 yıl 5 yıl 6 yıl 7 yıl 10 yıl

3 yıl 5 yıl 6 yıl 7 yıl 10 yıl 12 yıl

Yatırım Yeri Tahsisi Faiz Desteği YOK YOK YOK YOK YOK YOK

Gelir Vergisi Stopajı Desteği YOK YOK YOK YOK YOK 10 yıl

Sigorta Primi Desteği YOK YOK YOK YOK YOK 10 yıl

BÜYÜK ÖLÇEKLİ YATIRIMLAR

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü

YENİ TEŞVİK SİSTEMİ

Büyük Ölçekli

Yatırımların Teşviki

Bölgesel Teşvik

Uygulamaları

STRATEJİK YATIRIMLARIN TEŞVİKİ

Genel Teşvik

Uygulamaları

STRATEJİK YATIRIMLARIN TEŞVİKİİthalat bağımlılığı yüksek olan ara malı veya ürünlerin üretimine yönelik yatırımlar stratejik yatırımların teşviki uygulamaları kapsamında desteklenmektedir. Bu kapsamda desteklenecek olan yatırımların aşağıdaki kriterlerin tamamını sağlamaları gerekmektedir.

Asgari sabit yatırım tutarının 50 milyon TL olması,

Yatırım konusu ürünle ilgili yurtiçi toplam üretim kapasitesinin ithalattan az olması,

Yatırımla sağlanacak asgari katma değerin %40 olması (rafineri ve petrokimya yatırımlarında bu şart aranmayacaktır),

Üretilecek ürünle ilgili toplam ithalat değeri son 1 yıl itibariyle en az 50 Milyon $ olması (yurt içi üretimi olmayan mallarda bu şart aranmayacaktır)

Bu uygulama kapsamında sağlanan destek oran ve süreleri özet olarak aşağıdaki tabloda gösterilmiştir.

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü

STRATEJİK YATIRIM KONULARI:

%50’den fazlası ithalatla karşılanan

ara malları veya ürünlerin üretimine

yönelik yatırımlar (münhasıran bu

yatırımların enerji ihtiyacını

karşılamak üzere gerçekleştirilecek

doğalgaz kaynaklı olmayan enerji

yatırımları dahil).

STRATEJİK YATIRIMLAR

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü

BU SİSTEMİN AMACI; GİTES ve İthalat Haritası çerçevesinde, cari açığın azaltılması amacıyla ithalat bağımlılığı yüksek ara malları ve ürünlerin üretimine yönelik,

Uluslararası rekabet gücünü artırma potansiyeline sahip, yüksek teknolojili ve yüksek katma değerli

yatırımları teşvik etmektir.

STRATEJİK YATIRIMLAR

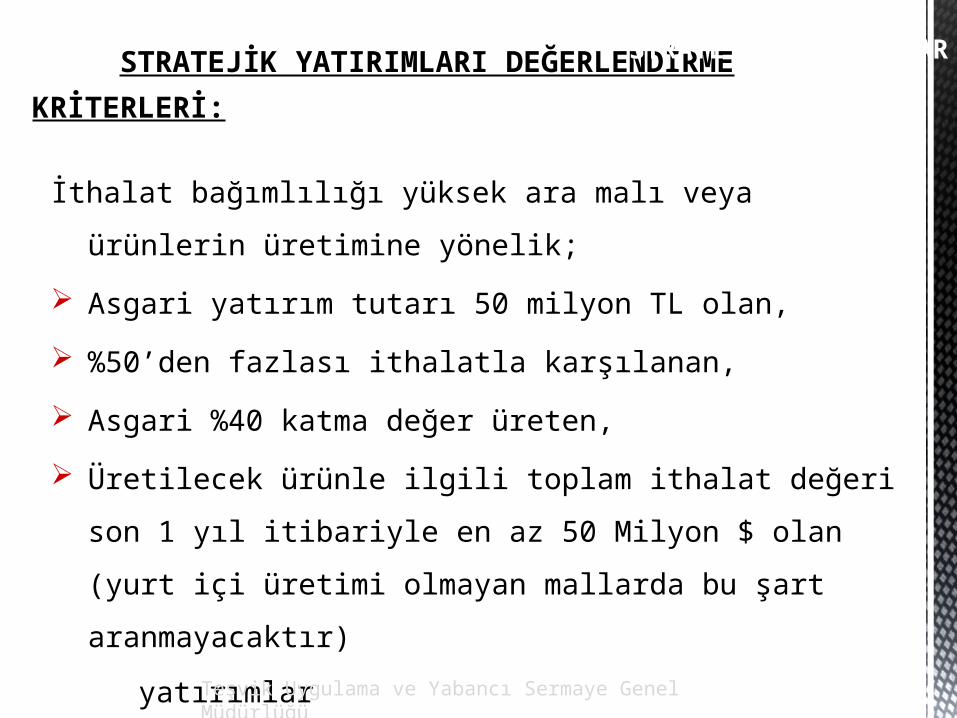

STRATEJİK YATIRIMLARI DEĞERLENDİRME KRİTERLERİ:

İthalat bağımlılığı yüksek ara malı veya ürünlerin üretimine yönelik;

Asgari yatırım tutarı 50 milyon TL olan, %50’den fazlası ithalatla karşılanan, Asgari %40 katma değer üreten, Üretilecek ürünle ilgili toplam ithalat değeri

son 1 yıl itibariyle en az 50 Milyon $ olan (yurt içi üretimi olmayan mallarda bu şart aranmayacaktır)

yatırımlarTeşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü

STRATEJİK YATIRIMLAR

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü

DESTEK UNSURLARI TÜM BÖLGELER KDV İstisnası Gümrük Vergisi Muafiyeti

Vergi İndirimi

Yatırıma Katkı Oranı (%) %50

Yatırıma Katkı Oranının

Yatırım Döneminde Uygulanacak Kısmı

%50 (6. Bölgede %80)

Sigorta Primi İşveren His. Desteği

Destek Süresi 7 YIL (6. Bölgede 10 YIL)

Yatırım Yeri Tahsisi

KDV İadesi 500 Milyon TL’nin üzerindeki

yatırımların bina-inşaat harcamaları için

Faiz Desteği Yatırım tutarının %5’ini geçmemek kaydıyla azami 50 Milyon TL’ye kadar

Gelir Vergisi Stopajı Desteği Sadece 6. Bölge yatırımları için 10 Yıl

Sigorta Primi Desteği Sadece 6. Bölge yatırımları için 10 Yıl

STRATEJİK YATIRIMLARIN TEŞVİKİSTRATEJİK YATIRIMLAR

Dünya Genel Görünümü

Copyright © 2022 FDOKUMEN