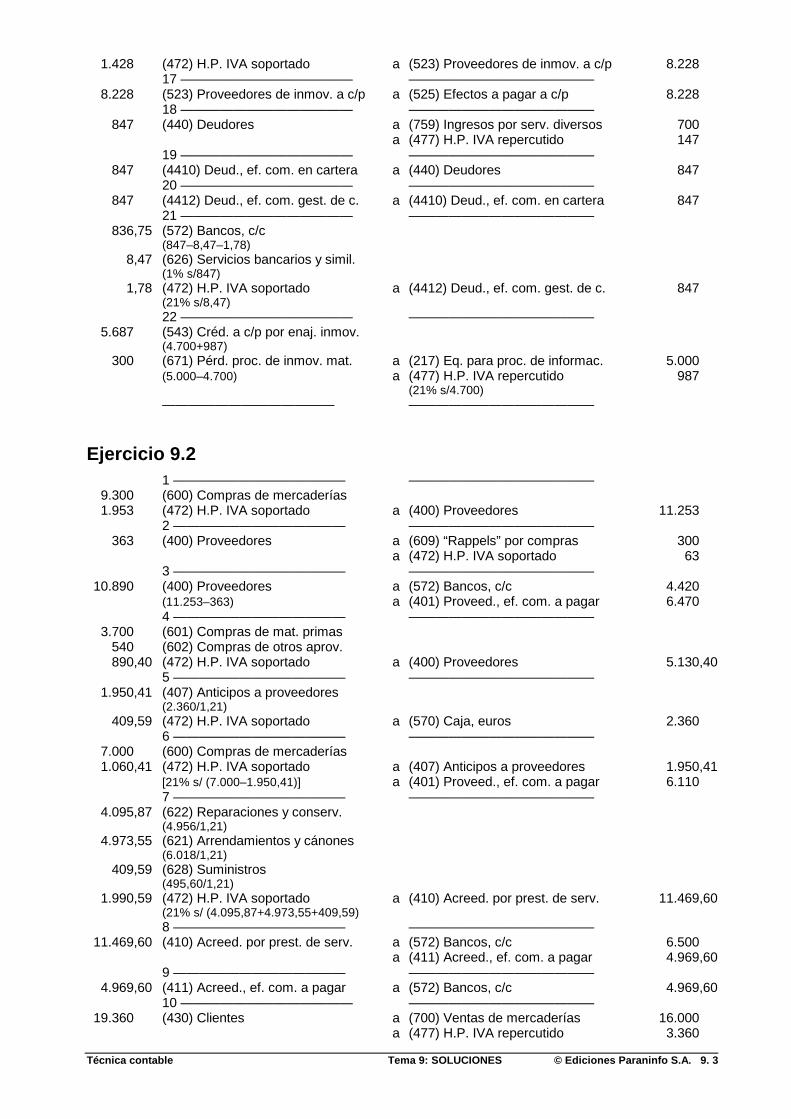

Soluciones 21

150

Transcript of Soluciones 21

El Real Decreto-ley 20/2012, de 13 de julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad modifica el tipo general del IVA que pasa del 18% al 21% y el tipo reducido que pasa del 8% al 10%. Por otra parte algunos productos y servicios que cotizaban al tipo reducido pasarán a cotizar al tipo general.

De acuerdo con el Real Decreto-ley anterior, a partir del 1 de septiembre de 2012, los tipos de IVA y el recargo de equivalencia, en su caso, quedarán como se detalla a continuación (artículos 90, 91 y 161 Ley 37/1992):

Tipo IVA % R. E. %

Reducido 10% 1,4%

El Real Decreto-ley 20/2012 también modifica:

• El artículo 91 de la Ley 37/1992 en el sentido de que las operaciones que se citan a continuación, que tributaban al tipo reducido, pasan a cotizar al tipo general:

Ø Flores y plantas ornamentales.

Ø Servicios mixtos de hostelería, espectáculos, discotecas, salas de fiestas, etc.

Ø Entradas a teatros, circos, cines y otros espectáculos.

Ø Servicios prestados por intérpretes, artistas…que sean personas físicas.

Ø Servicios funerarios.

Ø Peluquerías.

Ø Servicios de radiodifusión y televisión.

Ø Adquisición de obras de arte.

• El artículo 130 de la Ley 37/1992: Los empresarios titulares de las explotaciones a las que sea de aplicación el régimen especial de la agricultura, ganadería y pesca tendrán derecho a percibir una compensación a tanto alzado que será la cantidad resultante de aplicar, al precio de venta de los productos o de los servicios indicados en dicho apartado, el porcentaje que proceda de entre los que se indican a continuación:

ü El 12% en productos naturales obtenidos en explotaciones agrícolas o forestales.ü El 10,5% productos naturales obtenidos en explotaciones ganaderas o pesqueras.

• Artículo 101 de la ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y…:

ü Apartado 3: el porcentaje de retención e ingreso a cuenta sobre los rendimientos del trabajo derivados de impartir cursos, conferencias, etc. será del 19%.

ü Apartado 5, letra a): el porcentaje de retención e ingreso a cuenta sobre los rendimientos derivados de actividades profesionales establecidos en vía reglamentaria será del 19%.

Nota: Aunque no lo tendremos en cuanta en la resolución de los ejercicios, la disposición adicional trigésima quinta de la Ley 35/2006 establece en su apartado 4: En los períodos impositivos 2012 y 2013, los porcentajes de pagos a cuenta del 19 % previstos en el artículo 101 de esta Ley y el porcentaje del ingreso a cuenta a que se refiere el artículo 92.8 de esta Ley, se elevan al 21 %

General 21% 5,2%

Superreducido 4% 0,5%

TÉCNICA CONTABLE (Joé Rey Pombo) Tema 1: Test © Ediciones Paraninfo S.A. 1.1

TEST Nº 1 (Solución)

1.- Señala qué afirmaciones son verdaderas (V) y qué afirmaciones son falsas (F)

V F 1.1. La Contabilidad es la ciencia que estudia el patrimonio y sus variaciones ........

1.2. La empresa es una comunidad de bienes......................................................... 1.3. Las empresas comerciales fabrican un producto y luego lo venden ................. 1.4. La empresa individual es una sociedad mercantil con un solo socio................. 1.5. Las empresas comerciales compran bienes y luego los venden

sin transformarlos ............................................................................................. 1.6. En una empresa individual su propietario responde ilimitadamente

de las deudas con terceros ............................................................................... 1.7. El objetivo de una sociedad mercantil es prestar un servicio

a sus socios, aunque no obtenga beneficio ...................................................... 1.8. Una sociedad anónima puede pertenecer a un solo socio ................................ 1.9. En una sociedad de responsabilidad limitada los socios responden

de las deudas sociales con todo su patrimonio ................................................. 1.10. En una sociedad laboral la mayoría del capital social debe

pertenecer a los trabajadores ........................................................................... 1.11. Las sociedades laborales pueden ser “S.A.L”. o “S.L.L”. .................................. 1.12. Las sociedades laborales pueden pertenecer a un solo socio .......................... 1.13. En una sociedad laboral ningún socio podrá poseer más

de 1/3 de su capital social................................................................................. 1.14. El capital mínimo de una sociedad anónima deberá ser 3.005,06 €.................. 1.15. El capital mínimo de una sociedad limitada deberá ser 3.005,06 €................... 1.16. Las cooperativas pueden ser de primer grado o segundo grado ...................... 1.17. Una sociedad cooperativa puede tener un solo socio ....................................... 1.18. La información contable es útil para la toma de decisiones

en el ámbito interno de la empresa ................................................................... 1.19. El Estado es un destinatario de la información contable ................................... 1.20. Para que la información contable sea útil debe ser

relevante, fiable, clara y comparable.................................................................

TÉCNICA CONTABLE (José Rey Pombo) Tema 2: Test © Ediciones Paraninfo S.A. 2. 1

TEST Nº 2 (Solución)

Señalar con una X la respuesta correcta en las siguientes preguntas:

1.- La Contabilidad estudia

Los bienes de la empresa.El patrimonio de la empresa.Las obligaciones o deudas de la empresa.Los bienes y derechos de la empresa.

2.- El patrimonio está compuesto por

El conjunto de bienes de una empresa.El conjunto de bienes y derechos de una persona o empresa.El conjunto de bienes, derechos y obligaciones de una persona física o jurídica.El activo de la empresa.

3.- El Disponible, Realizable y Existencias

Son elementos patrimoniales del Activo Corriente.Son masas patrimoniales del Activo Corriente.Son masas patrimoniales del Pasivo Corriente.Pertenecen al Patrimonio neto.

4.- ¿A qué será igual el Patrimonio neto de una empresa si no tiene obligaciones con terceros?

Al Activo Corriente.Al Pasivo.Al Activo.Al disponible.

5.- Son términos sinónimos los siguientes:

Activo y estructura económica.Pasivo y estructura financiera.Capitales propios y Patrimonio neto.Todas las anteriores.

6.- El inventario es un documento que contiene la relación detallada y valorada de todos los bienes, derechos y obligaciones de la empresa

A lo largo de varios ejercicios.Desde el principio hasta el final del ejercicio.En una fecha determinada.Ninguna de las anteriores.

7.- El patrimonio neto es

La suma de bienes, derechos y obligaciones.La suma de los bienes y las obligaciones menos los derechos.La suma de los bienes y los derechos menos las obligaciones.La diferencia entre el Pasivo exigible y el Pasivo no exigible.

TÉCNICA CONTABLE (José Rey Pombo) Tema 2: Test © Ediciones Paraninfo S.A. 2. 2

8.- Señala qué afirmaciones son verdaderas (V) y qué afirmaciones son falsas (F)

V F 8.1. El Activo está constituido por inversiones ......................................................... 8.2. El Pasivo a corto plazo o Pasivo corriente es igual al Pasivo total

menos el Pasivo a largo plazo o Pasivo no corriente ....................................... 8.3. El Capital es igual a la suma de los bienes y los derechos menos las

obligaciones ................................................................................................. 8.4. El pasivo son recursos, fuentes, aplicaciones................................................... 8.5. El activo se ordena según el criterio de disponibilidad o liquidez ...................... 8.6. El Patrimonio neto es igual al Capital................................................................ 8.7. El Activo menos el Patrimonio neto es igual al Pasivo ...................................... 8.8. El Pasivo se ordena según el criterio de disponibilidad..................................... 8.9. El Inmovilizado es igual al Activo no corriente menos el Activo corriente .......... 8.10. Los bienes más los derechos menos el Patrimonio neto son el

Pasivo corriente ................................................................................................ 8.11. El Patrimonio es igual a la suma de los bienes y los derechos menos

las obligaciones ................................................................................................

9. Indica si los elementos que se relacionan a continuación son un BIEN (B), un DERECHO (D) o una OBLIGACION (O).

B D O9.1. Mercaderías ...............................................................................................9.2. Clientes ..................................................................................................9.3. Proveedores ..............................................................................................9.4. Acciones ..................................................................................................9.5. Préstamos recibidos ..................................................................................9.6. Efectos a cobrar.........................................................................................9.7. Vehículos ..................................................................................................9.8. Patentes ..................................................................................................

10.- Indica qué masas patrimoniales de las relacionadas a continuación no forman parte del Activo corriente. Márcalas con una X.

10.1. Realizable ................................................................................................. 10.2. Pasivo corriente ................................................................................................ 10.3. Inmovilizado material ........................................................................................ 10.4. Existencias ................................................................................................. 10.5. Inmovilizado financiero...................................................................................... 10.6. Inmovilizado intangible...................................................................................... 10.7. Disponible ................................................................................................. 10.8. Pasivo no corriente............................................................................................

TÉCNICA CONTABLE (José Rey Pombo) Tema 2: SOLUCIONES © Ediciones Paraninfo S.A. 2. 3

PATRIMONIO (SOLUCIONES)

Ejercicio 2.1

Elementos patrimoniales Bienes Derechos Obligaciones

Dinero en efectivo

Un solar en una ciudad

Un camión para el reparto de mercancías

Un ordenador

Deuda con el banco por un préstamo concedido a la empresa

Deuda de un cliente con la empresa por la venta de mercancías

Productos en almacén destinados a la venta

Una mesa para el despacho del director

Deuda con la tienda que le vendió la mesa

Un programa para llevar la contabilidad por ordenador

Lo que le debe a la empresa que le ha vendido mercancías

Lo que debe a la compañía de telefónica por el recibo del último mes

X

X

X

X

X

X

X

X

X

X

X

X

Ejercicio 2.2

Elementos patrimoniales B D O A / P / N

Saldo en una cuenta bancaria a favor de la empresa

Dólares en la caja de la empresa

Fórmula patentada para fabricar un medicamento

Una oficina propiedad de la empresa

Deuda con la empresa inmobiliaria a la que compró la oficina

Mercancías el almacén

Factura pendiente de pago con la empresa suministradora de las mercancías.

Factura pendiente de cobro con un cliente

Una furgoneta de reparto

Una letra de cambio aceptada al vendedor de la furgoneta

Una letra de cambio girada a un cliente

Recibo de electricidad pendiente de pago

Acciones de un gran banco

Títulos de Deuda pública

X

X

X

X

X

X

X

X

X

X

X

X

X

X

A

A

A

A

P

A

P

A

A

P

A

P

A

A

TÉCNICA CONTABLE (José Rey Pombo) Tema 2: SOLUCIONES © Ediciones Paraninfo S.A. 2. 4

Ejercicio 2.3

ACTIVOBienes

Dinero en efectivo (1) ...................................................................................................... 800Dinero depositado en bancos (2) ............................................................................... 18.400Local (3).................................................................................................................... 125.000Vehículo (4) ................................................................................................................ 27.000

––––––––––Total bienes ............................................................................... 171.200

DerechosDeudas de clientes (8)..................................................................................................... 500

––––––––––TOTAL ACTIVO ........................................................................ 171.700

PASIVOObligaciones

Préstamo de la Caja (5) ............................................................................................. 35.000Deudas con proveedores (6 y 7) .................................................................................. 2.700

––––––––––TOTAL PASIVO .......................................................................... 37.700

PATRIMONIO NETO

ACTIVO – PASIVO = PATRIMONIO NETO171.700 – 37.700 = .................................................................................... 134.000

Ejercicio 2.4

ACTIVOBienes

Dinero en efectivo (a) ................................................................................................... 1.000Dinero depositado en bancos (b) ................................................................................. 6.500Vehículos (c)............................................................................................................... 23.000Terrenos (d)................................................................................................................ 24.000Edificios (e)................................................................................................................. 76.000

––––––––––Total bienes ............................................................................... 130.500

DerechosDeudas de clientes (h).................................................................................................. 3.200

––––––––––TOTAL ACTIVO ........................................................................ 133.700

PASIVOObligaciones

Deudas con proveedores (g) ........................................................................................ 2.700Deudas con acreedores (f)........................................................................................... 9.700

––––––––––TOTAL PASIVO .......................................................................... 12.400

PATRIMONIO NETO

ACTIVO – PASIVO = PATRIMONIO NETO133.700 – 12.400 = .................................................................................... 121.300

TÉCNICA CONTABLE (José Rey Pombo) Tema 2: SOLUCIONES © Ediciones Paraninfo S.A. 2. 5

Ejercicio 2.5

ACTIVOACTIVO NO CORRIENTE (INMOVILIZADO)

Vehículos (3) .............................................................................................................. 64.000Local (9).................................................................................................................... 270.000Mobiliario (7)................................................................................................................. 3.200

ACTIVO CORRIENTEExistencias

Existencias de Mercaderías (2).................................................................................... 2.500Realizable

Clientes (8) ................................................................................................................... 5.600Disponible

Dinero en efectivo (1) ................................................................................................... 3.400Dinero en c/c bancarias (4) ........................................................................................ 16.000

––––––––––TOTAL ACTIVO ........................................................................ 364.700

PASIVOPASIVO NO CORRIENTE

Préstamos a largo plazo (6) ....................................................................................... 43.000PASIVO CORRIENTE

Efectos a pagar (5) ....................................................................................................... 1.800Proveedores (10).......................................................................................................... 3.400

PATRIMONIO NETONeto = Activo – Pasivo

364.700 – 48.200 = ........................................................................................ 316.500––––––––––

TOTAL PATRIMONIO NETO Y PASIVO.................................. 364.700

Ejercicio 2.6

ACTIVOACTIVO NO CORRIENTE

Edificio (e)................................................................................................................... 45.000Mobiliario (c) ................................................................................................................. 5.000

ACTIVO CORRIENTERealizable

Clientes (f) .................................................................................................................... 1.300Disponible

Dinero en efectivo (a) ................................................................................................... 1.200Dinero en banco (d)...................................................................................................... 3.500

––––––––––TOTAL ACTIVO .......................................................................... 56.000

PASIVOPASIVO CORRIENTE

Proveedores (b)............................................................................................................ 2.100

PATRIMONIO NETONeto = Activo – Pasivo

56.000 – 2.100 = .............................................................................................. 53.900––––––––––

TOTAL PATRIMONIO NETO Y PASIVO.................................... 56.000

TÉCNICA CONTABLE (José Rey Pombo) Tema 2: SOLUCIONES © Ediciones Paraninfo S.A. 2. 6

Ejercicio 2.7

Masa positiva (ACTIVO)

Mercaderías................................................................................................................ 36.000Dinero en caja .............................................................................................................. 3.000Muebles ...................................................................................................................... 13.000Edificio ........................................................................................................................ 80.000Letras pendientes de cobro .......................................................................................... 1.800Acciones del banco BVA .............................................................................................. 1.200

–––––––––TOTAL ACTIVO ........................................................................ 135.000

Masa negativa PASIVO

Crédito a favor del banco ........................................................................................... 14.000Letras pendiente de pago........................................................................................... 23.000Deudas con proveedores ........................................................................................... 22.000

––––––––––TOTAL PASIVO .......................................................................... 59.000

PATRIMONIO NETO

ACTIVO – PASIVO135.000 – 59.000 = ........................................................................................ 76.000

Ejercicio 2.8

ACTIVO

Dinero en efectivo......................................................................................................... 1.500Mercancías ...................................................................................................................... 900Acciones de Telefónica ................................................................................................ 2.000Vehículos.................................................................................................................... 35.000

––––––––––TOTAL ACTIVO .......................................................................... 39.400

PASIVO

Crédito a favor del banco ............................................................................................. 3.600Letras pendiente de pago........................................................................................... 15.000

–––––––––TOTAL PASIVO .......................................................................... 18.600

PATRIMONIO NETO

ACTIVO – PASIVO39.400 – 18.600 = .......................................................................................... 20.800

TÉCNICA CONTABLE (José Rey Pombo) Tema 2: SOLUCIONES © Ediciones Paraninfo S.A. 2. 7

Ejercicio 2.9

ACTIVO

Dinero en c/c .............................................................................................................. 40.000Mercancías ................................................................................................................. 32.000Local ....................................................................................................................... 200.000Muebles ........................................................................................................................ 8.000Facturas pendientes de cobro.................................................................................... 45.000Ordenador .................................................................................................................... 5.000Deudas a nuestro favor ................................................................................................ 5.000Anticipo a un proveedor................................................................................................ 6.000

––––––––––TOTAL ACTIVO ........................................................................ 341.000

PASIVO

Facturas pendientes de pago..................................................................................... 16.000Crédito a favor del banco ........................................................................................... 90.000

–––––––––TOTAL PASIVO ........................................................................ 106.000

PATRIMONIO NETO

Activo 341.000– Pasivo.................................................................................................................... – 106.000

––––––––––PATRIMONIO NETO.................................................................. 235.000

Ejercicio 2.10

ACTIVO

Inmovilizado........................................................................................................... 1.600.000Existencias ............................................................................................................... 450.000Realizable .............................................................................................................. 1.500.000Disponible................................................................................................................. 250.000

–––––––––TOTAL ACTIVO ..................................................................... 3.800.000

PASIVO

TOTAL PASIVO ......................................................................................... 900.000

PATRIMONIO NETO

Activo 3.800.000– Pasivo.................................................................................................................... – 900.000

––––––––––PATRIMONIO NETO.............................................................. 2.900.000

TÉCNICA CONTABLE (José Rey Pombo) Tema 2: SOLUCIONES © Ediciones Paraninfo S.A. 2. 8

Ejercicio 2.11

a) Inventario nº 1 que corresponde a la empresa de D. Jesús Soles García, con domicilio en Alcobendas, c/ Los olivos, 5.

Uds CONCEPTO Pr./Ud. Parcial Total

2101

ACTIVO

BANCOS C/C Banco de Santander, saldo a n/f Banco Bilbao-Vizcaya-Arg., saldo a n/f

DEUDORES Fernando Dávila, saldo a n/f

MOBILIARIO Mesas Sillas Caja registradora

CONSTRUCCIONES Local

TERRENOS Valor terreno local

TOTAL ACTIVO . . . . . . . . . . . . .

400150400

1.7004.800

-------------

8001.500

400-------------

6.500

2.300

2.700

75.000

25.000

111.500

PASIVO

PROVEEDORES DE INMOVILIZADO ............, saldo a s/f

DEUDAS CON ENTIDADES DE CREDITO Caja de Madrid, saldo a s/f

TOTAL PASIVO . . . . . . . . . . . .

1.200

26.000

27.200

RESUMENACTIVO 111.500PASIVO 27.200

––––––––––CAPITAL LIQUIDO 84.300

Certifico: que el Capital Líquido de la empresa asciende a OCHENTA Y CUATRO MIL TRESCIENTOS EUROS.

Alcobendas, 30 de marzo de 20X1Jesús Soles García

b)BALANCE DE SITUACIÓN

ACTIVO PATRIMONIO NETO Y PASIVO

NO CORRIENTETerrenosConstruccionesMobiliario

REALIZABLEDeudores

DISPONIBLEBancos c

25.000 75.000 2.700

2.300

6.500

PATRIMONIO NETO:Capital

PASIVO NO CORRIENTE:Deudas l/p entidad. de crédito

PASIVO CORRIENTEProveedores de inmovilizado c/p

84.300

26.000

1.200

TOTAL ACTIVO 111.500 TOTAL PATRIM. NETO Y PASIVO 111.500

TÉCNICA CONTABLE (José Rey Pombo) Tema 2: SOLUCIONES © Ediciones Paraninfo S.A. 2. 9

Ejercicio 2.12

a) Inventario nº 8 correspondiente a la empresa Los Sauces, con domicilio en la calle de Los almendros nº 26 de San Sebastián de los Reyes

Uds CONCEPTO Pr./Ud. Parcial Total

50200150

ACTIVO

CAJA Dinero en efectivo

BANCOS C/C ..........., saldo a n/f

CLIENTES ..........., saldo a n/f

DEUDORES ..........., saldo a n/f

EFECTOS COMERCIALES A COBRAR L/ a cargo de ... de ...

MERCADERIAS Mercancías A Mercancías B Mercancías C

CREDITOS ......, saldo a n/f ......, saldo a n/f

MOBILIARIO Muebles....

ELEMENTOS DE TRANSPORTE Vehículos....

MAQUINARIA Máquinas....

CONSTRUCCIONES Edificio.....

TERRENOS Valor solar...

TOTAL ACTIVO . . . . . . . . . . . .

30,80

1

150160150

-------------

1.5002.500

---------------

2.000

5.000

2.000

1.000

1.000

460

4.000

3.000

15.000

8.000

50.000

10.000

101.460

PASIVO

PROVEEDORES ........, saldo a s/f ........, saldo a s/f

EFECTOS COMERCIALES A PAGAR L/ girada por........

ACREEDORES ......., saldo a s/f

DEUDAS CON ENTIDADES DE CREDITO ......., saldo a s/f

TOTAL PASIVO . . . . . . . .

6.00012.000

--------------- 18.000

4.000

2.000

25.000

49.000

TÉCNICA CONTABLE (José Rey Pombo) Tema 2: SOLUCIONES © Ediciones Paraninfo S.A. 2. 10

RESUMENACTIVO 101.460PASIVO 49.000

––––––––CAPITAL LIQUIDO 52.460

Certifico: que el Capital Líquido de la empresa asciende a CINCUENTA Y DOS MIL CUATROCIENTOS SESENTA EUROS.

San Sebastián de los Reyes, 1 de enero de 20X1El empresario

b)

BALANCE DE SITUACIÓNACTIVO PATRIMONIO NETO Y PASIVO

NO CORRIENTETerrenosConstruccionesMaquinaria MobiliarioElementos de transporteCréditos a l/p enaj. Inmov.

EXISTENCIASMercaderías

REALIZABLECréditos c/p personalEfectos com. a cobrarClientesDeudores

DISPONIBLEBancos c/cCaja, euros

10.000 50.000 8.0003.000

15.000 1.500

460

2.5001.0002.0001.000

5.0002.000

PATRIMONIO NETO:Capital

PASIVO NO CORRIENTE:Proveedores de inmov. a l/p Deudas a l/p con ent. de crédito

PASIVO CORRIENTEAcreedoresEfectos com a pagarProveedores

52.460

12.00025.000

2.0004.0006.000

TOTAL ACTIVO 101.460 TOTAL PATRIM. NETO Y PASIVO 101.460

TÉCNICA CONTABLE (José Rey Pombo) Tema 2: SOLUCIONES © Ediciones Paraninfo S.A. 2. 11

Ejercicio 2.13

Inventario nº 4 correspondiente a la empresa de D. Javier Luna, con domicilio en la calle Río Miño nº 3, de Alcobendas.

Uds CONCEPTO Pr./Ud. Parcial Total

300250175

ACTIVO

CAJADinero en efectivo. . . . . . . . . . . . . . . . . . . . .

BANCOS C/C Banco de Comercio, saldo a n/f. . . . . . . . . . . . .Banco Pastor, saldo a n/f. . . . . . . . . . . . . . . . .

CLIENTES Javier Ramírez, saldo deudor . . . . . . . . . . . . . . .Antonio Gómez, saldo deudor . . . . . . . . . . . . . .

EFECTOS COMERCIALES A COBRARL/ a cargo de Luis Jiménez . . . . . . . . . . . . . . . . L/ a cargo de Angel Sánchez . . . . . . . . . . . . . . .

MERCADERIASPantalones de señora . . . . . . . . . . . . . . . . . . . .Pantalones de niña . . . . . . . . . . . . . . . . . . . . .Pantalones de niño . . . . . . . . . . . . . . . . . . . . .

MOBILIARIO Muebles varios . . . . . . . . . . . . . . . . . . . . . . .

CONSTRUCCIONES Local . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

TERRENOS Valor terreno local anterior. . . . . . . . . . . . . . . . .

TOTAL ACTIVO . . . . . . . .

2514,80

16

5.0004.500

________

1.000750

________

2.0001.500

________

7.5003.7002.800

________

500

9.500

1.750

3.500

14.000

3.500

20.000

5.000

57.750

PASIVO

PROVEEDORESFelipe Segura, saldo acreedor . . . . . . . . . . . . . .Almacenes sur, saldo acreedor . . . . . . . . . . . . .

EFECTOS COMERCIALES A PAGARL/ girada por Andrés Alonso. . . . . . . . . . . . . . . L/ girada por Industrias laneras . . . . . . . . . . . . .

TOTAL PASIVO . . . . . . . .

3.0002.500

________

4.5006.000

________

5.500

10.500

16.000

RESUMENACTIVO 57.750PASIVO 16.000

––––––––CAPITAL LIQUIDO 41.750

Certifico: que el Capital Líquido de la empresa asciende a CUARENTA Y UN MIL SETECIENTOS CINCUENTA EUROS.

Alcobendas, 31 de diciembre de 20X1Javier Luna

TÉCNICA CONTABLE (José Rey Pombo) Tema 2: SOLUCIONES © Ediciones Paraninfo S.A. 2. 12

Ejercicio 2.14Inventario nº 10 correspondiente a la empresa de D. J. B. Ramírez, con domicilio en la calle Pelicano nº 56, de Algete

Uds CONCEPTO Pr./Ud. Parcial Total

3.0002.4001.500

300

5030

1312

2

ACTIVO

CAJADinero en efectivo

BANCOS C/C Banco Mercantil, saldo a n/fBanco Industrial, saldo a n/f

CLIENTES D. Hernández, saldo deudor Comercial lanera, saldo deudor Mateo Martínez

EFECTOS COMERCIALES A COBRARL/ a cargo de L. Gómez L/ a cargo de R. Martínez

MERCADERIASMetros de género de la clase "A"Metros de género de la clase "B"Metros de género de la clase "C"Metros de retales

VALORES NEGOCIABLESAcciones de la empresa "Z, S.A."Títulos de deuda amortizable

MOBILIARIO MostradorEstanteríasArmarioMáquinas de escribir

MAQUINARIAMáquinas

TOTAL ACTIVO . . . . . . . .

4,503

2,500,50

15100

300100400500

8.000

1.000500

--------------

1.0001.500

750--------------

1.5002.000

--------------

13.5007.2003.750

150--------------

7503.000

--------------

300300400

1.000--------------

16.000--------------

3.000

1.500

3.250

3.500

24.600

3.750

2.000

16.000

57.600PASIVO

PROVEEDORESGarcía y Cía., saldo acreedor Sr. Martínez, saldo acreedorComercial del Este, saldo acreedor

EFECTOS COMERCIALES A PAGARL/ girada por Julián AlvarezL/ girada por Ramón Sonsoles

DEUDAS CON ENTIDADES DE CREDITOCaja de Madrid, saldo a s/f

TOTAL PASIVO . . . . . . . .

3.0005.0007.000

--------------

2.0003.500

--------------

15.000

5.500

5.000

25.500

RESUMENACTIVO 57.600PASIVO 25.500

––––––––CAPITAL LIQUIDO 32.100

Certifico: que el Capital Líquido de la empresa asciende a TREINTA Y DOS MIL CIEN EUROS.

Algete, a 31 de diciembre de 20X1J.B. Ramírez

TÉCNICA CONTABLE (José Rey Pombo) Tema 2: SOLUCIONES © Ediciones Paraninfo S.A. 2. 13

Ejercicio 2.15

a) Inventario nº 7 correspondiente a la empresa de D. Federico de la Rúa con domicilio en la calle Alondra, 3 de Alcobendas

Uds CONCEPTO Pr./Ud. Parcial Total

51025

185

122

22161

21

11

ACTIVO

CAJA Dinero en efectivo

BANCOS C/C Cuenta corriente BBVA

CLIENTES Aurelio Romero Pedro Alonso

MATERIAS PRIMAS Tableros madera maciza Tableros conglomerado Metros tubo metálico

PRODUCTOS TERMINADOS Muebles de cocina Mesas de comedor Sillas Armarios dormitorio

MOBILIARIOMesas de ordenador Sillas giratorias Mesa de reuniones Sillas tapizadas Archivador

EQUIPOS INFORMÁTICOS Ordenadores Impresora láser

MAQUINARIA Máquina cortadora Máquina de cantear

CONSTRUCCIONES Local taller Oficina

TERRENOS Terreno local Terreno oficina

TOTAL ACTIVO . . . . . . . . . . . .

30252

35803090

4060

15050

200

400130

8.0005.000

250170

------------

15025050

--------------

630400360180

-------------

80120150300200

--------------

800130

---------------

8.0005.000

--------------

80.00070.000

--------------

40.00020.000

------------

1.000

1.500

420

450

1.570

850

930

13.000

150.000

60.000

229.720PASIVO

PROVEEDORES Almacén madera Almacén tubos metálicos

ACREEDORES Compañía eléctrica Compañía telefónica

2.500800

---------------

460300

--------------

3.300

760

TÉCNICA CONTABLE (José Rey Pombo) Tema 2: SOLUCIONES © Ediciones Paraninfo S.A. 2. 14

EFECTOS COMERCIALES A PAGAR Anastasio Zamora Aurelio López

PROVEEDORES DE INMOVILIZADO Deuda máquina cortadora Deuda máquina cantear

DEUDAS CON ENTIDADES DE CREDITO Préstamo BBVA Préstamo BSCH

TOTAL PASIVO . . . . . . . .

1.8002.300

-------------

5.0003.000

--------------

50.00030.000

-------------

4.100

8.000

80.000

96.160RESUMEN

ACTIVO 229.720PASIVO 96.160

––––––––CAPITAL LIQUIDO 133.560

Certifico: que el Capital Líquido de la empresa asciende a CIENTO TREINTA Y TRES MIL QUINIENTOS SESENTA EUROS.

Alcobendas, 1 de enero de 20X1Federico de la Rúa

b)

BALANCE DE SITUACIÓNACTIVO PATRIMONIO NETO Y PASIVO

NO CORRIENTETerrenosConstruccionesMaquinariaEquipos para proc. de inf.Mobiliario

EXISTENCIASMaterias primasProductos terminados

REALIZABLEClientes

DISPONIBLEBancos c/cCaja, euros

60.000 150.000 13.000

930850

4501.570

420

1.5001.000

PATRIMONIO NETO:Capital

PASIVO NO CORRIENTE:Proveedores de inmov. a l/p Deudas con entidad. de crédito

PASIVO CORRIENTEProveedoresAcreedoresEfectos com a pagarProveedores de inmov. a c/p

133.560

5.00080.000

3.300760

4.1003.000

TOTAL ACTIVO 229.720 TOTAL PATRIM. NETO Y PASIVO 229.720

TÉCNICA CONTABLE (José Rey Pombo) Tema 3: Test ©Ediciones Paraninfo S.A. 3. 1

TEST Nº 3 (SOLUCIÓN)

Señalar la respuesta correcta en las siguientes preguntas:

1.- La cuenta es

Un instrumento de representación y control de los elementos patrimoniales.Un instrumento que controla las masas patrimoniales.Una forma de conocer los bienes y derechos de la empresa.Ninguna de las anteriores.

2.- Una venta de géneros con beneficio es una operación

Permutativa.Modificativa aumentativa.Mixta disminutiva.Mixta aumentativa.

3.- Abonar una cuenta es

Saldarla.Sumar su debe y su haber y calcular su saldo.Anotar un apunte en su haber.Anotar un apunte en su debe.

4.- Las cuentas de pasivo tendrán un saldo

AcreedorDeudor.Deudor o cero.Acreedor o cero.

5.- Señala qué afirmaciones son verdaderas (V) y qué afirmaciones son falsas (F)

V F 5.1. Debitar es hacer una anotación en el Debe ...................................................... 5.2. Las operaciones o hechos permutativos modifican el valor

del Patrimonio neto ........................................................................................... 5.3. En el Debe del asiento se anotan los incrementos de Activo ............................ 5.4. En el Haber del asiento se anotan los incrementos de Activo ...........................

5.5. El asiento da una visión de conjunto de las operaciones realizadas ................. 5.6. Los asientos se numeran por orden de fechas ................................................. 5.7. Adeudar es hacer una anotación en el Haber ................................................... 5.8. En el Debe del asiento se anotan las disminuciones de Activo ......................... 5.9. Las operaciones o hechos modificativos cambian el valor

del Patrimonio neto ........................................................................................... 5.10. Acreditar es hacer una anotación en el Debe ................................................... 5.11. Las cuentas de Activo sólo figuran en el Debe del asiento ............................... 5.12. Las cuentas de Pasivo tienen por naturaleza saldo acreedor ........................... 5.13. Una anotación en el Debe del asiento implicará una anotación

en el Debe de la cuenta .................................................................................... 5.14. Acreditar es hacer una anotación en el Haber .................................................. 5.15. En el Haber del asiento se anotan las disminuciones de Activo........................ 5.16. La cuenta informa del saldo que hay en cada momento ................................... 5.17. El asiento informa de la cronología de las operaciones .................................... 5.18. Cargar es hacer una anotación en el Haber...................................................... 5.19. Las cuentas de Activo por naturaleza tienen saldo deudor ............................... 5.20. En un asiento la suma de los saldos deudores menos los

acreedores es cero ........................................................................................... 5.21. Adeudar es hacer una anotación en el Debe ....................................................

TÉCNICA CONTABLE (José Rey Pombo) Tema 3: Test ©Ediciones Paraninfo S.A. 3. 2

6.- De los elementos patrimoniales que se relacionan a continuación, indica si su saldo es, por naturaleza, DEUDOR (D) o ACREEDOR (A)

D A6.1. Acciones .................................................................................................6.2. Construcciones .................................................................................................6.3. Préstamos recibidos .........................................................................................6.4. Préstamos concedidos......................................................................................6.5. Clientes .................................................................................................6.6. Proveedores .................................................................................................6.7. Acreedores por prestaciones de servicios.........................................................6.8. Efectos a pagar.................................................................................................

7.- Determina el saldo de las cuenta de Caja, a partir de la información siguiente:

7.1. El saldo inicial es de 120.000 €.7.2. Se han pagado 8.000 € a los empleados7.3. Se ha pagado 32.000 € a un proveedor.7.4. Se ha cobrado a un cliente 16.000 €7.5. Se ha cobrado a un deudor 7.000 €7.6. Se han pagado 7.300 € a los Organismos de la Seguridad Social.7.7. Se ha pagado 28.000 € a un acreedor.7.8. Se ha enviado un anticipo de 25.000 € a un proveedor.7.9. Se ha cobrado una letra de cambio de 9.700 €.

Caja, €

120.000 16.000 7.000 9.700

––––––––––––––––152.700

8.000 32.000

7.300 28.000 25.000

––––––––––––––––– 100.300

Sd = 152.700 – 100.300 = 52.400 €

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 3

EL MÉTODO CONTABLE (SOLUCIONES)

Ejercicio 3.1:

Cuadro de análisis contable básico:

Op. Cuentas que intervienen Magnitudes afec-tadas (A,P,N,G,I)

Aumentan o Disminuyen

Debe o Haber

Importe

1 Caja, eurosCapital

ActivoNeto

+A+N

DebeHaber

50.00050.000

2ConstruccionesTerrenos y bienes naturalesCaja, euros

ActivoActivoActivo

+A+A-A

DebeDebeHaber

28.0007.000

35.000

3 MercaderíasCaja, euros

ActivoActivo

+A-A

DebeHaber

2.0002.000

4 MercaderíasProveedores

ActivoPasivo

+A+P

DebeHaber

1212

5 Caja, eurosMercaderías

ActivoActivo

+A-A

DebeHaber

1.7001.700

6 MercaderíasClientes

ActivoActivo

-A+A

HaberDebe

850850

7 Bancos c/cCaja, euros

ActivoActivo

+ A-A

DebeHaber

1.0001.000

8 Bancos c/cProveedores

ActivoPasivo

-A-P

HaberDebe

600600

9 ClientesBancos c/c

ActivoActivo

-A+A

HaberDebe

700700

Anotaciones en el libro DIARIO:

DEBE DIARIO HABER

50.000

28.0007.000

2.000

1.200

1.700

850

1.000

600

700––––––––––

93.050

1 ———————————— ————————————(570) Caja, € a/ (102) Capital 2 ———————————— ————————————(211) Construcciones(210) Terrenos y b. naturales a/ (570) Caja, € 3 ———————————— ————————————(300) Mercaderías a/ (570) Caja, € 4 ———————————— ————————————(300) Mercaderías a/ (400) Proveedores 5 ———————————— ————————————(570) Caja, € a/ (300) Mercaderías 6 ———————————— ————————————(430) Clientes a/ (300) Mercaderías 7 ———————————— ————————————(572) Bancos c/c a/ (570) Caja, € 8 ———————————— ————————————(400) Proveedores a/ (572) Bancos c/c 9 ———————————— ————————————(572) Bancos c/c a/ (430) Clientes

———————————— ————————————SUMAS

50.000

35.000

2.000

1.200

1.700

850

1.000

600

700––––––––––

93.050

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 4

Anotaciones en el libro Mayor:

D (570) Caja, € H D (102) Capital H D (211) Construcciones H(1) 50.000(5) 1.700

35.000 (2)2.000 (3)1.000 (7)

50.000 (1) (2) 28.000

D (210) Terrenos y b. nat. H D (300) Mercaderías H D (400) Proveedores H(2) 7.000 (3) 2.000

(4) 1.2001.700 (5)

850 (6)(8) 600 1.200 (4)

D (572) Bancos c/c H D (430) Clientes H(7) 1.000(9) 700

600 (8) (6) 850 700 (9)

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 5

Ejercicio 3.2:

Cuadro de análisis contable básico:

Op. Cuentas que intervienen Magnitudes afec-tadas (A,P,N,G,I)

Aumentan o Disminuyen

Debe o Haber

Importe

1Caja, eurosBancos c/cCapital

ActivoActivoNeto

+A+A+N

DebeDebeHaber

20.00040.00060.000

2Terrenos y bienes naturalesConstruccionesProveedores de inmovilizado a C/P

ActivoActivoPasivo

+A+A+P

DebeDebeHaber

15.00055.00070.000

3MercaderíasBancosProveedores

ActivoActivoPasivo

+A-A+P

DebeHaberHaber

8.0005.0003.000

4 ClientesMercaderías

ActivoActivo

+A-A

DebeHaber

3.0003.000

5 Bancos c/cProveedores de inmovilizado a C/P

ActivoPasivo

-A-P

HaberDebe

5.0005.000

6 Bancos c/cClientes

ActivoActivo

+A-A

DebeHaber

2.0002.000

7 Bancos c/cCaja, euros

ActivoActivo

-A+A

HaberDebe

1.5001.500

8 SuministrosCaja, euros

GastoActivo

+G-A

DebeHaber

200200

9 Publicidad, propaganda y relaciones públicasAcreedores por prestaciones de servicios

GastoPasivo

+G+P

DebeHaber

500500

10 Bancos c/cIngresos por arrendamientos

ActivoIngreso

+A+I

DebeHaber

1.2001.200

11 Sueldos y salariosCaja, euros

GastoActivo

+G-A

DebeHaber

1.3001.300

12 Reparaciones y conservaciónBancos c/c

GastoActivo

+G-A

DebeHaber

400400

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 6

Anotaciones en el libro Diario:

DEBE DIARIO HABER

20.00040.000

15.00055.000

8.000

3.000

5.000

2.000

1.500

200

500

1.200

1.300

400––––––––––

153.100

1 ———————————— ————————————(570) Caja, €(572) Bancos c/c a/ (102) Capital 2 ———————————— ————————————(210) Terrenos y b. naturales(211) Construcciones a/ (523) Proveedores de inmov. a c/p 3 ———————————— ————————————(300) Mercaderías a/ (572) Bancos c/c

a/ (400) Proveedores 4 ———————————— ————————————(430) Clientes a/ (300) Mercaderías 5 ———————————— ————————————(523) Proveed. de inmov. a C/P a/ (572) Bancos c/c 6 ———————————— ————————————(572) Bancos c/c a/ (430) Clientes 7 ———————————— ————————————(570) Caja, € a/ (572) Bancos c/c 8 ———————————— ————————————(628) Suministros a/ (570) Caja, € 9 ———————————— ————————————(627) Publicidad, propaganda y relaciones públicas

a/ (410) Acreedores por prestaciones de servicios

10 ———————————— ————————————(572) Bancos c/c a/ (752) Ingresos por arrendamientos11 ———————————— ————————————(640) Sueldos y salarios a/ (570) Caja, €12 ———————————— ————————————(622) Reparaciones y conserv. a/ (572) ancos c/c

———————————— ————————————SUMAS

60.000

70.000

5.0003.000

3.000

5.000

2.000

1.500

200

500

1.200

1.300

400––––––––––

153.100

Anotaciones en el libro Mayor:

D (570) Caja, € H D (572) Bancos c/c H D (102) Capital H(1) 20.000(7) 1.500

200 (8)1.300 (11)

(1) 40.000(6) 2.000(10) 1.200

5.000 (3)5.000 (5)1.500 (7)

400 (12)

60.000 (1)

D (210) Terrenos y b. nat. H D (211) Construcciones H D(523) Proveed. inmov. c/p H(2) 15.000 (2) 55.000 (5) 5.000 70.000 (2)

D (300) Mercaderías H D (400) Proveedores H D (430) Clientes H(3) 8.000 3.000 (4) 3.000 (3) (4) 3.000 2.000 (6)

D (628) Suministros H D (627) Pubic, prop. rel. p. H D(410) Acreed. prest. serv. H(8) 200 (9) 500 500 (9)

D (752) Ingresos por arrend.H D (640) Sueldos y salariosH D (622) Reparc. y conserv. H1.200 (10) (11) 1.300 (12) 400

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 7

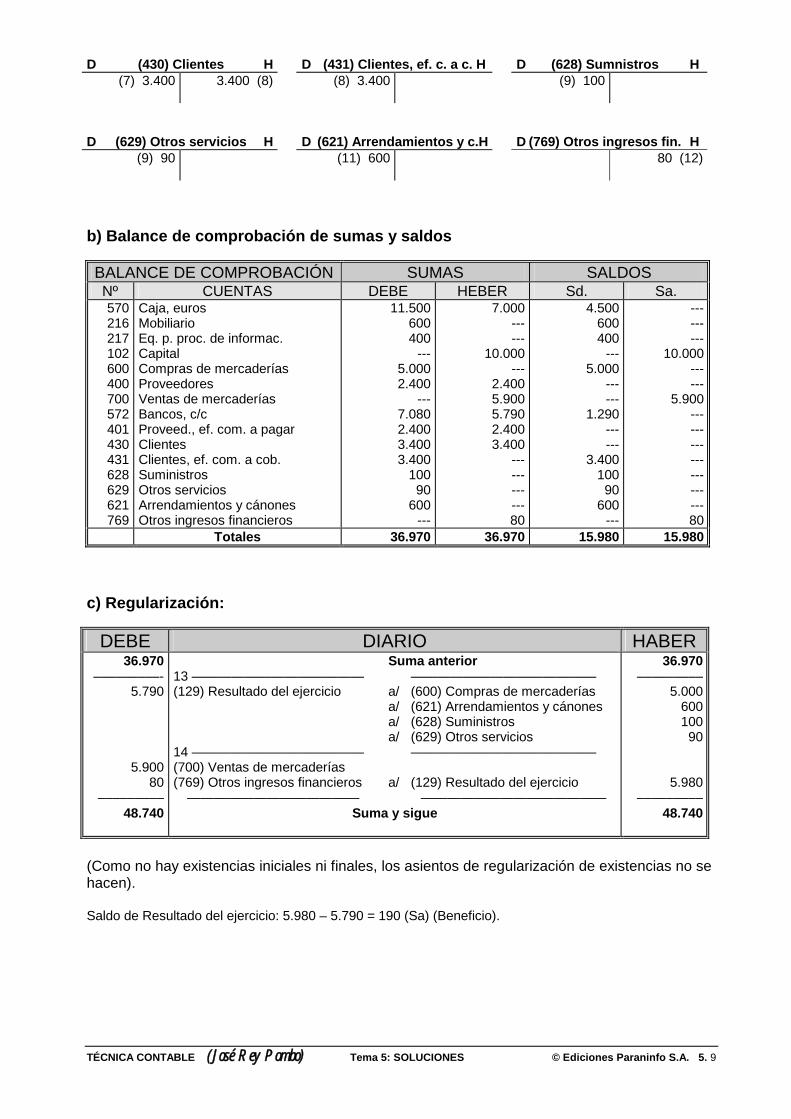

Ejercicio 3.3:

a) Anotaciones en el libro Diario:

DEBE DIARIO HABER

5.00020.00045.00020.000

1.800

2.500

1.000800

800540

250

500

900

50

180––––––––––

99.320

1 ———————————— ————————————(570) Caja, €(572) Bancos c/c(211) Construcciones(210) Terrenos y b. naturales a/ (102) Capital 2 ———————————— ————————————(216) Mobiliario a/ (570) Caja, €

a/ (572) Bancos c/ca/ (523) Proveedores de inmov. a c/p

3 ———————————— ————————————(300) Mercaderías a/ (572) Bancos c/c

a/ (400) Proveedores 4 ———————————— ————————————(570) Caja, €Clientes a/ (300) Mercaderías 5 ———————————— ————————————(400) Proveedores(523) Proveed. de inmov. a c/p a/ (572) Bancos c/c 6 ———————————— ————————————(625) Primas de seguros a/ (572) Bancos c/c 7 ———————————— ————————————(621) Arrendamientos y cánones a/ (410) Acreed. por prest. de serv. 8 ———————————— ————————————(640) Sueldos y salarios a/ (572) Bancos c/c 9 ———————————— ————————————(572) Bancos c/c a/ (769) Otros ingresos financieros10 ———————————— ————————————(629) Otros servicios a/ (570) Caja, €

———————————— ————————————SUMAS

90.000

360900540

5002.000

1.800

1.340

250

500

900

50

180––––––––––

99.320

Anotaciones en el Libro Mayor:

D (570) Caja, € H D (572) Bancos, c/c H D (211) Construcciones H(1) 5.000(4) 800

360 (2)180 (10)

(1) 20.000(9) 50

900 (2)500 (3)

1.340 (5)250 (6)900 (8)

(1) 45.000

8D (210) Terrenos y b. nat. H D (102) Capital H D (216) Mobiliario H

(1) 20.000 90.000 (1) (2) 1.800

D (523) Proveed. inm. c/p H D (300) Mercaderías H D (400) Proveedores H(5) 540 540 (2) (3) 2.500 1.800 (4) (5) 800 2.000 (3)

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 8

D (430) Clientes H D (625) Primas de segurosH D (621) Arrend. y cánones H(4) 1.000 (6) 250 (7) 500

D (410) Acreed. prest. serv. H D (640) Sueldos y salariosH D (769) Otros ingr. financ. H500 (7) (8) 900 50 (9)

D (629) Otros servicios H(10) 180

b. Balance de comprobación de sumas y saldos:

BALANCE COMPROBACIÓN SUMAS SALDOS

Nº CUENTAS DEBE HABER Sd. Sa.

570572211210102216523300400430625621410640769629

Caja, €Bancos c/cConstruccionesTerrenos y bienes naturalesCapitalMobiliarioProveedores de inmov. a c/pMercaderíasProveedoresClientesPrimas de segurosArrendamientos y cánonesAcreedores por prestac. de serv.Sueldos y salariosOtros ingresos financierosOtros servicios

5.80020.05045.00020.000

---1.800

5402.500

8001.000

250500

---900

---180

5403.890

------

90.000---

5401.8002.000

---------

500---50---

5.26016.16045.00020.000

---1.800

---700

---1.000

250500

---900

---180

------------

90.000---------

1.200---------

500---50---

TOTALES 99.320 99.320 91.750 91.750

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 9

Ejercicio 3.4:

a) Anotaciones en el libro Diario:

DEBE DIARIO HABER

6.00025.0001.7003.5009.500

1.900

900500

700

800

2.000

13.000

600—————

66.100

1———————————— ————————————(570) Caja, €(572) Bancos, c/c(300) Mercaderías(216) Mobiliario(218) Elementos de transporte a/ (400) Proveedores

a/ (523) Proveedores de inmov. a c/pa/ (102) Capital

2 ———————————— ————————————(300) Mercaderías a/ (400) Proveedores

a/ (572) Bancos c/c 3 ———————————— ————————————(430) Clientes(570) Caja, € a/ (300) Mercaderías 4 ———————————— ————————————(572) Bancos, c/c a/ (430) Clientes 5 ———————————— ————————————(572) Bancos, c/c a/ (570) Caja, € 6 ———————————— ————————————(523) Proveed. de inmov. a c/p a/ (572) Bancos c/c7 ———————————— ————————————(218) Elementos de transporte a/ (570) Caja, €

a/ (572) Bancos c/ca/ (523) Proveedores de inmov. a c/p

8 ———————————— ————————————(400) Proveedores a/ (572) Bancos, c/c

———————————— ————————————SUMAS

7002.000

43.000

1.400500

140

700

800

2.000

1.0003.0009.000

600—————

66.100

Anotaciones en el Libro Mayor:

D (570) Caja, € H D (572) Bancos, c/c H D (300) Mercaderías H(1) 6.000(3) 500

800 (5)1.000 (7)

(1) 25.000(4) 700(5) 800

500 (2)2.000 (6)3.000 (7)

600 (8)

(1) 1.700(2) 1.900

1.400 (3)

D (216) Mobiliario H D (218) Elem. de transporteH D(523) Proveed. inmov. c/p H(1) 3.500 (1) 9.500

(7) 13.000(6) 2.000 2.000 (1)

9.000 (7)

D (400) Proveedores H D (102) Capital H D (430) Clientes H(8) 600 700 (1)

1.400 (2)43.000 (1) (3) 900 700 (4)

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 10

b) Balance de comprobación de sumas y saldos:

BALANCE COMPROBACIÓN SUMAS SALDOS

Nº CUENTAS DEBE HABER Sd. Sa.

570572300216218523400102430

Caja, €Bancos c/cMercaderíasMobiliarioElementos de transportesProveedores de inmov. a c/pProveedoresCapitalClientes

6.50026.5003.6003.500

22.5002.000

600---

900

1.8006.1001.400

------

11.0002.100

43.000700

4.70020.4002.2003.500

22.500---------

200

---------------

9.0001.500

43.000---

TOTALES 66.100 66.100 53.500 53.500

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 11

Ejercicio 3.5:

a) Inventario inicial:

ACTIVOCaja, € 7.500Bancos c/c 25.000Mercaderías 1.500Mobiliario 3.700Elementos de transporte 9.000

——————Total Activo 46.700

PASIVOProveedores900Proveedores de inmov. a C/P 1.700

——————Total Pasivo 2.600

RESUMENActivo 46.700Pasivo 2.600

—————CAPITAL LÍQUIDO 44.100

b) Libro Diario:

1 ———————— —————————————7.500 (570) Caja, €

25.000 (572) Bancos, c/c1.500 (300) Mercaderías3.700 (216) Mobiliario9.000 (218) Elem. de transporte a (400) Proveedores 900

a (523) Proveed. inmov. a c/p 1.700a (102) Capital 44.100

2 ————————————— —————————————4.000 8300) Mercaderías a (570) Caja, € 600

a (400) Proveedores 3.4003 ————————————— —————————————

1.200 (570) Caja, €3.000 (430) Clientes a (300) Mercaderías 4.200

4 ————————————— —————————————800 (572) Bancos, c/c a (430) Clientes 800

5 ————————————— —————————————900 (400) Proveedores a (572) Bancos c/c 900

6 ————————————— —————————————2.000 (300) Mercaderías a (400) Proveedores 2.000

7 ————————————— —————————————1.500 (430) Clientes a (300) Mercaderías 1.500

8 ————————————— —————————————350 (628) Suministros a (570) Caja, € 350

9 ————————————— —————————————1.200 (640) Sueldos y salarios a (570) Caja, € 1.200

10 ————————————— —————————————80 (572) Bancos, c/c a (769) Otros ingresos financieros 80

————— ————————————— ————————————— —––––61.730 SUMAS 61.730

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 12

Libro Mayor:

D (570) Caja, €os H D (572) Bancos, c/c H D (300) Mercaderías H(1) 7.500(3) 1.200

600 (2)350 (8)

1.200 (9)

(1) 25.000(4) 800

(10) 80

900 (5) (1) 1.500(2) 4.000(6) 2.000

4.200 (3)1.500 (7)

D (216) Mobiliario H D (218) Elem. de transporteH D (400) Proveedores H(1) 3.700 (1) 9.000 (5) 900 900 (1)

3.400 (2)2.000 (6)

D (523) Proveed. inmov. c/p H D (430) Clientes H D (102) Capital H1.700 (1) (3) 3.000

(7) 1.500800 (4) 44.100 (1)

D (628) Suministros H D (640) Sueldos y salarios H D (769) Otros ingr. financ. H(8) 350 (9) 1.200 80 (10)

c) Balance de comprobación:

BALANCE COMPROBACIÓN SUMAS SALDOS

Nº CUENTAS DEBE HABER Sd. Sa.

570572300216218400523430102628640769

Caja, €Bancos, c/cMercaderíasMobiliarioElem. de transporteProveedoresProveedores de inmov. a c/pClientesCapitalSuministrosSueldos y salariosOtros ingresos financieros

8.70025.8807.5003.7009.000

900---

4.500---

3501.200

---

2.150900

5.700------

6.3001.700

80044.100

------80

6.55024.9801.8003.7009.000

------

3.700---

3501.200

---

---------------

5.4001.700

---44.100

------80

TOTALES 61.730 61.730 51.280 51.280

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 13

Ejercicio 3.6:

a) Libro Diario (americano):

DEBE Nº FECHA, CUENTAS, EXPLICACION Nº HABER

5.000200

4.000

5002.500

6.000

5.000

2.500

3.000

5.000

6.000

————39.700

12

2

15

2

5

1

4

1

4

1 ———— 1 de marzo de 20X1 ————(570) Caja, €(300) Mercaderías a/ (102) Capital

[Constitución de la empresa]2 ———— 3 de marzo de 20X1 ————(300) Mercaderías a/ (570) Caja, €

a/ (400) Proveedores[S/fra. nº 14]

3 ———— 8 de marzo de 20X1 ————(570) Caja, € (430) Clientes a/ (300) Mercaderías

[n/fra. nº 1] 4 ———— 12 de marzo de 20X1 ————(300) Mercaderías a/ (400) Proveedores

[s/fra. nº 45]5 ———— 20 de marzo de 20X1 ————(430) Clientes a/ (300) Mercaderías

[n/fra. nº 2]6 ———— 24 de marzo de 20X1 ————(570) Caja, € a/ (430) Clientes

[Cobro n/fra. nº 1]7 ———— 27 de marzo de 20X1 ————(400) Proveedores a/ (570) Caja, €

[Pago s/fra. nº 14]8 ———— 30 de marzo de 20X1 ————(570) Caja, € a/ (430) Clientes

[Cobro n/fra. nº 2]9 ———— 30 de marzo de 20X1 ————(400) Proveedores a/ (570) Caja, €

[Pago s/fra. nº 45]———————— ———————

Sumas

3

14

2

4

2

5

1

5

1

5.200

1.0003.000

3.000

6.000

5.000

2.500

3.000

5.000

6.000

————39.700

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 14

Libro Mayor (italiano):

(570) CAJA, € PAG. 1 FECHA CONCEPTO Nº DEBE HABER SALDO

01/03/X103/03/X108/03/x124/03/x127/03/x130/03/x130/03/x1

Constitución de la empresas/fra. nº 14n/fra. nº 1Cobro n/fra. nº 1Pago s/fra. nº 14Cobro n/fra. nº 2Pago s/fra. nº 45

1236789

5.000

5002.500

5.000

1.000

3.000

6.000

5.0004.0004.5007.0004.0009.0003.000

(300) MERCADERÍAS PAG. 2 FECHA CONCEPTO Nº DEBE HABER SALDO

01/03/X103/03/X108/03/X112/03/X120/03/X1

Constitución de la empresas/fra. nº 14n/fra. nº 1s/fra. nº 45n/fra. nº 2

12345

2.0004.000

6.0003.000

5.000

2004.2001.2007.2002.200

(102) CAPITAL PAG. 3 FECHA CONCEPTO Nº DEBE HABER SALDO

01/03/X1 Constitución de la empresa 1 5.200 – 5.200

(400) PROVEEDORES PAG. 4 FECHA CONCEPTO Nº DEBE HABER SALDO

03/03/X112/03/X127/03/X130/03/X1

s/fra. nº 14s/fra. nº 45Pago s/fra. nº 14Pago s/fra. nº 45

2479

3.0006.000

3.0006.000

– 3.000– 9.000– 6.000

0

(430) CLIENTES PAG. 5 FECHA CONCEPTO Nº DEBE HABER SALDO

08/03/X120/03/X124/03/X130/03/X1

n/fra. nº 1n/fra. nº 2Cobro n/fra. nº 1Cobro n/fra. nº 2

3568

2.5005.000

2.5005.000

2.5007.5005.000

0

b) Balance de comprobación:

BALANCE COMPROBACIÓN SUMAS SALDOSNº CUENTAS DEBE HABER Sd. Sa.570300102400430

Caja, €MercaderíasCapitalProveedoresClientes

13.00010.200

9.0007.500

10.0008.0005.2009.0007.500

3.0002.200

5.200

TOTALES 39.700 39.700 5.200 5.200

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 15

Ejercicio 3.7:

a) Libro Diario (americano):

DEBE Nº FECHA, CUENTAS, EXPLICACION Nº HABER39.700

5.300

6.000

5.300

1.000

6.000

12.000

3.0007.000

5.300

3.500

4.000

1.000

————99.100

2

5

4

7

7

2

75

6

7

4

7

Suma y sigue 10 ———— 5 de abril de 20X1 ————(300) Mercaderías a/ (400) Provedores

[s/fra. nº 86]11 ———— 10 de abril de 20X1 ————(430) Clientes a/ (300) Mercaderías

[n/fra. nº 3]12 ———— 20 de abril de 20X1 ————

(400) Proveedores a/ (401) Proveedores, efectos com. a pagar

[Acepto letra nº xxxx]13 ———— 1 de mayo de 20X1 ————

(572) Bancos, c/c a/ (570) Caja, €[Traspaso de efectivo]

14 ———— 15 de mayo de 20X1 ————(572) Bancos, c/c a/ (430) Clientes

[Cobro n/fra. nº 3]15 ———— 20 de mayo de 20X1 ————(300) Mercaderías a/ (572) Bancos, c/c

a/ (400) Proveedores[s/fra. nº 120 ]

16 ———— 26 de mayo de 20X1 ————(572) Bancos, c/c(430) Clientes a/ (300) Mercaderías

[n/fra. nº 4]17 ———— 5 de junio de 20X1 ————(401) Proveedores, efectos com. a pagar a/ (572) Bancos, c/c

[Pago letra nº xxxx]18 ———— 18 de junio de 20X1 ————(572) Bancos, c/c a/ (430) Clientes

[Cobro a clientes]19 ———— 28 de junio de 20X1 ————(400) Proveedores a/ (572) Bancos, c/c

[Pago a proveedores]20 ———— 30 de junio de 20X1 ————(572) Bancos, c/c a/ (570) Caja, €

[Traspaso de efectivo]———————— ———————

Sumas

4

2

6

1

5

74

2

7

5

7

1

39.700

5.300

6.000

5.300

1.000

6.000

4.0008.000

10.000

5.300

3.500

4.000

1.000

————99.100

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 16

Libro Mayor (italiano):

(570) CAJA, € PAG. 1 FECHA CONCEPTO Nº DEBE HABER SALDO

01/03/X103/03/X108/03/x124/03/x127/03/x130/03/x130/03/x101/05/X130/06/X1

Constitución de la empresas/fra. nº 14n/fra. nº 1Cobro n/fra. nº 1Pago s/fra. nº 14Cobro n/fra. nº 2Pago s/fra. nº 45Traspaso de efectivoTraspaso de efectivo

12367891320

5.000

5002.500

5.000

1.000

3.000

6.0001.0001.000

5.0004.0004.5007.0004.0009.0003.0002.0001.000

(300) MERCADERÍAS PAG. 2FECHA CONCEPTO Nº DEBE HABER SALDO

01/03/X103/03/X108/03/X112/03/X120/03/X105/04/X110/04/X120/05/X126/05/X1

Constitución de la empresas/fra. nº 14n/fra. nº 1s/fra. nº 45n/fra. nº 2s/fra. nº 86n/fra. nº 3s/fra. nº 120n/fra nº 4

1234510111516

2004.000

6.000

5.300

12.000

3.000

5.000

6.000

10.000

2004.2001.2007.2002.2007.5001.500

13.5003.500

(102) CAPITAL PAG. 3 FECHA CONCEPTO Nº DEBE HABER SALDO

01/03/X1 Constitución de la empresa 1 5.200 –5.200

(400) PROVEEDORES PAG. 4 FECHA CONCEPTO Nº DEBE HABER SALDO

3/03/X112/03/X127/03/X130/03/X105/04/X120/04/X120/05/X128/06/X1

s/fra. nº 14s/fra. nº 45Pago s/fra. nº 14Pago s/fra. nº 45s/fra. nº 86Acepta letra nº xxxxs/fra. nº 120pago a proveedores

247910121519

3.0006.000

5.300

4.000

3.0006.000

5.300

8.000

–3.000–9.000–6.000

0-5.300

0-8.000-4.000

(430) CLIENTES PAG. 5 FECHA CONCEPTO Nº DEBE HABER SALDO

08/03/X120/03/X124/03/X1

n/fra. nº 1n/fra. nº 2Cobro n/fra. nº 1

356

2.5005.000

2.500

2.5007.5005.000

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 17

30/03/X110/04/X115/05/X126/05/X118/06/X1

Cobro n/fra. nº 2n/fra. nº 3Cobro n/fra. nº 3n/fra. nº 4Cobro a clientes

811141618

6.000

7.000

5.000

6.000

3.500

06.000

07.0003.500

(401) PROVEEDORES, EFECTOS COMERCIALES A PAGAR PAG. 6FECHA CONCEPTO Nº DEBE HABER SALDO

20/04/X105/06/X1

Acepto letra nº xxxxPago letra nº xxxx

1217 5.300

5.300 -5.3000

(572) BANCOS, C/C PAG. 7FECHA CONCEPTO Nº DEBE HABER SALDO

01/05/X115/05/X120/05/X126/05/X105/06/X118/06/X128/06/X130/06/X1

Traspaso de efectivoCobro n/fra. nº 3s/fra. nº 120n/fra. nº 4Pago letra nº xxxxCobro a clientesPago a proveedoresTraspaso de efectivo

1314151617181920

1.0006.000

3.000

3.500

1.000

4.000

5.300

4.000

1.0007.0003.0006.000

7004.200

2001.200

b) Balance de comprobación:

BALANCE COMPROBACIÓN SUMAS SALDOSNº CUENTAS DEBE HABER Sd. Sa.570300102400430401572

Caja, €MercaderíasCapitalProveedoresClientesProveed., efectos com. a pagarBancos, c/c

13.00027.500

18.30020.500

5.30014.500

12.00024.000

5.20022.30017.0005.300

13.300

1.0003.500

3.500

1.200

5.2004.000

TOTALES 99.100 99.100 9.200 9.200

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 18

c) Libro Diario (italiano)

FECHA Nº CUENTA CONCEPTO DEBE HABER01/03/X1

03/03/X1

08/03/X1

12/03/X1

20/03/X1

24/03/X1

27/03/X1

30/03/X1

30/03/X1

05/04/X1

10/04/X1

20/04/X1

01/05/X1

15/05/X1

20/05/X1

26/05/X1

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

(570) Caja, €(300) Mercaderías(102) Capital

(300) Mercaderías(570) Caja, €(400) Proveedores

(570) Caja, €(430) Clientes(300) Mercaderías

(300) Mercaderías(400) Proveedores

(430) Clientes(300) Mercaderías

(570) Caja, €(430) Clientes

(400) Proveedores(570) Caja, €

(570) Caja, €(430) Clientes

(400) Proveedores(570) Caja, €

(300) Mercaderías(400) Proveedores

(430) Clientes(300) Mercaderías

(400) Proveedores(401) Proveedores, ef. c. a p.

(572) Bancos, c/c(570) Caja, €

(572) Bancos, c/c(430) Clientes

(300) Mercaderías(572) Bancos, c/c(400) Proveedores

(572) Bancos, c/c(430) Clientes(300) Mercaderías

Suma y sigue

Constitución de la empresaConstitución de la empresaConstitución de la empresa

s/fra. nº 14s/fra. nº 14s/fra. nº 14

n/fra. nº 1n/fra. nº 1n/fra. nº 1

s/fra. nº 45s/fra. nº 45

n/fra. Nº 2n/fra. Nº 2

Cobro n/fra. nº 1Cobro n/fra. nº 1

Pago s/fra. nº 14Pago s/fra. nº 14

Cobro n/fra. nº 2Cobro n/fra. nº 2

Pago s/fra. nº 45Pago s/fra. nº 45

s/fra. nº 86s/fra. nº 86

n/fra. Nº 3n/fra. Nº 3

Acepto letra nº xxxxAcepto letra nº xxxx

Traspaso de efectivoTraspaso de efectivo

Cobro n/fra. nº 3Cobro n/fra. nº 3

s/fra. nº 120s/fra. nº 120s/fra. nº 120

n/fra. Nº 4n/fra. Nº 4n/fra. Nº 4

5.000200

4.000

5002.500

6.000

5.000

2.500

3.000

5.000

6.000

5.300

6.000

5.300

1.000

6.000

12.000

3.0007.000

85.300

5.200

1.0003.000

3.000

6.000

5.000

2.500

3.000

5.000

6.000

5.300

6.000

5.300

1.000

6.000

4.0008.000

10.000

85.300

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 19

05/06/X1

18/05/X1

28/06/X1

30/06/X1

17

18

19

20

Suma anterior

(401) Proveedores, ef. c. a p.(572) Bancos, c/c

(572) Bancos, c/c(430) Clientes

(400) Proveedores(572) Bancos, c/c

(572) Bancos, c/c(570) Caja, €

Sumas

Pago letra nº xxxxPago letra nº xxxx

Cobro a clientesCobro a clientes

Pago a proveedoresPago a proveedores

Traspaso de efectivoTraspaso de efectivo

85.300

5.300

3.500

4.000

1.000

99.100

85.300

5.300

3.500

4.000

1.000

99.100

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 20

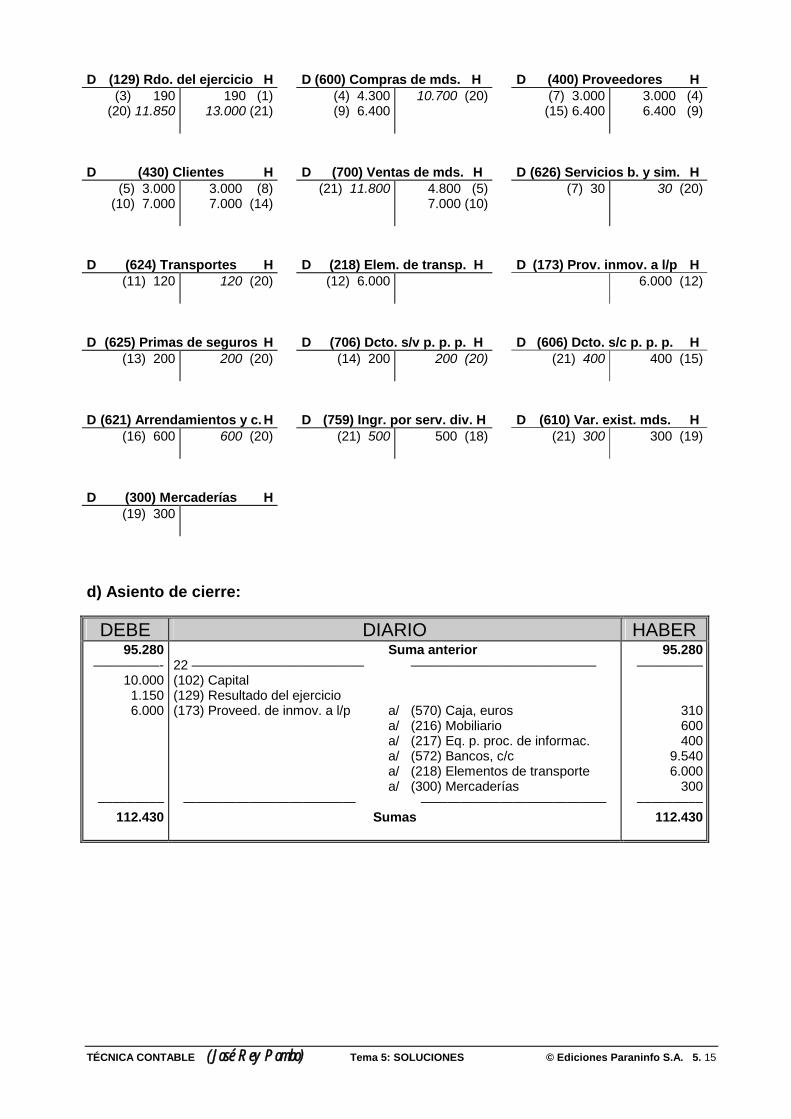

Ejercicio 3.8

Libro Diario:

1 ———————— ————————————650 (570) Caja, €

1.350 (572) Bancos, c/c2.800 (430) Clientes3.500 (300) Mercaderías1.600 (216) Mobiliario

10.000 (210) Terrenos y b. nat.50.000 (211) Construcciones a (400) Proveedores 2.000

(523) Proveed. Inmov. a c/p 600(173) Proveed. Inmov. a l/p 20.000(102) Capital 47.300

2 ————————————— —————————————2.130 (300) Mercaderías a (400) Proveedores 2.130

3 ————————————— —————————————2.760 (572) Bancos, c/c a (300) Mercaderías 2.760

4 ————————————— —————————————870 (300) Mercaderías a (572) Bancos, c/c 870

5 ————————————— —————————————1.190 (430) Clientes

630 (570) Caja, € a (300) Mercaderías 1.8206 ————————————— —————————————

1.000 (431) Clientes, ef. com. a cob. a (430) Clientes 1.0007 ————————————— —————————————

2.000 (400) Proveedores a (401) Proveed., ef. com. a pagar 2.0008 ————————————— —————————————

190 (572) Bancos, c/c a (430) Clientes 1909 ————————————— —————————————

130 (400) Proveedores a (572) Bancos, c/c 13010 ————————————— —————————————

1.700 (300) Mercaderías a (570) Caja, € 700a (400) Proveedores 1.000

11 ————————————— —————————————1.000 (400) Proveedores a (401) Proveed., ef. com. a pagar 1.000

12 ————————————— —————————————320 (570) Caja, €

2.000 (430) Clientes a (300) Mercaderías 2.32013 ————————————— —————————————

2.000 (431) Clientes, ef. com. a cob. a (430) Clientes 2.00014 ————————————— —————————————

2.000 (401) Proveed., ef. com. a pagar a (572) Bancos, c/c 2.00015 ————————————— —————————————

1.000 (572) Bancos, c/c a (431) Clientes, ef. com. a cob. 1.000––––––––– ————————————— ————————————— –––––––

90.820 SUMAS 90.820

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 21

Libro Mayor

D (570)Caja, € H D (572) Bancos, c/c H D (430) Clientes H(1) 650(5) 630(12) 320

700 (10) (1) 1.350(3) 2.760(8) 190

(15) 1.000

870 (4)130 (9)

2.000 (14)

(1) 2.800(5) 1.190

(12) 2.000

1.000 (6)190 (8)

2.000 (13)

D (300) Mercaderías H D (216) Mobiliario H D (210) Terrenos y b. nat. H(1) 3.500(2) 2.130(4) 870

(10) 1.700

2.760 (3)1.820 (5)2.320 (12)

(1) 1.600 (1) 10.000

D (211) Construcciones H D (400) Proveedores H D(523) Proveed. inmov. c/p H(1) 50.000 (7) 2.000

(9) 130(11) 1.000

2.000 (1)2.130 (2)1.000 (10)

600 (1)

D (173) Proveed. inmov. l/p H D (102) Capital H D(431) Clientes, ef. c. cob. H20.000 (1) 47.300 (1) (6) 1.000

(13) 2.0001.000 (15)

D (401) Prov., ef. c. pagar H(14) 2.000 2.000 (7)

1.000 (11)

Balance de comprobación:

BALANCE COMPROBACIÓN SUMAS SALDOS

Nº CUENTAS DEBE HABER Sd. Sa.

570572430300216210211400523173102431401

Caja, €Bancos, c/cClientesMercaderíasMobiliarioTerrenos y b. nat.ConstruccionesProveedoresProveedores de inmov. a c/pProveedores de inmov. a l/pCapitalClientes, ef. Com. a cobrarProveedores, ef. Com. a pagar

1.6005.3005.9908.2001.600

10.00050.0003.130

3.0002.000

7003.0003.1906.900

5.130600

20.00047.3001.0003.000

9002.3002.8001.3001.600

10.00050.000

2.000

2.000600

20.00047.300

1.000

TOTALES 90.820 90.820 70.900 70.900

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 22

Ejercicio 3.9:

Libro Diario:

1 ———————— ————————————8.000 (210) Terrenos y bienes nat.

32.000 (211) Construcciones800 (217) Eq. p. proc. de informac.500 (216) Mobiliario500 (570) Caja, €

2.000 (572) Bancos, c/c a (173) Proveed. de inmov. a l/p 10.000(523) Proveed. de inmov. a c/p 200(102) Capital 33.600

2 ————————————— ————————————— 2.300 (300) Mercaderías a (570) Caja, € 300

(400) Proveedores 2.0003 ————————————— —————————————

1.000 (400) Proveedores a (401) Proveed., ef. com. a pagar 1.0004 ————————————— —————————————

600 (570) Caja, €2.400 (430) Clientes a (300) Mercaderías 3.000

5 ————————————— —————————————1.500 (431) Clientes, ef. com. a cob. a (430) Clientes 1.500

6 ————————————— —————————————200 (523) Proveed. de inmov. a c/p a (572) Bancos, c/c 200

7 ————————————— —————————————600 (572) Bancos, c/c a (430) Clientes 600

8 ————————————— —————————————200 (572) Bancos, c/c a (570) Caja, € 200

9 ————————————— —————————————1.600 (300) Mercaderías a (572) Bancos, c/c 1.600

10 ————————————— —————————————2.400 (572) Bancos, c/c a (300) Mercaderías 2.400

11 ————————————— —————————————2.500 (300) Mercaderías a (400) Proveedores 2.500

12 ————————————— —————————————700 (430) Clientes a (300) Mercaderías 700

13 ————————————— —————————————700 (431) Clientes, ef. com. a cob. A (430) Clientes 700

14 ————————————— —————————————2.500 (400) Proveedores a (401) Proveed., ef. com. a pagar 2.500

15 ————————————— —————————————7.000 (218) Elementos de transporte a (173) Proveed. de inmov. a l/p 7.000

––––––––– ————————————— ————————————— –––––––70.000 SUMAS 70.000

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 23

Libro Mayor

D (210) Terrenos y b. nat. H D (211) Construcciones H D(217) Eq. proc. informac. H(1) 8.000 (1) 32.000 (1) 800

D (216) Mobiliario H D (570) Caja, € H D (572) Bancos, c/c H(1) 500 (1) 500

(4) 600

(15) 1.000

300 (2)200 (8)

(1) 2.000(7) 600(8) 200

(10) 2.400

200 (6)1.600 (9)

D (173) Proveed. inmov. l/p H D (523) Proveed. inmov. c/pH D (102) Capital H10.000 (1)7.000 (15)

(6) 200 200 (1) 33.600 (1)

D (300) Mercaderías H D (400) Proveedores H D (401) Prov, ef. c. a pagar H(2) 2.300(9) 1.600

(11) 2.500

3.000 (4)2.400 (10)

700 (12)

(3) 1.000(14) 2.500

2.000 (2)2.500 (11)

1.000 (3)2.500 (14)

D (430) Clientes H D (431) Clientes, ef. c. cob.H D(218) Elem. de transporte H(4) 2.400

(12) 7001.500 (5)

600 (7)700 (13)

(5) 1.500(13) 700

(15) 7.000 1.000 (15)

Balance de comprobación:

BALANCE COMPROBACIÓN SUMAS SALDOS

Nº CUENTAS DEBE HABER Sd. Sa.

210211217216570572173523102300400401430431218

Terrenos y b. nat.ConstruccionesEq. para procesos de informaciónMobiliarioCaja, €Bancos, c/cProveedores de inmov. a l/pProveedores de inmov. a c/pCapitalMercaderíasProveedoresProveedores, ef. com. a pagarClientesClientes, ef. com. a cobrarElementos de transporte

8.00032.000

800500

1.1005.200

200

6.4003.500

3.1002.2007.000

5001.800

17.000200

33.6006.1004.5003.5002.800

8.00032.000

800500600

3.400

300

3002.2007.000

17.000

33.600

1.0003.500

TOTALES 70.000 70.000 55.100 55.100

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 24

Ejercicio 3.10:

Libro Diario:

1 ———————— ————————————12.000 (570) Caja, €18.000 (572) Bancos, c/c

5.000 (300) Mercaderías50.000 (218) Elementos de transporte

120.000 (211) Construcciones30.000 (210) Terrenos y bienes nat. a (102) Capital 235.000

2 ————————————— ————————————— 3.000 (430) Clientes a (300) Mercaderías 3.000

3 ————————————— —————————————1.500 (300) Mercaderías a (572) Bancos, c/c 1.500

4 ————————————— —————————————3.500 (300) Mercaderías a (400) Proveedores 3.500

5 ————————————— —————————————2.000 (400) Proveedores a (572) Bancos, c/c 2.000

6 ————————————— —————————————1.800 (572) Bancos, c/c a (430) Clientes 1.800

7 ————————————— —————————————1.000 (572) Bancos, c/c a (570) Caja, € 1.000

8 ————————————— —————————————1.500 (400) Proveedores a (572) Bancos, c/c 1.500

9 ————————————— —————————————1.300 (572) Bancos, c/c a (752) Ingresos por arrendamient. 1.300

10 ————————————— —————————————500 (622) Reparaciones y conserv. a (410) Acreed. por prest. de serv. 500

11 ————————————— —————————————150 (624) Transportes a (570) Caja, € 150

––––––––– ————————————— ————————————— –––––––251.250 SUMAS 251.250

CONTABILIDAD FINANCIERA (José Rey Pombo) Tema 3: SOLUCIONES © Ediciones Paraninfo S.A. 3. 25

Libro Mayor

D (570) Caja, € H D (572) Bancos, c/c H D (300) Mercaderías H(1) 12.000 1.000 (7)

150 (11)(1) 18.000(6) 1.800(7) 1.000(9) 1.300

1.500 (3)2.000 (5)1.500 (8)

(1) 5.000(3) 1.500(4) 3.500

3.000 (2)

D (218) Elem. de transporte H D (211) Construcciones H D (210) Terrenos y b. nat. H(1) 50.000 (1) 120.000 (1) 30.000

D (102) Capital H D (430) Clientes H D (400) Proveedores H235.000 (1) (2) 3.000 1.800 (6) (5) 2.000

(8) 1.5003.500 (4)

D (752) Ingresos por arrend.H D (622) Repar. y conserv. H D(410) Acreed. prest. serv. H1.300 (9) (10) 500 500 (10)

D (624) Transportes H(11) 150

Balance de comprobación:

BALANCE COMPROBACIÓN SUMAS SALDOS

Nº CUENTAS DEBE HABER Sd. Sa.

570572300218211210102430400752622410624

Caja, €Bancos, c/cMercaderíasElem. de transporteConstruccionesTerrenos y b. nat.CapitalClientesProveedoresIngresos por arrendamientosReparaciones y conservaciónAcreedores por prest. de serviciosTransportes

12.00022.10010.00050.000

120.00030.000

---3.0003.500

---500

---150

1.1505.0003.000

---------

235.0001.8003.5001.300

---500

---

10.85017.1007.000

50.000120.00030.000

---1.200

------

500---

150

------------------

235.000------

1.300---

500---

TOTALES 251.250 251.250 236.800 236.800

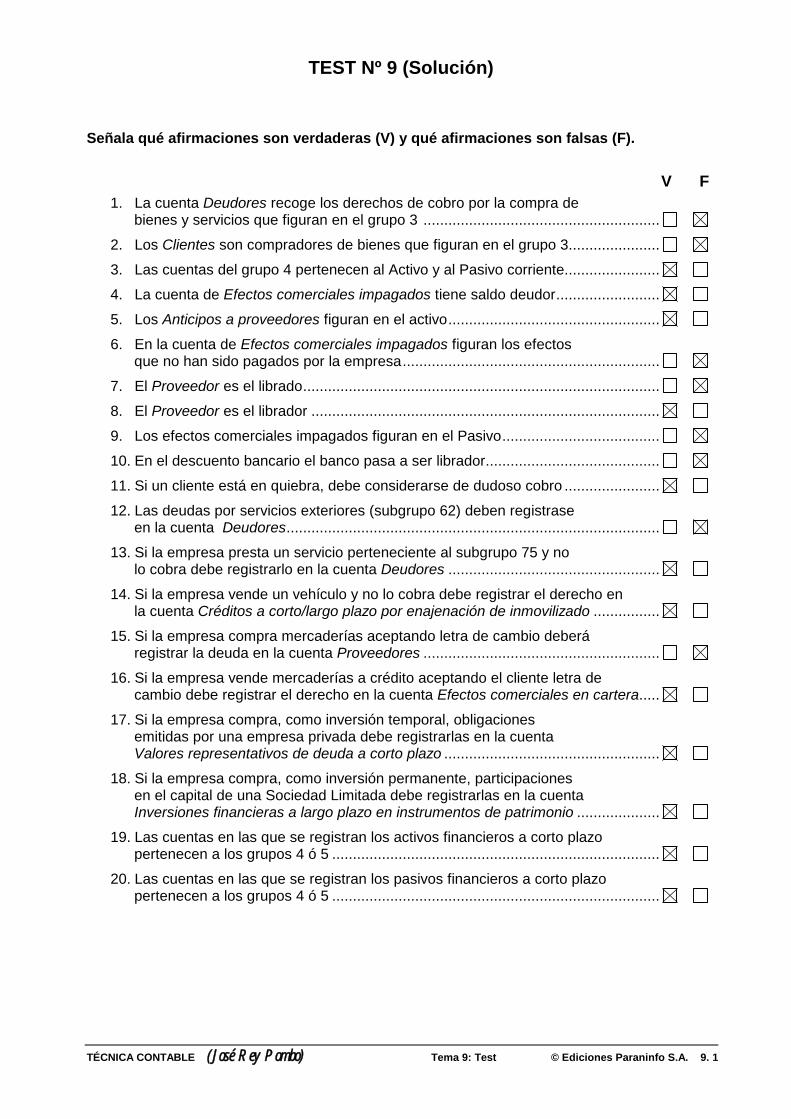

TÉCNICA CONTABLE (José Rey Pombo) Tema 4: Test © Ediciones Paraninfo S.A. 4. 1

TEST Nº 4

1.- ¿Qué libros de contabilidad son obligatorios?

El libro Diario y el Mayor.El libro Mayor y el de Inventarios y cuentas anuales.El libro Diario y el de Inventarios y cuentas anuales.Todos los anteriores.

2. Señala qué afirmaciones son verdaderas (V) y qué afirmaciones son falsas (F)

V F1. El Diario es un libro principal y obligatorio .............................................................

2. El Mayor es un libro principal y obligatorio.............................................................

3. Los Balances de comprobación se realizan en el libro deInventarios y cuentas anuales ...............................................................................

4. El libro Mayor no es obligatorio..............................................................................

5. El Balance de comprobación debe realizarse cada 6 meses .................................