Фундаментальные алгоритмы на C++ часть 1-4 (Роберт Седжвик) 2001

1 В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

В.Е. Снитюк

ПРОГНОЗИРОВАНИЕ. Модели, Методы, Алгоритмы

Учебное пособие

Киев - 2008

2 В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

ББК 32.97я73 УДК 004.89 (075.8) С 53 Рецензенты: академик НАН Украины (Международный на-

учно-учебный центр информационных технологий и систем НАН Ук-раины и Министерства образования и науки Украины);

доктор технических наук, профессор Зайченко Ю.П. (Институт при-кладного системного анализа НТУУ “КПИ”);

доктор технических наук, профессор Куссуль Н.Н. (Институт косми-ческих исследований НАН Украины).

С н и т ю к В. Е. Прогнозирование. Модели, методы, алгоритмы:

учебное пособие. – К.: «Маклаут», 2008. – 364 с. ISBN 978-966-2200-09-6 Аннотация Пособие является первым изданием в серии "Интеллектуальные ин-

формационные системы", в котором приведены элементы классических и современных технологий прогнозирования, базирующиеся на дедуктив-ном и индуктивном подходах. Его логическая структура предусматривает сквозное сопровождение процессов прогнозирования: от формирования исходной информации, определения значимых факторов, увеличения их информативности – к выбору методов прогнозирования и их реализации в информационно-аналитических системах. Элементный базис пособия составляют регрессионные методы, которые, кроме самостоятельного зна-чения, лежат в основании других методов; нейросетевые, эволюционные методы и методы теории нечетких множеств как составляющие техноло-гии Soft Computing; задачи восстановления информации и кластеризации как самостоятельные задачи прогнозирования, а также как такие, реше-ние которых является необходимым условием эффективного прогнози-рования; методы препроцессинга данных и композиционные методы.

Каждую структурную единицу учебного пособия формируют мо-дели, методы и алгоритмы, оптимизирующие процесс разработки или использования систем анализа данных и прогнозирования. Его особенно-стью является наличие в каждой главе заданий для самостоятельной ра-боты, практических задач, в т.ч. и проблемного характера, библиографии, а также информации справочного характера в приложениях, что способ-ствует более полному изучению изложенных технологий и знакомству с новыми.

Пособие рассчитано на студентов, изучающих курсы, связанные с ин-теллектуальными информационными системами, аналитической обра-боткой информации, распознаванием образов, другими задачами искус-ственного интеллекта. Оно будет также полезно социологам, экономи-стам, специалистам в области теории и практики прогнозирования.

Ивахненко А.Г.

3 В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

Тем, Кто помнит, мечтает и верит… Содержание

Предисловие 8 Введение 13

Глава 1

Классические методы

1.1. Метод наименьших квадратов. Парная линейная регрессия

17

1.2. Множественная линейная регрессия 20 1.3. Тестирование и устранение мультиколлинеарно-

сти

23 1.4. Тестирование и устранение гетероскедастичнос-

ти

31 1.5. Автокорреляция. Причины и следствия 35 1.6. Множественная нелинейная регрессия 38

Практические задания 40 Контрольные вопросы и задания для самопроверки 41 Темы рефератов и расчетно-графических работ 42 Темы для самостоятельной работы

42

Глава 2

Нейросетевые методы

2.1. Основные понятия 45 2.2. Алгоритм обратного распространения ошибки и

прогнозирование

48 2.3. Алгоритм обучения RBF-сети и ее использование

для прогнозирования

56 2.4. Сети встречного распространения–инструмента-

рий предварительного прогнозирования

60 Практические задания 65 Контрольные вопросы и задания для самопроверки 68 Темы рефератов и расчетно-графических работ 69 Темы для самостоятельной работы 70

4 В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

Глава 3

Эволюционное моделирование и методы самоорганизации

3.1. Метод группового учета аргументов. Общие поло-жения

75

3.2. Многорядный метод группового учета аргументов 76 3.3. Критерий регулярности 78 3.4. Критерий несмещенности 80 3.5. Критерий баланса переменных 83 3.6. Алгоритм разделения начальной выборки данных 85 3.7. Ретроспектива эволюционного моделирования 86 3.8. Генетический алгоритм. Историческая справка и

базовые элементы

88 3.9. Основные понятия и пример задачи 90

3.10. Элементный и функциональный базис генетичес-кого алгоритма

91

3.11. Эволюционные стратегии 97 3.12. Сравнительный анализ эволюционных алгоритмов 100 3.13. Мировые научные школы эволюционного моделиро-

вания 101

Практические задания 103 Контрольные вопросы и задания для самопроверки 104 Темы рефератов и расчетно-графических работ 107 Темы для самостоятельной работы 107

Глава 4

Методы обработки нечеткой информации

4.1. Основные понятия и определения 114 4.2. Нечеткие отношения и нечеткий логический вывод 119 4.3. Анализ нечетких экспертных заключений 126

4.4. Принятие решений в нечетких условиях 128 Практические задания 130 Контрольные вопросы и задания для самопроверки 131 Темы рефератов и расчетно-графических работ 132 Темы для самостоятельной работы 133

5 В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

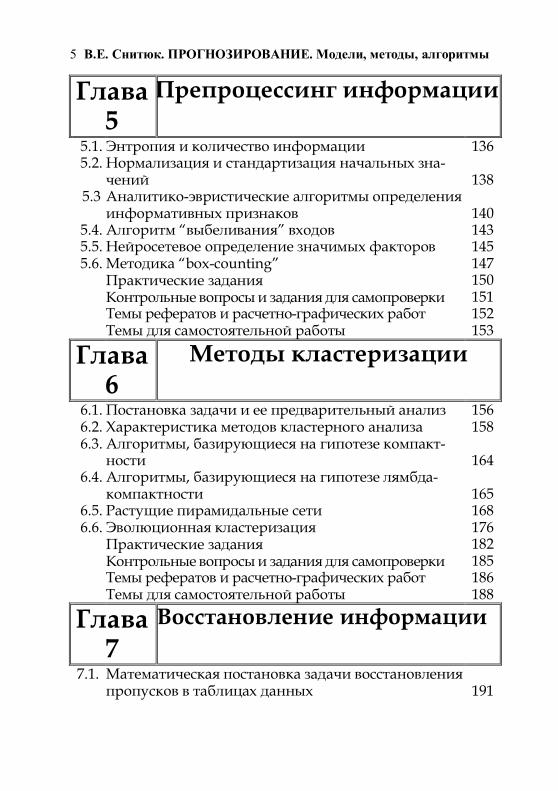

Глава 5

Препроцессинг информации

5.1. Энтропия и количество информации 136 5.2. Нормализация и стандартизация начальных зна-

чений

138 5.3 Аналитико-эвристические алгоритмы определения

информативных признаков

140 5.4. Алгоритм “выбеливания” входов 143 5.5. Нейросетевое определение значимых факторов 145 5.6. Методика “box-counting” 147

Практические задания 150 Контрольные вопросы и задания для самопроверки 151 Темы рефератов и расчетно-графических работ 152 Темы для самостоятельной работы 153

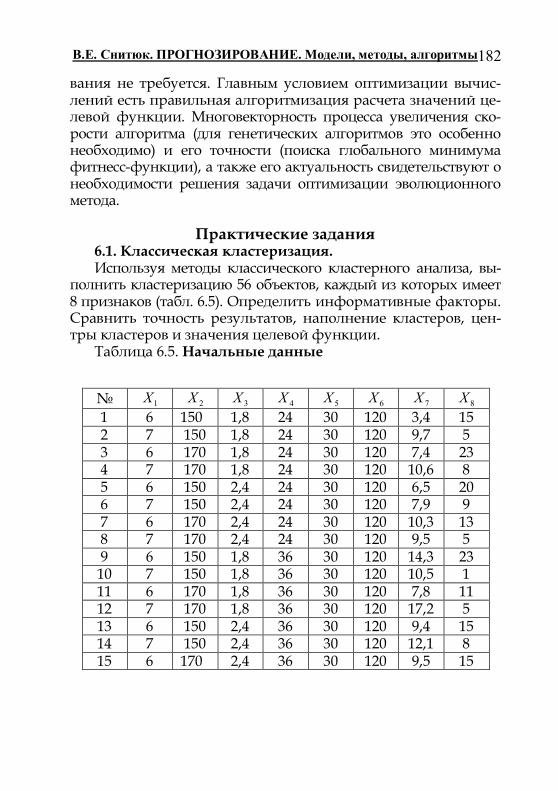

Глава 6

Методы кластеризации

6.1. Постановка задачи и ее предварительный анализ 156 6.2. Характеристика методов кластерного анализа 158 6.3. Алгоритмы, базирующиеся на гипотезе компакт-

ности

164 6.4. Алгоритмы, базирующиеся на гипотезе лямбда-

компактности

165 6.5. Растущие пирамидальные сети 168 6.6. Эволюционная кластеризация 176

Практические задания 182 Контрольные вопросы и задания для самопроверки 185 Темы рефератов и расчетно-графических работ 186 Темы для самостоятельной работы 188

Глава 7

Восстановление информации

7.1. Математическая постановка задачи восстановления пропусков в таблицах данных

191

6 В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

7.2. Эвристические методы обработки некомплектных данных

193

7.3. Восстановление пропусков значений зависимой пе-ременной

195

7.4. Локальные методы восстановления пропусков 198 7.5. Итерационный метод главных компонент для дан-

ных с пропусками

203 7.6. ЕМ-алгоритм 207 7.7. Эволюционный метод восстановления пропусков 208

Практические задания 213 Контрольные вопросы и задания для самопроверки 215 Темы рефератов и расчетно-графических работ 216 Темы для самостоятельной работы 217

Глава 8

Гибридные методы. Практические приложения

8.1. Нечеткие нейросетевые парадигмы 222 8.2. Обучение нечетких нейросетей 228

8.3. Эволюционно-параметрическая оптимизация RBF-сети

233

8.4. «Синтетическая» оптимизация структуры сельсько-хозяйственного производства

243

8.5. Композиционный метод эволюционного модели-рования в проектных задачах

252

8.6. Композиционный метод уменьшения неопределенности

259

Контрольные вопросы и задания для самопроверки 264 Темы рефератов и расчетно-графических работ 265 Темы для самостоятельной работы 266

Глава 9

Другие методы Soft Computing

9.1. Муравьиные алгоритмы 269 9.2. Программирование генетических выражений 280 9.3. Нечеткие системы как универсальные аппрок-

симаторы 323

7 В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

Практические задания 336 Контрольные вопросы и задания для самопроверки 337 Темы рефератов и расчетно-графических работ 338

Темы для самостоятельной работы 338 Приложение А. Темы курсового проектирова-ния

340

Приложение Б. Базовые программные модули 347 Приложение В. Формирование пирамидальной растущей сети

353

Приложение Д. Статистические таблицы 360

8

От статистики – к анализу, от анализа – к прогнозированию, от прогнозирования – к планированию.

«Народная» мудрость

Предисловие

Процессы создания, функционирования и развития слож-ных природных и искусственных систем сопровождаются не-определенностью, которая является следствием размытости целей, неполноты исходной информации, субъективности представлений о будущих процессах и критериях их оценки. Уменьшение неопределенности достигается путем предвиде-ния и прогнозирования и, как следствие, объективизацией субъективных решений. В известной монографии Л. Фогеля, А. Оуэнса, М. Уолша "Искусственный интеллект и эволюци-онное моделирование" указано на то, что разумное поведение можно рассматривать как сочетание возможности предвидеть состояния внешней среды с преобразованием каждого пред-сказания в адекватную реакцию в соответствии с заданной целью. Такой вывод определяет роль прогнозирования как необходимого условия целенаправленной деятельности чело-века при решении задач анализа и синтеза, а также выбора оптимальных альтернатив.

Концепции и парадигмы, элементы которых представ-лены в пособии, базируются на определенных логико-фило-софских категориях, в том числе на индукции и дедукции. Понятие дедукции встречаем еще у Аристотеля и в широком смысле оно означает совокупность процессов научного мыш-ления, включающих в себя разделение и определение поня-тий, доказательство положений. Термин «индукция» впервые встречается у Сократа, где она интерпретируется как нахож-дение общего определения путем сравнения частных случаев и исключения ложных определений. Аристотель различал полную и неполную индукцию. Родоначальником современ-ного понятия индукции считают Ф. Бэкона, который указы-вал на то, что при обобщении необходимо соблюдать сле-дующее правило: сделать три обзора всех известных случаев

9

проявления известного свойства у различных предметов – обзор положительных и отрицательных случаев; обзор слу-чаев, в которых свойство проявляется в разной степени, и только тогда делать обобщения. Дальнейшее развитие поня-тие индукции получило в работах Дж. Ст. Милля.

Дедукция и индукция инцидентны понятиям анализа и синтеза. Сходство дедукции и анализа очевидно, поскольку анализ – прием мышления, через который происходит раз-ложение на составные части того, что является целым. Состав процесса дедукции включает следующие элементы: по-ложение, из которого делается вывод; собственно процесс вы-вода из указанного положения; заключение или положение, полученное из исходного положения. Положения, из которых делают выводы, сводятся к двум типам: очевидные истины и обобщения, полученные путем опытов.

Элементы обеих рассматриваемых категорий присутст-вуют в методах обработки информации и прогнозирования, которые рассмотрены в пособии. В частности, большинство приведенных задач решается с помощью дедуктивных схем, приоритетным в которых является изучение сущности отно-шений "причина-следствие". Представляют такой подход ме-тоды предварительной обработки данных, идентификация зависимости результирующей характеристики от входных факторов, если заданы ее структура и априорная информа-ция. Индуктивный подход реализован в методе группового учета аргументов и методе Брандона построения уравнения нелинейной множественной регрессии. Применение индук-тивной и дедуктивной парадигм наталкивается на опреде-ленные проблемы, основные из которых определены ниже. В частности, дедуктивный подход часто "коррелирует" с "про-клятием размерности".

В учебном пособии рассмотрены теоретические и при-кладные аспекты технологий прогнозирования, в основе ко-торых лежат классические и современные парадигмы. Заме-тим, что изучение задач прогнозирования, моделей, методов и средств их решения составляют часть учебного курса "Ин-формационные интеллектуальные системы". В частности, это модели, методы и алгоритмы, основанные на использовании

10

статистического анализа и метода наименьших квадратов, нейросетевые технологии, методы теории нечетких множеств, эволюционное и гибридное моделирование.

В первой главе представлен метод наименьших квадратов, который широко используется в подавляющем большинстве методов прогнозирования. Изложены проблемы, сопровож-дающие его применение при построении уравнений парной и множественной линейной регрессии, алгоритмы тестиро-вания таких явлений как мультиколлинеарность, гетероске-дастичность и автокорреляция. Для построения множествен-ной нелинейной регрессии рассмотрены аспекты примене-ния метода Брандона.

Основные нейросетевые парадигмы представлены в сле-дующей главе. Главная их особенность - минимальные тре-бования к составу и структуре исходной информации. Рас-смотрены квинтэссенция нейросетевых технологий - метод обратного распространения ошибки, а также сети встречного распространения и сети с радиально-базисными функциями активации.

Третья глава содержит описание технологий, базирую-щихся на идеях и принципах функционирования природных систем – естественного отбора, селекции и самоорганизации. В частности, это метод группового учета аргументов, с помо-щью которого получают сколь угодно сложные зависимости при минимальном априорном информационном обеспече-нии. Другую группу составляют эволюционные модели и ме-тоды. Определены аспекты применения генетического алго-ритма при решении задач оптимизации сложных зависимо-стей.

Третьей составляющей – представителем концепции "мяг-кой вычислений" по определению профессора Л. Заде явля-ется исчисление субъективных суждений с использованием методов теории нечетких множеств. В четвертой главе пред-ставлены основные понятия, алгоритмы нечеткого вывода и анализа нечетких экспертных заключений.

В пятой главе приведены методы и алгоритмы препроцес-синга данных, использование которых позволит повысить точность и скорость прогнозирования. Составляющими эле-

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

11

ментами предварительной обработки данных является стан-дартизация и нормализация значений факторов, определе-ние наиболее информативных и значимых факторов. На уменьшение информационной энтропии направлены методы главных компонент, "выбеливания" входов и расчета кросс-энтропии.

Эффективность идентификации неизвестных зависимо-стей определяется качеством решения задачи кластеризации. В шестой главе представлены следующие группы методов кластеризации: классические, базирующиеся на методе пар-ных сравнений; методы, в основе которых лежит гипотеза компактности; эволюционные методы.

Еще одной из задач прогнозирования является восстанов-ление пропущенных значений. Ее особенность – интерполя-ционный характер, поскольку, зачастую, пропущенные зна-чения находятся внутри области исследования. В седьмой главе приведены эмпирические и локальные методы восста-новления пропусков; вероятностно-статистические методы и методы, в основе которых лежит построение уравнений ли-нейной регрессии, в частности, метод Бартлетта и resampling-методы; методы, разработанные Новосибирской школой ана-лиза данных под руководством профессора Н.Г. Загоруйко, а также эволюционные методы.

В восьмой главе изложены основы разработки и примене-ния гибридных моделей и методов. Композиция нейросете-вых парадигм, методов эволюционного моделирования и не-четкого вывода определяет формирование новых направле-ний исследования, что позволит увеличить точность прогно-зирования, повысить интерпретируемость его результатов, оптимизировать процессы принятия решений.

Девятая глава содержит адаптированные авторские пере-воды статей авторов известных современных методов Soft Computing. В частности, представлены муравьиные алго-ритмы как метаэвристики, которые предназначены для ре-шения задач дискретной оптимизации. Другую технологию представляет программирование генетических выражений, являющееся дальнейшим развитием и определенной комби-нацией элементов генетических алгоритмов и генетического

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

12

программирования. Указаны его преимущества при решении задач классификации и аппроксимации неизвестных за-висимостей. Далее приведена классическая теорема о нечет-кой аппроксимации, на которой базируется большинство ут-верждений о возможности аппроксимации функций с помо-щью нечетких экспертных заключений.

Пособие содержит практические задания к каждой теме, контрольные вопросы и задания для самопроверки, темы ре-фератов и расчетно-графических работ, а также темы для са-мостоятельной работы. Оно будет полезно студентам, обу-чающимся по направлениям "Компьютерные науки", "Ком-пьютерная инженерия", "Прикладная математика", эко-номистов, социологов, других специалистов в области ана-лиза информации, а также аспирантов и специалистов в на-правлении искусственного интеллекта, теории и практики прогнозирования.

В пособии, кроме известных методов прогнозирования, представлены оригинальные разработки автора по оптими-зации нейросетевых технологий, эволюционному моделиро-ванию и их прикладному применению.

Автор благодарен рецензентам: академику НАН Украины Ивахненко А.Г., профессорам Зайченко Ю.П. и Куссуль Н.Н. за указанные пожелания и замечания, подавляющее боль-шинство которых в данном издании пособия учтены.

Выражаю благодарность Говорухину С., Атамасю А. и Гарбуз О. за помощь в подготовке электронного варианта по-собия.

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

13 Если вы не думаете о будущем,

у вас его и не будет. Джон Ґолсуорси

Введение

Информационная неопределенность жизненного цикла сложных систем, к которым относится и человек, является оп-ределяющим фактором процесса их существования. Поведе-ние людей, их судьба, в основном, связаны с принятием реше-ний на различных этапах жизненного цикла. Известно, что эти процессы, как диалектическая категория, должны иметь начало и завершение. Для задачи прогнозирования началом является сбор и анализ априорной информации. И хотя каж-дый человек принимает решения каждый день, почти никто не задумывается о том, какие предпосылки того или иного решения, как зависит время от возникновения идеи или необ-ходимости до их реализации от полноты, характера и формы представления исходных данных.

История математики свидетельствует о том, что первые попытки подвести научную базу под процессы принятия ре-шений осуществлялись еще в 17-м столетии, когда делались попытки вычисления частоты успеха в азартных играх. Для двадцатого столетия было характерно доминирование клас-сической интегро-дифференциальной парадигмы, которая является основой методов, используемых для поддержки при-нятия решений. Однако ее сторонники не акцентировали внимание на значительных ограничениях и завышенных тре-бованиях к априорной информации.

Тенденция к гумманизации общества во второй половине 20-го столетия привела к росту количества альтернативных методов принятия решений, базирующихся на различных научных парадигмах. К этому времени относится возникно-вение теории нечетких множеств, которая позволила осуще-ствлять оценивание субъективных суждений в категориях воз-можности и необходимости, что расширило представления о числовых множествах. Разработка теории нейронных сетей и методов эволюционного моделирования явилась причиной бурного развития нового направления в искусственном ин-теллекте, базирующегося на принципах естественного отбора и особенностях функционирования головного мозга чело-века. Важную роль для развития теории и практики прогно-зирования сыграл индуктивный метод моделирования - ме-

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

14 тод группового учета аргументов. Он позволил осуществлять качественное прогнозирование на «коротких» выборках дан-ных.

Движение в направлении создания информационного общества и общества, основанного на знаниях, обуславливает расцвет современных технологий автоматизированного ин-теллектуального анализа данных. Это связано главным обра-зом с потоком новых идей в области компьютерных наук, об-разовавшихся на пересечении предметных областей искусст-венного интеллекта, статистики и теории баз данных. Эле-менты автоматизированной обработки и анализа данных ста-новятся неотъемлемой частью электронных хранилищ дан-ных (Data Warehouses) и имеют в этом контексте, в зависимо-сти от особенностей применения, названия: data mining (по-лучение знаний из данных), KDD (knowledge discovery in databases - открытия знаний в базах данных), text mining (по-лучение знаний из обработки текстов, что особенно акту-ально в связи с развитием сети Internet).

Компьютерные системы поддержки принятия решений, реализующие указанные направления обработки данных, ба-зируются на двух подходах. Первый, более традиционный, заключается в том, что в системе фиксируется опыт эксперта, и он используется для получения оптимального в данной си-туации решения. Для второго подхода характерно нахожде-ние решения на основе анализа ретроспективных данных, описывающих поведение объекта, принятые в прошлом ре-шения, их результаты и т.п. Внедрение таких систем в Ук-раине наталкивается на препятствия, главные из которых – сравнительно небольшой срок существования предприятий с определенной формой хозяйствования и нестабильность эко-номики. Статистической информации, накопившейся за это время, недостаточно для выработки на ее основе эффектив-ной стратегии принятия решений с помощью систем data mining. Названные факторы в значительной степени устанав-ливают и формируют тенденции разработки и применения информационных интеллектуальных систем.

Основными понятиями, которые определяют предмет изучения курса "Информационные интеллектуальные сис-темы", являются: интеллект, искусственный интеллект, ин-формация. Определение интеллекта в различных энцикло-педиях и справочниках позволяет характеризовать его как

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

15 объект, способ и процесс. Приведем несколько из них, на наш взгляд, наиболее содержательных.

Интеллект (intelligence) – от латинского intellectus – ум, способность человека мыслить, набор определенным образом упорядоченной информации о среде; понятие, объединяю-щее в себе память, мышление и позволяющее рациональное познание и возможность предсказания будущих результатов.

Интеллект является высшим способом решения практиче-ских и познавательных проблем, чем и отличается от других форм поведения – инстинкта и навыков.

Интеллектом называется способность мозга решать (ин-теллектуальные) задачи путем приобретения, запоминания и целенаправленного преобразования знаний в процессе обу-чения, исходя из опыта и адаптации к разнообразным обстоя-тельствам.

Искусственный интеллект - раздел информатики, изу-чающий алгоритмическую реализацию способов решения за-дач человеком. Иными словами, в рамках искусственного ин-теллекта изучают способы решения компьютером задач, не имеющих явного алгоритмического решения.

Искусственный интеллект (artificial intelligence) трактуют как способность автоматических систем брать на себя отдель-ные функции интеллекта человека, а именно, выбирать и принимать оптимизированные решения на основе ранее по-лученного опыта и рационального анализа внешних воз-действий.

Информацией называют набор символов (запись на неко-тором материальном носителе), для которого существует в природе хотя бы одно устройство (человек, машина, прибор), для которого этот набор может быть использован для дости-жения определенной цели.

Базируясь на основных понятиях, определяем цель курса - изучение структурных элементов новых информационных технологий, основой которых является теория искусственного интеллекта, а именно, основных способов представления зна-ний, моделей и методов их обработки, алгоритмов логиче-ского вывода на знаниях, которые, в конечном итоге, ведут к приобретению способности самостоятельного проектирова-ния интеллектуальных информационных систем для под-держки принятия решений и прогнозирования.

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

16

Глава 1

Классические методы

Предвидеть − значит управлять. Блез Паскаль

Основные понятия и термины Идентификация Прогнозирование Производная Оптимизационные задачи Система линейных уравнений Методы оптимизации Операции матричной алгебры Определитель Математическое ожидание Линейная зависимость факторов Дисперсия Обратная матрица Коэффициент корреляции Критерий Стьюдента Критерий Фишера Критерий 2 Характеристическое уравнение Собственные числа и векторы Среднеквадратическая погреш-

ность Оценка параметра

Обучающая и контрольная по-следовательность данных

Степень свободы

Содержательная оценка Несмещенная оценка Временной ряд Дисперсионный анализ Спецификация модели Тренд Корреляционный момент Авторегрессия

Методы идентификации и прогнозирования, которые бу-

дут рассмотрены в главе "Классические методы", чаще всего не являются самостоятельными методами, которые применя-ются при решении слабоструктурированных и плохо форма-лизованных задач искусственного интеллекта. Вместе с тем, большинство методов, которые используются при решении таких задач, базируются на регрессионных моделях и методах или используют их в качестве составных элементов. Важной их особенностью является развитый математический аппарат, с помощью которого можно оценивать качество построенных моделей, в частности, их точность и адекватность.

Построение и исследование трех видов моделей: парной линейной регрессии, множественной линейной регрессии и некоторых типов нелинейной парной и множественной рег-

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

17

рессии базируется на использовании метода наименьших квадратов. Вместе с тем, заметим, что адекватное его приме-нение требует выполнения определенного ряда предпосылок, которые будут рассмотрены ниже.

В этой главе детально изложен метод наименьших квадра-тов для случая парной линейной регрессии, приведены выра-жения для вычисления коэффициентов уравнения множест-венной линейной регрессии. Показано, при каких условиях наблюдаются неадекватные результаты применения метода наименьших квадратов, а также определены критерии тести-рования мультиколлинеарности, гетероскедастичности, авто-корреляции и рассмотрены методы их устранения.

Значительные преимущества при анализе информации для решения практических задач предоставляет метод Бран-дона, с помощью которого строят уравнения множественной нелинейной регрессии. Заметим, что приведенные модели и методы используются для анализа как статической, так и ди-намической информации и являются внутренними элемен-тами многих систем аналитической обработки информации.

1.1. Метод наименьших квадратов. Парная линейная регрессия Метод наименьших квадратов (МНК), вне всяких сомне-

ний, является тем классическим методом, с которого рацио-нально начинать представление и обоснование методов про-гнозирования. Он предназначен для оценки неизвестных ве-личин по результатам измерений или экспериментов, содер-жащих случайные ошибки, и применяется для приближен-ного представления заданной функции другими (более про-стыми) функциями при обработке данных наблюдений. МНК предложен К. Гауссом и А. Лежандром.

Таблица 1.1. Начальные данные X 1x 2x … nx Y 1y 2y … ny

Пусть имеются статистические данные или данные экспе-риментов (табл. 1.1). Если фактор X интерпретируют как время, то имеем динамический ряд (где ix расположены в воз-

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

18

растающем порядке). Необходимо получить аналитическую зависимость

( ),Y f X (1.1)

которая наилучшим образом описывает начальные данные. Словосочетание "наилучшим образом" понимаем в смысле минимума суммы квадратов отклонений значений iy , приве-денных в табл. 1.1, от рассчитанных iy по (1.1):

2

1

( ) ,n

i ii

E y y

(1.2)

где ( ).i iy f x Идентификация зависимости (1.1) необходима, в том числе, и для нахождения 1 1( )n ny f x , что уже является задачей прогнозирования. Заметим, что кроме функционала (1.2) применяются и другие критерии оценки, в частности,

1

min,n

i ii

E y y

1max .i ii n

E y y

Применение первого из них направлено на уменьшение влияния отдельных "выбросов", а второго – приводит к более равномерному приближению во всех точках. Иное объясне-ние состоит в том, что они отвечают наблюдениям в условиях помех с разными статистическими свойствами. Если значения исходной характеристики определяются с точностью до нор-мально распределенного случайного слагаемого, то для оце-нивания коэффициентов используется первый функционал. Его применение оправдано также в условиях, если ошибка измерений распределена по закону Лапласа (это отвечает на-блюдениям при переменных условиях). Если слагаемое (ошибка измерений) распределено нормально в некотором интервале, то для оценки параметров регрессии необходимо использовать второй функционал.

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

19

Нанесем точки из табл. 1.1 на координатную плоскость (рис. 1.1) и предположим, что зависимость (1.1) является ли-нейной, то есть Y a bX , а отклонения от прямой вызваны случайными факторами. Идентифицируем уравнения пря-мой (найдем значения коэффициентов a и b ) так, чтобы по-лучить решение задачи

min,E (1.3)

т.е. необходимо найти минимум функционала 2

1

( ( )) .n

i ii

E y a bx

(1.4) y 3y 3

y … … … . 0 1x 2x 3x 4x 1nx nx 1nx x

Рис. 1.1. Парная регрессия

Для того, чтобы найти минимум (1.4), приравняем к нулю частные производные в точках a a и b b , где ,a b – соответ-ствующие оценки параметров и упростим систему

1 1 1 1 1

2 2

1 1 1 1 1 1 1

2 ( ( )) 0, 0, ,

2 ( ( )) 0, 0, .

n n n n n

i i i i i ii i i i in n n n n n n

i i i i i i i i i i ii i i i i i i

y a bx y na b x na b x y

y a bx x x y a x b x a x b x x y

Последнюю систему можно представить в матричном виде

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

20

1 1

2

1 1 1

.

n n

i ii i

n n n

i i i ii i i

n x ya

bx x x y

Решая ее, получим значения коэффициентов

1 1 1

2 2

1 1

,( )

n n n

i i i ii i i

n n

i ii i

n x y x yb

n x x

,a y bx

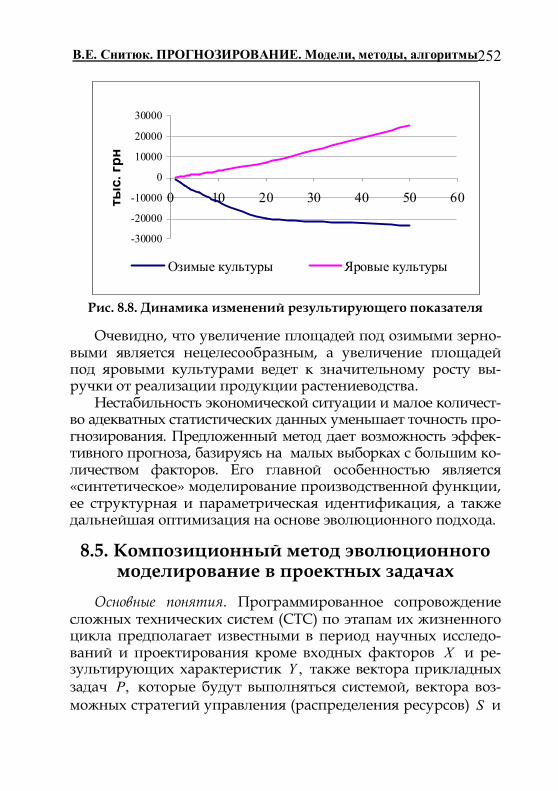

где 1 1

1 1,n n

i ii i

y y x xn n

− средние значения.

Вычислив a и ,b получим функцию ,Y a bX которая в классе линейных функций наилучшим образом описывает табличную зависимость в смысле минимума суммы квадратов отклонений. Находим значения прогноза

1 1.n ny a bx

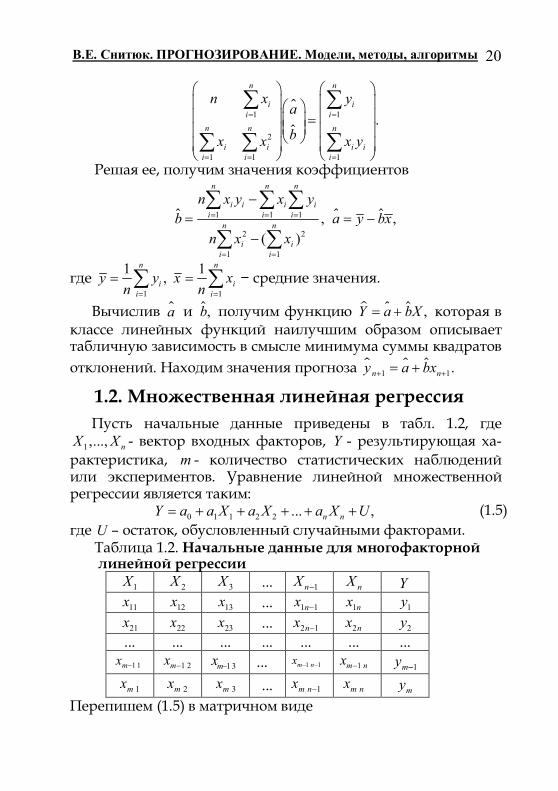

1.2. Множественная линейная регрессия Пусть начальные данные приведены в табл. 1.2, где

1 ,..., nX X - вектор входных факторов, Y - результирующая ха-рактеристика, m - количество статистических наблюдений или экспериментов. Уравнение линейной множественной регрессии является таким:

0 1 1 2 2 ... ,n nY a a X a X a X U (1.5) где U – остаток, обусловленный случайными факторами.

Таблица 1.2. Начальные данные для многофакторной линейной регрессии

1X 2X 3X ... 1nX nX Y 11x 12x 13x ... 1 1nx 1nx 1y 21x 22x 23x ... 2 1nx 2nx 2y

... ... ... ... ... ... ... 1 1mx 1 2mx 1 3mx ... 1 1m nx

1m nx 1my

1mx 2mx 3mx ... 1m nx m nx my Перепишем (1.5) в матричном виде

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

21 ,Y AX U (1.6)

где 0 1 2 n( , , ,..., ),A a a a a 1 2 n(1, , ,..., ) ,TX X X X 1 2( , ,..., ),mU u u u знаком “T ” обозначено вектор-столбец. Из уравнения (1.6) получаем, что U Y AX . Рассмотрим функцию

2

1

,m

Ti

iE u UU

(1.7)

которую необходимо минимизировать. Поскольку ( )( ) 2 ,T T T T T TUU Y AX Y AX YY AXY AXX A (1.8)

продифференцировав последнее выражение по ,A получим ( ) 2 2 0,

TT T TUU XY XX A

A

или .T T TXX A XY

Отсюда 1( ) ,T T TA XX XY где 111 21

12 22 2

1 2

11 1 ......

....... ... ... ...

...

m

m

n n mn

xx xX x x x

x x x

Пример 1.1. Пусть начальные данные заданы в табл. 1.3.

Предположим, что они описывают зависимость 1 1 2 2 ,Y a X a X а отклонения рассчитанных значений исход-

ной характеристики от табличных значений вызваны случай-ными факторами. Необходимо найти коэффициенты зави-симости.

Таблица 1.3. Начальные данные

1X 2X Y 1 2 4 2 3 5 4 6 9 7 8 17 1 5 7 4 2 6

Решение. На первом шаге находим произведение

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

22

1 22 3

1 2 4 7 1 4 4 6 87 101,

7 8 101 1422 3 6 8 5 21 54 2

TXX

обратную матрицу 1 0,07598 0,054( )

0,054 0,04548TXX

и произведение 1 0,07598 0,054 1 2 4 7 1 4

( )0,054 0,04548 2 3 6 8 5 2

TXX X

0,0321 0,0102 0,0203 0,1 0,1942 0,196.

0,0369 0,02836 0,0567 0,0567 0,014 0,1252

Получим значение 1 1,144997( )

1,016586T T TA XX XY

. Таким обра-

зом 1 21,145 1,017 .Y X X (1.9)

Если в модели (1.9) предполагалось наличие свободного члена, то необходимо было бы матрицу X рассматривать в

виде 1 1 1 1 1 11 2 4 7 1 42 3 6 8 5 2

X

, а дальнейшие вычисления про-

изводить аналогично. Метод наименьших квадратов в предложенном изложе-

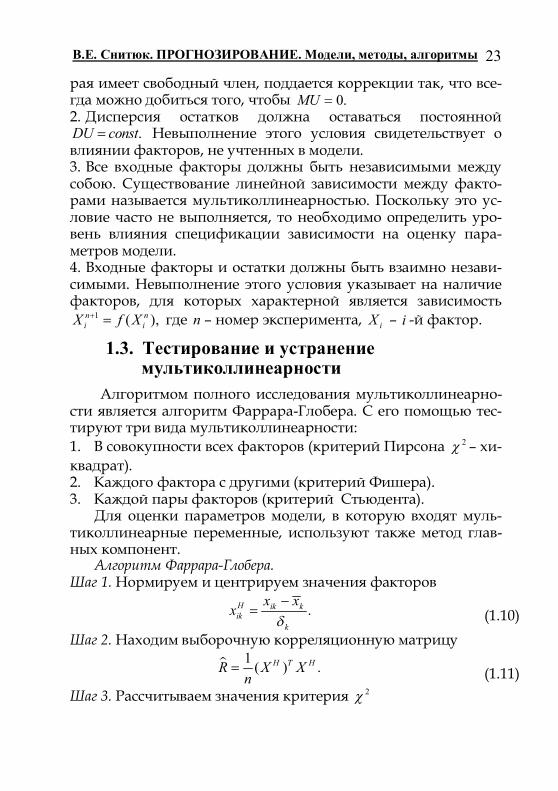

нии можно использовать лишь при выполнении следующих условий: 1. Математическое ожидание остатков 0.MU Это означает, что сумма отклонений табличных значений от значений, рас-считанных по найденной зависимости, равняется нулю. Если это условие не выполняется, то выбрана неправильная форма зависимости 1 2( , ,..., )nY F X X X или в модели не учтен важ-ный фактор. Тем не менее, математическая модель (1.5), кото-

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

23

рая имеет свободный член, поддается коррекции так, что все-гда можно добиться того, чтобы 0.MU 2. Дисперсия остатков должна оставаться постоянной

.DU const Невыполнение этого условия свидетельствует о влиянии факторов, не учтенных в модели. 3. Все входные факторы должны быть независимыми между собою. Существование линейной зависимости между факто-рами называется мультиколлинеарностью. Поскольку это ус-ловие часто не выполняется, то необходимо определить уро-вень влияния спецификации зависимости на оценку пара-метров модели. 4. Входные факторы и остатки должны быть взаимно незави-симыми. Невыполнение этого условия указывает на наличие факторов, для которых характерной является зависимость

1 ( ),n ni iX f X где n – номер эксперимента, iX – i -й фактор.

1.3. Тестирование и устранение мультиколлинеарности

Алгоритмом полного исследования мультиколлинеарно-сти является алгоритм Фаррара-Глобера. С его помощью тес-тируют три вида мультиколлинеарности: 1. В совокупности всех факторов (критерий Пирсона 2 – хи-квадрат). 2. Каждого фактора с другими (критерий Фишера). 3. Каждой пары факторов (критерий Стьюдента).

Для оценки параметров модели, в которую входят муль-тиколлинеарные переменные, используют также метод глав-ных компонент.

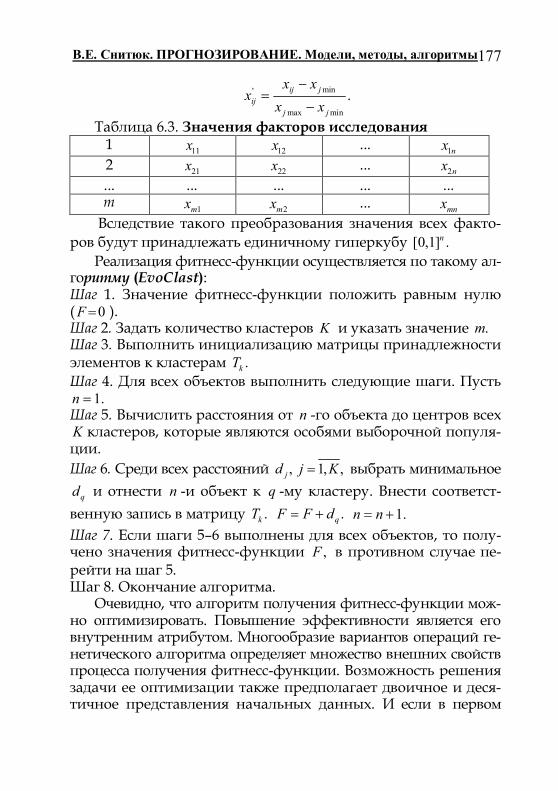

Алгоритм Фаррара-Глобера. Шаг 1. Нормируем и центрируем значения факторов

.H ik kik

k

x xx

(1.10)

Шаг 2. Находим выборочную корреляционную матрицу 1 ( ) .H T HR X X

n

(1.11)

Шаг 3. Рассчитываем значения критерия 2

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

24

2 1( 1 (2 5)) ln ,6

m n R (1.12)

где n – количество факторов, m – количество наблюдений.

Сравниваем его с табличным значением при 1 ( 1)2

n n степе-

нях свободы и уровне значимости . Если 2 2 ,табл то в век-торе входных факторов есть мультиколлинеарность. Шаг 4. Определяем обратную матрицу

1.D R

(1.13)

Шаг 5. Вычисляем значение F – критерия Фишера

1 ,1k kk

m nF dn

(1.14)

где kkd – диагональные элементы матрицы .D Рассчитанные значения критериев сравниваются с табличными при ( )m n и ( 1)n степенях свободы и уровне значимости . Если

,k таблF F то k -й фактор мультиколлинеарен с другими. Шаг 6. Находим выборочные частные коэффициенты корре-ляции

.kjkj

kk jj

dP

d d

(1.15)

Шаг 7. Вычисляем значения t – критерия Стьюдента

2.

1

kjkj

kj

P m ntP

(1.16)

Рассчитанные значения kjt сравниваются с табличными при ( )m n степенях свободы и уровне значимости . Если

kj таблt t , то между kX и jX существует мультиколлинеар-ность.

Алгоритм метода главных компонент На практике часто приходится иметь дело с задачами, в которых количество факторов превышает границы адекват-ного анализа и интерпретации. Поэтому вместо множества

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

25

исходных факторов 1,..., nX X рассматривают другое множе-ство 1,..., mZ Z , где .m n Причинами этого являются: – необходимость наглядного представления исходных дан-

ных, что достигается их проецированием на специальным образом определенное одно-, двух- или трехмерное про-странство:

– стремление к лаконизму исследуемых моделей, которое од-новременно позволит упростить расчеты и интерпретацию моделей;

– необходимость сжатия объемов статистической информа-ции.

Процедура определения факторов 1,..., mZ Z базируется на двух критериях: первый – максимальное сохранение исход-ной информации, которая сосредоточена в значениях факто-ров 1,..., nX X , второй – максимальное использование инфор-мации, которая находится в этих факторах относительно дру-гих, внешних показателей. Формально задача перехода к новому набору факторов будет такой. Пусть ( )Z Z X – некоторая k -мерная вектор-функция начальных факторов и ( ( ))kI Z X – определенным образом заданная мера информативности системы факторов

1( ) ( ( ),Z X Z X 2( ),..., ( ))kZ X Z X . Задача состоит в определении та-

кого набора факторов ~Z , найденного в классе F допустимых

преобразований начальных факторов X , которые являются решением задачи поиска

~( ( )) max ( ( )).m mZ F

I Z X I Z X

Предположим, что преобразование F определяет возможные линейные ортогональные нормированные комбинации на-чальных факторов, то есть

1 1 1( ) ( ) ... ( );j j jn n nZ X c X MX c X MX

2

1

1, 1, ;n

jii

c j n

1

0, , 1, , .n

ji kii

c c j k n j k

Мерой информативности является отношение

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

26

1

1

...( ( )) ,...

mm

n

DZ DZI Z XDX DX

где D – это знак дисперсии. Тогда вектор ~Z определяется как

линейная комбинация ~

,Z AX где строки матрицы A удов-летворяют условию ортогональности. Конструктивное по-строение элементов матрицы A рассмотрено ниже. Первой главной компонентой 1( )Z X называется такая нормировано-центрированная линейная комбинация на-чальных факторов, которая среди всех других таких комби-наций имеет наибольшую дисперсию. k -й главной компонентой исследуемой системы факто-ров 1,..., nX X называется такая нормировано-центрированная линейная комбинация этих факторов, которая не коррелиро-вана с ( 1k )-й предшествующими главными компонентами, и среди всех других таких комбинаций, которые не коррели-рованы с предшествующими ( 1k )-й главными компонента-ми линейных комбинаций, имеет наибольшую дисперсию. Шаг 1. Нормируем и центрируем значения факторов

.ij jHij

x Xx

(1.17)

Шаг 2. Вычисляем выборочную корреляционную матрицу

1 ( ) .H T HR X Xn

(1.18)

Шаг 3. Находим характеристические числа матрицы R из уравнения

0.R E (1.19)

Шаг 4. Упорядочиваем собственные числа k по абсолютному вкладу главной компоненты в общую дисперсию. Шаг 5. Вычисляем соответствующие собственные векторы .ka Шаг 6. Находим главные компоненты-векторы

,Hk kZ X a 1, .k m

Главные компоненты должны удовлетворять таким условиям:

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

27

,1

0,n

k ii

z

1, ,i n

1 ,Tk k kZ Z

n 1, ,k m

0,Tj kZ Z 1, ,k m .j k

Шаг 7. Определяем параметры модели ^

1 .b Z Y (1.20)

Шаг 8. Находим параметры модели ^ ^

Y X ^ ^

.a b (1.21)

Пример 1.2. Пусть есть некоторая система, имеющая три входа и один выход или три входных фактора и одну резуль-тирующую характеристику. Между ними существует зависи-мость, в нашем случае предполагаем, что она линейная, то есть 1 1 2 2 3 3Y a X a X a X . Необходимо решить задачу пара-метрической идентификации. Начальные данные находятся в табл. 1.4.

Таблица 1.4. Начальные данные

1X 2X 3X Y 1 9 12 23 3 8 23 43 5 3 34 12 7 2 29 26 9 5 38 76

12 6 45 43 15 7 54 23 18 11 56 76 21 1 67 18 23 5 78 44

Решение. Исследуем начальные данные на мультиколли-

неарность по критерию Фаррара-Глобера. На первом шаге нормируем начальные данные и получим данные табл. 1.5.

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

28

Транспонируем матрицу значений входных факторов из табл. 1.5 и умножим транспонированную матрицу на началь-ную матрицу из табл. 1.5. Получим выборочную корреляци-онную матрицу

1 0,146 0,9830,146 1 0,21

0,983 0,21 1R

.

Таблица 1.5. Нормированные начальные данные

–0,45243 0,34765 –0,51572 –0,36542 0,2423 –0,3362 –0,27842 –0,2845 –0,15668 –0,19141 –0,3898 –0,23828 –0,10441 –0,0738 –0,09139 0,0261 0,0316 0,02285 0,15661 0,13696 0,16973 0,28711 0,55835 0,20237 0,41762 –0,4952 0,38189 0,50463 –0,0738 0,56142

Найдем ее определитель 0,0284R и вычислим значение критерия 2 11,8 . Сравниваем вычисленное значение с таб-личным 2 7,8табл при 3-х степенях свободы и уровне значи-мости 0,05 . Поскольку вычисленное значение больше табличного, то в массиве факторов существует мультиколли-неарность.

Определим мультиколлинеарность каждого фактора с ос-тальными. Для этого находим обратную матрицу

1

33,61 2,14 33,52,14 1,18 2,35

33,5 2,35 34,41C R

и вычислим значения F -

критерия. Так, 1 114,1,F 2 0,638,F 3 116,9.F Поскольку таб-личное значение критерия при 7 и 2 степенях свободы

19,36,таблF то, сравнивая вычисленные значения и таблич-ное, делаем вывод о том, что первый и третий факторы муль-тиколлинеарны с другими факторами.

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

29

Для выяснения мультиколлинеарности каждой пары фак-торов находим частные коэффициенты корреляции:

12 0,339,r 13 0,029,r 23 0,368r и вычисляем значения t -критерия: 12 0,953,t 13 14,94,t 23 1,049.t Вычисленные зна-чения сравниваем с табличным 2,45таблt при 7 степенях сво-боды и уровне значимости 0,05. Мультиколлинеарность существует между первым и третьим факторами.

Далее, для поиска коэффициентов линейной регрессии используем метод главных компонент. Сначала нормируем матрицу значений факторов (начальную), результат нахо-дится в табл. 1.6. Вычислим выборочную корреляционную

матрицу 1 0,14 0,983

0,14 1 0,21 .0,983 0,21 1

r

Таблица 1.6. Нормированные данные

1X 2X 3X –1,431 1,099 –1,631 –1,156 0,766 –1,063 –0,88 –0,9 –0,495

–0,605 –1,23 –0,753 –0,33 –0,23 –0,289 0,083 0,1 0,0723 0,495 0,433 0,5367 0,908 1,766 0,64 1,321 –1,57 1,2077 1,596 –0,23 1,7754

Находим собственные (характеристические) числа мат-

рицы .r Получаем 2,0450,012 .0,943

el

Вычисляем собственные век-

торы 0,682 0,701 0,1890,237 0,045 0,974 .

0,692 0,711 0,128ev

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

30

Упорядочив собственные числа, получим массив (2,045; 0,943; 0,012) . Соответственно, массив собственных век-

торов будет таким: 0,682 0,189 0,7010,237 0,974 0,045 .

0,692 0,128 0,711

Вычислим векторы значений главных компонент 1 2,32; 1,76; 0,75; 0,68; 0,36; 0,08; 0,61; 0,64; 2,12; 2,37 ,Z

2 0,6; 0,38; 1,11; 1,38; 0,29; 0,12; 0,58; 1,98; 1,15; 0,33 ,Z

3 0,11; 0,09; 0,23; 0,2; 0,01; 0,01; 0,05; 0,1; 0,14; 0,13 .Z На следующем шаге определим параметры модели Y Zb по формуле 1( ) .T Tb Z Z Z Y Получим результат: (1,431; 12,992;b

32,11) . Остается вычислить параметры модели Y X по фор-

муле ,a b где a – массив собственных векторов. Результат: 25,94; 10,87; 20,17 . Таким образом, искомая зависимость

1 2 325,94 10,87 20,17 .Y X X X Прерывистая линия, которая ей отвечает, изображена на рис. 1.2.

-40

-20

0

20

40

60

80

1 2 3 4 5 6 7 8 9 10

Начальные данные (Y) Линия Z Линия регрессии

Рис.1.2. Графики аппроксимируемых зависимостей

То, что линия исходных данных размещена выше, чем ли-ния модели Y Zb , объясняется отсутствием коэффициента смещения в модели главных компонент.

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

31

1.4. Тестирование и устранение гетероскедастичности Применение МНК ведет к негативным последствиям, если

не выполняются условия независимости остатков и постоян-ности их дисперсии. Пример, приведенный на рис. 1.3, пока-зывает, что прогноз значения характеристики 1ny в точке 1nx значительно отличается от истинного значения. Исходя из критерия минимума среднеквадратичной ошибки на точках обучающей последовательности, наилучшим приближением экспериментальной зависимости является прямая линия. В то же время, очевидно, что дисперсии остатков изменяются по некоторому закону (квадратичному, или типа квадратного корня).

В общем случае, такое явление приводит к тому, что оценки параметров, полученные по МНК, будут несмещен-ными, содержательными, но неэффективными и формулу для стандартной ошибки оценки адекватно применять нель-зя. Напомним, что: − оценка параметра называется несмещенной, если

,M где (*)M − математическое ожидание;

Y 1ny * 0 1nx X Рис. 1.3. Следствие гетероскедастичности

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

32

− оценка параметра называется состоятельной, если P (сходимость по вероятности);

− оценка параметра называется эффективной в некото-ром классе оценок, если она имеет минимальную диспер-сию в этом классе оценок.

Если дисперсия остатков изменяется для каждого наблю-дения или группы наблюдений, то есть ' 2 ,UMUU S где, в об-щем случае, 2

U − неизвестный параметр, а S − известная сим-метричная положительно определенная матрица, то такое яв-ление называется гетероскедастичностью. Если же ' 2 ,UMUU E то имеет место гомоскедастичность.

В случае простой однофакторной модели 0 1Y a a X uX устранить гетероскедастичность просто. Достаточно левую и правую часть модели разделить на .X Для модели многофак-торной регрессии такое преобразование значительно услож-няется.

Для проверки наличия гетероскедастичности чаще всего используют четыре метода, в зависимости от природы на-чальных данных: критерий , параметрический тест Гольд-фельда-Квандта, непараметрический тест Гольдфельда-Кван-дта, тест Глейсера. Рассмотрим алгоритмы каждого из этих методов и укажем особенности их применения.

Критерий (применяется в случае множества начальных данных значительной мощности). Шаг 1. Значения результирующей характеристики Y разбива-ются на k групп, соответственно изменениям уровня вели-чины (например, по возрастанию). Шаг 2. Для каждой группы данных вычисляем сумму квадра-

тов отклонений 2

1

( ) , 1, ,rn

r ir ri

S y y r k

где rn − количество

элементов в r -й группе. Шаг 3. Определим сумму квадратов отклонений в целом по

совокупности наблюдений 2

1 1 1

( ) ,rnk k

r ir rr r i

S S y y

где rn −

количество элементов в r -й группе.

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

33

Шаг 4. Вычислим значение параметра 2 2

1( ) ( ) ,

rn nkr

r r

S Sn n

где n − количество наблюдений. Шаг 5. Вычислим значение критерия 2ln , приблизи-тельно отвечающему распределению 2 со степенью свободы

1k , если дисперсия всех наблюдений однородная. Таким образом, если значение не меньше табличного зна-чения 2 при выбранном уровне доверия и степени свободы

1k , то принимается гипотеза о наличии гетероскеда-стичности.

Параметрический тест Гольдфельда-Квандта (применяется, если количество наблюдений невелико и сделано предполо-жение о том, что дисперсия остатков возрастает пропорцио-нально квадрату одной из независимых переменных, то есть

' 2 2 .U ijMUU x Шаг 1. Отсортировать наблюдения соответственно величине элементов вектора kX , для которого вероятно выполняется вышеприведенное равенство.

Шаг 2. Исходя из соотношения 4 ,15

cn предложенного авто-

рами метода, где n − количество элементов kX , изъять c на-блюдений, которые находятся в середине вектора. Шаг 3. Согласно МНК построить две эконометрические мо-дели по двум полученным совокупностям наблюдений раз-

мерностью ,2

n c естественно, при условии, что ,2

n c m где

m − количество независимых факторов, присутствующих в модели. Шаг 4. Найти сумму квадратов остатков для первой и второй модели

^2' 1 1 2

11

( )

n c

i ii

S uu y y

и ^2

' 2 2 22

1

( )

n c

i ii

S uu y y

.

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

34

Шаг 5. Вычислить значения критерия * 2

1

SRS

, что отвечает

F − критерию со 2 2( , )2 2

n c m n c m степенями свободы.

Таким образом, если *таблR F , то гипотеза об отсутствии гете-

роскедастичности принимается. Тест Глейсера. Шаг 1. В соответствии с МНК находим параметры линейной регрессии и для каждого отдельного наблюдения определяем ошибки .i Шаг 2. Строим регрессию, которая связывает абсолютные зна-чения ошибок, найденных на первом шаге ,i с независимой переменной ix . Форма регрессии подбирается из разных форм кривых 2

0 1 ,i i ib b x u 10 1 ,i i ib b x u 1/ 2

0 1 ,i i ib b x u

0 1 ,i i ib b x u 20 1 .i i ib b x u

Шаг 3. Если 0 0b и 1 0b , то имеет место "чистая" гетероске-дастичность, если 0 0b и 1 0,b то такая гетероскедастич-ность называется "смешанной".

Проводим любой тест на значимость параметров 0b и 1b . Если они значительно отличаются от нуля, то i являются ге-тероскедастичными.

1.5. Автокорреляция. Причины и следствия Автокорреляция − это взаимосвязь последовательных эле-

ментов временного или пространственного ряда данных. В эконометрических исследованиях возникают ситуации, когда дисперсия остатков постоянная, но имеет место их ковариа-ция. Это явление называют автокорреляцией остатков.

Автокорреляция остатков чаще всего наблюдается тогда, когда эконометрическая модель строится на основе времен-ных рядов. Если существует корреляция между последова-тельными значениями некоторой независимой переменной,

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

35

то будет присутствовать и корреляция последовательных зна-чений остатков.

Автокорреляция может быть также следствием ошибоч-ной спецификации эконометрической модели. Кроме того, наличие автокорреляции остатков может означать, что необ-ходимо ввести в модель новую независимую переменную.

Проиллюстрируем проблему существования автокорре-ляции остатков на примере эконометрической модели с дву-мя переменными. Пусть

0 1 ,t t ty a a x u (1.22)

где мы предполагаем, что остатки tu удовлетворяют схеме ав-торегрессии первого порядка, то есть зависят только от ос-татков предшествующего периода

1 ,t t tu u (1.23)

для которой 1 , а t имеют такие свойства:

( ) 0;tM 2( ) , 0;

( ) 0, 0.t t s s

t t s

M sM s

Величина характеризует уровень связи каждого следую-щего значения с предшествующим, то есть ковариацию ос-татков.

Модель (1.22) содержит индекс t , что свидетельствует о ее динамическом характере, то есть t ‒ период времени, для ко-торого строится такая модель динамических (временных) ря-дов начальных данных.

Рассмотрим остатки модели tu , учитывая (1.23), 2

1 2 1 1 2( ) ... ...t t t t t t t t tu u u . Отсюда

0

.rt t r

ru

(1.24)

Поскольку ( ) 0,tM то ( ) 0.tM u Тогда 2 2 2 2 4 2

1 2( ) ( ) ( ) ( ) ...t t t tM u M M M .

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

36

Учитывая, что последовательные значения t независимы, запишем

2 2 4 2( ) (1 ...) .tM u Тогда

22

2 .1u

(1.25)

Ковариация последовательных значений остатков запи-шется в виде

2 2 21 2( ) , ( ) ,t t u t t uM u u u M u u

и в общем случае 2( ) ,s

t t s uM u u (1.26)

т.е. для модели (1.22) не выполняется гипотеза о независи-мости последовательных значений остатков. Выражение (1.26) можно записать так:

2

( ) .st t s

u

M u u

(1.27)

Это означает, что при наличии автокорреляции остатков второе необходимое условие имеет такой вид:

' 2( ) ,uM uu S где S – матрица коэффициентов автокорреляции s -го по-рядка для ряда tu , или

'( ) ,M uu V (1.28)

т.е.

2 3 1

2 2

' 2 2 3

1 2 3 4

1 ...1 ...

( ) .1 ...... ... ... ... ... ...

... 1

n

n

nu

n n n n

M uu V

Сравнив матрицу, которую имеем в данном случае, с мат-рицей, полученной при наличии гетероскедастичности, убе-ждаемся в том, что они существенным образом отличаются одна от другой. Это связано с тем, что нарушается второе ус-

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

37

ловие для применения метода МНК при наличии гетероске-дастичности и автокорреляции.

Итак, для гетероскедастичных остатков существует одна форма нарушения стандартной гипотезы, в соответствии с которой ' 2( ) ,uM uu S для автокорреляционных остатков мы сталкиваемся со второй формой нарушения этой гипотезы.

Если пренебречь автокорреляцией остатков и оценить па-раметры модели с помощью МНК, то получим такие три следствия: 1. Оценки параметров модели могут быть несмещенными, но неэффективными, то есть выборочные дисперсии вектора оценок A могут быть неоправданно велики. 2. Поскольку выборочные дисперсии вычисляются не по уточненным формулам, то статистические критерии t - и F - статистики, которые найдены для линейной модели, практи-чески не могут быть использованы в дисперсионном анализе. 3. Неэффективность оценок параметров эконометрической модели приводит, как правило, к неэффективным прогнозам, то есть прогнозов с очень большой выборочной дисперсией.

Критерий Дарбина-Уотсона. (Тест проверки модели на на-личие корреляции). Шаг 1. Рассчитываем значения d - статистики по формуле

21

2

2

1

( ).

n

t tt

n

tt

e ed

e

(1.29)

Шаг 2. Задаем уровень значимости и по таблице значений критерия Дарбина-Уотсона для количества факторов k и ко-личества наблюдений n находим значения Ld и .Ud Шаг 3. Если выполняется неравенство 0 Ld d , то имеет ме-сто положительная автокорреляция. Если 4 4Ld d , то де-лаем вывод об отрицательной автокорреляции. В случае вы-полнения неравенства L Ud d d или 4 4U Ld d d вы-вода о существовании автокорреляции сделать нельзя. Если

4U Ud d d , то автокорреляции нет.

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

38

1.6. Множественная нелинейная регрессия Построение моделей множественной нелинейной рег-

рессии с помощью аналитических методов математической статистики, в большинстве случаев, невозможно. Для выхода из этой тупиковой ситуации прибегают к помощи эмпириче-ских методов, которые дают адекватные результаты. Одним из таких методов является метод, предложенный американ-ским экономистом Брандоном. Приведем его алгоритм, счи-тая, что начальные данные представлены в табл. 1.2.

На подготовительном этапе определяется перечень нели-нейных функций, которые с помощью определенных преоб-разований разрешают использовать МНК для идентифика-ции своих параметров. Базовые зависимости будут такими:

;y a bx ln ;y a b x ;xy a be ;y a b x

2 ;y a bx ;py a bx 1 ;y

a bx

1 ;xya be

;xy ab

;bxy ae ;bxy ae ;by ax

;bxy ax ;xya bx

2 3 ...;y a bx cx dx

01

( cos( ) sin( )).m

i ii

y a a ix b ix

Коэффициенты всех этих моделей можно определить, ис-пользуя МНК.

Алгоритм Брандона. Шаг 1. Вычислить среднее значение исходной характеристики

1

1 ,m

ii

y ym

0.iy

Шаг 2. Выполнить преобразования

0 ,ii

yyy

1, .i m

Шаг 3. Для пары переменных 0 1( ; )y x построить все зависимо-сти, которые приведены выше, и по критерию Дарбина-Уот-сона (DW) или по значению корреляционного отношения

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

39

(для линейной зависимости берут коэффициент корреля-ции r ), или с использованием некоторого значения как ре-зультата их композиции выбирается зависимость, которая имеет максимальный уровень спецификации r ,

0 1 1( ).y f x Шаг 4. Выполнить преобразования

01

0

,ii

i

yyy

1, .i m

Шаг 5. Для пары переменных 1 2( ; )y x выбрать вид зависимо-сти, которая имеет максимальный уровень спецификации

1 2 2( ).y f x Процесс вычислений продолжать до исчерпания всех факто-ров, которые влияют на исходную характеристику. После оп-ределения

1 ( )n n ny f x строим общую формулу множественной регрессии

1

0 1

( )n n

k k kk k

y y y y f x

.

Корреляционное отношение рассчитываем по формуле

2

1

2

1

( )1

( )

m

i iim

i ii

y y

y y

.

Если, например, 0,7, то это означает, что средняя относи-тельная ошибка аппроксимации равняется 30%.

Пусть .i i il y y Тогда значение критерия Дарбина-Уотсона определяют по формуле

21

1

2

1

( ).

m

i ii

m

ii

l lDW

l

Если 2,DW то автокорреляция отсутствует, если 0DW или 4,DW то имеет место полная автокорреляция. Проме-

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

40

жуточные результаты проверяют с помощью специальных таблиц (см. приложения).

Практические задания 1.1. Парная линейная регрессия. По данным табл. 1.7 построить уравнение парной линей-

ной регрессии, осуществить прогнозирование, построить графики и выполнить интерпретацию коэффициентов мо-дели.

Таблица 1.7 X 24,32 28,34 34,56 39,45 44,76 50,32 55,34 60,43 65,87 88,98 43,34 Y 76,33 70,34 65,82 60,23 54,99 50,22 45,74 40,34 34,84 30,23 ?

1.2. Множественная линейная регрессия. По данным табл. 1.8 построить уравнение множественной

линейной регрессии, исследовать его на адекватность, осуще-ствить прогнозирование, построить графики и найти коэф-фициенты эластичности.

Таблица 1.8 1X 1 5 12 23 34 53 66 69 78 33

2X 88 77 66 56 43 34 31 23 22 50

3X 11 32 34 45 48 65 77 88 96 54 Y 2 4 8 12 17 32 54 65 77 ?

1.3. Мультиколлинеарность. По критерию Фаррара-Глобера выполнить тестирование

факторов табл. 1.8 на мультиколлинеарность. Если она при-сутствует, то выполнить процедуры ее удаления и построить адекватное уравнение регрессии.

1.4. Гетероскедастичность. Применить параметрический тест Гольдфельда-Квандта

для исследования наличия гетероскедастичности при по-строении эконометрической модели по данным табл. 1.8.

1.5. Метод Брандона. По данным табл. 1.8 построить уравнение нелинейной

регрессии, оценить ее адекватность и выполнить интерпрета-цию.

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

41

Контрольные вопросы и задания для самопроверки

1. Какие математические принципы положены в основу ме-тода наименьших квадратов?

2. Какие задачи решаются с помощью построенного уравне-ния парной линейной регрессии?

3. Какое соотношение лежит в основе определения коэффи-циентов модели множественной линейной регрессии?

4. Назовите предпосылки применения метода наименьших квадратов.

5. Какие отрицательные последствия имеет линейная зави-симость факторов при применении метода наименьших квадратов?

6. Опишите алгоритм Фаррара-Глобера как метод последо-вательного тестирования мультиколлинеарности.

7. Назовите особенности применения метода главных ком-понент.

8. Какие отрицательные последствия имеет гетероскедастич-ность при применении метода наименьших квадратов?

9. Определите ситуации, в которых применение того ли дру-гого метода тестирования гетероскедастичности является оптимальным.

10. В каких случаях применяется критерий ? 11. Изложите алгоритм применения критерия . 12. Каковы особенности применения параметрического теста

Гольдфельда-Квандта? 13. Как объяснить соотношения между общим количеством

элементов и количеством изъятых элементов, которое по-ложено в основу теста Гольдфельда-Квандта?

14. Какие субъективные предпосылки лежат в основе теста Глейсера?

15. Объясните на примере явление автокорреляции. 16. В каких случаях возникает автокорреляция и к каким по-

следствиям она приводит? 17. Изложите алгоритм реализации критерия Дарбина-Уот-

сона.

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

42

18. Какие преимущества предоставляет метод Брандона при анализе информации?

Темы рефератов и расчетно-графических работ

1. Сравнительный анализ применения в методе Брандона критерия Дарбина-Уотсона и корреляционного отноше-ния.

2. Дистрибутивно-лаговые модели. Подход Койка. 3. Использование dummy-переменных в сезонном анализе. 4. Одновременная зависимость экономических переменных. 5. Примеры эконометрических симультативных моделей. 6. Рекурсивные модели. 7. Процедуры изъятия гетероскедастичности. 8. Выбор "наилучшего" уравнения регрессии. 9. Экспоненциальная модифицированная кривая. Примеры

применения. 10. Информационная база эконометрических моделей.

Теми для самостоятельного изуче-

ния

1. Обобщенный метод наименьших квадратов. 2. Dummy-переменные. 3. Методы оценивания неизвестных параметров в моделях

симультативных уравнений. 4. Метод непрямых наименьших квадратов. 5. Метод двухшаговых наименьших квадратов. 6. Авторегрессионные и дистрибутивно-лаговые модели. 7. ANOVA-дисперсионный анализ. 8. Метод всех возможных регрессий. 9. Метод трех точек вычисления неизвестных параметров

нелинейных моделей. 10. Системы структурных уравнений. 11. Особенности оценивания методом Бартлетта.

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

43

Литература

Основные источники 1. Айвазян С.А., Енюков И.С., Мешалкин Л.Д. Прикладная ста-

тистика. Исследование зависимостей. − М.: Финансы и статистика, 1985. − 432 с.

2. Грубер Й. Эконометрия. − К., 1996. − Т. 1. − Введение в эко-нометрию. − 400 с.

3. Дрейпер Н., Смит Г. Прикладной регрессионный анализ: В 2-х кн. − М.: Финансы и статистика, 1987-88. − Т. 1.− 366 с., Т. 2. − 351 с.

4. Лукьяненко И., Красникова Л. Эконометрика. − К.: Знання, 1998. − 494 с.

5. Наконечный С.И., Терещенко Т.О., Романюк Т.П. Экономет-рия. − К.: КНЕУ, 1997. − 352 с.

6. Рассел С., Норвиг П. Искусственный интеллект. Современ-ный подход. − М.: Вильямс, 2006. – 1408 с.

7. Толбатов Ю.А. Эконометрика. – К.: Четверта хвиля,1997. − 320 с.

Дополнительные источники 1. Бородич С.А. Эконометрика.− М.: Эконом. образование,

2001.− 408 с. 2. Гайдышев И. Анализ и обработка данных. − СПб.: Питер,

2001. − 752 с. 3. Доугерти К. Введение в эконометрику. − М.: ИНФРА-М,

1997. − 402 с. 4. Кремер Н.Ш., Путко Б.А. Эконометрика. − М.: ЮНИТИ,

2002. − 311 с. 5. Прикладная статистика: Классификация и снижение размер-

ности: Справ. изд. /C.А. Айвазян, В.М. Бухштабер, И.С. Енюков, Л.Д. Мешалкин; Под ред. С.А. Айвазяна. – М.: Финансы и статистика, 1989. – 607 c.

6. Тархов Д.А. Нейронные сети. Модели и алгоритмы. – М.: Радиотехника, 2005. – 256 с.

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

44

Глава 2 Нейросетевые методы

Если тяжело понять всю бесконечность, пытайся понять ее хотя бы наполовину.

Славомир Врублевский

Основные понятия и термины Парадигма, концепция, идея Параметрическая идентификация Оптимизация функций Самоорганизация Обусловленность матриц Рекурсия Дифференцирование функций Градиентные методы Обратная матрица Метод главных компонент Интерполяция Метод “выбеливания” входов

По мнению российского ученого, профессора А.Н. Гор-

баня с помощью искусственных нейронных сетей (neural networks) можно решить едва ли не все задачи, которые ре-шаются другими методами. Такое концептуальное утвержде-ние на самом деле является основанием того значительного интереса, который наблюдается сегодня как в Украине, так и в мире к изучению теории и практики нейросетевого моде-лирования. Растущая мировая научная активность, изучение основ функционирования нейросетей студентами естествен-нонаучных специальностей свидетельствует в пользу "уни-версальности" парадигм, реализованных в нейронных сетях. В то же время, рядом с романтическим восприятием и изуче-нием концептуальных идей, в них реализованных, нельзя не указать на проблемы, которые сопровождают процессы при-менения нейросетей при решении практических задач.

Таким образом, в пользу использования нейросетей свиде-тельствуют: − наследование определенных механизмов работы мозга; − возможность универсальной аппроксимации непрерывных

зависимостей; − способность к восстановлению информации при разруше-

нии или удалении некоторой части нейросети;

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

45

− параллельная обработка информации. К недостаткам нейросетей относят:

− отсутствие четкой теории и механизмов интерпретации функционирования и результатов работы;

− низкая скорость обучения и необходимость разработки ал-горитмов избежания "паралича", переобучения и попадания в локальные оптимумы;

− необходимость выбора нейросетевых парадигм и разра-ботки соответствующих формализаций для решения кон-кретных задач.

Указанные обстоятельства являются причиной того, что нейросетевые технологии довольно привлекательны для изу-чения, исследования и усовершенствования, а также разра-ботки систем, в которых интегрированы нейронные сети и другие методы, но их практическое применение является еще довольно ограниченным. В значительной мере это определя-ется качеством программного обеспечения, которое базиру-ется на реализации нейропарадигм, а также необходимостью выполнения значительного объема работ, связанного с пред-варительной подготовкой априорных данных и определе-нием архитектуры и структуры нейронных сетей. Поэтому прогнозирование будущих процессов не может быть эффек-тивно осуществлено лишь путем использования нейросетевых технологий, необходимым является и знание их "инфра-структуры".

2.1. Основные понятия Искусственные нейронные сети (НС) относят к биокибер-

нетическому направлению в науке, сущность которого за-ключается в адаптации принципов функционирования при-роды к методам решения практических задач, в частности, задач искусственного интеллекта. От представителей класси-ческой интегро-дифференциальной парадигмы часто можно слышать, что результаты, которые получают с помощью НС, являются необоснованными и недоказуемыми. Но нельзя ос-порить и тот факт, что значительное количество теоретиче-ских результатов не нашло своего применения, а НС имеют практическое значение, подтвержденное экспериментально в

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

46

результате внедрения и использования. В пособии не будем детально описывать теорию и методы функционирования се-тей. Главное внимание обратим на то, как та или другая сеть может быть использована для прогнозирования. Сжато пред-ставим основные алгоритмы.

Приведем некоторые сведения и замечания. Как известно, клетки мозга называются нейронами. Каждый нейрон имеет приблизительно 100-1000 входов (дендритов) и один выход (аксон), который разветвляется. Таким образом, один нейрон взаимодействует с множеством других. Взаимодействующие нейроны образовывают скопления и отвечают за определен-ные функции.

Обычные компьютеры осуществляют последовательные вычисления. Многопроцессорные системы в сравнении с функционированием мозга человека все еще неэффективны из-за проблемы управления распараллеливанием потоков данных. Реализация по-настоящему параллельных вычисле-ний возможна исключительно аппаратно, программно – лишь последовательно, или иллюзорно параллельно. Вследствие такой причины компьютер не может восстановить образ че-ловека по одному или нескольким характерным признакам за приемлемое время, в отличие от самого человека. Главным фактором быстрого распознавания является параллелизм вы-числений, осуществляемый мозгом человека, и последова-тельные вычисления компьютером.

Основой функционирования биологического нейрона яв-ляются электрохимические реакции. Достижение порогового значения потенциала нейрона позволяет генерировать им-пульс (спайк), передаваемый по аксону. Потенциал нейрона изменяется под влиянием сигналов от других нейронов, кото-рые усиливаются синапсами, а также окружающей средой. Имеет место дуальность непознанности механизмов функ-ционирования мозга и аналитической неинтерпретированно-сти механизмов и результатов работы НС.

Краткий исторический экскурс. В 1943 году Маккалок и Питс (McCulloch и Pіtts) описывают искусственный нейрон. В 1957 году Розенблат (Rosenblatt) рассматривает персецтрон - некоторое объединение искусственных нейронов.

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

47

Невозможность моделирования функции "исключающее ИЛИ" (XOR) однослойным перцептроном строго доказана в 1969 году математиком М. Минским (M.L. Mіnsky, http://web.medіa.mіt.edu/~mіnsky). В 1986 году Д. Руммель-харт, Д. Хинтон и Р. Вильямс (D.E. Rummelhart, G.E. Hіnton и R.J. Wіllіams) предлагают алгоритм обратного распростране-ния ошибки – квинтэссенцию теории нейронных сетей, и в том же году году Дж. Хопфилд (J.J. Hopfіeld, http://genomіcs.prіnceton.edu/hopfіeld предложил сети с об-ратными связями, чем и осуществил прорыв в методах реали-зации НС.

Искусственный нейрон (рис. 2.1) является упрощенной моделью биологического нейрона. Роль ден-дритов играют входы 1 2, ,..., ,nx x x синапсов – весовые коэффициенты

1 2, ,..., ,nw w w аксона – выход Y , пре-образования, которые происходят в теле биологического нейрона, - ак-тивация (actіvatіon) A и активаци-онная пороговая функция (actіvіty threshold functіon), значением ко-торой является Y .

Искусственные нейроны являются составными элементами нейросетей. На сегодня известно несколько десят-ков основных нейросетевых парадигм, которые определяют разную нейросе-тевую архитектуру, методы обучения и направленность на решение опреде-ленных задач. Традиционно наиболее часто используются такие архитекту-ры НС и методы обучения:

- прямосвязные НС (входы нейрона следующего шара являются выходами нейронов предыдущего шара),

- полносвязные НС (все нейроны связаны со всеми);

Marvin Minsky

John J. Hopfield

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

48

- НС с обратными связями (выходы НС подаются на ее вхо-ды);

- методы, в основе которых лежит использование дельта-правила;

- градиентные методы (такие, которые базируются на вы-числениях и применениях градиентов);

- стохастические методы (предусмотрено использования ве-роятностных конструкций для модификации весовых ко-эффициентов).

Некоторые из этих методов и архитектур рассмотрены ни-же.

2.2. Алгоритм обратного распространения ошибки

Алгоритм обратного распространения ошибки (АОРО) – квинтэссенция всей теории нейронных сетей. Именно он дал решающий толчок к возвращению внимания ученых мира к нейронным сетям после известной работы Минского и Пай-перта "Перцептроны". Алгоритм имеет много преимуществ и применяется для решения разнообразных задач. Выясним, как АОРО используется при решении задач прогнозирова-ния.

Рассмотрим некоторую сложную систему (экономиче-скую, техническую, социальную) (рис.2.2). Обозначим

1 2( , ,.., )nX X X X − вектор входных факторов, 1 2( , ,.., )mY Y Y Y –

1 Y

Y

A

2 2..........x w

n nx w

1 nx w

1

n

i ii

A x w

Рис. 2.1. Искусственный нейрон

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

49

вектор результирующих характеристик (показателей), F – функциональное преобразование, осуществляемое системой S . Например, 1X – количество ресурсов, 2X – фондовоору-женность, 3X – энергоемкость производства, 4X – квалифика-ция сотрудников и т.д., 1Y – количество выработанной про-дукции, 2Y − себестоимость продукции, 3Y – валовой доход. Очевидно, что 1 2( , ,.., )i i nY f X X X , 1, ,i m а прибыль, как инте-гральный показатель эффективности

1 2 1 1 2 2 1 2 1 2( , ,.., ) ( ( , ,.., ), ( , ,.., ),.., ( , ,.., )).m n n m nZ F Y Y Y F f X X X f X X X f X X X (2.1) Структурная и па-

раметрическая иден-тификация последней зависимости известны-ми классическими ме-тодами – задача, ко-торая в большинстве случаев не имеет реше-ния. Нейронная сеть может "решить" эту за-дачу понятным лишь ей одной способом самоорганизации значений весовых коэффициентов, но по указанному алго-ритму. Поэтому такую идентификацию, методология кото-рой выходит за классические теоретические границы, назы-вают «синтетической». Это означает, что зависимость (2.1) в виде математического выражения (функции) не будет полу-чена. Но по заданным значениям вектора X можно вычис-лять Y и даже определять чувствительность изменения зна-чения Z к приращению значений каждой компоненты .X

Алгоритм АОРО (back propagatіon) приведен ниже с выде-лением этапов обучения и использования НС. Рассмотрим НС следующего вида (рис. 2.3).

Слой A содержит n нейронов, слой S – l нейронов, слой R – m нейронов. Нейроны слоя A никаких функций не вы-полняют, кроме распределения сигналов. Начальные данные находятся в табл. 2.1, строки которой отвечают образам (на-блюдениям, экспериментам). Вектор 1 2( , ,.., )nX X X X содержит

1X 1Y 2X 2Y ………. ……. nX mY

Рис. 2.2. Сложная система

S F

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

50

значения входных факторов, 1 2( , ,.., )mD D D D − реальные ис-ходные величины, полученные в результате наблюдений, экспериментов или являются данными статистики.

В качестве примера рассмотрим данные, приведенные в табл. 2.2. В ней {1,2,..,9}kix , 1,2,i 1 1 2D X X , 2 1 2D X X ,

3 1 2D X X , 4 1 2/D X X . Обученная НС по двум числам, пред-ставленным на вход, должна определять их сумму, разность, произведение и частное. Итак, первое, что необходимо сде-лать, это выполнить инициализацию весовых коэффициентов

1ijw , 1,i n , 1,j l и 2

ijw , 1,i l , 1,j m случайными числами из интервала (0,1).

Для приведения начальных данных к единой шкале их необходимо нормировать. Чаще всего используют одно из та-ких преобразований:

Таблица 2.1Начальные данные… …… …… …

… … … … … … … …… …

1X 2X nX 1D 2D mD

11x 11x nx 1 11d 12d md 1

21x 22x nx 2 21d 22d md 2

1kx 2kx knx 1kd 2kd kmd

Таблица 2.2Пример данных

1 1 2 0 1 11 2 3 -1 2 0.5… … … … … …9 9 18 0 81 1

1X 2X 1D

2D *3D /

4D

… X … ….. … Y …

1W 2W

A S R Рис. 2.3. Искусственная нейронная сеть

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

51

min

max minij ijk i

ijij ijii

x xx

x x

,

max

max minij ijk i

ijij ijii

x xx

x x

,

max minij jk

ijij ijii

x xx

x x

, ij jkij

j

x xx

, 1 .1 ij

kij xx

e

У каждого из этих выражений есть свои преимущества и недостатки. Чаще всего используют первую и четвертую фор-мулу. Далее, для каждого нейрона скрытого слоя S вычисля-

ется сумма 1

n

ij i ji

w x z

, 1,j l , которую называют активацией

(асtіvatіon). На выходе нейронов слоя S получаем 1 ( )j jy f z , где (*)f – активационная функция (actіvіty functіon). Для на-шего примера и для большинства других рационально ис-

пользовать такие функции: 1( )x x

x x

e ef x thxe e

(гиперболиче-

ский тангенс) и 21( )

1 xf xe

(классический сигмоид). По-

скольку область значений 1( ) ( 1, 1)E f , то вместе с 1f целесо-образно использовать четвертое выражение для нормирова-ния, а с 2f , где 2( ) (0, 1),E f − первый, второй или пятый. Кроме того, при необходимости используют смещение (bіas) нейронов для получения нужной области на их выходе.

Рассчитаем выходы нейронов слоя R по формуле 2 2 1

1

l

j ij ii

y w y

, 1,j m . Они и являются рассчитанными НС выхо-

дами. Естественно, что полученные величины будут отли-чаться от реальных выходов jD , 1,j m . Процесс обучения НС состоит в преобразованиях весовых коэффициентов с це-лью приближения реальных значений на выходе сети рас-считанными. Для этого необходимо минимизировать функ-цию

2 2

1 1

( ) ( )k m

ij iji j

E w d y

(2.2)

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

52

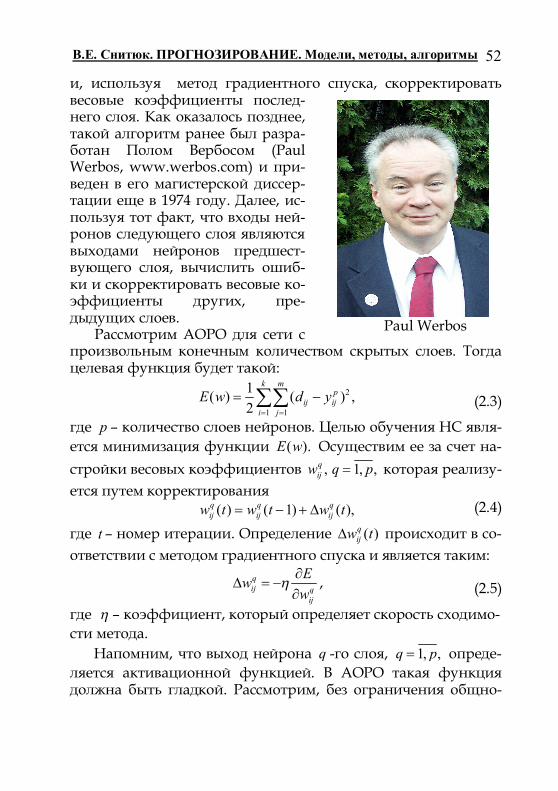

и, используя метод градиентного спуска, скорректировать весовые коэффициенты послед-него слоя. Как оказалось позднее, такой алгоритм ранее был разра-ботан Полом Вербосом (Paul Werbos, www.werbos.com) и при-веден в его магистерской диссер-тации еще в 1974 году. Далее, ис-пользуя тот факт, что входы ней-ронов следующего слоя являются выходами нейронов предшест-вующего слоя, вычислить ошиб-ки и скорректировать весовые ко-эффициенты других, пре-дыдущих слоев.

Рассмотрим АОРО для сети с произвольным конечным количеством скрытых слоев. Тогда целевая функция будет такой:

2

1 1

1( ) ( ) ,2

k mp

ij iji j

E w d y

(2.3)

где p – количество слоев нейронов. Целью обучения НС явля-ется минимизация функции ( ).E w Осуществим ее за счет на-стройки весовых коэффициентов , 1, ,q

ijw q p которая реализу-ется путем корректирования

( ) ( 1) ( ),q q qij ij ijw t w t w t (2.4)

где t – номер итерации. Определение ( )qijw t происходит в со-

ответствии с методом градиентного спуска и является таким: qij q

ij

Eww

,

(2.5)

где – коэффициент, который определяет скорость сходимо-сти метода. Напомним, что выход нейрона q -го слоя, 1, ,q p опреде-ляется активационной функцией. В АОРО такая функция должна быть гладкой. Рассмотрим, без ограничения общно-

Paul Werbos

В.Е. Снитюк. ПРОГНОЗИРОВАНИЕ. Модели, методы, алгоритмы

53

сти, в качестве активационной функции классический сигмо-ид

1 , 1, ,1

qj

qj s

y j me

(2.6)

где qjs – активация j -го нейрона q -го слоя,

1

1

,qk

q q qj ij i

is w x

(2.7)