G= GRAVADO A LA TASA 11% DE IVA 0 = GRAVADO A LA TASA 0% DE IVA

Upload

cinco-itesmCategory

view

2download

0

INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY

ESCUELA DE GRADUADOS EN ADMINISTRACIÓN PÚBLICA

Y POLÍTICA PÚBLICA, CAMPUS CIUDAD DE MÉXICO

Reporte con simulador fiscal

Reforma Fiscal 2013: IVA en alimentos y medicinas

“Donde hay justicia no hay pobreza” -‐Confucio-‐

Gizelle Rivera Contreras A01123480

Curso: Finanzas públicas Profesor: Dr. Héctor Juan Villareal

19 de marzo de 2013 Abstract: Ante la próxima reforma fiscal de 2013, se encuentra en debate el impuesto generalizado a una tasa de 16% en alimentos y 6% en medicinas con el propósito de ampliar la recaudación tributaria. Esta medida tiene argumentos económicos y políticos a favor y en contra, por lo que el presente trabajo hace un análisis fiscal de los efectos de esta política si se llegara a aprobar; para esto se utiliza el simulador fiscal del Centro de Investigación Económica y Presupuestaria (CIEP). Los resultados arrojan que la medida sería benéfica para el incremento de la recaudación federal; sin embargo, esta tiene repercusiones altas en su incidencia, pues afecta a los sectores más desfavorecidos de la población. Palabras clave: Reforma fiscal 2013, IVA genralizado en alimentos y medicinas, recaudación fiscal, simulador fiscal, equidad horizontal, política progresiva, política regresiva, incidencia, recaudación y costo económico.

Introducción

Actualmente en México se debate la necesidad de una reforma fiscal, en la que se torna indispensable el aumento de la recaudación tributaria federal. El cobro generalizado del impuesto al valor agregado (IVA) generalizado se considera una de las formas más fáciles y eficaces para aumentar los ingresos del Estado. La generalización del IVA en productos que por mucho tiempo han tenido tasa cero y que han generado un alto gasto fiscal, incrementaría considerablemente los recursos del Estado para el desarrollo de programas sociales, infraestructura y gastos gubernamentales; y para el saneamiento de sus gastos. Por otro lado la incidencia de esta política pública repercutiría en los estratos sociales con menos ingresos.

El IVA generalizado en alimentos y medicinas como una de las medidas de la iniciativa de reforma fiscal de 2013 es motivo de análisis en el presente trabajo. En un primer momento se describe el escenario fiscal mexicano y los antecedentes de esta iniciativa, después se analizan los argumentos económicos y políticos de forma positiva y negativa, mediante el simulador económico del CIEP se realiza un análisis positivo de la política pública desde el lado de ingresos del gobierno y su impacto en la incidencia, recaudación y costo económico para México, y finalmente se dan conclusiones y propuestas.

Situación fiscal de México

En México, el tema del IVA en alimentos y medicinas es un tema que se ha debatido más de una década. México tiene una de las recaudaciones más bajas comparada con los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Tiene la segunda recaudación de ese impuesto más baja de América Latina 3.9%, ésta es inferior a la media regional de recaudación por impuestos directos al consumo 6%, y a la que registran en promedio los miembros de la OCDE es 6.6% del Producto Interno Bruto (PIB).1 Según un estudio de KPMG de 75 países, el 66% de los países gravan alimentos y 68% de los países gravan medicinas. La situación económica de los países que gravan a alimentos y medicinas es proporcional a su sana recaudación.

La situación fiscal actual de México es preocupante, pues no hay cultura fiscal. Se trata de un sistema tributario burocrático, con un sinfín de regímenes fiscales de excepción, tratos diferenciados y exenciones fiscales a empresarios y quienes perciben más ingresos. Es un sistema con una muy baja base de contribuyentes, en el que la clase media es castigada y en el que actualmente uno de dos mexicanos paga impuestos, lo que se traduce que de una Población Económicamente Activa (PEA) de 46 millones 617 mil de mexicanos, sólo 25 millones de ellos pagan impuestos, es decir un 53%, que es apenas más de la mitad.2 Según la OCDE, la baja base de contribuyentes y la concentración de obligaciones tributarias en los niveles de renta más bajos contribuyen a la reducción de la progresividad del sistema tributario. 1 Recaudación en México es de las más bajas de la OCDE'. Recuperado de: http://www.informador.com.mx/economia/2012/417586/6/recaudacion-en-mexico-es-de-las-mas-bajas-de-la-ocde.htm 2 Impuestos alrededor del mundo. Recuperado de: http://www.laeconomia.com.mx/impuestos-alrededor-del-mundo/

Los ingresos tributarios como porcentaje del PIB alcanzan tan sólo el 18% y la evasión fiscal consigna niveles alarmantes, siendo que para cubrir las necesidades básicas en el país, debiera ser de por lo menos el 30% del PIB.3 Hay un importante número de personas en la informalidad que evaden y eluden esta responsabilidad, y la ley no persigue ni castiga a los infractores.

El principal motivo del gravamen es la ampliación de la recaudación, lo cual es un imperativo para la buena función gubernamental. El correcto uso a los recursos, la focalización de los programas a los sectores que más lo necesitan, las políticas públicas sociales progresivas, la transparencia y rendición de cuentas quedan en manos de la buena voluntad política de los funcionarios públicos y políticos. En este sentido, sí es importante hacer más justa la recaudación, y sí son necesarios más recursos para el Estado.

El pasado 2 de diciembre, en la XX Asamblea Plenaria del Partido Revolucionario Institucional (PRI), delegados del Partido eliminaron de sus documentos básicos los candados para que sus legisladores voten libremente una reforma hacendaria que consiste en “quitar los candados” a temas como la aplicación del IVA en alimentos y medicinas. En el documento, se indica que “el PRI rechaza que la Reforma Hacendaria corra a costa de mayores cargas fiscales para los sectores más desprotegidos de la población y exige que se simplifique el pago de impuestos”. Asimismo que se “amplíe la base tributaria, reduciendo la evasión y elusión fiscales, elimine tratamientos fiscales especiales y que los subsidios no sean generalizados, sino que se conviertan en subsidios dirigidos a los más desprotegidos”, añade el documento. Este precedente es una señal positiva y de la alta probabilidad sobre la posible aceptación de una iniciativa de reforma que puede resultar muy significativa en materia hacendaria. Según el Secretario de Hacienda Luis Videgaray: “Se trata de una reforma justa”, pues pagará más impuestos quien tenga más ganancias, y su objetivo último es “la redistribución del ingreso y la redistribución de la riqueza”.

Reforma fiscal 2013: IVA generalizado a medicinas y alimentos

La iniciativa de reforma fiscal aborda el posible ajuste al IVA, relativo a generalizar la tasa del 16% (incluso en la zona fronteriza), y/o un aumento del 2% ó 4% para alimentos y medicamentos. Esa medida representaría un incremento en la recaudación del 1.5% del PIB según los cálculos de la Secretaría de Hacienda y Crédito Público (SHCP). Hasta la fecha México ha mantenido el régimen la tasa cero y exenciones del IVA a alimentos y medicinas, que representa un subsidio tributario para todos los hogares con independencia de su nivel de ingresos, ya que se aplica de manera generalizada. El tratamiento fiscal que tienen en la actualidad alimentos y medicinas es que beneficia a quienes más tienen. Este IVA generalizado es de los más importantes hablando en materia de 3 Federico Reyes Heroles. La recaudación fiscal en México solo alcanza 18% del PIB. Recuperado de: http://mexicocontemporaneo.espacioblog.com/post/2009/03/20/la-recaudacion-fiscal-mexico-solo-alcanza-18-del-pib-frh

recaudación, ya que es un impuesto que todos pagamos, sin importar si realizamos una actividad empresarial, simplemente porque somos consumidores de bienes y servicios. Al respecto este impuesto tiene que ver con la equidad que no discrimina a nadie por nivel socioeconómico. Ante esta situación se analizan los argumentos a favor y en contra. Cuadro argumentativo

Argumentos a favor Argumentos en contra

Se soluciona en parte el problema de una baja recaudación. Esta medida representaría un incremento en la recaudación del 1.5% del PIB según los cálculos de la SHCP en 2013.

Si bien la eventual aprobación del IVA en medicinas y alimentos puede dar ingresos adicionales al gobierno federal ‘tampoco va a ser la panacea’, ya que se calcula que daría una cantidad similar al subsidio otorgado el año pasado a las gasolinas, el cual fue de unos 222 mil millones de pesos.4

Gravar los alimentos a una tasa distinta de cero por ciento implica un posible incremento en la recaudación, el cual sería aportado por las familias con mayores ingresos, principalmente. Según la SHCP, al igual que el subsidio a la gasolina, el beneficio de mantener tasa cero en IVA de alimentos y medicinas beneficia en mayor medida a los que más tienen.

El IVA en alimentos y medicinas implica que las familias con menores ingresos resultarían afectadas en su poder adquisitivo. Son los ricos quienes más se benefician de la tasa cero en medicinas y alimentos, mientras los pobres ni siquiera pagan este gravamen debido a que ‘viven del autoconsumo y subsistencia’.5

Algunos empresarios se verían beneficiados con el cobro de este gravamen, ya que no pagarían este impuesto porque se carga al consumidor y no al productor. La tasa cero, a quien más beneficia es a los grandes productores de alimentos y medicinas al devolverles más de 500 mil millones de pesos cada año.6

No se trastocan los beneficios y las prerrogativas de los empresarios, pues el impuesto se grava a los consumidores.

Se transita hacia un sistema mucho más equitativo, más justo y sin tantas distorsiones.

No hay equidad vertical en la que los que tienen más pagan más.

La eliminación de la tasa cero en alimentos y medicinas es perfectamente eficiente para el Gobierno Federal. No se afectan principalmente a las familias de menores ingresos. “Vemos (la aplicación de esta medida) más proporcional en relación al consumo de las personas. Si consumes menos, tendrás una afectación menor”.7

Es una política regresiva. El porcentaje de mexicanos en pobreza extrema se elevaría rápidamente, pues los productos de la canasta básica son la base de la alimentación para millones de mexicanos.8 Se incrementaría la pobreza porque una parte de los ingresos de familias con escasos ingresos se irían en este impuesto.

4 Jonathan Heath, Vicepresidente del Comité del Indicador IMEF. Sería temporal impacto sobre inflación IVA en medicinas y alimentos. Instituto Mexicano de Ejecutivos de Finanzas (IMEF). Recuperado de: http://yucatan.com.mx/mexico/seria-temporal-impacto-sobre-inflacion-iva-en-medicinas-y-alimentos 5 Ibídem. 6 Luis Jorge Cárdenas Díaz. Jueves, 7 Marzo 2013. IVA en alimentos y medicinas. Recuperado de: http://opinion.informador.com.mx/Columnas/2013/03/07/iva-en-alimentos-y-medicinas/

7 José Antonio Quesada, Presidente del Instituto Mexicano de Ejecutivos de Finanzas. Fiscalistas piden IVA generalizado y eliminar IETU. Recuperado de: http://eleconomista.com.mx/finanzas-publicas/2012/12/12/g6-presenta-shcp-propuesta-reforma-fiscal 8 Miguel Alejandro López. México podría aumentar IVA a 19 por ciento en medicinas y alimentos. Observatorio Salarial de la Universidad Iberoamericana. Recuperado de: http://www.mizitacuaro.com/nacionales/518-mexico-podria-aumentar-iva-a-19-por-ciento-en-medicinas-y-alimentos.html

Se tendría presupuesto para crear programas para los más necesitados y para mejorar el nivel de vida de la población.

Habrá recortes presupuestales para programas sociales.

En materia de medicinas, se cuenta con el IMSS, ISSSTE y Seguro Popular, que aún con sus carencias satisface muchas necesidades de la mayor parte de la población.

Dado que el gobierno es el mayor consumidor de medicamentos, un impuesto de 16% encarecerá su operación, mientras que el consumo privado es muy reducido. La recaudación que arrojaría poner el IVA a medicinas sería mínima.9

Si esta política es lo suficientemente profunda para impulsar el crecimiento de la economía, habrá un impacto positivo en la calificación crediticia en México.10

La posible que aplicación del IVA a medicinas y alimentos tenga un efecto temporal y de una sola vez sobre la inflación, y después de ello los precios volverían a su inercia anterior.11

Análisis positivo con simulador fiscal

Con el simulador fiscal del Centro de Investigación Económica y Presupuestaria (CIEP), se realizó el análisis de la iniciativa de reforma fiscal que contempla generalizar el IVA en 16% y 4% para alimentos y medicinas respectivamente –no se diferencian tipos para efectos del análisis– y que la tasa cero prevalece sólo para las exportaciones, para bienes exentos y tasa cero.

El sistema arroja lo siguiente:

Análisis de incidencia

Al hacer la comparación de los escenarios antes y después del impuesto, se evidencia que se trata de una política regresiva, porque el impuesto lo pagan en mayor medida los deciles I, II y III con menos recursos de la población; en menos medida lo recienten los deciles de la clase medida baja IV, V y VI; quienes no tienen mayor afectación son los deciles VII y VIII, pues seguirían pagando casi lo mismo; y los deciles IX y X que son los de mayores ingresos, dejarían de aportar al pago del impuesto, pues es el sector que gasta menos en estos bienes respecto a su nivel de ingreso. 12

9 Herbert Bettinger. “IVA diferenciado en alimentos y medicinas es lo recomendable”. Recuperado de: http://eleconomista.com.mx/finanzas-publicas/2013/03/04/iva-diferenciado-alimentos-medicinas-lo-recomendable 10 Gabriel Casillas, Director de Análisis Económico en Banorte IXE. 11 Jonathan Heath, Vicepresidente del Comité del Indicador IMEF. Sería temporal impacto sobre inflación IVA en medicinas y alimentos. Instituto Mexicano de Ejecutivos de Finanzas (IMEF). Recuperado de: http://yucatan.com.mx/mexico/seria-temporal-impacto-sobre-inflacion-iva-en-medicinas-y-alimentos 12 La SHCP publica cada año un documento llamado “Distribución del pago de impuestos y recepción del gasto público por deciles de hogares y personas”, en el que se mide la desigualdad del ingreso, la carga fiscal y la incidencia tributaria por tipo de impuesto. La última publicación de febrero de 2012, basada en datos de 2010,

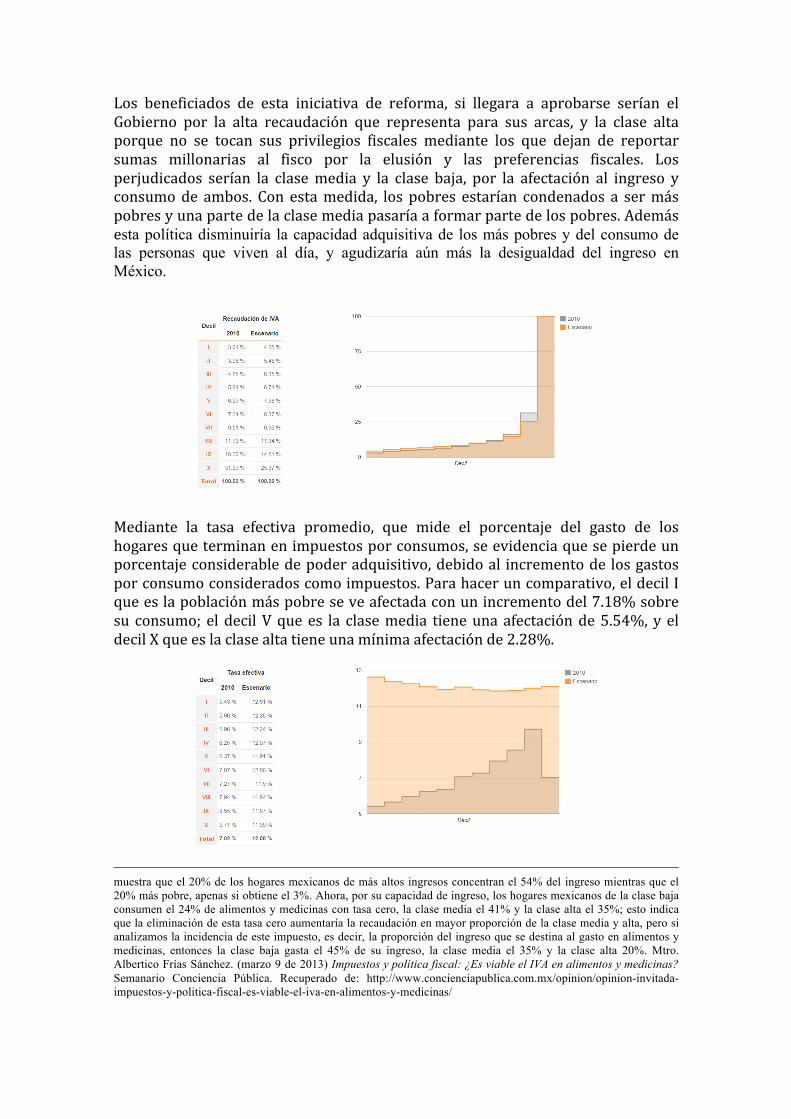

Los beneficiados de esta iniciativa de reforma, si llegara a aprobarse serían el Gobierno por la alta recaudación que representa para sus arcas, y la clase alta porque no se tocan sus privilegios fiscales mediante los que dejan de reportar sumas millonarias al fisco por la elusión y las preferencias fiscales. Los perjudicados serían la clase media y la clase baja, por la afectación al ingreso y consumo de ambos. Con esta medida, los pobres estarían condenados a ser más pobres y una parte de la clase media pasaría a formar parte de los pobres. Además esta política disminuiría la capacidad adquisitiva de los más pobres y del consumo de las personas que viven al día, y agudizaría aún más la desigualdad del ingreso en México.

Mediante la tasa efectiva promedio, que mide el porcentaje del gasto de los hogares que terminan en impuestos por consumos, se evidencia que se pierde un porcentaje considerable de poder adquisitivo, debido al incremento de los gastos por consumo considerados como impuestos. Para hacer un comparativo, el decil I que es la población más pobre se ve afectada con un incremento del 7.18% sobre su consumo; el decil V que es la clase media tiene una afectación de 5.54%, y el decil X que es la clase alta tiene una mínima afectación de 2.28%.

muestra que el 20% de los hogares mexicanos de más altos ingresos concentran el 54% del ingreso mientras que el 20% más pobre, apenas si obtiene el 3%. Ahora, por su capacidad de ingreso, los hogares mexicanos de la clase baja consumen el 24% de alimentos y medicinas con tasa cero, la clase media el 41% y la clase alta el 35%; esto indica que la eliminación de esta tasa cero aumentaría la recaudación en mayor proporción de la clase media y alta, pero si analizamos la incidencia de este impuesto, es decir, la proporción del ingreso que se destina al gasto en alimentos y medicinas, entonces la clase baja gasta el 45% de su ingreso, la clase media el 35% y la clase alta 20%. Mtro. Albertico Frías Sánchez. (marzo 9 de 2013) Impuestos y política fiscal: ¿Es viable el IVA en alimentos y medicinas? Semanario Conciencia Pública. Recuperado de: http://www.concienciapublica.com.mx/opinion/opinion-invitada-impuestos-y-politica-fiscal-es-viable-el-iva-en-alimentos-y-medicinas/

Análisis de recaudación

En términos de recaudación, la eliminación de la tasa cero en alimentos y medicinas es una medida perfectamente eficiente para el Gobierno Federal por la cantidad de recursos que obtendría de la fiscalización a los bienes de consumo, esto debido a que la recaudación en impuestos indirectos incrementaría en un 1.51%. Este porcentaje se obtiene de la regla de tres de los escenarios antes y después de la política, y a partir del PIB a precios constantes.

Según el INEGI, al 31 de diciembre de 2012 el PIB se situó en 16,025.313 mil millones de pesos. Haciendo la comparación con el escenario 2012 en el que la recaudación era de 532.71 mil millones de pesos, equivalentes al 3.3% del PIB; contra el nuevo escenario –en el supuesto de que el PIB permanece igual– La recaudación sería de 774.67 mil millones de pesos, equivalentes al 4.8% del PIB, y por ende la recaudación incrementaría en 1.51%. Según el simulador, de no aprobar la política se dejaría de recaudar 241.95 mil millones de pesos.13

En términos de beneficio fiscal, es un escenario alentador en el que la aplicación del IVA generalizado es la forma de hacer eficiente un impuesto indirecto –pagado por toda la población– y para obtener mayores recursos para el Gobierno; que compensaría en parte el gran problema de la evasión y elusión fiscal de la población mexicana.

Conclusiones

Actualmente la iniciativa de impuesto generalizado en alimentos y medicinas tiene una gran importancia como mecanismo de incremento de recursos económicos a la nación. Con este impuesto toda la población paga la misma tasa, pero la incidencia de la medida es regresiva porque los perjudicados son la clase media y la clase baja que además son la mayoría; los beneficiados son la clase alta quien no resentiría la política y quienes son la minoría, y el gobierno federal por hacerse de mayores recursos.

Es obligación de todos los ciudadanos ceder parte de sus ingresos para el pago de impuestos, el goce de bienes públicos y para que el gobierno opere correctamente. En

13 Según los cálculos de la SHCP, mantener la tasa cero en alimentos provocaría que el gobierno federal reduzca la recaudación en más de 171 mil millones de pesos en 2013.

mi opinión personal pienso que en un sistema tributario en el que pocos pagan, y muchos caen en evasión y elusión fiscal, los impuestos indirectos (al consumo) sí son la forma más eficiente y efectiva del Estado para recaudar ingresos. Y a pesar de que el costo económico es en detrimento del sector social más pobre, creo que no es el peor escenario; pero sería indispensable implementar un mecanismo resarcitorio dirigido a la población más vulnerable. Es decir, el gobierno deberá focalizar parte de su gasto al sector afectado, mediante programas sociales y políticas públicas de ayuda a los más pobres, para compensar el daño en su economía. O bien, también propondría que la iniciativa considere como un primer paso gravar este impuesto pero a menores tasas (10% a alimentos y 3% a medicinas), e incrementarlo gradualmente para no generar un impacto tan súbito y grave en las familias más pobres.

En general, considero que suprimir la tasa cero y gravar alimentos y medicinas es benéfico en términos de obtención mayores recursos que permitirán operar mejor al gobierno, con la condición de que existan esfuerzos resarcitorios focalizados a los perjudicados por esta política. Finalmente solo el Congreso podrá votar esta iniciativa próximamente, y el debate se verá filtrado con muchos discursos y debates políticos, sin embargo el precedente numérico esta dado.

Bibliografía

Albertico Frías Sánchez. (marzo 9 de 2013) Impuestos y política fiscal: ¿Es viable el IVA en alimentos y medicinas? Semanario Conciencia Pública. Recuperado de: http://www.concienciapublica.com.mx/opinion/opinion-invitada-impuestos-y-politica-fiscal-es-viable-el-iva-en-alimentos-y-medicinas/

Federico Reyes Heroles. La recaudación fiscal en México solo alcanza 18% del PIB. Recuperado de: http://mexicocontemporaneo.espacioblog.com/post/2009/03/20/la-recaudacion-fiscal-mexico-solo-alcanza-18-del-pib-frh

Herbert Bettinger. “IVA diferenciado en alimentos y medicinas es lo recomendable”. Recuperado de:

http://eleconomista.com.mx/finanzas-publicas/2013/03/04/iva-diferenciado-alimentos-medicinas-lo-recomendable

Impuestos alrededor del mundo. Recuperado de: http://www.laeconomia.com.mx/impuestos-alrededor-del-mundo/ Jonathan Heath, Vicepresidente del Comité del Indicador IMEF. Sería temporal impacto sobre inflación IVA en

medicinas y alimentos. Instituto Mexicano de Ejecutivos de Finanzas (IMEF). Recuperado de: http://yucatan.com.mx/mexico/seria-temporal-impacto-sobre-inflacion-iva-en-medicinas-y-alimentos

José Antonio Quesada, Presidente del Instituto Mexicano de Ejecutivos de Finanzas. Fiscalistas piden IVA

generalizado y eliminar IETU. Recuperado de: http://eleconomista.com.mx/finanzas-publicas/2012/12/12/g6-presenta-shcp-propuesta-reforma-fiscal

Luis Jorge Cárdenas Díaz. Jueves, 7 Marzo 2013. IVA en alimentos y medicinas. Recuperado de:

http://opinion.informador.com.mx/Columnas/2013/03/07/iva-en-alimentos-y-medicinas/ Miguel Alejandro López. México podría aumentar IVA a 19 por ciento en medicinas y alimentos.

Observatorio Salarial de la Universidad Iberoamericana. Recuperado de: http://www.mizitacuaro.com/nacionales/518-mexico-podria-aumentar-iva-a-19-por-ciento-en-medicinas-y-alimentos.html

Recaudación en México es de las más bajas de la OCDE. Recuperado de: http://www.informador.com.mx/economia/2012/417586/6/recaudacion-en-mexico-es-de-las-mas-bajas-de-la-ocde.htm

Copyright © 2022 FDOKUMEN