SCORE) UNTUK MEMPREDIKSI FINANCIAL DISTRESS

177

i PENERAPAN MODEL MULTIPLE DISCRIMINANT ANALYSIS ALTMAN (Z”- SCORE) UNTUK MEMPREDIKSI FINANCIAL DISTRESS (STUDI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2012-2014) SKRIPSI Diajukan untuk Menempuh Ujian Sarjana pada Fakultas Ilmu Administrasi Universitas Brawijaya RIMA PUTRI NOVITASARI 125030207111015 UNIVERSITAS BRAWIJAYA FAKULTAS ILMU ADMINISTRASI JURUSAN ADMINISTRASI BISNIS KONSENTRASI MANAJEMEN KEUANGAN MALANG 2016

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of SCORE) UNTUK MEMPREDIKSI FINANCIAL DISTRESS

i

PENERAPAN MODEL MULTIPLE

DISCRIMINANT ANALYSIS ALTMAN (Z”-

SCORE) UNTUK MEMPREDIKSI FINANCIAL

DISTRESS

(STUDI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI

BURSA EFEK INDONESIA PERIODE 2012-2014)

SKRIPSI

Diajukan untuk Menempuh Ujian Sarjana

pada Fakultas Ilmu Administrasi Universitas Brawijaya

RIMA PUTRI NOVITASARI

125030207111015

UNIVERSITAS BRAWIJAYA

FAKULTAS ILMU ADMINISTRASI

JURUSAN ADMINISTRASI BISNIS

KONSENTRASI MANAJEMEN KEUANGAN

MALANG

2016

ii

MOTTO

“ TIDAK ADA BATASAN DARI PERJUANGAN DAN DOA”

“ HASIL TIDAK AKAN MENGKHIANATI USAHA”

iii

TANDA PERSETUJUAN SKRIPSI

Judul : Penerapan Model Multiple Discriminant Analysis Altman (Z-

Score) Untuk Memprediksi Financial Distress (Studi pada

Perusahaan Manufaktur yang Terdaftar di BEI Periode 2012-

2014)

Disusun oleh : Rima Putri Novitasari

NIM : 125030207111015

Fakultas : Ilmu Administrasi

Program Studi : Ilmu Administrasi Bisnis

Konsentrasi/Minat : Manajemen Keuangan

Malang. 12 Mei 2016

Komisi Pembimbing

Ketua Anggota

Drs. Topowijono. M.Si

NIP. 19540801 198103 1 005

Devi Farah Azizah. S.Sos . M.AB

NIP. 19570909 198303 1 001

iv

v

PERNYATAAN ORISINALITAS SKRIPSI

Saya menyatakan dengan sebenar-benarnya bahwa sepanjang

sepengetahuan saya. di dalam naskah skripsi ini tidak terdapat karya ilmiah yang

pernah diajukan oleh pihak lain untuk mendapatkan karya atau pendapat yang

pernah ditulis atau diterbitkan oleh orang lain. kecuali yang secara tertulis dikutip

dalam naskah ini dan disebut dalam sumber kutipan dan daftar pustaka.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat

unsur-unsur jiplakan. saya bersedia skripsi ini digugurkan dan gelar

akademikyang telah saya terima (S-1) dibatalkan. serta diproses dengan peraturan

undang-undang yang berlaku (UU No. 20 Tahun 2003. Pasal 25 Ayat 2 dan 70).

Malang. 12 Mei 2016

Rima Putri Novitasari

125030207111015

vi

RINGKASAN

Rima Putri Novitasari, 2016, Penerapan Model Multiple Discriminant

Analysis Altman (Z”-Score) untuk Memprediksi Financial Distress (Studi

pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2012-2014),

Drs. Topowijono, M.Si, Devi Farah Azizah, S.Sos. MAB, 143 halaman + xv.

Multiple Discriminant Analysis Altman (Z-Score) merupakan model

perhitungan yang digunakan untuk memprediksi financial distress atau kesulitan

keuangan perusahaan sebelum terjadinya kebangkrutan. Altman merevisi model

ini dengan nama Z’-Score, kemudian memodifikasinya dengan nama Z”-Score.

Penelitian ini menggunakan model Z”-Score Altman yang ketiga karena pada

analisisnya model Z”-Score ketiga merupakan model Altman yang paling baru

yang disesuaikan dengan segala bentuk atau jenis perusahaan. Model ini dinilai

efektif untuk mengklasifikasikan perkiraan atau prediksi kebangkrutan perusahaan

sampai lima tahun sebelum tiba saaatnya. Adanya model prediksi ini dapat

menginformasikan kepada manajemen perusahaan untuk meminimalisir potensi

kebangkrutan perusahaan. Selain itu, model ini digunakan oleh pada investor dan

calon investor untuk menentukan keputusan investasi. Penelitian ini bertujuan

untuk mengetahui perusahaan yang tergolong financial distress dengan

menggunakan metode Z”-Score. Rasio yang digunakan adalah Working capital to

total assets ratio (X1), retained earning to total assets ratio (X2), earning before

interestand tax to total assets ratio (X3), Book value of equity to liabilities (X4).

Penelitian ini adalah penelitian deskriptif dengan menggunakan laporan

keuangan sebagai alat analisis tanpa menghindari kemungkinan penggunaan

angka-angka sebagai data kuantitatif. Populasi dalam penelitian ini adalah seluruh

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2014.

Teknik pemilihan sampel yaitu dengan metode purposive sampling. Berdasarkan

kriteria-kriteria yang telah ditentukan, diperoleh 19 perusahaan yang dijadikan

sampel penelitian. Jenis data yang digunakan yaitu data sekunder berupa laporan

keuangan perusahaan yang diperoleh dari BEI untuk perusahaan manufaktur tahun

2012-2014. Teknik analisis yang digunakan adalah metode simultan.

Hasil penelitian ini menunjukkan bahwa dari perhitungan penerapan

model Multiple Discriminant Altman (z”-score) terdapat 13 perusahaan yang

mengalami kondisi financial distress yang berpotensi pada kebangkrutan. 4

perusahaan yang tergolong kondisi rawan atau pada posisi grey area, dan hanya 2

perusahaan yang mengalami kondisi non-financial distress dan dikatakan sehat.

Apabila perusahaan berada pada kondisi financial distress, sebaiknya investor

membatalkan untuk berinvestasi pada perusahaan tersebut. Pada perusahaan yang

tergolong pada posisi grey area, sebaiknya investor menunda keputusan

berinvestasi. Investor lebih baik berinvestasi pada perusahaan yang sehat dan pada

kondisi non financial distress

Kata kunci : kebangkrutan, non-financial distress, distress zone, grey zone, save

zone.

vii

SUMMARY

Rima Putri Novitasari, 2016, Application of Multiple Discriminant Analysis

Model Altman (Z”-Score) for Predicting Financial Distress (Study at

Manufacturing Companies Listed on the Stock Exchange Periode 2012 to

2014), Drs. Topowijono, M.Si, Devi Farah Azizah, S. Sos. MAB, 143 pages + xv.

Multiple Discriminant Analysis Altman (Z-Score) is a calculation models

used to predict financial distress or financial difficulties prior to the bankruptcy.

Altman revise this model by the name of Z'-Score, then modify it by name Z "-

Score. This study uses a model Z "Altman -Score third for the analysis of the

model Z" -Score third is a model Altman most recently adapted to any kind or type

of company. This model is considered effective to classify estimates or predictions

of bankruptcy of the company until five years before it was time. The existence of

these predictive models can inform the management company to minimize the

potential bankruptcy of the company. Other than that, This model is used by

investors and potential investors to determine investment decisions. This study

aims to find companies that are categorized as financial distress by using Z "-

Score. The ratio used is Working capital to total assets ratio (X1), retained

earnings to total assets ratio (X2), interestand earnings before tax to total assets

ratio (X3), Book value of equity to liabillities (X4).

This study was a descriptive study using financial statements as an

analytical tool without avoiding the possibility of using the figures as quantitative

data. The population in this study are all manufacturing companies listed in

Indonesia Stock Exchange in 2012-2014. Sample selection technique is purposive

sampling method. Based on the criteria that have been determined, acquired 19

companies that the research sample. The type of data used is secondary data from

company financial statements obtained from BEI for a manufacturing company in

2012-2014. The analysis technique used is the simultaneous method.

The results of this study indicate that the application of the calculation model of

Multiple Discriminant Altman (z "-score) there were 13 companies experiencing

financial distress potential bankruptcy. 4 companies are classified as vulnerable

condition or the position of gray area. and only two companies that have the

condition of non-financial distress and is said to be healthy. If a company is in

financial distress, investors should cancel to invest in the company. At companies

that belong to the position of gray area, investors should postpone investment

decisions. Investor's better to invest in companies that are healthy and on the

condition of non financial distress.

Keywords: bankcrupty, non-financial distress, distress zone, grey zone, save zone.

viii

KATA PENGANTAR

Puji syukur peneliti panjatkan kepada Allah SWT atas rahmat dan karunia-Nya.

sehingga peneliti dapat menyelesaikan skripsi yang berjudul “Penerapan Model

Multiple Discriminant Analysis Altman (Z-Score) untuk Memprediksi

Financial Distress (Studi pada Perusahaan Manufaktur yang Terdaftar di

BEI Tahun 2012-2014)”. Skripsi ini merupakan tugas akhir yang diajukan untuk

memenuhi salah satu syarat dalam memproleh gelar sarjana Ilmu Administrasi

Bisnis (SAB) pada Fakultas Ilmu Administrasi Universitas Brawijaya Malang.

Selama penelitian dan penyusunan skripsi ini., peneliti tidak jarang mengalami

kendala dengan proses yang panjang dalam penyelesaiannya. Namun, kendala

tersebut dapat terselesaikan dengan adanya bantuan, bimbingan, dan dukungan

dari berbagai pihak. Oleh karena itu, peneliti ingin menyampaikan ucapan

terimakasih kepada :

1. Bapak Prof. Dr. Bambang Supriyono, MS. selaku dekan Fakultas Ilmu

Administrasi Universitas Brawijaya Malang.

2. Ibu Prof. Dr. Endang Siti Astuti, M.Si. selaku ketua jurusan Ilmu

Administrasi Bisnis, Fakultas Ilmu Administrasi Universitas Brawijaya

Malang.

3. Bapak Drs. Wilopo, M.AB. selaku Ketua Program Studi Administasi

Bisnis, Fakultas Ilmu Administrasi Universitas Brawijaya Malang.

4. Bapak Drs. Topowijono, M.Si. selaku Ketua Komisi Pembimbing Skripsi

yang telah meluangkan waktu untuk memberikan bimbingan, kritik,

ix

maupun saran yang membangun kepada peneliti, sehingga skripsi ini dapat

terselesaikan dengan baik.

5. Ibu Devi Farah Azizah, S.Sos. MAB selaku Anggota Komisi Pembimbing

Skripsi yang telah meluangkan waktu untuk memberikan bimbingan, kritik

maupun saran yang membangun kepada peneliti, sehingga skripsi ini dapat

terselesaikan dengan baik.

6. Seluruh dosen pengajar Administrasi Bisnis yang selama tiga setengah

tahun ini memberikan ilmu yang bermanfaat bagi peneliti.

7. Ayah Imam Setiadi dan Ibu Rid Padmiati , terima kasih karena telah

membuat peneliti tidak berhenti bersyukur terlahir di antara kedua orang

tua terhebat dan setulus ayah dan ibu. Adik Irma Rachmasari yang menjadi

tempat peneliti berkeluh kesah. Terimakasih atas kasih saying, motivasi,

maupun dukungan yang diberikan sampai peneliti dapat menyelesaikan

kuliah di Fakultas Ilmu Administrasi, Universitas Brawijaya. Gelar ini

merupakan wujud amanah dan sedikit ungkapan terimakasih atas semua

yang telah ayah dan ibu berikan meskipun semua itu tidak dapat peneliti

balas sampai kapanpun.

8. Sahabat-sahabat tercinta (Falah, Riska, Dita, Tiara, Maria, Carissa,

Abigail, Dinda, Kartini Tulungagung) yang telah memberikan informasi,

dukungan, dan doa sehingga peneliti dapat menyelesaikan skripsi ini.

9. Semua pihak yang tidak dapat peneliti sebutkan satu per satu yang telah

membantu menyelesaikan skripsi ini.

x

Peneliti menyadari baik dalam penulisan, penyusunan, maupun penyajian

materi dalam skripsi ini masih terdapat banyak kekurangan. Demi kesempurnaan

skripsi ini peneliti mengharapkan kritik dan saran yang membangun dari pembaca

atas segala kekurangan tersebut. Semoga skripsi ini memberikan manfaat bagi

pihak yang membutuhkan.

Malang, 12 Mei 2016

Peneliti

xi

DAFTAR ISI

Halaman

MOTTO…………………………………………………………………………...i

TANDA PERSETUJUAN SKRIPSI ................................................................... ii

PERNYATAAN ORISINALITAS SKRIPSI ..................................................... iii

RINGKASAN ....................................................................................................... iv

SUMMARY ........................................................................................................... v

KATA PENGANTAR .......................................................................................... vi

DAFTAR ISI ......................................................................................................... ix

DAFTAR TABEL ............................................................................................... xii

DAFTAR GAMBAR ...................................................................................... …xiv

DAFTAR LAMPIRAN …………………………………………..……………xv

BAB I PENDAHULUAN .................................................................................. 1

A. Latar Belakang ............................................................................................ 1

B. Perumusan Masalah .................................................................................... 8

C. Tujuan Penelitian ........................................................................................ 8

D. Kontribusi Penelitian .................................................................................. 9

E. Sistematika Pembahasan ............................................................................ 9

BAB II TINJAUAN PUSTAKA ....................................................................... 11

A. Penelitian Terdahulu .............................................................................. 11

B. Laporan Keuangan ................................................................................. 15

1. Definisi Laporan Keuangan ............................................................... 15

2. Tujuan Laporan Keuangan ................................................................. 16

3. Jenis-Jenis Laporan Keuangan .......................................................... 17

4. Karakteristik Laporan Keuangan ...................................................... 20

5. Kelemahan Laporan Keuangan ......................................................... 23

6. Keterbatasan Laporan Keuangan ...................................................... 23

C. Analisis Laporan Keuangan .................................................................. 24

1. Pengertian Analisis Laporan Keuangan ........................................... 22

2. Manfaat Analisis Laporan Keuangan .............................................. 24

3. Kelemahan Analisis Laporan Keuangan .......................................... 25

4. Teknik Analisis Laporan Keuangan ................................................. 25

D. Analisis Rasio Keuangan ....................................................................... 27

1. Pengertian Rasio Keuangan ............................................................... 27

2. Metode Pendekatan Ratio Keuangan ................................................ 28

3. Macam-Macam Rasio Keuangan ...................................................... 28

4. Keunggulan dan Keterbatasan Analisis Rasio ................................. 35

E. Financial Distress ................................................................................... 36

1. Pengertian Financial Distress Dan Kebangkrutan ......................... 36

2. Kebangkrutan di Indonesia ................................................................ 37

xii

3. Penyebab Kebangkrutan ..................................................................... 39

4. Indikator Terjadinya Financial Distress .......................................... 40

5. Manfaat Prediksi Kebangkrutan ........................................................ 42

F. Model Multiple Discriminant Analysis Altman (Z-Score) ................. 43

BAB III METODE PENELITIAN .................................................................... 50

A. Jenis Penelitian ........................................................................................ 50

B. Lokasi Penelitian ..................................................................................... 50

C. Fokus Penelitian....................................................................................... 51

D. Populasi Dan Sampel .............................................................................. 52

E. Sumber Data ............................................................................................. 62

F. Teknik Pengumpulan Data ..................................................................... 63

G. Teknik Analisis Data ............................................................................... 63

BAB IV HASIL DAN PEMBAHASAN ........................................................... 65 A. Gambaran Umum Perusahaan ..................................................................... 65 1. PT Alam Karya Unggul Tbk (AKKU) ................................................... 65

2. PT Alakasa Industrindo Tbk (ALKA) .................................................... 66

3. PT Primarindo Asia Infrastucture Tbk (BIMA) ..................................... 67

4. PT Berlina Tbk (BRNA) ........................................................................ 68

5. PT Panasia Indo Resources Tbk (HDTX) .............................................. 69

6. PT Intikeramik Alamasri Industri Tbk (IKAI) ....................................... 69

7. PT Indomobil Sukses Internasional Tbk (IMAS) .................................. 70

8. PT Indofarma (Persero) Tbk (INAF) .................................................... 72

9. PT Jakarta Kyoei Steel Works Limited Tbk (JKSW) ............................ 73

10. PT Kertas Basuki Rachmat Indonesia Tbk (KBRI) ............................. 74

11. PT Langgeng Makmur Industri Tbk (LMPI) ....................................... 75

12. PT Mustika Ratu Tbk (MRAT) ............................................................ 76

13. PT Malindo Feedmill Tbk (MAIN) ...................................................... 77

14. PT Bentoel Internasional Investama Tbk (RBMA) .............................. 78

15. PT Schering Plough Indonesia Tbk (SCPI) .......................................... 79

16. PT Sekawan Intipratama Tbk (SIAP)................................................... 80

17. PT Suparma Tbk (SPMA) .................................................................... 81

18. PT Sunson Textile Manufacturer Tbk (SSTM) ................................... 82

19. PT Yana Prima Hasta Persada Tbk (YPAS) ........................................ 83

B. Penyajian Data ................................................................................................ 84

C. Analisis Dan Interpretasi Data ................................................................... 105 1. Penerapan Model Multiple Diskriminan Analysis Altman (Z-Score) ........ 105 2. Analisis Estimasi Prediksi Potensi Kebangkrutan ...................................... 134

BAB V PENUTUP ............................................................................................. 138 A. Kesimpulan .............................................................................................. 138 B. Saran......................................................................................................... 140

DAFTAR PUSTAKA………………………………………………………….141

DAFTAR LAMPIRAN………………………………………………………..144

xiii

DAFTAR TABEL

Halaman

Tabel 1. Ringkasan Hasil Penelitian Terdahulu…………….. ………………... 13

Tabel 2. Tabel Kriteria pengambilan sampel …………………………………. 54

Tabel 3. Tabel proses pengambilan sampel perusahaan manufaktur …………. 55

Tabel 4. Tabel sampel perusahaan manufaktur periode 2012-2014…………… 62

Tabel 5. Ringkasan data laporan keuangan PT AKKU ……………………….. 84

Tabel 6. Ringkasan data laporan keuangan PT ALKA……………………….... 85

Tabel 7. Ringkasan data laporan keuangan PT BIMA …………………………86

Tabel 8. Ringkasan data laporan keuangan PT BRNA ……………………. …. 87

Tabel 9. Ringkasan data laporan keuangan PT HDTX………………………… 88

Tabel 10. Ringkasan data laporan keuangan PT IKAI ………………………... 89

Tabel 11 Ringkasan data laporan keuangan PT IMAS ………………………... 90

Tabel 12. Ringkasan data laporan keuangan PT INAF ………………………. ..91

Tabel 13. Ringkasan data laporan keuangan PT JKSW ………………………. 93

Tabel 14. Ringkasan data laporan keuangan PT KBRI ……………………….. 94

Tabel 15. Ringkasan data laporan keuangan PT LMPI. ………………………. 95

Tabel 16. Ringkasan data laporan keuangan PT MRAT ……………………… 98

Tabel 17. Ringkasan data laporan keuangan PT RMBA ……………………… 99

Tabel 18. Ringkasan data laporan keuangan PT SCPI…….. …………………100

Tabel 19. Ringkasan data laporan keuangan PT SIAP ………………………..101

Tabel 20. Ringkasan data laporan keuangan PT SPMA……………………… 102

Tabel 21. Ringkasan data laporan keuangan PT SSTM……………………… 103

Tabel 22. Ringkasan data laporan keuangan PT YPAS ……………………… 104

Tabel 24. Hasil Perhitungan Z-Score PT AKKU ................................................ 105 Tabel 25. Hasil perhitungan Z-Score PT ALKA ................................................ 107 Tabel 26. Hasil perhitungan Z-Score PT BIMA ................................................. 109 Tabel 27. Hasil perhitungan Z-Score PT BRNA ................................................ 111 Tabel 28. Hasil Perhitungan Z-Score PT HDTX ................................................ 113 Tabel 29. Hasil Perhitungan Z-Score PT IKAI ................................................... 115 Tabel 30. Hasil Perhitungan Z-Score PT IMAS ................................................. 117 Tabel 31. Hasil Perhitungan Z-Score PT INAF .................................................. 119 Tabel 32. Hasil Perhitungan Z-Score PT JKSW ................................................. 121 Tabel 33. Hasil Perhitungan Z-Score PT KBRI .................................................. 123 Tabel 34. Hasil Perhitungan Z-Score PT LMPI .................................................. 125 Tabel 35. Hasil Perhitungan Z-Score PT MAIN ................................................. 127 Tabel 36. Hasil Perhitungan Z-Score PT MRAT ................................................ 129 Tabel 37. Hasil Perhitungan Z-Score PT RMBA ............................................... 131 Tabel 38. Hasil Perhitungan Z-Score PT SCPI ................................................... 133 Tabel 39. Hasil Perhitungan Z-Score PT SIAP ................................................... 135 Tabel 40. Hasil Perhitungan Z-Score PT SPMA ................................................ 137 Tabel 41. Hasil Perhitungan Z-Score PT SSTM ................................................. 139

xiv

Tabel 42. Hasil Perhitungan Z-Score PT YPAS ................................................. 141 Tabel 43. Klasifikasi Perhitungan Z Score Sampel Perusahaan Manufaktur Tahun 2012-

2014…………………………………………………………………………………………………………………………143

xv

DAFTAR GAMBAR

Halaman

Grafik Pertumbuhan Ekonomi Beberapa Negara di Asia Tahun 1994-2001…… 2

xvi

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Ringkasan Data Laporan Keuangan Perusahaan ………………

Manufaktur 2012-2014............................................................... 144

Lampiran 2. Perhitungan X1…………………………………………………147

Lampiran 3. Perhitungan X2…………………………………………………148

Lampiran 4. Perhitungan X3…………………………………………………149

Lampiran 5. Perhitungan X4…………………………………………………150

Lampiran 6. Populasi Perusahaan Manufaktur 2012-2014………………….152

17

Pag

e17

BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan merupakan suatu organisasi yang tujuannya mendapatkan

profit yang maksimal, namun untuk mendapatkannya tentunya banyak kendala

yang dihadapi oleh perusahaan baik kendala dari luar maupun dari dalam. Tugas

manajemen perusahaan adalah menentukan strategi agar perusahaan tidak

mengalami penurunan profit. Apabila perusahaan terus menerus mengalami

penurunan profit maka perusahaan akan segera mengalami kesulitan keuangan

atau financial distress. Kondisi perekonomian di Indonesia yang masih belum

menentu saat ini mengakibatkan tingginya risiko suatu perusahaan untuk

mengalami financial distress bahkan kebangkrutan. Kesalahan prediksi terhadap

kelangsungan operasi suatu perusahaan di masa yang akan datang dapat berakibat

fatal yaitu kehilangan pendapatan atau investasi yang telah ditanamkan pada suatu

perusahaan.

Terbukti, krisis keuangan dunia yang terjadi pada tahun 1998 memberikan

pelajaran berharga bagi pembuat kebijakan di Indonesia. Krisis keuangan tersebut

terjadi pada negara-negara di Asia seperti Indonesia, Thailand, Filipina, Malaysia,

dan Singapura. Tahun 1980-an perekonomian Asia tumbuh sangat pesat sehingga

sempat disebut keajaiban pertumbuhan. Pertumbuhan yang terlalu bergantung

pada modal asing menyebabkan perekonomian lemah secara fundamental. Selain

krisis keuangan, krisis 1998 merembet ke krisis total yang mencangkup seluruh

18

Pag

e18

aspek kehidupan bangsa. Selama bertahun-tahun semenjak krisis moneter pada

tahun 1998 pertumbuhan pada industri manufaktur ini belum sepenuhnya pulih.

Badai krisis tersebut mengakibatkan sendi-sendi ekonomi tidak berkembang

bahkan mengalami kontraksi. Berbagai indikator ekonomi seperti pertumbuhan

ekonomi, kurs nilai tukar, inflasi, utang, dan lain sebagainya memperlihatkan hasil

yang tidak menggembirakan ketika Indonesia terkena dampak krisis. Krisis 1997

dipicu oleh terpuruknya nilai tukar Bath Thailand terhadap dollar AS. Tidak perlu

waktu lama negara-negara di Asia Tenggara juga ikut terkena imbasnya

atau contagion efffect, (Bank Dunia, 2015)

Gambar 1: Grafik Pertumbuhan Ekonomi Beberapa Negara di Asia Tahun

1994-2001

Sumber : Bank Dunia (2015)

Pada tahun 2009 ekspor sektor industri pengolahan non-migas mengalami

penurunan sebesar 16,6%, memasuki tahun 2010 ekspor telah bangkit kembali

dan pada tahun 2011 barulah industri manufaktur mengalami kebangkitan kembali

yang ditandai dengan pertumbuhan ekspor yang mencapai 24,6%. Awal tahun

2012 optimisme kalangan industri manufaktur masih cukup besar walaupun akan

19

Pag

e19

menghadapi tantangan salah saatunya kenaikan Bahan Bakar Minyak (BBM)

yang banyak menentukan daya saing baik di pasar domestik maupun ekspor.

Menurut pemerintah kenaikan ini perlu dilakukan karena seiring dengan naik nya

minyak mentah dunia. Kenaikan harga BBM pada tahun 2012 akan berpengaruh

secara luas, walaupun dampaknya berbeda untuk setiap sektor. Pengaruh harga

BBM akan terasa baik dalam industri maupun perorangan.

Pada tahun 2013 pertumbuhan industri manufaktur tidak sampai 6,5%,

namun Gabungan Perusahaan Ekspor Indonesia (GPEI) memprediksikan nilai

ekspor produk manufaktur menembus US$ 120 milyar pada 2014, dan naik 9%

dari tahun 2013 yaitu sebesar US$ 110 milyar. Hal ini didorong tren perbaikan

ekonomi negara-negara tujuan ekspor utama seperti Amerika Serikat, Eropa Barat,

Jepang dan sejumlah negara di Timur Tengah dan Amerika Selatan. HSBC

mencatat, kondisi operasional industri manufaktur Indonesia memburuk pada

Desember lalu. Pemicu utamanya adalah turunnya order domestik yang mengikis

produksi. Penyerapan tenaga kerja dan order ekspor juga turut melorot. Sementara

itu, biaya produksi membengkak, seiring kenaikan harga bahan bakar minyak

(BBM). “Kinerja industri manufaktur Indonesia melemah kuartal IV tahun lalu,

bertolak belakang dengan tren yang terjadi di awal tahun,” ujar ekonom HSBC

untuk Asean Su Sian Lim dalam keterangan resmi, akhir pekan lalu.

Dia menuturkan, produksi manufaktur Indonesia turun selama tiga bulan berturut-

turut. Bahkan, penurunan yang terjadi pada Desember 2014 merupakan yang

terbesar sejak Januari 2012. (www.kemenperin.go.id)

20

Pag

e20

Industri manufaktur merupakan industri yang mendominasi perusahaan-

perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) yang kegiatannya

mengandalkan modal investor. Perusahaan dalam industri manufaktur tersebut

dikelompokkan menjadi beberapa sub kategori industri. Banyaknya perusahaan

dalam industri dan kondisi perekonomian saat ini telah menciptakan suatu

persaingan antar perusahaan. Persaingan membuat setiap perusahaan berusaha

meningkatkan kinerja untuk mencapai tujuan seperti laba yang tinggi. Perusahaan

yang tidak mampu bertahan seperti mengalami financial distress maka akan

terancam mengalami kebangkrutan.

Sebagaimana telah diketahui perusahaan manufaktur merupakan industri

yang dalam kegiatannya mengandalkan modal dari investor, oleh karena itulah

perusahaan manufaktur harus dapat menjaga kesehatan keuangan atau

likuiditasnya. Mengingat besarnya pengaruh yang timbul bila terjadi financial

distress pada industri manufaktur, maka perlu dilakukan analisis sedemikian rupa,

sehingga financial distress dan kemungkinan kebangkrutan dapat dideteksi lebih

awal untuk selanjutnya menentukan arah kebijaksanaan. Seringkali financial

distress dan kebangkrutan diartikan sama, padahal keduanya memiliki arti yang

berbeda. Menurut Platt dan Platt (2002) financial distress didefinisikan sebagai

tahap penurunan kondisi keuangan yang terjadi sebelum terjadinya kebangkrutan

ataupun likuidasi. Kebangkrutan diawali dengan financial distress, yaitu keadaan

dimana perusahaan tidak mampu membayar kewajibannya pada saat jatuh tempo

yang menyababkan perusahaan mengalami kebangkrutan, atau menyebabkan

terjadinya perjanjian kasus dengan kreditur untuk mengurangi atau menghapus

21

Pag

e21

hutangnya (Munawir, 2010: 288). Keadaan tersebut menuntut kebutuhan dana

yang cukup bagi perusahaan manufaktur untuk bertahan dan bersaing.

Kesulitan keuangan atau yang lebih dikenal dengan financial distress

hampir pasti pernah dialami oleh setiap perusahaan. Kondisi ini merupakan ciri

khas yang dialami oleh perusahaan sebagai akibat dari beberapa kondisi yang

terjadi dari dalam perusahaan, seperti manajemen yang tidak mampu mengelola

perusahaannya dengan baik maupun faktor yang berasal dari luar perusahaan yang

tidak mungkin mampu dikendalikan perusahaan. Kondisi keuangan yang tidak

sehat pastinya dihindari oleh perusahaan. Salah satu cara untuk mengurangi

kemungkinan perusahaan terkena financial distress adalah dengan cara

memperketat pengawasan yang dilakukan oleh komite audit terhadap aktifitas

perusahaan.

“Kebangkrutan dapat terjadi karena beberapa faktor, diantaranya adalah

manajemen yang tidak kompeten dalam mengelola perusahaan,

ketidakseimbangan pengalaman antara keuangan, produksi dan fungsi-fungsi lain

dalam perusahaan, kekurangan pengalaman dalam operasional dan manajerial

juga salah satu pemicu terjadinya kebangkrutan perusahaan” (Hanafi, 2010: 640).

Perusahaan perlu melakukan analisis kinerja terutama analisis yang berhubungan

dengan kebangkrutan untuk mendeteksi faktor-faktor kebangkrutan sejak awal

dengan menganalisis laporan keuangan. Analisis laporan keuangan perusahaan

pada dasarnya merupakan perhitungan rasio-rasio untuk menilai keadaan

keuangan perusahaan di masa lalu, saat ini, dan kemungkinannya di masa depan

(Sundjaja dan Barlian, 2001:37). Dalam artikel Edward I. Altman (1968), salah

22

Pag

e22

satu cara untuk mengatasi keterbatasan rasio keuangan yaitu dikembangkannya

model multivariate (Multiple Discriminant Analysis). Altman (1968) merupakan

orang pertama yang berhasil menerapkan model Multiple Discriminant Analysis,

sehingga model tersebut sering disebut Z-Score model Altman. Z-Score bukan

hanya untuk memprediksi apakah sebuah perusahaan tersebut bangkrut atau tidak,

tetapi juga untuk kemungkinan gagal bayar dari sebuah perusahaan di kemudian

hari dengan alasan bahwa gagal bayar merupakan bagian dari financial distress

yang memicu pada tanda-tanda awal dari kebangkrutan sebuah perusahaan.

Z-Score Altman mengalami beberapa perkembangan. Model Z-Score

diciptakan pertama kali melalui penelitian yang dilakukan oleh Edward I. Altman

tahun 1968. Metode ini diciptakan dengan menggunakan metode Multiple

Discriminant Analysis. Altman mengkombinasikan beberapa pengukuran dan

profitabilitas risiko sebanyak 22 rasio, kemudian ditemukan 5 rasio keuangan

yang dianggap paling berkontrbusi dalam prediksi kebangkrutan perusahaan, yaitu

Working capital to total assets ratio, retained earning to total assets ratio,

earning before interestand tax to total assets ratio, market value equity to book

value of total debt ratio, sales to total assets ratio (Altman, 1968: 594-595).

Model pertama ini digunakan hanya pada perusahaan publik berukuran besar yang

bergerak dibidang manufaktur. Kemudian Altman merevisinya menjadi Z’-Score

dalam revisinya tahun 1983 merubah variable X4 dimana Altman mengganti rasio

nilai pasar ekuitas terhadap total aset menjadi nilai buku ekuitas terhadap total

aset. Model kedua ini hanya dapat digunakan pada perusahaan non publik saja.

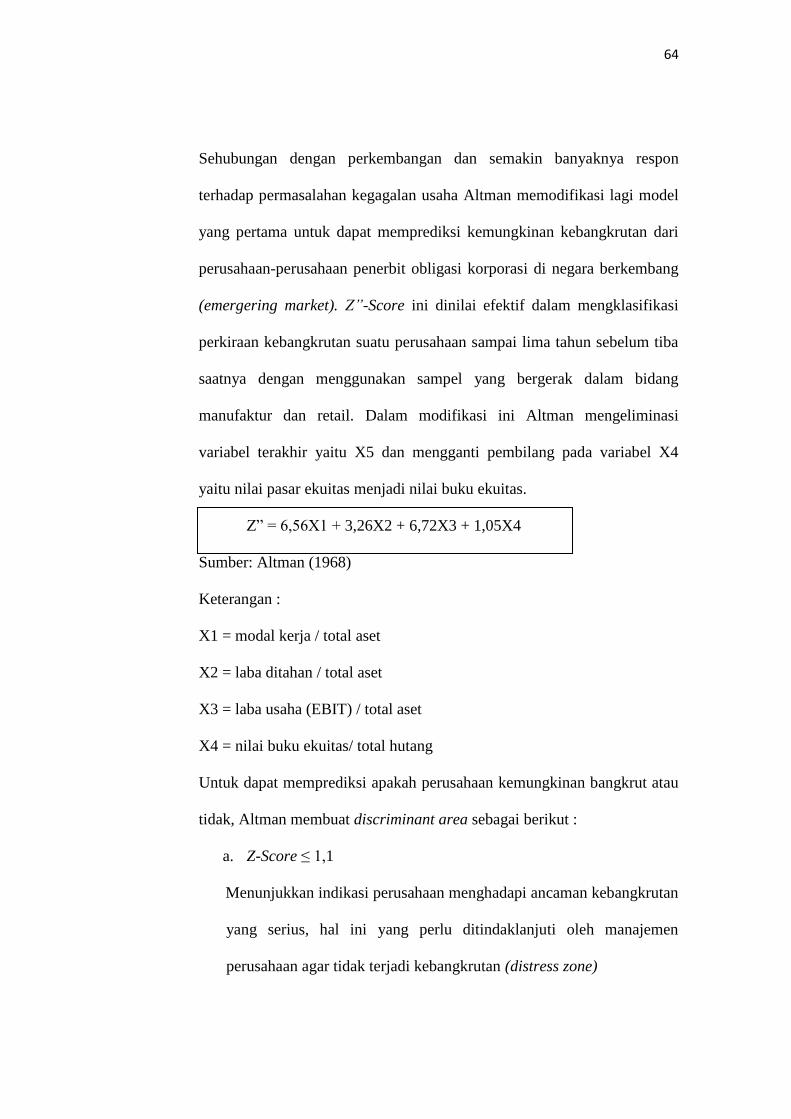

Dan terakhir Altman merevisinya tahun 1995 menjadi Z”-Score. Model ini

23

Pag

e23

merupakan model paling baru sehubungan dengan berkembangnya permasalahan

kegagalan usaha. Dalam modifikasi ini Altman mengeliminasi variabel terakhir

yaitu X5 (penjualan terhadap total aktiva) dan mengganti pembilang pada variabel

X4 yaitu nilai pasar ekuitas menjadi nilai buku ekuitas. Model kebangkrutan

modifikasi ini bisa diterapkan pada perusahaan publik dan non publik, pada semua

jenis ukuran perusahaan, dan untuk semua perusahaan dalam industri yang

berbeda (Altman , 1968).

Penelitian ini menggunakan model Z”-Score Altman yang ketiga karena

pada analisisnya model Z”-Score ketiga merupakan model Altman yang paling

baru yang disesuaikan dengan segala bentuk atau jenis perusahaan. Model ini

dinilai efektif untuk mengklasifikasikan perkiraan atau prediksi kebangkrutan

perusahaan sampai lima tahun sebelum tiba saaatnya. Sektor manufaktur dipilih

sebagai obyek penelitian karena persaingan dalam sektor tersebut sangat ketat,

selain itu juga perusahaan manufaktur lebih cepat mengalami pasang surut

terbukti banyaknya perusahaan yang tidak mampu membayar deviden karena

saldo yang defisit serta banyak perusahaan tidak memiliki laba bersih perusahaan.

Hal ini menujukkan indikasi perusahaan mengalami financial distress.

Berdasarkan latar belakang tersebut peneliti tertarik untuk meneliti

masalah ini dengan judul “Penerapan Model Multiple Diskriminan Analysis

Altman (Z”-Score) untuk Memprediksi Financial Distress Studi pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2012-2014.”

24

Pag

e24

B. Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka perumusan masalah yang dapat

diteliti adalah sebagai berikut :

1. Bagaimana penerapan perhitungan keempat rasio Working capital to total

assets ratio (X1), retained earning to total assets ratio (X2), earning before

interest and tax to total assets ratio (X3),dan book value of equity to total

liabillities (X4) dapat digunakan untuk membedakan kelompok financial

distress dan non financial distress pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia 2012-2014?

2. Bagaimana tanda-tanda terjadinya kondisi financial distress hingga

berpotensi kebangkrutan pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia periode 2012-2014?

C. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, maka tujuan dari penelitian ini adalah:

1. Mengetahui hasil penerapan perhitungan keempat rasio Working capital to

total assets ratio (X1), retained earning to total assets ratio (X2), earning

before interest and tax to total assets ratio (X3),dan book value of equity to

total liabillities (X4) dapat digunakan untuk membedakan kelompok

financial distress dan non financial distress pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia 2012-2014.

2. Mengetahui tanda-tanda terjadinya kondisi financial distress hingga

berpotensi kebangkrutan pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia periode 2012-2014.

25

Pag

e25

D. Kontribusi Penelitian

Berdasarkan hasil penelitian kontribusi yang diharapkan adalah :

1. Kontribusi Akademis

Penelitian ini diharapkan mampu memberikan dan menambah

pengetahuan dan wawasan, serta gambaran aplikasi teori-teori yang sudah

diperoleh pada saat di perkuliahan dan penerapannya terutama dalam

manajemen keuangan dan kebangkrutan perusahaan serta dapat sebagai

pembanding untuk penelitian berikutnya.

2. Kontribusi Praktis

Dalam penelitian ini yang diharapkan adalah memberikan bahan

pertimbangan kepada para investor dan calon investor untuk pengambilan

keputusan investasi berdasarkan kinerja perusahaan utmanya dari aspek-

aspek financial distress.

E. Sistematika Pembahasan

Sistematika pembahasan dimaksudkan untuk mempermudah pembahasan dalam

penulisan. Adapun sistematika pembahasan dalam penelitian ini adalah sebagai

berikut :

BAB I : PENDAHULUAN

Bab ini berisi uraian tentang latar belakang masalah, rumusan masalah

penelitian, tujuan penelitian, kontribusi penelitian yang bertujuan memberikan

gambaran umum tentang keseluruhan penelitian.

BAB II : TINJAUAN PUSTAKA

26

Pag

e26

Bab ini berisi uraian secara ringkas teori-teori yang menjelaskan tentang

permasalahan yang akan diteliti disertai dengan penelitian terdahulu. Dalam hal

ini permasalahan yang uraikan yaitu mengenai laporan keuangan, tujuan

laporan keuangan, komponen laporan keuangan, analisis laporan keuangan,

financial distress, dan model prediksi financial distress

BAB III : METODE PENELITIAN

Pada bab ini akan dibahas secara rinci mengenai variabel-variabel yang diteliti,

populasi dan sampel penelitian, jenis dan sumber data, metode pengumpulan

data, dan metode analisis data.

BAB IV: HASIL DAN PEMBAHASAN

Pada bab ini membahas analisis terhadap pengolahan data serta

pembahasannya yang merupakan jawaban dari penelitian ini.

BAB V: PENUTUP

Bab ini merupakan bab terakhir yang berisi kesimpulan dari penelitian dan

saran untuk kontribusi penelitian selanjutnya.

27

Pag

e27

BAB II

TINJAUAN PUSTAKA

A. Penelitian Terdahulu

1. Pada tahun 1968, Altman melakukan penelitian di Amerika Serikat dengan

mengambil sampel sebanyak 66 perusahaan manufaktur dan menggunakan

model multiple discriminant analysis dalam menyusun persamaan untuk

memprediksi kebangkrutan perusahaan pada tahun 1946-1965. Dalam

penelitiannya diperoleh 33 sampel perusahaan yang mengalami

kebangkrutan dan sisanya dalam kondisi sehat. Terdapat lima dari 22 rasio

keuangan yang dianggap Altman paling perkontribusi dalam memprediksi

kebangkrutan perusahaan. Rasio-rasio tersebut diantaranya: working capital

to total assets ratio, retained earning to total assets ratio, earning before

interest and tax to total assets ratio, market value equity to book value of

total debt ratio, sales to total assets ratio. Model diskriminan Altman ini

dikenal dengan Z-Score, kemudian Altman memodifikasinya yang disebut

Zeta Model atau Z”-Score.

Persamaan fungsi tersebut adalah :

Z = 1,2X1 +1,4X2 + 3,3X3 + 0,6X4 + 1,0X5

Dimana : X1 = Working Capital To Total Assets (WC/TA)

X2 = Retained Earning To Total Assets Ratio(RE/TA)

28

Pag

e28

X3 = Earning Before Interest And Tax To Total Assets Ratio

(EBIT/TA)

X4 = Market Value Equity To Book Value Of Total Debt Ratio

(MVE/BVD)

X5 = Sales To Total Assets (S/TA)

Z”-score = 6,56 X1 + 3,26 X2 + 6,72X3 + 1,05X4

Dimana : X1 = Working Capital To Total Assets (WC/TA)

X2 = Retained Earning To Total Assets Ratio(RE/TA)

X3 = Earning Before Interest And Tax To Total Assets Ratio

(EBIT/TA)

X4 = Book value of equity to toal liabilities

2. Ghalib Ghalbi Miman (2012) dalam skripsinya yang berjudul “Analisis

Kebangkrutan Perusahaan dengan Menggunakan Metode Z”-Score Altman

pada Perusahaan Otomotif dan Komponennya yang Terdaftar di Bursa Efek

Indonesia selama 2007-2010”, menunjukkan bahwa variabel EBIT/TA (X3)

yang paling berpengaruh signifikan dalam memprediksi kebangkrutan

perusahaan tersebut.

3. Nico Tantra Hartoyo (2013) dalam skripsinya yang berjudul “Prediksi

Financial Distress Menggunakan Analisis Diskriminan pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2011”,

menunjukkan bahwa kelima variable dapat digunakan dalam prediksi

financial distress, namun variabel yang paling berpengaruh signifikan

adalah RE/TA (X2).

29

Pag

e29

4. Mar’ati Nafisatin (2014) dalam skripsinya yang berjudul “Implementasi

Penggunaan Metode Altman Z”-Score untuk Menganalisis Estimasi

Kebangkrutan”, menujukkan hasil bahwa secara keseluruhan perusahaan

yang listing berada pada kondisi aman dikarenakan perusahaan termasuk

dalam indeks LQ45.

5. Muhamad Nadratuzzaman Hosen & Shofaun Nada (2013) “Pengukuran

Tingkat Kesehatan Dan Gejala Financial Distress Bank Umum Syariah”,

menunjukkan hasil bahwa penerapan metode MDA ternyata tidak

applicable jika dilakukan pada perbankan. Hal ini dikarenakan karakteristik

perbankan sebagai financial intermediatory jauh berbeda dengan

karakteristik perusahaan-perusahaan lain. Dengan adanya fungsi tersebut

memberikan implikasi bahwa bank memiliki current assets (aktiva lancar)

yang lebih kecil dibandingkan current liabilities (kewajiban lancar).

Tabel 1. Ringkasan Hasil Penelitian Terdahulu

No Tahun Nama Peneliti Judul Hasil

1 1968 Edward I

Altman

• PREDICTING

FINANCIAL

DISTRESS OF

COMPANIES:

REVISITING THE Z-

SCORE AND ZETA

MODELS

Terdapat 3

metode altman

yang dihasilkan

yaitu z-Score,

Z’-Score , dan

Z”-Score

2 2012 Ghalib Ghalbi

Miman

• Analisis kebangkrutan

perusahaan dengan

menggunakan metode

z-score Altman pada

perusahaan otomotif

yang terdaftar di bursa

efek Indonesia.

Variabel yang

paling

berpengaruh

adalah

EBIT/TA (X3)

30

Pag

e30

3 2013 Nico Tantra

Hartoyo

• Prediksi financial

distress menggunakan

analisis diskriminan

pada perusahaan

manufaktur yang

terdaftar di bursa efek

indonesia

variabel yang

paling

berpengaruh

signifikan

adalah RE/TA

(X2)

4 2013 Muhammad

Nadratuzzaman

& Shofaun

Nada

• Pengukuran tingkat

kesehatan dan gejala

financial distress Bank

Umum Syariah

secara

keseluruhan

perusahaan

yang listing

berada pada

kondisi aman

dikarenakan

perusahaan

termasuk

dalam indeks

LQ45.

5 2014 Mar’ati

Nafisatin

• Implementasi

Penggunaan Altman Z-

Score untuk

Menganalisis Estimasi

Kebangkrutan pada

perusahaan yang

termasuk dalam indeks

LQ45

penerapan

metode MDA

ternyata tidak

applicable jika

dilakukan pada

perbankan. Hal

ini dikarenakan

karakteristik

perbankan

sebagai

financial

intermediatory

jauh berbeda

dengan

karakteristik

perusahaan-

perusahaan

lain.

31

Pag

e31

B. Laporan Keuangan

1. Definisi Laporan Keuangan

Berikut ini definisi laporan keuangan dari berbagai sumber:

“Laporan keuangan adalah bagian dari proses pelaporan keuangan yang

lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi

keuangan yang dapat disajikan dalam berbagai cara seperti : sebagai laporan

arus kas atau laporan arus dana, catatan dan laporan lain serta materi

penjelasan yang merupakan bagian integral dari laporan keuangan. Di

samping itu juga termasuk skedul dan informasi tambahan yang berkaitan

dengan laporan tersebut, misal : informasi keuangan segmen industri dan

geografis serta pengungkapan pengaruh perubahan harga” (Ikatan Akuntansi

Indonesia, 2009)

“Laporan keuangan adalah hasil dari proses akuntansi dan merupakan

informasi historis. Akuntansi adalah proses pengidentifikasian, mengukur dan

melaporkan informasi ekonomi untuk membuat pertimbangan dan mengambil

keputusan yang tepat bagi pemakai informsi tersebut” (Sadeli, 2002 : 2).

Menurut Mamduh M. Hanafi dan Abdul Halim, (2013 : 63) Laporan

Keuangan adalah laporan yang diharapkan bisa memberi informasi mengenai

perusahaan dan digabungkan dengan informasi yang lain, seperti industri,

kondisi ekonomi, bisa memberikan gambaran yang lebih baik mengenai

prospek dan risiko perusahaan. Menurut Harahap (2009 : 105), laporan

keuangan adalah laporan yang menggambarkan kondisi keuangan dan hasil

usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu.

Menurut Munawir (2010 : 5), pada umumnya laporan keuangan itu terdiri

dari neraca dan perhitungan laba-rugi serta laporan perubahan ekuitas. Neraca

menunjukkan / menggambarkan jumlah aset, kewajiban dan ekuitas dari suatu

perusahaan pada tanggal tertentu. Sedangkan perhitungan (laporan) laba-rugi

32

Pag

e32

memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta beban

yang terjadi selama periode tertentu, dan laporan perubahan ekuitas

menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan

perubahan ekuitas perusahaan.

“Laporan keuangan merupakan ringkasan dari suatu proses pencatatan,

merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi

selama tahun buku yang bersangkutan. Laporan keuangan ini dibuat oleh

manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang

dibebankan kepadanya oleh para pemilik perusahaan. Disamping itu laporan

keuangan dapat juga digunakan untuk memenuhi tujuan-tujuan lain yaitu

sebagai laporan kepada pihak-pihak di luar perusahaan” (Baridwan, 2008: 17)

Berdasarkan beberapa pengertian di atas dapat disimpulkan bahwa laporan

keuangan adalah ringkasan dari transaksi-transaksi keuangan yang dilaporkan

dalam neraca dan perhitungan laba-rugi serta laporan perubahan ekuitas dan

laporan arus kas yang dapat menggambarkan kondisi kinerja keuangan

perusahaan pada periode tertentu, dan juga dapat digunakan untuk membuat

keputusan-keputusan ekonomi bagi pihak internal maupun eksternal

perusahaan.

2. Tujuan Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009 : 3), tujuan laporan keuangan

adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja,

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pemakai dalam pengambilan keputusan ekonomi. “Laporan

keuangan dirancang untuk membantu para pemilik, manajer, kreditor, dan

pihak berkepentingan lainnya untuk mengambil keputusan bisnis yang cedas”

33

Pag

e33

(Simamora, 2003 : 11). Berdasarkan pendapat di atas dapat disimpulkan

bahwa tujuan laporan keuangan adalah membantu pemilik, manajer, kreditor,

dan pihak berkepentingan lainnya untuk menyediakan informasi menyangkut

posisi keuangan yang dapat digunakan untuk pengambilan keputusan bisnis

yang tepat.

3. Jenis-Jenis Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009 : 2), laporan keuangan yang

lengkap biasanya meliputi neraca, laporan laba-rugi, laporan perubahan

ekuitas, laporan arus kas, dan catatan atas laporan keuangan.

b. Neraca

Menurut Baridwan (2008 : 19), neraca adalah laporan yang

menunjukkan keadaan keuangan suatu unit usaha pada tanggal terentu.

Keadaan keuangan ini ditunjukkan dengan jumlah harta yang dimiliki

disebut aktiva dan jumlah kewajiban perusahaan yang disebut pasiva, atau

dengan kata lain, aktiva adalah investasi di dalam perusahaan dan pasiva

merupakan sumber-sumber yang digunakan untuk investasi tersebut.

Menurut Hanafi (2013 : 63), Neraca adalah laporan yang meringkas posisi

keuangan suatu perusahaan pada tanggal tertentu. Neraca menampilkan

sumber daya ekonomis (asset), kewajiban ekonomis (hutang), modal

saham, dan hubungan antar akun neraca tersebut.

Neraca perusahaan disajikan sedemikian rupa untuk menggambarkan

posisi keuangan suatu perusahaan pada saat tertentu untuk menunjukkan

keadaan keuangan pada tanggal tertentu biasanya pada saat tutup buku.

34

Pag

e34

Neraca minimal mencakup pos-pos berikut (PSAK No.1 Paragraf 49,

Revisi 2009):

1) aktiva berwujud,

2) aktiva tidak berwujud,

3) aktiva keuangan,

4) investasi yang diperlakukan menggunakan metode ekuitas,

5) persediaan,

6) piutang usaha dan piutang lainnya,

7) kas dan setara kas,

8) hutang usaha dan hutang lainnya,

9) kewajiban yang diestimasi,

10) kewajiban berbunga jangka panjang,

11) hak minoritas,

12) modal saham dan pos ekuitas lainnya.

Berdasarkan pengertian di atas dapat disimpulkan bahwa neraca

adalah laporan yang menggambarkan posisi keuangan perusahaan untuk

menunjukkan keadaan keuangan pada tanggal tertentu dan terdiri dari pos-

pos tertentu.

c. Laporan Laba Rugi

“Laporan laba rugi merupakan suatu laporan yang sistematis mengenai

penghasilan, biaya, dan rugi laba yang diperoleh oleh suatu perusahaan

selama periode tertentu” (Munawir, 2010 : 26).“Laporan laba rugi adalah

suatu laporan yang menunjukkan pendapatan–pendapatan dan biaya-biaya

dari suatu unit usaha untuk suatu periode tertentu” (Baridwan, 2008: 29).

Laporan laba rugi minimal mencakup pos–pos berikut (PSAK No.1

Paragraf 56, Revisi 2009) :

1)Pendapatan,

2)Laba rugi usaha

3)Beban pinjaman

4)Bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlukan

menggunakan metode ekuitas,

35

Pag

e35

5)Beban pajak,

6)Laba atau rugi dari aktivitas normal perusahaan,

7)Pos luar biasa,

8)Hak minoritas,

9)Laba atau rugi bersih untuk periode berjalan.

d. Laporan Perubahan Ekuitas

“Laporan perubahan modal adalah ikhtisar tentang perubahan modal suatu

perusahaan yang terjadi selama jangka tertentu” (Soemarso, 2005 : 54).

Laporan perubahan ekuitas menggambarkan peningkatan atau penurunan

aktiva bersih atau kekayaan selama periode yang bersangkutan.

Perusahaan harus menyajikan laporan perubahan ekuitas sebagai

komponen utama laporan keuangan, yang menunjukan (PSAK No.1

Paragraf 66, Revisi 2009) :

1) Laba rugi bersih periode yang bersangkutan,

2) Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta

jumlahnya yang berdasarkan PSAK terkait diakui secara langsung

dalam ekuitas,

3) Pengaruh komulatif dari perubahan kebijakan akuntansi dan perbaikan

terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait

4) Transaksi modal dengan pemilik dan distribusi kepada pemilik,

5) Saldo akumulasi laba atau rugi pada awal dan akhir periode serta

perubahan,

6) Rekonsiliasi antar nilai tercatat dari masing-masing jenis modal saham,

agio dan cadangan pada awal dan akhir periode yang mengungkapkan

secara terpisah setiap perubahan.

e. Laporan Arus Kas

“Laporan arus kas dapat memberikan informasi yang memungkinkan para

pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan,

struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan

untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi

dengan perubahan keadaan dan peluang” (PSAK No. 2, 2009). “Laporan

36

Pag

e36

arus kas berisi tentang laporan arus kas selama periode tertentu dan

diklasifikasi menurut aktivasi operasi, investasidan pendanaan” (IAI,2009

: 22). Laporan arus kas bertujuan untuk meyajikan informasi relevan

tentang penerimaan dan pengeluaran kas suatu perusahaan selama periode

tertentu.

f. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos

dalam neraca, laporan laba rugi dan laporan arus kas harus berkaitan

dengan informasi yang terdapat catatan atas laporan keuangan. Catatan

atas laporan keuangan mengungkapkan (PSAK No.1 Paragraf 68, Revisi

2009) :

1) Informasi tentang dasar penyusunan laporan keuangan dan kebijakan

akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi

yang penting,

2) Informasi yang diwajibkan dalam Pernyataan Standar Akuntansi

Keuangan tetapi tidak disajikan di neraca, laporan laba rugi, laporan

arus kas, dan laporan perubahan ekuitas,

3) Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi

diperlukan dalam rangka penyajian secar wajar.

4. Karakteristik Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009 : 5-8), laporan keuangan yang

berguna bagi pemakai informasi harus terdapat empat karakteristik kualitatif

pokok yaitu :

a. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporankeuangan

adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Untuk

maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadai

tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk

mempelajari informasi dengan ketekunan yang wajar. Namun demikian,

informasi kompleks yang seharusnya dimasukkan dalam laporan keuangan

37

Pag

e37

tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi

tesebut terlalu sulit untuk dapat dipahami oleh pemakai tertentu.

b. Relevan

Informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses

pengambilan keputusan. Informasi memiliki kualitas relevan kalau dapat

mempengaruhi keputusan ekonomi pemakai dengan membantu mereka

mengevaluasi peristiwa masa lalu, masa kini atau masa depan,

menegaskan, atau mengkoreksi hasil evaluasi mereka dimasa lalu. Peran

informasi dalam peramalan (predictive) dan penegasan (confirmatory)

berkaitan satu sama lain. Misalnya informasi struktur dan besarnya aset

yang dimiliki bermanfaat bagi pemakai ketika mereka berusaha

meramalkan kemampuan perusahaan dalam memanfaatkan peluang dan

bereaksi terhadap situasi yang merugikan. Informasi yang sama juga

berperan dalam memberikan penegasan (confirmatory role) terhadap

prediksi yang lalu, misalnya tentang bagaimana struktur keuangan

perusahaan diharapkan tersusun atau tentang hasil dari operasi yang

direncanakan.

Informasi posisi keuangan dan kinerja di masa lalu seringkali

digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja

masa depan dan hal-hal lain yang langsung menarik perhatian pemakai,

seperti pembayaran dividen dan upah, pergerakan harga sekuritas dan

kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh

tempo. Untuk memiliki nilai prediktif, informasi tidak perlu harus dalam

bentuk ramalan eksplisit. Namun demikian, kemampuan laporan keuangan

untuk membuat prediksi dapat ditingkatkan dengan penampilan informasi

tentang transaksi dan peristiwa masa lalu. Misalnya nilai prediktif laporan

laba-rugi dapat ditingkatkan kalau akun-akun penghasilan atau badan yang

tidak biasa, abnormal dan jarang terjadi diungkapkan secara terpisah.

c. Keandalan

Informasi juga harus andal (reliable). Informasi memiliki kualitas andal

jika bebas dari pengertian yang menyesatkan, material, dan dapat

diandalkan pemakaiannya sebagai penyajian yang tulus atau jujur dari

yang seharusnya disajikan atau yang secara wajar diharapkan dapat

disajikan. Informasi mungkin relevan tetapi jika hakekat atau

penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut

secara potensial dapat menyesatkan. Misalnya jika tindakan hukum masih

dipersengkatakan, mungkin tidak tepat bagi perusahaan untuk mengakui

jumlah seluruh tuntutan tersebut dalam neraca, meskipun mungkin tepat

untuk mengungkapkan jumlah serta keadaan dari tuntutan tersebut.

a) Penyajian jujur

Informasi harus digambarkan dengan jujur transaksi serta peristiwa

lainnya yang seharusnya disajikan atau yang secara wajar dapat

diharapkan untuk disajikan. Jadi misalnya, neraca harus

menggambarkan dengan jujur transaksi serta peristiwa lainnya dalam

bentuk aset, kewajiban dan ekuitas perusahaan pada tanggal pelaporan

yang memenuhi kriteria pengakuan.

38

Pag

e38

b) Substansi mengungguli bentuk

Jika informasi dimaksudkan untuk menyajikan dengan jujur transaksi

serta peristiwa lain yang seharusnya disajikan, maka peristiwa tersebut

perlu dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi

dan bukan hanya bentuk hukumnya.

c) Netralitas

Informasi harus diarahkan pada kebutuhan dan keinginan pihak

tertentu. Tidak boleh ada usaha untuk menyajikan informasi yang

menguntungkan beberapa pihak, sementara hal tersebut akan merugikan

pihak lain yang mempunyai kepentingan yang berlawanan.

d) Pertimbangan sehat

Penyusunan laporan keuangan ada kalanya menghadapi ketidakpastian

peristiwa dan keadaan tertentu, seperti ketertagihan piutang yang

diragukan, perkiraan masa manfaat prabrik serta peralatan, dan tuntutan

atas jaminan garansi yang mungkin timbul. Ketidakpastian semacam itu

diakui dengan mengungkapkan hakekat serta tingkatnya dan dengan

menggunakan pertimbangan sehat dalam penyusunan laporan

keuangan. Pertimbangan mengandung unsur kehati-hatian pada saat

melakukan perkiraan dalam kondisi ketidakpastian, sehingga aset atau

penghasilan tidak dinyatakan terlalu rendah. Namun demikian,

penggunaan pertimbangan sehat tidak diperkenankan, misalnya

pembentukan cadangan tersembunyi atau penyisihan berlebihan dan

sengaja menetapkan aset atau penghasilan yang lebih rendah atau

pencatatan kewajiban atau beban yang lebih tinggi, sehingga laporan

keuangan menjadi tak netral, dan karena itu tidak memiliki kualitas

andal.

e) Kelengkapan

Informasi dalam laporan keuangan harus lengkap dalam batasan

materialitas dan beban. Kesengajaan untuk tidak mengungkapkan

mengakibatkan informasi menjadi tidak benar atau menyesatkan dan

karena itu tidak dapat diandalkan dan tidak sempurna ditinjau dari segi

relevansinya.

d. Dapat dibandingkan

Pemakai harus dapat membandingkan laporan keuangan perusahaan antara

periode untuk mengidentifikasi kecenderungan posisi dan kinerja

keuangan. Pemakai juga harus dapat memperbandingkan laporan

keuangan antara perusahaan untuk mengevaluasi posisi keuangan secara

relatif. Oleh karena itu, pengukuran dan penyajian dampak keuangan,

transaksi, dan peristiwa lain yang serupa harus dilakukan secara konsisten

untuk perushaan bersangkutan, antar periode perusahaan yang sama dan

untuk perusahaan yang berbeda.

39

Pag

e39

5. Kelemahan Laporan Keuangan

Menurut Sofyan S. Harahap (2009 : 17), kelemahan laporan keuangan

diantaranya sebagai berikut:

a. Laporan Keuangan bersifat Historis, yaitu merupakan laporan atas

kejadian yang telah lewat, bukan masa kini.

b. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran

dan berbagai pertimbangan.

c. Laporan keuangan bersifat konservatif dalm menghadapi ketidakpastian.

d. Laporan Keuangan lebih menekankan pada makna ekonomis suatu

peristiwa/ transaksi daripada bentuk hukumnya (Formalitas).

e. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis dan

pemakai laporan keuangan diasumsikan memahami bahasa teknis

akuntansi dan sifat dari informasi yang dilaporkan.

f. Informasi yang bersifat kualitatif dan fakta yang tidak dapat

dikuantifikasikan, umumnya diabaikan.

6. Keterbatasan Laporan Keuangan

Menurut Munawir (2010:9), keterbatasan laporan keuangan antara lain:

1. Laporan keuangan yang dibuat secara periodik pada dasarnya

merupakan interim report (laporan yang dibuat antara waktu tertentu yang

sifatnya sementara) dan bukan merupakan laporan yang final.

2. Laporan keuangan menunjukkan angka dalam rupiah yang kelihatannya

bersifat pasti dan tepat, tetapi sebenarnya dengan standar nilai yang

mungkin berbeda atau berubah-ubah.

3. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi

keuangan atau nilai rupiah dari berbagai waktu atau tanggal yang lalu

dimana daya beli (purchasing power) uang tersebut menurun, dibanding

dengan tahun-tahun sebelumnya, sehingga kenaikan volume penjualan

yang dinyatakan dalam rupiah belum tentu menunjukkan atau

mencerminkan unit yang dijual semakin besar, mungkin kenaikan tersebut

disebabkan naiknya harga jual barang tersebut yang mungkin juga diikuti

kenaikan harga-harga.

4. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat

mempengaruhi posisi atau keadaan keuangan perusahaan karena faktor-

faktor tersebut tidak dapat dinyatakan dengan suatu uang.

40

Pag

e40

C. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Menurut Harahap (2009 : 190), analisis laporan keuangan berarti

menguraikan akun-akun laporan keuangan menjadi unit informasi yang

lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang

mempunyai makna antara yang satu dengan yang lain baik antara data

kuantitatif maupun data non-kuantitatif. Tujuannya untuk mengetahui

kondisi keuangan lebih dalam yang sangat penting dalam proses

menghasilkan keputusan yang tepat. Menurut Munawir (2010 : 35), analisis

laporan keuangan adalah analisis laporan keuangan yang terdiri dari

penelaahan atau mempelajari hubungan dan tendensi atau kecenderungan

(trend) untuk menentukan posisi keuangan dan hasil operasi serta

perkembangan perusahaan yang bersangkutan. Sedangkan menurut Sundjaja

dan Barlian (2003 : 37), analisis laporan keuangan perusahaan pada

dasarnya merupakan perhitungan rasio-rasio untuk menilai keadaan

keuangan perusahaan di masa lalu, saat ini, dan kemungkinannya di masa

depan. Berdasarkan penjelasan tersebut dapat disimpulkan bahwa analisis

laporan keuangan merupakan perhitungan rasio-rasio untuk mengetahui

kondisi keuangan lebih dalam yang sangat penting untuk proses

pengambilan keputusan di masa depan.

2. Manfaat Analisis Laporan Keuangan

Menurut Harahap (2009 : 195), kegunaan analisis laporan keuangan ini

dapat dikemukakan sebagai berikut:

41

Pag

e41

a. Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang

terdapat dari laporan keuangan biasa.

b. Dapat menggali informasi yang tidak tampak secara kasat mata (explicit)

dari suatu laporan keuangan atau yang berada di balik laporan keuangan

(implicit).

c. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

d. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam

hubungannya dengan suatu laporan keuangan baik dikaitkan dengan

komponen intern maupun kaitannya dengan informasi yang diperoleh

dari luar perusahaan.

e. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-

model dan teori-teori yang terdapat di lapangan seperti untuk prediksi,

peningkatan.

f. Dapat memberikan informasi yang diinginkan oleh para pengambil

keputusan

g. Dapat menentukan peringkat (rating) perusahaan menurut kriteria

tertentu yang sudah dikenal dalam dunia bisnis.

3. Kelemahan Analisis Laporan Keuangan

Menurut Harahap (2009 : 203), kelemahan analisis laporan keuangan

adalah :

a. Analisis laporan keuangan didasarkan pada laporan keuangan, oleh

karenanya kelemahan laporan keuangan harus selalu diingat agar

kesimpulan dari analisis itu tidak salah.

b. Objek analisis laporan keuangan hanya laporan keuangan. Untuk menilai

suatu laporan keuangan tidak cukup hanya angka-angka laporan

keuangan. Kita juga harus melihat aspek-aspek lainnya seperti tujuan

perusahaan, situasi ekonomi, situasi industri, gaya manajemen, budaya

perusahaan dan budaya masyarakat.

c. Objek analisis adalah data historis yang menggambarkan masa lalu dan

kondisi ini bisa berbeda dengan kondisi masa depan.

4. Teknik Analisis Laporan Keuangan

Menurut Munawir (2010 : 36), ada dua metode analisis yang digunakan

oleh setiap penganalisis laporan keuangan, yaitu analisis horisontal dan

analisis vertikal. Analisis horisontal adalah analisis dengan mengadakan

perbandingan laporan keuangan untuk beberapa periode atau beberapa saat

42

Pag

e42

sehingga akan diketahui perkembangannya. Analisis vertikal adalah apabila

laporan keuangan yang dianalisis hanya meliputi satu periode atau satu saat

saja, yaitu dengan memperbandingkan antara akun yang satu dengan akun

yang lain dalam laporan keuangan tersebut sehingga hanya akan diketahui

keadaan keuangan atau hasil operasi pada saat itu saja. Teknik analisis laporan

keuangan terdiri dari:

a. Analisis Perbandingan Laporan Keuangan, adalah metode dan teknik

analisis dengan cara memperbandingkan laporan keuangan untuk dua periode

atau lebih, dengan menunjukkan:

1. Data absolut atau jumlah-jumlah dalam rupiah.

2. Kenaikan atau penurunan dalam jumlah rupiah.

3. Kenaikan atau penurunan dalam persentase.

4. Perbandingan yang dinyatakan dalam rasio.

5. Persentase dalam total.

Analisis dengan menggunakan metode ini akan dapat diketahui perubahan-

perubahan yang terjadi dan perubahan mana yang memerlukan penelitian lebih

lanjut.

b. Trend atau tendensi atau posisi dan kemajuan keuangan perusahaan yang

dinyatakan dalam persentase (Trend Percentage Analysis), adalah suatu

metode atau teknik analisis untuk mengetahui tendensi daripada keadaan

keuangannya, apakah menunjukkan tendensi tetap, naik atau bahkan turun.

c. Laporan dengan persentase per komponen (Common SizeStatement),

adalah suatu metode analisis untuk mengetahui persentase investasi pada

masing-masing aset terhadap total asetnya, juga untuk mengetahui struktur

permodalannya dan komposisi perongkosan yang terjadi dihubungkan dengan

jumlah penjualannya.

d. Analisis Sumber dan Penggunaan Modal Kerja, adalah suatu analisis untuk

mengetahui sumber-sumber serta penggunaan modal kerja atau untuk

mengetahui sebab-sebab berubahnya modal kerja dalam periode tertentu.

e. Analisis Sumber dan Penggunaan Kas (Cash Flow Statement Analysis),

adalah suatu analisis untuk mengetahui sebab-sebab berubahnya jumlah uang

kas atau untuk mengetahui sumber-sumber serta penggunaan uang kas selama

periode tertentu.

f. Analisis Rasio, adalah suatu metode analisis untuk mengetahui hubungan

dari akun-akun tertentu dalam neraca atau laporan laba-rugi secara individu

atau kombinasi dari kedua laporan tersebut.

g. Analisis Perubahan Laba Kotor (Gross Profit Analysis), adalah suatu

analisis untuk mengetahui sebab-sebab perubahan laba kotor suatu perusahaan

dari suatu periode ke periode yang lain atau perubahan laba kotor dari suatu

periode dengan laba yang dibudgetkan untuk periode tersebut.

43

Pag

e43

h. Analisis Break Even, adalah suatu analisis untuk menentukan tingkat

penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan tersebut

tidak mengalami kerugian, tetapi juga belum memperoleh keuntungan.

Dengan analisis ini juga akan diketahui berbagai tingkat keuntungan atau

kerugian untuk berbagai tingkat penjualan.

D. Analisis Rasio Keuangan

1. Pengertian Rasio Keuangan

Menurut Harahap (2009 : 297), rasio keuangan merupakan angka yang

diperoleh dari hasil perbandingan dari satu akun laporan keuangan dengan

akun lainnya yang mempunyai hubungan yang relevan dan signifikan. Menurut

Simamora (2003 : 357), analisis rasio merupakan cara penting untuk

menyatakan hubungan-hubungan yang bermakna diantara komponen-

komponen dari laporan-laporan keuangan. Rasio menggambarkan suatu

hubungan antara suatu jumlah tertentu dengan jumlah lain, dan dengan

menggunakan alat analisis berupa rasio yang akan menjelaskan atau

menggambarkan kepada penganalisa baik atau buruknya keadaan posisi

keuangan suatu perusahaan.

Menurut Kasmir (2011:104), rasio keuangan merupakan kegiatan

membandingkan angka-angka yang ada dalam laporan keuangan dengan cara

membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan

antara satu komponen dengan komponen yang ada di antara laporan keuangan.

Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu

periode maupun beberapa periode. Berdasarkan dari bebrapa pengertian diatas

dapat disimpulkan bahwa rasio keuangan merupakan perbandingan angka-

angka dari suatu laporan keuangan yang menyatakan hubungan-hubungan

44

Pag

e44

diantara laporan keuangan untuk menganalisa baik atau buruknya keadaan

keuangan perusahaan.

2. Metode Pendekatan Rasio Keuangan

Menurut Syamsuddin (2011 : 39), pada pokoknya ada dua cara yang dapat

dilakukan di dalam membandingkan rasio finansial perusahaan, yaitu :

a. Cross sectional approach, adalah suatu cara mengevaluasi dengan jalan

membandingkan rasio-rasio antara perusahaan yang satu dengan

perusahaan yang lainnya yang sejenis pada saat bersamaan.

b. Time series analysis, dilakukan dengan jalan membandingkan rasio-rasio

finansial perusahaan dari satu periode ke periode lainnya. Pembanding

antara rasio yang dicapai saat ini dengan rasio-rasio pada masa lalu akan

memperhatikan apakah perusahaan mengalami kemajuan atau

kemunduran.

3. Macam-Macam Rasio Keuangan

1) Rasio Likuiditas

Menurut Harahap (2009 : 301), rasio likuiditas merupakan rasio yang

mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya.

Untuk dapat memenuhi kewajibannya yang sewaktu-waktu ini, maka

perusahaan harus mempunyai alat-alat untuk membayar yang berupa aset-

aset lancar yang jumlahnya harus jauh lebih besar dari pada kewajiban-

kewajiban yang harus segera dibayar berupa kewajiban-kewajiban lancar.

Menurut Riyanto (2011 : 331), Rasio Likuiditas adalah rasio yang mengukur

kemampuan perusahaan untuk memenuhi kewajiban finansial jangka

pendeknya. Sedangkan Syamsuddin (2011 : 41) berpendapat bahwa

likuiditas merupakan kemampuan perusahaan untuk membayar semua

kewajiban finansial jangka pendek pada saat jatuh tempo dengan

45

Pag

e45

menggunakan aktiva lancar yang tersedia. Mengenai rasio-rasio likuiditas

dapat dilihat pada uraian sebagai berikut :

a. Rasio Lancar (Current Ratio)

Rasio ini merupakan cara untuk mengukur kesanggupan suatu

perusahaan untuk memenuhi kewajiban-kewajibannya, dengan

perbandingan antara aset lancar dengan kewajiban lancar. Rumus

yang digunakan adalah sebagai berikut:

Aset Lancar

Current Ratio =

Kewajiban Lancar

Sumber : Syamsuddin, (2011: 68)

Perusahaan yang memiliki rasio lancar yang baik dianggap sebagai

perusahaan yang baik dan bagus, tetapi jika rasio lancar terlalu tinggi

dianggap tidak baik karena dapat mengindikasikan adanya masalah

seperti jumlah persediaan yang relatif tinggi dibandingkan taksiran

tingkat penjualan.

b. Rasio Cepat (Quick Ratio)

Rasio ini merupakan perbandingan antara aset lancar dikurangi

persediaan dengan kewajiban lancar. Rumus yang digunakan adalah

sebagai berikut:

Aset Lancar – Persediaan

Quick Ratio =

Kewajiban Lancar

Sumber : Syamsuddin, (2011:45)

Rasio ini merupakan ukuran kemampuan perusahaan dalam

memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan

46

Pag

e46

persediaan, karena persediaan memerlukan waktu yang retaif lama

untuk direalisir menjadi uang kas, walaupun kenyataannya mungkin

persediaannya lebih likuid dari pada piutang. Jika suatu perusahaan

memiliki rasio cepat kurang dari 100% maka dianggap kurang baik

tingkat likuiditasnya.

2) Rasio Leverage

Menurut Harahap (2009 : 306), rasio leverage merupakan rasio yang

mengukur seberapa jauh perusahaan dibiayai oleh kewajiban atau pihak luar

dengan kemampuan perusahaan yang digambarkan oleh ekuitas. Setiap

penggunaan utang oleh perusahaan akan berpengaruh terhadap rasio dan

pengembalian. Rasio ini dapat digunakan untuk melihat seberapa resiko

keuangan perusahaan. “Rasio Leverage, adalah rasio yang mengukur

seberapa jauh perusahaan dibelanjai dengan hutang” (Riyanto,2011:331).

Mengenai rasio-rasio leverage sebagaimana yang diutarakan, menurut

Riyanto (2011: 333), dapat dilihat pada uraian sebagai berikut :

a. Rasio Hutang (Debt Ratio)

Rasio ini merupakan perbandingan antara total kewajiban dengan

total aset. Rumus yang digunakan adalah sebagai berikut:

Total Kewajiban

Debt Ratio =

Total Aset

Sumber : Syamsuddin, (2011:71)

“Semakin tinggi debt ratio semakin besar jumlah modal pinjaman

yang digunakan di dalam menghasilkan keuntungan bagi

47

Pag

e47

perusahaan” (Syamsuddin, 2011: 54). Jadi, semakin rendah rasio ini

semakin baik karena aman bagi kreditor saat likuidasi.

b. Time Interest Earned

Menurut Syamsuddin (2011:56), rasio ini juga disebut “the total

interest coverage ratio” yang tujuannya adalah untuk mengukur

kemampuan perusahaan membayar kewajiban-kewajiban tetap

berupa bunga dengan rumus perhitungan sebagai berikut :

EBIT

Time Interest Earned =

Beban Bunga

Sumber : Syamsuddin, (2011: 72)

Rasio ini menunjukkan sejauh mana besarnya jaminan keuntungan

sebelum bunga dan pajak atau laba operasi (EBIT) untuk membayar

beban bunganya. Semakin tinggi rasio ini, semakin baik/mampu

suatu perusahaan di dalam membayar bunga-bunga atas segala

utang-utangnya.

3) Rasio Aktivitas

Menurut Harahap (2009 : 308), rasio aktivitas menggambarkan aktivitas

yang dilakukan perusahaan dalam menjalankan operasinya baik dalam

kegiatan penjualan, pembelian, dan kegiatan lainnya. Rasio ini dinyatakan

sebagai perbandingan penjualan dengan berbagai elemen aset. Elemen aset

sebagai pengguna dana seharusnya bisa dikendalikan agar bisa dimanfaatkan

secara optimal. Semakin efektif dalam memanfaatkan dana semakin cepat

perputaran dana tersebut, karena rasio aktivitas umunya diukur dari

48

Pag

e48

perputaran masing-masing elemen aset. “Rasio Aktivitas, adalah rasio yang

mengukur seberapa efektif perusahaan menggunakan sumber dananya”

(Riyanto,2010 :331).

Mengenai rasio-rasio aktivitas sebagaimana yang diutarakan, menurut

Riyanto (2010: 334), dapat dilihat pada uraian sebagai berikut:

a. Perputaran Persediaan (Inventory Turnover)

Rasio ini merupakan perbandingan antara harga pokok penjualan

dengan rata-rata persediaan. Rumus yang digunakan adalah sebagai

berikut :

Harga Pokok Penjualan

Inventory Turnover =

Rata-rata persediaan

Sumber : Syamsuddin, (2011: 47)

Rasio ini menunjukkan seberapa cepat perputaran persediaan dalam

siklus persediaan normal. Menurut Harahap (2009:308), semakin

besar rasio ini maka semakin baik karena dianggap bahwa kegiatan

penjualan berjalan cepat.

b. Rata-Rata Periode Pengumpulan Piutang (Day’s Sales Outstanding).

Rasio ini merupakan perbandingan antara piutang dengan penjualan

dibagi jumlah hari dalam setahun. Rumus yang digunakan adalah

sebagai berikut:

Piutang

Day’s Sales Outstanding =