Santo Domingo, D.N. 16 de abril del 2021 Señor Gabriel ...

24

Sociedad Titularizadora Dominicana Av. Sarasota, núm. 20, Piso 11, Local 1105, Torre Empresarial AIRD, Sector La Julia, D. N. Rep. Dom. www.tidom.com.do Tel. 809-289-4878. Registro Mercantil: 36382SD RNC: 1-30-20394-6 Santo Domingo, D.N. 16 de abril del 2021 Señor Gabriel Castro Superintendente del Mercado de Valores SUPERINTENDENCIA DEL MERCADO DE VALORES César Nicolás Penson Núm. 66, Gascue Ciudad Referencia: Notificación de Hecho Relevante- Estados Financieros Auditados de la Sociedad Titularizadora Dominicana S.A. correspondientes al año 2020. Distinguido señor Superintendente: Por medio de la presente y en cumplimiento con las disposiciones del literal I) del numeral 2 del artículo 12 de la Norma que Establece Disposiciones sobre Información Privilegiada, Hechos Relevantes y Manipulación de Mercado (R-CNV-2015-33-MV), tenemos a bien remitir los Estados Financieros de la Sociedad Titularizadora Dominicana, S.A. correspondientes al período que finalizó en el 31 de diciembre del año 2020, debidamente auditados por la firma PriceWaterHouseCoopers República Dominicana . y aprobados por la Asamblea General Ordinaria Anual de Accionistas de la Sociedad Titularizadora Dominicana, S.A., celebrada el 15 de abril del año 2021. La Constancia de la publicación de los Estados Financieros Auditados en un periódico de circulación será remitida de manera independiente. Sin más por el momento, se despide, Cordialmente, Carlos Marranzini Arias Gerente General

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of Santo Domingo, D.N. 16 de abril del 2021 Señor Gabriel ...

Sociedad Titularizadora Dominicana Av. Sarasota, núm. 20, Piso 11, Local 1105, Torre Empresarial AIRD, Sector La Julia,

D. N. Rep. Dom. www.tidom.com.do Tel. 809-289-4878. Registro Mercantil: 36382SD RNC: 1-30-20394-6

Santo Domingo, D.N.

16 de abril del 2021

Señor

Gabriel Castro

Superintendente del Mercado de Valores

SUPERINTENDENCIA DEL MERCADO DE VALORES

César Nicolás Penson Núm. 66, Gascue

Ciudad

Referencia: Notificación de Hecho Relevante- Estados Financieros Auditados de la

Sociedad Titularizadora Dominicana S.A. correspondientes al año 2020.

Distinguido señor Superintendente:

Por medio de la presente y en cumplimiento con las disposiciones del literal I) del numeral 2 del

artículo 12 de la Norma que Establece Disposiciones sobre Información Privilegiada, Hechos

Relevantes y Manipulación de Mercado (R-CNV-2015-33-MV), tenemos a bien remitir los Estados

Financieros de la Sociedad Titularizadora Dominicana, S.A. correspondientes al período que

finalizó en el 31 de diciembre del año 2020, debidamente auditados por la firma

PriceWaterHouseCoopers República Dominicana . y aprobados por la Asamblea General

Ordinaria Anual de Accionistas de la Sociedad Titularizadora Dominicana, S.A., celebrada el 15

de abril del año 2021.

La Constancia de la publicación de los Estados Financieros Auditados en un periódico de

circulación será remitida de manera independiente.

Sin más por el momento, se despide,

Cordialmente,

Carlos Marranzini Arias

Gerente General

Sociedad Titularizadora Dominicana, S. A. Informe de los Auditores Independientes y Estados Financieros 31 de Diciembre de 2020

Sociedad Titularizadora Dominicana, S. A. Índice 31 de Diciembre de 2020

Página(s) Informe de los auditores independientes 1-3 Estados financieros Estado de situación financiera 4 Estado de resultados 5

Estado de cambios en el patrimonio de los accionistas 6 Estado de flujos de efectivo 7 Notas a los estados financieros 8-21

PricewaterhouseCoopers República Dominicana, S. R. L., Ave. Lope de Vega No. 29, Edificio Novo-Centro, Piso PwC, Apartado Postal 1286, Santo Domingo, República Dominicana Teléfono (809) 567-7741, Telefax (809) 541-1210, RNC 132-09535-9

Informe de los Auditores Independientes A los Accionistas y Consejo de Administración de Sociedad Titularizadora Dominicana, S. A. Nuestra opinión En nuestra opinión, los estados financieros presentan razonablemente, en todos sus aspectos materiales, la situación financiera de Sociedad Titularizadora Dominicana, S. A. (en adelante “la Sociedad”) al 31 de diciembre de 2020, así como su desempeño financiero y sus flujos de efectivo por el año terminado en esa fecha de acuerdo con las Normas Internacionales de Información Financiera. Lo que hemos auditado Los estados financieros de la Sociedad comprenden: ● el estado de situación financiera al 31 de diciembre de 2020; ● el estado de resultados por el año terminado en esa fecha; ● el estado de cambios en el patrimonio de los accionistas por el año terminado en esa fecha; ● el estado de flujos de efectivo por el año terminado en esa fecha; y ● las notas a los estados financieros, que incluyen políticas contables significativas y otra información

explicativa. Fundamento para la opinión Hemos llevado a cabo nuestra auditoría de acuerdo con las Normas Internacionales de Auditoría. Nuestras responsabilidades de acuerdo con dichas normas se describen más adelante en la sección Responsabilidades del auditor en relación con la auditoría de los estados financieros de nuestro informe. Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para proporcionar una base para nuestra opinión. Independencia Somos independientes de la Sociedad de conformidad con el Código Internacional de Ética para Profesionales de la Contabilidad (incluidas las Normas Internacionales de Independencia) emitido por el Consejo de Normas Internacionales de Ética para Contadores (Código de Ética del IESBA) y, los requerimientos de ética del Instituto de Contadores Públicos Autorizados de la República Dominicana (ICPARD) que son relevantes para nuestra auditoría de los estados financieros en la República Dominicana. Hemos cumplido con las demás responsabilidades de ética de conformidad con el Código de Ética del IESBA y los requerimientos de ética del ICPARD.

A los Accionistas y Consejo de Administración de Sociedad Titularizadora Dominicana, S. A. Página 2

Responsabilidades de la gerencia y de los responsables del gobierno de la Sociedad en relación con los estados financieros La gerencia es responsable de la preparación y presentación razonable de los estados financieros de acuerdo con las Normas Internacionales de Información Financieras y del control interno que la gerencia considere necesario para permitir la preparación de estados financieros libres de errores materiales, debido a fraude o error. En la preparación de los estados financieros, la gerencia es responsable de evaluar la capacidad de la Sociedad de continuar como negocio en marcha, revelando, según corresponda, los asuntos relacionados con negocio en marcha y utilizando la base de contabilidad de negocio en marcha, a menos que la gerencia tenga la intención de liquidar la Sociedad o de cesar sus operaciones, o bien no exista otra alternativa realista. Los responsables del gobierno de la Sociedad son responsables de la supervisión del proceso de reportes de información financiera de la Sociedad. Responsabilidades del auditor en relación con la auditoría de los estados financieros Nuestros objetivos son obtener una seguridad razonable de que los estados financieros en su conjunto están libres de errores materiales, debido a fraude o error y emitir un informe de auditoría que contiene nuestra opinión. Una seguridad razonable es un alto grado de seguridad, pero no garantiza que una auditoría realizada de acuerdo con las Normas Internacionales de Auditoría siempre detecte un error material cuando exista. Los errores pueden deberse a fraude o error y se consideran materiales si, individualmente o de forma agregada, podría razonablemente esperarse que influyan en las decisiones económicas que los usuarios toman basándose en los estados financieros. Como parte de una auditoría de acuerdo con las Normas Internacionales de Auditoría, aplicamos nuestro juicio profesional y mantenemos una actitud de escepticismo profesional durante toda la auditoría. También: ● Identificamos y evaluamos los riesgos de errores materiales en los estados financieros, debido a fraude

o error, diseñamos y aplicamos procedimientos de auditoría para responder a dichos riesgos y obtenemos evidencia de auditoría suficiente y apropiada para proporcionar una base para nuestra opinión. El riesgo de no detectar un error material debido a fraude es más elevado de aquel que resulte de un error, ya que el fraude puede implicar colusión, falsificación, omisiones deliberadas, manifestaciones intencionadamente erróneas o anulación del control interno.

● Obtenemos un entendimiento del control interno relevante para la auditoría con el fin de diseñar procedimientos de auditoría que sean adecuados en función de las circunstancias, y no con la finalidad de expresar una opinión sobre la eficacia del control interno de la Sociedad.

● Evaluamos lo apropiado de las políticas contables utilizadas y la razonabilidad de las estimaciones

contables y las revelaciones relacionadas efectuadas por la gerencia.

A los Accionistas y Consejo de Administración de Sociedad Titularizadora Dominicana, S. A. Página 3

● Concluimos sobre el uso apropiado por la gerencia de la base de contabilidad de negocio en marcha y, basados en la evidencia de auditoría obtenida, concluimos sobre si existe o no una incertidumbre material relacionada con hechos o condiciones que puedan generar dudas significativas sobre la capacidad de la Sociedad para continuar como negocio en marcha. Si llegamos a la conclusión de que existe una incertidumbre material, se requiere que llamemos la atención en nuestro informe de auditoría sobre las revelaciones correspondientes en los estados financieros o, si dichas revelaciones no son adecuadas, que expresemos una opinión modificada. Nuestras conclusiones se basan en la evidencia de auditoría obtenida hasta la fecha de nuestro informe de auditoría. Sin embargo, hechos o condiciones futuros pueden ser causa de que la Sociedad deje de continuar como un negocio en marcha.

● Evaluamos la presentación general, la estructura y el contenido de los estados financieros, incluyendo las revelaciones, y si los estados financieros representan las transacciones y los hechos subyacentes de un modo que logren una presentación razonable.

Nos comunicamos con los responsables del gobierno de la Sociedad en relación con, entre otros asuntos, el alcance planificado y la oportunidad de la auditoría, así como los hallazgos significativos de la auditoría, incluyendo cualquier deficiencia significativa del control interno que identificamos durante nuestra auditoría. 15 de abril de 2021

Para ser leídos conjuntamente con las notas a los estados financieros. 4

Sociedad Titularizadora Dominicana, S. A. Estado de situación financiera Al 31 de diciembre de 2020 (Cifras expresadas en pesos dominicanos) 31 de Diciembre de Notas 2020 2019 Activos Activos corrientes Efectivo 5 21,206,306 34,985,831 Cuentas por cobrar 6 24,436,383 11,944,708 Gastos pagados por anticipado 503,778 516,637

Total activos corrientes 46,146,467 47,447,176

Activos no corrientes Mobiliario y equipo y mejoras a propiedad arrendada, neto 7

260,826 671,273

Activos intangibles 8 1,792,583 2,755,801 Otros activos 513,994 431,790

Total activos no corrientes 2,567,403 3,858,864

Total activos 48,713,870 51,306,040

Pasivos y patrimonio Pasivos corrientes Acumulaciones y otras cuentas por pagar 9 6,981,002 3,016,893

Patrimonio de los accionistas 12 Capital pagado 98,515,771 75,248,700 Cuenta por pagar accionista - 5,296,010 Reserva legal 81,093 81,093 Pérdidas acumuladas (56,863,996) (32,336,656)

Total patrimonio de los accionistas 41,732,868 48,289,147

Total de pasivos y patrimonio 48,713,870 51,306,040

Para ser leídos conjuntamente con las notas a los estados financieros. 5

Sociedad Titularizadora Dominicana, S. A.

Estado de resultados Por el año terminado al 31 de diciembre de 2020 (Cifras expresadas en pesos dominicanos)

Año Terminado el 31 de Diciembre de

Notas 2020 2019 Ingresos operacionales Comisiones 13 10,473,235 - Financieros 883,278 968,258 Otros 71,564 8,023

Total ingresos 11,428,077 976,281

Gastos de operación Sueldos y compensaciones al personal 14 (21,260,147) (21,426,371) Gastos administrativos 15 (14,023,425) (9,765,371) Depreciaciones y amortizaciones (1,629,673) (2,239,335) Otros gastos (867,051) (854,737)

Total de gastos (37,780,296) (34,285,814)

Ganancia cambiaria, neta 1,824,879 972,784

Pérdida del ejercicio (24,527,340) (32,336,749)

Para ser leídos conjuntamente con las notas a los estados financieros. 6

Sociedad Titularizadora Dominicana, S. A.

Estado de cambios en el patrimonio de los accionistas Por el año terminado al 31 de diciembre de 2020 (Cifras expresadas en pesos dominicanos)

Capital Pagado

Cuenta por Pagar

Accionista Reserva

Legal Pérdidas

Acumuladas Total

Patrimonio Balance al 1 de enero de 2019 185,333,700 5,020,280 81,093 (146,084,907) 44,350,166 Otros ajustes - 275,730 - - 275,730 Adecuación de capital (146,085,000) - - 146,085,000 - Emisión de acciones 36,000,000 - - - 36,000,000 Pérdida del ejercicio - - - (32,336,749) (32,336,749)

Balance al 31 de diciembre de 2019 75,248,700 5,296,010 81,093 (32,336,656) 48,289,147 Otros ajustes - (5,296,010) - - (5,296,010) Emisión de acciones (Nota 12) 23,267,071 - - - 23,267,071 Pérdida del ejercicio - - - (24,527,340) (24,527,340)

Balance al 31 de diciembre de 2020 98,515,771 - 81,093 (56,863,996) 41,732,868

Para ser leídos conjuntamente con las notas a los estados financieros. 7

Sociedad Titularizadora Dominicana, S. A.

Estado de flujo de efectivo Por el año terminado al 31 de diciembre de 2020 (Cifras expresadas en pesos dominicanos)

Año Terminado el

31 de Diciembre de 2020 2019 Notas Flujos de efectivo de las actividades de operación:

Pérdida del ejercicio (24,527,340) (32,336,749)

Ajustes para conciliar la pérdida del ejercicio con el efectivo neto usado en las actividades de operación:

Pérdida en cambio no realizada - 275,731 Depreciación 7 410,447 791,402 Amortización 8 1,180,174 1,147,517

Cambios en activos y pasivos Cuentas por cobrar (12,491,675) (2,845,314)

Otros activos (69,345) (297,641) Acumulaciones y otras cuentas por pagar 3,964,109 (389,953)

Efectivo neto usado en las actividades de operación (31,533,630) (33,655,007)

Flujos de efectivo de actividades de inversión

Adquisición de mobiliario y equipo 7 - (176,313) Adquisición de intangibles 8 (216,956) (2,088,605) Cancelación de cuenta por cobrar de acuerdos con

pacto de reventa

- 33,064,001

Efectivo neto (usado en) provisto por las actividades de inversión

(216,956) 30,799,083

Flujos de efectivo de actividades de financiamiento

Aumento de capital 23,267,071 36,000,000 Cuenta por pagar accionistas (5,296,010) -

Efectivo neto provisto por las actividades de financiamiento

17,971,061 36,000,000

(Disminución) aumento neto en el efectivo (13,779,525) 33,144,076

Efectivo al inicio del año 34,985,831 1,841,755

Efectivo al final del año 21,206,306 34,985,831

Sociedad Titularizadora Dominicana, S. A.

Notas a los Estados Financieros 31 de Diciembre de 2020 (Cifras expresadas en pesos dominicanos)

8

1. Entidad

Sociedad Titularizadora Dominicana, S. A., (anteriormente Compañía Titularizadora Dominicana, S. A.), (en adelante “la Sociedad”) está organizada bajo las leyes de la República Dominicana y se dedica a la adquisición de bienes o activos financieros, en nombre de un patrimonio separado, para fines de titularización de sus flujos y respaldo de los instrumentos de inversión correspondientes colocados en el mercado de valores local. Esta acción se realiza mediante la estructuración, constitución, representación y administración de patrimonios separados creados para tales fines.

El primer Patrimonio Separado (TIDOM-PESOS-TDH-1) fue constituido el 10 de diciembre de 2019 mediante única resolución de la Comisión Nacional del Mercado de Valores y se encuentra registrado en el Registro del Mercado de Valores bajo el número SIVTIT-001 de conformidad con lo establecido en la Ley No.189-11, que establece el marco legal para el desarrollo del mercado hipotecario y el fideicomiso en la República Dominicana. A pesar que el Programa de emisión fue aprobado por la SIMV en diciembre de 2019, el Patrimonio Separado nace en la fecha de suscripción de los contratos individuales de compraventa de carteras de créditos hipotecarios a los Originadores, Banco Múltiple BHD León, S. A. (BHD León) y la Asociación Nacional de Ahorros y Préstamos (ALNAP) el 10 de diciembre de 2020.

El Patrimonio Separado quedó conformado, desde el momento de su creación, por créditos hipotecarios a tasas fijas, incluyendo todos los derechos y garantías. La cartera de créditos hipotecarios constituye el activo subyacente de la oferta pública de valores. Al 31 de diciembre de 2020 las obligaciones titularizadas ascienden a RD$1,214,889,046 y fueron calificadas por la sociedad calificadora de riesgos Fitch Ratings en su informe del 24 de noviembre de 2020 de la siguiente forma: AA(dom) para la emisión TIDOM A, BBB+(dom) para la emisión TIDOM B y BBB(dom) para la emisión TIDOM C.

La Sociedad tiene su domicilio social en el piso 11 de la Torre Empresarial AIRD, ubicado en la Avenida Sarasota número 20, del sector La Julia en el Distrito Nacional, Santo Domingo, República Dominicana.

Al 31 de diciembre de 2020 y 2019 tiene diez empleados.

Los estados financieros fueron aprobados para su emisión el 15 de abril de 2021 por la Administración de la Sociedad.

2. Principales políticas contables

Las principales políticas contables aplicadas en la preparación de los presentes estados financieros se describen a continuación:

2.1. Base de presentación de los estados financieros

Los estados financieros de la Sociedad han sido preparados de acuerdo con las Normas Internacionales de Información Financiera (en lo adelante “NIIF”) emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés), y las interpretaciones emitidas por el Comité de Interpretaciones de NIIF (CINIIF).

La Sociedad no presenta estado de otros resultados integrales porque no tuvo transacciones de esa naturaleza.

Sociedad Titularizadora Dominicana, S. A.

Notas a los Estados Financieros 31 de Diciembre de 2020 (Cifras expresadas en pesos dominicanos)

9

2.2. Moneda funcional y de presentación

a) Moneda funcional y de presentación La Sociedad mantienen sus registros contables en pesos dominicanos (RD$), su moneda funcional.

b) Transacciones y saldos Las transacciones en moneda extranjera son convertidas a la moneda funcional utilizando los tipos de cambio vigentes a la fecha de las transacciones o de valuación. Las ganancias o pérdidas cambiarias resultantes de la liquidación de transacciones denominadas en moneda extranjera y de la conversión a los tipos de cambio de cierre para los activos y pasivos monetarios denominados en moneda extranjera se reconocen en resultados.

Las tasas de cambio usadas para convertir a moneda nacional la moneda extranjera al 31 de diciembre del 2020 fueron RD$58.3284 US$1 (31 de diciembre de 2019 a RD$52.9601 US$1).

2.3. Efectivo

El efectivo está representado por el dinero en efectivo en caja que maneja la Sociedad y los depósitos en cuentas corrientes y de ahorros en bancos locales.

2.4. Instrumentos financieros

Activos financieros

a) Clasificación La Sociedad clasifica sus activos financieros en las siguientes categorías de medición:

• aquellos que se miden subsecuentemente a su valor razonable (ya sea a través de Otros Resultados Integrales (ORI), o a través de resultados), y

• aquellos que se miden a costo amortizado.

La clasificación depende del modelo de negocio de la Sociedad para la administración de los activos financieros y de los términos contractuales de los flujos de efectivo.

Para los activos medidos a valor razonable, las ganancias y pérdidas se registrarán en el estado de resultados o en ORI. Para las inversiones en instrumentos de capital que no se mantienen para negociar, esto dependerá de sí, la Sociedad ha tomado la decisión irrevocable al momento del reconocimiento inicial, de registrar la inversión a valor razonable a través de ORI.

La Sociedad reclasifica los instrumentos de deuda cuando, y solo cuando, cambia su modelo de negocio para la administración de esos activos.

b) Reconocimiento y baja Las compras y ventas regulares de activos financieros se reconocen en la fecha de negociación, la fecha en la Sociedad se compromete a comprar o vender el activo. Los activos financieros se dan de baja cuando los derechos de recibir flujos de efectivo de los activos financieros han vencido o han sido transferidos y la Sociedad ha transferido sustancialmente todos los riesgos y beneficios de la propiedad.

Sociedad Titularizadora Dominicana, S. A.

Notas a los Estados Financieros 31 de Diciembre de 2020 (Cifras expresadas en pesos dominicanos)

10

c) Medición Al momento del reconocimiento inicial, los activos financieros se miden a su valor razonable más, en el caso de un activo financiero que no sea a valor razonable a través de resultados, costos de transacción directamente atribuibles a la adquisición del activo financiero.

Los activos financieros con derivados implícitos son considerados en su totalidad cuando se determine si los flujos de efectivo son únicamente pagos del principal e intereses.

Instrumentos de deuda La medición subsecuente de los instrumentos de deuda depende del modelo de negocios de la Sociedad para administrar el activo y las características de flujo de efectivo del activo. Hay tres categorías de medición de acuerdo a las cuales la Sociedad clasifica sus instrumentos de deuda:

Costo amortizado: Los activos que se mantienen para el cobro de flujos de efectivo contractuales cuando dichos flujos de efectivo representan únicamente pagos de principal e intereses se miden a costo amortizado. Los ingresos recibidos de estos activos financieros se incluyen en los ingresos financieros utilizando el método de tasa de interés efectiva. Cualquier ganancia o pérdida que surja de la baja en cuentas, se reconoce directamente en el estado de resultados. Las pérdidas por deterioro se presentan como una partida separada en el estado de resultados. Al 31 de diciembre de 2020, los activos financieros medidos al costo amortizado corresponden al efectivo y equivalentes de efectivo y cuenta por cobrar.

• Valor razonable con cambios en ORI: Los activos que se mantienen para el cobro de flujos de efectivo contractuales y para la venta de los activos financieros, cuando los flujos de efectivo de los activos representan únicamente pagos de principal e intereses, se miden a valor razonable a través de ORI. Los movimientos en el valor en libros se reconocen a través de ORI, excepto por el reconocimiento de las ganancias o pérdidas por deterioro, los ingresos por intereses y las ganancias y pérdidas por tipo de cambio que se reconocen en resultados. Cuando se produce la baja del activo financiero, la ganancia o pérdida acumulada previamente reconocida en ORI se reclasifica del patrimonio a resultados. Los ingresos por intereses de estos activos financieros se incluyen en ingresos financieros utilizando el método de tasa de interés efectiva. Las ganancias/pérdidas cambiarias se presentan en ganancias cambiarias, neta y las pérdidas por deterioro se presentan como una partida separada en el estado de resultados integrales. Al 31 de diciembre de 2020 no se mantiene activos financieros medidos a valor razonable con cambios en ORI.

• Valor razonable con cambios en resultados: Los activos que no cumplen con los criterios de costo amortizado o valor razonable con cambios en ORI se miden a valor razonable a través de resultados. Una ganancia o pérdida en un instrumento de deuda que subsecuentemente se mide a su valor razonable a través de resultados se reconoce en resultados en el período en el que surge. Al 31 de diciembre de 2020, no se mantiene activos financieros medidos a valor razonable.

Instrumentos de capital La Sociedad mide subsecuentemente todos los instrumentos de capital a valor razonable. Cuando la gerencia de la Sociedad ha optado por presentar las ganancias y pérdidas por valor razonable surgidas por los instrumentos de capital en ORI, no hay reclasificación subsecuente de las ganancias y pérdidas por valor razonable a resultados después de la baja de la inversión. Los dividendos de tales instrumentos continúan reconociéndose en resultados cuando se establece el derecho para recibir los pagos.

Sociedad Titularizadora Dominicana, S. A.

Notas a los Estados Financieros 31 de Diciembre de 2020 (Cifras expresadas en pesos dominicanos)

11

Los cambios en el valor razonable de los activos financieros a valor razonable a través de resultados se reconocen en otras ganancias/(pérdidas) el estado de resultados como corresponda. Las pérdidas por deterioro (y la reversión de las pérdidas por deterioro) surgidas de los instrumentos de capital medidos a valor razonable con cambios en ORI no se reportan por separado del resto de cambios en el valor razonable. Al 31 de diciembre de 2020 y 2019, la Sociedad no mantiene inversiones en instrumentos de capital.

d) Deterioro

La Sociedad evalúa, de forma prospectiva, las pérdidas crediticias esperadas asociadas con sus instrumentos de deuda a costo amortizado y valor razonable con cambios en ORI. La metodología de deterioro aplicada depende de si se ha producido un aumento significativo en el riesgo de crédito.

Para las cuentas por cobrar, la Sociedad aplica el enfoque simplificado permitido por la NIIF 9, que requiere que las pérdidas esperadas sobre la vida del instrumento se reconozcan desde el reconocimiento inicial de las cuentas por cobrar.

Pasivos financieros Los pasivos financieros corresponden a las acumulaciones y otras cuentas por pagar. Los pasivos financieros son inicialmente reconocidos a valor razonable, neto de los costos incurridos en la transacción. Los pasivos financieros son subsecuentemente registrados al costo amortizado. Cualquier diferencia entre los beneficios (neto de los costos de la transacción) y el valor de redención es reconocida en el estado de resultados durante el período de la deuda usando el método del interés efectivo.

2.5. Mobiliario y equipo, mejoras a propiedad arrendada y depreciación Reconocimiento y medición Las partidas de mobiliario y equipo y mejoras a propiedad arrendada están registradas al costo menos depreciación acumulada y pérdidas por deterioro. El costo incluye los costos que son directamente atribuibles a la adquisición del activo. La Sociedad capitaliza los desembolsos efectuados por reparaciones o reemplazos cuando aumentan la capacidad de los activos para generar beneficios económicos futuros. Los desembolsos que no cumplen con esta característica son llevados a los resultados del período en que se incurren. Las ganancias y pérdidas resultantes de la venta de mobiliario y equipo y mejoras a propiedad arrendada son determinadas por la diferencia entre el valor de venta del activo y su valor en libros, y se reconocen netas como otros ingresos en el estado de resultados. Depreciación La depreciación se determina sobre el monto depreciable, que corresponde al costo de un activo u otro monto que se atribuye por el costo, menos su valor residual. La depreciación es reconocida en resultados sobre la base del método de línea recta, sobre las vidas útiles estimadas de los activos, o sea, la distribución uniforme del costo de los activos sobre el estimado de años de vida útil de estos.

Sociedad Titularizadora Dominicana, S. A.

Notas a los Estados Financieros 31 de Diciembre de 2020 (Cifras expresadas en pesos dominicanos)

12

La vida útil estimada para cada tipo de activo se indica a continuación:

Tipo de activo Vida útil

estimada Mobiliario y equipo 3 años Mejoras a propiedad arrendada 5 años La vida útil y el valor residual de estos activos se revisan, de ser necesario, en la fecha de cada balance.

Cuando el importe en libros de un activo es superior a su importe recuperable estimado, su importe en libros se reduce de forma inmediata hasta su importe recuperable.

2.6. Activos intangibles La Sociedad registra como activos intangibles el monto pagado por los programas de computadoras adquiridas. Dicho activo se amortizará sobre la base del método de línea recta durante un período de uno a cinco años. Los costos asociados con el mantenimiento de los programas de computadoras se reconocen como gastos cuando se incurren.

2.7. Deterioro de activos no financieros Los activos que son sujetos a depreciación o amortización son revisados en cuanto a deterioro cuando los eventos o cambios en las circunstancias indican que el valor en libros podría no ser recuperable. Una pérdida por deterioro es reconocida en tanto el valor en libros excede su valor recuperable. El valor recuperable es el monto más alto obtenido entre el valor de venta y el valor en uso. El valor de venta equivale al valor que se obtiene en una transacción en condiciones de mercado, menos los costos necesarios estimados para llevar a cabo la venta. El valor en uso corresponde al valor actual de los flujos y desembolsos de efectivo futuros que se derivan del uso continuo de un activo y de su disposición al final de su vida útil.

2.8. Cuentas por pagar Las cuentas por pagar son obligaciones de pago por bienes y servicios que se han adquirido de los proveedores en el curso normal del negocio. Estas cuentas se clasifican como pasivo corriente si los pagos tienen vencimiento de un año o menos. En caso contrario se presentan como pasivos no corrientes. Los pasivos que serán liquidados con instrumentos de patrimonio de la misma Sociedad, que no son instrumentos financieros derivados y que no se liquidarán con una cantidad variable de acciones, se presentan como patrimonio.

2.9. Provisiones Una provisión es reconocida si, como resultado de un suceso pasado o presente, la Sociedad tiene una obligación legal o implícita que puede ser estimada y es probable que se necesite utilizar recursos económicos para negociar y cerrar la obligación. Las provisiones son determinadas descontando el flujo de efectivo esperado que sea necesario para liquidar el pasivo.

Sociedad Titularizadora Dominicana, S. A.

Notas a los Estados Financieros 31 de Diciembre de 2020 (Cifras expresadas en pesos dominicanos)

13

2.10. Beneficios a empleados

Bonificación La Sociedad concede bonificaciones a sus funcionarios y empleados en base al Código Laboral y política de compensación variable aprobada, contabilizándose el pasivo resultante con cargo a los resultados del ejercicio. En los casos en los que no es requerido el pago de bonificaciones, debido a que se presentan pérdidas, la Sociedad pudiese otorgar gratificaciones de manera discrecional, sujeta a la aprobación del Consejo de Administración correspondiente.

Plan de pensiones Los funcionarios y empleados, con el propósito de acogerse a lo establecido en la ley 87-01 del Sistema Dominicano de Seguridad Social, están afiliados al sistema de Administración de Pensiones. Los aportes realizados por la Sociedad se reconocen como gastos cuando se incurren. La Sociedad no posee obligación adicional, ni implícita diferente a la contribución del porcentaje requerido por la Ley.

Prestaciones laborales Las regulaciones locales requieren el pago de prestaciones sociales a los empleados que son despedidos sin causa justificada y por otros motivos establecidos en el Código Laboral. El valor de esta compensación depende de varios factores, incluyendo el tiempo que haya trabajado el empleado. Esta compensación se reconoce en resultados en el momento que se comunica y da por terminada la relación laboral y no existe posibilidad de cambiar esta decisión.

Otros beneficios La Sociedad otorga otros beneficios a sus empleados, tales como vacaciones y regalía pascual de acuerdo con lo estipulado por las leyes laborales del país, las cuales se reconocen como gasto cuando se incurren o cuando se ha generado una obligación para la Sociedad.

2.11. Capital social

Las acciones comunes son clasificadas como patrimonio.

Pagos de servicios de consultoría con acciones comunes de la Sociedad Las acciones emitidas como pago de servicios recibidos se registran por el valor razonable de los servicios recibidos y se reconoce en patrimonio en el momento en que se registra el gasto.

Bajo las leyes tributarias vigentes, la Sociedad debe aplicar una retención a los pagos que realiza al extranjero y transferir esa cantidad a la autoridad fiscal en nombre del suplidor. En el 2020, la Sociedad aplicó la excepción introducida por las modificaciones a la NIIF 2 y liquidó el pago de acciones sobre una base neta reteniendo el número de acciones con un valor razonable igual al valor monetario de la obligación fiscal y sólo emitiendo las acciones restantes.

2.12. Reconocimiento de Ingresos

Los ingresos de la Sociedad se conforman de:

Ingresos por comisión Incluye comisión por estructuración de patrimonios separados, que incluye la elaboración del esquema del negocio y la emisión de deuda con activos subyacentes. Además, incluye comisión por administración de los patrimonios separados según lo establezcan los prospectos de emisión. La misma se devenga cuando existan los derechos de cobro establecido. Al 31 de diciembre de 2020 y 2019, la Sociedad ha reconocido ingresos por comisión según se describe en Nota 13.

Sociedad Titularizadora Dominicana, S. A.

Notas a los Estados Financieros 31 de Diciembre de 2020 (Cifras expresadas en pesos dominicanos)

14

Ingresos financieros Consisten en intereses sobre inversiones en valores que se registran en base al método de lo devengado, utilizando la tasa de interés efectiva. Los ingresos financieros comprenden los ingresos por intereses sobre las cuentas por cobrar.

2.13. Impuesto sobre la renta e impuesto diferido

El gasto de impuesto sobre la renta se compone por el impuesto del año corriente y el impuesto sobre la renta diferido. El impuesto sobre la renta corriente se estima sobre las bases establecidas por el Código Tributario de la República Dominicana y sus modificaciones. El impuesto sobre la renta diferido se registra siguiendo el método de pasivo. De acuerdo con este método, el impuesto diferido surge como resultado de reconocer los activos y pasivos por el efecto impositivo futuro atribuible a las diferencias que surgen entre las bases contable y fiscal. Los activos y pasivos impositivos diferidos son medidos usando las tasas impositivas a ser aplicadas a la ganancia impositiva en los años en que esas diferencias temporarias se espera sean recuperadas o compensadas, y se reconoce en la medida en que se tenga la certeza de que se generará una ganancia imponible que esté disponible para ser utilizada contra la diferencia temporal.

3. Nuevas normas y modificaciones En lo que respecta a las NIIF, las políticas contables adoptadas por la Sociedad para la presentación de sus estados financieros preparados al 31 de diciembre de 2020 son consistentes con aquellas que fueron utilizadas para la preparación de sus estados financieros preparados al 31 de diciembre de 2019. La Sociedad evaluó las siguientes enmiendas al 1 de enero de 2020, e identificó que las mismas no aplicaban o no tuvieron impacto a la información financiera presentada en los estados financieros:

• Definición de Material – enmiendas a la NIC 1 y NIC 8.

• Modificaciones a NIIF 3: Definición de negocios.

• Modificaciones NIIF 7, NIIF 9, y NIC 39: Reforma tasa de interés de referencia.

• Modificaciones NIIF 16: Concesiones de renta relacionadas con COVID-19.

• Marco conceptual 2018 de reportes financieros. No hay otras normas que aún no sean efectivas y de las que se podría esperar tengan un impacto significativo para la Sociedad en los períodos de reporte, actuales o futuros, y en transacciones futuras previsibles.

4. Uso de estimaciones y juicios La preparación de estados financieros de conformidad con las NIIF requiere el uso de ciertas estimaciones contables críticas. También requiere que la gerencia ejerza su juicio en el proceso de aplicación de las políticas contables. Las estimaciones y juicios son continuamente evaluados por la gerencia y están basadas en la experiencia histórica, así como en varias otras premisas que la gerencia entiende razonables de acuerdo a las circunstancias y los resultados de los mismos forman la base para hacer juicios.

Sociedad Titularizadora Dominicana, S. A.

Notas a los Estados Financieros 31 de Diciembre de 2020 (Cifras expresadas en pesos dominicanos)

15

Estas estimaciones contables, por definición, pueden ser diferentes a los resultados reales. Las áreas significativas de estimación y juicio crítico en la aplicación de políticas contables que tienen mayor impacto en los estados financieros se incluyen en las siguientes notas, para las cuales la gerencia no ha identificado riesgos e incertidumbres de carácter significativo que puedan ocasionar un ajuste material a los valores en libros de activos y pasivos dentro del próximo año financiero:

• Nota 10 - Impuesto sobre la renta

5. Efectivo 2020 2019

Caja 10,000 10,000 Bancos 21,196,306 34,975,831

21,206,306 34,985,831

No existen restricciones sobre el efectivo disponible al 31 de diciembre de 2020 y 2019.

6. Cuentas por cobrar

2020 2019 Cuenta por cobrar al Patrimonio Separado

TIDOM-PESOS-TDH-1 (a) (Nota 11) 13,861,718 2,842,569 Comisión de estructuración (Nota 11) 10,084,140 - Comisión de administración (Nota 11) 389,095 - Operaciones de compra con pacto de reventa (b) 94,629 9,099,394 Otras cuentas por cobrar 6,801 - Cuentas por cobrar a empleados - 2,745

24,436,383 11,944,708

(a) Corresponde a gastos de constitución del Patrimonio Separado.

(b) Son contratos de compra al contado con venta a plazo corresponden a operaciones de

ventas de instrumentos financieros, los cuales son posteriormente recomprados a un precio fijo establecido al momento de la venta. La diferencia entre el precio de recompra y el precio de venta inicial del contrato es equivalente al rendimiento intrínseco para la contraparte. Estas operaciones generaron intereses por RD$94,629 (2019: RD$19,375) que se encuentran registrados en ingresos financieros en el estado de resultados.

El plazo de vencimiento original de estas cuentas por cobrar se pacta con un rango de uno a tres meses de vencimiento. Debido a la naturaleza de corto plazo su valor en libros se considera igual a su valor razonable.

Sociedad Titularizadora Dominicana, S. A.

Notas a los Estados Financieros 31 de Diciembre de 2020 (Cifras expresadas en pesos dominicanos)

16

7. Mobiliario y equipo y mejoras a propiedad arrendada

Mobiliario y equipo

Mejoras a propiedad arrendada Total

Al 31 de diciembre de 2020 195,449 475,824 671,273 Gasto de depreciación (87,015) (323,432) (410,447)

Saldo final en libros 108,434 152,392 260,826

Al 31 de diciembre de 2020 Costo 2,547,495 2,183,163 4,730,658 Depreciación acumulada (2,439,061) (2,030,771) (4,469,832)

Valor en libros 108,434 152,392 260,826

Al 31 de diciembre de 2019 Saldo inicial en libros 484,104 802,258 1,286,362 Adiciones 176,313 - 176,313 Gasto de depreciación (464,968) (326,434) (791,402)

Saldo final en libros 195,449 475,824 671,273

Al 31 de diciembre de 2019 Costo 2,547,495 2,183,163 4,730,658 Depreciación acumulada (2,352,046) (1,707,339) (4,059,385)

Valor en libros 195,449 475,824 671,273

8. Activos intangibles

2020 2019 Costo Saldos al inicio del año 3,903,318 1,814,716 Adiciones 216,956 2,088,602

Saldos al final del año 4,120,274 3,903,318 Amortización acumulada Saldos al inicio del año 1,147,517 - Cargos del año 1,180,174 1,147,517

Saldos al final del año 2,327,691 1,147,517

Activos intangibles, neto 1,792,583 2,755,801

Sociedad Titularizadora Dominicana, S. A.

Notas a los Estados Financieros 31 de Diciembre de 2020 (Cifras expresadas en pesos dominicanos)

17

9. Acumulaciones y otras cuentas por pagar

2020 2019 Cuentas por pagar proveedores 3,029,920 1,163,031 Otras cuentas por pagar 1,285,383 380,469 Beneficios a empleados 1,731,147 1,440,514 Cuentas por pagar accionistas 652,973 - Impuestos por pagar 281,579 32,879

6,981,002 3,016,893

10. Impuesto sobre la renta

Según las disposiciones del Código Tributario Dominicano, modificado por la ley de Reforma Fiscal No. 253-12, el impuesto sobre la renta corporativa es de 27% de la renta neta imponible siguiendo las reglas de deducibilidad de gastos que indica la propia Ley.

El Código dispone además un impuesto anual sobre los activos del 1% que, en el caso de las sociedades, aplica sobre el valor total de los activos imponibles, incluyendo los inmuebles que figuran en el balance general. El impuesto sobre activos es un impuesto alternativo o mínimo, equivalente a la obligación del impuesto sobre la renta, debiendo los contribuyentes liquidar y pagar anualmente el que resulte mayor.

El impuesto sobre activos es como sigue:

2020 2019

Mobiliario, equipo y mejoras a propiedad arrendada y activos intangibles 4,730,658 7,486,459

Menos: depreciación y amortización acumulada (4,469,832) (4,059,385)

Total activos imponibles 260,826 3,427,074

Impuesto sobre activos a pagar 2,608 34,271

El impuesto sobre los activos se incluye en otros gastos en el estado de resultados.

Para los efectos del cómputo ordinario del impuesto sobre la renta, la conciliación del resultado con la pérdida fiscal es como sigue:

2020 2019 Resultado antes de impuestos sobre la renta (24,527,340) (32,336,749)

Diferencias temporales Provisiones 1,370,850 1,147,572

Diferencias permanentes Ingresos exentos (883,277) (928,259) Otros impuestos no deducibles 32,400 32,400

Total diferencias permanentes (850,877) (895,859)

Pérdida fiscal del período (24,007,367) (32,085,036)

Sociedad Titularizadora Dominicana, S. A.

Notas a los Estados Financieros 31 de Diciembre de 2020 (Cifras expresadas en pesos dominicanos)

18

Al 31 de diciembre de 2020, la Sociedad presenta pérdidas fiscales acumuladas ascendente a RD$101,086,913 las cuales pueden ser compensadas en futuros ejercicios como sigue:

Importe compensable

2021 41,952,954 2022 24,288,033 2023 18,469,866 2024 11,574,605 2025 4,801,455

101,086,913

Impuesto sobre la renta diferido La Sociedad no ha reconocido impuesto sobre la renta diferido activo relacionado con pérdidas fiscales y diferencias temporales, debido a que no dispone de evidencia razonable de que generará suficiente ganancia imponible para el aprovechamiento del beneficio impositivo de dichas diferencias temporarias y pérdidas fiscales en los períodos en que reviertan.

11. Saldos y transacciones con relacionadas

La Sociedad efectúa transacciones con sus relacionadas que consisten principalmente en servicios financieros y de consultoría, como sigue:

2020 2019

Saldos Efectivo 21,196,306 34,975,831 Cuenta por cobrar comisión de estructuración 10,084,140 - Cuenta cobrar gastos iniciales del Patrimonio Separado 13,861,718 - Comisión por administración del Patrimonio Separado 389,095 - Cuenta por pagar accionistas 652,973 5,296,105 Reducción de capital - (146,085,000) Aumento de capital 23,267,071 36,000,000 Transacciones Ingresos Intereses ganados 71,564 40,055 Comisión de estructuración 10,084,140 - Comisión por administración del Patrimonio Separado 389,095 - Gastos Servicios externos contratados 894,483 275,730

Compensación al personal clave El personal gerencial clave está integrado por quienes tienen autoridad y responsabilidad de la planeación, dirección y control de las actividades de la Sociedad, los cuales incluyen a ejecutivos con cargos a partir de gerente. Las compensaciones pagadas al personal de la gerencia clave ascendió a RD$11,166,412 (2019: RD$12,695,261).

Sociedad Titularizadora Dominicana, S. A.

Notas a los Estados Financieros 31 de Diciembre de 2020 (Cifras expresadas en pesos dominicanos)

19

12. Patrimonio de los accionistas

Acciones comunes El capital suscrito y pagado de la Sociedad está compuesto por 985,157 (2019: 752,487) acciones, con un valor nominal de $100 pesos cada una, ascendente a RD$98,515,771 (2019: RD$75,248,700).

Reserva legal De acuerdo con la Ley General Sobre Sociedades Comerciales y Empresas Individuales de Responsabilidad Limitada No. 479-08 y sus modificaciones, no menos del 5% de la ganancia neta anual debe ser segregado como parte de la reserva legal de la Sociedad, hasta que el balance alcance el 10% del capital de acciones en circulación. La reserva legal no está disponible para distribuirse como dividendos.

Distribución de dividendos La ley 253-12 sobre Reforma Fiscal establece un impuesto único y definitivo de 10% sobre los dividendos distribuidos por un contribuyente físico o por una entidad jurídica a sus accionistas, socios o partes interesadas.

Suscripción de acciones El 17 de diciembre de 2020, los accionistas de la Sociedad aprobaron una nueva suscripción de acciones a favor de los accionistas, equivalentes a 232,671 acciones ordinarias.

13. Ingresos por comisiones

2020 2019

Comisión de estructuración 10,084,140 - Comisión de administración 389,095 -

10,473,235 -

14. Sueldos y compensaciones al personal

2020 2019

Sueldos 15,868,278 15,273,939 Bonificaciones 2,184,092 3,152,539 Seguros de empleados 1,545,122 1,092,858 Fondos de pensiones del personal 964,963 904,664 Otros beneficios 697,692 1,002,371

21,260,147 21,426,371

15. Gastos administrativos

2020 2019

Servicios externos contratados 6,665,951 2,784,641 Alquiler y gastos de mantenimiento 4,053,722 4,112,686 Gastos de auditoría y consultoría 1,225,141 1,045,826 Servicios públicos 383,922 552,198 Gastos de papelería y publicidad 171,304 125,414 Gastos generales 773,385 573,695 Otros gastos 750,000 570,911

14,023,425 9,765,371

Sociedad Titularizadora Dominicana, S. A.

Notas a los Estados Financieros 31 de Diciembre de 2020 (Cifras expresadas en pesos dominicanos)

20

16. Instrumentos financieros Las operaciones de la Sociedad están expuestas a una variedad de riesgos financieros: riesgo de crédito, riesgo de liquidez y riesgo de mercado (incluyendo el riesgo cambiario y riesgo de tasa de interés). Riesgo crediticio Calificación crediticia de los activos financieros La calificación crediticia de los activos financieros que no están vencidos ni deteriorados puede ser evaluada por referencia a la calificación de crédito de los emisores, según se muestra a continuación: 2020 2019 Efectivo (a) Calificación crediticia local – Fitch AA+ 21,171,782 28,286,183 BBB+ 24,524 6,689,648

21,196,306 34,975,831

(a) El resto de las cuentas del rubro “Efectivo” en el balance general es efectivo en caja.

2020 2019 Cuentas por cobrar no deterioradas Contrapartes con calificación crediticia

Calificación crediticia local – Fitch BBB+ 94,629 9,099,394 No tiene calificación crediticia (b) 24,341,754 2,845,314

24,436,383 11,944,708

(b) Corresponden a otras cuentas por cobrar que no están vencidas ni deterioradas. Riesgo de liquidez Los vencimientos contractuales de los pasivos financieros se presentan a continuación: 2020

Valor en

libros

Flujos de efectivo

contractual

Seis meses o menos

Acumulaciones y otras cuentas por pagar 6,981,002 6,981,002 6,981,002 2019

Valor en

libros

Flujos de efectivo

contractual

Seis meses o menos

Acumulaciones y otras cuentas por pagar 3,016,893 3,016,893 3,016,893

Sociedad Titularizadora Dominicana, S. A.

Notas a los Estados Financieros 31 de Diciembre de 2020 (Cifras expresadas en pesos dominicanos)

21

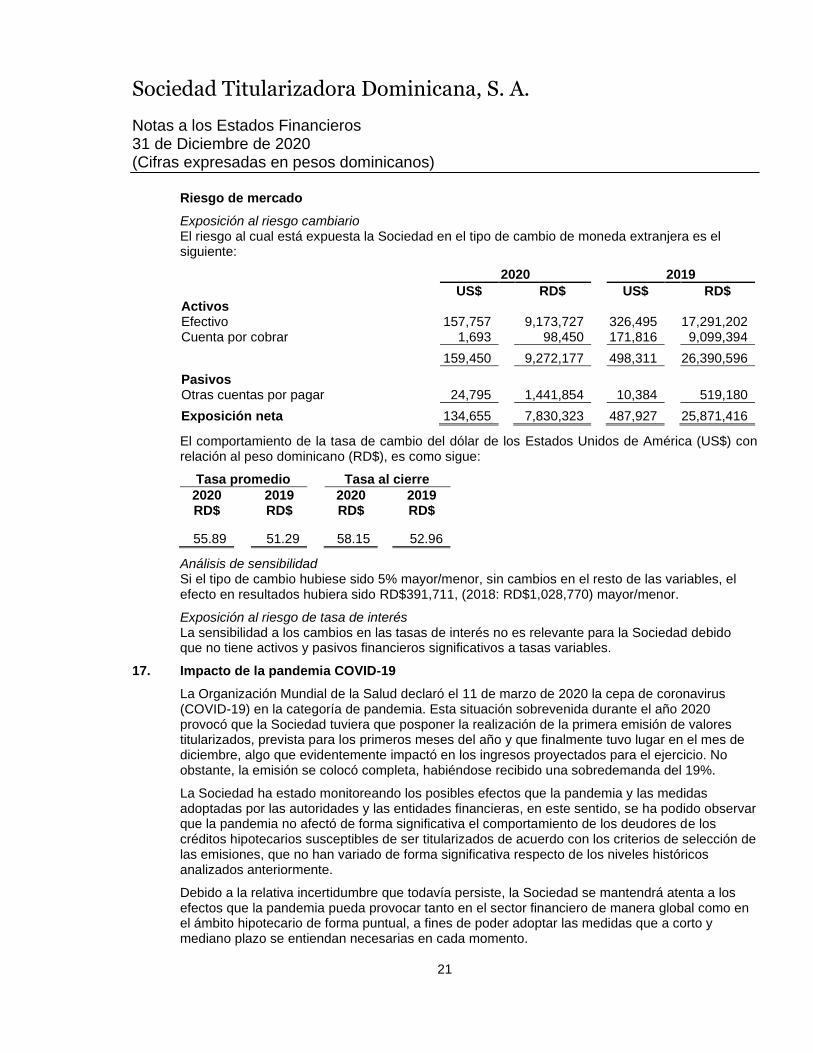

Riesgo de mercado

Exposición al riesgo cambiario El riesgo al cual está expuesta la Sociedad en el tipo de cambio de moneda extranjera es el siguiente:

2020 2019

US$ RD$ US$ RD$ Activos Efectivo 157,757 9,173,727 326,495 17,291,202 Cuenta por cobrar 1,693 98,450 171,816 9,099,394

159,450 9,272,177 498,311 26,390,596

Pasivos Otras cuentas por pagar 24,795 1,441,854 10,384 519,180

Exposición neta 134,655 7,830,323 487,927 25,871,416

El comportamiento de la tasa de cambio del dólar de los Estados Unidos de América (US$) con relación al peso dominicano (RD$), es como sigue:

Tasa promedio Tasa al cierre

2020 2019 2020 2019 RD$ RD$ RD$ RD$

55.89 51.29 58.15 52.96

Análisis de sensibilidad Si el tipo de cambio hubiese sido 5% mayor/menor, sin cambios en el resto de las variables, el efecto en resultados hubiera sido RD$391,711, (2018: RD$1,028,770) mayor/menor.

Exposición al riesgo de tasa de interés La sensibilidad a los cambios en las tasas de interés no es relevante para la Sociedad debido que no tiene activos y pasivos financieros significativos a tasas variables.

17. Impacto de la pandemia COVID-19

La Organización Mundial de la Salud declaró el 11 de marzo de 2020 la cepa de coronavirus (COVID-19) en la categoría de pandemia. Esta situación sobrevenida durante el año 2020 provocó que la Sociedad tuviera que posponer la realización de la primera emisión de valores titularizados, prevista para los primeros meses del año y que finalmente tuvo lugar en el mes de diciembre, algo que evidentemente impactó en los ingresos proyectados para el ejercicio. No obstante, la emisión se colocó completa, habiéndose recibido una sobredemanda del 19%.

La Sociedad ha estado monitoreando los posibles efectos que la pandemia y las medidas adoptadas por las autoridades y las entidades financieras, en este sentido, se ha podido observar que la pandemia no afectó de forma significativa el comportamiento de los deudores de los créditos hipotecarios susceptibles de ser titularizados de acuerdo con los criterios de selección de las emisiones, que no han variado de forma significativa respecto de los niveles históricos analizados anteriormente.

Debido a la relativa incertidumbre que todavía persiste, la Sociedad se mantendrá atenta a los efectos que la pandemia pueda provocar tanto en el sector financiero de manera global como en el ámbito hipotecario de forma puntual, a fines de poder adoptar las medidas que a corto y mediano plazo se entiendan necesarias en cada momento.