Aplicación del Módulo “Matemática para todos” para el logro ...

Roberto Sampaio Pedreira

Para Onde Vamos -

para a desindustrialização precoce

ou para um caminho promissor?

Brasília Setembro de 2014

S U M Á R I O

Introdução

4

2. Doença holandesa e a saúde da economia brasileira

5

3. A importância de o Estado praticar políticas industriais

15

Considerações finais: traçando um caminho promissor

21

Referências bibliográficas

25

R E S U M O

Este artigo se propõe a compreender e analisar se a economia brasileira foi

contaminada pela doença holandesa, e se está em curso um processo prematuro de

desindustrialização. Além disso, discute sobre o papel do Estado nos possíveis

caminhos para dinamizar o setor industrial. Vimos que, embora o país tenha um

ambiente desfavorável à indústria, impedindo-a de ampliar a produtividade e a

competitividade, o país não padece da doença holandesa. Sugerimos que não um

processo de desindustrialização na economia, porém, a persistente política de

apreciação cambial que tem afetado a pauta exportadora brasileira, ao reduzir a

produção e a participação de produtos com maior conteúdo tecnológico e maior valor

adicionado, pode retardar ainda mais a conclusão do seu ciclo de industrialização,

calcado num modelo de modernização desenvolvimentista. Verificamos que a

mudança na estrutura industrial não evoluiu da forma como deveria e se previa nas

políticas industriais, principalmente porque as sucessivas crises produziram um

desbalanceamento setorial, com pouca participação de setores mais dinâmicos, e das

pequenas e médias empresas. Essas correções de rumo só serão possíveis com a

manutenção da prática de política industrial pelo Estado brasileiro, porém, num

desenho reformulado, por isso sugerimos que um caminho promissor para a indústria

brasileira é integrar-se mais aos serviços com maior agregação de valor, que leve à

elevação da densidade industrial, e ao aumento da competitividade do setor de

serviços.

Palavras-chave:

Desindustrialização; Doença holandesa; Política industrial; Reestruturação

industrial; Modernização desenvolvimentista.

4

Introdução

Um dos principais debates sobre as dificuldades de a economia brasileira

crescer no período recente está relacionada à existência ou não do fenômeno da

doença holandesa, que teria, como consequência, gerado um processo de

desindustrialização. Especialistas alimentam a controvérsia sobre isso e,

principalmente sobre as principais causas e consequências para a ocorrência desses

fenômenos, e sobre a atuação do Estado para reverter a situação.

Entre as principais ações do Estado para modificar o quadro de

recrudescimento da atividade industrial, destaca-se a retomada da formulação e

execução de políticas industriais - a Política Industrial Tecnológica e de Comércio

Exterior (PITCE) (2005-2007), a Política de Desenvolvimento Produtivo (PDP)

(2008-2010), e o Plano Brasil Maior (PBM) (2011-2014).

Até 2010, mesmo em um ambiente de crise, essas políticas contribuíram para

que o Brasil vivenciasse um período de crescimento econômico, principalmente em

virtude da retomada dos investimentos públicos, da instituição de nova política

creditícia, do aumento real do salário mínimo e pela valorização dos termos

internacionais de troca, gerando efeitos positivos sobre a indústria que, por sua vez,

realimentou o crescimento econômico do país. Um dos efeitos se deu no parque fabril,

graças à expansão do número de trabalhadores ocupados.

Contudo, no ciclo que se iniciou em 2011, os indicadores econômicos

passaram a apresentar persistente queda, e a indústria brasileira tem perdido o

dinamismo e a competitividade necessária para voltar a ser a propulsora da economia.

E é diante desse quadro que a ideia da doença holandesa e da desindustrialização tem

ganhado força.

Por isso, este artigo se propõe a compreender e analisar dois problemas que

podem definir para onde caminha a indústria. A economia brasileira sofre, realmente,

da doença holandesa? Está em curso um processo prematuro de desindustrialização?

Qual o papel do Estado nos possíveis caminhos para dinamizar o setor industrial?

5

Para as duas primeiras questões, a hipótese levantada neste trabalho é que não

sofremos de doença holandesa, assim como não vivemos um processo de

desindustrialização. No entanto, podemos ser contaminados pela desindustrialização,

em função da persistente política de apreciação cambial e da contínua queda da

participação da indústria no Produto Interno Bruto (PIB).

Quanto ao terceiro questionamento, a hipótese defendida é que, para a

promoção do desenvolvimento econômico em países considerados emergentes é

essencial a atuação Estado. No momento atual, em que os países participam

ativamente de acordos de livre comércio e de cadeias globais de valor (CGV), a

indústria nacional prescinde dos caminhos traçados pelo Estado. E esses caminhos

perpassam, em primeiro lugar, pela promoção de políticas de desenvolvimento que

estimulem não só a participação, mas também, e, sobretudo, o controle de cadeias

globais de valor. E, em segundo lugar, possibilidade de as políticas industriais, no

próximo ciclo, priorizarem o fortalecimento e consolidação de um setor de serviços de

maior valor agregado, devido ao reconhecimento de que muitas atividades de serviços

possuem elevado dinamismo e alta produtividade, e contribuem para o crescimento da

economia de um país.

Ao organizar o artigo, consideramos importante enfocar na próxima seção o

debate sobre a existência de doença holandesa, e da reprodução do fenômeno da

desindustrialização; na terceira seção discutiremos acerca das possibilidades a serem

trilhadas no próximo ciclo de política industrial, como a priorização aos serviços mais

sofisticados, capazes de ampliar a capacidade inovativa e a produtividade da indústria

brasileira.

2. Doença holandesa e a saúde da economia brasileira

Há evidências de que o Brasil sofra de doença holandesa? Alguns economistas

apontam que há sinais de que todos os países da América do Sul estejam sofrendo da

doença holandesa, porém, em graus diferentes, devido à apreciação cambial e à queda

da participação da indústria no Produto Interno Bruto (PIB). Isso porque esses países

se beneficiaram da melhora nos termos de troca, ou seja, os preços das commodities

6

estiveram em alta durante boa parte dos anos 2000. As vantagens na exportação

desses bens sustentou os empregos e foi favorável ao avanço de indicadores

econômicos, não obstante tenha sido prejudicial ao setor industrial.

Basicamente, doença holandesa é um conceito econômico que explica a

relação entre a exploração de recursos naturais e o declínio do setor manufatureiro;

trata-se de uma falha de mercado que atinge a todos os países em desenvolvimento

que dispõem de recursos naturais abundantes e baratos, fornecendo uma renda que

não decorre da produção mais eficiente, mas de diferenciais de produtividade

originados nesses recursos. Como resultado, a taxa de câmbio que equilibra a conta

corrente é mais apreciada do que a que torna viável a produção de bens que

empregam tecnologia. A teoria diz que a gravidade desse fenômeno estrutural cria

obstáculos à competitividade do setor industrial, isso porque um aumento de receita

decorrente da exportação de recursos naturais pode ocasionar a desindustrialização de

uma economia, devido à valorização cambial, que torna o setor manufatureiro menos

competitivo nos mercados interno e externo.

O termo foi formulado por economistas da revista The Economist, em 1977,

para descrever o declínio da indústria manufatureira na Holanda, após a descoberta de

grandes depósitos de gás natural, na década de 1960. Esse fenômeno produziu

impactos distintos sobre a economia local: se, por um lado, as exportações

proporcionaram um aumento da renda, por outro lado a apreciação do florim holandês

- em função da entrada de divisas externas provenientes das vendas da commodity

energética - tornaram as exportações dos produtos manufaturados menos

competitivas. Esse cenário turbulento para a indústria local foi chamado de “mal dos

recursos naturais” ou “doença holandesa”.

Em grande medida, a discussão recente tem como motivação o processo de

desindustrialização que, segundo alguns analistas, estaria associado doença

holandesa. Ecoando um sentimento que reside em muitos economistas brasileiros,

Gabriel Palma (2005), professor de Cambridge, argumenta que o fenômeno de

desindustrialização associado doença holandesa compreenderia a redução no nível

do emprego industrial e a mudança da geração de superávits comerciais de produtos

industriais para a geração de superávits comerciais de produtos primários ou serviços.

7

Ainda segundo Palma, a doença também teria se espalhado por outros países latino-

americanos, que vivenciam os mais altos níveis de desindustrialização.

Com argumentos que seguem na mesma direção, Rubens Ricúpero (2007: p.

08) considera que “o que está acontecendo conosco é o que os economistas chamam

de doença holandesa”. Segundo ele, a doença tem provocado uma crise industrial, em

que todos os setores atravessam um “período grave de desindustrialização”, porque

cada vez mais consomem insumos importados, e dependem da exportação de

commodities para obter superávits comerciais. Por sua vez, a dependência desses

produtos básicos gera duas desvantagens que podem deixar o país instável: primeiro,

elas são vulneráveis às oscilações da economia mundial; e segundo, há um travamento

das possibilidades de melhora da produtividade e do aumento do emprego ao

interromper o desenvolvimento da estrutura industrial.

Mas, é procedente a afirmação de que a economia brasileira sofra de doença

holandesa? Embora o país tenha um ambiente desfavorável à indústria, impedindo-a

de ampliar a produtividade e a competitividade, sugerimos que o país não padece da

doença holandesa. Porém, isso não quer dizer que não haja risco de a economia entrar

num estágio de desindustrialização, principalmente se mantiver a política de

apreciação cambial.

As acentuadas e prolongadas valorizações do real têm sido usadas pela política

macroeconômica como mecanismo de controle inflacionário, que por sua vez impede

os ganhos de produtividade e a renovação do tecido industrial. Se a definição clássica

da doença holandesa pressupõe que a apreciação cambial seja proveniente da alta dos

preços e do aumento da extração e comercialização de recursos naturais, não podemos

considerar que no Brasil essa seja a causa da doença.

No entanto, podemos considerar que a persistente política de apreciação

cambial que tem afetado a pauta exportadora brasileira, ao reduzir a produção e a

participação de produtos com maior conteúdo tecnológico e maior valor adicionado, e

inibido os ganhos de produtividade pode retardar ainda mais o processo de

reestruturação da indústria.

8

Dados de uma pesquisa realizada pela ABDI e IPEA, e ainda não publicada,

revelam que, em termos de intensidade tecnológica dos produtos exportados, desde o

início do século XXI, os produtos de maior valor agregado têm perdido espaço na

pauta mundial de comércio, como mostra o Gráfico 1, a seguir.

Gráfico 1 – Composição da pauta mundial de exportações, segundo intensidade

tecnológica dos produtos: 2000 – 2011 (em %)

Fonte: UNCTAD, OMC, COMTRADE. Elaboração: PENHA&PEREIRA, 2014 (mimeo).

Em termos de intensidade tecnológica dos produtos exportados, é possível

observar, ao analisar a série histórica, que os produtos de maior valor agregado têm

perdido espaço na pauta mundial de comércio, enquanto que as exportações de

commodities seguem aumentando, graças ao crescimento natural dos mercados

mundiais, especialmente a China, que teve uma elevação média anual do PIB de

10,5%, entre 2000 e 2007, e de 9,6%, entre 2008 e 2011. A necessidade de obtenção

de produtos básicos por parte desses mercados foi uma das grandes responsáveis pelo

ciclo de valorização das commodities, como ocorreu no Brasil.

Ou seja, o Brasil elevou consideravelmente seu espaço nas exportações

mundiais, ao passar de R$ 55 bilhões, em 2000, para R$ 256 bilhões, em 2011 (dados

11,2% 11,6% 11,7% 11,5% 11,5% 11,4% 11,8% 12,3% 12,2% 12,8% 13,2% 13,7%

12,9% 13,0% 13,4% 12,7% 12,0% 11,5% 10,8% 10,6% 9,8% 10,5% 10,1% 9,8%

5,8% 5,9% 6,1% 6,3% 6,8% 6,8% 6,9% 7,4% 7,7% 6,8% 6,9% 6,9%

24,5% 24,9% 25,0% 24,9% 24,7% 24,1% 23,4% 24,0% 22,7% 21,6% 21,8% 21,6%

29,2% 28,7% 28,5% 28,4% 28,3% 28,0% 27,4% 26,5% 24,7% 27,1% 26,6% 24,8%

16,4% 15,9% 15,2% 16,2% 16,7% 18,2% 19,7% 19,0% 22,9% 21,2% 21,4% 23,2%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Commodities primárias Trabalho e recursos naturais Baixa Intensidade

Média Intensidade Alta intensidade Não Classificados

9

da Secex/MDIC). Porém, a qualidade dessas exportações caracterizava-se,

essencialmente, por produtos primários. Como se observa no Gráfico 2, os produtos

de alta intensidade tecnológica da pauta de exportações brasileira acompanhou o

movimento mundial, caindo de 18%, em 2000, para 7,6%, em 2011.

Gráfico 2 – Composição da pauta de exportações brasileiras, segundo

intensidade tecnológica dos produtos: 2000 – 2011 (em %)

Fonte: UNCTAD, OMC, COMTRADE. Elaboração: PENHA&PEREIRA, 2014 (mimeo).

Esse resultado é uma sinalização da perda de competitividade da indústria

brasileira, o que não significa que a economia haja sido contaminada pela doença

holandesa. Tampouco podemos considerar que o problema que impera seja o que

economistas denominam de “re-primarização” da pauta de exportações, afinal, o que

se assiste não é a um abrupto processo de reversão da pauta exportadora na direção de

commodities, produtos primários e manufaturas com baixo conteúdo tecnológico.

Não há sintoma de doença holandesa, porque a valorização do câmbio

observada atualmente não deriva da descoberta, exploração e comercialização de

recursos naturais escassos. Não há um processo de reversão da pauta exportadora que

se configure numa re-primarização, embora os indicadores reconheçam a crescente

queda da participação dos produtos de alta densidade tecnológica. Então, por que

considerar a economia brasileira dentro de um processo de desindustrialização?

36,7% 38,9% 39,1% 40,2% 39,5% 38,2% 38,9% 40,5% 42,9% 49,3% 51,3% 53,0%

13,6% 13,2% 13,3% 12,9% 12,2% 10,7% 10,1% 8,5% 6,5%

6,2% 5,4% 4,4% 8,1% 7,0% 7,7% 8,3% 10,2% 9,5% 8,4% 8,3% 9,1%

6,6% 6,1% 6,6%

18,4% 17,5% 17,1% 18,5% 19,1% 20,3% 19,5% 18,0% 16,1%

13,4% 13,9% 13,0%

18,0% 16,5% 14,8% 12,1% 11,9% 12,4% 12,4% 10,3% 9,6% 9,7% 8,4% 7,6%

5,2% 6,9% 8,0% 8,0% 7,1% 8,9% 10,7% 14,4% 15,8% 14,8% 14,9% 15,4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Não Classificados Alta intensidade Média Intensidade

Baixa Intensidade Trabalho e recursos naturais Commodities primárias

10

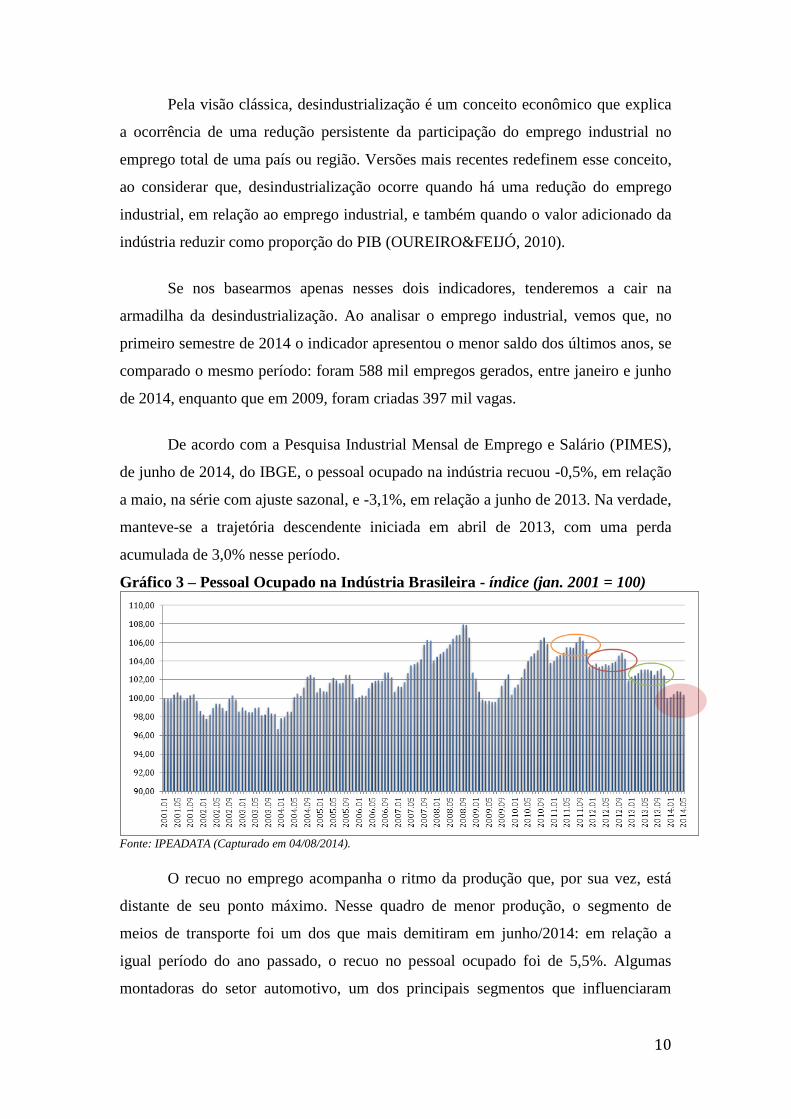

Pela visão clássica, desindustrialização é um conceito econômico que explica

a ocorrência de uma redução persistente da participação do emprego industrial no

emprego total de uma país ou região. Versões mais recentes redefinem esse conceito,

ao considerar que, desindustrialização ocorre quando há uma redução do emprego

industrial, em relação ao emprego industrial, e também quando o valor adicionado da

indústria reduzir como proporção do PIB (OUREIRO&FEIJÓ, 2010).

Se nos basearmos apenas nesses dois indicadores, tenderemos a cair na

armadilha da desindustrialização. Ao analisar o emprego industrial, vemos que, no

primeiro semestre de 2014 o indicador apresentou o menor saldo dos últimos anos, se

comparado o mesmo período: foram 588 mil empregos gerados, entre janeiro e junho

de 2014, enquanto que em 2009, foram criadas 397 mil vagas.

De acordo com a Pesquisa Industrial Mensal de Emprego e Salário (PIMES),

de junho de 2014, do IBGE, o pessoal ocupado na indústria recuou -0,5%, em relação

a maio, na série com ajuste sazonal, e -3,1%, em relação a junho de 2013. Na verdade,

manteve-se a trajetória descendente iniciada em abril de 2013, com uma perda

acumulada de 3,0% nesse período.

Gráfico 3 – Pessoal Ocupado na Indústria Brasileira - índice (jan. 2001 = 100)

Fonte: IPEADATA (Capturado em 04/08/2014).

O recuo no emprego acompanha o ritmo da produção que, por sua vez, está

distante de seu ponto máximo. Nesse quadro de menor produção, o segmento de

meios de transporte foi um dos que mais demitiram em junho/2014: em relação a

igual período do ano passado, o recuo no pessoal ocupado foi de 5,5%. Algumas

montadoras do setor automotivo, um dos principais segmentos que influenciaram

11

negativamente a produção da indústria no primeiro semestre do ano, ainda estão

anunciando medidas de suspensão de contratos de trabalho (layoff), dada a falta de

perspectiva em relação ao desempenho das vendas.

Podemos ver no Gráfico 4 que, além de veículos, refino de petróleo e álcool,

setores de média e alta intensidade tecnológica, como o de bens de consumo duráveis

e bens de capital, têm mostrado diminuição no ritmo da produção mais do que a

média da indústria.

Gráfico 4 – Pessoal Ocupado Assalariado, junho/2014

Fonte: IBGE/PIMES, agosto de 2014.

Ao analisar o indicador do PIB industrial, pelo Gráfico 5, verificamos que

houve cinco quedas consecutivas no primeiro semestre de 2014 (de fevereiro a junho),

apresentando uma leve recuperação em agosto, de 0,7; no entanto, não altera o quadro

de desaceleração da atividade industrial. O farol amarelo expõe a dificuldade de se

reverter o resultado negativo no primeiro semestre. E há uma probabilidade de que o

segundo semestre também seja regido por um menor ritmo da atividade industrial: a

manutenção do baixo grau de confiança de empresários industriais leva à contração

dos investimentos, que por sua vez limita o crescimento da economia; a falta de

“colaboração” do câmbio impõe dificuldades de competição seja no mercado

12

doméstico, seja nos mercados internacionais de bens manufaturados; e ainda podemos

sofrer efeitos negativos diante das dificuldades por qual atravessa a Argentina, nosso

principal mercado de produtos industriais na América do Sul.

Gráfico 5 - Variação percentual mês/mês imediatamente anterior com ajuste

sazonal (Base: mês imediatamente anterior) (%)

Fonte: IBGE/PIM, julho de 2014.

No confronto com igual mês do ano anterior, o setor industrial também

assinalou queda na produção em junho de 2014 (-6,9%), quarto resultado negativo

consecutivo nesse tipo de comparação e o mais intenso desde setembro de 2009 (-

7,4%), com claro predomínio de taxas negativas entre as grandes categorias

econômicas e as atividades pesquisadas, como mostra o gráfico a seguir.

Gráfico 6 – Pesquisa Industrial Mensal –Produção Física (Índice Mensal,

junho/2014. Base: igual mês do ano anterior)

Fonte: IBGE/PIM, julho de 2014.

-15

-10

-5

0

5

10

jun

/07

set/

07

dez

/07

mar

/08

jun

/08

set/

08

dez

/08

mar

/09

jun

/09

set/

09

dez

/09

mar

/10

jun

/10

set/

10

dez

/10

mar

/11

jun

/11

set/

11

dez

/11

mar

/12

jun

/12

set/

12

dez

/12

mar

/13

jun

/13

set/

13

dez

/13

mar

/14

jun

/14

13

Os resultados desses indicadores, somados aos da valorização cambial e do

comércio exterior, leva-nos a acreditar que o cenário brasileiro não é promissor, e a

possibilidade de contrair desindustrialização é elevada.

Um efeito que relaciona o câmbio ao comércio exterior é o obstáculo à

obtenção de qualquer ganho de competitividade das exportações brasileiras. A

desvalorização cambial ocorrida no início de 2014 não foi favorável à redução do

déficit comercial, e não conteve a penetração de produtos importados em segmentos

importantes da balança comercial. Por isso, a indústria continua a defender a tese da

valorização excessiva do real frente ao dólar, por considerar que essa situação tem

afetado a participação do Brasil nas exportações mundiais (Gráfico 7), e a capacidade

de competir das fábricas brasileiras tanto no mercado doméstico quanto no exterior.

Gráfico 7 - Participação nas exportações mundiais

Fonte: UNCTAD (http://unctadstat.unctad.org/wds/TableViewer/tableView.aspx).

É certo que o Brasil vem perdendo espaço para nações que mantêm um

crescimento mais robusto, até mesmo no território sul americano, onde mantinha um

predomínio comercial, como é o caso da China e do México, este impulsionado pelo

Nafta (sigla em inglês do Tratado Norte Americano de Livre Comércio, firmado pelos

Estados Unidos, Canadá e México). Para ilustrar a situação, dados apontam que as

exportações brasileiras para a Argentina recuaram 20,4% no primeiro semestre de

2014, em comparação com igual período de 2013, enquanto as chinesas cresceram

16%, e as do Nafta tiveram uma alta de 9% (WATANABE&OLMOS, 2014: p. A-3).

14

A sensação criada por esses indicadores é de que o país ingressara num

processo de desindustrialização. Porém, o que ocorre é que o país não completou seu

ciclo da industrialização, e tem enrijecido o crescimento e diversificação de cadeias

produtivas. O padrão da industrialização brasileira é retardatário, em comparação com

os países que conduziram esse processo no século XIX, à luz da segunda revolução

industrial e tecnológica, quando surge a eletricidade, o petróleo, o motor à combustão.

O Brasil ingressa num processo de industrialização no século XX – que é o ciclo de

industrialização tardia e de urbanização – que se caracteriza pela internalização de

produtos industriais que foram forjados no final do século XIX.

Em menos de cinco décadas, o Brasil deixou de ser um país que se baseava na

monocultura do café para se tornar o oitavo produtor industrial do mundo. Contudo,

esse avanço não se completou, uma vez que os produtos de base industrial,

tecnologicamente mais avançados, e que geram maior dinamismo à atividade

industrial, não foram plenamente internalizados no país (POCHMANN, 2007: p. 32).

O ciclo de industrialização não apenas ficou incompleto como também foi

abandonado, principalmente a partir dos anos 90. Como consequência, a inserção

brasileira na economia mundial tem sido discreta e assentada na especialização de

produtos de exportação com baixo valor agregado, reduzindo o conteúdo tecnológico,

muito embora se tenha exemplos convincentes de que contrariam a ideia da re-

primarização, como o setor aeronáutico e o de defesa, que fogem do padrão de

subordinação.

A indústria brasileira tem conseguido sobreviver durante mais ou menos duas

décadas num contexto desfavorável, caracterizado pela menos capacidade de difusão

tecnológica e, mais recentemente, pelo aumento do salário real acima dos ganhos de

produtividade. E é o setor mais dependente de tecnologia, e gerador de maior valor

agregado, que tem sido comprometido. Isso tem levado a uma regressão da indústria,

e não a um processo de desindustrialização. Essa situação pode ser evitada, desde que

se assumam políticas industriais que visem a conter o avanço desse quadro, e

promover um processo de reestruturação industrial, que, repetimos, não pode ser

confundido com desindustrialização.

15

Qual o papel da futura política industrial inadiável processo de reestruturação

industrial? Quais os caminhos necessários para a indústria brasileira ter uma

perspectiva mais promissora? Isso é o que pretendemos discutir na próxima seção.

3. A importância de o Estado praticar políticas industriais

Ao traçar um panorama sobre a participação do Estado na economia, em

particular, na elaboração de uma agenda de apoio ao parque industrial nacional, a

principal questão levantada é quanto à necessidade de implementar política industrial,

e qual o tipo de política adequado para alcançar os objetivos estabelecidos. A rigor, a

política industrial é entendida como a criação, execução, coordenação e controle

estratégico de instrumentos voltados à ampliação da capacidade produtiva da

indústria, a fim de assegurar condições sustentáveis de competitividade nos mercados

interno e externo.

No cenário intelectual, essa discussão estimulou o retorno de ideias e teorias

que tratavam desse assunto, como a da diversidade de caminhos do Capitalismo, da

abordagem neo-schumpeteriana da competitividade industrial, e das diferentes

modalidades de intervenção do Estado. Esse conjunto de discussões e produções

acadêmicas contribuiu para se recolocar o debate da utilização de políticas industriais

como meio de se acelerar o crescimento econômico no longo prazo, a partir da

combinação da acumulação de conhecimento tecnológico e inovativo e a

diversificação da estrutura produtiva (PEDREIRA, 2012).

Durante os anos 90, muitos países em desenvolvimento foram levados a seguir

uma abordagem teórica prevalecente, que considerava que a presença do Estado na

economia não se justificava, a menos que fosse para a promoção e regulação de bens

públicos, ou para aumentar a eficiência econômica (estabilidade de preços, estímulo à

concorrência, defesa do consumidor e justiça fiscal).

16

Contudo, diante das crises e dos pífios resultados econômicos e sociais

produzidos naquele período, esses países conheceram um refreamento na adoção

dessa estratégia, o que estimulou a restauração das capacidades estatais erodidas no

final do século XX.

É nesse cenário que o tema da política industrial retorna ao debate no Brasil,

mas a sua implementação de divide entre duas visões opostas. Por um lado, a visão

liberal, menos intervencionista, defende ações de governo apenas para corrigir “falhas

de mercado”1. Ainda que a existência dessas falhas justifique a adoção de política

industrial pelo governo, esta não deveria ser utilizada em qualquer situação; isto

porque a existência de falhas de governo poderia levar a uma situação em que a

intervenção estatal provocaria mais prejuízos ao mercado. Portanto, para a visão

liberal, a intervenção estatal se justificaria se fosse adotada para aumentar a eficiência

econômica, tal como predominou nos anos 90.

Por outro lado, a política industrial era defendida pelos especialistas que a

associava às ideias originais da Comissão Econômica para América Latina e Caribe

(CEPAL), segundo a qual o intervencionismo do Estado é o fator importante, e deve

ser acompanhado de medidas de proteção à indústria local. A defesa de um papel mais

ativo do Estado vê a importância de se adotar uma política industrial na estruturação

de vantagens comparativas, de um ponto de vista dinâmico, ou seja, pela construção

de instrumentos de conhecimento e inovação tecnológica, vistos como principais

elementos dinamizadores da atividade econômica capitalista. Sob este ponto de vista,

o principal objetivo de uma política industrial seria aumentar a competitividade,

criando um ambiente favorável à busca de concorrência entre as firmas. A política

industrial não deve combater à concentração do mercado, mas sim induzir que as

grandes firmas utilizem de melhor forma possível o seu potencial inovativo. Deste

modo, a política industrial assumiria um papel estratégico na medida em que permite

a coordenação dos agentes produtivos que precisam tomar decisões fundamentais,

como investir ou inovar em um ambiente permeado de incerteza quanto aos resultados

futuros de suas decisões (ALEM; BARROS; GIAMBIAGI, 2002).

1 Entendemos que ocorrem “falhas de mercado” quando se verifica: (i) a existência de bens públicos; (ii) a

existência de economias de escala; (iii) a existência de externalidades; (iv) informação imperfeita e assimétrica; e (v) incerteza.

17

A visão defensora do ativismo estatal passou a predominar no início dos anos

2000, a partir do momento em que o Estado brasileiro pôs fim à miopia neoliberal, e

adotou uma estratégia desenvolvimentista, retomando a política industrial e a

recolocando no centro das iniciativas de políticas públicas, e derrubando o mito de

que a política econômica poderia se resumir na busca da estabilidade monetária e no

bom ambiente de negócios.

De lá para cá, a economia, e em particular a indústria brasileira, enfrentou uma

série de desafios, para os quais as políticas industriais foram desenhadas. E em

nenhum momento, o Estado conseguiu implementar uma política dentro de um

ambiente favorável. Durante a Política Industrial, Tecnológica e de Comércio Exterior

(PITCE), de 2005 a 2007, em face do contexto das crises cambiais que percorreram os

países emergentes entre 1999 e 2002, buscou-se enfrentar o quadro de vulnerabilidade

externa com ações que visavam a ampliar a agregação de valor às exportações,

focando setores intensivos em tecnologia, como o de bens de capital e

semicondutores, devido à capacidade de ambos reforçarem os ganhos de

produtividade para o restante dos setores.

O diagnóstico econômico que alicerçou a formulação e execução da Política

de Desenvolvimento Produtivo (PDP), de 2008 a 2010, mostrava que o Brasil houvera

alcançado um exuberante saldo comercial, fruto das exportações de produtos básicos,

e não de produtos de média e alta intensidade tecnológica, como se projetava na

PITCE. Por outro lado, o cenário macroeconômico encontrava-se em ordem: crédito,

mercado de capitais, emprego e salários estavam em expansão (KUPFER, 2013).

Por esse motivo, o objetivo da PDP foi de “inovar e investir para sustentar o

crescimento” (BRASIL, 2007). Esperava-se que essa política proporcionasse as

condições necessárias para alavancar o processo de reestruturação industrial

timidamente iniciado durante a PITCE. Entretanto, a crise financeira internacional de

2008-2009, poucos meses após o lançamento da PDP, colocou em xeque as suas

diretrizes, fazendo com que fosse necessário uma remodelação para exercer um papel

anticíclico, com uma especial atuação do Banco Nacional de Desenvolvimento

Econômico e Social (BNDES) garantindo acesso ao crédito para estimular o consumo

interno.

18

O crescimento da economia brasileira, que no período 2004/2010 alcançou

uma taxa média anual de 4,2 % a.a., já computado o choque recessivo de 2009,

corroborou para que os policy makers avaliassem que a política industrial a ser

praticada no período 2011-2014 objetivasse a sustentabilidade desse patamar. Se as

partes mais visíveis dos resultados da PDP foram a mitigação do impacto sobre o

produto agregado, ao promover o consumo das famílias, e o estímulo ao investimento,

que em 2010 cresceu 21,8%, os desafios que deveriam ser perseguidos pelo Plano

Brasil Maior (PBM) calcavam-se na sustentação do ritmo do crescimento inclusivo

conquistado no período anterior, no enfrentamento da acirrada competição nos

mercados interno e externo, e no fortalecimento de competências empresariais

capazes de propiciar avanços tecnológicos em setores estratégicos.

Na prática, as recentes políticas industriais buscaram promover um processo

de mudança estrutural na indústria brasileira, iniciada pelas importantes mudanças

institucionais e, em seguida, pela gestão da força de trabalho e pela tentativa de

dinamizar setores de alta densidade tecnológica que conduziriam o país a um novo

paradigma tecnológico. No entanto, a conjuntura na qual foram executadas fez com

que elas exercessem mais uma reação às crises globais, e menos ao papel

transformador do padrão de produção e de inserção comercial. Além disso, cabe

considerar que dez anos de prática de política industrial (2005-2014) não são

suficientes para realizar todo o processo de reestruturação que a indústria enseja.

Na verdade, a mudança na estrutura industrial não evoluiu da forma como

deveria e se previa nas políticas industriais, principalmente porque as sucessivas

crises produziram um desbalanceamento setorial, com pouca participação de setores

mais dinâmicos, como também em relação ao porte das empresas, em que as grandes

empresas conseguiram aumentar sua importância, enquanto as de pequeno e médio

porte seguem uma trajetória de perda da importância na estrutura industrial brasileira.

Essas correções de rumo só serão possíveis com a manutenção da prática de política

industrial pelo Estado brasileiro, porém, num desenho reformulado, inserido numa

visão de modernização desenvolvimentista.

As políticas tiveram o mérito de escolher setores prioritários para ampliar a

base tecnológica da indústria, como bens de capital, TIC e eletroeletrônicos,

complexo a saúde, e defesa e aeroespacial. Essa linha estratégica pode ser preservada,

19

porque o país precisa aumentar a densidade industrial e as relações entre setores no

plano tecnológico. No entanto, a política industrial deve passar por uma reformulação,

baseada numa dimensão vertical que envolva o conjunto de produtos e segmentos

setoriais, numa dimensão horizontal priorizada para equilibrar a balança, viabilizando

a modernização das médias empresas brasileiras.

A política industrial do próximo ciclo tem que se preocupar com as pequenas e

médias indústrias, o que Kupfer (2007) chamou de “miolo da indústria”, formado por

empresas que fabricam insumos, componentes e produtos de bens de consumo final,

que compreende a maior parte das empresas e dos empregos. A modernização desse

miolo é fundamental para desencadear o processo de reestruturação industrial,

permitindo-lhes uma maior capacidade de resposta ao quadro de baixo crescimento da

economia brasileira e elevada competição nos mercados interno e externo.

A continuidade do processo de modernização desenvolvimentista deve

garantir a proeminência da política industrial e reduzir o papel auxiliar da política

macroeconômica, até porque, no estágio em que se encontra a economia brasileira, a

indústria já não se qualifica como uma grande geradora de emprego, mas sim uma

grande geradora de inovação tecnológica e de demanda de serviços, principalmente,

os de maior valor agregado. Por seu turno, o setor de serviços produz diferentes

impactos na indústria, como o estabelecimento de uma dinâmica geográfica, a

inserção de novas tecnologias de organização da produção, e o aumento da densidade

industrial2.

Como defende Arbache (2014a), a forte associação da indústria com os

serviços, a rigor, se dá por duas vertentes. A primeira engloba as atividades

prestadoras de serviços que afetam o custo de produção, como as de logística de

transporte, distribuição, armazenagem, reparos e manutenção, terceirização da

produção, tecnologia de informação, serviços financeiros, entre outros. A segunda diz

respeito às funções que contribuem com a agregação de valor, diferenciação e

customização de produtos, em que se destacam os serviços técnicos especializados,

2 A densidade industrial de um país é calculada como o valor adicionado da indústria de transformação dividido

pela sua população total. Ela reflete a disponibilidade de recursos que contribuem para a agregação de valor, incluindo capital humano, C&T, P&D, instituições e infraestrutura. A densidade industrial captura a disposição, tácita ou explicitamente, da sociedade de disponibilizar recursos para o avanço do desenvolvimento industrial (ARBACHE 2012).

20

design, serviços de engenharia e arquitetura, serviços sofisticados de TI, branding,

marketing, entre outros. São estes que estão relacionados com o aumento da

produtividade do trabalho e elevação do valor adicionado.

Um conceito proposto por Stan Shih, fundador da Acer, organiza as funções

da atividade industrial em forma sequencial e de acordo com a agregação de valor, a

smile face curve, como mostra a Figura 1.

Figura 1 – Smile curve na indústria

Fonte: ARBACHE, 2014a: p. 7.

O valor que vem dos serviços considerados “mais nobres” (os que agregam

mais valor) concentra-se nas partes extremas da parte côncava, enquanto que os

serviços que afetam os custos de produção e possuem baixa produtividade alojam-se

no fundo da parte côncava do sorriso da indústria.

No Brasil, os serviços que predominam são, justamente, os do fundo, ou seja,

os ofertados a custos baixos e preços altos, que necessitam de baixa qualificação da

mão de obra empregada, e que não elevam a competitividade industrial. Como há

baixa produtividade no setor de serviços, ele não contribui para o crescimento da

produtividade da indústria, prejudicando o processo de reestruturação industrial, e,

consequentemente, a economia não consegue se desatar da armadilha da renda média,

nem a melhorar a distribuição de renda e riqueza entre a sociedade.

O Brasil carece de uma política pública que fortaleça o setor privado nacional

para competir no mercado cada vez mais globalizado, por isso sugerimos que um

As duas fases da produção que agregam valor ao produto, e o diferencia.

Desenvolvimento, produção, distribuição, suporte

21

caminho promissor para a indústria brasileira é integrar-se mais aos serviços com

maior agregação de valor, e isso pode ser viabilizado pela construção e prática de uma

política industrial reformulada, que vise à elevação da densidade industrial, e à

mudança de perfil e ao aumento da competitividade do setor de serviços.

É certo que há muitos caminhos a percorrer, assim como há diversas questões

a serem analisadas e tratadas na gestação da política industrial do próximo ciclo. A

indústria brasileira ainda persegue o efeito de catching-up tecnológico para conquistar

maior agregação de valor em cadeias produtivas estratégicas para o país, e o maior

encadeamento entre indústria e serviços de alta qualificação, baseados em inovação e

diferenciação, pode produzir uma significativa mudança organizacional e tecnológica

na indústria, permitindo uma maior convergência com os níveis de produtividade

alcançados nos países desenvolvidos. A mudança tecnológica seria exatamente o novo

paradigma da produção, tal como a “smile curve” se refere. Afinal, à indústria

contemporânea, a atividade de fabricação deixou de ser o momento mais atraente, e

passou-se a dar valor ao que gera mais valor, como os serviços de alta qualificação.

Considerações finais: traçando um caminho promissor

Este artigo procurou compreender e analisar as controvérsias em torno do

debate sobre a existência de um processo de desindustrialização em curso no Brasil, e

a importância da prática de política industrial como ferramenta de Estado na indução

de uma reestruturação industrial.

De acordo com o que discorremos, há uma falta de entendimento sobre o que

desindustrialização. Se nos basear na definição “clássica”, teremos um conflito,

porque, historicamente, no Brasil a indústria nunca teve uma participação no emprego

e no PIB como nos países desenvolvidos, e o que avançou foram os serviços não

dinâmicos, ou pessoais, que se somou à estratégia incompleta de industrialização. Por

sua vez, nos países desenvolvidos, a desindustrialização se deu com renda per capita

elevada, o que propiciou a expulsão de uma série de serviços não dinâmicos, que

foram se instalar nos países em desenvolvimento, e a concentração da atividade

22

econômica em serviços mais “sofisticados”, como design, marketing, TI, que

passaram a ser feitos fora da indústria, mas interligados a ela.

Um ponto importante a considerar é que, na definição contemporânea de

desenvolvimento industrial, ter indústria mais dinâmica não significa ter maior

participação da indústria no PIB, mas sim, ter maior densidade industrial. Neste

sentido, não podemos considerar que o Brasil atravessa uma fase de

desindustrialização, baseando-nos tão somente em indicadores que medem a

participação da indústria no PIB. Faz-se necessário direcionar o olhar para uma maior

“sofisticação” da economia, com agregação de valor nos produtos e nas cadeias

produtivas, e com maior produtividade do capital e do trabalho.

Concluímos que não existe um processo de desindustrialização, mas está em

curso um processo de reestruturação industrial, que não evoluiu da forma como

deveria e se previa nas políticas industriais, principalmente por causa do

desbalanceamento setorial e do porte das empresas, em que de pequeno e médio porte

seguem uma trajetória de perda da importância na estrutura industrial brasileira.

A análise da trajetória do desenvolvimento industrial nos oferece um claro

entendimento a respeito da reestruturação na indústria brasileira (ARBACHE, 2012;

2014).

A Figura 2 descreve como se dá a dinâmica do desenvolvimento industrial. O

processo se inicia na região 1 (R1), na qual os países iniciam sua caminhada na

construção do desenvolvimento industrial, cada um seguindo o seu ritmo e seu modo.

Nessa região, destaca-se a elevada participação da agricultura no PIB, devido à

predominância da população na área rural e à representação dos alimentos e produtos

básicos no consumo familiar.

À medida que as sociedades encaram um processo de urbanização, a economia

migra para a região 2 (R2), que se caracteriza pela expansão da indústria de base,

beneficiada pelo aumento da demanda por produtos industriais básicos (ferro, aço,

cimento, etc.), setores de baixa intensidade tecnológica e serviços gerais, resultando

numa elevação da participação da indústria e dos serviços, em detrimento da

agricultura.

23

Figura 2 – A dinâmica do desenvolvimento industrial

Fonte: ARBACHE, 2014a: p. 4.

A passagem de R2 para R3 significa que a economia ingressa num estágio

mais sofisticado de desenvolvimento industrial, na medida em que aumentam os

investimentos em atividades industriais que requerem mais serviços, seja os de custos,

seja os de maior valor adicionado. O fator determinante dessa região é o rápido

crescimento da densidade industrial, acompanhado do aumento da participação dos

serviços comerciais na economia, e do declínio da participação relativa da indústria

no PIB.

O estágio mais avançado de desenvolvimento industrial se dá na região 4 (R4),

em que a densidade industrial continua a se expandir, mantendo o aumento da

demanda por serviços comerciais e a queda da participação relativa da indústria. É

importante assinalar que esse declínio da participação da indústria no PIB não implica

perda de relevância do setor na economia, pois, ela intensifica a geração de inovações

nos serviços, mostrando a existência de uma forte interligação e sinergia entre a

indústria e os serviços para criar valor.

A melhor posição para enquadrar o Brasil nessa trajetória de desenvolvimento

industrial é na passagem de R2 para R3 que, para Arbache (2014b), caracteriza o

rompimento da armadilha da renda média3. Este, talvez, seja o principal dilema para

completar a reestruturação industrial no país, pois, segundo a opinião convencional,

3 A armadilha de renda média é o risco de que um país, depois de transitar de níveis baixos de renda para níveis

médios, não consiga manter o ritmo e ascender aos patamares dos países desenvolvidos. Os pontos em comum nos casos de transição de renda baixa para renda média são a transferência de pessoas de atividades de subsistência para atividades modernas, em geral nas cidades, elevados aumentos de produtividade total. Para sair da renda média e alcançar níveis similares aos dos países desenvolvidos, é necessário elevar os níveis de educação da população, criar instituições que permitam o funcionamento da economia com baixos custos de transação, entre outros. Segundo o senso comum, o Brasil alcançou há algum tempo o estágio da renda média, mas ainda não conseguiu transitar para o estágio acima.

24

após várias décadas atrás termos alcançado o nível de renda média, estamos presos

sem conseguir dar o salto para o estágio acima. O interessante notar é que dois dos

principais problemas da armadilha podem ser tratados por uma política industrial

inserida na modernização desenvolvimentista.

O primeiro traz a questão da participação e do perfil do setor de serviços no

país. Embora represente cerca de 70% do PIB, similar ao padrão de um país

desenvolvido, no Brasil, esse setor concentra-se em serviços pessoais, caros e pouco

produtivos, e tem um baixo grau de interligação com a indústria, levando-o a

contribuir de forma modesta com a geração de riqueza. O segundo diz respeito ao

inusitado retorno do protagonismo das commodities na pauta exportadora, depois de o

país experimentar um aumento considerável da participação dos bens manufaturados

nas exportações: em 2000, esses produtos responderam por 60% das exportações

brasileiras, porém, entraram em declínio, alcançando apenas 38%, em 2013, nível

semelhante ao obtido na década de 70 (ARBACHE, 2014b).

Um caminho promissor para a economia brasileira, e em particular a indústria,

é estabelecer uma saída corajosa da armadilha da renda média, que não pode estar

atrelada a uma agenda macroeconômica, mas sim a uma agenda de país, na qual a

política industrial passe por uma reformulação necessária para entender que a

modernização e integração dos serviços com a indústria é um dos principias vetores

para viabilizar a elevação da densidade industrial e, por conseguinte, completar o

processo de reestruturação industrial.

25

Referências bibliográficas

ALEM, Ana Claudia; BARROS, José Roberto Mendonça de; GIAMBIAGI, Fabio. Bases

para uma Política Industrial Moderna. In: FÓRUM NACIONAL, 14, 2002, Rio de Janeiro:

INAE, 2002.

ALMEIDA, Mansueto. O Complicado Debate sobre Desindustrialização. In: Radar

Tecnologia, Produção e Comércio Exterior. nº. 21, Brasília, Ipea, agosto/2012, p. 47-57.

ARBACHE, J. Serviços e Competitividade Industrial no Brasil. mimeo, Departamento de

Economia, Universidade de Brasília, 2014a.

ARBACHE, J. Três Anomalias e um Problema. In: Valor Econômico, São Paulo, 2 de abril

de 2014, p. A-15. (2014b).

ARBACHE, J. Is Brazilian Manufacturing Losing its Drive? mimeo, Departamento de

Economia, Universidade de Brasília, disponível no SSRN:

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2150684. 2012.

BRASIL. Ministério do Desenvolvimento, da Indústria e do Comércio Exterior. Brasil Maior

– inovar para competir, competir para crescer: plano 2011-2014. Brasília: ABDI, ago.

2011. Texto de Referência.

BRASIL. Ministério do Desenvolvimento, da Indústria e do Comércio Exterior. Política de

Desenvolvimento Produtivo: inovar e investir para sustentar o crescimento. Brasília: MDIC,

2008.

BRESER-PEREIRA, L. C.; MARCONI, Nelson; OUREIRO, José Luis. Doença Holandesa.

Mimeo. sd.

KUPFER, David. Dez Anos de Política Industrial. In: Valor Econômico, São Paulo, 10 de

julho de 2013, p. A-15.

KUPFER, David. O que Está Acontecendo na Verdade é um Processo de Reestruturação da

Indústria. In: Revista do Instituto Humanitas Unisinos. Ed. 128. São Leopoldo, 7 de maio

de 2007, p. 26-30.

OECD. OECD Perspectives on Global Development 2014: Boosting Productivity to

Avoid the Middle Income Trap. Paris: OECD. 2014.

OUREIRO, José Luis & FEIJÓ, Carmem A. Desindustrialização: Conceituação, causas,

efeitos e o caso brasileiro. In: Revista de Economia Política, vol. 30, nº. 2 (118), São Paulo,

abril-junho/2010, p. 219-232.

NASSIF, André. Há Evidências de Desindustrialização no Brasil? In: Revista de Economia

Política, vol. 28, nº. 1 (109), São Paulo, janeiro-março/2008, p. 72-96.

PALMA, Gabriel. “Quatro fontes de ‘desindustrialização’ e um novo conceito de doença

holandesa”. In: Conferência “Industrialização, Desindustrialização e Desenvolvimento”,

organizada pela FIESP e IEDI, em 28/8/2005.

PASSOS, Pedro Luiz. A Indústria que Queremos. In: Folha de São Paulo, São Paulo, 29 de

agosto de 2014, p. B-14.

PEDREIRA, Roberto. Os interesses do empresariado Industrial: uma análise comparada

da relação entre o Estado e a elite industrial nas políticas industriais recentes no Brasil e

no Chile (2001-2012), Brasília, 2012. Tese de Doutorado.

PENHA, Débora & PEREIRA, Glaucia. Market-share das Exportações Brasileiras nas

Exportações Mundiais: 2000-2011. Brasília, ABDI/Finatec, março de 2014. Mimeo.

26

POCHMANN, Márcio. Estamos Passando por uma Desindustrialização Relativa. In: Revista

do Instituto Humanitas Unisinos. Ed. 128. São Leopoldo, 7 de maio de 2007, p. 31-36.

RADAELLI, Vanderléia & GALETTI, Jefferson. Além da Crise Global: desafios de uma

política industrial para a “Reindustrialização”. In: Radar Tecnologia, Produção e Comércio

Exterior. nº. 31, Brasília, Ipea, fevereiro/2014, p. 37-57.

RICÚPERO, Rubens. Vivemos uma Desindustrialização Precoce. In: Revista do Instituto

Humanitas Unisinos. Ed. 128. São Leopoldo, 7 de maio de 2007, p. 4-11.

UNCTAD. World Investment Report 2013 – Global Value Chains: Investment and

Trade for Development, Geneva: UNCTAD, 2013.

WATANABE, Marta & OLMOS, Marli. China Ocupa Espaço do Brasil na Argentina. In:

Valor Econômico, São Paulo, 6 de agosto de 2014, p. A-3.

http://ibge.gov.br

http://unctadstat.unctad.org/wds/TableViewer/tableView.aspx

http://www.ipeadata.com.br

Copyright © 2022 FDOKUMEN