Régimen jurídico actual de la factura como titulo valor

37

CUADERNOS DE LA MAESTRÍA EN DERECHO No. 5 ||213 Régimen jurídico actual de la factura como titulo valor: un análisis desde la Ley 1231 de 2008 Current legal regime of invoice as securities: An analysis from 1231 of 2008 Act José Alfredo García De La Hoz * Resumen El presente artículo aborda el tema de la factura y su tratamiento contradictorio en materia legal y judicial, a pesar de su trascendencia en la vida económica. El legislador ha intentado convertir este título valor en un instrumento de cambio y de control fiscal dada su importancia en la actividad mercantil. Mientras tanto, los operadores judiciales se han encargado de desentrañar los errores que conlleva el empleo de ese título, sin importar las modificaciones y reformas que se efectúan, las cuales no resuelven del todo los inconvenientes existentes, creando además otros totalmente desconocidos. Se encontró que la factura como título valor necesita corregir algunos aspectos que representen su eficiencia en materia procesal, de lo contrario su vida útil se verá afectada por las mismas normas e interpretaciones que la crearon. Palabras clave: título valor, factura, aceptación, literalidad. Abstract This article addresses the issue of the bill and its contradictory treatment in legal and judicial matters, despite its importance in economic life. The legislator has tried to turn this security into an instrument of change and fiscal * Catedrático de la Universidad Sergio Arboleda. Magíster en Derecho de la Universidad Sergio Arboleda. E-mail: jaghoz@ hotmail.com

-

Upload

khangminh22 -

Category

Documents

-

view

3 -

download

0

Transcript of Régimen jurídico actual de la factura como titulo valor

CUADERNOS DE LA MAESTRÍA EN DERECHO No. 5 ||213

Régimen jurídico actual de la factura como titulo valor: un análisis desde la

Ley 1231 de 2008Current legal regime of invoice as securities: An analysis from 1231 of 2008 Act

José Alfredo García De La Hoz*

ResumenEl presente artículo aborda el tema de la factura y su tratamiento contradictorio en materia legal y judicial, a pesar de su trascendencia en la vida económica. El legislador ha intentado convertir este título valor en un instrumento de cambio y de control fiscal dada su importancia en la actividad mercantil. Mientras tanto, los operadores judiciales se han encargado de desentrañar los errores que conlleva el empleo de ese título, sin importar las modificaciones y reformas que se efectúan, las cuales no resuelven del todo los inconvenientes existentes, creando además otros totalmente desconocidos. Se encontró que la factura como título valor necesita corregir algunos aspectos que representen su eficiencia en materia procesal, de lo contrario su vida útil se verá afectada por las mismas normas e interpretaciones que la crearon.

Palabras clave: título valor, factura, aceptación, literalidad.

AbstractThis article addresses the issue of the bill and its contradictory treatment in legal and judicial matters, despite its importance in economic life. The legislator has tried to turn this security into an instrument of change and fiscal

* Catedrático de la Universidad Sergio Arboleda. Magíster en Derecho de la Universidad Sergio Arboleda. E-mail: [email protected]

214 ||

control given its importance in commercial activity. Meanwhile, judicial officials have been trying to unravel the errors involved in the use of that security, regardless of the changes and reforms that are made, which do not solve all existing problems all together, besides creating other completely unknown. It was found that the bill as a security needs to correct some aspects that represent its efficiency in procedural matters; otherwise your life will be affected by the same rules and interpretations that created it.

Keywords: security, invoice, acceptance, literality, autonomy.

IntroducciónLa realidad judicial de los títulos valores en Colombia, en es-

pecial las facturas, desentona con el espíritu ágil que deberían tener estos documentos al momento de su exigibilidad, situación que se ve reflejada en los distintos escenarios que se han presen-tado en el transcurso de los años, para tratar de introducir meca-nismos, algunos de ellos legales, también jurisprudenciales, que aporten soluciones a la eficacia de estos documentos en los proce-sos judiciales, en tanto a menudo la interpretación de las normas difiere de la realidad comercial que dio origen a este instrumento.

Las dificultades comenzaron cuando en la actividad mercantil, de manera desafortunada, se extendió la utilización de estos documentos para instrumentalizar todo tipo de operaciones comerciales, lo que generó diferentes clases de facturas, sin que los aludidos supuestos fácticos pudieran dar a entender que esta situación originaba el instrumento determinado en el Código de Comercio (2015), conocido como factura cambiaria de compraventa.

Este artículo resalta los inconvenientes, creados por el sistema jurídico y las diferentes soluciones que se han generado judicial-mente, debido a esa marisma de interpretaciones que los mismos operadores judiciales han elaborado alrededor del tema. Los tri-bunales han proferido sentencias que magistrados de otras salas no comparten, y que además en virtud de la temporalidad de la investidura son modificadas por los nuevos integrantes de esas entidades, situación que hace más difícil determinar la realidad

CUADERNOS DE LA MAESTRÍA EN DERECHO No. 5 ||215

Régimen jurídico actual de la factura como titulo valor: un análisis desde la Ley 1231 de 2008

jurídica aplicable a la eficacia de las facturas como título valor para los usuarios e intérpretes.

Este estudio comprende los esfuerzos realizados por el legis-lador para crear documentos que pueden exigirse ejecutivamente sin tener la calidad de título valor, como son la factura de servicios públicos domiciliarios y la de servicios de salud, hecho que de-muestra claramente otra de las dificultades existentes respecto a estos instrumentos, dado que su origen solo permitía instrumen-talizar obligaciones provenientes de compraventa de mercaderías y de servicios de transporte.

La anterior situación fue atemperada con las modificaciones indicadas, que fueron el preámbulo para la expedición de la norma que permitió la venta de bienes en general y el suministro de servicios, transacciones proscritas mediante la utilización del mencionado título valor en el Código de Comercio de 1971.

Con la expedición de la Ley 1231 de 2008 y su Decreto regla-mentario, fueron subsanados muchos de los inconvenientes que se presentaron con la emisión de las facturas, admitiéndose su utili-zación en un espectro comercial más amplio. El rechazo de estos títulos no se restringió a la voluntad del comprador o beneficiario, quien quedó obligado a manifestar su aceptación en un término legal relativamente corto, hecho cuya omisión, con los requisitos legales establecidos, produce la aceptación tácita del documento.

La factura cambiaria de compraventa dejó de ser ese docu-mento exclusivo considerado título valor, ya no es indispensable determinar si se trata de este instrumento o de una simple factura de venta para establecer el camino a seguir para su exigibilidad, debido a que las reformas efectuadas unificaron los requisitos existentes para que todos los documentos emitidos en razón de una venta, o a una prestación de servicios, pudieran ser considera-dos títulos valores. (Rodríguez-Cortez, 2013, pp. 76-77).

Sin embargo lo anterior, a pesar de las modificaciones reali-zadas, los inconvenientes que limitaban la validez de las facturas no desaparecieron, por el contrario, surgieron otras dificultades que entorpecieron su libre negociación y el cobro legal de dichos

216 ||

documentos, los cuales a partir de la reforma debieron ser acep-tados de manera expresa o tácitamente, cumpliendo ciertas cir-cunstancias que emergen como la primera causal de negación del trámite judicial.

Antecedentes de la Ley 1231 de 2008La importancia de los títulos valores ha sido expuesta de ma-

nera detallada por los doctrinantes, entre ellos, Trujillo Calle, Leal Pérez, Rengifo, quienes explican los fundamentos de esa trascendencia. Se argumenta la relevancia económica y jurídica que sin lugar a dudas ha sido el germen del desarrollo económico de las sociedades modernas, cuya actividad mercantil está susten-tada en gran medida en la negociación de dichos instrumentos.

La influencia de estos documentos en la vida diaria se encuen-tra relacionada con la movilización de riquezas y la simplicidad en el tráfico comercial, permitiendo la apertura de fronteras y la des-aparición de obstáculos que anteriormente limitaban el intercam-bio económico de manera diligente. López (1994) explicó que:

(…) los títulos valores surgieron entre otras cosas por la necesidad de los mercados de establecer políticas crediticias en las operaciones comerciales, sin necesidad de acudir a las disposiciones legales referentes a cesión de créditos, siendo intrascendente la intervención de las personas obligadas, debido a la ley de circulación de los mismos.

En el conjunto de los instrumentos negociables denominados títulos valores se encuentra uno de creación más o menos reciente, intitulado factura cambiaria, el cual surge bajo la denominación de duplicata y tiene su desarrollo en Brasil, en el siglo pasado en la década de los treinta y es reproducida en Argentina con el nombre de factura conformada y adoptada en el proyecto Intal bajo la de-nominación conocida hoy en día (Ravassa, 1983).

En sus inicios, este documento solo fue considerado como medio probatorio de la entrega de mercaderías y la existencia de una obligación pendiente (Ravassa, 1983), haciéndose necesa-ria la solicitud judicial de declaración de existencia del vínculo

CUADERNOS DE LA MAESTRÍA EN DERECHO No. 5 ||217

Régimen jurídico actual de la factura como titulo valor: un análisis desde la Ley 1231 de 2008

obligacional, lo que se eliminó al otorgarle la calidad de título va-lor, posibilitando su accionar o cobro expedito, mediante el pro-ceso ejecutivo en el evento del no pago del mismo.

En Colombia, siguiendo los lineamientos del Proyecto Intal de Títulos Valores para América Latina, se incorporó esta clase de documentos en la legislación nacional, exigiendo para su validez ciertos requisitos que hacen del mismo un instrumento formalista (Trujillo, 1995). Exigencias cuya omisión genera la pérdida de la calidad en la que es invocado, sin que ese hecho afecte la validez del negocio jurídico que le dio origen.

Así mismo, la Corte Constitucional, respecto a la importancia de los títulos valores que el Código de Comercio Colombiano le brinda, ha determinado lo siguiente:

Una de las materias reguladas en dicho Código es la atinente a los títulos valores, bienes mercantiles regulados por el Código en su libro tercero. Como es bien sabido, éstos constituyen en sí mismos un derecho distinto a los propios de la relación contractual que les dio origen. Una de sus principales funciones es la de brindar seguridad jurídica al acreedor (Sentencia C-451 de 12 de junio de 2002).

Tratamiento judicial antes de la Ley 1231 de 2008Con la expedición del Código de Comercio, mediante el

Decreto 410 de 1971, la efectividad de la factura comprendía un escenario paradójico, por cuanto su validez estuvo afectada judicialmente a pesar del cumplimiento de las exigencias legales por distintas circunstancias que podían originar su ineficacia, como eran la suscripción, la duplicidad del título y otras situaciones que comprometían en algunas ocasiones la decisión del juez.

La interpretación del operador judicial resultó muchas veces excesiva e incompresible, debido a que los argumentos presentados —cuando estos existieron— suponían la ausencia de declaración de voluntad y desconocían las reformas realizadas a estos títulos, en las cuales se modificaron requisitos que desafortunadamente eran exigidos por los tribunales, con lo que se omitió el sentido de

218 ||

las normas aprobadas, que pretendía mejorar la situación judicial de estos instrumentos (Rengifo, 2008).

Bajo la vigencia del Código de Comercio, era habitual en-contrar documentos designados como factura cambiaria de com-praventa que no representaban operaciones de adquisición de mercancías o de servicios de transporte, circunstancia que generó la mayor causa de su devolución por parte de los juzgados.

El tema de los títulos valores, en especial la factura, no ha sido desarrollado lo suficiente1, y sus vacíos o carencias son colmados por las diferentes interpretaciones que realizan los tratadistas y la jurisprudencia, que algunas veces en forma desafortunada contra-dicen las disposiciones legales establecidas por nuestra legislación comercial.

Así las cosas, las facturas se convirtieron, con el paso del tiem-po, en un gran obstáculo de la actividad mercantil para hacer efectivas las obligaciones en ellas representadas, debido a la exis-tencia de varias situaciones que afectaron la admisión judicial de estos documentos y generaron su rechazo, o en el mejor de los casos su aceptación condicionada.

Utilización genérica de la factura cambiaria de compraventaLa legislación mercantil fue clara respecto a la utilización

de las facturas cambiarias de compraventa. Estos documentos no podían emplearse para legalizar negociaciones o actividades mercantiles o civiles que no representaran una venta efectiva de mercaderías, realidad que en Colombia, tal vez por desconocimiento de la norma2, fue alterada, y soportó todo tipo de actividades mercantiles sin importar que se tratara de venta

1 Al respecto, Rengifo señala que bajo el cabal entendimiento del modus operandi del título valor en mención, no ha de esperarse sino que, consecuencialmente, el adquirente de las mercaderías comprenda que al insertar su firma, en la forma como atrás se explicó, debe hacerlo en uno de ellos, y más exactamente en el que después de devuelto al vendedor le servirá a este como documento de tal linaje, de suerte que si el comprador por error llegase a firmar varios de igual contenido, serán suyos los riesgos que puedan surgir de semejante descuido.

2 Ver, artículo 772 Código de Comercio (2015), derogado por la Ley 1231 de 2008.

CUADERNOS DE LA MAESTRÍA EN DERECHO No. 5 ||219

Régimen jurídico actual de la factura como titulo valor: un análisis desde la Ley 1231 de 2008

de bienes o prestación de servicios, situación que hacía gravosa la efectividad de las obligaciones contenidas en el documento que no era considerado título valor.

La generalidad de los actos civiles y comerciales que se reali-zaban en el país se documentaron mediante el formato de factura cambiaria de compraventa, con la convicción de legalizar el men-cionado título valor, y que en el evento de incumplimiento en el pago de la obligación se facilitara el cobro coactivo de la suma adeudada, pero ello implicaba el desconocimiento de las restric-ciones legales que existían sobre la materia.

Así las cosas, el acreedor demandante se vio en la necesidad de acudir a toda clase de maniobras legales para obtener el reconoci-miento de los valores documentados, con el riesgo siempre latente de que se excepcionara la inexistencia de la calidad invocada, por cuanto no se trataba de una venta efectiva de mercaderías o de transporte.

Duplicidad o copia de las facturasOtro de los grandes inconvenientes que debían afrontar los

comerciantes y prestadores de servicios al ofrecer y distribuir sus productos por medio de la factura, era la práctica reiterada de en-tregar al comprador la primera hoja que documentaba el negocio jurídico3, reservándose el vendedor la copia al carbón o segundo folio, situación que generaba el rechazo del instrumento presen-tado en la mayoría de las oficinas judiciales del país.

Un alto porcentaje de la doctrina, ente ellos Trujillo Calle, Leal Pérez y la jurisprudencia conforme a los principios de lite-ralidad, necesidad4, legitimación e incorporación, señalaron que

3 Resulta pertinente señalar que la práctica de entregar el documento original al comprador, deviene de la obligación impuesta por el artículo 617 del Estatuto Tributario, el cual exige que la factura original sea entregada al comprador.

4 Al respecto, Rengifo (2008), en su obra de títulos valores, explica el principio de necesidad así: “Creado el título valor (la forma exigida por Ley) él es necesario para ejercitar o reclamar el derecho que en él consta. Se significa con ello que solo a través del título se puede reclamar el derecho, de manera que si el original acreedor lo pierde, pierde en principio el derecho y el deudor puede negárselo legítimamente”.

220 ||

ese hecho le restó al documento la calidad de mérito ejecutivo (Sentencia, 2008, 23 de abril)5 debido a la abierta contradicción con lo dispuesto en el artículo 772 del Código de Comercio y a la imposibilidad de admitir la duplicidad de los títulos valo-res, circunstancia que originó que las copias fueran constitutivas de derechos y, en consecuencia, cada una de ellas representaría una obligación diferente. Lo anterior suponía para el titular de la acción cambiaria su privación, pues al no poseer el documento original no podría ejercer el derecho que en él se incorporó.

El Tribunal Superior del Distrito Judicial de Bogotá (Senten-cia, 1997, 19 de febrero) admitió la validez de la copia firmada y señaló que la pluralidad de facturas de idéntico contenido no implicaba la existencia de varias obligaciones, y su presencia solo hacía referencia a un mismo derecho, el cual podría generar un riesgo si el comprador por imprudencia suscribía varios documen-tos de igual contenido.6

Rengifo (2008) señala que una de las particularidades de este título valor es el efecto que se presenta en relación con la persona que adquiere las mercancías y firma el documento que se devuelve al vendedor con esa característica, por lo tanto, si el comprador llega a firmar varios documentos de igual contenido, deberá asumir el riesgo que comporta dicho descuido o negligencia.

5 Determina el Tribunal Superior del Distrito Judicial de Bogotá que el documento base de la acción ejecutiva no tiene el carácter de factura cambiaria de compraventa, porque no corresponde a una venta efectiva de mercancías. No produce, por tanto, los efectos propios de los títulos valores conforme lo dispone el artículo 620 del Código de Comercio (2015).

6 Al respecto, Sentencia 2011, 5 de marzo; Sentencia 2013, 11 de febrero; Sentencia 2013, 23 de abril; Sentencia 2013, 30 de julio; Sentencia 2013, 29 de agosto; Sentencia 2014, 20 de enero; Sentencia 2014, 30 de enero; Sentencia 2014, 6 de febrero; Sentencia 2014, 13 de febrero; Sentencia 2014, 24 de febrero; Sentencia 2014, 13 de marzo; Sentencia 2014, 20 de junio; Sentencia 2014, 2 de julio; Sentencia 2014, 9 de julio; Sentencia 2014, 15 de julio; Sentencia 2014, 16 de julio; Sentencia 2014, 17 de julio; Sentencia 2014, 29 de julio; Sentencia 2014, 11 de agosto; Sentencia 2014, 23 de agosto; Sentencia 2014, 29 de agosto; Sentencia 2014, 4 de septiembre; Sentencia 2014, 15 de septiembre; Sentencia 2014, 30 de octubre; Sentencia 2015, 9 de febrero.

CUADERNOS DE LA MAESTRÍA EN DERECHO No. 5 ||221

Régimen jurídico actual de la factura como titulo valor: un análisis desde la Ley 1231 de 2008

El Tribunal Superior de Bogotá (Sentencia, 1999, 19 de marzo) reiteró que la jurisprudencia (Sentencia, 1997, 19 de febrero) en la cual se manifestó que si la factura aparece en copia, pero con firmas originales, ese hecho no desmerita su valor, pues es una práctica comercial que al comprador se le entrega el original del documento y el vendedor guarda la copia, tesis aceptada por la mayoría de las salas de dicha corporación7.

A pesar de las fuertes resistencias sobre el tema, los altos tri-bunales intentaron encontrar salidas a este grave impedimento que afectaba su eficacia mercantil, situación jurídica que discre-paba con la realidad comercial, por cuanto, un alto porcentaje de las transacciones al ser documentadas por intermedio de facturas, no podían hacerse efectivas judicialmente, teniendo en cuenta los errores en su creación y en otras circunstancias que a la luz de algunos operadores judiciales no eran muy claras y afectaban la legalidad del documento.

La Corte Suprema de Justicia en sentencia de tutela (2001, 30 de abril) manifestó que:

(…) los jueces en virtud de la autonomía conferida por la Constitución Nacional podían decidir libremente sobre la procedencia del mandamiento de pago; en aquellos procesos ejecutivos en los cuales el título valor presentado fuera el duplicado o su copia; siempre y cuando existiera firma original y se realizara la diligencia previa de reconocimiento del título por parte del solicitado (…).

Sumado al anterior argumento, la Corte Constitucional en reiterada jurisprudencia ha ratificado la libertad de interpretación que la Ley otorga a los funcionarios judiciales. Lo anterior, “para decidir de manera autónoma la aplicación de los principios que

7 El hecho de que la factura cambiaria aparezca en copia al carbón, empero con firmas originales, no demerita su valor y eficacia, pues en materia comercial es práctica reconocida que al comprador se le entrega el original del documento y el vendedor guarda la copia al carbón, por lo que sería materialmente imposible exigirle al acreedor-demandante acompañar al libelo accionante el original del documento (Sentencia, 1999, 19 de marzo).

222 ||

propenden por exigir la presentación del original del título, o admitir que la copia del mismo puede aceptarse en la calidad invocada; siempre y cuando se realice la diligencia previa de reconocimiento” (Sentencia T-085, 2001).

Conforme a lo expuesto por la Corte Constitucional, las fac-turas cambiarias en copia al carbón pero con firma original del comprador tienen absoluta validez, y por ello es costumbre de los jueces admitir las demandas en procesos ejecutivos. No obstante, la Corte determina que para efectos de seguridad jurídica es con-veniente decretar la diligencia de reconocimiento del contenido y firmas de las facturas, posición que los doctrinantes Remolina y Peña citan no compartir, toda vez que la expedición de copia al carbón de las facturas cambiarias de compraventa firmadas por el comprador como señal inequívoca de su aceptación ha constituido una práctica mercantil generalizada, que como tal debe ser reco-nocida por los jueces (Remolina y Peña Nossa, 2011).

De otra parte, la existencia de varios documentos que puedan llegar a tener el mismo valor ejecutivo podría presentarse y su inadmisión dependería de la interpretación del juez, situación que indudablemente generaría una gran inestabilidad jurídica, con-traria a varios derechos protegidos en la constitución, con lo cual se podría afectar la legitimidad de los instrumentos que supuesta-mente se están protegiendo.

Tendrían los accionantes como recurso, no del todo legal, pre-sentar en varias oportunidades la correspondiente solicitud, espe-rando que su petición fuese radicada en un despacho judicial que acepte las pretensiones solicitadas y admita la validez de estos tí-tulos. Con el inconveniente de esperar en la contestación de la de-manda, recurso de reposición en contra del auto de mandamiento de pago o excepciones de fondo, que aleguen el incumplimiento de los requisitos legales para la existencia de este título valor.

Con la reforma del artículo 773 del Código de Comercio (2015, art. 773)8, se proporcionó un remedio no del todo comple-

8 Artículo 773. Aceptación de la factura. Modificado por el art. 2, Ley 1231 de 2008. El nuevo texto es el siguiente: “Una vez que la factura

CUADERNOS DE LA MAESTRÍA EN DERECHO No. 5 ||223

Régimen jurídico actual de la factura como titulo valor: un análisis desde la Ley 1231 de 2008

to a esta situación; en tanto que, a pesar de establecer un término perentorio para manifestar la aceptación por parte del compra-dor, se mantiene el vacío normativo sobre la validez del título en el evento de su admisión judicial y de reclamación por parte del demandado, dentro de los tres días siguientes a su recepción (Ley 1676, 2013, art. 86).

Diligencia previa de reconocimientoLa gran mayoría de los funcionarios judiciales han accedido

a aceptar este título valor en copia, siempre y cuando la firma impuesta fuera original y se solicitara en el escrito demandato-rio diligencia previa de reconocimiento, consagrada en el artículo 489 del Código de Procedimiento Civil (2012), “En la demanda ejecutiva se podrá pedir que previamente se ordene el reconoci-miento del documento presentado”, disposición aplicada a pesar

sea aceptada por el comprador o beneficiario del servicio, se considerará, frente a terceros de buena fe exenta de culpa que el contrato que le dio origen ha sido debidamente ejecutado en la forma estipulada en el título. El comprador o beneficiario del servicio deberá aceptar de manera expresa el contenido de la factura, por escrito colocado en el cuerpo de la misma o en documento separado, físico o electrónico. Igualmente, deberá constar el recibo de la mercancía o del servicio por parte del comprador del bien o beneficiario del servicio, en la factura y/o en la guía de transporte, según el caso, indicando el nombre, identificación o la firma de quien recibe, y la fecha de recibo. El comprador del bien o beneficiario del servicio no podrá alegar falta de representación o indebida representación por razón de la persona que reciba la mercancía o el servicio en sus dependencias, para efectos de la aceptación del título valor. La factura se considera irrevocablemente aceptada por el comprador o beneficiario del servicio, si no reclamare en contra de su contenido, bien sea mediante devolución de la misma y de los documentos de despacho, según el caso, o bien mediante reclamo escrito dirigido al emisor o tenedor del título, dentro de los diez (10) días calendarios siguientes a su recepción. En el evento en que el comprador o beneficiario del servicio no manifieste expresamente la aceptación o rechazo de la factura, y el vendedor o emisor pretenda endosarla, deberá dejar constancia de ese hecho en el título, la cual se entenderá efectuada bajo la gravedad de juramento. Parágrafo. La factura podrá transferirse después de haber sido aceptada por el comprador o beneficiario del bien o servicio. Tres (3) días antes de su vencimiento para el pago, el legítimo tenedor de la factura informará de su tenencia al comprador o beneficiario del bien o servicio”.

224 ||

de haber sido relegada con la expedición del artículo 12 de la Ley 446 de 1998.

En esta disposición se estableció que los documentos que re-únen los requisitos establecidos en el Código de Procedimiento Civil (2012), cuando de ellos se pretenda derivar un título ejecu-tivo, se presumirán auténticos, precepto con el cual se entendió superada esta discusión que nunca resultó zanjada. Prueba de ello fueron las distintas providencias judiciales, que en virtud de la libertad de interpretación que poseen los jueces, presentaron los mismos errores que el legislador pretendió corregir con la expedi-ción de esta norma.

Sin embargo, los inconvenientes provenientes de esta clase de títulos valores, que muchos letrados pensaban allanados aplican-do la mencionada diligencia, vuelven a tener figuración, debido a que las reformas realizadas con la expedición del Código General del Proceso (2012) en su artículo 4239, que reemplaza al artículo 48810 del Código de Procedimiento Civil (2012) proscribe esta figura.

El efecto directo de esta exclusión seguramente incidirá en la eficacia judicial tan condicionada que poseen las facturas, moti-vando la utilización de otros mecanismos jurídicos creados por

9 Artículo 423. Requerimiento para constituir en mora y la notificación de la cesión del crédito. La notificación del mandamiento ejecutivo hará las veces de requerimiento para constituir en mora al deudor, y de la notificación de la cesión del crédito cuando quién demande sea un cesionario. Los efectos de la mora solo se producirán a partir de la notificación (Código General del Proceso, 2015).

10 Artículo 488. Pueden demandarse ejecutivamente las obligaciones expresas, claras y exigibles que consten en documentos que provengan del deudor o de su causante y constituyan plena prueba contra él, o las que emanen de una sentencia de condena proferida por juez o tribunal de cualquier jurisdicción, o de otra providencia judicial que tenga fuerza ejecutiva conforme a la ley, o de las providencias que en procesos contencioso administrativos o de policía aprueben liquidación de costas o señalen honorarios de auxiliares de la justicia. La confesión hecha en el curso de un proceso no constituye título ejecutivo, pero sí la que conste en el interrogatorio previsto en el artículo 294 (Código de Procedimiento Civil, 2012).

CUADERNOS DE LA MAESTRÍA EN DERECHO No. 5 ||225

Régimen jurídico actual de la factura como titulo valor: un análisis desde la Ley 1231 de 2008

el legislador, que en últimas desdibujan estos títulos. No podrán ser utilizados ejecutivamente, y solo apelando al negocio jurídico causal, será posible el cobro de la obligación reclamada.

Lo paradójico de esta situación es que existen sentencias de los altos tribunales en las cuales se ha manifestado que los jueces en uso de la autonomía que les confiere la Constitución Nacio-nal, pueden decidir libremente aceptar o no como título valor sus copias firmadas en original, surtiéndose la diligencia previa de reconocimiento del título (Sentencia, 2001, 30 de abril).

La Corte Constitucional también se ha manifestado al respec-to y reconoce la costumbre mercantil de entregar al comprador el original del instrumento cambiario. Este hecho origina la im-posibilidad del vendedor de hacer efectivas las obligaciones con-tenidas en ese documento, efecto que podría ser legalizado por los operadores judiciales, en virtud de la autonomía y libertad de interpretación que poseen, siempre y cuando se hubiera realizado con anterioridad al mandamiento de pago, diligencia de recono-cimiento del título (Sentencia T-085, 2001).

En consecuencia, estas interpretaciones efectuadas por nues-tros jueces resultan bastante contradictorias, debido a la inequi-dad que puede llegar a presentarse en las actuaciones judiciales, las cuales, apoyadas en razonamientos contrarios al principio de igualdad frente a la Ley, estarían desconociendo la costumbre como fuente primaria de derecho, olvidando que las normas sur-gen como respuesta a situaciones reales y preexistentes. Situación que no podría desconocer la realidad comercial de las copias fir-madas de las facturas, tal y como se mencionó anteriormente.

Teoría de la representación aparenteOtra circunstancia compleja se presentaba en la aceptación

de la factura por parte del comprador, quien al ser demandado para el cumplimiento de la obligación, como medio de defensa actuando muchas veces de mala fe, argumentaba que el documento presentado carecía de valor jurídico, por cuanto no fue suscrito por él, ni tampoco existió representación que generara

226 ||

responsabilidad de su parte, soportando su defensa en la falta de legitimación por parte pasiva.

Lo anterior, en virtud del artículo 488 del Código de Procedimiento Civil (2012), donde se estipula que el documento debe provenir del deudor o de su causante para que preste mérito ejecutivo (art. 488), y apoyado en el artículo 774 del Código de Comercio (2015), que señala las condiciones mínimas que debe cumplir el título valor, el cual remite directamente al artículo 62111 del mismo estatuto, que requiere la mención del derecho que en el título se incorpora.

Así las cosas, de los anteriores requisitos, la firma se constituye en elemento necesario para conferirle existencia y validez a cual-quier título valor, lo que genera serios inconvenientes relacionados con la suscripción de la factura cambiaria, debido a la costumbre generalizada, por cierto bastante imprudente, de permitir que di-cho documento sea firmado por persona distinta a la autorizada legalmente, como si se tratara de una simple remisión, hecho que compromete su efectividad judicial, dificultando el ejercicio de la acción ejecutiva.

Esta situación ha obligado al tenedor del instrumento por cul-pa o costumbre comercial, a acudir a la teoría del error común o de la representación aparente, consagrada en la legislación mercan-til, tal como lo afirma Sanín Echeverri (1992), en concordancia

11 Artículo 621. Requisitos para los títulos valores. Además de lo dispuesto para cada título-valor en particular, los títulos-valores deberán llenar los requisitos siguientes: 1) La mención del derecho que en el título se incorpora, y 2) La firma de quién lo crea. La firma podrá sustituirse, bajo la responsabilidad del creador del título, por un signo o contraseña que puede ser mecánicamente impuesto. Si no se menciona el lugar de cumplimiento o ejercicio del derecho, lo será el del domicilio del creador del título; y si tuviere varios, entre ellos podrá elegir el tenedor, quien tendrá igualmente derecho de elección si el título señala varios lugares de cumplimiento o de ejercicio. Sin embargo, cuando el título sea representativo de mercaderías, también podrá ejercerse la acción derivada del mismo en el lugar en que éstas deban ser entregadas. Si no se menciona la fecha y el lugar de creación del título se tendrán como tales la fecha y el lugar de su entrega (Código de Comercio, 2015).

CUADERNOS DE LA MAESTRÍA EN DERECHO No. 5 ||227

Régimen jurídico actual de la factura como titulo valor: un análisis desde la Ley 1231 de 2008

con lo determinado en el artículo 64012 del Código de Comercio (2015), según el cual, quien con hechos positivos u omisiones gra-ves haga creer conforme a los usos del comercio que un tercero está autorizado a consentir títulos en su nombre, no podrá utilizar para defenderse la figura de “representación del suscriptor”.

La legislación civil junto con la doctrina y la jurisprudencia han aceptado la teoría del mandato aparente, otorgando mayor valor a la apariencia sobre la realidad (León, 2010). Situación en la cual los actos realizados por el supuesto mandatario, en nuestro caso el que recibe y firma aceptando la factura, obligan plena-mente al representado, aun cuando esos actos hubieran sido rea-lizados sin existir autorización o por fuera de las facultades que le fueron otorgadas al representante.

La doctrina mercantil considera que debido a la dinámica de esos documentos y al tránsito comercial, los títulos valores de contenido crediticio han impuesto para su creación y circulación formas especiales, en virtud de las cuales el derecho incorporado se confunde con el mismo título, concluyendo que su eficacia jurídica deviene de un hecho notorio, visible y ostensible (Suescun, 2010).

Los hechos señalados, pueden tratarse de situaciones ficticias que a primera vista pueden ser reveladoras de derechos, cuya rea-lidad representa una situación de hecho simplemente aparente, que se le ha otorgado la facultad de generar consecuencias jurídi-cas gracias a la teoría de la apariencia., basada en la negligencia en nuestro caso del deudor, que por su actitud ha facilitado la creencia errada de la existencia de una falsa representación.

12 Artículo 640. Requisitos para el suscriptor de título en calidad de representante o mandatario. Cuando el suscriptor de un título obre como representante, mandatario u otra calidad similar, deberá acreditarla. La representación para suscribir por otro un título-valor podrá conferirse mediante poder general o poder especial, que conste por escrito. No obstante, quien haya dado lugar, con hechos positivos o con omisiones graves, a que se crea, conforme a los usos del comercio, que un tercero está autorizado para suscribir títulos en su nombre, no podrá oponer la excepción de falta de representación en el suscriptor (Código de Comercio, 2015).

228 ||

Esta teoría protege a los terceros de buena fe que hubieran contratado con el mandatario de acuerdo con lo establecido en el artículo 84213 del Código de Comercio (2015). Esta disposición determina que quien influya para que se crea conforme a las cos-tumbres comerciales o por su propia culpa, que una persona está autorizada a concretar un negocio jurídico, quedará obligado por ese hecho ante terceros de buena fe exenta de culpa.

La representación aparente es una figura establecida con fun-damento en la seguridad de los negocios jurídicos y en defensa de los terceros de buena fe, encaminada a ofrecer seguridad en las relaciones jurídicas, atendiendo una necesidad social a fa-vor del interés general, resolviendo un conflicto de certidumbre entre quien posee y quien actúa (Código de Comercio, 2015). Así las cosas, no será posible alegar falta de autorización para ac-tuar cuando, por un hecho propio, se ha dado a entender la exis-tencia de un mandato.

La mencionada circunstancia está directamente ligada a va-rios de los principios del derecho mercantil, teniendo en cuenta la celeridad existente en el tránsito comercial entre los que se en-cuentra la buena fe, la consensualidad, el orden público y el di-namismo de las transacciones mercantiles. Su no reconocimiento paralizaría en gran medida las actividades comerciales que se desarrollan mediante la utilización de este tipo de documentos, debido a la imposición de una exigencia muchas veces difícil de obtener, siendo obligatorio que el representante legal de las so-ciedades adquirentes o compradoras suscribieran personalmente todas las facturas entregadas por los distintos proveedores, de los pedidos realizados dentro del objeto social de la empresa.

Factura cambiaria y factura de ventaFinalmente, otra situación que afectó la validez de las factu-

ras cambiarias fue el hecho por el cual se confundían la factura 13 Artículo 842. Representación aparente. Quién dé motivo a que se crea,

conforme a las costumbres comerciales o por su culpa, que una persona está facultada para celebrar un negocio jurídico, quedará obligado en los términos pactados ante terceros de buena fe exenta de culpa (Código de Comercio, 2015).

CUADERNOS DE LA MAESTRÍA EN DERECHO No. 5 ||229

Régimen jurídico actual de la factura como titulo valor: un análisis desde la Ley 1231 de 2008

cambiaria de compraventa con la factura de venta, escenario que originó que el segundo documento fuera rechazado al ser pre-sentado como título valor, a pesar de su valor probatorio para determinar la existencia de un título ejecutivo (Código de Pro-cedimiento Civil, 2012, art. 488), representativo de un negocio jurídico que generaba obligaciones entre las partes; pero no de un instrumento cambiario, que solo podía ser representado por la Factura cambiaria de compraventa.

La Factura cambiaria de compraventa surge del contrato ho-mónimo en el que el vendedor ha cumplido a cabalidad con sus obligaciones propias, hecho que impide que el comprador en caso de reclamación pueda solicitar el incumplimiento del negocio causal, contrario sensu, en la factura de venta, cuyo surgimiento se deriva de una convención que no necesariamente se ha consu-mado, circunstancia que puede generar que su incumplimiento se pueda pretender judicialmente.

En cuanto a la diferencia con la “factura fiscal o de cumpli-miento de obligaciones tributarias del comerciante” (Ley 488 de 1998, art. 7614), esta solo surge del contrato de compraventa de mercancías debidamente entregadas, y deberá contener además de los elementos esenciales de las facturas consagrados en la Ley, los señalados en el Concepto 57959 emitido por la Dirección de Im-puestos Nacionales DIAN, que de manera abreviada exige para su aceptación la sola presentación de la copia simple de la factura, para efectos de cumplir con las obligaciones tributarias.

Marco legal actual. Ley 1231 de 2008 y el Decreto Reglamentario 3327 de 2009

La existencia de las dificultades determinadas contrasta con el espíritu de este título valor, en tanto su negociabilidad se

14 Artículo 76. Obligación de exigir factura. El artículo 618 del Estatuto Tributario quedará así: artículo 618. Obligación de exigir factura o documento equivalente. A partir de la vigencia de la presente ley los adquirentes de bienes corporales muebles o servicios están obligados a exigir las facturas o documentos equivalentes que establezcan las normas legales, al igual que a exhibirlos cuando los funcionarios de la administración tributaria debidamente comisionados para el efecto así lo exijan. Ley 488 de 1998.

230 ||

encontraba en entredicho, bien sea por no cumplir los requisitos establecidos en la Ley, o por no ostentar la calidad en que se presentaba. La factura no ha sido el instrumento de cambio que el legislador quiso implantar, sus inconvenientes contrastan con la intención de crear un documento útil a las necesidades mercantiles y financieras.

Antes de la expedición de la reforma a las normas relativas a este instrumento, la actividad comercial utilizaba diferentes do-cumentos que reflejaban sus operaciones y que eran representados como si se tratara de facturas cambiarias de compraventa sin serlo, situación zanjada con lo determinado en el artículo primero de la nueva ley que unificó todas las facturas de venta, por lo que no podría ser causal de devolución o rechazo judicialmente, aquellos documentos que no fueran representativos de un verdadero con-trato de compraventa de mercaderías o de transporte.

Con la Ley 1231 de 2008, el legislador intentó corregir varios errores existentes en la reglamentación anterior, como la acepta-ción de las facturas por dependientes del comprador o beneficia-rio del servicio, “quien (…) no podrá alegar falta de representación o indebida representación por la persona que recibe la mercancía o el servicio en sus dependencias, para efectos de la aceptación del título valor” (Ley 1231 de 2008, inciso 3), creando así una nueva forma de representación aparente o presunta (Becerra, 2013) y procurando actualizar dicho documento a la realidad mercantil, a fin de que su utilización no estuviera limitada a facturas cambia-rias de compraventa y de transporte, sino que también pudieran ser representativas de suministro de servicios.

La aceptación de la factura también fue motivo de regulación y modificación, puesto que en la legislación anterior el compra-dor debía dejar constancia expresa de su aceptación en el mismo documento, y el hecho de su no devolución dentro de los cinco (5) días siguientes a su recibo se entendía como falta de confor-midad, hecho modificado con la reforma contenida en la nueva normativa.

CUADERNOS DE LA MAESTRÍA EN DERECHO No. 5 ||231

Régimen jurídico actual de la factura como titulo valor: un análisis desde la Ley 1231 de 2008

El comprador o beneficiario del servicio deberá hoy en día aceptar expresamente el contenido de la factura, pero esa aproba-ción puede encontrarse en el cuerpo del documento o en escrito separado, físico o electrónico, y la misma se entenderá irrevoca-blemente aceptada si no se reclamare en contra de su contenido, bien sea mediante devolución de la misma, o mediante reclamo escrito dirigido al emisor o tenedor del título, dentro de los tres (3) días siguientes a su recepción (Leal-Pérez, 2015, p. 486).

Las modificaciones efectuadas procuraron solucionar algunas de las complicaciones que se presentaron en la circulación y cobro judicial de estos instrumentos. Sin embargo, a pesar de las inten-ciones que originaron esta nueva regulación, los contratiempos no fueron del todo zanjados, surgiendo además otras situaciones que eran desconocidas en las normas anteriores.

Duplicidad o copia de las facturasCon la expedición de la nueva normativa se entendía superado

este inconveniente y las copias no podrían presentarse invocando una calidad inexistente, sin embargo, de acuerdo a lo manifestado por el Valenzuela Valbuena (2011) en sus apuntes de Formación Judicial Especializada, “la regla general de los títulos valores es que el documento cambiario lo constituye el texto plasmado de modo material o tangible, y firmado en original por el creador” (p. 39).

Así las cosas, se ratifica la interpretación efectuada por el Valenzuela Valbuena, al argumentar que: ¨(…) sí solo el texto del título corresponde a una reproducción mecánica o química, pero la firma está en original, la situación es diferente.

Lo primero, porque de conformidad con el artículo 793 del C. de Co., la firma puesta en un título valor se presume auténtica. De ahí se ha concluido que es la originalidad de la firma la que determina la originalidad del título; de acuerdo a lo manifestado por el Tribunal Superior de Bogotá “adquiere el valor de origi-nal aquel que tiene la firma autógrafa del autor del documento, con abstracción de la forma como se haya confeccionado el texto” (Valenzuela, 2011, p. 31).

232 ||

Lo anterior demuestra que la discusión acerca de la validez de las copias de la factura todavía tiene tribuna, y esto ha conllevado al surgimiento de diversas posiciones, que en virtud de su exis-tencia tratan de solucionar las irregularidades que no fueron sub-sanadas completamente por la nueva legislación, desdibujándose el título valor. Lo anterior, en cuanto las soluciones se restringen a demostrar la presencia de un título ejecutivo de acuerdo a lo dispuesto en el artículo 488 del Código de Procedimiento Civil (Sentenia, 2014, 15 de septiembre), y no a una factura de venta que para sus efectos ante la jurisdicción requiere del reconoci-miento judicial de la copia del instrumento.

Tampoco se puede olvidar la confusión generada por la refor-ma a las disposiciones sobre la materia, en la cual se determina que el vendedor deberá elaborar un original de la factura con destino al comprador, quien la aceptará de manera expresa en el cuerpo del documento, y dos copias cuyo efecto será la imposibilidad del vendedor para hacer efectiva la obligación, dado que en su poder solo estaría copia del instrumento y en algunos casos sin firmar, convirtiéndose en un círculo vicioso que nos devuelve al punto de partida. Resultando el acreedor con un instrumento que no presta mérito ejecutivo por tratarse del duplicado del título valor.

Aceptación tácitaLa declaración de voluntad otorgada por el comprador al acep-

tar la factura de venta entraña el perfeccionamiento del acuerdo celebrado por las partes, donde una de ellas se obliga a entregar o realizar lo contratado, y la otra a cancelar el valor establecido. De esta forma se satisface uno de los elementos del mencionado título valor, situación que se constituye obligatoria para efectos de su creación.

En virtud de lo anterior, la Ley 1231 de 2008, al desarrollar el tema de la aceptación, estableció dos maneras de consumar la aprobación del instrumento, la primera de ellas de forma expresa y la segunda de manera tácita (art. 2), hecho que representó una de las modificaciones más importantes introducidas con la re-forma. Sin embargo, lo que inicialmente se presentó como una

CUADERNOS DE LA MAESTRÍA EN DERECHO No. 5 ||233

Régimen jurídico actual de la factura como titulo valor: un análisis desde la Ley 1231 de 2008

solución a las dificultades que soportaba el acreedor o tenedor del título, se ha constituido como uno de los factores más importan-tes para la inadmisión o negación del mandamiento de pago por parte de los diferentes operadores judiciales.

La citada norma determinó para la validez de la aceptación tácita, la necesidad de indicar en el cuerpo del título o documen-to aparte, el nombre, identificación o la firma de quien recibe, y la fecha de recibo (Código de Comercio, 2015, art. 773), así como la observación bajo la gravedad del juramento de que ope-ró la mencionada figura; requisitos que se han convertido en el principal obstáculo para ejercer los derechos incorporados en ese instrumento.

El Tribunal Superior de Bogotá ha manifestado en repetidas oportunidades que:

el emisor debe presentar al obligado la factura para que la acepte de inmediato; si no lo hace, le corresponderá entre-garle una de las copias que deben expedirse, con el propósito que dentro de los 10 días siguientes a su recepción solicite el original para asentirla o devolverla en señal de rechazo, o en escrito separado proceda de alguna de estas dos maneras. Corrido ese término, si el receptor guarda silencio se presu-mirá su aprobación (Sentencia, 2014, 20 de junio).

En el evento que aparezcan los supuestos necesarios para que opere la aceptación tácita, es indispensable además acatar otro requisito que hace más gravoso el cumplimiento de esta figura, y es la obligación que tiene el vendedor o prestador del servicio de incluir en la factura original y, bajo la gravedad del juramento, la indicación de haberse cumplido los presupuestos de dicha aceptación (Decreto 3327, 2009, art. 5, núm 3).

La observancia de estas formalidades hace efectivamente de la factura un título valor bastante complejo, situación que en sus inicios nunca fue considerada, porque se trataba de solucionar en materia mercantil la comercialización de los bienes y mercancías de una manera ágil y sencilla.

234 ||

Diligencia previa de reconocimientoEn líneas anteriores se hizo referencia a la posibilidad del te-

nedor del título valor de solicitar en la correspondiente demanda ejecutiva el reconocimiento previo del instrumento, diligencia que de acuerdo a las modificaciones efectuadas a las normas procedi-mentales quedaba proscrita (Ley 1231 de 2008, art. 2). Situación no del todo cierta, debido a que el demandante al considerar que el documento presentado, designándolo título ejecutivo, carece de algún requisito para ostentar dicha calidad, puede instar al juzgado a realizar previamente este trámite, “con el fin de esta-blecer la certeza respecto de que la demandada es la persona que suscribió los documentos, (…) escenario idóneo para demostrar la autenticidad de la firma que se denuncia” (Sentencia, 2014, 15 de septiembre).

Lo paradójico del tema es la utilización del formato de este instrumento para documentar obligaciones por venta de merca-derías o prestación de servicios, pero identificando el documento creado como título ejecutivo, con todos los requisitos determi-nados en las normas procesales y no en las comerciales, lo que comporta una desnaturalización de este título valor, que debido a la cantidad de requisitos que cada reforma introduce, puede llevar a que su utilización sea más engorrosa, y que esta solución proce-sal termine imponiéndose, desplazando a otro plano la factura de venta como título valor.

La Corte Constitucional también se ha pronunciado al res-pecto, demostrando la vigencia de esta particularidad, que facilita la utilidad y efectividad de estos documentos en materia procedi-mental y en providencia del 11 de febrero de 1998 manifestó que:

la autenticación de la copia para reconocerle “el mismo valor probatorio del original”, es un precepto que rige para todas las partes del proceso, y que no tiene otra finalidad que rodear de garantías de certeza la demostración de los hechos, fundamento del reconocimiento de derechos (Sentencia C-023, 1998).

CUADERNOS DE LA MAESTRÍA EN DERECHO No. 5 ||235

Régimen jurídico actual de la factura como titulo valor: un análisis desde la Ley 1231 de 2008

Así las cosas, esta corporación reafirmó la validez de la dili-gencia de reconocimiento de los documentos aportados al pro-ceso, actuación solicitada por alguna de las partes, con el fin de establecer que dicho instrumento corresponde al original, y ade-más para otorgar certeza de los hechos consignados en la deman-da, circunstancia que ha sido censurada en auto reciente por el Tribunal Superior de Bogotá, en el cual se precisó que el docu-mento allegado, alegando esta situación, carecía de valor ejecutivo para incoar una acción de esta naturaleza (Sentencia, 2015, 17 de marzo).

Incorporación de requisitos de manera excesivaLas modificaciones efectuadas a las normas comerciales sobre

el tema de las facturas dan a entender que el legislador reconoce la importancia de estos documentos en la actividad comercial, pero su excesiva regulación puede resultar adversa a los fines persegui-dos. El empleo de este instrumento no puede comportar barreras que limiten la actividad en la que se desarrolla.

El artículo tercero de la Ley 1231 de 2008, determinó los re-quisitos formales de estos documentos, complemento de los es-tablecidos en los artículos 621 del Código de Comercio (2015) y 617 del Estatuto Tributario (2015) exigencias que han sido modi-ficadas y aumentadas.

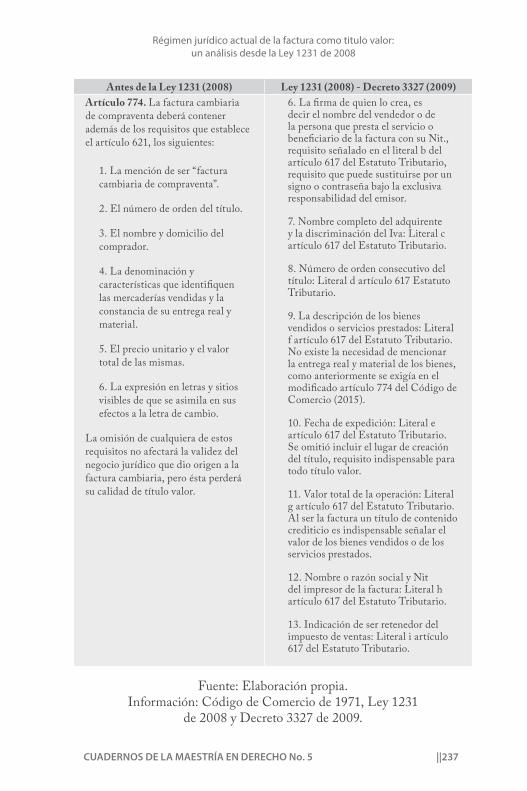

Por lo anterior, el siguiente cuadro comparativo confirma la afirmación realizada de la desmedida reglamentación que se ha desarrollado alrededor de este documento y los requisitos adicio-nales exigidos por la nueva regulación, teniendo en cuenta que sobrepasan la normativa pasada. Lo anterior, con el agravante de que los nuevos requerimientos en su gran mayoría están encami-nados al control tributario de las facturas.

236 ||

Tabla. Cuadro comparativo entre los cambios de reglamentación sobre la factura

Antes de la Ley 1231 (2008) Ley 1231 (2008) - Decreto 3327 (2009)Artículo 621. Requisitos para los títulos valores.

Además de lo dispuesto para cada título-valor en particular, los títulos-valores deberán llenar los requisitos siguientes:

1. La mención del derecho que en el título se incorpora, y

2. La firma de quién lo crea.

La firma podrá sustituirse, bajo la responsabilidad del creador del título, por un signo o contraseña que puede ser mecánicamente impuesto.

Si no se menciona el lugar de cumplimiento o ejercicio del derecho, lo será el del domicilio del creador del título; y si tuviere varios, entre ellos podrá elegir el tenedor, quien tendrá igualmente derecho de elección si el título señala varios lugares de cumplimiento o de ejercicio. Sin embargo, cuando el título sea representativo de mercaderías, también podrá ejercerse la acción derivada del mismo en el lugar en que estas deban ser entregadas.

Si no se menciona la fecha y el lugar de creación del título se tendrán como tales la fecha y el lugar de su entrega.

1. La existencia de un contrato verbal o escrito de compraventa de mercaderías o de prestación de servicios, el cual puede ser a crédito o de contado.

2. Cumplimiento del contrato con la entrega de las mercaderías o la prestación del servicio.

3. Aceptación por parte del adquirente o beneficiario del servicio contratado, aprobación que en virtud de la Ley 1231 de 2008 puede efectuarse de manera expresa o tácitamente, evento en el cual el obligado, comprador o beneficiario si tiene alguna oposición o reclamo al documento, deberá reclamar en contra de su contenido mediante devolución o solicitud escrita dirigida al emisor o tenedor del título dentro de los diez (10) días calendarios siguientes a su recepción, de lo contrario se entenderá irrevocablemente aceptada.

4. Numeral 1 artículo 3 Ley 1231 de 2008. Fecha de vencimiento: En el evento de no estipularse plazo para esta situación, se entenderá que su vencimiento ocurrirá treinta días después de la emisión. Sin perjuicio de los dispuesto en el artículo 673 del Código de Comercio (2015).

5. Numeral 2 artículo 3 Ley 1231 de 2008. Fecha de recibo de la factura: Con indicación del nombre o identificación o firma del encargado de recibirla.

El obligado no podrá alegar para no aceptar el título, la falta o indebida representación en razón a la persona que reciba los bienes o el servicio prestado. En el evento que no se cumpla con la entrega o la realización del servicio solicitado, la consecuencia será la inexistencia del título valor por ausencia de un elemento esencial del mismo.

CUADERNOS DE LA MAESTRÍA EN DERECHO No. 5 ||237

Régimen jurídico actual de la factura como titulo valor: un análisis desde la Ley 1231 de 2008

Antes de la Ley 1231 (2008) Ley 1231 (2008) - Decreto 3327 (2009)Artículo 774. La factura cambiaria de compraventa deberá contener además de los requisitos que establece el artículo 621, los siguientes:

1. La mención de ser “factura cambiaria de compraventa”.

2. El número de orden del título.

3. El nombre y domicilio del comprador.

4. La denominación y características que identifiquen las mercaderías vendidas y la constancia de su entrega real y material.

5. El precio unitario y el valor total de las mismas.

6. La expresión en letras y sitios visibles de que se asimila en sus efectos a la letra de cambio.

La omisión de cualquiera de estos requisitos no afectará la validez del negocio jurídico que dio origen a la factura cambiaria, pero ésta perderá su calidad de título valor.

6. La firma de quien lo crea, es decir el nombre del vendedor o de la persona que presta el servicio o beneficiario de la factura con su Nit., requisito señalado en el literal b del artículo 617 del Estatuto Tributario, requisito que puede sustituirse por un signo o contraseña bajo la exclusiva responsabilidad del emisor.

7. Nombre completo del adquirente y la discriminación del Iva: Literal c artículo 617 del Estatuto Tributario.

8. Número de orden consecutivo del título: Literal d artículo 617 Estatuto Tributario.

9. La descripción de los bienes vendidos o servicios prestados: Literal f artículo 617 del Estatuto Tributario. No existe la necesidad de mencionar la entrega real y material de los bienes, como anteriormente se exigía en el modificado artículo 774 del Código de Comercio (2015).

10. Fecha de expedición: Literal e artículo 617 del Estatuto Tributario. Se omitió incluir el lugar de creación del título, requisito indispensable para todo título valor.

11. Valor total de la operación: Literal g artículo 617 del Estatuto Tributario. Al ser la factura un título de contenido crediticio es indispensable señalar el valor de los bienes vendidos o de los servicios prestados.

12. Nombre o razón social y Nit del impresor de la factura: Literal h artículo 617 del Estatuto Tributario.

13. Indicación de ser retenedor del impuesto de ventas: Literal i artículo 617 del Estatuto Tributario.

Fuente: Elaboración propia.Información: Código de Comercio de 1971, Ley 1231

de 2008 y Decreto 3327 de 2009.

238 ||

La Ley 1231 de 2008 trató, sin éxito, de simplificar las exi-gencias que señalaba el Código de Comercio (2015) para el tema en cuestión. Sin embargo, el intento dio resultados negativos, pues a pesar de que se logró superar la referencia expresa a la letra de cambio, se agregaron al documento todos los requisitos que la ley tributaria presenta para que cumpla los propósitos fiscales (Gaitán, 2009).

El legislador no se ha preocupado en resolver las dificultades creadas por la nueva disposición reguladora de este tema, más bien, ha creado otras normas que la adicionan o modifican, como es la Ley 1676 (2013) que reforma sus artículos 86 y 87, a pesar de ser un precepto en el cual se desarrolla un tema totalmente distin-to al expuesto por la Ley 1231 (2008), como es el incremento al acceso al crédito mediante la creación o constitución de garantías mobiliarias, cuyas particularidades son:

• Esta norma fue creada para regular el acceso al crédito mediante la ampliación de bienes, derechos o acciones que puedan ser objeto de garantías mobiliarias (Ley 1676 de 2013, art. 1), entendiéndose estas como operaciones para garantizar créditos con los bienes muebles del deudor o garante y de manera insólita se introdujo por parte del legislador modificación a la Ley que reformó la factura en Colombia, sin que ese tema correspondiera al asunto reglado.

• Adicionalmente, la citada norma en su artículo 86 modi-ficó el inciso tercero del artículo 2 de la Ley 1231 de 2008 (art. 2), determinando la irrevocabilidad de la factura una vez aceptada por el comprador o beneficiario del servicio, en el evento de no reprochar su contenido mediante escri-to dirigido al emisor o tenedor del título o con la devolu-ción del mismo.

• De otra parte, el artículo 87 de la misma ley consagra una práctica restrictiva de comercio, como lo es el hecho de retener o impedir la libre circulación de las facturas.

CUADERNOS DE LA MAESTRÍA EN DERECHO No. 5 ||239

Régimen jurídico actual de la factura como titulo valor: un análisis desde la Ley 1231 de 2008

Facturas en el ámbito tributarioEn materia impositiva las facturas también han generado in-

terrogantes sobre su aplicabilidad en el terreno tributario, respec-to de quienes tienen o no la obligación de expedirlas. Ejemplo de ello son las personas que pertenecen al régimen simplificado, quienes legalmente no estarían obligados a emitir facturas, pero podrían expedirlas con arreglo a las normas que las regula, tal y como lo establece el Estatuto Tributario (2015) en su artículo 499, el cual dispone que a “las personas naturales, comerciantes y los artesanos, que sean minoristas o detallistas; los agriculto-res y los ganaderos, que realicen operaciones gravadas, así como quienes presten servicios gravados”, no les está prohibido expedir factura, pero no podrán en ningún evento liquidar y exigir el pago del impuesto del valor agregado (IVA) por la venta o el servicio realizado.

La Ley solo exige que las personas involucradas a este régimen facturen conforme a los presupuestos que ella misma señala en los artículos 621 y 774 del Código de Comercio (2015), en concor-dancia con los requisitos establecidos en los artículos 617 y 771-2 del Estatuto Tributario (2015). Sin embargo, de las exigencias contempladas para la validez de estos documentos, solo existe una formalidad que los no obligados pueden omitir, de acuerdo a lo estipulado en el artículo 3 de la resolución 5709 de 1996, como es la obtención de la autorización de numeración.

Al hablar de las clases de factura enunciamos a la factura co-mercial simple, la cual no cumple los requisitos con los cuales tomaría la calidad de título valor. La norma entonces nos propone una solución a partir de la aplicación del artículo 617 del Estatuto Tributario (2015). Esta situación se configura cuando el com-prador puede exigir al vendedor un documento donde conste el precio y pago total cuando la negociación se hace de contado, en este caso no existe el título valor y dicha factura no puede circular.

Adicionalmente, las personas inscritas dentro de este siste-ma no deberán solicitar autorización para facturar. Al respecto la DIAN, en resolución administrativa de 1996, dispuso que tal aprobación solo puede exigirse a las personas obligadas a expedir

240 ||

factura, quedando exenta de dicha imposición el régimen simpli-ficado, quienes tampoco requerirán autorización para numerar los documentos representativos de ese título valor.

Las personas naturales para efectos tributarios no están obli-gadas a expedir factura, no obstante existen casos en los cuales es aconsejable hacerlo, tal como sucede cuando se requiere un soporte válido como título valor, o en los casos establecidos en el artículo 594-1 del Estatuto Tributario (2015) para efectos de no declarar renta por parte de los trabajadores independientes. Sin embargo, cuando la venta se realiza de contado, el comprador podrá exigir al vendedor un documento donde conste el precio y pago total de la negociación, caso en el cual no se puede hablar de la existencia de un documento de las características de título valor y menos con la facultad de circulación propia de la mencionada factura.

La factura como título valor está regulada por las normas del Código de Comercio (2015), pero debido a los efectos impositivos que despliega, también se encuentra regulada por el Estatuto Tri-butario, hecho que no implica, como bien lo determinó el Conse-jo de Estado (Sentencia 18781, 2014, 16 de septiembre), que los requisitos establecidos en la legislación comercial para los títulos valores puedan pregonarse para efectos tributarios. Así, no podrá la administración de impuestos exigir a los contribuyentes, para efectos de soportar un costo o una deducción, el original de la factura, aceptada y firmada, solo será necesario que dicho docu-mento cumpla los requisitos del artículo 617 o 771-1 del Estatuto Tributario (2015), según lo que corresponda.

Al respecto, la Sala advierte que no puede aplicarse para efectos tributarios los requisitos de la legislación comercial para los títulos valores, pues la normativa tributaria prima para efectos fiscales y los requisitos exigidos a la factura son los contenidos en el artículo 617 Estatuto Tributario, razón por la cual los argumentos aducidos por la Administración para rechazar las facturas no son de recibo, como lo alegó la actora en su demanda. En todo caso, ni la firma ni el original de la factura, están contemplados en la normativa tributaria como requisito de la factura (subrayado fuera del texto original).

CUADERNOS DE LA MAESTRÍA EN DERECHO No. 5 ||241

Régimen jurídico actual de la factura como titulo valor: un análisis desde la Ley 1231 de 2008

Otro aspecto sobre el que puede presentarse alguna confusión en materia tributaria es la determinación de la persona que sopor-ta la retención en la fuente en el evento de endoso de la factura, situación claramente determinada en los decretos reglamentarios 2509 de 1985 y 1512 de 1985, artículo 5º, en los cuales se dispone que la retención se debe practicar en el momento en que se haga el abono en cuenta, y el valor a cancelar será el monto pactado menos la retención efectuada. Cuando el obligado a cancelar la factura realice sus registros contables (Decreto 1512, 1985, art 5) por el sistema de caja, la solución al problema planteado resulta más sencilla, debido a que la retención se practicará al momento del pago, cuyo responsable será el último tenedor del título valor (Estatuto Tributario, 2015, arts. 27 y 28).

Reflexiones finalesEl tema de la factura en Colombia no ha tenido un tratamiento

acorde con la importancia que este título valor tiene en la activi-dad comercial. Sus modificaciones con mayor frecuencia tienden a regular el aspecto tributario que a facilitar el tránsito natural de estos documentos, lo que desfigura el espíritu cambiario del instrumento.

Si se hace referencia a las últimas reformas realizadas por el legislador tratando de corregir inconvenientes del pasado, es ne-cesario señalar que a pesar de las buenas intenciones, no se re-solvieron del todo los problemas existentes y más bien se crearon otros totalmente desconocidos, que se han establecido como los causantes de la negación o rechazo de la calidad de títulos valores por parte de los operadores judiciales.

Las modificaciones efectuadas eliminaron la posibilidad que antes tenía el deudor de excepcionar la falta de representación respecto de aquellas personas que recibían el documento15; situa-ción que en algunas oportunidades era recibida y aceptada por

15 Al respecto, Ley 1231 de 2008, art. 2 “(…) El comprador del bien o beneficiario del servicio no podrá alegar falta de representación o indebida representación por razón de la persona que reciba la mercancía o el servicio en sus dependencias, para efectos de la aceptación del título valor”.

242 ||

los despachos judiciales, rechazando las pretensiones indicadas, argumentando que el instrumento no provenía de la persona con capacidad de obligar al demandado.

La agilidad de las operaciones mercantiles precisa la ausen-cia de restricciones o contratiempos que limiten las transaccio-nes comerciales. Por tal razón, la creación de alguna formalidad que atente contra esa dinámica ataca directamente el bien que se está protegiendo, contradiciendo el espíritu que el legislador le ha querido otorgar al documento, considerándolo pieza indispensa-ble para la obtención de créditos (Ley 1676, 2013) mediante la venta de facturas aceptadas, que en virtud de las normas existen-tes pocas veces podría legalizarse por la dificultad del vendedor o prestador del servicio de cumplir el requisito establecido.

La aceptación como elemento esencial de los títulos valores supone una formalidad imposible de prescindir, debido a que su cumplimiento origina el nacimiento de este instrumento con efectos jurídicos, por ese motivo su regulación adquiere una tras-cendencia fundamental.

La Ley 1231 de 2008, en su artículo 2, determina la obliga-ción de la aceptación de la factura por parte del beneficiario o deudor, bien sea de manera expresa o tácitamente, consignando en el documento o en la guía de transporte el nombre, identifi-cación o firma de quien recibe y la fecha de ese acontecimiento. Exigencias que se entiende, constituyen uno de los principales obstáculos para su eficacia.

La costumbre mercantil ha contribuido a reforzar ese impedimento, debido a la práctica de remitir junto con la mercancía entregada el documento representativo, esperando que el deudor consigne en el instrumento la información necesaria para la creación del título, lo que en la realidad casi nunca se produce, y el beneficiario al recibir el documento solo procede a imponer en el instrumento el sello o leyenda de recibido para estudio sin que esto implique aceptación.

El resultado de este nuevo inconveniente será el desuso de la factura para efectos judiciales. La práctica impondrá que

CUADERNOS DE LA MAESTRÍA EN DERECHO No. 5 ||243

Régimen jurídico actual de la factura como titulo valor: un análisis desde la Ley 1231 de 2008

el cobro de las obligaciones contenidas en ellas solo se podrá efectuar allanándose a lo normado en el artículo 488 del Código de Procedimiento Civil, aunque comercialmente el documento seguirá utilizándose en las transacciones mercantiles que ordinariamente se realicen en el país, dando al traste con las operaciones de factoring que el Estado trató de destacar para obtener crédito y f lujo de capitales en las actividades mercantiles.

Finalmente, la legislación anterior al año 2008 no reconocía la realidad mercantil de las facturas y solo permitía su utilización a un grupo reducido de actividades, que hacía de las mismas un título valor anacrónico y en vía de extinción, por cuanto las ne-cesidades comerciales requerían un instrumento más ágil e inclu-yente. No obstante, a pesar de las modificaciones realizadas a la factura, muchos de los inconvenientes que se presentaron con an-terioridad siguen afectando la eficacia de este título valor y la cos-tumbre mercantil como fuente primaria de derecho demostró su vigencia jurídica a pesar de los conceptos contrarios a su utilidad.

En ese sentido, dentro del nuevo marco legal, la factura de venta es un título valor representativo de una venta de bienes en-tregados y de servicios prestados dentro de un contrato verbal o escrito y la factura se considera irrevocablemente aceptada si no se reclamare en contra de su contenido, devolviendo la misma y sus documentos, o mediante escrito dirigido al emisor o tenedor del título, dentro de los tres (3) días hábiles siguientes a su recepción.

Por esta razón, es evidente que la persona que recibe la factura se presume facultada por el deudor para su aceptación, hecho que destierra la costumbre de excepcionar la inexistencia del título por falta de representación del que recepta el documento. Lo anterior es resultado de una de las novedades de la nueva legislación, la cual determina que la transferencia de más de un original de la misma factura constituirá delito contra el patrimonio económico y, atendiendo a sus efectos impositivos, su tratamiento también está regulado en el Estatuto Tributario, reglamento en el cual existen otros requisitos necesarios para su validez.

244 ||

En consecuencia, los requisitos consagrados en la Ley comercial como su aceptación o firma no pueden ser exigidos tributariamente, ya que estos obedecen a los requisitos propios de la validez de la factura como título valor y finalmente, las modificaciones efectuadas a la factura están lejos de solucionar los inconvenientes que se presentan para su eficacia judicial, hecho que revela una divergencia entre las normas comerciales y las procesales.

ReferenciasBecerra, H. (2013). Derecho comercial de los títulos valores (6.a ed.).

Colombia: Ediciones Doctrina y Ley Ltda.

Código de Comercio. (2015). Colombia: Leyer.

Código de Procedimiento Civil. (2015). Colombia: Leyer.

Decreto 1512 (1985). Por el cual se reglamenta el artículo 30 de la ley 9 de 1983 y se dictan normas en materia de retención en la fuente. Ministerio de Hacienda y Crédito Público. Colombia.

Decreto 2508 (1985). Por el cual se dictan algunas normas en materia de retención en la fuente. Ministerio de Hacienda y Crédito Público. Colombia.

Decreto 3327 (2009). Por el cual se reglamenta parcialmente la Ley 1231 del 17 de julio de 2008 y se dictan otras disposiciones. Diario Oficial 47.462. Presidencia de la República. Colombia.

Decreto 624 (1989), Por el cual se expide el Estatuto Tributario de los impuestos administrados por la Dirección General de Impuesto Nacionales. Presidencia de la República. Colombia.

Estatuto tributario. (2015). Disponible en: http://estatuto.co/

Gaitán, J. (2009). Lecciones sobre títulos valores. Bogotá: Universidad del Rosario.

Leal-Pérez, H. (2015). Títulos valores. Bogotá: Editorial Leyer.

CUADERNOS DE LA MAESTRÍA EN DERECHO No. 5 ||245

Régimen jurídico actual de la factura como titulo valor: un análisis desde la Ley 1231 de 2008

León, W. (2010). Derecho obligacional. Colombia: Librería Ediciones del Profesional Ltda.

Ley 1231 (2008). Por la cual se unifica la factura como título valor como mecanismo de financiación para el micro, pequeño y mediano empresario, y se dictan otras disposiciones. Diario Oficial 47. 053. Congreso de la República. Colombia.

Ley 1676 (2013). Por la cual se promueve el acceso al crédito y se dictan normas sobre garantías mobiliarias. Diario Oficial 48.888. Congreso de la República. Colombia.

Ley 488 (1998). Por la cual se expiden normas en materia Tributaria y se dictan otras disposiciones fiscales de las Entidades Territoriales. Diario Oficial 43.460. Congreso de la República. Colombia.

López, H. (1994). Títulos valores. Parte general y especial. Bogotá: Editorial Leyer.

Ravassa, G. (1983). Curso títulos valores. Bogotá: Universidad Santo Tomás.

Remolina N, & Peña L. (2011). De los títulos valores y de los valores en el contexto digital. Colombia: Universidad de los Andes.

Rengifo, R. (2008). Títulos valores. Medellín: Señal Editora.

Rodríguez-Cortez, H. (2013). Las facturas comerciales. Bogotá: Editorial Ibáñez.

Romero, M., Fajardo, C. & Vélez, C. (2010). Aspectos jurídicos y tributarios de la factura como título valor. Armenia Colombia: Universidad del Quindío.

Sanín, E. (1992). Títulos valores. Colombia: Ediciones Librería del Profesional Efraín Lizcano.

Sentencia (1997, 19 de febrero). Sentencia, Sala Civil. M.P. Cesar Julio Valencia Copete.

246 ||

Sentencia (1999, 19 de marzo). Sentencia, Sala Civil. M. P. Jairo Corredor Gómez.

Sentencia (2001, 30 de abril). Corte Suprema de Justicia, Sala de Casación Civil. Acción de tutela.

Sentencia (2001, 30 de julio). Corte Suprema de Justicia, Sala de Casación Civil. Acción de tutela. M. P. Nicolás Bechara.

Sentencia (2008, 23 de abril). Sentencia, Sala Civil M.P. Humberto Alfonzo Niño Ortega.

Sentencia (2011, 5 de marzo). Sentencia, Sala Civil. M.P. Oscar Fernando Yaya Peña.

Sentencia (2013, 11 de febrero). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M. P. Álvaro Fernando García Restrepo.

Sentencia (2013, 23 abril). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M.P. Julia María Botero Larrarte.

Sentencia (2013, 29 de agosto). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M.P. Clara Inés Márquez Bulla.

Sentencia (2013, 30 de julio). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M.P. Clara Inés Márquez Bulla.

Sentencia (2014, 11 de agosto). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M.P. Hernando Vargas Cipamocha.

Sentencia (2014, 13 de febrero). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M.P. María Patricia Cruz Miranda.

Sentencia (2014, 13 de marzo). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M.P. Martha Patricia Guzmán Álvarez.

CUADERNOS DE LA MAESTRÍA EN DERECHO No. 5 ||247

Régimen jurídico actual de la factura como titulo valor: un análisis desde la Ley 1231 de 2008

Sentencia (2014, 15 de julio). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M.P. Luis Roberto Suárez González.

Sentencia (2014, 15 de septiembre). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M.P. Luis Roberto Suárez González.

Sentencia (2014, 16 de julio). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M.P. Germán Valenzuela Valbuena.

Sentencia (2014, 17 de julio). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M.P. Luis Roberto Suárez González.

Sentencia (2014, 2 de julio). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M.P. Hilda González Neira.

Sentencia (2014, 20 de enero). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M.P. Jorge Eduardo Ferreira Vargas.

Sentencia (2014, 20 de junio). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M.P. Manuel Alfonso Zamudio Mora.

Sentencia (2014, 23 de agosto). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M.P. Clara Inés Márquez Bulla.

Sentencia (2014, 24 de febrero). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M.P. Germán Valenzuela Valbuena.

Sentencia (2014, 29 de agosto). Sala Civil, M.P. Clara Inés Márquez Bulla.

248 ||

Sentencia (2014, 29 de julio). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M.P. Luís Roberto Suárez González.

Sentencia (2014, 30 de enero). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M.P. Oscar Fernando Yaya Peña.

Sentencia (2014, 30 de octubre). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M.P. Nancy Esther Angulo Quiróz.

Sentencia (2014, 4 de septiembre). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M.P. Nancy Esther Angulo Quiróz.

Sentencia (2014, 6 de febrero). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M. P. Julia María Botero Larrarte.

Sentencia (2014, 9 de julio). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M.P. Germán Valenzuela Valbuena.

Sentencia (2015, 17 de marzo). Tribunal Superior de Distrito Judicial de Bogotá, Sala Civil. M.P. Clara Inés Marqués Bulla.