Redalyc Sistema de Información Científica

27

Disponible en: http://redalyc.uaemex.mx/src/inicio/ArtPdfRed.jsp?iCve=41311449011 Redalyc Sistema de Información Científica Red de Revistas Científicas de América Latina, el Caribe, España y Portugal Solís González, José Luis Responsabilidad social empresarial: un enfoque alternativo Análisis Económico, Vol. XXIII, Núm. 53, sin mes, 2008, pp. 227-252 Universidad Autónoma Metropolitana - Azcapotzalco México ¿Cómo citar? Número completo Más información del artículo Página de la revista Análisis Económico ISSN (Versión impresa): 0185-3937 [email protected] Universidad Autónoma Metropolitana - Azcapotzalco México www.redalyc.org Proyecto académico sin fines de lucro, desarrollado bajo la iniciativa de acceso abierto

Transcript of Redalyc Sistema de Información Científica

Disponible en: http://redalyc.uaemex.mx/src/inicio/ArtPdfRed.jsp?iCve=41311449011

RedalycSistema de Información Científica

Red de Revistas Científicas de América Latina, el Caribe, España y Portugal

Solís González, José Luis

Responsabilidad social empresarial: un enfoque alternativo

Análisis Económico, Vol. XXIII, Núm. 53, sin mes, 2008, pp. 227-252

Universidad Autónoma Metropolitana - Azcapotzalco

México

¿Cómo citar? Número completo Más información del artículo Página de la revista

Análisis Económico

ISSN (Versión impresa): 0185-3937

Universidad Autónoma Metropolitana -

Azcapotzalco

México

www.redalyc.orgProyecto académico sin fines de lucro, desarrollado bajo la iniciativa de acceso abierto

Responsabilidadsocialempresarial:unenfoquealternativo227

JoséLuisSolísGonzález*

Responsabilidadsocialempresarial:unenfoquealternativo

Análisis EconómicoNúm.53,vol.XXIIISegundocuatrimestrede2008

(Recibido:octubre/07–aprobado:enero/08)

Resumen

Esteartículoanalizaelfenómenodelaresponsabilidadsocialempresarial(rse)desdeelángulodesurelativamenterecientesurgimientoyevoluciónhistórica,asícomodesdelaperspectivadelasprincipalesteoríasenbogaquepretendenexplicarlo.Apartirdeunacríticadelosenfoquesconvencionalesdominantes,ancladosenelpositivismoy,particularmente,enelpensamientoneoclásico,estetrabajoanalizalanaturalezadelarsecomounaprácticasocial específica, aún en germen, de las sociedades capitalistas contemporáneas, en el actual contextodecrisisdelmododeregulaciónfordista.Paratalefecto,serecurreaunenfoqueanalítico-metodológicoalternativo:eldelaescuelafrancesadelaregulación,particularmentelacorrienterepresentadaporlacontribucióndeR.Boyer.Esteenfoquepartedelanaturalezacontradictoriaycambiantedelasformassocialeseinstitucionalesdelaseconomíasbasadasenelmercado,ypermiteelestudiodelarsecomounrasgoconstitutivodeunnuevomododeregulación,aúnenciernes,delcapitalismoglobal.

Palabras clave: capitalismo,empresa,responsabilidadsocial,regulación.Clasificación JEL:M14.

*InstitutodeInvestigacionesSocialesUniversidadAutónomadeNuevoLeón([email protected]).

228 Solís

Introducción

Elfenómenodelaresponsabilidadsocialempresarial(rse)sehaconvertidoenunodelostemasmásdiscutidosymenoscomprendidosdeldebateactual.Lamayorpreocupaciónporelmedioambiente,losderechoshumanos–particularmenteloslaboralesydegénero-ylavidacomunitaria,mostradaporunimportantesegmentoempresarialdelasnacionesindustrializadas,haexperimentadounaciertadifusiónanivelinternacionaldelacual,lospaísesenvíasdedesarrollonohanestadoexen-tos.1Alparecer,despuésdetodo,laglobalizacióntienecomounodesusresultadospositivoslaemergenciadeuncapitalismoderostrohumanoque,adiferenciadelaépocadelWelfareState(EstadodelBienestar),suprincipioderegulaciónnoresideenlaaccióndelEstadoni–comolopretendehoylaideologíaneoliberal–enelmecanismoabstractoeimpersonaldelmercado,sinoenlacélulamismadeltejidoeconómico,esdecirenlamodernaempresacapitalista.2

Deestamanera,nosencontramosfrenteaunincipientefenómenodeauto-regulacióndelcapitalismoque,antelosevidenteseirreversiblesdañoscausadosalasociedadysuentornonaturalporlabúsquedainsaciabledelaganancia,estaríapor fin dispuesto a racionalizar en cierta medida el uso de los recursos productivos (recursosnaturalesyfuerzadetrabajo)asícomosumododefuncionamiento,conelobjetivomásomenosexplícitodelimitarsusefectosautodestructivosypreservarasílasbasesmaterialesysocialesdelaeconomíademercado.3

Lasprácticasderseestánenprocesodeconvertirseenuncomponentefundamentaldelmodernomanagementempresarial,asociadaaunaconcepciónes-tratégicadelmismoquetransformaríaypermearíatantolaestructuraorganizacionaldelasempresas,comosuvinculaciónconelentornosocialynatural,induciendoimportantescambiosnosóloensusprocesosdeproducciónycomercialización,sinotambiénenlasrelacionesdelasempresasconsusstakeholders(trabajadores,clientesyproveedores)ysusstockholders(accionistas).

Laimportanciacrecientedeestefenómenoysupresencia–plagadadeequívocosideológicos–eneldebatecontemporáneo,imponelanecesidaddecon-

1VéaseelreportedeWebbyHohnen(2006)sobrelasprácticasderseenelmundo.2 El Indice de Sustentabilidad de Dow Jones define la responsabilidad social empresarial como “una práctica

empresarialqueacrecientaelvalordelasaccionesdeunacompañíaalargoplazo,pormediodelaprovechamientodeoportunidadesydeunadecuadomanejodelosriesgosderivadosdeldesarrolloeconómico,ambientalysocial”.VéaseCrawfordyScaletta(2005).

3VéasealrespectolostrabajosdeRoegen(1971)yPearceyWarford(1994)sobrelosefectosautodestructivosdelcapitalismo,lanaturalezaentrópicadelosprocesoseconómicosylanecesidadderevisarlateoríaeconómicaalaluzdefenómenosacumulativoseirreversibles,comolacontaminaciónambientalyladestrucciónmasivadelosecosistemas.

Responsabilidadsocialempresarial:unenfoquealternativo229

tribuir a su reflexión teórica. Para tal efecto, en la primera parte se analizan algunas delasprincipalescausasdelsurgimientodelarse,susgrandestendenciasdede-sarrolloenlaseconomíasaltamenteindustrializadas,asícomosuscaracterísticasgeneralesenelcontextodelaglobalizaciónydelcapitalismopost-industrial.Serepasantambiéndemanerageneral,susconnotacionesactualesenelámbitolati-noamericanoymexicanoenparticular.

Enunsegundoapartado,sehaceunarevisióncríticadelosprincipalesenfoquesteóricosdelarse,tantoenelterrenodelateoríaeconómicacomoeneldelaadministracióndeempresas,conelobjetodeestablecer,sidichosenfoquesofrecen una respuesta adecuada es decir, científica y objetiva, a la necesidad de comprenderlanaturalezayalcancesdeestefenómeno,asícomoelcontextohistó-rico específico en el cual surge.

Finalmente,enuntercerapartadoseavanzanalgunoselementosparaunainterpretaciónteóricaalternativadelagestiónempresarialsocialmenteresponsa-ble, basada en la economía política y, más específicamente, en algunos aportes metodológicos de la llamada “teoría (o teorías) francesa de la regulación”,4conelpropósitodeexplorarlahipótesisdequeestefenómenorepresentaelgermendeunnuevorasgoconstitutivodelmododeregulacióndelcapitalismo,elcualpareceestarsurgiendoenestaeradelainformaciónydelaeconomíaglobal.

Estetrabajoaspiraacontribuiralestudiodelarsedesdeunaperspecti-vacrítica,ellorequiereoperarundesplazamientodelterrenodeanálisisdesdelaóptica puramente empresarial o de la economía “ortodoxa” basada en la escuela neoclásica,haciaelterrenomásfértildelaeconomíapolíticaydelanálisishistó-rico.Solamentepartiendodelapropiarealidaddelaempresaenelcontextodelcapitalismocontemporáneo,desuscontradiccionesysuscrisis,esposibleaccederalacomprensiónadecuadadelfenómenodelarseyasumirunaposturaobjetivaycríticafrentealmismo.

1. Surgimiento y desarrollo de la rse

Elimpresionantecrecimientoexperimentadoporlaseconomíascapitalistasaltamen-teindustrializadasenlaépocadelaposguerra,diopasoaunanuevamodalidadderegulacióndelaeconomíademercado,queincorporócomounodesuscomponentes

4Hayqueprecisarqueesteenfoqueteóriconodebeconfundirseconelderivadodelacibernética(teoríadelaregulaciónautomática,teoríadelainformación).Paraunavisióncomprensivadelosprincipalesaportesdelateoríafrancesadelaregulación,ellectorpuederemitirse,entreotros,alostrabajosdeBoyer(1979y1986),Aglietta(1976y1984),Lipietz(1979y1986)yDestannedeBernis(1983)entreotros.

230 Solís

fundamentalesunacrecienteintervenciónestatal.ElWelfareState,elementocentraldelmododeregulaciónmonopolista,favorecióelsurgimientodeuncírculovirtuo-so,endondelosincrementosdelaproductividadindustrialderivadosdelanormadeproducciónfordista,permitieronunaextensióndelconsumo.5Estaextensiónsebasóenunincrementosostenidodelatasadesalariorealyenunasocializaciónestataldeunapartedelcostodeproducciónyreproduccióndelafuerzadetrabajo(salariosocialosalarioindirecto),bajolaformadegastossocialesdelEstado.Ellodiocomoresultadounaetapadeaugesinprecedenteseneldesarrollodelcapita-lismo,locuallerepresentóunasientomaterialaparentementeinconmovibleparalaarmoníaylapazsociales.Panoramaligeramenteempañadoporlaconfrontaciónconelbloquesoviéticoypor larealidaddelsubdesarrolloenel llamadoTercerMundo.Sinembargo,loslíderesdeopiniónoccidentalesnoperdíanoportunidaddeexpresarsuconvencimientodeque,tardeotemprano,estospaísesaccederíanaldesarrolloenlamedidaqueperfeccionaransusestructurasdemercadoyavanzaranensusprocesosdeindustrializaciónymodernización,segúnlaoptimistavisióndeRostow,enbogaenloscírculospolíticosyacadémicosdelaépoca.6

Enestecontextodeabundancia(affluent society,segúnlaexpresióndeJ.K.Galbraith)aparecieronprácticasempresarialesasociadasconelcuidadodelmedioambiente,losderechosdelostrabajadores,elrespetoalosderechoshumanosyalentornocomunitario.Demaneracreciente,enambosladosdelAtlánticoempresaseuropeasynorteamericanascomenzaronaincorporarensusesquemasdegestión,factoresrelacionadosconelimpactosocioambientaldelaactividadempresarial.Muchas de éstas crearon áreas específicas en su estructura organizacional para hacer operativoypermanenteelnuevoenfoque.Tambiénformaroninstanciasdeauditoríapara verificar el cumplimiento de estas normas y prácticas de gestión socialmente responsable, incorporando en sus informes a los accionistas capítulos específicos sobrelasmismas.7

Estatendencia,quesurgióinicialmentecomounarespuestaalanecesidaddelasempresasdemejorarsuimagenexternaantesusclientesyproveedores,yfortalecersuposicióndemercadofrenteasuscompetidores,tuvolavirtuddevolvermásfuncionalsurelaciónconelentornosocialycomunitario.Aparentemente,unamayorpreocupaciónporlosderechosdelostrabajadores,laadopcióndemedidaspreventivasdeseguridadparaevitaroalmenosreducirlosaccidenteslaborales,asícomolaaplicacióndecriteriosnodiscriminatoriosdegénero,raza,preferencias

5VéaseBoyer(1979).6Rostow(1967).7VéaseCrowtheryRayman-Bacchus(2004).

Responsabilidadsocialempresarial:unenfoquealternativo231

sexuales o culto religioso, comenzaron a tener un impacto relativamente significativo enelclimadetrabajo.Ellocondujoalaconclusióndequedichasprácticasderse,alelevarlaproductividadlaboral,debíandetenerunefectopositivoenlasutilidadesdelasempresas.8Porconsiguiente,larelacióndelaempresaconlosstakeholdersyconlasociedadengeneral,hapasadoaserunodeloscomponentesfundamentalesdelosactivosintangiblesdelasorganizaciones,entantoquelasprácticasdersesonvistascomounaformadeacumulacióndecapitalintelectualparalasempresas.9

Elcumplimientodenormaslaboralesyecológicassehaconvertidoasí,enunargumentomuypoderosodemercadotecnia(comounaformadeacumulacióndevalordemarcaparalasempresas)enmuchospaísesavanzados:elpúbliconoveconbuenosojosalasempresasquedepredanelmedioambienteoviolanlosderechoshumanosdelostrabajadores.10Deestamanera,loquecomenzócomolaadopciónvoluntaria,porpartedealgunasempresas,deestetipodeprácticasenuncontextodeprosperidadyabundancia,estátendiendoenciertamedidaaconver-tirseennormasdeobservancianodiscrecionalyobligatoriaenlamayoríadelaseconomíasdesarrolladas.

Porotraparte,sindicatosygruposempresarialesafectadosporlacompe-tencia en los mercados globales de los países emergentes –competencia fincada en bajoscostoslaboralesyendondeescomúnelusodemanodeobrainfantilyfemenilmalremunerada,seviolanlosderechoselementalesdelasmujerestrabajadorasysedepredaelmedioambienteparareducircostosdeproducción–,sehanorganizadoparapresionaralospodereslegislativosdesuspaísesyconvertirenleynormasdetipolaboraloecológicodealcanceglobal.

Así, lo que inició como una mezcla un tanto indefinida de altruismo y convenienciaporpartedealgunascorporacionesprivadas,hadesembocadoenuncomponentedecrecienteimportanciadelmodernomanagementempresarialestra-tégico.Adicionalmente, lapresiónejercidapordistintasorganizacionessocialesen los países desarrollados, así como la abrumadora evidencia científica sobre el deterioroambiental,hallevadoaquelasprácticasdegestiónempresarialsocial-menteresponsableseconviertantambiénenmateriadeinteréspúblicoy,porlotanto,susceptibledeserincorporadas,bajolaformadeleyesyestándareslaboralesyambientales,alámbitodelapolíticapúblicayalquehacerlegislativo.11

8Desdeelpuntodevistadesuimpactoeconómico,seestimaque,enelcasodelaeconomíaestadounidense,lasactividadesrelacionadasconlarseprodujeronen1995,bienesyserviciosconunvalorde1.1billonesdedólares.Hutton,D’AntonioyJohnsen(1998)estimanque1decada10dólaresdelosgastosdeinversiónenlosEUAcorrespondeainversionessocialmenteresponsables.

9DonaldsonyPreston(1995)yFreeman(1984).10CoorsyWinegarden(2005).11Mander(1992).

232 Solís

Por otra parte, en la medida que las empresas multinacionales de lospaísesdesarrolladoshansidoelsectordelaestructuraindustrialmásproclivealaadopcióndeestetipodeprácticas,12estascorporacionessehanconvertidoenelmásimportantevehículodesudifusiónenlaseconomíasllamadasendesarrollo,a través de sus filiales y su red de proveedores internacionales.13Actualmente,laadopcióndeestasnormasseestáextendiendoalosproveedoresdelasmultina-cionalesencualquierpartedelmundoendondeéstasoperanloque,enelcasodelaseconomíassubdesarrolladas,sehaconvertidoenunabarreraadicionalparalaintegracióndeproveedoresdomésticosalosprocesosdeproducciónycomerciali-zaciónbajocontrolextranjero.

Alafecha,lapresiónparaelcumplimientodelosestándaresdersehapartidodelospaísesindustrializadoshaciaelrestodelmundo.Lossindicatosyal-gunasdelasindustriasdeestospaísesafectadasnegativamenteporlaglobalización,hanexigidodesusórganoslegislativosydesusgobiernos,negociarlaadopciónyobservancia,porpartedesussocioscomercialesenelTercerMundo,denormasderseparalimitarlacompetenciadeslealprovenientedelosllamadospaísesemer-gentes,principalmentelosasiáticos.Dehecho,hasidolapresiónejercidaporlossectoresperdedoresenlospaísesdesarrolladosloque,enbuenamedida,explicaelmayorinterésporladifusióndeprácticasdegestiónsocialmenteresponsable.14Enotraspalabras,esladefensadelosinteresespropiosdelmundoindustrializadoynotantoelaltruismo,elgermendeladiseminaciónglobaldelarse,indepen-dientementedelhechodequelaproteccióndelosderechossocialesyambientalesanivelglobalconstituyaunvalorensímismo.

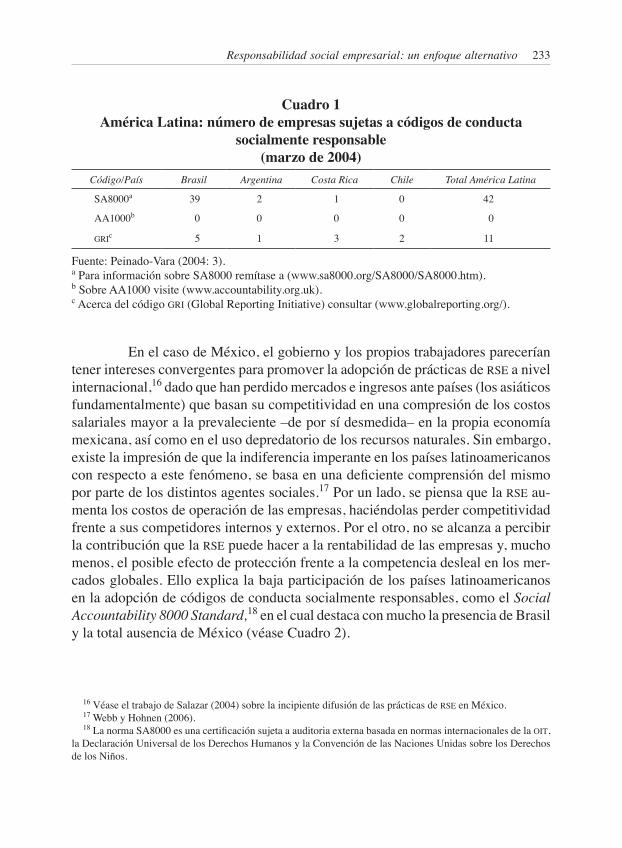

Sinembargo,dichasprácticassonpercibidasporlasempresaslocalesdelaseconomíasemergentescomouncostoadicionaleinnecesarioyenunaópticainmediatista,comounapérdidadecompetitividad.15Porotraparte,losgobiernosdeestospaíses,particularmenteenAméricaLatina,hanmostradomenorinterésenestetipodeenfoquedelagestiónempresarialquelosdelmundoindustrializado(véaseCuadro1).Alparecer,lacompetenciaentremercadosemergentesporatraerinversiónextranjeradirecta(ied),hatendidoalimitarlaadopcióndeprácticasderseen los países en desarrollo, donde los bajos costos laborales y los incentivos fiscales sonpercibidoscomolosverdaderosfactoresparaatraerestetipodeinversiones.

12VéasealrespectoMurray(2004).13VéasePeinado-Vara(2004:4).14FreemanyMedoff(1983).15Peinado-Vara(2004:3).

Responsabilidadsocialempresarial:unenfoquealternativo233

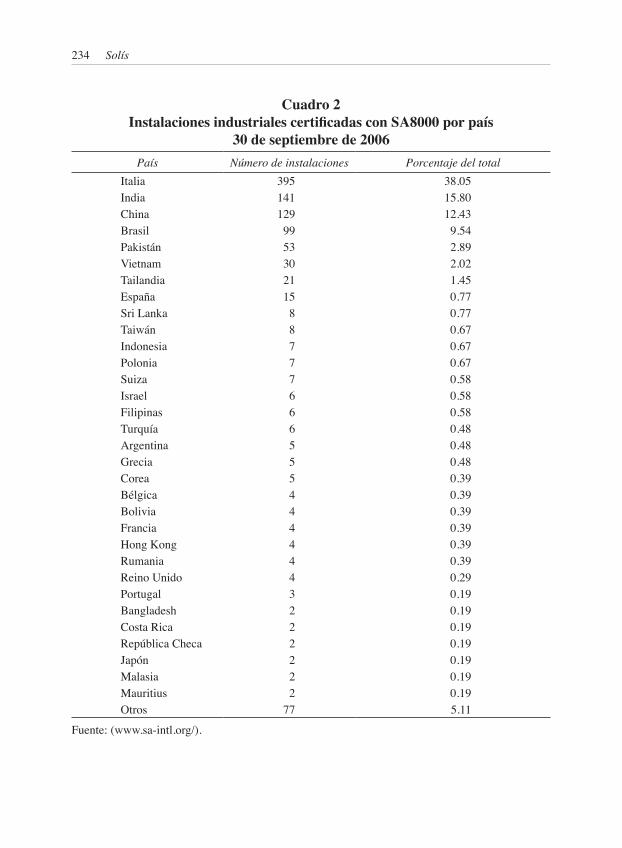

EnelcasodeMéxico,elgobiernoylospropiostrabajadorespareceríantenerinteresesconvergentesparapromoverlaadopcióndeprácticasderseanivelinternacional,16dadoquehanperdidomercadoseingresosantepaíses(losasiáticosfundamentalmente)quebasansucompetitividadenunacompresióndeloscostossalarialesmayoralaprevaleciente–deporsídesmedida–enlapropiaeconomíamexicana,asícomoenelusodepredatoriodelosrecursosnaturales.Sinembargo,existelaimpresióndequelaindiferenciaimperanteenlospaíseslatinoamericanoscon respecto a este fenómeno, se basa en una deficiente comprensión del mismo porpartedelosdistintosagentessociales.17Porunlado,sepiensaquelarseau-mentaloscostosdeoperacióndelasempresas,haciéndolasperdercompetitividadfrenteasuscompetidoresinternosyexternos.Porelotro,nosealcanzaapercibirlacontribuciónquelarsepuedehaceralarentabilidaddelasempresasy,muchomenos,elposibleefectodeprotecciónfrentealacompetenciadeslealenlosmer-cadosglobales.Elloexplicalabajaparticipacióndelospaíseslatinoamericanosenlaadopcióndecódigosdeconductasocialmenteresponsables,comoelSocialAccountability 8000 Standard,18enelcualdestacaconmucholapresenciadeBrasilylatotalausenciadeMéxico(véaseCuadro2).

Cuadro 1América Latina: número de empresas sujetas a códigos de conducta

socialmente responsable(marzo de 2004)

Código/País Brasil Argentina CostaRica Chile TotalAméricaLatina

SA8000a 39 2 1 0 42

AA1000b 0 0 0 0 0

gric 5 1 3 2 11

Fuente:Peinado-Vara(2004:3).aParainformaciónsobreSA8000remítasea(www.sa8000.org/SA8000/SA8000.htm).bSobreAA1000visite(www.accountability.org.uk).cAcercadelcódigogri(GlobalReportingInitiative)consultar(www.globalreporting.org/).

16VéaseeltrabajodeSalazar(2004)sobrelaincipientedifusióndelasprácticasderseenMéxico.17WebbyHohnen(2006).18 La norma SA8000 es una certificación sujeta a auditoria externa basada en normas internacionales de la oit,

laDeclaraciónUniversaldelosDerechosHumanosylaConvencióndelasNacionesUnidassobrelosDerechosdelosNiños.

234 Solís

Cuadro 2Instalaciones industriales certificadas con SA8000 por país

30 de septiembre de 2006País Númerodeinstalaciones Porcentajedeltotal

Italia 395 38.05India 141 15.80China 129 12.43Brasil 99 9.54Pakistán 53 2.89Vietnam 30 2.02Tailandia 21 1.45España 15 0.77Sri Lanka 8 0.77Taiwán 8 0.67Indonesia 7 0.67Polonia 7 0.67Suiza 7 0.58Israel 6 0.58Filipinas 6 0.58Turquía 6 0.48Argentina 5 0.48Grecia 5 0.48Corea 5 0.39Bélgica 4 0.39Bolivia 4 0.39Francia 4 0.39Hong Kong 4 0.39Rumania 4 0.39Reino Unido 4 0.29Portugal 3 0.19Bangladesh 2 0.19Costa Rica 2 0.19República Checa 2 0.19Japón 2 0.19Malasia 2 0.19Mauritius 2 0.19Otros 77 5.11

Fuente: (www.sa-intl.org/).

Responsabilidadsocialempresarial:unenfoquealternativo235

Aunqueesunhechoquelarsesehavueltountemaobligadoenelde-batecontemporáneosobreelmanagementempresarial,laadopciónconcretayladifusiónefectivadeestetipodeprácticas,tantoenelmundodesarrolladocomoenlaseconomíasemergentes,dependedeunaseriedefactoresvariablesencadacasoparticular.Esinnegablequeelcontextodeprosperidadenlosañosdelaposguerrafuesustituidoporotromuydiferente,signadoporlacrisisdelmododeregulaciónmonopolista.19Losincrementossostenidosenlaproductividaddeltrabajoqueca-racterizaroneldesempeñodelaseconomíasavanzadashastaprincipiosdelosañossetenta,handadopasoaunmarcadodeterioroenlascondicionesdevalorizacióndelcapitalyaunaerosióndelarentabilidaddelasempresas.Eladvenimientodelanuevaoladeglobalizacióncentradaenlainternacionalizacióncrecientedelcapitalfinanciero, en la búsqueda de una gestión libre de la fuerza de trabajo sobre la base de los nuevos modelos de flexibilidad laboral, así como en la entrada de lleno en la llamada era de la información, hasta la fecha es incapaz de configurar las bases de unanuevaépocadeprosperidaddelsistemacapitalistamundial.

Porotraparte,elimpresionantedesarrollodelainterconexiónglobalatravésdelasnuevastecnologíasdelainformaciónylascomunicaciones,quealgu-nos caracterizan como una tercera revolución industrial, científica y tecnológica, es insuficiente para configurar una nueva locomotora del crecimiento económico global,conefectosdinámicoshaciaatrásyhaciaadelante,comolofueenlaépocadeexpansióndelfordismolaindustriadelautomóvil.Lanormadeconsumoextensivaquecaracterizóalrégimenfordistacentral,hasidotambiéngravementeerosionadaporlasnuevasmodalidadesdegestióndelafuerzadetrabajo,apuntaladasporeldesmantelamientodelasinstitucionesdelEstadodelBienestaryporlaspolíticasneoliberalesquehancaracterizadoenlasúltimasdécadaslagestiónpúblicadelospaísescapitalistas.

Dehecho,laglobalizaciónhageneradosupropiocontrarioenlafrag-mentaciónydiferenciacióndelespacioeconómicomundial,mediantelaformacióndebloqueseconómicosregionalesysubregionalesloscualesobedecencadavezmásaunageopolíticadelamultipolaridad.20Enestejuegodefuerzas,labúsquedadesesperadadelacompetitividadatodacostasehaerigidoenlanormadefuncio-namientodelaeconomíaglobal,sustituyendoenbuenamedidalosmecanismosdecooperacióninternacionalgestadosenlosañosdeauge.

19Mazier,BasleyVidal(1984).20VéasealrespectoAltvateryMahnkopf(2002).

236 Solís

Porconsiguiente,enuncontextocargadodeincertidumbre,difícilmentepodrá verificarse, al menos en el corto plazo, una diseminación significativa de las prácticasderseenlospaísessubdesarrollados,cuandoinclusocomienzanaaparecerenlospropiospaísesavanzadossignosinequívocosdedebilitamientooporlomenosdedecantacióndeestatendencia.DeacuerdoconunestudiorealizadoporPorteryKramer(2002)paralaeconomíaestadounidense,lasinversionessocialesdelasempresas,despuésdeunperiodorelativamentelargodecrecimiento,experimentaronunacaídade50%entre1986y2001,particularmenteenaquellasrelacionadasconobras filantrópicas. Al parecer, la rse tiende a orientarse hacia inversiones filan-trópico-estratégicas,dondelaempresanosólobuscaelbienpúblicosinotambién,fundamentalmente, el propio beneficio.21Lociertoesque,enlaactualsituacióndecrisisyrecesióndelaeconomíaestadounidense,lasinversionesrealizadasenprácticasderse son cada vez más difíciles de justificar ante los accionistas, dada la creciente dificultad para mostrar el impacto en las ganancias de las empresas de sucontribuciónacausassociales.

Presumiblemente,laincorporacióndeprácticasdegestiónsocialmenteresponsableenlosmodelosdemanagementestratégico,conllevaráenelfuturounaselecciónmáscuidadosadeaquellascausassocialesendondelasempresasestándispuestasaparticipar,asícomounadeterminaciónmásprecisadelosnivelesdeesa participación; todo ello en una perspectiva de beneficios económicos tangibles para lapropiaempresanosóloenelcorto,sino tambiénenelmedianoy largoplazos.22

2. Los enfoques teóricos de la rse: una aproximación crítica

Elestudiodelfenómenodelaresponsabilidadsocialdelasempresashasidoaborda-dotantoporlateoríaeconómicaconvencionalcomoporlasdisciplinasrelacionadasconlaadministracióndeempresaspropiamentedicha.Despuésdecasimediosiglodequeaparecieranenformaexplícitalasprimerascontribucionesenlamateria,elbalancenopuedesermásmagro.Laperplejidadylafaltadecertidumbresobrelanaturalezadeestefenómenoy,demaneraconcomitante,laausenciademodelos

21 Milchen (2002). En muchos casos, la inversión en actividades filantrópicas es deducible de impuestos, lo que representa para las empresas un doble beneficio: un mejoramiento de la imagen institucional y una disminución de sus obligaciones fiscales. Ello es evidente incluso en México, a través de la creación de fundaciones sin fines de lucroasociadasalasgrandesempresas,olacanalizacióndedonativosaorganizacionesoactividadespolíticamentemuyvisibles,comoelcasodelTeletón.

22SiegelyVitaliano(2005).

Responsabilidadsocialempresarial:unenfoquealternativo237

teóricosenlasdisciplinaseconómico-administrativasincorporenconrigorcien-tífico y metodológico a la rsecomopartedelaestructurayfuncionamientodelcapitalismoglobal,hallevadoaunapolarizacióndelosestudiosenlamateriaendosextremos:porunlado,aquellosbasadosenconsideracionesdeordenmoralofilantrópico, ahistóricos desde el momento de realizar una abstracción de la realidad concreta.Porelotro,loscentradosenelregistroestadísticodevariableseindicadoresrelacionadosconlarseycaenenelmásplanoempirismo,ocupándosedesusoladescripcióny,porvíadeconsecuencia,haciendoabstraccióndelanecesidaddelateoríaparalainterpretaciónadecuadadelarealidad.

Elproblemaradicaenque,independientementedesuorientaciónparti-cular, estas contribuciones han sido insuficientes para avanzar en la construcción deunateoríadelarselacual,másalládesudescripción,sumediciónempíricaovaloraciónética,seacapazdeexplicarlaenladobleperspectivadelateoríaydelahistoriay,consecuentemente,décuentadesucaráctertemporalymultidimensional.Porconsiguiente,realizaremosunabreverevisióncríticadealgunosdelosprincipalesenfoquesdelarse,parapasarenseguidaadesarrollaralgunoselementosdeanálisisy reflexión para la construcción de un enfoque alternativo. Éste último, de carácter multidisciplinario,tienecomosusvectoresprincipalesdeanálisislaeconomíapolíticao,demaneramásprecisa,lacríticadelaeconomíapolítica,enelsentidoqueestápresenteenlaobradeK.Marx,básicamenteenlosGrundrisseyenDasKapitalyelanálisishistórico,enlaperspectivateóricaabiertaporlosaportesdelosllamadosregulacionistasfranceses.Todoelloconelpropósitoderespondereventualmente,asíseademaneraparcial,alassiguientesinterrogantes:

a) Elsurgimientodelasprácticasderseysudifusióninternacional,¿constituyeelprincipiodeunfenómenomásampliodeauto-regulaciónglobaldelcapitalismocontemporáneo,orespondemásbienafactorescoyunturalespresentesenlaseconomíasavanzadas?Enotraspalabras,¿larseesunnuevorasgoestructu-raldelcapitalismopost-industrialo,porelcontrario,setratadeunfenómenotransitoriosurgidoenlaetapadeaugedelrégimendeproducciónfordistayquetiendeadesaparecerenelactualcontextodecrisis?

b) Dadoqueestefenómeno–almenosenlospaísesdesarrollados–harebasadoelámbitodelosinteresesempresarialesprivados,convirtiéndosetambiénenmateriadeinteréspúblicoysocial,¿quéposibilidadesexistendeincorporarlo,porlavíadelapolíticapúblicaylaparticipaciónciudadana,comoelementoconstitutivoypermanentedeunnuevoparadigmadedesarrolloconciertogradodesustentabilidad?

238 Solís

2.1Larse y los límites de la teoría económica convencional

Enlavisióndelmainstreamdelateoríaeconómicaconvencional,difundidadesdelasuniversidadesdelmundoanglosajón,laempresaesunaentidadqueconforma,bajo un mando vertical y unificado, una unidad productiva con el único fin de obtener un beneficio económico derivado de la venta de lo producido en el mercado. En ese sentido, y más allá de toda consideración moral o filantrópica, es la búsqueda de la ganancia individual, del beneficio propio, lo que lleva –de acuerdo a la célebre metáforadeAdamSmithsobrelamanoinvisible–alasatisfaccióndelasnecesidadessocialesyalbienestarcolectivo.Estaconcepciónesretomadaporlosneoliberalescontemporáneosensusdistintasvertientes:monetaristas,defensoresdelosderechosdepropiedad,partidariosdelaescueladelpublicchoicey,porúltimoperonodemenor significación, por los llamados libertarios (véase Lepage, 1978).

En esta óptica, Milton Friedman (1962: 135-136) afirma que “…existe unaysólounaresponsabilidadsocialdelasempresas–usarsusrecursosycompro-meterseenactividadesdiseñadasparaincrementarsusutilidadestantocomoseaposibledentrodelasreglasdeljuego,locualimplicaparticiparenunacompetencialibreyabiertasinincumplimientoofraude”.23EnotrotrabajoposteriorFriedmanseñalaque,lasprácticasdegestiónsocialmenteresponsablesonunsíntomadeunproblemadeagencia(agency problem) o de un conflicto entre los intereses de los managersylosinteresesdelosaccionistas(stockholders).Apuntaquelosmanagersutilizanlarse en beneficio de sus intereses sociales, políticos o profesionales, en detrimentodelosaccionistas.DeacuerdoaFriedman,losrecursosdestinadosalarse deberían ser usados para incrementar la eficiencia de la empresa en función de su objetivo de obtención de beneficios, lo cual representa la mejor perspectiva para contribuirpositivamenteconlasociedad.24

Enelmarcoconceptualdelateoríaneoclásicaydesusvertientesneolibe-rales,lanocióndersesimplementenotienelugar,alirencontradelosprincipalessupuestosenloscualessefundadichateoría,esdecir,laexistenciadeunhomoeconomicus dotadodeplena racionalidad, amoral y atomizado, actuando enunmercadodecompetenciaperfecta,absolutamentetransparenteysinintervencióndeagentesexternoscapacesdedistorsionarellibrejuegodelaofertaylademanda.Ellofuepercibido,entreotrosautores,porKorhonen(2002),quienseñalóquelateoríaeconómicaneoclásicanopermiteelestudiodelarse,careciendodeinstrumentalteóricoparaexplicarla.Paraél,esteconceptoesmáscompatibleenelcontexto

23CitadoporSalazarCantú(2006:12-13).24Friedman(1970).

Responsabilidadsocialempresarial:unenfoquealternativo239

delnuevoparadigmadeldesarrollosustentable,endondeeldesarrolloeconómicosedaenunmarcodeequilibrioecológicoysocial,sobrelabasedelprincipiodecooperaciónentrelosagenteseconómicosysocialesyapartirdeiniciativaslocalesydemenordependencia.

Fueprecisamenteladebilidaddelossupuestosydelandamiajeconceptualdelateoríaneoclásicaloquellevóalabúsquedadeotrassolucionesparatratardeexplicarelfenómenodelarse.25Sindesprendersedeltododeesteparadigma,secondujosuanálisisentérminosdelosllamadoscostosdetransacción.Esteenfo-queteóricopartedelpostuladodequelaeconomíademercadoparadesarrollarse,requieredeuncontextosocialyjurídicoapropiado,elcualproveadeunclimadeseguridad para la realización de los intercambios económicos y las inversionesprivadas;deunclimaderespetoalosderechosdepropiedad,asegurandoalmismotiempomínimoscostosdetransacción.26

Enausenciadeesteclima,fundamentalparalaacumulacióndecapital,loscostosdetransaccióntiendenaelevarseenfuncióndirectadelamayorcom-plejidad del sistema económico y social. El mercado encuentra así sus propioslímites, tornándose a la larga en un mecanismo crecientemente costoso para elpropiocapital.Si,poralgunarazón,elEstadoesigualmenteincapazdeasegurardichoclimasocial,queminimiceloscostosdetransacciónyevitelaerosióndelarentabilidaddelcapital,lecorrespondeentoncesalapropiaempresacapitalistaasumirestafunción.

Deaquíresultandostendenciasclaramentepresentesenelcapitalismocontemporáneo:porunlado,unahacialaconcentracióndelcapitalylapropiedad,lacualpermiteprocesardirectamentealgunastransaccionescuyocostoseríadema-siadoelevadosituvieraquerecurrirsealintercambiomercantilenestadopuro.27Porelotro,unacrecienteparticipacióndelaempresaprivadaencausassocialesyambientalesque,denoatenderseoportunamente,sonsusceptiblesdeelevarloscostosdetransacciónydereducirasísumargendeganancia.RussoyFouts(1997)estudiaronlarsedesdeelpuntodevistadelusodelosrecursosporpartedelaem-presa,concluyendoquelaperformancedelasprácticasderesponsabilidadsocial,particularmentelasrelativasalmedioambiente,puedenrepresentarunafuentedeventajacompetitiva,enespecialencorporacionesderápidocrecimiento.

25Lacríticaalosfundamentosteóricosyalacoherenciainternadelateoríaneoclásicahasidoyarealizadadesdedentroydesdefueradelaeconomíaconvencional,tantoporautoresmarxistascomopost-keynesianosyneoricardianos.VéaseHarcourtyLaing(1977);HuntySchwartz(1977),asícomoThurow(1988).

26Estoscostosestánasociados,entreotros,algastodeenergíahumana,alaobtencióndeinformaciónyaltiempoinsumidoencolocarenelmercadolosproductososerviciosdelaempresa.VéasealrespectolaobrapioneradeCoase(1937)sobrelateoríadeloscostosdetransacción.

27Lepage(1978:30-31).

240 Solís

Porconsiguiente,enunasuertedeargumentaciónpardéfaut,similaraladesarrolladaporPigouconrelaciónalateoríadelosbienespúblicos(Pigou,1969),elfenómenodelarseesexplicadoporlanecesidaddereducirloscostosdetransaccióndelaempresa,medianteelmejoramientodesusrelacionesconsuspropiostrabajadores,susclientes,proveedoresyaccionistas,asícomopormediodeunaasociaciónmássanaconlacomunidad,medianteunaparticipaciónactivaen el cuidado del medio ambiente y a través de obras filantrópicas de ayuda a los gruposdepoblaciónmásvulnerables.

Otrosesfuerzossehanrealizadoparatratardeanalizarlarseentérminosde modelos microeconómicos de oferta y demanda, identificando y cuantificando los factoresqueestándetrásdeestasfunciones,conelobjetivodedeterminarelnivelquemaximicelasgananciasdelaempresa.Enesteenfoque,larseesvistacomounainversióncuyomontoideal,entérminosdesurendimiento,puedeestablecersemediante de un análisis de costo-beneficio. De acuerdo al mismo, existe uno y sólo unnivelde inversión socialmente responsableque, al tiempodemaximizar losbeneficios de la empresa, cubre la demanda de rsedesusdiferentesstakeholders.Así,laempresacubreasusconsumidores,asusempleadosyalacomunidadcomoun todo, a la vez que satisface la demanda de sus accionistas por el mayor beneficio económicoposible.28Noobstante,enelmarcodeesteenfoquepermanecenintactaslascríticashechasalanálisismarginalista,conrelaciónalossupuestosdecomporta-mientodelosagenteseconómicos,alahomogeneidaddelosfactoresdeterminantesdelaofertaylademanda(enestecasoderse)yalaposibilidadoperativadeunadeterminacióncuantitativadelasfuncionesdeutilidaddelosdistintosactores.

Deesteraccontoresultaque,independientementedelosesfuerzosrea-lizados en las distintas vertientes de la economía convencional para dar cuentadel fenómenode larse, suestatuto teórico resultasumamenteambiguo,al iracontracorriente de la lógica del paradigma económico dominante, basado en elfuncionamientociegodelmercado;elcarácterneutrodelEstado;yenlasupuestaracionalidaddelosagentessociales.Porotraparte, la incipientedifusióndelasprácticasdeRSEanivel internacional,esunfactorque,ennuestraopinión,halimitado la reflexión teórica sobre este fenómeno.

2.2Losenfoquesadministrativosdelarse

Frenteaestaambigüedad,surgieronenelcampodelaadministracióndeempresas,unaseriedecontribucionesqueintentaronexplicarelfenómenodelarsepormedio

28McWilliamsySiegel(2001).

Responsabilidadsocialempresarial:unenfoquealternativo241

deconsideracionesextra-económicasbasadasenlaética,desplazandoelanálisisalterreno de la moral y la filantropía. Sus partidarios han intentado avanzar hacia una concepcióndelarseydelaempresacomoinstitucionesyprácticassociales,cuyasfunciones van más allá de la sola búsqueda del beneficio económico. En este sentido sedieronlascontribucionesdeBarnard(1938)yDrucker(1954),loscualespuedenserconsideradoscomolosautoresquesentaronlasbasesconceptualesdelarseapartirdeunavisióndelaempresanosólocomounaunidadproductivageneradoradeganancias,sinocomounelementoconstitutivodelaestructurasocialy,porcon-siguiente,capazdejugarunrolproactivoafavordeldesarrollodelacomunidad.29Elloenlamedidaquesusaccionesseencaminennosóloaobjetivosestrictamenteeconómicos,sinotambiénaobjetivoscomunitariosenelmarcodeunsistemadevaloreséticosmásalládelmeroindividualismoydelasupuestaracionalidaddelosagenteseconómicos.Apartirdeahí,comenzóaverselanecesidaddeincorporarlosinteresescolectivosyelbienpúblico,comopartedelosobjetivosdelaempresaydelatomadedecisionesdelamisma.30

Enestaperspectivadeinterpretaciónético-socialdelarse,sepuedeincluirlacontribucióndeCarroll(1979),lacualintroduceelconceptodedesempeñosocialcorporativoapartirdelestudiodelasrelacionesdelaempresahaciaadentroyhaciafueradelamisma.Porsuparte,autorescomoJonesyWicks(1999)haninsistidoenlanecesidaddedesarrollarunenfoquemultidisciplinariodelarse,enelqueconverjanlaeconomía,lasociología,laéticaylateoríadelosgruposrelacionados,conelobjetodellegaralaformulacióndeunateoríanormativa,queintroduzcaladimensiónéticaenlaprácticaadministrativacontemporánea.31

Otrogrupodecontribucionesenelestudiodelarseapartirdelasdisci-plinas administrativas, ha tomado como referente fundamental la insuficiencia de estudiosempíricosqueofrezcanevidenciaamplia,representativaeirrefutabledelimpactodelasprácticasdegestiónsocialmenteresponsablesobrelasutilidadesyloscostosdelasempresasacorto,medianoylargoplazos.Estosesfuerzos,deca-rácter más pragmático que reflexivo, han dejado de lado consideraciones éticas, de orden moral o filantrópico, y se han centrado en los problemas de la medición del costo-beneficio económico y social de las prácticas de rse,asícomoenelrecono-cimientodesurealidadcomofenómenosocialactuantey,porlotanto,susceptibledeserincorporadoenlosnuevosmodelosdegestiónestratégica.Moskowitz(1975)

29VéaselostrabajosdePreston(1978)yCarroll(1979).30Estacorrientedeinterpretacióndelarsetienedesdeluegounantecedentehistóricoinnegableenlaobra

de los utopistas de fines del siglo xviiiyprincipiosdelxix,comoRobertOwen.VéasealrespectolaobradeThompson(1977).

31SalazarCantú(2006:22-23).

242 Solís

estudióparalaeconomíaestadounidenselarelaciónentrelaadopcióndenormasderseylageneracióndeutilidades,realizóparatalefectounaseriedepruebasestadísticassobreunconjuntodeempresassocialmenteresponsables,enfuncióndelaevolucióneneltiempodelvalordesusacciones,encomparaciónconaquellasempresascarentesdemecanismosderse.Sinembargo,dadoqueelperiododetiempoestudiadoabarcósolamentealgunosañosdelaprimeramitaddelossetenta,no se pudieron establecer conclusiones definitivas a este respecto.

EnestamismadirecciónseconsiderantambiénlosestudiosdeMoore(2001), Griffin y Mahon (1997) sobre la relación entre el desempeño social y el financiero de empresas estadounidenses y europeas a lo largo de las décadas de los setenta,ochentaynoventa,sinquepudieranextraerseresultadosconclusivosenunouotrosentido.32 Desde nuestro punto de vista, ello ha puesto de manifiesto las limitacionesdelosestudiosempírico-descriptivosdelarseloscuales,enausenciadeunateoríaquelesdésentidoeintencionalidad,sehancircunscritoalescuetoregistrodeloshechos.

3. Hacia una interpretación alternativa de la rse: la teoría de la regulación

Lacomprensiónadecuadadelfenómenodelarse implicapartir–comocriteriometodológico fundamental–de la propia realidadde la economía capitalista demercado en una perspectiva global. Ello significa estudiar el comportamiento de la empresacapitalistacontemporáneaenelcontextosocialehistóricoconcretodelaeconomíaglobal,desusmutacionesysuscrisis.Implicaporlotanto,apartarsedetoda visión simplificadora de la realidad, basada en una concepción estática, atem-poralyabstractadelindividuoylasociedad,obienenunconjuntodecreenciasypreceptosmoralesdecarácternormativo,desprovistosdetodopoderexplicativocon base científica.

Enelcampodelascorrienteseconómicasheterodoxas,unprincipioderespuestaalasinterrogantessobrelanaturaleza,funcionesyperspectivasdelarseesproporcionadoalinteriordelpensamientomarxistacontemporáneo,porlosaportesdelallamadateoríadelaregulación.Estateoríafuedesarrolladafundamentalmente,poralgunosacadémicosfrancesessobrelabasedeunenfoqueconceptualehistóricoriguroso,queseinscribeenelcontextodelacríticadelaeconomíapolítica.Este

32Losanálisisexistentesnosonconcluyentes.Algunosseñalanquenoexisterelaciónentrelarseyeldes-empeño financiero de las empresas (McWilliams y Siegel, 2000); que puede establecerse una relación positiva entrelarse y el desempeño financiero (Waddock y Graves, 1997) y; que existe una relación negativa entre ambos factores(WrightyFerris,1997).Estoexplicaenbuenamedidalaperplejidaddelosadministradoresdeempresasencuantoalaconvenienciaderealizarinversionesenrse.

Responsabilidadsocialempresarial:unenfoquealternativo243

enfoque,senutredeunaafortunadaconvergenciadelascorrientesdepensamientomarxista, neoricardianoypost-keynesiano, postulaque cada etapahistóricadeldesarrollocapitalistaexpresadeterminadasrelacionesentre,porunlado,elaparatoproductivoylosmecanismosdistributivos,estableciendolasformasdeproducciónyconsumo33y;porelotro,entrelaesferadelaproducciónyladelacirculación.Ellonosconducealconceptoderégimendeacumulacióncomo:

[…] el conjunto de regularidades que aseguran una progresión general y relativamente coherentedelaacumulacióndecapital,esdecirquepermitenreabsorberyextendereneltiempolasdistorsionesydesequilibriosquesurgenincesantementedelpropioproceso.34

Noobstante,unsistemasocialbasadoenlaseparacióndelosproductoresdirectos(lostrabajadores)detodocontrolsobreelprocesoproductivoyquedes-cansaenlapropiedadprivadacapitalistadelosmediosdeproducción,reposaalmismotiempoenuncúmulodecontradiccioneseconómicasysociales,lascualesaparecenenformalarvadaenperiodosdeprosperidadybajounaformaabiertaenperiodosdecrisis.Lacrisisrepresentaunaoportunidadpararecomponerlascondi-cionesdevalorizacióndelcapitaleiniciareventualmenteunanuevaetapadeaugey prosperidad. Sin embargo, también significa la posibilidad de deslegitimación y rupturadelordeneconómico-socialexistenteysueventualsustituciónhistórica.35Porconsiguiente,todorégimendeacumulaciónsecorrespondeconundeterminadorégimendedominiopolítico,cuyocentrogravitacionalyprincipiodeorganizaciónestá constituido por elEstado, el cual busca asegurar por el consentimiento, lamistificación ideológica o el uso de la violencia legítima, la permanencia de las relacionessocialesbasadasenlaproducciónyelintercambiodemercancías,oloqueeslomismo,laexplotacióndeltrabajoasalariadoporpartedelcapital(SolísGonzález y Delfini, 1984).

Así,a las formassocialese institucionalesderivadasde las relacioneseconómicaspropiamentedichas–elmercado, laempresa, labanca, labolsa,et-cétera–, se sumanaquellasderivadasdel ámbitodelpoderpolítico; esdecirdelaesferadelEstado,concebidonosólocomounaparatodepoderimpersonalyabstracto,sobreimpuestoalasociedad,sinofundamentalmente,entantoquerela-ciónsocialdedominiopolítico-ideológicodeclase.36Enelcasodeunaformación

33 Las formas específicas de producción y consumo asociadas a un régimen de acumulación determinado, son llamadasporlosregulacionistasnormadeproducciónynormadeconsumo.Aglietta(1976).

34Boyer(1986:46).35Salama(1979:235).36VéasealrespectolaobradeEngels(1971).

244 Solís

socialdeterminada,elconjuntodeestasformassocialeseinstitucionales,asícomolas prácticas sociales específicas asociadas a ellas, constituye una modalidad de regulación,lacualdesignaelmododereproducciónydefuncionamientoglobaldelsistemaeconómicoysocial.

Elmododeregulaciónesentonces:

(…) el conjunto de procedimientos y de comportamientos, individuales y colectivos, que poseelatriplepropiedadde:–reproducirlasrelacionessocialesfundamentalesatravésdelaconjuncióndeformasinstitucionaleshistóricamentedeterminadas;–apoyaryorientarelrégimendeacumulaciónenvigor;–asegurarlacompatibilidaddinámicadeunconjuntodedecisionesdescentralizadas,sinqueseanecesarialainteriorizaciónporlosactoreseconómicosdelosprincipiosdeajustedelconjuntodelsistema.37

Así,lasrelacioneseconómicas,políticaseideológicascaracterísticasdelassociedadescapitalistasrequieren,paraalcanzarunarelativaestabilidadyperma-nencia, codificarse en formas sociales e institucionales que aseguren su reproducción ampliada y, con ella, la del sistema como un todo. Este proceso de codificación es el resultadoobjetivodelamismadinámicadelasrelacionessocialesque,enunasocie-dadbasadaenlaapropiaciónprivadadelexcedentebajolaformadeplusvalía,sonalavezdeexplotaciónydominiodeclase.Porconsiguiente,unaformainstitucionaloestructural representa la codificación de una o varias relaciones sociales fundamen-tales que definen el modo de producción dominante. En el ámbito económico de las sociedades capitalistas modernas, estas formas institucionales codifican: la relación monetariaolamodalidadqueasumelareproduccióndelequivalentegeneral;larelaciónsalarialcomoelprincipiocentralde laorganizacióneconómico-social;larelaciónentreloscentrosindividualesdeacumulación(empresas,formasdelacompetenciaintercapitalista);larelaciónentreelEstadoyelmercado(modalidaddelaintervenciónestatal,políticaeconómica);larelaciónentreelmododepro-duccióncapitalistadominanteylasformassocialesprecapitalistasyno-capitalistasexistentes(silashubiese);ylarelacióndelaeconomíanacionalconlaeconomíaglobal(modalidaddeinserciónenelsistemacapitalistamundial).38

Sinembargo,aunquelaevidenciahistóricaparezcaindicarlo,nadaase-guraqueunacrisisencontraránecesariamentesusalidaenunnuevoperiodode

37Boyer(1986:54-55).Subrayadoporelautor.38Véase,paraelcasodeMéxico,SolísGonzález(1990).

Responsabilidadsocialempresarial:unenfoquealternativo245

crecimientoyprosperidadmercedalsurgimientodeunnuevomododeregulación,setrataenrealidaddeprocesossocialeshistóricamenteabiertoscuyaresoluciónenunouotrosentidodependedeladinámicainciertaycontradictoriadelasvariablesinvolucradas;valedecir,delasfuerzassocialesqueestánenluchapermanenteensuseno.Porconsiguiente,laestabilidaddelmododeregulaciónnopuedesermásquerelativayacotadaeneltiempo,éstadependedelanaturalezaantagónicadelasrelacionessocialeslascualessonsubasamento,asícomodelcambioincesanteenelestadodelasestructuraseconómicasysocialesendondeseexpresanycristalizandichasrelaciones.Lejosdelanocióndelequilibriogeneralcompetitivo,tancaraalanálisisneoclásico,lateoríadelaregulación,deinspiraciónmarxista,fundamentasuanálisisenelpermanenteprocesodeajustequepresidelaevoluciónhistóricadelassociedadesbasadasenelmercado.39

Enestemarcoanalíticoyconceptual, cuyosaspectoscentraleshemosesbozadoaquí,podemosinscribirelfenómenodelarseyexplorarlaposibilidaddeconceptualizarlacomounnuevorasgo,aúnenciernes,delmododeregulaciónquepareceestarsegestandoaraízdelacrisisderegulacióndelrégimendeacumulaciónintensivadelfordismo.Larseagrupaunaseriedeprácticassocialesvinculadasconelestadoactualdelaevolucióndelaempresacomoformainstitucionalfundamentaldelcapitalismoy,desdeelángulodelaregulación,apuntaobjetivamente–másalládelhorizontelimitadodelosactoressocialesconsideradosindividualmente–aunanueva modalidad de reproducción del sistema (específicamente del capitalismo maduro), por medio de una gestión más eficiente de las relaciones de la empresa consuentornolaboral,social,ambientalycomunitario.

Desde esta perspectiva, la filantropía y la ética de los negocios, lejos de serconcebidascomoatributosinmanentesdelapersonahumanay/odelapropiaempresason,objetivamentehablando,prácticassocialesdirigidasacoadyuvaralaestabilidadypermanenciadelasinstitucionesy,porconsiguiente,delasrelacioneseconómicasysocialesquelessirvendesoportematerial.Todoelloenelcontextodelaactualetapahistórica,caracterizadaporlosefectosparticularmentedestructivosdelmododeproduccióncapitalistasobresuentornonaturalysocial.

Enconsecuencia,elanálisisdelasprácticasdersedebedesplazarsedelnivelmicroeconómicoendondeseubicangeneralmentelosestudiosexistentesenestamateria,alnivelmeso(sectorial)ymacroeconómico,sisequiereverenellasalgomás que una curiosidad en contradicción con la lógica mecanicista y simplificadora

39Estanociónentroncanosóloconladelpensamientomarxista,paraelcuallacrisiseslaformanormaldeexistenciadelcapital,sinotambiénconalgunosdelosautoresmásrepresentativosdelpensamientokeynesianoypost-keynesianoquebasansuanálisisentérminosdedesequilibrio.

246 Solís

delanálisisneoclásico.40 Significa, por lo tanto, superar la perspectiva inmediata de laempresaindividual,prisioneradeladisyuntivaentreelcostoeconómicoderivadodelarseyelinciertoimpactodeestaúltimaensusutilidadesamedianoylargoplazos.Larserepresentadehechounasuertederetornoaloprivado,paraenfrentarlasexternalidadesnegativasproducidasporelfuncionamientodelpropiosistema,noresueltasporelmercadoni,porelEstado,elcualhapresenciadoeldebilitamientodesusinstitucionesvinculadasalinteréspúblicoyalbienestarcolectivoduranteestosañosdominadosporlaideologíaylaspolíticasneoliberales.

SegúnBoyer(1986:55-57),existentresprincipiosdeacciónpormediodeloscualeslasprácticassocialesseimponenydevienenformasinstitucionalesconstitutivasdeunmododeregulacióndeterminado:

a) Suincorporaciónalsistemalegalexistentebajolaformadenuevasleyes,nor-masyreglamentosqueimponen,atravésdelacoercióndirectaosimbólica(mediatizada),uncierto tipodecomportamientoeconómicoadeterminadosagentes sociales. En sociedades democráticas, este tipo de codificación social suponesuprocesamientoatravésdelvotoylaformacióndeconsensosporloscanalesinstitucionalesexistentes(parlamento,representantespolíticos,gruposde presión, etc.). No obstante, nada garantiza que no pueda entrar en conflicto conlasestructurasdepoderoconlosinteresesprivados,particularmenteloseconómicos,encuyocasolaleyolanormaesviolada,vaciadadesucontenidoo saboteada su aplicación, con lo cual cae finalmente en desuso, expresando el divorcioentreloindividualylocolectivo.

b) La aceptación colectiva de un sistema de valores y representaciones ideo-lógicas,endondelacostumbreylarutinareemplazanlaespontaneidadyladiversidaddelosimpulsosylasiniciativasindividuales.Taleselcasodelascreenciasreligiosas,delasnormasdebuenaconducta,lasvisionesdelfuturoylasrepresentacionesideológicasdiseminadasporlasclasesdominantessobreelfuncionamientoylasreglasdeljuegodeunasociedaddeterminada.

c) Un tercer medio para llegar a una codificación implícita y una relativa homo-geneización de comportamientos sociales, lo constituye su adopción comoresultadodeunprocesodenegociaciónentredeterminadosagentesprivadosogrupos,loscualesapartirdesuspropiosintereses,logranllegaradeterminadosacuerdosqueexpresansuscompromisosmutuos.Tales,ennuestraopinión,elcasodelasprácticasdegestiónsocialmenteresponsable,surgidashistóricamente

40 Ello no significa, desde luego, el abandono de los estudios con enfoque microeconómico o estrictamente empre-sarial,sinosucomplementaciónycontextualizaciónporunenfoquemacrodinámicoentérminosderegulación.

Responsabilidadsocialempresarial:unenfoquealternativo247

decompromisosprivados,muchasvecesdecaráctervoluntario,alinteriordealgunasempresasfrenteasustrabajadores,directivosyaccionistas,parapasarposteriormenteaserlaexpresióndeunaseriedecompromisosdelasempresasfrente a la colectividad. Sin embargo, este tipo de codificación tiene en sí misma elgermendesueventualtransformación,conlaposibilidaddeconvertirse–deexistirlascondicioneseconómicasysocialesnecesariasparasugeneralizaciónyaceptacióncolectiva–enpreceptoslegaleso,incluso,enpartedelsistemadevaloresideológicosdominante.

Así,determinadasrelacionesyprácticassocialespuedendesembocarenformasinstitucionalesvinculadasyaseaalaley,auncompromisoentreagentesogruposprivados,oaunsistemaderepresentacionesideológicas,lograndoexperi-mentaralolargodesuevoluciónhistóricamutacionesenunouotrosentido.Enelcasodelasprácticasynormasderse,latendenciaprevalecienteenlospaísesdesarrollados parece ser la de su transformación de compromisos privados ennormasjurídicasdeobservanciaobligatoria,enunaseriededominioscomoeldelasnormasambientales,losderechoslaboralesylasleyesdenodiscriminaciónenelempleoporrazonesdegénero,raza,preferenciasexual,religiónodiscapa-cidadesfísicas.

Enlospaísessubdesarrolladosladifusióndelarsealparecerseestádandoapartirdemecanismosdecoerciónexternos(empresasmultinacionales,Estado),con el riesgo de conflicto con los intereses de las propias empresas domésticas, lo queestaríadeterminandosulimitadaaceptación,comofueseñaladoenelprimerapartadodeestetrabajo.Estashipótesis,desdeluego,deberánsersometidasaunprocesodevalidaciónenelmarcodeulterioresinvestigacionesqueextiendanyprofundicenelestudiodelarse.

A manera de conclusión: la rse y el desarrollo sustentable

Lagestiónempresarialsocialmenteresponsablepuedecaracterizarsecomoelprin-cipioolaformaembrionariadeunnuevocomponentedelcapitalismoavanzado;comounelementodeauto-regulaciónvinculadoenciertamedidaybajociertasmodalidadesalconceptodesustentabilidad,41cuyosmecanismosdeajustedinámicodescansanyanoúnicamenteenelmercadooenlaintervenciónestatal,sinoenlacristalizacióndecompromisosasumidospor lospropioscentrosindividualesdeacumulación;esdecir,lasempresas,enfuncióndelimperativodelasustentabilidad,

41Korhonen(2002).

248 Solís

conelobjetivodepreservarlasbasesmaterialesysocialesdelaapropiaciónprivadadelaplusvalía(medioambiente,recursosnaturales,fuerzadetrabajo).

Noobstante,labúsquedadeunasalidaalacrisisactualy,porlotanto,deunanuevamodalidadderegulación,aúnestálejosdehaberconcluido.Laglo-balización de los procesos económicos no ha terminado de definir, al menos en las economíascentrales,unanuevanormadeproducción,apesardelosinnegablesavancesde la robótica, las tecnologíasdepunta (biotecnología,nanotecnología,nuevosmateriales,etcétera)ylasnuevastecnologíasdelainformaciónylasco-municaciones.Porotraparte,lanormadeconsumovigente,yaerosionadaporeldesmantelamientopreviode las institucionesdelwelfarestate,ha sido tambiénafectadanegativamenteporlosnuevosmodelosdeautomatizacióndelosprocesosproductivos(queexpulsanmanodeobra),laexacerbacióndelacompetenciaenlosmercadosglobalesendondesebuscareduciracualquierprecioelcostosala-rialylasnuevasmodalidadesdelagestióndeltrabajobasadasenunaltogradodeprecariedaddel empleo.Finalmente, la autonomizaciónde los circuitos delcapital financiero con relación a los procesos productivos de la economía real, ha llevadoaquelasgananciasdelaglobalizaciónseanconcentradasporelcapitalespeculativo, con el consiguiente perjuicio para el crecimiento de la inversiónproductivayelempleo.

Porsulado,laseconomíasemergentessedebatenentreelestancamientoproductivo(comolasdeAméricaLatina)ymodelosexitososconaltas tasasdecrecimiento,logradassinembargoacostadeunausurasalvajedelafuerzadetra-bajoydelamarginacióndegrandesgruposdepoblación,comoelcasodeChinaylamayorpartedelaseconomíasdelsudesteasiático.Esteconjuntodefenómenosimponelímitesalosprocesosdedifusiónyadopcióndelasprácticasderse,tantoenelcentrocomoenlaperiferia,porloquesufuturoestárodeadodeunaltogradodeincertidumbreyporlaamenazapermanentederetroceso.

Sinembargo,demaneravariableenlosdistintospaíses,existenevidenciasdequelasprácticasdegestiónsocialmenteresponsabletenderánainstitucionalizarseyatraducirseennormasdeobservanciaobligatoria,comoresultadodelapresiónsocialylamovilizacióndelasorganizacionesdelasociedadcivilendefensadelmedioambiente,losderechoshumanos(laborales,degénero,infantiles,etcétera)yunavidacomunitariaconmayoresnivelesdeequidadyparticipaciónciudadana.Porotrolado,comoresultadodeestapresiónsocial,lasprácticasdersehanpasadoaformarpartedelámbitodelaspolíticaspúblicasy,conello,delosinteresesgeneralesde la colectividad supuestamente representados en el Estado. Ello significa que, de maneraprevisible,lasempresasseveránforzadasalaadopcióndeprácticasdersecadavezmásavanzadasyselectivaslocual,enuncontextodecrisiseconómica

Responsabilidadsocialempresarial:unenfoquealternativo249

comoelactual,esdeesperarqueconlleveelementosadicionalesdetensiónsobrelasestructuraseconómicasysociales.

Ensíntesis,laemergenciadeunnuevoparadigmadecrecimientoeconó-micoquebusqueenalgunamedidalasustentabilidadeconómica,socialyecológicay,por consiguiente, contemplecomounode sus rasgosconstitutivos lagestiónempresarialsocialmenteresponsable,dependerá,muyprobablemente,delapresiónquepuedanejercerlasclasessubalternassobreelEstadoylasempresas;esdecirdelaparticipaciónorganizadadelasociedadcivilquehagasuyaslasdemandasdelasustentabilidad.Sinembargo,eldesarrolloconsustentabilidad,únicagarantíadepermanenciadelaespecieenelplaneta,difícilmentepodrálograrseenelmarcodelrégimencapitalistadeproducción,loqueenelcontextocontemporáneotraedenuevoalcentrodeldebatelanecesidaddesusustituciónhistórica.42

En este sentido, las reflexiones esbozadas aquí constituyen un aporte inicial alaaperturadenuevasvíasdeinvestigaciónentornoalarse,quevayanmásalládelaslimitacionesdelosenfoquesconvencionalesysientensobrenuevasbaseselestudiodeestefenómeno,particularmenteenMéxicoylasdemáseconomíaslatinoamericanas.

Referencias bibliográficas

Aglietta,M.(1976).Régulationetcriseducapitalisme.L’expériencedesEtats-Unis,Paris:Calmann-Lévy.

__________yA.Brender(1984).Lesmétamorphosesdelasociétésalariale,Paris:Calmann-Lévy.

Altvater,E.yB.Mahnkopf(2002).Laslimitacionesdelaglobalización.Economía,ecología y política de la globalización,México:Sigloxxi.

Barnard,Ch.I.(1938).TheFunctionsoftheExecutive, Cambridge,MA:HarvardUniversityPress.

Boyer, R. (1979). “La crise actuelle: une mise au point en perspective historique. Quelques réflexions à partir d’une analyse du capitalisme français en longue période”,Critiquesde l’économiepolitique (nouvelle série),núm.7-8, abril-septiembre,Paris,Maspero,pp.5-113.

__________(1986).La théorie de la régulation. Une analyse critique,París:LaDé-couverte.

42ConcordamosenloesencialconlaposiciónexpuestaporFoladori(2007),lacualconsiderairrealizablelograrlasustentabilidadsocialenelmarcodeldesarrollocapitalista,apesardelosavancesquepudieranalcanzarseenlasustentabilidadecológica.

250 Solís

Carroll, A. (1979). “A Three Dimensional Model of Corporate Performance”,Academy of Management Review, núm.4,pp.497-505.

Coase, R. (1937). “The Nature of the Firm”, Economica,núm.4,pp.386-405.Coors, A. y W. Winegarden (2005). “Corporate Social Responsibility—Or Good

Advertising?”,Regulation,spring.Crawford, D. y T. Scaletta (2005). “The Balanced Scorecard and Corporate Social

Responsibility: Aligning Values for Profit”, CMA Management,octubre.__________yL.Rayman-Bacchus(2004).PerspectivesonCorporateSocialRespon-

sibility,Aldershot,Hants,England:AshgatePublishing,Ltd.DestannedeBernis,G.(1983).Une alternative à l’hypothèse de l’équilibre éco-

nomique général: la régulation de l’économie capitaliste, Grenoble: PressesUniversitairesdeGrenoble.

Donaldson, T. y L. Preston (1995). “The Stakeholder Theory of the Corporation: Concepts,Evidence,andImplications”,Academy of Management Review,núm.2,pp.65-91

Drucker,P.(1964).Managing for Results: Economic Tasks and Risk-taking Deci-sions,HarperandRowPublishersInc.

Engels, F. (1971). “El origen de la familia, la propiedad privada y el Estado”, en Marx,K.yF.Engels,ObrasEscogidas (2T.),Moscú,pp.168-325.

Foladori, G. (2007). “Paradojas de la sustentabilidad: ecológica versus social”,Trayectorias,núm.24,Monterrey,uanl,pp.20-30.

Freeman,R.(1984).Strategic Management: A Stakeholder Perspective,EnglewoodCliffs,NJ:Prentice-Hall.

__________yJ.L.Medoff(1983).WhatDoUnionsDo?,NewYork:BasicBooks.Friedman,M.(1962).CapitalismandFreedom,Chicago:UniversityofChicagoPress.__________ (1970). “The Social Responsibility of Business Is to Increase Its Profits”,

New York Times,13deseptiembre,pp.122-126.Georgescu-Roegen,N.(1996).La Ley de la entropía y el proceso económico,Ma-

drid:FundaciónArgentina.Griffin, J. y J. Mahon (1997). “The Corporate Social Performance and Corporate

Financial Performance Debate: Twenty-five Years of Incomparable Research”,Business & Society,36(1),pp.5-31.

Harcourt,G.C.yN.F.Laing(comp.)(1977).Capital y crecimiento,LecturasdeElTrimestreEconómico,núm.18,México:fce.

Hunt,E.K.yJ.G.Schwartz(comp.)(1977).Críticadelateoríaeconómica,Lec-turasdeElTrimestreEconómico,núm.21,México:fce.

Hutton,R.,L.D‘AntonioyT.Johnsen(1998).“Socially Responsible Investing”,Business and Society, núm.37,pp.281-305.

Responsabilidadsocialempresarial:unenfoquealternativo251

Jones, T. y A. Wicks (1999). “Convergent Stakeholder Theory”,Academy of Man-agement Review, núm.24,pp.206-221.

Korhonen, J. (2002). “The Dominant Economic Paradigm and Corporate Social Responsibility”, Corporate Social Responsibility and Environmental Manage-ment,núm.9,(1),pp.67-80.

Lepage,H.(1978).Demainlecapitalisme, Paris: Librairie Générale Française.Lipietz,A.(1979).Crise et inflation, pourquoi? L’accumulation intensive,Paris:

Maspero.__________(1986).Mirages et miracles. Problèmes de l’industrialisation dans le tiers

monde,Paris:LaDécouverte.Mander,J.(1992).IntheAbsenceoftheSacred,SanFrancisco,CA:SierraClub

Books.Mazier,J.,M.Basle,yJ.-F.Vidal(1984).Quandlescrisesdurent…,Paris:Eco-

nomica.McWilliams, A. y D. Siegel (2000). “Corporate Social Responsibility and Financial

Performance: Correlation or Misspecification?”, Strategic Management Journal,núm.21,603-609.

__________ (2001). “Corporate Social Responsibility: A Theory of the Firm Perspec-tive”,Academy of Management Review.

Milchen,J.(2002).InherentRulesofCorporateBehavior,Bozeman,MT,Reclai-mDemocracy.org.

Moore, G. (2001). “Corporate Social and Financial Performance: An Investigation intheU.K.SupermarketIndustry”,JournalofBusinessEthics,núm.34,(3-4),pp.299-315.

Moskowitz,M.(1975).“Profiles in Corporate Responsibility”,Business and Society Review,spring,pp.28-42.

Murray,J.(2004).Corporate Social Responsibility: An Overview of Principles and Practices,Ginebra,WorkingPapernúm.34,WorldCommissionontheSocialDimensionofGlobalization,oit.

Pearce,D.W.yJ.Warford(1994). World without End: Economics, Environment andSustainableDevelopment,Oxford:OxfordUniversityPress.

Peinado-Vara,E.(2004).Corporate Social Responsibility in Latin America and the Caribbean,WashingtonD.C.:bid.

Pigou,A.C.(1969):Socialismo y capitalismo comparados/La «Teoría General» de Keynes,Barcelona:Ariel.

Porter,M.yM.Kramer(2002).“TheCompetitiveAdvantageofCorporatePhilan-thropy”,Harvard Business Review,núm.80,(12),pp.57-68.

252 Solís

Preston,L.(ed.)(1978).Research in Corporate Social Performance and Policy,Vol.1.Greenwich,CT:JAIPress.

Roegen,N.G.(1971).The Entropy Law and the Economic Process,Cambridge,Mass.:HarvardUniversityPress.

Rostow,W.W.(1967).Lasetapasdelcrecimientoeconómico,México:fce.Russo, M. V. y P. A. Fouts (1997). “A Resource-Based Perspective on Corporate

Environmental Performance and Profitability”, Academy of Management Journal,núm.40,pp.534-559.

Salama, P. (1979). “Etat et capital. L’Etat capitaliste comme abstraction réelle”, Critiquesde l’économiepolitique(nouvellesérie),núm.7-8,Paris,Maspero,pp.224-261.

SalazarCantú,J.J.(2006).La responsabilidad social de la empresa. Teoría y eviden-cia para México,tesisdoctoral,InstitutodeInvestigacionesSociales,Monterrey,UniversidadAutónomadeNuevoLeón.

Salazar,S. (2004). La responsabilidad social corporativa en México como una herramienta estratégica para la competitividad: Un enfoque econométrico y prospectivo,tesisdemaestría,itesm,Monterrey.

Siegel,D.S.yD.F.Vitaliano(2005).An Empirical Analysis of the Strategic Use of Corporate Social Responsibility, NewYork:RensselaerPolytechnicInstitute.

Solís González, J. L. (1990). “México 1983-1988: Hacia una interpretación marxista delcapitalismomexicanoysucrisis”,enTestimoniosdelacrisis.4.Lossaldosdelsexenio(1982-1988),coord.EsthelaGutiérrez,México:Sigloxxi,pp.23-61.

__________ y C. Delfini (1984). “Algunos elementos metodológicos para la teoría marxistadelEstadocapitalista”,AnálisisEconómico,vol.iii,núm.1,México,uam-a,pp.239-262.

Thompson,E.P. (1977).Laformaciónhistóricade laclaseobrera. Inglaterra:1780-1832,Barcelona:Laia.

Thurow,L.C.(1988).Corrientespeligrosas.Elestadodelacienciaeconómica,México:fce.

Waddock, S., y S. Graves (1997). “The Corporate Social Performance-Financial PerformanceLink”,Strategic Management Journal, núm.18,pp.303-319.

Webb,T.yHohnen,P.(2006).“CorporateResponsibility-TheConnectedWorldin2006”,EthicalCorporation,enero.

Wright, P. y S. Ferris (1997). “Agency Conflict and Corporate Strategy: The Effect ofDivestmentonCorporateValue”,Strategic Management Journal,núm18,pp.77-83.