PT "XY" STUDI KELAYAKAN PENAMBAHAN 3 UNIT KAPAL TUG & BARGE

24

PT “XY” STUDI KELAYAKAN PENAMBAHAN 3 UNIT KAPAL TUG & BARGE DALAM KAJIAN ASPEK MARKETING

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of PT "XY" STUDI KELAYAKAN PENAMBAHAN 3 UNIT KAPAL TUG & BARGE

0

PT “XY”

STUDI KELAYAKAN PENAMBAHAN 3 UNIT KAPAL TUG & BARGE

DALAM KAJIAN ASPEK MARKETING

1

BAB II

ASPEK PEMASARAN

2.1. Gambaran Makro Ekonomi Indonesia 2.1.1. Pertumbuhan Ekonomi

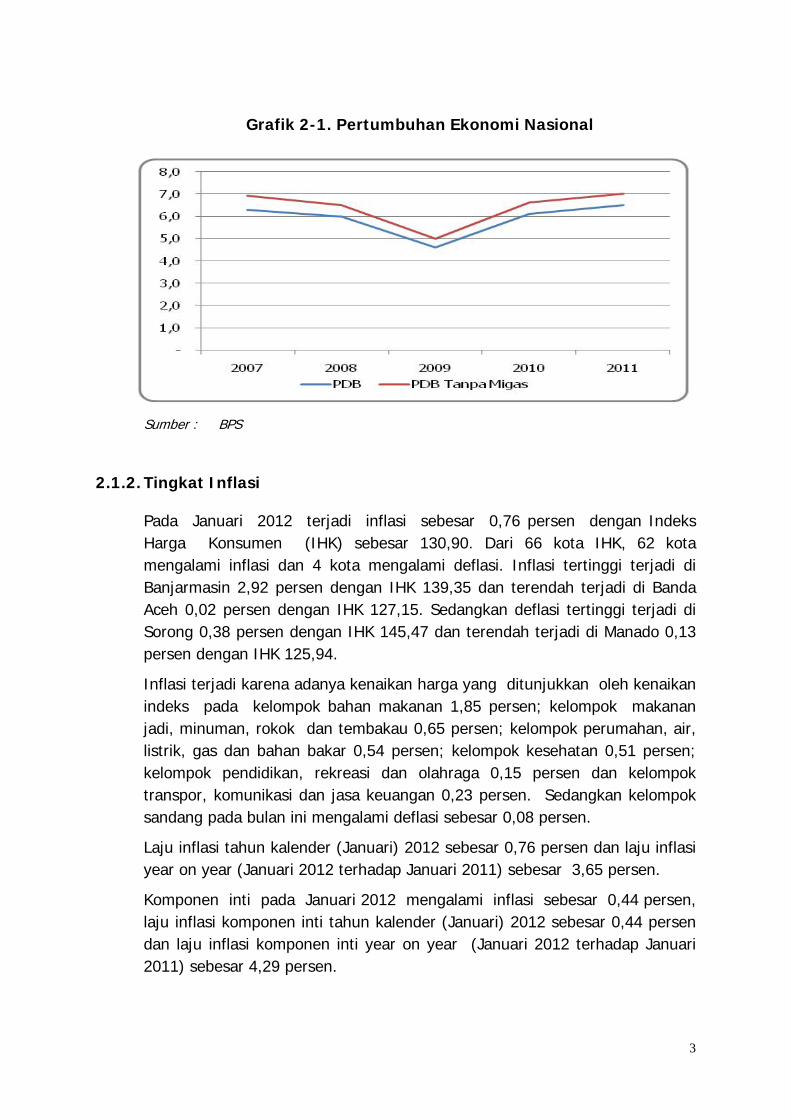

Perekonomian Indonesia pada tahun 2011 tumbuh sebesar 6,5 persen dibanding tahun 2010. Nilai Produk Domestik Bruto (PDB) atas dasar harga konstan pada tahun 2011 mencapai Rp. 2.463,2 triliun, sedangkan pada tahun 2010 dan 2009 masing-masing sebesar Rp. 2.313,8 triliun dan Rp. 2.178,9 triliun. Bila dilihat berdasarkan harga berlaku, PDB tahun 2011 naik sebesar Rp. 990,8 triliun, yaitu dari Rp. 6.436,3 triliun pada tahun 2010 menjadi sebesar Rp. 7.427,1 triliun pada tahun 2011.

Selama tahun 2011, semua sektor ekonomi mengalami pertumbuhan. Pertumbuhan tertinggi terjadi pada Sektor Pengangkutan dan Komunikasi yang mencapai 10,7 persen, diikuti oleh Sektor Perdagangan, Hotel, dan Restoran 9,2 persen, Sektor Keuangan, Real Estat, dan Jasa Perusahaan 6,8 persen, Sektor Jasa-Jasa dan Sektor Konstruksi masing-masing 6,7 persen, Sektor Industri Pengolahan 6,2 persen, Sektor Listrik, Gas, dan Air Bersih 4,8 persen, Sektor Pertanian 3,0 persen, dan Sektor Pertambangan dan Penggalian 1,4 persen. Pertumbuhan PDB tanpa migas pada tahun 2011 mencapai 6,9 persen yang berarti lebih tinggi dari pertumbuhan PDB secara keseluruhan yang besarnya 6,5 persen. Sektor Industri Pengolahan dan Sektor Perdagangan, Hotel, dan Restoran yang mengalami pertumbuhan masing-masing sebesar 6,2 persen dan 9,2 persen memberikan sumbangan terhadap sumber pertumbuhan terbesar terhadap total pertumbuhan PDB yaitu masing-masing sebesar 1,6 persen. Selanjutnya diikuti oleh Sektor Pengangkutan dan Komunikasi yang memberikan peranan sebesar 1,0 persen.

Ekonomi Indonesia pada triwulan IV-2011 yang digambarkan oleh PDB atas dasar harga konstan 2000 turun sebesar 1,3 persen dibanding triwulan sebelumnya (q-to-q). Penurunan tersebut mengikuti pola triwulanan yaitu biasanya mengalami kontraksi pada triwulan IV setelah terjadi kenaikan pada triwulan III. Kontraksi pada triwulan IV-2011 ini disebabkan karena Sektor Pertanian mengalami penurunan cukup signifikan sebesar 20,5 persen karena siklus musiman dan Sektor Pertambangan dan Penggalian menurun sebesar 0,1 persen. Sedangkan sektor-sektor lainnya selama triwulan IV-2011 mengalami pertumbuhan positif yaitu: Sektor Konstruksi tumbuh 3,9 persen, Sektor Pengangkutan dan Komunikasi tumbuh 2,7 persen, Sektor Listrik, Gas,

2

dan Air Bersih tumbuh 2,2 persen, Sektor Perdagangan, Hotel, dan Restoran tumbuh 1,9 persen, Sektor Industri Pengolahan tumbuh 1,4 persen, Sektor Jasa-Jasa tumbuh 1,2 persen, dan Sektor Keuangan, Real Estat, dan Jasa Perusahaan tumbuh 1,0 persen.

Distribusi PDB menurut sektor ekonomi atau lapangan usaha atas dasar harga berlaku menunjukkan peranan dan perubahan struktur ekonomi dari tahun ke tahun. Tiga sektor utama yaitu Sektor Industri Pengolahan, Sektor Pertanian, dan Sektor Perdagangan, Hotel, dan Restoran mempunyai peranan sebesar 52,8 persen tahun 2011. Sektor Industri Pengolahan memberi kontribusi sebesar 24,3 persen, Sektor Pertanian dan Sektor Perdagangan, Hotel, dan Restoran mempunyai peranan masing-masing sebesar 14,7 persen dan 13,8 persen.

Dibandingkan dengan tahun 2010, pada tahun 2011 terjadi peningkatan peranan pada beberapa sektor kecuali: Sektor Pertanian turun dari 15,3 persen menjadi 14,7 persen, Sektor Industri Pengolahan turun dari 24,8 persen menjadi 24,3 persen, dan Sektor Konstruksi turun dari 10,3 persen menjadi 10,2 persen. Peranan Sektor Pertambangan dan Penggalian naik dari 11,1 persen menjadi 11,9 persen, Sektor Perdagangan, Hotel, dan Restoran naik dari 13,7 persen menjadi 13,8 persen, Sektor

Jasa-Jasa naik dari 10,2 menjadi 10,5 persen. Sementara, Sektor Pengangkutan dan Komunikasi memiliki peranan yang sama tahun 2010 dan 2011. Selanjutnya jika dilihat secara total, peranan PDB tanpa migas naik dari 91,7 persen pada tahun 2009 menjadi 92,2 persen pada tahun 2010 dan turun kembali tahun 2011 menjadi 91,5 persen.

PDB atas dasar harga berlaku tahun 2011 sebesar Rp. 7.427,1 triliun, sebagian besar digunakan untuk konsumsi rumah tangga sebesar Rp. 4.053,4 triliun. Komponen penggunaan lainnya meliputi pengeluaran untuk konsumsi pemerintah sebesar Rp. 667,4 triliun, pembentukan modal tetap bruto atau investasi fisik sebesar Rp. 2.378,3 triliun, perubahan inventori sebesar Rp. 55,6 triliun, transaksi ekspor sebesar Rp. 1.955,4 triliun, dan impor sebesar Rp. 1.850,5 triliun. Dibandingkan dengan tahun 2010, PDB atas dasar harga berlaku meningkat dari Rp. 6.436,3 triliun menjadi Rp. 7.427,1 triliun.

3

Grafik 2-1. Pertumbuhan Ekonomi Nasional

Sumber : BPS

2.1.2. Tingkat Inflasi

Pada Januari 2012 terjadi inflasi sebesar 0,76 persen dengan Indeks Harga Konsumen (IHK) sebesar 130,90. Dari 66 kota IHK, 62 kota mengalami inflasi dan 4 kota mengalami deflasi. Inflasi tertinggi terjadi di Banjarmasin 2,92 persen dengan IHK 139,35 dan terendah terjadi di Banda Aceh 0,02 persen dengan IHK 127,15. Sedangkan deflasi tertinggi terjadi di Sorong 0,38 persen dengan IHK 145,47 dan terendah terjadi di Manado 0,13 persen dengan IHK 125,94.

Inflasi terjadi karena adanya kenaikan harga yang ditunjukkan oleh kenaikan indeks pada kelompok bahan makanan 1,85 persen; kelompok makanan jadi, minuman, rokok dan tembakau 0,65 persen; kelompok perumahan, air, listrik, gas dan bahan bakar 0,54 persen; kelompok kesehatan 0,51 persen; kelompok pendidikan, rekreasi dan olahraga 0,15 persen dan kelompok transpor, komunikasi dan jasa keuangan 0,23 persen. Sedangkan kelompok sandang pada bulan ini mengalami deflasi sebesar 0,08 persen.

Laju inflasi tahun kalender (Januari) 2012 sebesar 0,76 persen dan laju inflasi year on year (Januari 2012 terhadap Januari 2011) sebesar 3,65 persen.

Komponen inti pada Januari 2012 mengalami inflasi sebesar 0,44 persen, laju inflasi komponen inti tahun kalender (Januari) 2012 sebesar 0,44 persen dan laju inflasi komponen inti year on year (Januari 2012 terhadap Januari 2011) sebesar 4,29 persen.

4

Grafik 2-2. Perkembangan Inflasi

Sumber : BPS

Besarnya inflasi pada bulan Januari 2012 untuk masing-masing kelompok tersebut adalah: kelompok bahan makanan (1,85 persen), kelompok makanan jadi, minuman, rokok, dan tembakau (0,65 persen), kelompok perumahan, air, listrik, gas, dan bahan bakar (0,54 persen), kelompok sandang (-0,08 persen), kelompok kesehatan (0,51 persen), kelompok pendidikan, rekreasi, dan olahraga (0,15 persen), dan kelompok transpor, komunikasi, dan jasa keuangan (0,23 persen).

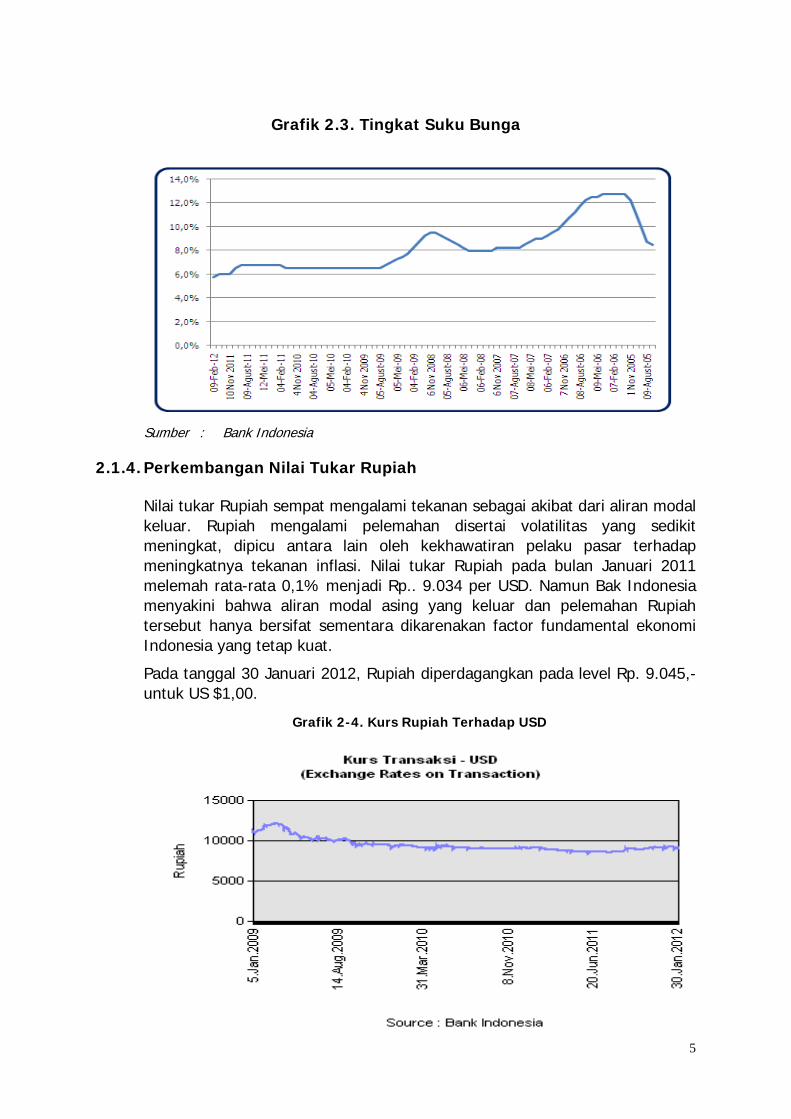

2.1.3. Perkembangan Suku Bunga

Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 9 Februari 2012 memutuskan untuk menurunkan BI Rate sebesar 25 bps menjadi 5,75%. Keputusan ini diambil sebagai langkah lanjutan untuk memberikan dorongan bagi pertumbuhan ekonomi Indonesia di tengah menurunnya kinerja ekonomi global, dengan tetap mengutamakan pencapaian sasaran inflasi dan stabilitas nilai tukar Rupiah. Dengan keputusan BI Rate ini, koridor bawah dan atas suku bunga operasi moneter Bank Indonesia masing-masing menjadi 3,75% untuk fasilitas simpanan o/n (deposit facility rate) dan 6,75% untuk fasilitas pinjaman o/n (lending facility rate). Ke depan, Bank Indonesia akan terus mewaspadai risiko memburuknya perekonomian global dan dampak kebijakan Pemerintah di bidang energi, dan akan terus memperkuat bauran kebijakan moneter dan makroprudensial, serta koordinasi kebijakan dengan Pemerintah. Dewan Gubernur meyakini bahwa penerapan bauran kebijakan moneter dan makroprudensial yang bersifat counter-cyclical sangat diperlukan dalam pengelolaan makroekonomi secara keseluruhan serta untuk membawa inflasi pada sasaran yang ditetapkan, yaitu 4,5%±1% pada tahun 2012 dan 2013.

5

Grafik 2.3. Tingkat Suku Bunga

Sumber : Bank Indonesia

2.1.4. Perkembangan Nilai Tukar Rupiah

Nilai tukar Rupiah sempat mengalami tekanan sebagai akibat dari aliran modal keluar. Rupiah mengalami pelemahan disertai volatilitas yang sedikit meningkat, dipicu antara lain oleh kekhawatiran pelaku pasar terhadap meningkatnya tekanan inflasi. Nilai tukar Rupiah pada bulan Januari 2011 melemah rata-rata 0,1% menjadi Rp.. 9.034 per USD. Namun Bak Indonesia menyakini bahwa aliran modal asing yang keluar dan pelemahan Rupiah tersebut hanya bersifat sementara dikarenakan factor fundamental ekonomi Indonesia yang tetap kuat.

Pada tanggal 30 Januari 2012, Rupiah diperdagangkan pada level Rp. 9.045,- untuk US $1,00.

Grafik 2-4. Kurs Rupiah Terhadap USD

6

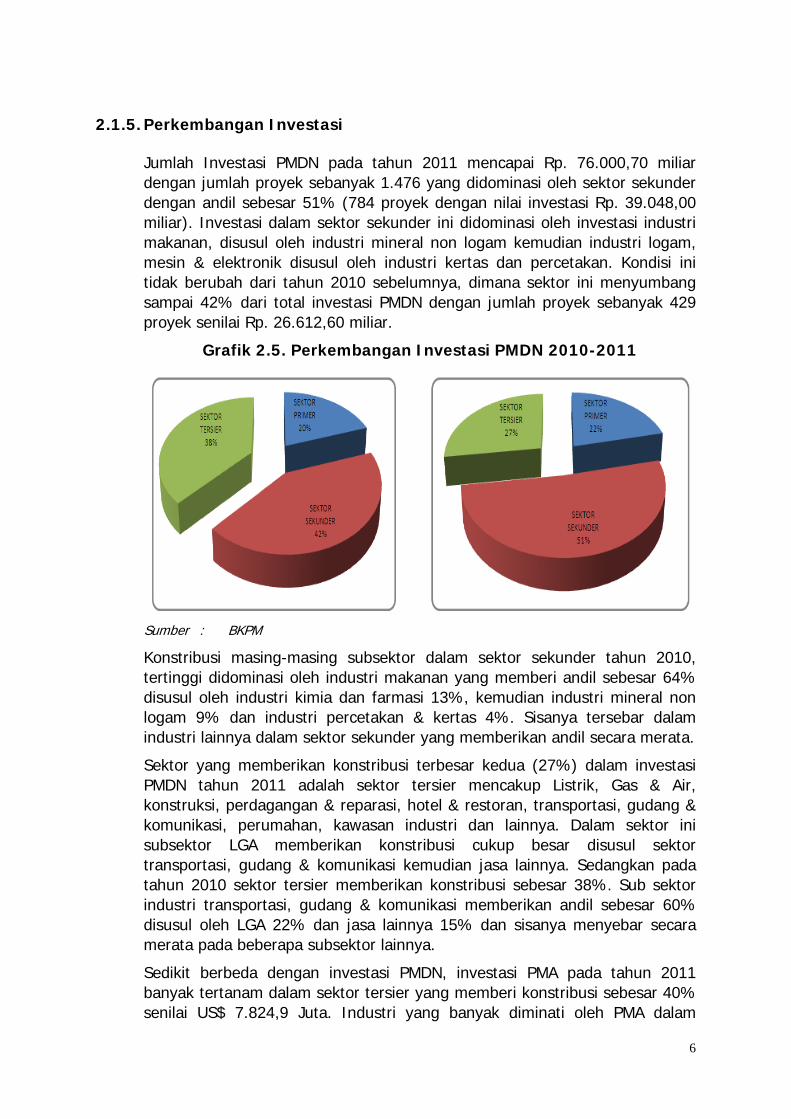

2.1.5. Perkembangan Investasi

Jumlah Investasi PMDN pada tahun 2011 mencapai Rp. 76.000,70 miliar dengan jumlah proyek sebanyak 1.476 yang didominasi oleh sektor sekunder dengan andil sebesar 51% (784 proyek dengan nilai investasi Rp. 39.048,00 miliar). Investasi dalam sektor sekunder ini didominasi oleh investasi industri makanan, disusul oleh industri mineral non logam kemudian industri logam, mesin & elektronik disusul oleh industri kertas dan percetakan. Kondisi ini tidak berubah dari tahun 2010 sebelumnya, dimana sektor ini menyumbang sampai 42% dari total investasi PMDN dengan jumlah proyek sebanyak 429 proyek senilai Rp. 26.612,60 miliar.

Grafik 2.5. Perkembangan Investasi PMDN 2010-2011

Sumber : BKPM

Konstribusi masing-masing subsektor dalam sektor sekunder tahun 2010, tertinggi didominasi oleh industri makanan yang memberi andil sebesar 64% disusul oleh industri kimia dan farmasi 13%, kemudian industri mineral non logam 9% dan industri percetakan & kertas 4%. Sisanya tersebar dalam industri lainnya dalam sektor sekunder yang memberikan andil secara merata.

Sektor yang memberikan konstribusi terbesar kedua (27%) dalam investasi PMDN tahun 2011 adalah sektor tersier mencakup Listrik, Gas & Air, konstruksi, perdagangan & reparasi, hotel & restoran, transportasi, gudang & komunikasi, perumahan, kawasan industri dan lainnya. Dalam sektor ini subsektor LGA memberikan konstribusi cukup besar disusul sektor transportasi, gudang & komunikasi kemudian jasa lainnya. Sedangkan pada tahun 2010 sektor tersier memberikan konstribusi sebesar 38%. Sub sektor industri transportasi, gudang & komunikasi memberikan andil sebesar 60% disusul oleh LGA 22% dan jasa lainnya 15% dan sisanya menyebar secara merata pada beberapa subsektor lainnya.

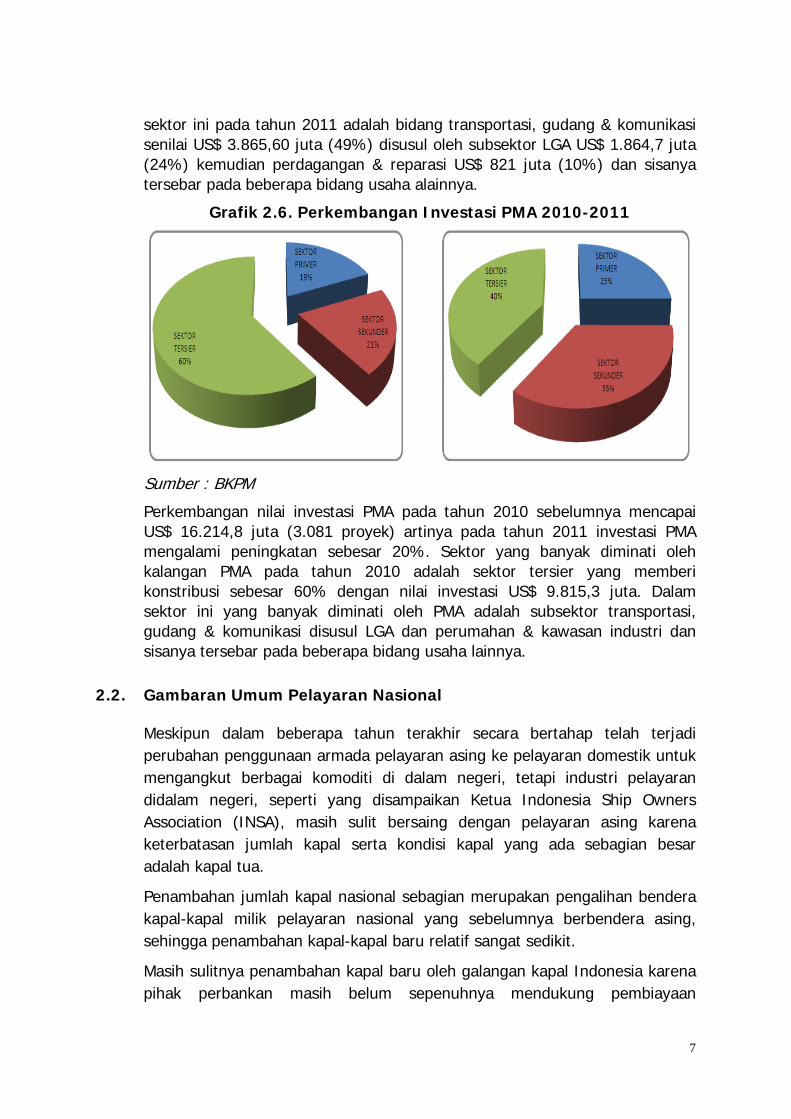

Sedikit berbeda dengan investasi PMDN, investasi PMA pada tahun 2011 banyak tertanam dalam sektor tersier yang memberi konstribusi sebesar 40% senilai US$ 7.824,9 Juta. Industri yang banyak diminati oleh PMA dalam

7

sektor ini pada tahun 2011 adalah bidang transportasi, gudang & komunikasi senilai US$ 3.865,60 juta (49%) disusul oleh subsektor LGA US$ 1.864,7 juta (24%) kemudian perdagangan & reparasi US$ 821 juta (10%) dan sisanya tersebar pada beberapa bidang usaha alainnya.

Grafik 2.6. Perkembangan Investasi PMA 2010-2011

Sumber

:

Sumber : BKPM

Perkembangan nilai investasi PMA pada tahun 2010 sebelumnya mencapai US$ 16.214,8 juta (3.081 proyek) artinya pada tahun 2011 investasi PMA mengalami peningkatan sebesar 20%. Sektor yang banyak diminati oleh kalangan PMA pada tahun 2010 adalah sektor tersier yang memberi konstribusi sebesar 60% dengan nilai investasi US$ 9.815,3 juta. Dalam sektor ini yang banyak diminati oleh PMA adalah subsektor transportasi, gudang & komunikasi disusul LGA dan perumahan & kawasan industri dan sisanya tersebar pada beberapa bidang usaha lainnya.

2.2. Gambaran Umum Pelayaran Nasional

Meskipun dalam beberapa tahun terakhir secara bertahap telah terjadi perubahan penggunaan armada pelayaran asing ke pelayaran domestik untuk mengangkut berbagai komoditi di dalam negeri, tetapi industri pelayaran didalam negeri, seperti yang disampaikan Ketua Indonesia Ship Owners Association (INSA), masih sulit bersaing dengan pelayaran asing karena keterbatasan jumlah kapal serta kondisi kapal yang ada sebagian besar adalah kapal tua.

Penambahan jumlah kapal nasional sebagian merupakan pengalihan bendera kapal-kapal milik pelayaran nasional yang sebelumnya berbendera asing, sehingga penambahan kapal-kapal baru relatif sangat sedikit.

Masih sulitnya penambahan kapal baru oleh galangan kapal Indonesia karena pihak perbankan masih belum sepenuhnya mendukung pembiayaan

8

pembangunan kapal. Selain itu banyaknya biaya pajak yang harus ditanggung untuk pembuatan kapal tersebut, membuat masih tingginya biaya pembuatan kapal di Indonesia. Kondisi ini membuat beberapa perusahaan pelayaran nasional membangun kapalnya di luar negeri, karena dianggap lebih murah biayanya dibanding membangun di dalam negeri.

Seiring dengan meningkatnya ekspor dan beragamnya barang yang dikirim menyebabkan kebutuhan ruang kapal semakin besar. Dan untuk memenuhi kebutuhan hanya bisa dilakukan oleh armada asing. Saat ini, perusahaan pelayaran nasional hanya mampu menyerap lima sampai enam persen pangsa angkutan laut, baik barang impor/bongkar atau barang ekspor angkut, dan sisanya diambil oleh perusahaan pelayaran asing yang dengan leluasanya keluar masuk perairan nasional.

Penerapan azas cabotage telah berhasil memberikan hasil yang signifikan dalam pemberdayaan industri pelayaran nasional sesuai dengan amanat Inpres No. 5 tahun 2005 yang diperkuat dengan UU No.17 tahun 2008 tentang Pelayaran. Hasil tersebut ditunjukkan dengan telah diselesaikannya beberapa regulasi yang sesuai dengan pelaksanaan Inpres No. 5 tahun 2005 diantaranya adalah Peraturan Presiden No.44 Tahun 2005 tanggal 8 Juli 2005 tentang pengesahan International Convention on Maritime Liens and Mortgages, 1993 (Konvensi Internasional tentang Piutang Maritim dan Mortgage, 1993), 7 Peraturan Menteri Perhubungan, 2 Peraturan Bersama Menteri Perhubungan, dan Menteri Perdagangan, 1 Peraturan Menteri Energi dan Sumber Daya Mineral, dan 1 Peraturan Menteri Perindustrian.

Untuk jumlah armada dan kapasitas armada niaga nasional setelah pelaksanaan Inpres No. 5 Tahun 2005, telah terjadi peningkatan sebesar 110,8% yaitu dari 6.041 kapal dengan tonase 5,67 juta GT (pada 31 Maret 2005) menjadi 9.309 kapal (pada Maret 2010). Sedangkan untuk pangsa muatan armada nasional, secara umum semua 13 komoditi telah berhasil diangkut oleh kapal-kapal berbendera Indonesia. Peningkatan pangsa muatan armada niaga nasional untuk angkutan laut dalam negeri dari 55,5% (tahun 2005) menjadi 90,2% (tahun 2009) dan untuk angkutan laut luar negeri dari 5% (tahun 2005) menjadi 9% (tahun 2009).

Untuk memperbesar porsinya dalam mengangkut muatan armada nasional mencoba menurunkan tarif angkutannya. Hal ini memungkinkan karena pemerintah memang tidak mengatur tarif angkutan laut untuk barang. Namun karena kapasitas angkutnya kecil, armada nasional sulit mendapat muatan ekspor/impor, karena dipandang tidak efisien dan biayanya lebih mahal.

9

Akhirnya armada nasional cenderung menjadi angkutan feeder bagi muatan ekspor/impor, yaitu angkutan yang melayani rute dari pelabuhan-pelabuhan di dalam negeri ke Singapura yang merupakan pelabuhan transhipment. Di pelabuhan ini, muatan dialihkan ke kapal perusahaan pelayaran nasional yang melayani angkutan feeder ke negara tujuan. Perusahaan pelayaran nasional yang melayani angkutan feeder ke Singapura diantaranya adalah PT. Djakarta Lloyd, PT. Trikora Lloyd dan PT. Samudera Indonesia.

Upaya lainnya yang dilakukan oleh masing-masing perusahaan pelayaran nasional untuk menembus dominasi armada pelayaran asing adalah dilakukan kerjasama antar pemerintah Indonesia dengan negara lain di bidang pelayaran antara lain dengan Vietnam dan Cina. Dengan kerjasama tersebut kapal-kapal dari masing-masing negara mendapat perlakuan sama. Barang ekspor/impor dari kedua negara harus diangkut seimbang oleh kapal kedua negara. Namun kerjasama ini belum banyak dilakukan.

Berkembangnya sistem kontainerisasi dalam angkutan laut di dunia beberapa tahun belakangan ini menjadi penyebab munculnya sistem transportasi antar moda. Sistem transportasi antar moda adalah sebuah sistem pengangkutan barang yang menggunakan sekurang-kurangnya dua jenis sarana angkutan berdasarkan kontrak angkutan multimoda. Barang dari suatu tempat di negara tertentu dipindahkan ke suatu tempat penyerahan barang yang telah ditentukan di negara lain, dimana tanggung jawab atas barang yang telah ditentukan di negara lain, dimana tanggung jawab atas barang tersebut diambil alih penyelenggara jasa angkutan multimoda.

Saat ini angkutan barang dari ke Indonesia sebagian sudah menggunakan kontainer. Hal ini menunjukkan Indonesia sudah mengarah ke sistem transportasi antar moda, meskipun sistem ini belum dilaksanakan secara penuh. Perwujudan transportasi antar moda dianggap sebagai salah satu langkah penting untuk meningkatkan daya saing dan pangsa pasar komoditi ekspor Indonesia.

Pengembangan pelayaran nasional memang terkait pada banyak hal sehingga sulit dilakukan. Namun untuk bisa mengikuti perkembangan pola pelayaran dan distribusi internasional, Indonesia perlu segera membenahi bidang-bidang yang menyangkut pelayaran seperti perizinan, pola trayek, pajak, pelabuhan dan sebagainya.

10

2.3. Perkembangan Industri Transportasi Laut

Perdagangan internasional merupakan salah satu pendorong pertumbuhan ekonomi yang dapat mempercepat perkembangan perdagangan suatu negara. Perkembangan perdagangan akan sangat tergantung pada dukungan transportasi sebagai sarana distribusi barang maupun mobilitas pelaku perdagangan. Salah satu sarana trasnportasi paling efisien dalam perdagangan internasional saat ini adalah angkutan laut yang merupakan sarana angkutan massal dengan kemampuan jangkauan jarak jauh. Sehingga kemajuan dibidang angkutan laut akan berperanan besar dalam mendorong pertumbuhan ekonomi suatu negara.

Hampir dua pertiga luas wilayah Indonesia adalah lautan, dengan memperhatikan kondisi yang ada jelas bahwa sarana angkutan laut merupakan sarana transportasi sangat vital di Indonesia.

Pembangunan sarana transportasi baik darat maupun laut merupakan hal pokok guna mendorong pembangunan ekonomi nasional secara merata. Sarana transportasi dimanfaatkan untuk melayani berbagai kegiatan perekonomian baik untuk perdagangan maupun untuk transportasi penumpang. Perbandingan permintaan angkutan laut dengan sarana angkutan laut yang ada masih sangat kurang, terutama bagi pulau-pulau yang kegiatan perekonomiannya masih rendah.

2.3.1. Perusahaan Angkutan Laut

Secara garis besar, perusahaan angkutan laut nasional dikelompokkan menjadi pelayaran dalam negeri dan pelayaran luar negeri untuk ekspor-impor. Perusahaan pelayaran untuk angkutan dalam negeri terdiri atas pelayaran antar pulau, pelayaran lokal, pelayaran perintis dan pelayaran rakyat. Selain itu terdapat perusahaan non pelayaran (pelayaran khusus), yaitu yang hanya mengangkut keperluan dan hasil industri sendiri, seperti yang dioperasikan oleh industri-industri pupuk, tepung terigu, pertambangan, semen dan kayu.

Sedangkan pelayaran luar negeri adalah perusahaan/usaha yang melakukan kegiatan angkutan laut ke atau dari luar negeri yang dilakukan secara tetap dan teratur dan atau dengan pelayanan tidak tetap dan tidak teratur dengan menggunakan semua jenis kapal. Pelayaran luar negeri hanya melayani angkutan barang saja. Angkutan barang luar negeri dilakukan oleh pelayaran samudera dan pelayaran khusus luar negeri.

11

Armada pelayaran nusantara adalah armada yang melayani angkutan domestik dengan trayek panjang (seluruh Indonesia). Armada pelayaran lokal merupakan armada yang melayani angkutan domestik, trayeknya terbatas pada daerah tertentu di Indonesia. Kedua jenis pelayaran ini telah disatukan dan digolongkan sebagai pelayaran domestik.

2.3.2. Jenis Kontrak Penyewaan Kapal

a. Time Charter

Yaitu sewa berdasarkan waktu, mencakup hal-hal sebagai berikut :

• Menetapkan jangka waktu (jangka pendek selama 1 s/d 2 tahun dan jangka panjang selama 10 s/d 12 tahun)

• Menetapkan tarif (tetap)

• Menyiapkan biaya pemeliharaan, suku cadang, dan operasional yang termasuk dalam tarif sewa

• Biaya bahan bakar dan jasa pelayanan ditanggung/beban penyewa

b. Contracts of Affreightment (COA)

Yaitu kontrak pengangkutan untuk rute tententu dengan jaminan volume angkutan dan periode waktu tertentu, mencakup hal-hal sebagai berikut :

• Menyiapkan jenis dan ukuran kapal sesuai kontrak

• Jangka waktu 1 sampai dengan 3 tahun

• Menetapkan tempat dan tujuan barang yang diangkut

• Menetapkan tarif sewa

• Biaya ABK dan operasional kapal termasuk bahan bakar dan jasa pelabuhan ditanggung/beban pemilik kapal

c. Spot Charter

Yaitu penyewaan pengangkutan untuk sekali pelayaran, mencakup hal-hal sebagai berikut :

• Berdasar tarif sewa di pasar spot

• Membayar biaya sewa

• Biaya ABK dan operasional kapal termasuk bahan bakar dan jasa pelabuhan ditanggung/beban pemilik kapal

12

Pada umumnya pemilik kapal lebih memilih menyewakan kapalnya dengan kontrak tetap berdasarkan time charter dan COA, karena dalam jangka pendek biaya dan pendapatan dapat dikelola dan diprediksi.

2.3.3. Perkembangan Perusahaan Pelayaran Angkutan Laut

Selama tahun 2005-2009, jumlah perusahaan pelayaran di Indonesia cenderung meningkat. Menurut catatan Ditjen Perhubungan Laut, pada tahun 2005 terdapat 2.071 perusahaan pelayaran, dan pada tahun 2009 meningkat menjadi 2.731 perusahaan.

Dari jumlah perusahaan pelayaran yang ada tersebut, tidak semuanya memiliki kapal sendiri melainkan sewa/charter dari perusahaan lain. Ada pula perusahaan pelayaran yang hanya berfungsi sebagai agen pelayaran asing. Dengan masih banyaknya perusahaan pelayaran yang berfungsi sebagai agen dan hanya memiliki kapal charter ini sebenarnya pemerintah telah menyiapkan Keputusan Menteri No. 33 tahun 2001 tentang perusahaan pelayaran yang boleh mengoperasikan kapal adalah perusahaan yang memiliki kapal. Bagi perusahaan yang tidak memiliki kapal dilarang menyelenggarakan angkutan laut dan kegiatan usahanya hanya dibatasi sebagai keagenan.

Perusahaan Angkutan Laut Menurut Jenis Pelayaran 2005 – 2009

Uraian 2005 2006 2007 2008 2009 Pelayaran Nasional 1.269 1.380 1.432 1.620 1.754 Pelayaran Rakyat 485 507 560 583 595

Non Pelayaran 317 326 334 367 382 Jumlah 2.071 2.213 2.326 2.570 2.731

Sumber : Direktorat Lalu Lintas Angkutan Laut (Dit. LALA), Ditjen Hubla

Meningkatnya jumlah perusahaan pelayaran dalam negeri di Indonesia tidak terlepas dari peningkatan kegiatan ekspor dan juga kebijakan Pemerintah untuk mendukung jasa angkutan laut seperti diterapkannya azas cabotage untuk 13 jenis komoditas utama sejak tahun 2005.

Secara umum perkembangan perusahaan pelayaran pengangkut komoditas minyak dan gas (migas) serta batubara masih prospektif, karena Indonesia sebagai basis produksi komoditas pertambangan dan peraturan asas cabotage akan menguntungkan perusahaan pelayaran dalam negeri.

2.3.4. Perusahaan Pelayaran Menurut Propinsi

13

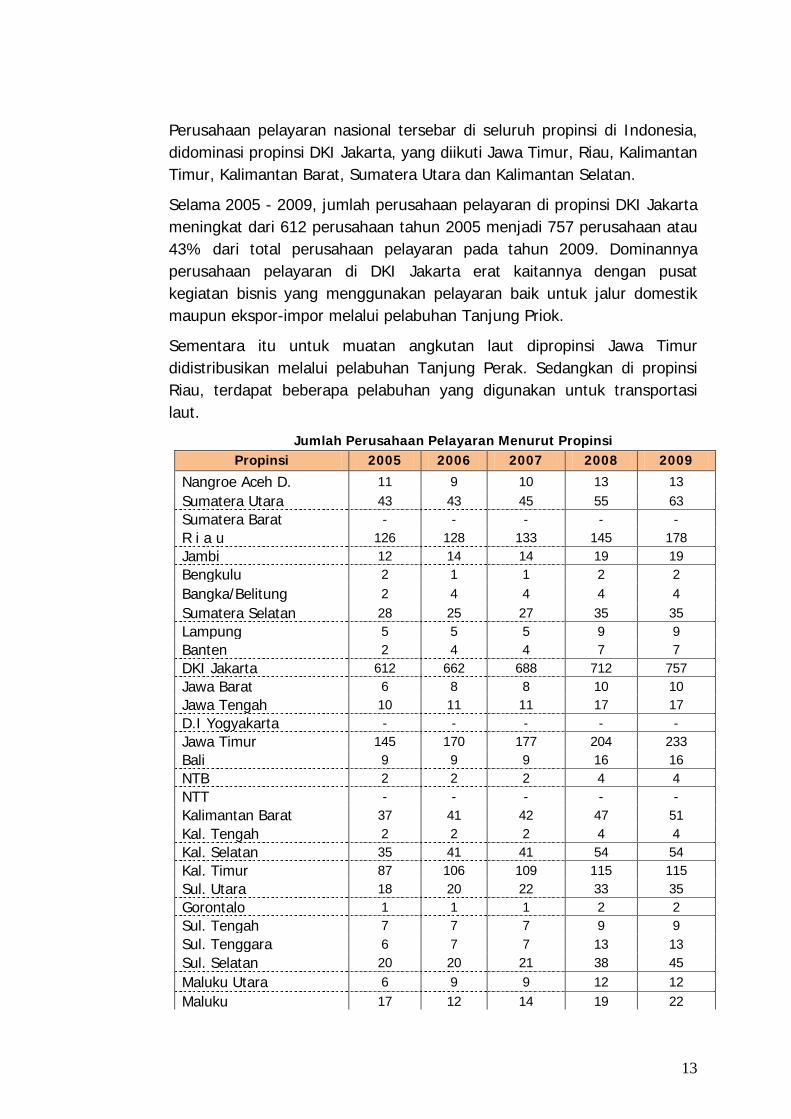

Perusahaan pelayaran nasional tersebar di seluruh propinsi di Indonesia, didominasi propinsi DKI Jakarta, yang diikuti Jawa Timur, Riau, Kalimantan Timur, Kalimantan Barat, Sumatera Utara dan Kalimantan Selatan.

Selama 2005 - 2009, jumlah perusahaan pelayaran di propinsi DKI Jakarta meningkat dari 612 perusahaan tahun 2005 menjadi 757 perusahaan atau 43% dari total perusahaan pelayaran pada tahun 2009. Dominannya perusahaan pelayaran di DKI Jakarta erat kaitannya dengan pusat kegiatan bisnis yang menggunakan pelayaran baik untuk jalur domestik maupun ekspor-impor melalui pelabuhan Tanjung Priok.

Sementara itu untuk muatan angkutan laut dipropinsi Jawa Timur didistribusikan melalui pelabuhan Tanjung Perak. Sedangkan di propinsi Riau, terdapat beberapa pelabuhan yang digunakan untuk transportasi laut.

Jumlah Perusahaan Pelayaran Menurut Propinsi Propinsi 2005 2006 2007 2008 2009

Nangroe Aceh D. 11 9 10 13 13 Sumatera Utara 43 43 45 55 63 Sumatera Barat - - - - - R i a u 126 128 133 145 178 Jambi 12 14 14 19 19 Bengkulu 2 1 1 2 2 Bangka/Belitung 2 4 4 4 4 Sumatera Selatan 28 25 27 35 35 Lampung 5 5 5 9 9 Banten 2 4 4 7 7 DKI Jakarta 612 662 688 712 757 Jawa Barat 6 8 8 10 10 Jawa Tengah 10 11 11 17 17 D.I Yogyakarta - - - - - Jawa Timur 145 170 177 204 233 Bali 9 9 9 16 16 NTB 2 2 2 4 4 NTT - - - - - Kalimantan Barat 37 41 42 47 51 Kal. Tengah 2 2 2 4 4 Kal. Selatan 35 41 41 54 54 Kal. Timur 87 106 109 115 115 Sul. Utara 18 20 22 33 35 Gorontalo 1 1 1 2 2 Sul. Tengah 7 7 7 9 9 Sul. Tenggara 6 7 7 13 13 Sul. Selatan 20 20 21 38 45 Maluku Utara 6 9 9 12 12 Maluku 17 12 14 19 22

14

Papua 18 19 19 22 25 Jumlah 1.269 1.380 1.432 1.620 1.754

Sumber : Direktorat Lalu Lintas Angkutan Laut (Dit. LALA), Ditjen Hubla

Sama halnya dengan perusahaan pelayaran nasional, sebagian besar perusahaan non pelayaran berada dipropinsi DKI Jakarta. Banyaknya perusahaan non pelayaran di propinsi DKI Jakarta karena sebagian besar industri pemakainya berada di wilayah Jabotabek, seperti industri semen, kimia dll.

Sedangkan perusahaan pelayaran rakyat sebagian besar berada dipropinsi Riau dan Riau Kepulauan. Hal ini terkait dengan banyaknya jalur laut yang digunakan untuk angkutan di propinsi tersebut karena propinsi tersebut memiliki banyak pulau.

2.3.5. Perkembangan Kapasitas Armada Pelayaran

Sejalan dengan meningkatnya jumlah perusahaan pelayaran, jumlah armada yang terdaftar di Indonesia juga bertambah. Padahal sebelumnya kapasitas armada sempat merosot akibat diberlakukannya kebijakan pembesituaan (scrapping) terhadap kapal tua yang berusia di atas 25 tahun dan kemudian terjadi krisis moneter yang mengakibatkan banyak perusahaan pelayaran bangkrut. Namun semenjak tahun 2003 armada kapal mulai meningkat kembali.

Pada tahun 2005 jumlah armada nasional sebanyak 6.012 unit kapal dan meningkat menjadi 9.164 unit kapal pada tahun 2009. Dari jumlah armada nasional pada tahun 2009 tersebut, sebanyak 5.054 unit kapal merupakan armada antar pulau. Sementara jumlah kapal non pelayaran mencapai 2.759 unit, kapal pelayaran rakyat & perintis sebanyak 1.351 unit.

Perkembangan Armada Angkutan Laut Menurut Jenis Pelayaran (Satuan Unit

Kapal) Uraian 2005 2006 2007 2008 2009

Pelayaran (Angkutan Laut) 3.167 3.597 3.950 4.578 5.054 Pelayaran Rakyat 1.376 1.232 1.279 1.287 1.293 Perintis 52 52 53 56 58 Non Pelayaran (A.L Khusus) 1.417 1.547 1.872 2.244 2.759

Jumlah 6.012 6.428 7.154 8.165 9.164 Sumber : Direktorat Lalu Lintas Angkutan Laut (Dit. LALA), Ditjen Hubla

Adanya perkembangan pada pelayaran nasional dari implementasi kebijakan Inpres nomor 5 tahun 2005 (asas cabotage) tentang pemberdayaan industri pelayaran nasional merupakan suatu yang sangat

15

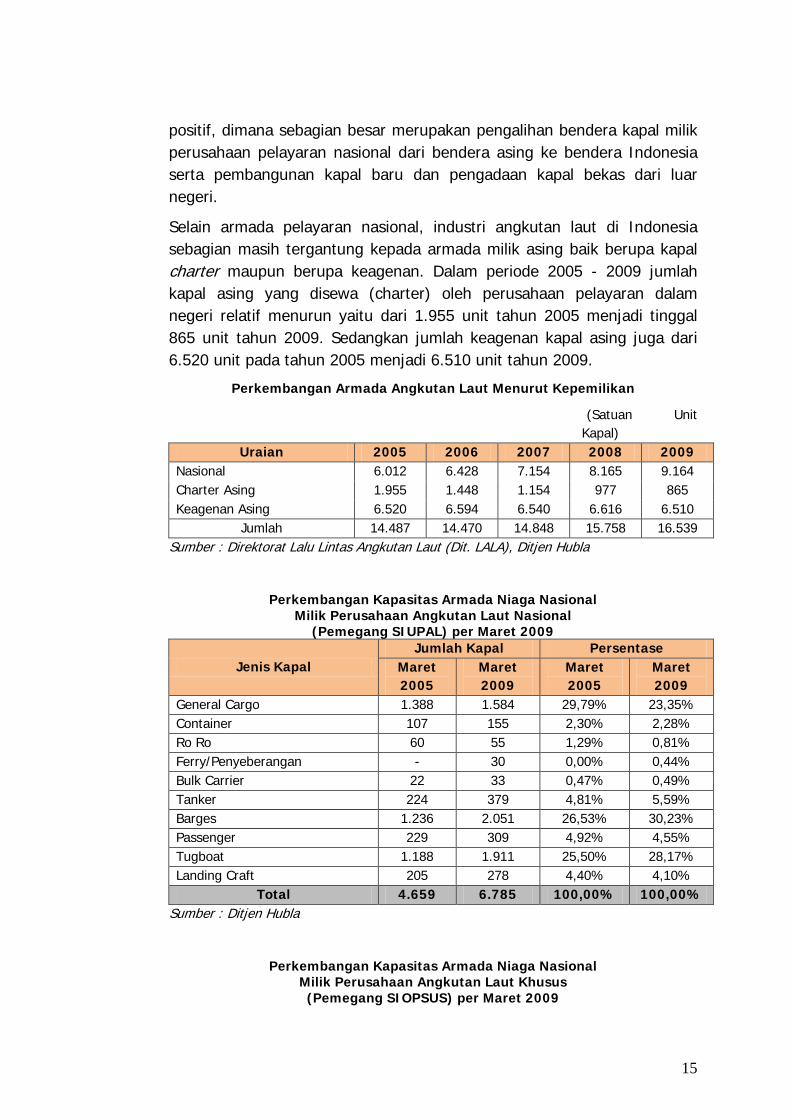

positif, dimana sebagian besar merupakan pengalihan bendera kapal milik perusahaan pelayaran nasional dari bendera asing ke bendera Indonesia serta pembangunan kapal baru dan pengadaan kapal bekas dari luar negeri.

Selain armada pelayaran nasional, industri angkutan laut di Indonesia sebagian masih tergantung kepada armada milik asing baik berupa kapal charter maupun berupa keagenan. Dalam periode 2005 - 2009 jumlah kapal asing yang disewa (charter) oleh perusahaan pelayaran dalam negeri relatif menurun yaitu dari 1.955 unit tahun 2005 menjadi tinggal 865 unit tahun 2009. Sedangkan jumlah keagenan kapal asing juga dari 6.520 unit pada tahun 2005 menjadi 6.510 unit tahun 2009.

Perkembangan Armada Angkutan Laut Menurut Kepemilikan

(Satuan Unit Kapal)

Uraian 2005 2006 2007 2008 2009 Nasional 6.012 6.428 7.154 8.165 9.164 Charter Asing 1.955 1.448 1.154 977 865 Keagenan Asing 6.520 6.594 6.540 6.616 6.510

Jumlah 14.487 14.470 14.848 15.758 16.539 Sumber : Direktorat Lalu Lintas Angkutan Laut (Dit. LALA), Ditjen Hubla

Perkembangan Kapasitas Armada Niaga Nasional Milik Perusahaan Angkutan Laut Nasional

(Pemegang SIUPAL) per Maret 2009

Jenis Kapal Jumlah Kapal Persentase

Maret 2005

Maret 2009

Maret 2005

Maret 2009

General Cargo 1.388 1.584 29,79% 23,35% Container 107 155 2,30% 2,28% Ro Ro 60 55 1,29% 0,81% Ferry/Penyeberangan - 30 0,00% 0,44% Bulk Carrier 22 33 0,47% 0,49% Tanker 224 379 4,81% 5,59% Barges 1.236 2.051 26,53% 30,23% Passenger 229 309 4,92% 4,55% Tugboat 1.188 1.911 25,50% 28,17% Landing Craft 205 278 4,40% 4,10%

Total 4.659 6.785 100,00% 100,00% Sumber : Ditjen Hubla

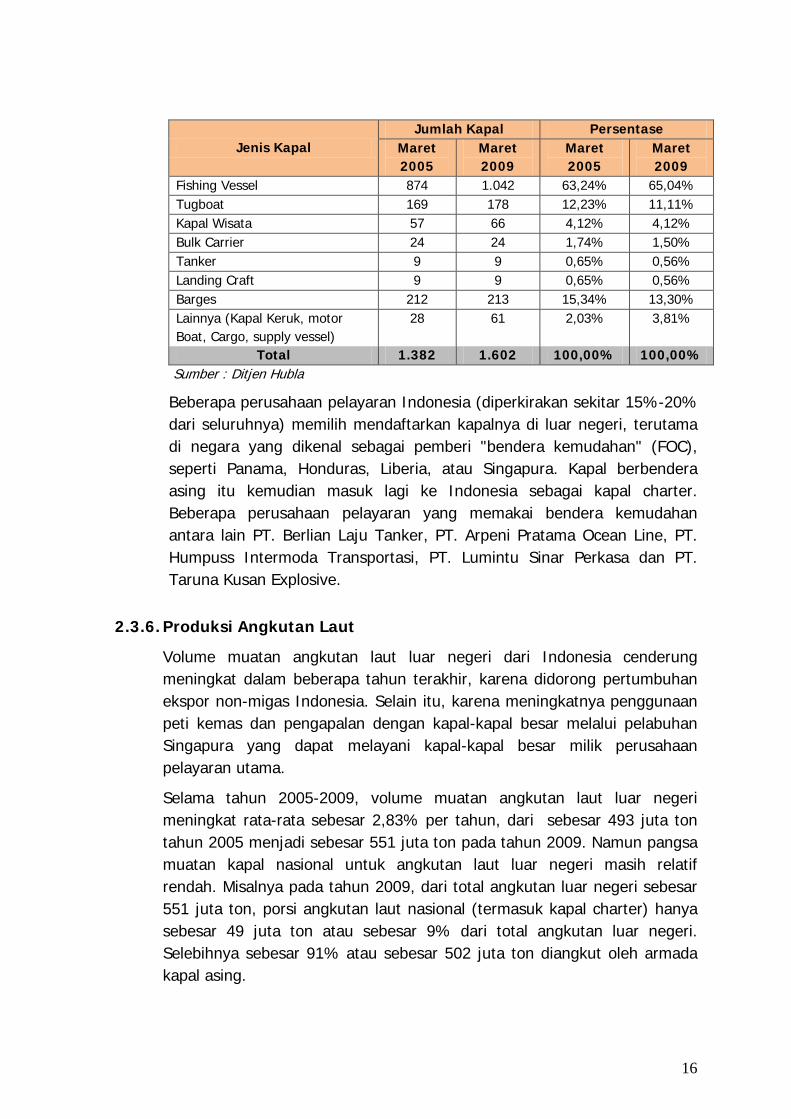

Perkembangan Kapasitas Armada Niaga Nasional Milik Perusahaan Angkutan Laut Khusus (Pemegang SIOPSUS) per Maret 2009

16

Jenis Kapal Jumlah Kapal Persentase

Maret 2005

Maret 2009

Maret 2005

Maret 2009

Fishing Vessel 874 1.042 63,24% 65,04% Tugboat 169 178 12,23% 11,11% Kapal Wisata 57 66 4,12% 4,12% Bulk Carrier 24 24 1,74% 1,50% Tanker 9 9 0,65% 0,56% Landing Craft 9 9 0,65% 0,56% Barges 212 213 15,34% 13,30% Lainnya (Kapal Keruk, motor 28 61 2,03% 3,81% Boat, Cargo, supply vessel)

Total 1.382 1.602 100,00% 100,00% Sumber : Ditjen Hubla

Beberapa perusahaan pelayaran Indonesia (diperkirakan sekitar 15%-20% dari seluruhnya) memilih mendaftarkan kapalnya di luar negeri, terutama di negara yang dikenal sebagai pemberi "bendera kemudahan" (FOC), seperti Panama, Honduras, Liberia, atau Singapura. Kapal berbendera asing itu kemudian masuk lagi ke Indonesia sebagai kapal charter. Beberapa perusahaan pelayaran yang memakai bendera kemudahan antara lain PT. Berlian Laju Tanker, PT. Arpeni Pratama Ocean Line, PT. Humpuss Intermoda Transportasi, PT. Lumintu Sinar Perkasa dan PT. Taruna Kusan Explosive.

2.3.6. Produksi Angkutan Laut

Volume muatan angkutan laut luar negeri dari Indonesia cenderung meningkat dalam beberapa tahun terakhir, karena didorong pertumbuhan ekspor non-migas Indonesia. Selain itu, karena meningkatnya penggunaan peti kemas dan pengapalan dengan kapal-kapal besar melalui pelabuhan Singapura yang dapat melayani kapal-kapal besar milik perusahaan pelayaran utama.

Selama tahun 2005-2009, volume muatan angkutan laut luar negeri meningkat rata-rata sebesar 2,83% per tahun, dari sebesar 493 juta ton tahun 2005 menjadi sebesar 551 juta ton pada tahun 2009. Namun pangsa muatan kapal nasional untuk angkutan laut luar negeri masih relatif rendah. Misalnya pada tahun 2009, dari total angkutan luar negeri sebesar 551 juta ton, porsi angkutan laut nasional (termasuk kapal charter) hanya sebesar 49 juta ton atau sebesar 9% dari total angkutan luar negeri. Selebihnya sebesar 91% atau sebesar 502 juta ton diangkut oleh armada kapal asing.

17

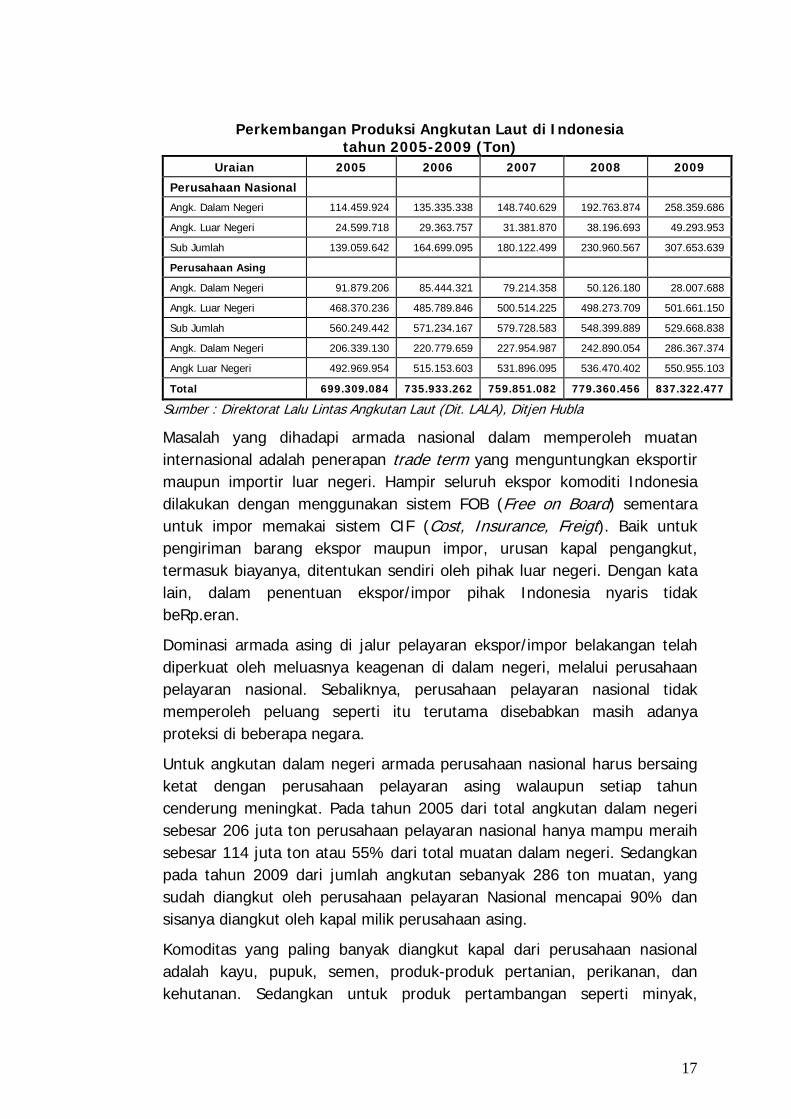

Perkembangan Produksi Angkutan Laut di Indonesia tahun 2005-2009 (Ton)

Uraian 2005 2006 2007 2008 2009

Perusahaan Nasional

Angk. Dalam Negeri 114.459.924 135.335.338 148.740.629 192.763.874 258.359.686

Angk. Luar Negeri 24.599.718 29.363.757 31.381.870 38.196.693 49.293.953

Sub Jumlah 139.059.642 164.699.095 180.122.499 230.960.567 307.653.639

Perusahaan Asing

Angk. Dalam Negeri 91.879.206 85.444.321 79.214.358 50.126.180 28.007.688

Angk. Luar Negeri 468.370.236 485.789.846 500.514.225 498.273.709 501.661.150

Sub Jumlah 560.249.442 571.234.167 579.728.583 548.399.889 529.668.838

Angk. Dalam Negeri 206.339.130 220.779.659 227.954.987 242.890.054 286.367.374

Angk Luar Negeri 492.969.954 515.153.603 531.896.095 536.470.402 550.955.103

Total 699.309.084 735.933.262 759.851.082 779.360.456 837.322.477

Sumber : Direktorat Lalu Lintas Angkutan Laut (Dit. LALA), Ditjen Hubla

Masalah yang dihadapi armada nasional dalam memperoleh muatan internasional adalah penerapan trade term yang menguntungkan eksportir maupun importir luar negeri. Hampir seluruh ekspor komoditi Indonesia dilakukan dengan menggunakan sistem FOB (Free on Board) sementara untuk impor memakai sistem CIF (Cost, Insurance, Freigt). Baik untuk pengiriman barang ekspor maupun impor, urusan kapal pengangkut, termasuk biayanya, ditentukan sendiri oleh pihak luar negeri. Dengan kata lain, dalam penentuan ekspor/impor pihak Indonesia nyaris tidak beRp.eran.

Dominasi armada asing di jalur pelayaran ekspor/impor belakangan telah diperkuat oleh meluasnya keagenan di dalam negeri, melalui perusahaan pelayaran nasional. Sebaliknya, perusahaan pelayaran nasional tidak memperoleh peluang seperti itu terutama disebabkan masih adanya proteksi di beberapa negara.

Untuk angkutan dalam negeri armada perusahaan nasional harus bersaing ketat dengan perusahaan pelayaran asing walaupun setiap tahun cenderung meningkat. Pada tahun 2005 dari total angkutan dalam negeri sebesar 206 juta ton perusahaan pelayaran nasional hanya mampu meraih sebesar 114 juta ton atau 55% dari total muatan dalam negeri. Sedangkan pada tahun 2009 dari jumlah angkutan sebanyak 286 ton muatan, yang sudah diangkut oleh perusahaan pelayaran Nasional mencapai 90% dan sisanya diangkut oleh kapal milik perusahaan asing.

Komoditas yang paling banyak diangkut kapal dari perusahaan nasional adalah kayu, pupuk, semen, produk-produk pertanian, perikanan, dan kehutanan. Sedangkan untuk produk pertambangan seperti minyak,

18

batubara, emas dan timah masih diangkut oleh kapal-kapal dari perusahaan asing.

Dengan penerapan asas Cabotage pelayaran nasional akan memperoleh tambahan penerimaan dari kegiatan ekspor impor. Kebijakan tersebut juga dapat menyerap tenaga kerja baru disektor perkapalan, industri galangan kapal, serta industri hulu-hilir, sehinga akan membuka bagi persahaan-perusahaan nasional.

Namun demikian pemberlakuan azas cabotage mengalami beberapa kendala antara lain sebagai berikut :

a. Dukungan perbankan maupun lembaga keuangan atau pembiayaan lainnya dalam memberikan pinjaman atau kredit bagi pengembangan armada niaga nasional, meskipun telah menunjukkan peningkatan yang cukup signifikan namun dibanding dengan total pendanaan yang dibutuhkan masih relatif terbatas dengan tingkat suku bunga, own equity dan collateral yang relatif masih tinggi;

b. Insentif pajak yang masih kurang bagi pemberdayaan industri pelayaran dan industri perkapalan nasional sebagaimana diamanatkan dalam Inpres No. 5 tahun 2005, antara lain: hasil penjualan kapal (capital gain) yang ditujukan untuk membeli kapal baru atau peremajaan kapal masih dikenakan pajak penghasilan;

c. Belum terwujudnya secara efektif kontrak jangka panjang antara pemilik barang dengan perusahaan pelayaran nasional yang akan digunakan sebagai jaminan mendapatkan pendanaan dari perbankan dan lembaga keuangan/ pembiayaan lainnya;

d. Pengurangan volume muatan dan freight kapal yang signifikan akibat krisis ekonomi global;

e. Perlunya sinkronisasi atau harmonisasi pengaturan mengenai batas umur kapal impor yang akan berganti bendera dari bendera asing menjadi bendera Indonesia;

f. Pemilik muatan tertentu menerapkan kondisi atau persyaratan kontrak pengangkutan yang beRp.otensi menyulitkan atau menghambat penggunaan kapal berbendera , antara lain :

Adanya ketentuan vetting system (re-Survey) yang diterapkan perusahaan pemilik muatan batubara tertentu;

Adanya pembatasan usia kapal tidak lebih dari 25 (dua puluh lima) tahun untuk kapal milik berbendera Indonesia yang mengangkut minyak di dalam negeri yang ditetapkan oleh BP MIGAS;

g. Beberapa persyaratan kontrak angkutan yang diterapkan pemilik muatan membuat perbankan atau kreditur bagi pengembangan armada niaga nasional enggan memberikan pinjaman, antara lain :

19

Short-term contract membuat perbankan atau kreditur enggan memberikan pinjaman;

Adanya ketentuan “Early Termination Clause” dalam kontrak dengan KKKS membuat perbankan/ kreditur enggan memberikan pinjaman.

h. Kapal-kapal jenis tertentu belum dimiliki oleh perusahaan pelayaran nasional (a.l. survey vessel, heavy lift vessel, pipelay Barges, MODU, MODPU, Drilling ship, dll);

2.4. Produksi, Penjualan dan Ekspor Batubara Indonesia

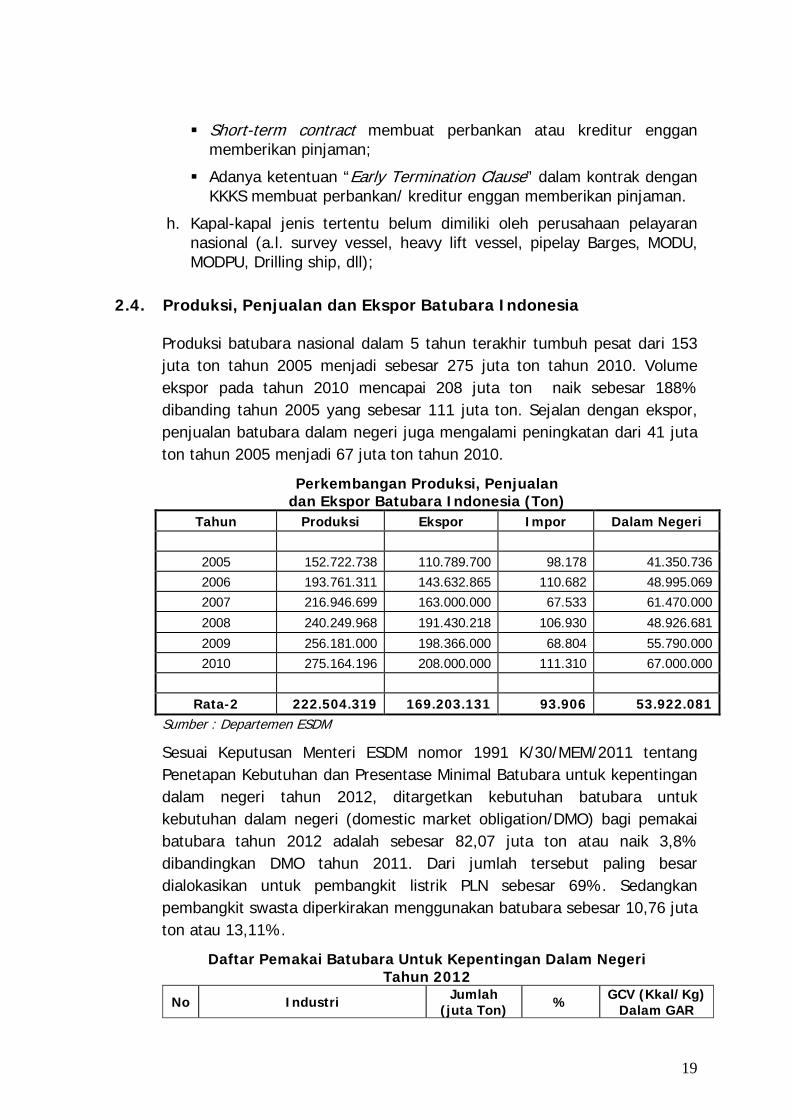

Produksi batubara nasional dalam 5 tahun terakhir tumbuh pesat dari 153 juta ton tahun 2005 menjadi sebesar 275 juta ton tahun 2010. Volume ekspor pada tahun 2010 mencapai 208 juta ton naik sebesar 188% dibanding tahun 2005 yang sebesar 111 juta ton. Sejalan dengan ekspor, penjualan batubara dalam negeri juga mengalami peningkatan dari 41 juta ton tahun 2005 menjadi 67 juta ton tahun 2010.

Perkembangan Produksi, Penjualan dan Ekspor Batubara Indonesia (Ton)

Tahun Produksi Ekspor Impor Dalam Negeri

2005 152.722.738 110.789.700 98.178 41.350.736 2006 193.761.311 143.632.865 110.682 48.995.069 2007 216.946.699 163.000.000 67.533 61.470.000 2008 240.249.968 191.430.218 106.930 48.926.681 2009 256.181.000 198.366.000 68.804 55.790.000 2010 275.164.196 208.000.000 111.310 67.000.000

Rata-2 222.504.319 169.203.131 93.906 53.922.081

Sumber : Departemen ESDM

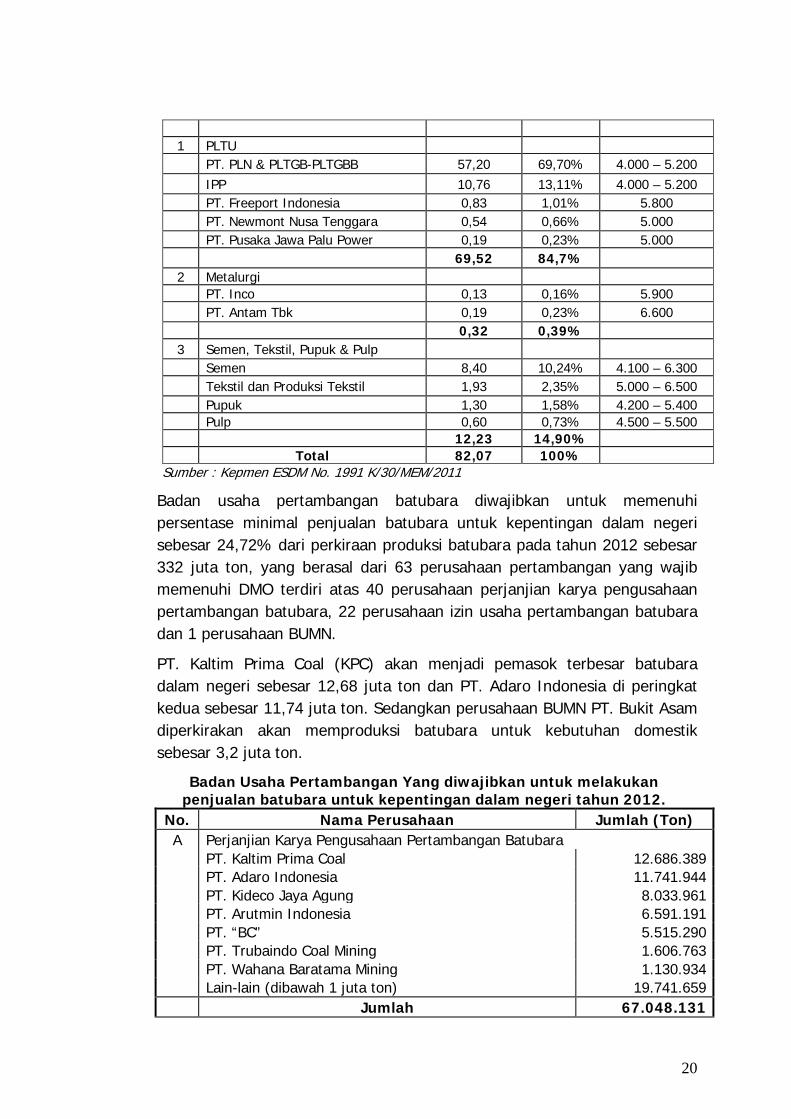

Sesuai Keputusan Menteri ESDM nomor 1991 K/30/MEM/2011 tentang Penetapan Kebutuhan dan Presentase Minimal Batubara untuk kepentingan dalam negeri tahun 2012, ditargetkan kebutuhan batubara untuk kebutuhan dalam negeri (domestic market obligation/DMO) bagi pemakai batubara tahun 2012 adalah sebesar 82,07 juta ton atau naik 3,8% dibandingkan DMO tahun 2011. Dari jumlah tersebut paling besar dialokasikan untuk pembangkit listrik PLN sebesar 69%. Sedangkan pembangkit swasta diperkirakan menggunakan batubara sebesar 10,76 juta ton atau 13,11%.

Daftar Pemakai Batubara Untuk Kepentingan Dalam Negeri Tahun 2012

No Industri Jumlah (juta Ton) % GCV (Kkal/Kg)

Dalam GAR

20

1 PLTU PT. PLN & PLTGB-PLTGBB 57,20 69,70% 4.000 – 5.200 IPP 10,76 13,11% 4.000 – 5.200 PT. Freeport Indonesia 0,83 1,01% 5.800 PT. Newmont Nusa Tenggara 0,54 0,66% 5.000 PT. Pusaka Jawa Palu Power 0,19 0,23% 5.000 69,52 84,7% 2 Metalurgi PT. Inco 0,13 0,16% 5.900 PT. Antam Tbk 0,19 0,23% 6.600 0,32 0,39% 3 Semen, Tekstil, Pupuk & Pulp Semen 8,40 10,24% 4.100 – 6.300 Tekstil dan Produksi Tekstil 1,93 2,35% 5.000 – 6.500 Pupuk 1,30 1,58% 4.200 – 5.400 Pulp 0,60 0,73% 4.500 – 5.500 12,23 14,90% Total 82,07 100%

Sumber : Kepmen ESDM No. 1991 K/30/MEM/2011

Badan usaha pertambangan batubara diwajibkan untuk memenuhi persentase minimal penjualan batubara untuk kepentingan dalam negeri sebesar 24,72% dari perkiraan produksi batubara pada tahun 2012 sebesar 332 juta ton, yang berasal dari 63 perusahaan pertambangan yang wajib memenuhi DMO terdiri atas 40 perusahaan perjanjian karya pengusahaan pertambangan batubara, 22 perusahaan izin usaha pertambangan batubara dan 1 perusahaan BUMN.

PT. Kaltim Prima Coal (KPC) akan menjadi pemasok terbesar batubara dalam negeri sebesar 12,68 juta ton dan PT. Adaro Indonesia di peringkat kedua sebesar 11,74 juta ton. Sedangkan perusahaan BUMN PT. Bukit Asam diperkirakan akan memproduksi batubara untuk kebutuhan domestik sebesar 3,2 juta ton.

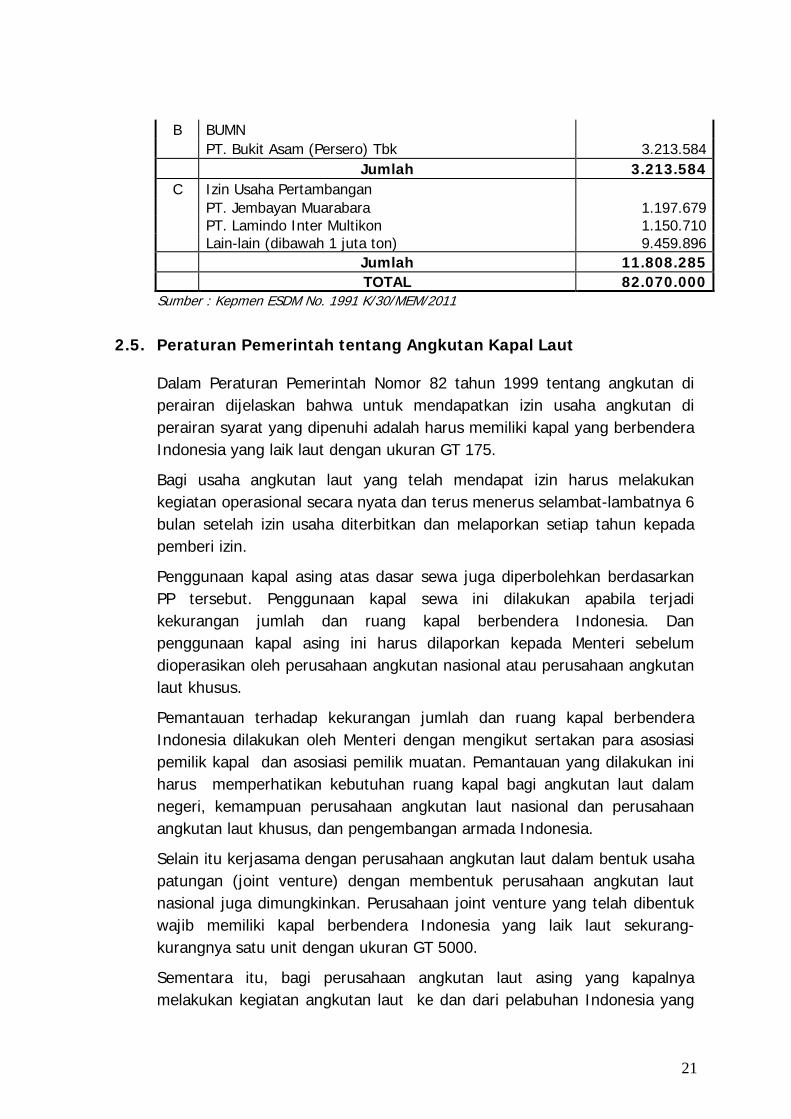

Badan Usaha Pertambangan Yang diwajibkan untuk melakukan penjualan batubara untuk kepentingan dalam negeri tahun 2012.

No. Nama Perusahaan Jumlah (Ton) A Perjanjian Karya Pengusahaan Pertambangan Batubara PT. Kaltim Prima Coal 12.686.389 PT. Adaro Indonesia 11.741.944 PT. Kideco Jaya Agung 8.033.961 PT. Arutmin Indonesia 6.591.191 PT. “BC” 5.515.290 PT. Trubaindo Coal Mining 1.606.763 PT. Wahana Baratama Mining 1.130.934 Lain-lain (dibawah 1 juta ton) 19.741.659 Jumlah 67.048.131

21

B BUMN PT. Bukit Asam (Persero) Tbk 3.213.584 Jumlah 3.213.584 C Izin Usaha Pertambangan PT. Jembayan Muarabara 1.197.679 PT. Lamindo Inter Multikon 1.150.710

Lain-lain (dibawah 1 juta ton) 9.459.896 Jumlah 11.808.285 TOTAL 82.070.000

Sumber : Kepmen ESDM No. 1991 K/30/MEM/2011

2.5. Peraturan Pemerintah tentang Angkutan Kapal Laut

Dalam Peraturan Pemerintah Nomor 82 tahun 1999 tentang angkutan di perairan dijelaskan bahwa untuk mendapatkan izin usaha angkutan di perairan syarat yang dipenuhi adalah harus memiliki kapal yang berbendera Indonesia yang laik laut dengan ukuran GT 175.

Bagi usaha angkutan laut yang telah mendapat izin harus melakukan kegiatan operasional secara nyata dan terus menerus selambat-lambatnya 6 bulan setelah izin usaha diterbitkan dan melaporkan setiap tahun kepada pemberi izin.

Penggunaan kapal asing atas dasar sewa juga diperbolehkan berdasarkan PP tersebut. Penggunaan kapal sewa ini dilakukan apabila terjadi kekurangan jumlah dan ruang kapal berbendera Indonesia. Dan penggunaan kapal asing ini harus dilaporkan kepada Menteri sebelum dioperasikan oleh perusahaan angkutan nasional atau perusahaan angkutan laut khusus.

Pemantauan terhadap kekurangan jumlah dan ruang kapal berbendera Indonesia dilakukan oleh Menteri dengan mengikut sertakan para asosiasi pemilik kapal dan asosiasi pemilik muatan. Pemantauan yang dilakukan ini harus memperhatikan kebutuhan ruang kapal bagi angkutan laut dalam negeri, kemampuan perusahaan angkutan laut nasional dan perusahaan angkutan laut khusus, dan pengembangan armada Indonesia.

Selain itu kerjasama dengan perusahaan angkutan laut dalam bentuk usaha patungan (joint venture) dengan membentuk perusahaan angkutan laut nasional juga dimungkinkan. Perusahaan joint venture yang telah dibentuk wajib memiliki kapal berbendera Indonesia yang laik laut sekurang-kurangnya satu unit dengan ukuran GT 5000.

Sementara itu, bagi perusahaan angkutan laut asing yang kapalnya melakukan kegiatan angkutan laut ke dan dari pelabuhan Indonesia yang

22

terbuka untuk perdagangan luar negeri wajib menunjuk perusahaan angkutan laut nasional yang memenuhi persyaratan yang ditentukan sebagai agen umum.

Perusahaan angkutan laut nasional yang dapat ditunjuk sebagai agen umum harus memiliki kapal berbendera Indonesia yang laik laut dengan ukuran sekurang-kurangnya GT. 5000. Agen umum tidak diperkenankan menggunakan ruangan kapal yang diageninya baik secara sebagian maupun keseluruhan untuk kepentingan angkutan laut dalam negeri. Agen umum hanya melakukan kegiatan menggunakan kepentingan kapal yang diageninya selama berada di Indonesia. Adapun kegiatan di agen umum antara lain :

• Mengurus jasa-jasa kepelabuhan yang diperlukan oleh kapal selama berada di Indonesia;

• Menunjuk perusahaan bongkar muat untuk kepentingan principal;

• Melakukan pembukuan muatan dan canvassing;

• Memungut jasa angkutan (freight) atas perintah prinsipal;

• Menerbitkan konosemen (bill of lading) untuk atau atas nama principal;

• Menyelesaikan tagihan (disbursement) dan klaim jika ada;

• Memberikan informasi yang diperlukan oleh principal.

Sedangkan mengenai kebijakan tarif ditentukan berdasarkan kesepakatan bersama dengan pengguna jasa yang bersangkutan. Seperti misalnya kesepakatan yang belum lama ini dilakuakn antara Organda dengan lima asosiasi pemakai jasa angkutan masing-masing Gabungan Forwarder & Ekspedisi Indoensia (Gafeksi), Indonesian National Shipowners Association (INSA), Asosiasi Perusahaan Bongkar Muat Indonesia (APBMI), Gabungan Importir Nasional Indonesia (GINSI) dan Gabungan Pengusaha Eksportir Indonesia (GPEI).

2.6. Profile Penyewa Armada Perusahaan

Penyewa armada perusahaan adalah PT Berau Energy, sebagai anak

perusahaan (yang 90% sahamnya dimiliki oleh) PT “BC” Energy tbk. Jadi PT

Berau Energy merupakan company sister dari PT “XY”.

PT. “BC” merupakan produsen batubara terbesar ke-5 di Indonesia dari segi

jumlah produksi pada tahun 2009, menurut Laporan Tahunan Produksi

23

Batubara per tanggal Desember 2009 oleh KESDM. Perseroan terlibat dalam

bisnis penambangan batubara di permukaan (open-cut mining) dari wilayah

konsesinya di Kalimantan Timur, Indonesia, dimana perseroan pada saat ini

mengoperasikan 3 tambang aktif di daerah Lati, Binungan, dan Sambarata,

seluruhnya berada di Propinsi Kalimantan Timur. Cadangan batubara yang

tersedia diperkirakan sebesar 346 juta ton per 31 Desember 2009, dimana

sebesar 146 juta ton merupakan proved reserves sedangkan 200 juta ton

merupakan probable reserve, menurut laporan dari Minarco-Mine Consult.

Wilayah konsesi batubara “BC” yang lebih kurang sebesar 118.400 hektar

yang juga terdiri dari 3 lokasi pencadangan yang lain, yaitu Binungan Blok

8-9-10, Gurimbang, dan Punan.

PT. “BC” memproduksi batubara “thermal” dari 3 lokasi pertambangan dan

memadukannya untuk menyesuaikan keseluruhan kualitas batubara yang

dimiliki. Perseroan memasarkan batubaranya dengan 4 label : “Mahoni B”,

“Agathis”, dan “Sungkai”, dengan kualitas kalori berkisar antara 5000-5600

kcal/kg dan dengan kualitas abu yang sesuai untuk pembangkit batubara di

Indonesia dan negara Asia lainnya.

PT. “BC” menggunakan beberapa kontraktor untuk masing-masing kegiatan

usahanya, meliputi pengoperasian kapal tongkang (barging), analisa kualitas

batubara, proses pemindahan dari kapal satu ke kapal lainnya

(transhipment). Setelah batubara ditambang, ditumbuk, dan ditimbun, para

kontraktor akan mengirim muatan dengan tongkang ke area pengapalan

(transhipment) di Muara Pantai di laut Sulawesi, yang terletak sekitar 50-

100 km dari pelabuhan-pelabuhan di Lati, Sauran, dan Sambrata.