producción, transformación y comercialización de productos ...

21

Agroalimentaria ISSN: 1316-0354 [email protected] Universidad de los Andes Venezuela Bu Wong, Ángel; Rego Sánchez, Idanis Cuba: producción, transformación y comercialización de productos agropecuarios Agroalimentaria, vol. 13, núm. 25, julio-diciembre, 2007, pp. 13-32 Universidad de los Andes Mérida, Venezuela Disponible en: http://www.redalyc.org/articulo.oa?id=199216336002 Cómo citar el artículo Número completo Más información del artículo Página de la revista en redalyc.org Sistema de Información Científica Red de Revistas Científicas de América Latina, el Caribe, España y Portugal Proyecto académico sin fines de lucro, desarrollado bajo la iniciativa de acceso abierto

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of producción, transformación y comercialización de productos ...

Agroalimentaria

ISSN: 1316-0354

Universidad de los Andes

Venezuela

Bu Wong, Ángel; Rego Sánchez, Idanis

Cuba: producción, transformación y comercialización de productos agropecuarios

Agroalimentaria, vol. 13, núm. 25, julio-diciembre, 2007, pp. 13-32

Universidad de los Andes

Mérida, Venezuela

Disponible en: http://www.redalyc.org/articulo.oa?id=199216336002

Cómo citar el artículo

Número completo

Más información del artículo

Página de la revista en redalyc.org

Sistema de Información Científica

Red de Revistas Científicas de América Latina, el Caribe, España y Portugal

Proyecto académico sin fines de lucro, desarrollado bajo la iniciativa de acceso abierto

AGROALIMENTARIA

Nº 25. Julio-Diciembre 2007 13

Bu Wong, Ángel1

Rego Sánchez, Idanis2

AGROALIMENTARIA. Nº 25. Julio-Diciembre 2007 (13-32)

CUBA: PRODUCCIÓN, TRANSFORMACIÓNY COMERCIALIZACIÓN DE PRODUCTOS

AGROPECUARIOS

RESUMEN

Recibido: 20-06-2007 Revisado: 15-10-2007 Aceptado: 29-10-2007

ABSTRACT

Una de las problemáticas más complejas de la economía cubana lo constituye la alimentación, debido a las características propiasdel sector agroalimentario nacional, que dificultan el análisis con miras a la implementación de políticas y al mejoramiento organizacionaly de la gestión empresarial de todo el conjunto e incluso de cualquier parte integrante del sistema agroalimentario. En el trabajo seutilizó el enfoque metodológico de las cadenas, mediante el cual se logró, además de una caracterización de todo el sistemaagroalimentario, resaltar los problemas existentes a todo lo largo de la cadena, que limitan el pleno desempeño de los actoresinvolucrados, así como la vulnerabilidad desde el punto de vista financiero, del sistema encargado de proveer de alimentos a lapoblación.Palabras clave: sistema agroalimentario, comercialización, agricultura, industria alimenticia, Cuba

Food is one of the most complex problems of the Cuban economy due to the particular characteristics of the agro-food sector.Therefore, analysis for the implementation of policies and the improvement of organizational or business management of theentire group as well as any part of the entire agro-food system is difficult. In this work, a chain methodological approach wasused. It not only obtained the characterization of the entire Cuban agro-food system but highlighted the existing problems of theentire system that limit full performance of all the actors involved as well as the vulnerability from the financial point, of view ofthe system in charge of providing food for the population.Key words: agro-food system, commercialization, agriculture, food industry, Cuba

1 Ingeniero Economista (Universidad de Halle, Alemania); Investigador-Jefe del Departamento de Economía Agroalimentaria del Instituto Nacio-nal de Investigaciones Económicas (INIE) adscrito al Ministerio de Economía y Planificación de la República de Cuba. Profesor Auxiliar de laUniversidad de La Habana. Dirección postal: Calle 82, número 313 entre Tercera A y Quinta Avenidas, Miramar, Playa. Código postal 11.300, Zonapostal 13. Ciudad de La Habana, Cuba. Teléfono: +00-53-2091294; e-mail: [email protected] Licenciada en Economía y Especialista en Ciencias Empresariales (Universidad de La Habana); Master en Ciencias (Universidad de Auvergne,Clermont-Ferrand, Francia); Investigadora del Instituto Nacional de Investigaciones Económicas (INIE), adscrito al Ministerio de Economía yPlanificación de la República de Cuba. Especialista en investigaciones vinculadas con la agricultura y la alimentación. Dirección postal: Calle 82número 313 entre Tercera A y Quinta Avenidas, Miramar, Playa. Código postal 11.300, Zona postal 13. Ciudad de La Habana, Cuba. Teléfono: +00-54-2091294; e-mail: [email protected]

Bu Wong, Ángel y Rego Sánchez, IdanisCuba: producción, transformación y comercialización de productos agropecuarios (13-32)14

RÉSUMÉ

1. INTRODUCCIÓNLa producción, la transformación y la comercializaciónde productos agropecuarios representan las distintas fa-ses concatenadas de una cadena. La Organización de lasNaciones Unidas para la Agricultura y la Alimentación(FAO), define este último término como «las sucesivastransformaciones diversas de que son objeto los alimen-tos desde el momento en que el agricultor siembra la se-milla hasta la última etapa en que se vende al consumidorfinal» (FAO, 1997).

El enfoque de los sistemas tiene sus antecedentes enla década de 1950, cuando Perroux (Graziano, 1994) di-fundió el concepto de los complejos, insertado en las teo-rías del desarrollo económico, atendiendo al papel quejuegan los distintos agrupamientos de actividades econó-micas interrelacionadas. El propio desarrollo económicoindujo a ampliar el concepto de la agricultura, no sólocomo un sector primario destinado a aportar productosde cierta manera directa al consumidor final, sino tam-bién como aportadora de insumos para una industriatransformadora, encargada de procesar los alimentos paraobtener productos finales destinados a los consumidores.

A finales de la década de 1950, Davis y Goldberg enBoston le otorgaron una especial importancia a los víncu-los de la agricultura y comienzan a definir un nuevo con-cepto, el «agro negocio», como la suma de todas las ope-raciones implicadas en el procesamiento y distribución delos insumos agropecuarios, las actividades productivas enla explotación y el almacenamiento, procesamiento y dis-tribución de los productos agrarios y sus derivados. Estoes, como un agregado de actividades agroindustriales y deservicios a ellas subordinadas (Graciano, 1994), dándolea este sistema un perfil y una identidad propia.

Otros autores, como el francés Louis Malassis, defi-nen a este conjunto de operaciones como sistemaagroalimentario, atendiendo a la evolución histórica queha alcanzado la agricultura y su industrialización, prove-niente del progreso científico técnico que ha tenido la in-dustria como tal y su impacto al sector primario, que ha

permitido una elevación creciente de la productividad,perfilándose dos grandes agregados: el de la producciónagroindustrial propiamente, que incluye la producción delos bienes agrícolas y su transformación y la otra relacio-nada con la distribución, que abarca la comercialización yla distribución en sí, derivado de la división internacionaldel trabajo (Malassis, 1996).

En la actualidad, el término de la cadena agroalimen-taria abarca el flujo de interrelaciones que se gestan en elmarco del sistema y no sólo contempla aquellas de índolematerial y sus sucesivas transformaciones, sino tambiénrefleja las cuestiones organizativas, los mecanismos deregulación, las operaciones financieras, la acción propiade las leyes del mercado, entre otras.

De cualquier modo, tanto el complejo agroindustrial,el agronegocio, el sistema agroalimentario o la cadenamisma constituyen distintas redefiniciones sobre un agre-gado sectorial macroeconómico de una agricultura, quese ha industrializado en todas las dimensiones, desde losinsumos hasta la propia producción agrícola y su procesa-miento ulterior. Los distintos conceptos esbozados tie-nen en común, que tratan de explicar la ley de decreci-miento secular del peso de la agricultura en el conjuntode la economía, atendiendo a que se produce cierta trans-ferencia y desplazamiento de la mano de obra hacia laindustria y declina también su importancia relativa en tér-minos de su contribución al producto, con el proceso dedesarrollo.

2. MARCO CONCEPTUAL Y METODOLÓGICOLas cadenas agrícolas pueden adoptar en general tres for-mas:

• Los agricultores, de modo individual o asociado, tra-tan de preparar los productos para su consumo en el pro-pio seno familiar, o para llevarlos por su propia cuenta alos mercados principales, este es un caso de cadena simple.

• Los agentes agroindustriales, agroexportadores e in-termediarios acopiadores, estrechamente vinculados a losmercados se internan en los centros de producción para

L’alimentation constitue l’un de problèmes le plus complexes de l’économie cubaine. En même temps, l’étude des caractéristiquesdu système agro-alimentaire est essentielle afin d’identifier de politiques destinées à améliorer l’organisation et la gestion du secteur.Dans ce contexte, les objectifs de ce travail sont les suivants : 1) caractériser le système agro-alimentaire cubain; 2) diagnostiquer lesprincipaux problèmes qu’éprouvent les acteurs qu’y participent; et, 3) analyser la vulnérabilité financière influant sur l’approvisionnementd’aliments au pays. Pour mener la recherche, les auteurs emploient les principes méthodologiques de l’approche des chaînes alimentaires.Mots-clé : système agro-alimentaire, commercialisation, agriculture, élevage, Cuba

AGROALIMENTARIA

Nº 25. Julio-Diciembre 2007 15

abastecerse de rubros agrícolas y venderlos posteriormente.• La tercera modalidad combina elementos de las dos

primeras: los agricultores preparan los productos en for-ma individual o asociada y los transfieren a intermedia-rios, que, a su vez, los trasladan a los mercados tanto in-ternos como externos. Las dos últimas variantes traspa-san los límites de una agricultura de carácter familiar ypasan a jugar un mayor rol social. Se conceptualizan comocadenas complejas, donde intervienen insumos nacionales ydel exterior para la obtención de los productos primariosque, a su vez, pasan por varias etapas de transformacióny elaboración hasta su distribución y comercialización enredes mayoristas y minoristas.

El grado de complejidad que tienen las cadenas estáestrechamente vinculado con el nivel de desarrollo eco-nómico que tenga la sociedad, ya que eso presupone lapresencia de cadenas más desarrolladas, más especializa-das, debido en lo fundamental a que la demanda de losconsumidores es más especializada y se produce una ten-dencia a la personalización de la ingesta, con una influen-cia en la cadena en cuanto a estructuración y eslabona-miento.

Se configuran así las cadenas agroindustriales yagrocomerciales, cuyos eslabones están constituidos porla sucesión de funciones que van desde la producción pri-maria hasta la comercialización y el consumo. Dentro dela comercialización cabe agrupar el acopio, la preparaciónde los rubros para el consumo, la distribución y la venta.La preparación para el consumo comprende los distintosprocesos a los que son sometidos los rubros agrícolas, des-de aquellos que no modifican su naturaleza (como son losprocesos de beneficio, selección, clasificación, embalajey almacenamiento), hasta aquellos que sí la modifican (en-tre ellos, los procesos de transformación industrial).

La propia Comisión Económica para América Latina(CEPAL, 1993) define las cadenas agroindustriales, comoel conjunto de tres fases fundamentales que pueden dife-renciarse y/o variar en dependencia del producto sujetode análisis. Estas fases incluyen el procesamiento agríco-la, el industrial y la comercialización. Esta división resul-ta más completa e ilustrativa y establece diferencias entrelas actividades.

Como puede deducirse del concepto, el agronegocioes visto como una cadena productiva que envuelve desdela fabricación de insumos y su producción en sí, hasta sutransformación y consumo (Gráfico 1). Esta cadena in-corpora todos los servicios de apoyo, entiéndase investi-gación y asistencia técnica, procesamiento, transporte,comercialización, crédito, exportación, servicios portua-rios, dealers, bolsas, industrialización y consumidor final.

Ambiente institucionalAmbiente institucional: leyes, normas, políticasAmbiente institucionalAmbiente institucional: leyes, normas, políticas

Pro

veed

ore

sd

e in

sum

os

Pro

du

cto

res

(niv

el d

e fin

ca)

Pro

cesa

do

res

(ag

roin

du

stri

a)

Co

mer

cian

tes

may

ori

stas

Co

mer

cian

tes

min

ori

stas

Co

nsu

mid

ore

sfin

ales

Ambiente organizacionalAmbiente organizacional: proveedores de servicios

Flujo material Flujo financiero

Gráfico 1Representación genérica de la cadena productiva

Fuente: Haddad (1998).

El análisis de cada una de las fases conlleva a la evolu-ción de opciones de políticas con vistas al fortalecimien-to de la cadena (Haddad, 1998).

2.1. ESQUEMA METODOLÓGICO PARA EL ANÁLISISSi bien el concepto de cadenas productivas es aplicado arubros en específico como el cacao o el café y también esfrecuente verlo asociado a grupos de productos con de-terminada homogeneidad, en opinión de los autores seconsideró pertinente trazarse el análisis del sistemaagroalimentario cubano de forma similar; o sea, a partirdel estudio de las fases anteriormente mencionadas y decómo se concatenan hasta llegar al consumidor final. Den-tro de los enfoques consultados se pueden remarcar fun-damentalmente dos: uno de tipo contextual (Haddad, 1998)y otro de tipo funcional.

El enfoque contextual, como su nombre lo indica, cen-tra su análisis en los aspectos externos del sistema comolos sociales y ambientales, entre otros. Por otra parte, elenfoque funcional se basa en el análisis interno, más biendesde el punto de vista de su estructura y funcionamien-to.

A la hora de implementar uno u otro enfoque se puedediscriminar o no uno u otro, ya que entre ellos se planteanobjetivos diferentes; si bien puede destacarse que la me-todología contextual está contenida en la funcional, cuan-do se hace referencia en esta última al análisis del contex-to en que se mueven las cadenas.

Bu Wong, Ángel y Rego Sánchez, IdanisCuba: producción, transformación y comercialización de productos agropecuarios (13-32)16

2.2. POLÍTICAS E INSTITUCIONESEl análisis del sistema agroalimentario bajo la óptica desu funcionamiento no sería completo sin considerar el efec-to derivado de la implementación de las políticasmacroeconómicas, ya que estas conforman el contenidoimplícito de la política agraria y pueden por lo tanto favo-recer o afectar el desempeño del sector primario.

No es tarea fácil identificar de qué forma las políticasmacroeconómicas afectan a la agroindustria. En primerlugar, tiene que considerarse la naturaleza compleja delsistema agroindustrial que envuelve múltiples activida-des y funciones como: provisión de suministros, produc-ción agropecuaria, transporte, almacenamiento, procesa-miento, distribución, exportación, etc. De la misma for-ma, no es menos complejo el conjunto de políticas macro-económicas (fiscal, cambiaria, monetaria, salarial) y susinstrumentos de intervención (tasa de cambio, tasa deinterés, volumen de crédito líquido interno, tarifas e im-puestos) que afectan el proceso de desarrollo sectorial.La gran dificultad de establecer el análisis de los impactosde las políticas macroeconómicas sobre la agroindustriaes que, muchas veces, estos impactos se procesan de for-ma indirecta y, con frecuencia, en direcciones no previs-tas o deseadas.

Para analizar el caso cubano se adopta el enfoque fun-cional, atendiendo a que se le atribuye al funcionamientomismo del sistema agroalimentario, una buena parte delas deficiencias que presenta para materializar una mayordisponibilidad de alimentos de origen agropecuario. Des-de inicios de la década de 1990, se realizaron una serie detransformaciones económicas, tanto en el propio sectorcomo en el resto de la economía nacional, en virtud delograr salir de las difíciles condiciones por las que atrave-saba el país. De hecho también se transformó el modeloagrícola prevaleciente hasta ese entonces, hacia una agri-cultura menos intensiva en insumos. Estos cambios im-plicaban una adecuación diametral de todo el sistema ge-nerador de alimentos en el país, que no ha logrado a pesarde ciertos indicios de recuperación productiva, cuajar deltodo. Por esa razón, el examen en este caso permite anali-zar esta situación bajo un enfoque sistémico e integral dela actividad, o más bien del conjunto de actividades queintervienen en este proceso. Es decir, se trataría de ver laacción conjunta de las políticas macroeconómicas y sec-toriales sobre los distintos actores integrantes del sistemaagroalimentario en el marco de la relaciones de produc-ción establecidas y en qué medida se limita el desarrollode las fuerzas productivas en función de mejorar el abas-to alimentario de la población.

3. PANORÁMICA DE LA EVOLUCIÓN DEL SISTEMAAGROALIMENTARIO EN CUBAPara comprender mejor el papel de las actividadesagroindustriales en el actual escenario económico de Cuba

es imprescindible dar un recorrido por sus antecedenteshistóricos, pues sólo así se estará en condiciones de daruna respuesta más objetiva a determinados rasgos estruc-turales que aún en la actualidad, cuando un nuevo siglorecién comienza, siguen presentes en la economía cubanay continúan influyendo de manera determinante en susresultados globales.

Con la llegada de los colonizadores a la Isla se definióde por sí el perfil de las actividades económicas que seiban a desarrollar. Al carecer el subsuelo cubano de gran-des riquezas minerales, la opción recaía sobre las activi-dades agropecuarias y de reparación de buques, renglonesque se favorecían por la envidiable posición geográfica dela isla, punto de escala obligado de la flota española ensus travesías.

Alrededor del año 1550 la ganadería pasó a ser la acti-vidad económica fundamental de este período, pues erala producción que mejor se avenía simultáneamente conlas necesidades internas y las del comercio exterior. Laabundancia de tierras y el hecho de que los cueros no sedeterioraban en las grandes travesías marítimas y que eltasajo3 constituía un alimento ideal, determinaron el augede la ganadería vacuna dentro de la economía colonial deexportación en Cuba (Le Riverand, 1981).

Posteriormente, en el siglo XVII, comenzó a difundir-se por parte de los españoles el cultivo del tabaco; surgenlas primeras plantaciones de caña y los primeros ingenios,cuya producción se destinó originalmente al consumo dela población y posteriormente a la exportación. Las pri-meras exportaciones de azúcar se reportaban ya en el si-glo XVII, no sólo hacia la metrópoli, sino inclusive haciaÁmsterdam donde, según registros de la época, se enviabanocasionalmente varios miles de libras del producto. Eltabaco, por su parte, se constituyó en el principal renglónde exportación de la Isla en esos primeros siglos de la co-lonia, adquiriendo buen precio y renombre en los merca-dos europeos.

Los sucesos acaecidos con la Revolución Haitiana tu-vieron su impacto en Cuba, convirtiéndola en poco tiem-po en un importante productor y exportador a nivel mun-dial de azúcar y café.

De esta forma las ramas agroindustriales ganadera, ta-bacalera y azucarera, en orden cronológico, y en menormedida el café, fueron conformando los cimientos estruc-turales de la economía nacional que después jugarían unrol decisivo en el ingreso y el empleo del país hasta elpresente. Hoy, sobre todo el tabaco y el azúcar, conti-núan ocupando una posición determinante en los ingre-sos externos de la Isla.

3 Carne preferentemente vacuna, salada y secada al sol para evitar sudescomposición.

AGROALIMENTARIA

Nº 25. Julio-Diciembre 2007 17

En la etapa de la seudorepública se mantuvieron, en lapráctica, las mismas cadenas agroproductivas heredadasde la época colonial, salvo algunas capacidades que fue-ron instaladas en renglones no tradicionales hasta ese en-tonces como el de bebidas (con capital estadounidense);cervezas y ron (capital cubano y de origen español); con-servas de frutas y vegetales, la industria cárnica y láctea.Estas capacidades instaladas presentaban en general pocodesarrollo, con tecnologías atrasadas y eminentementeartesanales, con la excepción de las contadas empresas debebidas y las que operaban con capital estadounidense ode otro país. Ya desde finales del siglo XIX se hacían sen-tir los intereses del capital financiero estadounidense enla producción azucarera.

A raíz del triunfo revolucionario prevaleció el concep-to de la industrialización y la diversificación agrícola comopivotes del desarrollo. Se trataba por este medio de supe-rar la deformación estructural de la economía cubana, mar-cada por el monocultivo, la monoexportación y la elevadadependencia económica de los Estados Unidos. Del mis-mo modo, se aspiraba a resolver el problema de la alimen-tación a la población, cuya demanda se había elevado porla explosión demográfica.

Se promovió en la agricultura la búsqueda de fuentesde alimentos en un corto plazo, como la producción dehuevos y el impulso a la producción de arroz y viandas.Las transformaciones más radicales se efectuaron en laganadería vacuna a favor de la producción lechera basadoen tres pilares básicos: la genética, la alimentación y eldesarrollo de la infraestructura (Pérez, 1998).

Posteriormente las expectativas en torno a la demandade azúcar por parte de los países socialistas conllevaron aun relanzamiento de este rubro como principal actividadeconómica del país y como línea de especialización enesa área de integración económica. Con la incorporaciónde Cuba, en 1972, como miembro efectivo al sistema deintegración económica de la Unión de Repúblicas Socia-listas Soviéticas (URSS) y los países socialistas, conocidopor Consejo de Ayuda Mutua Económica (CAME), seabrieron nuevas posibilidades en relación con la obten-ción de insumos agrícolas y equipamiento. Producto delrelanzamiento del azúcar como actividad fundamental delpaís, esta producción fue también objeto de cuantiosasinversiones.

Derivado de este esfuerzo inversionista y de los recur-sos destinados a esta actividad:

• La industria aumentó sus capacidades en unos 11millones de @/día, equivalentes a 17 nuevos centrales(el símbolo @ significa arroba, medida de masa muy usualen Cuba, que equivale a 11,5 Kg).

• La preparación de las tierras se mecanizó al 100%.• El corte se mecanizó totalmente al 75%, el 25% res-

tante se cortaba a mano y se alzaba con máquinas.• El transporte de la caña se motorizó al 100%.• Se modernizaron más de 80 centrales y se construye-

ron 7 nuevos.• La tecnología de producción alcanzó la media mun-

dial.• La preparación de las tierras se mecanizó al 100%.Como resultado de la tecnificación en todo el sector se

alcanzaron indicadores de densidad en cuanto a la utiliza-ción de recursos superiores a los de los países del área, einclusive comparables con los países más desarrollados.

Gráfico 2Evolución de las inversiones en Cuba en la

agroindustria azucarera(en millones de pesos a precios corrientes)

0

1000

2000

3000

4000

1966-70 1976-80 1981-85 1986-90

MM

Pes

os

MMPesos

Fuente: Penabaz (2001).

Cuadro 1

Para la industria procesadora, por su parte, la inserciónal CAME -unido a algunos créditos capitalistas- posibilitóuna expansión acelerada de la actividad, con notables trans-formaciones tecnológicas y organizativas. Ocurrió sobretodo en la década que va de 1976 a 1986, en la que seconstruyeron nuevas capacidades, se ampliaron otras y segeneraron nuevas formas empresariales.

En la industria láctea las capacidades se han más quequintuplicado, con respecto a las existentes en 1959. En laindustria cárnica, por su parte, se elevaron las capacidadesfundamentalmente en sacrificio y en la producción de carnes

Recursos por superficie agrícola

CubaAmérica Latina

ChileCosta Rica

Tractores por 100 ha 1,18 0,19 0,2 0,21

ha regada por 100 ha 14,8 2 7,2 3,8

Fertilizantes (NPK) Kg/ha 99,4 27,9 12,4 10,1

Comparación de la aplicación de recursos en la agricultura en 1985

Fuente: González (2000).

Bu Wong, Ángel y Rego Sánchez, IdanisCuba: producción, transformación y comercialización de productos agropecuarios (13-32)18

en conservas. Esto permitió duplicar las capacidades encomparación con las disponibles al triunfo de la Revolu-ción. Importantes inversiones se realizaron en la rama deBebidas y Licores, sobre todo con la puesta en explota-ción de nuevas fábricas de cervezas y de ron (Abreu,1994).

Entre 1962 y 1990 se invirtieron en la industriaalimentaria más de 900 millones de pesos; los mayoresmontos se realizaron en el período de 1971 a 1990, cuan-do el promedio anual se ubicó alrededor de 45 millonesde pesos.

No obstante, la evidencia práctica indica incompatibi-lidades en la concepción de desarrollo de la rama de laindustria alimentaria. Esto se debía, en lo fundamental, alos desbalances entre la oferta agropecuaria y las capaci-dades de importación de materias primas con las expecta-tivas productivas que sirvieron de base para el desarrolloinversionista de dicha rama. Párrafo aparte de este «opti-mismo de referencia» en relación con las fuentes de abas-to a la industria, no se puede desestimar un ciertosobredimensionamiento de las instalaciones, también pre-sente en otras actividades del país, lo cual en términosgenerales ha gravitado de forma desfavorable en la efi-ciencia operacional de esta industria. Factores adiciona-les como los organizativos, la superposición de los meca-nismos administrativos sobre los económicos, la desaten-ción a los aspectos vinculados con la eficiencia y lacompetitividad, así como las debilidades en las relacionesde cooperación entre la agricultura y la industria origina-ron que las metas enarboladas en un inicio quedaran porencima de la realidad.

Como hecho significativo cabe destacar en este perío-do el lanzamiento de una nueva cadena agroproductiva:la de los cítricos que anteriormente se producían en pe-queña escala para su consumo como fruta fresca en elterritorio nacional y para consumo doméstico. Esta cade-na, que incluía plantaciones especializadas de estas fru-tas, su beneficio, clasificación, envasado y procesamientoindustrial en jugos y otros productos, abrió en el marcodel CAME una nueva línea de especialización e intercam-bio comercial.

Finalmente se destacan también las inversiones reali-zadas en las actividades de apoyo, entre las que se resal-tan las fábricas de fertilizantes nitrogenados, las plantasde fertilizantes mezclados, las de formulación de mediosquímicos fitosanitarios, la planta de medicamentos vete-rinarios, las fábricas de piensos, las de implementos ymaquinarias agrícolas, las de combinadas cañeras, entreotras, que denotan claramente que el impulso dado a laproducción agroindustrial no constituía un hecho aislado,sino integrado de forma armónica con otras actividadesde la economía nacional. De considerarse el conjunto de

las inversiones agroindustriales y de las actividades aso-ciadas, su participación en el fondo de inversiones totaldel país se elevó a cerca de un 40% en todo el períodorevolucionario (González et al., 2000).

4. CARACTERIZACIÓN DEL SISTEMA ALIMENTARIOCUBANO4.1. FASE DE PRODUCCIÓN AGRÍCOLAEn la década de 1980 se vislumbraba un agotamiento delmodelo agrícola prevaleciente hasta entonces. Su eviden-cia estaba dada en la inelasticidad de la respuesta produc-tiva ante un uso cada vez más intensivo de los insumosproductivos, lo que unido posteriormente a la caída delcampo socialista -principal suministrador de insumos agrí-colas- provocó un drástico descenso de los niveles de pro-ducción. Esta situación originada hacía impostergable elobjetivo de reanimar el sector y dar un vuelco a la situa-ción de estancamiento de las fuerzas productivas, por loque a finales del año 1993 se dio la entrada de las Unida-des Básicas de Producción Cooperativa (UBPC) como unnuevo sujeto económico en el panorama productivo de laagricultura cubana (Figueroa, 1997). Este hecho implicócambios en cuanto a la tenencia de la tierra y ya en laactualidad la mayor parte de las mismas está en manos detenedores no estatales (Gráfico 3), contrariamente a loque ocurría a principios de la década de 1960 cuando el40% de la tierra pertenecía al Estado.

El sector no estatal abarca UBPC, CPA, CCS y los pro-ductores (campesinos) privados dispersos.

• Unidades Básicas de Producción Cooperativa (UBPC): fue-ron creadas en el año 1993 y están constituidas por traba-jadores provenientes de las empresas estatales, las tierrasque les han sido traspasadas en calidad de usufructo y losmedios de producción comprados al Estado.

• Cooperativas de Producción Agropecuarias (CPA): consti-tuyen una forma colectiva de propiedad social y se crea-ron a partir de la decisión de los campesinos de unir sustierras y demás medios de producción fundamentales.

• Cooperativas de Créditos y Servicios (CCS): son organiza-ciones primarias de carácter colectivo que posibilitan eluso común del riego, de algunas instalaciones, servicios yotros medios, así como el trámite global de sus créditos;sin embargo, la propiedad de cada finca, sus equipos y laproducción resultante siguen siendo privadas.

Por su parte la estructura productiva de los distintoscultivos se ilustra de manera fehaciente en la estructurade utilización de la superficie agrícola (Gráfico 4).

Cabe destacar en este sentido, que la tercera parte de lasuperficie agrícola tiene un perfil agroexportador, en tantoapenas un 17% se dedica a producir alimentos directos, paraun per cápita de menos de 0,1 ha por habitante.

AGROALIMENTARIA

Nº 25. Julio-Diciembre 2007 19

Gráfico 3Estructura de la superficie agrícola de Cuba, 1999

Fuente: ONE (1999).

El desarrollo de las producciones de alimentos por en-tidades no especializadas y por la población adquirió unmayor dinamismo a partir de las iniciativas desplegadascomo alternativas para atenuar las insuficiencias en la ofer-ta alimentaria en el período especial. En forma gradual yprogresiva dicho movimiento fue cobrando importancia yorganización a partir de 1995.

La agricultura urbana, los patios, las parcelas, las fin-cas de autoconsumo, los huertos y otras producciones des-tinadas en lo fundamental al autoabastecimientoalimentario constituyen las principales modalidades queparticipan en este tipo de producciones. Abarcan unaamplia gama de rubros, desde los renglones agrícolas bá-

sicos como el arroz, los frijoles, tubérculos y hortalizas,hasta producciones pecuarias cuya magnitud crecienterebasa en algunos casos los volúmenes de las produccio-nes especializadas (Bu y Fernández, 2000).

La crisis económica que tuvo su clímax en la primeramitad de la década de 1990, causó un impacto mayor enel sector agropecuario, ya que mientras el Producto Inter-no Bruto decayó un tercio respecto a 1989, la producciónagropecuaria por su parte descendió en un 50% entre esosaños; aún hasta la fecha no ha logrado su total recupera-ción (González et al., 2000). Es de destacar que se apre-cian en la actualidad volúmenes de producción en algu-nos rubros que sobrepasan los obtenidos anteriormente,exceptuando las producciones ganaderas, donde predo-minaban tecnologías de elevada densidad de insumos y seven por lo tanto más limitadas a una reconversión haciaformas más sostenibles.

Uno de los parámetros indicativos de la eficiencia delsector primario lo constituye el rendimiento de los culti-vos. En este sentido, se muestra en el Cuadro 2 el rendi-miento de Cuba para algunos productos seleccionados.

Gráfico 4Estructura de utilización de la tierra por cultivos en

Cuba, 1998

Fuente: ONE (1999).

34%

5%11%9%

41%

CPA PRIVADO EMPR. ESTATALES CCS UBPC

A partir de esta comparación resulta ilustrativo un re-zago de Cuba respecto a la media mundial, inclusive encultivos de tradición en el país, salvo el caso de la papa.Obviamente en ello incide la presencia de factores comola calidad de los suelos y el clima, entre otros. En el casode Cuba hay que añadir que la intensidad en el uso derecursos sostenía básicamente los rendimientos obteni-dos en etapas anteriores, situación que se ha modificadoen los últimos años al desarticularse la base técnico-ma-terial de la agricultura. Bastaría con mencionar que la apli-cación de fertilizantes se redujo en más de 80%; el uso demedios fitosanitarios en un 60%; el de portadores energé-

Cuadro 2

Prom.mundial

Raíces y tubérculos t/ha 12,4 7,2Papas t/ha 15,8 25,9Col t/ha 20,9 15,0Tomates t/ha 27,2 5,8Arroz cáscara t/ha 3,9 3Maíz grano t/ha 4,4 2,2Frijoles t/ha 0,7 0,5Café verde t/ha 0,7 0,2Tabaco en bruto t/ha 1,6 0,8Caña de azúcar t/ha 64,9 31,8Leche de vaca Kg/ha 165,1 86,7

Fuente: FAO (2002).

Producciones U.M. Cuba

Rendimientos de cultivos seleccionados (2001) 26%

2%2%

11%1%36%

1%

17%1%

3%

Caña-26% Café-2% Plátano-2% Arroz-3% Viand+hort-11%

Tabaco-1% Pastos-36% Cítrico-1% Otros-17% Frutales-1%

Bu Wong, Ángel y Rego Sánchez, IdanisCuba: producción, transformación y comercialización de productos agropecuarios (13-32)20

ticos en la mitad; los piensos y las mieles para la alimenta-ción animal en dos terceras partes; mientras la adquisi-ción de equipos e implementos se limitó a menos de untercio de los niveles históricos.

4.2. FASE DE PROCESAMIENTO INDUSTRIALLa industria alimentaria en Cuba, en lo fundamental estáintegrada por la industria cárnica, láctea, de conservas defrutas y vegetal, de aceite, molinera, confitera, cerveceray de bebidas y licores. La industria azucarera aunque depor sí es una industria alimentaria, atendiendo a su im-portancia y características se clasifica como una activi-dad independiente.

Igualmente, la crisis económica tuvo su impacto en laindustria alimentaria más aún si se tiene en cuenta que elsector primario prácticamente colapsó. Ya a partir de 1994comienza una etapa de recuperación de los niveles de ac-tividad, fruto de medidas de reconversión y asociacionescon capital foráneo. Pero los niveles productivos en algu-nos casos siguen estando por debajo de los presentadosen 1989, donde se alcanzaron los mejores niveles históri-cos en general por esta industria. Las producciones cárnicas,de leche y aceite distan en la actualidad de las cifras al-canzadas, no así en bebidas, donde las inversiones reali-zadas y el financiamiento han favorecido el desarrollo deestas producciones, sobre todo en los refrescos (gaseo-sas).

Esta actividad cuenta con una elevada dispersión pro-ductiva4 que no está dado sólo por el hecho de la atomi-zación institucional, sino que ha generado una multiplici-dad de capacidades que responden a objetivos muy espe-cíficos y no generales del país, no obstante es el Ministe-rio de la Industria Alimenticia quien procesa el grueso delos productos. Esto origina, entre otros fenómenos, undetrimento de la racionalidad colectiva al crearse capaci-dades cuando otras están ociosas; dificultades con la in-tegración horizontal, incluso entre entidades con perfilestecnológicos similares y también con el eslabonamientocon otras fases de la cadena, al generarse canales parale-los de verticalización; y, además, se pierden oportunida-des que pueden ser mejor aprovechadas. Ocurre tambiénun efecto pernicioso sobre la competitividad, dado por laescasa integración productiva y por la segmentación de ladistribución y comercialización en canales propios.

La industria alimentaria nacional no sólo tiene ante síel reto derivado de las tendencias apreciadas en el consu-mo, sino también superar las debilidades del aparato pro-ductivo heredadas de épocas anteriores, como el

sobredimensionamiento de las capacidades; el adecua-miento a las estructuras actuales de organización y de vín-culos con el resto de la economía nacional, a los proble-mas financieros de las limitaciones en la liquidez y a ladualidad monetaria imperante; así como elevar su nivelde competitividad para abastecer el mercado interno y parala exportación. Para ello cuenta con un potencial en capa-cidades, como se enunció anteriormente, donde se ha lo-grado con ingentes esfuerzos revertir el proceso dedescapitalización de la década pasada (Cruz y Benítez,2001).

En sentido general, continúan gravitando sobre estaindustria las dificultades con el abastecimiento de lasmaterias primas de origen nacional e importadas; en rela-ción con los insumos provenientes del exterior, la insufi-ciencia puede atribuirse a las limitaciones financieras parasu adquisición, pero no ocurre así con los productos na-cionales, salvo en los productos cárnicos y lácteos cuyasproducciones continúan deprimidas, en otras como porejemplo, en frutas y vegetales, sus niveles agrícolas deproducción superan en los últimos años los alcanzados en1989, por lo que no se explica el bajo aprovechamientode las capacidades de procesamiento industrial instala-das. Las causas habría que encontrarlas en otro contexto,en el de los mecanismos contractuales establecidos, en elsistema de precios y en la insuficiente articulación delengranaje necesario de la actividad agroindustrial.

4.3. FASE DE COMERCIALIZACIÓNDesde el triunfo del Gobierno Revolucionario en la déca-da de 1960, el Estado pasa gradualmente a asumir el prota-gonismo en todas las funciones de la cadena alimentaria,papel que se refuerza a partir de 1962 con el estableci-miento del consumo normado para los productos ali-menticios y por ende asume también la comercialización.Mediante el consumo normado se establece un raciona-miento de algunos alimentos y con esta medida trascen-dental se perseguía la finalidad de una distribución equi-tativa de los alimentos a la población, atendiendo a quepodían surgir dificultades con el abastecimiento, produc-to del inusitado crecimiento del consumo, derivado delmejoramiento del nivel de vida de la población. Tambiénse trataba de evitar acaparamientos por parte de la bur-guesía nacional en un momento de fuertes confrontacio-nes.

El propio desarrollo social, sobre todo en la educa-ción, la salud pública, la masificación de los comedoresobreros en los centros laborales, trajo consigo un creci-miento vertiginoso del consumo social en cuanto a ali-mentación se refiere. De este modo, durante muchos añoslos principales canales de acceso a los alimentos los cons-tituían el consumo normado, el consumo social y en me-nor medida la gastronomía y el autoconsumo, preferente-

4 Los bienes de consumo alimenticios industrializados son producidospor diferentes sectores: Ministerio de la Agricultura, de la Industria Azu-carera, de las Fuerzas Armadas, Ministerio del Interior.

AGROALIMENTARIA

Nº 25. Julio-Diciembre 2007 21

mente entre los campesinos individuales.En la década de 1980 se abrió un nuevo espacio en la

comercialización de alimentos para la población con laventa en paralelo a precios diferenciados de algunos pro-ductos comestibles con una variada oferta y surtido, tan-to de productos nacionales como importados, en su ma-yor parte industrializados. Adicionalmente se realizó laapertura del denominado Mercado Campesino, con pro-ductos agropecuarios frescos provenientes de los campe-sinos individuales, donde los precios de realización se ri-gen mediante la acción de la ley de oferta y demanda.

Con la caída del campo socialista y el empeoramientode las condiciones económicas del país y su drástico im-pacto en el comercio exterior y en la producción agrícola,se hizo insostenible mantener el sistema paralelo de ven-tas de productos alimenticios, priorizándose mantener lacanasta básica del consumo normado y el consumo so-cial. Con la agudización de la crisis económica del paíscobró auge la comercialización de productos alimenticiosen el mercado subterráneo; aunque éste estaba ya presen-te anteriormente, alcanzó en esta oportunidad una dimen-sión considerablemente mayor.

A partir de las transformaciones iniciadas en 1993 conla creación de las UBPC y con el objetivo de la reanima-ción de la producción agropecuaria, se decidió al año si-guiente -cuando ya existía un buen número de estos nue-vos actores productivos-, abrir un espacio denominadoMercado Agropecuario, donde la compra y venta se con-certaran por la vía de la libre concurrencia. En esta opor-tunidad podían concurrir prácticamente todos los actoresproductivos, incluso los estatales, previo cumplimientodel requisito de concurrencia, que establecía la posibilidad deconcurrir al mercado como oferente, una vez cumplidossus compromisos contractuales de ventas al Estado. Estamedida perseguía como objetivo que no se vieran afecta-das las entregas al Estado con destino al consumo normadoy social5, pero a su vez lo convirtió en un mercado resi-dual. Por otra parte, se establecían restricciones de acce-so a determinados productos de la ganadería vacuna, aproductos exportables como el café y el tabaco, así comoa algunos sujetos productivos como las entidades espe-cializadas. Además se estableció el cobro de diversos ser-vicios, como el de la tarima, entre otros, y un sistema im-positivo a partir de la declaración previa del volumen dela mercancía a ofertar y su precio de realización.

Otra de las medidas trascendentales de la década de1990 y que tuvo su impacto en el sector alimentario, loconstituyó la despenalización de la divisa. Esto trajo consi-

guientemente la apertura de una red de tiendasrecaudadoras de divisas (TRD) donde se comercializantambién productos alimenticios, en lo fundamentalindustrializados, pero con el inconveniente de que la ad-quisición sólo se efectúa en moneda convertible. Con elfin de facilitar el acceso a la divisa, se establecieron casasde cambio (CADECA) a una tasa de cambio fluctuante,pero la cuantía de esa tasa resulta ligeramente elevadapara un sector de la población.

En los últimos años, desde finales de la década de1990, con la venta a precios diferenciados se diversificaronaún más los canales de comercialización, en moneda na-cional de productos alimenticios, a precios menores quelos vigentes en los Mercados Agropecuarios y de algunosBCAI presentes en las tiendas en divisas, pero que tam-bién resultan más económicos, si se tiene en cuenta latasa vigente en CADECA. Unido a esto se difunden conceleridad nuevos mercados agrícolas de dimensiones pe-queñas pertenecientes al sistema del Ministerio de Agri-cultura (MINAG), que a diferencia de los MercadosAgropecuarios del sistema del Ministerio de ComercioInterior, en estos se establecen precios topes para los pro-ductos, que son por lo general más bajos que los del otromercado (ANEC, 2000).

De manera reciente también se han expandido en lasciudades los quioscos o puntos de venta de las distintascooperativas, que llevan directamente sus productos a esoslocales sin intermediación alguna. Eso se traduce en me-nores precios de oferta, pero su alcance es local y muyreducido. Otro tanto ocurre a partir del fomento de la agri-cultura urbana, donde comercializan in situ la producciónque generan. El año anterior, el MINAG realizó la apertu-ra de nuevos mercados en Ciudad de la Habana, con di-mensiones mayores a los de precios topados, con mayor ymás variada oferta, más organizados y una mejor gestiónde venta y de acopio, con el fin de competir con los Mer-cados Agropecuarios del MINCIN, no sólo en precios, sinoen calidad de los servicios.

5. FUNCIONAMIENTO Y ARTICULACIÓN DE LOSESLABONES INTEGRANTES DEL SISTEMAAGROALIMENTARIOEn la actualidad las disímiles y variadas formas decomercialización contrastan con la concentración de loscanales de comercialización de épocas anteriores. Si bienresponden a un intento por cubrir las expectativas de losdistintos segmentos de la población, por otro lado ha ori-ginado una segmentación de los mercados (Cuadro 3). Estohace difusas las señales del mercado, tanto para los con-sumidores como para los productores y circuladores, altiempo que dificultan a la comercialización el ejercicio desus funciones de logística, informativa y de distribución:

5 Los productores agropecuarios tienen compromisos de entrega dealimentos al consumo racionado que distribuye el Estado Cubano através de la red minorista y para el consumo social para los centrosasistenciales de salud, las escuelas, círculos infantiles, etc.

Bu Wong, Ángel y Rego Sánchez, IdanisCuba: producción, transformación y comercialización de productos agropecuarios (13-32)22

a la población se le hace engorroso acudir a varios merca-dos geográficamente separados, para adquirir los produc-tos necesarios.

Los agentes se enfrentan a diferentes mercados segúnsu posición en la cadena. Los agricultores enfrentan porun lado el mercado de insumos y por otro al de la realiza-ción de la producción para colocar sus productos. De igualmodo, una empresa de procesamiento agroindustrial tie-ne por un lado los mercados para abastecerse de la mate-ria prima fundamental, objeto de transformación y el delos insumos complementarios; y, por otro lado, tambiéntiene que enfrentar los mercados para colocar sus produc-ciones. Los circuladores y distribuidores compran por unlado a los productores y venden al comercio minorista.Por último está el mercado conformado entre el comerciominorista y el consumidor final (Ladrix, 1995).

Cuadro 3

Fuente: Elaboración propia.

• Vinculación por medio de un mercado, donde las tran-sacciones se realizan en un mercado, donde concurren losinteresados.

• Integración horizontal, para acceder de forma con-junta a servicios, financiamientos, o para concurrir de for-ma mancomunada en el mercado, etc.

El inicio del sistema agroalimentario parte de la logís-tica de los insumos productivos a la fase agrícola.

Hasta la fecha, el sistema de abastecimiento técnicomaterial vigente en la agricultura ha estado caracterizadopor una alta centralización, tanto en lo concerniente a suplanificación como a su circulación, dejando muy pocoespacio para que los actores económicos puedan accedera sus demandas en forma autónoma y directa. Este meca-nismo, predominantemente administrativo, se basaba enotra época en los balances materiales y en las relacionescomerciales existentes.

Actualmente, no obstante las profundas transforma-ciones introducidas en el marco de las relaciones de pro-piedad en la agricultura, todavía subsisten las concepcio-nes centralizadas en materia de suministros.

Los cambios introducidos en las UBPC y en sentidogeneral en todo el sistema agroproductor, debieron con-llevar a un cambio en la mentalidad de los productores,ahora dueños de la producción, así como a una mayorpreocupación por los rendimientos y por el uso de los re-cursos materiales a su disposición. Sin embargo, la formade acceder a los insumos productivos no ha sufrido varia-ciones apreciables. De esta manera se contrapone el pre-dominio actual existente de formas de producción coope-rativa; donde la autonomía de gestión constituye una con-dición de primer orden, con la asignación centralizada delos recursos y la prestación de servicios a través de em-presas estatales (Bu et al., 1996).

El tránsito de un sistema de planificación material auno de tipo financiero, evidenciado en la generalizacióndel mecanismo presupuestario como soporte del Plan dela Economía Nacional, comporta un cierto grado de des-centralización en el acceso a las fuentes de financiamientodentro de determinados rangos y restricciones, inducien-do al mismo tiempo un cierto grado de libertad en la con-cepción logística. Sin embargo, los métodos y fórmulasvigentes poco han cambiado los procedimientos tradicio-nales, donde los productores se limitaban a recibir pasi-vamente los recursos que les eran asignados por las ins-tancias superiores, sin que en muchos casos dichos recur-sos respondieran realmente a sus verdaderas necesidades.

Los cambios ocurridos que tuvieron su impacto en elsector -que de forma abrupta comenzó a enfrentar esca-sez en los insumos necesarios- obligaron a reforzar losmecanismos de asignación centralizada, pasando de unesquema de asignación con holgura a uno con restriccio-

La articulación que se gesta en la cadena se concentraen dos fases con el fin de facilitar su análisis y compren-sión: la de producción y acopio; y la que se origina en ladistribución y el consumo. En el primer caso, las moda-lidades más usuales son las de:

• Integración vertical, donde se fusiona toda la activi-dad desde la base agrícola bajo una misma empresa; estees el caso en Cuba de los complejos agroindustriales.

• Coordinación vertical mediante contratos; esta es lavariante más común en el país, a través de las contrata-ciones de insumos, de servicios, de producción y decomercialización.

Segmentación de los distintos mercados de alimentos en Cuba

Mercado de alimentos normados

Mercado agropecuario

Mercados de precios topados

TRD

Ferias agropecuarias

Huertos y organopónicosPuntos de ventas y placitas de las

cooperativas

Cadena de venta Imágenes del MINCIN

Mercado sumergido

AGROALIMENTARIA

Nº 25. Julio-Diciembre 2007 23

nes. Esto hizo aún más engorroso este mecanismo, alrequerirse de previas coordinaciones a distintas instan-cias donde el productor directo no ejerce casi ninguna in-fluencia.

Este quehacer todavía presente es causa deineficiencias, de débil respuesta productiva y de pérdidaseconómicas, a la vez que enajena responsabilidades ma-teriales sobre los resultados productivos y no contribuyea estimular los distintos sujetos económicos para la con-secución de mayores niveles de actividad, sustentados enmecanismos de gestión autónomos y eficientes (Bu et al.,1996).

Adicionalmente, el mecanismo actual se ha vuelto máscomplejo con la presencia de numerosas institucionesinvolucradas y, por consiguiente, con un sinnúmero decoordinaciones; sobre todo por la generalización de ladolarización de la logística, asociado con el esquema definanciamiento adoptado para el sistema del MINAG. Osea, esto significa que además de las rigideces que repre-senta el mecanismo administrativo de asignación, se leadiciona el sesgo que se introduce con el financiamientoen divisas, con su mecanismo paralelo de gestión y orga-nización, amén de las dificultades obvias de la falta deliquidez.

La usanza en el plano internacional vincula los contra-tos de la producción, en muchas ocasiones, con la presta-ción de asistencia técnica y financiera, el suministro deinsumos y de maquinarias. Esto se realiza con el propósi-to, por parte de los agentes extraproductivos, de tener unmayor control de la producción, de supervisar el cumpli-miento de determinadas exigencias tecnológicas y paragarantizar un abasto estable de la producción agrícola. Deesta forma se compromete al productor agropecuariomediante el contrato (Ladrix, 1995). En el país no existenotros nexos que no sean vía contrato, a no ser en los pro-ductos que generan divisas que están integrados verticale institucionalmente. Si esta alternativa de integración tien-de al incumplimiento, ya de hecho en los mismos iniciosde la cadena, se produce un conflicto que repercute en losucesivo, ya que se traduce en pobres rendimientos y li-mitada disponibilidad de producción.

A fin de soslayar el equilibrio lógico entre los insumosy otros apoyos materiales con la entrega equivalente de laproducción, se divorcian los contratos de insumos conlos de la producción, que responden a instituciones dife-rentes pero pertenecientes al sistema del MINAG; de modotal que se produce un shock para el productor agrícola -que ve el incumplimiento de las obligaciones de una enti-dad estatal del MINAG en cuanto a la entrega de insumos-y la presión de otra entidad del MINAG por hacer valer elcumplimiento del agricultor del contrato de una parte sig-nificativa de la producción a precios por debajo de los vi-

gentes en los mercados liberados (Bu et al.,1999).Obviamente, la profunda modificación estructural ex-

perimentada en el sector agropecuario -en función de lacual el 65% del fondo de tierras y de la producción seubican en el sector no estatal- así como la apertura aúnlimitada de un sistema de comercialización de la produc-ción en un mercado libre que posibilite incrementar signifi-cativamente los ingresos de los concurrentes, supone unnuevo contexto en materia de relaciones de producción.Sucede especialmente en lo referente a los flujos de sumi-nistros hacia el sector, bajo la premisa de viabilizar el ac-ceso a los mismos de una manera más directa, sobre labase de mecanismos económicos y no administrativoscomo hasta la fecha ha venido ocurriendo. Al mismo tiem-po, se requerirá una reestructuración organizativa de lainfraestructura que soporta el actual sistema logístico delMINAG (García et al., 1997).

La articulación entre el acopio y los productores pue-de verse en dos planos: uno desde la base agrícola, y otroa partir de las entidades de acopio, tanto para los produc-tos generales, como para los especializados.

El vínculo proveniente desde los productores resultaminoritario, ya que se realiza sobre la base del excedenteliberado fuera de las contrataciones y son distribuidos ycomercializados por lo general de forma individual hacialos distintos centros de venta de forma directa o a travésde alguna intermediación o representante. El grueso delas transacciones se realiza a través de las contratacionescon la una o las entidades especializadas.

Estas contrataciones se realizan sobre la base de ba-lances a nivel territorial, donde se determinan los requeri-mientos de productos agrícolas del consumo normado ysocial. Esas necesidades son desagregadas, otorgándoseleun compromiso para los distintos productores, a partir desu potencial productivo y del estimado de producción, yse realizan sobre la base de precios fijos establecidos en ellistado oficial, los cuales por su rezago respecto a los pre-cios de los mercados liberados, en la actualidad, no resul-tan motivantes para los productores. Adicionalmente secontrata, en menor cuantía, una parte de la producciónsobre otra base de precios, donde estos se concertan pormutuo acuerdo entre los gestores de acopio y los produc-tores; el destino de la contratación por mutuo acuerdo loconstituye los diferentes mercados liberados, la gastrono-mía, entre otros (Bu et al., 1999).

La contratación, lejos de actuar como un instrumentode motivación a los productores, constituye de cierto modouna camisa de fuerza para lograr mayor rentabilidad e in-gresos por concepto de ventas. Esto dificulta cada vezmás su implementación, máxime si se tiene en cuenta losincumplimientos y las insuficiencias en relación con losinsumos. En los últimos años se ha logrado incrementar

Bu Wong, Ángel y Rego Sánchez, IdanisCuba: producción, transformación y comercialización de productos agropecuarios (13-32)24

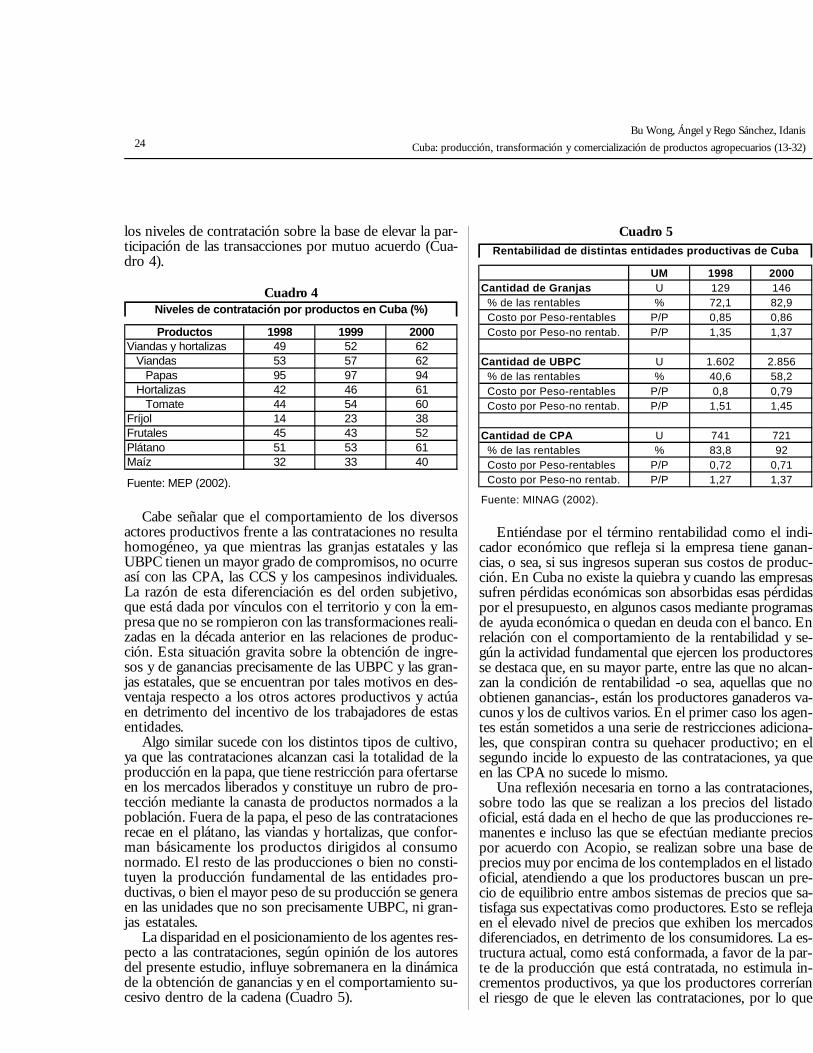

los niveles de contratación sobre la base de elevar la par-ticipación de las transacciones por mutuo acuerdo (Cua-dro 4).

Productos 1998 1999 2000Viandas y hortalizas 49 52 62 Viandas 53 57 62 Papas 95 97 94 Hortalizas 42 46 61 Tomate 44 54 60Fríjol 14 23 38Frutales 45 43 52Plátano 51 53 61Maíz 32 33 40

Fuente: MEP (2002).

Niveles de contratación por productos en Cuba (%)Cuadro 4

Cabe señalar que el comportamiento de los diversosactores productivos frente a las contrataciones no resultahomogéneo, ya que mientras las granjas estatales y lasUBPC tienen un mayor grado de compromisos, no ocurreasí con las CPA, las CCS y los campesinos individuales.La razón de esta diferenciación es del orden subjetivo,que está dada por vínculos con el territorio y con la em-presa que no se rompieron con las transformaciones reali-zadas en la década anterior en las relaciones de produc-ción. Esta situación gravita sobre la obtención de ingre-sos y de ganancias precisamente de las UBPC y las gran-jas estatales, que se encuentran por tales motivos en des-ventaja respecto a los otros actores productivos y actúaen detrimento del incentivo de los trabajadores de estasentidades.

Algo similar sucede con los distintos tipos de cultivo,ya que las contrataciones alcanzan casi la totalidad de laproducción en la papa, que tiene restricción para ofertarseen los mercados liberados y constituye un rubro de pro-tección mediante la canasta de productos normados a lapoblación. Fuera de la papa, el peso de las contratacionesrecae en el plátano, las viandas y hortalizas, que confor-man básicamente los productos dirigidos al consumonormado. El resto de las producciones o bien no consti-tuyen la producción fundamental de las entidades pro-ductivas, o bien el mayor peso de su producción se generaen las unidades que no son precisamente UBPC, ni gran-jas estatales.

La disparidad en el posicionamiento de los agentes res-pecto a las contrataciones, según opinión de los autoresdel presente estudio, influye sobremanera en la dinámicade la obtención de ganancias y en el comportamiento su-cesivo dentro de la cadena (Cuadro 5).

Cuadro 5

Entiéndase por el término rentabilidad como el indi-cador económico que refleja si la empresa tiene ganan-cias, o sea, si sus ingresos superan sus costos de produc-ción. En Cuba no existe la quiebra y cuando las empresassufren pérdidas económicas son absorbidas esas pérdidaspor el presupuesto, en algunos casos mediante programasde ayuda económica o quedan en deuda con el banco. Enrelación con el comportamiento de la rentabilidad y se-gún la actividad fundamental que ejercen los productoresse destaca que, en su mayor parte, entre las que no alcan-zan la condición de rentabilidad -o sea, aquellas que noobtienen ganancias-, están los productores ganaderos va-cunos y los de cultivos varios. En el primer caso los agen-tes están sometidos a una serie de restricciones adiciona-les, que conspiran contra su quehacer productivo; en elsegundo incide lo expuesto de las contrataciones, ya queen las CPA no sucede lo mismo.

Una reflexión necesaria en torno a las contrataciones,sobre todo las que se realizan a los precios del listadooficial, está dada en el hecho de que las producciones re-manentes e incluso las que se efectúan mediante preciospor acuerdo con Acopio, se realizan sobre una base deprecios muy por encima de los contemplados en el listadooficial, atendiendo a que los productores buscan un pre-cio de equilibrio entre ambos sistemas de precios que sa-tisfaga sus expectativas como productores. Esto se reflejaen el elevado nivel de precios que exhiben los mercadosdiferenciados, en detrimento de los consumidores. La es-tructura actual, como está conformada, a favor de la par-te de la producción que está contratada, no estimula in-crementos productivos, ya que los productores correríanel riesgo de que le eleven las contrataciones, por lo que

UM 1998 2000Cantidad de Granjas U 129 146 % de las rentables % 72,1 82,9 Costo por Peso-rentables P/P 0,85 0,86 Costo por Peso-no rentab. P/P 1,35 1,37

Cantidad de UBPC U 1.602 2.856 % de las rentables % 40,6 58,2 Costo por Peso-rentables P/P 0,8 0,79 Costo por Peso-no rentab. P/P 1,51 1,45

Cantidad de CPA U 741 721 % de las rentables % 83,8 92 Costo por Peso-rentables P/P 0,72 0,71 Costo por Peso-no rentab. P/P 1,27 1,37

Fuente: MINAG (2002).

Rentabilidad de distintas entidades productivas de Cuba

AGROALIMENTARIA

Nº 25. Julio-Diciembre 2007 25

tendrían que tener saltos significativos para poder incre-mentar sus ingresos a partir de un excedente minoritario.En resumen, el camino de una disminución de los preciosen los mercados liberados sobre la base de lograr incre-mentos productivos no se vislumbra con claridad, ya quealcanzar esa meta no significa necesariamente incremen-tar los ingresos de una manera directamente proporcionalpara los productores.

Si se profundiza en los mecanismos establecidos, ha-bría que concluir que la protección que se realiza a losconsumidores a través del subsidio a los productos delconsumo normado y social, en realidad resulta asumidapor los productores mediante las contrataciones que seefectúan a los precios oficiales. Esta transferencia del va-lor por el costo de oportunidad perdido, se compensa enparte por los altos precios de realización en los mercadosdiferenciados y por los distintos programas de ayuda fi-nanciera que presta el Estado a los productores. Obvia-mente en este marco de relaciones, hay agentes que hanlogrado sacar mejor partido obteniendo jugosas ganancias.

Por su parte los consumidores se ven beneficiados enun sentido, con el consumo normado y social, pero enotro se ven obligados a desembolsar altas sumas de dine-ro para satisfacer algunos productos complementarios. Elconsumidor asume por lo tanto el precio de equilibrioimpuesto para satisfacer sus requerimientos nutritivos.Como el subsidio se realiza al producto y no distingue alos consumidores, aquellos de más altos ingresos se venmás beneficiados.

Del mismo modo, se ven afectadas las entregas a laindustria debido a las rigideces de los precios y lo pocoestimulante que esto resulta. Como consecuencia, se pro-duce un bajo aprovechamiento de la capacidad de proce-samiento y transformación no acordes con el nivel de pro-ducción agrícola.

Una modalidad de articulación en el seno de una cade-na -aunque muy en boga en el plano internacional, peroque en el país aún es limitada- lo representa la integraciónvertical de la agroindustria, que abarca desde la integraciónindividual, la asociada, hasta la que va de las empresasindustriales hacia la fase agrícola. La experiencia en estesentido es escasa pero exitosa, tal es el caso de los cítricosy del tabaco en Cuba, al igual que ocurre en otras latitu-des con modelos exitosos agroexportadores. Estas activi-dades están articuladas no sólo de forma productiva, sinotambién administrativamente bajo una misma instituciónministerial y empresarial. Hay que señalar que por ser ex-portables, reestos rubros quieren de una dinámica a tonocon las exigencias del mercado internacional y reciben porlo tanto beneficios por ese concepto, que comparten losdiferentes agentes que integran estas cadenas específicas.En todo caso, habría que sopesar la conveniencia de inte-

grar la agroindustria bajo una misma estructura económi-ca-empresarial o adquirir simplemente los productos pri-marios necesarios vía mercado, con el consiguiente aho-rro en inversiones y asistencia técnica en el sector agríco-la, pero con el riesgo de tener intermitencia de un abaste-cimiento estable, oportuno, de buen precio y calidad re-querida.

Otra de las transacciones, la vinculación a través del mer-cado, es casi inexistente, ya que en ese marco sólo concu-rren los actores productivos mediante intermediarios yrepresentantes conjuntamente con los consumidores fi-nales. De reformularse el funcionamiento actual del siste-ma en aras de su perfeccionamiento, habría que tener encuenta esta modalidad por su potencial aún no exploradoy por ser una vía alternativa de complementariedad de losesquemas de integración, al no requerir de un despliegueen el orden organizativo y empresarial.

Las articulaciones en la fase de distribución y con-sumo, han tenido una dinámica innovadora extraordina-ria, atendiendo precisamente a los cambios generados enlos mercados y en el consumo internacional.

El más importante de los cambios acaecidos corres-ponde a la aparición de mercados de gran tamaño, tien-den a desplazar a los mayoristas y minoristas tradiciona-les, con la consiguiente simplificación y racionalizacióndentro de la cadena (Gil, 1997).

Esta modalidad de mercadeo ha evolucionado hacianuevas formas de distribución, como una etapa más avan-zada basada en esquemas a mayor escala y con nuevasformas de organización y de articulación empresarial(Ladrix, 1995), pero requiere que la logística y la gestióncomercial marchen a la par para que redunde en menorescostos de operación y de comercialización y consecuen-temente se logre una oferta a más bajo precio (Ghezán,1995).

Sin embargo en el país se ha evolucionado hacia unadispersión y atomización de los mercados, dificultándoseno sólo la distribución, sino también el acceso por partedel consumidor, obligado a acudir a varios mercados parasatisfacer sus requerimientos, o a gastar más en un solomercado.

En las tiendas en divisas se aprecia una organizaciónpor cadenas y la aparición de establecimientos de magni-tudes y dimensiones mayores a los habituales a semejan-za de los supermercados; pero que adolecen, en su mayo-ría, de productos frescos del agro, salvo la escasa presen-cia de fruta fresca y algunos productos congelados de im-portación. Resultan notorios, sin embargo, los vínculosdirectos de las cadenas de tiendas con las empresas detransformación y procesamiento industrial. Esto ha per-mitido elevar las ventas de estos rubros, pero no existeese nexo con las empresas agrícolas, por lo cual ese espa-

Bu Wong, Ángel y Rego Sánchez, IdanisCuba: producción, transformación y comercialización de productos agropecuarios (13-32)26

cio no resulta aprovechado.En el turismo se aprecian avances, dado la dinámica y

las características de este sector y por la rápida expansiónque ha tenido en el país, lo que ha obligado a una adecua-ción de los distintos eslabones de la cadena para cubriresos nichos de mercado y elevar sus disponibilidades endivisas. El turismo posee un sistema especializado de dis-tribución y suministro, que contacta a su vez con las dis-tintas empresas nacionales. Llama la atención que elMINAG, por ejemplo, ha creado una entidad para la aten-ción prioritaria al turismo, con estaciones de monitoreoterritorial y ha expandido en todo el país las llamadas ca-sas de cultivo para reducir el efecto de los factoresclimáticos y la estacionalidad. Ya en la actualidad ese esun resultado palpable y se han incluido rubros no tradi-cionales en la agricultura cubana. En este sentido aúnqueda un largo trecho por recorrer, ya que aún hay queperfeccionar estos nexos, atendiendo a las característicasy dinámica del turismo, que contrastan con los relativoslargos ciclos biológicos y productivos de la agricultura,además de la incidencia en esta última de los factoresclimáticos y de estacionalidad que no necesariamente tie-nen que coincidir con los ciclos de estacionalidad presen-tes en el turismo (Rego, 2002).

La experiencia internacional resulta pródiga en ejem-plos ilustrativos de cómo hoy se realizan los vínculosagroindustriales para incentivar a todos los actoresinvolucrados, que comparten no sólo los ingresos, sinotambién los riesgos. En esta revolución del tipo organi-zativo tienen cabida, incluso, hasta las pequeñas propie-dades familiares (Wilkinson, 1995).

En materia de agronegocios surgen innumerables ydisímiles fórmulas de articulación, que habría que estu-diar para su aplicación en Cuba o para su adecuación a lascondiciones actuales del país.

Los cambios que han tenido lugar en las relaciones deproducción, han visto reducido su efecto en los resulta-dos productivos debido -en lo esencial- a que los nexos ylas articulaciones, así como el entorno productivo en suesencia, no han variado sustancialmente. Por el contrario,se han hecho más complejas, dificultando el accionar delas fuerzas productivas del sector alimentario. No seríasuficiente reformar el modus operandi actual bajo la ópticade los esquemas imperantes, sino que habría quereformular las articulaciones y el engranaje, atendiendo alas tendencias apreciadas y acordes con las transforma-ciones introducidas.

6. FINANCIAMIENTO Y SOSTENIBILIDAD DEL SISTEMAAGROALIMENTARIOTal como se refirió con anterioridad, la economía cubanatiene una base agroindustrial que se conformó hace cinco

siglos, siendo aún en el presente un componente funda-mental en la estructura económica del país.

En etapas anteriores, las exportaciones de origenagroindustrial y en particular las azucareras constituye-ron la principal fuente de ingresos externos, a la vez deun importante eslabón en el sistema económico nacional,tanto por sus aportes financieros como por su encadena-miento con otros sectores y el empleo. Desde mediadosde la década de 1960 hasta inicios de la de 1990, las ex-portaciones azucareras generaron un elevado excedentecomercial externo, gracias a los precios preferenciales ob-tenidos en los países del CAME. Esto posibilitó el auto-financiamiento en divisas del complejo agroindustrialintegralmente y la importación de alimentos, además deaportar un rédito para el financiamiento de otras activi-dades económicas y sociales.

La compleja situación operacional de la economía, queviene enfrentándose desde comienzos de la pasada déca-da a partir de la desaparición del campo socialista euro-peo, obligó a un fuerte ajuste externo con severos impac-tos al interior del complejo agroindustrial, que de unaposición superavitaria en divisas, pasó a ser deficitaria.En tales circunstancias fue necesario introducir un con-junto de medidas estructurales, a la vez que implementarmecanismos de financiamiento caracterizados por una cre-ciente descentralización de las fuentes y un nivel de com-promiso directo de los organismos ramales con la solu-ción de sus requerimientos financieros.

Bajo estas concepciones se decidió que los Ministe-rios de Agricultura y de la Pesca pasaran a un régimen deautofinanciamiento en divisas, en tanto el de la IndustriaAlimenticia asumiera parte del financiamiento de sus re-cursos. El Ministerio de la Industria Azucarera quedaríaoperando bajo el mecanismo tradicional de financiamientoa partir, fundamentalmente, de las asignaciones del pre-supuesto de la nación.

En este contexto, la situación alimentaria se vio seve-ramente afectada por la caída de la producción nacional,lo que indujo a un incremento progresivo de las importa-ciones, cuyo monto ha ido en aumento en los últimosaños. Ello desembocó en una compleja situación finan-ciera que ha venido condicionando el desenvolvimientodel complejo agroindustrial alimentario, sin que en la ac-tualidad pueda vislumbrarse una solución efectiva y sos-tenible para su autofinanciamiento en el corto plazo. Esla consecuencia de que las tres principales fuentes de in-gresos, constituidas por las exportaciones azucareras, ta-bacaleras y pesqueras, estén enfrentando descensos deprecios en los mercados internacionales y en la demanda.

AGROALIMENTARIA

Nº 25. Julio-Diciembre 2007 27

Cuadro 6

En el caso del MINAG, la tendencia que viene mani-festándose a partir de 1998 es la de una insuficiencia cre-ciente en las fuentes financieras propias que deben gene-rar las producciones exportables del Ministerio con lasconsiguientes secuelas en materia de endeudamiento, cuyadinámica refleja una elasticidad no deseada en relacióncon la producción.

Como resultado de esta tendencia se origina un incre-mento significativo de la deuda acumulada en divisas en-tre los ingresos propios generados por las exportaciones yventas en fronteras, respecto a los gastos del sistema ensu conjunto.

El sistema productivo del Ministerio se desglosa per-fectamente en dos subsistemas básicos:

1. Un subsistema de exportación donde se agrupan lasactividades generadoras de fondos exportables (tabaco,cítricos, apicultura, café, cacao, etc.) dentro de las cualesse considera como ingresos en divisas tanto las exporta-ciones como las ventas en fronteras.

2. Un subsistema con el resto de las actividades don-de, se incluyen las vinculadas a la producción de alimen-tos (arroz, cultivos varios y ganaderas) la producción fo-restal y las restantes actividades de apoyo industriales,constructivas, de transporte, suministros y otras.

Este segundo subsistema representa cerca del 85% deltotal de la producción del MINAG, el cual no tiene retor-no en divisas, con algunas escasas excepciones, dado quesu principal destino está dirigido a la población en mone-da nacional; en tanto la producción de exportación sóloparticipa en cerca del 15% dentro del valor total del Mi-nisterio (Bu y Fernández, 2001).

%Prod. Alimentos 57,9 Agrícolas 35,6 Pecuarios 22,3Prod. Exportables 14,5Prod. Forestales 3,3Otras producciones 24,3TOTAL 100

Fuente: MEP (2002).

Estructura de la producción agrícola en Cuba, 2000 (%)

Cuadro 7

Obviamente los gastos en divisas no se alcanzan a cu-brir con los ingresos provenientes fundamentalmente delsubsistema exportador. La solución a este déficit implicala búsqueda de otras fuentes de financiamiento exógenas,principalmente créditos.

Como consecuencia de lo anterior se ha comenzado amanifestar una brecha externa en el sistema financiero delorganismo, que refleja de manera tangible la incapacidadpara respaldar con las propias fuentes los requerimientosfinancieros, comprometiendo en forma onerosa la gestióneconómica del MINAG. Tanto la toma de créditos entrelas fuentes, como el pago de deudas dentro de los desti-nos, acusan una dinámica superior a la de la producción.

En la práctica, el comportamiento reflejado por el siste-ma de financiamiento aprobado para el MINAG evidenciaun alto grado de vulnerabilidad, ya que su principal soportelo constituye la actividad tabacalera. La misma está someti-da a una fuerte competencia externa, a las oscilaciones de losmercados demandantes y a las limitaciones internas para ex-pandir la producción en el corto plazo.

De ahí que deban encaminarse las soluciones financie-ras en otras direcciones complementarias tales como: lapotenciación de las ventas en fronteras, la sustitución deimportaciones, la diversificación exportadora y la aplica-ción de mecanismos financieros monetarios más acordescon las peculiaridades estructurales de la producción deMINAG, donde la mayor parte de sus actividades tienencomo destino el consumo interno, sin retorno en divisas,lo que constituye la misión principal de la organización.

En lo concerniente a la producción de alimentos, estápresente también un problema estructural cuyo origen selocaliza en etapas anteriores a 1959. Se ha debido funda-mentalmente a la deformación del sector agropecuariocubano, como consecuencia de la especialización azuca-rera, la que comprometió y aún compromete una partesignificativa del fondo agrícola del país, limitando consi-derablemente la disponibilidad de tierra para otros culti-vos. A esto se agrega la baja eficiencia productivaagropecuaria, tanto en la producción de alimentos como

6.1. FINANCIAMIENTO EN LA FASE AGRÍCOLALa balanza comercial agrícola de Cuba, pese al sostenidoauge exportador de las actividades de tabaco y cítricosdesde los primeros años de recuperación de la crisis, ma-nifestó un singular deterioro. En esto se combinaron lafalta de eficiencia y de capacidad competitiva de la esfera-en particular del azúcar- según las pautas del nuevo con-texto de funcionamiento y la sobrevaloración de la canas-ta de importaciones de alimentos.

1989 1993 1995 1997 1998 2000 2004Exportaciones 4.372 947 1.012 1.218 1.006 836 704Importaciones 933 497 627 759 733 755 1.120Saldo (X-M)* 3.439 450 385 459 273 81 -416Imp.Insumos -1.400 -700 -900 -1.150 -1.200 -1.100 -1.223Saldo Final 2.039 -250 -515 -691 -927 -1.019 -1.639

* Desde el año 2003 el saldo de exportaciones menos importaciones es negativo.

Balanza comercial agropecuaria incluyendo insumos para la producción nacional agropecuaria (MM USD)

Fuente: ONE (varios años).

Bu Wong, Ángel y Rego Sánchez, IdanisCuba: producción, transformación y comercialización de productos agropecuarios (13-32)28

en los restantes renglones.Antes del triunfo revolucionario se estima que alrede-

dor de un 35% del consumo de alimentos del país se ga-rantizaba por vía de la importación. Con posterioridad,dicha dependencia externa fue en aumento, llegando a al-canzar niveles del 50%, magnitud que aún prevalece. Entanto la contribución del MINAG a la dieta nacional noha rebasado el 30% de la energía y de la proteína consu-mida por la población desde mediados de la década de1960.

Esta insuficiencia crónica en la oferta nacional ha he-cho en extremo vulnerable el sistema de seguridadalimentaria del país, a la vez de gravar onerosamente labalanza de pagos con las importaciones de alimentos. Deéstas, una parte significativa puede sustituirse total o par-cialmente con la producción nacional.

Tanto el problema del financiamiento como el de laproducción de alimentos constituyen los dos aspectos fun-damentales que debe enfrentar el sistema del MINAG enlos próximos años. Ambos son aristas estrechamenteinterrelacionadas de una misma problemática, cuyas so-luciones reclaman de inmediato numerosas acciones en elámbito organizativo, tecnológico, productivo y económi-co.

Las posibilidades de incrementar la producción de ali-mentos está fuertemente condicionada a la disponibili-dad de recursos financieros, pero a su vez, los incremen-tos en los renglones alimenticios imponen una mayor ten-sión en cuanto al reclamo de divisas, en donde el sistemadel MINAG evidencia una capacidad de respuestaendógena limitada.

6.2. FINANCIAMIENTO DE LA FASE INDUSTRIALEl aspecto restrictivo más relevante presente en la eco-nomía actualmente y en la perspectiva inmediata vienedado por la escasez de recursos financieros externos,limitante que afecta el desenvolvimiento pleno de la in-dustria. Adicionalmente, en el caso de estas actividadesinfluye sobremanera la discreta recuperación de las entre-gas nacionales de insumos agropecuarios, como la carne yla leche y, consiguientemente, se reducen en el medianoplazo las posibilidades de una mayor expansión producti-va.

En particular los ingresos en divisas generados por elMINAL, conjuntamente con los créditos adquiridos me-diante el mecanismo del Presupuesto de Ingresos y Gas-tos en Divisas, no llegan a cubrir los gastos totales endivisas de esa industria. Por esta razón el déficit tiene queser financiado por el gobierno, mediante asignación cen-tralizada.

Es de señalar que el MINAG viene realizando desde1994 un esfuerzo creciente por incrementar anualmente

el autofinanciamiento, mediante el aumento de las ventasen divisas y una racionalidad mayor de los gastos en esamoneda. Sin embargo, los resultados obtenidos aún nosatisfacen los niveles requeridos.