Presupuesto de caja

27

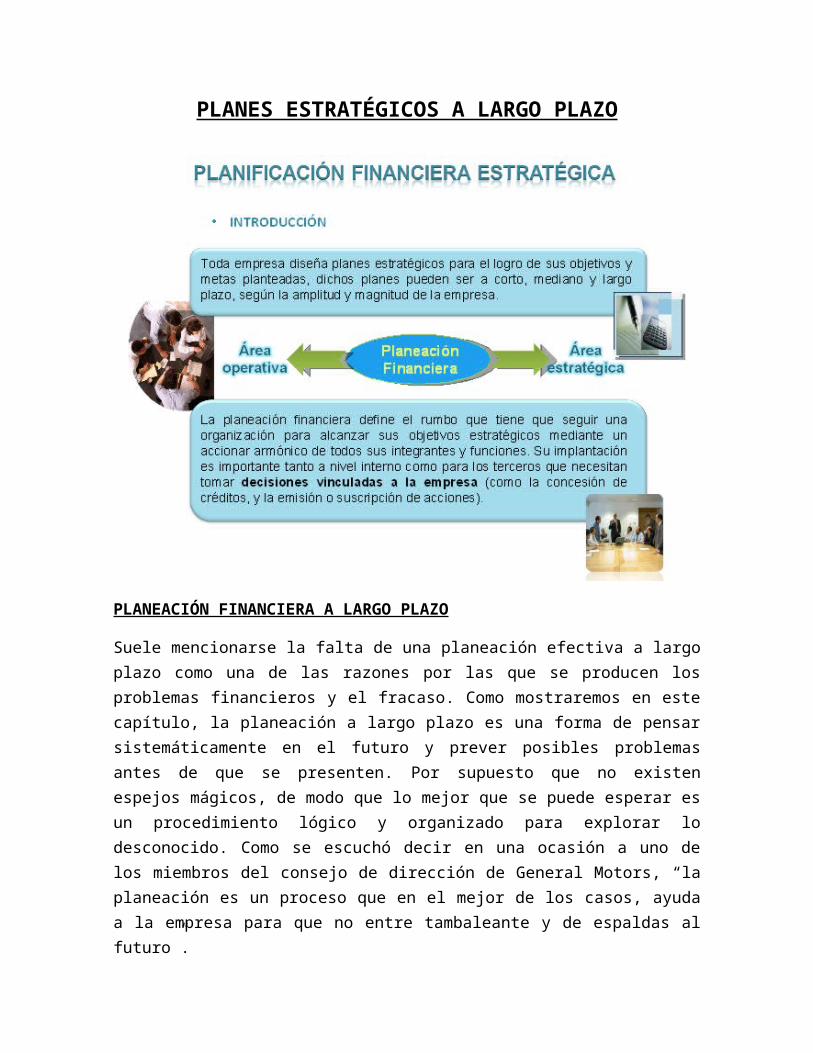

PLANES ESTRATÉGICOS A LARGO PLAZO PLANEACIÓN FINANCIERA A LARGO PLAZO Suele mencionarse la falta de una planeación efectiva a largo plazo como una de las razones por las que se producen los problemas financieros y el fracaso. Como mostraremos en este capítulo, la planeación a largo plazo es una forma de pensar sistemáticamente en el futuro y prever posibles problemas antes de que se presenten. Por supuesto que no existen espejos mágicos, de modo que lo mejor que se puede esperar es un procedimiento lógico y organizado para explorar lo desconocido. Como se escuchó decir en una ocasión a uno de los miembros del consejo de dirección de General Motors, “la planeación es un proceso que en el mejor de los casos, ayuda a la empresa para que no entre tambaleante y de espaldas al futuro”.

Transcript of Presupuesto de caja

PLANES ESTRATÉGICOS A LARGO PLAZO

PLANEACIÓN FINANCIERA A LARGO PLAZO

Suele mencionarse la falta de una planeación efectiva a largoplazo como una de las razones por las que se producen losproblemas financieros y el fracaso. Como mostraremos en estecapítulo, la planeación a largo plazo es una forma de pensarsistemáticamente en el futuro y prever posibles problemasantes de que se presenten. Por supuesto que no existenespejos mágicos, de modo que lo mejor que se puede esperar esun procedimiento lógico y organizado para explorar lodesconocido. Como se escuchó decir en una ocasión a uno delos miembros del consejo de dirección de General Motors, “laplaneación es un proceso que en el mejor de los casos, ayudaa la empresa para que no entre tambaleante y de espaldas alfuturo”.

La planeación financiera establece pautas para el cambio y elcrecimiento en una empresa. Por lo general, centra suatención en la “imagen global”. Ello significa que su interésse enfoca en los elementos importantes de las políticasfinancieras y de inversión de una empresa, sin examinar endetalle los elementos individuales de dichas políticas.

El principal objetivo de este capítulo es estudiar laplaneación financiera y mostrar la interrelación que existeentre las diversas decisiones de inversión y definanciamiento que toma la empresa. En los próximos capítulosse examinará con mucho mayor detalle, cómo se toman estasdecisiones.

En primer lugar, se describe el significado que se le sueledar a la planeación financiera. En su mayor parte, se tratala planeación a largo plazo. En el capítulo 17 se estudia laplaneación financiera a corto plazo. Se examina lo que puedelograr la empresa mediante el desarrollo de un planfinanciero a largo plazo. Para hacerlo, se desarrolla unatécnica de planeación a largo plazo muy sencilla, pero muyútil el enfoque del porcentaje de ventas. Se describe cómoutilizar este enfoque en algunos casos sencillos y seestudian algunas aplicaciones.

Para desarrollar un plan financiero explícito, laadministración debe establecer con elementos de políticafinanciera de la empresa. Estos elementos básicos de políticaen planeación financiera son:

1.- La inversión que requiere la empresa de nuevos activos.Esto dependerá de las oportunidades de inversión que laempresa elija implementar y es resultado de las decisionesdel presupuesto de capital de la empresa.

2.- El grado de apalancamiento financiero que decida utilizarla empresa. Ello determinará la cantidad de préstamos que

usará para financiar sus inversiones en activos reales. Estaes la política de estructura de capital de la empresa.

3.- La cantidad de efectivo que la empresa piensa que seráadecuado para pagar a los accionistas. Esta es la política dedividendos de la empresa.

4.- La cantidad de liquidez y de capital de trabajo querequiere la empresa en forma continúa. Esta es la decisión decapital de trabajo neto de la empresa.

Datos necesarios para elaborar la planificación financiera alargo plazo

Los datos indicados más abajo deberán ser cuantificados cadaaño del escenario de proyección. La cuantificación podráhacerse sobre base cero o sobre las cifras de años anteriorescorregidas por algún índice.

• Cuestiones relativas a la cuenta de pérdidas yganancias.

• Identificar y cuantificar de las distintas fuentes deingreso de la empresa.

• Identificar y cuantificar distintos conceptos de costeo.

• Cuestiones relativas al balance de situación.

• Activos o inversiones necesarias al comienzo de laactividad y en años posteriores tanto en activo fijocomo en activo circulante.

• Pasivos o fuentes de financiamiento con que hacer frentea las adquisiciones de los activos arriba descritos yque serán tanto recursos propios, como financiaciónajena.

CONCLUCION

La plantación financiera, debe formularse con una visiónhacia el futuro y tener bien claro a donde se desea llevar ala empresa, es un plan complicado que lleva consigo una granresponsabilidad es por eso que lo elabora la direccióngeneral, con toda la información que le proporcionan lasdemás áreas, aunado a esto la información debe ser clara yconcisa tanto general como particular para que todo elpersonal lo entienda y así poder llegar al objetivo planeado.

Caso Práctico

El Gerente Financiero de la Empresa Industrial "LA CUMBRE"S.A con N° de RUC 20306045, se encuentra recolectandoinformación que le permita elaborar el presupuesto maestropara el año 1999. De las reuniones de coordinación con losgerentes de las otras áreas de la empresa se obtuvieronlos siguientes datos presupuestado para el año 1999.

Materia Prima Costo UnitarioAB

S/. 1.50S/. 2.10

Mano de Obra Directa S/. HH 2.30 (Horas Hombre)

Gastos de Fabricación Se aplica sobre la base HorasHombre de M.O Directa

Productos Terminados

P Q

Materia Prima AMateria Prima BMano de Obra Directa

10 Unds.8 Unds.16 Unds.

8 Unds.6 Unds.18 Unds.

Empresa "LA CUMBRE" S.ABalance al 31.12.98(En Nuevos Soles)Activo Corriente Pasivo CorrienteCaja .....................................Cuentas por Cobrar .............ExistenciasMateria Prima ......................Productos Terminados .........Activo No Corriente............Terreno ................................Maquinaría ..........................Depreciación Acumulada......TOTAL ACTIVO

S/. 15.64026.00016.20015.16055.000400.000(60.000)468.000

Cuantas por pagar......Tributos por Pagar (Imp. Renta)PatrimonioCapital Social ...............Resultados AcumuladosTotal Patrimonio ..........TOTAL PASICO PATRIMONIO

S/. 8.006.00

400.00054.000454.000468.000

Datos adicionales :Detalle P QVolumen de VentasValor d Venta UnitarioInventario Final UnidadesInventario Inicial Unidades

6.000120900100

1.50015010050

Materia Prima A BInventario InicialInventario Final

4.5005.500

4.500500

No existe inventario inicial ni final de productos en proceso

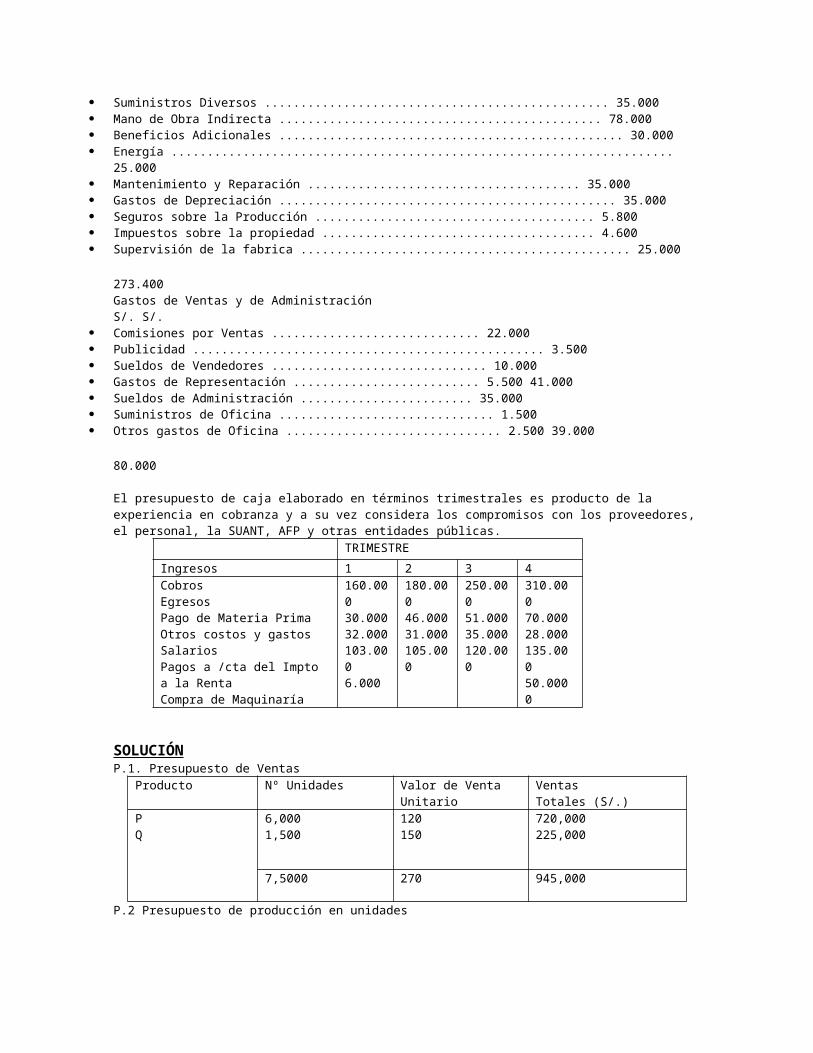

Se incurrirá en los siguientes gastos de fabricación para los niveles de producciónGastos de Fabricación S/.

Suministros Diversos ................................................ 35.000 Mano de Obra Indirecta ............................................. 78.000 Beneficios Adicionales ................................................ 30.000 Energía ......................................................................

25.000 Mantenimiento y Reparación ...................................... 35.000 Gastos de Depreciación ............................................... 35.000 Seguros sobre la Producción ....................................... 5.800 Impuestos sobre la propiedad ...................................... 4.600 Supervisión de la fabrica .............................................. 25.000

273.400Gastos de Ventas y de AdministraciónS/. S/.

Comisiones por Ventas ............................. 22.000 Publicidad ................................................. 3.500 Sueldos de Vendedores .............................. 10.000 Gastos de Representación .......................... 5.500 41.000 Sueldos de Administración ........................ 35.000 Suministros de Oficina .............................. 1.500 Otros gastos de Oficina .............................. 2.500 39.000

80.000

El presupuesto de caja elaborado en términos trimestrales es producto de la experiencia en cobranza y a su vez considera los compromisos con los proveedores,el personal, la SUANT, AFP y otras entidades públicas.

TRIMESTREIngresos 1 2 3 4CobrosEgresosPago de Materia PrimaOtros costos y gastosSalariosPagos a /cta del Impto a la RentaCompra de Maquinaría

160.00030.00032.000103.0006.000

180.00046.00031.000105.000

250.00051.00035.000120.000

310.00070.00028.000135.00050.0000

SOLUCIÓNP.1. Presupuesto de Ventas

Producto Nº Unidades Valor de Venta Unitario

VentasTotales (S/.)

PQ

6,0001,500

120150

720,000225,000

7,5000 270 945,000

P.2 Presupuesto de producción en unidades

Producto P QVentasInv. Final P1(+) Inv. Inicial P2Producción

6.000900100

1.50010050

6.800 1.550

P.3 Presupuesto de Compras – Materia Prima

P.4

Presupuesto de Mano de ObraProducto

Unid.Prod.

H-H/Unid.

HorasTotales

S/.2.30 H/H-H

P 6,800 16 108,800 250,240Q 1,550 18 27,900 64,170

136,700 314,410

Presupuesto de Mano de ObraProducto

Unid.Prod.

H-H/Unid.

HorasTotales

S/.2.30 H/H-H

P 6,800 16 108,800 250,240Q 1,550 18 27,900 64,170

136,700 314,410P.5 Presupuesto de Gastos de Fabricación

GASTO DE FABRICACIÓN = 273,400CUOTA DE ABSORCIÓN = 273,400 = S/. 2/ H-H136,700 H-HP.6 Presupuesto de Inventario Final

M.P. Unid. CostoUnitario

Sub- Total

TOTAlS/.

AB

5,500500

1.502.10

8,2501,050 9,300

P.T. Unid. CostoUnitario

Sub – Total

TOTAlS/.

Materia PrimaConcepto

A B Total S/.

ConsumoInv. Final P1(-) Inv. Inicial P2Unid. X comprarsePrecio UnitarioCompras (S/.)

80,4 005,5004,50031,4001,50122,100

63,7005004,50059,9002,10125,370

247,470

PQ

900100

100,60102,00

90,540102,200 100,740

Cuadro De Costos UnitariosFactores Costode Producción Unit.

Productos Terminados

PRatio

S/. /Pt QRatio

S/./Pt.

MP (A)= S/. 1.50 UniMP (B) = S/. 2.10 Uni.MOD = S/. 2.30 H-HG.FAB. = S/. 2.00 H-H

10 Unid. MP8 Unid. MP/Pt16 H-H/Pt16 H-H/Pt

15.0016.8036.8032.00

8 Unid. MP/Pt6 Unid. MP/Pt18 H-H/Pt18 H-H/Pt

12.0012.6041.4036.00

S/.100.60Pt

S/. 102.00 Pt

Proporción Técnica(Costo M.P. respecto a Pt.)P.7. CUADRO RESUMEN PARA HALLAR EL COSTO DE VENTA

Detalle Costo de Venta Monto S/.

+ Materia PrimaConsumo+ MD Directa+ Gastos de FabricaciónCosto Total+ Inventario Inicial de Productos Terminados(-) Inventario Final de Productos Terminados

P.3P.4P.5Costo de ProducciónBalanceP.6Costo de Venta

254,370314,410273,400842,18015,160(100,740)S/. 756,600

P.8 Presupuesto de Gastos de Ventas y de AdministraciónGastos Ventas...................................... S/. 41,000Gastos Administrativos......................... 39.000TOTAL ................................................. S/. 80.000

P.9 Estado de Ganancia y Pérdidas Proyectados del 1/01 al 31/12/1999Detalle Cuadr

oMonto S/.

VentasCostoUtilidad Bruta(-) Gasto de Ventas y de Administración(-) Gastos FinancierosUtilidad de Operación(-) Impuesto a la RentaUtilidad después de Impuesto

P.1P.7

945,000(756,600)188,400(80.000)(710)107.690(18,000)89,690

Presupuesto FinancieroTrimestre 1 2 3 4 TotalINGRESOSSaldo InicialCobrosTotal DisponibleEGRESOSPago Mat. PrimaOtros costos y gastosSalarios y SueldosPagos de ImpuestosCompra Maquinaria y EquipoTotal EgresoSaldo MínimoTotalExceso o DefectoFINANCIAMIENTOPréstamo al InicioReembolsos al finalGastos FinancierosEfecto FinanciaciónSaldo Final en Caja

15,640160,000175,640

30,00032,000103,0006,000171,00015,000186,000(10,360)

10,4000

10,40015,040

15,040180,000195,040

46,00031,000105,000

182,00015,000197,000(1,960)

2,000

2,00015,040

15,040250,000355,930

51,00035,000120,000

206,00015,000221,00044,040

(12,400)(710)(13,110)45,930

45,930310,000355,930

70,00028,000135,00050,000283,00015,000298,00057,930

72,930

15,640900,000915,640

197,000126,000463,0006,00050,000842,00015,000857,00058,640

12,400(12,400)(710)(710)72,930

P.11. Balance General<< LA CUMBRE >> S.A.

Balance Proyecto al 31.12.1999.( En Nuevos Soles )Activo Corriente Pasivo Corriente

CajaCuentas por CobrarMateria Prima ProductosTerminadosTotal Activo CorrienteActivo No CorrienteTerrenoMaquinariaDepresión AcumuladaTotal Activo No CorrienteTotal Activo

S/. 72,93071,0009,300100,740253,97055,000450,000( 95,000)410,000663,970

Cuentas por pagarImpuesto a la Renta por PagarTotal Pasivo CorrientePatrimonioCapital SocialResultados AcumuladosTotal Patrimonio

Total Pasivo y Patrimonio

S/. 102,28018,000120,280400,000143,690543,690

663,970

PLANEACIÓN FINANCIERA A CORTO PLAZO.

Los planes financieros a corto plazo (operativos).Especifican acciones financieras a corto plazo y el impactoesperado de esas acciones. La mayoría de estos planes cubrenel periodo de un año.La planeación financiera a corto plazo requiere de laproyección de las ventas, los costos y los activos, tomandocomo base estrategias alternativas de producción ymercadotecnia, así como la determinación de los recursos quese necesitan para lograr alcanzar estas proyecciones.Significa analizar los flujos financieros de una compañía,hacer proyecciones de las diversas decisiones de inversión,financiamiento y dividendos, y sopesar los efectos de lasvarias alternativas. La idea es determinar dónde ha estado laempresa, dónde se encuentra ahora y hacia dónde va

La planeación financiera a corto plazo se ocupa directamentede los activos y pasivos a corto plazo o circulantes en unaempresa

• Los activos actuales más importantes son:

Cuentas por cobrar, inventarios, tesorería y títulosnegociables

• Los pasivos más importantes son :

Las cuentas por pagar y los préstamos bancarios a corto plazo

TIEMPO DE PLANEACIÓN

La planeación financiera se hace a un horizonte de tiempofuturo de tal forma que permita representar la dimensiónfinanciera de las estrategias en forma completa

Comprender profundamente la estrategia, sobre todo los planesde crecimiento si los hay y el contexto competitivo en el quese va a operar

TEORÍA DE LA PLANEACIÓN FINANCIERA A CORTO PLAZO

La planificación financiera no intenta minimizar riesgos. Esun proceso de decidir que riesgos tomar y cuáles soninnecesarios o no merece la pena asumir. Es ordenar losrecursos para que el futuro sea favorable, para lo cual, sedeben controlar los acontecimientos que sean manejables yadaptar los que no lo sean.De manera general la planificación financiera a corto plazoes aquella parte de la planificación general que presta unaatención especial al aspecto financiero de la empresa, aunqueno olvida los aspectos no financieros de la misma.

PRONÓSTICO DE VENTAS

La principal entrada del proceso de planeación financiera acorto plazo es el pronóstico de ventas, que es la predicciónde las ventas de la empresa durante un periodo dado

Existen una multitud de factores que afectan a las ventas,como pueden ser las políticas de precios, la competencia, elingreso disponible, la actitud de los consumidores, laaparición de nuevos productos, las condiciones económicas,entre otros.

HERRAMIENTAS DE PLANEACIÓN FINANCIERA A CORTO PLAZO

Las herramientas en que se basa la planeación financiera acorto plazo estarán dadas por la planeación del efectivo y desus utilidades.

Planeación de efectivo: Presupuesto de efectivo.Una compañía que prepare buenos pronósticos de efectivo, seráfavorecida en tiempos difíciles de créditos, y suadministración cuidadosa es una divisa fundamental para losprestamistas.

Planeación de utilidades. Estados Financieros ProformaMientras que la planeación de efectivo se enfoca en elpronóstico de los flujos de caja, la planeación de lasutilidades se basa en los conceptos de acumulación paraproyectar las utilidades de la empresa y toda su situaciónfinanciera

PLANES FINANCIEROS DE CORTO PLAZO (OPERATIVOS)

Los planes financieros a corto plazo (operativos) especificanlas acciones financieras a corto plazo y el efecto anticipadode esas acciones. La mayoría de estos planes tienen unacobertura de 1 a 2 años. Las entradas clave incluyen elpronóstico de ventas y varias formas de datos operativos yfinancieros. Las salidas clave incluyen varios presupuestosoperativos, el presupuesto de caja y los estados financierospro forma. La figura 4.1 muestra el proceso completo deplaneación financiera a corto plazo. Aquí, solo nos enfocamosen la planeación de efectivo y utilidades desde laperspectiva del gerente financiero.

La planeación financiera a corto plazo inicia con elpronóstico de las ventas. A partir de este último, sedesarrollan planes de producción que toman en cuenta losplazos de entrega (elaboración) e incluyen el cálculo de lasmaterias primas requeridas. Con los planes de producción, laempresa puede calcular las necesidades de mano de obradirecta, los gastos generales de la fábrica y los gastosoperativos. Una vez realizados estos cálculos, se elabora elestado de resultados pro forma y el presupuesto de caja de lacompañía.

Con estas entradas básicas, la empresa finalmente puede desarrollar el balance general pro forma.

El primer paso en la planeación de las finanzas personalesimplica establecer metas. Mientras que en una corporación lameta es maximizar la riqueza del dueño (es decir, el preciode las acciones), los individuos normalmente tienen variasmetas importantes.

Generalmente las metas de las personas son a corto plazo (1año), a mediano plazo (2 a 5 años), o a largo plazo (6 o másaños). Las metas a corto y a mediano plazos brindan apoyo alas metas de largo plazo. Desde luego, los tipos de metas personales a largo plazodependen de la edad de los miembros de la familia o delindividuo, y las metas continuarán cambiando junto con lasituación de vida de uno. Usted debe definir sus metasfinancieras personales de forma cuidadosa y realista.

Cada meta debe definirse con claridad, tener un carácterprioritario, así como considerar una fecha de cumplimiento yun costo estimado. Por ejemplo, la meta a mediano plazo de unestudiante universitario en 2012 podría incluir la obtenciónde un grado de maestría a un costo de $40,000 para 2014, y sumeta a largo plazo podría ser comprar un condominio a uncosto de $125,000 para 2016.

Planeación de efectivo: Presupuestos de caja

El presupuesto de caja, o pronóstico de caja, es un estado deentradas y salidas de efectivo planeadas de la empresa. Seutiliza para calcular sus requerimientos de efectivo a corto

plazo, dedicando especial atención a la planeación de losexcedentes y faltantes de efectivo.

Por lo general, el presupuesto de caja se diseña para cubrirun periodo de un año, dividido en intervalos más pequeños. Elnúmero y el tipo de los intervalos dependen de la naturalezade la empresa. Cuanto más estacionales e inciertos son losflujos de efectivo de una empresa, mayor será el número deintervalos. Como muchas empresas se enfrentan a un patrón deflujo de efectivo estacional, el presupuesto de caja sepresenta muy a menudo con una frecuencia mensual. Las empresascon patrones estables de flujo de efectivo usan intervalostrimestrales o anuales.

PRONÓSTICO DE VENTASLa entrada clave en el proceso de planeación financiera acorto plazo es el pronóstico de ventas. Esta predicción delas ventas de la empresa durante cierto periodo se elaborageneralmente en el departamento de marketing. De acuerdo conel pronóstico de ventas, el gerente financiero calcula losflujos de efectivo mensuales generados por los ingresos deventas proyectadas y los desembolsos relacionados con laproducción, el inventario y las ventas. El gerente tambiéndetermina el nivel requerido de activos fijos y el monto definanciamiento (si lo hay) necesario para apoyar el nivelproyectado de ventas y producción. En la práctica, laobtención de buenos datos es el aspecto más difícil delpronóstico. El pronóstico de ventas se basa en un análisis dedatos externos, internos o una combinación de ambos.

Un pronóstico externo se basa en las relaciones observadasentre las ventas de la empresa y ciertos indicadoreseconómicos externos clave, como el producto interno ingresopersonal disponible. Los pronósticos que contienen estosindicadores están fácilmente disponibles.

Los pronósticos internos se basan en un consenso depronósticos de ventas obtenidos a través de los canalespropios de ventas de la empresa. Por lo general, se pide a

los vendedores de campo de la empresa que calculen cuántasunidades de cada tipo de producto esperan vender el siguienteaño. El gerente de ventas reúne y suma estos pronósticos,además de ajustar las cifras aplicando el conocimiento demercados específicos o considerando las habilidades depredicción del vendedor. Finalmente, se realizan ajustesadicionales por factores internos, como las capacidades deproducción.

Por lo general, las empresas utilizan una combinación dedatos de pronósticos externos e internos para elaborar elpronóstico final de ventas. Los datos internos proporcionanuna visión de las expectativas de ventas, y los datosexternos ofrecen un medio para ajustar tales expectativas,tomando en cuenta factores económicos generales.La naturaleza del producto de la empresa también afecta confrecuencia la mezcla y los tipos de métodos de pronósticosutilizados.

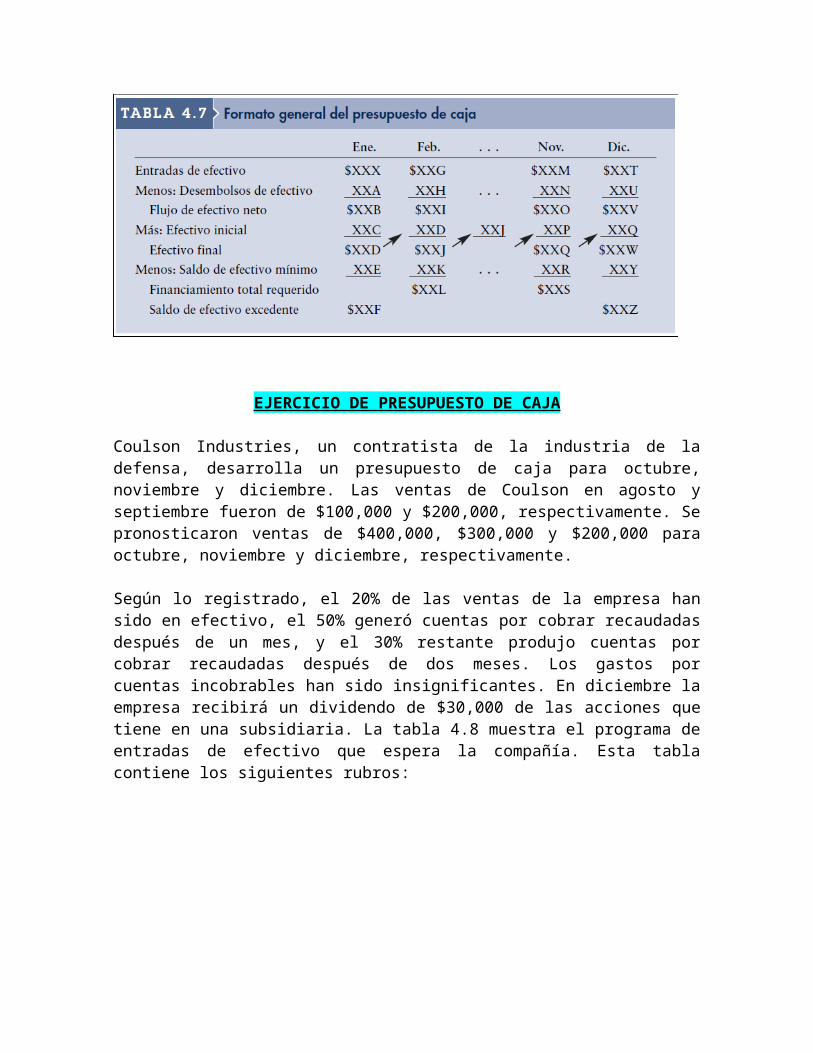

ELABORACIÓN DEL PRESUPUESTO DE CAJA

La tabla 4.7 presenta el formato general del presupuesto decaja. Analizaremos cada uno de sus componentes en formaindividual.Entradas de efectivo

Las entradas de efectivo incluyen todas las entradas deefectivo de una empresa durante un periodo financieroespecífico. Los componentes más comunes de las entradas deefectivo son las ventas en efectivo, la recaudación de lascuentas por cobrar y otras entradas en efectivo.

EJERCICIO DE PRESUPUESTO DE CAJA

Coulson Industries, un contratista de la industria de ladefensa, desarrolla un presupuesto de caja para octubre,noviembre y diciembre. Las ventas de Coulson en agosto yseptiembre fueron de $100,000 y $200,000, respectivamente. Sepronosticaron ventas de $400,000, $300,000 y $200,000 paraoctubre, noviembre y diciembre, respectivamente.

Según lo registrado, el 20% de las ventas de la empresa hansido en efectivo, el 50% generó cuentas por cobrar recaudadasdespués de un mes, y el 30% restante produjo cuentas porcobrar recaudadas después de dos meses. Los gastos porcuentas incobrables han sido insignificantes. En diciembre laempresa recibirá un dividendo de $30,000 de las acciones quetiene en una subsidiaria. La tabla 4.8 muestra el programa deentradas de efectivo que espera la compañía. Esta tablacontiene los siguientes rubros:

Ventas pronosticadas Este rubro inicial es simplementeinformativo. Se incluye como una ayuda para calcular otrosrubros relacionados con las ventas.

Ventas en efectivo Las ventas en efectivo de cada mesrepresentan el 20% del pronóstico de ventas totales de esemes.

Recaudación de cuentas por cobrar Estos rubros representan elcobro de cuentas por cobrar (C/C) generadas por las ventas enmeses anteriores.

Después de 1 mes Estas cifras representan las ventas realizadasen el mes anterior que generaron cuentas por cobrarrecaudadas en el mes actual. Puesto que el 50% de las ventasdel mes actual se cobran un mes después, la recaudación deC/C en septiembre, con un mes de retraso, representan el 50%de las ventas de agosto, los cobros en octubre representan el50% de las ventas de septiembre, y así sucesivamente.

Después de 2 meses Estas cifras representan las ventasrealizadas dos meses antes que generaron cuentas por cobrarrecaudadas en el mes actual. Puesto que el 30% de las ventasse cobran dos meses después, los cobros en octubre, con dosmeses de retraso, representan el 30% de las ventas de agosto,etcétera.Otras entradas de efectivo Estas son entradas de efectivo quese esperan de fuentes distintas a las ventas. Los intereses

recibidos, los dividendos recibidos, los ingresos por laventa de equipo, los ingresos por la venta de acciones ybonos, y los ingresos por arrendamiento se incluyen aquí.Para Coulson Industries, la otra entrada única de efectivo esel dividendo de $30,000 que recibirá en diciembre.

Total de entradas en efectivo Esta cifra representa el totalde todas las entradas de efectivo registradas en cada mes. Enel caso de Coulson Industries, nos interesan únicamente losmeses de octubre, noviembre y diciembre, como se muestra enla tabla 4.8.

Desembolsos de efectivoLos desembolsos de efectivo incluyen todos los desembolsos deefectivo que realiza la empresa durante un periodo financierodeterminado. Los desembolsos de efectivo más comunes son:

Compras en efectivo Desembolsos en activos fijosPagos de cuentas por pagar Pagos de interesesPagos de renta (y arrendamiento) Pagos de dividendos en efectivoSueldos y salarios Pagos del principal (préstamos)Pagos de impuestos Readquisición o retiros de acciones

Es importante reconocer que la depreciación y otros gastosque no son en efectivo NO se incluyen en el presupuesto decaja porque simplemente representan una amortizaciónprogramada de una salida de efectivo previa. El efecto de ladepreciación, como mencionamos anteriormente, se refleja enla disminución de la salida de efectivo para pagos fiscales.

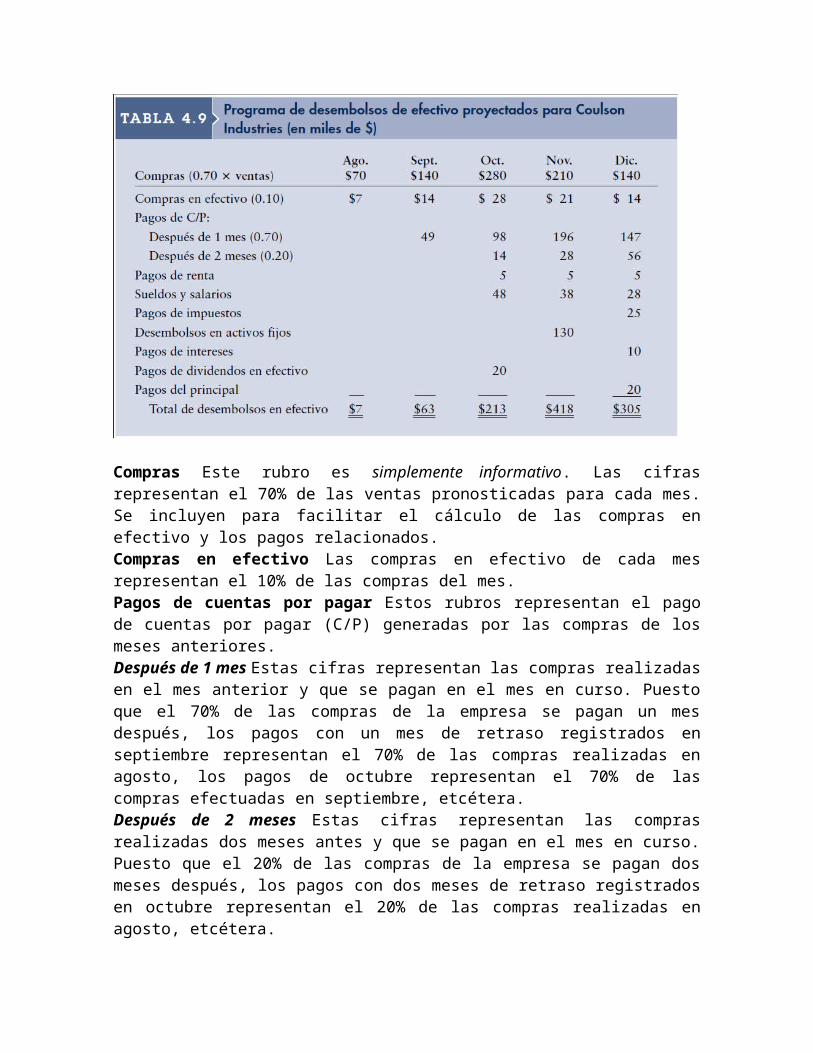

Coulson Industries reunió los siguientes datos que serequieren para la elaboración del programa de desembolsos enefectivo para octubre, noviembre y diciembre.Compras Las compras de la empresa representan el 70% de lasventas. De este monto, el 10% se paga en efectivo, el 70% se

paga en el mes inmediato posterior al de compra, y el 20%restante se paga 2 meses después de la compra.Pagos de renta Se pagará cada mes una renta de $5,000.Sueldos y salarios El costo de los salarios fijos para eseaño es de $96,000, es decir, $8,000 mensuales. Además, secalcula que los sueldos corresponden al 10% de las ventasmensuales.Pagos de impuestos Deben pagarse $25,000 de impuestos endiciembre.Desembolsos en activos fijos Se adquirirá nueva maquinaria aun costo de$130,000, los cuales se pagarán en noviembre.Pagos de intereses Se realizará un pago de intereses de$10,000 en diciembre.Pagos de dividendos en efectivo Se pagarán $20,000 dedividendos en efectivo en octubre.Pagos del principal (préstamos) Se realizará un pago delprincipal de $20,000 en diciembre.Readquisición o retiros de acciones No se espera ninguna readquisición o retiro de acciones entre octubre y diciembre.La tabla 4.9 muestra el programa de desembolsos en efectivo de la empresa usando los datos anteriores. Algunos rubros de la tabla se explican con más detalle en la siguiente página.

Compras Este rubro es simplemente informativo. Las cifrasrepresentan el 70% de las ventas pronosticadas para cada mes.Se incluyen para facilitar el cálculo de las compras enefectivo y los pagos relacionados.Compras en efectivo Las compras en efectivo de cada mesrepresentan el 10% de las compras del mes.Pagos de cuentas por pagar Estos rubros representan el pagode cuentas por pagar (C/P) generadas por las compras de losmeses anteriores.Después de 1 mes Estas cifras representan las compras realizadasen el mes anterior y que se pagan en el mes en curso. Puestoque el 70% de las compras de la empresa se pagan un mesdespués, los pagos con un mes de retraso registrados enseptiembre representan el 70% de las compras realizadas enagosto, los pagos de octubre representan el 70% de lascompras efectuadas en septiembre, etcétera.Después de 2 meses Estas cifras representan las comprasrealizadas dos meses antes y que se pagan en el mes en curso.Puesto que el 20% de las compras de la empresa se pagan dosmeses después, los pagos con dos meses de retraso registradosen octubre representan el 20% de las compras realizadas enagosto, etcétera.

Sueldos y salarios stos montos se obtuvieron sumando $8,000al 10% de las ventas de cada mes. Los $8,000 representan elcomponente salarial; el resto representa los sueldos.Los rubros restantes del programa de desembolsos de efectivose explican por sí mismos.

FLUJO DE EFECTIVO NETO, EFECTIVO FINAL, FINANCIAMIENTO YEFECTIVO EXCEDENTE

Regresemos al formato general del presupuesto de cajapresentado en la tabla 4.7. Tenemos entradas para los dosprimeros rubros y ahora seguiremos calculando las necesidadesde efectivo de la empresa. El flujo de efectivo neto de laempresa se obtiene al restar los desembolsos de efectivo delas entradas de efectivo en cada periodo. Después, sumamos elefectivo inicial y el flujo de efectivo neto de la empresapara determinar el efectivo final de cada periodo.

Por último, restamos el saldo de efectivo mínimo deseado delefectivo final para calcular el financiamiento totalrequerido o el saldo de efectivo excedente. Si el efectivofinal es menor que el saldo de efectivo mínimo, se requiereun financiamiento. Este financiamiento se considera generalmentecomo de corto plazo y, por lo tanto, está representado porlos documentos por pagar. Si el efectivo final es mayor queel saldo de efectivo mínimo, existe un efectivo excedente. Sesupone que cualquier efectivo excedente se invierte en uninstrumento de inversión líquido, de corto plazo, que pagaintereses, es decir, en valores negociables.

La tabla 4.10 muestra el presupuesto de caja de CoulsonIndustries. La compañía desea mantener, como reserva paranecesidades inesperadas, un saldo de efectivo mínimo de$25,000. Para que Coulson Industries pueda mantener los$25,000 requeridos de saldo de efectivo final, necesitará unfinanciamiento total de $76,000 en noviembre y de $41,000 endiciembre. En octubre, la empresa tendrá un saldo en efectivoexcedente de $22,000, que puede invertirse en un valornegociable que genere intereses. Las cifras delfinanciamiento total requerido en el presupuesto de caja se

refieren a cuánto se deberá al final del mes; no representan loscambios mensuales del financiamiento.

Los cambios mensuales del financiamiento y del efectivoexcedente se obtienen al analizar con más detalle elpresupuesto de caja. En octubre, el efectivo inicial de$50,000, que se convierten en $47,000 después de la salidaneta de efectivo de $3,000, da como resultado un saldo deefectivo excedente de $22,000 una vez que se deduce elefectivo mínimo de $25,000. En noviembre, el financiamientototal requerido de $76,000 se obtuvo de la salida neta deefectivo de $98,000 menos el efectivo excedente de $22,000 deoctubre. Los $41,000 de financiamiento total requerido endiciembre se obtuvieron al restar los $35,000 de la entradade efectivo neta de diciembre de los $76,000 definanciamiento total requerido en noviembre. Si resumimos,las actividades financieras de cada mes serían las siguientes:

Octubre: Invertir los $22,000 del saldo de efectivo excedenteen valores negociables.Noviembre: Liquidar los $22,000 de valores negociables y tomar en préstamo$76,000 (documentos por pagar).Diciembre: Reembolsar $35,000 de documentos por pagar para dejar $41,000 de financiamiento total requerido pendiente.

PLANEACIÓN DE LAS UTILIDADES: ESTADOSFINANCIEROS PRO FORMA

Mientras que la planeación de efectivo se centra en elpronóstico de flujos de efectivo, la planeación de las utilidades sebasa en los conceptos de acumulación para proyectar lautilidad y la posición financiera general de la empresa. Losaccionistas, los acreedores y la administración de lacompañía prestan mucha atención a los estados financieros proforma, que son estados de resultados y balances generalesproyectados. Los pasos básicos del proceso de la planeaciónfinanciera a corto plazo se presentaron en el diagrama deflujo de la figura 4.1. Todos los métodos para calcular losestados pro forma se basan en la creencia de que lasrelaciones financieras reflejadas en los estados financierospasados de la firma no cambiarán en el siguiente periodo. Losmétodos simplificados usados comúnmente se presentan enanálisis posteriores.

Se requieren dos entradas para elaborar los estados proforma: 1. los estados financieros del año anterior y 2. el pronóstico de ventas del año siguiente. Además, se deben hacer varias suposiciones. La empresa que consideraremos para ilustrar los métodossimplificados para la elaboración de los estados pro forma esVectra Manufacturing, que fabrica y vende un solo producto.Tiene dos modelos básicos del producto, X y Y, los cuales sefabrican con el mismo proceso, pero requieren cantidadesdiferentes de materias primas y mano de obra.

ESTADOS FINANCIEROS DEL AÑO ANTERIORLa tabla 4.12 presenta el estado de resultados de lasoperaciones de la empresa en 2012. Sabemos que Vectra tuvoventas de $100,000, un costo total de los bienes vendidos de$80,000, una utilidad neta antes de impuestos de $9,000, yuna utilidad neta después de impuestos de $7,650. La empresapagó $4,000 de dividendos en efectivo, de manera que quedaron$3,650 para transferir a las ganancias retenidas. La tabla4.13 muestra el balance general de 2012 de la empresa.

PRONÓSTICO DE VENTASDel mismo modo que para el presupuesto de caja, la entradaclave para los estados pro forma es el pronóstico de ventas.La tabla 4.14 muestra el pronóstico de ventas de VectraManufacturing para el año 2013, con base en datos externos einternos. Los precios unitarios de venta de los productosreflejan un aumento de $20 a $25 para el modelo X, y de $40 a$50 para el modelo Y. Estos aumentos son necesarios paracubrir aumentos anticipados en los costos.