Podstawy prowadzenia dzialalnosci gospodarczej WYKLAD

52

1 Podstawy prowadzenia działalności gospodarczej dr Danuta Andrzejczyk Wykłady Rok akademicki 2014/2015 Semestr V EJ

Transcript of Podstawy prowadzenia dzialalnosci gospodarczej WYKLAD

1

Podstawy prowadzenia

działalności gospodarczej

dr Danuta Andrzejczyk

Wykłady

Rok akademicki 2014/2015

Semestr V

EJ

2

1. DZIAŁALNOŚĆ GOSPODARCZA jest różnie definiowana i tak odrębnie traktuje ją Ustawa o podatku

dochodowym od osób prawnych i jednostek organizacyjnych nie mających osobowości prawnej oraz

Ustawa o podatku dochodowym osób fizycznych.

DZIAŁALNOŚĆ GOSPODARCZA - wyjaśnienie znajdujemy w Ustawie o VAT ( czyli obrót towarem i

usługami). Na potrzeby naszego przedmiotu przyjmujemy definicję wynikającą z Ustawy o swobodzie

działalności gospodarczej 2004 oraz rozstrzygnięć wynikających z Prawa działalności gospodarczej.

Zgodnie z przywołaną ustawą działalność gospodarcza to działalność zarobkowa, wytwórcza,

budowlana, handlowa, usługowa, a także poszukiwanie, rozpoznawanie i wydobywanie kopalin ze

złóż, a także działalność zawodowa przy czym prowadzone działania maja przebiegać w sposób

zorganizowany i ciągły.

Szczególne cechy działalności gospodarczej:

- zorganizowana aktywność

- wymiar procesowy ( powtarzalność)

- celem jest uzyskanie zarobku

- wykonywana jest samodzielnie na własną odpowiedzialność przedsiębiorcy

- niektóre działania przedsiębiorcy są ustawowo wyłączone np. rolnictwo, lesnictwo, ogrodnictwo,

warzywnictwo, sprzedaż posiłków domowych

2. PRZEDSIĘBIORCA -wg. Ustawy o swobodzie prowadzenia działalności gospodarczej to podmiot (

jednostka organizacyjna) prowadząca działania wskazane w ustawie. Przedsiębiorcą są osoby

fizyczne, osoby prawne i jednostki organizacyjne nie mające w pełni osobowości prawnej. Można

powiedzieć, że przedsiębiorca to podmiot przedsiębiorstwa, a stworzone przez niego

przedsiębiorstwo to warsztat pracy.

3. PRZEDSIĘBIORSTWO - to zorganizowany zespół składników niematerialnych i materialnych

zgromadzonych i wykorzystywanych dla prowadzenia działalności gospodarczej.

4. FIRMA - to nazwa przedsiębiorcy w obrocie gospodarczym

Działalność gospodarczą określa szereg ustaw w tym:

Kodeks cywilny, Kodeks spółek handlowych, Prawo o stowarzyszeniach, Prawo spółdzielcze, Ustawa o

fundacjach, Ustawa o ochronie konstytucji i konsumenta, Ustawa o przeciwdziałaniu nieuczciwym

praktykom rynkowym, Ustawa o rachunkowości, Ustawy podatkowe- podatki bezpośrednie i

pośrednie.

Czym jest prawo gospodarcze?

Prawo gospodarcze to gałąź prawa, która reguluje stosunki prawne zachodzące:

między przedsiębiorcami

między przedsiębiorcami, a innymi uczestnikami rynku, np. konsumentami

wewnątrz przedsiębiorstw Prawo to, inaczej mówiąc reguluje stosunki powstające na gruncie prowadzonej działalności gospodarczej.

W obszarze prawa gospodarczego mieści się: a) prawo gospodarcze publiczne (administracyjne) – dotyczy interwencji państwa i jego aparatu

państwowego w obszarze gospodarki, co jest spowodowane interesami państwa, mówimy tu o regulacjach prawnych, które zachodzą pomiędzy podmiotem sprawującym władzę i podporządkowanym jego władzy

3

Gałęzie prawa publicznego

Prawo konstytucyjne;

Prawo administracyjne;

Prawo finansów publicznych;

Prawo karne;

Prawa proceduralne (postępowania sądowe i administracyjne);

b) prawo gospodarcze prywatne reguluje regulacje między uczestnikami życia gospodarczego. Jest prawem stosunków poziomych. Uwzględnia formalną równość stron i swobodę zawierania umów między nimi oraz suwerenność ich decyzji.

Gałęzi prawa prywatnego

Prawo cywilne

Prawo handlowe

2.Elementy publiczne w ramach prawa gospodarczego: Podstawowe elementy dotyczą regulacji i reglamentacji gospodarczej. Współcześnie w gospodarce rynkowej zaangażowane są do wyznaczania procesów gospodarczych 2 urządzenia, tj.

państwo

rynek W zależności od przyjętych rozwiązań ustrojowych, państwo w mniejszym lub większym stopniu ingeruje w życie gospodarcze. Ma tu do dyspozycji różnego rodzaju dokumenty, takie jak nakazy, zakazy, ograniczenia, ale przede wszystkim parametry regulacyjne pozwalające na zachowanie wolności i swobody gospodarowania, np.:

koncesje

zezwolenia

licencje

rejestry ewidencji

ceny minimalne i maksymalne

kształtowanie wysokości wynagrodzenia

system podatkowy i inne

3. Zasady prawa gospodarczego 1. Zasada wolności, swobody gospodarczej

Zasada ustrojowa wynikająca z konstytucji. Zgodnie z jej artykułami przyjmuje się, że społeczna gospodarka rynkowa, oparta jest na:

wolności działalności

własności prywatnej

solidarności dialogu i współpracy partnerów społecznych. W ujęciu podmiotowym wolność oznacza, że każdy może realizować swoje uprawnienia w działalności gospodarczej, a ich ograniczenie może wynikać tylko z ważności interesu publicznego i może być wprowadzone w drodze ustawy. Wolność widzimy przez możliwość wyboru i wykonywania zawodu oraz miejsca pracy. Ograniczenie może wynikać tylko z ustawy. Wolność gospodarcza w polskim prawie jest uprawnieniem nie tylko obywateli, ale każdej osoby, która w sposób regularny przebywa na terenie RP.

2. Zasada ochrony własności Własność to określony związek, który zachodzi miedzy podmiotem i przedmiotem. Podmiotem własności mogą być osoby fizyczne, osoby prawne i inne jednostki organizacyjne, a przedmiotem: rzeczy, pieniądze, uprawnienia.

4

Własność w aspekcie prawnym daje możliwość dysponowania przedmiotem, np. sprzedaż, darowizna, zamiana, a własność w sensie ekonomicznym wyraża się w czerpaniu korzyści z przedmiotu własności, np. leasingobiorca nie będąc prawnym właścicielem włączając przedmiot leasingu w swą działalność gospodarczą uzyskuje korzyść w postaci przychodów. Prawo chroni własność, która może być dziedziczona. Wywłaszczenie jest dopuszczalne tylko ze względu na słuszny cel publiczny i za odpowiednim odszkodowaniem.

3. Zasada praworządności

Przedsiębiorca jest poddany rygorom prawa, nie mniej jednak działania państwa winny być prowadzone zgodnie z zasadami praworządności, równości, uruchamiania działania w taki sposób, aby nie wykluczały podmiotu i nie ograniczały uprawnień, które są jemu należne.

4. Zasada ochrony sądowej

Wszystkie podmioty są objęte ochroną sądową, czyli mogą dochodzić swoich roszczeń w drodze postępowania przed niezawisłym sądem.

5. Zasada ograniczonej ingerencji państwa w gospodarkę

Organy administracyjne powinny stosować, np. środki kontroli w taki sposób, aby nie zakłócało to działalności firmy, powinny być adekwatne do szkody wynikającej z działania przedsiębiorcy. Zbytnie represjonowanie, wprowadzenie zbyt wielu obciążeń fiskalnych, może zniechęcać do aktywności gospodarczej.

6. Zasada proporcjonalności, czyli stosowanie środków współmiernych

Zbytnie represjonowanie, wprowadzanie zbyt wielu obciążeń fiskalnych może zniechęcić do

aktywności gospodarczej.

7. Zasada 3D Decentralizacja

Demonopolizacji

Deregulacji

Zasady prowadzenia i wykonywania działalności gospodarczej:

1. Zgodnie z ustawą o swobodzie działalności gospodarczej przyjmuję się, że wolność gospodarcza jest:

zasadą ustrojową

zasadą gospodarki rynkowej. Jest swobodą dla przedsiębiorczości. W ujęciu podmiotowym dotyczy ona osób prywatnych i publicznych. W ujęciu przedmiotowym określa swobody do podejmowania działalności gospodarczej, wykonywania działalności gospodarczej, podejmowania działalności na własny rachunek z zachowaniem ryzyka, zakończenie działalności gospodarczej.

5

2. Zasada równości przedsiębiorstw oznacza, że podejmowanie, wykonywanie i zakończenie działalności jest dla wszystkich na równych prawach. W sferze gospodarki oznacza to równość szans włączenia się w działalność gospodarczą :

równe reguły dla prowadzenia działalności

równość różnych form własności oraz sektorów gospodarczych

równość w zakresie obciążeń publiczno-prawnych

równość z korzystania z kredytów bankowych

równość z zaopatrzenia w środki produkcji

równość w zakresie obowiązków wynikających z przepisów administracyjno-policyjnych.

1. Zasada uczciwej konkurencji Konkurencja można nam się ukazywać jako konkurencja realna lub Konkurencja potencjalna inni mają mieć szanse pokazać się ze swoim produktem

2. Zasada poszanowania dobrych obyczajów Przedsiębiorcy powinni działać tak aby nie naruszać godności, szanować siebie nawzajem

3. Zasada poszanowania słusznych interesów konsumentów Wskazane powyżej zasady mają swe źródło w ustawie zasadniczej, a także w odpowiednich artykułach ustawy o swobodzie działalności gospodarczej. Wprowadzenie tej ustawy wynikło z konieczności umocnienia gwarancji swobody gospodarowania. Po drugie : Poszerzenie wolności gospodarczej w rezultacie ograniczenia zezwoleń i koncesji. Po trzecie: Ułatwić podejmowanie działalności od strony technicznej – formalnej Po czwarte: Zakaz więcej niż jednej kontroli w firmie Po piąte: Określenie – zdefiniowanie kategorii mikro małych - średnich przedsiębiorstw Po szóste: Harmonizacja przepisów tej ustawy z kodeksem cywilnym i kodeksem spółek handlowych Wymogi prawne stawiane przedsiębiorcą w związku z podejmowaniem i wykonywaniem działalności gospodarczej:

a) Obowiązki administracji publicznej wobec przedsiębiorstwa Sprawy związane z działalnością gospodarczą załatwiać niezwłocznie

udzielać pomocy publicznej przedsiębiorstwom z poszanowaniem zasady równości i konkurencji

stwarzanie warunków do podejmowania i wykonywania działalności w szczególności przez mikro i małe przedsiębiorstwa

umożliwianie przedsiębiorstwom uzyskanie interpretacji pisemnej przepisów np. w obszarze opodatkowania

współdziałanie z organizacjami pracodawców, pracowników, przedsiębiorców oraz samorządami gospodarczymi i zawodowymi

przedsiębiorca który chce rozpocząć działalność ma przede wszystkim obowiązek jej zarejestrowania i tu odrębny rejestr dotyczy osób prawnych i fizycznych

Krajowy Rejestr Sądowy obejmuje trzy rejestry tj: rejestr przedsiębiorców;

rejestr stowarzyszeń, innych organizacji społecznych i zawodowych, fundacji oraz publicznych zakładów opieki zdrowotnej;

rejestr dłużników niewypłacalnych.

Wpis do rejestru przedsiębiorców dotyczy: Spółek prawa handlowego, spółdzielni, przedsiębiorstw państwowych, jednostek badawczo – rozwojowych, spółek europejskich, spółdzielni europejskich, oddziałów przedsiębiorców zagranicznych działających na terenie RP, stowarzyszeń, fundacji, a także innych organizacji społecznych i zawodowych jeśli podejmują działalność gospodarczą.

6

Wpisy do rejestru są ogłaszane w monitorze Polskim, rejestr jest jawny zachodzi domniemanie, że dane w rejestrze są prawdziwe. Osoby fizyczne oraz wspólnicy spółek cywilnych dokonują wpisu do rejestru – ewidencji działalności gospodarczej. Ewidencje prowadzi Gmina właściwa dla miejsca zamieszkania przedsiębiorcy realizując w ten sposób zadanie zleconej jej przez administrację rządową. Rejestr może prowadzić wójt, burmistrz, prezydent miasta. Dokonane wpisy są odzwierciedlone w centralnej informacji o działalności gospodarczej.

Każdy przedsiębiorca ma również obowiązek zgłoszenia działania do rejestrów specjalnych tj: - REGON, czyli rejestr podmiotów gospodarki narodowej prowadzony dla GUS dla celów statystycznych. - Krajowy Rejestr Podatników, czyli nadanie NIP - posługuje się nim w obrocie gospodarczym

b) Wykonanie działalności na zasadach dobrych obyczajów i konkurencji c) Spełnianie warunków wymaganych dla działalności w obszarze ochrony środowiska,

moralności publicznej, troski o życie i bezpieczeństwo obywateli d) Posiadanie obywatelskich uprawnień zawodowych e) Zamieszczanie na towarze w języku polskim informacji zawierających dane o przedsiębiorcy

f) !!! Dokonywanie i przyjmowanie płatności za pośrednictwem rachunku bankowego g) Każdy przedsiębiorca posługuje się tzw. Firmą - nazwą, która służy jego identyfikacji. Firma

zawiera 2 –elementy korpus i tzw. dodatki W przypadku osoby fizycznej firmą jest jej imię i nazwisko, korpusem jest pełne brzmienie imienia i nazwiska, a dodatkiem np. pseudonim, rodzaj działalności itd. Firma zgodnie z prawem jest jawna czyli podlega wpisowi do rejestru, nie można jej zbyć, obowiązuje jej wyłączność co oznacza, że każda nowa powinna dostatecznie odróżniać się od innych przedsiębiorców prowadzących działalność na tym samym rynku. Zasada jedności – czyli przedsiębiorca może obrać tylko jedną firmę Zasada prawdziwości firmy – czyli zawarte w niej dane są prawdziwe Zasada ciągłości – oznacza możliwość korzystania z firmy w dotychczasowym lub uzupełnionym brzmieniu dla utrzymania jej dobrej sławy i dobrej relacji z jej klientem.

Przedsiębiorcy to zarówno osoby fizyczne jak i prawne szczególnym przykładem jest

jednoosobowa działalność gospodarcza. Jej wyjątkowość polega na :

wpisie do ewidencji działalności

posiadanie zdolności do czynności prawnej

w przypadku małżonków skutkowanie na ich sytuacje majątkową

odpowiedzialność całym majątkiem osobistym za zobowiązania Uzyskanie statusu przedsiębiorcy jednoosobowego pozwala na uruchomienie przedsiębiorstwa i zapewnia prawa następujące tj:

prawo do ochrony firmy

prawo pomocy publicznej

prawo do używania firmy w obrocie gospodarczym

prawo do zrzeszania się w ramach organizacji przedsiębiorców

prawo do sądów gospodarczych

prawo do prowadzenia rachunkowości

7

Obowiązki to : szczególna staranność w działaniu

posługiwanie się firmą w stosunkach z urzędami

ewidencja NIP i REGON

uzyskanie koncesji i zezwoleń lub wpisu do rejestru działalności regulowanej

przestrzeganie zasad konkurencji i etyki

obowiązki informacji dla odbiorcy

obowiązki podatkowe

obowiązki ubezpieczenia społecznego

obowiązki prowadzenia rachunkowości Zgodnie z ustawą i rachunkowości jeśli firma przekroczy limit obrotów to obowiązkiem jest zgłoszenie niewypłacalności. Taki przedsiębiorca może działać przez przedstawicieli tj: - pełnomocnik - przedstawiciela ustawowego Szczególnym przypadkiem jest prokura która wymaga wpisu do rejestru musi być udzielona w formie pisemnej.

Spółka cywilna- S.C. Wykonywanie działalności gospodarczej w formie spółki cywilnej określa Kodeks Cywilny z

1964r.

Zgodnie z tą ustawą wspólnicy tej spółki zobowiązują się dążyć do osiągnięcia wspólnego celu gospodarczego przez działanie w sposób oznaczony, w tym wnoszą wkład do spółki.

Spółka nie jest podmiotem prawa, nie jest przedsiębiorcą. Przedsiębiorcami są wspólnicy spółki.

Obowiązkowi rejestracji nie podlega spółka, ale jej wspólnicy jako osoby fizyczne prowadzące działalność gospodarczą.

Jest spółką osobową, nie wymaga wniesienia określonego kapitału.

Spółkę mogą utworzyć podmioty będące już przedsiębiorcami oraz Ci, którzy do tej pory nie prowadzili działalności gospodarczej.

Umowa spółki wymaga formy pisemnej w szczególności na konsekwencje prawne wspólnego działania.

Firma spółki cywilnej nie istnieje, jest natomiast obowiązek występowania przedsiębiorstwa pod imieniem i nazwiskiem wspólników.

Występowanie spółki w obrocie gospodarczym wymaga określenia jej formy prawnej.

Majątek spółki jest majątkiem wspólnym wspólników, powstaje przez wniesienie wkładów z reguły o równej wartości.

Odpowiedzialność za zobowiązania ponoszą solidarnie wspólnicy, nie spółka.

Wspólnik nie może rozporządzać udziałem we wspólnym majątku, jak również nie może domagać się podziału wspólnego majątku.

Każdy wspólnik ma prawo do reprezentowania spółki w zakresie przyjętym w umowie.

Ma obowiązek prowadzić sprawy spółki, wnosić swoje zaangażowanie, być aktywnym, jego korzyścią jest dochód wypracowany wspólnie.

Podatek dochodowy wspólnicy płacą odrębnie uwzględniając przypadającą im część dochodu. W zakresie podatku VAT i akcyzy podatnikiem jest spółka.

Każdy wspólnik jest uprawniony do udziału w zyskach i ma obowiązek pokrywać straty bez względu na rodzaj i wartość wniesionego wkładu.

W umowie można określić inny stosunek udziału w zyskach i stratach.

Jeżeli spółka jest zawarta na długi okres zysk może być wypłacany z końcem każdego roku obrachunkowego.

8

Jeżeli spółka została zawarta na czas nieoznaczony wystąpienie z niej wymaga wcześniejszego wypowiedzenia.

Z ważnych powodów można rozwiązać spółkę przez sąd, ogłoszenie upadłości wspólnika oznacza rozwiązanie spółki.

Jeśli spółka osiąga wysokie przychody netto przekraczające wyznaczone przez prawo limity ma obowiązek prowadzenia ksiąg rachunkowych.

Spółka jawna- sp. j. Działalność spółki reguluje KSH z 2000r.

Jest to spółka osobowa prowadząca przedsiębiorstwo pod własną firmą.

Zawarcie umowy wymaga formy pisemnej pod rygorem nieważności.

Umowa winna zawierać: Firma i siedziba spółki, określenie wkładów i ich wartość, przedmiot działalności spółki, czas trwania spółki.

Firma spółki powinna zawierać nazwiska lub nazwy wszystkich wspólników albo nazwisko (nazwę) jednego lub kilku wspólników oraz oznaczenie.

Spółkę zgłasza się do KRS (krajowego rejestru spółek).

Majątek spółki stanowi mienie wniesione lub nabyte w czasie jej trwania. Jeżeli wnosimy wkłady mamy do czynienia z podatkiem od czynności cywilno- prawnych.

Każdy wspólnik odpowiada całym swoim majątkiem solidarnie z innymi za zobowiązania.

Każdy wspólnik ma prawo reprezentacji spółki w zakresie czynności sądowych i poza sądowych.

Każdy wspólnik ma prawo i obowiązek prowadzenia spraw spółki.

Wspólnicy mają prawo do równego udziału w zyskach i uczestniczą w stratach. Zysk wypłacany jest z końcem roku obrotowego.

Rozwiązanie spółki następuje przez: przyczyny przewidziane w umowie spółki, jednomyślna uchwała wszystkich wspólników, ogłodzenie upadłości, śmierć wspólnika, wypowiedzenie umowy przez wspólnika, prawomocne orzeczenie sądu.

Spółka partnerska- sp. p. jest spółką osobową, regulowaną KSH, tworzona przez wspólników, w celu wykonywania

wolnego zawodu w spółce prowadzącej wspólne przedsiębiorstwo pod własną firmą. Makler papierów wartościowych, broker , architekt, księgowa, lekarz, prawnik, położna. umowa spółki wymaga formy pisemnej pod rygorem nieważności. W umowie musi się

znaleźć określenie wolnego zawodu wykonywanego przez partnerów, przedmiot działalności, imię i nazwisko partnerów, którzy ponoszą nie ograniczoną odpowiedzialność za zobowiązania spółki, określenie kto reprezentuje spółkę ( mogą wszyscy, ale nie muszą), firma i siedziba spółki, czas trwania, wkłady i ich wartość. Firma spółki powinna zawierać nazwisko co najmniej jednego partnera oraz oznaczenie.

Spółka powstaje z chwilą wpisu do KRS. Partner nie ponosi odpowiedzialności za zobowiązania wynikające z działań pozostałych. Każdy partner może reprezentować spółkę samodzielnie. Rozwiązanie spółki: przyczyny przewidziane w umowie, jednomyślna uchwała partnerów,

ogłoszenie upadłości , orzeczenie sądu oraz utrata przez partnerów prawa do wykonywania wolnego zawodu.

9

Spółka komandytowa- sp. k. Spółka osobowa, celem jest prowadzenie przedsiębiorstwa pod własną firmą,

komplementariusz odpowiada całym swoim majątkiem bez ograniczeń, a komandytariusz w sposób ograniczony.

Umowa w formie aktu notarialnego, pisemna.

Umowa: firma, siedziba, czas, przedmiot działalności, wkłady i ich wartość, suma komandytowa ( kwota, do której odpowiada komandytariusz).

Firma spółki powinna zawierać nazwę komplementariusza oraz oznaczenie.

Komplementariuszem może być osoba fizyczna lub prawna.

Powstaje przez wpis do KRS.

Majątek to wniesione wkłady i to co nabyte w czasie jej istnienia. (Aport- finansowy lub niefinansowy)

Sytuacja komandytariusza jest tyle korzystna, że odpowiada w pewnych granicach, nie jest zobowiązany do osobistego zaangażowania w sprawy spółki, reprezentantem jest komandytariusz.

Zysk przypadający komandytariuszowi jest wypłacany na koniec roku obrotowego , on odpowiada za straty....

Rozwiązanie umowy: przewidziane sytuacji w umowie, decyzja komplementariuszy, śmierć komplementariusza, prawomocne przeczenie sądu.

Nie wymaga się minimalnej wielkości wkładów. Spółka nie ma osobowości prawnej, posiada zdolność prawną i zdolność do czynności prawnych.

Spółka komandytowo- akcyjna- S.K.A. Rejestracja spółki wymaga złożenia odpowiednich dokumentów w KRS, przez wpis do

rejestru powołuje do życia nowy podmiot, jednostkę organizacyjną nie mającą w pełni osobowości prawnej.

Ta spółka wymaga wniesienia kapitału co realizuje sie poprzez emisję akcji.

Akcjonariusze mają prawo do decydowania o losach podmiotu, uczestniczą również w podziale wypracowanego zysku. Są tymi uczestnikami spółki, którzy ryzykują do wysokości wniesionego kapitału. Wymaga się powołania następujących organów w tej spółce: zarząd, walne zgromadzenie akcjonariusz, rada nadzorcza, uprawnienia zarządu są zdefiniowane w akcie założycielskim, który ma formę pisemną- akt notarialny.

Drugą grupę udziałowców stanowią komandytariusze, którzy wnoszą kapitał, ale aktywnie nie uczestniczą w pracach spółki, ryzykują do wysokości sumy komandytowej, są niewidzialni w działalności przedsiębiorstwa.

Ta forma organizacji podmiotu w praktyce, występuje bardzo rzadko.

Spólki kapitałowe: do grupy spółek kapitałowych zaliczamy sp. z o.o. oraz S.A.

Powstanie tych jednostek wymaga zgromadzenia kapitału, wysokość tego kapitału określa KSH i poziom w ostatnich latach, zmienił się.

Spółka z organiczoną odpowiedzialnością- sp. z o.o. powstanie spółki wymaga przygotowanie aktu założycielskiego w formie pisemnej

potwierdzonej przez notariusza. W umowie określa sie m.in. nazwę spółki jej siedzibę, czas trwania, definiuje się organy spółki, którymi są: zarząd, walne zgromadzenie, rada nadzorcza lub komisja nadzorcza.

Powstanie spółki wymaga przynajmniej 2 założycieli, choć dopuszcza się reprezentacje samoistną- jeden udziałowiec, którym może być na przykład Skarb Państwa.

Obecnie wysokość wymaganego kapitału wynosi 50 000 zł, jego zgromadzenie dokonuje się przez emisję, sprzedaż udziałów o minimalnej wartości 500 zł. Obejmując udziały jednostka staje się współwłaścicielem podmiotu i nie ma obowiązku aktywnie uczestniczyć w pracach firmy.

Ryzyko ponoszą wszyscy udziałowcy zasiadający w zarządzie. Ryzyko to jest nieograniczone, pozostali ryzykują tylko wniesionym kapitałem.

10

Spółka akcyjna- S.A. Ta forma organizacji prawnej jest najbardziej skomplikowana, daje możliwość prowadzenia

różnorakich działań. S.A. służy do uruchomienia instytucji rynku finansowego dla działań związanych z kulturą oświatą i sportem.

Utworzenie takiej jednostki wymaga zgromadzenia kapitału, którego elementarny poziom to 100 tyś zł.

Procedura powstania spółki przebiega następująco: a) liczba założycieli co najmniej 2, przy czym dopuszcza się jednoosobową spółkę

akcyjną Skarbu Państwa. Współwłaścicielami tej spółki mogą być osoby prawne lub i fizyczne, co oznacza że może być ona spółką innych spółek kapitałowych.

b) Grupa założycieli określa przyjętą wymaganą ilość kapitału, określanego jako założycielski (akcyjny). Jego zgromadzenie wymaga emisji akcji. Może się ona dokonać w tzw. obrocie zamkniętym (ograniczonym, adresowanym) lub w obrocie otwartym ( publicznym). W pierwszym przypadku organizujący spółkę założyciele występują do określonej liczby adresatów z ofertą nabycia papierów, czyli akcji. Transakcja przebiega prze przed tzw. notariusze- akt kupna- nabycia. ZApłata za akcje to tzw. aport rzeczowy lub intelektualny. w drugim przypadku oferta jest zgłaszana do ponad 300 podmiotów i wymaga przygotowania tzw. prospektu emisyjnego gdzie umieszcza sie informacje o spółce w organizacji oraz wymaga subskrypcji, czyli zapisów na nabycie akcji. Takie działania - trudne i pracochłonne może spółka zlecić do banku komercyjnego, który staje się emitentem technicznym (zastępczym). Usługa banku generuje koszty dla spółki. Każda akcja musi zawierać informacje określone przez prawo, między innymi jakiego jest rodzaju, numer, symbol, kto jest emitentem, czas emisji, cenę nominalną. Najniższa cena minimalna akcji to 1 gr. Sprzedaż akcji dokonuje się po cenie emisyjnej, która może być wyższa lub równa nominalnej. Transakcje przebiegają na rynku pierwotnym, ich celem jest zgromadzenie kapitału. uczestnikami transakcji są emitent (spółka) i inwestor (akcjonariusz). Kolejne transakcje na akcjach dokonują się na rynku wtórnym, uczestnikami są inwestorzy, a celem jest osiągnięcie zysku.

Wymaga się złożenia do KRS wniosku o rejestrację spółki, dokumentów potwierdzających wniesienie kapitału, a także należy określić przedmiot jej działalności. Wpis do rejestru to powołanie do życia nowej osoby prawnej. Rozwiązanie spółki wynikać może z procesu jej likwidacji upadłości, lub ustania okresu, dla którego była powołana, decyzję o likwidacji może podjąć również sad.

W oparciu o S.A. działają takie struktury jak: konsorcja, holdingi, koncerny, alianse strategiczne.

Nakłady i wydatki i koszty w działalności w gospodarczej. Nakład to wszystko co musimy zaangażować dla realizacji przyjętego celu, ustalamy nakłady w ujęciu rodzajowym, posługując się jednostkami naturalnymi np. roboczogodzina, maszynogodzina, litry, metry, tony. Mają charakter planistyczny (na przód). Jeśli nakładom nadajemy wymiar finansowy możemy mówić o kosztach. Uruchamiając przedsięwzięcie ponosi się koszty organizacji przedsiębiorstwa, są one związane z rejestracją jednostki, wykupem gruntu, nabyciem czynników rzeczowych- środki trwałe, zakupem wymaganych zasobów niezbędnych do wejścia. W toku trwania działalności pojawią się kolejne koszty np. związane z ub. społ. pracowników i właściciela, z wypłatą wynagrodzenia, prowadzeniem rachunku bankowego, odsetkami od kredytów, zużyciem energii materiałów i paliw. Ustalając wynik działalności jednostki w założonym czasie uwzględnia sie koszty uzyskania przychodu. Wyrażają one zaangażowanie czynnika ludzkiego, zużycie aktywów trwałych i obrotowych, usługi obce i niektóre wydatki niemające charakteru zużycia związane z działalnością gospodarczą jednostki. Na działalność gospodarczą składa się działalność operacyjna zwykła i pozostała oraz operacje finansowe.

11

Wydatek to każdy rozchód środków pieniężnych beż względu jakiego obszaru działalności dotyczy mogą więc wystąpić wydatki związane z działalności finansową operacyjną, inwestycyjną, co ma odzwierciedlenie w rachunku przepływu środków pieniężnych przez przedsiębiorstwo. Taki rachunek pozwala ocenić płynność finansową jednostki w ujęciu dynamicznym. Nie każdy wydatek jest kosztem uwzględnianym w rachunku zysków i strat np. rata kredytu bankowego, nie każdy koszt w danym okresie pociąga wydatek np. amortyzacji wartości niematerialnych i prawnych. Wspomniane koszty nie wyczerpują całego problemu kosztów w przedsiębiorstwie dla celów decyzyjnych dotyczących skali działania jednostki ważne jest wyodrębnienie kosztów stałych i zmiennych, co pozwala wyznaczyć tzw. próg rentowności przedsiębiorstwa. Inaczej traktuje się koszty w aspekcie finansowym a inaczej dla celów ustalenia podatku dochodowego.

Koszty w działalności gospodarczej

Definicja rachunku kosztów: 1. Ogół działań zmierzających do odzwierciedlenia zachodzących w przedsiębiorstwie procesów

zaopatrzenia, produkcji i zbytu- poprzez ujęcie, zgrupowanie i interpretację w różnych przekrojach kosztów własnych wytworzenia i zbytu produktów pracy działalności przedsiębiorstwa, mierzonych ilościowo i wartościowo, za pewien okres- w celu uzyskania możliwie wszechstronnych informacji potrzebnych do ustalenia wyniku finansowego i kierowania przedsiębiorstwem lub ich zespołem.

2. względnie wyodrębniony ( przedmiotowo i podmiotowe) w systemie informacyjnym podmiot gospodarczego (przedsiębiorstwa), zbiór informacji o kosztach opracowanych według określonego modelu dostosowanego do potrzeb informacyjnych użytkowników (odbiorców informacji) przeprowadzony w ramach rachunku kosztów, pomiar kosztów i ich transformacji mają na celu umożliwienie oceny sytuacji decyzyjnych, podejmowanie decyzji, kontroli i ich realizacji.

3. system identyfikacji, pomiaru i przetwarzania informacji o kosztach dla celów rachunkowości finansowej i zarządczej

4. zespół zasad i procedur, zgodnie z którymi przeprowadza się pomiar kosztów oraz dokonuje się transformacji informacji o kosztach w celu ich przystosowania do specyficznych potrzeb użytkowników informacji.

5. część rachunkowości finansowej i zarządczej, której przedmiotem pomiaru, transformacji, analizy, planowania i komunikacji są koszty działalności podmiotu gospodarczego.

Atrybuty rachunku kosztów: 1. cel prowadzenia rachunku kosztów (dostarczenie decydentom informacji- do oceny sytuacji,

podejmowania decyzji gospodarczych i kontroli wykonania), 2. podmiot rachunku kosztów (przedsiębiorstw, jednostka organizacyjna) 3. przedmiot rachunku kosztów (procesy gospodarcze tj. zaopatrzenie, produkcja, sprzedaż,

zarządzanie i związane z nim koszty) 4. metody prowadzenia rachunku kosztów (ujmowanie, pomiar, dokumentacja i wycena,

grupowanie, transformowanie i interpretowanie) 5. sprawozdawczość (okresowa prezentacja, monitoring, raportowanie i interpretacja

kosztowych aspektów zdarzeń i ich sekwencji plan (program) działania), 6. jednostki miary (posługiwanie się, obok miernika pieniężnego, również jednostkami

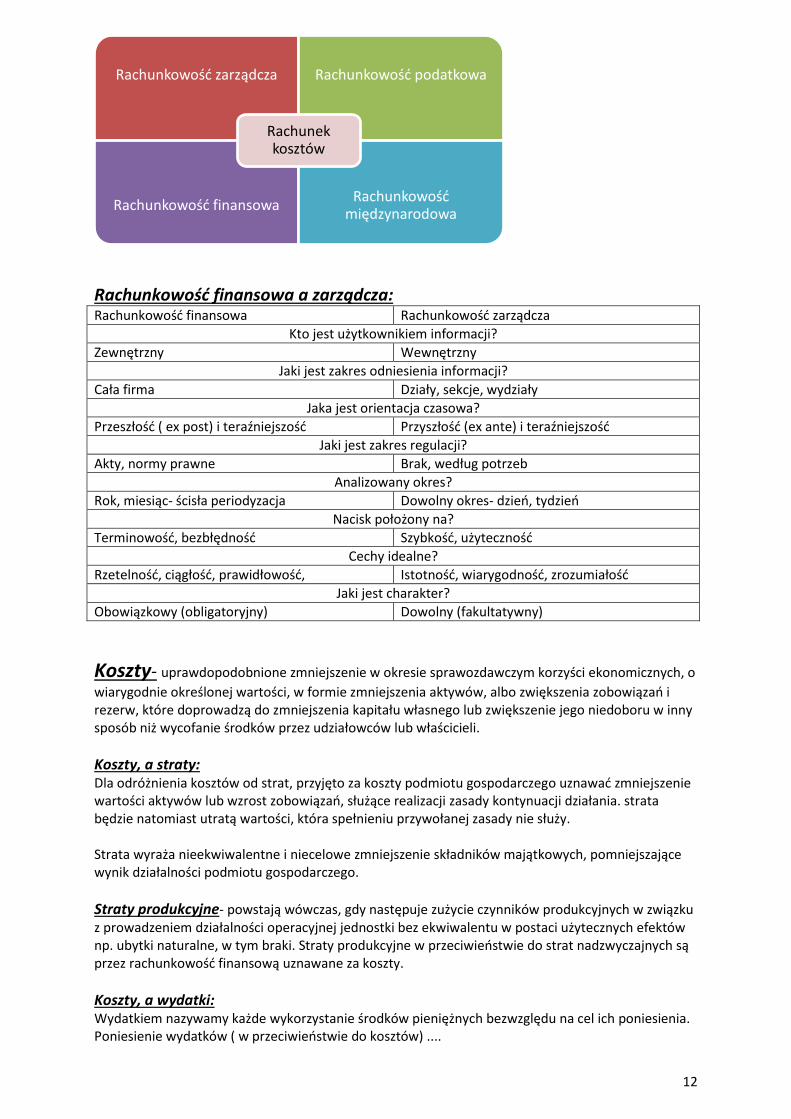

naturalnymi). Miejsce rachunku kosztów: Jest to cześć wspólna rachunkowości finansowej, rachunkowości podatkowej, rachunkowości międzynarodowej, rachunkowości zarządczej.

12

Rachunkowość finansowa a zarządcza: Rachunkowość finansowa Rachunkowość zarządcza

Kto jest użytkownikiem informacji?

Zewnętrzny Wewnętrzny

Jaki jest zakres odniesienia informacji?

Cała firma Działy, sekcje, wydziały

Jaka jest orientacja czasowa?

Przeszłość ( ex post) i teraźniejszość Przyszłość (ex ante) i teraźniejszość

Jaki jest zakres regulacji?

Akty, normy prawne Brak, według potrzeb

Analizowany okres?

Rok, miesiąc- ścisła periodyzacja Dowolny okres- dzień, tydzień

Nacisk położony na?

Terminowość, bezbłędność Szybkość, użyteczność

Cechy idealne?

Rzetelność, ciągłość, prawidłowość, Istotność, wiarygodność, zrozumiałość

Jaki jest charakter?

Obowiązkowy (obligatoryjny) Dowolny (fakultatywny)

Koszty- uprawdopodobnione zmniejszenie w okresie sprawozdawczym korzyści ekonomicznych, o

wiarygodnie określonej wartości, w formie zmniejszenia aktywów, albo zwiększenia zobowiązań i rezerw, które doprowadzą do zmniejszenia kapitału własnego lub zwiększenie jego niedoboru w inny sposób niż wycofanie środków przez udziałowców lub właścicieli.

Koszty, a straty: Dla odróżnienia kosztów od strat, przyjęto za koszty podmiotu gospodarczego uznawać zmniejszenie wartości aktywów lub wzrost zobowiązań, służące realizacji zasady kontynuacji działania. strata będzie natomiast utratą wartości, która spełnieniu przywołanej zasady nie służy. Strata wyraża nieekwiwalentne i niecelowe zmniejszenie składników majątkowych, pomniejszające wynik działalności podmiotu gospodarczego.

Straty produkcyjne- powstają wówczas, gdy następuje zużycie czynników produkcyjnych w związku z prowadzeniem działalności operacyjnej jednostki bez ekwiwalentu w postaci użytecznych efektów np. ubytki naturalne, w tym braki. Straty produkcyjne w przeciwieństwie do strat nadzwyczajnych są przez rachunkowość finansową uznawane za koszty.

Koszty, a wydatki: Wydatkiem nazywamy każde wykorzystanie środków pieniężnych bezwzględu na cel ich poniesienia. Poniesienie wydatków ( w przeciwieństwie do kosztów) ....

Rachunkowość zarządcza Rachunkowość podatkowa

Rachunkowość finansowa Rachunkowość

międzynarodowa

Rachunek kosztów

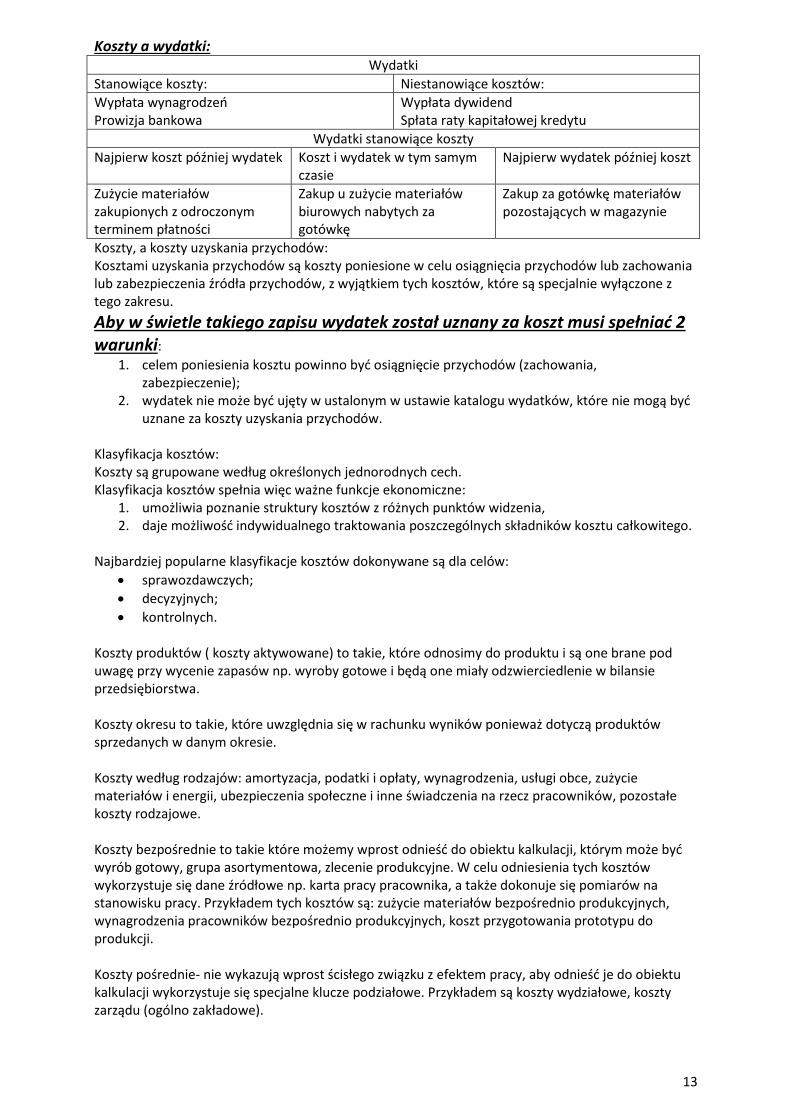

13

Koszty a wydatki: Wydatki

Stanowiące koszty: Niestanowiące kosztów:

Wypłata wynagrodzeń Prowizja bankowa

Wypłata dywidend Spłata raty kapitałowej kredytu

Wydatki stanowiące koszty

Najpierw koszt później wydatek Koszt i wydatek w tym samym czasie

Najpierw wydatek później koszt

Zużycie materiałów zakupionych z odroczonym terminem płatności

Zakup u zużycie materiałów biurowych nabytych za gotówkę

Zakup za gotówkę materiałów pozostających w magazynie

Koszty, a koszty uzyskania przychodów: Kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania lub zabezpieczenia źródła przychodów, z wyjątkiem tych kosztów, które są specjalnie wyłączone z tego zakresu. Aby w świetle takiego zapisu wydatek został uznany za koszt musi spełniać 2 warunki:

1. celem poniesienia kosztu powinno być osiągnięcie przychodów (zachowania, zabezpieczenie);

2. wydatek nie może być ujęty w ustalonym w ustawie katalogu wydatków, które nie mogą być uznane za koszty uzyskania przychodów.

Klasyfikacja kosztów: Koszty są grupowane według określonych jednorodnych cech. Klasyfikacja kosztów spełnia więc ważne funkcje ekonomiczne:

1. umożliwia poznanie struktury kosztów z różnych punktów widzenia, 2. daje możliwość indywidualnego traktowania poszczególnych składników kosztu całkowitego.

Najbardziej popularne klasyfikacje kosztów dokonywane są dla celów:

sprawozdawczych;

decyzyjnych;

kontrolnych. Koszty produktów ( koszty aktywowane) to takie, które odnosimy do produktu i są one brane pod uwagę przy wycenie zapasów np. wyroby gotowe i będą one miały odzwierciedlenie w bilansie przedsiębiorstwa. Koszty okresu to takie, które uwzględnia się w rachunku wyników ponieważ dotyczą produktów sprzedanych w danym okresie. Koszty według rodzajów: amortyzacja, podatki i opłaty, wynagrodzenia, usługi obce, zużycie materiałów i energii, ubezpieczenia społeczne i inne świadczenia na rzecz pracowników, pozostałe koszty rodzajowe. Koszty bezpośrednie to takie które możemy wprost odnieść do obiektu kalkulacji, którym może być wyrób gotowy, grupa asortymentowa, zlecenie produkcyjne. W celu odniesienia tych kosztów wykorzystuje się dane źródłowe np. karta pracy pracownika, a także dokonuje się pomiarów na stanowisku pracy. Przykładem tych kosztów są: zużycie materiałów bezpośrednio produkcyjnych, wynagrodzenia pracowników bezpośrednio produkcyjnych, koszt przygotowania prototypu do produkcji. Koszty pośrednie- nie wykazują wprost ścisłego związku z efektem pracy, aby odnieść je do obiektu kalkulacji wykorzystuje się specjalne klucze podziałowe. Przykładem są koszty wydziałowe, koszty zarządu (ogólno zakładowe).

14

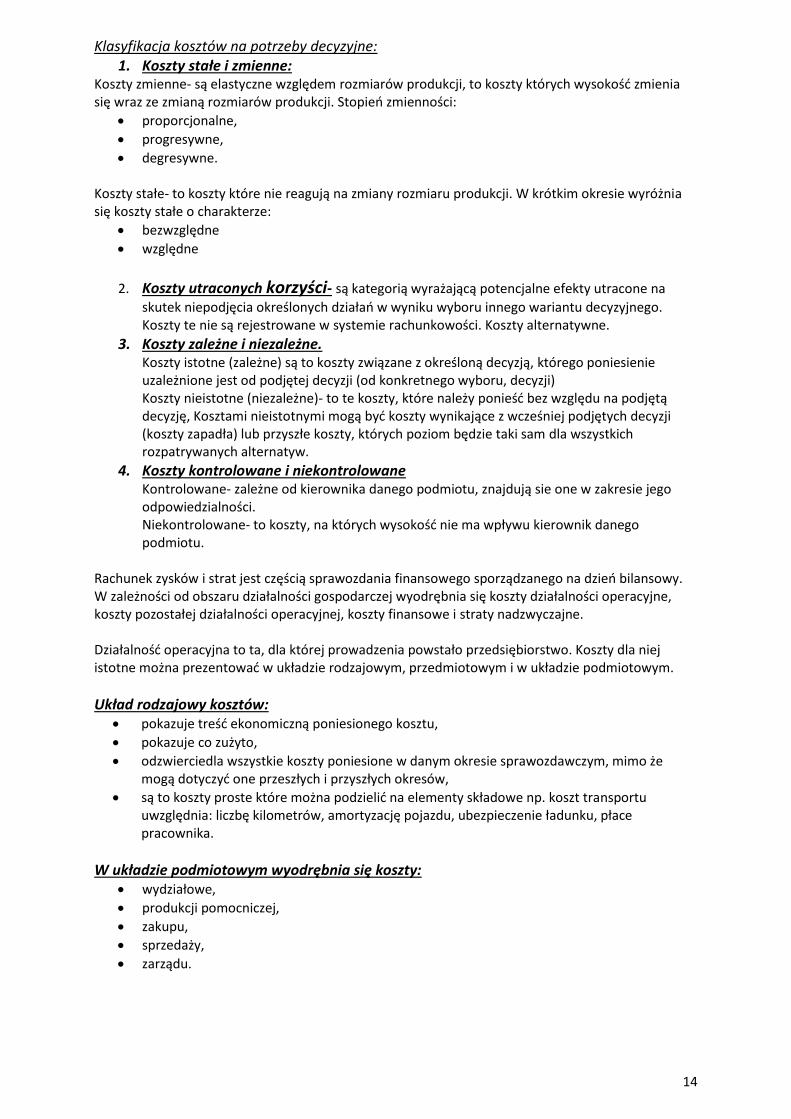

Klasyfikacja kosztów na potrzeby decyzyjne: 1. Koszty stałe i zmienne:

Koszty zmienne- są elastyczne względem rozmiarów produkcji, to koszty których wysokość zmienia się wraz ze zmianą rozmiarów produkcji. Stopień zmienności:

proporcjonalne,

progresywne,

degresywne. Koszty stałe- to koszty które nie reagują na zmiany rozmiaru produkcji. W krótkim okresie wyróżnia się koszty stałe o charakterze:

bezwzględne

względne

2. Koszty utraconych korzyści- są kategorią wyrażającą potencjalne efekty utracone na

skutek niepodjęcia określonych działań w wyniku wyboru innego wariantu decyzyjnego. Koszty te nie są rejestrowane w systemie rachunkowości. Koszty alternatywne.

3. Koszty zależne i niezależne. Koszty istotne (zależne) są to koszty związane z określoną decyzją, którego poniesienie uzależnione jest od podjętej decyzji (od konkretnego wyboru, decyzji) Koszty nieistotne (niezależne)- to te koszty, które należy ponieść bez względu na podjętą decyzję, Kosztami nieistotnymi mogą być koszty wynikające z wcześniej podjętych decyzji (koszty zapadła) lub przyszłe koszty, których poziom będzie taki sam dla wszystkich rozpatrywanych alternatyw.

4. Koszty kontrolowane i niekontrolowane Kontrolowane- zależne od kierownika danego podmiotu, znajdują sie one w zakresie jego odpowiedzialności. Niekontrolowane- to koszty, na których wysokość nie ma wpływu kierownik danego podmiotu.

Rachunek zysków i strat jest częścią sprawozdania finansowego sporządzanego na dzień bilansowy. W zależności od obszaru działalności gospodarczej wyodrębnia się koszty działalności operacyjne, koszty pozostałej działalności operacyjnej, koszty finansowe i straty nadzwyczajne. Działalność operacyjna to ta, dla której prowadzenia powstało przedsiębiorstwo. Koszty dla niej istotne można prezentować w układzie rodzajowym, przedmiotowym i w układzie podmiotowym.

Układ rodzajowy kosztów: pokazuje treść ekonomiczną poniesionego kosztu,

pokazuje co zużyto,

odzwierciedla wszystkie koszty poniesione w danym okresie sprawozdawczym, mimo że mogą dotyczyć one przeszłych i przyszłych okresów,

są to koszty proste które można podzielić na elementy składowe np. koszt transportu uwzględnia: liczbę kilometrów, amortyzację pojazdu, ubezpieczenie ładunku, płace pracownika.

W układzie podmiotowym wyodrębnia się koszty: wydziałowe,

produkcji pomocniczej,

zakupu,

sprzedaży,

zarządu.

15

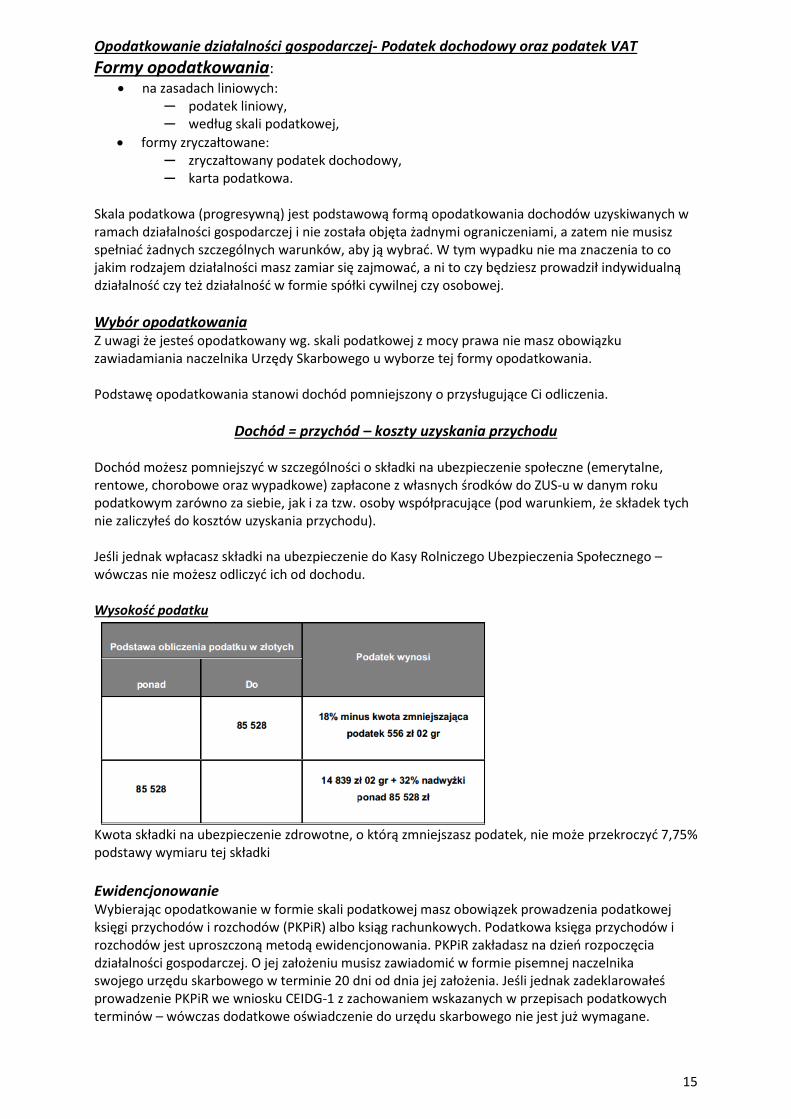

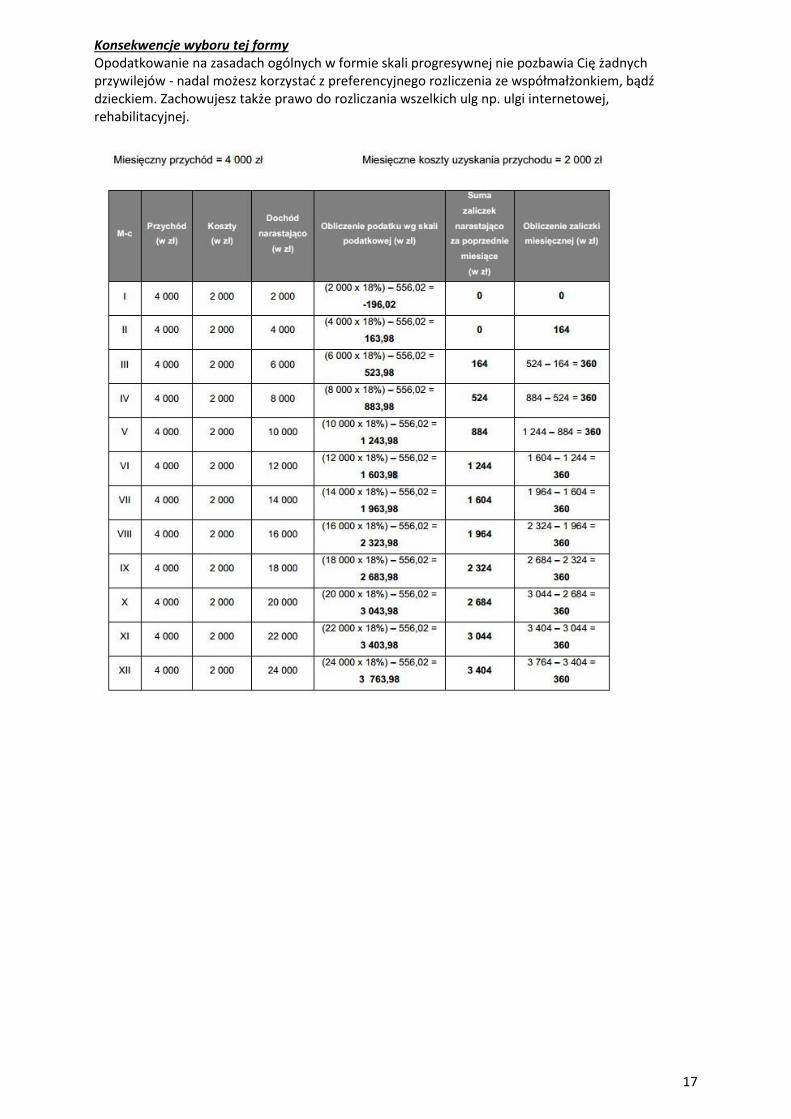

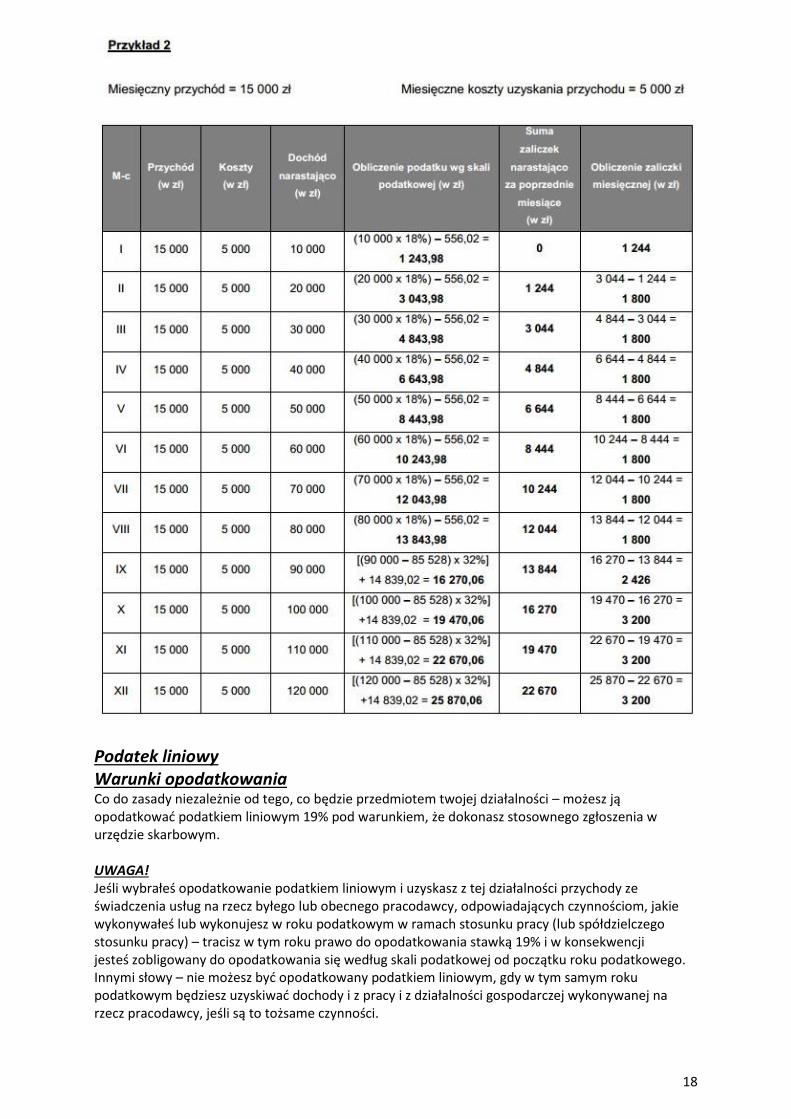

Opodatkowanie działalności gospodarczej- Podatek dochodowy oraz podatek VAT

Formy opodatkowania: na zasadach liniowych:

─ podatek liniowy, ─ według skali podatkowej,

formy zryczałtowane: ─ zryczałtowany podatek dochodowy, ─ karta podatkowa.

Skala podatkowa (progresywną) jest podstawową formą opodatkowania dochodów uzyskiwanych w ramach działalności gospodarczej i nie została objęta żadnymi ograniczeniami, a zatem nie musisz spełniać żadnych szczególnych warunków, aby ją wybrać. W tym wypadku nie ma znaczenia to co jakim rodzajem działalności masz zamiar się zajmować, a ni to czy będziesz prowadził indywidualną działalność czy też działalność w formie spółki cywilnej czy osobowej.

Wybór opodatkowania Z uwagi że jesteś opodatkowany wg. skali podatkowej z mocy prawa nie masz obowiązku zawiadamiania naczelnika Urzędy Skarbowego u wyborze tej formy opodatkowania. Podstawę opodatkowania stanowi dochód pomniejszony o przysługujące Ci odliczenia.

Dochód = przychód – koszty uzyskania przychodu Dochód możesz pomniejszyć w szczególności o składki na ubezpieczenie społeczne (emerytalne, rentowe, chorobowe oraz wypadkowe) zapłacone z własnych środków do ZUS-u w danym roku podatkowym zarówno za siebie, jak i za tzw. osoby współpracujące (pod warunkiem, że składek tych nie zaliczyłeś do kosztów uzyskania przychodu). Jeśli jednak wpłacasz składki na ubezpieczenie do Kasy Rolniczego Ubezpieczenia Społecznego – wówczas nie możesz odliczyć ich od dochodu. Wysokość podatku

Kwota składki na ubezpieczenie zdrowotne, o którą zmniejszasz podatek, nie może przekroczyć 7,75% podstawy wymiaru tej składki

Ewidencjonowanie Wybierając opodatkowanie w formie skali podatkowej masz obowiązek prowadzenia podatkowej księgi przychodów i rozchodów (PKPiR) albo ksiąg rachunkowych. Podatkowa księga przychodów i rozchodów jest uproszczoną metodą ewidencjonowania. PKPiR zakładasz na dzień rozpoczęcia działalności gospodarczej. O jej założeniu musisz zawiadomić w formie pisemnej naczelnika swojego urzędu skarbowego w terminie 20 dni od dnia jej założenia. Jeśli jednak zadeklarowałeś prowadzenie PKPiR we wniosku CEIDG-1 z zachowaniem wskazanych w przepisach podatkowych terminów – wówczas dodatkowe oświadczenie do urzędu skarbowego nie jest już wymagane.

16

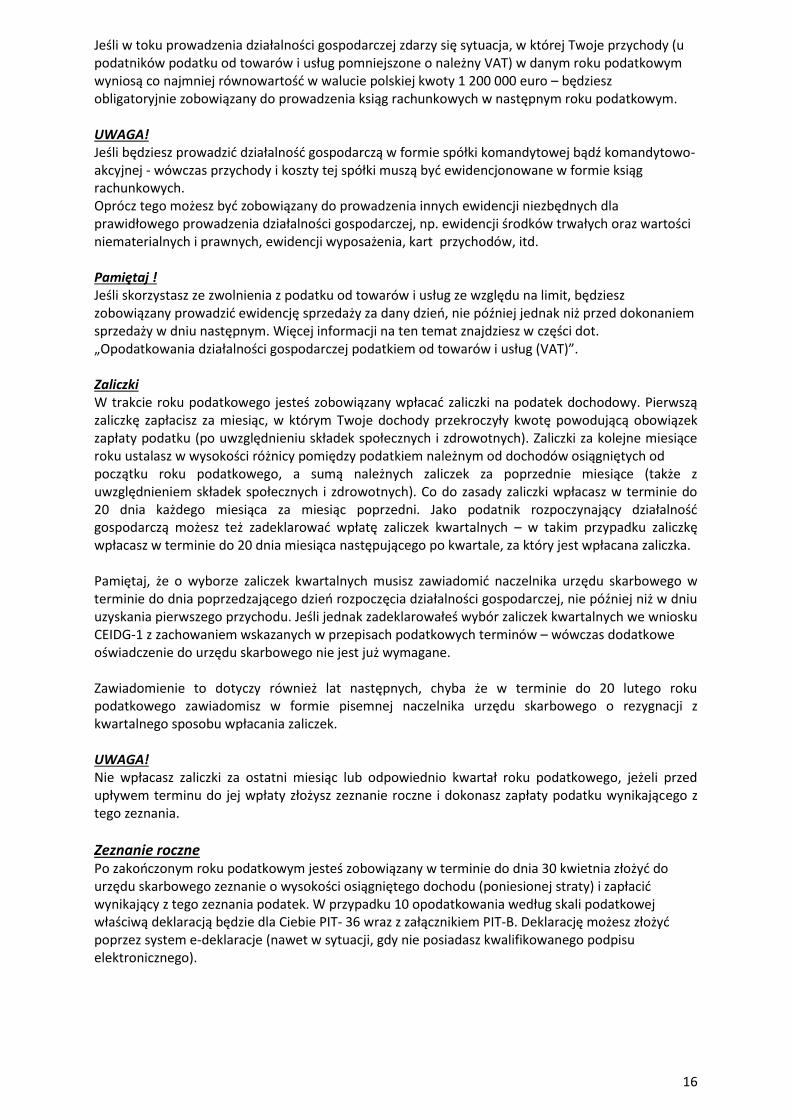

Jeśli w toku prowadzenia działalności gospodarczej zdarzy się sytuacja, w której Twoje przychody (u podatników podatku od towarów i usług pomniejszone o należny VAT) w danym roku podatkowym wyniosą co najmniej równowartość w walucie polskiej kwoty 1 200 000 euro – będziesz obligatoryjnie zobowiązany do prowadzenia ksiąg rachunkowych w następnym roku podatkowym. UWAGA! Jeśli będziesz prowadzić działalność gospodarczą w formie spółki komandytowej bądź komandytowo-akcyjnej - wówczas przychody i koszty tej spółki muszą być ewidencjonowane w formie ksiąg rachunkowych. Oprócz tego możesz być zobowiązany do prowadzenia innych ewidencji niezbędnych dla prawidłowego prowadzenia działalności gospodarczej, np. ewidencji środków trwałych oraz wartości niematerialnych i prawnych, ewidencji wyposażenia, kart przychodów, itd. Pamiętaj ! Jeśli skorzystasz ze zwolnienia z podatku od towarów i usług ze względu na limit, będziesz zobowiązany prowadzić ewidencję sprzedaży za dany dzień, nie później jednak niż przed dokonaniem sprzedaży w dniu następnym. Więcej informacji na ten temat znajdziesz w części dot. „Opodatkowania działalności gospodarczej podatkiem od towarów i usług (VAT)”. Zaliczki W trakcie roku podatkowego jesteś zobowiązany wpłacać zaliczki na podatek dochodowy. Pierwszą zaliczkę zapłacisz za miesiąc, w którym Twoje dochody przekroczyły kwotę powodującą obowiązek zapłaty podatku (po uwzględnieniu składek społecznych i zdrowotnych). Zaliczki za kolejne miesiące roku ustalasz w wysokości różnicy pomiędzy podatkiem należnym od dochodów osiągniętych od początku roku podatkowego, a sumą należnych zaliczek za poprzednie miesiące (także z uwzględnieniem składek społecznych i zdrowotnych). Co do zasady zaliczki wpłacasz w terminie do 20 dnia każdego miesiąca za miesiąc poprzedni. Jako podatnik rozpoczynający działalność gospodarczą możesz też zadeklarować wpłatę zaliczek kwartalnych – w takim przypadku zaliczkę wpłacasz w terminie do 20 dnia miesiąca następującego po kwartale, za który jest wpłacana zaliczka. Pamiętaj, że o wyborze zaliczek kwartalnych musisz zawiadomić naczelnika urzędu skarbowego w terminie do dnia poprzedzającego dzień rozpoczęcia działalności gospodarczej, nie później niż w dniu uzyskania pierwszego przychodu. Jeśli jednak zadeklarowałeś wybór zaliczek kwartalnych we wniosku CEIDG-1 z zachowaniem wskazanych w przepisach podatkowych terminów – wówczas dodatkowe oświadczenie do urzędu skarbowego nie jest już wymagane. Zawiadomienie to dotyczy również lat następnych, chyba że w terminie do 20 lutego roku podatkowego zawiadomisz w formie pisemnej naczelnika urzędu skarbowego o rezygnacji z kwartalnego sposobu wpłacania zaliczek. UWAGA! Nie wpłacasz zaliczki za ostatni miesiąc lub odpowiednio kwartał roku podatkowego, jeżeli przed upływem terminu do jej wpłaty złożysz zeznanie roczne i dokonasz zapłaty podatku wynikającego z tego zeznania.

Zeznanie roczne Po zakończonym roku podatkowym jesteś zobowiązany w terminie do dnia 30 kwietnia złożyć do urzędu skarbowego zeznanie o wysokości osiągniętego dochodu (poniesionej straty) i zapłacić wynikający z tego zeznania podatek. W przypadku 10 opodatkowania według skali podatkowej właściwą deklaracją będzie dla Ciebie PIT- 36 wraz z załącznikiem PIT-B. Deklarację możesz złożyć poprzez system e-deklaracje (nawet w sytuacji, gdy nie posiadasz kwalifikowanego podpisu elektronicznego).

17

Konsekwencje wyboru tej formy Opodatkowanie na zasadach ogólnych w formie skali progresywnej nie pozbawia Cię żadnych przywilejów - nadal możesz korzystać z preferencyjnego rozliczenia ze współmałżonkiem, bądź dzieckiem. Zachowujesz także prawo do rozliczania wszelkich ulg np. ulgi internetowej, rehabilitacyjnej.

18

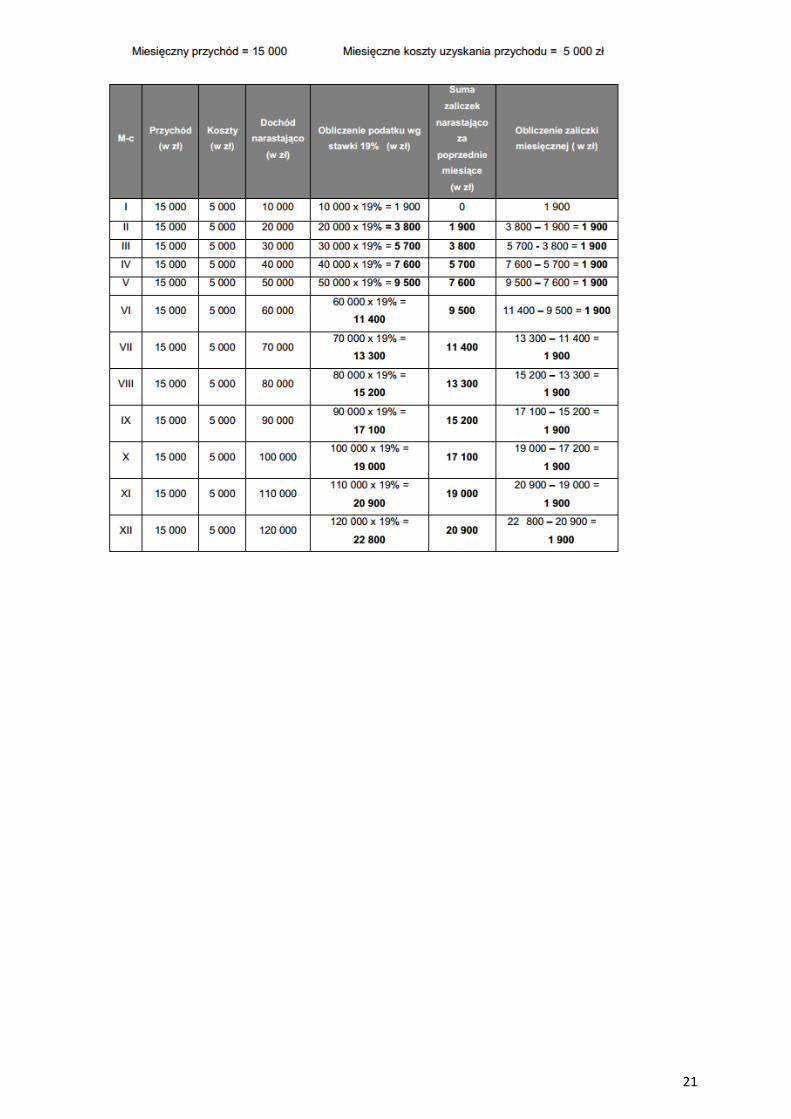

Podatek liniowy Warunki opodatkowania Co do zasady niezależnie od tego, co będzie przedmiotem twojej działalności – możesz ją opodatkować podatkiem liniowym 19% pod warunkiem, że dokonasz stosownego zgłoszenia w urzędzie skarbowym. UWAGA! Jeśli wybrałeś opodatkowanie podatkiem liniowym i uzyskasz z tej działalności przychody ze świadczenia usług na rzecz byłego lub obecnego pracodawcy, odpowiadających czynnościom, jakie wykonywałeś lub wykonujesz w roku podatkowym w ramach stosunku pracy (lub spółdzielczego stosunku pracy) – tracisz w tym roku prawo do opodatkowania stawką 19% i w konsekwencji jesteś zobligowany do opodatkowania się według skali podatkowej od początku roku podatkowego. Innymi słowy – nie możesz być opodatkowany podatkiem liniowym, gdy w tym samym roku podatkowym będziesz uzyskiwać dochody i z pracy i z działalności gospodarczej wykonywanej na rzecz pracodawcy, jeśli są to tożsame czynności.

19

Wybór opodatkowania Rozpoczynając działalność gospodarczą możesz złożyć oświadczenie o wyborze tej formy opodatkowania na podstawie przepisów o swobodzie działalności gospodarczej (zaznaczając taką opcję w druku CEIDG-1). Jeśli nie złożysz oświadczenia na podstawie tych przepisów – możesz także złożyć pisemne oświadczenie bezpośrednio naczelnikowi swojego urzędu skarbowego, jednakże nie później niż w dniu uzyskania pierwszego przychodu z tej działalności. Wybrana metoda opodatkowania obowiązuje również w latach następnych, chyba że do 20 stycznia roku podatkowego złożysz do urzędu skarbowego oświadczenie o zmianie formy opodatkowania. Podstawę opodatkowania stanowi dochód pomniejszony o przysługujące Ci odliczenia. Pamiętaj! Dochód = przychód – koszty uzyskania przychodu Dochód możesz pomniejszyć w szczególności o składki na ubezpieczenie społeczne (emerytalne, rentowe, chorobowe oraz wypadkowe) zapłacone z własnych środków do ZUS-u w danym roku podatkowym zarówno za siebie, jak i za tzw. osoby współpracujące (pod warunkiem, że składek tych nie zaliczyłeś do kosztów uzyskania przychodu). Jeśli jednak wpłacasz składki na ubezpieczenie do Kasy Rolniczego Ubezpieczenia Społecznego – wówczas nie możesz odliczyć ich od dochodu. Wysokość podatku Stawka podatku liniowego jest stała i wynosi 19% - niezależnie od tego, jak wysokie dochody uzyskasz. Miej na uwadze, że przy tej formie opodatkowania nie stosujemy kwoty zmniejszającej podatek (556,02 zł). A zatem – podatek naliczasz od „każdej złotówki” podstawy opodatkowania. Podatek obliczony według powyższej stawki może ulec pomniejszeniu o składki na ubezpieczenie zdrowotne, jakie opłaciłeś w danym roku podatkowym z własnych środków. Pamiętaj! Kwota składki na ubezpieczenie zdrowotne, o którą zmniejszasz podatek, nie może przekroczyć 7,75% podstawy wymiaru tej składki. Ewidencjonowanie Wybierając opodatkowanie podatkiem liniowym masz obowiązek prowadzenia podatkowej księgi przychodów i rozchodów (PKPiR) albo ksiąg rachunkowych (podobnie jak w przypadku opodatkowania według skali progresywnej). Podatkowa księga przychodów i rozchodów jest uproszczoną metodą ewidencjonowania. PKPiR zakładasz na dzień rozpoczęcia działalności gospodarczej. O jej założeniu musisz zawiadomić w formie pisemnej naczelnika swojego urzędu skarbowego w terminie 20 dni od dnia jej założenia. Jeśli jednak zadeklarowałeś prowadzenie PKPiR we wniosku CEIDG-1 z zachowaniem wskazanych w przepisach podatkowych terminów – wówczas dodatkowe oświadczenie do urzędu skarbowego nie jest już wymagane. Jeśli w toku prowadzenia działalności gospodarczej zdarzy się sytuacja, w której Twoje przychody (u podatników podatku od towarów i usług pomniejszone o należny VAT) w danym roku podatkowym wyniosą co najmniej równowartość w walucie polskiej kwoty 1 200 000 euro – będziesz obligatoryjnie zobowiązany do prowadzenia ksiąg rachunkowych w następnym roku podatkowym. UWAGA! Jeśli będziesz prowadzić działalność gospodarczą w formie spółki komandytowej bądź komandytowo akcyjnej - wówczas przychody i koszty tej spółki muszą być ewidencjonowane w formie ksiąg rachunkowych. Oprócz tego możesz być zobowiązany do prowadzenia innych ewidencji niezbędnych dla prawidłowego prowadzenia działalności gospodarczej, np. ewidencji środków trwałych oraz wartości niematerialnych i prawnych, ewidencji wyposażenia, kart przychodów, itd.

20

Pamiętaj ! Jeśli skorzystasz ze zwolnienia z podatku od towarów i usług ze względu na limit, będziesz zobowiązany prowadzić ewidencję sprzedaży za dany dzień, nie później jednak niż przed dokonaniem sprzedaży w dniu następnym. Więcej informacji na ten temat znajdziesz w części dot. „Opodatkowania działalności gospodarczej podatkiem od towarów i usług (VAT)”. Zaliczki W trakcie roku podatkowego jesteś zobowiązany wpłacać zaliczki na podatek dochodowy. Pierwszą zaliczka wystąpi za miesiąc, w którym uzyskasz dochód (czyli 16 zysk), po uwzględnieniu składek społecznych i zdrowotnych. Zaliczki za kolejne miesiące roku ustalasz w wysokości różnicy pomiędzy podatkiem należnym od dochodów osiągniętych od początku roku podatkowego, a sumą należnych zaliczek za poprzednie miesiące (z uwzględnieniem składek społecznych i zdrowotnych). Co do zasady zaliczki wpłacasz w terminie do 20 dnia każdego miesiąca za miesiąc poprzedni. Jako podatnik rozpoczynający działalność gospodarczą możesz też zadeklarować wpłatę zaliczek kwartalnych – w takim przypadku zaliczkę wpłacasz w terminie do 20 dnia miesiąca następującego po kwartale, za który jest wpłacana zaliczka. Pamiętaj, że o wyborze zaliczek kwartalnych musisz zawiadomić naczelnika urzędu skarbowego w terminie do dnia poprzedzającego dzień rozpoczęcia działalności gospodarczej, nie później niż w dniu uzyskania pierwszego przychodu. Jeśli jednak zadeklarowałeś wybór zaliczek kwartalnych we wniosku CEIDG-1 z zachowaniem wskazanych w przepisach podatkowych terminów – wówczas dodatkowe oświadczenie do urzędu skarbowego nie jest już wymagane. Zawiadomienie to dotyczy również lat następnych, chyba że w terminie do 20 lutego roku podatkowego zawiadomisz w formie pisemnej naczelnika urzędu skarbowego o rezygnacji z kwartalnego sposobu wpłacania zaliczek. UWAGA! Nie wpłacasz zaliczki za ostatni miesiąc lub odpowiednio kwartał roku podatkowego, jeżeli przed upływem terminu do jej wpłaty złożysz zeznanie roczne i dokonasz zapłaty podatku wynikającego z tego zeznania. Zeznanie roczne Po zakończonym roku podatkowym jesteś zobowiązany w terminie do dnia 30 kwietnia złożyć do urzędu skarbowego zeznanie o wysokości osiągniętego dochodu (poniesionej straty) i zapłacić wynikający z tego zeznania podatek. W przypadku opodatkowania podatkiem liniowym właściwą deklaracją będzie dla Ciebie PIT-36L wraz z załącznikiem PIT-B. Deklarację możesz złożyć poprzez system e-deklaracje (nawet w sytuacji, gdy nie posiadasz kwalifikowanego podpisu elektronicznego).

Konsekwencje wyboru tej formy opodatkowania Wybierając podatek liniowy definitywnie utracisz prawo do preferencyjnego rozliczenia z małżonkiem lub jako osoba samotnie wychowująca dziecko (niezależnie od tego, czy masz jakiekolwiek inne dochody). W PIT-36L nie możesz też korzystać z odliczeń i ulg, w tym m. in. z ulgi prorodzinnej, internetowej czy rehabilitacyjnej. Jednakże nie tracisz do nich prawa. Jeśli uzyskujesz dochody także z innych źródeł (np. ze stosunku pracy, z umów zlecenia i o dzieło) – możesz dokonać takich odliczeń składając stosowny formularz rozliczeniowy, np. PIT-37.

21

22

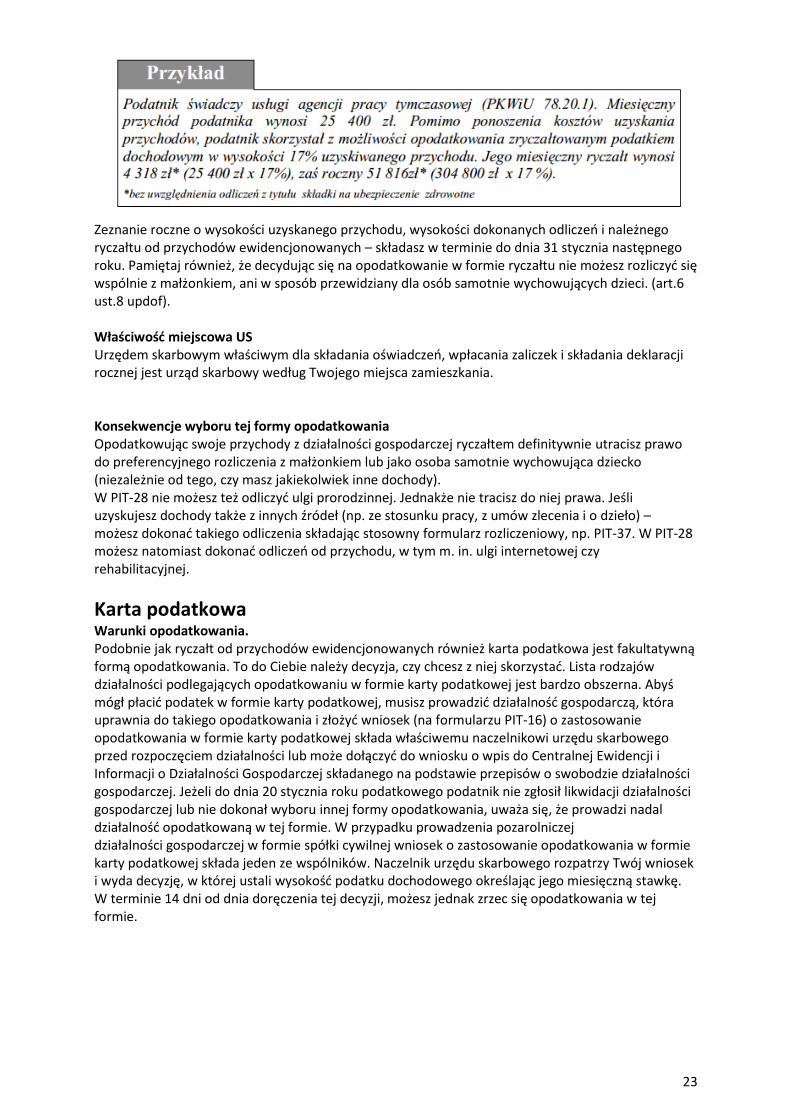

Zryczałtowany podatek dochodowy Warunki opodatkowania. Możliwość stosowania opodatkowania w formie ryczałtu od przychodów ewidencjonowanych dotyczy wyłącznie osób fizycznych, prowadzących indywidualną działalność gospodarczą oraz w sytuacji, gdy działalność ta jest prowadzona w formie spółki cywilnej osób fizycznych lub spółki jawnej osób fizycznych. Oświadczenie o zastosowanie tej formy opodatkowania można złożyć na podstawie przepisów o swobodzie działalności gospodarczej podczas rejestracji działalności lub poprzez złożenie go do właściwego naczelnika urzędu skarbowego, nie później jednak niż w dniu uzyskania pierwszego przychodu. Oświadczenie to będzie ważne również w latach następnych, chyba że postanowisz zmienić formę opodatkowania i w terminie do dnia 20 stycznia roku podatkowego poinformujesz o tym właściwego naczelnika urzędu skarbowego. W następnym roku prowadzenia działalności możesz korzystać z tej formy opodatkowania tylko wtedy, gdy Twoje przychody za rok poprzedni nie przekroczą 150 000 euro. (art. 6 ust. 4 uzpdof) Powinieneś też zwrócić uwagę, że niektóre rodzaje działalności gospodarczej wykluczają możliwość korzystania z opodatkowania w formie ryczałtu od przychodów ewidencjonowanych.

Podstawa opodatkowania. Podstawę opodatkowania ryczałtem od przychodów ewidencjonowanych stanowi przychód, który przed opodatkowaniem pomniejsza się o zapłacone (w kraju oraz w państwie należącym do Unii Europejskiej, Europejskiego Obszaru Gospodarczego lub w Konfederacji Szwajcarskiej) składki na ubezpieczenie społeczne (z wyłączeniem: - składek odliczonych w tych krajach; - zwróconych w jakiejkolwiek formie; - składek których podstawę stanowi dochód (przychód) zwolniony od podatku na podstawie umów o unikani podwójnego opodatkowania, których stroną jest RP). Wysokość podatku. Stawki ryczałtu od przychodów ewidencjonowanych są zróżnicowane w zależności od rodzaju prowadzonej działalności gospodarczej i mogą odpowiednio wynosić: 3%, 5,5%, 8,5%, 17% i 20% przychodu. Bardziej szczegółowe informacje dotyczące stosowania poszczególnych stawek ryczałtu w odniesieniu do konkretnych rodzajów przychodów znajdziesz w uzpdof (art. 12). Obowiązki podatnika. Korzystając z tej formy opodatkowania obowiązany jesteś do prowadzenia ewidencji przychodów i ustalania - co miesiąc – na jej podstawie kwoty podatku podlegającego wpłacie na rachunek bankowy urzędu skarbowego. Wpłat podatku dokonujesz w terminie do dnia 20 następnego miesiąca, a za miesiąc grudzień w terminie złożenia zeznania rocznego. Ryczałt od przychodów ewidencjonowanych obniżysz o kwotę opłaconej składki (w kraju lub w państwie należącym do Unii Europejskiej, Europejskiego Obszaru Gospodarczego lub w Konfederacji Szwajcarskiej) na ubezpieczenie zdrowotne o ile nie odliczyłeś jej od podatku dochodowego.

23

Zeznanie roczne o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych – składasz w terminie do dnia 31 stycznia następnego roku. Pamiętaj również, że decydując się na opodatkowanie w formie ryczałtu nie możesz rozliczyć się wspólnie z małżonkiem, ani w sposób przewidziany dla osób samotnie wychowujących dzieci. (art.6 ust.8 updof). Właściwość miejscowa US Urzędem skarbowym właściwym dla składania oświadczeń, wpłacania zaliczek i składania deklaracji rocznej jest urząd skarbowy według Twojego miejsca zamieszkania. Konsekwencje wyboru tej formy opodatkowania Opodatkowując swoje przychody z działalności gospodarczej ryczałtem definitywnie utracisz prawo do preferencyjnego rozliczenia z małżonkiem lub jako osoba samotnie wychowująca dziecko (niezależnie od tego, czy masz jakiekolwiek inne dochody). W PIT-28 nie możesz też odliczyć ulgi prorodzinnej. Jednakże nie tracisz do niej prawa. Jeśli uzyskujesz dochody także z innych źródeł (np. ze stosunku pracy, z umów zlecenia i o dzieło) – możesz dokonać takiego odliczenia składając stosowny formularz rozliczeniowy, np. PIT-37. W PIT-28 możesz natomiast dokonać odliczeń od przychodu, w tym m. in. ulgi internetowej czy rehabilitacyjnej.

Karta podatkowa Warunki opodatkowania. Podobnie jak ryczałt od przychodów ewidencjonowanych również karta podatkowa jest fakultatywną formą opodatkowania. To do Ciebie należy decyzja, czy chcesz z niej skorzystać. Lista rodzajów działalności podlegających opodatkowaniu w formie karty podatkowej jest bardzo obszerna. Abyś mógł płacić podatek w formie karty podatkowej, musisz prowadzić działalność gospodarczą, która uprawnia do takiego opodatkowania i złożyć wniosek (na formularzu PIT-16) o zastosowanie opodatkowania w formie karty podatkowej składa właściwemu naczelnikowi urzędu skarbowego przed rozpoczęciem działalności lub może dołączyć do wniosku o wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej składanego na podstawie przepisów o swobodzie działalności gospodarczej. Jeżeli do dnia 20 stycznia roku podatkowego podatnik nie zgłosił likwidacji działalności gospodarczej lub nie dokonał wyboru innej formy opodatkowania, uważa się, że prowadzi nadal działalność opodatkowaną w tej formie. W przypadku prowadzenia pozarolniczej działalności gospodarczej w formie spółki cywilnej wniosek o zastosowanie opodatkowania w formie karty podatkowej składa jeden ze wspólników. Naczelnik urzędu skarbowego rozpatrzy Twój wniosek i wyda decyzję, w której ustali wysokość podatku dochodowego określając jego miesięczną stawkę. W terminie 14 dni od dnia doręczenia tej decyzji, możesz jednak zrzec się opodatkowania w tej formie.

24

Wysokość podatku. Stawki karty podatkowej określone są kwotowo. Ich wysokość uzależniona jest między innymi, od:

rodzaju i zakresu prowadzenia działalności,

liczby zatrudnionych pracowników,

liczby mieszkańców miejscowości, w której prowadzona jest działalność gospodarcza. Obowiązki podatnika. Prowadząc działalność opodatkowaną w formie karty podatkowej Masz zdecydowanie mniej obowiązków. Jesteś zwolniony z obowiązków sprawozdawczych – bowiem podatnik opodatkowany w tej formie nie prowadzi dla celów podatku dochodowego żadnych ksiąg, nie składa zeznań podatkowych ani deklaracji o wysokości uzyskanego dochodu (art. 24 ust. 1 uzpdof ).

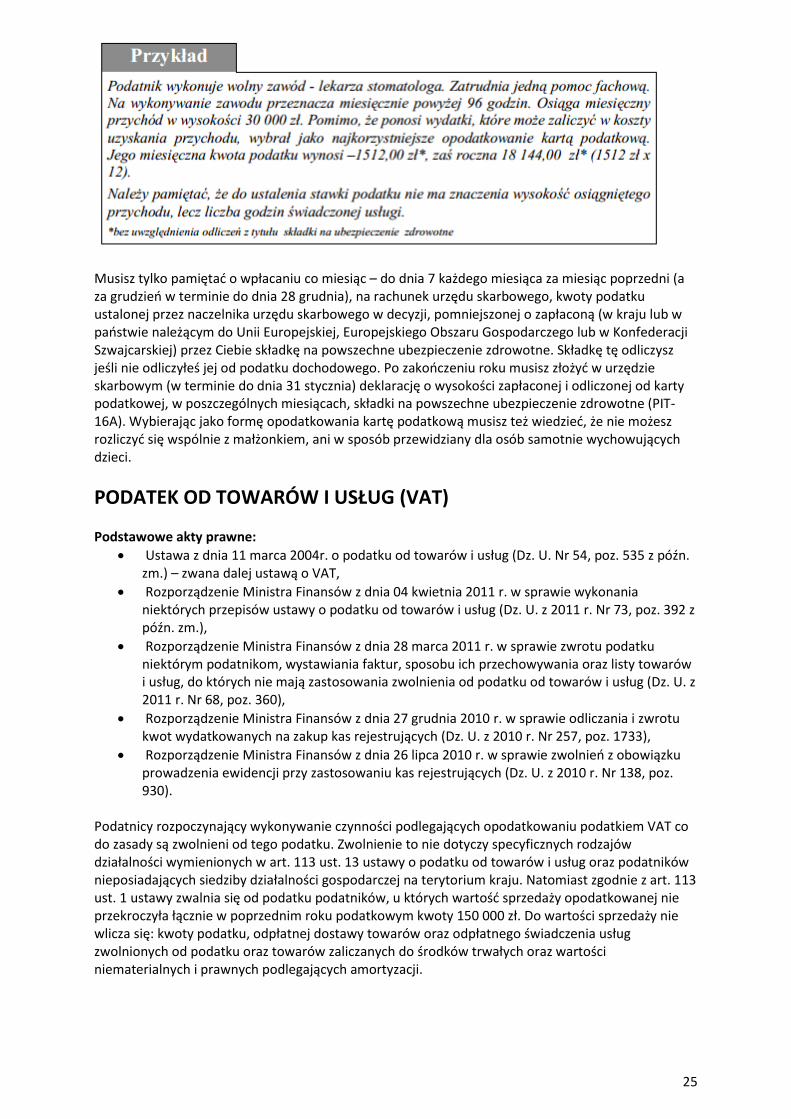

25

Musisz tylko pamiętać o wpłacaniu co miesiąc – do dnia 7 każdego miesiąca za miesiąc poprzedni (a za grudzień w terminie do dnia 28 grudnia), na rachunek urzędu skarbowego, kwoty podatku ustalonej przez naczelnika urzędu skarbowego w decyzji, pomniejszonej o zapłaconą (w kraju lub w państwie należącym do Unii Europejskiej, Europejskiego Obszaru Gospodarczego lub w Konfederacji Szwajcarskiej) przez Ciebie składkę na powszechne ubezpieczenie zdrowotne. Składkę tę odliczysz jeśli nie odliczyłeś jej od podatku dochodowego. Po zakończeniu roku musisz złożyć w urzędzie skarbowym (w terminie do dnia 31 stycznia) deklarację o wysokości zapłaconej i odliczonej od karty podatkowej, w poszczególnych miesiącach, składki na powszechne ubezpieczenie zdrowotne (PIT- 16A). Wybierając jako formę opodatkowania kartę podatkową musisz też wiedzieć, że nie możesz rozliczyć się wspólnie z małżonkiem, ani w sposób przewidziany dla osób samotnie wychowujących dzieci.

PODATEK OD TOWARÓW I USŁUG (VAT)

Podstawowe akty prawne:

Ustawa z dnia 11 marca 2004r. o podatku od towarów i usług (Dz. U. Nr 54, poz. 535 z późn. zm.) – zwana dalej ustawą o VAT,

Rozporządzenie Ministra Finansów z dnia 04 kwietnia 2011 r. w sprawie wykonania niektórych przepisów ustawy o podatku od towarów i usług (Dz. U. z 2011 r. Nr 73, poz. 392 z późn. zm.),

Rozporządzenie Ministra Finansów z dnia 28 marca 2011 r. w sprawie zwrotu podatku niektórym podatnikom, wystawiania faktur, sposobu ich przechowywania oraz listy towarów i usług, do których nie mają zastosowania zwolnienia od podatku od towarów i usług (Dz. U. z 2011 r. Nr 68, poz. 360),

Rozporządzenie Ministra Finansów z dnia 27 grudnia 2010 r. w sprawie odliczania i zwrotu kwot wydatkowanych na zakup kas rejestrujących (Dz. U. z 2010 r. Nr 257, poz. 1733),

Rozporządzenie Ministra Finansów z dnia 26 lipca 2010 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących (Dz. U. z 2010 r. Nr 138, poz. 930).

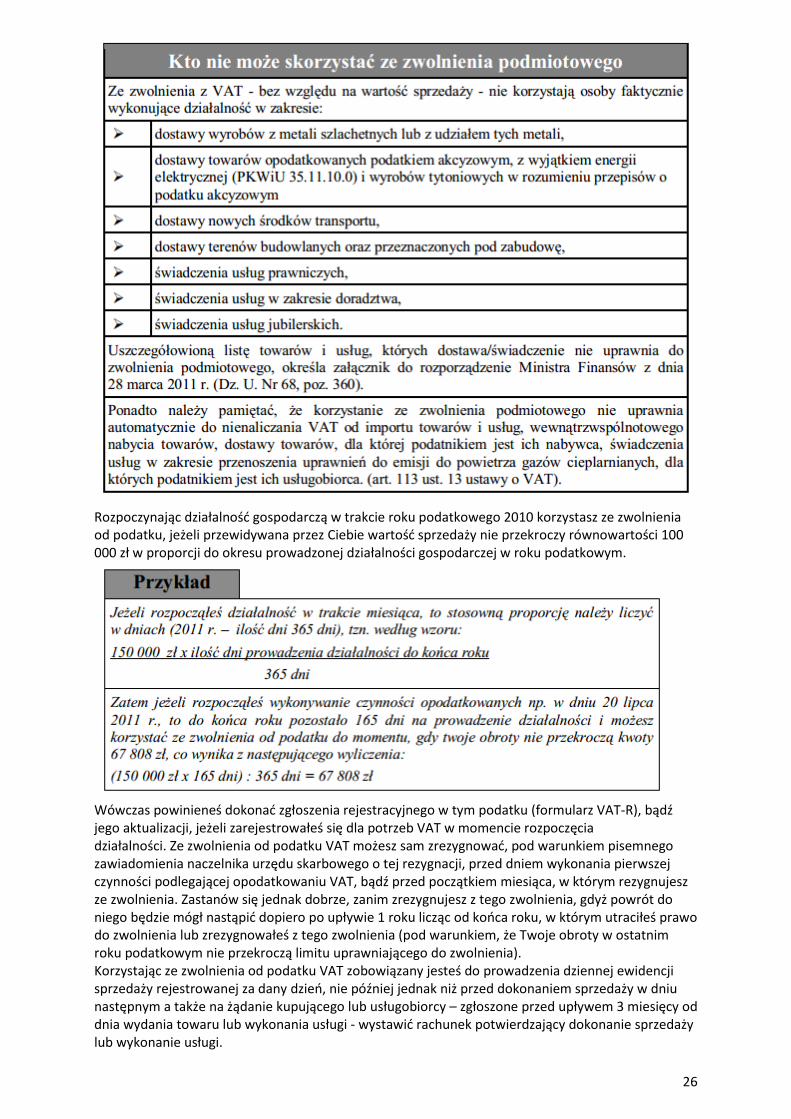

Podatnicy rozpoczynający wykonywanie czynności podlegających opodatkowaniu podatkiem VAT co do zasady są zwolnieni od tego podatku. Zwolnienie to nie dotyczy specyficznych rodzajów działalności wymienionych w art. 113 ust. 13 ustawy o podatku od towarów i usług oraz podatników nieposiadających siedziby działalności gospodarczej na terytorium kraju. Natomiast zgodnie z art. 113 ust. 1 ustawy zwalnia się od podatku podatników, u których wartość sprzedaży opodatkowanej nie przekroczyła łącznie w poprzednim roku podatkowym kwoty 150 000 zł. Do wartości sprzedaży nie wlicza się: kwoty podatku, odpłatnej dostawy towarów oraz odpłatnego świadczenia usług zwolnionych od podatku oraz towarów zaliczanych do środków trwałych oraz wartości niematerialnych i prawnych podlegających amortyzacji.

26

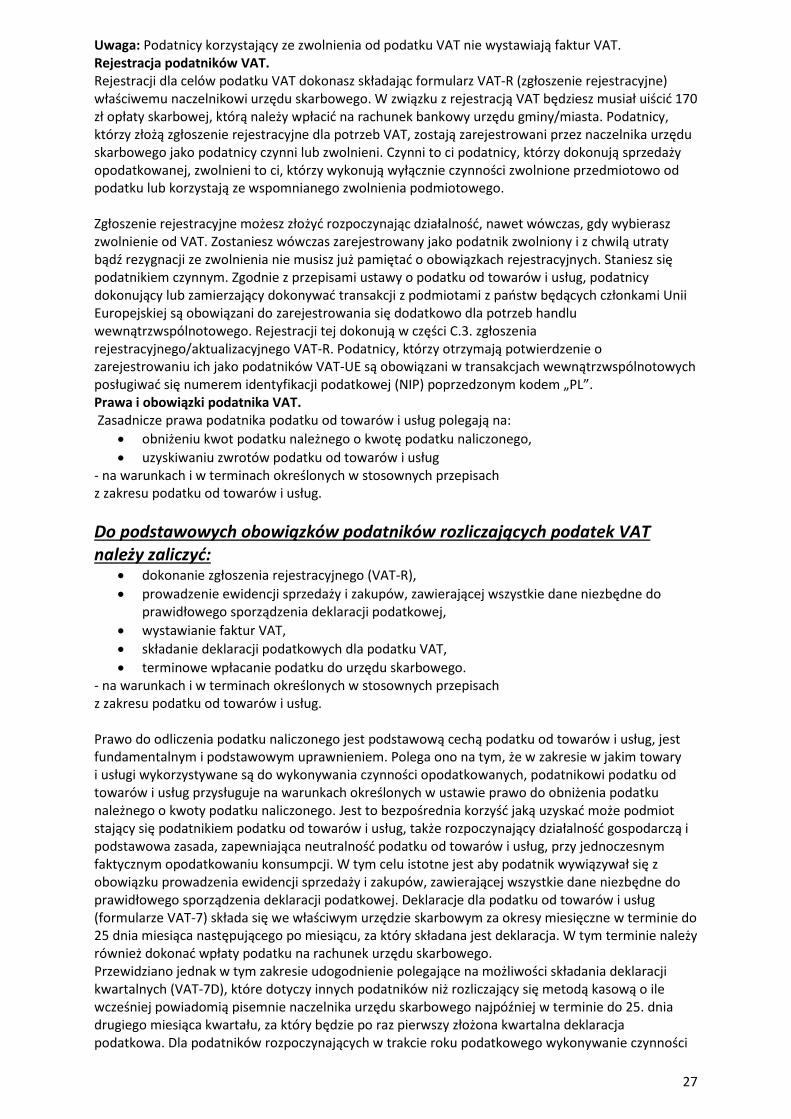

Rozpoczynając działalność gospodarczą w trakcie roku podatkowego 2010 korzystasz ze zwolnienia od podatku, jeżeli przewidywana przez Ciebie wartość sprzedaży nie przekroczy równowartości 100 000 zł w proporcji do okresu prowadzonej działalności gospodarczej w roku podatkowym.

Wówczas powinieneś dokonać zgłoszenia rejestracyjnego w tym podatku (formularz VAT-R), bądź jego aktualizacji, jeżeli zarejestrowałeś się dla potrzeb VAT w momencie rozpoczęcia działalności. Ze zwolnienia od podatku VAT możesz sam zrezygnować, pod warunkiem pisemnego zawiadomienia naczelnika urzędu skarbowego o tej rezygnacji, przed dniem wykonania pierwszej czynności podlegającej opodatkowaniu VAT, bądź przed początkiem miesiąca, w którym rezygnujesz ze zwolnienia. Zastanów się jednak dobrze, zanim zrezygnujesz z tego zwolnienia, gdyż powrót do niego będzie mógł nastąpić dopiero po upływie 1 roku licząc od końca roku, w którym utraciłeś prawo do zwolnienia lub zrezygnowałeś z tego zwolnienia (pod warunkiem, że Twoje obroty w ostatnim roku podatkowym nie przekroczą limitu uprawniającego do zwolnienia). Korzystając ze zwolnienia od podatku VAT zobowiązany jesteś do prowadzenia dziennej ewidencji sprzedaży rejestrowanej za dany dzień, nie później jednak niż przed dokonaniem sprzedaży w dniu następnym a także na żądanie kupującego lub usługobiorcy – zgłoszone przed upływem 3 miesięcy od dnia wydania towaru lub wykonania usługi - wystawić rachunek potwierdzający dokonanie sprzedaży lub wykonanie usługi.

27

Uwaga: Podatnicy korzystający ze zwolnienia od podatku VAT nie wystawiają faktur VAT. Rejestracja podatników VAT. Rejestracji dla celów podatku VAT dokonasz składając formularz VAT-R (zgłoszenie rejestracyjne) właściwemu naczelnikowi urzędu skarbowego. W związku z rejestracją VAT będziesz musiał uiścić 170 zł opłaty skarbowej, którą należy wpłacić na rachunek bankowy urzędu gminy/miasta. Podatnicy, którzy złożą zgłoszenie rejestracyjne dla potrzeb VAT, zostają zarejestrowani przez naczelnika urzędu skarbowego jako podatnicy czynni lub zwolnieni. Czynni to ci podatnicy, którzy dokonują sprzedaży opodatkowanej, zwolnieni to ci, którzy wykonują wyłącznie czynności zwolnione przedmiotowo od podatku lub korzystają ze wspomnianego zwolnienia podmiotowego. Zgłoszenie rejestracyjne możesz złożyć rozpoczynając działalność, nawet wówczas, gdy wybierasz zwolnienie od VAT. Zostaniesz wówczas zarejestrowany jako podatnik zwolniony i z chwilą utraty bądź rezygnacji ze zwolnienia nie musisz już pamiętać o obowiązkach rejestracyjnych. Staniesz się podatnikiem czynnym. Zgodnie z przepisami ustawy o podatku od towarów i usług, podatnicy dokonujący lub zamierzający dokonywać transakcji z podmiotami z państw będących członkami Unii Europejskiej są obowiązani do zarejestrowania się dodatkowo dla potrzeb handlu wewnątrzwspólnotowego. Rejestracji tej dokonują w części C.3. zgłoszenia rejestracyjnego/aktualizacyjnego VAT-R. Podatnicy, którzy otrzymają potwierdzenie o zarejestrowaniu ich jako podatników VAT-UE są obowiązani w transakcjach wewnątrzwspólnotowych posługiwać się numerem identyfikacji podatkowej (NIP) poprzedzonym kodem „PL”. Prawa i obowiązki podatnika VAT. Zasadnicze prawa podatnika podatku od towarów i usług polegają na:

obniżeniu kwot podatku należnego o kwotę podatku naliczonego,

uzyskiwaniu zwrotów podatku od towarów i usług - na warunkach i w terminach określonych w stosownych przepisach z zakresu podatku od towarów i usług.

Do podstawowych obowiązków podatników rozliczających podatek VAT należy zaliczyć:

dokonanie zgłoszenia rejestracyjnego (VAT-R),

prowadzenie ewidencji sprzedaży i zakupów, zawierającej wszystkie dane niezbędne do prawidłowego sporządzenia deklaracji podatkowej,

wystawianie faktur VAT,

składanie deklaracji podatkowych dla podatku VAT,

terminowe wpłacanie podatku do urzędu skarbowego. - na warunkach i w terminach określonych w stosownych przepisach z zakresu podatku od towarów i usług. Prawo do odliczenia podatku naliczonego jest podstawową cechą podatku od towarów i usług, jest fundamentalnym i podstawowym uprawnieniem. Polega ono na tym, że w zakresie w jakim towary i usługi wykorzystywane są do wykonywania czynności opodatkowanych, podatnikowi podatku od towarów i usług przysługuje na warunkach określonych w ustawie prawo do obniżenia podatku należnego o kwoty podatku naliczonego. Jest to bezpośrednia korzyść jaką uzyskać może podmiot stający się podatnikiem podatku od towarów i usług, także rozpoczynający działalność gospodarczą i podstawowa zasada, zapewniająca neutralność podatku od towarów i usług, przy jednoczesnym faktycznym opodatkowaniu konsumpcji. W tym celu istotne jest aby podatnik wywiązywał się z obowiązku prowadzenia ewidencji sprzedaży i zakupów, zawierającej wszystkie dane niezbędne do prawidłowego sporządzenia deklaracji podatkowej. Deklaracje dla podatku od towarów i usług (formularze VAT-7) składa się we właściwym urzędzie skarbowym za okresy miesięczne w terminie do 25 dnia miesiąca następującego po miesiącu, za który składana jest deklaracja. W tym terminie należy również dokonać wpłaty podatku na rachunek urzędu skarbowego. Przewidziano jednak w tym zakresie udogodnienie polegające na możliwości składania deklaracji kwartalnych (VAT-7D), które dotyczy innych podatników niż rozliczający się metodą kasową o ile wcześniej powiadomią pisemnie naczelnika urzędu skarbowego najpóźniej w terminie do 25. dnia drugiego miesiąca kwartału, za który będzie po raz pierwszy złożona kwartalna deklaracja podatkowa. Dla podatników rozpoczynających w trakcie roku podatkowego wykonywanie czynności

28

podlegających opodatkowaniu ww. zawiadomienie należy złożyć w terminie do 25. dnia miesiąca następującego po miesiącu, w którym rozpoczął wykonywanie tych czynności. Decydując się na składanie deklaracji kwartalnych, powinieneś pamiętać o:

prawidłowym obliczaniu i wpłacaniu bez wezwania urzędu zaliczek na podatek za pierwszy i drugi miesiąc kwartału w terminie do 25. dnia miesiąca następującego po każdym z kolejnych miesięcy za które wpłacana jest zaliczka,

obliczaniu i wpłacaniu podatku za okresy kwartalne w terminie do 25. dnia miesiąca następującego po kwartale, w którym powstał obowiązek podatkowy.

Możliwość składania deklaracji kwartalnych przewidziana jest również dla tzw. małych podatników (obrót roczny nie wyższy niż równowartość 1 200 000 euro), którzy mogą rozliczać się z podatku VAT za okresy kwartalne. O ile spełniasz wymogi przewidziane w ustawie o VAT dla małego podatnika, będziesz miał możliwość - pod warunkiem zawiadomienia o tym naczelnika urzędu skarbowego - wyboru następujących udogodnień:

składania deklaracji podatkowych dla podatku VAT za okresy kwartalne i kwartalnego rozliczania tego podatku w miejsce miesięcznego,

rozliczania podatku VAT metodą kasową, tj. po uregulowaniu przez kontrahentów należności z tytułu sprzedaży towarów i usług (wybór tej metody wiąże się z obowiązkiem rozliczeń kwartalnych).

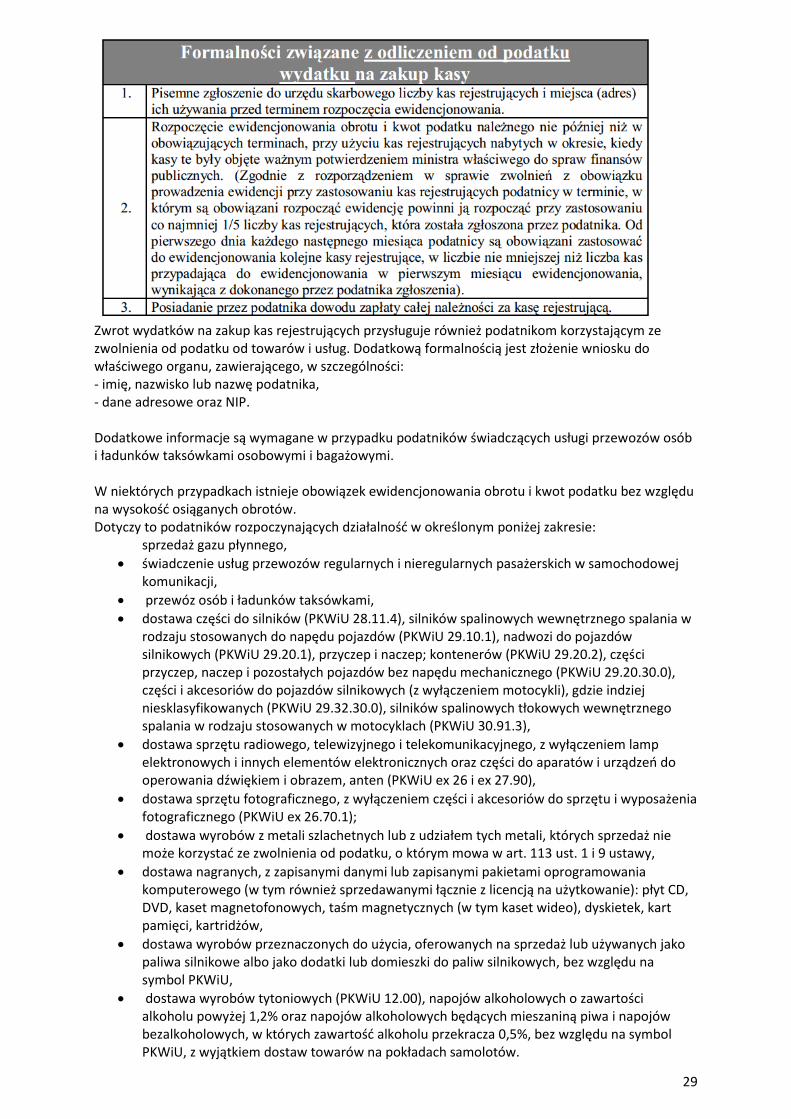

Mali podatnicy rozliczający się metodą kasową oraz ci, którzy zdecydowali się rozliczać za okresy kwartalne obowiązani są składać deklaracje dla podatku od towarów i usług (formularz VAT-7K) w terminie do 25 dnia miesiąca następującego po kwartale, w którym powstał obowiązek podatkowy i wpłacać w tym terminie podatek VAT na rachunek właściwego urzędu skarbowego. Jeżeli zdecydujesz się na składanie deklaracji za okresy kwartalne, musisz pisemnie powiadomić o tym naczelnika urzędu skarbowego w terminie najpóźniej do 25. dnia drugiego miesiąca kwartału, za który będzie po raz pierwszy złożona kwartalna deklaracja podatkowa. Przy wyborze metody kasowej pisemne zawiadomienie naczelnika urzędu skarbowego składasz w terminie do końca miesiąca poprzedzającego okres, za który będziesz stosował tę metodę. Z kwartalnego rozliczania podatku VAT możesz zrezygnować i powrócić do miesięcznego trybu składania deklaracji VAT, ale dopiero po upływie czterech kwartałów, w których jako mały podatnik rozliczałeś się za okresy kwartalne, po uprzednim pisemnym zawiadomieniu naczelnika urzędu skarbowego. Jeżeli wartość sprzedaży towarów przekroczy u małego podatnika równowartość kwoty 1 200 000 euro automatycznie traci on prawo do składania kwartalnych deklaracji VAT-7K, począwszy od rozliczenia za miesiąc następujący po kwartale, w którym nastąpiło przekroczenie ww. kwoty i rozlicza VAT miesięcznie (VAT-7) lub kwartalnie (VAT- 7D). Kasy rejestrujące. Przedsiębiorcy rozpoczynający działalność gospodarczą, co do zasady obowiązani są do rozpoczęcia ewidencjonowania obrotu i podatku przy użyciu kas rejestrujących, jeżeli ich obrót w transakcjach z osobami fizycznymi nieprowadzącymi działalności gospodarczej i rolnikami ryczałtowymi przekroczy określony w przepisach pułap. Podatnicy rozpoczynający ewidencjonowanie obrotu i kwot podatku przy pomocy kasy rejestrujących w obowiązującym terminie, mogą odliczyć od podatku należnego kwotę wydatkowaną na zakup każdej z kas zgłoszonych na dzień rozpoczęcia (powstania obowiązku) w wysokości 90% jej ceny zakupu (bez podatku), nie więcej jednak niż 700 zł.

29

Zwrot wydatków na zakup kas rejestrujących przysługuje również podatnikom korzystającym ze zwolnienia od podatku od towarów i usług. Dodatkową formalnością jest złożenie wniosku do właściwego organu, zawierającego, w szczególności: - imię, nazwisko lub nazwę podatnika, - dane adresowe oraz NIP. Dodatkowe informacje są wymagane w przypadku podatników świadczących usługi przewozów osób i ładunków taksówkami osobowymi i bagażowymi. W niektórych przypadkach istnieje obowiązek ewidencjonowania obrotu i kwot podatku bez względu na wysokość osiąganych obrotów. Dotyczy to podatników rozpoczynających działalność w określonym poniżej zakresie:

sprzedaż gazu płynnego,

świadczenie usług przewozów regularnych i nieregularnych pasażerskich w samochodowej komunikacji,

przewóz osób i ładunków taksówkami,

dostawa części do silników (PKWiU 28.11.4), silników spalinowych wewnętrznego spalania w rodzaju stosowanych do napędu pojazdów (PKWiU 29.10.1), nadwozi do pojazdów silnikowych (PKWiU 29.20.1), przyczep i naczep; kontenerów (PKWiU 29.20.2), części przyczep, naczep i pozostałych pojazdów bez napędu mechanicznego (PKWiU 29.20.30.0), części i akcesoriów do pojazdów silnikowych (z wyłączeniem motocykli), gdzie indziej niesklasyfikowanych (PKWiU 29.32.30.0), silników spalinowych tłokowych wewnętrznego spalania w rodzaju stosowanych w motocyklach (PKWiU 30.91.3),

dostawa sprzętu radiowego, telewizyjnego i telekomunikacyjnego, z wyłączeniem lamp elektronowych i innych elementów elektronicznych oraz części do aparatów i urządzeń do operowania dźwiękiem i obrazem, anten (PKWiU ex 26 i ex 27.90),

dostawa sprzętu fotograficznego, z wyłączeniem części i akcesoriów do sprzętu i wyposażenia fotograficznego (PKWiU ex 26.70.1);

dostawa wyrobów z metali szlachetnych lub z udziałem tych metali, których sprzedaż nie może korzystać ze zwolnienia od podatku, o którym mowa w art. 113 ust. 1 i 9 ustawy,

dostawa nagranych, z zapisanymi danymi lub zapisanymi pakietami oprogramowania komputerowego (w tym również sprzedawanymi łącznie z licencją na użytkowanie): płyt CD, DVD, kaset magnetofonowych, taśm magnetycznych (w tym kaset wideo), dyskietek, kart pamięci, kartridżów,

dostawa wyrobów przeznaczonych do użycia, oferowanych na sprzedaż lub używanych jako paliwa silnikowe albo jako dodatki lub domieszki do paliw silnikowych, bez względu na symbol PKWiU,

dostawa wyrobów tytoniowych (PKWiU 12.00), napojów alkoholowych o zawartości alkoholu powyżej 1,2% oraz napojów alkoholowych będących mieszaniną piwa i napojów bezalkoholowych, w których zawartość alkoholu przekracza 0,5%, bez względu na symbol PKWiU, z wyjątkiem dostaw towarów na pokładach samolotów.

30

Wartość obrotu sprzedaży jest tylko jednym z kryteriów zwolnienia z obowiązku ewidencjonowania obrotu przy pomocy kas. Przepisy rozporządzenia MF w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących zawierają dodatkowo szczegółowy wykaz rodzajów sprzedaży zwolnionej z obowiązku ewidencjonowania, za pomocą kasy rejestrującej.

Wykład 9 04.12.2014 Definicja biznes planu: Biznes plan jest dokumentem, który określa biznes – rynek, na którym on działa, produkty bądź usługi oraz opisuje sposób realizacji strategii firmy oraz źródła jej finansowania. Jest dokumentem, który powinien przedstawiać mocne strony przedsięwzięcia oraz szanse płynące z rynku, przedstawiać bieżącą sytuację oraz przyszłe perspektywy i cele przedsięwzięcia, a jednocześnie, wskazywać na ryzyko działalności oraz słabe strony organizacji i sposoby jego przezwyciężania. Biznes Plan ma charakter kompleksowy i długoterminowy – określa perspektywę całego przedsiębiorstwa w okresie co najmniej 3 lat jego działania.

Biznes Plan sporządzamy zazwyczaj, ponieważ chcemy: rozpocząć własny biznes,

rozpocząć projekt w ramach jakieś większej organizacji,

sprawdzić czy stać nas na zrobienie czegoś,

oszacować czy projekt / przedsięwzięcie nam się będzie opłacać,

wiedzieć ile pieniędzy powinniśmy mieć aby rozpocząć przygotowania do realizacji pomysłu.

Korzyści wynikające z przygotowania dobrego biznes planu obejmują:

prezentacja pomysłu zrobienia biznesu,

pomoc w uzyskaniu zasobów finansowych przedsięwzięcia,

pomoc w odkryciu potencjalnych słabości, szans i zagrożeń,

zdefiniowanie mierników oceny rezultatów działalności,

przedstawienie planu działania w formie pisemnej – uporządkowanie swoich przemyśleń i planów biznesowych,

pomoc w zidentyfikowaniu przeoczonych okazji,

pomoc w przewidywaniu i przystosowaniu się do zmian zachodzących na rynku,

sprawdzenie zaangażowania członków zespołu, współpracowników w kreowanie marki.

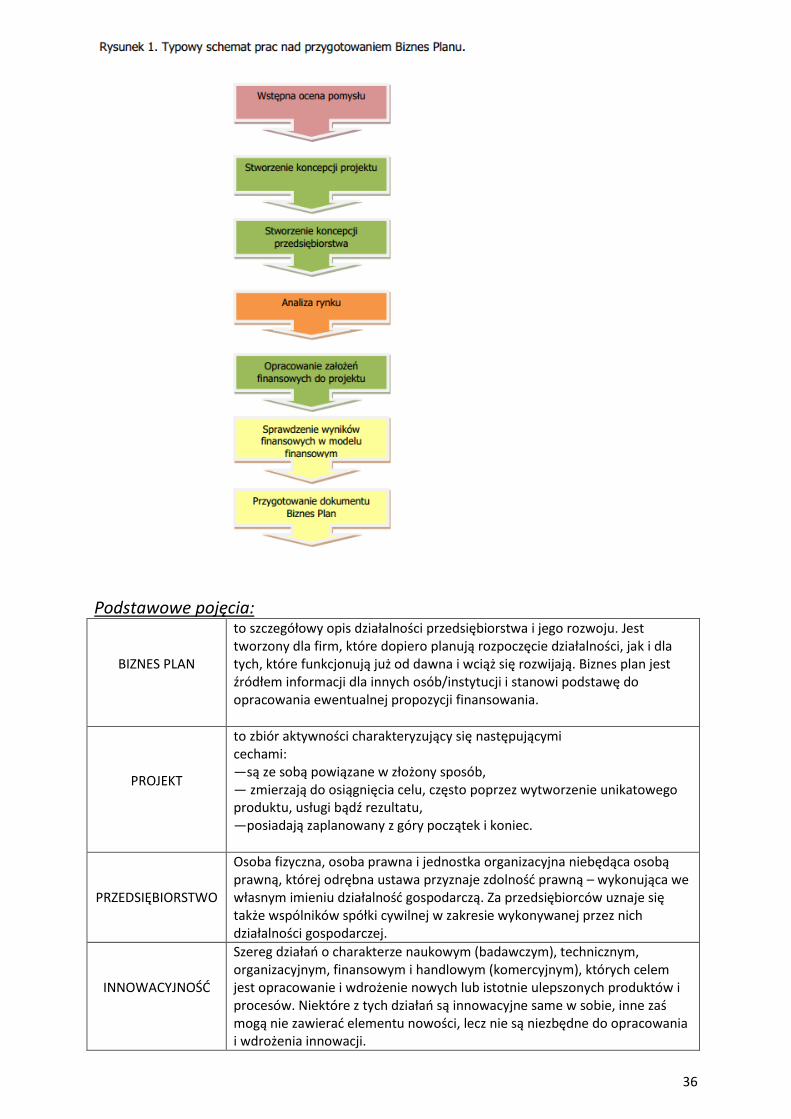

Wstępna ocena pomysłu: Biznes plan jest dokumentem wysoce specjalistycznym a jego przygotowanie wymaga znacznego nakładu pracy. Dlatego przed przystąpieniem do opracowywania dokumentu warto dokonać wstępnej oceny swojego pomysłu i zakwalifikowania go do właściwej kategorii tak aby oszczędzić sobie zbędnej pracy. Wszelkie pomysły – przedsięwzięcia możemy zakwalifikować do jednej z trzech kategorii: 1. Pomysły biznesowe – pomysły, które powinny w przyszłości przekształcić się w przedsiębiorstwo, dochodowy projekt zapewniający przychody i zyski swoim twórcom. 2. Pomysły pożytku publicznego – pomysły, które w przyszłości umożliwią oferowanie odbiorcom pewnych produktów czy usług jednak bez możliwości zarabiania na utrzymanie twórcy przedsięwzięcia. 3. Pomysły pozostałe – typowe projekty naukowe, społeczne, artystyczne etc. prowadzące do wytworzenia pewnych wartości (np. nowej wiedzy), które jednak nie będą mogły stanowić produktu ani usługi.

31

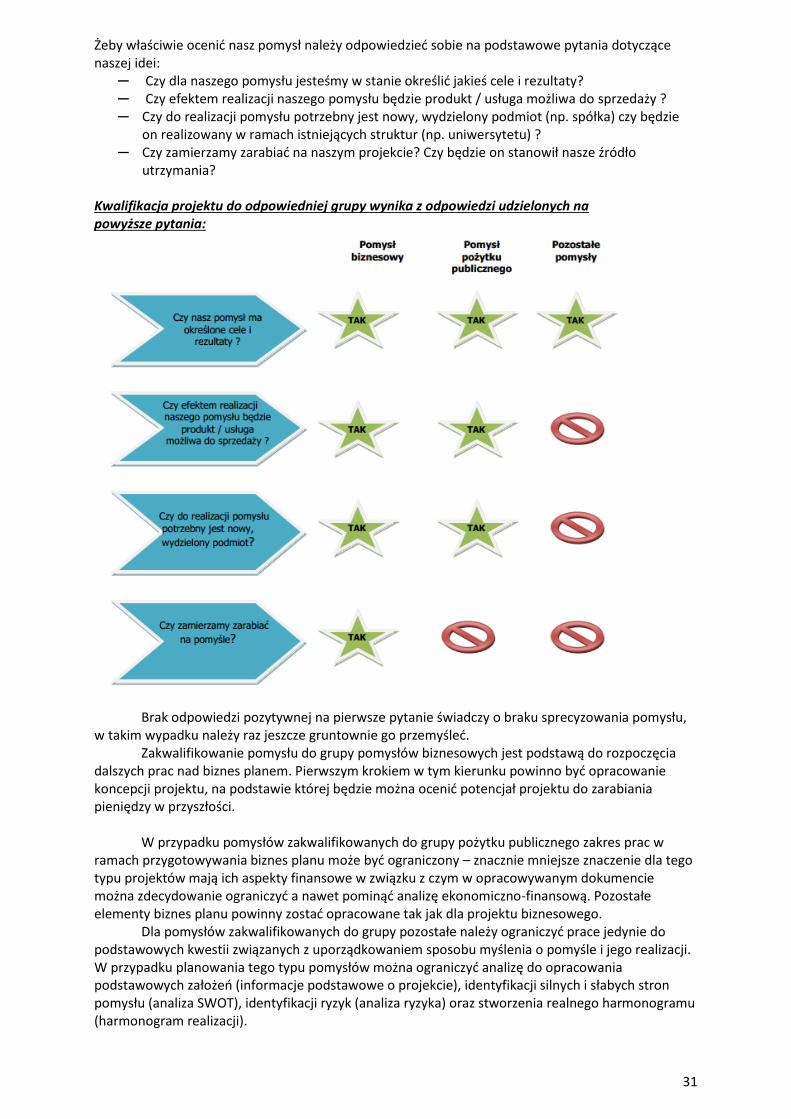

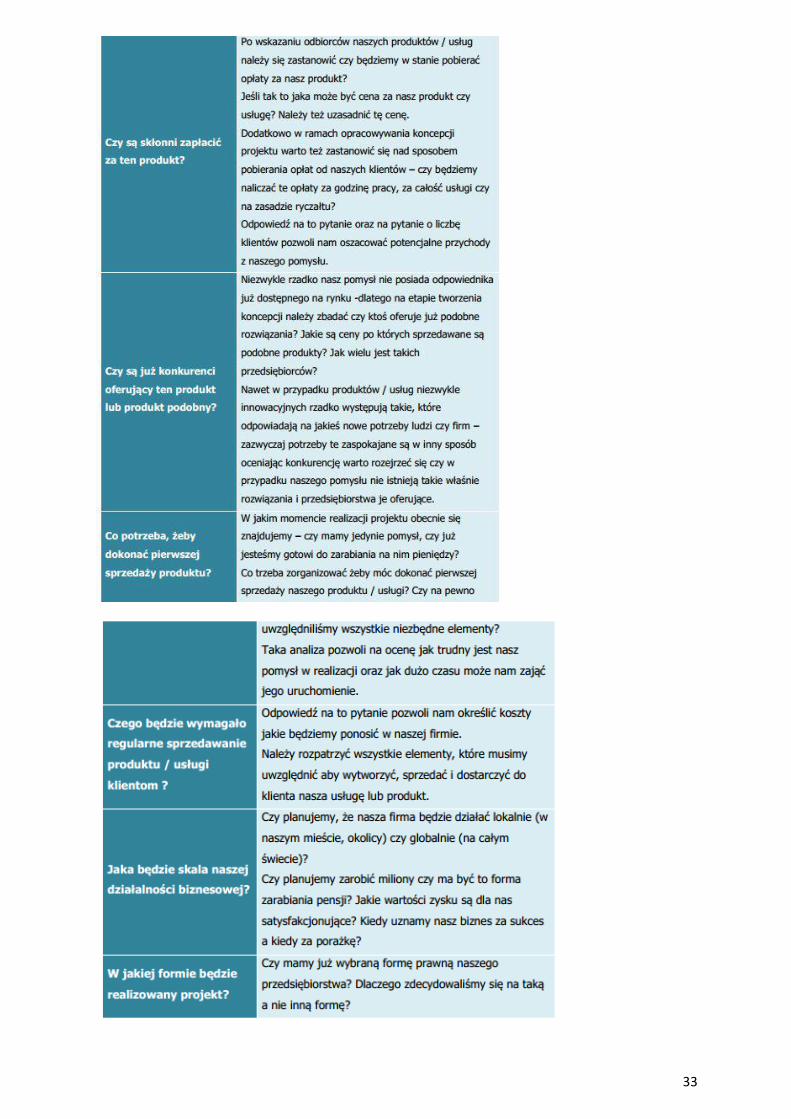

Żeby właściwie ocenić nasz pomysł należy odpowiedzieć sobie na podstawowe pytania dotyczące naszej idei:

─ Czy dla naszego pomysłu jesteśmy w stanie określić jakieś cele i rezultaty? ─ Czy efektem realizacji naszego pomysłu będzie produkt / usługa możliwa do sprzedaży ? ─ Czy do realizacji pomysłu potrzebny jest nowy, wydzielony podmiot (np. spółka) czy będzie

on realizowany w ramach istniejących struktur (np. uniwersytetu) ? ─ Czy zamierzamy zarabiać na naszym projekcie? Czy będzie on stanowił nasze źródło

utrzymania? Kwalifikacja projektu do odpowiedniej grupy wynika z odpowiedzi udzielonych na powyższe pytania:

Brak odpowiedzi pozytywnej na pierwsze pytanie świadczy o braku sprecyzowania pomysłu, w takim wypadku należy raz jeszcze gruntownie go przemyśleć. Zakwalifikowanie pomysłu do grupy pomysłów biznesowych jest podstawą do rozpoczęcia dalszych prac nad biznes planem. Pierwszym krokiem w tym kierunku powinno być opracowanie koncepcji projektu, na podstawie której będzie można ocenić potencjał projektu do zarabiania pieniędzy w przyszłości. W przypadku pomysłów zakwalifikowanych do grupy pożytku publicznego zakres prac w ramach przygotowywania biznes planu może być ograniczony – znacznie mniejsze znaczenie dla tego typu projektów mają ich aspekty finansowe w związku z czym w opracowywanym dokumencie można zdecydowanie ograniczyć a nawet pominąć analizę ekonomiczno-finansową. Pozostałe elementy biznes planu powinny zostać opracowane tak jak dla projektu biznesowego. Dla pomysłów zakwalifikowanych do grupy pozostałe należy ograniczyć prace jedynie do podstawowych kwestii związanych z uporządkowaniem sposobu myślenia o pomyśle i jego realizacji. W przypadku planowania tego typu pomysłów można ograniczyć analizę do opracowania podstawowych założeń (informacje podstawowe o projekcie), identyfikacji silnych i słabych stron pomysłu (analiza SWOT), identyfikacji ryzyk (analiza ryzyka) oraz stworzenia realnego harmonogramu (harmonogram realizacji).

32

KONCEPCJA PROJEKTU – OCENA POTENCJAŁU POMYSŁU BIZNESOWEGO

Zakwalifikowanie pomysłu do kategorii pomysłów biznesowych oznacza konieczność dokonania jego oceny pod względem możliwości realizacji i osiągnięcia naszego celu jakim jest zarabianie pieniędzy. Wiadomo, że nie wszystkie pomysły biznesowe są wystarczająco dobre aby umożliwić ich autorom osiągnięcie sukcesu. Przed rozpoczęciem prac nad Biznes Planem dla danego projektu warto przemyśleć koncepcję i ocenić potencjał pomysłu. W tym celu powinniśmy sobie odpowiedzieć na kilka pytań:

33

34

Solidne przygotowanie koncepcji pomysłu umożliwi nam wstępną ocenę i wybór najlepszych pomysłów na biznes. Koncepcja pomysłu pozwoli też prezentować go w sposób jasny i zrozumiały oraz konsultować nasz pomysł z innymi.

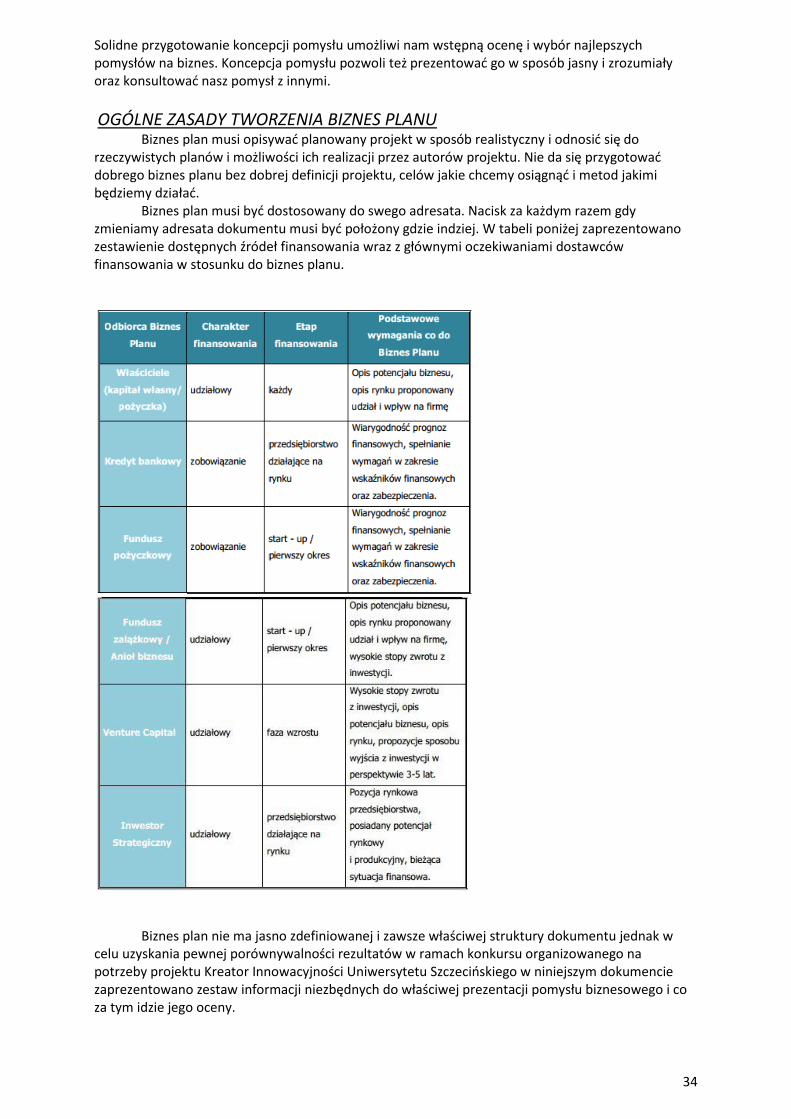

OGÓLNE ZASADY TWORZENIA BIZNES PLANU Biznes plan musi opisywać planowany projekt w sposób realistyczny i odnosić się do rzeczywistych planów i możliwości ich realizacji przez autorów projektu. Nie da się przygotować dobrego biznes planu bez dobrej definicji projektu, celów jakie chcemy osiągnąć i metod jakimi będziemy działać. Biznes plan musi być dostosowany do swego adresata. Nacisk za każdym razem gdy zmieniamy adresata dokumentu musi być położony gdzie indziej. W tabeli poniżej zaprezentowano zestawienie dostępnych źródeł finansowania wraz z głównymi oczekiwaniami dostawców finansowania w stosunku do biznes planu.

Biznes plan nie ma jasno zdefiniowanej i zawsze właściwej struktury dokumentu jednak w celu uzyskania pewnej porównywalności rezultatów w ramach konkursu organizowanego na potrzeby projektu Kreator Innowacyjności Uniwersytetu Szczecińskiego w niniejszym dokumencie zaprezentowano zestaw informacji niezbędnych do właściwej prezentacji pomysłu biznesowego i co za tym idzie jego oceny.

35