Thanh thiếu niên chơi game bạo lực: Những phân tích về tâm lí

Upload

independentCategory

view

3download

0

Saga› Phân tích cơ bản/ Các chỉ số tài chính/ Bài Nổi Bật Trong Tuần› 4 Chỉ Số Tài Chính Quan Trọng Trong Phân Tích Cơ Bản (Phần I)PHÂN TÍCH CƠ BẢN CÁC CHỈ SỐ TÀI CHÍNH BÀI NỔI BẬT TRONG TUẦN

4 CHỈ SỐ TÀI CHÍNH QUAN TRỌNG TRONG PHÂN TÍCH CƠ BẢN(PHẦN I)VINH LÊ18/04/2015 - 23:00 15308 0

inShare

Chỉ số tài chính giúp nhà phân tích chỉ cần nhìn lướt qua các báo cáo tài chính cũng có thể tìm ra được xu hướng phát triển của doanh nghiệp cũng như giúp nhà đầu tư, các chủ nợ kiểm tra được tình hình sức khỏe tài chínhcủa doanh nghiệp. Trong bài viết này tôi xin giới thiệu cách tính một vài chỉ số tài chính quan trọng.

Biết tính toán và sử dụng các chỉ số tài chính không chỉ có ý nghĩa với nhà phân tích tài chính, mà còn rất quan trọng với nhà đầu tư cũng như vớichính bản thân doanh nghiệp và các chủ nợ. Các chỉ số tài chính cho phép chúng ta so sánh các mặt khác nhau của các báo cáo tài chính trong một doanh nghiệp với các doanh nghiệp khác trong toàn ngành để xem xét khả năng chi trả cổ tức cũng như khả năng chi trả nợ vay.

Có 4 loại chỉ số tài chính quan trọng:

1. Chỉ số thanh toán: Các chỉ số trong loại này được tính toán và sử dụng để quyết định xem liệu một doanh nghiệp nào đó có khả năng thanh toán các nghĩa vụ phải trả ngắn hạn hay không?

2. Chỉ số hoạt động: Các chỉ số hoạt động cho thấy doanh nghiệp hoạt động tốt như thế nào. Trong các chỉ số của loại này lại được chia ra các chỉ số “lợi nhuận hoạt động” và ”hiệu quả hoạt động”. Các chỉ số về lợi nhuận hoạt động cho biết tổng thể khả năng sinh lợi của công ty, còn chỉ số về hiệu quả hoạt động cho thấy doanh nghiệp đã sử dụng tài sản hiệu quả đến mức nào

3. Chỉ số rủi ro: Bao gồm chỉ số rủi ro kinh doanh và rủi ro tài chính. Rủi ro kinh doanh liên quan đến sự thay đổi trong thu nhập ví dụ như rủi ro của dòng tiền không ổn định qua các thời gian khác nhau. Rủi ro tài chính là rủi ro liên quan đến cấu trúc tài chính của công ty, ví dụ như việc sử dụng nợ.

4. Chỉ số tăng trưởng tiềm năng: Đây là các chỉ số cực kỳ có ý nghĩa với các cổ đông và nhà đầu tư để xem xét xem công ty đáng giá đến đâu và cho phép các chủ nợ dự đoán được khả năng trả nợ của các khoản nợ hiện hành và đánh giá các khoản nợ tăng thêm nếu có.

A/ CHỈ SỐ THANH TOÁN1. Chỉ số thanh toán hiện hành (Current Ratio)

Đây là chỉ số đo lường khả năng doanh nghiệp đáp ứng các nghĩa vụ tài chính ngắn hạn. Nói chung thì chỉ số này ở mức 2-3 được xem là tốt. Chỉ sốnày càng thấp ám chỉ doanh nghiệp sẽ gặp khó khăn đối với việc thực hiện các nghĩa vụ của mình nhưng một chỉ số thanh toán hiện hành quá cao cũng không luôn là dấu hiệu tốt, bởi vì nó cho thấy tài sản của doanh nghiệp bịcột chặt vào “tài sản lưu động” quá nhiều và như vậy thì hiệu quả sử dụng tài sản của doanh nghiệp là không cao.

Công thức tính:

Chỉ số thanh toán hiện hành = Tài sản lưu động/ Nợ ngắn hạn

2. Chỉ số thanh toán nhanh (Quick Ratio)

Chỉ số thanh toán nhanh đo lường mức thanh khoản cao hơn. Chỉ những tài sản có tính thanh khoản cao mới được đưa vào để tính toán. Hàng tồn kho vàcác tài sản ngắn hạn khác được bỏ ra vì khi cần tiền để trả nợ, tính thanhkhoản của chúng rất thấp.

Công thức tính:

Chỉ số thanh toán nhanh = (Tiền + Khoản đầu tư tài chính ngắn hạn) / Nợngắn hạn

3. Chỉ số tiền mặt

Chỉ số tiền mặt cho biết bao nhiêu tiền mặt và chứng khoán khả mại của doanh nghiệp để đáp ứng các nghĩa vụ nợ ngắn hạn. Nói cách khác nó cho biết, cứ một đồng nợ ngắn hạn thì có bao nhiêu tiền mặt và chứng khoán khảmại đảm bảo chi trả.

Chỉ số tiền mặt = (Tiền mặt + Chứng khoán khả mại)/ Nợ ngắn hạn

4. Chỉ số dòng tiền từ hoạt động (Short-term debt coverage)

Các khoản phải thu ít và giới hạn vòng quay hàng tồn kho có thể làm cho thông tin nhà các chỉ số thanh toán hiện hành và thanh toán nhanh không thật sự mang ý nghĩa như kỳ vọng của các nhà sử dụng báo cáo tài chính. Bởi vậy chỉ số dòng tiền hoạt động lúc này lại là một chỉ dẫn tốt hơn đối

với khả năng của công ty trong việc thực hiện các nghĩa vụ tài chính ngắn hạn với tiền mặt có được từ hoạt động

Chỉ số dòng tiền hoạt động = Dòng tiền hoạt động/ Nợ ngắn hạn

5. Chỉ số vòng quay các khoản phải thu (Accounts Receivable Turnover)

Đây là một chỉ số cho thấy tính hiệu quả của chính sách tín dụng mà doanh nghiệp áp dụng đối với các bạn hàng. Chỉ số vòng quay càng cao sẽ cho thấydoanh nghiệp được khách hàng trả nợ càng nhanh. Nhưng nếu so sánh với các doanh nghiệp cùng ngành mà chỉ số này vẫn quá cao thì có thể doanh nghiệp sẽ có thể bị mất khách hàng vì các khách hàng sẽ chuyển sang tiêu thụ sản phẩm của các đối thủ cạnh tranh cung cấp thời gian tín dụng dài hơn. Và như vậy thì doanh nghiệp chúng ta sẽ bị sụp giảm doanh số. Khi so sánh chỉsố này qua từng năm, nhận thấy sự sụt giảm thì rất có thể là doanh nghiệp đang gặp khó khăn với việc thu nợ từ khách hàng và cũng có thể là dấu hiệucho thấy doanh số đã vượt quá mức.

Vòng quay các khoản phải thu = Doanh số thuần hàng năm/ Các khoản phải thutrung bình

Trong đó: Các khoản phải thu trung bình = (Các khoản phải thu còn lại trong báo cáo của năm trước và các khoản phải thu năm nay)/2

6. Chỉ số số ngày bình quân vòng quay khoản phải thu

Cũng tương tự như vòng quay các khoản phải thu, có điều chỉ số này cho chúng ta biết về số ngày trung bình mà doanh nghiệp thu được tiền của khách hàng

Số ngày trung bình = 365/ Vòng quay các khoản phải thu

7. Chỉ số vòng quay hàng tồn kho

Chỉ số này thể hiện khả năng quản trị hàng tồn kho hiệu quả như thế nào.Chỉ số vòng quay hàng tồn kho càng cao càng cho thấy doanh nghiệp bán hàngnhanh và hàng tồn kho không bị ứ đọng nhiều trong doanh nghiệp. Có nghĩa là doanh nghiệp sẽ ít rủi ro hơn nếu nhìn thấy trong báo cáo tài chính, khoản mục hàng tồn kho có giá trị giảm qua các năm. Tuy nhiên chỉ số này quá cao cũng không tốt vì như thế có nghĩa là lượng hàng dự trữ trong kho không nhiều, nếu nhu cầu thị trường tăng đột ngột thì rất khả năng doanh nghiệp bị mất khách hàng và bị đối thủ cạnh tranh giành thị phần. Thêm nữa, dự trữ nguyên liệu vật liệu đầu vào cho các khâu sản xuất không đủ cóthể khiến cho dây chuyền bị ngưng trệ. Vì vậy chỉ số vòng quay hàng tồn kho cần phải đủ lớn để đảm bảo mức độ sản xuất đáp ứng được nhu cầu khách hàng.

Vòng quay hàng tồn kho = giá vốn hàng bán/ Hàng tồn kho trung bình

Trong đó: Hàng tồn kho trung bình = (Hàng tồn kho trong báo cáo năm trước + hàng tồn kho năm nay)/2

8. Chỉ số số ngày bình quân vòng quay hàng tồn kho

Tương tự như vòng quay hàng tồn kho có điều chỉ số này quan tâm đến số ngày.

Số ngày bình quân vòng quay hàng tồn kho = 365/ Vòng quay hàng tồn kho

9. Chỉ số vòng quay các khoản phải trả:

Chỉ số này cho biết doanh nghiệp đã sử dụng chính sách tín dụng của nhà cung cấp như thế nào. Chỉ số vòng quay các khoản phải trả quá thấp có thể ảnh hưởng không tốt đến xếp hạng tín dụng của doanh nghiệp.

Vòng quay các khoản phải trả = Doanh số mua hàng thường niên/ Phải trảbình quân

Trong đó:

Doanh số mua hàng thường niên = Giá vốn hàng bán+hàng tồn kho cuối kỳ - Hàng tồn kho đầu kỳ

Phải trả bình quân = (Phải trả trong báo cáo năm trước + phải trả năm nay)/2

10. Chỉ số số ngày bình quân vòng quay các khoản phải trả (Account PayableTurnover Ratio)

Số ngày bình quân vòng quay các khoản phải trả = 365/ Vòng quay các khoảnphải trả

B. CHỈ SỐ HOẠT ĐỘNGLỢI NHUẬN BÁN HÀNG

1. Biên lợi nhuận thuần (Profit Margin)

Chỉ số này cho biết mức lợi nhuận tăng thêm trên mỗi đơn vị hàng hoá được bán ra hoặc dịch vụ được cung cấp. Do đó nó thể hiện mức độ hiệu quả của hoạt động kinh doanh trong doanh nghiệp. Dĩ nhiên là chỉ số này khác nhau giữa các ngành.

Biên lợi nhuận thuần = Lợi nhuận ròng/ Doanh thu thuần

Trong đó: Lợi nhuận ròng = Doanh thu thuần - Giá vốn hàng bán

2. Biên lợi nhuận hoạt động (Operating Profit Margin)

Biên lợi nhuận hoạt động = Thu nhập hoạt động/ Doanh thu thuần

Trong đó: Thu nhập hoạt động = Thu nhập trước thuế và lãi vay từ hoạt độngkinh doanh bán hàng và cung cấp dịch vụ

3. Biên EBITDA (Earnings before interest, taxes, depreciation, and amortization)

Biên EBITDA = Lợi nhuận trước thuế và khấu hao/ Doanh thu thuần

4. Biên EBT

Chỉ số này cho biết khả năng hoạt động của hoạt động doanh nghiệp.

Biên lợi nhuận truớc thuế = Thu nhập trước thuế/ Doanh thu

5. Biên lợi nhuận ròng

Biên lợi nhuận ròng = Thu nhập ròng/ Doanh thu

6. Biên lợi nhuận phân phối

Chỉ số này cho biết bao nhiêu doanh thu được phân phối cho các chi phí cố định trong mỗi đơn vị hàng bán ra.

Biên lợi nhuận phân phối = Tổng doanh thu phân phối/ Doanh thu

Trong đó: Doanh thu phân phối = Doanh thu – Chi phí biến đổi

LỢI NHUẬN ĐẦU TƯ

1. Tỷ suất sinh lợi trên tài sản (ROA)

Chỉ số này đo lường hiệu quả hoạt động của công ty mà không quan tâm đến cấu trúc tài chính

ROA = Thu nhập trước thuế và lãi vay/ Tổng tài sản trung bình

Trong đó: Tổng tài sản trung bình = (Tổng tài sản trong báo báo năm trước +tổng tài sản hiện hành)/2

2. Tỷ suất sinh lợi trên vốn cổ phần thường (ROCE)

Đo lường khả năng sinh lợi đối với các cổ đông thường không bao gồm cổ đông ưu đãi.

ROCE = (Thu nhập ròng - Cổ tức ưu đãi)/ Vốn cổ phần thường bình quân

Trong đó: Vốn cổ phần thường bình quân = (Vốn cổ phần thường trong báo cáonăm trước + vốn cổ phần thường hiện tại)/2

3. Tỷ suất sinh lợi trên tổng vốn cổ phần (ROE)

Đo lường khả năng sinh lơị đối với cổ phần nói chung, bao gồm cả cổ phần ưu đãi.

ROE = Thu nhập ròng/ Tổng vốn cổ phần bình quân

Trong đó: Vốn cổ phần bình quân= (Tổng vốn cổ phần năm trước+ tổng vốn cổ phần hiện tại) / 2

4. Tỷ suất sinh lợi trên tổng vốn (ROTC - Return on Total Capital)

Tổng vốn được định nghĩa là tổng nợ phải trả và vốn cổ phần cổ đông. Chi phí lãi vay được định nghĩa là tổng chi phí lãi vay phải trả trừ đi tất cảthu nhập lãi vay (nếu có). Chỉ số này đo lường tổng khả năng sinh lợi trong hoạt động của doanh nghiệp từ tất cả các nguồn tài trợ

ROTC = (Thu nhập ròng + Chi phí lãi vay)/ Tổng vốn trung bình

HIỆU QUẢ HOẠT ĐÔNG

1. Vòng quay tổng tài sản

Chỉ số này đo lường khả năng doanh nghiệp tạo ra doanh thu từ việc đầu tư vào tổng tài sản. Chỉ số này bằng 3 có nghĩa là : với mỗi đô la được đầu tư vào trong tổng tài sản, thì công ty sẽ tạo ra được 3 đô la doanh thu. Các doanh nghiệp trong ngành thâm dụng vốn thường có chỉ số vòng quay tổngtài sản thấp hơn so với các doanh nghiệp khác.

Vòng quay tổng tài sản = Doanh thu thuần/ Tổng tài sản trung bình

2. Vòng quay tài sản cố định

Cũng tương tự như chỉ số vòng quay tổng tài sản chỉ khác nhau và với chỉ số này thì chỉ tính cho tài sản cố định

Vòng quay tài sản cố định = Doanh thu thuần/ Tài sản cố định trung bình

3. Vòng quay vốn cổ phần

Chỉ số này đo lường khả năng doanh nghiệp tạo ra doanh thu từ việc đầu tư vào tổng vốncổ phần (bao gồm cổ phần thường và cổ phần ưu đãi). Ví dụ, tỷ số này bằng 3 có nghĩa là với mỗi đô la đầu tư vào vốn cổ phần, công ty sẽtạo ra 3 đô la doanh thu.

Vòng quay vốn cổ phần = Doanh thu thuần/ Tổng vốn cổ phần trung bình

Mời bạn đọc theo dõi phần II: 4 Chỉ Số Tài Chính Quan Trọng Trong Phân Tích Cơ Bản (Phần II)

Phân tích báo cáo tài chính xét theo nghĩa khái quát đề cập tới nghệ thuật phân tíchvà giải thích các báo cáo tài chính. Để áp dụng hiệu quả nghệ thuật này đòi hỏi phảithiết lập một quy trình có hệ thống và logic, có thể sử dụng làm cơ sở cho việc raquyết định. Trong phân tích cuối cùng, việc ra quyết định là mục đích chủ yếu của phântích báo cáo tài chính.

Hướng dẫn kê khai thuế, nộp thuế tiêu thụ đặc biệt (16/07/2015)

Bảo vệ quyền người tiêu dùng ở Việt Nam giai đoạn hiện nay (16/07/2015)

Dịch vụ khoa học công nghệ áp dụng thuế suất thuế GTGT 5% (16/07/2015)

Các mục tiêu phân tích báo cáo tài chính

Phân tích báo cáo tài chính xét theo nghĩa khái quát đề cập tới nghệthuật phân tích và giải thích các báo cáo tài chính. Để áp dụng hiệu quảnghệ thuật này đòi hỏi phải thiết lập một quy trình có hệ thống và logic,có thể sử dụng làm cơ sở cho việc ra quyết định. Trong phân tích cuốicùng, việc ra quyết định là mục đích chủ yếu của phân tích báo cáo tàichính. Dù cho đó là nhà đầu tư cổ phần vốn có tiềm năng, một nhà cho vaytiềm tàng, hay một nhà phân tích tham mưu của một công ty đang được phântích, thì mục tiêu cuối cùng đều như nhau - đó là cung cấp cơ sở cho việcra quyết định hợp lý. Các quyết định xem nên mua hay bán cổ phần, nên chovay hay từ chối hoặc nên lựa chọn giữa cách tiếp tục kiểu trước đây hay làchuyển sang một quy trình mới, tất cả sẽ phần lớn sẽ phụ thuộc vào các kếtquả phân tích tài chính có chất lượng. Loại hình quyết định đang được xemxét sẽ là yếu tố quan trọng của phạm vi phân tích, nhưng mục tiêu ra quyếtđịnh là không thay đổi. Chẳng hạn, cả những người mua bán cổ phần lẫn nhàcho vay ngân hàng đều phân tích các báo cáo tài chính và coi đó như là mộtcông việc hỗ trợ cho việc ra quyết định, tuy nhiên phạm vị chú ý chínhtrong những phân tích của họ sẽ khác nhau. Nhà cho vay ngân hàng có thểquan tâm nhiều hơn tới khả năng cơ động chuyển sang tiền mặt trong thời kỳngắn hạn và giá trị lý giải của các tài sản có tính cơ động. Còn các nhàđầu tư cổ phần tiềm năng quan tâm hơn đến khả năng sinh lợi lâu dài và cơcấu vốn. Tuy nhiên, trong cả hai trường hợp, sự định hướng vào việc raquyết định của công tác phân tích là đặc trưng chung.

Có hai mục đích hoặc mục tiêu trung gian trong phân tích báo cáo tàichính, đồng thời là mối quan tâm cho mọi nhà phân tích thông minh. Thứnhất, mục tiêu ban đầu của việc phân tích báo cáo tài chính là nhằm để"hiểu được các con số" hoặc để "nắm chắc các con số", tức là sử dụng cáccông cụ phân tích tài chính như là một phương tiện hỗ trợ để hiểu rõ cácsố liệu tài chính trong báo cáo. Như vậy, người ta có thể đưa ra nhiềubiện pháp phân tích khác nhau nhằm để miêu tả những quan hệ có nhiều ýnghĩa và chắt lọc thông tin từ các dữ liệu ban đầu. Thứ hai, do sự địnhhướng của công tác phân tích tài chính nhằm vào việc ra quyết định, mộtmục tiêu quan trọng khác là nhằm đưa ra một cơ sở hợp lý cho việc dự đoántương lai. Trên thực tế, tất cả các công việc ra quyết định, phân tích tàichính hay tất cả những việc tương tự đều nhằm hướng vào tương lai. Do đó,người ta sử dụng các công cụ và kĩ thuật phân tích báo cáo tài chính nhằmcố gắng đưa ra đánh giá có căn cứ về tình hình tài chính tương lai của

công ty, dựa trên phân tích tình hình tài chính trong quá khứ và hiện tại,và đưa ra ước tính tốt nhất về khả năng của những sự cố kinh tế trongtương lai.

Trong nhiều trường hợp người ta nhận thấy rằng, phần lớn công việc phântích báo cáo tài chính bao gồm việc xem xét cẩn thận, tỷ mỉ các báo cáotài chính, thậm chí cả việc đọc kỹ lưỡng hơn đối với các chú thích và việcsắp xếp lại hoặc trình bày lại các số liệu sẵn có để đáp ứng nhu cầu củangười phân tích. Khi đó, người ta có thể hỏi tại sao không thể chấp nhậncác báo cáo tài chính đã chuẩn bị theo các mệnh giá, nói cách khác là tạisao lại “can thiệp vào các con số” ngay từ đầu? Câu trả lời hiển nhiên là,hầu như luôn luôn phải có can thiệp đôi chút để “hiểu rõ các con số”. Nhìnchung, đòi hỏi phải có sự phân tích nào đó với tư cách là bước đầu tiênđối với báo cáo tài chính đã được chuẩn bị nhằm chắt lọc các thông tin từcác số liệu trình bày trong báo cáo. Thứ hai, hầu hết các quyết định đượcthực hiện trên cơ sở phân tích báo cáo tài chính là khá quan trọng, chonên việc chấp nhận các số liệu tài chính đã trình bày lúc đầu thường làmột cách làm không tốt. Về mặt tài chính, hầu hết các quyết định đều đòihỏi phải sử dụng một kết cấu logic, trong đó, các cảm nghĩ và các kết luậncó thể được phát triển một cách có hệ thống và có ý kiến đánh giá hợp lý.Dưới đây sẽ xem xét một kết cấu như vậy.

.Luật sư tư vấn luật thuế qua điện thoại gọi: - 1900 6162)\

Phân tích tỷ lệ:

Phân tích tỷ lệ là một công cụ thường được sử dụng trong phân tích báo cáotài chính. Việc sử dụng các tỷ lệ cho phép người phân tích đưa ra một tậphợp các con số thống kê để vạch rõ những đặc điểm chủ yếu về tài chính củamột số tổ chức đang được xem xét. Trong phần lớn các trường hợp, các tỷ lệđược sử dụng theo hai phương pháp chính. Thứ nhất, các tỷ lệ cho tổ chứcđang xét sẽ được so sánh với các tiêu chuẩn của ngành. Có thể có nhữngtiêu chuẩn của ngành này thông qua các dịch vụ thương mại như của tổ chứcDun and Bradstreet hoặc Robert Morris Associates, hoặc thông qua các hiệphội thương mại trong trường hợp không có sẵn, các tiêu chuẩn ngành chongành đã biết hoặc do tổ chức mà ta đang xem xét không thể dễ dàng gộp lạiđược thành một loại hình ngành “tiêu chuẩn”. Các nhà phân tích có thể đưara một tiêu chuẩn riêng của họ bằng cách tính toán các tỷ lệ trung bìnhcho các công ty chủ đạo trong cùng một ngành. Cho dù nguồn gốc của các tỷlệ là như thế nào cũng đều cần phải thận trọng trong việc so sánh công tyđang phân tích với các tiêu chuẩn được đưa ra cho các công ty trong cùngmột ngành và có quy mô tài sản xấp xỉ.

Công dụng lớn thứ hai của các tỷ lệ là để so sánh xu thế theo thời gianđối với mỗi công ty riêng lẻ. Ví dụ, xu thế số dư lợi nhuận sau thuế đốivới công ty có thể được đối chiếu qua một thời kỳ 5 năm hoặc 10 năm. Rấthữu ích nếu ta quan sát các tỷ lệ chính thông qua một vài kỳ sa sút kinhtế trước đây để xác định xem công ty đã vững vàng đến mức nào về mặt tàichính trong các thời kỳ sa cơ lỡ vận về kinh tế.

Đối với cả hai phạm trù sử dụng chính, người ta thường nhận thấy rằng“trăm nghe không bằng mắt thấy” và việc mô tả các kết quả phân tích dướidạng đồ thị thường rất hữu ích và xúc tích. Nếu ta chọn phương pháp này đểtrình bày các kết quả thì tốt nhất là nên trình bày cả tiêu chuẩn ngành vàxu thế trên cùng một biểu đồ. Các tỷ lệ tài chính then chốt thường đượcnhóm lại thành bốn loại chính, tuỳ theo khía cạnh cụ thể về tình hình tàichính của công ty mà các tỷ lệ này muốn làm rõ. Bốn loại chính, xét theothứ tự mà chúng ta sẽ được xem xét ở dưới đây là:

1. Khả năng sinh lợi: Các tỷ lệ “ở hàng dưới cùng” được thiết kế đểđo lường năng lực có lãi và mức sinh lợi của công ty.

2. Tính thanh khoản: Các tỷ lệ được thiết kế ra để đo lường khảnăng của một công ty trong việc đáp ứng nghĩa vụ thanh toán nợ ngầnngắn hạn khi đến hạn.

3. Hiệu quả hoạt động: Đo lường tính hiệu quả trong việc sử dụng cácnguồn lực của công ty để kiếm được lợi nhuận.

4. Cơ cấu vốn (đòn bẩy nợ / vốn): Đo lường phạm vi theo đó việctrang trải tài chính cho các khoản vay nợ được công ty thực hiệnbằng cách vay nợ hay bán thêm cổ phần. Có hàng loạt tỷ lệ trong mỗiloại nêu trên. Ta sẽ xem xét tuần tự từng loại và sẽ khảo sát các tỷlệ chính trong mỗi nhóm.

Các tỷ lệ khả năng sinh lợi:

Có ba cách thường được sử dụng để đo lường khả năng sinh lợi là suất doanhthu, suất thu hồi vốn đầu tư (ROI - Return on Investment) và suất thu hồivốn cổ phần (ROE - Return on Equity). Suất doanh thu được xác định bằngcách chia số lãi sau thuế cho doanh thu thuần tuý, trong đó doanh thuthuần túy biểu thị số tiền bán không kể lãi, các khoản tiền được trừ đi vàchiết khấu tiền mặt:

Suất doanh thu = (thu nhập sau thuế ) / (doanh thu thuần tuý)

Tỷ lệ khả năng sinh lợi thứ hai là suất thu hồi vốn đầu tư (ROI), liên hệthu nhập sau thuế với toàn bộ cơ số tài sản của công ty:

ROI = (thu nhập sau thuế ) / (tổng tài sản)

Một cách tính toán tỷ lệ này phổ biến khác là cộng thêm chi phí trả lãivay nợ sau thuế vào tử số, dựa trên lý luận là cần phải coi suất thu hồivốn đầu tư là suất thu hồi giành cho cho những người cho vay cũng như chonhững người có cổ phần. Khi dùng thu nhập sau thuế cộng với chi phí trảlãi ở tử số ta đã đo lường suất thu hồi cho cả hai nhóm người cung vốn chủyếu này.

Tỷ lệ khả năng sinh lợi cuối cùng là suất thu hồi cổ phần, liên hệ thunhập sau thuế với cổ phần của các cổ đông. Thông thường, cổ phần của cáccổ đông không bao hàm kết quả của mọi loại tài sản vô hình (chẳng hạn như:uy tín đối với khách hàng, nhãn hiệu thương mại, ...) và nó được xác địnhbằng cách lấy tổng tài sản trừ đi tổng số nợ và các tài sản vô hình. Tỷ lệnày được tính như sau:

ROE = (thu nhập sau thuế) / (cổ phần của các cổ đông)

Suất thu hồi cổ phần thường được coi là tỷ lệ quan trọng nhất trong các tỷlệ vê khả năng sinh lợi. Với tư cách là một chỉ dẫn chung, suất thu hồi cổphần ở mức tối thiểu là 15% là mục tiêu hợp lý để tính toán đưa ra nhữngkhoản cổ tức thích hợp và để tạo nguồn quỹ cho sự tăng trưởng kỳ vọngtrong tương lai.

Các tỷ lệ về tính thanh toán

Một thước đo tính cơ động được dùng phổ biến nhất, đó là tỷ lệ thanh toánhiện hành. Tỷ lệ này được thiết kế ra để đo lường mối liên hệ hoặc “sự cân

đối” giữa tài sản lưu động (chủ yếu là tiền mặt, các chứng khoán bán đượctrên thị trường, các khoản phải thu và các khoản dự trữ) với nợ ngắn hạn(chủ yếu là các khoản phải trả, các phiếu nợ vãng lai phải trả và phần sắpđến hạn phải trả của khoản nợ dài hạn). Theo kinh nghiệm, đa số cho rằngtỷ lệ này ít nhất nên là 2/1 đối với phần lớn các hoạt động kinh doanh. Tỷlệ này được tính như sau:

Tỷ lệ thanh toán hiện hành = (tài sản lưu động) / (nợ ngắn hạn)

Một tỷ lệ khác gắn liền với tỷ lệ thanh toán hiện hành cũng thường đượcdùng là tỷ lệ thanh toán nhanh. Tỷ lệ này cũng còn được gọi là “phép kiểmđịnh a-xít” được thiết kế ra để đo lường mối liên hệ giữa phần được gọi làcác tài sản linh hoạt (tức là phần tài sản có thể nhanh chóng chuyển thànhtiền mặt) với số nợ ngắn hạn. Nó được tính toán như sau:

Tỷ lệ thanh toán nhanh = {(tiền mặt) + (các chứng khoán bán được) + (cáckhoản phải thu)} / (nợ ngắn hạn)

Như ta có thể thấy từ công thức trên, tỷ lệ thanh toán nhanh về cơ bản đolường mối liên hệ giữa các tài sản lưu động chứ không phải là dự trữ vớiphần nợ ngắn hạn. Theo kinh nghiệm, đa số cho rằng tỷ lệ này ít nhất nênlà 1/1. Hai tỷ lệ cuối cùng về tính thanh khoản đo lường tốc độ chuyển cáckhoản phải thu và các khoản dự trữ thành những tài sản lưu động linh hoạthơn.

K�� thu tiền bình quân là tỷ lệ đo lường tốc độ chuyển các khoản phảithu thành tiền mặt:

Doanh thu trung bình hàng ngày = (doanh thu thuần túy) / 365 ngày

Kỳ thu tiền bình quân = (các khoản phải thu) / (doanh thu trung bình hàngngày)

Quy tắc theo đa số cho rằng, kỳ thu tiền bình quân không nên vượt hạn thựctế phải thanh toán theo quy định của các điều kiện bán hàng của công tyquá 10 hoặc 15 ngày (xem Dun và Bradstreet, 1980, trang 3).

Tỷ lệ luân chuyển dự trữ (vòng quay hàng tồn kho) biểu thị quan hệ của cácmức luân chuyển hàng năm hoặc số ngày mà các hàng hóa được lưu giữ lạidưới dạng dự trữ, đo lường tốc độ chuyển các khoản dự trữ thành lượng bán(và do đó sẽ trở thành các khoản phải thu):

Luân chuyển dự trữ = (giá vốn hàng bán) / (dự trữ trung bình)

Số ngày hàng hóa nằm trong dự trữ = (365 ngày) / (luân chuyển dự trữ)

Các tỷ lệ về hiệu quả hoạt động

Các tỷ lệ hiệu quả hoạt động cho ta số đo về mối liên hệ giữa số doanh thuvà số đầu tư hàng năm trong các loại tài khoản tài sản khác nhau. Tỷ lệđầu tiên được trình bầy trong phạm trù này giữa doanh thu với dự trữ khágiống với tỷ lệ luân chuyển dự trữ nêu trong phần các tỷ lệ về tính thanhkhoản, nhưng có một điểm khác biệt rất quan trọng. Tỷ lệ luân chuyển dựtrữ nêu ra ở đây cho ta một ước tính về các mức luân chuyển vật lý, dotrong tử số của tỷ lệ này sử dụng con số về giá vốn hàng bán. Tỷ lệ giữadoanh thu với dự trữ được trình bày ở đây sẽ sử dụng doanh thu thuần tuýtrong tử số, tức là giá vốn hàng bán cộng số dư lãi gộp. Do đó, trong khitỷ lệ giữa doanh thu với dự trữ không cho ta số đo về mức luân chuyển vậtlý, nhưng nó lại cho ta một chỉ tiêu quan trọng và tiện dụng để so sánh tỷlệ của số tiền bán được với số dự trữ của một doanh nghiệp với tỷ lệ đócủa doanh nghiệp khác. Các tỷ lệ khác trong phạm trù này hoàn toàn dễhiểu.

Doanh thu thuần túy so với dự trữ = (doanh thu thuần túy) / (dự trữ)

Doanh thu thuần túy so với vốn lưu động = (doanh thu thuần túy) / (vốn lưuđộng)

Doanh thu thuần túy so với tổng tài sản = (doanh thu thuần túy) / (tổngtài sản)

Doanh thu thuần túy so với tài sản cố định = (doanh thu thuần túy) / (tảisản cố định)

Doanh thu thuần túy so với vốn cổ phần = (doanh thu thuần túy) / (cổ phầncủa các cổ đông)

Các tỷ lệ về cơ cấu vốn (đòn bẩy nợ / vốn)

Nói chung, thuật ngữ đòn bảy nợ / vốn nói về phạm vi mức độ một công ty sửdụng vốn đi vay để trang trải tài chính cho các hoạt động của nó. Công tycàng sử dụng nợ nhiều hơn thì nó càng được coi là bị tác động đòn bẩy caohơn. Hai tỷ lệ đầu tiên mà ta xem xét trong phạm trù này thường được nóitới rất nhiều, đó là tỷ lệ nợ và tỷ lệ nợ - cổ phần:

Tỷ lệ nợ = (tổng số nợ) / (tổng tài sản)

Tỷ lệ nợ - cổ phần = (nợ dài hạn) / (cổ phần)

Tỷ lệ chủ yếu thứ ba trong phạm trù này là tỷ lệ số lần trả được lãi. Tỷlệ này đo lường số dollar thu nhập trước khi trả lãi vay nợ và đóng thuếứng với mỗi dollar trả lãi vay nợ. Tỷ lệ này được tính bằng tỷ số giữanguồn thu trước khi trả lãi và đóng thuế (EBIT - Earning before interestand taxes) với số chi trả lãi:

Số lần trả được lãi = (nguồn thu trước khi trả lãi và đóng thuế) / (chiphí trả lãi)

Để tính EBIT chỉ cần lấy nguồn thu sau thuế cộng với chi phí trả lãi cộngvới số chi trả thuế thu nhập có trong báo cáo thu nhập. Sau đó đem chiatổng này cho chi phí trả lãi để thu được tỷ lệ số lần được lãi. Đối vớiphần lớn các công ty thì tỷ lệ số lần được lãi nằm trong phạm vi từ 4,0tới 5,0 được coi là rất mạnh. Tỷ lệ nằm trong phạm vi từ 3,0 tới 4,0 sẽđược coi là mức bảo vệ thích hợp trước sự sa cơ lỡ vận có thể có trongtương lai.

Quan hệ qua lại giữa các tỷ lệ

Cùng với sự xem xét riêng từng tỷ lệ riêng lẻ, điều hết sức quan trọng làcần phải xem xét mối liên hệ qua lại giữa các tỷ lệ khác nhau. Khả năngsinh lợi của một công ty, khả năng cơ động, tính hiệu quả của hoạt động vàtình hình về cơ cấu vốn, tất cả đều có liên hệ qua lại với nhau và khôngnên xem xét một mặt đơn lẻ nào trong hoạt động tách rời với các mặt khác.Có hai công thức đặc biệt hữu ích trong việc xác định các mối liên hệ này.Công thức đầu tiên trong hai công thức từ lâu đã được biết đến dưới têngọi “hệ thống phân tích DuPont” gắn liền suất thu hồi đầu tư với suất dưlợi nhuận và mức luân chuyển tài sản của công ty:

Như phương trình trên cho thấy, ROI là kết quả tương tác của hai thànhphần quan trọng, suất dư lợi nhuận của công ty (thu nhập thuần túy/doanhthu) và mức luân chuyển tài sản (doanh thu/tổng tài sản). Khi phát biểungắn gọn người ta thường coi ROI là suất dư nhân với luân chuyển. Đây làmột quan hệ quan trọng vì nó chỉ ra rằng, với tư cách là số do thành tíchthực hiện toàn cục, ROI là sản phẩm của hai yếu tố: khả năng sinh lợi củacông ty (được đo bởi số dư lợi nhuận của nó) và hiệu quả hoạt động của nó(được đo bằng tổng luân chuyển tài sản của nó). Khi phân tích tổng mức thuhồi đầu tư của công ty, nếu chỉ xem xét một số đo trong quá trình hoạtđộng thì không thích hợp, cần phải xem xét cả hai. Với tư cách là công cụtrợ giúp dự báo, công thức này cho ta thấy thêm là, vấn đề về ROI tiềmnăng có thể là “vấn đề về báo cáo thu nhập” (suất dư lợi nhuận) hoặc “vấnđề về quản lý tài sản” (luân chuyển tài sản). Phần áp dụng thực hành quanhệ này sẽ được minh họa trong phần nghiên cứu tình huống ở cuối chươngnày.

Công chức thứ hai với bản chất tương tự cho ta một sự hiểu biết sâu sắcthú vị và hữu ích trong những mối liên hệ giữa suất thu hồi vốn đầu tư,suất thu hồi cổ phần và tình hình cơ cấu của vốn công ty:

Phương trình này cho ta thấy mối liên hệ trực tiếp giữa ROE, ROI và cơ cấuvốn. Cơ cấu nợ / vốn của công ty càng cao (được do bởi tỷ lệ của tổngnợ/tổng tài sản) thì mối liên hệ giữa ROE và ROI của nó sẽ càng cao. Vídụ, nếu cả hai công ty đều có ROI ở mức 9,0 % nhưng công ty A có tỷ lệtổng nợ/tổng tài sản là 35 %, trong khi công ty B có tỷ lệ bằng 70 % thìkhi ấy, các số liệu về ROE đối với hai công ty này sẽ như sau:

Ví dụ này cho thấy rằng, mặc dù hai công ty có khả năng sinh lợi ngangnhau xét theo quan điểm hoạt động (xét theo ROI), nhưng công ty B có suấtthu hồi cổ phần cao hơn nhiều do kết quả của cơ cấu tài chính công ty đó.Để có số ROE tăng thêm này, những người có cổ phần đã phải chấp nhận mứcrủi ro cao hơn nhiều, gắn liền với đòn bẩy nợ / vốn gia tăng. Cũng thú vịkhi nhận thấy rằng, tỷ lệ đòn bẩy nợ / vốn của công ty B đúng bằng 2 lầncủa công ty A, trong khi ROE của công ty B lớn hơn 2 lần so với công ty A.Mặc dù không thể chứng minh được bằng phép tính số học nhưng cũng khá rõđể thấy rằng việc tăng đôi tỷ lệ đòn bẩy nợ / vốn giữa công ty B so vớicông ty A đã đưa tới sự mạo hiểm có khả năng vỡ nợ của công ty B gấp hơnhai lần so với công ty A. Mối liên hệ này sẽ được minh họa lại một lần nữatrong ví dụ thực hành trong nghiên cứu tình huống dưới đây.

Trong điểm lưu ý cuối cùng có liên quan tới việc phân tích tỷ lệ, cần phảinhấn mạnh lại rằng việc tính toán và trình bày các hệ thống tỷ lệ của mộtcông ty trong một năm nào đó, bản thân nó chỉ có lợi ích hạn chế. Cần phảiđối chiếu các tỷ lệ này với thành tựu trong các năm khác và với các tiêuchuẩn thích hợp cho các công ty có quy mô tài sản xấp xỉ trong các ngànhtương tự. Trong phần sau sẽ xem xét cách dùng báo cáo với quy mô chung đểphân tích tài chính và rõ ràng cũng cần phải có những tiêu chuẩn mới thíchhợp.

Các báo cáo theo quy mô chung

Các báo cáo tài chính theo quy mô chung biểu thị toàn bộ các tài khoảntrên bảng cân đối kế toán và phần báo cáo thu nhập theo số phần trăm củacon số chính yếu nào đó. Trên báo cáo thu nhập, doanh thu thuần túy đượccoi là 100 % và toàn bộ các khoản mục khác được biểu thị bằng tỷ lệ phầntrăm của số doanh thu. Trên bảng cân đối, tổng tài sản được coi là 100 % ởtrên phía trái còn tổng số nợ và cổ phần được coi là 100 % ở bên phải.Toàn bộ các khoản mục tài sản được liệt kê theo số phần trăm của tổng tàisản và toàn bộ các khoản mục nợ và cổ phần được liệt kê theo số phần trămcủa tổng số nợ và cổ phần.

Mục đích của việc chuẩn bị các báo cáo loại này là nhằm tạo thuận lợi choviệc phân tích các khía cạnh quan trọng về tình hình tài chính và các hoạtđộng của công ty. Nên hình dung các báo cáo này như là phần bổ sung cơ bảncho các thông tin đã có từ các loại tỷ lệ khác nhau đã thảo luận trướcđây. Trên bảng cân đối theo quy mô chung, người ta tập trung nỗ lực phântích vào cơ cấu bên trong và vào việc phân bố các nguồn lực tài chính củacông ty. Trên phía các tài sản, báo cáo theo quy mô chung sẽ mô tả cáchthức phân bố các khoản đầu tư trong các nguồn tài chính khác nhau giữa cáckhoản mục tài sản.

Một trong những điểm được quan tâm đặc biệt ở đây là việc lựa chọn cáchphân bố nguồn lực giữa tài sản lưu động và tài sản cố định và cách phân bốcác tài sản lưu động giữa các chủng loại khác nhau của các tài khoản vốnhoạt động - chủ yếu là sự phân bố khoản đầu tư vốn hoạt động giữa tiềnmặt, các khoản phải thu và dự trữ. Trên phía nợ và cổ phần, bảng cân đốitheo quy mô chung chỉ ra sự phân bố theo phần trăm của nguồn tài chính donợ ngắn hạn, nợ dài hạn và vốn cổ phần đem lại. Một trong những điều quantâm ở đây là mối liên hệ giữa nợ dài hạn và cổ phần, “sự tách biệt” giữanợ ngắn hạn và các nguồn tài chính dài hạn do vay nợ và do cổ phần đemlại.

Báo cáo theo quy mô chung thứ hai là báo cáo thu nhập theo quy mô chung.Nó cho thấy tỷ lệ doanh số hoặc doanh thu mà một dollar thu được nhờ cáckhoản mục chi phí và chi tiêu khác. Một lần nữa cần phải chú ý rằng, khôngthể xem xét riêng rẽ những liên hệ do các báo cáo theo quy mô chung mô tả.Cần phải xem xét xu thế từ năm này qua năm khác đối với công ty và cầnphải tiến hành so sánh với các tiêu chuẩn ngành.

Trình tự phân tích

Mục tiêu chính của mỗi phân tích sẽ qui định mức độ chú trọng tương đốiđối với mỗi phạm vi chính trong phân tích, đó là khả năng sinh lợi, tínhcơ động, hiệu quả hoạt động hoặc cơ cấu vốn. Nhưng mặc dù ý định phân tíchthế nào cũng không thể bỏ qua hoàn toàn một phạm vi riêng lẻ nào cả và cóthể sử dụng một khuôn khổ logic để xem xét một cách có hệ thống đối vớithể trạng tài chính của công ty. Bước đầu tiên trong trình tự này là cầnphải cụ thể hóa mục tiêu phân tích một cách rõ ràng và đưa ra một hệ thốngcác câu hỏi then chốt cần phải giải đáp để đạt được mục tiêu này. Sau đó,bước thứ hai là chuẩn bị các dữ liệu cần thiết để thực hiện các mục tiêucụ thể. Bước này thường đòi hỏi phải chuẩn bị các tỷ lệ chủ yếu và các báocáo theo quy mô chung.

Bước thứ ba liên quan tới việc phân tích và giải thích các thông tin sốlượng đã có ở bước hai. Nói chung, trước hết nên xem xét các thông tin doviệc phân tích các tỷ lệ đem lại nhằm đưa ra một cảm nhận bao quát chung

về các phạm vi tiềm tàng của vấn đề, sau đó chuyển sang các thông tin chứađựng trong các báo cáo tài chính theo quy mô chung. Những câu hỏi và ýkiến sơ bộ đưa ra khi phân tích các con số tỷ lệ thường cho ta những hiểubiết sâu sắc có giá trị, có thể giúp cho việc tập trung sức lực vào việcxem xét các báo cáo quy mô chung.

Bước cuối cùng trong khảo sát đòi hỏi nhà phân tích hình thành những kếtluận dựa trên những số liệu và trả lời những câu hỏi đã nêu ra trong bướcmột. Những đề xuất cụ thể với sự hỗ trợ của những số liệu sẵn có đượctrình bày vào giai đoạn cuối cùng cùng với những tóm tắt ngắn gọn về nhữngđiểm chính đã được đưa ra trước đây. Nếu người phân tích muốn đệ trình chonhững bên quan tâm khác để xem xét, thì cách thường làm là nên bắt đầu mộtbản báo cáo bằng văn bản với phần tóm tắt ngắn gọn những kết luận đã nêura trong giai đoạn cuối cùng này. Điều này cho phép người đọc nắm đượcnhững vấn đề chính của tình huống và sau đó sẽ đọc một cách lựa chọn đốivới mức độ chi tiết hơn tùy theo sự quan tâm chủ yếu của họ.

Nghiên cứu tính huống phân tích tài chính

Các công cụ và kỹ thuật cơ bản của phân tích báo cáo tài chính sẽ được ápdụng cho các báo cáo tài chính của công ty Technosystems, INC.Technosystems tham gia vào việc phân phối bán buôn các loại thiết bị hànchì, sưởi ấm và điều hòa không khí. Công ty đã được thành lập vào cuối năm1979 bởi Joseph A. Gilberti và hai bạn đồng nghiệp kinh doanh là HughMaguire và Carla Diamond. Hàng chủ yếu bán cho các nhà thầu hoạt độngtrong các dự án thương mại như các khu nhà văn phòng và các kho tàng. Cảba người sáng lập công ty cũng như ba đại diện kinh doanh của công ty đềulà kỹ sư.

Trước lúc thành lập Technosystems, Gilberti đã từng làm công việc quản lýbán hàng cho công ty thiết bị Diamag, một công ty do Marguire là chủ tịchvà Diamond là phó chủ tịch. Công ty Diamag đã rất thành công trong việcbuôn bán và cho thuê các thiết bị xây dựng hạng nặng. Thông qua những mốiquan hệ của mình với tư cách là nhà quản lý bán hàng cho Diamag, Gilbertiđã bắt đầu khám phá ra khả năng để thiết lập một công ty mới trong lĩnhvực kinh doanh buôn bán các thiết bị nhiệt và điều hòa không khí. Mặc dùMarguire và Diamond không quan tâm đến hoạt động của công ty mới nhưng họcũng đồng tình với đánh giá của Gilberti về tiềm năng kinh tế của nó vàđồng ý cấp tài chính đầu tư cho doanh nghiệp. Gilberti đã sớm từ bỏ nhiệmvụ phụ trách quản lý bán hàng của mình cho Diamag và đã trở thành phó chủtịch và quản lý trưởng của Technosystems.

Lúc đầu, Technosystems được cấp tài chính bằng khoản cho vay là 100.000 $từ phía Diamag với điều kiện trả dần trong 10 năm, mỗi lần trả 10.000 $cộng với 14% lãi tính theo số dư tiền gốc giảm dần. Ngoài ra, 10.000 cổ

phần thường đã được phát hành hợp nhất và chia đều ra giữa ba người sánglập, mỗi người đã trả 0,10 $ cho mỗi cổ phần là giá trị ngang giá của nó.Tình hình tài chính hiện tại của công ty được nêu ra trong minh họa 6.1 và6.2

Minh họa 6.1

Technosystems, Inc

Các bảng cân đối thu gọn

1982($)

1981($)

1980($)

Các tài sản

Tiền mặt 40.400 31.800 60.300

Các khoản phải thu 114.300 200.200 126.400

Dự trữ 93.900 65.600 66.200

Chi tiêu trả trước 5.000 1.800 500

Tổng tài sản lưu động 253.600 299.400 253.400

Các tài sản cố định (thuần túy) 30.500 23.900 5.200

Tổng tài sản 284.100 323.300 258.600

Các khoản nợ và cổ phần

Các khoản phải trả 94.200 124.400 111.100

Các phiếu nợ phải trả 24.800 45.400 11.600

Chi tiêu cộng dồn 900 4.200 3.700

Thuế phải trả 11.600 9.500 -

Thuế tạm hoãn 6.700 1.100 -

Tổng số nợ ngắn hạn 138.200 184.600 126.400

Các phiếu nợ dài hạn 83.200 118.500 130.000

Tổng các khoản nợ 221.400 303.100 256.400

Cổ phần vốn 1.000 1.000 1.000

Lãi còn giữ lại 61.700 19.200 1.200

Tổng cổ phần 62.700 20.200 2.200

Tổng số nợ và cổ phần 284.100 323.300 258.600

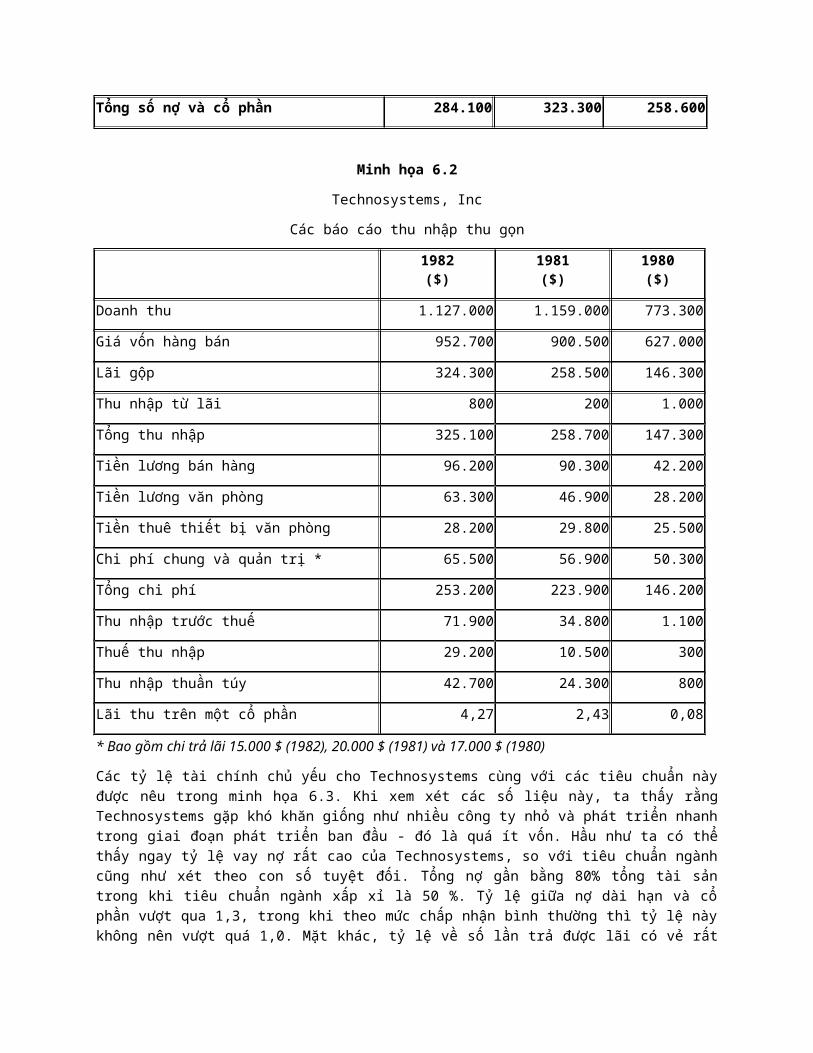

Minh họa 6.2

Technosystems, Inc

Các báo cáo thu nhập thu gọn

1982($)

1981($)

1980($)

Doanh thu 1.127.000 1.159.000 773.300

Giá vốn hàng bán 952.700 900.500 627.000

Lãi gộp 324.300 258.500 146.300

Thu nhập từ lãi 800 200 1.000

Tổng thu nhập 325.100 258.700 147.300

Tiền lương bán hàng 96.200 90.300 42.200

Tiền lương văn phòng 63.300 46.900 28.200

Tiền thuê thiết bị văn phòng 28.200 29.800 25.500

Chi phí chung và quản trị * 65.500 56.900 50.300

Tổng chi phí 253.200 223.900 146.200

Thu nhập trước thuế 71.900 34.800 1.100

Thuế thu nhập 29.200 10.500 300

Thu nhập thuần túy 42.700 24.300 800

Lãi thu trên một cổ phần 4,27 2,43 0,08

* Bao gồm chi trả lãi 15.000 $ (1982), 20.000 $ (1981) và 17.000 $ (1980)

Các tỷ lệ tài chính chủ yếu cho Technosystems cùng với các tiêu chuẩn nàyđược nêu trong minh họa 6.3. Khi xem xét các số liệu này, ta thấy rằngTechnosystems gặp khó khăn giống như nhiều công ty nhỏ và phát triển nhanhtrong giai đoạn phát triển ban đầu - đó là quá ít vốn. Hầu như ta có thểthấy ngay tỷ lệ vay nợ rất cao của Technosystems, so với tiêu chuẩn ngànhcũng như xét theo con số tuyệt đối. Tổng nợ gần bằng 80% tổng tài sảntrong khi tiêu chuẩn ngành xấp xỉ là 50 %. Tỷ lệ giữa nợ dài hạn và cổphần vượt qua 1,3, trong khi theo mức chấp nhận bình thường thì tỷ lệ nàykhông nên vượt quá 1,0. Mặt khác, tỷ lệ về số lần trả được lãi có vẻ rất

thỏa đáng cho thấy có sự cải thiện lớn từ mức khá nhỏ 2,74 vào năm 1981 vàmức vừa đủ hòa vốn 1,06 vào năm 1980, lên tới mức 5,79 vào năm 1982.

Xét về mặt kết quả, cần chú ý rằng toàn bộ các tỉ lệ đã thể hiện sự cảithiện lớn qua thời kỳ 1980 – 1982. Cũng cần lưu ý rằng tình hình nợ hếtsức cao của công ty là kết quả trực tiếp của quyết định “bao tiền” choTechnosystems bằng khoản vay ban đầu của công ty Diamag. Do đó, các khoảnnợ dài hạn trên bảng cân đối thể hiện khoản nợ vay từ “túi khác” của nhữngngười nắm đa số cổ phần, theo nghĩa Diamag và Technosystems cùng hưởngquyền sở hữu chung. Như vậy, tình hình thực tế không đến nỗi xấu như cáctỷ lệ cho thấy, bởi vì Diamag không có những tác động kinh tế hoặc nhân sựbuộc Technosystems phải rơi vào tình trạng vỡ nợ khi không đáp ứng đượcthời hạn trả khoản vay mượn.

Việc giải thích các kết quả trong lĩnh vực hiệu quả hoạt động không hoàntoàn rõ ràng ngay lập tức. Toàn bộ các tỷ lệ đều vượt mức trung bình ngànhkhá nhiều, điều này chỉ ra rằng hoặc hiệu quả hoạt động hết sức cao hoặcTechnosystems đang hoạt động với lưng vốn thấp so với công ty khác trongngành. Với điều đã viết trong phần thảo luận trên đây về tình hình cơ cấuvốn của Technosystems, giả thiết về sự thiếu vốn dường như rất đúng trongphạm vi tỷ lệ giữa doanh thu và cổ phần, trong đó tỷ lệ của Technosystemsở mức 20,4; so với mức trung bình ngành là 4,5. Với tỷ lệ thanh toán hiệnhành thấp đã biết của Technosystems, cũng không có gì đáng ngạc nhiên vềtỷ lệ cao khác thường giữa doanh thu và vốn hoạt động (11,1 choTechnosystems đối lại với 5,2 cho ngành) và có lẽ cũng phù hợp cho giảthiết về sự thiếu vốn vốn. Việc đánh giá các lĩnh vực tỷ lệ giữa doanh thuvới dự trữ, doanh thu với tài sản cố định, doanh thu và tổng tài sản gặpđôi chút khó khăn hơn, nhưng khi đã biết về các lĩnh vực khác của công ty,chúng ta có thể đưa vào giả thiết thiếu vốn.

Các kết quả trong lĩnh vực tính thanh khoản còn chưa rõ, tỷ lệ thanh toánhiện hành còn xấp xỉ ở dưới mức trung bình ngành 30%, nhưng xu thế của 3năm cho thấy có sự cải tiến lớn về tỷ lệ hiệu quả hoạt động . Kỳ thu tiềnbình quân thấp hơn mức trung bình khá nhiều cho thấy rằng ban quản lý đangthực hiện công tác thu thập các khoản phải thu với tốc độ trên mức trungbình. Con số về số ngày hàng hóa nằm trong dự trữ cũng cho thấy rằng lĩnhvực kiểm soát dự trữ đang được lưu ý chặt chẽ.

Trong lĩnh vực khả năng sinh lợi, cả xu thế toàn cục lẫn mức thu nhập đềurất thoả đáng. Suất doanh thu hiện tại cao hơn mức trung bình ngành khá rõvà cho thấy xu thế ra tăng nhanh chóng. Suất thu hồi vốn đầu tư dường nhưcũng tăng nhanh, trong khi suất thu hồi cổ phần hết sức cao. Mức ROE rấtcao, tất nhiên đó là kết quả trực tiếp của tình hình cơ cấu nợ / vốn rấtcao của công ty. Do công ty có mức cổ phần rất thấp cho nên suất thu hồicổ phần của nó đặc biệt cao.

Minh họa 6.3

Technosystems, Inc

Các tỷ lệ tài chính chủ yếu

1982 1981 1980Trungbìnhngành

Khả năng sinh lợi

Suất doanh thu (%) 3,34 2,10 0,10 1,77

Suất thu hồi vốn đầu tư (%) 15,03 7,52 0,31

Suất thu hồi cổ phần (%) 68,10 120,30 36,40 7,76

Tính thanh khoản

Tỷ lệ thanh toán hiện hành (sốlần) 1,84 1,62 2,00 2,63

Tỷ lệ thanh toán nhanh (số lần) 1,12 1,26 1,48 n.a

Kỳ thu tiền bình quân (ngày) 33,00 63,00 60,00 45

Số ngày hàng hóa nằm trong kho(ngày) 31 27 39 n.a

Hiệu quả hoạt động

Doanh thu/dự trữ (số lần) 13,60 17,70 11,70 6,00

Doanh thu/vốn lưu động (số lần) 11,10 10,10 6,10 5,24

Doanh thu/tổng tài sản (số lần) 4,50 3,60 3,00 n.a

Doanh thu/cổ phần (số lần) 20,40 57,40 351,50 4,50

Doanh thu/tài sản cố định (số lần) 41,90 48,50 148,70 n.a

Tác động đòn bẩy (nợ / vốn)

Tổng số nợ/Tổng tài sản (%) 77,90 93,80 99,10 49,50

Nợ dài hạn/Cổ phần (số lần) 1,32 5,86 55,09 n.a

Số lần trả được lãi vay 5,79 2,74 1,06 n.a

Nguồn: Dun and Bradstreet, các tỷ lệ kinh doanh chính ( N.Y 1980) n.a = không có số liệu.

Tỷ lệ ROI của Technosystems đã được tăng cường do kết quả của sự tăngcường tỷ lệ suất doanh thu và tỷ lệ luân chuyển tài sản. Sự tương tác của

hai tỷ lệ then chốt này để tạo ra suất thu hồi vốn đầu tư có thể diễn giảinhư sau:

ROI = ( suất dư lợi nhuận ) x ( mức luân chuyển tài sản )

ROI ( 1982 ) = ( 3,34 % ) x ( 4,5 ) = 15,03 %

ROI ( 1981 ) = ( 2,10 % ) x ( 3,6 ) = 7,56 %

Tỷ lệ cực kỳ cao của suất thu hồi vốn cổ phần của công ty là 68,1% là do77,9% số trang trải tài chính của Technosystems được thực hiện nhờ vay nợ.Mối liên hệ toán học giữa suất thu hồi vốn đầu tư, suất thu hồi cổ phần vàviệc dùng nợ để trang trải tài chính có thể thấy rõ thông qua cách tínhtoán sau:

Phương trình này cho thấy rõ rằng, tỷ lệ cao khác thường của Technosystemsvề suất thu hồi cổ phần là kết quả trực tiếp của tình hình đòn bẩy nợ /vốn hết sức cao của nó.

Phân tích theo quy mô chung

Các báo cáo theo quy mô chung cho Technosystems được nêu ra trong minh họa6.4 và 6.5.

Việc phân tích các báo cáo này thể hiện một số xu thế rất thú vị. Thứ nhấtlà từ bảng cân đối theo quy mô chung (minh họa 6.4), ta thấy rằng tài sảncố định tính theo phần trăm của tổng tài sản đã tăng lên rõ rệt từ năm1980. Cùng với sự tăng của số lãi còn giữ lại là tỷ lệ nợ dài hạn với cổphần giảm mạnh (minh họa 6.3) xuống dần tới mức trung bình của ngành khiTechnosystems đã trưởng thành dần kể từ khi công ty này được thành lập vàonăm 1979. Nét đặc trưng nổi bật thứ hai là sự giảm đều số nợ dài hạn tínhtheo phần trăm của tổng số vốn hoạt động trong thời gian 3 năm. Cuối cùnglà trong tài khoản vốn hoạt động, chúng ta thấy tổng tài sản lưu động tínhtheo phần trăm của tổng tài sản giảm dần đều. Không có những biểu hiện rõràng về mọi phần tài sản hoặc khoản nợ ngắn hạn khác ngoài số dollar tươngđối ít có liên quan tới phần chi tiêu ứng trước, chi phí cộng dồn, thuếphải trả và thuế tạm hoãn. Do đó, không có một kết luận chung rõ ràng cóliên quan tới cách quản lý tài khoản vốn hoạt động của Technosystem.

Báo cáo thu nhập theo quy mô chung (minh họa 6.5) cho thấy một hình mẫuđáng khích lệ. Tổng suất dư lãi gộp đã tăng lên đều đặn trong thời kỳ 3năm, từ 18,9% vào năm 1980 lên tới 25,4% vào năm hiện tại (1992). Tươngtự, các suất dư lợi nhuận trước và sau thuế đã cho thấy có sự cải thiệnvững chắc, lợi nhuận trước thuế tăng từ 0,14% lên 5,6% và sau thuế từ 0,1%lên 3,3%. Lĩnh vực duy nhất đang xem xét tiếp là số % của tổng chi phí cho

lượng bán tăng lên đều đặn, đặc biệt là mức tăng trong số tiền lương vănphòng.

Thông thường, chúng ta có thể mong muốn tổng số phần trăm chi phí giảm khicông ty phát triển và đạt tới mức hiệu quả kinh tế theo quy mô nào đó,nhưng ở đây đã xảy ra tình hình ngược lại. Tuy nhiên, trong khi còn thiếunhững thông tin chi tiết hơn, ta không thể có kết luận chung nào về nguyênnhân của sự gia tăng chi phí trong trường hợp cụ thể này.

Minh họa 6.4

Technosystems, Inc

Các bảng cân đối theo quy mô chung

1982 1981 1980

Các tài sản

Tiền mặt 14.2% 9.8% 23.3%

Các khoản phải thu 40.2 61.9 48.9

Dự trữ 33.1 20.3 25.6

Chi tiêu trả trước 1.8 0.6 6.2

Tổng tài sản lưu động 89.3% 92.6% 98.0%

Các tài sản cố định (thuần túy) 10.7 7.4 2.0

Tổng tài sản 100.0% 100.0% 100.0%

Các khoản nợ và cổ phần

Các khoản phải trả 33.2% 38.5% 42.9%

Các phiếu nợ phải trả 8.7 14.0 4.5

Chi tiêu cộng dồn 0.3 1.3 1.4

Thuế phải trả 4.1 2.9 -

Thuế tạm hoãn 2.4 0.3 -

Tổng số nợ ngắn hạn 48.6% 57.1% 48.9%

Các phiếu nợ dài hạn 29.3 36.7 50.3

Tổng các khoản nợ 77.9 93.8 99.1

Cổ phần vốn 0.4 0.3 0.4

Lãi còn giữ lại 21.7 5.9 0.5

Tổng cổ phần 22.1% 6.2% 0.9

Tổng số nợ và cổ phần 100.0% 100.0% 100.0%

Minh họa 6.5

Technosystems, Inc

Các báo cáo thu nhập theo quy mô chung

1982 1981 1980

Doanh thu 100.0 % 100.0 % 100.0 %

Giá vốn hàng bán 74.6 % 77.7 % 81.1 %

25.4 % 22.3 % 18.9 %

Thu nhập từ lãi 0.1 0.0 0.1

Tổng thu nhập 25.5 % 22.3 % 19.0 %

Tiền lương bán hàng 7.5 7.8 5.5

Tiền lương văn phòng 5.0 4.0 3.6

Tiền thuê thiết bị 2.2 2.6 3.3

Chi phí chung và quản trị * 5.1 4.9 6.5

Tổng chi phí 19.8 % 19.3 % 18.9 %

Thu nhập trước thuế 5.6 3.0 0.14

Thuế thu nhập 2.3 0.9 0.04

Thu nhập thuần túy 3.3 % 2.1 % 0.1 %

Có một số số liệu có thể không được cộng vào do đã làm tròn

Các kết luận

Nhìn chung, xu thế về tình hình tài chính của Technosystem rõ ràng rấtđáng khích lệ. Khả năng sinh lợi là rất tốt và có lẽ đang ngày càng tốthơn. Tuy nhiên, những xu thế đáng khích lệ này lại đối trọng với tìnhtrạng công ty thiếu vốn nghiêm trọng và những nhu cầu cần bức thiết phảicó thêm vốn cổ phần để đảm bảo cho sự tồn tại lâu dài của nó. Ngoài ra,Technosystem cần phải chú ý nhiều hơn trong lĩnh vực kiểm soát chi phí.

Theo quan điểm của những người cho vay hoặc đầu tư cổ phần tiềm tàng, cáckết quả phân tích chỉ ra một cách rõ ràng là không nên tiếp tục cho

Technosystems vay dù là ngắn hạn hay dài hạn. Công ty đã vay nợ quá nhiềuvà bất kỳ một sự tăng thêm nào của phần vốn vay nợ đều không được đảm bảo.Tuy nhiên, giả sử rằng công việc kinh doanh tương lai của công tyTechnosystems được đảm bảo một cách chắc chắn thì việc đầu tư thêm một sốvốn cổ phần có thể là thích hợp. Công ty đang phát triển rất nhanh chóngvà do đó còn có khả năng sinh lợi nhiều. Phần vốn cổ phần bổ sung thêm sẽcó thể giảm nhẹ bớt gánh nặng đè lên cơ cấu của công ty. Mặc dù việc đầutư sẽ có đặc trưng rủi ro trên mức trung bình, nhưng những kết quả tiềmnăng ở giai đoạn phát triển này của công ty có lẽ cũng ở trên mức trungbình. Công ty có thể thích hợp cho một công ty đầu tư vốn mạo hiểm(venture capital) hoặc một cá nhân giàu có và sẵn sàng dám chịu mạo hiểmtrong việc đầu tư vào một công ty mới và đang phát triển nhanh.

Tóm tắt

Phân tích báo cáo tài chính là một nghệ thuật phiên dịch các số liệu từcác báo cáo tài chính thành những thông tin hữu ích cho việc ra quyết địnhcó cơ sở thông tin. Hai công cụ thường được dùng một cách rộng rãi trongphân tích báo cáo tài chính là: cách phân tích tỷ lệ và các báo cáo theoquy mô chung. Những phạm vi được chú trọng bao gồm khả năng sinh lợi, tínhthanh khoản, hiệu quả hoạt động và cơ cấu vốn. Trình tự logic trong phântích gồm: một là cụ thể hóa các mục tiêu; hai là đưa ra các tỷ lệ chủ yếuvà các báo cáo theo quy mô chung; ba là phân tích và giải thích các sốliệu; và cuối cùng là đưa ra một hệ thống các kết luận và ý kiến đề xuấtdựa trên các số liệu này.

Liên hệ sử dụng dịch vụ tư vấn pháp luật lĩnh vực thuế.Quý khách hàng có nhu cầu sử dụng dịch vụ vui lòng liên hệ trực tiếp với chúng tôi:CÔNG TY LUẬT TNHH MINH KHUÊĐiện thoại yêu cầu dịch vụ luật sư tư vấn luật thuế, gọi: 1900 6162Gửi thư tư vấn hoặc yêu cầu dịch vụ qua Email: [email protected]ất mong nhận được sự hợp tác cùng Quý khách hàng!Trân trọng./.PHÒNG KẾ TOÁN - CÔNG TY LUẬT MINH KHUÊPhân tích tài chính công tyPhân tích tài chính là việc xác định những điểm mạnh và những điểm yếu hiện tại của một công ty qua việc tính toán và phân tích những tỷ số khác

nhau sử dụng những số liệu từ các báo cáo tài chính. CBTD cần phải tìm ra được các mối liên hệ giữa các tỷ số tính toán được để có thể đưa ra những kết luận chính xác về công ty. Hoàn toàn không có một chuẩn mực nào cho phần phân tích theo từng tỷ số. Một hoặc một số chỉ số là tốt cũng chưa thể kết luận là công ty đang trong tình trạng tốt. Do vậy xin nhắc lại cácmối quan hệ giữa các tỷ số là mục đích cuối cùng của phân tích tài chính công ty.

I. Phân tích khả năng sinh lờiKhả năng sinh lời cũng có thể gọi là hiệu quả đầu tư. Thông thường có hai cách tiếp cận: một là để kiểm tra hiệu quả quản lý đối với đồng vốn đầu tưbỏ ra, dựa trên mối quan hệ giữa vốn và lợi nhuận (khả năng sinh lời của đồng vốn); và một là để kiểm tra mức lợi nhuận đạt được của một công ty dựa trên mối quan hệ giữa mức bán hàng và lợi nhuận (khả năng sinh lời so với chi phí). Khả năng sinh lời của đồng vốn được tính bằng công thức: (Lợi nhuận/Vốn) x100%. Những chỉ số khác bao gồm Mức lãi từ kinh doanh tính trên tổng số vốn sử dụng, Thu nhập từ hoạt động kinh doanh tính trên vốn cho hoạt động kinh doanh, và Tỷ lệ vốn chủ sở hữu tính trên lợi nhuận từ hoạt động. Khả năng sinh lời so với chi phí được tính bằng công thức: (Lợi nhuận/Doanh thu bán hàng) x 100%.

1. Mức sinh lời trên vốn (ROA/ROE)Mức sinh lời trên tổng vốn sử dụng (Mức sinh lời trên tài sản ROA)Công thức tính :

Lợi nhuận/lỗ hoạt động______________________________________ x 100%Bình quân tổng vốn sử dụng đầu kỳ và cuối kỳ

ROA cho biết khả năng sinh lời của tất cả các khoản vốn đầu tư trong công ty và là chỉ số cơ bản nhất. Tû sè nµy cµng cao cµng tèt.

Mức sinh lời trên vốn chủ sở hữu (ROE)Công thức tính :

Lợi nhuận sau thuế___________________________________ x 100%Bình quân vốn chủ sở hữu đầu kỳ và cuối kỳ

Tỷ số này đo lường mức độ tạo lợi nhuận từ vốn chủ sở hữu. Tỷ số này được dùng như một thước đo hiệu quả đầu tư nếu đứng trên quan điểm của các cổ đông, và được so sánh với mức sinh lời chung về quản lý vốn. Tỉ số này càng cao càng tốt

Mức sinh lời trên tài sản tài chínhCông thức tính :

Thu nhập từ các khoản lãi, cổ tức____________________________________ x 100%

Bình quân tài sản tài chính đầu kỳ và cuối kỳ

Tài sản tài chính = Các khoản đầu tư + tiền mặt và tiền gửi + chứng khoán+các TSTC khácCần chú ý rằng các công ty tạo lợi nhuận không chỉ dựa trên tài sản hoạt động mà còn dựa trên tài sản tài chính. Nếu tỷ lệ của loại tài sản này lớntrong tổng giá trị tài sản Có thì việc phân tích tỷ số này càng quan trọnghơn.

2. Mức sinh lời từ hoạt động bán hàngTỉ suất lợi nhuận gộpCông thức tính :

Lợi nhuận gộp từ bán hàng___________________________________ x 100%

Doanh thuĐây là tỷ số thể hiện mức độ tạo lợi nhuận trực tiếp từ hoạt ssộng bán hàng. Lợi nhuận gộp từ bán hàng được tính bằng cách lấy Doanh thu trừ đi chi phí hàng bán (chi phí cần thiết để sản suất hoặc mua hàng). Tỷ số này càng cao càng tốt.

Mức lãi hoạt độngCông thức tính :

Lợi nhuận từ hoạt động kinh doanh và các hoạt động phụ______________________________________________ x 100%

Doanh thuĐây là tỷ số giữa lợi nhuận từ hoạt động kinh doanh và các hoạt động phụ so với doanh thu. Nó là một chỉ số đại diện cho khả năng sinh lời tổng thểcủa một công ty. Các hoạt động phụ ở đây gồm cả việc tăng vốn của công ty.Do đó đây là tỷ lệ quan trọng nhất trong việc đánh giá khả năng sinh lời chung.

II. Phân tích tính ổn địnhRất nhiều công ty bị phá sản do thiếu vốn. Do vậy, bằng cách kiểm tra việctăng vốn và khả năng quản lý từ nhiều góc độ khác nhau, sự ổn định và vữngvàng của công ty được đánh giá qua việc kiểm tra khả năng của công ty đó có thể trả được các khoản nợ thương mại và hoàn trả vốn vay hay không. Do những tỷ số này được tính toán dựa trên tài sản Có tại một thời điểm nhất định (lấy từ số liệu của bảng tổng kết tài sản), nên chúng cũng được gọi là các tỷ số tĩnh.

1. Tính lỏng

1.1. Hệ số thanh toán ngắn hạnCông thức tính :

Tài sản Có ngắn hạn_______________________________ x 100%Tài sản Nợ ngắn hạn + Nợ dài hạn đến hạn

Tỷ số này được dùng để đánh giá khả năng thanh toán chung của công ty. Một tỷ lệ quá cao có thể dẫn đến những nhận định sau đây về công ty: quá nhiều tiền nhàn rỗi; quá nhiều các khoản phải thu; quá nhiều hàng tồn kho.Một tỷ lệ nhỏ hơn 1 có thể cho ta những nhận định rằng công ty: trả chậm các nhà cung ứng quá nhiều; dùng các khoản vay ngắn hạn để mua tài sản cố định; dùng các khoản vay ngắn hạn để trả các khoản nợ thay vì dùng lãi trong hoạt động kinh doanh để chi trả.Một xu hướng tăng lên của hệ số này cũng cần được kiểm tra kỹ vì có thể đólà kết quả của một số bất lợi: Doanh số bán hàng giảm; sự tồn đọng hàng tồn kho do việc lập kế hoạch sản xuất yếu kém hoặc yếu kém trong việc kiểmsoát hàng tồn kho, hàng tồn kho lỗi thời; ngày chậm trong việc thu hồi công nợ.Tuy nhiên, nếu tỷ lệ nµy nhỏ hơn 100% có thể không phản ánh rằng công ty đang gặp vấn đề với việc hoàn trả các khoản nợ ngắn hạn. Công ty vẫn có thể tăng vốn qua các khoản vay míi hoặc bán đất đai và các chứng khoán có thể tiêu thụ được (đây là những tài sản cố định). Việc bán những dạng tài sản cố định đó sẽ làm tăng tài sản Có ngắn hạn và như vậy sẽ cải thiện được tỷ số này.

1.2. Hệ số thanh toán nhanhCông thức tính :

Tài sản có tính lỏng cao___________________ x 100%

Tài sản Nợ ngắn hạnĐây là chỉ số đánh giá khả năng thanh toán nhanh, được tính giữa các tài sản Có có tính lỏng cao (như tiền mặt và tiền gửi, các khoản phải thu và chứng khoán có khả năng bán ngay) với tài sản Nợ ngắn hạn. Do đó, hệ số thanh toán nhanh có thể kiểm tra tình trạng tài sản một cách chặt chẽ hơn so với hệ số thanh toán ngắn hạn.2. Tính ổn định về khả năng tự tài trợ2.1. Hệ số tài sản cố địnhCông thức tính :

Tài sản cố định_________________ x 100%

Vốn chủ sở hữuTỷ số này cho bạn thấy mức độ ổn định của việc đầu tư vào tài sản cố định.Điều này dựa trên quan điểm rằng những khoản đầu tư vào tài sản cố định (như đất đai và nhà cửa) có thể được tái tạo như mong muốn từ vốn chủ sở hữu vì những khoản đầu tư như vậy thường cần một khoảng thời gian dài để

tái tạo. Tỷ lệ này càng nhỏ thì càng an toàn. Tuy nhiên nếu công ty nắm giữ nhiều tài sản như chứng khoán có khả năng chuyển đổi ra tiền mặt cao, thì thực tế công ty này an toàn hơn nhiều hơn là so với những gì hệ số nàycó thể phản ánh. Đồng thời nếu nhiều tài sản cố định thuộc diện phải khấu hao, tỷ số này sẽ tự được cải thiện hơn (tức là sẽ giảm đi) do quá trình khấu hao với giả định công ty không mua mới thiết bị và có một dự trữ nhấtđịnh vào bất cứ lúc nào. Tỷ số này và hệ số thanh toán ngắn hạn tốt lên hoặc xấu đi một cách đồng thời nhưng theo chiều ngược nhau.Nếu như tỷ số này cao, bạn cần thiết phải kiểm tra hệ số thích ứng dài hạncủa tài sản cố định và tình hình hoàn trả các khoản vay dài hạn. Nếu việc hoàn trả những khoản vay dài hạn có thể được thực hiện trong phạm vi thu nhập ròng hiện tại và chi phí khấu hao, ta có thể nói rằng hiện tại công ty đang ở mức độ an toàn.

2.2. Hệ số thích ứng dài hạn của tài sản cố định Công thức tính :

Tài sản cố định____________________________ x 100%

Vốn chủ sở hữu + Nợ dài hạnTỷ lệ này cho biết phạm vi mà công ty có thể trang trải tài sản cố định của mình bằng các nguồn vốn ổn định dài hạn (gồm có vốn chủ sở hữu và tài sản nợ cố định). Về nguyên tắc, hệ số này cần không vượt quá 100%. Lý tưởng nhất là trường hợp các khoản đầu tư vào tài sản cố định có thể được trang trải trong phạm vi vốn chủ sở hữu, còn nếu không được như vậy thì ítnhất là chúng phải được trang trải bởi những nguồn vốn ổn định khác, như là các khoản vay dài hạn và trái phiếu công ty nhưng phải được hoàn trả với điều kiện những khoản này có kỳ hạn hoàn trả dài hạn. Nếu hệ số thích ứng dài hạn của tài sản cố định lớn hơn 100% thì công ty sẽ phải trang trải tài sản cố định bằng những nguồn vốn có kỳ hạn hoàn trả ngắn (ví dụ như các khoản vay ngắn hạn). Tuy nhiên lúc đó dòng tiền của nó sẽ trở nên không ổn định.

2.3. Hệ số nợCông thức tính :

Tài sản nợ________________ x 100%

Vốn chủ sở hữuĐây là tỷ lệ giữa vốn vay (các khoản Nợ, ví dụ như các khoản vay) so với vốn chủ sở hữu tính tới thời điểm cuối kỳ. Tỷ lệ này càng nhỏ thì giá trị của vốn chủ sở hữu càng lớn, lại là nguông vốn không phải hoàn trả, điều đó có nghĩa khả năng tài chính của công ty càng tốt. Tuy nhiên, nếu tỉ lệ này càng cao thì có một khả năng lớn là công ty đang không thể trả được các khoản nợ theo những điều kiện tài chính thắt chặt hoặc có sự kém cỏi trong quản lý hoặc cũng có thể dòng tiền của nó sẽ kém đi do gánh nặng từ việc thanh toán các khoản vay.Trong trường hợp thanh lý giải thể doanh

nghiệp, Hệ số này cho biết mức độ được bảo vệ của các chủ nợ. Các chủ nợ được hưởng quyền ưu tiên đòi lại phần của mình trong tài sản của công ty.

2.4. Hệ số vốn chủ sở hữuCông thức tính

Vốn chủ sở hữu___________________ x 100%

Tổng tài sản cóĐây là tỷ số giữa Vốn chủ sở hữu với tổng vốn và dùng để đo lường sự ổn định của việc tăng vốn. Bổ sung vào vốn góp bởi các cổ đông và các khoản dự trữ vốn thì vốn chủ sở hữu cũng góp phần tạo ra dự trữ cho vốn điều lệ và phần thặng dư mà bao gồm thu nhập giữ lại của công ty. Do những nguồn vốn này không cần được hoàn trả (mặc dù lợi tức cổ phần phải được trả cho cổ đông) thì khi tỷ lệ này càng cao, công ty càng được đánh giá cao. Về cơbản thì chỉ số này có những mục đích giống như hệ số nợ đã đề cập ở trên.2.5. Khả năng trang trải lãi vayCông thức tính:

Lợi nhuận từ kinh doanh_________________________ (lần)

Chi phí trả lãi vayChỉ số này xem xét khả năng của công ty khi trả lãi vay từ lợi nhuận thu được từ hoạt động kinh doanh.2.6. Khả năng hoàn trả nợ vayCông thức tính:

Nợ có tính lãi_________________ (số năm)

Dòng tiền(Dòng tiền = Lợi nhuận sau thuế - Lợi tức - Các khoản tiền thưởng cho ban giám đốc + Khấu hao + Các quỹ dự trữ và dự phòng khác)Tỷ lệ này tính ra số năm mà một công ty cần mất để hoàn trả các khoản nợ có lãi từ dòng tiền thu được hàng năm.

III. Phân tích tính hiệu quảNhững tỷ số ở phần này cho biết những hoạt động của vốn và tài sản mà côngty có. Chúng chỉ ra tài sản của công ty đã được sử dụng nhanh và hiệu quả đến mức nào để tạo ra lợi nhuận. Từ khi những tỷ số này được dùng để xem xét hiệu quả hoạt động của tài sản công ty trong một thời kỳ (từ những số liệu trên bảng tổng kết tài sản và báo cáo thu nhập chi phí), chúng được gọi là những tỷ số năng động. a. Doanh thu từ tổng tài sản Công thức tính:

Doanh thu____________________________________ (Số lần/năm)Tổng tài sản sử dụng bình quân đầu kỳ và cuối kỳ

Tỷ số này cho biết tổng vốn đầu tư được chuyển đổi bao nhiêu lần thành doanh thu. Nếu tỷ lệ này thấp, có nghĩa là vốn đang không được sử dụng hiệu quả, và có khả năng công ty có thừa hàng tồn kho hoặc tài sản nhàn rỗi hoặc vay tiền quá nhiều so với nhu cầu thực sự.

b. Thời gian chuyển đổi hàng tồn kho thành doanh thuCông thức tính:

Hàng tồn kho bình quân đầu kỳ và cuối kỳ______________________________________ (số tháng)

Doanh thu trung bình thángTỷ số này cho biết công ty lưu hàng tồn kho, gồm có nguyên vật liệu và hàng hoá, trong bao nhiêu tháng. Hàng hoá sớm hay muộn sẽ được bán, nên cần giữ hàng tồn kho ở một số lượng cần thiết nào đó. Tuy nhiên, lưu giữ quá nhiều hàng tồn kho đồng nghĩa với việc vốn được sử dụng kém hiệu quả (dòng tiền sẽ bị giảm đi do vốn kém hoạt động và gánh nặng trả lãi vay tăng lên). Điều này làm tăng chi phí lưu giữ hàng tồn kho và tăng rủi ro khó tiêu thụ hàng tồn kho này do có thể không hợp nhu cầu tiêu dùng cũng như tình hình thị trường kém đi. Do vậy, thời gian chuyển đổi hàng tồn khothành doanh thu phải được sử dụng để xác định liệu hàng tồn kho có được quản lý tốt hay không (nếu cần có thể xem xét hàng tồn kho của thành phẩm,sản phẩm dở dang và nguyên vật liệu).c. Thời gian thu hồi công nợ Công thức tính:

Giá trị các khoản phải thu thương mại bình quân đầu và cuối kỳ (trước khi chiết khấu)_____________________________________ (số tháng)

Doanh thu trung bình tháng

Tỷ số này cho biết thời gian chậm trả trung bình của các khoản phải thu bán hàng hoặc thời gian trung bình để chuyển các khoản phải thu thành tiềnmặt. Thời gian thu hồi công nợ rất ngắn có thể cho ta những thông tin sau: Chính sách tín dụng bán trả chậm cho khách hàng của công ty quá khắt khe; việc thu hồi công nợ của công ty hoạt động có hiệu quả; khả năng sinh lời và điều kiện tài chính của các khách hàng là tốt; công ty chỉ hoặc thường bán hàng trả ngay bằng tiền mặt.Thời gian thu hồi công nợ rất dài có thể cho ta những thông tin sau: chínhsách bán trả chậm của công ty là dễ dàng; các tiêu chuẩn tín dụng kém; công ty và bạn hàng gặp khó khăn về tài chính. Do đó, công ty sẽ mất nhiềuthời gian hơn để thu được tiền mặt. Từ đó, việc lưu chuyển vốn lưu động sẽtrở nên khó khăn hơn và nếu như chúng được trợ giúp bởi các khoản vay ngânhàng hoặc bằng cách chiết khấu chứng từ có giá thì gánh nặng trả lãi sẽ tăng lên. Cũng như vậy, khi mà có nhiều nghi ngờ đối với lòng tin của bạn

hàng thì việc trì hoãn việc thu hồi tiền bán hàng sẽ làm tăng khả năng không thu được những khoản này. Nếu thời gian chuyển đổi các khoản phải thu thành doanh thu dài thì có khả năng việc quản lý để thu hồi những khoản phải thu này không được thực hiện hiệu quả, các điều kiện thanh toántrở nên bất lợi do khả năng bán hàng của công ty kém hoặc là do lưu chuyểntiền tệ của công ty trở nên khó khăn hơn.

d. Thời gian thanh toán công nợ Công thức tính:

Giá trị các khoản phải trả thương mại bình quân đầu và cuối kỳ

________________________________ (số tháng)Doanh thu trung bình tháng

Tỷ số này cho biết thời gian từ khi mua hàng hoá và nguyên vật liệu cho tới khi thanh toán tiền. Không thể nói rằng chu kỳ các khoản phải trả nên ngắn hay dài. Nếu chu kỳ dài thì cũng có nghĩa là những điều kiện thanh toán với người cung cấp là thuận lợi cho công ty; thời gian trả chậm dài còn giúp cho công ty dễ dàng tăng vốn điều lệ. Mặt khác, cũng có thể nói rằng giá mua hàng là bất lợi (giá cao) hoặc công ty có thể đang phụ thuộc vào các điều kiện tín dụng thương mại do thiếu các khoản tín dụng ngân hàng. Còn nếu chu kỳ này ngắn, thì có thể do các điều kiện thanh toán là bất lợi vì quan hệ với nhà cung cấp trở nên xấu đi. Tuy nhiên cũng có khả năng công ty có nhiều vốn trong tay, và thay vì gia tăng các khoản thanh toán bằng tiền mặt, công ty đang mua hàng với giá cả thuận lợi (có chiết khấu).

IV. Phân tích hiệu quả sản xuấtHiệu quả sản xuất là nền tảng cho khả năng sinh lời của một công ty và nó được thúc đẩy bằng việc gia tăng hiệu quả của lực lượng lao động, của máy móc thiết bị. Khả năng sinh lời của một công ty có mối quan hệ hết sức chặt chẽ với hiệu quả sản xuất và do đó, chúng ta phải phân tích mối quan hệ. Hiệu quả sản xuất được đo bằng giá trị gia tăng.Giá trị gia tăng có nghĩa là giá trị mới tạo được thông qua hoạt động kinhdoanh. Nói chung chỉ số này ngụ ý về giá trị mà công ty bổ sung vào việc mua hàng hoá và nguyên vật liệu thô. Có hai phương pháp để tính giá trị gia tăng. Một là phương pháp khấu trừ, tức là lấy doanh thu trừ đi giá trịhàng mua từ bên ngoài (như chi phí nguyên vật liệu và chi phí chế biến thuê ngoài). Cách thứ hai là phương pháp bổ sung, tức là bổ sung vào nhữngkhoản mục tạo ra giá trị gia tăng. Theo phương pháp bổ sung, tổng giá trị gia tăng bao gồm những chi phí nhân sự và lao động, chi phí thuê, thuế và các khoản khác, các khoản lệ phí, chi phí tài chính ròng và lợi nhuận hoạtđộng sau khi thanh toán lãi vay. Lấy tổng giá trị gia tăng trừ đi chi phí khấu hao sẽ được giá trị gia tăng ròng. Chi phí khấu hao chuyển đổi tài sản cố định thành chi phí trong thời gian hữu ích của tài sản. Hiệu quả sản xuất được chia thành Mức độ tập trung Vốn và Hiệu quả của Vốn, được

diễn giải dưới đây:

(a) Hiệu suất lao độngCông thức tính:

Tổng giá trị gia tăng___________________________________ (đồng)Số lao động bình quân đầu kỳ và cuối kỳ

Lưu ý: Tổng giá trị gia tăng = Lợi nhuận từ hoạt động + chi phí nhân sự vàlao động + chi phí thuê + thuế và các chi phí xã hội + các khoản chi phí +chi phí khấu hao

(b) Tài sản cố định hữu hình trên số nhân công (Mức độ tập trung vốn)Công thức tính:

Giá trị bình quân đầu kỳ và cuối kỳ cho(Tài sản cố định hữu hình – giá trị xây dựng dở dang)_______________________________________________ (đồng)

Số lao động bình quân đầu kỳ và cuối kỳTỷ số này thể hiện giá trị đầu tư vào thiết bị trên đầu nhân công và giúp người phân tích hiểu được mức độ tiết kiệm lao động và sự hợp lý hoá của các khoản đầu tư vào thiết bị nhà máy trong quá trình sản xuất và bán hàng.

(c) Hiệu quả của đồng vốnCông thức tính:

Tổng giá trị gia tăng_________________________________ (%)

Giá trị bình quân đầu kỳ và cuối kỳ cho(Tài sản cố định hữu hình - giá trị xây dựng dở dang)Tỷ số này tính toán giá trị gia tăng trên một đồng vốn tài sản cố định hữuhình hoạt động. Đây là một chỉ số thể hiện hiệu quả sản xuất

(d) Hệ số chi phí lao động đối với giá trị gia tăngCông thức tính:

Chi phí lao động và nhân sự_____________________________ (%)

Tổng giá trị gia tăng

Chỉ tiêu này tính toán tỷ lệ giữa chi phí nhân sự phân bổ như là tiền cônglao động đối với tổng giá trị gia tăng. Hệ số này dùng để xem xét gánh nặng của chi phí nhân sự. Nếu tỷ số này cao thì gánh nặng chi phí nhân sự là lớn. Trong trường hợp đó, có khả năng công ty gặp vấn đề trong quản lý do giảm lợi nhuận mà có thể dùng để tái đầu tư.

V. Phân tích sức tăng trưởng

Những chỉ số thuộc phần này nhằm mục đích giúp người phân tích hiểu rõ mứcđộ tăng trưởng và sự mở rộng về quy mô của công ty. Chúng tính toán mức độtăng trưởng hàng năm của doanh thu và lợi nhuận. Trường hợp lý tưởng là khi tăng trưởng doanh thu đi liền với tăng trưởng lợi nhuận

(a) Tỷ lệ tăng trưởng doanh thuCông thức tính:

Doanh thu kỳ hiện tại_______________________ - 1 (%)

Doanh thu kỳ trướcĐây là chỉ số quan trọng nhất phản ánh mức độ tăng trưởng của công ty. Cầnghi nhận khi tỷ lệ này lớn hơn chỉ số lạm phát, (còn nếu nó nhỏ hơn thì cónghĩa mức độ tăng trưởng là âm) hoặc lớn hơn mức độ tăng trưởng của thị trường (nếu nhỏ hơn thì có nghĩa công ty đang gặp vấn đề về khả năng cạnh tranh và thị phần của nó đang giảm)

(b) Tỷ lệ tăng trưởng lợi nhuận kinh doanh Công thức tính:

Lợi nhuận kinh doanh kỳ hiện tại_________________________________ - 1 (%)

Lợi nhuận kinh doanh kỳ trướcĐây là chỉ số quan trọng nhất để xem xét mức độ tăng trưởng của lợi nhuận công ty. Trong khi tỷ lệ tăng trưởng doanh thu đánh giá mức độ mở rộng về mặt số lượng thì tỷ lệ này đánh giá mức độ mở rộng về mặt chất lượng.

V. Định giá trên thị trường (đối với những công ty phát hành cổ phiếu)Các số liệu để phân tích tài chính nói trên là những giá trị ghi sổ từ báocáo tài chính và do đó, cán bộ phân tích cũng cần phải phân tích thêm trêncơ sở giá trị trên thị trường. Sau đây là những chỉ số cơ bản:1. Tỷ lệ Gía cả trên thu nhập một cổ phần (PER) Chỉ số này so sánh giá cổ phiếu với thu nhập tính trên một cổ phần. PER càng cao thì công ty càng được đánh giá cao. PER không chỉ phản ánh khả năng sinh lời hiện tại mà còn cho thấy triển vọng sinh lời tương lai của công ty. Do vậy, PER thay đổi theo ngành và chiến lược kinh doanh. Nó cũngbị ảnh hưởng bởi các yếu tố kinh tế (ví dụ như lãi suất)Công thức tính:

Gía cổ phiếu_________________________________ (lần)

Thu nhập của một cổ phần

2. Tỷ lệ giá cả trên giá trị ghi sổ (PBR)Công thức tính:

Gía cổ phiếu_____________________________ (lần)Gía trị ghi sổ ròng của một cổ phần

Nếu như tỷ lệ này nhỏ hơn 1 thì rất có khả năng công ty hoạt động kém

__________________________________

7 bước lập kế hoạch marketing cơ bản cho kinh doanh nhà hàng quán ăn12/06/2015 | Cầm Nang Ẩm Thực | Kinh doanh nhà hàng | 1309 Lượt xem

Một bảng kế hoạch kinh doanh marketing đúng đắn và hiệu quả sẽ đóng góp rất lớn cho sự pháttriển thương hiệu và lợi nhuận lâu dài cho nhà hàng, quán ăn.

Đừng quá lo lắng khi viết một bản kế hoạch marketing vì tôi sẽ giúp bạn lập bản kế hoạch kinhdoanh làm marketing cho quán với những bước chi tiết dưới đây:

Bước 1: “Biết địch biết ta, trăm trận trăm thắng” , hãy hiểu rõ thị trườngvà đối thủ của quán

Một sai lầm tai hại mà rất nhiều chủ nhà hàng gặp phải đó là chỉ lo theođuổi một sản phẩm hay một dịch vụ mới mẻ mà không bận tâm đến thị trườngvà mong muốn của khách hàng. Giả sử nếu quán của bạn cố gắng bán một thứđồ uống hay món ăn gì đó mà khách hàng không mong muốn, chắc chắn sẽ khôngcó lý do gì để khách hàng chi tiền ra cả.

Để hiểu được thị trường bạn cần trả lời những câu hỏi sau:

– Đâu là phân khúc thị trường chưa được đáp ứng?

– Phân khúc thị trường này có đủ lớn để giúp bạn đạt được lợi nhuận?

– Thị trường đó có nhiều đối thủ cạnh tranh không?

– Đâu là điểm yếu của đối thủ cạnh tranh?

– Cần nắm giữ bao nhiêu thị phần để quán của bạn đạt được lợi nhuận?

– Lợi thế cạnh tranh của bạn là gì? (về giá, về địa điểm, về chất lượng,về dịch vụ…)

Bước 2: Thấu hiểu khách hàng

Nắm thông tin về khách hàng cũng là bước đầu tiên trong việc bán hàng. Bạnphải biết được ai là khách hàng của bạn, họ mong muốn đìều gì và đâu làđộng lực đưa họ đến quán – đó những yếu tố cần thiết của một kế hoạchmarketing hiệu quả.

Để thật sự hiểu rõ khách hàng bạn cần trả lời những câu hỏi sau:

– Ai là người quyết định sử dụng dịch vụ của quán và ai là người có ảnhhưởng nhất đối với quyết định sử dụng dịch vụ của quán? Ví dụ: nếu quáncủa bạn là quán bia vậy đối tượng chính sẽ là nam giới vậy hãy hướng cáchxây dựng sao cho thu hút đối tượng này nhất (đơn giản, có chút bụi bặm,nam tính và đội ngũ PG xinh đẹp…)

– Những thói quen của khách hàng là gì? Ví dụ, họ thường lấy thông tin sảnphẩm từ nguồn nào? (truyền hình, sách báo, tạp chí, facebook…)

– Động cơ thúc đẩy họ đến quán của bạn là gì? Ví dụ: Sự sang trọng, thoảimái, đồ uống ngon, phục vụ chu đáo…

Bước 3: Chọn 1 phân khúc thích hợp

Bạn cần có được mục tiêu rõ ràng mà quán của bạn muốn hướng đến. Hãy chắcchắn việc chọn lựa phân khúc đó lôi cuốn bạn và việc tiếp xúc nó không gặpnhiều trở ngại. Không gì tệ hơn khi bạn chọn một phân khúc thị trường màbạn không thể đối thoại được với nó hay bạn phải tiêu tốn một khỏan tiềnrất lớn trong lúc tiếp cận nó.

Nếu bạn nói rằng khách hàng mục tiêu của bạn là “dành cho mọi người” thìsẽ không có ai là khách hàng của bạn. Thị trường ngày nay đầy rẫy nhữngđối thủ cạnh tranh trực tiếp và gián tiếp là mối đe dọa cho công việc kinhdoanh của bạn. Hãy chia thị trường ra thành nhiều phần nhỏ hướng thế mạnhcủa bạn vào đó, khi đã nắm thật chắc thị trường của bạn lúc đó mới nêntính tới chuyện mở rộng thị trường.

Bước 4: Xây dựng thông điệp marketing

Thông điệp marketing của quán không chỉ giúp khách hàng nhìn thấy triểnvọng của quán mà nó còn thuyết phục họ trở thành khách hàng thường xuyên.Một thông điệp marketing cần dựa trên 2 yếu tố. Thứ nhất, nó phải ngắn gọn

và nêu bật được điểm chính. Hay có thể nói nó sẽ trở thành “biểu tượng âmthanh” của quán. Và đó là câu trả lời của bạn đối với câu hỏi bạn đang làmgì.

Thứ hai, thông điệp marketing phải được hỗ trợ bởi tất cả các nguồn lựccủa quán và được đẩy mạnh nhờ quảng cáo. Để thông điệp được hấp dẫn vàthuyết phục cần tuân theo các yếu tố sau:

– Thể hiện triển vọng của quán đối với vấn đề nào đó

– Chỉ ra rằng vấn đề đó rất quan trọng, cần giải quyết và không thể trìhoãn

– Nhấn mạnh lý do tại sao quán của bạn là nơi duy nhất có thể giải quyếtvần đề đó.

– Nhấn mạnh lợi ích khách hàng sẽ nhận được khi sử dụng dịch vụ của quán

Copyright © 2022 FDOKUMEN