Pengaruh Sistem Pengukuran Kinerja dan Remunerasi ...

27

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai……… SimposiumNasionalAkuntansi XX, Jember, 20171 Pengaruh Sistem Pengukuran Kinerja dan Remunerasi terhadap Kinerja Pegawai dengan Budaya Organisasi sebagai Variabel Moderating Poster paper Dewi Noor F Rokhimakhumullah Universitas Negeri Malang [email protected] Rosidi Universitas Brawijaya Malang [email protected] Roekhudin Universitas Brawijaya Malang [email protected] Abstrak: Penelitian ini bertujuan untuk menguji pengaruh sistem pengukuran kinerja dan remunerasi terhadap kinerja pegawai dengan budaya organisasi sebagai variabel moderating. Penelitian ini menggunakan desain penelitian survey dengan analisis data menggunakan Partial Least Square (PLS). Responden dalam penelitian ini adalah pegawai yang memiliki jabatan struktural di KPP Madya Malang dan KPP Pratama Batu yang berjumlah 66 orang. Hasil penelitian menunjukkan bahwa sistem pengukuran kinerja mampu meningkatkan kinerja pegawai. Hasil penelitian membuktikan bahwa budaya organisasi sebagai variabel moderating dapat memperkuat hubungan sistem pengukuran kinerja dan remunerasi terhadap kinerja pegawai. Selain itu hasil penelitian tidak dapat membuktikan bahwa remunerasi dapat meningkatkan kinerja pegawai, karena remunerasi yang diberikan oleh direktorat jenderal pajak tanpa disertai dengan penilaian kinerja yang baik.. Kata Kunci : Sistem pengukuran kinerja, remunerasi, budaya organisasi, kinerja pegawai 1. Pendahuluan Organisasi telah berusaha untuk mengembangkan sistem pengukuran kinerja untuk memberikan informasi kepada manajer dan karyawan agar dapat membantu mengelola operasi organisasi mereka (Fullerton dan McWatters, 2002; Ittner, et al., 2003; Lillis, 2002; Malina dan Selto, 2001; Ullrich dan Tuttle, 2004; Hall, 2008). Demikian juga dalam organisasi sektor publik sangat perlu diberlakukan sistem pengukuran kinerja. Direktorat Jenderal Pajak (DJP) merupakan salah satu organisasi pemerintah yang sangat vital bagi Negara Kesatuan Republik Indonesia. Organisasi ini memiliki fungsi yang penting dalam penerimaan negara, sehingga perlu diterapkan suatu sistem pengukuran kinerja.

-

Upload

khangminh22 -

Category

Documents

-

view

3 -

download

0

Transcript of Pengaruh Sistem Pengukuran Kinerja dan Remunerasi ...

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 20171

Pengaruh Sistem Pengukuran Kinerja dan

Remunerasi terhadap Kinerja Pegawai dengan

Budaya Organisasi sebagai Variabel Moderating Poster paper

Dewi Noor F Rokhimakhumullah Universitas Negeri Malang

Rosidi Universitas Brawijaya Malang

NamaPenulisPertama Afiliasi

e-mail address

Penulis Paper Kedua afiliasi

e-mail address Roekhudin

Universitas Brawijaya Malang [email protected]

Penulis Paper Ketiga Afiliasi

e-mail address

Abstrak: Penelitian ini bertujuan untuk menguji pengaruh sistem pengukuran kinerja dan

remunerasi terhadap kinerja pegawai dengan budaya organisasi sebagai variabel

moderating. Penelitian ini menggunakan desain penelitian survey dengan analisis data

menggunakan Partial Least Square (PLS). Responden dalam penelitian ini adalah pegawai

yang memiliki jabatan struktural di KPP Madya Malang dan KPP Pratama Batu yang

berjumlah 66 orang. Hasil penelitian menunjukkan bahwa sistem pengukuran kinerja mampu

meningkatkan kinerja pegawai. Hasil penelitian membuktikan bahwa budaya organisasi

sebagai variabel moderating dapat memperkuat hubungan sistem pengukuran kinerja dan

remunerasi terhadap kinerja pegawai. Selain itu hasil penelitian tidak dapat membuktikan

bahwa remunerasi dapat meningkatkan kinerja pegawai, karena remunerasi yang diberikan

oleh direktorat jenderal pajak tanpa disertai dengan penilaian kinerja yang baik..

Kata Kunci : Sistem pengukuran kinerja, remunerasi, budaya organisasi, kinerja pegawai

1. Pendahuluan

Organisasi telah berusaha untuk mengembangkan sistem pengukuran kinerja untuk memberikan

informasi kepada manajer dan karyawan agar dapat membantu mengelola operasi organisasi mereka

(Fullerton dan McWatters, 2002; Ittner, et al., 2003; Lillis, 2002; Malina dan Selto, 2001; Ullrich dan

Tuttle, 2004; Hall, 2008). Demikian juga dalam organisasi sektor publik sangat perlu diberlakukan

sistem pengukuran kinerja. Direktorat Jenderal Pajak (DJP) merupakan salah satu organisasi

pemerintah yang sangat vital bagi Negara Kesatuan Republik Indonesia. Organisasi ini

memiliki fungsi yang penting dalam penerimaan negara, sehingga perlu diterapkan suatu sistem

pengukuran kinerja.

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 20172

Sistem pengukuran kinerja yang selama ini diterapkan oleh DJP berupa Indikator Kinerja Utama

(IKU) pegawai. IKU merupakan tolak ukur pencapaian sasaran strategis yang dapat dicapai oleh

masing-masing pegawai. Selain penerapan sistem pengukuran kinerja yang efektif, remunerasi di

pemerintahan juga menjadi bagian yang tidak terpisahkan dari kebijakan reformasi birokrasi.

Pemberian remunerasi dengan ditentukan berdasarkan grading terkait dengan pelaksanaan penilaian

kinerja di lingkungan DJP masih merupakan isu yang baru, sehingga sangat menarik dilakukan

penelitian.

Hasil penelitian sebelumnya yang diperoleh menunjukkan bahwa hubungan antara sistem

pengukuran kinerja dan remunerasi terhadap kinerja pegawai menunjukkan hasil yang tidak konsisten

(Hoque dan James, 2000; Mintje, 2013; Kald and Nilsson, 2000). Adanya perbedaan hasil penelitian

tersebut, maka peneliti tertarik untuk meneliti kembali dengan menggunakan teori kontijensi

(Govindarajan, 1986) dengan penambahan variabel budaya organisasi (Robbins, 2003) sebagai

variabel moderating. Sampel yang digunakan dalam penelitian ini adalah pegawai Kantor Pelayanan

Pajak Madya Malang dan Kantor Pelayanan Pajak Pratama Batu, karena kedua KPP ini telah

mendapat peringkat pertama nasional untuk pencapaian kinerja.

Permasalahan dalam penelitian ini adalah apakah sistem pengukuran kinerja dan remunerasi

dapat mempengaruhi kinerja pegawai dengan dimoderasi oleh budaya organisasi.Berdasarkan

permasalahan tersebut, maka tujuan penelitian adalah untuk menguji pengaruh sistem pengukuran

kinerja dan remunerasi terhadap kinerja pegawai dengan budaya organisasi sebagai variabel

moderating.

2. Kerangka Teori dan Pengembangan Hipotesis

Sistem pengukuran kinerja merupakan hal yang sangat penting untuk dilakukan oleh perusahaan

dalam rangka meningkatkan kinerja organisasi. Sistem pengukuran kinerja menyediakan sarana

kerjasama manajemen dalam mencapai tujuan organisasi dan merupakan alat yang digunakan oleh

manajemen senior untuk memilih ukuran-ukuran yang mewakili strategi perusahaan. Strategi yang

terpilih akan mendefinisikan faktor kunci keberhasilan dari operasi sistem pengendalian manajemen

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 20173

(Chenhall, 2003; Henri,2006). Hubungan ini sejalan dengan teori sistem pengendalian managemen

yang mengemukakan bahwa ketika perusahaan melakukan sistem pengendalian maka perusahaan

dapat mengawasi setiap aktivitas-aktivitas operasional yang ada, jika hal ini dilakukan maka

manajemen dapat melakukan tindakan sebagai evaluasi kinerja. Hasil penelitian Rahman, dkk (2007)

dan Mintje (2013); menemukan bahwa ada pengaruh positif dan signifikan antara sistem pengukuran

kinerja dan kinerja karyawan.

Untuk meningkatkan kinerja pegawai, maka organisasi juga perlu memperhatikan imbal jasa

yang diberikan kepada pegawai atas kinerja yang dihasilkan, yakni dengan pemberian remunerasi.

Remunerasi berpotensi sebagai salah satu sarana terpenting dalam membentuk perilaku dan

memengaruhi kinerja pegawai. Pemberian remunerasi dalam jumlah yang tinggi kepada pegawai

dapat meningkatkan motivasi pegawai (Rowley and Jackson, 2010:281). Penelitian Wilfred, et al

(2014); dan Fitria, dkk (2014) menemukan pengaruh positif dan signifikan antara remunerasi dan

kinerja pegawai.

Berdasarkan teori kontinjensi tidak terdapat sistem pengendalian yang secara universal selalu

tepat untuk bisa diterapkan pada seluruh organisasi dalam setiap keadaan (Fisher,1998). Suatu sistem

pengendalian akan berbeda-beda di tiap-tiap organisasi yang berdasarkan pada faktor organisatoris

dan faktor situasional. Sehingga penelitian mengenai pengaruh sistem pengukuran kinerja dan

remunerasi terhadap kinerja sering terjadi perbedaan. Untuk menyelesaikan perbedaan dari berbagai

hasil penelitian tersebut dengan menggunakan pendekatan kontijensi (contingency approach) yang

mengevaluasi berbagai faktor kondisional atau variabel yang dapat memengaruhi efektivitas sistem

pengukuran kinerja terhadap kinerja pegawai (Govindarajan, 1986).

Para peneliti telah membuktikan bahwa keefektifan sistem pengukuran kinerja dan remunerasi

tergantung pada faktor kontekstual organisasional dan sifat psikologis pegawai (Brownell,1981, 1982;

Govindarajan,1986; Chenhall and Brownell,1988; Mia,1988). Faktor kontekstual dan psikologis

pegawai terdiri atas bermacam-macam variabel, tetapi penelitian ini menggunakan budaya organisasi

sebagai variabel kontijensi sebagai model prediksi. Budaya organisasi dapat digunakan sebagai

variabel moderating karena dapat memperkuat hubungan sistem pengukuran kinerja dan remunerasi

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 20174

terhadap kinerja pegawai (Hoftsede et al., 1990; Goddard, 1997; O'Connor, 1995; Subramaniam dan

Ashkanasy, 2001; Sardjito, dkk., 2007).

Budaya organisasi dipengaruhi dan memengaruhi perilaku anggota organisasi. Budaya organisasi

tercipta dari ide pendiri organisasi yang kemudian menjadi identitas organisasi yang membedakan

dengan organisasi lain (Robbins, 2003). Selanjutnya, budaya organisasi berperan sebagai mekanisme

kendali yang membentuk sikap dan perilaku karyawan (Robbins, 2003), artinya budaya memiliki

pengaruh yang besar dalam membentuk perilaku anggota organisasi karena tingginya tingkat

kebersamaan dan intensitas menciptakan suatu kondisi kerja yang efektif dan efisien.

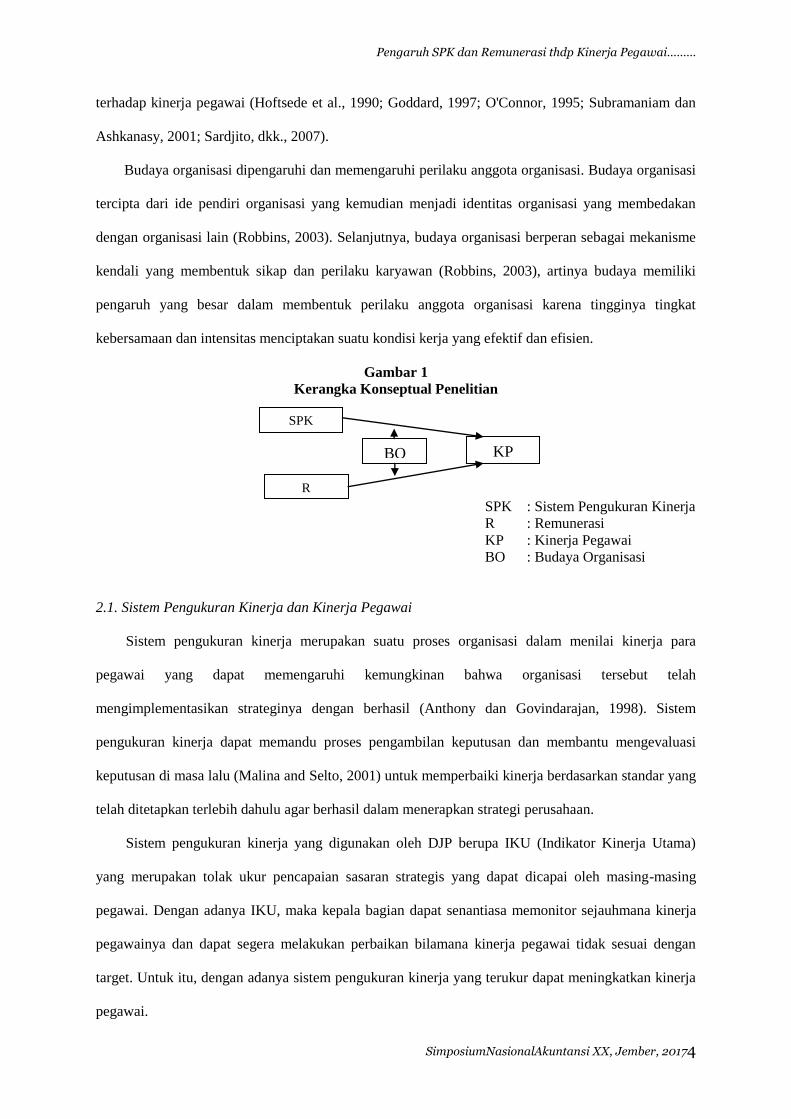

Gambar 1

Kerangka Konseptual Penelitian

SPK : Sistem Pengukuran Kinerja

R : Remunerasi

KP : Kinerja Pegawai

BO : Budaya Organisasi

2.1. Sistem Pengukuran Kinerja dan Kinerja Pegawai

Sistem pengukuran kinerja merupakan suatu proses organisasi dalam menilai kinerja para

pegawai yang dapat memengaruhi kemungkinan bahwa organisasi tersebut telah

mengimplementasikan strateginya dengan berhasil (Anthony dan Govindarajan, 1998). Sistem

pengukuran kinerja dapat memandu proses pengambilan keputusan dan membantu mengevaluasi

keputusan di masa lalu (Malina and Selto, 2001) untuk memperbaiki kinerja berdasarkan standar yang

telah ditetapkan terlebih dahulu agar berhasil dalam menerapkan strategi perusahaan.

Sistem pengukuran kinerja yang digunakan oleh DJP berupa IKU (Indikator Kinerja Utama)

yang merupakan tolak ukur pencapaian sasaran strategis yang dapat dicapai oleh masing-masing

pegawai. Dengan adanya IKU, maka kepala bagian dapat senantiasa memonitor sejauhmana kinerja

pegawainya dan dapat segera melakukan perbaikan bilamana kinerja pegawai tidak sesuai dengan

target. Untuk itu, dengan adanya sistem pengukuran kinerja yang terukur dapat meningkatkan kinerja

pegawai.

R

KP

Pegawa

i

SPK

BO

Organ

isasi

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 20175

Menurut Rahman, Nasir, dan Handayani (2007), Tupamahu (2009), Tarigan (2011) sistem

pengukuran kinerja berpengaruh positif dan signifikan terhadap kinerja. Dengan adanya sistem

pengukuran kinerja, maka atasan senantiasa dapat memonitor dan melakukan evaluasi terhadap hasil

kerja dari para pegawai. Kim and Larry (1998) menyatakan bahwa pengukuran kinerja mengenai

kualitas dalam aktivitas operasional perusahaan dapat mendorong kinerja pegawai menjadi lebih baik.

Berdasarkan uraian diatas, dapat disimpulkan bahwa sistem pengukuran kinerja dapat

memberikan informasi yang tepat guna pengambilan keputusan terkait kinerja suatu organisasi

melalui kinerja pegawainya. Sistem pengukuran kinerja yang dilakukan dengan baik oleh suatu

organisasi, maka akan dapat mendorong pegawai untuk memberikan kontribusi yang baik bagi

organisasi tersebut.

H1. Sistem Pengukuran Kinerja Berpengaruh Positif terhadap Kinerja Pegawai

2.2. Remunerasi dan Kinerja Pegawai

Renumerasi sebagai bagian dari reformasi birokrasi merupakan terobosan untuk mendorong

individu dan organisasi memiliki kinerja yang baik. Remunerasi yang telah menjadi kebajikan

pemerintah di organisasi sektor publik, mengharuskan pegawai bekerja lebih profesional dan tepat

sasaran. Remunerasi dalam sektor publik disebut dengan tunjangan kinerja, yang berfungsi sebagai

sarana untuk meningkatkan kinerja pegawai sektor publik, khususnya di lingkungan DJP dalam

melaksanakan fungsi, tugas, dan wewenang dalam pemungutan pajak guna mendukung penerimaan

negawa dari sektor perpajakan yang berdasarkan atas capaian kinerja penerimaan pajak yang telah

ditetapkan (Perpres No.37 tahun 2015).

Ukuran profesionalisme pegawai dan mampu atau tidaknya seorang pegawai dalam

melaksanakan tugas yang dibebankan kepadanya diukur dari hasil penilaian kinerjanya, hasil

penilaian kinerja seorang pegawai diharapkan dapat memberikan bahan untuk evaluasi kinerja

seorang pegawai dan berpengaruh terhadap penentuan grade remunerasi yang diterima seorang

pegawai berdasarkan tugas yang dibebankan kepadanya. Hasil penelitian Widyastuti (2010), Sancoko

(2010), Santoso (2013), Wilfred, et al (2014); dan Fitria, dkk (2014) menemukan pengaruh positif dan

signifikan antara remunerasi dan kinerja pegawai.

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 20176

Berdasarkan uraian diatas, dapat Berdasarkan uraian tersebut dapat disimpulkan bahwa

penelitian tentang pengaruh remunerasi terhadap kinerja pegawai menunjukkan temuan yang

inkonklusif. Individu yang bekerja pada suatu organisasi mengharapkan pemberian remunerasi yang

adil dan layak untuk memenuhi kebutuhan hidup. Remunerasi yang adil dan layak mampu

memotivasi produktivitas kerja dan meningkatkan kinerja pegawai.

H2. Remunerasi berpengaruh positif terhadap kinerja pegawai

2.3 Sistem Pengukuran Kinerja, Budaya Organisasi, dan Kinerja Pegawai

Berdasarkan teori kontijensi, sistem pengendalian akan berbeda setiap organisasi tergantung

faktor organisatoris dan faktor situasional pada organisasi tersebut. Pengaruh sistem pengukuran

kinerja kemungkinan dipengaruhi oleh variabel lain, salah satunya budaya organisasi. Menurut Schein

(1996) kegagalan yang paling mencolok dari sistem penilaian kinerja adalah karena sistem yang

sangat sederhana tidak mengakui realitas pekerjaan dan budaya organisasi. Seharusnya, penilaian

kinerja dikaitkan dengan budaya organisasi sehingga dapat digunakan sebagai alat untuk

mengungkapkan seberapa baik karyawan berkinerja sesuai dengan budaya organisasi.

Beberapa penelitian menggunakan budaya organisasi sebagai faktor kontijensi, antara lain

penelitian yang dilakukan oleh Hoftsede et al., 1990; Goddard, 1997; O'Connor, 1995; Subramaniam

dan Ashkanasy, 2001; Sardjito, dkk., 2007, yang menggunakan budaya organisasi sebagai variabel

moderating. Budaya organisasi yang dianut oleh KPP Madya Malang dan KPP Pratama Batu diyakini

merupakan faktor utama yang menyebabkan kesuksesan kinerja organisasi. Hal ini didukung dengan

penerapan nilai-nilai budaya organisasi yang diterpakan di kedua KPP tersebut menyebabkan

karyawan mempunyai nilai, keyakinan, dan perilaku yang sesuai dengan budaya yang ada. Budaya

organisasi yang kuat akan memicu pegawai untuk berpikir dan berperilaku sesuai dengan nilai-nilai

organisasi yang meliputi integritas, profesionalisme, seinergi, pelayanan dan kesempurnaan, sehingga

kesesuaian ini dapat mendorong pegawai untuk meningkatkan kinerjanya menjadi lebih baik, dalam

mewujudkan kualitas dan kuantitas kinerjanya.

Berdasarkan uraian diatas, dapat disimpulkan bahwa sistem pengukuran kinerja yang dikaitkan

dengan budaya organisasi menghasilkan kinerja yang semakin baik. Sistem pengukuran kinerja yang

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 20177

baik akan mendorong penerapan budaya organisasi yang sesuai dengan visi dan misi organisasi,

sehingga dapat meningkatkan kualitas kinerja.

H3. Pengaruh Positif Sistem Pengukuran Kinerja terhadap Kinerja Pegawai diperkuat oleh Budaya

Organisasi

2.4 Remunerasi, Budaya Organisasi, dan Kinerja Pegawai

Kondisi lingkungan yang cenderung berubah sangat memengaruhi budaya suatu organisasi.

Budaya organisasi yang kuat mendorong inisiatif individual, yaitu tingkat tanggung jawab, kebebasan

atau indepedensi yang dimiliki setiap anggota organisasi dalam mengemukakan pendapat. Inisiatif

individual tersebut perlu dihargai oleh kelompok atau pimpinan suatu organisasi sepanjang

menyangkut ide untuk memajukan dan mengembangkan organisasi (Robbins, 2003:279),

penghargaan yang didapat oleh individu atas inisiatifnya biasanya berupa remunerasi. Sebaliknya,

budaya organisasi yang lemah dapat menimbulkan kontraproduktif yang berdampak buruk pada iklim

kerja dan kinerja.

Budaya organisasi KPP Madya Malang dan KPP Pratama Batu merupakan sistem nilai yang

diyakini oleh para pegawai, yang dipelajari, diterapkan, dan dikembangkan secara berkesinambungan,

berfungsi sebagai sistem perekat, serta dijadikan aturan perilaku dalam organisasi untuk mencapai

tujuan KPP yang telah ditetapkan. Apabila budaya organisasi bermanfaat bagi pegawainya (misalnya,

memperhatikan karyawan yang berorientasi pada prestasi, keadilan dan sportivitas), maka dapat

diharapkan adanya peningkatan kinerja yang lebih baik. Sebaliknya, bilamana budaya organisasi yang

ada bertentangan dengan tujuan, kebutuhan dan motivasi pribadi, kemungkinan yang timbul adalah

kinerja berkurang. Dengan kata lain, suatu organisasi ditentukan oleh interaksi antara kebutuhan

individu dengan budaya organisasi yang ada dalam organisasi tersebut.

Berdasarkan uraian diatas, dapat disimpulkan bahwa budaya sangat berperan dalam

memengaruhi perilaku dan kinerja pegawai. Perilaku pegawai dapat diapresiasi dengan pemberian

remunerasi. Sehingga hubungan remunerasi dan kinerja dapat diperkuat dengan adanya budaya

organiasi yang kuat.

H4. Pengaruh Positif Remunerasi terhadap Kinerja Pegawai diperkuat oleh Budaya Organisasi

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 20178

3. Metode Penelitian

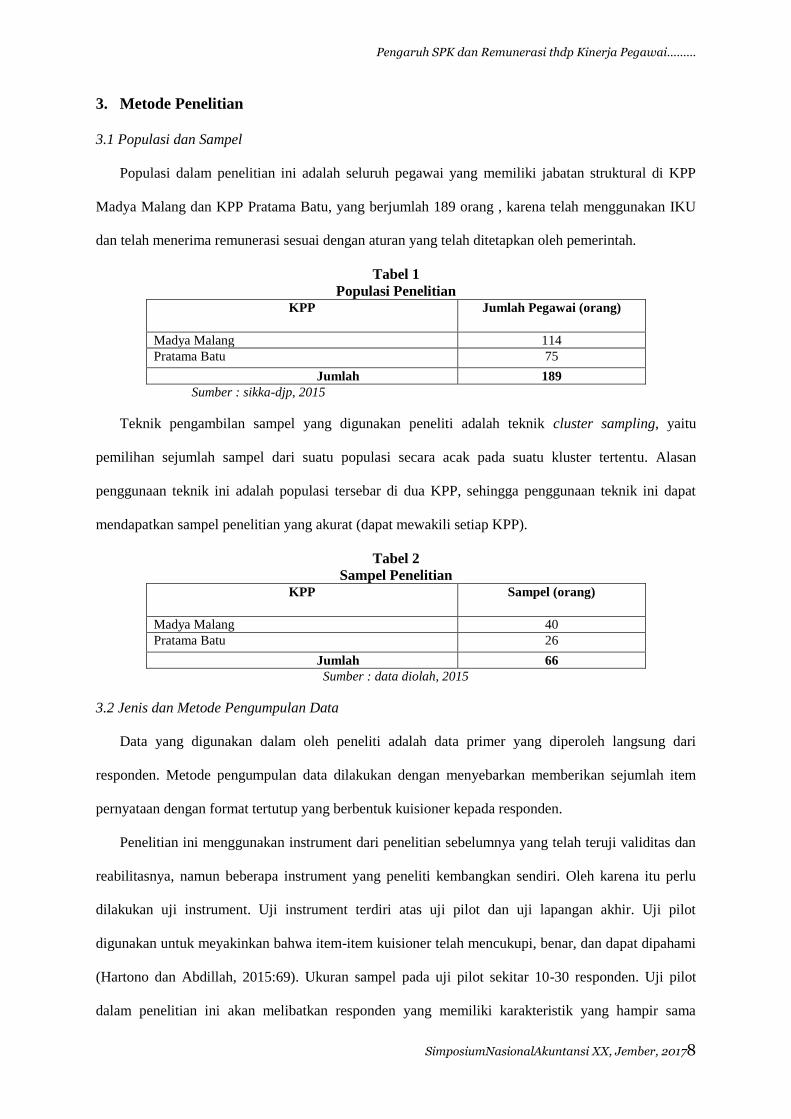

3.1 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh pegawai yang memiliki jabatan struktural di KPP

Madya Malang dan KPP Pratama Batu, yang berjumlah 189 orang , karena telah menggunakan IKU

dan telah menerima remunerasi sesuai dengan aturan yang telah ditetapkan oleh pemerintah.

Tabel 1

Populasi Penelitian KPP Jumlah Pegawai (orang)

Madya Malang 114

Pratama Batu 75

Jumlah 189

Sumber : sikka-djp, 2015

Teknik pengambilan sampel yang digunakan peneliti adalah teknik cluster sampling, yaitu

pemilihan sejumlah sampel dari suatu populasi secara acak pada suatu kluster tertentu. Alasan

penggunaan teknik ini adalah populasi tersebar di dua KPP, sehingga penggunaan teknik ini dapat

mendapatkan sampel penelitian yang akurat (dapat mewakili setiap KPP).

Tabel 2

Sampel Penelitian KPP Sampel (orang)

Madya Malang 40

Pratama Batu 26

Jumlah 66

Sumber : data diolah, 2015

3.2 Jenis dan Metode Pengumpulan Data

Data yang digunakan dalam oleh peneliti adalah data primer yang diperoleh langsung dari

responden. Metode pengumpulan data dilakukan dengan menyebarkan memberikan sejumlah item

pernyataan dengan format tertutup yang berbentuk kuisioner kepada responden.

Penelitian ini menggunakan instrument dari penelitian sebelumnya yang telah teruji validitas dan

reabilitasnya, namun beberapa instrument yang peneliti kembangkan sendiri. Oleh karena itu perlu

dilakukan uji instrument. Uji instrument terdiri atas uji pilot dan uji lapangan akhir. Uji pilot

digunakan untuk meyakinkan bahwa item-item kuisioner telah mencukupi, benar, dan dapat dipahami

(Hartono dan Abdillah, 2015:69). Ukuran sampel pada uji pilot sekitar 10-30 responden. Uji pilot

dalam penelitian ini akan melibatkan responden yang memiliki karakteristik yang hampir sama

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 20179

dengan sampel yang akan diteliti, yaitu yang telah menggunakaan sistem pengukuran kinerja berupa

IKU dan sudah menerima remunerasi, meliputi pegawai pajak di KPP Pratama Malang Utara yang

berjumlah 33 orang.

Setelah instrument dinyatakan valid dan realibel, maka selanjutnya dilakukan penyebaran

kuisioner pada responden penelitian dan melaksanakan uji lapangan akhir. Selanjutnya pengujian

akhir dilakukan apabila data kuisioner telah terkumpul.

3.3 Definisi Operasional dan Teknik Pengukuran Variabel Penelitian

Penelitian ini menggunakan empat variabel penelitian. Variabel-variabel tersebut adalah kinerja

pegawai, sistem pengukuran kinerja, remunerasi, dan budaya organisasi. Variabel dependen, variabel

independen, dan variabel moderating diukur dengan menggunakan skala likert yang sudah

dimodifikasi (Arikunto, 2010:222), dengan empat alternatif jawaban yaitu Sangat Setuju (SS) diberi

bobot 4, Setuju (S) diberi bobot 3, Tidak Setuju (TS) diberi bobot 2, dan Sangat Tidak Setuju (STS)

diberi bobot 1.Definisi operasional dan pengukuran setiap variabel penelitian dijelaskan sebagai

berikut :

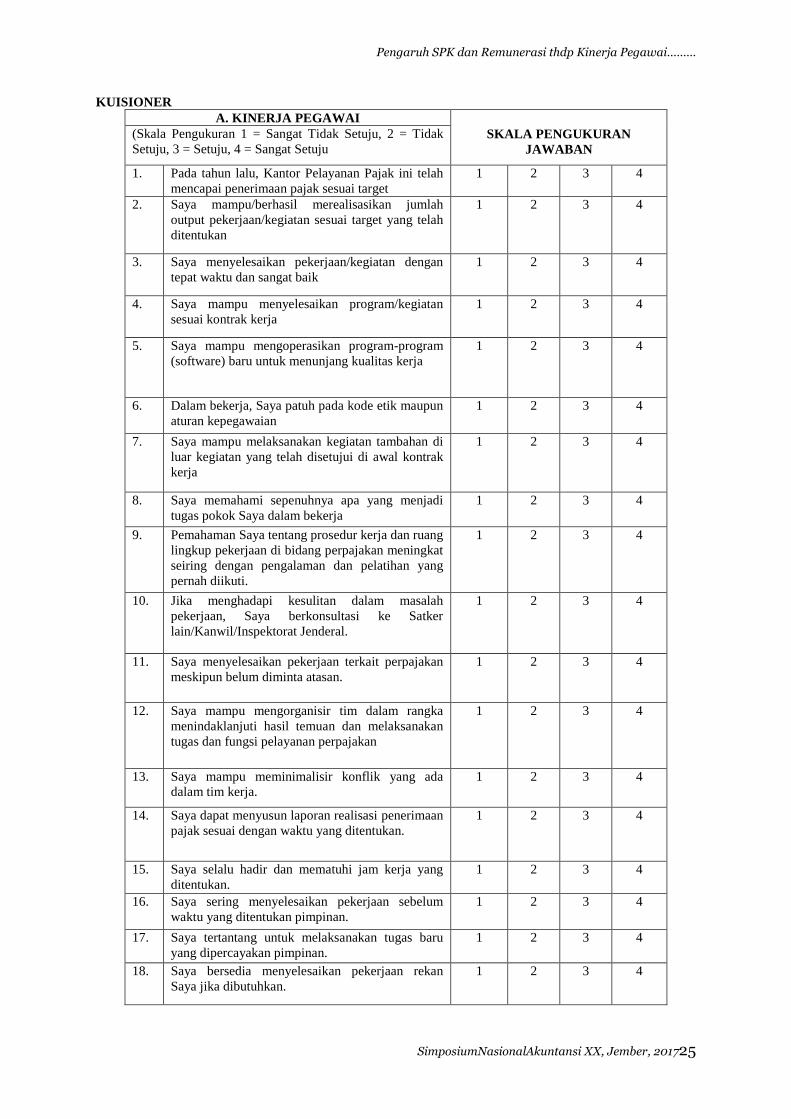

1. Kinerja Pegawai (Y) sebagai variabel dependen

Kinerja pegawai merupakan hasil kerja secara kualitas dan kuantitas yang dicapai oleh seseorang

dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya (Robbins,

2003:7). Kinerja pegawai di sektor publik adalah hasil kinerja secara kualitas dan kuantitas yang

dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggungjawab yang

diberikan kepadanya. Hasil kinerja dapat dilihat dari besarnya capaian atau realisasi anggaran yang

telah dibuat. Indikator yang dikembangkan merujuk dari teori Bernadin and Russel (2003) yang telah

digunkan oleh penelitian sebelumnya, yaitu penelitian Kawedar (2015) dan Rusman (2015). Adapun

indikator-indikator untuk mengukur kinerja antara lain (Bernadin and Russel, 2003) :

1. Kualitas kerja (Quality of work)

2. Kuantitas kerja (Quantity of work)

3. Pengetahuan tentang pekerjaan (Job Knowledge)

4. Kerja sama (Cooperation)

5. Kreativitas (Creativeness)

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 201710

6. Inisiatif (Initiative)

7. Kepercayaan dan keandalan (Dependability)

2. Variabel Independen

Penelitian ini menggunakan dua variabel independen, yaitu sistem pengukuran kinerja dan

remunerasi. Setiap variabel independen dijelaskan sebagai berikut :

a. Sistem Pengukuran Kinerja

Pengukuran kinerja adalah penentuan secara periodik efektifitas operasional suatu organisasi dan

personelnya, berdasarkan sasaran, standar dan kriteria yang ditetapkan sebelumnya (Mulyadi,

2007:2). KMK No. 467 /KMK.01/2014 tentang Pengelolaan Kinerja di Lingkungan Kementerian

Keuangan, menyebutkan tujuan penilaian kinerja pegawai adalah untuk menjadi dasar penataan

pegawai, dasar pertimbangan pemberian penghargaan pegawai, mengembangkan iklim kerja yang

kondusif dan kompetitif, mewujudkan pegawai yang kompeten dan memiliki motivasi tinggi serta

memberikan kontribusi maksimal pada unit kerja, membangun komunikasi efektif dan hubungan yang

harmonis antara bawahan dan atasan, dan menumbuhkan tingkat kepuasan pegawai. Indikator sistem

pengukuran kinerja menggunakan indikator yang telah disahkan dalam KMK. Indikator penentuan

IKU menurut KMK No. 467 /KMK.01/2014 tentang Pengelolaan Kinerja di Lingkungan Kementerian

Keuangan adalah :

1. Menganut prinsip SMART-C (Specific, Measurable, Agreeable, Realistic, Time-bounded,

Continously Improved).

2. Kalimat yang disusun harus bersifat definitive bukan normative, sehingga tidak menimbulkan

pengertian ganda.

3. Mencerminkan keseluruhan tugas dan fungsi organisasi/pegawai.

4. Suatu organisasi/pegawai yang memiliki Peta Strategi hendaknya memiliki tidak lebih dari 25

IKU.

5. Suatu organisasi/pegawai yang tidak memiliki Peta Strategi hendaknya memiliki tidak lebih

dari 10 IKU.

6. Dalam penyusunan IKU dimungkinkan adanya sub IKU.

b. Remunerasi

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 201711

Menurut Deluca (1993) remunerasi merupakan jumlah pembayaran yang diberikan kepada

karyawan berdasarkan layanan yang telah diberikan. Renumerasi dalam sektor publik disebut dengan

tunjangan kinerja. Menurut Peraturan Presiden No.37 Tahun 2015 tentang Tunjangan Kinerja

Pegawai di Lingkungan Direktorat Jenderal Pajak, tunjangan kinerja diberikan untuk meningkatkan

kinerja pegawai di lingkungan Direktorat Jenderal Pajak dalam melaksanakan fungsi, tugas, dan

wewenang dalam pemungutan pajak guna mendukung penerimaan negara dari sektor perpajakan yang

berdasarkan atas capaian kinerja penerimaan pajak yang ditetapkan. Penelitian ini menggunakan

indikator remunerasi yang dikembangkan oleh Kawedar (2015), yakni berdasarkan capaian realisasi

anggaran, masa kerja, beban kerja, pengalaman kerja, dan capaian kinerja pegawai.

c. Budaya Organisasi sebagai Variabel Moderating

Sistem penilaian kinerja dapat membantu menemukan dan merumuskan aspek-aspek penting dari

budaya dengan spesifikasi perilaku dan kompetensi yang karyawan untuk menyumbang keberhasilan

organisasi, unit, kelompok, atau posisi (Schein, 1996). Budaya organiasi mendorong adanya inisiatif

individual tersebut perlu dihargai oleh kelompok atau pimpinan suatu organisasi sepanjang

menyangkut ide untuk memajukan dan mengembangkan organisasi (Robbins, 2006), penghargaan

yang didapat oleh individu atas inisiatifnya dapat berupa remunerasi. Indikator yang digunakan

berdasar pada teori budaya organisasi Robbins (2006:721), karena budaya di KPP bersifat homogen.

Indikator yang digunakan untuk mengukur budaya, yaitu:

1. Orientasi orang.

2. Inovasi dan pengambilan risiko.

3. Perhatian terhadap detail.

4. Orientasi hasil.

5. Kemantapan.

6. Orientasi tim.

7. Keagresifan.

3.4 Metode Analisis Data

Analisa data yang digunakan dalam penelitian ini menggunakan Partial Least Square (PLS)

dengan bantuan aplikasi SmartPLS 2.0. Model analisis dengan menggunakan PLS menggunakan

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 201712

beberapa tahapan, yaitu merancang model struktural (inner model), merancang model pengukuran

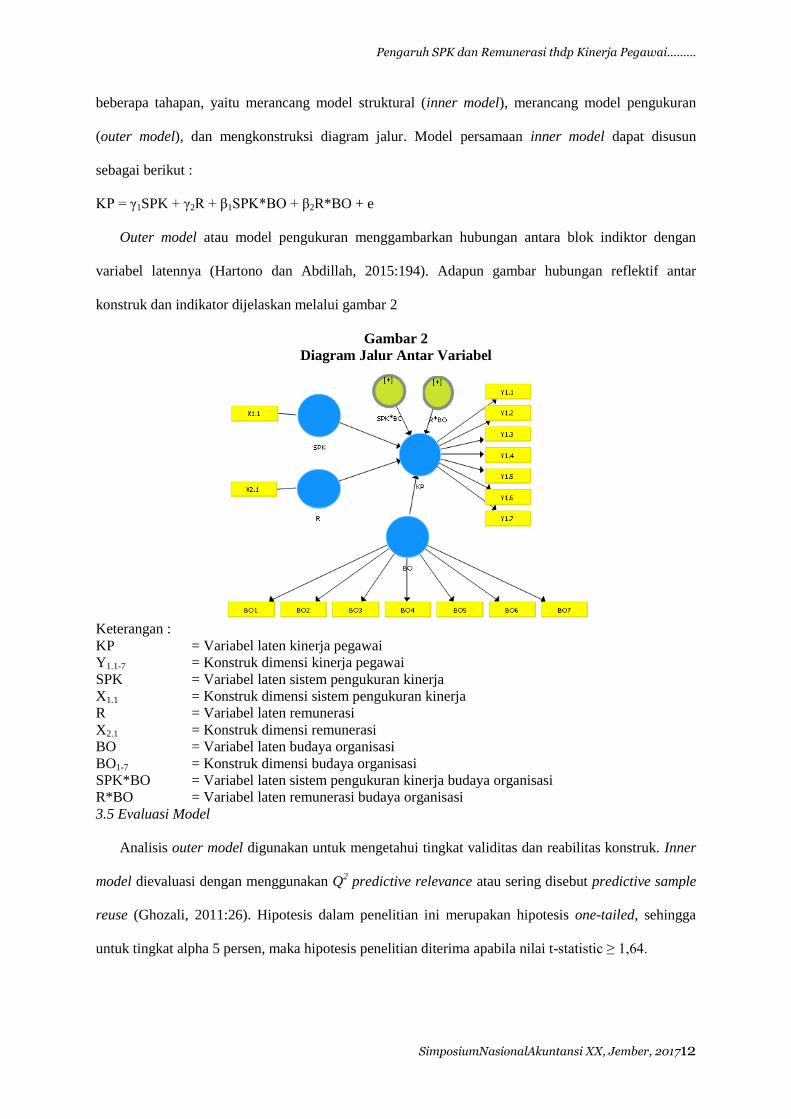

(outer model), dan mengkonstruksi diagram jalur. Model persamaan inner model dapat disusun

sebagai berikut :

KP = γ1SPK + γ2R + β1SPK*BO + β2R*BO + e

Outer model atau model pengukuran menggambarkan hubungan antara blok indiktor dengan

variabel latennya (Hartono dan Abdillah, 2015:194). Adapun gambar hubungan reflektif antar

konstruk dan indikator dijelaskan melalui gambar 2

Gambar 2

Diagram Jalur Antar Variabel

Keterangan :

KP = Variabel laten kinerja pegawai

Y1.1-7 = Konstruk dimensi kinerja pegawai

SPK = Variabel laten sistem pengukuran kinerja

X1.1 = Konstruk dimensi sistem pengukuran kinerja

R = Variabel laten remunerasi

X2.1 = Konstruk dimensi remunerasi

BO = Variabel laten budaya organisasi

BO1-7 = Konstruk dimensi budaya organisasi

SPK*BO = Variabel laten sistem pengukuran kinerja budaya organisasi

R*BO = Variabel laten remunerasi budaya organisasi

3.5 Evaluasi Model

Analisis outer model digunakan untuk mengetahui tingkat validitas dan reabilitas konstruk. Inner

model dievaluasi dengan menggunakan Q2 predictive relevance atau sering disebut predictive sample

reuse (Ghozali, 2011:26). Hipotesis dalam penelitian ini merupakan hipotesis one-tailed, sehingga

untuk tingkat alpha 5 persen, maka hipotesis penelitian diterima apabila nilai t-statistic ≥ 1,64.

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 201713

4. Hasil

4.1 Deskripsi Data Demografi Responden

Responden yang digunakan dalam penelitian ini adalah pegawai pajak yang memiliki jabatan

struktural di Kantor Pelayanan Pajak Madya Malang dan Pratama Batu. Jumlah responden yang

digunakan sejumlah 66 orang pegawai.

Jumlah kuisioner yang dikirim sebanyak 66 kuisioner, yakni 40 kuisioner ditujukan untuk

pegawai di KPP Madya Malang dan 26 kuisioner untuk pegawai KPP Pratama Batu. Semua

responden merupakan Pegawai Negeri Sipil dan telah mendapatkan pendidikan formal dan mengikuti

pelatihan yang relevan dengan jabatan masing-masing. Untuk mendapatkan gambaran mengenai

responden, peneliti melakukan perhitungan frekuensi berdasarkan kriteria yang ditentukan.

4.2 Evaluasi Model

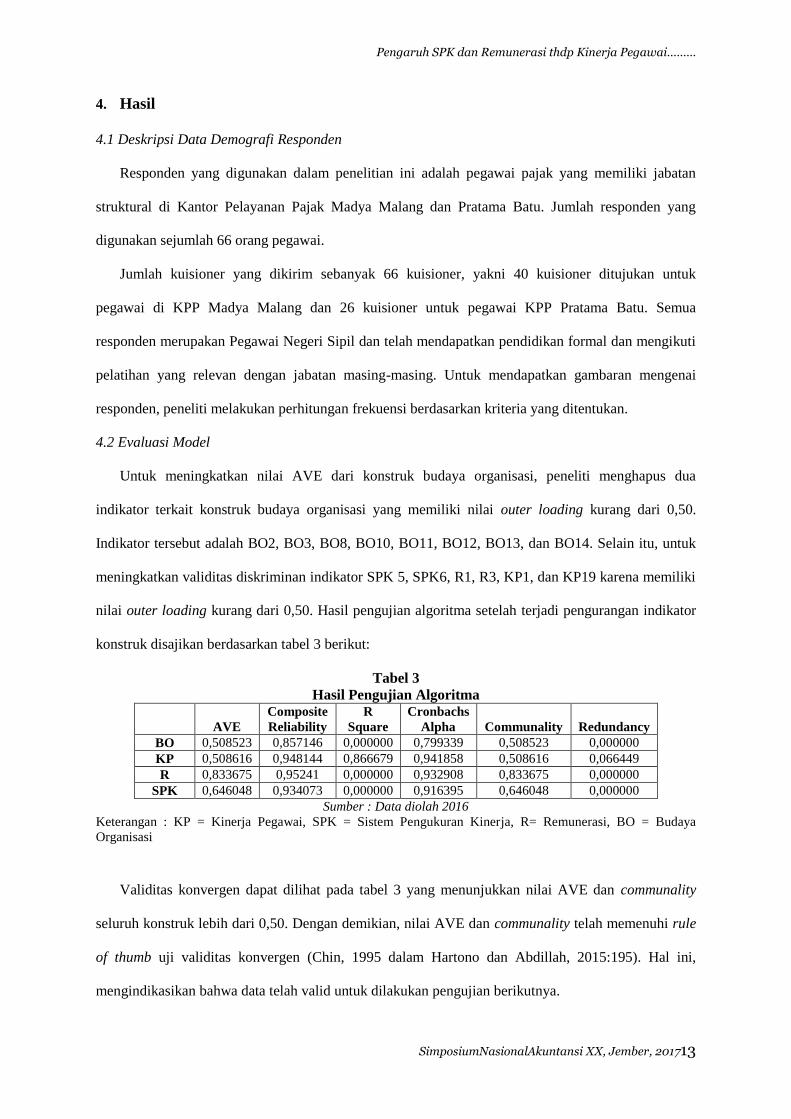

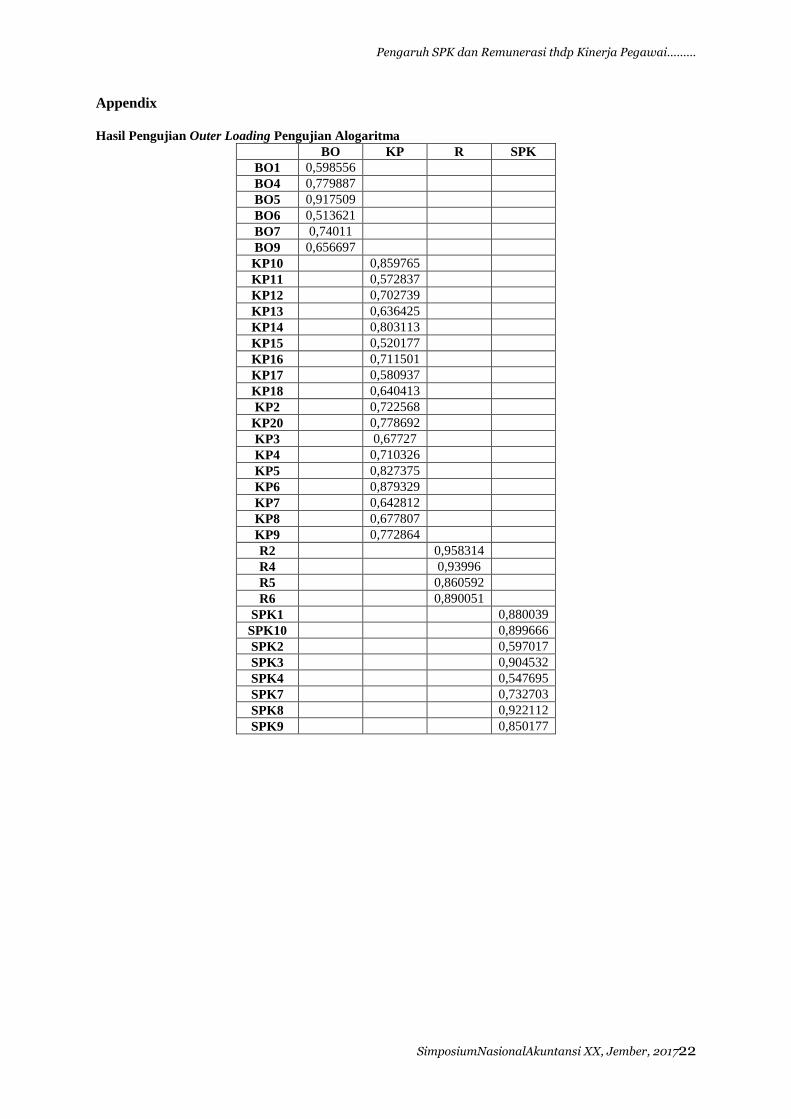

Untuk meningkatkan nilai AVE dari konstruk budaya organisasi, peneliti menghapus dua

indikator terkait konstruk budaya organisasi yang memiliki nilai outer loading kurang dari 0,50.

Indikator tersebut adalah BO2, BO3, BO8, BO10, BO11, BO12, BO13, dan BO14. Selain itu, untuk

meningkatkan validitas diskriminan indikator SPK 5, SPK6, R1, R3, KP1, dan KP19 karena memiliki

nilai outer loading kurang dari 0,50. Hasil pengujian algoritma setelah terjadi pengurangan indikator

konstruk disajikan berdasarkan tabel 3 berikut:

Tabel 3

Hasil Pengujian Algoritma

AVE

Composite

Reliability

R

Square

Cronbachs

Alpha Communality Redundancy

BO 0,508523 0,857146 0,000000 0,799339 0,508523 0,000000

KP 0,508616 0,948144 0,866679 0,941858 0,508616 0,066449

R 0,833675 0,95241 0,000000 0,932908 0,833675 0,000000

SPK 0,646048 0,934073 0,000000 0,916395 0,646048 0,000000

Sumber : Data diolah 2016

Keterangan : KP = Kinerja Pegawai, SPK = Sistem Pengukuran Kinerja, R= Remunerasi, BO = Budaya

Organisasi

Validitas konvergen dapat dilihat pada tabel 3 yang menunjukkan nilai AVE dan communality

seluruh konstruk lebih dari 0,50. Dengan demikian, nilai AVE dan communality telah memenuhi rule

of thumb uji validitas konvergen (Chin, 1995 dalam Hartono dan Abdillah, 2015:195). Hal ini,

mengindikasikan bahwa data telah valid untuk dilakukan pengujian berikutnya.

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 201714

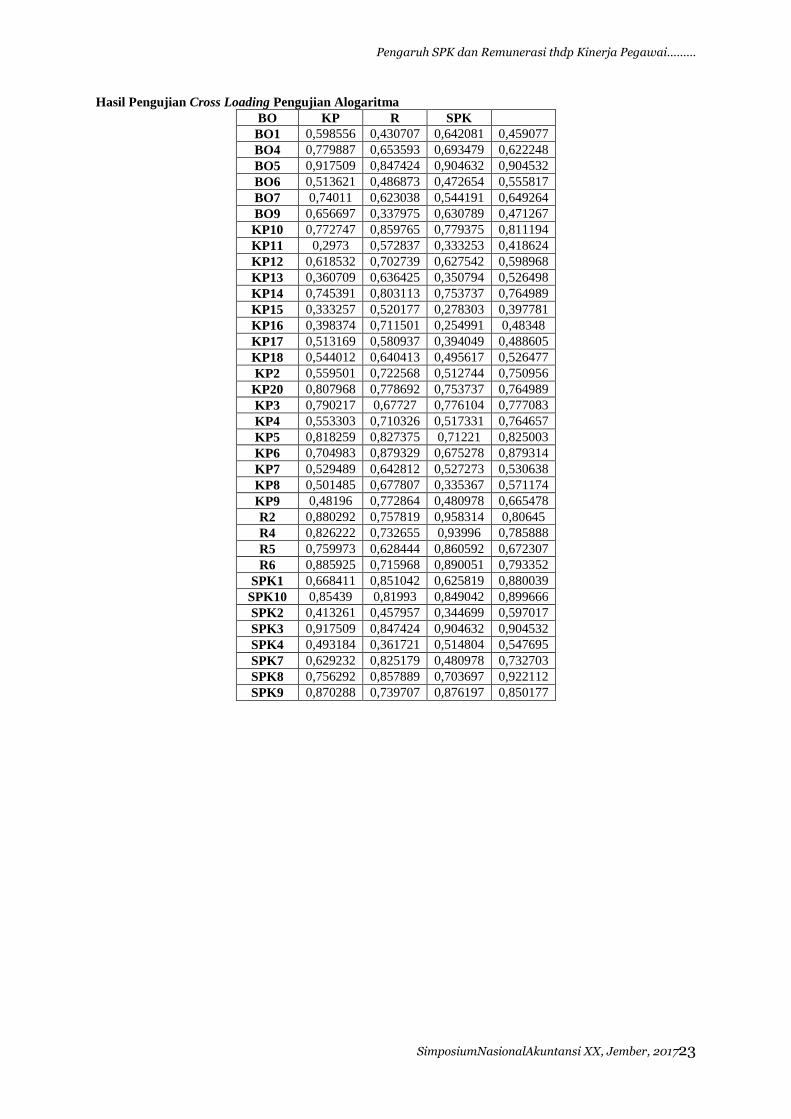

Hasil uji validitas diskriminan berdasarkan nilai cross loading (lampiran) adalah nilai cross

loading pada masing-masing indikator konstruk memiliki nilai yang lebih tinggi atau mengumpul

pada konstruk yang telah ditetapkan. Hal ini membuktikan bahwa setiap konstruk dapat memprediksi

indikator pada blok mereka lebih baik dibandingkan dengan indikator blok lainnya.

Berdasarkan tabel 3 dapat dilihat bahwa reliabilitas semua konstruk memiliki nilai composite

reliability >0,60 dan cronbach’s alpha lebih dari 0,70. Dengan demikian dapat disimpulkan bahwa

indikator setiap konstruk telah reliabel.

Nilai R2 kinerja pegawai seperti terlihat pada tabel 3 adalah 0,866679. Ini menjelaskan bahwa

konstruk kinerja pegawai dapat dijelaskan 86% melalui konstruk sistem pengukuran kinerja,

remunerasi, dan budaya organisasi; sedangkan 14% dijelaskan melalui konstruk di luar model.

Apabila nilai Q2 lebih besar dari nol, menunjukan inner model memiliki predictive relevance.

Nilai Q2 dihitung dengan formula:

Q2 = 1 – (1 – R2)

Q2 = 1 – (1 – 0,7511)

Q2 = 0,7511

Hasil penghitungan menunjukkan nilai Q2 untuk inner model sebesar 0,7511 yang berarti model

penelitian ini memiliki predictive relevance yang besar, karena nilainya lebih besar dari nol sehingga

layak digunakan untuk pengujian hipotesis.

4.3 Pengaruh Sistem Pengukuran Kinerja Terhadap Kinerja Pegawai

Hipotesis pertama dalam penelitian ini menyatakan bahwa sistem pengukuran kinerja

berpengaruh positif terhadap kinerja pegawai. Pengujian hipotesis memperlihatkan hasil yang

mendukung hipotesis awal. Dengan deminikian dapat dikatakan bahwa temuan ini mendukung

hipotesis pertama.

Hasil penelitian ini konsisten dengan hasil penelitian sebelumnya, yakni penelitian Rahman, dkk

(2007), Tupamahu (2009), dan Tarigan (2011) yang menyatakan bahwa sistem pengukuran kinerja

berpengaruh positif dan signifikan terhadap kinerja. Sistem pengukuran kinerja dapat membantu

proses pengambilan keputusan dan membantu mengevaluasi keputusan di masa lalu (Malina and

Selto, 2001) untuk memperbaiki kinerja berdasarkan standar yang telah ditetapkan terlebih dahulu

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 201715

agar berhasil dalam menerapkan strategi perusahaan. Temuan ini juga mendukung teori sistem

pengendalian manajemen.

Pengukuran kinerja atau penilaian kinerja tidak sekadar menilai, yaitu mencari pada aspek-aspek

apa pegawai kurang atau lebih, tetapi lebih luas lagi yaitu membantu pegawai untuk mencapai kinerja

yang diharapkan oleh organisasi dan berorientasi pada pengembangan pegawai ataupun organisasi.

Pengukuran kinerja harus dikaitkan dengan usaha pencapaian kinerja yang diharapkan, maka

sebelumnya harus ditentukan tujuan-tujuan setiap pekerjaan, kemudian penentuan standar atau

dimensi-dimensi kinerja serta ukurannya, diikuti dengan penentuan metode penilaian, pelaksanaan,

dan evaluasi (Hariandja, 2002: 198).

Sistem pengukuran kinerja yang diterapkan oleh Direktorat Jenderal Pajak (DJP) berupa Indikator

Kinerja Utama (IKU) dapat menjadi tolak ukur pencapaian sasaran strategis yang dapat dicapai oleh

masing-masing pegawai. Dengan adanya sistem pengukuran kinerja yang jelas dan terstandar, maka

kinerja pegawai dapat dievaluasi secara langsung, semakin tinggi poin IKU yang diperoleh,

menunjukkan kinerja pegawai semakin baik.

4.4 Pengaruh Remunerasi terhadap Kinerja Pegawai

Hipotesis kedua penelitian ini menyatakan bahwa remunerasi berpengaruh positif terhadap kinerja

pegawai. Pengujian hipotesis menunjukkan hasil yang bertolak belakang dengan hipotesis awal. Hasil

penelitian menunjukkan bahwa remunerasi berpengaruh negatif dan tidak signifikan terhadap kinerja

pegawai. Dengan demikian dapat dikatakan bahwa temuan ini tidak mendukung hipotesis kedua.

Temuan ini tidak konsisten dengan penelitian sebelumnya, yaitu penelitian Widyastuti (2010),

Sancoko (2010), Santoso (2013), Wilfred, et al (2014); dan Fitria, dkk (2014) yang menemukan

pengaruh positif dan signifikan antara remunerasi dan kinerja pegawai. Namun, penelitian ini

memperkuat penelitian penelitian Mensah and Dogde (2011) yang menemukan bahwa pemberian

remunerasi tidak memiliki pengaruh terhadap peningkatan kinerja pegawai.

Temuan ini juga tidak mendukung teori remunerasi yang menyatakan bahwa ukuran kinerja

merupakan ukuran yang dipakai dalam pemberian remunerasi (Martini, 2011) dan tidak mendukung

hasil penelitian Muparrih, dkk (2009) yang menyatakan bahwa remunerasi diharapkan mampu

memberikan motivasi dan dorongan bagi pegawai untuk lebih professional dan meningkatkan

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 201716

kinerjanya. Remunerasi tidak dapat memotivasi kinerja pegawai jika pemeberian remunerasi tidak

berdasarkan penilaian kinerja yang baik (Mensah and Dodge, 2011).

Menurut Deluca (1993) remunerasi merupakan jumlah pembayaran yang diberikan kepada

karyawan berdasarkan layanan yang telah diberikan. Selain itu remunerasi diberikan agar dapat

memotivasi pegawai untuk mencapai target kinerja. Penyebab remunerasi tidak memengaruhi kinerja

pegawai di Kantor Pelayanan Pajak Madya Malang dan Pratama Batu adalah remunerasi yang

diberikan tanpa disertai dengan penilaian kinerja yang baik, artinya bahwa capaian kinerja pegawai

belum dijadikan dasar pemberian remunerasi. Besaran remunerasi yang diberikan kepada pegawai

Direktorat Jenderal Pajak didasarkan atas capaian realisasi penerimaan pajak nasional. Ketentuan ini

mengakibatkan pemberian remunerasi yang diterima tahun 2016 belum berdasarkan penilaian kinerja

yang baik.

Realisasi penerimaan pajak nasional tahun 2015 hanya sebesar 81,5% dari target penerimaan,

sehingga berdasarkan Perpres No.37 Tahun 2015 tentang Tunjangan Kinerja Pegawai di Lingkungan

Direktorat Jenderal Pajak, remunerasi (tunjangan kinerja) yang dibayarkan kepada pegawai pajak

hanya 80%. Kondisi tersebut akan mengakibatkan pada ketidakadilan pemberian remunerasi yang

diterima oleh pegawai pajak. Pegawai yang bekerja di daerah yang memiliki target realisasi

penerimaan pajak yang tinggi dengan wajib pajak yang banyak, seperti di kota-kota besar, maka

tentunya memerlukan kinerja yang semakin intensif, sebaliknya pegawai yang berada di daerah yang

memiliki target penerimaan yang relatif kecil dan wajib pajak yang tidak terlalu banyak, maka kinerja

yang diperlukan juga tidak terlalu intensif. Sehingga akan sangat berpengaruh pada kinerja pegawai.

4.5 Pengaruh Sistem Pengukuran Kinerja terhadap Kinerja Pegawai dengan Budaya Organisasi

sebagai Variabel Moderating

Hipotesis ketiga menyatakan bahwa pengaruh positif sistem pengukuran kinerja terhadap kinerja

pegawai diperkuat oleh budaya organisasi. Hasil penelitian menunjukkan bahwa budaya organisasi

mampu memoderasi hubungan antara sistem pengukuran kinerja terhadap kinerja pegawai. Hasil

penelitian ini sejalan dengan hasil penetian Muparrih, dkk (2009), Juliningrum (2013), Awadh and

Alyahya (2013), Ng’ang’a and Nyongesa (2012). Hasil penelitian ini tidak mendukung penelitian

Schein (1996) bahwa sistem penilaian kinerja dapat membantu menemukan dan merumuskan aspek-

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 201717

aspek penting dari budaya dengan spesifikasi perilaku dan kompetensi yang karyawan untuk

menyumbang keberhasilan organisasi, unit, kelompok, atau posisi.

Hasil penelitian ini mendukung teori kontijensi dalam konteks hubungan sistem pengukuran

kinerja dengan kinerja pegawai. Budaya organisasi dapat memoderasi pengaruh sistem pengukuran

kinerja terhadap kinerja pegawai. Budaya yang kuat dapat ditemukan pada kebijakan, struktur

organisasi, prosedur dan peraturan yang detail. Sistem pengukuran kinerja yang jelas disertai dengan

aplikasi budaya organisasi pembentuk perilaku pegawai yang kondusif, dapat meningkatkan kinerja

pegawai, karena pegawai senantiasa terpacu untuk memaksimalkan kinerja dalam lingkungan yang

baik.

4.6 Pengaruh Remunerasi terhadap Kinerja Pegawai dengan Budaya Organisasi sebagai Variabel

Moderating

Hipotesis keempat menyatakan bahwa pengaruh positif remunerasi terhadap kinerja pegawai

diperkuat oleh budaya organisasi. Hasil penelitian menunjukkan bahwa budaya organiasi dapat

memperkuat hubungan remunerasi dengan kinerja pegawai. Hasil penelitian ini konsisten dengan

penelitian Kotler (1994) dan Rowley and Jackson (2010) yang menyatakan bahwa pemberian

remunerasi dapat meningkatkan kinerja pegawai.

Budaya organisasi dapat meningkatkan hubungan remunerasi dengan kinerja pegawai. Kondisi

lingkungan yang cenderung berubah sangat memengaruhi budaya suatu organisasi. Budaya organisasi

yang kuat mendorong inisiatif individual, yaitu tingkat tanggung jawab, kebebasan atau indepedensi

yang dimiliki setiap anggota organisasi dalam mengemukakan pendapat. Inisiatif individual tersebut

perlu dihargai oleh kelompok atau pimpinan suatu organisasi sepanjang menyangkut ide untuk

memajukan dan mengembangkan organisasi (Robbins, 2003), penghargaan yang didapat oleh

individu atas inisiatifnya biasanya berupa remunerasi. Sebaliknya, budaya organisasi yang lemah

dapat menimbulkan kontraproduktif yang berdampak buruk pada iklim kerja dan kinerja. Singkatnya,

budaya sangat berperan dalam memengaruhi perilaku dan kinerja pegawai. Perilaku pegawai dapat

diapresiasi dengan pemberian remunerasi.

Temuan ini juga mendukung teori kontijensi dalam konteks hubungan remunerasi dengan kinerja

pegawai. Budaya organisasi dapat memperkuat hubungan remunerasi dengan kinerja pegawai.

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 201718

Dengan adanya remunerasi, yang diperkuat dengan budaya organisasi yang baik, maka akan

meningkatkan kinerja pegawai, karena pegawai akan terbiasa bertindak mengikuti budaya yang ada

dalam suatu organisasi tersebut.

5. Kesimpulan, Implikasi, dan Keterbatasan

Penelitian ini bertujuan untuk menguji pengaruh sistem pengukuran kinerja dan remunerasi

terhadap kinerja yang didasarkan teori kontijensi dengan menggunakan budaya organisasi sebagai

variabel kontijensi. Berdasarkan hasil penelitian disimpulkan bahwa kinerja pegawai dipengaruhi

oleh sistem pengukuran kinerja dan remunerasi yang dimoderasi oleh budaya organisasi. Hal ini

menunjukkan bahwa sistem pengukuran kinerja mampu memengaruhi kinerja pegawai sehingga

organisasi tersebut akan mengimplementasikan strateginya dengan berhasil melalui tindakan evaluasi

kinerja. Dengan adanya sistem pengukuran kinerja yang jelas dan terstandar, maka kinerja pegawai

dapat dievaluasi secara langsung, semakin tinggi poin IKU yang diperoleh, menunjukkan kinerja

pegawai semakin baik.

Hasil penelitian memperkuat teori kontijensi dengan budaya organisasi sebagai variabel

kontijensi. Budaya organisasi dapat memoderasi pengaruh sistem pengukuran kinerja terhadap

kinerja pegawai. Sistem pengukuran kinerja yang jelas disertai dengan aplikasi budaya organisasi

pembentuk perilaku pegawai yang kondusif, dapat meningkatkan kinerja pegawai, karena pegawai

senantiasa terpacu untuk memaksimalkan kinerja dalam lingkungan yang baik.

Selain itu, dengan adanya remunerasi, yang diperkuat dengan budaya organisasi yang baik.

Budaya organisasi yang kuat mendorong inisiatif individual, yaitu tingkat tanggung jawab,

kebebasan atau indepedensi yang dimiliki setiap anggota organisasi dalam mengemukakan pendapat.

Inisiatif individual tersebut perlu dihargai oleh kelompok atau pimpinan suatu organisasi sepanjang

menyangkut ide untuk memajukan dan mengembangkan organisasi (Robbins, 2003), maka akan

meningkatkan kinerja pegawai, karena pegawai akan terbiasa bertindak mengikuti budaya yang ada

dalam suatu organisasi tersebut.

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 201719

Hasil penelitian tidak dapat membuktikan bahwa remunerasi dapat meningkatkan kinerja

pegawai. Hal ini dikarenakan remunerasi yang diberikan tanpa disertai dengan penilaian kinerja yang

baik, artinya bahwa capaian kinerja pegawai belum dijadikan dasar pemberian remunerasi. Besaran

remunerasi yang diberikan kepada pegawai Direktorat Jenderal Pajak didasarkan atas capaian

realisasi penerimaan pajak nasional. Ketentuan ini mengakibatkan pemberian remunerasi yang

diterima tahun 2016 belum berdasarkan penilaian kinerja yang baik. Kondisi tersebut akan

mengakibatkan pada ketidakadilan pemberian remunerasi yang diterima oleh pegawai pajak

Penggunaan skala likert yang telah dimodifikasi (Arikunto, 2010) menyebabkan pemilihan

alternative jawaban yang dimiliki responden kurang bervariasi, yang dimungkinkan dapat

memengaruhi hasil penelitian. Untuk penelitian selanjutnya diharapkan menggunakan skala

pengukuran likert dengan alternative jawaban yang lebih variatif.

Penelitian ini tidak dapat membuktikan bahwa remunerasi dapat meningkatkan kinerja pegawai.

Hal ini dikarenakan remunerasi yang diberikan oleh DJP tidak berdasarkan pencapaian lokal,

melainkan berdasarkan pencapaian target penerimaan pajak nasional. Untuk itu, saran bagi

pemerintah adalah dapat melakukan peninjauan kembali peraturan yang ada terkait penerimaan

remunerasi di lingkungan DJP.

Reference

. KMK No. 467 /KMK.01/2014 tentang Pengelolaan Kinerja di Lingkungan Kementerian Keuangan.

. Peraturan Menteri PAN Nomor: PER/15/M.PAN/7/2008 tentang Pedoman Umum Reformasi

Birokrasi.

. Peraturan Presiden No. 136 Tahun 2014 tentang Tunjangan Kinerja Pegawai di Lingkungan

Kementerian Keuangan.

. Peraturan Presiden No. 37 Tahun 2015 tentang Tunjangan Kinerja Pegawai di Lingkungan Direktorat

Jenderal Pajak.

. Undang-Undang Nomor 17 Tahun 2007 tentang Rencana Pembangunan Nasional Jangka Panjang

2005-2025.a

Anthony, R and Govindarajan, V. 1998. Management Control System, Ninth Edition. The Mc Grow-Hill.

Bernardin, H, J., and Russel, J, E, A. (2003). Human Resource Management (An Experimental Approach

International Edition). Mc. Graw-Hill Inc Singapore.

Boedianto, S. 2012. Pengaruh Pemberian Remunerasi terhadap Kinerja Pegawai Lembaga Pemasyarakatan

Kelas IIA Anak Blitar. Jurnal Ilmu Manajemen, REVITALISASI, vol. 1, no.3.

Braam, G and Nijjsen, E. 2004. Performance Effects of Using the Balanced Scorecard: A Note on The Dutch

Experience. Long Range Planning 37, pp.335–349.

Deluca, M, J. 1993. Handbook of Compensation Management. New Jersey, US: Prentice-Hall.

Fitria, R., dkk. 2014. Pengaruh Remunerasi, Motivasi dan Kepuasan Kerja Terhadap Kinerja Pegawai di Kantor

Pengadilan Tinggi Agama Samarinda. eJournal Administrative Reform 2, pp. 1691-1704.

Ghozali, I. 2008. Structural Equation Modelling Metode Alternatif dengan Partial Least Square. UNDIP.

Semarang.

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 201720

Govindarajan, V. 1986. Impact of Participation in the Budgetary Process on Managerial Attitudes and

Performance: Universalistic and Contigency Perspective. Decision Sciences, pp. 496-516.

Govindarajan, V. 1988. A Contingency Approach to Strategy Implementation at the Business – Unit Level :

Integrating Administrative Mechanisms with Strategy. Academy of Management Journal 31, pp. 828 –

853.

Hall, M., 2008. The Effect of Comprehensive Performance Measurement Systems on Role Clarity,

Psychological Empowerment and Managerial Performance. Accounting, Organizations and Society 33,

pp. 141–163.

Hartono, J. and Abdillah, W. 2015. Partial Least Square (PLS) Alternatif Structural Equation Modeling (SEM)

dalam Penelitian Bisnis. Yogyakarta : Andi.

Hatch, J.M. 1997. Organizational Theory: Modern, Symbolic, and Postmodern Perspectives. Oxford University

Press.

Henry, J.F., 2006. Organizational Culture and Performance Measurement Systems. Accounting, Organizations

and Society 31, pp. 77–103.

Hofstede, G. et al. 1990. Measuring Organizational Cultures:A Qualitative and Quantitative Study across

Twenty Cases. Administrative Science Quarterly 35, pp. 286-316.

Hoque, Z., and James, W. 2000. Lingking Balanced Scorecard Measures to Size and Market Factors: Impact on

Organizational Performance. Journal of Management Accounting Research 12, pp. 1-15.

Hoque, Z., et al. 2001. Market Competition, Computer-Aided Manufacturing and Use of Multiple Performance

Measures: An Empirical Study. British Accounting Review 33, pp. 23–45.

Ittner, C.D and Larcker, D.F. 2001. Assessing Empirical Research in Management Accounting: A Value Based

Perspective. Journal of Accounting and Economics 32, pp. 349–410.

Ittner, C.D., et al. 2003. Performance Implications of Strategic Performance Measurement in Financial Services

Firms. Accounting, Organizations and Society 28, pp. 715-741.

Jensen, M.C., and Meckling,W.H. 1976. Theory of the Firm: Managerial Behavior, Agency Costs and

Ownership Structure. Journal of Financial Economics 3, pp. 305–360.

Juliningrum, E., Sudiro, A. 2013. Pengaruh Kompensasi, Budaya Organisasi, Terhadap Motivasi Kerja dan

Kinerja Pegawai. Jurnal Aplikasi Manajemen, vol.11, no.4.

Jusoh, R., et al. 2008. The Performance Consequence of Multiple Performance Measures Usage: Evidence from

the Malaysian Manufacturers. International Journal of Productivity and Performance Management 57,

pp. 119-136.

Jusuf, R.S. 2013. Analisis Pengaruh TQM, Sistem Pengukuran Kinerja dan Reward terhadap Kinerja

Manajerial. Jurnal EMBA vol.1, no.3, pp. 634-644.

Kald, M and Nilsson, F. 2000. Performance Measurement at Nordic Companies. European Management

Journal 18, pp. 113–127.

Kawedar, W. 2015. Pengaruh Penganggaran Partisipatif, Remunerasi, dan Karakteristik Demografi terhadap

Kinerja Manajerial dengan Berbagi Pengetahuan sebagai Variabel Mediasi. Disertasi Universitas

Brawijaya Malang.

Kenis, I. 1979. Effects of Budgetary Goal Characteristics on Managerial Attitudes of Performance. The

Accounting Review 54, pp. 707–722.

Kren. 1992. Budgetary Participation and Managerial Performance: The Impact of Information and

Environmental Volatility. The Accounting Review, pp. 511-526.

Locke, E.A. 1968. Toward a Theory of Task Motivation and Incentives. Organizational Behavior and Human

Performance, vol.3, pp.157-189.

Malina, M.A., and Selto, F.H. 2004. Causality in a Performance Measurement Model. http:\\www.ssrn.com.

Diakses 20 Agustus 2015.

Mallin, et al. 2015. The Remuneration of Independent Directors in the UK and Italy: An Empirical Analysis

Based on Agency Theory. International Business Review 24, pp. 175-186.

Mardiasmo. 2009. Akuntansi Sektor Publik. Yogyakarta: ANDI.

Mensah, F.B and Dogde, O.D. 2011. Performance-Based Pay as a Motivational Tool for Achieving

Organisasional Performance: An Exploratory Case Study. International Journal of Business and

Management, vol.6, no.12, pp. 270-285.

Mia, L and Clarke. 1999. Market Competition, Use of Information Management Accounting System,

Performance Unit Business. Management Accounting Research, pp. 137-158.

Mintje, N. 2013. Pengaruh TQM, Sistem Penghargaan dan Sistem Pengukuran Kinerja terhadap Kinerja

Manajerial pada PT. Air Manado. Jurnal Riset Ekonomi, Manajemen, Bisnis dan Akuntansi Unsrat,

vol.1, no.3.

Mulyadi, 2007. Sistem Akuntansi. Jakarta : Selemba Empat.

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 201721

Muparrih, dkk. 2009. Analisis Pengaruh Budaya Organisasi dan Remunerasi terhadap Kinerja Pegawai melalui

Kepuasan Kerja Pegawai Direktorat Jenderal Bea dan Cukai. Jurnal Riset Ekonomi dan Bisnis, vol.1,

no.14, hal. 1-12.

Ng’ang’a, M.J., and Nyongesa, W.J. 2012. The Impact of Organisational Culture on Performance of Educational

Institutions. International Journal of Business and Social Science, vol. 3, no. 8.

Pollitt, C. 2006. Performance Management in Practice: a Comparative Study of Executive Agencies. Journal of

Public Administration Research and Theory 16, pp. 25–44.

Pora, A. D. 2011. Remunerasi: Kompesasi dan Benefit. Jakarta : Rana Pustaka.

Rahman, S., dkk. 2007. Pengaruh Sistem Pengukuran Kinerja terhadap Kejelasan Peran, Pemberdayaan

Psikologis dan Kinerja Manajerial (Pendekatan Partial Least Square) Penelitian terhadap Manajer

Perusahaan Manufaktur di Jawa Tengah). Simposium Nasional Akuntansi 10. Makassar : Universitas

Hasanudin.

Riyadi, S. 2011. Pengaruh Kompensasi Finansial, Gaya Kepemimpinan, dan Motivasi Kerja Terhadap Kinerja

Karyawan pada Perusahaan Manufaktur di Jawa timur. Jurnal Manajemen dan Kewirausahaan, vol.13,

no.1, pp. 40-45.

Robbins, S.P. 2003. Perilaku organisasi. Jakarta : PT. Indeks Kelompok Gramedia.

Rusman. 2015. Pengaruh Remunerasi, Budaya Organisasi, Karakgteristik Demografi, dan Pengawasan

Fungsional terhadap Kinerja Pegawai Pengelola Keuangan (Studi pada Kementrian Agama Propinsi

Sulawesi Tenggara). Tesis. Program Magister Akuntansi Universitas Brawijaya.

Sancoko, B. 2010. Pengaruh Remunerasi terhadap Kualitas Pelayanan Publik. Jurnal Ilmu Administrasi dan

Organisasi 17, hal. 43-51

Setiardja, G.A. 1990. Dialektika Hukum dan Moral dalam Pembangunan Indonesia. Yogyakarta: Kanisius.

Simmamora, V. 2014. Pengaruh Budaya Organisasi, Sistem Pengukuran Kinerja, dan Sistem Penghargaan

terhadap Kinerja Manajerial pada PT. Federal Internatinal Finance di Kota Medan. Tesis. Program

Studi Magister Akuntansi. Universitas Negeri Medan

Spekle, R.F. 2014. The Use of Performance Measurement Systems in The Public Sector: Effects on

Performance. Management Accounting Research 25, pp. 131–146.

Supomo, B. 1998. Pengaruh Struktur dan Kultur Organisasional terhadap Keefektifan Anggaran Partisipatif

dalam Peningkatan Kinerja Manajerial : Studi Empiris pada Perusahaan Manufaktur Indonesia. Tesis

Program Pasca Sarjana Universitas Gadjah Mada (Tidak Dipublikasikan)

Tarigan, A.F. 2009. Analisis Faktor-Faktor yang Mempengaruhi Kinerja Pegawai dalam Organisasi Sektor

Publik. Universitas Diponegoro

Tupamahu, K.H. 2009. Hubungan Sistem Pengukuran Kinerja Komprehensif dengan Kinerja Manajerial:

Pemberdayaan Psikologis dan Kejelasan Peran Sebagai Variabel Moderating. Tesis. Program Magister

Akuntansi Universitas Gadjahmada.

Otley, D. 1980. The Contigency Theory of Management Accounting: Achievement and Prognosis. Accounting

Orgaizations and Society, vol. 5, pp. 413-428.

Verbeeten, F.H.M., 2008. Performance Management Practices in Public Sector Organizations: Impact on

Performance. Accounting, Auditing and Accountability Journal 21, pp. 427–454.

Wibowo. 2011. Manajemen Kinerja. Jakarta: PT. RajaGrafindo Persada.

Widyastuti, Y. 2010. Pengaruh Persepsi Remunerasi Pegawai, Motivasi Kerja dan Disiplin Kerja terhadap

Kinerja Pegawai di Kantor Pelayanan Perbendaharaan Negara (KPPN) Percontohan Serang Provinsi

Banten. Tesis. Program Studi Ilmu Administrasi Negara. Universitas Sultan Ageng Tirtayasa.

Wilfred, O.N., et al. 2014. Effect of Remuneration on Employees Performance in the Ministry of Internal

Security: A Case of Kisii County. International Journal of Human Resource Studies, vol. 4, no.1

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 201722

Appendix

Hasil Pengujian Outer Loading Pengujian Alogaritma

BO KP R SPK

BO1 0,598556

BO4 0,779887

BO5 0,917509

BO6 0,513621

BO7 0,74011

BO9 0,656697

KP10 0,859765

KP11 0,572837

KP12 0,702739

KP13 0,636425

KP14 0,803113

KP15 0,520177

KP16 0,711501

KP17 0,580937

KP18 0,640413

KP2 0,722568

KP20 0,778692

KP3 0,67727

KP4 0,710326

KP5 0,827375

KP6 0,879329

KP7 0,642812

KP8 0,677807

KP9 0,772864

R2 0,958314

R4 0,93996

R5 0,860592

R6 0,890051

SPK1 0,880039

SPK10 0,899666

SPK2 0,597017

SPK3 0,904532

SPK4 0,547695

SPK7 0,732703

SPK8 0,922112

SPK9 0,850177

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 201723

Hasil Pengujian Cross Loading Pengujian Alogaritma

BO KP R SPK

BO1 0,598556 0,430707 0,642081 0,459077

BO4 0,779887 0,653593 0,693479 0,622248

BO5 0,917509 0,847424 0,904632 0,904532

BO6 0,513621 0,486873 0,472654 0,555817

BO7 0,74011 0,623038 0,544191 0,649264

BO9 0,656697 0,337975 0,630789 0,471267

KP10 0,772747 0,859765 0,779375 0,811194

KP11 0,2973 0,572837 0,333253 0,418624

KP12 0,618532 0,702739 0,627542 0,598968

KP13 0,360709 0,636425 0,350794 0,526498

KP14 0,745391 0,803113 0,753737 0,764989

KP15 0,333257 0,520177 0,278303 0,397781

KP16 0,398374 0,711501 0,254991 0,48348

KP17 0,513169 0,580937 0,394049 0,488605

KP18 0,544012 0,640413 0,495617 0,526477

KP2 0,559501 0,722568 0,512744 0,750956

KP20 0,807968 0,778692 0,753737 0,764989

KP3 0,790217 0,67727 0,776104 0,777083

KP4 0,553303 0,710326 0,517331 0,764657

KP5 0,818259 0,827375 0,71221 0,825003

KP6 0,704983 0,879329 0,675278 0,879314

KP7 0,529489 0,642812 0,527273 0,530638

KP8 0,501485 0,677807 0,335367 0,571174

KP9 0,48196 0,772864 0,480978 0,665478

R2 0,880292 0,757819 0,958314 0,80645

R4 0,826222 0,732655 0,93996 0,785888

R5 0,759973 0,628444 0,860592 0,672307

R6 0,885925 0,715968 0,890051 0,793352

SPK1 0,668411 0,851042 0,625819 0,880039

SPK10 0,85439 0,81993 0,849042 0,899666

SPK2 0,413261 0,457957 0,344699 0,597017

SPK3 0,917509 0,847424 0,904632 0,904532

SPK4 0,493184 0,361721 0,514804 0,547695

SPK7 0,629232 0,825179 0,480978 0,732703

SPK8 0,756292 0,857889 0,703697 0,922112

SPK9 0,870288 0,739707 0,876197 0,850177

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 201724

Diagram Jalur Penelitian

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 201725

KUISIONER

A. KINERJA PEGAWAI

(Skala Pengukuran 1 = Sangat Tidak Setuju, 2 = Tidak

Setuju, 3 = Setuju, 4 = Sangat Setuju SKALA PENGUKURAN

JAWABAN

1. Pada tahun lalu, Kantor Pelayanan Pajak ini telah

mencapai penerimaan pajak sesuai target

1 2 3 4

2. Saya mampu/berhasil merealisasikan jumlah

output pekerjaan/kegiatan sesuai target yang telah

ditentukan

1 2 3 4

3. Saya menyelesaikan pekerjaan/kegiatan dengan

tepat waktu dan sangat baik

1 2 3 4

4. Saya mampu menyelesaikan program/kegiatan

sesuai kontrak kerja

1 2 3 4

5. Saya mampu mengoperasikan program-program

(software) baru untuk menunjang kualitas kerja

1 2 3 4

6. Dalam bekerja, Saya patuh pada kode etik maupun

aturan kepegawaian

1 2 3 4

7. Saya mampu melaksanakan kegiatan tambahan di

luar kegiatan yang telah disetujui di awal kontrak

kerja

1 2 3 4

8. Saya memahami sepenuhnya apa yang menjadi

tugas pokok Saya dalam bekerja

1 2 3 4

9. Pemahaman Saya tentang prosedur kerja dan ruang

lingkup pekerjaan di bidang perpajakan meningkat

seiring dengan pengalaman dan pelatihan yang

pernah diikuti.

1 2 3 4

10. Jika menghadapi kesulitan dalam masalah

pekerjaan, Saya berkonsultasi ke Satker

lain/Kanwil/Inspektorat Jenderal.

1 2 3 4

11. Saya menyelesaikan pekerjaan terkait perpajakan

meskipun belum diminta atasan.

1 2 3 4

12. Saya mampu mengorganisir tim dalam rangka

menindaklanjuti hasil temuan dan melaksanakan

tugas dan fungsi pelayanan perpajakan

1 2 3 4

13. Saya mampu meminimalisir konflik yang ada

dalam tim kerja.

1 2 3 4

14. Saya dapat menyusun laporan realisasi penerimaan

pajak sesuai dengan waktu yang ditentukan.

1 2 3 4

15. Saya selalu hadir dan mematuhi jam kerja yang

ditentukan.

1 2 3 4

16. Saya sering menyelesaikan pekerjaan sebelum

waktu yang ditentukan pimpinan.

1 2 3 4

17. Saya tertantang untuk melaksanakan tugas baru

yang dipercayakan pimpinan.

1 2 3 4

18. Saya bersedia menyelesaikan pekerjaan rekan

Saya jika dibutuhkan.

1 2 3 4

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 201726

19. Saya bersedia membantu rekan Saya yang

membutuhkan bantuan terkait perpajakan.

1 2 3 4

20. Saya sering mengingatkan dan menasehati rekan

kerja yang melakukan kesalahan.

1 2 3 4

B. SISTEM PENGUKURAN KINERJA

(Skala Pengukuran 1 = Sangat Tidak Setuju, 2 = Tidak

Setuju, 3 = Setuju, 4 = Sangat Setuju SKALA PENGUKURAN

JAWABAN

1. IKU yang dirancang mampu menyatakan sesuatu

yang khas/unik dalam menilai kinerja

1 2 3 4

2. IKU yang dirancang dapat diukur dengan jelas,

memiliki satuan pengukuran, dan jelas pula cara

pengukurannya

1 2 3 4

3. IKU yang dipilih sudah disepakati antara bawahan

dan atasan

1 2 3 4

4. IKU yang dipilih dapat dicapai dan menantang 1 2 3 4

5. IKU yang dipilih mempunyai batas waktu

pencapaian

1 2 3 4

6. IKU dapat menyesuaikan dengan perkembangan

strategi organisasi

1 2 3 4

7. Kalimat yang digunakan IKU tidak menimbulkan

pengertian ganda.

1 2 3 4

8. IKU yang dirancang mencerminkan keseluruhan

tugas dan fungsi organisasi/pegawai

1 2 3 4

9. Pegawai yang memiliki Peta Strategi memiliki

tidak lebih dari 25 IKU

1 2 3 4

10. Pegawai yang tidak memiliki Peta Strategi

memiliki tidak lebih dari 10 IKU

1 2 3 4

C. REMUNERASI

(Skala Pengukuran 1 = Sangat Tidak Setuju, 2 = Tidak

Setuju, 3 = Setuju, 4 = Sangat Setuju SKALA PENGUKURAN

JAWABAN

1. Apakah anda setuju, jika jumlah remunerasi

diterima setiap bulannya berdasarkan capaian

realisasi penerimaan ataupun belanja secara

nasional ?

1 2 3 4

2. Apakah anda setuju, jika remunerasi yang

diterima setiap bulannya berdasarkan masa kerja?

1 2 3 4

3. Apakah anda setuju, jika remunerasi yang

diterima setiap bulannya berdasarkan beban

kerja?

1 2 3 4

4. Apakah anda setuju, jika remunerasi yang

diterima setiap bulannya berdasarkan pengalaman

kerja?

1 2 3 4

5. Apakah anda setuju, jika remunerasi yang

diterima setiap bulannya berdasarkan capaian

kinerja?

1 2 3 4

Pengaruh SPK dan Remunerasi thdp Kinerja Pegawai………

SimposiumNasionalAkuntansi XX, Jember, 201727

6. Apakah anda setuju, jika remunerasi yang

diterima setiap bulannya tanpa memperhatikan

beban kerja?

1 2 3 4

D. BUDAYAORGANISASI

(Skala Pengukuran 1 = Sangat Tidak Setuju, 2 = Tidak

Setuju, 3 = Setuju, 4 = Sangat Setuju SKALA PENGUKURAN

JAWABAN

1. KPP ini mendorong Saya untuk selalu berinovasi 1 2 3 4

2. KPP ini menyediakan fasilitas komputer yang

memadai untuk membantu memberikan pelayanan

perpajakan

1 2 3 4

3. KPP ini telah memiliki standard operasional

prosedur (SOP) terkait pelayanan perpajakan

1 2 3 4

4. KPP ini telah memiliki sistem dokumentasi yang

rapi untuk penyimpanan file dan arsip perpajakan

1 2 3 4

5. KPP ini memberikan perhatian yang khusus

tentang pentingnya pelayanan perpajakan kepada

masyarakat dan perhatian terhadap ketepatan

waktu dalam setiap penyampaian laporan

perpajakan

1 2 3 4

6. Saya dapat memahami dan menjelaskan hal-hal

yang terkait dengan pelayanan perpajakan

1 2 3 4

7. KPP ini telah melakukan program peningkatkan

kompetensi Saya dibidang perpajakan yang

dibiayai oleh instansi.

1 2 3 4

8. KPP ini telah menempatkan Saya dalam tim sesuai

dengan kompetensi yang Anda miliki.

1 2 3 4

9. KPP ini membantu dan memperhatikan

pengembangan karir Saya sebagai pegawai pajak.

1 2 3 4

10. Saya menilai ada kompetisi kerja yang sehat

dalam lingkungan kerja di KPP ini.

1 2 3 4

11. Saya terlibat aktif dalam penyelesaian pekerjaan 1 2 3 4

12. Saya memiliki motivasi untuk meningkatkan

kemampuan secara mandiri.

1 2 3 4

13. Kehadiran Saya telah memenuhi jam kerja yang

ditentukan.

1 2 3 4

14. Saya bangga dengan pekerjaan Anda. 1 2 3 4