pengaruh corporate governance - USD Repository

153

PENGARUH CORPORATE GOVERNANCE TERHADAP REPUTASI PERUSAHAAN DENGAN SUSTAINABILITY REPORT SEBAGAI VARIABEL MEDIASI (Studi Empiris pada Perusahaan di BEI Tahun 2014-2016) TESIS PROGRAM STUDI MAGISTER MANAJEMEN Diajukan oleh : Kristina Tri Lestari 16 2222 208 FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA 2021 PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of pengaruh corporate governance - USD Repository

PENGARUH CORPORATE GOVERNANCE

TERHADAP REPUTASI PERUSAHAAN

DENGAN SUSTAINABILITY REPORT

SEBAGAI VARIABEL MEDIASI

(Studi Empiris pada Perusahaan di BEI Tahun 2014-2016)

TESIS

PROGRAM STUDI MAGISTER MANAJEMEN

Diajukan oleh :

Kristina Tri Lestari

16 2222 208

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

2021

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

i

PENGARUH CORPORATE GOVERNANCE

TERHADAP REPUTASI PERUSAHAAN

DENGAN SUSTAINABILITY REPORT

SEBAGAI VARIABEL MEDIASI

(Studi Empiris pada Perusahaan BEI Tahun 2014-2016)

TESIS

UNTUK MEMENUHI SEBAGIAN PERSYARATAN

MENCAPAI DERAJAT SARJANA S-2

PROGRAM STUDI MAGISTER MANAJEMEN

Diajukan oleh :

Kristina Tri Lestari

16 2222 208

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

2021

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

PERNYATAAN ORIGINALITAS

Dengan ini saya menyatakan bahwa dalam Tesis ini tidak terdapat karya yang

pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi,

dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang

pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu

dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 29 Januari 2021

Kristina Tri Lestari

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH

UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Kristina Tri Lestari

Nomor Induk Mahasiswa : 162222208

Demi pemngembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

Pengaruh Corporate Governance Terhadap Reputasi Perusahaan Dengan

Sustainability Report Sebagai Variabel Mediasi

(Studi Empiris pada Perusahaan BEI Tahun 2014-2016)

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata

Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain,

mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan

mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa

perlu meminta ijin dari saya maupun memberikan royalty kepada saya selama tetap

mencantumkan nama saya sebagai penulis.

Dengan pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 29 Januari 2021

Yang Menyatakan,

Kristina Tri Lestari

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vi

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang melimpahkan

rahmat dan karunia kepada penulis sehingga dapat menyelesaikan Tesis ini.

Penulisan tesis ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh

gelar sarjana S-2 pada Program Studi Magister Manajemen, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan tesis ini penulis mendapat bantuan, bimbingan dan arahan

dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak

terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata

Dharma

2. T. Handono Eko Prabowo, MBA, Ph.D selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma atas kesempatan yang diberikan kepada saya

untuk menjadi mahasiswi Magister Manajemen

3. Dr. Titus Odong Kusumajati, M.A., selaku Ketua Program Studi Magister

Manajemen atas kesempatan yang diberikan kepada saya untuk menjadi

mahasiswi Magister Manajemen

4. Dr. Fr. Ninik Yudianti, M.Acc., CSRA dan Dr. Fr. Reni Retno Anggraini,

M.Si., Akt selaku dosen pembimbing yang telah memberikan bimbingan,

arahan serta masukan yang sangat membangun dalam penyelesaian tesis

5. Bapak dan Ibu yang selalu memberikan doa dan dukungan

6. Teman-teman konsentrasi Akuntansi Manajerial, Kristi dan Tuya atas

segala dukungan, sharing dan bantuan yang diberikan

7. Teman-teman Magister Manajemen Angkatan VII atas segala dukungannya

8. Semua pihak yang terus memberikan dukungan dalam masa penyelesaian

tesis ini.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vii

Dengan segala kerendahan hati penulis menyadari bahwa Tesis ini jauh dari

sempurna. Oleh karena itu penulis terbuka menerima segala kritik dan saran

demi perbaikan Tesis ini. Akhir kata penulis berharap Tesis ini dapat

bermanfaat bagi semua pihak yang membaca.

Yogyakarta, 29 Januari 2021

Penulis

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

DAFTAR ISI

Halaman

HALAMAN JUDUL .............................................................................................. i

HALAMAN PENGESAHAN DOSEN PEMBIMBING .................................... ii

HALAMAN PERSETUJUAN TIM PENGUJI TESIS ..................................... iii

PERNYATAAN ORIGINALITAS ..................................................................... iv

LEMBAR PERSETUJUAN PUBLIKASI KARYA ........................................... v

KATA PENGANTAR .......................................................................................... vi

DAFTAR ISI ....................................................................................................... viii

DAFTAR TABEL ............................................................................................... xii

DAFTAR GAMBAR .......................................................................................... xiii

DAFTAR LAMPIRAN ...................................................................................... xiv

ABSTRAK ............................................................................................................ xv

ABSTRACT ........................................................................................................ xvi

BAB I PENDAHULUAN .................................................................................... 1

1.1 Latar Belakang .................................................................................... 1

1.2 Rumusan Masalah ............................................................................... 4

1.3 Tujuan Penelitian ................................................................................ 4

1.4 Manfaat Penelitian .............................................................................. 5

1.5 Batasan Penelitian ............................................................................... 6

BAB II TINJAUAN PUSTAKA ........................................................................... 7

2.1 Landasan Teori..................................................................................... 7

2.1.1 Teori Agensi ................................................................................. 7

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ix

2.1.2 Teori Stakeholder ......................................................................... 9

2.1.3 Teori Legitimasi ......................................................................... 11

2.1.4 Corporate Governance ............................................................... 12

2.1.5 Laporan Keberlanjutan (Sustainability Report) ......................... 23

2.1.6 Reputasi Perusahaan ................................................................... 30

2.2 Pengembangan Hipotesis ................................................................... 33

2.2.1 Pengaruh Corporate Governance terhadap

Reputasi Perusahaan .................................................................. 33

2.2.2 Pengaruh Corporate Governance terhadap

Sustainability Report ................................................................. 36

2.2.3 Pengaruh Sustainability Report terhadap

Reputasi Perusahaan .................................................................. 39

2.2.4 Sustainability Report Memediasi Pengaruh Corporate

Governance terhadap Reputasi Perusahaan ............................... 44

2.3 Kerangka Pemikiran Teoritis ........................................................... 48

BAB III METODE PENELITIAN ................................................................... 50

3.1 Jenis Penelitian ................................................................................ 50

3.2 Unit Analisis dan Unit Sampel Penelitian ....................................... 50

3.3 Populasi dan Sampel ........................................................................ 51

3.4 Sumber Data .................................................................................... 52

3.5 Teknik Pengumpulan Data .............................................................. 52

3.6 Variabel Penelitian dan Pengukurannya .......................................... 52

3.7 Teknik Analisis Data ....................................................................... 55

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

x

BAB IV ANALISIS DAN PEMBAHASAN........................................................ 61

4.1 Deskripsi Sampel ............................................................................... 61

4.2 Deskripsi Data .................................................................................... 62

4.2.1 Statistik Deskriptif ................................................................... 62

4.2.2 Deskripsi Data Corporate Governance ................................... 64

4.2.3 Deskripsi Data Sustainability Report ....................................... 67

4.2.4 Deskripsi Data Reputasi Perusahaan ....................................... 70

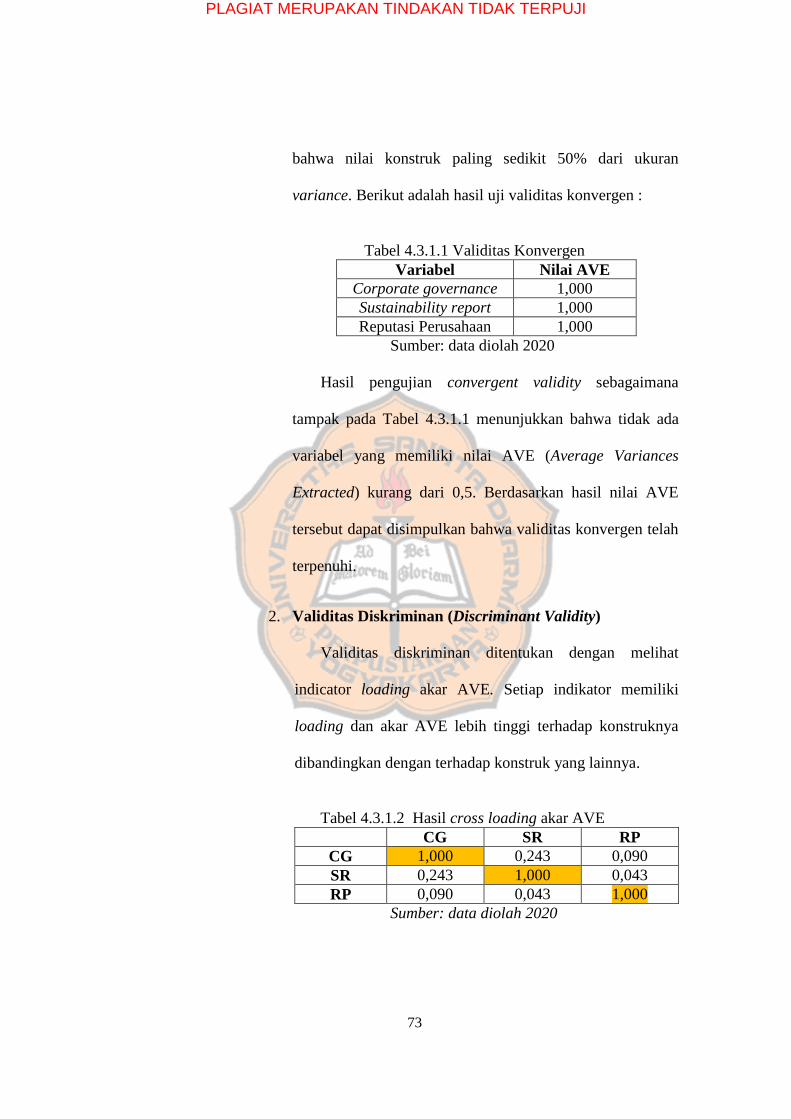

4.3 Analisis Data ...................................................................................... 72

4.3.1 Pengujian Model Pengukuran .................................................. 72

4.3.1.1 Uji Validitas ................................................................ 72

4.3.1.2 Uji Reliabilitas ............................................................. 74

4.3.2 Pengujian Model Struktural ..................................................... 74

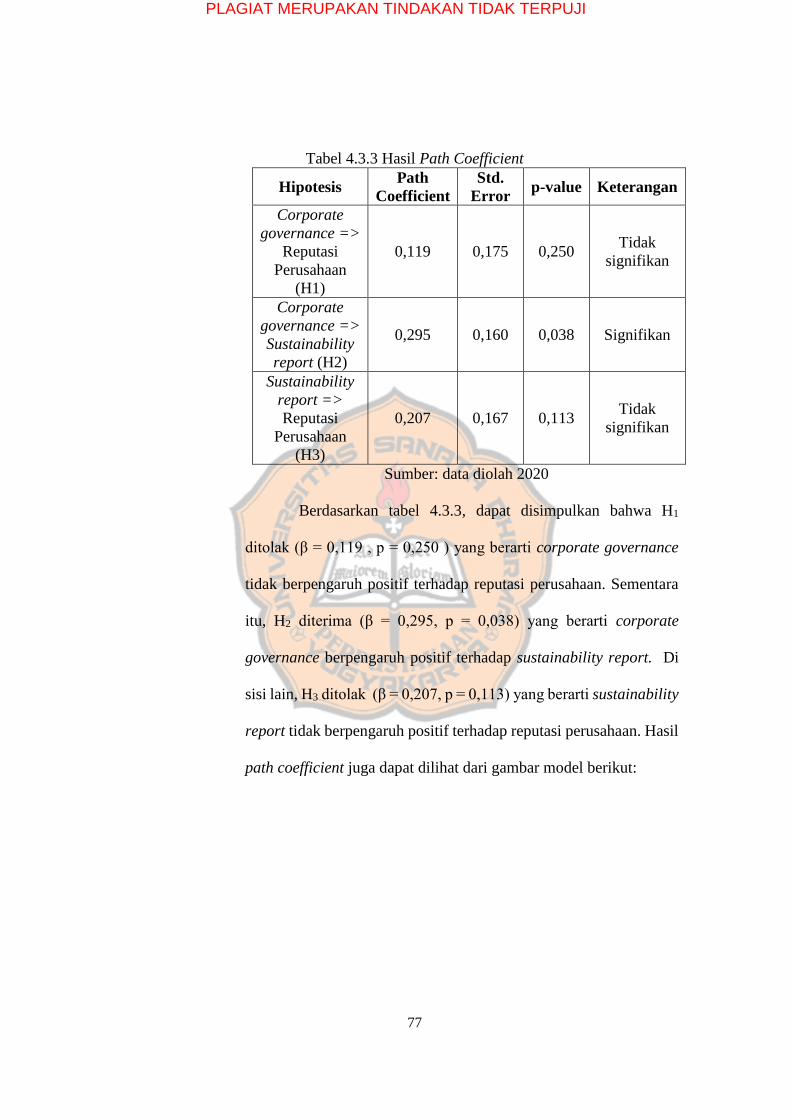

4.3.3 Pengujian Hipotesis ................................................................. 76

4.4 Pembahasan........................................................................................ 78

4.4.1 Corporate Governance Tidak Berpengaruh Positif terhadap

Reputasi Perusahaan ................................................................ 79

4.4.2 Corporate Governance Berpengaruh Positif terhadap

Sustainability Report ............................................................... 81

4.4.3 Sustainability Report Tidak Berpengaruh Positif terhadap

Reputasi Perusahaan ............................................................... 84

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

4.4.4 Sustainability Report Tidak Memediasi Pengaruh Corporate

Governance terhadap Reputasi Perusahaan ........................... 86

BAB V PENUTUP ............................................................................................ 89

5.1 Kesimpulan.................................................................................... 89

5.2 Keterbatasan Penelitian ................................................................. 90

5.3 Saran .............................................................................................. 90

DAFTAR PUSTAKA ........................................................................................... 92

LAMPIRAN .......................................................................................................... 98

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

DAFTAR TABEL

Halaman

Tabel 2.1 Tahapan dan Bobot Penilaian CGPI ...................................................... 15

Tabel 2.2 Bobot Aspek Penilaian CGPI ................................................................ 15

Tabel 2.3 Norma Penilaian CGPI........................................................................... 16

Tabel 3.1 Skor Penerapan CGPI ............................................................................ 54

Tabel 3.2 Kriteria Dari Pengujian Dengan Penilaian PLS ..................................... 57

Tabel 4.1 Prosedur Pemilihan Sampel Penelitian .................................................. 61

Tabel 4.2 Hasil Statistik Deskriptif ........................................................................ 63

Tabel 4.2.1 Hasil Indeks CGPI .............................................................................. 65

Tabel 4.2.1 Hasil Indeks CGPI (Lanjutan)............................................................. 66

Tabel 4.2.2 Klasifikasi Indeks CGPI...................................................................... 67

Tabel 4.2.3 Skor Penilaian Sustainability Report .................................................. 67

Tabel 4.2.3 Skor Penilaian Sustainability Report (Lanjutan) ................................ 68

Tabel 4.2.4 Skor Reputasi Perusahaan ................................................................... 70

Tabel 4.2.4 Skor Reputasi Perusahaan (Lanjutan) ................................................. 71

Tabel 4.3.1.1 Validitas Konvergen ........................................................................ 73

Tabel 4.3.1.2 Hasil Cross Loading akar AVE ....................................................... 73

Tabel 4.3.1.3 Nilai Composite Reliability dan Cronbach’s Alpha ......................... 74

Tabel 4.3.2 Nilai R-Square..................................................................................... 75

Tabel 4.3.3 Hasil Path Coefficient ......................................................................... 77

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Penelitian ........................................................................... 48

Gambar 4.1 Model Penelitian ................................................................................ 78

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiv

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Perusahaan yang Terdaftar di BEI ...................................................... 98

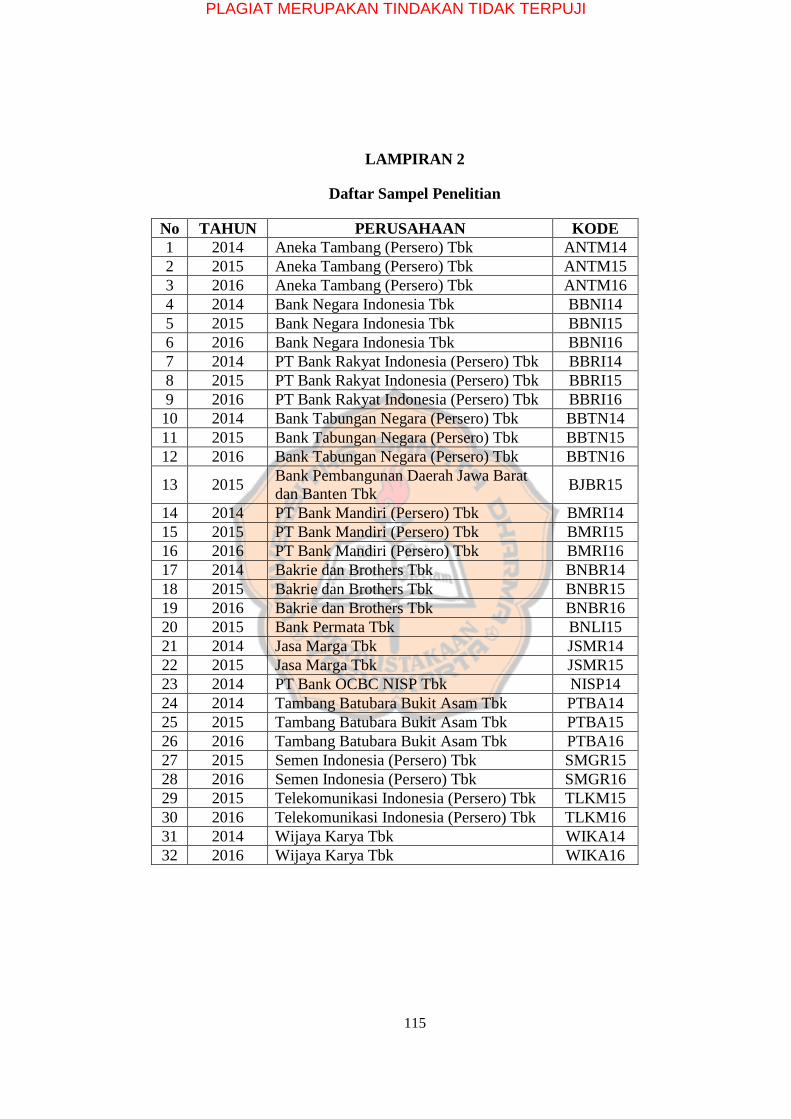

Lampiran 2 Daftar Sampel Penelitian .................................................................. 114

Lampiran 3 Hasil Skor Penilaian CGPI ............................................................... 115

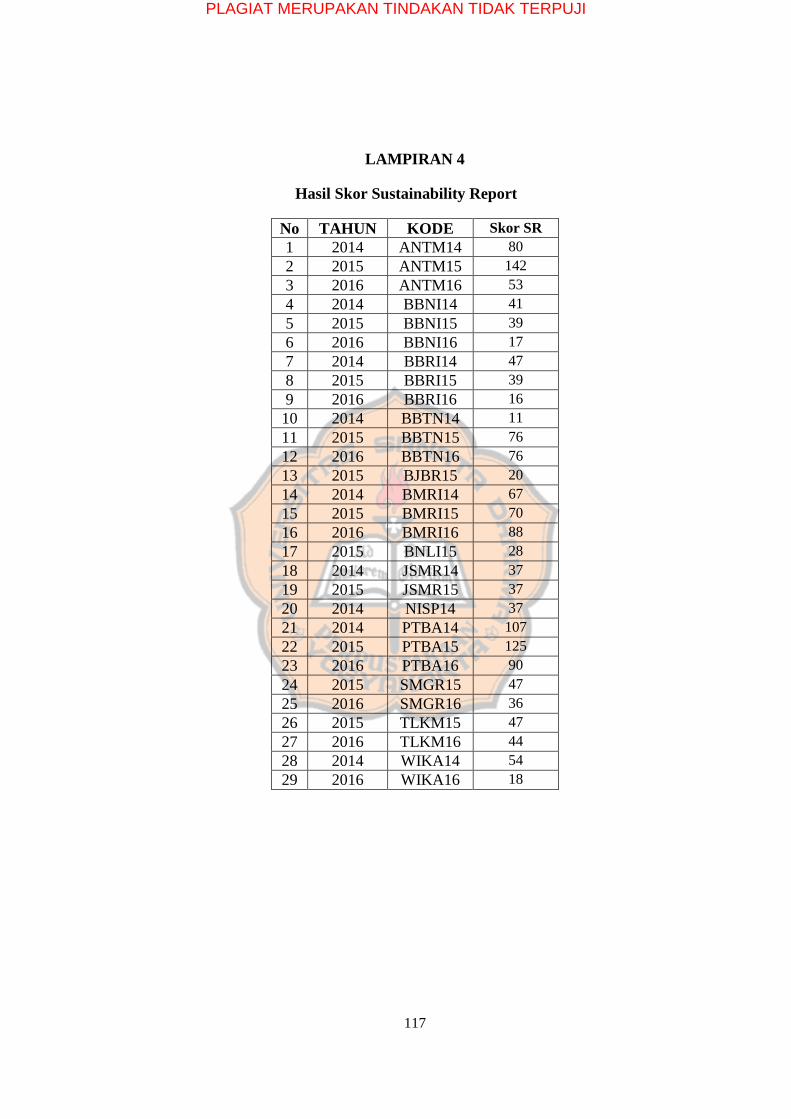

Lampiran 4 Hasil Skor Sustainability Report ...................................................... 116

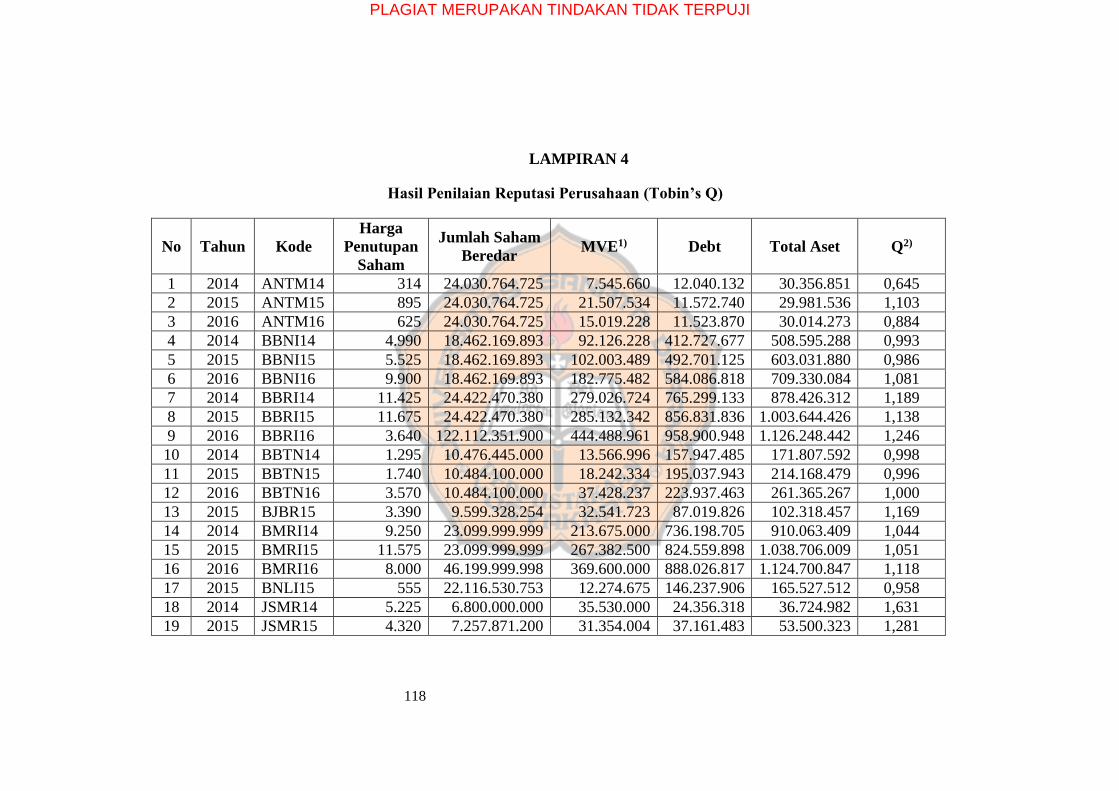

Lampiran 5 Hasil Penilaian Reputasi Perusahaan ................................................ 117

Lampiran 6 Hasil Pengolahan Data dengan WarpPLS7.0 ................................... 119

Lampiran 7 Indikator Penilaian Sustainability Report ......................................... 122

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xv

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh corporate governance

terhadap sustainability report dan reputasi perusahaan serta pengaruh sustainability

report terhadap reputasi perusahaan. Selain itu, penelitian ini juga menguji peran

sustainability report sebagai variabel mediasi dalam pengaruh corporate

governance terhadap reputasi perusahaan.

Penelitian ini merupakan penelitian empiris yang menggunakan data

kuantitatif yang merupakan data sekunder berupa skor CGPI yang diterbitkan IICG,

sustainability report, dan laporan keuangan dari perusahaan yang terdaftar di BEI

secara konsisten pada tahun 2014-2016. Pengujian hipotesis dalam penelitian ini

dilakukan berdasarkan metode SEM-PLS dengan menggunakan perangkat lunak

WarpPLS 7.0

Hasil penelitian ini membuktikan bahwa terdapat pengaruh positif signifikan

corporate governance terhadap sustainability report. Di sisi lain, corporate

governance tidak terbukti berpengaruh positif terhadap reputasi perusahaan. Selain

itu, sustainability report tidak berpengaruh positif terhadap reputasi perusahaan,

sehingga dalam penelitian ini sustainability report tidak terbukti memediasi

pengaruh corporate governance terhadap reputasi perusahaan.

Kata kunci: corporate governance, sustainability report, reputasi

perusahaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xvi

ABSTRACT

This study aims to examine the effect of corporate governance on

sustainability report and company reputation and the effect of sustainability report

on company's reputation. In addition, this study also examines the role of

sustainability report as a mediating variable in the effect of corporate governance

on company reputation.

This study is an empirical study with quantitative data and uses secondary

data from CGPI scores published by IICG, sustainability reports, and financial

reports from companies listed on Bursa Efek Indonesia (BEI) consistently in 2014-

2016. Hypotheses in this study are tested based on the SEM-PLS method using the

WarpPLS 7.0 software.

This study proves a significant positive effect of corporate governance on the

sustainability report. Corporate governance doesn’t have a positive effect on

company reputation. Meanwhile, sustainability report doesn’t have a positive effect

on company’s reputation, sustainability report doesn’t mediate the effect of

corporate governance on company’s reputation.

Keywords: corporate governance, sustainability report, company’s

reputation

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Ragam penelitian mengenai tanggung jawab sosial perusahaan dan

laporan keberlanjutan (sustainability report) mengalami peningkatan

signifikan dalam beberapa dekade terakhir. Survei KPMG, salah satu

jaringan jasa profesional multinasional yang merupakan salah satu

organisasi akuntansi terbesar di dunia, tahun 2008, menunjukkan bahwa

corporate responsibility report menjadi hal yang diungkapkan (Gunawan,

2015). Kepedulian mengenai lingkungan sosial dan alam juga semakin

digalakkan oleh berbagai organisasi seperti United Nation atau Perserikatan

Bangsa-Bangsa (PBB) dan juga oleh pemimpin umat Katolik di dunia, Paus

Fransiskus.

Sustainability report bersifat strategis dan dinilai mampu

memberikan informasi kinerja keberlanjutan yang telah, sedang dilakukan

atau upaya menjaga keberlanjutan (Gunawan, 2015). Ong (2016)

menyatakan, dalam konteks bisnis, konsep keberlanjutan ini mengandung

makna bahwa perusahaan tidak boleh mengorbankan tanggung jawab sosial

demi upaya pencapaian kinerja perekonomian yang maksimal. Salah satu

faktor yang mempengaruhi sustainability report adalah adanya corporate

governance. Laquimia dan Eweje (2014) melakukan wawancara dan

melaporkan bahwa struktur governance perusahaan terus ditingkatkan

untuk memenuhi tuntutan dan tekanan keberlanjutan yang meningkat dari

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

masyarakat dan pasar. Pengungkapan keberlanjutan merupakan salah satu

respon atas tekanan pada perusahaan untuk melakukan tindakan yang sesuai

dengan nilai-nilai yang dapat diterima dari sisi sosial (Aguilera, 2005).

Kend (2015) membuktikan bahwa corporate governance berpengaruh

terhadap keputusan untuk menerbitkan sustainability report yang terpisah

dari laporan tahunan. Rudyanto dan Siregar (2018) membuktikan bahwa

dewan komisaris berpengaruh positif terhadap kualitas laporan

keberanjutan di Indonesia. Hasil penelitian Fallah dan Mojarrad (2018) juga

menunjukkan bahwa corporate governance yang diukur dari komposisi

komite audit dan masa jabatan dewan berpengaruh positif terhadap

pengungkapan CSR. Perusahaan dengan corporate governance yang

semakin baik akan mengungkapkan lebih banyak informasi. Penelitian Ong

dan Djajadikerta (2018) menunjukkan bahwa mekanisme coporate

governance mempengaruhi pengungkapan sustainability report karena

perusahaan harus mengutamakan prinsip untuk bertindak secara etis dan

bertanggung jawab, menjaga integritas pelaporan perusahaan dan membuat

pengungkapan yang tepat waktu dan seimbang bagi setiap stakeholders

yang memiliki kepentingan berbeda.

Global Reporting Initiative menyatakan bahwa pelaporan dapat

berpengaruh pada peningkatan merek dan reputasi. King dan Whetten

(2008) juga menyatakan bahwa hubungan dari legitimasi dan reputasi

perusahaan adalah pada pengenalan mengenai identitas perusahaan yang

biasanya digambarkan pada CSR report. Fombrun (2005) menyatakan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

bahwa motivasi perusahaan melakukan aktivitas CSR adalah untuk

meningkatkan reputasi perusahaan. Hasil penelitian Lai et al.(2010) CSR

yang dilakukan perusahaan berpengaruh positif terhadap reputasi

perusahaan. Abdullah dan Aziz (2013) menunjukkan bahwa CSR

merupakan prediktor yang signifikan bagi reputasi perusahaan karena

identitas perusahaan yang muncul dari CSR membangun image yang

menjadi dasar reputasi perusahaan. Hasil penelitian Diez dan Sotorrio

(2018) membuktikan bahwa perusahaan yang terlihat semakin intens

melakukan CSR akan mendapat reputasi yang lebih baik. Kapita dan

Suardana (2018) juga membuktikan bahwa CSR berpengaruh positif dan

signifikan terhadap reputasi perusahaan karena perusahaan mampu

mengkomunikasikan tanggung jawab sosial perusahaan secara tepat melalui

pengungkapan sehingga dapat meningkatkan reputasi perusahaan

Berdasarkan penelitian-penelitian sebelumnya, dapat dikatakan

bahwa corporate governance yang baik akan mendukung perusahaan

menerbitkan sustainability report untuk menunjukkan bahwa agen

(manajemen perusahaan) bertindak sesuai etika dan tuntutan stakeholder

serta memastikan sustainability report yang diterbitkan berkualitas dan

relevan. Selanjutnya, sustainability report dapat membangun identitas

perusahaan yang dapat meningkatkan image yang menjadi dasar bagi

reputasi perusahaan. Oleh karena itu, peneliti ingin menguji lebih lanjut

apakah sustainability report memediasi pengaruh corporate governance

terhadap reputasi perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

Berdasarkan latar belakang yang telah disebutkan, peneliti akan

melakukan penelitian dengan judul:

“Pengaruh Corporate governance terhadap Reputasi Perusahaan

dengan Sustainability Report sebagai Variabel Mediasi”.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian di atas, peneliti merumuskan

masalah penelitian pada tesis ini sebagai berikut:

a. Apakah corporate governance berpengaruh terhadap reputasi

perusahaan?

b. Apakah corporate governance berpengaruh terhadap

sustainability report?

c. Apakah sustainability report berpengaruh terhadap reputasi

perusahaan?

d. Apakah sustainability report memediasi pengaruh corporate

governance terhadap reputasi perusahaan?

1.3 Tujuan Penelitian

Penelitian ini memiliki beberapa tujuan yaitu:

a. Menguji pengaruh corporate governance terhadap reputasi

perusahaan

b. Menguji pengaruh corporate governance terhadap

sustainability report

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

c. Menguji pengaruh sustainability report terhadap reputasi

perusahaan

d. Menguji sustainability report dalam memediasi pengaruh

corporate governance terhadap reputasi perusahaan.

1.4 Manfaat penelitian

Peneliti menilai bahwa penelitian dalam tesis ini memiliki manfaat

sebagai berikut:

a. Bagi akademisi :

Menambah literatur penelitian mengenai Sustainability report,

corporate governance dan reputasi perusahaan di Indonesia

b. Bagi perusahaan-perusahaan di Indonesia :

Menguatkan pentingnya sustainability report dalam kaitannya untuk

meningkatkan reputasi perusahaan

c. Bagi masyarakat, pemerintah dan stakholders:

Memberikan wawasan mengenai sustainability report di Indonesia dan

peranan sustainability report dalam pembuatan keputusan serta

kebijakan yang terkait corporate governance dan reputasi perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

1.5 Batasan penelitian

Penelitian ini terbatas pada perusahaan yang terdaftar di Bursa Efek

Indonesia pada tahun 2014-2016 yang secara konsisten mengikuti program

CGPI dan menerbitkan sustainability report terpisah dari laporan tahunan

perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Agensi (Agency Theory)

Dalam teori agensi, terdapat dua pihak yang berkepentingan

yakni agen dan prinsipal. Agen adalah manajer perusahaan,

sedangkan prinsipal adalah para stakeholder yakni pemegang

saham, kreditor dan investor. Menurut Jensen dan Meckling (1976),

apabila terdapat pemisahan antara pemilik sebagai prinsipal dan

manajer sebagai agen yang menjalankan perusahaan maka akan

muncul permasalahan agensi. Hal ini karena masing-masing pihak

akan selalu berusaha untuk memaksimalkan fungsi utilitasnya. Para

stakeholder mengharapkan informasi yang berguna dalam

memantau dana mereka yang ada dalam perusahaan tersebut atau

mendapat informasi yang mendukung keputusan untuk berinvestasi

atau memberikan pinjaman. Di sisi lain, manajer cenderung akan

memilih untuk fokus mencapai kinerja keuangan yang baik. Hal ini

dikarenakan dari kinerja keuangan yang baik tersebut maka

perusahaan akan dinilai telah beroperasi dengan baik dan kinerja

para manajer juga dinilai baik. Selain itu manajer juga memiliki

motivasi untuk mendapatkan bonus yang tinggi sehingga laba

menjadi orientasi utamanya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

Menurut Anthony dan Govindarajan (1995) teori agensi

adalah hubungan atau kontrak antara prinsipal dan agen. Kontrak

dibuat dan dilakukan untuk mengatasi masalah asimetri informasi.

Teori agensi menyiratkan bahwa agen akan bertindak untuk

mencapai tujuannya sendiri, yang berbeda dengan prinsipal. Konflik

kepentingan antara agen dan prinsipal dapat menimbulkan masalah

agensi dan biaya agensi. Untuk mengatasi dan meminimalkan

masalah agensi maka perlu diterapkan good corporate governance

(GCG). Salah satu penerapan mekanisme good corporate

governance adalah adanya board of directors yang bertugas untuk

mengawasi tindakan manajemen (Jensen and Meckling, 1976).

Perusahaan yang semakin besar pada umumnya akan memiliki

struktur kepemilikan yang semakin rumit terutama perusahaan yang

go public. Good corporate governance berperan dalam mengawasi

dan mengendalikan perusahaan sehingga perusahaan beroperasi

sesuai dengan berbagai peraturan dan ketentuan yang berlaku.

Dengan demikian perusahaan akan semakin terdorong untuk

menunjukkan bahwa yang dilakukan oleh agen (manajemen) sudah

sesuai dengan ketentuan dan peraturan yang berlaku. Disclosure

atau pengungkapan juga menjadi salah satu upaya untuk

meningkatkan pengendalian internal perusahaan dan mengurangi

biaya agensi (Shamil, et al., 201). Pengungkapan tersebut

diharapkan dapat mengurangi asimetri informasi dan biaya agensi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

yang digunakan karena informasi yang didapat oleh prinsipal

menjadi semakin lengkap. Rendahnya pengungkapan informasi

dapat memicu adanya kesenjangan informasi antara pihak internal

(agen atau manajemen) dengan pihak eksternal (prinsipal atau

stakeholders) (Uyar, 2012).

2.1.2 Teori Stakeholder (Stakeholder Theory)

Freeman (1984) memperluas fokus manajemen dalam

penggunaan sumber daya tidak hanya berfokus pada pemegang

saham tetapi untuk pemangku kepentingan yang lebih luas. Deegan

dan Rankin (1997) meneliti materialitas informasi lingkungan untuk

berbagai kelompok pemangku kepentingan yang merupakan

pengguna laporan tahunan perusahaan. Mereka menemukan bahwa

sebagian besar pemangku kepentingan (pemegang saham,

akademisi akuntansi, perwakilan lembaga keuangan, organisasi

termasuk Dewan Serikat Pekerja Australia, kelompok pelobi

lingkungan, asosiasi industri dan konsumen) menganggap informasi

lingkungan menjadi material dan relevan untuk keputusan bisnis

mereka. Perusahaan harus menjaga hubungan dengan stakeholder

dengan mengakomodasi keinginan dan kebutuhan stakeholder,

terutama stakeholder yang mempunyai power terhadap ketersediaan

sumber daya yang digunakan untuk aktivitas operasional

perusahaan, misal tenaga kerja, pasar atas produk perusahaan dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

lain-lain (Chariri dan Ghozali, 2007). Freeman et al. (2010) juga

berpendapat bahwa pemangku kepentingan tidak bisa memahami

tanggung jawab sosial perusahaan sebagai bagian terpisah dari

kinerja ekonominya. Ini berarti perusahaan perlu

mempertimbangkan bukan hanya aspek finansial tetapi juga non-

finansial.

Deegan dan Ward (2013) mengklasifikasikan ke dalam dua

perspektif utama: perspektif 'normatif' (etika) dan 'positif'

(manajerial). Dari perspektif normatif, semua pemangku

kepentingan, terlepas dari kekuatan mereka yang mempengaruhi,

harus diperlakukan sama dan perusahaan harus etis serta

bertanggung jawab kepada semua pemangku kepentingan. Dari

perspektif positif, disebutkan bahwa manajer perusahaan

dipengaruhi oleh kekuatan pemangku kepentingan dan

menghasilkan manajemen yang memberikan lebih banyak informasi

sesuai dengan pengaruh kekuatan pemangku kepentingan (Godfrey,

et al., 2010). Dengan demikian bisa dikatakan bahwa perusahaan

memiliki kewajiban untuk bertanggung jawab terhadap semua

pemangku kepentingan dan tidak dipungkiri bahwa manajemen

akan bertindak karena pengaruh dari para pemangku kepetingan.

Oleh karena itu perusahaan harus memberikan laporan dengan

informasi yang lengkap tidak hanya dari sisi keuangan tetapi juga

informasi terkait lingkungan. Salah satu bentuk laporan non

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

finansial yang bisa digunakan para stakeholders adalah

sustainability report yang diterbitkan oleh perusahaan.

2.1.3 Teori Legitimasi (Legitimacy Theory)

Suchman (1995) mendefinisikan legitimasi sebagai persepsi

bahwa tindakan entitas yang diinginkan, tepat, atau sesuai dengan

beberapa sistem norma, nilai, keyakinan, dan definisi yang

dibangun secara sosial. Ini berarti bahwa entitas harus bertindak

sesuai dengan ekspektasi komunitas dan diharapkan untuk

melakukan kegiatan bisnis dalam batas-batas apa yang diterima

dalam norma masyarakat (Dowling and Pfeffer, 1975 dalam Ong,

2016).

Teori legitimasi menjelaskan bahwa perusahaan beroperasi

dalam lingkungan eksternal yang berubah secara konstan dan

mereka berusaha meyakinkan bahwa perilaku mereka sesuai

dengan batas-batas dan norma masyarakat (Wibowo dan Faradiza,

2014). Legitimasi teori memperluas hubungan prinsipal-agen untuk

memasukkan kelompok pemangku kepentingan yang lebih luas

mewakili kepentingan masyarakat, dan konsep ini memperluas

peran corporate governance perusahaan untuk menyelaraskan

kegiatan perusahaan dengan kepentingan yang lebih luas dari para

pemangku kepentingan (Shamil, et al., 2014). Untuk mendapatkan

legitimasi dari masyarakat, perusahaan harus menjalankan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

tanggung jawab perusahaan dan juga membuat laporan mengenai

aktivitas terkait bagaimana perusahaan memenuhi ekspektasi

masyarakat terhadap perusahaan. Dengan demikian, para manajer

juga termotivasi untuk mengungkapkan lebih banyak informasi

untuk mendukung klaim mereka tentang legitimasi karena adanya

dorongan dari corporate governance. Di sisi lain, perusahaan

tertarik untuk menggunakan pelaporan lingkungan tidak hanya

untuk meningkatkan legitimasi mereka, tetapi untuk memfasilitasi

pembangunan citra baru dan berbeda dari perusahaan (Hopwoop,

2009 dalam Hogan dan Lodia, 2011).

2.1.4 Corporate Governance

Corporate governance adalah konsep pengawasan

perusahaan dengan monitoring kinerja manajemen dan

memberikan jaminan bagi stakeholder terkait kualitas laporan

keuangan dan meningkatkan kinerja perusahaan itu sendiri.

Mekanisme corporate governance dapat menjamin bahwa aset

yang ada dalam perusahaan dikelola secara efisien (Lara, et al.,

2005). Keputusan Direksi PT Bursa Efek Jakarta Nomor: Kep-

339/BEJ/07-2001 menyebutkan bahwa salah satu syarat

perusahaan agar bisa mendaftar di bursa efek adalah memiliki

komponen yang mendukung terciptanya good corporate

governance.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

Bursa Efek Jakarta (BEJ) yang sekarang menjadi Bursa Efek

Indonesia (BEI) menyebutkan bahwa rasio komisaris independen

sekurang kurangnya 30% (tigapuluh persen) dari seluruh jumlah

anggota komisaris. Hal ini dilakukan agar pengawasan terhadap

manajemen semakin meningkat demi menghasilkan laporan

keuangan yang terhindar dari manipulasi. Di sisi lain, peraturan

BEI tersebut memberi dampak yakni jumlah komisaris independen

bagi perusahaan go public hanyalah pada batas minimal saja. Hal

ini menyebabkan beberapa penelitian yang dilakukan dengan

menggunakan rasio atau proporsi dewan komisaris independen

sebagai variabel independen mendapatkan hasil yang tidak

signifikan. Oleh karena itu penelitian ini akan menggunakan

pengukuran lain yaitu CGPI (Corporate governance Perception

Index).

Indonesian Institute for Corporate governance (IICG)

didirikan tanggal 2 Juni 2000 dan merupakan lembaga independen

yang melakukan kegiatan diseminasi dan pengembangan Tata

Kelola Perusahaan yang Baik di Indonesia. Kegiatan utama yang

dilakukan IICG adalah melaksanakan riset penerapan Good

corporate governance (GCG) yang hasilnya berupa Corporate

governance Perception Index (CGPI).

CGPI adalah riset dan pemeringkatan penerapan GCG di

perusahaan public yang tercatat di Bursa Efek Indonesia (BEI).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

Dalam penilaian dan pemeringkatan penerapan good corporate

governance yang dilakukan IICG terdapat beberapa tahap yakni:

a. Self-assessment

Dalam tahap self-assessment perusahaan

harus mengisi kuisioner yang disediakan IICG terkait

penerapan corporate governance dalam perusahaan

b. Pengumpulan dokumen perusahaan

Perusahaan harus mengumpulkan dokumen

serta bukti yang sesuai dan mendukung praktik

corporate governance dalam perusahaan

c. Penyusunan makalah dan presentasi

Setelah mengumpulkan dokumen dan bukti,

perusahaan harus menyusun makalah penjelasan

kegiatan perusahaan dalam penerapan prinsip good

corporate governance sesuai ketentuan yang

diberikan

d. Observasi

Pada tahap observasi tim peneliti dari IICG

akan berkunjung ke perusahaan peserta untuk

menelaah kepastian penerapan prinsip good

corporate governance.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

Tabel 2.1. Tahapan dan Bobot Penilaian CGPI

Sumber : Laporan CGPI 2014 dan 2015

Berdasarkan tabel di atas, CGPI terdiri dari empat komponen

penilaian yang dilakukan yang digunakan untuk penilaian CGPI

pada 2014 dan 2015 yakni melalui self assesment, kelengkapan

dokumen, makalah hasil GCG dan observasi. Sementara itu, bobot

aspek penilaian CGPI yang digunakan tahun 2016 adalah sebagai

berikut:

Tabel 2.2. Bobot Aspek Penilaian CGPI

Sumber : Laporan CGPI 2016

Setiap tahun IICG memberikan undangan bagi perusahaan-

perusahaan publik (Emiten), Badan Usaha Milik Negara (BUMN),

Badan Usaha Milik Swasta (BUMS), dan Lembaga Bisnis Syariah

No Tahapan Bobot (%)

1 Self Assesment 15

2 Kelengkapan Dokumen 25

3 Makalah yang merefleksikan

program dan hasil penerapan

Good corporate governance

sebagai sebuah sistem di

perusahaan yang bersangkutan.

12

4 Observasi 48

No Aspek & Indikator Bobot (%)

1 Struktur Tata Kelola

(Governance Structure) 32,71

2 Proses Tata Kelola (Governance

Process) 33,64

3 Hasil Tata Kelola (Governance

Outcome) 33,64

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

untuk mengikuti Program CGPI namun tidak semua perusahaan

memenuhi undangan tersebut. Program CGPI yang dilaksanakan

oleh IICG hingga saat ini masih bersifat sukarela (voluntary). Hal

ini berarti keikutsertaan dalam program tersebut merupakan

pilihan sukarela tanpa ada aturan resmi yang mendorong

perusahaan untuk berpartisipasi (IICG, 2014).

Tabel 2.3 Norma Penilaian CGPI

Index Level Terpercaya

55-69 Cukup terpercaya

70-84 Terpercaya

85-100 Sangat Terpercaya

Sumber: Laporan CGPI 2014

Dalam program CGPI skor yang diperoleh juga diolah dalam

bentuk peringkat. Hasil pemeringkatan dalam program CGPI

menggunakan norma penilaian berdasarkan rentang skor Peserta

CGPI dengan mengkategorikan tingkat kualitas implementasi

GCG menggunakan istilah “Terpercaya”.

Berdasarkan Pedoman Umum GCG Indonesia yang

dikemukakan oleh Komite Nasional Kebijakan Governance

(KNKG, 2006) GCG memiliki asas sebagai berikut:

1. Transparansi, perusahaan harus menyediakan informasi

relevan, mudah diakses dan dipahami oleh pemangku

kepentingan untuk menjaga objektivitas dalam menjalankan

bisnis. Harus ada inisiatif untuk mengungkapkan tidak hanya

masalah yang disyaratkan oleh peraturan perundang-

undangan, tetapi juga hal yang penting untuk pengambilan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

keputusan oleh pemegang saham, kreditur, dan pemangku

kepentingan lainnya.

2. Akuntabilitas, perusahaan harus dikelola secara benar,

terukur dan sesuai dengan kepentingan perusahaan dengan

tetap memperhitungkan kepentingan pemegang saham dan

pemangku kepentingan lain karena perusahaan harus dapat

mempertanggungjawabkan kinerjanya secara transparan dan

wajar. Akuntabilitas juga merupakan prasyarat yang

diperlukan untuk mencapai kinerja yang berkesinambungan,

3. Tanggung jawab, perusahaan harus mematuhi peraturan

perundang-undangan serta melaksanakan tanggungjawab

terhadap masyarakat dan lingkungan sehingga dapat

menjaga kesinambungan usaha dalam jangka panjang dan

diakui menerapkan good corporate governance.

4. Independensi, perusahaan harus dikelola secara independen

sehingga masing-masing organ perusahaan tidak saling

mendominasi dan dapat diintervensi oleh pihak lain sehingga

penerapan GCG tidak terganggu.

5. Keadilan, dalam melaksanakan kegiatannya, perusahaan

harus senantiasa memperhatikan kepentingan pemegang

saham dan pemangku kepentingan lainnya berdasarkan asas

kewajaran dan kesetaraan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

IICG sendiri memiliki aspek dan indikator dalam penentuan

skor CGPI yang mereka berikan. Meskipun jumlah indikator yang

digunakan bisa berbeda setiap tahun, namun pada umumnya semua

indikator tersebut sesuai mencakup aspek yang dikemukakan oleh

Komite Nasional Kebijakan Governance (KNKG, 2006). Berikut

adalah aspek dan indikator yang dinilai pada CGPI 2014:

1. Komitmen

Aspek komitmen meliputi kesungguhan Direksi dan

Dewan Komisaris memutakhirkan tanggung jawab

organ utama perusahan (board manual) serta tata

kelola perusahaan (code of CG), mengembangkan

perdoman nperilaku serta sistem dan mekanisme anti

kecurangan, gratifikasi, dan perlindungan terhadap

saksi untuk menciptakan nilai tambah secara etikal dan

bermartabat dalam rangka mewujudkan keberlanjutan

perusahaan

2. Transparansi

Aspek transparansi meliputi kesungguhan dewan

komisaris dan direksi mengembangkan sistem dan

mekanisme pengungkapan dan keterbukaan informasi

perusahaan untuk menciptakan nilai tambah secara

etikal dan bermartabat dalam rangka mewujudkan

keberlanjutan perusahaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

3. Akuntabilitas

Aspek akuntabilitas meliputi kesungguhan dewan

komisaris dan direksi menetapkan kejelasan tugas

pokok dan fungsi dalam perusahaan serta

mengembangkan sestem dan mekanisme pertanggung

jawaban, pengendalian internal dan pengawasan

internal di perusahaan untuk menciptakan nilai tambah

secara etikal dan bermartabat dalam rangka

mewujudkan keberlanjutan perusahaan

4. Responsibilitas

Aspek ini dimaknai sebagai kesungguhan dewan

direksi dan dewan komisaris dalam megintegrasikan

sistem dan mekanisme tata kelila perusahaan sesuai

dengan berbagai peraturan perundang-undangan yang

berlaku dan peraturan internal perusahaan, serta

melakukan tanggung jawab perusahaan terhadap

masyarakat dan lingkungan untuk menciptakan nilai

tambah secara etikal dan bermartabat dalam rangka

mewujudkan keberlanjutan perusahaan

5. Independensi

Aspek ini dapat dimaknai sebagai kesungguhan

Direksi dan Dewan Komisaris membangun sistem dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

mekanisme tata kelola perusahaan secara profesional,

obyektif, dan tidak adanya dominasi serta intervensi

dalam pengambilan keputusan di perusahaan untuk

menciptakan nilai tambah secara etikal dan

bermartabat dalam rangka mewujudkan keberlanjutan

perusahaan

6. Keadilan

Aspek ini dapat dimaknai sebagai kesungguhan

Direksi dan Dewan Komisaris membangun sistem dan

mekanisme tata kelola perusahaan yang menjamin

perlakuan yang setara, wajar dan proporsional terhadap

seluruh pemangku kepentingan perusahaan untuk

menciptakan nilai tambah secara etikal dan

bermartabat dalam rangka mewujudkan keberlanjutan

perusahaan

7. Kepemimpinan

Aspek ini dimaknai sebagai kesungguhan Direksi dan

Dewan Komisaris membangun dan kesungguhan

Direksi dan Dewan Komisaris membangun dan

mengembangkan pola kepemimpinan dengan

membangun peran kepemimpinan yang aktif di

perusahaan, memaastikan kualitas interaksi dan

kolaborasi seluruh anggota perusahaan, keteladanan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

dan pemberdayaan di perusahaan, dan memiliki

orientasi masa depan untuk menciptakan nilai tambah

secara etikal dan bermartabat dalam rangka

mewujudkan keberlanjutan perusahaan

8. Strategi

Aspek strategi dapat dimaknai sebagai kesungguhan

Direksi dan Dewan Komisaris mengintegrasikan

berbagai sistem dan mekanisme tata kelola perusahaan

dengan menetapkan visi-misi-tata nilai-makna

perusahaan, serta tujuan, kebijakan, program strategis

dan sasarannya yang akan dicapai bersama untuk

menciptakan nilai tambah secara etikal dan

bermartabat dalam rangka mewujudkan keberlanjutan

perusahaan

9. Etika

Aspek ini dimaknai sebagai kesungguhan Direksi dan

Dewan Komisaris membangun dan menegakkan

sistem dan mekanisme tata kelola perusahaan melalui

pengembangan standar perilaku bisnis dan perilaku

kerja bagi seluruh para pemangku kepentingan untuk

menciptakan nilai tambah secara etikal dan

bermartabat dalam rangka mewujudkan keberlanjutan

perusahaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

10. Risiko

Aspek risiko dapat dimaknai sebagai kesungguhan

Direksi dan Dewan Komisaris membangun sistem dan

mekanisme pengelolaan risiko perusahaan meliputi

mengembangkan sistem dan mekanisme tata kelola

perusahaan dengan melakukan identifikasi,

pengukuran dan mitigasi terhadap risiko perusahaan

serta mengembangkan budaya risiko di perusahaan

yang Kapabilitas organisasi

11. Penciptaan Nilai

Aspek penciptaan nilai dapat dimaknai sebagai

kesungguhan Direksi dan Dewan Komisaris

membangun sistem dan mekanisme tata kelola

perusahaan yang mengarahkan dan mengendalikan

perusahaan dalam melakukan transformasi sumber

daya yang dimiliki perusahaan untuk menciptakan nilai

tambah ekonomis dan nilai tambah sosial bagi seluruh

pemangku kepentingan perusahaan secara etikal dan

bermartabat dalam rangka mewujudkan keberlanjutan

perusahaan.

Penerapan good corporate governance menjadi faktor

penting dalam pengawasan dan pengendalian perusahaan. Namun,

di Indonesia sendiri penerapan good corporate governance dinilai

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

masih tertinggal. Ketua Dewan Komisioner Otoritas Jasa

Keuangan (OJK) Wimboh Santoso (dalam wawancara dengan

krjogja.com, September 2017) mengatakan bahwa Indonesia hanya

menempatkan dua emiten dalam ajang penganugerahan ASEAN

Corporate governance Awards 2015 yang diselenggarakan oleh

ASEAN Capital Markets Forum (ACMF) di Manila, Filipina.

Pencapaian ini tentu masih tertinggal jauh jika dibandingkan

dengan negara-negara lain seperti Thailand dan Filiphina.

Sukamulja (2004) juga mengungkapkan bahwa GCG belum

menjadi dasar yang utama dalam proses pengambilan keputusan

investor untuk melakukan analisis perusahaan karena

kemungkinan investor kurang memiliki pengetahuan terkait

corporate governance sehingga investor tidak mempertimbangkan

good corporate governance dalam melakukan investasi. Respon

pasar terhadap implementasi corporate governance tidak terjadi

secara langsung namun membutuhkan waktu yang tidak singkat

(Darmawati, 2005) sehingga investor yang memilih investasi yang

bersifat jangka pendek tidak mempertimbangkan good corporate

governance dalam pengambilan keputusannya.

2.1.5 Laporan Keberlanjutan (Sustainability report)

Kepedulian terhadap lingkungan sudah menjadi perhatian

berbagai pihak sejak lama dan menjadi hal yang semakin krusial di

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

dunia. Pada 25 September 2015, 193 negara dari Majelis Umum PBB

mengadopsi Agenda Pengembangan 2030 berjudul: "Transforming our

world: the 2030 Agenda for Sustainable Development". Sustainable

Development Goals (SDGs) atau Tujuan Global untuk Pembangunan

Berkelanjutan, adalah kumpulan dari tujuh belas tujuan global yang

ditetapkan oleh Perserikatan Bangsa-Bangsa. mencakup berbagai

masalah pembangunan sosial dan ekonomi. Ini termasuk kemiskinan,

kelaparan, kesehatan, pendidikan, perubahan iklim, kesetaraan gender,

air, sanitasi, energi, urbanisasi, lingkungan dan keadilan sosial yang

dituangkan dalam tujuh belas tujuan.

Bagi penganut agama Katolik, Ensiklik Laudato si '(Praise be to

you) dikembangkan dalam konsep ekologi integral pada tahun 2015

oleh Paus Fransiskus. Ensiklik Laudato si’ sebagai paradigma yang

mampu mengartikulasikan hubungan mendasar dari pribadi: dengan

Tuhan, dengan diri sendiri, dengan manusia lain, dengan ciptaan.

Seperti yang dijelaskan oleh Paus Fransiskus, gerakan ini dimulai

dengan mendengarkan secara spiritual hasil penelitian ilmiah terbaik

tentang masalah lingkungan yang tersedia saat ini, "membiarkan

mereka menyentuh kita secara mendalam dan memberikan landasan

konkret untuk perjalanan etis dan spiritual yang mengikuti". Sains

adalah alat terbaik yang dengannya kita dapat mendengarkan seruan

bumi. Baik SDG maupun ensiklik Laudato si’, menunjukkan bahwa

manusia harus semakin peka terhadap lingkungan terutama mereka

yang menjalankan perusahaan dan berdampak pada lingkungan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

Masalah lingkungan bukan lagi menjadi hal kecil tetapi sudah menjadi

isu global dan harus benar-benar menjadi perhatian.

World Commission on Environment and Development (WCED)

mendefinisikan sustainability sebagai pemenuhan kebetuhan masa

sekarang tanpa mengabaikan kebutuhan generasi yang akan datang.

Global Reporting Initiative (GRI) mendefinisikan sustainability

reporting sebagai bagaimana sebuah organisasi berkontribusi, atau

bertujuan untuk berkontribusi di masa depan, untuk perbaikan atau

memburuknya kondisi ekonomi, lingkungan dan sosial, perkembangan,

dan tren di tingkat lokal, regional. Sementara itu, National Center for

Sustainability reporting (NCSR) menyatakan Sustainability reporting

adalah kegiatan organisasi dalam melaporkan secara publik mengenai

konsisi ekonomi, lingkungan, dan atau dampak sosial, dan kontribusi

positif atau neggatif, dalam upaya mencapai pembangunan

berkelanjutan. Laporan yang dibuat kemudian disebut dengan

sustainability report.

Pada dasarnya, baik laporan CSR maupun Sustainability report

memiliki maksud yang sama yakni melaporkan bahwa perusahaan telah

terlibat dalam upaya menjaga keberlanjutan lingkungan. Gunawan

(2015) mengungkapkan bahwa ada beberapa nama yang digunakan

untuk merujuk pada laporan keberlanjutan, misalnya laporan

pembangunan berkelanjutan (sustainable develoment report), laporan

lingkungan, sosial dan tata kelola (environmental, social and

governance / ESG report), creating value (CSV) report, atau bahkan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

laporan tanggung jawab sosial perusahaan (CSR Report). Semua

laporan tersebut pada dasarnya mengacu pada konsep bisnis triple

bottom line yaitu People, Planet, Profit (3Ps). Istilah tersebut

dipopulerkan pertama kali oleh John Elkington (1997). Perusahaan

membuat dan mengkomunikasikan kinerja berkelanjutan kepada

stakeholder dengan mempublikasikan sustainability report. Selain

Sustainability report sebagai pengungkapan laporan yang lebih

komprehensif (tidak hanya sebagai laporan keuangan saja),

sustainability report juga mendukung strategi perusahaan, serta dapat

menunjukkan komitmen terhadap perkembangan berkelanjutan

(Dilling, 2010).

Pengungkapan sustainability report adalah salah satu bentuk

pertanggungjawaban pihak prinsipal kepada agen, selain dari

pembuatan laporan tahunan. Jumlah laporan keberlanjutan yang

dipublikasikan oleh perusahaan Asia Pasifik meningkat cukup tajam

pada tahun 2013 dimana 95% perusahaan terbesar di dunia telah

menyajikan informasi kinerja keberlanjutannya (Gunawan, 2015). Hal

ini menunjukkan bahwa sustainability report saat ini sudah menjadi

bagian dari praktik bisnis yang utama. Global Reporting Initiative

(GRI) Standards merupakan standard yang paling banyak

digunakan dalam corporate responsibility reporting dan sejak

munculnya, GRI sendiri telah mengalami berbagai perubahan.

Munculnya GRI G4 pada Mei 2013 telah mengubah cara pandang

mengenai arti dari laporan, kualitas pelaporan mulai bergeser dari

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

yang sebelumnya adalah ‘banyaknya’ informasi yang dilaporkan

kini menjadi ‘relevansi’ informasi yang disajikan (Gunawan, 2015).

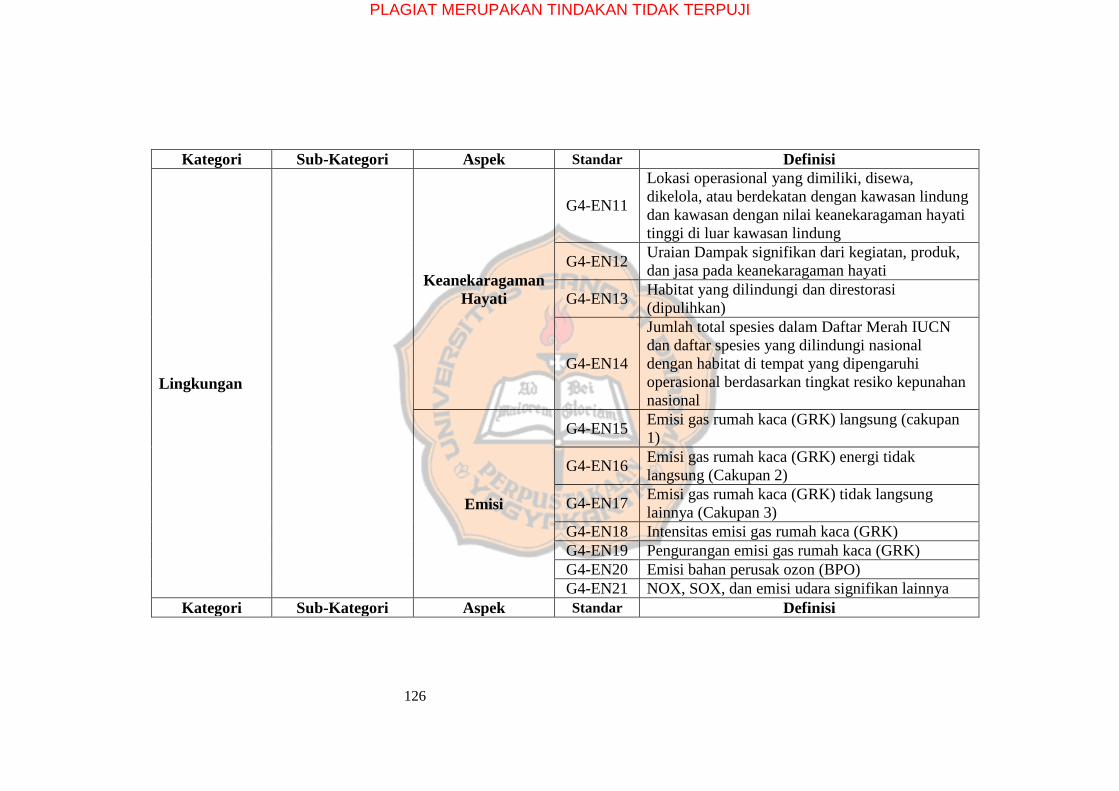

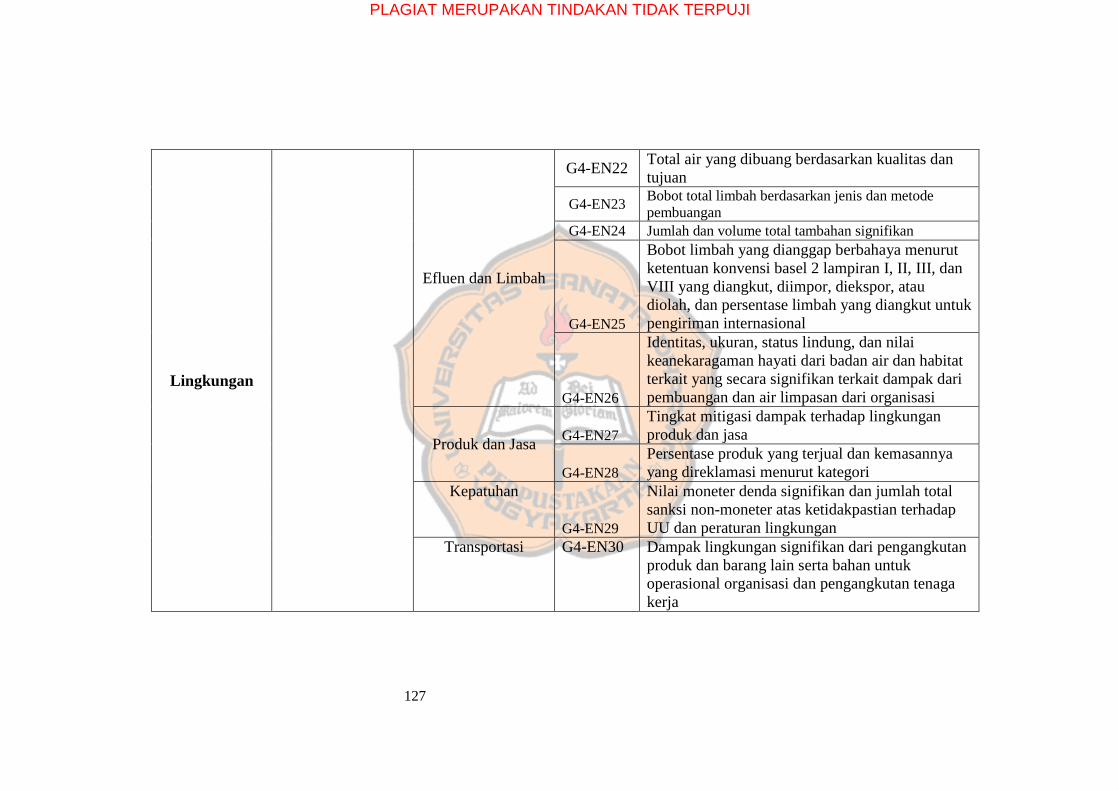

Dalam GRI G4, terdapat dua jenis pengungkapan standar

yakni:

1. Pengungkapan Standar Umum

Pengungkapan standar umum dibagi menjadi tujuh bagian

yakni: Strategi dan analisis, profil organisasi, aspek

material dan boundary teridentifikasi, hubungan dengan

pemangku kepentingan, profil laporan, tata kelola, serta

etika dan integritas.

2. Pengungkapan Standar Khusus

Pengungkapan standar khusus memiliki tiga kategori

yakni:

a) Ekonomi

Dalam kategori ekonomi terdapat aspek-aspek: kinerka

ekonomi, keberadaan di pasar, dampak ekonomi tidak

langsung dan praktik pengadaan

b) Lingkungan

Dalam kategori lingkungan terdapat aspek: bahan,

energy, air, keanekaragaman hayati, emisi, efisiensi

dan limbah, produk dan jasa, kepatuhan, transportasi,

lain-lain, asesmen pemasok atas lingkungan, dan

mekanisme pengaduan masalah lingkungan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

c) Sosial

Kategori sosial dibagi kembali menjadi empat sub-

Kategori yakni: praktik ketenagakerjaan dan

kenyamanan bekerja, hak asasi manusia, masyarakat,

dan tanggung jawab atas produk.

Laporan KPMG, yang berfokus pada kualitas pelaporan

Corporate Responsibility di antara G250, menunjukkan bahwa tidak

ada perbaikan menyeluruh sejak 2013 dan menjadi sesuatu yang

mengecewakan karena peningkatan positif sebelumnya dalam survei

2013 belum berlanjut (Gunawan, 2015). Atkins et al. (2015)

mengungkapkan bahwa daripada menunggu efek perubahan iklim di

dunia, perusahaan yang menggunakan teknologi dan sumber daya

yang besar harus lebih banyak melakukan tindakan terkait sosial dan

lingkungan. Laporan keberlanjutan di Indonesia sudah mulai dibuat

sejak tahun 2003 (Gunawan, 2015). Di Indonesia, lembaga yang

menggagas adanya laporan keberlanjutan adalah National Center

for Sustainability reporting (NCSR). NCSR juga menyelenggarakan

Indonesia Sustaiability Reporting Award (ISRA) sejak tahun 2004.

Pesatnya perkembangan pelaporan keberlanjutan di Asia

Pasifik ternyata berbeda dengan kondisi di Indonesia. Pada 14 Maret

2017, Otoritas Jasa Keuangan (OJK) melaporkan bahwa

Pengungkapan sustainability report di Indonesia saat ini masih

sebatas bersifat sukarela (voluntary). Hingga akhir tahun 2016

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

sebanyak 49 perusahaan listing Bursa Efek Indonesia (BEI) telah

menerbitkan laporan keberlanjutan. Sebanyak 12 Lembaga Jasa

Keuangan (LJK) telah menerbitkan laporan keberlanjutan. Selain

perusahaan listing, perusahaan non listing juga tidak kalah dalam

menerbitkan laporan keberlanjutan. Sebagai contoh, lembaga jasa

keuangan non listing yang sudah menerbitkan laporan keberlanjutan

sebanyak 5 lembaga jasa keuangan. Peningkatan jumlah yang

sedikit ini kemungkinan disebabkan belum ada peraturan yang jelas

mengenai kewajiban untuk membuat laporan keberlanjutan

tersendiri (stand alone sustainability report) (Gunawan, 2015).

Budirahardjo (2019) dalam artikelnya menyebutkan bahwa

selain peraturan yang mewajibkan untuk menerbitkan sustainability

report juga diperlukan standar dari pemerintah yang berlaku

menyeluruh untuk seluruh perusahaan di Indonesia dengan sektor

dan karakteristik yang sesuai untuk perusahaan di Indonesia.

Budirahardjo (2019) menyebutkan belum adanya standar pasti dari

pemerintah tersebut dapat menyebabkan minimnya minat

perusahaan untuk menerbitkan sustainability report. Selain itu

perusahaan juga bisa merasa kesulitan untuk menerbitkan

sustainability report sehingga perusahaan memilih tidak

menerbitkan sustainability report atau menerbitkan namun hanya

seadanya sehingga kualitas sustainability report juga kurang

maksimal. Penelitian Rudyanto dan Siregar (2018) juga

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

menunjukkan bahwa pemegang saham di Indonesia belum

mempertimbangkan informasi dari sustainability report perusahaan

yang terkait keberlanjutan peruashaan dalam keputusan investasi

mereka.

2.1.6 Reputasi Perusahaan

Ada beberapa pandangan mengenai makna dan pemahaman

dari reputasi perusahaan. Fombrun (1996) dalam Ljubojevic dan

Ljubojevic (2008) mengungkapkan bahwa reputasi perusahaan

dapat dibagi dalam faktor-faktor yang mendominasi isinya, yaitu:

etika perusahaan, karyawan (cara perusahaan memperlakukan

mereka, kemungkinan karyawan berbakat, dll.), kinerja keuangan,

kepemimpinan, manajemen, tanggung jawab sosial, dan fokus pada

konsumen, kualitas, keandalan (reliability), daya tarik emosional,

dan komunikasi. Barnet et al. (2006) mengungkapkan bahwa

reputasi perusahaan terdiri dari komponen dasar seperti image dan

kualitas. Image sendiri merupakan persepsi dari pihak eksternal

perusahaan dan reputasi perusahaan dapat dinilai dari pandangan

umum stakeholders tanpa adanya pertimbangan tertentu mengenai

perusahaan (Ljubojevic dan Ljubojevic, 2008). Sesuai dengan yang

diungkapkan Walker (2010), reputasi perusahaan merupakan

persepsi dari stakeholders mengenai perusahaan apakah dapat

mencapai ekspektasi atau tidak dan cara stakeholders untuk menilai

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

pencapaian tersebut adalah melalui transparansi perusahaan.

Dengan kata lain, reputasi perusahaan bisa dikatakan sebagi persepsi

yang muncul dari tindakan yang telah maupun akan dilakukan

organisasi dan muncul sebagai hasil kreativitas dan upaya yang

dilakukan oleh manajemen perusahaan. Reputasi perusahaan tidak

akan muncul tanpa upaya dari internal perusahaan yang salah

satunya adalah mengupayakan adanya transparansi dari perusahaan.

Berbicara mengenai reputasi perusahaan, tentu tidak akan

terpisah dari brand atau merek. Kossoff (2010) menyebutkan bahwa

merek dibuat oleh organisasi untuk melambangkan serangkaian nilai

yang secara sadar dirancang untuk konsumen atau pembeli.

Sementara itu, reputasi dibuat oleh pemangku kepentingan dan

dikaitkan dengan organisasi (orang atau tempat), sebagai tanggapan

atas harapan mereka terhadapnya. Reputasi adalah hasil dari

interaksi antara stakeholders dan organisasi dari waktu ke waktu

(Argenti dan Druckenmiller, 2004), meskipun tidak semua

stakeholders memiliki interaksi secara langsung dengan organisasi.

Dewi (2009) menyebutkan bahwa meningkatkan reputasi termasuk

salah satu upaya perusahaan untuk memperkuat merek.

Abratt dan Kleyn (2012) menyatakan bahwa identitas

perusahaan dan branding perusahaan merupakan elemen penting

dalam manajemen reputasi perusahaan. Interaksi dengan berbagai

hal yang terkait merek (komunikasi masal, karyawan, agen atau

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

individu dan kelompok lain yang terkait dengan merek),

memungkinkan para stakeholder untuk membentuk persepsi mereka

terhadap suatu organisasi (Abratt dan Kleyn, 2012). Persepsi ini

kemudian mulai membuat brand image atau citra merek di mata

stakeholder dan citra tersebut menjadi persepsi stakeholder

mengenai reputasi organisasi. Dengan demikian dapat dikatakan

citra merek yang kuat juga akan meningkatkan reputasi perusahaan.

Baik merek maupun reputasi memiliki karakteristik yang sama

yakni: ternilai (valuable), langka (rare), tidak dapat ditiru dengan

sempurna (imperfectly imitable) (Barney, 1991 dalam Abratt dan

Klyen, 2012) sehingga membangun citra merek yang kuat juga akan

meningkatkan reputasi perusahaan.

Ada berbagai alat ukur yang digunakan untuk penilaian

reputasi perusahaan. Solikhin dan Lubis (2019) mengukur reputasi

perusahaan dengan skor mentah dari majalah Fortune ‘Most

Admired Companies’. Sementara itu, Kapita dan Suardana (2018)

menggunakan nilai Tobin’s Q untuk mengukur reputasi perusahaan.

Pengukuran tersebut mengacu pada penelitian Sukamulja (2004)

yang menyatakan bahwa reputasi perusahaan merupakan salah satu

kekayaan perusahaan yang tidak nampak dalam neraca sehingga

perlu menggunakan rasio untuk mengukur nilai tersebut. Salah satu

rasio yang digunakan adalah Tobin’s Q yang biasanya digunakan

sebagai parameter nilai perusahaan. Perusahaan dengan nilai rasio

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

Q yang tinggi cenderung memiliki citra merek yang kuat (Brealey

dan Myers, 2000 dalam Sukamulja, 2004). Nilai Tobin’s Q yang

semakin besar menunjukkan bahwa perusahaan tersebut memiliki

intangible asset atau aset tak berwujud yang semakin besar dan

prospek pertumbuhannya juga semakin baik. Apabila perusahaan

dinilai memiliki pertumbuhan yang baik maka dapat membentuk

citra merek perusahaan semakin kuat dan membuat reputasi

perusahaan semakin baik di hadapan para stakeholder. Semakin

besar nilai pasar asset perusahaan dibandingkan nilai buku asset

perusahaan berarti semakin besar kerelaan investor memberikan

lebih banyak agar bisa memiliki perusahaan (Sukamulja,2004).

2.2 Pengembangan Hipotesis

2.2.1 Pengaruh Corporate Governance terhadap Reputasi Perusahaan

Perusahaan yang semakin besar pada umumnya akan

memiliki struktur kepemilikan yang semakin rumit terutama

perusahaan yang go public. Seperti yang dijelaskan dalam teori

agensi, apabila konflik agensi terjadi tentu stakeholders dapat

memandang perusahaan sebagai perusahaan yang kurang bisa

dipercaya. Hal ini tentu akan mempengaruhi reputasi perusahaan.

Reputasi perusahaan sendiri merupakan hasil evaluasi publik

terhadap organisasi sumber daya dan kemampuan perusahaan dan

citra yang bagus dan mudah dikenali tentu bukan hanya kebetulan,

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

melainkan harus disertai kreativitas dan keteguhan manajemen

perusahaan (Ljubojevic dan Ljubojevic, 2008). Dengan kata lain,

reputasi perusahaan bukan hal yang bisa dengan mudah dibuat

dalam waktu singkat, namun perusahaan harus bisa menunjukkan

kinerja dan menjaga kepercayaan para stakeholders agar reputasi

perusahaan semakin baik.

Teori legitimasi menyatakan bahwa entitas harus bertindak

sesuai dengan ekspektasi komunitas dan bertindak dalam batas

sesuai norma yang ada di masyarakat. Corporate governance harus

menerapkan prinsip good corporate governance dan memastikan

perusahaan memberikan informasi yang transparan secara konsisten

untuk mengurangi mis-persepsi, selain itu mengawasi untuk

mencegah adanya penyimpangan moral dalam perusahaan sehingga

perusahaan akan dinilai memiliki reputasi yang baik (Ljubojevic dan

Ljubojevic, 2008). Hal tersebut karena transparansi merupakan

faktor penting dalam kesuksesan corporate governance yang dapat

membangun reputasi perusahaan (Ljubojevic dan Ljubojevic, 2008).

Kumaran dan Thenmozi (2015) membuktikan bahwa

corporate governance merupakan syarat untuk mewujudkan

reputasi perusahaan yang baik karena corporate governance yang

kuat akan mengontrol dan mendorong perusahaan untuk

mengungkapkan informasi kepada publik sehingga disiplin,

transparansi, dan keadilan bisa terwujud dan meningkatkan reputasi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

perusahaan. Hasan, et al. (2017) juga membuktikan mekanisme

corporate governance yang dinilai dari jumlah dewan independen

memiliki dampak positif pada reputasi perusahaan karena dewan

independen yang lebih besar akan mendorong perusahaan

mengungkapkan informasi yang lebih banyak bagi stakeholder.

Kapita dan Suardana (2018) juga membuktikan bahwa corporate

governance yang baik meningkatkan reputasi perusahan karena

perusahaan mampu mengendalikan perusahaan dengan tepat.

Adanya mekanisme corporate governance yang baik dapat

meningkatkan reputasi perusahaan karena adanya corporate

governance yang semakin baik akan memastikan perusahaan

beroperasi dengan mempertimbangkan asas disiplin, transparansi,

dan keadilan. Hal tersebut dapat meningkatkan kepercayaan pada

perusahaan yang membentuk image positif perusahaan dan

meningkatkan reputasi perusahaan, sehingga dapat ditarik hipotesis

berikut:

H1: corporate governance berpengaruh positif terhadap

reputasi perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

2.2.2 Pengaruh Corporate Governance terhadap Sustainability Report

Dalam teori stakeholder, perusahaan dituntut untuk tidak

hanya fokus pada pemegang saham tetapi juga pemangku

kepentingan yang lain (Freeman, 1984). Perusahaan harus

perusahaan harus etis serta bertanggung jawab kepada semua

pemangku kepentingan. Tanggung jawab sosial perusahaan tidak

bisa dipisahkan dari kinerja ekonomi (Freeman, et al., 2010)

ditambah fakta bahwa sustainability report juga menjadi tren bagi

dunia bisnis saat ini. Hal ini tentu tidak bisa diabaikan oleh

perusahaan maupun para pemangku kepentingan di luar perusahaan.

Perusahaan mulai menerbitkan sustainability report untuk

menunjukkan berbagai upaya perusahaan untuk terlibat dalam upaya

menjaga keberlanjutan (Dilling,2010), bukan hanya dari sisi

finansial namun juga non finansial.

Laquimia dan Eweje (2014) melakukan wawancara dan

organisasi yang diwawancarai melaporkan bahwa struktur

governance mereka terus ditingkatkan untuk mencukupi realitas

operasional mereka terhadap tekanan keberlanjutan yang meningkat

dari masyarakat dan pasar. Hasil penelitian Rudyanto dan Siregar

(2018) menunjukkan bahwa perusahaan di Indonesia yang

stakeholder utamanya adalah konsumen memiliki kualitas pelaporan

keberlanjutan lebih baik yang mengindikasikan bahwa konsumen di

Indonesia memiliki perhatian yang tinggi mengenai corporate

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

sustainability. Hal ini dapat dijelaskan dengan teori legitimasi

dimana entitas harus bertindak sesuai dengan ekspektasi komunitas

dan diharapkan untuk melakukan kegiatan bisnis dalam batas-batas

apa yang diterima dalam norma masyarakat (Dowling and Pfeffer,

1975 dalam Ong, 2016). Legitimasi teori memperluas hubungan

prinsipal-agen untuk memasukkan kelompok pemangku

kepentingan yang lebih luas mewakili kepentingan masyarakat, dan

konsep ini memperluas peran corporate governance perusahaan

untuk menyelaraskan kegiatan perusahaan dengan kepentingan yang

lebih luas dari para pemangku kepentingan (Shamil, et al., 2014).

Pengungkapan keberlanjutan merupakan salah satu respon

atas tekanan pada perusahaan untuk melakukan tindakan yang sesuai

dengan nilai-nilai yang dapat diterima dari sisi sosial (Aguilera,

2005). Michelon, et al. (2014) menyatakan bahwa laporan

keberlanjutan dibuat untuk membantu pengambil keputusan dan

stakeholders dengan menerjemahkan data ekologi, ekonomi, dan

sosial. Di sisi lain, manajer memiliki peluang untuk mengurangi

asimetri informasi khususnya terkait sustainability concern dengan

melakukan publikasi sustainability report (Michelon, et al., 2014).

Namun, pengambil keputusan dan stakeholders harus memastikan

bahwa laporan keberlanjutan yang dibuat oleh perusahaan adalah

transparan (Romero 2014), relevan, kredibel, dapat diandalkan, dan

sebanding (Habek dan Wolniak, 2015) Dalam hal ini coporate

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

governance juga memiliki peranan penting untuk memastikan

bahwa laporan yang dipublikasikan adalah laporan yang relevan dan

dapat diandalkan sehingga mengurangi asimetri informasi melalui

mekanisme pengawasan yang ada dan efektivitas dari mekanisme

yang ada.

Dilling (2010) belum dapat membuktikan bahwa ada

pengaruh karakteristik corporate governance terhadap

sustainability report. Wu (2014) juga mengungkapkan bahwa

perusahaan di Taiwan tidak mendapat tekanan dari stakeholders

maupun aktivis, sehingga mereka tidak terikat secara aktif dengan

isu terbaru (sustainability) yang dihadapi komunitas di dunia.

Di sisi lain, Kend (2015) membuktikan bahwa kekuatan

corporate governance berpengaruh terhadap keputusan untuk

menerbitkan sustainability report terpisah dari laporan tahunan.

Rudyanto dan Siregar (2018) juga membuktikan bahwa efektifitas

dewan komisaris berpengaruh positif terhadap kualitas

sustainability report di Indonesia karena dewan komisaris

membantu perusahaan untuk memastikan bahwa manajemen

berperilaku sesuai dengan keinginan etis para pemangku

kepentingan, yang merupakan dasar tanggung jawab sosial

perusahaan. Hasil penelitian Fallah dan Mojarrad (2018) juga

menunjukkan bahwa corporate governance yang diukur dari

komposisi komite audit dan masa jabatan dewan berpengaruh

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

positif terhadap pengungkapan CSR. Perusahaan dengan corporate

governance yang semakin baik akan mengungkapkan lebih banyak

informasi. Penelitian Ong dan Djajadikerta (2018) menunjukkan

bahwa mekanisme coporate governance (dilihat dari proporsi

dewan independen dan adanya dewan wanita) mempengaruhi

pengungkapan sustainability report. Hal ini karena perusahaan

harus mengutamakan prinsip untuk bertindak secara etis dan

bertanggung jawab, menjaga integritas pelaporan perusahaan dan

membuat pengungkapan yang tepat waktu dan seimbang bagi setiap

stakeholders yang memiliki kepentingan berbeda (Ong dan

Djajadikerta, 2018). Dengan demikian dapat dikatakan bahwa

corporate governance yang baik akan mendukung perusahaan

menerbitkan sustainability report untuk menunjukkan bahwa agen

(manajemen perusahaan) bertindak sesuai etika dan tuntutan

stakeholder serta memastikan sustainability report yang diterbitkan

berkualitas dan relevan, sehingga peneliti menarik hipotesis berikut:

H2: corporate governance berpengaruh positif terhadap

sustainability report

2.2.3 Pengaruh Sustainability Report terhadap Reputasi Perusahaan

Reputasi adalah hasil dari interaksi antara stakeholders dan

organisasi dari waktu ke waktu (Argenti dan Druckenmiller, 2004).

Reputasi dibuat oleh pemangku kepentingan dan dikaitkan dengan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

organisasi (orang atau tempat), sebagai tanggapan atas harapan

mereka terhadapnya (Kossoff,2010). Hal ini berarti reputasi

tergantung pada bagaimana pemangku kepentingan memberikan

tanggapan atas suatu entitas (Abratt dan Kelyn, 2012). Fombrun

(1996) dalam Ljubojevic dan Ljubojevic (2008) mengungkapkan

bahwa reputasi perusahaan dapat dibagi dalam faktor-faktor yang

salah satunya adalah tanggung jawab sosial. Tanggung jawab sosial

perusahaan tidak bisa dipisahkan dari kinerja ekonomi (Freeman, et

al., 2010) ditambah fakta bahwa sustainability juga menjadi tren

bagi dunia bisnis saat ini tentu tidak bisa diabaikan oleh perusahaan

maupun para pemangku kepentingan di luar perusahaan. Hal ini

menunjukkan bahwa perusahaan yang memiliki citra baik bukan

hanya semata dari sisi finansial tetapi juga dari sisi tanggung jawab

sosial.

Teori legitimasi menyebutkan bahwa entitas harus bertindak

sesuai dengan ekspektasi komunitas dan diharapkan untuk

melakukan kegiatan bisnis dalam batas-batas apa yang diterima

dalam norma masyarakat (Dowling and Pfeffer, 1975 dalam Ong,

2016). Perusahan yang mampu menunjukkan bahwa mereka

bertindak sesuai dengan batas yang diterima dalam norma

masyarakat akan mendapatkan reputasi yang baik karena

perusahaan tersebut dianggap tidak hanya memperhatikan

keuntungan finansial semata. Salah satu cara menunjukkan hal

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

tersebut adalah dengan mempublikasikan laporan CSR ataupun yang

lebih lengkap yakni berupa sustainability report. King dan Whetten

(2008) juga menyatakan bahwa hubungan dari legitimasi dan

reputasi perusahaan adalah pada pengenalan mengenai identitas

perusahaan yang biasanya digambarkan pada laporan CSR.

Laporan CSR dalam beberapa periode dapat menjadi reputasi

perusahaan karena stakeholders mengartikan kinerja masa lalu

perusahaan ke dalam ekspektasi kinerja di masa yang akan datang

(Pérez, 2015). Stakeholders akan melihat kinerja perusahaan dalam

tanggung jawab sosial dari waktu ke waktu. Ketika perusahaan

terlibat dalam CSR yang kemungkinan besar melibatkan

penggunaan sumber daya, dapat ditafsirkan sebagai cara untuk

menunjukkan kepekaan mereka terhadap hal hal yang tidak timbul

dari pasar tetapi muncul dari ketertarikan jangka panjang dari

pemegang saham (Abbot dan Monsen, 1979 dalam Michelon, 2011).

Perusahaan yang menunjukkan kegiatan CSR yang positif dan

berdampak bagi penerimanya akan menimbulkan persepsi

pemegang saham mengenai image positif perusahaan dengan

demikian reputasi perusahaan juga akan semakin baik.

Dilihat dari teori agensi, laporan CSR menjadi salah satu alat

untuk berkomunikasi, mengurangi asimetri informasi, dan

menunjukkan transparansi yang lebih baik dari perusahaan

(Formbrum, 2006). Seperti halnya laporan CSR, sustainability

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

42

report juga menunjukkan transparansi yang lebih baik dari

perusahaan. Global Reporting Initiative, organisasi yang mungkin

paling diakui sebagai pemimpin dalam pengembangan pedoman

pelaporan keberlanjutan, menyatakan bahwa pelaporan dapat

berpengaruh pada peningkatan merek dan reputasi. Adanya

pelaporan menandakan organisasi yang bertanggung jawab karena

perusahaan berusaha untuk terbuka dan jujur dengan para pemangku

kepentingannya sehingga akan menimbulkan kesan positif tentang

perusahaan. GRI juga menyebutkan bahwa melalui sustainability

report, organisasi dapat memahami dan mengelola dengan lebih

baik dampak aktifitas perusahaan terhadap manusia dan planet. Hal

ini dilakukan untuk mengidentifikasi dan mengurangi risiko,

menangkap peluang baru, dan mengambil tindakan untuk menjadi

organisasi yang bertanggung jawab dan tepercaya di dunia yang

lebih berkelanjutan (www.globalreporting.org). Ini berarti

perusahaan mempertimbangkan dampak aktifitas bisnis mereka

terhadap lingkungan.

Di sisi lain, ada pihak yang menilai bahwa aktivitas sosial

perusahaan hanya sebatas legitimasi atau memenuhi tuntutan dan

aturan. Pelaksanaan CSR yang mempunyai kepentingan untuk

mendapat ijin operasi juga bisa melatarbelakangi tindakan CSR

(Dewi, 2009) sehingga CSR hanya menjadi komunikasi pemasaran

saja. Aktivitas CSR yang seharusnya memberikan manfaat yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

43

berkelanjutan bagi penerimanya bisa menjadi sebuah formalitas agar

bisa dilaporkan dan dilihat oleh masyarakat. Pomering dan Dolnicar

(2009) menyimpulkan bahwa mayoritas konsumen tidak menyadari

metode CSR yang digunakan oleh organisasi dan dalam banyak

kasus, perusahaan tidak diberikan informasi yang tepat untuk

kebutuhan mereka meskipun organisasi menganggap komunikasi

CSR penting.

Fombrun (2005) menyatakan bahwa motivasi perusahaan

melakukan aktivitas CSR adalah untuk meningkatkan reputasi

perusahaan. Hasil penelitian Lai et al.(2010) menunjukkan bahwa

persepsi konsumen mengenai CSR yang dilakukan perusahaan

berpengaruh positif terhadap reputasi perusahaan karena persepsi

konsumen yang etis akan mendorong konsumen untuk menilai

perusahaan berdasarkan tindakan etisnya. Abdullah dan Aziz

(2013) menunjukkan bahwa CSR merupakan prediktor yang

signifikan bagi reputasi perusahaan karena identitas perusahaan

yang muncul dari CSR membangun image yang menjadi dasar

reputasi perusahaan. Selain itu menggunakan CSR dalam upaya

komunikasi juga meningkatkan reputasi perusahaan (Abdullah dan

Aziz, 2013) karena dapat meminimalisir terjadinya konflik agensi.

Hasil penelitian Diez dan Sotorrio (2018) membuktikan bahwa

perusahaan yang terlihat semakin intens melakukan CSR akan

mendapat reputasi yang lebih baik. Kapita dan Suardana (2018)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

44

membuktikan bahwa CSR berpengaruh positif dan signifikan

terhadap reputasi perusahaan karena perusahaan mampu

mengkomunikasikan tanggung jawab sosial perusahaan secara tepat

melalui pengungkapan sehingga dapat meningkatkan reputasi

perusahaan. Dengan demikian dapat dikatakan bahwa sustainability