Osmanlı Devleti'nde Yahudilerin Filistin'de Toprak Edinmeleri

ANKARA ÜNİVERSİTESİ DİL VE TARİH-COĞRAFYA FAKÜLTESİ

OSMANLI TARİHİ KAYNAKLARINDAN

AVARIZ DEFTERLERİ Erken Modern Dönem Osmanlı Tarihinin

Kaynakları

ÜMİT KATIRANCI

[13.01.2014]

[Avarız defterleri hakkında bilgi ve bu defterlerin Osmanlı Tarihi açısından ne derece önem arzettiğini anlamaya çalışan yüksek lisans ödevidir.]

13.11.2013

OSMANLI TARİHİ KAYNAKLARINDAN AVÂRIZ DEFTERLERİ

Devlet ve birey arasındaki ilişkilerin temel araçlarından bir tanesi olan vergi, Osmanlı

devleti tarihinde önemli bir yer tutmakla birlikte, Osmanlı sosyo-ekonomik tarihi içinde de

önemli bir yer edinmektedir. Ekonomi kaynağı olarak vergi, Osmanlılar için özel bir önem

teşkil etmiş ve sıkı bir denetim mekanizmasıyla yürütülmüştü.

Osmanlı vergi sistemi temelde örfî ve şer’i olmak üzere iki kısma ayrılmıştı. Örfî

vergiler, devletin lüzum hissedildikçe değişik zamanlarda, ancak şer‘î kurallar ihlâl edilmeden

halktan muhtelif ad ve şekillerde aldığı vergilerdi ki, bunlar “Tekâlif-i Örfiyye” ismiyle

bilinmekteydi.1 Şer’i vergiler ise, Osmanlı Devleti’nin bir İslam devleti olması nedeniyle,

Kur’an’ın ve şer’îatın ortaya koyduğu vergiler grubudur. Örfi vergiler, Padişahın iradesiyle

hüküm bulan vergiler grubu olmakla birlikte çeşitlilik göstermiş kimi vergiler düzenli, kimi

vergiler ise olağanüstü hallerde alınmıştı. Örfî vergiler grubunda, avarız, çift bozan, ağnam,

alınan vergilerden bazılarıdır. Şer’i vergiler ise, İslam hukukunun öngördüğü, Müslümanların

ve gayrimüslimler için şer’îatın emrettiği ve devletin temel vergi gruplarından biriydi. Şer’i

vergiler arasında haraç, cizye, öşür vergileri temel vergilerdendir.

Tekâlif-i Örfiyye denen bu vergi grubu olan Avârız vergisi, Osmanlı vergi sistemi

içerisinde, merkez hazinesinin kaynağını oluşturan vergi biçimlerinden biriydi. 16. yüzyılın

sonlarına kadar, avarız vergisi, ihtiyaç halinde toplanan bir vergi olarak ortaya çıksa da

özellikle 17. ve 18. yüzyıllarda düzenli vergiye dönüşmüş ve Osmanlı hazinesinin temel

kaynaklarından birini oluşturmuştu. Düzenli hale dönüştürülen avarız vergisi, önem

kazanmaya başladıktan sonra, ayrı defterler halinde tutulmaya başlanmıştı.

Bu araştırmanın amacı, Osmanlı vergi sistemi içerisinde avarız vergisi ve avarız

vergisinin önem kazanmaya başladığı 17. yüzyıldan itibaren tutulan avarız defterlerinin

1 Mefail Hızlı, Bursa’da “Tekalif-i Örfiyye” Uygulamaları (XVIII. Yüzyıl İkinci Yarısı), U.Ü İlahiyat Fakültesi

Dergisi, c. 10, s. 2, (Bursa, 2001), s. 28

Osmanlı tarihi kaynakları arasındaki önemini anlamaya çalışmaktır. Avarız vergisinin önem

kazanmaya başlamasının ve ayrı defterlerde tutulmasının sebepleri nelerdir? Avarız defterleri,

Osmanlı sosyo-ekonomik tarihi açısından ne gibi bilgiler içerir? Avarız defterlerini incelerken

ne tür problemler ile karşı karşıya kalırız? Bu soruların yanıtlarını cevaplamak bu makalenin

ana sebebidir.

Avârız; Osmanlı vergi sistemi içerisinde olağanüstü hallerde alınan gayri mükerrer bir

vergi türü olarak ortaya çıkmıştır. Bu vergi türü aynî, bedenî ya da malî olarak alınabiliyordu.

Bu vergi grubu içerisinde, nüzul, sürsat ve iştirâ gibi aynî vergiler ile kürekçi, lağımcı ve

şayka gibi bedenî vergiler de bulunuyordu. Nakdî bedeller ise, devletin nakit ihtiyacına

yönelik alınan vergilerdir. Avârız akçesi, nüzul bedeli, sürsat bedeli ve iştira bedeli bunlar

arasındaki en önemli vergi türleridir. 17. Yüzyılın başlarından itibaren düzenli vergiler olarak

reayaya yüklenen bu vergiler, mevkufat kaleminin denetimi ve sorumluluğu altındaydı.

Klasik dönemde, tahrir defterlerine yazılan vergiler, 17. yüzyıldan itibaren ortaya

çıkan malî yönetim değişiklikleri ile birlikte yeni tahrir biçimleri ortaya çıkmıştı. Klâsik tahrir

geleneğine ait defterlerde, tahriri yapılan sancağa ait nüfus, köy ve mezralar, ziraî, ticarî, sınaî

ve cizye gelirleri, bunların tevcihi/bölüşümü ile vakıflar, bir tek defterde verilmekteydi.2 Yeni

tahrir geleneğine ait defterlerde bu form biraz değişmiş ve “hane” terimi, gerçek haneden

ziyade vergi yükümlüğü olan birden fazla gerçek haneyi temsil ediyordu.

16. yüzyılın sonları ve 17. yüzyılın başlarındaki ekonomik durum, dönüşümün

kaçınılmaz olmasına yol açmıştı. Uzun süren savaşlar sonucunda devletin sırtına malî açıdan

büyük bir yük binmiş ve devlet nakit ihtiyacını karşılayamaz duruma gelmişti. Bu durum,

devletin vergi sistemine de yansımış, olağanüstü durumlarda alınana avârız türü vergiler yıllık

alınmaya başlanmıştı. Ayrıca, tımar sisteminin bozulması ile birlikte, devlet toprak sisteminde

yeni bir yapılanmaya gitmiş, tımar gelirlerini iltizam usulüne dönüştürmüş ve nakit ihtiyacını

2 Mustafa Öztürk, “1616 Tarihli Halep Avârız-hâne Defteri”, OTAM, 8 (Ankara, 1997), s. 251

karşılama yoluna gitmişti. Malî bürokrasinin, tımar yükünü iltizama yöneltmesi ile birlikte,

yeni düzenli vergiler (avârız ve cizye) Osmanlı hazinesi için büyük bir önem kazanmış ve bu

dönüşüm klasik tahrir defterlerinin yerini, avârız ve cizye defterlerine bırakmıştı. Avarız

vergilerinin toplanması ve sayımlarının yapılmasından sorumlu olan mevkufat kalemi

1560’lardan itibaren, cizye kaleminde olduğu ölçüde olmasa da, genişlemeye başlamıştır.3 18.

Yüzyılın genel eğilimine uygun olarak avârız vergisinin giderek nakde dönüşmesi sebebiyle

avârız yükümlüsü nüfusu belirlemek için yapılan avârız tahrirlerine dayanarak Hazîne-i

Hümâyûn’un Mevkûfât Kalemi’nde imparatorluğun her tarafındaki kazalarda kaçar avârız

hânesi bulunduğunu gösteren mevkûfât defterleri düzenlenmeye başladı. Bu defterler avârız

vergisinin toplanmasında esas teşkil etti. Devlet, büyük bir özenle Hazîne-i Âmire’de mahfûz

olunan mevkûfât defterlerine müracaat etmiş, bu konudaki kayıtları incelemiş ve vergi

mükelleflerinin haklarını göz önünde tutmuştur.4

Avarız-ı divaniye ya da tekâlif-i örfiye adı verilen vergi türleri çok çeşitli olup kökeninin

salgun denilen vergi türü olduğu belirtilmektedir. 5 Salgun ile başlayıp avarız adı ile devam

eden bu vergi türü Tanzimat’ın ilanı ile sonlandırılmıştır.

Osmanlı Devleti’nin kayıt sisteminin en önemli parçasını tahrir defterleri

oluşturuyordu. Bu defterler, devlet birey arasındaki vergi sistemini kayıt altına alan ve sayısal

veriler içeren temel kaynakların başında geliyordu. Osmanlı klasik döneminde her türlü

sayısal veriler, tahrir defterine yazılır ve o dönem ile ilgili demografik, ekonomik ve sosyal

veriler, bu defterlere kayd olunurdu. Klasik dönemin sonlarından itibaren ortaya çıkan

değişim, tahrir defterlerinin öneminin azalmasına ve yeni bir kayıt sisteminin oluşmasına

sebep olmuştu. Başlangıçtaki tahrir mantığı devletin ihtiyaçlarına göre değişmiş ve Osmanlı

ekonomik aktivitelerinin değişmesi ile birlikte yerini yeni bir kayıt sistemine bırakmıştı. 16.

3 Oktay Özel, “Avarız ve Cizye Defterleri”, Osmanlı Devleti’nde Bilgi ve İstatistik, (der. Halil İnalcık, Şevket

Pamuk),T.C. Başbakanlık Devlet İstatistik Enstitüsü, Ankara, 2000, s. 35-50 - Evgeni Radushev (ed.) Osmanlı Demografi Tarihi Açısından Avarız ve Cizye Defterleri, “Balkan identities”

içinde (gözden geçirilerek revize edilen hali) 4 Jülide Akyüz Orat, Avârız Vergisi Üzerine Bir Çalışma: 18. Yüzyıl Başlarında Ankara Uygulamaları, Uluslar

arası Sosyal Araştırmalar Dergisi, c.5, sayı 22, vol. 5, konu 22, (Ordu, 2012), s. 223 5 İslam Ansiklopedisi, Avarız maddesi, c.2, (İstanbul, 1979), s.15.

yüzyılın sonlarından itibaren ortaya çıkan kayıt sistemindeki dönüşüm yerini avarız ve cizye

gibi vergi türlerinin düzenli olarak yükümlülük haline getirilmesi ile birlikte avarız ve cizye

defterlerinin kayıtlarının tutulmaya başlaması, Osmanlı devleti tahrir geleneğini de

değiştirmişti. 19. yüzyıla gelindiğinde malî kayıtları ve sayısal verileri içeren temettuat

defterleri, Osmanlı tahrir geleneğini son haline kavuşturmuştu. Osmanlı tarihi açısından tahrir

defterleri bize nasıl klasik dönemin malî, sosyal ve demografik verilerini ortaya koyuyor ise,

17. ve 18. yüzyıllar için de avarız ve cizye defterleri tahrir defterlerinin yerini almıştı.

Osmanlı tahrir geleneğinin değişmesini, idarî ve ekonomik düzenin değişmesine

bağlamak gereklidir. Klasik dönemin mutlakıyetçi anlayışı, 19. yüzyılın sonlarına kadar

büyük bir değişime uğramış ve yerini merkezi bürokrasiye bırakmıştı. İdaredeki bu değişimin

kökenlerinde ekonomik nedenler olduğunu belirtmekte fayda vardır. Klasik dönemde,

devletin vergi ve yönetim sistemi temelde has, zeamet ve tımar olarak ortaya çıkmışken, 17.

ve 18. yüzyıllarda tımar sisteminin öneminin azalması ve teknolojik gelişmelere ayak

uydurulmaya çalışılması, Osmanlı sayım geleneğini de etkilemiştir. Bozulan tımarların,

iltizam usulüne çevrilmesi, devletin nakit ihtiyacını karşılamakta temel bir amaç gibi görünse

de toprakların üzerindeki işletme ve vergi kontrolünü mültezime devretmesiyle birlikte devlet

sadece kayıt tutmak, ihale yapmak ve tahsili gerçekleştirmek gibi görevlere sahip olmuştu.6

Bu dolaylı kontrol de tahrir defterlerinin sayımlarında büyük bir değişikliğe sebep olmuştu.

Bu da zamanla tahrir defterlerinin önemini kaybetmesine ve artık 17. yüzyıldan sonra

kullanılmamaya başlamasına neden olmuştu. Bir diğer deyişle, Osmanlı toprak sistemi ve

toprağa bağlı olan gelir sistemindeki değişimler Osmanlı merkezi yapısını da değiştirmiş ve

bu değişimler tahrir anlayışında da değişime yol açmıştı. Klasik tahrirlerde yer alan ekilebilir

toprak büyüklüğü ve ürün miktarı bu defterlerde yer almazken, avarız defterlerinde hane

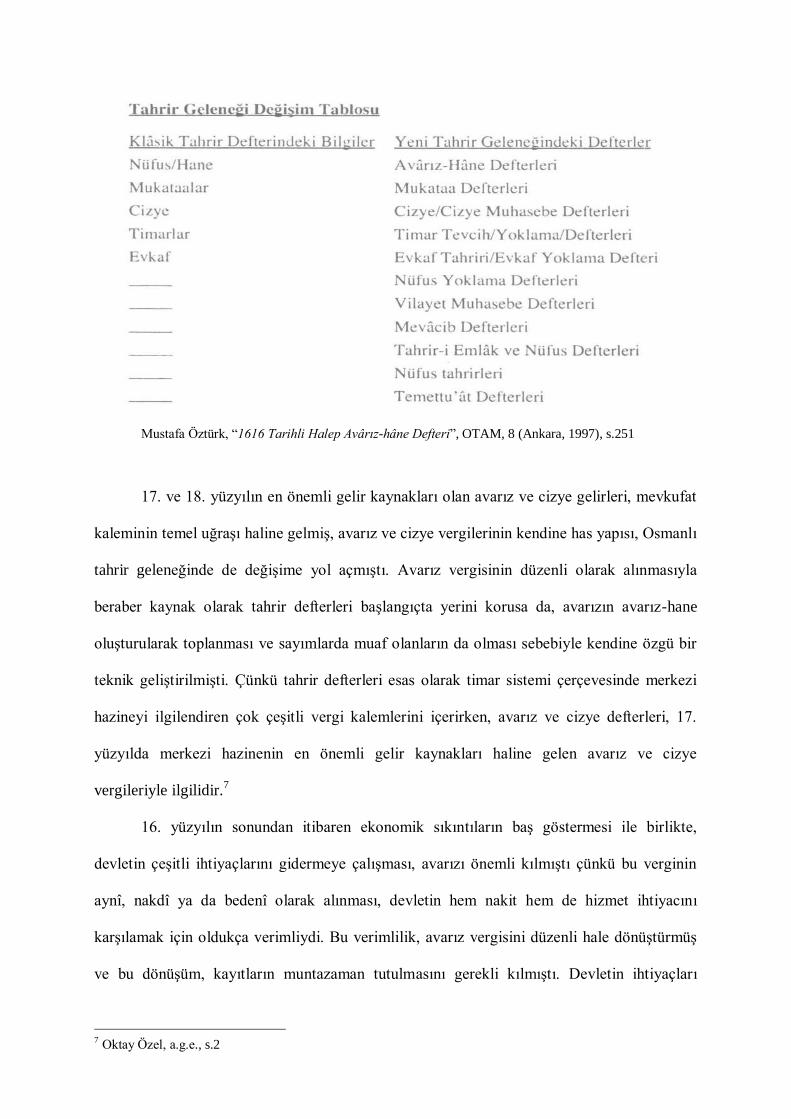

temelli ya da bireysel olarak yapılan sayımları içeriyordu. Bu değişimi Mehmet Öztürk

oldukça güzel bir biçimde tablo haline getirmiştir:

6 Oktay Özel, a.g.m s.5

Mustafa Öztürk, “1616 Tarihli Halep Avârız-hâne Defteri”, OTAM, 8 (Ankara, 1997), s.251

17. ve 18. yüzyılın en önemli gelir kaynakları olan avarız ve cizye gelirleri, mevkufat

kaleminin temel uğraşı haline gelmiş, avarız ve cizye vergilerinin kendine has yapısı, Osmanlı

tahrir geleneğinde de değişime yol açmıştı. Avarız vergisinin düzenli olarak alınmasıyla

beraber kaynak olarak tahrir defterleri başlangıçta yerini korusa da, avarızın avarız-hane

oluşturularak toplanması ve sayımlarda muaf olanların da olması sebebiyle kendine özgü bir

teknik geliştirilmişti. Çünkü tahrir defterleri esas olarak timar sistemi çerçevesinde merkezi

hazineyi ilgilendiren çok çeşitli vergi kalemlerini içerirken, avarız ve cizye defterleri, 17.

yüzyılda merkezi hazinenin en önemli gelir kaynakları haline gelen avarız ve cizye

vergileriyle ilgilidir.7

16. yüzyılın sonundan itibaren ekonomik sıkıntıların baş göstermesi ile birlikte,

devletin çeşitli ihtiyaçlarını gidermeye çalışması, avarızı önemli kılmıştı çünkü bu verginin

aynî, nakdî ya da bedenî olarak alınması, devletin hem nakit hem de hizmet ihtiyacını

karşılamak için oldukça verimliydi. Bu verimlilik, avarız vergisini düzenli hale dönüştürmüş

ve bu dönüşüm, kayıtların muntazaman tutulmasını gerekli kılmıştı. Devletin ihtiyaçları

7 Oktay Özel, a.g.e., s.2

doğrultusunda tutulan bu ihtiyaçlar, çeşitli hanelere bölünmüş görünüyordu. Bu hanelerin

tespiti için çeşitli esaslar göz önünde bulunduruluyordu.8 Avarız hanesinin zenginliği ya da

ihtiyaca göre yapabileceği her şey, bu esasların içerisinde kabul ediliyordu. Bedensel yardım,

ürünsel destek ya da nakdi yükümlülükler bunların başlıcalarıdır. Her avarız hanesi, ekonomik

durumuna göre, a’lâ (iyi), evâsıt(orta) ve ednâ(aşağı) olarak üç ayrı grupta kategorize

ediliyordu. Bu şekildeki bir ayrım, klasik avarız-hanesinin temel özelliği olup alınacak vergi

temelde bu üç ekonomik şarta göre şekillendiriliyordu. Bu üç grubun dışında muaf tutulan

askeri, dini ya da reayadan olup vergiye tabi olmayan gruplar da vardı. Devleti muaf tuttuğu

grupları da sayımların içerisine alarak kapsamlı bir kayıt sistemi oluşturmuştu. Bu defterlerde

cizye ve avarız vergisi yükümlüsü nüfus, evli aile reisleri (kadın veya erkek) ve bekar yetişkin

erkek temelinde, diğer ayırtedici özellikleriyle, örneğin hangi toplumsal ve siyasi sınıfa

mensup oldukları, ekonomik güçleri, fiziksel engelli olup olmadığı, vb., birlikte

kaydedilmişlerdir.9 Muaf tutulan grupların sayısı zaman içerisinde azalmış ve vergi

yükümlüsü olmuşlardır. İhtiyaca göre oluşturulan bu vergi sistemi, düzenli olmasıyla birlikte,

kendi içerisindeki düzeni sistemli bir şekilde oluşturmaya çalışmış ve ayrı defterlerde bunların

tahririni yapmıştı. Çünkü bu sayımlarda vergi mükellefi olmak tamamıyla devletin ihtiyaçları

doğrultusunda gelişmişti. Avarız vergisinin kendi içerisindeki bu sistemi, kendine özgü bir

defter yapısı oluşturmasıyla avarız defteri denilen mufassal ve icmal olarak 2 farklı türü

bulunan defterlerde kayıt olunuyordu. Mufassal ve icmal defterler, avarız yükümlüsü olan her

haneyi ayrıntılı olarak kayıt altına alıyor ve kadılar aracılığı ile tutuluyordu. Zamanla

defterhanelerdeki kâtipler bu vergilerin düzenlenmesi ile uğraşmışlar ya da bu iş için

merkezden atanan askeri sınıf mensuplarınca yapılmaya başlanmıştır.

“Arşivlerde mevcut defterlerden anlaşılıyor ki, bu sayımlar sonucunda, yukarıda da

belirtildiği gibi, başlıca iki tür defter ortaya çıkmıştır: 1) Anılan ve sayılan bütün vergi yükümlüsü nüfusu (=yetişkin erkek nüfus + mal-mülk tasarruf eden askeri, ulema ve

seyyidler + hane reisi konumundaki dul kadınlar) tek tek "hane" (evli) ve "mücerred"

(bekâr yetişkin erkek) olarak kaydeden ayrıntılı, "mufassal" defterler, 2) bu ayrıntılı

defterlerden hareketle, yalnızca cizye ve "avarız-hane"lerinin toplamını bazen eyalet

8 İA, Avarız maddesi, c. 2 s. 14 9 Oktay Özel a.g.e., s.17

ölçeğinde ve genellikle kaza bazında veren özet, "icmal" defterler. İki kopya halinde

hazırlanan defterlerden biri sarayda defterhanede, diğeri ise taşrada beylerbeyilik

merkezinde muhafaza edilir, vergi toplanırken bunlar esas alınırdı.”10

Avarız defterleri 17. ve 18. yüzyılın sosyo-ekonomik tarihi ve iskân tarihini anlamak

açısından bize çok değerli bilgiler verir. Tahrir defterlerinin önemini yitirip yerine avarız ve

cizye defterlerinin ortaya çıkmasıyla, sayımlar bu deftere kayıt olunmuştur. Bu nedenle

Osmanlı demografi tarihi açısından 17. ve 18. yüzyıl hakkındaki bilgiler bu defterlerde

bulunur. Kayıtların mücerred ve mutad tutulması sebebiyle, nüfustaki değişimlere ve zaman

içerisindeki ekonomik eğilimlere dair bize ipuçları vermektedir. Defterlerdeki sayımlar, o

bölgenin bize nüfusu hakkında bilgi vermekle kalmaz o bölgedeki nüfusun niteliği hakkında

da bize bilgiler sunar ve ayrıntılı bilgiler verir. Örneğin Gümülcine kasabasının, mahalleleri

ve nüfus durumu aşağıdaki tabloda görülecektir11

:

Turan Gökçe, Osmanlı Nüfus ve İskân Tarihi Kaynaklarından “Mufassal-İcmâl” Avârız Defterleri ve

1701 – 1709 Tarihli Gümülcine Kazâsi Örnekleri, Tarih İnceleme Dergisi, vol. XX, sayı. 1., (İzmir,

2005), 71-134, s. 88

Yukarıdaki bilgilerden de anlaşılacağı üzere, kayıtlarda mahallelerdeki bireyler, zümre

olarak kaydedilmekle kalmamış, Müslim ve gayr-i Müslim olarak da ayrı ayrı hesap

10 Oktay Özel, a.g.e, s.11 11 Turan Gökçe, Osmanlı Nüfus ve İskân Tarihi Kaynaklarından “Mufassal-İcmâl” Avârız Defterleri ve 1701 –

1709 Tarihli Gümülcine Kazâsı Örnekleri, Tarih İnceleme Dergisi, vol. XX, sayı. 1., (İzmir, 2005), 71-134, s. 88

edilmiştir. Demografi tarihi açısından vergilendirme usulüyle elde edilen veriler oldukça

detaylı olsa da bir takım eksiklikler de gözümüze hemen çarpıyor. Tahmini nüfus hanesinde

görüldüğü üzere, vergiler hane hesabı ya da mücerred hesabıyla toplandığı için kadın ve

çocuklar hakkında bir bilgi yoktur. Kadın ve çocukların olmaması, Osmanlı tahrir geleneğinin

bir klasiği olmakla birlikte, bu dönemde de kayıt altına alınmaması normaldir. Fakat buradaki

mesele, bir gerçek hane de ya da avarız hanesindeki kadın ve çocukların sayısı belirtilmediği

için, gerçek nüfus tam anlamıyla bilinememektedir. Bu durum, sadece Gümülcine kasabası

için değil genel olarak vergi sisteminin avarız hanesi ya da mücerred olarak

hesaplanmasından kaynaklanmaktadır. Muhtemelen, 1701 yılında tutulan kayıtlar ile 1702

yılına ait kayıtlar birbirinden farklı olacak ve sayımların ortaya çıkardığı bu farklılık,

vergilerin bölgeden bölgeye göre ekonomik şartların değişmesi ile alakalıdır. Yine, yukarıdaki

tabloda gördüğümüz üzere, muaf tutulan kesim de kayıt altına alınmış olduğuna göre,

sayımlardan nüfus bilgileri tahmini olarak elde edilebilecektir. Burada karşımıza başka

sorunlar çıkıyor; eğer bir bölgenin demografik bilgilerini elde etmek istersek bu da kayıtların

hangi sistemle tutulduğunun önemli olduğunu gösterir. Örneğin, 16. yüzyılın sonlarında, son

büyük arazi ve nüfus tahrirlerinin verileri üzerinden hazırlanan cizye defterlerinde karsımıza

çıkan vergi birimi klasik "hane" iken, daha sonraki dönemlerde bu "nefer", yani yetişkin erkek

nüfus olabilmekte veyahut belli gruplardan ya da cemaatlerden topluca, yani "ber vechi

maktu" alınabilmektedir.12

Bir diğer mesele de terminoloji sorunudur. Yukarıda da açıkladığımız gibi, hane

üzerinden alınan avarız vergisi, hane terimi üzerinde de tartışmalara yol açmıştır. “hane”

terimi klasik haneyi mi ihtiva etmektedir yoksa avarız-hanesi denilen birkaç haneden oluşan

vergiler hanesi mi temsil etmektedir? İşte bu sorunsal birçok tarihçi için tartışmalı olmuştur.

Şöyle ki, düzenli bir vergi türü olmayan avarızın klasik dönemlerde gerçek hanelerden

alındığı, daha sonraki dönemlerde, yani düzenli hale getirildikten sonra, avarız-hanesi

12 Oktay Özel, A.g.e içinde Nedkoff, "Osmanlı Đmparatorluğu'nda Cizye", s. 621

oluşturularak alındığı bir tarihsel gerçekliktir. Burada tartışmalı olan mesele gerçek haneden

avarız hanesine ne zaman geçildiği meselesidir ki, bu tarih şimdiye kadar bilinmemekle

beraber, bu geçiş dönemlerindeki kayıtları inceleyen bir tarihçi için oldukça zor anlaşılan bir

meseledir.13

Son olarak, defterlerin mufassal ya da icmal olması meselesi de araştırma yapılan

bölgenin kayıtlarından elde edilen bilgilerin farklılaşmasına yol açmaktadır. Mufassal

defterler, yeni sayımların ya da bir önceki kayıtların güncellenerek ayrıntılı olarak kaleme

alınması ile oluşturulurken, icmal defterlerin özet mahiyetinde olması da bir diğer sorun

olarak tarihçilerin önüne çıkmaktadır. Özet avarız defterlerindeki itibarî "avarız-hane"

kayıtlarına gelince, bu defterler gerçek hane ve mücerred rakamlarını değil, mahalle, nahiye

ve/veya kaza ölçeğinde yalnızca toplam avarız-hanesi miktarını vermektedir. Yukarıda

değinildiği gibi, her bir avarız defterinin düzenlendiği tarih ve bölgede bir avarız-hanesinin

kaç gerçek haneden ve mücerredden oluştuğunu bilmediğimiz sürece, bu kayıtlardan hareketle

her hangi bir hesaplamaya girişilemeyeceği açıktır.14

Bir diğer tarihsel kaynak olarak avarız defterleri, şehir tarihi çalışmalarında oldukça

önemli bilgiler içerir. Yukarıda verilen bilgilerden de görüleceği gibi, herhangi bir şehri

incelerken, o bölgedeki, mahalle adlarına kadar kayıtlar tutulmuş ve idari yapılanma bu

defterlere kayıt edilmişti. Yani bu defterler, köy ve mahallelere varıncaya kadar, her türlü

coğrafi ve idari bölgenin kaydını içermektedir. Bir bölgeden diğer bölgeye geçişler ile oluşan

nüfus değişimleri, göçler, nüfus artışı ya da düşüşü, ekonomik gelişmelerin seyri, bu

defterlerde etraflıca anlatılmış olması sebebiyle, avarız defterlerinden şehrin o dönemki

durumu hakkında belli başlı bilgi edinmek mümkün görünüyor.

Bu sayımlar öyle sistemli ve idarî mekanizması öyle düzenliydi ki, bu işlerle ilgilenen

bürokratik kalemler için bile ayrı defterler tutulmaktaydı. 18. Yüzyılda merkezin istekleri ile

birlikte taşradaki örf mensuplarının “teklif”leri ve bu konuda görevlendirilmiş olanların

13 Daha detaylı bilgi için bkz: Oktay Özel a.g.m s.14-16 14 Oktay Özel, a.g.m. s. 20

masrafları, çoğu kez büyük meblağlara ulaşmaktaydı. Bu masrafların âdil şekilde dağıtılması

ve gerektiğinde önem sırasına göre dizerek ertelenmesi için kazalarda kadıların denetiminde

ve beldenin önde gelenlerin önerileri doğrultusunda “tevzî‘ defterleri” denen defterler

düzenlenmeye başlandı. Sancak, kaza, nahiye ve köylere düsen imdad-ı seferiyye, imdad-ı

hazariyye, avârız, nüzul, menzil ücretleri, paşalar için harcanan paralar, emr-i âli ile

görevlendirilen kişilere verilen zahire, asçı ve konak ücretleri, teftiş için gelen görevlilere vs.

kişilere verilen ücretlerle kazalara düsen diğer giderleri gösteren deftere salyâne ya da tevzi

defteri adı verilmektedir.15

Bu denli sistemli bir sayım ve denetim mekanizması avarız

vergisinin Osmanlı için ne derece hayatî olduğunun bir nevi kanıtıdır aslında. Tevzi

defterlerinden, şehir tarihi hakkında o şehirde yer alan, vergi bürokrasisinin de kayıtlarına

ulaşılarak, idare mekanizması hakkında da bilgiler edinilebilir.

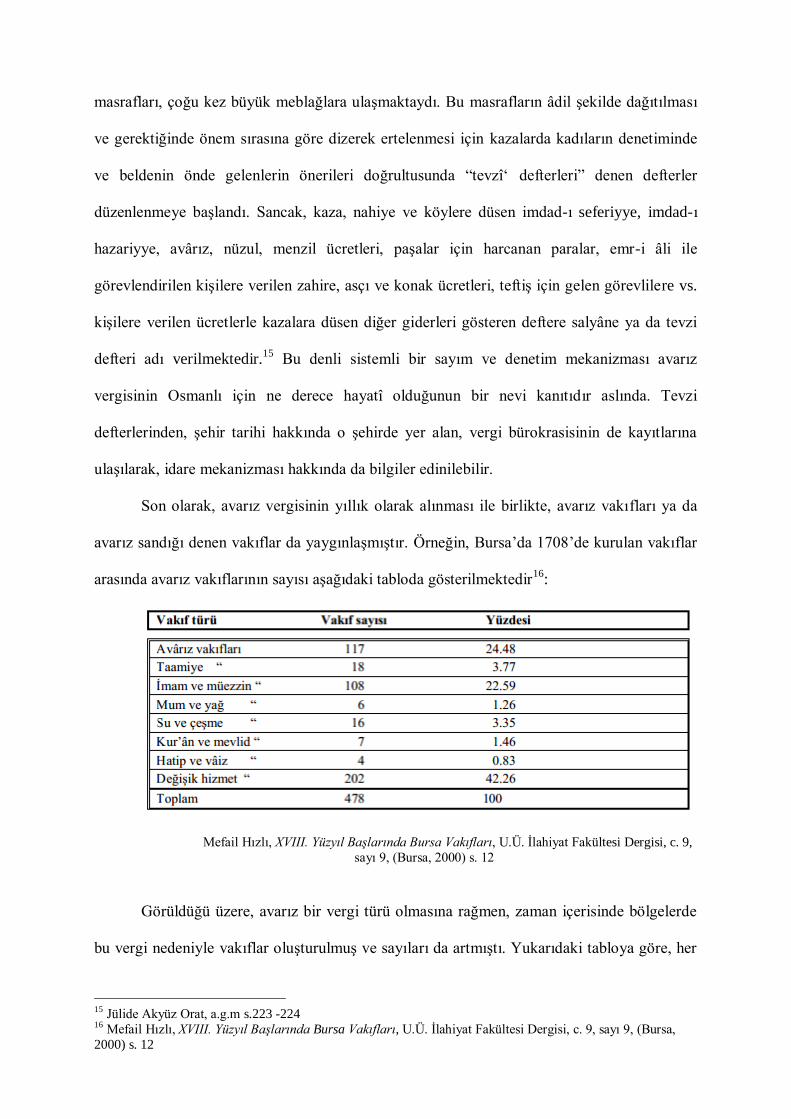

Son olarak, avarız vergisinin yıllık olarak alınması ile birlikte, avarız vakıfları ya da

avarız sandığı denen vakıflar da yaygınlaşmıştır. Örneğin, Bursa’da 1708’de kurulan vakıflar

arasında avarız vakıflarının sayısı aşağıdaki tabloda gösterilmektedir16

:

Mefail Hızlı, XVIII. Yüzyıl Başlarında Bursa Vakıfları, U.Ü. İlahiyat Fakültesi Dergisi, c. 9,

sayı 9, (Bursa, 2000) s. 12

Görüldüğü üzere, avarız bir vergi türü olmasına rağmen, zaman içerisinde bölgelerde

bu vergi nedeniyle vakıflar oluşturulmuş ve sayıları da artmıştı. Yukarıdaki tabloya göre, her

15 Jülide Akyüz Orat, a.g.m s.223 -224 16 Mefail Hızlı, XVIII. Yüzyıl Başlarında Bursa Vakıfları, U.Ü. İlahiyat Fakültesi Dergisi, c. 9, sayı 9, (Bursa,

2000) s. 12

dört vakıftan yaklaşık bir tanesi avarız vakfıdır. Bu da demektir ki, bu vakıflar sayesinde,

devlet dışında da vergi veremeyenler içinde hayır müesseseleri oluşturulmuş ve bu

müesseseler aracılığıyla devlete karşı olan maddi yükümlülükler yerine getirilmiştir.

Vakıfların özel statüde olması ve kayıtlarının vakfiyelerde tutulması, bizim konumuz olmasa

da, avarız toplumdaki dönüşüme ne ölçüde katkı sağladığının kanıtı olarak avarız vakıfları

gösterilebilir. Yeni bir vakıf türü olarak ortaya çıkması ve kendine özgü yapısı itibariyle,

Osmanlı terminolojisine yeni bir vakıf türü kazandırılmış hem de devlet ihtiyacı olan kaynağı

bu vakıflar yardımıyla elde etmiştir.

Sonuç olarak, Osmanlı’daki avarız vergisi ve avarız defterleri, klasik dönemden

modern bürokrasiye doğru yol alırken Osmanlı sayımlarını ve kayıtlarını içeren 17. ve 18.

yüzyılın en önemli kaynaklarından biri olmuştur. Bu kaynaklar bize, birçok veri sunmakla

birlikte problemleri de beraberinde getirmiştir. Ayrıntılı bir incelemeyle ancak

çözümlenebilecek sorunsallara sahip olan avarız defterlerinin, mufassal ve icmal olarak

tutulması da ve bunlardan hangisinin kaynak olarak kullanıldığının belirlenmesi de oldukça

külfetli bir iştir. Ayrıca, sayımların güvenilirliği, niteliği, verilerin değerlendirilmesi hususları

da tarihçiler tarafından dikkat edilmesi gereken bir konudur. 17. ve 18. yüzyıl, dönem

itibariyle isyanlar ve savaşlar dönemi olmasıyla birlikte kayıtlarda çıkan sorunsalları ve bu

sorunsalların çözümünde devletin aldığı önlemleri de hesaba katar isek, bu çok değerli bilgiler

bize dikkatli olmamızı ve hassas davranmamız gerektiğini açık bir biçimde ortaya

koymaktadır.

ÜMİT KATIRANCI

13911501

Yüksek Lisans

KAYNAKÇA

Gökçe, Turan, Osmanlı Nüfus ve İskân Tarihi Kaynaklarından “Mufassal-İcmâl” Avârız

Defterleri ve 1701 – 1709 Tarihli Gümülcine Kazâsi Örnekleri, Tarih İnceleme Dergisi, vol.

XX, sayı. 1., (İzmir, 2005)

Hızlı, Mefail, XVIII. Yüzyıl Başlarında Bursa Vakıfları, U.Ü. İlahiyat Fakültesi Dergisi, c. 9,

sayı 9, (Bursa, 2000)

Hızlı, Mefail, Bursa’da “Tekalif-i Örfiyye” Uygulamaları (XVIII. Yüzyıl İkinci Yarısı), U.Ü

İlahiyat Fakültesi Dergisi, c. 10, s. 2, (Bursa, 2001)

İslam Ansiklopedisi, Avarız maddesi, c.2, (İstanbul, 1979)

Orat, Jülide Akyüz, Avârız Vergisi Üzerine Bir Çalışma: 18. Yüzyıl Başlarında Ankara

Uygulamaları, Uluslar arası Sosyal Araştırmalar Dergisi, c.5, sayı 22, vol. 5, konu 22, (Ordu,

2012)

Özel, Oktay, “Avarız ve Cizye Defterleri”, Osmanlı Devleti’nde Bilgi ve İstatistik, (der. Halil

İnalcık, Şevket Pamuk),T.C. Başbakanlık Devlet İstatistik Enstitüsü, (Ankara, 2000)

Öztürk, Mustafa “1616 Tarihli Halep Avârız-hâne Defteri”, OTAM, 8 (Ankara, 1997)

Copyright © 2022 FDOKUMEN