O Gás Natural Liquefeito como Bunker Marítimo

26

1 Paulo P. Moreira - Universidade Aberta Base Naval de Lisboa, 12 Novembro 2014 O GÁS NATURAL LIQUEFEITO COMO BUNKER MARÍTIMO

Transcript of O Gás Natural Liquefeito como Bunker Marítimo

1

Paulo P. Moreira - Universidade Aberta Base Naval de Lisboa, 12 Novembro 2014

O GÁS NATURAL LIQUEFEITO COMO BUNKER MARÍTIMO

2

AVISO DE DIREITOS

Todos os direitos reservados. Nenhuma parte deste documento pode ser reescrita,

reproduzida, armazenada num sistema de recuperação, transmitida ou distribuída de

qualquer forma ou meio, sem prévia permissão por escrito do autor.

3

O Gás Natural Liquefeito como bunker marítimo

Paulo Pires Moreira

Universidade Aberta Doutoramento em Sustentabilidade Social e Desenvolvimento

Departamento de Ciências e Tecnologia | Departamento de Ciências Sociais e de Gestão Rua da Escola Politécnica 141-147, 1269-001 Lisboa

Tel. (351) 21 391 6300 [email protected]

https://indeg.academia.edu/PauloMoreira

Resumo

Para que o transporte marítimo ofereça o seu contributo para a sustentabilidade

ambiental e redução do impacto negativo dos gases de efeito de estufa sobre o clima, é

necessário investir em novas tecnologias e em novos combustíveis. Neste aspeto, o GNL

como combustível marítimo apresenta enormes vantagens em oposição aos derivados do

petróleo, os diversos tipos de fuelóleo. A União Europeia tem as metas das emissões de

GEE para 2020 por cumprir e, um fator-chave para alcançar esses objetivos é a aposta nas

reduções de emissões dos modos de transporte. Os navios alimentados a GNL emitem

substancialmente menos óxidos de nitrogénio, CO2 e partículas e podem desempenhar um

papel significativo nessas reduções. É por isso que a aposta no GNL é fortemente

encorajada pela UE. Este estudo visa não apenas contribuir para um melhor conhecimento

da temática do GNL na propulsão de navios e embarcações como lança o repto aos agentes

públicos e aos investidores privados, sobre a viabilidade de instalações de bunker

marítimo em terminal do sistema portuário nacional1. Um investimento caracterizado por

ser de cariz tecnologicamente inovador, potenciador de economias de escala, direcionado

para as exportações e de grande valor adicionado; um investimento que contribui para o

processo de descarbonização industrial propugnado pelas Nações Unidas, capaz de

fomentar emprego qualificado e diversificação do produto portuário.

1. Introdução

O destino de uma empresa, setor ou economia depende da capacidade de prever as

evoluções das necessidades e de a elas se adaptar melhor e mais rapidamente que os

concorrentes. Neste sentido, uma possibilidade que se antecipa como uma oportunidade

1 Bunker é o nome dado ao combustível que é usado na propulsão de navios, barcos, rebocadores e

barcaças. Bunkering é a ação de fornecimento desse combustível às embarcações. Na grafia inglesa o nome surge porque, no passado, quando os navios usavam o vapor produzido a partir do carvão, os tanques de armazenamento do carvão eram conhecidos como bunker. Esta designação passou a usar-se até aos dias de hoje. Em Portugal também se utiliza o termo bancas marítimas.

4

setorial de negócio é a construção de instalações de abastecimento de GNL a navios

(bunkering stations on dock), pretensão essa alicerçada na previsão do aumento da

procura por este tipo de combustível e pelo atual número reduzido de portos com essa

capacidade. Esta é uma análise microeconómica do ponto de vista do negócio mas que se

insere na opção mais lata de sustentabilidade energética que decorre da utilização de

combustíveis menos poluentes. E ao falarmos em sustentabilidade falamos obviamente

dos seus três pilares ou vertentes; a económica, a social e a ambiental. O porto de Sines,

como se verá mais adiante, reúne as condições ideais para receber uma infraestrutura de

abastecimento “tailor-made”. A Figura 1, análise SWOT, permite diagnosticar ex-ante os

efeitos interno e conjetural produzidos por uma instalação de abastecimento de GNL.

Figura 1. Análise SWOT para o terminal de bunkering do porto de Sines. (Elaboração própria).

O intuito principal deste artigo é o de identificar o que fazer e não tanto quem o deve

fazer. No entanto, tendo em atenção o atual modelo de gestão portuária – Landlord Port2 –

e para que tal desiderato seja cumprido, é necessária a intervenção de dois atores

portuários: a Administração dos Portos de Sines e Algarve (APS) a qual, como proprietária

da terra deve ser recetiva a novas concessões que diversifiquem a oferta portuária e

alavanquem as margens de negócio dos terminais concessionados, contribuindo para

aumentar o grau de atratividade do porto, e; de um agente interessado em investir em

equipamentos fixos e móveis e atuar no segmento do fornecimento de bunker marítimo.

2 No modelo Landlord Port (porto senhorio em tradução literal), a autoridade marítima constrói os cais que depois arrenda a um operador de terminal. O operador por sua vez investe em equipamentos de movimentação de cargas, contrata trabalhadores portuários e negoceia contratos com armadores.

1 1

2 2

5 5

1 1

2 2

3 3

5 5Contributo p/ revitalização da indústria de

reparação/construção naval nacional

Fragmentação do mercado pode não originar economias de

escala

Posicionamento estratégico na cadeia de valor para a

construção de terminais L-T-S, antecipando concorrência

Opportunities (Oportunidades) Threats (Ameaças)

A partir de 2020, o limite de 0,5% de SO2 alarga-se a todo

o mundo e a um mercado global

Surgimento de outros tipos de combustíveis alternativos

(hidrogéneo, electricidade, nuclear)

Sinergias com o mercado local de GNL, em terra: fábricas

de celulose, ligeiros, camiões, autocarros e veículos

portuários

Interrupção brusca do fluxo de fornecimento de GNL (risco

de guerras, bloqueios, sanções, catástrofes naturais - mínimo)

Risco de explosões, incêndios, methane slip e acidentes

coletivos no Terminal, ou pessoais aquando do abastecimento4 4

Acesso a fundos da UE e aposta nas energias menos

poluentes; incentivo à prospeção de GN no offshore

Novos actores que se instalem na supply chain do bunker

GNL

Strenghts (Forças) Weaknesses (Fraquezas)

Terrenos aptos para o tipo de construção e com espaço

disponível em abundância para atividades complementaresAtlântico central e sul fora das áreas SECA

Potencia redução de sunk costs imputados ao Terminal

metaneiro e gasodutosCosta portuguesa e mediterrâneo (ainda) fora das áreas SECA

Diversificação do produto portuário, apostando na

inovação e desenvolvimento técnico. Contributo para a

progressiva descarbonização da indústria

3

No cruzamento de rotas Este-Oeste e Sul-Norte, a

disponibilidade de GNL como bunker aumenta a

atratividade do porto

3Investimento inicial de montante elevado por parte do

concessionário. Pay-back time pode ser extenso (>10 anos)

4Tornar o GNL um bem transacionável (agora apenas onera

a balança comercial - é um bem de importação). 4

Necessidade de adequação a legislação sobre condições

técnicas e de segurança sobre transporte de matérias

perigosas

Alguma ausência de competências (nomeadamente técnicas)

nacionais no sector do gas natural liquefeito como bunker

5

2. O bunker marítimo Os chamados combustíveis tradicionais que alimentam os motores dos navios são

constituídos por diversos tipos de fuelóleo dos quais existem muitas classificações,

padrões e graus. Alguns tipos de óleos combustíveis são o MGO (Marine Gas Oil), o MDO

(Marine Diesel Oil), IFO (Intermediate Fuel Oil) e o HFO (Heavy Fuel Oil). Quanto menor a

quantidade de enxofre, mais elevado é o preço. De acordo com o Programa do

Observatório Europeu de Avaliação e Monitorização (EMEP), os navios em trânsito nas

águas europeias foram responsáveis por cerca de 7.800 toneladas de nitrogénio emitido

na UE em 2009. Os navios são fonte de muitos poluentes, nomeadamente: dióxido de

azoto (NO2), dióxido de enxofre (SO2), monóxido de carbono (CO), óxido nitrogénio (NOx),

partículas e de vários metais pesados. O dióxido de enxofre é um gás que na presença de

aerossóis do ar, pode reagir diretamente com o oxigénio atmosférico e formar trióxido de

3. O Gás Natural Liquefeito

O Gás Natural Liquefeito (GNL) é o gás natural (GN) armazenado sob a forma de líquido a

-162°C. O seu componente predominante é o metano (CH4) com algum etano e pequenas

quantidades de hidrocarbonetos pesados. Devido à baixa temperatura, o GNL tem de ser

armazenado em tanques criogénicos. O GNL tem uma temperatura de ignição alta (540°) e,

por conseguinte, precisa de uma fonte de ignição adicional, isto é, um combustível piloto

para inflamar em motores de combustão. O gás natural é mais leve do que o ar e tem um

intervalo de inflamabilidade bastante estreito. Pode ser queimado em motores a dois ou a

quatro tempos. Além disso, os motores a gás têm provado ser de grande confiabilidade. As

emissões de gases de escape, tais como óxido de enxofre (SOx) e partículas (PM) são

negligenciáveis e as emissões de óxido nitroso reduzidas em 85-90 por cento. O GNL

Figura 3. Comparação entre amostras de diesel e de fuelóleo.

Figura 2. Os navios são considerados uma grande fonte de emissões nocivas.

O bunker fuel tradicional, o fuelóleo, é

literalmente o resto que se encontra no

fundo do barril de petróleo; os únicos

produtos mais densos que o bunker fuel são o

asfalto para a pavimentação de estradas e os

resíduos betuminosos que são usados na

impermeabilização de telhados (Figura 3).

enxofre (SO3), o qual reagindo com a água

em estado gasoso, origina o ácido sulfúrico

e contribui para a formação de chuvas

ácidas. Os agentes responsáveis pelas

chuvas ácidas, em estado gasoso, podem

ser transportados para longe do

local onde foram produzidos. Isto

significa que os efeitos da poluição

se podem fazer sentir a milhares

de quilómetros de distância.

6

contém menos carbono do que os óleos combustíveis reduzindo as emissões de CO2 em 20-

30%. Além do mais, o GNL é abundante, mais barato que o fuel (c. 430€/ton.) contra $642

do fuel LS 180 (<1,0% de enxofre ) e de $917 do Marine Gas Oil, (para venda em Lisboa em

8 de Agosto 2014) e goza de vantagens competitivas em comparação com os produtos

petrolíferos, numa base de energia equivalência, mesmo como fonte de combustível para

outros modos que não apenas para o marítimo. Estes valores dão-nos uma outra perceção

quando sabemos que os gastos com combustível encontram-se entre os que mais

colaboram para o total dos custos dos transportes marítimos (refletindo-se no custo final

dos produtos), oscilando entre os 30% no que respeita aos ferries e a mais de 50% no

transporte de bens contentorizados (Figura 4).

O desejo implícito que ocorre quando se fala em combustíveis alternativos é que a

sociedade caminhe rapidamente para uma energia de hidrogénio. Neste aspeto, o GNL

apresenta-se como matéria-prima para o ‘reforming’ de hidrogénio, e a flexibilidade da sua

estrutura de distribuição e transporte é adaptável a outros fluidos3. Em Sines, as

infraestruturas de importação de GN nos terminais portuários servem a rede nacional de

GN. Quanto a exportações estas apresentam um rácio de 14,5% do total, embora se

desconheça o seu destino. Quanto a revenda, o enchimento de camiões-cisterna para

reservatórios criogénicos que servem postos de enchimento intermédio onde o GNL é

disponibilizado aos seus utilizadores finais, apresenta um crescendo (Figura 5).

3 Os sistemas a hidrogénio são uma tecnologia recente, com um domínio potencial de aplicação bastante vasto. Atualmente, a participação do hidrogénio nos sistemas energéticos está limitada pelo elevado custo da tecnologia associada. Contudo, a tendência será a que, no médio prazo, o hidrogénio venha a desempenhar um papel fundamental.

Quantidades movimentadas 2013 2011 2012 2013

Mercado Externo Nº de navios metaneiros 37 27 34

Total de GNL descarregado (GWh) 32.684 23.910 26.160

Mercado Externo Nº de enchimentos de camiões cisterna 2.226 2.568 2.956

Total de GNL carregado nas cisternas (GWh) 799 776 956

Descarga

292.941

0Mercado Interno

1.721.645

0Mercado Interno

Carga

Figura 5. Cargas e descargas de GN no terminal de Sines, e enchimento de camiões-cisterna, 2013. (Fontes: APS e REN).

Figura 4. Distribuição média dos custos de vários tipos de navios. (Fonte: Ministério dos Transportes e Comunicações da Finlândia).

7

4. Racional: Limitação de emissões de GEE

A partir de 1 de janeiro de 2015, com a entrada em vigor de nova regulamentação sobre o

conteúdo de enxofre existente no fuelóleo, o teor baixa de 1% para 0,1% na região SECA -

(Sulphur Emission Control Area) que, na Europa, compreende o Mar do Norte, o Báltico e a

Mancha. A partir de 2020, é expectável que tal obrigatoriedade seja estendida a todas as

regiões ECA do mundo (Figura 6). O transporte marítimo (principalmente o de curta-

distância, o chamado Short Sea Shipping) é considerado como o mais adequado para a

introdução do GNL como fonte de propulsão, mas não está confinado a este segmento;

rebocadores, ferries e navios de cruzeiro já hoje são alimentados a GNL e encontram-se em

construção navios porta-contentores movidos a GNL. Outro tipo de navios que não

apresenta grandes custos de conversão dos tanques é a frota de petroleiros.

Às preocupações da ONU com os efeitos das alterações climáticas junta-se o crescente grau

de cidadania participativa secundado pela cada vez maior pressão de ONG’s sobre a

utilização dos combustíveis tradicionais poluentes. O preço do combustível marítimo

encontra-se indexado ao do petróleo nos mercados, oscilando em conformidade com a

procura e com as quotas de produção. Mas já não se trata apenas do peak oil mas sim de

uma política de descarbonização progressiva, de diversificação e migração para novos

combustíveis. Com o advento do shale gas nos E.U.A. que se preparam para o exportar em

grande escala e a preços competitivos, o GNL apresenta o benefício de ser um combustível

mais barato e abundante. A capacidade adicionada de exportação e queda dos preços,

transformará o mercado de GNL, atualmente fragmentado, em mercado global. Esta

conjuntura pode ser um dos principais motores para impulsionar o GNL como combustível

para navios e deveria constituir matéria suficiente para receber atenção por parte dos

decisores nacionais. A Europa do Norte, subitamente desperta para a vulnerabilidade da

dependência do gás russo por gasoduto, tenta agora rapidamente colmatar essa

dependência através da construção de terminais de GNL em vários portos e garantir a

constituição de reservas. A diversificação do seu uso faz parte de uma estratégia política

mais abrangente e não apenas de uma “green option”.

Figura 6. Áreas de controlo de emissões (ECA’s) ao redor do Mundo.

8

4.1 Leque de opções das companhias marítimas

As emissões de óxidos de enxofre são limitadas através da regulação do seu teor presente

no combustível. A partir de 2015, o teor de enxofre dos combustíveis utilizados nas Áreas

com Emissões Controladas (ECA’s) vai cair significativamente para um nível em que os

navios já não podem corresponder sem terem que optar por novas fontes de energia

(Figura 7). Como consequência, os portos marítimos vão ter que provisionar instalações

de bunkering a GNL em acréscimo às que existem atualmente para o fuelóleo.

O leque de opções não é extenso; os armadores podem escolher por:

i) recurso ao gasóleo marítimo, o MGO;

ii) instalar sistemas de depuração dos gases emitidos pelo fuelóleo convencional

(scrubbers) + SCR (Selective Catalytic Reduction, para reduzir o NOx) ;

iii) recurso ao GNL.

A primeira alternativa incorpora um menor investimento, no entanto o MGO é um

combustível caro (à volta de 900 dólares a tonelada cúbica, mais do dobro do preço do

GNL). As duas alternativas seguintes requerem um maior investimento mas os scrubbers e

os SCR’s apresentam dificuldades acrescidas de operação e manutenção. No caso dos

SCR’s estes são sensíveis à contaminação e a substâncias como os halogéneos, metais

alcalinos, arsénico, fósforo, crómio e cobre, sendo possível destruir o catalisador e

obrigando à sua substituição a curto prazo. Quanto à última alternativa, esta apresenta o

benefício do recurso a combustíveis mais baratos e mais abundantes. 1 m3 de GNL

corresponde a 600m3 de gás natural na sua forma gasosa o que torna o GNL apto para

armazenagem, transporte, distribuição e abastecimento. Mas este rendimento obtido por

meio da liquefação do gás natural, a uma temperatura de -162°, obriga que os tanques de

armazenagem do GNL a bordo sejam construídos com aços inoxidáveis específicos; aços

comuns tornam-se quebradiços a tão baixas temperaturas, exigindo como contrapartida a

reconversão da maior parte da frota mundial que ronda as 80.000 unidades. A necessidade

de reconverter frotas e as encomendas de novos navios a GNL (ou dual fuel – GNL e

fuelóleo), pode incentivar a construção e a reparação naval. O isolamento dos tanques

de armazenamento de GNL a bordo obriga a que estes sejam maiores e ocupem espaço

destinado a cargas. Para obstar tal inconveniência serão necessários tanques menores e

operações de abastecimento mais curtas entre viagens.

Figura 7. Limites impostos pela International Maritime Organization (IMO) para as emissões de óxidos de enxofre.

9

4.2 Sistemas de Limpeza de Gases de Combustão (scrubbers)

Estes sistemas purificadores das emissões foram identificados como uma das poucas

tecnologias disponíveis para que os navios possam reduzir o teor de enxofre em suas

emissões sem ter que proceder a reconversão de tanques e motores. Se um navio passar

90% do seu tempo dentro de áreas SECA, o investimento é amortizado em menos de dois

anos. Mas, operar uma instalação de processamento químico a bordo não é exatamente

uma operação simples para a maioria dos armadores. Estes sistemas de depuração são

processos químicos implementados nas casas das máquinas para limpar o excesso de

gás, reduzindo o teor de enxofre das emissões. A remoção de enxofre a partir de gases

de escape envolve altas temperaturas e diferentes níveis de Ph. Um componente,

em particular, tem de ser cuidadosamente selecionado para assegurar a remoção segura e

eficiente de enxofre: a bomba.

Já os sistemas híbridos atendem navios que se movem com frequência entre águas de

composição diferente e possuem as funções de circuito aberto e fechado. A diferença entre

sistemas abertos ou fechados refere-se ao facto de as águas residuais provenientes do

depurador serem descarregadas no mar aberto ou armazenadas como resíduos e serem

descarregados em terra. A tecnologia básica a todos os sistemas de EGC (Exhaust Gas

Cleaners) é a mesma: quando o gás de escape entra no sistema ele é pulverizado com água.

Os gases de enxofre reagem com a água para formar ácido sulfúrico.

Num sistema de circuito aberto, a alcalinidade natural da água do mar, neutraliza o ácido.

Num sistema de circuito fechado, a soda cáustica ajuda a fazer isso. Porém, as legislações

dos estado-membros da UE diferem quando se trata das descargas de água utilizadas

pelos purificadores para filtrar os gases de escape do navio.

Na técnica de purificação, o que está em jogo não é

apenas a durabilidade, a segurança ou a

conformidade: a eficiência da bomba - que está

diretamente ligada ao consumo de combustível do

navio -, é um elemento essencial. Basicamente, a ideia

é usar o mínimo de energia possível para o processo

de purificação, pois cada quilowatt de energia

utilizada contribui para um maior consumo.

Dependendo do tamanho do navio, um purificador

pode consumir entre 600 e 1500 kW de

energia/hora. A escolha do sistema depende de

muitas coisas. Um sistema de circuito fechado é

destinado ao uso em água doce e outras águas de

baixa alcalinidade, enquanto um sistema de malha

aberta combina com a água do mar. Sistemas de

circuito fechado podem ser feitos de modo um pouco

mais compacto do que os sistemas de circuito aberto,

mas têm custos operacionais mais altos, porque

exigem produtos químicos.

Figura 8. Chaminé de um depurador, ou scrubber

10

grandes simpatias, a opção será a sua descarga em terra (no porto), mas para isso falta

igualmente legislar sobre que forma será feita e quem pagará os custos dessa operação,

sendo consensual no entanto que seja paga pelos armadores (conceito poluidor-pagador).

4.3 Prós e contras do GNL

O GNL é considerado um líquido inflamável e explosivo, mas apenas sob determinadas

condições. Quando libertado para a atmosfera a mistura inflamável que pode arder e

queimar (mistura de oxigénio e de metano), varia dentro dos limites inferior e superior de

inflamabilidade.

Uma explosão ocorre quando os vapores estão inseridos num espaço confinado, quando os

vapores estão dentro da gama de inflamabilidade e ao mesmo tempo está presente uma

fonte de ignição. Quando o GNL é derramado na água, inicia-se uma transmissão de calor a

partir da água, mais quente. O GNL irá flutuar e ferver como vapor sobre a água

evaporando-se rapidamente. O GNL dissipa-se e não deixa resíduos.

Figura 9. Localização de um scrubber a bordo de um navio. (Fonte: copyright ©Mercator Media 2014).

Enquanto alguns países

permitem descargas de águas

perto de sua costa, outros não,

enquanto em alguns outros se

aplica uma estrita

condicionalidade. Como

resultado, há atualmente um

elevado grau de incerteza

sobre se a operação de alguns

purificadores será permitida em

proximidade com a área costeira.

Não parecendo verossímil que

tal esquema de lançamento de

detritos à água venha a recolher

Os limites de concentração de vapor de

GNL no ar rondam aproximadamente os

5,5% a 15% em volume (percentagem

de metano na mistura) a uma

temperatura de 25 ° C. Quando a

concentração de vapor exceder esse

limite superior de inflamabilidade,

marcado a amarelo, há muito pouco

oxigénio presente para queimar,

quando abaixo do limite inferior

(verde), existe muito pouco metano o

que faz com que a mistura também não

arda. O GNL apenas explode sob

pressão ou quando muito obstruído

por nuvens de vapores.

Figura 10. Rácio de inflamabilidade do metano (Fonte: SSPA Sweden AB, adaptado).

11

Os danos ambientais associados a libertações de GNL estão confinados ao perigo de

incêndio, e os de segurança operacional aos danos causados por congelamento, em

pessoas e/ou equipamentos, quando erradamente manuseados. Em nenhuma das

seguintes situações o GNL é considerado perigoso: i) em áreas bem ventiladas; e, ii) num

tanque fechado, onde o GNL é armazenado com uma concentração próxima a 100% da

pressão atmosférica. Dos acidentes registados com navios movidos a GNL durante o

período de 1995-2005, as estatísticas indicam que apenas cerca de um décimo dos

acidentes foram relacionados com incidentes específicos com o GNL, como falha de

contenção nas cargas ou incidentes durante o carregamento/descarregamento das

mesmas.

Uma das questões importantes que surgem com o uso de GNL é a perda potencial de gás

que escapa quando se procede às diversas etapas de abastecimento (methane slip); as

emissões de metano são aproximadamente 25 vezes superiores às do CO2 como gás de

efeito de estufa (GEE). Estas emissões atmosféricas causadas pelo escape aéreo do

metano podem contrariar o efeito benéfico das reduções de emissões de gases de efeito de

estufa em relação com as emissões de CO2 inicialmente estimadas.

A evaporação de metano é parcialmente causada pelo deficiente encaixe das válvulas.

Durante o processo de descarga as válvulas de saída e de entrada de GNL ficam abertas

simultaneamente durante um lapso de tempo suficiente para que uma pequena parte de

gás se solte através das válvulas abertas. Esta ocorrência pode ser eliminada através de

juntas separadas que ficam entre o corpo da válvula, os flanges e os discos de selagem.

Existindo dois elementos separados permite que os metais arrefeçam de forma

independente e a força descendente sobre a junta de vedação pode ser mantida através da

libertação da tensão dos parafusos de fixação.

Figura 11. Este vapor libertado não é metano mas sim uma névoa de ar limpo congelado.

A emissão de cerca de 6

gramas/kWh de metano resulta

numa situação de empate entre o

metano e o CO2 emitido por

combustíveis tradicionais.

Qualquer saída de emissões

abaixo de 6 gramas/kWh leva,

pelo contrário, a uma redução

global de gases de efeito de estufa

provocada pelo methane slip.

Figura 12. Válvula de abastecimento de GNL. O escape de gás para a atmosfera é rapidíssimo e quase instantâneo.

Outra causa importante é a má

combustão de gás em certas partes da

câmara de combustão, nos tanques de

armazenagem. Para continuar no estado

líquido, o GNL deve ser mantido

refrigerado a -162° C. Isto consegue-se

predominantemente pelo uso de

isolamento eficiente em todos os

tanques, tubagens e unidades de

transferência.

12

Não existe, no entanto, tal coisa como isolamento perfeito, e o GNL que é mantido

armazenado durante um grande período de tempo, acaba inevitavelmente por ser

influenciado por um choque térmico de fora para dentro do tanque de contenção.

Quando a temperatura do fluido aumenta, devido à troca de calor, o fluido começa a ferver

(boil-off gas ou BOG) para conseguir manter uma pressão constante no líquido, o que

significa que o vapor BOG deve ser expelido para fora do vaso de contenção para manter o

volume constante. Deste modo, o BOG retém a entrada de calor e mantém o líquido a uma

temperatura constante. Do ponto de vista económico e ambiental interessa recuperar

essas evaporações e não libertá-las nas ventes ou queimá-las na tocha criogénica do

terminal.

5. Mercado potencial

O número global de navios movidos a GNL ainda é limitado. Mas, as embarcações

confirmadas para entrega até ao final de 2018 assinalam uma duplicação da frota ao

longo do período 2013-2018. Embora o número de unidades em serviço seja ainda risível

em comparação com a frota mundial este número tende a crescer expressivamente. O

aumento da procura de GNL implica assim a existência de meios de liquefação, de

transportar o GN até um terminal portuário, sua armazenagem e alimentação dos navios

(Figura 13).

Figura 13: Os vários tipos de abastecimento de GNL (bunkering) podem ser usados em paralelo ou

serem complementares entre eles. (Fonte: Danish Maritime Authority, 2012, adaptado).

A procura por GNL tem crescido 4% ao ano desde meados da década de 1990 (salvo o ano

de recessão de 2009) e deverá crescer 2,5%/ano nos próximos anos. É expectável que a

procura por GNL como bunker marítimo cresça mais rápido na Europa do que no resto do

mundo (Figura 14).

13

5.1 Modalidades e operações

Existem várias soluções que podem ser usadas em paralelo e serem complementares em

situações em que, por exemplo, exista um pico na procura de GNL no terminal ou

diferentes tipos de navios a abastecer: Truck-To-Ship (TTS, até aos 200m3); Ship-To-Ship

(STS, para capacidades acima de 100m3) e Land-To-Ship (LTS, gasoduto para grandes

volumes). No entanto, as operações land-to-ship, embora passíveis de ocorrer sem

problemas em simultaneidade quando os navios carregam/descarregam, carecem (ainda)

de uma avaliação quantitativa de riscos de segurança das operações, algo que seguramente

estará contemplado na legislação europeia aprovada recentemente. Quanto ao método

STS, o porto de Roterdão anunciou no passado dia 1 de julho de 2014 que os navios já

podiam abastecer de GNL em operação ship-to-ship, em porto ou ao largo. Até agora

apenas as barcaças de tráfego fluvial o podiam fazer (Figura 16).

Figura 14. Projeções para a procura de GNL bunker nos próximos anos. (Fonte: Global Energy Services).

Figura 15. Truck-To-Ship (TTS), no porto de Roterdão.

Figura 16. STS (ship-to-ship), possibilita a simultaneidade de operações.

14

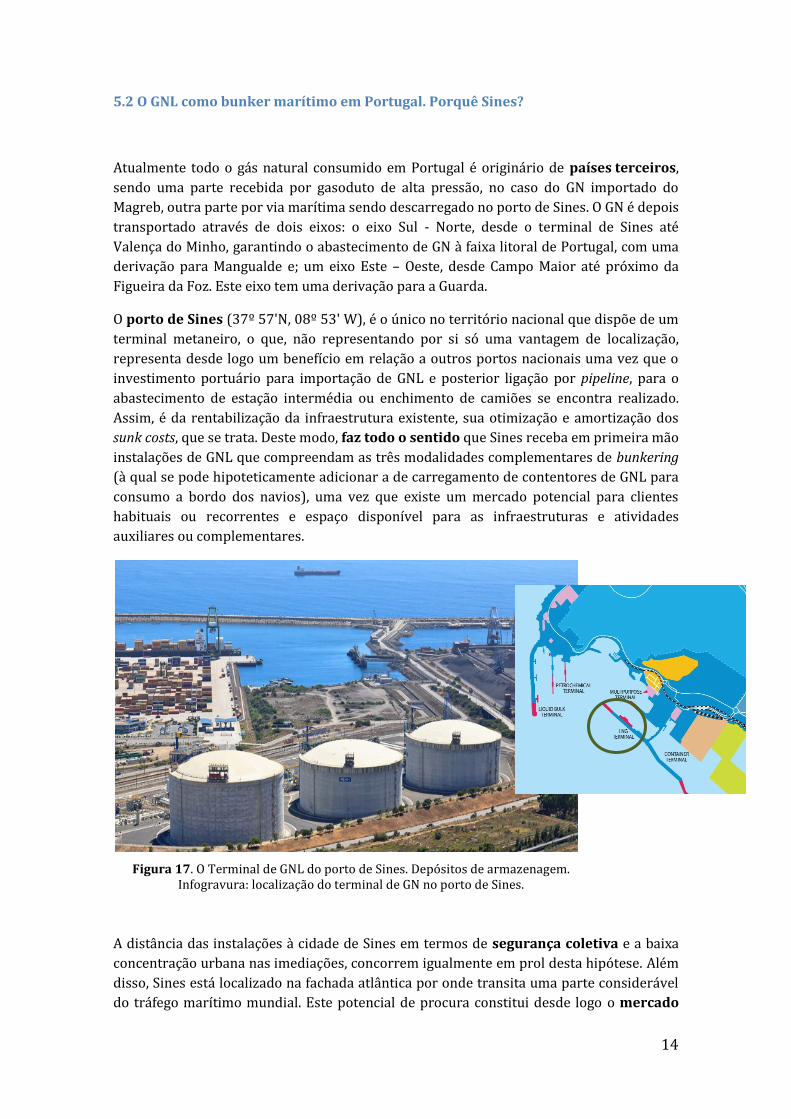

5.2 O GNL como bunker marítimo em Portugal. Porquê Sines?

Atualmente todo o gás natural consumido em Portugal é originário de países terceiros,

sendo uma parte recebida por gasoduto de alta pressão, no caso do GN importado do

Magreb, outra parte por via marítima sendo descarregado no porto de Sines. O GN é depois

transportado através de dois eixos: o eixo Sul - Norte, desde o terminal de Sines até

Valença do Minho, garantindo o abastecimento de GN à faixa litoral de Portugal, com uma

derivação para Mangualde e; um eixo Este – Oeste, desde Campo Maior até próximo da

Figueira da Foz. Este eixo tem uma derivação para a Guarda.

O porto de Sines (37º 57'N, 08º 53' W), é o único no território nacional que dispõe de um

terminal metaneiro, o que, não representando por si só uma vantagem de localização,

representa desde logo um benefício em relação a outros portos nacionais uma vez que o

investimento portuário para importação de GNL e posterior ligação por pipeline, para o

abastecimento de estação intermédia ou enchimento de camiões se encontra realizado.

Assim, é da rentabilização da infraestrutura existente, sua otimização e amortização dos

sunk costs, que se trata. Deste modo, faz todo o sentido que Sines receba em primeira mão

instalações de GNL que compreendam as três modalidades complementares de bunkering

(à qual se pode hipoteticamente adicionar a de carregamento de contentores de GNL para

consumo a bordo dos navios), uma vez que existe um mercado potencial para clientes

habituais ou recorrentes e espaço disponível para as infraestruturas e atividades

auxiliares ou complementares.

A distância das instalações à cidade de Sines em termos de segurança coletiva e a baixa

concentração urbana nas imediações, concorrem igualmente em prol desta hipótese. Além

disso, Sines está localizado na fachada atlântica por onde transita uma parte considerável

do tráfego marítimo mundial. Este potencial de procura constitui desde logo o mercado

Figura 17. O Terminal de GNL do porto de Sines. Depósitos de armazenagem. Infogravura: localização do terminal de GN no porto de Sines.

15

primário para a venda de GNL cuja previsão de crescimento ronda os 75% entre 2020 e

2030 apenas na região SECA4. A cadeia de abastecimento de GNL representa um problema

de “ver quem dá o primeiro passo”; os fornecedores de GNL não estabelecerão

infraestruturas de abastecimento se não houver procura, os armadores não apostarão nas

encomendas e na reconversão se não houver postos de abastecimento consolidados. Como

é óbvio, alguém terá que dar o primeiro passo, parecendo correto que seja do lado da

oferta.

A APS não deixa no entanto de estar ciente de tal facto, tal como se pode ler a certa altura

no Relatório & Contas de 2013: “… (a expansão recente do) Terminal de Gás Natural (…),

para responder ao que parecem ser as mais recentes tendências ao nível do abastecimento de

bancas a navios”. A Figura 18 dá-nos uma visão geral da cadeia de valor e do mercado

potencial de GNL o qual abarca o sector marítimo, os próprios veículos portuários e

atividades em terra. Estas últimas não são, do ponto de vista comercial, negligenciáveis.

Figura 18. A supply chain do GNL engloba a produção, liquefação, o armazenamento e a sua

distribuição. (Elaboração própria).

A Figura seguinte oferece uma perspetiva geral das várias modalidades de bunkering que

podem ser disponibilizadas no porto de Roterdão, que se prepara para se tornar no mega-

hub de GNL do norte da Europa, pode e deve ser utilizado como benchmark da nova

realidade em termos de clusters marítimos energéticos, uma antevisão que evidentemente

deve ser percebida à nossa escala, recursos e mercado.

4 It is estimated that the general demand for LNG for bunkering will increase around 100 % up to 2020 and a further 75 % up to 203”0. In: North European LNG Infrastructure Project. A feasibility study for an LNG filling station infrastructure and test of recommendations. Danish Maritime Authority, 2012, p. 27.

16

Figura 19. O porto de Roterdão apresenta uma visão geral daquilo que poderá ser, em 2020, o cluster portuário ligado ao GNL.

Legenda: A: Terminal GNL; B: Tráfego; C: Barcaça abastecida de GNL por camião cisterna; D: STS (ship-to-ship) de um porta-contentores; E:

Navio abastecido de terra; F: Cais para barcaças a GNL; G: Reparação/manutenção; H: Doca; I: Abastecimento a partir de pontão; J: STS ao

largo; K: STS no cais; L: Distribuição de tanques de GNL; M: Abastecimento em viagem; N: STS de um navio short-sea; O: Abastecimento local

(buffer); P: Abastecimento de navio RO/RO; Q: Abastecimento de Ferry; R: Porta-contentores alimentado por navio tanque; S: Alimentação

de navio de cruzeiros; T: Abastecimento de energia elétrica a partir de um navio-gerador alimentado a GNL. (Fonte: Porto de Roterdão)

17

5.3 Infraestrutura custo-eficiente e exigência técnica do projeto

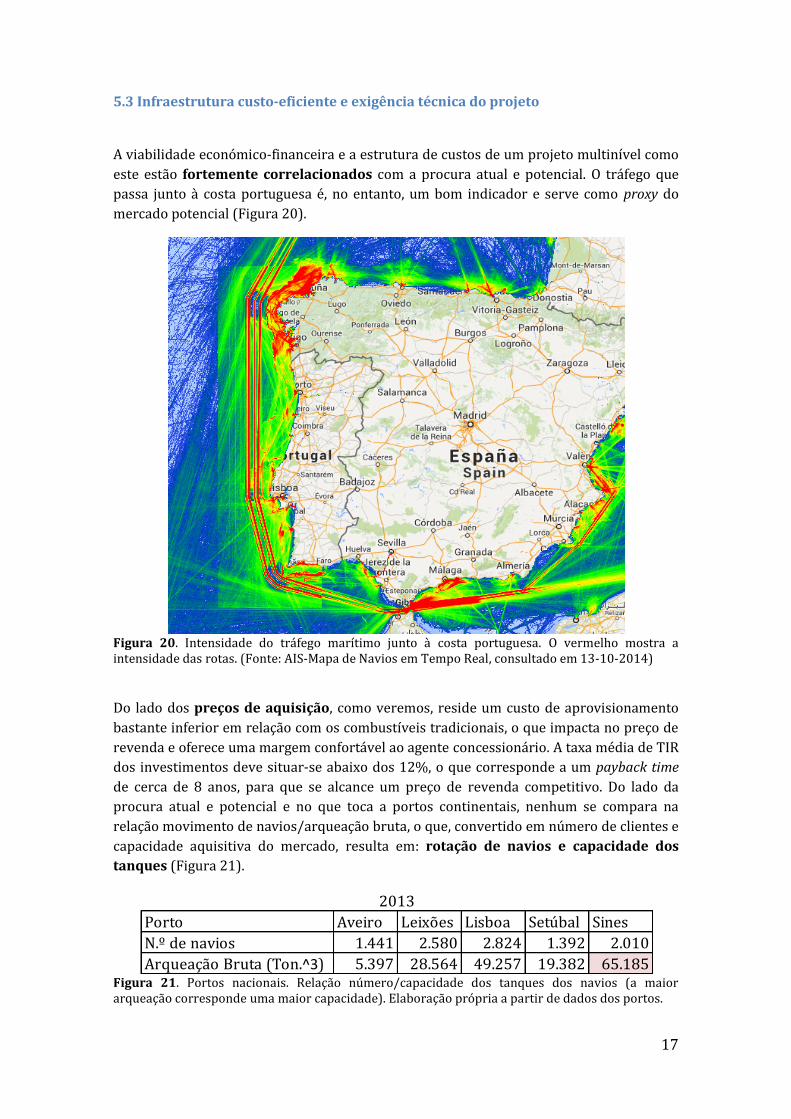

A viabilidade económico-financeira e a estrutura de custos de um projeto multinível como

este estão fortemente correlacionados com a procura atual e potencial. O tráfego que

passa junto à costa portuguesa é, no entanto, um bom indicador e serve como proxy do

mercado potencial (Figura 20).

Figura 20. Intensidade do tráfego marítimo junto à costa portuguesa. O vermelho mostra a intensidade das rotas. (Fonte: AIS-Mapa de Navios em Tempo Real, consultado em 13-10-2014)

Do lado dos preços de aquisição, como veremos, reside um custo de aprovisionamento

bastante inferior em relação com os combustíveis tradicionais, o que impacta no preço de

revenda e oferece uma margem confortável ao agente concessionário. A taxa média de TIR

dos investimentos deve situar-se abaixo dos 12%, o que corresponde a um payback time

de cerca de 8 anos, para que se alcance um preço de revenda competitivo. Do lado da

procura atual e potencial e no que toca a portos continentais, nenhum se compara na

relação movimento de navios/arqueação bruta, o que, convertido em número de clientes e

capacidade aquisitiva do mercado, resulta em: rotação de navios e capacidade dos

tanques (Figura 21).

Figura 21. Portos nacionais. Relação número/capacidade dos tanques dos navios (a maior arqueação corresponde uma maior capacidade). Elaboração própria a partir de dados dos portos.

Aveiro Leixões Lisboa Setúbal Sines

1.441 2.580 2.824 1.392 2.010

5.397 28.564 49.257 19.382 65.185

N.º de navios

Porto

2013

Arqueação Bruta (Ton.^3)

18

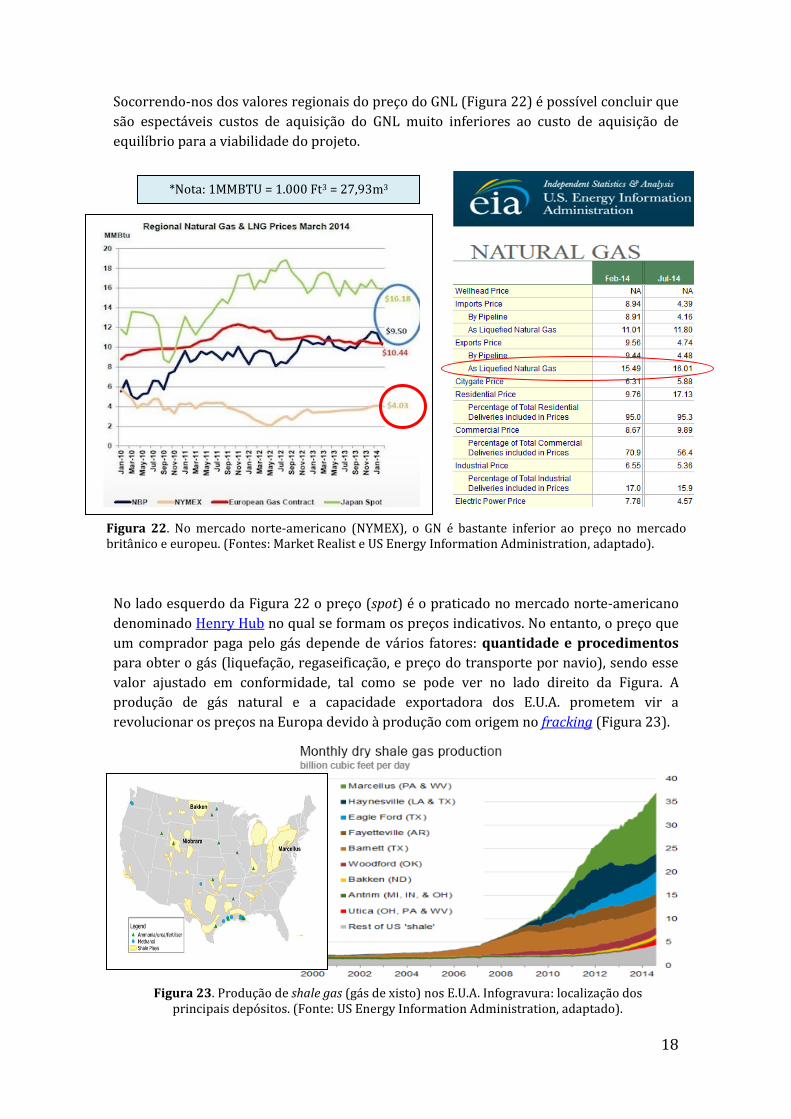

Socorrendo-nos dos valores regionais do preço do GNL (Figura 22) é possível concluir que

são espectáveis custos de aquisição do GNL muito inferiores ao custo de aquisição de

equilíbrio para a viabilidade do projeto.

No lado esquerdo da Figura 22 o preço (spot) é o praticado no mercado norte-americano

denominado Henry Hub no qual se formam os preços indicativos. No entanto, o preço que

um comprador paga pelo gás depende de vários fatores: quantidade e procedimentos

para obter o gás (liquefação, regaseificação, e preço do transporte por navio), sendo esse

valor ajustado em conformidade, tal como se pode ver no lado direito da Figura. A

produção de gás natural e a capacidade exportadora dos E.U.A. prometem vir a

revolucionar os preços na Europa devido à produção com origem no fracking (Figura 23).

Figura 22. No mercado norte-americano (NYMEX), o GN é bastante inferior ao preço no mercado britânico e europeu. (Fontes: Market Realist e US Energy Information Administration, adaptado).

Figura 23. Produção de shale gas (gás de xisto) nos E.U.A. Infogravura: localização dos principais depósitos. (Fonte: US Energy Information Administration, adaptado).

*Nota: 1MMBTU = 1.000 Ft3 = 27,93m3

19

Outra hipótese que pode revelar-se um game changer do lado da análise do mercado

abastecedor para revenda é a possibilidade de encontrar GN em águas territoriais, como o

offshore do Algarve, onde se julga existir gás em quantidade economicamente viável para

proceder à sua extração. É que esta região faz parte do prolongamento da bacia de Cádis,

onde esta exploração já se processa. A elaboração de cenários de procura potencial carece

de um estudo adequado, um horizonte temporal algo extenso sabendo de antemão que

não existem tais estudos aplicados quer ao território nacional quer ao tráfego trans-

Atlântico ou mesmo mediterrânico. Para a realização de análises quantitativas ou custo-

benefício, há que contar com fundos da UE, tal como entre outros, o terminal do porto de

Brofjorden na costa oeste da Suécia, o qual receberá fundos do TEN-T no montante de 23,1

M€ que cobrem 30% dos custos do projeto. O próprio estudo de implementação pode

receber apoios financeiros da União. Com esse intuito, o porto de El Ferrol vai receber

cerca de 600m€ os quais cobrem 50% do estudo patrocinado pela Administração

Portuária.

Será conveniente referir que não se pretende com este documento de trabalho apresentar

um exaustivo exercício financeiro que determine o interesse económico do Projeto de GNL

como bunker marítimo per se, importa sim que o presente artigo reflita expectativas

quanto a uma eventual concretização das ideias apresentadas. Quanto aos standards

técnicos, o estudo preliminar da componente técnica deste projeto de implementação de

equipamentos, operações e capacidades de abastecimento de GNL segue os pressupostos

definidos no estudo da Autoridade Marítima Dinamarquesa citado na bibliografia e cuja

metodologia e resultados se aplicam e se adequam ao projeto aqui elaborado, daí se

recomendar a leitura do mesmo.

5.4 Estratégia europeia e competidores

O Grupo de Trabalho da International Association of Ports and Harbours - World Ports

Climate Initiative (WPCI), lançou um site que oferece informações detalhadas sobre o uso

do GNL como combustível marítimo, condições técnicas, instalações de abastecimento de

combustível, navios de transporte de GNL e como elaborar um plano de negócios. Os

principais resultados do grupo de trabalho são um conjunto de listas de verificação de

bunkering de modo a beneficiar os navios no abastecimento de GNL em diferentes portos.

Graças a estas listas harmonizadas, os armadores que

façam escala em vários portos deixarão de ser

confrontados com regras e regulamentos diferentes

para o GNL. Das Autoridades/Administrações Portuárias

aderentes a esta iniciativa, os portos portugueses não

marcam presença. Neste momento, a construção de

infraestruturas de GNL como bunker estão a ser

equacionadas ou planeadas por concorrentes de

proximidade: 3 portos espanhóis – Ferrol, Gijón e

Santander, mesmo que sejam instalações de

pequena/média escala, não deixa de constituir um

desafio estratégico para os nossos portos (Figura 25).

Figura 24. Página web do WPCI.

20

E o que leva 3 portos que não estão situados em Região SECA, a promoverem estudos de

viabilidade para este tipo de infraestruturas, deveria ser a pergunta a formular. É que,

sabendo-se que existem em Espanha 6 portos metaneiros5 e que o gap na supply chain

poderá vir a ser preenchido por qualquer destes atores, convém estar atento e ser-se

proactivo ao invés de optar por uma ação reativa – quando os agentes estiverem

posicionados nos pontos críticos da cadeia de GNL. Embora a costa portuguesa e seus

portos ainda não estejam inseridos em região ECA de controlo das emissões de óxidos de

enxofre, por força da intensidade do tráfego marítimo em trânsito esta poderá vir a ser

delimitada num futuro previsível (Figura 26) e aí será demasiado tarde para se promover

o GNL em portos nacionais e competir com os agentes instalados. O comboio, neste caso

em concreto, ainda está parado na estação, era bom que se marcasse o lugar.

5 El Ferrol (Mugardos); Bilbao; Barcelona; Sagunto (Valência); Cartagena e Huelva.

Figura 25. Infraestruturas de GNL bunkering existentes e planeadas. (Fonte: WPCI).

Figura 26. É visível a intensidade de emissões junto à costa portuguesa. (Fonte: DNV-GL).

21

6. Conclusões e pesquisa subsequente

Atualmente no porto de Sines, o bunkering (fuelóleo) está concessionado à Petróleos de

Portugal – Petrogal, SA, empresa do grupo Galp que abastece navios por Meios Terrestres

Fixos nos Terminais Petroleiro e Petroquímico (345.000 toneladas no ano de 2013).

A introdução de GNL como bunker marítimo em Sines pode constituir um novo vetor da

oferta de combustíveis diversificando o produto portuário, oferecendo uma maior

atratividade ao porto e, consequentemente, contribuindo para a criação dum novo

mercado favorável à inovação, reduzindo em simultâneo os impactos ambientais causados

pelos combustíveis pesados convencionais. O GNL como bunker marítimo constitui, neste

preciso momento e para os portos nacionais, um nicho de mercado. Não excluindo

qualquer um dos 5 principais portos nacionais da opção pela introdução de uma nova

valência portuária, - instalações de pequena/média escala -, referencia-se neste estudo o

porto de Sines como aquele que possui melhores condições para receber infraestruturas

diversificadas de bunker marítimo caracterizado por obras de arte, equipamentos e

modalidades atualmente existentes: TTS, STS e LTS.

A existência de um terminal de GNL, concessionado à REN- Redes Energéticas Nacionais,

com fundos de -15mZH e que permite a acostagem de navios metaneiros de grande

capacidade, faz a diferença entre os seus congéneres para a instalação de modalidades

diversas dedicadas ao bunkering. Ademais, existe espaço em abundância para construir as

necessárias infraestruturas e demais áreas complementares e acessórias, talvez o melhor

trunfo competitivo em relação com outros portos nacionais e ibéricos.

Nos finais de 2012 ficou concluído um novo terminal metaneiro adjacente ao molhe Este,

com capacidade para a atracagem de navios até 300m de comprimento e capacidade até

165.000 m3. Esta capacidade adicionada (390.000m3 no total, ou seja, mais de 177.000

toneladas), corresponde a 56% do total anual de gás natural consumido em Portugal (este

gás é o GNL regaseificado e ejetado na rede de gás nacional para consumo de famílias e

empresas). Deste modo, o porto de Sines, situado na confluência de grandes rotas Este-

Oeste, meridionais e diagonais entre o Mediterrâneo e o Atlântico Sul, principal porto

nacional em tonelagem e em número de TEU6, principal porto exportador em termos

absolutos, reúne condições ímpares para cimentar a sua posição charneira como hub

portuário energético nacional. Esta nova valência diversifica e potencia a sua natureza de

pivot num processo de dinâmica territorial em termos regionais – um cluster marítimo.

O porto de Sines pertence ao grupo de 83 portos core, ou de base, da TEN-T aos quais foi

lançado o repto de, até 2025, possuírem instalações de bunker marítimo dedicadas ao

GNL:

“Os 83 portos marítimos da RTE-T (Rede Transeuropeia de Transportes) de base são as

principais localizações para a utilização de GNL na navegação. (…)” – vide, SWD(2013) 6

final).

6 TEU (twenty-foot equivalent unit): Unidade de medida de capacidade de um contentor, sendo o respetivo valor expresso em termos de unidades equivalentes de 20 pés. (1 TEU equivale a um contentor de 20 pés e cerca de 12 toneladas).

22

euros a serem alocados a projetos multianuais, entre 2014 e 2020. Deste montante, 250

milhões serão disponibilizados a projetos que se insiram no âmbito de cobertura do MoS

(Motorways of the Seas), o qual inclui entre os objetivos estudos e desenvolvimento de

alternativas de fornecimento de combustível a navios, em particular mas não limitados ao

GNL, pontos de abastecimento e suas infraestruturas (ponto 3.3.4 do Anexo da Decisão da

Comissão, pp. 26). Segundo a Comissão, o valor estimado de investimento para cada

instalação de bunker marítimo nos 83 portos de base oscila entre os 36,8M€ e os 76,3M€

consoante a Opção de Política de intervenção da UE (SWD (2013) 6 final, pag. 8)7.

Neste sentido, a possibilidade que se antecipa como alargamento do leque de

oportunidades de negócio é a da construção de instalações de abastecimento de GNL a

navios (bunkering stations on dock), pretensão essa alicerçada na previsão do aumento

da procura por este tipo de combustível de propulsão e pelo atual número reduzido de

portos com essa capacidade.

Embora seja uma indústria que se encontra ainda a dar os primeiros passos, o GNL como

combustível do futuro na alimentação de navios mercantes abre uma janela de

7

A análise de custos-benefícios não tem em conta os benefícios da redução da dependência em

relação ao petróleo, do aumento da competitividade ou do melhor funcionamento do mercado interno. Ainda assim, mesmo na opção de política n.º 4, a comparação entre os benefícios de escolher a implantação da infraestrutura e os custos de outras políticas possíveis resulta em rácios superiores a 1,5 em todos os Estados-Membros. Sobre este aspeto importa referir que Portugal importou, em 2013, 9,5MM € em ramas e refinados e exportou 4,9MM € em refinados.

Figura 27. Portos peninsulares de base da TEN-T.

Convém no entanto estar ciente que

serão os que primeiro tiverem essa

iniciativa que se conseguirão

posicionar no mercado e na cadeia

de valor do GNL, sobretudo na

península ibérica. Por outro lado,

fundos europeus estão disponíveis

através do Connecting Europe

Facility (CEF) cujas “call for

proposals” (candidaturas a

propostas de projeto) foram

publicadas em Setembro de 2014.

Promotores de projetos públicos e

privados que desejam começar a

usar GNL ou outros combustíveis

alternativos podem ser elegíveis

para solicitar um apoio financeiro

em condições específicas. O

envelope financeiro, no âmbito do

TEN-T, Connecting Europe, dispõe

de um total de 26,25 biliões de

euros

23

oportunidades para portos que, devido à sua posição geoestratégica e acessibilidades

podem apresentar vantagens comparativas - uma janela de oportunidades que deve

constar no Plano Estratégico da APS. A estratégia de adoção desta valência portuária seria

a de, progressivamente, ir alargando o leque de modalidades de fornecimento de GNL à

medida que o mercado se for estabelecendo, isto é, as etapas de implementação seriam as

seguintes: à disponibilidade de bunker por TTS seguir-se-ia o de STS e a esta o LTS.

De modo a melhor entender o mercado do GNL como bunker marítimo e aprofundar o

conhecimento sobre a temática associada, será necessário proceder-se a estudo exaustivo

de análise nas vertentes económica, financeira e comercial, implicações técnicas, quadro

legal de atuação e exigências operacionais, análise de riscos e de impacto ambiental, da

viabilidade do projeto de abastecimento de GNL a navios no porto oceânico de Sines.

A capacidade operacional e as potencialidades de mercado serão tão mais exploradas

quanto mais alta for a correlação entre o know-how e o portfolio empresarial do

concessionário. O grau de realização será tão mais elevado quanto maior for a

participação da concedente e do prestador de serviços interessado na concessão.

Sabendo-se que entre o tempo que medeia a aprovação de legislação específica para o

bunkering de GNL - sua transposição para legislação nacional e adequação específica aos

procedimentos portuários – e o tempo necessário à aprovação do investimento, processo

concursal com vista à concessão e conclusão das obras civis, aponta-se como horizonte

temporal para a existência física da disponibilidade de GNL como bunker, no porto de

Sines, o ano de 2020.

Figura 28. Abordagem metodológica do projeto de implementação de GNL. (Fonte: Danish Maritime Authority, 2012, adaptado).

24

Glossário e acrónimos cSt (centistokes): medida da viscosidade de um líquido. O nome advém de George Gabriel Stokes e refere-se à força de fricção experimentada por objetos esféricos que se movem no seio de um fluido viscose. Descarbonização (progressiva): tal como propugnado pelo Secretário-Geral da ONU, assenta em três pilares: a promoção de soluções energeticamente mais eficientes, o uso de energias mais limpas e com pouca dependência do carbono e a substituição dos combustíveis fósseis por outros meios menos contaminantes. GEE: gases de efeito de estufa. GN: Gás Natural. GNL: Gás Natural Liquefeito. HFO (Heavy Fuel Oil): óleo residual puro ou quase puro, mais ou menos equivalente ao n º 6 da tabela do óleo combustível (alta viscosidade). LTS (Land-To-Ship): modalidade de bunkering realizada em cais em que o abastecimento dos navios é disponibilizado através de pipeline. MDO (Marine Diesel Oil): uma mistura de gasóleo pesado mas que tem uma baixa viscosidade (até 12 cSt) e por isso não precisa de ser aquecido para uso em motores de combustão interna. Metano: (CH4), é um gás incolor, de pouca solubilidade na água e, quando adicionado ao ar transforma-se numa mistura de alto teor inflamável. É o mais simples dos hidrocarbonetos. MGO (Marine Gas Oil): produzido por mistura de frações leves e médias, obtido por destilação atmosférica e por vácuo do petróleo bruto. NO2: dióxido de azoto. NOx: Óxido de nitrogénio. Reforming (do hidrogénio): ou oxidação catalítica, é um método de produzir hidrogénio a partir de hidrocarbonetos. SECA (Regiões): atualmente existem 3 grandes regiões de controlo de emissões de óxidos de enxofre: uma que abarca o Canal da Mancha, o Mar Báltico e o Mar do Norte, outra delimitada pelas costas oeste e leste e zona caribenha dos E.U.A., e outra delimitada por ambas as costas do Canadá. Selective Catalytic Reduction: ou redução catalítica seletiva, é um método para converter os óxidos de azoto (NOx) em azoto diatómico e água, com a ajuda de um catalisador. É uma das tecnologias que apresentam um balanço custo-benefício mais vantajoso, podendo atingir uma eficiência de 90% no caso do NOx. STS (Ship-To-Ship): modalidade de bunkering em que o navio abastecedor se coloca ao lado do navio a abastecer, em cais ou ao largo, e procede a trasfega de combustível. A simultaneidade das operações é a sua principal característica. Short Sea Shipping: ou transporte marítimo de curta-distância, cabotagem. SO2: dióxido de enxofre. Sunk costs: Em economia, é um custo que já ocorreu, não existindo portanto qualquer estratégia para que possa ser evitado daí para a frente. Tocha (criogénica): é um queimador aéreo que permite a gestão das evaporações de provenientes do ‘boil-off’ para que a pressão no interior do reservatório não ultrapasse um determinado valor (‘set-point’). TTS (truck-To-Ship): alimentação de navios a GNL através de camião-cisterna. É o método mais simples e menos oneroso de bunkering marítimo. Ventes: todas as instalações de armazenamento de GNL são equipadas com válvulas de ventilação de segurança (ventes) para libertar o excesso de pressões que podem causar rachas e outras falhas estruturais.

25

Bibliografia e consultas AF Industry AB & SSPA Sweden AB, North European LNG Infrastructure Project: A feasibility study for an LNG filling station infrastructure and test recommendations, Draft Feasibility Report, 2011 Bunker Index: http://www.bunkerindex.com/prices/portfreels_xmdo.php?port_id=370 CE Delft, TNO, ECN, (2013), Natural gas in transport, An assessment of different routes CE Delft, TNO, ECN, (2014), Scenarios for energy carriers in the transport sector Clean Marine Systems http://www.cleanmarine.com/ Corbett, J. J., Thomson, H. and Winebreak, J. J. (2014), Natural Gas for Waterborne Freight Transport: A Life Cycle Emissions Assessment with Case Studies, U.S. Department of Transportation, Maritime Administration Danish Maritime Authority (2012), North European LNG Infrastructure Project A feasibility study for an LNG filling station infrastructure and test of recommendations, Full Report EMSA, Developing an EU regulation Framework for LNG bunkering, 2014 European Monitoring and Evaluation Programme http://www.emep.int/ European Sustainable Shipping Forum http://ec.europa.eu/transport/themes/sustainable/news/2013-11-19-essf-composition_en.htm Germanischer Lloyd, European Maritime Safety Agency (EMSA), Study on Standards and Rules for Bunkering of Gas-Fuelled Ships, Final Report, 2012 Global Energy Services http://www.services-ges.com/ Instituto Superior Técnico, “Introdução de Gás Natural na Região Autónoma da Madeira”, Relatório Final, 2004 Moreira, P.P. (2012) A Análise de Sines como Ativo Geoestratégico Nacional: Um Cluster Suportado nas Redes Marítimas Mundiais, Tese de Mestrado em Economia Portuguesa e Integração Internacional, ISCTE-Business School NTNU – Trondheim, Norwegian University of Science and Technology (2012), Screening LCA of GHG emissions related to LNG as ship fuel, Julianne Mari Ryste Porto de Roterdão http://www.portofrotterdam.com/en/Pages/default.aspx e http://www.changeyourperspective.com/columns-by-port-ambassadors/lng-is-ancient-history/autoplay?utm_source=Change+your+Perspective+-+Updates&utm_campaign=8fd9b79f7a-Monthly_update_SEPT_2014&utm_medium=email&utm_term=0_6e7cdc95c6-8fd9b79f7a-54277465 Risk Assessment Study, Supplying Flemish ports with LNG as a marine fuel, Analysis of the external human risks, Executive Summary, 2012 (Portos de Ghent, Antuérpia e Zeebrugge) The BalticSupply project http://balticsupply.eu/Home/tabid/1096/Default.aspx World Ports Climate Initiative http:// www.lngbunkering.org e http://wpci.iaphworldports.org/

26