Nilmar Sandro Kesseler - Repositório Digital da UFSM

94

UNIVERSIDADE FEDERAL DE SANTA MARIA CENTRO DE CIÊNCIAS SOCIAIS E HUMANAS PROGRAMA DE PÓS-GRADUAÇÃO EM GESTÃO DE ORGANIZAÇÕES PÚBLICAS Nilmar Sandro Kesseler APLICAÇÃO DE RECURSOS PÚBLICOS: UM ESTUDO COMPARATIVO ENTRE AS COMPRAS PÚBLICAS E AS COMPRAS EM FUNDAÇÕES DE APOIO À TECNOLOGIA E CIÊNCIA Dissertação Santa Maria, RS, Brasil 2019

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of Nilmar Sandro Kesseler - Repositório Digital da UFSM

UNIVERSIDADE FEDERAL DE SANTA MARIA CENTRO DE CIÊNCIAS SOCIAIS E HUMANAS

PROGRAMA DE PÓS-GRADUAÇÃO EM GESTÃO DE ORGANIZAÇÕES PÚBLICAS

Nilmar Sandro Kesseler

APLICAÇÃO DE RECURSOS PÚBLICOS: UM ESTUDO COMPARATIVO ENTRE AS COMPRAS PÚBLICAS E AS COMPRAS

EM FUNDAÇÕES DE APOIO À TECNOLOGIA E CIÊNCIA

Dissertação

Santa Maria, RS, Brasil 2019

Nilmar Sandro Kesseler

APLICAÇÃO DE RECURSOS PÚBLICOS: UM ESTUDO COMPARATIVO ENTRE

AS COMPRAS PÚBLICAS E AS COMPRAS EM FUNDAÇÕES DE APOIO À

TECNOLOGIA E CIÊNCIA

Dissertação de Mestrado apresentada ao Programa de Pós-graduação em Gestão de Organizações Públicas, da Universidade Federal de Santa Maria (UFSM, RS) como requisito para obtenção do grau de Mestre em Gestão de Organizações Públicas.

Orientador: Dr. Fernando do Nascimento Lock

Santa Maria, RS 2019

Nilmar Sandro Kesseler

APLICAÇÃO DE RECURSOS PÚBLICOS: UM ESTUDO COMPARATIVO ENTRE AS COMPRAS PÚBLICAS E AS COMPRAS EM FUNDAÇÕES DE APOIO À

TECNOLOGIA E CIÊNCIA Dissertação de Mestrado apresentada ao Programa de Pós-graduação em Gestão de Organizações Públicas, da Universidade Federal de Santa Maria (UFSM, RS) como requisito para obtenção do grau de Mestre em Gestão de Organizações Públicas.

Aprovado em 26 de dezembro de 2019:

Fernando do Nascimento Lock, Dr. (UFSM) Presidente/Orientador

Luis Carlos Zucatto, Dr. (UFSM)

Renata Gusmão de Luna, Dr.a (UPE)

Santa Maria, RS 2019

RESUMO

APLICAÇÃO DE RECURSOS PÚBLICOS: UM ESTUDO COMPARATIVO ENTRE AS COMPRAS PÚBLICAS E AS COMPRAS EM FUNDAÇÕES DE APOIO À

TECNOLOGIA E CIÊNCIA

AUTOR: Nilmar Sandro Kesseler ORIENTADOR: Fernando do Nascimento Lock

Esta pesquisa busca comparar compras realizadas por órgãos públicos com compras realizadas em fundações de apoio. Mais especificamente, averiguar como se comportam os preços pagos em compras de material permanente, efetuadas pela Universidade Federal de Santa Maria e pela Fundação de Apoio à Tecnologia e Ciência, que sejam comparáveis. O período de análise foi o ano de 2018. Para tanto, o estudo fundou-se em referencial teórico que abordou as teorias de mercado e dos custos de transação, e da legislação aplicável às compras públicas. A pesquisa se caracteriza como descritiva em relação aos objetivos e quantitativa em relação à abordagem do problema, com uso de dados secundários, além de se caracterizar como pesquisa documental. A pesquisa valeu-se dos métodos comparativos e inferencial para as análises. A população foi composta por 303 itens de material permanente adquiridos pela fundação, os quais foram categorizados, obtendo se um total de 57 itens comparáveis, que foram analisados a luz da teoria e legislação vigente. Os principais resultados apontaram que em 5 itens o valor obtido pela UFSM foi maior, em suas aquisições; em 3 o valor foi o mesmo; e em 49 itens o preço pago pela FATEC foi superior nas aquisições, em comparação aos preços pagos pela UFSM. Assim, em termos relativos, pode se afirmar que em 85,96% dos itens passíveis de comparação, no período de análise, o valor pago pela FATEC foi maior do que os valores pagos pela UFSM. As variações de preços nos itens em que a universidade pagou mais caro foram entre 3% e 22%, ou entre 44,39 e 600,01, em termos absolutos. Já nos itens em que a fundação pagou valores maiores, as diferenças relativas concentraram-se em até 50% de diferença, mas chegaram até a ser superiores a 200% do valor pago na UFSM. Em termos absolutos, a diferença variou entre R$9,00 a R$2.398,12, por item analisado. As principais conclusões do estudo são de que as compras realizadas na fundação não estão em consonância à teoria. Ainda, que os processos de aquisição de bens permanentes na fundação não estão gerando compras com valores menores aos da universidade. Por fim, conclui-se que não há um planejamento adequado de compras na fundação, que é diferente do planejamento da universidade em termos de processos desenvolvidos. Palavras-chave: Compras públicas; Material permanente; Itens comparáveis; Fundação; UFSM.

ABSTRACT

APPLICATION OF PUBLIC RESOURCES: A COMPARATIVE STUDY BETWEEN PUBLIC PURCHASES AND PURCHASES IN SUPORT FOUNDATIONS FOR

TECHNOLOGY AND SCIENCE

AUTHOR: Nilmar Sandro Kesseler ADVISOR: Fernando do Nascimento Lock

This research seeks to compare purchases made by public agencies with purchases made by support foundations. More specifically, find out how the prices paid behave of permanent material made by the Federal University of Santa Maria and the Support Foundation for Technology and Science, which are comparable. the period of analysis was 2018. To this end, the study was based on a theoretical framework that addressed market theories and transaction costs, and the law applicable to public purchases. The research is characterized as descriptive in relation to the objectives and quantitative in relation to the approach of the problem, using secondary data, besides being characterized as a documentar research. The research used the comparative and inferential methods for the analyzes. The population consisted of 303 permanent material items purchased by the foundation, which were categorized, resulting in a total of 57 comparable items, which were analyzed in the light of the theory and current legislation. The main results pointed out that in 5 items the value obtained by UFSM was higher in its acquisitions; in 3 the value was the same; and in 49 items the price paid by FATEC was higher on acquisitions compared to the prices paid by UFSM. So, in relative terms, it can be stated that in 85.96% of the items that could be compared, during the analysis period, the amount paid by FATEC was higher than the amounts paid by UFSM. The price fluctuations in the items the university paid the most were between 3% and 22%, or between 44.39 and 600.01 in absolute terms. In the items in which the foundation paid higher amounts, the relative differences were concentrated up to 50% of difference, but they were up to 200% of the amount paid by UFSM. In absolute terms, the difference ranged from R $ 9,00 to R $ 2,398,12 per analyzed item. The main conclusions of the study are that purchases made at the foundation are not in line with theory. Still, that the processes of acquisition of permanent materials in the foundation are not generating purchases with lower values than the university. Finally, it is concluded that there is no adequate procurement planning at the foundation, which is different from university planning in terms of processes developed.

Key words: Public purchases; Permanent material; Comparable items; Foundation; UFSM.

LISTA DE FIGURAS

Figura 1 - Visualização relativa dos preços dos bens comparáveis...........................60

LISTA DE QUADROS

Quadro 1 – Resumo das estruturas de mercado........................................................23

Quadro 2 – Modalidades licitatórias e legislação de base..........................................33

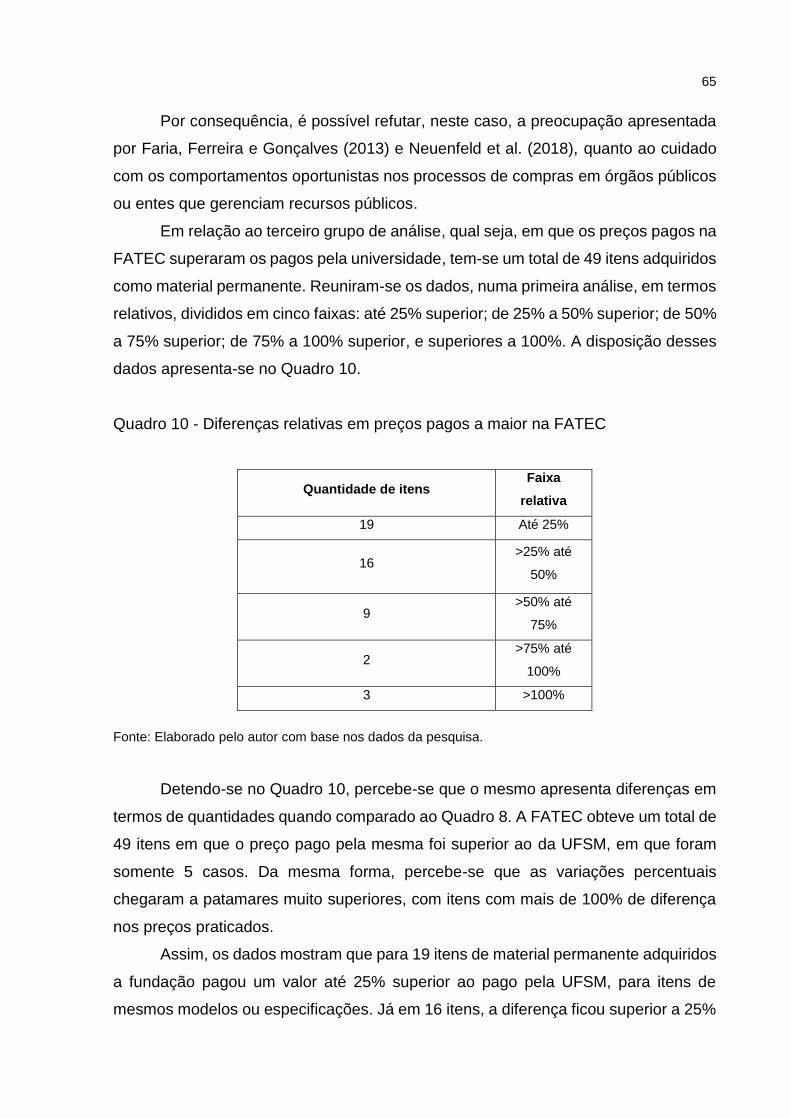

Quadro 3 – Custos de transação identificados em Fundações e/ou no mercado......43 Quadro 4 – Resumo teórico dos estudos anteriores sobre o tema............................49 Quadro 5 – Estrutura do procedimento de coleta de dados.......................................56 Quadro 6 – Categorias de análise do estudo.............................................................57 Quadro 7 – Resumo das ações realizadas para o alcance de cada objetivo Específico................................................................................................58 Quadro 8 – Diferenças relativas e absolutas em preços maiores na UFSM...............62 Quadro 9 – Itens permanentes onde não houve diferenças de preço........................64 Quadro 10 – Diferenças relativas em preços pagos a maior na FATEC....................65 Quadro 11 – Quantidade de itens em cada faixa absoluta de valores.......................66 Quadro 12 – Itens adquiridos com o mesmo modelo.................................................70

LISTA DE EQUAÇÕES

Equação 1 – Cálculo da eficiência de licitação............................................................41 Equação 2 – Fórmula simplificada do cálculo da eficiência de licitação.......................41

SUMÁRIO

1 INTRODUÇÃO ................................................................................................... 9 2 REFERENCIAL TEÓRICO ............................................................................... 18 2.1 TEORIA ECONÔMICA DOS BENS E MERCADOS ........................................ 18 2.1.1 Classificação econômica dos bens e fatores de produção ........................ 18 2.1.2 Demanda, oferta e equilíbrio de mercado .................................................... 19 2.1.3 Estruturas de mercado .................................................................................. 21 2.2 ASPECTOS ORÇAMENTÁRIOS E LEGALIDADE DAS CONTAS PÚBLICAS ........................................................................................................ 24 2.3 RESPONSABILIDADE NA GESTÃO FISCAL .................................................. 26 2.4 COMPRAS PÚBLICAS: CLASSIFICAÇÃO DE MATERIAIS, LICITAÇÃO E COMPRAS DIRETAS ....................................................................................... 28 2.5 FUNDAÇÕES DE APOIO À TECNOLOGIA E CIÊNCIA: ESPECIFICIDADES 34 2.6 COMPRAS NO SETOR PRIVADO: DISCRICIONARIEDADE ......................... 39 2.7 CUSTOS DE TRANSAÇÃO ............................................................................. 40 2.8 ESTUDOS ANTERIORES ................................................................................ 44 3 METODOLOGIA .............................................................................................. 49 3.1 CARACTERIZAÇÃO DA PESQUISA ............................................................... 51 3.2 POPULAÇÃO ................................................................................................... 53 3.3 PROCEDIMENTO DE COLETA DE DADOS ................................................... 53 3.4 TÉCNICAS DE ANÁLISES DE DADOS ........................................................... 57 4 RESULTADOS E DISCUSSÕES ..................................................................... 59 4.1 BENS PERMANENTES E PREÇOS COMPARÁVEIS ENTRE FATEC E UFSM ............................................................................................................... 59 4.2 ANÁLISE DAS DIFERENÇAS ENCONTRADAS NOS PREÇOS DOS PROCESSOS DE COMPRAS DA FATEC E DA UFSM NO PERÍODO, EM TERMOS ABSOLUTOS E RELATIVOS ........................................................... 61 4.3 DIFERENÇAS QUE NÃO SE REFEREM A PREÇOS NOS ITENS ADQUIRIDOS ................................................................................................... 74 5 CONCLUSÃO .................................................................................................. 76 REFERÊNCIAS ................................................................................................ 81 APÊNDICE A – DESCRITIVO DOS ITENS COMPARÁVEIS E INFORMAÇÕES PARA ANÁLISE ................................................................... 88 ANEXO A – AUTORIZAÇÃO DE USO DE DADOS DA DIREÇÃO DO DEMAPA .......................................................................................................... 93

9

1 INTRODUÇÃO

Aplicar recursos públicos de forma eficiente e transparente, além de se tratar

de imposição legal, tornou-se primordial no contexto econômico brasileiro. Neste

cenário de escassez orçamentária, os gestores públicos necessitam se atentar a

economicidade dos gastos, que é um princípio constitucional, e às melhores práticas

de governança e de fiscalização dos processos que incorram em aplicações dos

recursos disponibilizados pela sociedade, para atender às suas necessidades, apesar

de isso ser obrigação dos gestores públicos constantemente.

Para tanto, é primordial que os poderes fiscalizatórios externos, como órgãos

de controle e o poder legislativo, para além de avaliarem o cumprimento da legislação,

verifiquem se os órgãos públicos estão observando práticas que incorram na

maximização dos resultados com os recursos disponíveis. Da mesma forma, a

sociedade como interessada maior da aplicação orçamentária necessita de clareza

nas informações recebidas dos gestores públicos, para que tenha a capacidade de

avaliá-los e decidir se os mesmos estão otimizando os recursos disponíveis.

Neste intuito, a presente dissertação tem como tema a aplicação de recursos

públicos por meio das compras realizadas pelas instituições públicas e as compras

realizadas por instituições de direito privado sem fins lucrativos. Mais especificamente,

trata-se das compras realizadas por uma Fundação de Apoio à Pesquisa e Ciência no

Rio Grande do Sul, no exercício de 2018. Essas fundações, em essência, são criadas

para auxiliar instituições de ensino superior a gerir os recursos destinados a projetos

de pesquisa científica e tecnológica, seja realizando compras de materiais para uso

nos mesmos, efetuando pagamento de serviços necessários para as pesquisas,

pagamentos a pessoas físicas, pesquisadores, bolsas etc.

As compras realizadas com recursos públicos pelas fundações de apoio são

regidas pela Lei n 8.666/1993, que estabelece critérios às contratações públicas, e

por legislação específica apresentada na Lei nº 8.958/1994 e no Decreto nº

8.241/2014. Outrossim, as fundações de apoio necessitam prestar contas às

instituições a que se subordinam e aos Órgãos de controle competentes à fiscalização

dos recursos públicos, bem como à sociedade como um todo. Assim como os Órgãos

públicos necessitam oportunizar o máximo de transparência dos seus dispêndios de

recursos, as fundações de amparo, da mesma forma, possuem a obrigação de

disponibilizar informações acerca dos atos praticados com os recursos públicos que

10

recebem (ao menos é o que a legislação prevê, como a Lei Nº 12.527/2011; Decreto

8.241/2014).

Neste contexto, as compras públicas constituem-se em parte dos gastos do

Governo Federal. Dados do Portal da Transparência (2019) apontam que em 2018

mais de 22 bilhões de reais foram aplicados em material de consumo e

aproximadamente 9,5 bilhões de reais foram aplicados em material permanente.

Juntos, esses gastos representam 31,5 bilhões de reais despendidos pelos cofres

públicos federais para aquisição desses materiais. Considerando-se a ótica do

engessamento do orçamento da União, que de acordo com estudo do Tesouro

Nacional (2018) 93,7% do total das despesas realizadas em 2017 possuíam

vinculação legal (o estudo para 2018 ainda não foi divulgado), percebe-se que as

compras de materiais permanentes e/ou consumo representaram uma importante

aplicação de recursos, o que revela a importância de seu estudo.

Outrossim, os constantes contingenciamentos de gastos orçamentários por

parte do governo federal vêm afetando a capacidade de compra das instituições

públicas, o que reflete diretamente nos processos de compras, seja na quantidade a

ser adquirida, seja na formulação dos processos. A despeito da legislação vigente,

que preza pela eficiência das compras públicas, percebe-se a necessidade, cada vez

mais premente, da realização da melhor compra para as instituições públicas, pois

compras realizadas de forma equivocada ou com má qualidade poderão afetar o

desempenho das atividades públicas, prejudicando os serviços públicos, visto que não

se terá recursos, ao menos num mesmo período orçamentário, para se corrigir a

compra má feita.

As fundações de apoio à tecnologia e ciência, neste sentido, possuem papel

importante de auxílio nas compras de bens a serem usados nas instituições públicas

às quais se vinculam, principalmente no desenvolvimento das pesquisas. A Lei nº

8.958/1994 estabeleceu a possibilidade para as instituições de ensino superior e

demais instituições científicas e tecnológicas de celebrar convênios e contratos com

fundações instituídas com a finalidade de apoiar projetos de ensino, pesquisa,

extensão, desenvolvimento institucional, científico e tecnológico e estímulo à

inovação, inclusive na gestão administrativa e financeira necessária à execução

desses projetos (Art. 1º, Lei nº 8.958/1994). Já o Decreto nº 8.241/2014 regulamentou

os procedimentos a serem adotados nas compras pelas fundações, estabelecendo

metodologias a serem observadas, como pesquisa de mercado prévia à contratação,

11

instrumentos convocatórios, seleção pública de fornecedores, contratações diretas,

dentre outros.

A partir disso, depreende-se que estas fundações devem obedecer aos

princípios constitucionais de administração pública, quais sejam, legalidade,

impessoalidade, moralidade, publicidade e eficiência (Art. 37 da Constituição Federal

de 1988). Estes princípios regem a atuação de todos aqueles que administram

recursos públicos e são de observância obrigatória. Partindo-se deste pressuposto,

as fundações de apoio à tecnologia e ciência necessitam realizar suas atividades

respeitando a carta magna e colaborando para a correta utilização dos recursos

públicos que administram e dos quais devem prestar contas.

Dentre os princípios fundamentais de administração pública, merece destaque,

no que se refere ao gasto público, o princípio da eficiência. Segundo Araújo e

Rodrigues (2012), este princípio zela pelo aperfeiçoamento da alocação dos recursos

públicos nas contratações. No âmbito do setor público, espera-se que os gestores

cheguem ao máximo resultado ou ao ótimo da utilização dos recursos auferidos da

sociedade, considerando-se o bem-estar máximo a partir do usufruto dos produtos

e/ou serviços, desde que exista uma maneira de comparar produtos e/ou os serviços

prestados pelo setor público e verificar se estes estão abaixo do valor fornecido por

outras entidades, mantendo-se a mesma qualidade (SILVA NETO, SILVA e SILVA,

2017).

Para o Tribunal de Contas da União, eficiência está relacionada a “fazer o que

é preciso ser feito com qualidade adequada ao menor custo possível. Não se trata de

redução de custo de qualquer maneira, mas de buscar a melhor relação entre

qualidade do serviço e qualidade do gasto” (TCU, 2014, p. 50). Nesse sentido, a

mensuração da eficiência no setor público passa a ser um desafio, tanto a gestores,

Órgãos fiscalizadores como à sociedade de modo geral.

No que tange às compras diretas, a Lei 8.666/1993 traz em seu Art. 24 as

ocasiões em que poderá ocorrer a dispensa de licitação e no Art. 25 os casos em que

poderá ocorrer inexigibilidade de licitação. Apesar de não representarem a maior parte

do volume financeiro das compras públicas, dados do Portal de Compras do Governo

Federal (2019) apontam que em 2018 ocorreram 113.644 processos de compra por

dispensa de licitação e 24309 processos de compra por inexigibilidade de licitação.

Somados, representam 137.953 processos, que em termos de quantidade

representam em torno de 72% de todos os processos de compras.

12

Diante do exposto, considerando-se a legislação que rege as contratações

públicas, as restrições de recursos financeiros apresentadas nos últimos períodos

orçamentários, o princípio da eficiência e o contexto de atuação das fundações de

apoio na realização de contratações públicas, este estudo pauta-se na seguinte

questão-problema: Como se comportam os preços pagos em compras de material

permanente, efetuadas pela Universidade Federal de Santa Maria e pela Fundação

de Apoio à Tecnologia e Ciência, que sejam comparáveis?

Para responder à questão problema, o objetivo geral que norteou a pesquisa

consiste em comparar a diferença entre os preços das compras de material

permanente realizadas pela Fundação de Apoio à Tecnologia e Ciência e os preços

de compras de material permanente da Universidade Federal de Santa Maria, no

exercício de 2018, dos itens passíveis de comparação.

Para atender ao objetivo geral, esta dissertação possui os seguintes objetivos

específicos: a) Selecionar todos os bens permanentes adquiridos no exercício de 2018

e averiguar qual preço foi pago pela fundação de apoio à tecnologia e ciência, objeto

de pesquisa; b) Confrontar os valores pagos nas compras efetuadas pela fundação

de apoio à tecnologia e ciência com os valores pagos nas aquisições efetuadas por

meio de processos de compras da UFSM; c) Analisar as diferenças encontradas nos

preços à luz da literatura e da legislação pertinente.

Optou-se por se estudar as compras nessa fundação pelo fato da maioria das

mesmas serem realizadas sem a execução de processo licitatório de fato. Apesar de

haver um regramento legal para que as mesmas possam ocorrer, como por exemplo

o levantamento de propostas e o registro das razões técnicas da escolha do

fornecedor e a justificativa do preço, as mesmas não seguem todo o rito processual

das licitações Assim, diante do tema abordado e da problemática apresentada, a

presente pesquisa possui como principal justificativa a oportunidade de se estudar

processos de compras públicas, os quais são vulneráveis a fraudes.

Em 02 de outubro de 2017, o então Reitor da Universidade Federal de Santa

Catarina, Luiz Carlos Cancellier de Olivo, suicidou-se ao se atirar do quinto andar do

Beiramar Shopping, em Florianópolis. Na época, a notícia obteve repercussão na

mídia, não só pelo fato do suicídio em si, mas pelo fato do Reitor dias antes ter sido

preso de forma preventiva por um dia sob acusação de obstrução de justiça na

investigação, onde o mesmo e um grupo de seis pessoas eram investigados na

Operação Ouvidos Moucos, da Polícia Federal, que apurava desvios de recursos em

13

cursos de Educação a Distância (EaD) oferecidos pelo programa Universidade Aberta

no Brasil (UAB) na UFSC. Além disso, eram investigadas verbas de custeio de ensino,

como compra de livros, viagens e transporte onde entre as constatações estavam

casos de aluguel de carro com custo 10 vezes acima do mercado (BURIGO, ÁVILA,

2017).

As investigações pautaram-se em recursos dispendidos no período de 2006 a

2017. Dentre os investigados encontram-se as Fundação de Estudos e Pesquisas

Sócio-Econômicas (FEPESE) e a Fundação José Arthur Boiteux (FUNJAB), que

teriam sido usadas para cometer as irregularidades, fazendo, por isso, parte do

inquérito.

Em 2007, deflagrou-se a Operação Rodin, que apurava o desvio de recursos

através do uso de duas Fundações, a Fundação de Apoio à Tecnologia e Ciência –

FATEC e a Fundação Educacional e Cultural para o Desenvolvimento e o

Aperfeiçoamento da Educação e da Cultura – FUNDAE. Na época, a FATEC foi

contratada pelo Departamento Estadual de Trânsito do Rio Grande do Sul para a

gestão dos recursos para o processo de confecção das Carteiras Nacionais de

Habilitação (CNH) no Estado. Por sua vez, a FATEC subcontratou a FUNDAE para

auxílio na gestão. Nos dias atuais, após investigações e condenações, o caso não foi

encerrado e a maioria dos condenados aguarda o desfecho do inquérito, sem

cumprimento de qualquer pena (BATISTA, 2017).

Da observação dos casos supracitados, traçam-se algumas considerações a

respeito das fundações de apoio e de sua participação nesses possíveis esquemas

de fraudes. Primeiramente, a Lei nº 8.666/1993 traz o regramento a ser observado

nas contratações públicas, aplicável a todos os entes que se utilizam de recursos

públicos para tal fim. Complementarmente, o Decreto nº 8.241/2014 estabelece a

obrigatoriedade da Comissão de licitação nas fundações de apoio, que possuem a

finalidade de elaborar e acompanhar os processos licitatórios das mesmas. A despeito

dessa legislação, ocorreram pelo menos esses dois esquemas milionários de fraude,

investigados pelas operações Ouvidos Moucos e Rodin.

Acrescente-se a isso o fato que o inciso XXI do Art. 24 da Lei nº 8.666/1993

dispensar a licitação para a aquisição ou contratação de produto para pesquisa e

desenvolvimento, apenas restringindo a 20% do valor no caso de obras e serviços de

engenharia. Desta forma, compras comprovadamente realizadas para pesquisa

podem ser realizadas sem prévia licitação, o que torna o processo mais ágil. Assim,

14

diante de tema com tamanha polêmica, de casos comprovados de malversação da

finalidade das fundações de apoio, e também do impacto que esses problemas podem

ocasionar diretamente no ambiente das universidades federais às quais as fundações

prestam seus serviços, estabelece-se a primeira justificativa para a realização do

estudo.

Dado este primeiro contexto, apresentam-se outras cinco linhas de pensamento

para a realização do estudo: em relação à legislação; dos recursos públicos e seu

contingenciamento; da finalidade maior das fundações; em relação ao período de

análise; e, da oportunidade de estudos desta natureza na área.

Primeiramente, a justificativa em relação à legislação se dá em virtude dos

princípios de administração pública estabelecidos pela Constituição Federal de 88,

principalmente no que tange aos princípios da Legalidade e da Eficiência. Estes

princípios norteiam a gestão pública e aplicam-se a todos os entes que administram

recursos públicos. A legalidade dos atos é condição irrenunciável aos gestores para

que se possa executar uma administração correta e isenta de tendenciosidade

(CONSTITUIÇÃO FEDERAL, 1988). Já a eficiência representa o melhor resultado

possível com os recursos utilizados, ou seja, o melhor retorno possível para a

sociedade (TRIBUNAL DE CONTAS DA UNIÃO, 2018), apesar de não haver uma

relação direta necessária entre melhor resultado e menor preço. A própria Lei

8.666/1993 prevê outros critérios a serem considerados além de preço, para se chegar

à proposta mais vantajosa.

Além da carta magna, há outras legislações a serem observadas que justificam

a pesquisa. A Lei nº 4.320/1964 disciplina os orçamentos públicos, sua elaboração e

formas de controle, inclusive no âmbito dos Entes públicos da administração indireta,

como universidades e fundações. Estabelece as classificações orçamentárias de

receitas e despesas, bem como as fases de cada uma delas. Com isso, estabelece

regramentos mínimos a serem observados na execução das compras públicas, de

forma complementar aos procedimentos estabelecidos nas demais legislações.

A Lei nº 8.666/1993 institui normas para licitações e contratos, trazendo

princípios de contratação pública, regramentos, procedimentos a serem observados

pelas unidades que são responsáveis pela realização das compras nos diversos

Órgãos públicos, inclusive nas fundações que recebem recursos públicos. É nesta lei

que está prevista a modalidade de compra direta, dividida em dispensa de licitação e

inexigibilidade de licitação, objeto de estudo da pesquisa proposta.

15

No que tange à Lei Complementar nº 101/2000, também conhecida como Lei

de Responsabilidade Fiscal, observa-se a figura da responsabilidade na gestão fiscal

aplicável aos gestores de recursos públicos como principal imposição da lei, visto que

estabelece limites e algumas punições aos que não obedecerem aos regramentos.

Assim, tanto os gestores das fundações quanto os das universidades submetem-se a

esta lei, que é de observância obrigatória em todos os processos orçamentários de

compras públicas. Em virtude do tema da presente pesquisa tratar sobre os processos

de compras diretas, que requerem transparência fiscal, entende-se que esta Lei

justifique adequadamente o estudo.

A Lei nº 8.958/1994, por sua vez, dispôs sobre as relações entre as fundações

de apoio como entidades auxiliares das instituições de ensino superior e de pesquisa

científica e tecnológica, estabelecendo as condições de contratação, como

obrigações, vedações, fiscalização, entre outras regras a serem observadas nos

contratos entre as instituições públicas e essas fundações de apoio à tecnologia e

ciência. Já o Decreto nº 8.241/2014 regulamentou o Art. 3º da Lei nº 8.958/1994, para

dispor sobre a aquisição de bens e a contratação de obras e serviços pelas fundações

de apoio, incluindo a pesquisa de mercado prévia à contratação, o instrumento

convocatório, dos procedimentos de seleção pública, das exigências de habilitação e

da contratação direta, objeto desta pesquisa.

No que tange aos recursos públicos e seu contingenciamento, dados do Portal

da Transparência apontam que nos últimos anos ocorreu redução da disponibilidade

de recursos para aplicação nas diversas funções governamentais. Para a Função

Educação, sub função Ensino Superior, o orçamento atualizado disponibilizado para

aplicação em material permanente foi de 559,5 milhões de Reais em 2016, 488,05

milhões de reais em 2017 e 115,7 milhões de reais em 2018. Percebe-se que ocorreu

uma redução 12,77% de 2016 para 2017 e de 76,28% de 2017 para 2018. Quanto ao

orçamento atualizado disponibilizado para aplicação em material de consumo, em

2016 o valor foi de 377,6 milhões de reais, em 2017, 350,54 milhões de reais e em

2018 foram 225,9 milhões de reais. Constata-se que ocorreu redução de 7,16% do

exercício de 2016 para 2017 e de 35,55% do exercício de 2017 para 2018.

Esses dados, aliados ao cenário da crise econômica apresentada, que afetou

os orçamentos públicos recentes, sugerem que possa se pesquisar a aplicação dos

recursos públicos desses elementos de despesa, avaliando a aplicação dos mesmos,

16

haja vista a comprovada redução de rubricas nos últimos três orçamentos

apresentados, 2016 a 2018.

No que se refere à escolha do estudo em relação aos processos de compras

diretas em Fundações de Apoio à Ciência e Tecnologia, essa se deu pela

oportunidade de se analisar como está ocorrendo a compra de materiais permanentes

em instituições de direito privado, apesar de sem fins lucrativos, que possuem

prerrogativa legal (Lei nº 8.958/94) de receber e gerenciar recursos públicos. Com

isso, espera-se obter um panorama do resultado do processo de compras diretas no

exercício de 2018 nessas fundações, oportunizando, com isso, uma análise

comparativa entre as instituições e as compras de entes públicos.

Em relação ao período escolhido para coleta dos dados da pesquisa, o

exercício de 2018, busca-se compreender o comportamento das compras diretas na

FATEC no exercício posterior ao período de sucessivas restrições orçamentárias,

ambiente que exige mais do que nunca processos de compras que obtenham o melhor

preço. Além disso, justifica-se o uso do período de 2018 por ser o período com dados

mais atualizados, o que evitará a perda informacional que se pode ter em virtude da

passagem do tempo, mesmo que se utilizem técnicas para tentar contornar fatores

que influenciam diretamente nos preços, como a inflação.

Por fim, justifica-se a realização da presente pesquisa pela oportunidade de

realização de estudos nesta área, de compras públicas, dada a demanda científica de

se acompanhar o processo de gastos públicos dos entes, inclusive as Fundações de

Apoio. De acordo com dados do Portal de Compras do Governo Federal, em 2018

ocorreram 113.644 processos de compra por dispensa de licitação e 24.309

processos de compra por inexigibilidade de licitação. Em conjunto representam

137.953 processos, que em termos de quantidade representam em torno de 72% de

todos os processos de compra no âmbito do Governo Federal. Em termos de valores

absolutos, dispensas e inexigibilidades somam aproximadamente 33,6 bilhões de

reais, aproximadamente 5,6% do valor total de todos os processos de compra naquele

ano. Assim, diante da realidade fática dos dados, considera-se oportuno realizar

estudos no âmbito das Fundações de Apoio à Tecnologia e Ciência, visto que recebem

recursos públicos que devem ser aplicados.

Em relação à estrutura da presente dissertação, apresentam-se cinco capítulos,

quais sejam: Introdução, Referencial Teórico, Metodologia, Resultados e Discussões,

e Conclusão. O presente capítulo apresenta a Introdução, a qual contempla a

17

contextualização do problema, os objetivos do estudo e a justificativa para sua

consecução. O capítulo seguinte aborda o Referencial Teórico, onde se encontram as

teorias e legislações que serviram de suporte à análise dos resultados e resolução do

problema. No terceiro capítulo, é apresentada a Metodologia com os procedimentos

necessários para o alcance dos objetivos propostos. Na sequência, apresentam-se e

discutem-se os resultados obtidos, no capítulo denominado Resultados e Discussões.

Por fim, o capítulo de Conclusão apresenta resumidamente a interpretação dos

resultados do estudo, em atendimento aos objetivos e resolução do problema, além

das recomendações para estudos futuros.

18

2 REFERENCIAL TEÓRICO

Neste capítulo estão abordadas as legislações e teorias que fundamentam a

elaboração desta dissertação de mestrado quanto à execução de seus objetivos e

resolução da problemática da pesquisa. Esta seção do trabalho tem como objetivo

suportar os resultados obtidos, permitindo o embasamento do estudo e a comparação

dos resultados com trabalhos anteriores, contribuindo, assim, para a ciência.

O primeiro tópico deste referencial apresenta a Teoria Econômica dos Bens e

Mercados, bem como suas definições e modelos.

2.1 TEORIA ECONÔMICA DOS BENS E MERCADOS

Neste tópico, apresentam-se aspectos da Teoria Econômica relacionados à

produção de bens, suas classificações, modalidades de demanda e oferta. Também

se traz as definições econômicas da Estrutura de Mercado.

Com esse tópico, embasa-se o conceito de material permanente utilizado no

trabalho, bem como auxilia a explicar o ambiente onde a fundação de apoio objeto

deste estudo e a UFSM estão inseridas, em termos de mercados, e como isso pode

afetar os valores obtidos pelas partes nas aquisições.

2.1.1 Classificação econômica dos bens e fatores de produção

A Teoria econômica conceitua os fatores de produção e os bens obtidos na

mesma, de acordo com as características apresentadas pelos mesmos. De acordo

com Braga e Vasconcellos (2011), os bens podem ser classificados em três

categorias: bens de capital, bens de consumo e bens intermediários.

No que tange à primeira classificação, os bens de capital

[...] são utilizados na fabricação de outros bens, mas não se desgastam totalmente no processo produtivo. E o caso, por exemplo, de máquinas, equipamentos e instalações. São usualmente classificados no ativo fixo das empresas, e uma de suas características e contribuir para a melhoria da produtividade da mão de obra (BRAGA, VASCONCELLOS, 2011, p. 12).

Já como Bens de Consumo entendem-se

19

[...] aqueles diretamente utilizados para a satisfação das necessidades humanas. Podem ser de uso não durável, ou seja, que desaparecem uma vez utilizados (alimentos, cigarros, gasolina etc.), ou de uso durável, que têm como característica o fato de que podem ser usados por muito tempo (moveis, eletrodomésticos etc.) (NOGAMI, PASSOS, 2016, p. 12).

Há, de acordo com Braga e Vasconcellos (2011), a classificação dos bens em

intermediários e finais. Intermediários são aqueles transformados ou agregados a

produção de outros bens, sendo consumidos totalmente no processo produtivo, como

por exemplo os insumos, as matérias-primas e componentes de produção. Os bens

finais, por sua vez, são aqueles vendidos para consumo ou utilização final. Os bens

de capital, como não são “consumidos” no processo produtivo, são bens finais, e não

intermediários (BRAGA, VASCONCELLOS, 2011).

Em relação à natureza, os Bens Econômicos podem ser classificados em dois

grupos: Bens Materiais, ou bens propriamente ditos, e Bens Imateriais ou Serviços.

Os primeiros são de natureza material, sendo, portanto, tangíveis, podendo-se atribuir

características como peso, altura, medidas etc (NOGAMI, PASSOS, 2016).

Os Serviços, ao contrário, são intangíveis, ou seja, não podem ser tocados. A

principal característica desses bens é que acabam no mesmo momento de sua

produção, o que significa que a prestação de serviços e sua utilização são

praticamente instantâneas (NOGAMI, PASSOS, 2016).

Assim, este tópico apresenta conceitos importantes para a realização do

trabalho, pois apresenta as classificações dos bens de acordo com a teoria

econômica. Neste trabalho, analisaram-se bens tanto da categoria de bens de capital

como da categoria de bens de consumo (de acordo com a classificação econômica

apresentada), mais especificamente na classificação e bens materiais, feita por

Nogami e Passos (2016).

2.1.2 Demanda, oferta e equilíbrio de mercado

Neste tópico serão abordadas as definições de oferta, demanda e equilíbrio de

mercado, numa perspectiva de explicitar conceitos que se fazem presentes nos

processos de compras públicas e, para tanto, precisam ser considerados.

Primeiramente, de acordo com Vasconcellos e Sakurai (2011, p. 76),

20

o mercado pode ser visto como uma “instituição” na qual ocorre a interação entre compradores (demandantes) e vendedores (ofertantes), ou seja, os agentes interessados em adquirir um produto ou serviço, por um lado, e os agentes dispostos a vender este mesmo produto ou serviço, por outro.

Ainda, conforme Vasconcellos e Sakurai (2011) o mercado não e uma

instituição formal, visto que dois agentes dispostos a realizar uma transação

econômica não necessariamente precisam estar dentro de um estabelecimento formal

para 20inquen-la, ou seja, o mercado não necessariamente possui como padrão a

formalidade, e sim, o interesse de duas partes em atender seus objetivos, uma

demandante e uma ofertante. “Nas sociedades contemporâneas ou mais

desenvolvidas, esta troca ocorre mediante o pagamento de algum montante

monetário, ou seja, através do uso da moeda como meio de troca” (VASCONCELLOS,

SAKURAI, 2011, p. 76).

No que tange à Demanda, ou procura, pode ser definida “como a quantidade

de certo produto ou serviço que os consumidores desejam adquirir em um

determinado período de tempo” (VASCONCELLOS, SAKURAI, 2011, p. 76). Em

particular, a demanda e determinada por uma serie de variáveis que influenciam a

escolha do consumidor, entre as quais se pode destacar o preço do próprio produto

ou serviço, o preço dos outros bens (substitutos ou complementares) a renda ou

salário dos consumidores, o gosto e preferência do consumidor, fatores sazonais,

disponibilidade de crédito, as expectativas sobre preços, rendas ou disponibilidade,

propaganda, localização, dentre outros (NOGAMI, PASSOS, 2016;

VASCONCELLOS, SAKURAI, 2011).

Este conceito de demanda torna-se importante para a análise dos resultados

do trabalho, visto que a demanda que ocorre tanto nas compras da FATEC como nas

compras da UFSM é proveniente das necessidades inerentes da universidade, sejam

os pesquisadores, seja a comunidade acadêmica como um todo. A especificação do

material (via termo de referência) a ser adquirido deve considerar estes fatores.

Em relação ao conceito de Oferta, Montoro Filho (2017, p. 121) afirma que se

entende a mesma como “a quantidade de um bem ou serviço que os produtores

desejam vender por unidade de tempo”. Assim, a oferta do bem depende de seu

próprio preço. “Admitindo a hipótese coeteris paribus, quanto maior for o preço do

bem, mais interessante será produzi-lo e, portanto, a oferta será maior” (MONTORO

FILHO, 2017, p. 122).

21

A oferta de um bem depende dos preços dos fatores de produção, que

conjuntamente à tecnologia empregada determinam os custos empregados na

produção. Havendo aumento do preço do fator, aumentará o custo de produção. Os

bens em cuja produção se empregam grandes quantidades desse fator sofrerão

aumentos de custo significativos, enquanto os que pouco o utilizam sofrerão menos

(MONTORO FILHO, 2017). Além disso, a oferta de um bem pode ser alterada por

mudança nos preços dos demais bens produzidos. “Se os preços dos demais bens

subirem e o preço do bem permanecer inalterado, sua produção tornar-se-á menos

atraente em relação à produção dos outros bens, consequentemente diminuindo sua

oferta” (MONTORO FILHO, 2017, p. 122).

A exemplo da demanda, o conceito de oferta também pode ser considerado

importante na análise dos resultados do presente estudo, visto que, a depender da

especificação dos produtos e da oportunidade em que são adquiridos, o mercado

pode estar mais disposto a produzir e disponibilizar os mesmos se os preços forem

atrativos, em detrimento de outros produtos que não estão sendo considerados

nessas aquisições.

Já o equilíbrio de mercado refere-se ao ponto em que a quantidade que os

consumidores desejam comprar é exatamente igual àquela que os produtores

desejam vender, isto é, existe coincidência de desejos, com aceitação dos preços

propostos. Não existem pressões para alterações nos preços. Nesse ponto, os planos

dos compradores são consistentes com o dos vendedores. Para qualquer preço

superior a esse ponto, a quantidade que os ofertantes desejam vender é maior que

aquela que os consumidores desejam comprar, ou seja, existe excesso de oferta.

Todavia, para qualquer preço inferior ao ponto existirá excesso de demanda,

aumentando pressões para que os preços subam (MONTORO FILHO, 2017).

2.1.3 Estruturas de mercado

A literatura sobre estruturas de mercado pode auxiliar no entendimento sobre

as variações de oferta, demanda, preços e o equilíbrio do mercado. Assim, podem-se

relacionar as seguintes classificações de estruturas de mercado para os setores de

bens e serviços, como modelos: Concorrência perfeita; Monopólio; Concorrência

monopolista; Monopsônio; Monopólio Bilateral; Oligopólio; e Oligopsônio (NOGAMI,

PASSOS, 2016; TROSTER, 2017).

22

O Modelo de Concorrência Perfeita e uma situação de mercado na qual o

número de compradores e de vendedores e tão grande que nenhum deles, agindo

individualmente, consegue afetar o preço. Some-se a isso o fato dos produtos de todas

as empresas no mercado serem homogêneos e substitutos perfeitos entre si, o que

impede a existência de preços significativamente diferentes. Existe livre entrada e

saída de empresas que atendam à especificação dos produtos, o que aumenta a

eficiência das empresas, bem como transparência no que se refere a informações

completas sobre o que se oferta (NOGAMI, PASSOS, 2016; TROSTER, 2017).

Em relação ao modelo de Monopólio, caracteriza-se como a situação de

mercado em que uma única empresa vende um produto que não tenha substitutos

próximos. Desta maneira, existem evidentes barreiras à entrada de novas empresas

neste cenário. Por consequência, existe concorrência entre os consumidores e a

empresa possui liberdade para aplicar preços que maximizem suas receitas

(NOGAMI, PASSOS, 2016; TROSTER, 2017).

Já no que tange à Concorrência Monopolista, existem muitas empresas no

mercado vendendo produtos diferenciados que sejam substitutos próximos entre si.

Também, existe um grande número de compradores e de vendedores; cada empresa

produz e vende um produto diferenciado, embora substituto próximo, e a entrada e

saída de empresas é relativamente livre, o que impede o estabelecimento de preços

à revelia por uma das empresas, objetivando o máximo lucro (NOGAMI, PASSOS,

2016; TROSTER, 2017).

O modelo de Monopsônio, por sua vez, caracteriza-se pela existência de muitos

vendedores e um único comprador, ocorrendo especialmente no mercado de trabalho.

Como a oferta é ampla a apenas um comprador, o mesmo detém o poder de angariar

melhores preços e condições para os serviços e produtos, ou seja, está com o mesmo

o poder de estabelecer as condições (NOGAMI, PASSOS, 2016; TROSTER, 2017).

No modelo de monopólio bilateral, encontram-se um monopolista e um

monopsonista. É o modelo onde se exige negociação, visto que o monopolista deseja

vender dada quantidade de produto por um preço e o monopsonista deseja obter a

mesma quantidade por um preço diferente daquele pretendido pelo monopolista. A

negociação se dá no entendimento das quantidades e dos preços a serem praticados;

respectivamente, o monopsonista tentando pagar o preço mais baixo, por ser o único

comprador, e o monopolista querendo vender por um preço mais elevado, tentando

usar a força de ser o único vendedor (NOGAMI, PASSOS, 2016; TROSTER, 2017).

23

No que se refere ao modelo de Oligopólio, um pequeno número de empresas

domina o mercado, controlando a oferta de um produto, que pode ser homogêneo ou

diferenciado. Existe dificuldades para entrada de novas empresas, pela especificidade

dos produtos e pela consolidação das existentes. Desta forma, há interdependência

econômica, pois se todos os produtores são importantes, ou possuem uma faixa

significativa do mercado, as decisões sobre o preço e a produção de equilíbrio são

interdependentes, porque a decisão de um vendedor influi no comportamento

econômico dos outros vendedores (NOGAMI, PASSOS, 2016; TROSTER, 2017).

Por fim, no modelo de Oligopsônio o mercado existente possui poucos

compradores, os quais dominam o mercado e possuem o poder de barganhar preços

mais baixos, e muitos vendedores. A entrada de novas empresas ocorre à medida que

se adequam às exigências dos compradores em relação à qualificação dos produtos

e nível de preços (NOGAMI, PASSOS, 2016; TROSTER, 2017).

A seguir, apresenta-se um resumo das estruturas de mercado, no Quadro 1.

Quadro 1 – Resumo das estruturas de mercado

Estrutura Número de vendedores

Número de compradores

Diferenciação dos produtos

Influência dos compradores sobre preços

Concorrência perfeita

Muitos Muitos Homogêneos e substitutos perfeitos

Alta

Monopólio Um único Muitos Homogêneos e sem substitutos perfeitos

Baixa ou nenhuma

Concorrência Monopolista

Muitos Muitos Heterogêneos, porém substitutos próximos

entre si

Alta

Monopsônio Muitos Um único Homogêneo e sem substituo perfeito

Alta

Monopólio Bilateral

Um único Um único Homogêneo e sem substituto perfeito

Os preços são negociados

conjuntamente

Oligopólio Poucos Muitos Homogêneos ou Heterogêneos

Baixa

Oligopsônio Muitos Poucos Homogêneos ou Heterogêneos

Alta

Fonte: Elaborado pelo autor com base na teoria apresentada.

Esta parte da teoria econômica é fundamental na análise e compreensão dos

resultados a serem apresentados nesse estudo, pois dependendo da estrutura de

24

mercado em que ocorrem as aquisições públicas, os preços podem sofrer mudanças

significativas, sem que o órgão público ou a fundação possam interferir no

estabelecimento dos mesmos.

Na próxima seção, apresentam-se particularidades das compras realizadas

pelo setor público, no que tange à legislação brasileira que embasa os processos de

compras e contratações públicas, quanto à observância orçamentária e legalidade.

2.2 ASPECTOS ORÇAMENTÁRIOS E LEGALIDADE DAS CONTAS PÚBLICAS

Este tópico apresenta aspectos de observância obrigatória nas contratações e

compras públicas, o que, por consequência, auxilia na interpretação dos resultados

apresentados neste trabalho.

Assim, ao tratar-se de responsabilidade fiscal e controle sobre as contas

públicas é imprescindível que se apresentem algumas particularidades do setor

público. O controle público está alicerçado em Princípios Constitucionais de

Administração Pública, que visam trazer clareza e segurança, tanto a gestores como

à sociedade, no que se refere a gestão pública. Observa-se na Constituição Federal

de 1988, Art. 37, o texto que segue: “Art. 37. A administração pública direta e indireta

de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios

obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e

eficiência [...]”.

Percebe-se que todos os princípios estipulados na carta magna são de

observância obrigatória pela gestão pública, o que reflete nos ordenamentos jurídicos

que tratam do orçamento público. A Lei 4.320/1964 traz em seu Art. 2º o ordenamento

do que gera legitimidade à Administração Pública para exercer os devidos e restritos

atributos constitucionais: “Art. 2° A Lei do Orçamento conterá a discriminação da

receita e despesa de forma a evidenciar a política econômica financeira e o programa

de trabalho do Governo, obedecidos os princípios de unidade universalidade e

anualidade”.

Observa-se neste instrumento legal a necessidade de Lei Orçamentária que

discrimine as origens previstas dos recursos a serem utilizados pelos gestores

públicos em suas ações, para que esta mesma lei autorize os mesmos a aplicar, e

onde, estes recursos obtidos pelo Órgão público. Em termos práticos, a esta Lei é que

comumente denomina-se de Orçamento Governamental, elaborada pelo executivo e

25

discutida e aprovada pelo legislativo, e é a partir dela que se estabelecem os

parâmetros a serem observados pelos gestores em seus atos, bem como pelos

órgãos de controle, tanto internos da gestão como externos na figura de Assembleias

Legislativas, Câmaras de Vereadores, Tribunais de Contas (representantes da

sociedade), bem como qualquer cidadão que observar ilegalidades.

Neste sentido, atendendo aos regramentos da Constituição Federal de 1988,

tem-se no Art. 35 da Lei 4.320/1964 a materialização e consolidação das exigências

legais para garantir a legalidade dos atos da administração pública no que se refere

aos aspectos orçamentários: “Art. 35. Pertencem ao exercício financeiro: I as receitas

nele arrecadadas; II as despesas nele legalmente empenhadas”. Assim, depreende-

se que para serem consideradas dentro dos limites da legalidade as receitas precisam

ser arrecadadas e as despesas empenhadas. No que tange as receitas, há que se ter

uma previsão, de acordo com o que estabelece o Art. 165, § 8º da Constituição Federal

de 1988 e no Art. 11 da Lei 101/2000, onde se lê, respectivamente:

Art. 165. Leis de iniciativa do Poder Executivo estabelecerão: [...] § 8º A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei. Art. 11. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação.

Já para as despesas públicas, tem-se o estabelecido no Art. 58 da Lei

4.320/1964 em que se lê: “Art. 58. O empenho de despesa e o ato emanado de

autoridade competente que cria para o Estado obrigação de pagamento pendente ou

não de implemento de condição”. Complementando o sentido da legalidade das

despesas executadas pelos Órgãos públicos, reza o Art. 59 da Lei 4.320/1964 que “O

empenho da despesa não poderá exceder o limite dos creditos concedidos”, ou seja,

veda-se qualquer emissão de empenho sem crédito orçamentário ou adicional

aprovado pelo legislativo, consagrando, assim, o estabelecido no Art. 35 da Lei

4.320/1964.

Assim, ao se levantar o ordenamento legal no que tange à legalidade e aos

aspectos orçamentários, percebe-se uma completa e indissociável harmonia de

termos, os quais proporcionam aos interessados, sejam gestores, órgãos de controle

ou sociedade, os fundamentos de análise, cobrança e opinião sobre as contas dos

26

Órgãos públicos. Entende-se, por consequência, que tanto a UFSM quanto a FATEC

precisam observar os limites estabelecidos para os gastos, bem como o processo

legal que antecede às aquisições.

No tópico seguinte, apresentam-se os fundamentos da responsabilidade na

gestão fiscal, aplicável aos entes públicos.

2.3 RESPONSABILIDADE NA GESTÃO FISCAL

O termo “responsabilidade na gestão fiscal” traz significados e conceitos que

são basilares para a efetiva gestão pública e para o acompanhamento dos atos dos

que se encontram no exercício de qualquer função pública e/ou controlem recursos

da sociedade. Observando-se o previsto no texto da Lei Complementar 101/2000,

denominada como Lei de Responsabilidade Fiscal, em seu Art. 1º, § 1º, tem-se:

A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em restos a pagar.

Deste artigo, torna-se importante ressaltar alguns termos, quais sejam, ação

planejada e transparente, prevenir riscos e corrigir desvios, afetação do equilíbrio das

contas públicas. Visualiza-se o objeto (contas públicas), o risco (afetação do equilíbrio)

e o meio mitigador (ação planejada e transparente). Por conseguinte, ao falar-se de

responsabilidade na gestão fiscal têm-se como escopo, em verdade, a efetiva

responsabilização de agentes públicos, ou seja, imputar responsabilidade a quem de

direito, naquilo que couber a sua alçada de atribuições, por atos cometidos,

negligenciados ou omitidos.

A Norma Brasileira de Contabilidade Técnica do Setor Público – NBC TSP EC,

publicada em setembro de 2016 com efeitos a parti de 1º de janeiro de 2017, reforçou

a importância da responsabilidade fiscal no setor público, demonstrando a

preocupação do Conselho Federal de Contabilidade para com o assunto. Ao se ler o

texto do Item 9 da referida Norma, temos que:

27

Devido à importância do orçamento público aprovado, as informações que possibilitam aos usuários compararem a execução orçamentária com o orçamento previsto facilitam a análise quanto ao desempenho das entidades do setor público. Tais informações instrumentalizam a prestação de contas e a responsabilização (accountability) e fornecem subsídios para o processo decisório relativo aos orçamentos dos exercícios subsequentes. A elaboração de demonstrativo que apresenta e compara a execução do orçamento com o orçamento previsto é o mecanismo normalmente utilizado para demonstrar a conformidade com os requisitos legais relativos às finanças públicas.

Neste item, depara-se com a importância do orçamento público ao tratar da

comparabilidade de informações pelos usuários no que tange a execução

orçamentária que, de acordo com o texto do Item 9 da referida Norma, instrumentam

a prestação de contas e a responsabilização (accountability), nos legítimos requisitos

legais. Observa-se, assim, um indissociável tripé formado por legalidade – orçamento

público – responsabilização, o qual acompanha os gestores públicos em qualquer de

seus atos.

Ao estudar-se o Art. 5º da Lei nº 101/2000 encontra-se consagrada a relação

da legalidade com o orçamento e com a responsabilização:

O projeto de lei orçamentária anual, elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas desta Lei Complementar: I conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e metas constantes do documento de que trata o § 1º do art. 4º; II será acompanhado do documento a que se refere o § 6º do art. 165 da Constituição, bem como das medidas de compensação a renúncias de receita e ao aumento de despesas obrigatórias de caráter continuado; III conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na lei de diretrizes orçamentárias, destinada ao: a) (VETADO) b) atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos.

Ainda no intuito da accountability, a NBC TSP EC trouxe o seguinte texto em

seu Item 2.8:

Governos e outras entidades do setor público devem prestar contas àqueles que proveem os seus recursos, bem como àqueles que dependam deles para que os serviços sejam prestados durante determinado exercício ou em longo prazo. O atendimento das obrigações relacionadas à prestação de contas e responsabilização (accountability) requer o fornecimento de informações sobre a gestão dos recursos da entidade confiados com a finalidade de prestação de serviços aos cidadãos e aos outros indivíduos, bem como a sua adequação à legislação, regulamentação ou outra norma que disponha sobre a prestação dos serviços e outras operações. Em razão da maneira pela qual

28

os serviços prestados pelas entidades do setor público são financiados (principalmente pela tributação e outras transações sem contraprestação) e da dependência dos usuários dos serviços no longo prazo, o atendimento das obrigações relacionadas à prestação de contas e responsabilização (accountability) requer também o fornecimento de informação sobre o desempenho da prestação dos serviços durante o exercício e a capacidade de continuidade dos mesmos em exercícios futuros.

Este item é aplicável ao objeto deste estudo, visto que as fundações de apoio

realizam compras com recursos públicos, logo, de acordo com a Lei de

Responsabilidade Fiscal e a NBC TSP EC, deve-se prestar contas dos recursos

públicos utilizados em suas atividades.

Com todos os instrumentos normativos e legais apresentados é possível se

depreender a relevância da Responsabilidade Fiscal no setor público. No entanto, nas

passagens apresentadas, observam-se termos como “usuários”, “prestação de

contas”, “responsabilização”, sem, contudo, se atentar a quem são estes usuários, a

quem que se deve prestar contas e quem efetivamente sofrerá responsabilização. A

responsabilidade na gestão fiscal deveria ter como objetivo maior proporcionar à

sociedade ferramentas de efetivo controle dos recursos que dela partem e a ela

deveriam trazer retorno ao atenderem a seus anseios e necessidades. Mas o que a

legislação traz são termos técnicos, que podem ser de difícil compreensão à

sociedade.

2.4 COMPRAS PÚBLICAS: CLASSIFICAÇÃO DE MATERIAIS, LICITAÇÃO E COMPRAS DIRETAS

Neste tópico serão apresentadas as legislações referentes às compras

públicas, no que tange às licitações e compras diretas. Da mesma forma, se apresenta

a classificação dos materiais adquiridos no setor público, como se observa a seguir.

De acordo com o Art. 2º da Portaria nº 448/2002 da Secretaria do Tesouro

Nacional, existem duas classificações de material, quais sejam, material de consumo

e material permanente:

I – Material de Consumo, aquele que, em razão de seu uso corrente e da definição da Lei n. 4.320/64, perde normalmente sua identidade física e/ou tem sua utilização limitada a dois anos; II – Material Permanente, aquele que, em razão de seu uso corrente, não perde a sua identidade física, e/ou tem uma durabilidade superior a dois anos. Art. 3º - Na classificação da despesa serão adotados os seguintes parâmetros excludentes, tomados em conjunto, para a identificação do material permanente:

29

I – Durabilidade, quando o material em uso normal perde ou tem reduzidas as suas condições de funcionamento, no prazo máximo de dois anos; II – Fragilidade, cuja estrutura esteja sujeita a modificação, por ser quebradiço ou deformável, caracterizando-se pela irrecuperabilidade e/ou perda de sua identidade; III – Perecibilidade, quando sujeito a modificações (químicas ou físicas) ou que se deteriora ou perde sua característica normal de uso; IV – Incorporabilidade, quando destinado à incorporação a outro bem, não podendo ser retirado sem prejuízo das características do principal; e V – Transformabilidade, quando adquirido para fim de transformação.

No presente estudo, serão objetos de estudo os materiais classificados como

permanentes, nas aquisições realizadas pela FATEC e pela UFSM. Assim, este

conceito pode ser considerado importante para a compreensão dos resultados e da

metodologia do presente trabalho.

No que tange a licitações e contratos da Administração Pública, a Lei nº

8.666/1993 instituiu normas para todos os âmbitos de governo, seja federal, estadual

ou municipal. Da mesma maneira, estendeu essa normatização a todos os entes da

administração indireta que recebem recursos públicos, inclusive entes de direito

privado, como Fundações, no que tange à aplicação dos recursos públicos.

Em seu Art. 2º, a Lei nº 8.666/1993 estabeleceu a obrigatoriedade de que

obras, serviços, inclusive de publicidade, compras, alienações, concessões,

permissões e locações da Administração Pública, quando contratadas com terceiros,

são necessariamente precedidas de licitação, ressalvadas as exceções trazidas pela

própria lei. Esta imposição é explicada em seu Art. 3º da seguinte forma:

Art. 3o A licitação destina-se a garantir a observância do princípio constitucional da isonomia, a seleção da proposta mais vantajosa para a administração e a promoção do desenvolvimento nacional sustentável e será processada e julgada em estrita conformidade com os princípios básicos da legalidade, da impessoalidade, da moralidade, da igualdade, da publicidade, da probidade administrativa, da vinculação ao instrumento convocatório, do julgamento objetivo e dos que lhes são correlatos.

Desta forma, a Lei nº 8.666/1993 tem o ínterim de aplicar às contratações

públicas o regramento constitucional de igualdade de oportunidade, da isonomia, além

de proporcionar aos entes públicos, que em última instância representam a sociedade

como um todo, a melhor compra possível, ou seja, a compra de melhor qualidade ao

menor preço possível. Além disso, reza a Lei nº 8.666/1993 os princípios básicos de

administração pública aplicáveis às contratações, para que se tenha a legalidade na

consecução das mesmas.

30

Entende-se que este dispositivo legal se aplica a análise dos resultados desta

dissertação porque estabelece os requisitos a serem observados pelos entes que

detém recursos públicos, principalmente no que tange à isonomia e igualdade de

oportunidade, para que se obtenha o produto especificado pelo preço mais acessível.

São modalidades de licitação pública, de acordo com o Art. 22 da Lei nº

8.666/1993, a concorrência, a tomada de preços, o convite, o concurso e o leilão.

Assim,

1o Concorrência é a modalidade de licitação entre quaisquer interessados que, na fase inicial de habilitação preliminar, comprovem possuir os requisitos mínimos de qualificação exigidos no edital para execução de seu objeto. § 2o Tomada de preços é a modalidade de licitação entre interessados devidamente cadastrados ou que atenderem a todas as condições exigidas para cadastramento até o terceiro dia anterior à data do recebimento das propostas, observada a necessária qualificação. § 3o Convite é a modalidade de licitação entre interessados do ramo pertinente ao seu objeto, cadastrados ou não, escolhidos e convidados em número mínimo de 3 (três) pela unidade administrativa, a qual afixará, em local apropriado, cópia do instrumento convocatório e o estenderá aos demais cadastrados na correspondente especialidade que manifestarem seu interesse com antecedência de até 24 (vinte e quatro) horas da apresentação das propostas. § 4o Concurso é a modalidade de licitação entre quaisquer interessados para escolha de trabalho técnico, científico ou artístico, mediante a instituição de prêmios ou remuneração aos vencedores, conforme critérios constantes de edital publicado na imprensa oficial com antecedência mínima de 45 (quarenta e cinco) dias. § 5o Leilão é a modalidade de licitação entre quaisquer interessados para a venda de bens móveis inservíveis para a administração ou de produtos legalmente apreendidos ou penhorados, ou para a alienação de bens imóveis prevista no art. 19, a quem oferecer o maior lance, igual ou superior ao valor da avaliação. (ART. 22, LEI Nº 8.666/93)

Além dessas modalidades, a Lei nº 10.520/2002 institui a modalidade licitatória

do Pregão, para aquisição de bens e serviços comuns. De acordo com o parágrafo

único do Art. 1º da Lei, consideram-se bens e serviços comuns, para os fins e efeitos

deste artigo, aqueles cujos padrões de desempenho e qualidade possam ser

objetivamente definidos pelo edital, por meio de especificações usuais no mercado.

Já o Decreto nº 5.450/2005 regulamentou o Pregão eletrônico, que se trata da

modalidade licitatória do tipo menor preço e realizar-se-á quando a disputa pelo

fornecimento de bens ou serviços comuns for feita à distância em sessão pública, por

meio de sistema que promova a comunicação pela internet (ART. 2º, DECRETO Nº

5.450/2005).

31

Por se tratar de bens comuns, como definido na Lei nº 10.520/2002, este

dispositivo se torna importante na análise dos resultados, visto que os materiais

permanentes adquiridos se enquadram nessa definição, em sua maioria.

Quanto ao uso de cada uma das modalidades licitatórias, a Lei nº 8.666/93

trazia o seguinte texto em seus Art. 23, incisos I e II até junho de 2018:

Art. 23. As modalidades de licitação a que se referem os incisos I a III do artigo anterior serão determinadas em função dos seguintes limites, tendo em vista o valor estimado da contratação: I – para obras e serviços de engenharia: a) convite – até R$ 150.000,00 (cento e 31inquenta mil reais); b) tomada de preços – até R$ 1.500.000,00 (um milhão e quinhentos mil reais); c) concorrência: acima de R$ 1.500.000,00 (um milhão e quinhentos mil reais); II – para compras e serviços não referidos no inciso anterior: a) convite – até R$ 80.000,00 (oitenta mil reais); b) tomada de preços – até R$ 650.000,00 (seiscentos e 31inquenta mil reais); c) concorrência – acima de R$ 650.000,00 (seiscentos e 31inquenta mil

reais).

Torna-se oportuno apresentar a mudança introduzida pelo Decreto nº

9.412/2018, que atualizou os valores das modalidades licitatórias, alterando o texto

do Art. 23 da Lei nº 8.666/1993, que a partir de 18 de julho de 2018 vigora com o

seguinte texto:

Art. 23. As modalidades de licitação a que se referem os incisos I a III do artigo anterior serão determinadas em função dos seguintes limites, tendo em vista o valor estimado da contratação: I – para obras e serviços de engenharia: a) na modalidade convite – até R$ 330.000,00 (trezentos e trinta mil reais); b) na modalidade tomada de preços – até R$ 3.300.000,00 (três milhões e trezentos mil reais); e c) na modalidade concorrência – acima de R$ 3.300.000,00 (três milhões e trezentos mil reais); e II – para compras e serviços não incluídos no inciso I: a) na modalidade convite – até R$ 176.000,00 (cento e setenta e seis mil reais); b) na modalidade tomada de preços – até R$ 1.430.000,00 (um milhão, quatrocentos e trinta mil reais); e c) na modalidade concorrência – acima de R$ 1.430.000,00 (um milhão, quatrocentos e trinta mil reais).

Estas mudanças apresentadas são relevantes a medida que podem influenciar

na escolha do gestor público entre uma ou outra modalidade. Além disso, a alteração

do Art. 23 da Lei nº 8.666/1993 causa reflexos imediatos sobre outros dispositivos

legais, como por exemplo os limites para dispensabilidade de licitação, o que pode

32

interferir na maneira como se dão as compras, por exemplo, dos materiais de natureza

permanente.

Da mesma forma que a legislação estipulou as modalidades dos processos de

licitação a serem adotados pelos entes públicos, estabeleceu a possibilidade da

dispensa de licitação ou de sua inexigibilidade, processo que se denomina de compra

direta. O Art. 24 da Lei nº 8.666/1993 apresenta as ocasiões em que se permite a

dispensa de licitação. Apresentam-se, a seguir, os incisos do referido artigo que

afetam diretamente as compras públicas de materiais classificados como

permanentes ou de consumo:

Art. 24. É dispensável a licitação: [...] II – para outros serviços e compras de valor até 10% (dez por cento) do limite previsto na alínea “a”, do inciso II do artigo anterior e para alienações, nos casos previstos nesta Lei, desde que não se refiram a parcelas de um mesmo serviço, compra ou alienação de maior vulto que possa ser realizada de uma só vez; [...] XXI – para a aquisição ou contratação de produto para pesquisa e desenvolvimento, limitada, no caso de obras e serviços de engenharia, a 20% (vinte por cento) do valor de que trata a alínea “b” do inciso I do caput do art. 23; [...]

Na análise dos resultados do trabalho, será fundamental creditar os possíveis

efeitos do inciso XXI do Art. 24 da Lei nº 8.666/1993, visto que a observação do

mesmo permite interpretar que qualquer produto adquirido com a finalidade de

“pesquisa” está sujeito a aquisição via dispensa de licitação, bastando a comprovação

de sua utilização efetiva em tal condição (de pesquisa).

No que tange à inexigibilidade de licitação, o Art. 25 da Lei nº 8.666/1993 traz

o seguinte texto legal:

Art. 25. É inexigível a licitação quando houver inviabilidade de competição, em especial: I – para aquisição de materiais, equipamentos, ou gêneros que só possam ser fornecidos por produtor, empresa ou representante comercial exclusivo, vedada a preferência de marca, devendo a comprovação de exclusividade ser feita através de atestado fornecido pelo órgão de registro do comércio do local em que se realizaria a licitação ou a obra ou o serviço, pelo Sindicato, Federação ou Confederação Patronal, ou, ainda, pelas entidades equivalentes; II – para a contratação de serviços técnicos enumerados no art. 13 desta Lei, de natureza singular, com profissionais ou empresas de notória especialização, vedada a inexigibilidade para serviços de publicidade e divulgação;

33

III – para contratação de profissional de qualquer setor artístico, diretamente ou através de empresário exclusivo, desde que consagrado pela crítica especializada ou pela opinião pública.

Este artigo, portanto, está em consonância à previsão da condição de mercado

de Monopólio, apresentado na seção 2.1 do presente referencial teórico, onde há

somente um fornecedor, que detém exclusividade sobre a comercialização do item.

O Quadro 2 resume as modalidades licitatórias e a legislação que as instituiu e

rege.

Quadro 2 – Modalidades licitatórias e legislação de base

(continua)

Legislação Objetivo Observação

Lei nº 8.666/1993 (Lei das Licitações)

Institui as normas para licitações e contratos da Administração

Pública, normatizando as compras públicas

Institui em seu Art. 22, como modalidades de licitação a concorrência, a tomada de preços, o convite, o concurso e o leilão

Decreto nº 3.555/2000

Aprova o Regulamento para a modalidade de licitação

denominada pregão, para aquisição de bens e serviços

comuns.

A modalidade pregão veio somar aos demais princípios constitucionais (legalidade, finalidade, isonomia,

moralidade administrativa e publicidade), o principio da celeridade, haja vista a

significativa redução de prazos de publicação e recursais decorrentes dessa

modalidade.

Decreto nº 3.931/2001

Regulamenta o Sistema de Registro de Preços previsto no

art. 15 da Lei nº 8.666, de 21 de junho de 1993, e dá outras

providências.

O Sistema de Registro de Preços (SRP) é um procedimento que permite que nas

modalidades pregão e concorrência todo o processo licitatório seja feito e registrado, e

por um prazo máximo de um ano, seja possível celebrar o contrato quando for mais conveniente para a administração

pública, valendo-se dos preços registrados em Ata de Registro de Preços

Lei n° 10.520/2002

Institui, no âmbito da União, Estados, Distrito Federal e

Municípios, nos termos do art. 37, inciso XXI, da Constituição

Federal, modalidade de licitação denominada pregão, para

aquisição de bens e serviços comuns, e dá outras

providências.

Instituiu o pregão como modalidade licitatória para aquisição de bens e serviços

comuns, ou seja, “aqueles cujos padrões de desempenho e qualidade possam ser objetivamente definidos pelo edital, por

meio de especificações usuais no

mercado”

34

(conclusão)

Decreto nº 5.450/2005

Regulamenta o pregão, na forma eletrônica, para aquisição de bens e serviços comuns, e dá

outras providências.

É regulamentado o pregão em sua forma eletrônica como modalidade de licitação do tipo menor preço, que se realiza quando a

sessão pública, etapa na qual ocorre a disputa pelo fornecimento do bem ou

serviço, for feita à distância, por meio de sistema que promova a comunicação pela

Internet

Decreto nº 5.504/2005

Estabelece a exigência de utilização do pregão,

preferencialmente na forma eletrônica, para entes públicos ou

privados, nas contratações de bens e serviços comuns,

realizadas em decorrência de transferências voluntárias de recursos públicos da União, decorrentes de convênios ou instrumentos congêneres, ou

consórcios públicos.

A forma eletrônica torna-se modalidade preferencial para entes públicos ou

privados nas contratações

Fonte: Adaptado de Araujo e Jesus (2018).

Destarte, a legislação sobre contratação pública apresenta os requisitos para

realização de compras e contratação de serviços, sendo de observância obrigatória

por todos os entes públicos. Na seção seguinte, apresentar-se-á a legislação que trata

sobre a contratação realizada por Fundações de Apoio à Ciência e Tecnologia.

2.5 FUNDAÇÕES DE APOIO À TECNOLOGIA E CIÊNCIA: ESPECIFICIDADES

As Fundações de Apoio à Tecnologia e Ciência são entes de direito privado,

criadas com o objetivo de apoiar Instituições de Ensino Superior – IES e as demais

Instituições Científicas e Tecnológicas – ICTs na gestão administrativa e financeira

necessária à execução de projetos de ensino, pesquisa, extensão, desenvolvimento

institucional, científico e tecnológico e estímulo à inovação dessas instituições (LEI Nº

8.958/1994, ART. 1º).

Neste sentido, as fundações recebem recursos públicos para serem aplicados

no desenvolvimento de projetos, seja para a aquisição de materiais ou para a

contratação de serviços. Assim, submetem-se aos regramentos legais impostos aos

entes públicos, como a Lei 8.666/1993 e aos princípios constitucionais da legalidade,

impessoalidade, moralidade, publicidade e eficiência, além de serem fiscalizadas pelo

35

Ministério Público Federal. Além disso, possuem legislação própria a ser observada,

dentre as quais se destacam a Lei nº 8.958/1994 e o Decreto nº 8.241/2014.

A Lei nº 8.958/1994 dispõe sobre as relações entre as instituições federais de

ensino superior e de pesquisa científica e tecnológica e as fundações de apoio. O Art.

3º desta Lei apresenta a obrigatoriedade de regulamento específico para aquisições:

Art. 3o Na execução de convênios, contratos, acordos e demais ajustes abrangidos por esta Lei que envolvam recursos provenientes do poder público, as fundações de apoio adotarão regulamento específico de aquisições e contratações de obras e serviços, a ser editado por meio de ato do Poder Executivo de cada nível de governo.

No que tange a prestação de contas das fundações de apoio, o Art. 3ª-A da Lei

nº 8.958/1994 estipula a obrigatoriedade de prestação de contas e a submissão a

controles de gestão da instituição de ensino e do órgão de controle governamental:

Art. 3o-A. Na execução de convênios, contratos, acordos e demais ajustes na forma desta Lei, as fundações de apoio deverão: I – prestar contas dos recursos aplicados aos entes financiadores; II – submeter-se ao controle de gestão pelo órgão máximo da Instituição Federal de Ensino ou similar da entidade contratante; e III – submeter-se ao controle finalístico pelo órgão de controle governamental competente.

Da mesma forma como a legislação obriga os entes públicos a prestar contas