Nền tảng đầu tư

31

MÔ HÌNH ĐỊNH GIÁ TÀI SẢN VỐN CAPM

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Nền tảng đầu tư

MÔ HÌNH ĐỊNH GIÁ TÀI SẢN VỐN CAPM

MÔ HÌNH CAPM

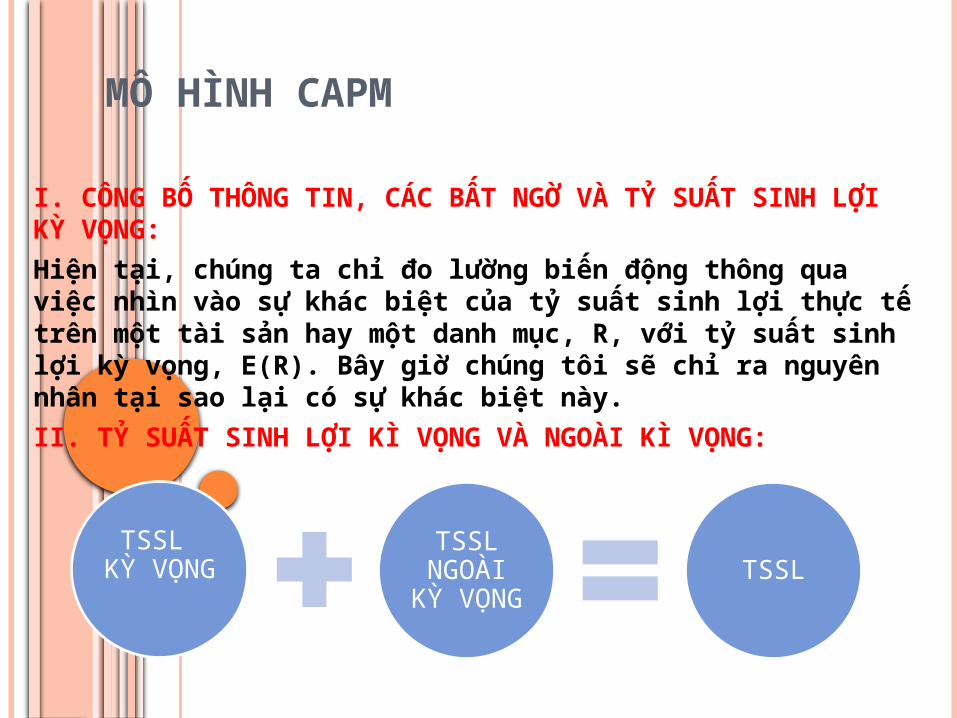

I. CÔNG BỐ THÔNG TIN, CÁC BẤT NGỜ VÀ TỶ SUẤT SINH LỢI KỲ VỌNG:Hiện tại, chúng ta chỉ đo lường biến động thông qua việc nhìn vào sự khác biệt của tỷ suất sinh lợi thực tế trên một tài sản hay một danh mục, R, với tỷ suất sinh lợi kỳ vọng, E(R). Bây giờ chúng tôi sẽ chỉ ra nguyên nhân tại sao lại có sự khác biệt này.II. TỶ SUẤT SINH LỢI KÌ VỌNG VÀ NGOÀI KÌ VỌNG:

TSSL KỲ VỌNG

TSSLNGOÀIKỲ VỌNG

TSSL

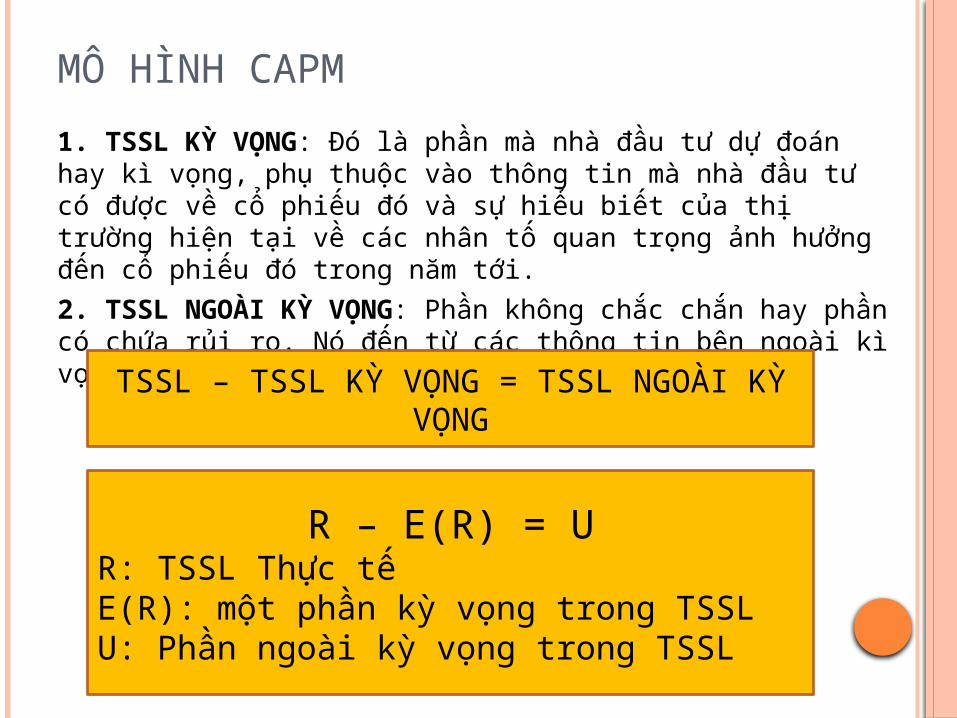

MÔ HÌNH CAPM1. TSSL KỲ VỌNG: Đó là phần mà nhà đầu tư dự đoán hay kì vọng, phụ thuộc vào thông tin mà nhà đầu tư có được về cổ phiếu đó và sự hiểu biết của thị trường hiện tại về các nhân tố quan trọng ảnh hưởng đến cổ phiếu đó trong năm tới.2. TSSL NGOÀI KỲ VỌNG: Phần không chắc chắn hay phần có chứa rủi ro. Nó đến từ các thông tin bên ngoài kì vọng xảy ra trong năm.TSSL – TSSL KỲ VỌNG = TSSL NGOÀI KỲ

VỌNG

R – E(R) = UR: TSSL Thực tếE(R): một phần kỳ vọng trong TSSLU: Phần ngoài kỳ vọng trong TSSL

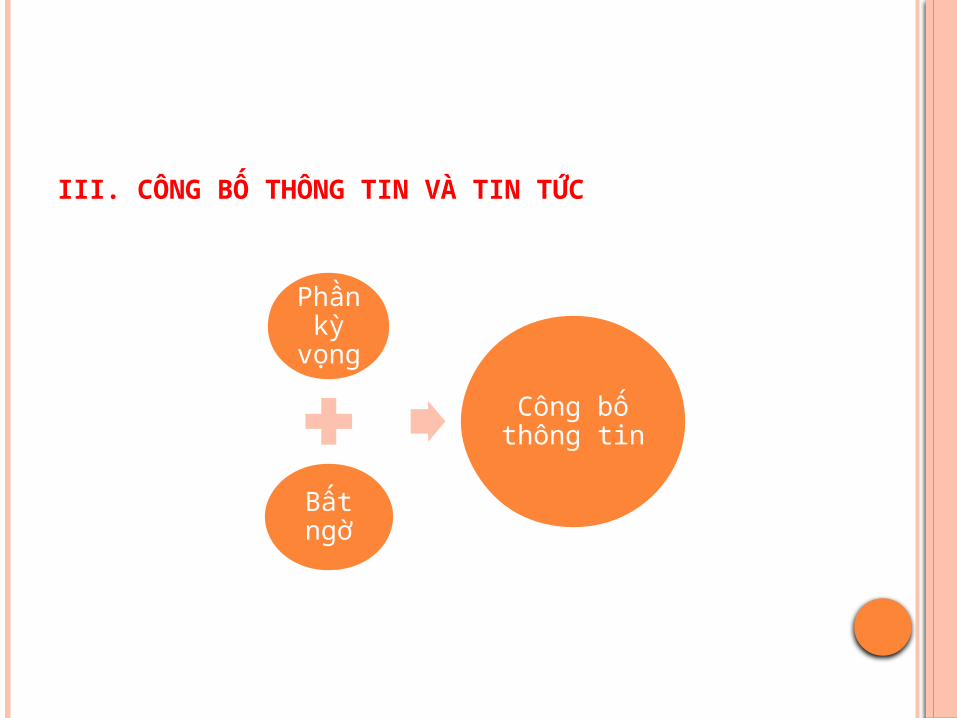

III. CÔNG BỐ THÔNG TIN VÀ TIN TỨC

Phần kỳ vọng

Bất ngờ

Công bố thông tin

Phần kỳ vọng: được thị trường sử dụng để hình thành (R).Phần bất ngờ (tin tức, thông tin):

được phản ánh trong U.Ví dụ: Công ty Intel đã thông báo thu nhập của quý vừa qua tăng 40% so với cách đây 1 năm. Bạn kỳ vọng giá cổ phiếu sẽ tăng hay giảm khi công bố thông tin này?

Không thể biết được. Vì giả sử thị trường kỳ vọng tăng 60%. Trong trường hợp này, tăng trưởng 40% là một bất ngờ âm (ta kỳ vọng giá cổ phiếu giảm). Ngược lại nếu thị trường kỳ vọng tăng 20% là một bất ngờ dương (ta kỳ vọng giá cổ phiếu tăng)IV. RỦI RO HỆ THỐNG VÀ PHI HỆ THỐNG:Rủi ro hệ thống (rủi ro thị trường): rủi ro ảnh hưởng đến nhiều loại tài sản.VD: GDP, lãi suất hay lạm phát,…Rủi ro phi hệ thống (rủi ro đơn nhất): rủi ro ảnh hướng đến một loại tài sản hoặc một nhóm nhỏ các tài sản.VD: Đình công công nhân của một công ty,…

Ví dụ: Giả sử Apple công bố rằng Iphone6 của hãng có sai sót quan trọng trong bộ phận camera. Đây là sự kiện hệ thống hay phi hệ thống?

Việc phân biệt 2 loại rủi ro này không bao giờ được chính xác như những gì chúng ta muốn. Có những tác động từ công ty nhưng ảnh hưởng một phần trong nền kinh tế. Tuy nhiên, một vài cái sẽ tác động có mức độ khác nhau.

Ngoài ra, rủi ro phi hệ thống sẽ được loại trừ bằng việc đa dạng hóa, do đó trong một danh mục có nhiều loại tài sản sẽ gần như không còn rủi ro phi hệ thống.

R – E(R) = U = PHẦN HỆ THỐNG + PHẦN PHI HỆ THỐNG

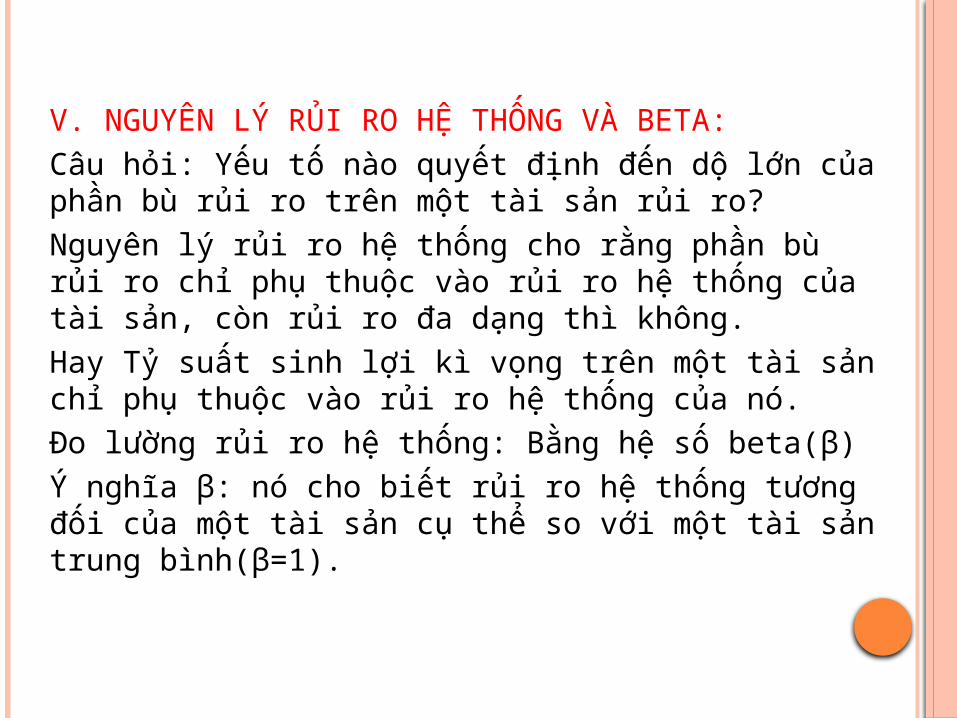

V. NGUYÊN LÝ RỦI RO HỆ THỐNG VÀ BETA:Câu hỏi: Yếu tố nào quyết định đến dộ lớn của phần bù rủi ro trên một tài sản rủi ro?Nguyên lý rủi ro hệ thống cho rằng phần bù rủi ro chỉ phụ thuộc vào rủi ro hệ thống của tài sản, còn rủi ro đa dạng thì không.Hay Tỷ suất sinh lợi kì vọng trên một tài sản chỉ phụ thuộc vào rủi ro hệ thống của nó.Đo lường rủi ro hệ thống: Bằng hệ số beta(β)Ý nghĩa β: nó cho biết rủi ro hệ thống tương đối của một tài sản cụ thể so với một tài sản trung bình(β=1).

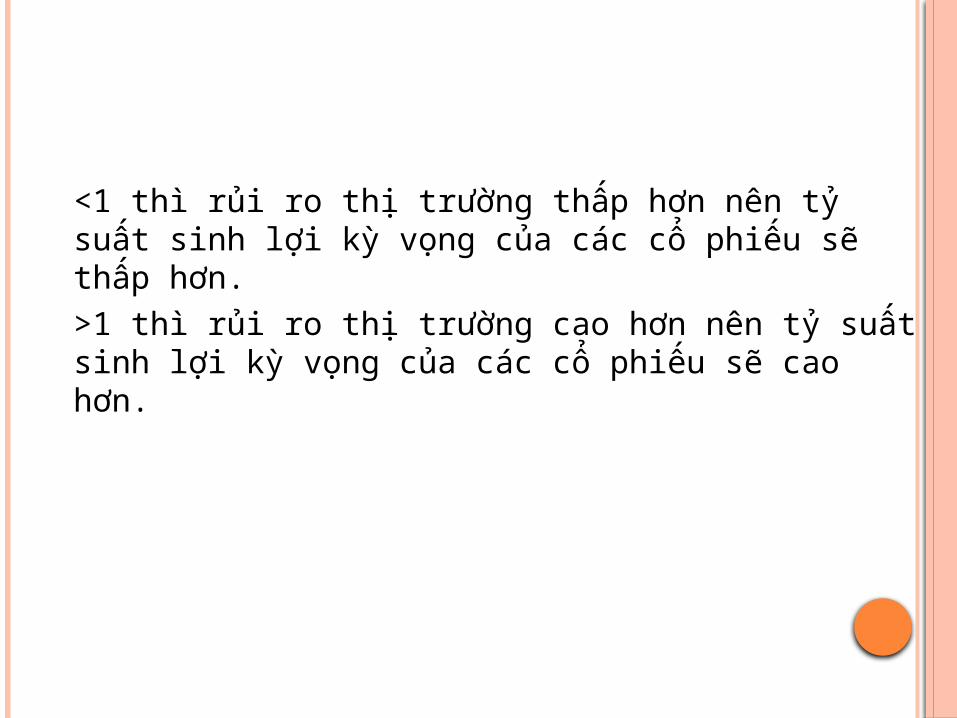

<1 thì rủi ro thị trường thấp hơn nên tỷ suất sinh lợi kỳ vọng của các cổ phiếu sẽ thấp hơn.>1 thì rủi ro thị trường cao hơn nên tỷ suất sinh lợi kỳ vọng của các cổ phiếu sẽ cao hơn.

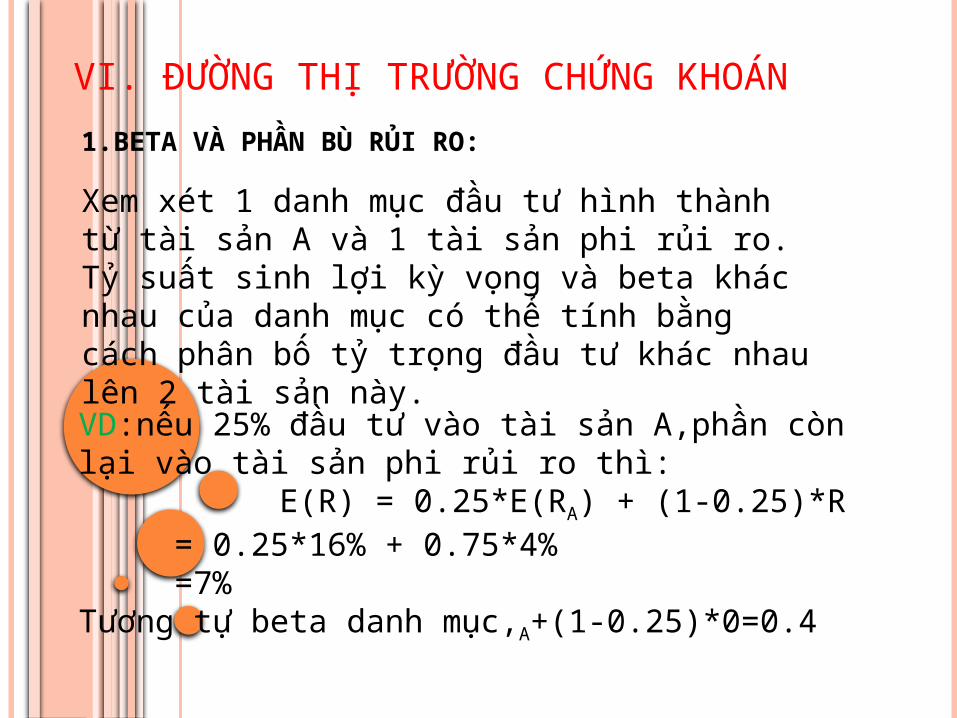

VI. ĐƯỜNG THỊ TRƯỜNG CHỨNG KHOÁN1.BETA VÀ PHẦN BÙ RỦI RO:

Xem xét 1 danh mục đầu tư hình thành từ tài sản A và 1 tài sản phi rủi ro.Tỷ suất sinh lợi kỳ vọng và beta khác nhau của danh mục có thể tính bằng cách phân bố tỷ trọng đầu tư khác nhau lên 2 tài sản này.VD:nếu 25% đầu tư vào tài sản A,phần còn lại vào tài sản phi rủi ro thì:

E(R) = 0.25*E(RA) + (1-0.25)*R= 0.25*16% + 0.75*4%=7%

Tương tự beta danh mục,A+(1-0.25)*0=0.4

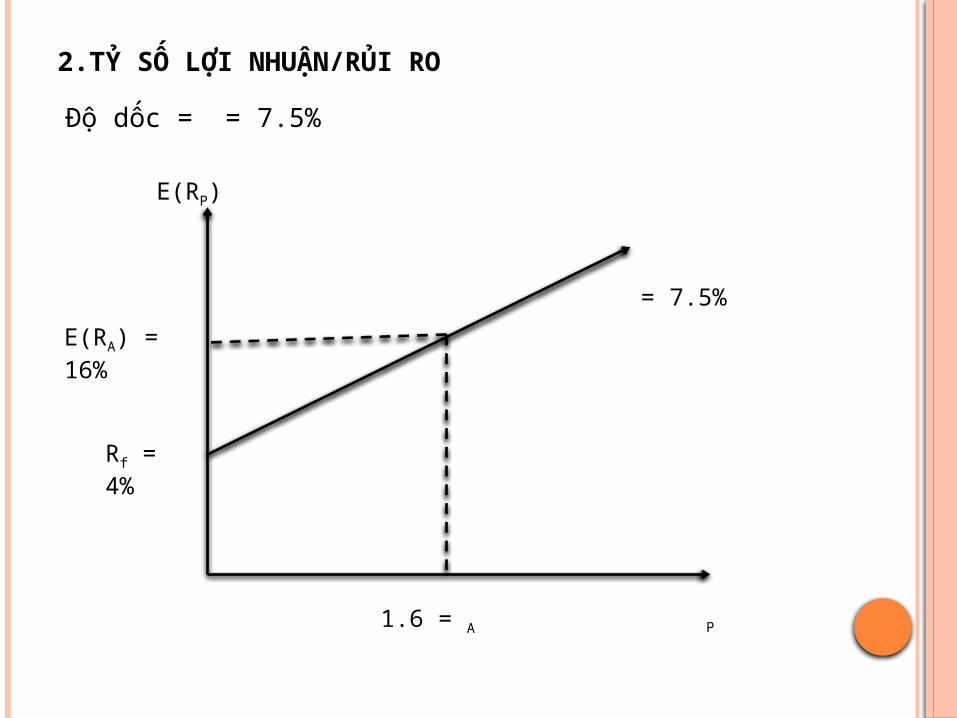

2.TỶ SỐ LỢI NHUẬN/RỦI RO

Độ dốc = = 7.5%

E(RA) = 16%

Rf = 4%

1.6 = A

E(RP)

P

= 7.5%

3.LẬP LUẬN CƠ BẢN

E(RA) = 16%

Rf = 4%

1.6 = A

E(RB) = 12%

1.2 = B

Tài sản A

Tài sản B

=7.5%

=6.67%

E(RP)

P

4.KẾT QUẢ CƠ BẢN:

Trong 1 thị trường năng động,cạnh tranh chúng ta có một phương trình cân bằng

=

Các tài sản phải có tỷ số phần bù rủi ro bằng nhau trong thị trường tài chính năng động và cạnh tranh

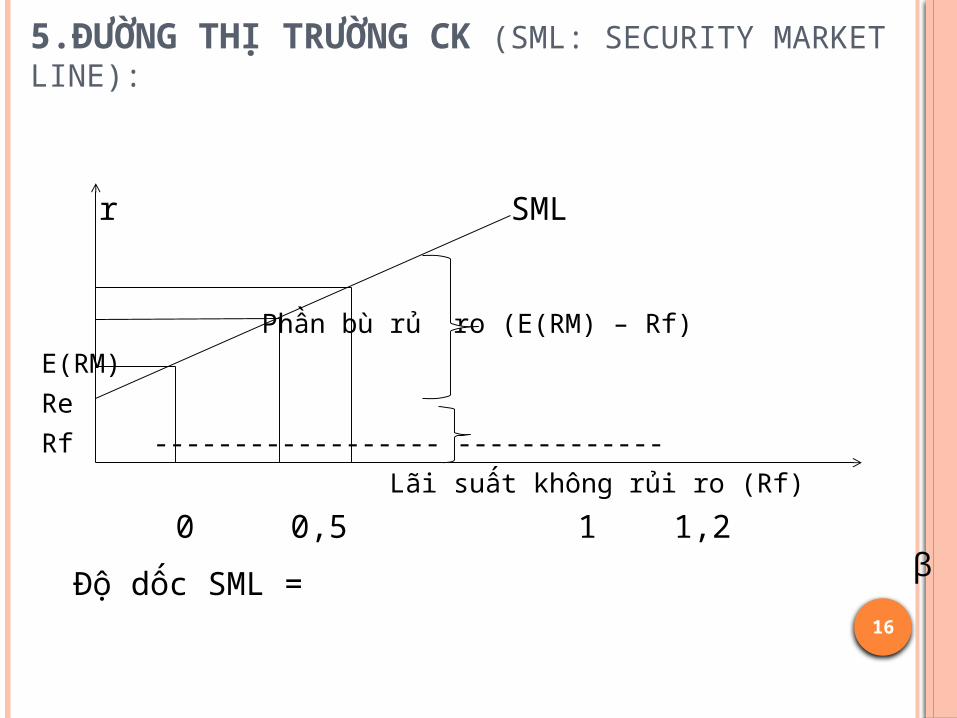

5.ĐƯỜNG THỊ TRƯỜNG CK (SML: SECURITY MARKET LINE) SML:Sự diễn tả bằng đồ thị về mối quan hệ tuyến tính giữa rủi ro hệ thống và tỷ suất sinh lợi kỳ vọng trong thị trường tài chính.

Danh mục thị trường:Giả sử ta có 1 danh mục được cấu tạo từ tất cả các tài sản trong thị trường,ta goi danh mục này là danh mục thị trường và chúng ta gọi tỷ suất sinh lợi kỳ vọng của danh mục là E(Rm)

5.ĐƯỜNG THỊ TRƯỜNG CK (SML: SECURITY MARKET LINE):

r SML

Phần bù rủi ro (E(RM) – Rf)

E(RM) ReRf --------------------------------

Lãi suất không rủi ro (Rf) 0 0,5 1 1,2 β

16

Độ dốc SML =

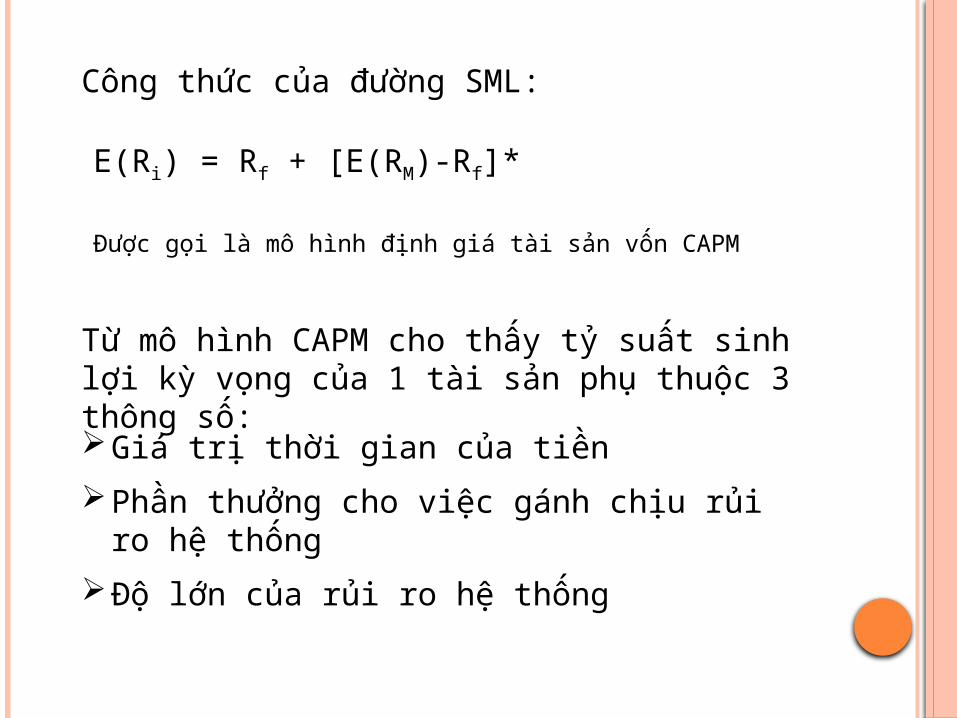

Công thức của đường SML:

E(Ri) = Rf + [E(RM)-Rf]*

Từ mô hình CAPM cho thấy tỷ suất sinh lợi kỳ vọng của 1 tài sản phụ thuộc 3 thông số:Giá trị thời gian của tiềnPhần thưởng cho việc gánh chịu rủi ro hệ thống

Độ lớn của rủi ro hệ thống

Được gọi là mô hình định giá tài sản vốn CAPM

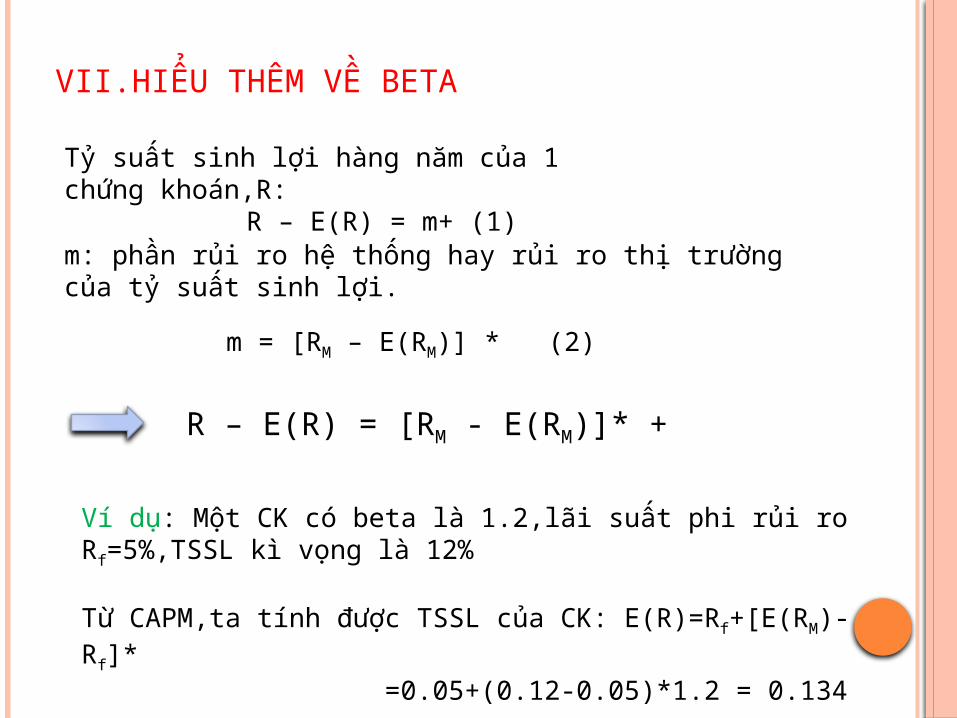

VII.HIỂU THÊM VỀ BETA

Tỷ suất sinh lợi hàng năm của 1 chứng khoán,R:

R – E(R) = m+ (1)m: phần rủi ro hệ thống hay rủi ro thị trường của tỷ suất sinh lợi.

m = [RM – E(RM)] * (2)

R – E(R) = [RM - E(RM)]* +

Ví dụ: Một CK có beta là 1.2,lãi suất phi rủi ro Rf=5%,TSSL kì vọng là 12%

Từ CAPM,ta tính được TSSL của CK: E(R)=Rf+[E(RM)-Rf]*

=0.05+(0.12-0.05)*1.2 = 0.134

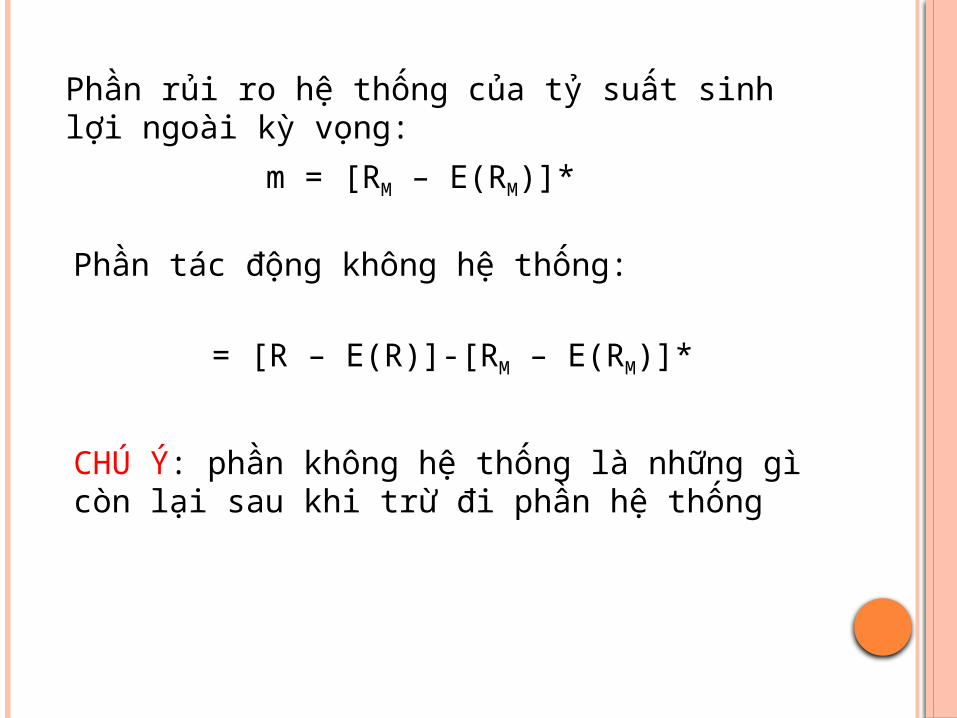

Phần rủi ro hệ thống của tỷ suất sinh lợi ngoài kỳ vọng:

m = [RM – E(RM)]*

Phần tác động không hệ thống:

= [R – E(R)]-[RM – E(RM)]*

CHÚ Ý: phần không hệ thống là những gì còn lại sau khi trừ đi phần hệ thống

Tỷ suất sinh lợi thực tế

Tỷ suất sinh lợi ngoài kỳ vọng

Thành phần hệ thống

Thành phần phi hệ thống

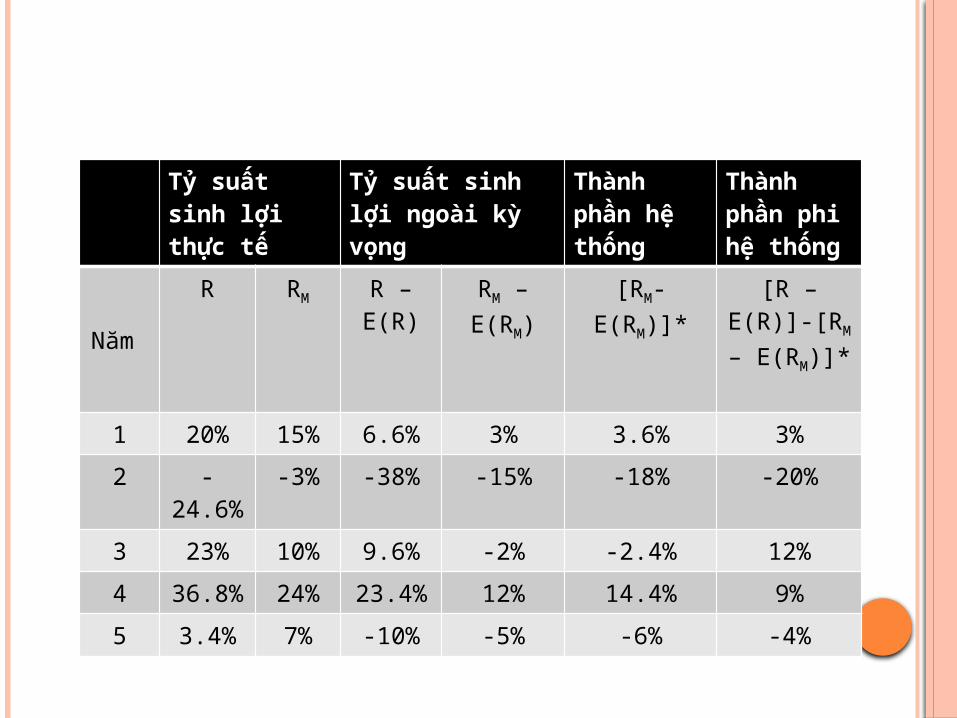

Năm

R RM R – E(R)

RM – E(RM)

[RM-E(RM)]*

[R – E(R)]-[RM – E(RM)]*

1 20% 15% 6.6% 3% 3.6% 3%2 -

24.6%-3% -38% -15% -18% -20%

3 23% 10% 9.6% -2% -2.4% 12%4 36.8% 24% 23.4% 12% 14.4% 9%5 3.4% 7% -10% -5% -6% -4%

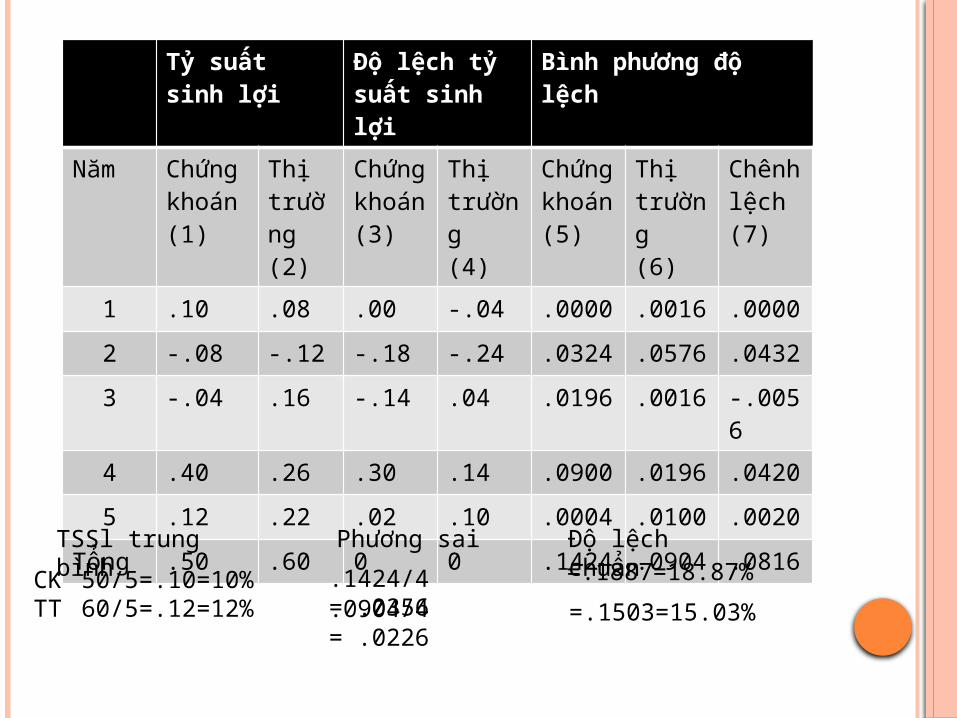

BETA ĐẾN TỪ ĐÂU?Beta của CK là thước đo nhạy cảm của tỷ suất sinh lợi chứng khoán đối với sự thay đổi của toàn thị trường. Độ nhạy cảm này phụ thuộc 2 thứ:

Mức độ tương quan giữa tỷ suất sinh lợi của CK i

Độ biến động của CK đó so với thị trường i = Corr(Ri,RM).i/M

Tỷ suất sinh lợi

Độ lệch tỷ suất sinh lợi

Bình phương độ lệch

Năm Chứng khoán(1)

Thị trường(2)

Chứng khoán(3)

Thị trường(4)

Chứng khoán(5)

Thị trường (6)

Chênh lệch(7)

1 .10 .08 .00 -.04 .0000 .0016 .00002 -.08 -.12 -.18 -.24 .0324 .0576 .04323 -.04 .16 -.14 .04 .0196 .0016 -.005

64 .40 .26 .30 .14 .0900 .0196 .04205 .12 .22 .02 .10 .0004 .0100 .0020

Tổng .50 .60 0 0 .1424 .0904 .0816TSSl trung bình

Phương sai Độ lệch chuẩnCK 50/5=.10=10%

TT 60/5=.12=12%.1424/4 = .0356.0904/4 = .0226

=.1887=18.87% =.1503=15.03%

MỞ RỘNG MÔ HÌNH CAPMCAPM với trường hợp có chi phí giao dịchMột giả định cơ sở là không có chi phí giao dịch, do vậy cá nhà đầu tư sẽ mua và bán các chứng khoán bị định giá sai cho đến khi nào họ đạt đến các điểm nằm trên đường SML.Với sự hiện diện của chi phí giao dịch, các nhà đầu tư sẽ không điều chỉnh tất cả các sai lệch giá cả này vì trong một số trường hợp chi phí mua và bán các chứng khoán bị định giá sai sẽ bù trừ tất cả tỷ suất sinh lợi vượt trội tiềm năng.Như vậy các chứng khoán sẽ nằm rất gần với đường SML nhưng không phải nằm đúng trên đó, và đường SML là một dải tập hợp các chứng khoán hơn là một đường thẳng đơn nhất.

MÔ HÌNH FAMA FRENCH BA NHÂN TỐ

Những phát hiện bất thường khi áp dụng CAPM Ảnh hưởng của qui mô công ty Ảnh hưởng của tỷ số P/E và ME/BE Ảnh hưởng tháng Giêng

NHỮNG PHÁT HIỆN CỦA FAMA FRENCH Mô hình định giá tài sản vốn CAPM sử dụng nhân tố đơn là beta để so sánh một danh mục với danh mục thị trường. Hệ số R2 đo sự phù hợp của hàm hồi quy trong mô hình CAPM đo lường tỷ lệ toàn bộ sự thay đổi của tỷ suất sinh lợi chứng khoán do beta chứng khoán đó gây ra. Tuy nhiên, Gene Fama và Ken French đã nhận thấy rằng hệ số xác định đã hiệu chỉnh R2 còn tăng lên và đồng nghĩa với việc cần thêm biến số giải thích vào mô hình để R2 phù hợp hơn

MÔ HÌNH FAMA FRENCH BA NHÂN TỐFama và French đã sử dụng cách tiếp cận hồi quy theo dãy số thời gian của Black, Jensen và Scholes (1972), với mô hình: E(Ri)= Rf + I (E(Rm )-Rf )+si E(SMB)+hi E(HML)Trong đó: Ri: là tỷ suất sinh lợi của chứng khoán i Rm: là tỷ suất sinh lợi của thị trường Rf: là lãi suất phi rủi ro SMB: là tỷ suất sinh lợi bình quân của danh mục có giá trị vốn hóa thị trường nhỏ trừ tỷ suất sinh lợi bình quân của danh mục có giá trị vốn hóa thị trường lớn

HML: là chênh lệch tỷ suất sinh lợi của các cổ phiếu “giá trị” so với các cổ phiếu “tăng trưởng”(tỷ lệ giá sổ sách chia giá thị trường BE/ME)

i,si, hi, là các biến phản ánh độ nhạy của các nhân tố, trong đó

I còn được gọi là beta chứng khoán 3 nhân tố (để phân biệt với beta chứng khoán trong CAPM).

GIẢI THÍCH CÁC BIẾN TRONG MÔ HÌNH Mô hình Fama French 3 nhân tố chỉ ra rằng tỷ suất sinh lợi vượt trội của chứng khoán (Ri-Rf) chính là phần đóng góp của tỷ suất sinh lợi vượt trội thị trường [ i(Rm-Rf)] cộng với phần bù của quy mô (siSMB) và phần bù của giá trị (hiHML).

TỶ SUẤT SINH LỢI THỊ TRƯỜNG VƯỢT TRỘI: Phần chênh lệch Rm-Rf đôi khi còn được gọi là phần bù của thị trường (market premium) hay tỷ suất sinh lợi thị trường vượt trội, tức là phần tăng thêm của tỷ suất sinh lợi do rủi ro của thị trường mang lại. Nhân tố này cũng giống như trong CAPM.

PHẦN BÙ CỦA QUY MÔ: SMB (Small Minus Big) đo lường lợi nhuận tăng thêm của nhà đầu tư khi đầu tư vào những công ty có giá trị vốn hóa thị trường nhỏ. Phần lợi nhuận tăng thêm này đôi khi còn được gọi là phần bù của quy mô, tức là lợi nhuận do quy mô của công ty mang lại

PHẦN BÙ GIÁ TRỊ: HML (High Minus Low) đo lường lợi nhuận tăng thêm của nhà đầu tư khi đầu tư vào những công ty có tỷ số giá trị sổ sách trên giá trị thị trường (BE/ME) cao - tức là những cổphiếu “giá trị”. HML còn được gọi là phần bù giá trị, tức là phần tỷ suất sinh lợi tăng thêm do cổ phiếu giá trị mang lại.

Nhân tố HML được tính bằng tỷ suất sinh lợi bình quân của danh mục gồm 50% chứng khoán có BE/ME cao nhất trừ tỷ suất sinh lợi bình quân của danh mục gồm 50% chứng khoán có BE/ME thấp nhất. Một HML dương thể hiện những cổ phiếu “giá trị” tốt hơn so với những cổ phiếu “tăng trưởng”. Một HML âm thì ngược lại, thể hiện những cổ phiếu “tăng trưởng” tốt hơn những cổ phiếu “giá trị”.

THANKS FOR WATCHING