X©y dùng vμ qu¶n lý th−¬ng hiÖu cña c¸c doanh nghiÖp may viÖt ...

Upload

khangminh22Category

view

0download

0

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

1

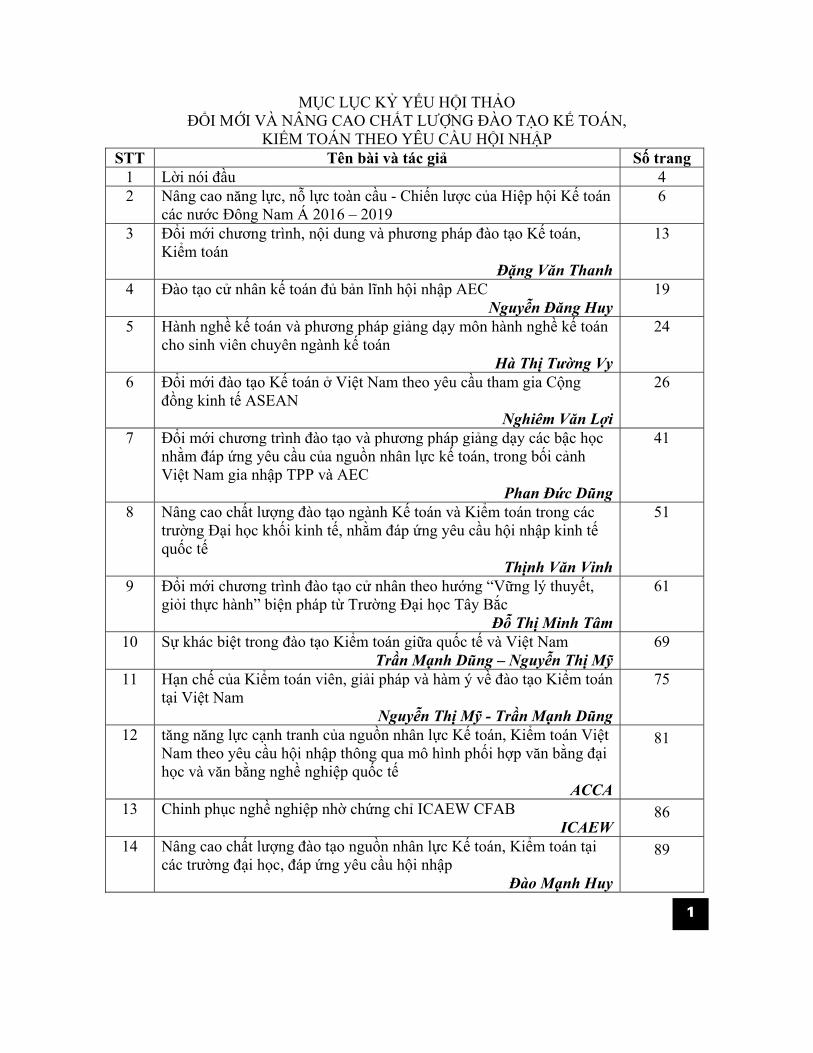

MỤC LỤC KỶ YẾU HỘI THẢO ĐỔI MỚI VÀ NÂNG CAO CHẤT LƯỢNG ĐÀO TẠO KẾ TOÁN,

KIỂM TOÁN THEO YÊU CẦU HỘI NHẬP STT Tên bài và tác giả Số trang

1 Lời nói đầu 4 2 Nâng cao năng lực, nỗ lực toàn cầu - Chiến lược của Hiệp hội Kế toán

các nước Đông Nam Á 2016 – 2019 6

3 Đổi mới chương trình, nội dung và phương pháp đào tạo Kế toán, Kiểm toán

Đặng Văn Thanh

13

4 Đào tạo cử nhân kế toán đủ bản lĩnh hội nhập AEC Nguyễn Đăng Huy

19

5 Hành nghề kế toán và phương pháp giảng dạy môn hành nghề kế toán cho sinh viên chuyên ngành kế toán

Hà Thị Tường Vy

24

6 Đổi mới đào tạo Kế toán ở Việt Nam theo yêu cầu tham gia Cộng đồng kinh tế ASEAN

Nghiêm Văn Lợi

26

7 Đổi mới chương trình đào tạo và phương pháp giảng dạy các bậc học nhằm đáp ứng yêu cầu của nguồn nhân lực kế toán, trong bối cảnh Việt Nam gia nhập TPP và AEC

Phan Đức Dũng

41

8 Nâng cao chất lượng đào tạo ngành Kế toán và Kiểm toán trong các trường Đại học khối kinh tế, nhằm đáp ứng yêu cầu hội nhập kinh tế quốc tế

Thịnh Văn Vinh

51

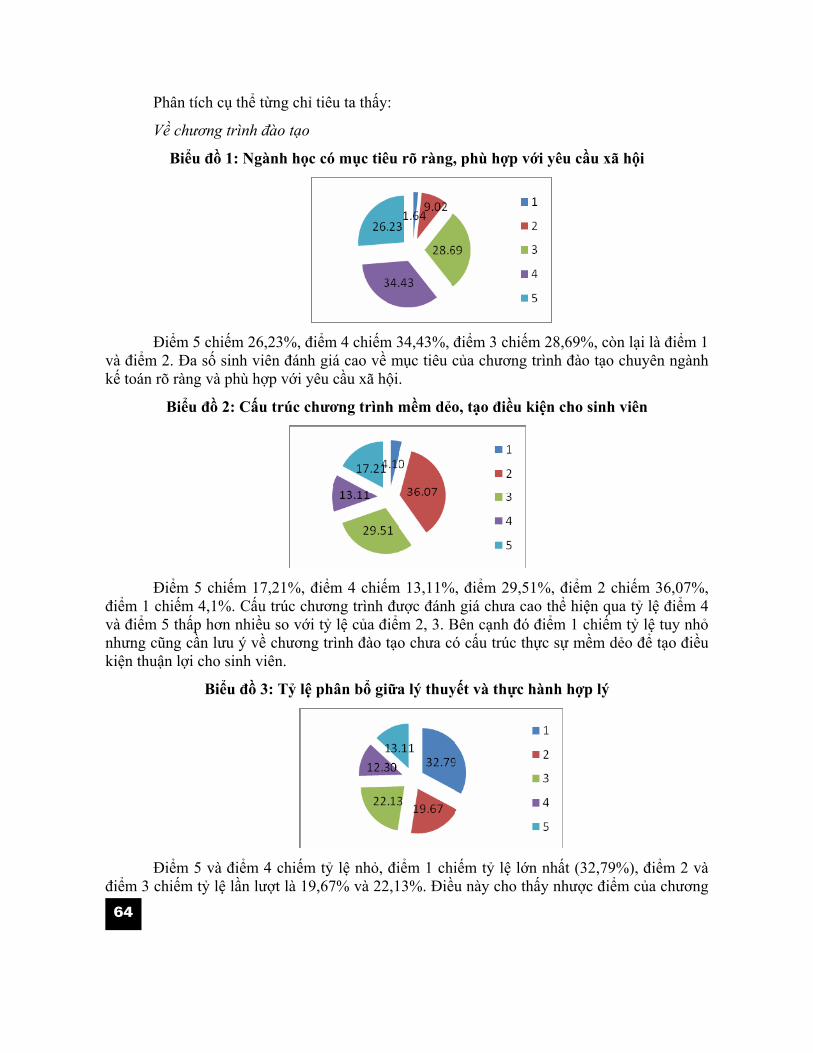

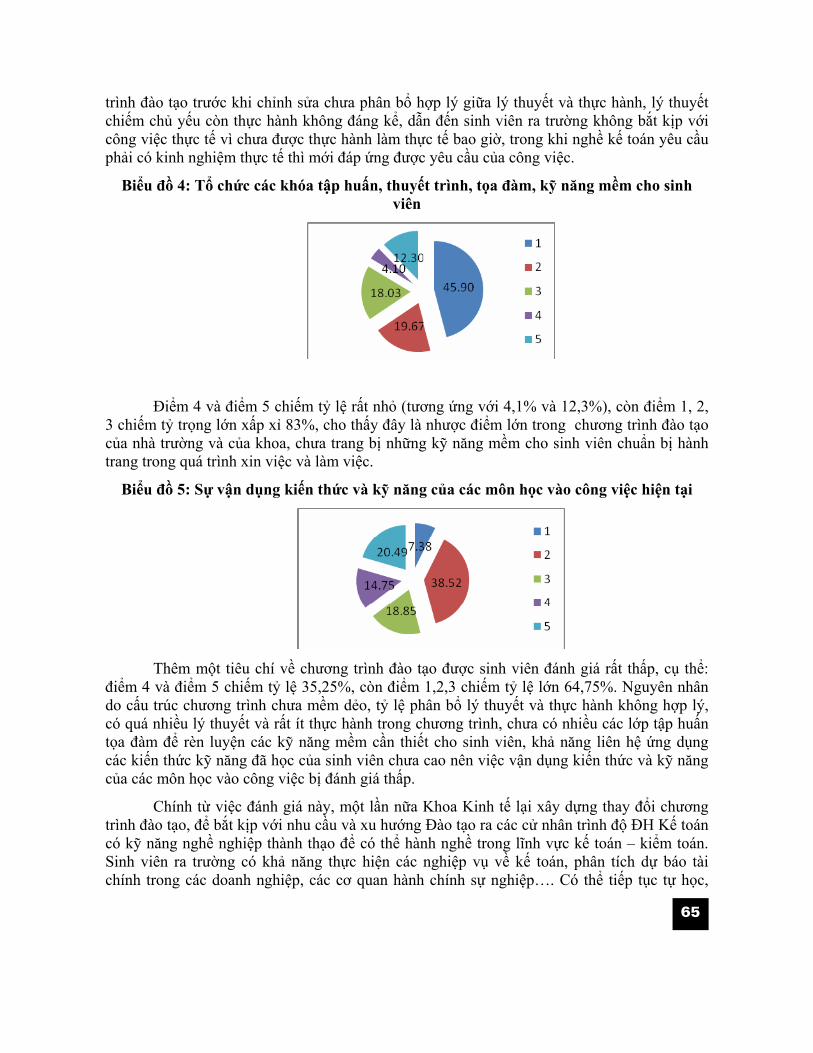

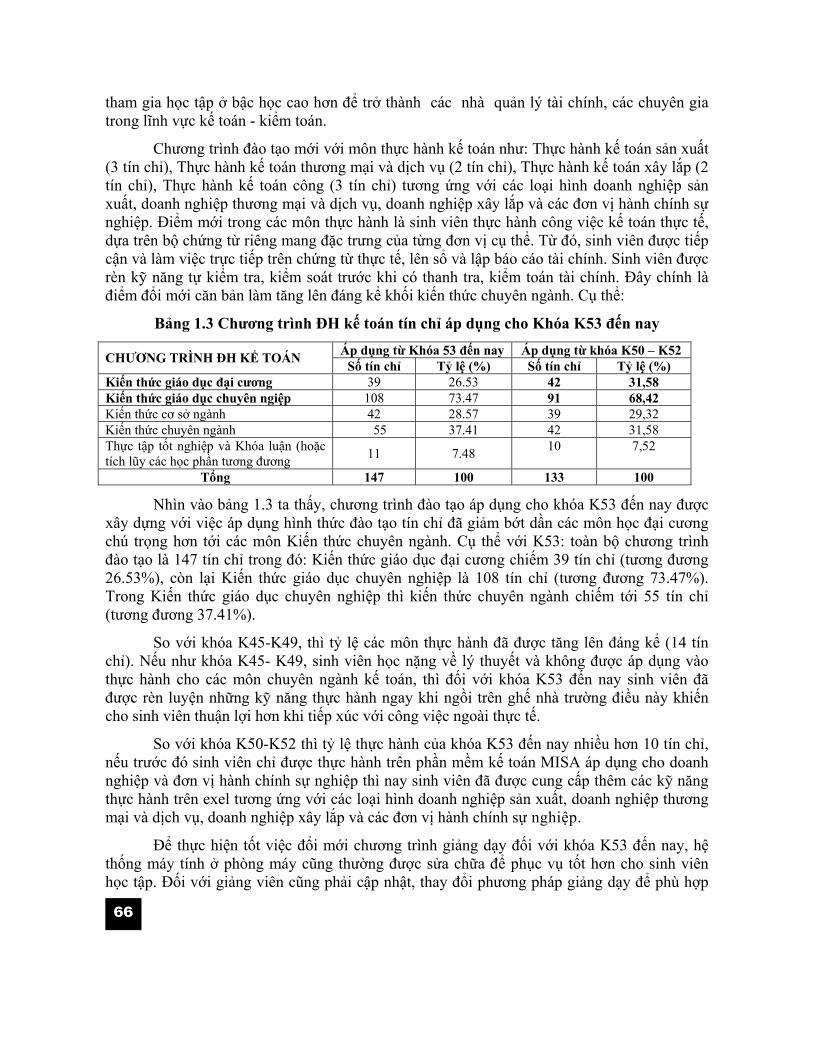

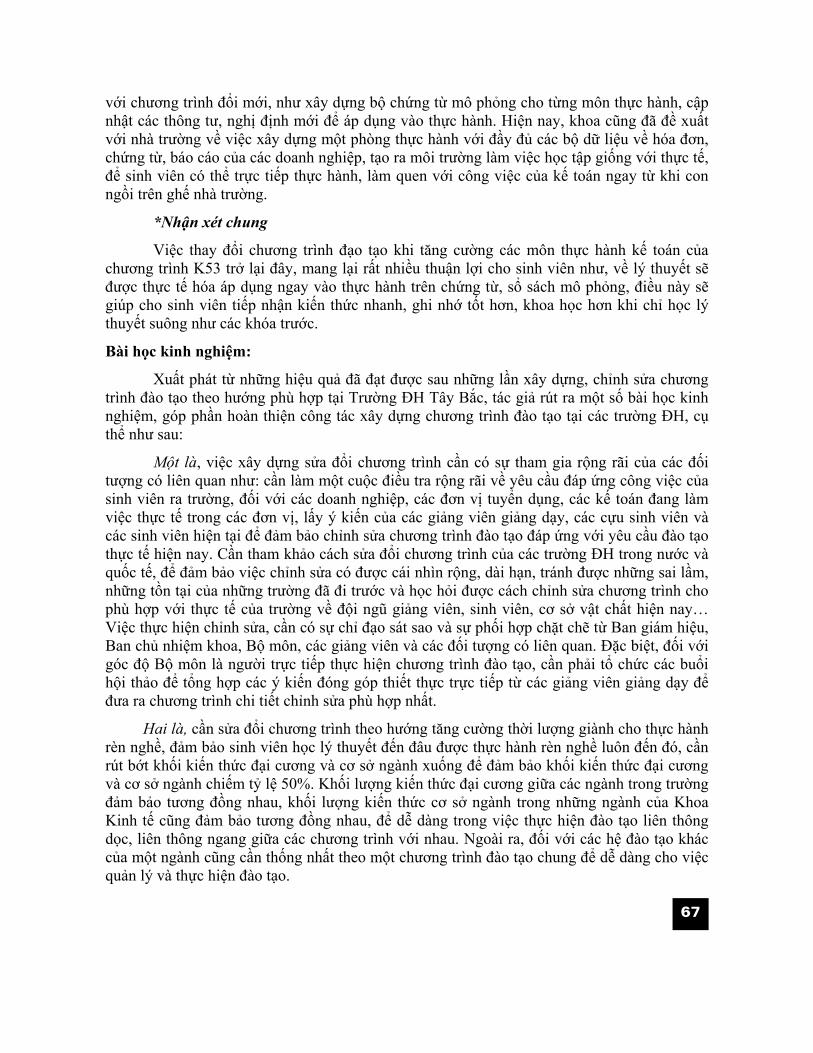

9 Đổi mới chương trình đào tạo cử nhân theo hướng “Vững lý thuyết, giỏi thực hành” biện pháp từ Trường Đại học Tây Bắc

Đỗ Thị Minh Tâm

61

10 Sự khác biệt trong đào tạo Kiểm toán giữa quốc tế và Việt Nam Trần Mạnh Dũng – Nguyễn Thị Mỹ

69

11 Hạn chế của Kiểm toán viên, giải pháp và hàm ý về đào tạo Kiểm toán tại Việt Nam

Nguyễn Thị Mỹ - Trần Mạnh Dũng

75

12 tăng năng lực cạnh tranh của nguồn nhân lực Kế toán, Kiểm toán Việt Nam theo yêu cầu hội nhập thông qua mô hình phối hợp văn bằng đại học và văn bằng nghề nghiệp quốc tế

ACCA

81

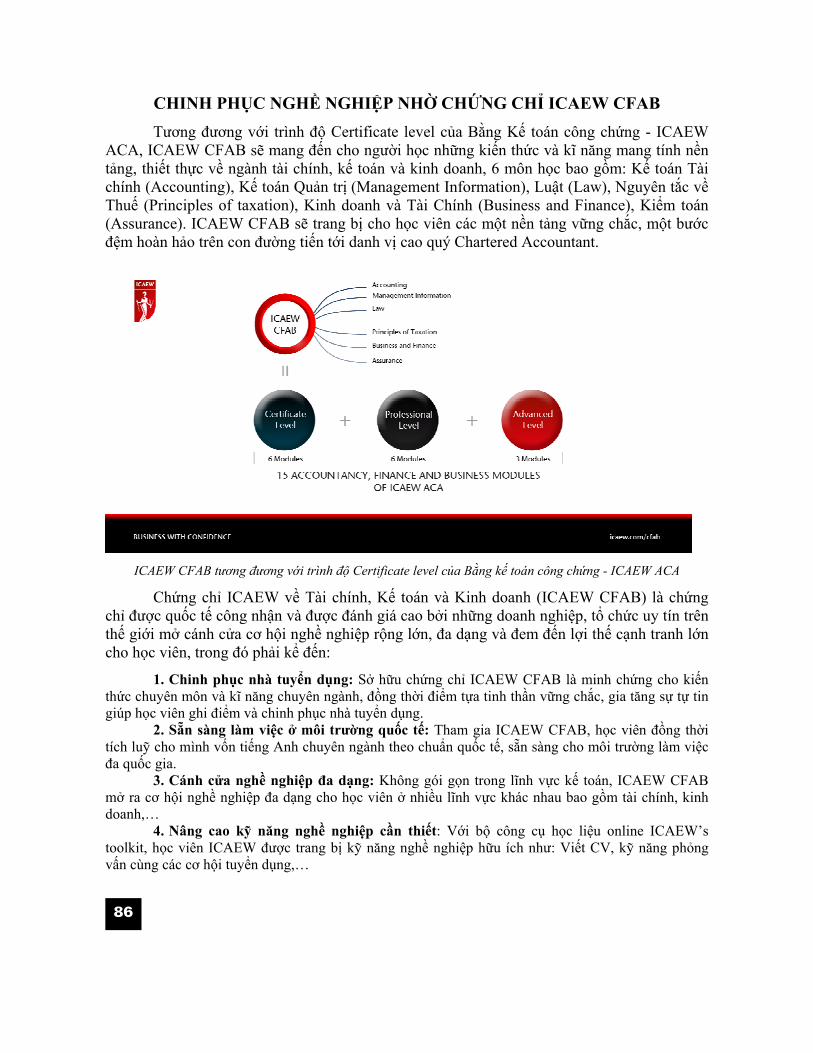

13 Chinh phục nghề nghiệp nhờ chứng chỉ ICAEW CFAB ICAEW

86

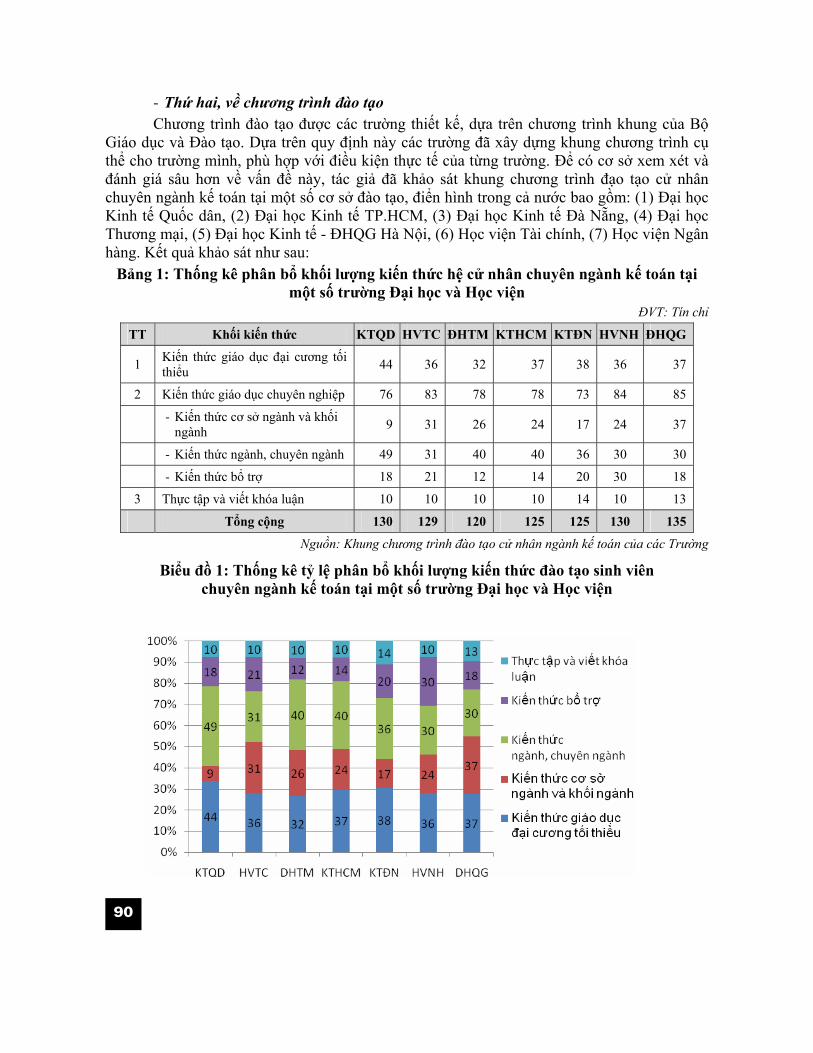

14 Nâng cao chất lượng đào tạo nguồn nhân lực Kế toán, Kiểm toán tại các trường đại học, đáp ứng yêu cầu hội nhập

Đào Mạnh Huy

89

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

2

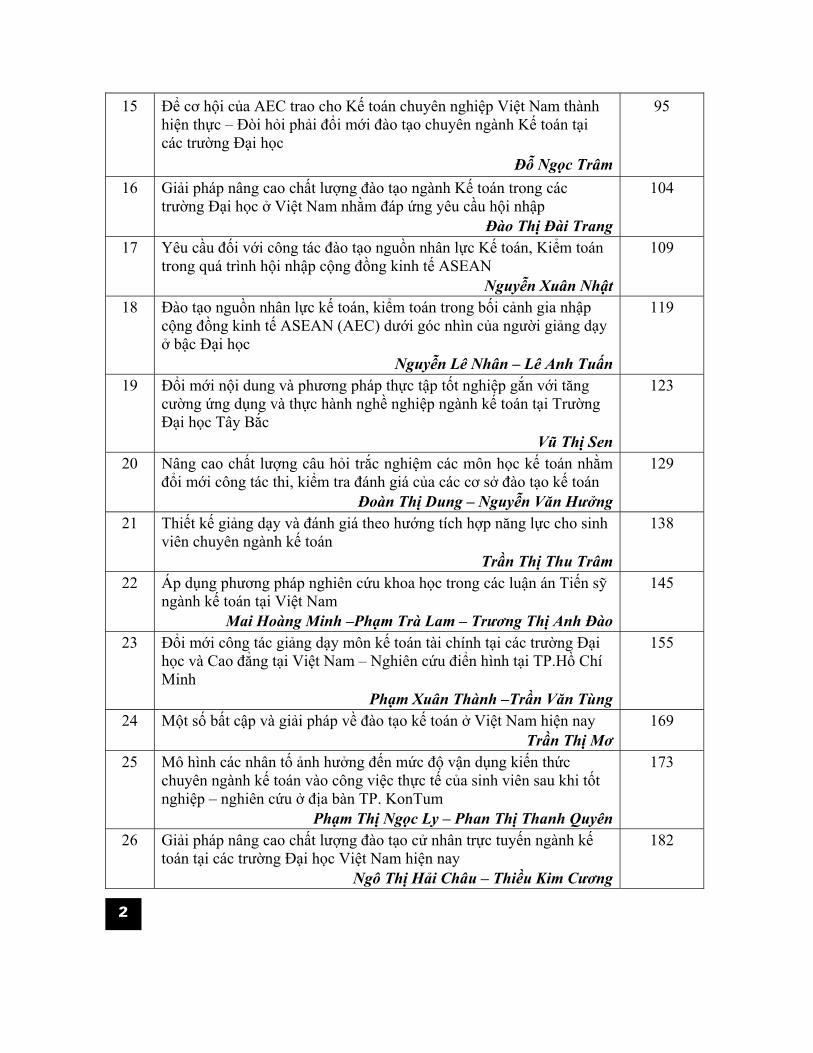

15 Để cơ hội của AEC trao cho Kế toán chuyên nghiệp Việt Nam thành hiện thực – Đòi hỏi phải đổi mới đào tạo chuyên ngành Kế toán tại các trường Đại học

Đỗ Ngọc Trâm

95

16 Giải pháp nâng cao chất lượng đào tạo ngành Kế toán trong các trường Đại học ở Việt Nam nhằm đáp ứng yêu cầu hội nhập

Đào Thị Đài Trang

104

17 Yêu cầu đối với công tác đào tạo nguồn nhân lực Kế toán, Kiểm toán trong quá trình hội nhập cộng đồng kinh tế ASEAN

Nguyễn Xuân Nhật

109

18 Đào tạo nguồn nhân lực kế toán, kiểm toán trong bối cảnh gia nhập cộng đồng kinh tế ASEAN (AEC) dưới góc nhìn của người giảng dạy ở bậc Đại học

Nguyễn Lê Nhân – Lê Anh Tuấn

119

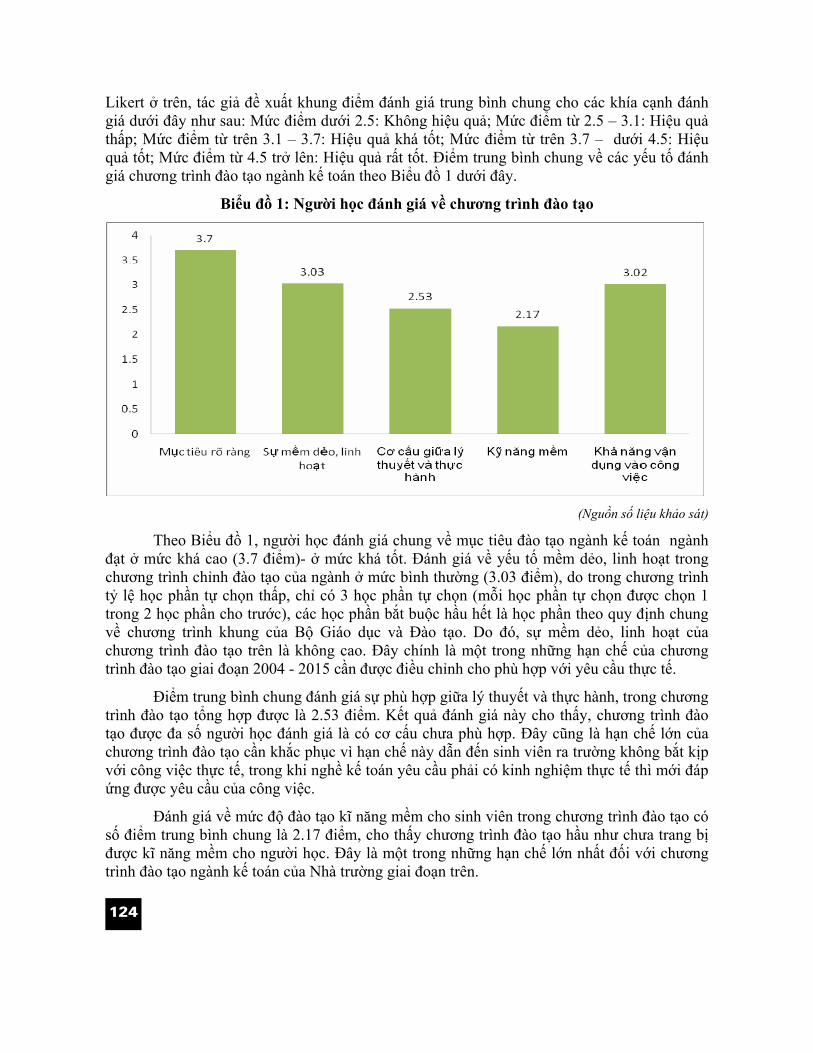

19 Đổi mới nội dung và phương pháp thực tập tốt nghiệp gắn với tăng cường ứng dụng và thực hành nghề nghiệp ngành kế toán tại Trường Đại học Tây Bắc

Vũ Thị Sen

123

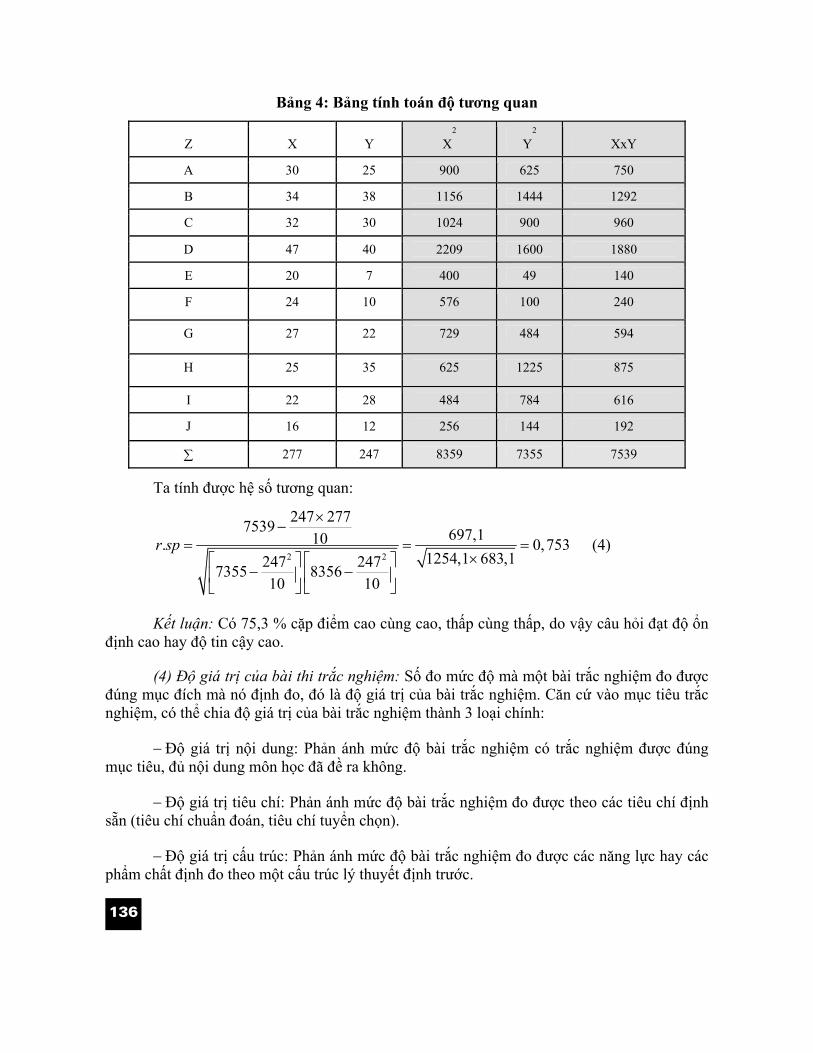

20 Nâng cao chất lượng câu hỏi trắc nghiệm các môn học kế toán nhằm đổi mới công tác thi, kiểm tra đánh giá của các cơ sở đào tạo kế toán

Đoàn Thị Dung – Nguyễn Văn Hưởng

129

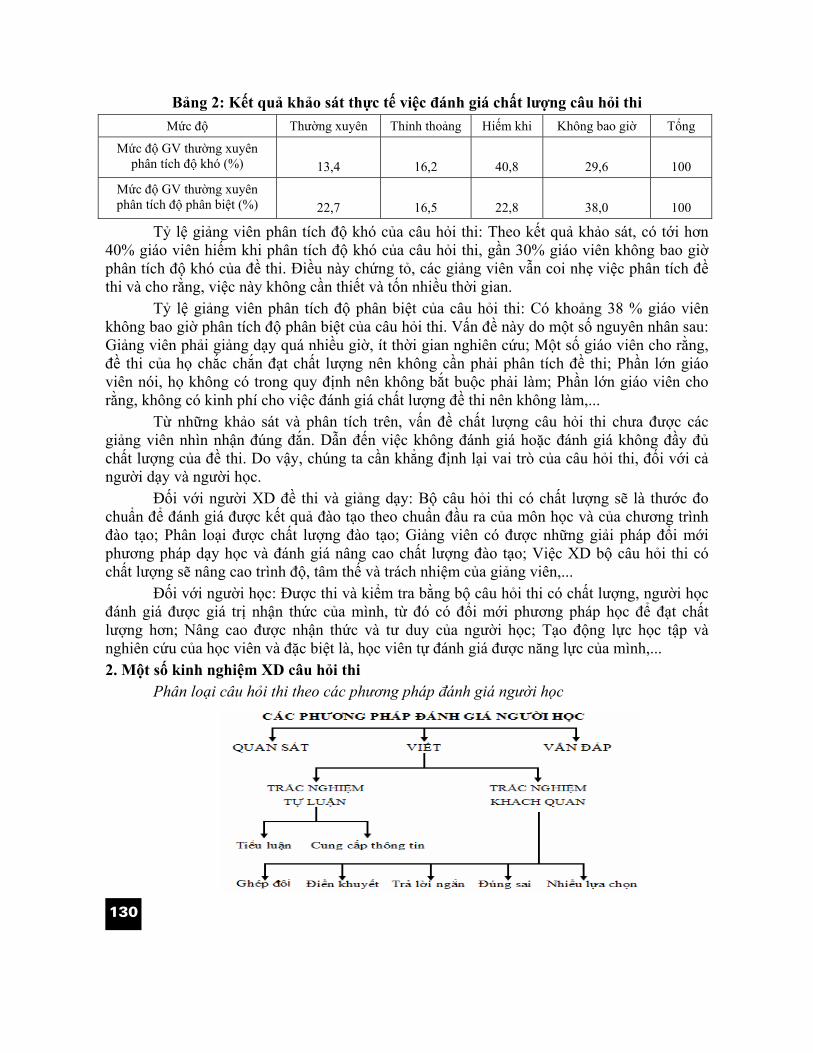

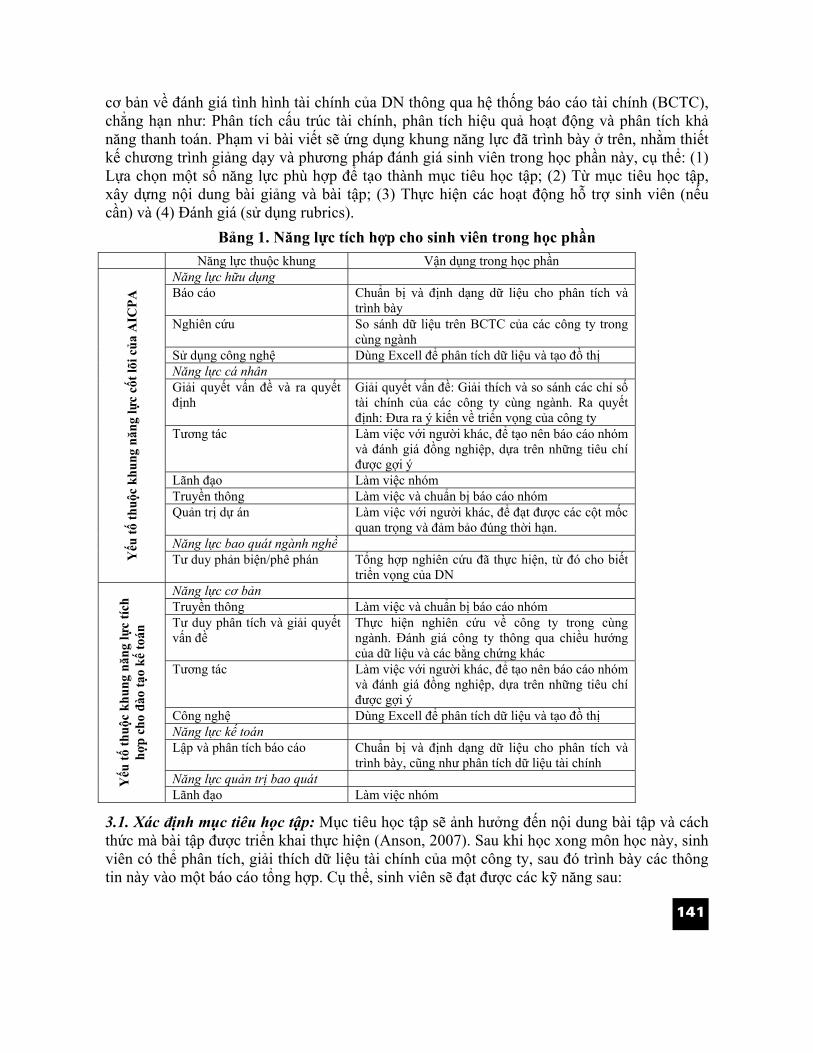

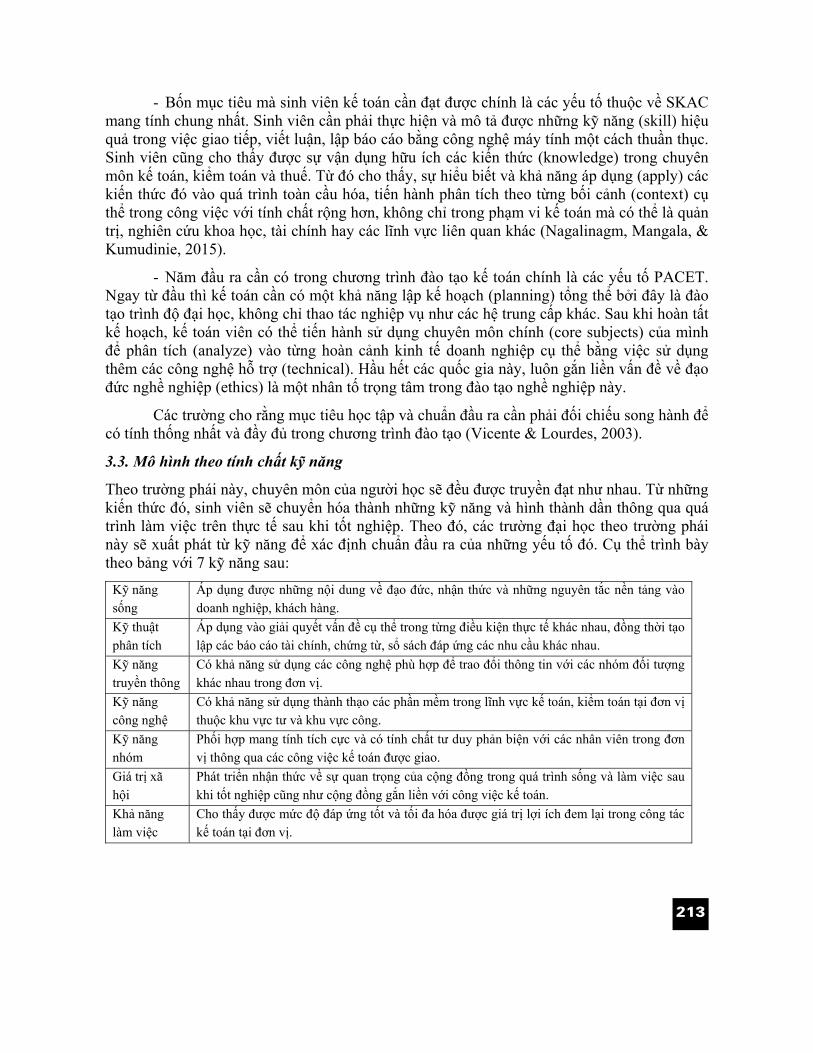

21 Thiết kế giảng dạy và đánh giá theo hướng tích hợp năng lực cho sinh viên chuyên ngành kế toán

Trần Thị Thu Trâm

138

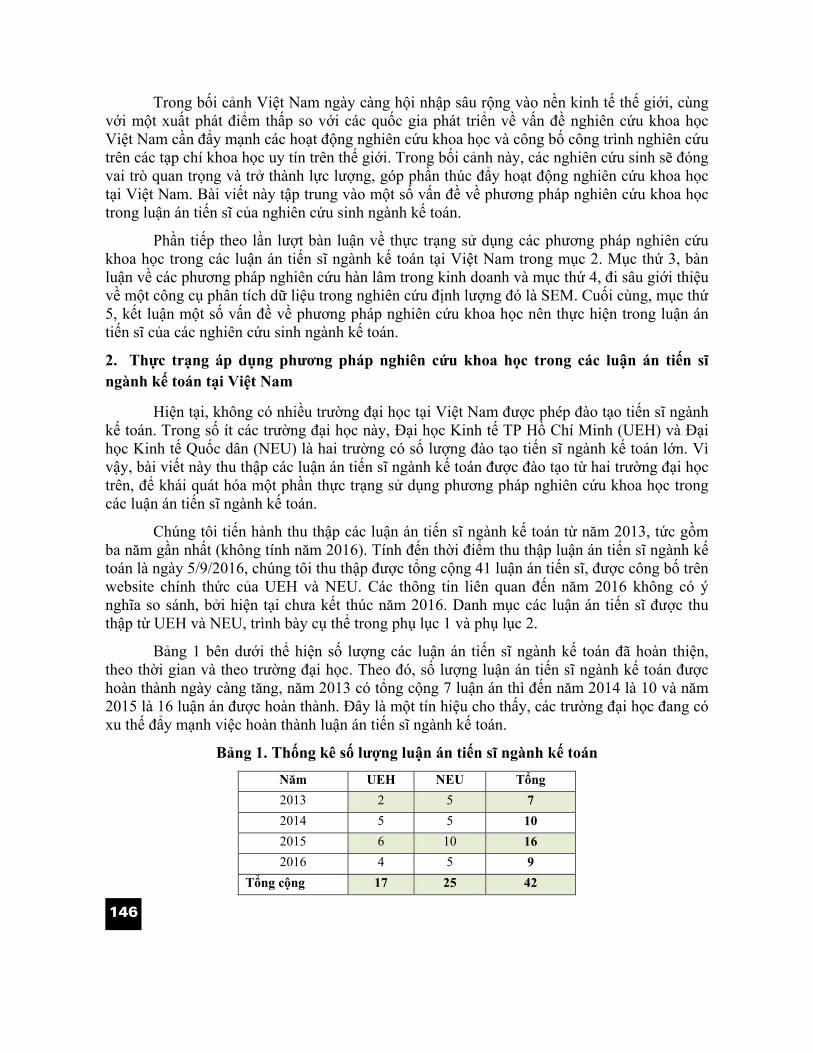

22 Áp dụng phương pháp nghiên cứu khoa học trong các luận án Tiến sỹ ngành kế toán tại Việt Nam

Mai Hoàng Minh –Phạm Trà Lam – Trương Thị Anh Đào

145

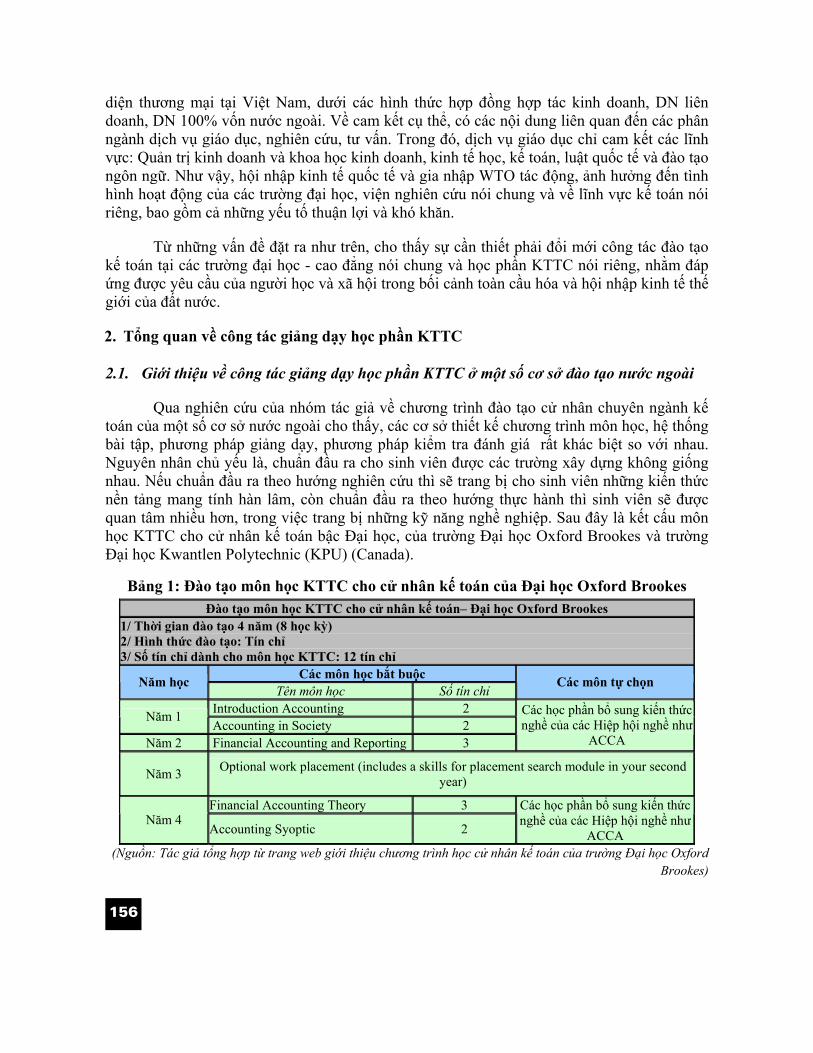

23 Đổi mới công tác giảng dạy môn kế toán tài chính tại các trường Đại học và Cao đẳng tại Việt Nam – Nghiên cứu điển hình tại TP.Hồ Chí Minh

Phạm Xuân Thành –Trần Văn Tùng

155

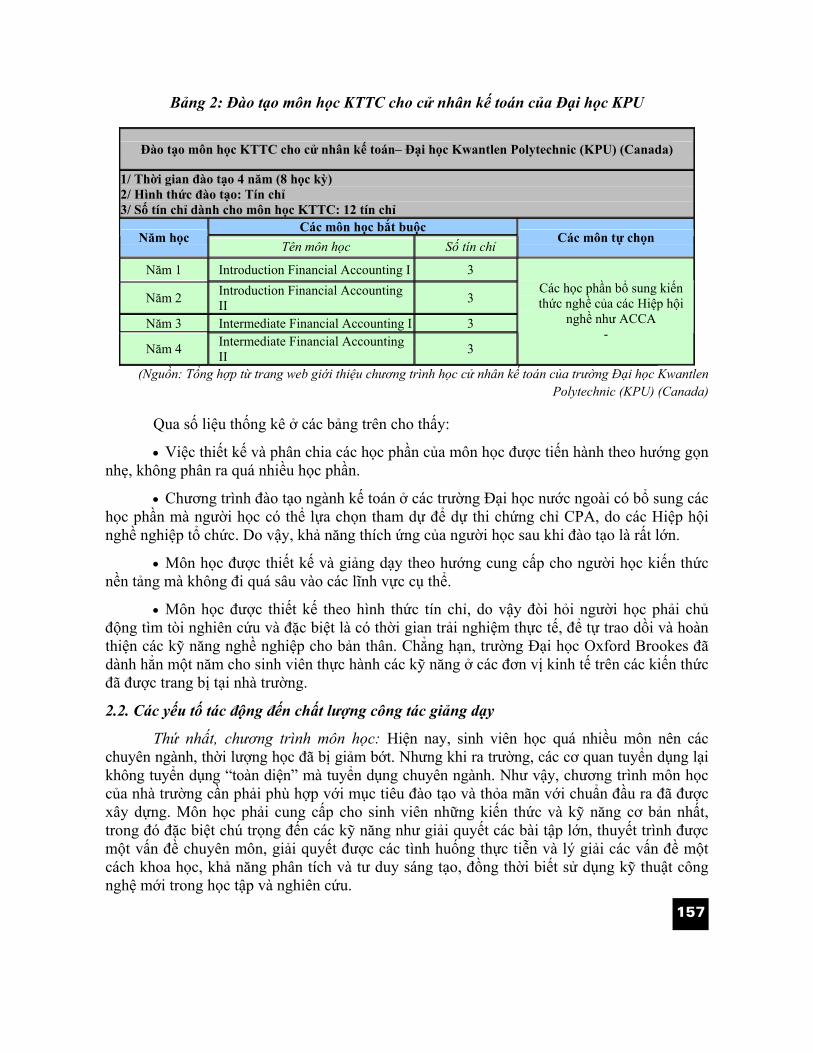

24 Một số bất cập và giải pháp về đào tạo kế toán ở Việt Nam hiện nay Trần Thị Mơ

169

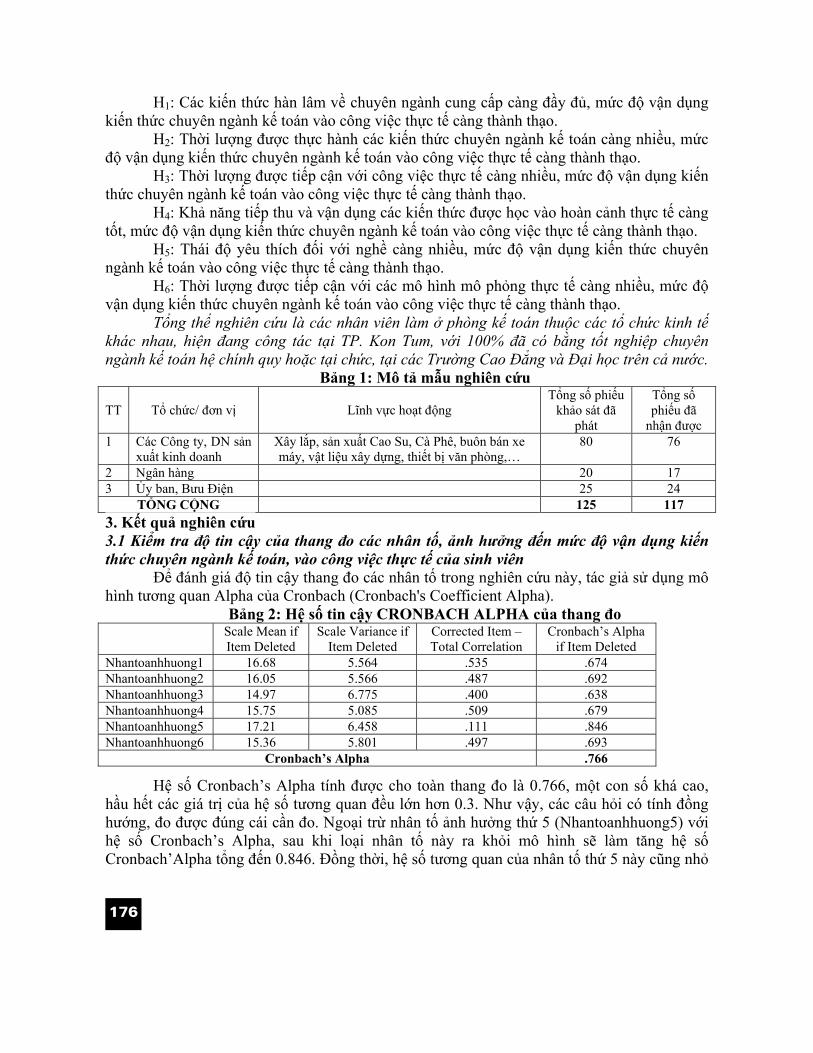

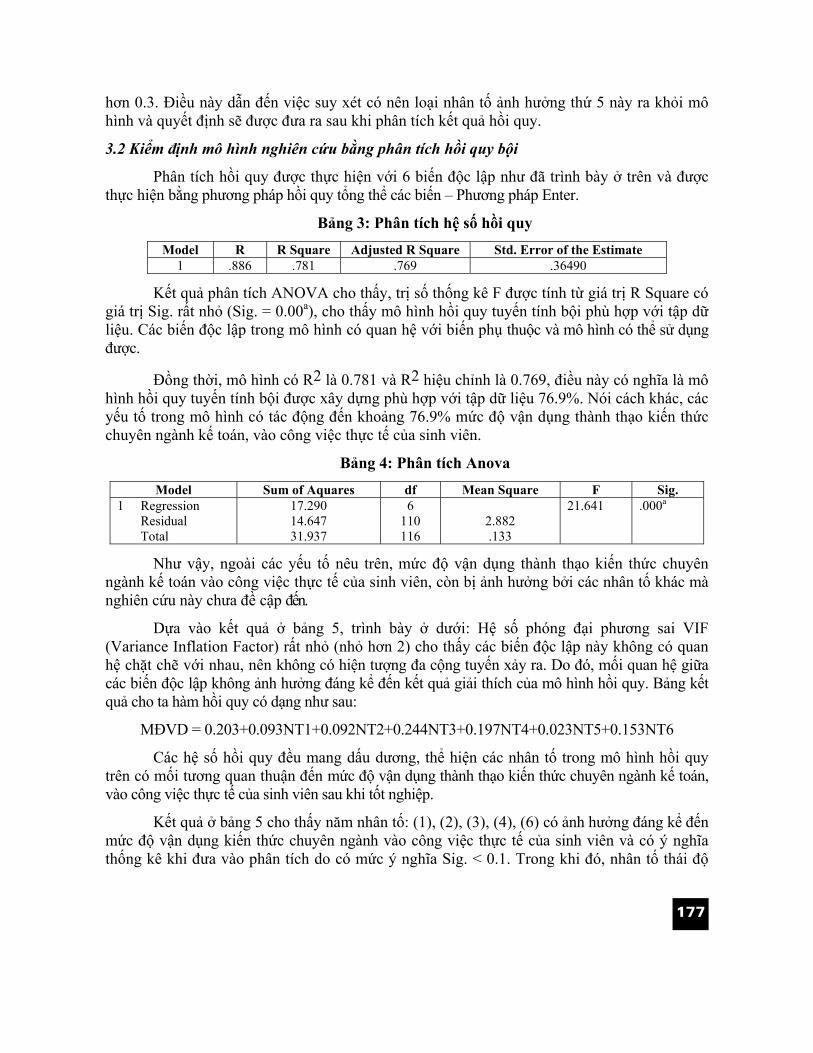

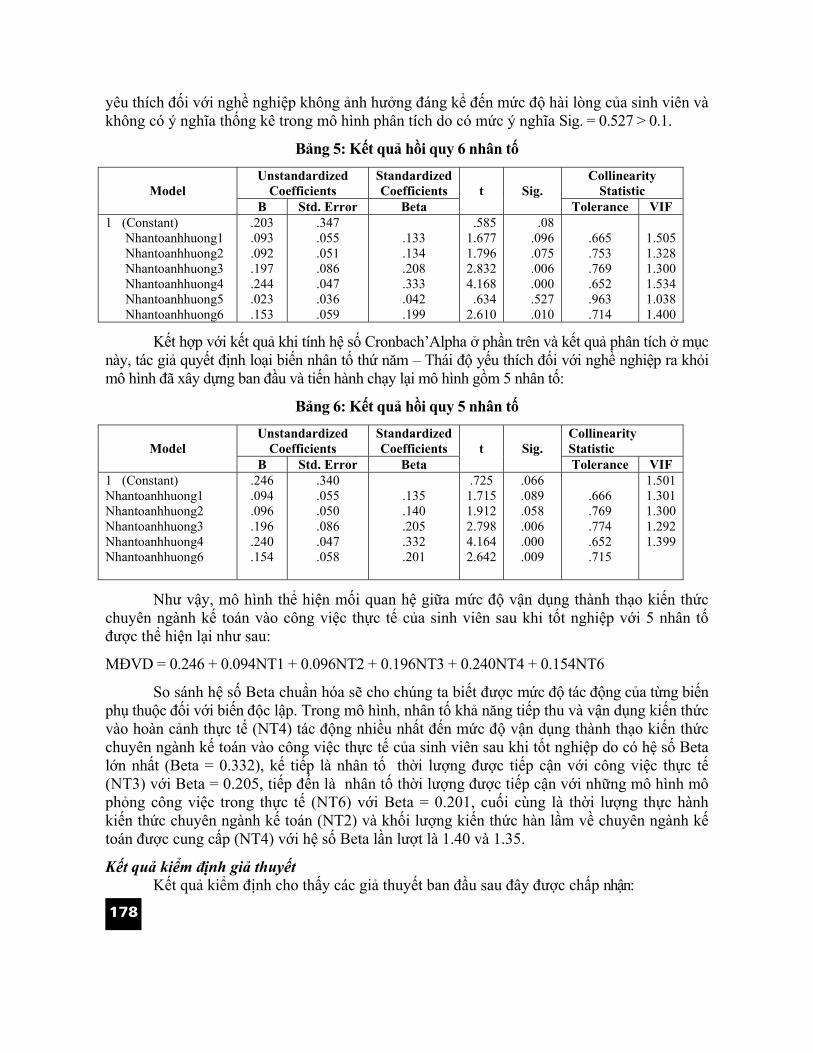

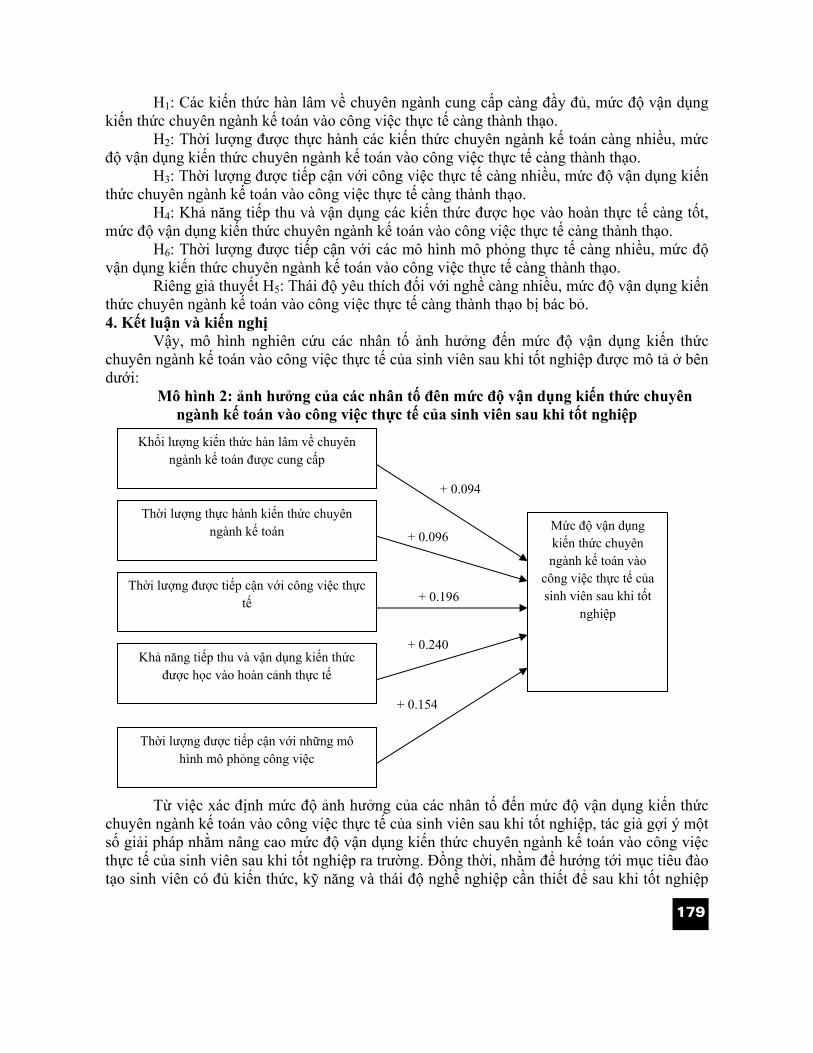

25 Mô hình các nhân tố ảnh hưởng đến mức độ vận dụng kiến thức chuyên ngành kế toán vào công việc thực tế của sinh viên sau khi tốt nghiệp – nghiên cứu ở địa bàn TP. KonTum

Phạm Thị Ngọc Ly – Phan Thị Thanh Quyên

173

26 Giải pháp nâng cao chất lượng đào tạo cử nhân trực tuyến ngành kế toán tại các trường Đại học Việt Nam hiện nay

Ngô Thị Hải Châu – Thiều Kim Cương

182

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

3

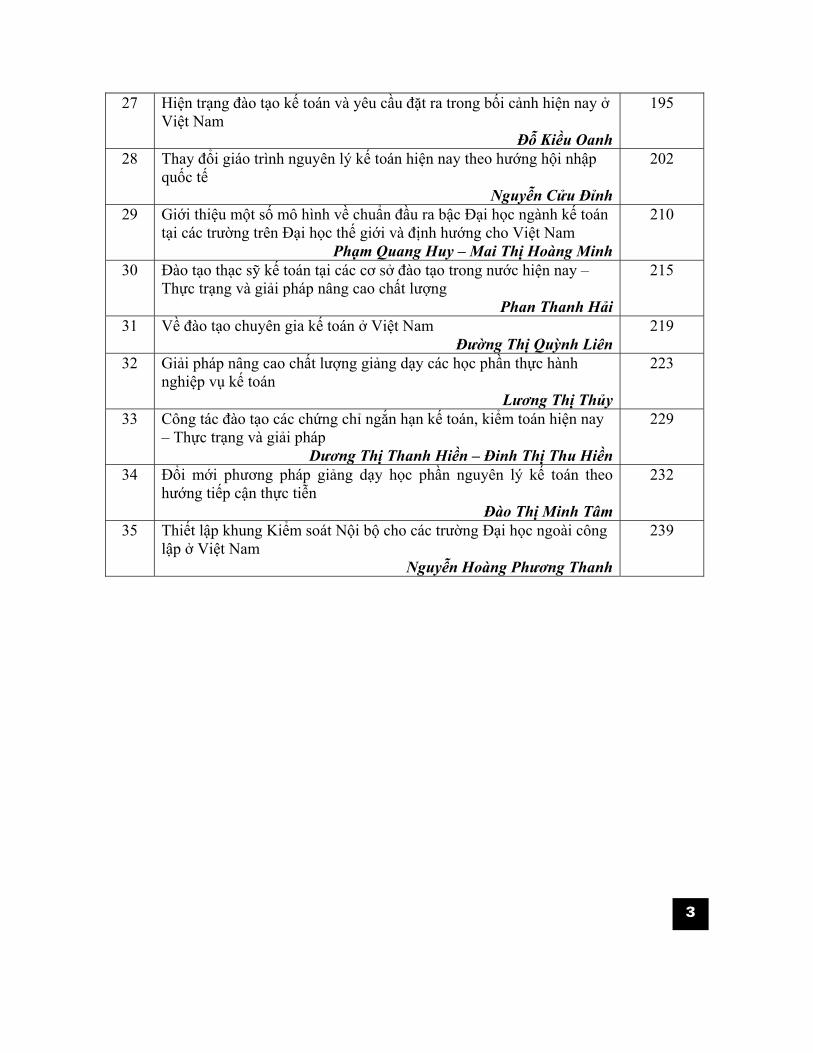

27 Hiện trạng đào tạo kế toán và yêu cầu đặt ra trong bối cảnh hiện nay ở Việt Nam

Đỗ Kiều Oanh

195

28 Thay đổi giáo trình nguyên lý kế toán hiện nay theo hướng hội nhập quốc tế

Nguyễn Cửu Đỉnh

202

29 Giới thiệu một số mô hình về chuẩn đầu ra bậc Đại học ngành kế toán tại các trường trên Đại học thế giới và định hướng cho Việt Nam

Phạm Quang Huy – Mai Thị Hoàng Minh

210

30 Đào tạo thạc sỹ kế toán tại các cơ sở đào tạo trong nước hiện nay – Thực trạng và giải pháp nâng cao chất lượng

Phan Thanh Hải

215

31 Về đào tạo chuyên gia kế toán ở Việt Nam Đường Thị Quỳnh Liên

219

32 Giải pháp nâng cao chất lượng giảng dạy các học phần thực hành nghiệp vụ kế toán

Lương Thị Thủy

223

33 Công tác đào tạo các chứng chỉ ngắn hạn kế toán, kiểm toán hiện nay – Thực trạng và giải pháp

Dương Thị Thanh Hiền – Đinh Thị Thu Hiền

229

34 Đổi mới phương pháp giảng dạy học phần nguyên lý kế toán theo hướng tiếp cận thực tiễn

Đào Thị Minh Tâm

232

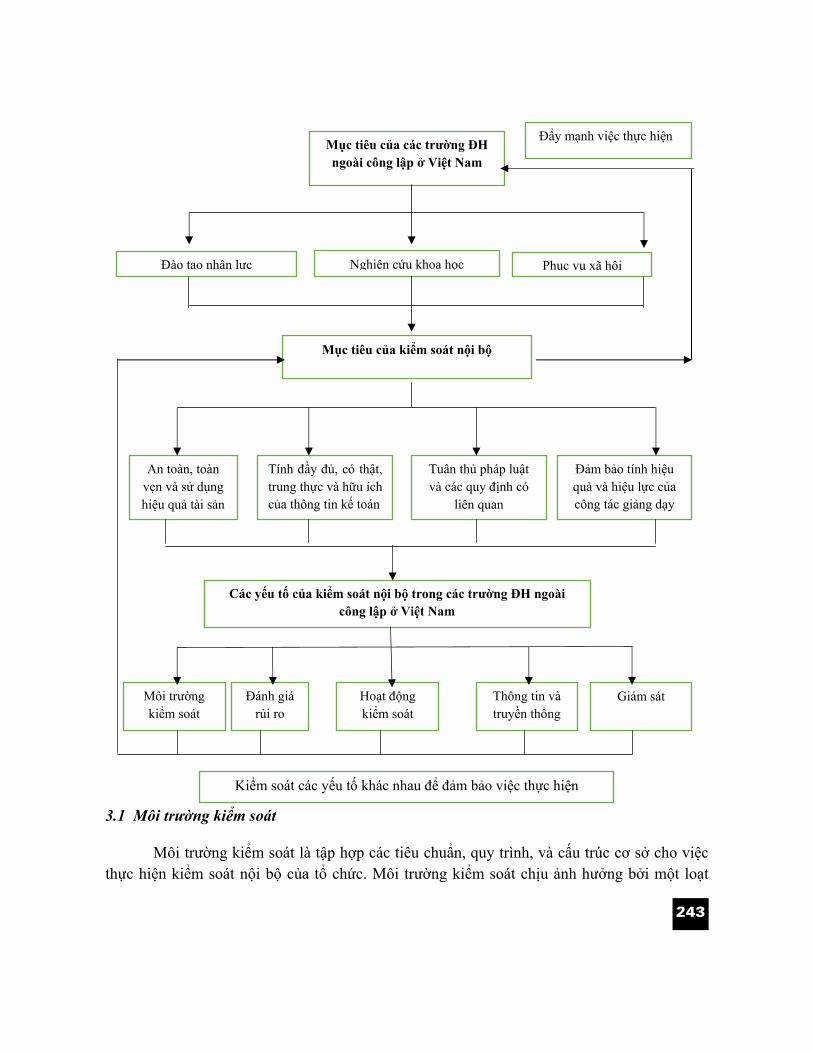

35 Thiết lập khung Kiểm soát Nội bộ cho các trường Đại học ngoài công lập ở Việt Nam

Nguyễn Hoàng Phương Thanh

239

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

4

LỜI NÓI ĐẦU

Có một thực tế, trong tổng số hơn 400 trường Đại học và Cao đẳng ở Việt Nam, hiện có tới hơn 200 trường có đào tạo chuyên ngành Kế toán và Kiểm toán. Đó là chưa tính tới hàng trăm trường Trung cấp chuyên nghiệp và dạy nghề ở khắp các địa phương trong cả nước. Các trường Đại học kinh tế có chuyên ngành đào tạo kế toán và kiểm toán đã đành, không ít Trường Đại học kỹ thuật cũng tham gia đào tạo chuyên ngành này. Ở nhiều trường Đại học kinh tế, đào tạo chuyên ngành kế toán và kiểm toán có đủ mọi hệ đào tạo và cấp bậc đào tạo, từ đại học, cao học và đào tạo tiến sĩ với đủ các hệ chính quy, tại chức,liên thông và đào tạo từ xa. Mỗi năm có cả vạn sinh viên, học sinh chuyên ngành kế toán, kiểm toán ra trường. Đó là, chưa kể tới hàng trăm lớp dạy nghề kế toán và kiểm toán do các trường lớp, các trung tâm, các doanh nghiệp (DN) tổ chức dưới mọi hình thức. Chuyên ngành kế toán và kiểm toán vẫn là chuyên ngành hấp dẫn thu hút nhiều thí sinh dự thi hàng năm. Có trường Đại học kinh tế, số lượng sinh viên chuyên ngành kế toán, kiểm toán chiếm trên dưới một nửa số sinh viên của trường. Ở nhiều trường Đại học, điểm trúng tuyển vẫn cao nhất nhì so với các chuyên ngành khác.

Điều đó thể hiện, nhu cầu về kế toán, kiểm toán của xã hội của nền kinh tế còn rất lớn và đây cũng là một nghề “hot”, được giới trẻ quan tâm. Trước yêu cầu của nền kinh tế chuyển đổi và trong tiến trình tham gia hội nhập kinh tế quốc tế, kế toán không thuần túy là công cụ quản lý, là việc ghi chép, xử lý thông tin mà đã phát triển và trở thành một ngành, một loại hình dịch vụ, thương mại dịch vụ, dịch vụ cao cấp hỗ trợ DN, đặc biệt là các DN nhỏ và vừa. Pháp luật Việt Nam đã thừa nhận và điều chỉnh các hoạt động dịch vụ kế toán, kiểm toán, hoạt động của tổ chức nghề nghiệp. Phát triển các hoạt động dịch vụ kế toán, kiểm toán theo xu hướng phát triển của các nước trong khu vực và quốc tế, tạo dựng và mở rộng giao lưu nghề nghiệp. Các chủ thể kinh tế được tự do kinh doanh, cạnh tranh bình đẳng, lành mạnh. DN tự chủ, tự chịu trách nhiệm và tự quyết định. DN được sử dụng các dịch vụ tài chính, trong đó có dịch vụ tư vấn, quản trị, thuế, hải quan, kế toán, kiểm toán,….

Hơn nữa, thời đại ngày nay là thời đại của khoa học kỹ thuật, đặc biệt là công nghệ thông tin đang phát triển như vũ bão, sự phát triển của công nghệ thông tin là sư hỗ trợ quan trọng và đắc lực cho quản trị kinh doanh. Kế toán là ngành và lĩnh vực sớm tiếp cận công nghệ thông tin và sử dụng công nghệ thông tin vào nghiệp vụ, thay thế phần lớn công việc mang tính nghiệp vụ của những người làm kế toán và kiểm toán. Điều đó ảnh hưởng đáng kể tới tinh chất công việc kế toán và đặc biệt, là nội dung và cách thức đào tạo về kế toán.

Trong hoàn cảnh đó, các nhà kế toán cũng phải đáp ứng những yêu cầu mới: - Tính chuyên nghiệp và trách nhiệm xã hội của kế toán, kiểm toán. Người làm nghề

kế toán, kiểm toán phải là những chuyên gia tài chính, có thể hành nghề độc lập và cung cấp các dịch vụ tài chính, kế toán và kiểm toán.

- Về năng lực chuyên môn: Có hiểu biết về kinh tế tài chính, kỹ năng tổ chức và xử lý thông tin tài chính, kiểm tra và đánh giá thông tin, đưa ra các ý kiến nhận xét, tư vấn về tài chính cho các nhà quản lý; Có trình độ tổ chức hoạt động tài chính kế toán, điều hành công việc tài chính, kế toán.

- Về đạo đức nghề nghiệp: Là nghề nghiệp gắn liền con số, có quan hệ chặt chẽ với các quyết định kinh tế tài chính. Vì vậy, đòi hỏi cao về tính trung thực, khách quan, bản lĩnh

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

5

nghề nghiệp. Đây cũng là đạo đức nghề nghiệp của những người làm nghề kế toán và kiểm toán.

Trong lộ trình hội nhập và thực hiện các cam kết quốc tế, hệ thống kế toán Việt Nam đã là thành viên của WTO, tham gia Hiệp định thương mại xuyên Thái Bình Dương (TPP), tham gia cộng đồng kinh tế ASEAN (AEC), để có những chuyên gia kế toán, kiểm toán cho nền kinh tế cần đổi mới căn bản cả chương trình, nội dung và phương pháp đào tạo nguồn nhân lực.

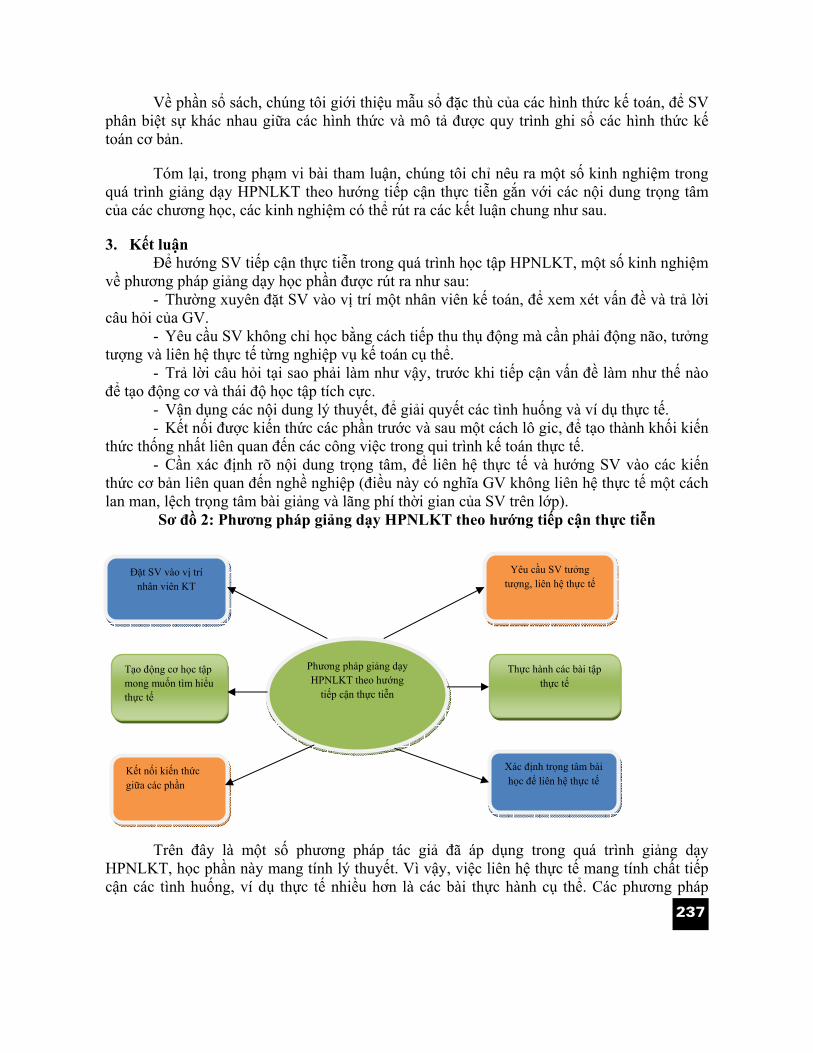

Về chương trình đào tạo cần đa dạng hơn, linh hoạt hơn cho các chuyên ngành kế toán và kiểm toán. Nội dung đào tạo cần phong phú về kiến thức, vừa đảm bảo những kiến thức lý thuyết rất cơ bản, có tính nguyên lý, đạo lý và khoa học, vừa có tính thực tiễn. Kiến thức về kế toán và kiểm toán không chỉ dừng lại ở phương pháp kế toán, kiểm toán, phương pháp xử lý, tổng hợp và cung cấp thông tin kinh tế tài chính, mà quan trọng hơn là kỹ năng tổ chức thu thập, đánh giá thông tin, kỹ năng sử dụng thông tin do kế toán xử lý và cung cấp, do kiểm toán đã kiểm tra đánh giá và xác nhận. Con số của kế toán phải là con số biết nói, con số phản ánh thực trạng kinh doanh, thực trạng tài chính của tổ chức, DN. Cần phải cung cấp cho người học kỹ năng nhìn nhận, đánh giá và phân tích thông tin. Phương thức đào tạo cần có thay đổi căn bản, hạn chế cách đào tạo truyền thống, nặng về lý thuyết, xa rời thực tế. Chấm dứt cách giảng dạy thụ động, người học buộc phải coi các quy định trong chế độ kế toán do Nhà nước là kiến thức kế toán chuẩn. Cần phải tạo cho người học hiểu và phát triển lý luận mang tính bản chất của kế toán và kiểm toán. Chế độ kế toán hay các quy định kế toán, kiểm toán của Nhà nước trong từng thời kỳ, trong từng cơ chế quản lý chỉ là sự hiện thân, sự minh chứng cho những nguyên lý mang tính bản chất của kế toán. Hãy chọn phương pháp giảng dạy và phương pháp học tích cực, đối với môn học kế toán và kiểm toán. Tăng cường các bài tập tình huống, các trao đổi hai chiều giữa người dạy và người học. Tạo cơ hội để người học sớm tiếp cận các hoạt động thực tế, các yếu tố, các công việc, các phương pháp, thuộc các phần hành kế toán, kiểm toán.

Sẽ có rất nhiều vấn đề phải suy nghĩ, phải trao đổi từ nhận thức, quan điểm, cách làm để đổi mới căn bản hoạt động đào tạo kế toán và kiểm toán. Hội Kế toán và Kiểm toán Việt Nam phối hợp cùng Trường Đại học Kinh doanh và Công nghệ Hà Nội tổ chức Hội thảo khoa học: “Đổi mới chương trình, nội dung đào tạo kế toán, kiểm toán theo yêu cầu hội nhập kinh tế quốc tế” với mục đích trao đổi các giải pháp để nâng cao chất lượng đào tạo, phát triển nguồn nhân lực kế toán, kiểm toán đáp ứng nhu cầu phát triển nền kinh tế và thị trường dịch vụ mở cửa, hội nhập. Ban tổ chức Hội thảo khoa học đã nhận được sự hưởng ứng với nhiều bài viết của các nhà khoa học, giảng viên từ Học viện, các trường Đại học trong cả nước. Chúng tôi đánh giá cao tâm huyết, trách nhiệm và trí tuệ của các nhà khoa học. Chắc chắn những nhà kế toán Việt Nam, các nhà giáo, các nhà quản lý giáo dục đại học sẽ làm được, làm tốt công cuộc đổi mới để nâng cao chất lượng đào tạo kế toán và kiểm toán xứng tầm trong khu vực.

Do sự hạn chế về thời gian và năng lực, chắc chắn việc biên tập kỷ yếu hội thảo khoa học còn nhiều khiếm khuyết. Xin chân thành cảm ơn, trân trọng và đánh giá cao mọi ý kiến để nâng cao chất lượng kỷ yếu hội thảo khoa học. Hy vọng, sẽ có những cuộc Hội thảo khoa học sâu hơn về những vấn đề đã đặt ra cho công tác đào tào nguồn nhân lực kế toán, kiểm toán của Việt Nam.

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

6

N¢NG CAO N¡NG LùC, Nç LùC TOµN CÇU CHIÕN L¦îC CñA HIÖP HéI KÕ TO¸N C¸C N¦íC §¤NG NAM ¸ (2016 – 2019)

Hiệp hội Kế toán các nước Đông Nam Á, đã xây dựng Chiến lược nghề nghiệp kế toán và phát triển Hiệp hội. Đến năm 2019, với mục tiêu xây dựng tổ chức nghề nghiệp kế toán của khu vực được công nhận và có giá trị toàn cầu, phù hợp và đáp ứng tốt nhất cho việc hành thành và vận hành Cộng đồng kinh tế thống nhất trong các nước ASEAN (AEC). Hội Kế toán và Kiểm toán Việt Nam là thành viên chính thức của AFA, từ năm 1998. Chủ tịch VAA đã là chủ tịch AFA nhiệm kỳ 2004-2005 và hiện nay, là Ủy viên thường trực Ban chấp hành Hiệp Hội. Xin trân trọng giới thiệu, nội dung chủ yếu của chiến lược để các nhà kế toán Việt Nam hiểu và tích cực chuẩn bị cho sự phát triển nghề nghiệp kế toán và kiểm toán Việt Nam theo tinh thần Chiến lược AFA.

Nội dung Chiến lược:

Phần I: Hiệp hội Kế toán các nước Đông Nam Á (AFA)

AFA được thành lập tháng 3/1977, là 1 tổ chức của các Hội Nghề nghiệp Kế toán các nước Đông Nam Á. Các thành viên của AFA, bao gồm các thành viên chính thức và các thành viên liên kết.

Các thành viên chính thức của AFA là các tổ chức nghề nghiệp kế toán quốc gia đại diện cho các nước trong lãnh thổ Đông Nam Á (ASEAN) và phải được công nhận là tổ chức kế toán quốc gia, được thành lập theo quyết định của cơ quan có thẩm quyền hoặc được công nhận là tổ chức kế toán quốc gia đó. Những thành viên chính bao gồm: (Xếp theo ABC)

1) Viện Kế toán Công chứng Brunei (BICPA) 2) Viện Kế toán và Kiểm toán Campuchia (KICPAA) 3) Viện Kế toán Thực hành Inđônêsia (IAI) 4) Hội Nghề nghiệp Kế toán và Kiểm toán Lào (LCPAA) 5) Viện Kế toán Malaysia (MIA) 6) Hội đồng Kế toán Myanmar (MAC) 7) Viện Kế toán Công chứng Philippine (PICPA) 8) Viện Kế toán Singapore (ISCA) 9) Liên đoàn Nghề nghiệp Kế toán Thái Lan (FAP)

10) Hội Kế toán và Kiểm toán Việt Nam. (VAA) Các thành viên liên kết là các tổ chức quốc tế về nghề nghiệp kế toán và tổ chức nghề

nghiệp trong các nước ASEAN hoặc nước khác có quan hệ tốt và hỗ trợ cho sự phát triển của ASEAN, thậm chí họ có thể ngoài lãnh thổ ASEAN. Các thành viên liên kết hiện nay gồm:

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

7

1) Hội Kế toán Công chứng Vương quốc Anh (ACCA)

2) Tổ chức Kế toán Úc và New Zealand (CAANZ)

3) Hội Kế toán Công chứng ÚC (CPA)

4) Viện Kế toán Công chứng Anh và Xứ Wales (ICAEW).

Đến cuối năm 2015, AFA đã nhận được thư đề nghị xin gia nhập làm Thành viên liên kết của các tổ chức sau:

1) Viện Kế toán Công chứng Malaysia (MICPA)

2) Hội Nghề nghiệp Kế toán Anh (AAT UK);

3) Viện Kế toán Công chứng Nhật Bản (JICPA)

Tầm nhìn của AFA: Là tổ chức được công nhận toàn cầu, đại diện cho Nghề nghiệp Kế toán Khu vực Đông Nam Á.

Nhiệm vụ của AFA: Tạo điều kiện và tăng cường phát triển nghề kế toán trong khu vực, nhằm phát triển kinh tế xã hội của các nước thành viên AFA.

Mục tiêu của AFA: AFA được thành lập nhằm các mục tiêu sau:

1) Là một tổ chức nghề nghiệp kế toán ASEAN, nhằm nâng cao vị trí của nghề kế toán trong khu vực với quan điểm thiết lập một triết lý chung trong ASEAN về nghề kế toán;

2) Làm vai trò trung gian cho các quan hệ song phương gần gũi nhau hơn, hợp tác trong khu vực, và hỗ trợ thành viên kế toán ASEAN;

3) Tiếp tục phát triển nghề kế toán trong khu vực, thông qua việc là đại diện cho khu vực ASEAN;

4) Phát hiện và làm nổi bật các vấn đề quan trọng ảnh hưởng đến nghề kế toán trong khu vực ASEAN và đưa ra các đề xuất, giải pháp để giải quyết vấn đề;

5) Cung cấp các cơ hội, địa chỉ cho các thành viên ASEAN trao đổi thông tin quan trọng về nghề kế toán;

6) Đại diện cho nghề kế toán ASEAN để giải quyết các vấn đề chung với các tổ chức kế toán Quốc tế khác;

7) Làm việc với các tổ chức kinh tế trong khu vực ASEAN mà các nỗ lực của họ có hỗ trợ bổ sung cho nghề kế toán ASEAN.

Phần II: Hiệp hội các quốc gia Đông Nam Á (ASEAN)

Hiệp hội các quốc gia Đông Nam Á (ASEAN) được thành lập 08/8/1967, ở Bangkok, với 5 thành viên sáng lập: Inđônêsia, Malaysia, Philippine, Singapore và Thailand. Brunei ra nhập ngày 08/01/1084, Việt Nam ngày 28/7/1995, Lào và Myanmar 23/7/1997, và

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

8

Campuchia 30/4/1999. Chỉ còn lại Đông Timor là nước trong khu vực chưa ra nhập và hiện đang trong quá trình ra nhập ASEAN.

Cộng đồng kinh tế ASEAN thành lập 2015 (AEC) nhằm mục tiêu là thống nhất kinh tế khu vực mà đã được nhấn mạnh trong Tầm nhìn ASEAN 2020, được dựa trên lợi ích chung của các thành viên ASEAN, để thống nhất các nền kinh tế một cách sâu rộng thông qua các sáng kiến hiện tại với lộ trình cụ thể. Mục tiêu của chương trình là tạo ra một khu vực kinh tế ASEAN phát triển ổn định, thịnh vượng và có sức cạnh tranh cao, mà trong khu vực kinh tế này các luồng lưu thông hàng hóa, dịch vụ, đầu tư và nguồn vốn tự do luân chuyển, phát triển kinh tế cân bằng và giảm đói nghèo và chênh lệch về kinh tế xã hội đến 2020.

Khi ASEAN phát triển nhanh và phấn đấu trở thành thị trường chung, nghề nghiệp kế toán có 1 vai trò quan trọng trong việc hỗ trợ nâng cao năng lực cho các doanh nghiệp các nước, thông qua các giao dịch xuyên biên giới và đóng góp cho việc nâng cao năng lực cho cả khu vực công và khu vực tư vì lợi ích chung của xã hội. Chương trình công nhận lẫn nhau ASEAN (MRA) về dịch vụ kế toán được thiết lập, là lộ trình của các nhà chức trách ban hành chính sách nghề nghiệp của ASEAN với sự hỗ trợ của các tổ chức kế toán chuyên nghiệp (PAO) trong khu vực, với mục tiêu là sự di chuyển các Nhà kế toán giỏi trong khu vực ASEAN.

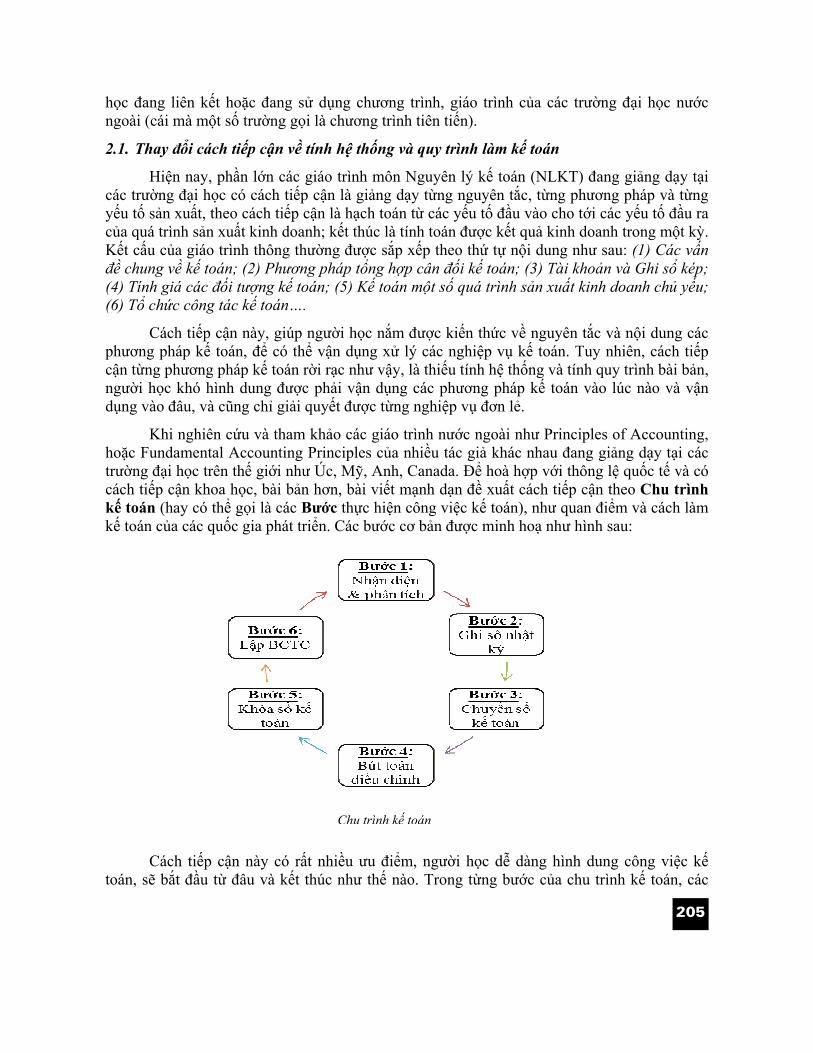

Là 1 tổ chức chung của các tổ chức nghề nghiệp kế toán quốc gia và được thành lập với mục tiêu chính là phát triển nghề kế toán trong khu vực Đông Nam Á, AFA đã chứng minh được giá trị của mình trong việc phát triển Cộng đồng Kinh tế ASEAN 2015 (AEC) thông qua việc tham gia tích cực trong việc phát triển Chương trình công nhận lẫn nhau ASEAN (MRA) về dịch vụ kế toán và làm việc với các đối tác liên quan, để chuẩn bị tốt cho nghề nghiệp kế toán khi chào đón việc thống nhất ASEAN.

Phần III: Liên đoàn Kế toán Quốc tế (IFAC)

Liên đoàn Kế toán Quốc tế (IFAC) là tổ chức toàn cầu về kế toán, hiện có 175 thành viên chính thức và liên kết thuộc 130 nước. Chiến lược của IFAC trong 2016-2018 là vị trí chiến lược và là cơ sở cho các sáng kiến và các hoạt động trong tương lai.

Tầm nhìn của IFAC: Là tổ chức kế toán toàn cầu, được công nhận là sự cần thiết để phát triển các tổ chức, các thị trường tài chính và các nền kinh tế mạnh và bền vững.

Nhiệm vụ của IFAC: Phục vụ lợi ích chung và tăng cường nghề nghiệp kế toán thông qua:

a) Hỗ trợ xây dựng các chuẩn mực kế toán quốc tế chất lượng cao;

b) Phê duyệt và thực hiện các chuẩn mực này;

c) Nâng cao năng lực cho các tổ chức kế toán chuyên nghiệp;

d) Thông tin, truyền thông về các vấn đề lợi ích chung.

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

9

Với sự tư vấn của những người tham gia, Ban Lãnh đạo IFAC đã đưa ra các hoạt động, nhằm thúc đẩy việc đạt được mục tiêu chiến lược một cách mạnh mẽ, có hiệu lực và hiệu quả, theo đuổi lợi ích kinh tế xã hội, đáp ứng xu hướng vĩ mô có quan hệ mật thiết với nghề kế toán, và tối đa hóa lợi ích của nhà đầu tư.

Các mục tiêu chiến lược của IFAC là các sáng kiến mà IFAC đặt ưu tiên:

1) Chuẩn mực quốc tế: Đóng góp cho việc xây dựng các chuẩn mực quốc tế chất lượng cao, bởi các Ủy ban xây dựng chuẩn mực độc lập và tạo điều kiện thông qua và áp dụng các chuẩn mực này.

2) Phát triển nghề kế toán toàn cầu – Nâng cao năng lực tổ chức kế toán chuyên nghiệp: Phát triển nghề kế toán toàn cầu bằng việc, nâng cao năng lực tổ chức kế toán chuyên nghiệp và hỗ trợ họ thực hiện các chuẩn mực quốc tế và đưa ra các kinh nghiệm quý báu trong thực tế để chia sẻ.

3) Phát triển nghề kế toán toàn cầu – Trách nhiệm hiện nay. Tiếp tục nâng cao tính minh bạch và trách nhiệm trong khu vực công.

4) Chất lượng và các thành viên. Phát triển nghề kế toán toàn cầu bằng việc, nâng cao năng lực tổ chức kế toán chuyên nghiệp và hỗ trợ họ thông qua việc thực hiện các chuẩn mực quốc tế và đưa ra các kinh nghiệm quý báu trong thực tế để chia sẻ, duy trì hệ thống đánh giá chất lượng và cơ chế thanh kiểm tra và kỷ luật.

5) Hỗ trợ nghề kế toán toàn cầu. Hỗ trợ các tổ chức kế toán chuyên nghiệp chia sẻ kinh nghiệm và phát triển các kiến thức, ý tưởng và nguồn lực, đảm bảo cho các kinh nghiệm của doanh nghiệp vừa và nhỏ và các công ty kinh doanh dịch vụ kế toán (PAIBs) được chú ý, trong việc xây dựng các chuẩn mực.

6) Là đại diện và hỗ trợ toàn cầu. Đại diện toàn cầu và hỗ trợ lợi ích chung, để tăng cường danh tiếng và niềm tin cũng như tăng giá trị trong nghề nghiệp kế toán của các nền kinh tế.

AFA hiện nay đang nghiên cứu khả năng hợp tác, nhằm phối hợp và hợp tác với IFAC chủ yếu để đạt được việc công nhận chính thức như là nhóm chuẩn mực kế toán khu vực của IFAC (AAG).

Phần IV: Chiến lược của AFA giai đoạn 2016-2019

A- Quá trình xây dựng và phát triển AFA đến năm 2015

Từ khi thành lập (năm 1977), AFA đã được xem là tổ chức xã hội nghề nghiệp hoạt động với vai trò, đóng góp cho sự phát triển của nghề kế toán trong khu vực ASEAN. Với vai trò đó, trước 2015 (2008-2015) AFA đã đưa ra các mục tiêu chiến lược được thực hiện trên cơ sở kế hoạch hoạt động như sau:

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

10

Các mục tiêu chiến lược Các hoạt động chủ yếu Tình hình hiện tại Thành lập Ban Thư ký AFA Ban Thư ký AFA (thường trực) được sự

giúp đỡ của IAI (Viện Kế toán Inđônêsia).

Phối hợp và điều hành các dự án. Giám đốc điều hành AFA đã được bổ nhiệm, để đảm nhiệm nhiệm vụ này.

Thông tin nội bộ và ra ngoài bao gồm cả việc cập nhật website

Hệ thống thông tin tích cực đã được thiết lập (Website, Báo cáo cập nhật AFA, Báo cáo hàng năm, và mạng lưới thông tin đối với những người tham gia).

Tăng cường năng lực cho AFA

Xin nguồn tài trợ mới Là cơ sở để các thành viên hợp tác, nhằm chia sẽ kinh nghiệm và các nguồn lực (đặc biệt là giúp các thành viên trong Chương trình doanh nghiệp vừa và nhỏ của IFAC)

Chia sẻ nguồn lực giữa các thành viên và tìm kiếm khả năng giúp đỡ các thành viên nâng cao năng lực

Hỗ trợ nâng cao năng lực cho các thành viên Phối hợp với các cơ quan hợp tác phát

triển (Ví dụ như WB và ADB) trong việc nâng cao năng lực trong khu vực

Phối hợp với WB để làm các Báo cáo của WB, trao đổi thông tin tích cực với ADB

Thực hiện hoặc tham gia vào nghiên cứu những lĩnh vực mang lại lợi ích cho các thành viên

Nỗ lực tài trợ cho các nghiên cứu của AFA (về chủ đề doanh nghiệp vừa và nhỏ)

Tổ chức các cuộc Hội thảo và đào tạo trong lĩnh vực, nhằm nâng cao nghề kế toán và kinh tế trong khu vực

Phối hợp đồng chủ nhà giữa AFA và các thành viên

Bảo vệ các vấn đề cụ thể, mà nó làm nâng cao vị thế của nghề kế toán trong khu vực ASEAN

Là tiếng nói đại diện của nghề kế toán ASEAN, trong việc thông tin về vị trí kế toán đối với các đối tác quan tâm trong khu vực và quốc tế

Có đóng góp tích cực trong việc xây dựng Chương trình công nhận lẫn nhau ASEAN (MRA) về dịch vụ kế toán

Một số sáng kiến đã được xây dựng và điều hành bởi AFA, cùng với các thành viên trong việc thực hiện các mục tiêu chiến lược trên:

Tại Hội nghị AFA 112 (Bandar Seri Begawan, 7/9/2013), AFA đã chú trọng vào các vấn đề chủ yếu để thực hiện kế hoạch chiến lược:

1) Chú trọng nội bộ: Nâng cao năng lực cho các thành viên.

2) Chú trọng bên ngoài: Vị trí, vai trò của AFA và mối quan hệ với cộng đồng quốc tế.

3) Tiếp tục tăng cường năng lực của AFA.

4) Bảo vệ các vấn đề làm tăng vị trí vai trò của nghề kế toán.

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

11

Tại Hội nghị AFA 115 (Yogyakarta, 13/6/2014) AFA đã quyết định các ưu tiên vào các sáng kiến mà hướng tới các mục tiêu chiến lược (Nghị quyết Hội đồng AFA số 115-4-2014).

1) Thu hẹp khoảng cách giữa các thành viên và hỗ trợ các thành viên gia nhập là thành viên của IFAC.

2) Làm rõ các đề xuất có giá trị đối với các thành viên AFA và những người tham gia (thông qua thương hiệu và sự lãnh đạo).

3) Giúp AFA được công nhận là Khu vực Kế toán của IFAC

B. Phương hướng 2016 - 2019

Kế hoạch hành động của AFA giai đoạn 2016-2019, được xây dựng cho khuôn khổ của 2 nhiệm kỳ Chủ tịch:

1) 2016-2017, dưới sự lãnh đạo của Ông Sonexay Silaphet đến từ Hội Kế toán và Kiểm toán Lào (LCPAA).

2) 2018-2019, dưới sự lãnh đạo của Đại diện Viện Kế toán Singapore (ISCA).

Mong muốn của AFA là được công nhận toàn cầu và là cơ quan đại diện cho nghề kế toán khu vực ASEAN, nên kế hoạch và mục tiêu chiến lược phải phù hợp với chiến lược của IFAC. Việc xây dựng chiến lược giai đoạn 2016-2019 của AFA vẫn dựa vào các báo cáo, xu hướng phát triển và các sáng kiến mà sẽ đóng góp cho việc phát triển nghề kế toán trong khu vực ASEAN:

1) Cộng đồng kinh tế ASEAN 2015, đặc biệt là Chương trình công nhận lẫn nhau giữa các nước ASEAN (MRA) về dịch vụ kế toán.

2) Báo cáo của World Bank - AFA (2014) về tình hình hiện nay của Nghề nghiệp Kế toán và Kiểm toán các nước ASEAN, là cơ sở đánh giá tình hình hiện tại về nghề kế toán của 10 nước thành viên ASEAN.

3) Các sáng kiến của lực lượng thi hành nhiệm vụ (task forces) 2014-2015.

C. Mục tiêu và Kế hoạch của AFA 2016 - 2019

Kế hoạch và Mục tiêu của AFA 2016-2019, sẽ đặt ưu tiên như sau:

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

12

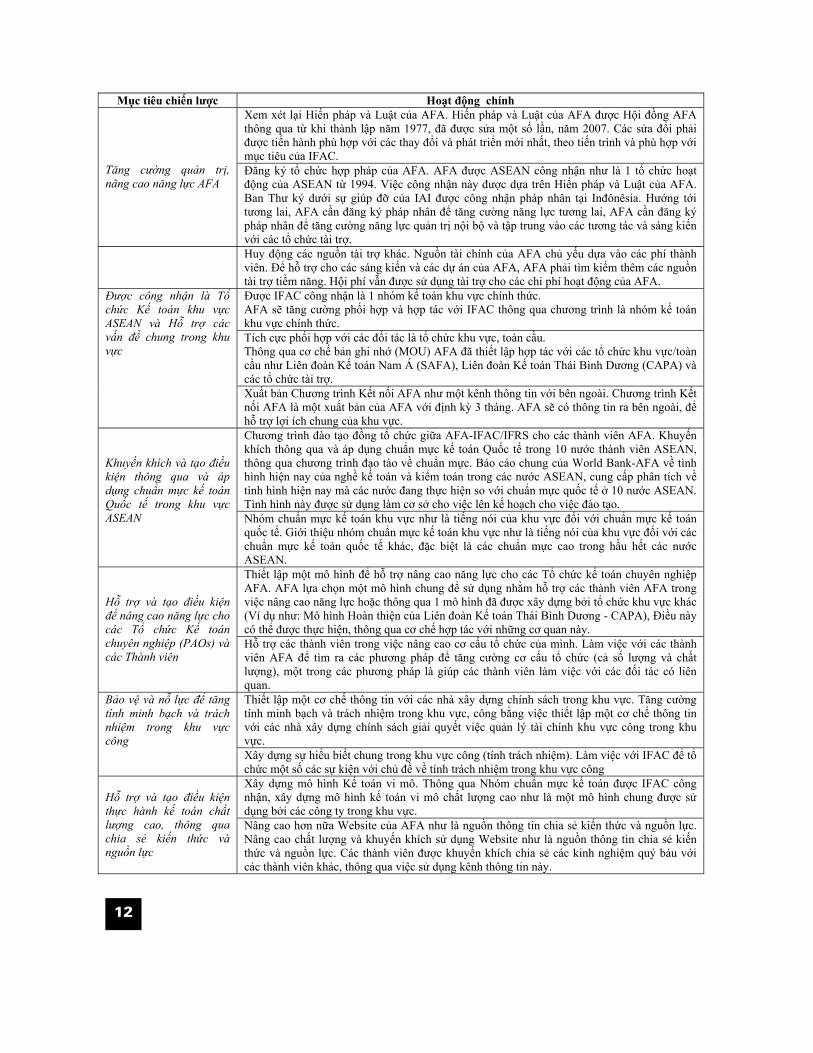

Mục tiêu chiến lược Hoạt động chính Xem xét lại Hiến pháp và Luật của AFA. Hiến pháp và Luật của AFA được Hội đồng AFA thông qua từ khi thành lập năm 1977, đã được sửa một số lần, năm 2007. Các sửa đổi phải được tiến hành phù hợp với các thay đổi và phát triển mới nhất, theo tiến trình và phù hợp với mục tiêu của IFAC.

Tăng cường quản trị, nâng cao năng lực AFA

Đăng ký tổ chức hợp pháp của AFA. AFA được ASEAN công nhận như là 1 tổ chức hoạt động của ASEAN từ 1994. Việc công nhận này được dựa trên Hiến pháp và Luật của AFA. Ban Thư ký dưới sự giúp đỡ của IAI được công nhận pháp nhân tại Inđônêsia. Hướng tới tương lai, AFA cần đăng ký pháp nhân để tăng cường năng lực tương lai, AFA cần đăng ký pháp nhân để tăng cường năng lực quản trị nội bộ và tập trung vào các tương tác và sáng kiến với các tổ chức tài trợ.

Huy động các nguồn tài trợ khác. Nguồn tài chính của AFA chủ yếu dựa vào các phí thành viên. Để hỗ trợ cho các sáng kiến và các dự án của AFA, AFA phải tìm kiếm thêm các nguồn tài trợ tiềm năng. Hội phí vẫn được sử dụng tài trợ cho các chi phí hoạt động của AFA. Được IFAC công nhận là 1 nhóm kế toán khu vực chính thức. AFA sẽ tăng cường phối hợp và hợp tác với IFAC thông qua chương trình là nhóm kế toán khu vực chính thức. Tích cực phối hợp với các đối tác là tổ chức khu vực, toàn cầu. Thông qua cơ chế bản ghi nhớ (MOU) AFA đã thiết lập hợp tác với các tổ chức khu vực/toàn cầu như Liên đoàn Kế toán Nam Á (SAFA), Liên đoàn Kế toán Thái Bình Dương (CAPA) và các tổ chức tài trợ.

Được công nhận là Tổ chức Kế toán khu vực ASEAN và Hỗ trợ các vấn đề chung trong khu vực

Xuất bản Chương trình Kết nối AFA như một kênh thông tin với bên ngoài. Chương trình Kết nối AFA là một xuất bản của AFA với định kỳ 3 tháng. AFA sẽ có thông tin ra bên ngoài, để hỗ trợ lợi ích chung của khu vực. Chương trình đào tạo đồng tổ chức giữa AFA-IFAC/IFRS cho các thành viên AFA. Khuyến khích thông qua và áp dụng chuẩn mực kế toán Quốc tế trong 10 nước thành viên ASEAN, thông qua chương trình đạo tào về chuẩn mực. Báo cáo chung của World Bank-AFA về tình hình hiện nay của nghề kế toán và kiểm toán trong các nước ASEAN, cung cấp phân tích về tình hình hiện nay mà các nước đang thực hiện so với chuẩn mực quốc tế ở 10 nước ASEAN. Tình hình này được sử dụng làm cơ sở cho việc lên kế hoạch cho việc đào tạo.

Khuyến khích và tạo điều kiện thông qua và áp dụng chuẩn mực kế toán Quốc tế trong khu vực ASEAN Nhóm chuẩn mực kế toán khu vực như là tiếng nói của khu vực đối với chuẩn mực kế toán

quốc tế. Giới thiệu nhóm chuẩn mực kế toán khu vực như là tiếng nói của khu vực đối với các chuẩn mực kế toán quốc tế khác, đặc biệt là các chuẩn mực cao trong hầu hết các nước ASEAN. Thiết lập một mô hình để hỗ trợ nâng cao năng lực cho các Tổ chức kế toán chuyên nghiệp AFA. AFA lựa chọn một mô hình chung để sử dụng nhằm hỗ trợ các thành viên AFA trong việc nâng cao năng lực hoặc thông qua 1 mô hình đã được xây dựng bởi tổ chức khu vực khác (Ví dụ như: Mô hình Hoàn thiện của Liên đoàn Kế toán Thái Bình Dương - CAPA), Điều này có thể được thực hiện, thông qua cơ chế hợp tác với những cơ quan này.

Hỗ trợ và tạo điều kiện để nâng cao năng lực cho các Tổ chức Kế toán chuyên nghiệp (PAOs) và các Thành viên

Hỗ trợ các thành viên trong việc nâng cao cơ cấu tổ chức của mình. Làm việc với các thành viên AFA để tìm ra các phương pháp để tăng cường cơ cấu tổ chức (cả số lượng và chất lượng), một trong các phương pháp là giúp các thành viên làm việc với các đối tác có liên quan. Thiết lập một cơ chế thông tin với các nhà xây dựng chính sách trong khu vực. Tăng cường tính minh bạch và trách nhiệm trong khu vực, công bằng việc thiết lập một cơ chế thông tin với các nhà xây dựng chính sách giải quyết việc quản lý tài chính khu vực công trong khu vực.

Bảo vệ và nỗ lực để tăng tính minh bạch và trách nhiệm trong khu vực công

Xây dựng sự hiểu biết chung trong khu vực công (tính trách nhiệm). Làm việc với IFAC để tổ chức một số các sự kiện với chủ đề về tính trách nhiệm trong khu vực công Xây dựng mô hình Kế toán vi mô. Thông qua Nhóm chuẩn mực kế toán được IFAC công nhận, xây dựng mô hình kế toán vi mô chất lượng cao như là một mô hình chung được sử dụng bởi các công ty trong khu vực.

Hỗ trợ và tạo điều kiện thực hành kế toán chất lượng cao, thông qua chia sẻ kiến thức và nguồn lực

Nâng cao hơn nữa Website của AFA như là nguồn thông tin chia sẻ kiến thức và nguồn lực. Nâng cao chất lượng và khuyến khích sử dụng Website như là nguồn thông tin chia sẻ kiến thức và nguồn lực. Các thành viên được khuyến khích chia sẻ các kinh nghiệm quý báu với các thành viên khác, thông qua việc sử dụng kênh thông tin này.

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

13

ĐỔI MỚI CHƯƠNG TRÌNH, NỘI DUNG VÀ PHƯƠNG PHÁP ĐÀO TẠO KẾ TOÁN, KIỂM TOÁN

PGS.TS Đặng Văn Thanh

Để đào tạo nguồn lực cử nhân kế toán, kiểm toán có kết quả trong nền kinh tế chuyển đổi và hội nhập quốc tế có rất nhiều việc phải làm, phải đổi mới, từ tuyển chọn đối tượng học, người dạy, chương trình, nội dung đào tạo, đến phương pháp giảng dạy, học tập và các điều kiện vật chất cho dạy và học. Trong phạm vi bài viết, xin trình bày một số nhận thức, quan điểm và đi thẳng vào khâu dạy và học các môn học kế toán, kiểm toán ở các Trường Đại học.

Trước hết, Cần có nhận thức, có quan điểm nhìn nhận về đặc điểm đào tạo cử nhân kinh tế nói chung, cử nhân kế toán và kiểm toán:

(1)- Sinh viên là người đã trưởng thành, là người đã có đầy đủ quyền và nghĩa vụ công dân, có kiến thức học vấn ít nhất là sinh viên năm thứ ba, thứ tư, về cơ bản đã có kiến thức chung, kiến thức cơ sở, kiến thức ngành, cá biệt cũng có người đã có những kiến thức cần thiết về ngành hoặc chuyên ngành đào tạo, đã từng qua thực tế trong quản lý kinh tế, như sinh viên đại học liên thông hay đại học tại chức .

(2)- Sinh viên là người đã ít nhìều có vốn sống thực tế, đã va chạm với cuộc sống thực tế, bắt đầu biết sống tự lập, đã qua 2 - 3 năm là sinh viên, cá biệt có người đã có một số năm làm việc hoặc bươn chải ở một vài lĩnh vực. Khác hẳn với học sinh phổ thông, trong quá trình học trên lớp, sinh viên luôn liên hệ với những gì họ đã thấy, đã làm, đã gặp, đang làm hoặc đã tham gia giải quyết.

(3)– Thời gian dành cho việc học có thể bị chi phối bởi nhiều lý do. Ngoài giờ lên lớp, họ phải lo nhiều việc, kể cả nỗi lo cho đời sống thường nhật. Ngay trong thời gian lên lớp không hẳn họ đã tập trụng hoàn toàn cho nghe giảng và học tập. Không ít trường hợp, đặc biệt là sinh viên đại học tại chức , liên thông họ phải lo giải quyết công việc ngay cả trong giờ học.

Hai là, cần thống nhất về nhận thức liên quan tới mục tiêu, tính chất và phương thức đào tạo cử nhân kinh tế nói chung và các chuyên ngành cụ thể nói riêng. Về đào tạo cử nhân ngành kế toán, kiểm toán không hẳn là các nhà kế toán lý thuyết hay thực hành mà là các chuyên gia kế toán và kiểm toán ở bậc đại học. Yêu cầu đối với cử nhân kế toán, kiểm toán là phải nắm chắc lý thuyết về kế toán, kiểm toán; hiểu và biết được các nguyên lý tổ chức, nguyên lý và nguyên tắc kế toán, kiểm toán trong kinh tế thị trường để hình thành quan điểm nghề nghiệp của bản thân. Đồng thời, quan trọng hơn, phải có kỹ năng vận dụng các quy định của Nhà nước, các chuẩn mực kế toán, chuẩn mực kiểm toán vào hoạt động thực tế của vị trí làm việc, của đơn vị hoặc tổ chức kinh tế để tổ chức công tác tài chính, kế toán, kiểm toán và xử lý những vấn đề rất sống động của thực tế đời sống kinh tế - xã hội. Cử nhân kế toán và kiểm toán có tiêu chuẩn và yêu cầu không hoàn toàn như cử nhân quản trị kinh doanh hay cử nhân tài chính - ngân hàng. Họ phải có đủ lý luận và kỹ năng để tổ chức công tác tài chính, tổ chức công tác kế toán và bộ máy kế toán, tổ chức các hoạt động kiểm toán trong những điều

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

14

kiện và hoàn cảnh rất cụ thể. Họ cũng có thể đảm nhiệm được các công việc của nhà hoạch định chính sách tài chính, kế toán, kiểm toán, người tổ chức công tác kế toán ở doanh nghiệp hoặc đảm nhiệm những công việc quản lý kế toán và kiểm toán ở cơ quan Nhà nước. Trong thị trường thương mại dịch vụ, cử nhân kế toán, kiểm toán cần có đủ kiến thức nghề nghiệp và bản lĩnh để cung cấp dịch vụ kế toán, kiểm toán và tư vấn quản trị kinh doanh, tư vấn về thuế, về pháp luật kinh tế.

Đối với cử nhân kinh tế nói chung, cử nhân tài chính - ngân hàng, quản trị kinh doanh nói riêng, là những người không trực tiếp phải làm kế toán hay kiểm toán mà là các cử nhân kinh tế - tài chính, trang bị kiến thức về kế toán, kiểm toán để sử dụng trong quản trị kinh doanh, quản lý kinh tế. Do đó, yêu cầu kiến thức về kế toán, kiểm toán đối với họ là có đủ hiểu biết cần thiết để sử dụng kế toán, kiểm toán cho công việc điều hành và quản lý kinh tế - tài chính. Nội dung giảng dạy là kiến thức về nguyên tắc, phương thức và năng lực sử dụng kế toán và kiểm toán trong từng môi trường và từng hoạt động kinh tế - tài chính cụ thể.

Từ những nhận thức và thống nhất về nhận thức để thiết kế chương trình, nội dung đào tạo trình độ cử nhân.

Ba là, Chương trình đào tạo cử nhân kế toán, kiểm toán đã được thiết lập với những môn học bắt buộc đủ để sinh viên sau khi tốt nghiệp có thể đảm nhận được những vị trí tương xứng trong các tổ chức kinh tế. Đồng thời, có 2 chuyên ngành cho sinh viên tự chọn để đi sâu nghiên khoa học về nghiệp vụ kế toán hoặc kiểm toán. Chương trình đào tạo phải giúp sinh viên có những hiểu biết chung nhất cần thiết về kế toán, kiểm toán, vừa giúp học viên các kỹ năng vận dụng kỹ năng vào tổ chức công việc kế toán và kiểm toán, bao gồm cả kiến thức nghiệp vụ, cả kỹ năng mềm. Quan trọng là lượng kiến thức lý thuyết và phương pháp, kỹ năng do giảng viên cung cấp và trang bị cho sinh viên trong cả quá trình học ở trên lớp. Trong giảng dạy, cần hài hòa giữa thuyết trình và tổ chức cho sinh viên tự nghiên cứu, đọc thêm, tự tổ chức thảo luận có sự hướng dẫn của giáo viên. Mỗi môn học bố trí theo tỷ lệ 60/40, nghĩa là giảng lý thuyết trên lớp tối đa 60 %, còn 40% là thảo luận, thực hành, làm bài tập tình huống,...

Bốn là, Cần có sự chuẩn bị kỹ nội dung giáo trình, bài giảng cho sinh viên kể cả tài liệu chính thức, tài liệu tham khảo. Giáo trình, tài liệu, bài giảng cho sinh viên là rất cần thiết, bởi vì nhiều kiến thức cho sinh viên là kiến thức rất cơ bản về môn học, kể cả những khái niệm, thuật ngữ và học thuật cần phải được đảm bảo thống nhất, chuẩn xác. Để chuẩn bị tốt bài giảng và giảng bài có chất lượng cần chọn lựa những nội dung vừa mang tính căn bản, mang tính hệ thống, vừa bao gồm những kiến thức sâu về nghiệp vụ và các phương thức xử lý nghiệp vụ. Ví dụ về kế toán, ở bậc đại học cần giảng dạy những kiến thức rất cơ bản và cụ thể về kế toán doanh nghiệp, bao gồm những kiến thức về tổ chức công tác kế toán, những phương pháp kế toán những nghiệp vụ kinh tế - tài chính cơ bản của doanh nghiệp. Bên cạnh đó, cần trình bày các kiến thức và kỹ năng về vận dụng những kiến thức đó vào tổ chức kế toán ở các loại hình doanh nghiệp cụ thể về quy mô, về ngành nghề và hình thức tổ chức kinh doanh. Cần quan tâm tới việc cung cấp cho sinh viên kiến thức và năng lực vận dụng kiến thức, vận dụng các phương pháp kế toán, kiểm toán vào những hoàn cảnh và điều kiện cụ thể. Năng lực vận dụng phải được coi là giá trị cốt lõi của các cử nhân kế toán và kiểm toán.

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

15

Năm là, Về phương pháp dạy và học môn học kế toán, kiểm toán ở bậc đại học. Đối với sinh viên, cần chọn phương pháp giảng dạy cho người lớn.

- Phải hiểu rõ đối tượng đào tạo, để định lượng nội dung, cách truyền đạt. Trước khi giảng cần có những thông tin cần thiết về học viên: khả năng, tính cách, vai trò, vị thế trong lớp học, kết quả học tập cho đến thời điểm học môn kế toán, kiểm toán. Riêng với sinh viên Đại học tại chức, liên thông cần hiểu về xuất thân, nghiệp vụ đã được đào tạo, công việc đã và đang làm. Dành thời gian cần thiết tìm hiểu và giao lưu với học viên trước khi vào bài giảng.

- Chủ động và có biện pháp điều chỉnh, gia giảm nội dung bài giảng, kiến thức cần trình bày. Không cứng nhắc theo nội dung đã chuẩn bị và nội dung giáo trình, giáo khoa.

Sáu là, Phương pháp giảng bài cho sinh viên phải khác hẳn với phương pháp giảng cho học sinh phổ thông. Cần phải coi đây là bài thuyết trình. Đây là nấc thang thứ hai của giảng dạy sau giảng dạy ở bậc phổ thông trung học, sau giảng dạy các môn cơ sở và kiến thức chung. Thuyết trình không chỉ đơn thuần cung cấp kiến thức, thông tin khoa học mà phải tạo ra môi trường học hứng thú, khuyến khich tư duy. Giảng viên trình bày những kiến thức cơ bản, làm sáng tỏ hoặc giải thích những khái niệm, kiến thức mới, kiểm tra khả năng tiếp thu của sinh viên và khuyến khích sinh viên chuyển thành kiến thức và nhận thức riêng của mình. Trên bình diện lớn hơn, Giảng viên lôi cuốn và khích lệ sinh viên vào các hoạt động tự nghiên cứu. Khả năng tự nghiên cứu của sinh viên sẽ được tăng lên, nếu giảng viên thuyết trình có chủ đích và kỹ năng lôi cuốn sinh viên thông qua các hoạt động:

- Yêu cầu sinh viên suy nghĩ và thảo luận về tình huống đã gặp trong công việc, trong đời sống thường nhật, mà tình huống này có tác động minh họa cho khái niệm, nội dung đã hoặc sẽ trình bày, giúp họ thấy cách áp dụng thực tiễn của khái niệm, kiến thức, như khái niệm chứng từ, tài khoản, báo cáo tài chính, tài sản, vốn nguồn trong kế toán, khái niệm bằng chứng, trọng yếu, rủi ro trong kiểm toán, về sai sót và gian lận..

- Yêu cầu sinh viên trả lời, tự tìm lời giải cho các câu hỏi được chuẩn bị trước về phần vừa học hoặc diễn giải theo cách hiểu của họ về những vấn đề vừa được giảng viên trình bày. Đây là một hình thức kiểm tra việc tiếp thu của sinh viên trước khi chuyển sang phần bài mới

- Phát cho học viên các tài liệu đề cập một khía cạnh của một phần bài giảng đang được trình bày và trong tài liệu có chỗ trống, để học viên có thể tự viết phần diễn giải hoặc liên hệ công việc của phần đang được thảo luận.

Từ kinh nghiệm thực tế cho thấy, các bài thuyết trình thành công đều phải chuẩn bị rất công phu và phải xem xét 4 yếu tố:

(1) Bài thuyết trình phải ngắn gọn, tập trung vào một vài ý chính trong tài liệu giáo trình, giảng dạy, truyền đạt kiến thức theo từng phần nhỏ.

(2) Bài thuyết trình phải được bố trí theo trình tự: Phần mở đầu có tính gợi mở, phần thân có tính thuyết phục và phần kết phải hùng hồn.

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

16

(3) Thông qua các kỹ năng hỏi – đáp, giảng viên phải tạo cho sinh viên nhiều cơ hội để thể hiện việc tiếp thu kiến thức của họ và để trao đổi các quan điểm và kinh nghiệm thực tế của sinh viên với giảng viên và giữa các học viên với nhau.

(4) Giảng dạy thành công là phải nhìn nhận được việc sinh viên có nhu cầu tiếp cận kiến thức thông qua bài giảng và phương tiện, công cụ giảng dạy dùng trong bài giảng của giảng viên hay không?

Bảy là, Thảo luận và phương pháp thảo luận của sinh viên. Một trong những phương pháp giảng dạy cho người lớn – sinh viên, giúp lôi cuốn sinh viên tham gia tích cực trong buổi học là phương pháp thảo luận nhóm. Thảo luận là hình thức tương tác giữa hai hoặc nhiều người về một chủ đề cùng quan tâm.

Trong thảo luận, giảng viên có thể đóng vai trò trực tiếp hướng dẫn và chỉ đạo thảo luận, có thể để sinh viên tự điều hành cuộc thảo luận theo hướng dẫn của giảng viên. Thảo luận là để khuyến khích sinh viên suy nghĩ, liên hệ, tiếp thu và đề xuất các ý tưởng mới liên quan đến một chủ đề cụ thể. Để thảo luận, các câu hỏi được chuẩn bị trước và được đưa ra đột phát nhằm đạt hiệu quả học tập như mong muốn.

Thảo luận có thể:

- Xử lý tình huống: Xử lý số liệu, nghiệp vụ kinh tế, đóng vai...

- Thảo luận theo kết cấu: Lôi cuốn sinh viên tạo ý tưởng hoặc giải quyết vấn đề liên quan một chủ đề và thể hiện giá trị làm việc tập thể.

Tác dụng: - Khuyến khích sinh viên hình thành các lập luận logic.

- Sinh viên thêm tự tin phát triển suy nghĩ và tiếp cận theo mô hình nhóm, ít phụ thuộc giảng viên.

- Thông qua thảo luận, tranh luận, thậm chí kể cả thăm dò, bày tỏ quan điểm hiểu biết, thuyết phục, sinh viên sẽ học hỏi lẫn nhau, hiểu nhau hơn và thu lượm thêm kiến thức, kinh nghiệm.

- Để thảo luận có kết quả, Giảng viên cần có lượng kiến thức cần thiết về chủ đề thảo luận, vai trò giảng viên trở thành người hướng dẫn và người diễn giải.

Tám là, Nên có nhiều bài tập tình huống cho sinh viên trong quá trình dạy và học. Các bài giảng đều có bài tập. Bài tập là hoạt động phát triển và phụ trợ nằm trong chương trình môn học. Các bài tập cần được chuẩn bị trước.

Có ba dạng bài tập:

- Bài tập khởi động: Bắt đầu môn học hoặc bắt đầu phần mới, nội dung mới của môn học: Tạo cầu nối kiến thức giữa các phần của môn học, giữa kiến thức mới với những kiến thức, quan điểm sẵn có của sinh viên.

- Bài tập giải quyết vấn đề: Xử lý các vấn đề ngay trong quá trình giảng dạy và học bài mới.

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

17

- Bài tập ứng dụng: Thường áp dụng sau bài học hoặc sau học phần. Mục đích đảo ngược lại tiến trình và chuyển môi trường từ lý thuyết trong bài học về cuộc sống thực tiễn, về “thế giới thực”. Sinh viên vận dụng kiến thức đã học để tham gia xử lý những tình huống thực tế.

Bài tập có thể khác nhau về chủ đề, về hình thức, nhưng đều có kết cấu giống nhau và phải quan tâm:

- Ước tính thời gian: Thời gian làm bài tập phải đảm bảo đủ để học viên trao đổi và xử lý thông tin xuất hiện trong bài tập, đủ tời gian đưa ra lời giải theo yêu cầu của bài tập.

- Bài tập phải có mục đích rõ ràng tùy theo dạng của bài tập. Từng mục đích đều phải có tính định hướng công việc, có nghĩa là phải có đánh giá cụ thể và thực tế những gì sinh viên đã tiếp thu hoặc có thể giải được, sau khi đã tích cực làm bài tập.

- Sau mục đích, bài tập cần nêu rõ những việc sinh viên phải làm, phải đưa ra lời giải. Cần giúp sinh viên chọn được cách thức giải bài tập hiệu quả nhất.

Chín là, Cần có kỹ năng Quản lý và điều hành lớp học. Quản lý và giữ nghiêm trong thời gian trên lớp vừa thể hiện tính mô phạm vừa thể hiện vị thế đúng mức, tính trách nhiệm của cả người dạy và người học và là yếu tố quan trọng đảm bảo chất lượng đào tạo.

(1) Cần đảm bảo tính sư phạm, nghiêm túc của lớp học cả về giờ giấc, quy trình và các thao tác của người thầy, người trò. Hạn chế tối đa việc ra, vào, làm việc riêng trong giờ giảng. Đảm bảo sinh viên tôn trọng thực sự giáo viên và tôn trọng lẫn nhau trong giờ trên lớp.

(2) Giảng viên cần nắm thông tin cơ bản về lớp học, về chất lượng chung của sinh viên và tính cách, năng lực cá biệt của những học viên làm nòng cốt, những sinh viên cần có sự quan tâm riêng. Đây chính là thông tin quan trọng giúp giảng viên chọn lựa những nội dung cần nhấn mạnh, cần đi sâu trong bài giảng, lựa chọn phương pháp thuyết trình và cách thức đưa ra chủ đề, phương thức thảo luận, làm bài tập.

(3) Có biện pháp xác lập, duy trì và quán xuyến vị trí của sinh viên trong giờ lên lớp. Giảng viên cần nắm chắc sơ đồ lớp học, vi trí ngồi của học viên, hiểu và nắm chắc tình trạng, thái độ, ý thức cúa một phần học viên trong lớp. Có thái độ đúng mức nghiêm túc và luôn thể hiện sự hiểu biết, sự quan tâm đến học viên nói chung và một số học viên cụ thể

(4) Đảm bảo giờ giảng trên lớp diễn ra theo chủ định, nghiêm túc nhưng không quá căng thẳng. Có biện pháp lôi cuốn, khuyến khích và tạo cơ hội cho sinh viên tham gia tích cực trong quá trình học trên lớp. Hạn chế việc học một cách uể oải, cưỡng bức, thiếu tập trung, thụ động, tiêu cực. Trong một chừng mực nhất định giáo viên cũng cần đưa ra những câu chuyện sống động, thực tế và có khiếu hài hước trong quá trình thuyết trình nhưng phải đúng lúc, sát chủ đề bài giảng.

Cuối cùng, Việc kiểm tra, đánh giá kết quả học tập của sinh viên

Việc đánh giá kết quả học tập của học viên thông qua các bài kiểm tra, thi hoặc khóa luận tốt nghiệp. Có nhiều cách ra đề kiểm tra, đề thi: Tự luận, trắc nghiệm, tiểu luận. Đặc điểm chung là đề thi, đề kiểm tra hay luận văn, tiểu luận là để kiểm tra hiểu biết của người học về

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

18

kiến thức cơ bản của môn học theo chương trình, giáo trình và bài giảng, đồng thời phần nào có đánh giá khả năng vận dụng kiến thức đã học của người học vào thực tiễn và nếu được có thể đưa ra những giải pháp, những ý kiến xử lý những vấn đề cụ thể do thực tế đặt ra. Nhưng tôi cho rằng, với sinh viên đại học tại chức cần hướng tới đánh giá kết quả học tập trên cơ sở năng lực vận dụng kiến thức để nhận xét hoặc đưa ra ý kiến về những nội dung mang tính thực tế. Hạn chế những đề thi tự luận mà học viên làm bài có thể chép thụ động từ sách, từ bài giảng. Các đề thi, kiểm tra nên mang tính suy luận, mở, và sinh viên có thể sử dụng các tài liệu trong phòng thi. Để tránh tình trạng chép lời giải của nhau nên ra đề kiểm tra, đề thi với số lượng cần thiết (Đề kiểm tra nên sử dụng 3 - 5 đề khác nhau – Không cần khác nhau một cách tuyệt đối).

Khóa luận tốt nghiệp (Luận văn tốt nghiệp) cần có tính lý thuyết và thực tiễn nhất định. Không nên đòi hỏi quá cao mà vấn đề quan trọng là học viên mô tả, đánh giá được vấn đề trong thực tế một cách khoa học, biết dùng kiến thức đã học để đưa ra những so sánh, những ý kiến để giải quyết một hoặc một số vấn đề do thực tế đặt ra. Hạn chế bớt việc trình bày lại những lý thuyết mang tính sách vở trong luận văn. Làm luận văn và bảo vệ luận văn tốt nghiệp là phương thức phát triển tư duy, rèn luyện kỹ năng viết, lập luận và thuyết trình của sinh viên. Đây là chủ đề rất rộng, xin được trao đổi sâu hơn trong một chuyên đề riêng sẽ đầy đủ hơn.

Tóm lại, Đào tạo cử nhân kế toán, kiểm toán là một cấp đào tạo có tính đặc thù. Rất cần có những nhận thức đúng về đặc điểm, tính chất, mục tiêu và yêu cầu của hệ đào tạo này để tìm kiếm phương thức, giải pháp tiến hành các hoạt động đào tạo có hiệu quả.

Từ thực tế đã tham gia đào tạo, xin mạnh dạn trao đổi một số suy nghĩ, cách làm và tự thấy đó là những kinh nghiệm đã được đúc rút vừa có tính khoa học, vừa có tính thực tiễn. Rất mong nhận được ý kiến trao đổi của các thầy, cô giáo, các nhà khoa học và cả học viên cao học nữa, với hy vọng góp phần nâng cao chất lượng đào tạo cử nhân kế toán, kiểm toán nói riêng, cử nhân kinh tế- tài chính, quản lý kinh doanh nói chung.

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

19

ĐÀO TẠO CỬ NHÂN KẾ TOÁN ĐỦ BẢN LĨNH HỘI NHẬP AEC

TS. Nguyễn Đăng Huy Đại học Kinh doanh và Công nghệ Hà Nội

Với sứ mệnh tạo dựng một thị trường chung và cơ sở sản xuất thống nhất, một khu vực có sức cạnh tranh, phát triển đồng đều và hội nhập vào nền kinh tế toàn cầu, Cộng đồng kinh tế ASEAN (AEC) tập trung vào các biện pháp tạo thuận lợi hóa và tự do lưu chuyển thương mại, đầu tư, dịch vụ, lao động tay nghề cao, và sự di chuyển tự do hơn của các dòng vốn. Tại Việt Nam, nơi tập trung một phần sáu lao động của cả khu vực, điều này đồng nghĩa với tăng GDP thêm 14,5% và sẽ có thêm hàng triệu việc làm mới vào năm 2025. Theo tổng hợp của tác giả, tính từ đầu năm 2015 đến hết tháng 09/2016, cả nước có thêm 178.404 doanh nghiệp (DN) thành lập mới (bình quân mỗi tháng có thêm gần 8.500 DN). Bên cạnh đó, kể từ 01/2017, kế toán là 1 trong 8 lĩnh vực, ngành nghề được di chuyển hoạt động tự do trong cộng đồng ASEAN, tạo ra điều kiện làm việc rộng mở trong môi trường quốc tế. Làm thế nào để Việt Nam có được các cử nhân kế toán có đủ kiến thức và tâm thế để tự tin hội nhập AEC, là câu hỏi được chia sẻ phần nào trong bài viết.

1. Những yêu cầu đổi mới và thách thức của quá trình hội nhập AEC

Nhu cầu xã hội đối với lao động ngành kế toán

Trong số hơn 400 trường đại học ở Việt Nam, hiện tại có đến hơn một nửa đào tạo chuyên ngành kế toán. Do kế toán là bộ phận không thể thiếu ở tất cả các DN, tổ chức nên trước những thay đổi liên tục xu hướng các ngành nghề khác nhau thì kế toán vẫn là ngành học mang tính ổn định cao, thu hút được nhiều bạn trẻ chọn học và gắn bó do thị trường việc làm của nghề này rất rộng lớn. Sinh viên (SV) tốt nghiệp có thể làm việc ở mọi loại hình DN, các cơ quan hành chính sự nghiệp, trường học, bệnh viện… Sau khi ra trường, SV ngành kế toán có thể đảm nhiệm các vị trí như kế toán viên, kế toán trưởng, trưởng phòng kế toán, giám đốc tài chính, kiểm soát viên, kiểm toán nội bộ, kiểm toán viên Nhà nước, thanh tra kinh tế, nhân viên thuế, chuyên viên tư vấn tài chính, nhân viên ngân hàng, giảng viên, nhân viên phòng giao dịch, nhân viên quản lý tài chính các dự án... Tuy nhiên, nhân sự ngành kế toán có chứng chỉ theo đúng nghĩa và quy chuẩn quốc tế còn quá mỏng về số lượng và hạn chế về chất lượng như nhiều nghiên cứu trước đây đã đề cập.

Thực tế cho thấy, sau khi cộng đồng kinh tế ASEAN (AEC) có hiệu lực, những SV ngành kế toán ở một vài nơi đã sẵn sàng nắm bắt cơ hội, chuẩn bị cho hội nhập AEC. Những người có chứng chỉ kiểm toán viên đạt tiêu chuẩn ASEAN sẽ được tự do luân chuyển giữa 10 nước trong khu vực. Không chỉ vậy, họ có cơ hội làm việc ngay cho các công ty kiểm toán nước ngoài có chi nhánh tại Việt Nam.

Thách thức đối với nhân lực kế toán Việt Nam khi hội nhập AEC Có thể nói thách thức của thị trường lao động AEC là rất lớn. Sự cần cù, chăm chỉ

chưa đủ để đứng vững trên thị trường này. Yêu cầu về tay nghề và kiến thức chuyên môn

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

20

chưa bao giờ là ưu điểm đối với lao động Việt Nam nói chung và kế toán nói riêng. Ngoài ra, khi tham gia AEC, ngoài việc giỏi chuyên môn, đạo đức nghề nghiệp, kỹ năng đa dạng... người lao động cần có vốn ngoại ngữ để có cơ hội tham gia làm việc tại các quốc gia của AEC. Thực tế còn cho thấy điểm yếu lao động Việt Nam là thiếu các kỹ năng mềm như làm việc nhóm, giao tiếp, trình bày, quản lý thời gian...

Việc di chuyển nhân lực trong các quốc gia thuộc AEC sẽ gây ra cạnh tranh lớn về nhân lực. AEC cho phép tự do di chuyển lao động có tay nghề, tạo điều kiện thuận lợi cho các chuyên gia và lao động có trình độ của ASEAN tham gia vào hoạt động liên quan đến thương mại và đầu tư qua biên giới Việt Nam. Việt Nam sẽ đối mặt với sự di chuyển lao động, việc làm, định cư và được đối xử bình đẳng tại các nước thành viên. Từ đó, sức ép cạnh tranh đối với lao động của Việt Nam sẽ là rất lớn, trong đó lao động ngành kế toán sẽ là tiên phong và bị tác động lớn nhất theo cả 2 hướng (hiện tại lực lượng lao động có tay nghề và kỹ năng, năng suất lao động của Việt Nam thuộc nhóm thấp ở Châu Á - Thái Bình Dương).

2. Thực trạng đào tạo nhân lực ngành kế toán, kiểm toán của Việt Nam

Về chương trình đào tạo

Những năm gần đây không thể phủ nhận là chương trình đào tạo của nhiều trường đại học đã liên tục thay đổi theo hướng tăng cường tính thực hành, thực tế nhưng lại chưa tính đến vấn đề hội nhập. Khi AEC chính thức được ký kết, một số trường đại học tiên phong hơn cũng đã bắt đầu thiết kế lại chương trình đào tạo để SV ngành kế toán tiến dần đến tiêu chuẩn quốc tế. Tuy nhiên, vì chưa tính đến hội nhập nên đã ảnh hưởng đến việc tiếp tục theo học các chương trình đào tạo ở nước ngoài hay thi CPA tại một số quốc gia khác theo chuẩn quốc tế, sau khi tốt nghiệp của SV.

Ngoài ra, sau nhiều năm nỗ lực nhưng trình độ ngoại ngữ và kỹ năng làm việc vẫn là hạn chế lớn của lớp cử nhân chuyên ngành kế toán nói chung và các chuyên ngành khác ở Việt Nam. Có nhiều nguyên nhân đã được nhắc đến, đó là các chương trình đào tạo dành cho các học phần ngoại ngữ và kỹ năng chưa thực sự phù hợp và hiệu quả.

Về công tác giáo trình, tài liệu giảng dạy

Mặc dù, đã ban hành các chuẩn mực kế toán nhưng nhiều giáo trình và tài liệu giảng dạy về kế toán trên thị trường hiện nay đều bám vào tinh thần của các thông tư hướng dẫn. Trên thực tế, đây chỉ là phần hướng dẫn thực hành, nên hạn chế phần nào khả năng suy luận và phát triển kiến thức của SV.

Việc hiểu đúng bản chất các chuẩn mực và vận dụng vào điều kiện Việt Nam là rất cần thiết, vì hệ thống các chuẩn mực kế toán quốc tế về trình bày báo cáo tài chính luôn thay đổi.

Hình thức đào tạo theo kiểu niên chế, dù đã được rất nhiều trường đại học chuyển sang tín chỉ nhưng trong thực tế, nhiều trường mới chỉ chuyển đổi về hình thức, việc tổ chức lớp học vẫn như niên chế, người học không có điều kiện lựa chọn các khối kiến thức phù hợp với khả năng của mình để phát triển nghề nghiệp sau này. Kiến thức mà mọi SV được tiếp cận đều như nhau, khối lượng nhiều, rộng nhưng thiếu chuyên sâu, thiếu khả năng riêng biệt theo các lựa chọn khác nhau (ví dụ sâu về kế toán quản trị hay hệ thống thông tin...). Ngoài ra, khả

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

21

năng chuyển đổi nghề nghiệp trong tương lai của các cử nhân kế toán là không cao do các môi trường có những giới hạn, phạm vi khác nhau về kiến thức.

Phương pháp giảng dạy

Dù được nhắc đến rất nhiều nhưng trong thực tế vẫn còn tồn tại rất nhiều tình trạng giảng chay, nặng về lý thuyết hoặc nếu có thực tế, thực hành thì cũng hoàn toàn chưa tương xứng, chưa đủ đáp ứng những yêu cầu, mong mỏi của SV đối với chuyên môn của chuyên ngành kế toán.

3. Giải pháp để các cử nhân kế toán Việt Nam tự tin, bản lĩnh hội nhập thành công trong AEC

Để đáp ứng nhu cầu nhân lực chất lượng cao cho ngành kế toán, gia tăng khả năng cạnh tranh trong thị trường lao động quốc tế, nhiều trường đại học trên cả nước đã đưa ngành kế toán vào chương trình đào tạo, xây dựng chương trình từng bước đáp ứng những nhu cầu nghiêm ngặt của quốc tế. Tuy nhiên, nếu những giải pháp sau được quan tâm đúng mức sẽ giúp các cử nhân kế toán Việt Nam dễ dàng nắm bắt những cơ hội mà ngành kế toán đang thực sự mang đến cho họ. Trong các nhóm giải pháp dưới đây, việc thiết kế và vận hành chương trình đào tạo ngành kế toán là quan trọng hơn cả.

Về thiết kế chương trình đào tạo và đổi mới phương pháp giảng dạy

- Khung chương trình đào tạo ngành kế toán cần được thiết kế vừa mang tính quốc tế cao, vừa phù hợp với Việt Nam. Chương trình đào tạo cần có sự quan tâm đến việc thi cấp chứng chỉ CPA ở nước ta và trong khu vực.

- Việc thiết kế chương trình đào tạo cần xem xét những thông lệ chung trong đào tạo ở các hiệp hội nghề nghiệp. Trong đó, một số học phần thuộc khối kiến thức chuyên sâu được giảng dạy bằng tiếng Anh và do các giảng viên trình độ cao, có nhiều kinh nghiệm thực tiễn và được đào tạo từ các trường đại học danh tiếng trên thế giới giảng dạy.

- Các chương trình đào tạo cần đặc biệt chú trọng đến lượng kiến thức về kế toán và kiểm toán quốc tế, kế toán tập đoàn nói chung và tập đoàn đa quốc gia nói riêng, tổ chức công tác Kế toán trên hệ thống máy vi tính, ứng dụng các phần mềm kế toán hiện đại...

- Gắn kết giữa dạy nghề với thị trường lao động và sự tham gia của DN, phát triển hệ thống thông tin thị trường lao động. Xây dựng các mối quan hệ chặt chẽ giữa dạy nghề với trị trường lao động, hướng vào việc đáp ứng phát triển kinh tế - xã hội của từng địa phương, từng ngành, đáp ứng nhu cầu của DN.

- Tích cực tham gia vào các hoạt động của khu vực và thế giới để giao lưu và học hỏi kinh nghiệm, như tham gia Hội thi tay nghề ASEAN, Hội thi tay nghề thế giới...

- Chương trình đào tạo cần tiệm cận và tham khảo chương trình tiên tiến của các nước để thuận lợi cho việc thừa nhận bằng cấp, chuyển đổi môn học hay chuyển tiếp học ở bậc học cao hơn.

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

22

- Chương trình đào tạo kế toán của các trường đại học cần hướng đến được kiểm định bởi Mạng lưới các trường đại học ASEAN (AUN). Chương trình được xây dựng dựa trên việc tham khảo một số chương trình đào tạo của các cơ sở đào tạo có uy tín trên thế giới, có điều chỉnh, bổ sung phù hợp với đặc thù của Việt Nam nhằm mang lại giá trị gia tăng cao và sự khác biệt cho người học ở cả năm khía cạnh: kiến thức, tư duy, kỹ năng, hành vi và thái độ.

- Phân lớp, phân trình độ cũng là giải pháp cần nghĩ đến thay cho đào tạo đại trà. Sắp tới, các trường cần đưa Tiếng Anh thành ngôn ngữ trong giảng dạy chuyên ngành kế toán thì mới có thể cạnh tranh được với đội ngũ kế toán chuyên nghiệp của nước ngoài.

- Cần thay đổi một cách căn bản về giáo trình, tài liệu giảng dạy về kế toán. Trong đó, lấy chuẩn mực kế toán là nền tảng để SV hiểu thực chất vấn đề thay vì quá nhiều nghiệp vụ chi tiết. Có như vậy, mới hạn chế được việc giáo trình phải thay đổi liên tục, khi chế độ kế toán thay đổi. Ngược lại, các bài tập cần được hệ thống và gắn với thực tiễn chứng từ, sổ sách, báo cáo nhiều hơn.

- Tăng cường hợp tác với các tổ chức để cung cấp dịch vụ kế toán, kiểm toán, thống kê cho các đơn vị thực tế.

Các hoạt động thiết thực để hỗ trợ SV kế toán

Để có đủ kiến thức và kỹ năng đáp ứng chuyên môn tốt, khả năng thích ứng nhanh và thành đạt trong công việc, bên cạnh chương trình đào tạo trên lớp, các trường cần nỗ lực trong nhiều hoạt động mang tính thiết thực để hỗ trợ SV:

- Tổ chức các buổi hướng nghiệp giới thiệu cơ hội việc làm sau hội nhập nhằm tạo hành trang cần chuẩn bị, khi gia nhập thị trường lao động của AEC.

- Tham gia các chương trình giao lưu với SV, học giả quốc tế.

- Tham quan, thực tế tại các DN lớn trong quá trình học tập.

Việc định hướng cho SV trong quá trình học tập

- Với những cơ hội việc làm mở ra sau hội nhập AEC, số lượng học viên đăng ký học và thi chứng chỉ kiểm toán viên quốc tế có xu hướng tăng cao. Không chỉ học tập tại trường, nhiều SV còn đăng ký theo học tại các trung tâm đào tạo kiểm toán viên có cấp chứng chỉ hành nghề quốc tế. Theo CPA Australia, nơi đào tạo và cấp chứng chỉ hành nghề quốc tế, kết quả thi của học viên Việt Nam tương đối tốt so với các nước trong khu vực, với tỷ lệ đỗ đạt 75%.

- Bên cạnh kiến thức chuyên ngành đầy đủ và kỹ năng tốt, SV ngành kế toán tốt nghiệp cần đạt chuẩn Tiếng Anh đủ để giao tiếp và làm việc với người nước ngoài. Từ đó mới hình thành năng lực tổng hợp, phân tích và trợ giúp hoạch định, tổ chức và thực thi các chính sách, cũng như lập kế hoạch và tổ chức thực hiện các nghiệp vụ về thương mại quốc tế, tài chính quốc tế và đầu tư nước ngoài tại các cơ quan chính phủ, các tổ chức phi chính phủ, các tập đoàn, tổng công ty hay DN có vốn nước ngoài.

- Tạo điều kiện cho SV được tham gia các hội thảo với chuyên gia quốc tế, hay giao lưu/trao đổi với SV quốc tế.

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

23

- Tăng thời lượng các môn kỹ năng chuyên ngành vì kế toán, kiểm toán là lĩnh vực dịch vụ thực sự đòi hỏi những kỹ năng phối hợp công việc.

- Ngoài kiến thức chuyên môn, kỹ năng và ngoại ngữ, cần xây dựng chương trình khởi nghiệp đa dạng, phong phú để SV trải nghiệm gồm cơ hội tiếp cận môi trường làm việc thực tế ngay trong quá trình học tập thông qua các hội thi SV với việc rèn luyện kỹ năng nghề nghiệp, các buổi hội thảo chuyên đề, kiến tập và thực tập dài hạn tại các DN uy tín trong và ngoài nước để có cái nhìn tổng quan về nghề nghiệp mình theo đuổi mà còn có những trải nghiệm công việc hữu ích làm nền tảng vững chắc cho lộ trình thăng tiến trong sự nghiệp.

Thay lời kết

Để đáp ứng được nhu cầu nguồn nhân lực cao về kế toán, kiểm toán, phù hợp với quan điểm, đường lối và chiến lược hội nhập AEC, Việt Nam phải có các cử nhân đủ sức tham gia vào quá trình vận hành của các chuỗi giá trị toàn cầu trong xu thế các tập đoàn xuyên quốc gia có ảnh hưởng ngày càng lớn, hoạt động kế toán, kiểm toán đang xóa mờ các ranh giới giữa các quốc gia. Nhân lực trẻ ngành kế toán, kiểm toán Việt Nam nhất định sẽ phát huy thật tốt, tự tin trong hội nhập và trở thành một trong những ngành có lợi thế nhất của nước ta, khi đồng hồ đếm ngược đã chính thức khởi động, chờ thời khắc năm 2017 đang đến rất gần.

------------------------

Tài liệu tham khảo 1. Website: www.trungtamwto.vn: Các hiệp định thương mại trong khuôn khổ ASEAN

2. Website: www.asean.org: Cộng đồng kinh tế ASEAN (AEC)

3. Một số bài viết trên các website:

- http://ueb.vnu.edu.vn/newsdetail/ve_UEB/16145/%C4%91ao-tao-dai-hoc-can-nang-cao-ky-nang-cho-sinh-vien-trong-dieu-kien-hoi-nhap-kinh-te.htm#.WBjCJfSYKEY

- http://vtv.vn/kinh-te/sinh-vien-nganh-ke-toan-kiem-toan-san-sang-chuan-bi-cho-hoi-nhap-aec-2016011310154179.htm

- http://text.xemtailieu.com/tai-lieu/doi-moi-cong-tac-dao-tao-ke-toan-kiem-toan-trong-dieu-kien-hoi-nhap-kinh-te-the-gioi-572829.html

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

24

HÀNH NGHỀ KẾ TOÁN VÀ PHƯƠNG PHÁP GIẢNG DẠY MÔN HÀNH NGHỀ KẾ TOÁN CHO SINH VIÊN CHUYÊN NGÀNH KẾ TOÁN

Ths. Hà Thị Tường Vy Ban QLHNKT, Hội Kế toán và Kiểm toán Việt Nam,

Khoa kế toán, Đại học Kinh doanh & Công nghệ Hà Nội

Trong nền kinh tế phát triển, sinh viên (SV) chuyên nghành kế toán sẽ có rất nhiều cơ hội việc làm, SV có thể thi vào làm việc cho một tổ chức hoặc doanh nghiệp (DN) cũng có thể bổ sung cho các DN dịch vụ kế toán, kiểm toán. Bởi vậy, bên cạnh việc đào tạo cho SV nắm vững các tri thức chuyên môn căn bản, hiện đại còn cần cung cấp cho SV các kỹ năng, kỹ xảo và đạo đức nghề nghiệp, truyền cho SV ngay trong ghế nhà trường có sự say mê tìm tòi sáng tạo trong lĩnh vực nghề nghiệp của mình. Để giúp cho SV khi ra trường tự tin trong tuyển dụng, làm việc. Thiết nghĩ rằng, các trường đào tạo chuyên nghành kế toán cần bổ sung vào chương trình đào tạo môn học “Dịch vụ Kế toán và Hành nghề Kế toán”.

Môn học này có vai trò quan trọng, đối với họat động kế toán và dịch vụ kế toán. Môn học này sẽ trang bị cho SV kiến thức, có thể đáp ứng những yêu cầu cơ bản về đạo đức nghề nghiệp và quy trình hành nghề cung cấp dịch vụ kế toán, như: Cung cấp những kiến thức và phương pháp tiếp cận khi thu thập, xử lý, tổng hợp và cung cấp các thông tin kinh tế - tài chính, cho các đối tượng mà chưa có môn học nào cung cấp. Đồng thời, môn học cũng giới thiệu trình tự và phương pháp tổ chức công việc kế toán với tư cách là một nghề trong hoạt động kinh doanh, giúp SV chuyên ngành kế toán tiếp cận dễ dàng với thực tế ngay sau khi ra trường và hơn nữa, là giúp cho SV định hướng ngay cho mình về nghề nghiệp, hạn chế sự thất nghiệp của SV sau khi ra trường.

Vậy phương pháp giảng dạy môn học này thế nào cho có hiệu quả? Đây là một câu hỏi khó và còn nhiều trăn trở, vì môn học này có tính tổng hợp, kết hợp kiến thực của nhiều môn học. Nó vừa có tính thực hành nhưng không phải là thực hành chuyên môn về kế toán mà thiên về thực hành có tính hướng nghiệp vừa có tính lý luận – lý luận về nghề nghiệp, về đạo đức nghề nghiệp.

Rút kính nghiệm sau nhiều kỳ giảng dạy môn học này, tại trường Đại học Kinh doanh và Công nghệ Hà Nội. Hôm nay, nhân dịp cuộc Hội thảo tôi mạnh dạn trao đổi cùng các đồng nghiệp phương pháp giảng dạy môn học này với mong muốn nhận được nhiều ý kiến đóng góp, để mang lại hiệu quả cao nhất cho người học và giúp cho môn học này có tính lan tỏa trong các trường Đại học cùng khối. Đó là: Phương pháp thuyết trình kết hợp với làm việc nhóm và xây dựng các mô hình ứng dụng

Chọn phương pháp này, vì các lý do sau: (1) Trang bị cho SV các yêu cầu, nguyên tắc và quy định pháp lý của việc hành nghề

kế toán mà quan trọng đó các yêu cầu, nguyên tắc đạo đức nghề kế toán cần tuân thủ; (2) Giảng viên chia sẻ với SV các thông tin của môn học, do đó tạo ra sự quan tâm

đến SV và SV được tham gia vào bài học, sẵn sàng chia sẻ với giáo viên, bởi vậy SV sẽ rất hứng thú và dễ dàng hiểu bài học;

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

25

(3) Khi thảo luận nhóm sẽ gia tăng sự tham gia vào bài giảng của SV, trao đổi, bảo vệ ý kiến của mình. Như vậy, sẽ giúp cho SV chủ động phát huy khả năng học tập, tư duy, sáng tạo, đẩy mạnh tinh thần làm việc nhóm trong giờ học để tạo nên sự thích thú, hứng thú với việc học giảm thiểu tối đa việc mất chú ý, làm việc riêng không chú ý trong giờ hoc;

(4) Tạo cơ hội để SV đưa ra các mô hình DN theo sự tưởng tượng trên cơ sở tổng hợp kiến thức của các môn học có liên quan và thuyết trình, thảo luận, nhận các ý kiến đóng góp của các bạn trong lớp, giáo viên từ đó SV tăng thêm khả năng tổng hợp, thuyết trình các vấn đề và tăng sự tự tin trong học tập. Mà quan trọng hơn, đó là xây dựng cho SV sự tò mò về nghề nghiệp, tạo dựng mục tiêu phấn đấu, sự lựa chọn cho tương lai một cách đứng đắn hơn.

Để đạt được các mục tiêu trên, cần phải có các giải pháp sau: - Về phía giảng viên: Cần có kiến thức đầy đủ, sâu sắc vấn đề cả lý thuyết lẫn thực

tiễn, luôn luôn làm chủ nội dung, thời gian giảng dạy, có thể kết hợp một cách khoa học, hợp lý các phương pháp giảng day, luôn là người định hướng, giám sát SV và thật sự là mô hình mẫu cho SV;

- Nhà trường: Cần phải có các phương tiện, cơ sở vật chất cho hoạt động thực hành và có sự kết hợp tốt với các DN dịch vụ kế toán và tạo cơ hội cho SV có điều kiện thực hành. Nếu có điều kiện, trường có thể xây dựng các mô hình mẫu để SV có cơ hội hoạt động ngoại khóa.

- Trường có thể bố trí một lượng kinh phí để có thể tổ chức các cuộc ngoại khóa tại các DN hoặc mời lãnh đạo các DN đến nói chuyện trao đổi với SV về nghề nghiệp về hướng nghiệp. Nếu làm được điều này, thực sự rất có hiệu quả với SV, sau buổi nói chuyện thấy sự chuyển biến rõ rệt trong thái độ, tinh thần học tập của SV. Tuy nhiên, do tự làm nên phạm vi và tác dụng còn rất hạn hẹp (Chỉ dừng lại ở lớp Kiểm toán).

- SV: Cần phải tạo dựng cho SV hiểu được mục tiêu của môn học là tổ chức ứng dụng các kiến thức đã học một cách tổng hợp vào việc cung cấp dịch vụ làm kế toán, làm kế toán trưởng, lập BCTC, tư vấn kế toán. Bởi vậy, SV cần tăng cường tính chủ động trong nghiên cứu, học tập và giành thời gian thỏa đáng, để chuẩn bị bài cũng như được trao đổi, đi thực tiễn.

Hành nghề kế toán là một môn học về tổ chức cung cấp dịch vụ, là một môn học mới, đang trong giai đoạn vừa dạy vừa rút kinh nghiệm. Việc tìm ra được một phương pháp dạy hiệu quả thực sự là một việc khó. Tuy nhiên, bản thân tôi thấy rằng, phương pháp giảng dạy mang tính thuyết trình kết hợp với làm việc nhóm và xây dựng mô hình ứng dụng vẫn được SV đón nhận một cách tích cực.

-------------------------- Tài liệu tham khảo

- Luật Kế toán số 88/2015/QH 13; - Giáo trình Hành nghề kế toán, Trường Đại học KD & CN Hà Nội; - Phương pháp Giảng dạy Đại học, Tiến sỹ Shahida Sajjad, Khoa Đào tạo Đặc biệt, trường Đại học Karachi,PakiStan; - Phương pháp giảng dạy theo dự án (Project Based learning).

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

26

ĐỔI MỚI ĐÀO TẠO KẾ TOÁN Ở VIỆT NAM THEO YÊU CẦU THAM GIA CỘNG ĐỒNG KINH TẾ ASEAN

PGS.TS. Nghiêm Văn Lợi Trường ĐH Lao động – Xã hội

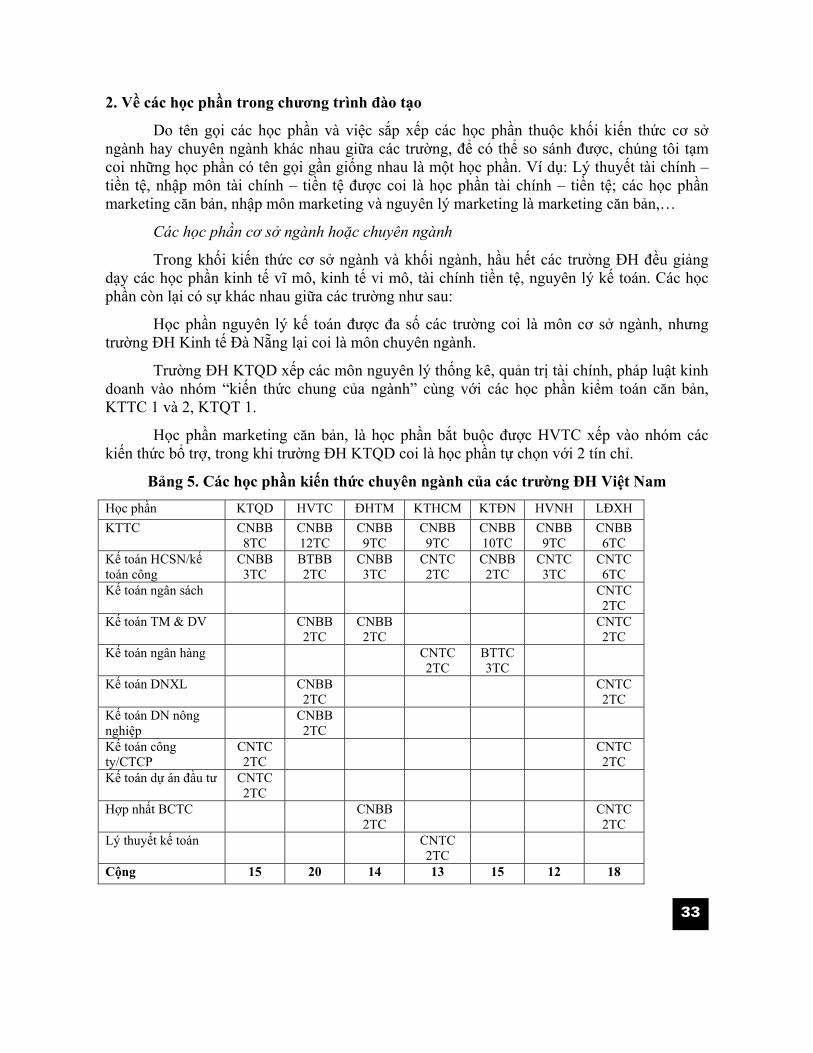

Để tham gia cung cấp dịch vụ kế toán cho các nước trong cộng đồng kinh tế ASEAN, nhân viên kế toán Việt Nam phải được đào tạo tương tự như các nước trong khu vực. Tuy nhiên, kết quả nghiên cứu cho thấy, có sự khác nhau khá lớn về chương trình và nội dung đào tạo cử nhân kế toán giữa một số trường Đại học (ĐH) Việt Nam, với một số trường ĐH trong khối ASEAN và các nước phát triển.

Theo thỏa thuận trong khuôn khổ Cộng đồng Kinh tế ASEAN (AEC), 8 lĩnh vực ngành nghề được tự do di chuyển giữa các nước trong khối bao gồm nghề kế toán. Liệu nhân viên kế toán Việt Nam có thể ra nước ngoài để làm việc, hay bị nhân viên kế toán các nước ASEAN lấn át ngay trên sân nhà? Nhân viên kế toán các nước ASEAN được đào tạo như thế nào, so với nhân viên kế toán Việt Nam? Bài viết dưới đây, so sánh chương trình và nội dung đào tạo nhân viên kế toán trình độ ĐH của một số trường ĐH Việt Nam với một số trường ĐH trong khu vực, để thấy được những điểm mạnh và những bất cập trong đào tạo ĐH kế toán ở Việt Nam.

Từ khóa: đào tạo kế toán, chương trình đào tạo, nội dung đào tạo, học phần đại cương, học phần chuyên ngành

1. Về cơ cấu kiến thức

1.1. Chương trình đào tạo kế toán của một số trường ĐH Việt Nam

Các chương trình đào tạo kế toán của các trường ĐH được khảo sát gồm: trường ĐH Kinh tế Quốc dân (KTQD), Học viện Tài chính (HVTC), trường ĐH Thương mại (ĐHTM), trường ĐH Kinh tế TP. Hồ Chí Minh (KTHCM), trường ĐH Kinh tế Đà Nẵng (KTĐN), Học viện Ngân hàng (HVNH) và trường ĐH Lao động – Xã hội (LĐXH).

Kết quả khảo sát cho thấy, không kể phần giáo dục thể chất và giáo dục quốc phòng, chương trình đào tạo ĐH kế toán của các trường ĐH trong nhóm khảo sát đều khoảng trên dưới 130 tín chỉ. Để tiện cho việc so sánh, chúng tôi chia các học phần trong chương trình đào tạo thành 3 khối: (i) Khối kiến thức giáo dục đại cương, (ii) Khối kiến thức chuyên ngành và (iii) Các học phần thực tập, thi tốt nghiệp.

Về tổng thể, các chương trình đào tạo ĐH kế toán của các trường, phần kiến thức giáo dục đại cương thường chiếm từ 20 đến 34% kiến thức toàn khóa học. Không kể học phần thực tập và thi tốt nghiệp thường chiếm từ 8 đến 10% tổng khối lượng kiến thức (từ 10 đến 15 tín chỉ) thì khối lượng kiến thức giáo dục đại cương thường chiếm từ 22 đến 37% khối lượng kiến thức toàn khóa. Thấp nhất là chương trình của trường ĐH Thương Mại (32 tín chỉ chiếm

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

27

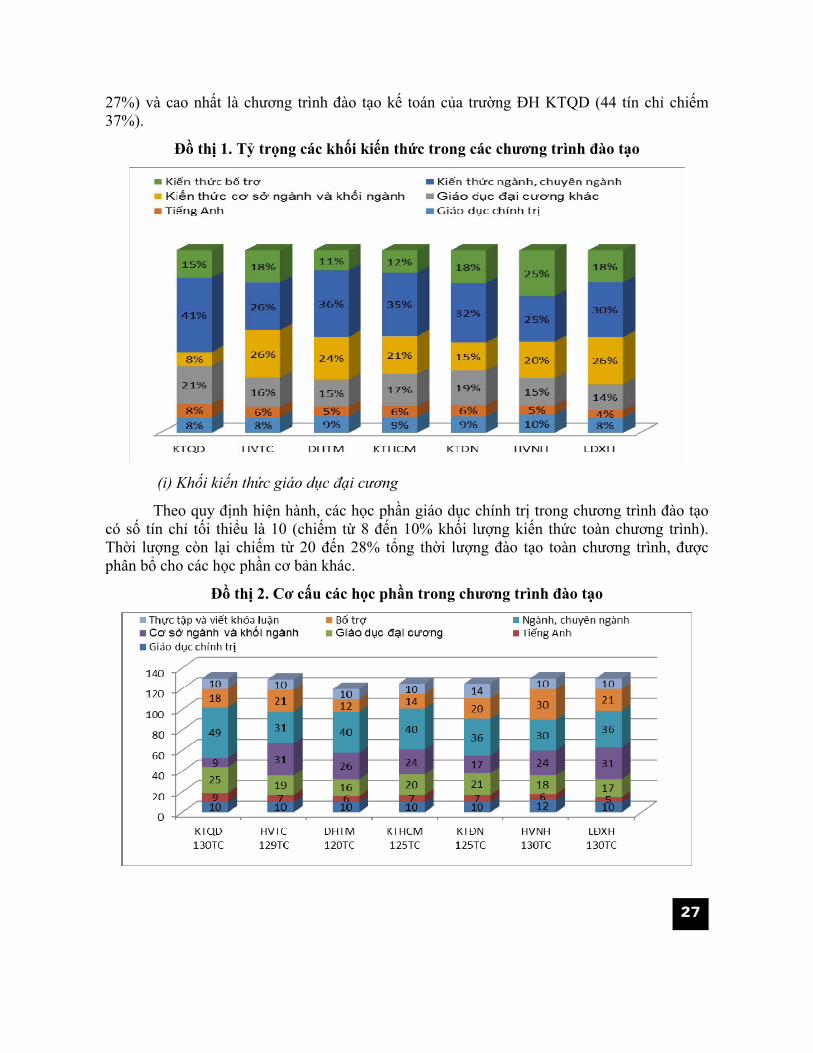

27%) và cao nhất là chương trình đào tạo kế toán của trường ĐH KTQD (44 tín chỉ chiếm 37%).

Đồ thị 1. Tỷ trọng các khối kiến thức trong các chương trình đào tạo

(i) Khối kiến thức giáo dục đại cương

Theo quy định hiện hành, các học phần giáo dục chính trị trong chương trình đào tạo có số tín chỉ tối thiểu là 10 (chiếm từ 8 đến 10% khối lượng kiến thức toàn chương trình). Thời lượng còn lại chiếm từ 20 đến 28% tổng thời lượng đào tạo toàn chương trình, được phân bổ cho các học phần cơ bản khác.

Đồ thị 2. Cơ cấu các học phần trong chương trình đào tạo

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

28

So sánh các học phần về số tuyệt đối, số tín chỉ giáo dục đại cương của các trường ĐH cũng tương đối khác nhau. Ngoại trừ các học phần giáo dục lý luận chính trị và ngoại ngữ tương đương nhau, các học phần đại cương còn lại và kiến thức chuyên nghiệp có sự chênh lệch nhau khá lớn. Ngoài các học phần giáo dục chính trị và tiếng Anh, các học phần đại cương còn lại trong chương trình của trường ĐH chiếm từ 16 đến 20 tín chỉ. Hầu hết các học phần đại cương còn lại này là toán cao cấp, tin học cơ bản, pháp luật đại cương, xác suất thống kê và các học phần tự chọn như soạn thảo văn bản. Một số trường có các học phần tương đối, đặc biệt hoặc ít liên quan đến ngành kế toán như tối ưu hóa, kinh tế quốc tế, kinh tế phát triển (KTHCM) hoặc kinh tế môi trường (ĐHTM, HVTC). Nhóm học phần trang bị kỹ năng mềm trong các học phần đại cương tương đối ít. Trong 7 chương trình được khảo sát, chỉ có 2 chương trình của LĐXH có học phần Soạn thảo văn bản, Tâm lý học đại cương và Logic học, chương trình của HVNH và có học phần kỹ năng giao tiếp và thuyết trình.

Như vậy, phần lớn các kiến thức bắt buộc trang bị trong chương trình đào tạo ĐH kế toán đều là những kiến thức về lý luận chính trị và kiến thức chuyên ngành hoặc bổ trợ chuyên ngành, các kiến thức cần thiết về kinh doanh và xã hội hầu như không có, hoặc có tương đối ít. Điều này thể hiện sự cứng nhắc trong các chương trình đào tạo cử nhân kế toán, của các trường ĐH Việt Nam.

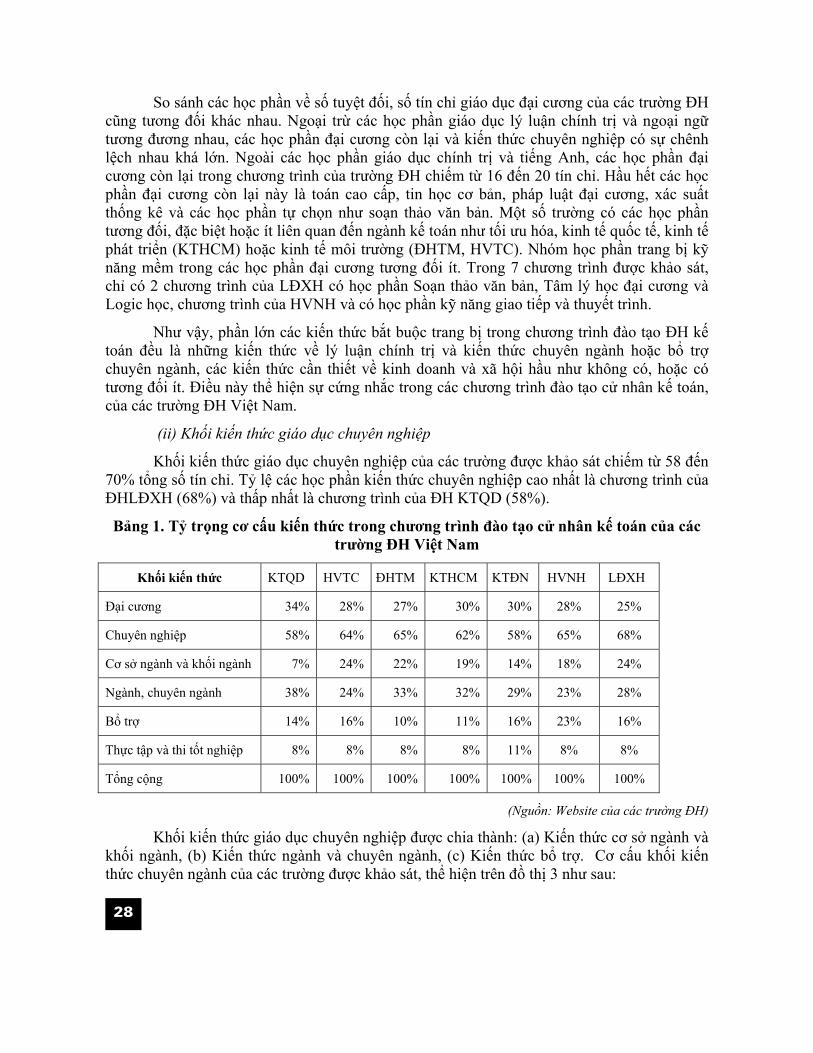

(ii) Khối kiến thức giáo dục chuyên nghiệp

Khối kiến thức giáo dục chuyên nghiệp của các trường được khảo sát chiếm từ 58 đến 70% tổng số tín chỉ. Tỷ lệ các học phần kiến thức chuyên nghiệp cao nhất là chương trình của ĐHLĐXH (68%) và thấp nhất là chương trình của ĐH KTQD (58%).

Bảng 1. Tỷ trọng cơ cấu kiến thức trong chương trình đào tạo cử nhân kế toán của các trường ĐH Việt Nam

Khối kiến thức KTQD HVTC ĐHTM KTHCM KTĐN HVNH LĐXH

Đại cương 34% 28% 27% 30% 30% 28% 25%

Chuyên nghiệp 58% 64% 65% 62% 58% 65% 68%

Cơ sở ngành và khối ngành 7% 24% 22% 19% 14% 18% 24%

Ngành, chuyên ngành 38% 24% 33% 32% 29% 23% 28%

Bổ trợ 14% 16% 10% 11% 16% 23% 16%

Thực tập và thi tốt nghiệp 8% 8% 8% 8% 11% 8% 8%

Tổng cộng 100% 100% 100% 100% 100% 100% 100%

(Nguồn: Website của các trường ĐH)

Khối kiến thức giáo dục chuyên nghiệp được chia thành: (a) Kiến thức cơ sở ngành và khối ngành, (b) Kiến thức ngành và chuyên ngành, (c) Kiến thức bổ trợ. Cơ cấu khối kiến thức chuyên ngành của các trường được khảo sát, thể hiện trên đồ thị 3 như sau:

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

29

Đồ thị 3. Cơ cấu kiến thức chuyên ngành của các trường ĐH Việt Nam

1.2. Chương trình đào tạo cử nhân kế toán của một số trường ĐH nước ngoài

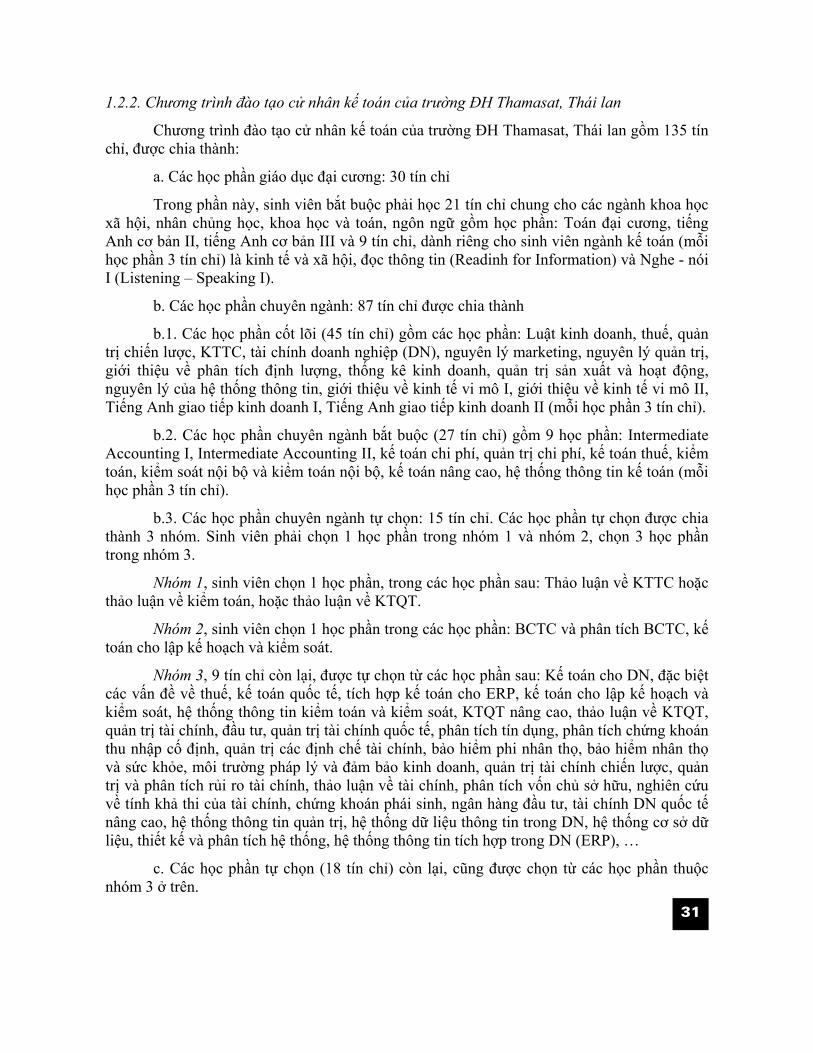

So sánh chương trình đào tạo ĐH kế toán của một số trường trong nước với các chương trình đào tạo của các trường ĐH ở nước ngoài, chúng ta sẽ thấy rõ hơn xu hướng đào tạo của các trường hiện nay.

1.2.1. Chương trình đào tạo cử nhân kế toán của trường ĐH SIM- Singapore

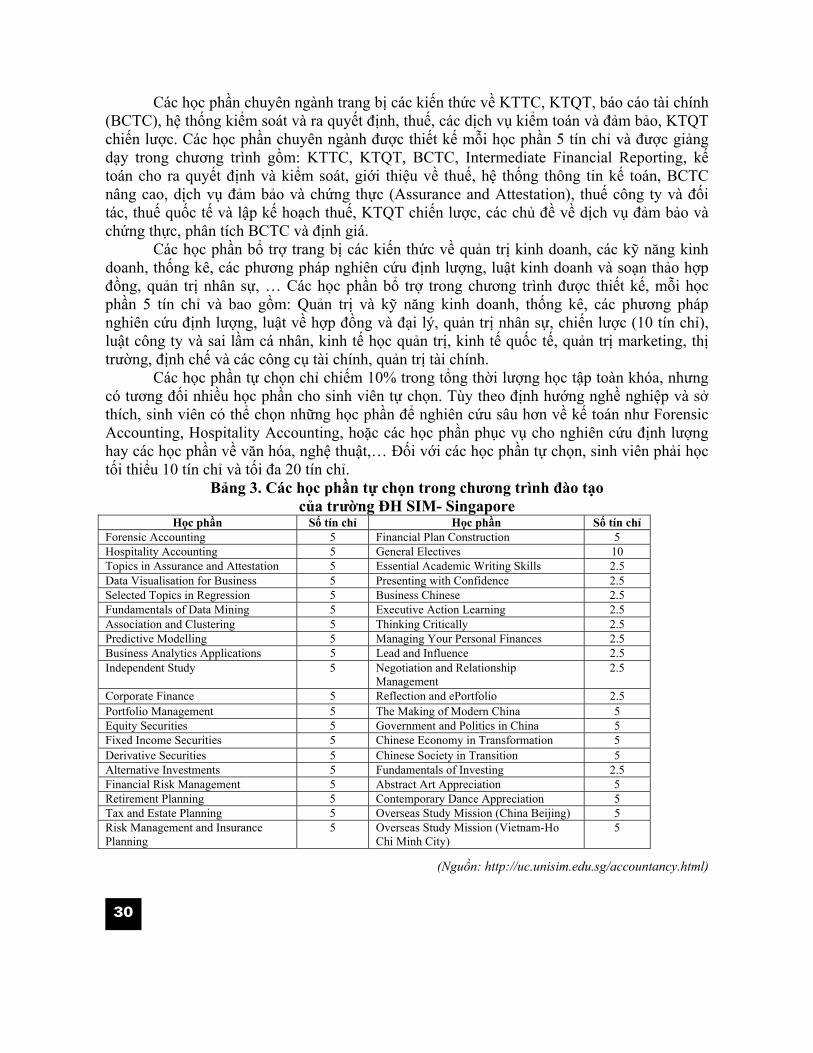

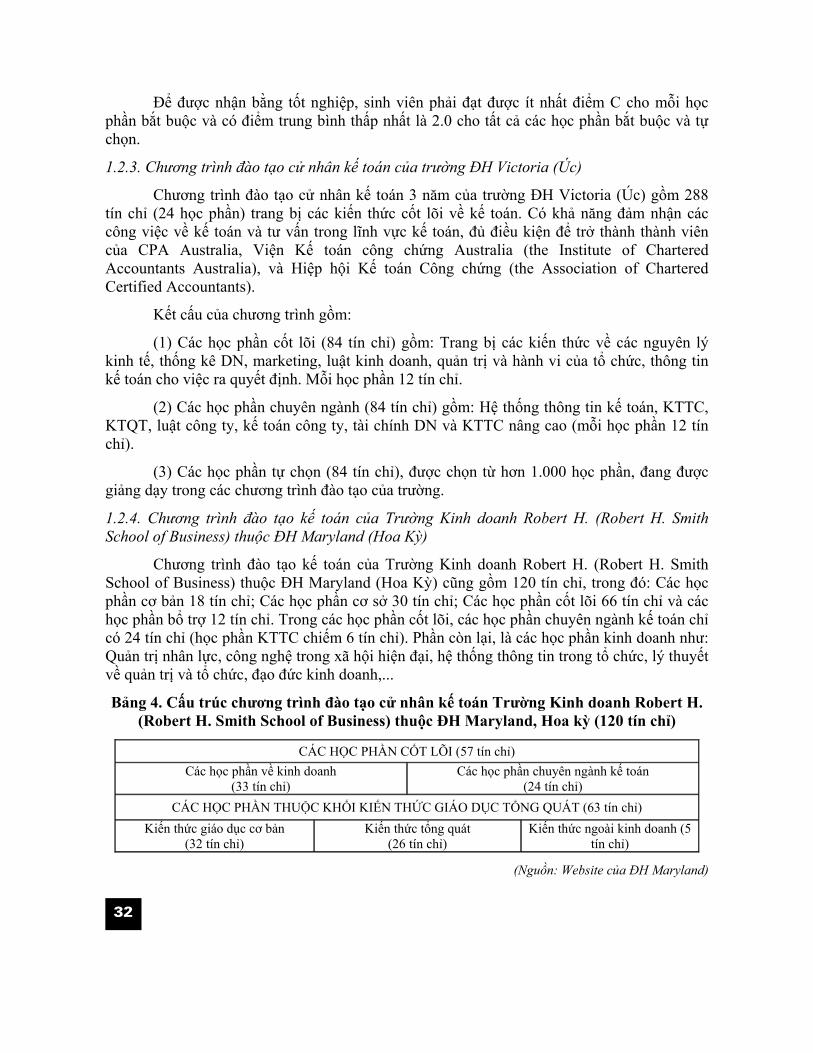

Chương trình đào tạo cử nhân kế toán của trường ĐH SIM (một trường ĐH tư ở Singapore) gồm 200 tín chỉ, trang bị cho sinh viên các kiến thức chuyên ngành và các kỹ năng nghề nghiệp với các học phần chính như kế toán tài chính (KTTC), kế toán quản trị (KTQT), thuế, luật pháp và công nghệ thông tin. Các học phần bổ trợ trang bị các kiến thức về chiến lược, quản trị kinh doanh để hiểu được môi trường kinh doanh trong và ngoài tổ chức.

Bảng 2. Cấu trúc chương trình đào tạo cử nhân kế toán

của trường ĐH SIM, Singapore (200 tín chỉ)

CÁC HỌC PHẦN THUỘC KHỐI KIẾN THỨC GIÁO DỤC TỔNG QUÁT (40 tín chỉ) Kiến thức giáo dục cơ bản

(30 tín chỉ) Các học phần tự chọn

(10 tín chỉ) CÁC HỌC PHẦN CỐT LÕI (60 tín chỉ)

Kiến thức chuyên ngành (75 tín chỉ)

Kiến thức bổ trợ (65 tín chỉ)

Thực tập và tốt nghiệp (20 tín chỉ)

(Nguồn: http://uc.unisim.edu.sg/accountancy.html)

Các học phần giáo dục cơ bản tập trung vào các kiến thức trang bị tư duy và nhận thức về thế giới như học phần tư duy và suy luận (CCO101), nghiên cứu xã hội (CCO105), văn hóa và sự khác biệt (CCO201), sự phát triển bền vững, công nghệ và xã hội (CCO203) và 2 học phần tự chọn.

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

30

Các học phần chuyên ngành trang bị các kiến thức về KTTC, KTQT, báo cáo tài chính (BCTC), hệ thống kiểm soát và ra quyết định, thuế, các dịch vụ kiểm toán và đảm bảo, KTQT chiến lược. Các học phần chuyên ngành được thiết kế mỗi học phần 5 tín chỉ và được giảng dạy trong chương trình gồm: KTTC, KTQT, BCTC, Intermediate Financial Reporting, kế toán cho ra quyết định và kiểm soát, giới thiệu về thuế, hệ thống thông tin kế toán, BCTC nâng cao, dịch vụ đảm bảo và chứng thực (Assurance and Attestation), thuế công ty và đối tác, thuế quốc tế và lập kế hoạch thuế, KTQT chiến lược, các chủ đề về dịch vụ đảm bảo và chứng thực, phân tích BCTC và định giá.

Các học phần bổ trợ trang bị các kiến thức về quản trị kinh doanh, các kỹ năng kinh doanh, thống kê, các phương pháp nghiên cứu định lượng, luật kinh doanh và soạn thảo hợp đồng, quản trị nhân sự, … Các học phần bổ trợ trong chương trình được thiết kế, mỗi học phần 5 tín chỉ và bao gồm: Quản trị và kỹ năng kinh doanh, thống kê, các phương pháp nghiên cứu định lượng, luật về hợp đồng và đại lý, quản trị nhân sự, chiến lược (10 tín chỉ), luật công ty và sai lầm cá nhân, kinh tế học quản trị, kinh tế quốc tế, quản trị marketing, thị trường, định chế và các công cụ tài chính, quản trị tài chính.

Các học phần tự chọn chỉ chiếm 10% trong tổng thời lượng học tập toàn khóa, nhưng có tương đối nhiều học phần cho sinh viên tự chọn. Tùy theo định hướng nghề nghiệp và sở thích, sinh viên có thể chọn những học phần để nghiên cứu sâu hơn về kế toán như Forensic Accounting, Hospitality Accounting, hoặc các học phần phục vụ cho nghiên cứu định lượng hay các học phần về văn hóa, nghệ thuật,… Đối với các học phần tự chọn, sinh viên phải học tối thiểu 10 tín chỉ và tối đa 20 tín chỉ.

Bảng 3. Các học phần tự chọn trong chương trình đào tạo của trường ĐH SIM- Singapore

Học phần Số tín chỉ Học phần Số tín chỉ Forensic Accounting 5 Financial Plan Construction 5 Hospitality Accounting 5 General Electives 10 Topics in Assurance and Attestation 5 Essential Academic Writing Skills 2.5 Data Visualisation for Business 5 Presenting with Confidence 2.5 Selected Topics in Regression 5 Business Chinese 2.5 Fundamentals of Data Mining 5 Executive Action Learning 2.5 Association and Clustering 5 Thinking Critically 2.5 Predictive Modelling 5 Managing Your Personal Finances 2.5 Business Analytics Applications 5 Lead and Influence 2.5 Independent Study 5 Negotiation and Relationship

Management 2.5

Corporate Finance 5 Reflection and ePortfolio 2.5 Portfolio Management 5 The Making of Modern China 5 Equity Securities 5 Government and Politics in China 5 Fixed Income Securities 5 Chinese Economy in Transformation 5 Derivative Securities 5 Chinese Society in Transition 5 Alternative Investments 5 Fundamentals of Investing 2.5 Financial Risk Management 5 Abstract Art Appreciation 5 Retirement Planning 5 Contemporary Dance Appreciation 5 Tax and Estate Planning 5 Overseas Study Mission (China Beijing) 5 Risk Management and Insurance Planning

5 Overseas Study Mission (Vietnam-Ho Chi Minh City)

5

(Nguồn: http://uc.unisim.edu.sg/accountancy.html)

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam