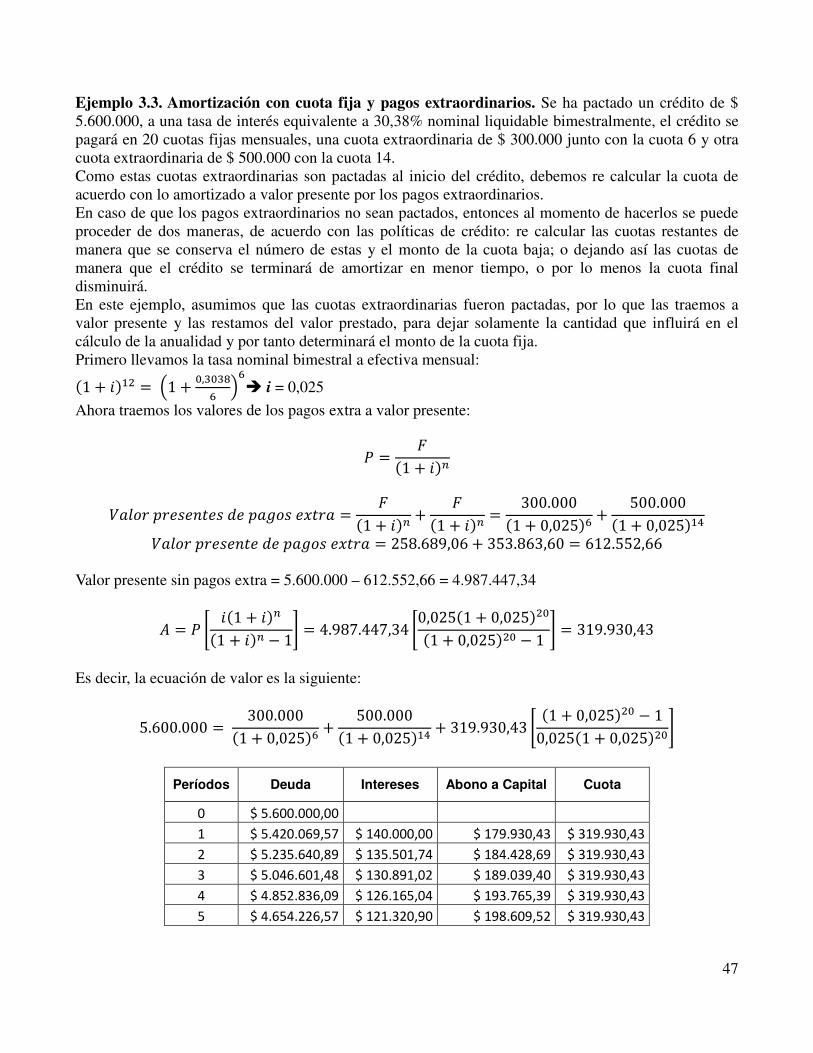

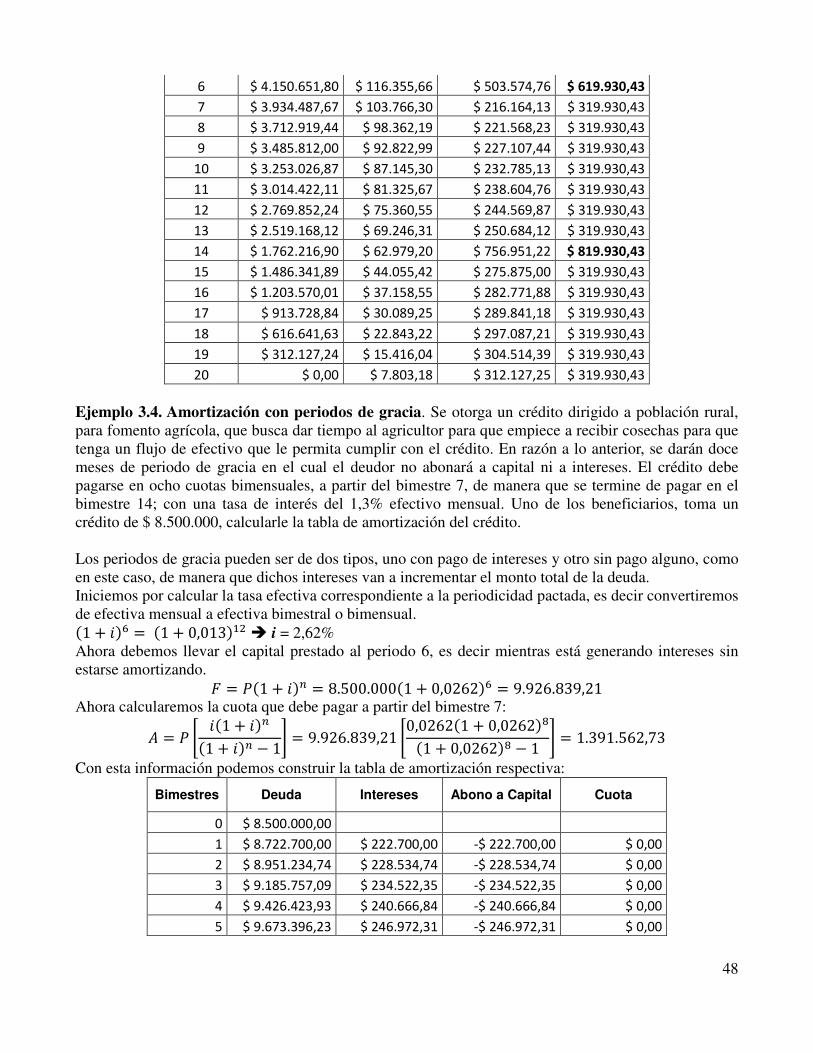

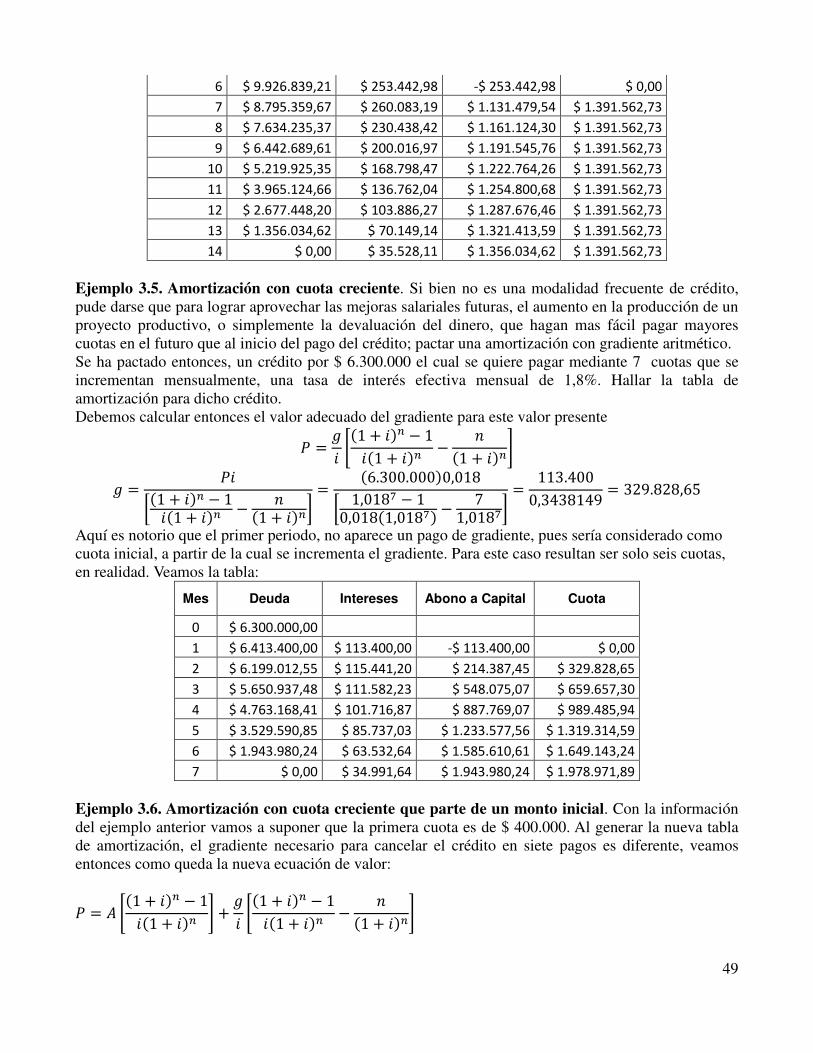

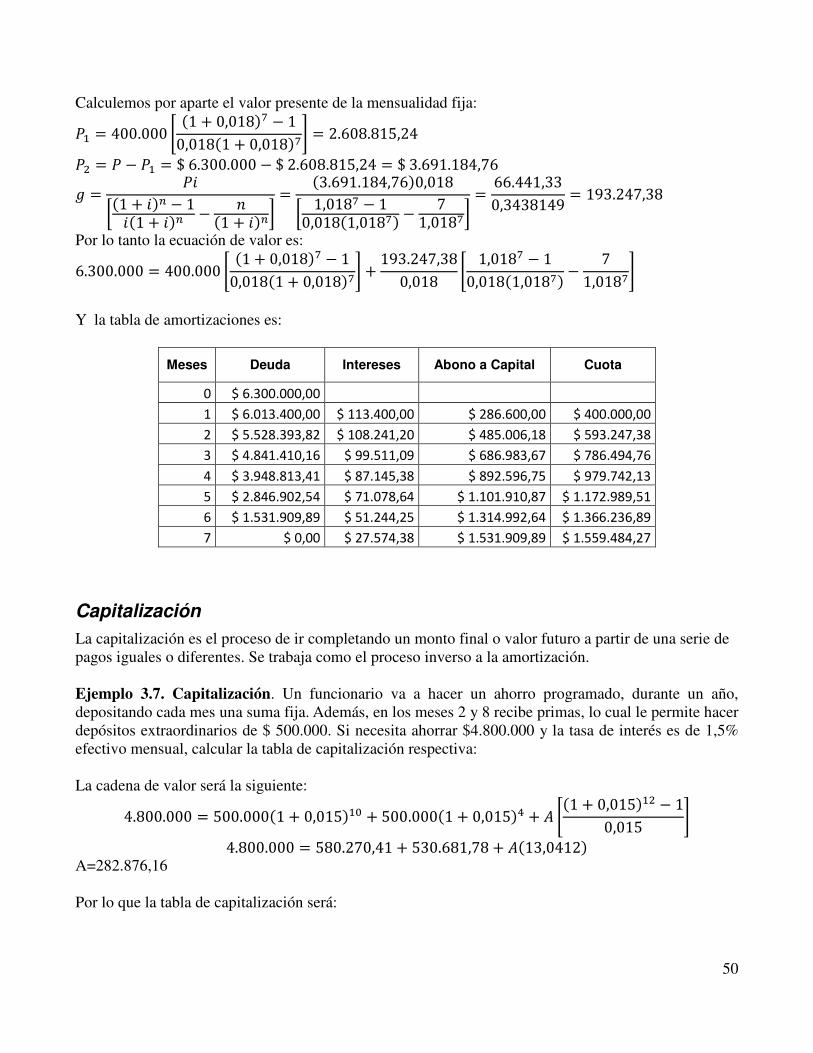

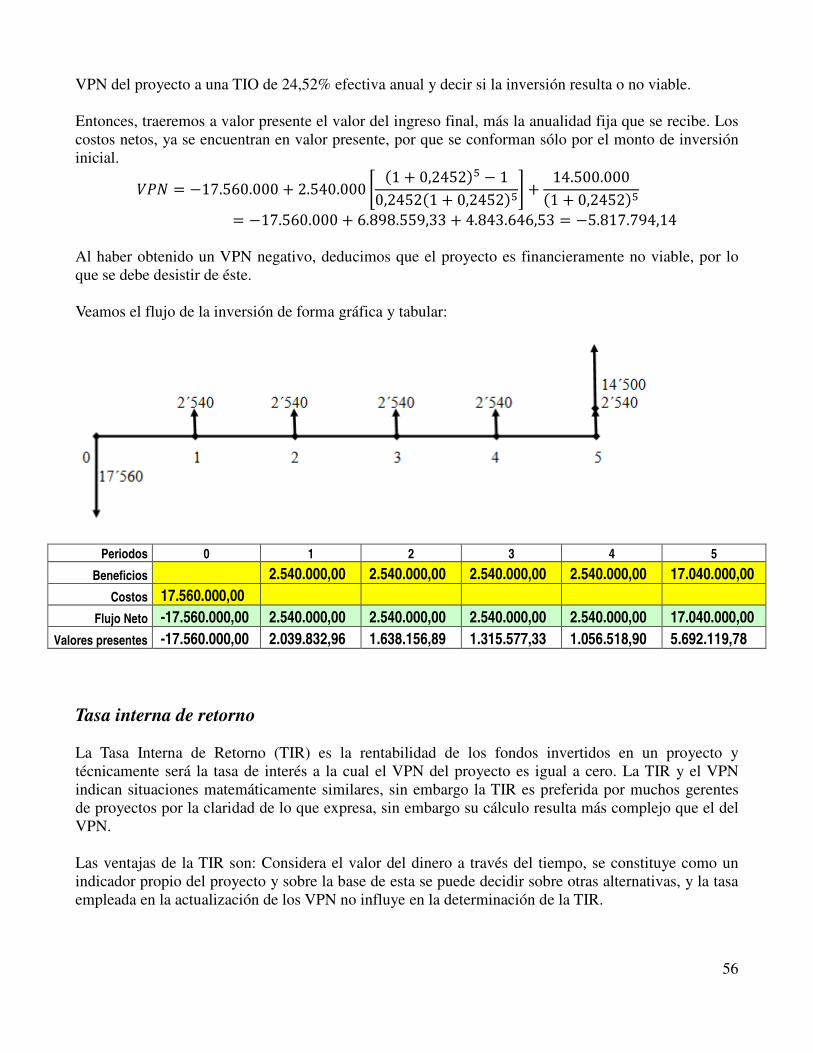

Módulo de: Matemáticas Financieras Programa de: Especialización en Auditoría Gubernamental...

74

Contralo Oficina de Capac Coopera Módulo d Programa de: Espec Modal Elaborado por: © José Miguel Cubillos Mu Profesional Especializado 03 Licenciado en Matemática y F Administrador Público Especialista en Computación Bogotá D.C., 2009 Vigilar la gestión sobre el ma del control fiscal Tener una administració oría General de la República citación, Producción de Tecno ación Técnica Internacional de: Matemáticas Financieras cialización en Auditoría Guber lidad: A distancia, Virtual unca Física Para la Docencia Nuestra Misión: anejo de los recursos públicos, genera al inspirada en principios morales y étic Nuestra visión: ón pública, fundamentada en la eficien moralidad. 1 ología y rnamental ando una cultura cos. ncia y en la

-

Upload

yacuanquer -

Category

Documents

-

view

4 -

download

0

Transcript of Módulo de: Matemáticas Financieras Programa de: Especialización en Auditoría Gubernamental...

Contraloría General de la RepúblicaOficina de Capacitación, Producción de Tecnología y

Cooperación Técnica Internacional

Módulo de: Matemáticas FinancierasPrograma de: Especialización en Auditoría Gubernamental

Modalidad: A distancia, Virtual Elaborado por: © José Miguel Cubillos MuncaProfesional Especializado 03 Licenciado en Matemática y FísicaAdministrador Público Especialista en Computación Para la DocenciaBogotá D.C., 2009

Vigilar la gestión sobre el manejo de los rdel control fiscal inspirada en principios morales y éticos.

Tener una administración pública, fundamentada en la eficiencia y en la

Contraloría General de la República

Oficina de Capacitación, Producción de Tecnología y Cooperación Técnica Internacional

Módulo de: Matemáticas Financieras

Programa de: Especialización en Auditoría GubernamentalModalidad: A distancia, Virtual

José Miguel Cubillos Munca

Licenciado en Matemática y Física

Especialista en Computación Para la Docencia

Nuestra Misión: Vigilar la gestión sobre el manejo de los recursos públicos, generando una cultura

del control fiscal inspirada en principios morales y éticos.

Nuestra visión: Tener una administración pública, fundamentada en la eficiencia y en la

moralidad.

1

Oficina de Capacitación, Producción de Tecnología y

Programa de: Especialización en Auditoría Gubernamental

ecursos públicos, generando una cultura del control fiscal inspirada en principios morales y éticos.

Tener una administración pública, fundamentada en la eficiencia y en la

2

INTRODUCCIÓN

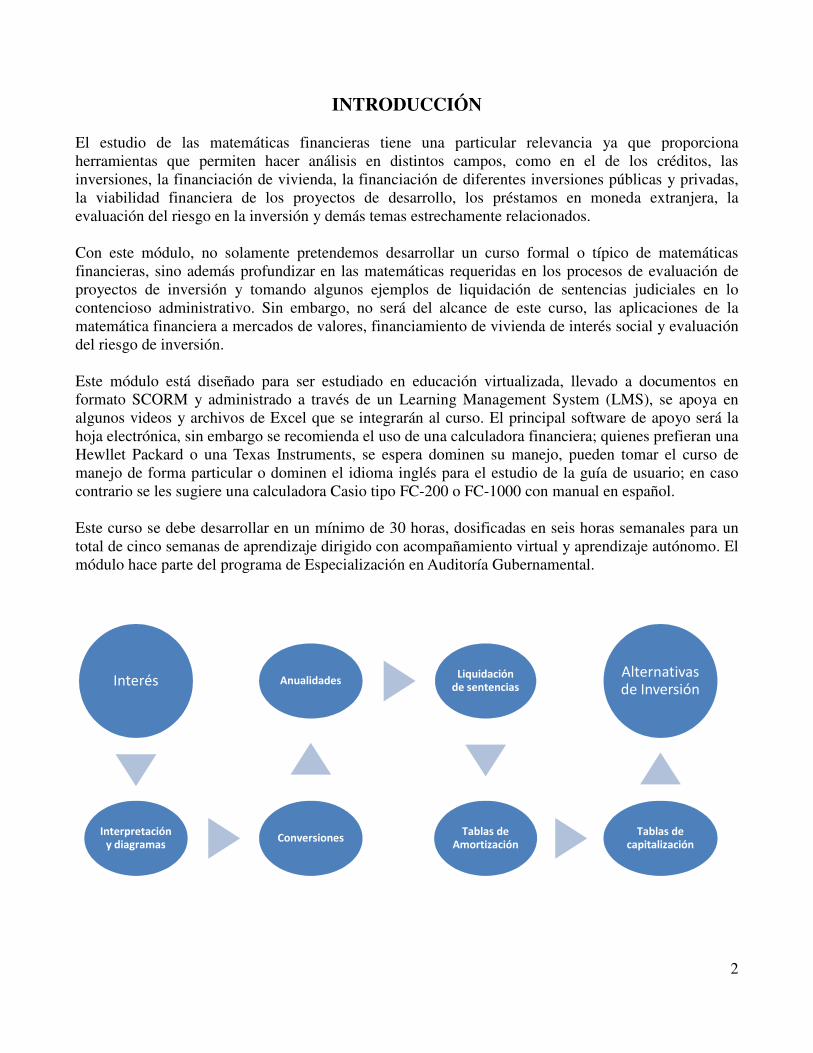

El estudio de las matemáticas financieras tiene una particular relevancia ya que proporciona herramientas que permiten hacer análisis en distintos campos, como en el de los créditos, las inversiones, la financiación de vivienda, la financiación de diferentes inversiones públicas y privadas, la viabilidad financiera de los proyectos de desarrollo, los préstamos en moneda extranjera, la evaluación del riesgo en la inversión y demás temas estrechamente relacionados. Con este módulo, no solamente pretendemos desarrollar un curso formal o típico de matemáticas financieras, sino además profundizar en las matemáticas requeridas en los procesos de evaluación de proyectos de inversión y tomando algunos ejemplos de liquidación de sentencias judiciales en lo contencioso administrativo. Sin embargo, no será del alcance de este curso, las aplicaciones de la matemática financiera a mercados de valores, financiamiento de vivienda de interés social y evaluación del riesgo de inversión. Este módulo está diseñado para ser estudiado en educación virtualizada, llevado a documentos en formato SCORM y administrado a través de un Learning Management System (LMS), se apoya en algunos videos y archivos de Excel que se integrarán al curso. El principal software de apoyo será la hoja electrónica, sin embargo se recomienda el uso de una calculadora financiera; quienes prefieran una Hewllet Packard o una Texas Instruments, se espera dominen su manejo, pueden tomar el curso de manejo de forma particular o dominen el idioma inglés para el estudio de la guía de usuario; en caso contrario se les sugiere una calculadora Casio tipo FC-200 o FC-1000 con manual en español. Este curso se debe desarrollar en un mínimo de 30 horas, dosificadas en seis horas semanales para un total de cinco semanas de aprendizaje dirigido con acompañamiento virtual y aprendizaje autónomo. El módulo hace parte del programa de Especialización en Auditoría Gubernamental.

Interés

Interpretación y diagramas

Conversiones

AnualidadesLiquidación

de sentencias

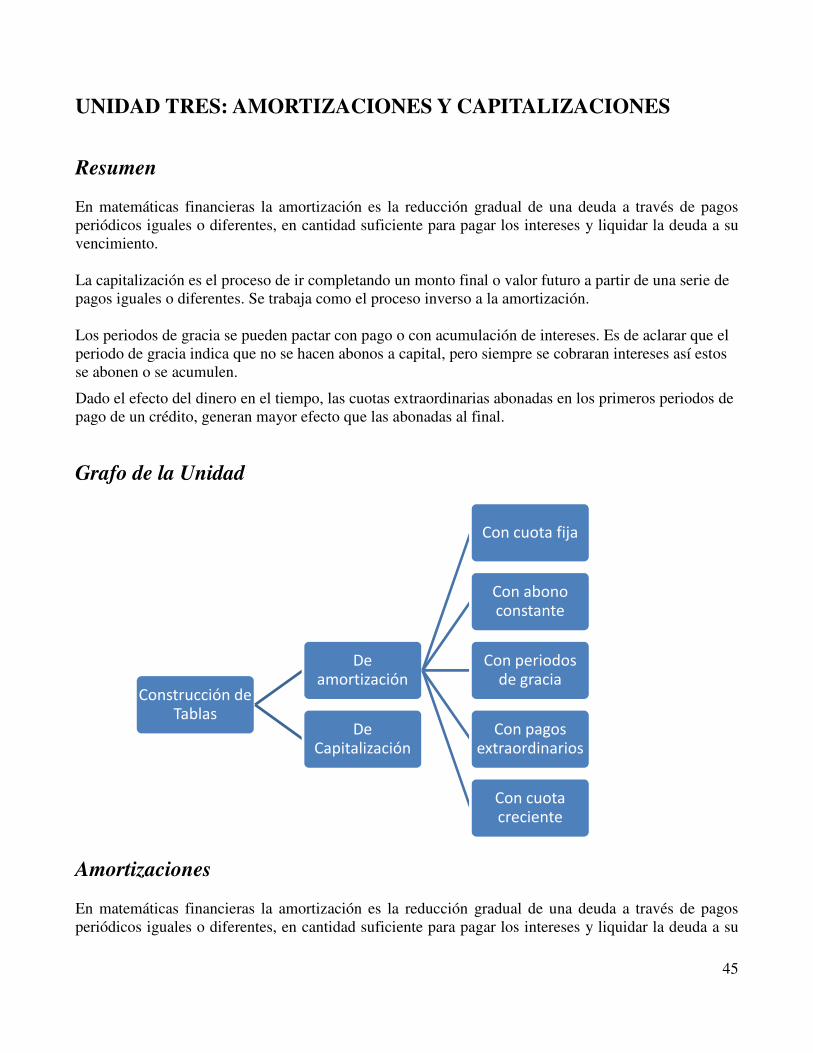

Tablas de Amortización

Tablas de capitalización

Alternativas de Inversión

3

CONTENIDO

1.- INTERES Diagrama de flujo Interés Simple Interés Compuesto Conversión de tasas nominales Conversión de tasas efectivas Conversión nominal a efectivo y efectivo a nominal Anticipado a vencido, vencido a anticipado Intereses en dólares o en unidades de valor real UVR Taller con Excel Tema del foro 2.- ANUALIDADES Equivalencias en el tiempo Valor futuro de un monto presente Valor presente de un monto futuro Valor futuro de una serie uniforme Valor presente de una serie uniforme Valor presente de una serie con gradiente 3.- AMORTIZACIONES Y CAPITALIZACIONES Con cuota fija Con abono constante a capital Con cuota fija y pagos extras Con periodos de gracia Con cuota creciente Capitalizaciones 4.- EVALUACIÓN DE ALTERNATIVAS DE INVERSIÓN Valor Presente Neto Tasa interna de retorno Relación beneficio / costo Costo anual equivalente CAE Ordenación de alternativas mutuamente excluyentes Ordenación de alternativas con diferente vida útil

4

Unidad Uno: INTERES

Resumen

Los diagramas de flujo representan gráficamente las entradas y salidas de un proyecto, de manera que se establece claramente la proporción y el sentido de cada flujo. Construir en cada caso el diagrama de flujo contribuye significativamente a dar claridad al análisis de la situación. El interés simple se da cuando el capital no es incrementado con los intereses. En realidad su aplicación es baja, presentándose excepcionalmente en créditos interpersonales. El interés compuesto genera capitalización de los intereses. Así el interés generado en cada periodo pasa a aumentar el monto total o saldo del capital. Las tasas de interés pueden clasificarse según la forma de capitalización en: nominal y efectiva; según el momento en que se liquidan: en anticipadas y vencidas. Las tasas pueden ser convertidas a otras equivalentes haciendo uso de las ecuaciones correspondientes. La liquidación de sentencias judiciales considera la duración del año en 365 días, mientras que para el cálculo del interés comercial se redondean a 360 días. Por lo anterior es cuidadoso el ejercicio de calcular los días entre las fechas del proceso, como la ocurrencia del hecho, la fecha de la sentencia, la fecha de resolución de pago y el día del pago mismo.

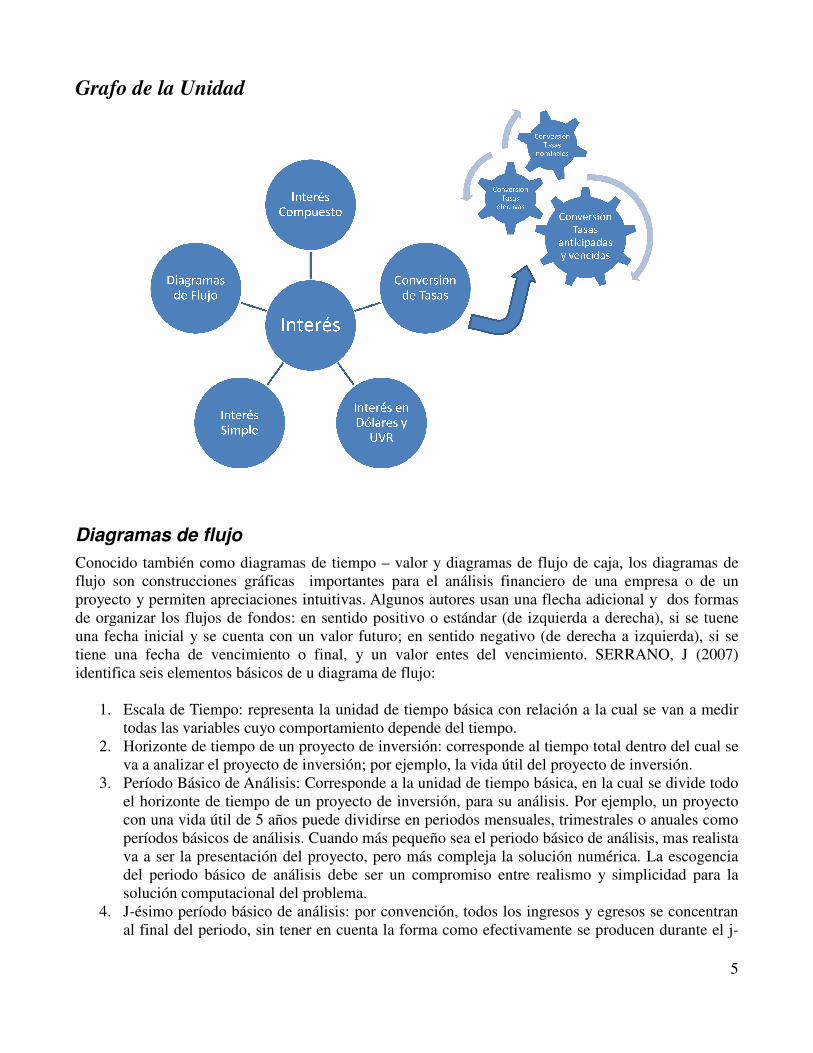

Grafo de la Unidad

Diagramas de flujo

Conocido también como diagramas de tiempo flujo son construcciones gráficas importantes para el análisis financiero de una empresa o de un proyecto y permiten apreciaciones intuitivas. Algunos autores usan una flecha adicional y dos formas de organizar los flujos de fondos: en sentido positivo o estándar (de izquierda una fecha inicial y se cuenta con un valor futuro; en sentido negativo (de derecha a izquierda), si se tiene una fecha de vencimiento o final, y un valor entes del vencimiento. SERRANO, J (2007) identifica seis elementos básicos de

1. Escala de Tiempo: representa la unidad de tiempotodas las variables cuyo comportamiento depende del tiempo.

2. Horizonte de tiempo de un proyecto de inversión: corresponde al tiempo total denva a analizar el proyecto de inversión; por ejemplo, la vida útil del proyecto de inversión.

3. Período Básico de Análisis: Corresponde a la unidad de tiempo básica, en la cual se divide todo el horizonte de tiempo de un proyecto de inversión, para su análisis.con una vida útil de 5 años puede dividirse en periodos mensuales, trimeperíodos básicos de análisis. Cuando más pequeño sea el periodo básico de análisis, mas realista va a ser la presentación del proyecto, pero más compleja la solución numérica. La escogencia del periodo básico de análisis debe ser un solución computacional del problema.

4. J-ésimo período básico de análisis: por convención, todos los ingresos y egresos se concentran al final del periodo, sin tener en cuenta la forma como efectivamente se pro

como diagramas de tiempo – valor y diagramas de flujo de caja, los diagramas de gráficas importantes para el análisis financiero de una empresa o de un

proyecto y permiten apreciaciones intuitivas. Algunos autores usan una flecha adicional y dos formas de organizar los flujos de fondos: en sentido positivo o estándar (de izquierda a derecha), si se tuene una fecha inicial y se cuenta con un valor futuro; en sentido negativo (de derecha a izquierda), si se tiene una fecha de vencimiento o final, y un valor entes del vencimiento. SERRANO, J (2007) identifica seis elementos básicos de u diagrama de flujo:

Escala de Tiempo: representa la unidad de tiempo básica con relación a la cual se van a medir todas las variables cuyo comportamiento depende del tiempo. Horizonte de tiempo de un proyecto de inversión: corresponde al tiempo total denva a analizar el proyecto de inversión; por ejemplo, la vida útil del proyecto de inversión.

Básico de Análisis: Corresponde a la unidad de tiempo básica, en la cual se divide todo el horizonte de tiempo de un proyecto de inversión, para su análisis. Por ejemplo, un proyecto con una vida útil de 5 años puede dividirse en periodos mensuales, trimestrales o anuales como

básicos de análisis. Cuando más pequeño sea el periodo básico de análisis, mas realista va a ser la presentación del proyecto, pero más compleja la solución numérica. La escogencia del periodo básico de análisis debe ser un compromiso entre realismo y simplicidad para la solución computacional del problema.

básico de análisis: por convención, todos los ingresos y egresos se concentran al final del periodo, sin tener en cuenta la forma como efectivamente se pro

5

valor y diagramas de flujo de caja, los diagramas de gráficas importantes para el análisis financiero de una empresa o de un

proyecto y permiten apreciaciones intuitivas. Algunos autores usan una flecha adicional y dos formas a derecha), si se tuene

una fecha inicial y se cuenta con un valor futuro; en sentido negativo (de derecha a izquierda), si se tiene una fecha de vencimiento o final, y un valor entes del vencimiento. SERRANO, J (2007)

básica con relación a la cual se van a medir

Horizonte de tiempo de un proyecto de inversión: corresponde al tiempo total dentro del cual se va a analizar el proyecto de inversión; por ejemplo, la vida útil del proyecto de inversión.

Básico de Análisis: Corresponde a la unidad de tiempo básica, en la cual se divide todo Por ejemplo, un proyecto

strales o anuales como básicos de análisis. Cuando más pequeño sea el periodo básico de análisis, mas realista

va a ser la presentación del proyecto, pero más compleja la solución numérica. La escogencia compromiso entre realismo y simplicidad para la

básico de análisis: por convención, todos los ingresos y egresos se concentran al final del periodo, sin tener en cuenta la forma como efectivamente se producen durante el j-

6

ésimo periodo. Corresponde a una convención para simplificar los cálculos, que va a afectar los resultados. A mayor longitud del periodo básico, mayor la fuente de error como consecuencia de esa aproximación.

5. Fechas dentro de un proyecto de inversión: la fecha cero corresponde a la fecha actual o de arranque del proyecto; en muchos proyectos, la inversión inicial se encuentra en la fecha cero; esta fecha corresponde al inicio del primer periodo, mientras que la fecha 'uno' corresponde a la finalización del primer periodo básico de análisis ; todos los ingresos y egresos del proyecto durante el primer periodo básico de análisis, excepto la inversión inicial, se concentran en la fecha 1 o fecha de finalización del primer periodo. La fecha 'dos' corresponde a la fecha de finalización del segundo periodo básico de análisis y así sucesivamente.

6. Flujos de efectivo: los ingresos o flujos de efectivo positivos (como ingresos por ventas, pagos que se reciben por amortización de créditos, intereses obtenidos por una inversión, ingresos por venta de activos, etc.), se representan con flechas hacia arriba. En el caso de los egresos o flujos de efectivo negativos (como inversiones, pagos de intereses por un financiamiento, cuotas que se pagan por gastos de operación, etc.) se utilizan flechas hacia abajo.

Ejemplo 1.1.

Suponga que para un proyecto se hace una inversión de $ 10,000 mensuales durante 20 meses, al final de los primeros quince meses recibe $ 100,000 y al final de los 20 meses recibe un ingreso de $150,000. El diagrama de flujo para este caso, representado la cifras en miles es el siguiente: Tenga en cuenta los siguientes aspectos:

1. La fecha cero da inicio al diagrama. 2. Todos los desembolsos para inversión de 10 mil mensual se representan con flechas de igual

longitud, y como son salidas de efectivo se dibujan hacia abajo. 3. En la mitad del gráfico se hace un símbolo sobre la recta en forma de Z que indica una

contracción en la línea para efectos de poder mostrar los intervalos claves del proyecto. Se interrumpe la serie y se reanuda mucho mas adelante.

4. Los retornos de la inversión en los periodos 15 y 20 se dibujan hacia arriba y tienen una longitud mayor y proporcional al monto.

0 1 2 3 4 5 15 16 17 18 19 20

10 10 10 10 10 10 10 10 10 10 10

100

150

7

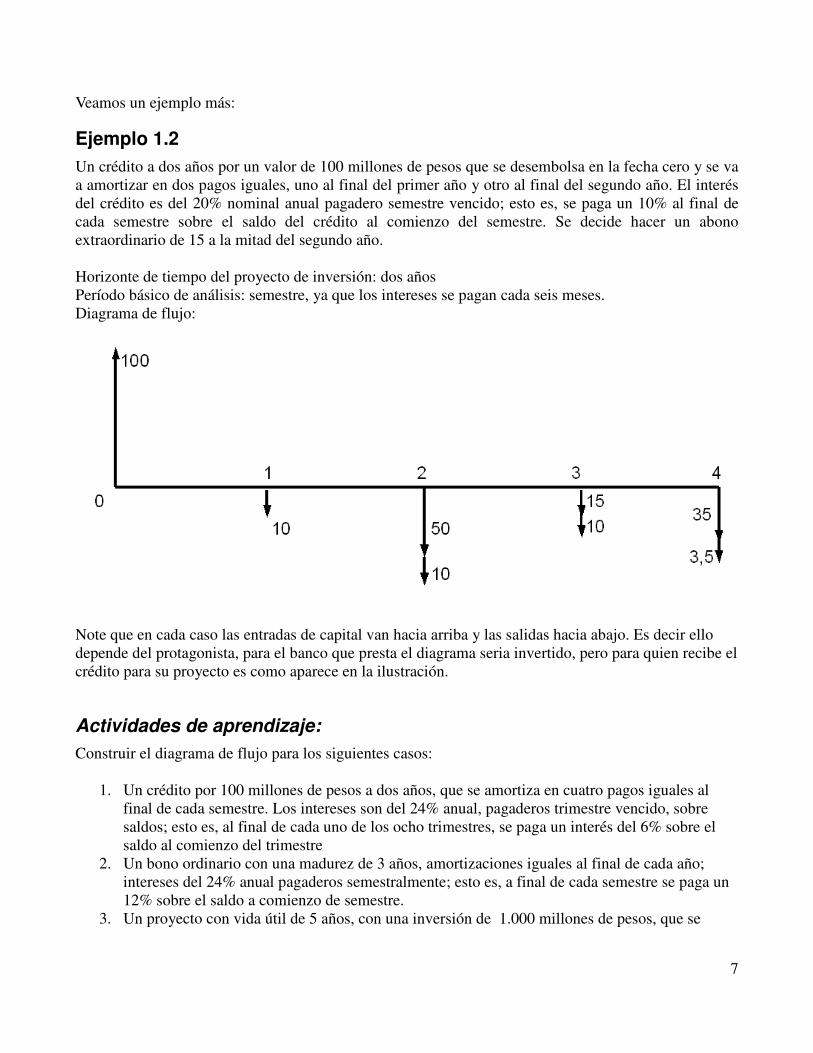

Veamos un ejemplo más:

Ejemplo 1.2

Un crédito a dos años por un valor de 100 millones de pesos que se desembolsa en la fecha cero y se va a amortizar en dos pagos iguales, uno al final del primer año y otro al final del segundo año. El interés del crédito es del 20% nominal anual pagadero semestre vencido; esto es, se paga un 10% al final de cada semestre sobre el saldo del crédito al comienzo del semestre. Se decide hacer un abono extraordinario de 15 a la mitad del segundo año. Horizonte de tiempo del proyecto de inversión: dos años Período básico de análisis: semestre, ya que los intereses se pagan cada seis meses. Diagrama de flujo:

Note que en cada caso las entradas de capital van hacia arriba y las salidas hacia abajo. Es decir ello depende del protagonista, para el banco que presta el diagrama seria invertido, pero para quien recibe el crédito para su proyecto es como aparece en la ilustración.

Actividades de aprendizaje:

Construir el diagrama de flujo para los siguientes casos:

1. Un crédito por 100 millones de pesos a dos años, que se amortiza en cuatro pagos iguales al final de cada semestre. Los intereses son del 24% anual, pagaderos trimestre vencido, sobre saldos; esto es, al final de cada uno de los ocho trimestres, se paga un interés del 6% sobre el saldo al comienzo del trimestre

2. Un bono ordinario con una madurez de 3 años, amortizaciones iguales al final de cada año; intereses del 24% anual pagaderos semestralmente; esto es, a final de cada semestre se paga un 12% sobre el saldo a comienzo de semestre.

3. Un proyecto con vida útil de 5 años, con una inversión de 1.000 millones de pesos, que se

8

realiza en la fecha cero. Los flujos netos de fondos para los cinco años son respectivamente de 250, 300, 600, 800 y 1.200 millones de pesos.

4. Un crédito por 80 millones de pesos, que se amortiza en un solo pago al final de dos años. Los intereses son del 24% anual, pagaderos trimestre vencido, sobre saldos; esto es, al final de cada uno de los ocho trimestres, se paga un interés del 6% sobre el saldo al comienzo del trimestre

Interés Simple

El interés simple se da cuando el capital no se ve incrementado como efecto de la acumulación de intereses.

Al designar con K el capital, t el tiempo, i la tasa de interés, se tiene que el interés puede ser real o

comercial. El interés comercial se calcula como: I =Kti360 y el interés real como: I =

Kti365 .

El interés comercial es el tenido en cuenta para todas las operaciones comerciales con excepción de las cuentas de ahorro tipo gana diario, las cuales mediante sistemas computarizados liquidan intereses cada día independiente de si es o no festivo. El interés real se utiliza para hacer liquidaciones de condenas en la jurisdicción contencioso-administrativa y utiliza la duración real de los meses ya sea de 28, 30 o 31 días; mientras que el interés comercial tiene en cuenta cualquier mes como de 30 días.

Para las condenas de la Contraloría General de la República se usa el interés comercial.

Ejemplo 1.3: Calcular el número de meses que hay entre el 13 de febrero de 2000 y el 26 de diciembre de 2006. Con el siguiente cuadro, la operación de hallar las diferencias se hace más fácil:

DIA MES AÑO

26 12 2006

13 02 2000

13 días 10 meses 6 años

Convertimos los 6 años en meses: 6 años X 12 meses = 72 meses

A estos 72 les sumamos los 10 meses = 82 meses

Convertimos los 13 días a meses; como el mes tiene 30 días, dividimos 13 días entre 30:

1330

= 0,433 , es decir los 13 días equivalen a 0,433 meses.

Ejemplo 1.4 Conseguimos un préstamo bancario por $ 1'270.000 durante 276 días, pagando una tasa de interés simple del 26.5% anual. Calcular los intereses pagados.

Es claro que el interés comercial, por lo que tendremos en cuenta al año de 360 días, así:

I =Kti360 ; I=?, K= 1.270.000; i=26.5%; t=276

I =1 ' 270.000× 276× 0,265

360= $ 2.580.216,67

9

Por tanto los intereses ascendieron a la suma de $ 2.580.216,67

Ejemplo 1.5 Calcular el interés real que debemos pagar por un préstamo de $ 11'690.000 durante 305 días pagando una tasa de interés simple de 28,76% anual

I =Kti365 ; I=?, K= 11.690.000; i=28,76.5%; t=305

I =11 ' 690.000× 305× 0,2876

365= $ 2 ' 809.379,23

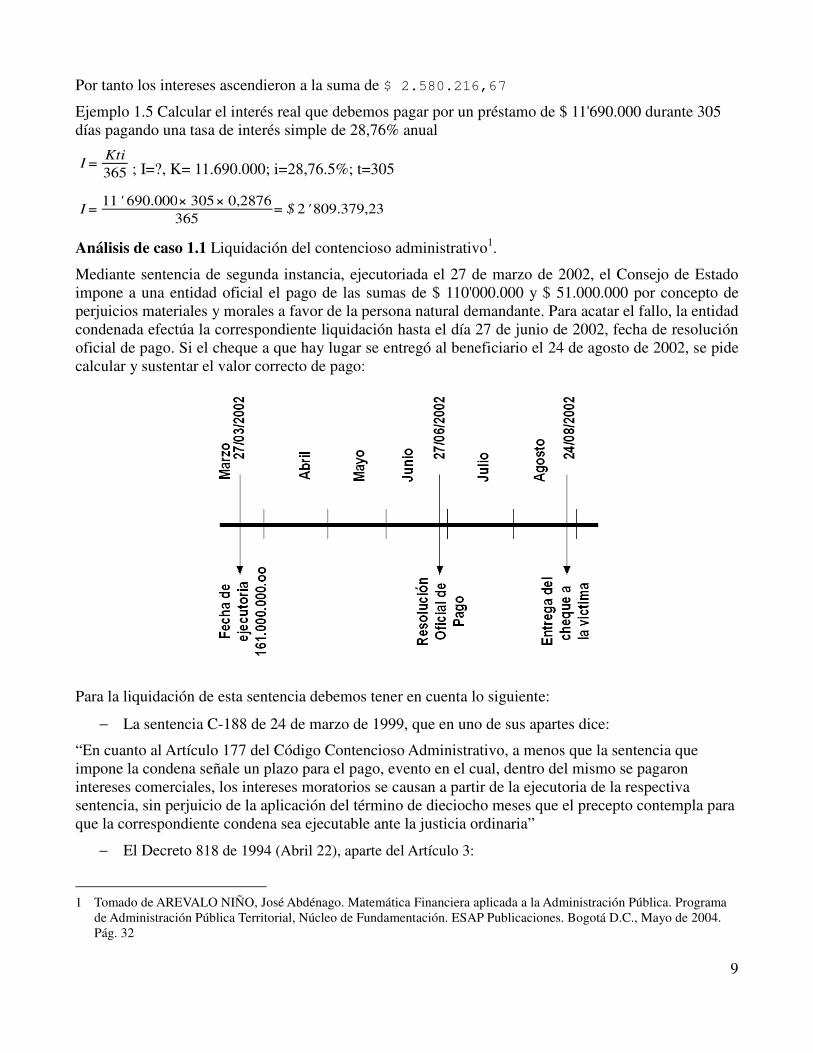

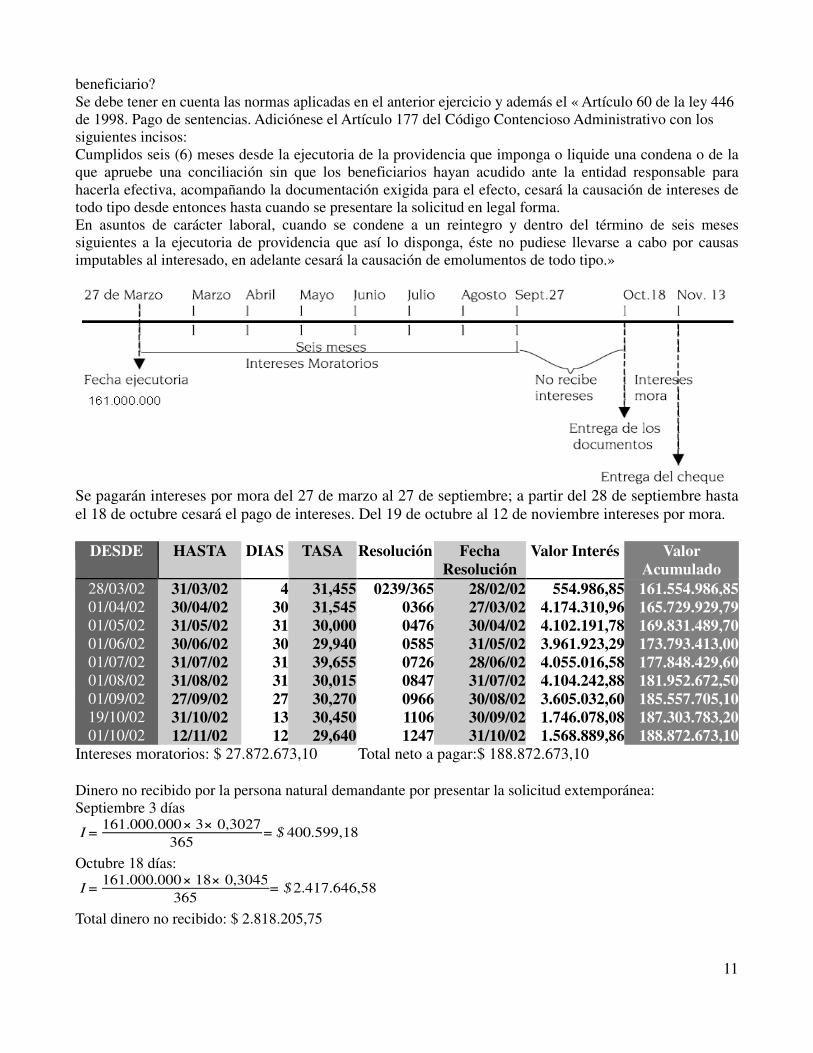

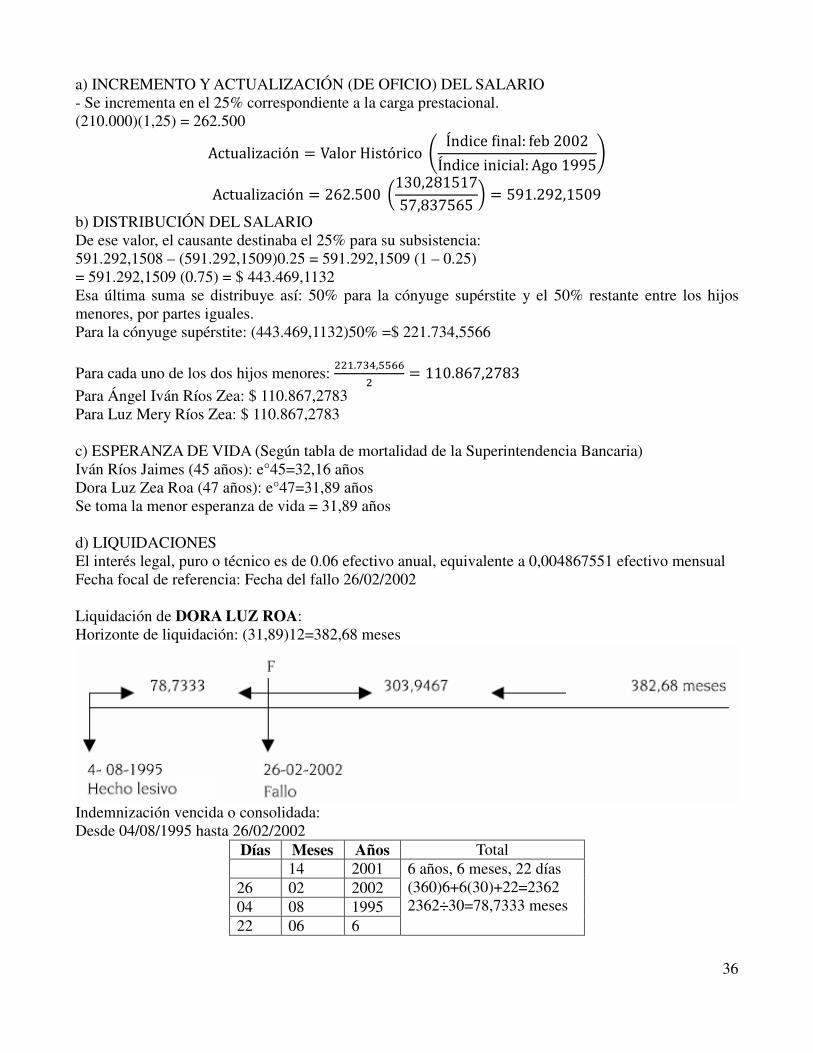

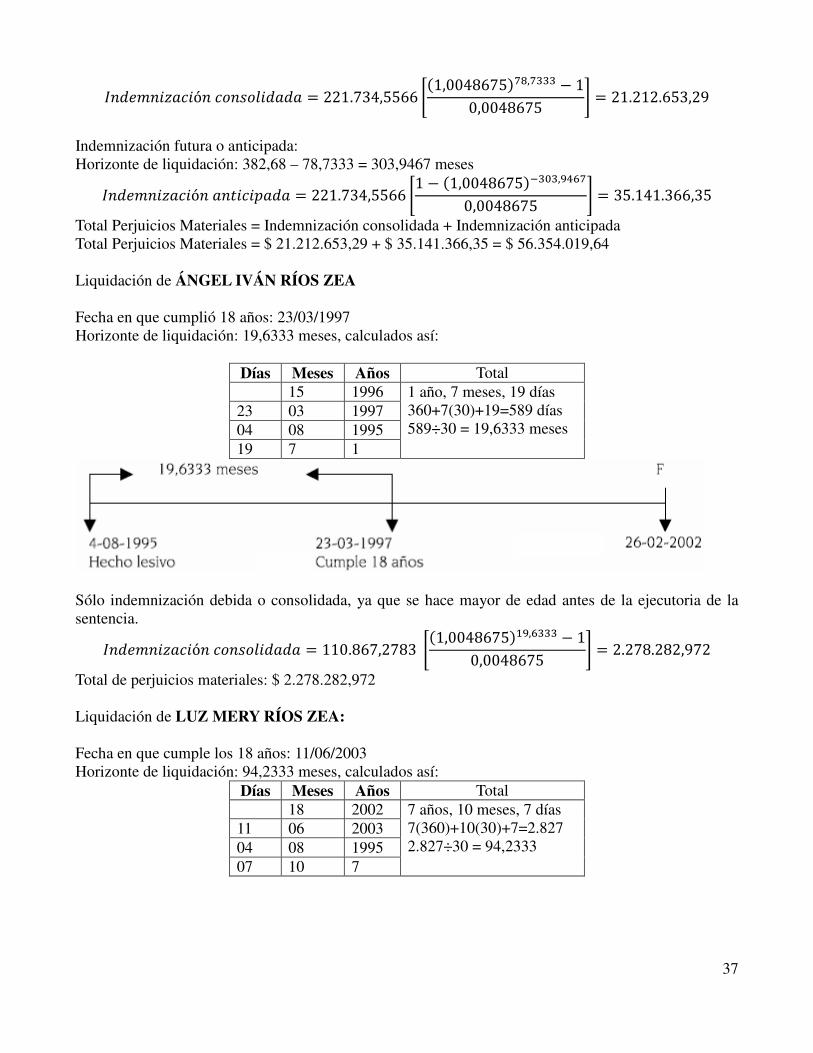

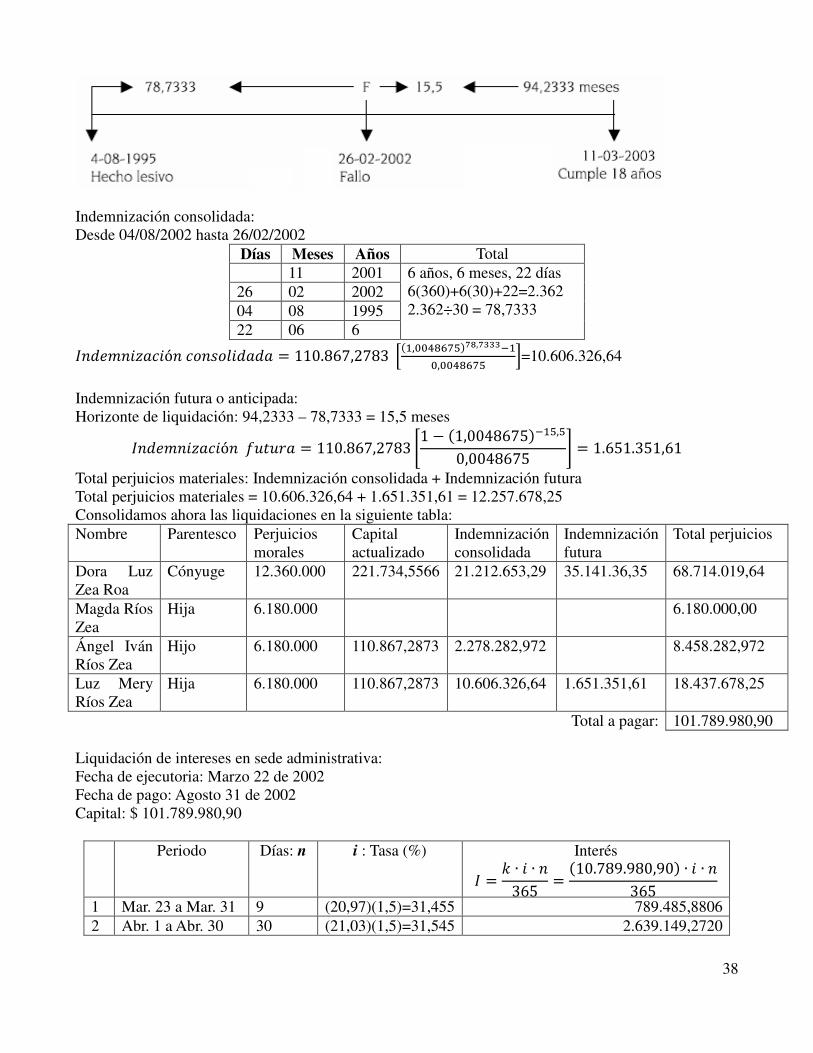

Análisis de caso 1.1 Liquidación del contencioso administrativo1.

Mediante sentencia de segunda instancia, ejecutoriada el 27 de marzo de 2002, el Consejo de Estado impone a una entidad oficial el pago de las sumas de $ 110'000.000 y $ 51.000.000 por concepto de perjuicios materiales y morales a favor de la persona natural demandante. Para acatar el fallo, la entidad condenada efectúa la correspondiente liquidación hasta el día 27 de junio de 2002, fecha de resolución oficial de pago. Si el cheque a que hay lugar se entregó al beneficiario el 24 de agosto de 2002, se pide calcular y sustentar el valor correcto de pago:

Para la liquidación de esta sentencia debemos tener en cuenta lo siguiente:

− La sentencia C-188 de 24 de marzo de 1999, que en uno de sus apartes dice:

“En cuanto al Artículo 177 del Código Contencioso Administrativo, a menos que la sentencia que impone la condena señale un plazo para el pago, evento en el cual, dentro del mismo se pagaron intereses comerciales, los intereses moratorios se causan a partir de la ejecutoria de la respectiva sentencia, sin perjuicio de la aplicación del término de dieciocho meses que el precepto contempla para que la correspondiente condena sea ejecutable ante la justicia ordinaria”

− El Decreto 818 de 1994 (Abril 22), aparte del Artículo 3:

1 Tomado de AREVALO NIÑO, José Abdénago. Matemática Financiera aplicada a la Administración Pública. Programa

de Administración Pública Territorial, Núcleo de Fundamentación. ESAP Publicaciones. Bogotá D.C., Mayo de 2004. Pág. 32

10

“Se entiende que ha existido pago de una sentencia, una conciliación, o un laudo arbitral, en la fecha de entrega del cheque al beneficiario o a su apoderado, o de la consignación en la cuenta depósitos judiciales” - Artículo 305 del Código Penal. Usura. “El que reciba o cobre, directa o indirectamente, a cambio de préstamo de dinero o por concepto de venta de bienes o servicios a plazo, utilidad o ventaja que exceda en la mitad del interés bancario corriente que para el período correspondiente estén cobrando los bancos, según certificación de la Superintendencia Bancaria, cualquiera sea la forma utilizada para hacer constar la operación, ocultarla o disimularla, incurrirá en prisión de dos (2) a cinco (5) años y multa de cincuenta (50) a doscientos (200) salarios mínimos legales mensuales vigentes”.

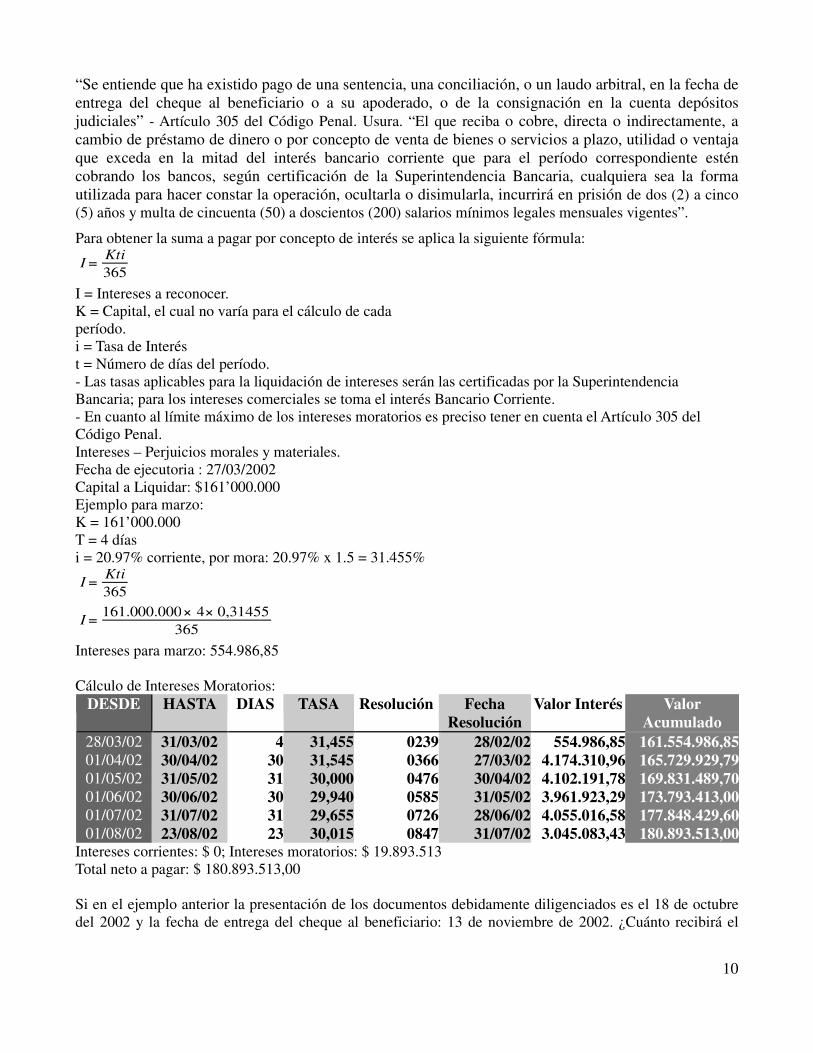

Para obtener la suma a pagar por concepto de interés se aplica la siguiente fórmula:

I =Kti365

I = Intereses a reconocer. K = Capital, el cual no varía para el cálculo de cada período. i = Tasa de Interés t = Número de días del período. - Las tasas aplicables para la liquidación de intereses serán las certificadas por la Superintendencia Bancaria; para los intereses comerciales se toma el interés Bancario Corriente. - En cuanto al límite máximo de los intereses moratorios es preciso tener en cuenta el Artículo 305 del Código Penal. Intereses – Perjuicios morales y materiales. Fecha de ejecutoria : 27/03/2002 Capital a Liquidar: $161’000.000 Ejemplo para marzo: K = 161’000.000 T = 4 días i = 20.97% corriente, por mora: 20.97% x 1.5 = 31.455%

I =Kti365

I =161.000.000× 4× 0,31455

365

Intereses para marzo: 554.986,85 Cálculo de Intereses Moratorios:

DESDE HASTA DIAS TASA Resolución Fecha Resolución

Valor Interés Valor Acumulado

28/03/02 01/04/02 01/05/02 01/06/02 01/07/02 01/08/02

31/03/02 30/04/02 31/05/02 30/06/02 31/07/02 23/08/02

43031303123

31,455 31,545 30,000 29,940 29,655 30,015

0239 0366 0476 0585 0726 0847

28/02/0227/03/0230/04/0231/05/0228/06/0231/07/02

554.986,854.174.310,964.102.191,783.961.923,294.055.016,583.045.083,43

161.554.986,85165.729.929,79169.831.489,70173.793.413,00177.848.429,60180.893.513,00

Intereses corrientes: $ 0; Intereses moratorios: $ 19.893.513 Total neto a pagar: $ 180.893.513,00 Si en el ejemplo anterior la presentación de los documentos debidamente diligenciados es el 18 de octubre del 2002 y la fecha de entrega del cheque al beneficiario: 13 de noviembre de 2002. ¿Cuánto recibirá el

11

beneficiario? Se debe tener en cuenta las normas aplicadas en el anterior ejercicio y además el « Artículo 60 de la ley 446 de 1998. Pago de sentencias. Adiciónese el Artículo 177 del Código Contencioso Administrativo con los siguientes incisos: Cumplidos seis (6) meses desde la ejecutoria de la providencia que imponga o liquide una condena o de la que apruebe una conciliación sin que los beneficiarios hayan acudido ante la entidad responsable para hacerla efectiva, acompañando la documentación exigida para el efecto, cesará la causación de intereses de todo tipo desde entonces hasta cuando se presentare la solicitud en legal forma. En asuntos de carácter laboral, cuando se condene a un reintegro y dentro del término de seis meses siguientes a la ejecutoria de providencia que así lo disponga, éste no pudiese llevarse a cabo por causas imputables al interesado, en adelante cesará la causación de emolumentos de todo tipo.»

Se pagarán intereses por mora del 27 de marzo al 27 de septiembre; a partir del 28 de septiembre hasta el 18 de octubre cesará el pago de intereses. Del 19 de octubre al 12 de noviembre intereses por mora.

DESDE HASTA DIAS TASA Resolución Fecha Resolución

Valor Interés Valor Acumulado

28/03/02 01/04/02 01/05/02 01/06/02 01/07/02 01/08/02 01/09/02 19/10/02 01/10/02

31/03/02 30/04/02 31/05/02 30/06/02 31/07/02 31/08/02 27/09/02 31/10/02 12/11/02

43031303131271312

31,45531,54530,00029,94039,65530,01530,27030,45029,640

0239/36503660476058507260847096611061247

28/02/0227/03/0230/04/0231/05/0228/06/0231/07/0230/08/0230/09/0231/10/02

554.986,854.174.310,964.102.191,783.961.923,294.055.016,584.104.242,883.605.032,601.746.078,081.568.889,86

161.554.986,85165.729.929,79169.831.489,70173.793.413,00177.848.429,60181.952.672,50185.557.705,10187.303.783,20188.872.673,10

Intereses moratorios: $ 27.872.673,10 Total neto a pagar:$ 188.872.673,10 Dinero no recibido por la persona natural demandante por presentar la solicitud extemporánea: Septiembre 3 días

I =161.000.000× 3× 0,3027

365= $ 400.599,18

Octubre 18 días:

I =161.000.000× 18× 0,3045

365= $ 2.417.646,58

Total dinero no recibido: $ 2.818.205,75

12

Análisis de Caso 2. Acción de Nulidad y Restablecimiento del derecho El Tribunal Administrativo de Boyacá en la fecha Enero 16 de 2002, declaró la nulidad de la resolución Nº 083 de octubre 13 de 2001 expedida por el Director de una entidad descentralizada del Departamento, por la cual se revoca el nombramiento de Nohora Cecilia Jaimes Quintero. Como consecuencia de lo anterior, se ordena a la entidad demandada a reintegrar a Nohora Cecilia Jaimes Quintero al cargo del cual fue removida o a otro de igual o superior categoría y a reconocer y pagar todos los salarios y prestaciones sociales dejados de percibir desde la fecha de su retiro hasta aquella en que efectivamente sea reintegrada al servicio. Que tal providencia quedó ejecutoriada el 18 de mayo de 2002. Con base en lo anterior: 1. Indexar conforme lo señala la fórmula del Consejo de Estado (Artículo 178 C.C.A). 2. Establecer los intereses moratorios conforme lo señala el artículo 177 de C.C.A. (Sentencia C- 188/99) Información adicional: - Salario Neto año 2001 = $1’870.000. - Salario Neto año 2002 = $1’942.000. - Fecha de pago: 26 de agosto de 2002 I.P.C. acumulado Octubre 2001 = 127,291656 Noviembre 2001 = 127,440432 Diciembre 2001 = 127,595043 Enero 2002 = 128,626944 Febrero 2002 = 130,281517 Marzo 2002 = 131,178597 Abril 2002 = 132,401814 Interés Bancario Corriente: Mayo de 2002 = 20.00% Junio de 2002 = 19.95% Julio 2002 = 19.77% Agosto 2002 = 20.01% Las sumas que resultan a favor de la parte actora (Nohora Cecilia Jaimes Quintero), se ajustarán al valor de conformidad con el artículo 178 del C.C.A. (mes a mes), hasta la fecha de ejecutoria de la presente providencia, dando aplicación a la siguiente fórmula:

R= RH×Índice final

Índice inicial

En donde R se determina multiplicando el valor histórico (RH) que es lo dejado de percibir desde la fecha en que dejaron de cancelarse los valores en virtud del acto acusado, por el guarismo que resulta de dividir el índice final de precios al consumidor, certificado por el DANE, vigente a la fecha de ejecutoria de esta providencia, por el índice vigente a la fecha de la desvinculación, teniendo en cuenta los aumentos decretados durante dicho periodo.

13

El salario del año 2001 fue de $1’870.000oo. Nohora Cecilia James fue retirada el 13 de octubre del 2001. 1.870.000× 17

30= $ 1.059.666,67

Correspondiente a 17 días del mes de octubre. Para el índice de precios al consumidor final se toma el del mes anterior a la ejecutoria, en este caso, el de abril del 2002.

R= RH×Índice final

Índice inicial

Octubre: R= 1.059.666,67×132,401814127,291656

= $ 1.102.207,27

Noviembre: R= 1.870.000×132,401814127,440432

= $ 1.942.800.25

Diciembre: R= 1.870.000×132,401814127,595043

= $ 1.940.446,79

Enero: R= 1.942.000×132,401814128,626944

= $ 1.998.992,70

Febrero: R= 1.942.000×132,401814130,281517

= $ 1.973.605,53

Marzo: R= 1.942.000×132,401814131,178597

= $ 1.960.108,80

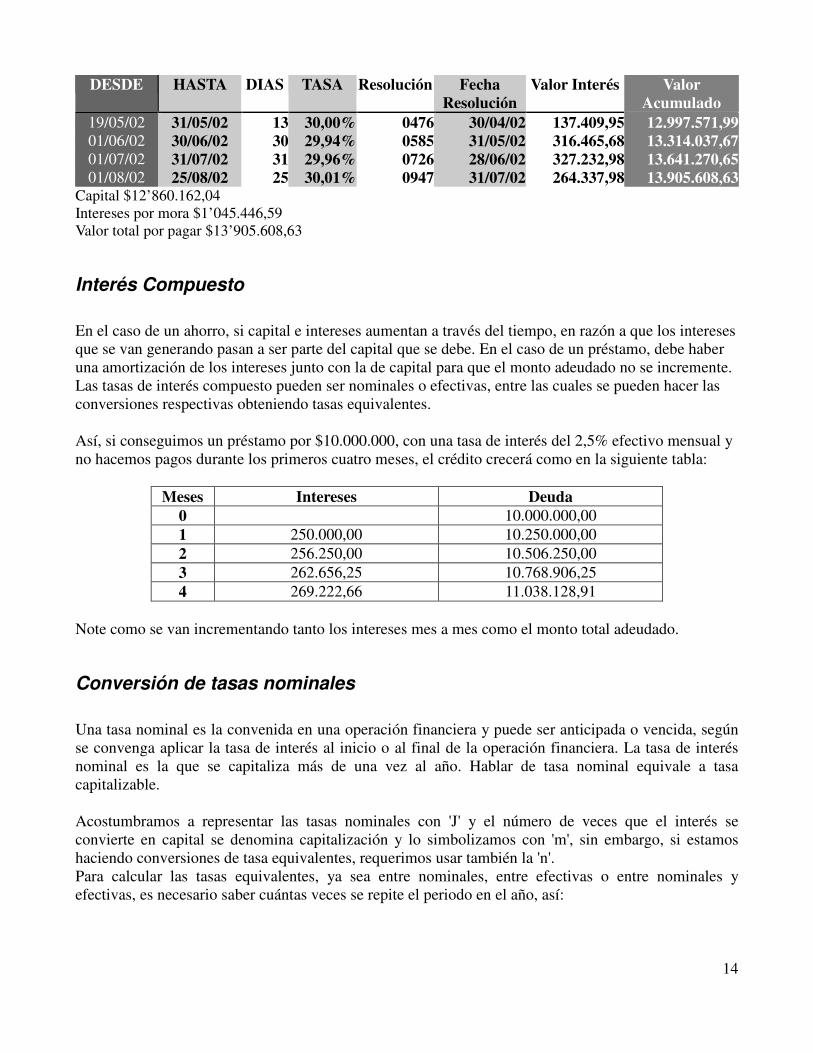

Abril: $ 1.942.000 Total salarios actualizados $12’860.162,04 Capital a liquidar: $12’860.162,04 Para establecer los intereses moratorios aplicamos la fórmula:

I =Kti365

Ejemplo: para el mes de mayo. K = 12.860.162,04 t = 13 días i = 30%

I =12.860.162,04× 13× 0,3

365

I = $137.409,95 El interés Bancario Corriente según la Superintendencia Bancaria para el mes de mayo es 20%, pero como los intereses son moratorios, multiplicamos el interés por 1,5: (20% x 1.5 = 30%)

14

DESDE HASTA DIAS TASA Resolución Fecha Resolución

Valor Interés Valor Acumulado

19/05/02 01/06/02 01/07/02 01/08/02

31/05/02 30/06/02 31/07/02 25/08/02

13303125

30,00%29,94%29,96%30,01%

0476058507260947

30/04/0231/05/0228/06/0231/07/02

137.409,95316.465,68327.232,98264.337,98

12.997.571,9913.314.037,6713.641.270,6513.905.608,63

Capital $12’860.162,04 Intereses por mora $1’045.446,59 Valor total por pagar $13’905.608,63

Interés Compuesto

En el caso de un ahorro, si capital e intereses aumentan a través del tiempo, en razón a que los intereses que se van generando pasan a ser parte del capital que se debe. En el caso de un préstamo, debe haber una amortización de los intereses junto con la de capital para que el monto adeudado no se incremente. Las tasas de interés compuesto pueden ser nominales o efectivas, entre las cuales se pueden hacer las conversiones respectivas obteniendo tasas equivalentes. Así, si conseguimos un préstamo por $10.000.000, con una tasa de interés del 2,5% efectivo mensual y no hacemos pagos durante los primeros cuatro meses, el crédito crecerá como en la siguiente tabla:

Meses Intereses Deuda 0 10.000.000,00 1 250.000,00 10.250.000,00 2 256.250,00 10.506.250,00 3 262.656,25 10.768.906,25 4 269.222,66 11.038.128,91

Note como se van incrementando tanto los intereses mes a mes como el monto total adeudado.

Conversión de tasas nominales

Una tasa nominal es la convenida en una operación financiera y puede ser anticipada o vencida, según se convenga aplicar la tasa de interés al inicio o al final de la operación financiera. La tasa de interés nominal es la que se capitaliza más de una vez al año. Hablar de tasa nominal equivale a tasa capitalizable. Acostumbramos a representar las tasas nominales con 'J' y el número de veces que el interés se convierte en capital se denomina capitalización y lo simbolizamos con 'm', sin embargo, si estamos haciendo conversiones de tasa equivalentes, requerimos usar también la 'n'. Para calcular las tasas equivalentes, ya sea entre nominales, entre efectivas o entre nominales y efectivas, es necesario saber cuántas veces se repite el periodo en el año, así:

15

Anual Semestral Trimestral Bimestral Mensual Diaria

1 2 4 6 12 360

Y usamos la siguiente ecuación de conversión: �1 + ���� = �1 + ��, donde J es la tasa nominal que

conocemos, n las veces que el respectivo periodo se liquida al año, j la tasa nominal a la que queremos hacer la conversión y m las veces que se liquidará anualmente dicha tasa. Ejemplo 1.5.: Si queremos saber cual es la tasa nominal mes vencido equivalente a una tasa anual liquidable semestralmente de 32%, debemos seguir el siguiente procedimiento:

�1 + .� � = �1 + �� �� ��1 + .� � ��� = 1 + �� � �1 + .� � ��� − 1 = ��

Cuidado con el manejo de la calculadora al verificar o hacer estos cálculos, además dependiendo de la calculadora puede variar el procedimiento de digitación. Ilustremos un caso: Sin embargo, la opción yx no siempre la encontramos de la misma forma en las calculadoras de bolsillo. Hay que revisar si se activa usando la opción SHIFT o si aparece como ˆ ó como xy

�1 + .� � ��� − 1 = �� � 0,025045=j

12 � 12× 0,025045= j= 0,3005 =30,05%

Entonces, una tasa nominal semestral del 32% es equivalente a una tasa nominal mensual de 30,05% Recuerde: Que si decimos tasa anual liquidable o capitalizable semestralmente, nos referimos a una tasa nominal semestral. Ejemplo 1.6.: Si consideramos una tasa nominal trimestre vencido del 36%, calcular la tasa nominal diaria equivalente.

�1 + .��� �� = �1 + ��������1 + .��� � ���� = 1 + ��� ��1 + .��� � ���� = 1 + ����

��1 + 0.364 � ��� − 1�360 = = 0.3449 = 34.49%

Entonces, una tasa nominal trimestral del 36% es equivalente a una tasa anual liquidable diariamente (nominal diaria) de 34,49%. Revíselo ahora mismo con su calculadora.

¡Reto!:

Pruebe que una tasa nominal bimestre vencida de 18% es equivalente a una tasa del 18,55% NS, a 18,13% NT, a 17,87% NM y a 17,74 MD.

( 1 + / ) 0,32 2 yx

( = / - 2 12 1

16

Conversión de tasas efectivas

Tasas efectivas equivalentes son aquellas, que en condiciones diferentes, producen la misma tasa efectiva anual. Las tasas de interés pueden ser: vencidas o anticipadas. Para convertir de una tasa efectiva a otra, el procedimiento es muy similar al caso de las nominales. Sin embargo, tenemos una ecuación de conversión más sencilla: #1 + $% = #1 + &%� Donde 'I' es la tasa efectiva de que disponemos e 'i' es la tasa a calcular. 'm' es el número de periodos de la tasa que disponemos y 'n' el número de periodos anuales de la tasa a convertir. Ejemplo 1.7.: Si un banco nos da un préstamo y nos cobra una tasa de interés del 34% efectivo anual. Calcular el valor de la tasa efectiva mensual. #1 + 0.34%� = #1 + &%� �#1 + 0.34% ��� = 1 + & =1,024689 � i=0,024689 � i = 2,47% Entonces, una tasa de interés efectiva anual del 34% es equivalente a una tasa del 2,47% efectiva mensual. Ejemplo 1.8.: Si nos ofrecen un préstamo a una tasa del 0,5% efectivo diario; ¿cuál es la tasa efectiva anual equivalente? ¿Se puede decir que es un crédito blando? #1 + 0.05%�� = #1 + &%��#1.05%�� − 1 = & =502,26% Resulta entonces ser un crédito demasiado costoso en cualquier contexto.

¡Reto!

Pruebe que una tasa efectiva trimestral de 6% es equivalente a una tasa efectiva anual de 26,25%, a una semestral de 12,36%, a una bimestral de 3,96%, a una efectiva mensual de 1,96% y a una efectiva diaria de 0,065%

Conversión nominal a efectivo y efectivo a nominal

Para hallar las tasas equivalentes entre nominal y efectivo usamos una ecuación que se forma de las dos anteriores, así:

#1 + &%� = �1 + (�

Donde 'i' es la tasa efectiva y 'n' el número de periodos al año que se aplica la tasa efectiva, 'j' es la tasa nominal y 'm' el número de periodos de la tasa nominal Ejemplo 1.9.: Si el banco local nos presta a una tasa de interés del 30% nominal mes. ¿Cuál será la tasa efectiva anual que estamos pagando? #1 + &%� = �1 + ��

� #1 + &%� = �1 + .�� �� �& = �1 + .�� �� − 1= 0,3449 = 34,49 %

Vemos como las tasas nominales dan la impresión de representar tasas inferiores, cuando en realidad la tasa efectiva indica el costo real del crédito. Ejemplo 1.10.: Si necesitamos conocer la tasa nominal bimestral que se debe aplicar para lograr un interés efectivo semestral del 15%, debemos hacer el siguiente cálculo:

17

#1 + 0.15% = �1 + ���� � #1.15%�� = 1 + �� � 6 �#1.15%�� − 1� = = 0,2861 = 28,61 %

Es decir, si cada bimestre capitalizamos una tasa nominal anual de 28,61%, en un semestre tendremos capitalizado un interés efectivo correspondiente al 15%

¡Retos!

Pruebe que una tasa efectiva bimestral del 5% es equivalente a una tasa de 31,53% NS, a una de 3,37% NT, a una del 30% NB, a una del 29,63% NM y a una de 29,29% ND. Pruebe que una tasa nominal bimestral de 21% es equivalente a las siguientes tasas efectivas: 22,93%e.a., 10,87 e.s., 5,30% e.t., 3,50% e.b., 1,73% e.m., y 0,057% e.d.

Anticipado a vencido, vencido a anticipado

Tasa de interés vencida es la que opera al final de un periodo y anticipada es la que se aplica al principio de periodo. En las liquidaciones de lo contencioso administrativo, y demás liquidaciones de sentencias en el Estado se utiliza la vencida. Para el cálculo de la tasa vencida correspondiente a una tasa anticipada, debemos llevar primero la anticipada nominal a anticipada de periodo, aplicar la siguiente ecuación para tener la tasa efectiva vencida del periodo correspondiente, y finalmente convertirla a la tasa efectiva equivalente del periodo en que la necesitamos:

iv=ia

1− i a, donde iv es la tasa vencida correspondiente a una tasa anticipada ia.

Ejemplo 1.11.: Diferencia entre tasa nominal y tasa de periodo. Las tasas anticipadas pueden ser nominales o de periodo. Ya habíamos visto que las nominales se capitalizan mas de una vez al año, así: Una tas del 24% NMA se lee “una tasa del 24% nominal mes anticipado”, equivale a

j=24% NMA � d =j

m=

0,2412

= 0,02 anticipada de mes

Una tasa de 32% NTA se lee “una tasa del 32% nominal trimestre anticipado”, equivale a:

j=32% NTA � d =j

m=

0,324

= 0,08 anticipada de trimestre

Una tasa del 18% NBA se lee “una tasa del 18% nominal bimestre anticipado”, equivale a:

j=18 NBA � d =j

m=

0,186

= 0,03 anticipada de bimestre

Ejemplo 1.12.: Si tenemos que pagar un interés del 36% nominal anual cuyos intereses se pagan por trimestre anticipado y queremos saber el interés efectivo anual que estamos pagando, debemos hacer los siguientes cálculos: Interés trimestral: 0,36/4=0,09, pagado y cobrado por anticipado, se llama tasa de interés anticipada de periodo

18

Equivalente vencido para el interés pagado por anticipado:

iv=

0,364

1−0,36

4

=0,09

1− 0,09= 0,0989

Es decir, un interés del 9% trimestral, pagadero o cobrado por anticipado (comienzo del trimestre), es equivalente a uno del 9,89% pagadero o cobrado vencido (al final de trimestre) Ahora, el interés efectivo anual, será: ie=(1+0,0989)4-1=0,4583 ó 45,83% Ejemplo 1.13.: Un banco nos cobra una tasa del 30% NMA. ¿cuál es la tasa efectiva anual?. Seguimos el siguiente procedimiento: Hallamos la anticipada de periodo.

J=30% NMA � d =j

m=

0,3012

= 0,025 anticipada del mes.

La anticipada de periodo se transforma a vencida del mismo periodo, la cual es efectiva.

iv=ia

1− i a

=0,025

1− 0,025= 0,0256 = 2,56% efectiva mensual

Ahora hallamos la tasa efectiva anual: #1 + $% = #1 + &%� � #1 + 0,0256%� = #1 + &%� #1,0256%� − 1 = & = 0,3543 = 35,43% efectiva anual. Ejemplo 1.14.: Una cooperativa de crédito local nos hace un préstamo, cobrándonos una tasa de interés del 32% NTA. ¿Cuál es la tasa efectiva mensual?

J=32% NTA. ==> d =j

m=

0,324

= 0,08 anticipado de trimestre.

iv=ia

1− i a

=0,08

1− 0,08= 0,0869 =8,69% efectiva trimestral #1 + $% = #1 + &%� #1,0869%� = #1 + &%� � #1,0869% ��� = 1 + & � #1,0869%�� − 1 = & = 0,0281=2,81% efectiva

mensual ¡Retos!:

a.- Muestre que si un prestamista cobra una tasa de interés del 24% NBA entonces la tasa nominal trimestral vencida es de 25,21%. b.- Pruebe que la tasa anticipada de trimestre equivalente al 35% efectiva anual es de 7,24% c.- Muestre que la tasa nominal trimestral anticipada equivalente a una tasa del 24% nominal mensual anticipada, es de 23,48% NTA. Tópico Generador: A Endeudarse en Dólares2

2 Tomado de http://www.hacienda.go.cr/centro/datos/Articulo/A%20endeudarse%20en%20d%C3%B3lares-

feb.%202001.doc consultado el: 06/01/2009

19

Por: Adrián Brenes

El sistema financieEl sistema financieEl sistema financieEl sistema financiero es testigo de una reciente expansión del crédito en dólares. ro es testigo de una reciente expansión del crédito en dólares. ro es testigo de una reciente expansión del crédito en dólares. ro es testigo de una reciente expansión del crédito en dólares. ¿A qué se debe esta situación? ¿Qué oportunidades aparecen y qué riesgos se ¿A qué se debe esta situación? ¿Qué oportunidades aparecen y qué riesgos se ¿A qué se debe esta situación? ¿Qué oportunidades aparecen y qué riesgos se ¿A qué se debe esta situación? ¿Qué oportunidades aparecen y qué riesgos se ciernen sobre los distintos agentes económicos?ciernen sobre los distintos agentes económicos?ciernen sobre los distintos agentes económicos?ciernen sobre los distintos agentes económicos?

Actualmente, existe un premio por endeudarse en dólares que como era de esperar fue percibido por el público. En este momento es más barato tomar un préstamo en dólares que la cantidad equivalente en colones pues el pago de intereses entre una y otra opción es amplio. No obstante, existe una serie de cuestionamientos que deben hacerse a la hora de elegir la moneda en la que se adquiere un préstamo. ¿Es invariable la situación que hace que sea más barato el préstamo en dólares? ¿Existen riesgos al tomar un crédito en dólares? ¿En qué variables hay que fijarse para tomar una buena decisión?

La situación actual obedece a varios aspectos que han coincidido para crear una oportunidad de acceder a crédito en moneda extranjera bajo mejores condiciones que aquel en moneda nacional; sin embargo, estas condiciones podrían variar en el futuro.

El acceso a información certera sobre la evolución en el futuro de variables como las tasas de interés en las diferentes monedas y la devaluación es de fundamental importancia, pero no es el único aspecto que se tiene que tomar en cuenta.

Causas

Varios han sido los factores que han contribuido a imprimir dinamismo al crédito otorgado en dólares. El diferencial en las tasas de interés es uno de ellos. Este punto se ilustra con el siguiente ejemplo: una persona necesita un préstamo para construir una vivienda. El préstamo lo puede tomar en dólares o en colones. En la actualidad, la tasa de interés cobrada para vivienda ronda el 22,00% en colones y el 9,50% en dólares. Si se espera que la devaluación sea de un 7%, la tasa de interés en dólares sería equivalente a una tasa del 17,17% en colones (tasa de interés en dólares incluyendo el efecto de la devaluación). Lo anterior significa que es más barato pedir el préstamo en dólares que en colones.

Esta diferencia entre las tasas de interés se debe a varios aspectos. La tasa de interés en colones adolece de un problema estructural que tiende a mantenerla relativamente alta. Este consiste en la existencia de una alta deuda pública que obliga al Ministerio de Hacienda a captar fondos en el mercado financiero doméstico presionando las tasas de interés hacia arriba.

Esto es cierto pese a que el Banco Central que era el otro gran colocador, ha abandonado la captación en colones y esto ha reducido las tasas pasivas (las pagadas por los depósitos). El efecto todavía no se ha mostrado sensiblemente en las tasas activas debido, entre otras causas, a que algunas instituciones, especialmente privadas, tienen más de la mitad de sus créditos en dólares y no son tan sensibles a cambios en las tasas de interés en colones.

Asimismo, la tasa de interés en dólares se ha ido reduciendo en los últimos meses como resultado de la baja de tasas de interés internacionales de referencia como la Federal Funds Rate o la Libor.

El tipo de cambio también ha venido disminuyendo su pauta de incremento. La fórmula seguida por el Banco Central es la de mantener el tipo de cambio real fijo, por lo que la devaluación nominal es el diferencial entre la inflación interna y externa. La inflación primera se ha logrado controlar sensiblemente y esto se ha reflejado en una menor devaluación.

En el ejemplo de la tasa de interés equivalente, esta se calculó con base en una devaluación no ocurrida sino esperada. Si las expectativas fallaran y la devaluación fuera, por ejemplo del 12%, la tasa de interés equivalente sería más bien del 22,64%. No obstante, en el corto plazo existe poca incertidumbre de que el tipo de cambio se devalúe a tasas mucho más altas del 7% anual, por eso

20

este punto se puede obviar para préstamos a menos de dos años.

El incremento en la sofisticación financiera de los prestatarios también ha coadyuvado a la preferencia por el crédito en dólares. En nuestro medio financiero, los tradicionales tabúes están cayendo como consecuencia de que la gente se está informando más sobre el uso de herramientas financieras a las que no habían accedido antes y de los riesgos asociados con ellas. La gente tiene cada día menos miedo de invertir en bancos privados, acudir a los puestos de bolsa o adquirir instrumentos de renta variable. Por supuesto, otra de estas manifestaciones es el acceso al crédito en monedas diferentes al colón aun cuando esto requiera asumir un riesgo cambiario (la incertidumbre sobre la evolución del tipo de cambio de la que se habló antes).

La liberalización de las operaciones en moneda extranjera ha permitido que nuevos actores hayan entrado al mercado con la intención de prestar dólares. Además, la mayor regulación de la banca offshore ha hecho que esta pierda atractivo para los bancos y ha facilitado la internalización de préstamos que antes se canalizaban a través de bancos domiciliados en el exterior.

Lo anterior, aunado a la existencia de una demanda y una oferta de crédito en el país a pesar del bajo dinamismo mostrado por la economía, explica gran parte del alto crecimiento del crédito en dólares.

Evolución reciente

Desde setiembre de 1999, el crecimiento del crédito ha sido relativamente estable. Los fondos otorgados por el Sistema Bancario Nacional al sector privado no financiero ha crecido a una tasa interanual promedio del 22% (nominal), durante los últimos dieciséis meses. De acuerdo con el desglose por tipo de moneda, el aumento respectivo del crédito otorgado en moneda extranjera es del 51% y el del otorgado en moneda nacional, del 8%.

La persistencia de incrementos mayores en el crédito en moneda extranjera ha hecho variar significativamente la composición del crédito total. Muestra de esto es que, en junio de 1997, solo una quinta parte del crédito se otorgaba en moneda extranjera, mientras que para enero del 2001, ya la composición estaba prácticamente equiparada entre colones y dólares.

Vivienda, Industria y Comercio, sectores de los que más crédito demanda en el país, se han visto favorecidos por las relativamente bajas tasas en dólares y por lo tanto no es de extrañar que las carteras respectivas en los distintos bancos muestren un incremento y concentración importantes en estos sectores.

Perspectivas en el futuro cercano

Dado el panorama interno planteado por el Banco Central para el año que comienza, donde variables como el crecimiento del PIB, la variación del crédito al sector privado, la inflación y la devaluación tendrán comportamientos similares a los del 2000, es de esperar que el dinamismo del crédito en dólares se mantenga.

De este modo, la dolarización que viene dándose en la economía costarricense continuará a paso firme en lo que respecta al crédito, con las consecuencias que eso trae; entre las principales, una disminución de la efectividad de la política monetaria del Banco Central y un gasto menor en intereses para los prestatarios, aunque con mayor exposición al riesgo cambiario.

Como moraleja queda que en estos momentos es mejor endeudarse en dólares, pero cuanto mayor sea el plazo de pago del préstamo, más peligrosa será la apuesta implícita de que las condiciones macroeconómicas se mantendrán.

21

Intereses en dólares o en unidades de valor real UVR3

Para el cálculo del interés efectivo en pesos de una cuenta en dólares, se utiliza la siguiente expresión: (1+ R efectiva en pesos) = (1 + R Efectiva anual en dólares) * (1 + Devaluación efectiva anual) Con mucha frecuencia, para calcular la rentabilidad efectiva en pesos, se suma la devaluación a la rentabilidad efectiva en dólares, lo cual es un error, que aumenta con el incremento de la tasa de interés y/o de la evaluación. En el caso de créditos en unidades de valor real, se tendría una expresión similar, teniendo en cuenta que la UVR se ajusta por la inflación. ( 1 + Costo efectivo en pesos) = ( 1 + costo efectivo en UVR) * (1 + Inflación efectiva anual ) Con mucha frecuencia, para calcular la rentabilidad efectiva en pesos, se suma la inflación a la rentabilidad efectiva en UVR, lo cual también es un error, que aumenta con el incremento de la tasa de interés en UVR y/o con la inflación. Ejemplo 1.15. CDT en dólares Suponga un CDT en dólares con un rendimiento del 5% nominal anual pagadero semestre vencido. La devaluación efectiva anual proyectada es del 12%. ¿Cuál sería la rentabilidad efectiva en pesos? Primero convertimos la tasa en efectiva anual:

Rentabilidad efectiva anual en dólares: �1 + ,, � − 1 = 0,050625 = 5,0625%

Devaluación efectiva anual = 12 % Rentabilidad efectiva en pesos= ( 1 + 0,050625) * (1 + 0,12) – 1 = 0,1767 = 17,67% La rentabilidad efectiva en pesos del CDT en dólares sería del 17,67% Ejemplo 1.16. Crédito UVR Un crédito en unidades de valor real (UVR) con un costo efectivo del 12% en UVR. La inflación proyectada para el año es del 10% efectivo anual. ¿Cuál es el costo efectivo del crédito en pesos? ( 1 + Costo efectivo en pesos) = ( 1 + costo efectivo en UVR) * (1 + Inflación efectiva anual ) Costo efectivo en pesos = ( 1 + costo efectivo en UVR) * (1 + Inflación efectiva anual ) - 1 Costo efectivo en pesos = ( 1 + 0,12) * (1 + 0,10 ) - 1 = 0,232 = 23,20% Ejemplo 1.17.: Cuenta en dólares Cuál debería ser el interés en pesos de una cuenta de ahorro, que liquida intereses diariamente, para que el interés efectivo fuera el mismo de una cuenta en dólares que paga un interés del 4,5% nominal anual, liquidado diariamente; la devaluación efectiva, proyectada para el año en curso es del 12%.

3 Tomado de SERRANO RODRIGUEZ, Javier. Matemáticas Financieras y Evaluación de Proyectos. Ediciones Uniandes,

Facultad de Administración y Editorial Alfaomega. Bogotá, 2007. Páginas 46 y 52.

22

$-./0é2/4/5.&678/9:5;/-.:/-8ó9:0/2 = �1 + 0,045365 ���, − 1 = 0,0460251 $-./0é2/4/5.&67/=;&6:9/-.//->/272 = #1 + 0,0460251%#1 + 0,12% − 1 = 0,171548 $-./0é28&:0&7/-$8/9:5;/-.:8/:ℎ7007 = #1 + 0,171548% ���, − 1 = 0,0004339 $-./0é2-7(&-:98/9:5;/-.:8/:ℎ7007 = 365 × 0,0004339 = 0,15836 = 15,836% Por lo tanto la cuenta de ahorros debería ofrecer un interés del 15,836% nominal anual, liquidado diariamente. Ejemplo 1.18.: Préstamo en dólares Cuál es el costo efectivo en pesos de un préstamo en dólares con una tasa de interés nominal anual del 8%, que se paga trimestre vencido; la devaluación del último trimestre ha sido del 3,5% efectiva y se va a utilizar para proyectar la devaluación de todo el año.

C:2:/4/5.&6:8/9>0é2.:(7/-8ó9:0/2 = �1 + 0,084 �� − 1 = 0,0824322 = 8,2432% D/6:9;:5&ó->07E/5.:8:>:0:/9:ñ7 = #1 + 0,035%� − 1 = 0,147523 = 14,7523% G72.7/4/5.&678/9>0é2.:(7/->/272 = #1,147523%#1,0824322% − 1 = 0,242115 El costo efectivo del préstamo en pesos sería del 24,21% Ejemplo 1.19.: Crédito de vivienda Cuál es el costo efectivo de un crédito en UVR, con una tasa del 12% nominal anual, pagadera mes vencido sobre UVR; la inflación proyectada es del 10%.

G72.7/4/5.&678/9>0é2.:(7/-HIJ = �1 + 0,1212 �� − 1 = 0,126825 = 12,68% G72.7/4/5.&678/9>0é2.:(7/->/272 = #1 + 0,126825%#1 + 0,10% − 1 = 0,239507 El costo efectivo del préstamo en pesos sería del 23,95%, bien diferente a sumar la tasa efectiva en UVR y la inflación efectiva, lo cual daría 22,68%.

Taller con Excel

Descargue el archivo de hoja de cálculo y revise con la plantilla que hay en éste, los cálculos de los ejemplos y ejercicios de la unidad. Propóngase nuevas conversiones y calcúlelas manualmente verificando la exactitud de los cálculos de la tabla. Recuerde que puede cambiar solamente como parámetros de entrada los números en rojo.

Tema del foro

El tema de discusión de esta unidad girará en torno a situaciones de crédito que cada uno haya conocido, en donde se muestre una tasa nominal en la oferta de créditos en lugar de la efectiva, en la aplicación de la usura en los bancos y entidades financieras y en cuantas veces ha verificado si la tasa de interés que le aplicaron en su crédito es la misma que le ofrecieron cobrar.

23

Discuta también la aplicabilidad de lo discutido en la lectura “A Endeudarse en Dólares” al caso colombiano actual.

Ejercicios Propuestos

1) Con base en la siguiente información, presente una liquidación debidamente tabulada que le

correspondió al beneficiario legítimo de una condena contra una entidad descentralizada del Distrito Capital. Ubique las tasas de interés en el sitio web del Banco de la República o del DANE:

◦ Fecha del fallo de segunda instancia proferida por el Consejo de Estado: Noviembre 14 de 2001

◦ Valor de la condena: $ 94.300.000 ◦ Fecha de presentación de los documentos debidamente diligenciados: junio 14 de 2002 ◦ Fecha de resolución de pago: Junio 22 de 2002 ◦ Fecha de entrega del cheque al beneficiario: julio 18 de 2002

2) Cuál es el interés nominal en pesos que pagadero trimestre vencido, es equivalente a un interés en dólares del 6% nominal anual pagadero mes vencido. Suponga una devaluación efectiva del 12,5%.

3) Cuál es el interés nominal anual en dólares que pagadero mes vencido sería equivalente a un interés en pesos del 18% nominal anual, pagadero trimestre anticipado. Suponga una devaluación efectiva del 12% anual.

4) Una línea de crédito para financiamiento de vivienda en unidades de valor real (UVR), con una tasa de interés sobre UVR del 11% nominal anual pagadera mes vencido. La inflación esperada para los próximos años es del 11%. ¿Cuál sería el costo efectivo del crédito en pesos?

5) El banco de la República fijó como tasa máxima de interés para financiamiento de vivienda, una del 13% nominal anual pagadera mes vencido sobre unidades de valor real (UVR). La inflación esperada para el año en curso es del 11%. Se requiere encontrar la tasa de interés equivalente, para una línea de financiamiento en pesos que cobra los intereses mensualmente.

6) Usted tiene tres alternativas de financiamiento que se describen a continuación, determine ¿Cuál será su elección?¿Qué factores influyeron en la misma? a) Un crédito en dólares, con una tasa de interés del 11% efectiva anual, liquidada mes vencido. La

devaluación esperada es del 12%. b) Un crédito en pesos, con una tasa de interés del 23,5% nominal anual pagadero mes vencido. c) Un crédito en UVR, con una tasa de interés del 13% nominal anual pagadera mes vencido. La

inflación esperada es del 10%.

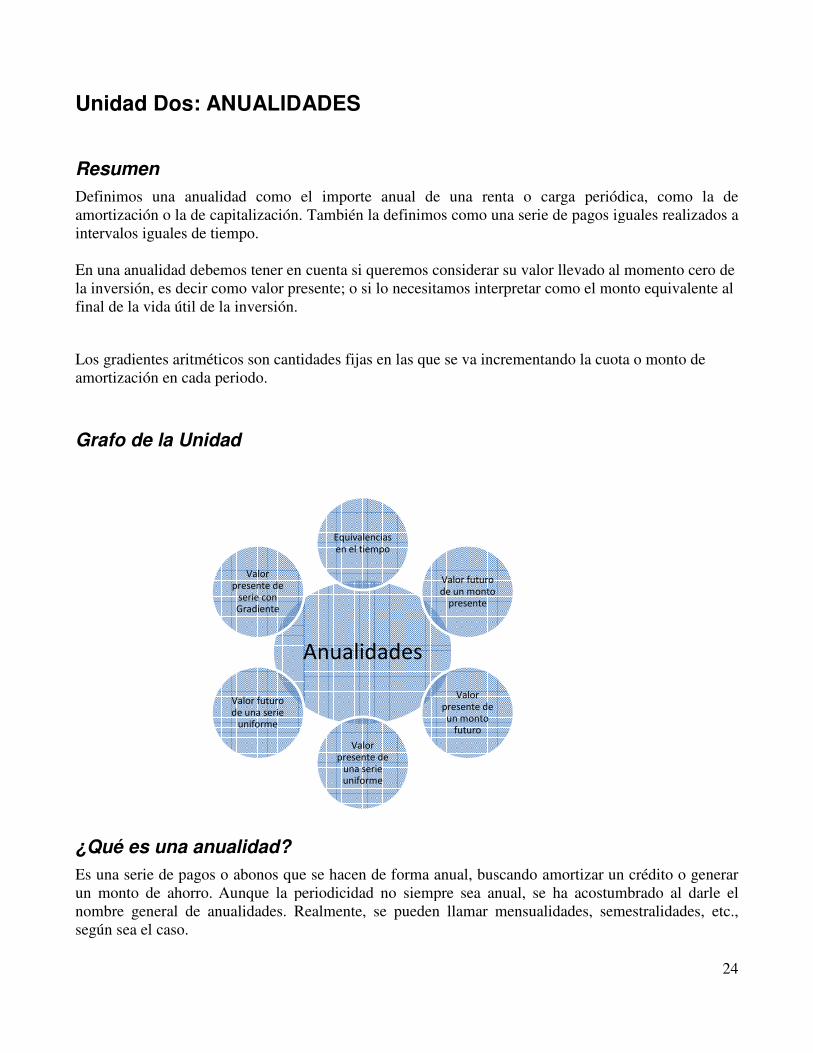

Unidad Dos: ANUALIDADES

Resumen

Definimos una anualidad como el iamortización o la de capitalización. intervalos iguales de tiempo. En una anualidad debemos tener en la inversión, es decir como valor presente; o si lo necesitamos interpretar como el monto equivalente al final de la vida útil de la inversión.

Los gradientes aritméticos son cantidades fiamortización en cada periodo.

Grafo de la Unidad

¿Qué es una anualidad?

Es una serie de pagos o abonos que se hacen de forma anual, buscando amortizar un crédito o generar un monto de ahorro. Aunque la periodicidad no siempre sea anual, se ha acostumbrado al darle el nombre general de anualidades. Realmente, se pueden llamar mensualidades, semestralidades, etc., según sea el caso.

Anualidades

Valor futuro de una serie

uniforme

Valor presente de

serie con Gradiente

ANUALIDADES

Definimos una anualidad como el importe anual de una renta o carga periódica, como la de También la definimos como una serie de pagos iguales realizados a

cuenta si queremos considerar su valor llevado al momento cero de la inversión, es decir como valor presente; o si lo necesitamos interpretar como el monto equivalente al

Los gradientes aritméticos son cantidades fijas en las que se va incrementando la cuota o monto de

Es una serie de pagos o abonos que se hacen de forma anual, buscando amortizar un crédito o generar e la periodicidad no siempre sea anual, se ha acostumbrado al darle el

nombre general de anualidades. Realmente, se pueden llamar mensualidades, semestralidades, etc.,

Anualidades

Equivalencias en el tiempo

Valor futuro de un monto

presente

Valor presente de un monto

futuro

Valor presente de

una serie uniforme

24

anual de una renta o carga periódica, como la de os iguales realizados a

cuenta si queremos considerar su valor llevado al momento cero de la inversión, es decir como valor presente; o si lo necesitamos interpretar como el monto equivalente al

jas en las que se va incrementando la cuota o monto de

Es una serie de pagos o abonos que se hacen de forma anual, buscando amortizar un crédito o generar e la periodicidad no siempre sea anual, se ha acostumbrado al darle el

nombre general de anualidades. Realmente, se pueden llamar mensualidades, semestralidades, etc.,

25

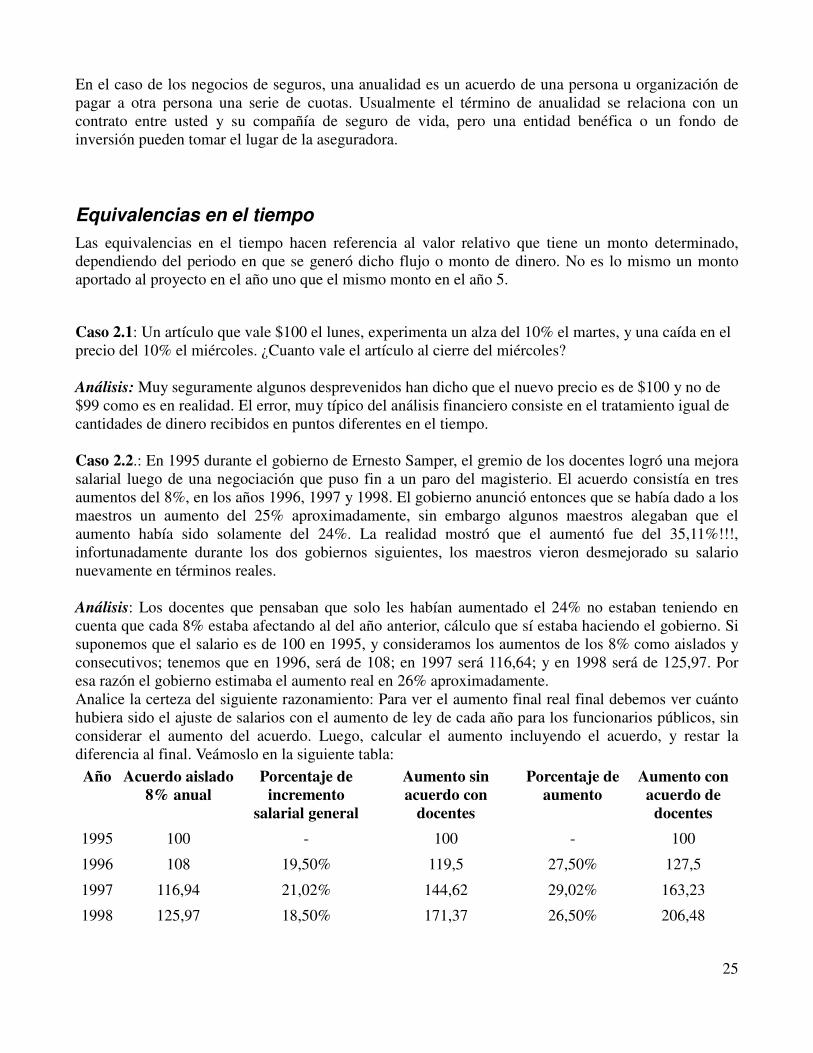

En el caso de los negocios de seguros, una anualidad es un acuerdo de una persona u organización de pagar a otra persona una serie de cuotas. Usualmente el término de anualidad se relaciona con un contrato entre usted y su compañía de seguro de vida, pero una entidad benéfica o un fondo de inversión pueden tomar el lugar de la aseguradora.

Equivalencias en el tiempo

Las equivalencias en el tiempo hacen referencia al valor relativo que tiene un monto determinado, dependiendo del periodo en que se generó dicho flujo o monto de dinero. No es lo mismo un monto aportado al proyecto en el año uno que el mismo monto en el año 5.

Caso 2.1: Un artículo que vale $100 el lunes, experimenta un alza del 10% el martes, y una caída en el precio del 10% el miércoles. ¿Cuanto vale el artículo al cierre del miércoles? Análisis: Muy seguramente algunos desprevenidos han dicho que el nuevo precio es de $100 y no de $99 como es en realidad. El error, muy típico del análisis financiero consiste en el tratamiento igual de cantidades de dinero recibidos en puntos diferentes en el tiempo. Caso 2.2.: En 1995 durante el gobierno de Ernesto Samper, el gremio de los docentes logró una mejora salarial luego de una negociación que puso fin a un paro del magisterio. El acuerdo consistía en tres aumentos del 8%, en los años 1996, 1997 y 1998. El gobierno anunció entonces que se había dado a los maestros un aumento del 25% aproximadamente, sin embargo algunos maestros alegaban que el aumento había sido solamente del 24%. La realidad mostró que el aumentó fue del 35,11%!!!, infortunadamente durante los dos gobiernos siguientes, los maestros vieron desmejorado su salario nuevamente en términos reales. Análisis: Los docentes que pensaban que solo les habían aumentado el 24% no estaban teniendo en cuenta que cada 8% estaba afectando al del año anterior, cálculo que sí estaba haciendo el gobierno. Si suponemos que el salario es de 100 en 1995, y consideramos los aumentos de los 8% como aislados y consecutivos; tenemos que en 1996, será de 108; en 1997 será 116,64; y en 1998 será de 125,97. Por esa razón el gobierno estimaba el aumento real en 26% aproximadamente. Analice la certeza del siguiente razonamiento: Para ver el aumento final real final debemos ver cuánto hubiera sido el ajuste de salarios con el aumento de ley de cada año para los funcionarios públicos, sin considerar el aumento del acuerdo. Luego, calcular el aumento incluyendo el acuerdo, y restar la diferencia al final. Veámoslo en la siguiente tabla:

Año Acuerdo aislado 8% anual

Porcentaje de incremento

salarial general

Aumento sin acuerdo con

docentes

Porcentaje de aumento

Aumento con acuerdo de

docentes

1995 100 - 100 - 100

1996 108 19,50% 119,5 27,50% 127,5

1997 116,94 21,02% 144,62 29,02% 163,23

1998 125,97 18,50% 171,37 26,50% 206,48

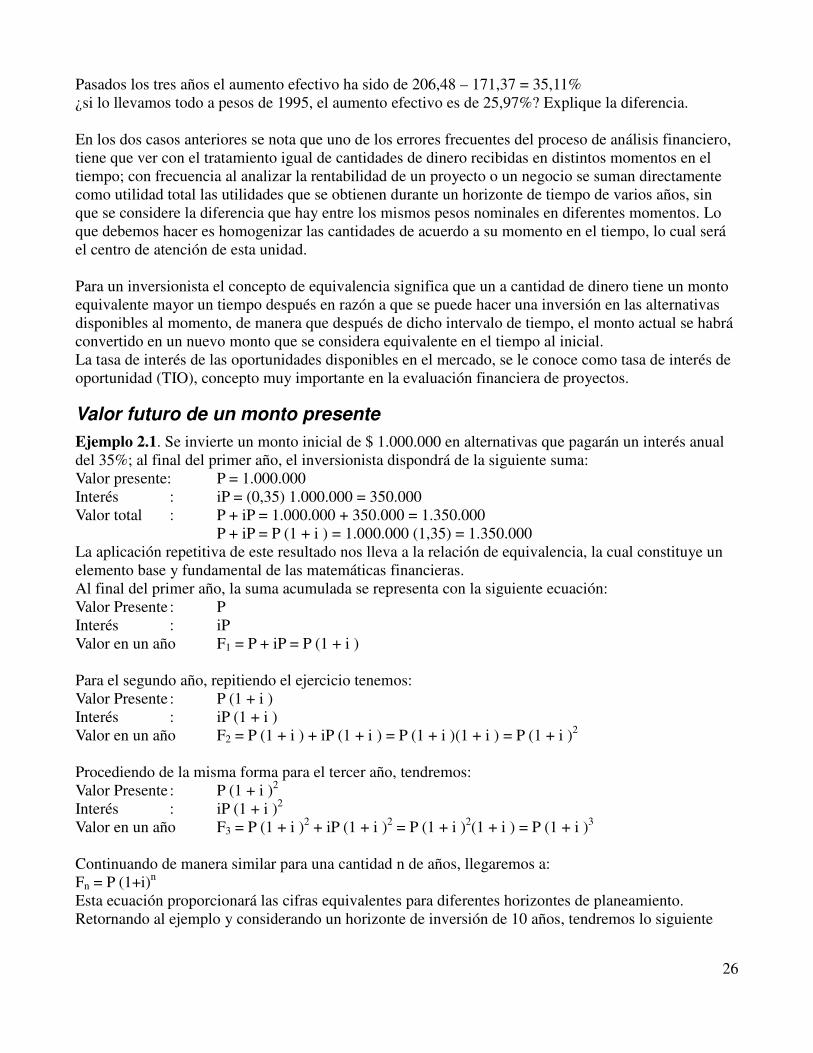

26

Pasados los tres años el aumento efectivo ha sido de 206,48 – 171,37 = 35,11% ¿si lo llevamos todo a pesos de 1995, el aumento efectivo es de 25,97%? Explique la diferencia. En los dos casos anteriores se nota que uno de los errores frecuentes del proceso de análisis financiero, tiene que ver con el tratamiento igual de cantidades de dinero recibidas en distintos momentos en el tiempo; con frecuencia al analizar la rentabilidad de un proyecto o un negocio se suman directamente como utilidad total las utilidades que se obtienen durante un horizonte de tiempo de varios años, sin que se considere la diferencia que hay entre los mismos pesos nominales en diferentes momentos. Lo que debemos hacer es homogenizar las cantidades de acuerdo a su momento en el tiempo, lo cual será el centro de atención de esta unidad. Para un inversionista el concepto de equivalencia significa que un a cantidad de dinero tiene un monto equivalente mayor un tiempo después en razón a que se puede hacer una inversión en las alternativas disponibles al momento, de manera que después de dicho intervalo de tiempo, el monto actual se habrá convertido en un nuevo monto que se considera equivalente en el tiempo al inicial. La tasa de interés de las oportunidades disponibles en el mercado, se le conoce como tasa de interés de oportunidad (TIO), concepto muy importante en la evaluación financiera de proyectos.

Valor futuro de un monto presente

Ejemplo 2.1. Se invierte un monto inicial de $ 1.000.000 en alternativas que pagarán un interés anual del 35%; al final del primer año, el inversionista dispondrá de la siguiente suma: Valor presente: P = 1.000.000 Interés : iP = (0,35) 1.000.000 = 350.000 Valor total : P + iP = 1.000.000 + 350.000 = 1.350.000 P + iP = P (1 + i ) = 1.000.000 (1,35) = 1.350.000 La aplicación repetitiva de este resultado nos lleva a la relación de equivalencia, la cual constituye un elemento base y fundamental de las matemáticas financieras. Al final del primer año, la suma acumulada se representa con la siguiente ecuación: Valor Presente : P Interés : iP Valor en un año F1 = P + iP = P (1 + i ) Para el segundo año, repitiendo el ejercicio tenemos: Valor Presente : P (1 + i ) Interés : iP (1 + i ) Valor en un año F2 = P (1 + i ) + iP (1 + i ) = P (1 + i )(1 + i ) = P (1 + i )2

Procediendo de la misma forma para el tercer año, tendremos: Valor Presente : P (1 + i )2

Interés : iP (1 + i )2

Valor en un año F3 = P (1 + i )2 + iP (1 + i )2 = P (1 + i )2(1 + i ) = P (1 + i )3

Continuando de manera similar para una cantidad n de años, llegaremos a: Fn = P (1+i)n

Esta ecuación proporcionará las cifras equivalentes para diferentes horizontes de planeamiento. Retornando al ejemplo y considerando un horizonte de inversión de 10 años, tendremos lo siguiente

27

F10 = P (1+i)10

F10 = 1.000.000 (1+0,35)10

F10 = 1.000.000 (1,35)10

F10 = 1.000.000 (20,106) F10 = 20.106.556 Tenemos entonces que 1.000.000 a pesos de hoy es equivalente a 20.106.556 en pesos de dentro de diez años. Para pensar: ¿Qué opina de la realidad del efecto ilusorio del dinero, en especial cuando se tienen altas tasas de interés como en nuestro país? Ejemplo 2.2. Calcular el valor futuro F al final de 5 años de una inversión de 20.000 unidades monetarias, con un costo de oportunidad del capital de 20% anual. P=20.000, n=5, i=0,20 F=? K = L#1 + &%� K = 20.000#1 + 0,20%, = 20.000#1,2%, = 20.000#2,48832% = 49.766,40 En Excel lo podemos verificar con la función VF(tasa; nper; pago; va; tipo) donde nper es el número de periodos; pago se utilizará mas adelante para el caso de las anualidades, por ahora se deja en blanco; VA se refiere al valor presente o actual, tipo se refiere a si es vencido o anticipado, si no colocamos nada tomará por defecto como vencido. Los separadores de los datos pueden ser comas o punto y coma, dependiendo de la configuración en el computador de los separadores de miles y de cifras decimales.

Valor presente de un monto futuro

La misma ecuación anterior nos sirve para hacer el proceso inverso, es decir calcular el valor presente al cual equivale un monto determinado en el futuro. Basta con despejar el valor presente en la ecuación y tendremos: K = L#1 + &%� � L = K/#1 + &%� Ejemplo 2.3. Cuanto debo consignar hoy en un fondo de inversión para que dentro de 3 años tenga una suma acumulada de $ 10.000.000 si la tasa de interés de dicho fondo es del 3,5% efectivo mensual. L = K/#1 + &%� � L = 10.000.000/#1 + 0,035%�� � L = 10.000.000/#1,035%�� L = 10.000.0003,450266 = 2.898.327,17

En conclusión, si llevamos hoy al fondo de inversión $ 2.898.327,17, a una tasa de interés del 3,5% efectivo mensual, dentro de tres años el fondo nos entregará $ 10.000.000. De nuevo se pone de manifiesto el efecto ilusorio del dinero, dado que vemos que en solo tres años la suma está más que triplicada. En Excel podemos usar la función VA(tasa; nper; pago; vf; tipo) donde nper es el número de periodos; pago se utilizará mas adelante para el caso de las anualidades, por ahora se deja en blanco; VF se refiere al valor futuro de la inversión, tipo se refiere a si es vencido o anticipado, si no colocamos nada tomará por defecto como vencido. Ejemplo 2.4. En un proyecto de inversión que generará unas utilidades de 2% mensual sobre cualquier

28

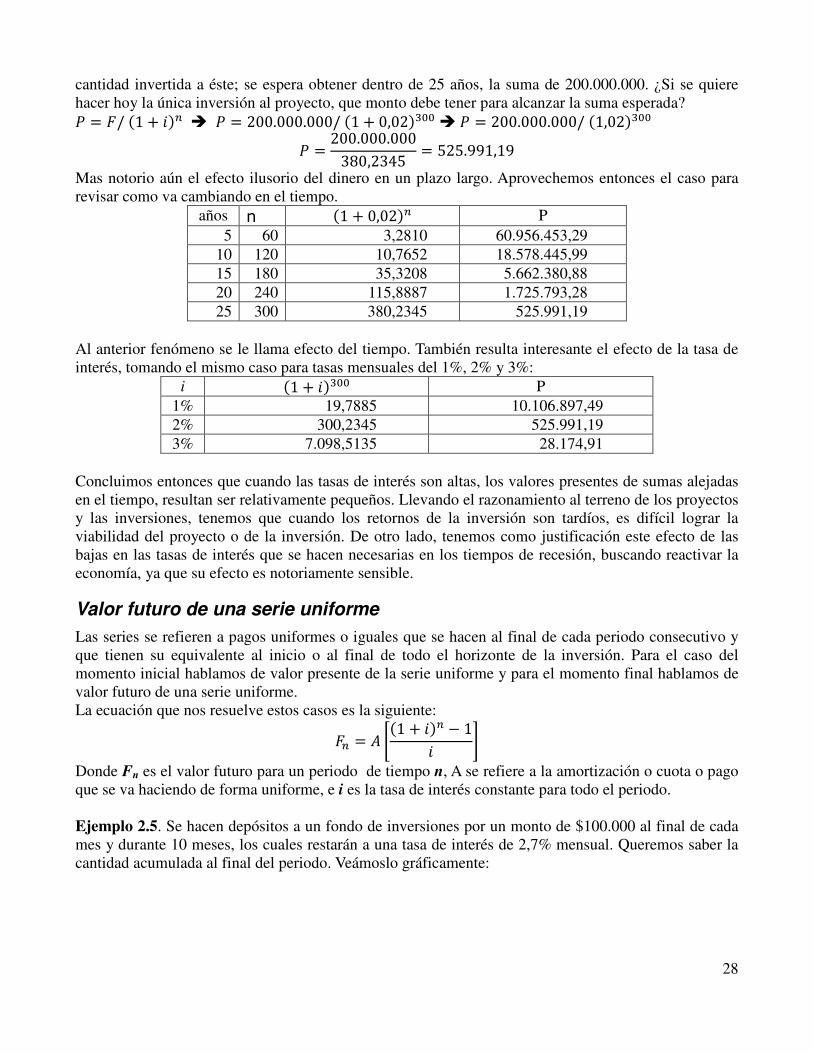

cantidad invertida a éste; se espera obtener dentro de 25 años, la suma de 200.000.000. ¿Si se quiere hacer hoy la única inversión al proyecto, que monto debe tener para alcanzar la suma esperada? L = K/#1 + &%� � L = 200.000.000/#1 + 0,02%� �L = 200.000.000/#1,02%� L = 200.000.000380,2345 = 525.991,19

Mas notorio aún el efecto ilusorio del dinero en un plazo largo. Aprovechemos entonces el caso para revisar como va cambiando en el tiempo.

años n #1 + 0,02%� P 5 60 3,2810 60.956.453,29

10 120 10,7652 18.578.445,99 15 180 35,3208 5.662.380,88 20 240 115,8887 1.725.793,28 25 300 380,2345 525.991,19

Al anterior fenómeno se le llama efecto del tiempo. También resulta interesante el efecto de la tasa de interés, tomando el mismo caso para tasas mensuales del 1%, 2% y 3%:

i #1 + &%� P 1% 19,7885 10.106.897,49 2% 300,2345 525.991,19 3% 7.098,5135 28.174,91

Concluimos entonces que cuando las tasas de interés son altas, los valores presentes de sumas alejadas en el tiempo, resultan ser relativamente pequeños. Llevando el razonamiento al terreno de los proyectos y las inversiones, tenemos que cuando los retornos de la inversión son tardíos, es difícil lograr la viabilidad del proyecto o de la inversión. De otro lado, tenemos como justificación este efecto de las bajas en las tasas de interés que se hacen necesarias en los tiempos de recesión, buscando reactivar la economía, ya que su efecto es notoriamente sensible.

Valor futuro de una serie uniforme

Las series se refieren a pagos uniformes o iguales que se hacen al final de cada periodo consecutivo y que tienen su equivalente al inicio o al final de todo el horizonte de la inversión. Para el caso del momento inicial hablamos de valor presente de la serie uniforme y para el momento final hablamos de valor futuro de una serie uniforme. La ecuación que nos resuelve estos casos es la siguiente:

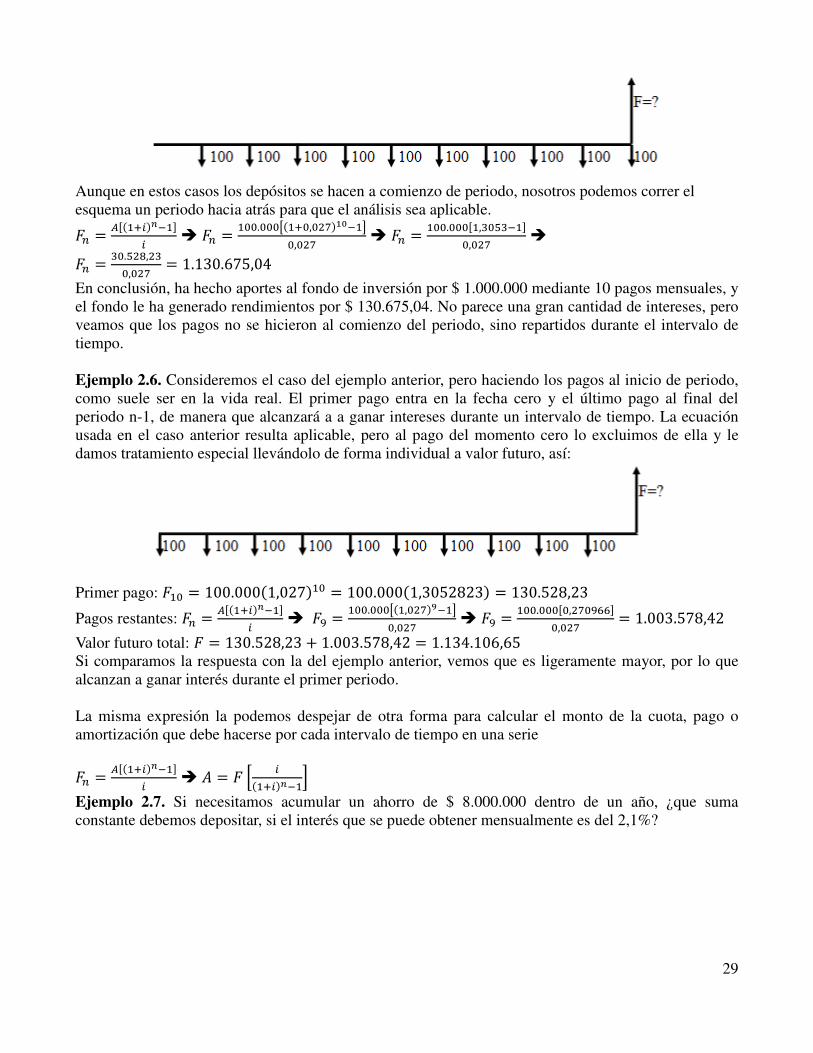

K� = N O#1 + &%� − 1& P Donde Fn es el valor futuro para un periodo de tiempo n, A se refiere a la amortización o cuota o pago que se va haciendo de forma uniforme, e i es la tasa de interés constante para todo el periodo. Ejemplo 2.5. Se hacen depósitos a un fondo de inversiones por un monto de $100.000 al final de cada mes y durante 10 meses, los cuales restarán a una tasa de interés de 2,7% mensual. Queremos saber la cantidad acumulada al final del periodo. Veámoslo gráficamente:

29

Aunque en estos casos los depósitos se hacen a comienzo de periodo, nosotros podemos correr el esquema un periodo hacia atrás para que el análisis sea aplicable. K� = QR#�ST%UV�WT � K� = �.X#�S, Y%��V�Z, Y � K� = �.R�,�,�V�W, Y � K� = �., [, �, Y = 1.130.675,04

En conclusión, ha hecho aportes al fondo de inversión por $ 1.000.000 mediante 10 pagos mensuales, y el fondo le ha generado rendimientos por $ 130.675,04. No parece una gran cantidad de intereses, pero veamos que los pagos no se hicieron al comienzo del periodo, sino repartidos durante el intervalo de tiempo. Ejemplo 2.6. Consideremos el caso del ejemplo anterior, pero haciendo los pagos al inicio de periodo, como suele ser en la vida real. El primer pago entra en la fecha cero y el último pago al final del periodo n-1, de manera que alcanzará a a ganar intereses durante un intervalo de tiempo. La ecuación usada en el caso anterior resulta aplicable, pero al pago del momento cero lo excluimos de ella y le damos tratamiento especial llevándolo de forma individual a valor futuro, así:

Primer pago: K� = 100.000#1,027%� = 100.000#1,3052823% = 130.528,23

Pagos restantes: K� = QR#�ST%UV�WT � K\ = �.X#�, Y%]V�Z, Y � K\ = �.R, Y\��W, Y = 1.003.578,42

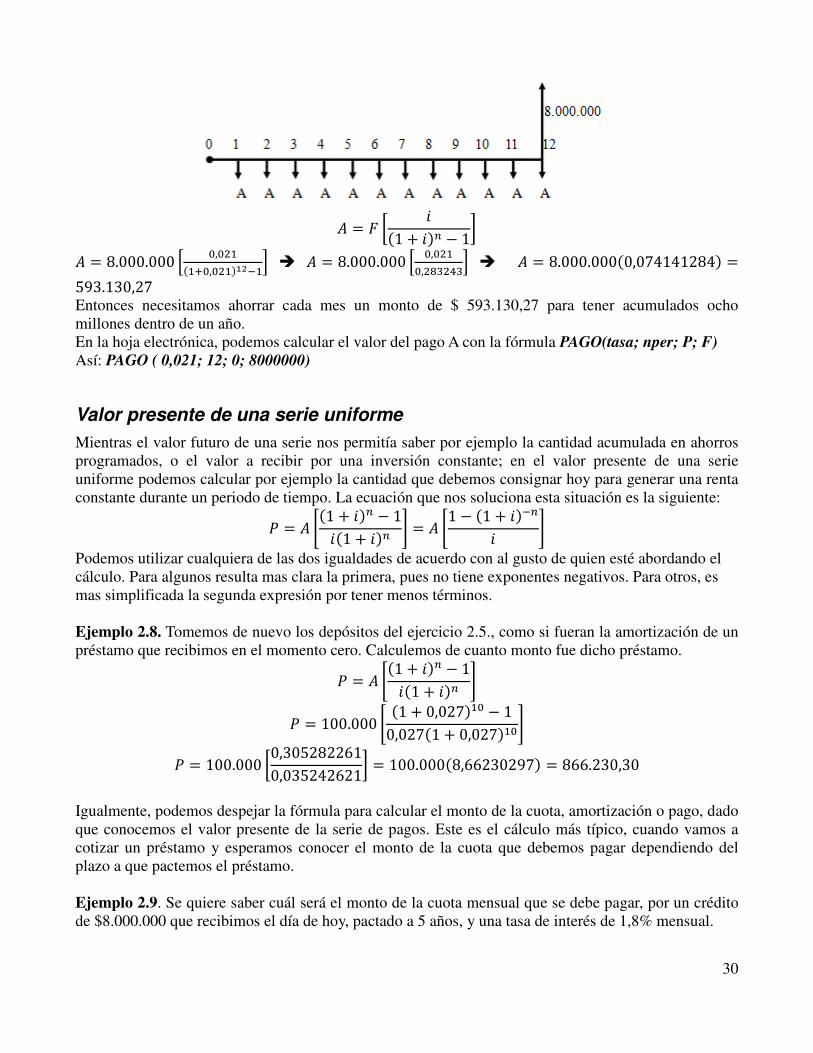

Valor futuro total: K = 130.528,23 + 1.003.578,42 = 1.134.106,65 Si comparamos la respuesta con la del ejemplo anterior, vemos que es ligeramente mayor, por lo que alcanzan a ganar interés durante el primer periodo. La misma expresión la podemos despejar de otra forma para calcular el monto de la cuota, pago o amortización que debe hacerse por cada intervalo de tiempo en una serie K� = QR#�ST%UV�WT � N = K ^ T#�ST%UV�_ Ejemplo 2.7. Si necesitamos acumular un ahorro de $ 8.000.000 dentro de un año, ¿que suma constante debemos depositar, si el interés que se puede obtener mensualmente es del 2,1%?

30

N = K `  + &%� − 1a N = 8.000.000 ^ , �#�S, �%��V�_ � N = 8.000.000 ^ , �, [� ��_ � N = 8.000.000#0,074141284% =593.130,27 Entonces necesitamos ahorrar cada mes un monto de $ 593.130,27 para tener acumulados ocho millones dentro de un año. En la hoja electrónica, podemos calcular el valor del pago A con la fórmula PAGO(tasa; nper; P; F) Así: PAGO ( 0,021; 12; 0; 8000000)

Valor presente de una serie uniforme

Mientras el valor futuro de una serie nos permitía saber por ejemplo la cantidad acumulada en ahorros programados, o el valor a recibir por una inversión constante; en el valor presente de una serie uniforme podemos calcular por ejemplo la cantidad que debemos consignar hoy para generar una renta constante durante un periodo de tiempo. La ecuación que nos soluciona esta situación es la siguiente:

L = N O#1 + &%� − 1 + &%� P = N O1 − #1 + &%V�& P Podemos utilizar cualquiera de las dos igualdades de acuerdo con al gusto de quien esté abordando el cálculo. Para algunos resulta mas clara la primera, pues no tiene exponentes negativos. Para otros, es mas simplificada la segunda expresión por tener menos términos. Ejemplo 2.8. Tomemos de nuevo los depósitos del ejercicio 2.5., como si fueran la amortización de un préstamo que recibimos en el momento cero. Calculemos de cuanto monto fue dicho préstamo.

L = N O#1 + &%� − 1 + &%� P L = 100.000 O #1 + 0,027%� − 10,027#1 + 0,027%�P

L = 100.000 `0,3052822610,035242621a = 100.000#8,66230297% = 866.230,30

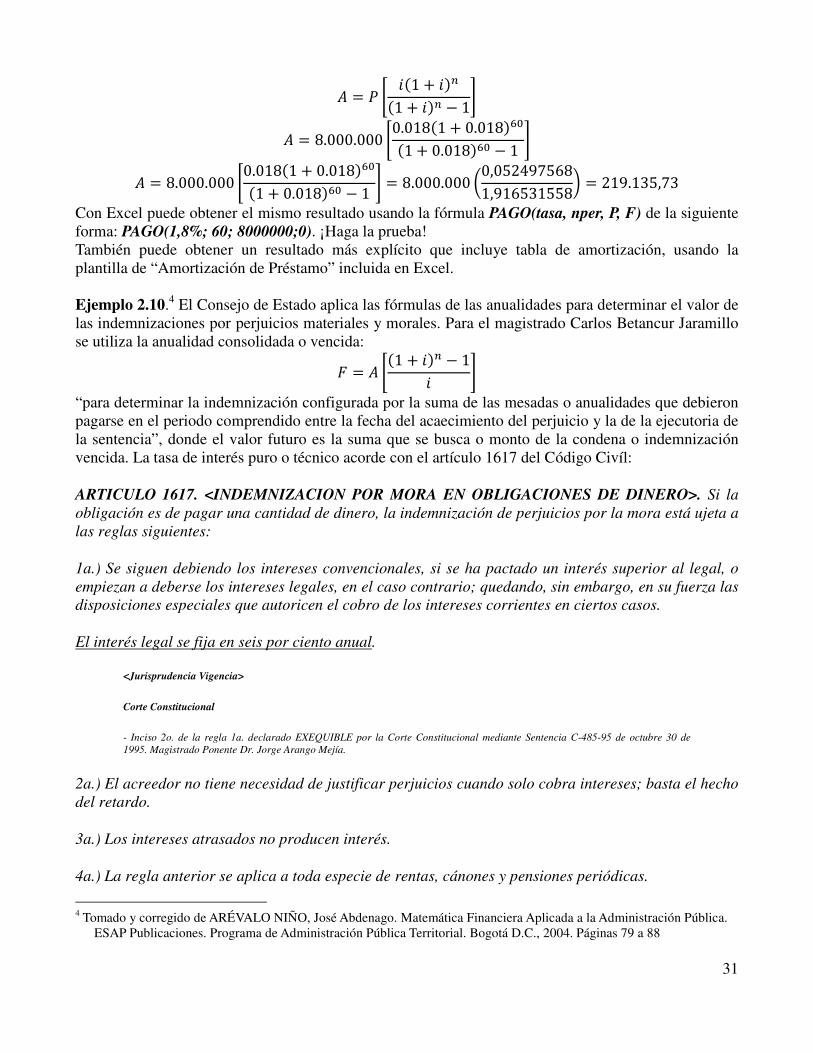

Igualmente, podemos despejar la fórmula para calcular el monto de la cuota, amortización o pago, dado que conocemos el valor presente de la serie de pagos. Este es el cálculo más típico, cuando vamos a cotizar un préstamo y esperamos conocer el monto de la cuota que debemos pagar dependiendo del plazo a que pactemos el préstamo. Ejemplo 2.9. Se quiere saber cuál será el monto de la cuota mensual que se debe pagar, por un crédito de $8.000.000 que recibimos el día de hoy, pactado a 5 años, y una tasa de interés de 1,8% mensual.

31

N = L O  + &%�#1 + &%� − 1P N = 8.000.000 O0.018#1 + 0.018%�#1 + 0.018%� − 1 P

N = 8.000.000 O0.018#1 + 0.018%�#1 + 0.018%� − 1 P = 8.000.000 �0,0524975681,916531558� = 219.135,73

Con Excel puede obtener el mismo resultado usando la fórmula PAGO(tasa, nper, P, F) de la siguiente forma: PAGO(1,8%; 60; 8000000;0). ¡Haga la prueba! También puede obtener un resultado más explícito que incluye tabla de amortización, usando la plantilla de “Amortización de Préstamo” incluida en Excel. Ejemplo 2.10.4 El Consejo de Estado aplica las fórmulas de las anualidades para determinar el valor de las indemnizaciones por perjuicios materiales y morales. Para el magistrado Carlos Betancur Jaramillo se utiliza la anualidad consolidada o vencida:

K = N O#1 + &%� − 1& P “para determinar la indemnización configurada por la suma de las mesadas o anualidades que debieron pagarse en el periodo comprendido entre la fecha del acaecimiento del perjuicio y la de la ejecutoria de la sentencia”, donde el valor futuro es la suma que se busca o monto de la condena o indemnización vencida. La tasa de interés puro o técnico acorde con el artículo 1617 del Código Civíl:

ARTICULO 1617. <INDEMNIZACION POR MORA EN OBLIGACIONES DE DINERO>. Si la obligación es de pagar una cantidad de dinero, la indemnización de perjuicios por la mora está ujeta a las reglas siguientes:

1a.) Se siguen debiendo los intereses convencionales, si se ha pactado un interés superior al legal, o empiezan a deberse los intereses legales, en el caso contrario; quedando, sin embargo, en su fuerza las disposiciones especiales que autoricen el cobro de los intereses corrientes en ciertos casos.

El interés legal se fija en seis por ciento anual.

<Jurisprudencia Vigencia>

Corte Constitucional

- Inciso 2o. de la regla 1a. declarado EXEQUIBLE por la Corte Constitucional mediante Sentencia C-485-95 de octubre 30 de 1995. Magistrado Ponente Dr. Jorge Arango Mejía.

2a.) El acreedor no tiene necesidad de justificar perjuicios cuando solo cobra intereses; basta el hecho del retardo.

3a.) Los intereses atrasados no producen interés.

4a.) La regla anterior se aplica a toda especie de rentas, cánones y pensiones periódicas.

4 Tomado y corregido de ARÉVALO NIÑO, José Abdenago. Matemática Financiera Aplicada a la Administración Pública.

ESAP Publicaciones. Programa de Administración Pública Territorial. Bogotá D.C., 2004. Páginas 79 a 88

32

<Jurisprudencia Vigencia>

Corte Constitucional

- La Corte Constitucional se declaró INHIBIDA de fallar sobre este artículo por ineptitud de la demanda, mediante Sentencia C-112-07 de 21 de febrero de 2007, Magistrada Ponente Dra. Clara Inés Vargas Hernández.

- Artículo declarado EXEQUIBLE, en los términos de la sentencia, por la Corte Constitucional mediante Sentencia C-367-95 del 16 de agosto de 1995. Magistrado Ponente Dr. José Gregorio Hernández Galindo.

Como las cuotas o pagos son mensuales, debemos convertir la tasa efectiva anual en efectiva mensual: #1 + &%� = #1 + $%b #1 + &%� = #1 + 0,06%� 1 + & = #1,06% �� & = 1,004867551 − 1 = 0,4867551% efectiva mensual La cuota debe ser actualizada para poder proceder en concordancia con el Artículo 178 del Código Contencioso Administrativo (CCA). La indemnización futura o anticipada:

L = N O#1 + &%� − 1 + &%� P = N O1 − #1 + &%V�& P “se utiliza para determinar la indemnización, en el periodo comprendido entre la fecha del fallo que reconoce el perjuicio y la determinación de la vida probable del damnificado o víctima, según el caso, tomando siempre la vida probable menor. En caso de hijos menores que deban ser indemnizados, la condena irá hasta el día de cumplimiento de su mayoría de edad.” Teniendo en cuenta lo anterior, calcular el monto de la condena debidamente indexada a cargo del Ministerio de Transporte en desarrollo de la acción establecida en el Artículo 86 del CCA, interpuesta por los herederos legítimos del señor HELIO BURGOS SÁNCHEZ, quien murió atropellado por un vehículo de la mencionada entidad pública, el 16 de junio de 1996. La fecha de ejecutoria de la segunda instancia fue el 21 de junio de 2002 Ingresos probados del solicitante: $ 900.000 mensuales por concepto de salarios. El Ad Quem concedió además, el 25% a título de carga prestacional, cantidad solicitada por el actor en la demanda y que le había sido denegada en la primera instancia. Los perjuicios morales se fijaron jurisprudencialmente en 45 salarios mínimos mensuales para cada uno de los familiares en primer grado de consanguinidad y primero de afinidad. Para efectos del cálculo de la esperanza de vida usamos la tabla de la Superintendencia Bancaria.

NOMBRE FECHA NACIMIENTO PARENTESCO CON CAUSANTE HELIO BURGOS SÁNCHEZ Oct. 2 de 1952 Causante INÉS ARDILA DE BURGOS Sept. 1 de 1957 Cónyuge LUIS BURGOS ARDILA Nov. 23 de 1979 Hijo ANA BURGOS ARDILA Dic. 14 de 1981 Hija ANTONIO BURGOS ARDILA Nov. 12 de 1983 Hijo

Primero debemos calcular el incremento y actualización del salario, a la fecha de ejecutoria de la sentencia. El salario se incrementa en un 25% correspondiente a la carga prestacional 900.000(1,25) = 1.125.000 Ahora lo actualizamos a pesos de la fecha de la ejecutoria, es decir indexando al IPC acumulado al

33

final del mes anterior:

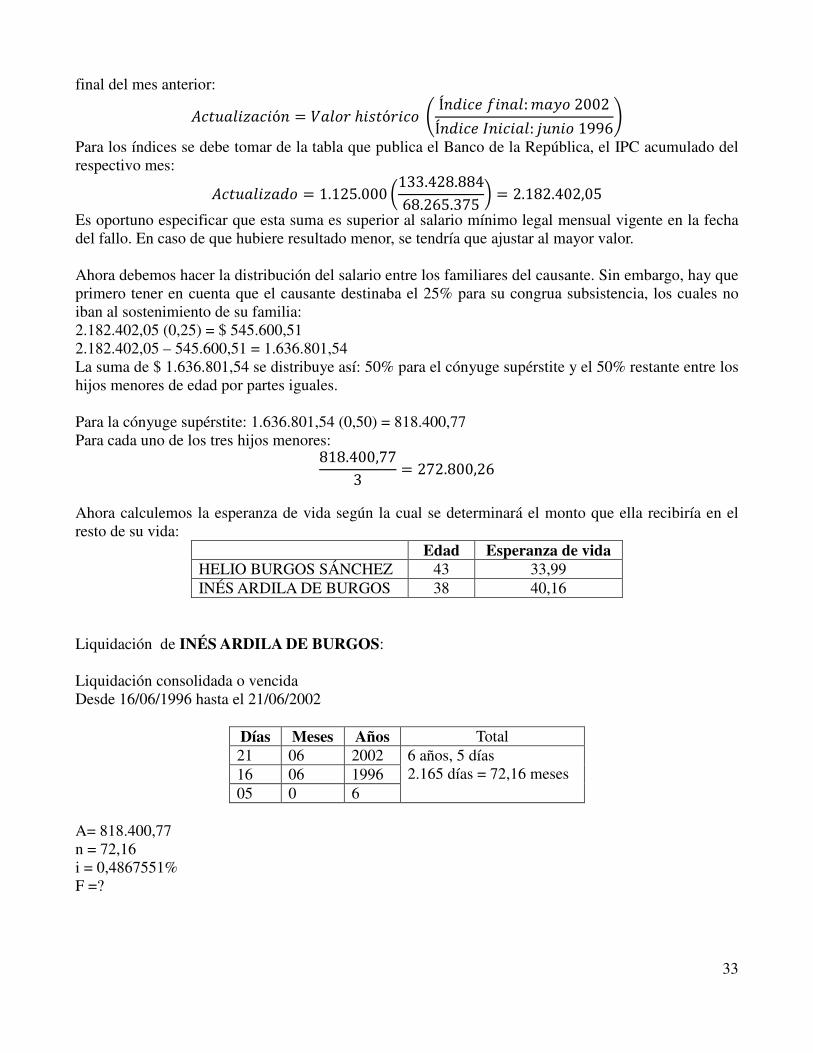

N5.;:9&c:5&ó- = I:970ℎ&2.ó0&57 d Í-8&5/4&-:9:(:E72002Í-8&5/$-&5&:9: ;-&71996g

Para los índices se debe tomar de la tabla que publica el Banco de la República, el IPC acumulado del respectivo mes: N5.;:9&c:87 = 1.125.000 �133.428.88468.265.375 � = 2.182.402,05

Es oportuno especificar que esta suma es superior al salario mínimo legal mensual vigente en la fecha del fallo. En caso de que hubiere resultado menor, se tendría que ajustar al mayor valor. Ahora debemos hacer la distribución del salario entre los familiares del causante. Sin embargo, hay que primero tener en cuenta que el causante destinaba el 25% para su congrua subsistencia, los cuales no iban al sostenimiento de su familia: 2.182.402,05 (0,25) = $ 545.600,51 2.182.402,05 – 545.600,51 = 1.636.801,54 La suma de $ 1.636.801,54 se distribuye así: 50% para el cónyuge supérstite y el 50% restante entre los hijos menores de edad por partes iguales. Para la cónyuge supérstite: 1.636.801,54 (0,50) = 818.400,77 Para cada uno de los tres hijos menores: 818.400,773 = 272.800,26

Ahora calculemos la esperanza de vida según la cual se determinará el monto que ella recibiría en el resto de su vida:

Edad Esperanza de vida HELIO BURGOS SÁNCHEZ 43 33,99 INÉS ARDILA DE BURGOS 38 40,16

Liquidación de INÉS ARDILA DE BURGOS: Liquidación consolidada o vencida Desde 16/06/1996 hasta el 21/06/2002

Días Meses Años Total 21 06 2002 6 años, 5 días

2.165 días = 72,16 meses 16 06 1996 05 0 6

A= 818.400,77 n = 72,16 i = 0,4867551% F =?

34

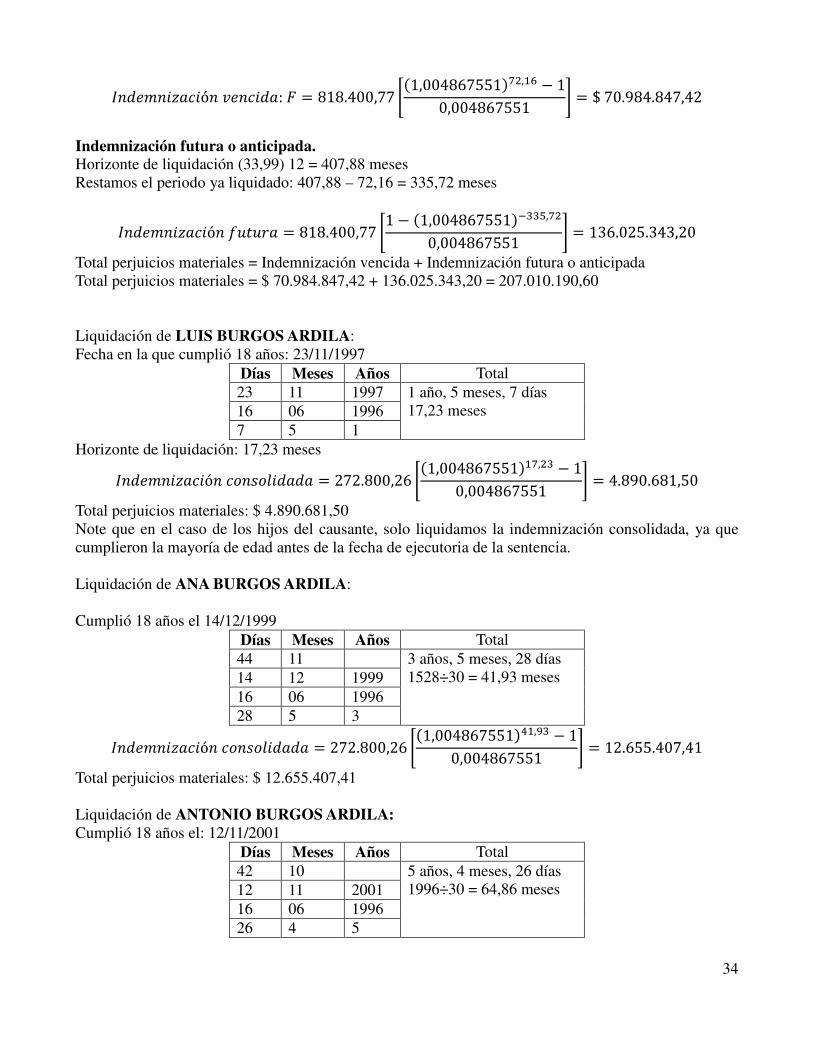

$-8/(-&c:5&ó-6/-5&8::K = 818.400,77 O#1,004867551%Y ,�� − 10,004867551 P = $70.984.847,42

Indemnización futura o anticipada. Horizonte de liquidación (33,99) 12 = 407,88 meses Restamos el periodo ya liquidado: 407,88 – 72,16 = 335,72 meses

$-8/(-&c:5&ó-4;.;0: = 818.400,77 O1 − #1,004867551%V��,,Y 0,004867551 P = 136.025.343,20

Total perjuicios materiales = Indemnización vencida + Indemnización futura o anticipada Total perjuicios materiales = $ 70.984.847,42 + 136.025.343,20 = 207.010.190,60 Liquidación de LUIS BURGOS ARDILA: Fecha en la que cumplió 18 años: 23/11/1997

Días Meses Años Total 23 11 1997 1 año, 5 meses, 7 días

17,23 meses 16 06 1996 7 5 1

Horizonte de liquidación: 17,23 meses

$-8/(-&c:5&ó-57-279&8:8: = 272.800,26 O#1,004867551%�Y, � − 10,004867551 P = 4.890.681,50

Total perjuicios materiales: $ 4.890.681,50 Note que en el caso de los hijos del causante, solo liquidamos la indemnización consolidada, ya que cumplieron la mayoría de edad antes de la fecha de ejecutoria de la sentencia. Liquidación de ANA BURGOS ARDILA: Cumplió 18 años el 14/12/1999

Días Meses Años Total 44 11 3 años, 5 meses, 28 días

1528÷30 = 41,93 meses 14 12 1999 16 06 1996 28 5 3

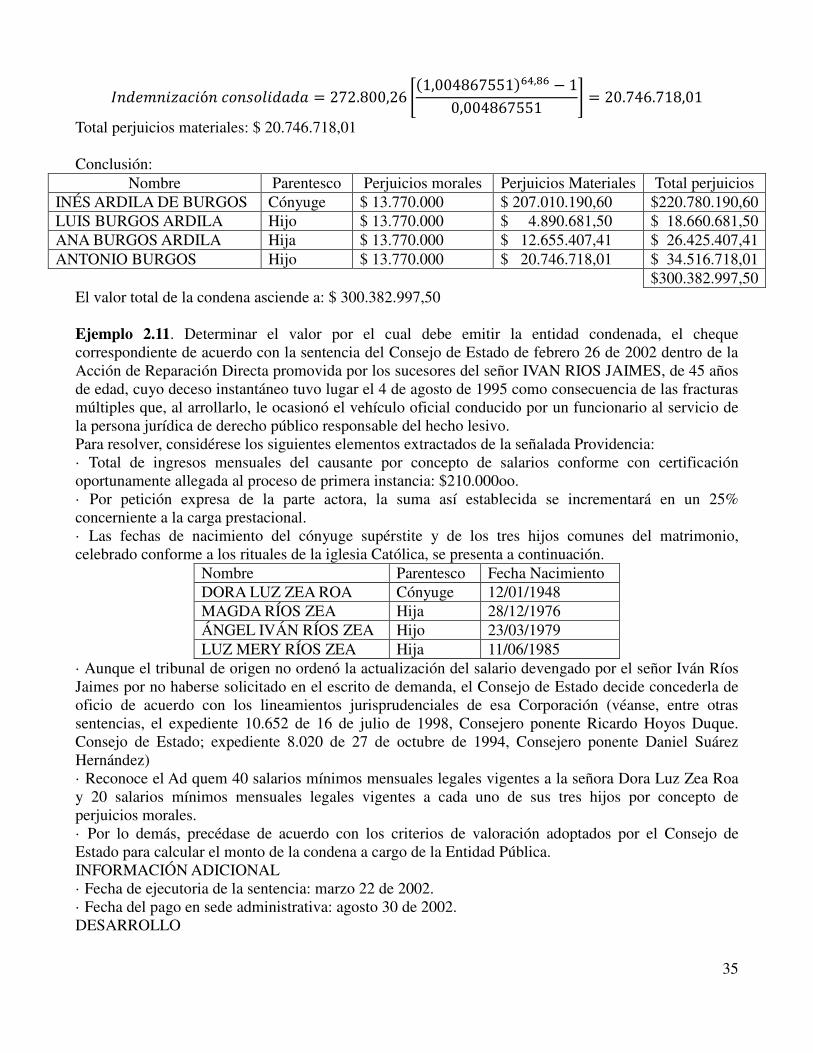

$-8/(-&c:5&ó-57-279&8:8: = 272.800,26 O#1,004867551%��,\� − 10,004867551 P = 12.655.407,41