Modelos-VAR-e-VCE.pdf - UFJF

25

Econometria III ANE059 Notas de Aula MODELOS VETORIAIS AUTORREGRESSIVOS E DE CORREÇÃO DE ERROS Última Atualização: Julho 2018 Prof. Rogério Silva de Mattos Departamento de Economia Faculdade de Economia Universidade Federal de Juiz de Fora [email protected] http://www.ufjf.edu.br/rogerio_mattos

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of Modelos-VAR-e-VCE.pdf - UFJF

Econometria III ANE059

Notas de Aula

MODELOS VETORIAIS AUTORREGRESSIVOS E DE CORREÇÃO DE ERROS

Última Atualização: Julho 2018

Prof. Rogério Silva de Mattos Departamento de Economia

Faculdade de Economia Universidade Federal de Juiz de Fora

[email protected] http://www.ufjf.edu.br/rogerio_mattos

2

1. INTRODUÇÃO

Cowles Comission (décadas de 1930 e 1940) – Modelos econométricos estruturais

(equações simultâneas)

o Exemplos:

2 endógenas (yt e zt) e 1 exógena (xt):

10 11 11 1

20 21 21 2

t t t t

t t t t

y b b z c x

z b b y c x

2 endógenas (yt e zt), e 3 pré-determinadas (yt–1 e zt–1 e xt)

tttttt

tttttt

zcycxcybbz

zcycxczbby

2123122212120

1113112111110

o Forma Estrutural (FE): endógenas em função endógenas e de pré–

determinadas (ex. os 2 sistemas acima)

o Forma Reduzida (FR): endógenas em função só de pré–determinadas (ex.

para 2º sistema acima)

ttttt

ttttt

wzyxz

wzyxy

21231222120

11131121110

o Problema da Identificação: uma equação de um sistema/modelo estrutural é

identificada se é possível obter os parâmetros da forma estrutural (b’s e c’s) a

partir do conhecimento dos parâmetros da forma reduzida ( ’s).

1ª. equação identificada:

tttt

ttt

xcybbz

zbby

2212120

11110

2 equações identificadas:

ttttt

ttttt

zcxcybbz

ycxczbby

2123212120

1112111110

o Uso de Restrições: solução do problema da identificação.

Restrições nos parâmetros estruturais (mais comum)

Restrições nas variâncias/covariâncias dos erros estruturais

Sistemas com milhares de variáveis e equações (décadas de 1950, 1960 e 1970)

Crítica de Sims (1980)

o “Restrições de identificação inacreditáveis”

o Variáveis devem ser tratadas simetricamente no âmbito de um modelo VAR

3

o Num VAR, todas as variáveis são endógenas e, logo, sua representação já é a

FR do sistema

2. VAR(1) COM 2 VARIÁVEIS

Sejam dois processsos estocásticos yt e zt representados como:

tttt

tttt

zayaaz

zayaay

212212120

111211110

(a’s são parâmetros)

Onde 1t, ~ I(0), 2t ~ I(0) e E(1t) = E(2t)=0. Diz-se que yt e zt seguem um processo

VAR(1)

Representação matricial extensa:

t

t

t

t

t

t

z

y

aa

aa

a

a

z

y

2

1

1

1

2221

1211

20

10

Representação matricial compacta:

ttt xAAx 110

Onde:

t

t

tz

yx

20

10

0a

aA

2221

1211

1aa

aaA

t

t

t

2

1

Exemplo: consumo e investimento

o

ttItCt

ttItCt

ICI

ICC

211

111

(α’s e β’s são parâmetros)

Exemplo: equilíbrio dinâmico de mercado (preço e quantidade)

o l (α’s e β’s são parâmetros)

3. VAR(p) COM 2 VARIÁVEIS

tptpptpttttt

tptpptpttttt

zayazayazayaaz

zayazayazayaay

222,21,222,2221,2122,1121,120

112,11,212,2211,2112,1111,110

...

...

Onde 1t, ~ I(0), 2t ~ I(0) e E(1t) = E(2t) = 0

Representação matricial extensa:

t

t

pt

pt

pp

pp

t

t

t

t

t

t

z

y

aa

aa

z

y

aa

aa

z

y

aa

aa

a

a

z

y

2

1

22,21,

12,11,

2

2

22,221,2

12,211,2

1

1

22,121,1

12,111,1

20

10...

4

Representação matricial compacta:

tptpttt xAxAxAAx 22110

Onde:

t

t

tz

yx

20

10

0a

aA

22,21,

12,11,

ii

ii

iaa

aaA i = 1,...,p

t

t

t

2

1

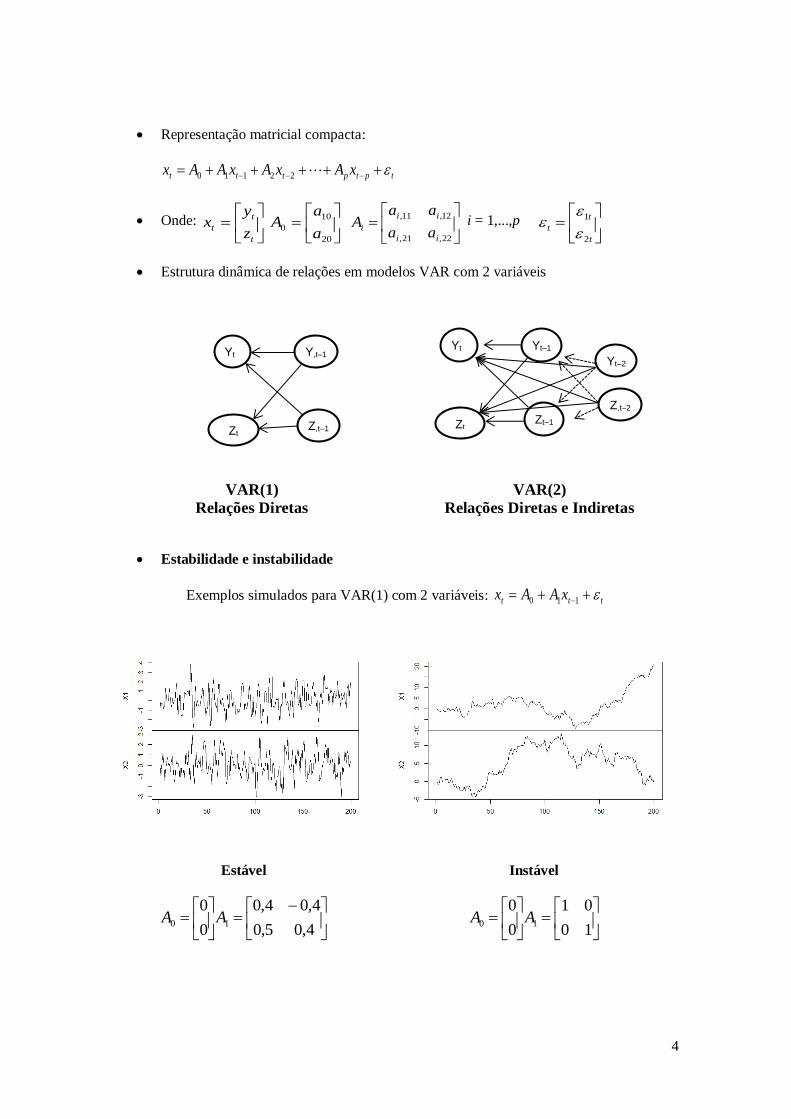

Estrutura dinâmica de relações em modelos VAR com 2 variáveis

VAR(1)

Relações Diretas

VAR(2)

Relações Diretas e Indiretas

Estabilidade e instabilidade

Exemplos simulados para VAR(1) com 2 variáveis: ttt xAAx 110

Estável

4,05,0

4,04,0

0

010 AA

Instável

10

01

0

010 AA

Yty Y,t–1

Zt Z,t–1

Yty Yt–1

Zt Zt–1

Yt–2

Z,t–2

5

Instável só numa variável

6,00

01

1,0

1,010 AA

Instável Co–integrado

5,05,0

5,05,0

2,0

2,010 AA

Representação usando operador de defasagem:

ttt xAAx 110 tt AxBAI 01

Condição de estabilidade: 0|)(|

ticoCaracterís Polinômio

1 BAI p/ 1|| B (ou seja, todas as raízes do

determinante polinomial em B têm de estar fora do círculo unitário)

4. MODELO VAR(p) GERAL COM m VARIÁVEIS

Sejam m processos estocásticos x1t , x2t, . . . xmt

Representação matricial compacta:

tptpttt xAxAxAAx ...22110

Onde:

mt

t

t

x

x

x :

1

0

10

0 :

ma

a

A

mmimi

mii

i

aa

aa

A

,1,

1,11,

i = 1,...,p

mt

t

t

1

E também it, ~ I(0) e E(it) = 0 para i = 1,...,n. Diz-se que xt segue um Var(p)

Representação usando operador de defasagem:

tt

p

p AxBABABAI 0

2

21 ...

6

Condição de estabilidade: 0|)(|

ticoCaracterís Polinômio

1

p

pBABAI p/ 1|| B (ou seja, todas as

raízes do determinante polinomial em B têm de estar fora do círculo unitário)

Ordem de integração de um vetor: Diz-se vetor )(~ dIxt quando a ordem máxima

de integração de um de seus componentes é d. Ou seja, basta que um elemento

)(~ dIx jt.

5. COINTEGRAÇÃO NO CONTEXTO MULTIVARIADO

Definição Geral: Sejam m processos estocásticos com mesma ordem de integração

x1t ~ I(d), x2t ~ I(d), ..., xmt ~ I(d). Se existir (pelo menos uma) combinação linear

)(~2211 bdIxaxaxa mtmtt , onde a1, ... , am são constantes reais e b d, então x1t,

x2t, ..., xmt são co-integrados de ordem CI(d,b).

Definição no caso CI(1,1): Sejam m processos estocásticos todos integrados de 1ª

ordem x1t ~ I(1), x2t ~ I(1), ..., xmt ~ I(1). Se existir (pelo menos uma) combinação linear

)0(~2211 Ixaxaxa mtmtt , onde a1, ... , am são constantes reais, então x1t, x2t, ..., xmt

são co-integrados de ordem CI(1, 1).

Como sei se há ou não co-integração?

Se há, quantas relações de co-integração existem?

6. MODELO VCE(p–1) GERAL COM m VARIÁVEIS

VCE = Modelo Vetorial de Correção de Erros

Sejam )1(~:

1

I

x

x

x

mt

t

t

Transformação VAR VCE:

o Seja o VAR(p) em nível:

tptpttt xAxAxAAx ...22110

o Mediante operações algébricas, é possível re–escrever como (ver anexo):

o VCE(p–1) em primeiras diferenças:

7

tptptttt xxxxx )1(1221110 ...

Onde:

o

mt

t

t

x

x

x :

1

mt

t

t

1

0

0

10

0 : A

m

o )( 1

,1,

1,11,

pi

mmimi

mii

i AA

i = 1,...,p–1

o )( 1

1

111

)(p

mmm

m

mmAAI

xt–1 representa o termo de correção de erros (CE)

Cada elemento do vetor xt representa uma relação de co-integração

o )0(~...2211 Ixxx mtimtiti p/i = 1,...,m

o Pode haver no mínimo uma e no máximo m-1 relações de co-integração

linearmente independentes

Cada linha de é um vetor de co-integração

o Pode haver no mínimo um e no máximo m-1 vetores de co-integração

linearmente independentes

o Se houver r vetores de co–integração independentes em , os m–r restantes

serão linearmente dependentes dos demais.

O posto de é que indica o número de relações/vetores de co-integração linearmente

independentes

O teste de co-integração de Johansen envolve determinar estatisticamente o posto de

Esta matriz é

fundamental para

a análise de

cointegração ! ! !

8

7. REFRESCANDO A MEMÓRIA (MATRIZES)

Seja:

mkm

k

aa

aa

A

1

111

onde aij são números reais

o Posto(A) = número de linhas ou colunas linearmente independentes

o o valor máximo de Posto(A) é o menor dentre m e k

Seja a matriz quadrada:

mmm

m

aa

aa

A

1

111

onde aij são números reais

o Posto(A) = 0 implica que A = 0 (matriz nula)

o 1 r=Posto(A) m-1 significa que:

det(A) = |A| = 0

As m linhas/colunas são linearmente dependentes entre si

Há, porém, r = Posto(A) linhas/colunas linearmente independentes

A possui r autovalores não–nulos

A possui m–r autovalores nulos

o Posto(A) = m significa que:

A tem posto cheio

Há m linhas/colunas linearmente independentes

det(A) = |A| 0

A possui inversa, isto é, A-1

de ordem mm tal que A-1

A = AA-1= Im

A possui todos os m autovalores não nulos

o Traço de A =

m

i

iia1

(= soma dos elementos da diagonal principal de A)

Autovalores e Autovetores

o Seja: Az = z, onde A é m×m, z é m×1 e é um escalar

o Problema: Sabendo A, quais valores de constituem solução?

9

o Solução: Há sempre m valores de , ou raízes, que satisfazem a equação.

o Essas m raízes são chamadas autovalores de A e denotadas 1,2,...m.

o Associados aos m autovalores, há m autovetores, que são valores do vetor z

que satisfazem à equação e que são denotados z1,z2,...,zm.

Propriedades dos Autovalores

o Posto(A) = número de autovalores não nulos de A

o

m

i

iA1

, isto é, o determinante de A é o produto dos autovalores de A

o iii a se A é diagonal ou triangular

o Traço(A) =

m

i

i

1

8. TESTE DE CO-INTEGRAÇÃO DE JOHANSEN

Seja

1

:

t

t

mt

x

x

x

VAR(p): tptpttt xAxAxAAx ...22110

VCE(p–1): tptptttt xxxxx )1(1221110 ...

)( 1 pAAI

Seja r = Posto() número de vetores de cointegração linearmente independentes (ou

de relações de cointegração linearmente independentes)

r = 0 = 0 (matriz nula) e NÃO HÁ co-integração, mas todas as séries apresentam raiz unitária, isto é, são I(1)

r = m

Neste caso, o VAR(p) para xt seria um sistema estável e logo todos

os processos estocásticos em xt seriam I(0), contrariando nossa

hipótese de que todos são I(1).

1 r m-1 HÁ r vetores de co-integração linearmente independentes. Ou seja,

HÁ r relações de co-integração linearmente independentes.

Esta matriz é fundamental para

a análise de cointegração! ! !

10

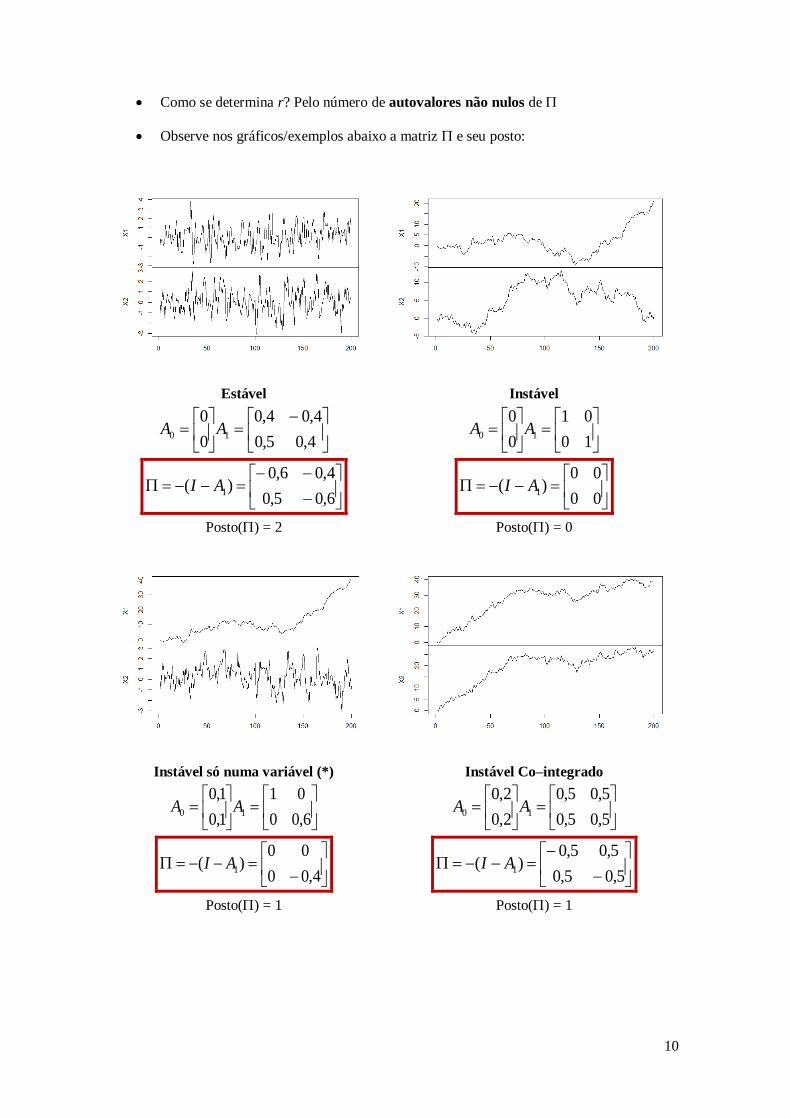

Como se determina r? Pelo número de autovalores não nulos de

Observe nos gráficos/exemplos abaixo a matriz e seu posto:

Estável

4,05,0

4,04,0

0

010 AA

6,05,0

4,06,0)( 1AI

Posto() = 2

Instável

10

01

0

010 AA

00

00)( 1AI

Posto() = 0

Instável só numa variável (*)

6,00

01

1,0

1,010 AA

4,00

00)( 1AI

Posto() = 1

Instável Co–integrado

5,05,0

5,05,0

2,0

2,010 AA

5,05,0

5,05,0)( 1AI

Posto() = 1

11

Teste do Traço

1. Enunciado:

rPostoH

rPostoH

)(:

)(:

1

0

2. Estatística do traço:

n

ri

itraço Tr1

)ˆ1ln()(

a. n ˆ...ˆˆ

21 são autovalores estimados de (normalizados e ordenados)

3. Regra de Decisão: Ctraço r )( Rejeito H0; Ctraço r )( Não rejeito H0

a. C é o valor crítico obtido de uma tabela da distribuição de traço

4. Obs: Aplica-se o teste sequencialmente para r = 0, r = 1, ...

Teste do Máximo Autovalor

1. Enunciado:

1)(:

)(:

1

0

rPostoH

rPostoH

2. Estatística do máximo autovalor: )ˆ1ln()( 1 rmáx Tr

a. n ˆ...ˆˆ21 são autovalores estimados de (normalizados e ordenados)

3. Regra de Decisão: Cmáx Rejeito H0; Cmáx Não rejeito H0

a. C é o valor crítico obtido de uma tabela da distribuição de máx

4. Obs: Aplica-se o teste sequencialmente para r = 0, r = 1, ...

Determinação do Lag–Máximo do VAR de teste

Assim como o teste ADF, o teste de Johansen estima um VCE de teste para tx para o

qual precisa-se determinar um lag máximo (p) a priori

Estima–se um VAR irrestrito em primeiras diferenças para várias hipóteses de lag–

máximo

A cada estimação, avalia–se os critério de informação AIC e SC computados para o

VAR como um todo

12

9. OUTRAS REPRESENTAÇÕES DO MECANISMO DE CORREÇÃO DE ERROS

Modelo VAR(2) só com 2 variáveis:

tttttt

tttttt

zayazayaaz

zayazayaay

2222,2221,2122,1121,120

1212,2211,2112,1111,110

tttt xAxAAx 22110

Co–integração entre yt e zt:

o Só pode haver 1 relação de cointegração

o Forma Regressão: ttt Ebzy

o Forma Erro de Desequilíbrio: ttt bzyE

o iSó pode haver 1 erro de desequilíbrio

Modelo com mecanismo de correção de erro VCE(1):

ttttzt

ttttyt

zyEz

zyEy

2122,1121,1120

1112,1111,1110

0 1 1 1t t t tx x x

Se y e z forem endógenas, o erro de desequílibrio Et tem de aparecer como

variável explicativa em ambas as equações do VCE(1)

Se apenas uma for endógena, o erro de desequilíbrio não aparece numa delas (o

valor do α respectivo é 0).

Relação entre matriz e o erro de desequilíbrio Et :

y t

t

z t

Ex

E

Note que o mecanismo de correção de erro é:

t

t

t

z

y

tt

z

y

t

z

y

tz

ty

t

xz

yb

bzyEE

Ex

]1[

)(

z

y

= termos de ajustamentos ao desequilíbrio Et

13

b

1 = vetor de co–integração normalizado

t

t

tz

yx = vetor de endógenas

Ou seja:

21

12

22]1[ b

z

y

Caso Geral: Modelo VAR(p) com m endógenas:

VAR(p): tptpttt xAxAxAAx ...22110

VCE(p–1): tptptttt xxxxx )1(1221110 ...

Onde:

mt

t

t

x

x

x :

1

0

10

0 :

m

mmimi

mii

i

,1,

1,11,

i = 1,...,p

mt

t

t

1

mmm

m

mm

1

111

)(

Resultado de álgebra matricial: Se 1 r = Posto() m 1, então existem matrizes

e ambas mr tais que:

o = ’

= matriz de coeficientes de ajustamento (aos desequilíbrios)

= matriz de coeficientes de co-integração

o

rt

t

t

E

E

x 1

= r erros de desequilíbrio (ou r relações de co-integração)

Nova representação do VCE:

VCE(p–1): tptptttt xxxxx

Prazo-Curto

)1(12211

Prazo)-(LongoMCE

1

CP

0 ...

14

n

Exemplo: r = 2 e m = 4

o

42322212

41312111

4241

3231

2221

1211

)44(

o

t

t

tttt

tttt

tE

E

xxxx

xxxxx

2

1

,442,332,222,111

,441,331,221,111

o

tttt

trtt

tttt

tttt

EEx

EEx

EEx

EEx

41,2421,141404

31,2321,131303

21,2221,121202

11,2121,111101

o Os 2 erros de desequilíbrio E1t e E2t têm de aparecer como variáveis

explicativas nas 4 equações do VCE(p1)

9. PROBLEMA DA IDENTIFICAÇÃO DE α e β

Podemos estimar , mas a decomposição não é única:

o Há infinitas combinações de e que geram a mesma

o Logo, e não são identificadas (não podemos estimá-las a partir de uma

estimativa de )

Mas, dado , é única.

Estratégia de identificação: identificar

Condição de Posto de identificação (Juselius, 2006):

o j–ésima relação de co–integração estará identificada se o número de restrições

lineares impostas a ela for no mínimo igual a r – 1

Exemplo: m = 4 e r = 2

o

42322212

41312111

4241

3231

2221

1211

)44(

e não identificadas

15

o Como r = 2, posso identificar cada linha de impondo pelo menos 1 (= r 1)

restrição linear

o

423212

413121

)42( 1

1

uma restrição linear em cada linha de

o

*

24

*

23

*

14

*

13

)42(

*

10

01

duas restrições lineares em cada linha de

o

*

42

*

32

*

41

*

31

*

42

*

41

*

32

*

31

*

22

*

21

*

12

*

11

10

01

16

10. OPÇÕES DO TESTE DE JOHANSEN

(implementadas em vários softwares como o Eviews)

Admitem a ausência ou presença de constantes e tendências em xt e nas relações de

cointegração, através da especificação do VCE estimado no procedimento do teste

(Eviews chama de test VAR):

tptptt xxx )1(111 ...) ? (

Terminologia:

o RC = relações de Co–integração

o VAR = parte VAR do modelo VCE

Opção 1: Sem interceptos no VAR (= séries em xt sem tendência determinística) e nas

RC:

tptpttt xxxxH )1(1111

1

0 ...:

Opção 2: Sem interceptos no VAR (= séries em xt sem tendência determinística) mas

com interceptos nas RC:

tptpttt xxxxH )1(11101

2

0 ...)(:

Opção 3: Com intercepto no VAR (= séries em xt com tendência determinística linear)

e com interceptos nas RC:

tptpttt xxxxH )1(111010

3

0 ...)(:

Opção 4: Com intercepto no VAR (= séries em xt com tendência determinística linear)

e com interceptos + tendência determinística linear nas RC:

tptpttt xxtxxH )1(1111010

4

0 ...)(:

Opção 5: Com intercepto e tendência linear no VAR (= séries em xt com tendência

determinística quadrática*) e com interceptos + tendência determinística linear nas

RC:

tptpttt xxtxtxH )1(11110110

5

0 ...)(:

* Nota: itiit zx 0 , com zii ~ I(0) xit possui tendência determinística linear

tiiiit ztbx 0 , com zii ~ I(0) xit possui tendência determinística quadrática

Aninhamento das hipóteses: )()()()()( 5

0

4

0

3

0

2

0

1

0 rHrHrHrHrH

17

Resumo das Opções do Teste de Cointegração de Johansen

Opções Tendências Deterministicas

No. VAR RC xt (nível) RC

1 - -

2 - cte - -

3 cte cte TDL -

4 cte cte + t TDL TDL

5 cte + t cte + t TDQ TDL

Nota: cte = constante; TDL = tendência determinística linear;

TDQ = tendência determinística quadrática.

11. PROCEDIMENTOS DO TESTE DE JOHANSEN

1. Determinação do lag-máximo p do modelo VCE (estima-se VARs irrestritos em primeiras

diferenças e seleciona-se p pelos critérios de Akaike e Schwarz ou pelo teste LB);

2. Escolha da opção de teste (1-5; Eviews permite ainda sumariar todas)

3. Cálculo das estatísticas )(rtraço e )(rmáx , para cada valor de r = 0,1,...,m pelo seguinte

procedimento:

3.1 Estimação irrestrita do modelo VAR e do Modelo para xt-1:

tptptttt xxxdBx ̂ˆ...ˆˆˆˆ)1(122110

*

)1(

*

12

*

21

*

1

**

01ˆˆ...ˆˆˆˆ

tptptttt xxxdBx

3.2 Uso dos resíduos t̂ e *ˆt para construção da função de verossimilhança

condicional (FVC) sob hipótese de normalidade dos erros t̂ e *ˆt :

3.3 Cálculo e ordenação dos autovalores m ˆˆˆ21 (resolvendo um problema

que equivale a maximizar a FVC)

3.4 Cômputo de

)ˆ1ln()( 1 i

m

ritraço Tr

)ˆ1ln()( 1 rmáx Tr

Obs: Os passos acima são apenas um esboço. Mais detalhes em Johansen (1995) “Likelihood–

based inference in cointegrated VAR models”. Capítulo 6.

18

5. Escolha de NS, determinação do valor Crítico e aplicação da regra de decisão

12. CONSTRUÇÃO FINAL DO MODELO ECONOMÉTRICO DE ST (Estimação do

VAR ou VCE)

Seja o VAR(p) para as variáveis em nível:

tptpttt xAxAxAAx ...22110

Assuma que:

o ),0(~ 2

iit N p/i = 1,...,m são processos ruído branco e

o 0),( jsitCov p/i j, t = s e t s. (covariância nula dos erros entre equações

em termos contemporâneos e defasados)

Se )0(~ Ixit p/i = 1,...,m, estima–se cada equação do VAR(p) diretamente por MQO

Se )1(~ Ixit , p/i = 1,...,m, mas não há qualquer relação de co–integração (neste caso

0 ), estima–se um VAR(p–1) para as variáveis em 1as

diferenças usando

MQO :

tptpttt xxxx )1(122110 ...

o Nota: Se só g séries forem I(0) e m-g forem I(1), mas estas não co-

integradas, basta diferenciar apenas as que são I(1). Neste caso, o vetor

tx terá g séries em nível e m–g séries em 1as diferenças.

Se )1(~ Ixit , p/i = 1,...,m, e houverem r < m relações de co–integração, estima–se o

modelo VCE(p–1) por máxima verossimilhança:

tptptttt xxxxx )1(1221110 ...

19

13. PREVISÃO COM VAR

14. MODELOS VAR E VCE COM SAZONALIDADE

Sejam D1, D2, ..., Ds-1 variáveis dummies sazonais, definidas como:

outro

jtD jt

0

1 j = 1,...,s-1

E sejam D*

1, D*

2, ..., D*

s-1 variáveis dummies sazonais centradas e definidas como:

sDD jtjt /1*

Nota: Dummies centradas possuem média amostral nula e, dessa forma, não interferem

nos valores estimados dos interceptos do VAR/VCE, isto é, dos drifts

Modelo VAR(p) com sazonalidade

o t

s

j

jtjptptt eDxAxAAx

1

1

*

110 ...

o

mj

j

m

j

1

1

- vetor dos j-ésimos coeficientes sazonais nas m equações do

VAR

Modelo VCE(p-1) com sazonalidade

o t

s

j

jtjptptttt eDxxxxx

1

1

*

)1(1221110 ...

Opções do teste de Johansen na presença de sazonalidade

o No Eviews, na Janela do “Johansen Cointegration Test”, informa-se as

variáveis dummies centradas },...,1:{ * sjD jt no campo “Exogenous”.

20

15. EXEMPLO: DEMANDA DE MOEDA NA DINAMARCA 1974 1987 (Johansen, S. and Juselius, K. (1990), Maximum Likelihood Estimation and Inference on Cointegration –

with Applications to the Demand for Money, Oxford Bulletin of Economics and Statistics, 52, 2, 169–

210.)

Vamos replicar agora a análise e construção do modelo VCE, feita por Johansen e Juselius no paper acima, seguindo um passo a passo:

PASSO 1: Especificação do Modelo a Estimar

Objetivo: t

b

t

d

ttt IbIbYbbM 4321

Status das variáveis: M, Y, Id, I

b são todas endógenas

M – log do estoque real de moeda M2 (LRM no Eviews)

Y – log renda real (LRY no Eviews) I

d – taxa de juros de depósitos bancários (IDE no Eviews)

Ib – taxa de juros de debêntures (bonds) (IBO no Eviews)

– erro aleatório I(0) t – tempo em trimestres

PASSO 2: Análise Gráfica

Séries

11.5

11.6

11.7

11.8

11.9

12.0

12.1

74 75 76 77 78 79 80 81 82 83 84 85 86 87

LRM

5.7

5.8

5.9

6.0

6.1

6.2

74 75 76 77 78 79 80 81 82 83 84 85 86 87

LRY

.06

.07

.08

.09

.10

.11

.12

.13

74 75 76 77 78 79 80 81 82 83 84 85 86 87

IDE

.08

.10

.12

.14

.16

.18

.20

.22

74 75 76 77 78 79 80 81 82 83 84 85 86 87

IBO

21

PASSO 3: Testes de Raízes Unitárias (ADF) c/Dummies Sazonais

Variável Opção do

Teste

Lag Máx Estatística

V. Crítico

5%*

LRM Constante 1 -0,860188 -2.918778

D(LRM) Constante 0 -4,205064 -2.918778

LRY Constante 0 -0.961002 -2.916566

D(LRY) Constante 0 -5.859790 -2.917650

IDE Constante 1 -2.364133 -2.917650

D(IDE) Constante 0 -5.005109 -2.917650

IBO Constante 1 -1.544769 -2.917650

D(IBO) Constante 0 -5.057297 -2.917650

* Baseados nos valores críticos de McKinnon (1996) que são reportados no módulo de RU do Eviews. Este módulo, porém, não permite incorporar variáveis dummies sazonais. Então, as equações de teste tiveram de ser estimadas e seus lags máximos determinados pela minimização do critério de Schwarz.

PASSO 4: VAR irrestrito (Preparação para o Teste de Johansen)

o Lag máximo: t–1 (determinado pelo Critério de Akaike

1)

o Sem constante

D(LRM) = 0.396717860583*D(LRM(-1)) - 0.136586581432*D(LRY(-1)) - 0.752372317455*D(IBO(-1)) - 0.316882089578*D(IDE(-1)) + 0.00472153704684 -

0.0659809363703*DC1 - 0.0105328633238*DC2 - 0.0422475819052*DC3

D(LRY) = 0.498877861446*D(LRM(-1)) - 0.141727777855*D(LRY(-1)) +

0.0863501734685*D(IBO(-1)) - 0.409065263391*D(IDE(-1)) - 5.20301773931e-05 -

0.0212544606294*DC1 + 0.00413078386082*DC2 - 0.0120219822294*DC3

D(IBO) = 0.0573743771616*D(LRM(-1)) + 0.140954894028*D(LRY(-1)) +

0.391778564658*D(IBO(-1)) + 0.181703045926*D(IDE(-1)) - 0.0016741713191 +

7.81207085012e-06*DC1 + 0.00726950407281*DC2 + 0.00463347476314*DC3

D(IDE) = 0.0399420607041*D(LRM(-1)) + 0.0171647457072*D(LRY(-1)) +

0.362594602198*D(IBO(-1)) + 0.159881049599*D(IDE(-1)) - 0.00042182550606 - 0.00358080163253*DC1 - 0.00202989559212*DC2 - 0.00266422914234*DC3

PASSO 5: Teste de Co–integração de Johansen (Traço e Máximo Autovalor)

1 O procedimento que recomendo é usar o critério de Schwarz, que neste caso minimizaria no lag t1.

Johansen e Juselius (1988) não reportam a estimação do VARirrestrito, mas nossas estimativas do VCE

usando o Eviews 7.1 batem com as deles se usamos o crierio de Akaike, que é minimizado no lag1.

22

o Opção 9.2: )(:)( 011

2

0 ttt xBdxrH

o Exógenas:

DC1 (dummy sazonal centrada ref. 1º trimestre) DC2 (dummy sazonal centrada ref. 2º trimestre)

DC3 (dummy sazonal centrada ref. 3º trimestre)

Relação de Co–integração com coeficientes normalizados para variável M

b

t

d

ttt IIYM 21,522,403,106,6ˆ

PASSO 5: Estimação do Modelo VCE: (em azul o termo de correção de erros)

o Sem constante

D(LRM) = - 0.212954922489*( LRM(-1) - 1.03294877961*LRY(-1) -

4.21587960969*IDE(-1) + 5.20691889328*IBO(-1) - 6.05993199157 ) +

0.262770987129*D(LRM(-1)) - 0.144254448212*D(LRY(-1)) - 0.670697860616*D(IDE(-1)) - 0.0401148282042*D(IBO(-1)) - 0.057652734512*DC1

- 0.0163049625209*DC2 - 0.0408585539269*DC3

D(LRY) = 0.115022025021*( LRM(-1) - 1.03294877961*LRY(-1) -

4.21587960969*IDE(-1) + 5.20691889328*IBO(-1) - 6.05993199157 ) +

0.602668489245*D(LRM(-1)) - 0.142827890466*D(LRY(-1)) -

23

0.182560716592*D(IDE(-1)) - 0.290608912734*D(IBO(-1)) - 0.0268261889827*DC1

+ 0.00784215853592*DC2 - 0.0130827262393*DC3

D(IDE) = 0.0294110850903*( LRM(-1) - 1.03294877961*LRY(-1) -

4.21587960969*IDE(-1) + 5.20691889328*IBO(-1) - 6.05993199157 ) +

0.0613395363618*D(LRM(-1)) + 0.0177406101739*D(LRY(-1)) + 0.212009266543*D(IDE(-1)) + 0.264939283406*D(IBO(-1)) -

0.00482994892908*DC1 - 0.00117798909009*DC2 - 0.00288468622481*DC3

D(IBO) = 0.0231772319597*( LRM(-1) - 1.03294877961*LRY(-1) -

4.21587960969*IDE(-1) + 5.20691889328*IBO(-1) - 6.05993199157 ) +

0.0573489000836*D(LRM(-1)) + 0.144223979803*D(LRY(-1)) +

0.203769212148*D(IDE(-1)) + 0.310660402192*D(IBO(-1)) - 0.000400020177692*DC1 + 0.00762195839493*DC2 + 0.00462651019216*DC3

24

Apêndice

Transformando VAR(p) em VCE(p–1)

Exemplificaremos para o caso de um VAR(4) para um VCE(3), ambos sem

termos constantes:

tttttt exAxAxAxAAx 443322110

Condição de estabilidade: 04

4

3

3

2

21 zAzAzAzAI para 1|| z (em

outras palavras, o determinante polinomial só pode ter raízes fora do círculo

unitário).

Subtraindo xt–1 de ambos os lados:

tttttt exAxAxAxIAAx 443322110 )(

Somando e subtraindo 12 txA no lado direito:

tttttttt exAxAxAxAxAxIAAx 4433221212110 ][)(

tttttt exAxAxAxIAAAx 4433121210 )(

Somando e subtraindo )( 213 tt xxA no lado direito:

ttt

ttttttt

exAxA

xAxxAxxAxIAAAx

4433

122132131210 )]()([)(

ttt

ttttttt

exAxA

xAxAxAxAxAxIAAAx

4433

12231323131210 ][)(

tt

ttttttt

exA

xxAxAxxAxIAAAAx

44

3231221313210 )()()(

tttttt exAxAxAAxIAAAAx 442313213210 )()(

Somando e subtraindo )( 3214 ttt xxxA no lado direito:

tttt

tttttttt

exAxAxAA

xxxAxxxAxIAAAAx

4423132

3214321413210

)(

)]()([)(

tttt

tttttttt

exAxAxAA

xAxAxAxAxAxAxIAAAx

4423132

3424143424141321

)(

][)(

25

ttttt

tttttt

exAxAxAxAA

xxAxxAxIAAAAAx

)()(

)()()(

443423132

324214143210

tttt

tttt

exAxAxAA

xAxAxIAAAAAx

3423132

2414143210

)(

)(

tt

tttt

exA

xAAxAAAxIAAAAAx

34

2431432143210 )()()(

Ou seja, temos o seguinte VCE(3)

tttttt exxxxx 33221110

43

432

4321

4321

00

)(

)(

)(

A

AA

AAA

AAAAI

A