МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ ДЕРЖАВНИЙ...

59

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ ДЕРЖАВНИЙ УНІВЕРСИТЕТ ТЕЛЕКОМУНІКАЦІЙ Курсова робота з навчальної дисципліни «Фінансовий менеджмент» Cтудент-виконавець: Кобріна Анна МНДС-51 Керівник: Овсяннікова Наталія Володимирівна

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ ДЕРЖАВНИЙ...

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ДЕРЖАВНИЙ УНІВЕРСИТЕТ ТЕЛЕКОМУНІКАЦІЙ

Курсова робота

з навчальної дисципліни «Фінансовий менеджмент»

Cтудент-виконавець:

Кобріна Анна

МНДС-51

Керівник:

Овсяннікова Наталія Володимирівна

2

Київ-2014

ЗМІСТ

1. Проведення горизонтального та вертикального

аналізу балансу. Складання аналітичного балансу

2. Аналіз основних засобів та активної частини

підприємства

РЕКОМЕНДАЦІЇ

3

Частина І.

Фінанси підприємств є грошовими відносинами, що

пов'язані з формуванням,розподілом та використанням

фінансових ресурсів і доходів підприємства.

Від того, наскільки ефективно менеджери

підприємства управлятимуть рухом фінансових ресурсів та

відносин, що виникають у результаті такого руху,

залежить майбутнє підприємства. Некваліфіковані

фінансові рішення можуть призвести до скорочення

обсягів виробничо-господарської діяльності, а то й до

повного краху підприємства.

Виважені рішення, які ґрунтуються на всебічному

аналізі зовнішніх і внутрішніх чинників, які визначають

фінансово-господарську діяльність підприємства,

4

забезпечать його стабільне економічне зростання та

стійкий інтерес до нього інвесторів.

У цілому, система управління фінансами

підприємства, розроблена кваліфікованими фінансовими

менеджерами, яка відображує сучасні погляди на

управління корпоративними фінансами, використовує

результати фінансового аналізу і включає складання та

реалізацію стратегічних та операційних планів, виступає

основною передумовою ефективної фінансово-господарської

діяльності й економічного зростання підприємства .

Система управління фінансами підприємства включає

прийняття фінансових рішень щодо управління фінансовими

ресурсами підприємства, а також фінансовими

відносинами, які виникають у процесі руху фінансових

ресурсів. Діяльність фінансового менеджера, який

приймає ці рішення, концентрується на вирішенні питань,

пов'язаних з формуванням, розподілом та використанням

фінансових ресурсів, тобто з кругообігом капіталу на

підприємстві. Вона охоплює всі види діяльності

підприємства — операційну, фінансову та інвестиційну.

У процесі формування фінансових ресурсів і

фінансової діяльності менеджер приймає рішення щодо

структури та обсягу власних коштів підприємства,

використання для їх збільшення зовнішніх та внутрішніх

джерел, залучення позикового капіталу й створення

5

оптимальної його структури. При цьому він проводить

оцінку обсягу, строку, вартості фінансування, методів

мобілізації ресурсів, а також ризиків, які

супроводжують процес формування капіталу.

Фінансовий менеджер обґрунтовує використання для

здійснення інвестицій конкретних джерел фінансування,

оцінює доцільність вкладення коштів у той чи інший

інвестиційний проект, а також використовує вільні

фінансові ресурси для формування портфеля цінних

паперів з метою отримання додаткового прибутку та для

підтримання ліквідності підприємства на належному

рівні.

Мета роботи – дослідити фінансовий стан діяльності

ВАТ*Київський завод експериментальних конструкцій*.

Поставлена мета передбачає виконання наступних

завдань:

- провести горизонтальний та вертикальний аналіз

балансу

- дати оцінку фінансового циклу підприємства

- надати рекомендації щодо покращення фінансового

стану підприємства.

6

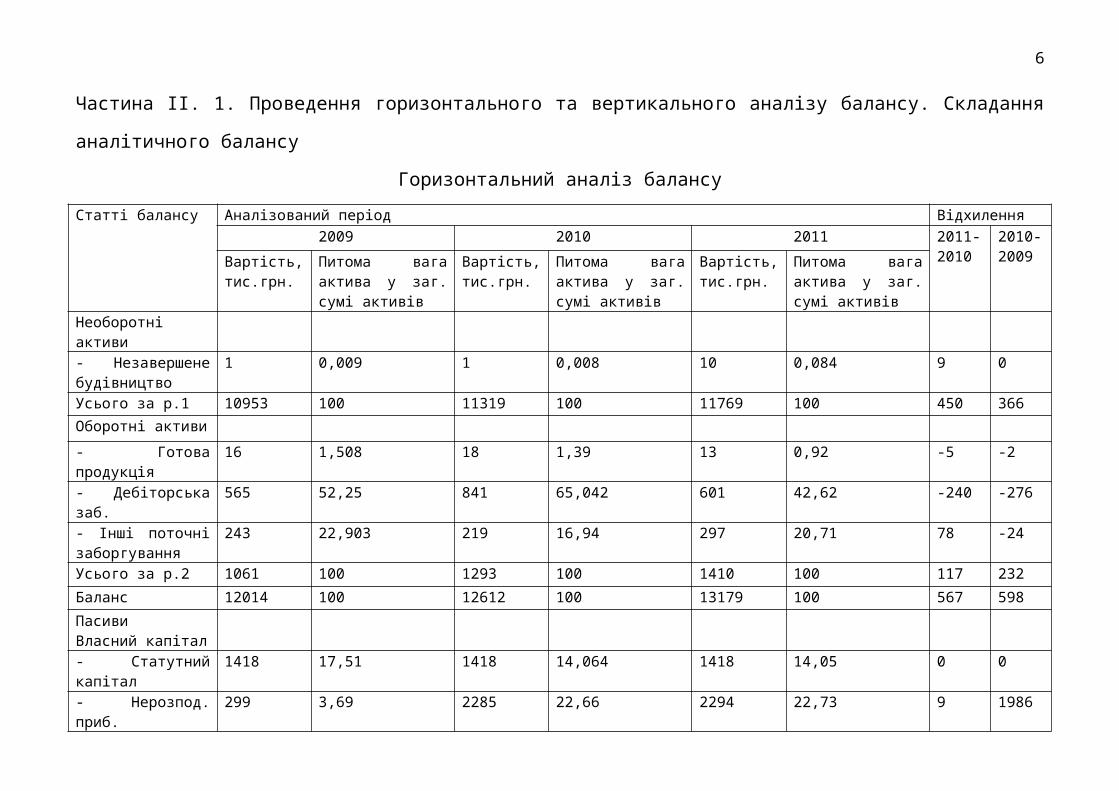

Частина ІІ. 1. Проведення горизонтального та вертикального аналізу балансу. Складання

аналітичного балансу

Горизонтальний аналіз балансуСтатті балансу Аналізований період Відхилення

2009 2010 2011 2011-2010

2010-2009Вартість,

тис.грн.Питома вагаактива у заг.сумі активів

Вартість,тис.грн.

Питома вагаактива у заг.сумі активів

Вартість,тис.грн.

Питома вагаактива у заг.сумі активів

Необоротніактиви- Незавершенебудівництво

1 0,009 1 0,008 10 0,084 9 0

Усього за р.1 10953 100 11319 100 11769 100 450 366Оборотні активи- Готовапродукція

16 1,508 18 1,39 13 0,92 -5 -2

- Дебіторськазаб.

565 52,25 841 65,042 601 42,62 -240 -276

- Інші поточнізаборгування

243 22,903 219 16,94 297 20,71 78 -24

Усього за р.2 1061 100 1293 100 1410 100 117 232Баланс 12014 100 12612 100 13179 100 567 598ПасивиВласний капітал- Статутнийкапітал

1418 17,51 1418 14,064 1418 14,05 0 0

- Нерозпод.приб.

299 3,69 2285 22,66 2294 22,73 9 1986

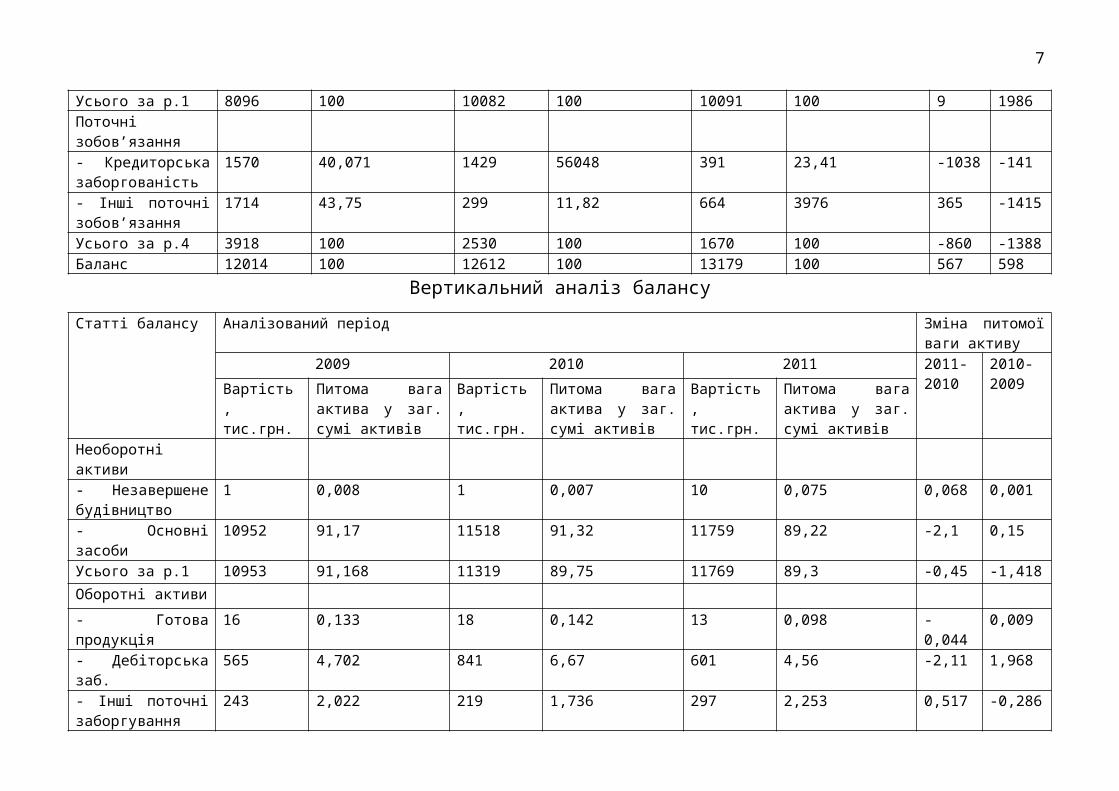

7

Усього за р.1 8096 100 10082 100 10091 100 9 1986Поточнізобов’язання- Кредиторськазаборгованість

1570 40,071 1429 56048 391 23,41 -1038 -141

- Інші поточнізобов’язання

1714 43,75 299 11,82 664 3976 365 -1415

Усього за р.4 3918 100 2530 100 1670 100 -860 -1388Баланс 12014 100 12612 100 13179 100 567 598

Вертикальний аналіз балансуСтатті балансу Аналізований період Зміна питомої

ваги активу2009 2010 2011 2011-

20102010-2009Вартість

,тис.грн.

Питома вагаактива у заг.сумі активів

Вартість,тис.грн.

Питома вагаактива у заг.сумі активів

Вартість,тис.грн.

Питома вагаактива у заг.сумі активів

Необоротніактиви- Незавершенебудівництво

1 0,008 1 0,007 10 0,075 0,068 0,001

- Основнізасоби

10952 91,17 11518 91,32 11759 89,22 -2,1 0,15

Усього за р.1 10953 91,168 11319 89,75 11769 89,3 -0,45 -1,418Оборотні активи- Готовапродукція

16 0,133 18 0,142 13 0,098 -0,044

0,009

- Дебіторськазаб.

565 4,702 841 6,67 601 4,56 -2,11 1,968

- Інші поточнізаборгування

243 2,022 219 1,736 297 2,253 0,517 -0,286

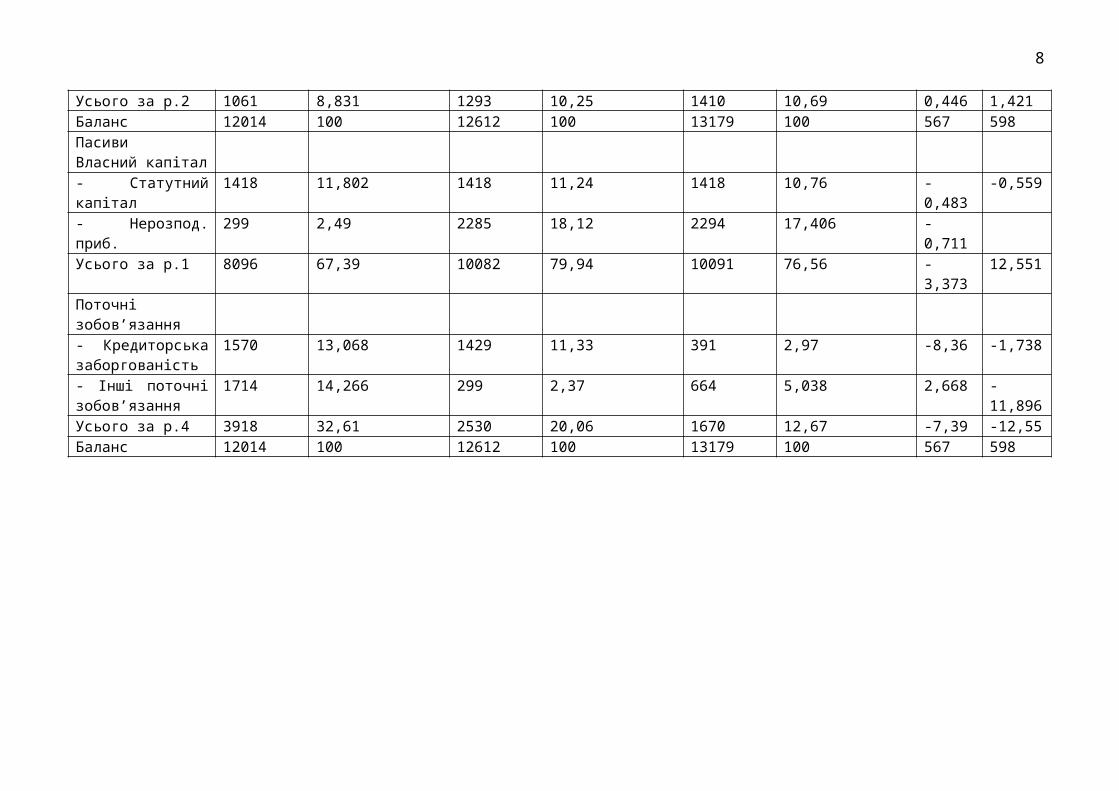

8

Усього за р.2 1061 8,831 1293 10,25 1410 10,69 0,446 1,421Баланс 12014 100 12612 100 13179 100 567 598ПасивиВласний капітал- Статутнийкапітал

1418 11,802 1418 11,24 1418 10,76 -0,483

-0,559

- Нерозпод.приб.

299 2,49 2285 18,12 2294 17,406 -0,711

Усього за р.1 8096 67,39 10082 79,94 10091 76,56 -3,373

12,551

Поточнізобов’язання- Кредиторськазаборгованість

1570 13,068 1429 11,33 391 2,97 -8,36 -1,738

- Інші поточнізобов’язання

1714 14,266 299 2,37 664 5,038 2,668 -11,896

Усього за р.4 3918 32,61 2530 20,06 1670 12,67 -7,39 -12,55Баланс 12014 100 12612 100 13179 100 567 598

9

Висновки. За результатами розрахунку Київський

завод експерементальних конструкцій.

Аналізуючи горизонтальний аналіз даного

підприємства ми можемо зробити висновок, що позитивним

є збільшення загального капіталу на 598 тис. грн..

Спостерігається збільшення вартості необоротних активів

у відношенні 2011 до 2010 року на 450 тис. грн., а

також у відношенні 2011 до 2010 року збільшення

вартості оборотних активів на 117 тис. грн., а 2010 до

2009 на 232 тис. грн..

Тобто на підприємстві відбувся процес збільшення

грошових потоків, що є позитивною тенденцією в

діяльності підприємства та призводить до зменшення

необхідності залучення фінансових ресурсів за рахунок

зовнішніх джерел.

На підприємстві у відношенні 2011 до 2010 року

поточних зобов’язань зменшилась на 860 тис. грн. (2010

до 2009 року на 1388). Також з позитивної сторони

характеризує діяльність підприємства зменшення

дебіторської заборгованості у порівнянні з 2011-2010

років на 240 тис. грн..

Валюта балансу на даному підприємстві збільшилась

на 567 тис. грн.., у відношенні 2011 до 2010 року та на

598 тис. грн. у 2010 до 2009 років.

10

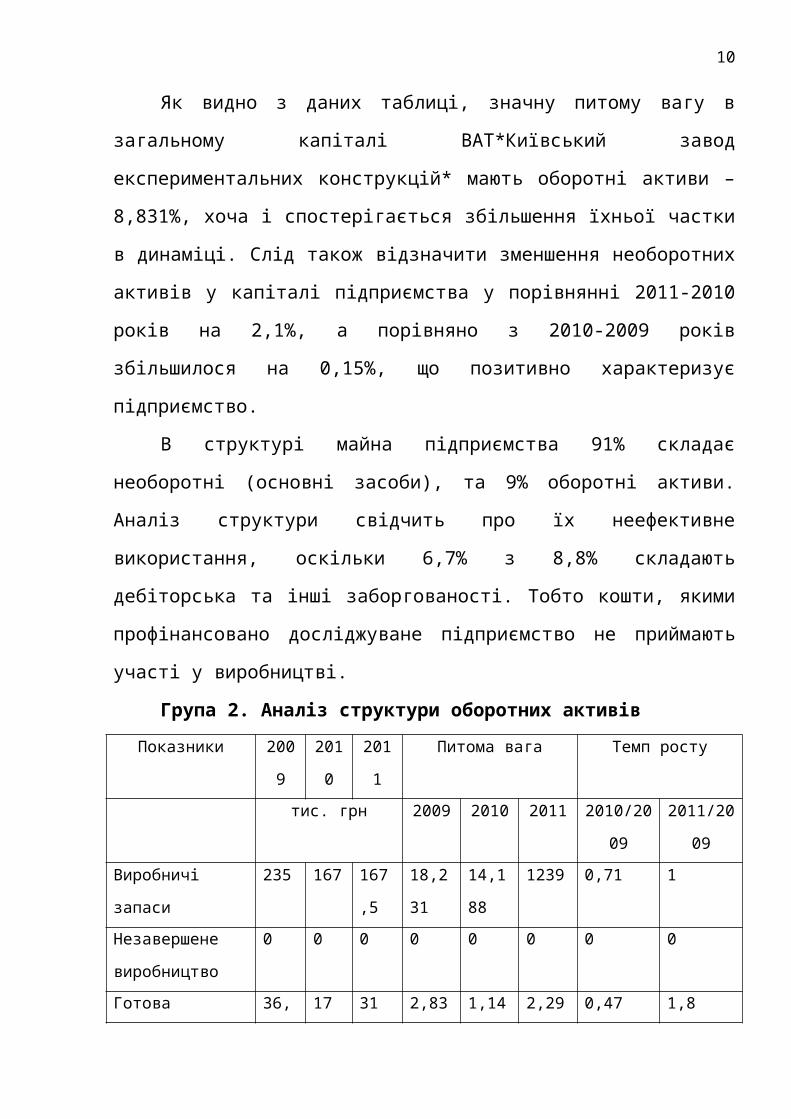

Як видно з даних таблиці, значну питому вагу в

загальному капіталі ВАТ*Київський завод

експериментальних конструкцій* мають оборотні активи –

8,831%, хоча і спостерігається збільшення їхньої частки

в динаміці. Слід також відзначити зменшення необоротних

активів у капіталі підприємства у порівнянні 2011-2010

років на 2,1%, а порівняно з 2010-2009 років

збільшилося на 0,15%, що позитивно характеризує

підприємство.

В структурі майна підприємства 91% складає

необоротні (основні засоби), та 9% оборотні активи.

Аналіз структури свідчить про їх неефективне

використання, оскільки 6,7% з 8,8% складають

дебіторська та інші заборгованості. Тобто кошти, якими

профінансовано досліджуване підприємство не приймають

участі у виробництві.

Група 2. Аналіз структури оборотних активівПоказники 200

9

201

0

201

1

Питома вага Темп росту

тис. грн 2009 2010 2011 2010/20

09

2011/20

09Виробничі

запаси

235 167 167

,5

18,2

31

14,1

88

1239 0,71 1

Незавершене

виробництво

0 0 0 0 0 0 0 0

Готова 36, 17 31 2,83 1,14 2,29 0,47 1,8

11

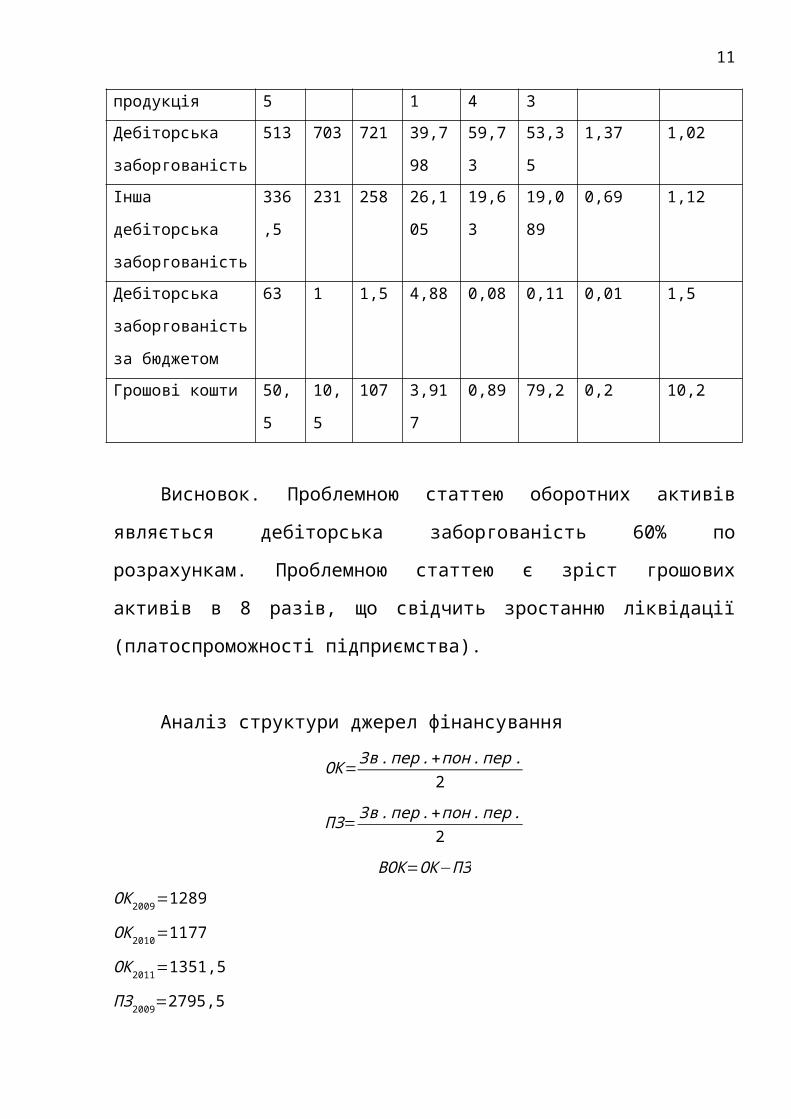

продукція 5 1 4 3Дебіторська

заборгованість

513 703 721 39,7

98

59,7

3

53,3

5

1,37 1,02

Інша

дебіторська

заборгованість

336

,5

231 258 26,1

05

19,6

3

19,0

89

0,69 1,12

Дебіторська

заборгованість

за бюджетом

63 1 1,5 4,88 0,08 0,11 0,01 1,5

Грошові кошти 50,

5

10,

5

107 3,91

7

0,89 79,2 0,2 10,2

Висновок. Проблемною статтею оборотних активів

являється дебіторська заборгованість 60% по

розрахункам. Проблемною статтею є зріст грошових

активів в 8 разів, що свідчить зростанню ліквідації

(платоспроможності підприємства).

Аналіз структури джерел фінансування

ОК=Зв.пер.+пон.пер.

2

ПЗ=Зв.пер.+пон.пер.2

ВОК=ОК−ПЗОК2009=1289

ОК2010=1177

ОК2011=1351,5

ПЗ2009=2795,5

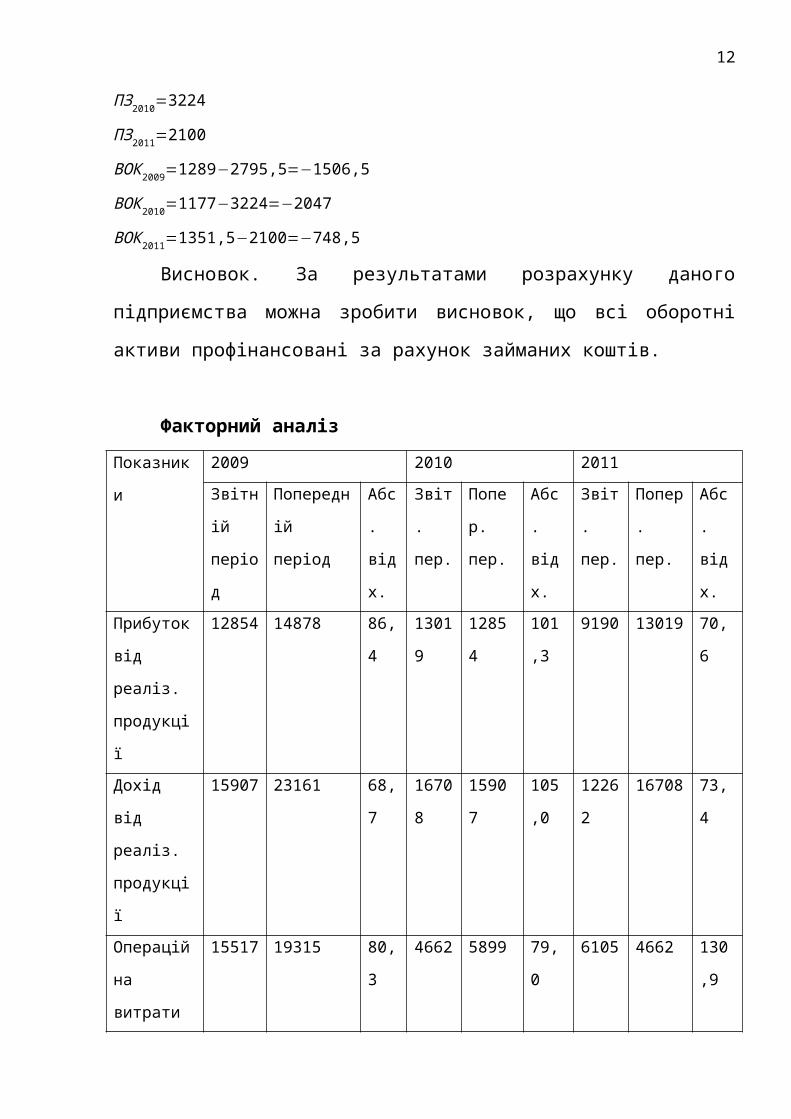

12

ПЗ2010=3224

ПЗ2011=2100

ВОК2009=1289−2795,5=−1506,5

ВОК2010=1177−3224=−2047

ВОК2011=1351,5−2100=−748,5

Висновок. За результатами розрахунку даного

підприємства можна зробити висновок, що всі оборотні

активи профінансовані за рахунок займаних коштів.

Факторний аналізПоказник

и

2009 2010 2011Звітн

ій

періо

д

Попередн

ій

період

Абс

.

від

х.

Звіт

.

пер.

Попе

р.

пер.

Абс

.

від

х.

Звіт

.

пер.

Попер

.

пер.

Абс

.

від

х.Прибуток

від

реаліз.

продукці

ї

12854 14878 86,

4

1301

9

1285

4

101

,3

9190 13019 70,

6

Дохід

від

реаліз.

продукці

ї

15907 23161 68,

7

1670

8

1590

7

105

,0

1226

2

16708 73,

4

Операцій

на

витрати

15517 19315 80,

3

4662 5899 79,

0

6105 4662 130

,9

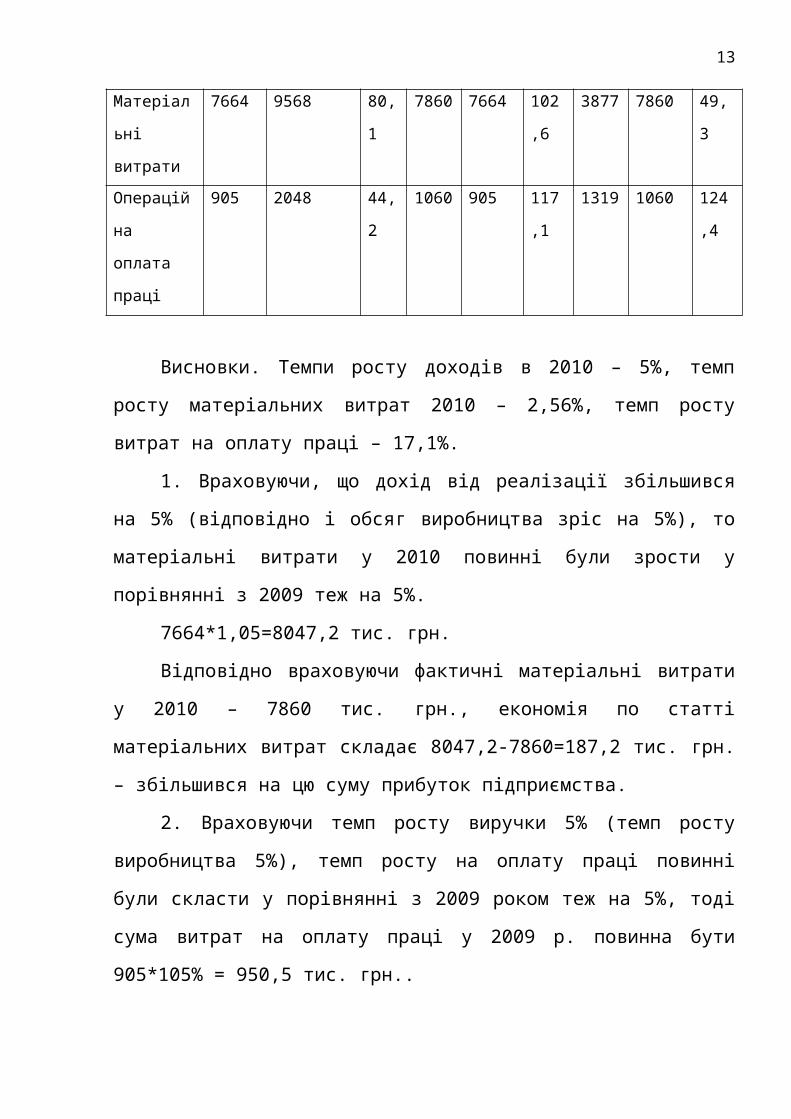

13

Матеріал

ьні

витрати

7664 9568 80,

1

7860 7664 102

,6

3877 7860 49,

3

Операцій

на

оплата

праці

905 2048 44,

2

1060 905 117

,1

1319 1060 124

,4

Висновки. Темпи росту доходів в 2010 – 5%, темп

росту матеріальних витрат 2010 – 2,56%, темп росту

витрат на оплату праці – 17,1%.

1. Враховуючи, що дохід від реалізації збільшився

на 5% (відповідно і обсяг виробництва зріс на 5%), то

матеріальні витрати у 2010 повинні були зрости у

порівнянні з 2009 теж на 5%.

7664*1,05=8047,2 тис. грн.

Відповідно враховуючи фактичні матеріальні витрати

у 2010 – 7860 тис. грн., економія по статті

матеріальних витрат складає 8047,2-7860=187,2 тис. грн.

– збільшився на цю суму прибуток підприємства.

2. Враховуючи темп росту виручки 5% (темп росту

виробництва 5%), темп росту на оплату праці повинні

були скласти у порівнянні з 2009 роком теж на 5%, тоді

сума витрат на оплату праці у 2009 р. повинна бути

905*105% = 950,5 тис. грн..

14

Враховуючи фактичні показники витрат на оплату

праці відбулася перевитрата коштів по цій статті на

1060-950,5=110 тис. грн.., зменшивши на цю суму

прибуток підприємства

1) Коефіцієнт оборотності запасів

15

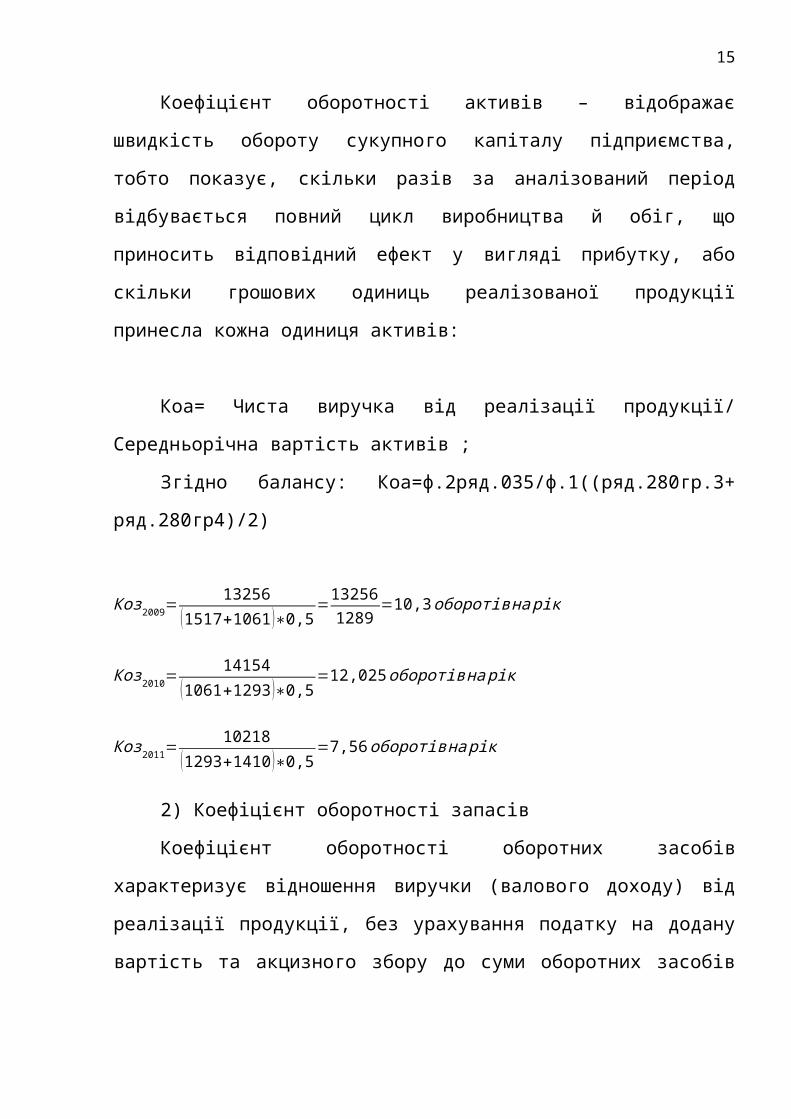

Коефіцієнт оборотності активів – відображає

швидкість обороту сукупного капіталу підприємства,

тобто показує, скільки разів за аналізований період

відбувається повний цикл виробництва й обіг, що

приносить відповідний ефект у вигляді прибутку, або

скільки грошових одиниць реалізованої продукції

принесла кожна одиниця активів:

Коа= Чиста виручка від реалізації продукції/

Середньорічна вартість активів ;

Згідно балансу: Коа=ф.2ряд.035/ф.1((ряд.280гр.3+

ряд.280гр4)/2)

Коз2009=13256

(1517+1061)∗0,5=132561289

=10,3оборотівнарік

Коз2010=14154

(1061+1293)∗0,5=12,025оборотівнарік

Коз2011=10218

(1293+1410)∗0,5=7,56оборотівнарік

2) Коефіцієнт оборотності запасів

Коефіцієнт оборотності оборотних засобів

характеризує відношення виручки (валового доходу) від

реалізації продукції, без урахування податку на додану

вартість та акцизного збору до суми оборотних засобів

16

підприємства . Зменшення цього коефіцієнта свідчить про

уповільнення обороту оборотних засобів.

Згідно балансу розраховується за формулою:

Кооз= ф.2ряд.035/((ф.1ряд.260гр3+ ф.1ряд.270гр3+

ф.1ряд.260гр4+ ф.1ряд.270гр4)/2)

Коз2009=13256

(294+173+57+16 )∗0,5=13256

270=49,1оборотівнарік

Тривалість 1 обороту у днях 2009 = 365/49=7,5

Коз2010=14154

(173+161+16+18 )∗0,5=76,9оборотівнарік

Тривалість 1 обороту у днях 2010 = 365/76,9=4,7

Коз2011=10218

(161+174+18+13 )∗0,5=55,8оборотівнарік

Тривалість 1 обороту у днях 2011 = 365/55,8=6,5

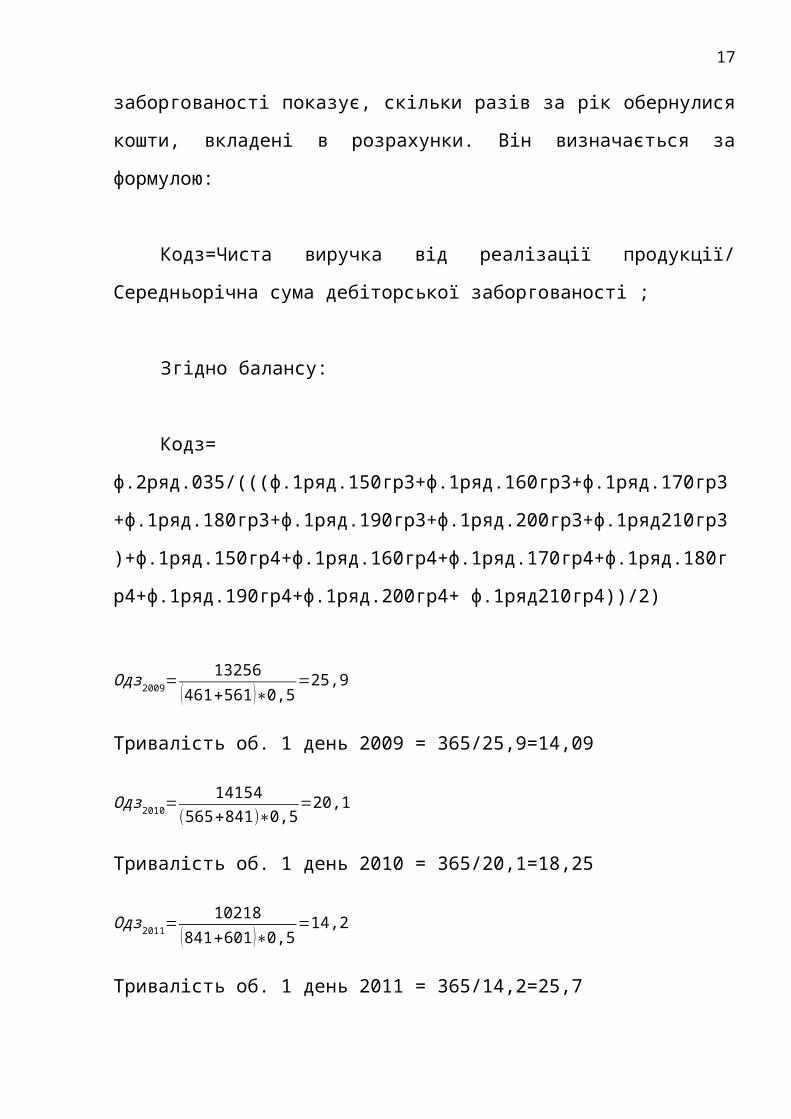

4) Коефіцієнт дебіторської заборгованості

Коефіцієнт дебіторської заборгованості У процесі

господарської діяльності підприємство дає товарний

кредит для споживачів своєї продукції, тобто існує

розрив у часі між продажем товару й надходженням оплати

за нього, у результаті чого виникає дебіторська

заборгованість. Коефіцієнт оборотності дебіторської

17

заборгованості показує, скільки разів за рік обернулися

кошти, вкладені в розрахунки. Він визначається за

формулою:

Кодз=Чиста виручка від реалізації продукції/

Середньорічна сума дебіторської заборгованості ;

Згідно балансу:

Кодз=

ф.2ряд.035/(((ф.1ряд.150гр3+ф.1ряд.160гр3+ф.1ряд.170гр3

+ф.1ряд.180гр3+ф.1ряд.190гр3+ф.1ряд.200гр3+ф.1ряд210гр3

)+ф.1ряд.150гр4+ф.1ряд.160гр4+ф.1ряд.170гр4+ф.1ряд.180г

р4+ф.1ряд.190гр4+ф.1ряд.200гр4+ ф.1ряд210гр4))/2)

Одз2009=13256

(461+561)∗0,5=25,9

Тривалість об. 1 день 2009 = 365/25,9=14,09

Одз2010=14154

(565+841)∗0,5=20,1

Тривалість об. 1 день 2010 = 365/20,1=18,25

Одз2011=10218

(841+601)∗0,5=14,2

Тривалість об. 1 день 2011 = 365/14,2=25,7

18

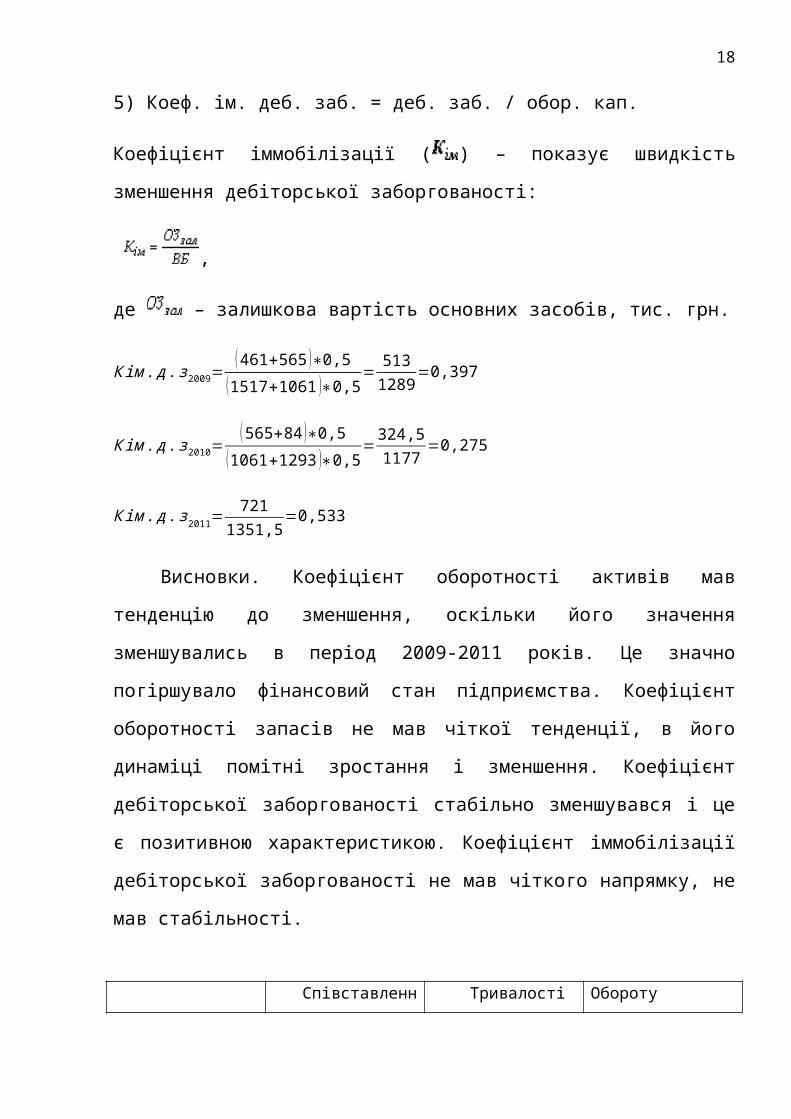

5) Коеф. ім. деб. заб. = деб. заб. / обор. кап.

Коефіцієнт іммобілізації ( ) – показує швидкість

зменшення дебіторської заборгованості:

,

де – залишкова вартість основних засобів, тис. грн.

Кім.д.з2009=(461+565 )∗0,5

(1517+1061 )∗0,5=

5131289=0,397

Кім.д.з2010=(565+84)∗0,5

(1061+1293 )∗0,5=324,51177

=0,275

Кім.д.з2011=721

1351,5=0,533

Висновки. Коефіцієнт оборотності активів мав

тенденцію до зменшення, оскільки його значення

зменшувались в період 2009-2011 років. Це значно

погіршувало фінансовий стан підприємства. Коефіцієнт

оборотності запасів не мав чіткої тенденції, в його

динаміці помітні зростання і зменшення. Коефіцієнт

дебіторської заборгованості стабільно зменшувався і це

є позитивною характеристикою. Коефіцієнт іммобілізації

дебіторської заборгованості не мав чіткого напрямку, не

мав стабільності.

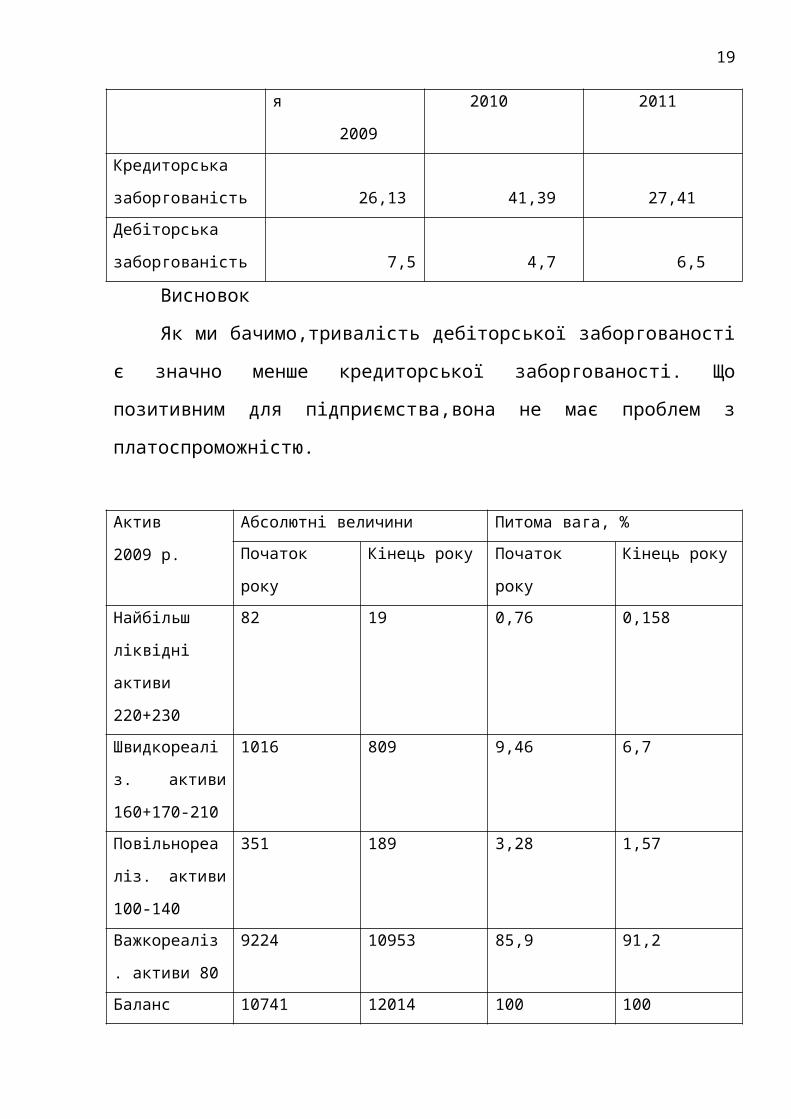

Співставленн Тривалості Обороту

19

я

2009

2010 2011

Кредиторська

заборгованість 26,13 41,39 27,41Дебіторська

заборгованість 7,5 4,7 6,5

Висновок

Як ми бачимо,тривалість дебіторської заборгованості

є значно менше кредиторської заборгованості. Що

позитивним для підприємства,вона не має проблем з

платоспроможністю.

Актив

2009 р.

Абсолютні величини Питома вага, %Початок

року

Кінець року Початок

року

Кінець року

Найбільш

ліквідні

активи

220+230

82 19 0,76 0,158

Швидкореалі

з. активи

160+170-210

1016 809 9,46 6,7

Повільнореа

ліз. активи

100-140

351 189 3,28 1,57

Важкореаліз

. активи 80

9224 10953 85,9 91,2

Баланс 10741 12014 100 100

20

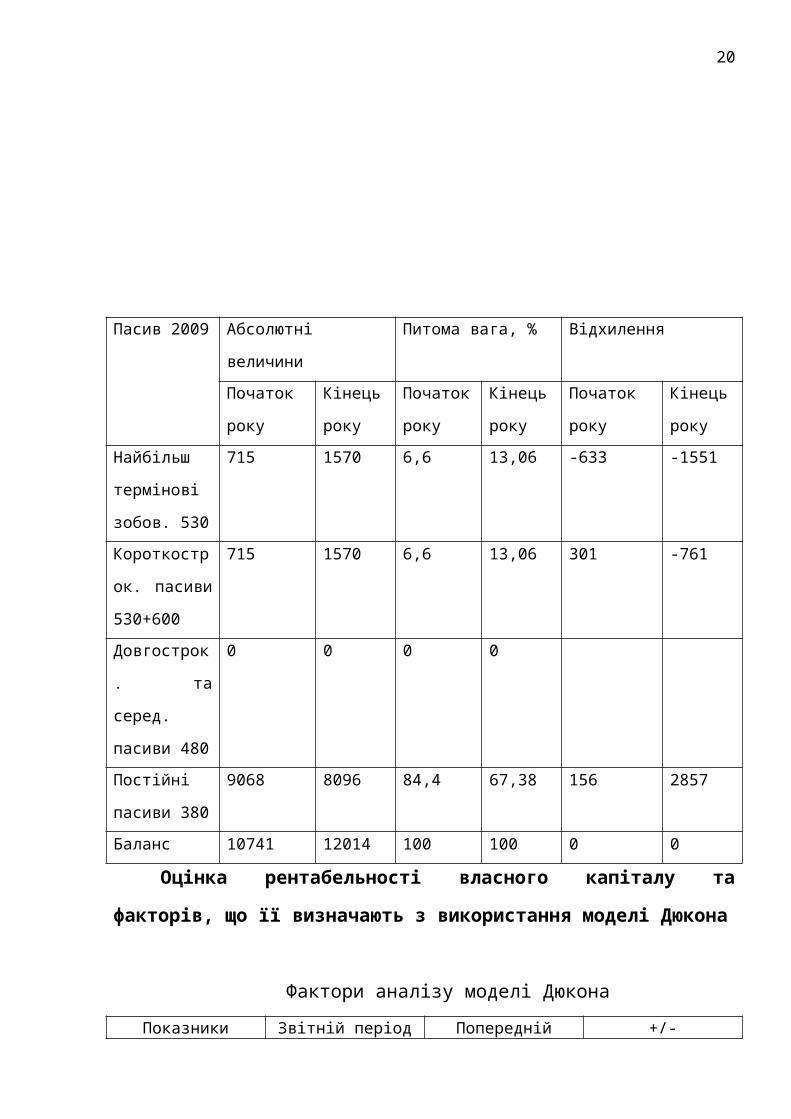

Пасив 2009 Абсолютні

величини

Питома вага, % Відхилення

Початок

року

Кінець

року

Початок

року

Кінець

року

Початок

року

Кінець

рокуНайбільш

термінові

зобов. 530

715 1570 6,6 13,06 -633 -1551

Короткостр

ок. пасиви

530+600

715 1570 6,6 13,06 301 -761

Довгострок

. та

серед.

пасиви 480

0 0 0 0

Постійні

пасиви 380

9068 8096 84,4 67,38 156 2857

Баланс 10741 12014 100 100 0 0

Оцінка рентабельності власного капіталу та

факторів, що її визначають з використання моделі Дюкона

Фактори аналізу моделі ДюконаПоказники Звітній період Попередній +/-

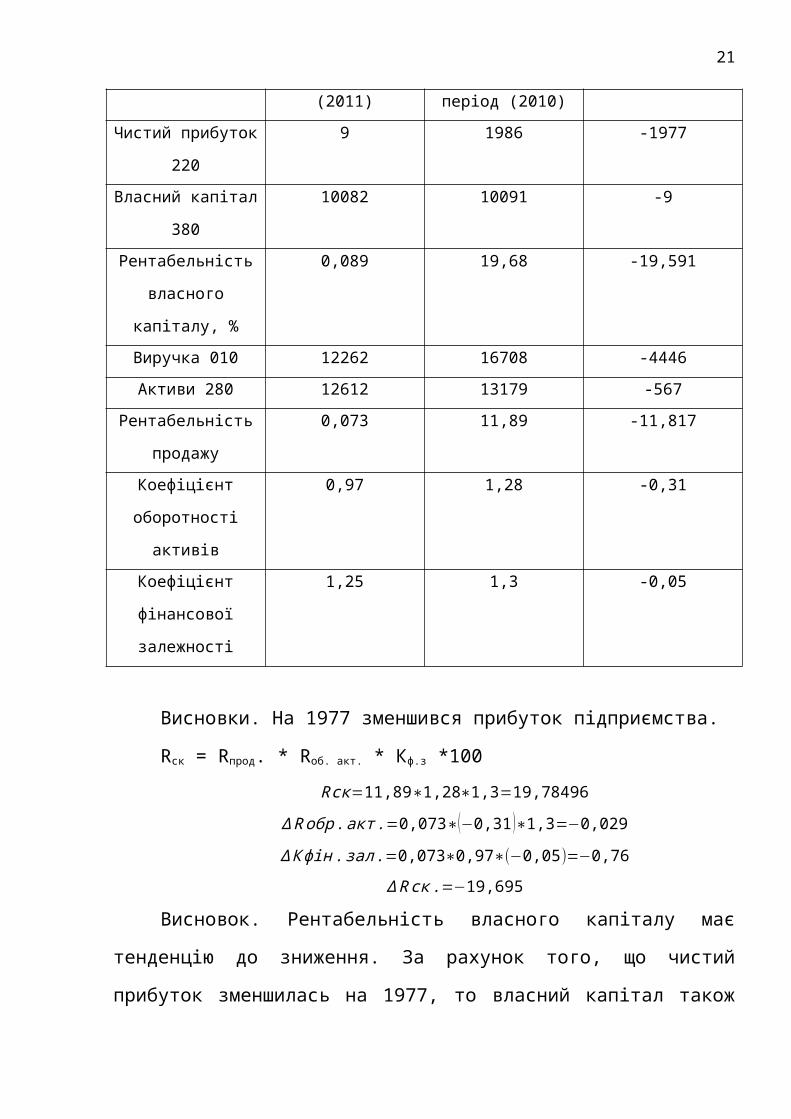

21

(2011) період (2010)Чистий прибуток

220

9 1986 -1977

Власний капітал

380

10082 10091 -9

Рентабельність

власного

капіталу, %

0,089 19,68 -19,591

Виручка 010 12262 16708 -4446Активи 280 12612 13179 -567

Рентабельність

продажу

0,073 11,89 -11,817

Коефіцієнт

оборотності

активів

0,97 1,28 -0,31

Коефіцієнт

фінансової

залежності

1,25 1,3 -0,05

Висновки. На 1977 зменшився прибуток підприємства.

Rск = Rпрод. * Rоб. акт. * Кф.з *100Rск=11,89∗1,28∗1,3=19,78496

∆Rобр.акт.=0,073∗(−0,31)∗1,3=−0,029∆Кфін.зал.=0,073∗0,97∗(−0,05)=−0,76

∆Rск.=−19,695

Висновок. Рентабельність власного капіталу має

тенденцію до зниження. За рахунок того, що чистий

прибуток зменшилась на 1977, то власний капітал також

22

зменшився на 9. Також рентабельність власного капіталу

знижується на 19, а рентабельність продажу знижується

на 11,817. Ця зміна призводить до зниження

рентабельності власного капіталу.

Зменшення рентабельності власного капіталу за

рахунок зменшення рентабельності продажу на 11,817 та

зменшення коефіцієнту оборотності активів на 0,31,

також зменшився коефіцієнт фінансової залежності на

0,05.

23

Група (1)

При ознайомленні інвестора з об'єктом

інвестування та визначенні потенційних можливостей

повернення вкладених коштів використовується

наступна група показників:

Коефіцієнт вибуття основних засобів (Квиб): показує,

яка частина основних засобів, з котрими підприємство

почало діяльність у звітному періоді, вибула з причин

зносу та ін.

Квиб=Б(в)Б(п)

=Vформа,VIIIстовпчик(260)Vформа,IIIстовпчик(260)

24

де, Б(в) – балансова вартість основних засобів, що

вибули за період

Б(п) – балансова вартість основних засобів на початок

періоду

Квиб2009=29

2191+206+19=0,115

Квиб2010=163

2220+210+20=¿0,066

Квиб2011=446

2062+212+19=¿0,194

Активна частина основних засобів (Аоз): визначає частку

виробничих основних засобів основного виду діяльності в

основних засобах.

Аоз=В(а)

В (ф)=

Іформа (130 )+(140)+(150)

Vформа,ІІІстовпчик(260)

де, В(а) – вартість активної частини основних засобів

Б(ф) – балансова вартість основних засобів

Аоз2009=2219+210+19

23201=¿0,105

Аоз2010=2063+212+20

24032=¿0,095

25

Аоз2011=1629+215+15

25099=¿0,74

Коефіцієнт зносу основних засобів (Кзоз): характеризує

частку вартості основних засобів, що залишилася до

списання на затрати в наступних періодах.

Кзоз=З(ф)Б(ф)

=Іформа(32)Іформа(31)

де, З(ф) – знос основних фондів

Кзоз2009=1969+133+132219+210+19

=21152448

=0,86=86%

Кзоз2010=1862+158+122063+212+20

=¿0,88=88%

Кзоз2011=1517+166+141629+215+15

=16971860

=0,91=91%

Коефіцієнт зносу основних засобів (загал.) - Коефіцієнт

зносу основних засобів показує, наскільки амортизовані

основні засоби, тобто якою мірою профінансована їхня

можлива майбутня заміна по мірі зносу.

Загальна формула розрахунку коефіцієнта:

Кіосе = Амортизація / Первісна вартість основних

засобів

26

2009=1224923201

=0,52

2010=1271424032

=0,52

2011=1334025099

=0,53

Коефіцієнт оновлення основних засобів (Ко): показує,

яку частину наявних на кінець звітного періоду основних

засобів становлять нові основні засоби.

Ко=Б(п)Б(к)

=Vформа,Vстовпчик(260)Vформа,ІІІстовпчик(260)

де, Б(п) – балансова вартість основних засобів, що

надійшли за період

Б(к) – балансова вартість основних засобів на кінець

періоду

Ко2009=211

23201=0,009

Ко2010=¿ основні засоби не обновлювались в 2010 році

Ко2011=15

25099=0,0005

27

Цей показник розраховується як в цілому, так і в

розрізі окремих груп основних фондів. Більш високий

коефіцієнт оновлення активної частини, ніж інших

основних фондів, покаже, що оновлені фондів на

підприємстві здійснюється саме за рахунок активної

частини і позитивно вплине на показник фондовіддачі.

Коефіцієнт оновлення (Кон):

Кон=ОФо/ОФк=270/2081=0,129

де ОФ0 - вартість введених основних фондів за звітний

рік;

ОФК - загальна вартість основних виробничих фондів на

кінець року.

2009= 572219+210+19

=¿0,023

2010=¿ основні засоби не обновлювались в 2010 році

2011= 111629+215+15

=¿0,005

Коефіцієнт вибуття основних фондів характеризує рівень

інтенсивності

вибуття основних фондів зі сфери виробництва.

28

Коефіцієнт вибуття (Квиб):

Квиб=ОФв/ОФп

де ОФВ - вартість основних фондів, які вибули; ОФП -

вартість основних

виробничих фондів на початок періоду.

Коефіцієнт вибуття доцільно розраховувати для всіх

основних фондів,

промислово-виробничих фондів, активної їх частини,

окремих груп

промислово-виробничих основних фондів і основних видів

обладнання.

2009=115

20947=0,005

2010=165

23201=0,007

2011=452

24032=0,018

29

20092010

2011

0%10%20%30%40%50%60%70%80%90%

100%

Висновки. На підприємстві відбувались наступні зміни.

Коефіцієнт вибуття основних засобів зменшився в 2010

році в порівнянні з 2009, але різкий стрибок у

значеннях до в 2011 році виправив ситуацію.

Економічний стан в 2010 році мав негативну

характеристику – основні засоби не оновлювались,

активна частина також. Основні фонди активно вибували

30

зі сфери виробництва. Коефіцієнт зносу основних засобів

зростав. Його значення в 2009 році було 0,86, в 2010 –

0,88, а вже в 2011 досягало позначки 0,91.

Група 2.

Група показників оцінки фінансової

стійкості (платоспроможності) інвестованого об’єкта

є пріоритетною при проведенні фінансового

обгрунтування інвестиційних проектів, а також при

вирішенні інших питань, пов'язаних із визначенням

наявності, розміщення та використання грошових коштів.

З метою визначення рівня фінансової стійкості

підприємства оцінюються показники, які характеризують

забезпеченість запасів і витрат відповідними джерелами

їх формування:

Власніоборотнізасоби=Fc−З (з)=Іформа,сер.(260)2

−Іформа,сер.(620)2

де, Fc = В(к) – F,

Fc – наявність власних оборотних засобів,

В(к) – середньорічна вартість власного капіталу,

F – основні засоби і вкладення,

З(з) – запаси і затрати.

31

ВОЗ2009=1517+1061

2−1673+3918

2=−1456.5грн

ВОЗ2010=1061+1293

2−3918+2530

2=−2047грн

ВОЗ2011=1293+1440

2−2530+1670

2=−748.5грн

Виробничізапаси=Іформа (100 )∗0,5

ВЗ2009=(294+173)∗0,5=233.5грн

ВЗ2010=(173+161 )∗0,5=167грн

ВЗ2011=(161+174 )∗0,5=167,5грн

Робочий капітал (Рк): різниця між оборотними

активами підприємства та його короткостроковими

зобов'язаннями, тобто він складається з частини

оборотних активів, які фінансуються за рахунок

власного капіталу і довгострокових зобов'язань.

Наявність у підприємства робочого капіталу означає

не лише його здатність сплатити власні поточні борги,

а й наявність можливостей для розширення діяльності

та інвестування.

32

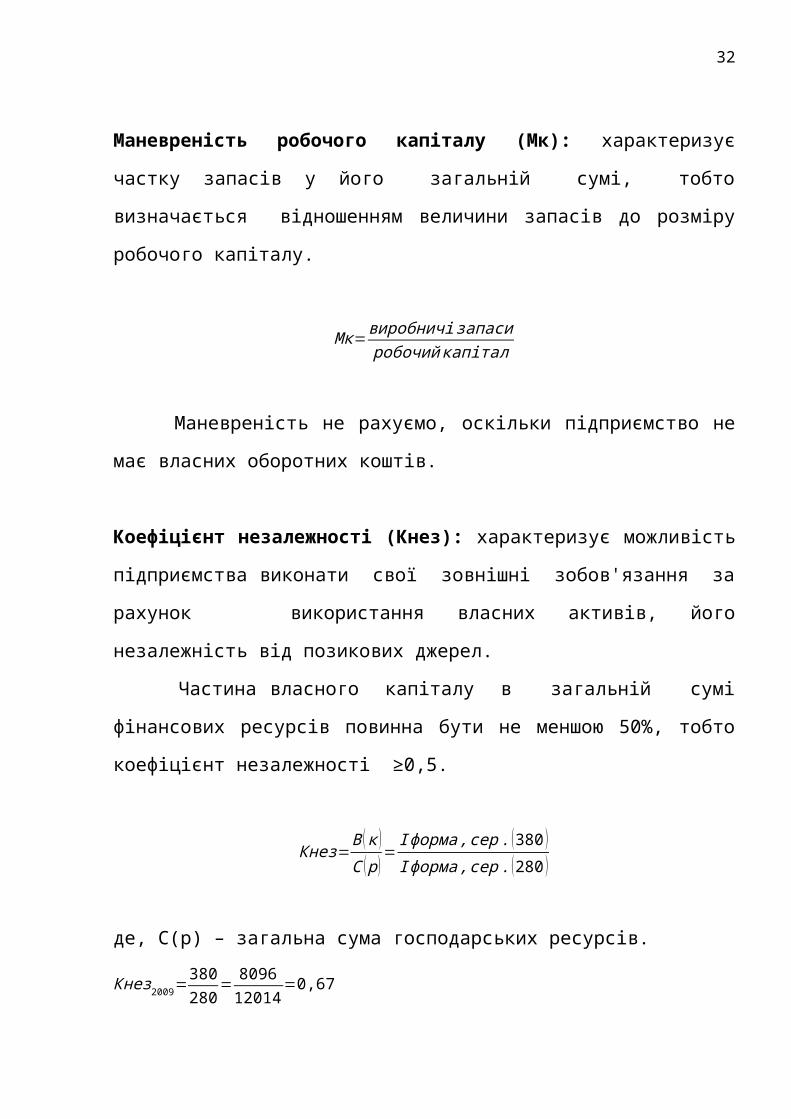

Маневреність робочого капіталу (Мк): характеризує

частку запасів у його загальній сумі, тобто

визначається відношенням величини запасів до розміру

робочого капіталу.

Мк=виробничізапасиробочийкапітал

Маневреність не рахуємо, оскільки підприємство не

має власних оборотних коштів.

Коефіцієнт незалежності (Кнез): характеризує можливість

підприємства виконати свої зовнішні зобов'язання за

рахунок використання власних активів, його

незалежність від позикових джерел.

Частина власного капіталу в загальній сумі

фінансових ресурсів повинна бути не меншою 50%, тобто

коефіцієнт незалежності ≥0,5.

Кнез=В (к )С (р)

=Іформа,сер. (380 )Іформа,сер. (280 )

де, С(р) – загальна сума господарських ресурсів.

Кнез2009=380280

=809612014

=0,67

33

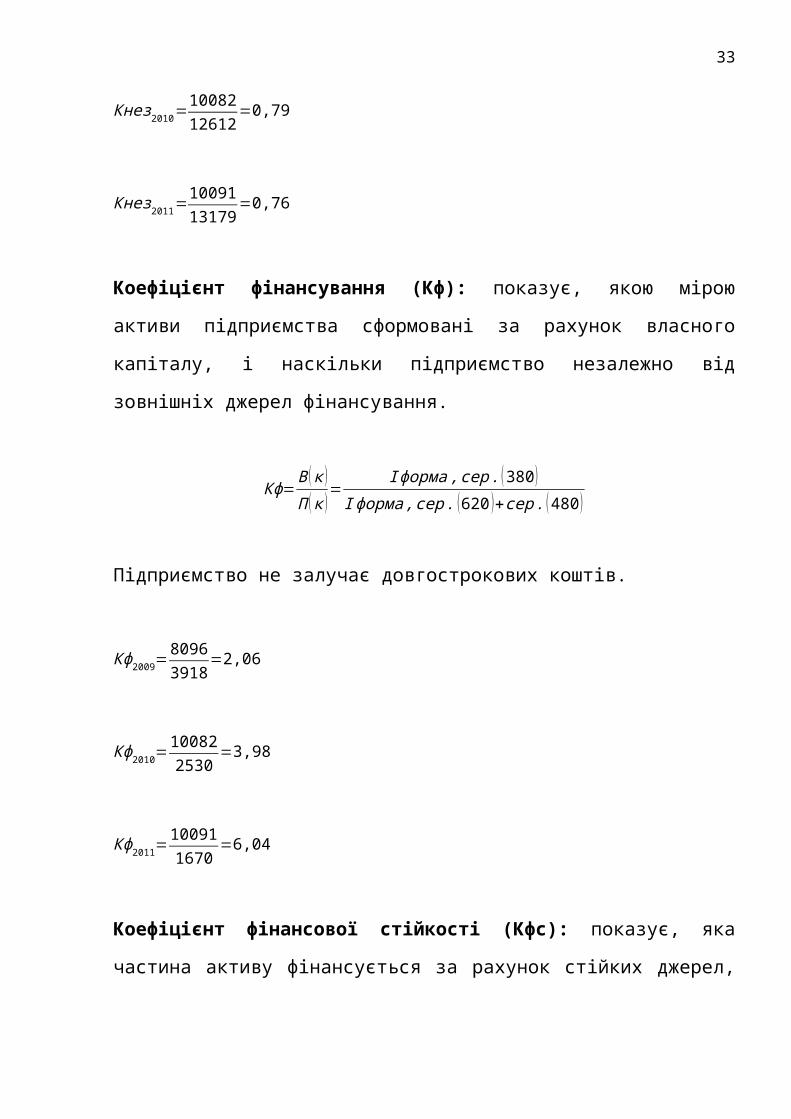

Кнез2010=1008212612

=0,79

Кнез2011=1009113179

=0,76

Коефіцієнт фінансування (Кф): показує, якою мірою

активи підприємства сформовані за рахунок власного

капіталу, і наскільки підприємство незалежно від

зовнішніх джерел фінансування.

Кф=В (к )П (к )

=Іформа,сер. (380)

Іформа,сер. (620 )+сер. (480)

Підприємство не залучає довгострокових коштів.

Кф2009=80963918

=2,06

Кф2010=100822530

=3,98

Кф2011=100911670

=6,04

Коефіцієнт фінансової стійкості (Кфс): показує, яка

частина активу фінансується за рахунок стійких джерел,

34

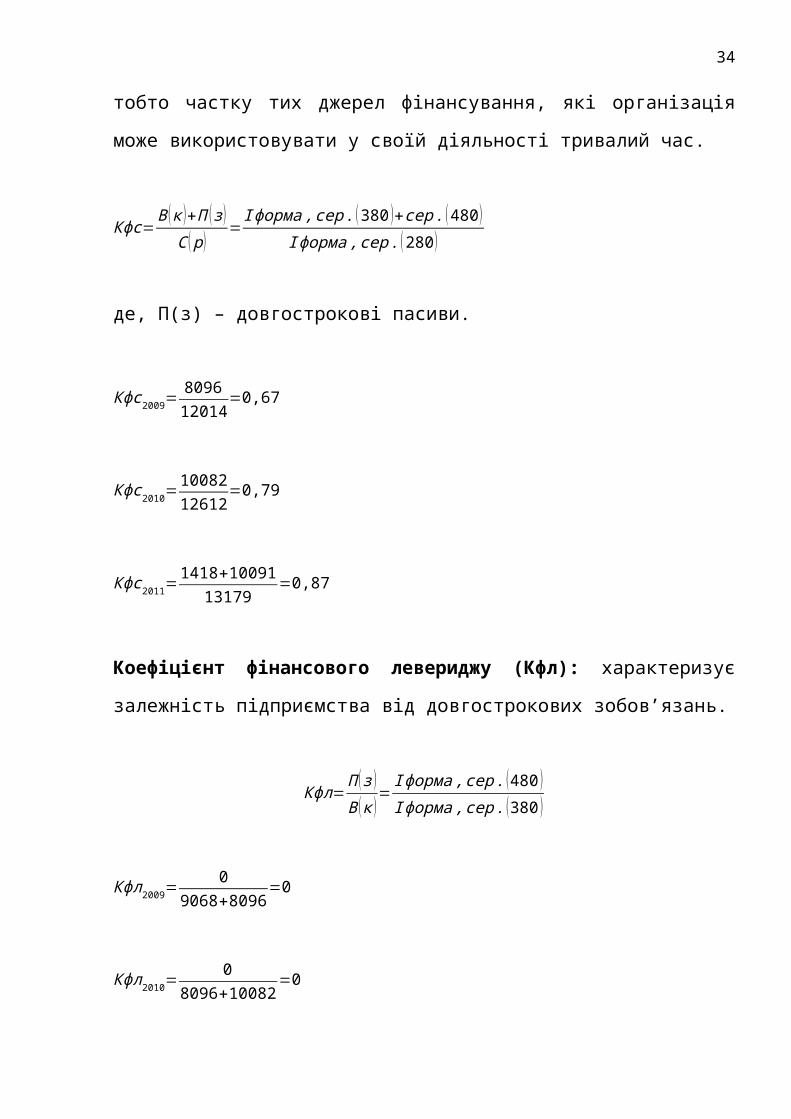

тобто частку тих джерел фінансування, які організація

може використовувати у своїй діяльності тривалий час.

Кфс=В (к )+П (з)

С (р)=Іформа,сер. (380 )+сер. (480)

Іформа,сер. (280)

де, П(з) – довгострокові пасиви.

Кфс2009=809612014

=0,67

Кфс2010=1008212612

=0,79

Кфс2011=1418+10091

13179=0,87

Коефіцієнт фінансового левериджу (Кфл): характеризує

залежність підприємства від довгострокових зобов’язань.

Кфл=П (з )В (к )

=Іформа,сер. (480 )Іформа,сер. (380 )

Кфл2009=0

9068+8096=0

Кфл2010=0

8096+10082=0

35

Кфл2011=0

10082+10091=0

Цей коефіцієнт відображає структуру капіталу

підприємства, а також, певною мірою, ризик структури

капіталу. Більше значення коефіцієнта фінансового

левериджу відповідає більшій частці боргового капіталу

в структурі капіталу, а отже, більшому ризику структури

капіталу. При оцінці кредитоспроможності вітчизняних

позичальників коефіцієнт Кфл вважається задовільним,

якщо його значення не перевищує 1 незалежно від

галузевої ознаки позичальника. У світовій практиці

кредитування і більші значення цього коефіцієнта є

допустимими.

36

20092010

2011

0%10%20%30%40%50%60%70%80%90%

100%

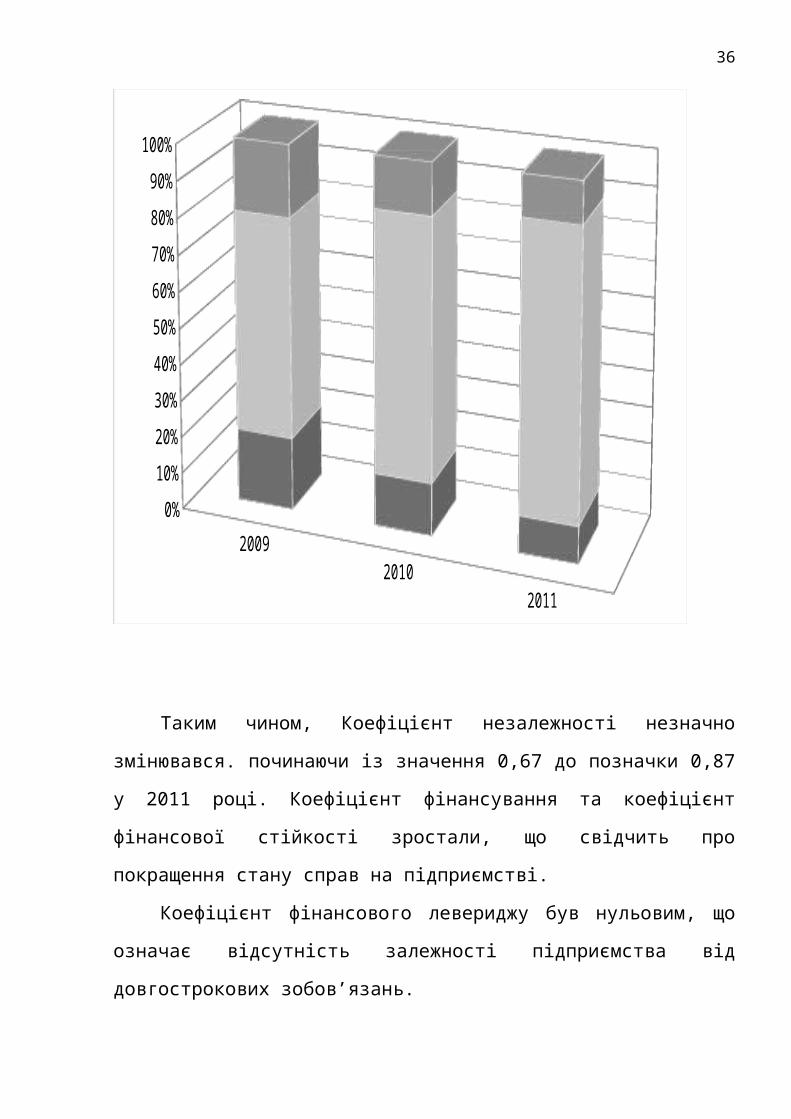

Таким чином, Коефіцієнт незалежності незначно

змінювався. починаючи із значення 0,67 до позначки 0,87

у 2011 році. Коефіцієнт фінансування та коефіцієнт

фінансової стійкості зростали, що свідчить про

покращення стану справ на підприємстві.

Коефіцієнт фінансового левериджу був нульовим, що

означає відсутність залежності підприємства від

довгострокових зобов’язань.

37

Розглянуті вище коефіцієнти мали позитивну

тенденцію за досліджуваний період 2009-2011 років,

покращилось фінансування підприємства, фінансова

стійкість підприємства також покращила своє значення.

38

Група 3. Показники оцінки ліквідності активів

інвестованого об'єкта

Аналіз ліквідності активів підприємства допомагає

визначити можливість покриття зобов'язань підприємства

його активами, строк перетворення яких у грошові

кошти відповідає строку погашення зобов'язань.

Активи підприємства залежно від швидкості

перетворення їх у грошові кошти поділяються на 4 групи:

1. Найбільш ліквідні активи - А(1).

2. Активи, що швидко реалізуються - А(2).

3. Активи, що повільно реалізуються - А(3).

4. Активи, що важко реалізуються - А(4).

Зобов'язання підприємства (пасиви балансу)

залежно від

терміну їх сплати поділяються на 4 групи:

1. Найбільш термінові зобов'язання - П(1).

2. Короткострокові пасиви - П(2).

3. Довгострокові та середньострокові пасиви - П(3).

4. Постійні пасиви - П(4).

Активи балансу ліквідні, якщо:

А(1) ≥ П(1);

А(2) ≥ П(2);

А(3) ≥ П(3);

А(4) ≤ П(4).

39

1) Поточний або загальний коефіцієнт покриття (Кпокр):

показує, скільки грошових одиниць оборотних

засобів припадає на кожну грошову одиницю

короткострокових зобов’язань.

Критичне значення коефіцієнта покриття дорівнює

1, значення коефіцієнта покриття у межах 1 - 1,5

свідчить про те, що підприємство своєчасно ліквідує

борги.

Кпокр=А (п )П (2)

=Іформа (260)+(270 )Іформа (620)+(630 )

Кпокр2009=10613918

=0,27

Кпокр2010=12932530

=0,511

Кпокр2011=14101670

=0,844

2)Коефіцієнт співвідношення кредиторської та

дебіторської заборгованості (Кскдз): відношення

кредиторської заборгованості до дебіторської

заборгованості. Значення коефіцієнта повинно бути менше

1,0.

Якщо кредиторська заборгованість перевищує

40

дебіторську заборгованість, необхідно з'ясувати причини

такого стану (що може бути пов'язане з труднощами при

реалізації продукції тощо).

Від'ємне значення показника говорить про

відсутність оборотних коштів, а його розмір

характеризує мінімальну суму на поповнення оборотних

коштів. Високе значення показує, що ресурси заморожені

в оборотних коштах (розміри запасів надмірні, або

підприємство відпускає значну частину продукції у

кредит). При раціональному управлінні період обороту

позитивний але близький до нуля, тобто структура

дебіторської і кредиторської заборгованостей

збалансована. Близька до нуля від'ємна величина періоду

обороту говорить про роботу підприємства на кредитах

постачальників і відсутності власних оборотних коштів.

Кскдз=К (р)Д (р )

=Іформа∑з(530)до(610)

Іформа∑з(161)до(210)

де, К(р) – кредиторська заборгованість,

Д(р) – дебіторська заборгованість.

Кскдз2009=5651570

=0,359

41

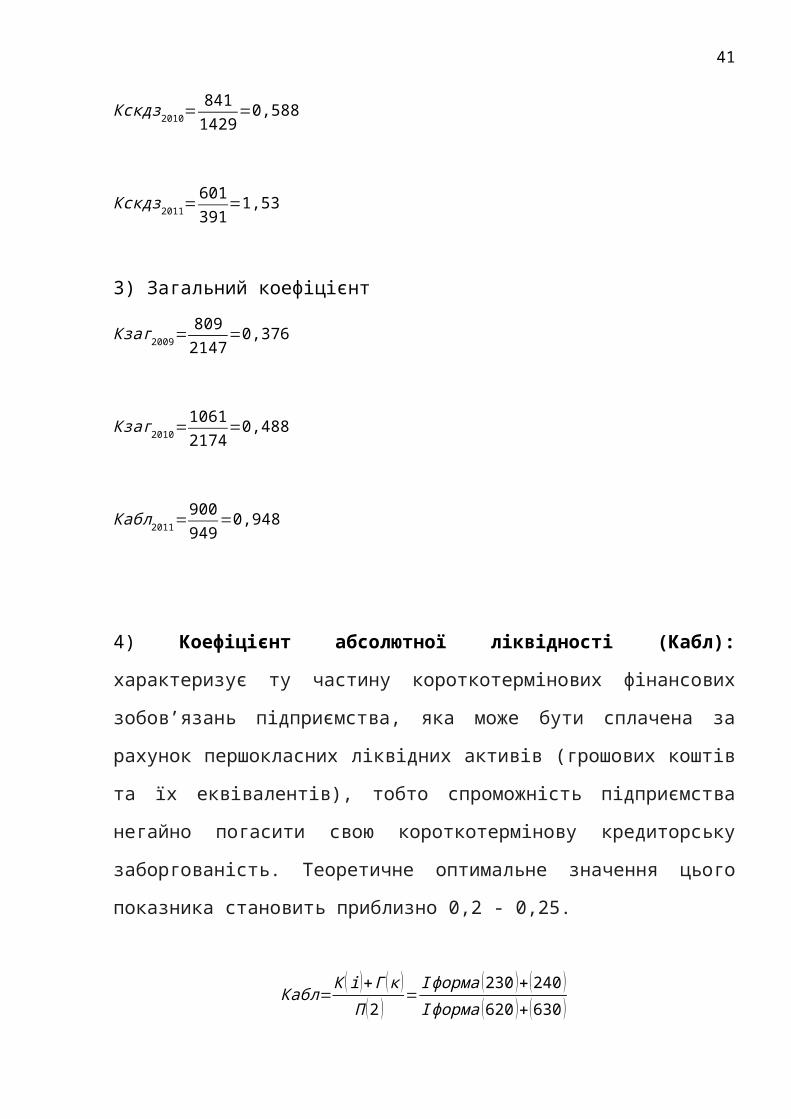

Кскдз2010=8411429

=0,588

Кскдз2011=601391

=1,53

3) Загальний коефіцієнт

Кзаг2009=8092147

=0,376

Кзаг2010=10612174

=0,488

Кабл2011=900949

=0,948

4) Коефіцієнт абсолютної ліквідності (Кабл):

характеризує ту частину короткотермінових фінансових

зобов’язань підприємства, яка може бути сплачена за

рахунок першокласних ліквідних активів (грошових коштів

та їх еквівалентів), тобто спроможність підприємства

негайно погасити свою короткотермінову кредиторську

заборгованість. Теоретичне оптимальне значення цього

показника становить приблизно 0,2 - 0,25.

Кабл=К (і)+Г (к )

П (2 )=Іформа (230 )+(240 )Іформа (620 )+(630 )

42

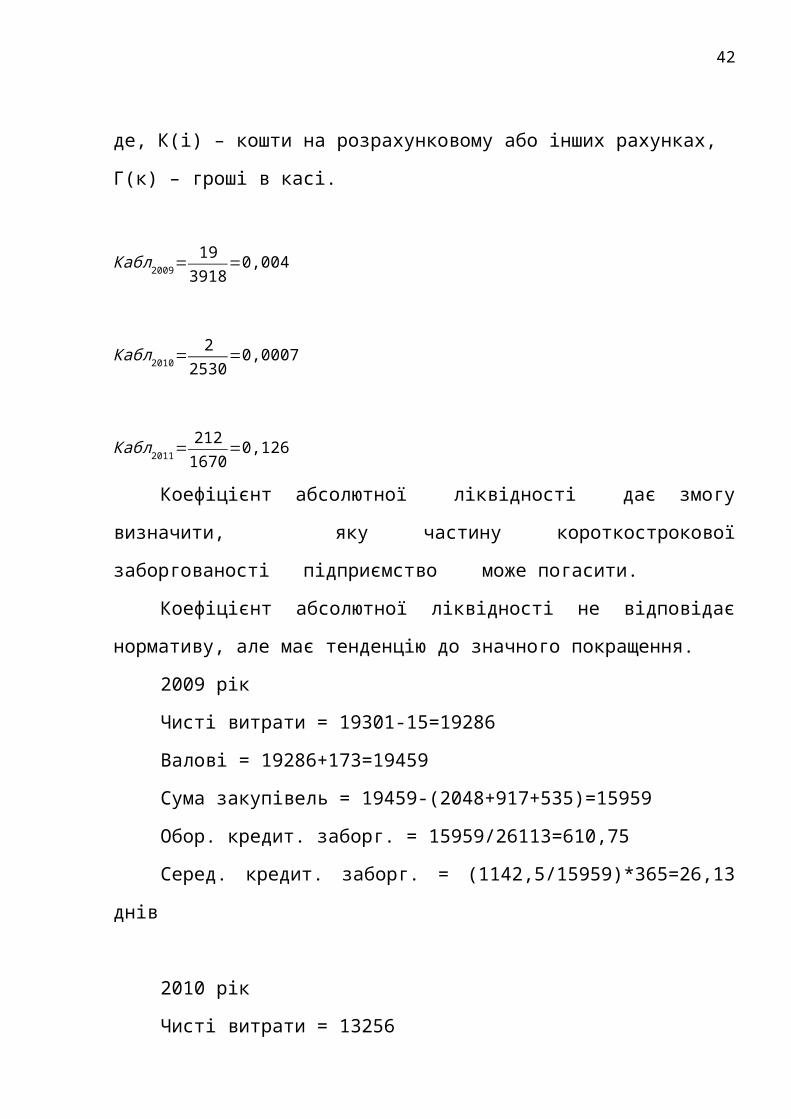

де, К(і) – кошти на розрахунковому або інших рахунках,

Г(к) – гроші в касі.

Кабл2009=19

3918=0,004

Кабл2010=2

2530=0,0007

Кабл2011=2121670

=0,126

Коефіцієнт абсолютної ліквідності дає змогу

визначити, яку частину короткострокової

заборгованості підприємство може погасити.

Коефіцієнт абсолютної ліквідності не відповідає

нормативу, але має тенденцію до значного покращення.

2009 рік

Чисті витрати = 19301-15=19286

Валові = 19286+173=19459

Сума закупівель = 19459-(2048+917+535)=15959

Обор. кредит. заборг. = 15959/26113=610,75

Серед. кредит. заборг. = (1142,5/15959)*365=26,13

днів

2010 рік

Чисті витрати = 13256

43

Валові = 13256+161=13417

Сума закупівель = 13417-(905+4507+599)=13222

Обор. кредит. заборг. = 13222/41,39=319,44

Серед. кредит. заборг. = (1499,5/13222)*365=41,39

днів

2011 рік

Чисті витрати = 14154-0=14154

Валові = 14154+174=14328

Сума закупівель = 14328-(1060+525+629)=12114

Обор. кредит. заборг. = 12114/27,41=441,95

Серед. кредит. заборг. = (910/12114)*365=27,41 днів

Співставлення тривалості обороту2009 2010 2011

Кредиторська

заборгованість

26,13 41,39 27,41

Дебіторська

заборгованість

7,5 4,7 6,5

Як ми бачимо, тривалість дебіторської

заборгованості є меншим для кредиторської

заборгованості, що є підтвердження того, що вона немає

проблем з платоспроможністю. Після аналізу

перерахованих вище показників однозначно помітні

економічні проблеми на підприємстві.

44

2009 2010 20110

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

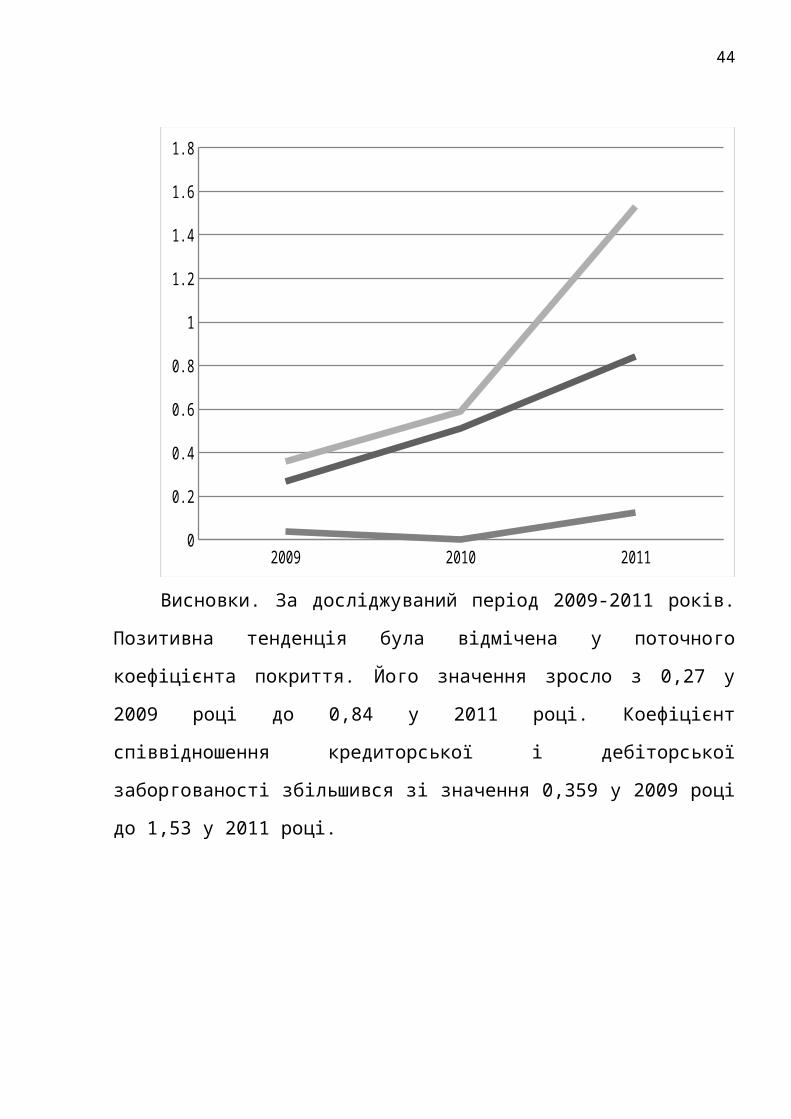

Висновки. За досліджуваний період 2009-2011 років.

Позитивна тенденція була відмічена у поточного

коефіцієнта покриття. Його значення зросло з 0,27 у

2009 році до 0,84 у 2011 році. Коефіцієнт

співвідношення кредиторської і дебіторської

заборгованості збільшився зі значення 0,359 у 2009 році

до 1,53 у 2011 році.

45

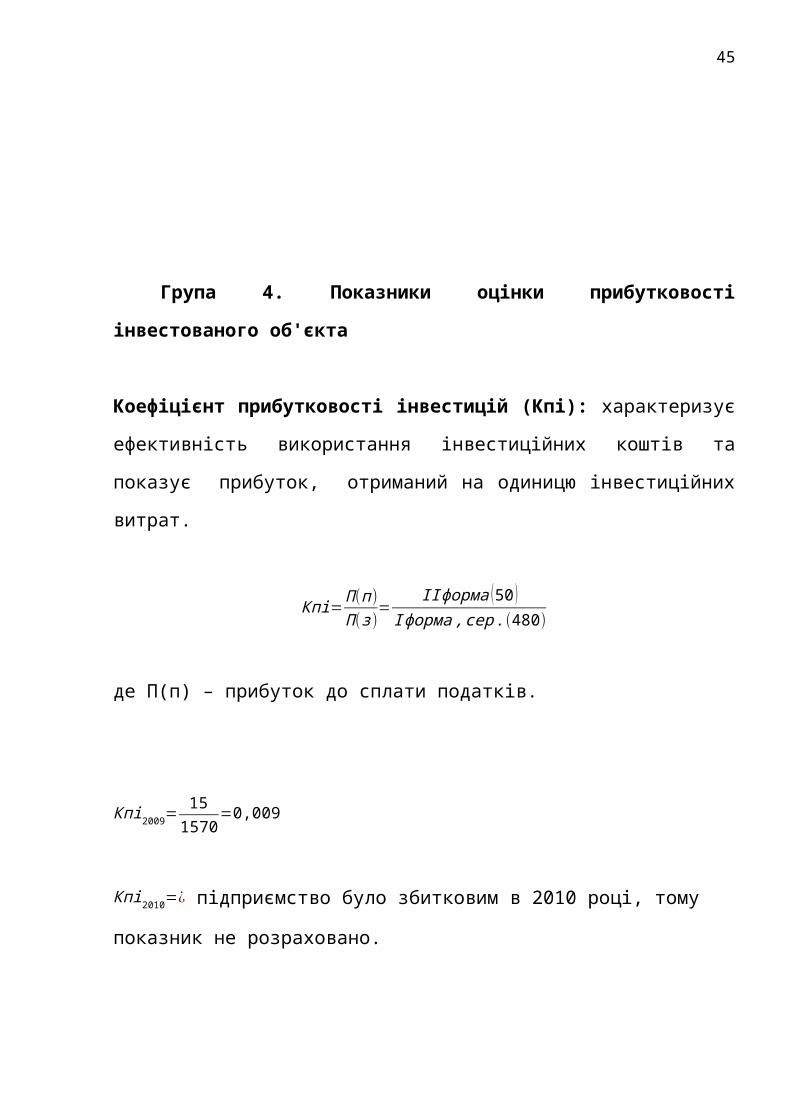

Група 4. Показники оцінки прибутковості

інвестованого об'єкта

Коефіцієнт прибутковості інвестицій (Кпі): характеризує

ефективність використання інвестиційних коштів та

показує прибуток, отриманий на одиницю інвестиційних

витрат.

Кпі=П(п)П(з)

=ІІформа (50)

Іформа,сер.(480)

де П(п) – прибуток до сплати податків.

Кпі2009=151570

=0,009

Кпі2010=¿ підприємство було збитковим в 2010 році, тому

показник не розраховано.

46

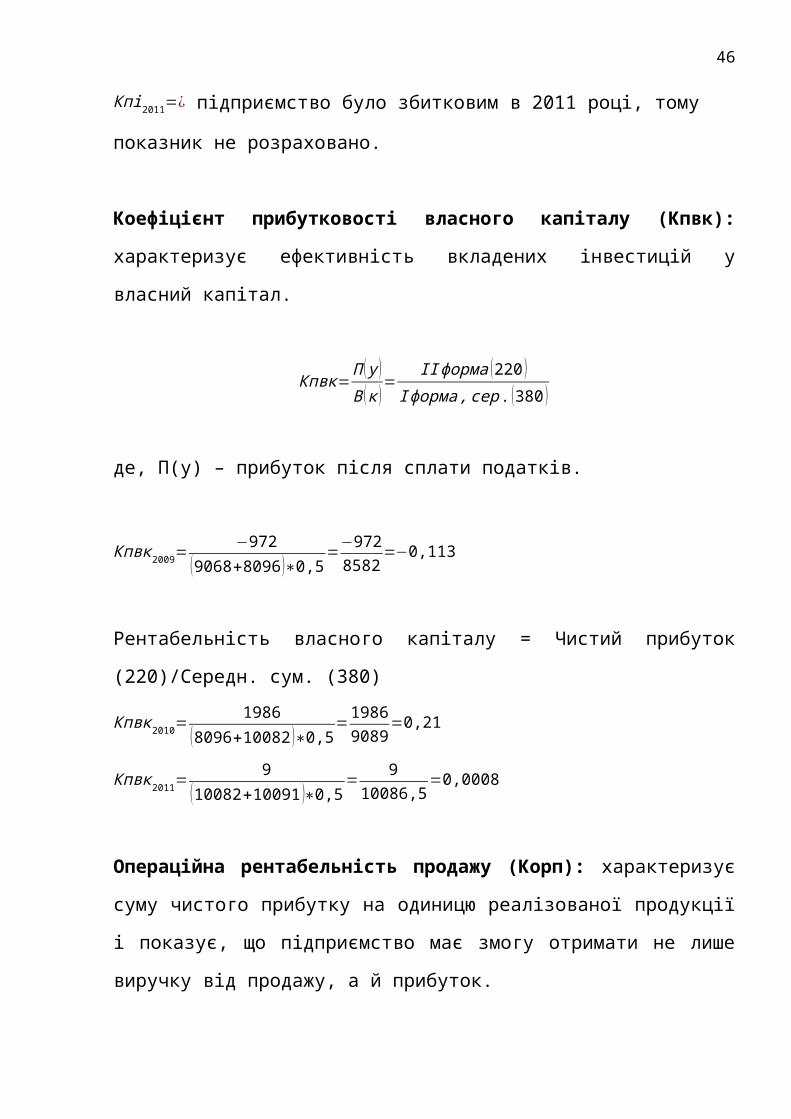

Кпі2011=¿ підприємство було збитковим в 2011 році, тому

показник не розраховано.

Коефіцієнт прибутковості власного капіталу (Кпвк):

характеризує ефективність вкладених інвестицій у

власний капітал.

Кпвк=П (у )В (к )

=ІІформа (220 )

Іформа,сер. (380 )

де, П(у) – прибуток після сплати податків.

Кпвк2009=−972

(9068+8096)∗0,5=−9728582

=−0,113

Рентабельність власного капіталу = Чистий прибуток

(220)/Середн. сум. (380)

Кпвк2010=1986

(8096+10082 )∗0,5=19869089

=0,21

Кпвк2011=9

(10082+10091 )∗0,5= 910086,5

=0,0008

Операційна рентабельність продажу (Корп): характеризує

суму чистого прибутку на одиницю реалізованої продукції

і показує, що підприємство має змогу отримати не лише

виручку від продажу, а й прибуток.

47

Корп=П (у)В (р)

=ІІформа (220 )

ІІформа,зп(10)−(15)−(20)

де, В(р) – виручка від реалізації.

Корп2009=¿ не розраховується тому що підприємство є

неприбутковим тому що показник рентабельності продаж не

розраховують в 2009 році.

Корп2010=198616708

=0,118

Корп2011=9

12262=0,0007

Коефіцієнт експлуатаційних витрат (Кев): характеризує

ефективність інвестицій у реалізацію продукції.

Кев=1∗В (р )П (у )

=1∗ІІформа (10)−(15 )−(20)

ІІформа (220)

За аналізований період з 2009-2011 рр. інвестиції

підприємства неефективні, підприємство неприбуткове.

Висновки. Коефіцієнт експлуатаційних витрат та

коефіцієнт прибутковості активів не розраховувались так

як підприємство є збитковим. Коефіцієнт прибутковості

48

власного капіталу та операційна рентабельність продажу

мали однозначну тенденцію до зменшення.

49

Група 5. Показники оцінки ділової активності

інвестованого об'єкта

Продуктивність праці (Прод) - це показник, що

характеризує її ефективність і показує здатність

працівників випускати певну кількість продукції за

одиницю часу.

Продуктивність праці можна сформулювати також як

плідність, ефективність діяльності людей у процесі

створення матеріальних благ.

Прод=В(р)

Ю (п )=ІІформа (10)−(15 )−(20)

❑

де, Ю(п) – середня чисельність працівників за списком.

Прод2009=15907−2651

76=1325676

=174,4тис.грн.

Прод2010=1415476

=186,2

Прод2011=1021858

=176,17

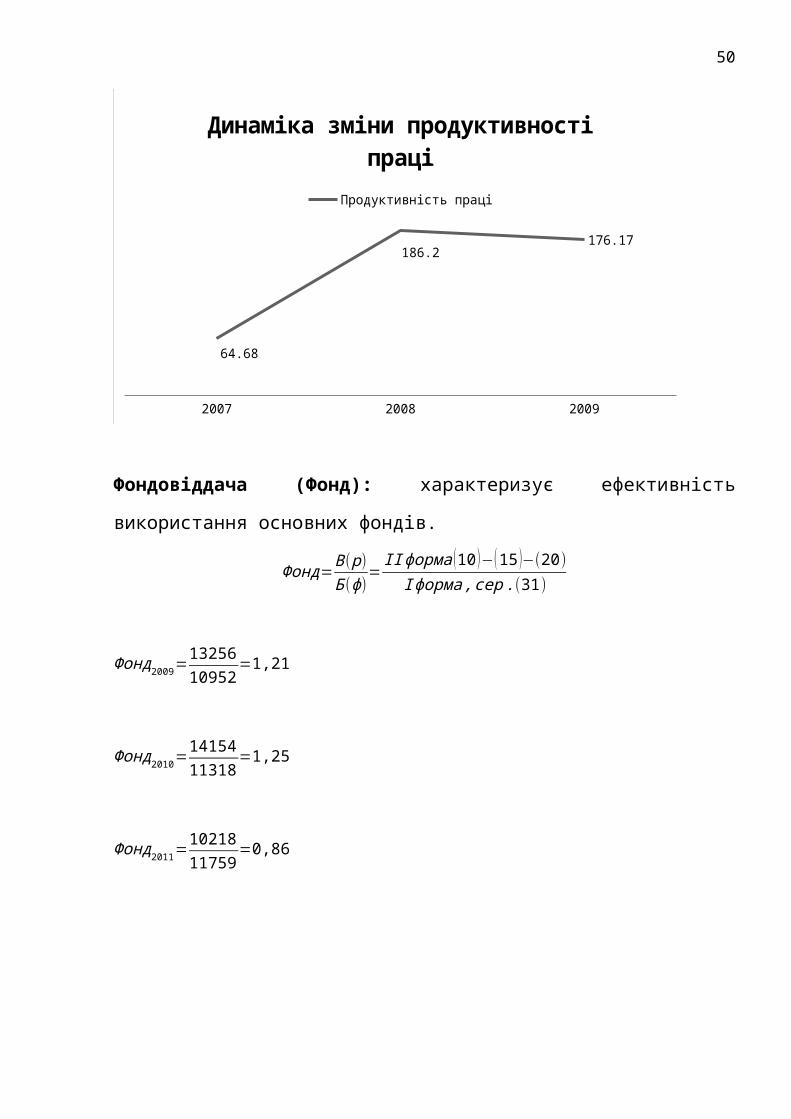

50

2007 2008 2009

64.68

186.2176.17

Динаміка зміни продуктивності праці

Продуктивність праці

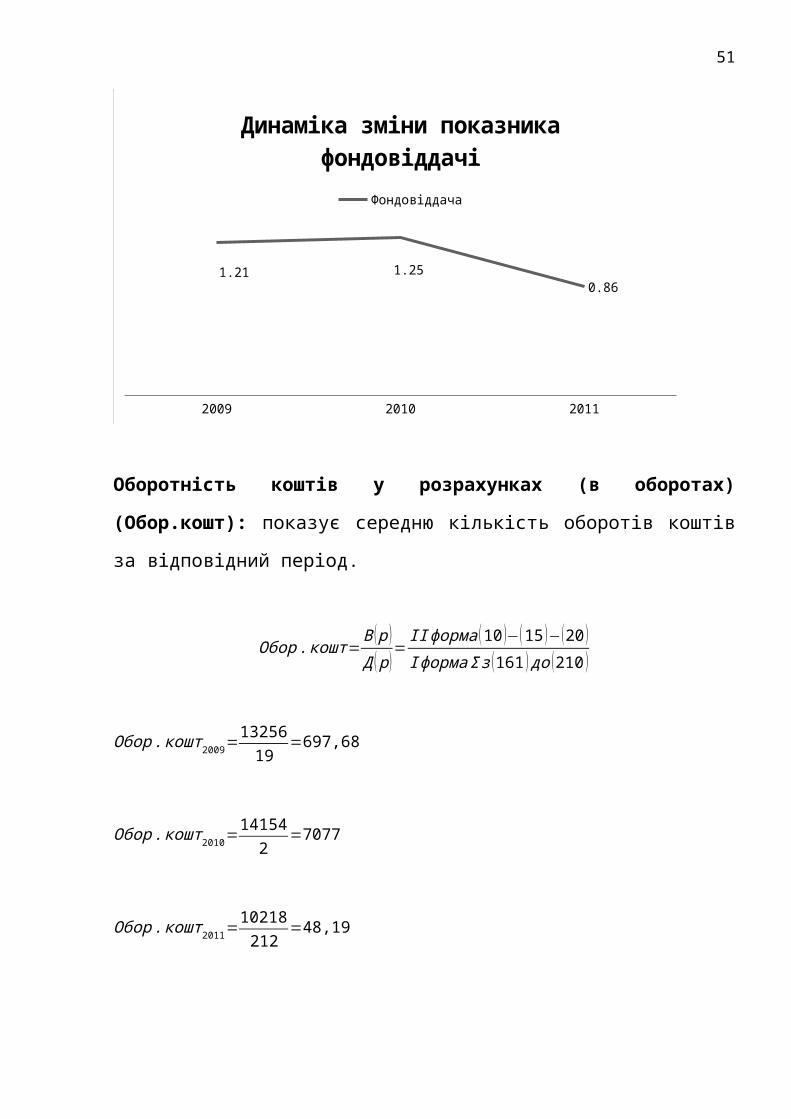

Фондовіддача (Фонд): характеризує ефективність

використання основних фондів.

Фонд=В(р)Б(ф)

=ІІформа (10)−(15)−(20)

Іформа,сер.(31)

Фонд2009=1325610952

=1,21

Фонд2010=1415411318

=1,25

Фонд2011=1021811759

=0,86

51

2009 2010 2011

1.21 1.250.86

Динаміка зміни показника фондовіддачі

Фондовіддача

Оборотність коштів у розрахунках (в оборотах)

(Обор.кошт): показує середню кількість оборотів коштів

за відповідний період.

Обор.кошт=В (р )Д (р)

=ІІформа (10)−(15)−(20)ІформаΣз (161 )до (210 )

Обор.кошт2009=1325619

=697,68

Обор.кошт2010=141542

=7077

Обор.кошт2011=10218212

=48,19

52

Оборотність коштів у розрахунках (у днях) (Обор.дн):

показує, за скільки днів грошові кошти зроблять повний

оборот.

Обор.дн= 360Обор.кошт

Обор.дн2009=360

697,68=0,51днів

Обор.дн2010=3607077

=0,05днів

Обор.дн2011=360

48,19=7,47днів

Оборотність власного капіталу (ОВК): вказує на

кількість оборотів власного капіталу за відповідний

період.

ОВК=В (р )В (к )

=ІІформа (10)−(15)−(20)Іформа,сер. (380 )

ОВК2009=13256

(9068+8096 )∗0,5=1,54

ОВК2010=14154

(8096+10082 )∗0,5=1,55

53

ОВК2011=10218

(10062+10091 )∗0,5=1,014

Оборотність основного капіталу (ООК): вказує на

кількість оборотів основного капіталу за відповідний

період.

ООК=В (р )Б (в )

=ІІформа (10)−(15 )−(20)Іформа,сер. (280 )

де, Б(в) – валюта балансу.

ООК2009=13256

(10741+12014 )∗0,5=1,165

ООК2010=1415412313

=1,14

ООК2011=10218

(12612+13179)/2=0,79

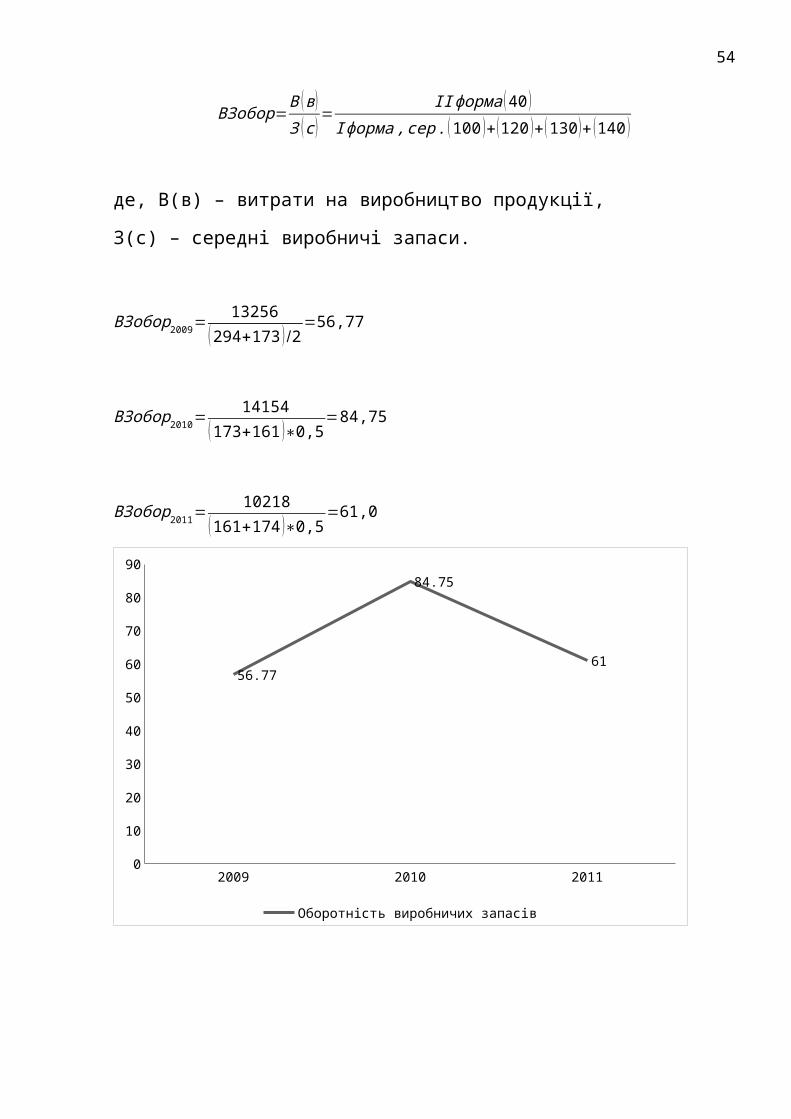

Оборотність виробничих запасів (в оборотах) (ВЗобор):

вказує на кількість оборотів виробничих запасів за

відповідний період.

54

ВЗобор=В (в)З (с)

=ІІформа (40)

Іформа,сер. (100 )+(120 )+(130)+ (140 )

де, В(в) – витрати на виробництво продукції,

З(с) – середні виробничі запаси.

ВЗобор2009=13256

(294+173 ) /2=56,77

ВЗобор2010=14154

(173+161 )∗0,5=84,75

ВЗобор2011=10218

(161+174 )∗0,5=61,0

2009 2010 20110

10

20

30

40

50

60

70

80

90

56.77

84.75

61

Оборотність виробничих запасів

55

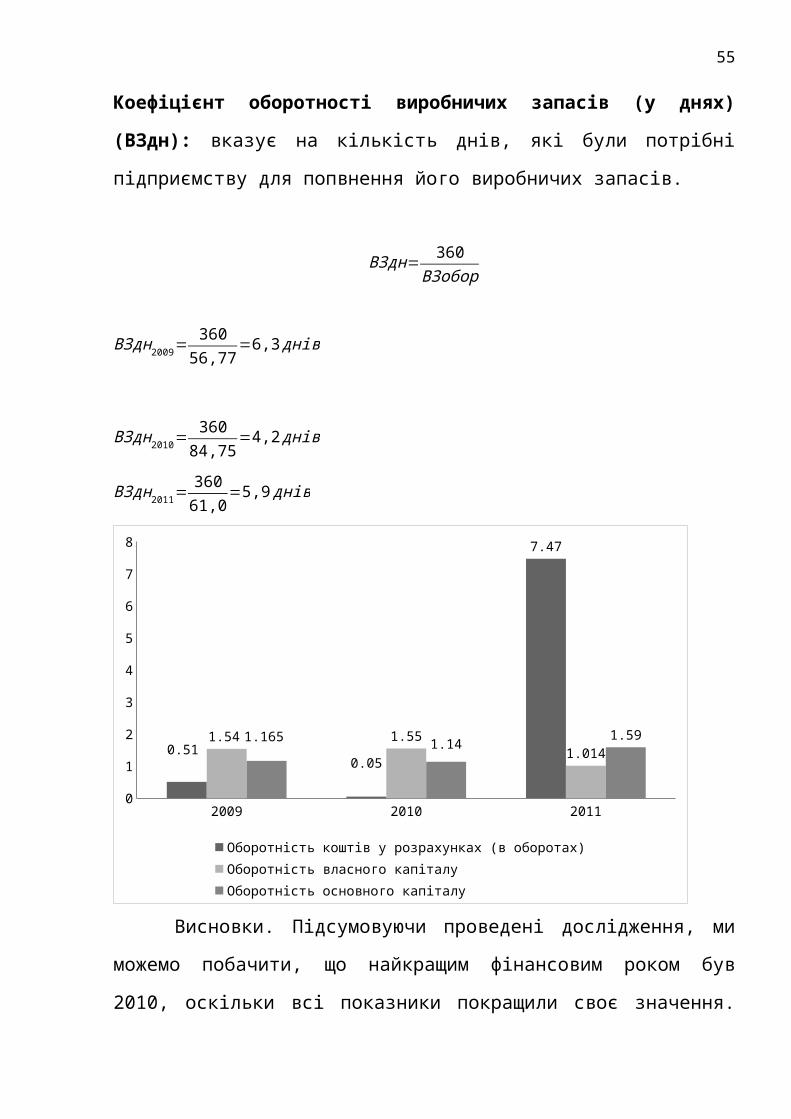

Коефіцієнт оборотності виробничих запасів (у днях)

(ВЗдн): вказує на кількість днів, які були потрібні

підприємству для попвнення його виробничих запасів.

ВЗдн= 360ВЗобор

ВЗдн2009=360

56,77=6,3днів

ВЗдн2010=360

84,75=4,2днів

ВЗдн2011=36061,0

=5,9днів

2009 2010 20110

1

2

3

4

5

6

7

8

0.510.05

7.47

1.54 1.551.014

1.165 1.14 1.59

Оборотність коштів у розрахунках (в оборотах)Оборотність власного капіталуОборотність основного капіталу

Висновки. Підсумовуючи проведені дослідження, ми

можемо побачити, що найкращим фінансовим роком був

2010, оскільки всі показники покращили своє значення.

56

Потім, 2011 рік характеризується кризовістю та

негативними явищами в економічному плані.

Висновки. Аналізуючи показники оцінки ділової

активності інвестованого об’єкта ми можемо помітити

наступні тенденції. Фондовіддача зменшується на

підприємстві, починаючи зі значення 1,21 у 2009 році і

закінчуючи значенням 0,86 у 2011. Оборотність коштів у

розрахунках досягає свого найвищого значення в 2010

році (1,55), надалі починається поступове його

зменшення до 1,14 у 2011 році. Оборотність коштів у

розрахунках (у днях) характеризується досить-таки

неоднозначним зростанням з позначки 0,51 днів у 2009

році до 7,47 днів у 2011 році. Але цей показник також

мав начний спад в 2010 році. Оборотність виробничих

запасів та оборотність основного капіталу

характеризуються різкими спаданнями за досліджуваний

період.

Коефіцієнт оборотності виробничих запасів

відображає зворотню тенденцію до спаду з позначки 6,3

дні до 5,9 дні за період 2009-2011 рр. Оборотність

власного капіталу зменшилась у 2011 році по відношенню

до 2009 року.

57

58

РЕКОМЕНДАЦІЇ

Щоб задовольнити фінансовий стан підприємства

необхідно систематично проводити аналіз фінансів

підприємства та усунути наявні недоліки. Для поліпшення

оцінки фінансового стану підприємства можна

запропонувати наступні шляхи:

- адаптувати методики аналізу до потреб

підприємств;

- вдосконалювати теоретичні засади формування та

реалізації інформаційної системи підприємства;

- розробляти методичне забезпечення процесу

прогнозування фінансового стану підприємства.

Отже, фінансовий стан є найважливішою

характеристикою ділової активності й надійності

підприємства. Він визначає конкурентоспроможність

підприємства та його потенціал у діловому

співробітництві, є гарантом ефективної реалізації

економічних інтересів як самого підприємства, так і

його партнерів. Тому за умов ринкової економіки істотно

підвищився інтерес учасників економічного процесу до

об’єктивної та вірогідної інформації про фінансовий

стан підприємства. Покращення фінансового стану

підприємства можливе шляхом підвищення результативності

розміщення та використання ресурсів підприємства.

59

При цьому забезпечується розвиток виробництва чи

інших сфер діяльності на основі зростання прибутку й

активів, при збереженні платоспроможності та

кредитоспроможності. Проте, потрібно звернути увагу на

те, що для кожного підприємства необхідно обирати

індивідуальні шляхи для покращення фінансового стану та

усунення недоліків в його бізнес-процесах.