МІНІСТЕРСТВО ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ...

42

МІНІСТЕРСТВО ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ БУКОВИНСЬКИЙ ДЕРЖАВНИЙ ФІНАНСОВО-ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ ФІНАНСОВО-ЕКОНОМІЧНИЙ ФАКУЛЬТЕТ КАФЕДРА ФІНАНСІВ КУРСОВА РОБОТА З дисципліни «Бюджетна система» НА ТЕМУ: “ Бюджетний дефіцит: причини виникнення та шляхи подолання ” Науковий керівник: Грубляк О.М. Виконавець: студентка ІV курсу групи ФК – 41 Никифорець Ю.І. Спеціальність “Фінанси і кредит” Спеціалізація “Державні фінанси” Чернівці 2013

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of МІНІСТЕРСТВО ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ...

МІНІСТЕРСТВО ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ БУКОВИНСЬКИЙ ДЕРЖАВНИЙ ФІНАНСОВО-ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

ФІНАНСОВО-ЕКОНОМІЧНИЙ ФАКУЛЬТЕТ КАФЕДРА ФІНАНСІВ

КУРСОВА РОБОТА З дисципліни «Бюджетна система»

НА ТЕМУ:

“ Бюджетний дефіцит: причини виникнення та шляхи подолання ”

Науковий керівник: Грубляк О.М. Виконавець: студентка ІV курсу групи ФК – 41 Никифорець Ю.І. Спеціальність “Фінанси і кредит” Спеціалізація “Державні фінанси”

Чернівці 2013

2

ЗМІСТ

ВСТУП…………………………………………………………………………….….3

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ВИНИКНЕННЯ БЮДЖЕТНОГО

ДЕФІЦИТУ………………………………………………………………5

1.1. Сутність, класифікація, причини виникнення та джерела

фінансування бюджетного дефіциту..…………………………….……..5

1.2. Соціально-економічні наслідки дефіциту державного

бюджету…………………………………………………………..………10

РОЗДІЛ 2. АНАЛІЗ БЮДЖЕТНОГО ДЕФІЦИТУ В УКРАЇНІ ЗА 2009-2011

РОКИ………………………………………………………………...….14

2.1. Аналіз сучасного стану дефіциту державного бюджету

України………………………………………………………………..….14

2.2. Аналіз джерел фінансування бюджетного дефіциту…...…...……20

РОЗДІЛ 3. ШЛЯХИ ПОДОЛАННЯ ТА ОПТИМІЗАЦІЇ БЮДЖЕТНОГО

ДЕФІЦИТУ...……………………………………………………….….27

3.1. Напрямки оптимізації та удосконалення прогнозування

бюджетного дефіциту……………………………………………….…..27

3.2. Посилення механізму державного фінансового контролю як метод

оптимізації бюджетного дефіциту…...…………………………………32

ВИСНОВКИ І ПРОПОЗИЦІЇ……………………………………………..……….37

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ……………………………………….....40

3

ВСТУП

Бюджетний дефіцит - дуже складне економічне явище, у якому

віддзеркалюються різні аспекти соціально-економічного розвитку суспільства,

ефективність економічної політики держави. Він має різні вияви,

характеризується розмаїттям причин, чинників і наслідків.

Дефіцит державного бюджету тією чи іншою мірою характерний майже

для всіх країн світу, у тому числі й високорозвинутих.

Необхідно зазначити, так як бюджет є важливим інструментом

регулювання соціально-економічних процесів у державі, то його стан значною

мірою визначає рівень суспільного добробуту в цілому. Аналізуючи причини

виникнення і стану дефіциту важливо правильно сформулювати рекомендації

щодо управління бюджетним дефіцитом.

Проблеми фінансування дефіциту державного бюджету належать до

досить дискусійних. Як науковці, так і політики дотримуються різних, нерідко

прямо протилежних, точок зору щодо доцільності та результативності

проведення таких операцій. Дане явище пов’язане з тим, що може бути

здійснений неоднозначний вплив на розвиток бюджету.

Мета курсової роботи - дослідження теоретичних та практичних аспектів

причин виникнення, механізму функціонування бюджетного дефіциту та

обґрунтування можливих шляхів його оптимізації.

У контексті даної мети необхідно вирішити наступні завдання:

- дослідити теоретичні основи бюджетного дефіциту;

- охарактеризувати сутність та причини його виникнення;

- визначити соціально-економічні наслідки дефіциту;

- проаналізувати дефіцит державного бюджету в Україні за 2009 - 2011

роки;

- проаналізувати джерела фінансування бюджетного дефіциту в

4

Україні;

- обґрунтувати можливі шляхи оптимізації бюджетного дефіциту.

Об’єктом дослідження є бюджетний дефіцит.

Предметом виступають економічні відносини, пов’язані з виконанням

державного бюджету, зокрема в частині перевищення видатків.

Методи дослідження представлені у вигляді кількісного та якісного

аналізу даних. В основі покладені положення сучасної економіки, наукові праці

вчених-економістів, в яких основна увага приділена проблемам та

перспективам розвитку світової економіки та окремої країни.

У процесі виконання роботи були використані такі методи дослідження:

аналіз, синтез, індукція та дедукція, абстрагування та конкретизація,

порівняння, групування, також метод узагальнення інформації допоміг

виділити найголовніші аспекти даного дослідження. В другому розділі були

застосовані графічні, статистичні та табличні методи, що дають змогу

порівняти, згрупувати та проаналізувати дані по рокам та за видами

узагальнюваної ознаки.

Інформаційною базою є статті періодичних наукових видань, підручники,

навчально-методичні посібники. Були використані також сайти державних

організацій. Дана література дає змогу встановити суть та значення

бюджетного дефіциту, проаналізувати основні джерела його фінансування та

дослідити напрямки оптимізації.

Курсова робота складається із вступу, 3 розділів, які формують основну

частину роботи, висновків та пропозицій, списку використаних джерел.

5

РОЗДІЛ 1

ТЕОРЕТИЧНІ ОСНОВИ ВИНИКНЕННЯ БЮДЖЕТНОГО ДЕФІЦИТУ

1.1. Сутність, класифікація, причини виникнення та джерела

фінансування бюджетного дефіциту

У процесі збалансування бюджету шляхом зіставлення його дохідної і

видаткової частин визначаються показники стану бюджету, до яких належать:

рівновага доходів і видатків бюджету (баланс бюджету), бюджетний профіцит

(перевищення доходів над видатками бюджету), бюджетний дефіцит

(перевищення видатків над постійними доходами бюджету).

Бюджетний дефіцит - дуже складне економічне явище, у якому

віддзеркалюються різні аспекти соціально-економічного розвитку суспільства,

ефективність економічної політики держави. Він має різні вияви,

характеризується розмаїттям причин, чинників і наслідків [5].

Бюджетний дефіцит - перевищення видатків над постійними доходами

(податкові та неподаткові надходження) [20].

Бюджет як економічна категорія являє собою складну систему соціально-

економічних відносин, що розвиваються на різних рівнях управління народним

господарством і призначених для обслуговування суспільних потреб [23],

Дефіцит бюджету - від’ємне бюджетне сальдо, яке виникає, якщо видатки

бюджету перевищують його доходи [11].

Дефіцит державного бюджету є основним інструментом державної

фінансово-кредитної політики і здатен справляти значний вплив на соціально-

економічне становище країни, а також бути чинником стримування або

прискорення розвитку [28].

Вважалося, що дефіцит - це зло, це ознака кризи, котра нібито охопила

6

капіталістичну систему. Як стверджувалося, в умовах соціалізму економіка і

фінанси збалансовані і тому для бюджетного дефіциту немає підґрунтя, а

хронічний дефіцит - явище, властиве ринковій економіці [28].

Грідчіна М.В. в своїй книзі, дає більш об’ємне визначення дефіциту

бюджету: бюджетний дефіцит виражає такі об'єктивні економічні відносини,

які виникають між учасниками суспільного виробництва, в процесі

використання грошових коштів поверх закріплених джерел прибутків

бюджетів, що є, внаслідок зростання граничних витрат виробництва [8, 234].

Романенко О.Р. говорить про дефіцит бюджету як про фінансове явище:

бюджетний дефіцит явище фінансове, яке не обов'язково відносити до розряду

надзвичайних, виняткових явищ. Але коли економіка знаходиться в кризовому

стані, фінансовий кредитні зв'язки неефективні, а уряд не спроможний тримати

під контролем фінансову ситуацію в країні, тоді бюджетний дефіцит є досить

негативним явищем [23, 312].

Бюджетний дефіцит - це велика загроза, що вимагає здійснення не тільки

термінових і ефективних економічних заходів (по стабілізації економіки,

фінансовому оздоровленню господарства і, але і прийняття відповідних

політичних рішень.

Слід відмітити, що в економічній літературі існує думка, що теоретично

збалансованим є бюджет, в якому дефіцит або профіцит не перевищують 1 %

сукупного обсягу видатків. Такий стан вважається оптимальним, а його

досягнення - найважливішим завданням бюджетного планування [27].

Показник бюджетного дефіциту свідчить про перевищення передбачених

у бюджеті видатків над постійними доходами, до яких відносять податки, збори

й обов’язкові платежі, що відповідно до бюджетної класифікації вважаються

доходами бюджету. Однак бюджетний дефіцит не свідчить про

незбалансованість бюджету у цілому, оскільки у процесі складання і

затвердження бюджету визначаються необхідні джерела фінансування

дефіциту.

Необхідно зазначити, що показники дефіциту (як і профіциту)

7

розраховуються під час складання бюджету, записуються окремим рядком у

законі про Державний бюджет України на плановий рік, тобто мають стосунок

до бюджету як основного фінансового плану. За результатами виконання

бюджету такі показники розраховуються за спеціальною методикою і

відображаються у звітності про виконання бюджету.

Сучасна фінансова наука передбачає класифікацію бюджетного дефіциту

за такими ознаками:

- формою прояву;

- причинами виникнення;

- місцем виникнення;

- напрямами дефіцитного фінансування;

- строком дії;

За формою прояву буває плановий, фактичний і прихований. Плановий

дефіцит - затверджений у законі про Державний бюджет України обсяг

перевищення видатків над доходами, тобто дефіцит бюджету відповідно до

основного фінансового плану держави. Звітний бюджетний дефіцит —

фактичний обсяг дефіциту відповідно до річного звіту про виконання

Державного бюджету України. Як правило, величина планових та звітних

обсягів не збігається у різних співвідношеннях. Прихований виникає внаслідок

включення до доходної частини джерел фінансування державного бюджету чи

завищення планових обсягів доходів бюджету [5].

Аналізуючи різні види бюджетного дефіциту, можна виділити таку

класифікаційну ознаку, як за причинами виникнення: свідомий, вимушений,

циклічний і структурний. Свідомий виникає в умовах достатньої кількості

фінансових ресурсів у суспільстві та досить високого рівня доходів юридичних

та фізичних осіб, пов'язаний з політикою поміркованого оподаткування з метою

зміцнення фінансової бази підприємницької структури. Вимушений пов'язаний

з низьким рівнем виробленого ВВП, якщо податкові надходження не можуть

забезпечити бюджет держави достатніми ресурсами. Структурний дефіцит є

результатом свідомої дискреційної політики держави, що передбачає

8

маніпулювання податками і урядовими видатками з метою прискорення

економічного зростання. Циклічний бюджет є результатом циклічного падіння

виробництва у наслідок кон’юнктурних коливань, а структурний відображає

різницю між видатками і доходами бюджету в умовах повної зайнятості.

За місцем виникнення бюджетний дефіцит поділяється на зовнішній і

внутрішній. Зовнішній дефіцит - різниця між зовнішніми видатками та

надходженнями від зовнішніх джерел. Внутрішній дефіцит характеризує

перевищення обсягів загального дефіциту над зовнішнім.

За напрямами дефіцитного фінансування розрізняють активний і

пасивний бюджетний дефіцит. У цілому різниця між цими видами дефіциту

полягає у тому, що активний дефіцит дає змогу підштовхнути, активізувати

подальший розвиток економіки і зростання капіталу, а пасивний - підкоряється

законам інфляції.

За строками дії бюджетний дефіцит поділяється на стійкий і тимчасовий.

Стійкий дефіцит спостерігається у довгостроковому періоді, а тимчасовий - у

короткостроковому. Тимчасовий дефіцит, як правило, пов'язаний з касовими

розривами у бюджеті, зокрема з незбіганням строків здійснення видатків зі

строками надходження доходів. Тимчасовий дефіцит ще називають касовим

[28].

Слід відмітити, що рівень бюджетного дефіциту належить до

найважливіших індикаторів фінансової безпеки будь-якої держави. Існують

різні оцінки його граничного розміру. Наприклад, Маастрихтський договір

серед інших умов потенційним учасникам валютного союзу ставить і таку, як

межа дефіциту держбюджету (3 % від ВВП). Згідно з даними міжнародної

статистики «нормальна» величина бюджетного дефіциту в індустріально

розвинутих країнах коливається у межах 3 - 4 % від розміру ВВП за

середньосвітової його величини 4,5 %. Існує тенденція до стабілізації

бюджетного дефіциту у середньосвітовому вимірі 4 - 5 % [23].

Світова фінансово-економічна криза 2008 року зумовила нове ставлення

урядів країн до дефіциту державного бюджету [28].

9

Привертає увагу той факт, що в результаті об’єктивних причин,

пов'язаних з вимушеними діями держави виникає необхідність збільшувати

видатки бюджету за відсутності необхідного обсягу доходів, зокрема:

- надзвичайними обставинами (війни, епідемії, стихійні лиха тощо);

- необхідністю здійснення великих державних вкладень у розвиток

економіки з метою її структурної перебудови, що у майбутньому може

забезпечити приріст валового внутрішнього продукту, зміцнити економічну

могутність держави та підвищити матеріальний і культурний рівень життя

населення. Це явище відображає не кризу в економічному житті суспільства, а

державне регулювання економіки, спрямоване на забезпечення прогресивних

зрушень у суспільстві;

- необхідністю підвищення рівня доходів громадян у зв'язку з

відставанням їхнього обсягу від прожиткового мінімуму та ін. [14, 245].

До суб’єктивних причин, пов’язаних з невимушеними, свідомими діями

держави, у результаті яких виникає бюджетний дефіцит, належать:

- кризові явища в економіці, її розвал, що супроводжується

скороченням обсягів валового внутрішнього продукту, різким зниженням

ефективності виробництва, інфляційними процесами;

- неефективність внутрішніх та зовнішніх фінансово-кредитних

зв'язків;

- наявність значного тіньового сектору в економіці та низька податкова

дисципліна;

- значне зростання і нераціональна структура бюджетних видатків;

- надмірне зростання соціальних видатків порівняно з темпами

зростання валового внутрішнього продукту;

- надмірні витрати на утримання апарату управління;

- надмірні витрати на оборону та мілітаризацію економіки у мирний

час;

- нездатність влади тримати під контролем фінансову ситуацію у

державі;

10

- недосконалість, неузгодженість і часті зміни фінансового

законодавства;

- ігнорування та свідоме ухилення від виконання чинного

законодавства суб’єктами фінансових відносин;

- корупція в органах державної влади, державного управління,

місцевого самоврядування, судової влади та правоохоронних органах.

Якщо об’єктивні причини є вимушеними, не залежать від бажання чи

небажання держави і не свідчать про низький рівень державного фінансового

менеджменту, то суб'єктивні причини безпосередньо пов'язані з неефективним

державним фінансовим менеджментом і за бажанням державної влади можуть

бути усунені повністю [20].

Отже, аналізуючи поняття бюджетного дефіциту у цілому, то як особливе

фінансове явище воно не обов'язково є негативним і надзвичайним. Сьогодні у

світі практично немає жодної держави, яка б не стикалася з бюджетним

дефіцитом.

1.2. Соціально-економічні наслідки дефіциту державного бюджету

Оскільки бюджет є важливим інструментом регулювання соціально-

економічних процесів у державі, то його стан значною мірою визначає рівень

суспільного добробуту в цілому.

Одним із важливих інструментів державної фінансової політики, який

впливає на економічне та соціальне становище країни є дефіцит державного

бюджету [5].

Простежується чітка тенденція стосовно впливу бюджетного дефіциту на

розвиток економіки, так як існують суперечливі погляди. Прихильники

концепції дефіцитного фінансування бюджетних видатків виходять із того, що

бюджетний дефіцит не є деструктивним фактором. Для національної економіки

11

він не становить загрози, оскільки всі видатки, в тому числі і ті, що

перевищують доходи, здійснюються на території даної держави і сприяють

зростанню добробуту країни. Якщо дефіцит буде зосереджений у бюджеті

розвитку, то в цьому разі зростання дефіцитного фінансування спроможне

привести до інвестиційного та інноваційного зростання. Крім того, дефіцит

бюджету, відповідно до теорії дефіцитного фінансування, означає збільшення

доходів суб’єктів господарювання і населення (отримувачів бюджетних

коштів), що стимулює зростання купівельної спроможності, продуктивності

праці і розширення національного виробництва. Це, у свою чергу, веде до

зростання податкових надходжень.

Необхідно звернути увагу на те, що економісти неокласичного напрямку

дотримуються протилежної позиції. На їхню думку, хронічні дефіцити

неминуче вимагатимуть більш високих податків у майбутньому, що

рівнозначно перекладанню поточного економічного тягаря на майбутні

покоління. Для фінансування дефіциту повинні залучатись емісія грошей і

позики, що веде до розладу грошово-кредитної системи, девальвації

національної валюти, зростання внутрішнього і зовнішнього боргу [24].

У більшості країн світу, у тому числі в Україні, бюджетні дефіцити

набули хронічного характеру, що сприяло поглибленню фінансової

нестабільності. Вони дають поштовх інфляційним процесам і відволікають

значні обсяги фінансових ресурсів з приватного сектору. Неконтрольованість і

зняття питання про бюджетне обмеження дефіциту є причиною погіршення

фінансової дисципліни у країні та поглиблення фінансової безвідповідальності

урядів.

Слід відмітити, що наявність хронічних бюджетних дефіцитів у світовій

практиці свідчить про існування певного причинно-наслідкового механізму.

Причинно-наслідкова діалектика бюджетних дефіцитів досить різнопланова. У

першу чергу бюджетний дефіцит впливає на скорочення обсягу заощаджень у

загальнонаціональному масштабі, яке зумовлює зростання відсоткової ставки,

меншу доступність кредитних ресурсів для приватного сектору. У результаті

12

підвищується обмінний курс національної валюти, що спричиняє зменшення

обсягів інвестицій та експорту, збільшення імпорту. Такий стан зумовлює

дефіцит зовнішньоторгового балансу, внаслідок чого виникає дефіцит

платіжного балансу. Ці негативні наслідки мають поточний характер і

виявляються протягом бюджетного року. Однак зменшення обсягів інших видів

діяльності, зумовлене дефіцитами, може мати й більш віддалені негативні

побічні ефекти. Наприклад, спад інвестиційної діяльності спричиняє

скорочення акціонерного капіталу, виробничих потужностей, обсягів

виробництва. Таке скорочення є причиною зниження рівня продуктивності

праці й реальної зарплати, що негативно впливає на відсотки, ренту, прибутки

за рахунок національного капіталу, які відходять до нерезидентів. Відповідно,

продовжує нарощуватися державна заборгованість, внаслідок чого знижується

довір’я інвесторів, скорочуються іноземні інвестиції, а нерезиденти вивозять

свій капітал за кордон. У результаті формується надмірний державний борг,

який створює ризик дефолту [11].

Останній провокує згубні для економіки країни і престижу держави

наслідки, зумовлені згортанням інвестицій, збуванням акцій та облігацій

нерезидентами, що спричиняє падіння вартості цінних паперів, зростання

відсоткових ставок. Відбувається подальше зниження обсягів виробництва і

рівня заробітної плати, зумовлене скороченням інвестицій, внаслідок чого

зменшуються споживчі витрати домогосподарств. Далі знижується обмінний

курс у зв'язку з падінням попиту на національну валюту, запускаються

інфляційні процеси. У випадку кредитування уряду центральним банком

посилюється інфляція, у результаті чого настає загальна фінансова криза,

масові банкрутства у реальному і фінансовому секторах економіки.

Оцінюючи соціально-економічні наслідки бюджетного дефіциту, можна

зробити висновок, що дефіцитне фінансування економіки та інших сфер

державної діяльності може бути вигідним, раціональним і виправданим за

умови, коли темпи приросту ВВП будуть випереджувати приріст обсягів

бюджетів, бюджетних дефіцитів і видатків на обслуговування державного

13

боргу. Позитивними наслідками можна вважати також отриманий ефект від

зміцнення економіки за рахунок дефіцитного фінансування, створення

реального фундаменту та ефективної фінансової системи, вигідних майбутнім

поколінням. За інших умов соціально-економічні наслідки бюджетного

дефіциту будуть негативні [28].

При дослідженні було виявлено, що в умовах ринкової економіки, як

стверджують сучасні західні фінансові теорії, дефіцит може бути корисним у

випадку, коли у разі спаду виробництва держава витрачає більше грошей, ніж

одержує: він забезпечує збільшення попиту. Споживачі починають більше

купувати, підприємці - більше продавати. Унаслідок цього зростають обсяги

виробництва і скорочується безробіття.

Проте в період піднесення економіки держава не може дозволити собі

дефіцит бюджету, оскільки він стимулюватиме інфляцію.

Отже, бюджет, в якому збалансовані доходи та видатки, потрібний не

щорічно, а для певного періоду, тобто протягом економічного циклу. Інколи з

метою стимулювання ділової активності держава може допускати дефіцит

бюджету.

14

РОЗДІЛ 2

АНАЛІЗ БЮДЖЕТНОГО ДЕФІЦИТУ В УКРАЇНІ ЗА 2009-2011 РОКИ

2.1. Аналіз сучасного стану дефіциту державного бюджету України

Проблеми дефіциту державного бюджету належать до досить гострих та

дискусійних. Як науковці, так і політики, дотримуються різних, прямо

протилежних, точок зору щодо результативності вирішення цих проблем. Це

пов'язано з тим, що дефіцит бюджету та його фінансування здійснює

неоднозначний вплив на розвиток країни. У період економічних криз та

фінансових потрясінь проблеми зведення бюджету з дефіцитом і забезпечення

його фінансування ще більше ускладнюється.

Для аналізу існуючих меж розміру дефіциту державного бюджету в

Україні доцільно дослідити його динаміку.

Слід відмітити, що за роки незалежності у політиці дефіцитного

фінансування можна умовно виділити декілька етапів. Перший етап (1992 -

1999 рр.) характеризується тенденцією до скорочення бюджетного дефіциту з

13,7 % до 1,5 % ВВП. Необхідно звернути увагу на те, що цей період пов'язаний

з економічною кризою і негативним її впливом на соціально-економічні

процеси у суспільстві з іншого. Другий етап (2000 - 2002 рр.) характеризується

зведенням Державного бюджету з профіцитом, що позитивно відобразилось на

усіх показниках соціально-економічного розвитку країни. Третій етап (2003 -

2006 рр.) пов'язаний з проголошенням політики пріоритетного соціального

розвитку та реалізацією соціальних програм, внаслідок чого спостерігається

тенденція до зростання обсягів дефіциту бюджету та його частки у ВВП з 0,4 %

до 2,6 %. Характерною ознакою четвертого етапу (2006 - 2011 рр.) є поступове

скороченням частки бюджетного дефіциту, проте в умовах останньої

15

фінансової кризи 2009 року дана тенденція була порушена [29].

Загальна картина зміни доходів, видатків зведеного бюджету наведена в

табл. 2.1.

Таблиця 2.1

Динаміка формування бюджетного дефіциту в Україні за 2009-2011 роки

2009 рік, млн. грн.

2010, млн. грн.

2011, млн. грн.

Відхилення 2011 від 2010 (+/-)

млн. грн. %

Доходи 272967,0 314506,3 398553,6 84047,3 26,7 Податкові надходження 208073,2 234447,7 334691,9 100244,2 42,8

Неподаткові надходження 58435,8 73837,0 60003,7 -13833,3 -18,7 Доходи від операцій з капіталом 3653,1 3143,2 2347,5 -795,7 -25,3

Офіційні трансферти від урядів зарубіжних країн та

міжнародних організацій 645,3 305,6 481,4 175,8 57,5

Цільові фонди 2159,5 2772,7 1029,1 -1743,6 -62,9 Видатки 307399,4 377842,8 416853,6 39010,8 10,3

Загальнодержавні функції 33156,0 44902,5 49874,7 4972,2 11,1 Оборона 9663,3 11347,1 13242,2 1895,1 16,7

Громадський порядок, безпека та судова влада

24346,1 28825,6 32637,7 3812,1 13,2

Економічна діяльність 39753,0 43832,4 57124,1 13291,7 30,3 Охорона навколишнього природного середовища

2538,8 2872,4 3890,7 1018,3 35,5

Житлово-комунальне господарство

7498,1 5431,3 8679,3 3248,0 59,8

Охорона здоров'я 36564,9 44745,4 48961,6 4216,2 9,4

Духовний та фізичний розвиток 8330,2 11525,4 10754,9 -770,5 -6,7 Освіта 66773,6 79826,0 86253,6 6427,6 8,1

Соціальний захист та соціальне забезпечення

78775,4 104534,9 105434,8 899,9 0,9

Кредитування за вирахуванням погашення

2825,8 1348,4 4757,9 3409,5 252,9

Перевищення видатків над доходами (дефіцит)

37258,1 64684,9 23057,9 -41627,0 -64,4

Дефіцит у % до ВВП 4,1 6,0 1,8 -4,2 -

Досліджуючи дані показники можна побачити, що виконання дохідної

частини зведеного бюджету за 2011 рік становило 398,5 млрд. грн., що на 84

млрд. грн., або на 26,7 %, більше аналогічного показника попереднього року.

16

Виконання бюджету характеризувалось стабілізацією надходжень основних

податків до бюджету порівняно з попереднім роком.

Незважаючи на зростання витрат на обслуговування державного боргу

внаслідок накопичення боргів у минулих роках, у 2011 році платежі за

державним боргом здійснювались вчасно та в повному обсязі. У 2011 році

вдалося суттєво зменшити обсяги запозичень на покриття дефіциту поточного

періоду.

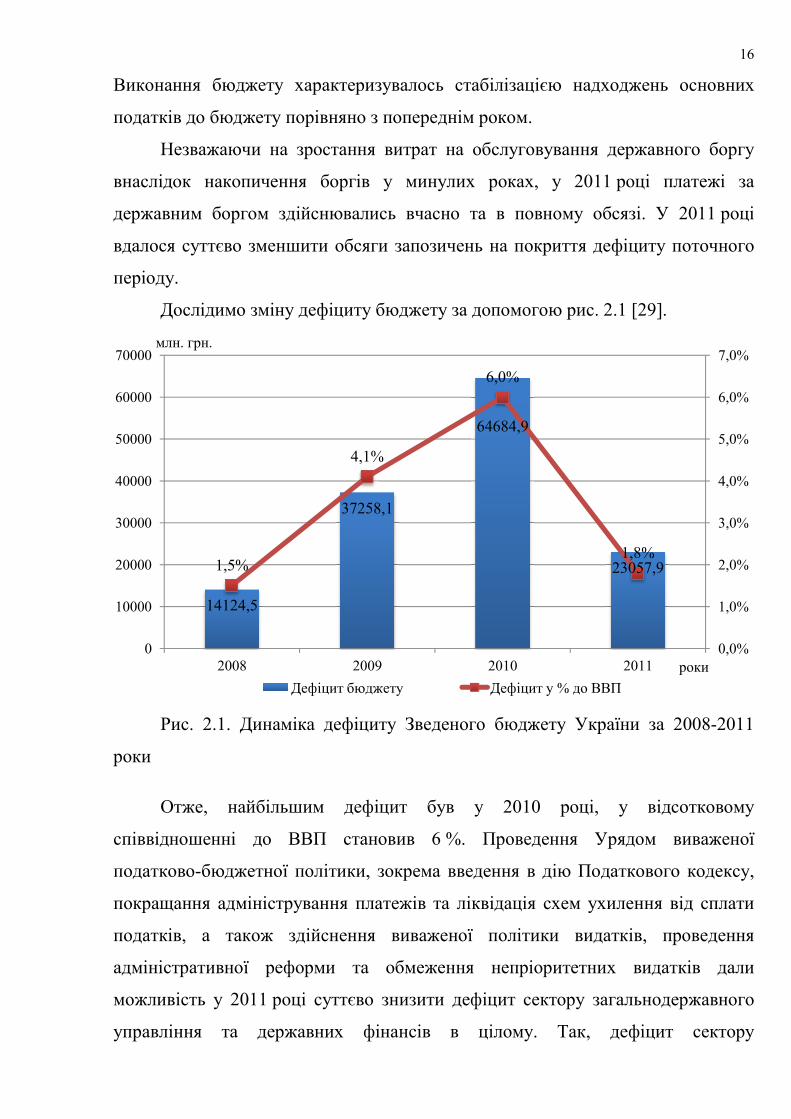

Дослідимо зміну дефіциту бюджету за допомогою рис. 2.1 [29].

Рис. 2.1. Динаміка дефіциту Зведеного бюджету України за 2008-2011

роки

Отже, найбільшим дефіцит був у 2010 році, у відсотковому

співвідношенні до ВВП становив 6 %. Проведення Урядом виваженої

податково-бюджетної політики, зокрема введення в дію Податкового кодексу,

покращання адміністрування платежів та ліквідація схем ухилення від сплати

податків, а також здійснення виваженої політики видатків, проведення

адміністративної реформи та обмеження непріоритетних видатків дали

можливість у 2011 році суттєво знизити дефіцит сектору загальнодержавного

управління та державних фінансів в цілому. Так, дефіцит сектору

14124,5

37258,1

64684,9

23057,91,5%

4,1%

6,0%

1,8%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

0

10000

20000

30000

40000

50000

60000

70000

2008 2009 2010 2011

млн. грн.

роки

Дефіцит бюджету Дефіцит у % до ВВП

17

загальнодержавного управління за методологією МВФ без рекапіталізації

банків та НАК «Нафтогаз України» у 2011 році зменшено до 35,4 млрд. грн.,

або на 2,7 % ВВП.

Політика скорочення дефіциту проводилась Урядом на тлі нестійкого

розвитку світової економіки та нестабільності на міжнародних фінансових

ринках. Оскільки в попередні роки в багатьох країнах світу відбулось значне

розширення державної фінансової підтримки для стимулювання розвитку

економіки шляхом нарощення дефіциту державних фінансів та державного

боргу, то в 2011 році спільна риса податково-бюджетної політики багатьох

країн світу полягала в проведенні заходів зі скорочення дефіциту державних

фінансів, в першу чергу за рахунок жорсткої економії бюджетних видатків.

Дослідимо дефіцит (профіцит) зарубіжних країн на основі даних ОЕСР за

допомогою табл. 2.2 [29].

Таблиця 2.2

Дефіцит «-»/профіцит «+» бюджету в 2007-2011 роках у зарубіжних

країнах

(% до ВВП)

Країна 2007 рік 2008 рік 2009 рік 2010 рік 2011 рік Канада 1,4 -0,4 -4,9 -5,6 -5,0

Великобританія -2,8 -5,0 -11,0 -10,4 -9,4

Греція -6,8 -9,9 -15,8 -10,8 -9,0

Ірландія 0,1 -7,3 -14,2 -31,3 -10,3 Іспанія 1,9 -4,5 -11,2 -9,3 -6,2

Італія -1,6 -2,7 -5,4 -4,5 -3,6 Польща -1,9 -3,7 -7,4 -7,9 -5,4 Португалія -3,2 -3,7 -10,2 -9,8 -5,9

Україна -1,1 -1,5 -4,1 -6,0 -1,8 Словакія -1,8 -2,1 -8,0 -7,7 -5,9

США -2,9 -6,6 -11,6 -10,7 -10,0 Франція -2,7 -3,3 -7,6 -7,1 -5,7 Японія -2,4 -2,2 -8,7 -7,8 -8,9

Незважаючи на те, що Україна не тільки не пішла шляхом зменшення

соціальних стандартів, але й забезпечила їх збільшення виходячи із реальних

можливостей економіки та бюджету, дефіцит сектору загальнодержавного

18

управління в Україні за підсумками 2011 року був одним з найнижчих

порівняно з іншими країнами світу (2,7 % ВВП в Україні проти 4 відсотків ВВП

в Єврозоні, 8,9 % ВВП в Японії, 10 відсотків ВВП в США).

Відповідно до Закону України «Про Державний бюджет України на

2011 рік» було встановлено граничний показник дефіциту Державного бюджету

України на рівні 35343,0 млн. грн.

Дослідимо дефіцит (профіцит) зарубіжних країн на основі даних ОЕСР за

допомогою рис. 2.2.

Рис. 2.2. Дефіцит «-»/профіцит «+» бюджету в 2007-2011 роках у

зарубіжних країнах

Отже, найвищим значенням дефіцит бюджету набував у 2010 році в

Ірландії і становив 31,3 % до ВВП країни. Найвищий профіцит - 1,9% до ВВП в

2007 році в Іспанії.

Крім того, граничний показник дефіциту спеціального фонду відповідно

до ст. 33 Закону України «Про Державний бюджет України на 2011 рік» (далі –

закон про бюджет на 2011 рік) був збільшений на суму випуску ОВДП на

-6,8

-9,9

-15,8

-31,3

-10,3

1,9

-35,0

-30,0

-25,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

2007 рік 2008 рік 2009 рік 2010 рік 2011 рік

% до ВВП

Канада

Великобританія

Греція

Ірландія

Іспанія

Італія

Польща

Португалія

Україна

Словакія

США

Франція

Японія

19

оплату послуг фінансових радників для проведення оцінки фінансової

спроможності та потенціалу банків, у капіталізації яких взяла участь держава

(фактично здійснено випуск ОВДП на цю мету в сумі 15 млн. грн.), а також

збільшений відповідно до п. 8. ст. 13 та ст. 57 Бюджетного кодексу України на

1643,4 млн. грн. за показником зовнішніх надходжень на впровадження

спільних з міжнародними фінансовими організаціями проектів та на

1811,0 млн. грн. за показником залишків коштів на початок звітного

бюджетного періоду (законом про бюджет на 2011 рік було передбачено

5,0 млн. грн., відповідно до коригування розпису цей показник становив

1816,0 млн. грн.).

В результаті, річний розпис дефіциту державного бюджету дорівнював

38812,4 млн. грн.

Фактичний рівень дефіциту державного бюджету в 2011 році становив

23557,6 млн. грн., що на 15254,8 млн. грн. менше скоригованого річного

розпису.

Загальний фонд державного бюджету виконано з дефіцитом у сумі

20938,4 млн. грн., що на 12406,0 млн. грн. менше встановленого законом про

бюджет на 2011 рік граничного показника (33344,4 млн. грн.) та менше за

відповідний показник 2010 року на 9712,3 млн. грн.

Відповідно до ст. 33 закону про бюджет на 2011 рік та постанов Кабінету

Міністрів України від 30.03.2011 № 323 та від 04.04.2011 № 342 було проведено

капіталізацію ряду банківських установ (ПАТ «Родовід банк»,

ПАТ «Державний ощадний банк України» та ПАТ АБ «Укргазбанк») на

загальну суму 8854,0 млн. грн. шляхом придбання акцій додаткової емісії в

обмін на облігації внутрішньої державної позики. Оскільки в обмін на ОВДП

держава придбала акції банку, відповідна сума була також врахована у розділі

фінансування бюджету за активними операціями, тобто зазначена транзакція на

загальну суму дефіциту бюджету не вплинула, але спричинила зростання

обсягу запозичень та державного боргу.

Аналогічним чином, на показник дефіциту бюджету не вплинув випуск

20

ОВДП відповідно до ст. 31 закону про бюджет на 2011 рік та постанов Кабінету

Міністрів України від 29.12.2010 № 1208, від 23.05.2011 № 528 та від 24.10.2011

№ 1088 у 2011 році для поповнення статутного фонду НАК «Нафтогаз

України» на суму 12500,0 млн. грн.

Дефіцит спеціального фонду державного бюджету в 2011 році становив

2619,1 млн. грн.

Відповідно до ст. 32 закону про державний бюджет на 2011 рік та

постанови Кабінету Міністрів України від 19.01.2011 № 43 було здійснено

випуск ОВДП в сумі 5,0 млрд. грн. з наступною передачею коштів для

забезпечення підтримки діяльності Аграрного фонду на умовах кредитування.

Оскільки надання коштів було здійснено на умовах кредитування, зазначена

транзакція збільшила дефіцит державного бюджету [29].

Таким чином дефіцит Державного бюджету України у 2009 - 2011 роках

знаходився у економічно безпечних межах, не здійснюючи значного

навантаження на економічний розвиток країни. Останнім часом

спостерігаються загрозливі тенденції у даній сфері, що були зумовлені

фінансовою кризою 2008-2009 років. Дефіцит Державного бюджету України в

2011 році у % до ВВП склав 1,8%.

2.2. Аналіз джерел фінансування бюджетного дефіциту

У разі недоотримання доходів загального фонду державного бюджету для

забезпечення проведення захищених статей видатків державного бюджету

Кабінет Міністрів має право здійснювати державні запозичення понад обсяги з

відповідним коригуванням граничного розміру державного боргу України.

Тобто, фактичний дефіцит бюджету не обмежується нормами закону про

бюджет і його рівень може перевищити обумовлені законодавчо. Тому сьогодні

актуальним є пошук ефективних джерел фінансування дефіциту (табл. 2.3) [29].

21

Таблиця 2.3

Дефіцит і фінансування загального фонду державного бюджету

млн. грн.

Показники Виконано, 2010 рік

2011 рік Відхилення від:

План Виконано 2010 року Плану на 2011 рік

млн. грн. % млн.грн. % ДЕФІЦИТ 30 651 33 344 20 938 -9 713 -31,7 -12 406 -37,2

Доходи 207 473 257 327 265 823 58 350 28,1 8 496 3,3 Видатки 238 315 295 965 287 287 48 972 20,5 -8 678 -2,9 Надання кредитів 289 217 126 -163 -56,1 -91 -41,7 Повернення кредитів 480 5 511 652 172 35,9 -4 859 -88,2

ФІНАНСУВАННЯ 30 651 33 344 20 938 -9 713 -31,7 -12 406 -37,2 Фінансування в частині надходжень - всього, У тому числі:

91 981 116 191 87 144 -4 837 -5,3 -29 047 -25,0

Внутрішні запозичення 33 643 66 441 48 389 14 746 43,8 -18 052 -27,2 Зовнішні запозичення 51 708 39 750 22 659 -29 049 -56,2 -17 091 -43,0 Надходження від приватизації державного майна

- 10 000 11 480 11 480 - 1 480 14,8

Повернення коштів з депозитів або пред’явлення цінних паперів

6 630 - - -6 630 - - -

Зміни обсягів бюджетних коштів

4 616 4 616 - 4 616 -

Фінансування в частині витрат - всього, У тому числі:

61 330 82 847 66 206 4 876 8,0 -16 641 -20,1

Погашення внутрішнього боргу

19 689 37 523 32 081 12 392 62,9 -5 442 -14,5

Погашення зовнішнього боргу

6 205 23 970 12 771 6 566 210,2 -11 199 -46,7

Розміщення коштів на депозитах або придбання цінних паперів

13 790 21 354 21 354 7 564 54,9 0 0,0

Зміни обсягів бюджетних коштів

21 646 - - -21 646 - - -

До джерел формування загального фонду в частині фінансування

залучено 87 млрд. 144,3 млн. грн., що на 29 млрд. 47,2 млн. грн., або на чверть,

менше плану. Невиконання плану зумовлено недонадходженням коштів від

державних внутрішніх запозичень у сумі 18 млрд. 52,8 млн. грн., або 27,2 %, і

зовнішніх - на 17 млрд. 90,7 млн. грн., або 43,0 %. Натомість план з

надходження коштів від приватизації державного майна перевиконано на 1

млрд. 480,3 млн. грн., або 14,8 %. Також для фінансування залучено частину

22

залишку бюджетних коштів у сумі 4 млрд. 616,0 млн. грн., що планом не

передбачалося.

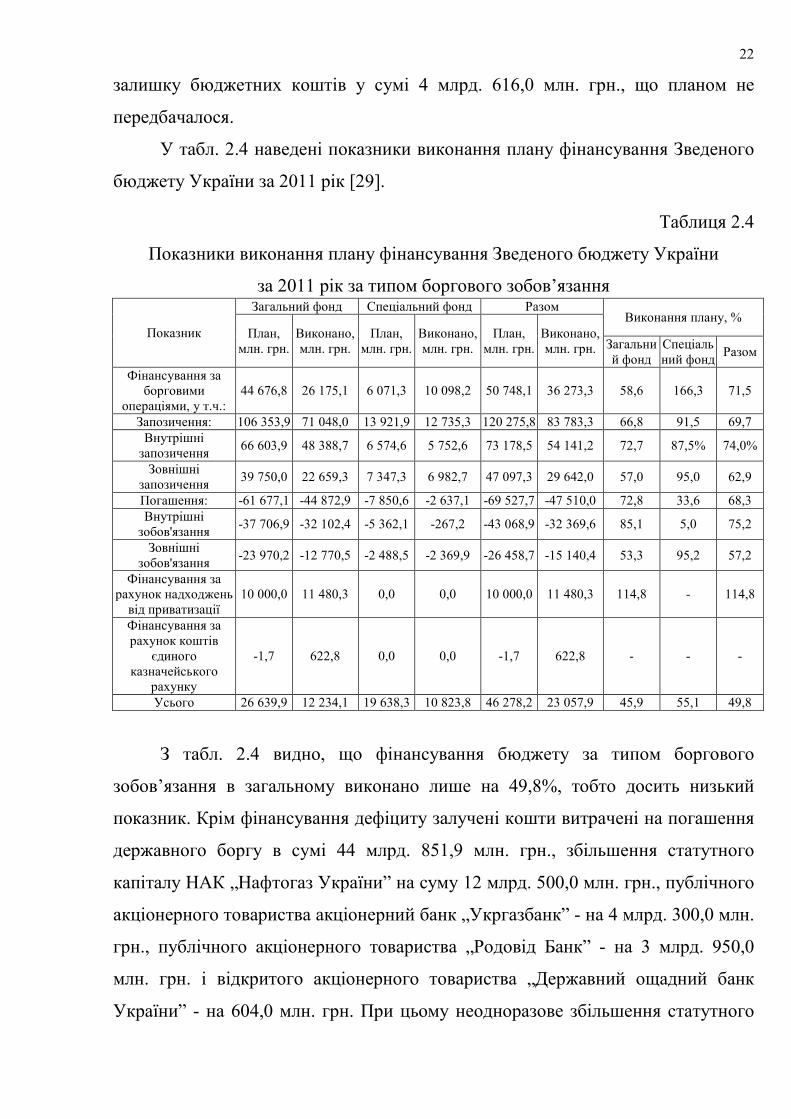

У табл. 2.4 наведені показники виконання плану фінансування Зведеного

бюджету України за 2011 рік [29].

Таблиця 2.4

Показники виконання плану фінансування Зведеного бюджету України

за 2011 рік за типом боргового зобов’язання

Показник

Загальний фонд Спеціальний фонд Разом Виконання плану, %

План, млн. грн.

Виконано, млн. грн.

План, млн. грн.

Виконано, млн. грн.

План, млн. грн.

Виконано, млн. грн. Загальни

й фонд Спеціальний фонд

Разом

Фінансування за борговими

операціями, у т.ч.: 44 676,8 26 175,1 6 071,3 10 098,2 50 748,1 36 273,3 58,6 166,3 71,5

Запозичення: 106 353,9 71 048,0 13 921,9 12 735,3 120 275,8 83 783,3 66,8 91,5 69,7 Внутрішні

запозичення 66 603,9 48 388,7 6 574,6 5 752,6 73 178,5 54 141,2 72,7 87,5% 74,0%

Зовнішні запозичення

39 750,0 22 659,3 7 347,3 6 982,7 47 097,3 29 642,0 57,0 95,0 62,9

Погашення: -61 677,1 -44 872,9 -7 850,6 -2 637,1 -69 527,7 -47 510,0 72,8 33,6 68,3 Внутрішні

зобов'язання -37 706,9 -32 102,4 -5 362,1 -267,2 -43 068,9 -32 369,6 85,1 5,0 75,2

Зовнішні зобов'язання

-23 970,2 -12 770,5 -2 488,5 -2 369,9 -26 458,7 -15 140,4 53,3 95,2 57,2

Фінансування за рахунок надходжень

від приватизації 10 000,0 11 480,3 0,0 0,0 10 000,0 11 480,3 114,8 - 114,8

Фінансування за рахунок коштів

єдиного казначейського

рахунку

-1,7 622,8 0,0 0,0 -1,7 622,8 - - -

Усього 26 639,9 12 234,1 19 638,3 10 823,8 46 278,2 23 057,9 45,9 55,1 49,8

З табл. 2.4 видно, що фінансування бюджету за типом боргового

зобов’язання в загальному виконано лише на 49,8%, тобто досить низький

показник. Крім фінансування дефіциту залучені кошти витрачені на погашення

державного боргу в сумі 44 млрд. 851,9 млн. грн., збільшення статутного

капіталу НАК „Нафтогаз України” на суму 12 млрд. 500,0 млн. грн., публічного

акціонерного товариства акціонерний банк „Укргазбанк” - на 4 млрд. 300,0 млн.

грн., публічного акціонерного товариства „Родовід Банк” - на 3 млрд. 950,0

млн. грн. і відкритого акціонерного товариства „Державний ощадний банк

України” - на 604,0 млн. грн. При цьому неодноразове збільшення статутного

23

капіталу за рахунок випуску державних цінних паперів лише тимчасово

відстрочувало кардинальне вирішення наявних проблем.

У результаті залучення частини бюджетних коштів для фінансування

залишок бюджетних коштів загального фонду, що обліковується на рахунках

Державної казначейської служби, з початку року скоротився на 4 млрд. 669,5

млн. грн., або 20,9 %, - до 17,7 млрд. грн.

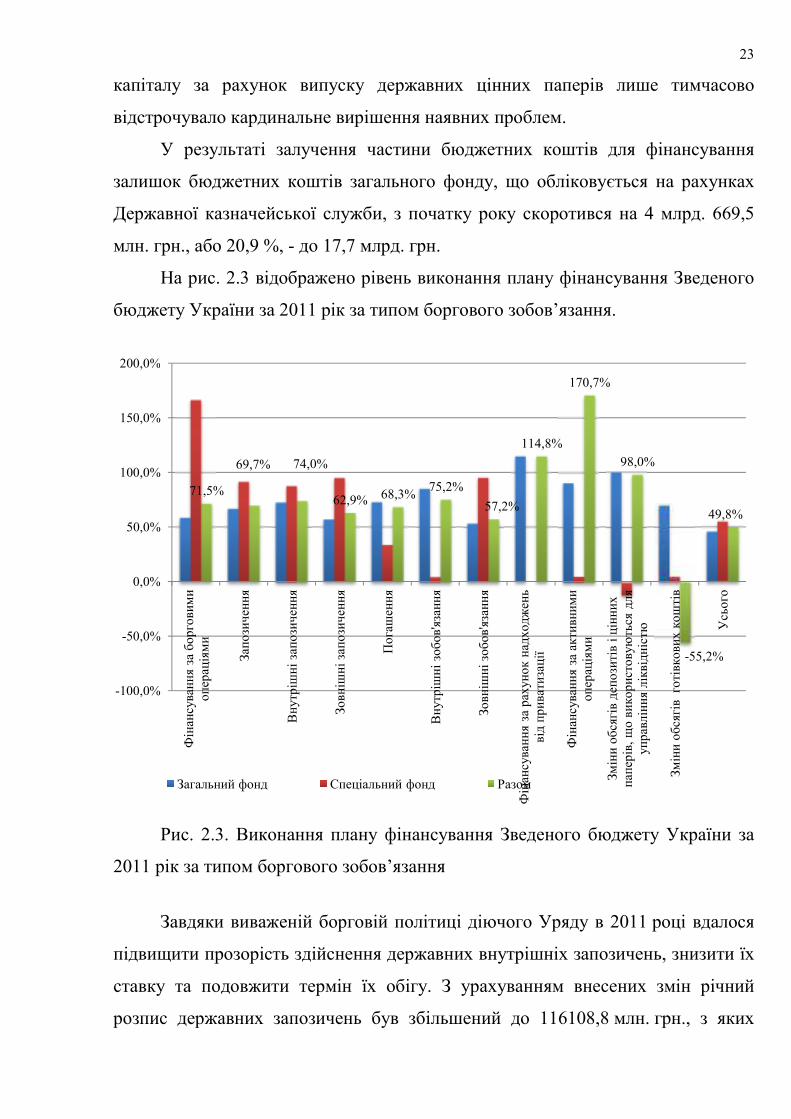

На рис. 2.3 відображено рівень виконання плану фінансування Зведеного

бюджету України за 2011 рік за типом боргового зобов’язання.

Рис. 2.3. Виконання плану фінансування Зведеного бюджету України за

2011 рік за типом боргового зобов’язання

Завдяки виваженій борговій політиці діючого Уряду в 2011 році вдалося

підвищити прозорість здійснення державних внутрішніх запозичень, знизити їх

ставку та подовжити термін їх обігу. З урахуванням внесених змін річний

розпис державних запозичень був збільшений до 116108,8 млн. грн., з яких

71,5%

69,7% 74,0%

62,9% 68,3%75,2%

57,2%

114,8%

170,7%

98,0%

-55,2%

49,8%

-100,0%

-50,0%

0,0%

50,0%

100,0%

150,0%

200,0%

Фін

ансу

ванн

я за

бор

гови

ми

опер

ація

ми

Запо

зиче

ння

Вну

тріш

ні з

апоз

ичен

ня

Зовн

ішні

зап

озич

ення

Пог

ашен

ня

Вну

тріш

ні з

обов

'яза

ння

Зовн

ішні

зоб

ов'я

занн

я

Фін

ансу

ванн

я за

рах

унок

над

ходж

ень

від

прив

атиз

ації

Фін

ансу

ванн

я за

акт

ивни

ми

опер

ація

ми

Змін

и об

сягі

в де

пози

тів

і цін

них

папе

рів,

що

вико

рист

овую

ться

для

уп

равл

іння

лік

відн

істю

Змін

и об

сягі

в г

отів

кови

х ко

шті

в

Усь

ого

Загальний фонд Спеціальний фонд Разом

24

державні внутрішні запозичення становлять 71456,5 млн. грн.; державні

зовнішні запозичення – 44652,3 млн. грн.

Надходження до загального фонду державного бюджету за рахунок

державних запозичень за 2011 рік дорівнювали 71048,0 млн. грн., в т.ч.

державні внутрішні запозичення становили 48388,7 млн. грн., державні

зовнішні запозичення – 22659,3 млн. грн.

У табл. 2.5 розглянуто виконання плану фінансування Зведеного бюджету

України за 2011 рік за типом кредитора [30].

Таблиця 2.5

Показники виконання плану фінансування Зведеного бюджету України

за 2011 рік за типом кредитора

млн. грн.

Показники Загальний фонд,

виконано за 2011 рік

Спеціальний фонд, виконано

за 2011 рік

Разом, виконано за 2011 рік

Внутрішнє фінансування 11 049,6 -1 196,8 9 852,8 Фінансування за рахунок позик банківських установ

-132,3 0,0 -132,3

Інше внутрішнє фінансування 16 439,5 5 015,0 21 454,5 Фінансування за рахунок коштів єдиного казначейського рахунку

0,0 0,0 0,0

Надходження від приватизації державного майна

11 480,3 0,0 11 480,3

Фінансування за рахунок залишків коштів на рахунках бюджетних установ

43,7 182,2 225,9

Зміни обсягів депозитів і цінних паперів, що використовуються для управління ліквідністю

-21 354,0 0,0 -21 354,0

Фінансування за рахунок зміни залишків коштів бюджетів

4 572,3 -6 394,0 -1 821,7

Зовнішнє фінансування 9 888,8 3 815,9 13 704,8 Позики, надані міжнародними фінансовими організаціями

-2 446,4 3 710,0 1 263,6

Позики, надані органами управління іноземних держав

-767,9 105,9 -662,0

Позики, надані іноземними комерційними банками

0,0 0,0 0,0

Позики не віднесені до інших категорій

13 103,2 0,0 13 103,2

Усього 20 938,4 2 619,1 23 557,6

Здійснення фактичних запозичень до державного бюджету в менших

25

обсягах, ніж це встановлено законом про бюджет на 2011 рік, пояснюється

меншою потребою у фінансуванні дефіциту державного бюджету внаслідок

перевиконання дохідної частини бюджету та здійсненням погашення

державного боргу в менших від плану обсягах.

У структурі надходжень до спеціального фонду державного бюджету

державні внутрішні запозичення становили 5015,0 млн. грн. (100 відсотків від

розпису), державні зовнішні запозичення – 4591,6 млн. грн. (93,7 % розпису).

У цілому надходження внутрішніх запозичень на фінансування

державного бюджету за 2011 рік дорівнювали 53403,7 млн. грн. (74,7 %

розпису),

Відповідно до ст. 31 закону про бюджет у 2011 році постановами

Кабінету Міністрів України від 29.12.2010 № 1208, від 23.05.2011 № 528 та від

24.10.2011 № 1088 було збільшено статутний капітал НАК «Нафтогаз України»

шляхом здійснення випуску ОВДП з подальшим придбанням у державну

власність в обмін на ці облігації акцій додаткової емісії на загальну суму

12500,0 млн. грн.

Для підтримки стабільності фінансової системи, відновлення довіри

населення до банківських установ, виконання зобов'язань перед вкладниками

капіталізованих державою банків, пожвавлення кредитування реального

сектору економіки відповідно до постанов Кабінету Міністрів України від

30.03.2011 № 323, від 04.04.2011 № 342 було взято участь у додатковій

капіталізації ПАТ «Державний ощадний банк України», ПАТ «Родовід банк»,

ПАТ АБ «Укргазбанк» шляхом здійснення випуску ОВДП з подальшим

придбанням акцій додаткових емісій в обмін на ці облігації на загальну суму

8854,0 млн. грн.

У т.ч. збільшення статутного капіталу Ощадбанку та Родовід Банку на

загальну суму 4554,0 млн. грн. пов'язано з виконанням зобов'язань з повернення

депозитів фізичним особам – вкладникам Родовід Банку через мережу установ

Ощадбанку. З квітня 2011 року було розпочато виплату коштів вкладникам

Родовід Банку.

26

Таким чином, чисте фінансування державного бюджету за активними

операціями, що пов'язані з державним боргом (випуск ОВДП з подальшим

обміном на цінні паперів), у 2011 році становить 21354,0 млн. грн.

Чисте фінансування державного бюджету за борговими та за активними

операціями, що пов'язані з державним боргом (тобто перевищення

надходження над погашенням), за 2011 рік становило 13673,0 млн. грн., у тому

числі 4842,1 млн. грн. – чисте фінансування загального фонду державного

бюджету за борговими операціями; 8830,9 млн. грн. – чисте фінансування

спеціального фонду державного бюджету за борговими операціями.

Від приватизації державного майна у 2011 році до загального фонду

Державного бюджету України надійшло 11480,3 млн. грн., що становить

114,8 % показника, затвердженого Верховною Радою України [30].

Порівняно з 2010 роком надходження від приватизації зросли в 10,5 рази,

або на 10386,9 млн. грн., порівняно з 2009 роком – в 14 разів, або на

10672,5 млн. грн.

Протягом 2011 року також проводилась системна робота з удосконалення

законодавства з питань приватизації державного майна. Так, у 2011 році була

розроблена Державна програма приватизації на 2012–2014 роки (затверджена

Законом України 13.01.2012 № 4335) та пакет законодавчих змін до основних

нормативно-правових актів у сфері приватизації державного майна [29].

Отже, фінансування бюджетного дефіциту можливе з використанням

різних його способів. Структура джерел фінансування не є сталою. Це

пояснюється значним коливанням обсягів надходжень від приватизації

державного майна, вартості коштів, що залучаються, вартості позик та залишків

коштів, що спрямовуються на покриття дефіциту. Фінансування бюджетного

дефіциту в Україні свідчить про досить негативні тенденції та показники, з

кожним роком залучати нові позичкові ресурси для держави стає все важче та,

відповідно, дорожче. Тому потрібно здійснювати пошук шляхів оптимізації

бюджетного дефіциту країни з мінімальними втратами ресурсів.

27

РОЗДІЛ 3

ШЛЯХИ ПОДОЛАННЯ ТА ОПТИМІЗАЦІЇ БЮДЖЕТНОГО ДЕФІЦИТУ

3.1. Напрямки оптимізації та удосконалення прогнозування

бюджетного дефіциту

Бюджетний дефіцит - явище майже постійне в економіці кожної держави,

тому важливе значення мають його розміри і методи ліквідації.

Необхідно зазначити, що відсутність чіткої бюджетної стратегії та

довготермінового плану спрямування фінансових ресурсів держави на розвиток

економіки та соціальної сфери в Україні призвели до розвитку інфляційних

процесів у країні та посилення податкового тягаря, який негативно

позначається на приватному секторі, темпах інвестиційної активності

економічних суб'єктів, динаміці економічного зростання [16].

Розглядаючи рівень бюджетної безпеки можна сказати, що він обернено

пропорційний рівню бюджетного дефіциту. Вважаємо, що невиконання

запланованих показників доходів і видатків бюджету спричинене, насамперед,

неякісним плануванням, що характеризується закладенням у бюджет

нереалістичних параметрів, а також недотриманням установлених

законодавством термінів проходження стадій бюджетного процесу. Вони

формують загрози довгострокового характеру і визначають сучасний стан

бюджетної безпеки держави.

Задля покращення бюджетного забезпечення економічної безпеки слід

здійснити ряд заходів. Розглянемо детально удосконалення процедури

бюджетного планування і прогнозування, при якій передбачається

запровадження науково-обґрунтованої системи прогнозування показників, що

беруться за основу формування доходів і видатків бюджету та використання

28

нормативів бюджетної забезпеченості [19].

Слід відмітити, що відмова від централізованого планування і

регулювання економіки за браком чіткої системи фінансових важелів призвела

до руйнування встановлених економічних зв’язків між регіонами і

підприємствами, спаду виробництва, нестримного зростання цін, інфляції.

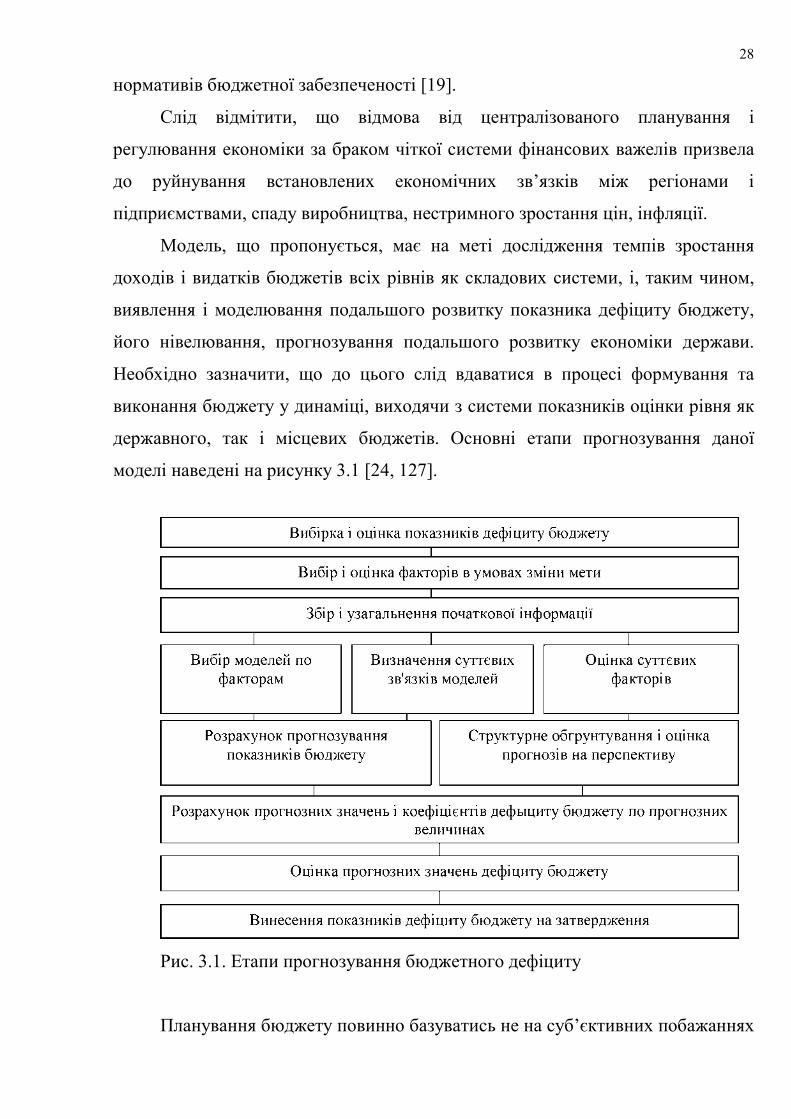

Модель, що пропонується, має на меті дослідження темпів зростання

доходів і видатків бюджетів всіх рівнів як складових системи, і, таким чином,

виявлення і моделювання подальшого розвитку показника дефіциту бюджету,

його нівелювання, прогнозування подальшого розвитку економіки держави.

Необхідно зазначити, що до цього слід вдаватися в процесі формування та

виконання бюджету у динаміці, виходячи з системи показників оцінки рівня як

державного, так і місцевих бюджетів. Основні етапи прогнозування даної

моделі наведені на рисунку 3.1 [24, 127].

Рис. 3.1. Етапи прогнозування бюджетного дефіциту

Планування бюджету повинно базуватись не на суб’єктивних побажаннях

29

органів влади і управління, а обґрунтовуватись показниками виконання планів

надходження доходів, їх поелементним аналізом і на цій основі - передбачати

зміни їх надходжень у поточному та найближчому періоді. Характерною

ознакою є те, що держава за допомогою податкової політики, пільг повинна

впливати на економічні процеси у виробництві для забезпечення надходжень

доходів бюджету. Важливе місце у вирішенні цих питань займають плани-

прогнози, які повинні ґрунтуватись на глибоких наукових обґрунтуваннях.

Необхідно відмітити, що впровадження наукового прогнозування на

основі розуміння єдності суперечностей сприяє поступальному розвитку

суспільства. Прогнозування і планування бюджету повинно спиратись,

особливо за дохідними джерелами надходжень, на фінансові показники як на

макроекономічному, так і на мікроекономічному рівні. На макроекономічному

рівні необхідно аналізувати показники розвитку як галузей, так і економіки в

цілому, надані міністерствами, і в першу чергу - економіки, статистики з

обов’язковим залученням фахівців економічних науково-дослідних установ та

ВНЗ [25].

Слід ввести у практику бюджетного планування розробку і впровадження

науково-обґрунтованої бази макроекономічних показників і на їх основі

визначати основні напрямки формування бюджету, а також граничний рівень

дефіциту бюджету до ВВП. На мікроекономічному рівні при формуванні

місцевих бюджетів необхідно ввести в практику аналіз діяльності суб’єктів

господарювання по забезпеченню надходжень податків у бюджети усіх рівнів,

що вимагає введення аналізу таких економічних показників, як обсяг реалізації

продукції, собівартість, рентабельність, фондовіддача, фондоємність та інших.

Ці показники формують прибутковість суб’єктів господарювання і

надходження податку на прибуток, фондів для розширеного виробництва, що

буде запорукою своєчасних розрахунків по заробітній платі і надходжень до

бюджету податків [7].

Характерною ознакою методики прогнозування є те, що вона

спиратиметься на загальні властивості прогнозованих показників і допускатиме

30

проведення розрахунків за моментами часу і в будь-який заданий період.

Закладаючи підвалини довгострокового прогнозування показників дефіциту

бюджету, необхідно визначити фактори, які впливають на його зменшення або

зростання, для чого необхідно мати і оперувати багатим фактичним матеріалом.

Тим більше, що радикальні й швидкоплинні зміни, які відбуваються в

економіці, політиці та законодавстві, створюють при прогнозуванні показників

бюджету та його, дефіциту надзвичайно нестабільне середовище (зміна

податків, ставок, об’єктів оподаткування та інші).

Перспективним є також комплексний підхід до прогнозування дефіциту

бюджету в рамках бюджетного програмування. Бюджетне програмування - це

комплекс заходів у бюджетній, податковій політиці, спрямований на

досягнення заданих макроекономічних показників, які слугують виконанню

бюджетів усіх рівнів або забезпеченню заданого рівня ефективності розвитку

економіки. Як правило, бюджетною програмою передбачається збалансування

доходної та видаткової частин бюджету, виходячи з необхідності зменшення

дефіциту бюджету [6, 17].

Необхідно зазначити, що прогнозування бюджетного дефіциту буде

більш точним, якщо він робитиметься комплексно, у рамках бюджетного

програмування. Для підготовки бюджетної програми необхідно оцінити

економічні проблеми, визначити інструменти бюджетної політики, за

допомогою яких можна досягти поставлених завдань, що потребує розробки

базової програми, яка повинна ґрунтуватись на припущенні незмінності

економічної політики держави порівняно з минулими роками. Базова програма

повинна визначити, чи можливо вирішити поставлені завдання без зміни

бюджетної та податкової політики у формуванні бюджету. Вона є орієнтиром

для складання нормативної програми, яка, у свою чергу, повинна

використовувати певний комплекс заходів, спрямованих на досягнення

відповідної мети.

Шляхом порівняння базової та нормативної програм можна робити

висновки щодо очікуваних результатів у разі зміни бюджетної політики.

31

Привертає увагу той факт, що якщо у базовій програмі орієнтовані цілі

визначаються згідно з припущенням про незмінність поточної бюджетної

політики, то при складенні нормативної бази спочатку ставляться конкретні

завдання, а вже потім накреслюються шляхи до їх виконання.

Одночасно з розробкою базової та нормативної програм складаються

прогнози щодо всіх видів доходів бюджету на основі узгодження звітних

показників та їх характеристик і оцінки перспективи виконання на планований

період. Напрямок прогнозування показників бюджету та його дефіциту на

основі бюджетного програмування, незважаючи на серйозні труднощі,

пов’язаний з одержанням повної інформації та відстеженням взаємодії

показників бюджету.

При аналізі було виявлено, що точний прогноз ВВП неможливий не

тільки без урахування обсягів та структури бюджетних витрат, але й

надходження до бюджету, які можна розрахувати лише виходячи з прогнозу

ВВП. Економічне зростання України, стійкість її фінансової системи

визначається розмірами дефіциту Державного бюджету [13, 60-61].

Зрозуміло, що в умовах нестабільної економіки провокується збільшення

дефіциту бюджету. Тим більше, посилюється нерівномірність виконання

видаткової частини бюджету за рахунок зниження доходів. При цьому

прийняття законодавчими та виконавчими органами заходів впливу,

направлених на стабілізацію і розвиток економіки, не дають істотних

результатів. Слід зазначити, що для вирішення цього питання необхідно

встановити взаємозв’язок та взаємозалежність між обсягом бюджетного

дефіциту, причинами, що його зумовлюють, і темпами економічного зростання.

Це має стати основою економічного моделювання зазначених явищ,

розробки різних варіантів тенденцій їх розвитку, обґрунтування заходів

грошової, кредитної, податкової політики, які є найбільш доцільними для

кожного варіанта і які повинні застосовуватись для скорочення бюджетного

дефіциту [10].

Досліджуючи розробку моделей взаємозв’язку бюджетного дефіциту і

32

економічного зростання, можна сказати, що вона дозволить поліпшити якість

фінансового прогнозування, без чого неможливо здійснювати обґрунтовану

економічну стратегію.

Отже, прогнозування бюджетного дефіциту повинно відбуватися і

відбувається у процесі формування та виконання бюджету у динаміці, а, отже,

виходячи з системи показників оцінки як державних, так і місцевих бюджетів.

Таким чином, дефіцит бюджету повинен розглядатись як перманентна

циклічно-динамічна система, а будування моделі прогнозування і регулювання

вищезазначеного параметра повинно проводитись з урахуванням системних

взаємозв’язків.

3.2. Посилення механізму державного фінансового контролю як

метод оптимізації бюджетного дефіциту

Методом оптимізації та регулювання бюджетного дефіциту може

виступати державний фінансовий контроль, оскільки контролюючи загальні

процеси забезпечується нормальний розвиток держави в цілому, а отже -

уникнення чи зменшення дефіциту бюджету.

Не зважаючи на численні державні органи державного контролю,

фрагментарну нормативно-правову базу, що регламентує їх повноваження,

постійний процес реформування державного контролю, вагомий доробок

науковців стосовно проблематики державного контролю та державного

фінансового контролю (ДФК), в Україні поки що не створений адекватний

міжнародній практиці державного контролю та національним особливостям і

вимогам фінансово-бюджетний механізм державного контролю. Відсутність

цілісного механізму, з чітко визначеними правами, обов’язками суб’єктів

державного контролю, їх координацією, напрацьованих єдиних методів і форм

контролю, необхідного забезпечення їх діяльності негативно впливає на стан

33

фінансово-бюджетної дисципліни в Україні і спотворює саме призначення як

державного контролю, так і ДФК.

Бюджетний механізм - частина фінансового механізму, представлена

сукупністю видів і форм організації бюджетних відносин, специфічних методів

мобілізації та використання бюджетних коштів, принципів планування та

фінансування, умов і методів здійснення фінансового контролю [4]. Центральне

місце у бюджетному механізмі виступає бюджетний контроль, що присутній на

всіх стадіях бюджетного процесу. У ст. 26 Бюджетного кодексу України

зазначено, що на всіх стадіях бюджетного процесу здійснюється фінансовий

контроль, аудит та оцінювання ефективного використання бюджетних коштів.

Механізм державного фінансового контролю - це сукупність умов, форм і

методів впливу суб’єктів контролю на його об’єкти з метою забезпечення

пріоритетів фінансової політики держави [9].

Узагальнюючи наукові підходи щодо механізму ДФК запропонуємо

визначення фінансово-бюджетного механізму ДФК України (ФБМДФК). Отже,

під ФБМДФК слід розуміти сукупність фінансових відносин між суб’єктами і

об’єктами ДФК, що опосередковані у формах, методах і прийомах ДФК з

метою встановлення законності, ефективності та доцільності формування,

розподілу, перерозподілу та використання державних фінансових ресурсів.

Особливу увагу варто звернути на те, що поняття державних фінансових

ресурсів включає в себе не тільки кошти зведеного державного бюджету

(державний бюджет, місцеві бюджети, бюджет АРК), але і кошти державних

цільових фондів, підприємств державної і комунальної власності [9, 10].

На відміну від традиційних підходів, де метою і сутністю ДФК вбачається

лише встановлення і лише законності витрачання бюджетних коштів, ми

надаємо перевагу тим підходам [4], які доповнюють формулювання мети

забезпеченням ефективності використання державних фінансових ресурсів.

Отже, метою ФБМДФК є встановлення відповідності чинним законам,

стандартам, сприяння ефективності, доцільності і економності процесів

формування, розподілу, перерозподілу та використання фінансових ресурсів

34

держави та забезпечення усунення встановлених порушень.

Важливою проблемою у реалізації функціональної підсистеми ФБМДФК

є також відсутність законодавчо закріплених форм і методів ДФК в межах

досліджуваних суб’єктно-об’єктних підсистем другого рівня за формуванням

дохідної частини бюджетів усіх рівнів: ні урядовий, ні парламентський

контроль на сьогодні не охоплює формування бюджетних доходів [18].

В Україні такими повноваженнями наділена державна податкова служба,

що суперечить її іншим функціям, а методи, застосовувані нею, спрямовані,

перш за все, на адміністрування податків, зборів і обов’язкових платежів,

встановлення правильності їх нарахування та своєчасності сплати, а не на

визначення ефективності процесу формування бюджетних надходжень.

Функціонування ФБМДФК неможливе без належного забезпечення, яке за

видами можна поділити на нормативно-правове, інформаційно-технічне,

організаційне, методологічне, кадрове. Основу нормативно-правового

забезпечення ФБМДФК складає розрізнена множина законодавчих документів,

що регламентують різні сфери ДФК, що потребують систематизації і

приведення до вимог INTOSAI і Європейського Союзу, і перебувають в процесі

удосконалення.

Процес реформування ДФК нормативно забезпечується Стратегією

модернізації системи управління державними фінансами, якою визначено

шляхи вдосконалення бюджетної системи і бюджетного контролю; Концепцією

реформування державного внутрішнього фінансового контролю та Планом її

реалізації до 2017 p., що визначає стратегічні напрями розвитку ДВФК,

Стратегією розвитку державної контрольно-ревізійної служби на період до 2015

року, якою передбачено перспективні напрями діяльності ДКРС інспектування,

централізований внутрішній аудит та гармонізація внутрішнього контролю і

внутрішнього аудиту [4].

Інформаційно-технічне забезпечення ДФК України характеризується

невисоким рівнем розвитку, що стосується розробки та впровадження новітніх

інформаційно-програмних продуктів і технологій, зокрема міжнародних

35

стандартизованих програмних систем комп’ютерного аудиту (computer assisted

audit techniques - CAAT), які б дали змогу автоматизувати процес проведення

контрольних заходів та застосування методів ДФК.

Крім того, в межах ФБМДФК необхідно передбачити механізм

координації інформаційних потоків між основними суб’єктами ДФК, спільних

баз даних порушень фінансово-бюджетної дисципліни, механізмів їх

виявлення, як це наприклад здійснене в ДКРС України, де створено базу

типових тіньових операцій. У межах організаційного забезпечення ФБМДФК

потрібне налагодження чіткої координації та відпрацювання механізму

взаємодії у здійсненні державного фінансового контролю різних рівнів та між

суб’єктами зовнішнього та внутрішнього ДФК, а також гармонізації дій

суб’єктів внутрішнього контролю та аудиту [4, 6-7].

На підрозділи гармонізації країн з розвиненими механізмами ДФК, які

можуть бути створені у вигляді центральних директоратів з гармонізації

фінансового управління і контролю та гармонізації внутрішнього аудиту

покладаються важливі завдання стосовно визначення шляхів удосконалення

внутрішнього контролю і аудиту, їх методичного забезпечення,

функціонування на основі кращої практики ДФК, проведення оцінки фі-

нансового управління і контролю в органах держсектора на підставі аналізу

звітів (декларацій) керівників таких органів про функціонування, адекватність,

ефективність та результативність систем фінансового управління і контролю,

що подаватимуться міністру фінансів [18].

В Україні ці завдання формально виконує Головне контрольно-ревізійне

управління на підставі Порядку проведення внутрішньої контрольно-ревізійної

роботи в системі центрального органу виконавчої влади. Проте на сьогодні

принцип “відповідальності керівника” не втілений у діяльності міністерств,

відомств та їх підконтрольних суб’єктів, попри існування в їх структурі

контрольно-ревізійних підрозділів.

Важливе значення у розбудові ФБМДФК України відіграє методологічне

забезпечення, яке полягає в розробці власних та імплементації кращих зразків

36

практики проведення ДФК, зокрема стандартів аудиту, стандартів

внутрішнього контролю та інших документів INTOSAI. У межах

методологічного забезпечення також необхідно зробити акцент на більш

активному впровадженні таких прогресивних методів попереднього та

поточного контролю як аудит адміністративної діяльності, системний аудит.

Основою для подальшого реформування ДФК має стати покращення якості

кадрового забезпечення ФБМДФК, яке полягає у підвищенні кваліфікації

кадрів, що безпосередньо здійснюють контрольні заходи у межах зовнішнього і

внутрішнього контролю та внутрішнього аудиту на основі кращої світової

практики.

На особливу увагу у процесі навчання та підвищення кваліфікації кадрів

системи ДФК мають стати прийняття кодексу етики внутрішнього аудитора,

кодексу етики внутрішнього контролера, розробки порядку їх сертифікації та

постійного контролю за якістю знань. Важливим аспектом в межах кадрового

забезпечення є розробка кваліфікаційних стандартів та вимог для кандидатів на

посади в органах фінансового контролю, адекватної системи мотивації,

тренінгового навчання та стажування [18, 15-16].

Таким чином, дієвим заходом у реформуванні розрізненої системи

елементів ДФК в Україні може стати побудова ФБМДФК з чітким

упорядкуванням і налагодженням взаємодії між підсистемами, що входять до

його складу, зокрема цільовою, суб’єктно-об’єктною, функціональною та

підсистемою забезпечення. При цьому під ФБМДФК запропоновано розуміти

сукупність фінансових відносин між суб’єктами і об’єктами ДФК, що

опосередковані у формах, методах і прийомах ДФК з метою встановлення

законності, ефективності та доцільності формування, розподілу, перерозподілу

та використання державних фінансових ресурсів, що і визначає його структуру.

Такі заходи дозволять не тільки вдосконалити саму систему фінансового

контролю, а й зменшити чи оптимізувати бюджетний дефіцит на довгострокову

перспективу.

37

ВИСНОВКИ І ПРОПОЗИЦІЇ

Бюджетний дефіцит є найбільш складним і водночас досить поширеним

явищем. Це - перевищення видатків над постійними доходами бюджету, якими

є податки й обов’язкові платежі, що згідно з бюджетною класифікацією

віднесені до доходів бюджету. Бюджетний дефіцит не означає

незбалансованості бюджету, оскільки при його складанні і затвердженні

встановлюються відповідні джерела фінансування. Отже, необхідно чітко

розрізняти бюджетний дефіцит і незбалансованість бюджету у зв’язку з

невизначеністю у джерелах покриття дефіциту. Відсутність чіткої політики

стосовно бюджетного дефіциту і визначення джерел його покриття

характеризує стан бюджету, який умовно можна назвати бюджетною пустотою.

Тобто в бюджет включається певна сума видатків, що не мають відповідного

забезпечення. Таке явище загалом неприпустиме.

Бюджетний дефіцит має різні прояви і причини. Його не можна

оцінювати однозначно, оскільки завжди необхідно враховувати всі його

чинники.

З метою покриття бюджетного дефіциту і досягнення балансу між

надходженнями до бюджету і платежами з нього встановлюються джерела його

фінансування. При цьому прийняття рішень щодо зміни обсягів доходів, у тому

числі зміна ставок оподаткування, а також у сфері бюджетних видатків (зміна

їх обсягів) ведуть до зменшення або ж збільшення від'ємного сальдо бюджету, а

не фінансують його. Дефіцит, який виявляється при вже заданих обсягах і

структурі бюджетних доходів і видатків, визначатиме розмір необхідних

джерел його фінансування.

Для аналізу існуючих меж розміру дефіциту державного бюджету в

Україні була досліджена його динаміка.

Таким чином, було встановлено, що бюджетний дефіцит України у 2011

38

році склав 23,1 млрд. грн., що менше за 2010 рік на 41,6 млрд. грн. найбільшим

дефіцит був у 2010 році, у відсотковому співвідношенні до ВВП становив 6 %.

Політика скорочення дефіциту проводилась Урядом на тлі нестійкого

розвитку світової економіки та нестабільності на міжнародних фінансових

ринках. Оскільки в попередні роки в багатьох країнах світу відбулось значне

розширення державної фінансової підтримки для стимулювання розвитку

економіки шляхом нарощення дефіциту державних фінансів та державного

боргу, то в 2011 році спільна риса податково-бюджетної політики багатьох

країн світу полягала в проведенні заходів зі скорочення дефіциту державних

фінансів, в першу чергу за рахунок жорсткої економії бюджетних видатків.

Як свідчать аналітичні матеріали, основними причинами бюджетного

дефіциту в Україні є: зменшення приросту національного доходу у зв'язку зі

стагнацією економіки та впливом світової економічної кризи; збільшення

бюджетних витрат, як наслідок економічної кризи та незбалансованої

бюджетної політики; зменшення надходжень до бюджетів усіх рівнів порівняно

з видатками через диспропорції основних галузей економіки України;

відсутність чіткої фінансової стратегії уряду; інфляційні процеси, які є

наслідком як об'єктивних, так і суб'єктивних причин.

Фактичний дефіцит бюджету не обмежується нормами закону про

бюджет і його рівень може перевищити обумовлені законодавчо. Тому сьогодні

актуальним є пошук найефективніших джерел фінансування дефіциту. Їх

структура не є сталою. Це пояснюється значним коливанням обсягів

надходжень від приватизації державного майна, вартості коштів, що

залучаються, вартості позик та залишків коштів, що спрямовуються на

покриття дефіциту, а також здійснення запозичень у значних обсягах.

Існування бюджетного дефіциту вимагає постійного пошуку шляхів його

подолання і в ідеалі збалансування доходів і витрат бюджету. Конкретні заходи

держави в цьому напрямі можуть бути різними, але в результаті зводяться до

створення можливостей зростання доходів та скорочення видатків бюджету.

Слід зазначити, що досить важливими умовами оптимізації бюджетного

39

дефіциту є стабільність бюджетного процесу, його планування та

прогнозування.

Прогнозування має спиратись в основному на найбільш загальні

властивості прогнозованих показників і допускати проведення розрахунків

щодо будь-якого моменту часу й будь-якого заданого періоду. Передумовою

прогнозування є економічний аналіз виконання доходів за всіма статями.

Перспективним є також комплексний підхід до прогнозування дефіциту

бюджету в рамках бюджетного програмування. Бюджетне програмування - це

комплекс заходів у бюджетній, податковій політиці, спрямований на

досягнення заданих макроекономічних показників, які слугують виконанню

бюджетів усіх рівнів або забезпеченню заданого рівня ефективності розвитку

економіки.

40

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Бюджетний кодекс України [Електоронний ресурс] : Закон від

21.06.2001 №2542-111 [зі змін, та доп.]. - Режим доступу :

http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=2456-17.

2. Про державний бюджет України на 2011 рік [Електоронний ресурс] :

Закон від 23.12.2010 №2857-УІ [зі змін, та доп.]. - Режим доступу :

http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=2857-17.

3. Біла О.Г. Фінанси: навчальний посібник / О.Г. Біла, І.Р. Чуй. - Львів:

«Магнолія», 2006. - 390 с.

4. Ващенко І. В. Державний фінансовий контроль та його

вдосконалення у трансформаційній економіці України : автореф. дис. ... канд.

екон. наук : 08.04.01 / І. В. Ващенко. - К.: КНУ ім. Т. Шевченка, 2009.- 22 с.

5. Венгер В.В. Фінанси: навчальний посібник / В.В. Венгер. - К. : Центр

учбової літератури, 2009. - 432 с.

6. Глухова В.І. Дефіцит державного бюджету та його погашення / В.І.

Глухова, М.В. Покутня // Фінансова політика та інвестиції. - 2010. - №21. - С.17.

7. Городецька Т.Е. Податкові важелі збалансування бюджетних

ресурсів / Т.Е. Городецька // Вісник економіки транспорту і промисловості. -

2011. - №29. - С.238-243.

8. Грідчіна М.В. Фінанси: підручник / М.В. Грідчіна В.Б. Захожа, Л.Л.

Осіпчук. - - К.: МАУП, 2008. - 312 с.

9. Жадан О. І. Механізм фінансового контролю ефективності

використання державних коштів: автореф. дис. ... канд. екон. наук : 25.00.02 ;

Донецький держ. ун-тет управління Міністерства освіти і науки України, 2011. -

20 с.

10. Єпіфанов А.О. Бюджет - головна ланка фінансів держави:

монографія / А.О. Єпіфанов, І.І. Д’яконова, А.О. Сало. - Суми: ДВНЗ «УАБС

41

НБУ», 2010. - 202 с.

11. Загорський В.С. Фінанси: навчальний посібник / В.С. Загорський,

О.Д. Вовчак, І.Г. Благун, І.Р. Чуй. - Вид. 2-е, перероб. і доп. - К.: Знання, 2008. -

247с.

12. Кириленко О.П. Фінанси (Теорія та вітчизняна практика):

навчальний посібник / О.П. Кириленко. - Тернопіль : Економічна думка, 2008. -

340 с.

13. Машко А.І. Теоретичний еклектизм дефіциту бюджету / А.І. Машко

// Фінансово-кредитна діяльність: проблеми теорії та практики. - 2011. - №1. -

С.59-67.

14. Кудряшов В.П. Курс фінансів: навчальний посібник / В.П.

Кудряшов, В.Ф. Столяров, І.О. Лютий, В.М. Опарін ; Мін-во освіти і науки

України. - К. : Знання, 2008. - 431 с.

15. Коцупей В.М. Бюджетні інструменти регулювання та оптимізації

структурних зрушень в національній економіці / В.М. Коцупей // Науковий

вісник НЛТУ України. - 2011. - №21. - С. 290-294.

16. Макаренко Е.В. Ефективна фінансова політика і місце бюджетного

дефіциту щодо її забезпечення / Е.В. Макаренко // Менеджмент. - 2011. - №13. -

С.152-159.

17. Машко А.І. Суспільно-політичні детермінанти дефіциту бюджету /

А.І. Машко, О.И. Тимчук // Інноваційна економіка. - 2011. - №2. - С. 195-198.

18. Монаєнко А. О. Фінансово-бюжетний контроль в механізмі

державного регулювання територіального розвитку: автореф. дис. ... канд. екон.

наук: 25.00.02 / А. О. Монаєнко: Гуманітарний ун-тет “Запорізький ін-т

державного та муніципального управління”, 2009. - 19 с.

19. Ливдар М.В. Бюджетне забезпечення економічної безпеки / М.В.

Ливдар // Вісник Львівської державної фінансової академії. - 2010. - №18. - С.

292-297.

20. Опарін В.М. Фінанси: навчальний посібник / В.М. Опарін. - Вид. 2-е,

перероб. і доп. - К.: КНЕУ, 2008. - 240 с.

42

21. Пасічник Ю.В. Бюджетна система України: навчальний посібник /

Ю.В. Пасічник. — К.: Знання-Прес, 2007. — 607 с.

22. Пшик-Ковальська О.О. Питання зовнішньоекономічної діяльності:

дослідження семантики [Текст] / О.О. Пшик-Ковальська // Науковий вісник

НЛТУ. - 2010. - №3. - С.238-240.

23. Романенко О.Р. Фінанси: навчальний посібник / О.Р. Романенко, С.Я.

Огородник, М.С. Зязюн, А.А. Славкова. - Вид. 2-е, перероб. і доп. - К. : КНЕУ,

2008. - 387 с.

24. Степанова А.І. Фінансування дефіциту державного бюджету

України / А.І. Степанова // Вісник Бердянського університету менеджменту і

бізнесу. - 2010. - №2. - С.127-129.

25. Сухано В.А. Взаємозв'язок між дефіцитом бюджету і інфляцією в

Україні / В.А. Сухано // Вісник Харківського національного університета. -

2008. - №802. - С.50-54.

26. Федосов В. Фінансова реструктуризація в Україні: проблеми і

напрями: монографія / В. Федосов, В. Опарін, С. Льовочкін; за ред.. В.

Федосова. -К.: КНЕУ, 2009. - 387 с.

27. Чала Н.Д. Бюджетна система: навчальний посібник / Н.Д. Чала, Л.В.

Лазоренко. — К.: Знання, 2010. — 223 с.

28. Юрій С.І. Фінанси: підручник / С.І. Юрій, В.М. Федосов. - К.:

Знання, 2008. - 611с.

29. Інформація Міністерства фінансів України щодо виконання

Державного бюджету України за 2011 рік [Електорнний ресурс]. - Режим

доступу: http://www.minfin.gov.ua.

30. Кабінет Міністрів України [Електронний ресурс]. - Режим доступу :

http://www.kmu.gov.ua/control/.