Materialitas, risiko audit, dan strategi audit awal

23

Rangkuman Mata Kuliah MATERIALITAS, RISIKO AUDIT DAN STRATEGI AUDIT AWAL OLEH: MAXYANUS TARUK LOBO’ A311 12 296 JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS HASANUDDIN 2014

Transcript of Materialitas, risiko audit, dan strategi audit awal

Rangkuman Mata Kuliah

MATERIALITAS, RISIKO AUDIT DAN STRATEGI AUDIT AWAL

OLEH:

MAXYANUS TARUK LOBO’

A311 12 296

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS HASANUDDIN

2014

A. MATERIALITAS

1. Konsep Materialitas

Financial Accounting Standard Board (FASB) mendefinisikan

materialitas sebagai :

“Besarnya suatu penghapusan atau salah saji informasi keuangan yang, dengan

memperhitungkan situasinya, menyebabkan pertimbangan yang dilakukan oleh

orang yang mengandalkan pada informasi tersebut akan berubah atau

terpengaruh oleh penghapusan atau salah saji tersebut.”

Definisi diatas mengharuskan auditor untuk mempertimbangkan

keadaan-keadaan yang berhubung dengan satuan usaha (perusahaan

klien), dan informasi yang diperlukan oleh mereka yang akan

mengandalkan pada laporan keuangan yang telah diaudit. Karena

tanggung jawab menentukan apakah laporan keuangan salah saji

secara material, auditor harus, berdasarkan temuan salah saji

yang material, menyampaikan hal itu kepada klien sehingga bisa

dilakukan tindakan koreksi.

Konsep materialitas mengakui bahwa beberapa hal, baik secara

individual atau keseluruha, adalah penting bagi kewajaran

penyajian laporan keuangan sesuai dengan prinsip prinsip

akuntansi yang berlaku umum di Indonesia. Sedangkan beberapa

hal lainnya adalah tidak penting. Auditor mengikuti lima

langkah yang saling terkait erat dalam menerapkan

materialitas. Langkah-Langkah Dalam Menerapkan Materialistas:

a. Merencanakan luas pengujian

Langkah 1 : Menetapkan pertimbangan pendahuluan tentang

materialitas

Langkah 2 : Mengalokasikan pertimbangan pendahuluan tentang

materialitas segmen-segmen

b. Mengevaluasi hasil-hasil

Langkah 3 : Mengestimasi total salah saji dalam segmen

Langkah 4 : Memperkirakan salah saji gabungan

Langkah 5: Membandingkan salah saji gabungan dengan

pertimbangan pendahuluan atau yang direvisi tetentang

materialitas.

Laporan keuangan mengandung salah saji material apabila laporan

keuangan tersebut mengandung salah saji yang dampaknya, secara

individual atau keseluruhan, cukup signifikan sehingga dapat

mengakibatkan laporan keuangan tidak disajikan secara wajar,

dalam semua hal yang material, sesuai dengan prinsip akuntansi

yang berlaku umum di Indonesia.Salah saji dapat terjadi sebagai

akibat dari kekeliruan atau kecurangan.

Istilah kekeliruan berarti salah saji atau penghilangan yang

tidak disengaja jumlah atau pengungkapan dalam laporan

keuangan. Kekeliruan mencakup:

a. Kesalahan dalam pengumpulan atau pengolahan data yang

menjadi sumber penyusunan laporan keuangan.

b. Estimasi akuntansi yang tidak masuk akal yang timbul dari

kecerobohan atau salah tafsir fakta.

c. Kekeliruan dalam penerapan prinsip akuntansi yang berkaitan

dengan jumlah, klasifikasi, cara penyajian, atau

pengungkapan.

Dalam laporan audit atas laporan keuangan, auditor tidak dapat

memberikan jaminan (guarantee) bagi klien atau pemakai laporan

keuangan yang lain, bahwa laporan keuangan auditan adalah

akurat

2. Mengapa Konsep Materialitas Penting dalam Audit atas Laporan

Keuangan?

Dalam audit atas laporan keuangan, auditor tidak dapat

memberikan jaminan bagi klien atau pemakai laporan keuangan

yang lain, bahwa laporan keuangan auditan adalah akurat karena

auditor yang bersangkutan tidak memeriksa setiap transaksi

yang terjadi dalam tahun yang diaudit dan tidak dapat

menentukan apakah semua transaksi yang terjadi telah dicatat,

diringkas, digolongkan, dan dikompilasi secara semestinya ke

dalam laporan keuangan. Oleh karena itu, dalam audit atas

laporan keuangan, auditor memberikan keyakinan (assurance)

sebagai berikut:

a. Auditor dapat memberikan keyakinan bahwa jumlah-jumlah yang

disajikan dalam laporan keuangan beserta pengungkapannya

telah dicatat, diringkas, digolongkan, dan dikompilasi.

b. Auditor dapat memberikan keyakinan bahwa ia telah

mengumpulkan bukti audit kompeten yang cukup sebagai dasar

memadai untuk memberikan pendapat atas laporan keuangan

auditan.

c. Auditor dapat memberikan keyakinan, dalam bentuk pendapat

(atau memberikan informasi, dalam hal terdapat

perkecualian), bahwa laporan keuangan sebagai keseluruhan

disajikan secara wajar dan tidak terdapat salah saji

material karena kekeliruan dan ketidakberesan.

Dengan demikian ada dua konsep yang mendasari keyakinan yang

diberikan oleh auditor yaitu: konsep materialitas yang

menunjukkan seberapa besar salah sajinya dan konsep risiko

audit yang menunjukkan tingkat risiko kegagalan auditor untuk

mengubah pendapatnya atas laporan keuangan yang sebenarnya

berisi salah saji material.

3. Pertimbangan pendahuluan Mengenai Materialitas

SAS 107 (AU 312) mengharuskan auditor memutuskan jumlah salah

saji gabungan dalam laporan keuangan, yang akan mereka anggap

material pada awal audit ketika sedang mengembangkan strategi

audit secara keseluruhan. Keputusan tersebut disebut sebagai

pertimbangan pendahuluan tentang materialitas. Karena,

meskipun merupakan pendapat professional , hal itu mungkin

saja berubah selama penugasan. Pertimbangan ini harus

didokumentasikan dalam file audit.

Pertimbangan pendahuluan tentang materialitas adalah jumlah

maksimum yang membuat auditor yakin bahwa laporan keuangan

akan salah saji tetapi tidak mempengaruhi keputusan para

pemakai yang bijaksana. Auditor menetapkan pertimbangan

pendahuluan tentang materialitas untuk membantu merencanakan

pengumpulan bukti yang tepat. Semakin rendah nilai uang

pertimbangan pendahuluan ini, semakin banyak bukti audit yang

dibutuhkan. Selama pelaksanaan audit, auditor sering kali

mengubah pertimbangan pendahuluan tentang materialitas.

Beberapa faktor akan mempengaruhi pertimbangan pendahuluan

auditor tentang materialitas untuk seperangkat laporan

keuangan tertentu,

a. Materialitas adalah konsep yang bersifat relatif ketimabang

absolut

Salah saji material bagi suatu perusahaan belum tentu

material juga bagi perusahaan lain.

b. Dasar yang diperlukan untuk mengevaluasi materialitas

Karena materialitas bersifat relative, diperlukan dasar

untuk menentukan apakah salah saji itu material. Laba

bersih sebelum pajak sering kali menjadi dasar utama untuk

menentukan berapa jumlah material bagi perusahaan yang

berorientasi laba, karena jumlah ini dianggap sebagai item

informasi yang penting bagi para pemakai.

c. Faktor-faktor kualitatif yang juga mempengaruhi

materialitas, contoh:

Jumlah karena ketidakberesan lebih penting daripada

kekeliruan yang tidak disengaja karena ketidakberesan

mencerminkan kejujuran dan keandalan dari pihak

manajemen atau pihak yang terlibat.

Kekeliruan yang kecil dianggap material jika berhubungan

dengan kewajiban kontrak.

Kekeliruan yang tidak material dapat menjadi material

kalau mempengaruhi kecenderungan laba.

Dalam perencanaan suatu audit, auditor harus menetapkan

materialitas pada dua tingkat berikut ini :

a. Tingkat laporan keuangan, karena pendapat auditor atas

kewajaran mencakup laporan keuangan sebagai keseluruhan.

b. Tingkat saldo akun, karena auditor memverifikasi saldo akun

dalam mencapai kesimpulan menyeluruh atas kewajaran laporan

keuangan.

4. Materialitas pada Tingkat Laporan Keuangan

Auditor menggunakan dua cara dalam menerapkan materialitas.

Pertama auditor menggunakan materialitas dalam perencanaan

audit, kedua pada saat mengevaluasi bukti-bukti audit dalam

pelaksanaan audit. Pada saat merencanakan audit, auditor perlu

membuat estimasi materialitas karena terdapat hubungan yang

terbalik antara jumlah dalam laporan keuangan yang dipandang

material oleh auditor dengan jumlah pekerjaan audit yang

diperlukan untuk menyatakan kewajaran laporan keuangan. Jadi

auditor harus mempertimbangkan dengan baik penaksiran

materialitas pada tahap perencanaan audit. Jika auditor

menentukan jumlah materialitas terlalu rendah, auditor akan

mengkonsumsi waktu dan usaha yang sebenarnya tidak diperlukan.

Sebaliknya jika auditor menentukan jumlah rupiah materialitas

terlalu tinggi auditor akan mengabaikan salah saji yang

signifikan sehingga ia memberikan pendapat wajar tanpa

pengecualian untuk laporan keuangan yang sebenarnya berisi

salahsaji material.

Laporan mengandung salah saji material jika laporan tersebut

berisi kekeliruan atau kecurangan yang dampaknya, secara

indifidual atau secara gabungan. Dalam perencanaan audit,

auditor harus menyadari bahwa terdapat lebih dari satu tingkat

materialitas yang berkaitan dengan laporan keuangan tersebut.

Kenyataannya setiap laporan keuangan dapat memiliki lebih dari

satu materialitas.

5. Materialitas Pada tingkat Saldo Akun

Materialitas pada tingkat saldo akun adalah salah saji minimum

yang mungkin terdapat dalam saldo akun yang dipandang sebagai

salah saji material. Konsep materialitas pada tingkat saldo

akun tidakboleh dicampur adukan dengan saldo akun material.

Karena saldo akun material adalah besarnya saldo akun yang

tercatat, sedangkan konsep materialitas berkaitan dengan

jumlah salah saji yang dapat mempengaruhi keputusan pemakai

informasi keungangan. Saldo suatu akun yang tercatat umumnya

mencerminkan batas atas lebih saji dalam akun tersebut.

Dalam mempertimbangakan materialitas pada tingkat saldo akun,

auditor harus mempertimbangkan hubungan antara materialitas

tersebut dengan materialitas laporan keuangan. Pertimbangan

ini mengarahkan auditor untuk merencanakan audit guna

mendeteksi salah saji yang kemungkinan tidak material secara

individual namun, jika digabungkan dengan salah saji dalam

saldo akun yang lain, dapat material terhadap laporan keuangan

secara keseluruhan.

6. Mengalokasikan Materialitas Laporan Keuangan pada Akun-Akun

Bila pertimbangan awal auditor tentang materialitas laporan

keuangan di klasifikasikan, penaksiran awal tentang

materialitas untuk setiap akun dapat diperoleh dengan

mengalokasikan materialitas laporan keuangan ke akun secara

individual. Pengalokasian ini dapat dilakukan baik untuk akun

neraca maupun akun laba-rugi. Namun, karena hampir semua salah

saji laporan laba rugi mempengeruhi neraca dan karena akun

neraca lebih sedikit banyak auditor melakuan alokasi atas

dasar akun neraca.

Dalam melakukan alokasi, auditor harus mempertimbangkan

kemungkinan terjadinya salah saji dalam akun tertentu dengan

biaya yang harus dikeluarkan untuk memverifikasi akun tersebut

7. Hubungan Antara Materialitas dan Bukti Audit

Jika materialitas rendah jumlah salah saji yang kecil dapat

mempengaruhi keputusan pemakai informasi keuangan, auditor

perlu mengumpulkan bukti audit kompoten dalam jumlah banyak.

Sebaliknya, jika materialitas tinggi jumlah salah saji besar

baru dapat mempegaruhi keputusan pemakai informasi keuangan,

auditor perlu mengumpulkan bukti audit kompoten dalam jumlah

sedikit. Berbagai kemungkinan antara materialitas, bukti

audit, dan resiko audit digambarkan sebagai berikut:

a. Jika auditor mempertahankan resiko audit konstan dan

tingkat materialitas dikurangi, auditor harus menambah

jumlah bukti audit yang kumpulkan.

b. Jika auditor mempertambahkan tingkat materialitasa konstan

dan mengurangi jumlah bukti audit yang dikumpulkan, resiko

audit menjadi meningkat.

c. Jika auditor menginginkan untuk mengurangi resiko audit,

auditor dapat menempuh salahs satu dari tiga cara berikut

ini:

i. Menambah tingkat materialtas, sementara itu

mempertahankan jumlah bukti audit yang dikumpulkan .

ii. Menambah jumlah bukti audit yang dikumpulkan,

sementara itu tingkat materialitas tetap dipertahankan.

iii. Menambah setiap jumlah bukti audit yang dikumpulkan

dan tingkat materialitas secara bersama-sama.

B. RISIKO

Dalam perencanaan audit, auditor harus mempertimbangkan risiko

audit. Menurut SA Seksi 312 Risiko Audit dan Materialitas dalam Pelaksanaan

Audit, risiko audit adalah risiko yang terjadi dalam hal auditor,

tanpa disadari, tidak memodifikasi pendapatnya sebagaimana

mestinya, atas suatu laporan keuangan yang mengandung salah saji

material. Konsep keseluruhan mengenai risiko audit merupakan

kebalikan dari konsep keyakinan yang memadai. Semakin tinggi

kepastian yang ingin diperoleh auditor dalam menyatakan pendapat

yang benar, semakin rendah risiko audit yang akan ia terima.

Auditor merumuskan suatu pendapat atas laporan keuangan sebagai

keseluruhan atas dasar bukti yang diperoleh dari verivikasi

asersi yang berkaitan dengan saldo akun secara individual atau

golongan transaksi. Tujuannya adalah untuk membatasi risiko audit

pada tingkat saldo akun sedemikian rupa sehingga pada akhir

proses audit, risiko audit dalam menyatakan pendapat atas laporan

keuangan sebagai keseluruhan akan berada pada tingkat yang

rendah.

1. Model Risiko Audit

Dalam menghubungkan komponen-komponen risiko audit , auditor

dapat mengekpresikan setiap komponen dalam istilah

kuantitatif, seperti presentasi, atau dalam istilah

nonkuantitatif seperti sangat rendah, rendah, sedang, tinggi

atau maksimum. Pembahasan berikut akan mengilustrasikan model

risiko audit dengan contoh kuantitatif dan nonkuantitatif.

a. Mengilustrasikan Model Risiko Audit

Model risiko audit mengekspresikam hubungan antara

komponen-komponen risiko audit sebagai berikut:

AR = IR x CR x DR

Simbol-simbol tersebut mewakili risiko audit, risiko

bawaan, risiko pengendalian, dan risiko deteksi, secara

berurutan.

Tentang banyak jenis pengujian substantif. Lampiran pada AU

350, audit sampling (SAS Nos 39, 43, dan 45) berisi suatu

model risiko audit yang diperluas yang membagi risiko

deteksi menjadi dua komponen. AP untuk risiko prosedur

analitis dan TD untuk risiko yang berkaitan dengan risiko

pengujian terinci/ pengujian transaksi atau pengujian

saldo. Oleh karena itu, hubungan antara komponen-komponen

risiko audit dapat diekspresikan sebagai berikut:

AR = IR x CR x AP x TD

Ketika model risiko audit digunakan dalam tahap perencanaan

untuk menentukan risiko deteksi yang direncanakan atas

suatu asersi, CR seringkali didasarkan pada tingkat risiko

pengendalian yang direncanakan auditor untuk dinilai. Jika

selanjutnya ditentukan bahwa tingkat aktual dari risiko

pengendalian suatu untuk suatu asersi berbeda dari tingkat

yang direncanakan maka model dapat diaplikasikan ulang

dengan menggunakan tingkt aktual yang dinilai untuk CR.

Risiko deteksi yang direvisi kemudian digunakan dalam

menyelesaikan rancangan pengujian substantif atas transaksi

atau pengujian saldo.

b. Matriks Komponen Risiko

Studi mengenai matriks komponen risiko menunjukkan bahwa

hal tersebut konsisten dengan model risiko audit, yaitu

bahwa tingkat risiko deteksi yang dapat diterima

berhubungan secara terbalik dengan penilaian risiko bawaan,

risiko pengendalian, dan risiko prosedur analitis. Matriks

tersebut mengasumsikan bahwa risiko audit dibatasi pada

suatu tingkat yang rendah. Jika risiko bawaan dinilai pada

tingkat yang tinggi, risiko pengendalian yang rendah, dan

risiko prosedur analitis pada tingkat yang rendah, maka

pengujian substantif yag lain mungkin tidak diperlukan.

2. Menilai Komponen Resiko Audit

Dalam rangka untuk mengimplementasikan model ini auditor harus

memahami faktor-faktor yang memperngaruhi penilaian risiko

bawaan, risiko pengendalian dan risiko prosedur analitis.

a. Risiko Bawaan

Risiko bawaan adalah kerentanan suatu saldo akun atau

golongan transaksi terhadap suatu salah saji material,

dengan asumsi bahwa tidak terdapat kebijakan dan prosedur

struktur pengendalian intern yang terkait.

Penilaian risiko bawaan merupakan pertimbangan mengenai

hal-hal yang mungkin memiliki dampak yang mendalam terhadap

asersi-asersi untuk semua atau banyak akun dan hal-hal ang

hanya berkaitan dengan asersi spesitifk untk suatu akun

spesifik.

Risiko bawaan dapat lebih besar untuk beberapa asersi

daripada untuk asersi-asersi lainnya. Risiko bawaan muncul

secara independent dari audit laporan keuangan. Oleh karena

itu, auditor tidak dapat mengubah tingkat actual dari

risiko bawaan. Akan tetapi, auditor dapat mengubah tingkat

risiko bawaan yang dinilai.

Penilaian risiko bawaan memerlukan pertimbangan mengenai

hal-hal yang mungkin memiliki dampak yang mendalam terhadap

asersi-asersi utntuk semua atau banyak akun dan hal-hal

yang hanya berkaitan dengan asersi spesifik untuk suatu

akun spesifik.

Contoh hal-hal yang mungkin memiliki dampak mendalam

termasuk:

1. Profitabilitas dari entitas secara relatif terhadap

industri

2. Sensitivitas dari hasil operasi terhadap faktor-faktor

ekonomi

3. Masalah going concern seperti kurangnya modal kerja

4. Sifat, sebab, dan jumlah dari salah saji yang diketahui

dan kemungkinan salah saji yang terdeteksi dalam audit

terdahulu

5. Perputaran majemen, reputasi manajemen dan keahlian

akuntansi

6. Dampak dari pengembangan teknologi pada operasi dan daya

saing perusahaan.

Hal-hal yang mungkin hanya berkaitan dengan akun-akun

spesifik termasuk:

1. Akun-akun atau transaksi-transaksi yang sulit untuk

diaudit

2. Masalah akuntansi yang sulit atau diperdebatkan

3. Kerentanan terhadap penyalagunaan

4. Kompleksitas perhitungan

5. Luasnya pertimbangan yang berkaitan dengan asersi

6. Sifat, sebab, dan jumlah dari salah saji yang diketahui

dan salah saji yang terdeteksi dalam audit sebelumnya

7. Sensitivitas dari penilaian faktor-faktor.

b. Risiko Pengendalian

Risiko pengendalian adalah risiko terjadinya salah saji

material dalam suatu asersi yang tidak dapat dicegah atau

dideteksi secara tepat waktu oleh struktur pengendalian

intern entitas.

Secara normal, auditor menentukan bahwa penilaian tingkat

risiko pengendalian yang direncanakan untuk setiap asersi

dalam tahap perencanaan audit. Penilaian tingkat yang

direncanakan didasarkan pada asumsi-asumsi mengenai

efektivitas dari rancangan dan pengopersaian bagian

pengendalian intern klien yang relevan.

c. Risiko Bawaan, Risiko Pengendalian, dan Risiko Kecurangan

AU 316 / SAS no 82 mensyaratkan auditor untuk menilai

risiko salah saji material akibat kecurangan tanpa peduli

apakah auditor akan merencanakan untuk menilai risiko

bawaan atau risiko pengendalian pada tingkat maksimum. SAS

No. 82 menyarankan agar auditor mempertimbangkan faktor-

faktor risiko yang berhubungan dengan salah saji material

yang muncul dari (1) pelaporan keuangan yang curang, (2)

penyalagunaan aktiva. Hal ini sangat penting bahwa auditor

harus mempertimbangkan risiko salah saji akibat kecurangan

dan harus mempertimbangkan bahwa penilaian dalam

perancangan prosedur audit akan dilaksanakan.

Pertimbangan mengenai meningkatnya risiko slah saji laporan

keuangan akibat kecurangan dapat memngaruhi pertimbangan

profesional auditor melalui cara berikut:

1. Tim audit dapat dipilih dengan suatu cara yang

memastikan bahwa pengetahuan, keahlian dan kemampuan

personel yang ditugaskan dalam tanggungjawab perikatan

yang signifikan sesuai dengan penilaian auditor terhadap

tingkat risiko

2. Tim audit dapat melaksanakan audit dengan memperjelas

tingkat skeptisme profesional.

3. Auditor dapat memutuskan untuk mempertimbangkan lebih

lanjut pemilihan dan penerapan manajemen terhadap

prinsip-prinsip akuntansi yang berlaku umum, terutama

masalah-masalah yang berhubungan dengan pengekuan

pendapatan dan penilaian aktiva.

4. Kemampuan auditor untuk menilai risiko pengendalian

dibawah maksimum dapat dikurangi dan auditor harus peka

terhadap kemampuan manajemen untuk menesampingkan

pengendalian

d. Risiko deteksi

Risiko deteksi adalah risiko sebagai akibat auditor tidak

dapat mandeteksi salah saji material yang terdapat dalam

suatu asersi.

Risiko deteksi dapat dinyatakan sebagai suatu kombinasi

dari risiko prosedur analitis dan risiko pengujian terinci.

Dalam menentukan risiko deteksi auditor juga harus

mempertimbangkan kemungkinan akan membuat suatu kekeliruan.

Dalam perencanaan audit, suatu tingkat risiko deteksi yang

direncanakan dapat diterima untuk prosedur analitis dan

pengujian terinci ditentukan untuk setiap asersi yang

signifikan dengan menggunakan model risiko audit.

Dalam tahap

3. Risiko Audit pada tingkat Laporan Keuangan dan tingkat saldo

akun

Kenyataan bahwa auditor tidak dapat memberikan jaminan tentang

ketepatan informasi yang disajikan oleh klien dalam laporan

keuangan mengharuskan auditor mempertimbangkan baik

materialitas maupun risiko audit, tanpa disadari, tidak

memodifikasi pendapatnya sebagaimana mestinya, atau suatu

laporan keuangan yang mengandung salah saji material. Risiko

audit, seperti materialitas, dibagi menjadi dua bagian :

1. Risiko audit keseluruhan yang berkaitan dengan laporan

keuangan sebagai keseluruhan.

2. Risiko audit individual yang berkaitan dengan setiap saldo

akun individual yang dicantumkan dalam laporan keuangan.

a. Risiko Audit Keseluruhan (Overall Audit Risk)

Pada tahap perencanaan auditnya, auditor pertama kali harus

menentukan risiko audit keseluruhan yang direncanakan, yang

merupakan besarnya risiko yang dapat ditanggung oleh

auditor dalam menyatakan bahwa laporan keuangan disajikan

secara wajar, padahal kenyataannya, laporan keuangan

tersebut berisi salah saji material.

b. Risiko Audit Individual

Karena audit mencakup pemeriksaan terhadap akun-akun secara

individual, risiko audit keseluruhan harus dialokasikan

kepaada akun-akun yang berkaitan. Risiko audit individual

perlu ditentukan untuk setiap akun karena akun tertentu

seringkali sangat penting karena besar saldonya atau

frekuensi transaksi perubahan. Dari pengalaman audit di

tahun sebelumnya, auditor dapat menaksir risiko audit atas

akun tertentu.

4. Hubungan Antara Risiko Audit dan Bukti Audit

Terdapat suatu hubungan terbalik antara risiko audit dan

jumlah bukti yang diperlukan untuk mendukung pendapat auditor

atas laporan keuangan. Semakin rendah tingkat risiko audit

yang ingin dicapai, semakin besar jumlah bukti yang

diperlukan. Untuk asersi tertentu, semakin rendah tingkat yang

dapat diterima dari risiko prosedur analitis atau risiko

pengujian terinci yang ditentukan oleh auditor, maka semakin

besar kecukupan dan kompetensi pengujian substansial yang

diperlukan untuk membatasi risiko deteksi keseluruhan pada

tingkat tersebut.

5. Hubungan Timbal Balik antara Materialitas, Risiko Audit, dan

Bukti Audit

Jika risiko audit konstan dan mengurangi tingkat materialitas,

maka bukti audit harus ditingkatkan. Jika tingkat materialitas

konstan dan mengurangi bukti audit, maka risiko audit harus

ditingkatkan. Dengan kata lain, jika ingin mengurangi risiko

audit kita dapat melakukan salah satu hal berikut :

a. Menaikkan tingkat materialitas sementara menahan bukti

audit konstan

b. Menaikkan bukti audit sementara menahan tingkat

materialitas konstan.

c. Membuat kenaikan yang lebih kecil untuk jumlah bukti audit

dan tingkat materialitas

6. Peringatan akan Adanya Risiko Audit

Secara priodik, staf AICPA dalam berkomunikasi dengan Auditing

Standards Board, memberikan peringatan akan adanya risiko

audit. Tujuannya adalah memberikan suatu tinjauan mengenai

perkembangan ekonomi baru-baru ini kepada auditor,

perkembangan profesional dan perkembangan peraturan yang

mungkin akan mempengaruhi audit untuk klien dalam banyak

industri.

C. STRATEGI AUDIT AWAL

Karena adanya hubungan antara tingkat materialitas, risiko audit,

dan bukti audit, auditor dapat memilih strategi audit awal dalam

perencanaan audit atas asersi individual atau sekelompok asersi.

Strategi audit awal dibagi menjadi dua macam, yaitu pendekatan

terutama substantif (primarily substantive approach), dan

pendekatan tingkat risiko pengendalian taksiran rendah (lower

assessed level of control risk approach)

1. Komponen Strategi Audit Pendahuluan

Dalam mengembangkan strategi audit pendahuluan untuk asersi-

asersi, auditor menspesifikasikan empat kompopnen sebagai

berikut:

a. Tingkat risiko bawaan yang dinilai

b. Tingkat risiko pengendalian yang direncanakan untuk dinilai

dengan mempertimbangkan:

1. Luas pemahaman mengenai pengendalian intern yang

diperoleh

2. Pengujian pengendalian yang dilaksanakan dalam mengukur

risiko pengendalian

c. Tingkat risiko prosedur analitis yang direncanakan untuk

dinilai dengan mempertimbangkan:

1. Luas pemahaman tentang bisnis dan industri yang

diperoleh

2. Prosedur analitis yang akan dilaksanakan yang

menyediakan bukti mengenai penyajian wajar dari suatu

asersi.

d. Tingkat pengujian rincian yang direncanakan, apabila

dikombinasikan dengan prosedur lain, mengurangi risiko

audit hingga tingkat rendah yang sesuai.

Pedoman audit AICPA mengenai Consideration of Internal Control Structur in

a Financial Statement Audit memperkalkan dua strategi audit utama

yang ekuivalen dengan (1) suatu pendekatan substantif utama

yang menekankan pengujian rincian dan (2) suatu tingkat risiko

pengendalian yang dinilai lebih rendah.

a. Suatu Pendekatan Substantif Utama dengan Penekanan terhadap

Pengujian Terinci

Menurut pendekatan substantif utama yang menekankan

pengujian terinci (primarily substantive approach emphasizing tests of

details), auditor menspesifikasikan komponen-komponen

strategi audit sebagai berikut :

1. Gunakan tingkat risiko prosedur analisis yang

direncanakan untuk dinilai pada tingkat yang tinggi.

2. Gunakan tingkat risiko pengendalian yang direncanakan

untuk dinilai pada tingkat yang tinggi (atau pada tingkat

maksimum).

3. Rencanakan untuk memperoleh pemahaman minimum mengenai

bagian-bagian yang relevan dari pengendalian intern.

4. Rencanakan sedikit, jika ada, pengujian pengendalian.

5. Rencanakan pengujian substantif yang luas atas transaksi

dan saldo berdasarkan pada tingkat risiko deteksi yang

direncanakan dapat diterima yang rendah.

Auditor dapat memilih pendekatan ini ketika ia mengetahui

dari awal, mungkin dari pengalaman masa lalu berhadapan

dengan klien atau dari langkah awal perencanaan awal, bahwa

pengendalian intern yang berkaitan dengan asersi tidak ada

atau tidak efektif.

Strategi ini juga dapat dipilih ketika auditor menyimpulkan

bahwa biaya melaksanakan prosedur tambahan untuk memperoleh

suatu pemahaman yang lebih mendalam mengenai pengendalian

intern dan pengujian pengendalian untuk mendukung tingkat

risiko pengendalian yang lebih rendah akan melebihi biaya

pelaksanaan substantif yang lebih luas. Kondisi tersebut

dapat berhubungan dengan esersi untuk akun-akun yang

memiliki populasi relatif kecil atau transaksi yang tidak

sering terjadi.

b. Suatu Tingkat Risiko Pengendalian yang Dinilai Lebih Rendah

Menurut pendekatan tingkat risiko pengendalian yang dinilai

lebih rendah (lower assessed level of control risk), auditor

mensfesifikasikan komponen-komponen dari strategi audit

sebagai berikut :

1. Gunakan tingkat risiko prosedur analitis yang

direncanakan untuk dinilai pada tingkat yang tinggi.

2. Gunakan tingkat risiko pengendalian yang direncanakan

untuk dinilai pada tingkat sedang atau rendah.

3. Rencanakan pengujian pengendalian, mungkin pengujian

pengendalian komputer yang berada dalam sistem klien.

4. Rencanakan pengujian substantif atas transaksi atau

saldo yang terbatas berdasarkan tingkat risiko deteksi

yang direncanakan untuk diterima pada tingkat sedang

atau tinggi.

Auditor dapat memilih strategi ini ketika ia percaya bahwa

pengendalian yang berhubungan dengan suatu asersi telah

dirancang dengan baik dan berjalan dengan sangat efektif.

Selain itu, auditor harus percaya bahwa biaya pelaksanaan

prosedur yang lebih luas untuk memperoleh pemahaman mengenai

pengendalian intern, termasuk aspek komputer dari pengendalian

intern, dan untuk menguji pengendalian akan lebih besar

daripada yang diimbangi oleh penghematan biaya dari

pelaksanaan pengujian substantif atas transaksi dan saldo yang

lebih sempit.

2. Strategi Audit Tambahan

a. Pendekatan Substantif Utama yang Menekankan Pada Prosedur

Analitis

Menurut pendekatan substantive utama yang menekankan pada

prosedur analitis, auditor menspesifikasikan komponen-

komponen strategi audit berikut:

a) Memperoleh pengetahuan yang luas mengenai proses bisnis

klien yang releven dengan asersi

b) Auditor mengantisipasi bahwa dia dapat memperoleh bukti

kompeten dari prosedur analitis untuk mendukung suatu

penilaian risiko sedang atau rendah dari bukti tersebut.

c) Gunakan suatu tingkat risiko pengendalian yang

direncanakan untuk dinilai

d) Rencanakan untuk memperoleh suatu pemahaman minimum

mengenai bagian relevan dari pengendalian intern.

e) Rencanakan untuk memperoleh suatu pemahaman minimum

mengenai bagian relevan dari pengendalian intern.

f) Rencanakan sedikit, jika ada, pengujian pengendalian.

g) Rencanakan pengujian substantive atas transaksi dan

saldo yang lebih sempit sebagai akibat dari pengurangan

risiko yang diberikan dari pengurangan risiko yang

diberikan prosedur analitis.

b. Penekanan pada Risiko Bawaan dan Prosedur Analitis

Penekanan pada risiko bawaan dan prosedur analitis juga

mngasumsikan bahwa prosedur analitis lebih murah dari pada

prosedur audit lainnya,.oleh karena itu, menurut pendekatan

auditor menspesifikasikan kompone-komponen strategi audit

sebagai berikut:

a. Risiko bawaan dinilai pada tingkat di bawah maksimum.

b. Gunakan tingkat risiko prosedur analitis yang

direncanakan untuk dinilai serendah mungkin.

c. Gunakan tingkat risiko pengendalian yang direncanakan

untuk dinilai pada tingkat yang tinggi (atau pada

tingkat maksimum)

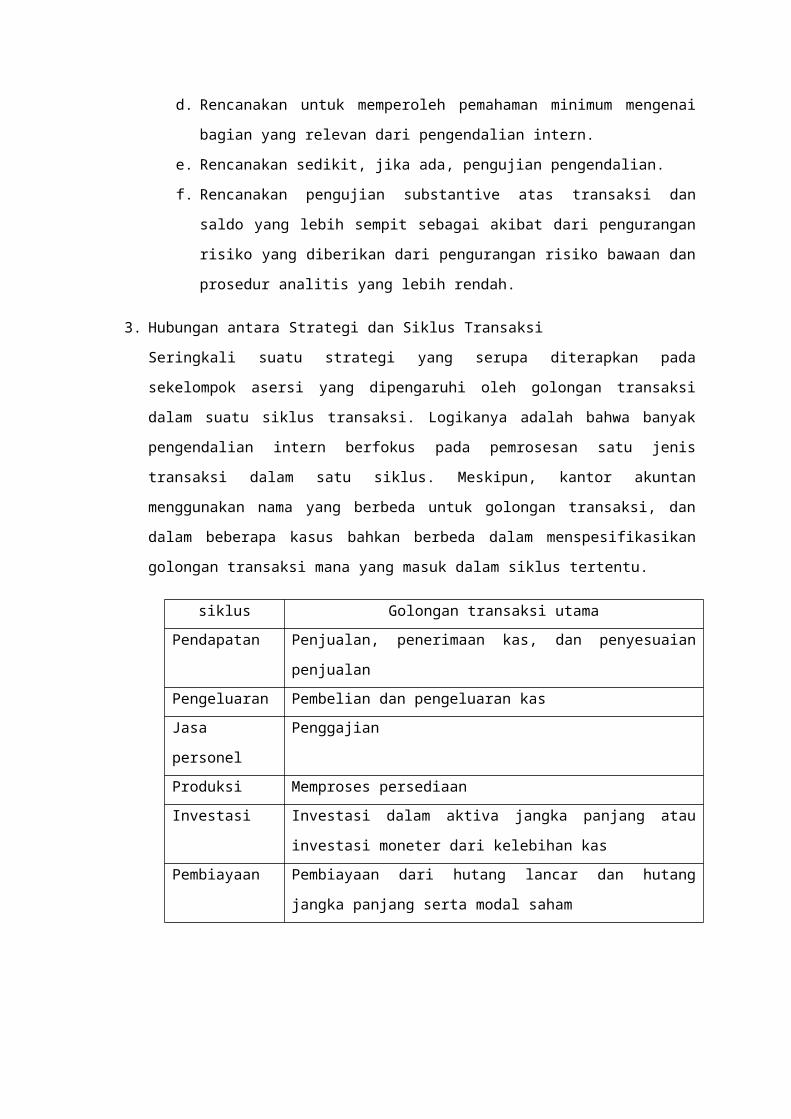

d. Rencanakan untuk memperoleh pemahaman minimum mengenai

bagian yang relevan dari pengendalian intern.

e. Rencanakan sedikit, jika ada, pengujian pengendalian.

f. Rencanakan pengujian substantive atas transaksi dan

saldo yang lebih sempit sebagai akibat dari pengurangan

risiko yang diberikan dari pengurangan risiko bawaan dan

prosedur analitis yang lebih rendah.

3. Hubungan antara Strategi dan Siklus Transaksi

Seringkali suatu strategi yang serupa diterapkan pada

sekelompok asersi yang dipengaruhi oleh golongan transaksi

dalam suatu siklus transaksi. Logikanya adalah bahwa banyak

pengendalian intern berfokus pada pemrosesan satu jenis

transaksi dalam satu siklus. Meskipun, kantor akuntan

menggunakan nama yang berbeda untuk golongan transaksi, dan

dalam beberapa kasus bahkan berbeda dalam menspesifikasikan

golongan transaksi mana yang masuk dalam siklus tertentu.

siklus Golongan transaksi utamaPendapatan Penjualan, penerimaan kas, dan penyesuaian

penjualanPengeluaran Pembelian dan pengeluaran kasJasa

personel

Penggajian

Produksi Memproses persediaanInvestasi Investasi dalam aktiva jangka panjang atau

investasi moneter dari kelebihan kasPembiayaan Pembiayaan dari hutang lancar dan hutang

jangka panjang serta modal saham

DAFTAR PUSTAKA

Boynton, William C., Johnson, Raymond N., dan Kell, Walter G. 2003.

Modern Auditing. Jakarta: Erlangga.

Ikarosalia. 2012. Materialitas dan Risiko Audit. (online)

(http://fadjarika.blogspot.com/2012/01/materialitas-dan-risiko-

audit.html diakses pada tanggal 21 Oktober 2014.)

Irwanto Rudi._____. Matrialitas, Risiko Audit, dan Startegi Audit Awal. (online)

(http://rudiirawantofeuh.blogspot.com/2014/04/materialitas-

risiko-audit-strategi.html. diakses pada tanggal 22 Oktober

2014)

Mulyadi., Puradiredja, Kanaka. 1998. Auditing. Jakarta: Penerbit

Salemba Empat.

Syamsidiq. 2012. Materialitas, Risiko Audit dan Strategi Audit Awal. (online)

(http://syamsidiq.wordpress.com/2012/06/04/materialitas-risiko-

dan-strategi-audit-awal/. Diakses pada tanggal 21 Oktober 2014)