Materia S Social

58

Seguridad social Nace en Roma con los Colegia que son personas del mismo oficio, sociedad de socorro, se ayudaban en caso de enfermedad. Son reemplazadas luego por las cofradías y diaconías, las primeras con oficio en común, las diaconías basadas en principios cristianos. En la época medieval están las Gildas, de origen germánico, En el siglo XII (12) cofradías, En el siglo XIII (13) y XIV (14) gremios. En el siglo XVI (16) hermandades, donde están los primeros antecedentes de las mutualidades o sociedades de socorros mutuos. Siglo XVIII (18) Montepíos, beneficios para viudas y huérfanos, en especial de militares. Hasta la revolución francesa, a fines del siglo XIX nacen los primeros seguros sociales en Alemania, Otón Bismarck, canciller alemán, dicta leyes relacionadas con la seguridad social, luego en 1924, Beveridge, por encargo de la reina de Inglaterra, hizo un informe que lleva su nombre, el cual trata del mismo tema. Estos dos últimos antecedentes fueron los más importantes ya que forman la base de la seguridad social moderna. Otón Bismarck, canciller alemán, dicta 3 leyes que se inspiran las actuales leyes sociales. Seguro de enfermedades Accidente de trabajo Sseguro de invalidez y vejez, Fueron criticadas por los trabajadores por quitar bandera de lucha Características: Se protegió a obreros con rentas bajas. Era obligatorio para diversas categorías de trabajadores. Se financiaba con pago de cotizaciones. El inglés Beveridge Por encargo de la reina de Inglaterra, hizo un informe que lleva su nombre, en 1942 fue aprobado en algunos de sus puntos por la cámara y se dictaron leyes de carácter social sobre:

Transcript of Materia S Social

Seguridad social

Nace en Roma con los Colegia que son personas del mismo oficio, sociedad de socorro, se ayudaban en caso de enfermedad. Son reemplazadas luego por las cofradías y diaconías, las primeras conoficio en común, las diaconías basadas en principios cristianos.En la época medieval están las Gildas, de origen germánico,En el siglo XII (12) cofradías, En el siglo XIII (13) y XIV (14) gremios. En el siglo XVI (16) hermandades, donde están los primeros antecedentes de las mutualidades o sociedades de socorros mutuos. Siglo XVIII (18) Montepíos, beneficios para viudas y huérfanos, enespecial de militares.

Hasta la revolución francesa, a fines del siglo XIX nacen los primeros seguros sociales en Alemania, Otón Bismarck, canciller alemán, dicta leyes relacionadas con la seguridad social, luego en1924, Beveridge, por encargo de la reina de Inglaterra, hizo un informe que lleva su nombre, el cual trata del mismo tema. Estos dos últimos antecedentes fueron los más importantes ya que forman la base de la seguridad social moderna.

Otón Bismarck, canciller alemán, dicta 3 leyes que se inspiran las actuales leyes sociales.

Seguro de enfermedades Accidente de trabajo Sseguro de invalidez y vejez,

Fueron criticadas por los trabajadores por quitar bandera de lucha

Características: Se protegió a obreros con rentas bajas. Era obligatorio para diversas categorías de trabajadores. Se financiaba con pago de cotizaciones.

El inglés Beveridge Por encargo de la reina de Inglaterra, hizo un informe que lleva su nombre, en 1942 fue aprobado en algunos de sus puntos por la cámara y se dictaron leyes de carácter social sobre:

1. Subsidio familiares2. Accidentes del trabajo3. Seguros sociales4. Leyes servicio nacional de salud5. Ley de unificación de los servicios de asistencia y previsión

social

Aspectos del informe: Extiende el sistema a todos los residentes del país Debía extenderse a todas las contingencias sociales. Montos de prestaciones, debían ser iguales Los partidarios del establecimiento de un seguro nacional de

salud.

Seguridad socialCampo de bienestar social, relacionado con la protección social o la cobertura de las necesidades socialmente reconocidas como el desempleo, pobreza, vejez y discapacidades.También, es un conjunto de programas que tienen por objeto proteger el ingreso del trabajador frente al desempleo, enfermedades, incapacidades, invalidez o la muerte del jefe de hogar. Y finalmente mejorar los niveles de confort de mayores y menores en pobreza e indigencia.

PRINCIPIOS DE LA SEGURIDAD SOCIALSon la base del sistema de seguridad social, en términos generalesestos han sido reconocidos en el ámbito internacional y son los siguientes:

1. Solidaridad: aporta al sistema de seguridad social según su capacidad contributiva y recibe prestaciones de acuerdo a susnecesidades, que constituye una herramienta indispensable para cumplir el objetivo esencial de la seguridad social la redistribución de la riqueza con justicia social.

2. Universalidad en sus dos vertientes: la objetiva, es decir las.s. debe cubrir todas las contingencias (riesgos) a las que está expuesto el hombre que vive en sociedad, y la subjetiva,

esto es, que todas las personas deben estar amparadas por la seguridad social.

3. Participación: la sociedad debe involucrarse en la administración y dirección de la seguridad social a través desus organizaciones representativas y también de su financiamiento.

4. Igualdad: implica que todas las personas merecen ser amparados por y ante una misma contingencia, debe regirse a las necesidades efectivas del texto, los niveles de dignidad,oportunidades y eficacia.

5. Suficiencia o integridad: la prestación que se otorgue debe cubrir en forma plena y a tiempo, la contingencia de que se trate: debe responder a las necesidades efectivas del sector al que van destinadas, con niveles de dignidad, oportunidad yeficacia.

6. Obligatoriedad: el ingreso al sistema no depende de la voluntad del interesado, sin perjuicio de que pueda aceptarsela cobertura optativa y/o voluntaria de acuerdo a ciertas condiciones, y como adecuado complemento de los regímenes obligatorios indispensables.

7. Unidad: supone la implantación de un sistema de manera tal, que toda institución estatal, paraestatal o privada, que actúe en el campo de la previsión social deba hacerlo bajo una cierta unidad y/o coordinación para evitar duplicidades eineficacias en la gestión.

8. Equidad: puede hablarse de equidad individual o colectiva: Equidad individual: supone una equivalencia entre el

monto esperado de las prestaciones y el monto esperado de las contribuciones al financiamiento realizadas por el mismo individuo.

Equidad colectiva: se produce cuando la proporción entre prestaciones y contribuciones esperadas, es la misma para todos los individuos cubiertos.

La seguridad social en Chile

Las primeras muestras de organización destinada a cubrir las necesidades fueron las Mutuales, que eran agrupaciones de trabajadores, que por lo general realizaban una labor común.En 1920 aparece la Seguridad Social Moderna, con programas estatales financiados con aportes obligatorios provenientes de laproductividad del trabajo y con impuestos generales.En aquella época se dictaban las siguientes leyes:

ley 4054: sobre seguro social. ley 4055: sobre accidente de trabajo. ley 4059: sobre indemnización de empleados públicos..

Programas de la seguridad social:1. Está compuesto por un sistema de pensiones decreto ley 3500.2. Régimen antiguo de pensiones.3. Por la garantía estatal para pensiones mínimas del nuevo

sistema previsional.4. Por el programa de accidentes de trabajo y enfermedades

profesionales, ley 16.744.5. Subsidios de cesantía, decreto fuerza de ley 150.6. Sistema de salud: El cual subdivide en sistema institucional

y libre elección., Instituciones de salud previsional.7. Subsidio de incapacidad laboral.8. Subsidio de maternidad.9. Programa nacional de salud complementaria.10. Programa materno infantil.11. Subsidio único familiar.12. Subsidio a la madre.13. Subsidio maternal.14. Subsidio al recién nacido.15. Pensiones asistenciales: de ancianidad e invalidez.

La organización jurídica institucional1. El sistema previsional antiguo financia las pensiones de

aquellos que ya no trabajan con un sistema de reparto, es decir, habían aportes de los trabajadores activos, los empleadores y el fisco.

2. Los montos de pensión no tenían relación con los aportes realizados por los trabajadores, sino más bien con sus ingresos históricos, razón por la cual el fisco debió realizar cada vez mayor ajustes para poder pagar las pensiones establecidas.

3. El sistema opero a través de la caja de previsión que eran las encargadas de recolectar los aportes de trabajadores y empleados, y luego cancelaron los beneficios.

4. El sistema antiguo de pensiones se basa en un sistema de reparto, Las pensiones se pagan con las cotizaciones de los trabajadores y un aporte del empleador.

5. Entre los problemas que presentaba el sistema estaba la alta fragmentación lo que permitía desigualdades y abusos.

6. El monto de la cotización era variable con un promedio de 22%del sueldo.

7. La administración correspondía a la caja de previsión y no contaban con reajuste automáticos de acuerdo a la afiliación,los reajustes se hacían por ley, por lo tanto para los pensionados la inflación era un problema.

8. A demás de los montos de indemnización por año de servicio eran muy desiguales entre un trabajador del “Servicio de seguro social” y otro de “Caja Bancaria”.

9. También si los trabajadores no cumplían con las imposiciones impuestas por su caja de previsión no podían obtener una pensión de vejez o invalidez según el caso, perdiendo los aportes realizados.

10. El concepto de jubilación era que el estado indemnizaba.

Instituto de normalización previsional (INP)En la actualidad IPS, Fue el creado en 1980, encargado de pensiones y beneficios sociales de trabajadores y jubilados que noestán afiliados o que no cotizan en las AFP y las obligaciones previsionales asumidas por el Estado.El INP esta basado en un sistema de reparto, a diferencia de las AFP que son de sistema de capitalización individual, por tanto el INP atiende a los pensionados y cotizantes de las antiguas cajas de previsión.

La garantía estatalEs el respaldo financiero que proviene del estado que asegura una pensión mínima a los afiliados cuyo saldo en su cuenta de capitalización individual en la AFP se agota y para aquellos a loscuales no tienen derecho al bono de reconocimiento para obtener esta garantía se deben cumplir ciertos requisitos, estos son:

1. Una edad mínima que las mujeres es de 60 años y hombres de 65años, además registrar a lo menos 20 años de cotizaciones.ar a lo menos 20 años de cotizaciones.

2. La invalidez, debe haber sido declarado inválido por la comisión médica de la superintendencia de la AFP, además no tener derecho a la garantía estatal de la pensión mínima por vejez, debe registrar en lo menos 2 años de cotizaciones en cualquier régimen previsional a lo menos de un periodo mínimode 5 años (dentro).

3. Sobrevivencia: Estar pensionado en el nuevo sistema al dia anterior a la fecha del fallecimiento, registrar a lo menos 2años de cotizaciones en cualquier régimen previsional en los 5 años anteriores, encontrarse cotizando en caso de muerte por accidente. Haber completado 10 años de cotizaciones en cualquier régimen previsional.

Sistema previsional del decreto ley 3.500En el sistema antiguo previsional el trabajador para estar afiliado, debía tener un trabajo dependiente, es decir, se manejaba del sistema a los trabajadores independientes los cuales llegaban a ser casi un 30% de la fuerza laboral, debido a la obligatoriedad del sistema, este se fue cada vez desfinanciando y el estado debía hacer cada vez mayores aportes, a demás, debemos tener presente que muchas inversiones efectuadas por distintas caja no siempre fueron rentables.Estos problemas llevaron a que en el año 1980 se llevara a cabo una drástica reforma previsional dictándose el decreto ley 3.500.En el sistema nuevo previsional se destaca la capitalización individual para conformar las pensiones de vejez, ya no por aportede empleadores ni el estado, estos aportes serán administrados por

los fondos de pensiones (AFP), que son instituciones privadas y creadas exclusivamente con este fin, también se creo un sistema deseguro de salud llamado instituto de salud previsional (ISAPRE). El estado supervigila el adecuado funcionamiento de estas instituciones a través de superintendencias creadas para ello.

Las administradoras de fondos de pensionesSon sociedades anónimas cuyo objeto exclusivo será:

a) Administrar un fondo, denominado Fondo de Pensiones.b) Otorgar y administrar prestaciones y beneficios que establece

la ley.

Distribución de los fondos de pensionesDe acuerdo a lo previsto en el art. 33 del decreto ley 3500 por cada fondo de Pensiones es un patrimonio independiente y diverso del patrimonio de la administradora, sin que esta tenga el dominiosobre aquellos. Cada Fondo de Pensiones está constituido por:

a) Las cotizaciones a que alude en el art. 17, 10% de la renta imponible, cotización adicional y cotización para la salud del 7% de la renta imponible.

b) Las cotizaciones voluntarias, depósitos de ahorro previsionalvoluntario, o dependiente convenidos, acordados con el empleador (art. 20)

c) Los depósitos efectuados en la cuenta de ahorro voluntario (Art.21)

d) Contribución a la que alude el art. 53 la contribución en el monto representativo de las cotizaciones que el afiliado habría acumulado en su cuenta de capitalización individual, si hubiera cotizado en dicha cuenta el 10% de las pensiones de invalidez pagadas conforme al primer dictamen.Para todos los efectos una vez reiterada la contribución se entenderá parte del capital acumulado por el afiliado.

e) Por los bonos de reconocimiento y sus complementos que se hubieran hecho efectivos.

f) Por sus inversiones y rentabilidad de estas, deducidas las comisiones de la administradora “El valor de cada uno de los F de P se expresaran en cuotas. Todas las cuotas de un F de P

serán de igual monto y características y serán además inembargables.

Retribución a la AFPComisiones: El artículo 28 del D.L. 3500 regula las comisiones y señala que la Administradora tendrá derecho a una retribución establecida sobre la base de comisiones de cargo de los afiliados,las que serán deducidas de las respectivas cuentas de capitalización individual o de los retiros, según corresponda

Las comisiones tendrán por objeto:1. El financiamiento de la Administradora, lo que incluye la

administración de cada uno de los fondos de pensiones, de lascuentas de capitalización individual, de los sistemas de pensiones de vejez, invalidez y sobrevivencia y del sistema de beneficios garantizado por el Estado.

2. El pago de la prima del seguro de invalidez a que se refiereel artículo 59.

3. Administración de las demás prestaciones que establece la ley. Se efectúan reformas al sistema de comisiones de la ley 20.255 y son:

Eliminación de la comisión fija por depósito de cotizaciones y pago de rentas temporales y retiros programados.

Eliminación de la posibilidad de cobrar por la transferencia de saldo de ahorro obligatorio desde otra administradora.

4. AFP podrán cobrar una comisión porcentual sobre saldo por laadministración de la cuenta de ahorro voluntario (Cuenta 2)

Prestaciones otorgadas por las AFPa) Pensiones de vejez, invalidez y sobrevivencia.b) Pago de la cuota mortuoria que estaba regulada art. 88

decreto ley.c) Pago de asignaciones familiares cuando proceda.

Resguardos y garantías de los fondos de pensiones1. Separación de patrimonios. El patrimonio de los fondos de

pensiones, es independiente del patrimonio de las AFP art. 33.

2. La inembargabilidad. Si quiebra una AFP las cuotas se trasladan a otra AFP (art.25 y 43 inciso 3º).

3. El destino del fondo de pensiones es único y exclusivo.4. Se establece para las AFP la exigencia de tener una

rentabilidad mínima.

La rentabilidad mínima garantizada Art.37, señala que cada mes las administradoras serán responsablesde que la rentabilidad anual real analizada de los últimos 36 meses de cada uno de sus fondos no sean menor a la que resulte inferida entre: 1) En el caso de los fondos tipo Ay B:

a) La rentabilidad real analizada de los últimos 36 meses promedio de todos los fondos del mismo tipo, según como promedio menos 4 puntos porcentuales.

b) La rentabilidad real analizada de los últimos 36 meses promedio de todos los fondos del mismo tipo, según corresponda, menos el valor absoluto del 50% de dicha rentabilidad.

2) En el caso de los fondos C, D y E:a) La rentabilidad real analiza de los últimos 36 meses

promedio de todos los fondos del mismo tipo, según como promedio menos 2 puntos porcentuales.

b) La rentabilidad real analizada de los últimos 36 meses promedio de todos los fondos del mismo tipo, según corresponda, menos el valor absoluto del 50% de dicha rentabilidad.

Formas de garantizar la rentabilidad La administradora deberá mantener un activo denominado encaje equivalente al 1% de cada uno. En el caso de que la renta real anualizada de un fondo puede en un determinado mes inferior a la renta mínima, la administradora deberá enterar la diferencia en el

plazo de los recursos de reserva, de fluctuación, de rentabilidad y de encaje, no se entregare la rentabilidad mínima a que alude elart.37, el estado complementara la diferencia.

Quiebra de una AFPLas AFP, se disuelven solo por el ministerio de la ley, cuando dentro los plazos legales no hubieran enterado la diferencia de rentabilidad o repuesto en encaje de cualquiera de los fondos que administre.Producirá la disolución o la quiebra de la administradora, sus afiliados deberán dentro del plazo de 90 días incorporarse a otra AFP que determine el reglamento.

La reforma previsional de la ley 20.2551. Nace porque no existe un rol activo de los trabajadores en la

administración de los fondos dentro de los conceptos de seguridad, ya que son sus propios fondos.

2. Existe un gran número de fondos públicos que se trasladaron del antiguo sistema y que sus cotizaciones y bonos de reconocimiento están mal calculados.

Visión crítica: hoy día se entregan pensiones públicas al 74%de los adultos mayores, las AFP dan pensiones solo a un 4,3% de los adultos mayores, además las AFP no dan pensiones dignas a la mayoría de sus afiliados, la solución al problemasolo puede venir del fortalecimiento del pilar público.El actual sistema no cumple con los objetivos de la seguridadsocial, el actual sistema financia en promedio el 38% de los salarios.

Objetivos de la reforma previsional:1. Definir y establecer un sistema de protección social.2. Combatir el riego de la inseguridad del adulto mayor en

cuanto a sus ingresos.3. Modernizar las políticas sociales.4. Introducir competencia en el mercado previsional.5. Mejorar las deficiencias del mercado previsional.

Pilares de la actual reforma previsional1. Cubrir la pobreza en la vejez.2. Pensión que reemplace la remuneración.3. Lograr pensión de reemplazo adecuado.

FinanciamientoEn base a un presupuesto publico además de un ahorro obligatorio de trabajadores dependientes e independientes, así cubrir las lagunas que permiten anticipar y también a través del ahorro voluntario.

¿Quién administra?El estado, cuando se trate de pensiones mínimas y mínimas garantizadas.Las AFP administran cuando se trate de ahorro de capitalización individual.

Elementos de la reforma previsional1. Sistema de pensiones solidarias2. Incorporación de los trabajadores independientes3. Equidad de genero4. La organización industrial5. Competencias por precios en la industria previsional6. Seguro de invalidez y sobrevivencia7. Subsidio para los jóvenes8. Las inversiones9. La nueva institucionalidad 10. Participación ciudadana11. Seguridad

La nueva institucionalidad La superintendencia de previsiones supervisara el pago de beneficios. Para ello tendrá un inspector delegado para fiscalizarlas AFP.El instituto de previsión social (IPS) administra el sistema de pensiones solidarias, administra los regímenes previsionales que

llevaba el INP, los costos de atención previsional integral (CAPRI)Estos otorgan beneficios del sistema de pensiones solidarias, además entregara información del sistema previsional y no podrá recomendar las AFP.

El inspector delegado: tiene por objeto resguardar la seguridad delos fondos de pensiones y además podrá intervenir en las AFP en caso de que estén en riego.

El consejo consultivo previsional: está integrado por expertos quepueden asesorar a los ministros de hacienda y trabajo cuando haya que hacer una modificación legal al plan solidario, el presidente de este consejo será designado por el presidente de la república ylos 4 consejeros restantes serán ratificados en el senado. Este consejo está compuesto por trabajadores pensionados y trabajadoresde las AFP.

Organización jurídica institucionalLey 20.255 junto con establecer profundas modificaciones en sistema previsional chileno establece una nueva institucionalidad publica, donde se expresa con claridad cuál es la responsabilidad del estado, dicha institucionalidad esta consiente que el sistema previsional propuesto se estructurara sobre un sistema obligatorio, uno contributivo y uno voluntario.

La superintendencia de pensiones Estará sobre la superintendencia de seguridad social y sobre la superintendencia de administración de AFP. Además contara con un inspector delegado el cual se encargara de fiscalizar las AFP e incluso determinar su término o quiebra si fuera necesario, el sistema de pensiones tiene diversas funciones entre las cuales podemos mencionar:

a) Velar para que las instituciones fiscalizadas cumplan con lasleyes y reglamentos que las rigen y con las instituciones queel sistema institucional emita.

b) Dictar normas e impartir instrucciones de característica general en los ámbitos de su competencia.

c) Integrar administrativamente en materia de su competencia lasleyes, reglamentos y demás normas que rigen a las pensiones oentidades fiscalizadoras.

d) Aplicar sanciones a sus fiscalizados por las infracciones a las disposiciones legales o reglamentos que las regulan.

e) Efectuar estudios técnicos y actuariales necesarios para el ejercicio de sus atribuciones.

f) Velar por el cumplimiento de la legislación en lo relativo alproceso de calificación de invalidez, tanto para los afiliados al sistema de pensiones de capitalización individual como para los beneficiarios del sistema de pensiones solidarias de invalidez.

g) Fiscalizar la función relacionada a AFP en sus aspectos jurídicos, administrativos y financieros.

h) Velar por el cumplimiento de los requisitos de capital mínimoy encaje por parte de las AFP.

i) Coordinarse con las instituciones que sean competentes en materia de fiscalizaciones a la declaración de pago de las cotizaciones previsionales del art. 3.500 del año 1980.

j) Puede imponer multas o disponer cuando corresponda la disolución de AFP de acuerdo a lo establecido en la ley.

k) Fiscalizar al instituto de previsión social respecto de los regímenes de prestaciones de las cajas de previsión y del servicio de seguro social que este administra, con excepción de las cuales se refiere la ley 16.744.

l) Asesorar al ministerio del trabajo y prevención social en la celebración y ejecución de convenios internacionales relativos a las materias de previsión social.

m) Autorizan el inicio de operaciones de las sociedades administrativas de fondos de cesantía.

n) Supervigilar, controlar y fiscalizar a las sociedades de AFP.o) Imponer sanciones a la Soc. De AFP de cesantía y declarar las

infracciones graves de las obligaciones de aquellas o su insolvencia cuando corresponda, de acuerdo a la ley y en

estos últimos 2 casos nombran un administrador provisional dedicha sociedad.

p) Proponer reformas legales y reglamentarias orientadas a perfeccionar el funcionamiento del sistema de pensiones y cesantía.

Unidades de la superintendencia de pensiones 1. FISCALIA: Sus tareas principales son: analizar y resolver

todas las materias jurídicas que competen a la superintendencia.

2. DIVISION DE CONTROL DE INSTITUCIONES: Debe controlar la gestión realizadas por las AFP, AFC y IPS.

3. DIVISION DE ESTUDIO: Su función es estudiar el funcionamientodel sistema de pensiones de capitalización individual y solidaria, así como el seguro de cesantía y la proyección en el tiempo.

4. LA DIVISION FINANCIERA: Controla el cumplimiento de las normas y políticas relativas al ámbito financiero y técnico que las AFP aplican a la intervención de los recursos de los fondos de pensión.

5. DIVISION DE PRESTACIONES Y SEGUROS: Vela por el otorgamiento operativo de los beneficios y prestaciones de los afiliados alas AFP y sus beneficios para el seguro que deban contratar las administradoras con las compañías de seguro.

6. UNIDADES DE COMISIONES MEDICAS: Vela por el cumplimiento integral de la legislación en lo relativo al proceso de calificación de invalidez, tanto de los afiliados al sistema de previsiones de capitalización como de los eventuales beneficios de la pensión básica solidaria.

Instituciones de previsión social Esta entidad será la responsable de la administración del sistema de pensiones solidarias y de los centros de atención previsional integral (CAPRI). Además desempeñara todas las funciones y atribuciones que realizaba en instituto de normas previsionales (INP), excepto aquellas reformas a la ley 16.744.

Para el desempeño de las funciones de la ley 16.744 se creo el instituto de seguridad laboral.

Centro de atención previsional e integral Sus objetivos serán:

1. Garantizar las prestaciones de servicio esenciales para el sistema previsional en mayorías relativas a la información delos usuarios.

2. Proporcionar nuevos servicios vinculados al sistema de pensiones solidarias especialmente las referidas al informar al usuario sobre la situación de pensiones entre otras.

3. Verificar el cumplimiento de los requisitos que permiten acceder a los beneficios.

4. Realizar trámites vinculados al otorgamiento, notificación y cese de los derechos que otorga el IPS.

Funciones del CAPRI:1. Otorga los beneficios del sistema de previsiones solidarias2. Gestionar los trámites del sistema de pensiones solidarias.3. Entregar información sobre el sistema previsional.4. No puede dar recomendaciones sobre las AFP.5. Recibir y remitir a las AFP los reclamos que se presenten.6. Emitir certificados relacionados con los beneficios del

instituto previsional.7. Prestar servicios que el IPS convenga de otras entidades que

administran las prestaciones de seguridad social.

Consejo consultivo previsional Está integrado por expertos que deben asesor a los ministros de hacienda y del trabajo previsión social, cuando haya que hacer modificaciones al sistema de pensiones solidarias.

Comisión de usuarios: es una comisión creada para promover la participación ciudadana, que será integrada por pensionados, trabajadores, representantes de las AFP, y que será presidida por un académico.

En ella se recogerán las evaluaciones periódicas que se realicen sobre el funcionamiento del sistema

Reformas al sistema de comisiones de la ley 20.255 Eliminación de la comisión fija por depósitos de

cotizaciones, pagos de las rentas temporales y retiros programados.

Eliminación de la posibilidad de cobrar por transferencia de saldos de ahorro obligatoria desde otra administradora.

Las AFP podrán cobrar una comisión porcentual sobre el saldo por la administración de la cuenta de ahorro voluntaria.

Asesores previsionales La figura del asesor previsional que presta servicios a los afiliados y beneficiarios fue creado el 1 de octubre del año 2008 pueden ser personas naturales o jurídicas que cumplan con los requisitos establecidos por la ley, entre otros, acreditar conocimientos y contratar pólizas de seguros. Se crea un registro de asesores previsionales, el objetivo de los asesores previsionales es:

Otorgar información y asesoría para tomar decisiones informadassobre las prestaciones del sistema.

La intermediación de seguros previsionales. Los asesores deben indemnizar los perjuicios por los daños que ocasionen.

Los asesores previsionales están obligados a celebrar un contrato de servicios entre la entidad de asesoría o asesor y afiliado o sus beneficiarios, con contenido mínimo definido porla superintendencia.

Los afiliados que puedan pensionarse o los beneficiarios de pensión podrán, cuando obtén por retiros programados, pagar honorarios con cargo a la cuenta individual.

Existirá un límite máximo de honorarios igual a la tasa máxima fijada por el gobierno

Cuando la opción elegida sea renta vitalicia los honorarios corresponderán a la comisión pagada por la compañía de seguros de vida que otorga la renta vitalicia.

La tasa máxima y el monto a pagar por asesoría en retiros programados debiera ser inferior a la comisión de renta vitalicia.

Los honorarios totales por asesoría no podrán superar el 2% de los fondos de la cuenta individual destinados a pensiones, ni podrán exceder un monto de 60 UF.

Asesores previsionales no podrán otorgar a los afiliados o beneficiarios incentivos o beneficios distintos a la asesoría, en forma directa o indirecta, ni aun a título de retiro.

Los corredores de seguro deberán convertirse en asesores previsionales en un plazo de 12 meses desde la publicación de la ley.

Bono de reconocimientoEs un documento expresado en dinero, representativo de los periodos de cotizaciones que registren en el régimen antiguo, los trabajadores que optaron y opten por afiliarse al nuevo sistema deprevisión en alguna administradora de fondos de pensiones.Decreto ley 3.500 en su art. N°3 transitorio, establece expresamente lo siguiente “las instituciones de previsión del régimen antiguo, emitirán un instrumento expresado en dinero que se denominara bono de reconocimiento y será representativo de los periodos de cotizaciones que registren en ella los imponentes que se incorporen al sistema que establece la ley”

¿Quién tiene derecho al bono de reconocimiento?a)Los afiliados al sistema AFP que registren, a lo menos 12

cotizaciones mensuales en alguna ex caja de previsión entre el1 noviembre de 1975 y el 31 de octubre de 1980, ambos inclusive que no hayan servido de base para una pensión ya obtenida en el antiguo sistema.

b)Los afiliados al sistema de AFP que no cumplan con los requisitos del punto anterior y que registren a lo menos una cotización en alguna ex caja de previsión en el periodo comprendido entre el 1 de julio de 1979 y el mes anterior a lafecha anterior de afiliación del nuevo sistema previsional.

¿Cómo se obtiene el bono de reconocimiento?El afiliado debe suscribir una solicitud de cálculo y emisión de bono de reconocimiento en la administradora de fondos de pensionesen la que se encuentra incorporada junto a esta, debe completar elanexo de detalle de empleadores, que corresponde a estos formularios que está en poder de cada AFP y debe indicar en forma clara, los datos identificatorios, fechas de afiliación, cajas de previsión a las cuales perteneció empleadores y periodos trabajados.

¿Qué es la emisión del bono de reconocimiento?Es el proceso mediante el cual, las instituciones de previsión delantiguo sistema determinan el valor nominal del bono del mes imponente. La emisión se lleva a cabo mediante una fórmula matemática, denominada “alternativas de cálculo” que permite textual el cálculo de dicho valor nominal, que se representa físicamente por el título bono de reconocimiento en formato de especies valoradas a nombre del afiliado y que puede ser transado en la bolsa de valores.

Alternativas de cálculo del bono de reconocimiento Se determina en qué periodo registra imposiciones un afiliado, para luego escoger la fórmula de cálculo que le corresponde. A este respectan los periodos que se indican en los requisitos para obtener derecho al bono, dan origen a las alternativas de cálculo 1 y 3.1° Alternativa: considera un máximo de 12 rentas anteriores a julio de 19792° Alternativa: considera un máximo de 60 rentas anteriores a junio de 19793° Alternativa: corresponde a ex imponentes de las Caja De La Defensa Nacional (CAPREDENA) y la Dirección de Previsión de Carabineros de Chile (DIPRECA), las cuales son independientes al INP, cuya información es procesada en el sistema computacional

del INP para la confección física del título Bono, toda la información es de exclusiva responsabilidad de dichos organismos. 4° Alternativa: esta alternativa de cálculo corresponde al caso deuna persona cuyo historial previsional no fue encontrado en la Cuenta Individual, de acuerdo a lo informado por éste en la Solicitud de Bono de Reconocimiento. Es decir, si bien el imponente cotizó en alguna de las ex Cajas de Previsión, equivocó el nombre de la ex Caja o de su empleador (Empart) lo cual no permitió una búsqueda adecuada. En este caso el Bono tiene valor nominal cero, pudiendo ser modificado en el momento en que el interesado reclame, aclare la información o presente nuevos antecedentes 5° Alternativa: procede cuando el imponente registra error en los datos de identificación.

Sistema de Salud

A partir de 1981 se crea en Chile un sistema de salud que se compone de 2 subsistemas que actúan separadamente y que funcionan en forma paralela y con lógicas diferentes.

El sistema público, FONASA, al que estamos todos incorporados, regulado por el decreto ley 2763 de 1979, funciona con una lógico de sistema colectivo y de reparto.

El sistema privado, ISAPRES, regulado por la ley 18933 y sus modificaciones, debemos decir que la constitución reconoce el derecho de las personas de optar entre un sistema u otro, y garantiza el derecho a la protección de la salud la cual el Estadodebe coordinar y controlar, las ISAPRES nacen con el decreto fuerza de ley N°3 de Marzo de 1981, que crea las instituciones de salud previsional y faculta a los trabajadores y personas en general, a depositar sus cotizaciones obligatorias en las ISAPRES.

Las ISAPRES son organismos que reemplazan al Estado de funciones que pueden ser asumidas por los particulares; y operan en un sistema de competencia. En base a un esquema de seguros, las personas quedan bajo su protección y cuentan con un financiamiento

para sus gastos de salud, obtenido por bien pre-pago o cotización periódica.

La nueva realidad socio-económica, permite a las ISAPRES competir entre ellas en lo relativo al servicio que otorgue a sus beneficiarios, manteniéndose la obligación de otorgar los beneficios mínimos establecidos por la ley, entre ellos:

Medicina preventiva Control del embarazo Control del niño sano hasta los 6 años Subsidio por incapacidad laboral Medicina curativa, debiendo entregar como mínimo, lo que

entrega el sistema estatal.

El sistema de ISAPRE demuestra mayor independencia y rapidez para actuar y responder a un cambio de mando, lo que se ve reflejado enlos distintos planes de salud que cada una de estas instituciones ofrece y que básicamente se diferencian en los porcentajes de bonificación, tanto para las prestaciones ambulatorias como hospitalarias. El costo de los planes están calculados por el riesgo que presenta la población según las edades y sexo de ella, estableciéndose por ley en la obligatoriedad de no discriminar en un mismo rango.

¿Cómo se financian las ISAPRES?

El sistema de salud privado se financia con la cotización obligatoria del 7%, pudiendo los afiliados realizar aportes voluntarios adicionales, con el fin de mejorar los porcentajes de bonificación de la cobertura contratada.

Tipos de ISAPRES

a) Abiertas: son aquellas en las que pueden ingresar cualquier persona que lo desee, sea este trabajador dependiente o independiente. Entre estas ISAPRES abiertas podemos mencionarlas siguientes:Banmedica, Consalud, Colmena, ING, Más vida.

b) Cerradas: Son aquellas que han sido creadas por algunas empresas para atender en forma exclusiva o preferente a sus trabajadores. Entre las cuales podemos mencionar las siguientes:San Lorenzo, Ferrosalud, Chuquicamata, Cruz del norte, Fundación de salud el teniente (Fusat).

La Superintendencia de Salud

Desde la creación del sistema ISAPRES en 1981, el rol de supervisión y fiscalización de esas instituciones correspondió a FONASA, organismo público especializado en materias distintas a laregulación del sistema privado de salud. Para ello, la ley 18933 de Marzo de 1990, crea y reglamenta la Superintendencia de Instituciones de Salud Previsional (SIP), como un organismo dotadode personalidad jurídica y patrimonio propio y se relacionan con el presidente de la república por intermedio del ministro de salud, sin embargo, el 24 de Febrero de 2004 y en el marco de la reforma de salud, se aprueba la ley de autoridad sanitaria que establece una nueva estructura orgánica para el sector de salud, esta ley crea a partir del 01 de Enero de 2005, la Superintendencia de Salud como continuadora legal de la Superintendencia de ISAPRES, asignándole nuevas funciones y atribuciones.

Funciones y Atribuciones de la Superintendencia de Salud

1. Súper-vigilancia y control de las ISAPRES2. Súper-vigilancia y control del régimen de garantías en salud

(Plan AUGE), tanto en las ISAPRES como en FONASA3. Súper-vigilancia y control de FONASA en materia de derechos

de los beneficiarios en las modalidades de atención institucional y libre elección

4. Fiscalización de prestadores públicos y privados respecto a sus acreditación y certificación

La Contraloría General de la Republica

Es un organismo autónomo del Estado, de rango constitucional encargado de ejercer el control de legalidad de los actos de la administración pública, eso se hace:

1. Tomando razón de los decretos y resoluciones, representándolos cuando adolezcan de ilegalidad.

2. Tome razón de los decretos con fuerza de ley, representándolos cuando excedan o contravengan la ley delegatoria o sean contrarios a la constitución política de la república.

En si la toma de razón es un acto jurídico administrativo por el cual la contraloría general de la republica señala que el decretoo la resolución se encuentra conforme a la constitución y a las leyes.

La representación es el acto jurídico administrativo por el cual la Contraloría General de la Republica hace saber o señala que el decreto o resolución contiene algún vicio de inconstitucionalidad o de ilegalidad.

Funciones de la Contraloría General de la Republica

1. Fiscalizar el ingreso y la inversión de los fondos fiscales, municipales y de los demás organismos y servicios que determinen las leyes.

2. Examinar y juzgar las cuentas de las personas que tengan a sucargo bienes fiscales, municipales y de los demás organismos y servicios que determinen las leyes.

3. Llevar la contabilidad general de la Nación.4. Desempeñar las demás funciones encomendadas por la ley

orgánica constitucional de la contraloría general de la república.

Población Protegida por la Seguridad Social

Trabajador

Históricamente por miles de años la forma dominante de la relaciónde las personas debido al trabajo fue la esclavitud, la cual era una relación de propiedad, el trabajador es considerado una cosa,

el propietario, como dueño de la cosa, tiene derecho de usarla y venderla por su sola voluntad, y de apropiarse de los frutos de sutrabajo. En el régimen de esclavitud no hay un mercado de trabajo,sino, un mercado de personas (Trata de personas).

A partir del siglo XIX la esclavitud deja de ser la forma dominante de trabajo, proceso relacionado al desarrollo, sindicalismo y democracia. Sin embargo, contra lo que se piensa, la esclavitud no ha desaparecido y permanece bajo antiguas y nuevas formas de trabajo forzoso en amplios sectores del mundo, incluso en los países más desarrollados.

Actualmente la forma dominante es el trabajo asalariado, o trabajoen relación de dependencia o trabajo por cuenta ajena. El trabajador o “empleado”, es reconocido en su condición de persona al igual que aquel que va a utilizar su trabajo (empleador). La relación se concreta a través de un contrato de trabajo, en el quese establece el precio y condiciones en que será prestado el trabajo. El precio del trabajo se denomina salario o remuneración,y suele pagarse diariamente, quincenalmente o mensualmente.

El ámbito en el que se ofrece, se demanda y se concreta los contratos se llama mercado de trabajo.

Clase 15-05

Trabajador Joven

De acuerdo a la reforma previsional el estado dará aportes a la contratación joven para ello propone un subsidio a las cotizaciones efectivas para las primeras 24 cotizaciones de los trabajadores jóvenes continuas o discontinuas este aporte se compone:

a) Un subsidio a la contratación equivalente al 50% de la cotización del salario mínimo.

b) Un aporte directo a la cuenta de capitalización individual del joven por un monto similar.

Requisitos:

El joven debe tener entre 18 y 35 años Un ingreso inferior a 1,5 ingresos mínimos mensuales

equivalente a $258.000.-

En que se traduce este beneficio

Los trabajadores jóvenes que perciban el salario mínimo alcanzaránuna cotización total de un 15% de su remuneración y un incentivo ala contratación de un 5% de su salario esto permitirá alcanzar losobjetivos de:

a) Fomentos del empleo juvenil.b) Mayor formalización. c) Aumento de la cobertura y de los fondos previsionales de los

trabajadores jóvenes.

¿Cómo se obtiene el subsidio para trabajadores jóvenes?

Se debe realizar el requerimiento del empleador o del propio trabajador, ante el IPS, organismo que determinará su monto y lo integrará en la cuenta de capitalización individual del trabajadorrespectivo.

El pago del subsidio para los empleadores solo se verificará respecto de aquellos meses en que el empleador ingrese las cotizaciones de seguridad social correspondientes al respectivo trabajador dentro de los plazos legales.

Subsidio del empleo joven

Está regulado en la ley 20.338 promulgada el 25 de marzo del año 2009 esta ley establece un subsidio al empleo de los trabajadores dependientes regidos por el código del trabajo y a los trabajadores independientes, el que será de cargo fiscal.

El subsidio al empleo beneficia a dichos trabajadores y empleadores de conformidad a lo dispuesto en la presente ley.

¿En qué consiste y cómo se paga?

Consiste en un pago mensual tanto trabajadores como a empleadores y se paga de la siguiente forma:

a) Para el empleador: pago mensual.b) Trabajador dependiente: mensual o anual, según elija.

Cuando el trabajador opte por el pago provisional mensual, elmonto del subsidio accederá al 75% del monto del subsidio correspondiente y se realizará una reliquidación anual.

c) Trabajador independiente: anual.

Requisitos para el subsidio del trabajador dependiente

a) Trabajadores regidos por el código del trabajob) Tener entre 18 y menos de 25 años de edad c) Integrar un grupo familiar perteneciente al 40% más pobre del

país. Y que equivale tener un puntaje igual o inferior a 11.734 puntos en la ficha de protección social.

d) Sus rentas brutas anuales sean inferiores a $4.320.000.-

Requisitos del trabajador independiente

a) Tener en 18 y menos de 25 años de edadb) Acreditar rentas brutas anuales por un monto inferior a

$4.320.000.-c) Acreditar rentas de las señaladas en el N°2 del art. 42 de la

ley de impuestos a la renta.d) Encontrarse al día en el pago de cotizaciones e) Integrar un grupo familiar perteneciente al 40% más pobre de

la población

Requisitos del empleador

a) Sus trabajadores deben estar regidos por el código del trabajo

b) Deben tener entre 18 y menos de 25 años de edadc) Integrar un grupo familiar perteneciente al 40% más de la

población del país, tener un puntaje igual o inferior a los 11.734 puntos en la ficha de protección social.

d) Sus rentas brutas mensuales sean inferiores a $360.000.-

e) Tener pagadas sus cotizaciones de seguridad social dentro delplazo legal.

No serán beneficiarios dependientes e independientes de las siguientes instituciones:

Ministerios Intendencias Gobernaciones Contralorías Fuerzas armadas de orden y seguridad Banco central Empresas publicas Municipalidades Trabajadores de empresas ejecutoras del programa de inversión

comunidad

Extinción del beneficio

A contar del 1 de enero del año 2011, el subsidio se extinguirá elúltimo día del mes en que el trabajador cumpla 21 años de edad, sia esa fecha no hubiese obtenido la licencia de educación media. Sicon posterioridad el trabajador obtuviese la licencia de educaciónmedia, podrá solicitar el subsidio, siempre que se cumplan los demás requisitos para tener derecho al mismo.

Solicitud de beneficio

Trabajadores: deberán realizar su solicitud dentro del año calendario en que se perciben las remuneraciones o rentas de trabajo que dan origen al beneficio. Dicha solicitud tendrá vigencia en tanto no concurra una causal de extinga el derecho.

Los trabajadores que no realicen su solicitud dentro del año calendario, se entenderá que renuncian a este derecho y no podrán reclamar retroactivamente el subsidio.

Aquellos trabajadores cuya relación laboral termine mientras esténen goce del subsidio deberán realizar una nueva solicitud cuando inicien otra relación laboral. Siempre que el trabajador aun cumpla con los requisitos para percibir este subsidio, se

reactivará el pago del beneficio con la comprobación del pago de sus respectivas cotizaciones por su nuevo empleador.

Empleador: deberán realizar su solicitud de beneficio antes del día 25 de cada mes. Dicha solicitud tendrá vigencia en tanto no concurra una causal e extinción del derecho.

Los empleadores que no realicen la solicitud en el plazo indicado anteriormente se entenderán que renuncian a esto por el mes correspondiente. Sin embargo, podrán ejercer el derecho en los meses siguientes, debiendo realizar la solicitud dentro del plazo establecido, pero no podrán reclamar retroactivamente el subsidio.

Monto de subsidio

Cuando la remuneraciones brutas mensuales del trabajador sean iguales o menores a $160.000.-, el monto del beneficio ascenderá aun 30% de las remuneraciones mensuales sobre las cuales se hubieren realizado las cotizaciones obligatorias de pensiones y salud.

Ejemplo:

Remuneración bruta $150.000

Monto subsidio $45.000.-, correspondiendo al trabajador $30.000 y al empleador $15.000.-.

Cuando la remuneración bruta sean superiores a $160.000.- y menores o iguales a $200.000.-, el monto mensual del subsidio ascenderá al 30% de $160.000.

En este tramo de remuneraciones brutas el monto del subsidio es fijo y equivale a $48.000.- mensual, correspondiendo al trabajador$32.000.- y al empleador $16.000.-

Cuando las remuneraciones brutas mensuales del trabajador sean superiores a $200.000 e inferiores $360.000.-, el monto mensual del subsidio será la cantidad que resulte de restar al 30% de $160.000.- el 30% de la diferencia entre la remuneración bruta mensual y $200.000.-

Ejemplo:

1) Remuneración bruta: 250.000.-Monto del subsidio = $48.000 – $15.000 = $33.000.-, correspondiendo al trabajador $22.000 y al empleador $11.000.-

2) Remuneración bruta: 320.000.-Monto del subsidio = $48.000 – $36.000 = $12.000.-, correspondiendo al trabajador $8.000 y al empleador $4.000.-

En el caso de un trabajador con más dos empleadores, se sumaran las remuneraciones brutas para el cálculo y se pagara la parte proporcional a cada uno de los empleadores, en función de su aporte a las remuneraciones brutas totales del trabajador.

Extinción del beneficio para el empleador

1. Cuando no pague las cotizaciones2. Perderá el derecho al susidio durante el mes correspondiente.

Este derecho volverá a estar vigente para los meses correspondientes para los meses en que realice oportunamente los pagos.

Trabajador independiente

La otra posibilidad es pagar la primera cotización con que se produce la afiliación automática al sistema. El trabajador independiente puede afiliarse a una AFP y efectuar el pago de cotización llenando el formulario respectivo para ello debe presentar su cédula de identidad. Si el trabajador independiente ya estaba afiliado a una administradora, debe concurrir a esa AFP y comenzar a pagar cotizaciones como independiente.

Obligación y derechos de los trabajadores dependientes

1. Obligación de cotizar para el fondo de pensiones y para salud2. Acceso a la asignación familiar 3. Acceso a la ley de accidentes del trabajo 4. Iguales beneficios en relación a las pensiones5. Afiliación a las cajas de compensación

6. Tratamiento tributario7. Podrá acceder a los aportes de pensiones solidarios (APS).

Clase 17-05

Cotización de salud del trabajador independiente

Se debe cotizar el 7% destinado a financiar prestaciones de salud lo que se destinara a fonasa cuando corresponda. El trabajador independiente deberá hacer la cotización, para tener derecho a lasprestaciones médicas de la modalidad “libre elección” debe haber cotizado en el mes anterior a la fecha en que soliciten el beneficio, o haber pagado a lo menos 6 cotizaciones continuas o discontinuas en los últimos 12 meses anteriores a la fecha de solicitud del beneficio. La forma de pago de las cotizaciones del trabajador independiente se puede efectuar provisionalmente los pagos provisionales de los pagos de las cotizaciones, las que se imputaran a las cotizaciones que estén obligadas a pagar mensualmente. En este caso el trabajador podrá pagar la cotizaciónde salud en la AFP, que la enviara a fonasa.

Acreditación del pago de la cotización del trabajador independiente

Para ello la AFP certificara el monto total de los pagos provisionales efectuados en el año calendario anterior y el monto de las cotizaciones declaradas y pagadas, y declaradas y no pagadas por él y los empleadores, si este trabajador recibe simultáneamente remuneraciones durante ese periodo, informaran de ello a los afiliados y al SII.

Además, fonasa informara al SII el monto de las cotizaciones de salud que hubieran pagado mensualmente durante el año inmediatamente anterior.

La superintendencia de salud informara al SII, sobre que institución previsional pertenece el trabajador y por su parte la AFP, cobrara la comisión por la administradora.

¿Quién determina el monto de la cotización de los trabajadores independientes?

El SII, determinara anualmente el monto que debe pagar el afiliadoindependiente por conceptos de cotizaciones al sistema de pensiones y para financiar las prestaciones de salud, lo que realizara en forma anual, e informara a la Tesorería General de laRepublica como a la AFP en la cual se encuentra el afiliado. Se determina el cálculo de las cotizaciones obligatorias a que se encuentren efectos afiliados, considerando todos los descuentos que procedan.

¿Cuál es la renta imponible considerada?

La renta anual corresponde al 80% del conjunto de rentas brutas grabadas por el art.42 nro.2 de la ley sobre impuesto a la renta obtenida por el afiliado independiente en el año calendario anterior a la declaración de impuestos, lo que no podrá ser inferior a un ingreso mínimo mensual, ni superior al producto de multiplicar 12 por el mínimo máximo imponible expresado en UF (hoy60 UF) para lo cual la UF será la de ultimo día del mes de diciembre. Las rentas y remuneraciones se reciben en forma simultánea de uno o más empleadores, todas las remuneraciones imponibles, se sumaran para los efectos de aplicar el límite máximo anual establecido.

Clase 18-05

¿Cómo se pagaran las cotizaciones con cargo a retenciones de impuestos?

Las cotizaciones se pagaran en primer lugar y con preeminencia a otro cobro, con cargo a las cantidades retenidas o pagadas en conformidad a la ley sobre impuestos a la renta. Para ello el SII,comunicara a la Tesorería General de la Republica la individualización de los afiliados independientes que deban pagar las cotizaciones de pensiones y las destinadas a la salud. La tesorería enterara un cargo a las cantidades retenidas hasta el monto en que dichos recursos alcancen para realizar el pago

respectivo. Si las cotizaciones superan las retenciones, el afiliado quedara en deuda con la administradora.

¿Qué sucede con los trabajadores independientes que adeudan cotizaciones?

Se calcula un aporte previsional reducido, para lo cual se considerara un pensión máxima con aportes solidarios reducidos, equivalente a la mitad de la suma de la pensión básica solidaria de vejez y de la pensión máxima con aportes solidarios. Esta reducción se aplicara por un monto determinado de meses, contado desde que el trabajador independiente cumpla 65 años de edad

Incorporación de los trabajadores independientes al seguro de la ley de accidente del trabajo y enfermedades profesionales (ley 16.744).

Estarán obligados a cotizar para la ley 16.744, que será la cotización general básica, más un 0,05% adicional. La cotización se calculara sobre la base de la misma renta que los trabajadores efectúan sus cotizaciones para pensiones. Estas cotizaciones deberán pagarse ante organismo administrativo del seguro.

Cada año se practicara una reliquidación para determinar las diferencias que existieren entre la renta imponible sobre lo que se cotizo y la renta anual efectiva, determinada con los ingresos de dicho año calendario. Si el trabajador no hubiese realizado el pago mensual o realizado la reliquidación, se procederá a su cobranza de la retención anual. Para tener derecho a los beneficios deberá estar al día en el pago de las cotizaciones, y para ello se considerara que se encuentran al día cuando no registren una deuda de más de dos meses. Esta obligación también se hará en forma gradual, igual podrán hacerlo en forma voluntariaa contar del séptimo mes de proclamada la ley.

Afiliación de los trabajadores independientes a una caja de compensación

Para contribuir a las prestaciones, cada caja establecerá un aporte de cargo de cada afiliado independiente de carácter

uniforme, cuyo monto podrá ser fijo o variable. Dicho monto no podrá acceder del 2% de la renta imponible para pensión. Las cajaspodrán suscribir convenios con las asociaciones de trabajadores independientes u otras instituciones relacionados con ellos, para lo cual deberán establecer el mecanismo de funcionamiento. Este beneficio entro en vigencia en enero de 2012.

¿Cómo se obliga a cotizar a los trabajadores independientes?

A través de la devolución de impuestos a la renta y también se lespuede condicionar a la entrega de otros documentos que se les soliciten de otros trámites.

Fundación protegida por la seguridad social

Funcionarios: el funcionario público es aquel trabajador que trabaja para el gobierno y hace que se cumplan las leyes.

Generalmente, estos organismos son el gobierno, el congreso o parlamento, los tribunales, la administración pública y todos aquellos organismos que no pertenezcan al sector privado.

El funcionario está vinculado a la administración pública medianteun régimen estatutario regulado por el derecho administrativo parael ejercicio de sus funciones públicas. Por lo general el régimen estatuario.

Esta relación laboral suele tener bastantes diferencias con respecto a los contratos laborales privados. Entre otras, estas diferencias suelen ser:

1. Una mayor seguridad, debido a la mayor fortaleza del organismo público frente a empresas privadas.

2. Las condiciones laborales son más beneficiosas para el trabajador.

3. Presenta conflictos de competencia con muchas actividades aparte de la del funcionario. Pues existen muchas restricciones para ejercer un segundo empleo.

4. En un estado de derecho, suele exigirse para una selección por sistemas objetivos. Suelen utilizarse varios sistemas de

selección: concurso-oposición y oposición, el que prima es elsistema de la oposición.

Afiliación al nuevo sistema

1. La afiliación es la relación jurídica entre un trabajador u el sistema de pensiones, que origina derechos y obligaciones legales, en especial el derecho a las prestaciones y la obligación de cotizar.

2. Es única y permanente, y se mantiene por toda la vida del afiliado.

3. La afiliación de los trabajadores independientes es opcional,pero una vez realizada es permanente.

4. Se concreta por un acto administrativo.5. La calidad de afiliado es distinta a la de cotizante o

imponente. La calidad de imponente o cotizante la detenta quien está actualmente efectuando cotizaciones.

Administradoras de Fondos de Pensiones

Cotizaciones

En general, son de cargo del trabajador.

a) Cotizaciones del trabajador destinado a la cuenta individual del 10% de su remuneración imponible.

b) Cotización adicional, que fluctúa entre el 2,5% y 3% de la remuneración imponible, destinada a financiar:

Las comisiones que cobra la AFP por la administración defondos

La prima del seguro de invalidez y sobrevivencia.c) Cotización para pensión por trabajos pesados, de un 4%, de

cargo del trabajador y el empleador por partes iguales.d) Cotización voluntaria del afiliado: las cotizaciones

voluntarias se deben enterar en las AFP y los depósitos de ahorro previsional voluntario en los planes ofrecidos por lasinstituciones autorizadas para tal efecto.

Los multifondos de las AFP

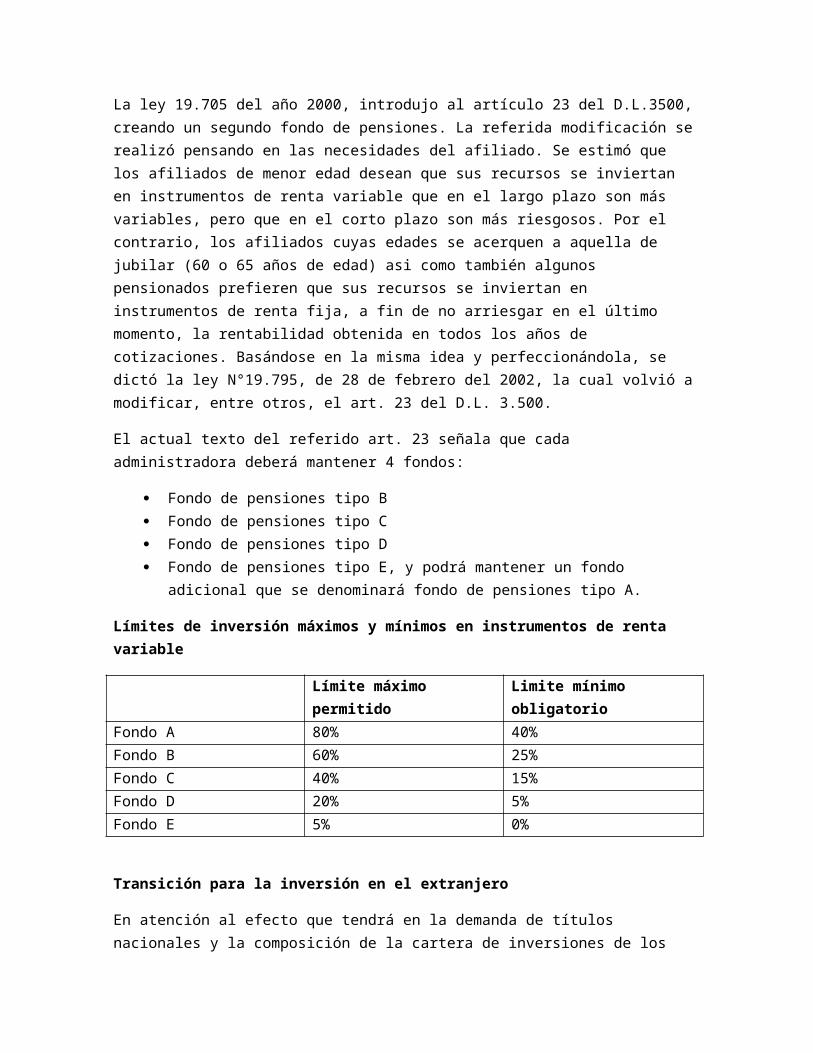

La ley 19.705 del año 2000, introdujo al artículo 23 del D.L.3500,creando un segundo fondo de pensiones. La referida modificación serealizó pensando en las necesidades del afiliado. Se estimó que los afiliados de menor edad desean que sus recursos se inviertan en instrumentos de renta variable que en el largo plazo son más variables, pero que en el corto plazo son más riesgosos. Por el contrario, los afiliados cuyas edades se acerquen a aquella de jubilar (60 o 65 años de edad) asi como también algunos pensionados prefieren que sus recursos se inviertan en instrumentos de renta fija, a fin de no arriesgar en el último momento, la rentabilidad obtenida en todos los años de cotizaciones. Basándose en la misma idea y perfeccionándola, se dictó la ley N°19.795, de 28 de febrero del 2002, la cual volvió amodificar, entre otros, el art. 23 del D.L. 3.500.

El actual texto del referido art. 23 señala que cada administradora deberá mantener 4 fondos:

Fondo de pensiones tipo B Fondo de pensiones tipo C Fondo de pensiones tipo D Fondo de pensiones tipo E, y podrá mantener un fondo

adicional que se denominará fondo de pensiones tipo A.

Límites de inversión máximos y mínimos en instrumentos de renta variable

Límite máximo permitido

Limite mínimo obligatorio

Fondo A 80% 40%Fondo B 60% 25%Fondo C 40% 15%Fondo D 20% 5%Fondo E 5% 0%

Transición para la inversión en el extranjero

En atención al efecto que tendrá en la demanda de títulos nacionales y la composición de la cartera de inversiones de los

fondos de pensiones, se definió un cambio gradual para el aumento del límite para la inversión en el exterior. De esta forma, se responde mejor a aspectos como seguridad, rentabilidad, crecimiento del ahorro, tamaño de los mercados, oferta y liquidez de instrumentos, entre otras variables.

Límites de inversión de los fondos de pensiones en el extranjero

El límite es el 40% de las sumas de todos los fondos de una misma administradora. Hoy en día ese límite se encuentra prácticamente copado, con lo cual los nuevos recursos de pensiones deberán ser invertidos preferentemente en el mercado local. En la medida que los fondos aumentan, también nace la necesidad de invertir en los diversos instrumentos, sin embargo, los mercados locales respondenen forma limitada, lo que pone en riesgo la rentabilidad de los fondos. Por esta razón se propone un aumento del límite para la inversión de fondo en títulos en el extranjero, pasando al límite global de un 30% y 80% de la suma de los fondos de la misma AFP, en forma paulatina siendo el banco central el que determine los limites lo que contribuye a la diversificación de la inversión y por ende una mejor rentabilidad.

Clase 24-05

Cotizaciones voluntarias

Son las cotizaciones que libremente puede hacer un afiliado en su cuenta individual, por sobre la obligatoria, con el objeto de anticipar o aumentar su pensión. Están exentas de impuestos hasta un tope determinado con la diferencia de la renta imponible del afiliado y los descuentos legales (salud y AFP).

Ventajas de la cotización voluntaria

1. Beneficio tributario: es decir se beneficia de una excepción tributaria hasta un máximo de 50 UF mensuales.

2. Mayor pensión futura: pues permite aumentar o anticipar la jubilación al complementar la cuenta.

3. Se puede retirar parcial o totalmente las cotizaciones voluntarias cuando lo desee. Pudiendo enfrentar la cesantía oenfermedad cuando desee.

Cuenta de ahorro de indemnización

Es una cuenta especial en la que se registra los aportes de indemnización y su objetivo es acumular los recursos para pagar laindemnización ante el término del contrato de trabajo, cualquiera sea el motivo.

Cuenta de ahorro de indemnización

Trabajador de casa particular: es aquella que tiene derecho estos trabajadores de casa particular, pagar a todo evento cualquiera sea la causa de la terminación del contrato de trabajo, financiadamediante aportes mensuales de cargo del empleador a partir del 1 de enero de 1991 o del inicio de la relación laboral si esta fueseposterior por un lapso de 11 años.

Cuenta de ahorro voluntario

Es una cuenta independiente de capitalización individual, en la que se registra los depósitos de ahorro que el afiliado hace voluntariamente. Esta cuenta crece a la misma rentabilidad del fondo de pensiones y se puede realizar hasta cuatro giros en el año calendario.

El ahorro previsional voluntario

Es el monto de dinero que el trabajador, ya sea dependiente o independiente destina por su propia voluntad, a complementar su ahorro previsional obligatorio con el fin de anticipar o mejorar su pensión.

Características del ahorro previsional voluntario

1. Límite de cotizaciones voluntarias exentas de impuestos 50 UF.

2. Permite ahorrar a los trabajadores independientes por los mismos beneficios.

3. Permite mantener el ahorro previsional voluntario en más de una AFP o institución.

4. Permite efectuar retiros antes de pensionarse.5. Involucra al afiliado en la elección de la inversión.6. Permite la participación de otros agentes distintos de la

AFP.

El ahorro previsional voluntario colectivo

El ahorro de los trabajadores se complementa por los respectivos empleadores mediante acuerdos entre trabajadores y empresas. Se mantiene los actuales beneficios tributarios de la actual ahorro previsional voluntario.

Como fomento del ahorro voluntario se crea un nuevo beneficio orientado a la clase madia que consiste en la bonificación del 15%del monto ahorrado por el trabajador para quienes reciban rentas inferiores al $1.500.000.-

¿Qué es el ahorro previsional colectivo?

Es un ahorro voluntario que realizaran los trabajadores para mejorar su pensión, que será complementado por el respectivo empleador, mediante los acuerdos a los que lleguen las empresas con sus empleadores.

¿Qué beneficio otorga al trabajador el ahorro previsional colectivo?

Hasta el momento, el ahorro previsional voluntario beneficiaba principalmente a las rentas más altas, porque estas podían descontar impuestos para atraer a las personas de clase media, se crea un beneficio para quienes perciban rentas de hasta $1.500.000.- mensual, recibirán una bonificación en su cuenta equivalente al 15% ahorrado por el trabajador.

Incentivos para el trabajador

El ahorrante podrá aumentar su pensión al hacer el ahorro previsional voluntario colectivo, además, podrá elegir que beneficio tributario tendrá, es decir, si pagara los impuestos

correspondientes al momento de hacer el aporte o al retirar los recursos del ahorro voluntario.

Incentivos para el empleador

Los aportes del empleador serán considerados como gastos necesarios para producir la renta. No obstante, si el empleado se va antes de lo estipulado en el contrato previamente establecido, el empleador podrá recuperar esos aportes realizados al trabajador, pero para efectos tributarios deberá considerar esos dineros como ingresos.

El delito previsional

Estas son las siguientes acciones:

1. Simular calidad de trabajador para obtener beneficios previsionales.

2. Entregar información falsa u omitirla con el fin de obtener beneficios previsionales.

3. Apropiación indebida de las cotizaciones de los trabajadores.

La evasión previsional es un problema agudo, el cual se puede combatir con un control estricto llevado a cabo con los organismosoficiales y tomando conciencia ya sea, por parte de los empleadores, trabajadores, contratistas o por cualquier persona física que debe aportar o aportarle a un tercero sus haberes que tiene que cumplir con sus responsabilidades y de esa forma dar la posibilidad al trabajador que tenga todos sus derechos al día.

Los organismos oficiales, deben regir y hacer respetar las leyes vigentes votadas por el congreso para la evasión previsional, y por otro lado deben devolver los servicios que el gobierno está comprometido a otorgar a la población activa y a los jubilados.

Contingencias cubiertas por la seguridad social en Chile

Contingencias cubiertas: salud

La salud ha sido vista desde siempre por la sociedad, como un derecho y una conquista social, por lo tanto para los chilenos la salud es un bien social, de responsabilidad del estado, quien debe

cautelar el cumplimiento de este derecho y generar políticas para elevar el nivel de salud de la población, mejorando así los niveles de vida.

Administradores de la salud en Chile:

a) El administrador público encontramos el Fondo Nacional de la Salud y los sistemas nacionales de servicio de salud.

b) El administrador privado encontramos instituciones de salud previsional.

En chile existe un sistema mixto de salud conformado por dos subsistemas de salud: la pública y la privada. El trabajador puedeoptar a uno u otro sistema cotizando el 7% de su renta imponible yconsiderando aspectos como acceso a servicios prestados.

Clase 25-05

Protección a la maternidad

El hecho biológico del embarazo da derecho a la vida de un nuevo ser. Por lo tanto se establece la protección desde el inicio de suconcepción. Siendo la madre la titular de las especiales protecciones establecidas en las normas laborales como por ejemplo: el fuero maternal, descanso de pre y post natal, subsidios, sala cuna, derecho a alimentar a su hijo y a cuidarlo cuando está enfermo. La maternidad así entendida implica un compromiso y responsabilidad social, por lo tanto la legislación de garantizar el desarrollo del embarazo de la mujer, haciendo prohibición de trabajos pesados y otorgando un descanso previo al parto y otro posterior. Ya de vuelta al trabajo, los derechos de sala cuna, alimentación y cuidado del hijo menor de un año son irrenunciables.

El convenio 103 de la Organización Internacional de Trabajo (OIT) aprobado en 1952, estableció una serie de derechos básicos para asegurar la protección a la maternidad y que fue ratificado por 38de los 174 países dentro de los cuales se encuentra Chile.

Su alcance comprende a todas las trabajadoras en situación de dependencia, pero permite 6 posibles excepciones: trabajadores de

empresas familiares; ciertas categorías de trabajo no industriales; ciertos trabajos ejecutados en empresas agrícolas; el trabajo doméstico asalariado efectuado en hogares privados; lasmujeres asalariadas que trabajan a domicilio y las empresas de transporte marítimo.

Derechos maternales según convenio 103

1. La licencia maternal.2. Descanso pre y post natal.3. Prestaciones médicas durante el embarazo, parto y puerperio.4. Prestaciones en dinero concebidas por un sistema de seguridad

social.5. Amamantamiento. 6. Prohibición absoluta del despido durante el goce de la licencia

de maternidad.

Avances en la protección de la maternidad

1. Mejoramiento del subsidio pre y post natal.2. Derecho del padre al permiso post natal y subsidios si la

madre fallece.3. Derecho a que el padre o la madre a elección utilicen el

permiso en caso de enfermedad del hijo menor de un año.4. Derecho a permiso por enfermedad del niño menor de un año a

quien lo tenga a su cuidado.5. Derecho del padre o la madre a ausentarse por un máximo de

diez días en caso de que el hijo este gravemente enfermo. 6. Derecho a fuero para las trabajadoras de casa particular.7. Derecho a sala cuna en empresas con más de veinte

trabajadoras.8. Derecho a tener un domingo libre al mes para aquellos que

trabajan en sistemas de turnos.9. Las madres que adopten tienen derecho a post natal

equivalente al resto de las madres.

El bono de maternidad

¿En que consiste el bono de maternidad?

El estado deposita un bono equivalente al 10% de 18 sueldos mínimos en la cuenta de una mujer por cada hijo nacido vivo que tiene, los hijos fallecidos con posterioridad al parto si cuentan para efecto de este bono y se otorgara a todas las mujeres hayan ono contribuido al sistema de pensiones.

Beneficiarios del bono de maternidad

1. Las afiliadas al sistema de pensiones del decreto ley 3.500.2. Las que sin ser afiliadas al régimen previsional, cuenten con

pensión de sobrevivencia del decreto ley 3.500.3. Las que sin ser afiliadas a un régimen previsional, con una

pensión de sobrevivencia del IPS.

Características del beneficio por hijo nacido vivo

a) Se otorga una bonificación monetaria de cargo fiscal por cadahijo nacido vivo, tanto a la madre biológica como a la adoptante.

b) Se otorga a los 65 años de edad e incrementara el monto de las pensiones.

c) Solo para mujeres que se pensionen desde el 1 de julio de 2009. Las mujeres que se encuentren pensionadas antes del 1 de julio de 2009 no serán beneficiadas por el bono.

d) No es necesario pertenecer al 60% más pobre, ya que es universal para las afiliadas al sistema del decreto ley 3.500.

e) El bono tiene una tasa de rentabilidad por cada mes completo,contado desde la fecha de nacimiento del hijo hasta el mes enque la mujer cumple los 65 años de edad.

f) Las tasa de rentabilidad será equivalente a la rentabilidad nominal anual promedio de los fondos tipo c, descontar las comisiones por administración.

g) Las madres de hijos nacidos vivos antes del 1 de julio de 2009, la rentabilidad se aplicara desde esa fecha.

¿Dónde se debe solicitar este beneficio?

Se debe solicitar en el IPS, entidad que determinara el monto según las siguientes modalidades:

a) A la mujer afiliada al sistema del decreto ley 3.500, se enterará la bonificación en la cuenta de capitalización individual, en el mes siguiente que cumpla los 65 años de edad.

b) A la mujer beneficiara el IPS le calculara la pensión autofinanciada, considerando como saldo la o las bonificaciones que por cada hijo nacido vivo le correspondan.El resultado de este cálculo incrementara su pensión de vejez.

c) A la mujer que percibe una pensión de sobrevivencia, que se origine del decreto ley 3.500, o que sea otorgada por el INP,el IPS le calculará la pensión autofinanciada, considerando como saldo, la o las bonificaciones que por cada hijo nacido vivo le correspondan. El monto resultante se sumará al AportePrevisional Solidario que le corresponda.

¿Cuándo puedo retirar este bono?

Se puede retirar a la edad de 65 años.

¿Cuándo se empieza a pagar este bono?

Se comienza a pagar a partir del año 2009.

¿Se puedo decidir en qué fondo puedo invertir el bono?

La madre decide qué fondo le parece más adecuado para la rentabilidad esperada.

¿Es para la población más pobre?

No, se trata de un bono universal sin importar la condición socioeconómica de la madre. Lo reciben quienes hayan cotizado en el sistema.

¿Hay alguna excepción para recibir el beneficio?

Si una mujer solo podrá recibir el bono si ha cotizado una vez en su vida en el sistema.

¿Cuándo depositan el bono?

Se deposuita a la fecha de nacimiento del hijo. A partir de entonces comienza a rentar.

¿Si se tuvo hijos antes de esta ley, desde cuando se calcula la rentabilidad?

El bono comienza a rentar desde el inicio de la ley.

¿El hombre si está cargo de los hijos tiene derecho al bono?

No, este es un beneficio exclusivo para las mujeres.

Prestaciones preventivas

El examen de medicina preventiva es una evaluación periódica de salud, de carácter voluntario y gratuito, que forma parte de las prestaciones del régimen general de garantías del plan AUGE. Su objetivo es detectar precozmente enfermedades o condiciones prevenibles o controlables y reducir la morbilidad (enfermedades) y mortalidad asociadas a ellas; por medio de exámenes de laboratorio, evaluación física y/o la aplicación de cuestionarios.

¿Quiénes tienen derecho a los exámenes preventivos?

Las personas que tienen derecho a realizarse el examen de medicinapreventiva son todos los beneficiarios de fonasa e isapres, en diferentes etapas de su vida. Se incluyen a todos los recién nacidos, las mujeres embarazadas y las personas mayores de 15 años, así como de algunos grupos de edad específica, según el problema de salud a detectar precozmente.

¿Qué objetivo tiene el examen de medicina preventiva?

El objetivo de este examen es detectar oportunamente enfermedades de alta ocurrencia en el país, a fin de actuar inmediatamente a través del control y tratamiento de la misma.

¿Cómo se puede acceder a este examen de medicina preventiva?

El examen de medicina preventiva tiene un carácter voluntario y gratuito para los beneficiarios de fonasa e isapre siempre que se atiendan en los prestadores de la red de atención. Si la persona

decide realizarse el examen de medicina preventiva con prestadoresdiferentes a los que ha definido su aseguradora, perderá el beneficio de la gratuidad y deberá cancelar el copago correspondiente por las prestaciones. Independiente del lugar donde se realice el examen, debe ser informado obligatoriamente por las aseguradoras a la superintendencia de salud.

Subsidios por incapacidad laboral

1. Subsidio por enfermedad y medicina curativa: consiste en la mantención del 100% de la remuneración o renta imponible del trabajador, por el periodo que este imposibilitado de trabajar, con un tope de 60 UF mensuales. Para cada caso el subsidio consiste en el pago de las cotizaciones equivalente por los días trabajados devengados, más cotizaciones previsionales.El subsidio se financia con cargo a la cotización obligatoriadel trabajador para el régimen de prestaciones de salud. La cotización puede ser efectuada en fonasa, o alternativamente en cualquier institución de salud. Para tener derecho al subsidio el trabajador debe cumplir con una serie de requisitos:a) Debe contar con licencia médica debidamente autorizada por

una comisión médica preventiva de invalidez (COMPIN) o poruna isapre, que disponga el reposo del trabajador y justifique su ausencia laboral.

b) Si el trabajador es dependiente, se le exige tener un mínimo de seis meses de afiliación previsional, y de tres meses de cotización dentro de los seis meses posteriores ala fecha inicial de la licencia médica correspondiente.Para el caso del trabajador dependiente del sector privadocontratado por turnos o jornadas, se le exige seis meses de afiliación previsional y un mes de cotización dentro delos seis meses anteriores a la fecha inicial de la licencia médica correspondiente.

c) Al trabajador independiente se le exige tener un mínimo dedoce meses de afiliación previsional y de seis meses de

cotización dentro de los doce meses anteriores a la fecha inicial de la licencia médica correspondiente.Para el cálculo del subsidio se considera el promedio de la remuneración mensual y/o subsidios que se hayan devengado en los tres meses más próximos al mes en que se inicia la licencia, excluyéndose cualquier tipo de remuneración ocasional.Los subsidios se devengan desde el primer día de licencia médica cuando esta es superior a diez días, mientras que si la licencia es igual o menos que dicho plazo, se devengan desde el cuarto día.

2. Subsidio por reposo maternal y enfermedad grave del niño menos a un año: el subsidio por reposo maternal y enfermedad grave del niño menor a un año consiste en la mantención del 100% de la remuneración o renta imponible de la trabajadora por el periodo que goce de descanso de pre y postnatal o que deba ausentarse por enfermedad grave del niño menor de un año, todo con un tope de 60 UF mensuales. De esta manera, para cada caso el subsidio consiste en el pago de la remuneración equivalente por los días no trabajados devengados más las cotizaciones previsionales correspondientes.

Financiamiento del subsidio maternal por enfermedad del hijo menorde un año

El beneficio es de exclusivo cargo del estado formando parte del fondo único de prestaciones familiares y subsidios de cesantía, cuya administración financiera, control y tuición son de cargo de la superintendencia de la seguridad social. Esto implica que la totalidad de estos subsidios son pagados con recursos fiscales, independiente de la afiliación previsional y condición socioeconómica del beneficio.

El subsidio maternal

Requisitos:

1. Debe contar con una licencia médica, autorizada por el COMPINo por una isapre, que justifique su ausencia laboral por enfermedad grave del niño menor de un año o que disponga el descanso maternal.

2. Si la trabajadora es dependiente, se le exige tener un mininode seis meses de afiliación previsional y de tres meses de cotización dentro de los seis meses anteriores a la fecha inicial de la licencia médica correspondiente.

3. A la trabajadora independiente se le exige un mínimo de doce meses de afiliación previsional y seis meses de cotización dentro de los doce meses anteriores a la fecha inicial de la licencia médica correspondiente. Además debe estar al día en el pago de las cotizaciones, es decir, haber pagado la cotización del mes anterior a aquel que se produzca la licencia.

Herramientas de control de la superintendencia de seguridad social